THEO+ docomo(テオプラス ドコモ)とは?

それではTHEO+ docomoとはどんなロボアドバイザーで、どんな特徴があるかご説明します。

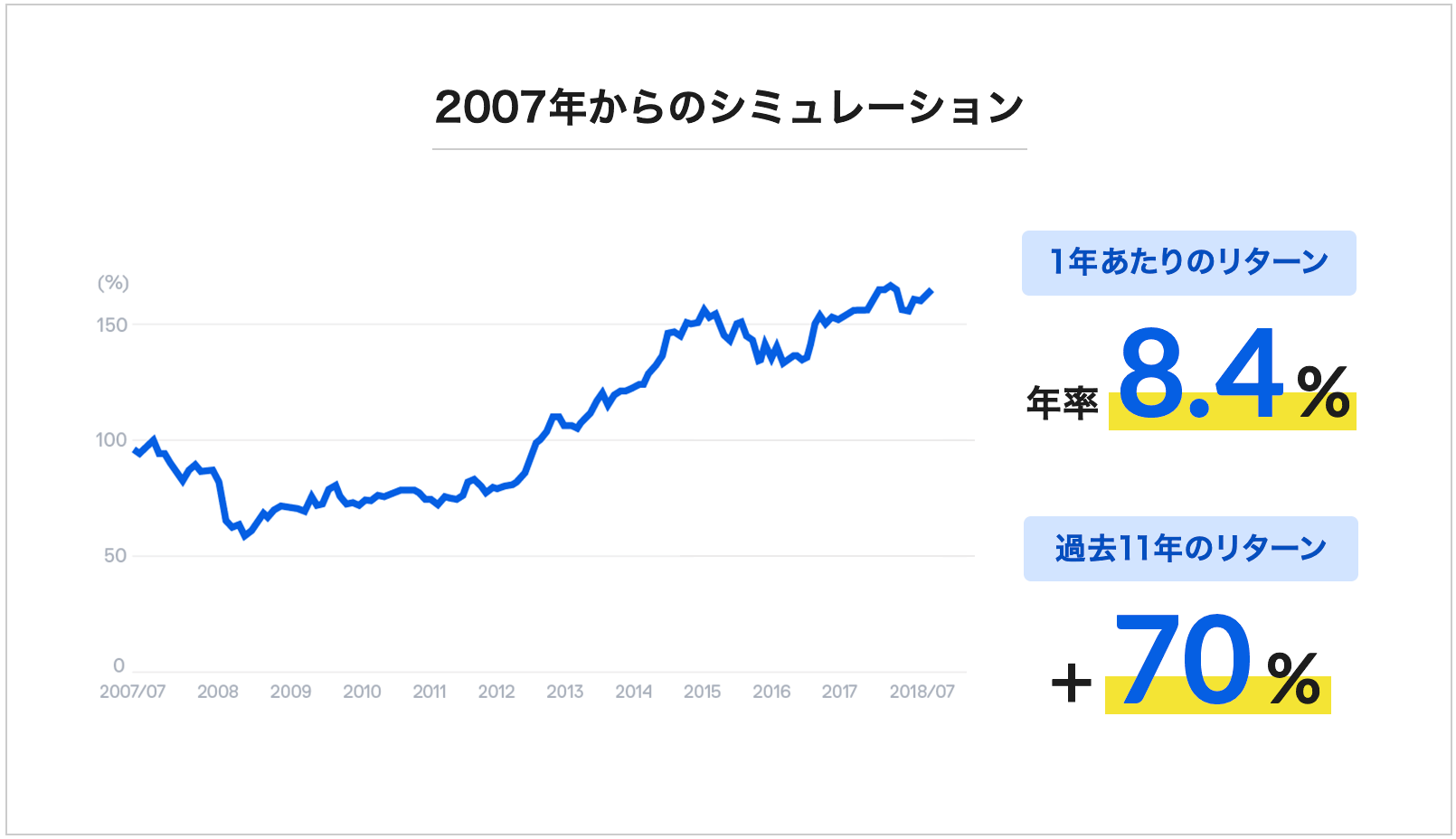

画像:THEO+ docomo公式ページより

THEO+ docomoは、資産運用のプロが監修したロボアドバイザーが、あなたの代わりに資産運用をしてくれるというサービスです。

本来、投資を始めるためには投資に関する知識を書籍やネット、セミナーなどで身につけてから、証券会社を選んで口座開設をして、銘柄を探して、と非常に多くの労力を必要とします。

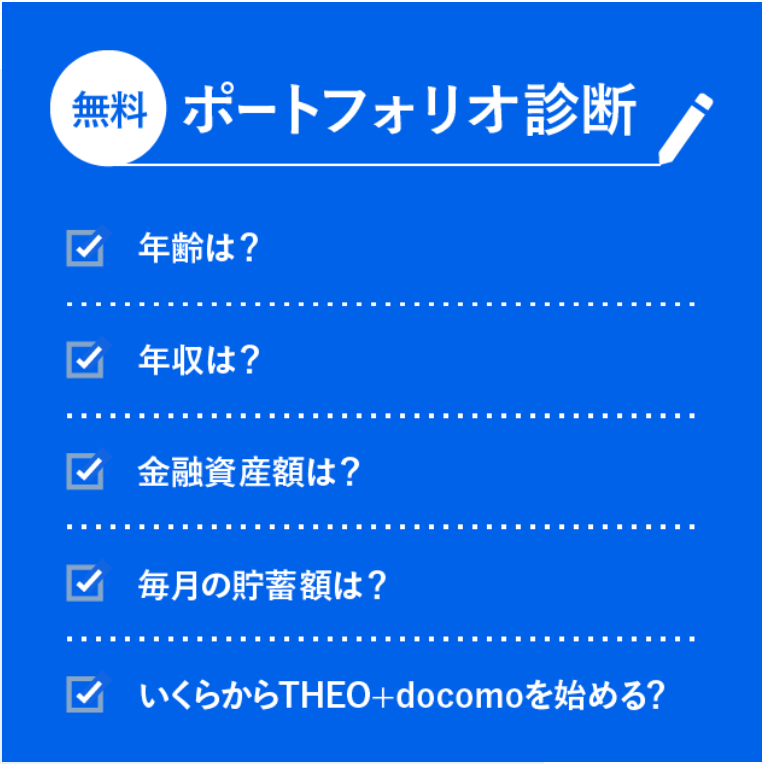

しかし、ロボアドバイザー「THEO+ docomo」では、そうした面倒な準備なしに、新規お申込みをして運用目標を決め、入金をするだけであとはTHEO+ docomoが自動で運用してくれます。

しかも1万円から運用が始められるので、多くの資産が無くても少額から始めることが出来ます。

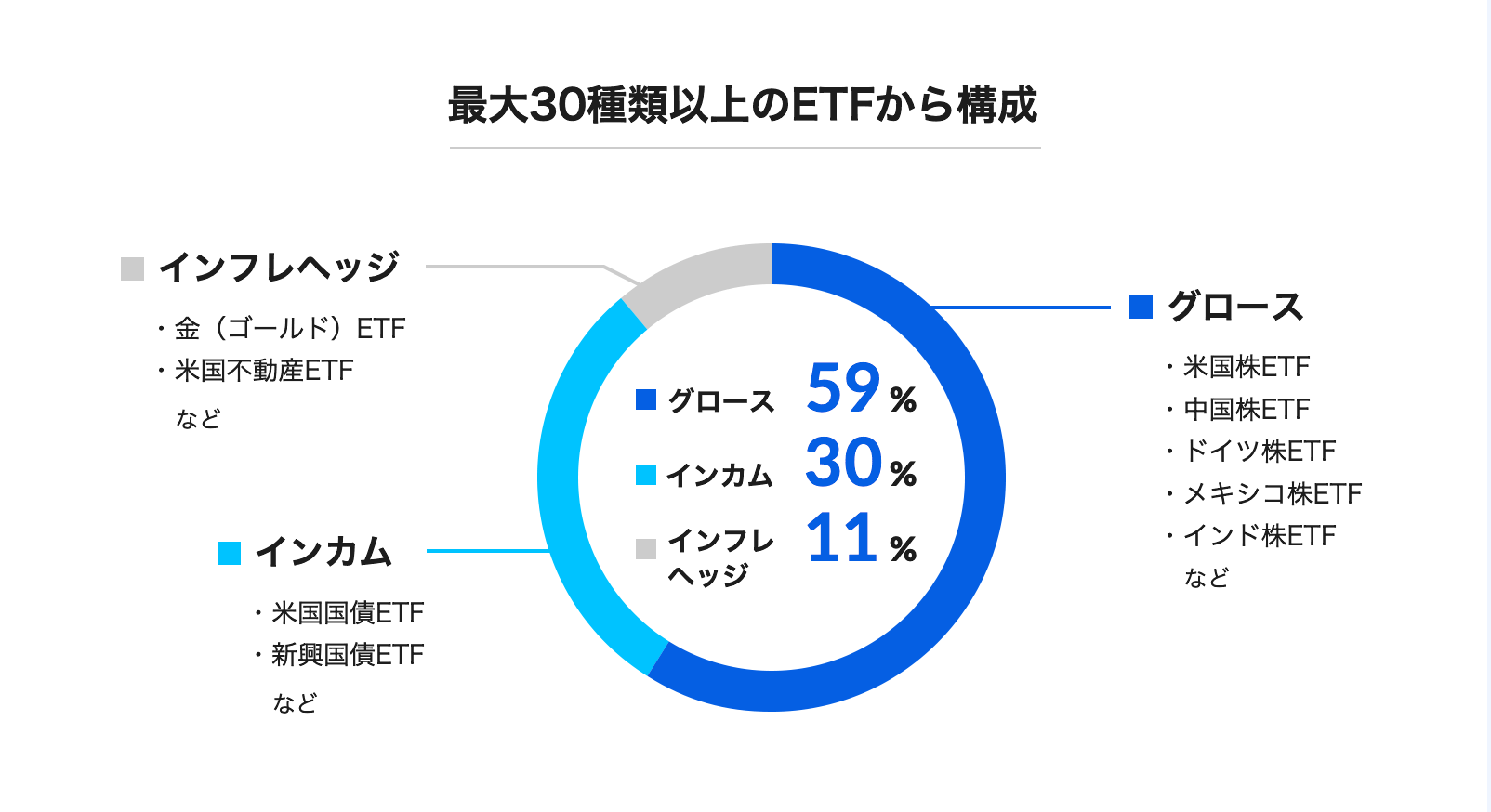

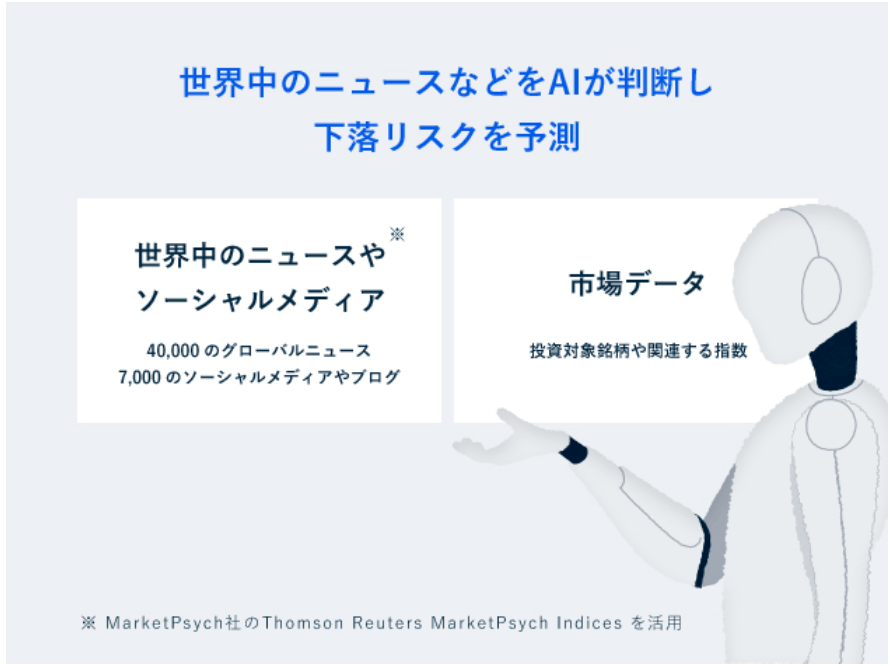

またTHEO+ docomoの運用方法の特徴として、長期投資を基本とした「世界分散投資」という手法がとられています。

THEO+ docomoは世界の様々な地域に分散投資をしているため、世界経済の成長率と同程度のリターンが期待できます。

つまり、THEOは世界経済全体に投資しているのと同程度の効果が期待できるロボアドバイザーなのです。

そのため、投資初心者だけでなく、投資経験のある方も資産運用のひとつとして利用しています。

そして、THEO+docomoならではの特徴があります。

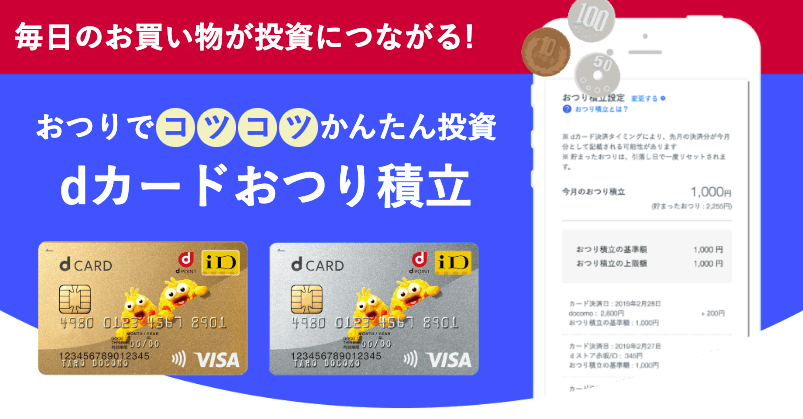

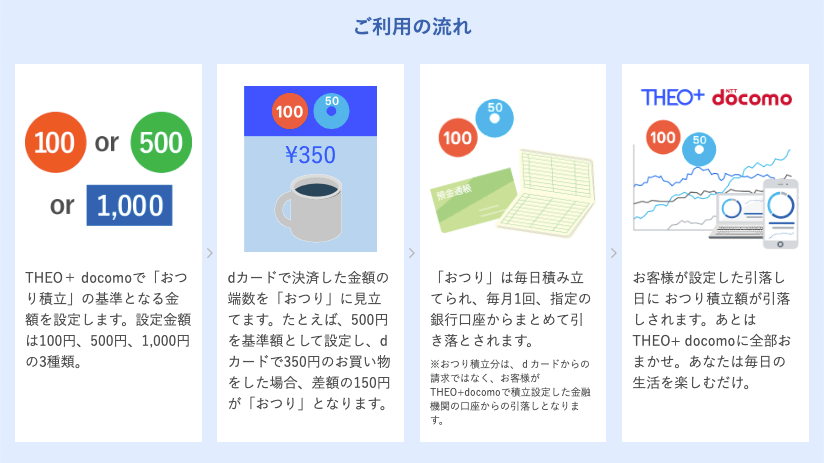

それは、運用資産額に応じてdポイントがもらえる点と「dカードおつり投資」ができる点です。

資産運用をしながらお得にdポイントを貯めたり、dカードで設定をしておけば自動で積立投資ができたりと、dポイントユーザーには嬉しい特典がたくさんありますね!

THEO(テオ)とTHEO+ docomoの違いとは

ここでは「THEO+ docomo」について説明していますが、「THEO(テオ)」というロボアドバイザーも存在します。

「THEO」と「THEO+ docomo」の違いは何でしょうか?

実は「THEO」と「THEO+ docomo」の機能上の違いはありません。

両方とも同じアルゴリズムとAIによって構成されているのでパフォーマンスがどちらかの方が良いということはありません。

2つの違いは単純に、「dポイント」に関するサービスや特典があるか否かです。

THEO+ docomoでは運用資産に応じてdポイントがもらえたり、dポイントを運用資金として使うことができますが、THEOではそれらのサービスがありません。

つまり、dポイントユーザーであればTHEO+ docomoがお得ということですね!