2023年相場見通し&2022年振り返りと年間ランキング

2022年の東京株式市場は、年間を通じて

米国のインフレ動向に左右される展開

となりました。

ロシアによるウクライナ侵攻や為替市場での急激な円安の影響

も重なり、先行き不透明感の強い状況が継続。

日経平均株価は2万5000~2万9000円程度で推移

しました。

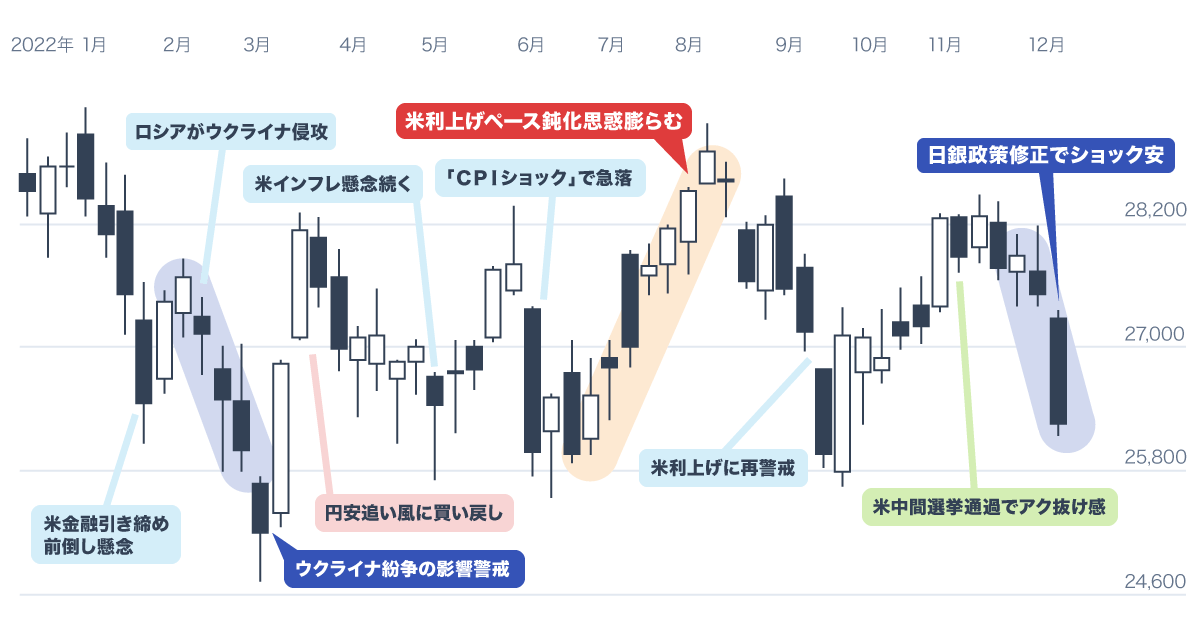

1月下旬

米金融引き締め前倒し懸念

FRBによる金融引き締め前倒し懸念が浮上。ハイテク株を中心に米国株が下落し、東京市場も年初から売りが先行した。

2月中旬~下旬

ロシアがウクライナ侵攻

米金融引き締め懸念に加え、ウクライナ情勢を巡る地政学リスクが台頭。2月下旬にロシアがウクライナ侵攻を開始し、市場心理は一気に悪化した。

3月上旬

ウクライナ紛争の影響警戒

ウクライナ紛争は長期化の様相へ。世界経済への影響が警戒され、日経平均は一時2万5000円を割り込んだ。

3月下旬

円安追い風に買い戻し

リスクオフが一巡し、一転して買い戻しの動きが強まった。急ピッチな円安を追い風に主力輸出株が買われ、相場全体は一気に水準を切り上げた。

5月中旬

米インフレ懸念続く

米国の経済指標などを受け、引き続き米インフレ動向を意識する局面に。

6月中旬

「CPIショック」で急落

米5月CPIが歴史的な高水準となったことを受け、インフレ懸念が急拡大。米国株市場が「CPIショック」で急落するなか、東京市場も波乱展開を余儀なくされた。

8月中旬

米利上げペース鈍化思惑膨らむ

米国の経済指標がインフレ懸念を後退させる内容だったことから、米利上げペース鈍化への期待が加速した。米株市場の上昇に追随し、日経平均は2万9000円台を回復した。

9月中旬~下旬

米利上げに再警戒

市場の期待とは裏腹に、FRBは利上げを継続する方針を示した。再びの米CPIショックも加わり、インフレ警戒感から日米株式市場は急落した。

11月上旬

米中間選挙通過でアク抜け感

米中間選挙が概ね事前予想通りの結果に終わり、イベント通過によるアク抜け感が台頭。

12月下旬

日銀政策修正でショック安

日銀の金融政策決定会合で政策修正が行われ、イールドカーブ・コントロール政策の運用が見直されることが決定。事実上の金融緩和縮小との見方が広がり、マーケットはショック安の様相を呈した。東京市場の急落は海外の株式市場にも波及した。

2022年相場前半の振り返り 株価に影響を与えたニュースとは

2022年前半の株式相場は、

米国株市場で米連邦準備制度理事会(FRB)による利上げ前倒し懸念

からリスクオフの流れが強まり、これを受けて東京市場も波乱のスタートとなりました。2月には

ロシアによるウクライナ侵攻が勃発し

、市場心理は一段と悪化。日経平均株価は3月上旬に一時

2万5000円台

を割り込み、この年の年初来安値をつけました。年明け直後につけた年初来高値(1月5日の2万9332円)から、わずか2カ月程度で4000円以上下落したことになります。ただ、ここが「陰の極」となり、全体相場は大きく切り返しに転じていきました。

ウクライナ情勢の不透明感が依然として拭えない状況ながらも、株式市場では過度なリスク回避ムードが一巡し

買い戻しの動きが活発化。

このころから進み始めた円安も追い風に、

日経平均は3月下旬に一気に2万8000円台を回復

しました。その後は米インフレ動向とそれに伴うFRBの利上げ政策を巡り、市場は一喜一憂する展開が継続。6月上旬にかけて買い先行となる場面がありましたが、5月の米消費者物価指数(CPI)が市場予想を上回って歴史的高水準となった「

CPIショック

」により、相場は荒れ模様となりました。

年後半も波乱続く、インフレ懸念抱え年末へ

年後半に入ると、マーケットの雰囲気は変わり上昇基調が加速。米インフレ懸念後退の思惑を背景に、自民党勝利に終わった参院選もプラス材料となり、

日経平均は2万9000円台まで急速に水準を切り上げ

ました。リスク選好のムードが更に高まっていくかに思われましたが、ここにきて市場はまたしても波乱展開を余儀なくされました。パウエルFRB議長がジャクソンホール会議でタカ派姿勢を鮮明にしたことをきっかけに、

金融引き締め懸念が再燃。

CPIショックも再び発生し、相場は大きく売り優勢に傾きました。10月に入って下落相場にようやく歯止めがかかり、その後は11月の米中間選挙が大きなサプライズなく通過したことでアク抜け感が台頭。このまま落ち着いた年末相場になるかと思われましたが、

12月に開かれた金融政策決定会合で日銀が長短金利操作(イールドカーブ・コントロール)政策の運用見直しを決定

。現状維持を見込んでいたマーケットは事実上の金融緩和策の縮小と受け止め、ショック安の様相に。先行き不透明感が漂う中での年の瀬となりました。

2023年の相場はどうなる? 焦点は「各国中銀の金融政策」

さて、2023年の相場はどうなるのでしょうか。ウクライナ情勢など地政学リスクに目を配りつつも、

マーケットの話題の中心は引き続きFRBをはじめとする各国中央銀行の金融政策となりそうです。

FRBがどの程度まで利上げを継続するのか、今年も世界の耳目を集め続けることになるでしょう。日本では4月に日銀総裁の交代が予定されています。

2022年12月の政策修正に続き、日銀が金融緩和策の更なる修正に動くのかが注目されます。

神経質な展開を強いられる局面が訪れることも想定されますが、

インバウンドなどリオープン(経済再開)関連を中心とした企業の業績回復が相場の下支え役となることに期待したいところです。

政治面では、

防衛費増額など政策の実現に向けた増税に関する議論を注視しておく必要がありそうです。

春には統一地方選挙が予定されており、この結果を受けた国内政治の動きも要注目となります。5月には広島で

主要7カ国首脳会議(G7サミット)

が開催され、世界の視線が日本に集まることになるでしょう。

このほか話題となりそうな投資テーマを押さえておくこともポイントとなります。まずは株式市場で不動の人気を誇る「

半導体

」、加えて水際対策の緩和を背景に「

インバウンド

」、世界的な地政学リスクの高まりから「

防衛

」をマークする必要があります。また、引き続き投資家の関心が高い「

メタバース

」や「

デジタルトランスフォーメーション(DX)

」、不安定な相場環境下で買われやすい「

ディフェンシブ

」も押さえておきましょう。

半導体関連株に対する投資家の人気は依然として強い。半導体はスマートフォンなど電子機器や家電、産業機器など、あらゆる製品に組み込まれていることから「産業のコメ」とも呼ばれ、デジタル社会の進展とともに需要が拡大していくことが確実視されている。日本は半導体製造装置や関連部材・部品などに強みを持ち、世界高シェアを握る企業も多い。経済安全保障を背景に半導体設備を増強する動きが各国で加速しており、関連企業は恩恵を享受することになるだろう。

半導体関連株に対する投資家の人気は依然として強い。半導体はスマートフォンなど電子機器や家電、産業機器など、あらゆる製品に組み込まれていることから「産業のコメ」とも呼ばれ、デジタル社会の進展とともに需要が拡大していくことが確実視されている。日本は半導体製造装置や関連部材・部品などに強みを持ち、世界高シェアを握る企業も多い。経済安全保障を背景に半導体設備を増強する動きが各国で加速しており、関連企業は恩恵を享受することになるだろう。

観光業界は、新型コロナウイルスの感染拡大で最もダメージを受けた業界の一つだ。長らく厳しい状況が続いてきたが、2022年10月に水際対策が大幅に緩和されたことでようやく明るい兆しが見え始めてきた。コロナ禍前に訪日客の多くを占めた中国人観光客の回復がインバウンド復活のカギを握っており、中国の新型コロナ規制を巡る動向が注目される。百貨店やドラッグストアのほか、化粧品や宝飾品、体験型の「コト消費」に絡むテーマパークやホテル、カラオケなど関連銘柄のすそ野は広い。

観光業界は、新型コロナウイルスの感染拡大で最もダメージを受けた業界の一つだ。長らく厳しい状況が続いてきたが、2022年10月に水際対策が大幅に緩和されたことでようやく明るい兆しが見え始めてきた。コロナ禍前に訪日客の多くを占めた中国人観光客の回復がインバウンド復活のカギを握っており、中国の新型コロナ規制を巡る動向が注目される。百貨店やドラッグストアのほか、化粧品や宝飾品、体験型の「コト消費」に絡むテーマパークやホテル、カラオケなど関連銘柄のすそ野は広い。

ロシアによるウクライナ侵攻で世界的に地政学リスクが高まるなか、各国の国防費は増加傾向をたどっている。日本も例外ではなく、中国や北朝鮮、ロシアといった国々の脅威を念頭に防衛費の増額に動き出している。政府は防衛費をGDP比1%程度から2%へ引き上げる方針を示しており、戦闘機やミサイルなど装備品の増強、サイバーや宇宙といった新たな領域での対処能力を強化する構えにある。防衛関連の投資テーマには折に触れ投資家の関心が集まることになりそうだ。

ロシアによるウクライナ侵攻で世界的に地政学リスクが高まるなか、各国の国防費は増加傾向をたどっている。日本も例外ではなく、中国や北朝鮮、ロシアといった国々の脅威を念頭に防衛費の増額に動き出している。政府は防衛費をGDP比1%程度から2%へ引き上げる方針を示しており、戦闘機やミサイルなど装備品の増強、サイバーや宇宙といった新たな領域での対処能力を強化する構えにある。防衛関連の投資テーマには折に触れ投資家の関心が集まることになりそうだ。

メタバースとは、「超越」を意味する「メタ」とユニバース(世界)の「バース」を結びつけた造語。インターネット経由でアクセスできる共有の仮想空間のことで、特にVR(仮想現実)やAR(拡張現実)技術を利用した巨大なデジタル空間を指すことが多い。米メタ・プラットフォームズなどIT企業を筆頭に、あらゆる業界の世界的な大手企業が続々とメタバース分野に参入しており、一過性のブームではなく中長期的な成長が見込めるものへと変わりつつある。

メタバースとは、「超越」を意味する「メタ」とユニバース(世界)の「バース」を結びつけた造語。インターネット経由でアクセスできる共有の仮想空間のことで、特にVR(仮想現実)やAR(拡張現実)技術を利用した巨大なデジタル空間を指すことが多い。米メタ・プラットフォームズなどIT企業を筆頭に、あらゆる業界の世界的な大手企業が続々とメタバース分野に参入しており、一過性のブームではなく中長期的な成長が見込めるものへと変わりつつある。

各国の景気や金融政策の動向、ウクライナ情勢をはじめとする地政学リスクなど、不透明材料は引き続き山積しており、株式市場が不安定さを増す場面は増えていくと予想される。こうしたなか、相場の軟調局面で相対的に強さを発揮するディフェンシブ銘柄に関心が集まりやすくなりそうだ。生活必需品の食品や医薬品、社会インフラの電力・ガスや通信、鉄道などがその範疇にあり、マークしておきたい。

各国の景気や金融政策の動向、ウクライナ情勢をはじめとする地政学リスクなど、不透明材料は引き続き山積しており、株式市場が不安定さを増す場面は増えていくと予想される。こうしたなか、相場の軟調局面で相対的に強さを発揮するディフェンシブ銘柄に関心が集まりやすくなりそうだ。生活必需品の食品や医薬品、社会インフラの電力・ガスや通信、鉄道などがその範疇にあり、マークしておきたい。