1,542円

コシダカホールディングスのニュース

コシダカHD、通期は売上・営業益とも過去最高を更新 主軸のカラオケ事業が増収増益を牽引

2019年8月期決算説明会

腰髙博氏(以下、腰髙):みなさま、おはようございます。本日は2019年8月期決算説明会にお集まりいただきまして、誠にありがとうございます。

本日の流れですが、まず冒頭に私から簡単に概略を説明させていただき、詳細を土井常務よりお伝えします。そのあとに、本日が初の出席となりますが、カーブスホールディングスの社長の増本から(カーブス事業の)事業展開についてご説明します。

最後に、カラオケ事業について私からお話しするという構成で進めさせていただきたいと思います。どうぞよろしくお願いします。

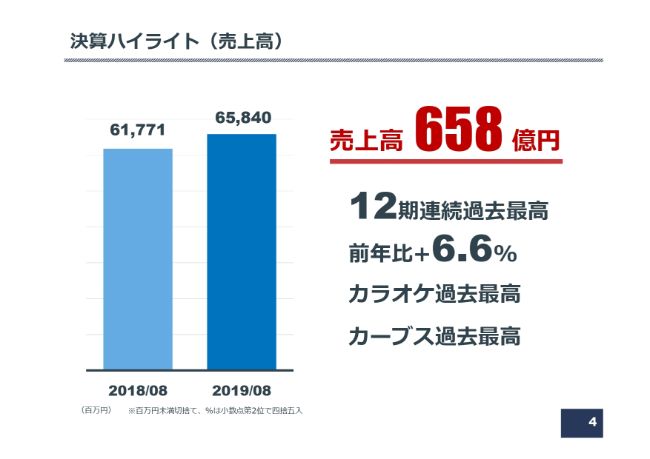

決算ハイライト(売上高)

さっそく進めたいと思います。まず、2019年8月期決算ハイライトですが、売上高は658億円で、12期連続過去最高売上、前年比プラス6.6パーセントとなりました。カラオケ・カーブスともに過去最高の売上高を計上できました。

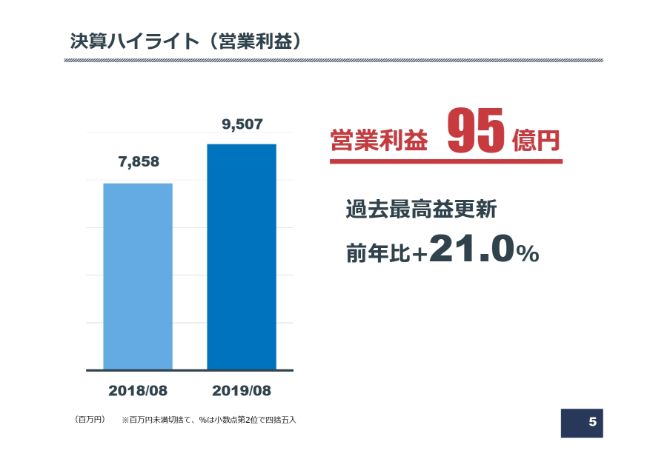

決算ハイライト(営業利益)

営業利益は95億円で、こちらも過去最高益を更新し、前年比プラス21パーセントです。

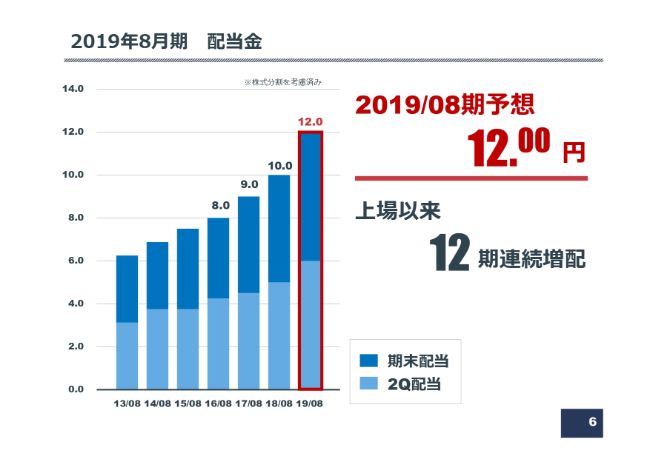

2019年8月期 配当⾦

配当金についてですが、2019年8月期の予想配当金は12円です。こちらも上場以来12期連続の増配を予定しています。

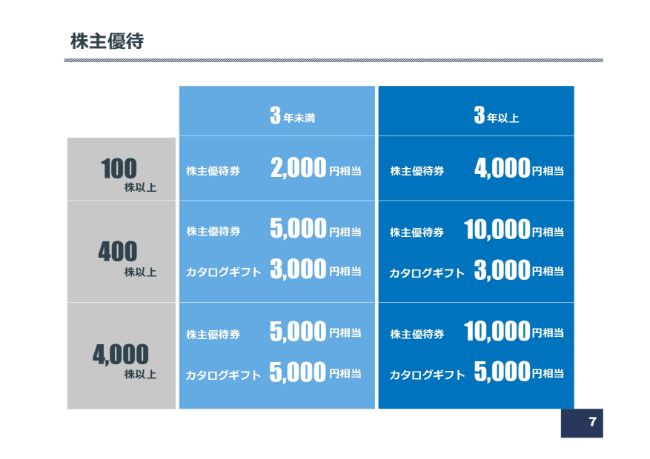

株主優待

株主優待ですが、こちらは従前のとおりで、100株以上、400株以上、4,000株以上の株主さまで、それぞれ3年未満の株主さま、3年以上の株主さまということで、ご覧のスライドのような株主優待をお届けしたいと考えています。

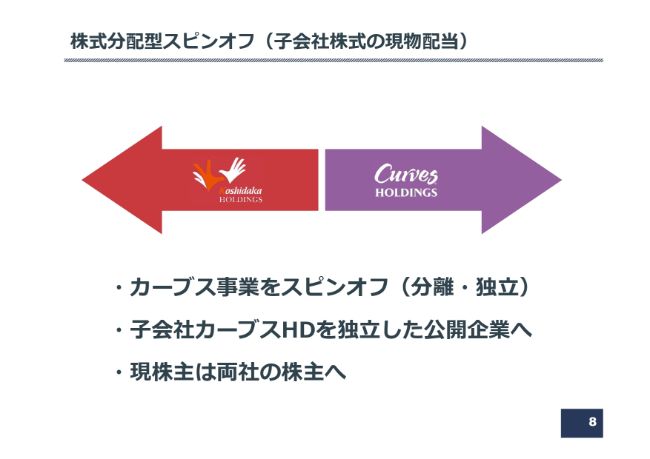

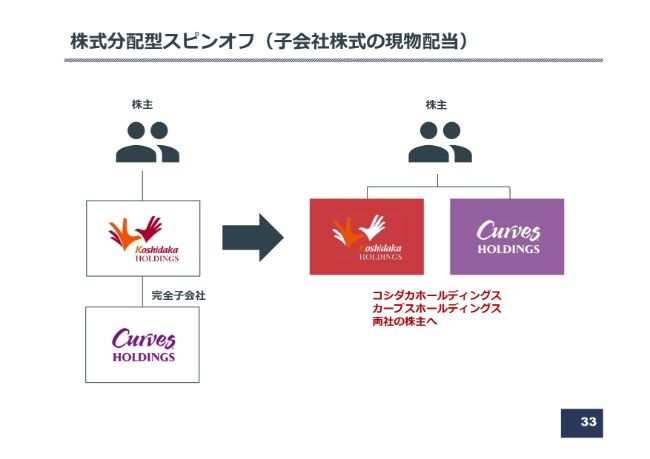

株式分配型スピンオフ(子会社株式の現物配当)①

続きまして、昨日発表させていただきました株式分配型スピンオフについて、私からご説明いたします。

結論から申しますと、コシダカホールディングスグループのなかにありましたカーブス事業をスピンオフ、すなわち分離・独⽴させ、子会社であるカーブスホールディングスを独⽴した企業として上場させます。なお、現株主は両社の株主となります。

このスピンオフは2年ほど前から検討させていただきましたが、これが本邦初の事例となると伺っております。

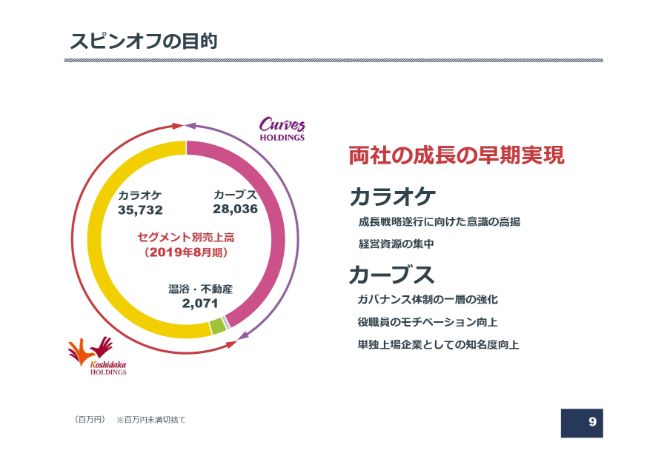

スピンオフの目的

スピンオフの目的について、私からご説明したいと思います。2年ほど前から検討に入ったわけですが、そもそものスタートはカーブス事業がことのほか順調に成長し、利益ベースではカラオケ事業を超えるほどの大きな成長を遂げてくれました。

みなさまもご存知のとおり、昨年にアメリカ総本部を買収させていただき、世界展開への道が開けつつある状況です。

あわせて、国内におきましてはカーブス事業のなかで新たな新業態の開発に、鋭意取り組んでいる最中です。詳細はこのあと、増本から説明があるかと思いますが、ほぼ固まりつつあり、全面展開も近い状況です。

この状況を鑑みたとき、コシダカホールディングスの一子会社としてカーブスを存続させるよりは、単独の上場会社として世に送り出すほうが、より一層、世間のみなさまの注目を集め、上場会社としてのメリットを直接カーブスホールディングスが受けることができるだろうと考え、この準備に入りました。

上場準備中ですので正式なご承認はまだいただいておりませんが、みなさま方にある程度お話できる段階になったため、今回発表させていただきました。

一方で、カラオケ事業はどのような状況かと申しますと、従前から申し上げていますとおり、4年前から駅前繁華街の出店攻勢が始まっていますが、だいぶ伸長しておりまして、業績の回復が非常に著しい状況です。

駅前繁華街と言いましても、まだまだ首都圏の一部のエリアだけです。日本国内全体を見ますと東名阪、地方の中核都市の駅前繁華街等々、出店余地は非常にあると思っています。

したがって、カラオケ事業については今後より一層の経営努力が必要と考えており、私も鋭意そちらに注力していきたいと思っているところです。

さまざまなメリット、デメリットがありますが、それを勘案したうえで、このようなスピンオフの取り組みに至りました。

以上、当期の決算の概要をお話しいたしました。ここからは土井常務から、詳細の説明をさせていただきます。

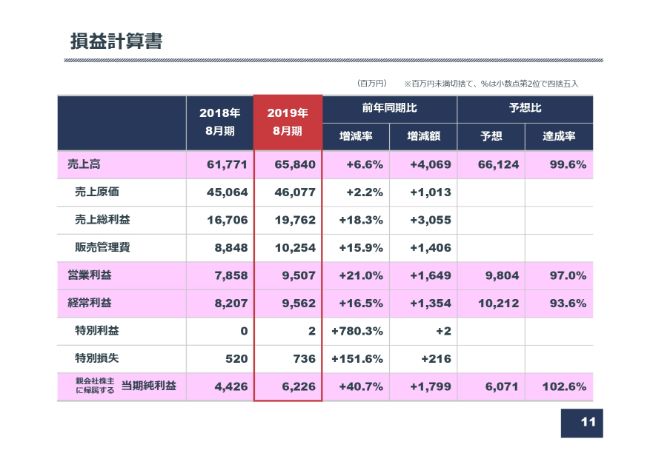

損益計算書

土井義人氏:私から、決算の概要についてご説明します。まず、損益計算書関係ですが、社長からもご報告がありましたとおり、売上高は658億4,000万円で6.6パーセントの増収、営業利益は95億700万円で21パーセントの増益、経常利益は95億6,200万円で16.5パーセントの増益、親会社株主に帰属する当期純利益は62億2,600万円で40.7パーセントの増益を果たすことができました。

先般、第3四半期の決算を発表した際に、この通期業績について修正させていただきました。今回、期初予定としては上回ったのですが、営業利益段階ではその修正値から約3億円ほどショートし、経常利益はトータルで約6億円ほどショートしました。

経常利益は、営業利益での3億円のショートに加え、為替が急激に円高に振れたことからその差損が3億円ほど、想定外で増えました。

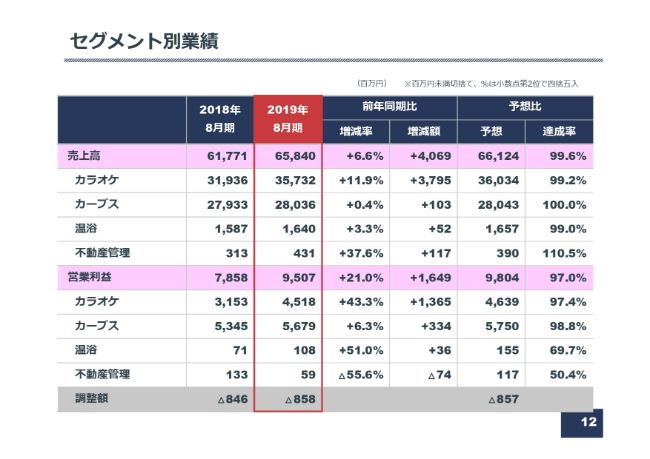

セグメント別業績

続きまして、セグメント別の業績です。カラオケ事業は、売上高は357億3,200万円で11.9パーセントの増収、セグメント利益は45億1,800万円で、43.3パーセントの増益となっています。

カーブス事業については、280億3,600万円で0.4パーセントの増収、営業利益は56億7,900万円で6.3パーセントの増益となりました。

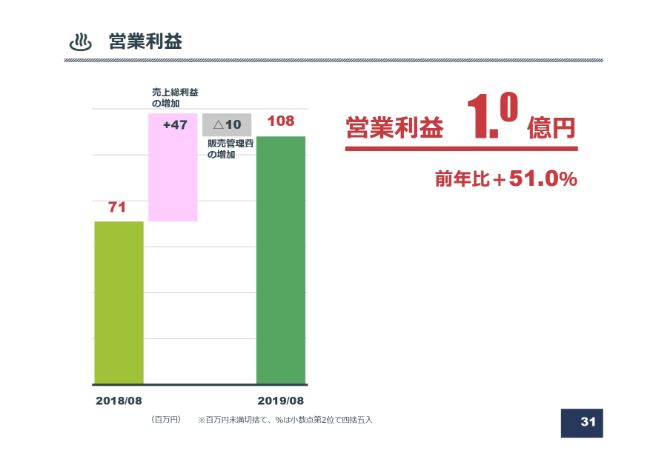

温浴は16億4,000万円で3.3パーセントの増収、営業利益は1億800万円で51パーセントの増益でした。

なお、第3四半期の決算でもご説明させていただきましたが、不動産管理については、今年2月に取得した前橋の物件の家賃を前倒しで、経常利益側で計上したことがあり、セグメント利益段階ではその分がいったん消えています。そのため、費用だけが立つかたちになり、セグメント利益としては5,900万円の黒字にとどまりました。

貸借対照表

貸借対照表関係です。流動資産は207億6,200万円で、約8億円増加しています。有形固定資産ですが、これはとくにカラオケ側での出店も続いていますし、先ほど申し上げた不動産の取得等もありましたので、46億4,000万円増加して221億9,200万円となっています。

無形固定資産についてですが、これはカーブス側の商標権等の償却が進んでおり、20億9,100万円の減少となっています。投資その他の資産はほとんど変わっていませんが、65億9,600万円ということで、合計で720億8,700万円となっています。

流動負債と固定負債については、借入金の返済が進んでおり、その関係で負債合計が13億8,700万円減少となっています。純資産は利益の積み重ねもありまして、51億1,700万円増加となり、318億1,500万円となっております。

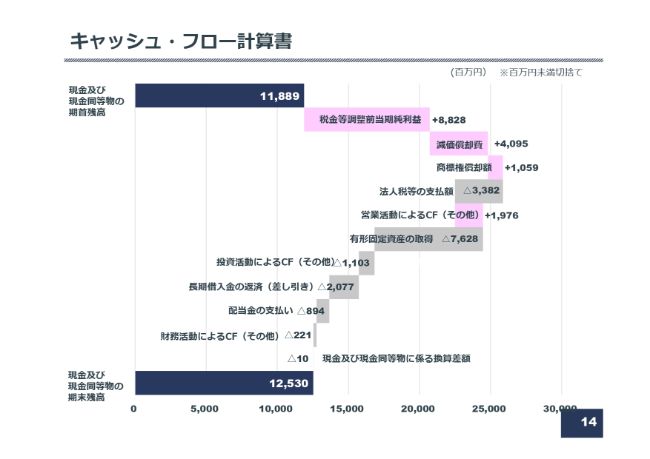

キャッシュ・フロー計算書

キャッシュ・フローの状況ですが、トータルでは(現金及び現金同等物の残高は)期首の118億8,900万円から125億3,000万円ということで、微増となっています。税金等調整前当期純利益の増加や減価償却による戻しもありますが、カラオケ等での積極的な出店として約50億円ほど、また一方で前橋の物件取得として25億円ほどがあり、これらが有形固定資産の取得増加に繋がっているということです。

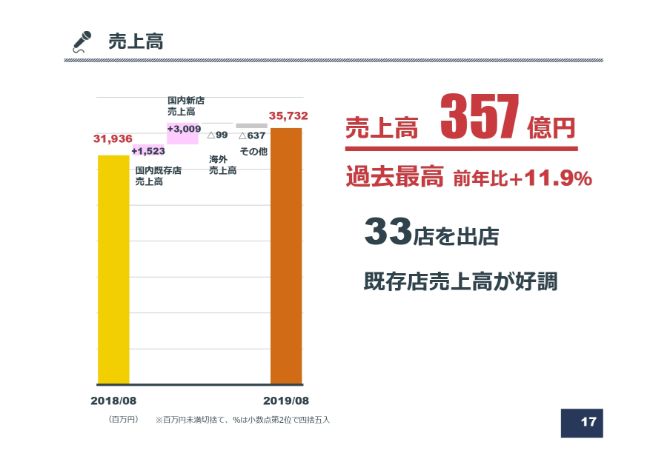

売上高①

では、各セグメントの概況についてご説明します。まずはカラオケ事業ですが、先ほど12期連続(増収)というお話もありましたが、売上高は357億3,200万円ということで、前年比で11.9パーセントの増収となりました。

既存店は好調に推移しまして、前期は既存店売上高が前年比5.2パーセントのプラスとなりました。客数・客単価で表しますと、客数がプラス8.5パーセント、客単価が逆にマイナス3.1パーセントという状況でした。

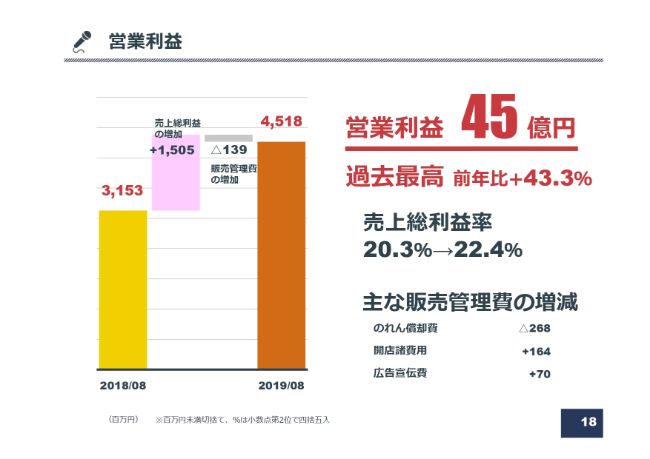

営業利益①

営業利益は45億1,800万円で、前年比43.3パーセントの増益となっています。(その要因は)売上が伸びたことに加え、原価等も抑えられたことが挙げられます。売上総利益率については、2.1ポイント改善というかたちです。

また、のれん償却費が減少していますが、シンガポールののれんがなくなっていますので、それが減少の主な要因です。

なお、先ほど申し上げたとおり、このセグメントにおいて、当社の修正予算に対して1億円ほどショートしました。中身としては、今期に向かっての想定以上の積極的な投資ということで、どちらかというと前向きな投資になりますが、最終的な数値に対して若干足を引っ張ってしまいました。しかし、それは今期に繋がる話ということで理解しています。

また、のちほど海外の状況についてもお話ししますが、当初予定していたところで言いますと、とんとんぐらいで見ていたのですが、海外ではトータルで1億円ほどの(営業)赤字になりました。最終的にはこれがカラオケセグメントの約1億円の未達に繋がったと見ています。

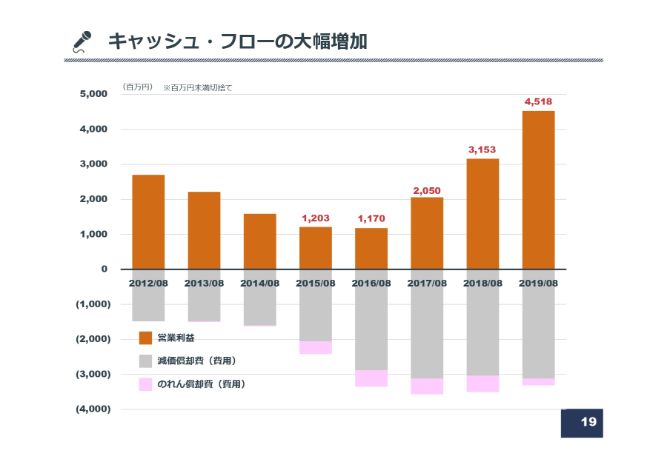

キャッシュ・フローの大幅増加

続きまして、キャッシュ・フローの状況です。おかげさまで、カラオケ事業はこの4年から5年はキャッシュ・フローがどんどん増加しており、現状では、設備投資をキャッシュ・フローでまかなえる状況になってきております。

先ほど、資産のところでご説明しましたが、融資については順次返済しております。おそらく、今期末で27億円ほど残るのですが、これはさきほどお話しした不動産物件を取得した分です。新たな財務戦略は、今期中に計画しながら立てていきたいと考えています。

駅前繁華街への積極出店続く

カラオケの状況ですが、駅前繁華街への出店が続いており、今期は33店舗中16店舗が駅前繁華街(への出店)となっています。

旧・シダックス店舗への居抜き出店

また、旧・シダックスさまの店舗を居抜きということで出店しています。(店舗数は)7店舗で、平均で49.8ルームになりますが、出店しているエリアはこのスライドに出ているとおりです。

店舗の大型化

また、店舗の大型化が進むなか、ブランド力の向上に伴い収益力も上がってきております。とくに2019年8月期においては、新規出店平均ルーム数は30ルームを超え、32.6ルームということで、このような点からも大型化が進んでいると言えると思います。

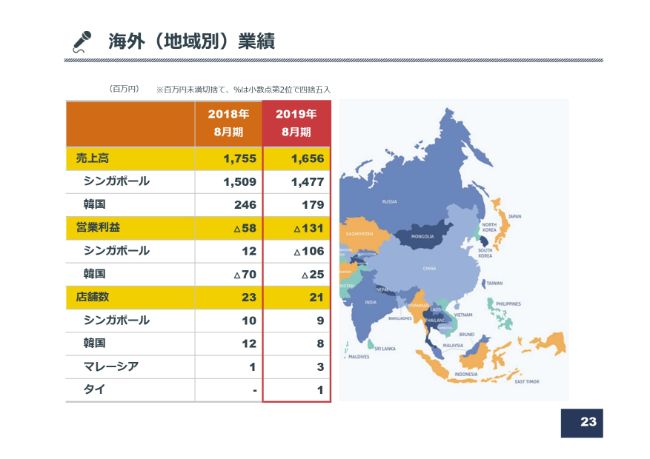

海外(地域別)業績

海外についてです。韓国については、「ノレバン」という業態の見直しをかけておりまして、この表にもありますとおり、店舗数としては4店舗減少しています。

ここについては、今期も不採算店をある程度整理しながら、新しい業態である「ノレタウン」、日本で言う「まねきねこ」と同じような業態に注力しようということで見直しをかけているところです。

シンガポールについては、リニューアルや再投資を行っています。2年前に「まねきねこ化」したのですが、そのなかで売上がかなり伸びた時期がありました。ちょうど再投資の時期が来るなか、売上も伸び悩んでおり、残念ながら少し赤字になってしまいました。

その後、マレーシアでの出店も強化しております。詳しいお話は、また社長からあるかと思いますが、おかげさまでマレーシアは順調に推移していますので、この東南アジア展開については今後も強化していきたいと思います。

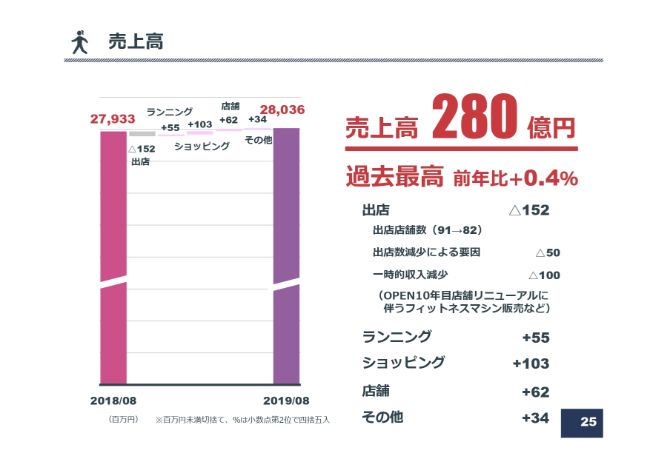

売上高②

土井義人氏:カーブス事業についてご説明します。売上高は280億3,600万円で過去最高となりました。前年比プラス0.4パーセントではありますが、(出店店舗数が)前期の91店舗から82店舗ということで、ここにきて出店の伸びが徐々に鈍化してきました。

一方で、ランニングやショッピングなど、部門別の売上高は順調に伸びているところです。

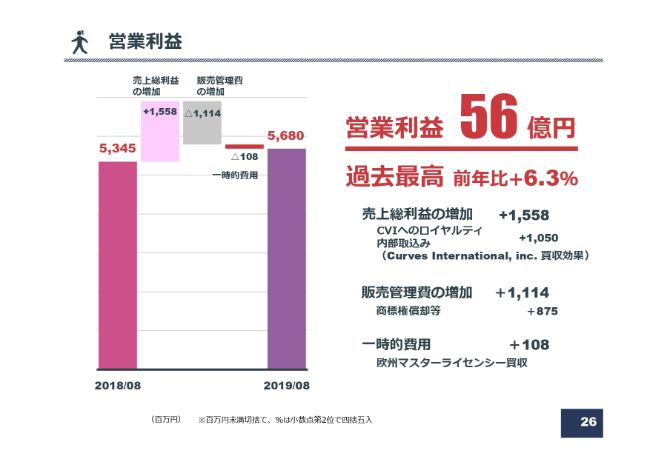

営業利益②

営業利益は56億円で、前年比6.3パーセントの増益を達成することができました。昨年に買収しましたCVI(Curves International, Inc. )の効果もありますが、6月に欧州のマスターライセンシーを買収したこともありまして、海外展開に向けた本格的な投資を行っています。

この部分の費用が1億円ほど増えたことが、今期の予算における費用負担となり、カーブスのセグメントでマイナス1億円につながったと見ています。

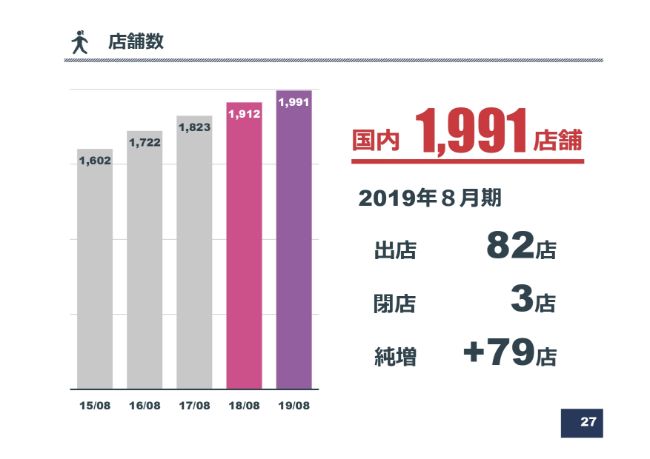

店舗数

店舗数についてですが、国内1,991店舗で、トータルで79店舗増加しています。なお、10月15日には2,000店舗を超えるということで、カーブスとしての成長が続いている状況だと思います。

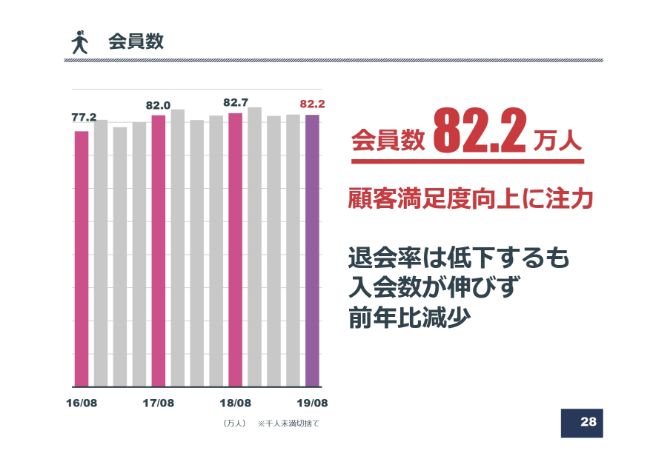

会員数

このあとに増本社長からご説明があるかと思いますが、会員数は残念ながら前期を下回る結果になっています。

ただし、9月以降はいろいろなキャンペーンのなかで順調に進んでいますので、今期以降は回復が続くだろうと見ています。

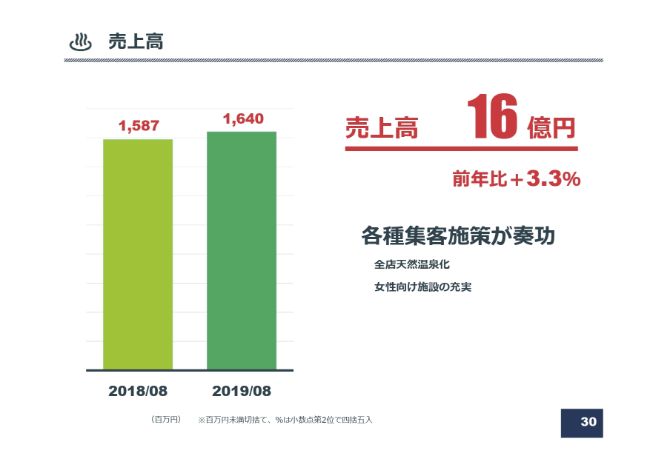

売上高③

温浴事業ですが、とくに新店を出しておりませんので、既存店の伸びがそのまま売上や利益につながったということです。

今期は全店を天然温泉化したり、また⼥性向け施設なども作るといった集客施策もプラスに働いただろうと考えています。

営業利益③

利益面におきましては、前期は原油ですとか、エネルギーコストをなかなか吸収できないことから、残念ながら減益になったことがございました。

今期、その部分については売上の増加ですとか、また販管費増加の抑制がある程度効果を発揮しまして、再び1億円台に回復しました。

株式分配型スピンオフ(子会社株式の現物配当)②

では、株式分配型スピンオフの概要について、私から実務的な面をご説明します。

このスキームですが、冒頭に社長からご説明があったとおり、当社の株主さまから見ますと、当社のスピンオフの実施後におきまして、当社の株式1株に対してカーブスホールディングスの株式1株を保有していただくかたちになります。

これはスピンオフの税制適格の要件を受けていまして、株主さまは現物配当のかたちで株式で配当をもらうことになります。そのもらった株式の取得に対しては、税金がかからず、非課税扱いになります。

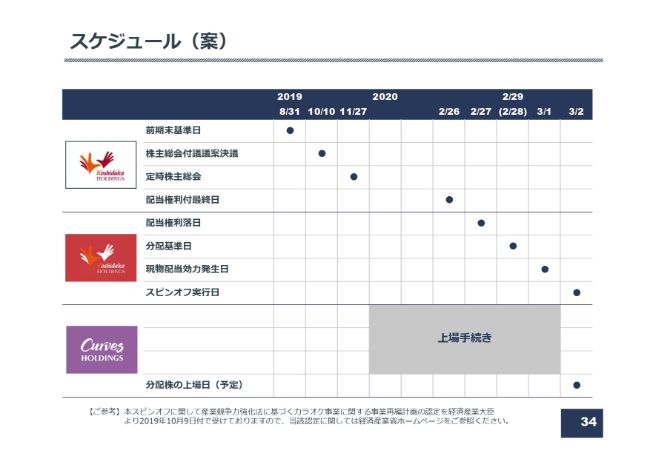

スケジュール(案)

主なスケジュールです。内容については10月10日に公表させていただきました。このあと、11月27日に当社の定時総会を予定しています。

この定時総会で現在の議案についてご承認いただき、東証手続きで上場承認が得られると、2月26日が当社株式に対する権利付き最終日となり、その翌日の2月27日の権利落ち日時点で(理論的には)中間配当とカーブスホールディングス分の株価が権利落ちします。

そして2月27日、2月28日の2日間を経まして、承認が得られた場合には3月2日に(分配されたカーブスホールディングス株式が)東証上場というスケジュールで準備を進めています。

スライド34ページの下段に小さい字で書かれているとおり、本スピンオフを進めるにあたりましては、産業競争⼒強化法に基づくカラオケ事業に関する事業再編計画の認定を経済産業省から受けており、事業計画も含めた詳しい内容は経済産業省のホームページに出ているため、そちらもご高覧いただければと思います。

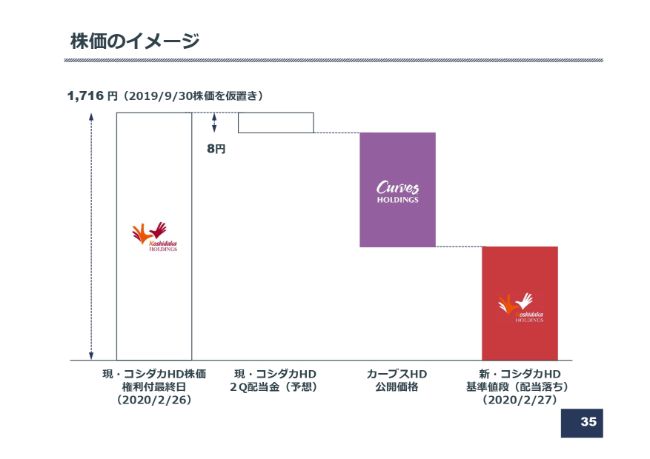

株価のイメージ

株価のイメージです。先ほど口頭で申し上げましたが、仮に9月30日の終値1,716円から考えますと、まず中間配当が8円分落ちます。これは権利落ち日の基準値段のイメージです。

カーブスホールディングスの価格はいろいろな手続きのなかで決まるため、その決まった価格分がコシダカホールディングスの株価から落ちます。

新・コシダカホールディングスの基準値段は配当落ちと同じ扱いで、権利付き最終日時点の当社株価から配当分及びカーブスホールディングスの価格を引いたものが、当社の権利落ち日の基準値段となり、ここから売買がスタートする流れです。

実際に、この基準値段についてはあらためて東京証券取引所から公表されると思いますので、私どもは粛々と準備を進めている状況です。

通期業績予想(スピンオフなし)

通期の業績予想については、スピンオフを踏まえて(考えております)。まず、このスピンオフが株主総会の承認を得られなかったなどの原因で達成できなかった場合、売上高は720億円、営業利益は110億円、経常利益は110億円、当期純利益は73億6,900万円、通期の配当は16円で、中間8円、期末8円を計画しています。

セグメント別業績予想(スピンオフなし)

なお、総会で承認を得られて手続きが完了し、スピンオフが進んだ場合におきましては、カーブス事業の下期分が連結から外れることになります。

全体の売上高は572億円、営業利益は80億円、経常利益は81億円、親会社株主に帰属する当期純利益は54億円となります。下期の1株当たり配当金は今のところ8円の半分である4円を見ていますので、通期では12円の計画を出しています。

内容については、スピンオフに関する開示資料にも出ていますので、そちらもご高覧いただければと思います。

私からの説明は以上です。引き続き、カーブスについては増本社長からご説明します。

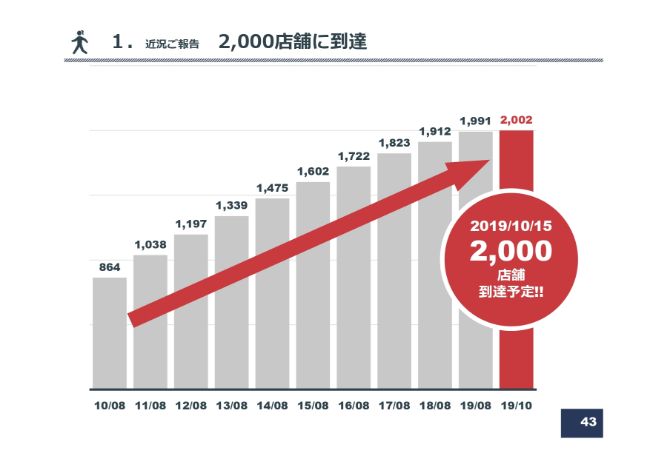

1.近況ご報告 2,000店舗に到達

増本岳氏:カーブスホールディングスの増本です。私から、カーブス事業の来期以降についてお話をさせていただければと思います。

先ほど土井から報告させていただいたとおり、前期末の会員数は創業以来初めて前期割れとなっていまして、ご心配もおかけしていると思います。そこで、今後についての説明の前に、まずは近況について少しお話をさせていただきたいと思います。

先ほどもご報告させていただいたとおり、10月15日の出店によってカーブスチェーンは2,002店舗になり、2,000店舗の大台を超えています。

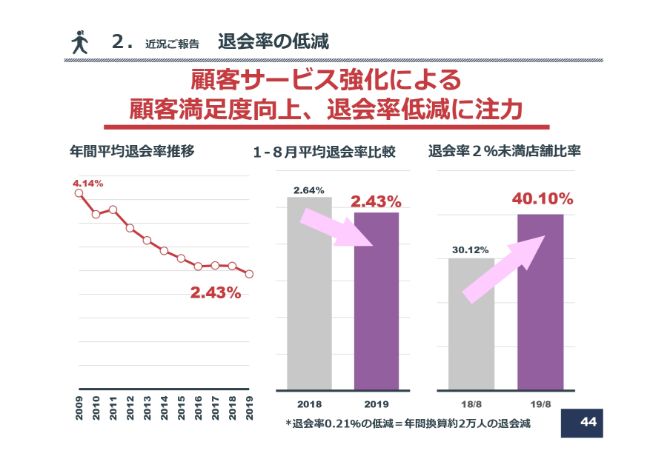

2.近況ご報告 退会率の低減

44ページに書いてあるとおり、前期は次の成長ステージを作るために、顧客サービス強化による顧客満足度の向上と退会率を下げていくことに注力しました。

左側のグラフをご覧いただきますと、結果として2009年ごろから退会率は着実に下がってきたのですが、この直近の3年間、2016年、2017年、2018年は退会率が2.6パーセント前後で下げ止まりしていました。これをもう一段下げていこうということで、今年はよりいっそうの顧客満足度向上のための取り組みをしてきました。

スライド中央のグラフをご覧いただきますと、2019年1月から8月の平均退会率は2.64パーセントから2.43パーセントに下がっています。「わずか0.21パーセントじゃないか」と思われるかもしれませんが、これは年間の会員数に換算して約2万会員の退会を防ぎ、会員を増やす余力ができたということです。

さらに、退会率2パーセント未満を掲げてチェーン全体で2年間にわたって活動していまして、その初年度が過ぎたところですが、退会率2パーセントを切っている店舗の数が全体の4割を超えてきています。もう1年ほどかければ平均値も2パーセント未満に到達できると考えています。

しかし、退会率が着実に下がった一方で、入会数が落ちてしまい、会員数の伸びを止めてしまったのが、前期1年間です。

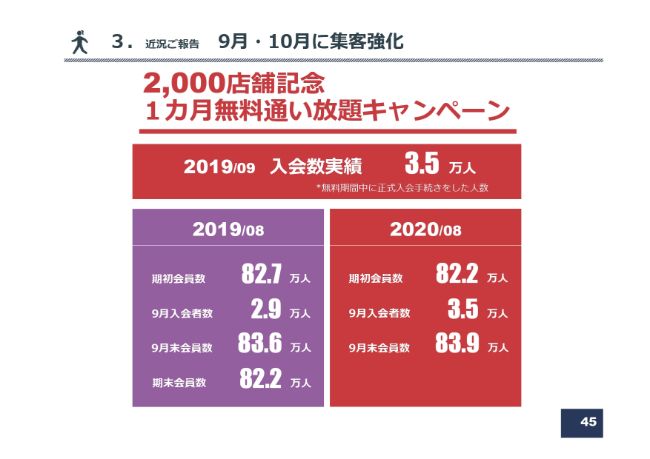

3.近況ご報告 9月・10月に集客強化

2019年9月、10月にはサービスの強化とともに集客の強化に注力していまして、2,000店舗を記念した1ヶ月無料通い放題キャンペーンという集客策を大々的に打っています。

これが大変順調に推移していて、9月単月の有料会員の入会数が3万5,000人を超えています。この結果、スライドの右下の欄をご覧いただきますと、8月末に82万2,000人だった会員が、3万5,000人の入会によって9月末には83万9,000名まで増加しています。これは前年9月対比でプラスとなり、取り戻しができています。

また細かいお話ですが、82万2,000人から83万9,000人に増えたということは、3万5,000人の入会で会員数の純増が1万7,000人でございます。昨年9月は2万9,000人の入会で会員数の純増が9,000人でした。

差し引きしますと、昨年対比で入会数が2万9,000人から3万5,000人に増えており、昨年対比で入会数が6,000人増えています。一方の純増は9,000人から1万7,000人に増えていまして、昨年の単月対比で8,000人増えています。入会数が6,000人増えて、8,000人の純増ということは、差し引きで2,000人分の差があります。この1年を通じて取り組んだ退会数減少の分が、実はそのまま会員数の増加につながっています。

今後も退会数の減少を着実に進めていける見通しが立っていますので、集客策を定期的にしっかり打っていくことによってバランスを取れば、来年以降も既存店をしっかり成長させられるという見通しが立っているということを、今回ご報告させていただければと思います。

4.中期経営ビジョン

6年後の2025年に向けた中期ビジョン、目標を掲載させていただいています。新業態とあわせて国内グループ店舗数を3,000店舗にしていきたいと考えています。

会員数は135万人、フランチャイズ店の売上もあわせて1,300億円という水準を目指していきたいと思い、施策を組み立てています。

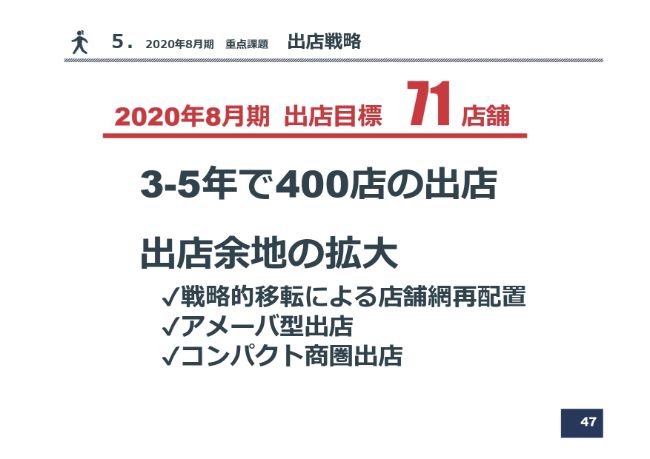

5.2020年8月期 重点課題 出店戦略

その目標に向けた当期の戦略です。カーブス店舗は今期に71店舗の出店計画を立てています。この3年から5年で400店舗ほど出店していく計画です。

現在は、さらにさまざまなかたちによって出店形態の多様化を進めています。これによって、この400店の出店をさらに上乗せするべく拡大を図っています。

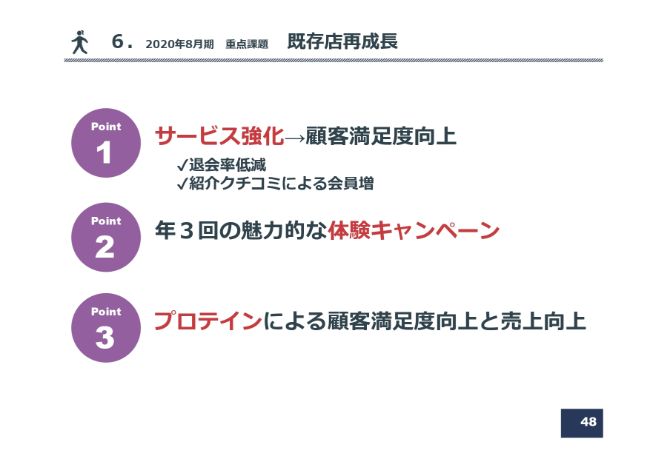

6.2020年8月期 重点課題 既存店再成⻑

そして、先ほどもお話しさせていただいた「既存店の再成長」を最も重要なテーマと捉えています。引き続き、退会率を下げるサービスの強化とともに、この秋に打ったような魅力的なキャンペーンを年3回ほど打ち続けることによって、集客力を取り戻し、既存店の再成長を実現していきたいと考えています。

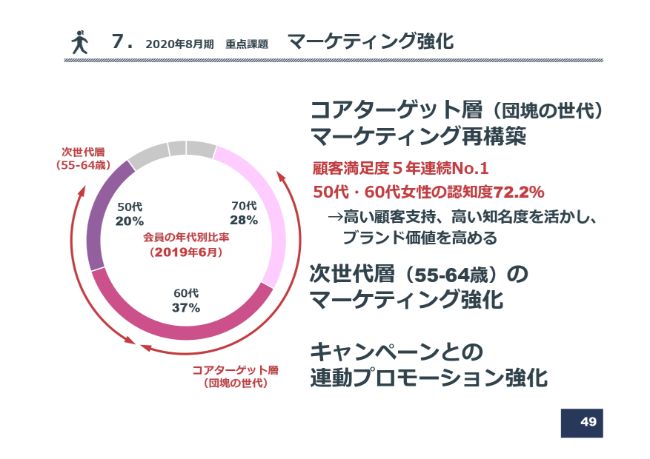

7.2020年8月期 重点課題 マーケティング強化

それを後押しするべく、全社のマーケティング強化をさまざまなかたちで進めています。今までカーブスは、いわゆる団塊の世代の方々、年齢層では60代後半から70代前半に差し掛かっている方々がボリュームゾーンで、そこをコアターゲットとしてマーケティングしてきました。

しかし今年から、この1つ下の世代である55歳から64歳層に向けたマーケティングを強化しております。これが着実な手応えを得ていますので、来年、コアターゲットとともにこの1つ下の世代のマーケティングを強化することで客層の幅を広げていく取り組みを強化していきたいということです。

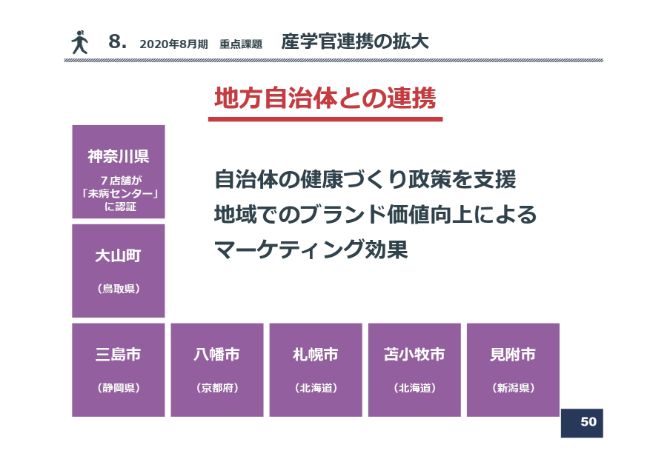

8.2020年8月期 重点課題 産学官連携の拡大

さらに、産学官連携を急ピッチで進めており、とくに地方自治体、地方行政さまとの連携が進んでいます。スライドに書いてあるとおり、さまざまな自治体さまの健康づくり政策を支援させていただきながら、それぞれの地域でカーブスのブランド価値を向上させ、中長期的な会員増、マーケティングにつなげていくというかたちがパターンとして確立しつつあります。

来年以降、提携自治体の数を増やしていくことを、より強化していく予定です。

9. 2020年8月期 重点課題 新事業展開

新業態のお話になります。何度かご説明させていただいていますメンズ・カーブスですが、昨年に長野県茅野市に出店しまして、業績は大変順調に推移しています。とくに、近隣にあります女性向けのカーブスのお客さまから、旦那さまやご親戚をご紹介いただき、メンズ・カーブスの会員数の基盤を確保するというパターンが確立できました。これを中心に会員数の増を着実に実現しています。

また、懸案だったのが女性に比べて非常に退会率が高いという点です。(男性の方は)なかなか運動の習慣化をしていただけないという問題も、男性向けサービスの開発ができまして、今は退会率が女性と同じくらいまで近付いています。

会員の定着も確実にできるようになりましたので、集客した分がそのまま会員数の増加につながる体質になってきたと考えています。モデルがかなり完成したと判断しており、来年以降、徐々に多店舗展開に持っていきたいと考えています。

10.2020年8月期 重点課題 海外展開

最後に、海外についてお話をさせていただきます。昨年、グローバルフランチャイザーのCorves International, Inc.を買収させていただきました。Curves International社の売上の93.7パーセントが、実は日本からのロイヤリティをはじめ、台湾、韓国、ウクライナ&ロシアの売上で占めるかたちとなっています。

そのため、この1年間で日本を除く台湾、韓国、ウクライナ&ロシアへの支援を強化して、3地域とも業績が改善するかたちになっています。

これらによって、その他の国が多少不振でも、またアメリカなどが不振であっても、当社の収益的には安定して運営できる体制にはなりつつあります。

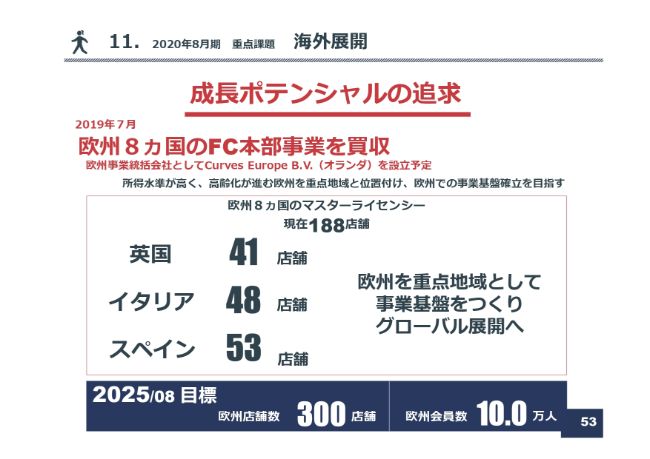

11.2020年8月期 重点課題 海外展開

成長戦略としましては、この7月に欧州8ヶ国のFC(フランチャイズ)本部事業を新たに買収させていただきました。1年間にわたって世界の様子をいろいろ調査していくなかで、カーブス事業は成熟経済下のビジネスであると判断しまして、先進国の欧州各国を重点地域と定めました。そこで海外モデルをしっかり作り込んだうえでグローバル展開をしていきたいと考えています。

今、各国に順番に日本のノウハウを導入し、退会率を下げて集客力を高める取り組みを進めているところです。

12.上場後の株主還元の方針

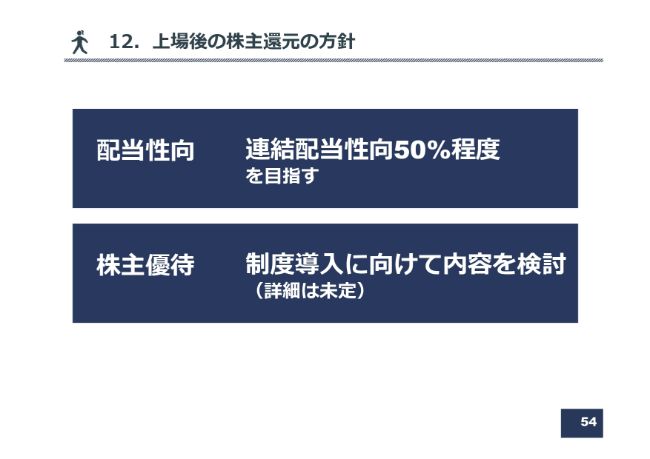

そして、上場ができた際の株主還元について記載させていただいています。当社のキャッシュ・フロー力を生かし、配当性向は50パーセント程度のラインを目指していきたいと考えています。株主優待については制度導入に向けて検討中ですが、株主さまにご満足いただけるレベルの株主優待を実現したいと考えているところです。

カーブス事業については以上です。この後のページに、カーブス事業の過去の業績推移等の表も載せていますので、ご覧いただければと考えています。ありがとうございました。

1.中期経営計画 EIP Entertainment Infrastructure Plan

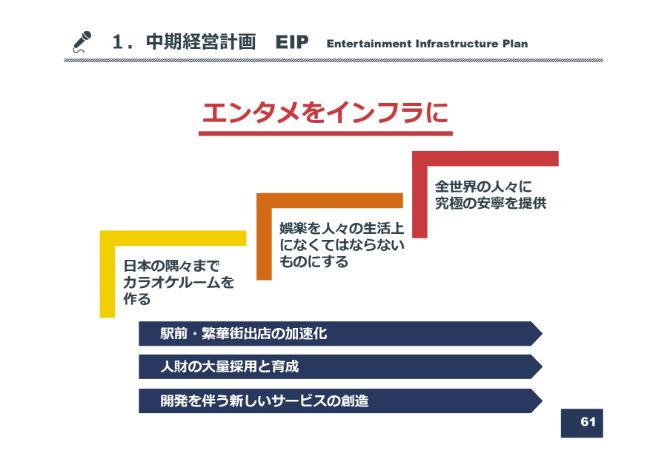

腰高:最後に私から、カラオケ事業について今後の展開等をお話ししたいと思います。先般、当社社内におきまして、カラオケ事業における中期経営計画を策定しました。社内用語で「EIP(Entertainment Infrastructure Plan)」と呼んでおりまして、「エンタメをインフラに」というビジョンを掲げています。

社内ではカラオケルームとは言わずに「プライベートエンターテインメントルーム」と呼んでいますが、日本の隅々までカラオケルームを作っていきます。そして、さまざまな娯楽を人々の生活上になくてはならないものにしていこうというビジョンを掲げさせていただいています。

具体的には、駅前繁華街の出店を加速していきます。そのために、人財の大量採用と育成を行い、プライベートエンターテインメントルームのなかに、開発を伴う新しいサービスをどんどん作っていきたい。それが、この中期経営計画「EIP」の骨子です。

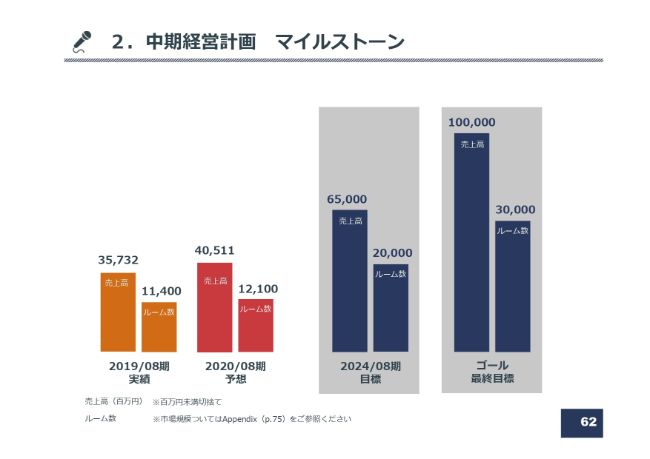

2.中期経営計画 マイルストーン

中期経営計画のマイルストーンですが、一番左の棒グラフが前期実績です。売上高が357億3,200万円、そしてルーム数が11,400ルームです。まずは今期、2020年8月期の売上高は405億1,100万円、ルーム数は12,100ルームという目標を掲げています。

そして、スライド右側のグラフをご覧ください。2024年8月期の売上高が650億円、ルーム数が20,000ルームです。最終的には、売上高が1,000億円、ルーム数は30,000ルームが目標です。これはあくまで国内市場のみですが、そのように展開していきたいと思っています。これが実現すると、カラオケ市場でのシェアが、おそらく25パーセントぐらいになろうかと推測しております。

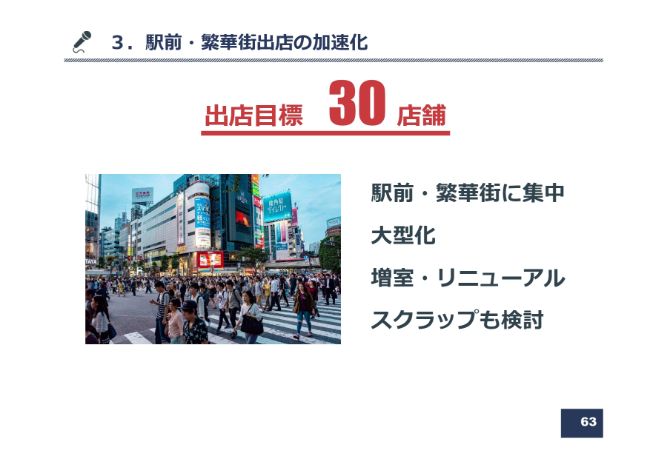

3.駅前・繁華街出店の加速化

そのなかで、今期の出店目標は30店舗ということで、引き続き駅前繁華街に集中していきます。そして、ルーム数の大型化を図っていくということになるかと思います。さらに、適宜リニューアルやスクラップも執り行っていきます。

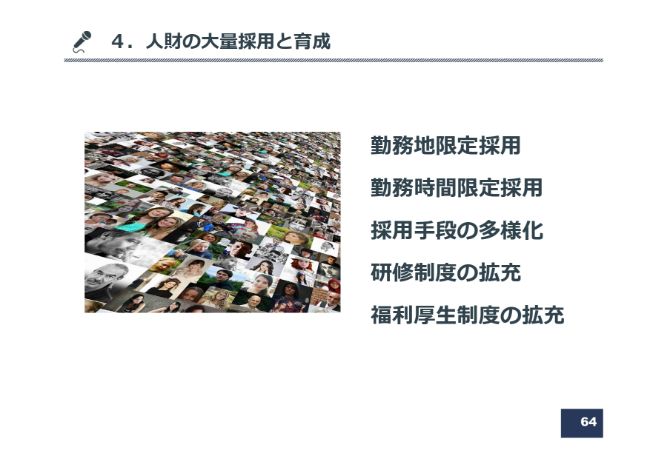

4.人財の大量採用と育成

これからどんどん出店を加速していきますので、なんといっても人財の採用と育成が肝になってくると考えており、さまざまな採用スキームを社内で検討しているところです。

5.継続的な取り組み

継続的な取り組みということで、マーケティングについてですが、業界に先駆けて、9月1日で全店全室禁煙化をさせていただきました。防音と換気は非常に相反するものですから、カラオケルームで防音を高めようとすると換気が悪くなり、換気を高めようとすると防音がおろそかになるということで、一番いいのはたばこを吸わないことという考え方に基づいて、全店全室禁煙化をさせていただきました。

前期に引き続き、飲食による差別化、料金施策、システム化・自動化など、さまざまな施策を進めていきたいと思います。

6.海外展開

海外展開についてですが、前期の数字面では残念ながら赤字で終了しています。その主な要因は、やはりシンガポール、韓国における出店のアンマッチと言いますか、そこに尽きると思っています。

当社でもカラオケにおける海外展開のノウハウ、知見がたまってきましたが、今、本当に集中すべきところは東南アジアの中進国であるとの考えに至っています。

すなわち、マレーシア、タイ、インドネシアなどで、とくにマレーシアにおいては既存店が非常に好調に推移しております。現在は4店舗ですが、すべて黒字化に至っています。年内にあと2店舗を出店して、マレーシア単体で黒字化になるのではないかと考えています。

海外におきましては、引き続き東南アジアの中心国をメインに、積極出店を続けていきたいと思います。

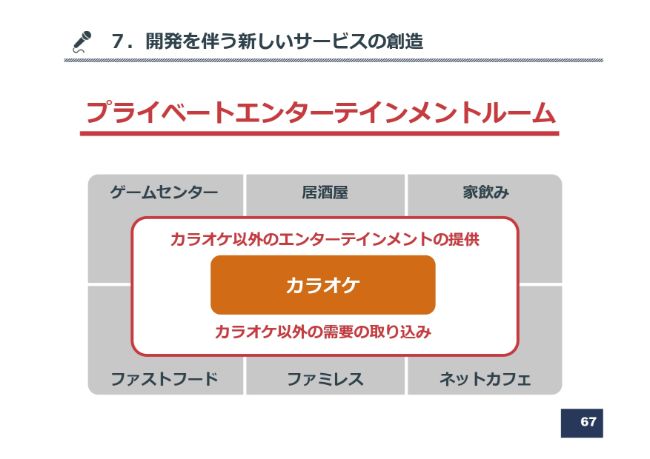

7.開発を伴う新しいサービスの創造

最後ですが、開発を伴う新しいサービスの創造ということで、カラオケボックスという業態が生まれて三十数年が経ちますが、相変わらずカラオケルームの部屋の中でカラオケを歌うというかたちです。

これは、私としては大変不本意に思っています。それだけでは、この業界のさらなる成長は難しいと思っております。このカラオケルームの中で……(社内では)カラオケルームではなくプライベートエンターテインメントルームと言っていますが、カラオケもあれば、この(スライドに記載の)ようなコンテンツもある、またこのようなサービスもあるというかたちで、新しい娯楽を開発して、当社チェーンで実践していきたいと考えているところです。

具体的には、トライアルで取り掛かろうとしているのですが、ライブビューイングです。これはあるメーカーさまとタイアップさせていただいて、来月に第1弾のテストトライアルがあるのですが、各カラオケルームで外部のライブ等々を直接流すという仕組みです。

それも含めて、さまざまな新しいサービス、コンテンツを開発していきたい。そして、カラオケルームならぬプライベートエンターテインメントルーム屋として、国内における新たな成長をつかんでいきたいと考えているところです。

簡単ではございますが、カラオケ事業の説明は以上です。これにて本日の説明をすべて終了します。

冒頭に申し上げましたとおり、(カーブスの)スピンオフということで、順調に進めば2020年3月2日をもって、カラオケ事業とカーブス事業が分離され、各々の事業がより一層新しいステージに向かって成長を目指していくことになろうかと思います。

どうぞみなさま、引き続きご理解とご支援のほど、よろしくお願いしたいと思います。本日はどうもありがとうございました。

配信元:

この銘柄の最新ニュース

コシダカHDのニュース一覧- 当社グループにおける人事制度改革の進捗について 2024/11/11

- 【IRアナリストレポート】コシダカホールディングス(2157) 2024/11/07

- 信用残ランキング【売り残減少】 Jディスプレ、USS、三菱UFJ 2024/11/03

- 2024年定時株主総会招集ご通知 2024/11/02

- 2024年定時株主総会 その他の電子提供措置事項(交付書面省略事項) 2024/11/02

マーケットニュース

-

東京株式(寄り付き)=続落で始まる、欧米株安受け売り先行

(11/13)

東京株式(寄り付き)=続落で始まる、欧米株安受け売り先行

(11/13)

- 日経平均13日寄り付き=58円安、3万9317円 (11/13)

-

東応化が急反発、第3四半期営業利益50%増と自社株買い発表を好感

(11/13)

東応化が急反発、第3四半期営業利益50%増と自社株買い発表を好感

(11/13)

- 決算プラス・インパクト銘柄 【東証プライム】寄付 … りそなHD、出光興産、清水建 (11月12日発表分) (11/13)

おすすめ条件でスクリーニングされた銘柄を見る

コシダカホールディングスの取引履歴を振り返りませんか?

コシダカホールディングスの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。