2,025円

内外トランスラインのニュース

内外トランスライン、通期は海上運賃の大幅上昇などにより増収増益 売上高・各利益いずれも過去最高を更新

2021年12月期決算説明会

常多晃氏:これより2021年12月期決算説明会を開催させていただきます。みなさまにおかれましては、たくさんの投資家の方々にお集まりいただきましてありがとうございます。厚く御礼申し上げます。

2021年12月期の連結決算のハイライトとしては、過去最高の売上高352億円となりました。営業利益や、そのほかの利益についても、最高の利益に着地しました。

ただし、これはいわゆるコロナ禍の、非常に特別な事態だと認識しています。コロナ禍が始まったのが2020年1月から2月くらいです。その頃からいろいろと影響が出始め、2020年7月くらいまでは全世界で経済が停滞し、貨物業界も思うように動いていませんでした。

ところが2020年8月くらいから、アメリカ向けの、非常に大量の車関係を含めた貨物が、中国や東南アジアから出荷されるようになってきました。これはアメリカでの巣ごもり需要が大きいと思います。

さらに、倉庫で貨物を取り下ろしたり、あるいは鉄道のランプで働くアメリカの労働者が非常に不足してくるようになりました。貨物はどんどん増える一方、貨物を荷捌きする人が減ってしまうという悪循環が続く中、コンテナスペース、コンテナも世界的に不足し始めました。

それがコンテナ船のスケジュール遅延につながり出しました。特に今年に入ってからは、中国などでは、「ゼロコロナ政策」が開始されます。働いている人の中で1人でもコロナの患者が出ると、港全体・空港全体を止めてしまうという極端な政策です。そのようなことが、物流に非常に大きな影響を与え、海上運賃が非常に大きく上がってしまいました。これは当然、航空運賃についても波及しています。

つまり、非常に特異な環境の中で着地した売上と利益だということです。私どもは運賃が高ければ高いほどよいとは、決して思っていません。お客さまの商売があっての私どものビジネスですので、このままではグローバルなサプライチェーンを阻害しないかと危惧しています。

以前は、安すぎる海上運賃が非常に問題になっていました。世界経済の中でも非常に大事なインフラである海上運賃は、本来あるべき適正で安定した価格で続くのが一番よいと私どもは思っています。

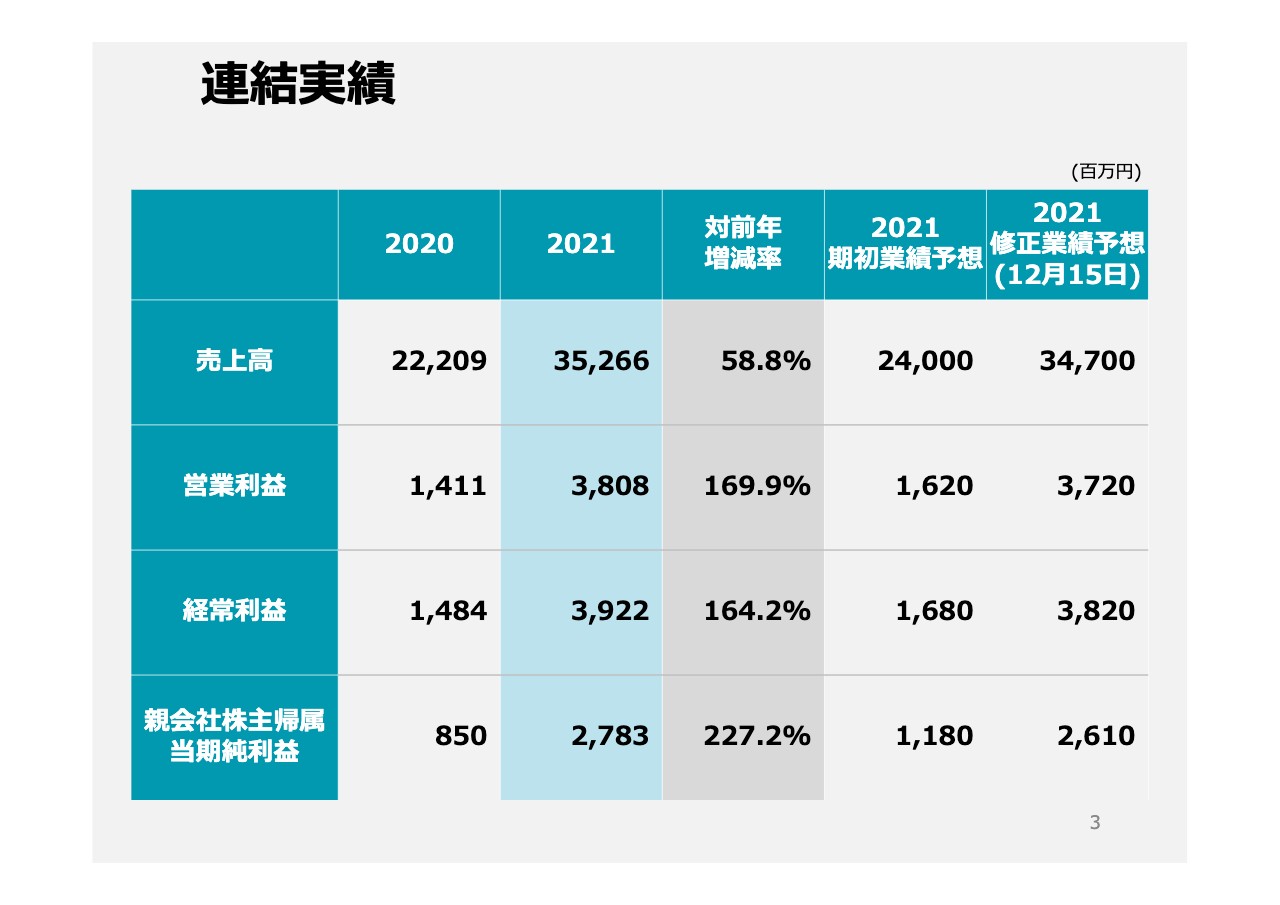

連結実績

2021年12月期の連結実績についてです。売上高は352億円6,600万円で、営業利益は38億800万円、経常利益は39億2,200万円、当期利益は27億8,300万円となり、売上では前年に比べて58.8パーセント増加しています。

営業利益は169.9パーセント増で、約2.7倍になっています。経常利益は164.2パーセント増で、当期純利益は227.2パーセント増と、3倍超です。これはスライドの一番右端に掲げた、12月15日発表の修正の業績予想よりもさらに上振れたということです。

期初業績予想からもはるかに上回っていますが、昨年の今の時期に、このような売上・利益になるとはとても予想ができませんでした。理由としては、運賃が非常に上がってしまったということに尽きると思います。

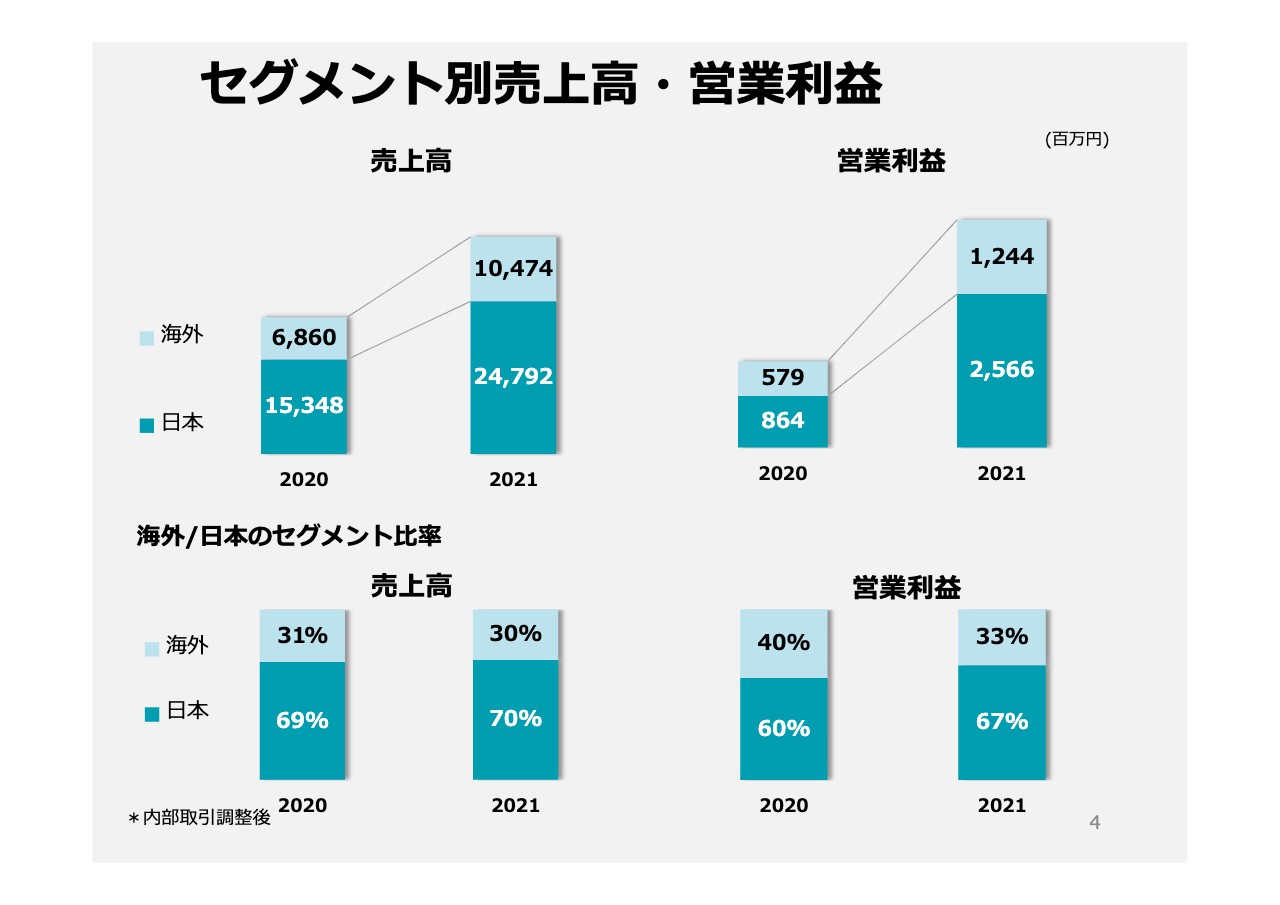

セグメント別売上高・営業利益

セグメント別の売上高・営業利益についてです。スライドの左上の棒グラフが売上高で、濃い青色が日本のセグメント、水色が海外のセグメントです。右上は営業利益です。

下の段は、これらのセグメントの比率を示しています。日本のセグメントが2020年の153億4,800万円から247億9,200万円へと伸び、61.5パーセント上がっています。海外は2020年の68億6,000万円が、104億7,400万円へと伸び、52.7パーセント上がっています。

営業利益ベースは、日本のセグメントでは、8億6,400万円が、25億6,600万円となり前年実績に対して297パーセント、海外では5億7,900万円が12億4,400万円となり前年実績に対して214パーセントへと上がっています。全体では、日本のセグメントのほうが上昇率が大きいです。

地域によって少し違いますが、どちらかというと海外のほうが輸入の仕事が多いです。すなわち、海上運賃の占める割合が日本のほうが大きいです。海外は輸入の作業が多いため、運賃の高騰による売上増や、利益増という影響は、若干少なくなります。

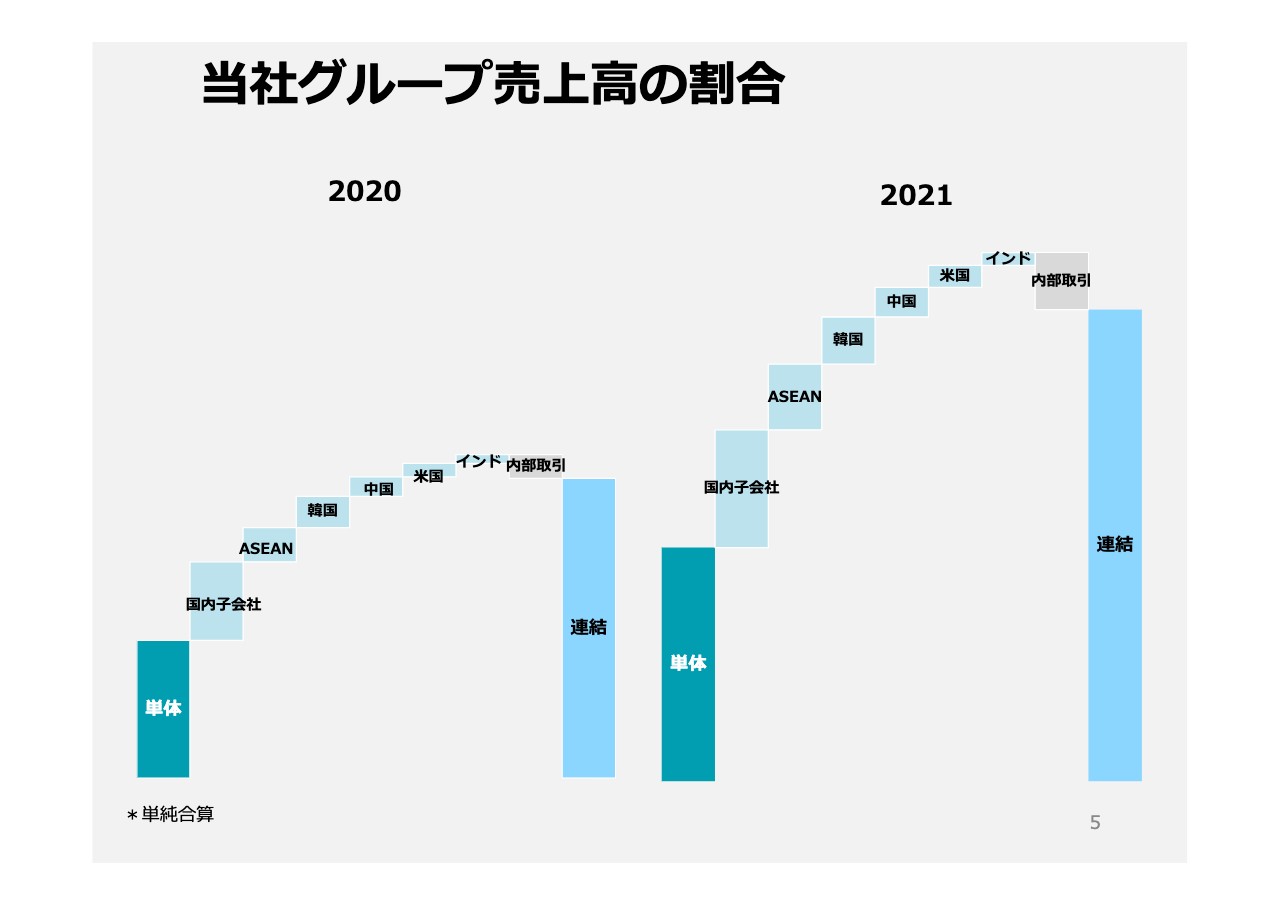

当社グループ売上高の割合

地域差の詳細が、こちらのグラフです。当社のグループ売上高における、各国別の割合を、左側に2020年実績、右側に2021年実績というかたちで表しました。

単体では71.1パーセント増加しています。ところが地域別で最も増えたのはASEANで、95.1パーセント増加しています。日本発の海上運賃のほうが、上がりながらもまだ比較的ブレが少ないのが理由です。

海外発の運賃はもっとドラスティックに上がります。たとえばASEANの場合は、元々がゼロ運賃のような、1ドルから2ドルの運賃が10倍を超えて、20倍から30倍になったということがあり、全体ではASEANが最も大幅に上昇しました。地域別で見ても、減収もしくは減益になったセクションはありません。

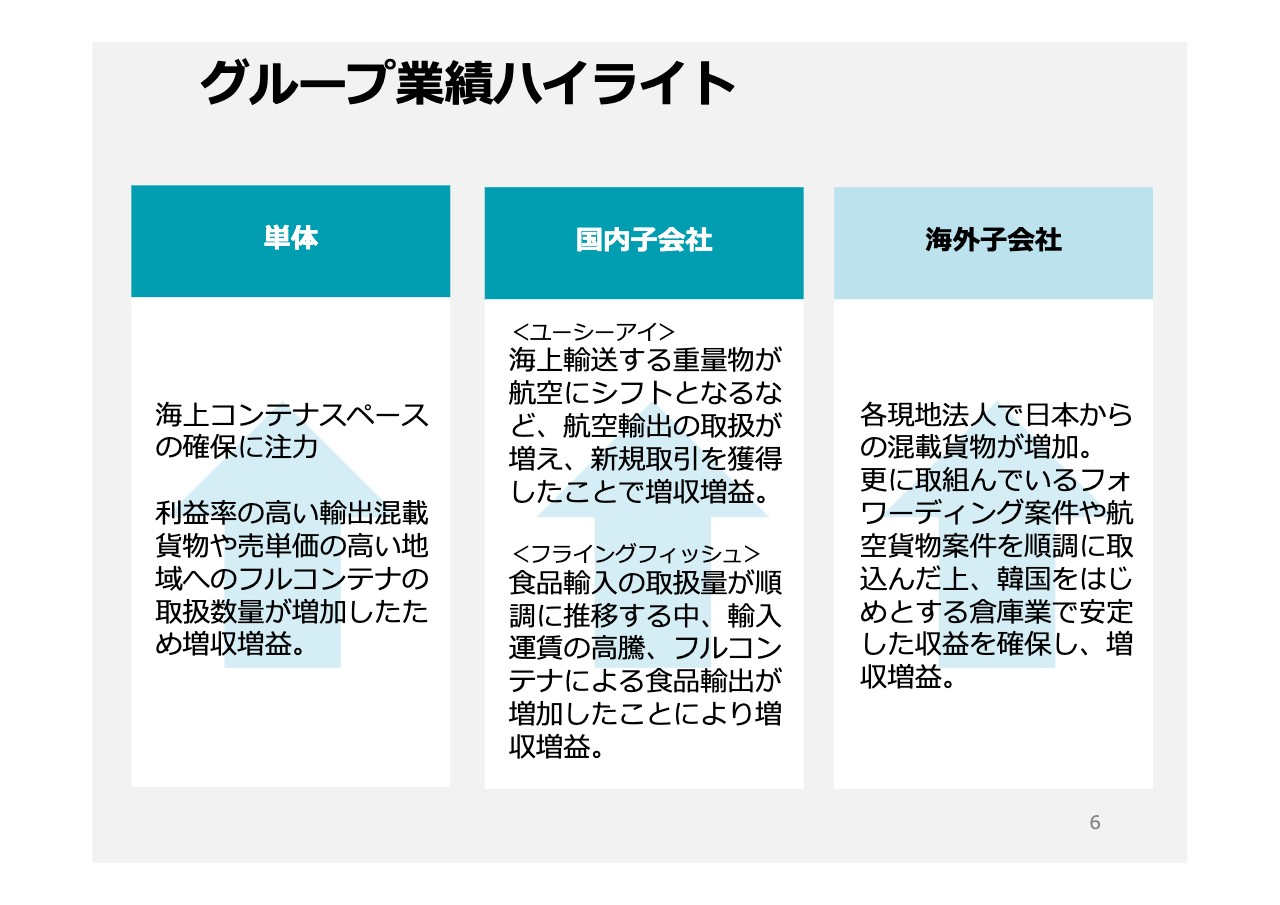

グループ業績ハイライト

グループ業績ハイライトです。単体においては、この1年間は特に仕入れが大変で、海上コンテナスペースの確保に注力しました。ただし私どもの仕入れの船会社は、半分以上が日本の船会社であるため、比較的スペースの確保が可能な状況でした。

外国の船会社はもっとドラスティックに、高い運賃を得られるところにスペースを提供し、私どものような「NVOCC(Non-Vessel Operating Common Carrier)」にはあまり卸さず、スペースを配分しないというのが現状です。

したがって、私どもは比較的スペースが確保できたほうだと思っています。「利益率の高い輸出混載貨物や売単価の高い地域へのフルコンテナの取扱数量が増加したため増収増益」とお示ししていますが、後ほど、詳細の割合などをご説明します。

国内子会社のユーシーアイエアフレイトジャパンについて、海上輸送する重量物が航空にシフトするようなことは、これまでほとんどなかったのですが、海上輸送のコンテナスペースが取れず、航空貨物に移ったケースがけっこうありました。

フライングフィッシュは取扱量が順調に推移する中、輸入運賃の高騰、フルコンテナによる食品輸出が増加しました。もともとは輸入が多かったのですが、最近は輸出も多くなっています。

海外子会社は日本から海外へ輸出する混載貨物が増加しています。それから独自に取り組んでいるフォワーディング案件、航空貨物、韓国での倉庫業、その他の仕事も順調に取り組めています。

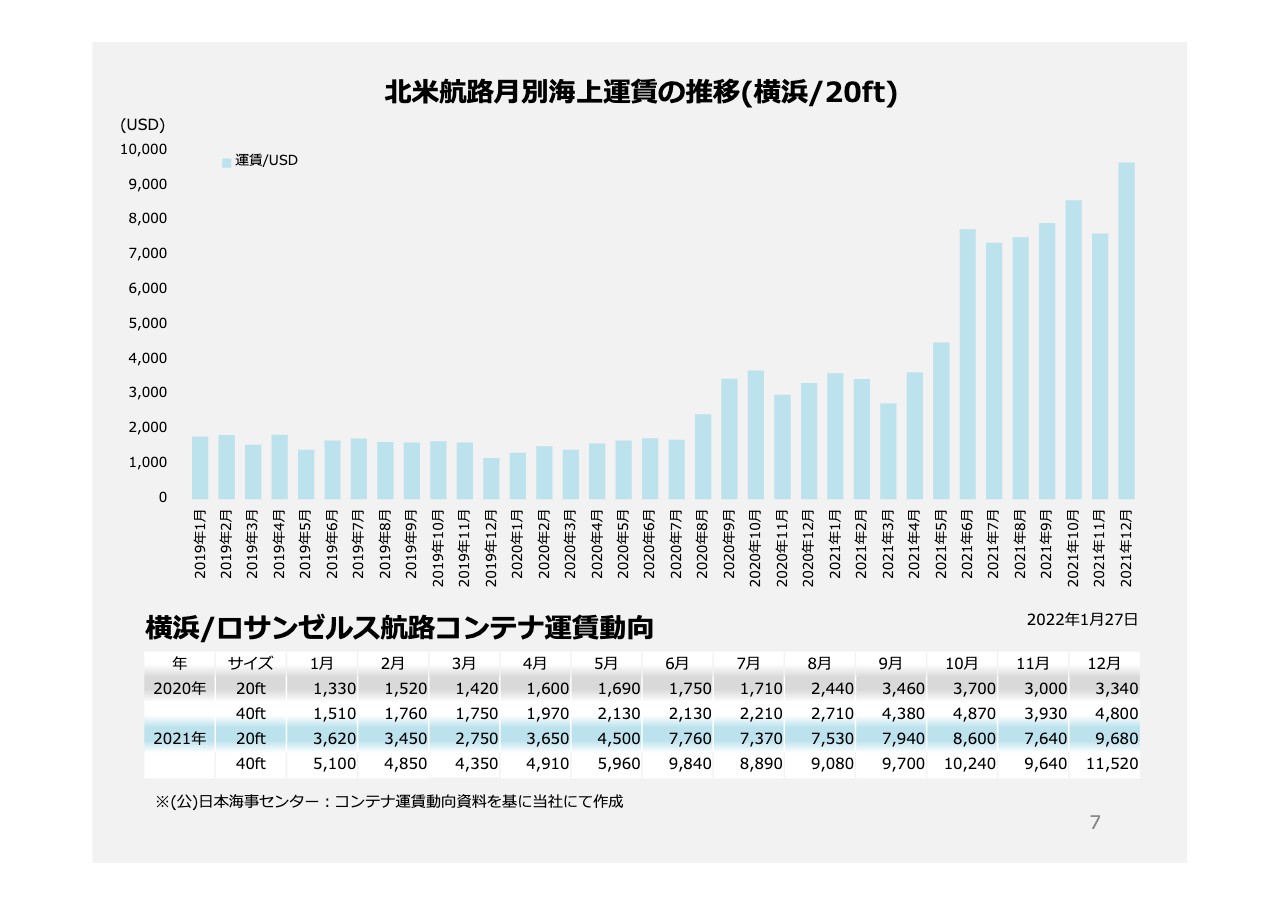

北米航路月別海上運賃の推移(横浜/20ft)

第2四半期説明会でお見せした際には2021年7月分くらいまででしたが、その時より上昇しています。

2021年12月までの資料ですが、北米向けの運賃がまだまだ上がっています。1月、2月分は、少なくともまったく下がっていません。2021年12月の運賃単価はほぼ横ばいです。

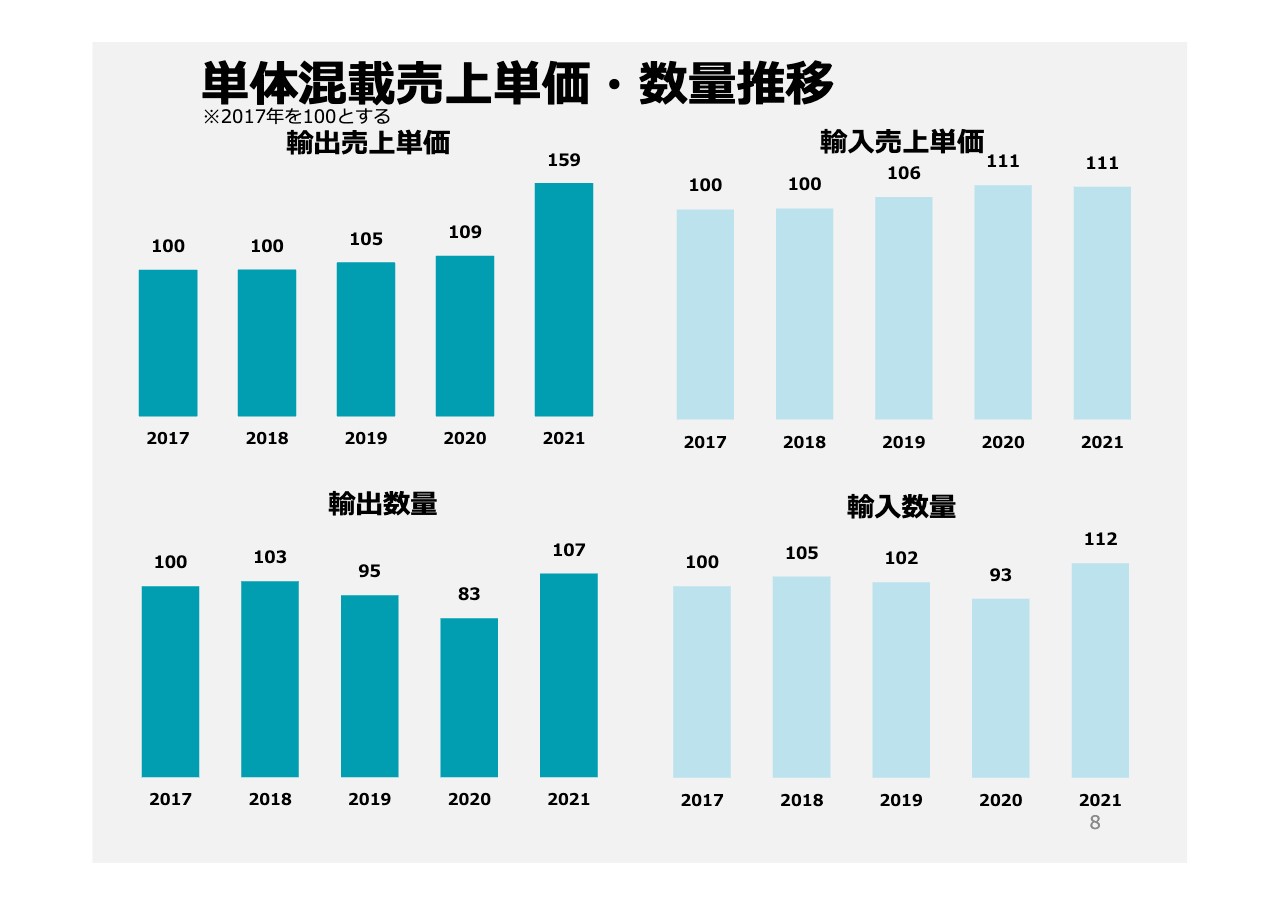

単体混載売上単価・数量推移

単体の混載売上単価・数量の推移です。2017年から5年間の、輸出売上単価、輸出数量、輸入売上単価、輸入数量を記載しました。

2017年から2021年まで売上単価が比較的順調に伸びているように見えますが、2015年、2016年ぐらいから見るとだいぶ下がってきています。

これは仕方がないことで、特に2019年コンテナ・ドレージがひっ迫した時に、DRS(ドレージリカバリーサーチャージ)を値上げしています。あくまで国内運賃ですが、これにより2018年から2019年にかけ運賃の全体の単価が少し上がりました。

輸入も同様です。国内での作業費用として同じように上げましたので単価が上がりました。それから、輸出数量を見ればわかると思うのですが、2017年を100とした場合、2020年はコロナ禍で83と、2割近く減ってしまいました。ところが2021年になってまた上がり、売上の増加につながっています。輸出売上単価も109から159へと非常に大きく上がっています。

輸入も売上単価で見ると、2020年から2021年の間はほとんど上がっていません。これは運賃そのものの上昇が、輸入の場合にはあまり影響されないからです。輸入も当然、全体の売上は上がっていますが、輸入数量の増加によるものです。

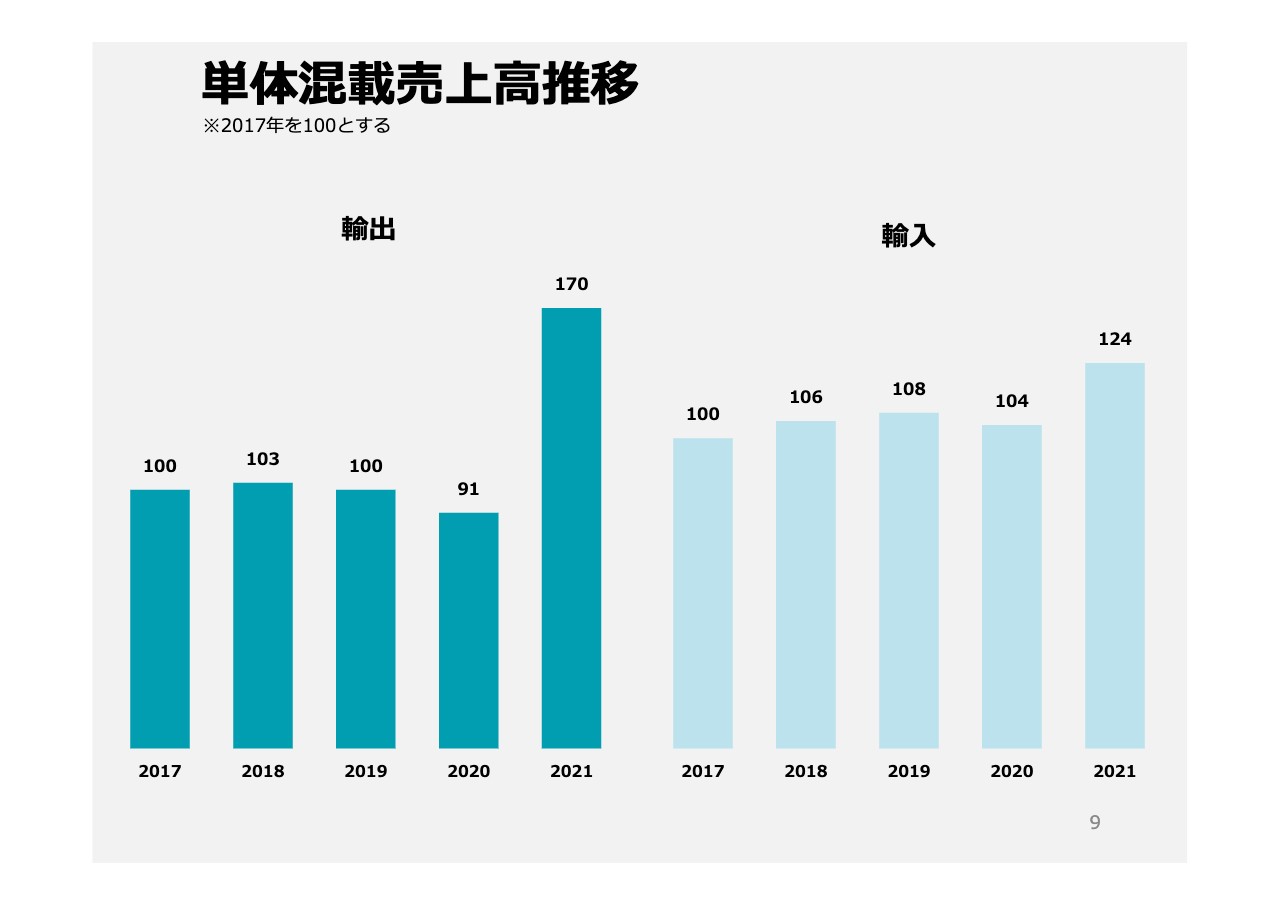

単体混載売上高推移

スライドの8ページを合算すると、こちらの単体混載売上高推移になります。輸出は、2020年の91から2021年の170で、87パーセント増加し、輸入は、104から124で、19パーセント増加しています。

このようにして、運賃単価の上昇と数量の増加が、連結売上、営業利益の増収増益に跳ね返ってきました。

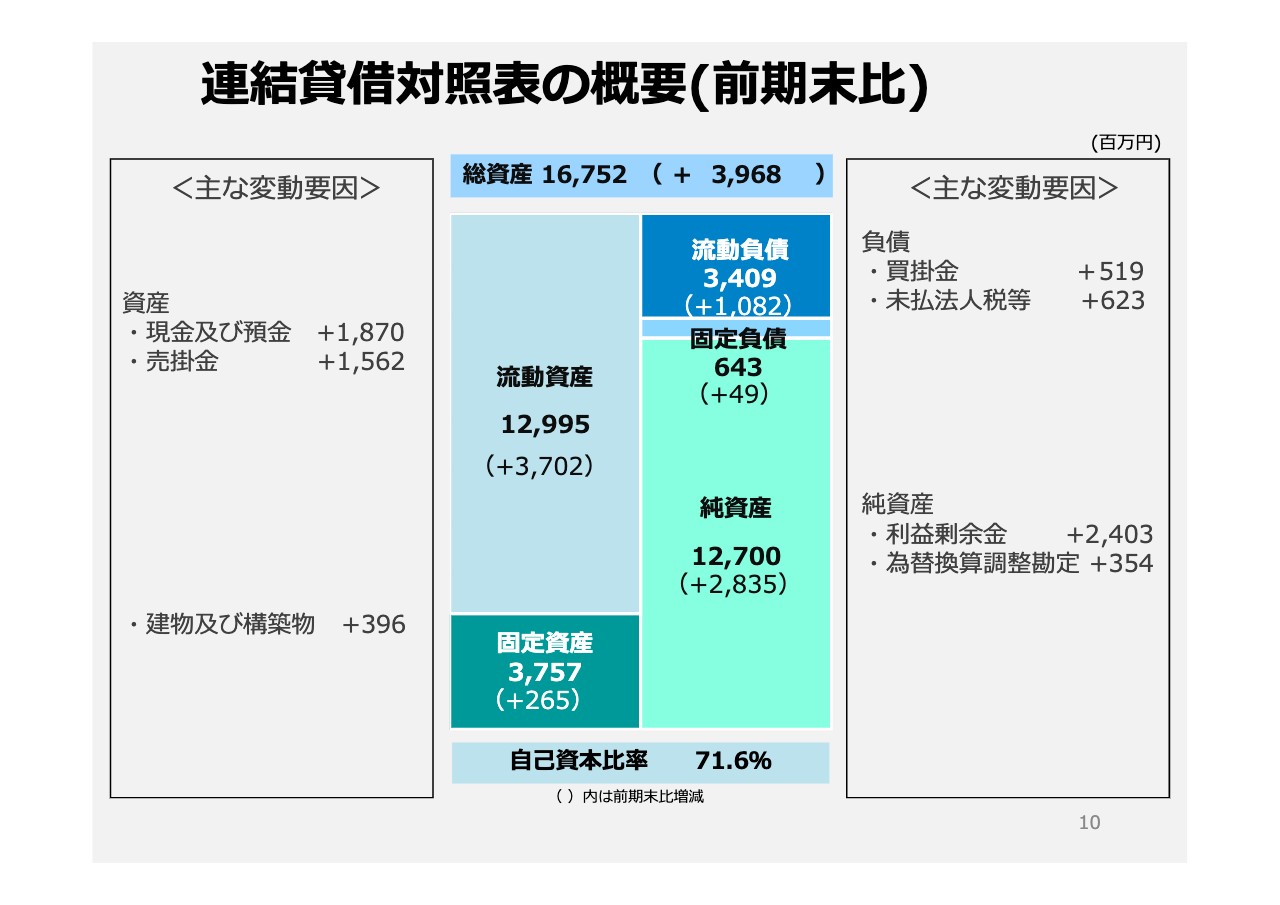

連結貸借対照表の概要(前期末比)

バランスシートです。総資産は39億6,800万円増加し、167億5,200万円です。流動資産が37億200万円増加し129億9,500万円、現金および預金が18億7,000万円増加、売掛金が15億6,200円増加したことが、主な変動要因です。

固定資産は、2億6,500万円増加し37億5,700万円です。建物および構築物3億9,600万円のうち、子会社である内外釜山物流センター株式会社の冷蔵倉庫が昨年8月に完成した分が3億7,000万円です。

負債では、流動負債が10億8,200万円増加し、34億900万円です。買掛金が5億1,900万円、未払法人税などが6億2,300万円増加しています。固定負債は4,900万円増加し6億4,300万円です。純資産は、利益剰余金が24億300万円、為替換算調整勘定で3億5,400万円、純資産合計で127億円になります。前期末で自己資本比率は71.6パーセントです。

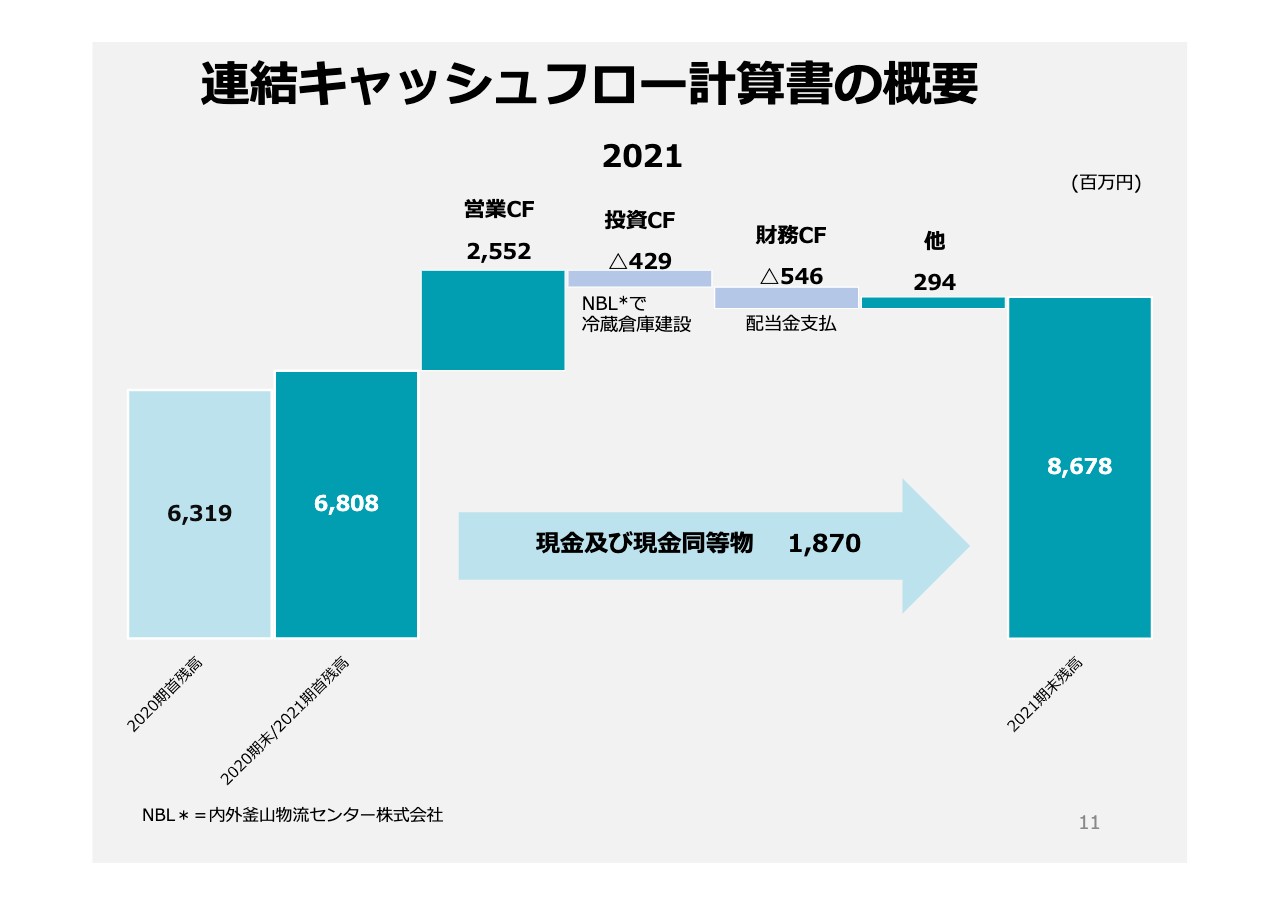

連結キャッシュフロー計算書の概要

キャッシュフローです。2021年期首は68億800万円でしたが、営業によるキャッシュフローが25億5,200万円増加、投資によるキャッシュフローが4億2,900万円の減少です。主な減少理由は、先ほどお話しした冷蔵倉庫の建設です。

財務活動によるキャッシュフローは主に配当金の支払いですが、5億4,600万円の減少です。全体では、現金および現金同等物が18億7,000万円増加して、86億7,800万円になりました。

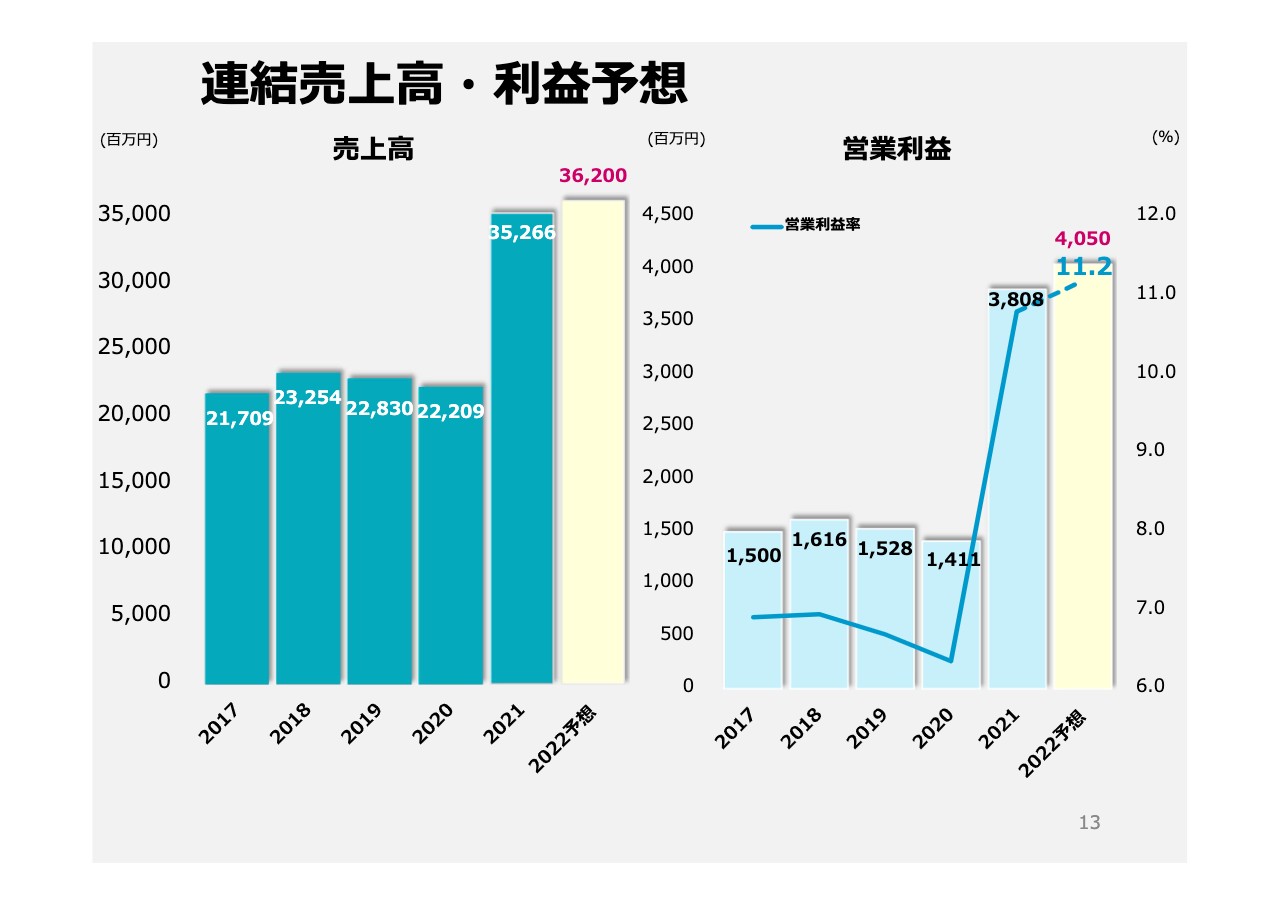

連結売上高・利益予想

今期は売上高362億円、営業利益40億5,000万円という予想です。年内の海上運賃の単価がおそらく今年いっぱいは継続するだろうと見通しています。

もともと今の海上運賃の混乱は、アメリカをはじめとして昨年から始まったわけですが、今年はさらに拍車をかける要因があります。アメリカでは組合との契約更改の年になり、8月に行われる予定ですが、これからどうなるかまったく予断を許さない状況です。

船については、今、船会社各社が建造しており、だいたい2023年には就航します。したがって2023年は若干の下落が見られるでしょうが、今年いっぱいはほぼ強気に行けると考えています。

ただ今年は当然、2023年も見据えて営業の評価額を出していかなければなりません。後程ご説明しますが、今年はこのように予想しています。

スライドは2017年から記載していますが、私どもが2008年に東証2部に上場した時は売上高は119億円でした。それから少しずつ伸ばし、やっと350億円台まできました。

次のページで中期経営計画について記載していますが、2022年までの第4次中期経営計画を組んでいます。

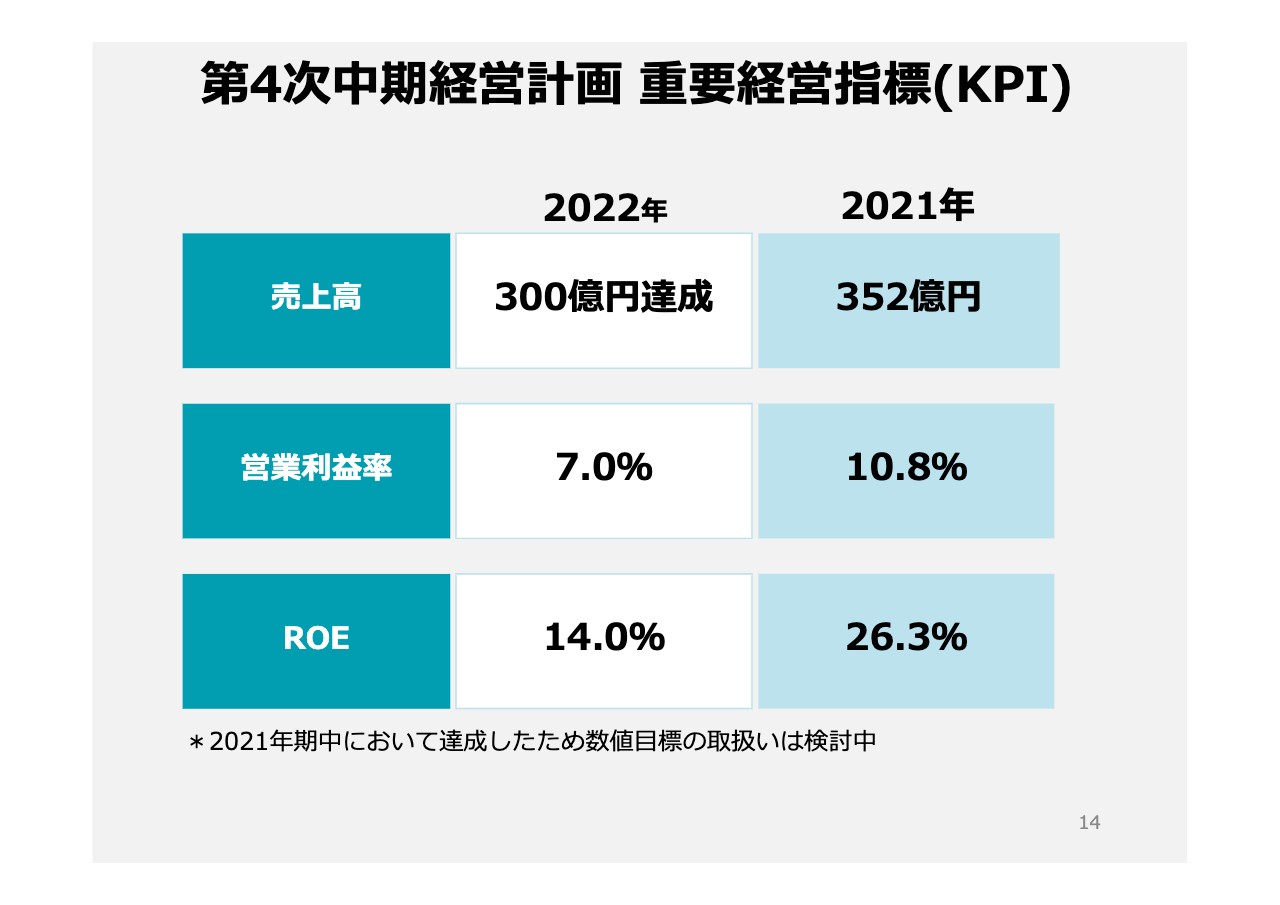

第4次中期経営計画重要経営指標(KPI)

2022年の目標は売上高300億円達成、営業利益率7パーセント、ROE14パーセントですが、1年早い2021年末にすべて達成しました。そこで今期2022年以降はどのような目標とするかを現在検討中です。

KPIについても、もう少し上げていかなければならず、数値目標を360億円にしたからには、当然500億円、1,000億円を目指す企業になっていこうと考えています。

営業スタイルの多様化

「従来の訪問営業に加え、非接触型営業の強化・推進」とありますが、ようやくいろいろな道具が出そろい、システムもほぼ構築し、スライドに例示しているようにデジタルパンフレットの中身も充実してきています。

お客さまとのオンライン会議や、決算説明会、サービス説明など、営業スタイルはとても多様化しています。また、お客さまは24時間いつでも、当社のホームページにアクセスしBOOKINGをすることができます。

スライド左側のパンフレットに「アジアも内外 アメリカもNAIGAI」と書いていますが、実は私どものだいたい80パーセントはアジア向けでした。混載で言えば一昨年のアメリカ向けLCLは4.9パーセントでしたが、6.0パーセントになり、全体の中での割合が1.1ポイント上がっています。

売上高では10.0パーセントが14.0パーセントと、4ポイント上がっています。その他も上がっているため、全体も増えているということになります。LCLは数量は4.3パーセントから5.9パーセントになり、1.6ポイント上がりました。売上高は14.2パーセントが17.9パーセントになり、3.7ポイントと非常に大きく上がっています。

これまでは業界でも、「アジアの内外トランスライン」と見られていたのですが、アメリカやヨーロッパ、インドというように、特に長い航路や運賃が高いところでとても便が増えていきました。

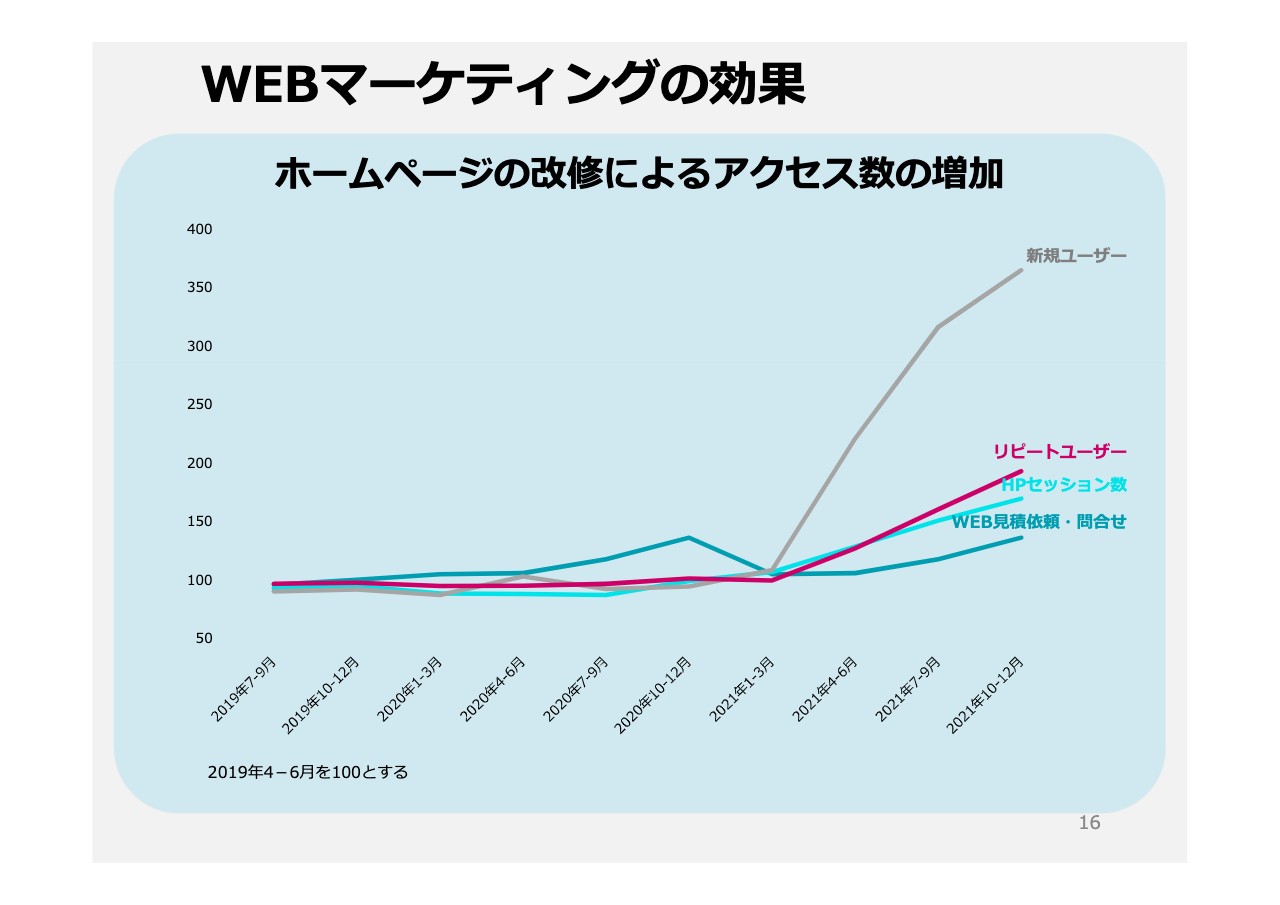

このように、「営業スタイルの多様化」で、どのように変わったかをお見せしようと思い、次のスライドに「WEBマーケティングの効果」を掲載しました。

WEBマーケティングの効果

スライドのグラフは2021年の3ヶ月ごとのアクセス数の推移です。特に昨年はお客さまの在宅勤務が増えたこともあり、新規のユーザーのアクセス数が非常に増えました。それにともない、リピートユーザー、HPセッション数、WEB見積依頼・問合せもどんどん増えました。

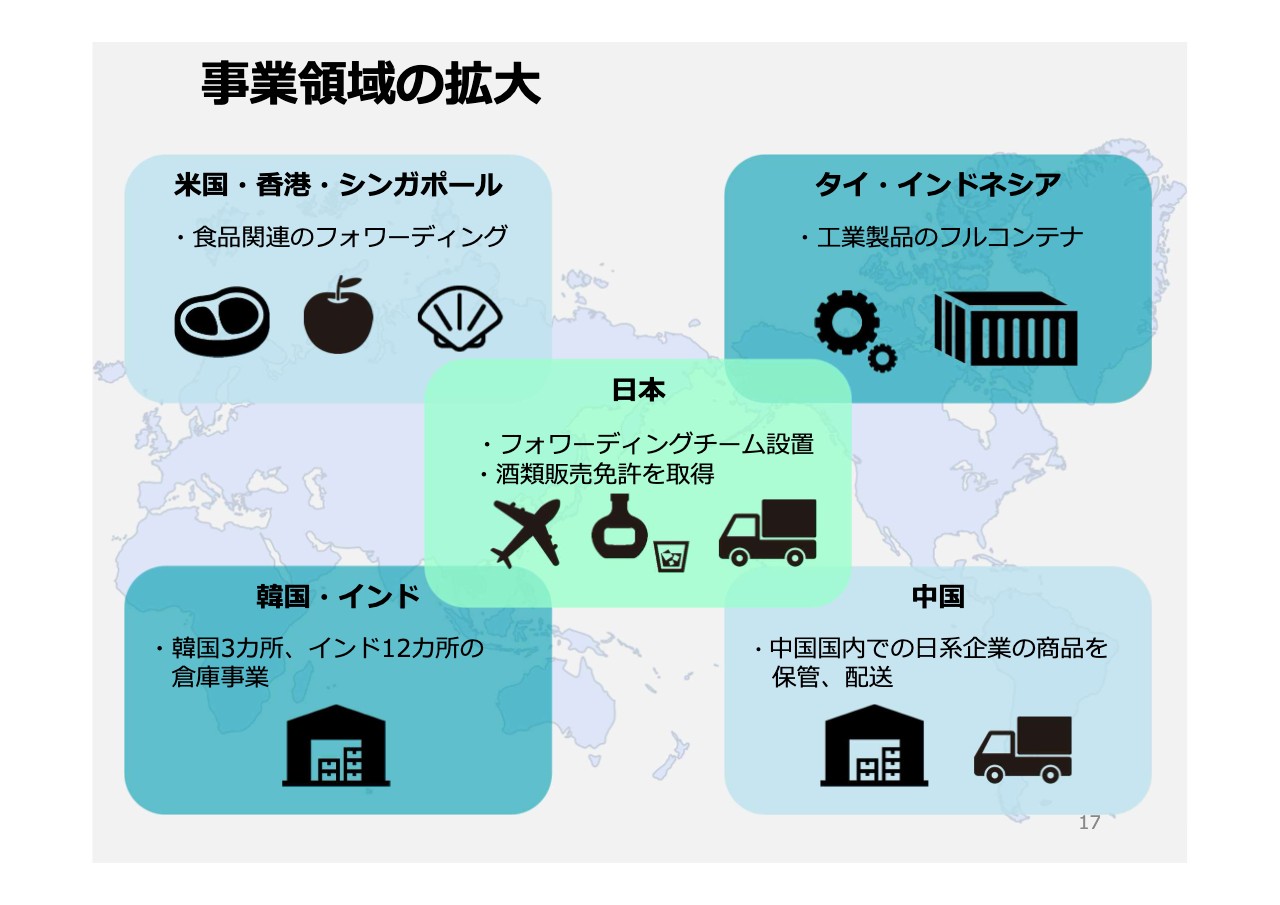

事業領域の拡大

香港・アメリカ・シンガポールでは食品関連が多く、タイ・インドネシアでは工業製品のフルコンテナ、日本ではフォワーディングチームを設置し、酒類の販売免許を取得しています。韓国・インドでは倉庫事業、中国についても国内で日系企業の商品を保管、配送しています。どちらかというと倉庫関係をもう少し改善していきたいと考えています。

2017年からの5年間では輸出入の通関件数は45パーセント増、売上は29パーセント増、フォワーディング関係全体では37パーセント増です。航空貨物も売上は120パーセント増です。混載は私どものコアのビジネスですが、それ以外の事業についても、このようにきちんと伸ばしています。

環境にやさしい新梱包用資材の一般販売

こちらのスライドが今日のポイントの1つです。航空貨物の中の主力商品が冷凍・冷蔵の貨物で、今は運ぶ時に断熱材として発泡スチロールの中に入れています。発泡スチロールは軽いのですが環境への負荷がとても大きく、また、かなりかさばるため置いておくと邪魔になりますし、貨物の中身も少なくなります。

そこで、私どもが代理店になり「クールダン」という商品を販売しました。段ボールの内側にアルミフィルムを貼り、断熱や保冷効果を高めたもので、発泡スチロールよりも環境に優しく、貨物もたくさん詰めることができます。また、私どもがこれを販売することで他のフォワーダーに流れていた冷凍・冷蔵の貨物を取り込むことができるため、さらに「クールダン」を拡販していこうと考えています。

SDGsへの取り組み

SDGsへの取り組みについてです。このような考え方は当然素晴らしいことですが、私どもはやはりスライドの中央にある、「私たちは会社の仕事を通じて社会への貢献を果たします」が何よりも大事だと思っています。その中に初めて、SDGsの目標のうちの12番「つくる責任つかう責任」と、14番「海の豊かさを守ろう」を入れました。

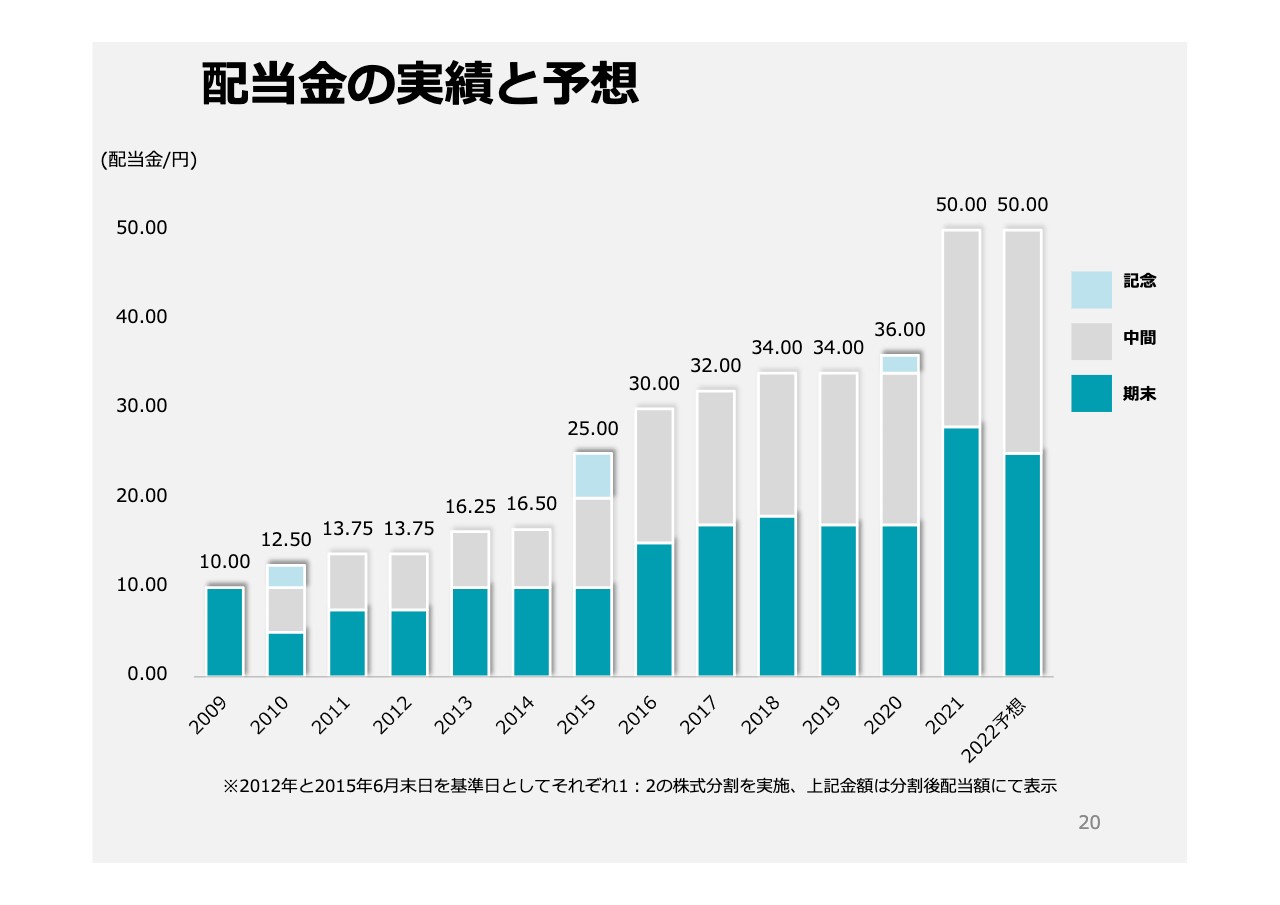

配当金の実績と予想

配当金の実績と予想です。2021年度は中間で22円、期末で28円、合わせて50円の配当を予定しています。今期も中間で25円、期末で25円、合わせて50円の配当を予定しています。

2021年は異次元の売上高と利益でした。2022年は海上運賃が高止まりするだろうという予測のもとで、先ほどのように配当を予定しています。しかし、昨年は非常に利益が上がったため、「もう少し他の使い道があるのではないか?」「お金をどのようなふうに使えばいいのか?」ということがご質問として出てくると思います。

これまで「M&Aを行います」と言いながら、実際はここしばらくできていません。あまり細かい話をしてしまうとミスリードを招くため、大変申し訳ないですが、現状は「M&Aを予定をしています」としか言えません。その他にもいろいろな方法があると思いますが、あまり細かいことを言うよりも、とにかく2022年、2023年にファンダメンタルな実績を積み上げ、株価や配当金についてもきちんと反映させていきたいと思います。

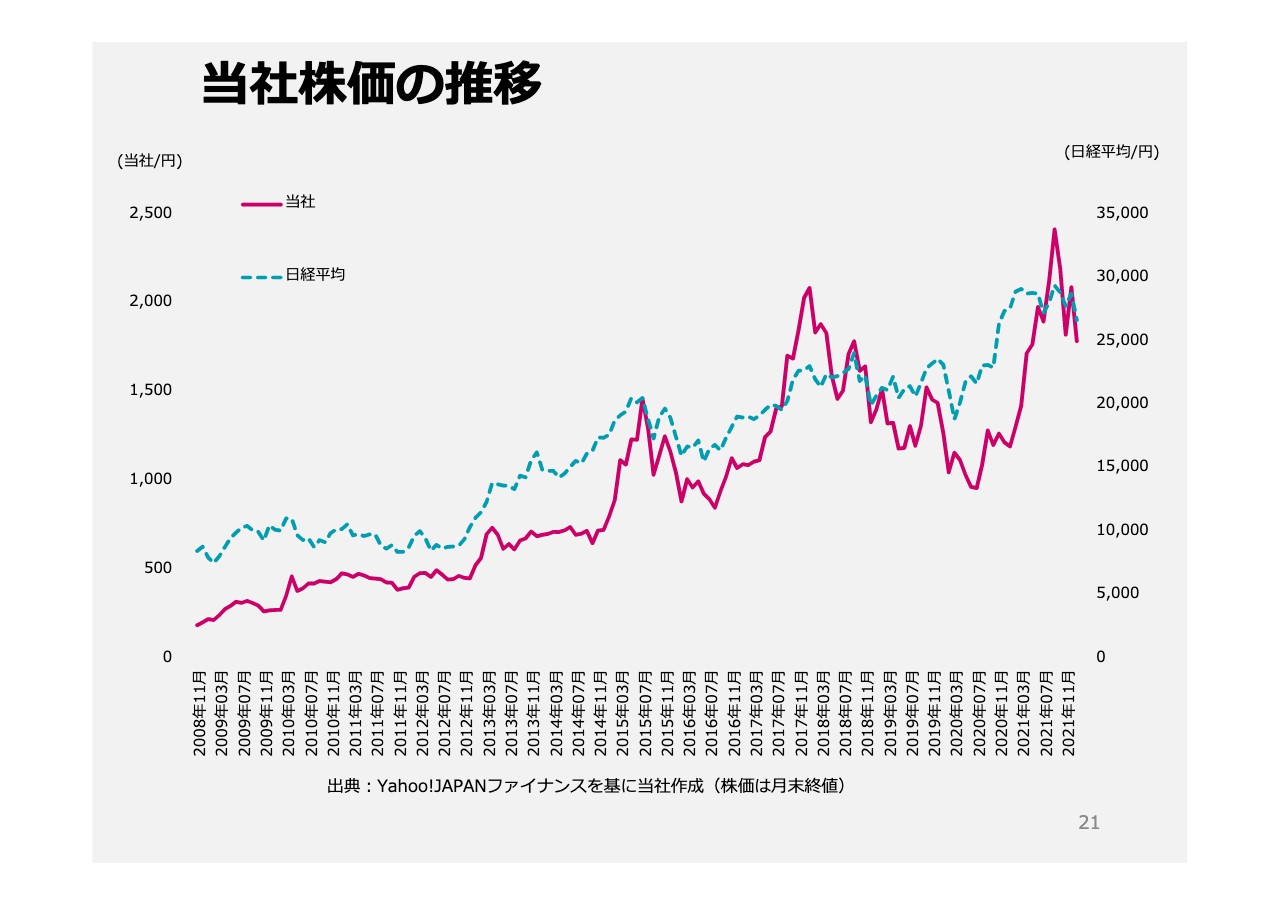

当社株価の推移

最後に、株価の推移を日経平均と合わせて掲載しましたので、ご確認ください。 以上で、私の説明を終わらせていただきます。ご清聴ありがとうございました。

配信元:

この銘柄の最新ニュース

内外トランスのニュース一覧- [Delayed]Consolidated Financial Results for the Nine Months Ended September 30, 2024 (Under Japanese GAAP) 2024/11/07

- 決算マイナス・インパクト銘柄 【東証プライム】引け後 … 日立、サイバー、エムスリー (10月30日発表分) 2024/10/31

- 決算マイナス・インパクト銘柄 【東証プライム】寄付 … 日立、サイバー、エムスリー (10月30日発表分) 2024/10/31

- 内外トランス、1-9月期(3Q累計)経常が11%減益で着地・7-9月期も13%減益 2024/10/30

- 2024年12月期 第3四半期決算短信〔日本基準〕(連結) 2024/10/30

マーケットニュース

- 10時の日経平均は747円高の3万9031円、ファストリが124.29円押し上げ (11/25)

-

<注目銘柄>=日製鋼、防衛関連事業に追い風

(11/25)

<注目銘柄>=日製鋼、防衛関連事業に追い風

(11/25)

- 25日香港・ハンセン指数=寄り付き19307.34(+77.37) (11/25)

-

日経レバが急動意で一気に2万7000円台乗せ、想定外の日経平均大幅高に連動

(11/25)

日経レバが急動意で一気に2万7000円台乗せ、想定外の日経平均大幅高に連動

(11/25)

おすすめ条件でスクリーニングされた銘柄を見る

内外トランスラインの取引履歴を振り返りませんか?

内外トランスラインの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。