1,314円

レオクランのニュース

【QAあり】レオクラン、新経営体制発足 主力領域の新増改築案件のシェア拡大等に向けて、営業体制強化を実施

2024年9月期 決算説明会

竹内興次氏(以下、竹内):みなさま、本日はお集まりいただき誠にありがとうございます。私は、本年10月1日に代表取締役社長に就任した竹内興次です。社長の重責を担った上は、力の限り社業の発展に全力を尽くす覚悟です。今後とも、一層のご指導ご鞭撻を賜りますよう、心よりお願い申し上げます。

それでは、2024年9月期決算についてご報告します。初めに2024年9月期の決算実績、続いて2025年9月期の業績見通し、そして最後にトピックスをご説明します。

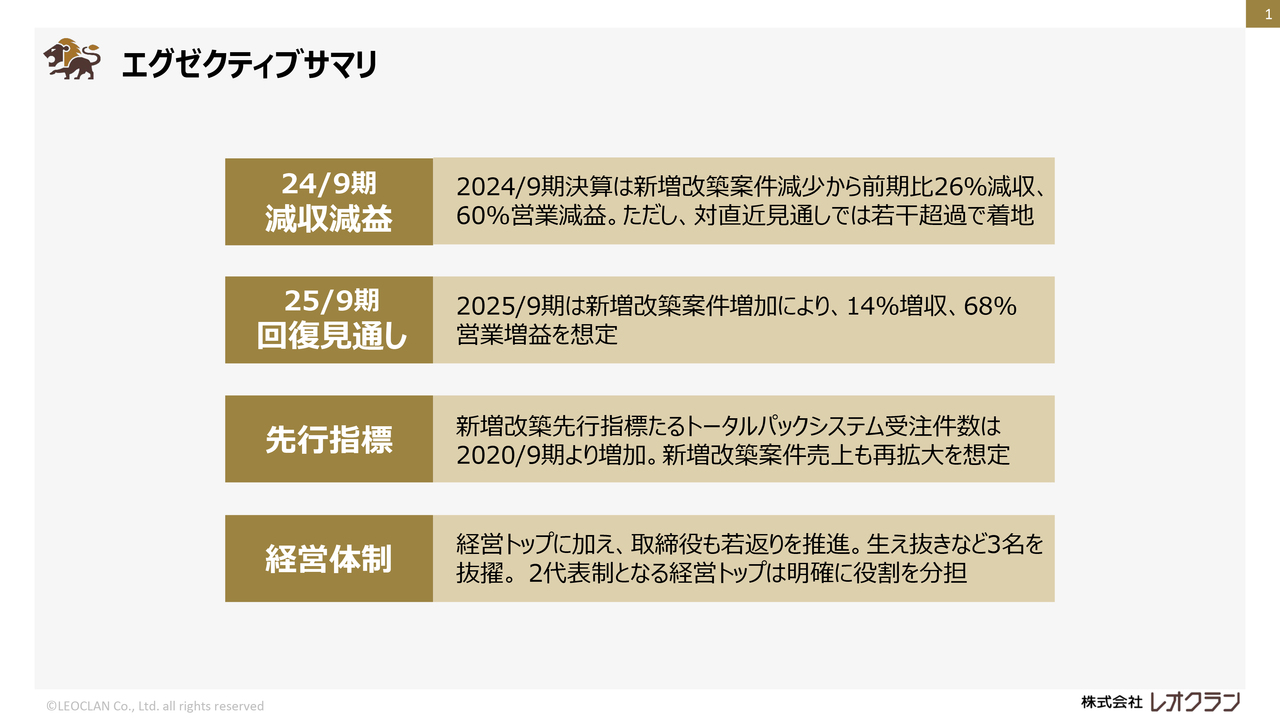

エグゼクティブサマリ

サマリです。1点目ですが、2024年9月期の決算は新増改築案件の減少を主要因として、前年比で減収減益となりました。ただし、直近に公表していた見通しに対しては、若干の超過で着地しています。

2点目です。2025年9月期は大型の新増改築案件の増加を主要因として、2024年9月期と比べて増収増益となる見込みです。

3点目です。主力の新増改築案件の先行指標となる、「トータルパックシステム」業務の受注件数は増加傾向にあり、今後、新増改築案件の売上は拡大していくと想定しています。

4点目です。本年10月の社長の交代に加えて、12月の株主総会を経て、新たな経営体制となります。

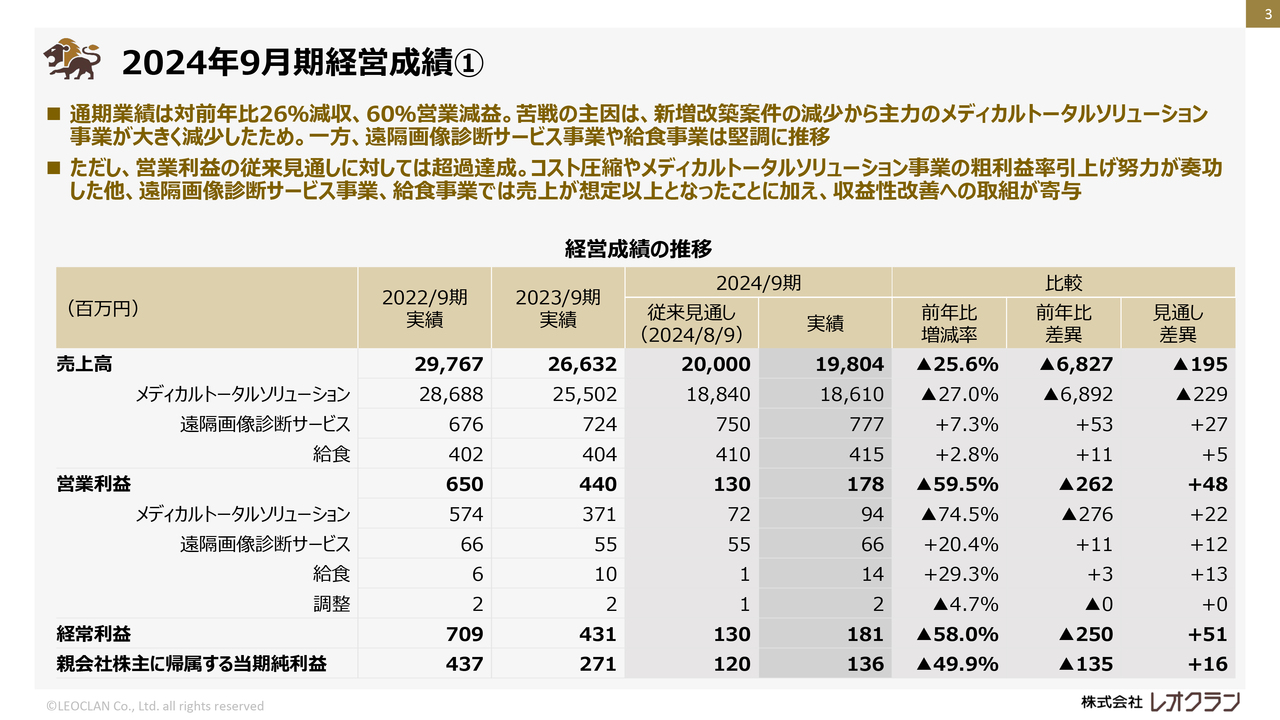

2024年9月期経営成績①

2024年9月期の決算実績についてご説明します。こちらのスライドは、経営成績の推移を示しています。ご覧のとおり、売上高198億400万円で前年比約26パーセントの減収、営業利益1億7,800万円で前年比約60パーセントの減益となりました。

減収減益の主な要因は、主力のメディカルトータルソリューション事業における、新増改築案件の減少です。一方、当初の見通しから修正して8月9日に公表した計画に対しては、コストの圧縮や粗利率の引上げなどにより、営業利益は超過して着地しました。

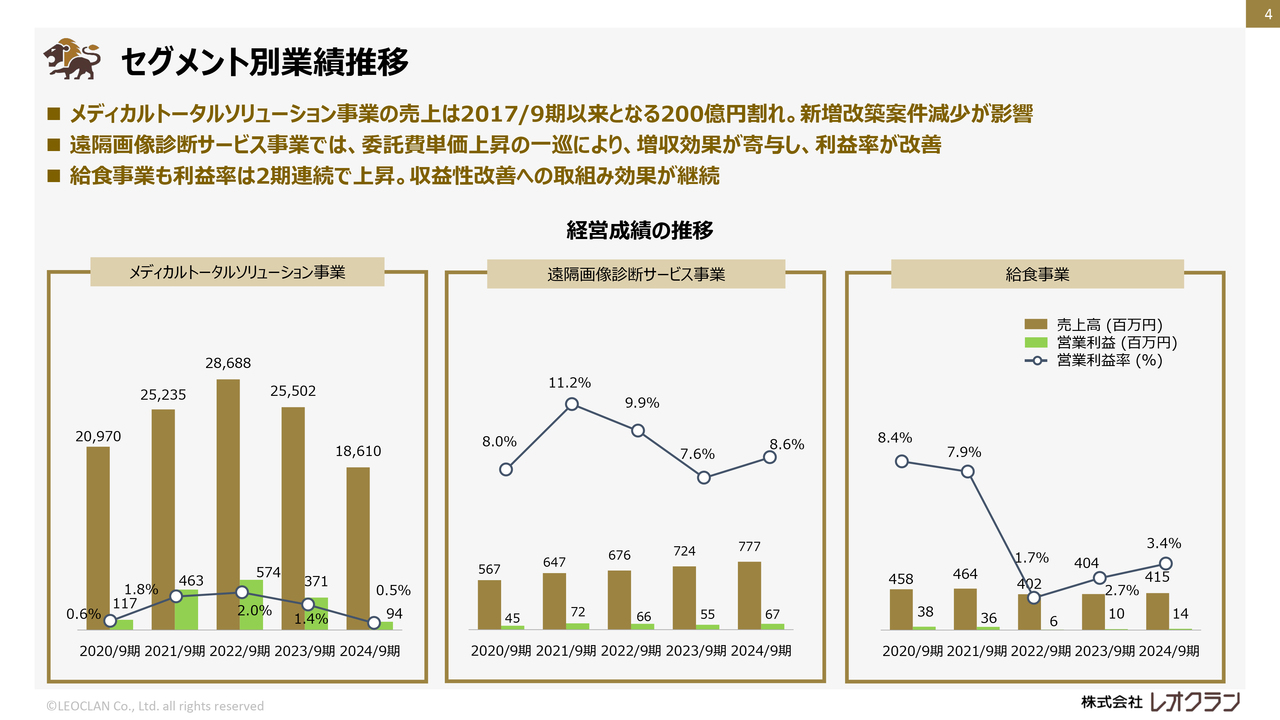

セグメント別業績推移

セグメント別の業績推移です。スライドのグラフはセグメント別の売上高、営業利益、営業利益率の推移を示しています。

左側のメディカルトータルソリューション事業は、新増改築案件の減少を主要因として、売上高が大きく減少しました。また、減収の影響で売上総利益率が減少したことに伴い、営業利益率も低い水準となりました。

中央の遠隔画像診断サービス事業は、読影診断数の増加により売上高は堅調に推移し、増収となりました。また、前年の委託費の単価アップの影響が一巡したことにより、増収効果が寄与し、営業利益率が改善しました。

右側の給食事業は、材料費や労務費などの上昇はありましたが、価格の見直しなど収益性の改善に取り組んだ結果、営業利益率が改善しました。

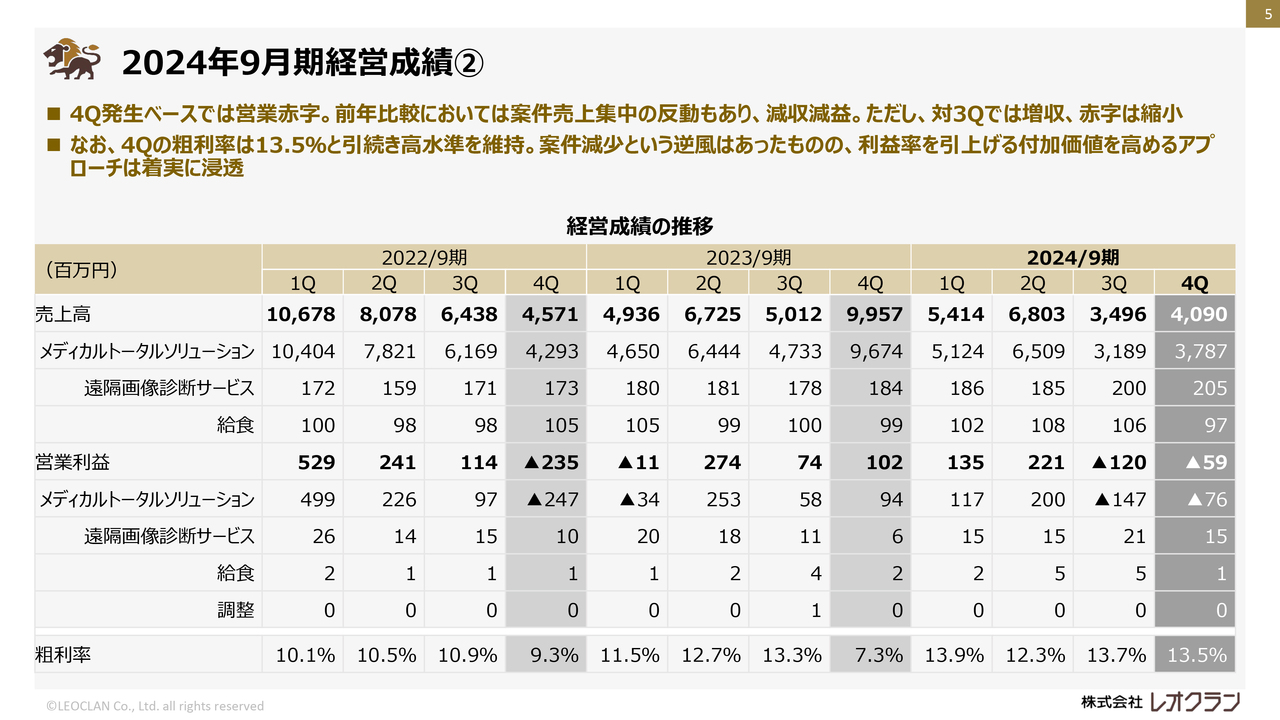

2024年9月期経営成績②

四半期ごとの業績です。

主力のメディカルトータルソリューション事業は狩猟型のビジネスであり、売上の対象となる案件の大小多寡により、四半期ごとに売上高が大きく変動します。2024年9月期については、第3四半期、第4四半期が低水準で推移し、前年と比較して減収減益となりました。

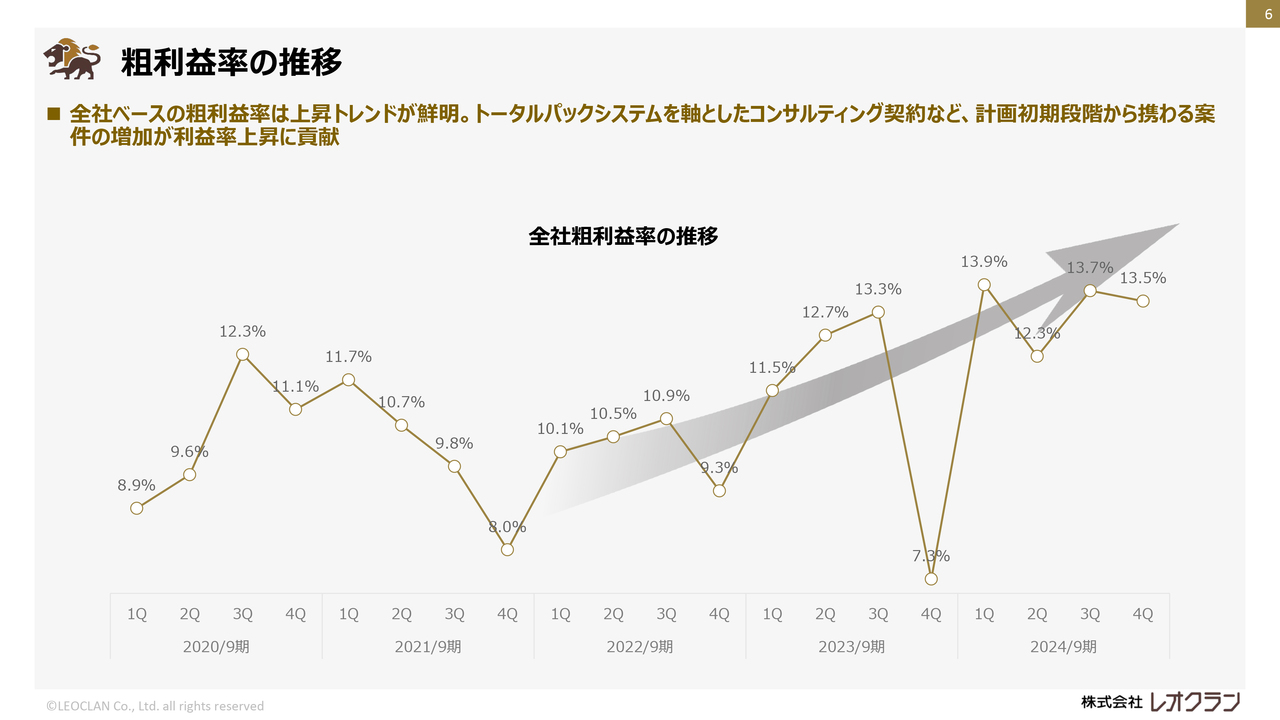

粗利益率の推移

粗利率の四半期ごとの推移をグラフで示しています。ご覧のとおり、粗利率は上昇傾向にあることがわかるかと思います。

主力のメディカルトータルソリューション事業においては、「トータルパックシステム」を軸として、計画初期の段階から携わる案件が増加しています。付加価値を高めるアプローチの継続が貢献していると考えられるため、今後も引き続き取り組んでいきます。

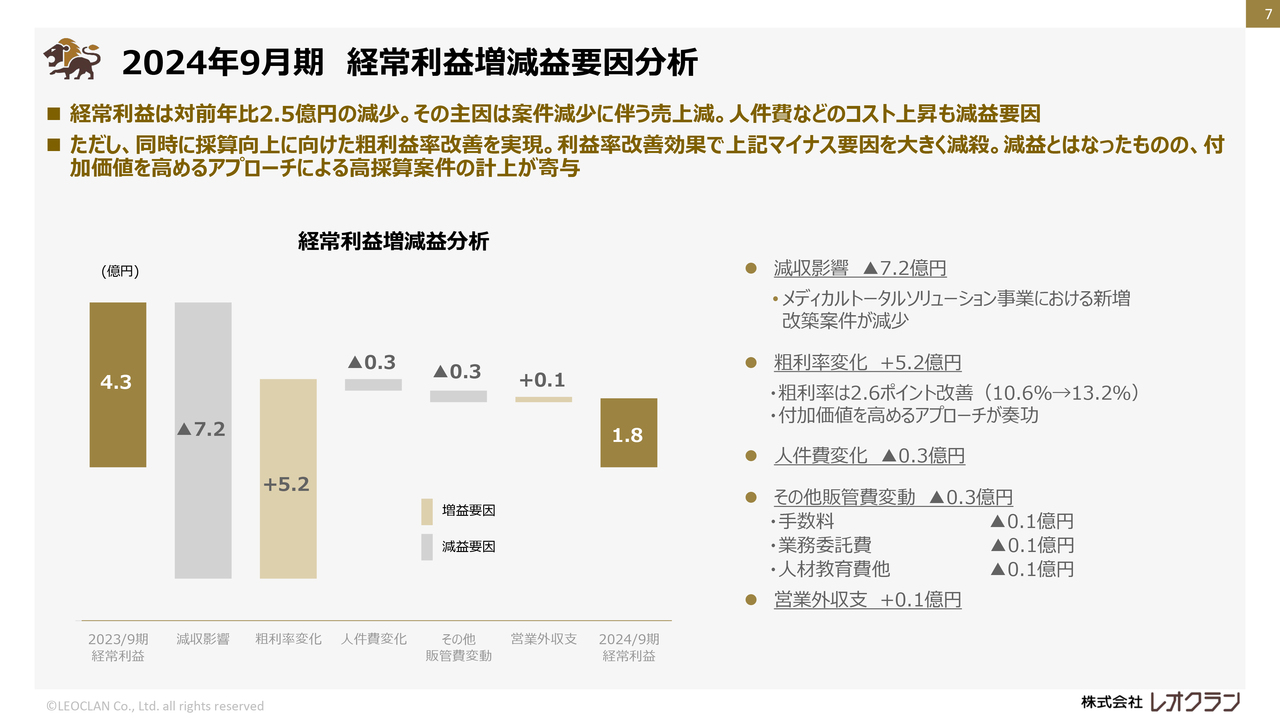

2024年9月期 経常利益増減益要因分析

連結ベースで2023年9月期と比較した経常利益の増減要因についてご説明します。

経常利益は前年比で2億5,000万円の減少となりました。その主な要因は、メディカルトータルソリューション事業の売上減少で、7億2,000万円の減益要因となりました。

一方、粗利率が高い水準で推移したことで、5億2,000万円の増益要因となりました。販管費については、人件費やその他の販管費も増加し、合計で6,000万円の減益要因となりました。

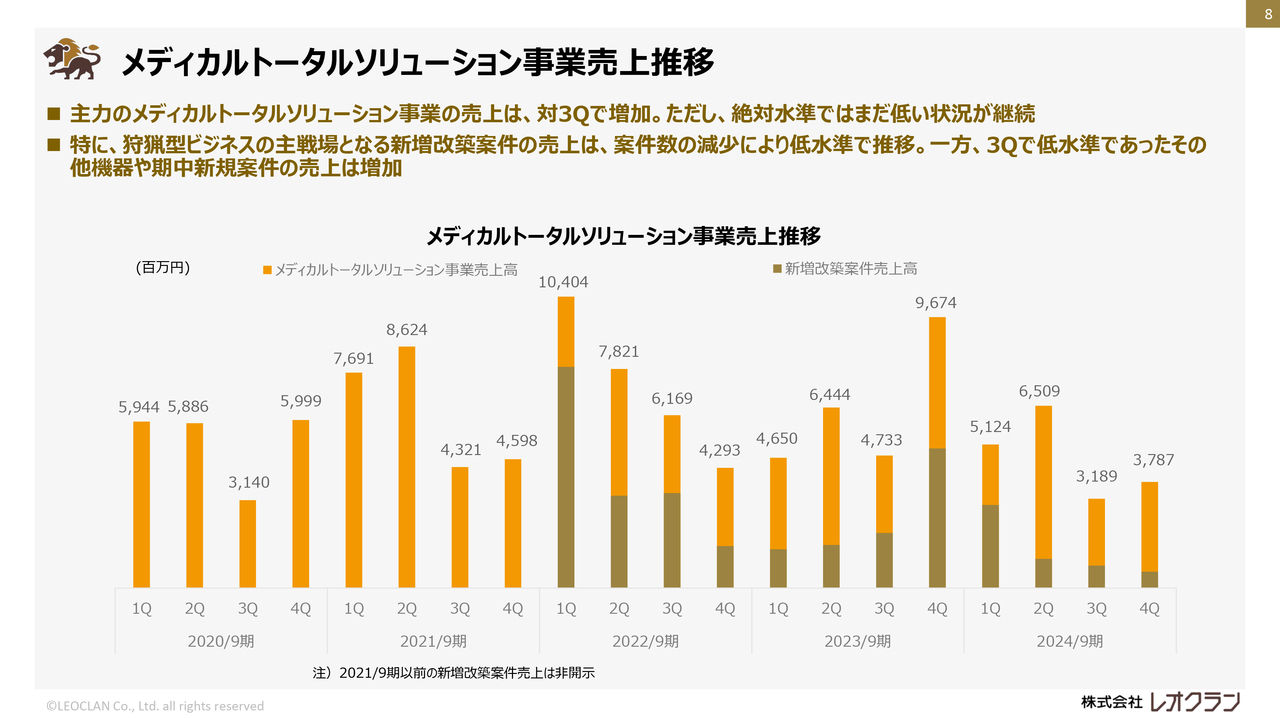

メディカルトータルソリューション事業売上推移

メディカルトータルソリューション事業の四半期ごとの売上高の推移をグラフで示したものです。

第3四半期と比較すると増加したものの、第4四半期も低い水準で終わりました。これは茶色で示している新増改築案件の売上が低水準で推移したことによるもので、その他の領域で落ち込みをカバーするには至りませんでした。

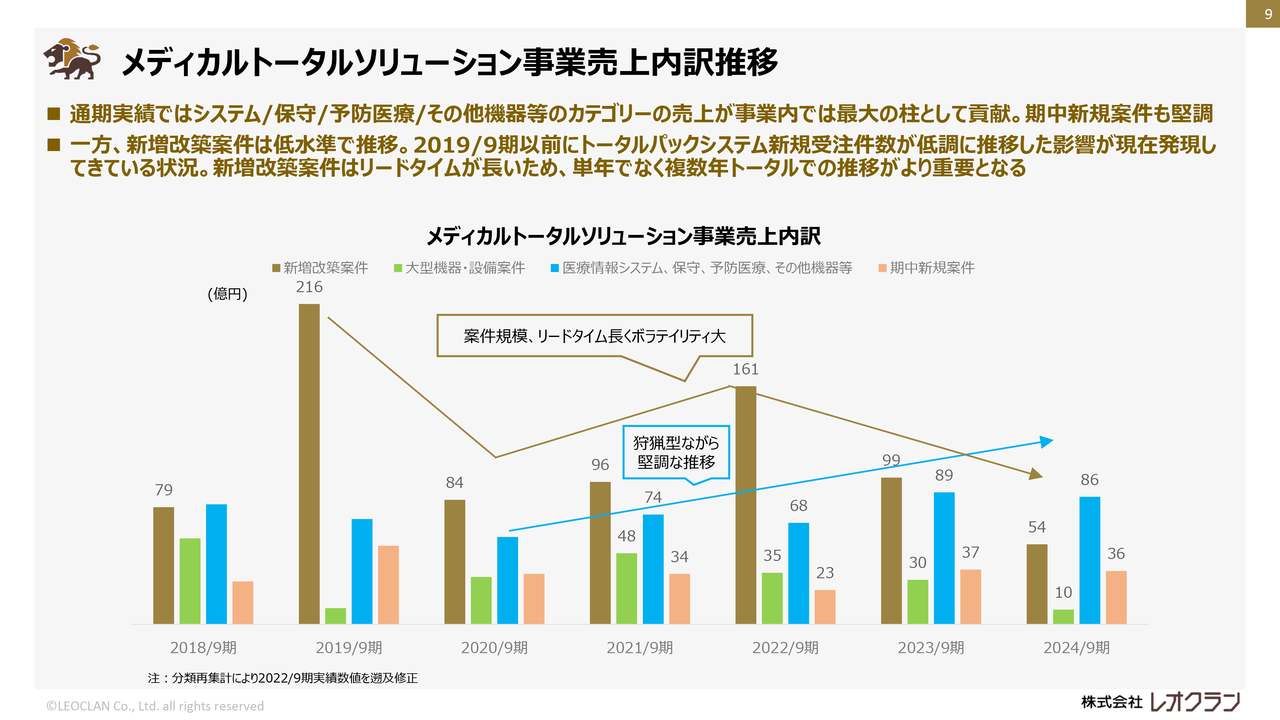

メディカルトータルソリューション事業売上内訳推移

メディカルトータルソリューション事業の売上高の内訳の推移をグラフ化したものです。注力領域である医療情報システム、保守、予防医療、その他機器等の売上高は堅調に推移し、事業内で最大となりました。

主力である新増改築案件の売上高は減少しましたが、今後増加に転じると想定しています。

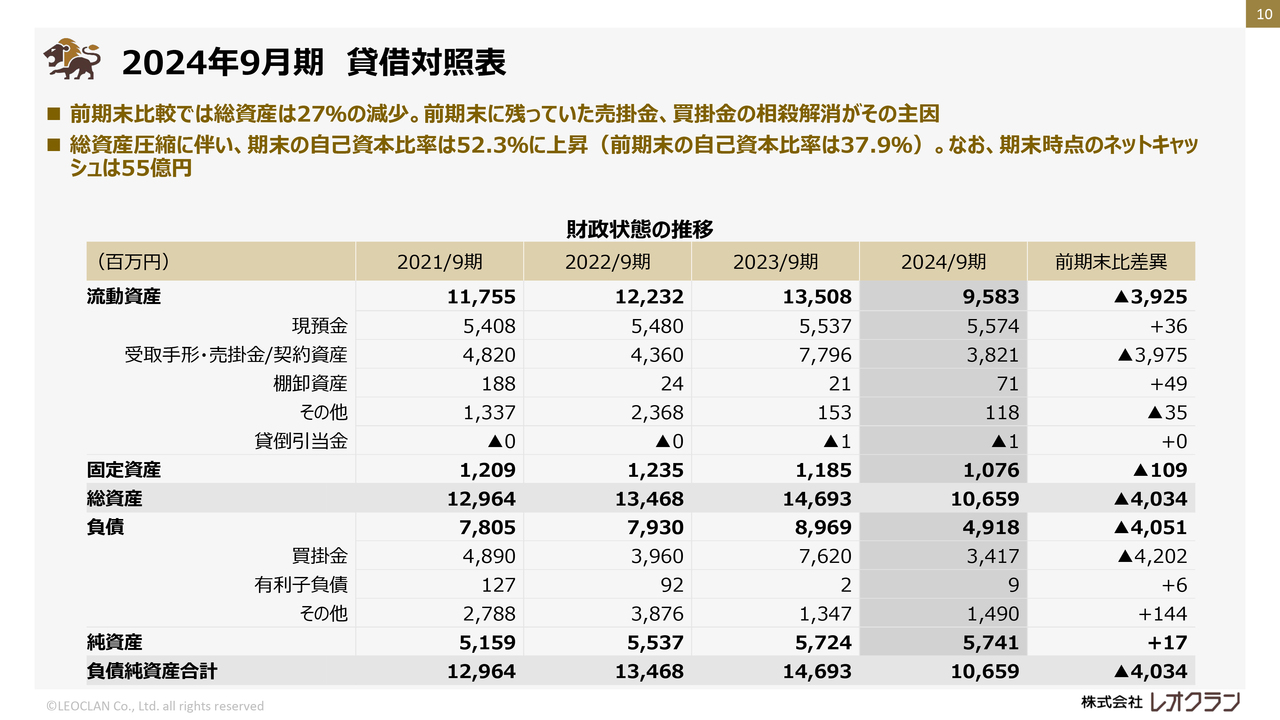

2024年9月期 貸借対照表

2024年9月期末の財政状態についてご説明します。

2023年9月期末と比べ、総資産はマイナス40億3,400万円となり、約27パーセント減少しました。その要因は、前期の期末付近に売上が集中したことに伴って増加していた売掛金と買掛金が決済によって減少したことによるもので、実質的に大きな変化はありません。

自己資本比率は総資産が減少したことで大きく上昇し、52.3パーセントとなりました。また、期末の現預金の残高は55億7,400万円で、財務的には安定した水準で推移しています。

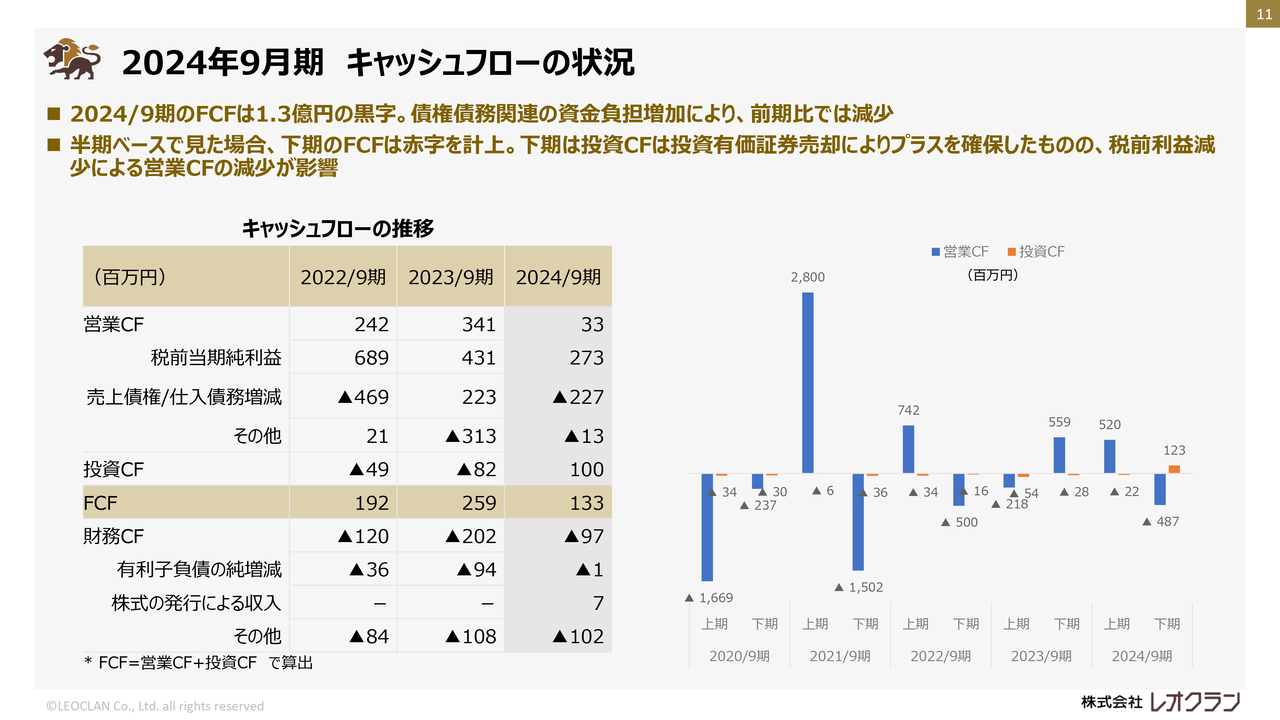

2024年9月期 キャッシュフローの状況

キャッシュフローの状況についてご説明します。スライド左側の表は、通期のキャッシュフローの推移を示しています。

営業キャッシュフローは3,300万円のプラスとなりました。利益の減少の他、売上債権、仕入債務の決済タイミングによる運転資金負担の増加もあり、低い水準となっています。

投資キャッシュフローは、投資有価証券の売却によりプラスに転じました。

フリーキャッシュフローは、営業キャッシュフローが減少した影響により、前年に比べて減少しました。

右側のグラフは、半期ごとの営業キャッシュフローと投資キャッシュフローの推移を示したものです。上期は営業キャッシュフローが大きくプラスとなった一方で、下期は利益がマイナスとなったことで、営業キャッシュフローも大きくマイナスとなりました。

以上が、2024年9月期の決算実績のご説明となります。

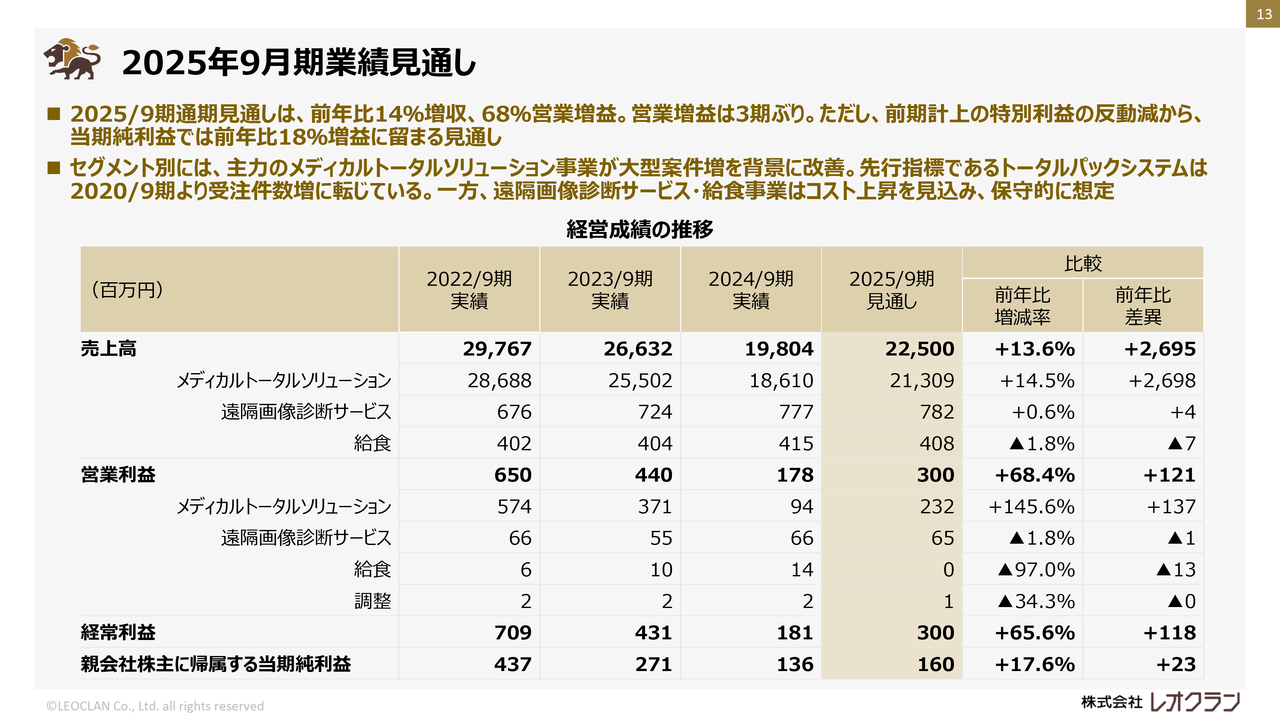

2025年9月期業績見通し

2025年9月期通期の業績見通しについてご説明します。

2025年9月期については、売上高225億円で前年比約14パーセント増、営業利益3億円で前年比約68パーセント増を計画しています。

主力であるメディカルトータルソリューション事業においては、大型の新増改築案件の増加により売上が増加し、その影響で営業利益も増加することを見込んでいます。

一方で、遠隔画像診断サービス事業、給食事業については、コストの上昇も織り込んで保守的に想定し、減益となる見込みです。

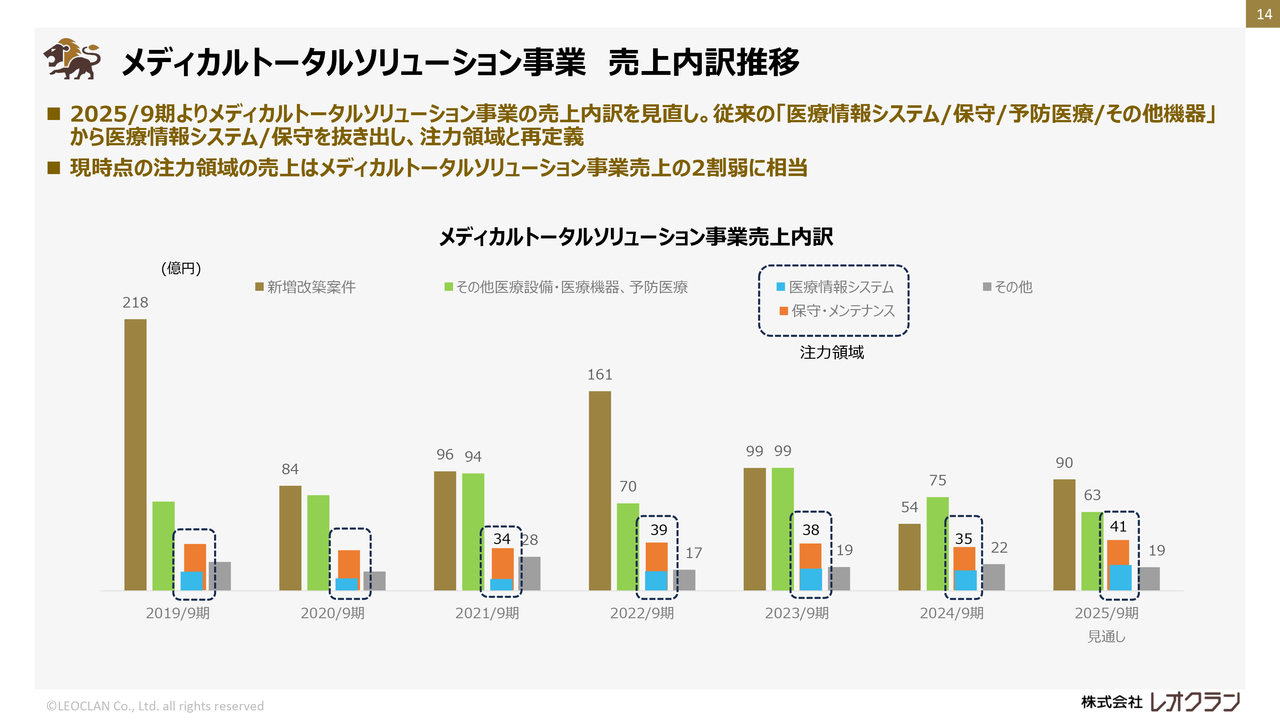

メディカルトータルソリューション事業 売上内訳推移

メディカルトータルソリューション事業の売上高の内訳の推移をグラフ化したものです。今回から区分を変更しています。

主に、注力領域と考えている医療情報システムと、保守・メンテナンスの売上高を明確に区分することを意図しています。変更に合わせて、過去の実績についても再集計を行っていますのでご参照ください。

2025年9月期の見通しとしては、大型案件の増加により、新増改築案件について2024年9月期と比較して増加が見込まれています。

医療情報システム、保守・メンテナンスの領域についても、2024年9月期からの増加を見込んでいます。現状、全体の2割程度の売上となっていますが、今後強化を進めて、全体に占める割合を増やしていきたいと考えています。

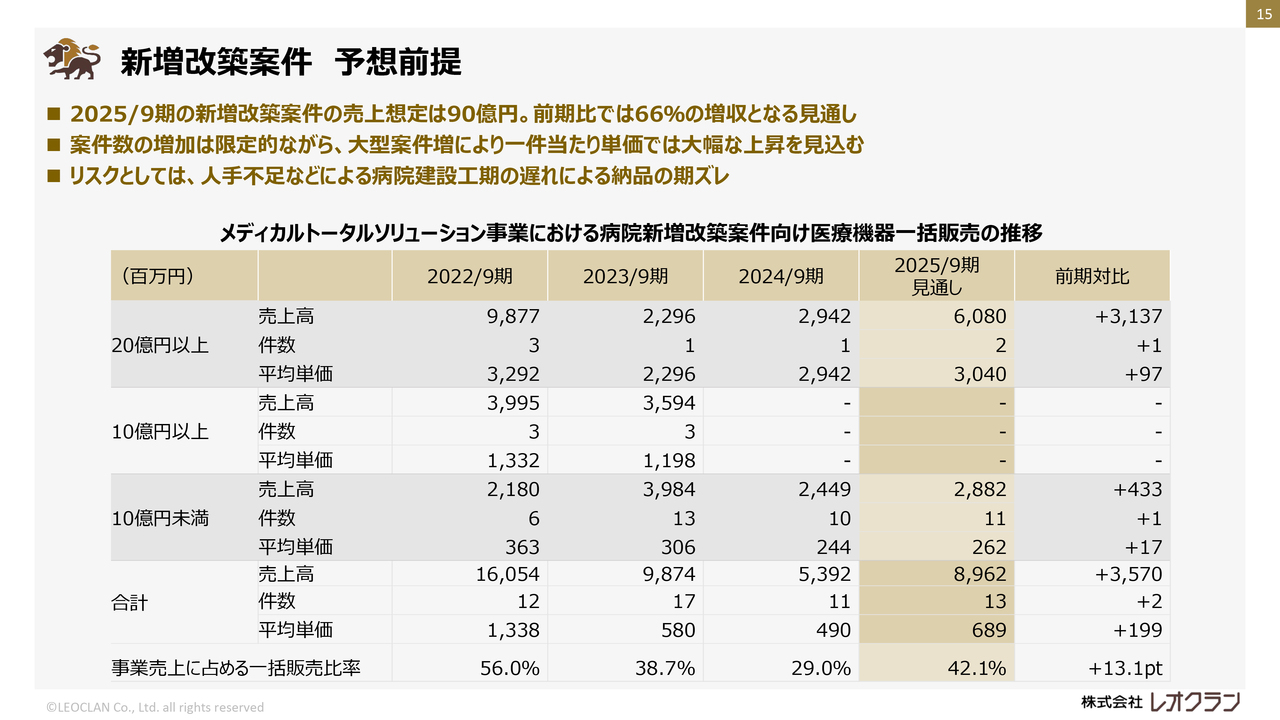

新増改築案件 予想前提

メディカルトータルソリューション事業における新増改築案件向け医療機器の一括販売の推移です。

大型の20億円以上の案件増加により、2024年9月期と比較して約66パーセントの増加を見込んでいます。

新増改築案件については、見通しからの大きな乖離は発生しづらい領域ではあるものの、リスクとしては、建設業界における人手不足などの状況に起因して、病院の新増改築の工期遅れにより、納品の期ずれの発生が考えられます。

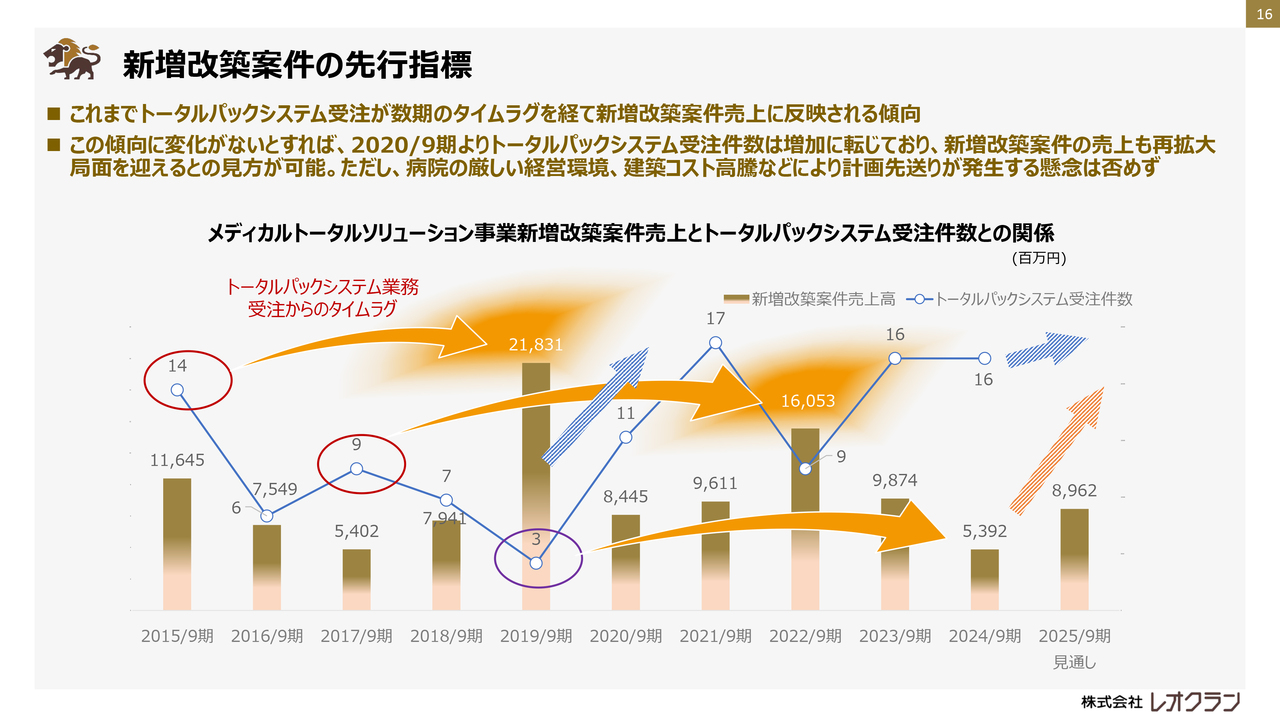

新増改築案件の先行指標

新増改築案件売上の先行指標としている「トータルパックシステム」業務の受注件数の推移を表したグラフです。

「トータルパックシステム」は、お客さまのすべての期待・要望に応えるため、新築移転の基本計画から開院までのさまざまな場面でノウハウおよびソリューションを提供するもので、受注から数年、場合によっては10年近くの年数を要する場合があります。

スライドは、「トータルパックシステム」業務の受注件数を折れ線グラフで示しています。2024年9月期の新規受注件数も順調に推移し、今後の売上の拡大に寄与していくと想定しています。

ただし病院では、物価高騰の影響、人手不足、診療報酬改定などの厳しい経営環境に加え、建築コストの高騰により新増改築計画を先送りする事例が出てきており、今後も厳しい状況が継続する可能性は否めません。

新増改築案件は当社の主力となる領域であるため、売上を拡大すべく、新規の受注に継続して取り組んでいきます。

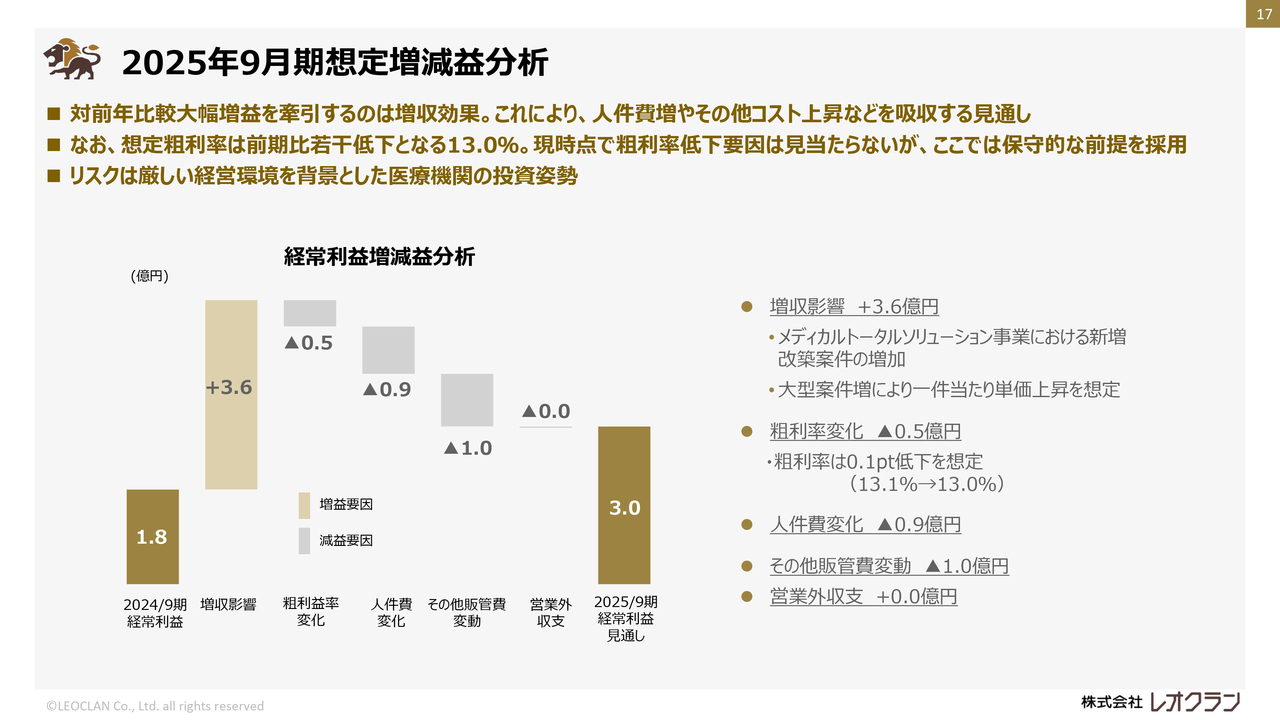

2025年9月期想定増減益分析

2024年9月期からの経常利益の増減要因を示しています。

これまでご説明した新増改築案件を中心とした増収の影響により、3億6,000万円の増益効果を見込んでいます。

粗利率については、明確な低下要因は認識していませんが、保守的な前提を採用して、若干の低下を想定し、5,000万円の減益影響を見込んでいます。

販管費については、今後の事業の拡大、人材への投資、システム関連費用の増加など、人件費を中心に1億9,000万円の増加を想定して、減益影響を見込んでいます。

以上の結果、2024年9月期実績の1億8,000万円に対して、2025年9月期は3億円の経常利益を見込んでいます。

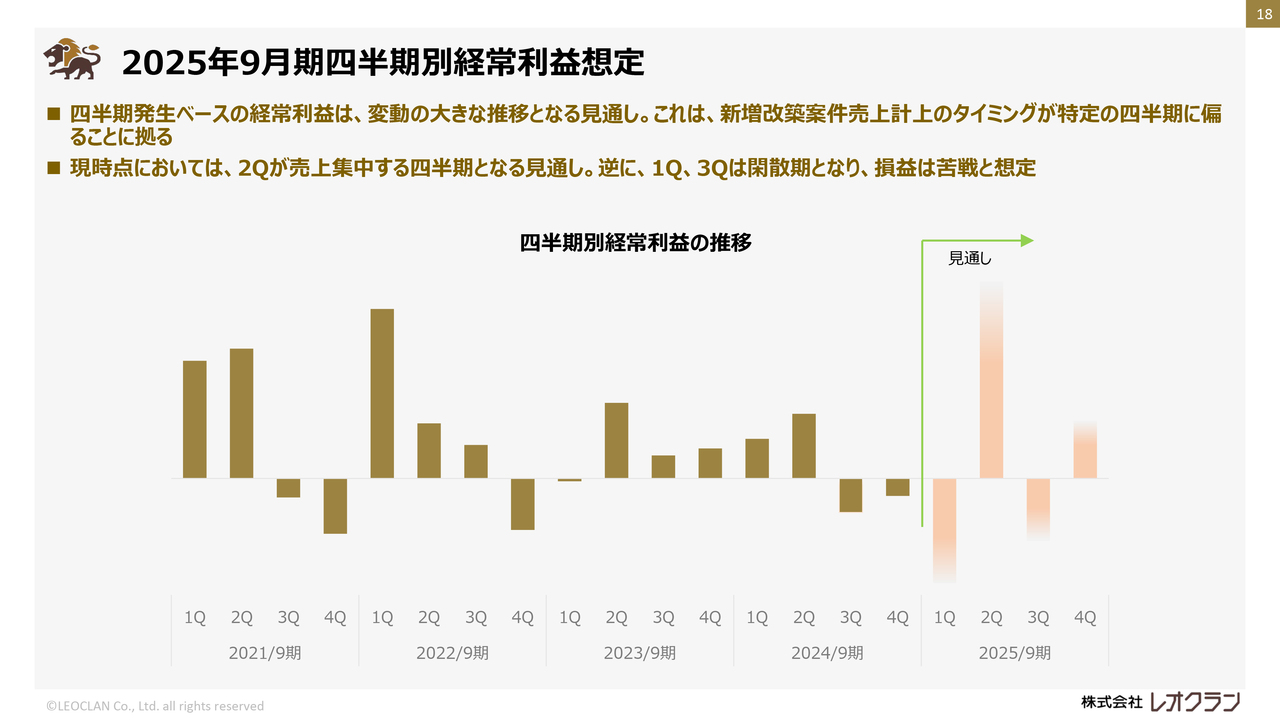

2025年9月期四半期別経常利益想定

四半期ごとの経常利益の見通しの推移です。

当社では、新増改築案件など大きな売上の計上タイミングにより変動が生じますが、2025年9月期においては、第2四半期の売上が大幅に増加し、利益も高水準となる見通しです。

一方で、第1四半期と第3四半期は、売上利益ともに低水準を見込んでいます。

以上が2025年9月期業績見通しのご説明です。

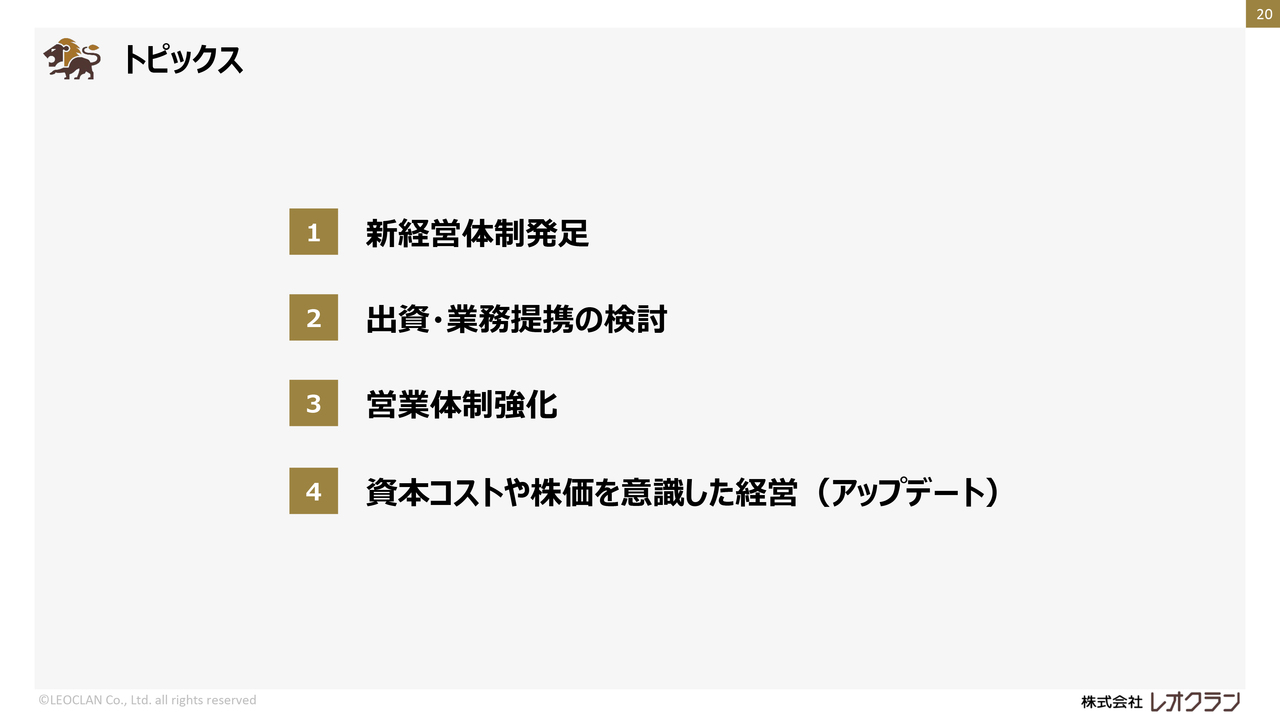

トピックス

4点の主要なトピックスについてご説明します。

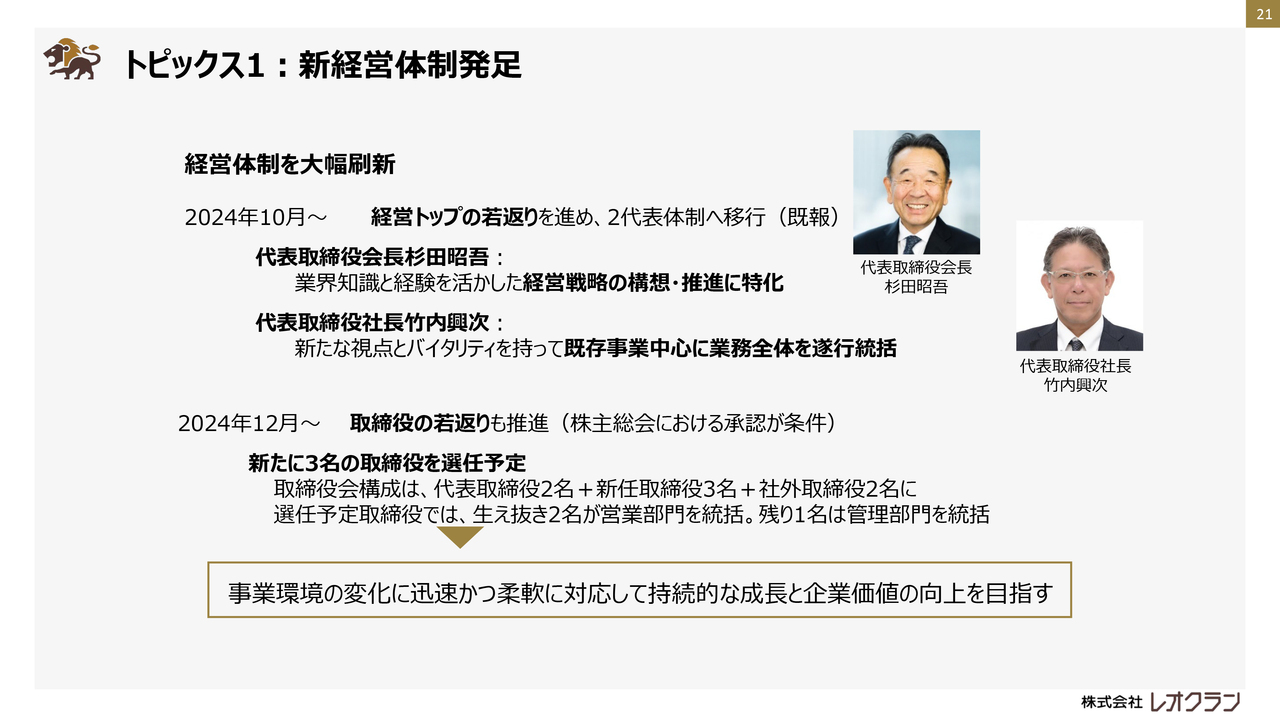

トピックス1:新経営体制発足

1つ目のトピックスは、新経営体制についてです。10月より、創業者である前社長の杉田が代表取締役会長に、私、竹内が代表取締役社長に就任しました。

会長の杉田が、これまで積み上げてきた業界に関する知識、経験、人脈などを活かして、グループの経営戦略の構想・推進を担い、社長である私が、既存事業を中心に業務全体を遂行統括する体制に移行しています。

また、これまでは創業時からのメンバーが取締役の任に当たってきましたが、12月の株主総会で選任された場合、新たに3名が取締役に就任する予定です。当社に新卒で入社した生え抜きの2名が営業部門を統括し、業界での経験が豊富なもう1名が管理部門を統括します。

この若返った体制により、事業環境の変化に迅速かつ柔軟に対応し、持続的な成長とさらなる企業価値の向上を目指していきたいと考えています。

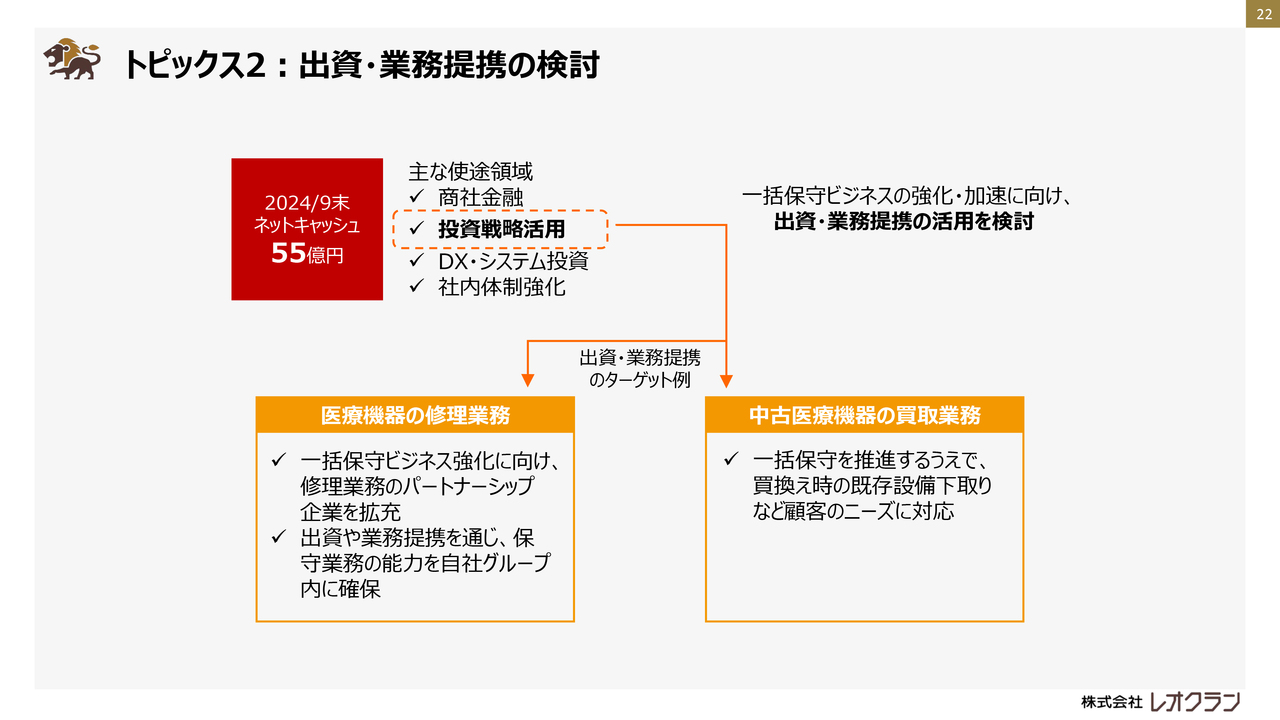

トピックス2:出資・業務提携の検討

出資・業務提携の検討についてご説明します。

当社は、事業の拡大や新規事業の開発においては、自社のリソースだけではなく、外部のリソースの活用が重要と考えています。事業提携などのあらゆる可能性を検討しており、現在保有している資金を積極的に活用していきたいと考えています。

現在、当社の注力領域の1つである「一括保守ビジネス」の強化に向け、出資・業務提携を活用したいと考えており、そのターゲットとして、医療機器の修理業務や中古医療機器の買取業務を行う会社を検討しています。

これらの会社との提携により、顧客のニーズに対応できる体制をグループとして整え、「一括保守ビジネス」を拡大していきたいと考えています。

また、ここに挙げた例に限らず、グループのメリットとなるようなM&Aも含めた投資については、継続して検討していく方針です。

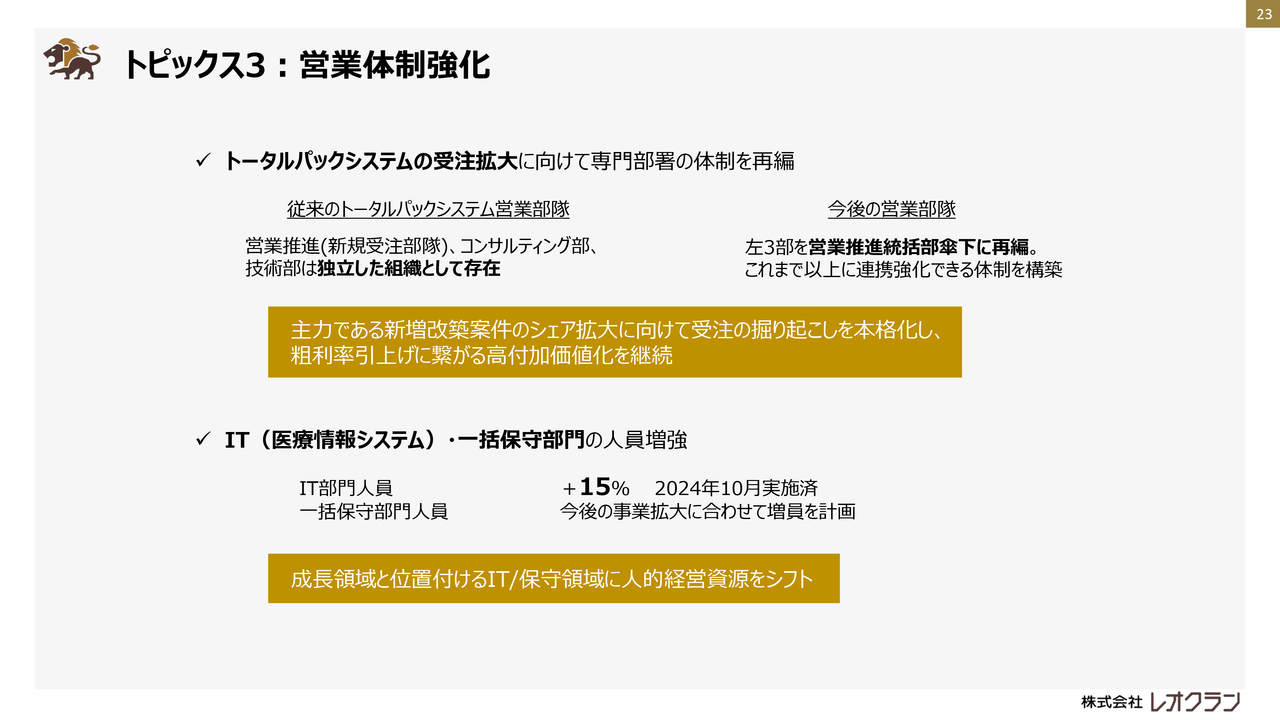

トピックス3:営業体制強化

営業体制の強化についてご説明します。

1点目は、当社の主力領域である新増改築案件のシェア拡大に向けて、「トータルパックシステム」の受注の掘り起こし、高付加価値の推進のため、これまで独立した組織であった営業推進、コンサルティング、技術の各部署を1つの大きな組織の中に再編し、これまで以上に連携を強化できる体制を構築しました。

売上の拡大および粗利率の引上げにつなげられるように、取り組みを継続していきます。

2点目は、注力領域であるIT(医療情報システム)と「一括保守ビジネス」について、営業体制の強化をすでに実施および計画しています。成長領域と考えるこれらの領域に、適宜、人的資源を投入し、事業の拡大につなげていきます。

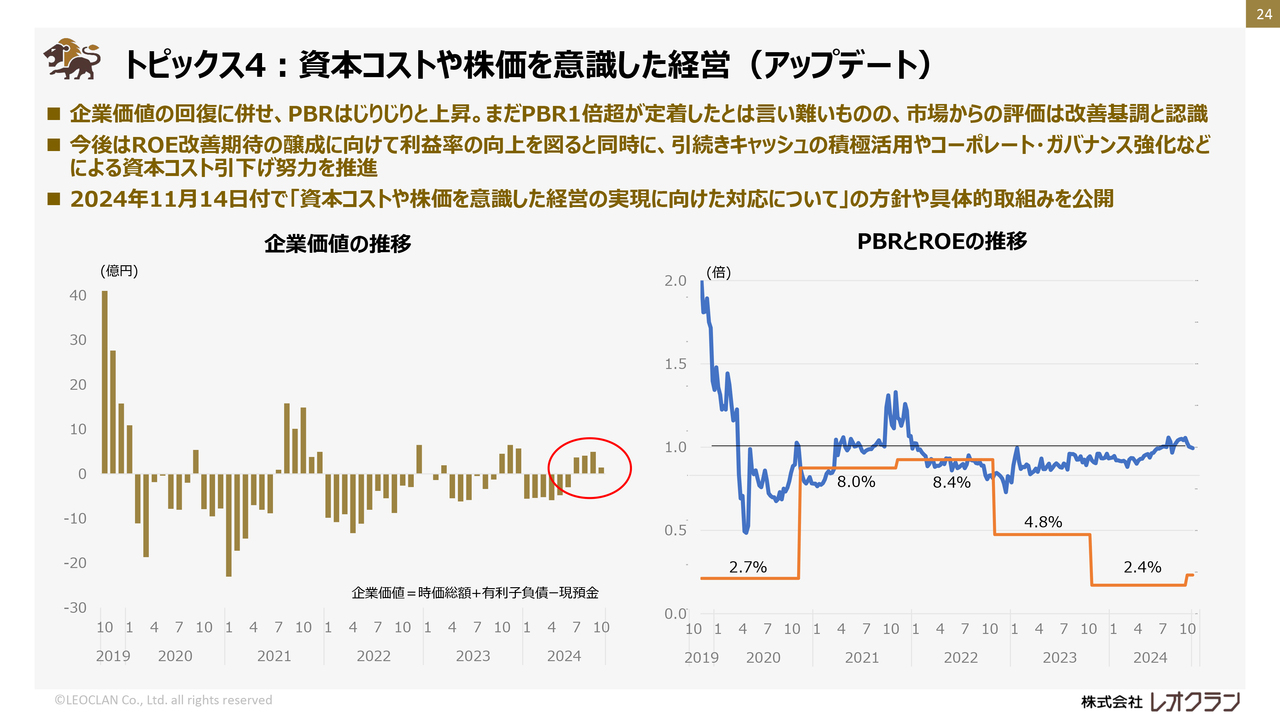

トピックス4:資本コストや株価を意識した経営(アップデート)

資本コストや株価を意識した経営についてです。

現状は、9月末で、PBRがわずかに1倍を超える水準となっていますが、まだ十分な水準にはないと考えています。

これは、ROEが十分な水準で安定的に獲得できていないこと、また当社自身やその成長戦略を、投資家の方々に十分に認識いただけていないことが大きな要因と考えています。

引き続き、ROEの改善と資本コストを下げるための取り組みを継続していきます。

また、11月14日付で別途資料を開示しており、評価・分析の他、方針や具体的な取り組みをまとめていますので、ご参照いただければと思います。

以上が、トピックスのご説明となります。

業績・財務ハイライト

業績・財務数値を要約した表です。参考にご覧ください。

私からの説明は以上となります。ご清聴いただき、ありがとうございました。

質疑応答:2025年9月期の見通しについて

司会者:「2024年9月期は当初の見通しに対して下方修正されましたが、2025年9月期の見通しは保守的な見通しでしょうか? 強気な見通しでしょうか? その達成の確度はどのように考えているでしょうか? 2024年9月期との状況の違いがあれば教えてください」というご質問です。

竹内:業績予想として今発表している見通しについては、特に保守的でもなく、強気でもなく、フラットだと考えています。

ただ、開示した業績の見通しは、投資家のみなさまに対するお約束で、達成すべきものだと考えています。

先ほどご説明したとおり、前期と比較して、大型の新増改築案件の受注は増加しています。現状でも建築の工程も踏まえて計画どおり進捗しており、手応えは感じているため、未達のリスクは大変低いと考えています。

ただし、前期にもありましたが、市場として建築費の高騰や診療報酬の改定により、厳しい状況は継続しているため、全体の案件の進捗管理をしっかりと確認しながら、開示した見通しに対しては達成できるように、しっかりと取り組んでいきたいと考えています。

質疑応答:「トータルパックシステム」受注のための取り組みと2026年9月期以降の見通しについて

司会者:「先行指標として、『トータルパックシステム』の件数を挙げていますが、この受注のための具体的な取り組みを教えてください。また、市場環境などを踏まえて、2026年9月期以降の見通しについても教えてください」というご質問です。

竹内:「トータルパックシステム」は、病院の新築移転の基本計画から開院までの、だいたい4年から5年をトータルで支援する仕組みです。

受注件数を増やす取り組みとしては、設計事務所、ゼネコン、実績ユーザー、これまで築いてきた人脈を通じて医療機関にアプローチし、当社の提供するサービスの価値、また必要性を理解していただくことが重要だと考えています。

トピックスの営業体制の強化でもご説明したように、新規受注を専門に行う営業推進部、そして当社の3つの武器であるコンサルティング部、技術部、情報システム・運用を行うIT部があります。ここの連携をしっかりと強化する必要があると考えています。

2026年9月期以降の見通しですが、市場においては病院の新増改築案件は全国で毎年100件程度動いています。昨年度は建築費の高騰により、新増改築案件が80件前後ぐらいだったと思います。ただし今後、病院の統廃合も含めて80件から100件程度は市場として動いていくと考えています。

そのような中で当社は、2022年に新規受注に特化した営業推進部を立ち上げ、その取り組みの成果として、「トータルパックシステム」の入口である基本構想、基本計画を順調に受注しています。

ただし、足元では建築費の高騰により、病院の新増改築の計画ストップ等の懸念もありますので、しっかりと売上と利益の獲得につなげられるよう、気を引き締めて取り組んでいきたいと考えています。

質疑応答:経営体制刷新の狙いについて

司会者:「経営陣が大きく変わるようですが、どのような狙いがあるのか詳しく教えてください」というご質問です。

竹内:経営体制の刷新は、世代交代が最も大きな目的です。当社はこれまで、2001年の創業以来、会長の杉田を中心に創業期からのメンバーが経営を行ってきました。

その中で築き上げた当社の文化をしっかりと継承して、今後10年、20年と持続的に成長するためには、次世代のメンバーに経営のバトンを渡して、事業環境の変化に迅速かつ柔軟に対応できる体制を築くことが必要と考えました。よって、当社の生え抜きメンバーなど、当社の文化、歴史を築いてきた一員を今回、取締役の候補としました。

もう1つの大きな目的が、会長の杉田と私の役割分担を明確にすることです。社長である私がオペレーションを担当して、グループ全体の既存事業をしっかりと成長させていきます。

会長である杉田がM&Aや投資、IR活動などに専念するという役割分担になります。この両輪がグループの持続的な成長と企業価値の向上には不可欠であると考えています。

新たな経営体制のもと、全社一丸となってグループの発展に取り組んでいきますので、引き続き、当社の活動へのご理解とご支援を賜りたく、お願い申し上げます。

質疑応答:出資・業務提携の具体的な案件と「一括保守ビジネス」の進捗について

司会者:「『出資・業務提携の検討』で、医療機器の修理業務や中古医療機器の買取業務をターゲット例として挙げていますが、具体的な案件はありますか? また、『一括保守ビジネス』の進捗状況について教えてください」というご質問です。

竹内:現段階では具体的には開示できませんが、検討している進行中の案件があります。

医療機器の修理や中古医療機器の買取業務は、「一括保守ビジネス」を強化する上で大きな武器になりますが、そのための専門的な技術やノウハウが必要になってきます。その際には提携することにより、外部のリソースを活用できるように取り組んでいきたいと考えています。

「一括保守ビジネス」の進捗状況ですが、現在ターゲットを絞って、ニーズを確認しながら、受注活動に取り組んでおり、手応えはつかんでいます。

そのような中で、今回のようなニーズを把握し、出資・業務提携の検討に至っている流れがあります。

このような新たな武器を手に入れて、それを活用しながらノウハウを蓄積し、今後強化に取り組んでいきたいと考えています。

質疑応答:資本コストや株価を意識した取り組みについて

司会者:「11月14日に資本コストや株価を意識した経営を発表されていますが、対応として、いくつかの取り組みを開示されています。その中でどの取り組みを優先していくのかを教えてください」というご質問です。

竹内:11月14日に開示した「資本コストや株価を意識した経営の実現に向けた対応について」という資料の中で、PBR向上に向けた対応として、「成長戦略の実行」「内部留保の活用による成長に向けた投資」「株主還元などの資本政策」「コーポレート・ガバナンスの強化」「人的資本経営の推進」「IR活動の強化」という項目を挙げています。

もちろん、これらすべての項目について、しっかりと取り組む必要があると考えています。しかし、当社はROEが低い水準にあることを踏まえると、利益を上げていくための成長戦略の実行に、しっかりと取り組む必要があると考えています。

これには、「トータルパックシステム」の展開やIT、「一括保守ビジネス」などの領域の成長といった内容が含まれます。

ただ、この成長戦略実行のためにも、コンサルティング力やIT力、技術力など、当社の強みを発揮する必要があります。そのためには人材であるプロジェクトマネージャーやコンサルタントなど、人材をしっかりと育成していくことが必要になります。そのような意味では、人的資本経営の推進に最優先で取り組む必要があると考えています。

人材育成への具体的な取り組みですが、主力となる新増改築案件に必要なプロジェクトマネージャーの育成には、経験と豊富な知識が重要な要素となることから、OJTでの育成を主体として仕事を任せ、業務上の課題解決を経験させることで能力の向上と開発を図っています。

また、豊富な知識の習得のために、外部研修の活用や業務に関連する専門的な資格取得の奨励なども会社として行っています。それ以外の経営幹部育成のための研修や合宿形式での研修も昨年度より始めました。

さらに全社員を対象として、視座を高める機会として経営トップとの対話の場を設定するなど、優秀な人材を継続的に確保し、育成するために、さまざまな取り組みを行っています。

このような取り組みによって、当社の強みとなる人材を育成して、当社の成長につなげることは、投資家の方々からの評価にもつながっていくと考えています。

質疑応答:人件費の増加について

司会者:「2025年9月期は、2024年9月期に比べて、人件費の増加を9,000万円見込んでいますが、人数の増加によるものでしょうか? それとも1人当たりの給与増加を見込んでいるのでしょうか?」というご質問です。

竹内:当社事業の根幹は人材であって人材の確保・育成に最優先で取り組む必要があると考えています。

現状、当社も人手不足感があり、さらに今後の事業拡大に向けて、人員の増加が必要であると考えています。

そのため、先ほど説明した2025年9月期の人件費の見込みには、人員数の増加を織り込んでおり、これが増加の主要因となっています。加えて、それ以外に1人当たりの給与についても当社として妥当と考える水準でベースアップを織り込んでいます。

また、その他の費用として、人材開発の観点から、研修費用やエンゲージメント向上につながる福利厚生のための費用増額も織り込んでいます。

配信元:

この銘柄の最新ニュース

レオクランのニュース一覧- 2026年9月期 第1四半期決算短信〔日本標準〕(連結) 2026/02/13

- レオクラン、10-12月期(1Q)経常は黒字浮上で着地 2026/02/13

- 2026年9月期 第1四半期決算補足説明資料 2026/02/13

- コーポレート・ガバナンスに関する報告書 2025/12/19 2025/12/19

- 財務上の特約が付された金銭消費貸借契約締結に関するお知らせ 2025/12/18

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

レオクランの取引履歴を振り返りませんか?

レオクランの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。