3,546円

萩原電気ホールディングスのニュース

【QAあり】萩原電気HD、売上高・営業利益が3期連続過去最高を更新 自動車産業等により売上高は前期比+21%と好調に推移

本日のご説明概要

木村守孝:萩原電気ホールディングス代表取締役社長の木村です。 これより、当社の2024年3月期決算概要ならびに当期スタートした中期経営計画 「MakeNewValue2026」についてご説明します。

こちらは本日のご説明概要です。まずは2024年3月期決算についてご説明します。

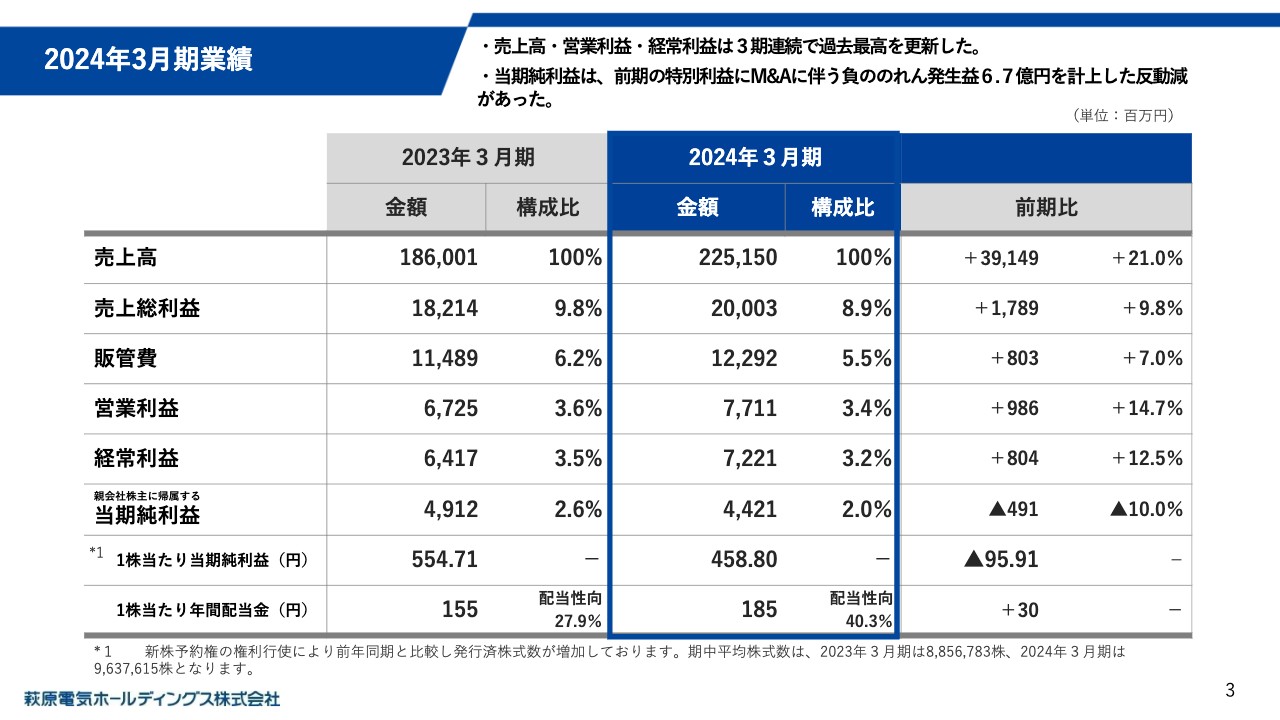

2024年3月期業績

売上は2,251億5,000万円で前期比21.0%増加、営業利益は77億1,100万円で前期比14.7%増加、経常利益は72億2,100万円で前期比12.5%増加となっています。

23年3月期の特別利益にM&Aに伴う負ののれん発生益6億7,000万円を計上したことの反動減により、当期純利益は4億9,100万円減少し44億2,100万円となりました。

売上、利益ともにふた桁増加しており、売上高、営業利益、経常利益については3期連続で 過去最高を更新しました。

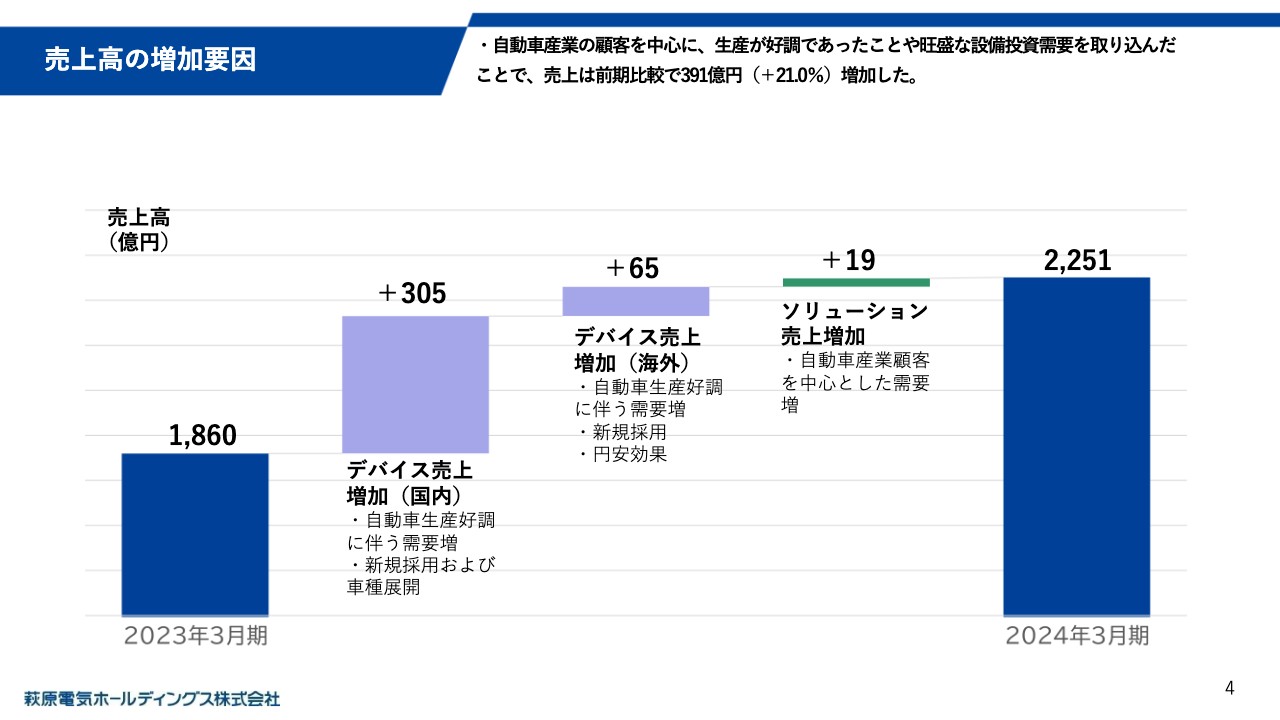

売上高の増加要因

売上高の増加額391億円の概要です。

デバイス事業、ソリューション事業ともに売上が増加しています。 デバイス事業では半導体不足が緩和されたこともあり、自動車の生産が前期と比べて好調だったことに加え、電動化の伸展により採用品の新規立ち上げや車種展開などがあったことで売上が増加しています。

また、ソリューション事業についても自動車産業の顧客を中心とした設備投資需要を取り込み、売上が増加しました。

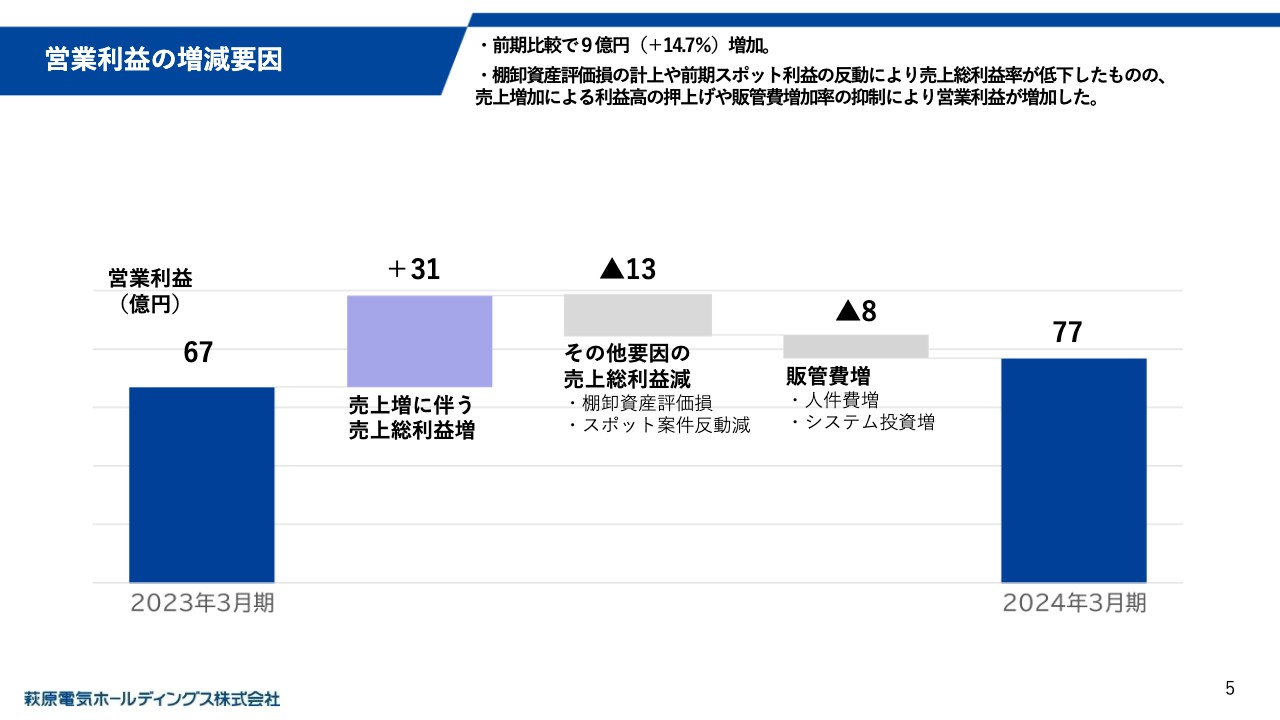

営業利益の増減要因

営業利益は前期と比較して9億円増加しました。売上増加に伴う売上総利益が約31億円増えたことに対し、23年3月期に発生したスポット利益の反動減や棚卸資産評価損の増加による13億円マイナスと、販管費8億円の増加がありました。販管費の増加は、人件費やシステム投資の増加などが主な要因です。

金額は増加したものの、販管比率は前の年と比較し0.7%下げたことで営業利益を14.7%伸ばしています。

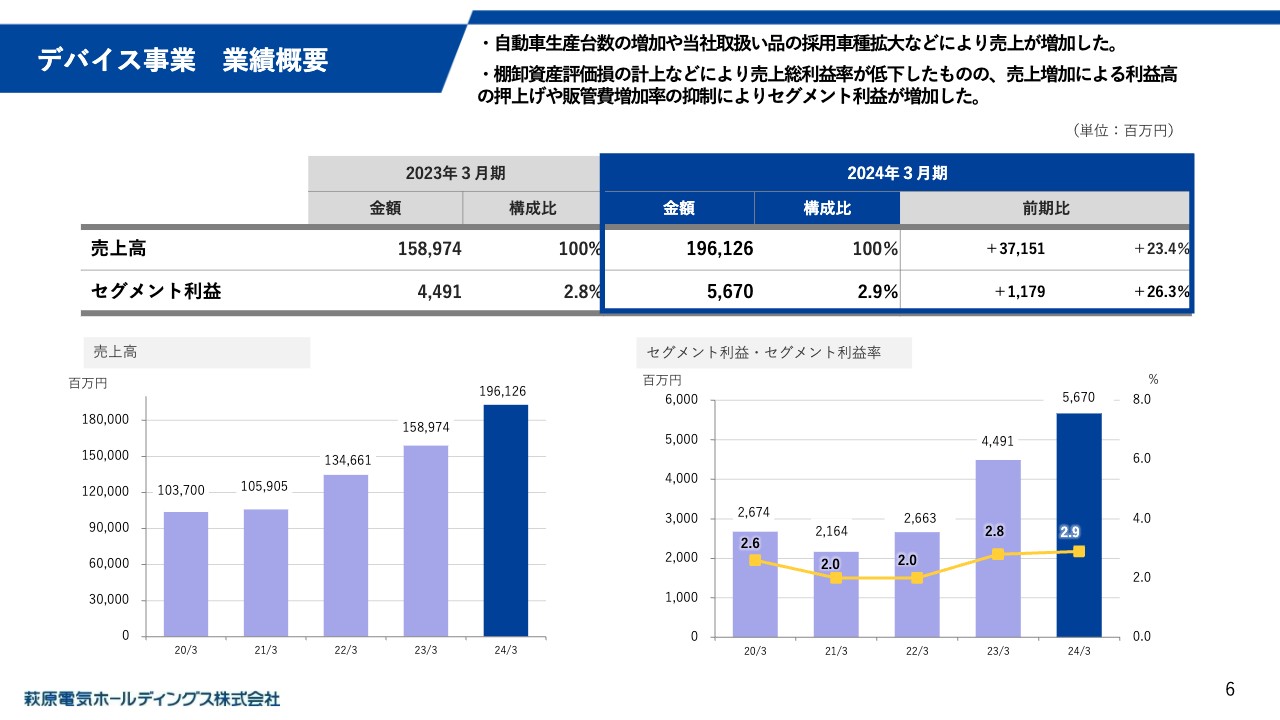

デバイス事業 業績概要

事業別の業績について説明します。デバイス事業の売上高は1,961億2,600万円で前期比23.4%増加、セグメント利益は56億7,000万円で前期比26.3%増加となりました。

売上増加については、自動車の生産台数が前期と比べて増加し主要顧客の生産が好調だったことや、当社取り扱い品の新規採用や車種展開などにより需要が高まったことが主な要因です。

売上総利益は増加しましたが、棚卸資産評価損の計上が前期と比べ9億円増加したことなどで、売上総利益率は低下しました。

一方で、経費面では物流費が1.3億円減少したことに加え、商流移管に伴う移管補償金の額も1.3億円ほど減少しました。経費の伸びを抑えることができており、セグメント利益率は0.1ポイント向上し、金額で12億円増加しました。

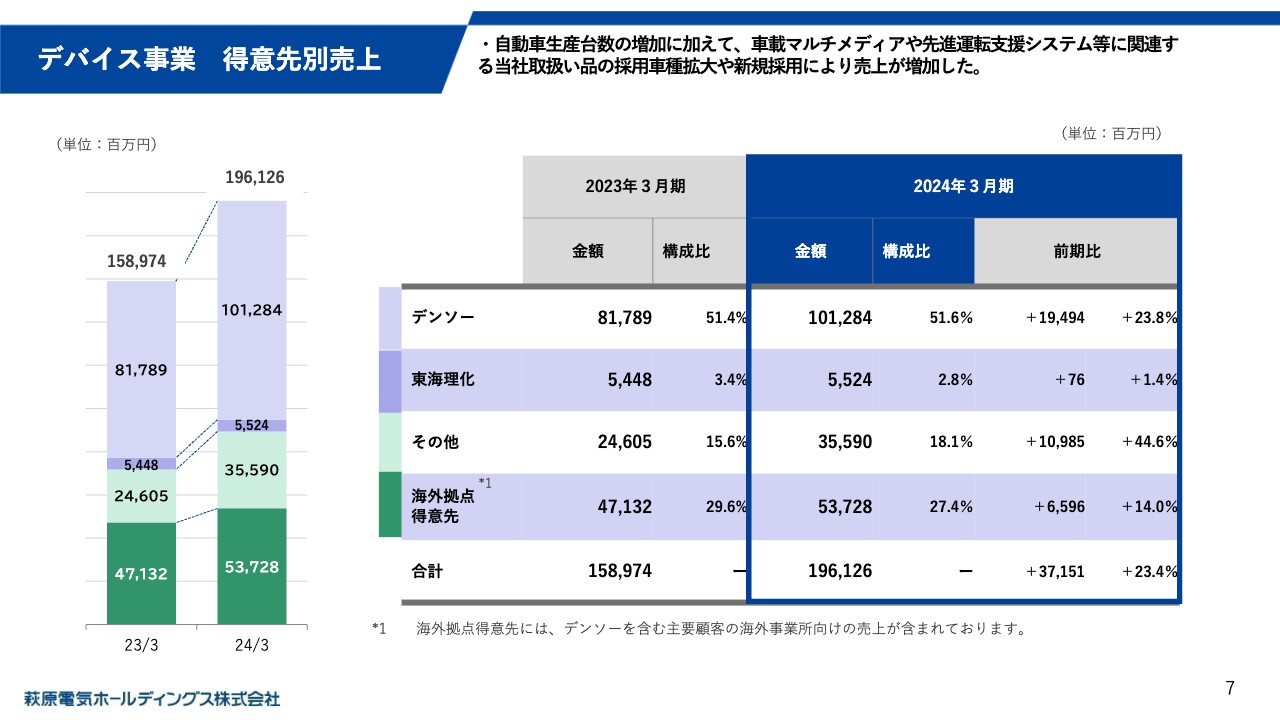

デバイス事業 得意先別売上

デバイス事業の売上については、補足として、得意先別とエリア別に分解してご説明します。 こちらは得意先別の売上です。車載液晶パネルといった当社取り扱い品の新規採用や車種拡大などもあり、国内や海外のお客さまともに前期比でプラスになっています。

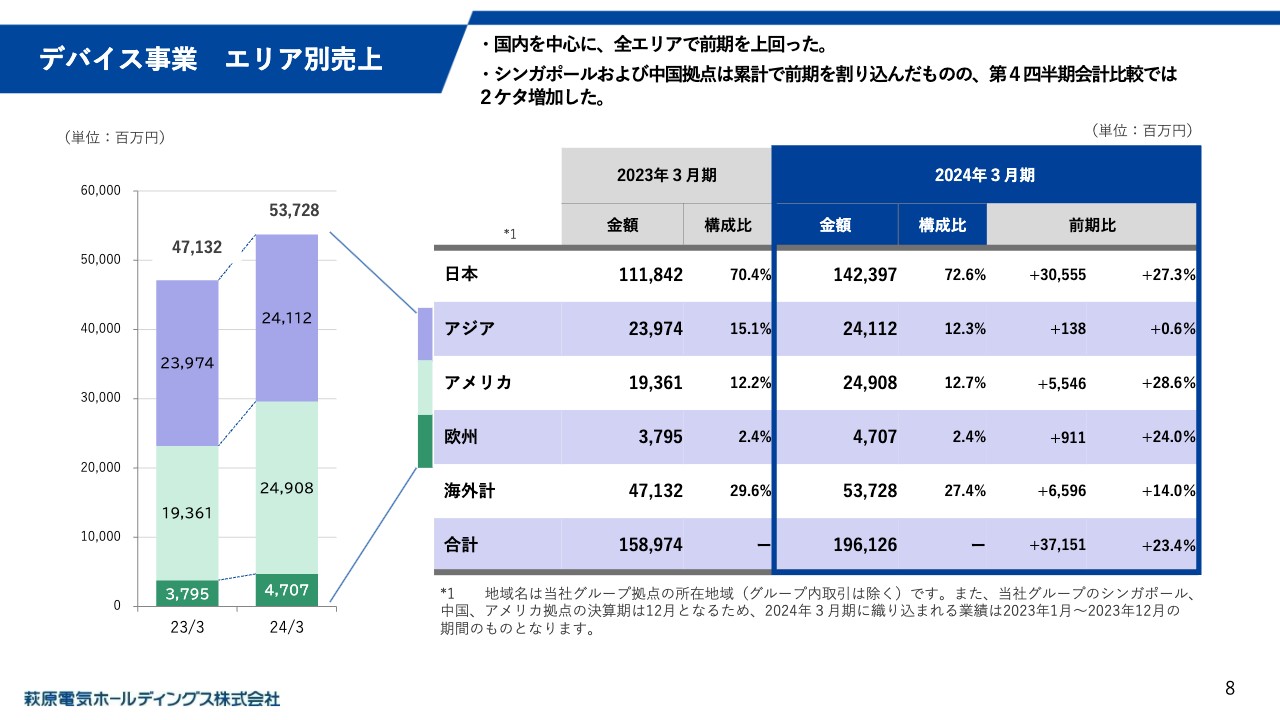

デバイス事業 エリア別売上

エリア別の売上状況です。国内を中心に好調であり、欧米での売上も2割増加となりました。中国市況の影響が色濃く出たアジア圏での売上は、第3四半期までは前年を割り込んでいたものの、 第4四半期会計期間で中国やシンガポール拠点の売上が前年同期比で伸びており、年間累計で前期の数字を堅守しています。

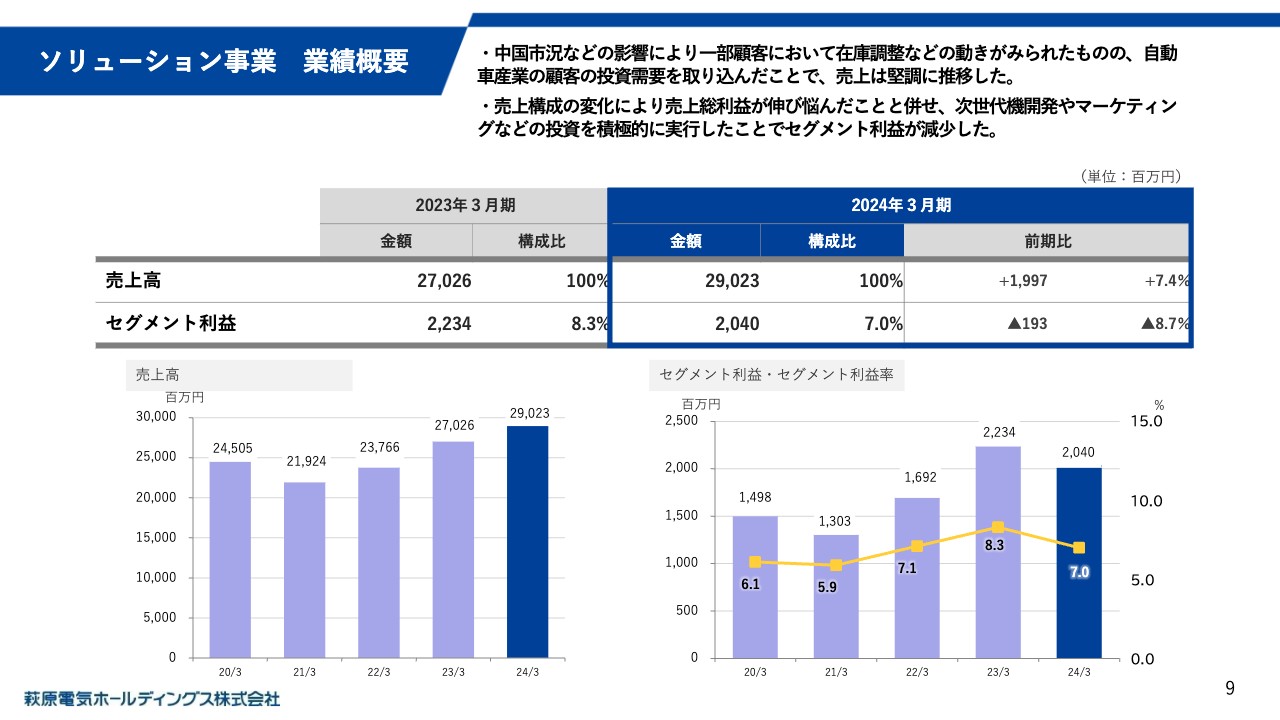

ソリューション事業 業績概要

ソリューション事業の業績をご説明します。売上高は290億2,300万円で、前期比7.4%増加しました。セグメント利益は20億4,000万円で、前期を1.9億円下回る結果となりました。

ソリューション事業は、中国市況の影響を受けて一部顧客で在庫調整などの動きが見られたものの、自動車産業のお客さまの積極的な投資需要を取り込むことで売上は前年を上回りました。

一方で利益面は、当社の利益を牽引する組込領域の売上が伸び悩んだことで売上総利益率が 低下したことや、今後の成長に向けた研究開発費やマーケティングを積極化し経費が増加したことなどにより、前年を割り込んでいます。

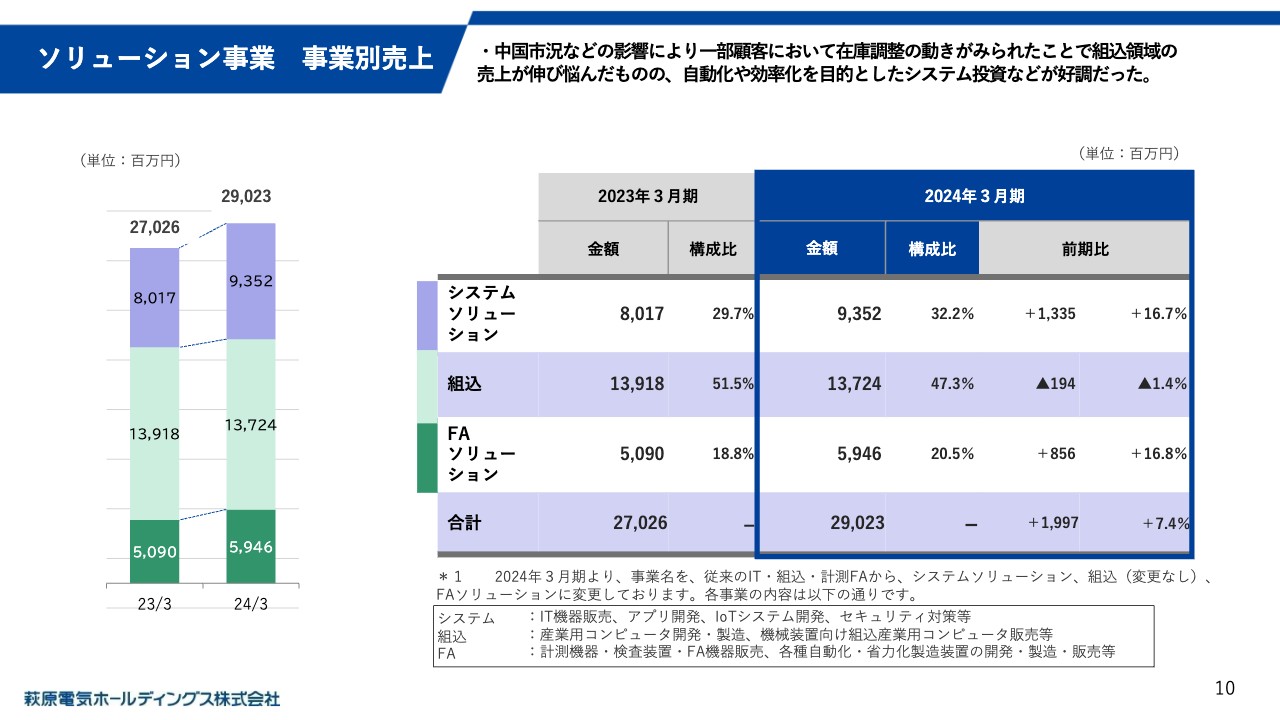

ソリューション事業 事業別売上

ソリューション事業の売上については、補足として事業別と顧客先の業種別に分解してご説明します。まずは事業別の売上状況です。

ソリューション事業は、システムソリューション、組込、FAソリューションの三つのビジネスで構成しています。

システムソリューションは、業務系のIT機器をベースにDXやセキュリティ、スマートファクトリー、ITプラットフォームといった領域に対し、当社のSIを付加し構築するビジネスです。

組込は、産業機器メーカー向けにお客さまの製造される機器に組み込まれる産業用コンピュータ、制御ボードなどを販売しています。当社内にメーカー機能を持ち自社で産業用コンピュータの開発、生産も行っています。

FAソリューションは、主に自動車関連の顧客向けにECU検査システムなどを主力とし製造ライン全体の提案、構築をしています。

組込ビジネスは、他のシステムソリューション、FAソリューションと比較して付加価値が高く、ソリューション事業の利益の牽引役でもあります。24年3月期の組込ビジネスは、主要顧客である産業機器メーカーや工作機械メーカーにおいて在庫調整等の動きなどもあり、売上が伸び悩む結果でした。

一方、自動車産業の顧客においては高い投資意欲が見られ、ITプラットフォームや製造ライン構築などを受注し、システムソリューションとFAソリューションの売上が伸びています。産業機器のお客さまについても、将来の需要サイクルに向けたシステム投資などに積極的な動きがありました。

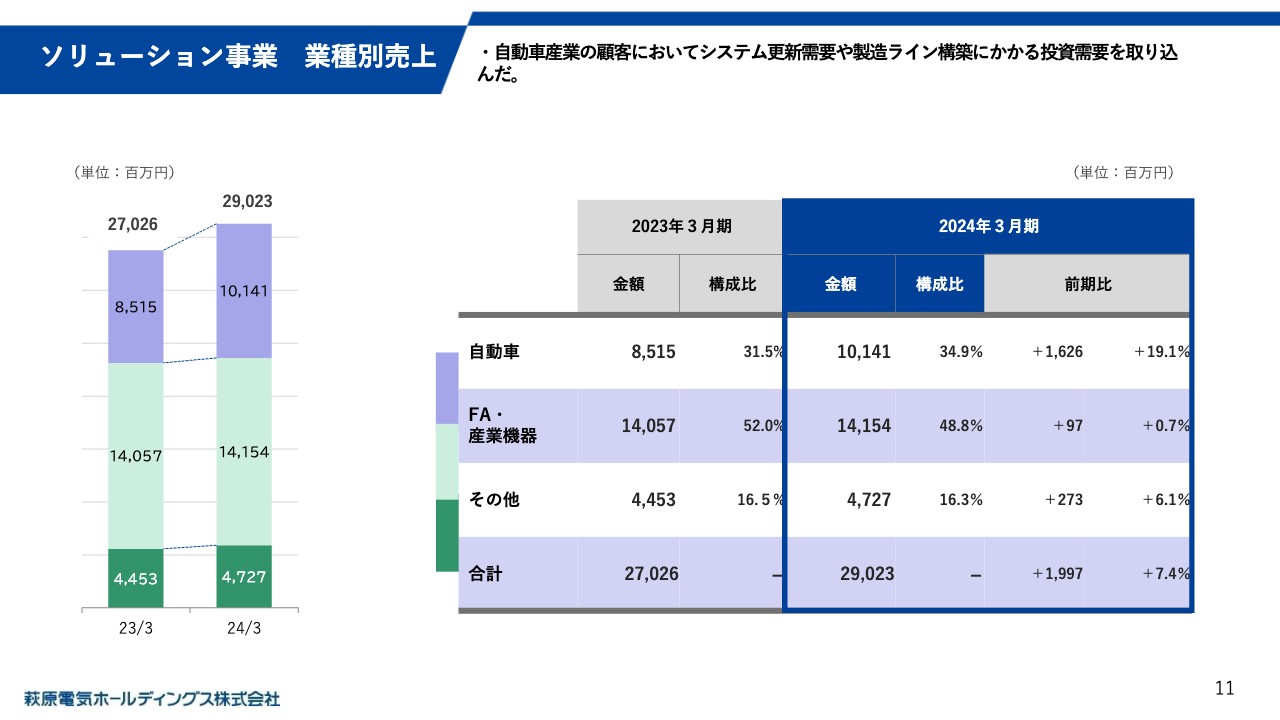

ソリューション事業 業種別売上

こちらの顧客の業種別の売上を見ていただくと、状況がわかります。 以上が、2024年3月期決算の概要です。

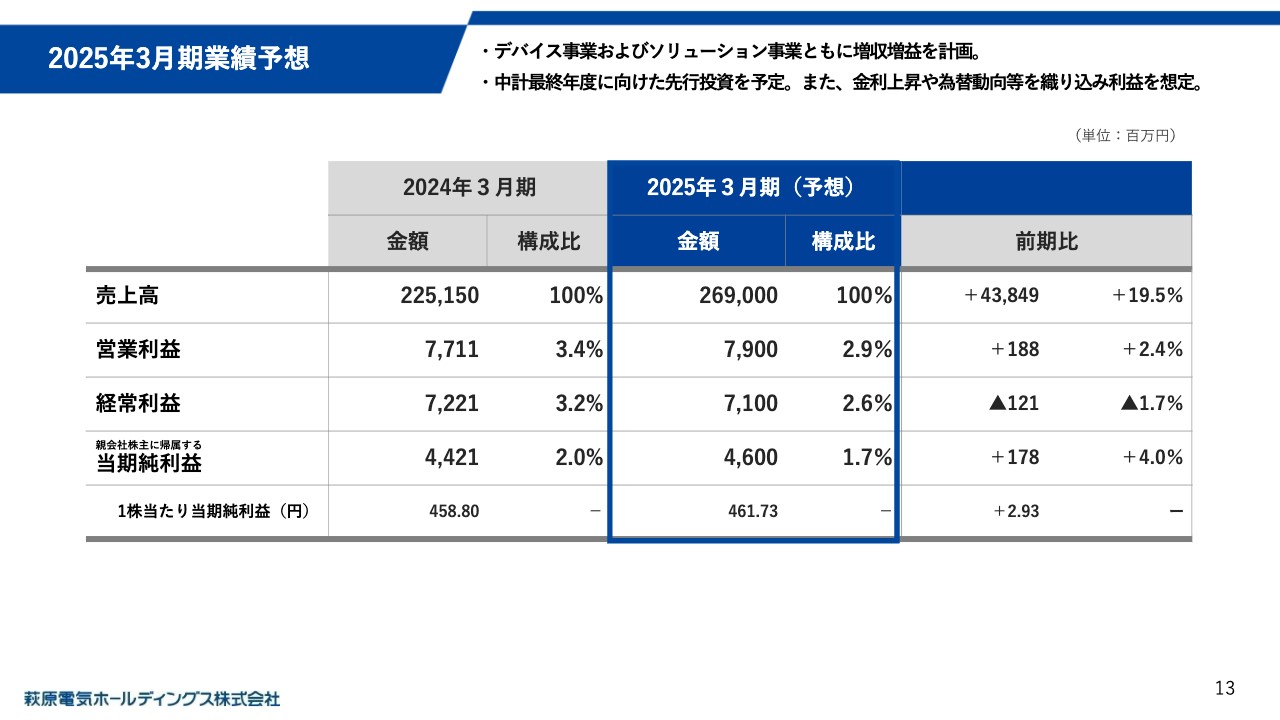

2025年3月期業績予想

2025年3月期の通期予想をご説明します。デバイス事業、ソリューション事業ともに増収増益を見込んでおり、通期売上は 2,690億円、営業利益は79億円で計画しています。

自動車生産が堅調に推移する見通しであり、デザインインした製品の量産や車両展開などを踏まえ、特にデバイス事業の売上成長を見込んでいます。ソリューション事業については、引き続き中国経済の動向には注意が必要かと考えていますが、自動車の電動化に関しての開発費予算の増大や設備増強などの影響で、事業全体では増収を見込んでいます。

デバイス事業の売上構成が高まる予測であることから、グループ全体の売上総利益率は低下する見通しです。

また、販管費については、売上成長や事業構造改革に向けたシステム投資や人材投資を積極化させる計画です。

経常利益については、これら要因に加えて為替変動リスクや金利上昇等を織り込み、1.7%減少となる71億円を計画しています。

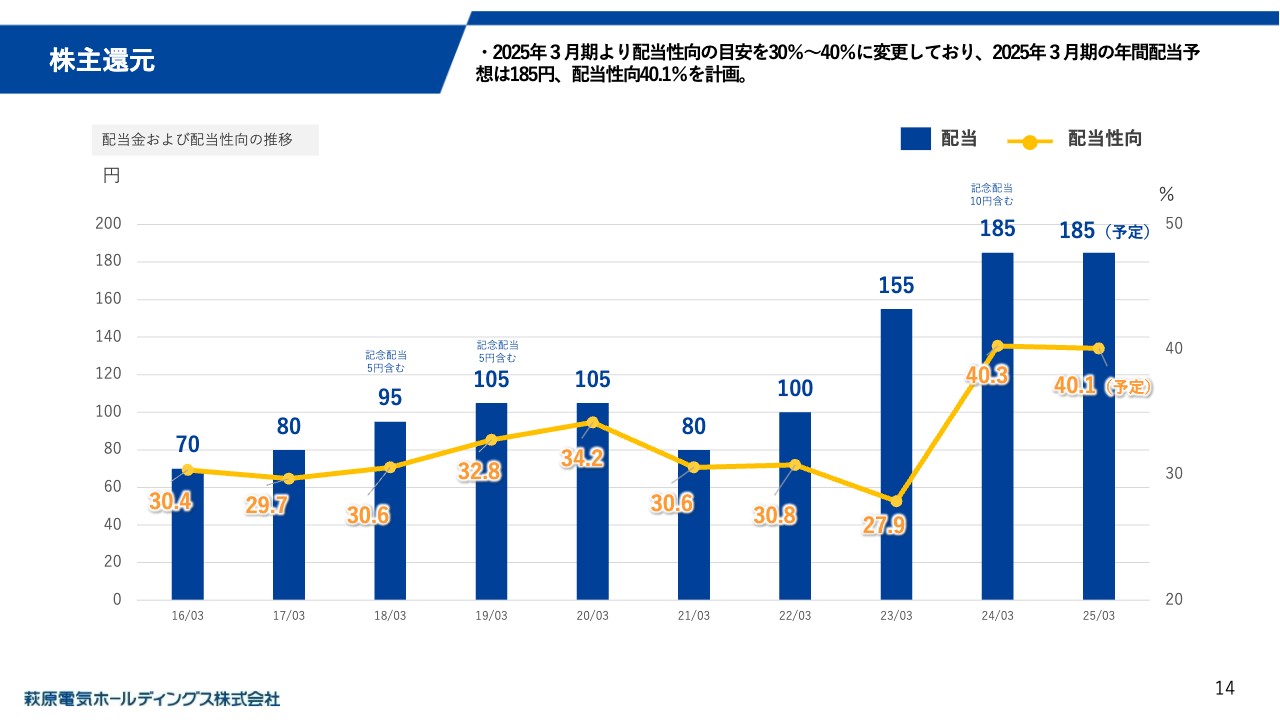

株主還元

配当に関しては、2025年3月期より配当性向の目安を変更しており、従来の30パーセントから30パーセントから40パーセントという上方に幅を持たせたかたちに変更しました。業績予想を踏まえた1株当たり年間配当は185円で、配当性向は40.1%を予定しています。

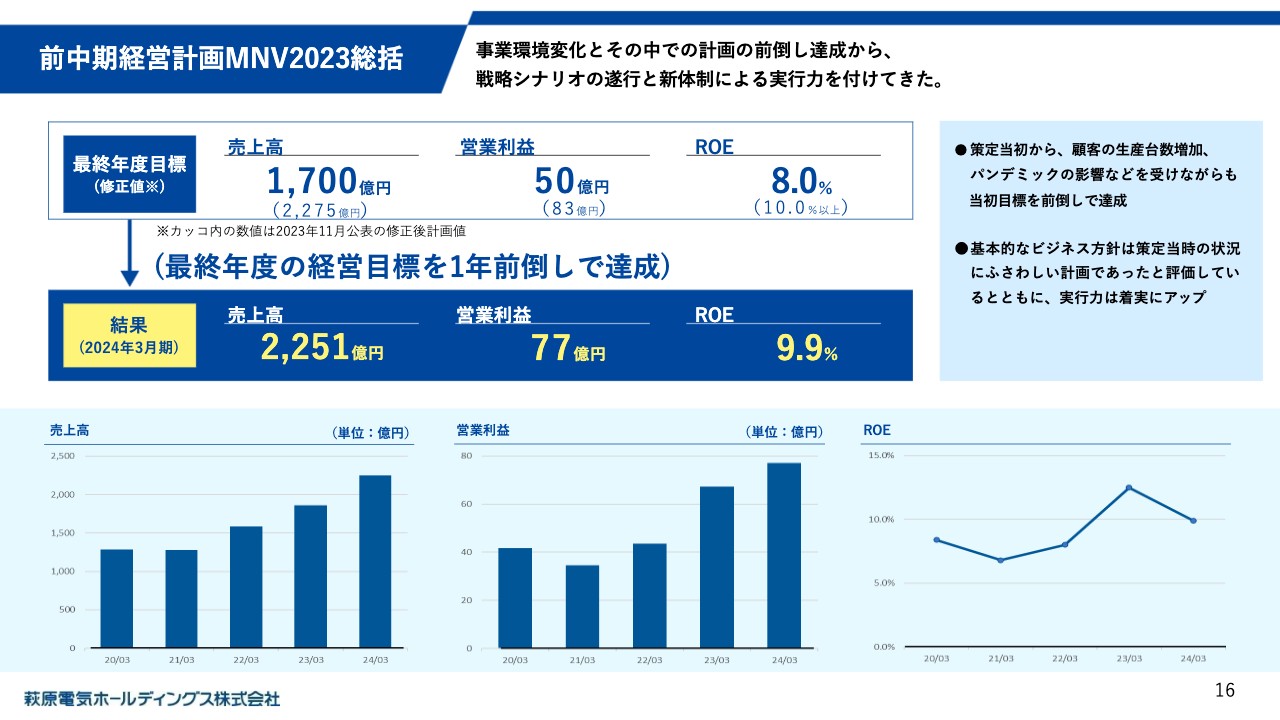

前中期経営計画MNV2023総括

中期経営計画に関してご説明します。 まずは前中期経営計画の振り返りです。

前中計の目標ですが、当初計画では「売上高1,700億円、営業利益50億円、ROE8.0パーセント」を掲げていました。

策定当初からパンデミックの影響などを受けながら、激しい事業環境変化の中で力強く着実に成長することができ、当初計画については1年前倒しで目標を達成することができました。

期間中に上方修正した最終年度目標に対しては、中国市況の悪化や検査不正による一時的な生産 調整などの影響もあり未達となったものの、2024年3月期実績である「売上高2,251億円、営業利益77 億円、ROE9.9パーセント」という結果を踏まえると、戦略シナリオにより実行力は着実に上がってきたと考えています。

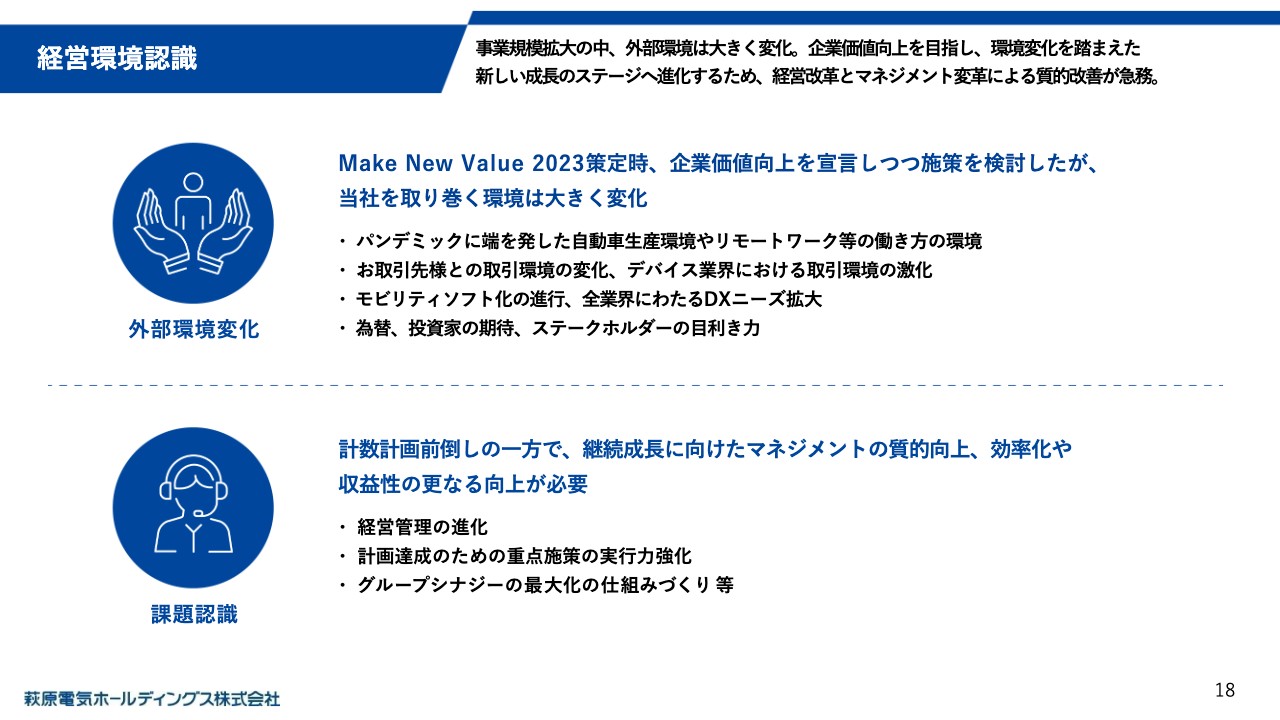

経営環境認識

新中期経営計画のご説明にあたり、まずは経営環境認識をお示しします。 当社グループの事業規模が急激に拡大する中、ここ数年で外部環境についても大きく変化しました。モビリティ領域における電動化やソフト化の進行、お客さまや仕入先さまとの取引環境の変化、働き方環境の変化、オペレーションの複雑化など、さまざまな変化に対応する仕事の仕方へと変化させる必要があると考えています。

このような環境変化を踏まえ、次の成長ステージへ進化していくためには、変化に追従するだけでなく自ら新しい変化を起こし、スピード感を持って進めていくことが必要だと考えています。

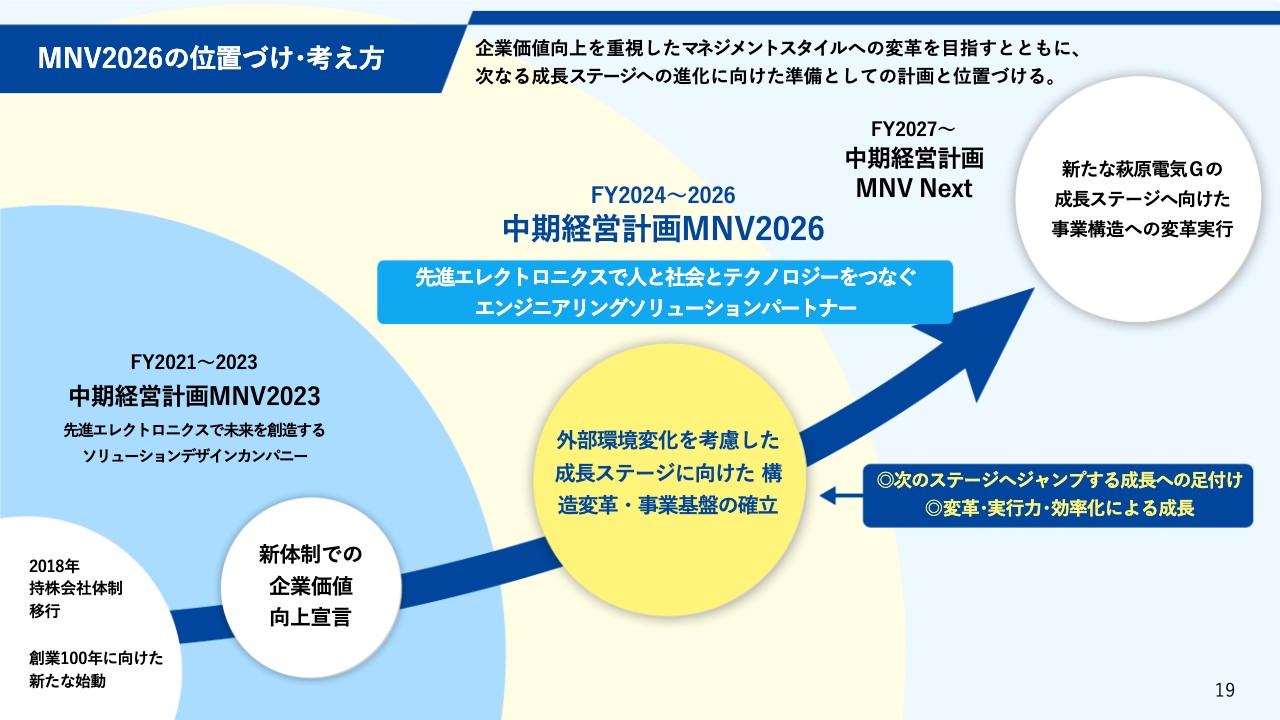

MNV2026の位置づけ・考え方

このような環境認識をもとに、新中期経営計画である「Make New Value 2026」の位置づけを次のように設定しました。

前中計では、「先進エレクトロニクスで未来を創造するソリューションデザインカンパニー」という経営ビジョンを掲げ、ビジネスに新たな価値を付加することによってお客さまやパートナーさまから選ばれる存在になることを目指したいと考えました。

そして新中計ではさらに前進させ、新たな経営ビジョンを「先進エレクトロニクスで人と社会とテクノロジーをつなぐエンジニアリングソリューションパートナー」と定めました。

基本的な方向性は前中計を承継しつつ経営環境認識を踏まえ、サステナブル経営の視点でオペレーションやマネジメントの質的変革を実行し、次の成長ステージへの準備期間として位置づけています。

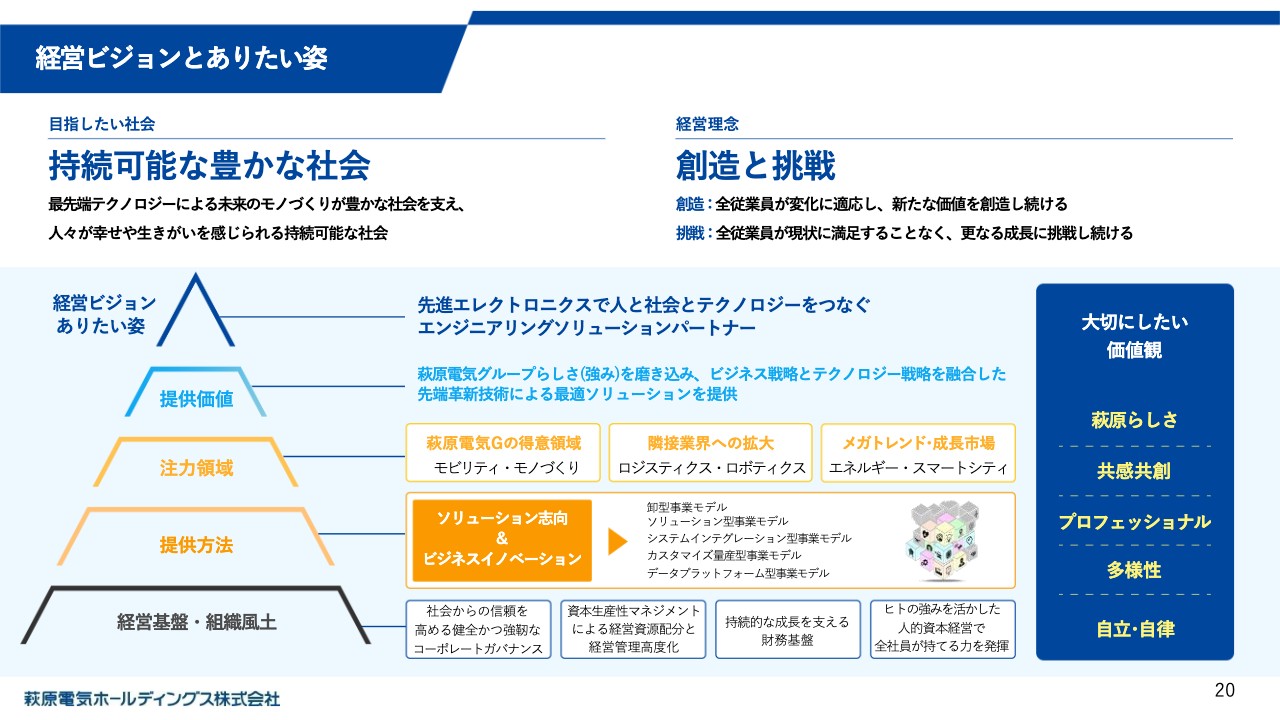

経営ビジョンとありたい姿

当社はこれまでも、先端テクノロジーによる未来のモノづくりが豊かな社会を支え、人々が幸せや生きがいを感じられる持続可能な未来への貢献を目指し、経営理念である「創造と挑戦」を全従業員が体現することで、成長し続けてきました。

そして今回、「先進エレクトロニクスで人と社会とテクノロジーをつなぐ エンジニアリングソリューション パートナー」を掲げ、得意領域であるモビリティ・モノづくりに加え、ロボット産業、半導体産業などの産業別の切り口、エネルギーやスマートシティといったデジタル活用として横断的な切り口での拡大など、ソリューション志向やイノベーション活動を通じてさらなる成長を目指します。

従来から培われてきた当社らしさ、当社の強みをさらなる業界、地域、ソリューションへと展開するとともにビジネスモデル変革により当社の存在価値、企業価値を高めていきたいと考えています。

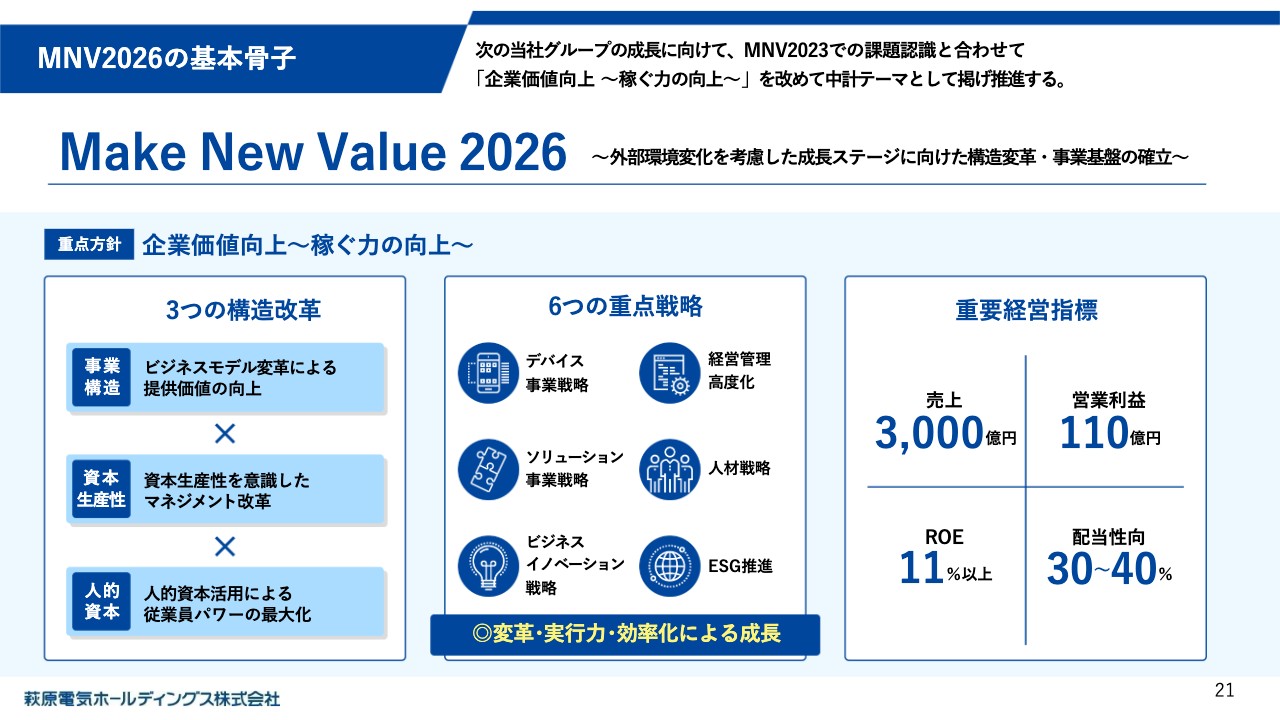

MNV2026の基本骨子

続いて新中計の基本骨子についてご説明します。前中計から一貫して「企業価値の向上」を目指します。 3つの構造改革を6つの重点戦略で推し進め、重要経営指標で定めた計数計画の達成に向けて取り組みます。

重点戦略に共通して言えることは、「スピード感を持った“変革”の推進」「 “実行力”、即ち打ち手の数を増やすこと」そして「徹底した効率化」を推進することです。

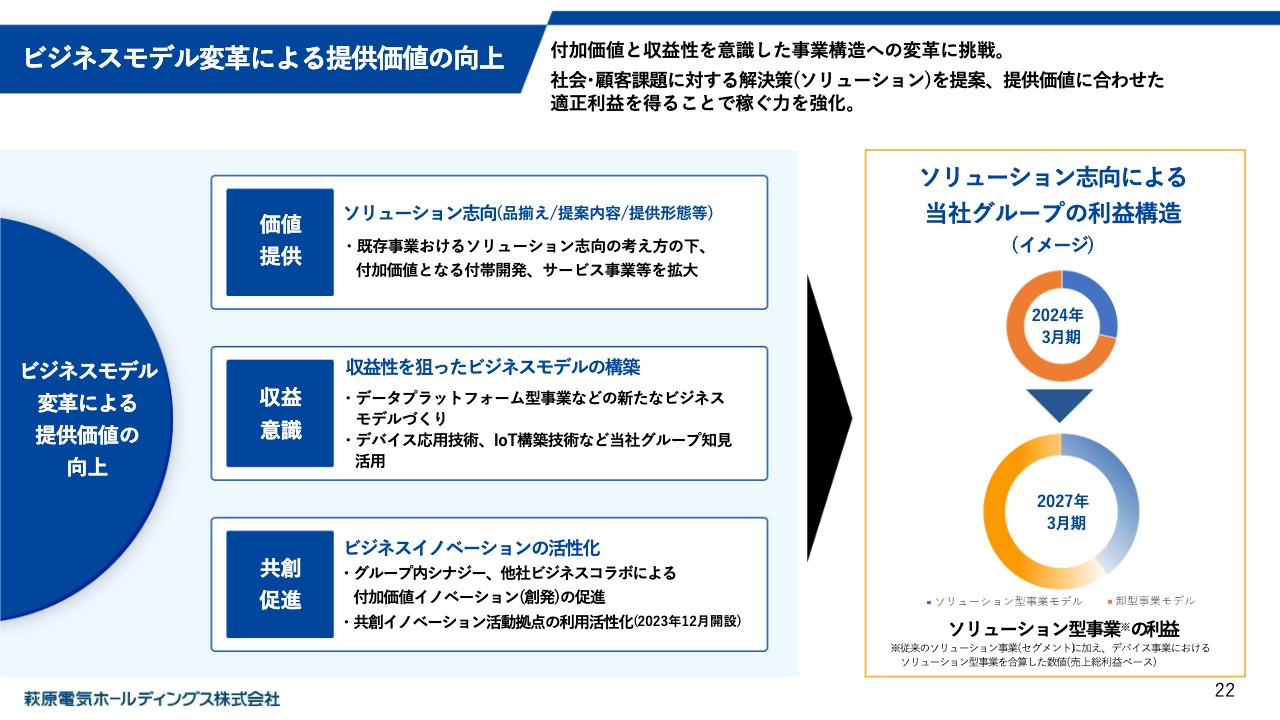

ビジネスモデル変革による提供価値の向上

3つの構造改革についてご説明します。まずはビジネスモデル変革による提供価値の向上です。

当社が目指すビジネスモデル変革とは「稼ぐ力」を高めていくことです。 具体的には、社会や顧客課題に対する解決策を提案、提供し、提供価値を高めることで稼ぐ力を強化していきたいと考えています。

もちろん、コア事業である卸型ビジネス、システムインテグレーション、メーカービジネス等においても、グループ全体でソリューション志向の考え方のもと付加価値となる付帯開発やサービス事業を拡大します。

さらに、既存のビジネスモデルに加え、データを価値化することで収益性が期待できるプラットフォーム事業などの新たなビジネスモデル作りに取り組むことで、市場での存在感を示します。

これらの取組により、当社グループの利益構造の中のソリューション型事業の利益構成を最終年度までに10%以上高めたいと考えています。

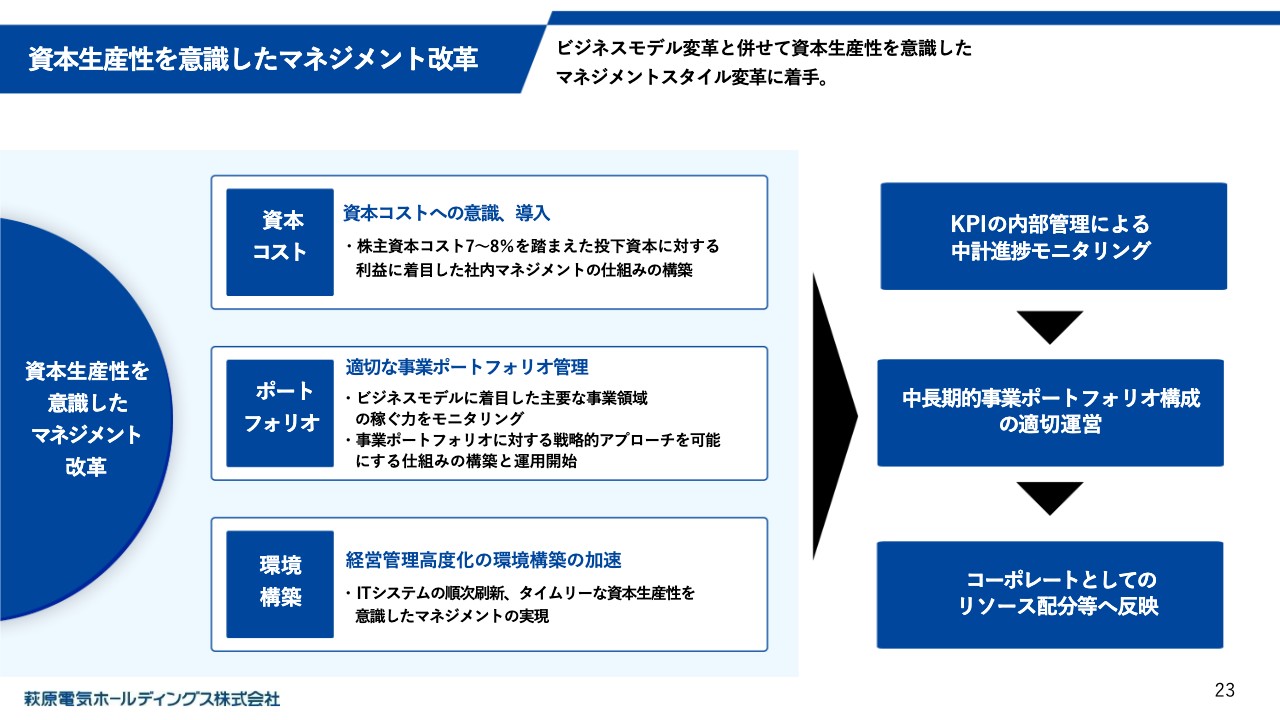

資本生産性を意識したマネジメント改革

次は資本生産性を意識したマネジメント改革です。

当社の株主資本コストを踏まえた適切な事業ポートフォリオ管理を実装する環境構築やモニタリング手法を取り入れ、利益率向上や、在庫効率化などの資本生産性に着目したマネジメントスタイルを強化します。

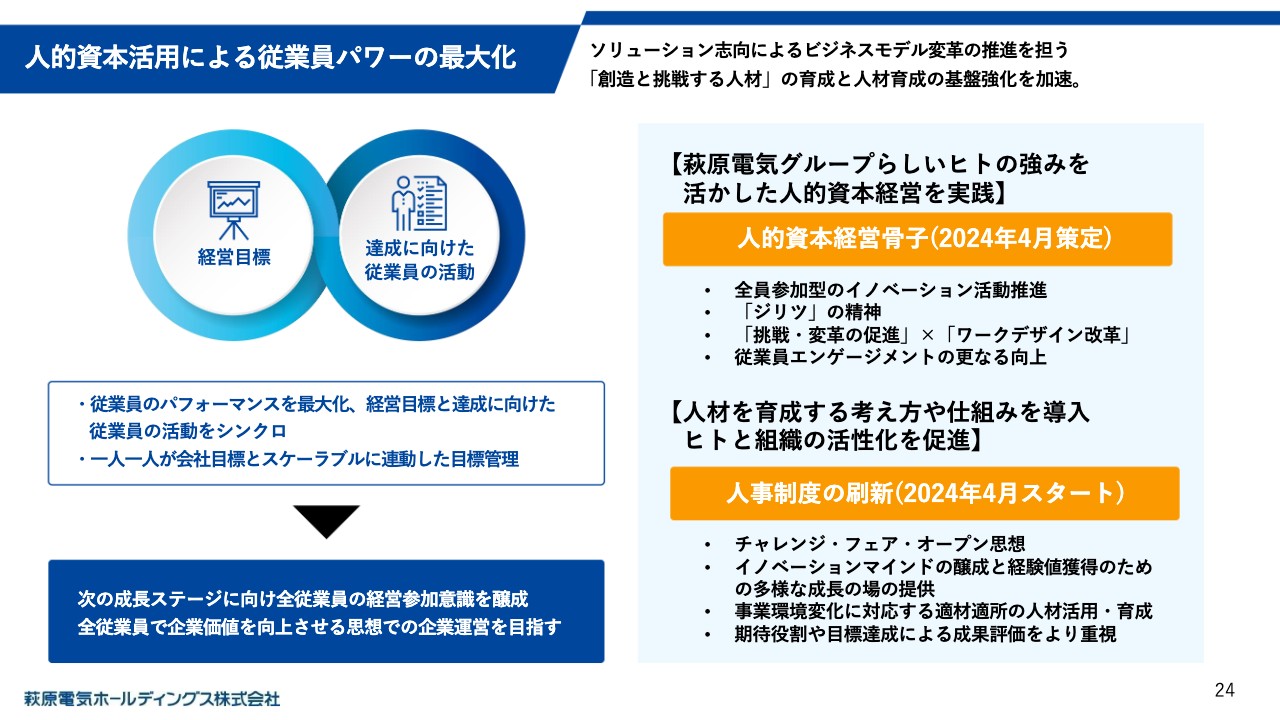

人的資本活用による従業員パワーの最大化

最後は人的資本活用による従業員パワーの最大化です。

ソリューション志向によるビジネスモデル変革などを推進するためには、創造と挑戦を体現する人材の育成と活躍が必要不可欠です。 この人財育成の基盤として、24年4月から人事制度を刷新しました。

従業員のポテンシャルを最大化し経営目標と達成に向けた従業員の活動をシンクロさせるため、専門性を活かす処遇や異動による経験値の獲得、そして会社目標と従業員目標がスケーラブルに連動した目標管理、会社として人財を育成する考え方、仕組みなどを導入することで次の成長ステージに向け全従業員の経営参加意識を醸成し、全員で企業価値を向上させる事を目指します。

計数目標

計数計画、重点戦略についてご説明します。まずは計数計画です。新たな成長ステージに向けて構造改革と事業基盤の確立を目指し、最終年度である2027年3月期における目標を売上高3,000億円、営業利益110億円と定めました。

ROEは、当社の株主資本コスト7パーセントから8パーセントを上回る11パーセント以上を目標とし、引き続きエクイティスプレッドの拡大に取り組みます。

また、株主還元を強化するため、2025年3月期より配当性向の目安を従来の30パーセントから、30パーセントから40パーセントと上方に幅を持たせた数値へと変更しました。 成長投資や株主還元への適切な経営資源配分を行いたいと考えています。

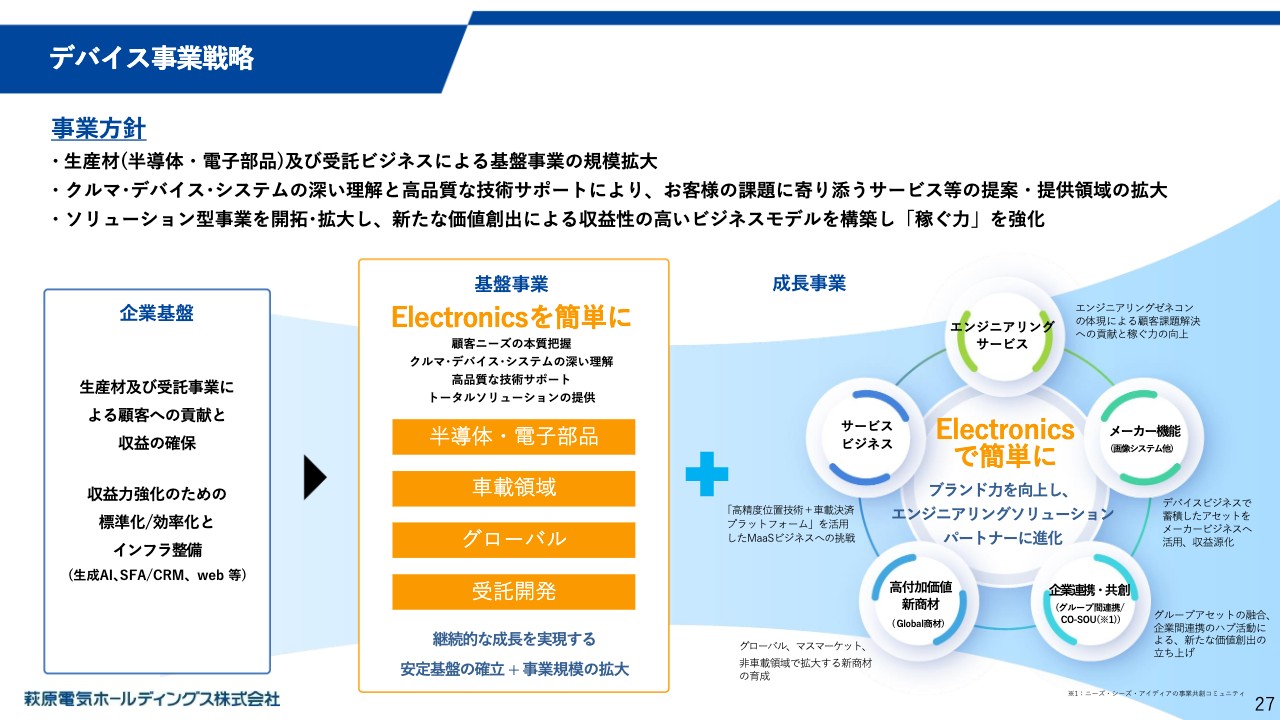

デバイス事業戦略

6つの重点戦略についてご説明します。

まずはデバイス事業戦略です。 デバイス事業は、現在主力の「半導体・電子部品の卸事業」つまり「生産財」と「受託開発」を中心にした基盤事業における規模を拡大する取り組みと、5つの成長を期待する事業領域を定義し、収益性を高める取り組みを同時に進めます。

デバイス事業拡大で蓄積してきた車載・電装領域の知見を活かし、モビリティ領域のソフト化伴うエンジニアリング事業や、メーカーとしての事業など、付加価値の期待できる事業を社内外のパートナーとともに開拓することで、稼ぐ力を向上させたいと考えています。

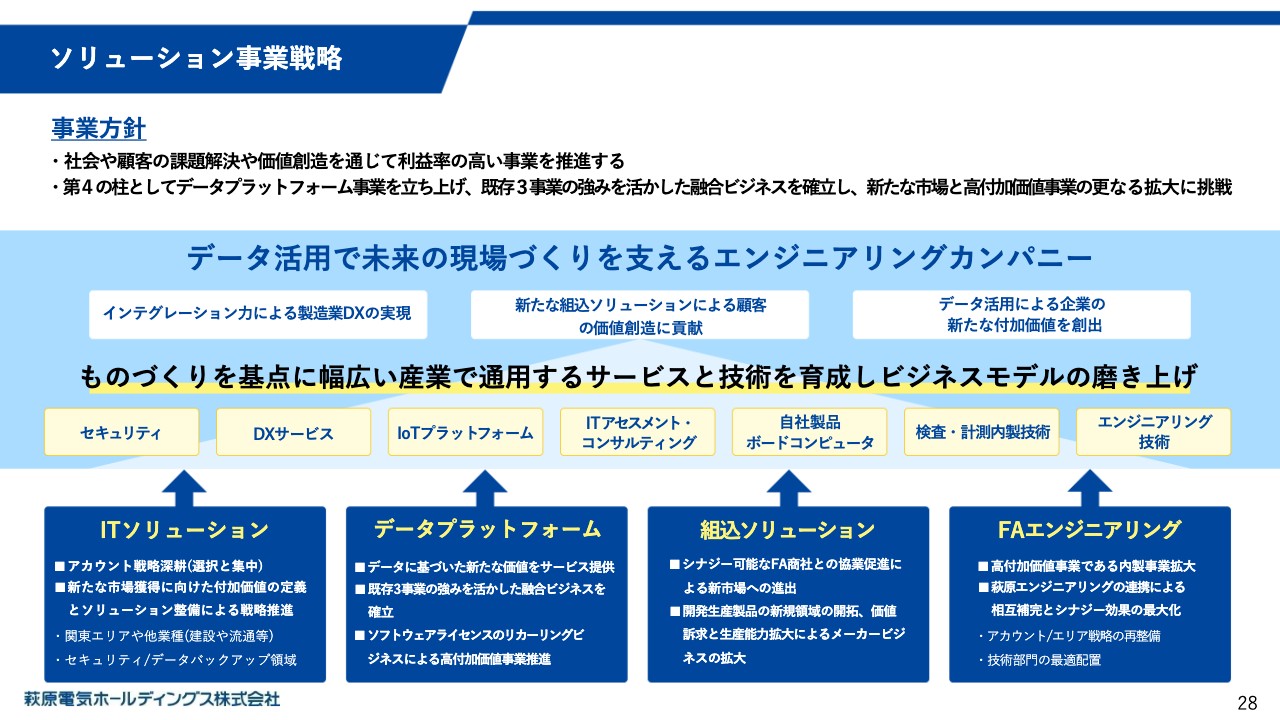

ソリューション事業戦略

ソリューション事業戦略です。萩原テクノソリューションズが中心となり、当社グループ利益の牽引役を担いつつ、事業規模の拡大を推し進めます。 事業規模の拡大については、地域軸での拡大、ソリューション軸での拡大、パートナーとのアライアンスなどにより実現します。

また当社グループには、デバイス事業とともに培った自動車関連のお客様や自動車電装領域への知見があります。 この強みを最大限活かし、今後はデータ収集や価値化など、データを活用したライフサイクルマネジメントなどのトータルソリューションの志向を以て、データプラットフォーム事業を拡大します。

萩原エンジニアリングは、萩原テクノソリューションズとの一体感を強めるとともに、インテグレーション力の強化によって提供できる技術の底上げを図り、グループシナジー効果を、より高めていきたいと考えています。

ビジネスイノベーション戦略(新規事業/共創活動)

ビジネスイノベーション戦略については、社内の共創はもちろん、他社とのコラボレーションや技術協業によるイノベーションで、新しい「稼ぐ力」の立ち上げを加速します。

車載デバイス事業を通じて得た車載領域の知見を活かして、製品やモノづくりの変化とともに開発手法、開発環境の変化に対応した環境構築や開発支援サービス、検査設備への展開などを一層推し進めます。

具体的には、ソリューション事業を担う萩原テクノソリュージョンズと萩原エンジニアリングのコラボを中心に、工場などの現場でのエッジデータを収集する組込やシステムインテグレーション技術と、データ活用サービスによるスマートファクトリー、多くの産業で高まっているデータ活用ニーズに応える事業拡大など、当社らしさを活かし、付加価値と収益性が期待できるビジネスを拡大したいと思います。

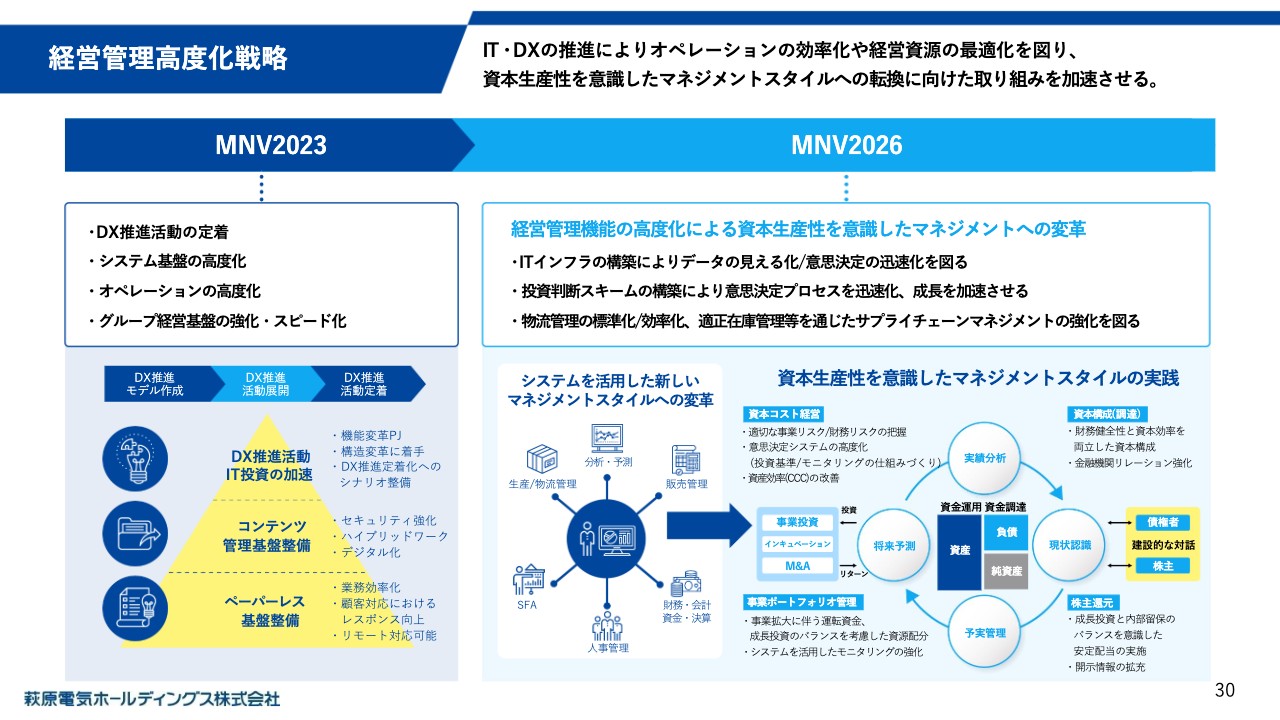

経営管理高度化戦略

続いて、経営管理高度化戦略です。事業環境や活動の変化に柔軟に対応しながら、人・もの・資金・情報の経営リソースを高度にマネジメントし、事業ポートフォリオ変革を推進します。

事業推進に必要な資本を効率よく使って効率的に稼ぐことを意識した上で、ITシステムを活用した新しいマネジメント基盤を構築し、収益構造の変革を、スピード感を持って推進していきたいと考えています。

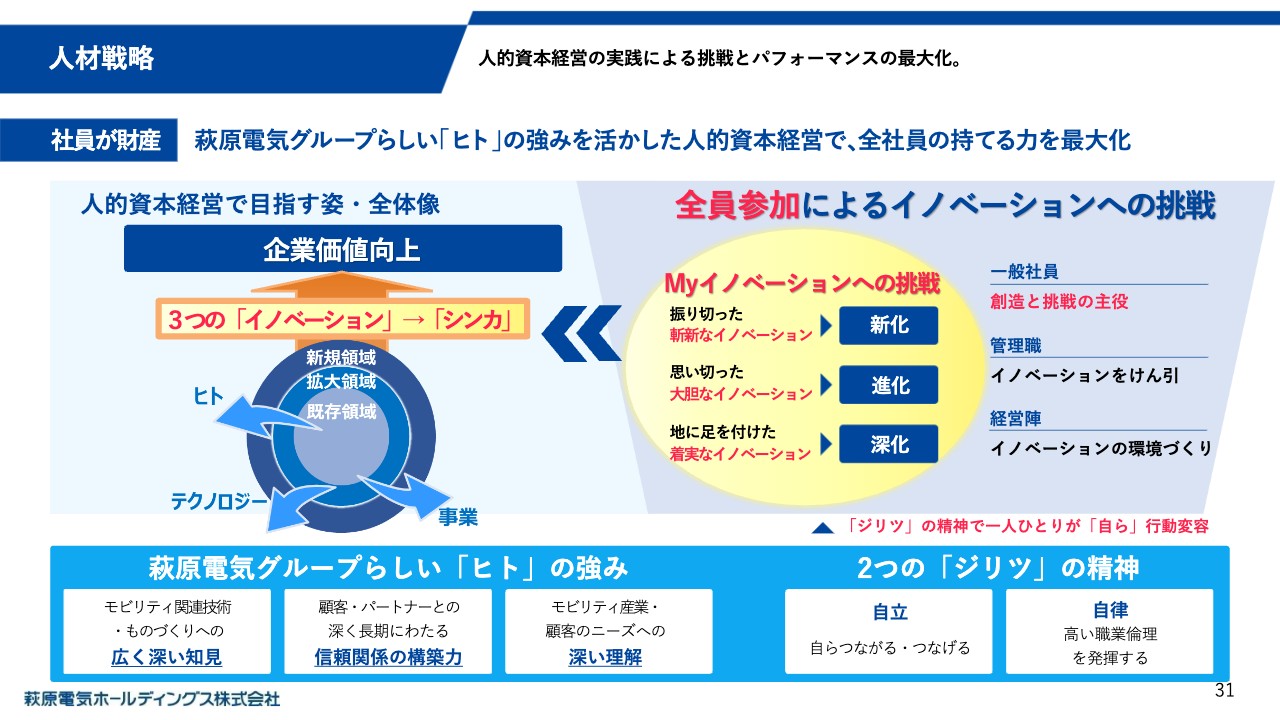

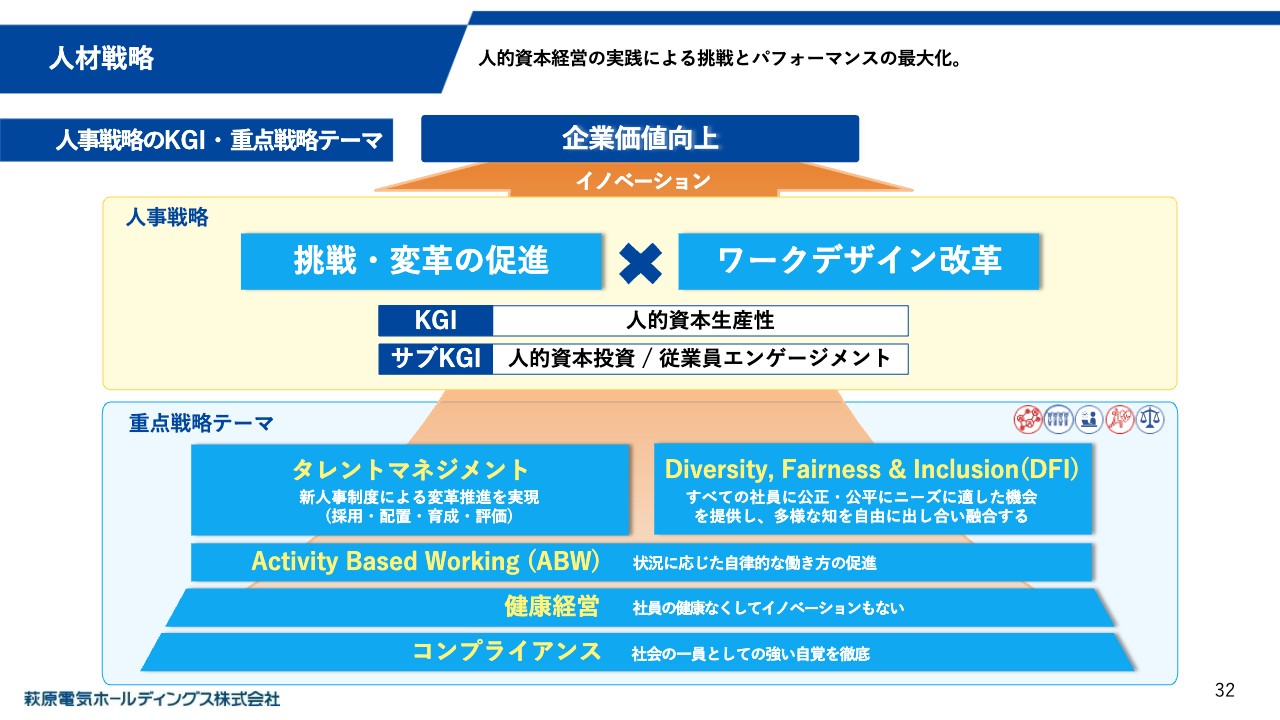

人材戦略

人材戦略についてです。これまで新人事制度の導入の検討とともに、当社グループにおける人的資本経営について議論を重ねました。

議論の中で、技術系商社を生業とする当社グループは「社員が財産」ということを改めて認識するとともに「当社グループらしいヒトの強み」を活かす、つまり「当社はヒトで勝つ」ことを実践していきたいと考えました。

社員ひとりひとりが2つの「ジリツ」で変革を進め、さらなる企業価値の向上を目指します。

人材戦略

また、人や組織風土に関わる戦略テーマを設定しました。「挑戦・変革の促進」と「ワークデザイン改革」の2つを成長のドライバーとし、やりがいを持ってイノベーションに挑戦できるよう人的資本に投資し、モチベーションが高い状態を保つ観点から従業員エンゲージメントを常に意識した施策を展開します。

新人事制度を浸透させながら、タレントマネジメントの積極的な推進による社員の自律的なキャリア形成と人材育成を促し、ダイバーシティ・フェアネス・インクルージョンを通じた公正・公平な機会を従業員に提供します。こうした活動で組織力を高めることで、多様な視点や知見の融合によって共感・協創やイノベーションの促進につながると考えています。

また、社内環境整備面では、社員自らが状況に応じた自律的な働き方を促進するアクティビティ・ベースド・ワーキングやイノベーションに挑戦する基盤となる健康経営、コンプライアンスの意識を高める活動に継続的に取り組みます。

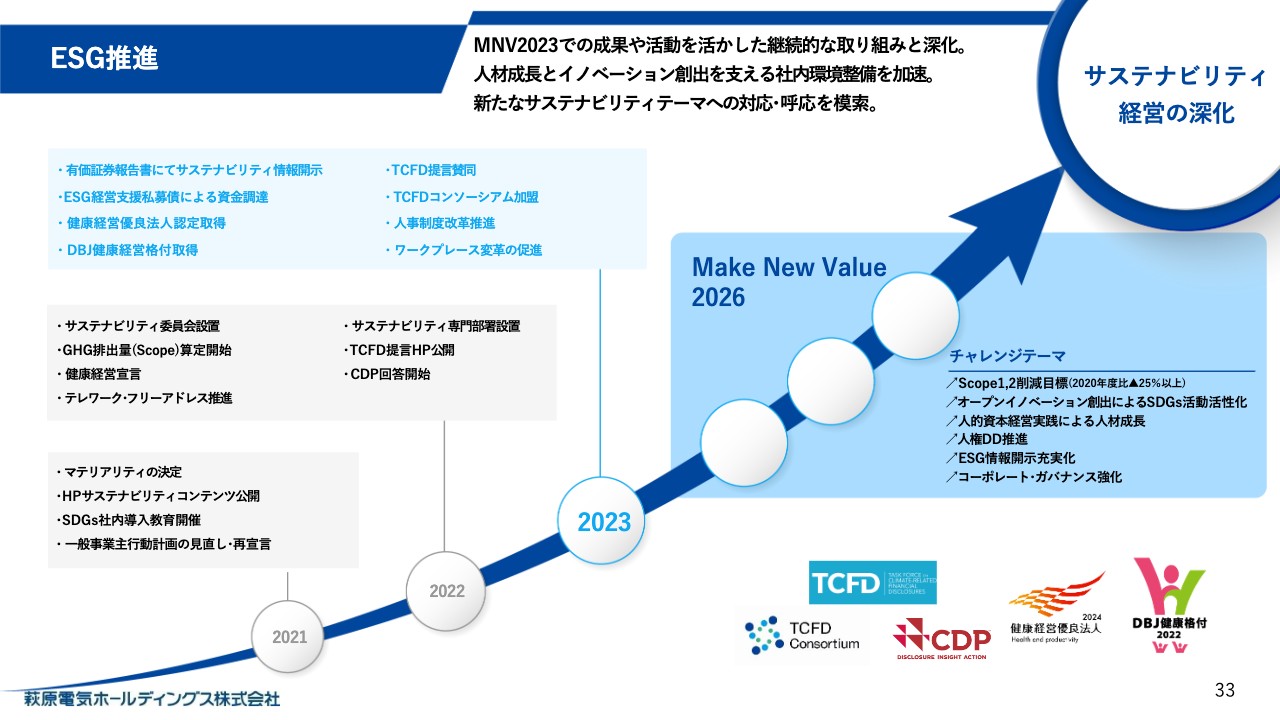

ESG推進

最後にサステナビリティに係る取り組みについてです。今後も、社外からのE・S・Gの要請に応えながら、気候変動や人的資本などの取り組みを向上させます。

各種の情報開示を通じて株主様・投資家様をはじめとする幅広いステークホルダーの皆様とのコミュニケーションを充実させることで、環境価値・社会価値・経済価値を高め、サステナビリティの深化を目指します。

社会と企業のサステナビリティが同期する領域を増やすことで、社会に対して当社グループの存在価値をより高められるような意識を持って企業活動に取り組みたいと考えています。

以上で本日の説明を終了します。 新中計において構造変革と事業基盤を確立させることで長期的な成長を実現し、当社の存在価値と企業価値を高めたいと考えています。本日はご清聴いただき、誠にありがとうございました。

質疑応答(要旨)①

Q:フォースクォーターのデバイスの利益が落ちているように思います。棚卸資産の評価減などがここに集中しているのか、あるいは業況が若干悪化しており、マージンが低下し始めているのかを教えてください。

A:在庫評価損をかなり大きく取ったことが主な原因です。業況の悪化によりマージンが低下してくるという意味ではありません。

質疑応答(要旨)②

Q:今年度の予想についてお伺いします。売上は大きく伸びる見通しです。どうしてこれだけ伸びるのかについて教えてください。併せて、利益のほうは伸び悩むというかたちですが、なぜなのかをご説明ください。

A:売上は20パーセント強ほど伸びると予想しています。セグメント別の予想値は開示していませんが、デバイス事業がかなり高く伸びる予想です。

しかし、デバイス側の売上が伸びるため、全社的な売上と利益の伸びをイコールのパーセンテージで伸ばせないという理由になっています。

質疑応答(要旨)③

Q:デバイスでも売上が伸びれば当然利益が普通は増えると思います。その割には、営業利益は2億円弱しか増えていない、すなわち利益率が悪化することが表れています。

普通デバイスでも粗利は7から8パーセントあってもおかしくないと思いますが、そういう意味では400億円も売上が増えれば、普通は何十億円かの増益要因にはなるはずです。そうなっていない要因として、何をコストアップとして見ていますか。

A:人の投資といった販管費の増加を見込んでいます。デバイスのほうで急激な何か変化があり要因があって下がるということは予定していません。

どちらかというと投資の比率をかなり強く持っていることと、全体的にはデバイス側の売上伸長の比率がかなり高く出ていることで、全体としては利益伸長が伸び悩むという数字の構成になっています。

質疑応答(要旨)④

Q:デバイス側で伸びるということは、多分車向けの半導体も増えると思います。それ以外に自社開発商品なども増やさないと、2割も増えないのではないかと推測しています。そちらの採算があまりよくないためミックスダウンしてしまうなど、そういう意味ではないですか。

A:そういう意味ではないです。新たな部分への投資というのは、実際に販管費という意味で乗っています。コストサイドが増えるということです。

質疑応答(要旨)⑤

Q:新中計の売上高3,000億円と営業利益110億円に至るまで、どういったプロセスで伸ばすことを考えていますでしょうか? 今年度は人件費、販管費が増えるため利益は増えないですが、次年度以降も増えないわけにはいかないと思います。その中でどうやって利益を2年間で30億円ほど伸ばすのか、考え方を教えてください。

A:3年間の中で、今期は非常に利益の伸びの鈍化した数字構成になっています。それは今ご指摘のあったとおりです。今期の投資に対する刈り取りが来年、もしくは最終年度になると見込んだ計画をしています。初年度は踊り場ではないですが、弾を積み込む状態の期ということになると考えています。

どういうかたちで最終年度目標を実現していくかに関しては、中計の説明の中でも触れましたが、デバイス事業で新たなサービスモデルやメーカー機能のモデルを上げていくことと、ソリューション事業で利益率を牽引する役割として規模の拡大を走らせています。

ソリューション事業の規模をどう拡大するかということと、デバイス事業においては新しい付加価値のビジネスをどう展開するかが重要です。

それからもう1点は社外とのコラボレーションです。こちらも今以上に加速させていきたいと考えています。グループ内でのコラボ、社外とのコラボの実現を、今期よりも来年度、再来年度で数字としては実行していくと考えています。

質疑応答(要旨)⑥

Q:付加価値を上げていくという点についてです。仕入先や販売先はある程度限られている中で、現時点で目処がついているかどうかを教えてください。

A:卸事業がベースとなるかもしれませんが、例えば製品を売るためのエンジニアリングサービスがあります。ソフトウェア開発やハードウェアも伴った開発もしていきます。こういったデバイスを売るための周辺の開発もしくは開発環境が複雑化し、さらに短い時間でやることが求められています。こういったところへのサービス提供を、デバイス事業として軸で展開をしていこうと考えています。

質疑応答(要旨)⑦

Q:25年3月期の売上が増え利益があまり伸びない中で、売上は商流移管があるのかないのか、商流移管に関して利益に今年はプラスに効くのかマイナスに効くのか教えてください。24年3月期の実績を、マイナス要因として売上総利益要因と販管費要因に分けていましたが、今年は販管費要因でほとんど全て説明できるという解釈でしょうか。

A:商流移管があるかないかに関しては、なかなか言及するのは難しいです。今期の商流移管は、過去商流移管をされたものが車両展開で増えると見込んでいます。要するに商流移管が新たにあるかという意味ではなく、過去に商流移管された製品の販売量が増えるという意味で増え幅があるという実情です。

25年3月期の減収、利益幅の伸びが悪い点が販管費要因かというご質問に関しては、基本的に投資面が大きいということです。また今、商流移管について移管補償費というかたちでの支払いがあり、こちらも売上の面積が増えると金額も応じて増える部分があります。

そういった要因も重なり、今ご指摘いただいたとおりのかたちです。

質疑応答(要旨)⑧

Q:お取引先との取引環境の変化やデバイス業界における取引環境の激化は本当に厳しくなっているのでしょうか? これは具体的にどんなことを指しているのか教えていただければと思います。

A:取引環境の激化と言っているのは、仕入先とお客さまの両面です。基本的にはかなり激しい競争環境です。

デバイス事業だと、当社は先端の半導体の販売やデザインを主力にしていますが、他社との環境がかなり激しくなっており、技術サポートも価格も含めてお話ししています。

ソリューション事業についても、DXやデータ活用に取り組む当社の競合は、同じような戦略を持って取り組んでいます。当社がどう勝つか、ますます激しくなっているという意味で、激化しているという表現にしています。

質疑応答(要旨)⑨

Q:社長にご就任されて丸4年で、中計も1本終わりました。良くなったこと、物足りないこと、次の中計にここを変えたいという心意気で入れ込んだことについて教えてください。

A:計数数字だけのことを言えば非常に順調で、トップラインとしては順調に成長したと思っています。ただ、オーガニック成長の領域ではないソリューション型の事業、デバイス事業とソリューション事業の両事業を両輪としてやっている強みをもっと早く、強く出したいと思っています。

前中計でも、新事業開発に向けた活動をしてきました。正直、数字にインパクトのある改革までには至っていません。ここをしっかりと成長させ当社の次の成長ステージに向かうため、稼ぐ力をつけることにおいては、今の現中計でしっかりと実行していきます。この3年の中でしっかり弾詰めし、事業の確実性をもって実行していきたいと考えています。

質疑応答(要旨)⑩

Q:新事業については、今年は弾込めの年であり、来年と再来年は数字へのインパクトがある程度見えてくるでしょうか。

A:ある程度数字として見えるかたちにしていきたいと思います。実際に数字がついてくる部分と数字が見込める部分の両面を、実績として出せればと考えています。

配信元:

この銘柄の最新ニュース

萩原電気HDのニュース一覧- 萩原電気ホールディングス---3Qはわずかに増収、ソリューション事業が増収・2ケタ増益に 2026/02/16

- [Summary]Summary of Consolidated Financial Results for the Nine Months Ended December 31, 2025 (Based on Japanese GAAP) 2026/02/13

- 2026年3月期 第3四半期決算短信〔日本基準〕(連結) 2026/02/13

- 萩原電気HD、4-12月期(3Q累計)経常が27%減益で着地・10-12月期も6%減益 2026/02/13

- MIRAINI(ミライニ)ホールディングス株式会社設立に関わる組織、役員、コーポレートロゴに関するお知らせ 2026/01/30

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

萩原電気ホールディングスの取引履歴を振り返りませんか?

萩原電気ホールディングスの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。