【QAあり】コプロHD、業務効率化による収益性の向上で各段階利益で前年比大幅増 在籍技術者数は+893人で過去最高

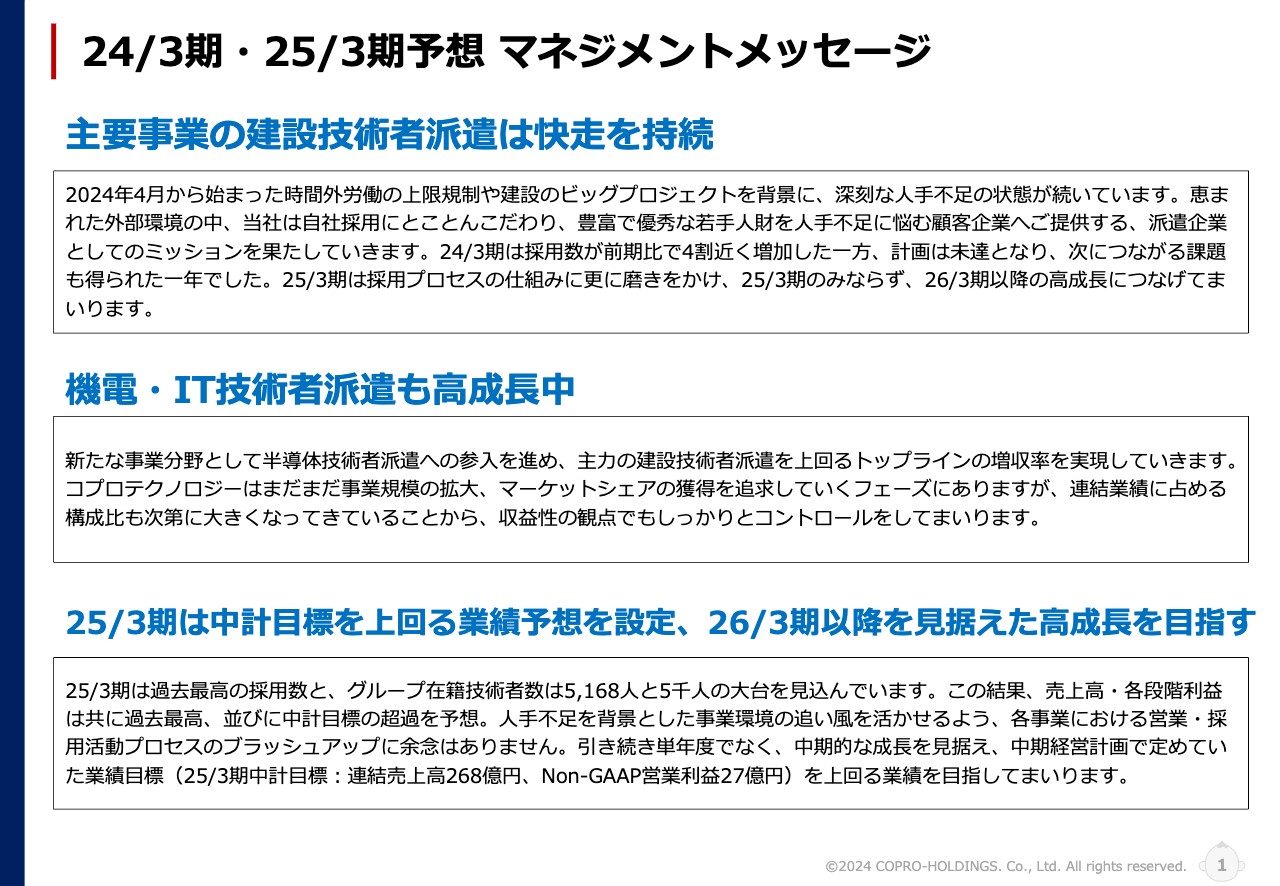

24/3期・25/3期予想 マネジメントメッセージ

清川甲介氏(以下、清川):みなさま、こんばんは。株式会社コプロ・ホールディングス代表取締役社長の清川です。本日はたくさんの株主の方々、投資家の方々にご参加いただきまして誠にありがとうございます。さっそく決算説明を進めさせていただきます。

まず、終わった期である2024年3月期、そして今期にあたる2025年3月期の予想について、マネジメントメッセージということでまとめました。振り返りの部分もあるため、読み上げます。

まず、主要事業の建設技術者派遣は快走を持続しています。2024年4月から始まった時間外労働の上限規制や建設のビッグプロジェクトを背景に、深刻な人手不足の状態が続いています。恵まれた外部環境の中、当社は自社採用にとことんこだわり、豊富で優秀な若手人財を人手不足に悩む顧客企業へご提供する、派遣企業としてのミッションを果たしていきます。

24/3月期は採用数が前期比で4割近く増加した一方、計画は未達となり、次につながる課題を得られた一年でもありました。25/3期は採用プロセスの仕組みに更に磨きをかけ、25/3期のみならず、26/3期以降の高成長につなげます。

次に、機電・IT技術者派遣も高成長中です。新たな事業分野として半導体技術者派遣への参入を進め、主力の建設技術者派遣を上回るトップラインの増収率を実現していきます。

コプロテクノロジーはまだまだ事業規模の拡大、マーケットシェアの獲得を追求していくフェーズにありますが、連結業績に占める構成比も次第に大きくなってきていることから、収益性の観点でもしっかりとコントロールします。

2025年3月期は中期経営計画目標を上回る業績予想を設定しました。2026年3月期以降を見据えた高成長を目指していきます。25/3期は過去最高の採用数と、グループ在籍技術者数は5,168人と5千人の大台を見込んでいます。

この結果、売上高・各段階利益は共に過去最高、並びに中期経営計画目標の超過を予想。人手不足を背景とした事業環境の追い風を活かせるよう、各事業における営業・採用活動プロセスのブラッシュアップに余念はありません。

引き続き単年度でなく、中期的な成長を見据え、中期経営計画で定めていた業績目標(25/3期中計目標:連結売上高268億円、Non-GAAP営業利益27億円)を上回る業績を目指します。

SECTION

ここからは各セクションのご説明を順番に進めていきます。本日は1番から8番まで用意していますが、8番については参考資料として載せています。お時間のある際にご覧ください。

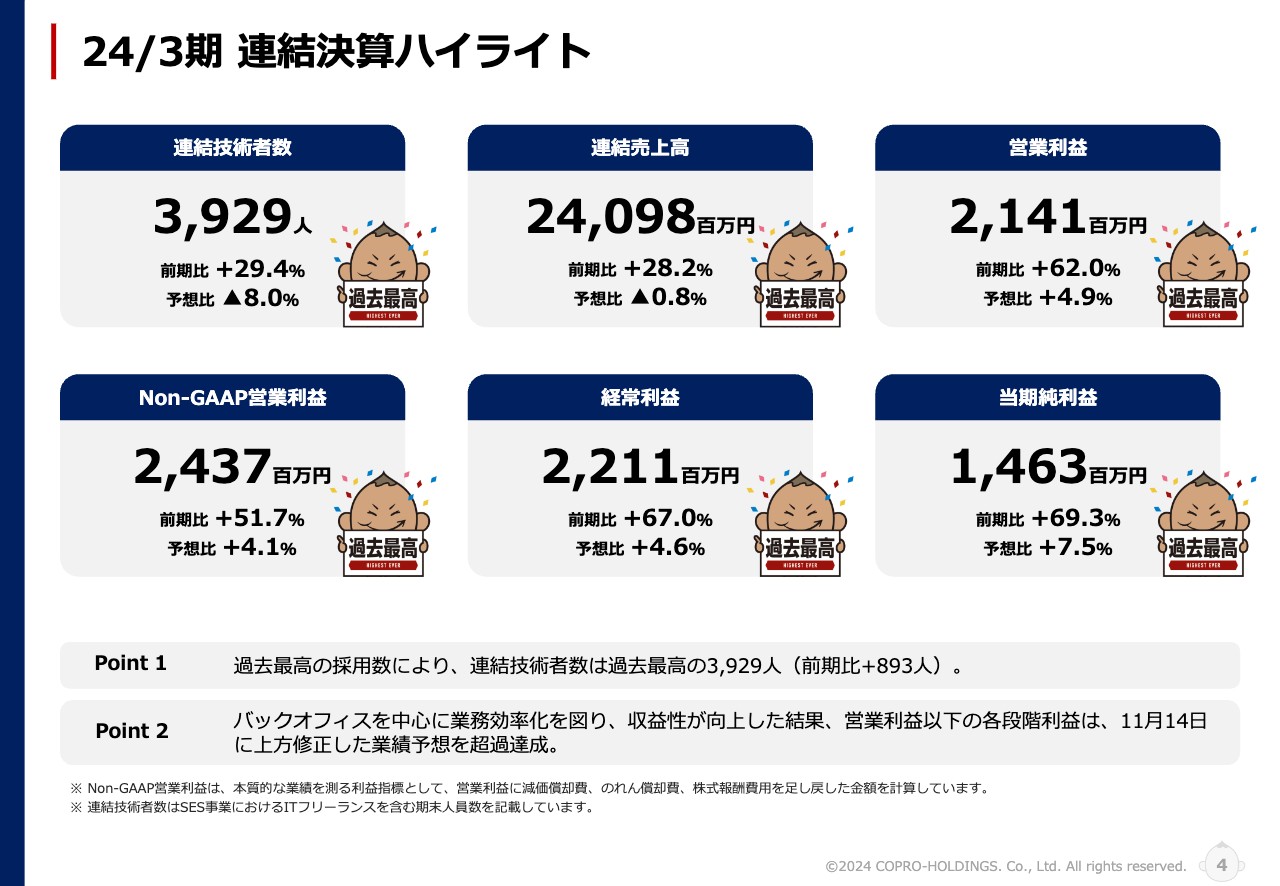

24/3期 連結決算ハイライト

終わった期である2024年3月期決算の概要をご説明します。まず連結決算ハイライトです。連結技術者数は3,929人で、前期比プラス29.4パーセント、予想比8パーセント未達という結果になっています。

連結売上高は240億9,800万円で、前期比プラス28.2パーセント、予想比0.8パーセント未達となりました。営業利益は21億4,100万円で、前期比プラス62パーセント、予想比プラス4.9パーセントで着地しています。

Non-GAAP営業利益は24億3,700万円で、前期比プラス51.7パーセント、予想比プラス4.1パーセントで着地しました。

経常利益は22億1,100万円で、前期比プラス67パーセント、予想比プラス4.6パーセントで着地しました。

最後に、当期純利益は14億6,300万円で、前期比プラス69.3パーセント、予想比プラス7.5パーセントで着地し、これら6つのカテゴリですべて過去最高を更新しています。

一方、連結技術者数およびトップラインの売上高は、上方修正したところに多少届かない結果となりました。このことを我々はしっかり受け止め、今期以降、予算にコミットした数字を作っていきます。

ハイライトのPoint 1として、マネジメントメッセージでもあったとおり、過去最高の採用数により連結技術者数は過去最高の3,929人、前期比プラス893人で着地しています。

Point 2として、我々はトップラインや各段階利益、KPIを重要視しながら、社内の生産性にも大きく目を向けています。バックオフィスを中心に業務効率化を図り、収益性が向上した結果、営業利益以下の各段階利益は11月14日に上方修正した業績予想を超過達成しました。

生産性についてはさらにこだわり、社員1人当たりがどれだけの売上を出し、どれだけの利益を出すかという視点を持って、成果を上げていきたいと考えています。

24/3期 連結決算業績

2024年3月期連結業績のP/Lは、スライドのとおりです。

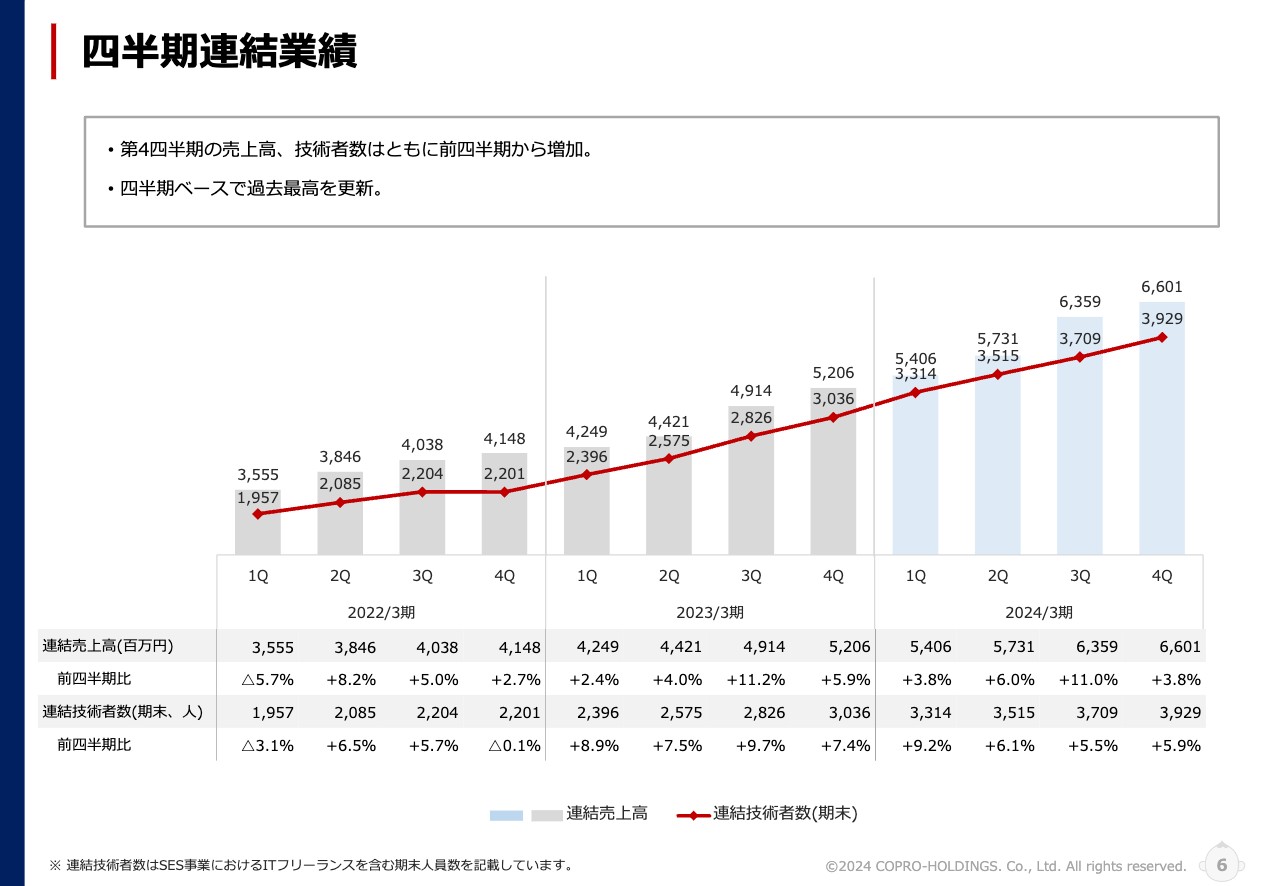

四半期連結業績

四半期の連結業績です。人材派遣という業態は、いわゆるストック型ビジネスです。エンジニアの方々を採用し、定着率を高めていくことで在籍者数を蓄積させていきます。この四半期はグラフを見てわかるとおり、すべて右肩上がりで進捗しています。

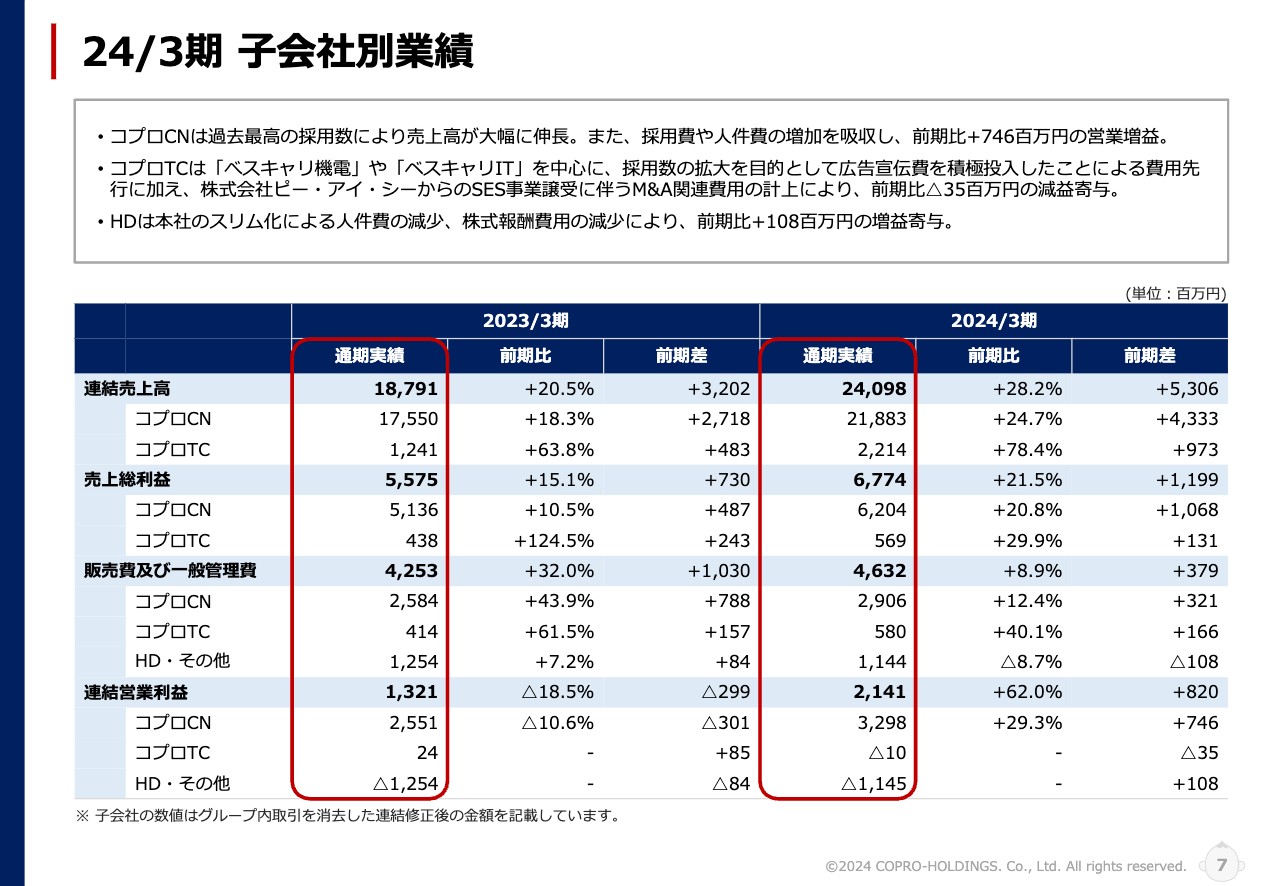

24/3期 子会社別業績

2024年3月期の子会社別の業績です。連結とコプロコンストラクション(建設部門)、コプロテクノロジー(機電・IT部門)に分かれています。子会社別の業績についてはスライドの表をご覧ください。

今期は採用に注力しました。我々は「ベスキャリ」という自社求人サイトを展開しており、「ベスキャリ機電」「ベスキャリIT」「ベスキャリ建設」の3媒体を展開しています。この「ベスキャリ」ブランドで採用競争を勝ち抜いていこうという取り組みが、功を奏し始めています。

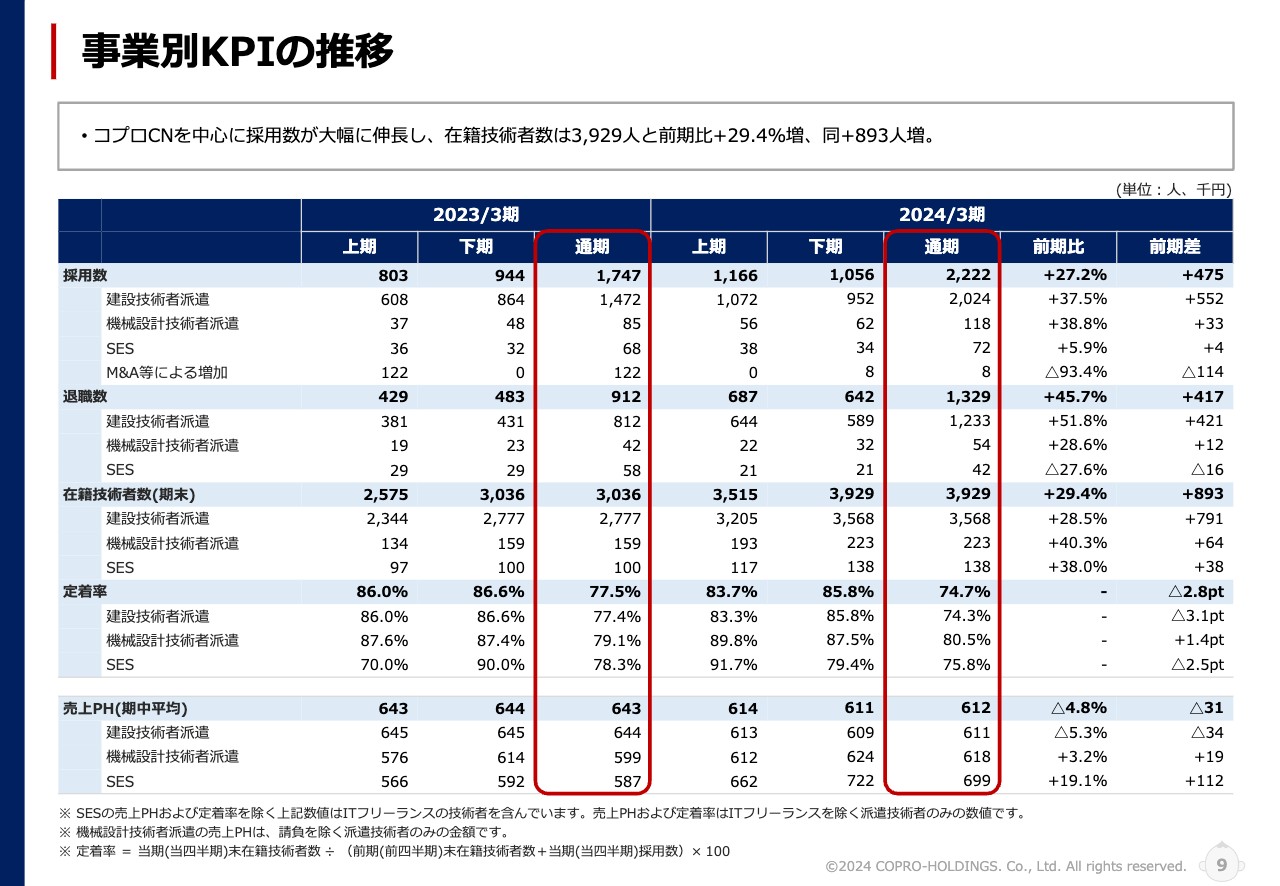

事業別KPIの推移

KPIの分析です。まず事業別のKPIの推移です。採用数、退職数、在籍技術者数(期末)、定着率、売上PH(期中平均)を表に示しています。採用数に関しては過去最高を実現しています。

採用について、我々は「自前採用」に強くこだわりを持っています。人材派遣を事業とする会社として、外部の人材紹介会社を経由するのではなく、自社が出す求人原稿を通じて、自社のリクルーターが採用を行うことで、外部環境に左右されない強い体質を作っていくことができると考えています。

今後も「自前採用」にこだわりながら、コストと質の両面を意識した採用を実現し、競合優位性を高めていく方針です。 そして、重要なのが定着率です。2024年3月期は通期で74.7パーセントと、前期から大幅に悪化してしまいました。ここが大きな我々の課題となっており、定着率の改善に向けた戦略については後ほどご説明します。

売上PHは61万2,000円で、前期比マイナス4.8パーセント、金額にして3万1,000円の減少です。こちらの要因についても後ほどご説明します。

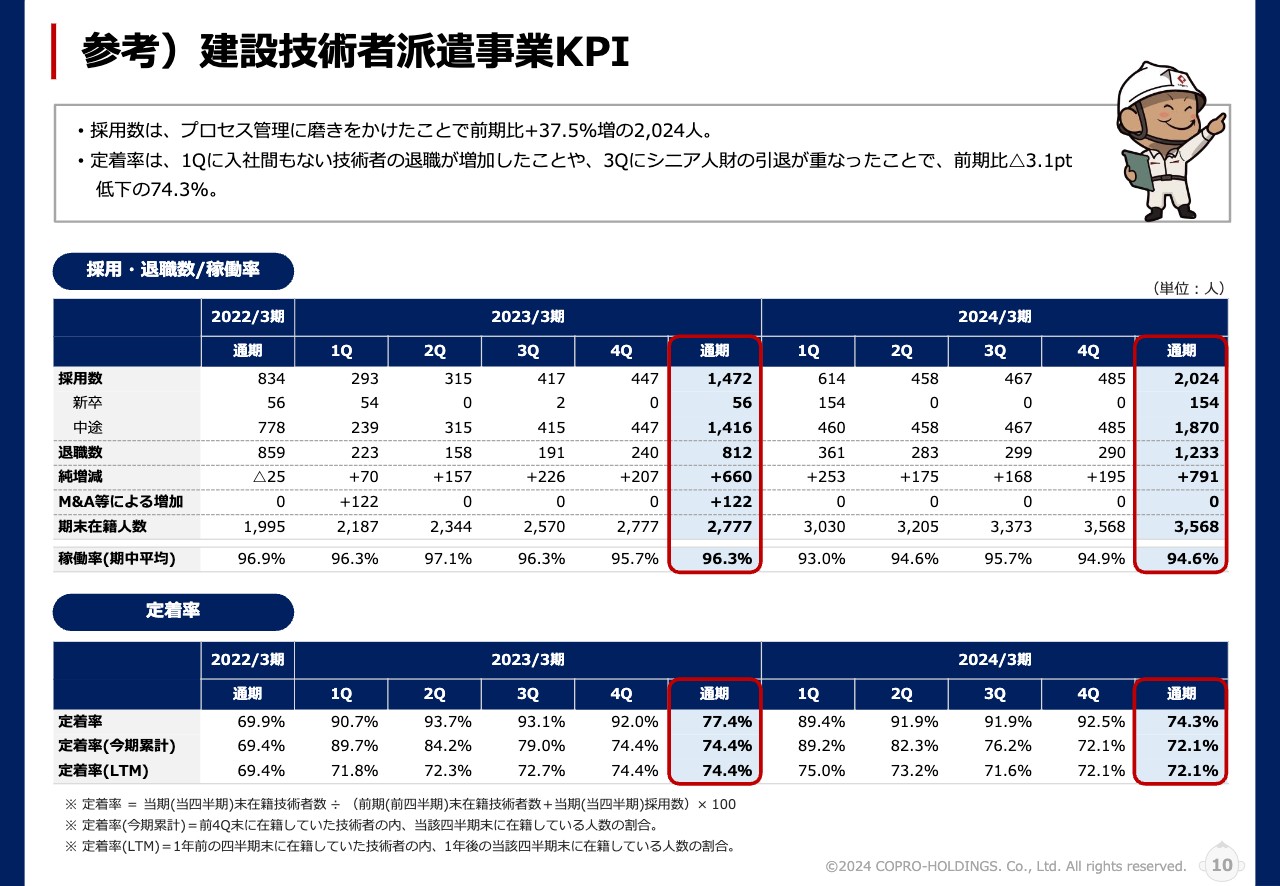

参考)建設技術者派遣事業KPI

以降のスライドには各事業のKPIを掲載しています。各事業の採用数、退職数、稼働率、定着率など、詳細はこちらをご覧ください。

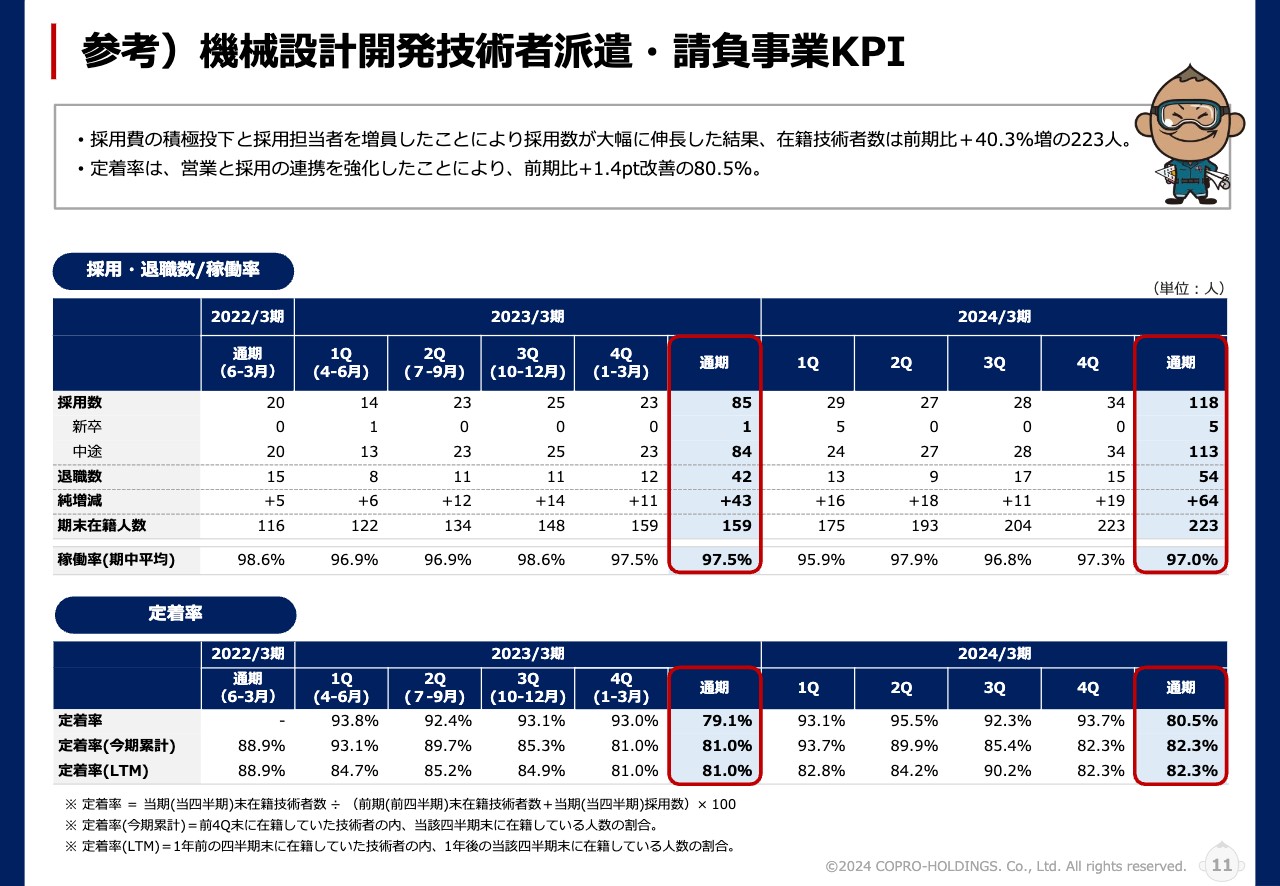

参考)機械設計開発技術者派遣・請負事業KPI

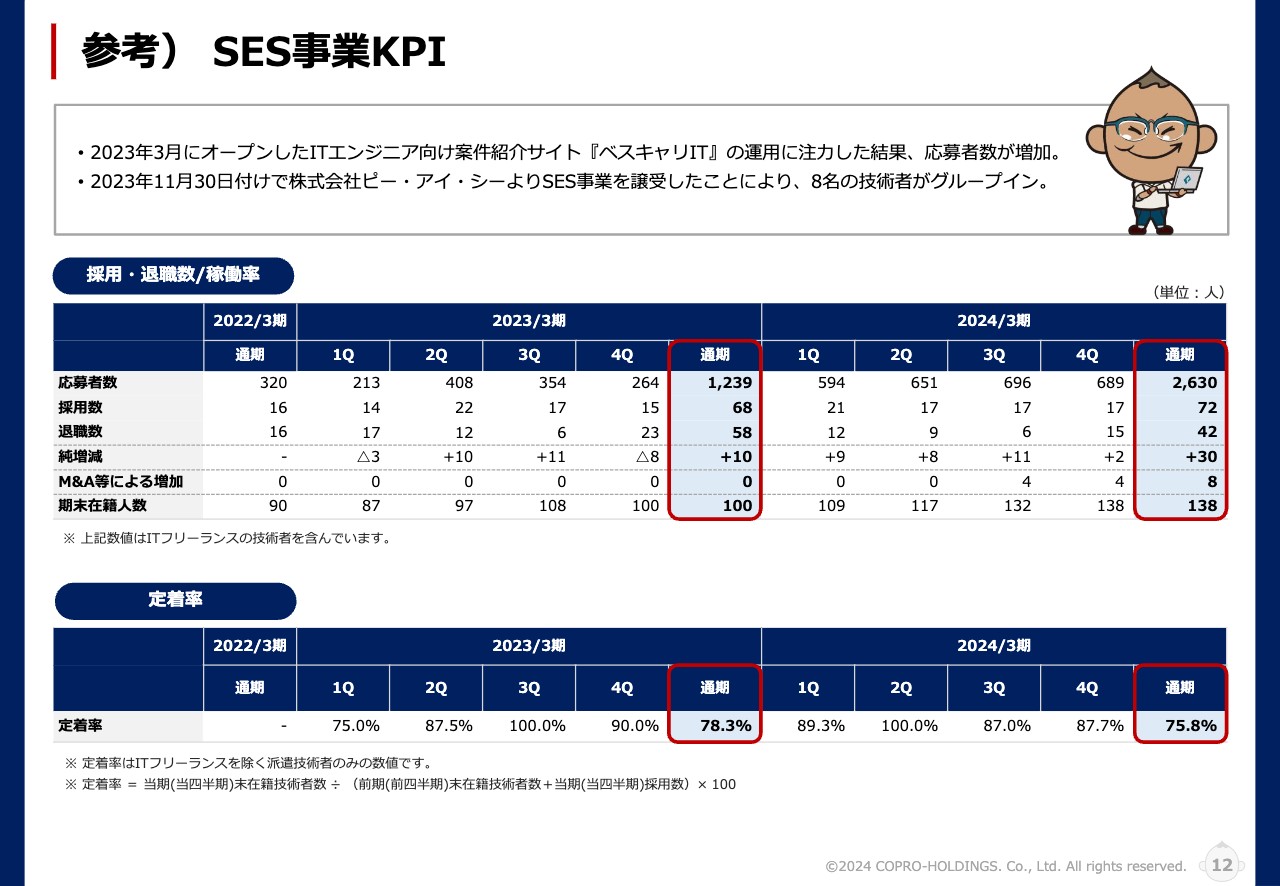

参考) SES事業KPI

事業概況(建設技術者派遣):建設業界のトレンド

2025年3月期の事業概況および成長戦略です。ここからは我々のメインビジネスである建設技術者派遣に特化してご説明します。

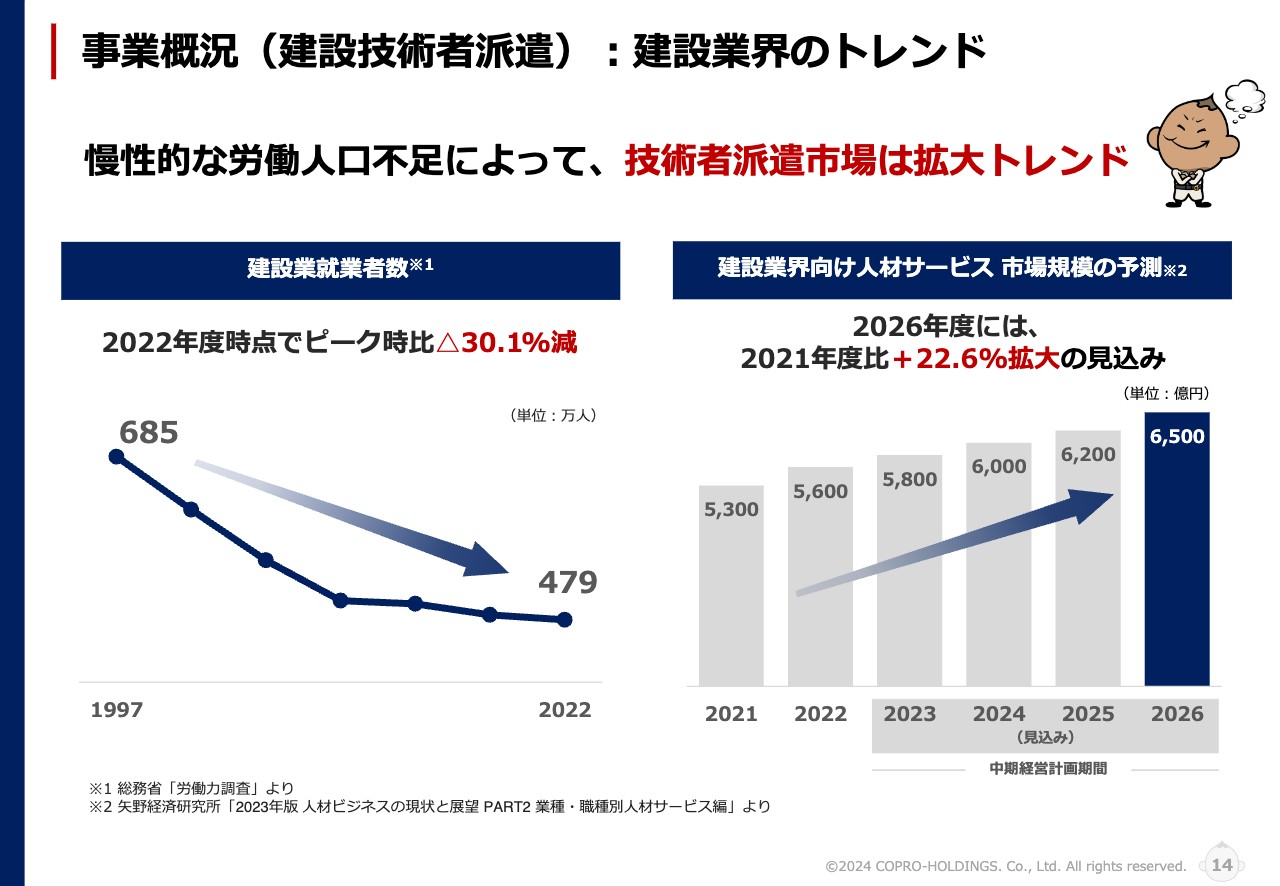

まず外部環境に目を向けると、みなさまご存じのとおり、少子高齢化により、建設業界は特に就業者数が減りつつあります。1997年の685万人に対し、2022年は479万人ということで、2022年度時点でピークから約30パーセント減少しています。

一方で、スライド右側のグラフに示した建設業界向け人材サービスの市場規模推移については、2021年から2026年にかけて徐々に拡大していくことが予想されています。就業者数が少なくなるほど、エンジニア派遣のニーズが高まっていくという相関があり、実際にお客さまからのニーズは年々増しています。

事業概況(建設技術者派遣):建設業界のトレンド

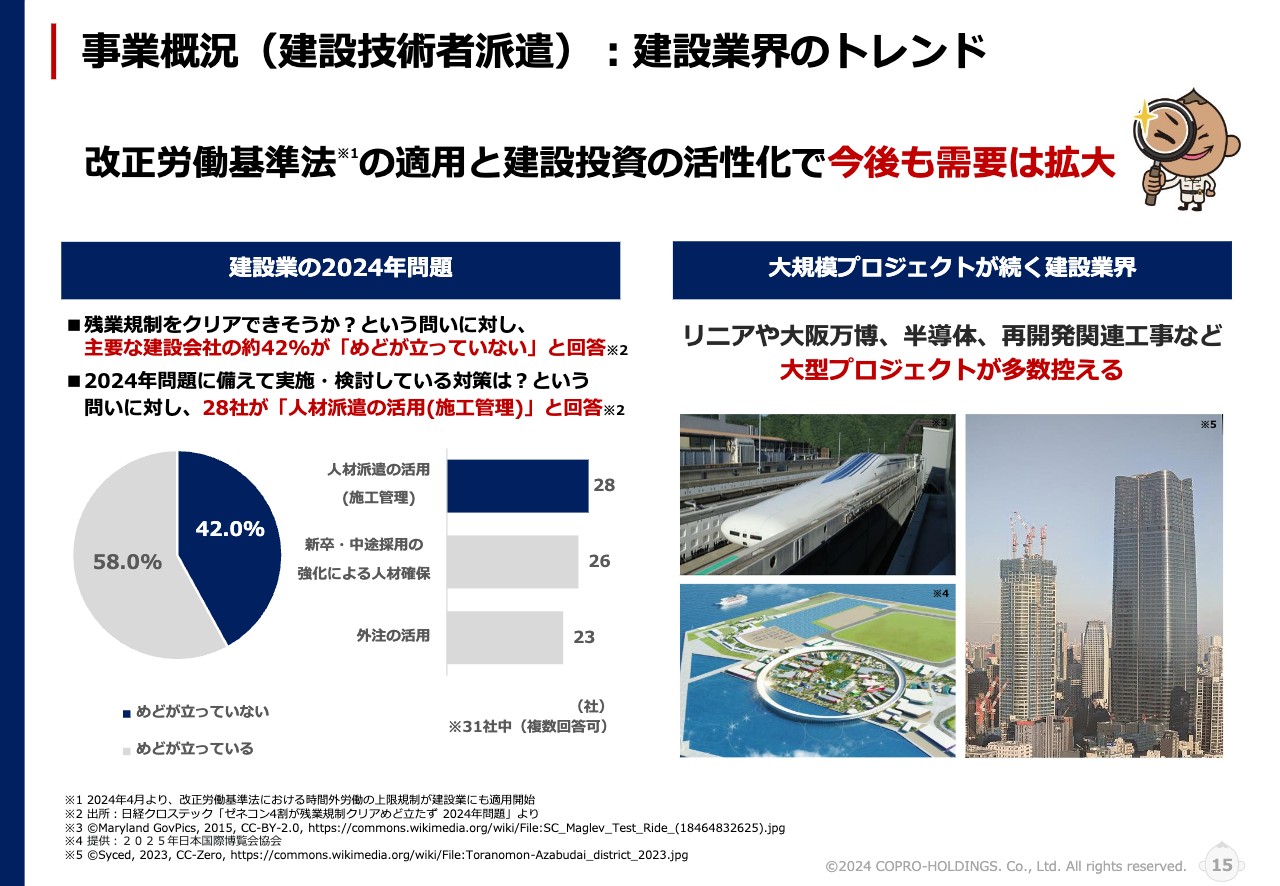

建設業界のトレンドとして、まずスライド左側に示したとおり、建設業の2024年問題があります。参考資料として日経クロステックが発表したものを引用しています。「残業規制をクリアできそうか?」という問いに対し、主要な建設会社の約42パーセントが「めどが立っていない」という回答を出しています。

そして「2024年問題に備えて実施・検討している対策は?」という問いに対し、28社が「人材派遣の活用(施工管理)」と回答しています。

左側の円グラフが、めどが立っているか立っていないか、右側の棒グラフが、この人手不足をどのような手法で補っていくかを示したものです。多数の会社が、我々のような人材派遣を活用していく回答しています。

またスライド右側にあるように、引き続き日本国内ではさまざまな大規模プロジェクトが控えています。

リニア新幹線や大阪万博に加え、名古屋、大阪、東京などの大都市における再開発プロジェクトの影響で、我々は多くの需要をいただいている状況です。

このようなニーズに対し、我々は人材派遣としての本質である「自分たちの目で人材を見極め、採用し、お客さまにアテンドする」という基本路線からブレることなく、徹底していきたいと考えています。

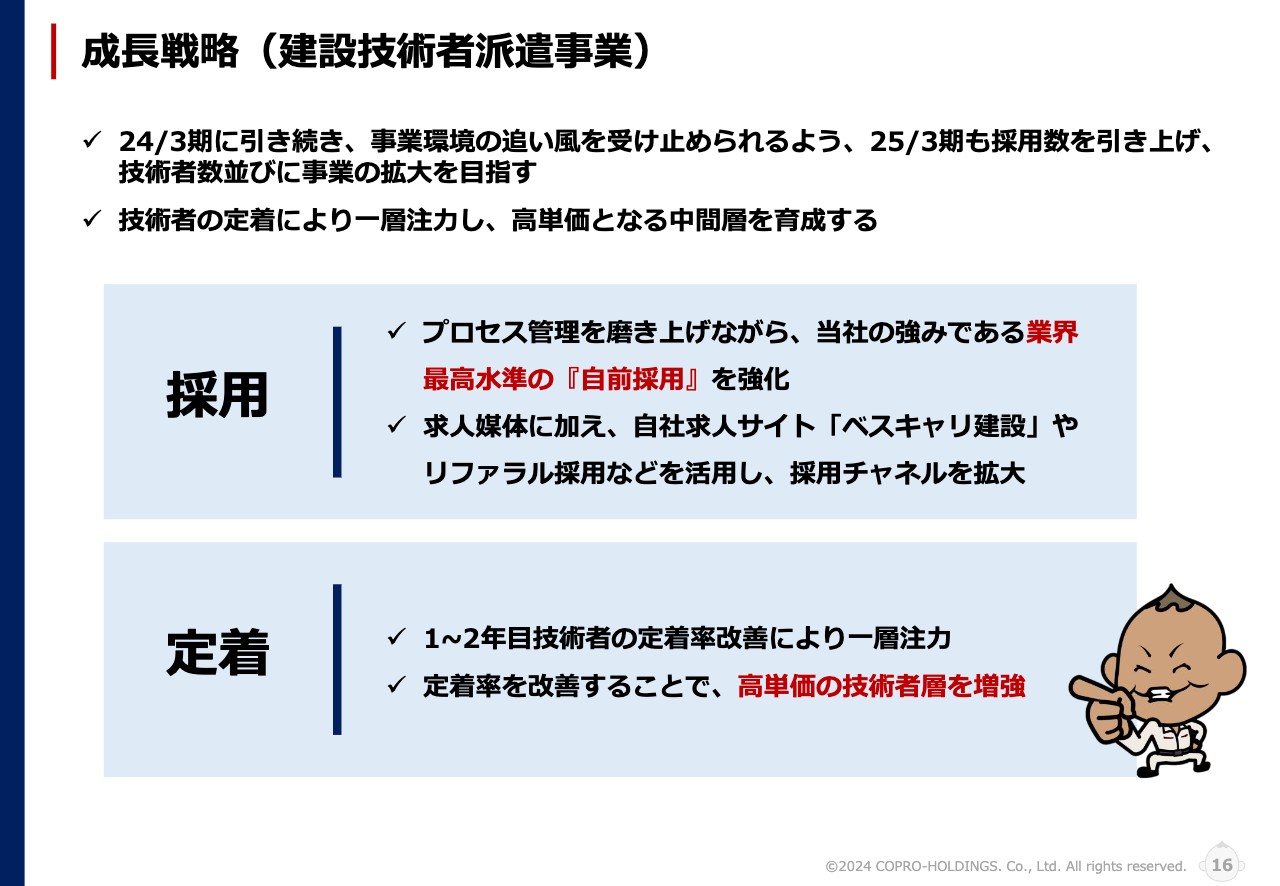

成長戦略(建設技術者派遣事業)

我々の成長戦略のポイントは2つあります。「採用」と「定着」です。

採用に関しては、引き続き採用プロセスをブラッシュアップして、レベルを上げていきます。プロセス管理を磨き上げながら、「どこでどのようなエラーが出ているか」を瞬時に発見していき、そのエラーが出たところを確実にクリアにしていきます。

このプロセス管理を十分に磨き上げながら、当社の大きな強みである「業界最高水準の『自前採用』」に徹底的にこだわっていきたいと考えています。

そして、有料求人媒体に加え、自社の求人サイトである「ベスキャリ」ブランドやリファラル採用を積極活用し、採用チャネルを拡大していきたいと考えています。

定着については、1年目から2年目の技術者の定着率を改善していくことに力を注いでいきます。定着率を改善することで、高単価の技術者層を増強していきたいと考えています。

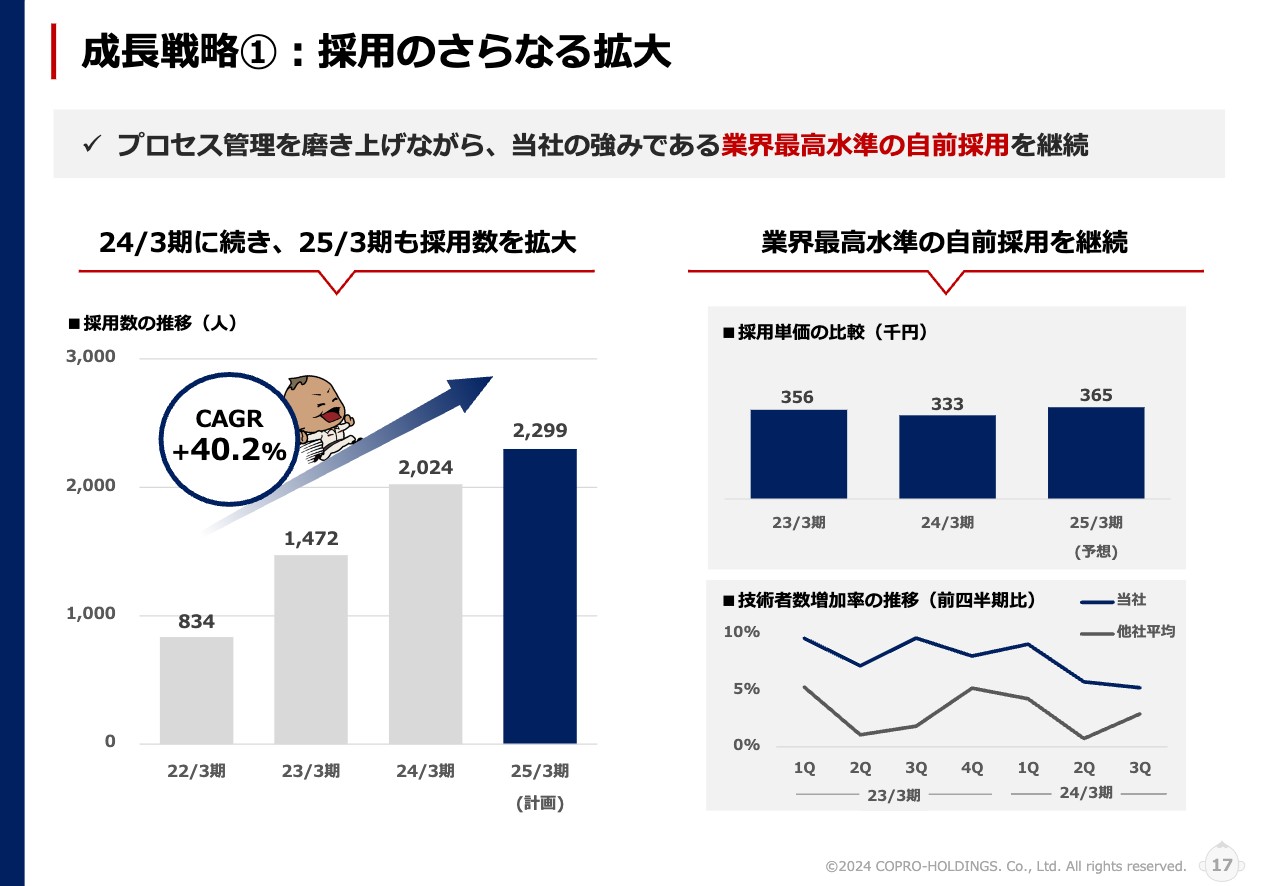

成長戦略①:採用のさらなる拡大

採用については、先ほどからご説明しているとおり、プロセス管理を磨き上げながら、当社の強みである業界最高水準の自前採用を継続していきます。スライド左側のグラフが示すとおり、2025年3月期の建設技術者派遣事業における年間採用数は2,299名を計画しており、過去最高の採用数を記録した24/3期から、さらに引き上げていく方針です。

そして、我々は採用単価も重要視しています。スライド右側に示したとおり、1人のエンジニアを採用するためにかけているコストについては、30万円以内という社内目標を立てています。2024年3月期は33万3,000円、2025年3月期は計画値で36万5,000円となっています。

これからさらに採用の業界は激化していきます。単価上昇は覚悟をしながらも、我々は自前採用にこだわることにより、低いコストで良い人材を採用していきます。

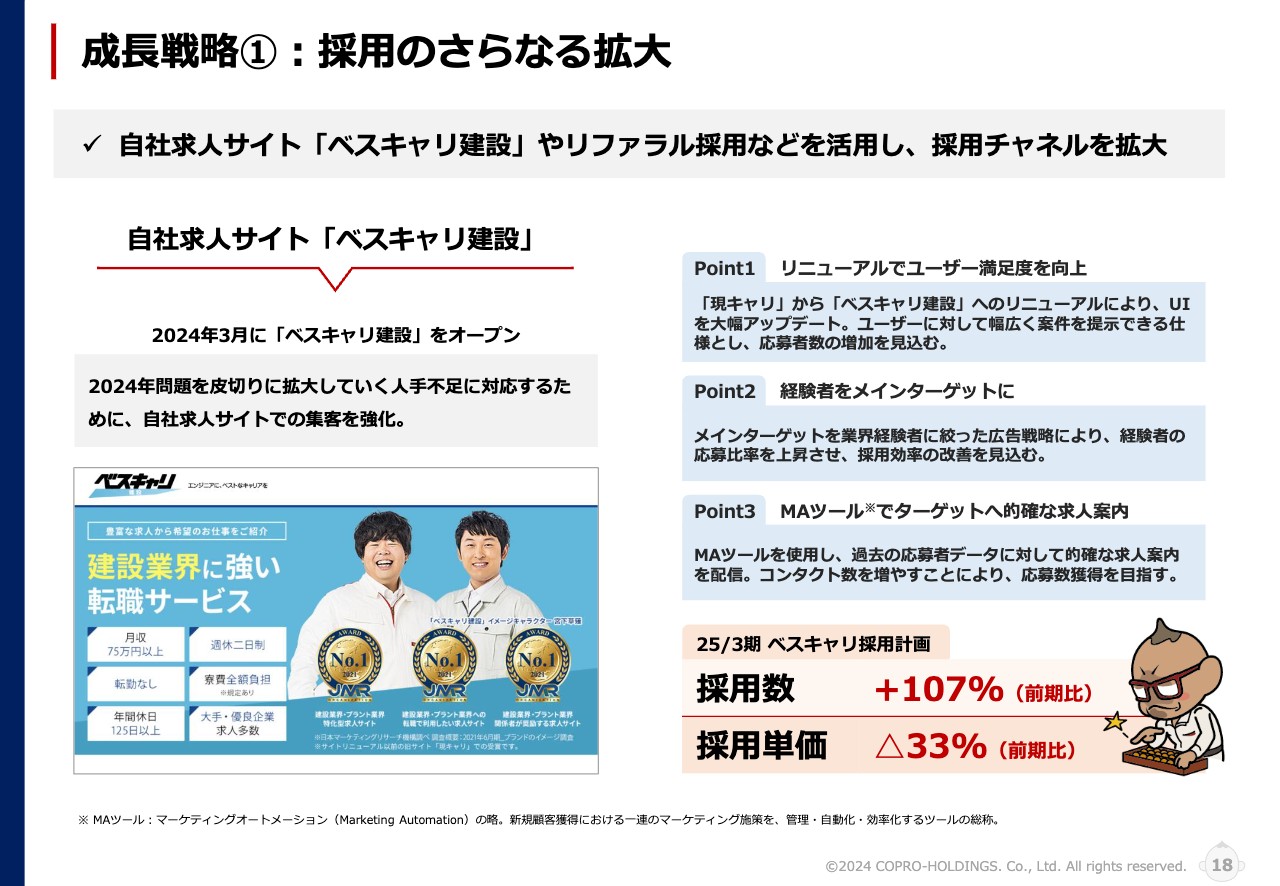

成長戦略①:採用のさらなる拡大

採用のさらなる拡大に向けて、我々は「ベスキャリ」ブランドを活用して、広告費を積極的に投下し、認知度の向上を目指しています。

「ベスキャリ」はお笑いタレントである宮下草薙のお二人をイメージキャラクターに起用したことで、若年層に浸透し始めています。さらにブランド力を強化しながら、採用数につなげていきたいと考えています。

取り組みのポイントについてご説明します。まずPoint 1として、「現キャリ」というブランドから、「ベスキャリ建設」へリニューアルしたことにより、UIを大幅アップデートしました。ユーザーに対して幅広く案件を提示できる仕様とし、応募者数の増加を図りました。

Point 2として、経験者をメインターゲットにして採用率を向上させていきます。経験者向けの広告戦略を展開していくことで、経験者の応募比率を上昇させ、採用効率の改善を図ります。

Point 3として、MA(マーケティングオートメーション)ツールでターゲットへ的確な求人案内を仕掛けていきたいと考えています。MAツールを使用することで、過去の応募者データに対して的確な求人案内を配信し、コンタクト数を増やすことによって応募数の獲得を目指します。

このような施策によって、2025年3月期の「ベスキャリ」における採用数は前期比プラス107パーセントを計画しています。また、「ベスキャリ」での採用単価は前期比で33パーセント低減させる計画です。

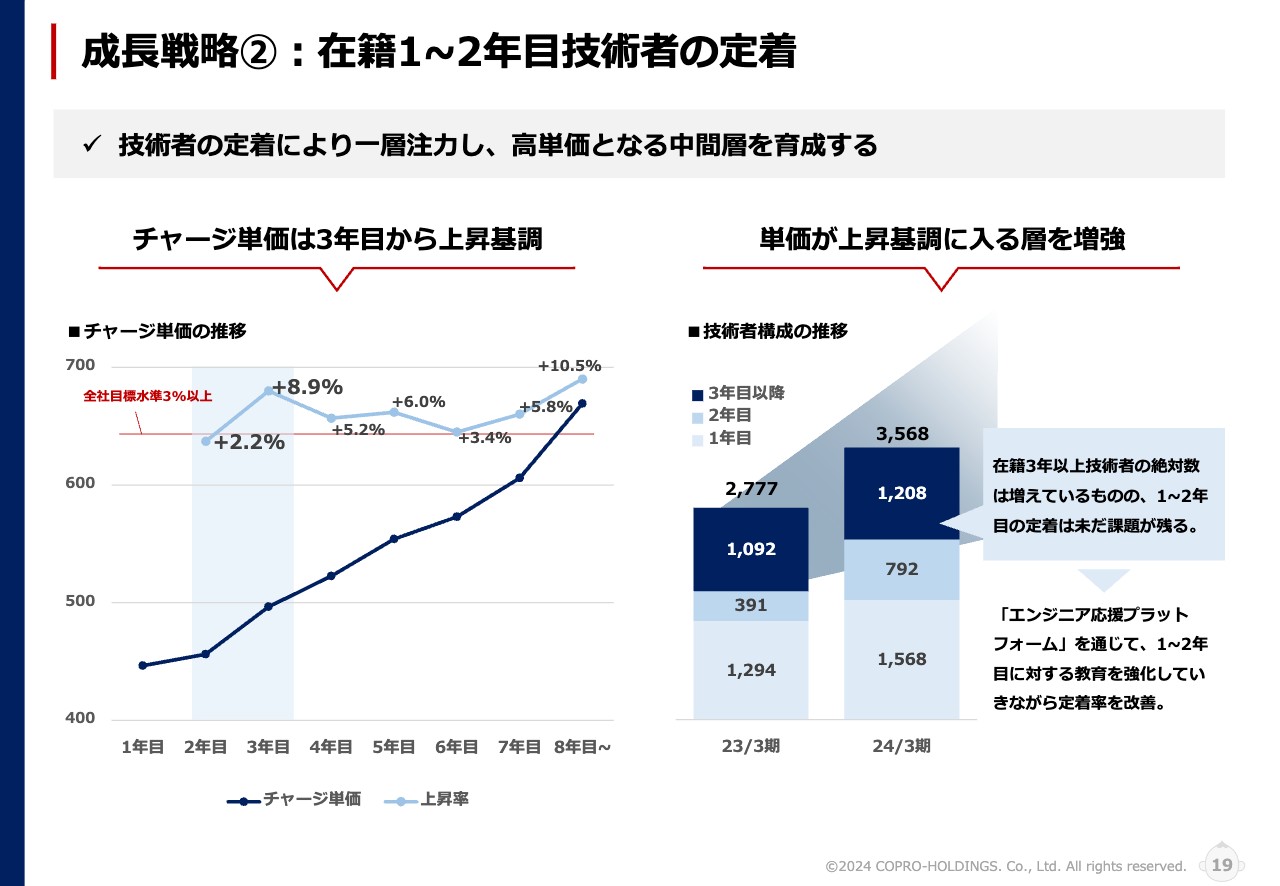

成長戦略②:在籍1~2年目技術者の定着

成長戦略②は定着率です。我々の業界を全体的に見ると、入社してから1年以内、あるいは2年以内のエンジニアの退職率は高い傾向にあります。これは当社にも言えることであり、他の業界も同様だと思います。

いかに入社後1年目、2年目のエンジニアの定着を促し、3年目以上の在籍につなげていくか、またはキャリアアップへとつなげていくかが、重要になると分析しています。

スライド左側のグラフは、チャージ単価の推移です。横軸を入社後の年数とし、縦軸をチャージ単価としています。黒色の折れ線はチャージ単価を示しており、1年目は約45万円から始まり、8年目以降の社員は約65万円を突破してきます。

水色の折れ線はチャージ単価の1年ごとの上昇率を示しています。背景を薄い水色の枠で囲んでいる2年目から3年目の上昇率では、8.9パーセントのチャージ上昇率を実現できています。

重要なことは、チャージ単価を3年目、4年目、5年目と着実に毎年上昇させていくことですが、やはりお客さまとの値段交渉の部分やバランスなどもあります。そのため、もちろん目線としては高い目標を持ちつつ、全社の目標水準としては平均3パーセント以上としています。

現在、国を挙げて給料アップの声が上がってきています。社会のインフレ上昇率以上の単価上昇を行い、エンジニアの方々の給与や待遇面を上昇させていくことが、非常に重要になると考えています。

シンプルにまとめると、非常に重要となってくる課題は、入社1年目、2年目の技術者たちを、どのように3年以上在籍させていくかということです。ここにしっかりフォーカスして、これからの事業戦略を進めていきたいと考えています。

また、スライド右側には「単価が上昇基調に入る層を増強」と記載しています。棒グラフの一番薄い水色が1年目、少し濃い水色が2年目、ネイビーが3年目以降となっています。1年目、2年目のエンジニアの方々を定着させて、いかに3年目以上のエンジニアにしていけるのかがポイントになってきます。

そのために我々は「エンジニア応援プラットフォーム」の運用を通じて、研修やきめ細かいフォローアップなどをさらに突き詰めていくことで、この1年目、2年目のエンジニアに対する定着率を高めていきます。

この部分を高めていくことで、必然的に全体の定着率は高まっていきます。そして大きな売上や利益の上昇にもつなげていきたいと考えています。

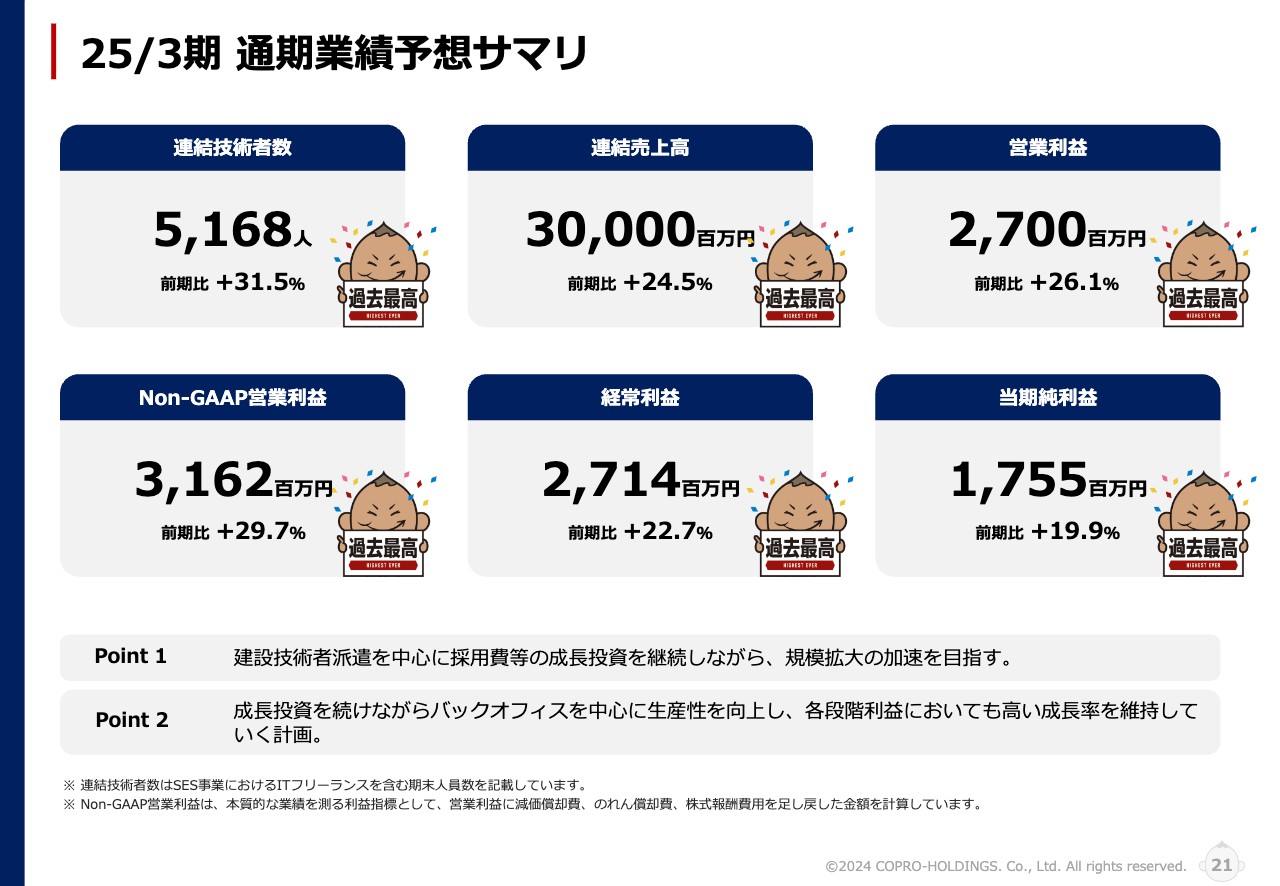

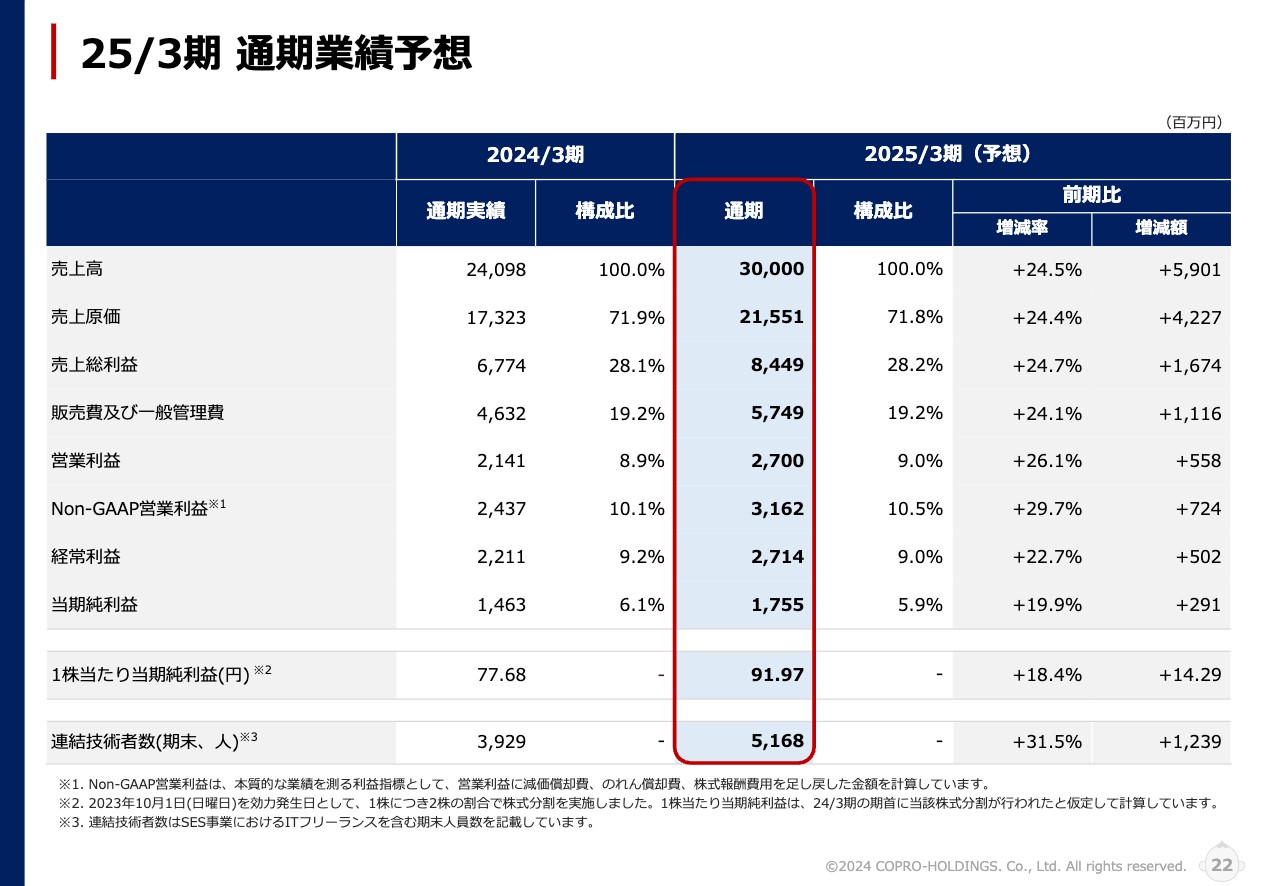

25/3期通期業績予想サマリ

2025年3月期の業績予想についてご説明します。スライドは通期予想のサマリーです。連結技術者数は5,168人で、前期比プラス31.5パーセントです。連結売上高は300億円で、前期比プラス24.5パーセントです。

営業利益は27億円で、前期比プラス26.1パーセント、Non-GAAP営業利益は31億6,200万円で、前期比プラス29.7パーセント、経常利益は27億1,400万円で、前期比プラス22.7パーセントです。

当期純利益は17億5,500万円で、前期比プラス19.9パーセントです。このように、すべてにおいて、過去最高の更新を見込んでいます。

2025年3月期のポイントは2つあります。Point 1として、メインビジネスである建設技術者派遣を中心に、採用費等の成長投資を積極的に継続しながら、マーケットシェア拡大のさらなる加速を目指していきたいと考えています。

Point 2として、成長投資を続けながらもバックオフィスを中心に生産性をしっかり向上しながら、各段階利益においても高い成長率を維持していく計画です。

25/3期通期業績予想

通期予想に関する細かな部分は、スライドのとおりです。

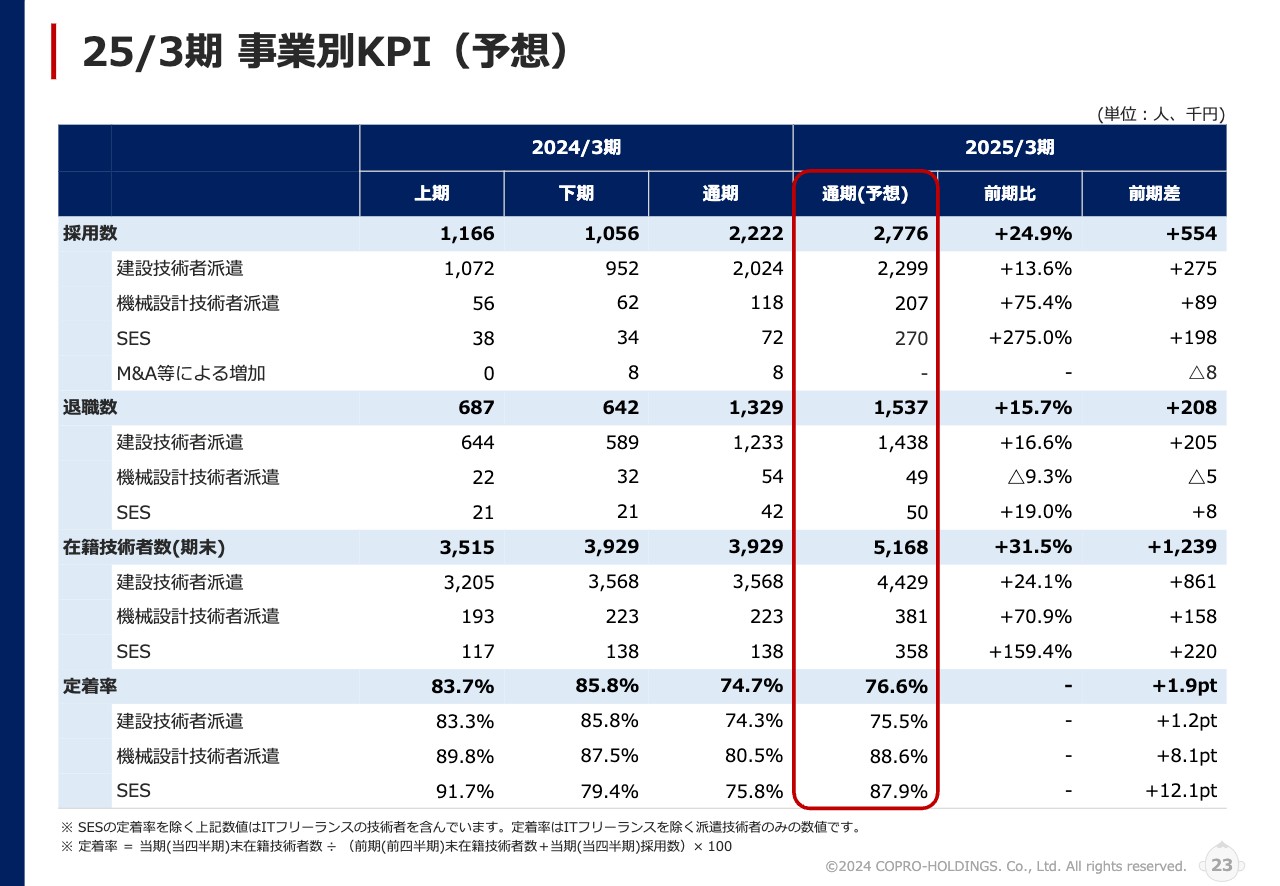

25/3期事業別KPI(予想)

2025年3月期の事業子会社別のKPIです。「建設技術者派遣」「機械設計技術者派遣」「SES」「M&Aによる増加」で分けています。細かな部分はスライドをご覧ください。

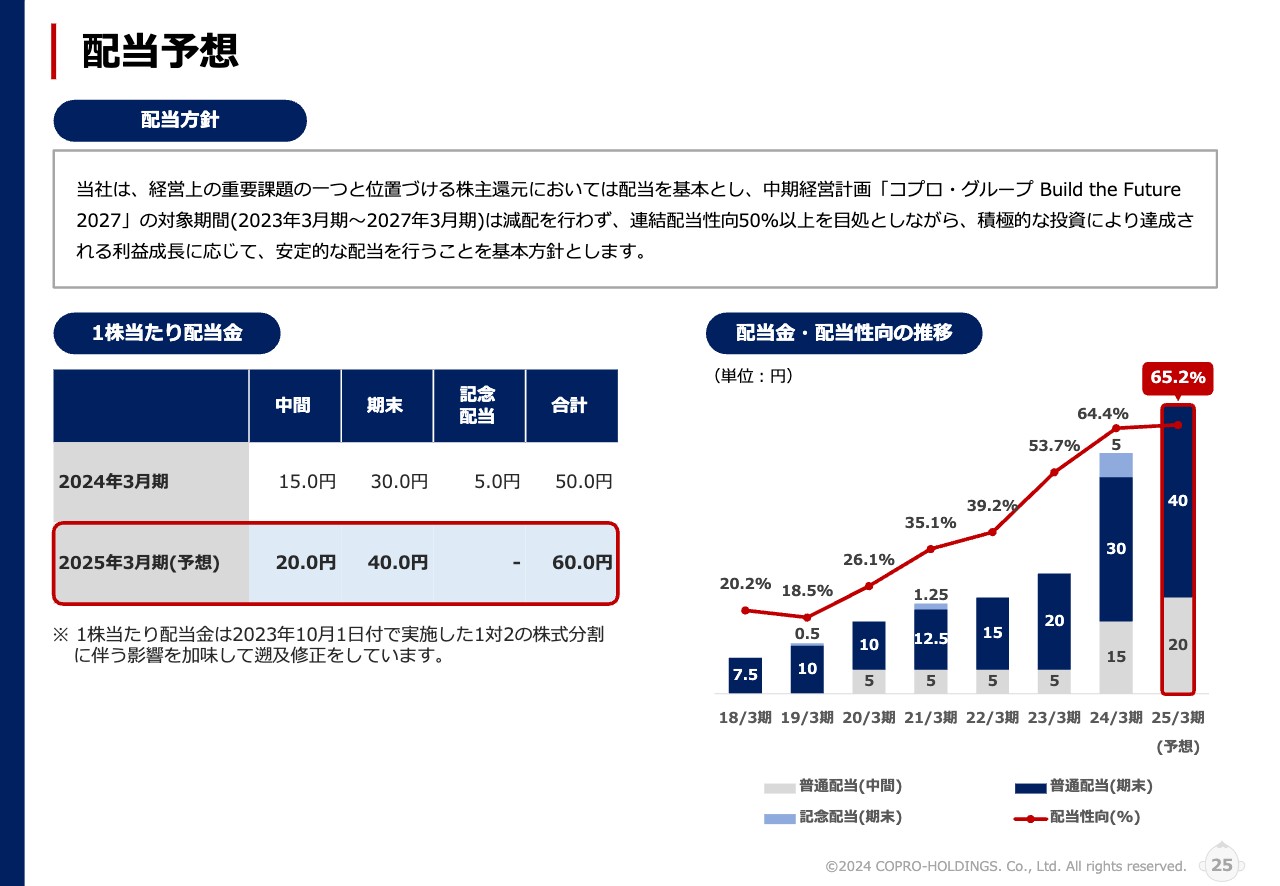

配当予想

2025年3月期の配当予想です。まず1株当たり配当金です。2025年3月期の予想は、中間配当で1株当たり20円、期末配当で1株当たり40円、年間配当で60円を予想しています。

スライド右側は配当金と配当性向の推移です。2025年3月期の予想は中間配当で20円、期末配当で40円、年間配当として60円を予想しており、計画値の利益から見ると65.2パーセントの配当性向率となる計算です。

この配当予想でも、配当方針は変わりません。「当社は、経営上の重要課題の一つと位置づける株主還元においては配当を基本とし、中期経営計画『コプロ・グループ Build the Future 2027』の対象期間(2023年3月期~2027年3月期)は減配を行わず、連結配当性向50パーセント以上を目処としながら、積極的な投資により達成される利益成長に応じて、安定的な配当を行うことを基本方針とします」。

引き続き、企業価値向上の源泉となる業績を向上させながら、株主や投資家のみなさまの期待に応えていきたいと考えています。

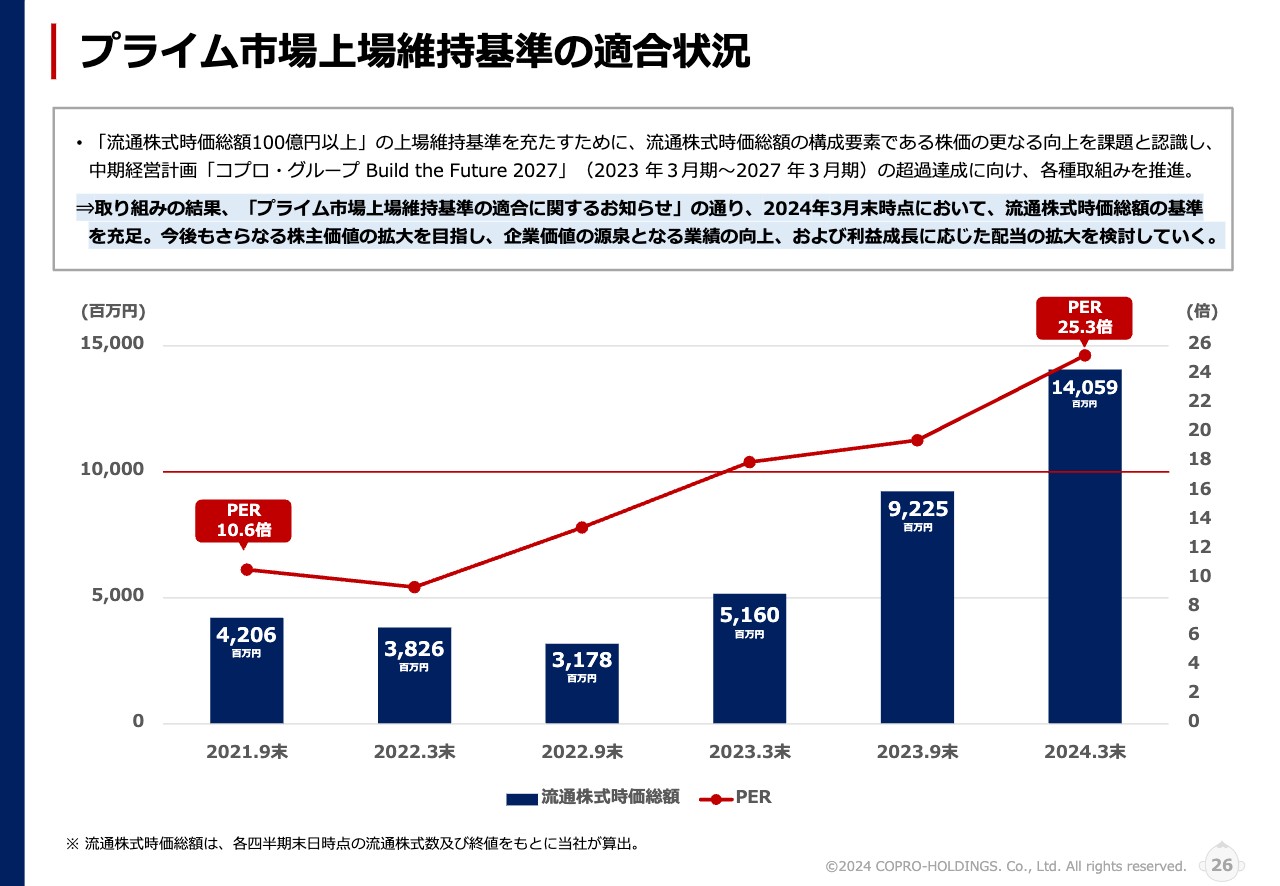

プライム市場上場維持基準の適合状況

プライム市場上場維持基準の適合状況です。我々の銘柄は業績を上げながらも、なかなか評価されない時期が続いていました。しかしようやく2024年3月期末での流通株式時価総額が140億5,900万円となり、100億円以上をクリアしました。現在は時価総額で300億円超となっています。

しかし、いつまでも流通株式時価総額100億円という低い次元を目指すのではなく、このような基準を考えることなく達成できるよう、業績や時価総額の拡大につなげていきたいと考えています。

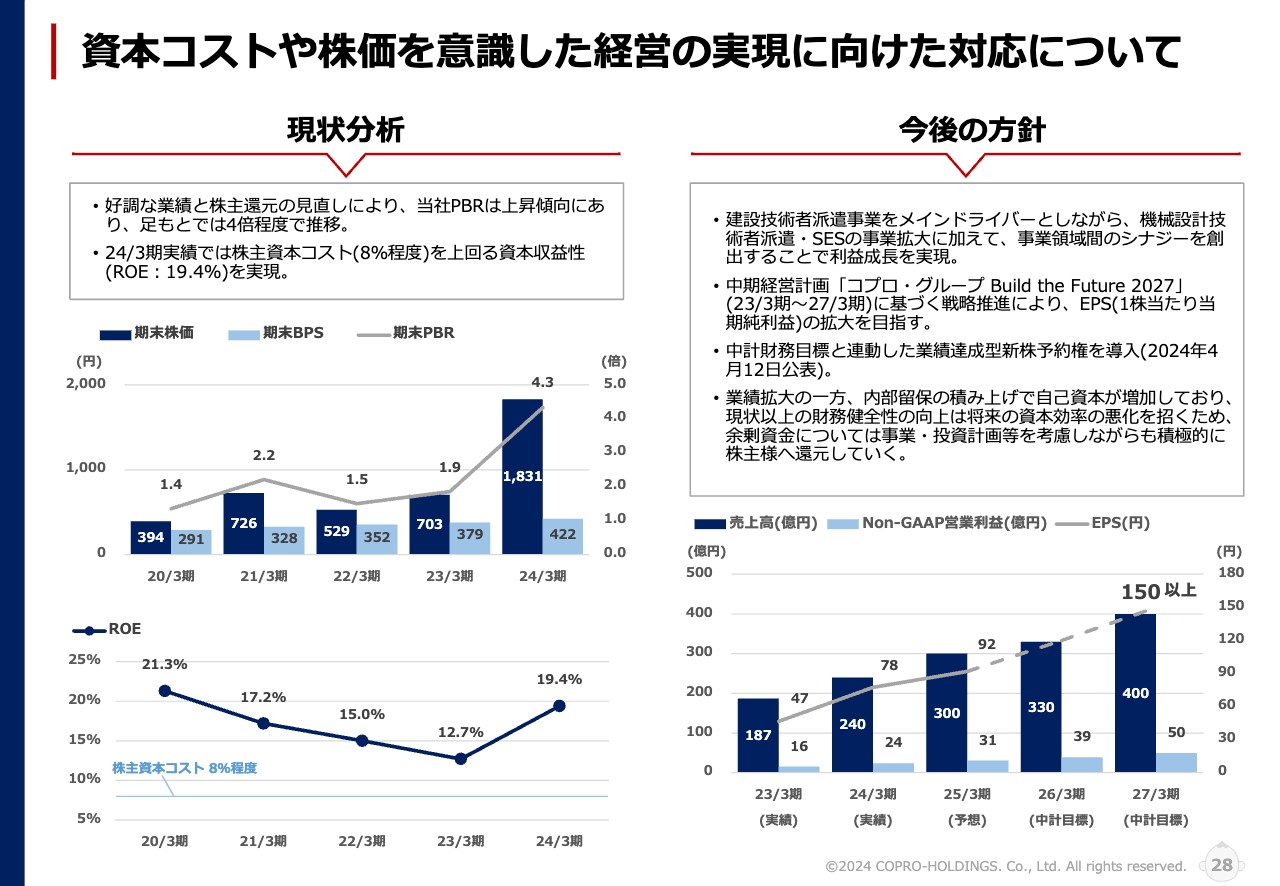

資本コストや株価を意識した経営の実現に向けた対応について

東京証券取引所からの要請に対し、今回の決算資料から「資本コストや株価を意識した経営の実現に向けた対応について」と題した新たな資料を追加しています。スライド左側には現状分析、右側には今後の方針をまとめています。

まず現状分析です。好調な業績と株主還元の見直しにより、当社PBRは上昇傾向にあり、足元では4倍程度で推移しています。2024年3月期実績では、株主資本コストの8パーセント程度を上回る資本収益性、ROE19.4パーセントを実現しました。

棒グラフは期末株価、期末BPS、期末PBRを示しています。折れ線グラフが示すROEは、2024年3月期に至っては19.4パーセントとなっており、比較的高い水準でROEを実現しています。

スライド右側に示した今後の方針は、非常に重要なポイントです。1つ目は「建設技術者派遣事業をメインドライバーとしながら、機械設計技術者派遣・SESの事業拡大に加えて、事業領域間のシナジーを創出することで利益成長を実現」。

2つ目は「中期経営計画『コプロ・グループ Build the Future 2027』(23/3期~27/3期)に基づく戦略推進により、EPS(1株当たり当期純利益)の拡大を目指す」。

3つ目は「中計財務目標と連動した業績達成型の新株予約権を導入(2024年4月12日公表)」。

4つ目は「業績拡大の一方、内部留保の積み上げで自己資本が増加しており、現状以上の財務健全性の向上は将来の資本効率の悪化を招くため、余剰資金については事業・投資計画等を考慮しながらも積極的に株主様へ還元していく」。

棒グラフには売上高とNon-GAAP営業利益、折れ線グラフでEPSを示しています。細かい部分はスライドをご覧ください。

株式会社コプロコンストラクション代表取締役社長就任のお知らせ(予定)

最後に「株式会社コプロコンストラクション 代表取締役社長就任のお知らせ(予定)」として参考までに掲載しました。

今までは、私がコプロ・ホールディングスと、建設技術者派遣事業を担うコプロコンストラクションの代表取締役社長を兼務してきました。今年6月の株主総会を経て、株式会社コプロコンストラクションの代表取締役社長に、越川裕介を選任したいと考えています。

選任の理由として、スライドに「さらなる飛躍実現に向けて新体制スタート」と題して記載しています。「建設技術者派遣事業を行う株式会社コプロコンストラクションは、2024年6月付で代表取締役社長に越川裕介(前取締役)が就任する予定です。

越川は株式会社コプロコンストラクションにおいて支店長、採用戦略本部長、営業本部長を歴任し、16年に及ぶ建設技術者派遣事業における広範なビジネス経験を経て、代表取締役社長に就任いたします。

今回の就任は、中期経営計画『コプロ・グループ Build the Future 2027』の達成に向けて、事業子会社における経営判断スピードの迅速化を図り、営業と採用の両活動を更に強化することを目標としています。

前代表・清川はグループ経営に比重を置きながらも、引き続き、株式会社コプロコンストラクションの取締役にとどまり、新代表・越川のサポートをしっかり行いながら、企業価値の向上に努めてまいります」。

新代表に就任する予定の越川の経歴がスライドに記載されていますので、ぜひご覧ください。私から越川の人間性や代表者としての適任性を述べます。一言でいうと、本当に真面目で、自分たちが立てたこの事業戦略を、コツコツと確実に推進していくパワーを持っている人材だと考えています。

私自身もまだ46歳で、経営者の中では若い方ですが、ここでバトンタッチをして、私自身も越川のバックアップとフォローアップ、そしてさらに大きな社長に成長していくべく、後押ししていきます。

このタイミングでさらに若い越川にバトンタッチして、コプロコンストラクションのさらなる事業拡大に努めていきたいと考えています。みなさま、この越川の活躍に、ぜひご期待ください。

少し足早になりましたが、以上で2024年3月期通期の決算説明を終了します。

質疑応答(要旨)①

Q: 2024年3月期における建設技術者派遣事業の売上PHが前期と比べて低下している要因を教えてください。また、今期の見通しを教えてください。

A:採用数に占める契約単価の低い未経験技術者の割合が上昇傾向にあり、在籍技術者の平均単価がミックスで薄まっていることから、全体の売上PHが前期比で低下しています。

2025年3月期においても未経験技術者の採用に注力していくため、売上PHは低下する見込みです。しかしながら、初めは契約単価が低い未経験者も経験を2年間積み、在籍3年目に入れば単価が大きく引き上げるため、在籍1から2年目の定着率の改善に注力します。

質疑応答(要旨)②

Q:チャージアップ交渉は今後も継続的に実施されますか。

A:今後も継続して契約単価の交渉を行います。原則、年1回のチャージアップ交渉に加え、人財の価値は経験と共に上昇するため、契約更新のタイミングでも随時交渉を行います。

質疑応答(要旨)③

Q:2023年3月期以降、採用単価が横ばいで推移している背景と、2026年3月期以降の見通しを教えてください。

A:2024年3月期について、上期は採用プロセスの改善によって採用単価が大幅に改善したものの、下期に求職者の母集団形成でミスマッチが発生したことで、通期の採用単価は若干の改善に留まりました。

2025年3月期については、人財需要の拡大を見据えて採用チャネルを拡大させるため、費用対効果がやや落ちることを想定し、採用単価の上昇を見込んでいます。しかしながら、社内では引き続き採用単価20万円台を目線として、採用プロセスの改善を推進します。

質疑応答(要旨)④

Q:「成長戦略②」において在籍1から2年目の定着は未だ課題が残るという文言がありますが、定着率改善のために具体的に検討または実施している施策があれば教えてください。

A:配属後のアフターフォローを引き続き徹底します。また、「エンジニア応援プラットフォーム」の研修カリキュラムを充実させていくことにより、技術者のキャリア形成を支援し、定着率を改善します。

質疑応答(要旨)⑤

Q: キャリアアップした技術者がより待遇のよい企業に流出しないよう、対策は立てていますか。

A: 当社では深耕営業を掲げ、大手ゼネコン・サブコンを中心とした大手企業に対する取引シェアの拡大に取り組んでいます。

大手企業から受注する案件は、技術者にとって就業条件の良いものが多く、技術者の定着を促す効果があります。また、配属後も定期的に技術者の配属先へ訪問しアフターフォローに注力しています。

このような技術者への手厚いサポートに注力することで、技術者に選ばれ続ける企業を目指します。

質疑応答(要旨)⑥

Q:競合に対する御社の強みを教えてください。

A:当社の強みは採用力です。採用改革を掲げプロセス管理を磨き上げながら、自社採用にこだわり、採用の質と量を確保しています。人手不足に悩むお客様に対して豊富な人財を提供するという人財派遣としての本質的なサービスを向上させることが、最も効果的な差別化であると考えています。

質疑応答(要旨)⑦

Q: 同業他社と比較して業績が好調な理由を教えてください。

A: 前述の通り、2023年3月期より採用改革を掲げ、採用体制を強化しました。この取り組みが奏功し、直近では同業他社をアウトパフォームする技術者数の増加率を実現しています。

質疑応答(要旨)⑧

Q: 建設技術者派遣の競合はどこでしょうか。また、業界内でのポジションを教えてください。

A: 上場企業の中では、株式会社オープンアップグループ、テクノプロ・ホールディングス株式会社、株式会社アウトソーシング、株式会社トライト、株式会社ナレルグループ、株式会社ウイルテック、株式会社ウィルグループが該当します。

弊社24/3期通期決算発表日時点における各社公表の直近通期決算の売上高比較では、当社はオープンアップグループ、アウトソーシングに次ぐ業界3番手に位置しています。

質疑応答(要旨)⑨

Q:「製造業の国内回帰」「半導体等の国策」「2024年度問題」に先手を打った御社の感度は素晴らしいと思いますが、更なる高度成長に向けた「打ち手」は何かお考えですか。

A: 安定して高い成長率を実現していくために、無暗に手を広げることはせず、建設技術者派遣事業をはじめとした既存事業にリソースを投下し、事業の基盤を強化していく計画です。

質疑応答(要旨)⑩

Q: コプロテクノロジーは2024年3月期の営業利益が前期差マイナス35百万円の減益要因でしたが、今期以降も先行投資を継続し、減益となる予想ですか。

A: 2025年3月期におけるコプロテクノロジーの営業利益は増益を予想しています。

質疑応答(要旨)⑪

Q: 半導体技術者派遣の進捗と今後の見込みについて教えてください。

A: 半導体技術者派遣は、2024年3月期末時点で若干名の派遣エンジニアを配属しています。今後、2025年3月期末時点で100人程度の研修受講者を輩出し、研修卒業生をまとめて配属するチーム派遣も視野に入れながら顧客企業との契約を進めます。

質疑応答(要旨)⑫

Q: 半導体技術者派遣は、半導体製造装置のすべての製造工程での派遣を想定していますか。それとも特定の部分のみへの派遣ですか。また他社との優位性を教えてください。

A: 半導体技術者派遣事業は、半導体工場に24時間体制で常駐し、製造装置のトラブル対応やメンテナンスを担うフィールドエンジニアを中心に、技術者を育成・派遣していく計画です。

また、2月に新横浜に開設した半導体技術者研修センターでは、大手半導体メーカーで半導体関連業務に従事してきた一流のエンジニアが講師を務めており、実際の装置を用いた体験型研修も実施しています。実践的な研修カリキュラムのもとで技術者の育成に注力している点に優位性があると考えています。

質疑応答(要旨)⑬

Q: コプロコンストラクションから派遣している人財は全て技術労働者であって、職人と呼ばれる技能職の方ではないという認識で合っていますか。

A: ご認識の通り、建設業においては労働者保護の観点から技能職の派遣は労働者派遣法の定めにより禁止されているため、施工管理業務やCADオペレーター等の技術者のみを派遣しています。

質疑応答(要旨)⑭

Q: 機関投資家との面談回数は増えていますか。また、面談で機関投資家が気にされているポイントがあれば教えてください。

A: 2024年3月期の面談回数は前期比で約4~5倍に増加しており、投資家様からの注目度の高まりを肌で感じています。機関投資家のみなさまからは、採用数や定着率等のKPIを中心に、中期経営計画の達成状況等、幅広い内容のご質問をいただきます。

質疑応答(要旨)⑮

Q: 2027年3月期を最終年度とする中期経営計画について、業績目標達成の見込みはありますか。

A: 2022年5月に策定・公表した中期経営計画に対して、初年度の2023年3月期と前期2024年3月期は、売上高及び営業利益ともに上回って推移しています。今後は収益性向上の取り組みを強化し、中期経営計画の達成を確実なものにします。

清川氏からのご挨拶

清川:みなさま、ご参加いただき誠にありがとうございました。この第18期通期の決算発表をして、通期の数字も今期の予想に関しても、個人的にはいいかたちで開示できたと思っています。株主還元といわれる配当に関しても、増配の予想となっています。

そのような中、株価に関しては、これだけの決算を発表してもなかなかついてきていない割安の状態であると、個人的には考えています。

今期が1つ、本当に勝負だと考えています。この第1四半期、第2四半期と、四半期ごとにコミットした数字をしっかりと実現していきながら、会社の価値、いわゆる時価総額の拡大をさらに高いところまで目指していきます。

まずは次のターゲットである時価総額500億円、そしてゆくゆくは1,000億円を目指して、さらに邁進していきたいと考えています。株主の方々、そして投資家の方々に関しては、引き続き、応援をよろしくお願いします。ありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

7059

|

998.0

(02/20)

|

-18.0

(-1.77%)

|

関連銘柄の最新ニュース

-

決算マイナス・インパクト銘柄 【東証プライム】 … 三井海洋、オリ... 02/21 15:30

-

[PTS]デイタイムセッション終了 15時30分以降の上昇1733... 02/17 16:33

-

コプロHD、3Qは増収増益 トライトエンジニアリングの株式取得、建... 02/17 15:00

-

決算マイナス・インパクト銘柄 【東証プライム】引け後 … 三井海洋... 02/16 15:49

-

コプロHD(7059) 2026年1月度 在籍技術者数、稼働技術者... 02/16 10:00

新着ニュース

新着ニュース一覧-

今日 19:18

-

今日 19:17

-

今日 19:00

-

今日 18:56