【QAあり】ドリームインキュベータ、ビジネスプロデュースの拡大継続で飛躍に向けた種蒔きは順調 受注拡大による伸長を目指す

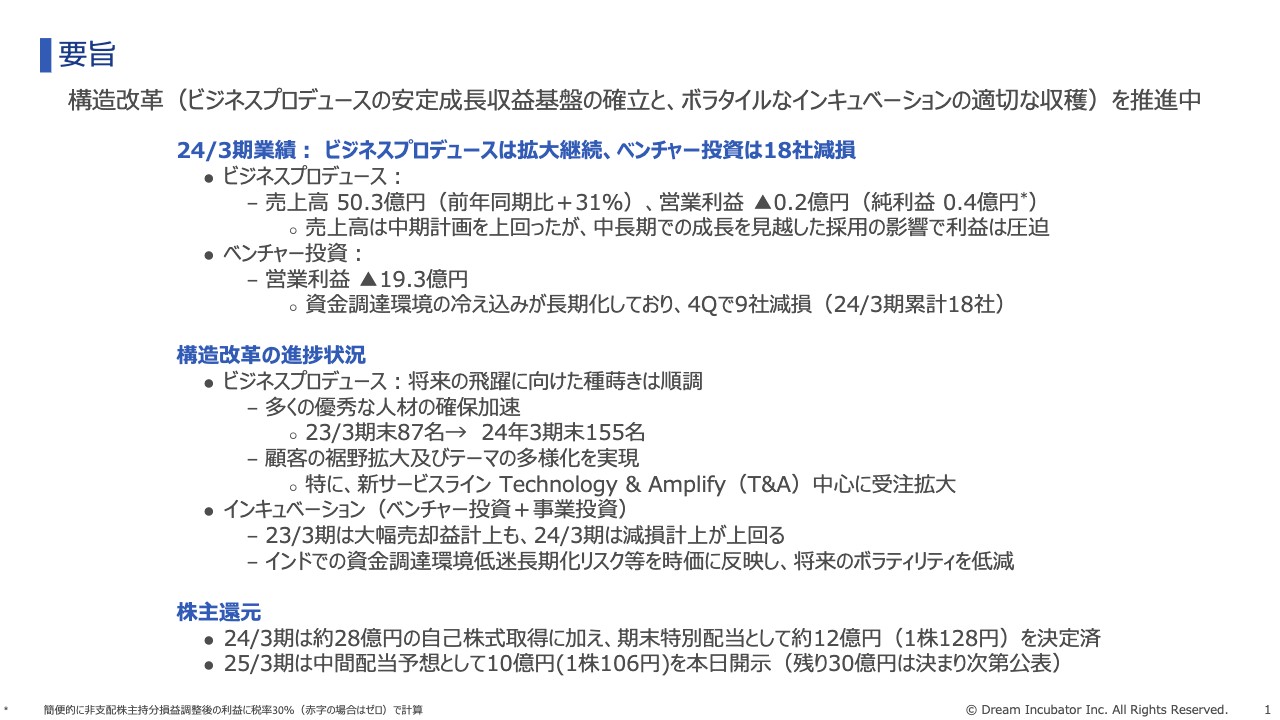

要旨

三宅孝之氏(以下、三宅):株式会社ドリームインキュベータ代表取締役社長の三宅です。本日はお忙しい中ご参加いただき、誠にありがとうございます。2024年3月期の本決算についてご説明します。

まずは要旨です。2024年3月期の業績は、メイン事業であるビジネスプロデュースの売上高は前年同期比プラス31パーセントの50億3,000万円、営業利益はマイナス2,000万円、純利益はプラス4,000万円となりました。売上高は中期計画を上回りましたが、中長期での成長を見越した採用加速の影響で利益を圧迫しています。

ベンチャー投資の営業利益はマイナス19億3,000万円となりました。インドにおける資金調達環境の冷え込みが長期化していることを受け、第4四半期で9社減損し、2024年3月期合計では18社の減損を行いました。

構造改革の進捗状況です。ビジネスプロデュースは、将来の飛躍に向けた種まきが順調です。多くの優秀な人材を確保でき、ビジネスプロデューサーの数は、2023年3月期末は87名でしたが、2024年3月期末は155名となりました。

また、顧客の裾野拡大とテーマの多様化も実現できました。特に、新サービスラインである「Technology & Amplify(T&A)」を中心に受注が拡大しています。

ベンチャー投資と事業投資を合わせたインキュベーション事業についてです。2023年3月期は大幅な売却益を計上しましたが、2024年3月期は減損計上が上回る結果となりました。インドでの資金調達環境低迷の長期化リスク等を時価評価に反映し、将来のボラティリティを低減しています。

株主還元についてです。2024年3月期は28億円の自己株式取得に加え、期末特別配当として約12億円を決定済みです。2025年3月期は、中間配当予想として10億円を本日開示しました。

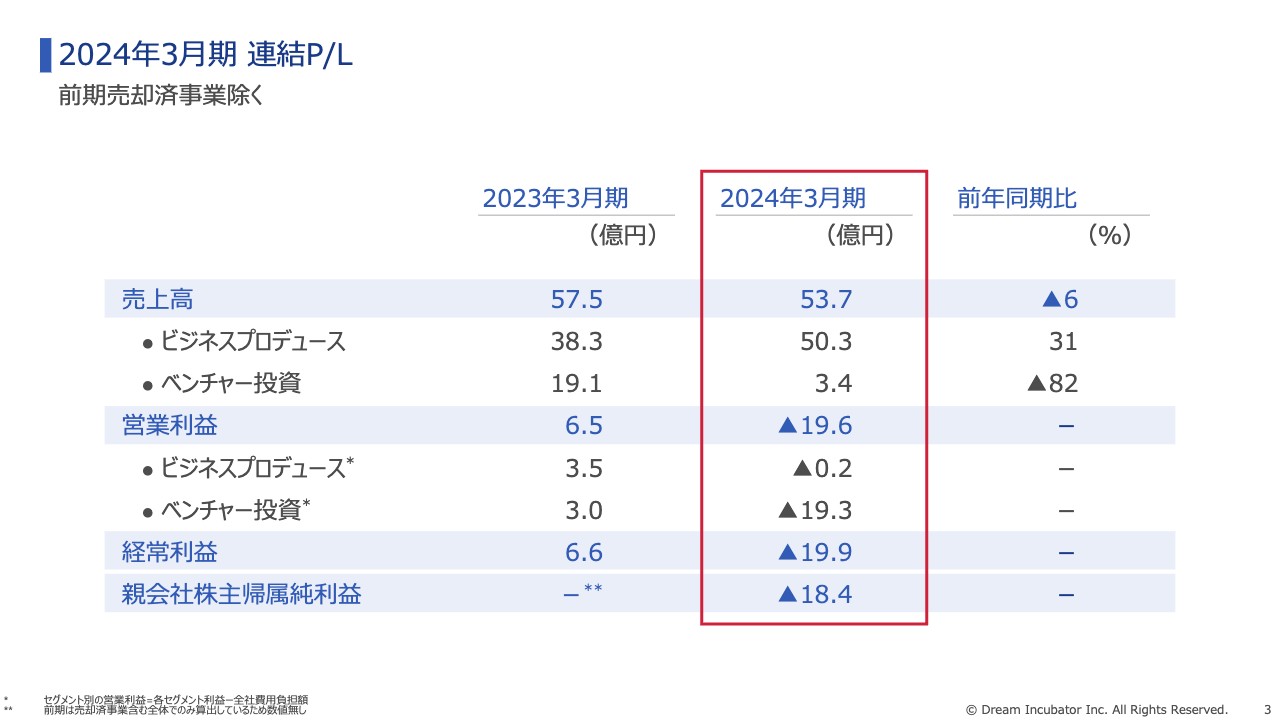

2024年3月期 連結P/L

2024年3月期の連結P/Lはスライドに記載のとおりです。売上高は全社で53億7,000万円、営業利益はマイナス19億6,000万円、親会社株主帰属純利益はマイナス18億4,000万円となっています。

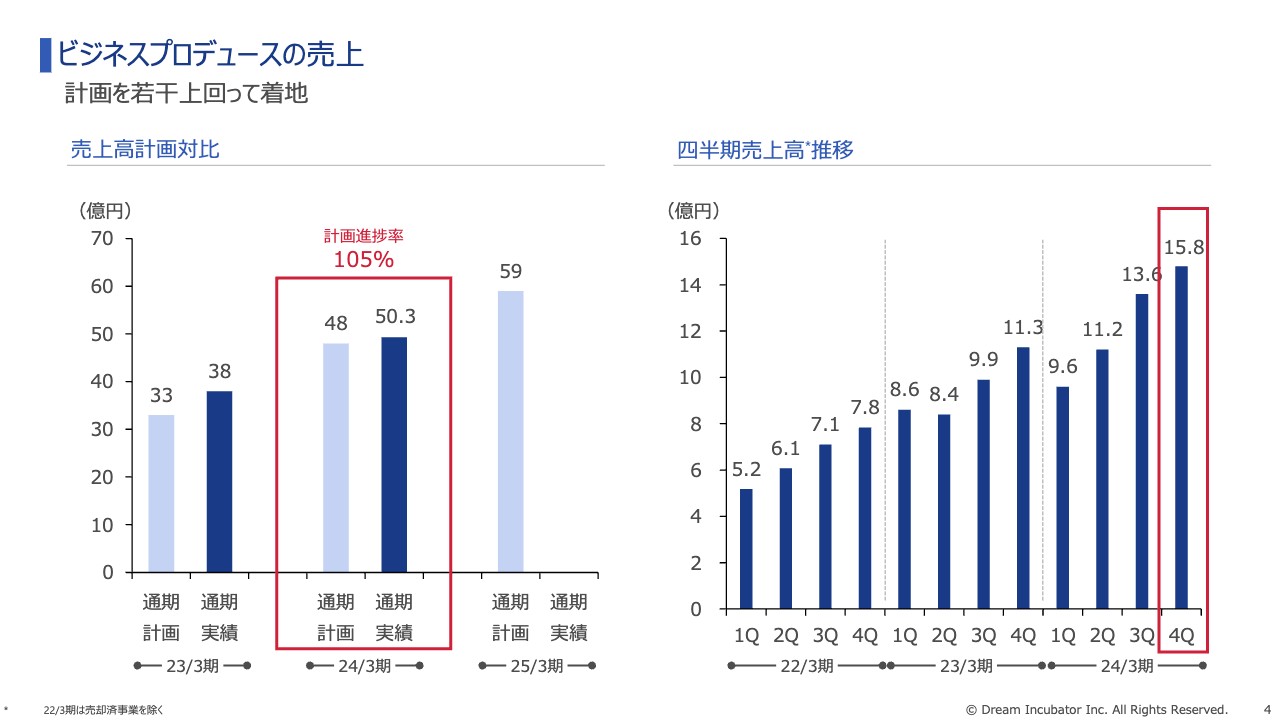

ビジネスプロデュースの売上

ビジネスプロデュースの売上についてご説明します。スライド左側のグラフは、中期計画比の売上高を示しています。2024年3月期は、中期計画の48億円を若干上回って着地しました。

スライド右側のグラフは四半期売上高の推移です。第1四半期はもたつきましたが、その後は順調に拡大している傾向が見て取れると思います。

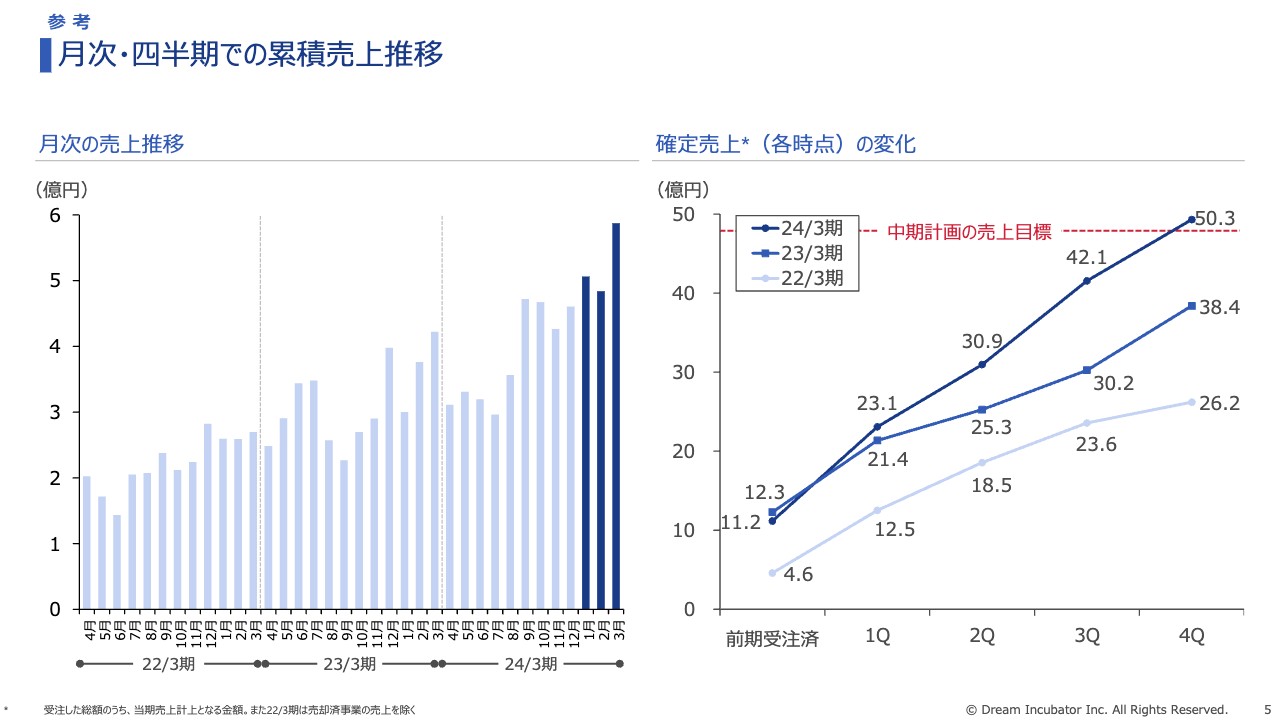

月次・四半期での累積売上推移

スライド左側のグラフは、ビジネスプロデュース事業の月次売上推移です。下半期から売上の土台が拡大し始めていると感じています。右側のグラフは、各時点における確定売上の変化を表しています。

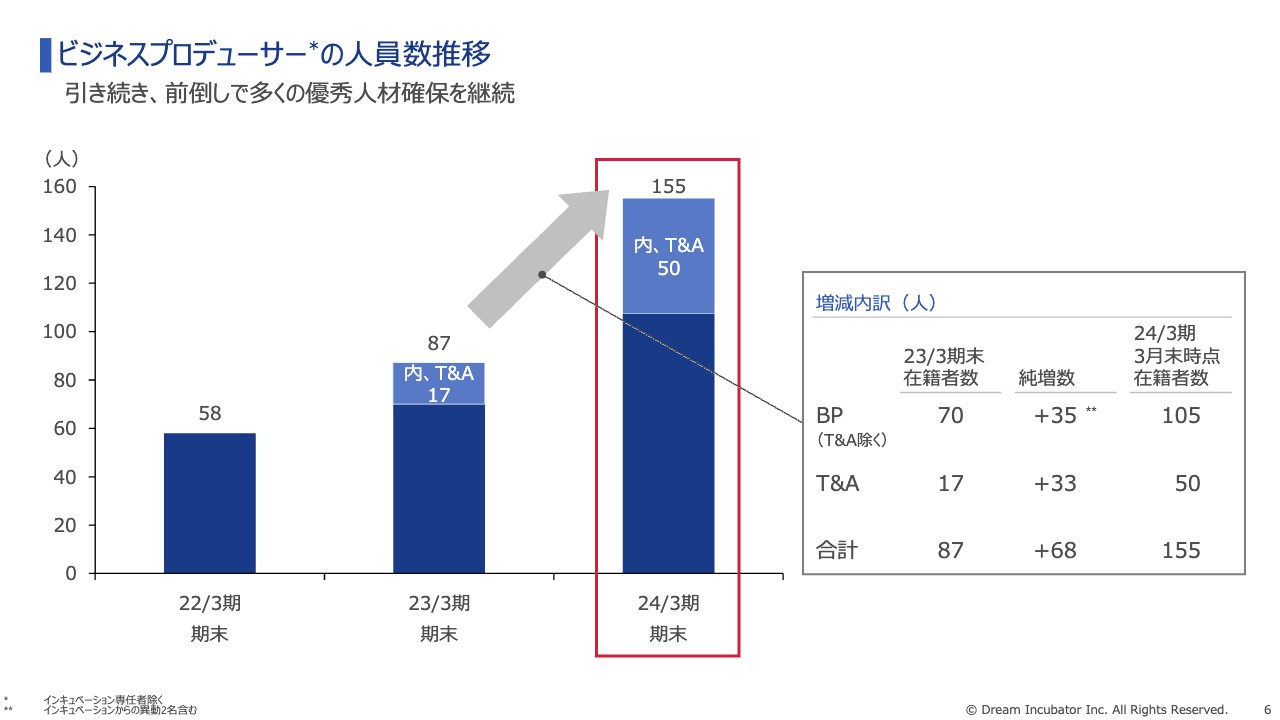

ビジネスプロデューサーの人員数推移

ビジネスプロデューサーの人員数推移です。2023年3月末時点では87名だったビジネスプロデューサーは、2024年3月末時点で155名に拡大しました。

採用してから立ち上がるまでのタイムラグがあるため、短期的な利益は圧迫気味となりますが、優秀な人材を多く確保できる良い機会と判断して積極的に採用を進めてきました。採用した人材を立派なビジネスプロデューサーにするため、今後は採用から育成のステージに進んでいきます。

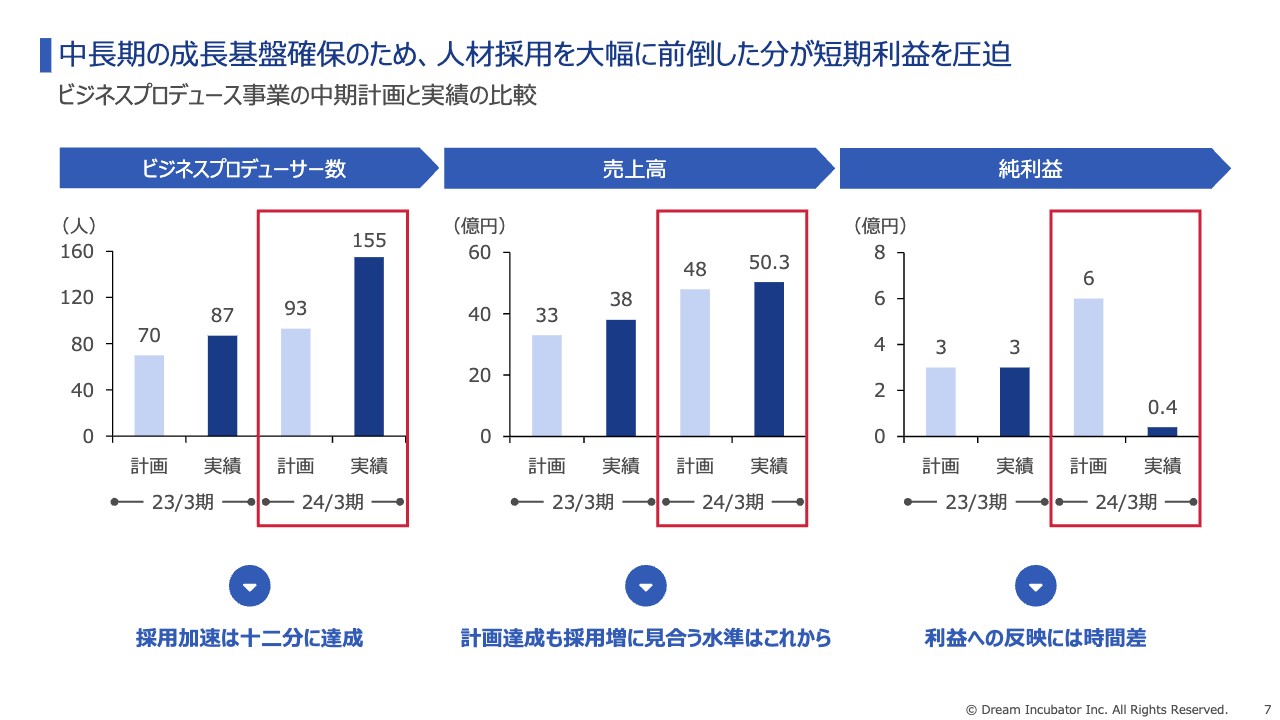

中長期の成長基盤確保のため、人材採用を大幅に前倒した分が短期利益を圧迫

ビジネスプロデュース事業の中期計画と実績の比較です。スライドのグラフは、左側がビジネスプロデューサー数、中央が売上高、右側が純利益を示しています。

採用加速は十二分に達成したものの、売上高が採用加速分を補えるまでは実現できなかったため、純利益を圧迫しました。

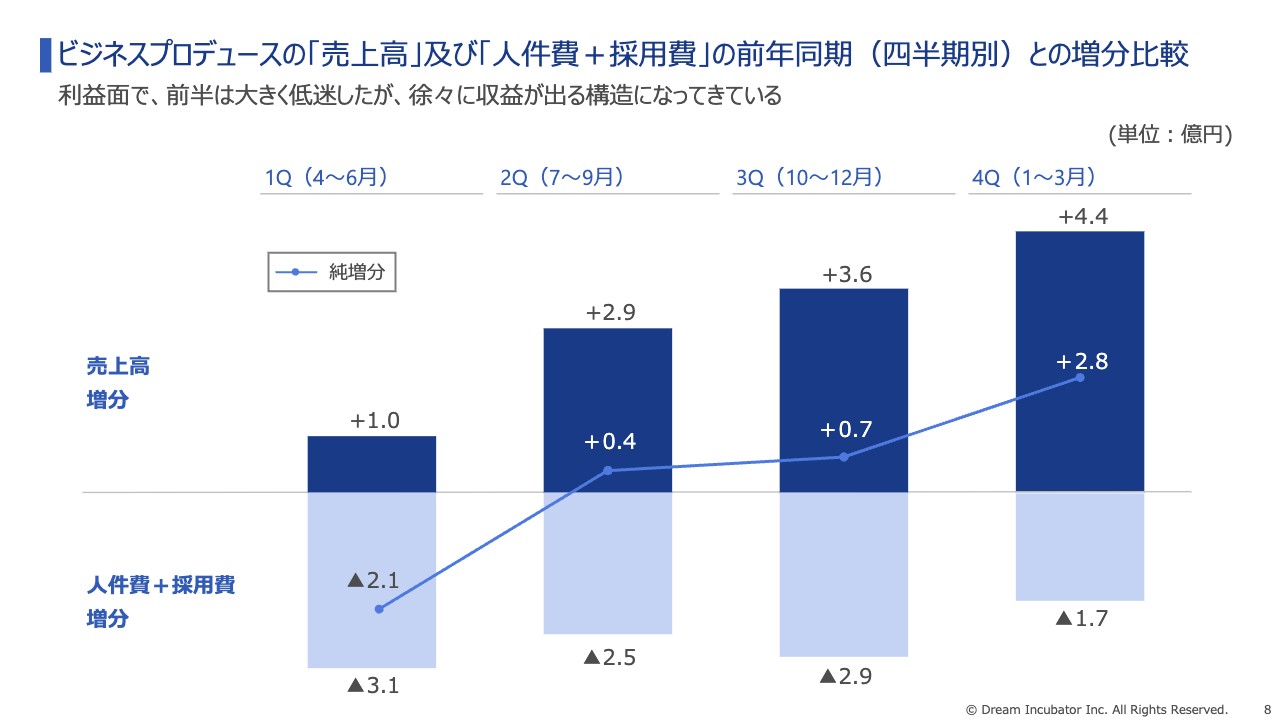

ビジネスプロデュースの「売上高」及び「人件費+採用費」の前年同期(四半期別)との増分比較

売上高と、コストである人件費・採用費の増分関係の四半期比較です。スライドのグラフのとおり、四半期を追うごとに売上増分の効果が人件費と採用費の増分をより大きく上回る傾向が出ており、徐々に収益が出る構造になっています。

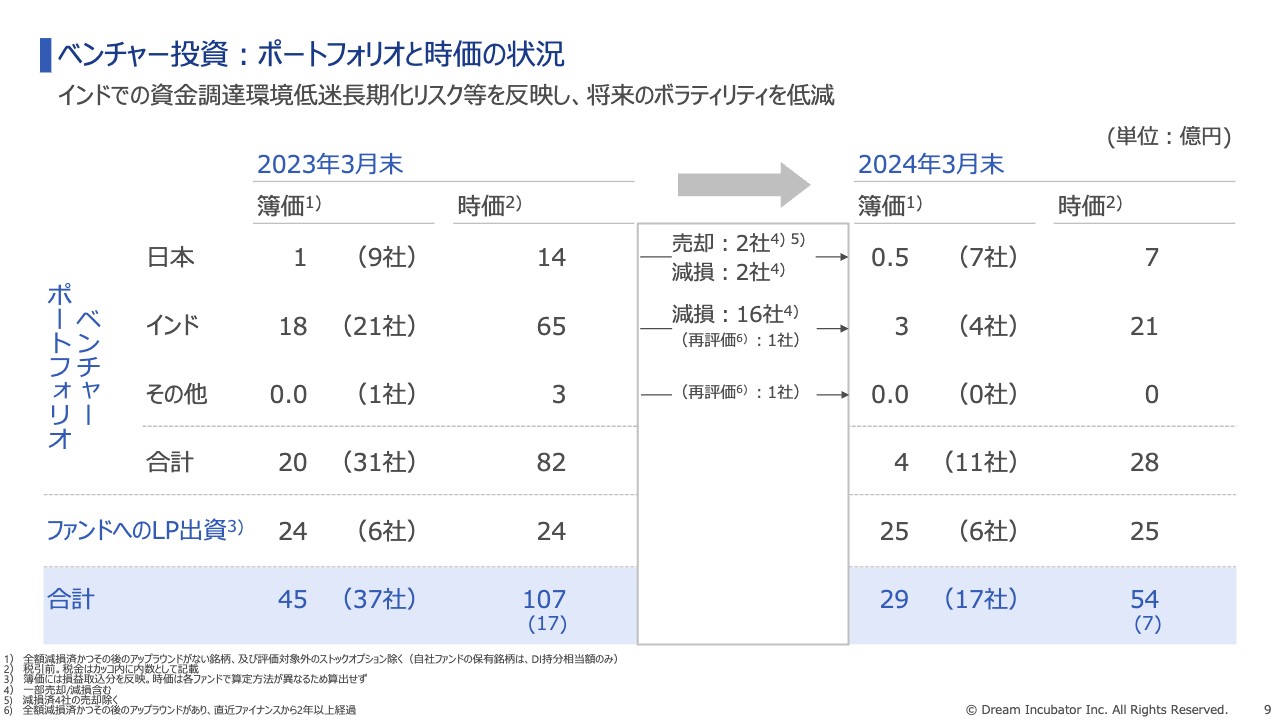

ベンチャー投資:ポートフォリオと時価の状況

ベンチャー投資のポートフォリオについてです。中期計画の方針は「適切な回収を行う」というものであり、今期は2社、すでに減損済の社数も入れると6社の回収を行いました。

一方で、インド投資の市場環境の冷え込みなどの長期化リスクを反映することで、国内も合わせて18社の減損をし、将来におけるボラティリティを低減しました。こちらの減損影響が大きく、2024年3月期は大きな利益マイナスが先行しています。

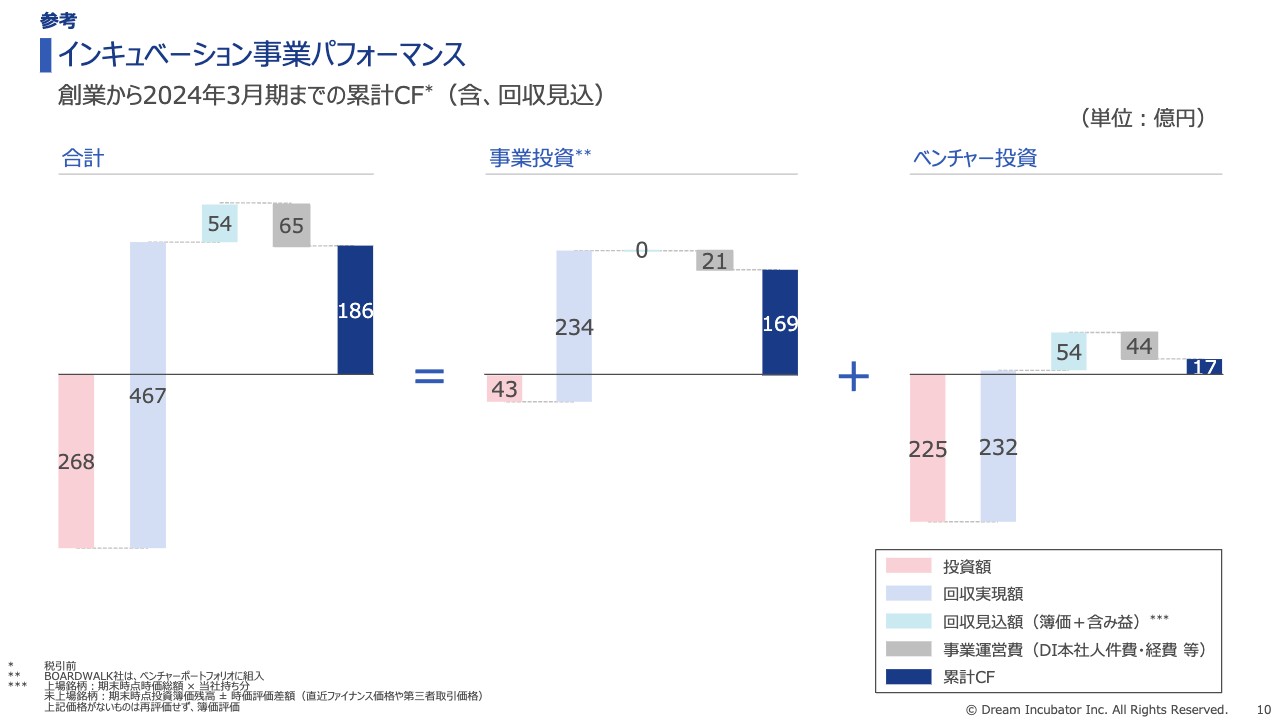

インキュベーション事業パフォーマンス

スライドには、累計キャッシュ・フローの事業投資とベンチャー投資のパフォーマンスを掲載しています。これまでの事業投資とベンチャー投資の累計をまとめたものですので、適宜ご覧ください。

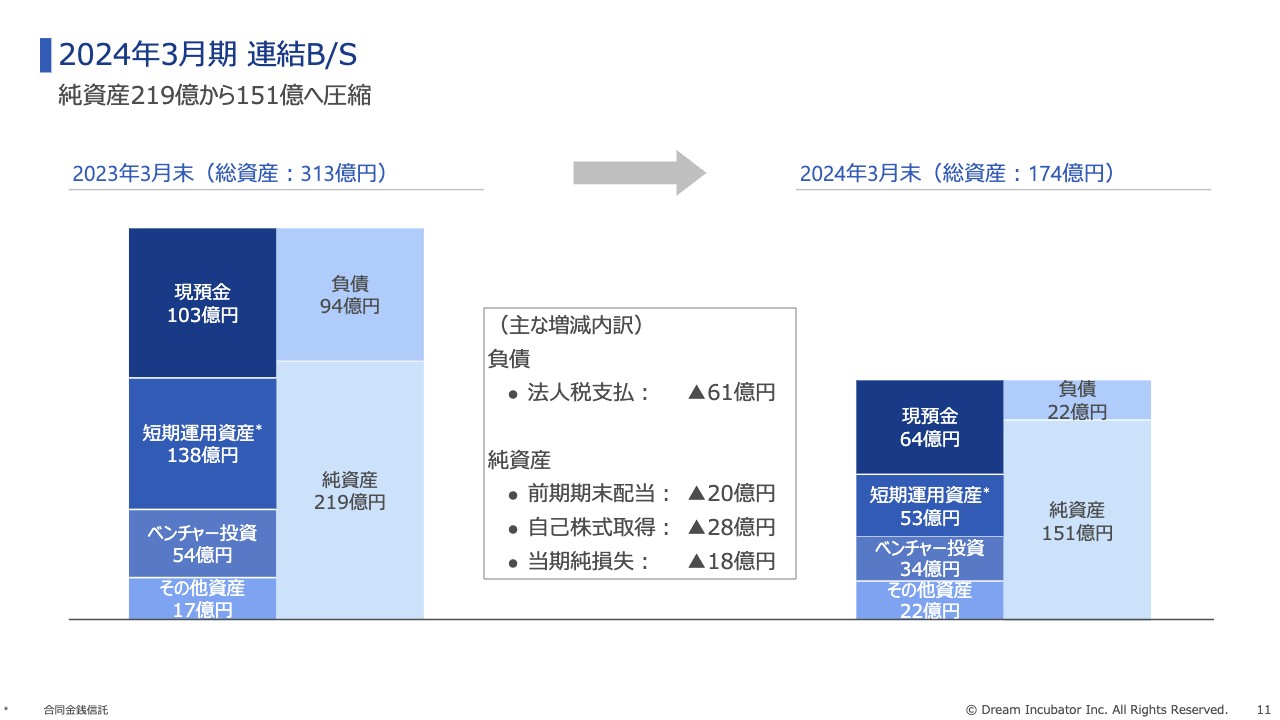

2024年3月期 連結B/S

連結B/Sの状況です。2023年3月末に219億円だった純資産は、配当および自己株式取得により、2024年3月末には151億円となりました。今後もさらなる資本効率の向上に努めていきます。

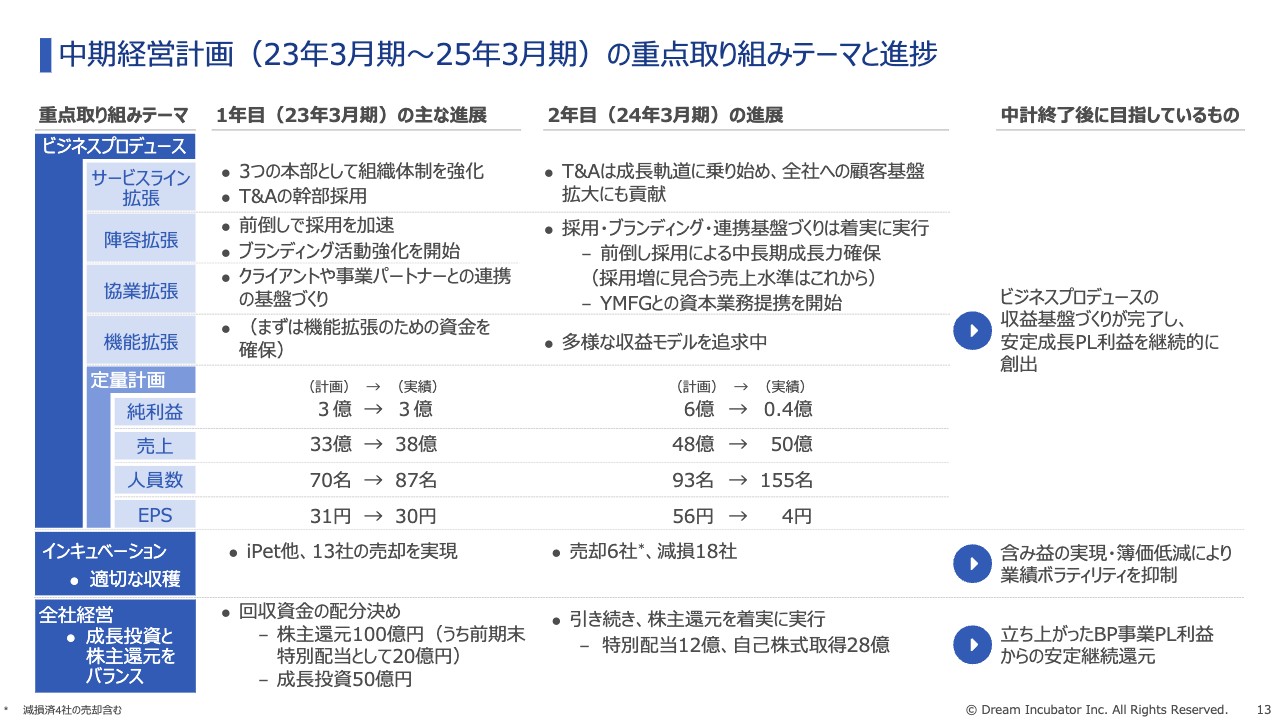

中期経営計画(23年3月期~25年3月期)の重点取り組みテーマと進捗

中期経営計画の状況についてご説明します。スライドには、中期経営計画の重点取り組みテーマと進捗をまとめています。

スライド中央「2年目(2024年3月期)の進展」の欄をご覧ください。ビジネスプロデュースは、サービスライン拡張において「Technology & Amplify(T&A)」が成長軌道に乗り始めました。収益貢献は3年目の今期からですが、すでに全社への顧客基盤拡大には大きく貢献しています。

陣容拡張と協業拡張においては、採用・ブランディング・連携基盤作りが着実に進んでいます。前倒し対応による中長期の成長力確保や、すでに発表した山口フィナンシャルグループ(YMFG)との資本業務提携などを進めています。

機能拡張については後ほどご説明しますが、コンサルティングフィーモデル以外の多様な収益モデルを引き続き追求しています。定量計画については、すでにお話ししたとおり、売上は達成したものの純利益は採用加速の影響で大幅に未達、EPSもそれに伴った数字となっています。

インキュベーションについては、先ほどご説明のとおり、2024年3月期は大幅減損となりました。全社では、お約束している株主還元を引き続き着実に実行しています。

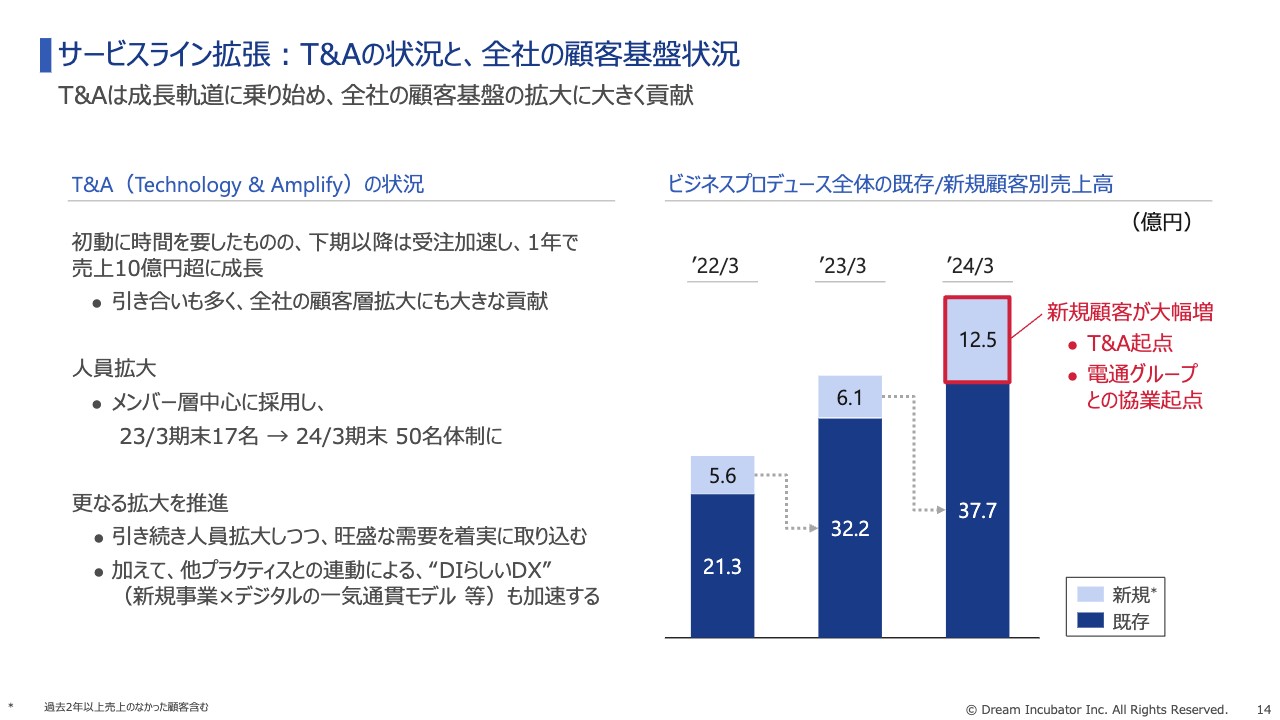

サービスライン拡張:T&Aの状況と、全社の顧客基盤状況

サービスラインについてご説明します。新サービスライン「Technology & Amplify(T&A)」は、初動に時間を要したものの下期以降は受注が加速し、1年で売上10億円超に成長しました。引き合いも多く、全社の顧客層拡大にも大きく貢献しています。

人員はメンバー層を中心に採用し、2024年3月期末で50名体制に拡大しました。今後は旺盛な需要を着実に取り込み、さらなる拡大を推進していきます。また、新規事業×デジタルの一気通貫モデル等、他のプラクティスとの連動による「DIらしいDX」も加速する見込みです。

スライド右側のグラフは、全社における新規顧客と既存顧客の売上高です。2024年3月期の大きな特徴として、新規顧客の売上が一気に増加したことが挙げられます。こちらは特にT&A起点の効果が大きく、他には電通グループとの協業などによる取り組みの多様化が起点となっています。

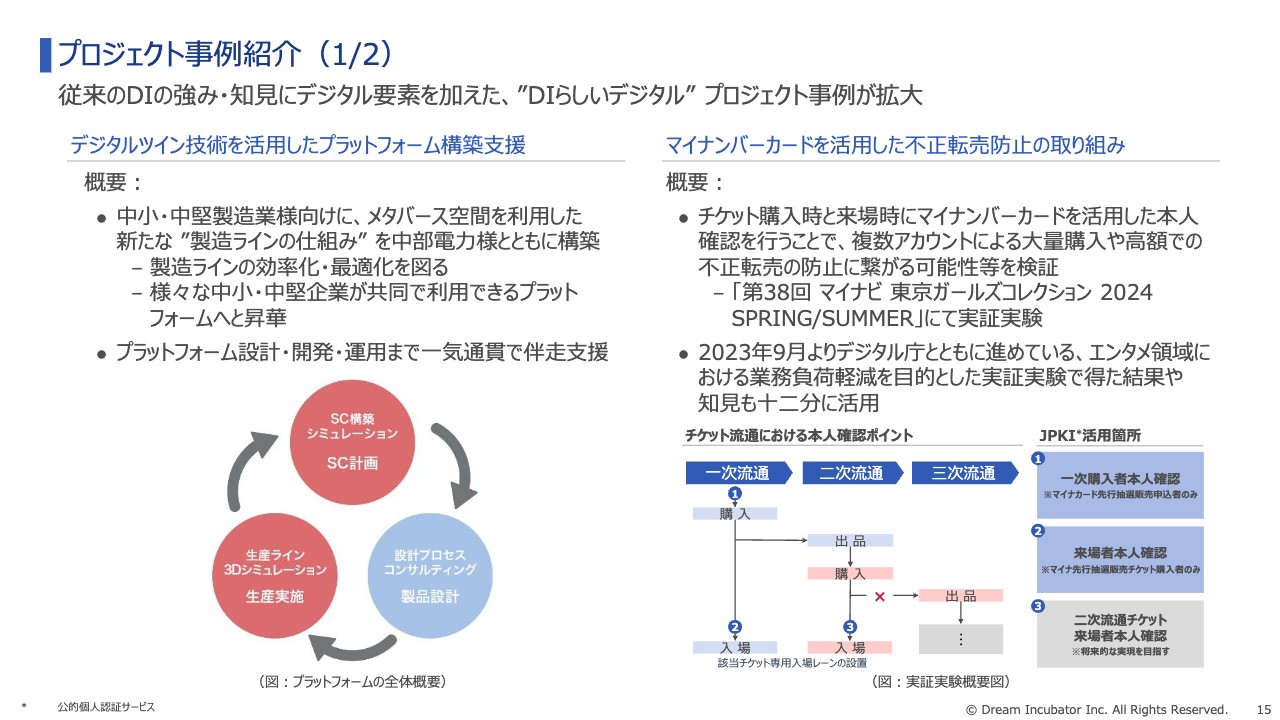

プロジェクト事例紹介(1/2)

すでにリリースしたものですが、プロジェクト事例をいくつかご紹介します。いずれも「DIらしいDX案件」と言えます。

スライド左側の案件は、中部電力とともにメタバースを活用した新ビジネスの展開です。このプロジェクトでは、宣伝から運用まで一気通貫で伴走するビジネスプロデュースの特徴に、テクノロジーやデジタルの要素を加えています。

スライド右側の案件は、2023年9月にデジタル庁の河野大臣他と共同記者会見を行ったもので、マイナンバーカードを活用した不正転売防止の取り組みです。こちらは、エンタメ業界におけるDIの長い事業経験にデジタル要素を加えたかたちの支援となっています。

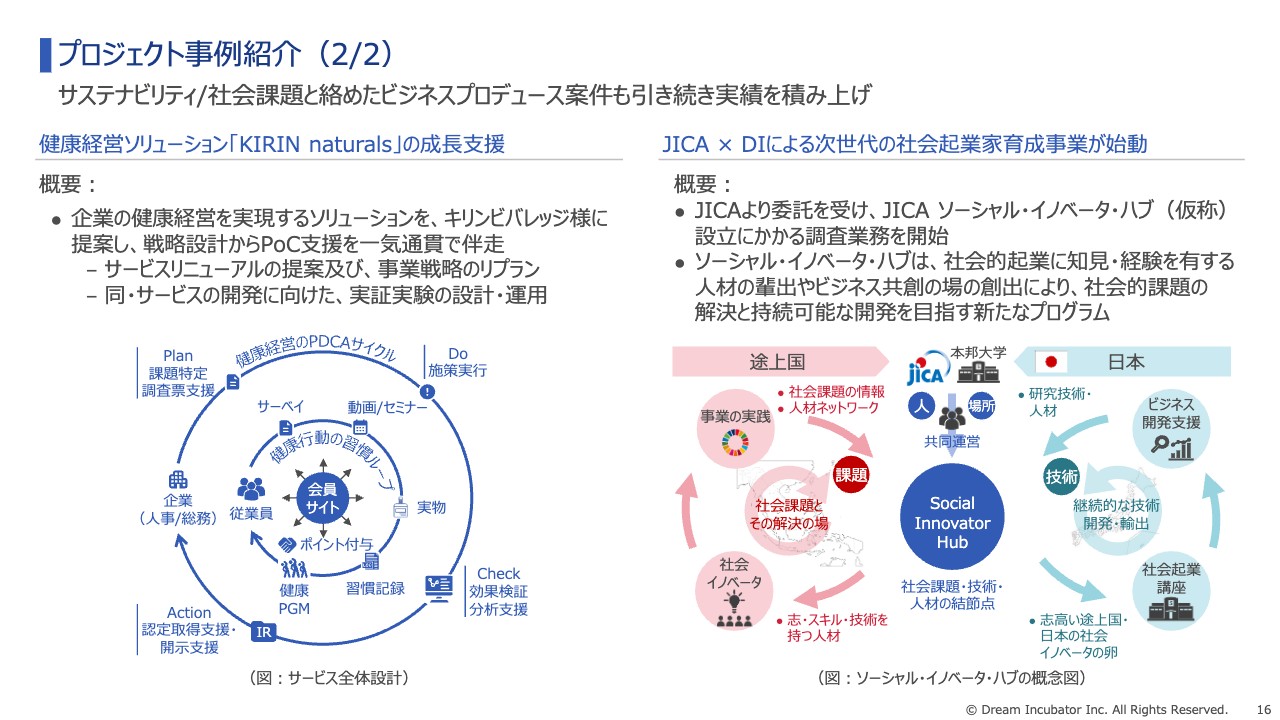

プロジェクト事例紹介(2/2)

スライド左側の事例は、キリンビバレッジとの「健康経営」をテーマとしたソリューション型サービスの開発と実装です。右側はJICAとの取り組みで、途上国と日本をつなぐ次世代の社会起業家育成事業です。

いずれも「社会を変える 事業を創る」という、ビジネスプロデュースらしいプロジェクト例となっています。

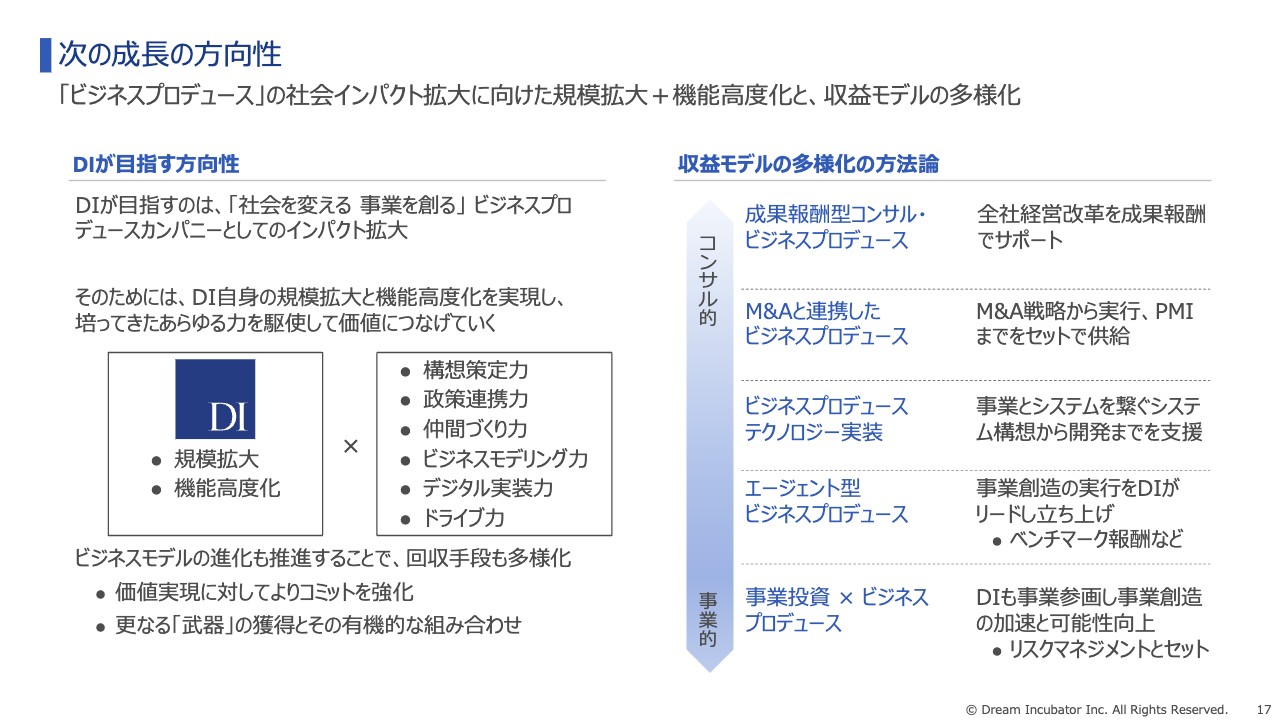

次の成長の方向性

DIが目指すのは、「社会を変える 事業を創る」ビジネスプロデュースカンパニーとしてのインパクトを拡大していくことです。

そのためには、DI自身の規模拡大や機能高度化の実現も不可欠だと思っています。さらにビジネスモデルを工夫し、提供した価値をしっかりとDIの収益拡大につなげていきたいと考えています。

具体的には、スライド右側に示すとおり、DIがビジネスプロデュースにコミットすることを通じ、より高い報酬を得られる収益モデルを検討しています。すでにモデルの検討は一巡していますので、今後は実践・実装を通じて将来の大きな飛躍につなげていきたいと考えています。

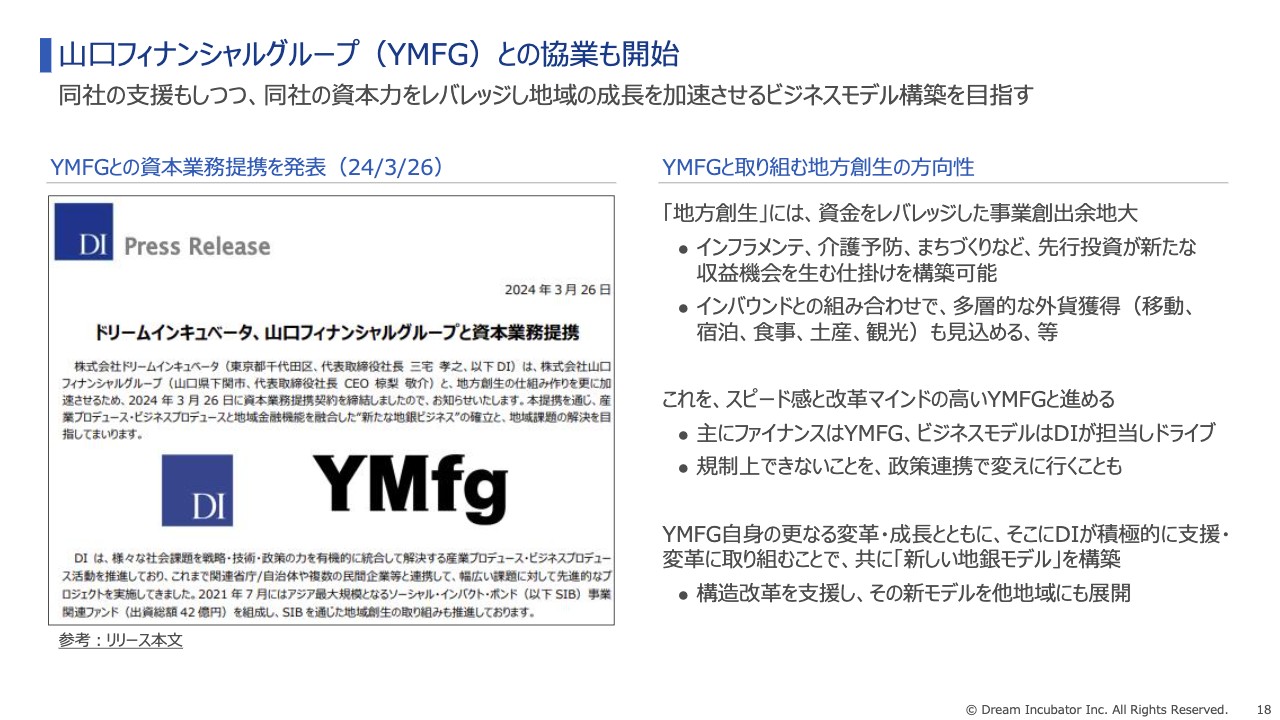

山口フィナンシャルグループ(YMFG)との協業も開始

2024年3月26日には、山口フィナンシャルグループ(YMFG)との協業を発表しています。従前より、地方創生には資金をレバレッジした事業創出余地がとても大きいと感じていました。

例えば、インフラメンテ、介護予防、まちづくりなど、先行投資が新たな収益機会を生む仕掛けを構築可能です。また、海外からのインバウンドとの組み合わせで、多層的な外貨獲得(移動、宿泊、食事、土産、観光)も見込めます。

この取り組みをスピード感と改革マインドの高いYMFGと進めることは、DIにとって大きなチャンスであると考えています。主にファイナンスはYMFG、ビジネスモデルはDIが担当し、ドライブするイメージです。

規制上できないことは、政策連携で変えて行くことを視野に入れています。例えば、DIが進めてきたソーシャル・インパクト・ボンドの仕掛けも、YMFGとの深い連携による加速を狙っています。

また、YMFGは自身のさらなる変革・成長を切に必要と考えています。そこにDIが積極的に支援・変革をお手伝いすることで、新しい地銀モデルを構築したいと考えています。構造改革を支援し、そこで生まれる新モデルを他地域にも展開することも見越して検討していきます。

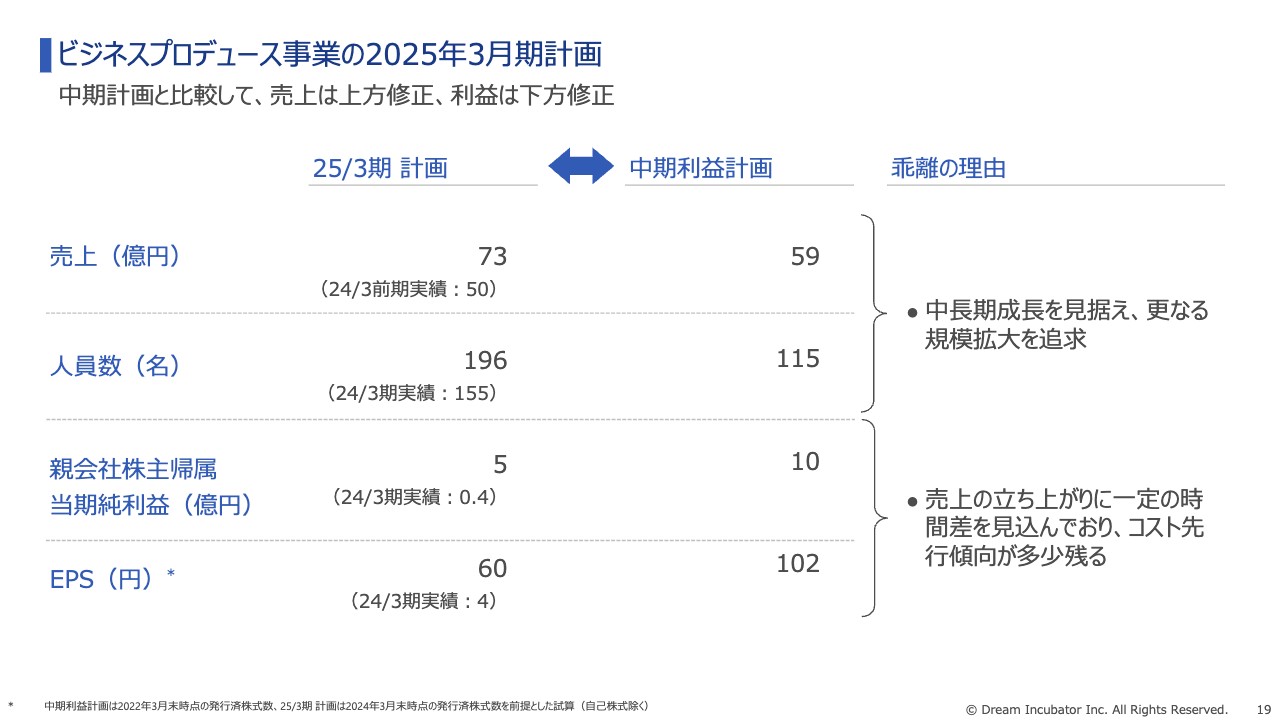

ビジネスプロデュース事業の2025年3月期計画

2025年3月期の見通しについてです。結論から言いますと、中期計画と比較して売上は59億円を73億円に上方修正、親会社株主帰属当期純利益は10億円を5億円に下方修正します。

こちらは、中長期成長を見据えた時に、現段階からさらなる規模拡大を追求しておきたいと考えたことと、それを受けた人材投資と売上の立ち上がりに一定の時差があり、コスト先行傾向が多少残ることが理由です。

このように計画することで今回の中期計画終了後の飛躍力を蓄えておくという発想ですので、中長期目線でご理解いただけると幸いです。

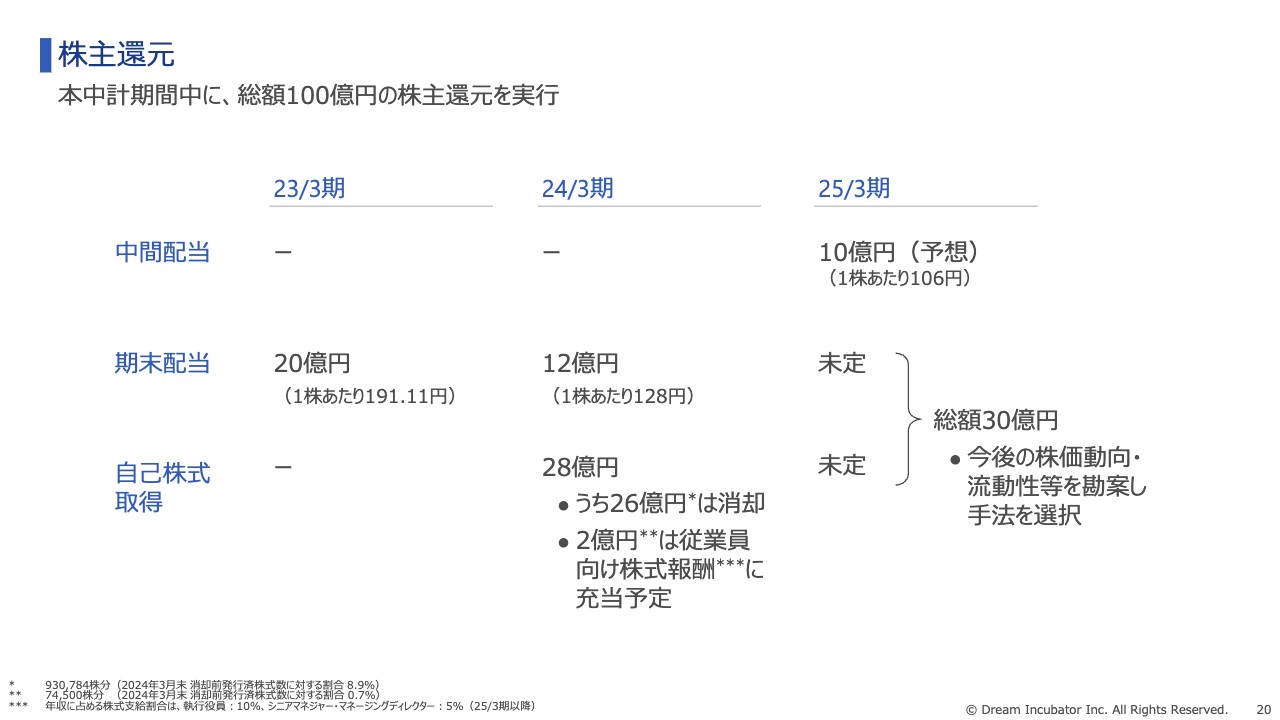

株主還元

株主還元について、現時点での整理をまとめてお伝えします。本中期経営計画期間中に、総額100億円の株主還元を実行すると約束しました。

すでに2023年3月期に20億円の期末配当を実施し、2024年3月期には12億円の期末配当を決定しました。加えて、2024年3月期中には、28億円の自己株式を取得しました。この内、従業員向け株式報酬に充当する予定の2億円分を除いた26億円分を株式消却します。

2025年3月期は、10億円を中間配当として実施する予定です。残りの30億円については、今後の株価動向や流動性等を勘案しながら手法を選択し、決定次第、速やかにお伝えしたいと思います。

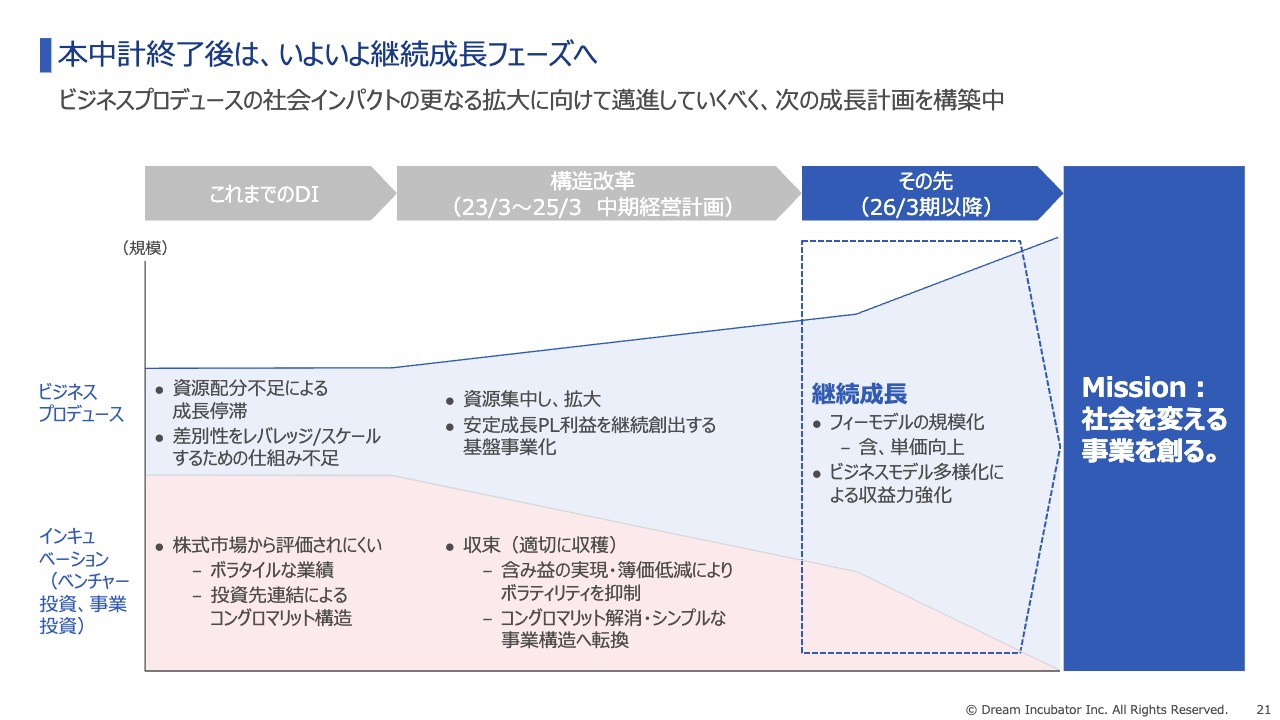

本中計終了後は、いよいよ継続成長フェーズへ

構造改革を旗印に進めてきた本中期計画は、今年度が最終年度となりました。ここまで大胆な改革を進めてこられたのは、ひとえに株主のみなさまをはじめとするステークホルダーのみなさまのご理解とご協力のおかげだと思っています。

この中期計画終了後は、いよいよ継続成長フェーズに移行していきたいと考えています。来年度以降に向けた成長計画は現在策定中ですが、さらなるビジネスプロデュースの社会的インパクト拡大に向けて邁進したいと思いますので、みなさまのお力添えをよろしくお願いいたします。

以上で、私からのご説明を終わります。ご清聴ありがとうございました。

質疑応答:採用施策の成功要因について

質問者:採用がうまくいっているとお見受けしましたが、一番の要因をどのように考えていますか?

三宅:採用については、戦略コンサルティングスキルをベースにしたビジネスプロデュースにより「社会課題を解決する」という当社の企業理念を前面に出しています。

あまたあるファームの中でも「事業創造に特化したDI」というブランドが定着してきており、特に「世の中をビジネスの力で良くしたい」と考える志高い人たちが、いっそう多く集まってきているものと考えています。

質疑応答:現状および今後の需要環境について

質問者:現状および今後の需要環境をどのように見ていますか? 新規事業へのニーズが落ちているということはないでしょうか?

三宅:今後の新規事業のニーズについては、新規顧客からの相談件数やパイプラインは継続して増えており、需要は引き続き旺盛であると感じています。

デジタル分野におけるニーズはもちろんですが、社会課題を起点に事業構想あるいはビジネスを創造していくビジネスプロデュースのコンセプトは、今後も需要が継続して大きくなっていくと考えています。

質疑応答:山口フィナンシャルグループとの資本業務提携の背景について

質問者:山口フィナンシャルグループとの資本業務提携に至った背景について、詳細を教えてください。

三宅:もともと同社とは、2021年に地域の社会課題解決に向けたソーシャル・インパクト・ボンド(SIB)の活用を推進するための連携協定を締結していました。さらに、DIが作ったSIBファンドにも出資され、協力していただいていたという背景があります。

その連携を深め、いろいろと討議していく中で「より地域社会の課題解決に貢献していきたい」「そのためにはSIBだけではなく、両者の経験、人材、顧客基盤などをさらに相互に有効活用しよう」と双方で合意するに至り、資本業務提携を結ぶこととなりました。

質疑応答:人件費増より売上増が上回るも利益が悪化している要因について

質問者:こちらのスライドでは人件費増よりも売上増が上回っているように見えますが、実際は利益が悪化しています。これはどのように理解すればよろしいでしょうか?

三宅:スライドのグラフは、売上増分と人件費・採用費増分のみを「前年同期比」のかたちで示したもので、実際には経費なども発生します。したがって、それらを含めた通年業績としてはまだ赤字、という状況ですが、基本的には売上が増えるとともに利益も四半期ごとに改善しているため、利益はむしろ良くなっていると見ていただければ幸いです。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

4310

|

3,015.0

(03/06)

|

0.0

(---)

|

関連銘柄の最新ニュース

-

週間ランキング【業種別 騰落率】 (2月27日) 02/28 08:30

-

今週の【早わかり株式市況】反発、広いセクターに買い広がり最高値を連日更新 02/28 06:40

-

決算マイナス・インパクト銘柄 【東証プライム】引け後 … 任天堂、... 02/04 15:48

-

決算マイナス・インパクト銘柄 【東証プライム】寄付 … 任天堂、イ... 02/04 09:28

-

個別銘柄戦略: 日本精工や東祥に注目 02/04 09:15

新着ニュース

新着ニュース一覧-

-

今日 11:30

-

今日 11:00

-

今日 10:00