【QAあり】ウルトラファブリックスHD、顧客の在庫調整は2Qで概ね終了、下期は自動車・航空機向け販売が牽引する見通し

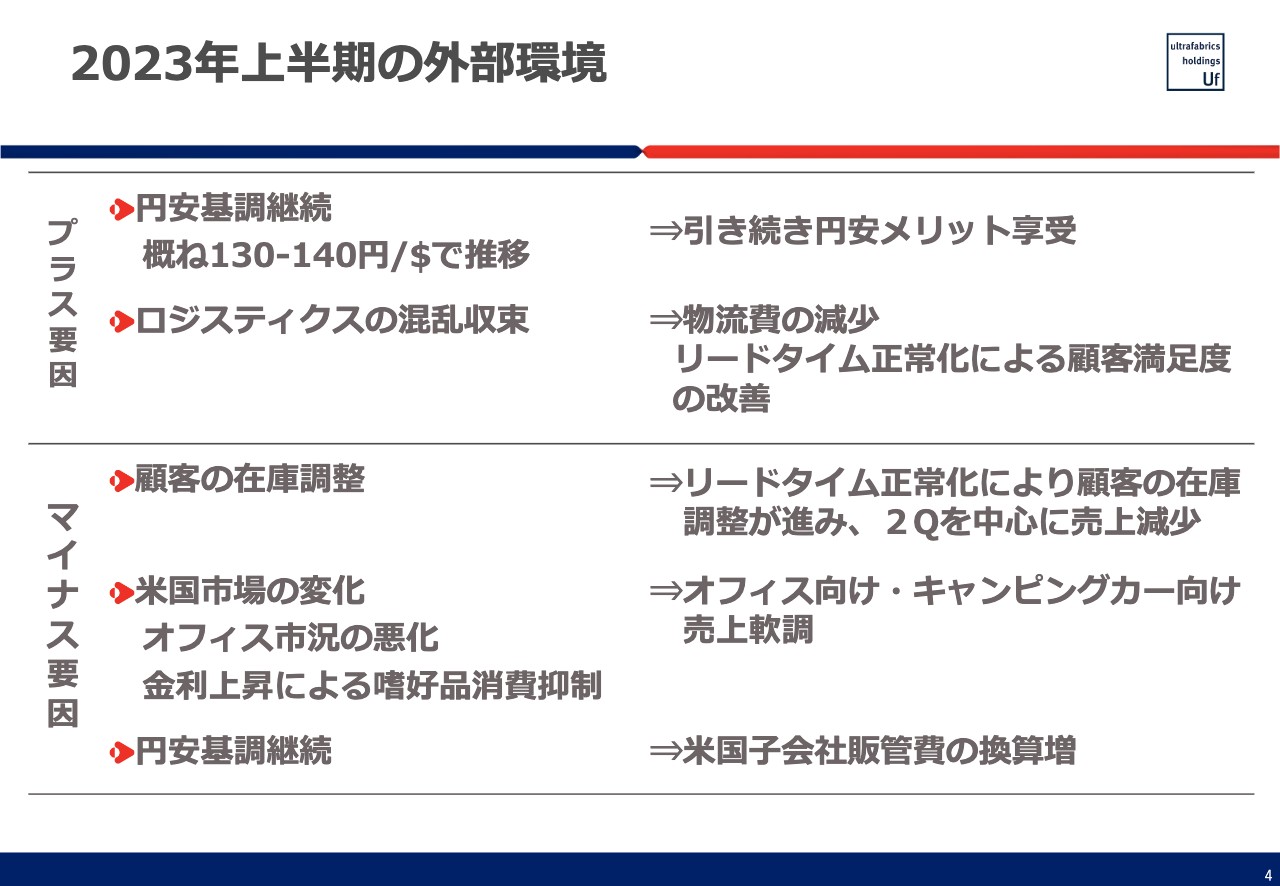

2023年上半期の外部環境

吉村昇氏(以下、吉村):みなさま、本日はお集まりいただき誠にありがとうございます。ウルトラファブリックス・ホールディングス株式会社代表取締役社長の吉村昇です。これより、2023年12月期第2四半期決算のご報告をさせていただきます。

まずは、2023年度上半期の外部環境についてです。2022年に見られたコロナ禍後のトレンドとなった、環境意識の高まり、自動車メーカーによるEVシフト、ライフスタイルの変化はおおむね継続しました。

その中で、2023年度の上期に特出したポイントをご説明します。プラス要因としては円安基調が継続し、レンジとしては1ドル130円から140円程度で推移しました。その結果、当社は売上、利益ともに円安のメリットを享受することができました。

もう1つのポイントは、全世界的なロジスティクスの混乱の収束です。これにより、空運、海運ともにコストが下がったほか、物流の混乱が収束し、デリバリーのタイムが明確にわかるようになったことで、海運による輸送の比率を高めることができました。この結果、平均的な物流コストを大きく下げることができました。また、リードタイムの正常化によって、顧客満足度も改善されました。

一方、マイナスの要因として、先ほどお話ししたリードタイムの正常化により、顧客サイドの在庫調整が進みました。例えば、リードタイムが8週間短縮した場合、2ヶ月間はお客さまからの注文がなくなるため、この部分の販売が減ることになります。この影響が第2四半期に顕著に現れました。

もう1つの要因は、米国市場の変化、オフィス市況の悪化、金利の上昇です。米国市場に関しては、マクロ経済の見方も含め、さまざまな見方があると思います。特に我々の販売している商品は、アプリケーションレベルでいうと非常に高額な商品が多く、景気の悪化が販売に影響します。また、金利が上昇すると、高額な商品の消費が抑制される傾向もあります。

また、別の要因として、みなさまもご存知のように、現在はアメリカの商業不動産市場が非常に悪くなってきています。これらの要因によって、オフィス向け・キャンピングカー向けの売上が軟調に推移しました。

そして、先ほど円安のメリットについてお話ししましたが、この円安は同時にマイナス要因にもなります。当社においては、米国子会社の販管費の換算増につながり、こちらもコストの増加要因となりました。

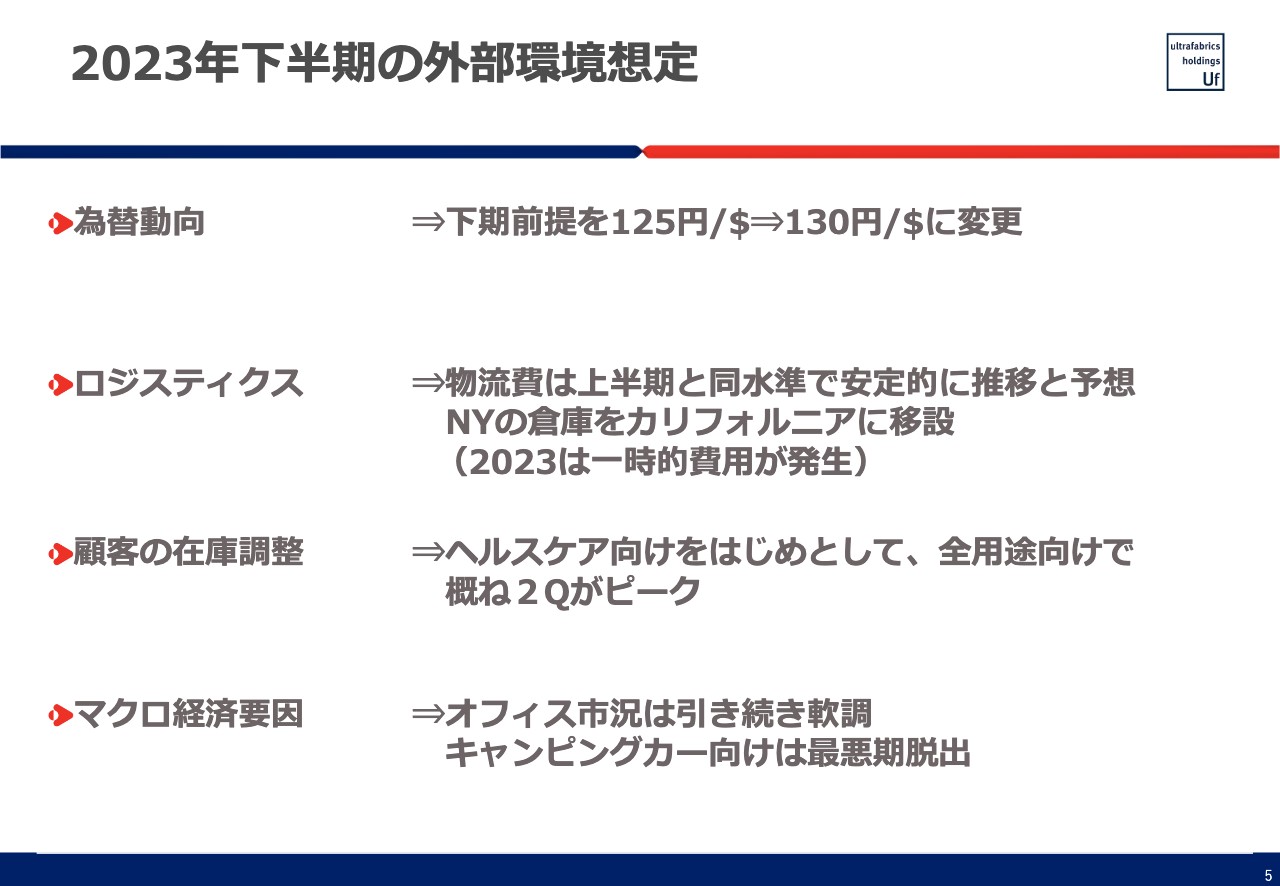

2023年下半期の外部環境想定

2023年度下期の外部環境の想定についてです。為替に関しては、下期の前提を期初の1ドル125円から130円に変更しました。

物流関係は、物流費が上半期と同水準で安定的に推移すると予想しています。また、ニューヨークの倉庫をカリフォルニアに移設します。新しい倉庫に関しては、今年9月の稼働開始を予定しています。この結果として、2023年度に移転に伴う一時的費用が発生します。

もともとこの倉庫の移転は来年実施する予定でしたが、さまざまな検討の結果、新しい倉庫のほうがランニングコストが低いことが判明したため、移転を前倒ししています。

また、先ほどマイナス要因としてお話しした顧客サイドの在庫調整については、当社からは明確に見えない部分があります。しかしながら、この影響はヘルスケア向けを中心に、全用途向けでおおむね第2四半期がピークだったと現状では考えています。

そして、マクロ経済要因については、セールスの責任者とも何度か話しました。上期に伸び悩んだセグメントのうち、多くのお客さまに関しては下期での回復を想定していますが、やはりオフィス向けは、引き続き軟調が続く見込みです。

一方で、キャンピングカー向けについては、在庫調整も含めて最悪期を脱出したと考えています。ただし、いまだにアメリカでは長短金利ともに上がっているため、どの時点で回復するかが非常に見えにくい状況です。

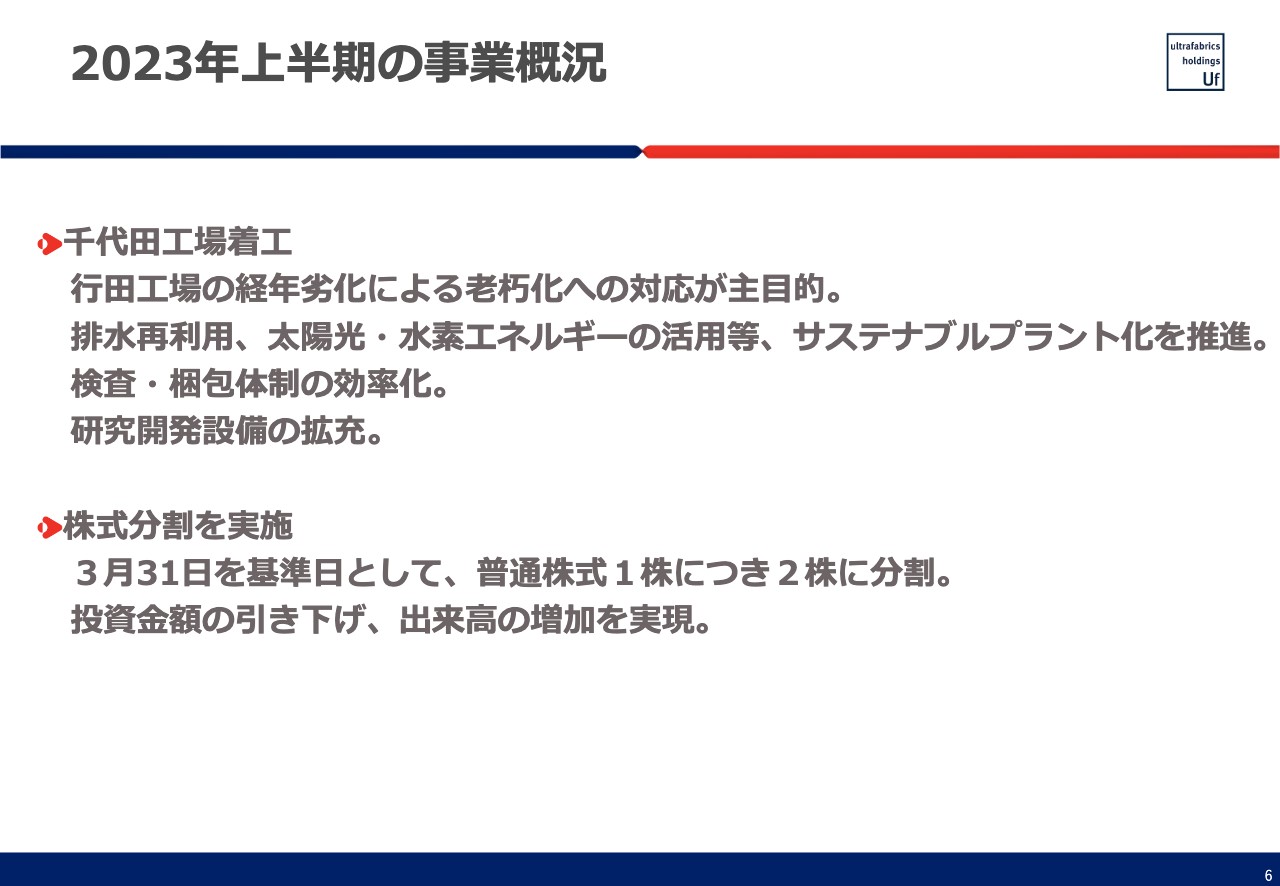

2023年上半期の事業概況

2023年度上半期の事業概況です。まずは、千代田工場の着工についてです。こちらは、行田工場の経年劣化による老朽化への対応が主目的です。しかし、この時代に建てる工場として、サステナビリティを全面に押し出す設計を行っています。具体的には、排水の再利用、太陽光や水素エネルギーの活用等を検討しています。

現在、行田工場と群馬工場の2箇所に分けて行っている検査・梱包については、千代田工場に集約させることで効率化を図る予定です。また、現時点では研究開発拠点は工場にはなく、本社とは離れた八王子に拠点があります。これを千代田工場に移設することにより、研究開発体制や設備の拡充を図っていく予定です。

資本政策としては株式分割を実施しました。3月31日を基準日とし、普通株式1株につき2株に分割しました。これにより、この株式分割の目的であった投資金額の引き下げ、出来高の増加を実現することができました。

2023年上半期の事業概況

当社はサステナビリティを従前より重視してきましたが、2023年度上半期はさらにその取り組みを進化させました。具体的には、TCFD提言への賛同と情報開示を行っています。

また、ESGのサイトをリニューアルしました。GRIスタンダードに基づき、開示内容を充実させたほか、アップサイクルブランド「REDOW」のオンライン販売も開始しています。

「REDOW」はアップサイクルのプログラムで、我々の工場で出る廃棄物を無駄にせず有効活用することが目的です。こちらに関しては我々だけで取り組むのではなく、我々の素材をうまく使っていただけるコラボレーション先も現在募集しています。

なお、ESGに関しては、その有用性についてさまざまな議論がありますが、当社製品の主要なマーケティング先は、サステナビリティやESGを非常に重視する欧米のデザイナーです。そのため、市場に対する取り組みというよりも、事業的な観点で今後の取り組みをさらに充実させていきたいと考えています。

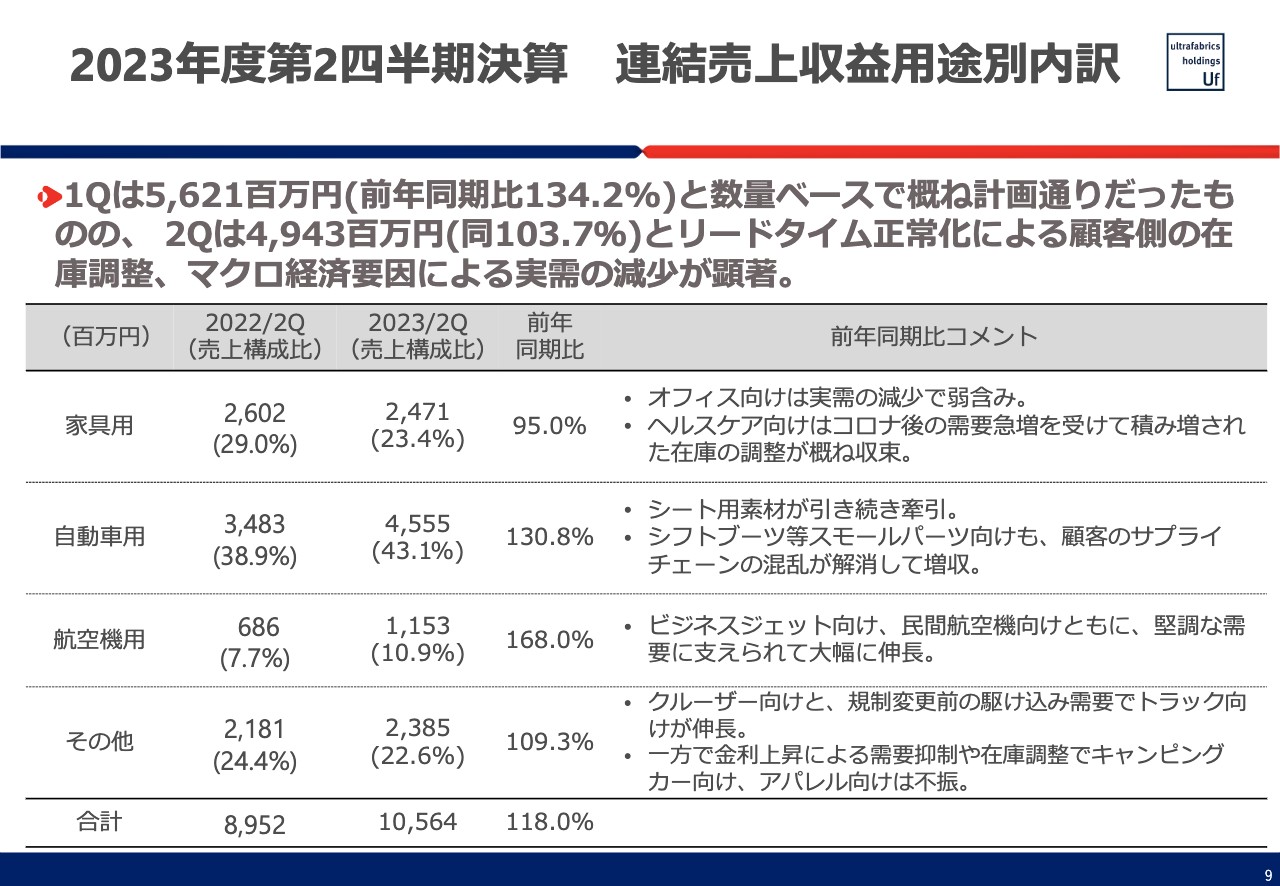

2023年度第2四半期決算 連結売上収益用途別内訳

2023年度第2四半期決算についてです。第1四半期の売上収益は前年同期比134.2パーセントの56億2,100万円と、数量ベースでおおむね計画どおりに進捗していました。

しかし、第2四半期は前年同期比103.7パーセントの49億4,300万円に留まりました。こちらに関しては、先ほどお伝えしたとおり、顧客サイドの在庫調整と、マクロ経済要因による実需の減少が反映されていると考えています。

上半期の売上収益の内訳です。家具用は、前年同期比95パーセントの24億7,100万円となりました。特にヘルスケア向けで、在庫調整の影響が非常に大きくみられました。

自動車用は、前年同期比130.8パーセントの45億5,500万円となりました。シート用素材が引き続き売上収益を牽引しています。また、シフトブーツ等のスモールパーツ向けも、顧客のサプライチェーンの混乱が解消し、増収となりました。

航空機用は前年同期比168パーセントの11億5,300万円となりました。ビジネスジェット向け、民間航空機向けともに、堅調な需要に支えられて大幅に伸長したものの、在庫調整に関しては、特にビジネスジェット向けで多少の影響が出ています。

航空機用に関しては、今年6月にドイツのハンブルグで行われたAIX(Aircraft Interiors Expo 2023)に参加しました。こちらは、毎年行われているエアクラフトインテリアに関する大きな展示会で、私もコロナ禍以降、初めて参加しました。当社はビジネスパートナーであるTapisとともに共同でブースを出し、ブースの来場者数およびエアラインとのミーティング数は過去最高となりました。

この背景として、サステナビリティが非常に重視されるようになったことが挙げられます。前回の参加は4年前の2019年で、その時は「サステナビリティ」という言葉を聞くことはほとんどありませんでした。そのような意味では、コロナ禍を経て航空機業界も大きく変化したと感じています。

我々の製品が、サステナビリティにどのように貢献するかに関しては、まず軽いことが大きなメリットになります。特に、本革と比較すると半分ほどの軽さで、塩化ビニールなどのビニール系素材と比較しても、3分の2程度の非常に軽い素材です。そのため、我々の製品を使えば、燃料の消費量とCO2の量が減少します。

もう1つは、廃棄物を減らす効果です。例えば、以前はJALやANAの航空機に乗ると、ヘッドレストカバーに不織布が貼ってあったと思います。不織布は、定期的に捨てて変えなければなりません。しかし今は、両航空会社とも不織布は使っておらず、別の素材に切り替えています。当社の素材で作ったものは何年もずっと使い続けられるため、廃棄物を減らすことができます。

また、特に国内のエアラインではファブリックが素材の中心となっていますが、やはりそれらも、レザー系のものと比べると取り替える頻度が多くなります。ですので、張り替え頻度を減らして廃棄物を減らすためにも、当社が製造しているような長寿命の素材に注目が集まっている状況です。

その他の分野は前年同期比109.3パーセントの23億8,500万円となりました。キャンピングカー向け、アパレル向けが不振であった一方、上半期はクルーザー向けとトラック向けが非常に好調でした。

クルーザーやキャンピングカーは、製品カテゴリーとしてはアメリカで「Excessive spending」と呼ばれる、お金に余裕がある時に買われる類いの高額商品です。

キャンピングカー向けの販売が悪いのに、なぜクルーザー向けが良かったのかをご説明します。クルーザー向けに求められる素材の特性として、太陽光を長い間浴びても劣化が進みにくいことがあります。その特性を持っている「コースト」という製品を投入し販促を進めたことが、クルーザー向けの売上を大きく伸ばしました。

同様の理由で、住宅のアウトドア向け家具の需要がありました。我々の事業ポートフォリオとしては、家具の中ではオフィス向けとヘルスケア向けが中心で、レジデンシャルはそれほど大きくありませんでしたが、アウトドア向け製品が拡充したことにより、売上が伸びています。

先ほどオフィスの市況が悪いとお伝えしましたが、特にアメリカでは在宅勤務の割合が減らず、オフィス回帰が進まないという背景があります。逆に言えば、自宅で過ごす時間が長くなっており、自宅の家具などの充実を進めるケースが増えているということです。このような背景のもと耐光性に優れた製品を投入したことにより、売上が伸びています。

金利が今期は金利が高止まりしていますので、下期はクルーザー向けが上期のようにうまくいくかどうかは、若干注意しておく必要があると見ています。

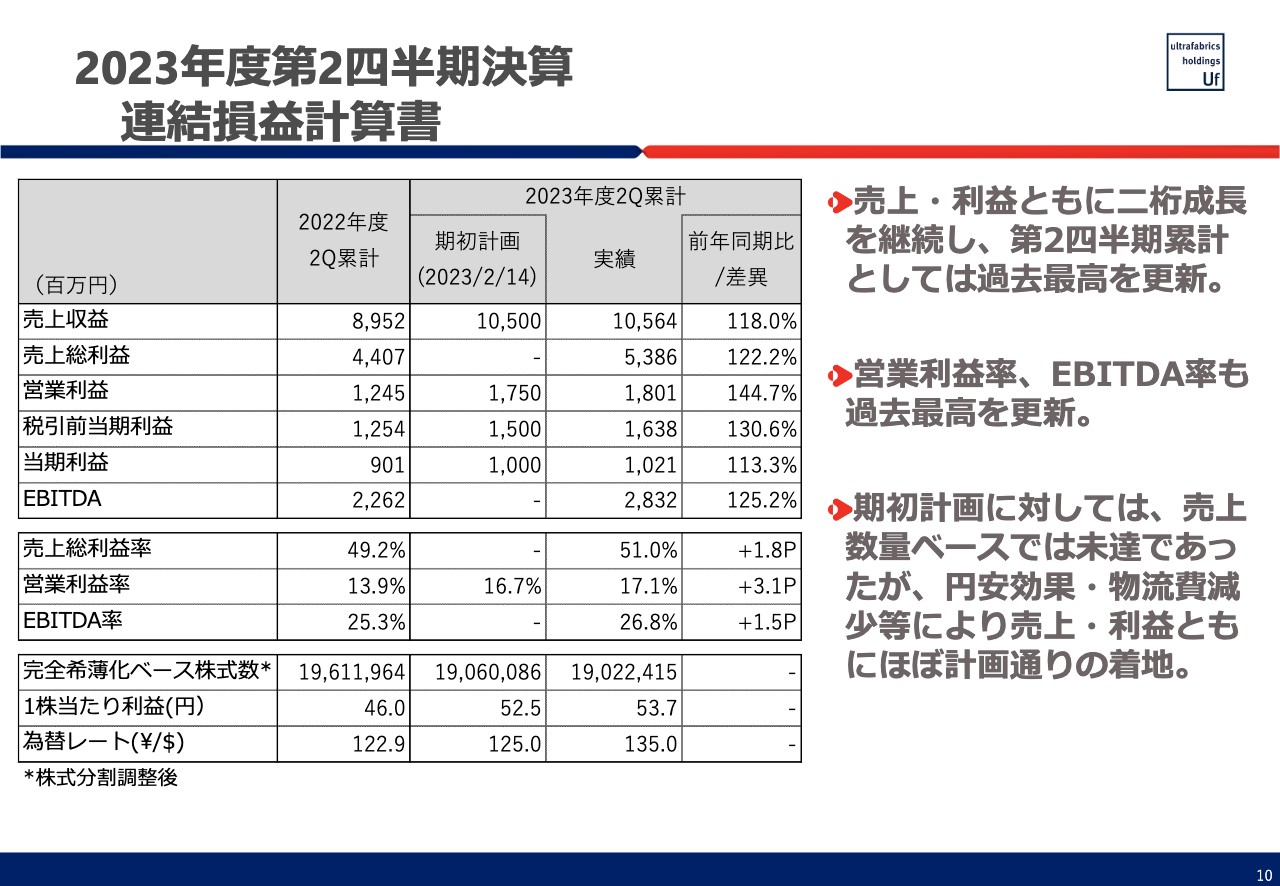

2023年度第2四半期決算 連結損益計算書

P/Lです。売上、利益ともに2桁成長を継続し、第2四半期累計としては過去最高を更新しました。利益率、EBITDA率に関しても、いくつかの追い風があり、過去最高を更新しています。

スライドに記載のとおり、売上総利益率は51パーセント、営業利益率は17.1パーセント、EBITDA率は26.8パーセントとなっています。各々の数字が、我々の想定している目標を上回る、あるいはターゲットとしてレンジに入っている状態です。経営サイドとしては、この数字は非常によかったと考えています。

期初計画に対し、売上数量ベースでは未達がありました。しかし、円安の効果や物流費の減少等により、売上、利益とも計画どおりの着地となっています。為替レートは、期初計画では1ドル125円としていましたが実績は135円となり、為替による押し上げ効果が約8パーセントありました。

2023年度第2四半期決算 連結損益計算書

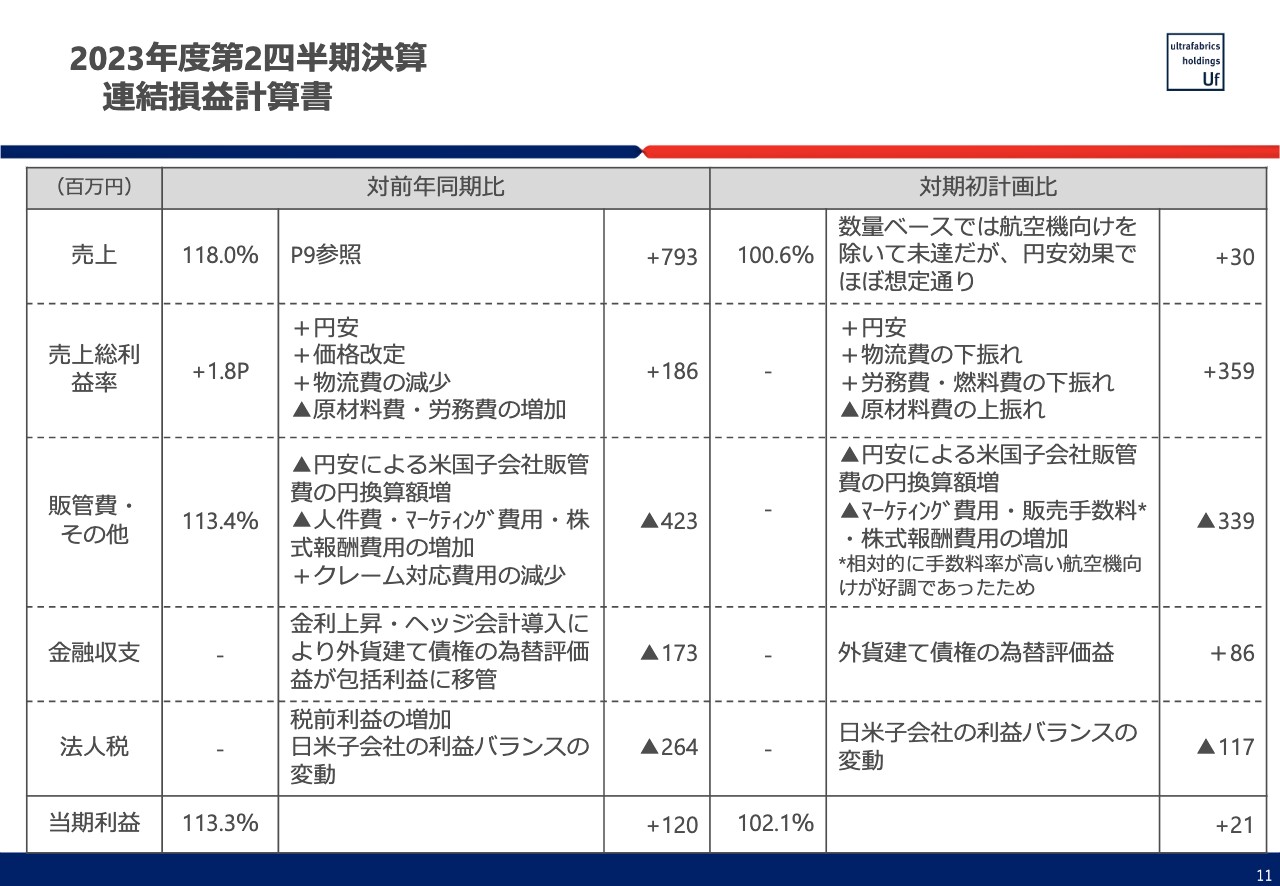

売上の内訳については、先ほどお伝えしたとおりです。売上総利益についても、円安の効果と、昨年行った価格改定が通年で効いています。費用はさまざまなかたちで上昇しており、特に原材料費が上がっている状況です。そのため、一部のお客さまに価格を上げていただく交渉を実施し、一部の製品で価格が改定されています。

一方で、原材料費については高止まり、あるいは値上げを希望されています。今年に入ってからは、材料費そのものよりもサプライヤーの物流コスト増加に起因する値上げ要請がかなり増えており、これは今後も続く可能性があります。ですので、このような部分については、できる限り販売価格への転嫁を進めていきたいと考えています。

労務費に関して、アメリカでは労働環境の需給が非常に逼迫しており、人が辞めると新しい人材を見つけるのが難しい状況です。採用にもコストがかかるため、辞める前に前倒しで賃金を上げていく必要があります。

日本では同じようなメカニズムは働いていないものの、国を取り巻く経済環境や諸物価の上昇に対応するため、当社としては昨年後半から積極的な賃上げに取り組み、今年も続けています。これらの結果として、日米ともに労務費が増加し、利益を下げる効果が出ています。

販管費に関しては、アメリカでのドル換算、つまりドルでかかる販管費が増加しています。加えて、マーケティング費用や株式報酬費用の増加がマイナスに影響しています。

昨年お話しした品質問題に関しては、今年は大きな問題がなかったため、その分が前年同期比でのプラス要因となっています。

法人税に関して、当社グループでは日本の製造会社である第一化成からアメリカの販売会社であるウルトラファブリックスにドル建てで製品を出しています。したがって、為替が円安になると日本側に為替益がたまっていきます。

アメリカでは人件費を中心にコストが上がってきているため、2022年あるいは当初想定していたよりも、日米間の利益のバランスとして日本側が増えていくかたちになりました。その結果として実効税率が上がってきています。

期初計画比としてはほぼ同じですが、やはり先ほどお伝えしたような理由で原材料費が上振れています。逆に、燃料費は2022年度のかなり高い数字を参考に予算を組んだため、上期は予算比で下振れました。販管費に関しては、販売手数料が若干高い航空機向けが好調で、期初計画比で販管費を押し上げる要因になりました。

2023年度第2四半期決算 連結貸借表・連結キャッシュフロー表

バランスシートです。当社グループのバランスシートは円安になると膨らむ傾向があります。特に営業債権、のれんおよび無形資産が基本的にはドル建てですので、ドル高円安になった結果、円ベースで膨らみました。この2つで15億円近い増加要因になっています。

2023年度決算 連結貸借表・連結キャッシュフロー表

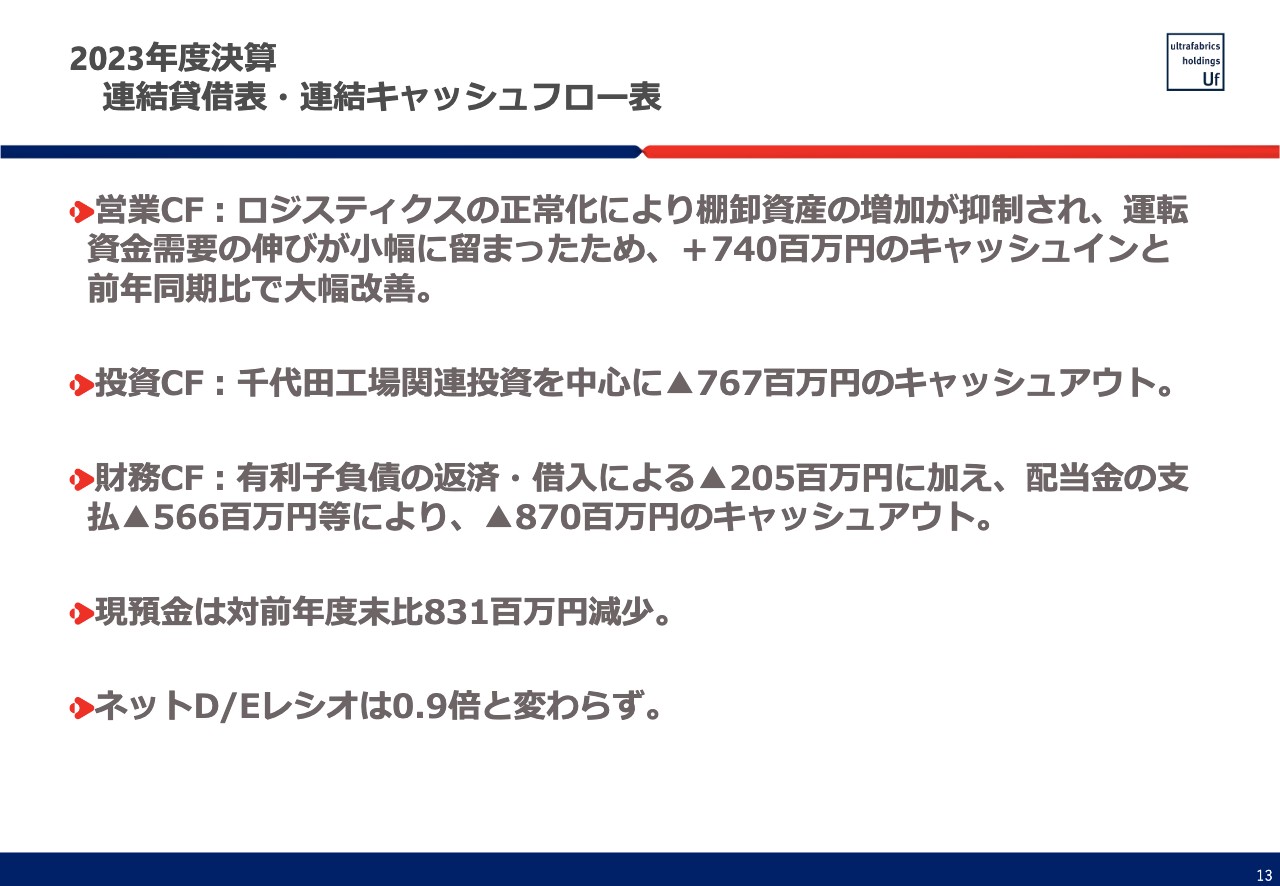

営業キャッシュフローは、ロジスティクスの正常化により棚卸資産の増加が抑制され、ワーキングキャピタルの伸びが小幅に留まったことから、7億4,000万円のキャッシュインとなり大幅に改善しました。

投資キャッシュフローに関しては、千代田工場関連投資を中心に約7億7,000万円のキャッシュアウト、財務キャッシュフローに関しては、借入を約2億円返済し、配当として6億円弱支払ったため、合計で8億7,000万円のキャッシュアウトとなっています。

結果として、現預金は前年度末比で8億3,100万円減少しました。ネットD/Eレシオは0.9倍と変わっていないため、バランスシートおよびキャッシュフローに関しては特に懸念すべき事項はなかったと考えています。

2023年度通期見通し

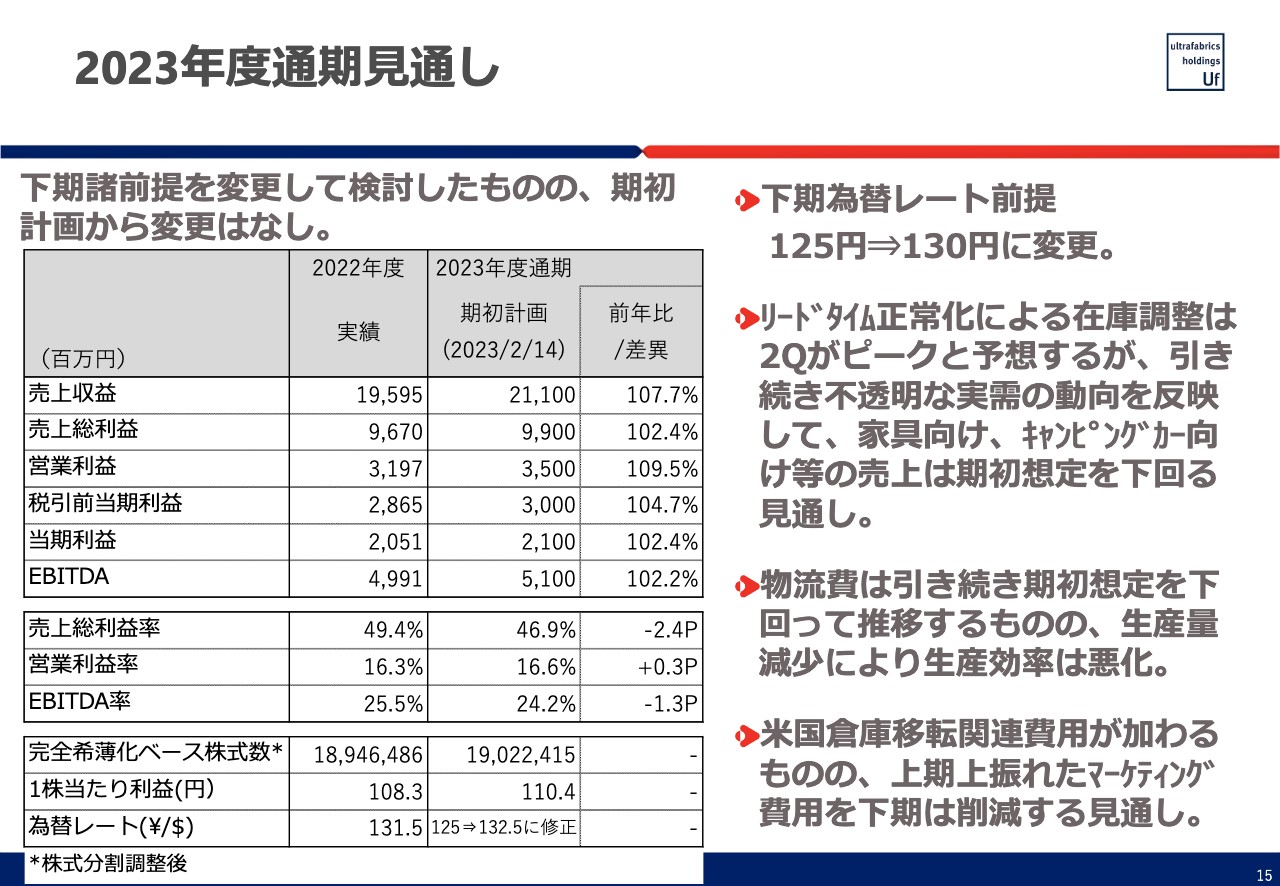

2023年度通期の見通しです。下期諸前提を変更して検討しましたが、期初計画から変更はなしとなりました。第2四半期が良くなかった中で、下期に向けて多くのお客さまの回復を見込んでいます。

一方で、アメリカの金利やエネルギー価格は足元で上昇しています。また、ウィーワークの状況に見られるように、米国商業不動産市況も非常に不透明です。このようなリスク要因が非常に多いため、期初計画からの変更はなしとなりました。

主な変更点は下期の為替レートで、1ドル125円から130円に変更しました。上期の平均レートが1ドル135円だったため、通期では期初計画の125円から132円50銭に変更したことになります。

リードタイムの正常化による在庫調整は第2四半期がピークと予想しますが、引き続き不透明な実需の動向を反映し、家具向けやキャンピングカー向け等の売上は期初想定を下回る見通しです。

物流費は引き続き期初想定を下回って推移するものの、生産量の減少によって生産効率が悪化し、製造単価が上がると予想しています。この点に関しては、販売減少分を一部在庫積み増しの生産に振り向けることを考えています。

当社は、カタログに載っている製品の在庫を持って販売するオープンラインビジネスと呼ぶビジネスを行っていますが、2022年度は在庫不足による失注が多くありました。失注した1個1個はそれほど大きな金額ではないものの、カタログに載せている製品の在庫がないと顧客満足度の低下やビジネスの失注につながります。このような状況を防ぐため、現在は在庫の積み増しの精査を進めています。

また、ホテルやレストラン、学校設備などのプロジェクトは比較的短納期のため、受注残が多い時は対応が難しいです。これらに対しても、対応を強化していこうと考えています。

販管費に関しては、米国の倉庫移転関連費用が加わるものの、上期に上振れたマーケティング費用を下期は削減する予定です。そのため、円安で増えている部分を除けば差し引きゼロになると考えています。

下期はこれまで捉えきれていなかった販売機会への対応を強化することで、通期計画の達成にフォーカスしていきます。ご説明は以上です。

質疑応答:自動車向けシート素材の顧客構成比について

司会者:「貴社の自動車向けシート素材の顧客構成比を教えてください」というご質問です。

吉村:数量で捉えるか金額で捉えるかにもよりますが、比較的大きなお客さまがいらっしゃって、その他に特にEV向けについてはプログラムの立ち上げという方が多いです。数量としては、全体の中にそのような限定的な顧客が存在しているかたちになります。

質疑応答:本皮やファブリックとの価格差について

司会者:「貴社製品は本革やファブリックと比べて軽く、ファブリックよりも耐久年数が長いとのご説明でしたが、価格差はどれくらいでしょうか?」というご質問です。

吉村:我々はファブリックを扱っていないため、価格について正確な情報はありませんが、安いことは間違いありません。

機体よりも内装材の寿命のほうが短いため、民間航空機のシートは定期的に張り替えを行うことが前提となっています。しかし、何年に1回張り替えるかは特にルールがあるわけではなく、その時の航空会社の業績や内装材の傷みの状況を勘案して、計画的に張り替えていくことになります。

そのため、1年間使った場合のファブリックと当社製品のコスト差に関しては、一概に申し上げられないものの、航空会社としては当社の素材を長く使うことによって、ファブリックと比較してもコスト的に変わらないことを1つの目標にされているのだと考えています。

本革に関しては、さまざまな用途に使われているため、各用途の需給関係によって非常に大きく変動する傾向があります。したがって、一概に本革のほうが高い、当社の素材が安いと言うことはできませんが、以前私が見た資料によると、当社の素材は本革の変動する値段のレンジの下にあると理解しています。これは、本革に対する当社製品のメリットの1つだと思います。

質疑応答:自動車用製品の在庫調整について

司会者:「在庫調整について、自動車用でも顧客の在庫調整が生じたのでしょうか? 比較的スペックなども決まっていると思いますので、顧客側でそれほど在庫を多く持つイメージがありません」というご質問です。

吉村:自動車関係でも在庫調整は生じました。去年は特に半導体を中心としたさまざまな部材不足により車が作れないという事態が起こりましたが、今年はそのような影響は極めて限定的だったと思います。

車会社あるいはティアサプライヤーが読めないのは、やはりリードタイムです。当社に発注して実際に出荷されるまでの時間については、我々がある程度お答えできたとしても、出荷してからお客さまのところに届くまでにはさまざまなブレがあります。例えば、アメリカでは貨物列車が予定どおりに動かないというトラブルがいまだに続いています。改善はしてきているものの、陸送の環境があまり良くありません。

そのような関係から、我々の販売先であるティアサプライヤーは早め多めに発注し、物流の混乱が起こっても手元の在庫がなくならないように保険をかけていました。他の国ほどではないものの、第2四半期にはそのような影響があったと感じています。

質疑応答:下期の営業強化領域について

司会者:「下期はこれまで捉えきれていなかった販売機会を獲得しにいくとご説明をいただきました。今後営業を強化していく領域を具体的にご解説いただけますでしょうか?」というご質問です。

吉村:カタログ販売をしているのは主に家具で、そのほかキャンピングカーやクルーザーなどがあります。マーケティングそのものの強化よりも、在庫をきちんと持ってお客さまの欲しいものがある状態にすることが重要です。

カタログを見て注文される方は必要な時に注文されるため、在庫がなければ「ではいつ入るのですか? 6週間後ですか、では待ちます」とはなりません。当社としては「その商品はありませんが、類似商品でこのようなものがあります」とご案内をします。しかし、それはお客さまがカタログを見て欲しいと思ったものとは異なりますので、ご納得されなければ購入には至らないケースが多いです。

1個1個はそれほど大きな数量ではありませんが、昨年度はこのようなケースを積み上げていった結果、けっこうなロスになったと感じました。在庫を充実させることで、これらの販売機会を失うことを防ごうと考えています。

質疑応答:製品のリードタイムと流通在庫水準の定量的な状況について

司会者:「製品のリードタイムや流通在庫水準が定量的にどうなっているかについて、ご解説いただけないでしょうか? 第2四半期は在庫調整の最悪期とのことですが、定量的な説明があれば幸いです」というご質問です。

吉村:お客さまとしては当然リードタイムを短くしたいと考えています。しかし、我々としては、あまりにも短くすると、生産や物流の過程で何か支障があった時にリードタイムが守れないという事情があります。そのため、リードタイムはお客さまによって異なります。

仮に、リードタイムが12週間のお客さまがいたとします。昨年度の一番悪い時期は、このリードタイムが倍以上の24週間になるなど、大幅に超過したことがありました。なぜリードタイムが厳密に計れないかというと、我々も日本から輸出したものがどれだけ海の上に浮かんでいるのかを、1個1個把握できるわけではないためです。

お客さまから見て、もともとリードタイムが24週間であったものが20週間になり、元に戻るのが見えてきた時に、少しずつ様子を見て注文と注文の間をあけていくかたちになっています。

第1四半期の決算資料にも記載しましたが、第1四半期決算が終わった時点で業績を修正しないのは、物流の正常化によってリードタイムが短くなり、受注残が減ってきていたためです。そのインパクトを想定し、業績は修正しませんでした。第2四半期は、その想定どおりのことが起こったということです。

繰り返しになりますが、リードタイムはお客さまによっても異なりますし、リードタイムが短くなった時に注文の間隔をどのように変化させるかもお客さまによって異なります。そのため、一律に数字で説明することはできません。先ほどのお話は、あくまでもイメージとしてご説明しました。

質疑応答:航空機向けの新規顧客獲得状況について

司会者:「航空機向けについて、多くの商談をこなされたというお話でしたが、新しいビジネスや顧客は獲得できたでしょうか?」というご質問です。

吉村:はい、できています。自動車ほどではありませんが、航空機もエアラインによってシートのデザインや使われている色、気にされる部分が異なります。そのため、当社製品に興味を持って「サンプルをください」とスタートをしてから実際に採用されるまでと、実際に採用されたものが製品として出荷されるまでには、それなりに時間がかかります。

今年のハンブルクで非常に活況であったミーティングの結果は、今年度第4四半期から来年度あるいは再来年度にかけての数字に表れます。今期上期に関しては、全体の販売に占める航空機向けの割合が10.9パーセントでした。

我々としては、まず10パーセントを超えたことは非常によかったと思っています。今後は15パーセントまで増加できるように営業努力していきます。

質疑応答:航空機や自動車向け製品の量産までにかかる時間について

司会者:「航空機や自動車向け製品の採用が決定された後に、量産をスタートさせるまでにはどれくらいの時間がかかるのでしょうか?」というご質問です。

吉村:基本的に、量産自体は採用が決まった後すぐに行うことが可能です。

我々のサンプルワークは、研究所でA4版程度のものを作るところからスタートします。その後、デザインや色、その他の機能性が確定すると、次のサンプルの製作に移ります。次のサンプルは、我々が「サンプル反」と呼んでいる30メートル程度のものです。こちらは実機で作るため、そのサンプル反が承認されればすぐに製品を量産できます。

ただし、お客さまが採用を決めてから、実際に商業生産ベースの数量で買うタイミングは、自動車の場合はかなり長いですし、航空機の場合も自動車ほどではありませんがそれなりの時間がかかります。

そのため、実際に採用が決まっても量産までにはそれなりの時間がかかります。しかし、生産自体は、採用が決まり進めようと思えば次の日にでも行うことができます。

質疑応答:航空機向けの採用プロセス、顧客について

司会者:「航空機向けの採用プロセスは、自動車向けと似ていますか? 以前の説明会で自動車メーカーの顧客パイプラインについて言及していたと思いますが、航空機向けではどのような機種や顧客が多いのでしょうか? また、新しい機会はありますか?」というご質問です。

吉村:プロセスに関して、自動車向けが他のアプリケーションと一番違うところは、自動車メーカーごとにかなり数多くのスペックがあることです。

例えば、強度や伸び率などさまざまなスペックがあり、そのスペックを満たさなければ製品として採用されません。そのため、試験をするまでにそれなりの時間がかかります。イメージで言えば、半年から1年くらいかかるプロセスであるとご理解ください。

航空機の場合、スペックは難燃性を除くとほとんどありません。そのため、航空会社のシートに上手く張ることができれば、そのまま採用が決まることになります。

一方で、採用後については、自動車向けと航空機向けで流れが異なります。自動車の場合は、最終的に我々の素材が採用された車が、いつ頃、どれだけの数量で売れるかが、出荷する量に大きく影響します。

航空会社の場合は、我々の採用した素材をどの機体に貼るのか、何機のプログラムなのかが事前に決まっています。また、先ほどお伝えした張り替え需要の場合と、新しい機体に貼る場合があります。

いずれにしても、機体の数量と使用時期について、航空機向けは自動車向けよりも比較的予測しやすいという特徴があります。

質疑応答:生産設備の稼働率について

司会者:「御社の生産設備の稼働率は、上期の時点で何パーセント程度なのでしょうか?」というご質問です。

吉村:どの工程かにもよりますが、上期はフル生産に近い状態の時間がかなりありました。特に、第1四半期のゴールデンウイーク前にかけては長かったと認識しています。我々には主要な工程が3つありますが、そのうち2つに関してはすでに3交代24時間稼働で動かしています。そのような意味で、稼働率はかなり高かったと言えると思います。

質疑応答:稼働率の高い工程について

司会者:「稼働率の高い2つの工程は、具体的にどのような用途のものですか?」というご質問です。

吉村:さまざまなところで資料を出していますが、我々の製品は湿式のポリウレタンレザーで、「基布」と呼んでいる生地の上に、ポリウレタンの湿式ベースを引きます。これが湿式ベースという最初の工程です。

その上に、実際に目にするフィルムレイヤー(フィルム層)を張ります。ここにデザインや色を付けることができます。これを熱ラミ(ヒートラミネーション)工程と呼んでいます。この上に、先ほどお話しした耐光性や防雨性などのさまざまな機能性の付与を主目的とした、表面処理層を乗せます。

現在3交代となっている工程は、表面処理と熱ラミの2工程になります。

質疑応答:3工程の特徴とキャパシティについて

司会者:「いまご説明いただいた3工程の特徴と、キャパシティを教えていただけますか?」というご質問です。

吉村:特徴という意味では、まず塗るものが異なるという違いがあります。しいて言えば、湿式ベースの工程は、ポリウレタンレザーを塗った後に凝固槽というプールのようなところに製品を入れる点が少し特徴的だと思います。

基本的にはバッチ型の生産方式で、およそ300メートルから400メートルの大きなロールをラインに流し、塗工して乾燥させるというプロセスです。

質疑応答:航空機向け商品の主要販売先について

司会者:「航空機向けの基本的な販売先は、日本企業ではジャムコになるのでしょうか? それとも、ボーイングなどに売っているのでしょうか?」というご質問です。

吉村:基本的に、お客さまはエアラインです。特に大手のエアラインに関しては、自社でシートのデザインや素材を決めています。採用に関して直接お話をする主要な販売先は、エアラインやエアラインが採用しているデザイン会社です。

大手以外のエアラインでは、シートメーカーの作るシートを採用することになります。シートメーカーはグローバルに大きな会社が3つあり、みなさまがよく聞かれる名前としてはレカロがあります。

そのため、第1の顧客はエアライン、第2の顧客はシートメーカーとなります。シートメーカーに関しては、先ほどお伝えしたとおり多くはありません。極めてメジャーなプレーヤーが行っているマーケットですので、数はかなり限られます。航空機製造会社に直接話をするケースは、実際にはほとんどありません。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

4235

|

754.0

(02/04)

|

+4.0

(+0.53%)

|

関連銘柄の最新ニュース

-

UFHD(4235) 「CDP2025気候変動スコア」Bスコア獲得... 01/22 13:30

-

決算プラス・インパクト銘柄 【東証スタンダード・グロース】寄付 …... 2025/11/17

-

UFHD、7-9月期(3Q)最終は3.1倍増益 2025/11/14

-

UFHD(4235) [Summary] Financial Re... 2025/11/14

-

UFHD(4235) 2025年12月期 第3四半期決算短信〔IF... 2025/11/14

「#相場見通し」 の最新ニュース

新着ニュース

新着ニュース一覧-

今日 06:49

-

今日 06:40

-

今日 06:37

-