【QAあり】ウルトラファブリックスHD、オフィス市況低迷などを受け通期見通しを下方修正 下半期は海外での生産体制構築に着手

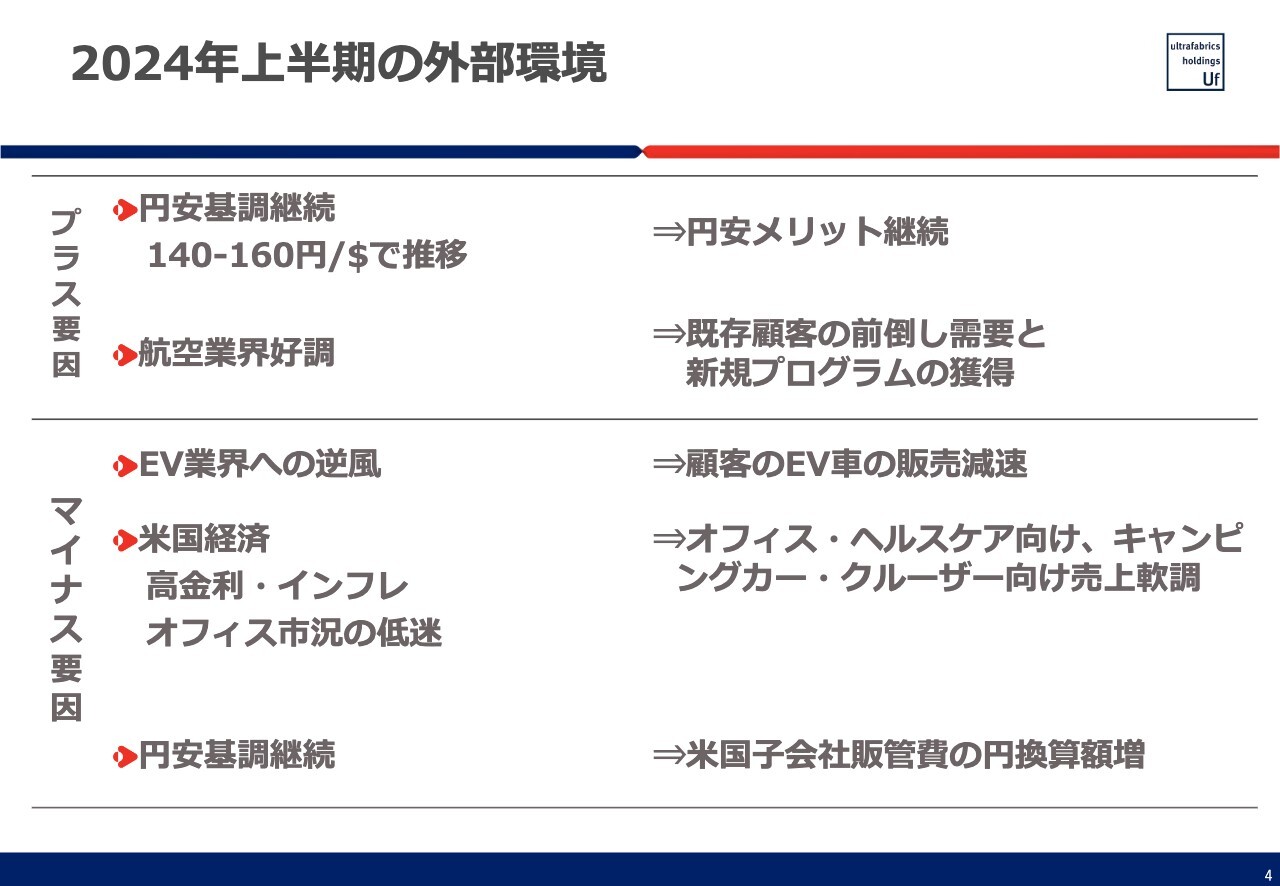

2024年上半期の外部環境

吉村昇氏(以下、吉村):ウルトラファブリックス・ホールディングス株式会社代表取締役社長の吉村昇です。みなさま、本日はお集まりいただき、誠にありがとうございます。これより、2024年12月期第2四半期決算についてご報告します。

2024年度上半期の概況です。外部環境については、プラスの要因として円安基調の継続があり、相場はおおむね140円から160円の間で推移しました。その結果、円安が弊社の円建ての売上収益にメリットをもたらしました。

業種別では航空業界が非常に好調でした。今年も5月にハンブルクにおいて「Aircraft Interiors Expo」、いわゆるAIXが開催されましたが、弊社もパートナーであるTapis社と一緒に毎年ブースを出しています。

航空業界では今、サステナビリティへの関心が非常に高いこともあり、来訪者数も航空会社を中心としたミーティング数も過去最高となりました。このようなエアラインからの関心を、将来的なビジネスにつなげていきたいと考えています。

マイナス要因としては、EV業界への逆風があり、弊社顧客のEV車の販売が減速しました。またマクロ要因として、弊社の主戦場である米国経済において高金利、インフレ、オフィス市況の低迷が続き、オフィス・ヘルスケア向け、キャンピングカー・クルーザー向けの売上の低迷につながりました。

加えて、弊社は販売子会社がアメリカにあるため、円安による販管費の円換算額の増加がマイナス要因として働いています。

2024年上半期の外部環境

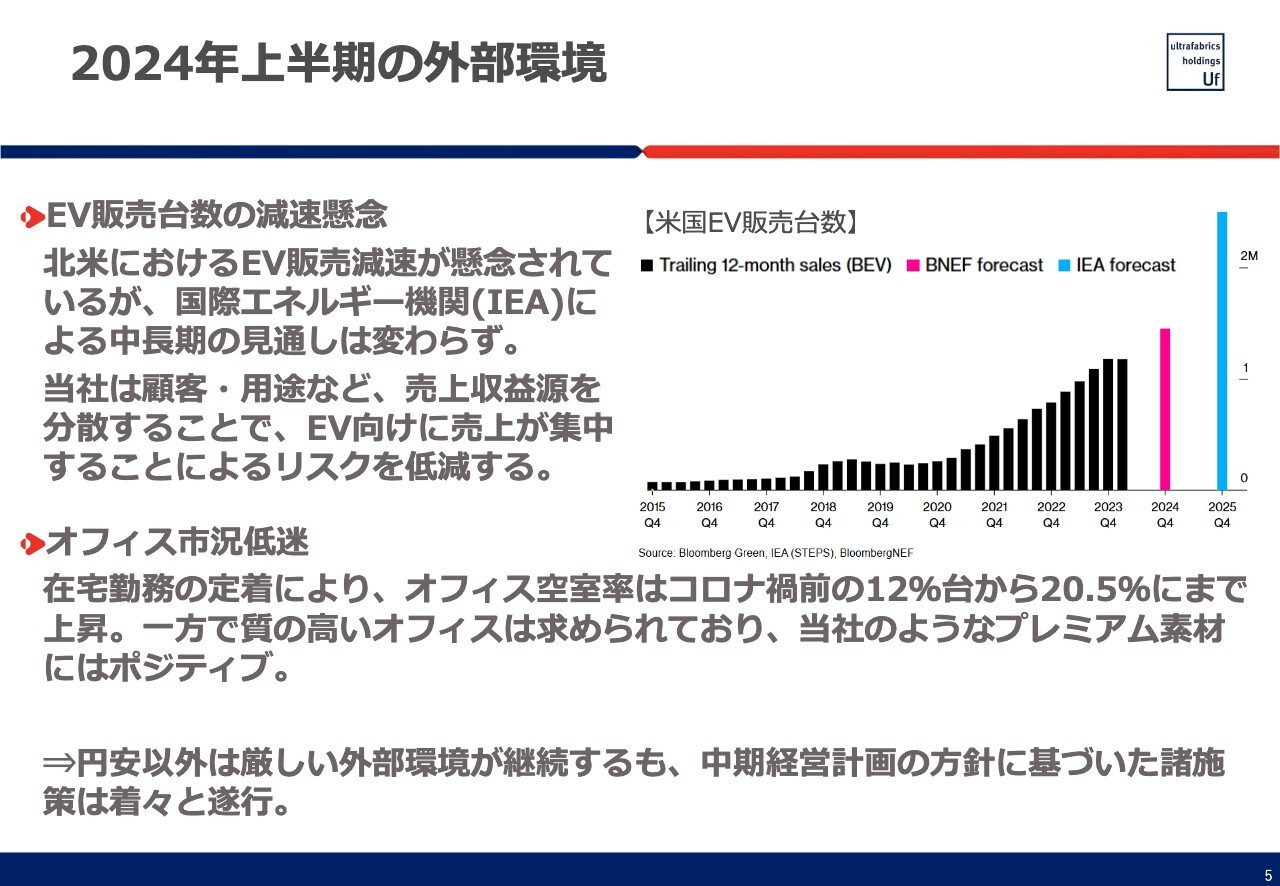

今年の上半期の外部環境について、先ほどマイナス要因としてEVの販売に触れましたが、今年は踊り場になったと考えています。踊り場になった1つの要因として、車の販売台数の増加に対し、充電ポイントが十分に普及していないことによって、EVを使っているお客さまが、やや使いにくさを感じたことが挙げられます。

ただ今後、充電ポイント等の社会的なインフラが拡充されていく流れは変わらない中で、EVの販売台数も増えていく予測も世の中にあるため、中長期的な見通しは変わらないと考えています。ただし、ビジネスの観点からは顧客や用途など売上収益源を分散化することにより、EV向けに売上が集中するリスクを低減していきたいと考えています。

また、オフィス市況の低迷についてですが、米国の不動産市況は報道されているとおり、特にオフィス向けが非常に難しい状況にあります。その背景としては、高金利も確かに1つの要因です。日本にいるとわかりにくいものの、アメリカでは在宅勤務が依然として一定程度継続している状況があります。

日本では、在宅勤務がほぼ出社型に切り替わり、電車の混み方も昔に戻ってきたという印象を持つ方が多いと思いますが、アメリカは異なっています。全体のオフィスの空室率がコロナ禍前の12パーセント台から20パーセントを超えるほどにまで上がっており、当面はこれが大きく減っていく見通しが立たない状況です。

実際に今オフィス向けの不動産を持っている方も、住宅や老人ホームなどの別用途への転換を検討しているというお話を多々耳にします。

一方で会社としては、できるだけオフィスに出てきてもらいたいということから、質の高いオフィスに対する需要があります。全体としてはアゲインストですが、質の高いオフィス空間に対するニーズをうまく捉え、弊社のプレミアム素材を販売していきたいと考えています。

このように円安以外は厳しい外部環境が継続していますが、中長期的には市場が成長していくという見込みに変更はありません。

2024-2026中期経営計画に基づく諸施策の遂行 〈売上収益源の多様化〉

今年は、既存ビジネスにおける足元の売上の伸び悩みが航空業界以外で表れています。また、数年前から取り組んできた、国内協力企業と全体で生産能力を上げていく取り組みを推進することにより、生産能力が拡大しており、より積極的に新しいビジネスを行っていこうと活動しています。

特に昨年、一昨年は、生産能力が非常に逼迫していたため、既存のお客さまの需要に応えるだけで精一杯でした。そのため、新しい用途を探せなかったのですが、そのような状況は改善されたため、新しい市場の開拓を活発に行っています。

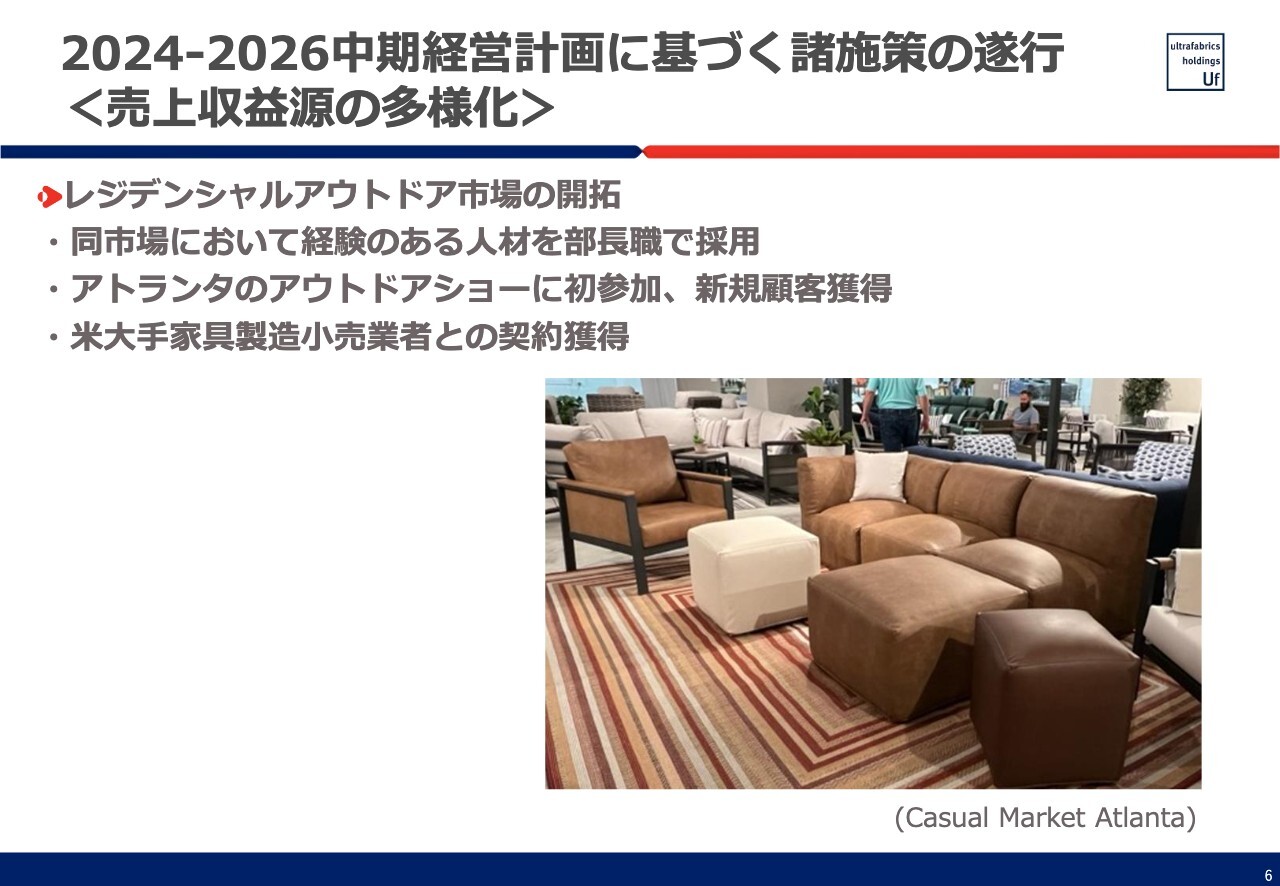

その筆頭格がレジデンシャルアウトドアです。弊社の場合は従来オフィス向けとヘルスケア向けを家具の主力としていますが、これに加えてレジデンシャルアウトドアを開拓するため、専門のチームを立ち上げ、部長職の管理職も採用しました。

今まで行ったことがなかったアトランタのアウトドアショーにも参加し、40を超える会社とのミーティングが行えたことから、新規顧客の獲得につながっています。

また、レジデンシャルアウトドアということから、家具の販売店に行く方もいるかと思いますが、アメリカの大手家具製造小売業者との契約も獲得しています。今後この分野に注力し、伸ばしていきたいと考えています。

2024-2026中期経営計画に基づく諸施策の遂行 〈売上収益源の多様化〉

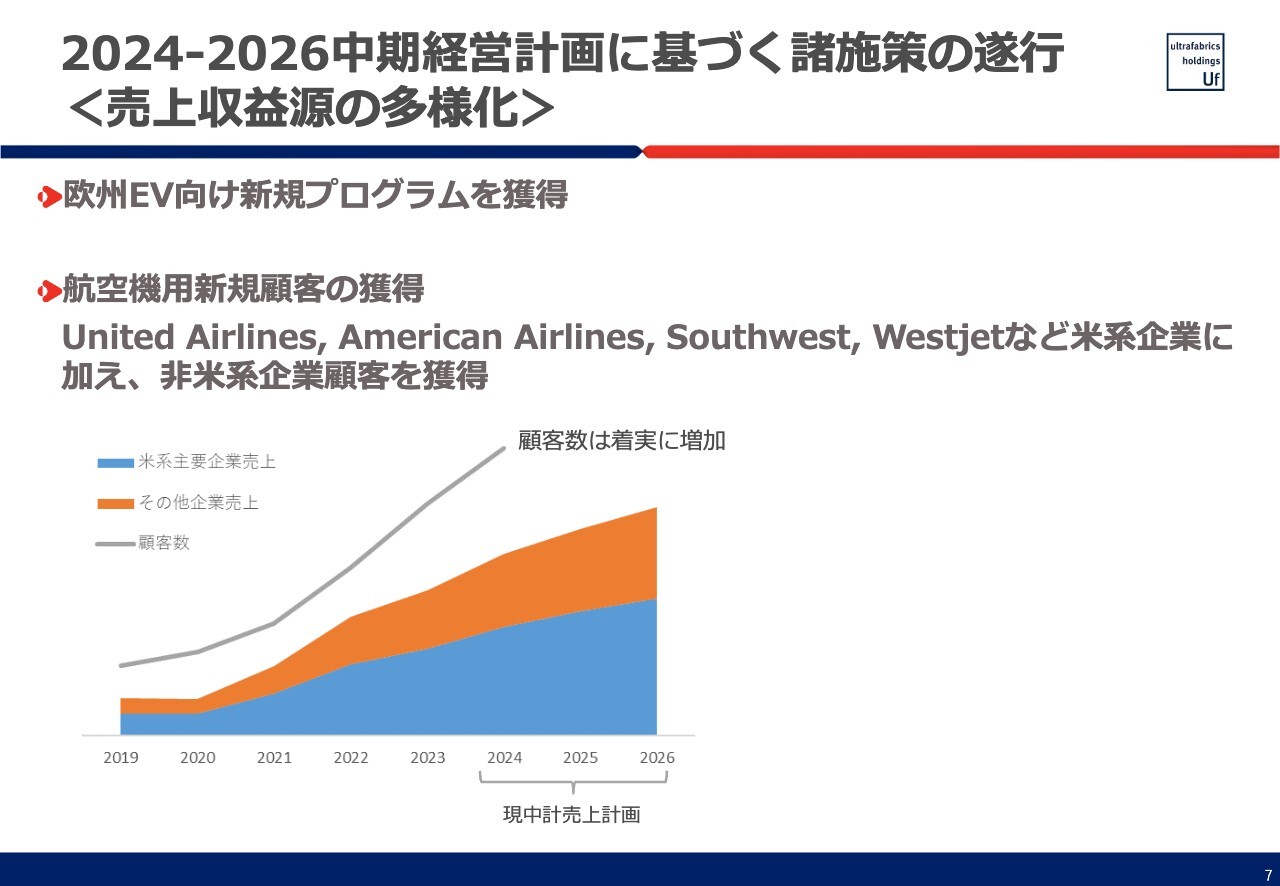

エアラインに関しては非常にお客さまの数が増えており、先ほどお伝えしたAIX以降、非常にそのサンプルのリクエストも多く、それが実際のプログラムの獲得につながるケースも出てきています。

スライドに記載があるように、北米に関しては今、多くのエアラインが我々の製品を使っていますが、これをヨーロッパ、アジアに広げていきたいと考えています。

EV向けに関しては、売上収益源の分散化を目指しています。欧州のEV向け新規プログラムの獲得ができており、来年以降の売上に貢献していくと考えています。

2024-2026中期経営計画に基づく諸施策の遂行 〈サステナブルでプレミアムなブランドに向けた取組

先ほど、航空業界でサステナブルが非常に大きな話題になっているとお伝えしました。従前からお伝えしているように、我々としてはウルトラファブリックスをサステナブルでプレミアムなブランドとして確立すべく、さまざまな取り組みを行っています。

現在、群馬県の千代田町に千代田工場を建設しており、ここにあらゆるサステナブルな設備を導入します。その代表的なものが、スライドにある水の再利用システムや水素ボイラーです。

その他の例としては、地下水を使った設備もあります。地下水は年間で温度が一定しており、暑い夏でも水の温度は非常に低い状態です。その地下水の冷たさを空調に活かし、冷房にかかるエネルギーを減らしていくものです。同様のシステムがパリオリンピックの選手村でも導入されています。

このようなことも含めて、非常にサステナブルなアイデアが盛り込まれた千代田工場を現在建設中で、来年初頭から稼働する予定です。

2024-2026中期経営計画に基づく諸施策の遂行 〈サステナブルでプレミアムなブランドに向けた取組

プレミアム戦略で重要なのは、プレミアムなセグメントでの採用を増やすことです。ビジネスサイズとしてはまだそれほど大きくないものの、非常に好調なのがラグジュアリーホテルでの採用です。

スライドの写真はヒルトンホテルの内装です。そのほかにも、リッツ・カールトンホテルやさまざまなリゾートホテル、ラグジュアリーホテルで採用されています。今後はこのような分野にも注力していきたいと思っています。

2024-2026中期経営計画に基づく諸施策の遂行 〈サステナブルでプレミアムなブランドに向けた取組

我々がこれまで主力としてきたキャンピングカーは、比較的小型の自走型や、牽引型であっても小さなものでした。しかし、スライドのGrand Design RV社製「5th Wheelシリーズ」は、おそらく日本で見ることはない、とてつもなく大きな、一軒家のような牽引型の高級キャンピングカーです。

こちらのキャンピングカーのインテリアに採用されました。スライド右側の写真のように、車内は非常に広々とした空間となっています。このようなところで採用されることによってビジネスを伸ばしていければと考えています。

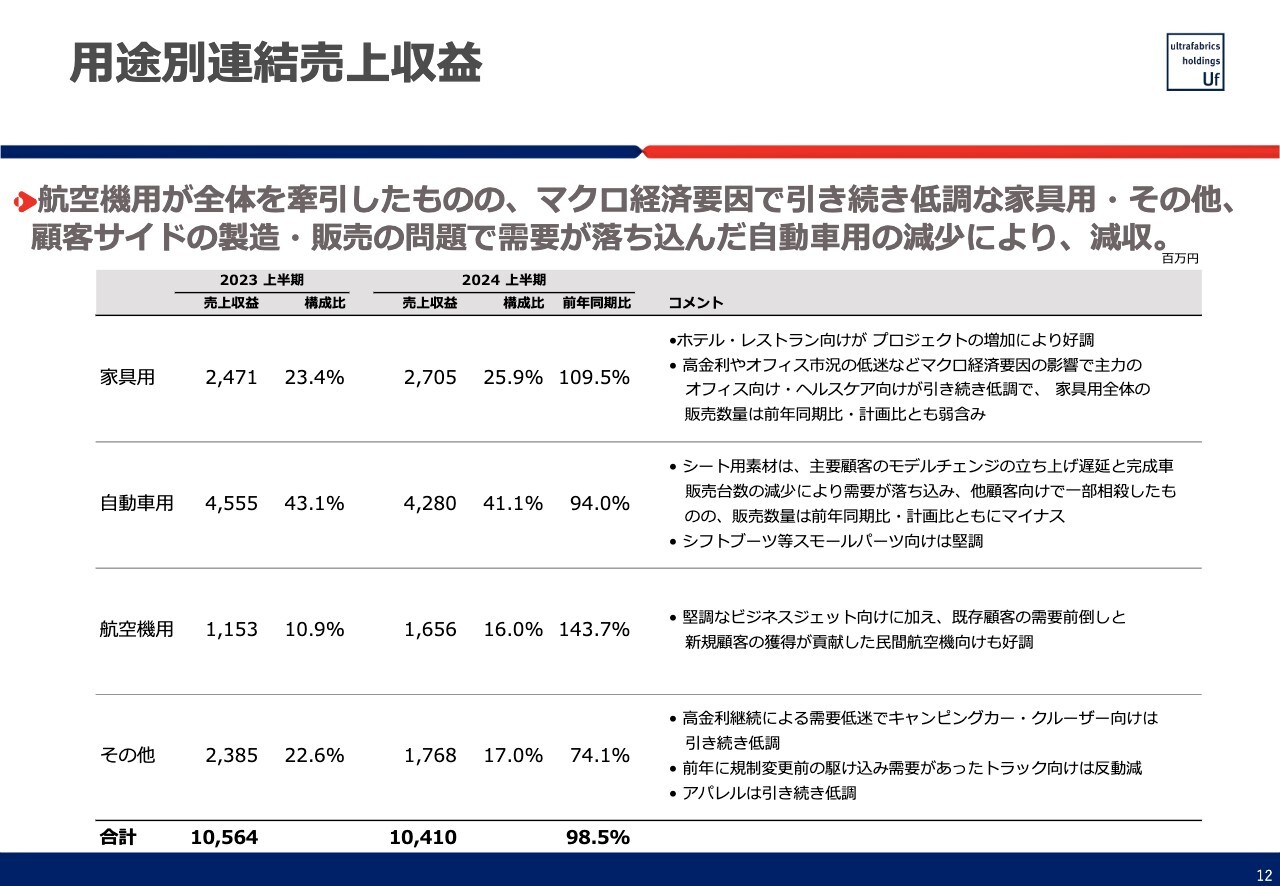

用途別連結売上収益

2024年度第2四半期の決算についてご説明します。航空機用が牽引したものの、マクロ経済要因で全体的には非常に低調でした。また、一部のお客さまの製造・販売の問題で需要が落ち込んだ自動車向けの減少により、減収減益となりました。

家具用は売上収益27億500万円、前年同期比109.5パーセントではありましたが、ほぼ為替の要因で説明される円建ての売上収益となっているため、実際は前年よりも低調だったとご理解ください。その中でも、我々が「プロジェクトもの」と呼ぶホテル・レストラン内装向けが好調だったことが、1つの明るい点かと思います。

自動車用に関しては、円建てでも42億8,000万円、前年同期比でマイナスとなりました。原因は先ほどお伝えしたとおりですが、従来型のビジネスであるシフトブーツ等のスモールパーツ向けは堅調に推移しました。

航空機用については、コーポレートVIP(プライベートジェット)とコマーシャル(民間航空機)の両セグメントともに好調で、特に、この上期は順調に推移しました。

その他については、キャンピングカー、クルーザー等、金利の影響を受けやすいセグメントが低調でした。トラックは、昨年の規制変更前の駆け込み需要から反動減となりました。アパレル等も低調で、全体としては前年対比約4分の3となる18億円弱という結果になっています。

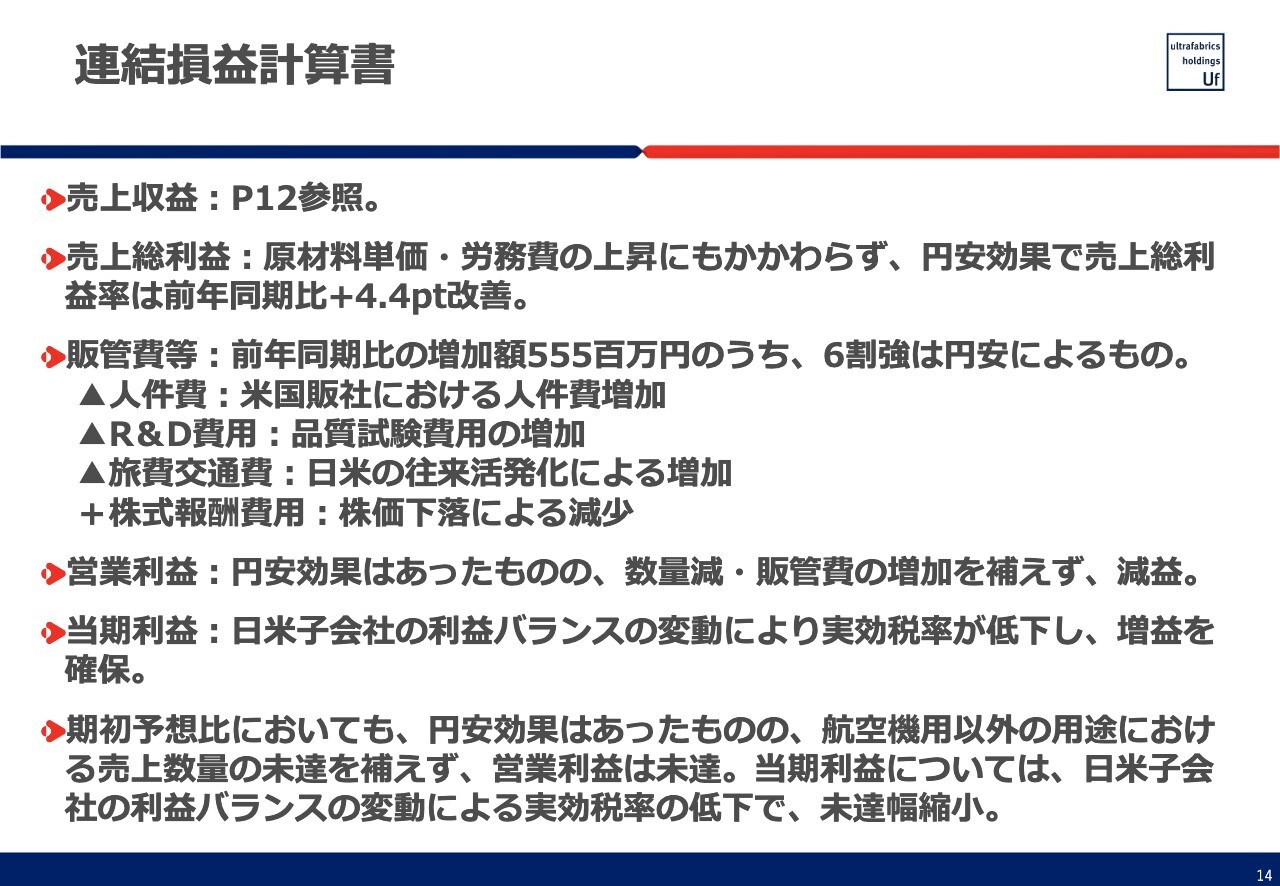

連結損益計算書

連結損益計算書です。売上収益としては、上期は104億1,000万円、前年同期比で98.5パーセントとなり、期初予想の115億円に対しても未達となっています。

売上総利益については、円安効果もあり、前年同期比でプラス7.1パーセントとなっています。

連結損益計算書

販管費については、アメリカでかかるコストにより増加しました。その結果、営業利益は16億2,800万円、前年同期比で90.4パーセント、期初予想比で77.5パーセントと未達に終わりました。

当期利益に関しては、アメリカの課税所得がより多くなるかたちになったため、結果として実効税率が低下し、前年同期比でプラス12.7パーセントとなりましたが、期初予想比では95.9パーセントと未達に終わっています。

販管費に関して、アメリカ販社のSGAが円建てベースで増加したとお伝えしましたが、自動車向けでは、試験費用をはじめ、製品に求められる高い品質基準を維持するためのコストが増加しています。

このようなものは、コントロールできないことはないのですが、自動車ビジネスを展開する以上は一定程度負担していかなければならないため、前年同期より増えたかたちになっています。

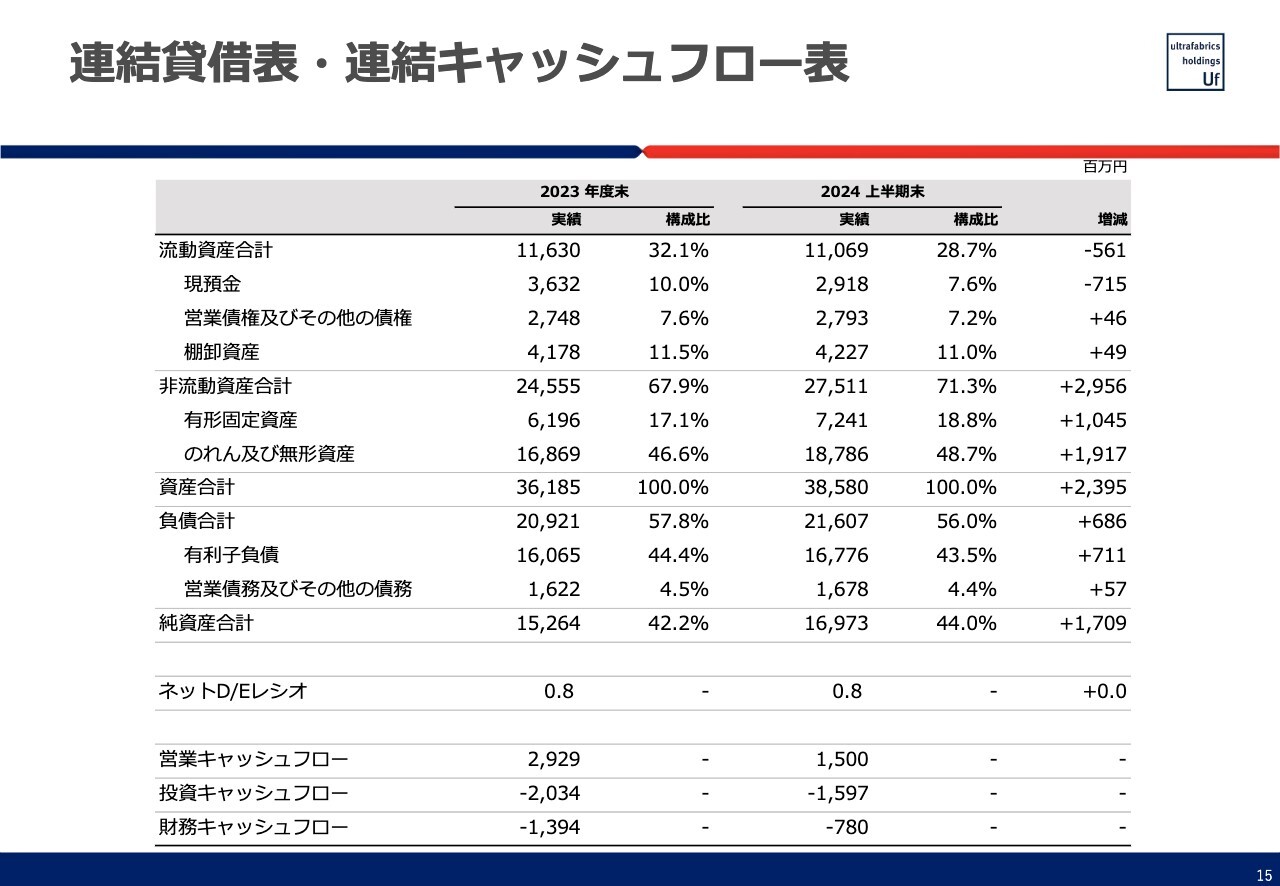

連結貸借表・連結キャッシュフロー表

バランスシートとキャッシュフローです。主な項目をお伝えすると、現預金は7億円強減少しました。この減少分は借入金の返済に充当しています。

有形固定資産は、千代田工場の建設により増加しています。のれん及び無形資産に関してはすべてドル建てとなるため、円安になった分が円建てで増えたかたちとなっています。

連結貸借表・連結キャッシュフロー表

有利子負債については、千代田工場建設に必要な資金を一部税の還付金で賄うことによって、有利子負債の増加が一定程度抑えられたと考えています。

営業キャッシュフローのプラス15億円は、先ほどお伝えした税の還付金が中心となっており、こちらを使って投資を行いました。また、現預金で借入金を返済したため、財務キャッシュフローが8億円弱のマイナスとなっています。

結果として、ネットD/Eレシオは、0.8倍と変わらない水準で推移しています。

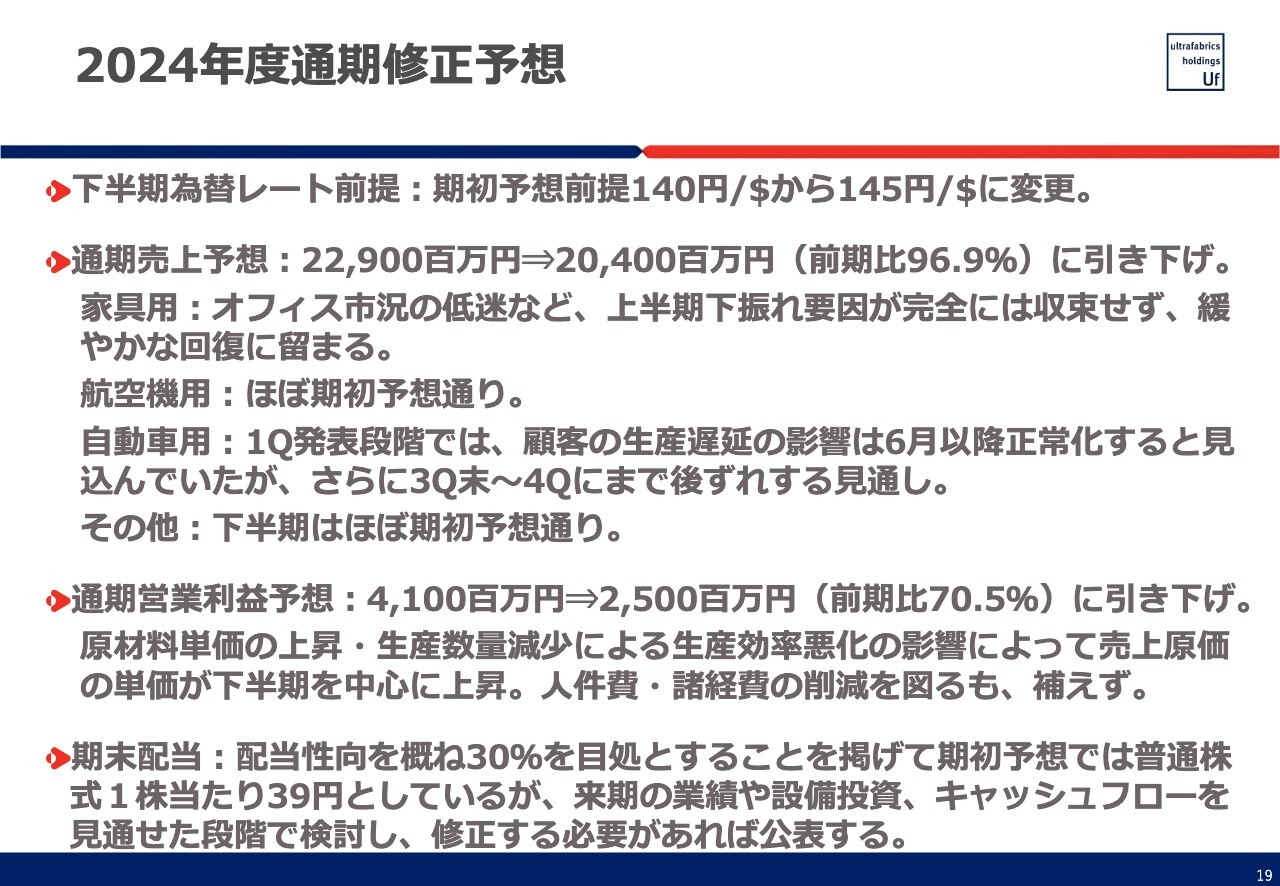

2024年度通期修正見通し

通期修正見通しについてご説明します。売上収益は204億円、営業利益は25億円、当期利益は16億円とし、大変遺憾ながら下方修正しました。

2024年度通期修正予想

修正の前提として、上期の業績を圧迫した要因が、ほぼ下期も継続すると想定しています。もちろん、お客さまの状況やマクロ経済の状況による変化も考えられます。特に金利に関しては、現在、長期のものを中心に低下傾向に入ってきており、それがプラスに働く可能性もゼロではありません。

しかし、現時点ではそのような要因を我々の業績に織り込むところまで状況は進捗していないと判断し、基本的には、上期のさまざまな要因は下期も継続する前提に立っています。

また、為替レートの前提については各社とも判断が難しいと思われますが、ドル/円では、7月11日を境に160円近くから140円近くまで円高が急速に進行しました。その後、150円近くまで円安が進み、現在は我々の下期の想定レートである145円近辺に上昇しています。

為替レートに関しては予想が非常に難しいことから、現在のマーケットレートである145円に変更しました。ただし、為替を期初の140円から145円に変更しても、売上収益は当初予想より減少していく見通しを立てざるを得ません。

背景として、家具用に関しては上半期下振れの要因が完全には収束せず、緩やかな回復に留まると考えています。航空機用は、上期が非常に好調だったため、下期はその分若干のスローダウンを想定しており、通期ではほぼ期初予想どおりと見込んでいます。

自動車用は第1四半期の発表では、顧客の生産遅延が第2四半期中に改善していく見込みとお伝えしましたが、改善されていないため、現時点では第3四半期末から第4四半期まで後ずれする見通しで予算を組んでいます。その他は、下期もほぼ変わらない想定です。

利益については、全体として数量の減少が続いていることに加えて、原材料も輸送費等を含めて上がっているため、売上収益以上に減少を見込まざるを得ない状況です。下期の予算を見直す中で、人件費や諸経費の削減を検討しましたが、十分に補えませんでした。

配当については、現時点で特に決め事はありません。会社の方針として、おおむね30パーセントを配当性向の目処とするとお伝えしていますが、通期の純利益予想を下方修正しているため、来期の業績や設備投資、キャッシュ・フロー等が見通せた段階で検討し、修正する必要があれば公表します。

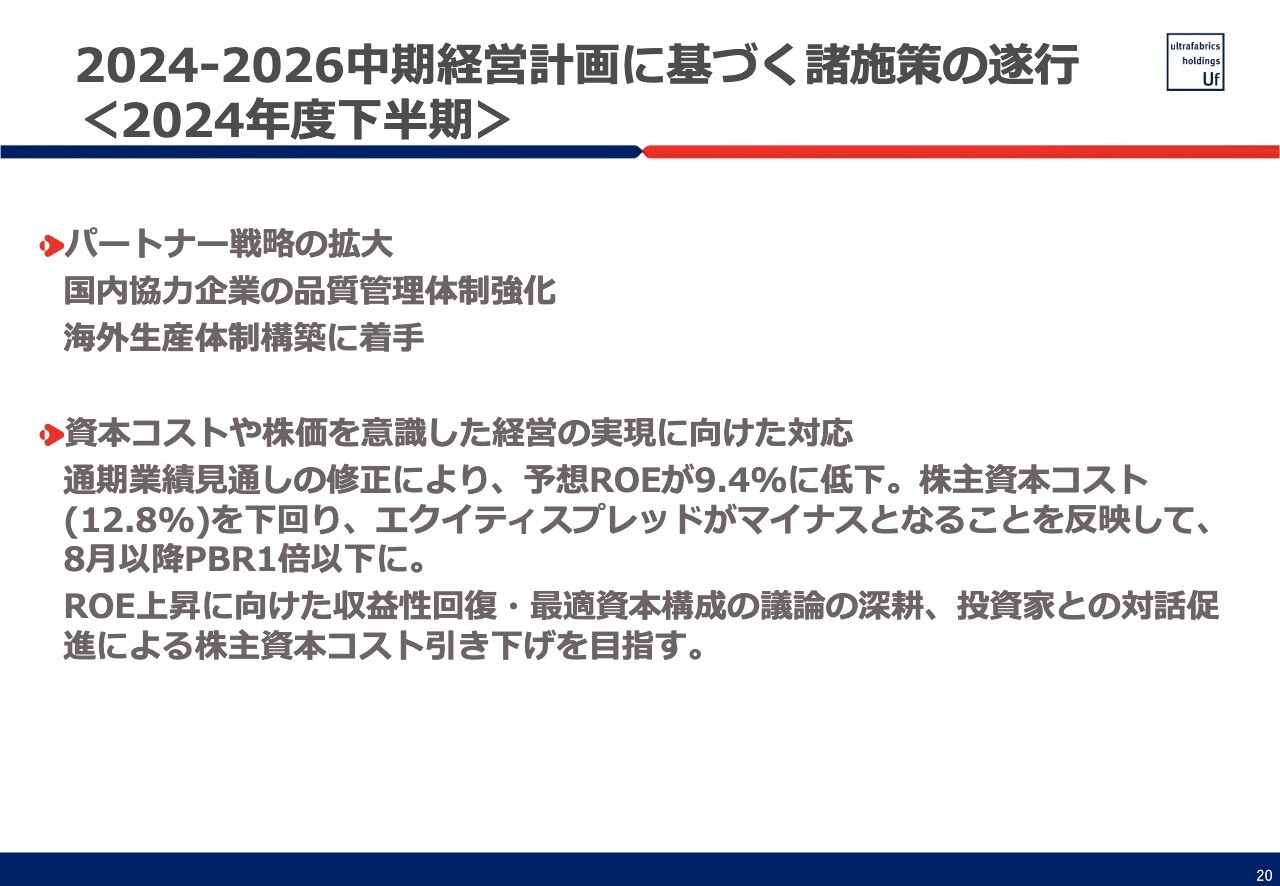

2024-2026中期経営計画に基づく諸施策の遂行 <2024年度下半期>

当社がビジネスを行っている市場が、中長期的に拡大していく見方には、変更はありません。そのため、従来検討している施策を進めていこうと考えています。その中で、パートナー戦略の拡大を掲げています。

これまで、国内協力企業を中心にパートナー戦略、品質管理体制の強化に取り組んできました。加えて、海外での生産体制も強化すべく、下期に着手する予定です。

また、足元の株価は非常に厳しい状況です。上半期の決算はこのような状況のため、忸怩たる思いはありますが、現時点では今期もあまり明るい見通しを持てないのが現実です。

予想ROEのターゲットは15パーセントとお伝えしていましたが、結果として9.4パーセントに低下しました。株主資本コストを下回り、エクイティスプレッドがマイナスになることを反映し、足元ではPBRが1倍を割っています。

このような状況を改善していくために一番重要なことは、業績を良くしていくことだと思います。それだけではなく、ROE上昇に向けた収益性の回復や最適資本構成の議論を取締役会でも行います。

また、投資家との対話を促進して、株価のボラティリティを引き下げていくことによって株主資本コストの引き下げを目指していきたいと考えています。株価の動向も十分に意識した経営を行っていきます。

質疑応答:市場での評価について

司会者:「御社の決算説明会は、何年にもわたって聞いています。事業の強さに対しては、株価や時価総額での評価が高くない状態が長いように思いますが、評価されない要因をどのようにお考えでしょうか? 今後、抜本的に何かを変えるお考えはありますか?」というご質問です。

吉村:市場の評価について、あまり改善が見られないのはご指摘のとおりだと考えています。会社として対策を打っていく必要性も感じていますし、実際に取締役会の中で社外取締役等とも、議論を重ねています。

しかし何が要因なのかは、なかなかピンポイントで絞り切れません。例えば、新型コロナウイルス感染症の流行をまたいだ時期を振り返ると、業績のブレ以上に株価のブレが大きいと考えています。

業績に関してはいろいろなファクターがありますが、2019年から2020年のコロナ禍によるボトムだった時期を振り返ると、2020年の売上収益は100億円でした。2023年には倍以上の200億円まで伸ばしました。

利益も、2020年はほぼブレークイーブンだったところから、25億円近い純利益を上げるところまで持ってきたことを考えると、良い流れはあります。しかし、2024年はいろいろな意味で踊り場であることから、売上収益が減少しています。また、将来の成長を目指していく中で、投資を先行し固定費が上がっていくため、利益はさらに減っていきます。

数字的には非常に悪くなりますが、通期の純利益で16億円と予想しています。半期でも四半期でも赤字を出していませんし、例えば5パーセントといったような低い営業利益率でもありません。

そのように数字は上がったり下がったりしますが、それ以上に株価の動きが激しくなっています。少し思惑的な動きもありますが、できるだけ当社のビジネスモデルをご理解いただくことが、対策だと考えています。中長期的には成長をお伝えできるよう、努力はしてきましたが、十分ではないと考えています。

当社の説明会などの資料を何年間かご覧になって、気づいている方もいらっしゃると思いますが、以前は具体的なお客さまの名前や用途についてはあまり触れてきませんでした。しかし、投資家や株主のみなさまから見ると、ビジネスを理解する意味では不親切な部分があると思いました。

そのため、昨年あたりから具体的にどのように当社の製品が使われているか、マクロ的に市場環境を見るとどのように見えるのか、という情報発信を意識的に増やしていますが、まだ十分ではないと考えています。

当社のビジネスは今後伸びていくと考えており、伸びていくためには、生産能力や販売体制を大きくしていかなければいけません。しかし、大きくすればするほど、今年のように売上が落ちると利益はレバレッジがかかって下がってしまいますが、中長期的に見ると必ず利益の増加につながっていくと、みなさまにご納得いただけるような説明をしていく必要があると考えています。将来的な成長性を、十分に感じていただける情報発信がまだ不足していると考えているため、今後も改善を図っていきます。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

4235

|

702.0

(02/20)

|

-11.0

(-1.54%)

|

関連銘柄の最新ニュース

-

ウルトラファブリックスHD、株主還元強化を配当方針に追加 02/20 19:00

-

UFHD(4235) [Delayed] Notice of Ro... 02/17 11:05

-

UFHD(4235) [Summary] Financial Re... 02/13 15:30

-

UFHD(4235) Notice of divergence b... 02/13 15:30

-

UFHD(4235) 2025年12月期 決算短信〔IFRS〕(連結) 02/13 15:30

「#相場見通し」 の最新ニュース

新着ニュース

新着ニュース一覧-

今日 00:16

-

今日 00:11

-

今日 00:11

-

02/23 23:50