東京通信、2Q売上高は前年比257.9%と急拡大 ティファレト社の連結子会社化でEBITDAも大幅成長

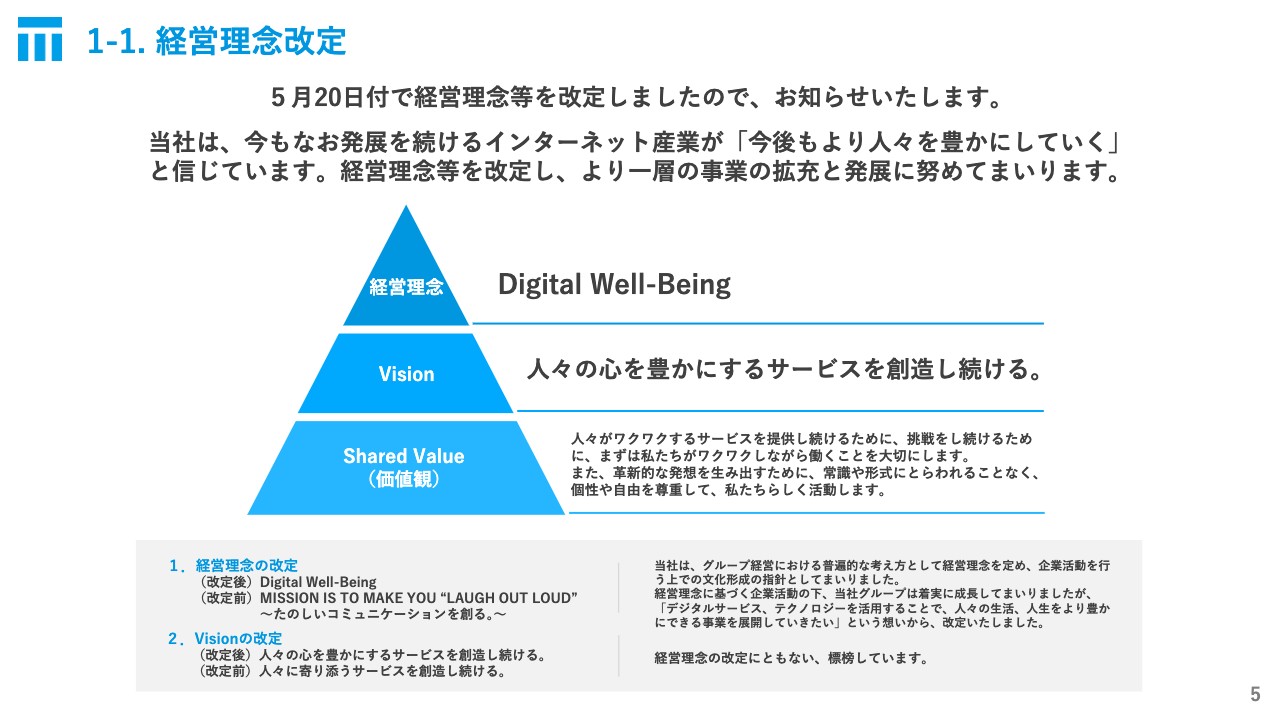

1-1. 経営理念改定

古屋佑樹氏(以下、古屋):株式会社東京通信、代表取締役社長CEOの古屋佑樹と申します。株式会社東京通信の2021年12月期第2四半期決算説明を行わせていただきます。よろしくお願いいたします。

はじめに、経営理念および事業概要に関して変更があった点についてお話しさせていただきます。経営理念を「Digital Well-Being」へと変更しました。こちらの改定に関しては、キーワードを選定し直したというところが本音であり、変革や指針が大きく変わったというわけではありません。

元来、経営理念として掲げていた「LOL」という言葉がエンタメ色は強いものでしたが、事業の拡大・分野の拡張に伴い、当社の現状によりフィットする言葉を選択しました。今後も、成長し発展していくインターネット産業の中で、人々の心を豊かにするサービスを創造し続けることを目指していきたいと思います。

1-2. セグメント名称変更

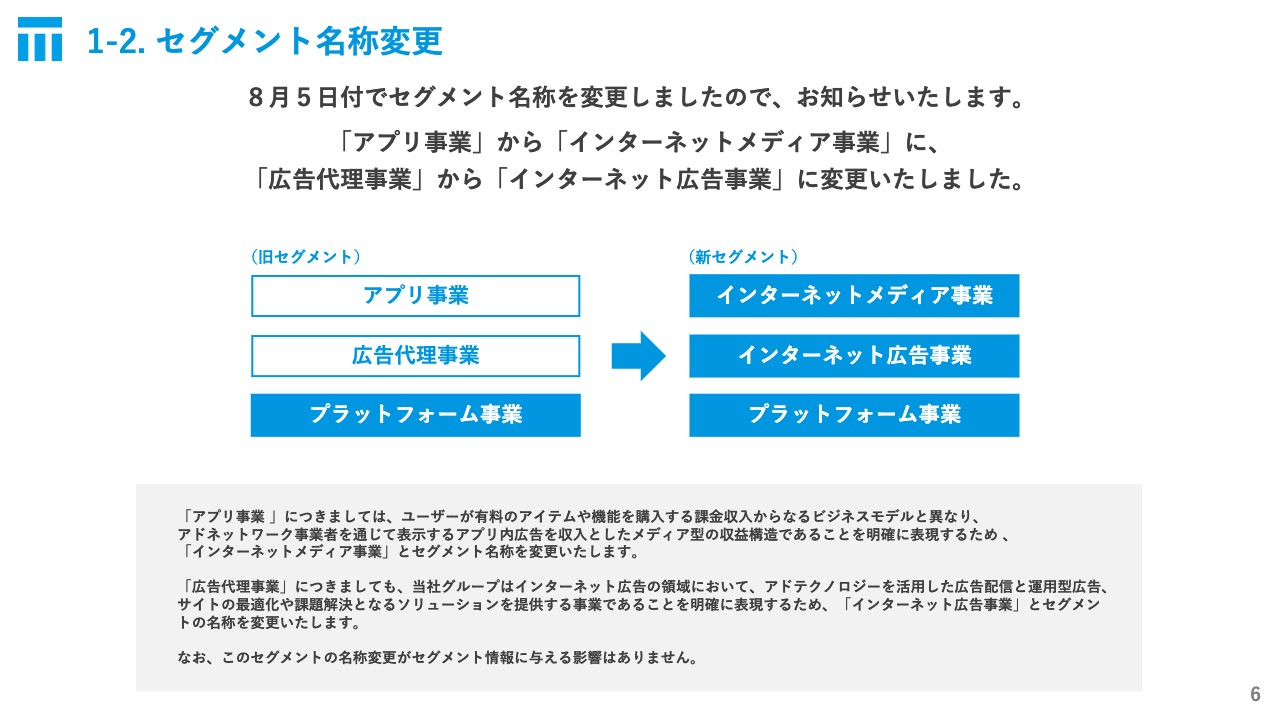

また、8月5日付でセグメント名称を変更しました。「アプリ事業」を「インターネットメディア事業」へ、「広告代理事業」を「インターネット広告事業」へ変更しました。

「アプリ事業」に関してです。我々はアプリを用いて広告在庫を創出し、保有する広告在庫を広告収益でマネタイズするアプリを、集合体のユニークなメディアとして保有しているわけです。

ビジネスモデルとして、アイテム販売などでユーザーから課金収入を得る仕組みと言えばソーシャルゲーム等が思い浮かびますが、そういった事業とアプリ事業とでは構造が違うということを明確にするために「インターネットメディア事業」へと名称を変更しました。

また「広告代理事業」に関しても、広告代理業を担ってはいますが、それにとどまらず、アドテクノロジーを活用した広告配信、運用型広告、サイトの最適化や課題の解決などをソリューションとして提供する事業を行っています。その点を明確に表現するために「インターネット広告事業」へと変更しました。

1-3. 東京通信グループの事業について

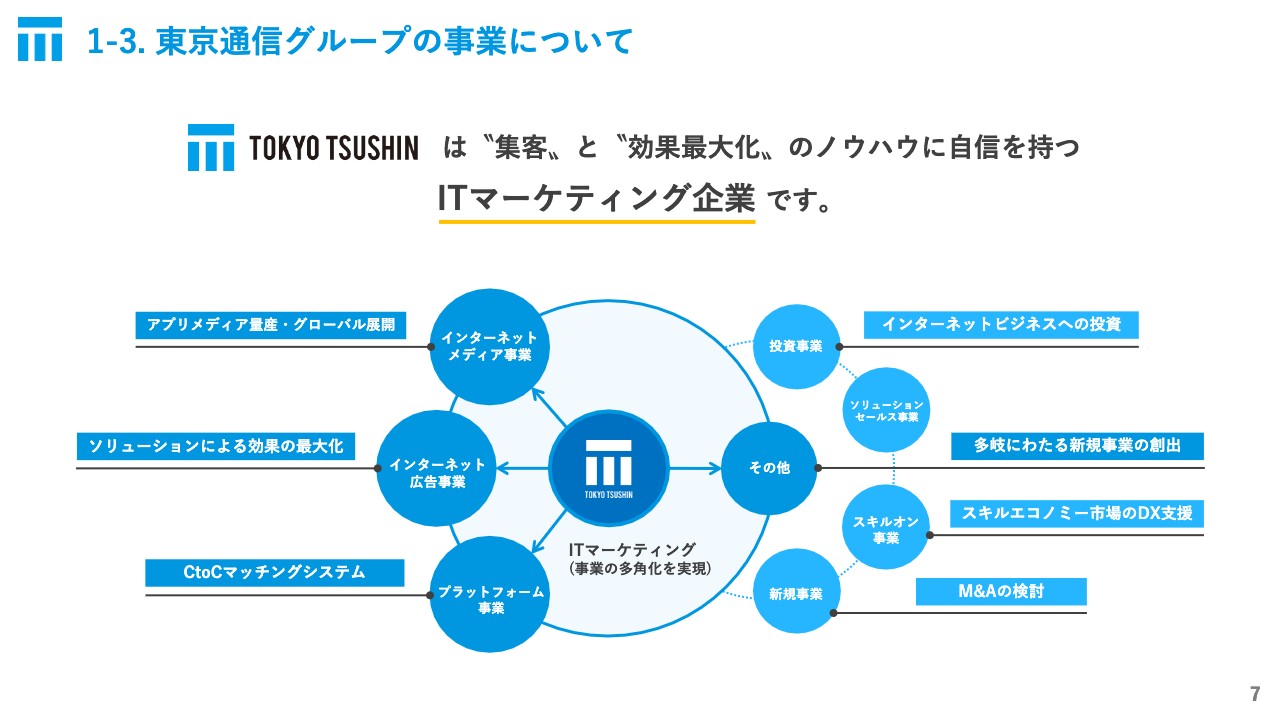

東京通信グループの事業についてもあらためてご説明します。株式会社東京通信はITマーケティング企業であると考えています。集客・効果の最大化にノウハウ・自信を持っています。

既存事業に関して、インターネットメディア事業では、よりグローバルな展開の成功を目指しています。また、その他のインターネット広告事業・プラットフォーム事業でも、マーケティングノウハウを活用していきます。

その他の事業として、新規事業や投資事業等をスライドに記載していますが、マーケティング力を活用し、その成長と準備を進めていきます。

2-1. 第2四半期(4-6月) / 決算ハイライト①

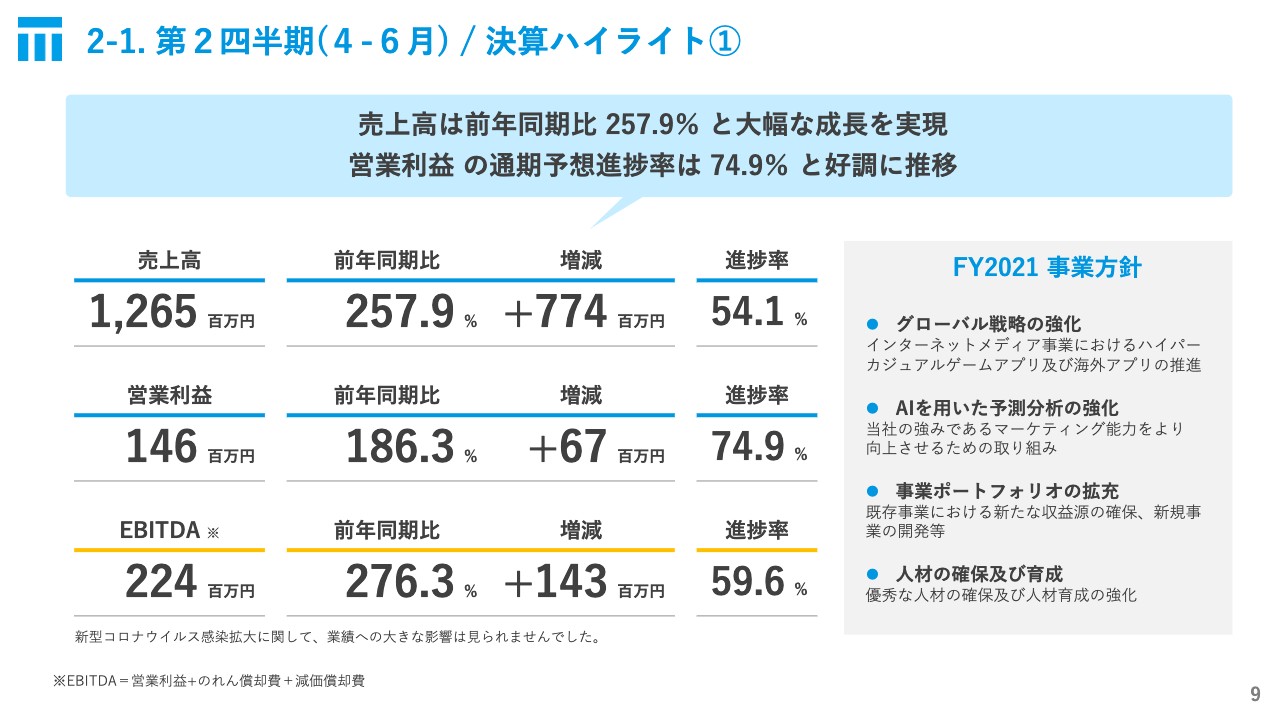

2021年12月期第2四半期の決算概要をご説明します。ハイライトとして、売上高が前年同期比257.9パーセントと大幅な成長を実現しました。営業利益も、通期予想進捗率は現段階で74.9パーセントと好調に推移しています。

なお、新型コロナウイルス感染拡大に関して、当社の業績への大きな影響は見られませんでした。

連結業績の第2四半期の数字は、売上高は12億6,500万円、前年同期比257パーセントです。営業利益は1億4,600万円、前年同期比186パーセントとなっています。繰り返しになりますが、通期予想の進捗率は74.9パーセントです。

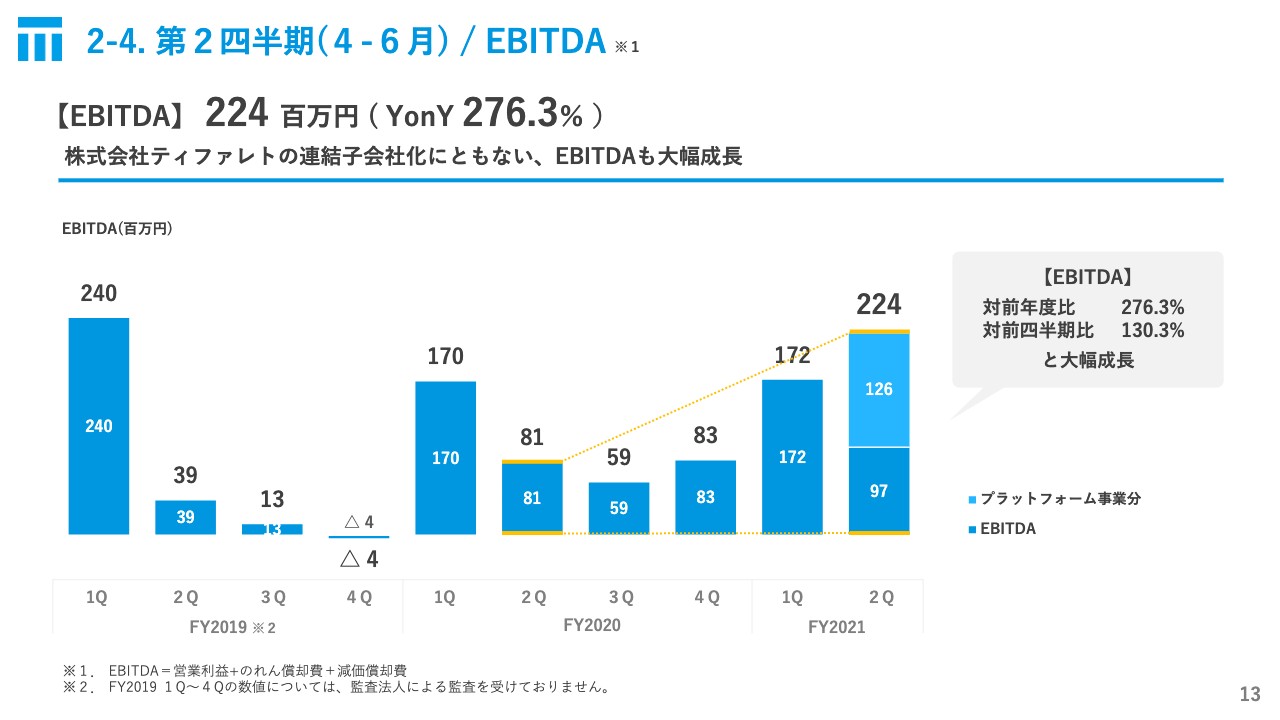

EBITDAは2億2,400万円、前年同期比276.3パーセントとなっており、通期予想進捗率は59.6パーセントです。

スライドに記載していますが、本年の事業方針は、グローバル戦略の強化として、インターネットメディア事業におけるハイパーカジュアルゲームアプリを最重要視しています。また、マーケティング能力向上を目指しており、AIを用いた予測分析のツールに関しても取り組みを模索しています。

その他の事業ポートフォリオに関しても拡充を目指しており、それらすべての面において優秀な人材が必ず必要となるため、人材の確保・育成の強化を重要視している状況です。

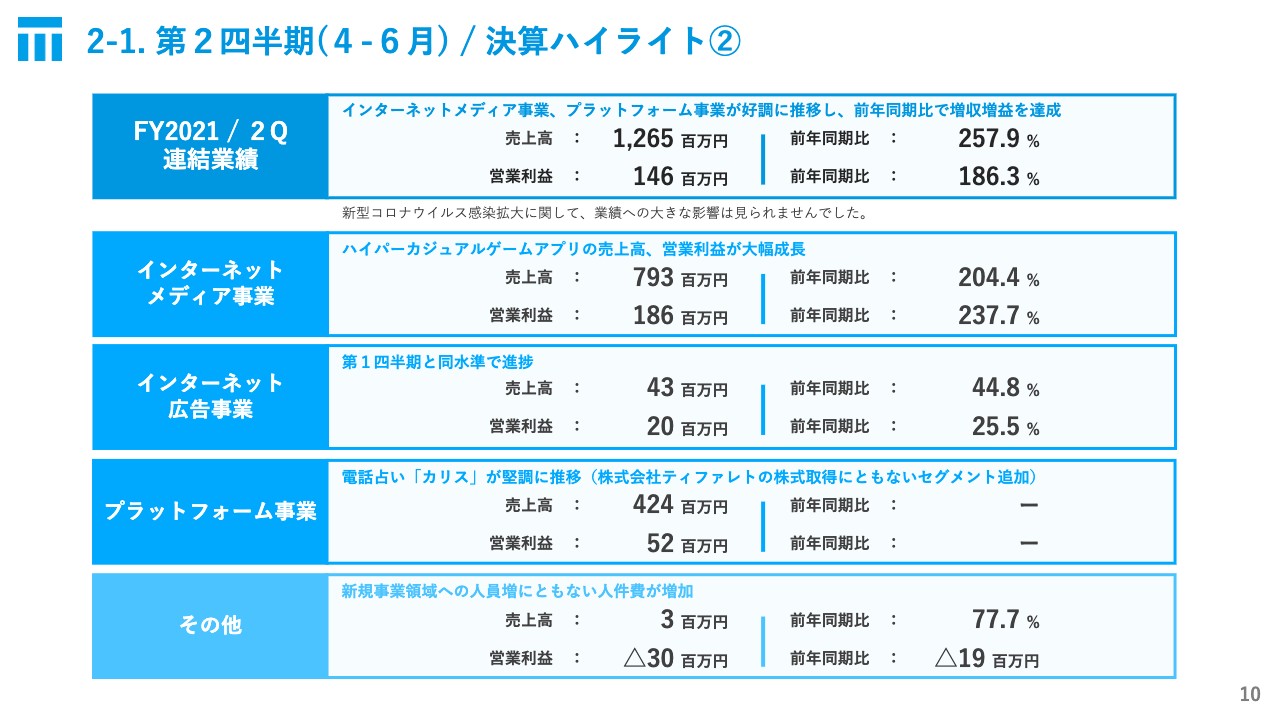

2-1. 第2四半期(4-6月) / 決算ハイライト②

第2四半期の連結業績についてです。インターネットメディア事業およびプラットフォーム事業が好調に推移し、前年同期比で増収増益を達成しました。各セグメントについては記載のとおりですが、インターネットメディア事業においては、ハイパーカジュアルゲームアプリの売上高と営業利益がともに大幅に成長しました。

プラットフォーム事業は順調に推移していますが、株式会社ティファレトの株式取得に伴い、このタイミングからセグメント追加を行いました。なお、営業利益が小さく見える点はのれんが発生したことが関係しているため、後ほどご説明します。

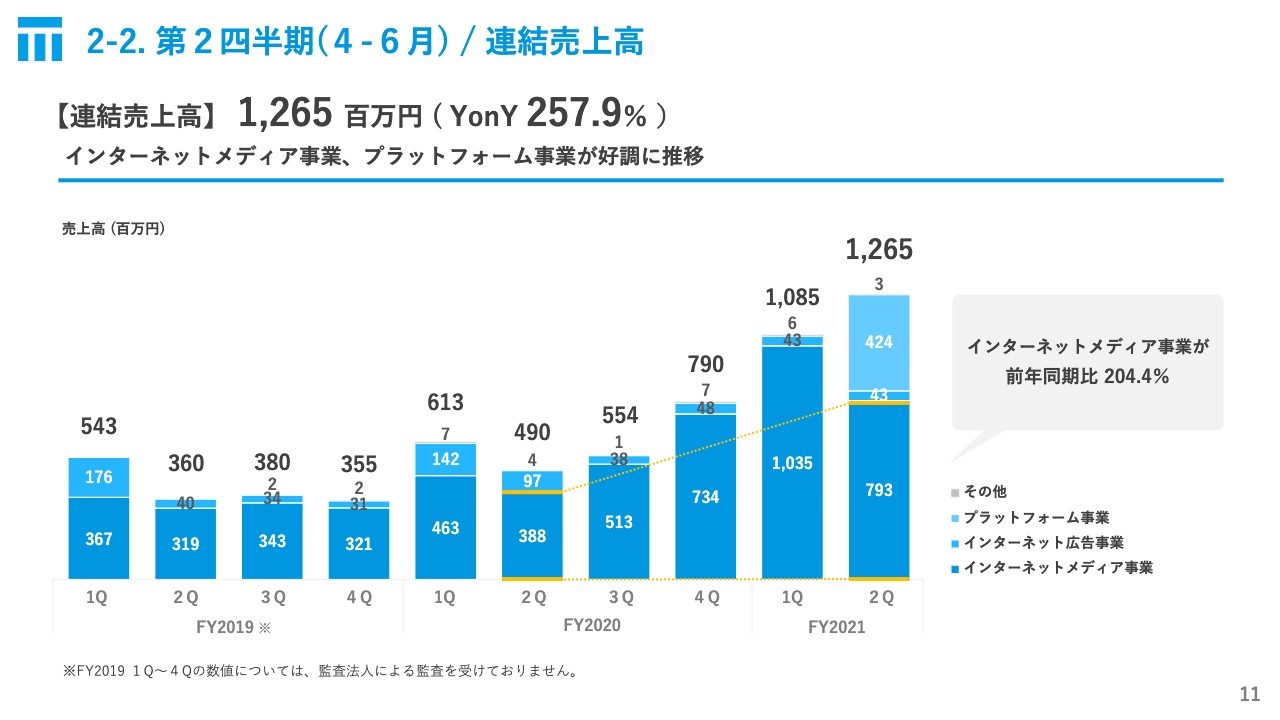

2-2. 第2四半期(4-6月) / 連結売上高

四半期ごとの連結売上高を記載しています。インターネットメディア事業が好調に推移しており、第1四半期、第2四半期ともに牽引している状況です。加えて、プラットフォーム事業が存在感を出していると思います。

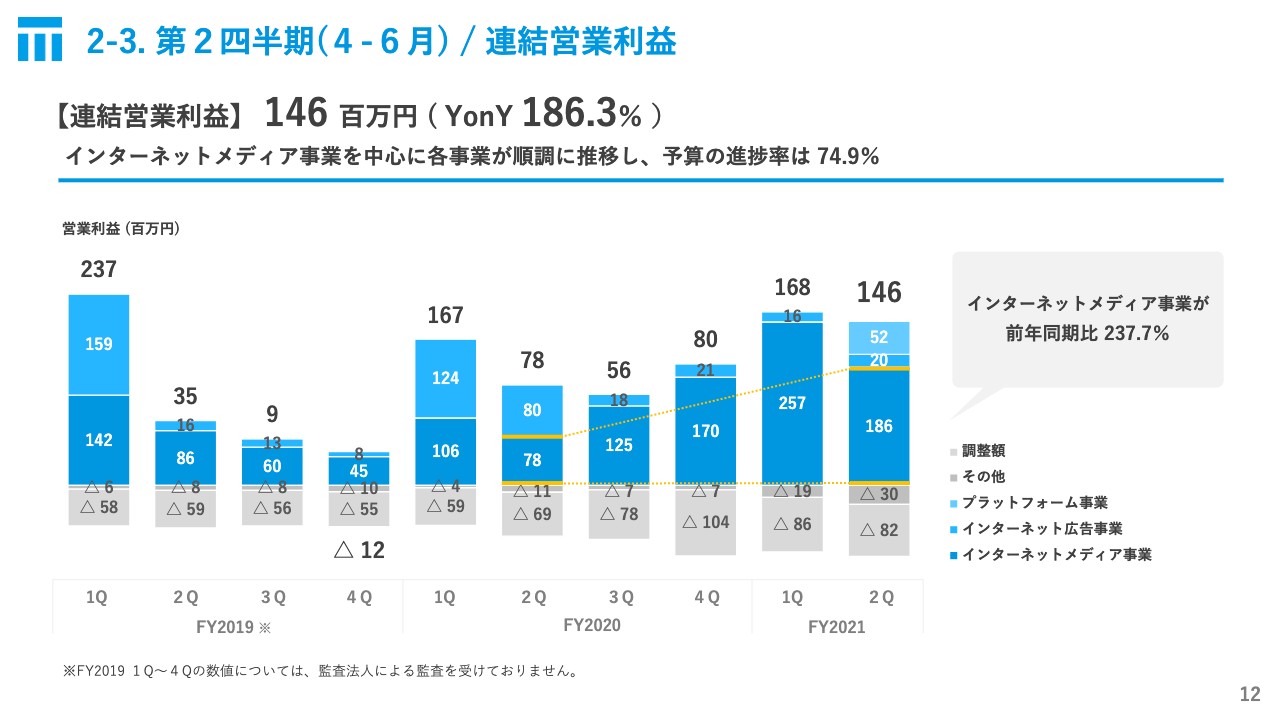

2-3. 第2四半期(4-6月) / 連結営業利益

連結売上高と同様に、営業利益は好調に推移し、通期予算の進捗率は74.9パーセントでの推移となっています。

2-4. 第2四半期(4-6月) / EBITDA

EBITDAについては、ティファレトの連結子会社化に伴い、大幅に成長しました。対前年度比で見ても大きく成長しています。

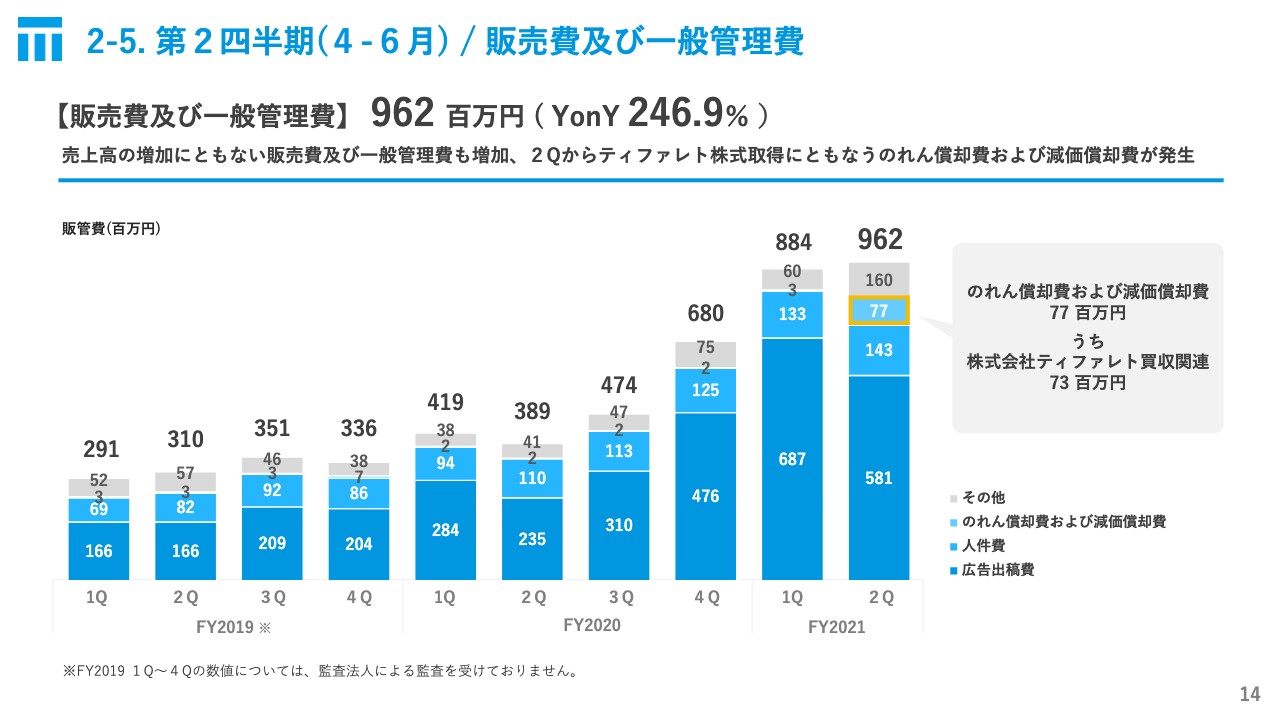

2-5. 第2四半期(4-6月) / 販売費及び一般管理費

販売費および一般管理費は、売上の増加とともに増えている状況です。第2四半期からは、先ほどお伝えした連結子会社化によってのれん償却費および減価償却費が発生しています。内訳は、スライドに記載のとおりです。

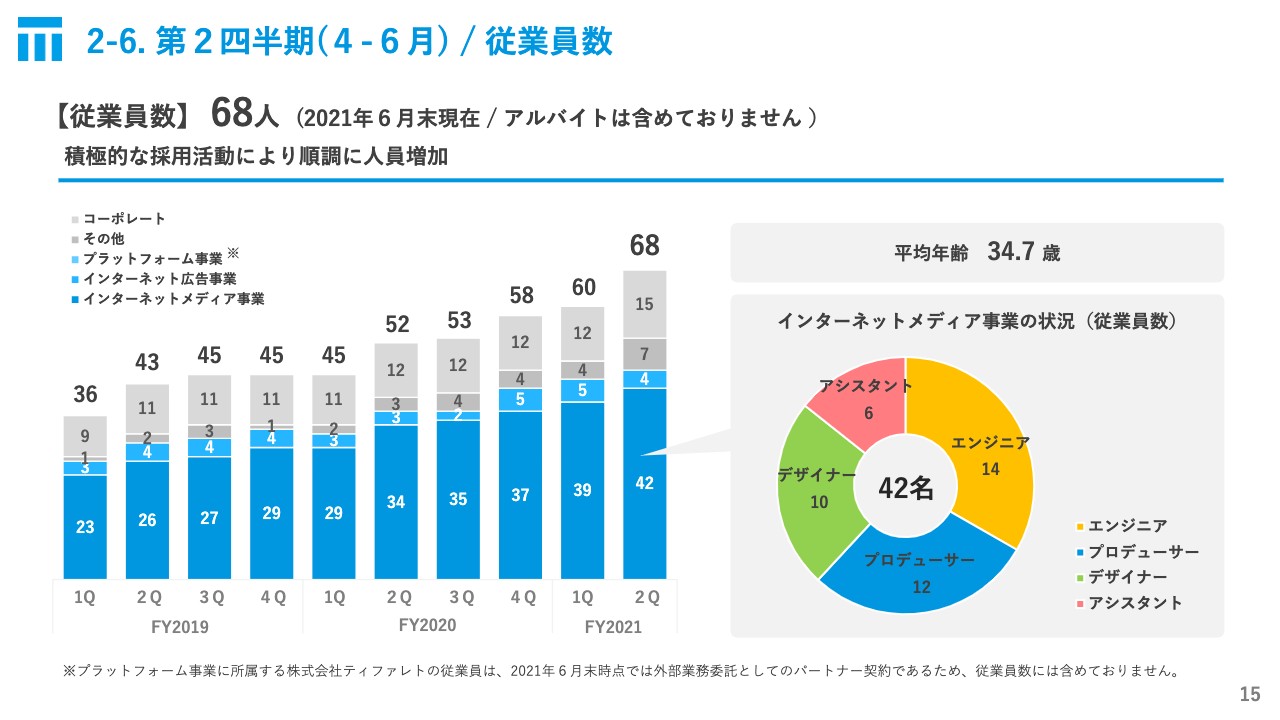

2-6. 第2四半期(4-6月) / 従業員数

従業員数の推移を記載しています。6月末現在、68名の組織となっています。事業の中心であるインターネットメディア事業の状況については、スライド右のグラフに記載しているとおりです。グローバル向けのハイパーカジュアルゲームの製造強化のために各役割の均衡性を保ちつつも、特にエンジニアの採用に注力し、積極的な採用を行っています。

なお、直近でエンジニアを含む数名の入社が決まっているため採用は順調に進んでいます。採用活動は非常に重要であると考え、私自身もコミットメントしている状況です。

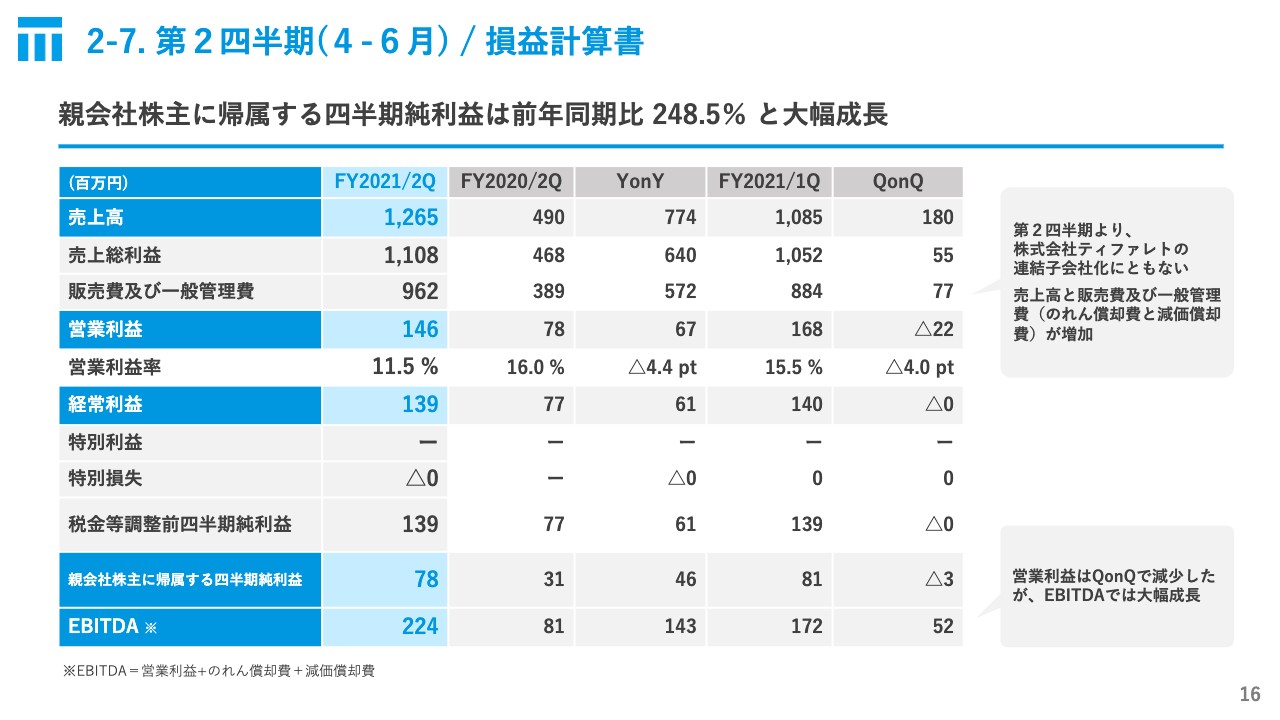

2-7. 第2四半期(4-6月) / 損益計算書

損益計算書についてはスライド16ページに記載のとおりです。大幅な成長が実現できていますが、のれん償却費および減価償却費も増加しています。

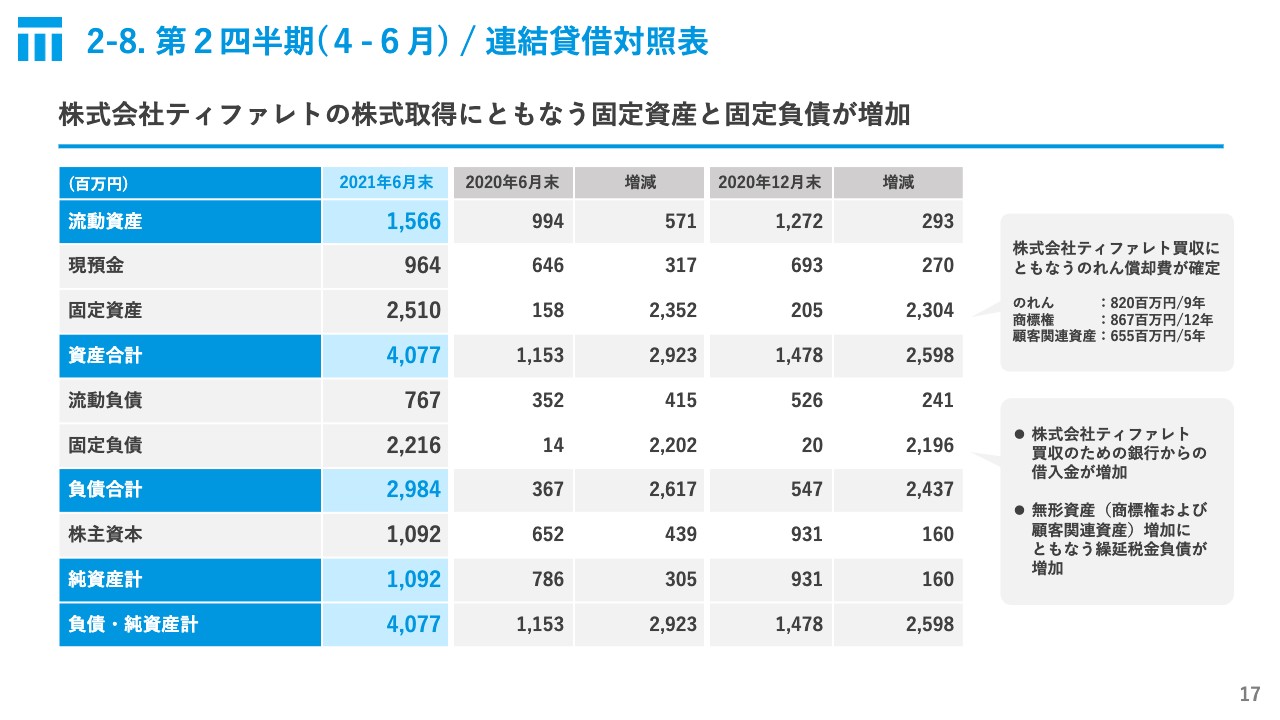

2-8. 第2四半期(4-6月) / 連結貸借対照表

連結貸借対照表についてです。こちらでも買収に伴うのれん償却費等を記載しています。のれん償却費についてはスライド右に示していますが、のれんは8億2,000万円を9年で、商標権は8億6,700万円を12年で、顧客関連資産は6億5,500万円を5年で、というかたちで確定しています。

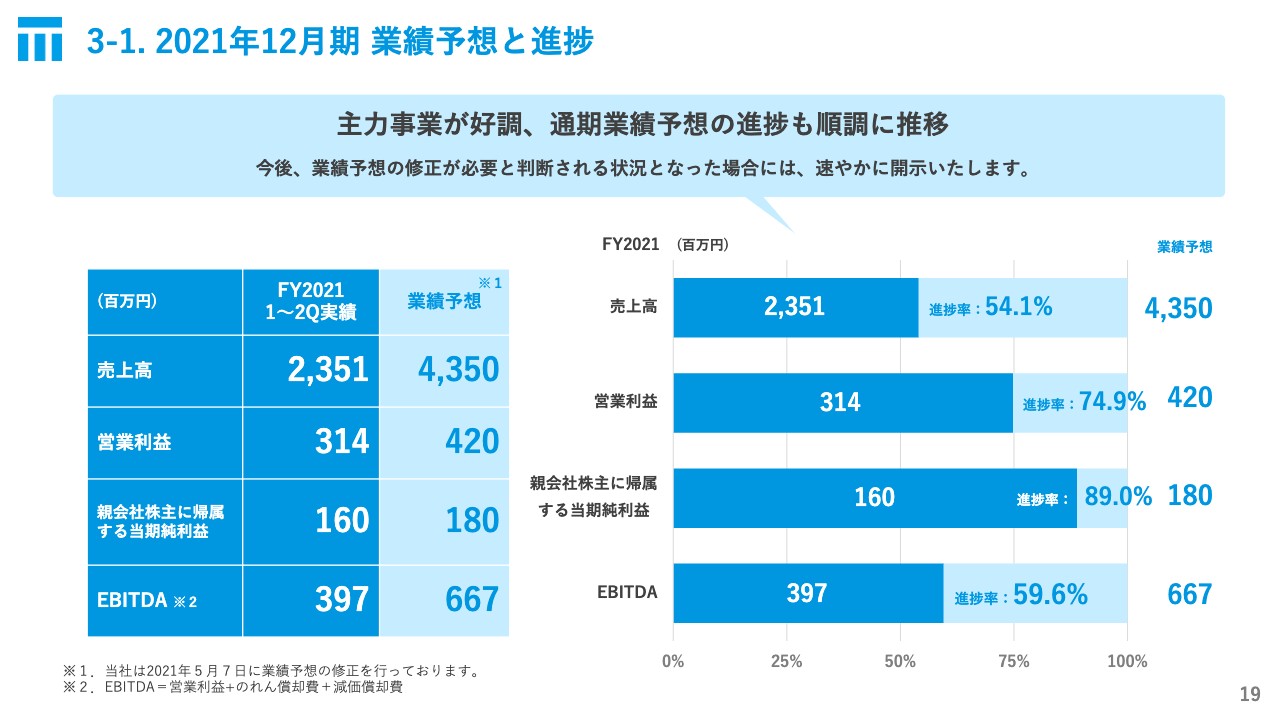

3-1. 2021年12月期 業績予想と進捗

ここからは、業績予想等についてお話しします。さきほどお伝えしたとおり、主力事業が好調で、通期業績予想の進捗としても順調に推移しています。今後、業績予想の修正が必要と判断される状況となった場合には、速やかに開示します。

各項目ともに通期業績予想に対して進捗率は好調です。営業利益に関しても、進捗は74.9パーセントで推移しており、引き続き好調を維持したいと考えています。

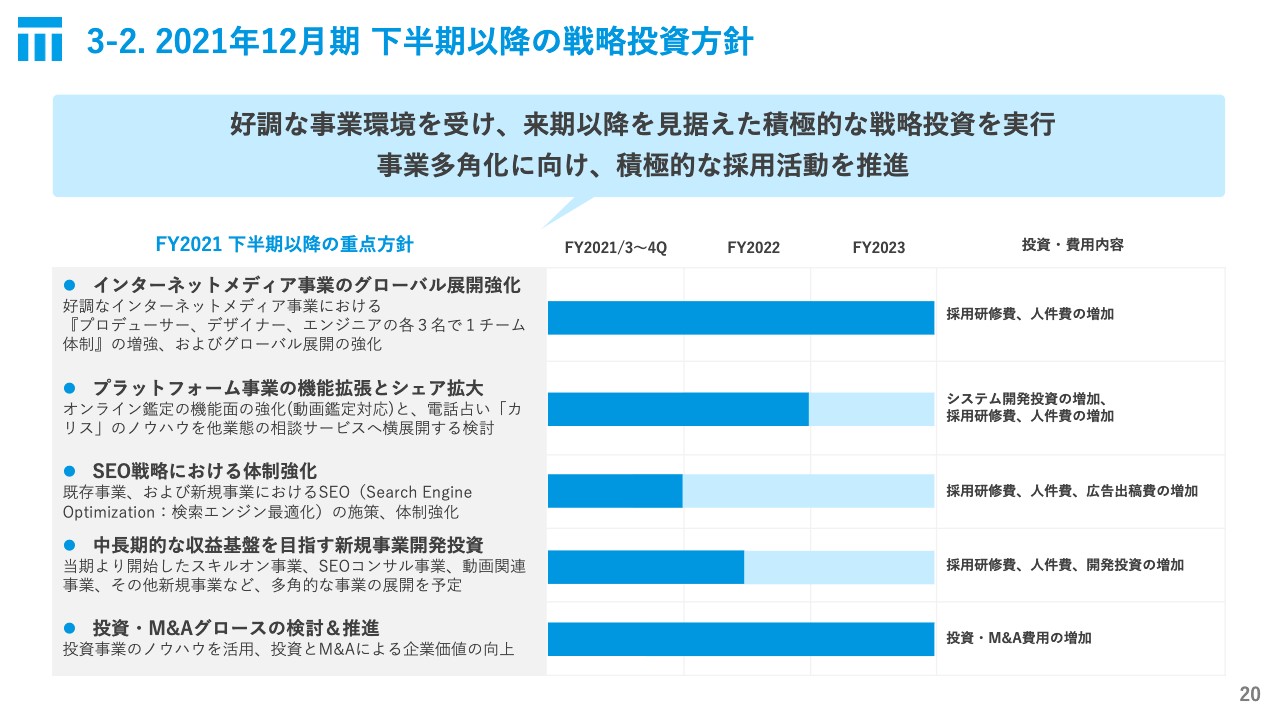

3-2. 2021年12月期 下半期以降の戦略投資方針

下半期以降の戦略投資方針についてです。好調な事業環境を受け、来期以降を見据えた積極的な戦略投資を実行していきます。また、事業の多角化に向け、積極的な採用活動が重要だと考えています。

好調なインターネットメディア事業では、プロデューサー、デザイナー、エンジニアがそれぞれ3名ずつで1チームとなる体制の増強を進めていきます。これは、グローバル展開の強化に確実につながるため、最重要項目と考えています。

また、プラットフォーム事業においては、機能の拡張、そしてシェアの拡大を目指します。オンライン鑑定の機能面の強化として、動画を使った鑑定への対応等を進める予定です。現サービスのノウハウ等が非常に蓄積されてきており、他の業態の相談サービスなどへ展開することも検討しています。既存事業および新規事業におけるSEOの施策や体制の強化も決めています。

また、中長期での収益基盤を目指すために、当期より開始したスキルオン事業やSEOコンサル事業、動画関連の事業、その他新規事業など多角的な事業展開を予定しています。

これらも含めてですが、投資事業、そして事業ノウハウを活用し、投資とM&Aグロースの検討、推進による企業価値の向上を目指していきます。

4-1. インターネットメディア事業 / 概況

22ページからはセグメント別の概況についてお話しさせていただきます。まず、インターネットメディア事業について詳細をご説明します。こちらもすでにお話ししましたが、売上高、営業利益ともに前年同期比で大幅に増加しています。

特にハイパーカジュアルゲームアプリが中心の「グローバル」が成長しています。売上高、営業利益ともに200パーセント台の大幅成長となっており、「グローバル」での売上は4億8,100万円、前年同期比334パーセントの成長となっています。

2020年11月より本格出稿運用を開始したヒットタイトル「Save them all」は、引き続き牽引している状況にあります。事業体としては、低コストの開発体制と効率的な広告出稿により高利益体質を体現できていると考えています。

シンプルで開発費を抑えたアプリを、性別問わず幅広い年齢層に提供できるという事業体なわけですが、当社のマーケティングを活用した効率的な広告出稿により収益の最大化を図ることで、現状のよい結果に結びついていると考えています。

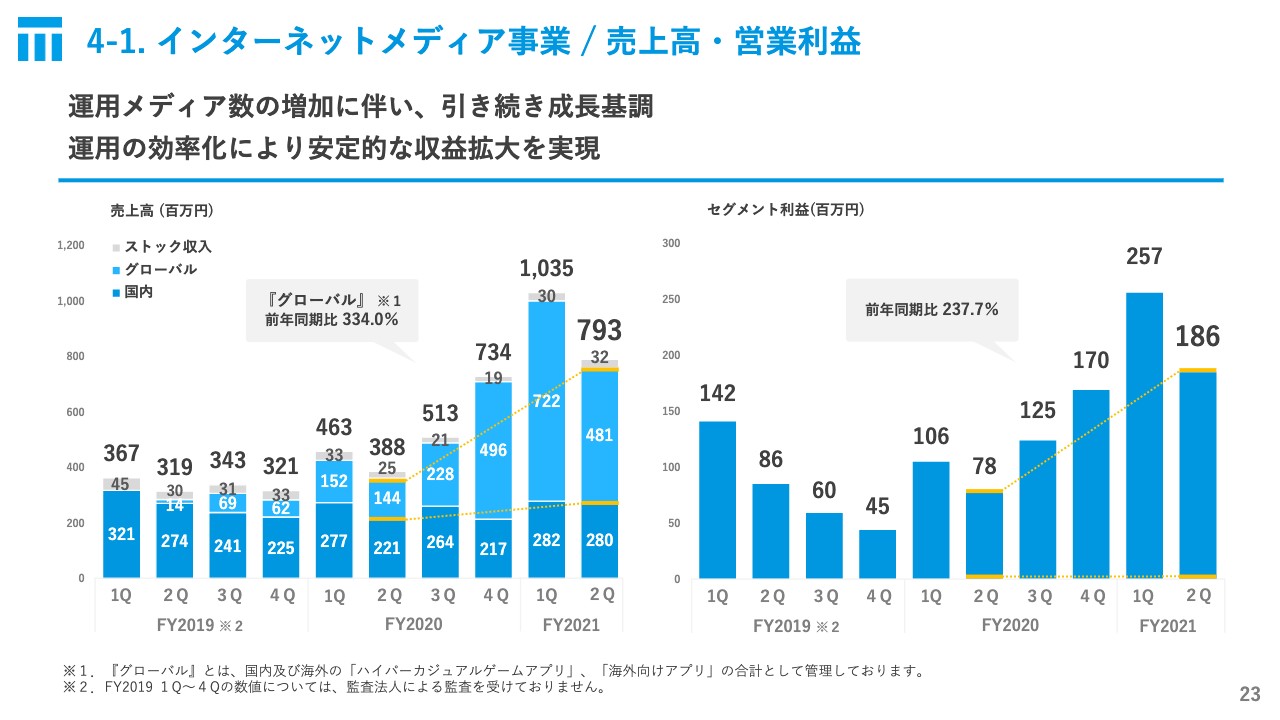

4-1. インターネットメディア事業 / 売上高・営業利益

インターネットメディア事業の売上高、営業利益について記載しています。ヒット作の創出と運用メディア数の増加に伴い引き続き成長しています。運用の効率化により安定的な収益拡大を実現しています。

スライドに記載している内容の内訳としては、「Save them all」が牽引しています。「グローバル」のセグメントが昨年の第4四半期のタイミングからより拡大していますが、引き続き第1四半期、第2四半期ともに大きくなっていることが見てとれるかと思います。

4-1. インターネットメディア事業 /『グローバル』

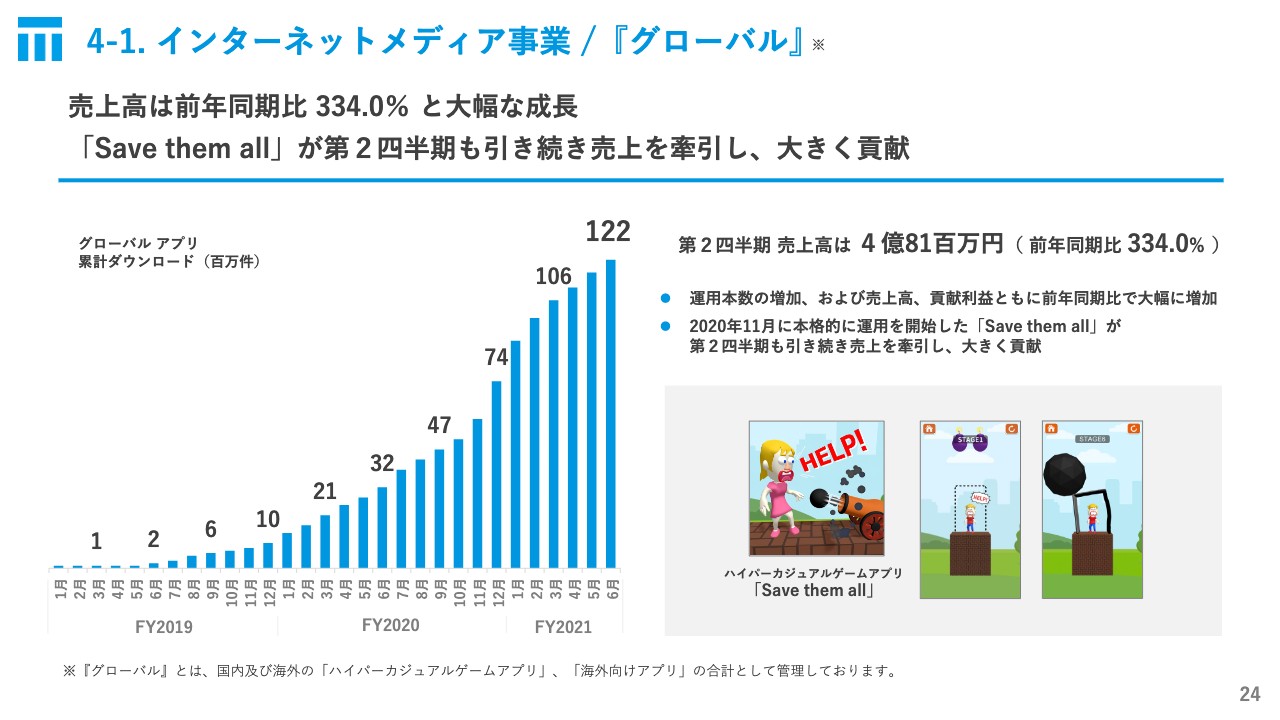

インターネットメディア事業の中の「グローバル」について、引き続きお話しします。売上高は前年同期比334パーセントと大幅に成長しました。「Save them all」が第2四半期も売上に大きく貢献しています。

第2四半期の売上は、4億8,100万円となっています。初めて資料にダウンロード総数を記載しましたが、急拡大している印象を持っていただけるかと思います。世界向けであり、市場規模と「ハイパーカジュアル」というジャンルのポテンシャルから、今後も拡大していけると考えています。

運用本数の増加および売上高、貢献利益ともに前年同期比で大きく成長しています。「Save them all」の牽引も続くと考えてはいますが、直近でもランキングにランクインして運用できている別のタイトルがあります。そのため、再現性が高くコンスタントに新しいタイトルを、このジャンルの市場に投下し運用することができています。

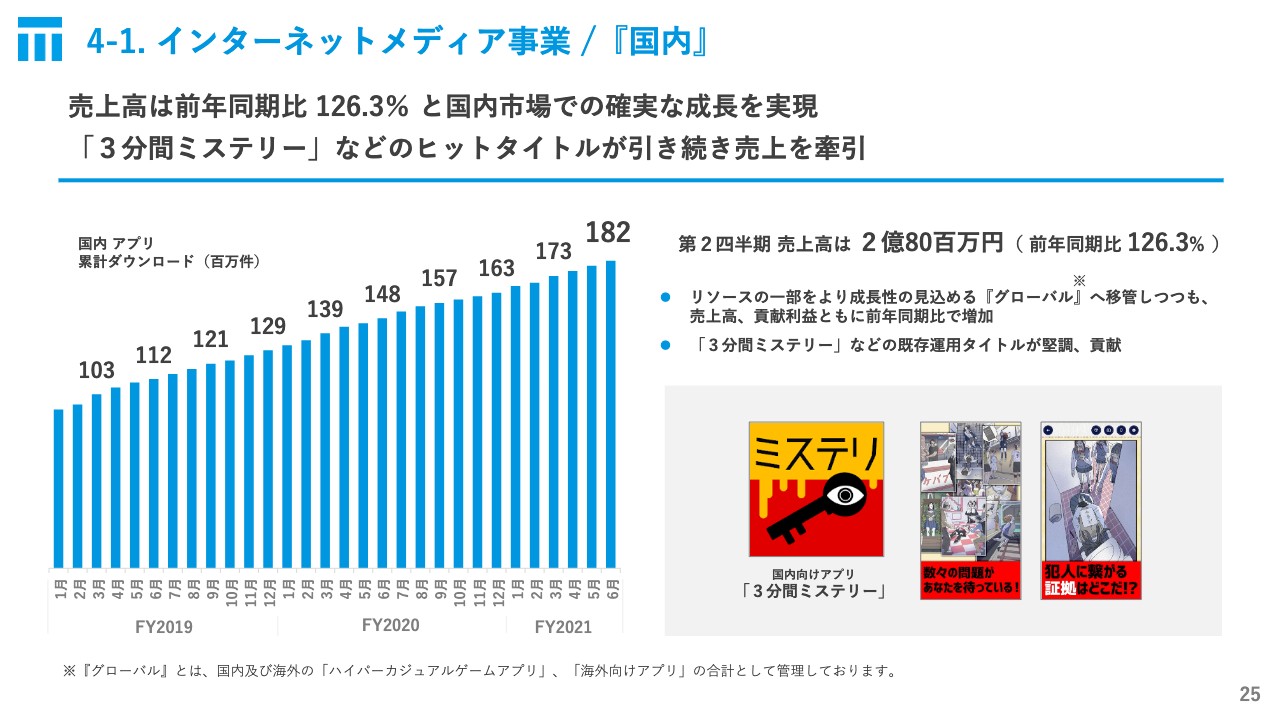

4-1. インターネットメディア事業 /『国内』

「国内」の動向についてご説明します。売上高は前年同期比126.3パーセントと、国内市場で確実な成長を実現しています。ヒットタイトルである「3分間ミステリー」などが引き続き売上を牽引しています。

こちらもダウンロード総数等をスライドに記載していますが、創業来積み上げてきた数字が未だに成長を続けている状況です。新規タイトルも複数のアプリストアにランクインしていたり、また上位での運用タイトルも多数あります。このヒットタイトル以外にも新規で運用しているタイトル等の貢献もあり、第2四半期はこのような数字を作ることができました。

「国内」に関しても、非常に高い再現性と安定感を持って計画どおりに製造および数字の積み上げが実現できていると考えています。国内の実績を持ちながら、先ほどの「グローバル」への挑戦も引き続き行っていきたいと思います。

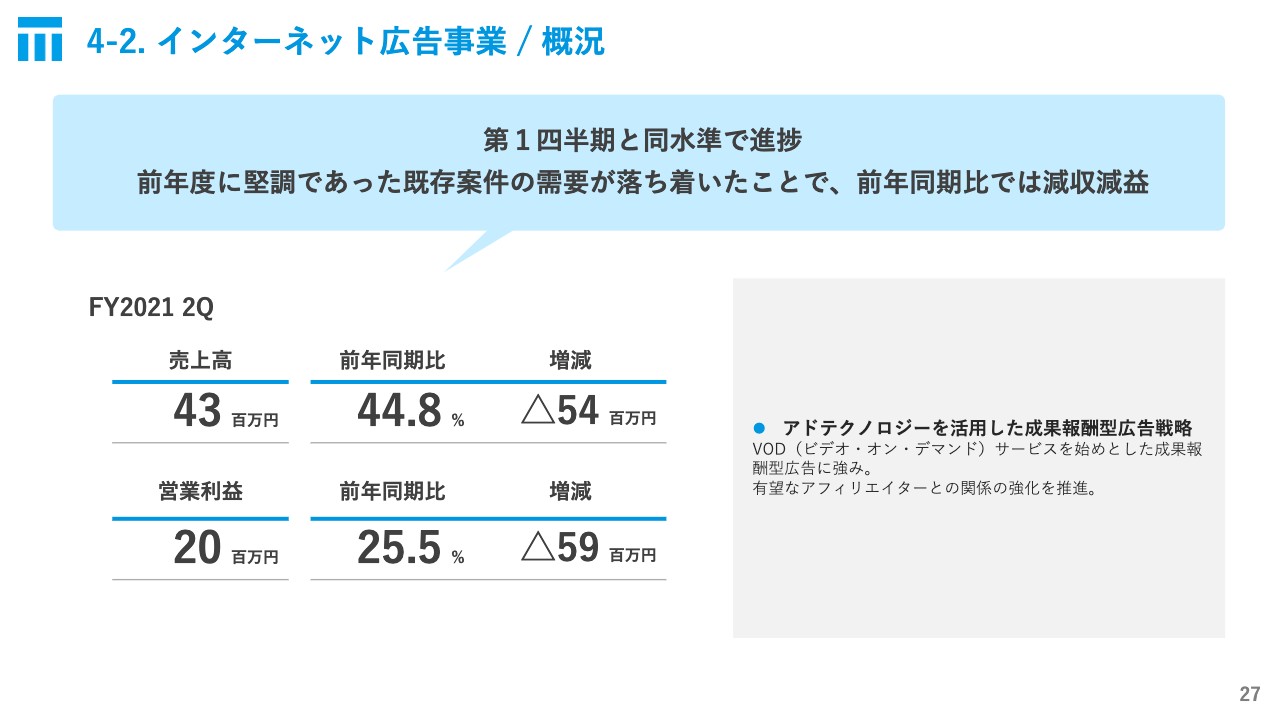

4-2. インターネット広告事業 / 概況

インターネット広告事業についてですが、第1四半期と同水準で進捗しています。前年度堅調だった既存案件の需要が落ち着いたことで、前年同期比で減収減益となってしまいました。

こちらに関しては、クライアントの状況や意向に影響されたものですが、関係値や取引そのもの、また成果が大きく変化したりといったネガティブな状況ではありません。

引き続きアドテクノロジーを活用した成果報酬型広告の戦略を推し進めていくことと、VODに関するサービスをはじめとした成果報酬型広告の強みを活かしていきたいと考えています。

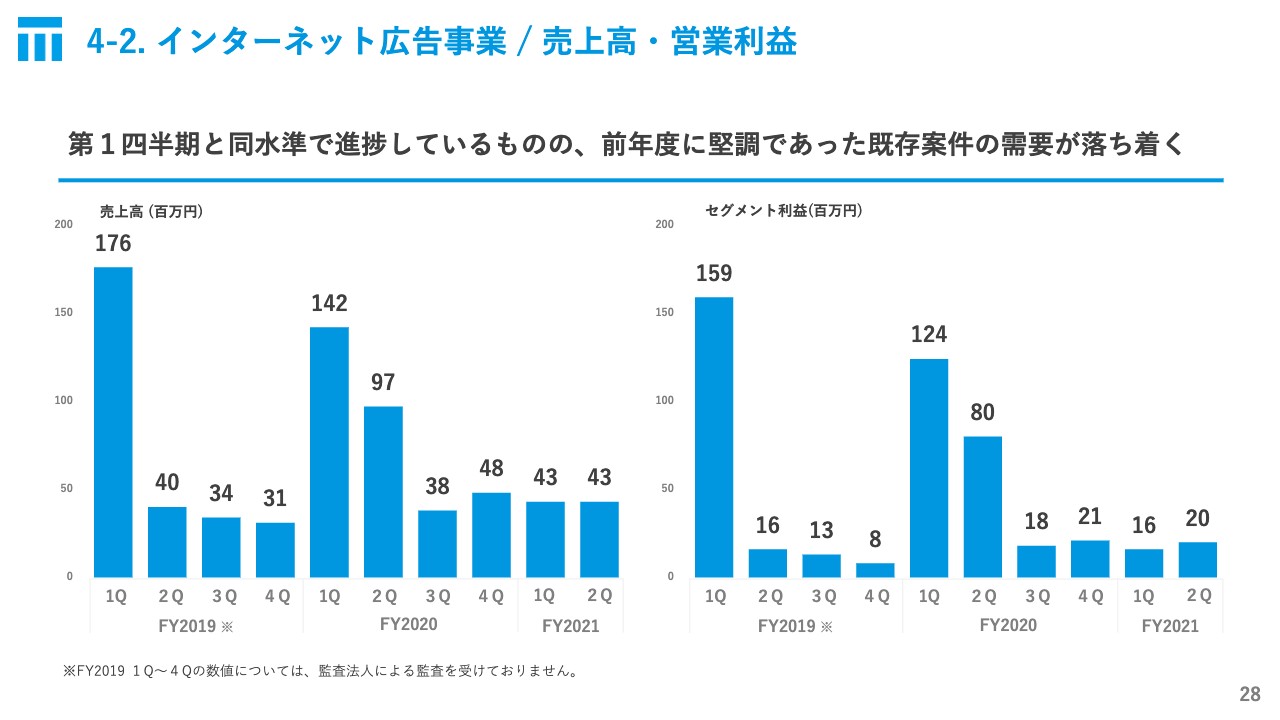

4-2. インターネット広告事業 / 売上高・営業利益

インターネット広告事業の売上高・営業利益の推移を記載しています。既存案件の需要が落ち着いたため、昨年の第3四半期、第4四半期と同水準での推移が続いています。こちらの分野は、成長ドライバーとは考えていませんが、年内の数字の復調及び新規案件の獲得による数字の貢献を模索していきたいと考えています。

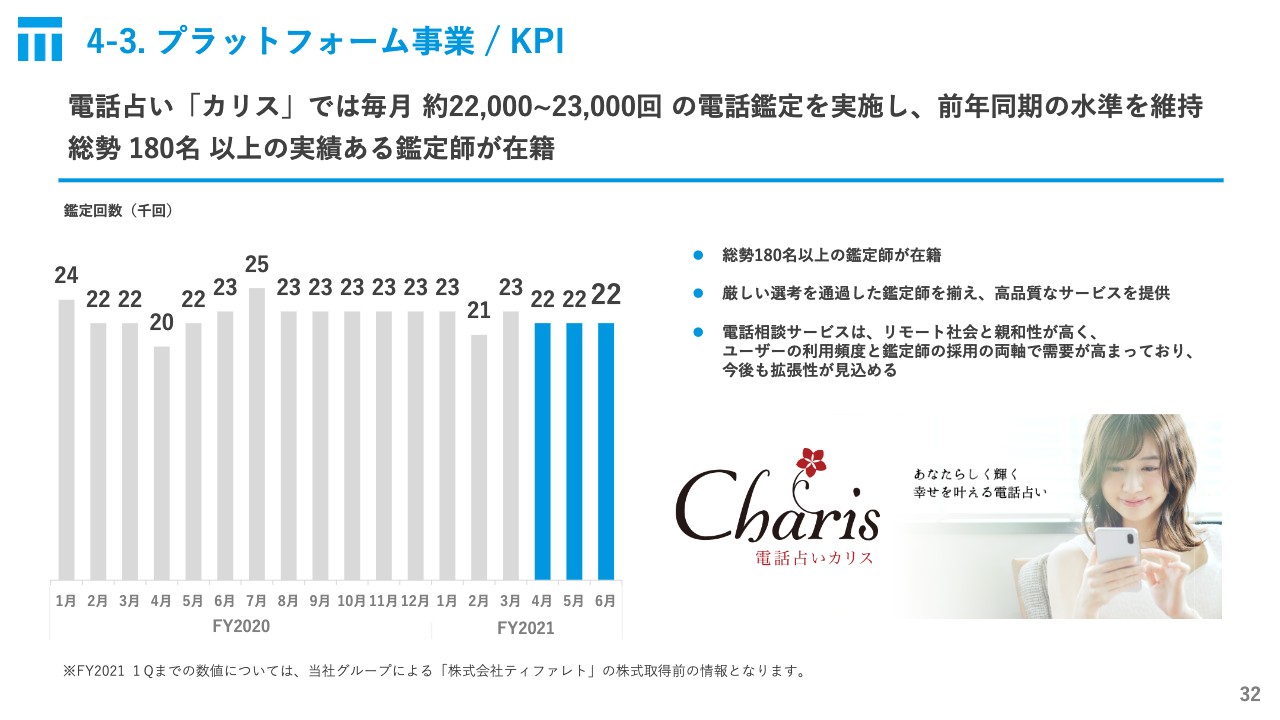

4-3. プラットフォーム事業 / 概況

ここからは、プラットフォーム事業の概況についてお伝えします。当第2四半期の連結会計期間より、課金型の相談サービス事業を展開するティファレトを連結子会社化しましたので、この事業についてお話しします。

第2四半期の実績は、売上高が4億2,400万円、営業利益が5,200万円、EBITDAが1億2,600万円となりました。当社グループのマーケティング力を活用して広告出稿の効率化を図っていきたいと考えています。

SEO対策・工夫の点では、すでに効果が出ているものもあり、自然流入数が増加傾向となっています。Google検索のビッグワード「電話占い」では、7月末時点で第1位を獲得しました。また、コンプライアンスにも取り組み、安心してサービスを利用できるように運営していきます。

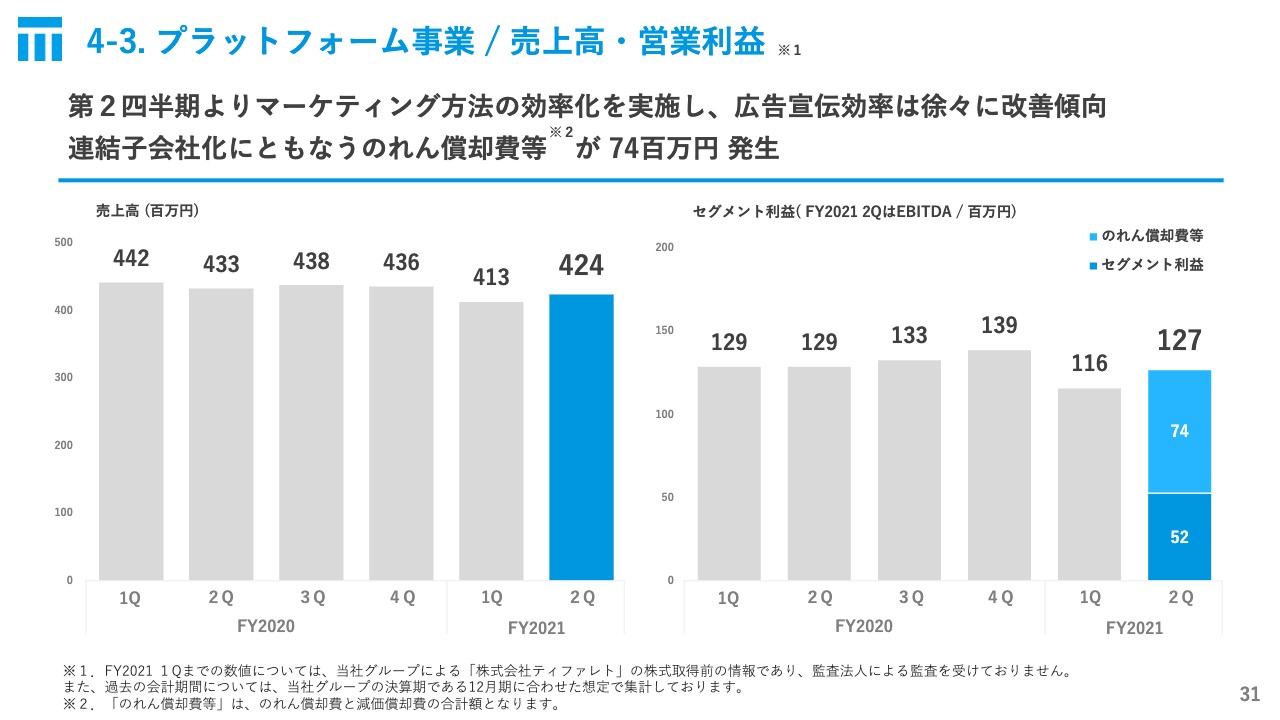

4-3. プラットフォーム事業 / 売上高・営業利益

プラットフォーム事業の売上高と営業利益はスライドに記載のとおりです。マーケティング方法の効率化を実施しており、広告宣伝効率は徐々に改善傾向にあると考えています。第2四半期は連結子会社化に伴うのれん償却費等が7,400万円発生しました。

なお、実力値としてはスライドに記載の数字およびその推移を参考にしていただきたいと考えています。

4-3. プラットフォーム事業 / KPI

プラットフォーム事業のKPIは、鑑定回数を指標に設定しています。連結子会社化する以前からの同水準でスタートしましたが、売上と営業利益をはじめ、鑑定回数の水準も復調できている状況です。

電話占い「カリス」に関しては、多くの鑑定士を抱え、高品質なサービスを提供することを目指しています。現代のリモート社会との親和性も非常に高いと捉え、今後の利用頻度や鑑定士の獲得についても需要が高まっているため、引き続き拡張性が見込めると考えています。

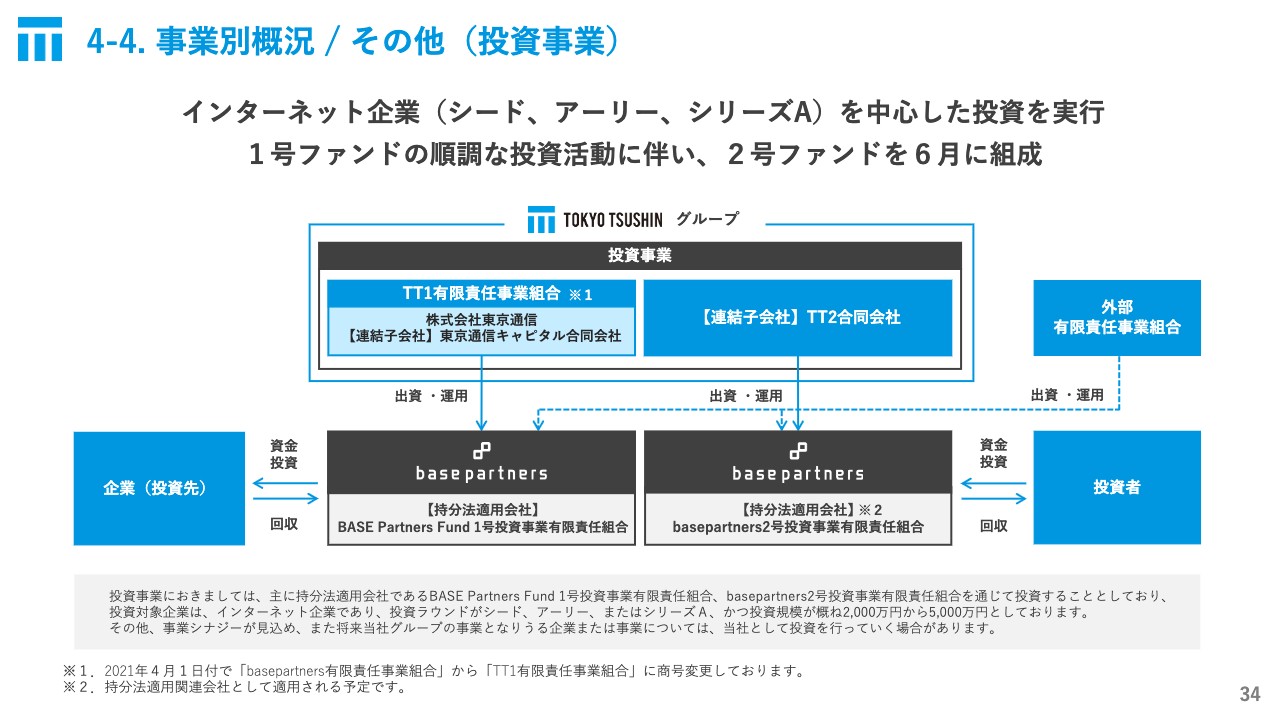

4-4. 事業別概況 / その他(投資事業)

投資事業に関する概況についてお伝えします。当社の投資事業は、スライドに記載のとおりで、基本的にはインターネット企業のシード、アーリー、シリーズAのラウンドを中心とした投資を実行しています。1号ファンドについては、順調な投資活動が行われているため、6月に2号ファンドを組成しました。

投資規模としては5,000万円ほどまでとしています。その他、事業のシナジーや将来性を鑑みて、直接投資やスライドに記載の座組の投資方法を選択し、投資事業を行っています。

4-4. 事業別概況 / その他(投資事業)– 投資先紹介(一例)

一例ではありますが、投資先について紹介します。テレビCMでもおなじみの「スニダン」こと「SNKRDUNK」のサービスを提供しているSODA社や、中国系の大手企業と提携も発表されたショートストーリーの独自コンテンツサービスを提供する「peep」の提供先であるtaskey社などに投資を行っており、その他20社ほど投資しています。

キャピタルゲインを期待するほか、最先端のビジネスモデルに触れることで、自社の経営や新規事業開発の情報収集に活かす意図を持ち、投資事業を行っています。

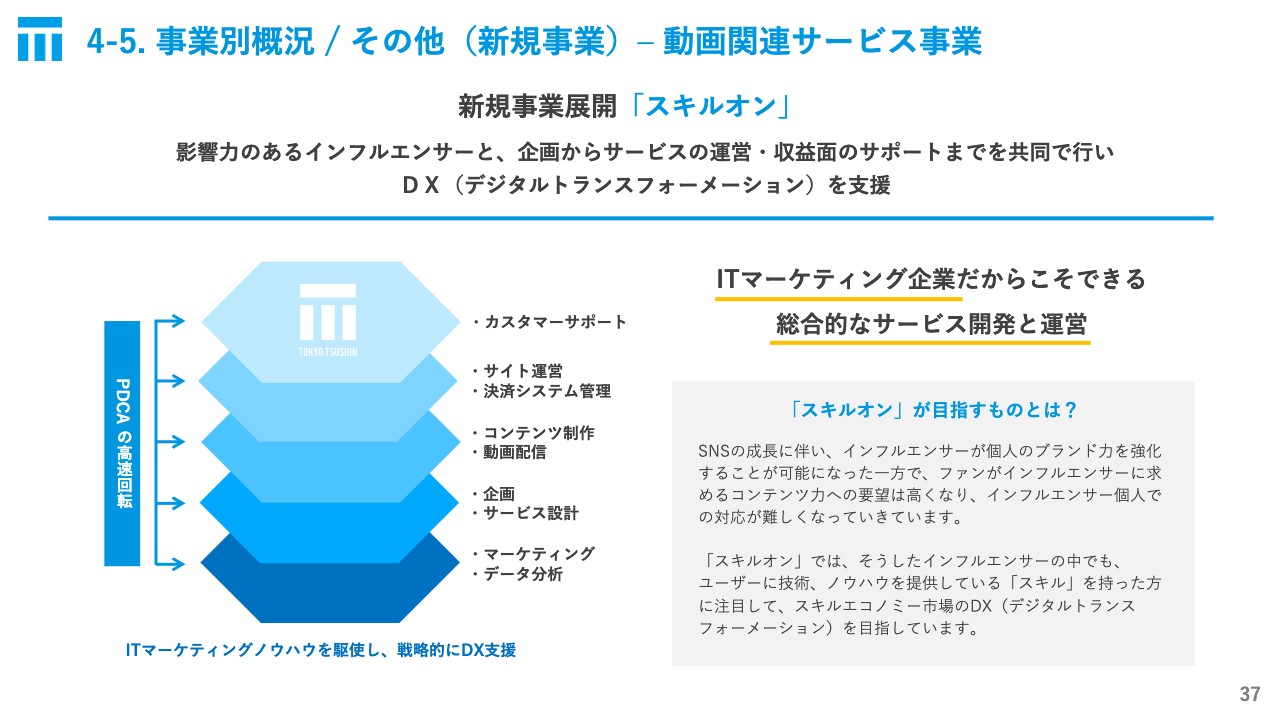

4-5. 事業別概況 / その他(新規事業)– 動画関連サービス事業

ここからは、新規事業の概況をお伝えします。展開する新規事業には、動画関連サービス「スキルオン」があります。事業内容は、影響力のあるインフルエンサーと、当社のITマーケティングノウハウを掛け合わせるかたちで企画からサービス、運営、そしてその他サポートをDX支援として提供しています。

実際にスキルやノウハウを持つインフルエンサーのコンテンツ生成や発信、さらにブランディング化をDX支援として当社が担っている状況です。スタートした意図は、今までお伝えしてきた既存サービス等の「広告」分野から、「課金」というキーワードで新しい事業体を手に入れたいという思いがあります。

この事業は基本的にインフルエンサーとの動画系サービスで、その先のユーザーはサブスクリプションで課金を行い、サービスを受けるかたちとなっています。

4-5. 事業別概況 / その他(新規事業)– 動画関連サービス事業(一例)①

現在はフィットネス分野への提供を考え模索しているところです。

4-5. 事業別概況 / その他(新規事業)– 動画関連サービス事業(一例)②

スライドに記載しているようなものが一例となります。

4-5. 事業別概況 / その他(新規事業)– 動画関連サービス事業(今後の展開)

今後の新規事業の展開については、第3四半期以降も年内で新規サービスのリリースを控えているものや、コンテンツ拡充を予定しているものがあります。

また、他社のサービスですが、食事管理サービス「あすけん」との連携を図った管理サービスと、利用促進に向けた機能の充実も計画しています。加えて、今すでにサービスをリリースしているもの以外で、より注目度を得られるような組み先やインフルエンサーとの新規サービスも予定しており、準備している状況です。

5-1. 成長戦略 / 中期経営方針

成長戦略と中期経営方針についてです。当社の考えは、事業成長を加速させるためにITマーケティング力を活用して事業展開していくところと、投資、M&Aグロースを検討して推進することで事業セグメントを拡大していくところが基本的な考えです。

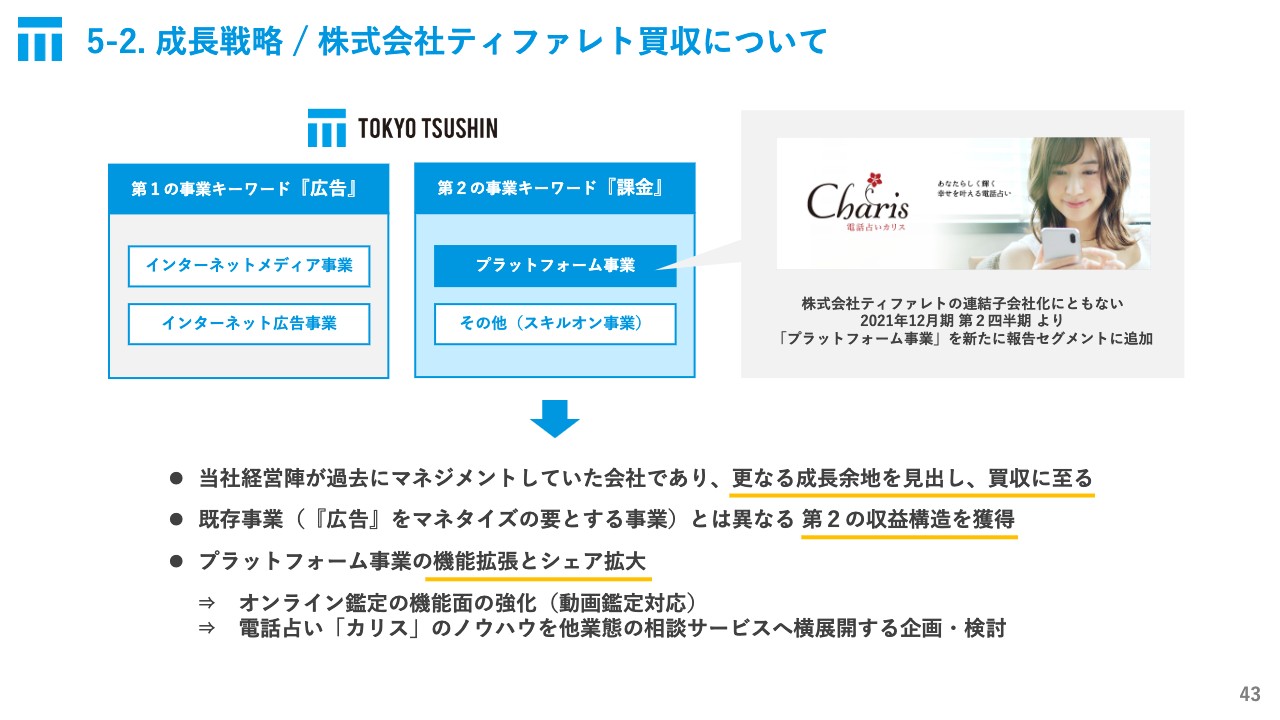

5-2. 成長戦略 / 株式会社ティファレト買収について

先ほどもお伝えしましたが、中期経営計画の方針や成果、その成長戦略の事例としてティファレトの買収が1つのよい例だと思います。従来、当社の柱だったマネタイズモデルが「広告」のため、それ以外の第2の事業キーワードである「課金」について模索している状況です。

お伝えしたティファレトに関しては、課金して利用するサービスです。また新規事業についても、サブスクリプションとして動画に課金して楽しんでもらうものです。このように、現在は「課金」というキーワードをもとに模索しています。

なお、このようなサービスは他の事業とのシナジーが期待できるところや、その相性を期待している部分もあります。第2のキーワードである「課金」がより拡大する中で、既存の第1のキーワードである「広告」の事業体に対してよい影響、または双方での連携等を今後の展望として持っています。

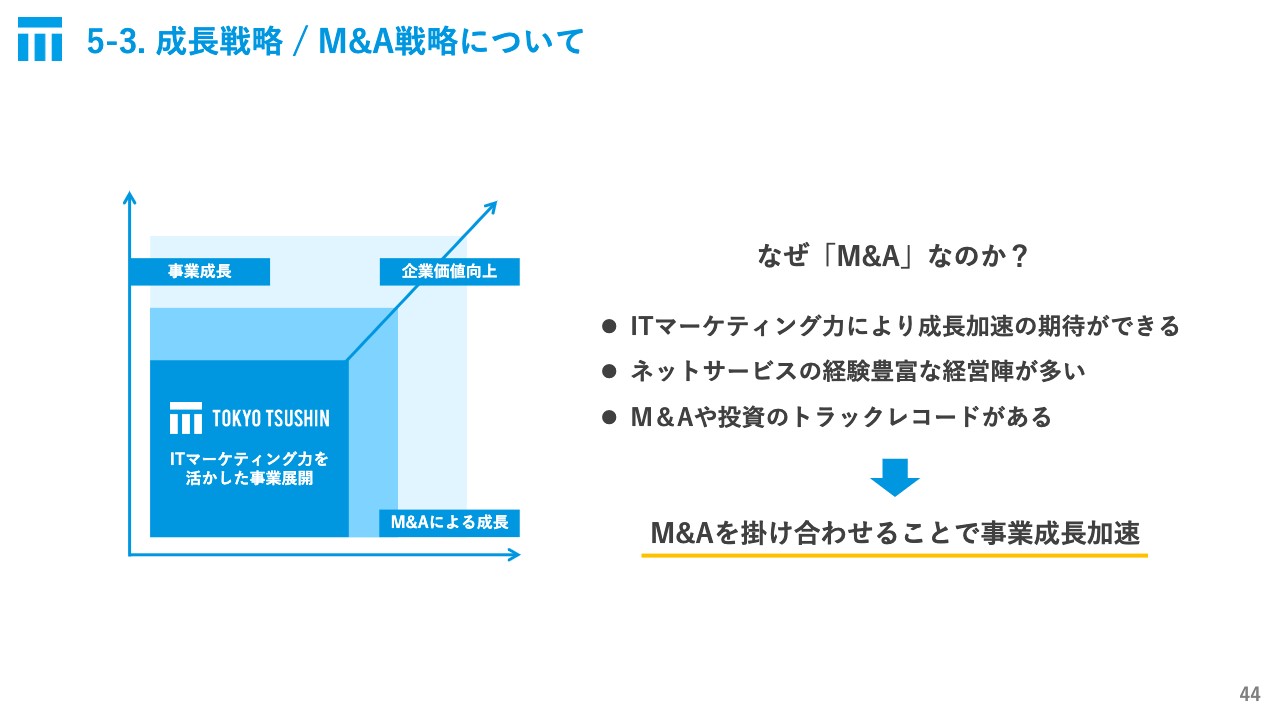

5-3. 成長戦略 / M&A戦略について

M&Aの戦略については、事業成長とM&Aによる成長を掛け合わせることによって事業成長を加速することが可能だと考えています。当社のリソース、またはその経験や人員等で実現できると考えています。

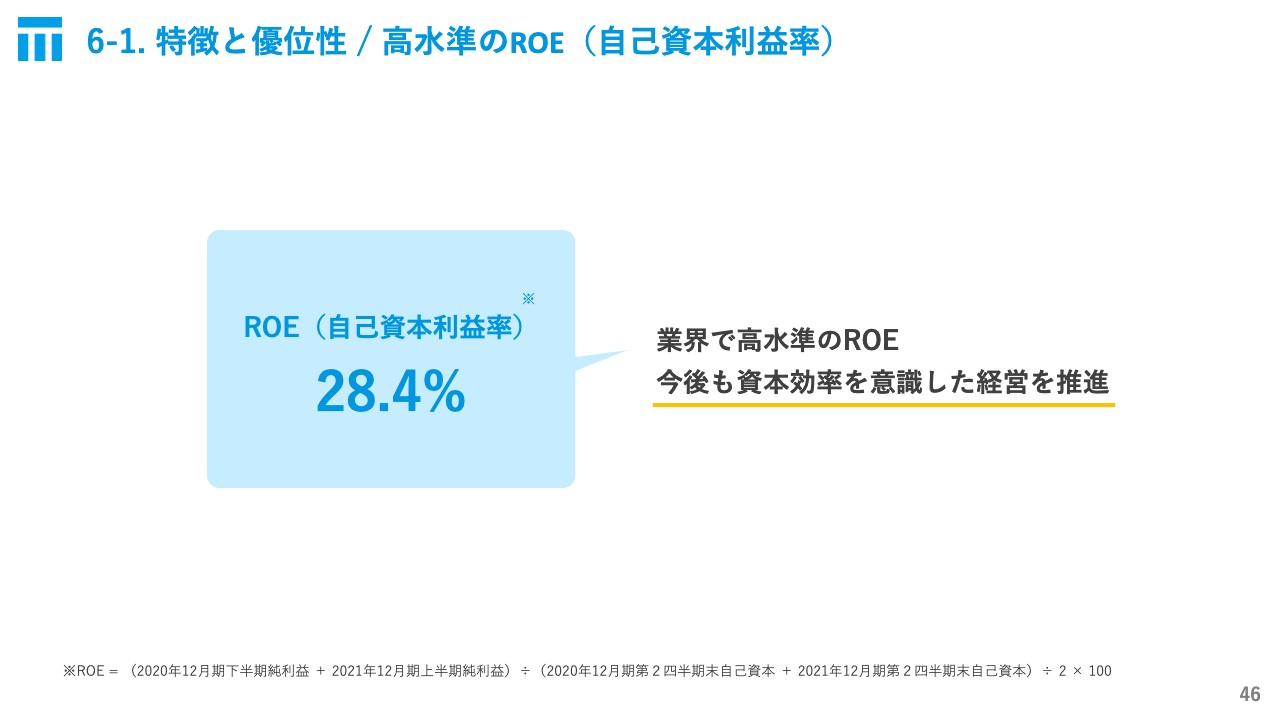

6-1. 特徴と優位性 / 高水準のROE(自己資本利益率)

当社の特徴と優位性については、スライドに記載のとおりです。ROEは高水準の28.4パーセントで、今後も資本効率を意識した経営を推進していきます。

6-2. 特徴と優位性 / 規模拡大を支える豊富な経営リソース

今後も規模拡大を支える豊富な経営リソースを活かしていきたいと考えています。持続的な企業の価値向上を目指す上で必要な要素、またはキーワードをスライドに記載していますが、それらを引き続き活用して、企業価値の向上を目指したいと考えています。

6-3. 特徴と優位性 / インターネットメディア事業(実績)

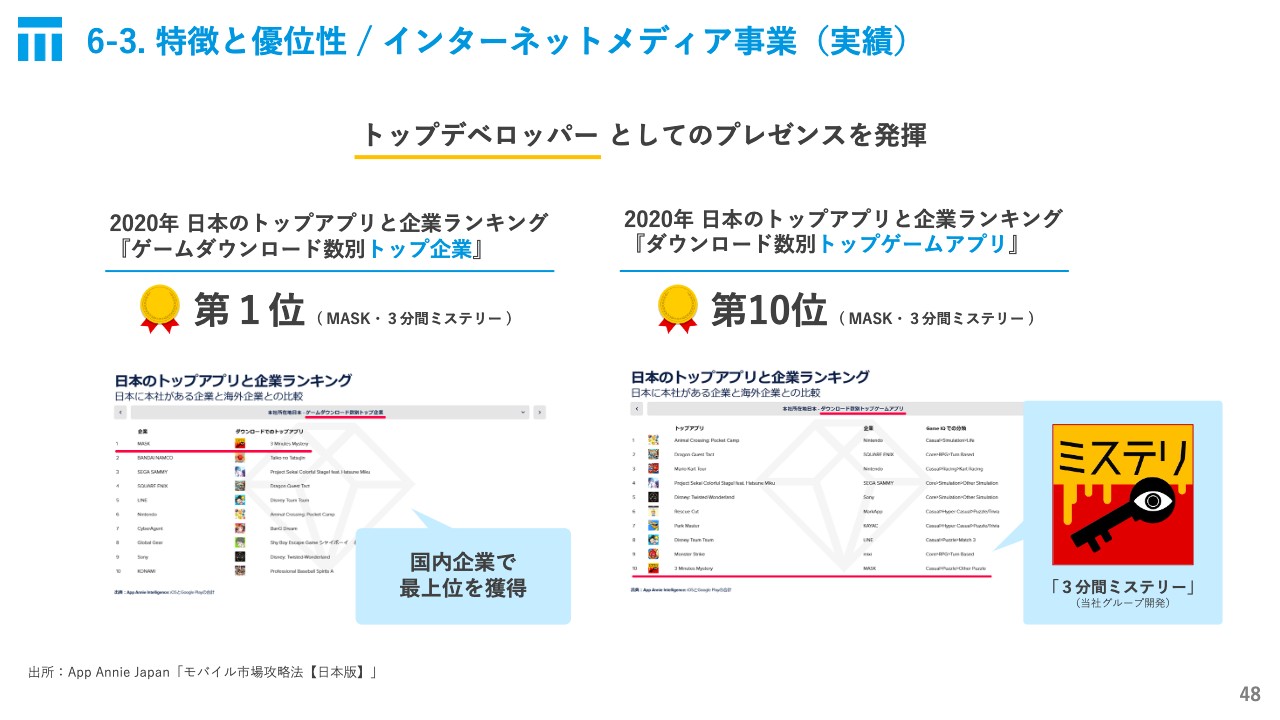

インターネットメディア事業の実績についてあらためてお伝えしますが、当社はトップデベロッパーだと考えています。スライドで、2020年のデータについて紹介します。

スライド左側にあるのが、日本に本社を置く企業のゲームダウンロード総数のランキングです。企業体としては、当社が1位となりました。また、スライド右側にあるのはアプリ単位ですが、同じく日本に本社を置く企業が提供するゲームアプリのダウンロード数のランキングです。「3分間ミステリー」が10位にランクインしています。

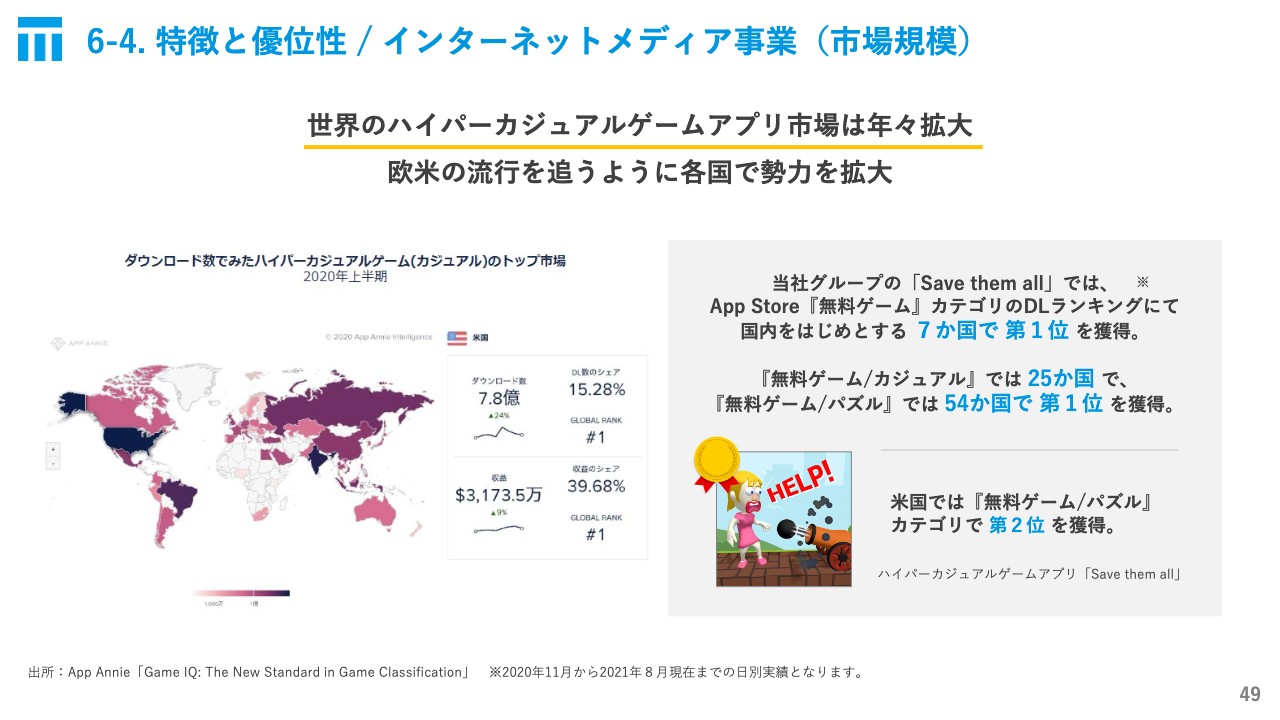

6-4. 特徴と優位性 / インターネットメディア事業(市場規模)

インターネットメディア事業の市場規模については、非常にポテンシャルのある事業体となっており、世界のハイパーカジュアルゲームアプリに関しては、年々拡大し、欧米、米国の市場を追いかけるかたちで、各国が拡大している状況です。

当社は「Save them all」のヒットがあり、スライド右側に記載のとおり、各国でのランクインや米国のランキングで上位を獲得した実績があります。引き続き、運用と新規ヒットを目指していくことが重要となっています。

ご説明は以上となります。ありがとうございました。

質疑応答:下半期の見通しについて

質問1:通期計画の進捗は、売上高54.1パーセント、営業利益74.9パーセント、純利益89.0パーセントと好調に推移しているように見受けられます。上方修正しないのは、下半期の見通しが第1四半期から第2四半期と比較すると低くなるということでしょうか? その背景を教えてください。

古屋:事業計画上では、インターネットメディア事業の「Save them all」の貢献度は見通していたわけですが、そこから考えてもより好調であり、第1四半期、第2四半期でさらにそれを超えて成長している状況です。第2四半期から連結したプラットフォーム事業も好調に推移していることは、非常にポジティブではあります。

下半期も好調を維持していきたいと考えていますし、そのように努めますが、蓋然性を持った計画にせざるを得ないため、今後、アプリのヒットや他の事業がより伸長していくところを確認し、上方修正の判断となった場合には速やかに開示したいと考えています。

質疑応答:グローバルの売上高減少の要因について

質問2:インターネットメディア事業は、第2四半期は前年同期比204.4パーセントと好調とのことですが、グローバルの売上高は第1四半期から第2四半期で減少しています。これはどのような要因でしょうか? ヒット作「Save them all」が下降線ということでしょうか?

古屋:「Save them all」のヒットが売上を牽引していることは間違いないです。昨年11月から出稿を開始した「Save them all」のピークが第1四半期にあったと考えています。

一方で、当初の想定以上の成果を得ていることと、引き続きマーケティングの努力によって効率を高めてできる限り運用を続けていきたいと考えています。そのため「Save them all」も引き続き貢献が続くと思っています。

直近でも、ハイパーカジュアルのジャンルにおいて、世界的に運用して数字を取ってくれる、貢献してくれるタイトルをリリースできています。これからも代わりとなるタイトルを、数も含めて生み出していく努力を続けていきます。

質疑応答:インターネットメディア事業について

質問3:インターネットメディア事業は、直近では国内に比べ、海外の伸びが大きくなっています。「グローバル」への注力は、今後大きくなるのでしょうか? その場合、「グローバル」を強化する上で、社内で障害になるものはありますか?

古屋:弊害となるものは、基本的にはありません。人員もより採用強化し、製造もノウハウや工夫を含めて洗練されたものになってきていると思います。市場の規模からも、世界で展開できる「グローバル」への注力、「グローバル」への期待は、引き続き大きいものになっていきます。

すでにヒット作や運用タイトルなどを有していますし、チャレンジではなく急拡大・急成長となっている「グローバル」という分野に引き続き注力し、拡張していきたいと考えています。

ソーシャルゲームやコンシューマーゲームと違い、再現性が高く、今までもヒットをコンスタントに出してきた実績があります。「グローバル」「国内」も含めて、双方の広告在庫を増やしていけると考えています。

質疑応答:ティファレトの事業の今後の展開について

質問4:ティファレトの電話占い事業以外の今後の展開や、既存事業とのシナジーなど検討している事項があれば教えてください。

古屋:プラットフォーム事業については先ほどお伝えしましたが、機能拡張とシェアの拡大を目指します。1つ目は、動画を活用したオンライン鑑定や機能を強化することを企画し、検討しています。2つ目は、現行サービスのノウハウを、他の形態・業態の相談サービスへと展開していく企画も検討しています。

既存事業および当社のマーケティング力は、この分野において必ず力になると確信しているため、活用したいと考えています。

質疑応答:今後の投資やM&Aについて

質問5:第1四半期にティファレトを買収されたばかりだと思いますが、今後の投資、M&Aグロースの検討や推進について、具体的な構想を教えてください。また、予定額があれば教えてください。

古屋:現時点で、具体的な案件はありません。ただし、よい機会があれば積極的に検討していきたいと考えています。また、投資やM&Aについては第2の柱、また今は想定もしていない第3の柱も含め、新たなセグメントの確立に貢献していきたいと考えています。いずれにしても、積極的に検討していきたいと考えています。

投資やM&Aに関しては、サイバーエージェントやソフトバンクのように積極的な成長とその効果を参考にしたいと考えています。

質疑応答:インターネット広告事業の新規・既存案件の内訳について

質問6:インターネット広告事業は、基本的にスポット案件なのでしょうか? 第2四半期は既存案件の需要が落ち着いたということですが、今回の数字は新規で取ったものなのでしょうか? 新規と既存案件の内訳について教えてください。

古屋:既存の大手顧客の割合が大きい状況が続いています。メインの案件についても、3年ほど大きな予算を預かり、ユーザーの獲得および送客に協力しています。数字としての実績は、今期はやや落ち着いてしまっていますが、継続している顧客の割合が大きい状況で、代理店としてのパフォーマンスには満足いただいている実績が出ていると考えています。

質疑応答:インターネットメディアの国内アプリの市場感について

質問7:インターネットメディアの国内アプリについて、KPIでは1億8,200万件と非常に多くのアプリがダウンロードされていますが、2020年から本格的にダウンロード数が増えた「グローバル」が1億2,200万件と迫ってきているようにも見受けられます。「国内」の第2四半期の実績は好調のようですが、このあたりの市場感、期待値を教えてください。

古屋:「国内」に該当する日本の市場も引き続き、非常に大きく魅力的な市場であることは変わらないと考えています。「国内」に関しても、創業来順調に成長してきたシェアを伸ばしていきたいと考えています。引き続き安定的な成長を期待できると考えています。

一方で「グローバル」に関しては、「国内」以上に規模が急拡大しているという印象をお持ちだと思うのですが、市場規模が非常に大きく、またポテンシャルが桁違いだからです。大変チャンスのある市場ですし、今後も急拡大を続けていけるよう、製造を強化していきます。

国内と海外の双方を両輪として、「国内」に基盤がありつつも、「グローバル」でも実績やヒット作を持っている企業は、デベロッパーとしても数少ないと思いますし、当社の特徴であると考えています。

質疑応答:ティファレト買収後の業績への影響について

質問8:ティファレトについて教えてください。第2四半期から連結されたとのことですが、買収前の2021年12月期第1四半期の売上高4億1,300万円と比較すると、第2四半期は4億2,400万円ということで、好調に推移し始めたと見受けられるものの、2020年12月期第1四半期、第2四半期の実績と比較すると下がっているように受け取れます。このあたりは、どのように読み解けばよいのか教えてください。

古屋:買収前のティファレトについては、前の親会社の方針や、健全な運営をするという意図で、ユーザー1人あたりの利用上限金額等に対して制限をかけていたタイミングだと聞いており、それが影響していると考えています。

当社に関しても、健全な運営は引き続き行っていきたいと考えていますので、制限を完全に撤廃することは考えていません。しかし、この点に関してはコンプライアンスへの取り組みを意識しつつ、一元的な管理ではなくユーザーごとに細かく管理し、調整を行う運用方法により、好転させていけると考えています。

今後についても、SEOの施策やマーケティング部分で業績は伸びていくと見込んでいます。繰り返しになりますが、プラットフォーム事業に関しては、機能拡張とシェアの拡大を目指していきます。このセグメントに関しても、成長という部分で期待していただければと思っています。

質疑応答:スキルオン事業の今後の展望について

質問9:既存セグメント以外では、スキルオン事業にも注力されはじめたかと思います。売上規模や契約者数、下半期の展開などについて、可能な範囲で構いませんので具体的な展望を教えてください。

古屋:ティファレトは、新規事業に関しては課金、および継続的に課金を続けてもらうようなビジネスモデルだと考えており、それらを事業として打ち出していきます。上半期は、まず4つほどサービスをリリースしましたが、実績はこれから伴っていくことを期待しています。

下半期も、積極的に複数のインフルエンサーやサービスをリリースしていく計画があるため、より注目いただけるような取り組みやその準備を進めています。

当社のほかの事業との相性がよい部分もありますので、ジャンルやセグメントが明確な自社メディアとなっていくことを期待しています。ある程度の規模が出てきたら、インターネット広告事業やプラットフォーム事業などとのシナジーが出てくることを期待しています。

質疑応答:IDFAオプトイン化による業績への影響について

質問10:インターネットメディア事業について、国内もグローバルも第1四半期に比べ、第2四半期の業績が下がっているように見受けられます。昨今話題になっているAppleのiOS14におけるIDFAオプトイン化は業績にも影響が出ているのでしょうか?

古屋:ご注目いただいた四半期での比較については、ヒット作の有無やそのヒット作の状況という影響のほうが、むしろ大きいと思います。IDFAを発端とする業界全体での問題に関しては、ある程度の影響はあると考えています。

しかし、当社だけが影響を受けるのではなく、国内外のすべてのプレーヤーが同じく影響を受けるものですし、その影響以上にスマートフォン向けの広告配信という需要は、当面の間非常に高いものだと理解しています。より業績を伸ばしていくところでは影響はあるかも知れませんが、引き続き成長していくことができると考えています。

実際に収益性への影響としては、すでに部分的には出てきているわけですが、本件に関係なく過去の実績として通年で経験してきた収益性の変動は、その変動幅の中に納まるような範囲です。異常値であるとか、ビジネスモデルそのものが揺らいでしまうような影響とは考えていません。

直近で言いますと、OSの浸透やアプリのメディア側、または広告主側の対応が進んでいるため、影響を受けた状態の数値を把握していますが、それでも影響を上回るようなよい業績を続けることができています。そのため、繰り返しになりますが、引き続き成長していくことができると考えています。

古屋氏よりご挨拶

古屋:本日はお時間を頂戴して、お付き合いいただきありがとうございました。当社の現在の主力事業はスマートフォン向けの事業となっています。みなさまが最も多く、身近に長く活用している最重要ドメインの中で、我々は事業を進めています。利益を出し、セグメントを加え、そしてより成長を目指していきます。

経営としても、企業組織としても、我々はそこを主戦場として突き抜けた経営をしていきたいと考えていますので、ご期待いただければと思います。ありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

7359

|

291.0

(09:05)

|

0.0

(---)

|

関連銘柄の最新ニュース

-

東証グロース(大引け)=売り買い拮抗、マーキュリーがS高 11/12 15:33

-

東証グロース(前引け)=値上がり優勢、フィスコがS高 11/12 11:33

-

前日に動いた銘柄 part2 ぷらっとホーム、HENNGE、日本情... 11/12 07:32

-

東証グロース市場指数は小幅ながら4日続伸、決算銘柄などに物色 11/11 17:09

-

決算マイナス・インパクト銘柄 【東証スタンダード・グロース】引け後... 11/11 15:53

新着ニュース

新着ニュース一覧-

今日 09:30

-

今日 09:30

-

-