題材は藤戸レポートのまとめと日経新聞です。

こちらの便宜上近い日付からまとめて逝きますが、リーマンショック時までさかのぼっていけたらな~と思うので、流れを追いたい方は全ての日記ができあがってから最後から一気に読まれるほうがわかりやすいかも???

・12・7藤戸レポート

ドバイショックは日本の日本の株式市場に売り方のオーバーシュートをもたらした。不安感や一段の突っ込みに対する警戒が11・27大幅下げの要因のひとつである。ただし、騒ぎすぎたことが判明すると急速なショートカバーが起こった。日銀が臨時の金融政策家低会合を開催して新型オペによる量的緩和政策を強化したことも買い戻しに拍車をかけた。

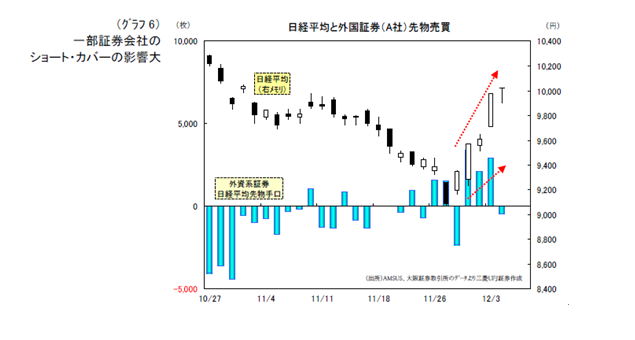

デリバティブの手口を見るとその事実が鮮明化する。欧州系A証券の先物手口は10・27以降、大量の先物売りを実施し、11・20までの18営業日で買いこし美はわずか2日、あとの16日は全て売りこしである。11・20時点では差し引き1万2467枚まで売りポジションを積み上げた。日経平均が本格的に下げ始めたのは、まさにこの10・27からである。ところがドバイショックが限定的とわかったときから猛烈な買戻しである。12・1~3までの3日間で8454枚の買い越しとなった(画像1)

A証券はCTAがよく利用することを広く知られている。

12・3の日経平均は+368円の大幅高となったが、為替は円安傾向ではあったものの後場はほとんど横ばい、前日のダウは-18ドルであり、グロベ先物も変化はなかった。特段の材料がない中での急騰は需給面のアプローチなくしては解説不能である。株の教科書にはないが、今の市場ではデリバティブをはじめとする需給面の分析梨には相場の実体を把握することは難しい。

株価が上がれば「経済が良くなった」下がれば「景気の先行きに不安」というわけのわからない市況解説を聞いているだけではこの市場でパフォーマンスをあげることは不可能である。

・12・3日経新聞

「外国人の買い戻し牽引 11月の先物売反転」

3日の東京株式市場で日経平均株価が4日続伸し、前週末比の上昇比率は10%に達した。ドバイショックの沈静化や円相場の上昇一服により11月の調整局面で先物売に傾いていた外国人投資家の買戻しに弾みがついたと見られる。

日経平均が27日に9081円と役4ヶ月ぶり安値まで下落した11月。東証が発表した投資主体別売買動向によると、売りこしが目立ったのは証券会社の自己売買部門。売りこし額は前月より3割近く膨らんだ。これは外国人による先物売の裏返しといえる。

海外HFなどは政府のデフレ宣言や円高、ドバイショックなどをにらんで先物を売り込んだ。先行きに対する弱気から銘柄選別せずにすばやく「日本株売り」をするためだ。証券会社の自己売買部門の売りは外国人の先物売を引き受けて買いもちとなった先物をヘッジする為に、現物売りを出した構図を示す。実際11月の投資主体別部門状況で外国人の売りこし額は前月より大幅に膨らんだ。現物では小幅ながら買い越しであったが主にアジア株の上昇に連動した機械的、受身の買いにとどまったものと考えられる。

今週の相場上昇はこうした外国人の先物中心の買戻しが牽引。

ヘッジファンドの11月決算明け、かつ来週にSQ算出を控え、ポジションを反転させやすいタイミング。

☆おそらくA証券はクレディでしょう。

☆相場が下がった時点でまず先物を売るというのはわかる。

加えて、リーマンショック時や3月安値時にはオプションの売り方のヘッジをまきこんだのであれほどの暴落となった。

☆証券自己の売買部門、、、これが市場にどれだけの影響力を持つのかがよくわからず。外人の売買は全て引き受けているのか?

となると、リーマンショック、3月暴落時の原因は国内証券のヘッジ売りか、、、???