1,407円

クオンツ総研ホールディングスのニュース

【QAあり】M&A総研HD、売上高・営業利益は前年比で倍以上の成長、大型案件の影響により成約単価は7,400万円に上昇

2024年9月期第1四半期決算説明

佐上峻作氏(以下、佐上):本日はお忙しいところお集まりいただき、ありがとうございます。株式会社M&A総研ホールディングス、代表取締役社長の佐上です。これより、2024年9月期第1四半期決算説明会を行います。内容は取締役CFOの荻野からご説明し、その後の質疑応答では私が回答します。どうぞよろしくお願いいたします。

荻野光氏(以下、荻野):CFOの荻野です。本日はお集まりいただきありがとうございます。今回は前回同様、同時通訳付きで配信しています。多くの海外機関投資家の方にもご参加いただき、感謝しています。それでは内容をご説明させていただきます。

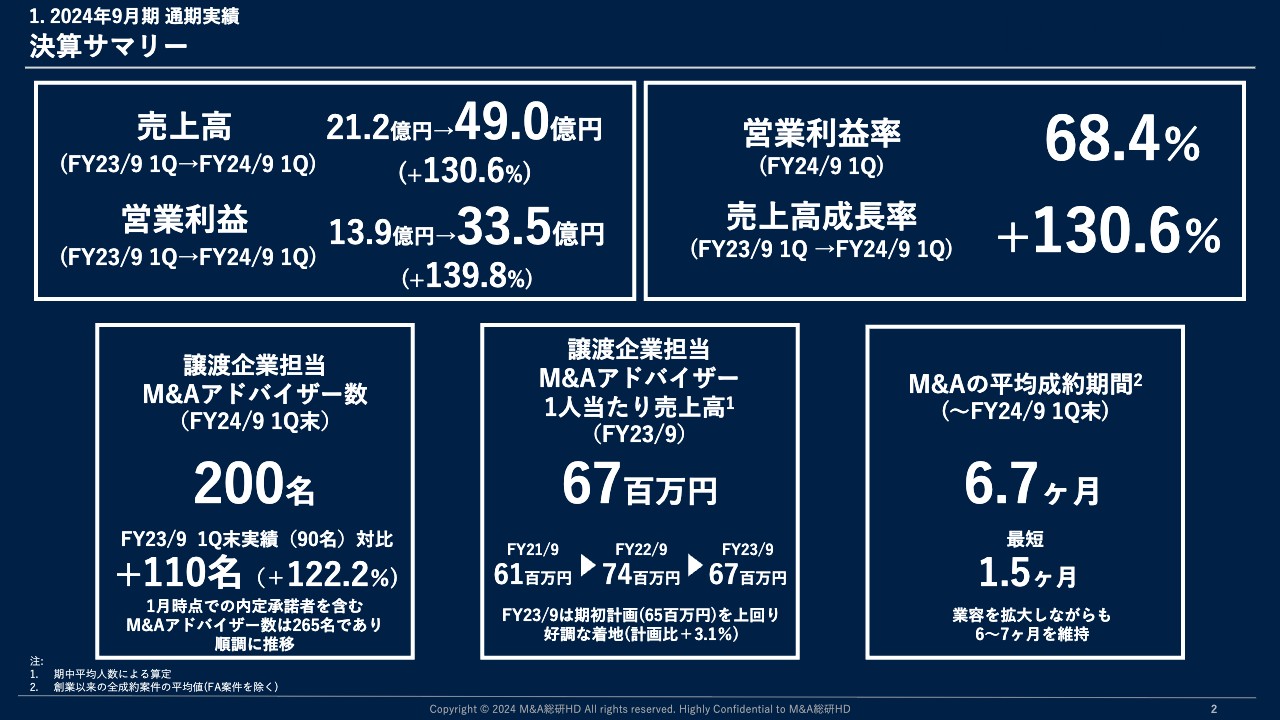

1. 2024年9月期 第1四半期実績 決算サマリー

スライドには、主要な財務指標と非財務指標を掲載しています。詳細は、次のページ以降でご説明します。

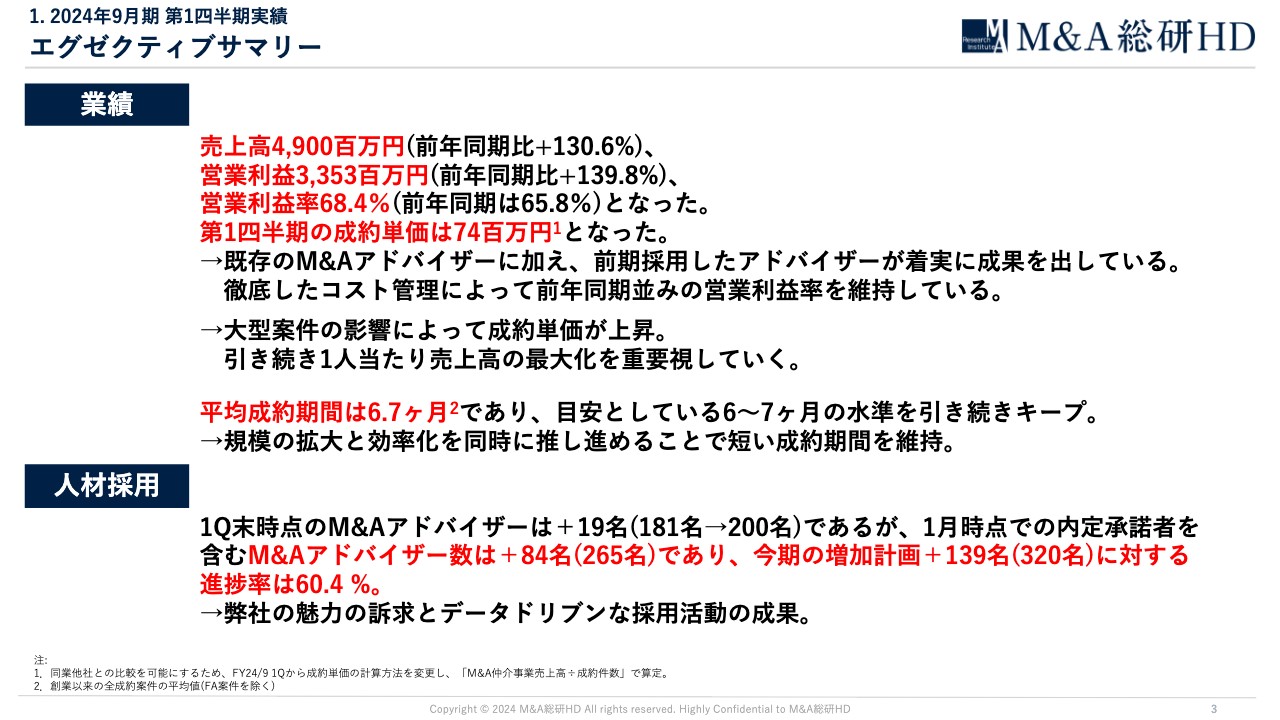

1. 2024年9月期 第1四半期実績 エグゼクティブサマリー

エグゼクティブサマリーです。売上高は49.0億円、営業利益は33.5億円、営業利益率は68.4パーセントとなり、第1四半期の平均成約単価は7,400万円となりました。当第1四半期は従来どおり成長しながら、大型案件の影響もあり、好調な決算となりました。

なお、成約単価については、当四半期より算定方法を変更しています。従来は、各四半期に成約した案件について、過去に売上計上した中間報酬を含む、案件トータルでの手数料の平均値を算出していました。しかしながら、競合他社との比較を可能にするため、「各四半期のM&A仲介事業売上高÷成約件数」で算定しています。詳しくは後ほどご説明します。

そして、弊社では大型案件に注力するのではなく、引き続き1人当たりの売上高を重要視していきます。規模を拡大しながら、成約期間は引き続き6ヶ月台をキープできており、順調に推移しています。

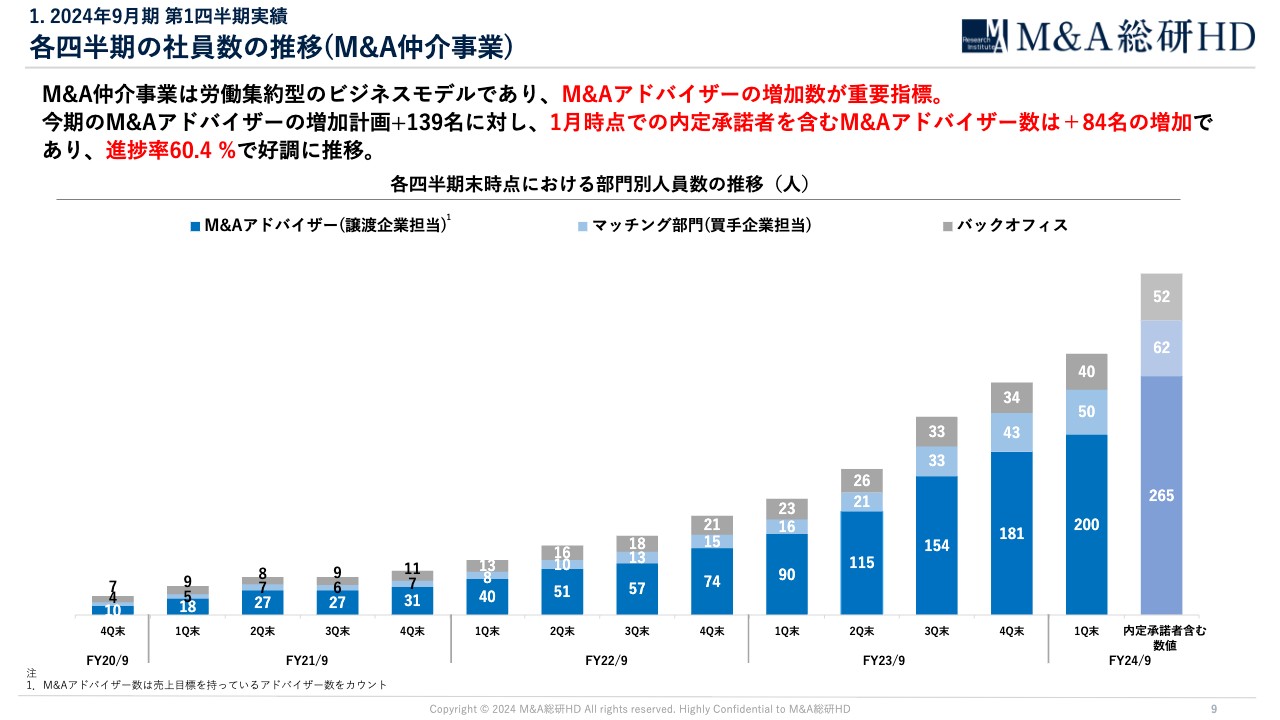

次に、人材採用についてです。第1四半期末時点のM&Aアドバイザー数は200名となっています。2024年1月以降に入社予定の内定承諾者も含めると265名です。期初の181名から84名増加しており、通期の増員計画のプラス139名に対し、現在の進捗率は60.4パーセントとなっています。

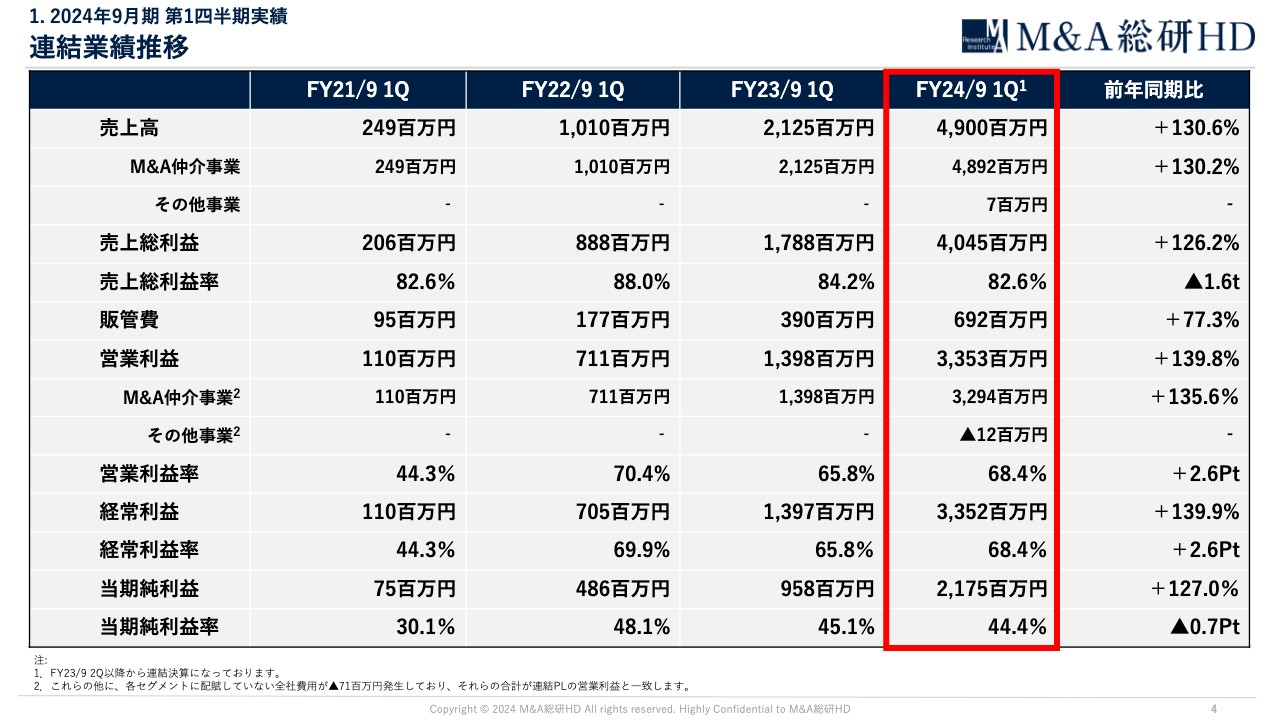

1. 2024年9月期 第1四半期実績 連結業績推移

直近4年間の主要な指標の推移です。前年と比較し、売上高、営業利益、当期純利益はいずれも倍以上の数字となっており、力強く成長を続けていることがわかります。

1. 2024年9月期 第1四半期実績 M&A仲介事業にかかる各種指標推移

M&A仲介事業における直近4年間の主要な指標の推移です。M&Aアドバイザー数を増やしながら、売上高、営業利益、成約件数等を大きく伸ばしています。

また、規模が拡大する中でも、成約期間や成約単価をしっかりと維持できています。

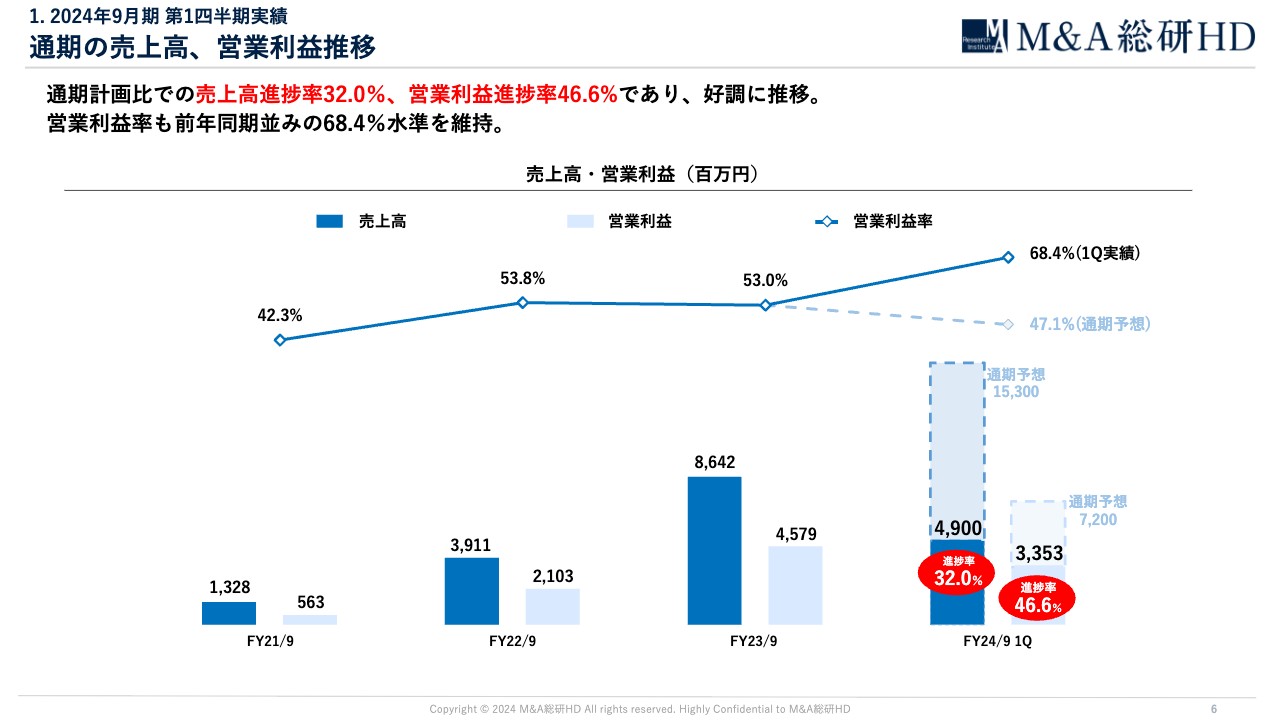

1. 2024年9月期 第1四半期実績 通期の売上高、営業利益推移

売上高、営業利益、営業利益率の推移をグラフで示しています。第1四半期が終わった時点で、通期の業績予想に対するそれぞれの進捗率は、売上高が32.0パーセント、営業利益が46.6パーセントとなっています。

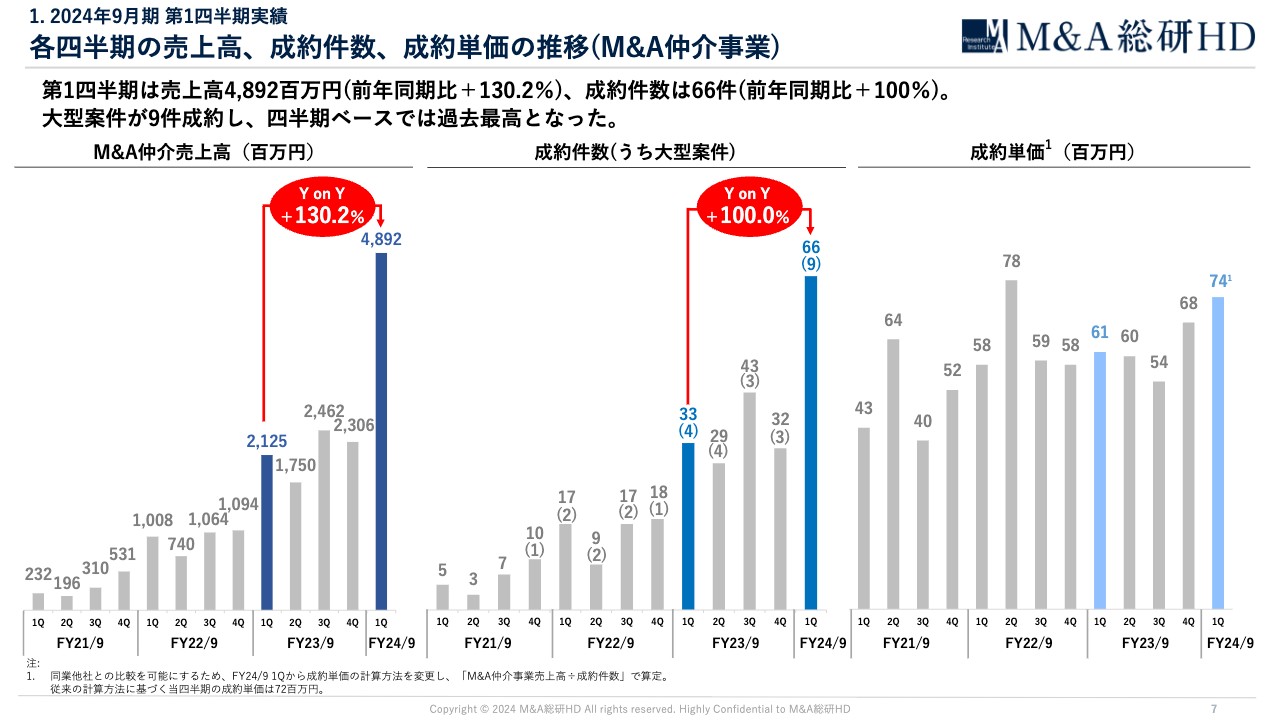

1. 2024年9月期 第1四半期実績 各四半期の売上高、成約件数、成約単価の推移(M&A仲介事業)

各四半期の売上高、成約件数、成約単価の推移です。前年同期比で、売上高はプラス130.2パーセント、成約件数はプラス100.0パーセントと、ともに飛躍的に伸びています。

冒頭にお伝えしたとおり、成約単価の算定方法を当四半期から変更しており、現在は7,400万円となっています。従来の算定方法で計算した場合は7,200万円と、そこまで大きな差は出ていません。今後も、従来どおりの単価をしっかりと維持していこうと考えています。

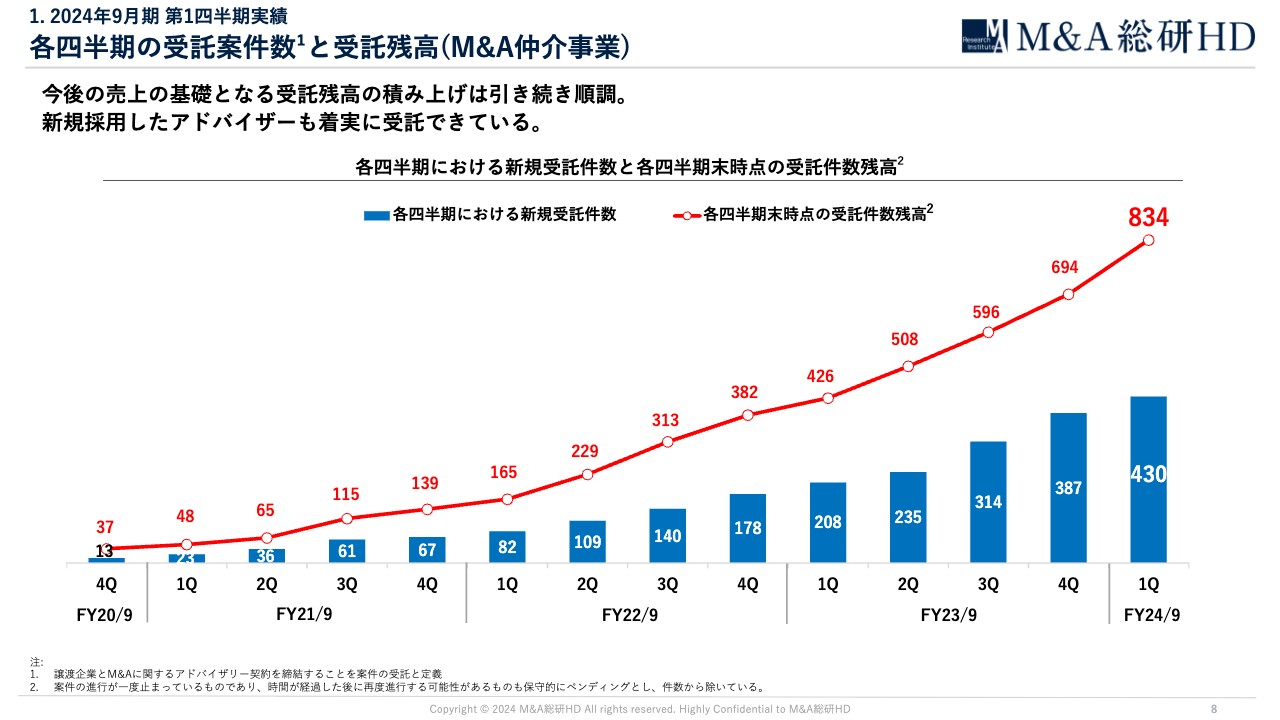

1. 2024年9月期 第1四半期実績 各四半期の受託案件数と受託残高(M&A仲介事業)

各四半期の案件受託数と、各四半期末時点における案件の残高です。案件受託とは、譲渡を検討している企業と弊社の間でアドバイザリー契約を締結することを指しています。

M&A仲介事業は、受託残高の積み上げが重要になってくるため、弊社もこちらの指標を特に注視しています。第1四半期末時点の受託残高は834件で、人員を拡大しながらも、アドバイザー1人当たりが保有している受託案件数をしっかりとキープできていると思っています。

なお、受託残高については、一時的に進行が止まっている案件等は早い段階でカウントから除くなど、一般的な基準でカウントした場合に比べて厳しく判断しており、純粋なアクティブ案件のみを集計しています。

1. 2024年9月期 第1四半期実績 各四半期の社員数の推移(M&A仲介事業)

各四半期の全社での社員数の推移です。冒頭にお伝えしたとおり、第1四半期末時点で在籍しているM&Aアドバイザー数は200名で、2024年1月以降に入社予定の内定承諾者を含むM&Aアドバイザー数は265名となっています。

通期の増員計画のプラス139名に対し、内定承諾者を含むM&Aアドバイザーはプラス84名で、進捗率は60.4パーセントと好調に推移しています。

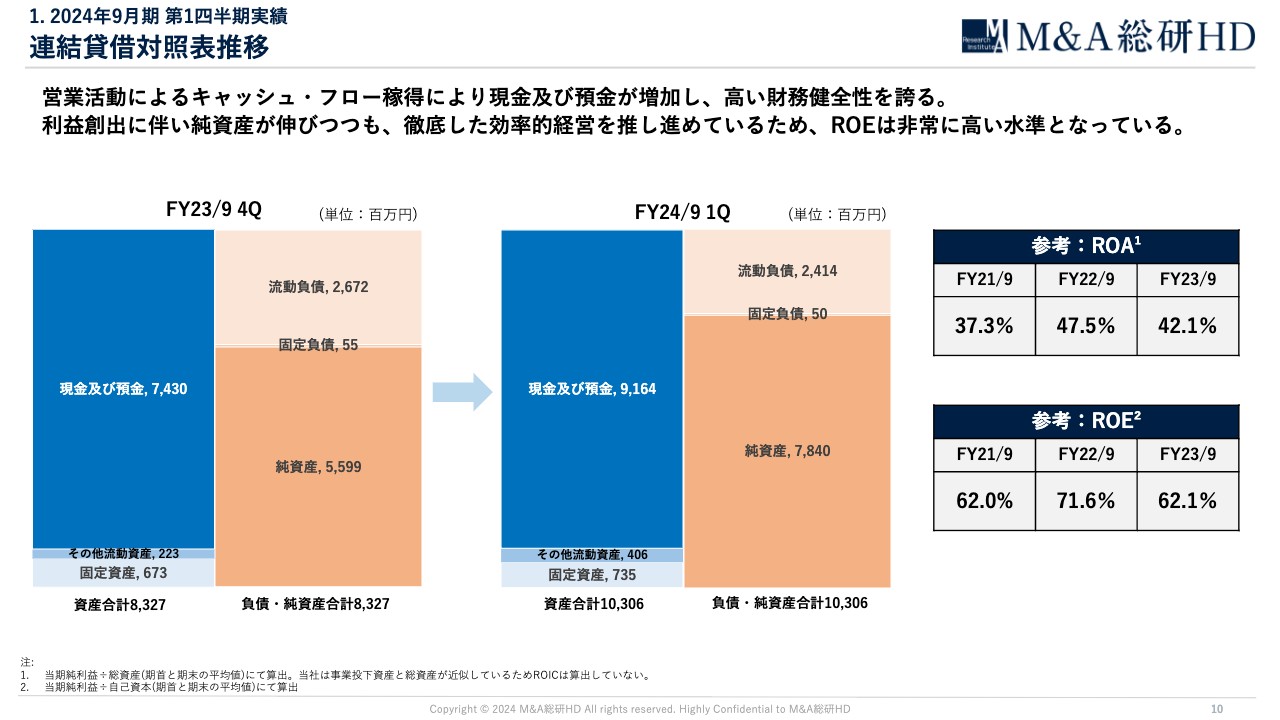

1. 2024年9月期 第1四半期実績 連結貸借対照表推移

連結貸借対照表の推移です。

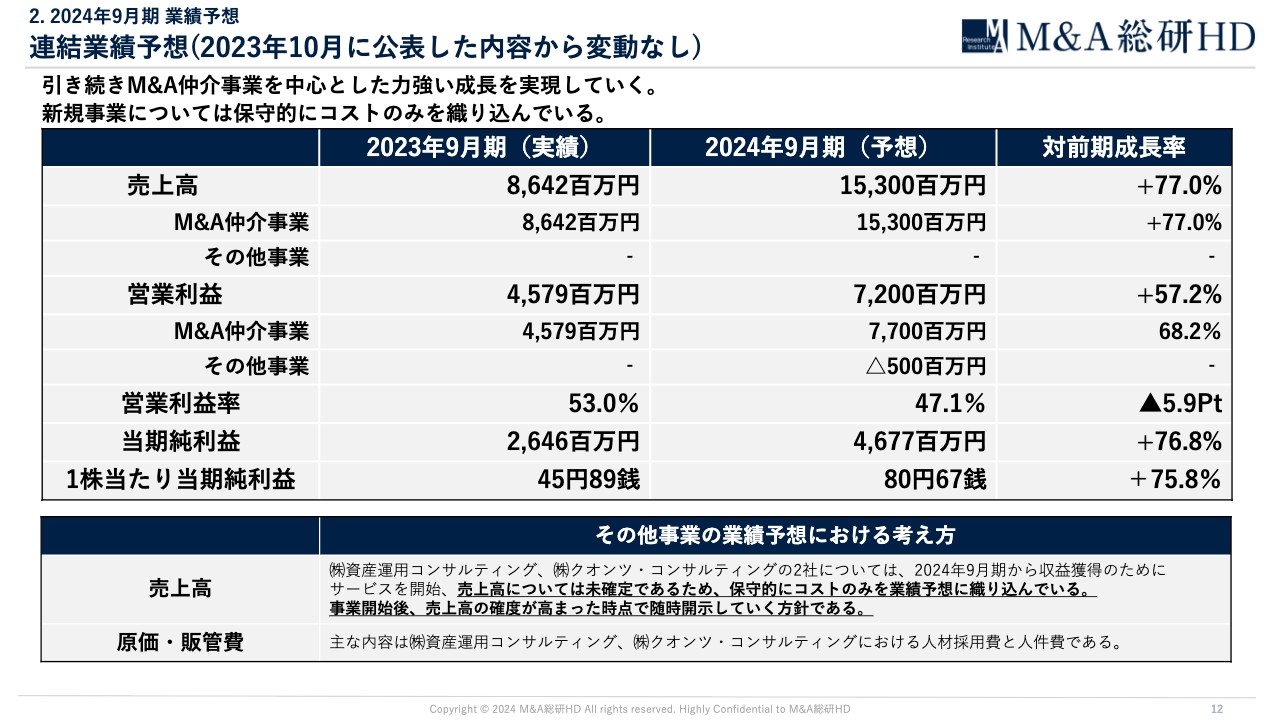

2. 2024年9月期 業績予想 連結業績予想(2023年10月に公表した内容から変動なし)

2024年9月期の業績予想についてご説明します。第1四半期は順調なスタートを切れたと理解しているものの、現状では2023年10月に公表した数字を据え置いています。

その他事業も同様です。第1四半期で売上高を700万円計上していますが、金額が僅少のため、現段階では計画は便宜的に据え置いています。そのため、売上高はゼロとなっています。第2四半期以降に確度が高まった段階で、売上高の見込みを随時開示していく方針です。

一方、その他事業のコストは5億円を計上しています。主な内容は、事業の立ち上げに必要な人材の採用費と採用した人材の人件費です。

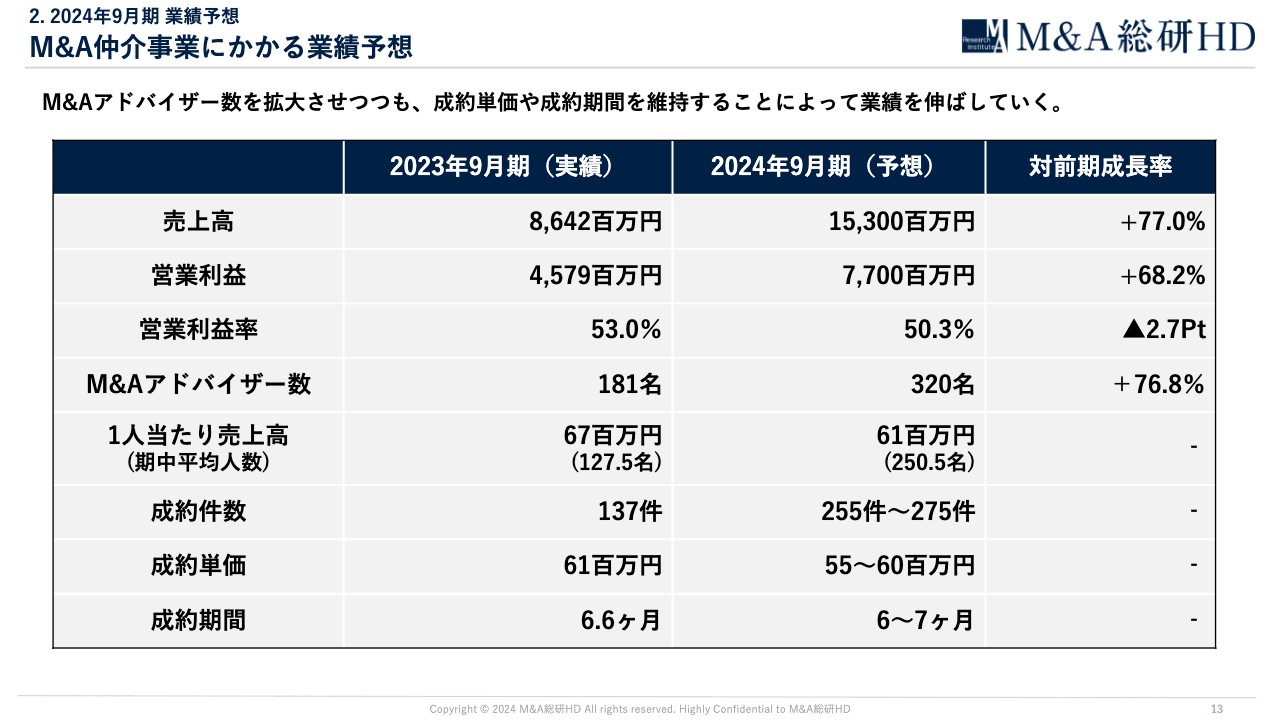

2. 2024年9月期 業績予想 M&A仲介事業にかかる業績予想

M&A仲介事業の業績予想です。今期はM&Aアドバイザー数を320名まで増加させます。人数の拡大を踏まえ、保守的に1人当たり売上高は6,100万円を見込んでいます。

成約件数や成約単価は変動が見込まれるため、レンジで開示しています。成約期間は、引き続き6ヶ月から7ヶ月の間をキープすることを目指しています。

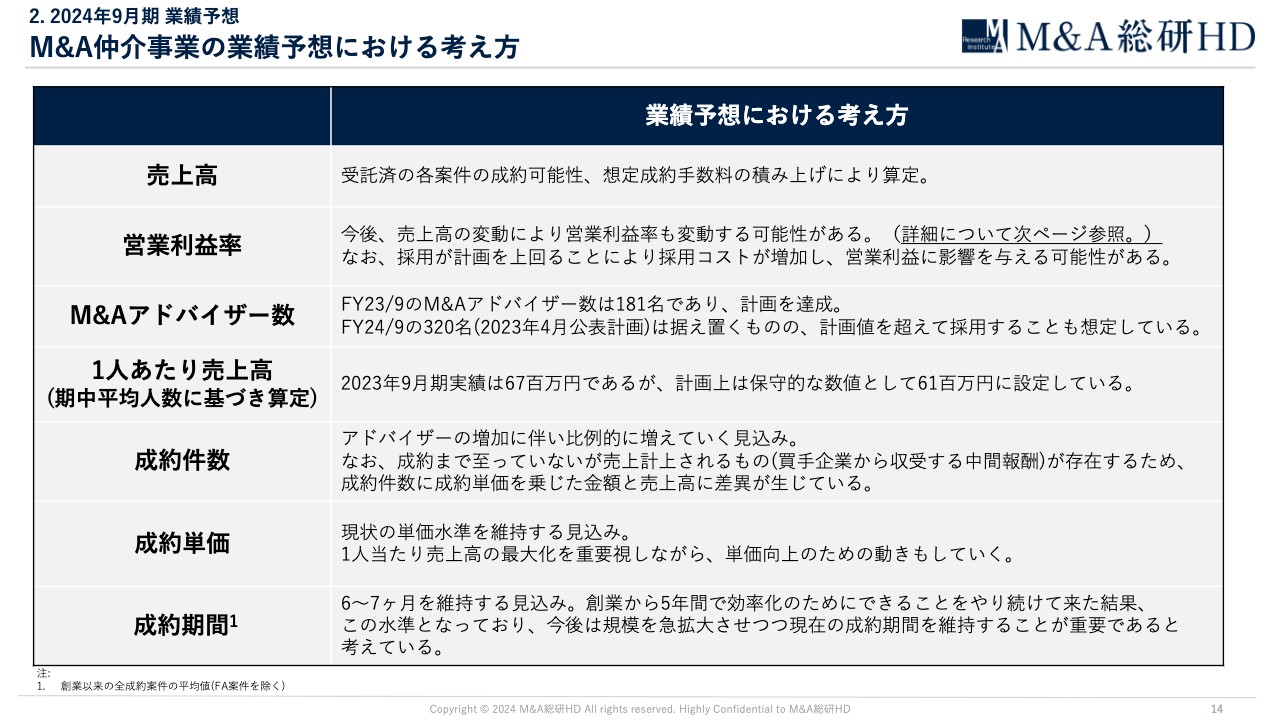

2. 2024年9月期 業績予想 M&A仲介事業の業績予想における考え方

M&A仲介事業の業績予想における考え方をまとめています。スライドでは2点目に記載しているとおり、売上高および採用の進捗により営業利益率が変動する可能性があります。特に、売上高と営業利益の変動については、次のスライドで補足します。

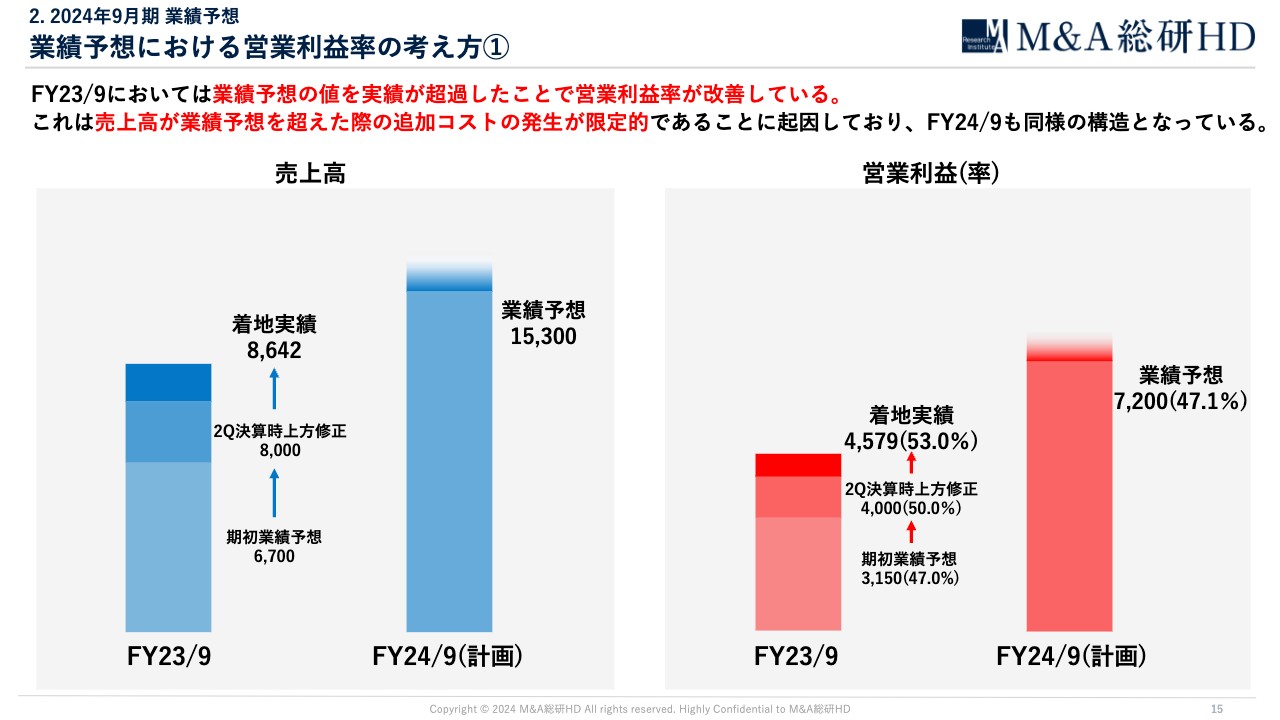

2. 2024年9月期 業績予想 業績予想における営業利益率の考え方①

こちらは、いつもご説明しているスライドです。2023年10月に公表した2024年9月期の業績予想では、営業利益率が前期比で5.9パーセントと低くなっています。こちらはイレギュラーなコストの発生や投資によるものではなく、M&A仲介事業の保守的な売上予想や、新規事業に関する売上も保守的にゼロと見ていることが影響しています。

今後、売上高が当初計画を上回って好調に推移した場合は、営業利益率も相応に高まっていくと考えています。

続いて、スライド右側の赤い棒グラフをご覧ください。2023年9月期の期初に公表した営業利益率は47パーセントと、前年度に比べて6.8パーセント低いものでしたが、最終的には47パーセントから53パーセントまで上がっています。

売上高が当初計画を上回ったことで営業利益率が上昇していく動きについて、次のスライドでさらにご説明します。

2. 2024年9月期 業績予想 業績予想における営業利益率の考え方②

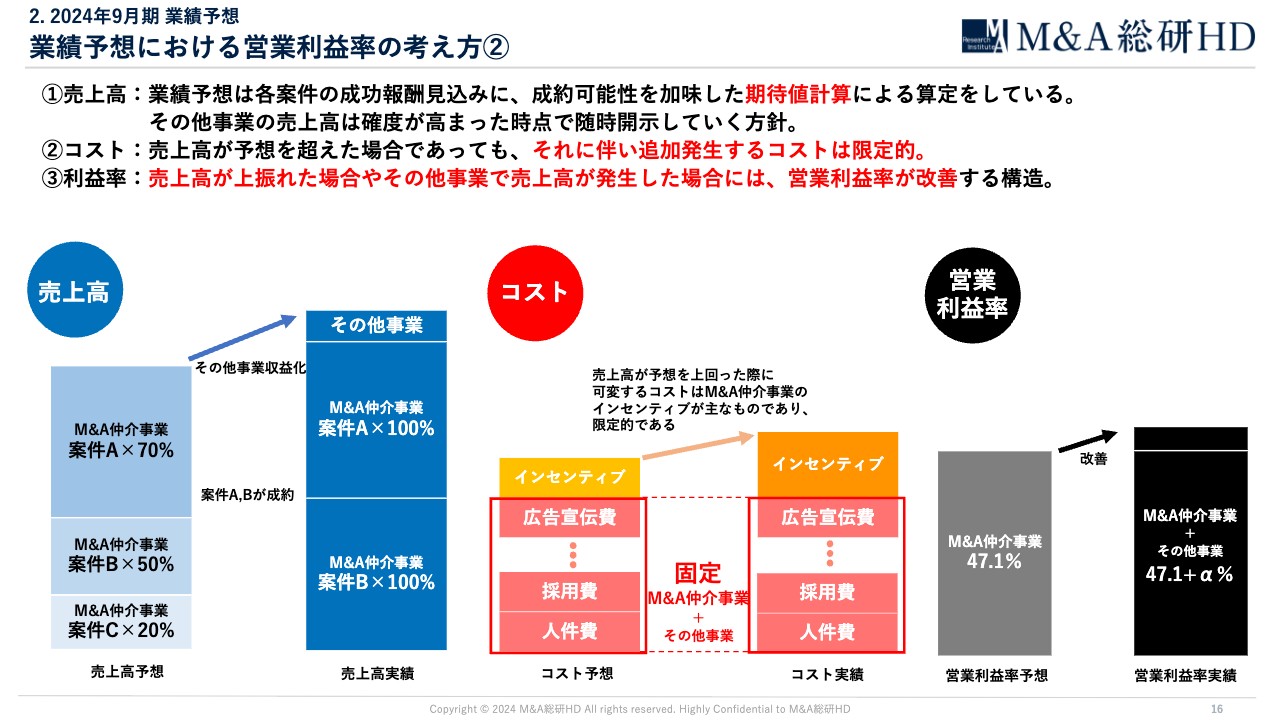

スライドに掲載している図で表しているとおり、M&A仲介事業における売上高は、案件ごとに期待値の計算を行っています。そのため、順調に案件が成約することで、数字の上振れが発生しています。また、現段階ではその他事業の売上高は業績予想に一切反映させていないため、そちらで収益が発生した場合も上振れが出てきます。

一方、コストはどちらの事業においても、広告宣伝費や人件費等が発生します。ただ、中身としては固定費に近い性質を持つため、売上高の上振れに連動して増加するものは、M&A仲介事業のインセンティブ程度しかありません。

そのため、売上高が計画値より上振れた時には、営業利益率が改善する構造となっています。

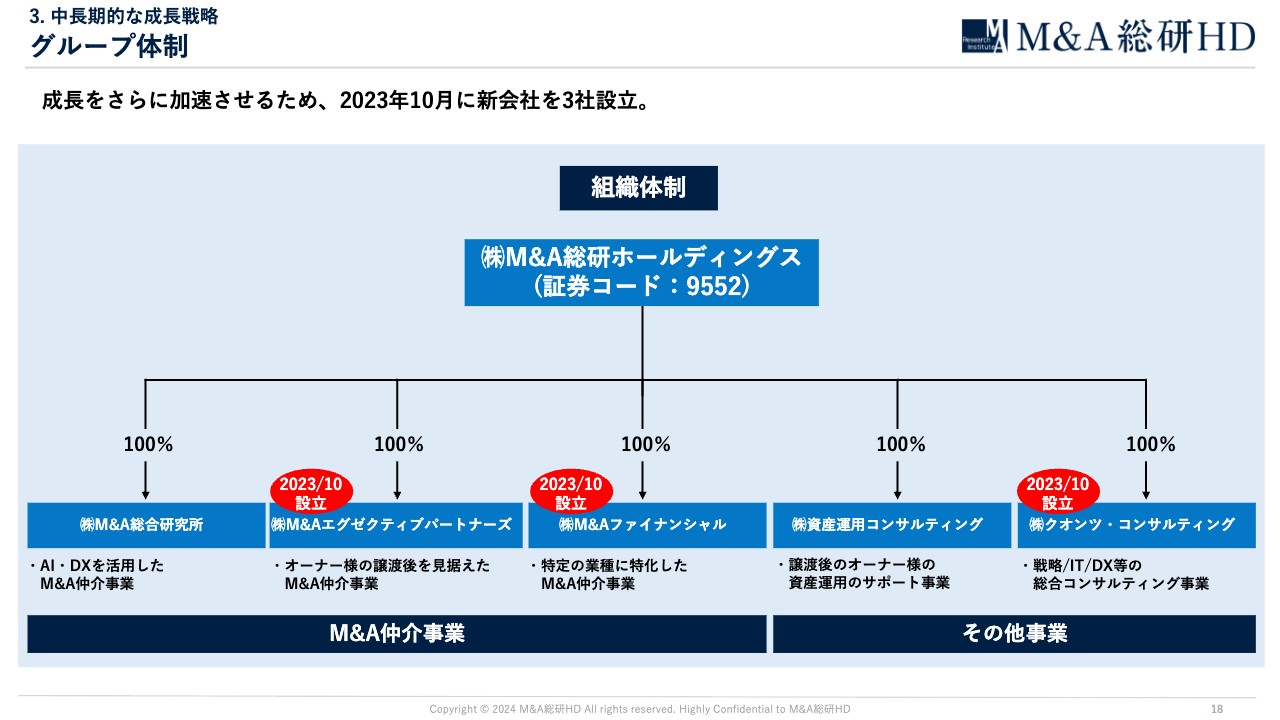

3. 中長期的な成長戦略 グループ体制

中長期的な成長戦略をご説明します。まずは、弊社のグループ体制についてです。M&A仲介関連の会社として、M&AエグゼクティブパートナーズとM&Aファイナンシャルを、コンサルティング会社としてクオンツ・コンサルティングを2023年10月に設立しました。

現在は、弊社の下にM&A仲介事業を行う3社と、その他の事業を行う2社が紐づいています。

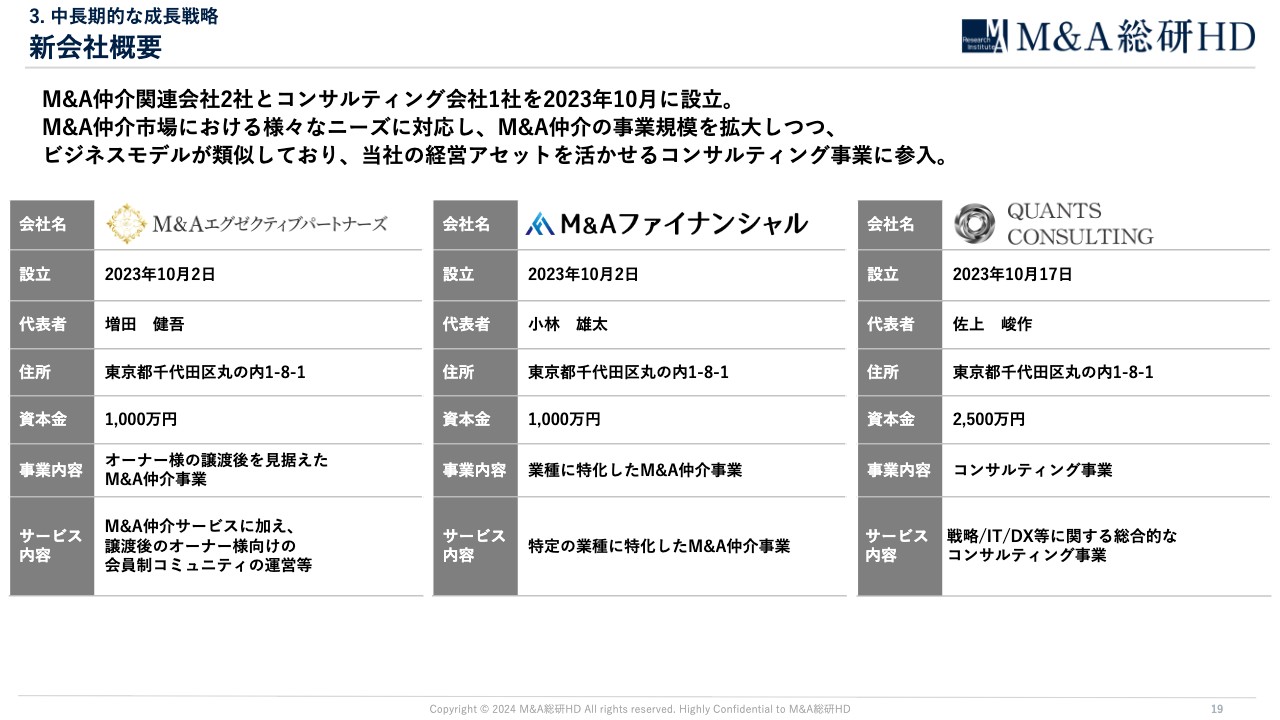

3. 中長期的な成長戦略 新会社概要

2023年10月に設立した3社の概要です。

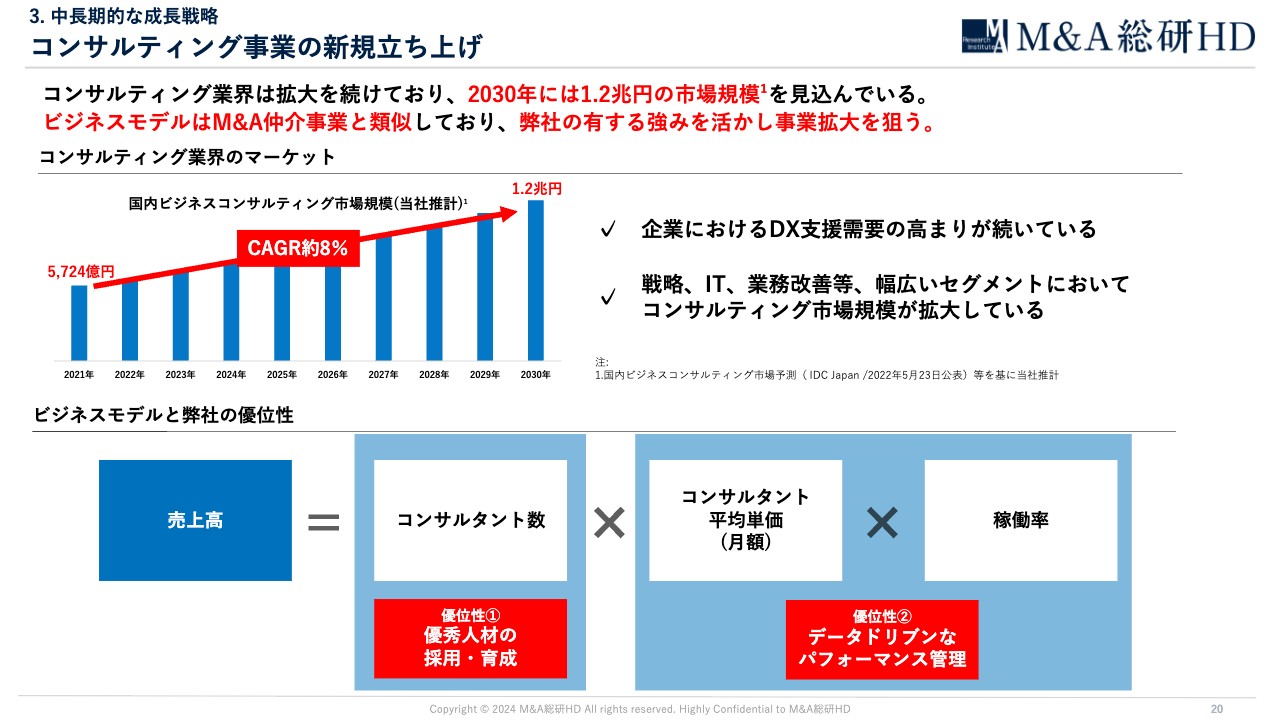

3. 中長期的な成長戦略 コンサルティング事業の新規立ち上げ

コンサルティング事業の新規立ち上げについてです。日本のコンサルティング市場は拡大を続けており、弊社が参入するのに十分なマーケットが存在すると想定しています。

コンサルティング事業における売上高は、コンサルタント数、単価、稼働率の掛け算で構成されており、弊社がこれまでM&A仲介事業で培った経営アセットとシナジーがあると考えています。

そのため、弊社が得意としている優秀人材の採用や育成ノウハウによって、コンサルタントの新規獲得と戦力化を進めていきます。また、弊社の強みとしてきたデータドリブンなパフォーマンス管理を行うことで、コンサルティング事業において重視されるコンサルタントの単価や稼働率についても高い水準を確保し、売上高の増大を狙っていきます。

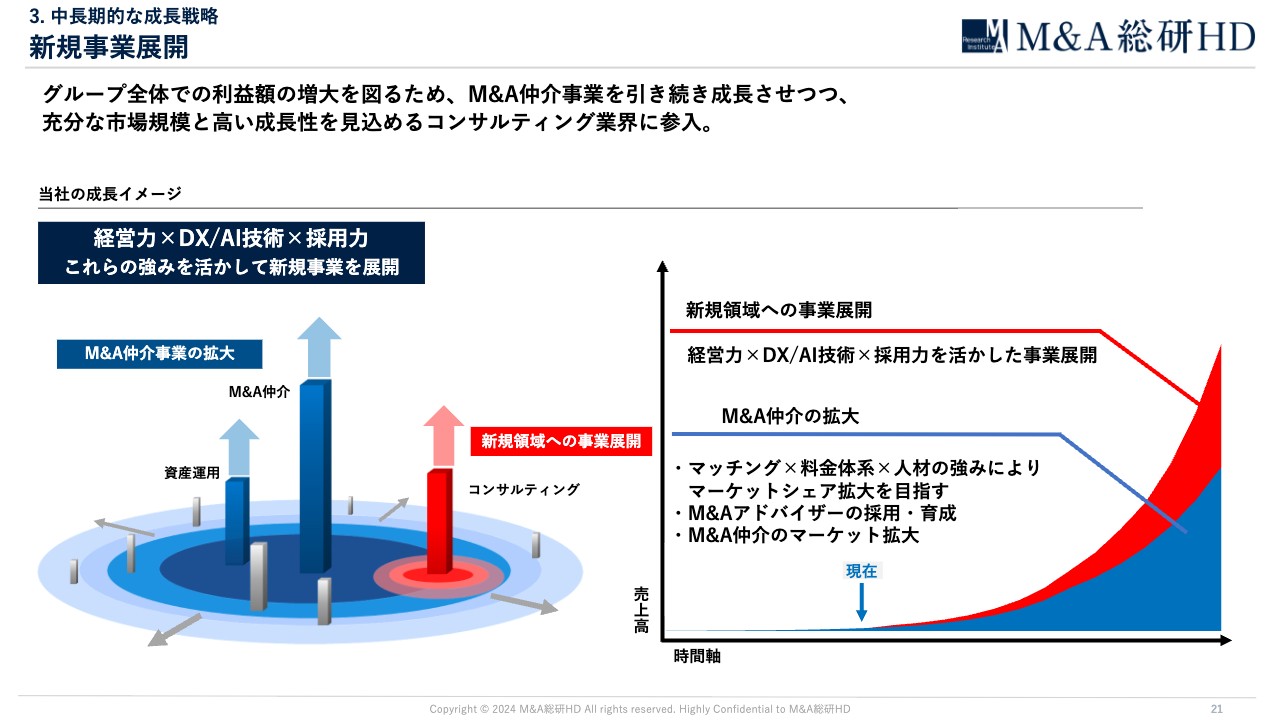

3. 中長期的な成長戦略 新規事業展開

新規事業展開についてです。スライドに記載のとおり、弊社の強みは「経営力×DX/AI技術×採用力」であると考えています。これは、M&A仲介事業以外の領域でも横展開できるものだと考えています。

そのような中で、これまでに資産運用コンサルティングとクオンツ・コンサルティングの2社を立ち上げました。まずはこの2社の立ち上げに集中し、早期に成長させていきたいと考えています。

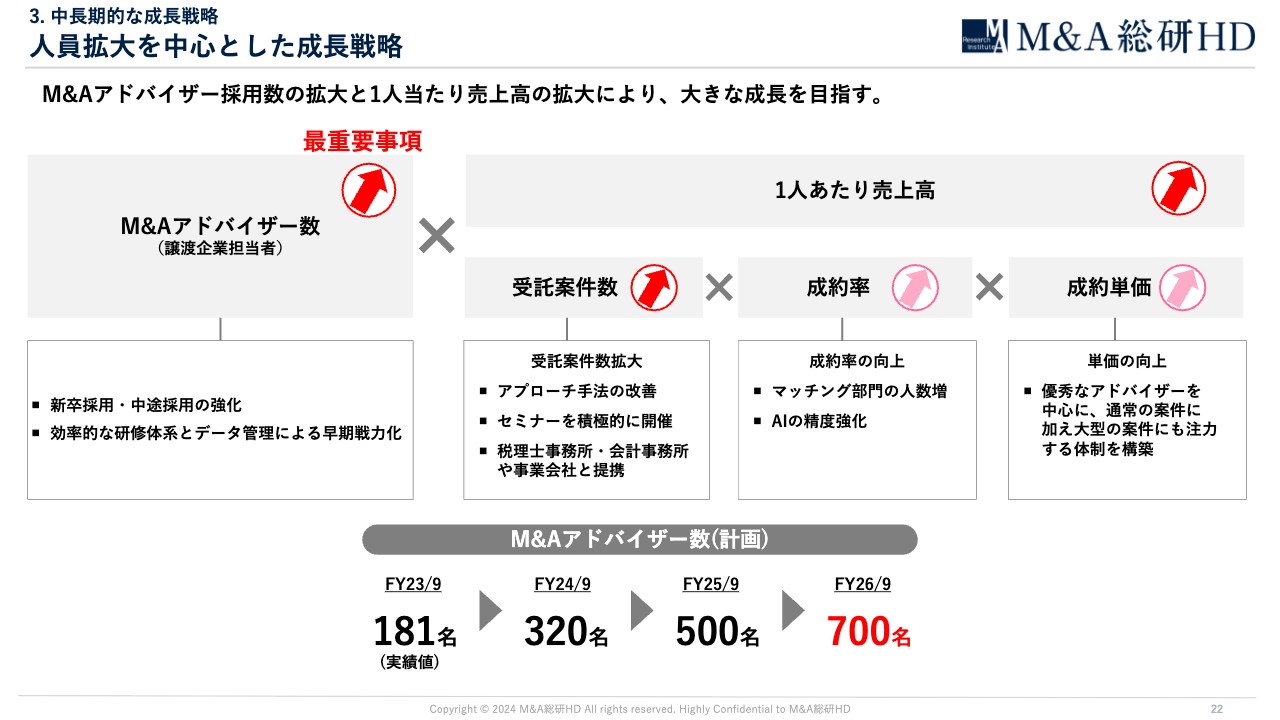

3. 中長期的な成長戦略 人員拡大を中心とした成長戦略

M&A仲介事業の成長戦略についてです。ご存知のとおり、M&A仲介事業の収益構造は、「M&Aアドバイザー×1人当たりの売上高」となっています。そのため、特にM&Aアドバイザー数を増やすための人材戦略を中長期的な成長戦略の柱としています。

また、1人当たりの売上高を向上させるために、今後は細分化した要素について各種施策を実行していきます。

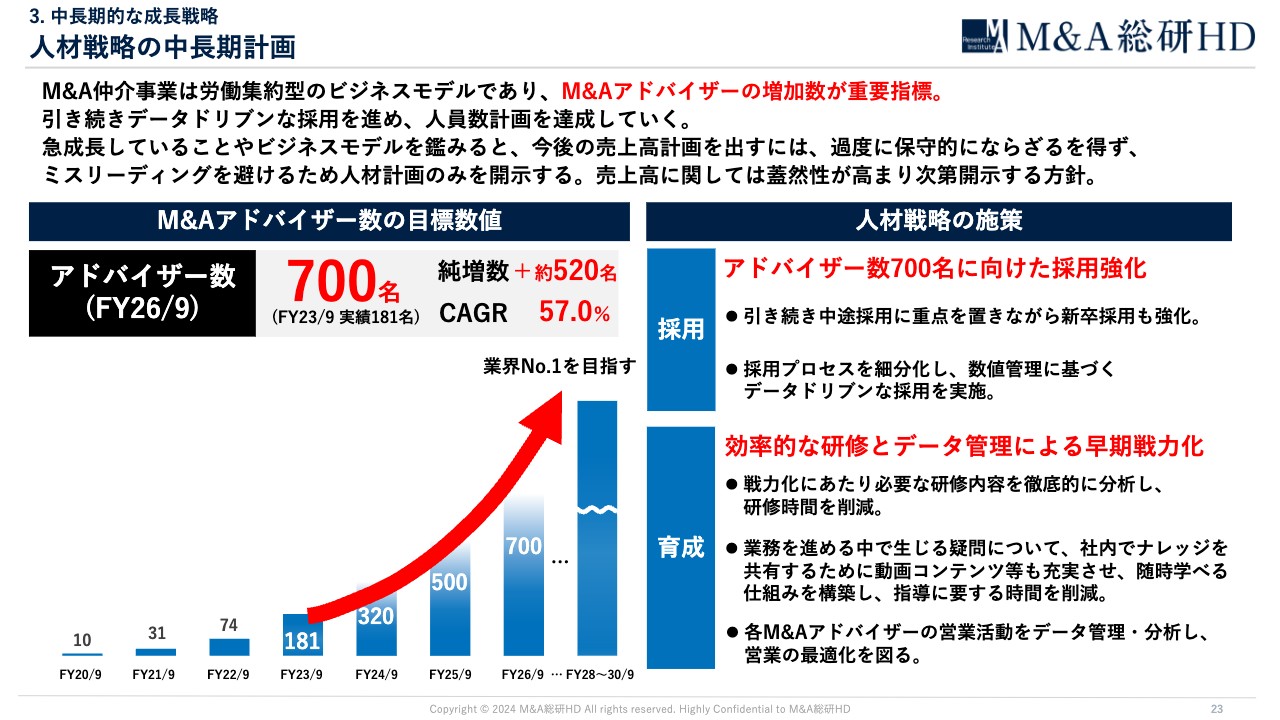

3. 中長期的な成長戦略 人材戦略の中長期計画

人材戦略は、採用と育成の2段階に分けてご説明します。まず採用は、従来の中途採用だけではなく、前期から始めた新卒採用を強化していきます。前期は新卒のM&Aアドバイザーが7名入社していますが、今期はさらに採用数を増やす予定です。

また、データドリブンな採用活動をさらに改善し、緻密な戦略に基づいて採用計画の達成に向けて動いていきます。

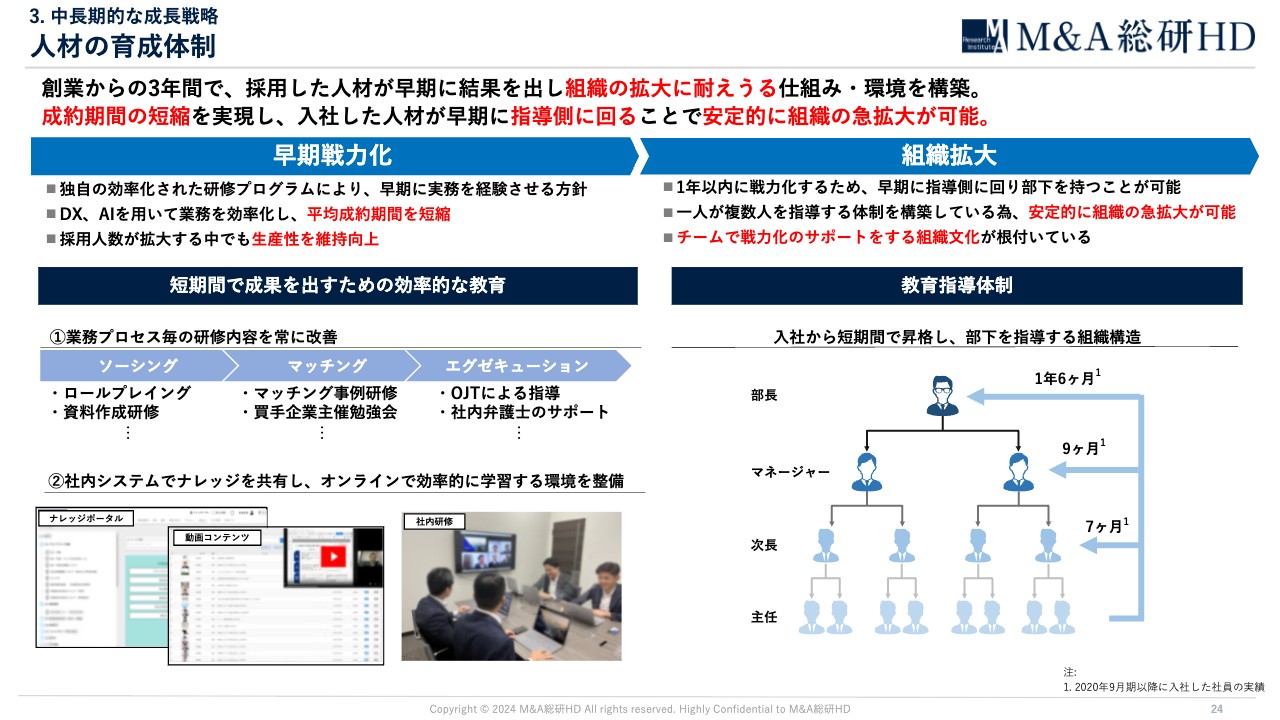

3. 中長期的な成長戦略 人材の育成体制

人材の育成についてです。入社したアドバイザーが早期に成果を出せるように、育成の仕組みを整えていきます。具体的には、研修内容のブラッシュアップや効率的に学習できる仕組みの構築、データに基づいた営業活動の管理や分析により、スピード感を持って育成を図ります。

また、社内のナレッジサイトや「ChatGPT」を連携させ、業務に必要な知識の管理や研修の強化、仲介サービスのクオリティを向上させる取り組みも実施していくところです。

このような育成体制について、少し補足します。弊社では、効率化された研修プログラムやDX/AI技術を活用し、効率的に学習できるようにしており、短期間で成果を出すことができる環境を整えています。

また、成約期間の短さが成長速度に直結しており、DX/AIを用いて業務を効率化することによって平均成約期間を短縮し、入社から短期間でM&Aの経験を多く積んだアドバイザーになれる仕組みを構築しています。

その結果、採用した人材が早期に指導側に回ることができ、採用人数が急拡大する中でも生産性を維持・向上しながら、安定的に組織が急拡大することが可能になっています。

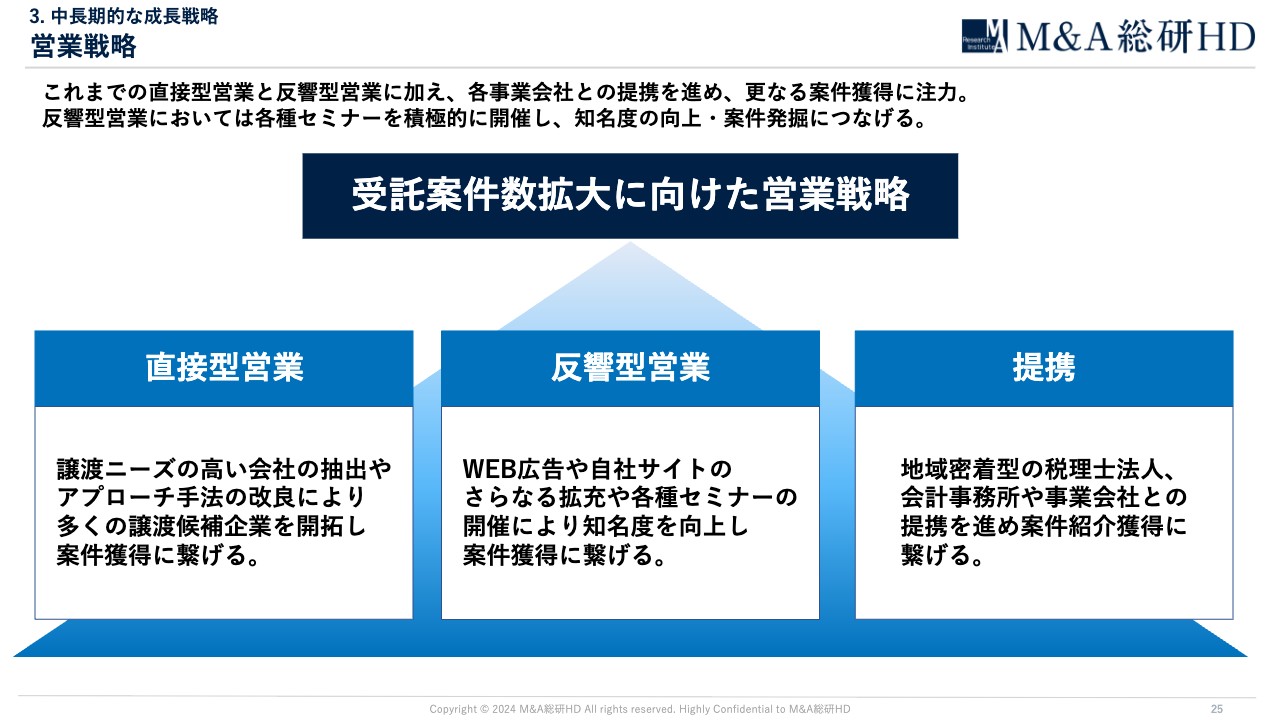

3. 中長期的な成長戦略 営業戦略

受託案件数拡大に向けた営業戦略です。直接型と反響型の営業に加え、提携先の開拓を推し進め、ソーシングチャネルの拡大を図っていきます。

3. 中長期的な成長戦略 施策:M&Aに関する啓蒙セミナー

成長戦略の1つであるセミナーの累計開催実績は80回に迫っており、今後さらに注力していく予定です。「M&Aに関する共催セミナー」や「業種特化セミナー」を開催し、参加者とアドバイザリー契約を締結する事例も複数出てきています。

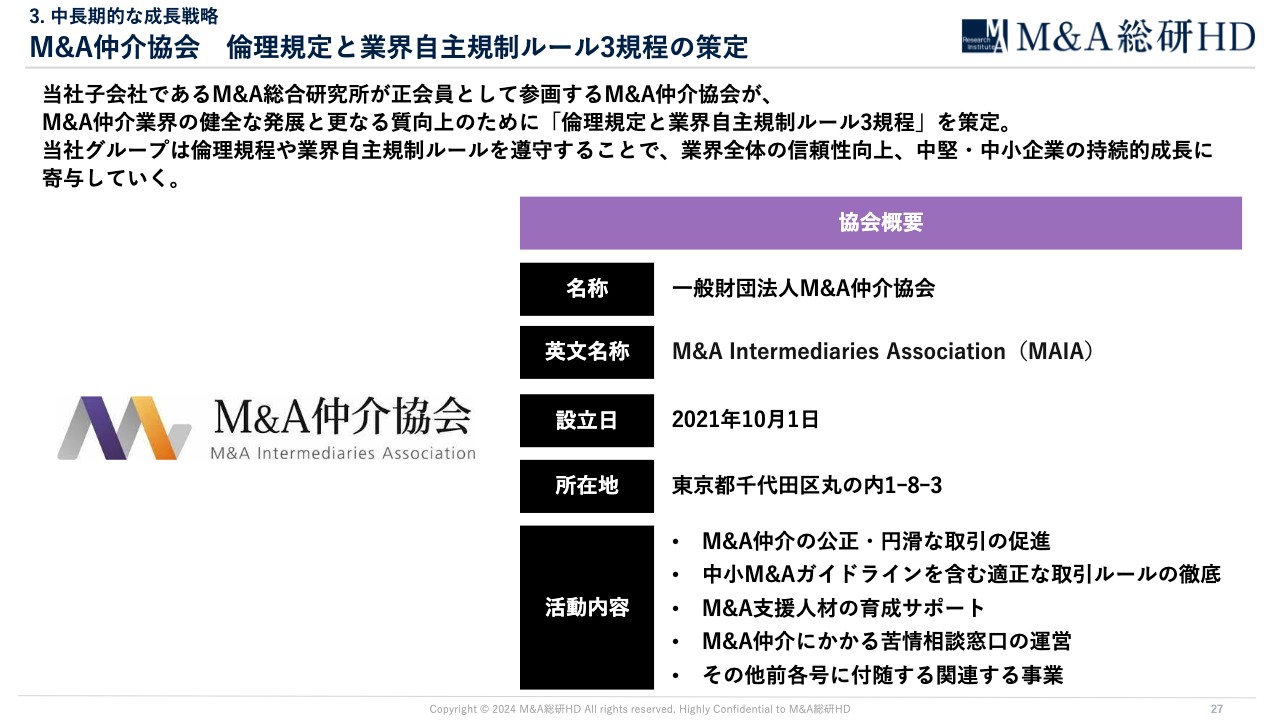

3. 中長期的な成長戦略 M&A仲介協会 倫理規定と業界自主規制ルール3規程の策定

営業面以外の施策をご説明します。1点目は、M&A仲介業界についてです。弊社は、2023年10月から一般財団法人M&A仲介協会に入会しています。こちらの協会では、2023年12月にM&A仲介業界の健全な発展とさらなる質の向上のために「倫理規定と業界自主規制ルール3規定」を策定しています。

弊社もこれらの規程を遵守することで、業界全体の信頼性の向上、中堅・中小企業の持続的な成長に貢献していきたいと考えています。

2024年1月23日にM&A仲介協会の入会説明会が開催され、全国からの参加企業は500社にのぼりました。より多くのM&A仲介会社がこちらの協会に入会し、規律あるサービス提供が行われるよう、我々も尽力していきます。

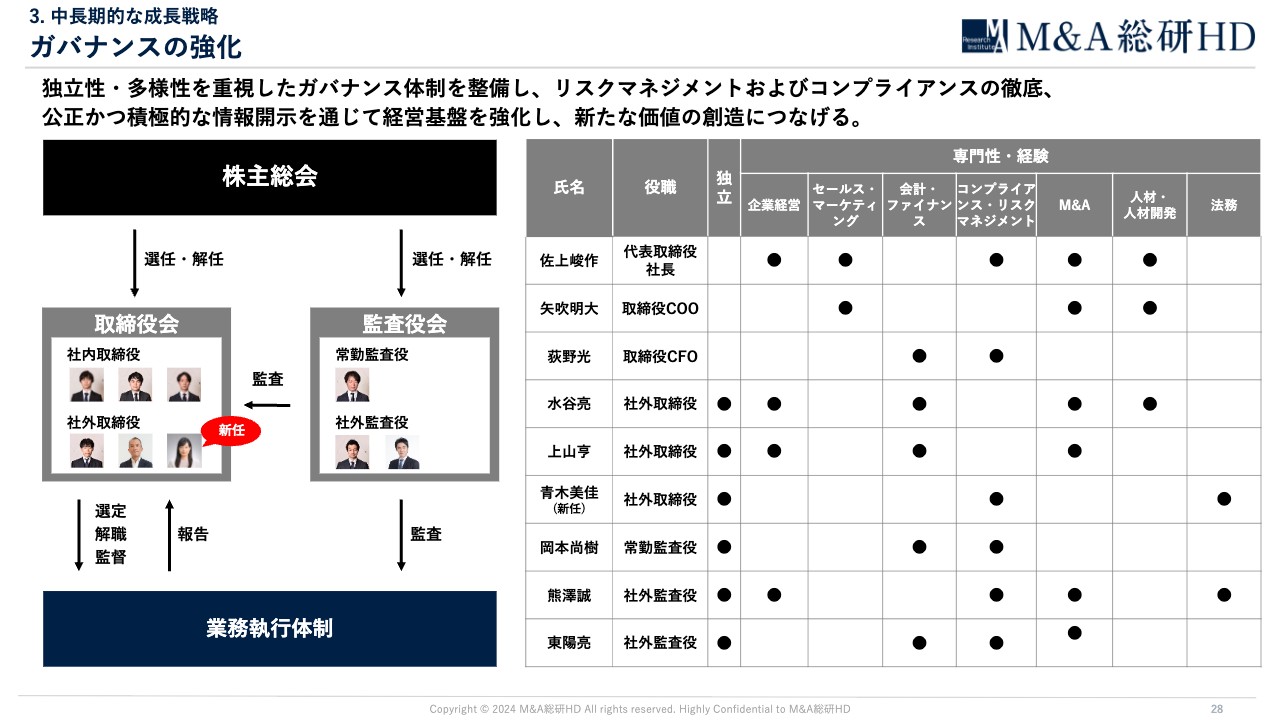

3. 中長期的な成長戦略 ガバナンスの強化

2点目は弊社のガバナンス体制です。企業規模の拡大に伴い、順次強化しているところです。先月開催した定時株主総会では、弁護士の青木美佳氏を独立社外取締役として選任しています。

今後も、独立性や多様性を重視したガバナンス体制を整備し、リスクマネジメントおよびコンプライアンスの徹底を図りながら、新たな価値創造につなげていきます。

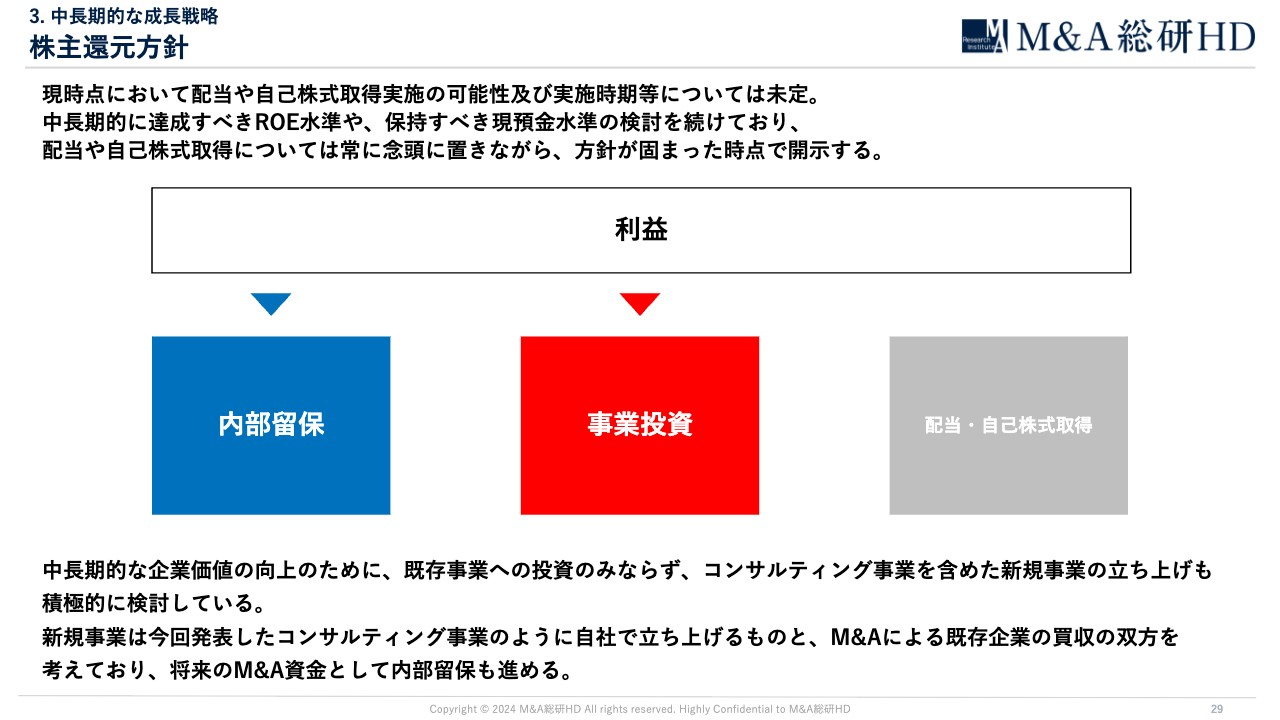

3. 中長期的な成長戦略 株主還元方針

株主還元方針です。現時点では、配当の開始や自己株式の取得の可能性時期は未定です。社内では、中長期的に達成すべきROEの水準や保持すべき現預金水準の検討を続けています。配当や自己株取得については常に念頭に置きながら、方針が固まった時点で我々の考えを開示します。

以上が2024年9月期第1四半期の決算説明となります。ご清聴ありがとうございました。

質疑応答:M&Aアドバイザー数の増加計画について

荻野:「今期のアドバイザー数は計画の320名対し、プラス84名の265名と高い進捗率ですが、第2四半期でほとんど達成すると考えてよろしいでしょうか? また、良い人材がいれば320名より、さらに1割から2割程度は増やせそうでしょうか?」というご質問です。

佐上:弊社の第2四半期は1月から3月にあたります。4月に入社が決まっている人も多く、第2四半期でほとんど達成できるわけではありません。

当然ながら、良い人材がいれば320名からプラスアルファで採用したいとは思っていますが、現時点では上方修正する話は出ていません。320名という目標を着実に達成していきたいと思っています。

また、前期との比較ベースでお話しすると、前期は74名でスタートし、181名まで増えました。今期は181名から320名まで増やす計画です。前期は第1四半期が終わった時点での内定承諾者を含めた増加数は59名で、進捗率は55.1パーセントでしたが、今期は84名の増加で進捗率は60.4パーセントとなっています。進捗率に多少の違いはあるものの、そこまで大きな変化はないと見ています。

質疑応答:営業利益の合計と連結利益の差異について

荻野:「スライドに記載されている営業利益について、M&A仲介事業とその他事業、全社費用を足しても連結の利益と数字が合わないように見えます。全社費用が7,100万円の黒字に見える理由を教えてください」というご質問です。

ご質問の趣旨は「4ページのスライドに記載の営業利益の内訳を足しても、連結のP/Lと一致しない」ということだと思います。

このスライド下部の「注2」に「全社費用がマイナス7,100万円発生」と記載しているとおり、実質は7,100万円の黒字になります。この内訳は、どちらのセグメントにも配賦されない弊社のホールディングス部分で発生している収益です。具体的には経営指導料等になります。

結果として、M&A仲介事業とその他事業の営業利益に、ホールディングスにおける7,100万円の利益を足すと連結PLの営業利益と一致するため、ご質問のとおりだと言えます。

質疑応答:大型案件が好調に推移した理由について

荻野:「第1四半期は大型案件が好調でした。優秀なアドバイザーは通常案件と並行して大型案件を開拓していると思いますが、その成果が表れているのでしょうか? それとも、思いがけず大型案件が当四半期に集中したのでしょうか?」というご質問です。

佐上:当四半期に大型案件が集中したというデータも出ていません。第1四半期で決まった全案件を分母に、大型案件を分子とした場合、13.6パーセントの確率で大型案件が成約しています。前期の第1四半期の確率は12.1パーセントだったため、大きく上振れも下振れもしていないと思っています。

質疑応答:資産運用コンサルティング事業と昨年10月に設立した3社の立ち上がりについて

荻野:「資産運用コンサルティング事業と、昨年10月に設立された3社の立ち上がりについて簡単に教えてください」というご質問です。

佐上:こちらに関しては現在準備段階のため、なにか報告すべき事項が発生した場合は随時開示させていただければと思います。

質疑応答:資産運用コンサルティング事業の成長スピードについて

荻野:「資産運用コンサルティング事業の成長スピードは、M&A仲介事業と同じようなカーブを描くと想定してよいでしょうか?」というご質問です。

佐上:こちらは立ち上げフェーズであり、今はまだ「このように推移する」と明言できる段階ではありません。当然ですが、事業を順調に伸ばし、利益を獲得できるよう努力していきます。

質疑応答:M&Aアドバイザー数に対するバックオフィスの人員数について

荻野:「M&Aアドバイザー数が700名になった時、バックオフィスの人員は何人くらいになる見込みですか?」というご質問です。

人員数の推移を見てもわかるとおり、基本的にはM&Aアドバイザー数に対して20パーセント弱がバックオフィスの人員数となっています。

規模が大きくなるほど効率化が進むため、比率は少し落ち着くかもしれませんが、概ねこの人数だと想定していただければと思います。ただし現在は具体的な数字を開示していないため、確定的な表現はできない点にご留意ください。

佐上:単純な比率については、現在のM&Aアドバイザー数とバックオフィスの人員数を掛け算すると、大体の数字が出るとご理解ください。

質疑応答:M&Aアドバイザーの増加計画について

荻野:続いては、海外の投資家からいただいたご質問です。

「今期のM&Aアドバイザーの増加計画について、320名という数字が適切であると判断した根拠は何ですか? また、通期計画を超えてM&Aアドバイザーを採用する可能性はあるのでしょうか?」というご質問です。

佐上:M&Aアドバイザーの増加計画については、人材の質を下げないことや教育など、さまざまな観点で適切な数を算出しています。こちらが1点目の回答です。

2点目は、優秀な人材がいれば計画を超えた採用もあり得ると考えています。

質疑応答:第1四半期比での第2四半期の利益増減見通しについて

荻野:「季節要因および費用計上の兼ね合いで、第1四半期から第2四半期にかけては昨年度同様の推移となる想定でしょうか?」というご質問です。

現時点で確定的なことはお伝えできませんが、過去数年、第1四半期から第2四半期にかけての推移が似通っているのは事実です。

ただし、現時点ではまだ第2四半期の着地が見えないため、業績については明確に回答することはできない状態です。

質疑応答:成約単価が上昇している背景について

荻野:「Q&Aで成約単価は現状維持の見込みとしている一方で、当四半期は大幅に上昇していると思います。20パーセント以上も上昇しており、1件や2件の大型案件のみの影響であるとは考えづらいのですが、全体的に単価が上昇しているという背景もあるのでしょうか?」というご質問です。

佐上:大型案件の成約数は9件と多いため、少なからずこの影響はあると思います。2022年9月期の第2四半期にも成約単価が7,800万円になったように、大型案件の影響で一時的に単価が上昇することがあると考えています。

一方で、我々は大型案件ばかりに頼るのではなく、1人当たりの売上高を安定的に積み上げていくことが大事だと思っています。ですので、現状は大型案件に注力しようとは考えていません。

全体的には大きく成約単価が向上していることはなく、当四半期については大型案件の影響がある程度含まれていると捉えています。

質疑応答:足元の退職率について

荻野:「足元の退職率はいかがでしょうか?」というご質問です。

前期末に開示した数字が11パーセントで、そこから大きな変化はありません。ただし、まだ3ヶ月しか経っておらず、数字を取りづらい部分もあるため、アップデートがあり次第、あらためて開示できればと思っています。

質疑応答:金融機関や会計事務所との連携について

荻野:「御社の競合他社には、金融機関との提携から案件を獲得しているところがあります。金融機関や会計事務所などとの連携について、御社のお考えを聞かせてください」というご質問です。

佐上:こちらについては弊社でも進めているところです。アドバイザリー契約の獲得や提携経由の案件の成約事例も出始めているため、今後も拡大させていきます。

質疑応答:第1四半期におけるクオンツコンサルティング事業の進捗について

荻野:「クオンツコンサルティング事業について、第1四半期で行ったことや手応えなどのアップデートがあれば教えてください」というご質問です。

佐上:現在はどんどん採用を進め、内定を出しているフェーズになります。ですので、特に大きなアップデートはありません。ただ、12月からスタートした案件もあり、「動き始めた」というフェーズにあると思っています。

質疑応答:今後の営業利益率について

荻野:「今期予想では営業利益率が47パーセント程度であるのに対し、当第1四半期で68.4パーセントもの営業利益率が出ています。今後もこの水準の利益率を維持することは可能なのでしょうか?」というご質問です。

M&A仲介事業においては中長期的に営業利益率50パーセントを目安にしています。ご指摘のとおり、第1四半期で68.4パーセントが出ていますが、ここからさらに人材も増え、人件費等のコストが増加していくため、通期では徐々に50パーセントという数字に収斂していくと考えています。そして、その他の事業も含めると47パーセントという数字を業績予想として開示しています。

前期も、第1四半期が終わった時点での営業利益率は65パーセントでしたが、そこから徐々に53パーセントに落ち着いていきました。そのようなイメージを持っていただければと思います。

質疑応答:法改正の影響について

荻野:「12月に報道された中小企業のM&Aに関する税制優遇の法改正について、貴社への影響を教えてください」というご質問です。おそらく、買い手側に有利になる税制改正のことかと思います。

現時点では「いつから施行されるのか、どのような内容になるのか」といった具体的な内容はまだ決まっていない状態です。しかしながら、これまでの経験上、この税制改正によって中小企業のM&Aがより活発になり、業界全体が盛り上がることは起こり得ると思っています。

我々への影響としては、ポジティブであることは間違いないと思います。その影響値やタイミングについては、今後わかり次第お話しさせていただきます。

質疑応答:M&Aの需要と性質について

荻野:M&Aの需要について、高齢の経営者が多いため、需要は無尽蔵にあるというトーンでのコメントが競合他社からも目立ちますが、需要はどの程度あると分析されているのでしょうか? また、需要の性質として、どのようなM&Aが多いのでしょうか? いわゆる後継者不足による承継が大半なのか、違ったタイプのニーズも増えてきているのかを教えてください」というご質問です。

佐上:私も同業他社さまのコメントと同様に、需要はかなり多いと思っています。

需要の性質としては、7割から8割は後継者不在の案件だと思います。あとの2割、3割に関しては成長戦略型で、40代、50代の比較的若い経営者のイグジットがあると思っています。そちらに関しては、ここ数年で増えている印象があります。

質疑応答:案件獲得の競争環境について

荻野:「案件獲得における競争環境は激化しているのでしょうか? ここ数年、仲介業者数の増加が著しいと思いますが、ソーシングにおける競争環境をどのようにご覧になっていますか?」というご質問です。

佐上:M&A仲介業者が増えている分、5年前に比べると当然競争環境は厳しいと思いますが、一方で弊社がコンペで選ばれる確立も上がっているため、特に売上に影響が出るイメージはありません。

質疑応答:販管費率低下の要因について

荻野:「販管費率は前年対比で18.4パーセントから14.1パーセントに下がっていますが、この要因を教えてください。一過性の要因はありますか?」というご質問です。

一過性の要因は特段ありません。発生している費用についても、これまで出てきたものが発生しており、人数や売上の規模、会社の規模によって増えていく変動費がほとんどとなっています。

前年対比で下がっている要因については、この第1四半期では売上が強めに出たため、単純に売上に対する比率では販管費が小さく見えているという認識です。

質疑応答:第2四半期以降に利益率が下がる理由について

荻野:「第2四半期以降、利益率が下がる前提なのはなぜですか? 入社時期が4月に集中し、4月以降の人件費が上がるからでしょうか?」というご質問です。

基本的にはご認識のとおりです。第2四半期以降はどんどん人が増えていき、特に4月以降も人は入ってきます。その結果、人件費、特に売上に貢献しない人員の数が増えるため、利益率は第1四半期から第4四半期にかけて下がっていきます。

彼らがパフォーマンスを発揮すれば、利益率が上がっていく状態となっています。

質疑応答:M&A仲介協会の取り組みについて

荻野:「M&A仲介協会での最近の取り組みについて教えてください」というご質問です。

佐上:業界を健全に発展させていくために、M&A仲介協会では自主規制などのルールを策定しました。協会にまだ加入していない仲介会社にも入会を呼びかけ、業界全体でのサービス品質の向上を図るべく、上場大手を含めた理事や会員で動いていければと考えています。

配信元:

この銘柄の最新ニュース

クオンツ総研のニュース一覧- 定款 2026/01/01 2026/01/06

- コーポレート・ガバナンスに関する報告書 2025/12/23 2026/01/05

- 2025年9月期 決算短信〔IFRS〕(連結) 2026/01/05

- 信用残ランキング【売り残減少】 東電HD、トヨタ、日産自 2025/12/28

- 連結子会社からの配当金受領に関するお知らせ 2025/12/23

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

クオンツ総研ホールディングスの取引履歴を振り返りませんか?

クオンツ総研ホールディングスの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。