193円

ヤマノホールディングスのニュース

【QAあり】ヤマノHD、上期は増収確保し利益率改善、既存事業の収益安定化は概ね順調 株主還元では最終利益黒字化による復配目指す

目次

山野義友氏(以下、山野):代表取締役社長CEOの山野です。本日はご参加いただき、誠にありがとうございます。スライドの目次に沿ってご説明します。

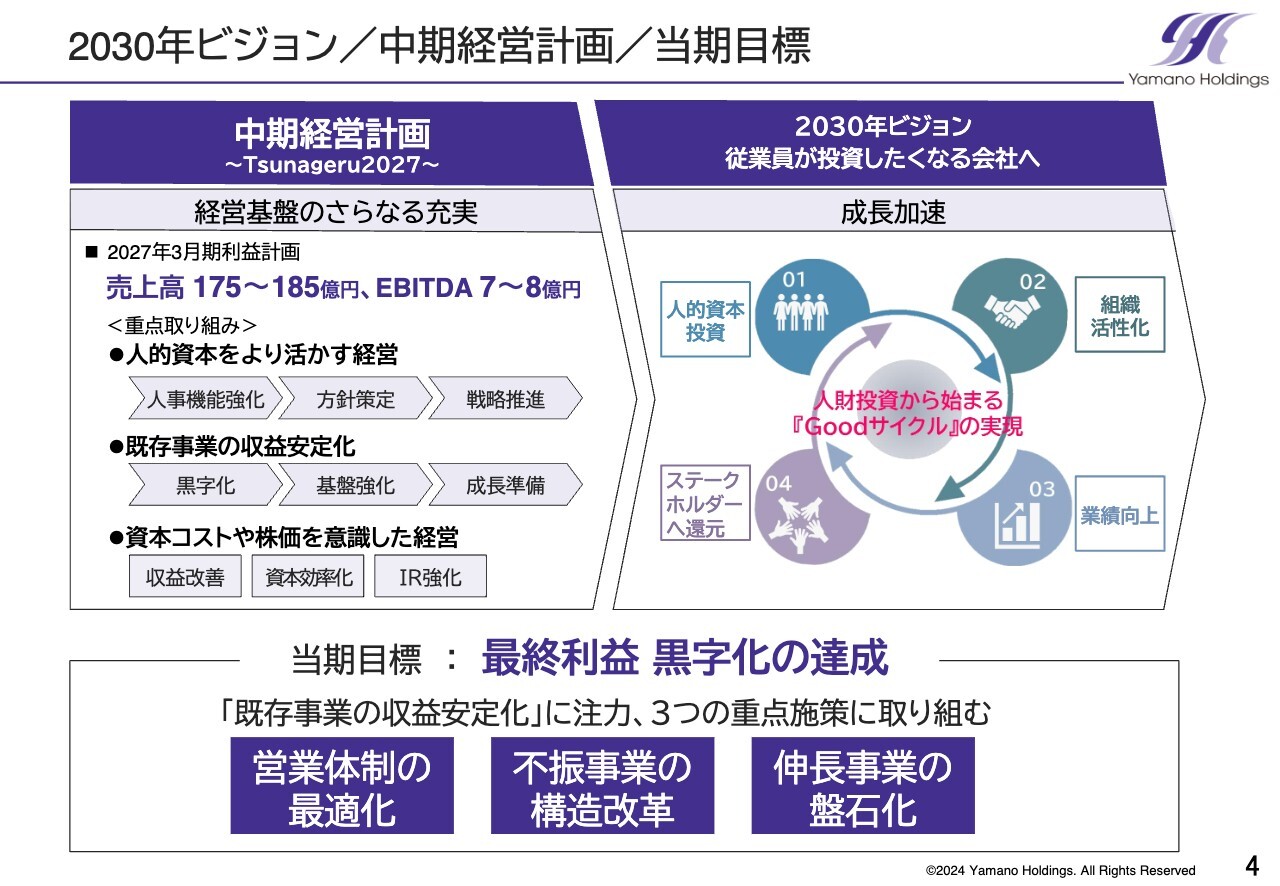

2030年ビジョン/中期経営計画/当期目標

上期の業績説明の前に、今年発表した中期経営計画「Tsunageru2027」について、ポイントをあらためて簡潔にご説明します。5月に、2030年ビジョンとして「従業員が投資したくなる会社へ」を定め、その上で2027年3月期を最終年度とする中期経営計画を策定しました。

本計画では、今後の3年間を経営基盤のさらなる充実を図る期間として位置づけ、人的資本をより活かす経営、既存事業の収益安定化、資本コストや株価を意識した経営の3つを重点施策としています。

前期はコロナ禍後の経済正常化が進む中、当社においては、教育事業を除く他の既存事業が苦戦し、最終赤字となりました。この結果を重く受け止め、中期経営計画初年度の今期については、前期の赤字から脱却し、最終利益を黒字化することを第一の目標としています。

この目標を達成するため、特に既存事業の収益安定化に注力しています。営業体制の最適化、不振事業の構造改革、伸長事業の盤石化を通じて、黒字回復を実現し、企業価値の向上を目指しています。

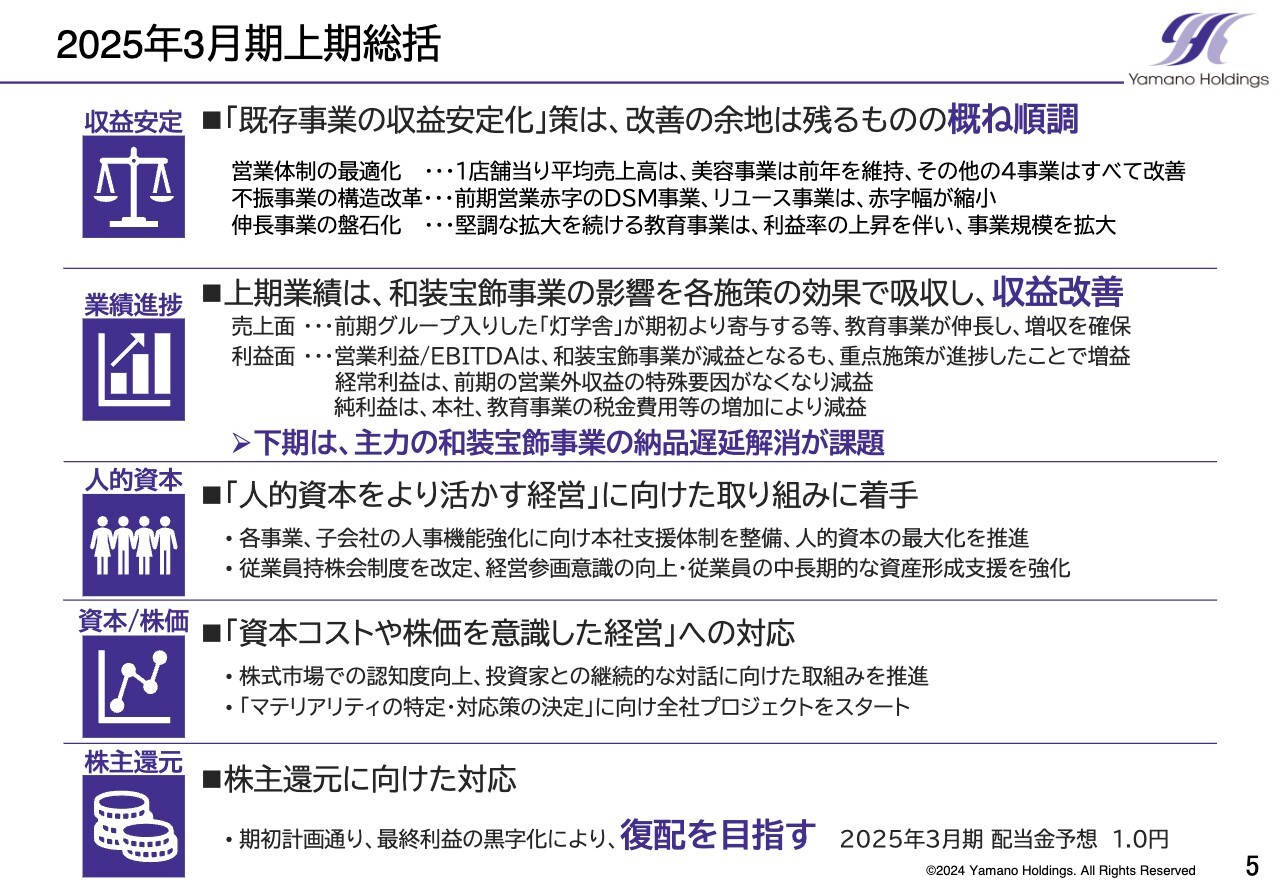

2025年3月期上期総括

2025年3月期上期の総括についてご説明します。「既存事業の収益安定化」に向けた施策はおおむね順調に進捗しています。

1つ目の重点施策である営業体制の最適化についてです。1店舗当たりの平均売上高は、美容事業が前年を維持し、それ以外の4事業はすべて改善しました。

2つ目の不振事業の構造改革については、前期は営業赤字だったDSM事業とリユース事業の赤字幅が縮小し、特にリユース事業では粗利率が大幅に改善しています。

3つ目の伸長事業の盤石化については、教育事業が利益率の上昇を伴いながら事業規模を拡大し、堅調な成長を続けています。

このような施策の成果により、2025年3月期の上期業績は、主力である和装宝飾事業において商品の引渡しの遅れによる影響がありながらも、前期をやや上回る結果となりました。

下期は、和装宝飾事業の納品遅延の解消が課題であると認識しています。人的資本をより活かす経営に向けた取り組みについては、本社の支援体制を強化する取り組みに本格的に着手しました。

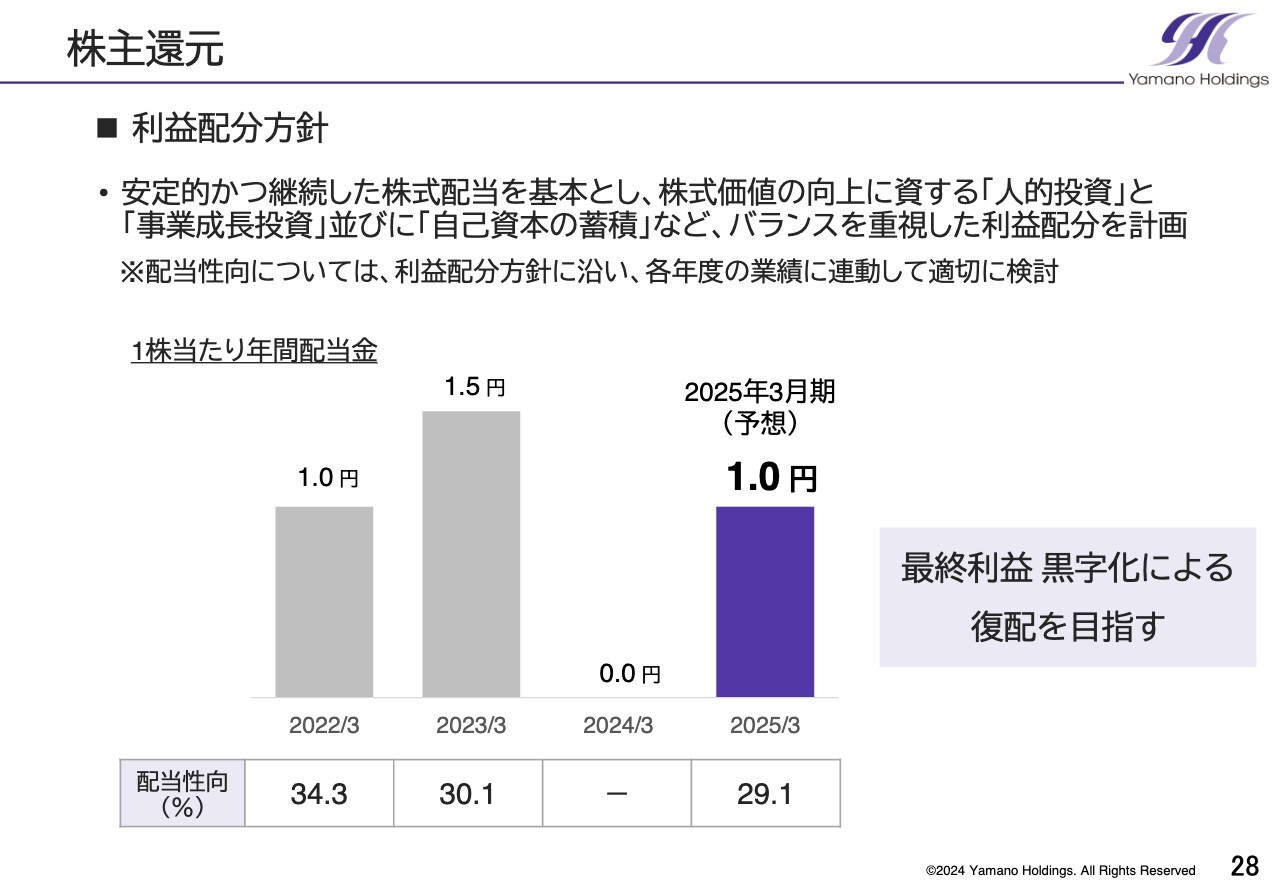

資本コストや株価を意識した経営への対応については、株式市場での認知度向上、投資家との対話を強化しています。株主還元に向けた対応については、復配の実現に向け、計画どおり最終利益を黒字化させることに取り組んでいます。

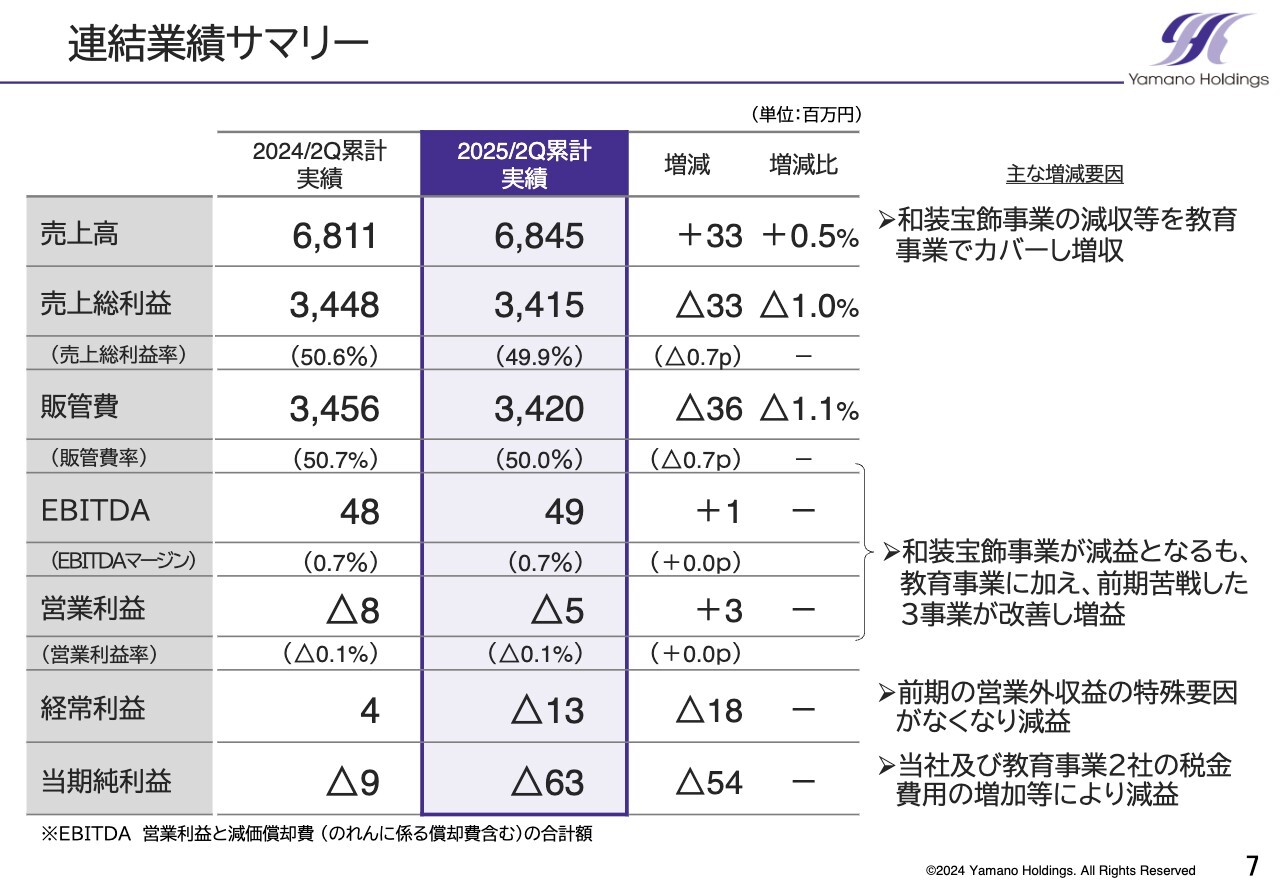

連結業績サマリー

具体的な業績結果および取り組みについてご説明します。まず、連結業績サマリーです。

売上高は68億4,500万円となりました。利益面では、EBITDAは4,900万円、営業利益はマイナス500万円、経常利益はマイナス1,300万円、当期純利益はマイナス6,300万円となっています。

売上高は、和装宝飾事業の減収等を教育事業の増収でカバーし、全社では増収となりました。営業利益は、主力の和装宝飾事業が減益となったものの、教育事業に加え、前期に苦戦した3事業が改善したことで増益を確保できました。

経常利益は、前期の営業外収益の特殊要因がなくなったため、減益となっています。当期純利益は、当社および好調な教育事業2社の税金費用の増加等により、減益となりました。

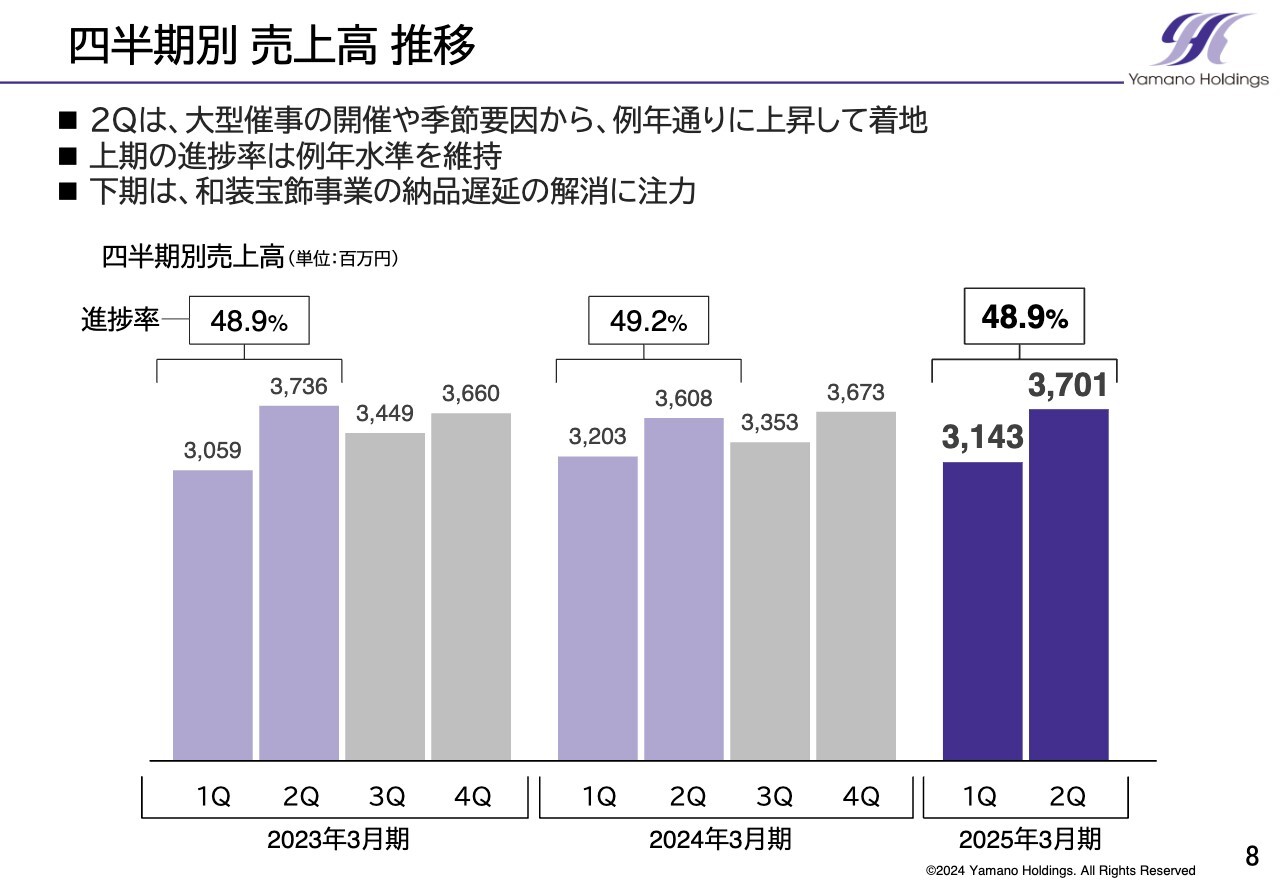

四半期別 売上高 推移

四半期別の売上高の推移です。スライドのグラフにお示ししているとおり、第2四半期の売上高は、例年どおり、大型催事の増加や季節要因から、第1四半期を上回るかたちで着地しました。上期の進捗率は、例年水準をほぼ維持しています。下期は和装宝飾事業の納品遅延の解消による上乗せ分を見込んでいます。

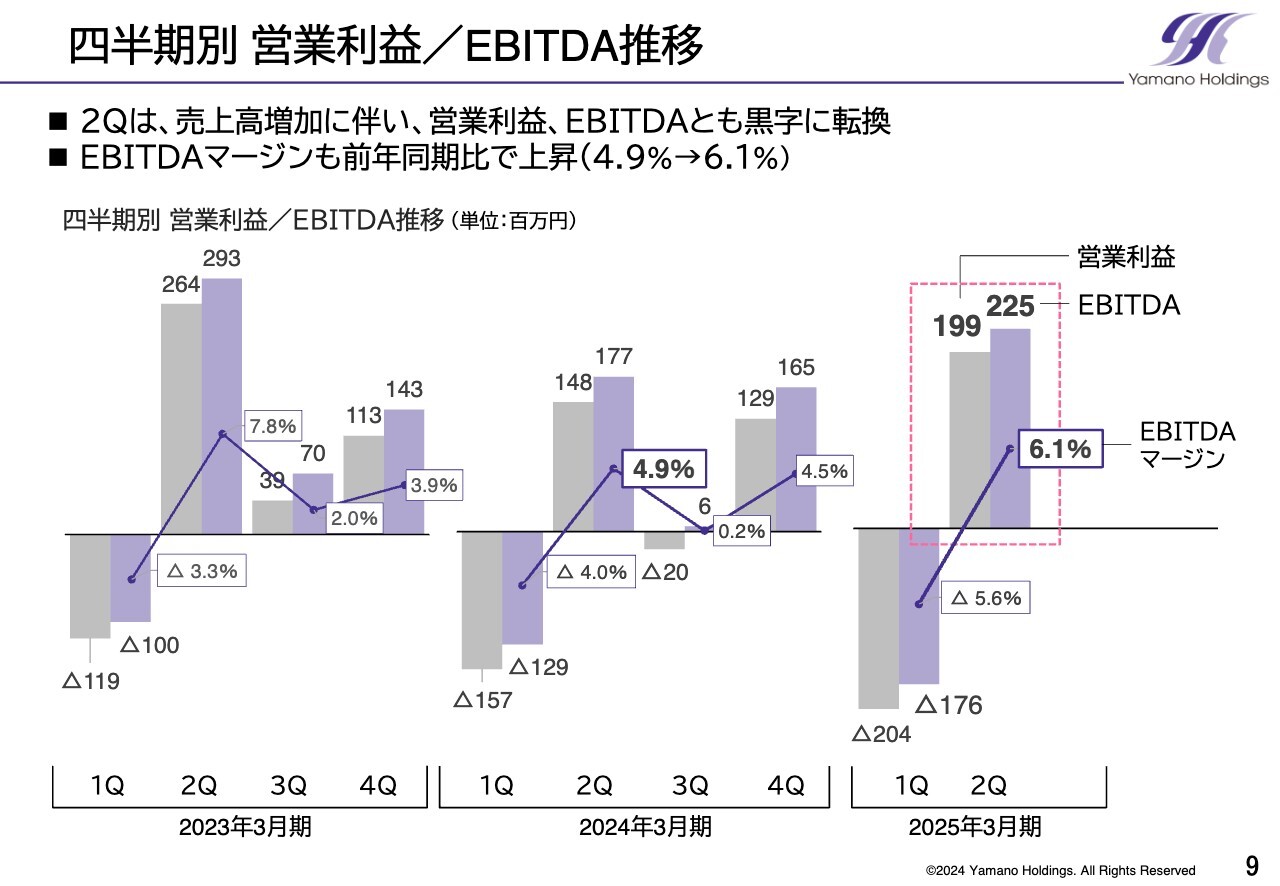

四半期別 営業利益/EBITDA推移

四半期別の営業利益とEBITDAの推移です。利益面において、第2四半期は第1四半期よりも売上高が増加したことから、営業利益、EBITDAともに大きく上昇しています。

前年同期比も改善しており、EBITDAマージンは4.9パーセントから6.1パーセントへと上昇しました。なお、2023年については、新型コロナウイルスの影響で販管費の一部を特別損失への振替処理を行ったため、一時的に数字が上昇しています。

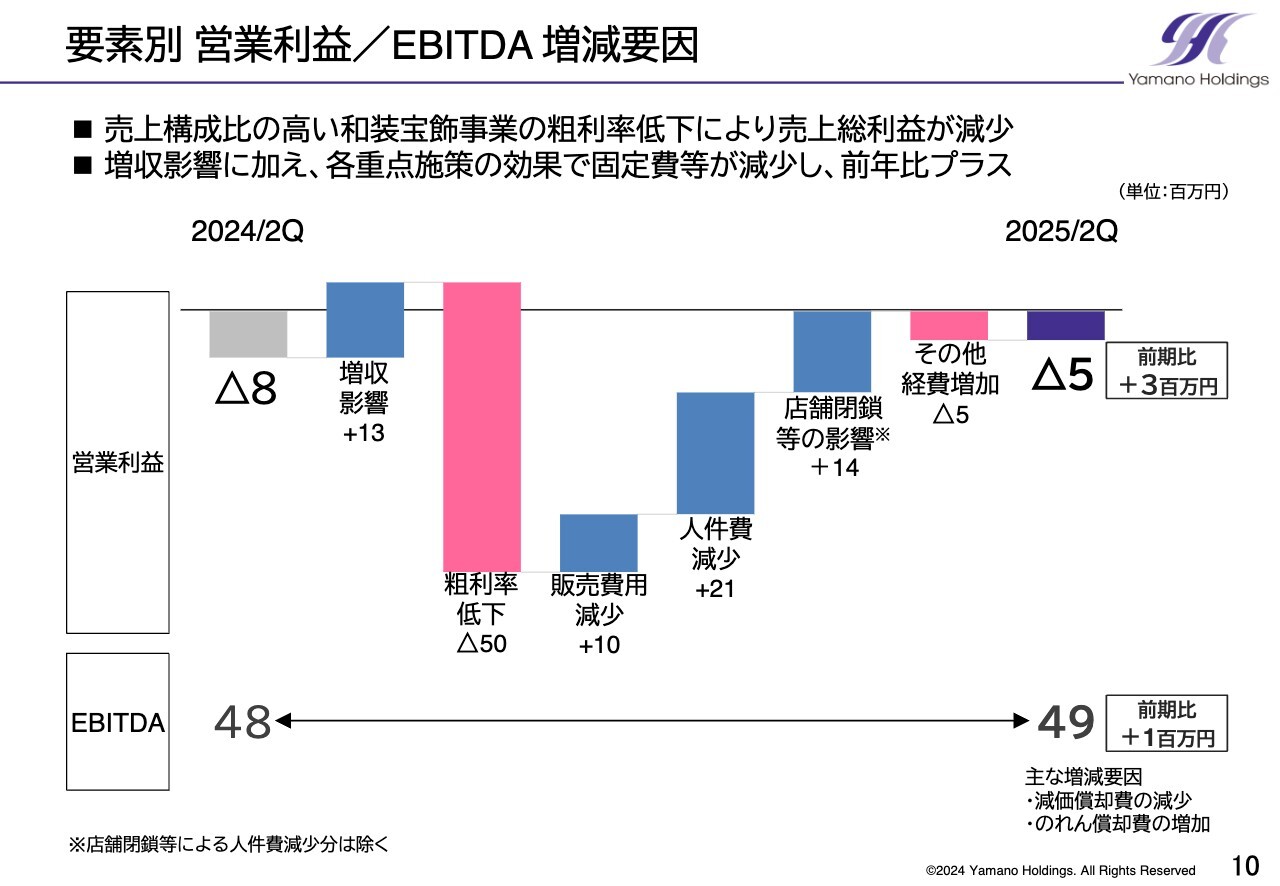

要素別 営業利益/EBITDA増減要因

要素別の営業利益の増減要因です。売上構成比の高い和装宝飾事業の粗利率低下により、売上総利益が減少しています。増収に加え、各事業の重点施策の効果により、販売費用や人件費、その他店舗閉鎖に関わる固定費等が減少し、営業利益は前年比でプラスとなりました。

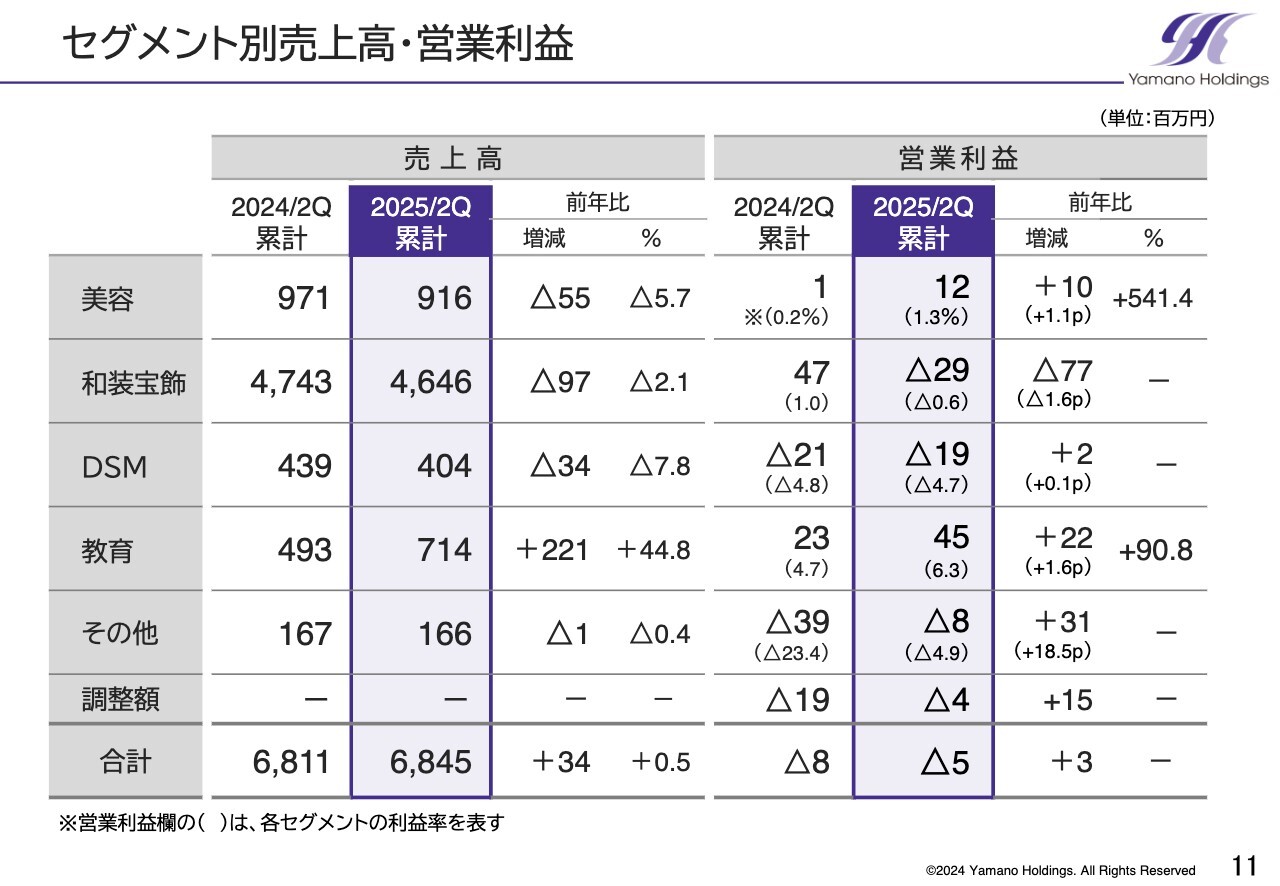

セグメント別売上高・営業利益

各セグメントの状況についてご説明します。各セグメントの売上高と営業利益の数字は、スライドに記載のとおりです。

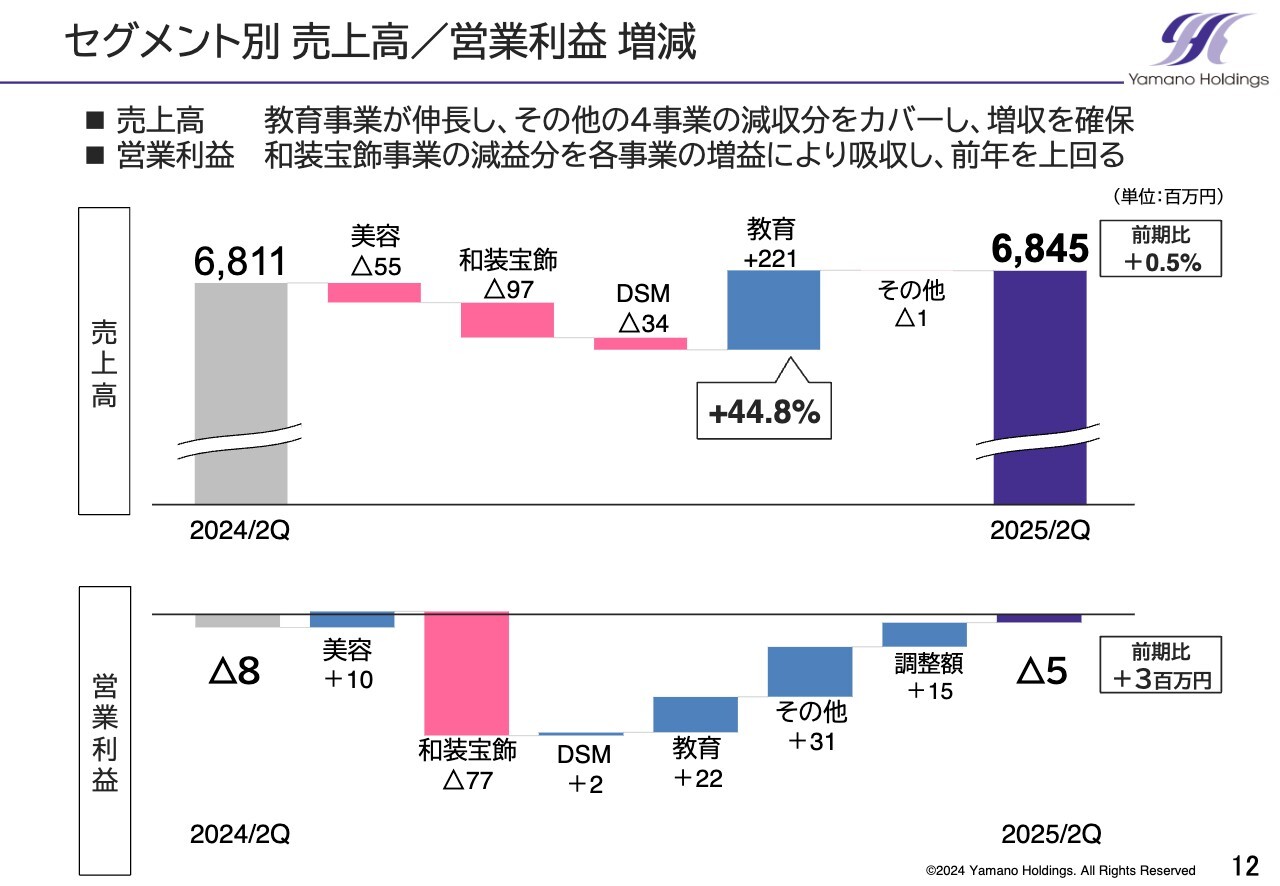

セグメント別 売上高/営業利益 増減

連結業績に対する各セグメントの売上高と営業利益の増減要因です。売上高は、教育事業の伸長により、不採算店舗や拠点の統廃合を進めた4事業の減収分をカバーし、増収を確保しています。

一方で、営業利益は、和装宝飾事業の減益分をその他4事業の増益で吸収し、前年を上回る結果となりました。

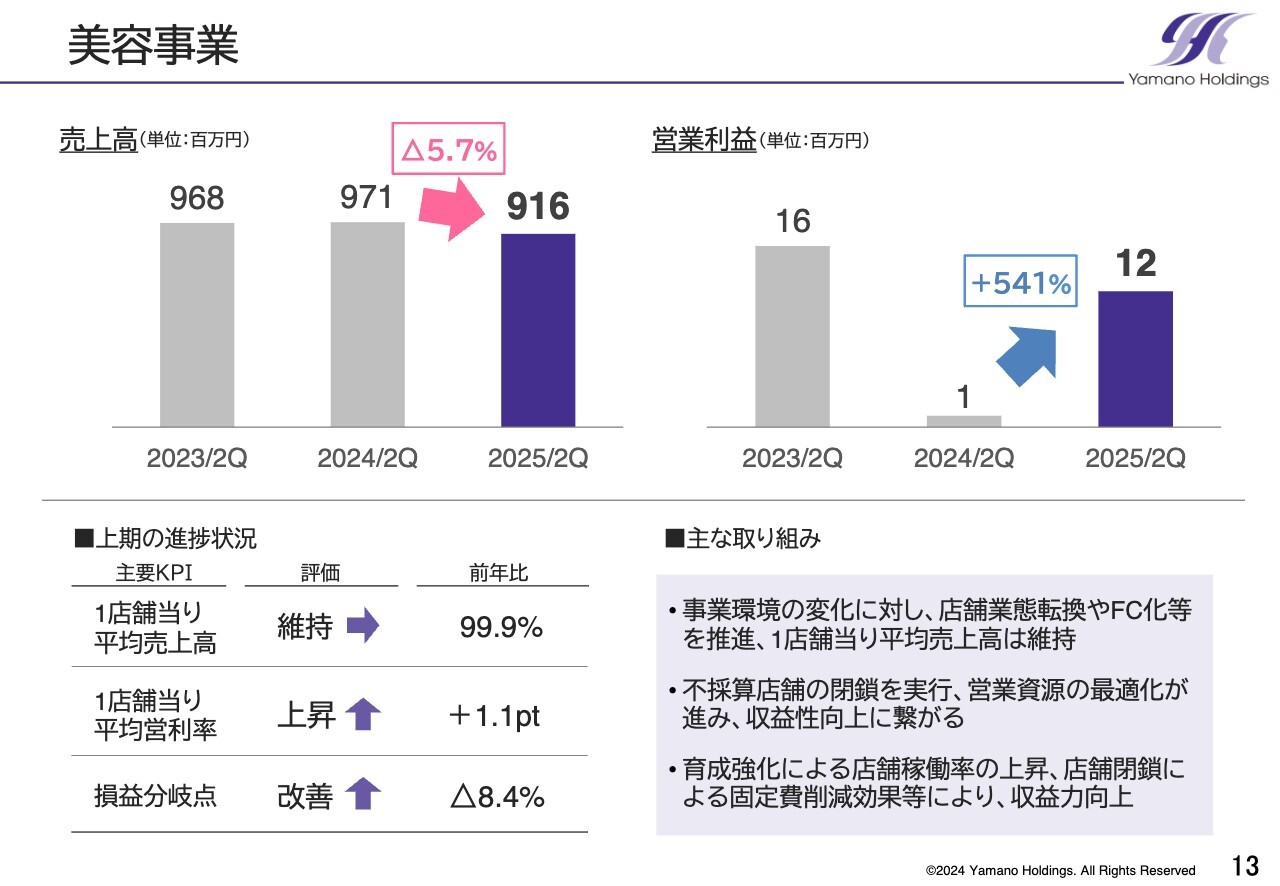

美容事業

各セグメントの業績についてご説明します。美容事業は、不採算店舗の閉鎖を実行し、営業資源の最適化を図ったほか、事業環境の変化に対して店舗業態の転換やFC化等を推進し、1店舗当たりの平均売上高は前年と同じ水準を維持しました。

利益面では、不採算店舗閉鎖による固定費の削減に加え、スタイリストの育成強化等により、店舗稼働率が上昇するなど、収益性は大きく改善しています。

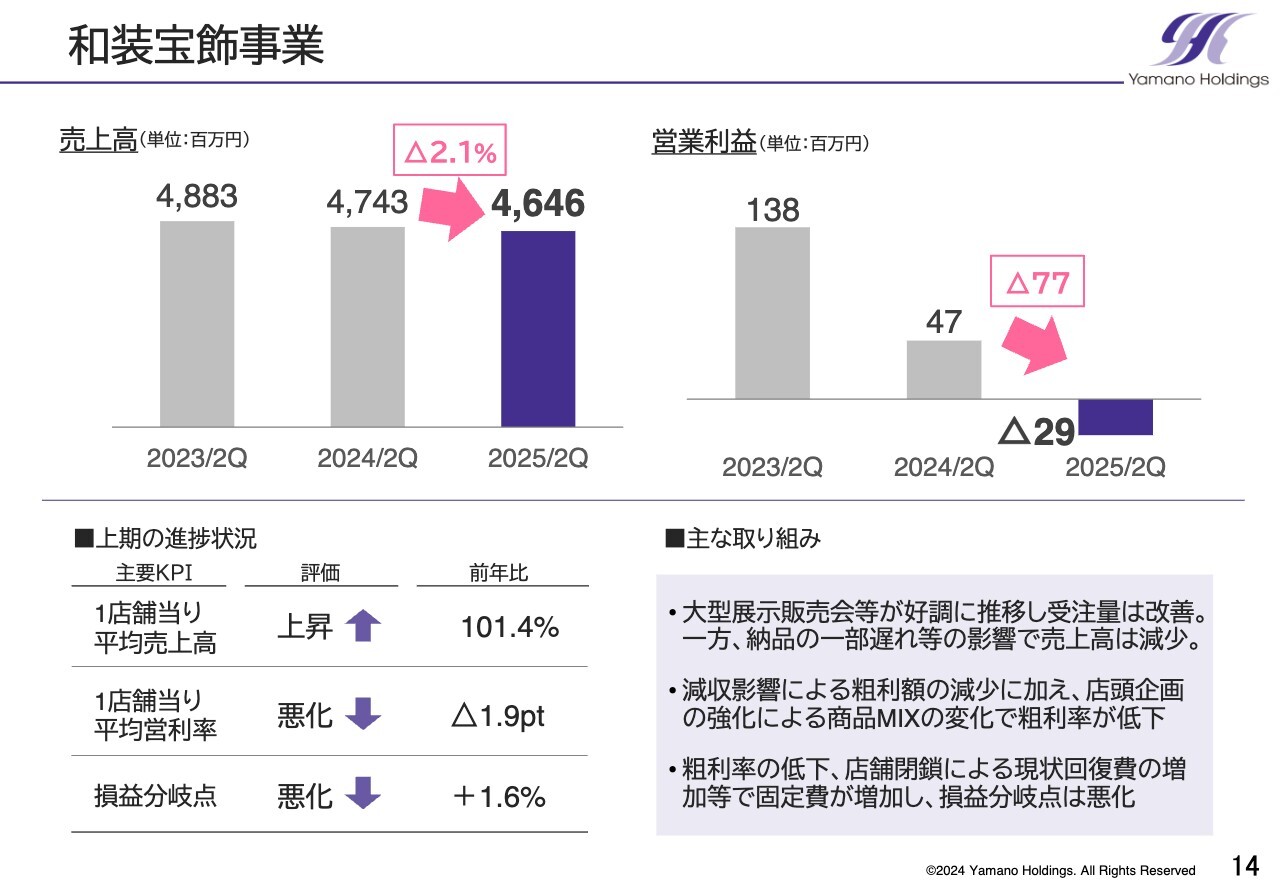

和装宝飾事業

和装宝飾事業は、大型展示販売会等が好調に推移し、受注量の増加につながりました。

一方で、納品の遅れが影響し、売上高は減少しています。利益面では、減収に加え、店頭企画の強化による商品ミックスの変化で粗利率が低下しました。加えて、不採算店舗の閉鎖で原状回復費が一時的に増加した影響もあり、減益となっています。

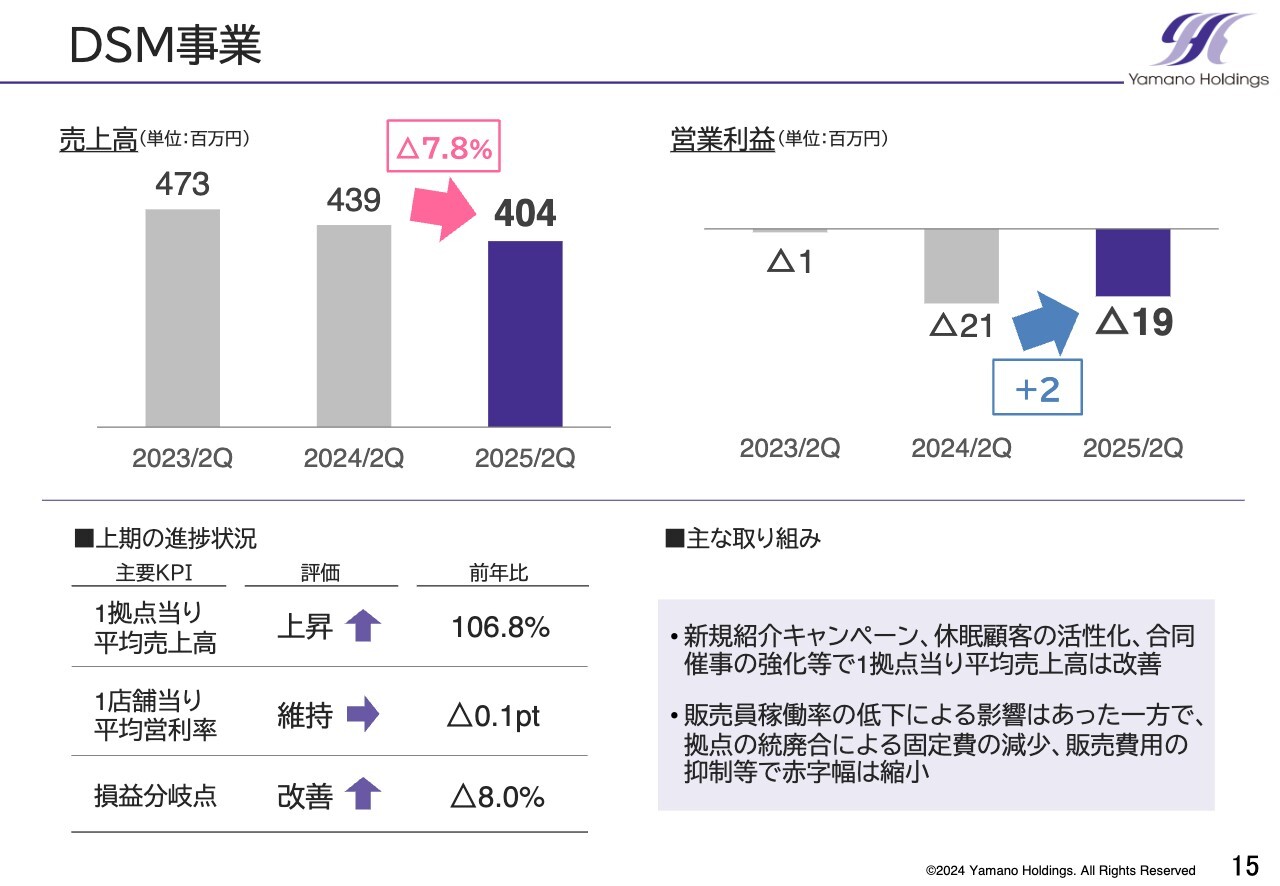

DSM事業

DSM事業は、拠点の統廃合実施による影響や販売員稼働数の低下等により、売上高は減少しました。

一方で、新規紹介キャンペーンや休眠顧客の活性化、合同催事の強化等を図った結果、1拠点当たりの平均売上高は改善しています。利益面では、構造改革を進めたことにより、固定費の減少や販売費用の抑制等が図られ、赤字幅は減少しました。

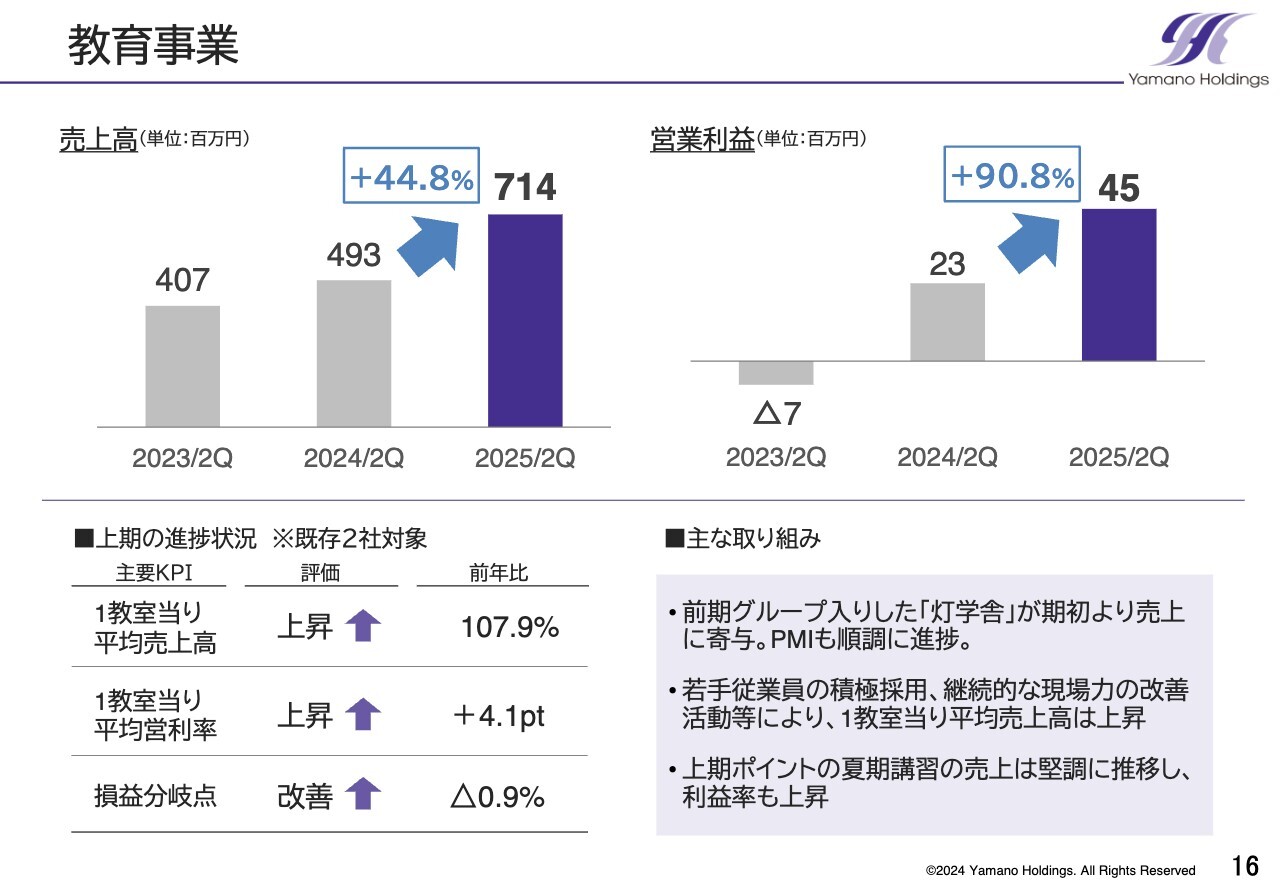

教育事業

教育事業は、引き続き堅調に推移しています。今期は前期グループ入りした「灯学舎」が期初より売上に寄与しました。加えて、既存の2社も堅調に推移し、大幅な増収となっています。

利益面では、若手従業員の積極的な採用、継続的な現場力の強化を進めた結果、1教室当たりの平均売上高が上昇するなど、利益率も上昇し、大幅な増益となりました。

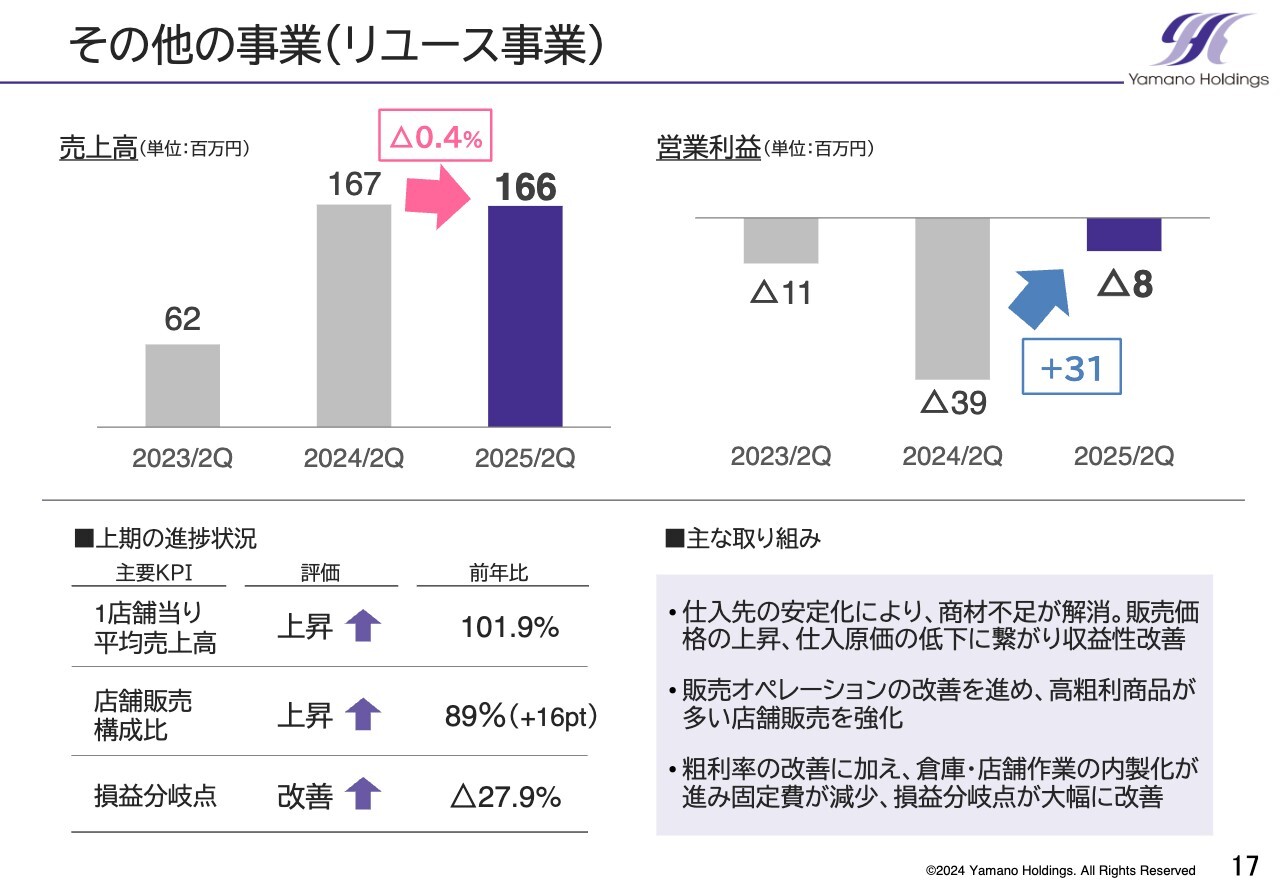

その他の事業(リユース事業)

その他の事業は、リユース事業の収益性が大きく改善しています。売上高は、構造改革の影響があったものの、1店舗当たりの平均売上高が上昇したことにより、前年の水準を維持することができました。

利益面では、仕入先の安定を図った結果、商品不足の解消や販売価格の上昇、仕入原価の低下につながり、粗利率が改善しています。加えて、倉庫や店舗オペレーションの内製化が進み、固定費が減少したことで、収益性が大幅に改善しました。

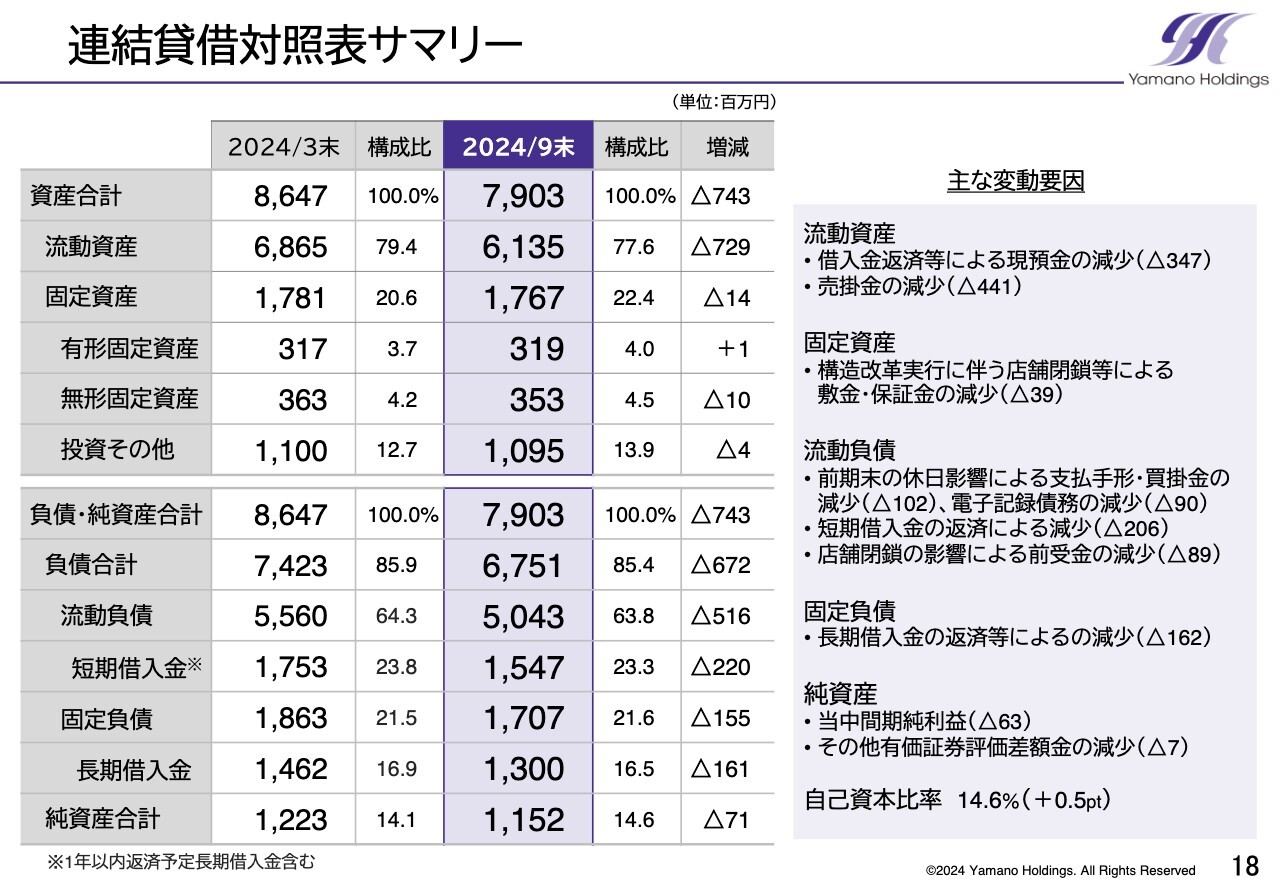

連結貸借対照表サマリー

連結貸借対照表はスライドに記載のとおりです。財務基盤の強化に向けて借入金の返済を進めたことで、自己資本比率は14.6パーセントとなり、0.5ポイント改善しています。

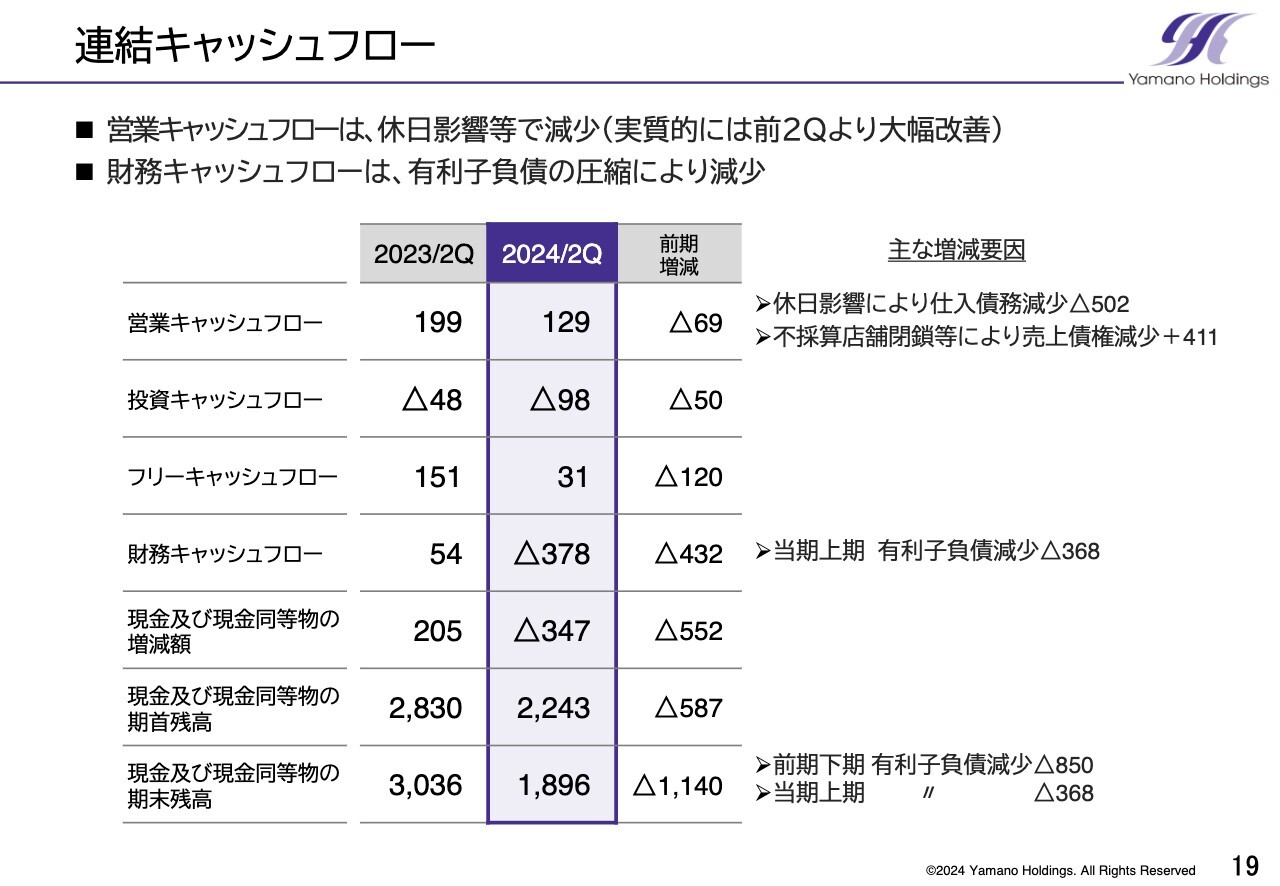

連結キャッシュフロー

連結キャッシュフローです。営業キャッシュフローは、仕入債務が休日影響により減少していますが、実質的には前年比で大幅な改善となっています。財務キャッシュフローは、有利子負債の圧縮を積極的に図った結果、減少しています。

結果として、現金および現金同等物の期末残高は、有利子負債の圧縮を促進した結果、前期下期の圧縮8億5,000万円と当期上期の圧縮3億6,000万円の影響により、前年同期比で11億円減少しています。

「人的資本をより活かす経営」に向けた取り組み

中期経営計画の進捗状況についてご説明します。なお、重点取り組みの既存事業の収益安定化については、業績結果の中でご説明しています。ここでは人的資本をより活かす経営と、資本コストや株価を意識した経営についてご説明します。

はじめに、人的資本をより活かす経営に向けた取り組みについてです。7月に、社長直轄の人事戦略室を新設しました。加えて、人事課題の解決に長けた専門家を当社初の執行役員CHROとして外部から招へいしています。

これまで当社は、M&A戦略を通じて業容を拡大する中、各事業や子会社に対し、主に営業面の管理機能を中心とした支援体制を構築してきました。一方で、人事面については、それぞれの事業や会社の独自性や戦略を尊重し、主体性を重んじるかたちを取ってきました。

しかしながら、深刻化する人手不足の問題を背景に、個別の取り組みだけでは解決が難しい課題が増加している現状を踏まえ、グループ全体を支援できる新たな部署を設けることとしました。新設した人事戦略室は、グループ全体の人事施策を統括し、人的資本投資を起点とした「Goodサイクル」の実現に向け、課題解決を推進していきます。

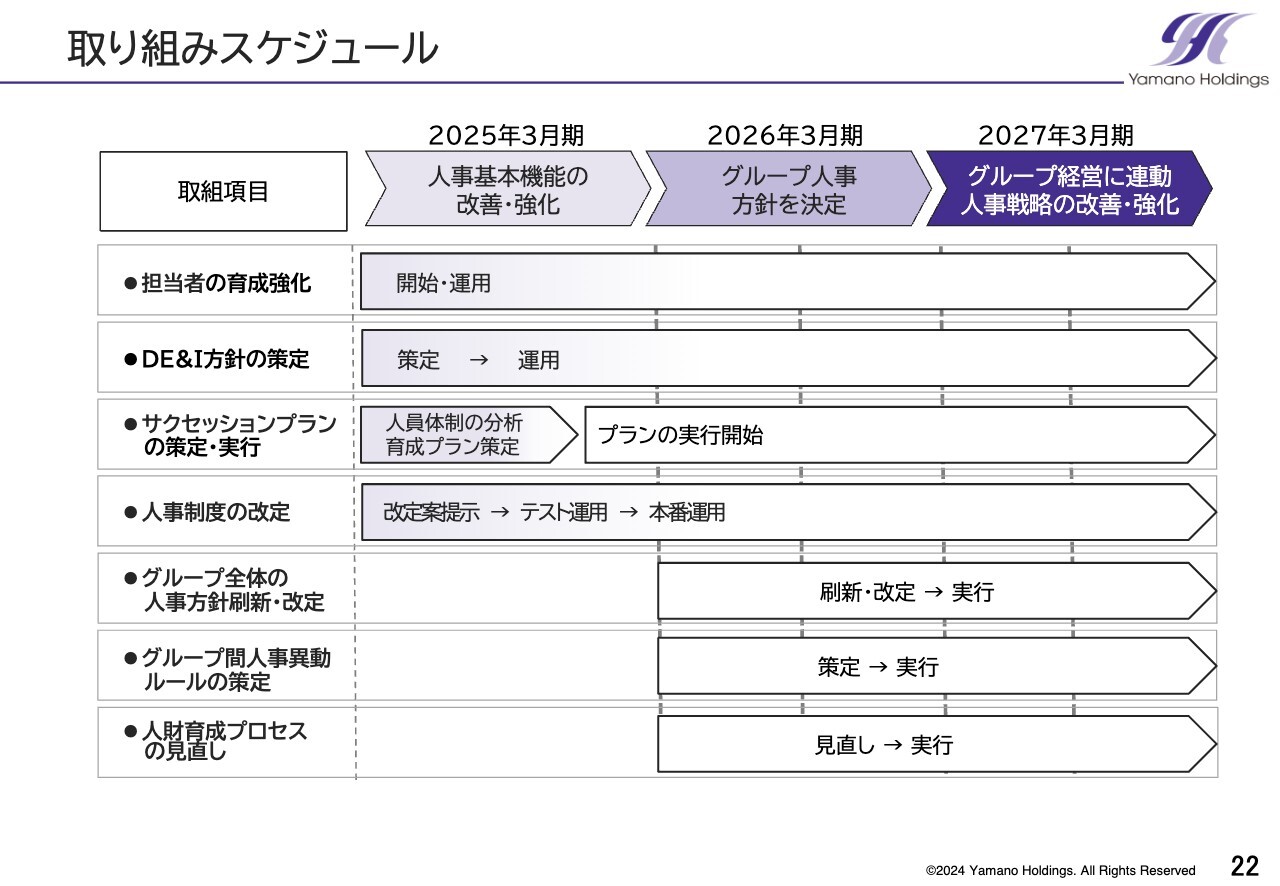

取り組みスケジュール

今後の取り組みのスケジュールです。今期は人事機能の課題を明確化するとともに、企業の持続的な成長に不可欠である、採用力、育成力、定着化の強化を進めていきます。

具体的には、人事の基本機能の改善・強化を進め、組織全体の基盤を固めます。来期はグループ全体の人事方針を確定し、グループ間の人事異動や育成プロセスの見直しを行う計画です。このような取り組みにより、より一層の人事機能強化を目指します。

中期経営計画の最終年度には、グループ経営としっかり連動した人事戦略を実行できるかたちに整え、さらに改善・強化を進めていく予定です。

今期 取り組み項目の概要

現在取り組んでいる項目の概要です。人事機能の強化については、人的資本価値を最大化するため、グループ全体で知識の共有を進めるとともに、課題解決能力の向上を図っています。

DE&Iの方針策定については、多様な人財が活躍できる環境を整備するため、具体的な方針を現在、策定中です。

サクセッションプランの策定・実行については、役職者の高齢化、知識・スキル伝承の遅れに対応するため、重要ポストの後継者を早期に育成する取り組みを進めていきます。

人事制度の改定については、等級制度、報酬制度、評価制度をあらためて明確化し、従業員が高いパフォーマンスを発揮できる体制を整備しています。

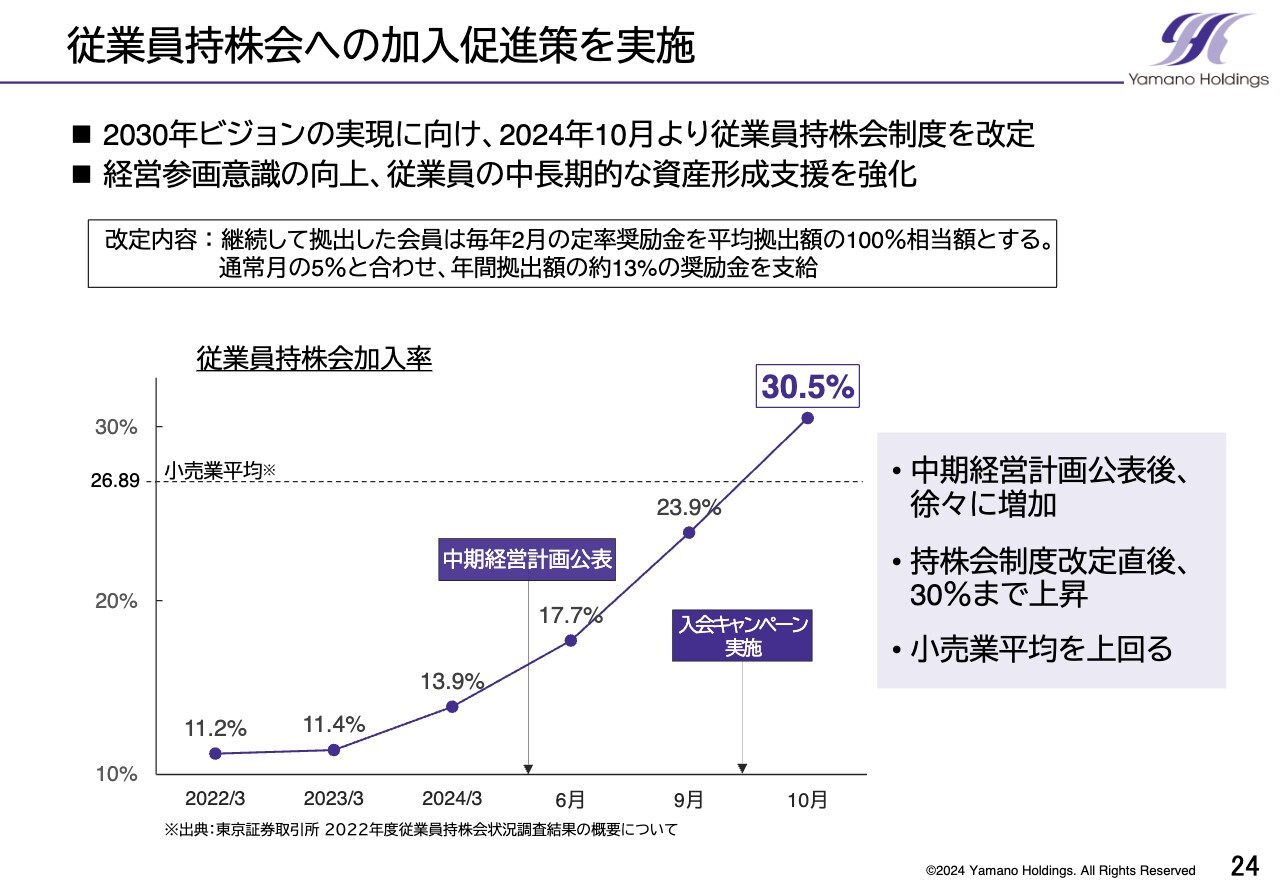

従業員持株会への加入促進策を実施

従業員持株会の加入率の推移です。5月の中期経営計画公表後に、従業員持株会への加入促進を進めた結果、加入率は上昇しました。一方で、全国で270店舗以上展開している当社においては、各現場の従業員への浸透は一定の期間が必要となります。

そこで、2024年10月より、経営参画意識のさらなる向上と、従業員の中長期的な資産形成支援の強化を目的に、従業員持株会制度を改定しました。その結果、加入率は30パーセントを超える水準に達しています。引き続き、加入促進を進めていきます。

「2030年ビジョン」の実現に向けて、会社を最も理解している従業員が株式を保有し、努力を重ねることで、業績・企業価値向上につなげていきます。この流れは、従業員にとって中長期的な資産形成の機会となり、企業と従業員がともに成長する「Goodサイクル」を生み出すと考えています。

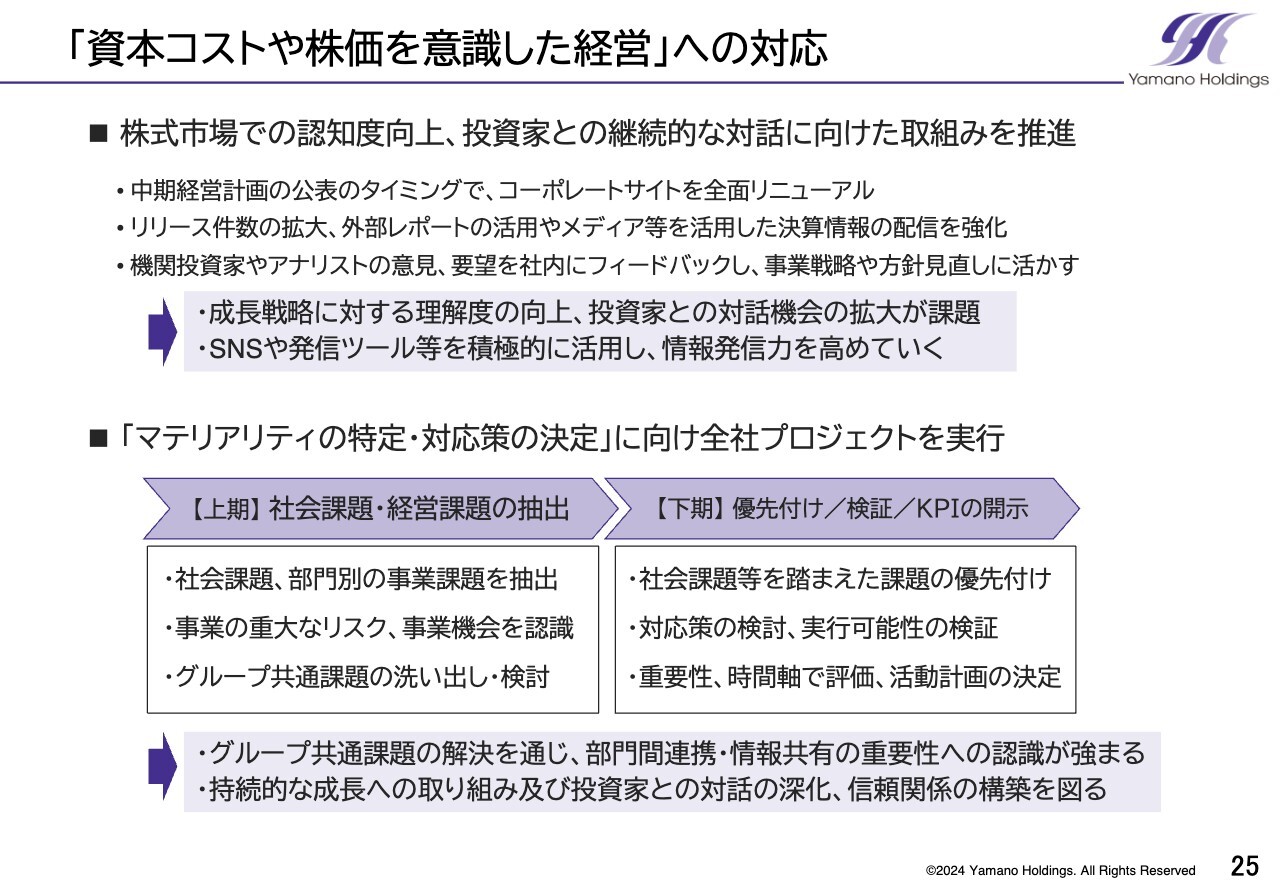

「資本コストや株価を意識した経営」への対応

「資本コストや株価を意識した経営」への対応です。1つ目として、株式市場での認知度向上、投資家との継続的な対話に向けた取り組みを推進しています。コーポレートサイトのリニューアルを実施したほか、リリース件数の拡大、外部レポートやメディア等を活用した決算情報の配信強化を図っています。

また、機関投資家やアナリストの意見、要望を社内にフィードバックし、事業戦略や方針の見直し等に活かしています。一方で、成長戦略に対する理解度向上、投資家との対話の機会はまだ少なく、増やしていくことが課題です。SNSや発信ツール等も積極的に活用し、情報発信力を高めていきます。

2つ目として、「マテリアリティの特定・対応策の決定」に向け、全社プロジェクトを実行しています。上期は社会課題・経営課題の抽出作業を行いました。本プロジェクトを通じて、部門間連携・情報共有の重要性への認識が強まっています。

今後はさらに、マテリアリティの特定、対応策の決定を、持続的な成長に向けた取り組みと結びつけていくとともに、投資家との対話の深化、信頼関係の構築に活かしていきます。

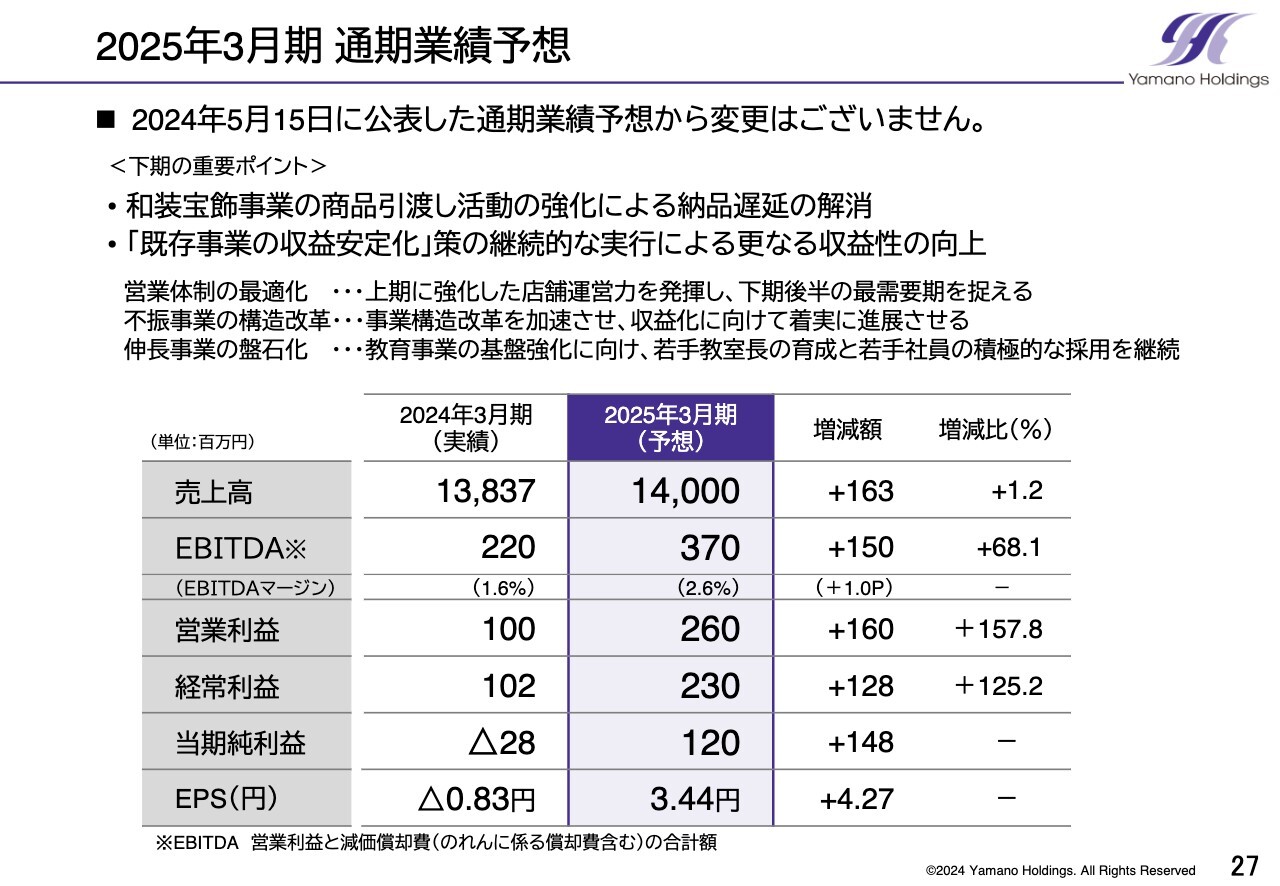

2025年3月期 通期業績予想

通期業績予想です。2025年3月期通期業績予想については、5月に公表した数値から変更ありません。

下期の重要ポイントについては、まず、和装宝飾事業の商品引渡し活動強化による納品遅延解消です。さらに、今期注力している「既存事業の収益安定化」策を継続的に実行し、さらなる収益性の向上を目指します。

営業体制の最適化においては、上期に強化した店舗運営力を活かし、下期後半の最需要期をしっかりと捉えていきます。また、不振事業においては、構造改革を加速させ、収益化に向けた着実な進展を図ります。

一方、伸長している教育事業では、基盤強化に取り組み、若手教室長の育成、積極的な若手社員採用を引き続き進めていきます。このような取り組みを通じて、当期目標である最終利益の黒字化を実現していきます。

株主還元

最後に、株主還元についてです。期初計画どおり今期目標を達成することで、復配を実現したいと考えています。

ご説明は以上となります。ご清聴いただきありがとうございました。

質疑応答:中期経営計画達成に向けた注力セグメントと戦略について

質問者:人的資本をより活かす経営観点における、特に「従業員の方が投資したくなる会社へ」というところで、従業員持株会への加入者も3年で3倍ほどに増えているということで、その数字は本当にすばらしいと思いました。

今期は予想どおり、業績も順調とおっしゃっていたと思います。複数事業がある中で、2027年の中期経営計画達成に向けて、特に力を入れているセグメントはどちらでしょうか? また、中期経営計画達成に向けて、具体的にどのような戦略で進められているのかを教えてください。

山野:やはり現状では、M&A案件がある部門に注力することになると思います。実際、ここ数年間で一番M&Aをしているのは教育事業です。こちらの案件が常時あるため、M&A強化も踏まえると、セグメントとしてはおのずと教育事業を伸ばすことになるのかと思っています。

ただし、全セグメントを伸ばしていこうとは思っています。その中で一番実施しなければいけない取り組みは人的な部分です。弊社の場合は、全事業が小売サービス業のため、労働集約型企業ということになり、人が資本になります。

人をどのように採用・育成し、定着させるかが、最大の問題点でもあり、最大の将来性でもあります。先ほどお話ししたとおり、人事戦略室を作ったことに加え、これからの取り組みによって、人を採用して定着させます。それにより、弊社の今の小売サービス業を伸ばす人財としていくことが、一番取り組まなければいけないことだと思っています。

質疑応答:和装宝飾事業での納品遅延解消と通期予想達成について

質問者:既存事業の収益安定化が順調に推移しているとお見受けします。通期予想についてうかがいます。売上高は例年の進捗からみても達成可能だと思いますが、営業利益2億6,000万円については、上期のマイナス500万円の損失のカバーが大きな課題だと思います。

上期に、収益頭である和装宝飾事業商品で商品引渡しの遅延があったとのお話がありましたが、こちらを強化すれば営業利益2億6,000万円は達成できるということなのでしょうか?

また、資料には、下期の取り組みとして商品引渡し活動の強化が記載されていますが、これによって納品遅延は解消するのでしょうか? 納品遅延の理由も含めて教えていただければと思います。

山野:下期利益のカバーに関して、まず全体についてお話しします。下期は、和装宝飾において、弊社で一番大きな販売会が浅草で行われるほか、歳末セールが毎年必ずありますので、上期よりも下期の比重が大きくなります。

また、着物においても、例年夏物より秋冬物のほうが単価や売上等のウェイトが高くなります。美容事業に関しても、売上高のキーになるのは12月と3月です。学習塾も、追い込みの時期で講習等があるため、どちらかといえば下期の比重が大きいです。

したがって、上期と下期の差が大きく出てきます。全体的に下期のウェイトが高くなるのは、私どもの会社の事業構造上の問題のためです。

次に、和装の引渡しをどのように改善していくのかについてです。1つに、やはり加工先との連携が弱まってきていることがあります。業界自体の地盤沈下に伴い、加工先もかなりの体力低下が見受けられます。どのように納品していくか、もう少し話し合いをするべきでした。ここが例年よりもずれてしまったことがあります。

もう1つは、催事計画です。商材の中には、加工が長いものがあります。例えば、白生地の染めは染めた後に仕立てるなど、工程が一番多くなります。このような商材の場合に、催事計画として、もともとの引渡し計画とずれると、未引渡しが増えてしまいます。このへんのところを下期には大きく改善しようと進めています。

現状、下期がスタートした段階では、引渡しに関しては順調に推移しています。したがって、下期には順当に推移するとは思っています。

極端な例えでいえば、今はほとんどが海外縫製ですので、コロナ禍の時のように、ベトナムなどにある海外の工場の閉鎖や、飛行機の減便などの物理的な問題があった場合には変化する可能性はありますが、現状、平常運転で進んでいるのであれば、改善、解消はできると思っています。

質疑応答:利益向上に向けた取り組みについて

質問者:前期に苦戦して配当もできなくなったところから、今期は復配というかたちで底上げはしてきたとお見受けします。気になるのは、なかなか以前のような2桁億円を目指せる水準まで利益が上がってきていないことです。

新規事業もありますが、利益の底上げまではまだ見えてこない印象です。どのようにすれば、利益が5億円程度を超えてくるのを今後期待できるのでしょうか? 社長の「これからやってやろう」というところも含めて、教えていただければと思います。

山野:これは軽々に言えるような話ではないため、どのようにすれば可能かというのは、難しいところです。1つには、昔の会計基準にはのれんの計上がなかったこともあります。その頃はM&Aをすれば利益はそのまま計上できたため、M&Aをすればするほど利益が出やすくなっていました。

今は、M&Aを行うと必ず純資産で買えるという案件はほぼありません。確実にのれんが発生し、のれんと弊社が目標としている利益の部分をカバーできるというところが、おおよその購入基準になってしまっています。

大規模のM&Aを行い、パイ自体が大きくなれば、基準となる利益自体の額も大きくなりますが、その分リスクも伴います。

また、最近、M&Aは非常に小型化しています。今、弊社としても大型案件を目標としていますが、事業承継型のM&Aになると、2桁億円の売上高となるものはほぼなく、数億円レベルの売上高です。利益は10パーセント出たとしても、6,000万円、7,000万円ほどしか利益が出ません。そこでのれんが発生してしまうと、2,000万円から3,000万円利益しか出ない状態の積み上げになってくるわけです。

件数がこなせればよいのですが、M&A会社に対する仲介手数料も払うことになるため、年度ベースで考えると、その年の利益貢献は微々たるものになってしまいます。

方法論としては2つあります。1つは大型案件のM&Aを実施することです。リスクはもちろん伴いますが、十分に精査し、資金調達も確実にできる状況を作った上で大型案件に着手することです。

もう1つはのれんの償却です。今まで行ってきたM&A案件ののれん償却期間が明ければ利益に直結するため、その時期にある程度V字的に利益が回復し始めると思います。

ただし、その間にM&Aを実施すると、のれんがまた発生してしまいます。のれんが永遠になくなるということはありません。こちらが大きく出るというのは現実味がないため、できる限り良い案件のM&Aを行うことです。

また、既存事業の赤字をなくし、利益の出ている事業は着実に利益を出せる体質を作った上でM&Aを行い、徐々に利益を最大化していくのが現実的かと思っています。

質問者:5億円程度の利益に戻していくのは、当面ハードルが高いということですか?

山野:監査法人との話し合いにもよるのですが、のれんの償却期間をどの程度とするかです。業種によっては、例えば償却期間10年であれば、売上高が小さくても、15パーセントから20パーセントの高利益率となっている会社もあります。

このようなところを買っていけば、早期に5億円程度の利益は出る可能性がありますが、M&Aは「出会い」ですので、なんとも言いようがありません。そのような企業を見つけるためにも、M&A部隊は注力しています。利益を戻せるようがんばっていきたいと思っています。

質疑応答:株主還元について

質問者:以前の説明会で配当を増やしていきたいとお話しされていましたが、去年は無配となり心配していました。今期予想では1円に戻していますが、今後さらに増やすとすれば、どのような状況が考えられますか?

山野:当社は配当性向を30パーセントから40パーセント程度で考えています。当期純利益の約30パーセントから40パーセントを目標にしています。したがって、全体的な利益が上がってくれば配当も増えていきます。

前々期まではコロナ禍という特殊要因があったため、純利益の指標にはなり得ないのですが、コロナ禍前までは、それくらいの利益で1.5円から2円を出せるところまでは業績を上げていました。そのため、順当に利益を上げていけば、配当額自体も増やせると思っています。

もう1つの責務として、従業員持株会比率を上げて、福利厚生の一環として完全に位置づけました。従業員は、自分たちががんばって出した利益が配当原資となり、持株会で購入した株の利回りとして還元されると説明を受けています。

こちらをしっかり実現していかなければ、従業員に嘘を言ったことになります。従業員ががんばって出した利益は、配当性向どおりの配当を実施していきます。

この「Goodサイクル」に入ることができれば、配当を上げていけると思っていますし、先ほどもお伝えしたとおり、経営陣の責務と考えて推進していきたいと思っています。

質問者:中期経営計画が終わった頃には「Goodサイクル」に入っていたいという時間軸でしょうか?

山野:中期経営計画期間は3年ですので、あと2年で「Goodサイクル」に入れるよう努力します。

質疑応答:リユース事業の将来性について

質問者:オーガニックの成長を図っていく中で、前期で赤字となったリユース事業については、大幅に赤字を縮小して改革に取り組んでいるのが見受けられます。前回の説明会でも、社長から「リユース事業は将来性がまだある」とうかがいました。

まだ800万の赤字ですが、現在のさまざまな取り組みを進めていけば、プラスに成長し、さらに利益を伸ばせるのか、もしくは新たな改革プランなどを胸に秘めているのか、考えをお聞かせください。

山野:先ほどご説明したように、リユース事業は構造改革により費用を減少させました。今まで業務代行に委託していたほとんどの部分で内製化を図り、経費として大きかった人件費が大幅に下がってきています。

もう1つが倉庫です。私どもがM&Aを実施する前に、コロナ禍でプラスになっていた最大の要因は、デベロッパーがリーシングに苦労していたために、好きな条件で出店できていたことでした。したがって、店舗の利益が大きく、倉庫に費用をかけたとしても利益が出ていました。

コロナ禍収束後、リーシングが活性化されて条件が厳しくなり、間接費に費用をかけられなくなったために、昨年はかなり苦労しました。倉庫移転により費用を下げ、他の間接費も含めて固定費を落とし、損益分岐点を下げたことで利益は出やすくなりました。

また、不安定化していた仕入れについて、取引先との取り組み強化を再度行った結果、今期から正常化して潤沢に商材が入るようになりました。したがって、仕入れで売上高が伸び悩むことはなくなってきており、ある程度伸ばしていく素養にはなるのではないかと思っています。

最大の問題は、先ほどからお伝えしている人的部分です。業務代行業者に販売員の派遣を依頼すれば簡単に営業や販売ができますが、やはり社内の人間ではないため、任せられる仕事がある程度限られてしまいます。店舗や会社の将来までは考えが及びません。

そのため、人的部分の最適化が最大の課題で、現在、人の採用と教育に専念しています。特にマネジメント職で、店舗のマネジメントと商材のマネジメントの2つができる人財を採用、教育し、定着させることができれば、出店の可能性はいくらでもあると思います。

リユース事業自体は、市場で弊社以外もかなり伸びてきており、昨日か今日の日経新聞に、メルカリが、物々交換でリユース事業を強めていくというような記事が掲載されていました。

現場を見ていると、今の消費者は中古品に対する拒否感が非常に薄れていると感じます。古着を買い、また売るという行為をサイクルとして考える方が増えているため、ビジネスチャンスはまだあります。極論では、日本製品であれば海外に商材を持っていくことも可能ですし、仕入先もある程度確保できてきています。

人さえ揃えばリユース事業もまだ将来性はあると思いますが、それには弊社より大手のセカンドストリートなどとの明確な棲み分けが大きな課題となります。当社はアパレル特化型にすることにより、ある程度棲み分けができているため、このあたりを含めて伸ばしていきたいと思っています。

質問者:会社として和装とのコラボなどにも取り組んでいるようですので、がんばっていただきたいと思っています

山野:ありがとうございます。

質疑応答:M&Aにおける強化セグメントについて

質問者:御社は、事業承継型のM&Aで事業拡大を図るという1つの軸をお持ちだと思います。その中で、直近では「灯学舎」など教育セグメントでのM&Aを積極的に進めている印象があります。

先ほどの社長のお話でも、1年でだいたい2件から3件、教育セグメントのM&A案件があるとうかがいました。御社の事業承継型のM&Aの中で、例えばのれんの償却や事業規模の相手との出会いもあるかと思いますが、基本的には教育セグメントのM&Aに一番力を入れているのでしょうか?

美容や和装宝飾もM&Aの土台には乗るものの、教育セグメントに比べれば優先順位としては劣るのでしょうか?

山野:教育事業の案件が多いことについて、現在、教育事業で私どもがM&Aを実施しているのが、やる気スイッチグループの「スクールIE」を運営している会社です。

すでにある程度のノウハウが弊社にあることと、オーナーとのWin-WinのM&Aに成功していることが業界でも噂になっており、口コミでお話をいただくことがかなりあります。したがって、教育事業は常時案件を持っている点で比重が大きくなります。

もう1つの理由は、教育事業は後継者があまりいないということです。理由ははっきりわからないのですが、ご子息がいても事業を継がない会社が多いために、M&Aの対象になりやすいといえます。

同じような事例が美容室です。中堅の美容室では、お子さんが美容師にならず後継者のいない案件が多くあります。したがって、世の中全体にもあてはまることですが、事業承継型はほとんどの場合で後継ぎがいません。

弊社でM&A案件が多いのは教育事業と美容事業の2つの分野です。和装宝飾事業は案件自体がありません。中堅以上の企業が淘汰され、M&Aをされるところはされてしまったため、残っているのは10社もないと思います。したがって、その中で案件があればM&Aを実施する可能性はありますが、そうでなければ、案件が絶対的に少ないため、難しいと思っています。

そのほか、リユース事業やそれ以外の業種でも、弊社のIRを見て「後継ぎがいない」「自分一代で会社を興したが、将来的には大手の傘下に入って一緒にやっていきたい」などの理由で応募いただく経営者の方たちが増えてきています。

以上のことから、教育と美容に限って進めていくわけではないのですが、現状で成功事例が最も多いのは教育事業案件です。それ以外の業種も含めて常時10社から15社の案件が並行して進んでおり、企業を入れ替えている状況です。

配信元:

この銘柄の最新ニュース

ヤマノHDのニュース一覧- 出来高変化率ランキング(10時台)~トラースOP、ホギメディなどがランクイン 2026/02/24

- 出来高変化率ランキング(9時台)~SBIGアセット、トラースOPなどがランクイン 2026/02/24

- ヤマノHDが反発、「スクールIE」7教室を都内で運営するアークネットを子会社化へ 2026/02/20

- ヤマノホールディングス---国内最重要の東京教育市場で高収益事業を取得、首都圏ドミナント戦略を加速 2026/02/20

- 個別銘柄戦略: 大崎電やレイに注目 2026/02/20

マーケットニュース

- シカゴ日経平均先物 大取終値比 415円安 (2月27日) (02/28)

- IT・ハイテク株に売り傾向継続もまちまち=米国株概況 (02/28)

- 米国市場データ NYダウは521ドル安と4日ぶりに反落 (2月27日) (02/28)

- NY株式:NYダウは521.28ドル安、PPIや地政学的リスクの上昇を嫌気 (02/28)

おすすめ条件でスクリーニングされた銘柄を見る

ヤマノホールディングスの取引履歴を振り返りませんか?

ヤマノホールディングスの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。