2,163円

アシロのニュース

【QAあり】アシロ、通期売上高は期中の上方修正予想を上回り着地 中計目標達成に向け、今期もYoY30%以上の成長を狙う

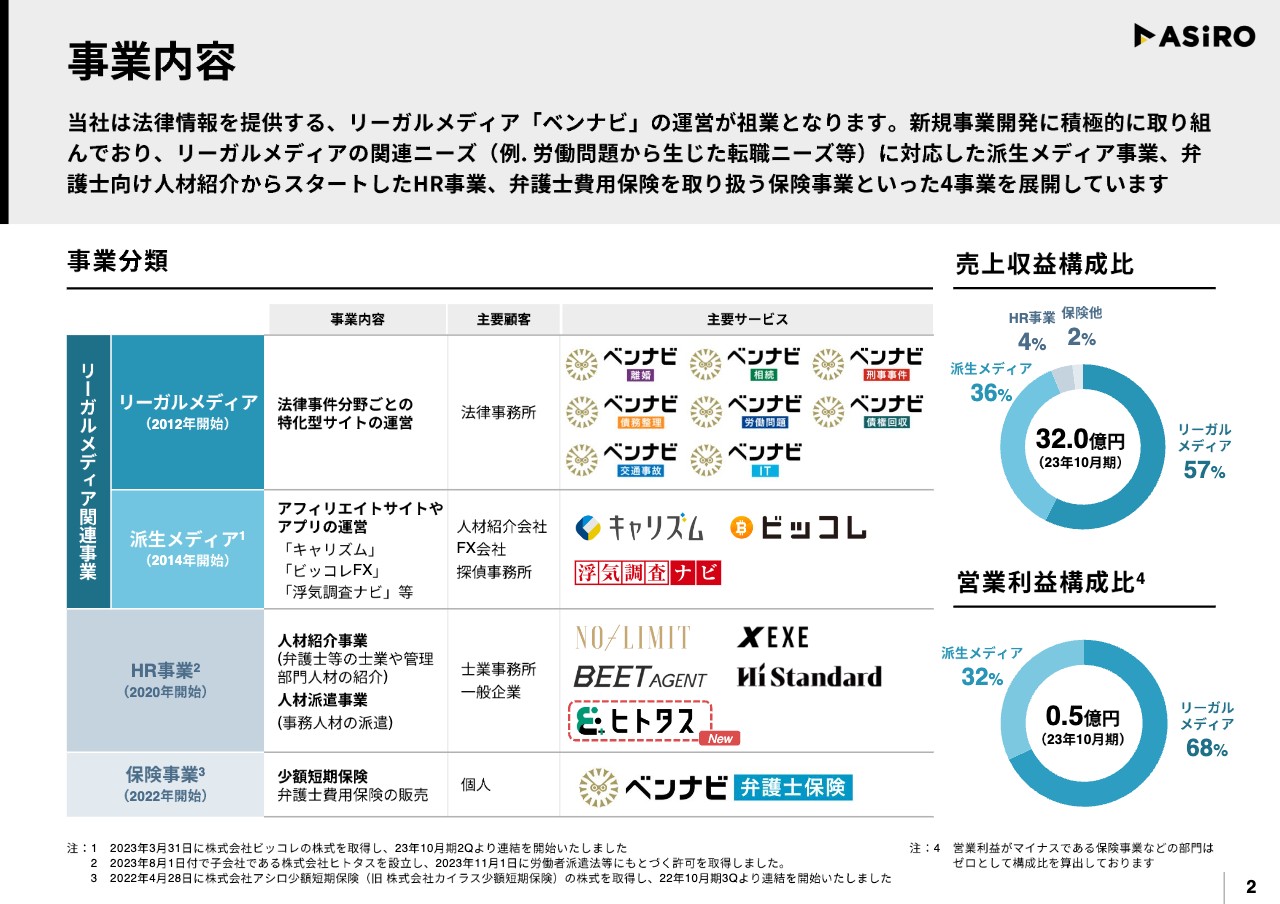

事業内容

中山博登氏(以下、中山):株式会社アシロ代表取締役の中山博登です。本日もお忙しい中、IRセミナーにご参加いただき誠にありがとうございます。

あらためて当社の事業内容を整理します。まずスライド左上が、当社の主力事業であるリーガルメディア事業です。「ベンナビ」にブランドを統一してから、約半年が経過しました。当社内でも法律事務所さま内でも「ベンナビ」という呼び方が定着してきています。

あらためて事業内容を申し上げますと、例えば、みなさまが外食する時は、いろいろなサイトを見て何を食べようか比較することが増えていると思います。「ベンナビ」はその弁護士版で、法律問題を相談したい時に、さまざまな弁護士を比較検討して相談できるサービスです。ビジネスモデルとしては、法律事務所さまから広告費を受け取り、ユーザーからは1円もいただかない広告モデルで展開しています。

リーガルメディア事業の下に記載の派生メディア事業には、「キャリズム」「ビッコレ」「浮気調査ナビ」があります。なぜ派生メディアなのかというと、もともと「ベンナビ」には、「ベンナビ労働問題」という労働問題を抱えたユーザーが利用するサイトがあります。「ベンナビ労働問題」の利用者の中には相談した後もそのまま会社に残るケースもありますが、転職するケースも多いのではないかと考え、弊社のサービス内でそのまま転職相談もできると利便性が高いのではと考え、転職サービスを比較できる「キャリズム」をご用意しました。

「ベンナビ」の「派生」からスタートしたという意味で、派生メディアと呼んでいます。こちらも転職支援会社から広告費をいただく広告モデルのビジネスです。リーガルメディアと派生メディアでは、収益の構造が若干違いますが、広告モデルという点では共通しています。

今期からは、「ビッコレ」という金融領域のサービスを開始しました。こちらは、「ベンナビ」から派生したわけではありませんが、領域の拡張という趣旨で、金融領域を始めたのが「ビッコレ」です。

さらに、リーガルメディア事業と派生メディア事業の下に、HR事業があります。同事業では、新たに「ヒトタス」が、2024年10月期から人材派遣事業の運営をスタートしています。

2023年10月期は、HR事業では人材紹介事業を展開しています。先ほどご説明した「キャリズム」は転職支援会社を紹介するサイトですが、HR事業は、当社自体が転職支援会社としてユーザーと面談し、転職先を紹介しています。そして、転職が決定するまで支援するサービスです。

もともとは弁護士の転職支援からスタートしましたが、今は弁護士だけでなく、会計士や経理、財務、法務、総務といった職種も取り扱っています。弁護士から会計士、バックオフィスまでを取り扱っているのが、当社のHR事業です。「ヒトタス」では、法律事務所や事業会社への一般事務の派遣を想定しています。

また、保険事業では「ベンナビ弁護士保険」というサービスを提供しています。こちらは「弁護士に相談するかもしれない」「弁護士を活用して訴訟を起こすかもしれない」という将来的な不安やリスクに備えた損保事業です。

我々は現在、以上の4つの事業を展開しています。

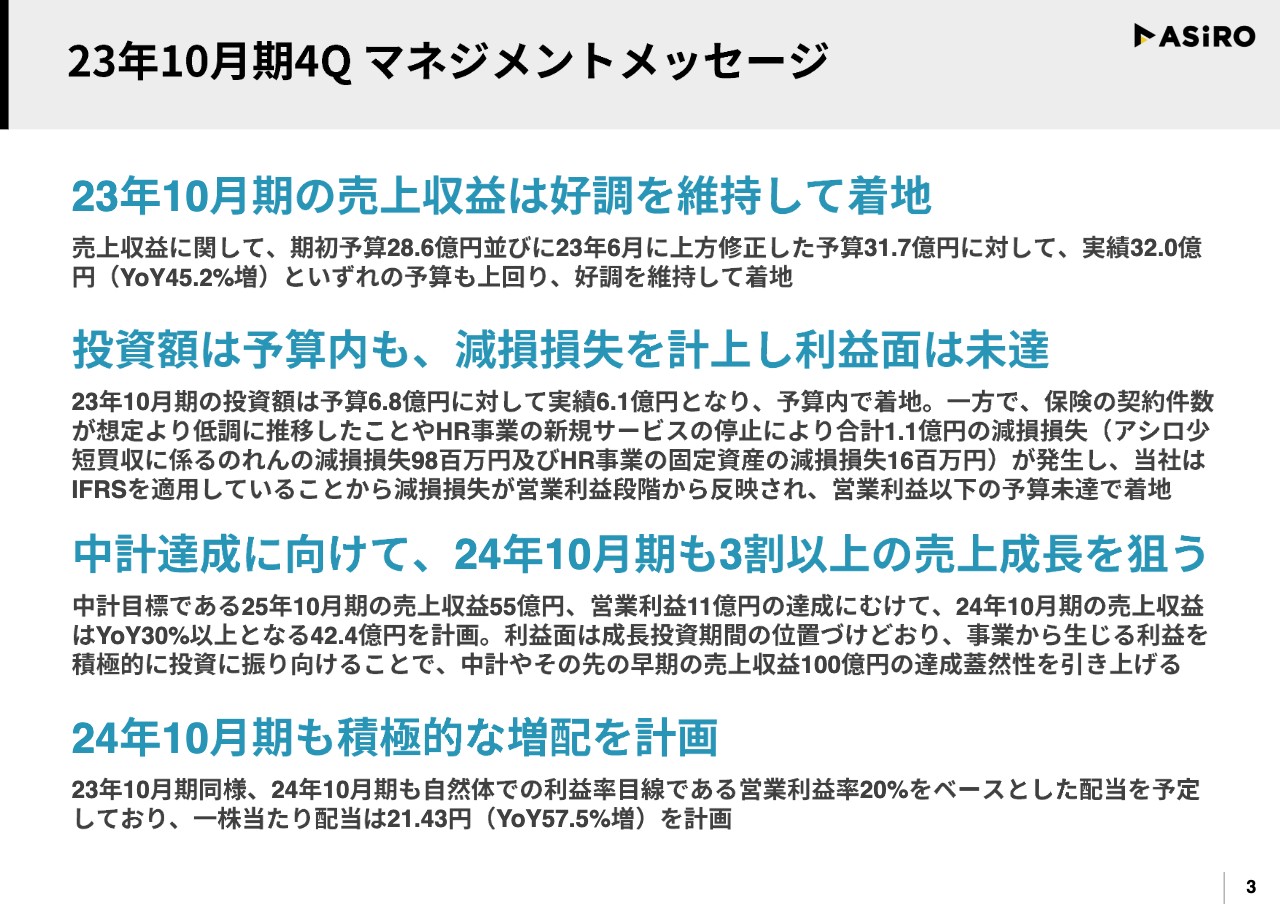

23年10月期4Q マネジメントメッセージ

中山:2023年10月期第4四半期のマネジメントメッセージです。総括として、一番大事なのはスライドに記載の1番目です。売上については、第2四半期が終わったところで上方修正しましたが、その修正予算を上回るかたちで達成できたことが、非常に良かったと思っています。

今期は投資時期と命名し、さまざまなところに投資しましたが、予算内で完了しています。一方で、保険事業の減損額については想定外となりました。

また、後ほどご質問があるかと思いますのでご説明しますが、HR事業で新しく始める予定だったサービスを、いったん停止しました。これらが重なり、第4四半期で1億1,000万円程度減損した結果、営業利益は未達となっています。おおむね計画内ではあるものの、減損損失により未達になったということです。

中期経営計画の目標である2025年10月期の売上収益55億円、営業利益11億円の達成に向けて、2024年10月期の売上収益は、前期の着地から約30パーセント成長となる42.4億円を計画しています。この2025年10月期の目標を達成するためには、しっかり踏まなければならない数字だと思っています。

スライドの一番下をご覧ください。我々は毎期、できる限り配当を積極的に出していくスタンスです。一部、ご心配いただくこともありますが、経営としては非常に安定しています。キャッシュについても、事業運営していく上で十分に足りているという判断から、来期も積極的に配当を出していく予定です。

来期の我々のスタンスとして、営業利益率20パーセント程度をベースとした配当を予定しています。2024年10月期は売上収益42.4億円、想定の営業利益は8.5億円程度となり、そこから配当性向30パーセントとして配当を算出しています。

「これは投資なのか?」「実際にコストが上がっているのではないか?」など、ご心配いただきますが、すべてにおいて、おおむね計画の範囲内で収まっています。そのため、配当も出せると考えています。

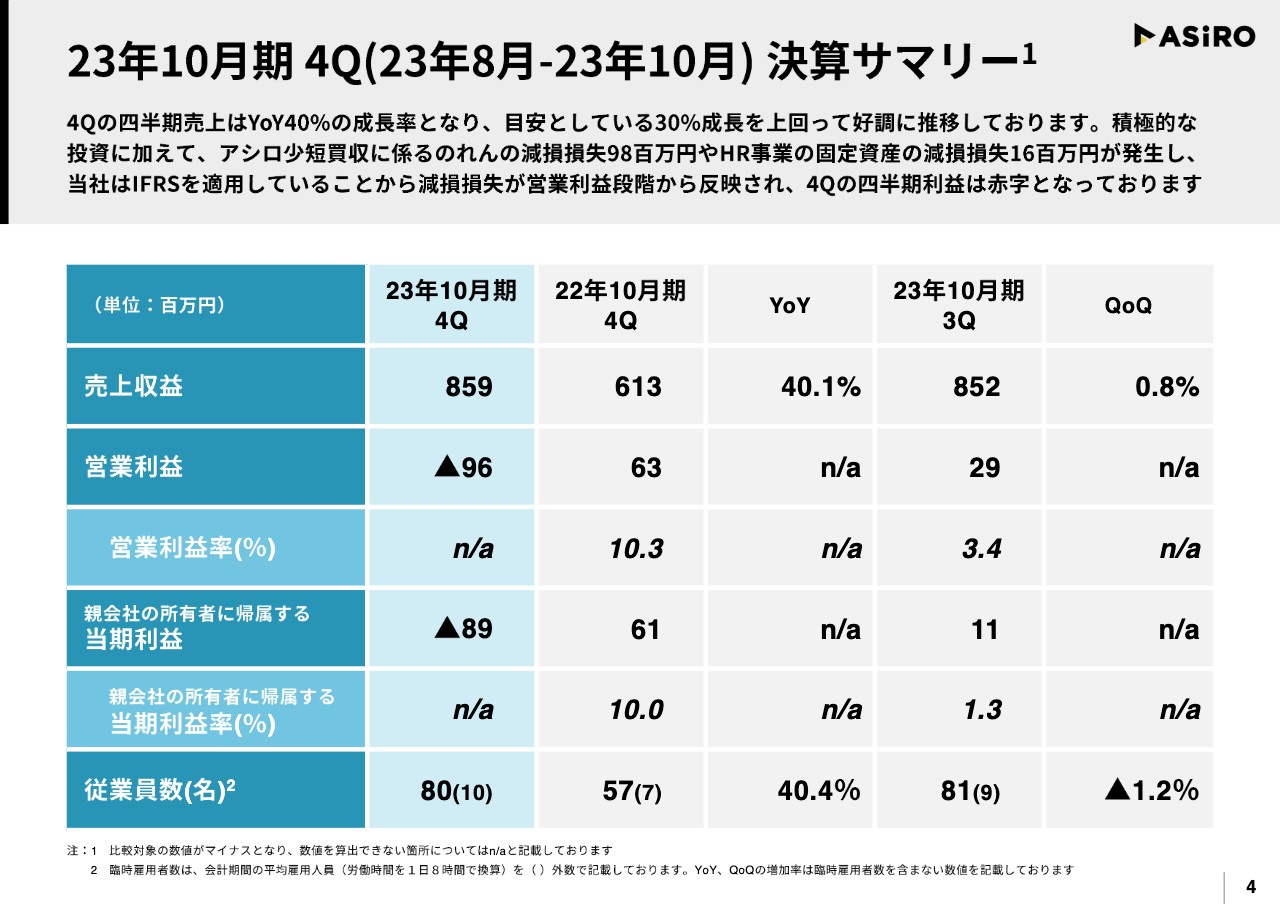

23年10月期 4Q(23年8月-23年10月)決算サマリー

中山:2023年10月期第4四半期の決算サマリーです。先ほどご説明したとおり、営業利益と当期利益は当初の想定よりも減損という非常に厳しい評価をいただきました。しかし、四半期対比では140パーセント程度成長していますので、会社全体として順調に売上が伸びているとご理解いただいて、まったく問題ないと思っています。

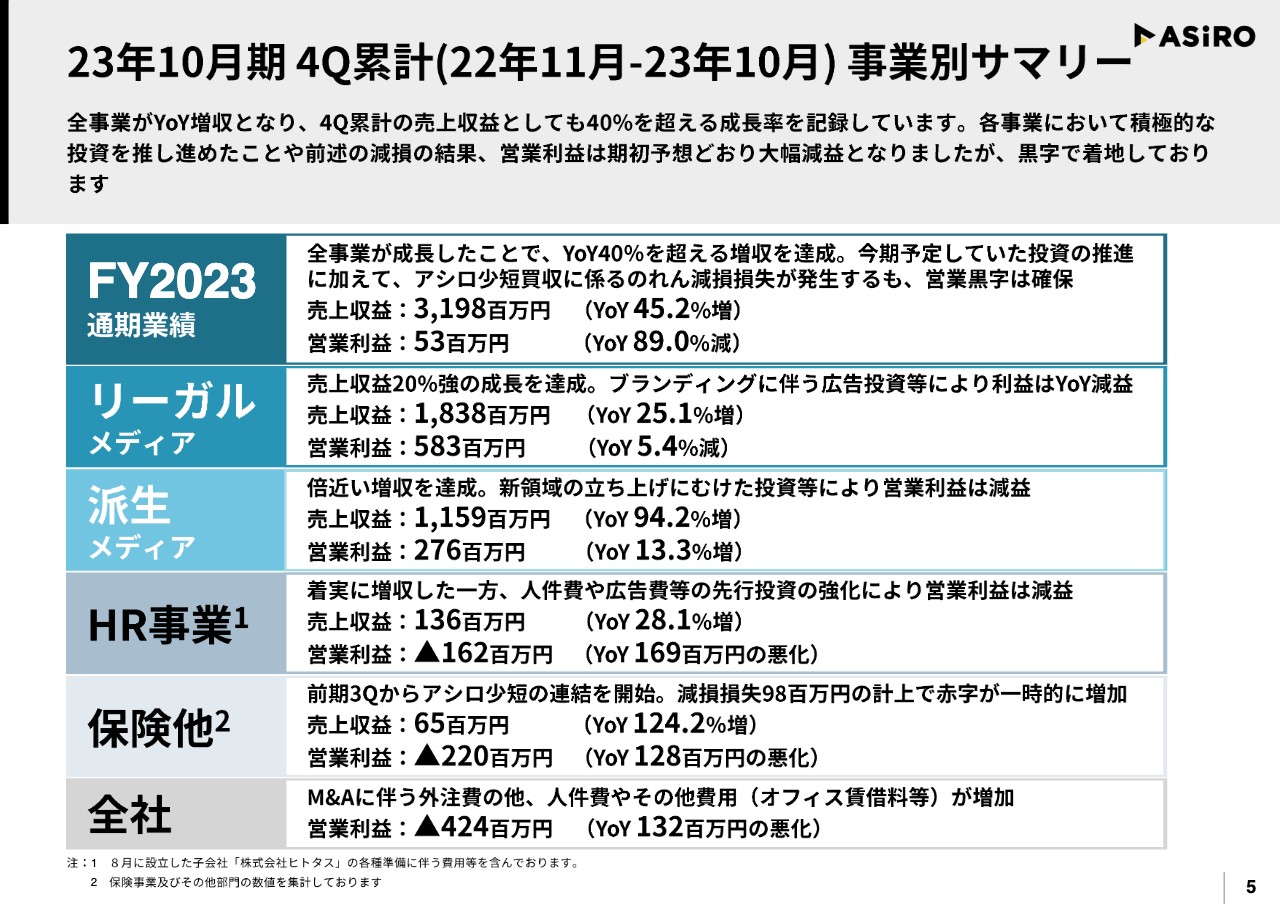

23年10月期 4Q累計(2022年11月-23年10月)事業別サマリー

中山:2023年10月期第4四半期累計の事業別サマリーです。スライドに記載のとおり、特筆すべき成長をしたのは派生メディア事業です。前年比94.2パーセント増と2倍近く成長していますので、非常に強く伸びました。

減損となったHR事業と保険事業は、投資を続けています。「既存事業だけを着実に進めていけば良い」という声もあるかもしれません。しかし、我々はベンチャー企業ですので、積極的にチャレンジして新しい領域を作っていかなければならないと思っています。

そのため、もう少しこの程度の赤字幅が続きますが、非連続的な成長を継続できるよう、状況をしっかり見極めながらも、積極的な投資を行っていきたいと考えています。全体感としては、この程度の数字に落ち着いたということです。

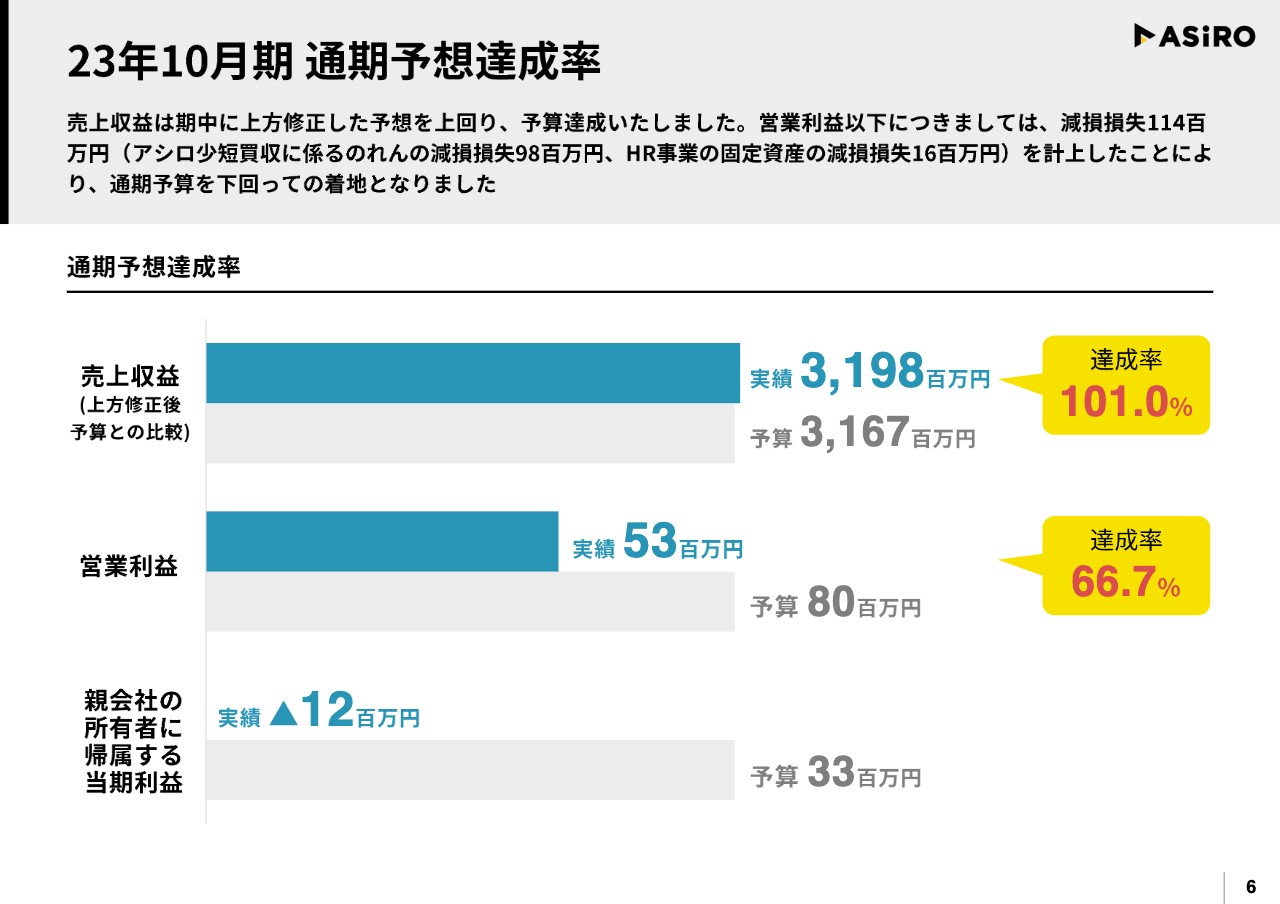

23年10月期 通期予想達成率

中山:通期予想達成率です。売上収益は上期に上方修正しました。その修正予算をさらに上回って着地していますので、期首に立てた予算よりも十分に成長できたと思っています。営業利益と当期利益はスライドに記載のとおりです。

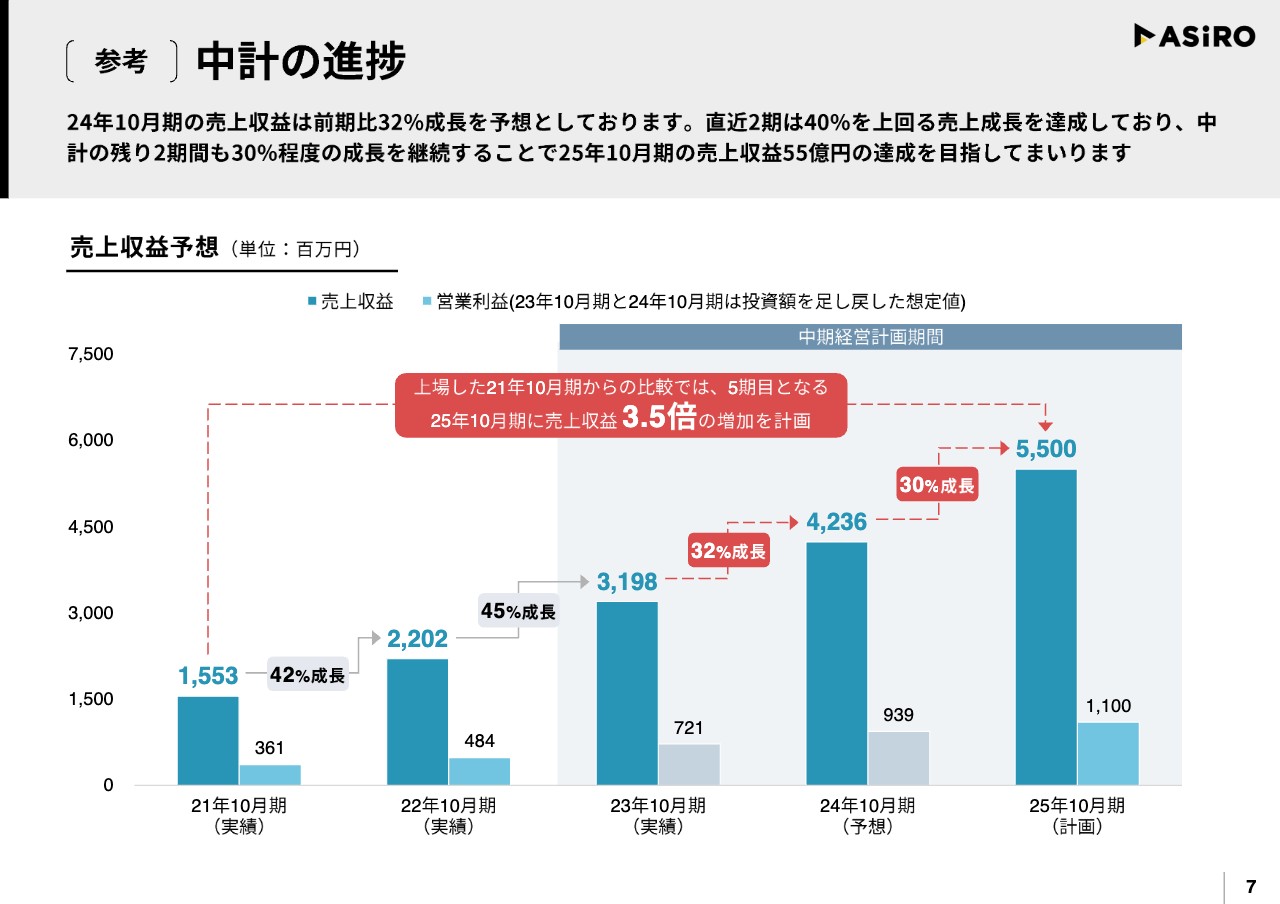

〔参考〕中計の進捗

中山:当社は2021年10月期に上場したのですが、上場した期は15億円程度の売上だったため、2年ほどで約2倍の成長を遂げたことになります。

2025年以降も非連続的な成長を続けるため、これまでの会社のキャッシュの状況や体制、ビジネスモデルなどを鑑み、利益を大きく出して現預金を積んでいくことに、そこまで強くこだわる必要はないのではないかと判断しました。2022年には4億8,000万円ほど営業利益を出しましたが、先ほどご説明したとおり、2023年10月期および2024年10月期は投資時期と位置づけて、しっかり投資を続けていこうと考えています。

新しいことに投資せず、現預金を積み上げていくだけでは、この成長速度を維持し続けるのは大変だと思っています。途中、想定していたよりも成長が遅くなったり、苦戦したりすることもあると思いますが、事業の根幹に影響を与えるレベルでなければ、ある程度のレベルのリスクや失敗は許容していかなければなりません。失敗も投資もまったくできない組織になってしまえば、中長期的な成長を維持し続けるのが逆に困難になってしまうのではないかと思っています。

当然ですが、「なんでもかんでも投資して、失敗して良いのだ」というわけではありません。成長を止めないために、2025年10月期に売上収益55億円、営業利益11億円をしっかり達成しながら、それ以降も成長を続けられるよう、投資などのリスクも負える範囲で負っていきたいと思っています。

また、上場した2021年10月期から見て200パーセントの成長となったのは、自分で言うことでもありませんが、悪くない結果ではないかと思っています。

「これは投資なのか?」「実際にコストが上がっているのではないか?」など、不安や懸念を持っている投資家の方々もいるかと思いますが、2025年10月期に向けて成長を続けていくためにも、許容できる範囲で投資とリスクにしっかり取り組んでいきたいと思っています。

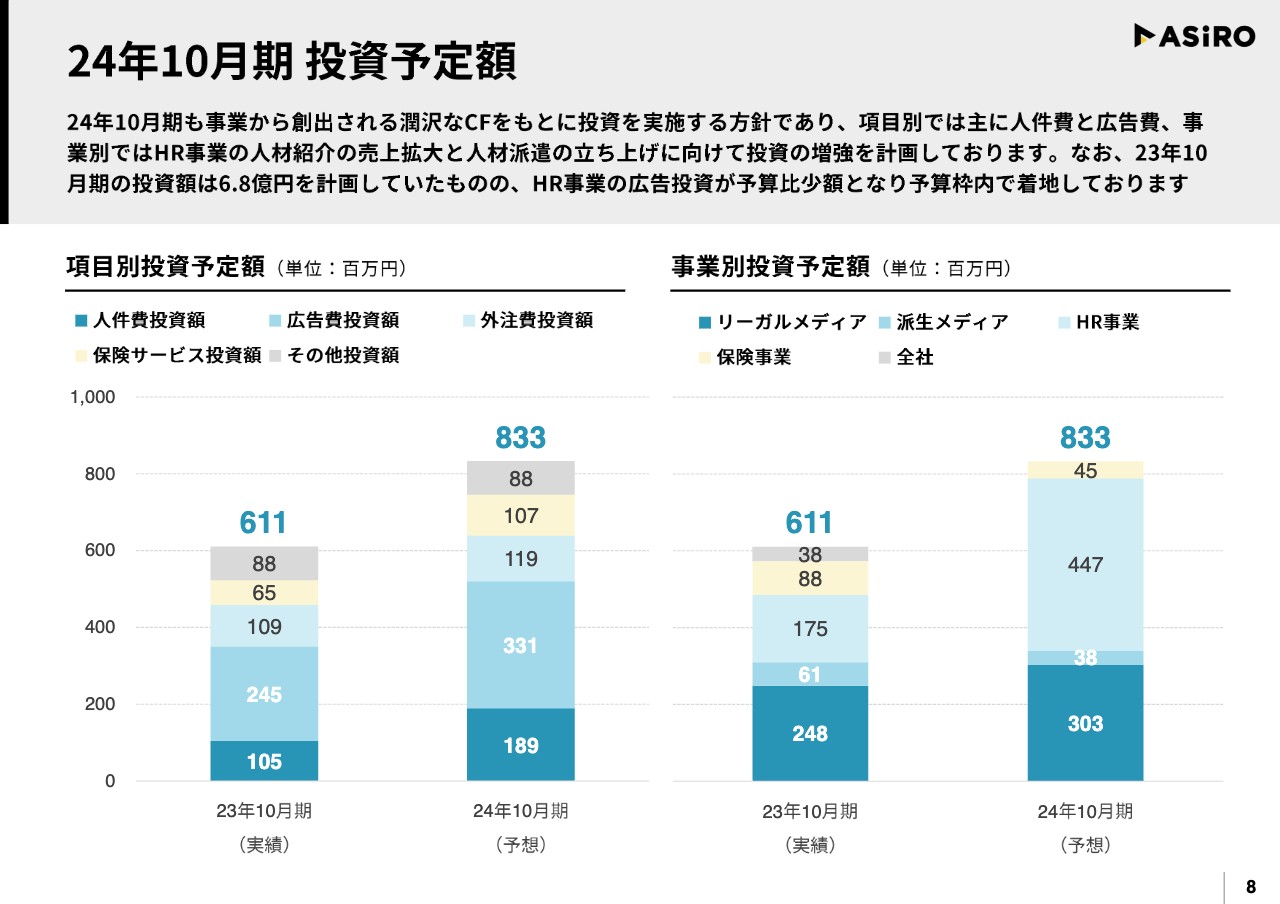

24年10月期 投資予定額

中山:投資予定額についてです。「何に投資するのか」「どのように投資していくのか」をスライドに記載しています。2023年10月期は、全体の金額として6億1,000万円ほど投資して、今期は8億3,000万円ほど投資する予定です。

スライド左側に、項目別の内訳を記載しています。メインは広告費です。

また、やはり人を積極的に獲得していかなければなりません。どれだけ需要があっても、それを動かす人間がいなければ、成長するのはなかなか難しいと思っています。そのため、人材にしっかり投資していこうと思っています。

スライド右側は、事業別の内訳です。リーガルメディア事業とHR事業がメインの投資項目となっています。リーガルメディア事業は広告投資がメインなのですが、短期的に効果が出るものではなく、「ベンナビ」を世の中により深く認知していただき、ブランドとして根付くような中長期的な施策を行っています。

HR事業に関しては、採用や「BEET」のブランド認知、そのための広告などにしっかり使っていきたいと思っています。今期もしっかり投資を続けていくスタンスです。

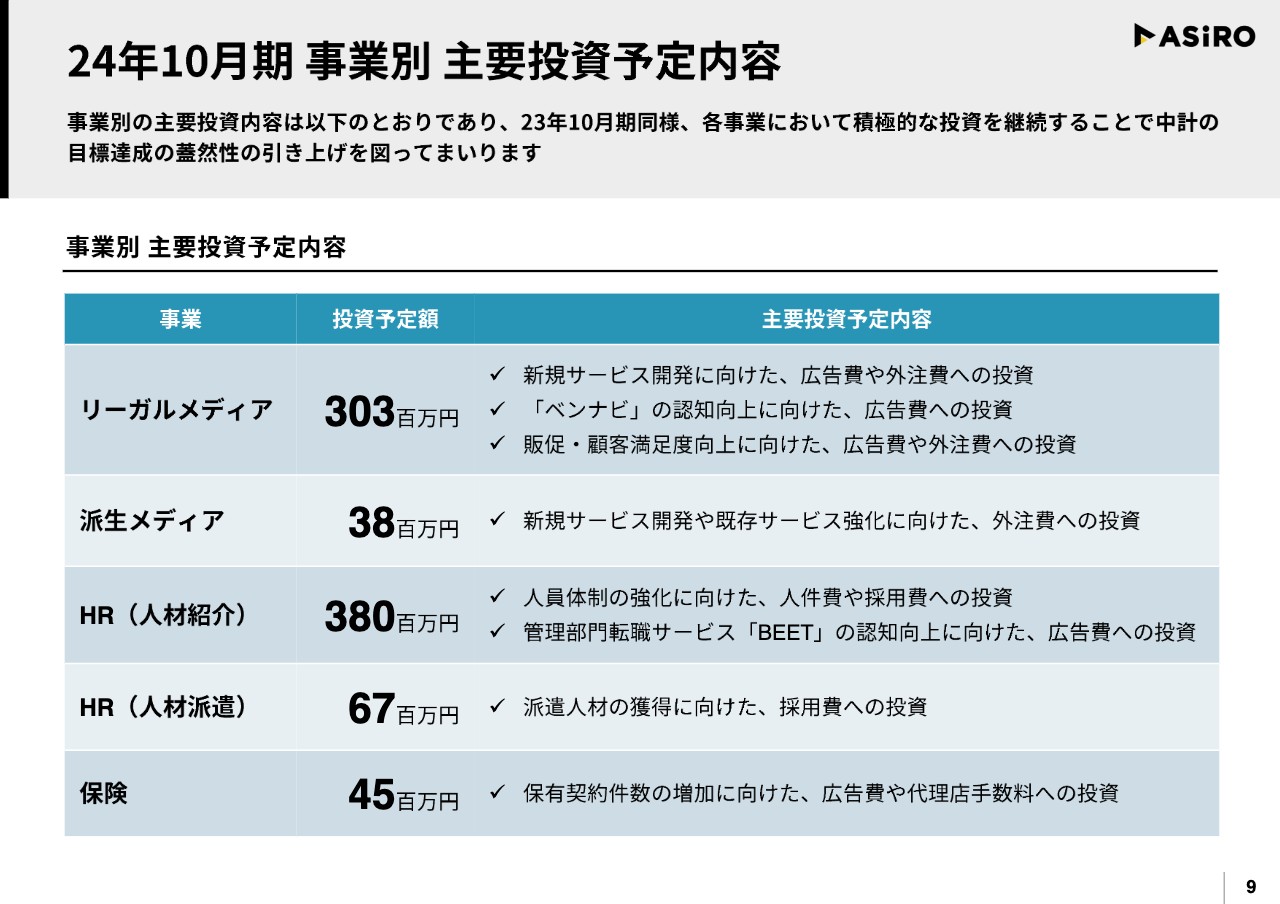

24年10月期 事業別 主要投資予定内容

中山:スライドには投資先の内訳を記載しています。こちらは先ほどご説明したとおりですので、さらに詳細を聞きたい方は、後ほど質疑応答でご質問ください。

もし不安な点があれば本IRセミナー中にご質問いただいてもけっこうですし、当社のIRに個別にお問い合わせいただければ、できる範囲でご回答します。

また、新年が明けると株主総会も控えています。株主総会であれば直接私がお答えしますので、不安な点や懸念事項等があれば、積極的にご質問いただければと思います。

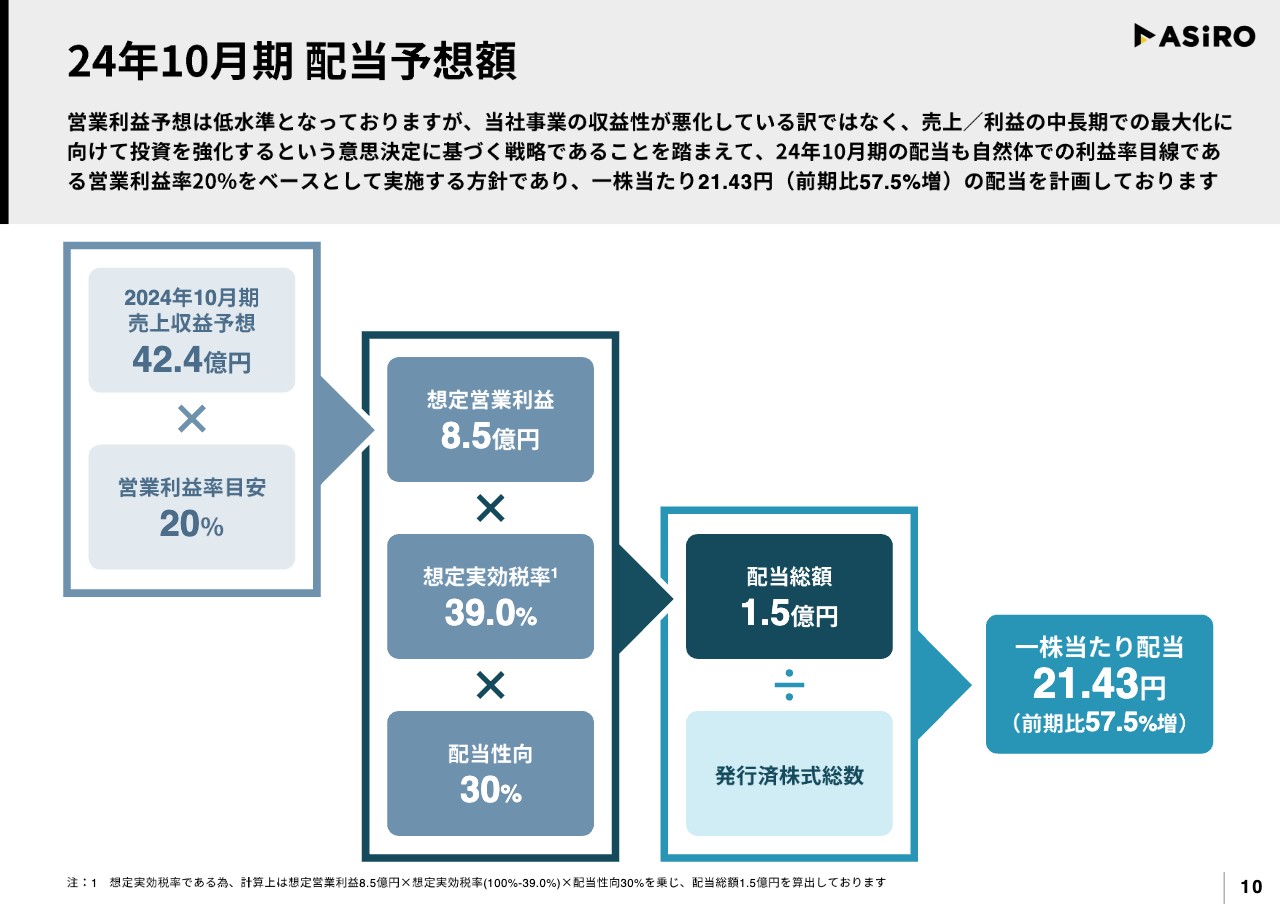

24年10月期 配当予想額

中山:「あくまで投資だ」ということがよくわかるかと思います。事業環境自体が非常に厳しく、コスト構造が上がってしまい、今期の売上32億円に対して営業利益1億円も出せないレベルの事業になってしまっているのであれば、この水準の配当を出し続けることはほぼ不可能です。

我々はそうではなく、経営の意思決定として投資しているため、投資家へ一定の株主還元を続けていくことが十分に可能だと思っています。経営陣としては、事業成長や投資リスクをしっかりと取る一方で、株主還元も実現していくスタンスは崩さず、来期の売上収益予想42.4億円から営業利益20パーセントを目安として算出し、最終的には配当総額1.5億円、1株当たり21.43円の配当を計画しています。今期から比べると57パーセント増、1.5倍程度です。

今期の売上は30パーセント伸びており、2023年10月期の期中に自社株買いを実施しました。その株式は償却し総株数が減ったこともあり、前期と比べるとかなりの水準で配当金額が増えたように見えますが、配当に関して我々のスタンスを変えずに続けています。

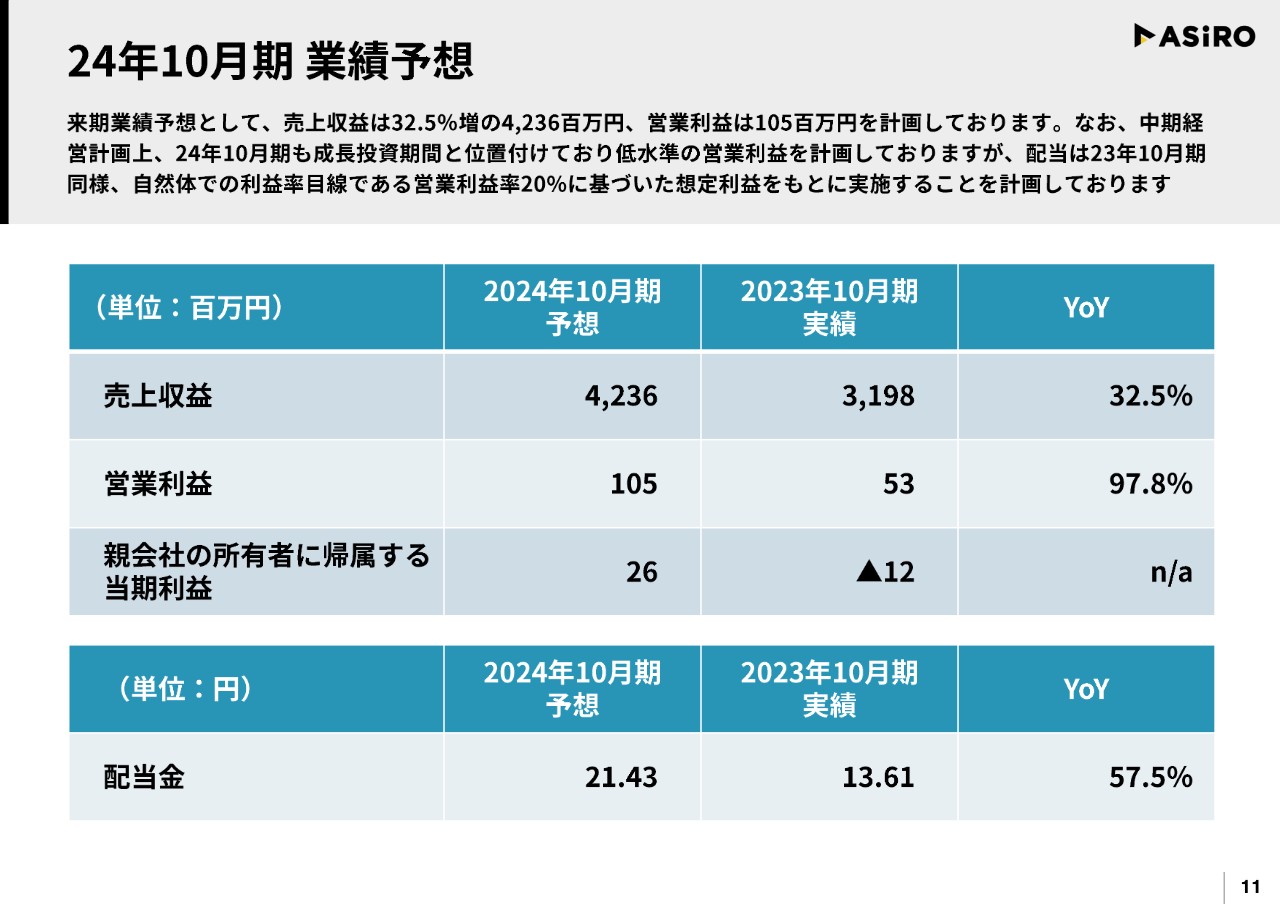

24年10月期 業績予想

中山:スライドは2024年10月期の業績予測です。2025年10月期まであと1年という最後の投資期間ですので、赤字にはならない程度にしっかりと投資を進める一方で、売上収益の30パーセント成長は維持したいと思っています。配当金はスライドの記載のとおり、1.5倍ほど増やしていく予定です。

今回は誤解を招くような内容も特段なかったと思いますので、大枠をプレゼンしました。細かい内容は決算説明資料等をご覧いただければと思いますし、この後の質疑応答でもできる限り回答したいと考えています。

質疑応答:株価が上がらない理由について

司会者:「御社の株価が評価されず上がらない理由は何が原因だと考えていますか?」というご質問です。

中山:株価ですので、我々だけではどうしようもない部分ももちろんあります。世の中全体の動きや金利の問題、マーケット全体の問題、グロース市場全体の厳しい状況など、さまざまな要因がありますので、一概に我々がこれをしたら評価が上がるということはないと思います。

一方で、株式市場において絶対ということはないのですが、中期経営計画の目標である2025年10月期に売上55億円、営業利益11億円をしっかり達成させたら、今の株価の水準はあり得ないのではないかと思っています。

IRで細かくコミュニケーションを取っていくというテクニカルなことはあるかもしれませんが、それよりも事業を成長させることが、本質的な株価、会社価値の上昇につながっていくと我々は考えています。基本的なスタンスとして、本来的な会社の事業価値を高めていくことに全力を注ぐことで、株価が上がっていくはずであると私としては思っています。

質疑応答:中期経営計画の手応えについて

司会者:「中期経営計画を出して1年が経過しましたが、ここまでの手応えを教えてください。そして、売上100億円を目指していますが、そこに対しての手応えは現状いかがでしょうか?」というご質問です。

中山:まず中期経営計画に関しては、予定どおり130パーセント以上の成長ができています。売上収益55億円、営業利益11億円の計画に対して、想定以上の成長で推移しています。

先ほどもご説明しましたが、上場時が非常に小規模だったということはあるものの、当時と比べて約2倍の規模の会社に成長できています。期待値が高い方からは、「2倍では足りない」「3倍にしろ」という声もあるかもしれませんが、営業利益に関しても赤字にさせることなく投資した範囲の中でしっかり成長できており、現在のところ中期経営計画の進捗に関しては順調に進んでいます。

売上100億円への手応えについては、さまざまなリスクを負い、さまざまな投資を行うことで、より早い段階で達成したいと思っています。その途中で、今回の減損や、新規事業の進捗が芳しくない等ご心配をおかけすることがあるかもしれません。しかし、新しいことにチャレンジしない組織では、継続的に成長することが逆に困難になっていくのではないかと思います。

したがって、100億円を達成させるためにも、会社全体に大きな影響を及ぼさない範囲で積極的に投資とリスクを許容していきたいと考えています。

質疑応答:大幅増配について

司会者:「EPSが3.6円に対して大幅増配を発表しているのは、来期以降の利益創出の自信の表れと見て良いのでしょうか?」というご質問です。

中山:EPSだけを見ていただくと3.6円になるのですが、あくまで我々としては投資を行った上での数字と考えています。スライド32ページのグラフでは、投資をしなければ2024年10月期に9.39億円の利益を出せる想定であると記載しています。

先ほど算定根拠の数字はお伝えしましたが、我々としては、利益率20パーセント程度は出せると見込んでいます。42億円の20パーセントですので8.4億円ほど、配当性向30パーセントを基準として毎年配当を出していくことを目指します。

このリスクと投資、そして成長と株主還元を同時並行でできる限り進めていくというのは、我々アシロらしい取り組みだと思っていますので、極力続けていく考えです。大幅な増配と見えますが、それだけ会社が伸びていると捉えていただければと思います。

質疑応答:掲載顧客数について

司会者:「11月時の掲載顧客数の伸びがかなり悪いように見えますが、何が原因でしょうか? また、今後の成長についての不安点などがありましたら教えてください」というご質問です。

中山:掲載顧客数は月によってかなり違います。先ほど、ビジネスモデルについてあまり詳細にご説明しませんでしたが、「ベンナビ」の売上は、顧客に紐付いているわけではありません。

例えば、1つの弁護士事務所で拠点が東京、千葉、埼玉にある場合は、東京でも千葉でも埼玉でも出稿していただきます。そのため、最終的には、1つの事務所が何枠出しているのか、そしてその単価がいくらなのかによって売上が決まります。

新規のお客さまがそこまで大きく増えなかったものの、既存のお客さまが新しく拠点展開して枠数が伸びたという月もあるため、掲載顧客数だけで売上の伸びの判断はできません。月によってはそのようなこともあるというご説明しかできませんが、掲載顧客数の伸びが悪いから必ずしも売上がそこまで伸びないということでもありません。

リーガルメディア事業の実績としては、上場した2021年から2年間、25パーセントから30パーセントの間くらいの年次成長をコロナ禍においても続けています。これをあと何年くらい続ければ株主のみなさまに安心していただけるかはわかりませんが、1ヶ月単位でそこまで大きく一喜一憂していただく必要はまったくないのではないかと思っています。

司会者:どちらかというと、顧客数というよりは、継続してもらえるか、より枠を増やしてもらえるかどうかが大事ということですね。

中山:おっしゃるとおりです。例えば「ベンナビ」ですと、日本全国に法律事務所は1万8,000件程度あり、焼畑農業的に契約を取っていってしまうと、新たな契約をしていただけないケースが懸念されます。

我々としては、それぞれの事務所さまとの一対一の関係値や、広告の効果を気にしながらかなり慎重に進めています。どちらかといえば解約率を極力上げないようにコントロールしていくことのほうが重要です。

「このサービスは使っても大丈夫だ」という信頼や安心感があれば、いつでも契約数は増やせるわけです。一番良くないのは、お客さまの数を増やしたもののサービスが良くないために減ってしまうという逆のパターンです。

上場企業としては継続的な成長が求められるため、見栄えが良くなるように1年かけて顧客数を増やしていけば投資家のみなさまには一見安心して見ていただけるかもしれませんが、それは非常に危険です。お客さまを大事にするスタンスでいるからこそ、掲載数は増えていきます。

それにより選択肢が多くなるというユーザーメリットが増えていき、その結果、本来的な価値が上がっていくため、粛々と成長していくことの価値のほうが高いと思います。一時的に顧客数を増やすことの価値が高くないという判断であり、毎年25パーセントから30パーセント程度の成長を続けているところです。

質疑応答:営業利益率の目標とその根拠について

司会者:「将来に向けての投資のために足元の営業利益を下げることは理解しますが、売上総利益率がどんどん下がっていくと、結局儲からない会社になってしまいます。営業利益率については、いつ何パーセントを取りますか? またその根拠をご教示ください」というご質問です。

中山:基準としては、やはり営業利益率20パーセントは下回りたくありません。それを確保できるように、コスト構造をしっかり作っていく必要があると思っています。

その根拠は、2021年、2022年に営業利益率が20パーセントを超えています。これまで1回も20パーセント以上を出したことがないのに、「2025年には営業利益率が20パーセントになる」と言えば、「怪しい」と思われてしまいます。しかし、我々は2021年、2022年に関しては、営業利益率が20パーセント以上になった実績があります。

つまり事業構造上、営業利益率20パーセントを出せる事業を行っています。そもそも20パーセントの利益が出る事業を行っていないのであれば根拠がまったくありませんが、20パーセントの利益が出る事業を行っているのであれば、元のコスト水準に戻せば営業利益率20パーセントに戻すことが可能です。

ただし、もしあるとすれば、我々が新規事業として、より利益率が低いビジネスを展開して、その事業がかなりの成長フェーズに入るパターンです。その新規事業の売上がメイン事業を抜いていけば、そちらの営業利益率が基準になります。例えば、営業利益率が5パーセント、10パーセントしか出ないような事業を行っていて、その事業が営業利益率20パーセントの事業の売上を抜いたら、足して割って最終的に全体で営業利益率が15パーセントになることは起きるかもしれません。

しかし、我々としては2025年10月期の段階で、以前に営業利益率20パーセント以上を出したことがある事業がメインであるはずだと思っています。

質疑応答:投資について

司会者:「前期、今期は投資期で利益が抑えられるとのことですが、投資内容を見るとそれほど特殊なものはなく、通常の範囲内に見えます。投資期ゆえの先行投資となるのはどの部分でしょうか? また、来期以降はその先行投資は必要なくなり、利益となるのでしょうか? 来期以降、利益創出できる根拠をもう少し具体的にお示しください」というご質問です。

中山:まず、来期以降も投資を続けたい項目はあるかもしれませんが、1年間は投資と思われる項目をできる限りストップさせて、我々の自然体の姿をお見せします。そうしない限り、どれだけ私が「営業利益率20パーセントは出せますので大丈夫です」とお伝えしても、「それは本当ですか?」という懸念は消えないと思っています。

やはり1年だけでも、自然体のアシロの事業をご確認いただかない限りは、徐々にオオカミ少年的になっていく可能性もあります。もしかしたら「そんなに気にせず、もっと投資を続けていけば良い」と言っていただける株主もいるかもしれませんが、投資する時はしっかり投資していく、投資を止める時は株主に我々の自然体の姿をしっかり確認していただくというようにしたいと思っています。事業サイドとしては、2025年に投資を継続したいと思う可能性もありますが、経営サイドとしては、株主に安心していただくこともミッションの1つであると思っています。2025年に関しては、止めても通常業務や事業にあまり大きく影響が出ない領域に関してはできるだけ抑えて、しっかり利益を出していく考えです。

質疑応答:人材採用や育成について

司会者:「第3四半期も積極的に投資していたため、若干足踏みというお話がありました。その理由は新規採用コンサルティングの育成段階だったとのことでしたが、その後の御社の採用や育成について教えてください」というご質問です。

中山:我々が求めている規模感に到達するためには、まだまだ積極的に採用していく必要があり、徐々に人材は増えてきています。

また、育成に関しては、体制や方法を何度も見直しています。そもそも、どのような人が入社してきてもこのような教育を受けてこのように接していけば数字を立てていけるという仕組み作りを粛々と進めています。この領域に関しては、競合他社も含めてうまく行っているわけですので、我々も続けていけば、その仕組みや教育体制は十分に構築できると思っています。

質疑応答:「ヒトタス」について

司会者:「新規事業『ヒトタス』について、こちらはまだ始まったばかりのタイミングですが、人材派遣を営業していくメインターゲットはどのあたりになるのでしょうか?」というご質問です。

中山:一番簡単なシナジーでいうと、法律事務所の事務職です。もうすでに取引がありますので、比較的営業は行いやすいと思っています。

プラスアルファとして、当社では「BEET」でバックオフィスの転職支援をしていますが、その営業先である事業会社に対して、「バックオフィスを支えるための事務の方が必要ないですか?」と提案をすれば、必然的に求人は確保できます。そのため、最初は取引先へのアップセルとして派遣社員の提案を行うことが多いと思います。

質疑応答:株主総会後の会社説明会について

司会者:「株主総会後に会社説明会はありますか?」というご質問です。

中山:基本的に株主総会後には会社説明会は予定していません。会社説明が不要なくらい、株主総会でもいろいろなご質問をいただきます。当日はよほどのことがない限り私も出席しますので、直接いろいろご質問していただくことが、会社の内情を理解するには一番かと思います。ぜひ積極的にご参加いただけますとうれしいです。

司会者:多くの人に来ていただきたいものですか?

中山:会社によってはそもそもリアルで株主総会を開催しないところもあるようですが、私としては株主のみなさまにお会いできる年に1回のチャンスですので、たくさんの人に来ていただきたいと思っています。怒られるのは嫌ですが、褒められるわけではなくても、人と人として「いつもお世話になっています」と毎年ご挨拶したいです。

質疑応答:電車広告について

司会者:「電車広告を実施したとのことですが、具体的にどのエリアで、どのくらいの期間実施したのでしょうか?」というご質問です。

中山:もしかしたらご覧いただいた方もいるかもしれませんが、基本的には東京都内を走るJR全線の扉にステッカーを掲出しています。

我々のサービスをご利用いただいている方にも「見た」と言っていただけました。関西圏の方々の目に触れる機会はなかったと思いますが、東京都内でJRに乗る一部の方にはご覧いただけたと思います。

司会者:これまでにもテレビCMや電車広告など、テストマーケティング的に行ったこともあると以前にうかがいましたが、そのPRの進捗や今後の方針について教えてください。

中山:基本的には電車広告やテレビCMなどは、継続的に露出を続けていかないと十分な効果が得られません。「テレビCMを1ヶ月間流したら、十分にサービスが認識された」ということはなかなか起こりづらいため、継続することが重要だと思っています。

一方、広告にはかなり費用がかかります。「どれくらいの予算をかけないとサービスの認知が獲得できない」という概算を大枠では理解できましたので、予算に対して認知の塩梅を精査しながら、行うべきだという判断がつけば実行していくことになると思います。

先ほど「テストマーケティング的に」と言っていただきましたが、結局実行しないと効果が0.1なのか、0.3なのか、1なのかは絶対にわかりません。どれだけ他社の事例を参考にしても、自社で実行しないことには、今後行うべきかどうかの判断はできないのです。これまでの実績から、今後どれくらいの規模で継続すべきかわかる程度には、十分な数字が取れていると思っています。

司会者:体感として、御社のブランド力が高まっているという実感はありますか?

中山:まだまだ全然足りない、予算的にも足りないというのが実感で、世の中に認知されるレベルのプロモーションはどのような規模で行っていかねばならないのかと身にしみたところです。粛々と続けていくしかないと感じています。

質疑応答:株主還元について

司会者:「現状は成長していますし、株主還元もとても良いです。今後も継続してほしい」というコメントが来ています。

中山:IRセミナーを開くと、良いコメントをいただきますし、株主総会に直接お越しくださる方は優しく、褒めてくださります。一方、ネットの掲示板では、見るのをやめてしまいたいほどの厳しい意見も頂戴します。それを見ることによって私自身も学ばせていただくことが多いのですが、少しでも褒めてもらえるとうれしいというのが、心情ではあります。

中山氏からのご挨拶

中山:減損などもあり、ご心配をおかけしています。しかし、継続的に売上成長を続けていますし、前期は、売上高55億円、営業利益11億円という中期経営計画の目標に対して進捗どおりの着地でした。

私も毎回、「そこまで大きく懸念されなくて大丈夫です」と口癖のように言っていますが、本当に計画的に投資を続けているだけですので、配当もしっかりお出しします。2025年10月期に向けて、粛々と成長を続けていきますので、引き続きご期待いただければと思います。ありがとうございました。

当日寄せられたその他の質問と回答

当日に寄せられたご質問やご意見について、時間の関係で取り上げることができなかったものを、後日企業に回答していただきましたのでご紹介します。

<質問1>

質問:2025年の営業利益(額と、率)はざっくりいくらですか?

回答:2025年10月期は中期経営計画最終年度として、売上収益55億円、営業利益11億円を計画しております。なお、2023年10月期及び2024年10月期は中計上、成長投資期間と位置付けていることから利益は低水準となっておりますが、2022年10月期以前は基本的に20パーセント以上の利益率を確保できております。投資を抑制することで同様の利益水準は確保できると見込んでいることから、売上収益55億円の20パーセントである11億円を営業利益の計画値としております。

<質問2>

質問:来期の売上高55億円、営業利益11億円の達成時には、今期投資予定額8.3億円の内訳の項目はほとんどゼロになるということでしょうか? 来期の投資予定額について、補足説明をください。

回答:中長期的な成長にむけて必要と思われる投資内容があれば一部は継続する可能性がございますが、営業利益率20パーセント程度に近づけていく上で、ご記載いただいたとおり投資額は大きく絞っていくことになるものと考えております。

<質問3>

質問:中計前は営業利益率20パーセント前半が3年続いていたと思います。投資フェーズ後の営業利益率は何パーセントくらいになりそうなのでしょうか。

回答:ご認識のとおりこれまで20パーセント以上の営業利益率を確保しております。現在は成長投資期間であることから一時的に利益率が下がっておりますが、投資を抑制することで、2025年10月期はもともとの営業利益率の水準に回帰させることを計画しております。

<質問4>

質問:今期は前期に比べ売上が保守的に見えますがいかがでしょうか?

回答:当社は従前から売上成長についてCAGR30パーセントを目線としており、毎期安定的に成長することを目指しております。2024年10月期もYoYで30パーセント以上の成長を掲げており、中計上の目標値を踏まえても妥当な水準であると認識しております。

一方、2023年10月期と比べて保守的ではないかという点につきまして、2023年10月期は期中に上方修正を実施し前期比45パーセント成長を達成しておりますので、2024年10月期も予算を上回ることができるよう取り組んでまいります。

<質問5>

質問:投資を強調されておりますが、今期の営業利益率(投資除く)も低下しているように思います。ここに関しての説明をお願いいたします。

回答:当社の主要事業であるリーガルメディア事業につきましては、引き続き高い利益率で推移しております。一方、リーガルメディア事業と比較して相対的に営業利益率が低い派生メディア事業が大きく伸長したことや、営業赤字のHR事業・保険事業といった新規事業の影響により、全体の利益率は若干低下しております。

2025年10月期に向けて、リーガルメディア事業は安定的な成長を続けることでさらに利益水準を引き上げていくこと、派生メディア事業についても営業利益率で20パーセント以上は常に確保できており引き続き高い成長を目指すこと、HR事業・保険事業については黒字化に向けて収支改善を行うことで、売上収益55億円、営業利益11億円の達成を目指しております。

<質問6>

質問:先ほどの回答の中で、投資の中に給与も入ってるとのことですが、それは一般的には投資ではなく経常的なコストですが、その点はどのようにお考えですか?

回答:投資額の基本的な考え方についてですが、売上に直接紐づく費用や投資を積極的には行っていなかった期間の経費率の範疇の費用は通常コストとし、売上に直接紐づかず、上記期間(投資を積極的には行っていなかった期間)の経費率を上回っている費用を投資として集計しております。

人件費についても、2025年10月期の目標達成のために先行投資として従来の水準以上に人員の増加を図っておりますので、従来の人件費率を上回った部分を投資額として集計しております。投資か定常コストかについてですが、上記のとおり2025年10月期の売上収益55億円、営業利益11億円の達成に向けて、従来であればより遅いタイミングで補充していた人員を、現在はより早いタイミングで補充しており、それによって上昇している人件費分であることから先行投資であると考えております。

<質問7>

質問:営業CFがマイナスになっているのが気になりました。売掛金の増加が影響しているように見えますが、課題はありますか?

回答:2023年10月期を成長投資期間と位置付けており、利益幅を圧縮している中で、売上収益が前期比45パーセント増加して売上債権が増加していること等が要因となり、営業CFが通期ではマイナスとなった次第です。2025年10月期を利益創出期としており、キャッシュも創出してまいりますので、特に課題や懸念等はございません。

<質問8>

質問:社長のおっしゃる投資というのは、今あるビジネスを広告なり、人材なりでブーストするというイメージか、顧客との関係の中でもっと別のサービスを作っていくというイメージのどちらでしょうか?

回答:どちらも想定しております。既存の事業については、広告投資や人材投資により成長スピードの加速を図っております。

一方、さらに企業価値を高めるためには、新たなサービス、あるいはビジネスを展開することも必要であると認識しておりますので、新規事業への投資も進めております。

<質問9>

質問:2026年以降に営業利益率20パーセントを維持しながら売上30パーセント成長できる試算にならないのですが、根拠を数字でご提示いただけませんでしょうか? 市場規模、シェア、そのビジネスからの利益率の順番でご説明お願いいたします。

回答:2025年10月期までの実績を踏まえて2026年10月期以降の計画は立案・公表してまいります。まずは現在の中計の達成に向けて役職員一同取り組んでおりますので、ご理解の程、よろしくお願いいたします。

<質問10>

質問:再度先行投資について確認です。2025年に関しては一時的に広告や採用をストップして利益を出すフェーズとするということでしょうか? そうであればその後再び投資期になってしまいませんでしょうか? 毎年必要なものを一時的に無理やり利益を出すだけであれば、自然体ではなく一時的な無理な利益出しにしか見えず株価もついてこないように思えます。そのあたり再度解説をお願いいたします。

回答:当社は2022年10月期までは基本的に営業利益率20パーセント以上を創出してまいりました。2023年10月期、2024年10月期は成長投資期間として積極的に投資を行っておりますが、2025年10月期は2022年10月期までの自然体の事業運営に戻すだけであり、必要コストも含めて極端に削減することでの無理矢理での益出しというイメージは持っておりません。

<質問11>

質問:御社は2025年に投資を必須のもの以外を止めても、2026年も安定した売上成長を予想しています。そうであれば、今のように利益の殆どを投資するのではなく、例えば半分でも十分ではと思えますがいかがでしょうか?

回答:中計は当面の目標ではございますが、その先の売上収益100億円の達成も当社は目指しております。上記より、さらなる事業の多角化に取り組んでいく必要があると考えておりますので、2023年10月期、2024年10月期については成長投資期間として大規模な投資を行うという意思決定をさせていただいております。

<質問12>

質問:2025年は配当も業績も期待してよいのでしょうか?

回答:2025年10月期は中期経営計画最終年度として、売上収益55億円、営業利益11億円を計画しており、その実現に向けて役職員一同取り組んでおります。配当についても、配当性向30パーセント程度を基準とした安定的かつ継続的な配当を行うという従来からの方針に基づいて株主還元を行ってまいります。

<質問13>

質問:利益を出しながら成長していくのが、会社としてのあるべき姿だと考えますが、その点に対してどのようにお考えでしょうか。

回答:上場企業として、持続的な成長及び企業価値の向上が重要であると認識しております。利益を出すことは勿論重要と認識しておりますが、その結果としてキャッシュをため込み内部留保が積み上がる反面、(どのようなサービスでもピークアウトしていきますので)投資を怠ることで成長力が弱っていくことは必ずしも企業価値の向上に繋がらないと認識しております。

当社はビジネスモデル上、設備投資は不要でそれほど多くの現預金を必要としておらず、すでに十分な内部留保があると認識していることから、事業利益を原資として積極的な投資を行うことで持続的な成長に取り組んでいる次第です。

<質問14>

質問:投資の効果測定は走りながらやるしかないと思いますが、それよりもリーガルメディア事業の成長性が鈍化してるように見えますが、この辺りの所感はいかがでしょうか。

回答:リーガルメディアは安定的な成長を図る上で、20パーセント程度の成長率が望ましいと考えております。現在の成長率は想定どおりであり、特に懸念がある状況ではないものと認識しております。

<質問15>

質問:先行投資でコストをかけているわりには、リーガルメディアのQonQの売上の伸びが鈍化しているように見えます。また、派生メディアについてもQonQで売上が減少しています。これについて、補足説明をよろしくお願いします。

回答:リーガルメディアの2023年10月期投資について、主にブランディング施策としてのマス広告のテストマーケティングを実施しております。中長期的なブランド認知に向けたテストマーケティングとなりますので、売上に貢献する性格のものではございません。

なお、リーガルメディアの事業成長に関する認識につきましては上記の回答のとおりです。また、派生メディアにつきましては、主力のキャリズムは転職メディアとなっており、転職市場には季節性があり、第4四半期は第3四半期に比べて落ち込みやすい時期となっております。2022年10月期につきましても、第4四半期、第3四半期比では微減となっており、2023年10月期も同様に第3四半期比で若干減少となっております。ただし、YoYでは十分な成長を実現できておりますので、足下に懸念があるものではございません。

<質問16>

質問:派生メディアの投資除く営業利益率は、昨年度は45.4パーセントでした。それが今期は第1四半期:34パーセント、第2四半期:31.7パーセント、第3四半期:27.7パーセント、第4四半期:25.2パーセントと下がっている。

その理由と、今後どこまで下がることを予想しているかを教えてください。

回答:派生メディア事業ですが、広告主から成果に応じて報酬をいただく成果報酬のモデルとなっております。

ユーザーによる広告主サービスへの問合せ数(=成果の数)が多くなればなるほど当社の売上が増加いたしますので、ユーザーを自然検索経由だけではなく広告経由でも集客を行っております。

広告経由の集客に関しては、ユーザーによる広告主サービスへの1問合せ当たりの売上が100、広告費が60としますと差益の粗利が40となりますが、広告費が80となる場合も粗利20を得られますので、当事業においては利益率ではなく粗利の絶対額の最大化を図っております。

<質問17>

質問:リーガルメディアの開示を掲載顧客数から総枠数に変えるのは可能ですか?

回答:現時点では月次での掲載枠数の開示は予定しておりませんが、貴重なご意見として承らせていただきます。

<質問18>

質問:弁護士に依頼するにあたり、多額の弁護士費用が掛かるため、ユーザーとしては弁護士選びで失敗したくないという気持ちが働きます。ベンナビの利用者や契約弁護士数を増やす上で、弁護士の利用者評価(食べログのような点数化)を掲載するようなことを考えていますか。

回答:弊社サービス改善に向けたご提案をいただきまして、ありがとうございます。

ご指摘のようなお声は従前から頂戴しておりますが、某グルメメディアサイトさまでレーティングに関する訴訟が提起されておりますとおり、慎重な検討を要する領域であると考えております。

一方、ご指摘の「弁護士選びで失敗したくない」というお気持ちは真理かと思いますので、頂戴したご意見を踏まえてサービスの改善に努めてまいります。

<質問19>

質問:北海道の地方都市だとまだまだ掲載されている法律事務所が少ないように思えますが今後、支店など増えますでしょうか?

回答:コロナ以降、遠隔商談が一般的となっておりますので支店の設置は検討しておりませんが、地方の法律事務所さまの掲載については積極的に促進してまいります。

<質問20>

質問:減損が確定したのはいつ頃だったのですか? 第3四半期では順調と言っていましたので。

回答:減損が確定したのは第4四半期決算のプロセスです。仮に第3四半期に確定した場合は、その時点で開示が必要となっております。

<質問21>

質問:のれんの減損は想定内だったのでしょうか。今後も減損の可能性はあると見たほうが良いのでしょうか。

回答:保険事業ののれんについて、計画比でビハインドしており減損の発生自体は想定内でございました。今後の減損の可能性についてですが、アシロ少額短期保険の買収に係るのれんについて6,000万円強が簿価としてございますので、一般論として将来的に減損となる可能性はございます。当社としましては、保険事業の計画達成及び早期の収益化にむけて取り組んでまいります。

<質問22>

質問:ビッコレの売上利益は、どの程度でしたでしょうか?

回答:2023年10月期のビッコレによる売上収益は9,556万円、営業利益1,055万円となっております。 買収及び連結開始直後となる第2四半期・第3四半期はサービスや運営等の見直し等により収益貢献は限定的でしたが、第4四半期につきましては一定の収益貢献をしております。

<質問23>

質問:ビッコレについて今後どのような展開を考えておられますか? シナジーはどのようなことがあるのでしょうか?

回答:ビッコレは派生メディアの1メディアと考えており、現在はFXのデモトレードを行う「ビッコレFX」を中心に売上収益の拡大に取り組んでおります。単独での成長も目指しつつ、派生メディアでは現在、金融メディアの立ち上げを進めておりますので、顧客網の共有などのシナジー創出を図ってまいります。

<質問24>

質問:アシロパーカーがまたかっこよくなっていますね。

回答:お褒めのお言葉を頂戴しまして、ありがとうございます。制作に関わった弊社スタッフも、こちらのお言葉をいただき喜んでおりました。

<質問25>

質問:FOMCが利下げ計画を出してグロース銘柄に追い風が吹きます。その追い風に乗るために利益をあげるという方針転換は考えていらっしゃいますか? 株価があがればエクイティファイナンスのチャンスもあり、より将来チャンスのある分野に打って出る資金をえることもできると思いますが?

回答:米国が利下げに転じるという観測も出ておりますが、株式市場の状況に応じて経営戦略を都度都度見直すということは想定しておらず、まずは現在策定している中計の達成に向けて事業を推進していくことで業績をしっかりと引き上げ、ひいては株価にも反映させていきたいと考えております。

<質問26>

質問:1,400円で購入した株主に、報いれるのはいつですか?

回答:上場時の初値を下回っており申し訳ありません。上場時から当社の事業は成長を続けており、中計でお示ししている2025年10月期の売上収益55億円を達成しますと、上場時と比較して売上収益は約3.5倍となりますので、当社の事業成長力を示していくことで株価水準も引き上げてまいりたいと考えております。

配信元:

この銘柄の最新ニュース

アシロのニュース一覧- アシロが続伸、アセット・バリュー・インベスターズの保有株比率が32%に上昇 2026/02/26

- 譲渡制限付株式報酬としての自己株式の処分に関するお知らせ 2026/02/19

- アシロが急反発、アセット・バリュー・インベスターズの保有株比率上昇を材料視 2026/02/16

- 自己株式の取得状況に関するお知らせ 2026/02/05

- 東証グロ-ス指数は続伸、方向感の定まらない展開 2026/01/30

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

アシロの取引履歴を振り返りませんか?

アシロの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。