2,430円

日東工業のニュース

【QAあり】日東工業、価格改定等が寄与し通期売上高は過去最高 今期も堅調な設備投資需要等により増収増益を見込む

エグゼクティブサマリー

黒野透氏(以下、黒野):みなさまこんにちは。取締役社長COOの黒野透です。本日は大変お忙しい中、日東工業株式会社の2024年3月期決算説明会にご参加いただき、ありがとうございます。

みなさま方には、日頃よりご指導ご鞭撻を賜り、この場をお借りし、厚く御礼申し上げます。本日の説明会は、当社ホームページに掲載している決算説明会資料、並びに2026中期経営計画の資料に沿って行います。

エグゼクティブサマリーです。2024年3月期の通期連結売上高は、過去最高となりました。原材料や、部材の価格高騰の影響を受けたものの、価格改定効果や限界利益の増加、案件価格の改善に伴い、大幅な増益となりました。2024年2月5日に公表した修正計画は、すべての利益項目において達成しました。

目次

目次です。本日は1から4の項目についてご説明します。5の参考資料に関しては、後ほどご覧ください。

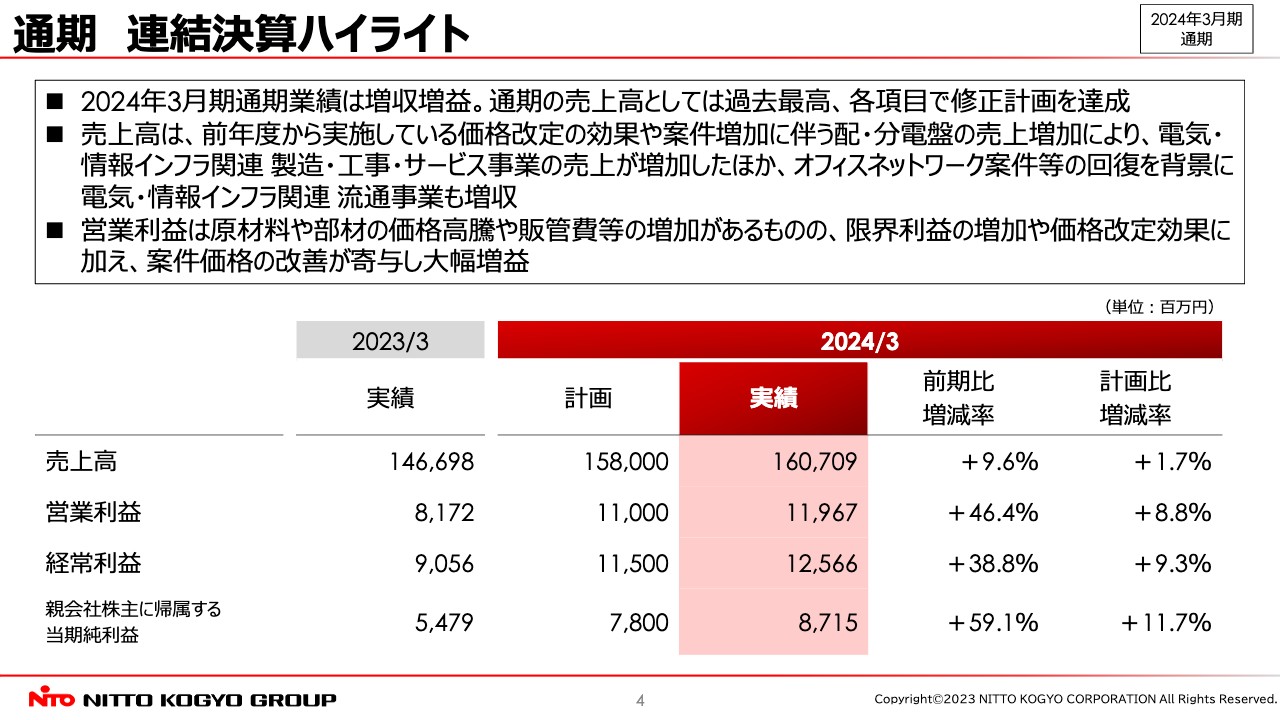

通期 連結決算ハイライト

2024年3月期通期連結決算概要について、通期連結決算ハイライトからご説明します。売上高は約1,607億円で、前期比9.6パーセントの増収となりました。これは価格改定の効果や、配・分電盤関連の案件の増加、オフィスネットワーク案件等の回復によるものです。

営業利益は約119億円で、前期比46.4パーセントの増益となりました。これは、原材料価格や部材の価格高騰や、販管費等の増加があったものの、限界利益の増加や価格改定効果、案件価格の改善が寄与したことによるものです。

経常利益は約125億円で、前期比38.8パーセントの増益となりました。受取配当金等の営業外収益により、営業利益を上回りました。親会社株主に帰属する当期純利益は87億円で、前期比59.1パーセントの増益となりました。

以上のことから、通期業績の売上高は過去最高になったほか、2024年2月に発表した修正計画は、すべての利益項目で達成しました。セグメント別および、部門別の状況については、後ほど詳しくご説明します。

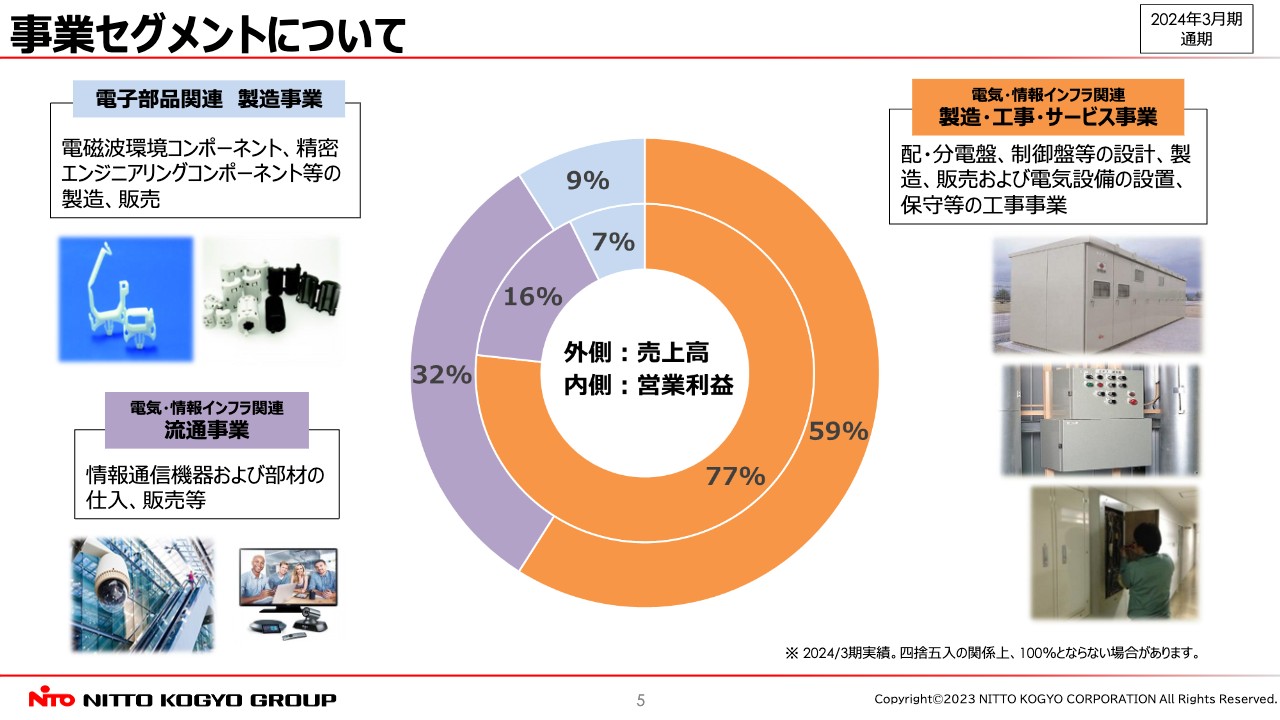

事業セグメントについて

日東工業グループの事業セグメントについてです。円グラフのオレンジ色で表した部分は、当社を中心とした、電気・情報インフラ関連 製造工事・サービス事業です。こちらは売上構成比59パーセント、営業利益構成比77パーセントを占めるコア事業となっています。

薄紫色部分は、サンテレホン社を中心とした電気・情報インフラ関連 流通事業です。こちらは売上構成比32パーセント、営業利益構成比16パーセントを占める事業となっています。

水色部分は、北川工業社を中心とした電子部品関連 製造事業です。こちらは売上構成比9パーセント、営業利益構成比7パーセントを占める事業です。

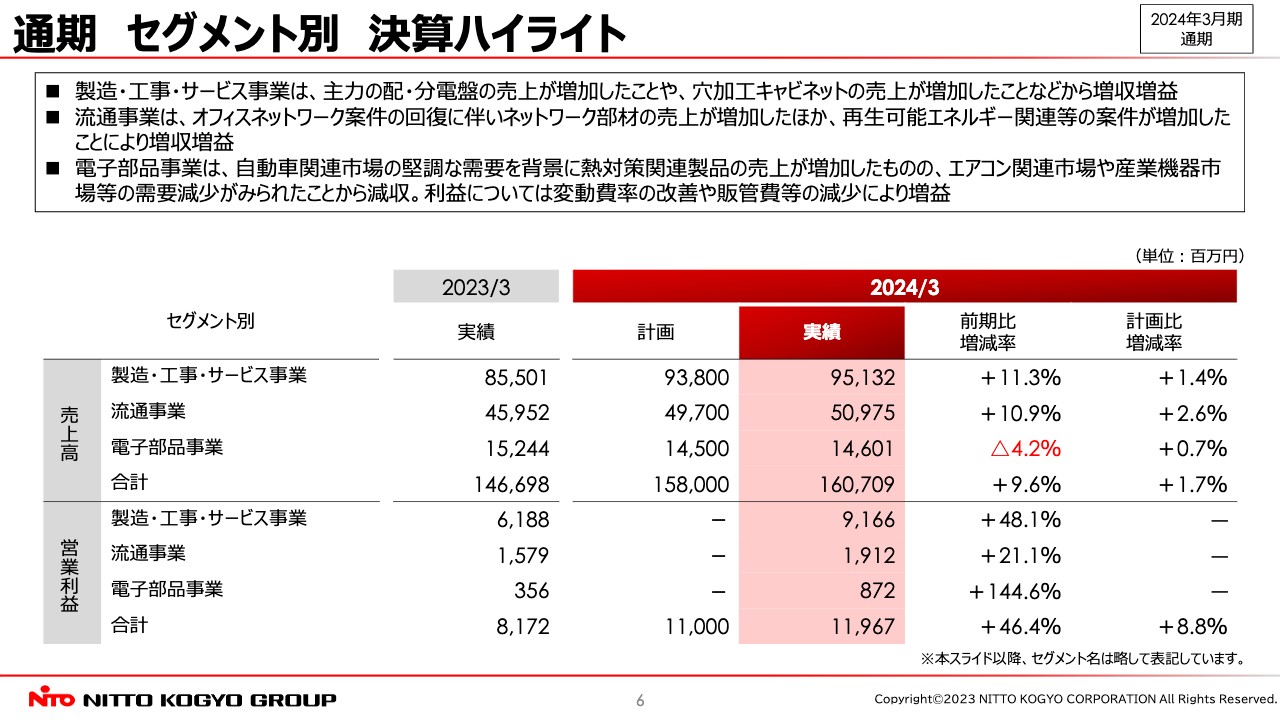

通期 セグメント別 決算ハイライト

通期セグメント別決算ハイライトです。このスライドより、セグメント名は省略した表記にしています。

製造工事サービス事業は増収増益となりました。これは、主力の配・分電盤の売上が増加したことや、穴加工キャビネットの売上が増加したことなどによります。

流通事業は、オフィスネットワーク案件の回復に伴い、ネットワーク部材の売上が増加したほか、再生可能エネルギー関連等の案件が増加したことにより、増収増益となりました。

電子部品事業は、自動車関連市場の堅調な需要を背景に、熱対策関連製品の売上が増加したものの、エアコン関連市場や産業機器市場等の需要減少が見られたことから、減収となりました。ただしセグメント利益については、変動費率の改善や販管費等の減少により、増益となりました。

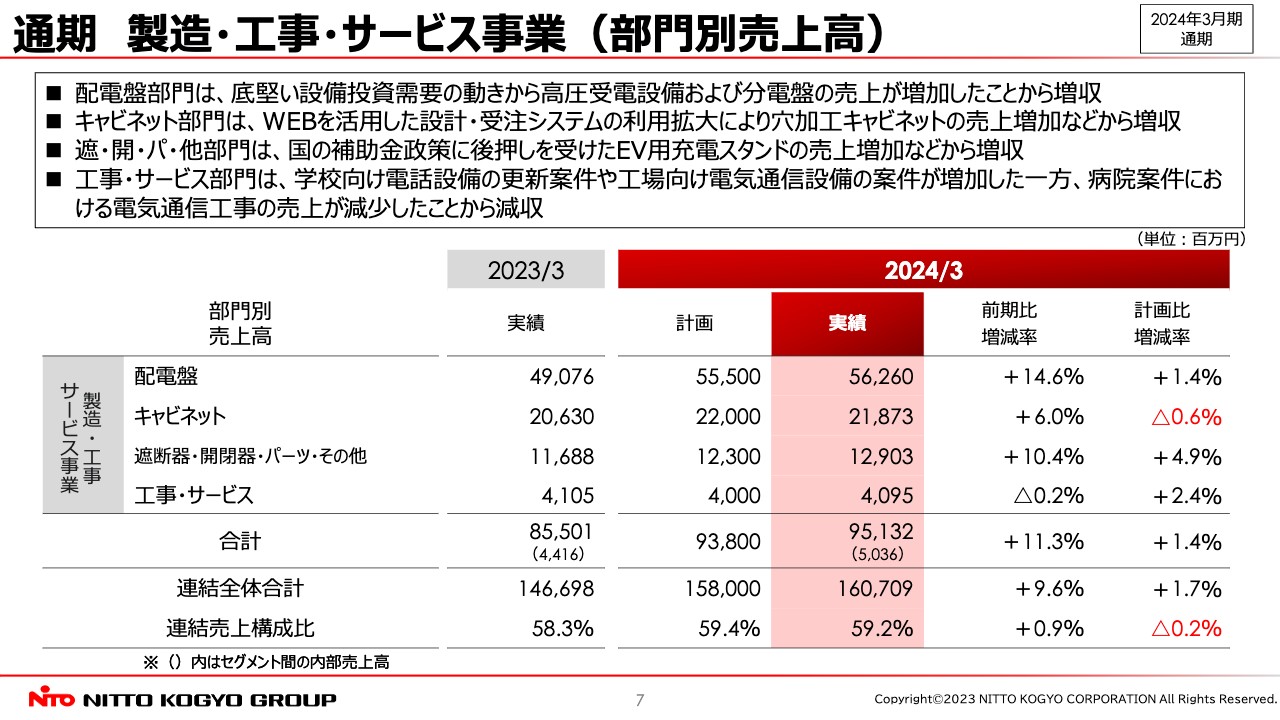

通期 製造・工事・サービス事業(部門別売上高)

当社グループのコア事業である製造・工事・サービス事業の部門別の売上状況です。配電盤部門は、底堅い設備投資需要の動きから、高圧受電設備および分電盤の売上が増加したため、増収となりました。

キャビネット部門は、Webを活用した設計・受注システムの利用拡大により、穴あけ加工を施したキャビネットの売上が増加したことなどから、増収となりました。

遮断器・開閉器・パーツ・その他の部門は、国の補助金政策に後押しを受けたEV用充電スタンドの売上が増加したことなどから、増収となりました。

工事・サービス部門は、学校向け電話設備の更新案件や工場向け電気通信設備の案件が増加した一方、病院案件における電気通信工事の売上が減少したことから、減収となりました。

以上により、売上計画については、キャビネット部門を除き、達成することができました。

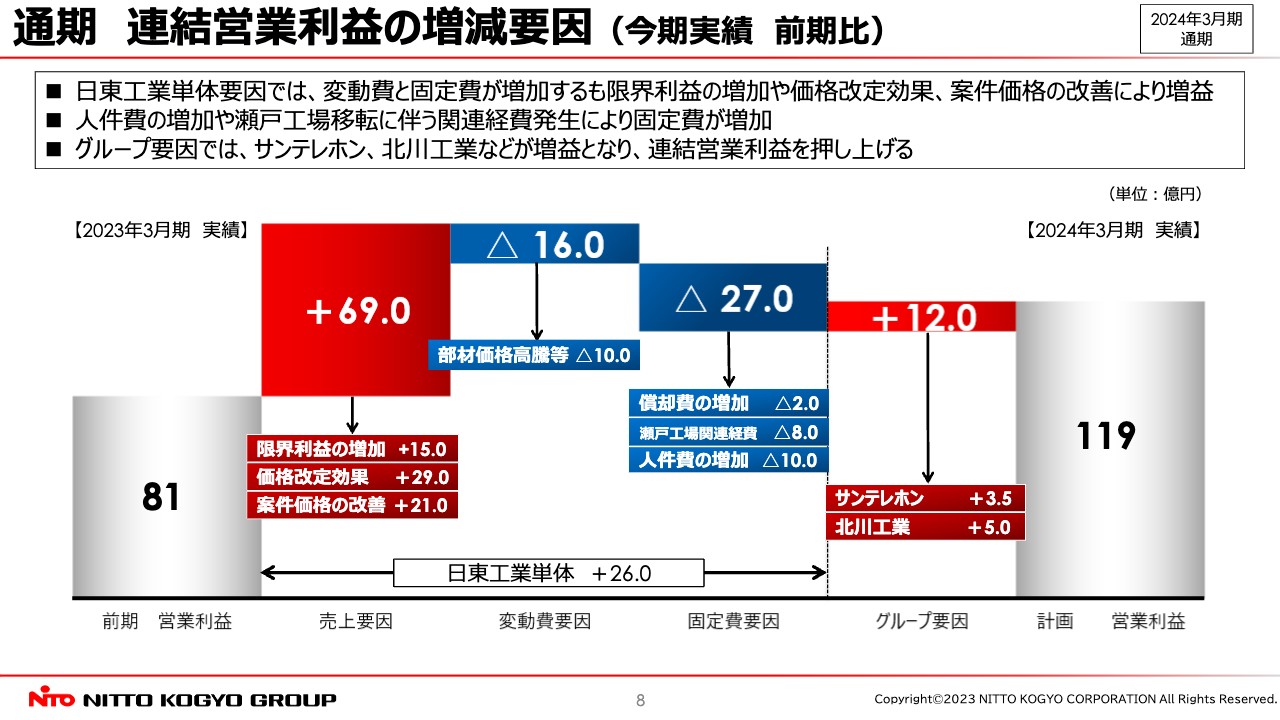

通期 連結営業利益の増減要因(今期実績 前期比)

通期連結営業利益の前期比増減要因についてです。前期2023年3月期は81億円、当期2024年3月期は119億円となり、およそ38億円の増益となりました。この内訳としては、日東工業単体における売上要因としてプラス69億円の増益、変動費要因でマイナス16億円、固定費要因でマイナス27億円の減益となっています。

グループ要因としては、サンテレホン社や北川工業社が前年を上回り、増益となったことから、約12億円の増益となりました。

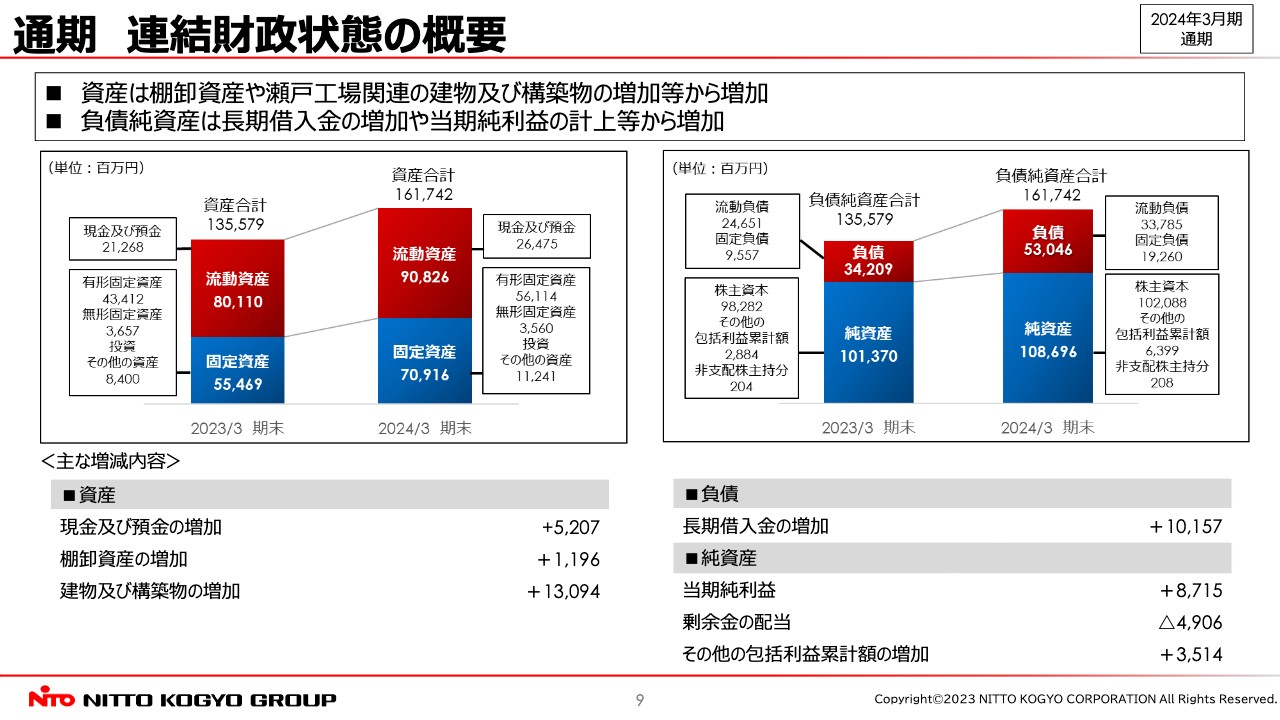

通期 連結財政状態の概要

連結財政状態の概要です。2024年3月期期末の総資産は前期末に比べ、およそ261億円増加しています。これは主に瀬戸工場関連の借入れや、設備投資によるものです。

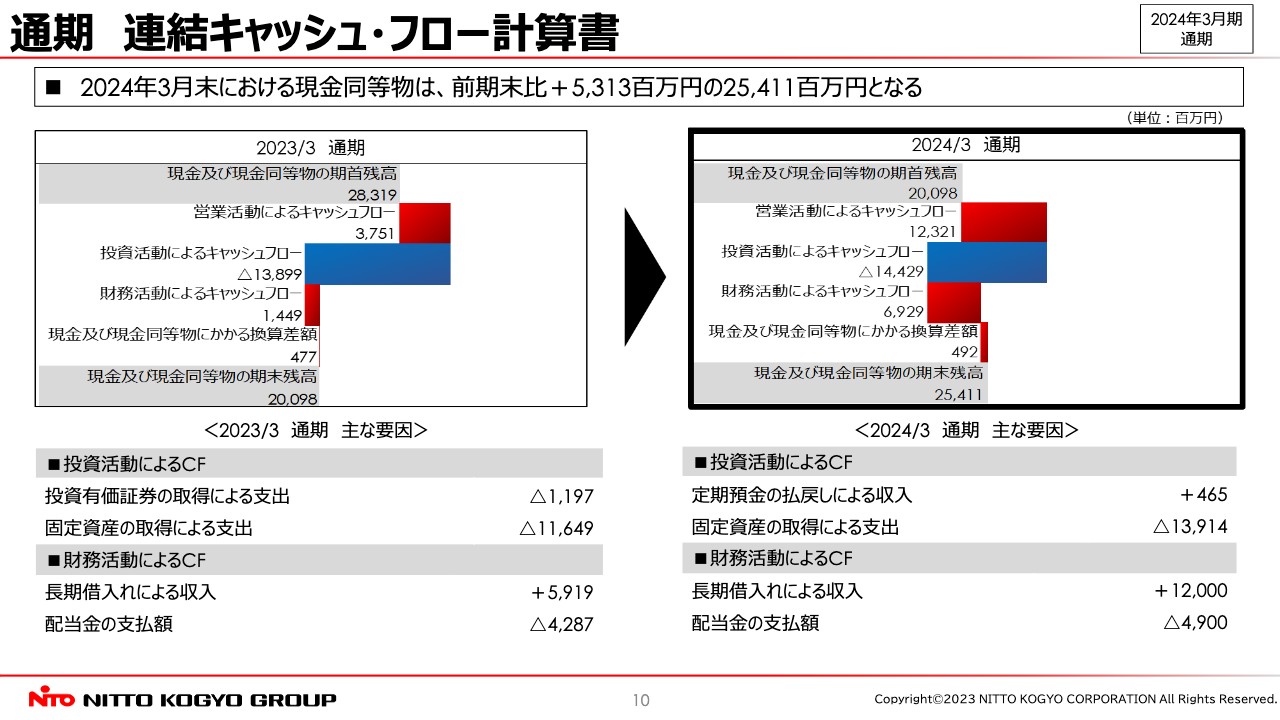

通期 連結キャッシュ・フロー計算書

連結キャッシュ・フロー計算書です。スライド左側が前期、右側が今期となります。こちらも主に瀬戸工場関連の借入れや設備投資による変化であり、現金及び現金同等物の期末残高は、期首残高からおよそ53億円増加しました。

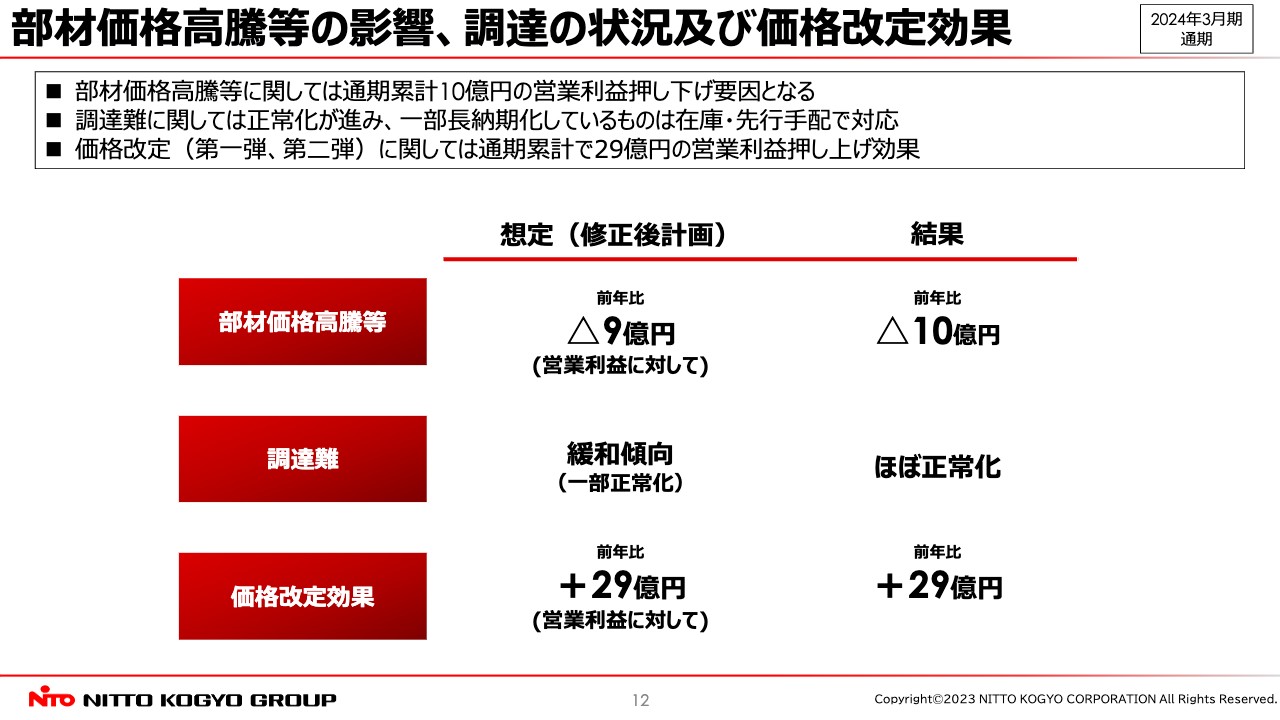

部材価格高騰等の影響、調達の状況及び価格改定効果

トピックスです。部材価格高騰等の影響、調達の状況、および価格改定効果についてご説明します。こちらは各項目ともスライドのとおり、ほぼ想定どおりの結果となりました。

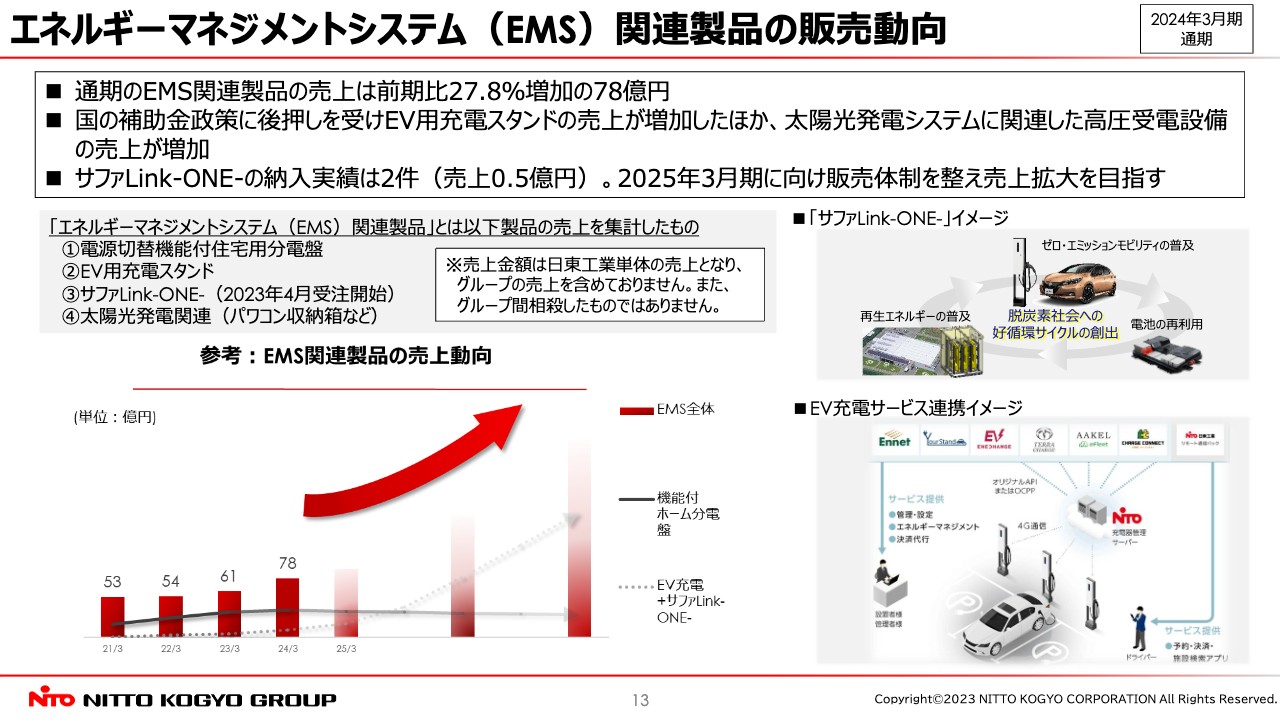

エネルギーマネジメントシステム(EMS)関連製品の販売動向

当社が事業領域の拡大を目指す、エネルギーマネジメントシステム(EMS)関連製品の販売動向についてです。こちらは日東工業単体の売上で、あくまで参考レベルのご紹介です。

EMS関連製品の売上は前期比27.8パーセント増収の78億円となりました。こちらの主な要因としては、EV用充電スタンドの売上が増加したほか、太陽光発電システムに関連した高圧受電設備の売上が増加したことが挙げられます。

この他、2024年4月より受注を開始した産業用太陽光自家消費蓄電システム「サファLink -ONE-」の導入がスタートし、2件納入されるなど、少しずつではありますが、我々の取り組みが実を結んできているものと感じています。

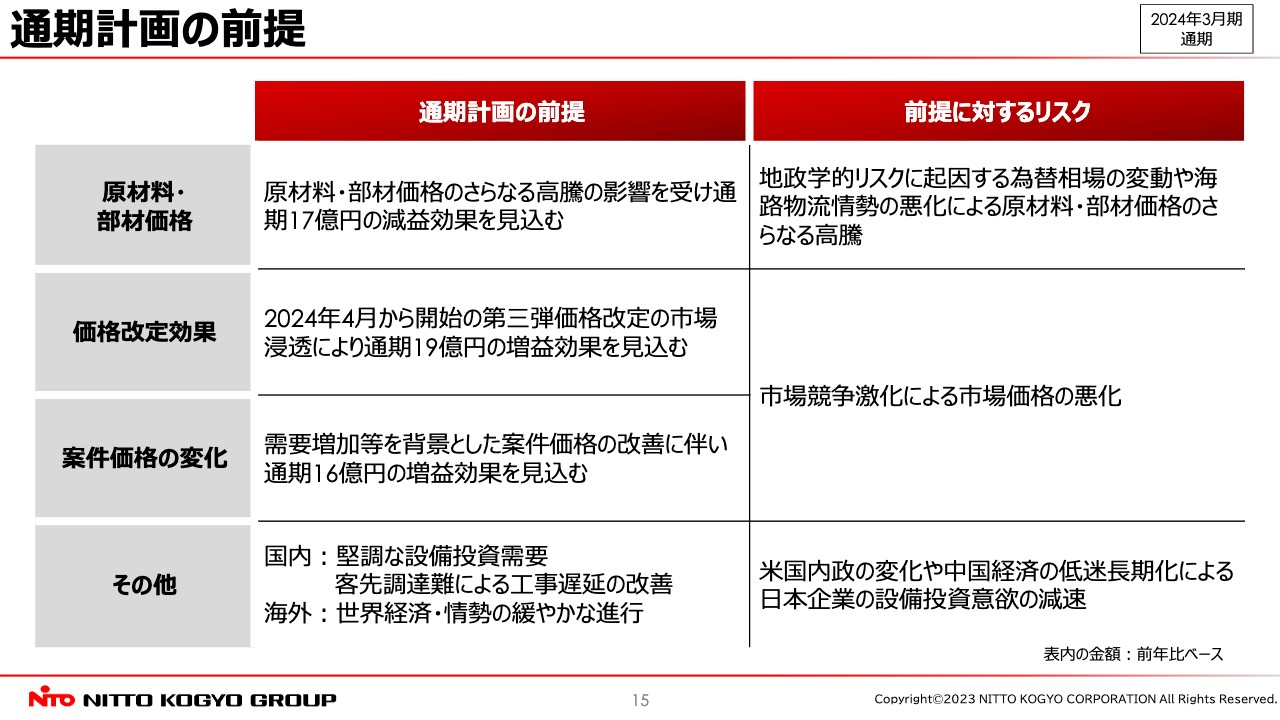

通期計画の前提

2025年3月期通期連結業績予想について、日東工業単体の通期計画の前提条件からご説明します。原材料価格、部材価格については、さらなる価格高騰の影響を見込んでいます。価格改定効果については、次のスライドで詳しくご紹介します。

案件価格の変化については、2024年3月期は、客先における調達難緩和等の背景に需要が増加し、案件価格が改善しました。今期2025年3月期においても需要増加傾向は続くと考えており、前期比16億円の営業利益押し上げ効果を見込んでいます。その他はスライドに記載のとおりです。

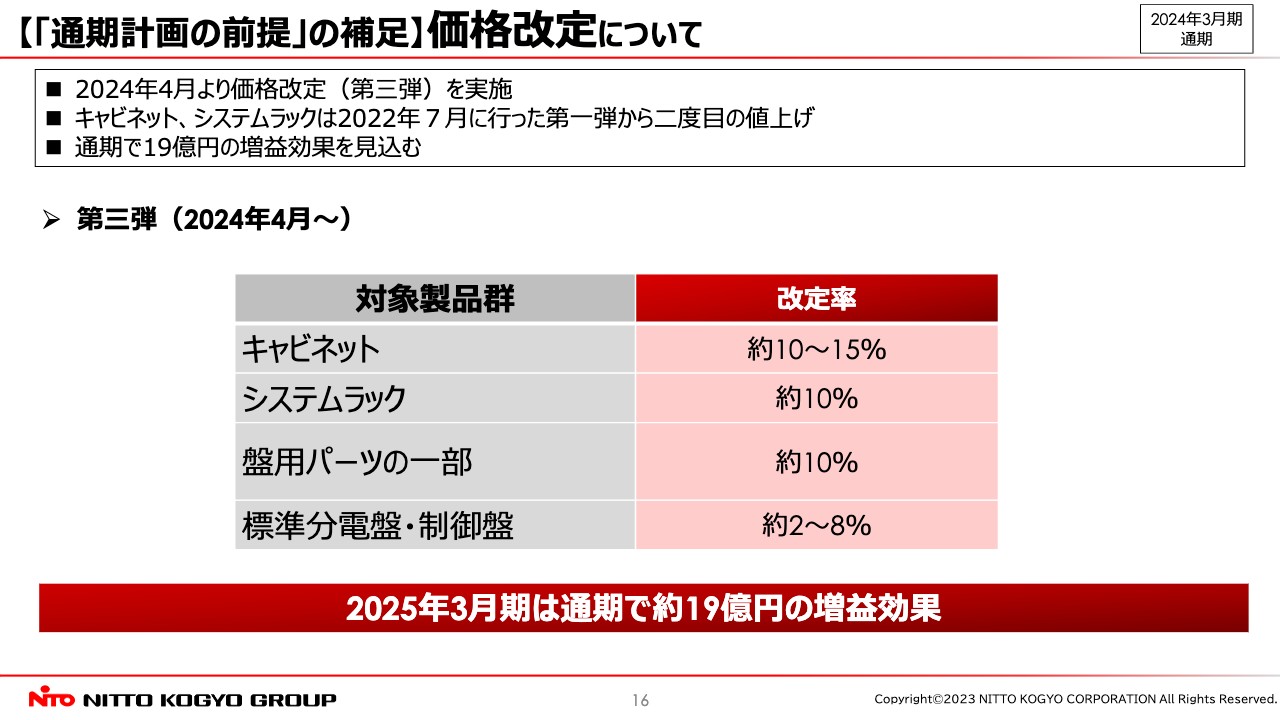

【「通期計画の前提」の補足】価格改定について

価格改定効果についてです。スライドのとおり、2024年4月より第三弾の価格改定を実施しており、今期2025年3月期は19億円の増益効果を見込んでいます。

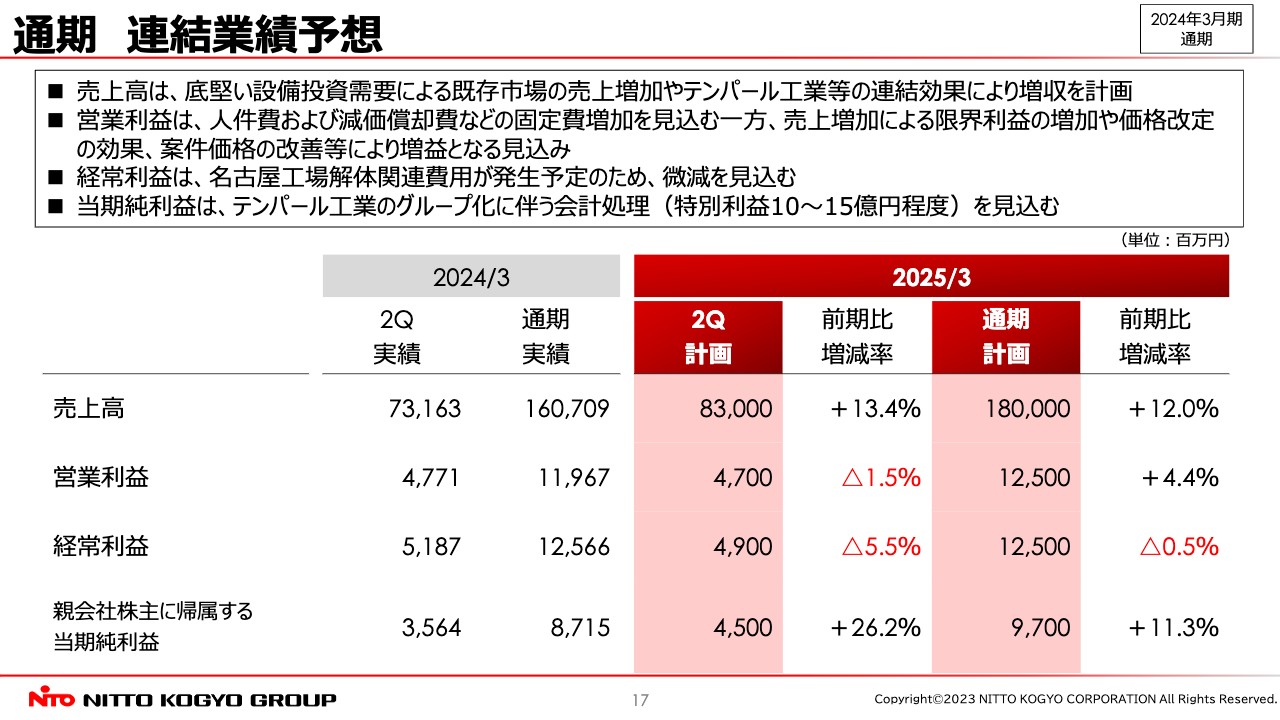

通期 連結業績予想

日東工業グループの通期連結業績予想です。売上高は1,800億円で、前期比プラス12パーセントと想定しています。堅調な設備投資需要に伴う既存市場の売上増加により、増収となる見込みです。

営業利益は125億円で、前期比プラス4.4パーセントを想定しています。原材料や部材価格のさらなる高騰による影響や、人件費や減価償却費などの固定費は増加しますが、限界利益の増加や価格改定効果、案件価格の改善などにより、通期では増益となる見込みです。

なお、名古屋工場解体関連費用が発生することなどにより、経常利益は微減を想定しているほか、テンパール工業社のグループ化に伴う一過性の特別利益の計上も見込んでいます。

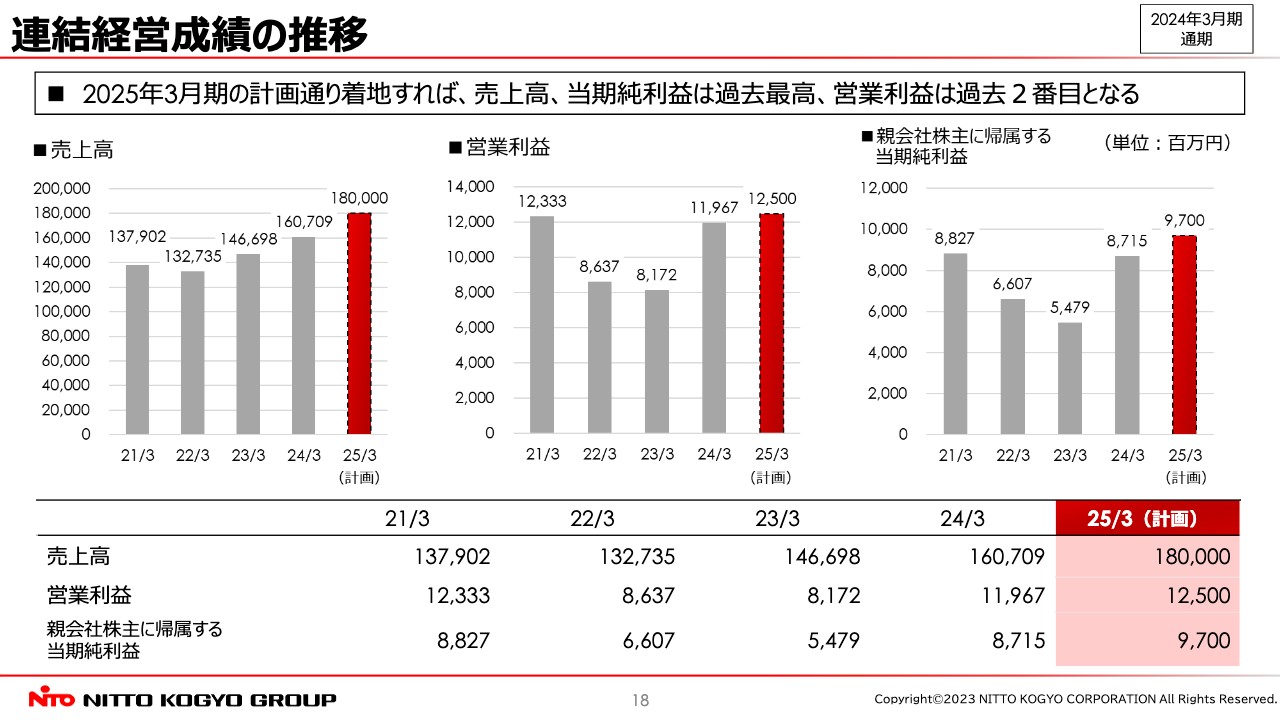

連結経営成績の推移

連結経営成績の推移です。2025年3月期は計画どおり着地した場合、売上高および当期純利益は過去最高、営業利益は過去2番目となる見込みです。

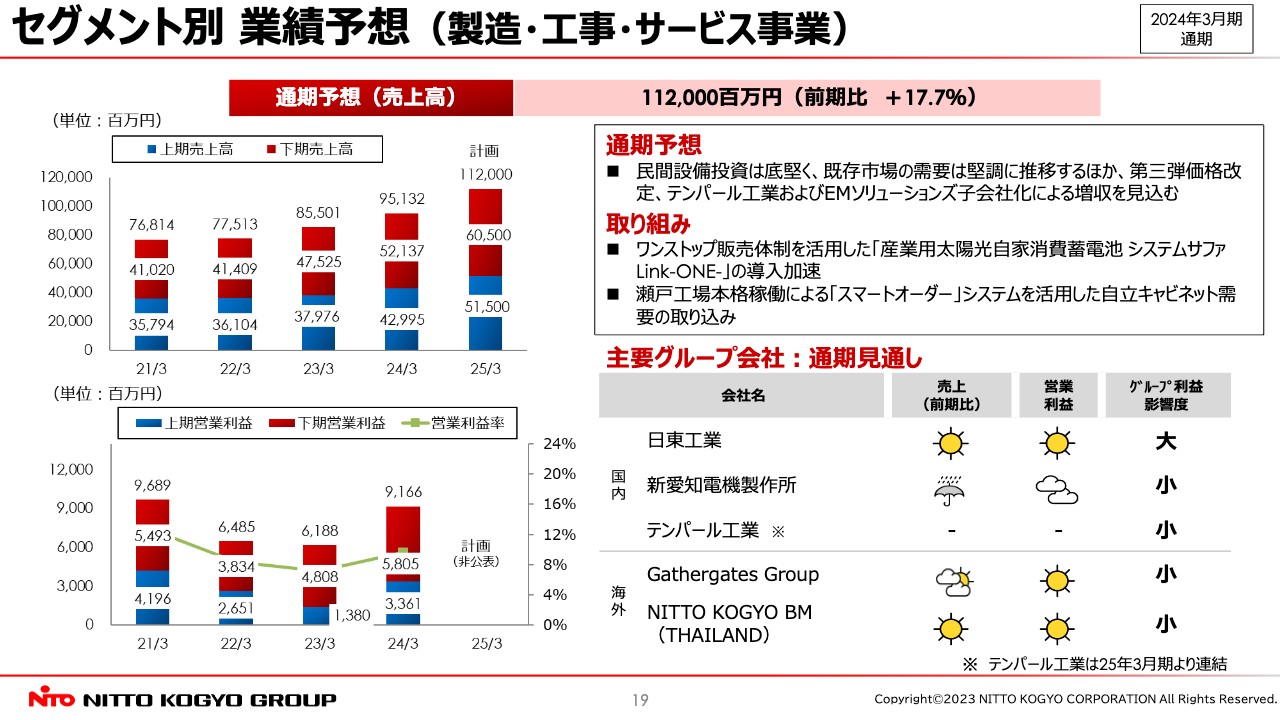

セグメント別 業績予想(製造・工事・サービス事業)

セグメント別の業績予想です。製造・工事・サービス事業の売上高は1,120億円で、前期比プラス17.7パーセントの増収計画です。民間設備投資は引き続き底堅く、既存市場の需要は堅調に推移すると想定するほか、2024年4月の第三弾価格改定や、テンパール工業およびEMソリューションズの子会社化に伴う増収を見込んでいます。

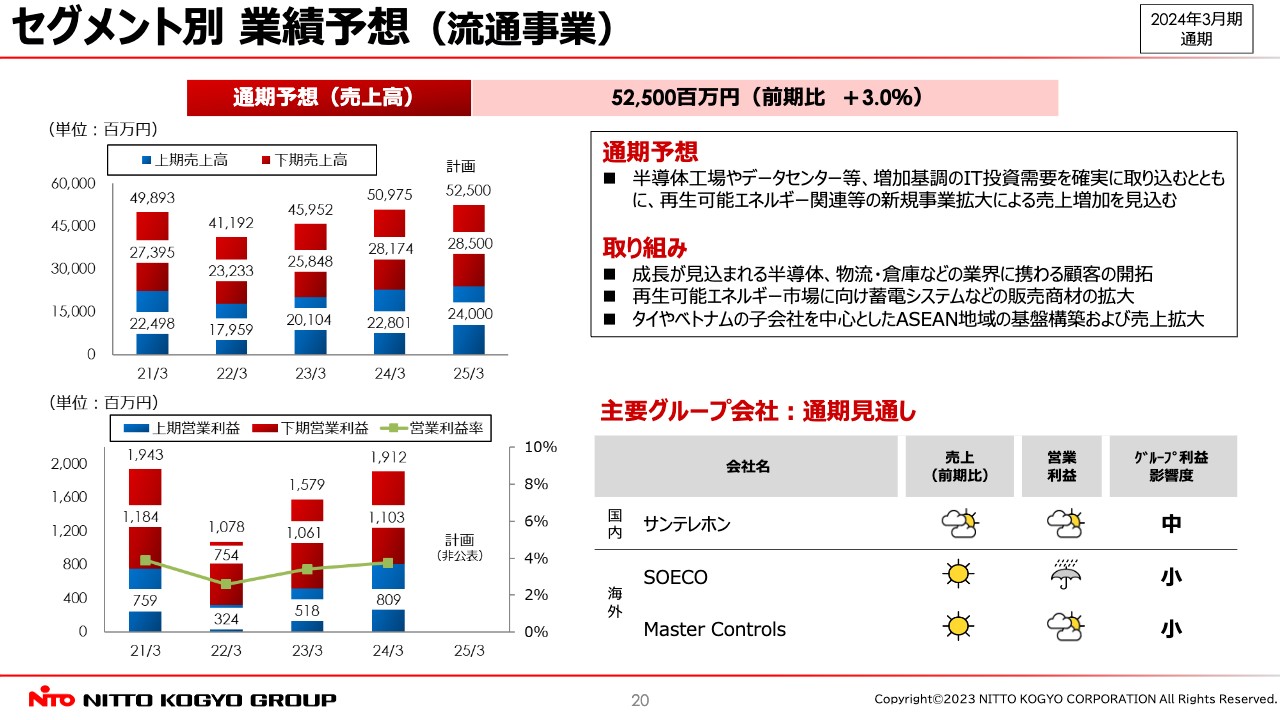

セグメント別 業績予想(流通事業)

流通事業の業績予想です。売上高は525億円で、前期比プラス3パーセントの増収計画です。半導体工場やデータセンター等、増加基調のIT投資需要を確実に取り組むとともに、再生可能エネルギー関連等の新規事業拡大による増収を見込んでいます。

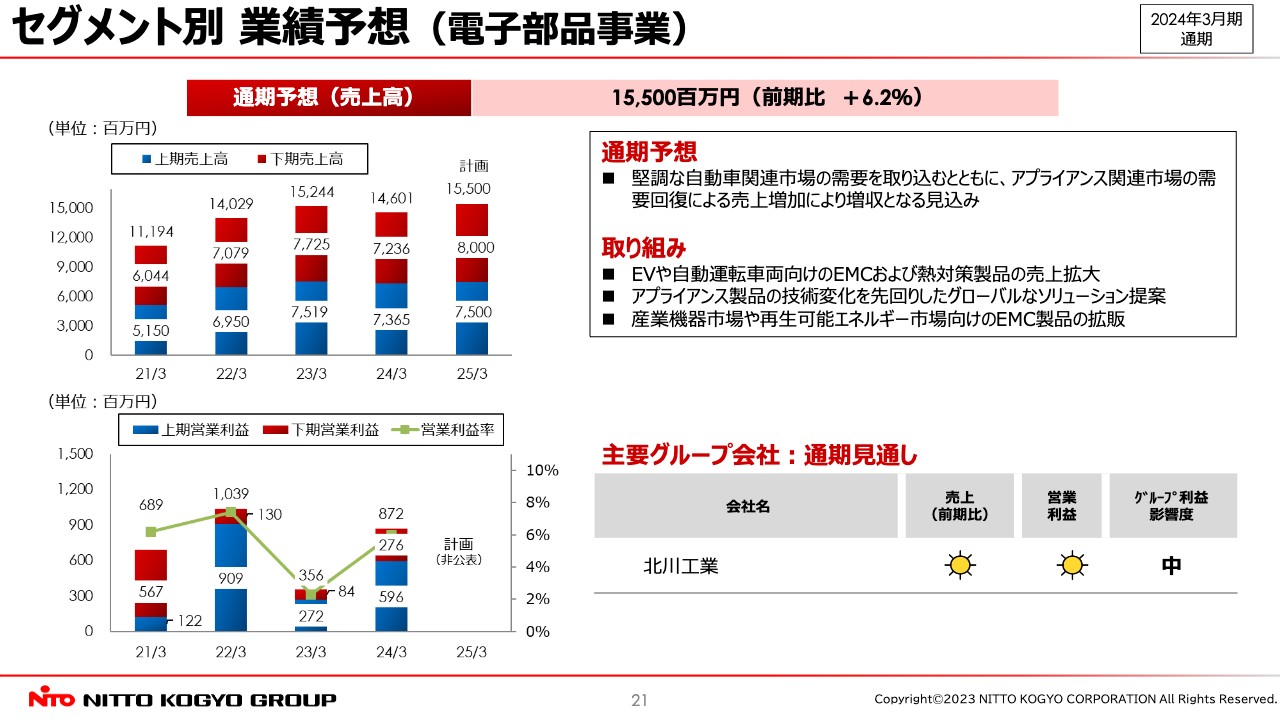

セグメント別 業績予想(電子部品事業)

電子部品関連 製造事業の業績予想です。売上高は155億円で、前期比プラス6.2パーセントの増収計画です。堅調な自動車関連市場の需要を取り込むとともに、アプライアンス関連市場の需要回復により、増収を見込んでいます。

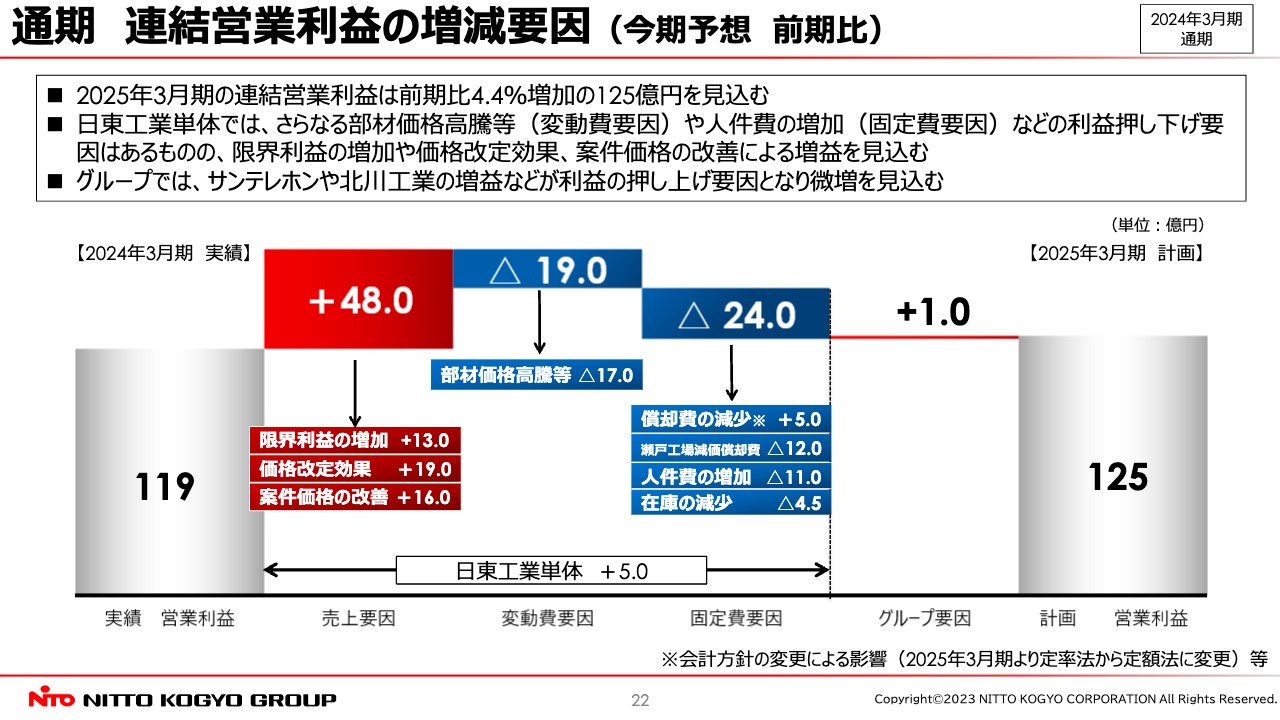

通期 連結営業利益の増減要因(今期予想 前期比)

通期連結営業利益の前期比増減要因です。2025年3月期の連結営業利益は、前期比プラス4.4パーセントの125億円を見込んでいます。

各項目における主要因に大きな変更はないものの、瀬戸工場の減価償却費や人件費の増加等が利益を押し下げることから、前期に比べ増益の幅は小さくなることを見込んでいます。

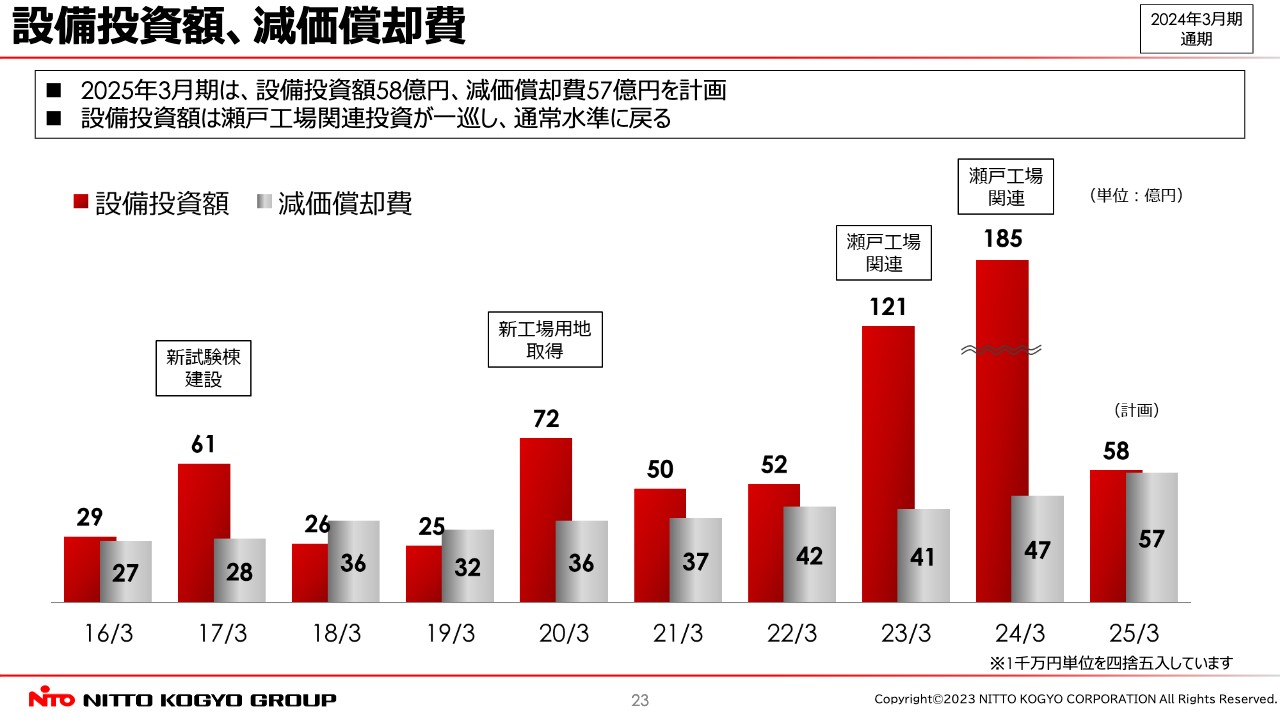

設備投資額、減価償却費

連結の設備投資額と減価償却費です。2025年3月期の設備投資額は58億円を計画しています。

テンパール工業の生産設備更新や自動化をはじめとして、各工場の生産設備の更新と定常投資を実施する計画です。減価償却費は57億円で、前期比プラス10億円となる見通しです。

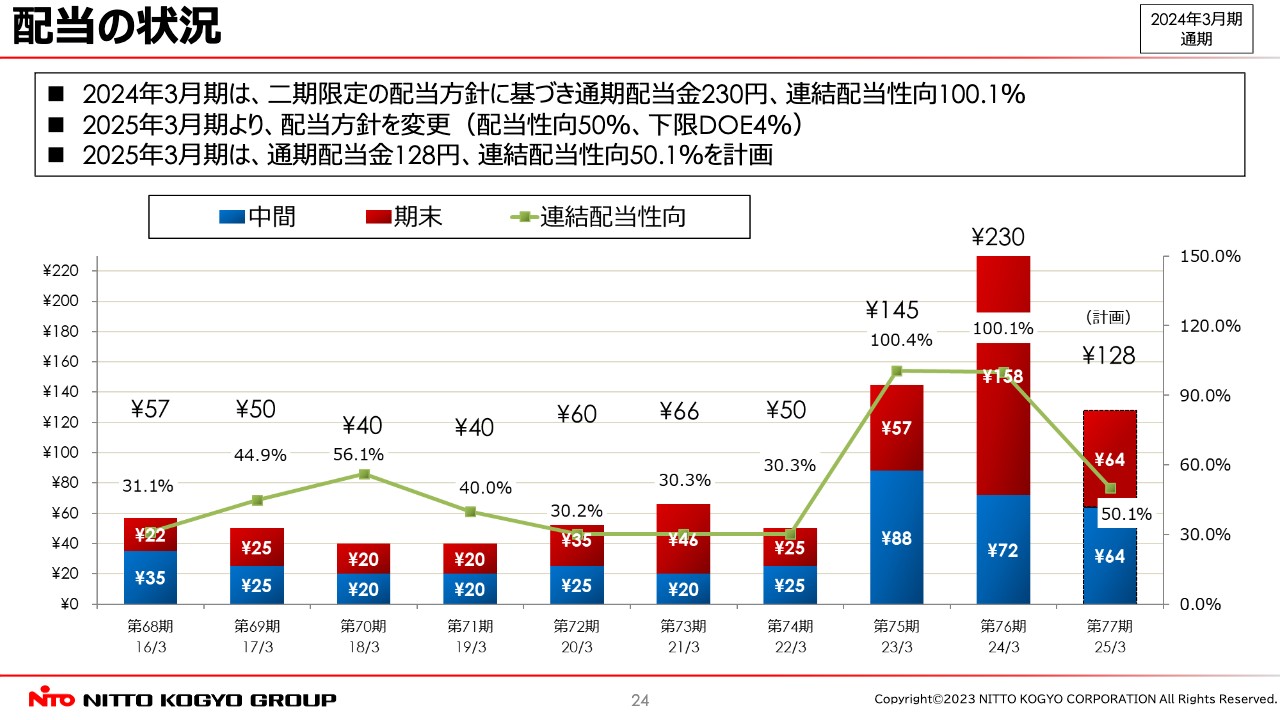

配当の状況

配当の状況です。2024年3月期は通期配当金230円、連結配当性向100.1パーセントとなります。2024年2月の上方修正では年間配当予想を206円に変更しましたが、着地が修正計画を上回ったことから、最終的には24円プラスした230円になる予定です。

2025年3月以降の新たな配当方針については、この後の中期経営計画においてご説明します。

Mission Vision

2026中期経営計画についてご説明します。まずはグループミッションとビジョンのご案内です。グループミッションは「地球の未来に『信頼と安心』を届ける」としました。「エネルギー」「情報通信」「オートメーション」は、当社グループが注力する事業領域を示しています。美しい地球を次世代につなぐために事業を展開することが、私たちの使命と考えています。

グループミッションは、「誠実に問題解決にとりくみ、新たな価値創造に挑戦しつづける」としました。社会に潜在している問題をつかみ、困難な問題であっても誠心誠意、失敗を恐れず解決に挑むグループであることが私たちのビジョンと考え、常に新たな価値創造に挑戦し、一歩一歩社会に向けて果たす役割を広げていきます。

環境認識

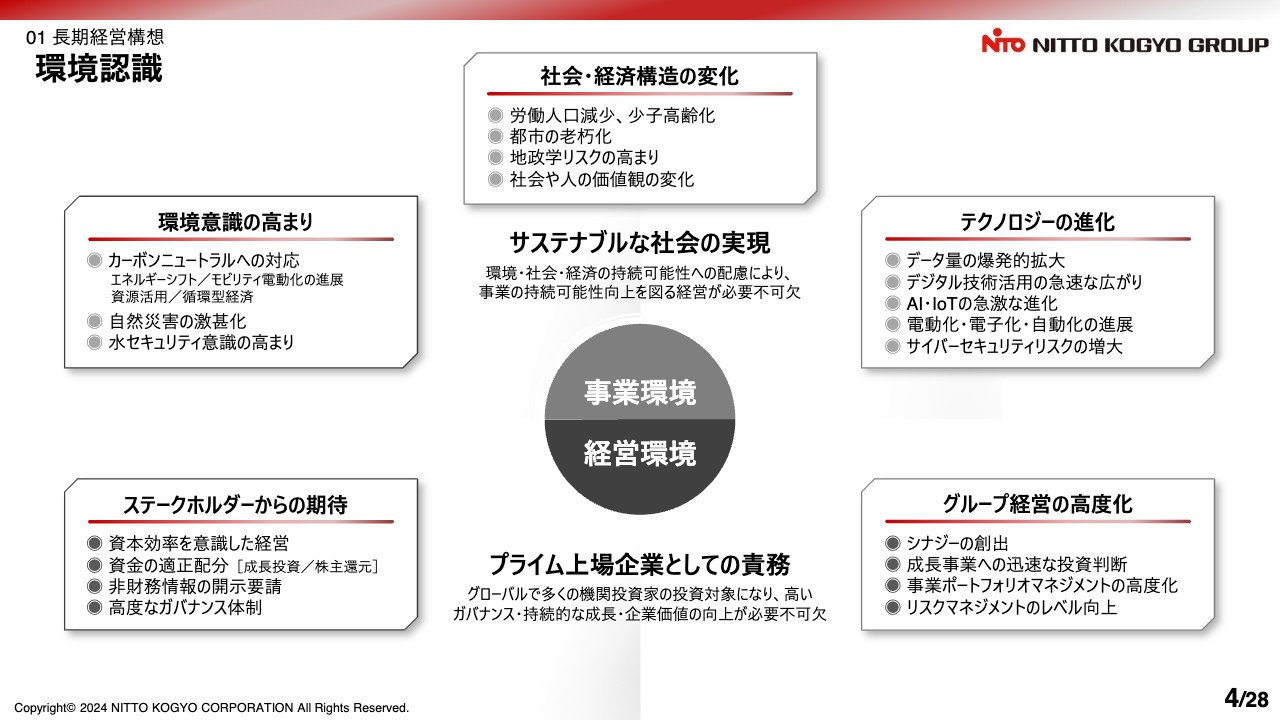

長期経営構想について、環境認識からご説明します。長期経営構想を考える上での事業環境として、サスティナブルな社会の実現が求められる中、「環境意識の高まり」「社会・経済構造の変化」「テクノロジーの進化」に対応することが必要と認識しています。

経営環境としては、プライム上場企業としての責務として、「ステークホルダーからの期待 」に応えること、「グループ経営の高度化」が必要だと認識しています。

重要課題 マテリアリティ

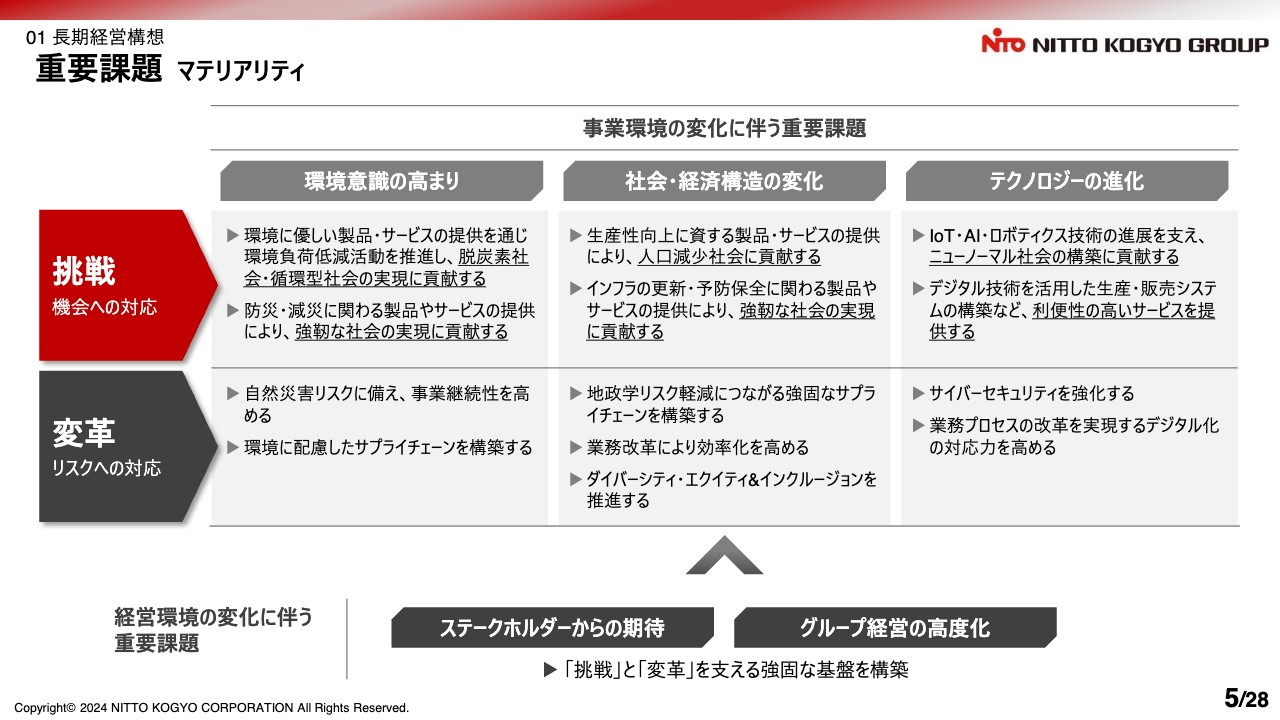

当社グループが解決すべき重要課題です。環境の変化に応じた機会への対応として「挑戦」、リスクへの対応として「変革」と表現しました。

「環境意識の高まり」に対しては、環境に優しい製品・サービスの提供を通じて環境負荷低減を推進し、脱炭素社会・循環型社会の実現に貢献することで、事業領域の拡大の機会があると考えています。

自然災害リスクに備え、事業継続性を高めることへの変革も必要だと考えています。このように、事業拡大への挑戦と事業継続を高める変革の両面から、重要課題を設定しています。

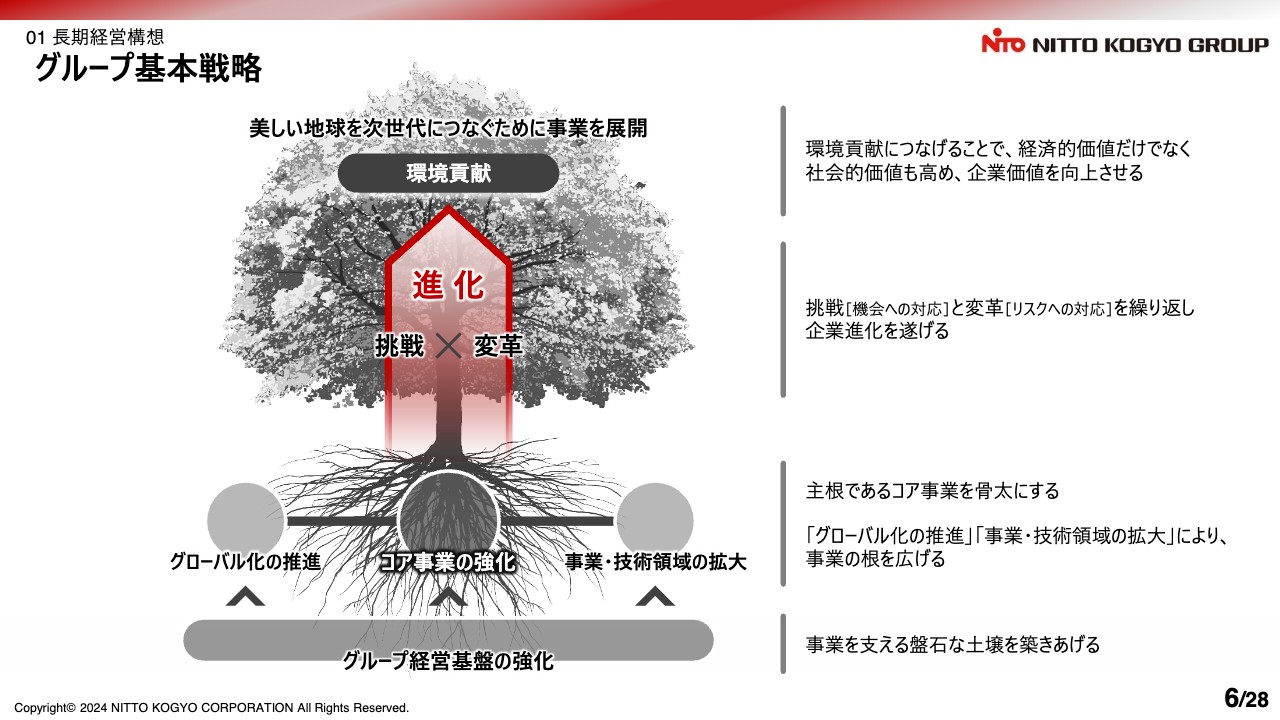

グループ基本戦略

グループ基本戦略です。スライドには、当社グループの成長への思いを示した図を掲載しています。戦略を進める上で基盤となる、グループ経営基盤の強化を進めます。

また、「コア事業の強化」によりグループの主根を骨太にし、「グローバル化の推進」「事業・技術領域の拡大」により、事業の根を広げることで成長を目指します。

「挑戦」と「変革」を繰り返して環境貢献を目指し、経済的価値だけではなく社会的価値も高めることで、企業価値を向上させていきます。

創業以来、電気・情報インフラを守ることで信頼を得てきましたが、今後は地球環境を守ることにも注力し、社会に貢献していきます。

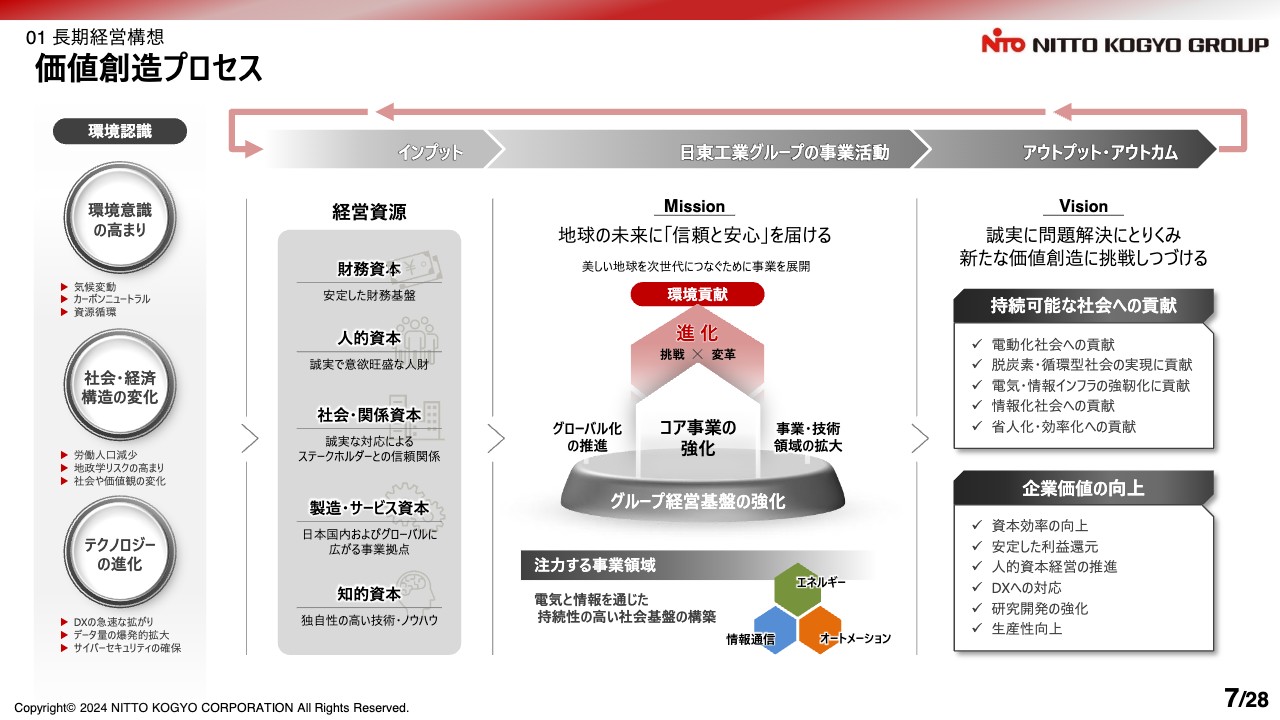

価値創造プロセス

当社グループの価値創造プロセスです。ここまでご説明した内容をスライドに集約しています。

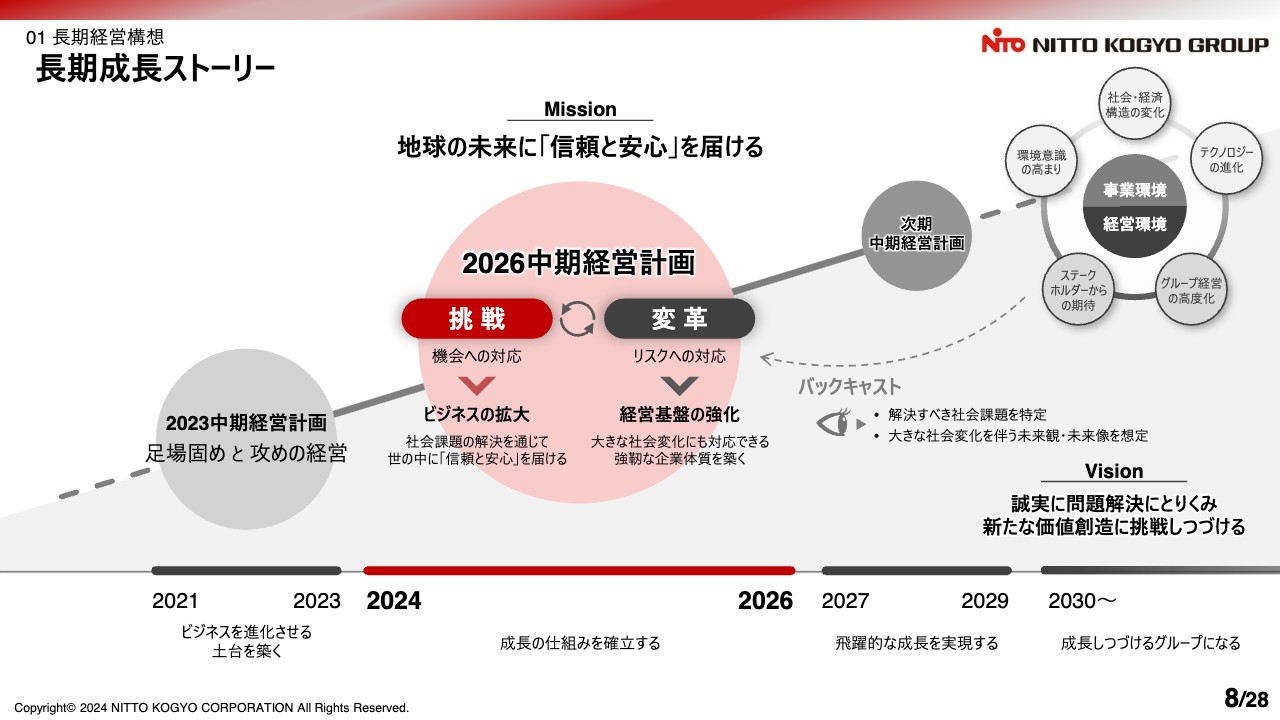

長期成長ストーリー

長期成長ストーリーです。2023中期経営計画はビジネスを進化させる土台を築くフェーズでしたが、新中期経営計画の2026中期経営計画では、2027年度以降に飛躍的な成長を実現し、成長し続けるグループになるための、成長の仕組みを確立するフェーズと捉えています。

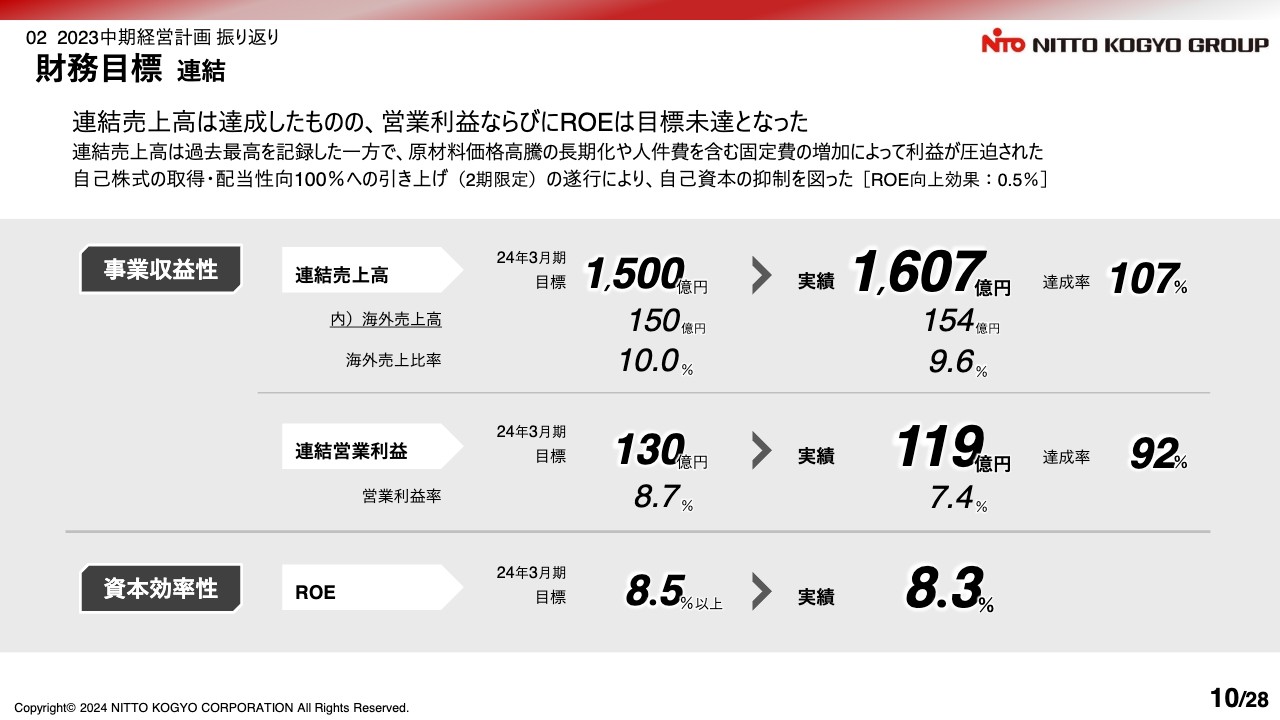

財務目標 連結

2023中期経営計画の振り返りです。定量目標として連結売上高1,500億円、連結営業利益130億円、ROE8.5パーセント以上を設定し、事業を推進してきました。

連結売上高は、特に配電盤関連の販売が好調だったことや価格改定の効果もあり、過去最高となり目標を達成できました。連結営業利益は、利益率改善に向けコストダウンや価格改定などさまざまな努力をしましたが、原材料価格や材料の高騰などの影響を受け、目標を達成することはできませんでした。

また、ROEの目標もわずかに届かない結果となりましたが、自己株式の取得や2期限定の配当性向100パーセントの実施などにより、目標値に近づけることができました。

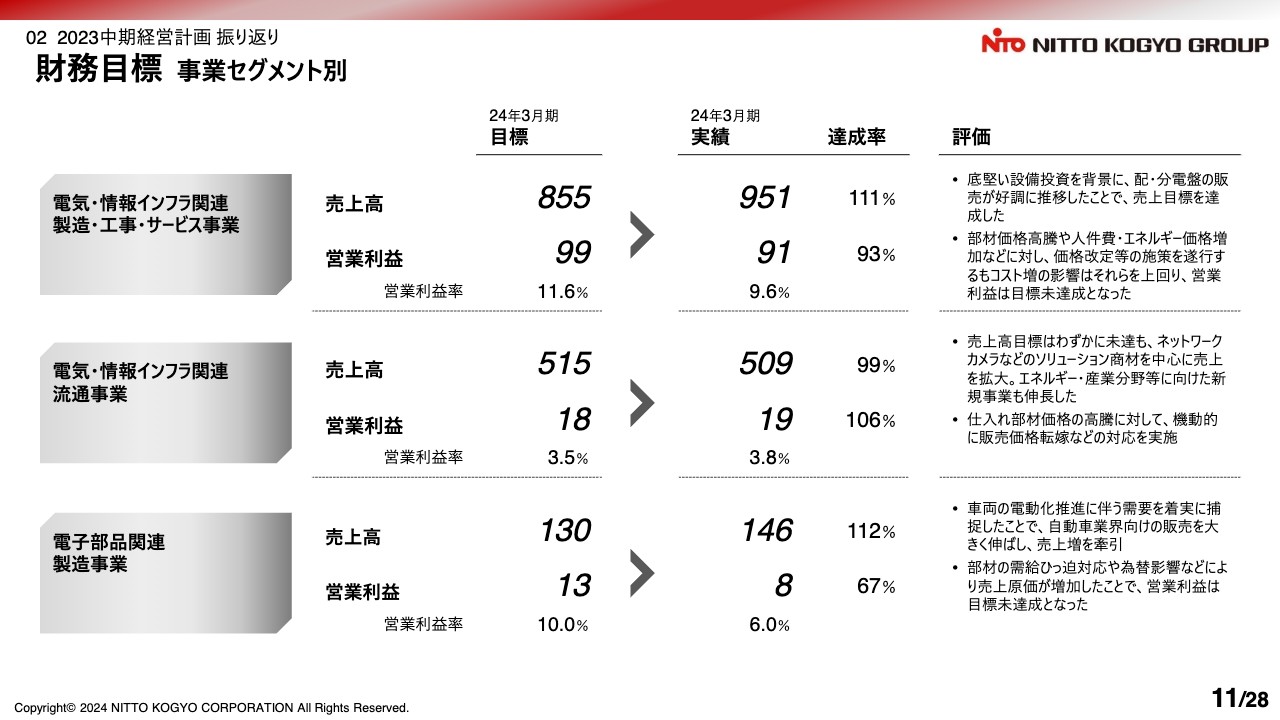

財務目標 事業セグメント別

事業セグメント別の実績については、スライドに記載のとおりです。

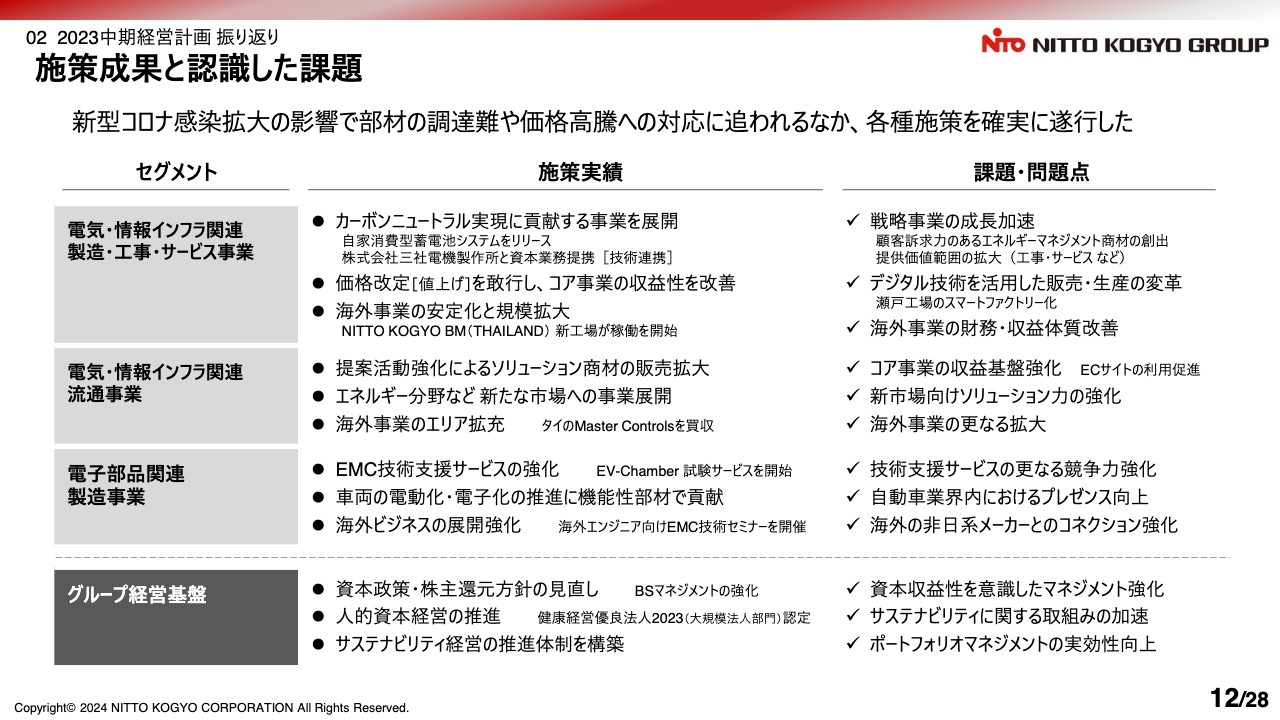

施策成果と認識した課題

各セグメントおよびグループ経営基盤に関する施策の結果と、認識した課題です。2023中期経営計画は、コロナ禍の影響などがあり厳しい環境での経営となったものの、事業戦略は総じて計画どおり進み、新中期経営計画である2026中期経営計画につなげる成長への課題が明確になったと考えています。

2026中期経営計画では、これらの課題を一つひとつ解決していきます。2023中期経営計画の施策実績、課題・問題点の詳細は、スライドをご覧ください。

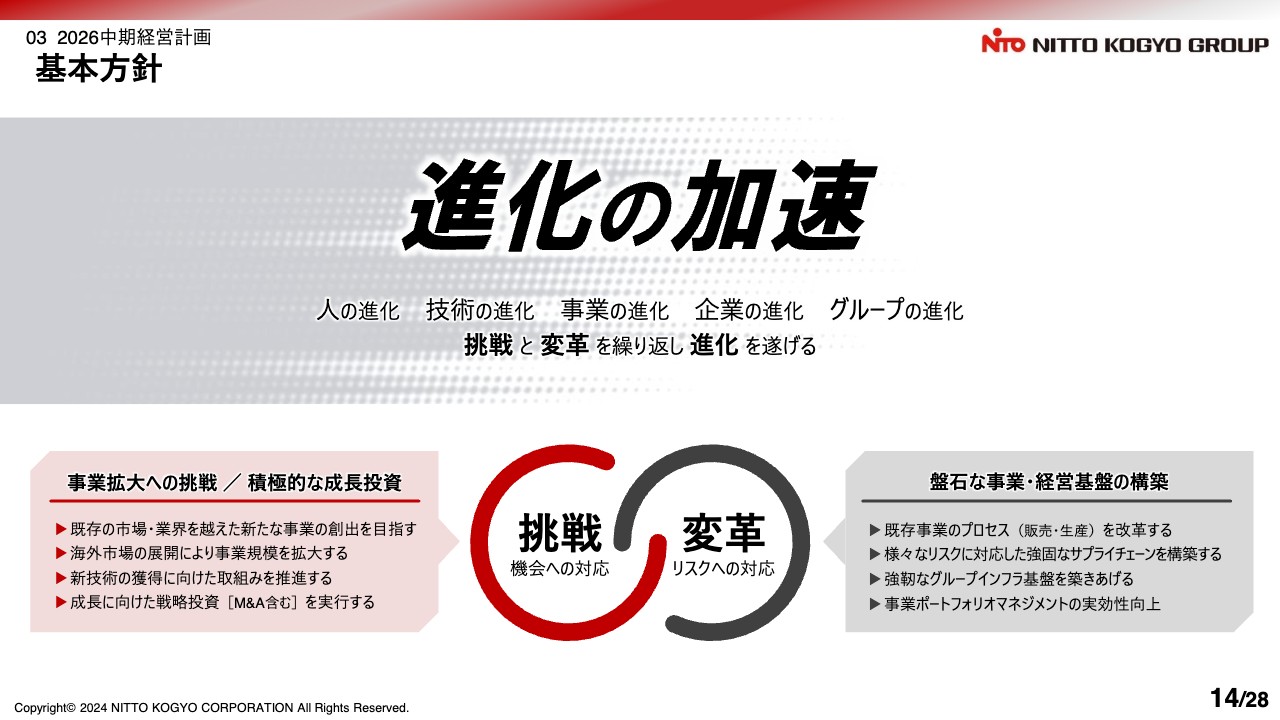

基本方針

新たな中期経営計画の基本方針は「進化の加速」としました。機会への対応として「挑戦」、リスクへの対応として「変革」を掲げ、こちらの2つを両輪として素早く繰り返すことで進化を目指します。

人・技術・事業・企業・グループと進化を連鎖的に広げていき、進化のサイクルを加速していくことを基本方針としています。

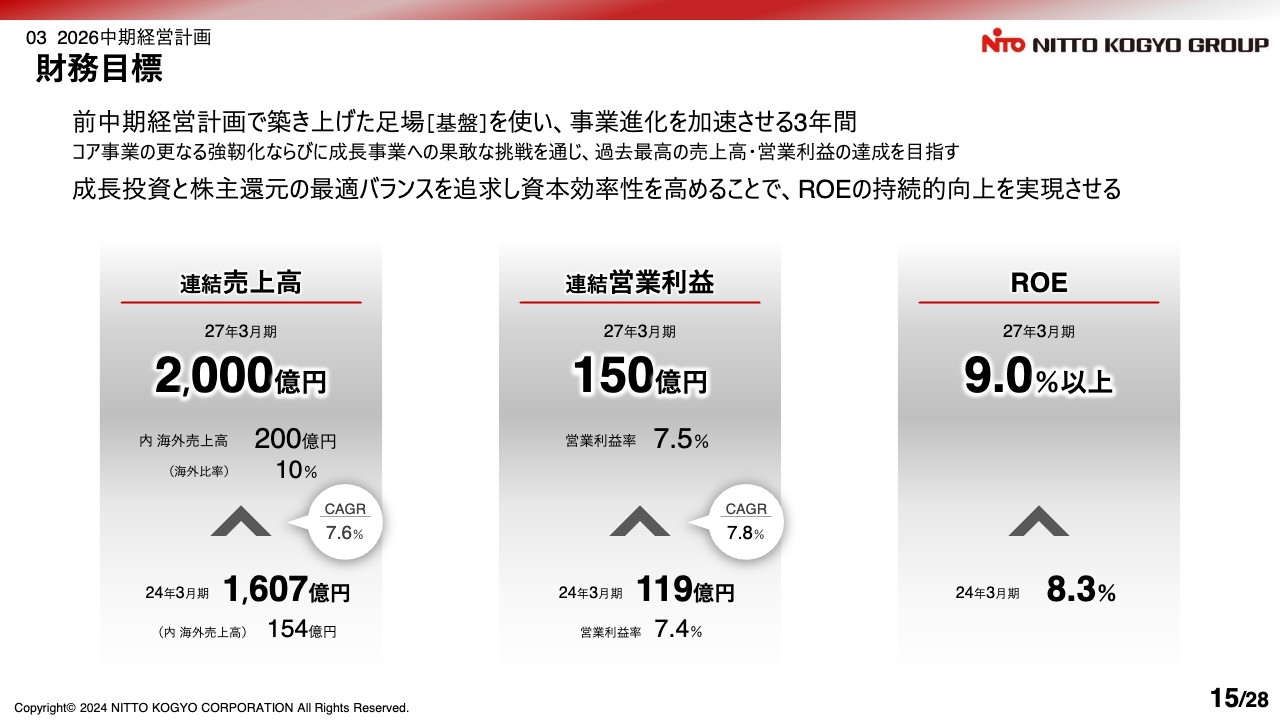

財務目標

財務目標です。連結売上高2,000億円、連結営業利益150億円、ROE9.0パーセント以上としました。前中期経営計画で築き上げた基盤を使い、事業進化を加速させる3年間として、過去最高の売上高、営業利益という高い目標を掲げました。当社グループは果敢に挑戦し、達成を目指します。

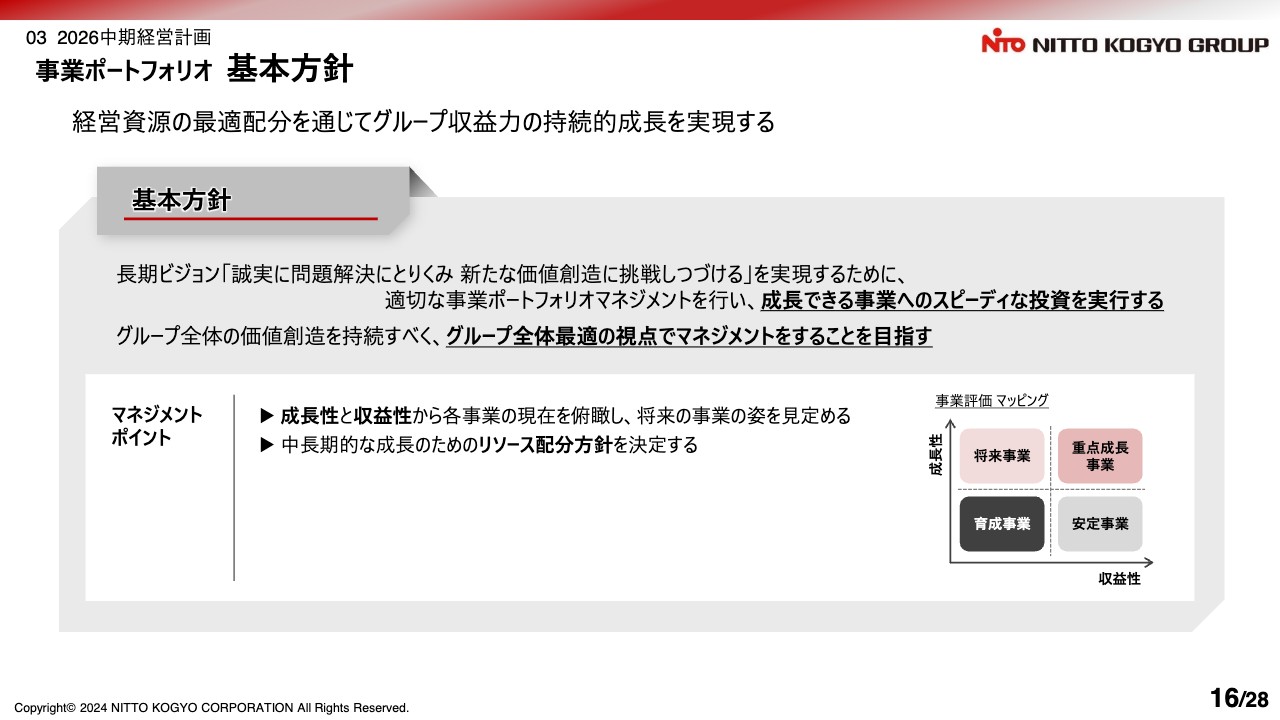

事業ポートフォリオ 基本方針

当社グループの事業ポートフォリオマネジメントの基本方針です。長期ビジョンを実現するために、適切な事業ポートフォリオマネジメントを行い、成長できる事業へのスピーディな投資を実行します。また、グループ全体の価値創造を維持させるために、グループ全体最適の視点でマネジメントすることを目指します。

マネジメントのポイントは2つあります。1つ目は成長性と収益性から各事業の現在を俯瞰し、将来の姿を見定めることです。2つ目は、中長期的な成長のためのリソース配分方針を決定することです。

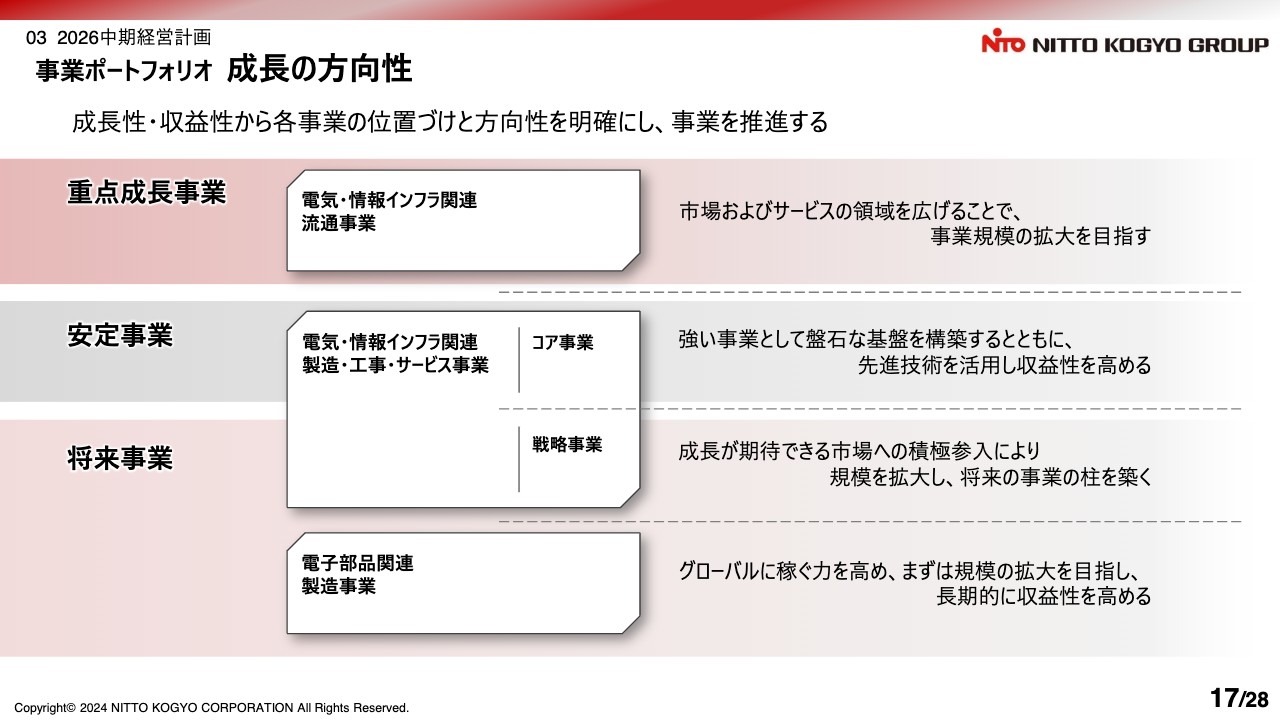

事業ポートフォリオ 成長の方向性

本スライドは、成長性と収益性から各事業の位置づけと方向性を示しています。

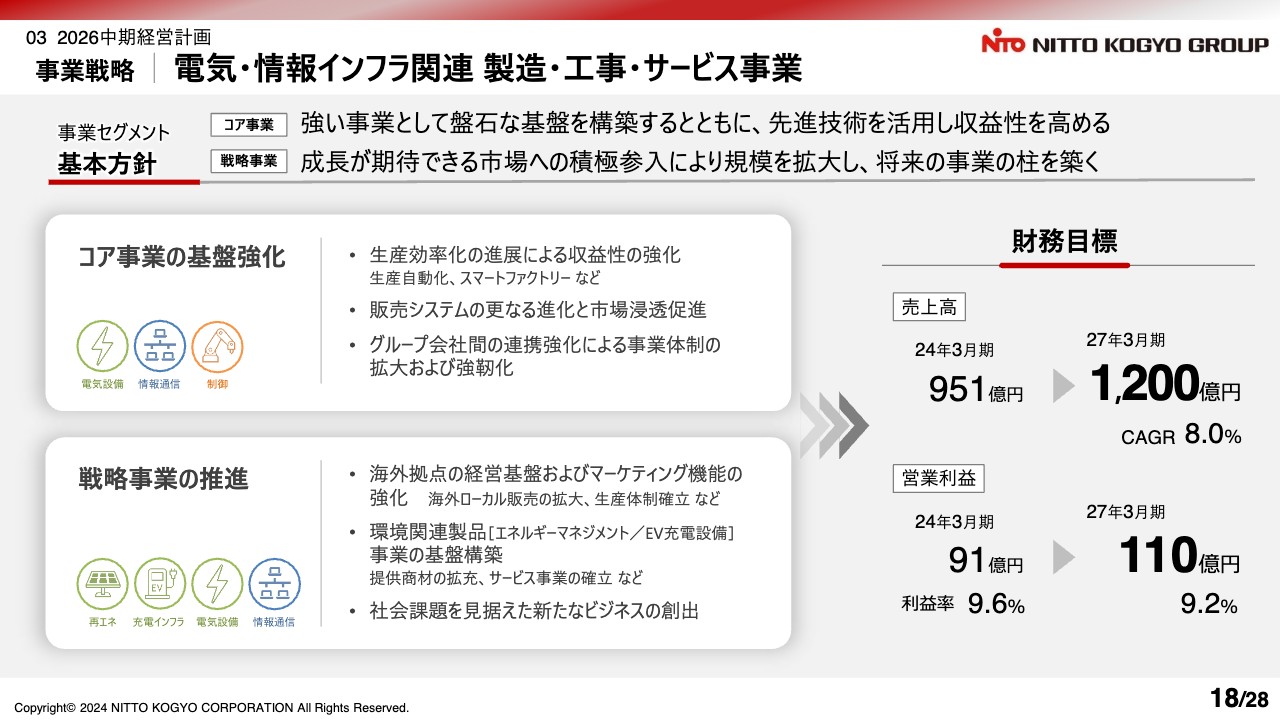

事業戦略|電気・情報インフラ関連 製造・工事・サービス事業

電気・情報インフラ関連 製造・工事・サービス事業の事業戦略です。強い事業として盤石な基盤を構築するとともに、先進技術を活用し収益性を高めること、および成長が期待できる市場への積極参入により規模を拡大し、将来の事業の柱を築くことを基本方針としました。

その中でも戦略事業の推進においては、環境関連製品である電気自動車を支える充電インフラの整備・拡充を進めていきます。

また、グループ化したEMソリューションズ社の設計・製造・施工まで一括受注できる体制を大いに活用し、電気自動車のリユースバッテリーを蓄電池として再利用し太陽光で発電された電力を貯める産業用太陽光自家消費蓄電池システム「サファLink -One-」の導入拡大を図るなど、エネルギーマネジメント事業の基盤構築を進めていきます。

さらに、今期より稼働を開始した瀬戸工場の活用と、新たにグループに加わったテンパール工業とともに、配電盤関連の事業をさらに強化していきます。

これらの取り組みにより、売上高1,200億円、営業利益110億円を目指します。

事業戦略|電気・情報インフラ関連 製造・工事・サービス事業

次世代型新工場である瀬戸工場について詳しくご説明します。瀬戸工場は、DXを駆使した環境と人に優しいスマートファクトリーをコンセプトにしています。これまで当社は、標準品を大量生産し在庫にすることで、安定した品質の製品を早く適切な価格で販売できることが強みでした。

瀬戸工場は、1つの生産ラインでお客さまのニーズに合わせたサイズや、仕様の異なった特注品を混流生産することができ、標準品と同様の品質を保ちながら、お客さまの図面データを活用したDXの採用により、早く生産できる画期的な製造ラインを備えています。

瀬戸工場では、3つの課題を解決することができます。1つ目は大型キャビネットの需要拡大への対応です。FA・制御市場、蓄電池市場などでは、大型キャビネットの需要が高まっています。生産能力増強により、大型製品の生産能力は今までの1.5倍まで向上します。

2つ目は、労働人口減少への対応です。当社のお客さまには、配電盤メーカーや電気工事店がいらっしゃいます。配電盤メーカーでは、労働人口減少に伴い、自社で生産していたキャビネットを購入品へ切り替える動きが増えています。

また、電気工事店では省施工製品を活用する傾向も強まっています。入手した時点で穴が開いているキャビネットは、省施工製品として広く認知されてきました。高まるニーズや需要に合わせ特注キャビネットを生産する工場が必要で、瀬戸工場はそちらに対応した工場となっています。

当社においても自動化による生産性向上が必要となっており、最新技術を活用した自動生産ラインにより、年間約6億円のコスト低減が見込めます。

3つ目は、環境への配慮です。サステナビリティを重視した環境配慮型工場として、太陽光発電やカーボンフリー電力の購入により、100パーセント再生可能エネルギーで電力を賄います。

事業戦略|電気・情報インフラ関連 製造・工事・サービス事業

新たにグループに加わったテンパール工業とEMソリューションズについてご説明します。

まずは、テンパール工業のグループ参画の狙いです。テンパール工業は、当社と同様の製品をラインナップしていますが、当社にはない技術を保有し、中国・四国地方では圧倒的な知名度を誇る企業です。開発・生産において協力体制を構築することで、投資の抑制、生産の合理化、共同配送、共同購入などから収益性を高めていきます。

さらに、双方の技術を活用した新たなコンポーネントを開発し、安全な電気インフラを構築するという社会的役割を果たしていきます。

EMソリューションズのグループ参画の狙いです。先ほどご紹介した「サファLink -One-」は、現場調査・設計・製造・設置・保守と、納入するまでには長い期間を要します。資本参加した4社がそれぞれ得意とする領域を結集させることで、各工程をワンストップで提供できるのがEMソリューションズの特徴です。

太陽光発電や蓄電池をはじめとする分散電源の導入において、幅広い技術と豊富な経験を有する同社をグループに迎えることで、スマートエネルギー市場への競争優位性を高めていきます。

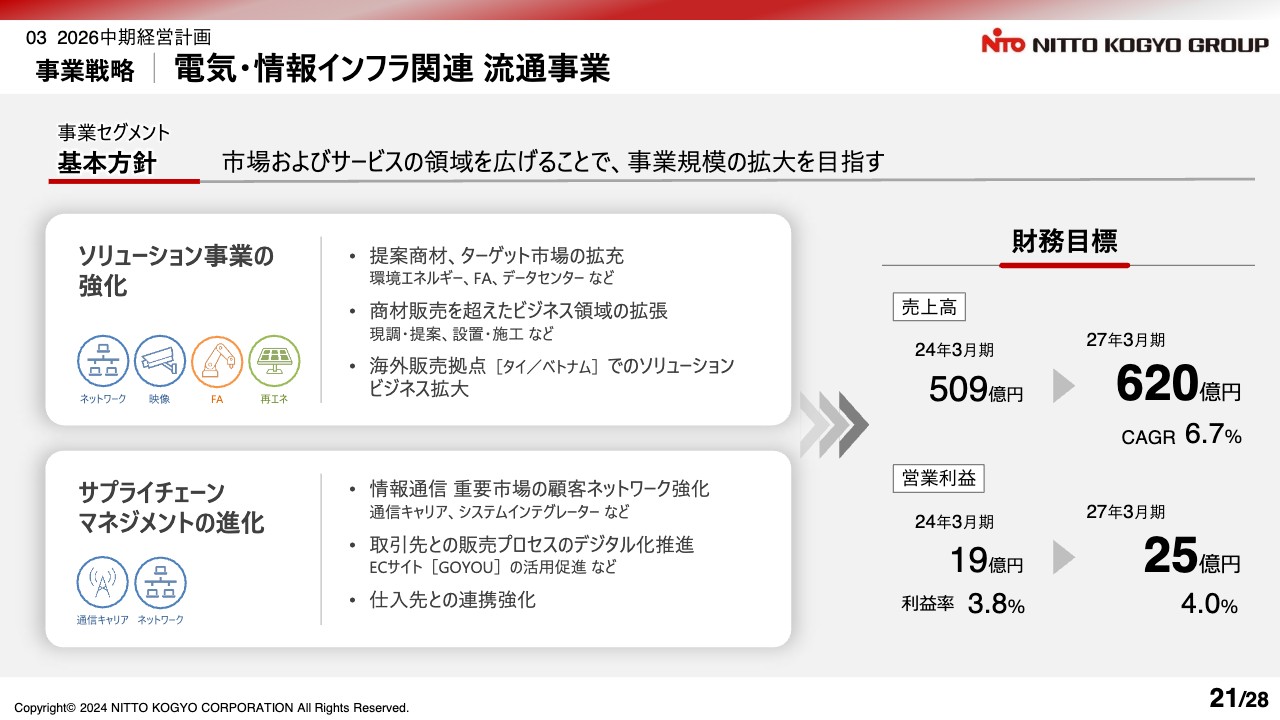

事業戦略|電気・情報インフラ関連 流通事業

電気・情報インフラ関連 流通事業の基本方針です。市場およびサービスの領域を広げることで、事業領域の拡大を目指します。

ソリューション事業の強化として、コア事業である情報通信関連商材に加え、再生可能エネルギーなどの環境貢献の高い商材の販売を強化していきます。さらに物販のみならず、設置・施工などのビジネス領域の拡大に取り組みます。

加えてECサイトの活用促進など、サプライチェーンマネジメントを進化させる取り組みにより、売上高620億円、営業利益25億円を目指します。

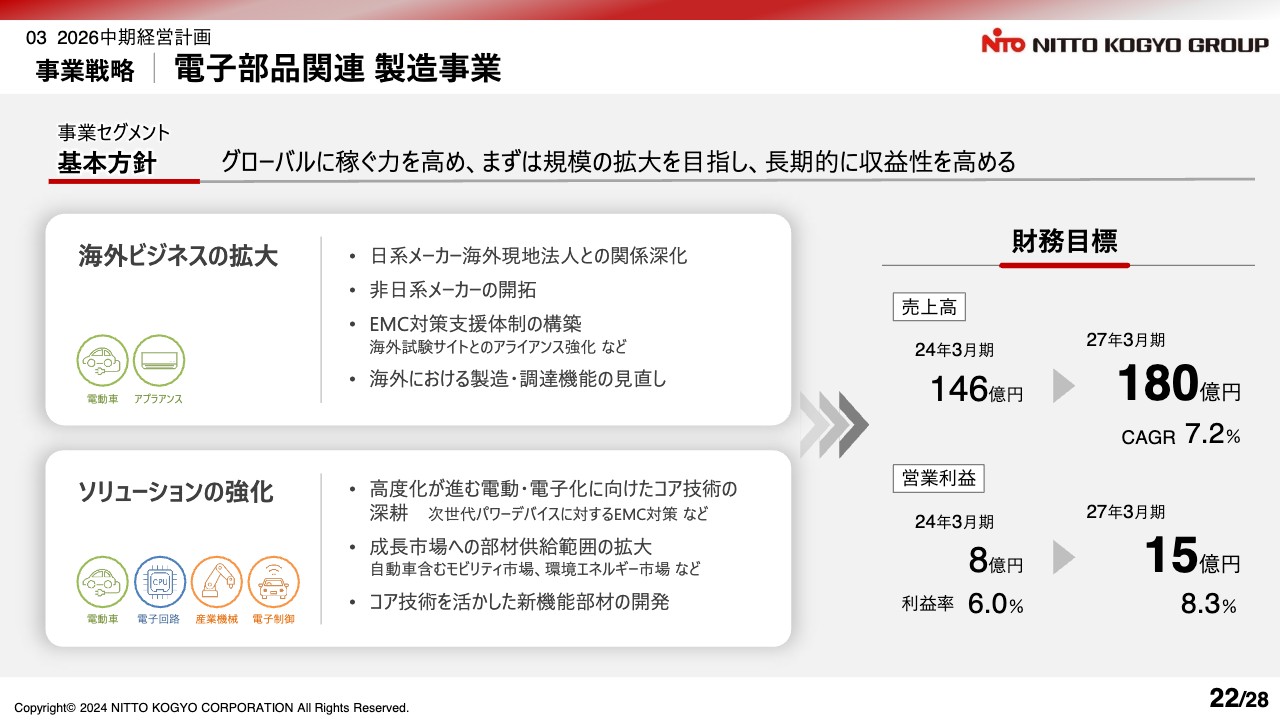

事事業戦略|電子部品関連 製造事業

電子部品関連 製造事業の基本方針です。グローバルに稼ぐ力を高め、規模の拡大を目指し、長期的に収益性を高めます。

海外ビジネスの強化として、自動車やアプライアンス市場において成長を望んでいる日系メーカーとの関係強化に加え、非日系メーカーの開拓に取り組みます。

ソリューションの強化としては、車両を中心とした電動・電子化に向けたノイズ対策の技術開発に取り組み、成長市場での機会を確実につかんでいきます。

これらの取り組みにより、売上高180億円、営業利益15億円を目指します。

グループ経営基盤|人的資本

人的資本・DX・研究開発への取り組みを通じたグループ経営基盤の強化についてご説明します。まず人的資本では、人財をコストではなく会社の成長を支える重要な資本と捉え、「創出」「活躍」「持続」の3つの視点で整理しています。

「創出」に関しては、成長の機会を用意することや、各個人の自律的なキャリア形成を支援します。

「活躍」に関しては、グループ内での人財交流やさまざまな経験ができる環境を作っていくことを目指します。

「持続」に関しては、働きやすい環境整備や挑戦しやすい風土の醸成、従業員の健康維持・促進に取り組みます。

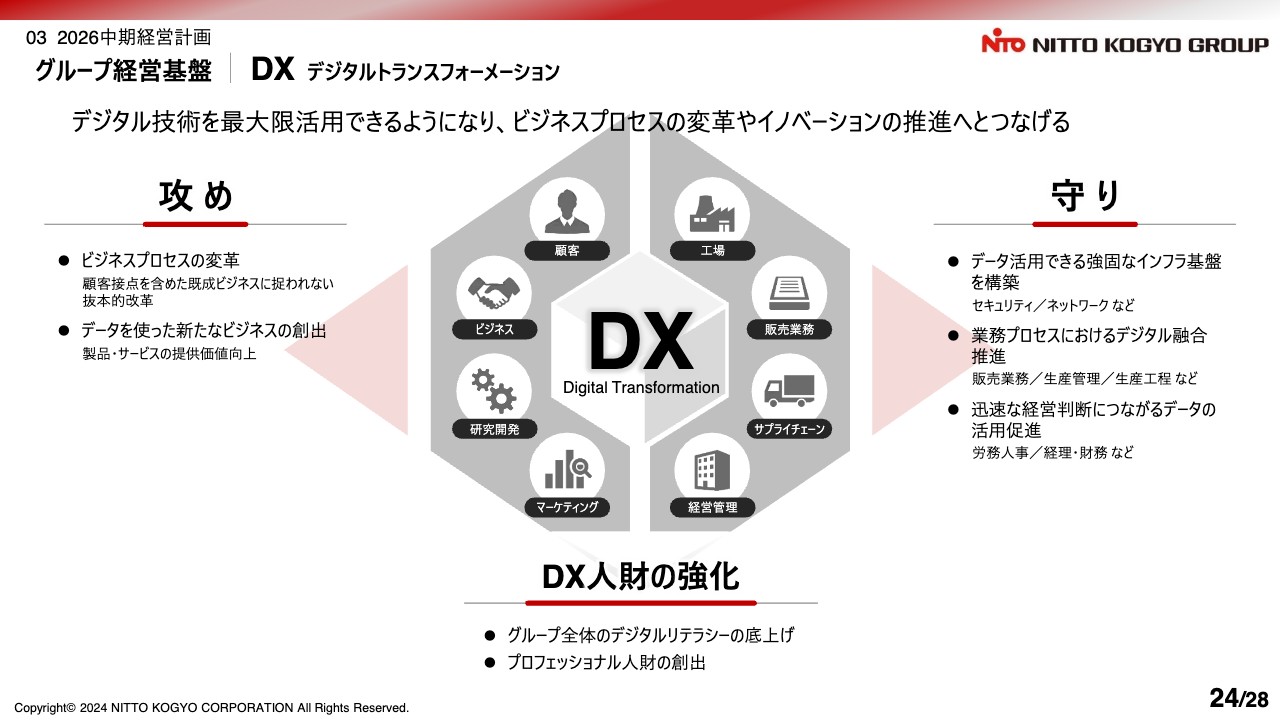

グループ経営基盤| DX デジタルトランスフォーメーション

DXの取り組みです。DXでは「攻め」と「守り」に分けています。「攻め」は、ビジネスプロセスの変革や新たなビジネスの創出を目指すものです。「守り」は、データ活用できるインフラ基盤の構築や、業務プロセスのデジタル融合等を目指します。

こちらの取り組みを推進するためには、「DX人財の強化」も重要だと位置づけています。従業員のリテラシー向上が求められると考えており、グループ会社全体で取り組んでいきます。

グループ経営基盤|研究開発

研究開発の取り組みについてです。「カーボンニュートラルの実現」「社会インフラの進化」「自動化・省人化の進展」に関する未来社会を想見し、グループの技術価値を高めることで、持続可能な社会の実現に貢献することを目指します。

具体的には、当社の強みである検証技術をさらに強化し、エネルギーマネジメント、省エネ機器、サーキュラーエコノミーなどの社会の課題を解決するためのデータ収集にも取り組み、事業領域拡大を目指します。

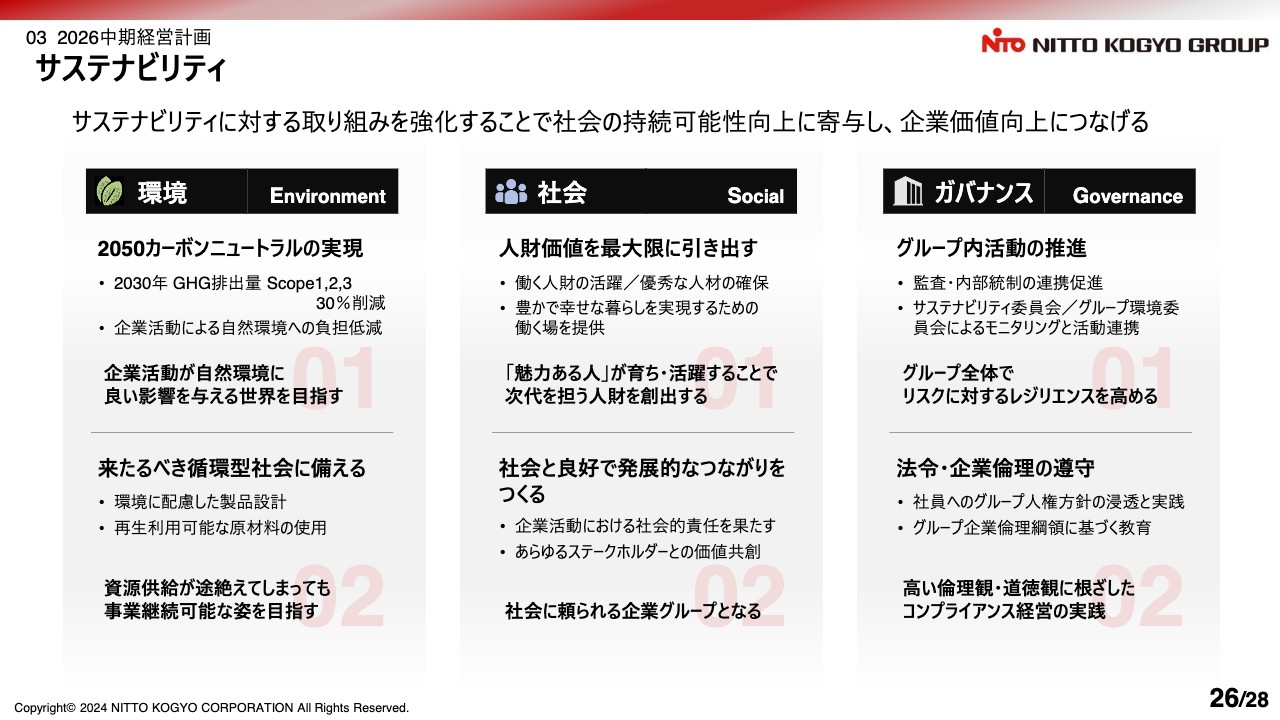

サステナビリティ

サステナビリティの取り組みです。「環境」「社会」「ガバナンス」に分けて整理しています。「環境」は、2050年のカーボンニュートラルを目指す上で、2030年にGHG排出量の2020年度比30パーセント削減を目指します。また、循環型社会への備えのため、資源の再利用を含めた製品設計に取り組みます。リサイクル事業への参入も検討します。

「社会」では、人財価値の最大化や、社会と良好で発展的なつながりを作ることを目指します。

「ガバナンス」では、グループ全体でリスクマネジメントの向上に取り組むほか、人権方針の浸透と実践を含めて、さらなるコンプライアンス経営を目指します。

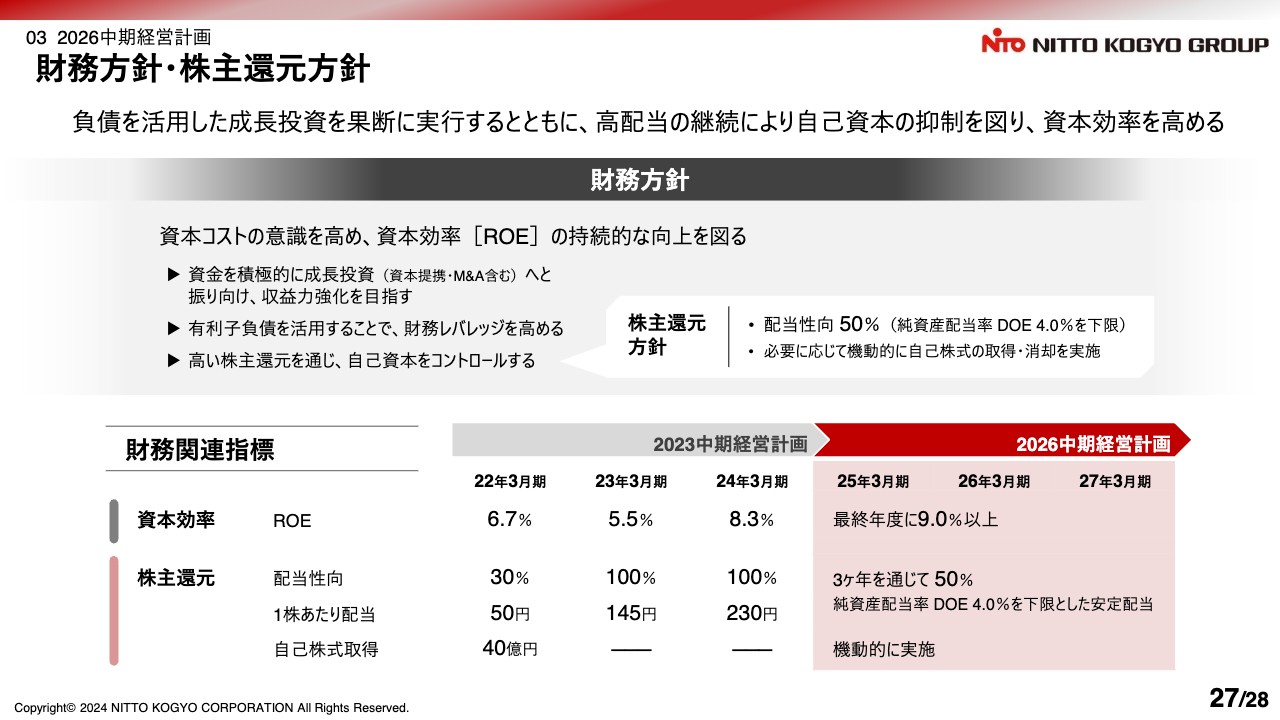

財務方針・株主還元方針

財務方針・株主還元方針です。2026中期経営計画の基本的な考え方は、有利子負債を活用することです。財務レバレッジを高めながら資金を積極的に成長投資に振り向け、収益性を強化していきます。同時に、高配当の継続により自己資本をコントロールし、ROEの持続的な向上を図っていきます。

株主還元方針としては、配当性向を新たに50パーセント、併せてDOE(連結純資産配当率)を下限4パーセントに設定することで、安定的な配当政策を実施します。

また、必要に応じて機動的に自己株式の取得や償却を実施していくことで、企業価値のさらなる向上を目指し、資本政策により、ROE9パーセント以上を目指します。

前中計では配当性向を100パーセントとしていましたが、これは発表した当初より2期限定での施策でした。引き続き50パーセントという高い水準に設定することで、自己資本の積み増しを一定程度抑制し、成長投資に振り向けた施策と合わせて、資本効率の向上を目指します。

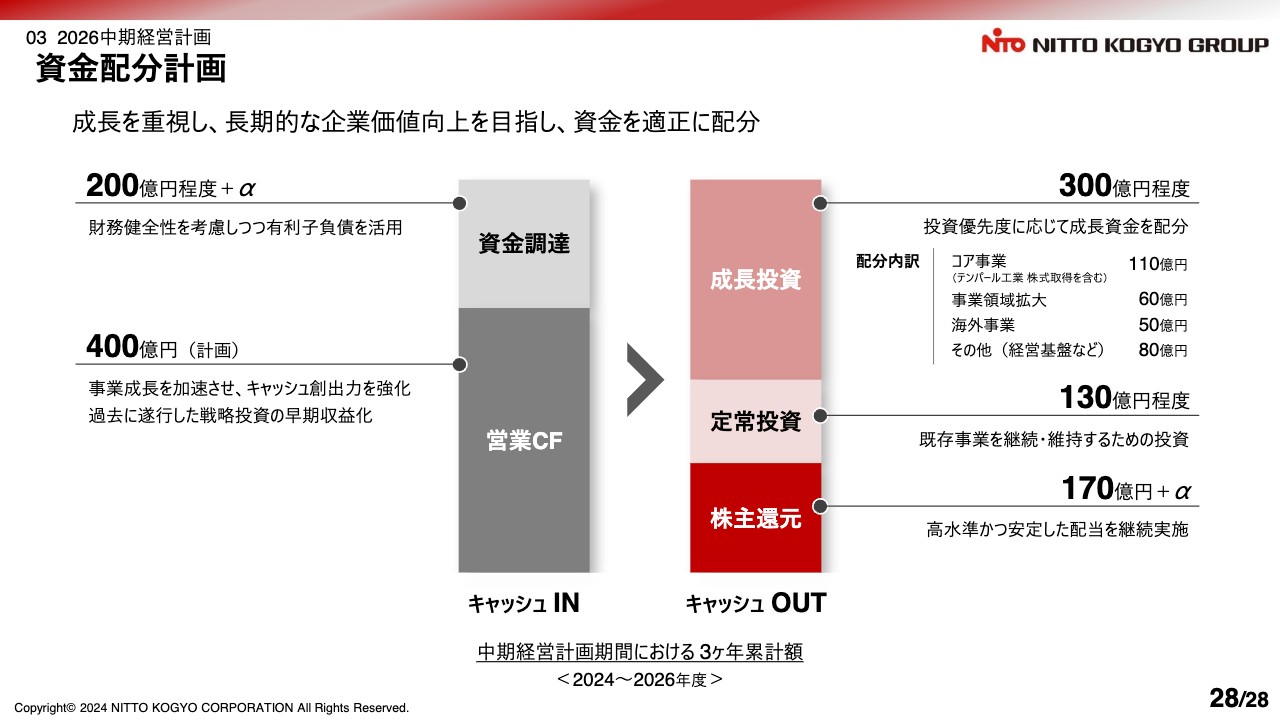

資金配分計画

2026中期経営計画の資金配分計画です。成長を重視し、長期的な企業価値向上を目指すため、資金を適正に配分していきます。

3年間で創出する営業キャッシュ・フロー400億円に、有利子負債で調達した200億円を加えたキャッシュを元手に、事業ポートフォリオの基本方針に基づき、成長投資に300億円、既存事業を維持するための定常投資に130億円、高水準かつ安定した配当を実施するための株主還元に170億円プラスアルファのキャッシュアウトを計画します。

成長投資では、コア事業に110億円、事業領域拡大に60億円、海外事業に50億円、経営基盤強化などに80億円を投じる計画となっています。

当社グループは、2026中期経営計画を掲げ、引き続き企業価値の向上に努めていきます。

以上で、私からのご説明を終わります。ご清聴ありがとうございました。

質疑応答:今年度業績予想の要因について

質問者:今年度の業績の考え方について教えてください。減益要因として、原材料の価格17億円ほどが織り込まれていると思います。これは鉄板や銅の価格が上がっているのか、それとも諸々合わせてのことでしょうか? また原材料の値上がりを受けて、再び製品の値上げは考えていますでしょうか?

黒野:業績の考え方についてお答えします。値上がりしている原材料の中身としては、鉄や銅などの材料のほか、製造している配電盤に使う部材や部品、機器等の値上がりも合わせて17億円です。

「原材料が値上がっていることから価格を改定したのか?」というご質問については、そのような部分もあります。我々も今までどおりの収益を上げるためコストダウンに努めましたが、残念ながら見合わなかったため、値上げしたということになります。

第三弾の値上げについては、我々が数多く調達しているトランス等の購入部品の値上がりの影響を受けるため、価格も改定しています。

現時点では、第四弾の価格改定は考えていません。まず第三弾の価格改定を実施した上で、不透明なその後の様子を見極めながら、必要な時に適宜判断していこうと考えています。

質疑応答:資金配分計画における成長投資について

質問者:中期経営計画の資金配分計画について、配当性向を引き下げたことから、今後はさらに成長投資の内容を問われるかと思います。事業領域拡大に充てる60億円の中で一番期待している投資は何でしょうか? 残念ながら大きなリターンを得られている状況ではない海外事業に、次の3年間で充てる50億円では何を期待していますか?

黒野:資金配分のうち事業領域拡大については、これからは良い製品であっても環境に配慮していなければ売れない時代が来ると考えており、エネルギーマネジメントや環境に優しい製品に変えていくための投資になります。

また最近考えているのは、DXを支えるのはデータだということです。そのため事業領域拡大の中には、データを活用するための習得に関わる投資も考えています。

海外事業がなかなかうまくいっていないのはそのとおりですが、最近は売上も堅調に推移し、利益に貢献する子会社が増えています。貢献しているグループ会社をメインに、海外の配電盤事業はまだまだ伸びていくと考えています。

また電子部品関連の製造事業では、北川工業社のノイズ対策製品は、EV車やさまざまなロボットなどにたくさん使われています。そのため海外での生産性を高めることへの投資も考えています。

質疑応答:データセンター関連ビジネスについて

質問者:データセンター関連ビジネスのオポチュニティについて教えてください。競争が激しいシステムラックの採算性は厳しいものがあったと思いますが、国内でも活況になっているデータセンターのようなところでのチャンスや利益率改善は見込まれていますか?

黒野:情報の爆発的な拡大により、データセンタは非常に活況になってくると考えています。当社には情報通信関連のサンテレホンというグループ会社があり、インフラ関連の商材や機器関係をたくさん販売できるため、大いに期待しています。

ただしシステムラックに関しては、大変厳しい状況と考えています。輸入品を使うところもあるということですが、やはり日本企業が得意とする地震に耐えるラックなどにはまだまだニーズがあると思っています。データセンター向けに、今後も拡販を継続していきたいと思っています。

手嶋晶隆氏(以下、手嶋):システムラックだけではなく、すべての商材でということを考えていますが、ラックの競争は引き続き激しいものと思っています。

ただ先ほども申し上げたように、新しい会社であるEMソリューションズも含めて、設置やデータセンターの構築における最初の設計段階から関わるようなところを、どのようなかたちで商機としていくかを、グループとして考えています。我々としては、このあたりへの成長を期待しているところです。追いかけながら長い目で見ていただければと思っています。

質疑応答:自社株買いのタイミングについて

質問者:キャッシュアロケーションについて教えてください。株主還元は、前中計同様にかなり大きいという印象を受けました。そうなると、今後増えてきそうな自社株買いへの考え方にヒントが欲しいです。例えば最終年度でROEを見ながらになるのか、株価を見ながらになるのでしょうか? 資金調達の具合と合わせてうかがえますでしょうか?

手嶋:自社株買いへの期待はお持ちかと思います。現時点では、発表どおり機動的に行います。思ったように動いていないROEや株価など、いろいろな状況がファクターになるとは思っています。

政策的保有などもあることから、持ち合い解消などもファクターになると思っています。現時点では「機動的に行う」ということで、この場はご容赦いただきたいと思います。

質疑応答:自社株買いの予算について

質問者:株主還元に充てる170億円プラスアルファには、自社株買いの予算を組んでいないという理解でよろしいですか?

手嶋:おっしゃるとおり、170億円の中には入っていません。プラスアルファについては、業績によって配当性向50パーセントあるいはDOEによって発生するものです。自社株買いを計画しての数字は入っていません。

質疑応答:価格改定について

質問者:原材料および部材価格が上昇している期中で、原価率が下がり、粗利利益率がかなり改善・上昇しています。先ほどのご説明では、価格改定や限界利益の増加等が要因とのことでしたが、その他の要因として、ポートフォリオのプロダクトミックスの変化などはないのでしょうか?

要するに、価格改定効果が原材料や部材価格の上昇を上回ったのでしょうか? その他の要因も加わったことにより、このインフレ下でこれほど粗利利益率が改善・上昇したのでしょうか?

黒野:私が考える一番の要因は、販売価格です。標準品の値引き率はほぼ一定ですが、個別案件に関しては値戻しができており、主力製品の配電盤事業で利益率が向上したことが大きな要因だと考えています。また、低収益案件には手を出さないということも要因だと考えています。

配信元:

この銘柄の最新ニュース

日東工のニュース一覧- NITTO KOGYO GROUP Integrated Report 2025(1/2) 2026/01/16

- NITTO KOGYO GROUP Integrated Report 2025(2/2) 2026/01/16

- 日東工業、売上高は中間期として過去最高 設備投資需要やIT投資意欲の高まりを受け、各セグメントの売上が伸長 2025/12/08

- コーポレート・ガバナンスに関する報告書 2025/11/13 2025/11/13

- 前場に注目すべき3つのポイント~好業績銘柄に対する資金流入が目立つ~ 2025/11/13

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

日東工業の取引履歴を振り返りませんか?

日東工業の株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。