2,716円

オイレス工業のニュース

【QAあり】オイレス工業、売上高・利益ともに過去最高を達成 構造機器における複数の国内大型案件の物件計上等が大きく寄与

2024年3月期決算説明

坂入良和氏:今年4月よりオイレス工業の社長を務めています、坂入です。日頃よりみなさまには多大なるご支援をいただき、誠にありがとうございます。

また、本日はお忙しい中、当社決算説明会にご参集いただき、誠にありがとうございます。それでは早速ですが、2024年3月期決算と、先日開示いたしました中期経営計画についてご説明します。

各通貨の換算レート

まず、2024年3月期の決算ハイライトです。各通貨の換算レートですが、2022年度の平均レートは米ドルが131.62円、ユーロが138.14円、人民元が19.50円となっています。また、今回使用した平均レートは2023年度のものですが、米ドルが140.67円、ユーロが152.11円、人民元が19.82円となっています。その他の通貨については、スライドのとおりです。

地域別の会計期間については、日本・インドが4月から3月、欧米・中国・タイが1月から12月となっています。

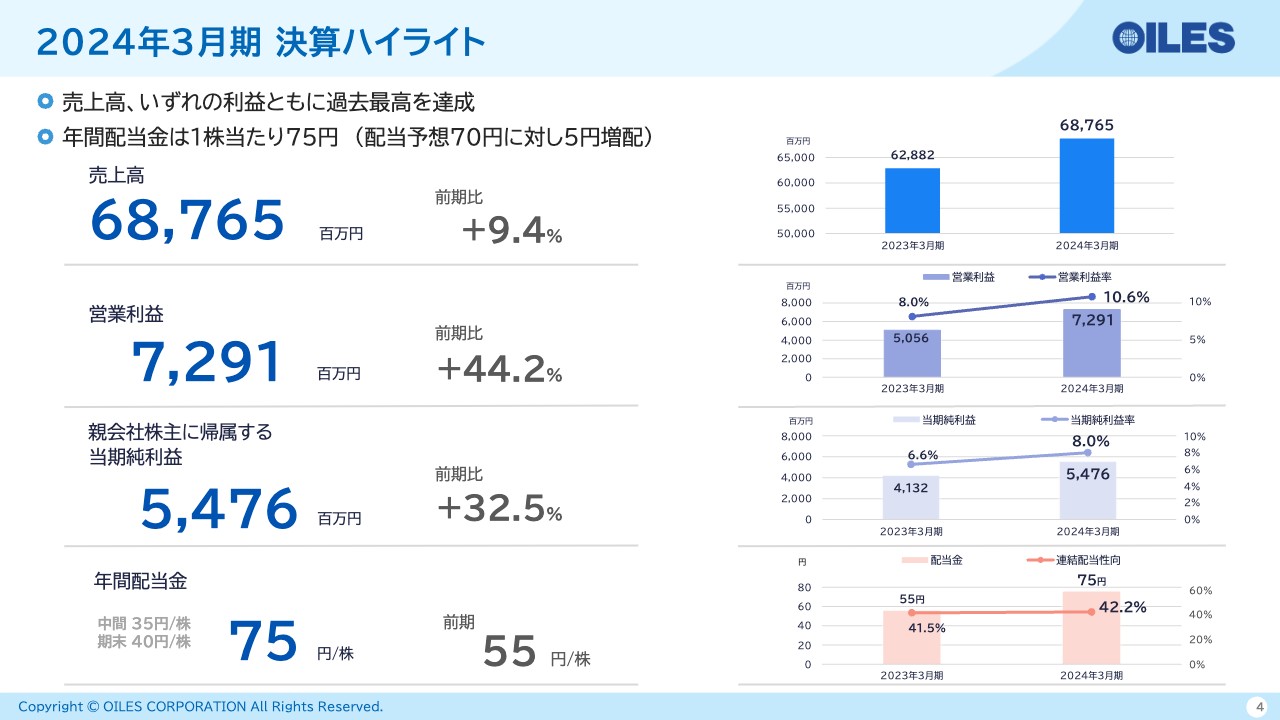

2024年3月期 決算ハイライト

2024年3月期の決算ハイライトです。売上高は687億6,500万円、前期比9.4パーセントのプラス、営業利益は72億9,100万円、前期比44.2パーセントのプラスです。また、親会社株主に帰属する当期純利益は54億7,600万円、前期比32.5パーセントのプラスとなっており、売上高、利益ともに過去最高を達成しています。

年間配当については、当初の配当予測70円に対して5円増配し、1株あたり75円としています。

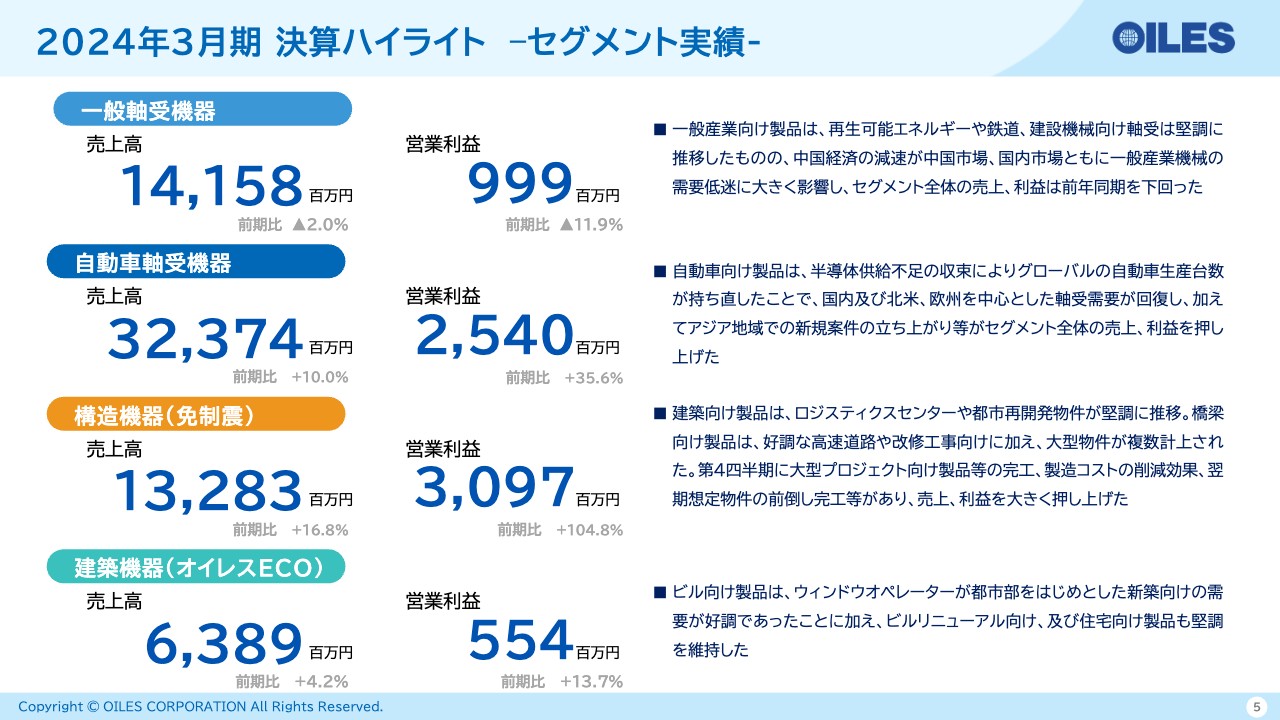

2024年3月期 決算ハイライト –セグメント実績-

続いて、各セグメントの実績です。昨年4月より軸受事業を、一般軸受機器と自動車軸受機器の2つのセグメントに分けています。

まず一般軸受機器事業ですが、売上高は141億5,800万円、前期比2.0パーセントのマイナス、営業利益は約10億円、前期比11.9パーセントのマイナスとなっています。一般産業向け製品については、再生可能エネルギー・鉄道・建設機械向けの軸受が堅調に推移しました。しかしながら、中国経済の減速などがあり、中国市場・国内市場ともに一般産業機械の需要低迷が大きく影響し、前年比で減収減益という結果になっています。

続いて、自動車軸受機器事業ですが、売上高は323億7,400万円、前期比10.0パーセントのプラス、営業利益は25億4,000万円、前期比35.6パーセントのプラスとなっています。半導体供給不足が収束したことによってグローバル生産が増えたため、国内・北米・欧州ともに軸受需要が回復しています。加えて、アジア地域での新規立ち上がり物件等もあり、セグメント全体の売上・利益を押し上げた増収増益となっています。

構造機器事業については、売上高132億8,300万円、前期比16.8パーセントのプラス、営業利益30億9,700万円、前期比104.8パーセントのプラスとなっています。建築向け製品においてロジスティクスセンターや都市開発物件が堅調に推移しました。

また、橋梁向け製品については、好調な高速道路向けやリニューアル工事向けに加えて、大型物件が複数計上されています。さらに第4四半期には大型プロジェクト向け製品の完工や製造コストの削減効果、今期想定していた物件の前倒しがあり、売上・利益を大きく押し上げています。

最後に、オイレスECOの建築機器事業ですが、売上高は63億8,900万円、前期比4.2パーセントのプラス、営業利益は5億5,400万円、前期比13.7パーセントのプラスとなっています。主力であるウィンドウオペレーターにおいて、都市部をはじめ新築向けの需要が好調でした。加えて、ビルのリニューアル向け・住宅機器向けについても堅調を維持しています。

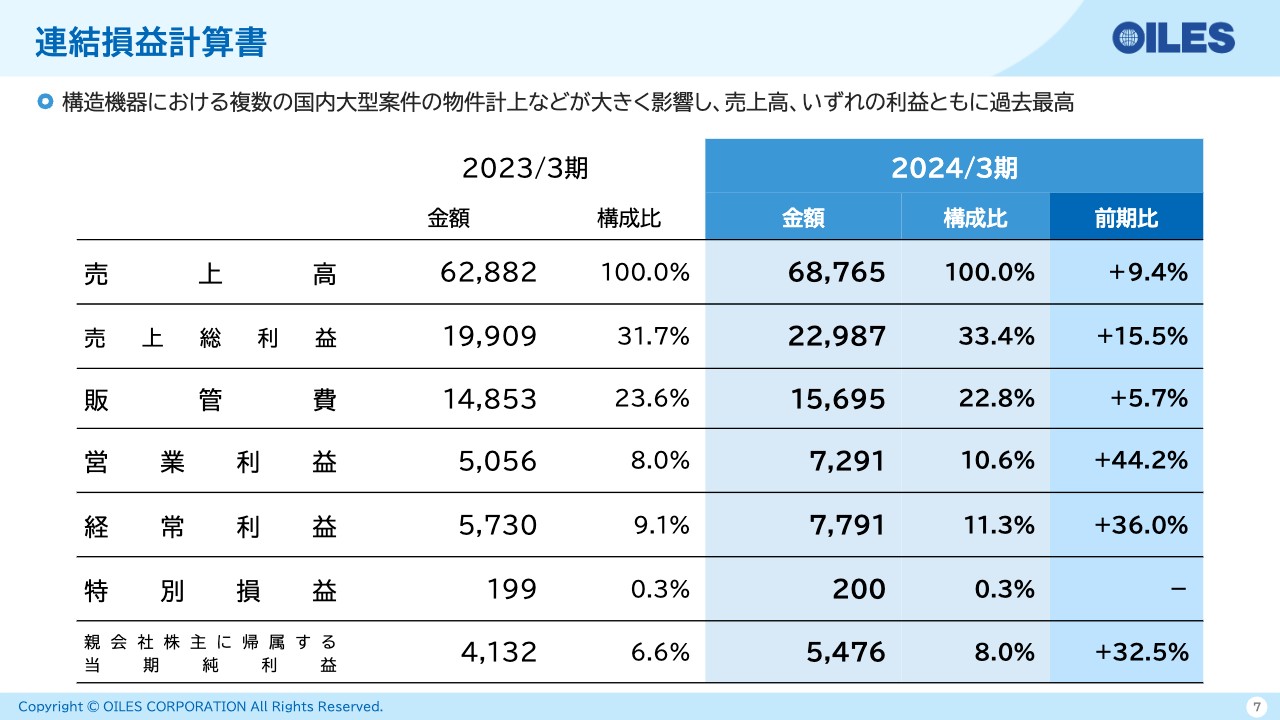

連結損益計算書

続いて、決算実績です。まずは連結損益計算書についてです。売上は687億6,500万円、前期比9.4パーセントのプラス、売上総利益は構造機器事業が貢献して229億8,700万円、前期比15.5パーセントのプラスとなっています。

販管費は売上が増加したこともあり156億9,500万円、前期比5.7パーセントのプラスです。その結果、営業利益は72億9,100万円、営業利益率は10.6パーセントとなっています。また、経常利益は77億9,100万円、親会社株主に帰属する当期純利益は54億7,600万円、売上高当期純利益率は8.0パーセントとなっています。構造機器事業の複数の国内大型案件の物件計上が大きく影響したことによって、売上・利益ともに過去最高を記録しています。

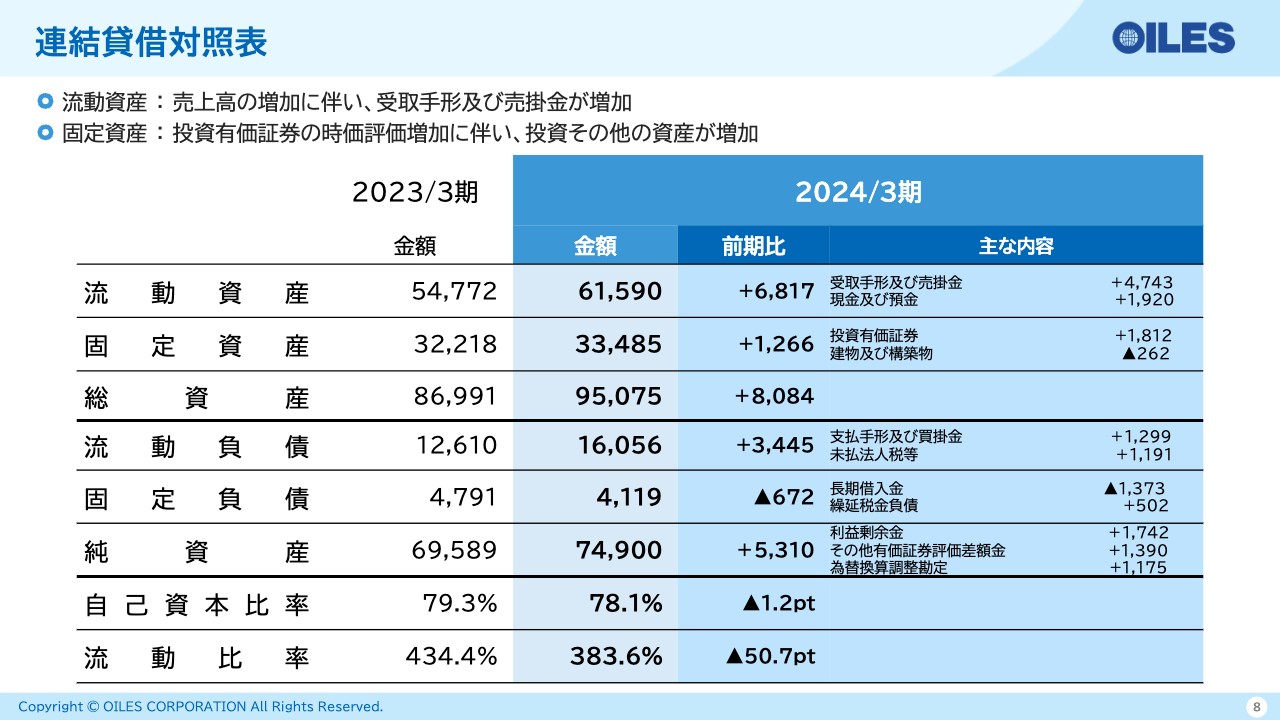

連結貸借対照表

続いて、連結貸借対照表です。まず流動資産ですが、売上が伸びたことにより、受取手形と売掛金が増加し、前期比プラス68億1,700万円の615億9,000万円となっています。固定資産は、有価証券の評価が増加したため、334億8,500万円となりました。総資産は、前期比プラス80億8,400万円の950億7,500万円となっています。

流動負債としては、支払手形、買掛金、未払法人税等があり、前期比プラス34億4,500万円の160億5,600万円となります。固定負債は、長期借入金返済等が13億7,300万円あり、前期比マイナス6億7,200万円の41億1,900万円となっています。純資産は、前期比プラス53億1,000万円の749億円となりました。

その結果、自己資本比率は前期比マイナス1.2ポイントの78.1パーセント、流動比率は383.6パーセントとなっています。

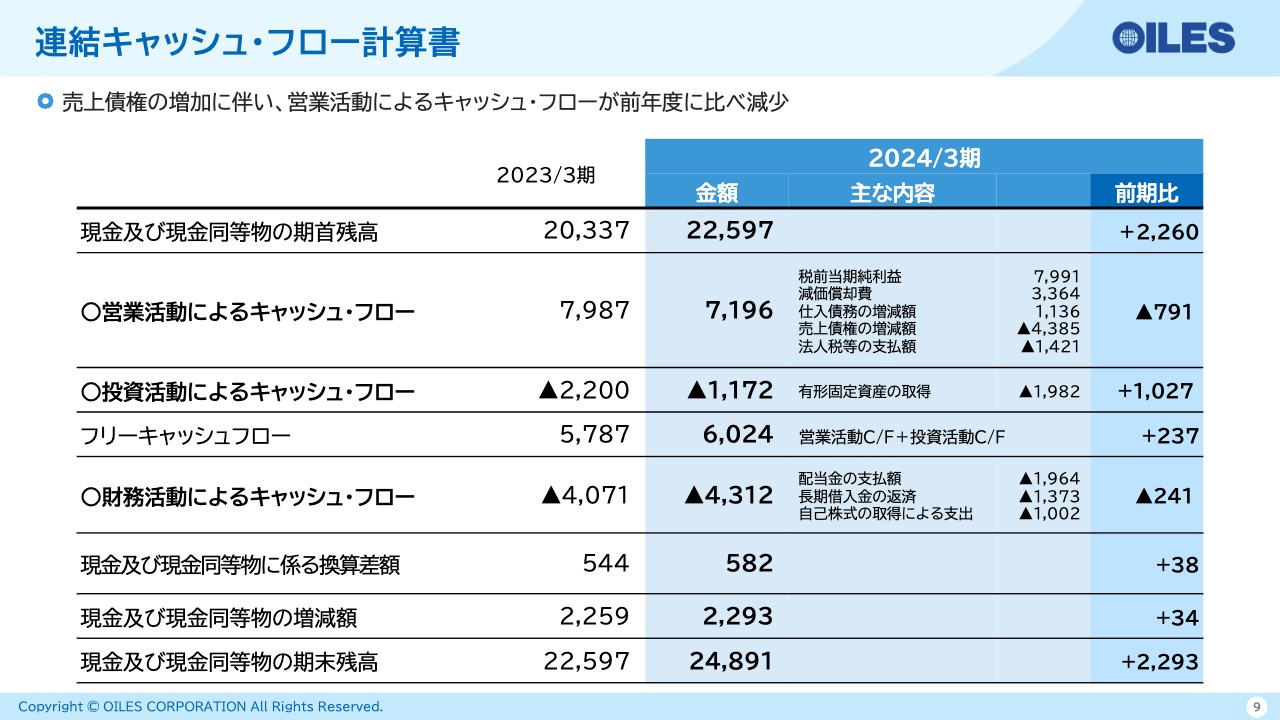

連結キャッシュ・フロー計算書

続いて、連結キャッシュ・フローについてです。まず、現金及び現金同等物の期首残高は225億9,700万円となっています。

営業活動によるキャッシュ・フローは、当期純利益約80億円と減価償却費約33億円、仕入債務の増減額約11億円の3つがプラスとなりました。一方、売上債権の増減額と法人税等の支払い額の合計は71億9,600万円、前期比7億9,100円のマイナスとなりました。

また、投資活動によるキャッシュ・フローでは、有形固定資産の取得が約20億円あり、マイナス11億7,200万円となっています。営業活動によるキャッシュ・フローと投資活動によるキャッシュ・フローを合算したフリーキャッシュフローについては、前期比2億3,700万円プラスの60億2,400万円となりました。

財務活動によるキャッシュ・フローは、配当金の支払い、長期借入金の返済、自己株取得による支出等があり、マイナス43億1,200万円となりました。

トータルすると、現金及び現金同等物の増減額は22億9,300万円となり、期末残高は248億9,100万円となりました。

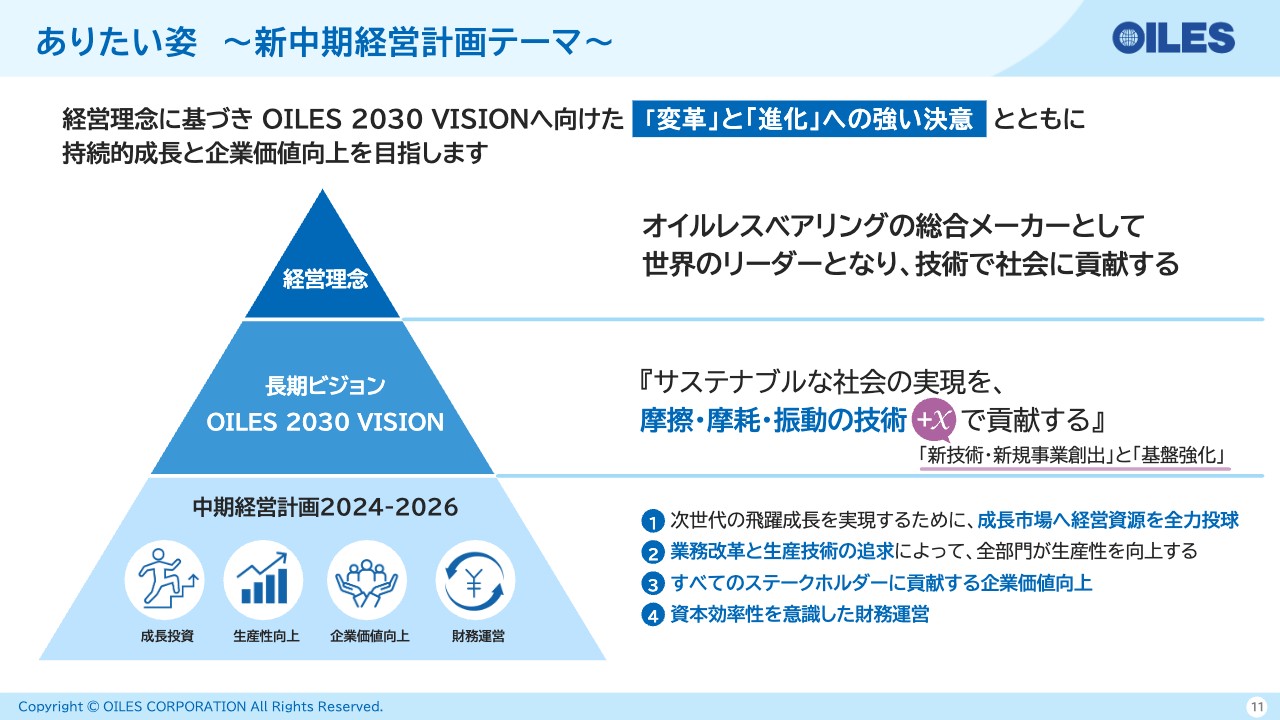

ありたい姿 ~新中期経営計画テーマ~

次に、今年度スタートした新しい中期経営計画についてご説明します。今回の中期経営計画策定に当たり、当社の長期ビジョンとして「OILES 2030 VISION」を定めています。

当社の「オイルレスベアリングの総合メーカーとして世界のリーダーとなり、技術で社会に貢献する」という経営理念に基づき、長期ビジョンを「サステナブルな社会の実現を、摩擦・摩耗・振動の技術+Xで貢献する」と定めています。このビジョンのもと、変革と進化をもって持続的成長と企業価値向上を目指していきたいと考えています。

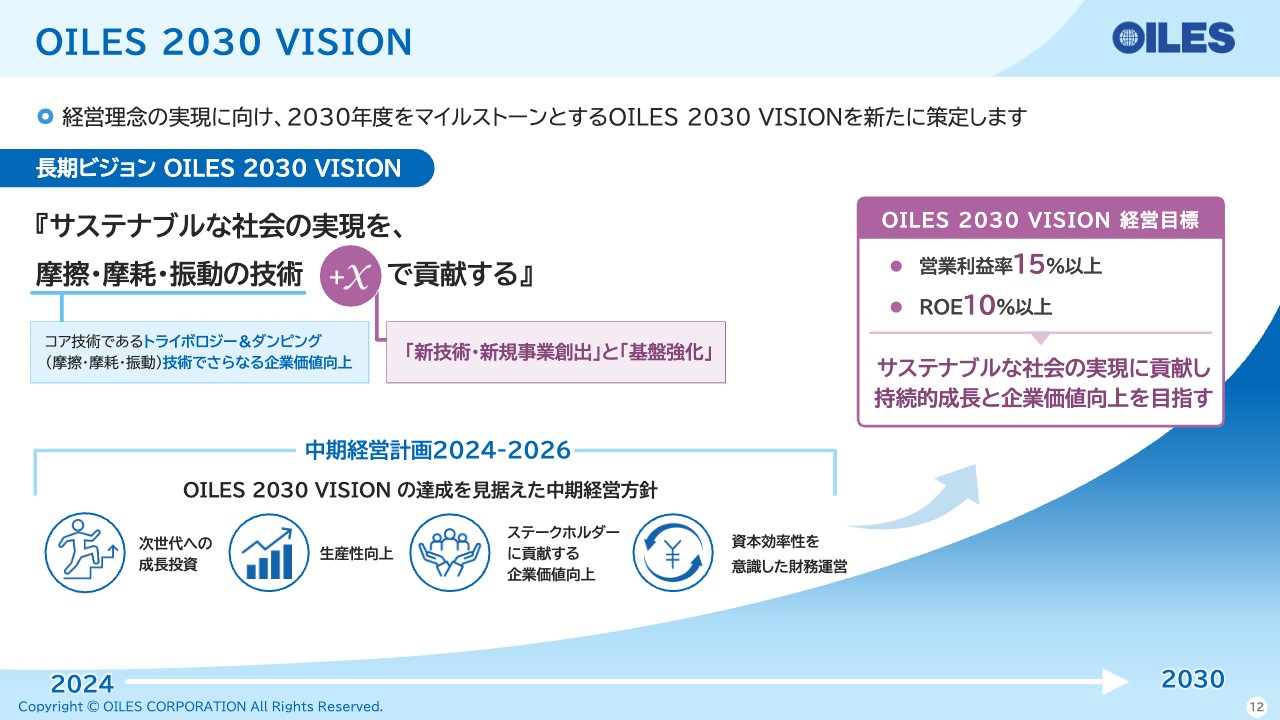

OILES 2030 VISION

「OILES 2030 VISION」は、「サステナブルな社会の実現を、摩擦・摩耗・振動の技術+Xで貢献する」です。当社のコア技術である「トライボロジー&ダンピング」技術により既存事業におけるオーガニックな成長を図っていき、企業価値を高めていきます。

「+X」については「新技術・新規事業創出」と「基盤強化」を重要なテーマとしています。当社は市場創造型企業として多くの知的財産を所有しています。これらの知的財産を、使用すべき知財視点で新技術・新規事業創出に取り組んでいきます。

インオーガニックな成長については、2024年度から2026年度の3年間でさまざまな視点で探索していきながら、2027年以降に2030年に向けて結実させていきたいと考えています。また、基盤強化については、企業価値向上のため、社内基盤の整備、経営インフラの高度化、人的資本経営の推奨・推進、ITインフラの整備に加えて、DX推進に関しても加速させていきます。

経営目標については、収益性向上と資本効率を意識した経営を推進していきます。営業利益率15パーセント以上、ROE10パーセント以上を目指し、サステナブルな社会の実現に貢献して持続的成長と企業価値向上を目指していきます。

新中期経営計画 2024-2026

新中期経営計画についてです。中期経営方針は次の4つです。1つ目は、次世代の飛躍成長を実現するために、成長市場へ経営資源を全力投球していくことで、戦略製品と成長市場へ注力し、積極的に投資を行っていきます。

2つ目は、業務改革と生産技術の追求によって、全部門で生産性を向上させていきます。人手不足の中、成長するためにはやはり業務効率を上げていかなければなりません。そこで、すべての業務の棚卸しを行い、価値ある仕事にシフトしていきます。

3つ目は、すべてのステークホルダーに貢献する企業価値向上を行います。すべてのステークホルダーに誇りを持ってもらえるようなオイレス工業となるよう、企業価値を高めていきます。

4つ目は、資本効率性を意識した財務運営をしていきます。

これら4つの経営方針を行っていくことによって、2030年を目指していきます。

定量指標については、2024年度の売上高で677億円、営業利益で57億円、2025年度の売上高で712億円、営業利益で63.5億円、2026年度の売上高で過去最高の750億円、営業利益で73.5億円を計画しています。

スライド下部に記載のとおり、コア収益は営業利益と減価償却費を足したものです。2024年度のコア収益は91億円、2025年度は103.5億円、2026年度は過去最高となる118.5億円を目指しています。

ROEについては、中期経営計画の最終年度である2026年度までに8パーセント以上を目指します。

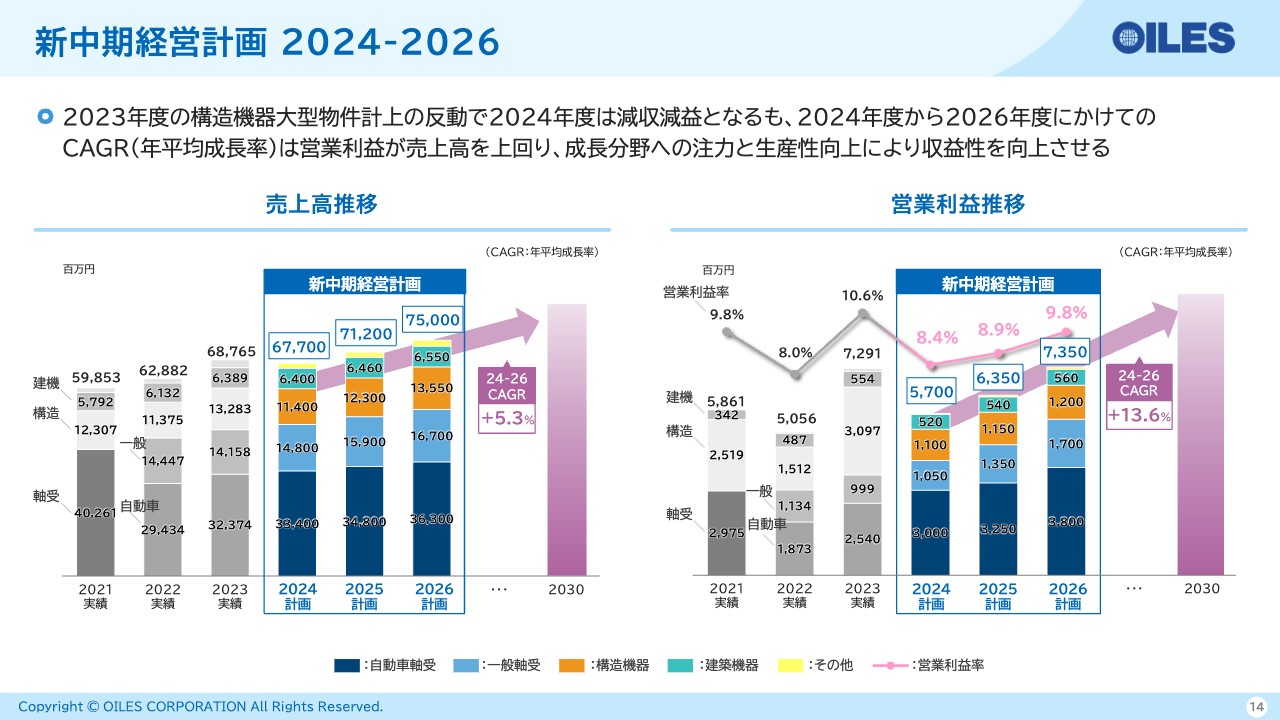

新中期経営計画 2024-2026

新中期経営計画において、2023年度の構造機器大型物件計上の反動で、2024年度は減収減益となりますが、2024年度から2026年度にかけては、売上高の年平均成長率が5.3パーセント、営業利益の年平均成長率が13.6パーセントと、成長分野への注力と生産性向上によって収益を向上させていきます。

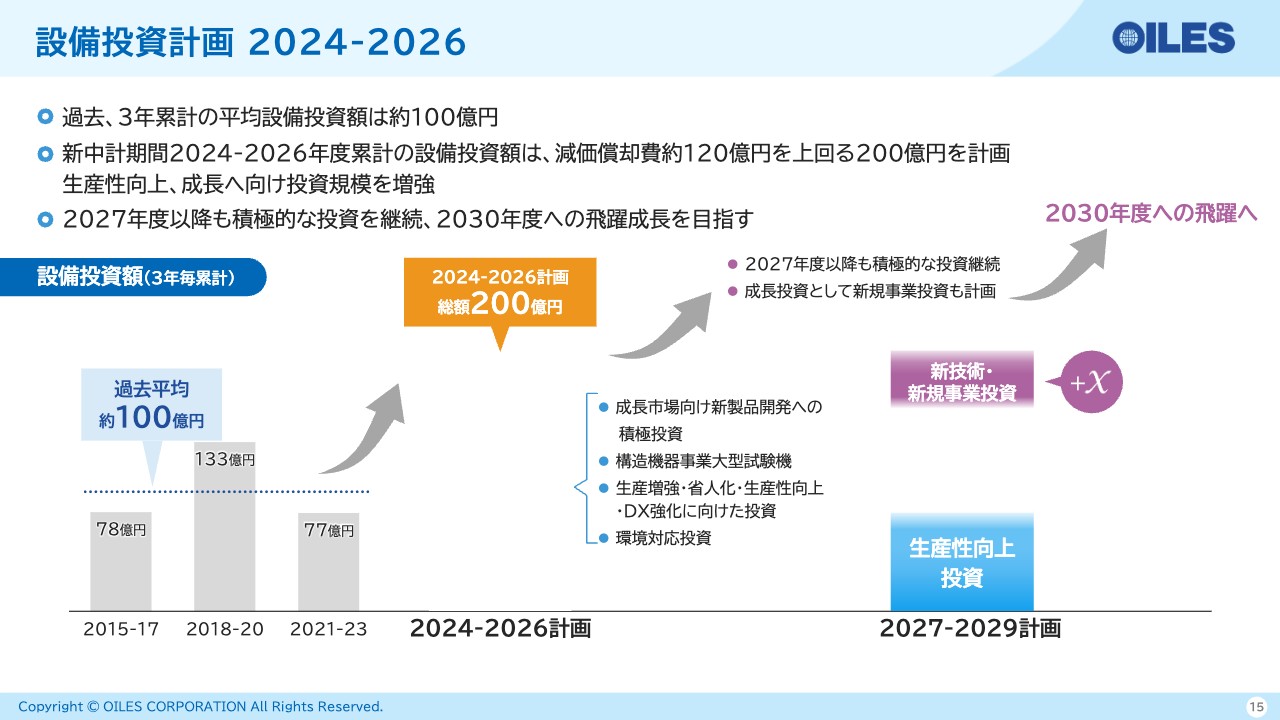

設備投資計画 2024-2026

設備投資計画です。スライドに記載のとおり、過去3年累計の平均設備投資額は100億円程度となっています。今回の新中期経営計画期間については、減価償却費約120億円を上回る200億円を計画しており、生産性の向上、成長に向けた投資規模を増強していきます。

また、成長市場向け新製品開発、構造機器大型試験機の導入、生産増強・省人化・生産性向上・DX強化に向けた投資も行っていきます。さらに、環境対応に関しても積極的に投資していきます。

2027年度以降についても、先ほどご説明した「+X」の新技術・新規事業投資も含めて積極的に投資を継続し、2030年の飛躍成長を目指していきます。

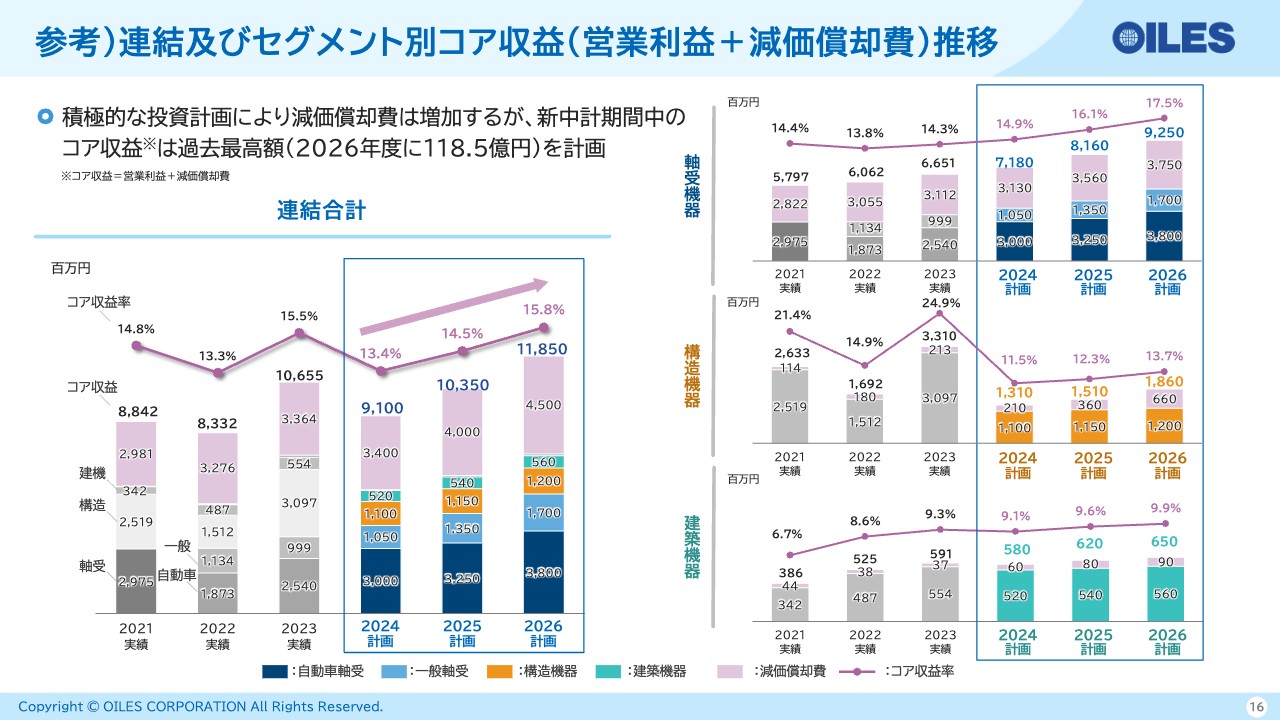

参考)連結及びセグメント別コア収益(営業利益+減価償却費)推移

先ほどご説明した連結及びセグメント別コア収益についてです。この3年間は積極的な投資を計画しており、減価償却費は増加することになります。一方で、新中計期間中のコア収益は過去最高額を計画しており、2024年度には91億円、2025年度には103.5億円、2026年度には118.5億を見込んでいます。

また、各セグメントに関しても収益力を上げていこうと計画しています。

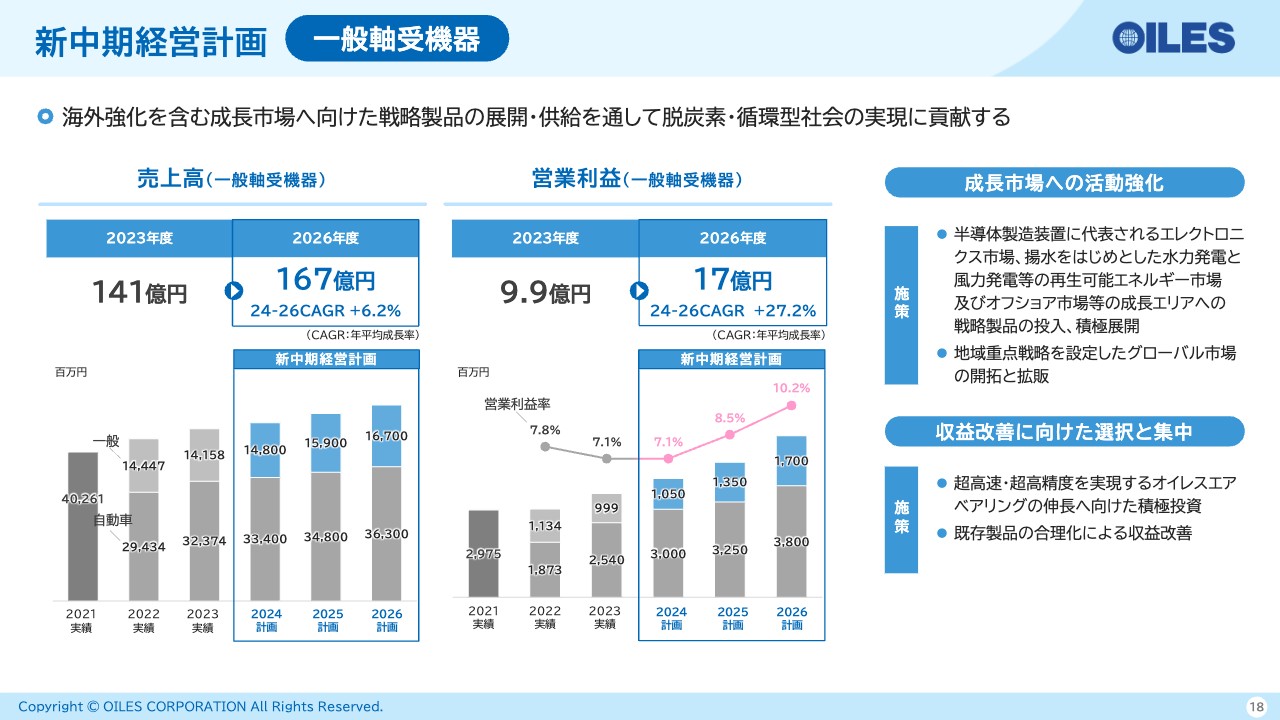

新中期経営計画 一般軸受機器

セグメント別の中期事業戦略についてです。一般軸受機器に関しては、2023年度の売上高141億円に対して、2026年度は年平均6.2パーセント伸ばし167億円を見込んでいます。営業利益については、2023年度の約10億円に対して2026年度は年平均27.2パーセント伸ばし17億円とする計画を立てています。

半導体製造装置に代表されるエレクトロニクス市場、水力、風力発電などの再生可能エネルギー市場、オフショア市場等の成長エリアへ戦略製品を投入し、積極的に展開していきます。また、グローバルに関しては地域重点戦略を設定し、各地域への拡販を目指していきます。

さらに、当社戦略製品である「オイレスエアベアリング」の伸長に向けて、積極的に投資を行っていきます。一方、既存製品については合理化による収益改善を行っていく計画です。

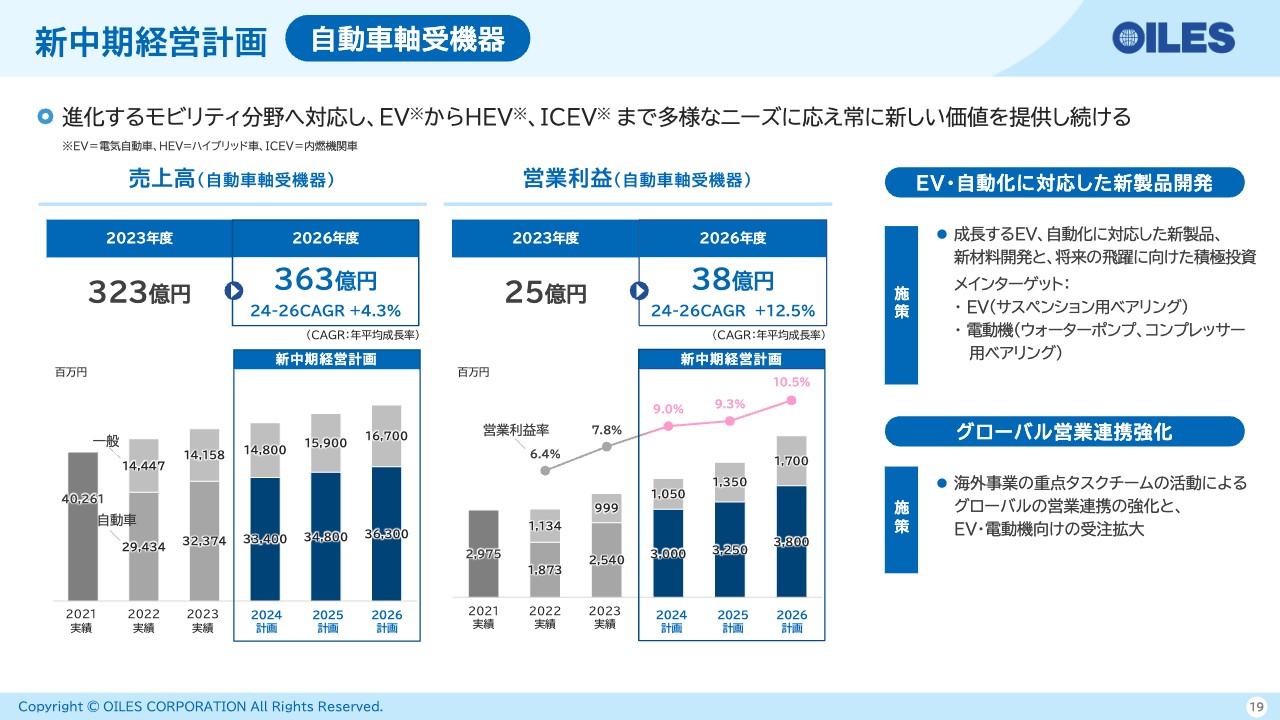

新中期経営計画 自動車軸受機器

自動車軸受機器についてです。2023年度の売上高323億円に対して、2026年度は年平均4.3パーセント伸ばし363億円を見込んでいます。営業利益については、2023年の25億円に対して2026年度は年平均12.5パーセント伸ばし38億円とする計画です。

当然ながらEVにも注力していますが、ハイブリッドと内燃機関車もまだまだ残っていきますので、こちらについても今までどおり力を入れていきます。

EV・自動化に対応した新製品の開発については、新材料開発や将来の飛躍に向けた積極投資も行っていきます。メインターゲットは、EV関係ではサスペンション用ベアリング、電動機関係ではウォーターポンプ、コンプレッサー用ベアリングを新規で投入していくことを考えています。

また、グローバル営業連帯強化については、海外事業の重点タスクチームが2年ほど前から活動しています。こちらの活動によってグローバルの営業連携を活性化していきます。

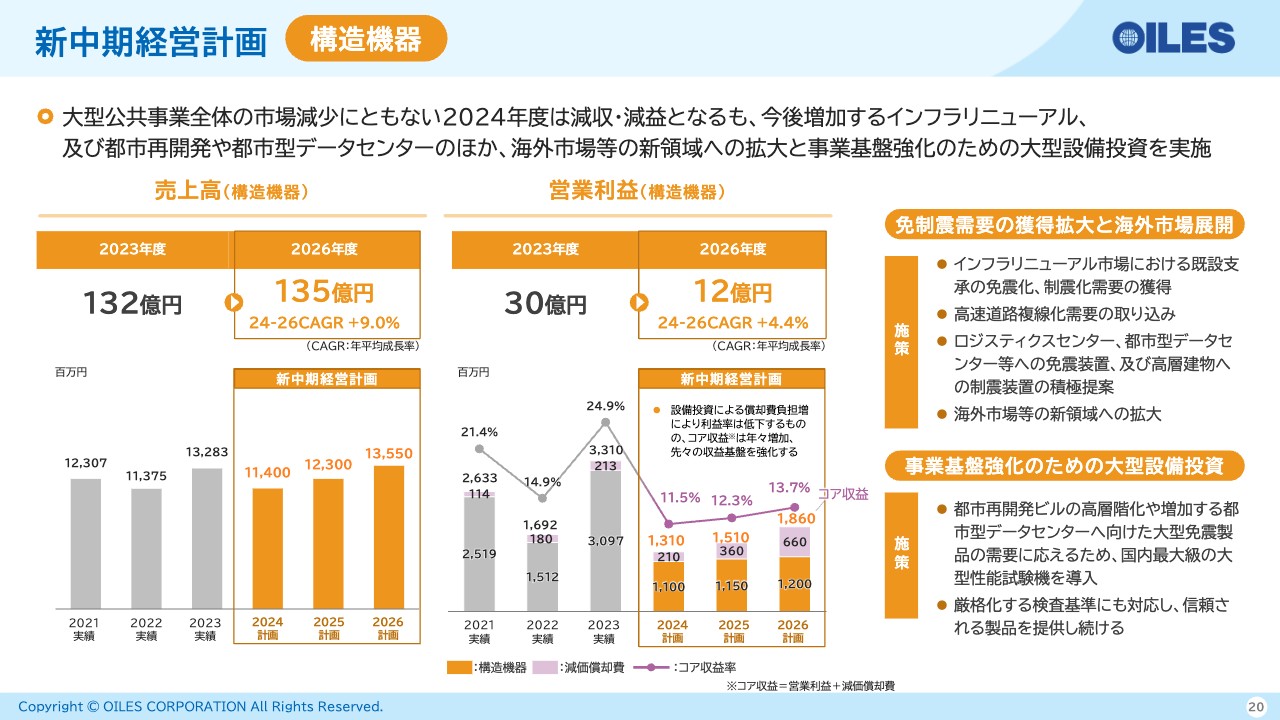

新中期経営計画 構造機器

構造機器についてです。大型公共事業全体の市場減少に伴い、2024年度は減収減益となります。しかしながら、今後増加する橋梁関係のインフラリニューアル及び建築関係では都市開発や都市型データセンターのほか、海外市場等の新領域へも拡大していきたいと考えています。また、事業基盤強化のために大型設備の投資も計画しています。

2023年度の売上高132億円に対して2026年度は年平均成長率9パーセントの135億円を目指します。また、2023年度の営業利益30億円に対して2026年度は年平均成長率4.4パーセントの12億円を目指します。設備投資による減価償却負担増により利益率は低下するものの、コア収益は年々増加し、先々の収益基盤を強化していく計画を立てています。

免制震需要に関しては、インフラリニューアル市場や高速道路の複線化需要の取り込み、建築関係ではロジスティクスセンターや都市型データセンターへの免震装置及び高層建物への制震装置の設置を積極的に提案していきます。

また、事業基盤強化のために大型設備投資についても計画しています。

新中期経営計画 構造機器

構造機器の設備投資についてです。免震ゴム製品の販売強化及び性能評価能力の増強として、大型試験機とそれに伴う新棟建設に37億円を投じ、国内最大級の大型性能試験機を足利工場へ導入します。運用開始は2027年度を予定しています。

免震製品は品質が最重要です。厳格化する検査基準への対応、品質の維持、都市再開発ビルの高層階化や増加する都市型センターへ向けた大型免震製品の販売拡大、今後主流となるインフラ更新向け免震製品の販売拡大などを目的に、新たな設備の更新を機会に最大級の大型性能試験機を導入していきます。

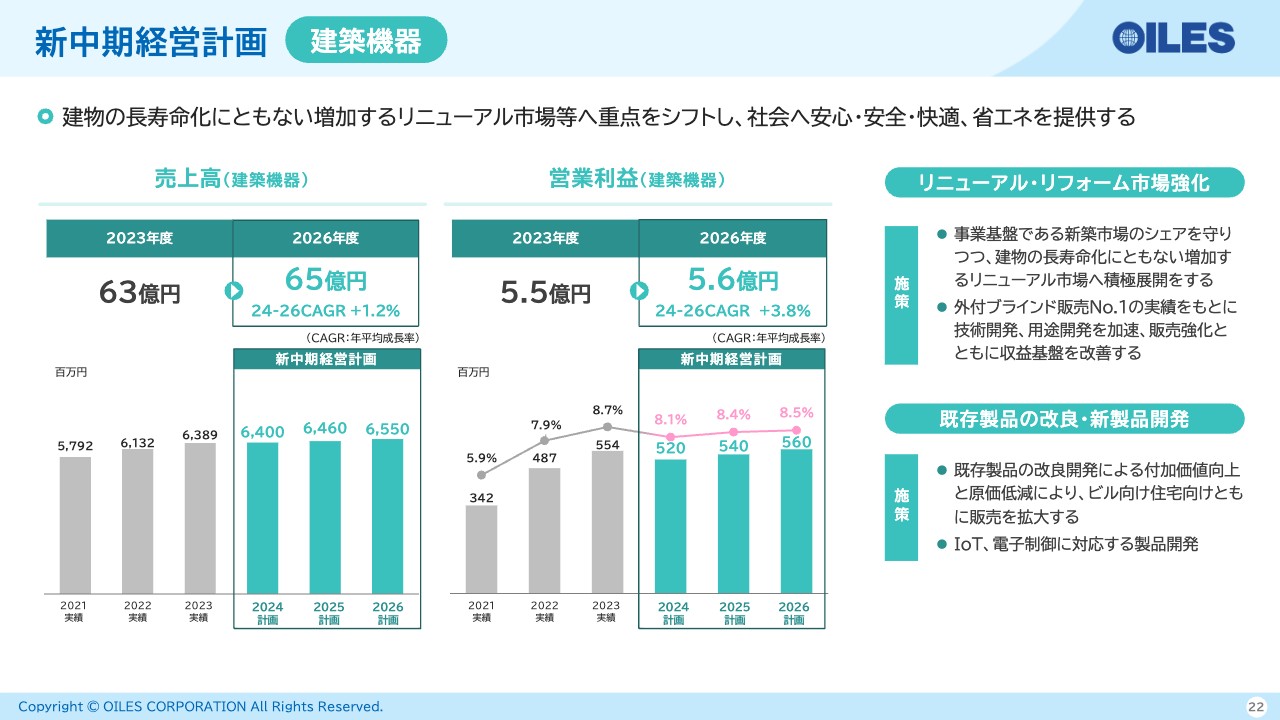

新中期経営計画 建築機器

建築機器についてです。2023年度の売上高63億円から2026年度は年平均成長率1.2パーセントの65億円、2023年度の営業利益5.5億円から2026年度は年平均成長率4パーセント弱の5.6億円を計画しています。

事業基盤である新築市場のシェアを守りつつ、リニューアルやリフォーム市場を強化していきます。

また、既存製品の改良開発によって付加価値を向上し、IoTと電子制御に対応した新製品の開発も行いたいと考えています。

資本効率性を意識した財務運営

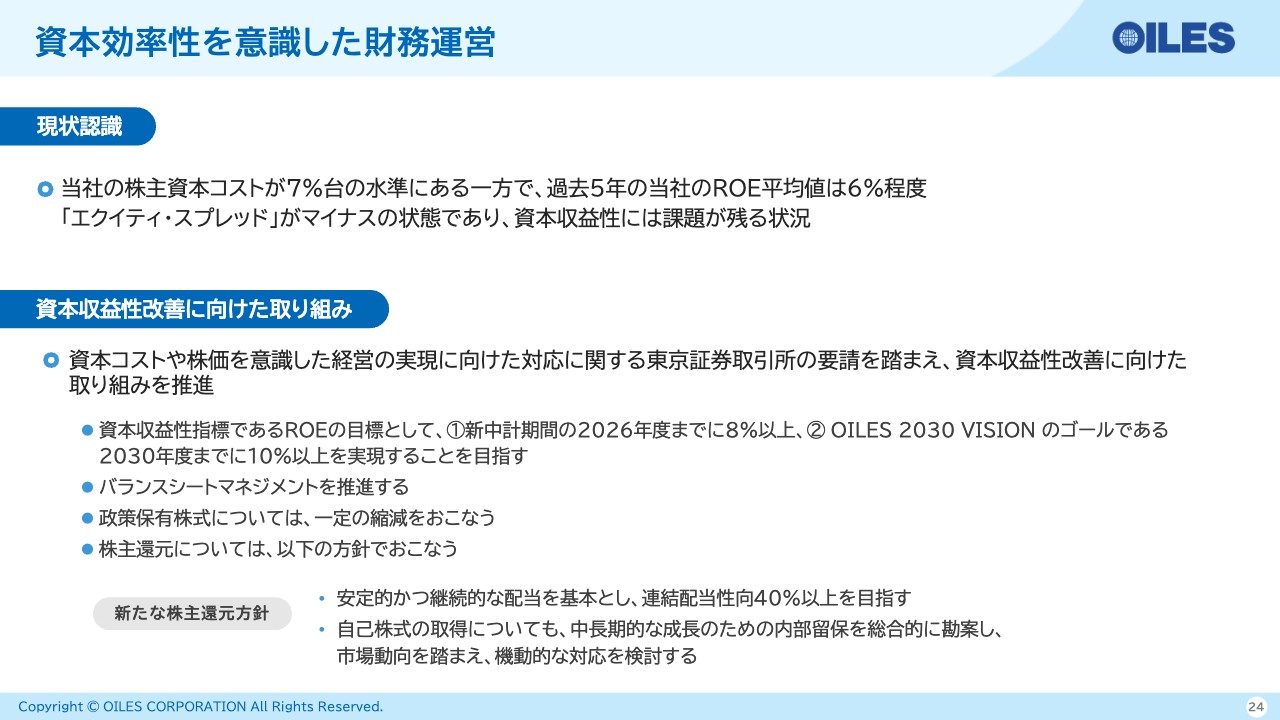

資本効率性を意識した財務運営についてご説明します。現状、当社の株主資本コストは7パーセント台の水準にある一方で、過去5年のROE平均値は6パーセント程度です。エクイティ・スプレッドがマイナスの状態であり、資本収益性に課題が残る状況だと認識しています。

資本コストや株価を意識した経営の実現に向けた対応に関する東京証券取引所の要請を踏まえ、資本収益性改善に向けた取り組みを推進していきます。

ROEの目標として、新中計期間の2026年度までに8パーセント以上、「OILES 2030 VISION」のゴールである2030年度までに10パーセント以上の実現を目指しています。

バランスシートマネジメントの推進については、成長に向けた投資と株主還元のバランスを取りつつ、自己資本の水準を踏まえてバランスシートを意識した経営を行っていきたいと考えています。また、政策保有株式については一定の縮減を行う計画です。

株主還元については、新たな株主還元方針として安定的かつ継続的な配当を基本とし、連結配当性向40パーセント以上を目指していきます。自己株式取得についても、中長期的な成長のため内部留保を総合的に勘案し、市場動向を踏まえて機動的な対応を検討していきます。

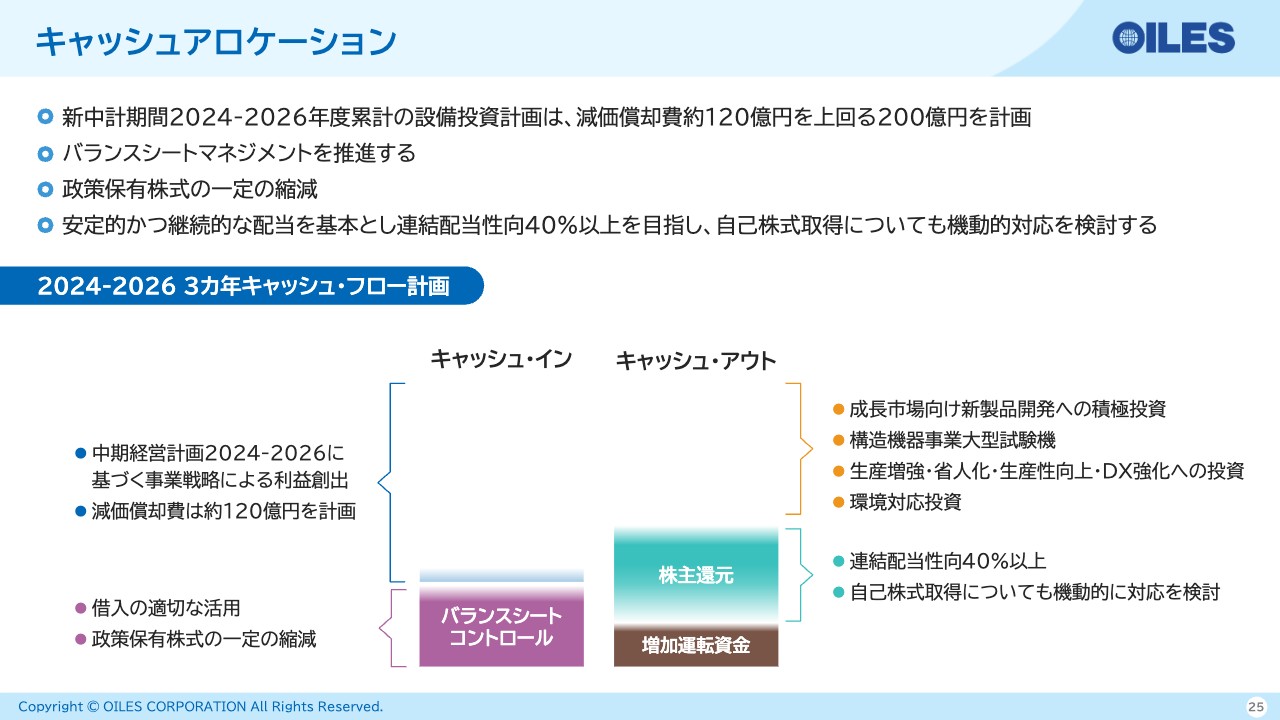

キャッシュアロケーション

キャッシュアロケーションについてです。新中期経営計画期間の2024年度から2026年度累計の設備投資計画は、減価償却費120億円を上回る200億円を計画しています。成長に向けた新しい投資(生産力増強、環境対応等)を行っていきます。

バランスシートマネジメントの推進については、バランスシートコントロールとして借入金の適切な活用等も考えていきます。また、財務レバレッジの改善についても考えていきます。

株主還元については、安定的かつ継続的な配当を基本として、連結配当性向40パーセント以上を目指し、自己株式取得についても機動的な対応を検討していきます。

成長投資と株主還元のバランスをとりながら、将来の成長と企業価値向上を図っていきたいと考えています。

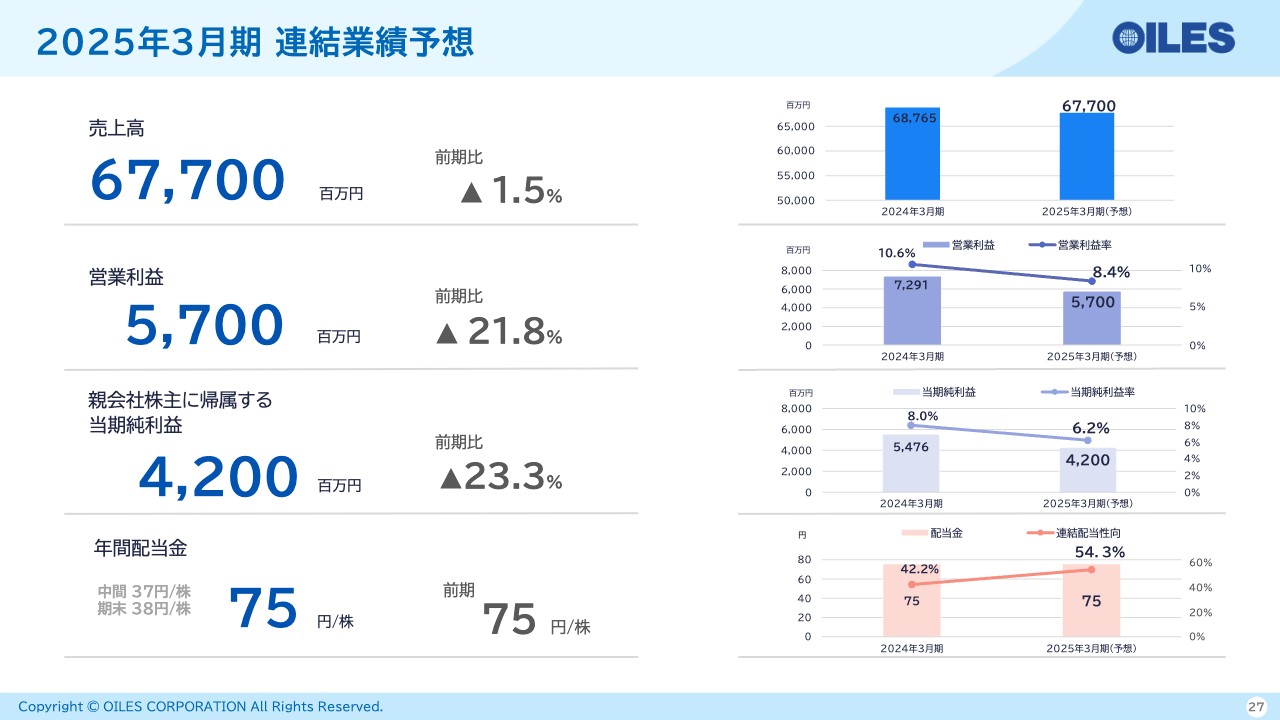

2025年3月期 連結業績予想

2025年3月期の連結業績予想です。売上高は677億円、前期比マイナス1.5パーセント、営業利益は57億円、前期比マイナス21.8パーセント、親会社株主に帰属する当期純利益は42億円、前期比マイナス23.3パーセントを計画しています。

先ほどご説明したとおり、構造機器において大型物件が少ないことと、将来に向けた投資による減価償却費の増加によって前期比では減収減益となりますが、中期3ヶ年についてはしっかりと成長していく計画です。

年間配当金は1株当たり75円を計画しています。

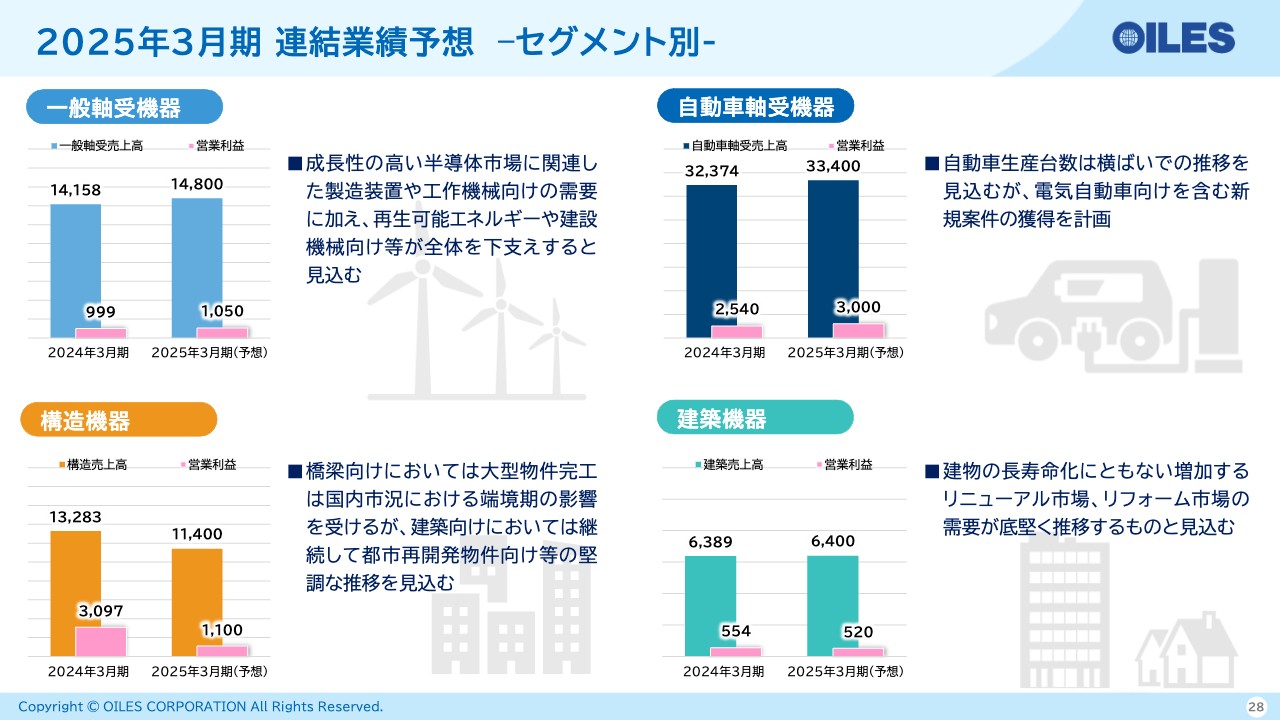

2025年3月期 連結業績予想 –セグメント別-

各事業部の業績予想です。一般軸受機器の売上高は148億円、営業利益は10億5,000万円を計画しています。成長性の高い半導体市場に関連した製造装置や工作機械向けの需要に加え、成長分野である再生可能エネルギーや建設機械向け等が全体を下支えすると見込んでいます。

自動車軸受機器の売上高は334億円、営業利益は30億円の計画です。自動車生産台数は横ばいで推移すると見込んでいますが、電気自動車向けを含む新規案件の獲得を計画しています。

構造機器の売上高は114億円、営業利益は11億円の計画です。橋梁向けにおいては大型物件完工が国内市況における端境期の影響を受けますが、建築向けについては継続して都市再開発物件向け等の堅調な推移を見込んでいます。

建築機器の売上は64億円、営業利益は5億2,000万円を計画しています。リニューアル市場、リフォーム市場の需要が底堅く推移していくと見込んでいます。

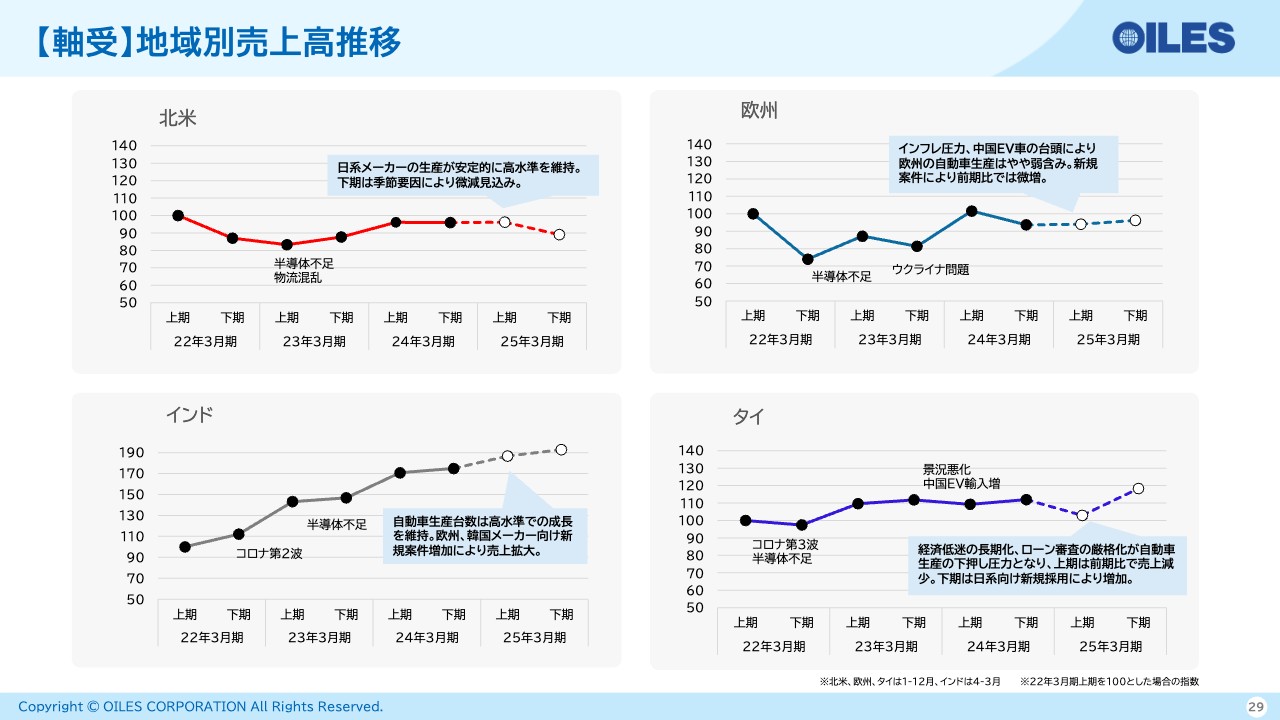

【軸受】地域別売上高推移

地域別の売上高推移です。北米は、日系メーカーの生産が安定的に高水準を維持しているため、昨年並みを計画しています。

欧州は、自動車生産台数がやや弱含みで推移すると見込んでいますが、新規案件により前年比では微増を計画しています。

インドは、自動車生産台数が高水準で成長を維持していることと、欧州、韓国メーカー向けの新規案件増加によって売上が拡大していく計画です。

タイは、上期に自動車生産台数が落ち込むことによって前期比では売上減となりますが、下期は日系メーカー向けの新規採用により増加すると見込んでいます。

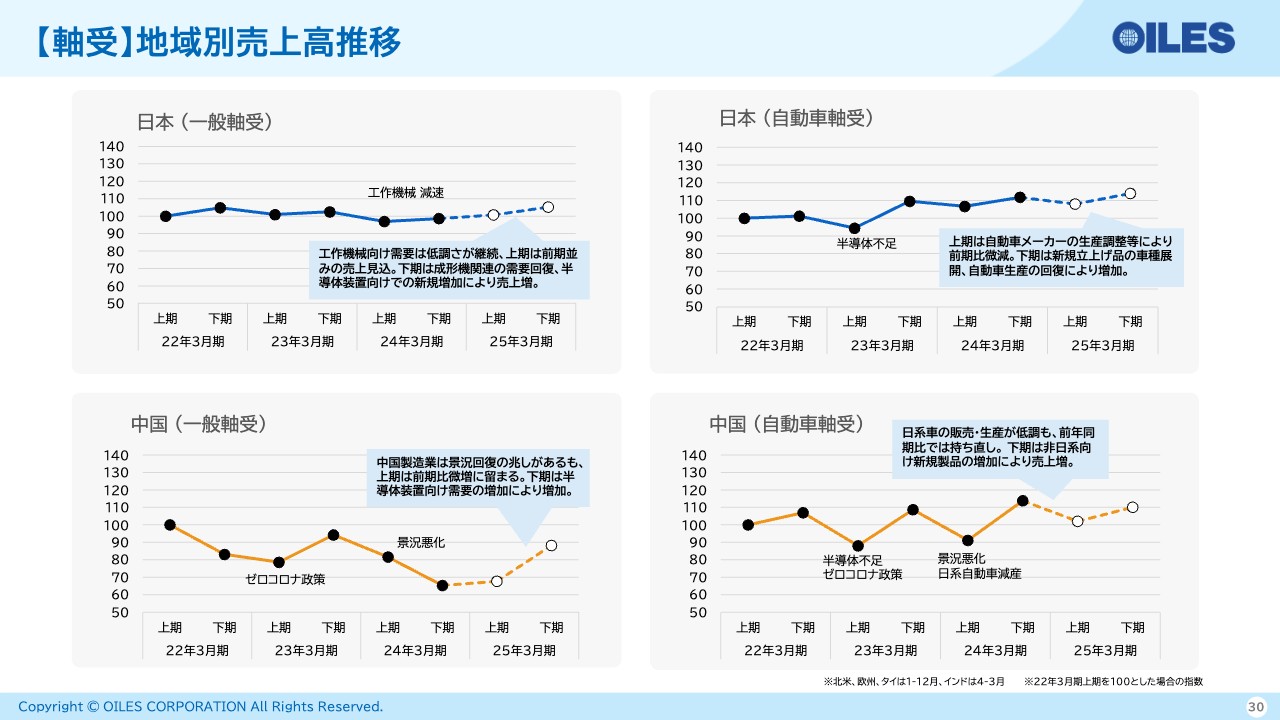

【軸受】地域別売上高推移

日本の一般軸受は、工作機械向け需要の低調が継続しています。上期は前期並みの売上を見込んでいますが、下期は半導体装置向け需要の増加により売上を増加させていきます。

日本の自動車軸受は、上期はOEMメーカーの生産調整等により前期比で微減、下期は新規立上げ品の車種展開と自動車生産の回復により増加していく計画です。

中国の一般軸受は、中国製造業において景況回復の兆しがありますが、上期は前期比で微増に留まると予想しています。下期は半導体装置向けの需要増により増加を見込んでいます。

中国の自動車軸受は、日系車の販売・生産が低調ですが、前年同期比では持ち直してくると見込んでいます。下期は非日系向け新規製品の立ち上げによって売上が増加する見込みです。

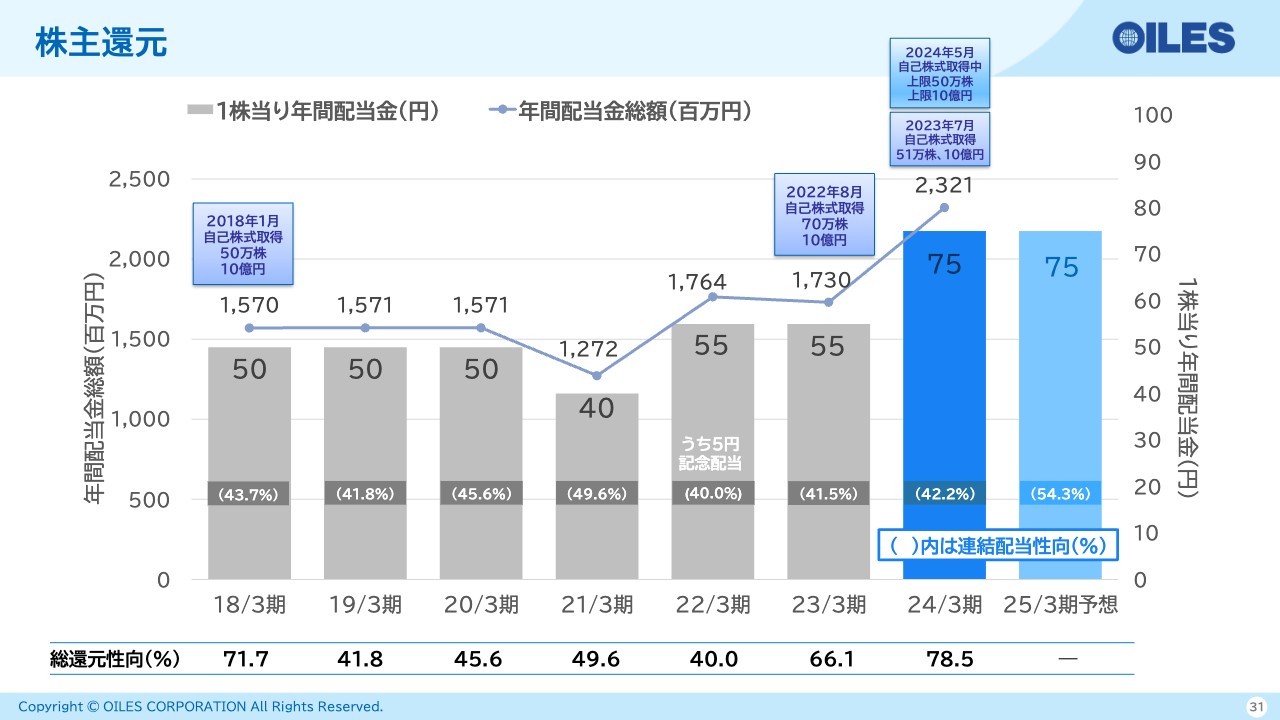

株主還元

株主還元についてです。2024年3月期の年間配当は1株当たり75円、配当性向は42.2パーセントとなっています。2023年7月、2024年5月にトータル20億円の自己株式を取得しています。総還元性向は78.5パーセントです。

また、2025年3月期の年間配当は1株当たり75円を計画しています。自己株式取得については、株主還元方針に基づき、市況に応じて機動的に検討していきます。

以上で、2024年3月期の決算説明および新中期経営計画のご説明を終わります。ご清聴ありがとうございました。

質疑応答(要旨)①

Q:新中期経営計画内の設備投資200億円の内訳は?

A:2024年度は総額50億円程度を計画。内訳は、免制震大型試験機関連で10億円、国内外製造子会社の生産能力強化の初期投資として10億円、成長市場に向けた開発投資に5億円程度、定期的な更新投資に20億円から30億円程度を計画しているものである。

残る2025年度と2026年度で150億円程度となるが、免制震大型試験機関連で30億円程度、製造子会社の生産能力強化の本格投資として30億円程度、成長分野への開発投資に20億円から30億円程度、定期的な更新投資として40億円から60億円程度を計画している。

質疑応答(要旨)②

Q:①に続き、総額200億円の設備投資は先々の受注を見据えたものなのか?

A:一般軸受機器については、再生可能エネルギー関連、半導体製造装置、洋上風力発電関連の成長市場を見据えた設備投資となる。自動車軸受機器は、EV関連の需要に対応し、中国自動車メーカーをはじめ、すでに試験設備の導入などを進めているところである。

構造機器(免制震事業)は、大規模橋梁新設の端境期にあり、一時的な減少を見込んでいるが、将来的には新幹線関連や高速道路複線化需要、老朽化した橋梁のインフラリニューアルに注力し、引き続き確実なスペックイン活動を目指すものとして設備投資を進めるものである。

質疑応答(要旨)③

Q:過去、構造機器事業のコア収益率は高いポイントであったが、新中計が終了する2026年度時点は低い計画となっている。この理由について教えてほしい。また、先々に計画が上振れする余地はあるのか?

A:過去3年間は大型物件が寄与していたが、新中計3年間はそれ以前の通常の水準に戻ってきた認識。現時点では中計3年間のうちに大型物件で売上が立つものはないが、橋梁では新幹線関連や高速道路複線化需要、インフラリニューアル、建築では引き続きロジスティックセンターやデータセンターの免震化に注力する。前期計上のような大型案件はスペックイン完了から10年程かかるものもあるが、案件によっては数年で売上に至るものあり、中計期間内の計上もあり得る。

質疑応答(要旨)④

Q:建築機器事業は新中計3年間を通して、売上微増、営業利益横ばいという見込みだが市場をどのようにみているのか教えてほしい。

A:市場全体の伸びが弱い。しかし、主力製品のウィンドウオペレーターはシェア60パーセント程度を維持し、また過去完工した物件のリニューアルを中心に攻めていくことで考えている。また、市場としては60億円から70億円程度を見込んでいるが、リニューアルやリフォーム市場を中心に利益で貢献していく体制としていきたい。

質疑応答(要旨)⑤

Q:新中計最終年度の2026年度で、一般軸受・自動車軸受事業ともに営業利益率10パーセントを超えていくが、その主な要因は?

A:両者ともに、高付加価値の戦略製品を成長分野へ注力していきたいと考えている。一般軸受機器は、半導体製造装置向けに戦略製品であるエアベアリングや再生可能エネルギー、洋上風力発電関連に高付加価値の戦略製品を投入していく。

自動車軸受機器は、従来の内燃機関向けであるエンジン車に加えてEV関連にも注力していく。高付加価値な戦略製品を市場に投入していくことで、プロダクトポートフォリオを変えながら、計画達成を目指したい。

質疑応答(要旨)⑥

Q:内燃製品の利益率改善に余地があるのか? また、一般軸受の既存製品の合理化施策の具体的効果の見込みは?

A:EV車に一気に変わることはなく、内燃機関向けは残存する部分もあると言われているため、燃費向上アイテムなどの高付加価値製品を投入し、利益率を改善していく。既存製品の合理化施策については、具体的な数値はまだ見えてきていないが、一部の既存製品では昔から流通している収益性の悪い製品等もあるため、この2年から3年の間でも値上げ等の交渉をし、利益改善に努めている。今後も選択と集中をもって施策を講じていきたいと考えている。

質疑応答(要旨)⑦

Q:構造機器事業の市場の伸びはどうなると予想しているか? 優位性は?

A:耐震構造による地震対策が大勢を占めている中、中計の売上計画にあるとおり、構造機器事業の平準的な売上規模は120億円から130億円と考えている。また、当社ではゴム製品からすべり製品までさまざまなラインアップを保有している点で市場での優位性を有していると考えている。

※質疑応答部分は、企業提供の要旨になります。

配信元:

この銘柄の最新ニュース

オイレスのニュース一覧- 決算プラス・インパクト銘柄 【東証プライム】引け後 … JX金属、マツダ、資生堂 (2月10日発表分) 2026/02/12

- 決算プラス・インパクト銘柄 【東証プライム】寄付 … JX金属、三井E&S、マツダ (2月10日発表分) 2026/02/12

- 本日の【株主優待】情報 (10日 発表分) 2026/02/10

- オイレス、今期経常を9%上方修正 2026/02/10

- 2026年3月期 通期業績予想の修正に関するお知らせ 2026/02/10

マーケットニュース

- 10時の日経平均は496円高の5万7062円、東エレクが157.43円押し上げ (02/18)

- <注目銘柄>=ローランド、楽器市場回復で業績再拡大期入りへ (02/18)

- 18日中国・上海総合指数=休場 (02/18)

- 18日香港・ハンセン指数=休場 (02/18)

おすすめ条件でスクリーニングされた銘柄を見る

オイレス工業の取引履歴を振り返りませんか?

オイレス工業の株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。