422円

メディシノバ・インクのニュース

メディシノバ岩城社長「速やかに8つの治験を進められるよう、全力投入して努力していく」通期決算で語る、今後の展開

2018年12月期決算説明会

岩城裕一氏(以下、岩城):みなさま、こんにちは。メディシノバ社長の岩城裕一でございます。本日はお寒い中お集まりいただきまして、ありがとうございます。これから1時間にかけて、昨年度の私どもの事業の進捗、またファイナンシャルな面からの解析・報告をさせていただきたいと思っています。

将来の見通しに関する記述

まず最初に、将来の見通しに関する記述でございます。SECより定例となって(おりますので)、プレゼンテーションの前にはぜひ読んでいただきたいと思っています。

会社理念と経営方針

本日のアジェンダに行く前に、私どもの会社理念を、再度ご説明させていただきます。

「十分な治療がまだ確立していない疾病を患う世界中の患者さんに、よりよい治療を提供することにより社会に貢献すること」を、会社理念としています。その理念を具現化すべく、(基本)経営方針といたしまして、「こうした疾病の問題を改善する医薬品の導入・開発・販売を手がける、グローバルな製薬会社になること」を目指しています。

会社概要

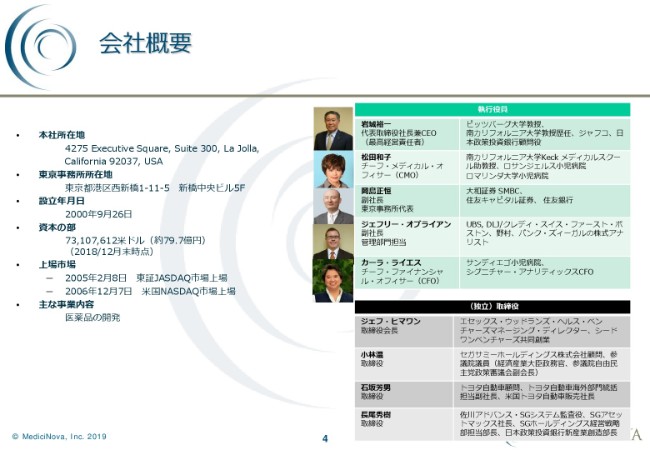

私どもは、このスライドにある5人のオフィサーで会社を走らせています。私が一応、社長としてリーダーをやっていますが、今日はチーフ・メディカル・オフィサーの松田が参加しています。

(その次は)東京事務所代表の岡島です。ファイナンシャルのことについて、後で彼からプレゼンテーションしてもらいます。ジェフリー・オブライアンがアメリカにおけるIR・PR、また法務担当の執行役員であります。CFOとして契約しているシグニチャー・アナリティックスから、カーラ・ライエスを派遣してもらっています。

この5人でチームを組んで経営しております。

本日のアジェンダ

本日のアジェンダでございます。

まず2018年のハイライトのまとめのかたちで、私からご報告させていただきます。その後岡島から2018年12月期決算状況についてご報告させていただき、その次に株式状況についても彼から報告いたします。(続いて)今日はチーフ・メディカル・オフィサーの松田から、主要プログラムの開発状況について説明をさせていただきます。最後にまた私から、今後の開発計画について、みなさまにストラテジーをご説明させていただきたいと思います。

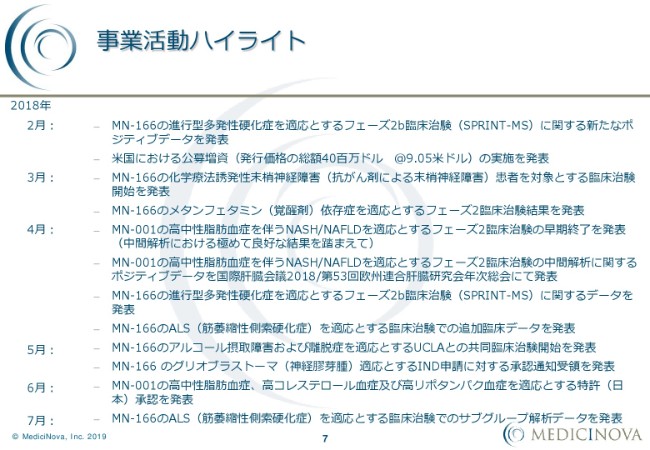

事業活動ハイライト①

2018年でございますが、おかげさまで非常に生産的な年でございました。実に多くのエポックになるできごとが(あり)、ほぼ毎月のように報告させていただきました。

まず、2月です。その前の年、2017年10月にパリで行われました「ECTRIMS」で、SPRINT-MS……(進行型)多発性硬化症の治験のプライマリーエンドポイント(主要評価項目)について発表したのですが、(2018年)2月にアメリカでの多発性硬化症の学会である「ACTRIMS」で、ディスアビリティの結果、臨床所見が改善したことを発表いたしました。

3月には、化学療法誘発性末梢神経障害の患者さんを対象とする臨床試験を行うことを発表いたしました。メタンフェタミン(覚醒剤)のフェーズ2の結果も、3月末に発表させていただきました。数ある中で、このメタンフェタミンの結果だけがポジティブではなかったのですが、その他のものはすべてポジティブなプレスリリース、あるいは臨床治験の結果、学会発表だったと(いうことです)。

4月になりまして、MN-001……「タイペルカスト」です。中性脂肪が高い患者さんのNASH/NAFLDを対象としたフェーズ2の臨床治験で良好な結果が得られましたので、早期に終了することを発表し、学会でも報告しました。同時に、ALS(筋萎縮性側索硬化症)を適応とした臨床治験の追加データを発表しています。

5月になりまして、アルコール摂取障害のUCLAの新しい共同(臨床)治験開始を発表して、同時にグリオブラストーマ(神経膠芽腫)……非常に難治性の脳腫瘍ですが、INDを申請して、その了承をFAからいただいています。

同時にMN-001は、6月になって、高中性脂肪血症・高コレステロール血症及び高リポタンパク血症を治療する特許が日本で承認されたことを発表しました。

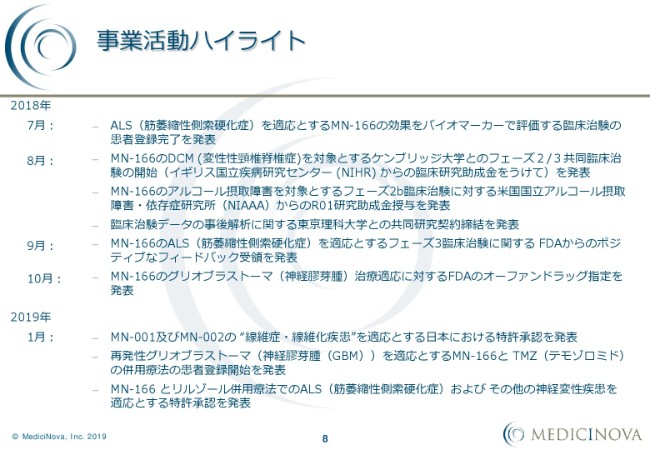

事業活動ハイライト②

続いて、7月になりましたが、MGH(マサチューセッツ総合病院)で行われているALSのバイオマーカーのトライアルの患者さんの、最終登録が終了したことを発表しました。

同時に8月になって……これはかなりインパクトがあるのではないかと思いますが、イギリスのケンブリッジ大学との共同臨床治験を開始しました。頚椎から神経が出ていますが、頚椎の神経の出てくる際の穴のところ……管のところに押しつぶされていて、痛みとか動かないとかいう(状態を)、結果的に手術で取り除いてあげるのですが。そこでずっと圧迫されていた神経を再生することで、手術後の予後の改善につなげようということです。そのプログラムに対してイギリス政府から、治験の共同臨床を行うという結果を発表することができました。

また9月は、これは非常に大きなできごとだったのですが、FDAからのポジティブなフィードバック受領を発表しました。「次のALSのスタディをどうしたらいいだろうか」と、松田が中心になって相談していたのですが、FDAから「次の治験でいい結果が出れば、それをそのままレジストレーションに使ってもいい」というフィードバックをいただきました。

同時に、10月にはFDAからグリオブラストーマ(神経膠芽腫)の治療適応に対して、オーファン(ドラッグ)の指定を受けました。

また2019年、今年の1月になってから……これもまた非常に大きいのですが、MN-001及びMN-002です。線維症・線維化疾患を適応とする、日本での特許を取れたことを発表しました。

同時に、MN-166とリルゾール併用療法で、ALSだけではなくその他の神経変性疾患……例えばアルツハイマー病やパーキンソン病等、すべてをカバーする新しい特許が得られました。ですからこの特許は、非常に私たちへインパクトを与えてくれたわけです。

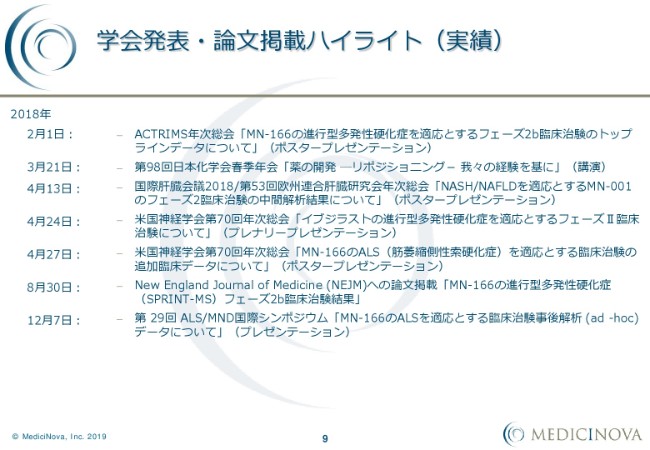

学会発表・論文掲載ハイライト(実績)

同時に学会活動・パブリケーションについても、それなりのきちっとした進捗があったと思います。とくに(2018年)8月30日に出した『New England Journal』の論文は、広くみなさまに影響を与えたのではないかと思っています。

以上が私からの3枚(のスライドに沿ったご説明)でございます。次に決算状況について、岡島からご報告させていただきます。

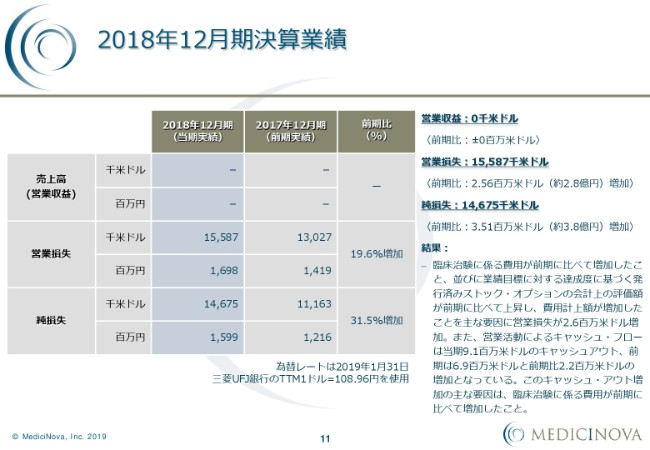

2018年12月期決算業績

岡島正恒氏:2018年12月期決算状況について、簡単にお話しさせていただきたいと思います。

まず、売上高(営業収益)については、引き続きゼロ。営業損失に関しましては、1,558万7,000米ドルで、前期比256万米ドルの増加となっています。純損失に関しましては、1,467万5,000米ドルで、前期比351万米ドルの増加となっています。

これらの結果につきましては、臨床治験に係る費用が、前期に比べて増加したこと。併せて、弊社はアメリカの会社ですので、業績目標に対する達成度に基づくストック・オプションを四半期ごとに評価しています。この会計上の費用計上が前期に比べて増えたことで、営業損失が260万米ドル増加しています。

これに対して、営業キャッシュ・フローに関しては、当期は910万米ドルのキャッシュ・アウト。前期は690万米ドルと、前期比で220万米ドルの増加となっています。このキャッシュ・アウトの増加については、臨床治験に係る費用が前期に比べて増加したことが原因となっています。

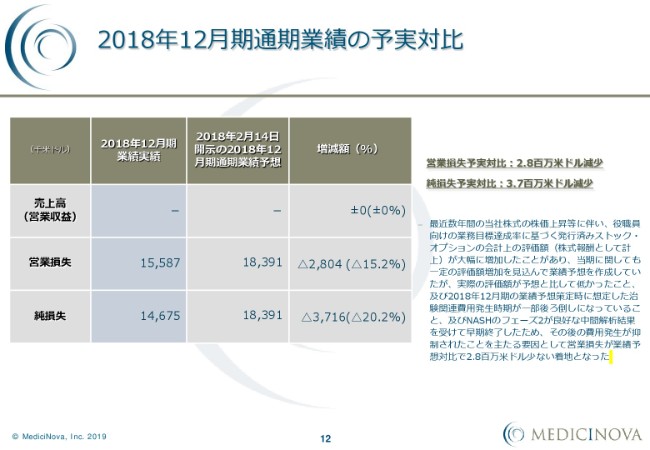

2018年12月期通期業績の予実対比

次に、2018年12月期(通期業績)の予実対比です。

これはちょうど1年前に立てた通期業績予想に対しまして、営業損失ベースで280万4,000米ドル少なくて済みました。純損失に関しては、371万6,000米ドル少なくて済んだということです。

この要因としましては、ここ数年間、当社株式のボラティリティが高かったというところで、先ほどお話ししたストック・オプションの、会計上の評価額を大きく見積もっていたところでしたが、実際の評価額はそれほど株価変動がなかったことにより、少なくて済んでいます。

それ以外に、先ほど岩城から話をしました、NASHのフェーズ2が良好な中間解析の結果を受けて早期に終了したことで、費用発生が抑制されたことを主な要因として、営業損失が業績予想対比で280万米ドル少ない着地となっています。

要約貸借対照表

次に、要約貸借対照表です。

現金及び現金同等物は、2018年12月末で前期比3,432万2,000米ドル増えまして、6,231万3,000米ドルです。この現金は、2019年末までの事業運営資金を十分にカバーしている金額となっています。

資産合計に関しましては、この現金増を受けまして7,723万3,000米ドルということで、前期比で3,380万4,000米ドルの増加となっています。この要因は、中間決算説明会でもお話ししましたとおり、去年(2018年)2月に行いました公募増資の実行。それ以外にワラント行使、新株発行の販売代理契約(ATM)の実施、ストック・オプションの行使等の財務・投資活動によって、4,280万米ドルのキャッシュ・インがありました。

それ以外に、投資活動によって60万米ドルのキャッシュ・イン、営業活動によって910万米ドルのキャッシュ・アウトがありまして、それらを相殺して、現金及び現金同等物が3,432万2,000米ドル増加しています。

負債に関しては引き続き、有利子負債はゼロです。株主資本合計は7,310万8,000米ドルで、前期比で3,446万5,000米ドル増加しています。累積欠損は、1,467万5,000米ドル増加しています。

2018年2月に実施した公募増資で455万株、ワラント行使で75万株、ATMの実施で20万株、ストック・オプションの行使で13万株の新株発行が行われまして、合計で563万株の普通株が増えています。これによって、払込剰余金が4,913万3,000米ドル増加しています。

要約損益計算書

要約損益計算書の内訳としましては、研究開発費が562万6,000米ドル、前期比で140万2,000米ドル増加しています。こちらに関しましては、MN-166の臨床治験に係る費用が増加したところと、先ほどからお話ししている業績目標に対するストック・オプションの、会計上の評価額が上昇したところで増加しています。

一般管理費につきましては996万1,000米ドル、前期比115万8,000米ドルの増加となっています。こちらは、先ほどの業績目標のストック・オプションの、会計上の評価の増加が主な要因となっています。

2019年12月期通期業績予想

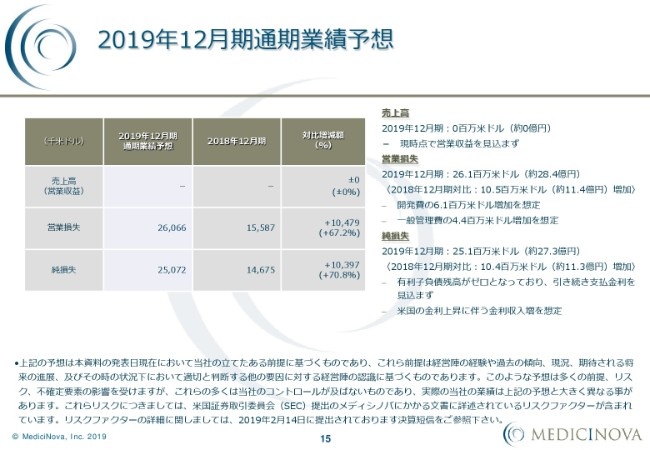

2019年12月期の通期業績予想です。

売上高は引き続きゼロということで、現時点で営業収益を見込んでいません。これは、今までメディシノバは、確定している売上以外はここを見込んでいませんので。過去の業績予想で見ていただいている方は、よくご存じのとおり、ゼロ以外をここで計上したことはありません。決して今後、今期は売上が立たないということではありません。

営業損失に関しましては2,606万6,000米ドルで、2018年12月期対比1,027万9,000米ドル増加する予想になっています。開発費は610万米ドル増加、一般管理費は440万米ドル増加を想定しています。

純損失に関しましては2,507万2,000米ドル。2018年12月期対比で1,039万7,000米ドルの増加を見込んでいます。有利子負債は引き続きゼロですので、支払金利は見込んでいません。ご存じのとおり、アメリカの金利が上がってきていますので、それに伴う預金がそこそこありますので、それに対する金利収入増を想定しています。

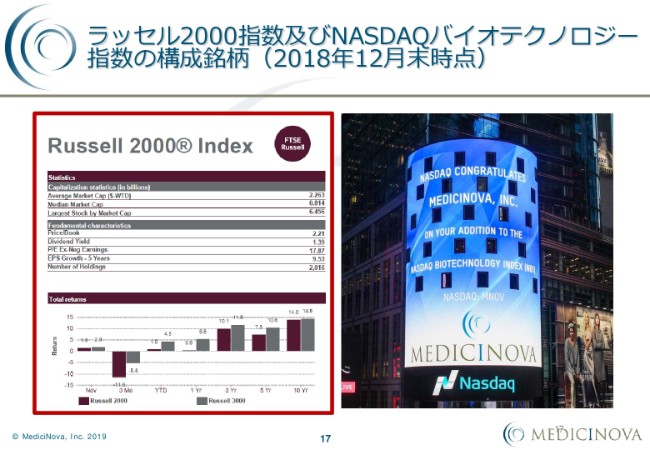

ラッセル2000指数及びNASDAQバイオテクノロジー指数の構成銘柄(2018年12月末時点)

次は、株式の状況です。

去年(2018年)12月に、「NASDAQバイオテクノロジー指数」の構成銘柄に返り咲いています。2017年12月末に、1日当たりの平均出来高が少なかった影響で、この「NASDAQバイオテクノロジーインデックス」から一度落ちていましたが、去年12月に復活しています。

それ以外には、「Russell 2000®」の指数の構成銘柄となっています。

米国機関投資家のメディシノバ株式保有状況

こちらは、アメリカの機関投資家(のメディシノバ株式保有状況です)。NASDAQのページから、どなたでも見られます。

(2018年)12月末で、最新情報が出ているところと出ていないところはありますが、筆頭がブラックロックです。ブラックロックが、290万株以上を保有している状況になっています。

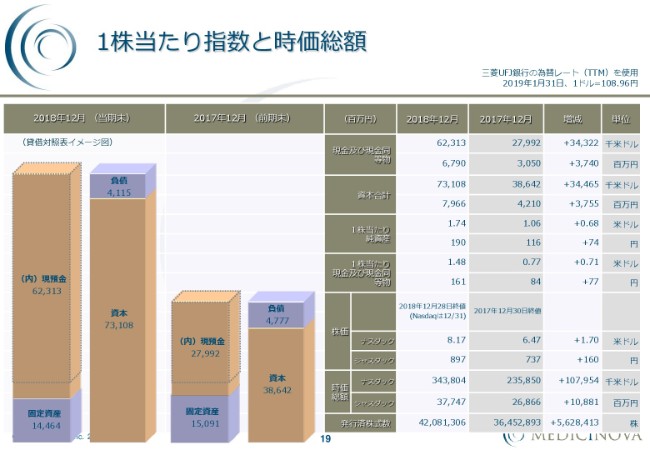

1株当たり指数と時価総額

こちらが、先ほどお話ししたバランスシートのイメージ図です。

2017年12月期に比べて、ほぼ倍の大きさになっています。ここは、現金増の部分が増えている状況になっています。

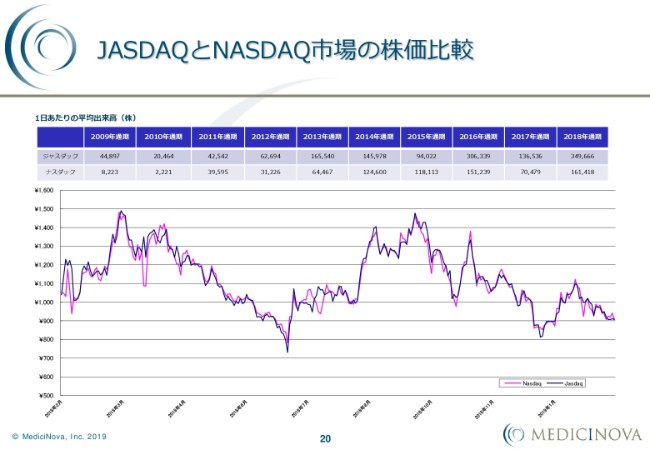

JASDAQとNASDAQ市場の株価比較

株価推移に関しましては、このような状況です。2018年通期の1日あたりのJASDAQの平均出来高は約35万株、NASDAQが16万株という状態になっています。

続きまして、主要プログラムの開発状況について、松田からご説明させていただきます。

実施中臨床治験一覧

松田和子氏(以下、松田):みなさん、こんにちは。今日はたいへんお寒い中足をお運びいただきまして、どうもありがとうございました。私松田からは、現在実施している臨床治験につきまして、スタディデザインの概要、それから進捗状況についてお話ししたいと思います。

こちらのスライドが、現在実施中の臨床治験の一覧になります。上がコード番号MN-166。「イブジラスト」という名前の化合物で行っている臨床治験になります。5つの適応症で、現在は6つの臨床治験が行われております。

下はコード番号MN-001。「タイペルカスト」という化合物で行っている臨床治験になります。MN-166で行っているアルコール依存症以外は、FDAからオーファンドラッグ指定、あるいはファストトラック指定、あるいは両方もしくはどちらかを受けているという状況です。

ALS フェーズ2 バイオマーカー臨床治験概要

それでは最初に、MN-166で行っている臨床治験からお話ししたいと思います。

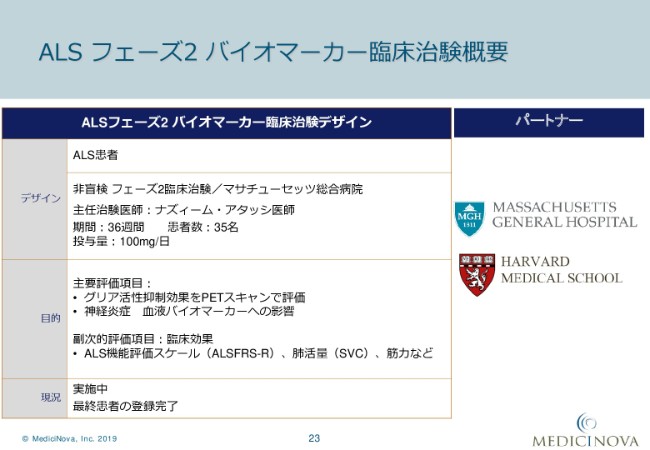

まず1つ目ですが、ボストンのハーバード大学にあるMASSACHUSETTS GENERAL HOSPITALで行っている、ALSの患者さんを対象とした治験です。

これは、スタディデザインとしましてはオープンラベル……非盲検法で、すべての患者さんが実薬を受けられます。評価項目としては「PETスキャン」と言いまして、核医学の画像診断で、患者さんの脳のグリア細胞の活性の度合いが治療前と治療後でどう変わるかを調べております。それ以外では、患者さんの臨床症状・障害の度合いを見るALS機能評価スケールなども見ております。

現在は、一番最後に登録された患者さんが、最後のフォローアップを待っている状況です。

化学療法誘発性末梢神経障害フェーズ2臨床治験概要

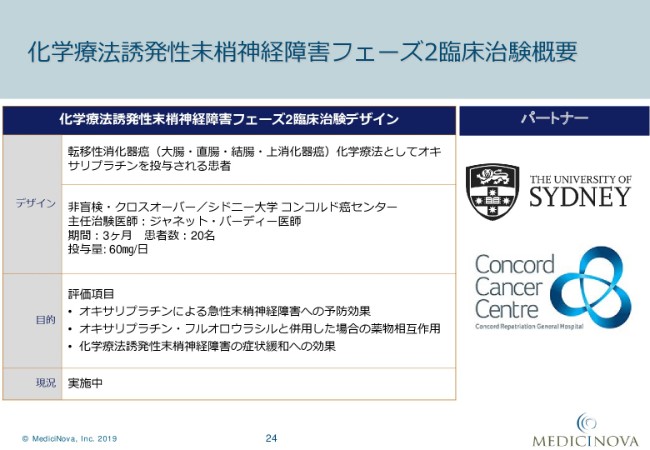

2つ目ですが、これはオーストラリアのシドニー大学で行っている(化学療法誘発性末梢神経障害フェーズ2臨床)治験です。

対象としている患者さんは、大腸がん・結腸がんなどの、いわゆる消化器系のがんです。抗がん剤治療としまして、「オキサリプラチン」を投与されている患者さんで多く見られる、抗がん剤の副作用である(急性)末梢神経症状を呈している患者さんを対象に行っております。

これも、患者さんがすべて実薬を受けられる非盲検のスタディデザインです。「クロスオーバー」と言いまして、患者さん自身が「イブジラスト」を投与されながら化学療法を受けるというサイクルと、「イブジラスト」を投与しないで化学療法だけを受けるというサイクルの、両方をカバーするクロスオーバーデザインになります。

こちらの患者さんとしては20名を目標としておりまして、昨年(2018年)の4月から患者さんの登録が始まったのですが、もうすでに14名の患者さんが登録されております。非常にスムーズに進んでいるという印象を受けております。

評価項目としましては、抗がん剤による(急性)末梢神経障害の予防効果があるかどうか。あるいは、抗がん剤と一緒に「イブジラスト」を使った時に、お互いに薬剤の相互作用があるかどうか。そして、抗がん剤の治療によって起きた末梢神経症状が、「イブジラスト」によって緩和されるかどうかを見ております。

グリオブラストーマ フェーズ1/2臨床治験概要

3つ目のMN-166の治験は、わりと最近始まったグリオブラストーマの治験です。

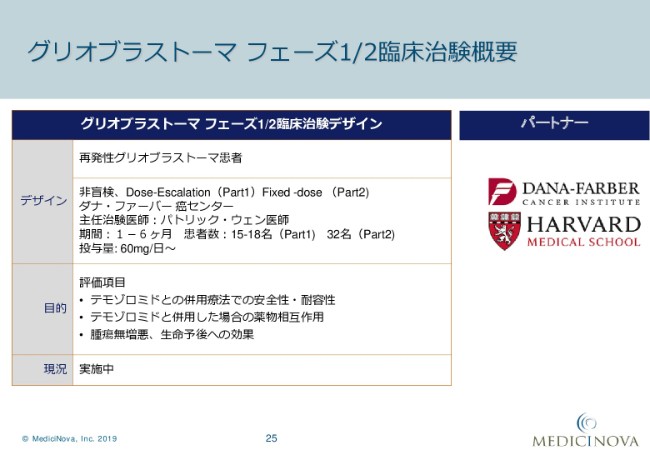

こちらは、ボストンのハーバード大学にあるダナ・ファーバー癌センターで行っている治験です。対象としている患者さんはグリオブラストーマといって、最も脳腫瘍の中で一番多い(もので)、日本語で言うと膠芽腫にあたるものです。そのグリオブラストーマでも、再発された方を対象に、この治験が行われております。

この治験も非盲検で、参加されたすべての患者さんが実薬を受けられます。このスタディは、Part1とPart2に分かれております。Part1は「Dose-Escalation」と言いまして、「イブジラスト」の薬用量を上げていきながら、「イブジラスト」を脳腫瘍の化学療法である「テモゾロミド」と一緒に使った時の安全性・許容性を見ながら、薬物の相互作用も見ております。

そして、Part1で適当・最適な薬用量を決めまして、Part2に移ります。Part2は「Fixed-dose」と言いまして、用いる「イブジラスト」の薬用量を決めます。そして「イブジラスト」と「テモゾロミド」という、すでにグリオブラストーマで承認されている化学療法なのですが、これらを一緒に用いた場合に、患者さんにおいて腫瘍が悪くならない、あるいは生命予後にどのような効果があるかを見ます。これが、Part2になります。

これは(2019年)1月に始まったばかりで、現時点では1名の患者さんに実施されているところです。

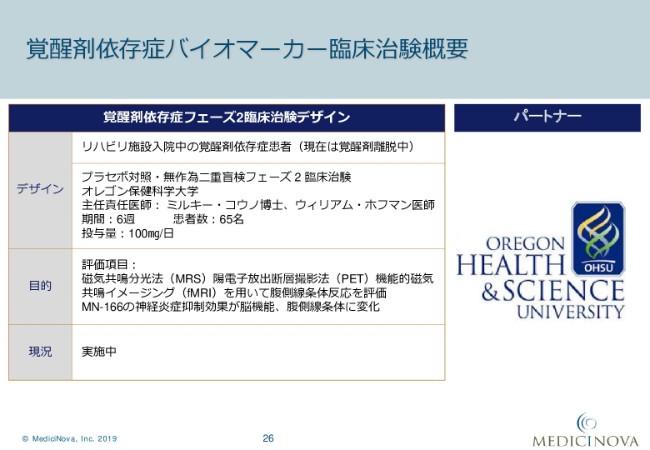

覚醒剤依存症バイオマーカー臨床治験概要

このあとは、少し適応症が変わりまして、薬物依存症を適応としている治験の話になります。

まず1つ目は、覚醒剤依存症の患者さんを対象にしたバイオマーカースタディになります。これは、昨年(2018年)まで似たようなスタディをUCLAで行っていたのですが、今回はオレゴン大学で始まっています。

リハビリ施設に入院中の覚醒剤依存症の患者さんでありながら、現在は覚醒剤から離脱している方を対象としております。患者さんのほとんどの方が、戦争を経験されている退役軍人の方です。戦争のトラウマで薬物依存に走ったという方を、対象の多くとしております。

必ずしもそのような患者さんに限っているわけではないのですが、このスタディの助成金が、アメリカの退役軍人省から助成されていることもありまして、そのような戦争のトラウマでこのような病気になった方を対象にしているということであります。

こちらは、先ほどのALSのスタディにもすごく似ているのですが、PETスキャン、それからfMRI(機能的磁気共鳴イメージング)を用いまして、患者さんの脳のグリア細胞の活性度合いと神経炎症の状態を、「イブジラスト」の治療前と治療後で確認することが、一番の評価項目です。

こちらは、プラセボ対照のダブルブラインドスタディです。治療期間は6週間で、患者さんは65名を予定しております。事実上、スタディ自体は始まっているのですが、オレゴン大学で新しいPETスキャンの装置を買うこと、それからPETスキャンに用いるバイオマーカーで新しい造影剤を使いたいということで、2回追加の倫理委員会に通さなければいけなかったために、患者さんを募集しているのですが、まだ登録はされてない状況です。

今年(2019年)2月から登録予定です。新しいPETスキャンの機械もきましたし、新しい造影剤でも倫理委員会の承認が取れましたので、今すぐにでも登録は始められる状況ですが、昨年から一応スタディが始まっていることになっていたにもかかわらず登録されていないのは、それが理由になります。

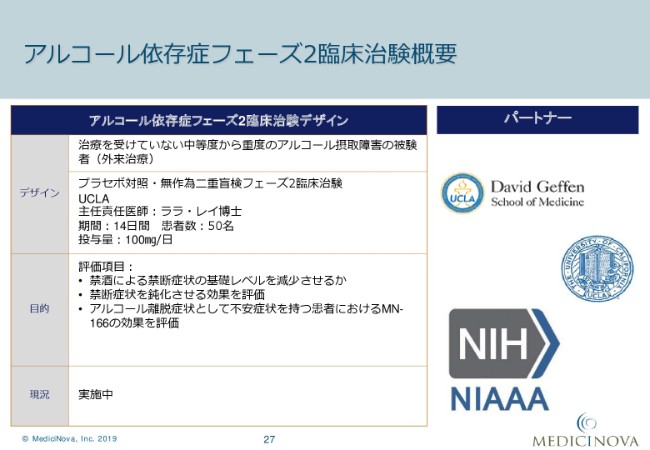

アルコール依存症フェーズ2臨床治験概要①

アルコール依存症では、現在2つのスタディが行われておりまして、どちらもUCLAで行われております。

主任責任医師と主任治験医師は、同じララ・レイ博士です。1つ目は、14日間の短いスタディです。これはプラセボ対照のダブルブラインドスタディなのですが、このスタディで見ているのは、お酒を今までたくさん飲んでた方がお酒をやめた時に、禁断症状のレベルがどうなるか。「イブジラスト」が、その禁断症状を少し緩くできるか。禁断症状を柔らかくする効果が、「イブジラスト」にあるかどうか。

それから、アルコール離脱症状としてはとくに不安症状のある方に対して、「イブジラスト」にどのような効果があるのかを見ているスタディになります。

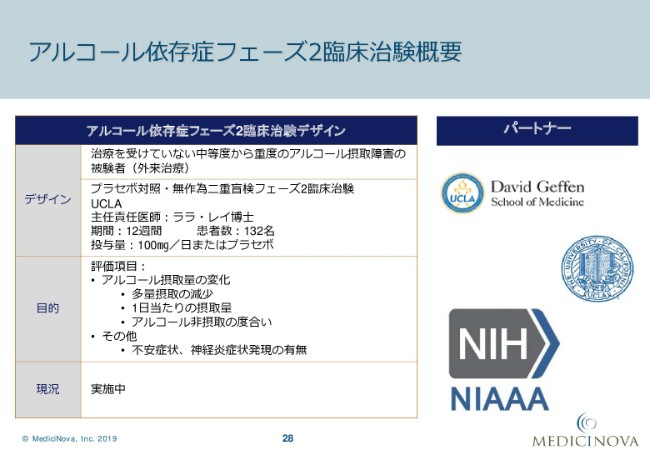

アルコール依存症フェーズ2臨床治験概要②

同じくUCLAで、同じ治験主任者(のララ・レイ博士)が行っているスタディがあります。

こちらは期間が12週間と長く、対象としている患者さんも132名と、規模が大きなスタディです。実はこれは、日本語で言うところの科研費にあたるものが、かなり大きいレベルのR01と出ているスタディです。

こちらは、もっと直接的にMN-166……「イブジラスト」を使うことで、アルコールを飲む量を減らすことができるか。いわゆるビンジングと言って、大酒を飲むような機会をどれぐらい減らせるか。あるいは、1日あたりに飲む量をどれぐらい減らせるか。あるいは、アルコールをまったく飲まない日があったかどうか。そのようなことを、直接的に見ていくスタディです。

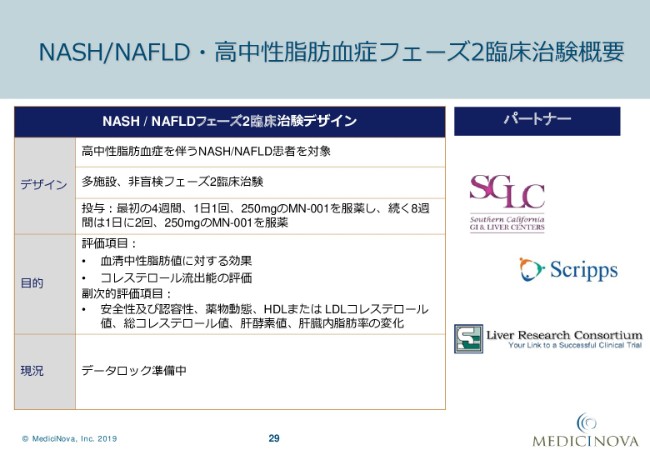

NASH/NAFLD・高中性脂肪血症フェーズ2臨床治験概要

次の2つに関しては、別の化合物のMN-001……「タイペルカスト」における臨床治験になります。

まず1つ目は、高中性脂肪血症を伴うNASH/NAFLDの患者さんに行っているスタディです。こちらは、最初の4週間はMN-001を1日に250ミリグラム飲んでいただいて、4週間経ったあとに少し量を上げて2倍にして、1日に2回飲んでいただくことで、1日の量が500ミリグラムに増えるというスタディデザインです。合計で、お薬を12週間飲んでいただきました。

こちらは非盲検で、治療に参加された方がすべて実薬を飲むというスタディです。評価項目としましては、血中の中性脂肪値がどう変わるか。それから、コレステロール流出能と言いまして、HDLの……日本ではいわゆる善玉コレステロールと言われているコレステロールがあるのですが、その「量」ではなくて、その「クオリティ」を見るスタディです。それが実験室レベルでできるのですが、それが2つ目の主要評価項目になっております。

このスタディに関しましては、最後の患者さんもすべて終わっておりまして、現在はデータベースをロックする準備をしているところです。

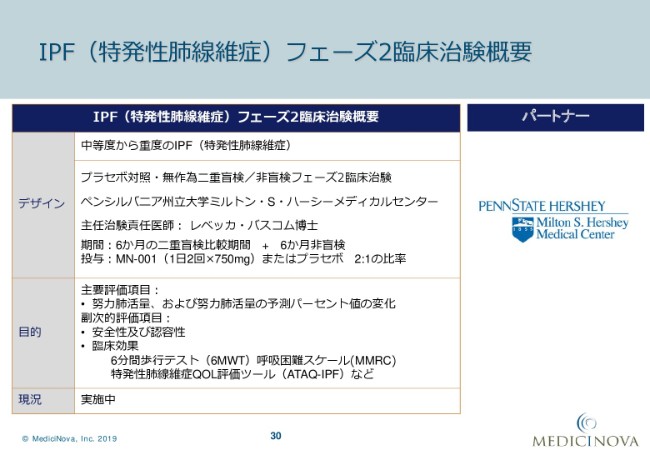

IPF(特発性肺線維症)フェーズ2臨床治験概要

これが(私からのご説明の)最後のスライドになります。

特発性肺線維症(IPF)という、非常に珍しく、そして致死性の高い重症の病気があるのですが、その特発性肺線維症をターゲットにして行っている治験です。

これを、ペンシルバニア州立大学で行っています。スタディデザインとしましては、最初の6ヶ月がプラセボをコントロールとするダブルブラインドスタディで、次の6ヶ月は、参加された患者さんがすべて実薬を飲めるオープンラベルのものです。合計で12ヶ月なのですが、最初の6ヶ月がダブルブラインド、後半の6ヶ月がオープンラベルのスタディです。

これに関しましては、主要評価項目は、いわゆる呼吸機能検査における患者さんの肺機能がどのようになっていくか。改善することは難しいと思うのですが、悪くなるのをどれぐらい緩めることができるか。悪化するスピードをどれだけ弱くできるかを見ております。ほかには、臨床の効果として、6分間歩いていただく6分間歩行テスト。

それから、患者さんのクオリティオブライフを見るクオリティオブライフスケールを見ております。これはすごく小さなスタディで、いわゆるシングルセンターのスタディです。そして、領域自体がたいへん珍しい病気なのでなかなか進んでいなかったのですが、登録目標を15名としているうち、現在は12名の患者さんの登録が終わっております。あと少しというところです。

以上が、現在実施中の臨床治験に関する概要と進捗状況でした。このあとは社長の岩城から、今後の開発プランについてお話しします。どうもありがとうございました。

今後の開発プラン

岩城:それでは私から、今期2019年以降に照準を合わせた、メディシノバ社の今後の活動方針についてご説明させていただければと思います。

2019年は、松田から「8つの治験を走らせている」という説明をさせていただきましたが、速やかにこの8つの治験を進められるように、全力投入して努力していきたいと思います。

同時に、今2つの試験が第2相(であり)、あるいはALSの場合には良性な結果を出しているとして、次の治験を行っております。このあたりについて、ご説明させていただきたいと思います。

最初のハイライトのところで(申し上げたように)、ご存じのようにALSという病気は難病指定で、まだ「リルゾール」というお薬しか認可されておりません。

しかし、「リルゾール」の効果も限定的であるということで、今回の「イブジラスト」の結果を鑑みて、あるいはFDAと相談してまいりました。

最初のALSのトライアルは、フェーズ1/2aだったのですが、それだけデータがよかったことと、「FDAが私たちやこの病気に対して、理解があるのか」。先ほど少し言いましたが、「次の試験でポジティブであれば、これをレジストレーションのデータとして使ってもいい」という返答を得ましたので、私たちで(実行)する予定でございます。

一方、「イブジラスト」を使ってみまして、「イブジラスト」が進行型多発性硬化症にも効果が(あるということを)認めたわけです。進行型多発性硬化症は、いわゆるフェーズ2bというかたちで行ってきましたので、次のスタディは当然フェーズ3のレジストレーションのトライアルに入っていくという理解です。

さて、それではこのフェーズ3に入る時に、私ども単独でいくのか、あるいはパートナーと一緒にいくのか。ここについて、お話しできる範囲で状況を申し上げたいと思います。

まず、そもそものプライマリーエンドポイント(主要評価項目)です。これは一昨年の2017年の10月、パリで行われたECTRIMSで発表されました。つまり、脳の萎縮の程度が、「イブジラスト」投与群では、「イブジラスト」をもらっていない群に比べて軽減した。統計的に優位性をもって顕現したということです。

それから臨床症状、つまりディスアビリティですね。多発性硬化症の患者さんは、いろいろな行動がスムーズにとれませんので、いろいろな項目があるのですが。臨床的にはどのような影響があったんだろうかということで発表されたのが、昨年(2018年)の2月のACTRIMSでございました。

ただ、これはNIH(アメリカ国立衛生研究所)から出ていたお金でやったもので、たくさんお金をいただいて治験ができたのはよろしかったのですが。同時に製薬会社に対しても少々薬を出したのですが、それなりの制約がございました。

その一番の制約が、「データをいつ共有するか」ということだったと。私たちも経営判断をする時に、データを全部手にもって「契約したい」という決断をしたり、話し合いをしたり(したい)と考えてきたわけですが、実際にすべての生データが自分たちの手に入ったのは、8月末でした。『New England Journal』に論文が出た時に、いわゆるスポンサーとして、すべてのデータをシェアしてもらったと(いうことです)。

ですから、それまではある部分(のデータ)をもっていましたが、ほかさまとシェアすることは許されておりませんでした。発表されたデータをもとに、ポテンシャルパートナーと話はしていましたが、実際にぐんと加速がついて話しましたのは8月末、実際には9月に入ってからと(いうことです)。

みなさまもご存じのように、多発性硬化症の薬の市場は、かなり大きい市場でございます。再発寛解型の多発性硬化症(RRMS)は、2017年度だけで22.6ビリオンダラー。日本円にしたら(正確な)感覚はわからないですが、2兆4,000億円~2兆5,000億円という市場です。

一番売れているのは、バイオジェンの「テクフィデラ」という薬で、だいたい4,500億円ぐらい売れていると思います。非常に患者さんが多くて、でも治りづらい。一方、進行型の多発性硬化症に対する薬は、今のところ1個しか認可されておりません。ロシュの抗CD20モノクローナル抗体の「オクレリズマブ」です。ですから、なかなか進行型でポジティブなデータを出すというのはチャレンジなことだったのですが、よくやりました。

今はノバルティスが「Siponimod」などをFDAへ申請中でございます。きっと3月末までには認可されるんじゃないかと思いますが、いずれにしても、まだこの2つの薬しか認可されておりません。

しかもこの2つの薬は、すごく強い免疫抑制剤ですから、サイドエフェクト(副作用)がかなり認められている。なかなか当初想定していたこととは違うプロファイルを出しているんじゃないかという状況のなかで、私たちは「イブジラスト」でフェーズ2まできています。臨床的にも、あるいはMRIという脳の萎縮という観点で見ても、両方でポジティブなデータが出たことは非常にエキサイティングで、それなりのフィードバック・話し合いの進捗がなされております。

もちろん、MS(多発性硬化症)分野に興味をもって(いる)、あるいはこの分野に非常に強いプレゼンスがあるグローバルな製薬会社さんとも、アクティブに話を行っております。

ただ、私たちの場合には、今日の説明でもあったようにMSだけではなく、「それではALSはどのようになるんだろう?」「グリオブラストーマはどうなるんだろう?」と、そのような、ほかにも治療法がない患者さんのインディケーション(適応症)をやっていますので、すぐポンと(結果が出せると)いうわけにはいかないと思います。

ただし、今はポテンシャルパートナーのみなさんとも話し合って状況を理解していますから、それなりのことがディスカッションで進んでいます。一方で、社長としてどのように進めていくかということを常に考えています。

まずALSに関しては、パートナーさんがいる・いないに関わらず、自分たちのお金でできますし、FDAから「こうやってやったらいい」というアドバイスもきていますから、それほど間を開けずに、次のステップに自分たちで進んでいこうかなと(考えています)。

それでは、パートナーとのディスカッションをどうするかというと、これも「すべてのパートナーとディスカッションする」というのが、今の社長のスタンスでございます。

一方、レセプトスという会社がサンディエゴにございました。レセプトスという会社は、再発寛解型の多発性硬化症に対する薬を作っている会社です。フェーズ2でポジティブなデータが出て、フェーズ3にいく時に、パートナーを探しながら投資をしていたのですが、話がまとまらずに自分たちでフェーズ3に入りました。そして入ったとたんに、(米バイオ医薬品大手の)セルジーンから、7ミリオンダラーで会社を買われてしまったんです。

ですから、そのようになるかどうかはまた別にしましても、「自分たちで会社に価値を付けていって」「薬の開発を遅延させない」という、この2つの宿題を考えながらやることは、妥当なことではないかなと理解しております。

一方、進行型の多発性硬化症で、フェーズ2をやってポジティブに出たのは、この「イブジラスト」が初めてです。(ロシュの)「オクレリズマブ」も、フェーズ2をしないでそのまま直接フェーズ3にいき、(ノバルティスの)「Siponimod」も直接フェーズ3にいったと(いうことです)。

ですから、いかにこのフェーズ2で出たポジティブな(結果が)……この分野で強みをもつグローバルな会社にとってどのぐらいの意味をもっているかは、私たちも理解しているつもりですし、きっとパブリックでも理解されていると思います。

そのような意味で、私たちは「患者さんに薬をどうやって早く届けるか?」と同時に、「会社の価値を削らないで、会社にどれだけもっと価値を付加していけるか?」ということを考えながらやっています。

「このようにするぞ」と、明確なことが言えないのは残念ですが、パートナーさんとはきちっと話し合いをしておりますし、インディケーションもたくさんあるので。インディケーションが少なくて、多発性硬化症だけで売上の予測が500億円とかというものであれば、それほど難しくないのかもしれませんが、一つひとつボックスを埋めていく作業は、それなりに時間がかかるということは、ご了承いただきたいと思います。

それとともに、(NIHからすべてのデータをシェアしてもらった後、ポテンシャルパートナーとの話が加速したのは)去年の9月からですから、それほど時間が経っていないなかで自分たちでここまで進捗してきたところは、非常にうれしく思っています。あとのご質問等で、お返事できるところはお返事させていただきたいと思います。

今日はどうもありがとうございました。

質疑応答:「タイペルカスト」の開発について

質問者1:ご説明ありがとうございました。(質問は)2つあります。1つは、ライセンシング、提携についてのご説明、ありがとうございました。

すべてのデータを持ってから数ヶ月しかないと思いますが、今年(2019年)中に提携をしなければいけないという話に「焦り感」というか、デッドラインはありますでしょうか? 1つの考えとしては、上場ルールとか。そのようなところはあり得ますが、そのあたりは交渉とかに影響はありますでしょうか?

岩城:上場基準のことについては承知しておりますが、それとこの交渉とはまったく別と理解しております。社長の岩城としては、それほど心配はしておりません。

質問者1:「心配していない」というのは、提携が発生する可能性が高いということでしょうか?

岩城:上場基準の廃止は単年度で、営業キャッシュ・フロー・営業利益が5年間に1回黒字になっていなければならないという基準だと思いますが、それに関しては心配しておりません。

質問者1:わかりました、ありがとうございます。

2点目に、「タイペルカスト」の開発についてうかがいたいです。去年(2018年)のフェーズ2試験は、「いい経過が出たので中断した」と先ほどご説明いただいたのですが、プライマリーエンドポイントを1つ開示して、2点目のプライマリーエンドポイントは開示していないというのは、データをとる時間がかかるのかという理由で(しょうか)? ご解説をお願いします。

岩城:松田から(ご回答申し上げます)。

松田:まず、コレストロールエフラクスというのが、わりと新しい概念のスタディです。やれるところはいくつかあるのですが、バリデーションができるほど経験を積んでいるラボが、もうほぼない。

そして、そもそものコレストロールエフラクススタディに、普通プライマリーエンドポイントは1つしか設定しないので。当初は血清中性脂肪だけだったのですが、コレステロールエフラクススタディを入れたのは、当時、私たちもいろいろNASHやNAFLDのことを勉強していた時に、その頃線維化を予防する、あるいは線維化をリバースするという治療薬が主流だったと思うんです。

ですが、病気のことを考えて、もっと早い段階に脂肪の代謝のところでなにかをするというアプローチの開発も、ちらほら起こり始めていました。その時、ちょうど脂肪対策のところで、中性脂肪あるいはコレステロールに何か効果があれば、(現時点で)NASHやNAFLDだけではない、いずれNAFLDに進むような糖尿病の患者さんにおける脂肪代謝に(対して)、もしMN-001に効果があるのであれば、もっと可能性が広がるだろうということです。

MN-001が血中の中性脂肪を下げることは、経験的に過去のスタディで偶然わかっていたのですが、実際にそれを目標としたスタディをしてデータをとりにいったのは、これが初めてだったんです。

過去のスタディの経験から、コレステロールにもLDLにも、なにか患者さんにいい効果が出ているということも示唆されていたので、エンドポイントに入れたのですが。その当時から、これをきちんとやれるラボが少ないことと、これをバリデーションできるところが少ないことはわかっていたので。けっこうデータはとれていても、きちんとバリデーションするのは大変だろうと思っていたんです。

ただ幸いなことに、最近それをすごくルーチンにやっている先生たちと出会えまして、それをバリデーションできることがわかりました。そこであらためて、その先生たちと一緒にデータをとるという状況にあります。

なので、「開示しない」とかではなくて、きちっとバリデーションができるラボと、いいデータをとって、そしてものによってはすぐ開示しないで……学会発表あるいはもしパテント(特許)につながるようなことがあれば、プレスリリースなり論文でしゃべってしまうと、最終的にはそれが自分たちの首を絞めるというか。

先に発表してしまうとパテントがとれなくなってしまうので、そのあたりも考えて、発表するとしたらそのようなところで全部添削・検証した上で、パブリックに出してもいいということで発表すると思います。たぶん、学会で発表するつもりではあります。

岩城:松田の発表に1つだけ付け加えておくと、当初はあるアメリカのリーディングメーカーで(そこの)先生とやるつもりでしたが、その先生が辞めていなくなってしまったんです。

そして、その代わりを探すのにすごく時間がかかったことと、バリデーションできるラボが少なかったこと。その2つが遅延につながるものでした。一応パブリックに(申し上げられる)「時間的な軸で、どうしてこれだけ遅いんだろう?」ということは、そのようなことでございます。

松田:結果自体は(2019年)2月末までに出ると思いますが、速やかにそれを発表するかどうかは、結果を見てパテンタブルであるかどうかも考えて(判断いたします)。目指しているのは今年の後半のAASLD(第70回米国肝臓学会議)、あるいはなにかしらのきちんとした学会で発表したいと考えております。

質問者1:どうもありがとうございました。

質疑応答:上場廃止基準について

質問者2:1つ目が、上場廃止基準について。黒字化するというところなのですが、そのオプションとしては、今の話の流れだけで考えると(MN-)166……MSの導出があるのかなと思います。御社が今想定されていらっしゃる黒字化に達するまでのオプションは、MN-166以外になにかあるんでしょうか?

岩城:MN-166、あるいはMN-001……プライマリーだと思いますが、そのほかのアセットもないわけではありません。MN-221(β2 アドレナリン・レセプター作動薬)とMN-029( 固形癌治療薬)がありますので、総合的に考えていただけると(よいと思います)。

もう1つ、0か100かではないアライアンスも、オプションとしてあるのではないかなと思いますので、「社長としては、上場廃止をそれほど気にしていない」というのは、そのあたりの行間を読んでいただければと思います。

質問者2:ありがとうございます。MN-166は、御社にとって非常に重要なプロジェクトだと思いますので、いろいろなオプションをもちながら、MN-166の価値最大化に向けて……。

岩城:一応オファーはいただいていますが、グリオブラストーマのインディケーションに関しましては、動物実験でも非常にうまくいって、臨床治験でもたくさんの患者さんが期待していると(いうことです)。

「それでは、グリオブラストーマはどうするんだろう?」という、そのディスカッションを超えていかなければいけないところがあるので、クラシカルに、いわゆる「この化合物は、このインディケーションでいかがですか?」というディスカッションではないと(考えています)。

質問者2:わかりました。

もう1つが、ALSの次のスタディについてです。レスポンダーとノンレスポンダーの話があったかと思います。次の臨床試験なのですが、お話しできる範囲でけっこうですので、治験設計やエンドポイントなど、なにか教えていただけますでしょうか?

松田:レスポンダーアナリシスに関しては、FDAはあまり好ましいと思っていません。プレスリリースとかでも話したと思うのですが、ミーティングの結果、彼らがやっぱり望んでいるのは、ALSファンクショナルスコアのミーン……いわゆる、平均の改善なんです。

レスポンダーアナリシスというのは、不思議なことにFDAの同じニューロロジーデパートメントでも、MSのインディケーションの時にはSustain disability progressionといって、EDSS(重症度分類総合障害度)スコアの悪化を見ているというか。

つまりはレスポンダーを逆から見ている、悪化した人が同定……何人いたかということなので、MSの時にはその概念を推奨しているのですが、ALSの時には、患者さん全体でのファンクショナルスコアの平均の変化と(いうことです)。FDAの考えは私の力では変えられませんので、それは従おうと思っています。

でも、たまたまそこまで全部を発表する機会がなかったのですが、その後もサブグループアナライシスは続けましたし、どの患者さんに効いているのかというのも、それを聞いた上で「それでは、私たちはエンドポイントは変えられないんだ」「エンドポイントは、FDAの言うとおりにしなければいけないんだ」ということがわかった状況で、あらためてまたデータを解析して、「ここの人たちを対象にすればいいんだな」というのは、だいたいわかってきました。

とにかくメディシノバとしては、今は患者さんが一番待っていらっしゃると思いますし。本当に毎日のように患者さん、あるいは患者さんのご家族から、連絡がくるんです。「いつスタディが始まるんだ?」と。

なので私たちとしましては、できるだけ早くスタディを始めること、そして次のスタディで絶対に成功する(こと)。成功さえすれば、その結果で承認してもらえるわけですから。とにかくそのスタディデザインに関しては、ものすごくいろいろな方向でデータを解析しましたし、FDAのいうmean change of an ALS functional scoreというのは変えられないので、レスポンダーアナリシスは考えていません。

それに、いい結果が残せるような患者さん群を同定して、それを目指してスタディのプロトコルを今書いているところです。

質問者2:わかりました、ありがとうございます。

質疑応答:ALSのスケジュールについて

質問者3:ALSとMSの2つのプログラムについて、おうかがいしたいです。

MSは相手の製薬会社さんの意向によって、いろいろスケジューリングが変わってくるかと思うのですが、ALSは比較的自由に試験開始できるものだと理解しました。それでALSは、相手先さんが決まらなくても自分で開発されるとすれば、どのぐらいのタイミングで始められるのかを教えていただけますか?

松田:今年(2019年)の6月までには、アナウンスできると思います。スタディのプロトコル自体を書き上げてしまってFDAに出せば、30日間のレビューピリオドなので、事実上プロトコルはそれぐらいの感覚でスタディを始めることはできるのですが。

実際にはスタディサイトを決めたり、治験責任医師を決めたりと、これだけ興味をもたれている疾患なので、アメリカ・北米だけではなく、それこそヨーロッパ・中国・インドの患者さんからも問い合わせがきているので。

やっぱりそのようなスタディサイトの選定ですとか、誰を中心にしたスタディサイトがふさわしいのか、先生がそれでふさわしいのか。そのような選定を、今はしているところです。なので、具体的にいつとは言えないのですが、今年の6月末にはアナウンスする予定でおります。

質問者3:ありがとうございます。IND(治験薬の適用免除)申請を6月までに済ませると?

松田:INDは、もうとっくの昔です。次のスタディを「どのようなスタディデザインで」「目標とする投薬人数は何人で」「どこの国でやります」ということを、6月までにはアナウンスするつもりで、今がんばっているところです。

質問者3:わかりました、ありがとうございます。

配信元:

この銘柄の最新ニュース

メディシノバのニュース一覧- 週間ランキング【値上がり率】 (12月6日) 2024/12/07

- 第35回ALS/MND国際シンポジウムにおけるMN-166(イブジラスト)の筋萎縮性側索硬化症(ALS)臨床治験(COMBAT-ALS)のポスター発表に関するお知らせ 2024/12/06

- 出来高変化率ランキング(14時台)~ウェルスナビ、サイゼリヤなどがランクイン 2024/12/03

- 出来高変化率ランキング(13時台)~サイゼリヤ、リソー教育などがランクイン 2024/12/03

- 東証スタンダード(前引け)=値上がり優勢、日エンター、ユーラシアが一時S高 2024/12/03

マーケットニュース

- 13時の日経平均は537円高の3万9909円、アドテストが92.59円押し上げ (12/12)

- 東京株式(後場寄り付き)=日経平均株価はやや上昇幅拡大 (12/12)

- <みんかぶ・個人投資家の予想から>=「売り予想数上昇」1位に良品計画 (12/12)

- <みんかぶ・個人投資家の予想から>=「買い予想数上昇」4位にgumi (12/12)

おすすめ条件でスクリーニングされた銘柄を見る

メディシノバ・インクの取引履歴を振り返りませんか?

メディシノバ・インクの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。