1,181円

アピリッツのニュース

アピリッツ、1Qは売上高・営業利益ともに堅調に成長 業績予想に対しても予定どおり推移

はじめに

和田順児氏:アピリッツ代表取締役社長の和田でございます。本日は2023年1月期第1四半期の決算説明を行います。

株主のみなさまにおかれましては、平素は格別のご高配を賜り厚くお礼申し上げます。当社は6月14日に決算短信を発表しています。今回も対面での決算説明会は開催しない方針であり、決算説明会資料および説明動画をIRページに掲載することで代替えとします。質疑応答などについては、当社IR担当者へご連絡いただきますようお願いします。

目次

本日はコーポレートサマリ、2023年1月期第1四半期業績、最後にAppendixという流れでご説明させていただきます。

会社概要

まず、コーポレートサマリです。当社は、「セカイに愛されるインターネットサービスをつくり続ける」というミッションを掲げて事業を行っています。

会社概要

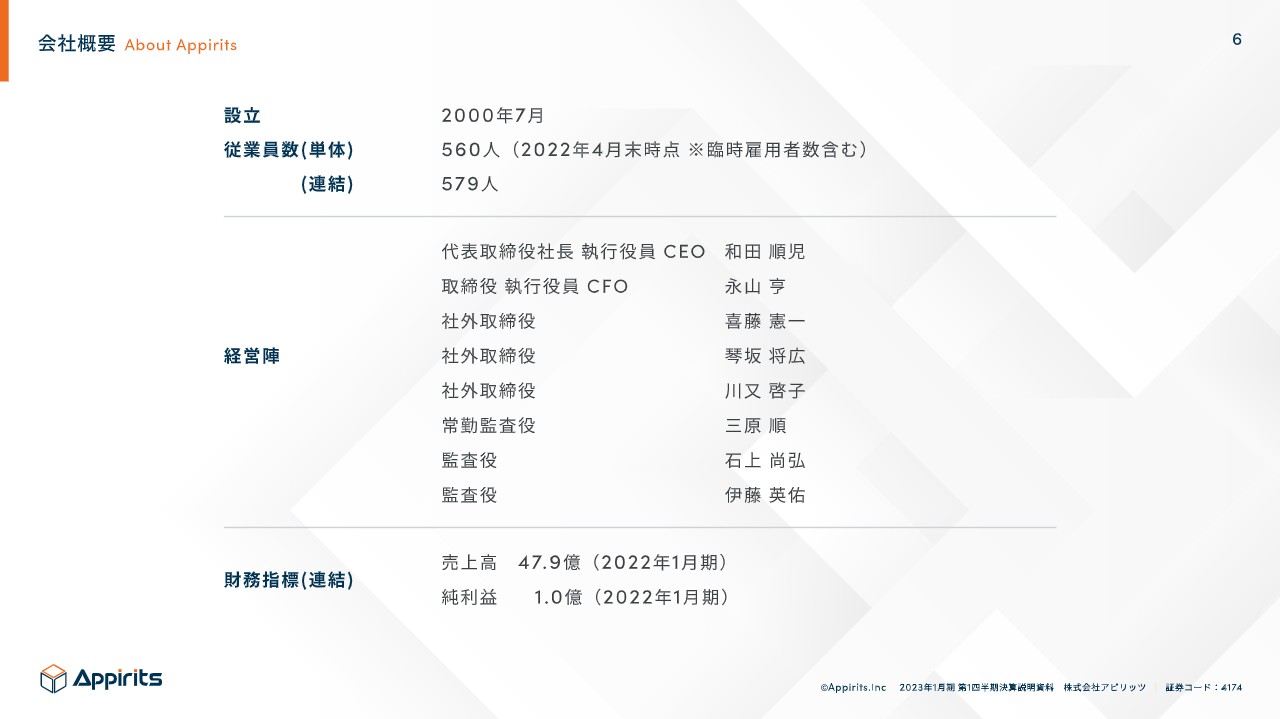

設立は2000年7月で、現在の従業員数は単体で560名、連結で579名です。

会社概要

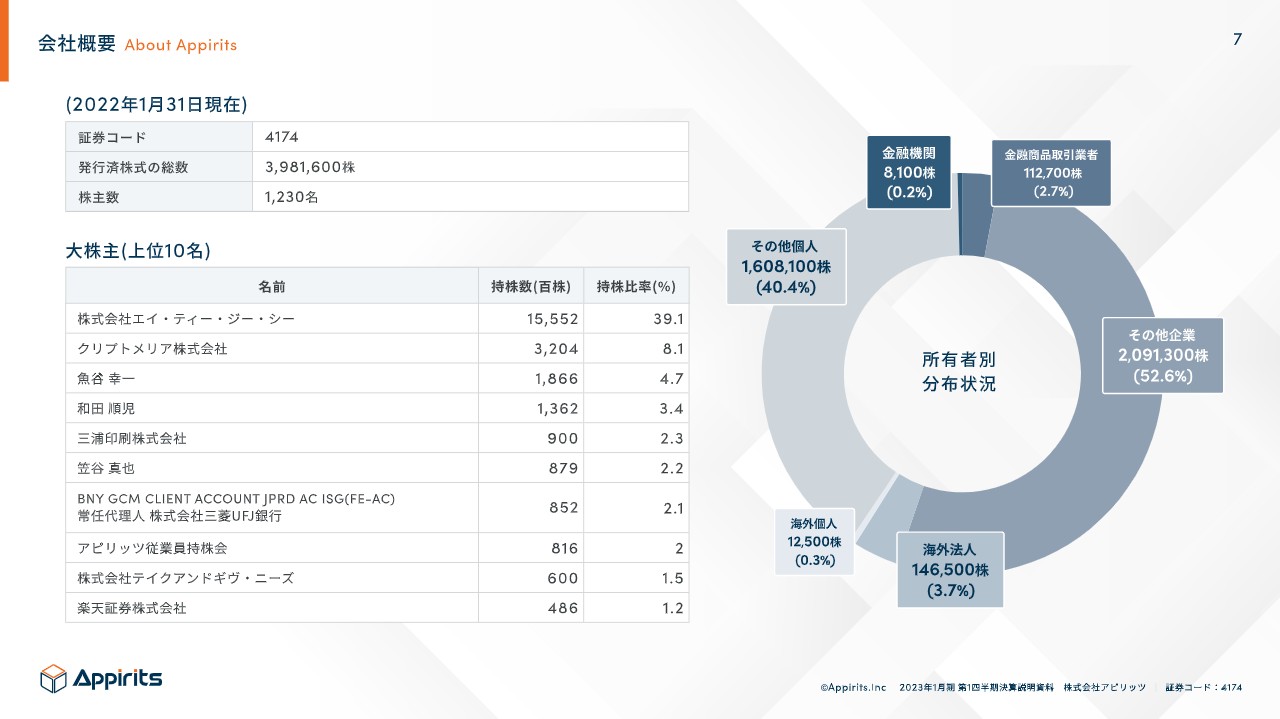

株主の構成です。現在、株主数は1,230名です。株主の状況についてはグラフのとおりです。

会社概要

現在、当社は2つの事業を軸に展開しています。1つ目は、Webビジネスソリューション事業という、クライアント企業のWebサイトやシステムの構築を行う事業です。

もう1つは、オンラインゲームソリューション事業です。こちらはオンラインゲームを提供し、売上を上げていくお手伝いや自社でサービスを行う事業です。

会社概要(過去10年の全社売上⾼推移:単体)

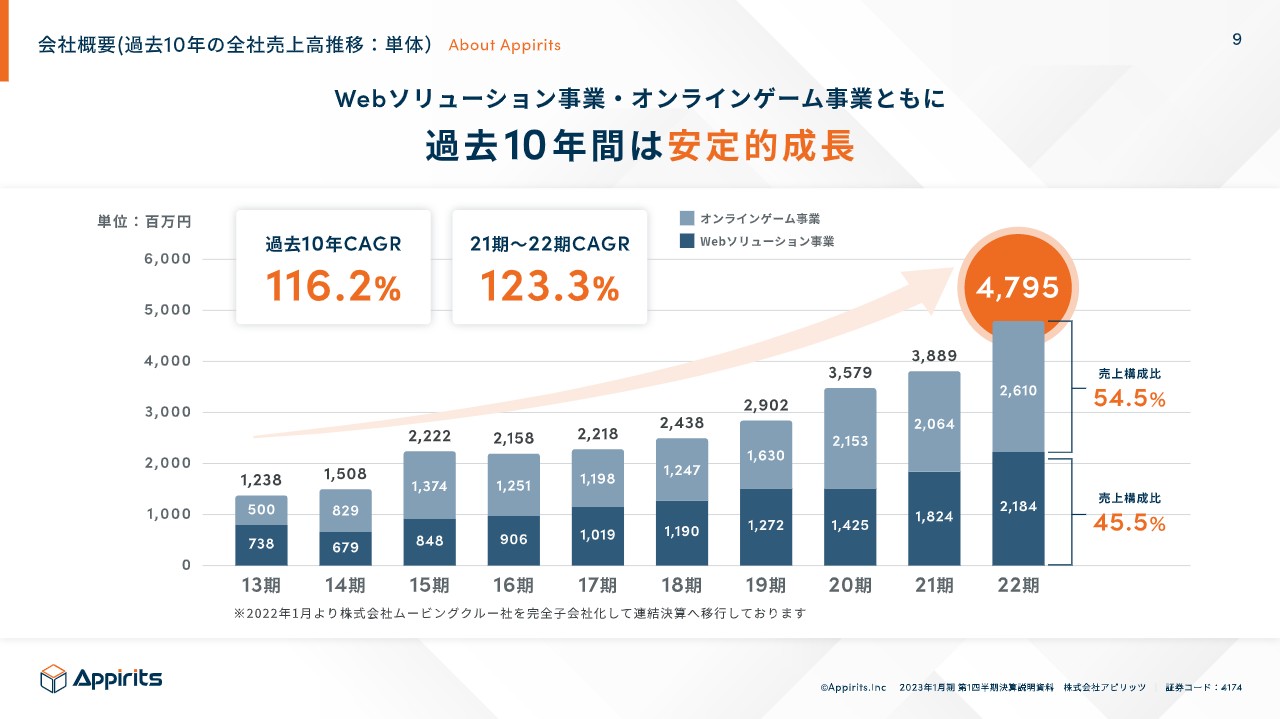

過去10年の売上高の推移です。過去10年の売上高の平均成長率は16パーセント増という状況です。直近では23パーセント増と、年々右肩上がりで成長しています。

前期の売上高の構成は、Webソリューション事業が45.5パーセント、オンラインゲーム事業が54.5パーセントです。

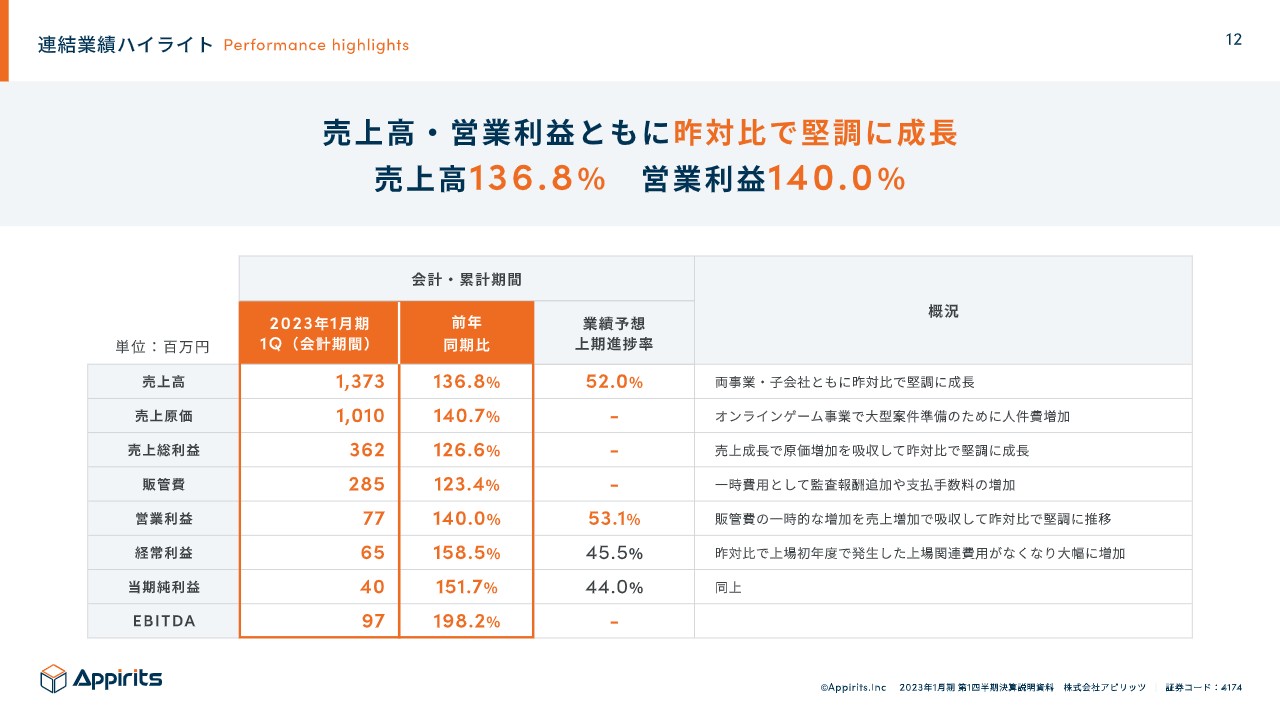

連結業績ハイライトサマリ

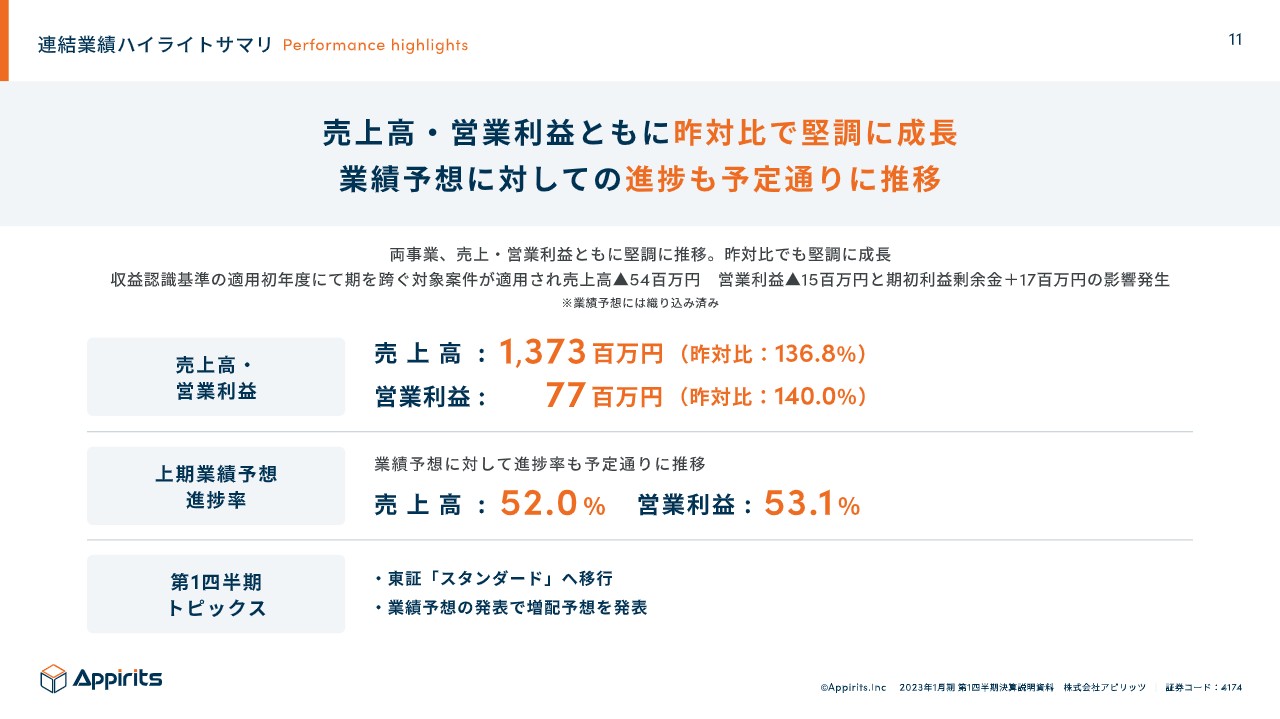

続いて、第1四半期の業績のご報告です。まず、業績のハイライトということで、売上高と営業利益についてご報告します。

売上高は13億7,300万円、昨年比で36パーセント増という着地になりました。また、営業利益は7,700万円、昨年比で40パーセント増で着地しており、売上高・営業利益ともに堅調に成長しています。

業績予想に対しての進捗も、予定どおり堅調に推移している状況です。

連結業績ハイライト

科目ごとの昨年対比です。売上高は36パーセント増、営業利益は40パーセント増、それぞれの業績予想に対しての進捗率も順調です。

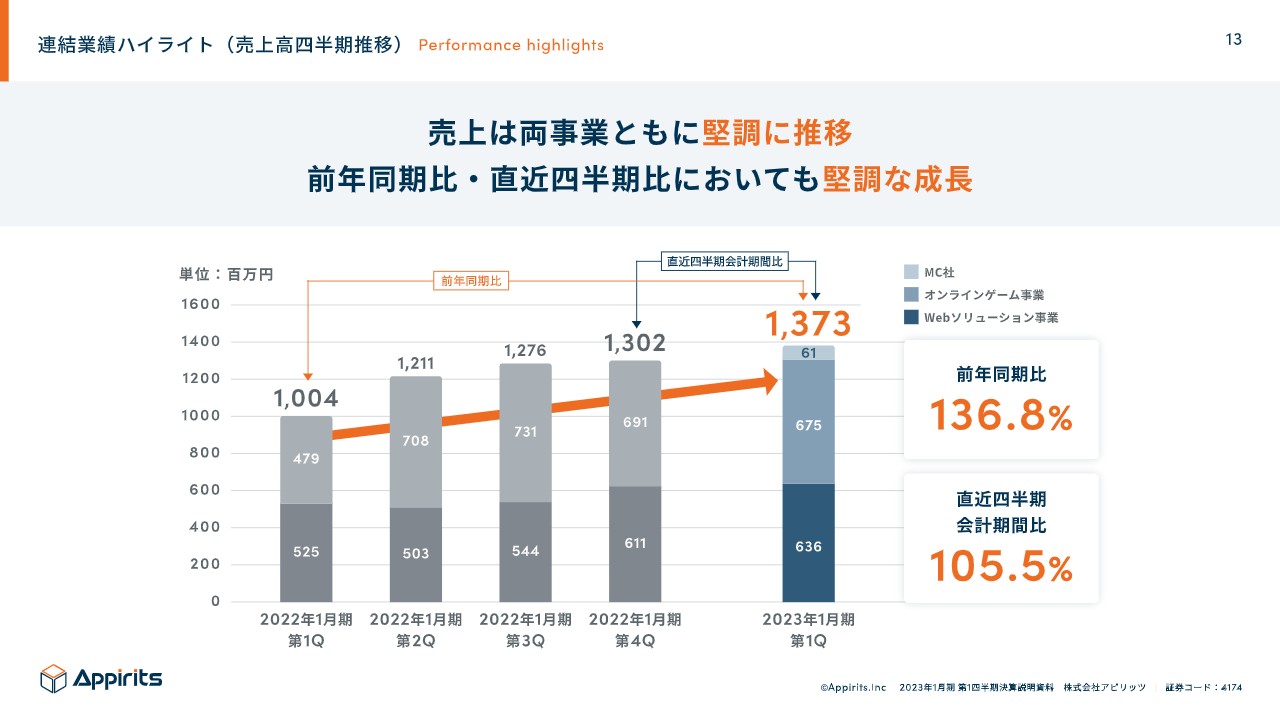

連結業績ハイライト(売上⾼四半期推移)

四半期ごとの売上高の推移です。第1四半期の売上高は13億7,300万円、昨年比で36パーセント増、直近四半期比でも5パーセント増と成長しています。

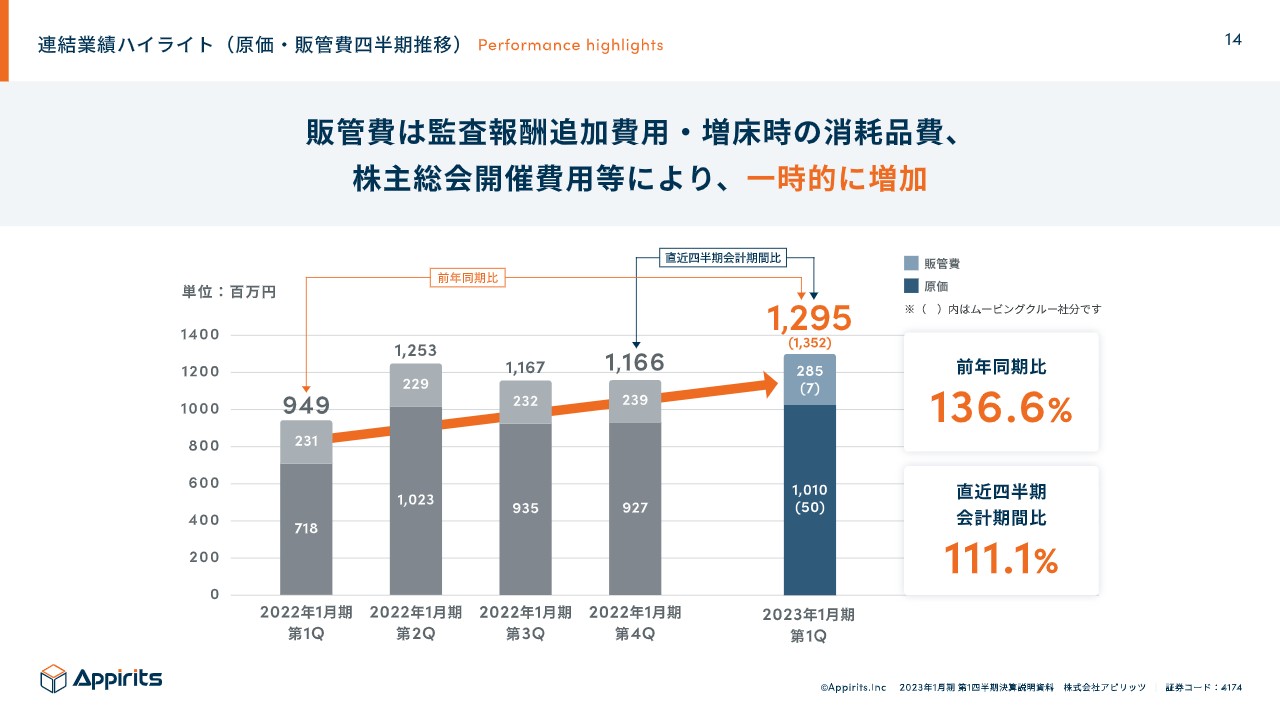

連結業績ハイライト(原価‧販管費四半期推移)

コストの報告です。原価および販管費の総計のグラフを掲載しています。第1四半期は監査報酬の追加費用、増床等での消耗品費、また株主総会の開催費用等により、販管費が一時的に増加しています。

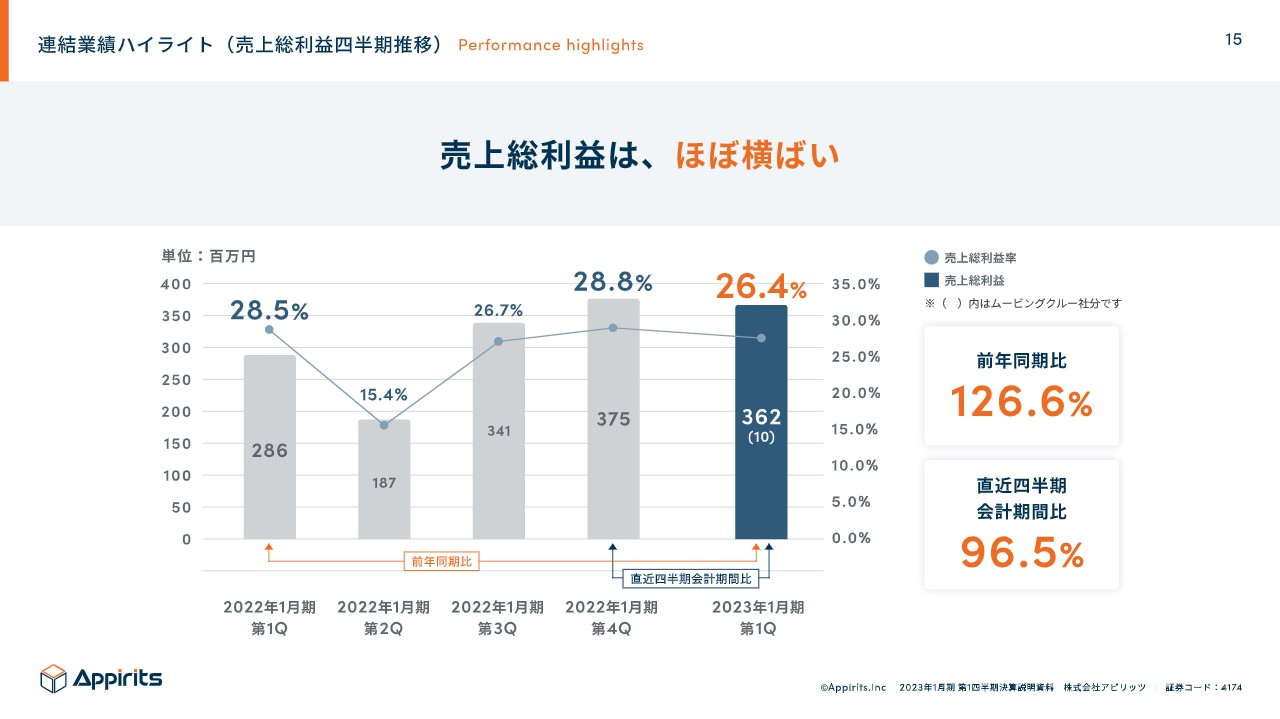

連結業績ハイライト(売上総利益四半期推移)

売上総利益です。第1四半期は、直近四半期比でほぼ横ばいで推移しています。

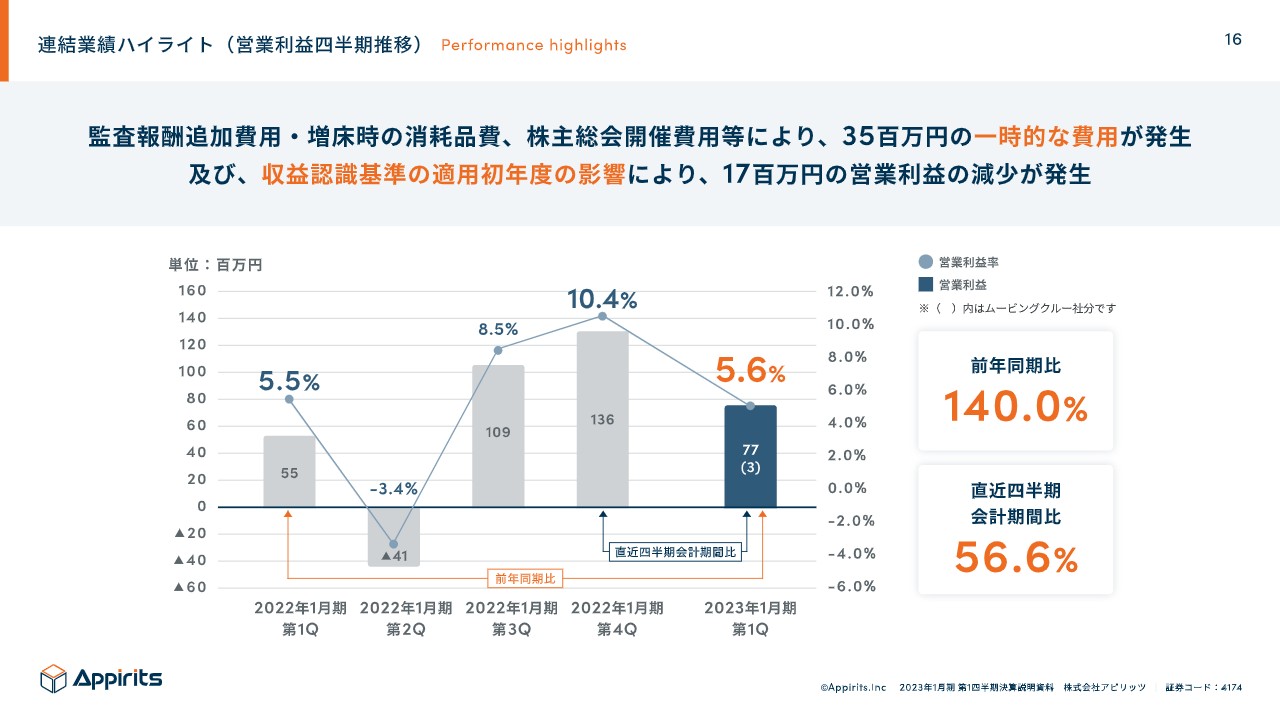

連結業績ハイライト(営業利益四半期推移)

その結果、営業利益は5.6パーセント、7,700万円で着地しています。こちらについては先ほどご説明したように、販管費、監査報酬の追加費用、増床の消耗品費、株主総会等の開催費用等により、一時的に3,500万円のコスト増が発生しています。

また、今期から収益認識基準の適用を行っています。その適用初年度の影響により、通常では1,700万円計上されるものが減っている状況です。

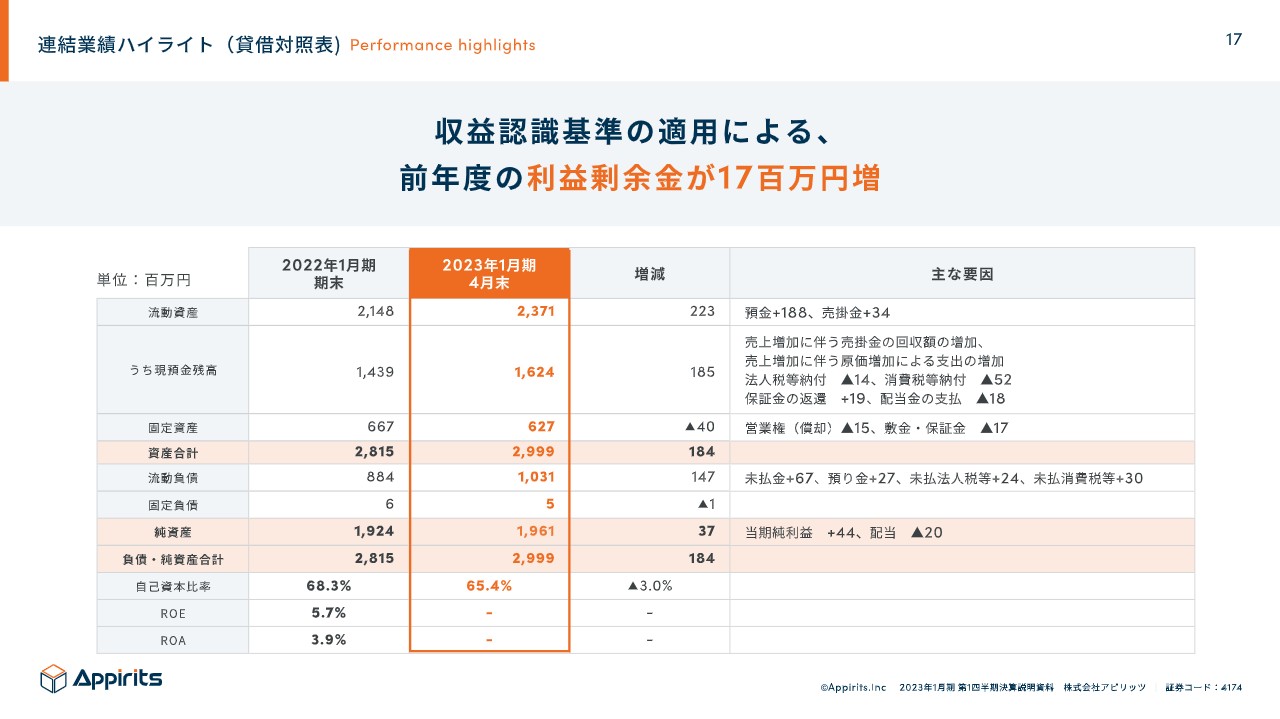

連結業績ハイライト(貸借対照表)

貸借対照表です。特に収益認識基準の適用により、本来利益が上がる予定だった前年度の利益剰余金が前期に1,700万円増ということで、今期の第1四半期は営業利益が1,700万円減る状況で着地しています。

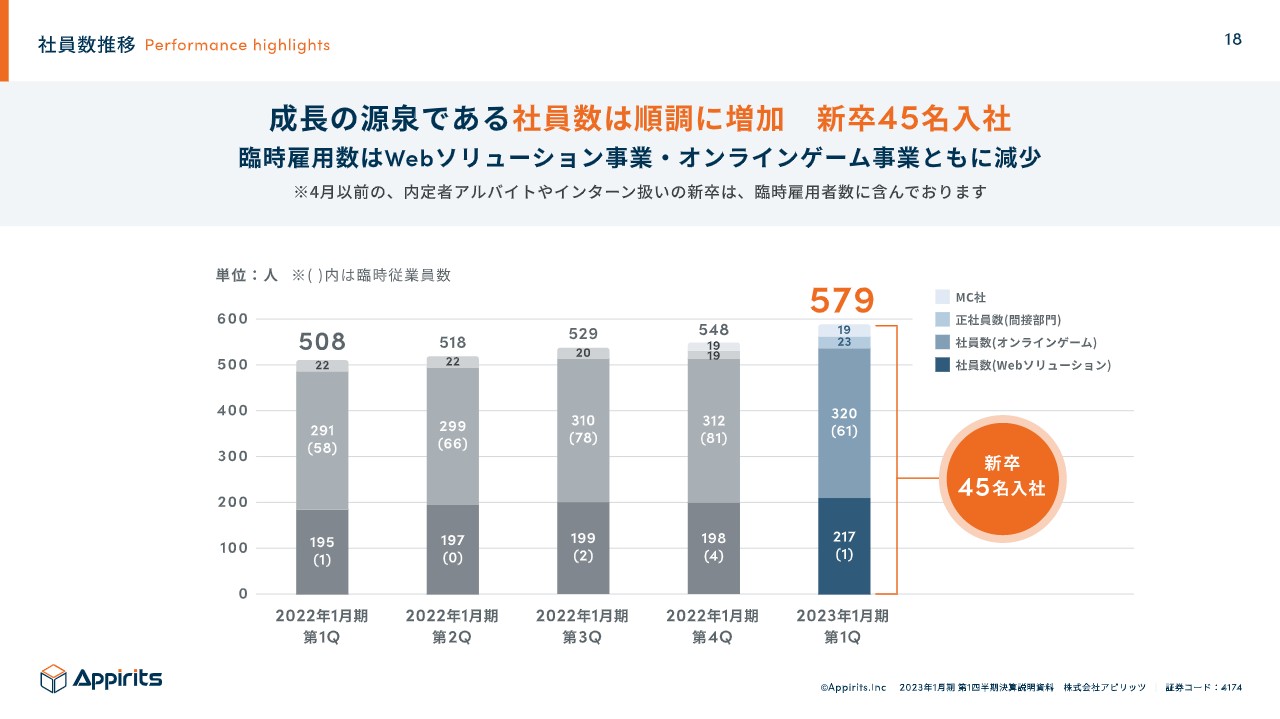

社員数推移

社員数の推移です。成長の源泉である社員数は順調に増加しており、4月に新卒が45名入社しました。その結果、臨時雇用の人数を含め、現在は579名となっています。

Webソリューション事業‧業績ハイライト(四半期売上推移)

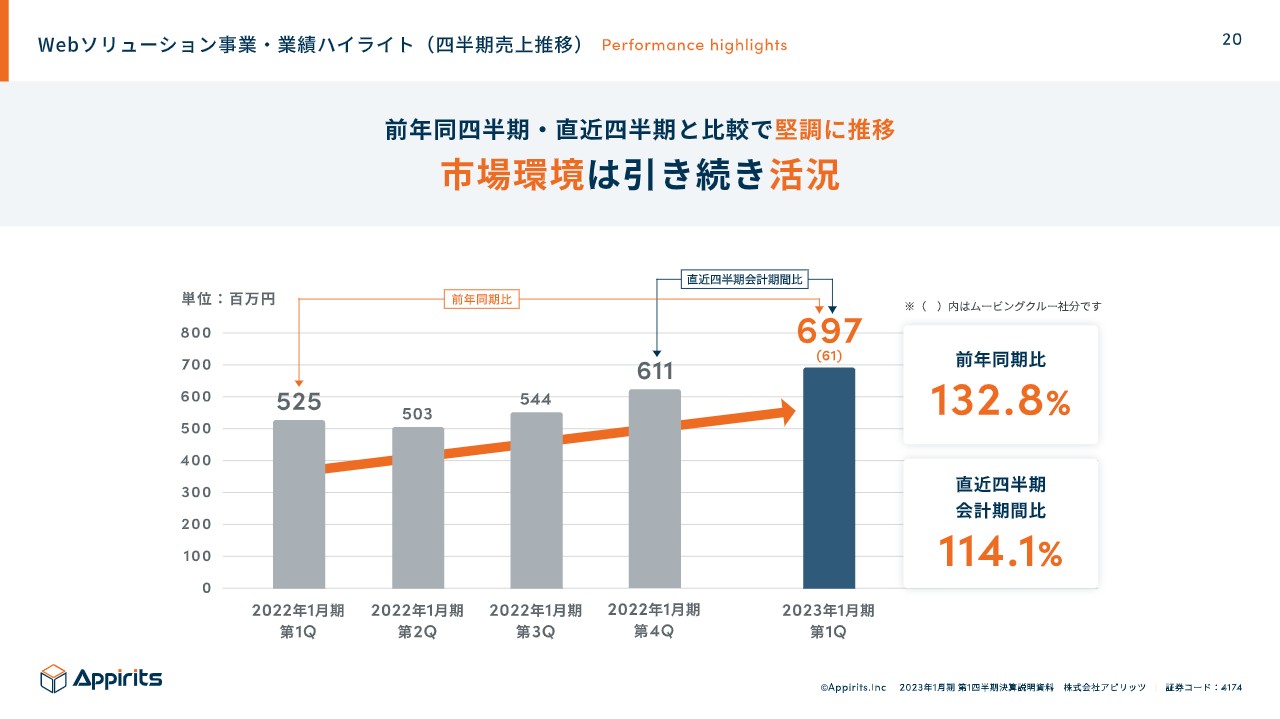

続いて、業績のハイライトについて、事業ごとにご説明します。まず、Webソリューション事業です。売上高については、第1四半期は6億9,700万円、前年比32パーセント増、直近四半期会計比14パーセント増と、右肩上がりで堅調に成長しています。

なお、こちらは今期から子会社であるムービングクルー社を加算した数値になっています。

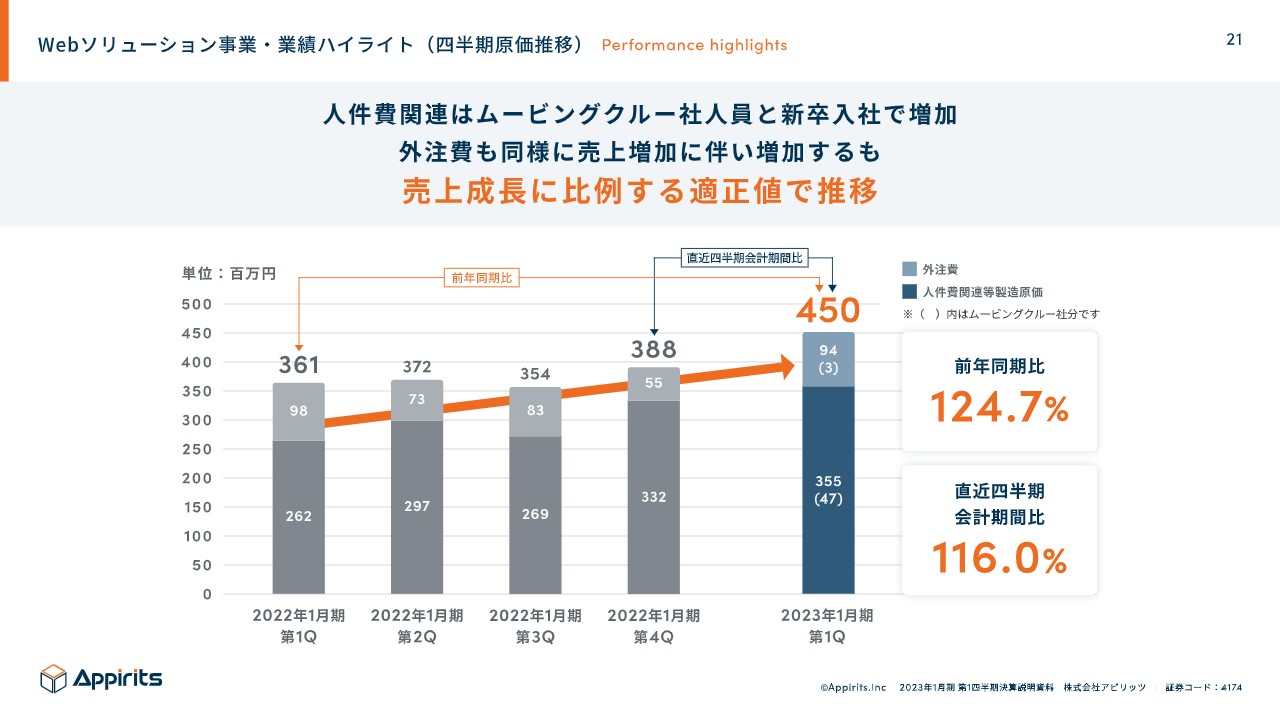

Webソリューション事業‧業績ハイライト(四半期原価推移)

原価については、ムービングクルー社の人員増加および4月の新卒入社により、人件費関連の費用が増加しています。また、外注費も売上増加に伴い増加していますが、こちらは売上成長に比例する適性値で推移しており、利益率等も一定で推移しています。

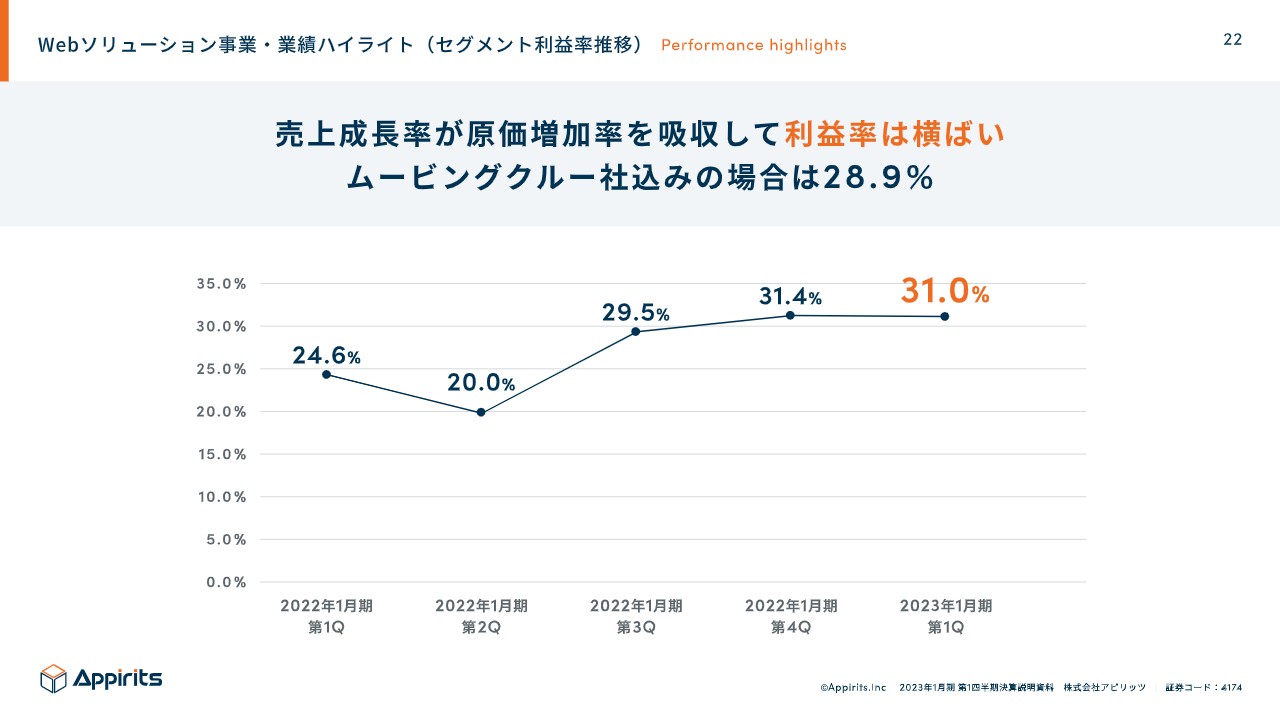

Webソリューション事業‧業績ハイライト(セグメント利益率推移)

セグメント利益率の推移については、売上が原価を吸収し、利益率は横ばいになっています。単体では31.0パーセント、ムービングクルー社を含めた連結では28.9パーセントと、セグメント利益率も安定して推移しています。

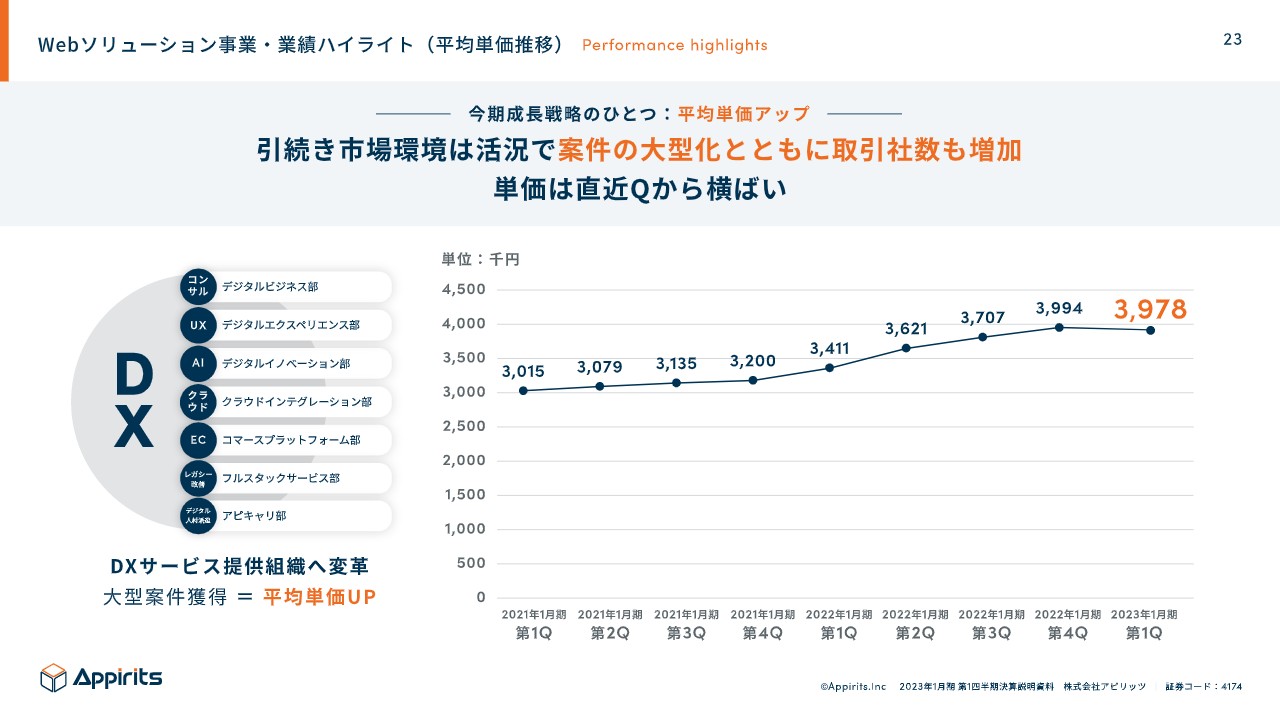

Webソリューション事業‧業績ハイライト(平均単価推移)

顧客の平均単価推移は、直近四半期比で見るとほぼ横ばいで推移しています。

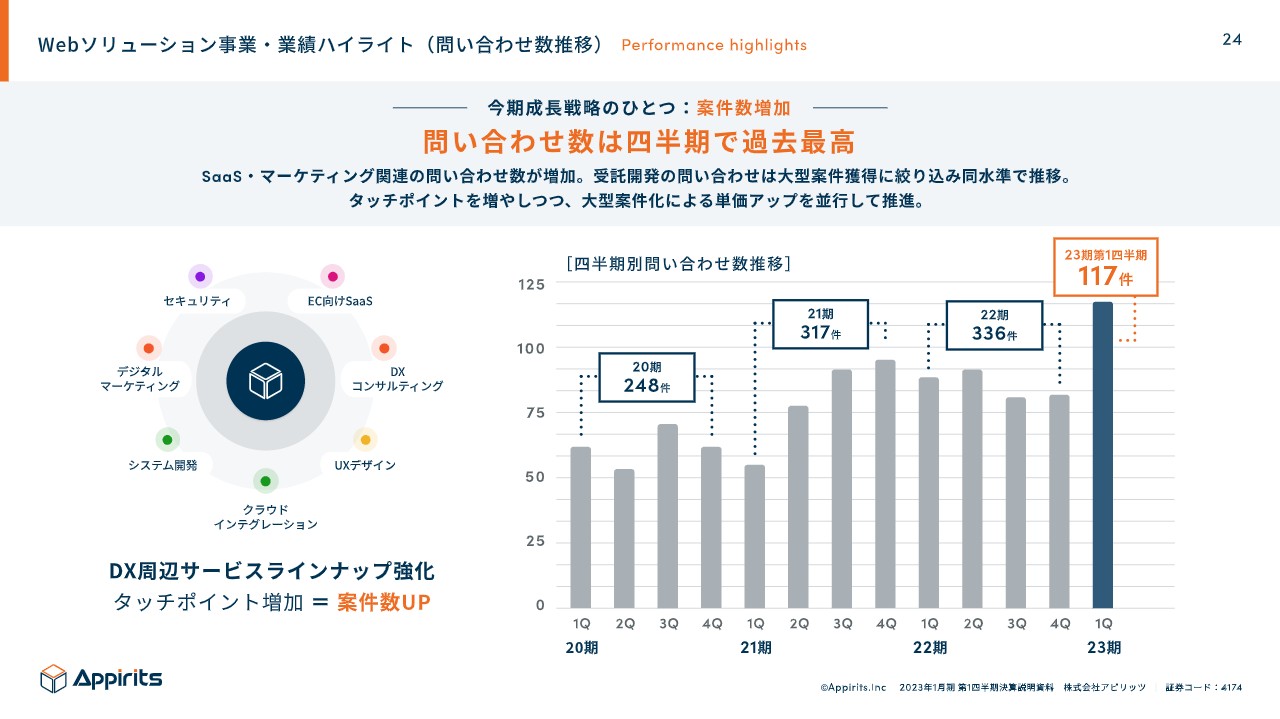

Webソリューション事業‧業績ハイライト(問い合わせ数推移)

問い合わせ数は、四半期で過去最高の件数となりました。

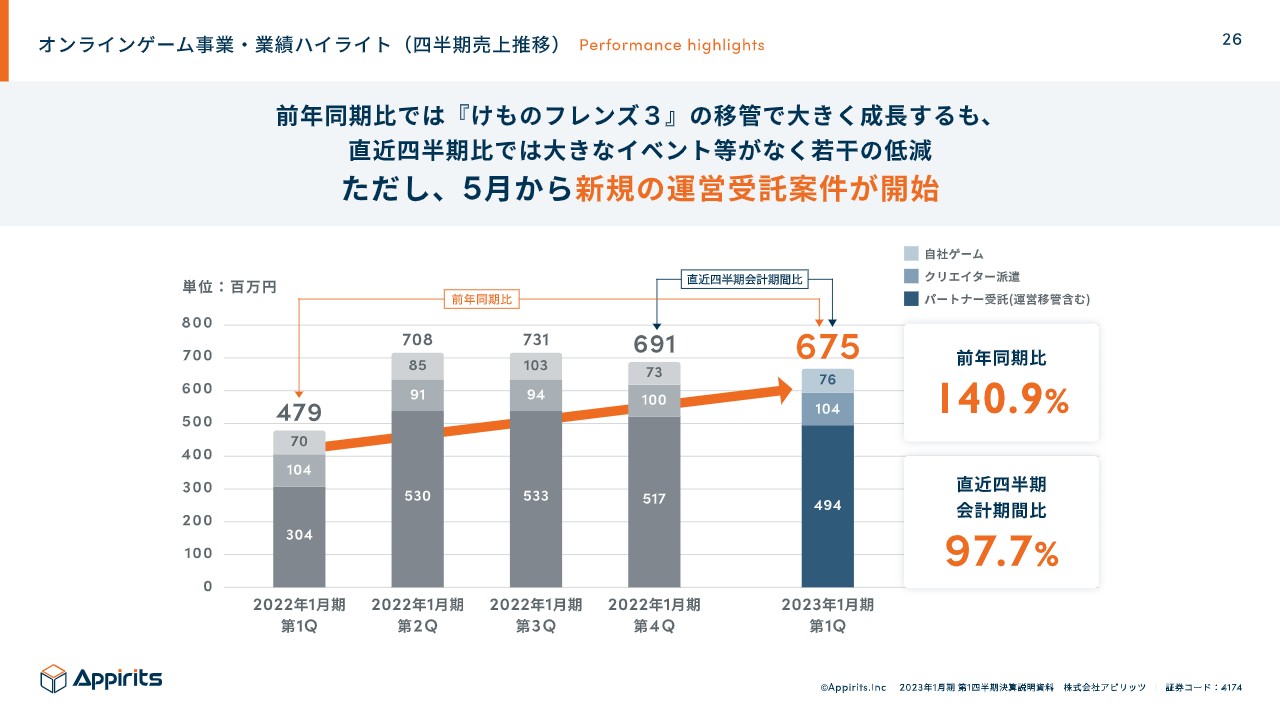

オンラインゲーム事業‧業績ハイライト(四半期売上推移)

続いて、オンラインゲーム事業の業績についてご説明します。オンラインゲーム事業の売上高は前年同期比40パーセント増の6億7,500万円で、直近四半期比では若干低減しています。ただし、5月から新規の運営受託案件が開始しているため、第2四半期以降は売上も上がっていくものと思われます。

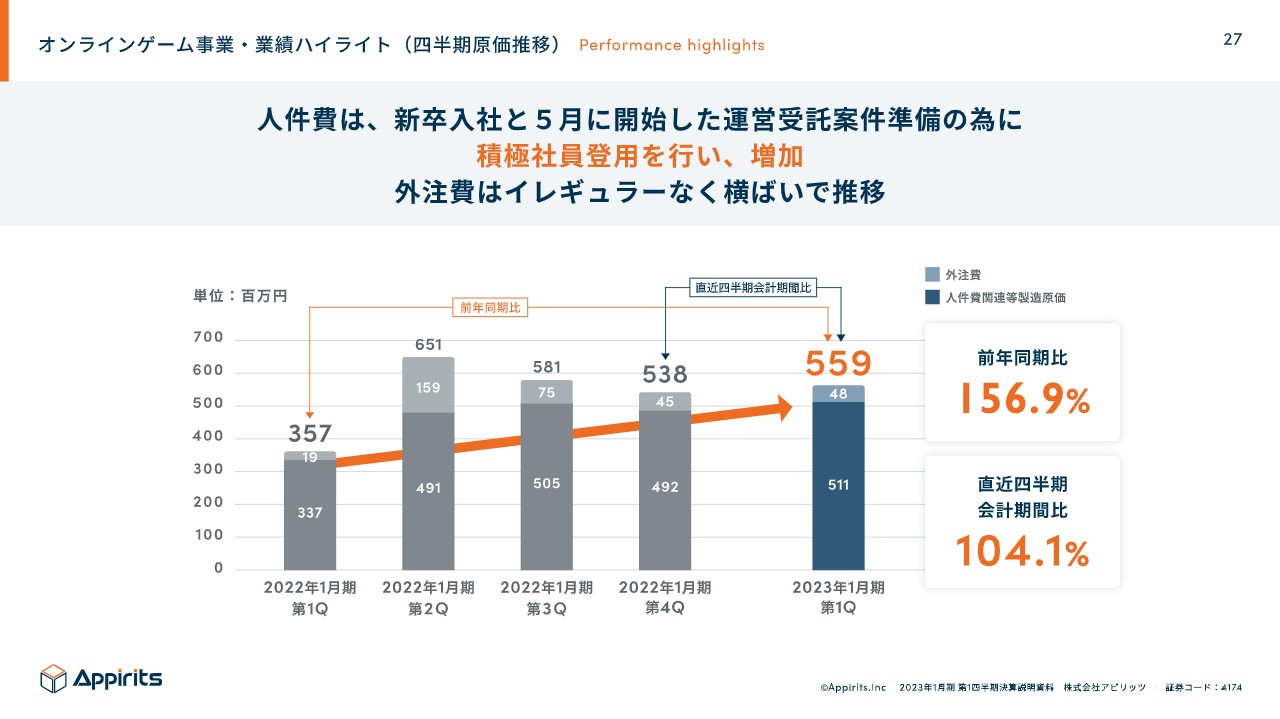

オンラインゲーム事業‧業績ハイライト(四半期原価推移)

原価推移に関しては、新卒入社と、5月に開始した運営受託案件の獲得のために積極的に社員登用を行ったため、人件費が増加しています。また、外注費はイレギュラーなく横ばいで推移しています。

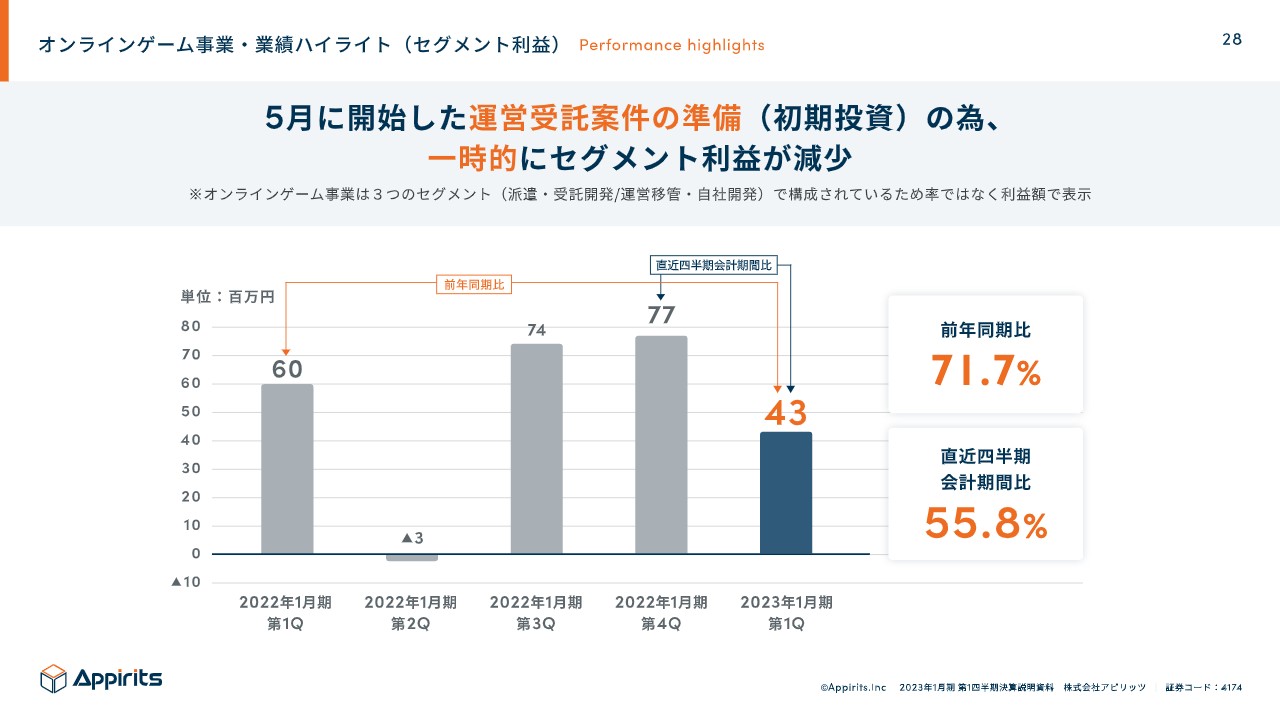

オンラインゲーム事業‧業績ハイライト(セグメント利益)

その結果、第1四半期のセグメント利益は4,300万円を計上しています。5月に開始した新規の運営受託案件の準備のために積極的に社員を登用したことで、一時的にセグメント利益が減少しています。

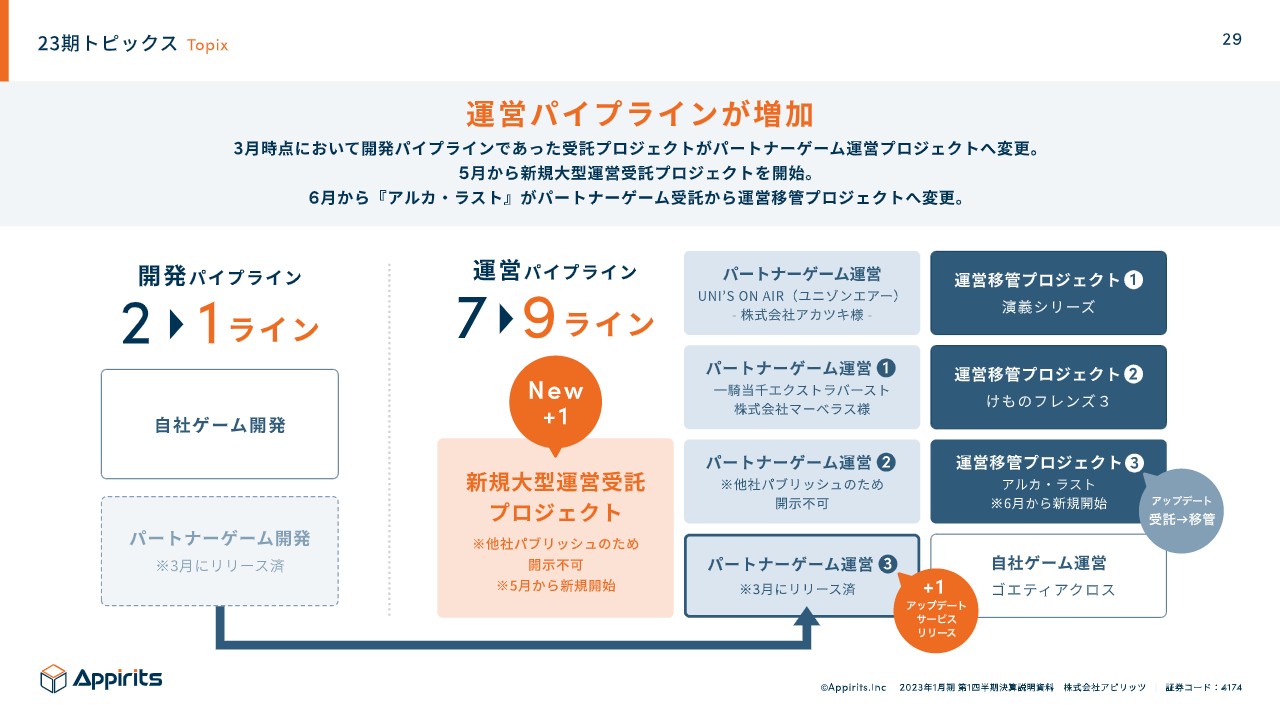

23期トピックス

続いて、開発や運営のパイプラインについてご説明します。まず、3月の時点で開発中であった案件がリリースされ、運営に移管しています。また、5月から新しく運営受託を獲得してラインが1本増えています。さらに、6月から『アルカ・ラスト』が受託から運営移管に変更しています。その結果、開発パイプラインが2から1、運営パイプラインが7から9という状況になっています。

23期トピックス

スライドをご覧のとおり、『アルカ・ラスト』は運営主体が6月から当社に変更になります。

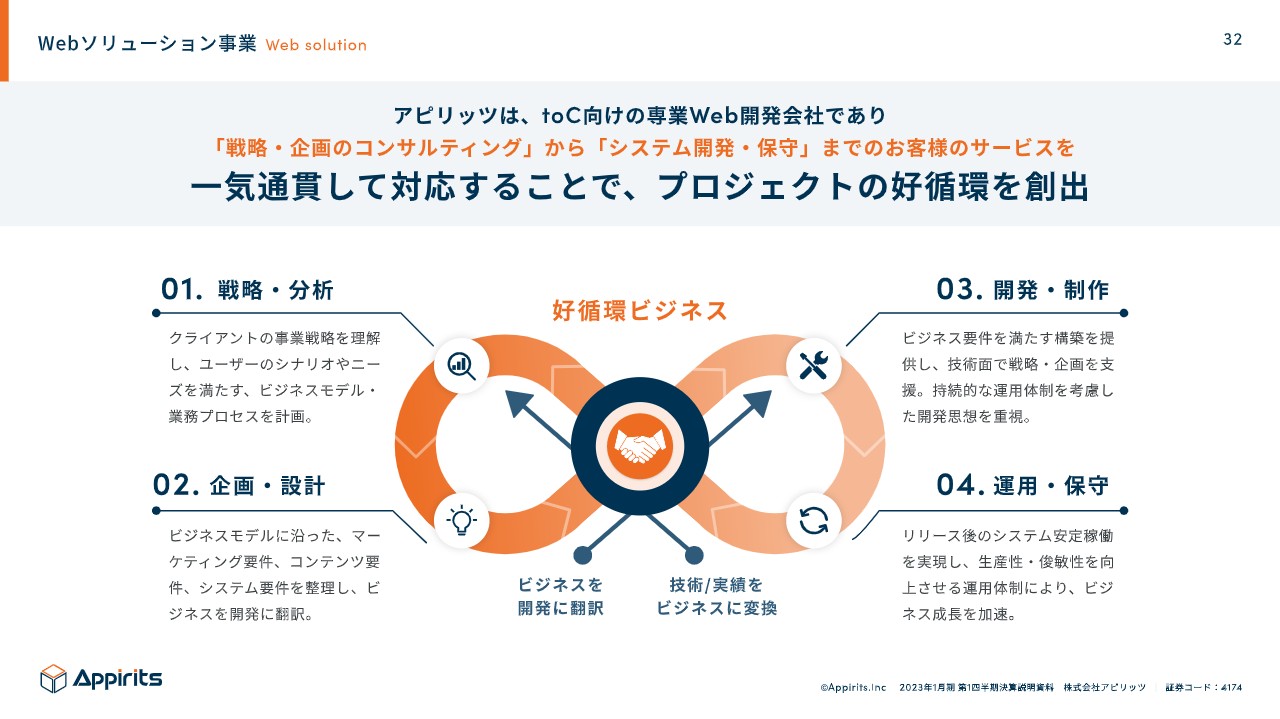

Webソリューション事業

最後にAppendixとして、それぞれの事業についてご説明します。Webソリューション事業は、戦略、企画、開発、運用を一気通貫して当社内でサポートし、お客さまに提供するというビジネスを行っています。

Webソリューション事業

当社はWebソリューション事業の中に、デザインの部隊、データを活用する部隊、クラウドの部隊をそれぞれ内製で持っており、複合した一気通貫のサービスを提供できることが1つの特徴になっています。

Webソリューション事業

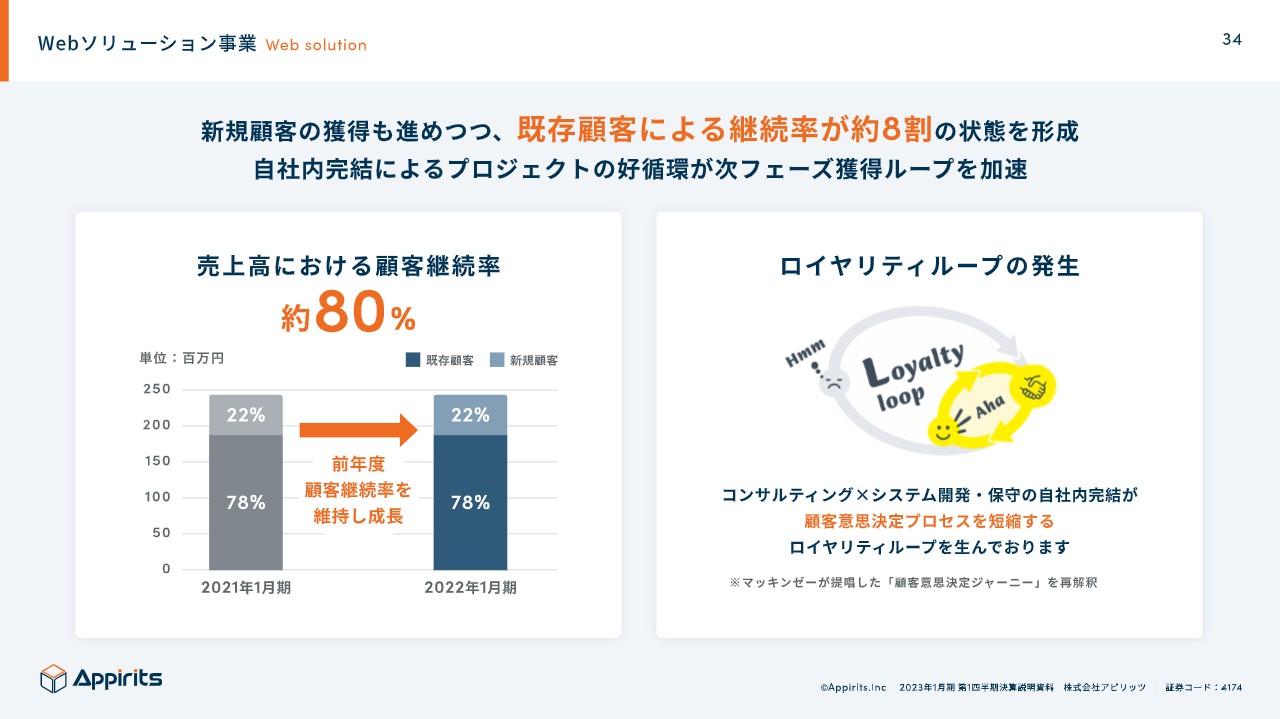

Webソリューション事業は顧客の継続率が非常に高く、今年も80パーセントで推移しています。

Webソリューション事業

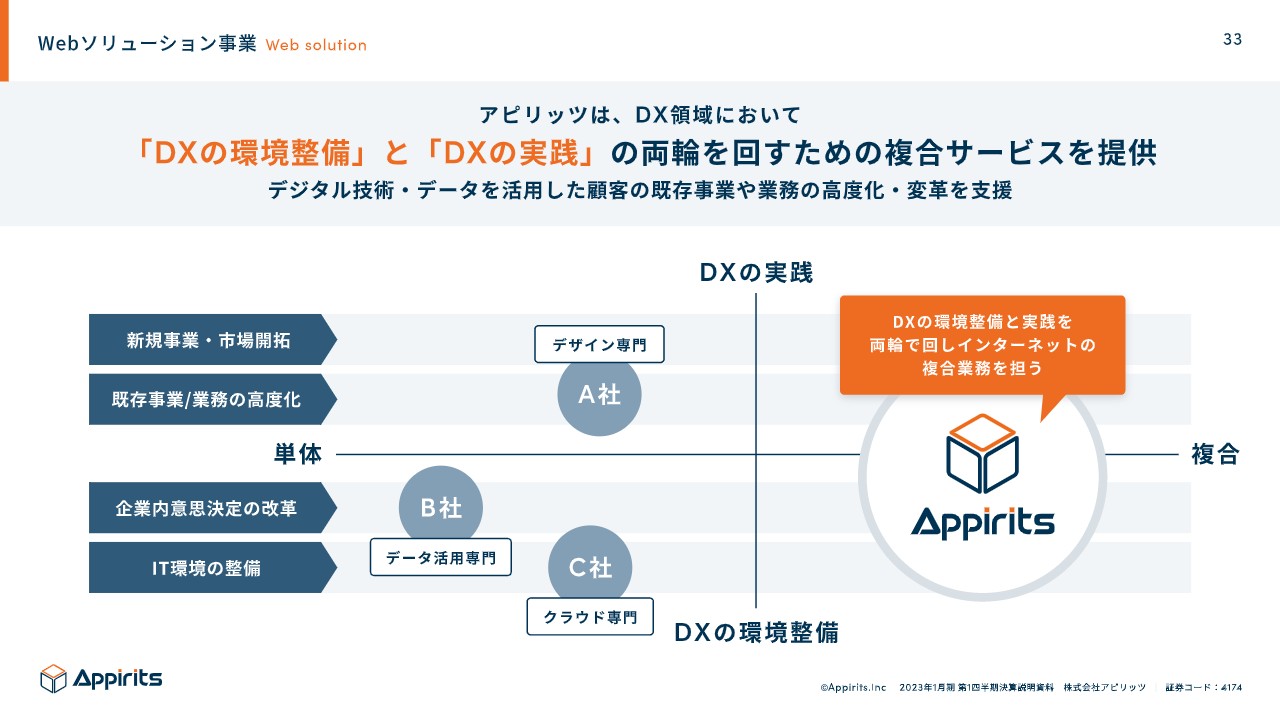

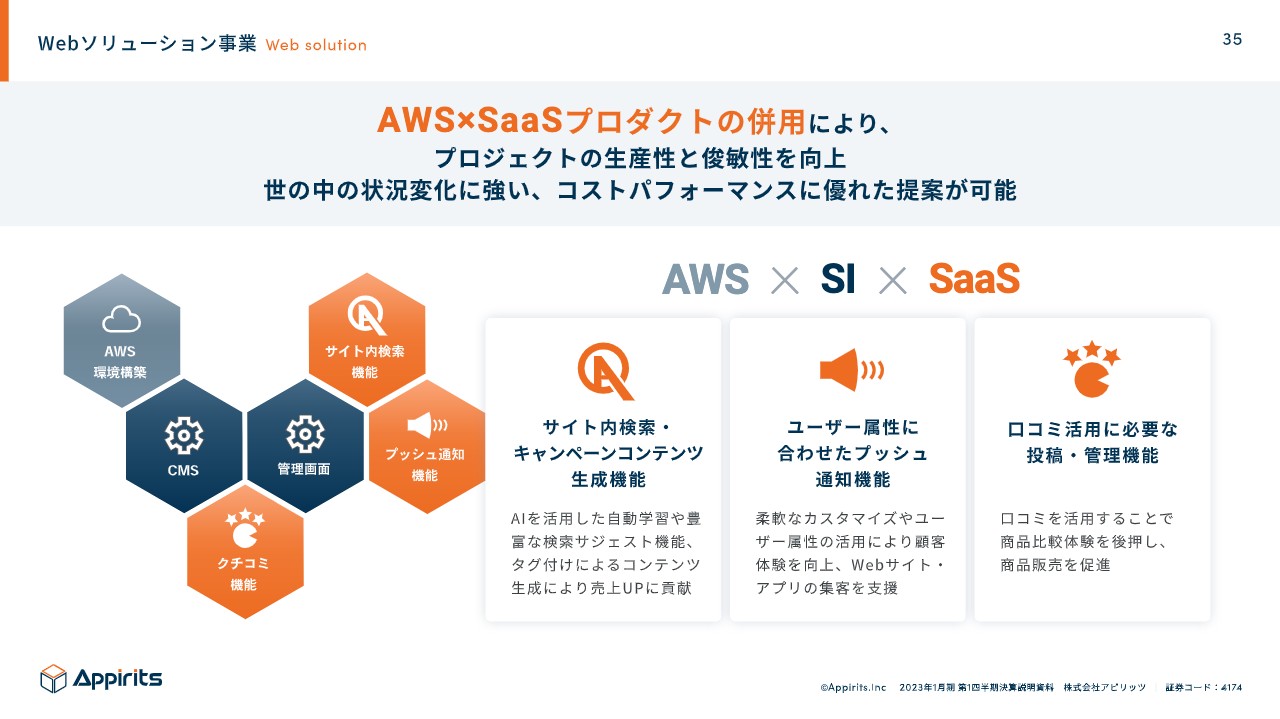

Webソリューション事業のもう1つの特徴が、自社のプロダクト、自社のSaaSの商品等とクラウドの技術を組み合わせて、プロジェクトの生産性と俊敏性を向上させていることです。

Webソリューション事業

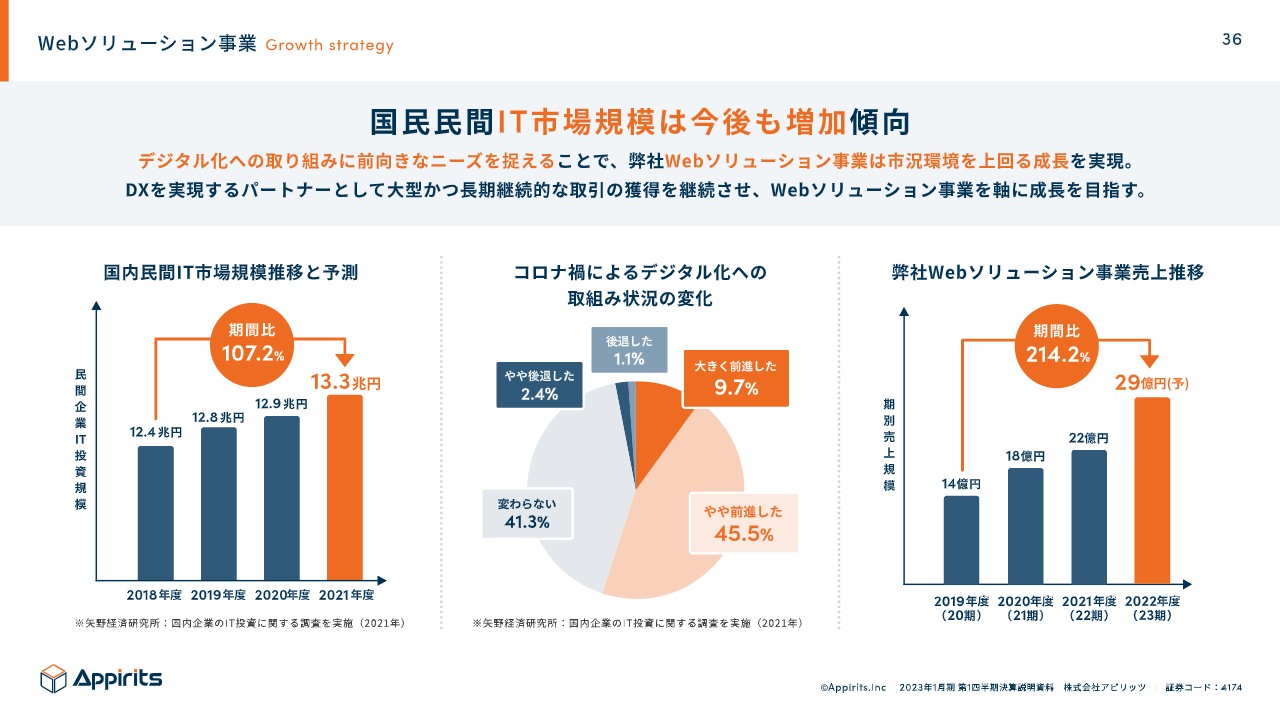

Webソリューション事業を取り巻く外部環境として、国内民間IT市場の規模は年々成長しています。当社のWebソリューション事業も年々拡大しており、引き続き力強く成長していけると考えています。

Webソリューション事業

Webソリューション事業の基本的な戦略は、先ほどお伝えしたように顧客の継続率、案件数の増加、顧客の単価アップを組み合わせて事業を成長させていくことです。

Webソリューション事業

こちらのスライドには、Webソリューションの事例として、KADOKAWAさま、東急百貨店さまの取り組みを掲載しています。

Webソリューション事業

同じく、ニッコーさま、カラーズさま、I-Styleさまの事例を掲載しています。

23期トピックス

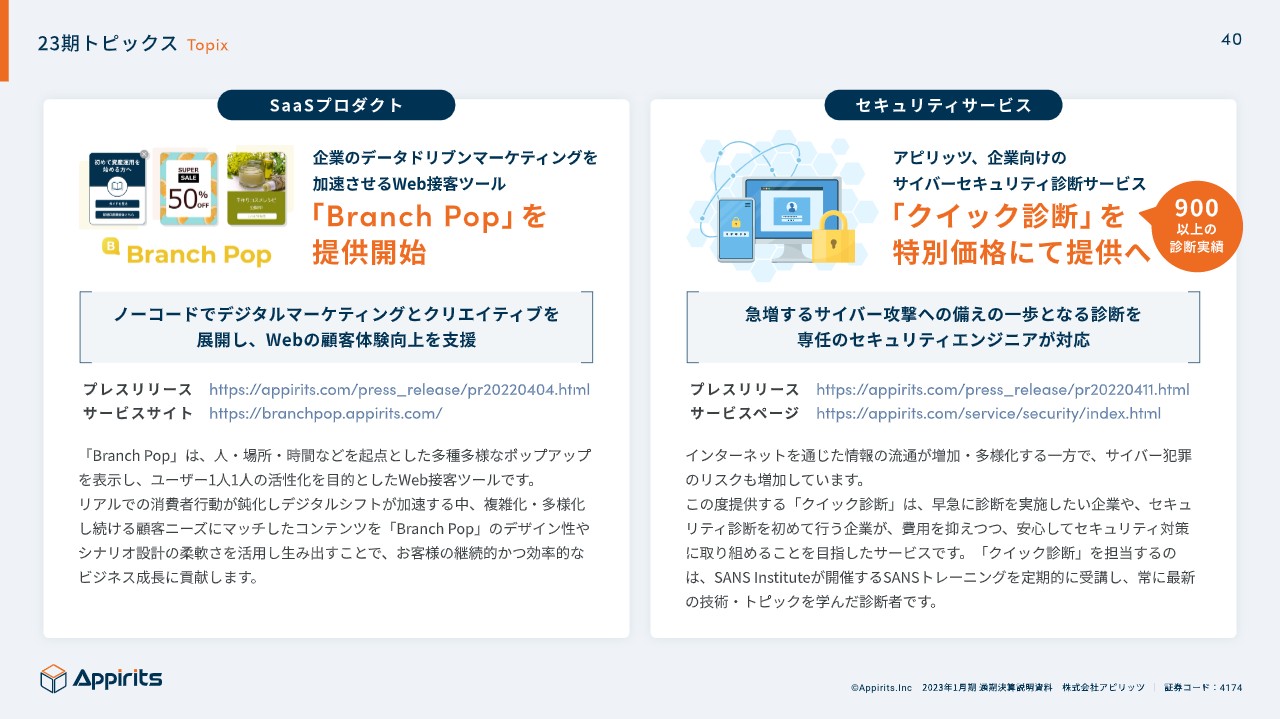

続いて、今期のトピックスを2つご説明します。まず、SaaSのプロダクトとして、Web接客ツール「Branch Pop」をリリースしました。また、最近は企業向けのサイバーセキュリティの問い合わせが非常に増えてきているため、こちらを特別価格で提供するキャンペーンを展開しています。

オンラインゲーム事業

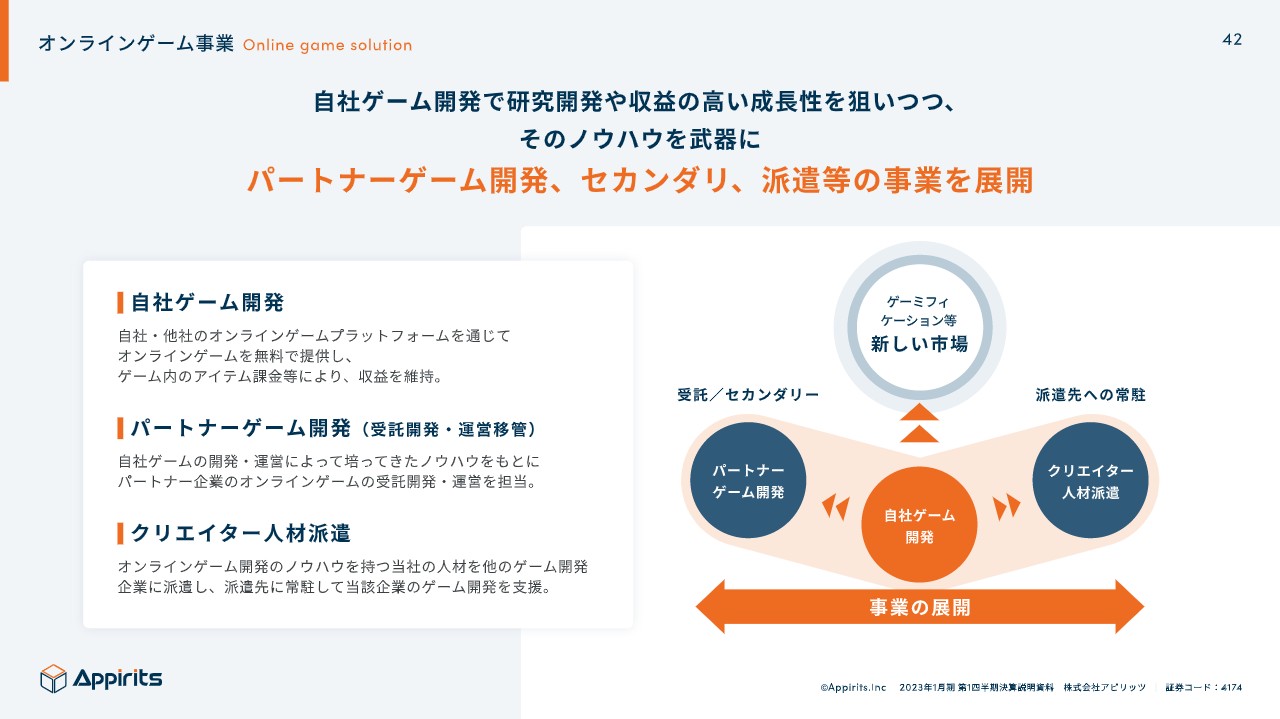

続いて、オンラインゲーム事業についてご説明します。当社では、自社のゲーム開発、パートナーの受託開発、運営の移管などの対応、クリエイターの人材派遣と、多岐にわたったオンラインゲーム事業を展開しています。

オンラインゲーム事業

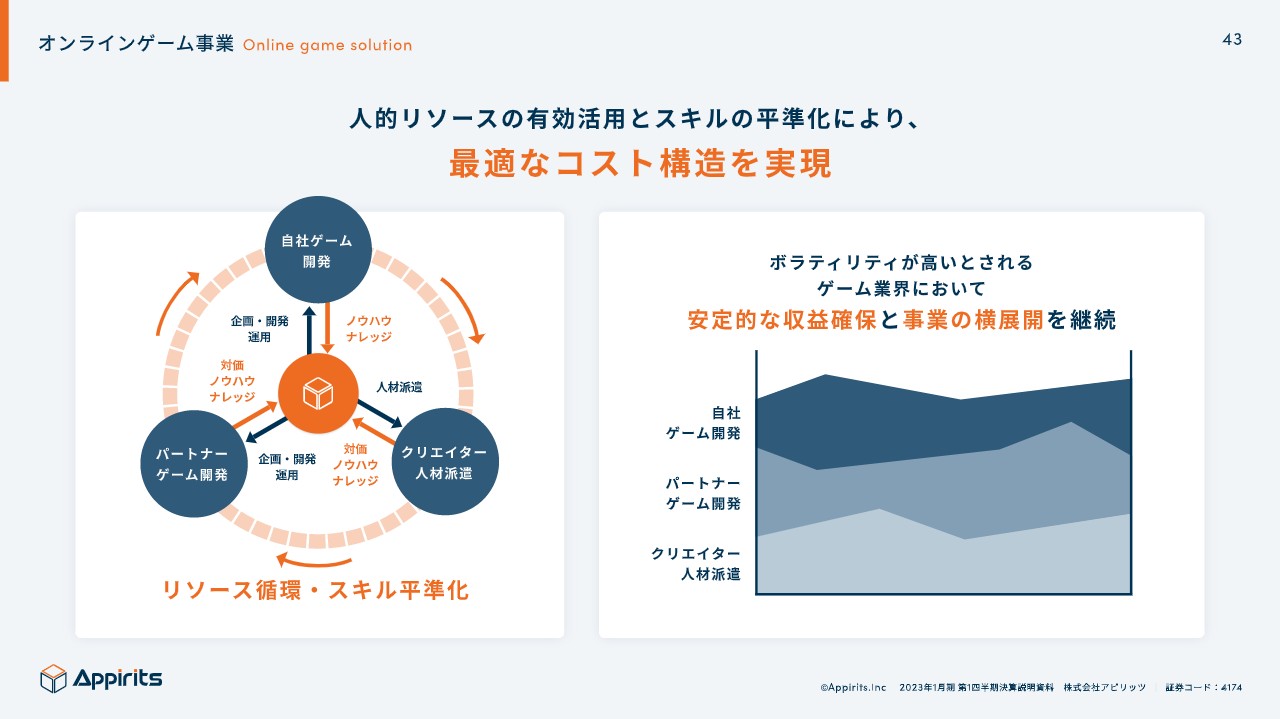

ゲーム業界はボラティリティが高いと言われています。特に自社ゲームだけではどうしてもボラティリティが高くなってしまうため、自社のゲーム開発、パートナーゲーム開発、クリエイターの人材派遣でリソースを循環し、ボラティリティをなるべく抑えて、安定的な収益の確保および事業の横展開を継続しています。

23期トピックス

23期のトピックスです。自社のゲームである『式姫Project』を鋭意開発中です。これはメタバース領域に転用可能な基礎技術の研究を併せて行っています。

会社概要

子会社になったムービングクルー社についてご説明します。ムービングクルー社は、「夢と感動の総合エンターテイメント」をミッションに掲げています。

事業内容‧⼦会社(ムービングクルー)

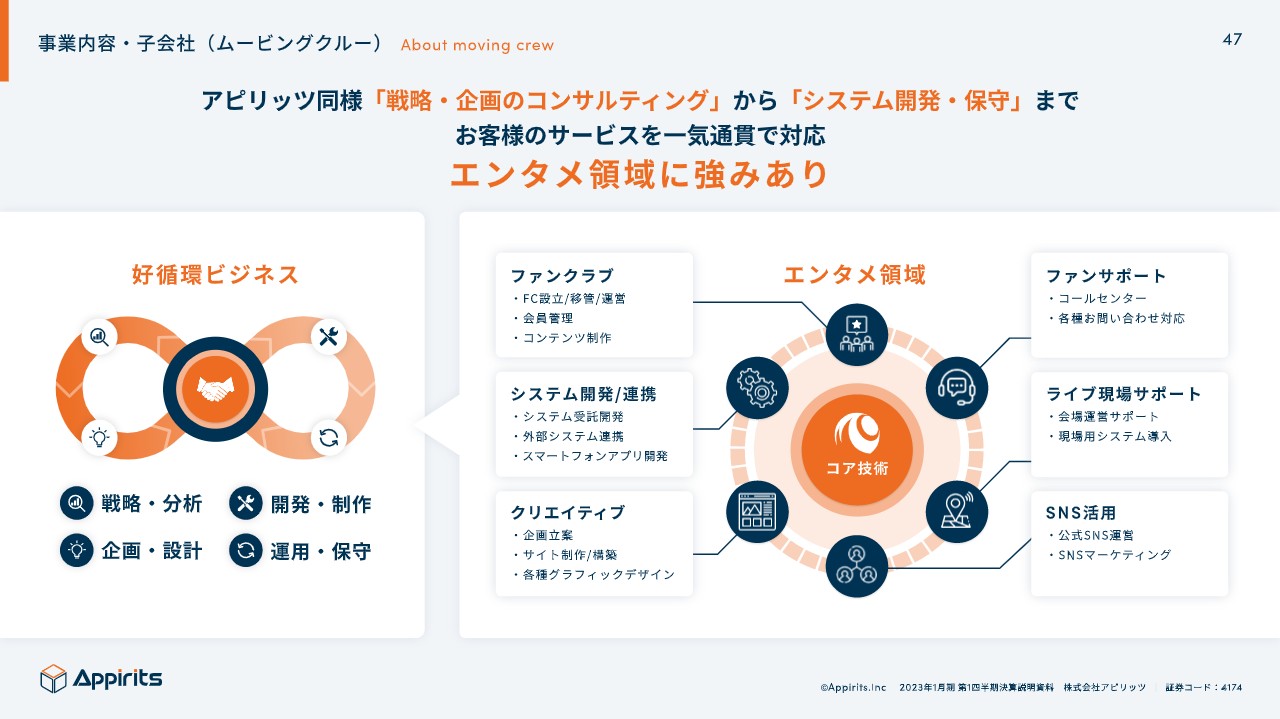

事業内容としては、親会社であるアピリッツと同様、戦略・企画のコンサルティングからシステムの開発・保守まで、一気通貫で対応する事業を展開しています。特にムービングクルー社はエンタメ領域に強みがあり、ファンクラブの構築やサポート、ライブなどの現場のサポートに関してのシステム、Webサービスが非常に強いという特徴があります。

事業内容‧⼦会社(ムービングクルー)

グローバルに活躍するアーティストのファンコミュニティの企画・開発・運用の事例が多数あります。親会社であるアピリッツとは異なる領域により顧客層を拡大しているため、基本的にはシナジーがあると、「1+1」がそのまま適用される事業を行っています。

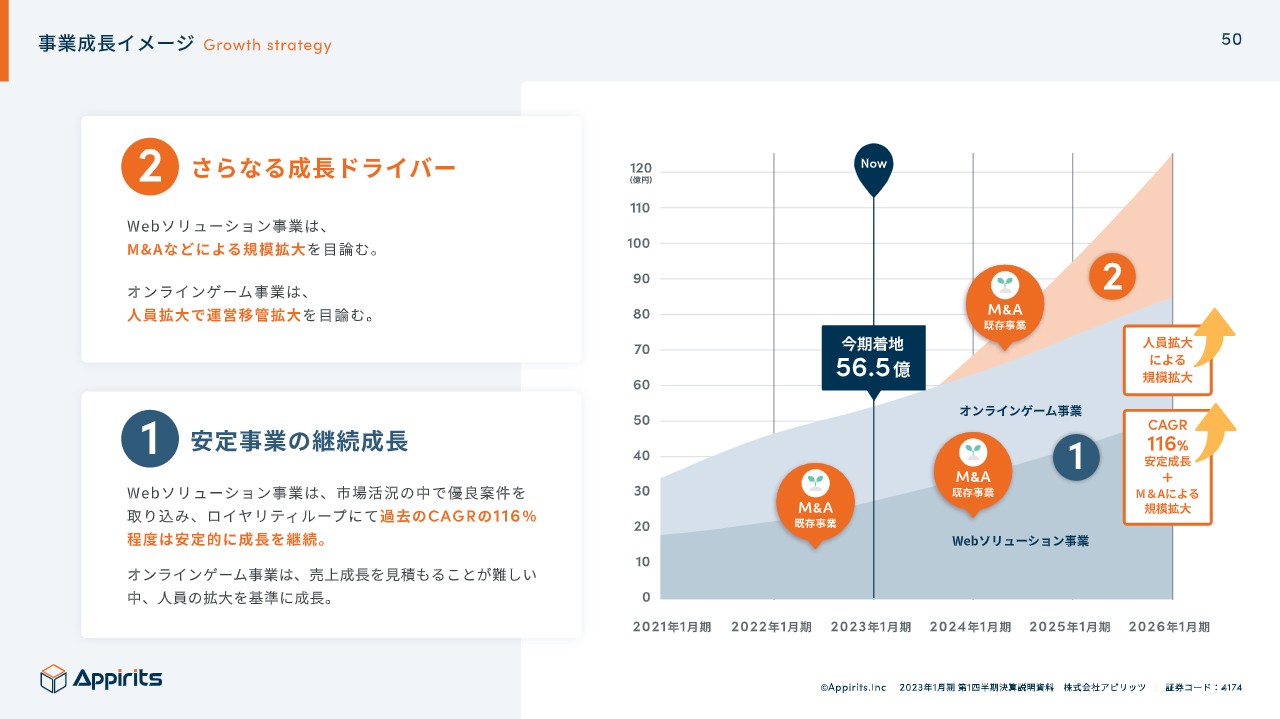

事業成⻑イメージ

今後の成長戦略に関するトピックスをご説明します。当社は安定事業の継続的な成長に加え、さらなる成長ドライバーとなる立て付けで事業を成長させていこうと考えています。安定事業の継続的な成長では、Webソリューション事業、オンラインゲーム事業を成長させていき、さらなる成長ドライバーとしては、新規のサービスなどに取り組むことを考えています。

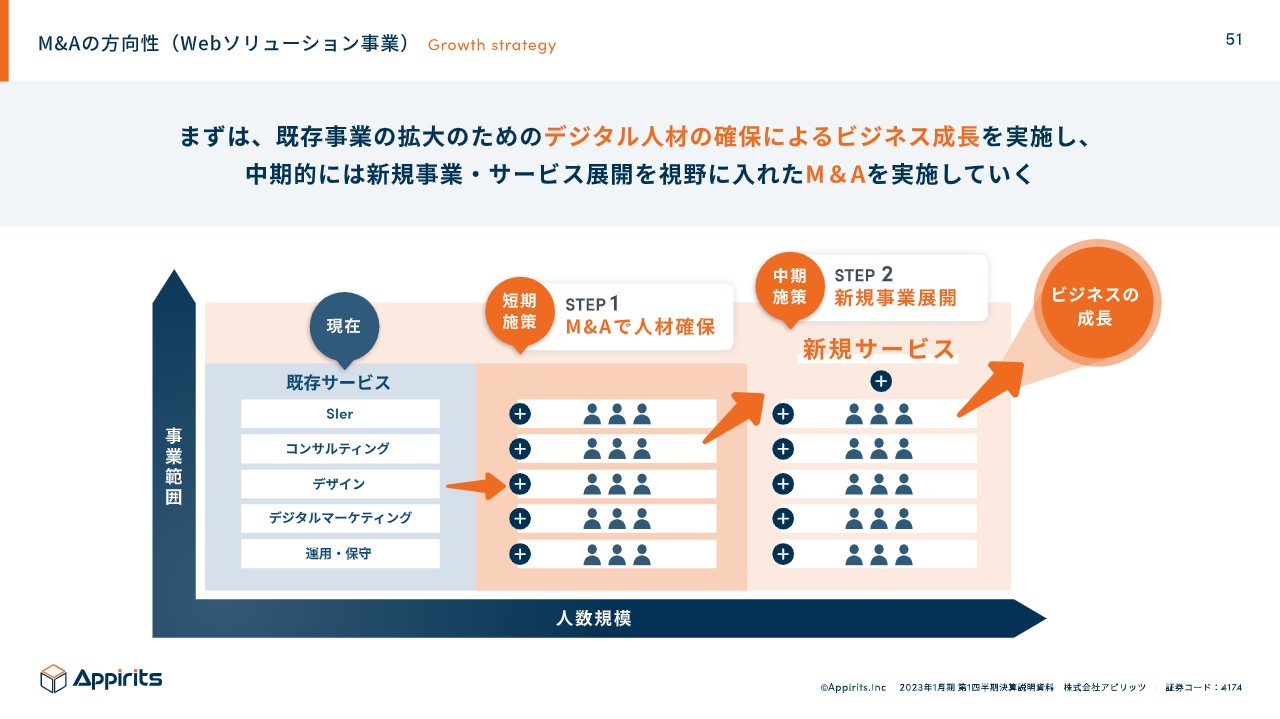

M&Aの⽅向性(Webソリューション事業)

Webソリューション事業は、安定的に成長させていく中でも、STEP1でM&Aによる人材確保に積極的に挑戦していきます。またSTEP2で、いくつか新規のサービスを将来的に行っていくことを考えています。

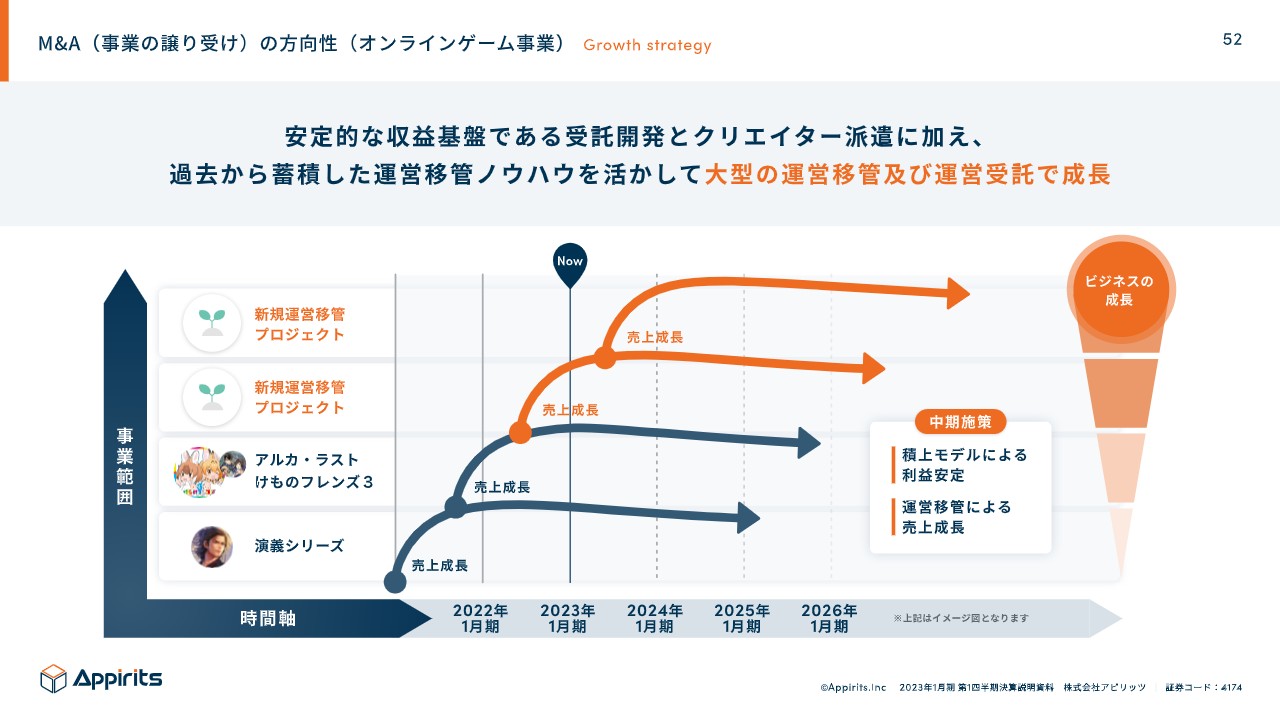

M&A(事業の譲り受け)の⽅向性(オンラインゲーム事業)

オンラインゲーム事業は、安定的な収益基盤である受託開発およびクリエイター派遣に加えて、過去から蓄積した運営移管ノウハウを生かして大型の運営移管案件を獲得することで成長させていこうと考えています。

コーポレート

コーポレートについてご説明します。株主還元方針は、配当や自己株式の取得などで総還元性向30パーセントを目標としていきます。なお、2023年1月期の配当予想は、上期5円、下期5円の合計10円です。

コーポレート

コーポレートガバナンスの強化についてです。今期から独立社外役員として川又氏がジョインしています。当社は透明性のある健全な企業経営のため、社外役員の比率が過半数になっています。

コーポレート

また、個人投資家向けのIRの強化として、積極的にIR説明会を開催しているため、ぜひご覧ください。

以上で、業績のご説明を終了します。アピリッツを今後ともよろしくお願いします。

配信元:

この銘柄の最新ニュース

アピリッツのニュース一覧- 自己株式の取得状況に関するお知らせ 2024/12/02

- アピリッツ、手が回っていない開発タスクの対応を月額15万円(税別)から依頼できるエンジニアアサインサービスを提供開始 2024/11/15

- 自己株式の取得状況に関するお知らせ 2024/11/01

- 2024年10月質疑応答集 2024/10/29

- 前日に動いた銘柄 part2 インターメスティック、セキュア、セーラー広告など 2024/10/21

マーケットニュース

-

明日の株式相場に向けて=「サンリオ復活」と「任天堂界隈」に思惑

(12/03)

明日の株式相場に向けて=「サンリオ復活」と「任天堂界隈」に思惑

(12/03)

-

東京株式(大引け)=735円高、半導体関連など中心に買い戻し

(12/03)

東京株式(大引け)=735円高、半導体関連など中心に買い戻し

(12/03)

- 3日香港・ハンセン指数=終値19746.32(+196.03) (12/03)

- 欧米為替見通し:ドル・円は下げ渋りか、米当局者のハト派姿勢も雇用情勢を見極め (12/03)

おすすめ条件でスクリーニングされた銘柄を見る

アピリッツの取引履歴を振り返りませんか?

アピリッツの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。