764円

ラクーンホールディングスのニュース

【QAあり】ラクーンHD、Eコマース事業とフィナンシャル事業を展開するBtoBプラットフォーム企業 今期は最高益でV字回復へ

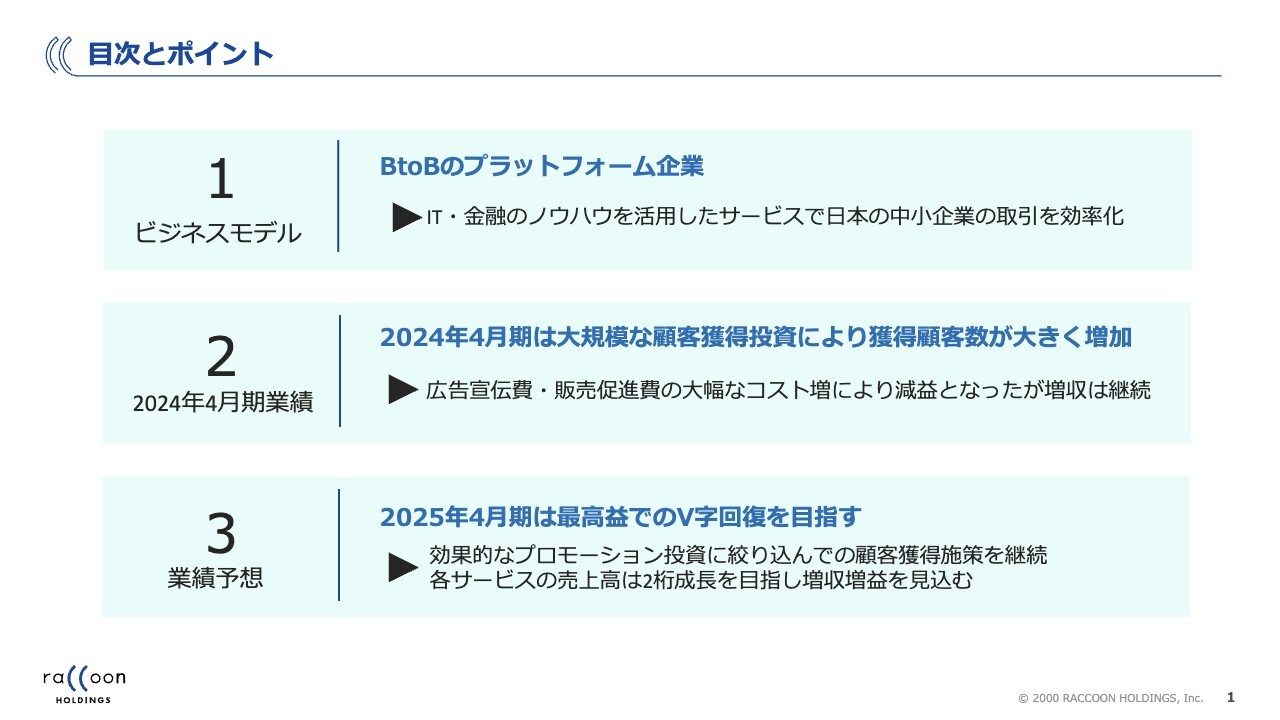

目次とポイント

今野智氏(以下、今野):株式会社ラクーンホールディングス取締役財務担当副社長の今野です。本日は、ご視聴いただきまして、誠にありがとうございます。

ご説明させていただくポイントは3つです。1点目は、我々のビジネスモデルを簡単にご紹介します。2点目は、2024年4月期の業績をご説明します。3点目は、現在進行している2025年4月期の業績予想に関して、配当性向などもご説明したいと思います。よろしくお願いします。

ラクーンホールディングスとは

今野:我々のビジネスモデルについて簡単にご紹介します。ラクーンホールディングスは、企業と企業が取引を行うBtoB分野においてプラットフォームを提供している企業です。プラットフォームには、Eコマース事業と、企業間の決済プラットフォームを提供するフィナンシャル事業の2つの分野があります。

Eコマース事業では、「スーパーデリバリー」というWebサイトを運用しています。こちらは、アパレルと雑貨を扱うBtoBのマーケットプレイスです。アパレルと雑貨を卸したい企業、主に国内メーカーが約3,000社参加しており、全世界の小売店を中心とした購入者で年間5万2,000社ほどいます。

「Amazon」や「楽天市場」のようなBtoCサイトと非常に近いデザインですが、売り手も買い手も事業者だということが1つの特徴です。

卸売のサイトですので、例えば店舗に1万円で売っているような洋服が4,000円から6,000円の間くらいで売られています。逆に言えば、お客さまは5,000円くらいで我々から洋服を買って、それをお店で1万円あるいは、10パーセント引きの9,000円といった値段で販売することで商売しています。そのようなお客さまのためのサイトです。

坂本慎太郎氏(以下、坂本):私は、副業で衣料と雑貨の店を営んでいるのですが、「スーパーデリバリー」はよく使いますよ。

今野:本当ですか、ありがとうございます。

坂本:とても良いサイトだと思います。仕入れ値が安いことはもちろん、1個から買えるところがありがたいです。地方でお店を出していると「私たちの感覚では売れると思うけど、本当に売れるのかな?」という不安があるため、1個仕入れてみてもし売れたら、次からロットで買おうということもできます。

品質も良いですよね。国内だけでなく、中国産の製品もとてもよく出来ていて、バッグ類などは相当レベルが高いため、よく仕入れています。食品も意外とランナップされていて、量は絞っているものの大手企業も入っています。最近は、成城石井がけっこうおもしろいと思って、よく使っています。

今野:ご利用いただき、本当にありがとうございます。とても驚きました。やはり、1個単位で買えるのは大きなポイントです。Eコマースは見て触れないことが欠点ですので、サンプルのようなかたちで1個から買えることは、設立当初からとても大事にしています。

先ほど触れていただいた出展企業について、質的な部分に関しては、競合他社が何社かあります。我々は、サプライヤー側もバイヤー側も厳格に審査して、きちんとした企業にだけ入ってもらっています。株式市場のようなIPO審査ではないですが、ある程度きちんとした企業だけで構成していますので、安心して使っていただけるように意識しています。

坂本:バイヤー側にも簡単な審査があり、プロフィールで選考されるかたちになっているのが、1つのハードルになっていますよね。きちんと担保されていると感じます。

今野:おっしゃるとおりです。BとCの間という業者もいて、その1つがいわゆる転売ヤーです。転売ビジネスが悪いとは思わないですが、メーカー側からすると必ずしも歓迎するお客さまではありません。そのため、我々としても参入を断ることもありますし、ポリシーを持って運営しています。

坂本:プレミア的なところもあり、とてもおもしろいサイトだと思っています。

今野:ありがとうございます。国内だけでなく海外にもお客さまがいて、現在はアメリカや韓国が伸びています。台湾や香港のお客さまも多いです。そのあたりの小さな事業者からも日本商品の注目が高まっているため、仕入れていただけているのだと考えています。

もう1つのプラットフォームであるフィナンシャル事業については、後ほどご説明します。企業と企業が取引する時の煩わしさやリスクをなんとか排除したいという思いから作ったビジネスがフィナンシャル事業です。

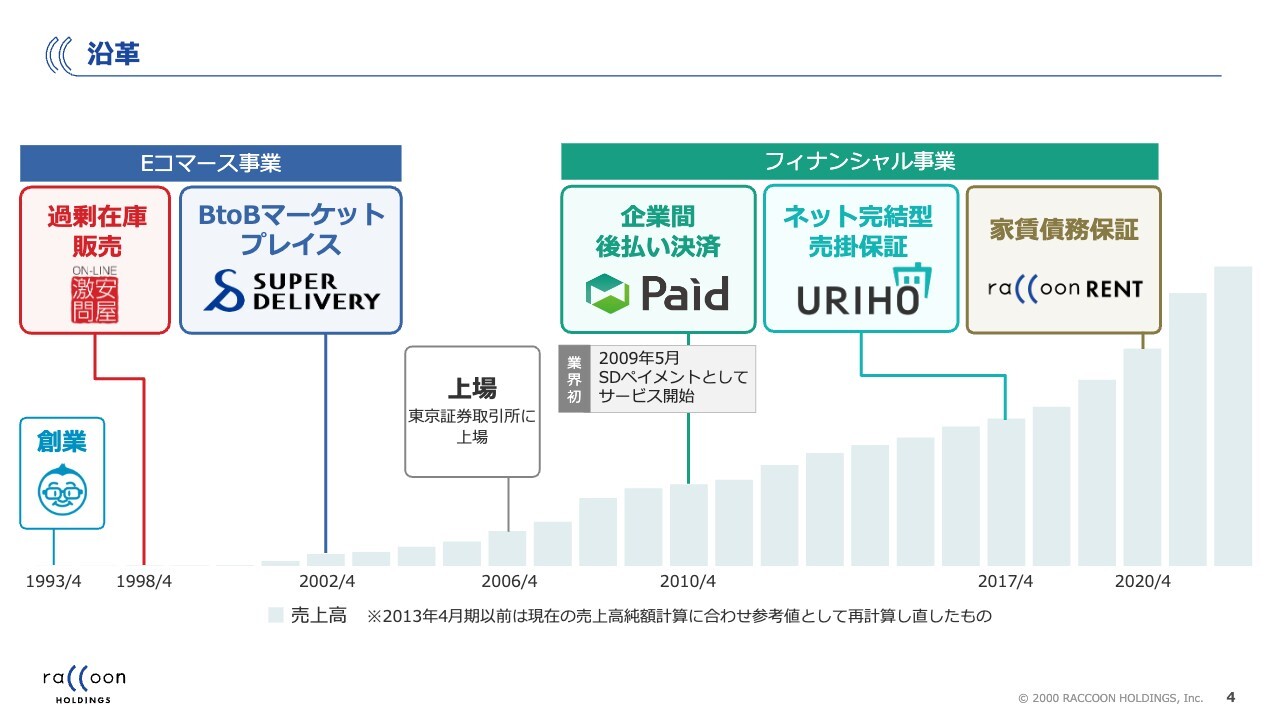

沿革

今野:沿革を簡単にご説明します。我々は、インターネット系の企業の中では歴史が古いです。創業が1993年、Eコマース事業の開始は1998年です。現在はもうないのですが、アウトレット品のBtoBビジネスである「ON-LINE激安問屋」という非常にベタな名前のサイトを運営していました。

坂本:当時、「ドン・キホーテ」などでも流行しましたよね。

今野:その後、現在の「スーパーデリバリー」に派生し、2006年4月に当時の東証マザーズに上場しました。2010年に、当時のEコマース事業の掛け売り決済をサポートしてくれていた保証会社を我々自身が買収して始めたのが、フィナンシャル事業です。

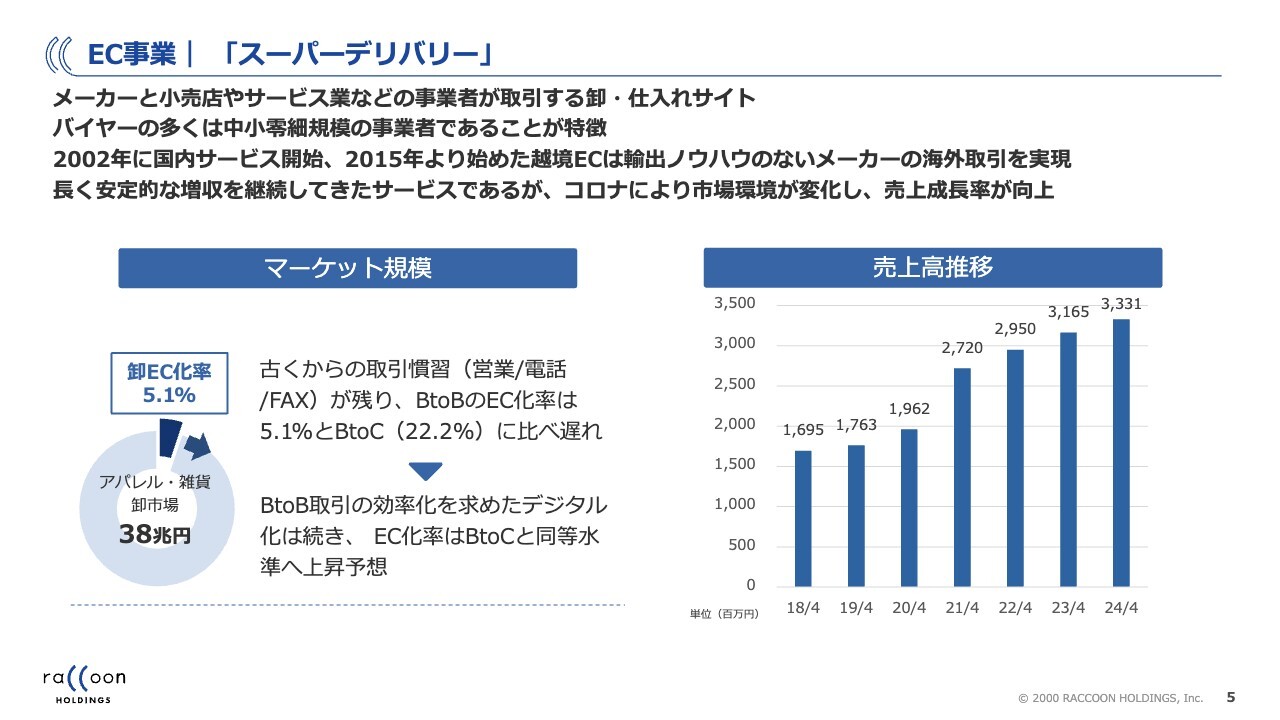

EC事業|「スーパーデリバリー」

今野:Eコマース事業についてご説明します。「スーパーデリバリー」は、アパレルと雑貨のBtoBサイトですが、我々がなぜこのビジネスを手がけているかというと、世の中のBtoB分野があまりにも非効率だからです。メインプレイヤーである問屋が古い業態ですので、なかなか革新されていきません。

この課題に対して、我々はインターネットという武器を使って、より効率的な仕組みを作っていこうと考えています。スライド左側にマーケット規模を記載していますが、アパレル・雑貨卸市場で38兆円と非常に大きなマーケットです。

ただし、95パーセントがリアルな取引となっています。問屋やメーカー直販におけるEC化率は5.1パーセントしかないのです。一方、BtoC分野ではEC化率が20パーセントを超えています。

今後、どのようになっていくのだろうと考えた時に、あくまでも直感的な話ですが、BtoCにおける買い物は、ある意味エンターテインメントですよね。例えば、若い子が渋谷に行って洋服を買うとか、原宿で雑貨を買うとか、それ自体が楽しい行為ですので、リアルの世界はなくならないと思います。

一方、BtoBにおいては、もちろんビジネス自体は楽しいものですが、それよりも効率性などのほうが大事です。そのような意味で、将来的なEC化率はBtoBがBtoCを超えてもまったくおかしくないと思っています。

日本のBtoB分野はまだまだ遅れていますので、ここにビジネスチャンスがあるだろうというのが我々の考えです。

スライド右側には、売上高推移を記載しています。コロナ禍のタイミングで伸びたのは、我々に限らず、インターネット系の会社はだいたい同様だと思います。ただし、その後も順調に伸びているのが「スーパーデリバリー」です。

坂本:海外からの注文がけっこうあるとのことでしたが、どのくらいのボリュームがあるのでしょうか?

今野:割合としては、昨年度実績で全体の27パーセントです。当たり前ですが、マーケットとしては海外のほうがはるかに大きいため、海外の割合が徐々に上がってきています。

その中で、台湾が約40パーセント、香港が約20パーセント、アメリカと韓国がそれぞれ約10パーセントずつです。そのほか、カナダやオーストラリアなど、いろいろな国のお客さまに使っていただいています。

坂本:御社に登録しているメーカーや問屋が自社サイトを作り、商品一つひとつを海外で売るのは難しいと思いますので、とても役立つシステムですよね。

今野:もともと海外のサプライヤーのニーズから始まりました。タイミング的には、東京オリンピックが決まったあたりで、日本の注目度が一気に上がった時期に、今まで海外から問い合わせもなかったようなお客さまにも、英語で電話やメールがきて、急に問い合わせがくるようになりました。輸出したことがないお客さまもいましたので、海外でも集客して、我々が仕組みを整えたのがはじまりです。

坂本:言葉が古いかもしれませんが、越境ECといった感じですね。

今野:まさに、越境ECのはしりだったと思います。BtoBの越境ECはほとんどないため、我々だけとは言わないですが、非常に珍しい存在です。

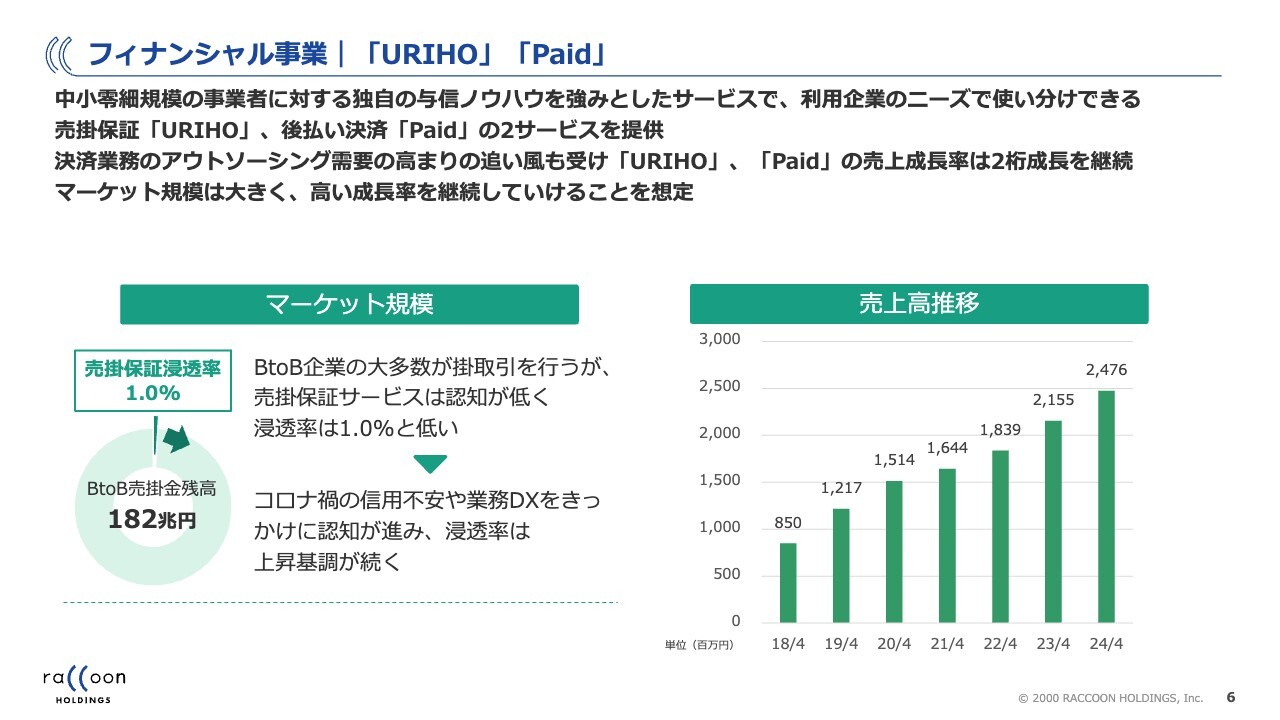

フィナンシャル事業|「URIHO」「Paid」

今野:フィナンシャル事業についてです。中小零細企業の与信力、つまり、どれくらいの確率でお金をきちんと払ってくれるか、逆に言うと、どれくらいの確率で遅延したり延滞したりするかを判断するノウハウを我々は持っています。新規開業のお店だけではないですが、本当に小さな事業者や個人事業主、法人格を持っていないような組織も含めて、与信を判断できるノウハウを持っていることが特徴です。

企業と企業の取引では一般的に後払いが多いため、サプライヤーがリスクを取っています。そのリスクを保証すると、取りっぱぐれないわけです。また、企業間の決済では、請求書を送ったり、振り込まれたお金を管理したり、消し込みという入金確認作業や督促など、大変なコストがかかります。しかし、我々にデータを投げていただければ、あとは全部我々が代行します。この後払い決済が「Paid」、売掛保証が「URIHO」というサービスです。

フィナンシャル事業の背景としては、やはりこちらもマーケットがまだまだあることです。スライド左側に記載のとおり、企業と企業が取引して、後払いでまだ回収していない金額が国内で182兆円もあります。この中の99パーセントで、サプライヤーがすべてのリスクを負っています。もしバイヤーが倒産してしまったら、損失を被る危険があるのです。

坂本:確かに、ほとんどの場合が後払いですものね。

今野:海外では保証会社が入っているため、売掛金残高はもっと少ないです。この99パーセントすべてが保証対象になるとは言いません。例えば、相手がトヨタ自動車であれば倒産しないでしょうから、そのような取引は除外して考えています。

そうではないところはたくさんありますので、そこを我々の潜在市場として捉えています。スライド右側に売上高推移を記載していますが、ご覧のとおり非常に順調に推移しています。

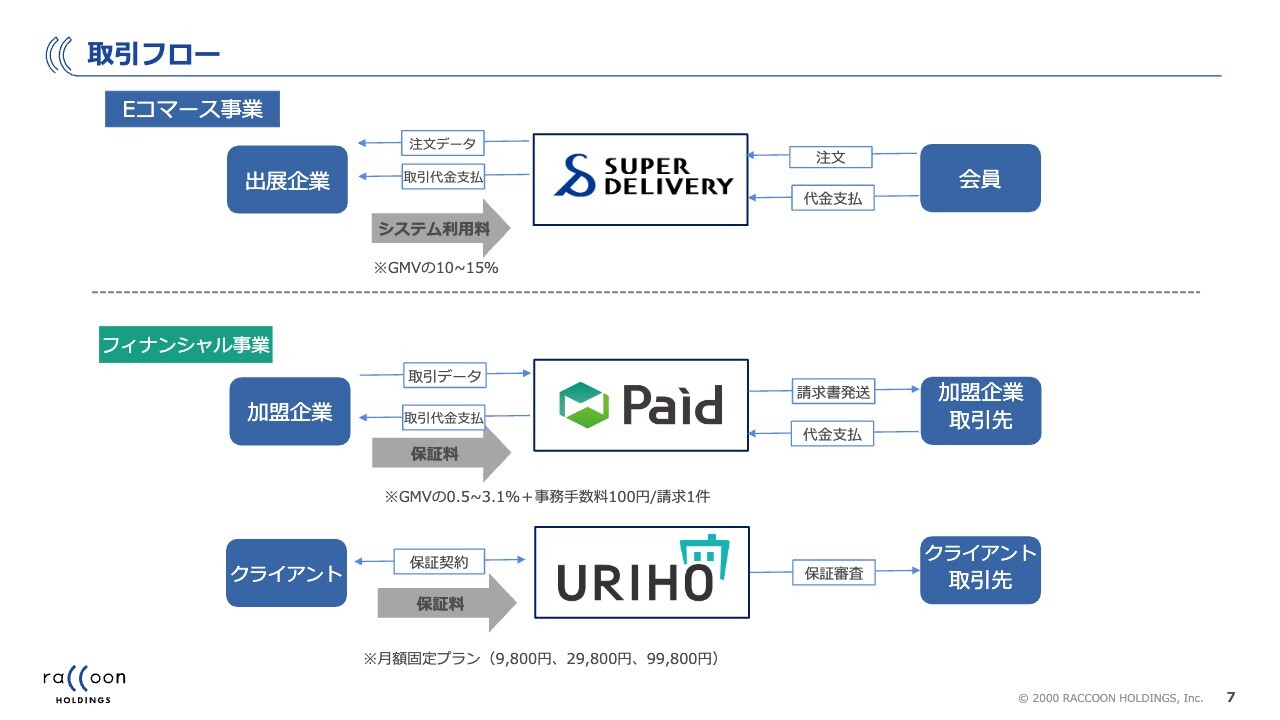

取引フロー

今野:サービス料金についてご説明します。Eコマース事業では、システム利用料がメインです。「スーパーデリバリー」の中で取引されたGMVの10パーセントから15パーセントくらいを手数料としていただき、こちらが売上になっています。

フィナンシャル事業に関しては、決済サービスの「Paid」では、GMVの0.5パーセントから3.1パーセントに加え、事務手数料をいただいています。現在は、GMVの2.3パーセントが平均となっており、こちらが売上になります。

保証サービスの「URIHO」は、基本的にサブスクリプション型となっており、月額9,800円、2万9,800円、9万9,800円の3プランがあります。例外で20万円、30万円、40万円という契約もありますが、いずれにしてもサブスクリプション売上となっています。

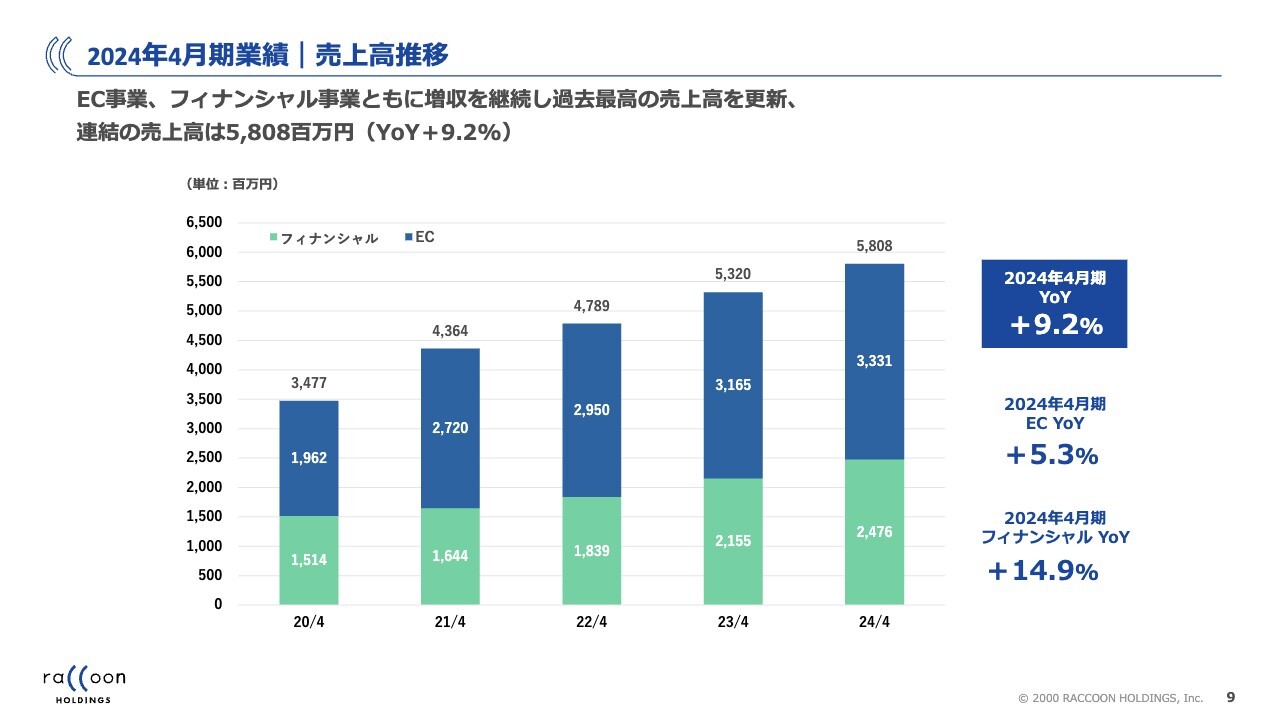

2024年4月期業績|売上高推移

今野:2024年4月期の業績について、簡単にご報告します。実は、2025年4月期の業績予想も含めて、昨年度と今期は非常に大きな動きがあった年です。非常に順調に業績を伸ばしてきたのですが、昨年度は思い切っていったんしゃがみました。

大きな広告投資をしたり、料金体系を変更したりしたことによって昨年度の売上は伸びていますが、利益に関しては大幅な減益になっています。これが今期以降の成長につながってきます。

2024年4月期の売上高推移は、スライドのとおりです。売上高は、Eコマース事業が約33億円、フィナンシャル事業が約24億円となります。Eコマース事業の成長率がプラス5.3パーセント、フィナンシャル事業がプラス14.9パーセントです。

昨年度は、主にEコマース事業でプロモーションを増やし、料金体系を変更しました。ただし、下半期に実行したため、昨年度のEコマース事業の成長率はまだ1桁です。今期以降、結果として表れるだろうと思います。

荒井沙織氏(以下、荒井):Eコマース事業は、コロナ禍でも一貫して業績を伸ばしていますが、何が要因なのでしょうか? 商品数が伸びているということなのか、コロナ禍と足元のお話を教えてください。

今野:コロナ禍は、我々にとっては非常に大きな成長のきっかけとなりました。BtoCとBtoBとよく言いますが、BtoBは売り手も買い手も事業者です。日本人の国民性にも関係があるのかもしれないのですが、特に買い手は、昔からの商売の方法がなかなか変えられないものです。

例えば、今まで問屋に行って、店頭で見て触って買うというのが当たり前だったと思います。

坂本:アパレルであれば、馬喰町に行って買うというようなお話ですね。

今野:個人としては「Amazon」などで物を買っているのですが、そのように教え込まれてきたので、ECを商売で使うとなるとやはり抵抗がある、というのがコロナ禍前の世界でした。

ところが、新型コロナウイルスが蔓延して、そう言っていられなくなりました。「積極的にインターネットを使ってでも商売しよう」というマインドに変わってきたのが、コロナ禍が売上を大きく伸ばすタイミングになった理由です。

具体的に何が伸びたのかというと、お客さまの数が増え、単価も上がりました。インターネットを使おうという方は今まで若い方ばかりでしたが、ある程度お年を召された方や業歴のある方も一気に入ってきたというのが、コロナ禍からの変化です。

今も、そのマインドは継続しています。BtoCとの比較になりますが、先ほど「BtoCはエンターテインメントです」とお伝えしたように、コロナ禍で渋谷に行けなかった若い方々も、今は渋谷に行って、楽しんで買い物をしていると思います。

もちろん、一部のBtoBでもそのような楽しさはありますが、BtoCと違うのは、エンターテインメントではなくて仕事ということです。新型コロナウイルスがなくなっても、インターネットを使うことで、以前に比べて事業環境がはるかによくなっているというのが足元です。

坂本:コロナ禍で増えた分はECの事業者ではなく、実店舗を利用されていた方が御社をけっこう使ったということですか?

今野:おっしゃるとおりです。我々の買い手は、実店舗とインターネット店舗の両方にいます。

坂本:店によっては「EC×(バツ)」などと書いてあって、それはメーカーさんが決めています。

今野:当社は両方増え、おかげさまで本当にうまくいきつつありますね。

荒井:それまでECに抵抗があった方たちも、1点から購入できるという点は大きいのでしょうか?

今野:インターネットに対して抵抗のある方は「手に取ってみなければわからないのに、どうだろう?」という懸念がありますので、大きいと思います。

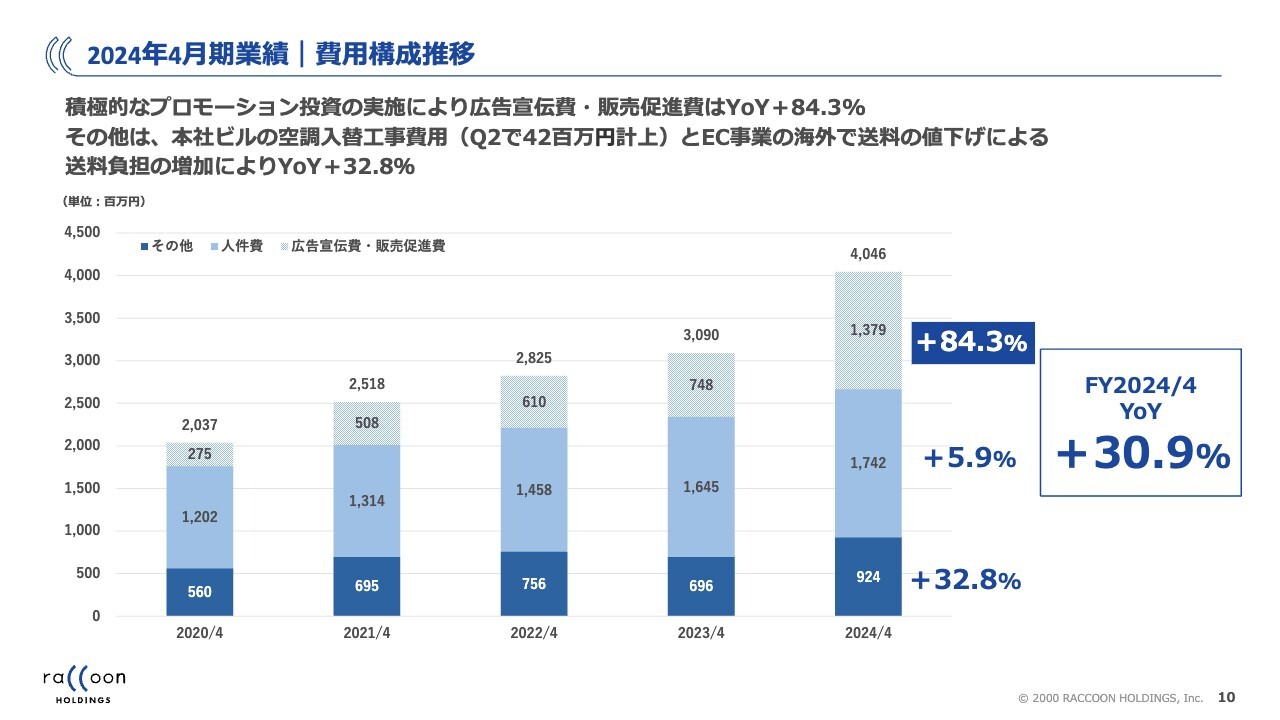

2024年4月期業績|費用構成推移

今野:先ほど「昨年度一度しゃがみました」とお伝えしましたが、スライドのとおり、特に大きく増やしたのが広告宣伝費・販売促進費です。前年の7億4,800万円から13億7,900万円と、前期比84.3パーセント増やしました。

それと同時に、料金体系を変更しています。以前は、日本国内の小売店に関しては2,000円の会費をいただいていました。現在は、会費なしで入れますが、会費をいただいた方にはポイントを中心とした特典があるというかたちに改めました。

ヘビーユーザーからは2,000円の会費をいただいて、ポイントを享受していただきます。ライトユーザーには、2,000円を払わずにとりあえずエントリーしていただいて、買いたいものがあれば買っていただきます。二段構えにし、かつプロモーション投資を増やすことによって、一気にお客さまの数を増やしました。

結果として、昨年度の実働のお客さまの数は、前年に比べて30パーセント近く増えました。足元でもお客さまの獲得は非常に順調ですので、今後積み上がってくると想定しています。

坂本:送料無料クーポンや3,000円分使えるなど、購入者の方もけっこうキャンペーンを実施していましたよね。

今野:さすがによくご存じです。

坂本:きちんと全部利用していますので。しかも、非常にカスタマーサービスも充実していますよね。

今野:ありがとうございます。

坂本:例えば、ポイントが残っていたら「残っているので使ってください」のような電話やメールがしっかり来ます。「使ってもらう」という施策に対しては、相当力を入れていると思いました。

今野:代表取締役社長の小方は「お客さまの顔を見て商売しなさい」と言います。もちろんビジネスですので、売上・利益を伸ばすことも大事です。しかし、当然ながらお客さまが喜ばなければそもそも売上は伸びず、利益も出ません。

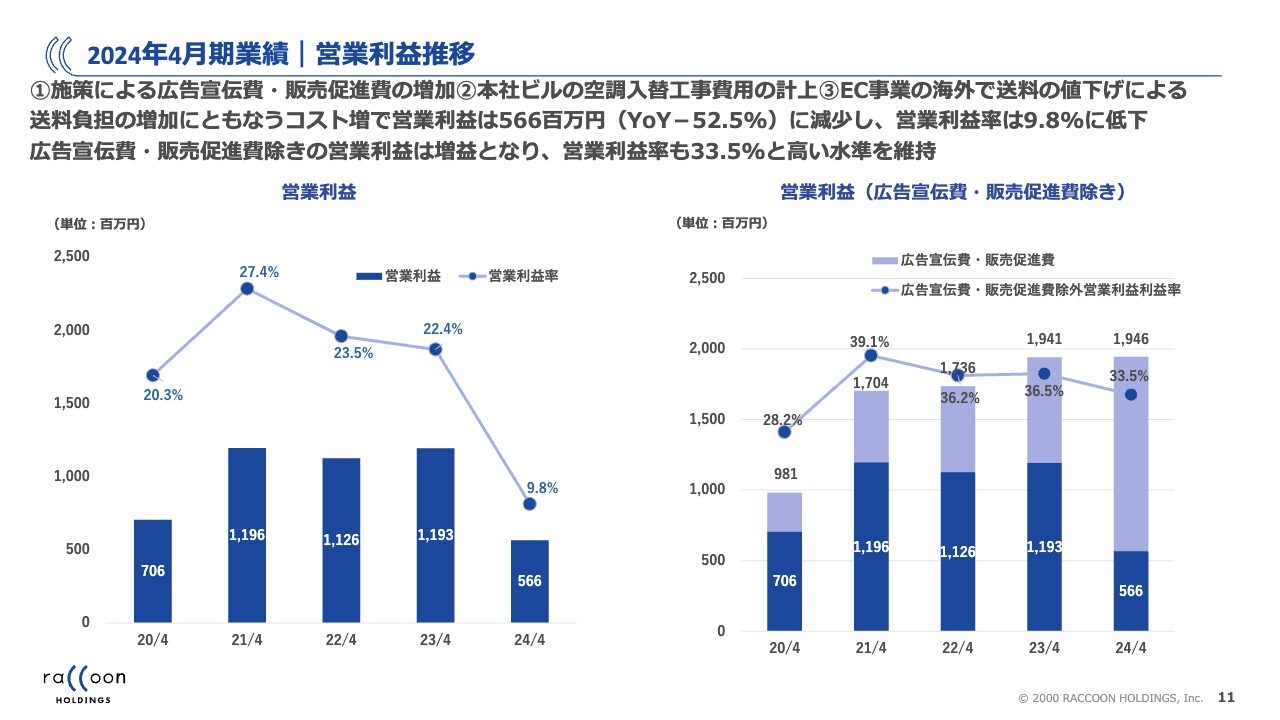

2024年4月期業績|営業利益推移

今野:2024年4月期の実績です。スライド左側のグラフのとおり、利益面に関しては、昨年は大幅な減益になっています。昨年度に一度しゃがんで、広告宣伝費を80パーセント増やしたことに伴うものです。この減益によって、今期以降の成長の土台を作ったということになります。

スライド右側のグラフは、広告宣伝費・販売促進費を除外した利益となります。送料の問題などもあり、広告宣伝費・販売促進費を除いても大幅な伸びとはなっていませんが、土台はできたかたちです。

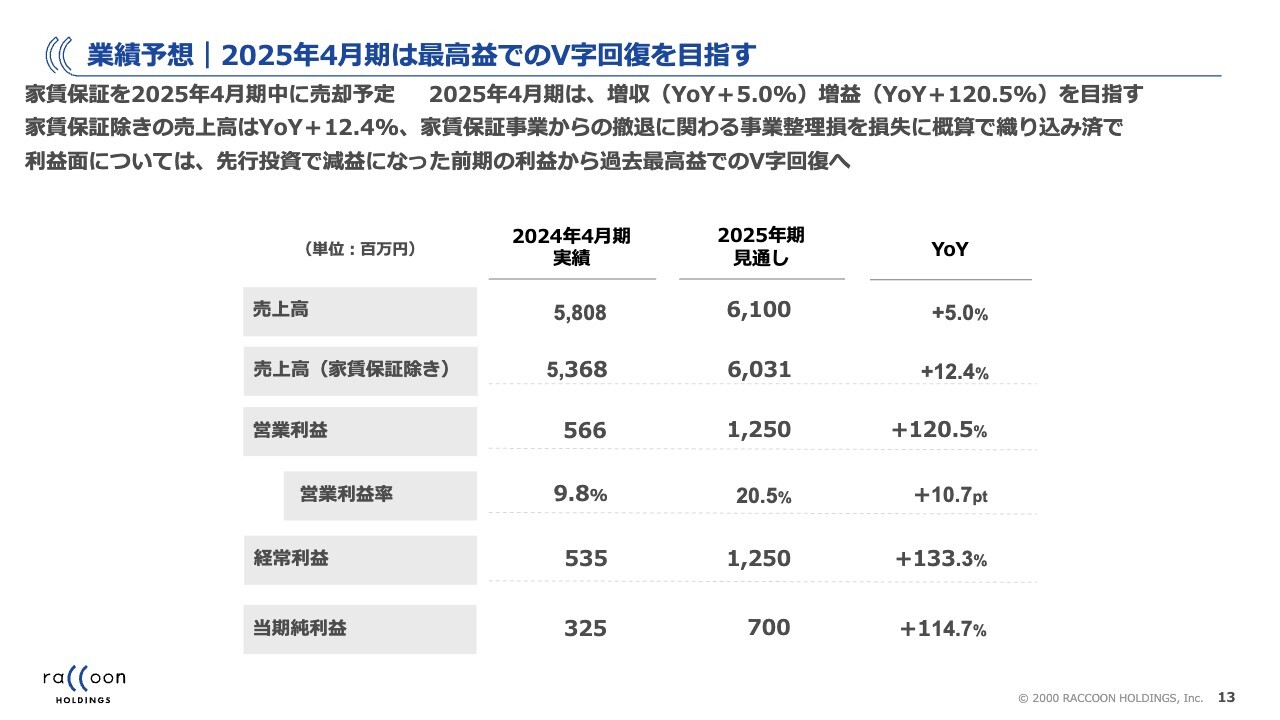

業績予想|2025年4月期は最高益でのV字回復を目指す

今野:2025年4月期の業績予想です。まだ始まったばかりで、7月が第1四半期の最後の月となるタイミングです。今期の大きなテーマとして、最高益でV字回復を目指します。昨年度に一度しゃがませていただいて、ご迷惑をおかけしてしまった方もいらっしゃると思いますが、今期からきっちりお返ししていきたいところです。

売上高は61億円、YoY5.0パーセントと、若干心許なく感じられると思いますが、事業を1つ売却する予定があります。すでに発表していますが、家賃保証を売却するため、成長率は小さくなっています。ただし、この部分を除けば2桁増収、12.4パーセントの売上成長となります。

利益面では、営業利益が12億5,000万円、YoY120.5パーセントと2倍強です。経常利益は12億5,000万円、YoY133.3パーセントと2.3倍の増加を目指します。当期純利益は7億円、YoY114.7パーセントの増益となります。

坂本:家賃保証撤退の理由は、もともと購入したところが展開していたが、もうシナジーがないからやめるということですか?

今野:我々のフィナンシャル事業の中で、もともと家賃保証を自分で始めた部分がありましたが、事業用物件を中心とした家賃保証でした。これに対して、居住用物件も扱おうと、数年前に家賃保証会社を買収しました。

我々のある種の経営判断ミスだったかと思いますが、Eコマース事業とフィナンシャル事業が非常に伸びているため、家賃保証事業になかなか投資ができませんでした。そのようなことであれば、専業の家賃保証会社である株式会社イントラストという上場会社に買っていただいて、きっちり伸ばしていただきたいという思いで、まだ基本合意という段階ですが、売却の方針を持っています。

坂本:Eコマース事業の海外での送料値下げに伴う送料負担があります。海外への販売があった場合には、事業者に補助するかたちで伸ばしているのでしょうか?

今野:送料値下げの仕組みとしては、海外のバイヤーに対して請求する送料を下げたということです。

坂本:御社が発送を代行しているということでしょうか?

今野:実際に我々が手を動かしているというよりは、外注先の倉庫が埼玉県にあります。

坂本:その倉庫に事業者が送って、ハブにするということですね。

今野:おっしゃるとおりです。輸出には手間暇がかかりますので、倉庫に送っていただくと、インボイスを作るなどの作業を行います。

坂本:輸出だけそのような取り組みを行っていて、国内はそれぞれで発送してもらうのでしょうか?

今野:国内は、サプライヤーからバイヤーに各自で送っていただいています。

坂本:非常によくわかりました。送料値下げは、今期も続くのでしょうか?

今野:ストレートに言うと、送料が思いのほか効いています。特に海外、今アメリカが非常に伸びていますので送料が高いです。ご存じのとおり、コロナ禍の前あたりから原油高もあり、海外送料が非常に上がっています。

坂本:基本は空輸でしょうか?

今野:空輸も船便も両方あります。ただし、両方上がっていますので、そこを抑えるだけで、海外のお客さまに非常に喜んでいただけます。我々としても売上・利益とも伸びていくだろうということで、送料の値下げを行っています。

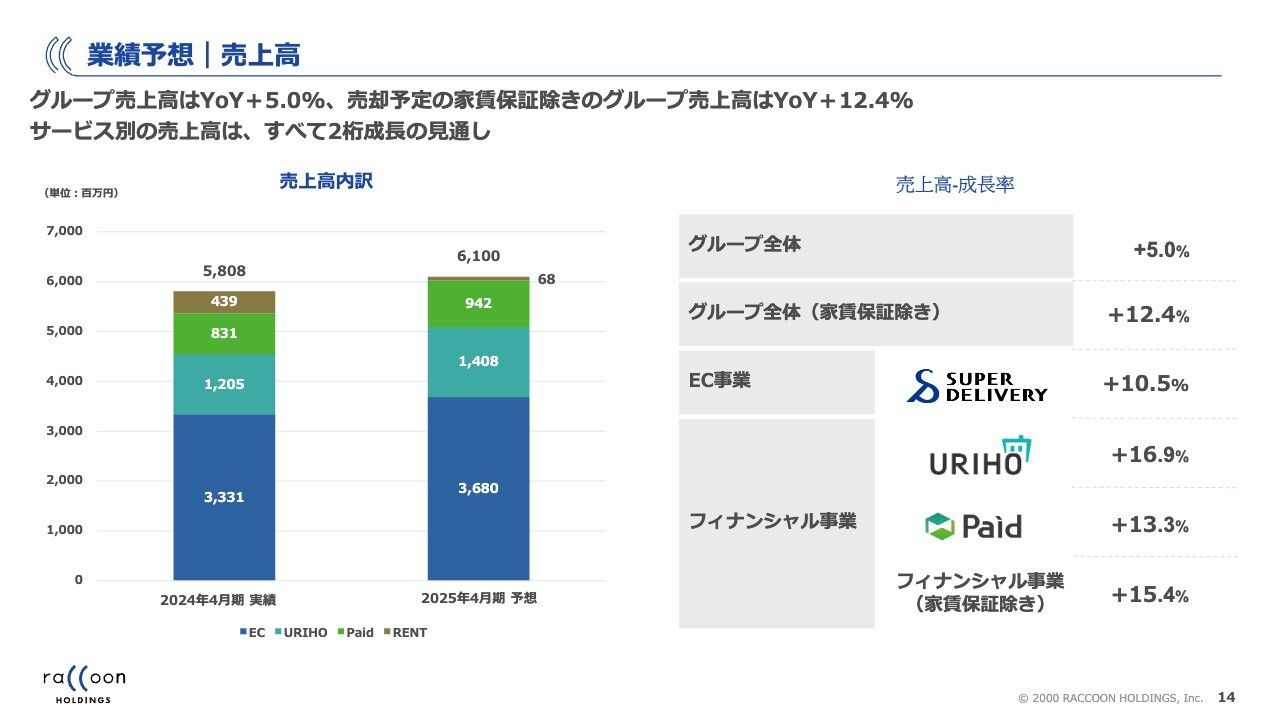

業績予想|売上高

今野:事業別の売上高予想です。Eコマース事業に関してはYoY10.5パーセント、フィナンシャル事業に関しては、家賃保証の影響を除くとYoY15.4パーセントです。サービス別では「URIHO」がYoY16.9パーセント、「Paid」がYoY13.3パーセントと、すべてのサービスが2桁成長すると見通しています。

「スーパーデリバリー」に関しては、昨年度は5パーセントぐらいしか伸びていません。これに関しても、昨年度に一度しゃがんで料金体系を変更して、プロモーションを打ったことによって、今期は徐々に実を結び始めて、2桁成長に戻ってくるだろうと想定しています。

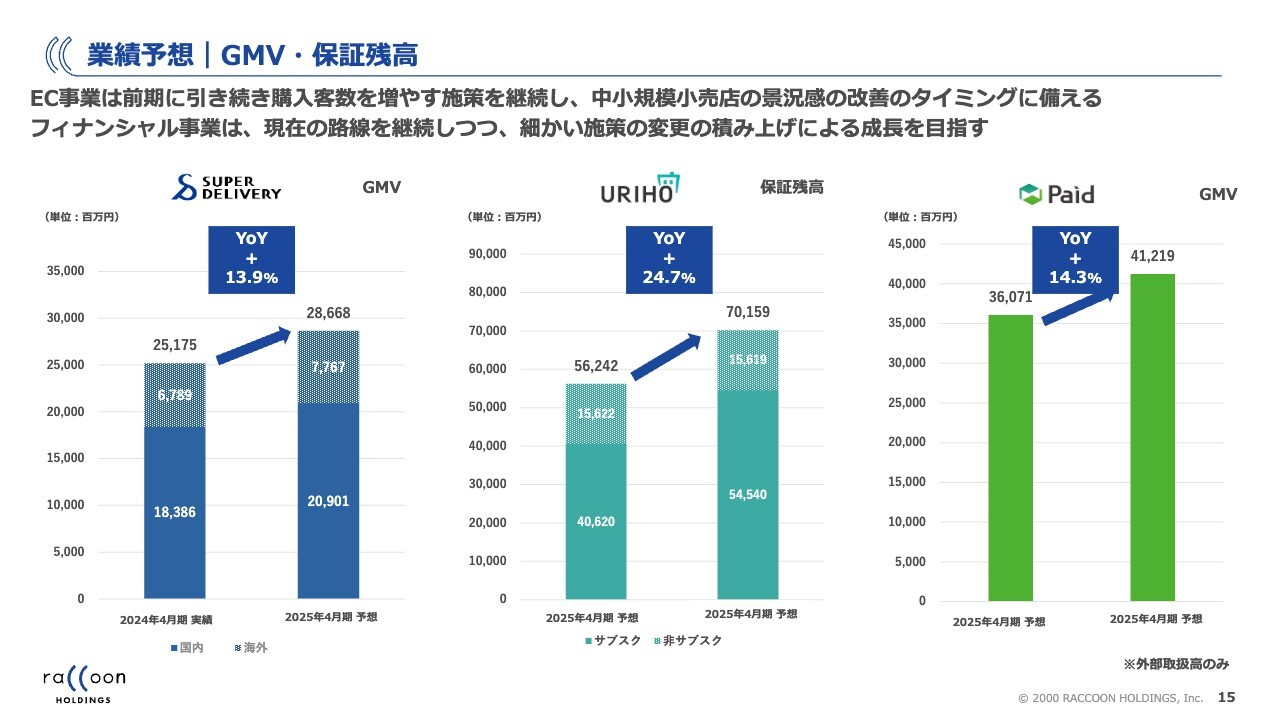

業績予想|GMV・保証残高

今野:スライドのグラフは、業績予想のKPIでベースになっているものです。「スーパーデリバリー」に関しては、GMVがYoY13.9パーセント成長する見込みです。海外は67億8,900万円から77億6,700万円と、約10億円増えます。国内は183億8,600万円から209億100万円と、こちらもきっちり成長します。両方とも2桁成長を見込んでいます。

坂本:フィナンシャル事業の戦略は、基本的にECの利用が増えれば当然増えてくる部分もあると思います。例えば、外のサイトに「うちを使ってください」という営業を行うなど、どのような販促活動をするのでしょうか? けっこうな成長になると思いますが、そこを増やすための施策を教えてください。

今野:フィナンシャル事業は、誤解されがちなところがあります。「スーパーデリバリー」の中の決済方法として「Paid」というサービスを使っていますので、「スーパーデリバリー」が伸びれば「Paid」が伸びるというのは、間違ってはいないのですが、実はメインのお客さまはまったく関係ない外販なのです。特に「スーパーデリバリー」で使われている部分は、あくまでグループ内取引なので、実は連結決算では相殺されてしまいます。

実際は、外のお客さまである、いろいろな会社に使っていただいています。某メッセンジャーアプリの公式アカウントの料金回収や、某ホームセンターを利用されるプロのお客さま、いわゆる工務店の方や現場の方の利用が非常に多く、その決済に「Paid」を使っていただいています。

そのため、プロモーションも含めて新しいお客さまをどんどん増やしていき、その方々にきっちり「Paid」の利用を促進していくことに取り組んでいます。

「URIHO」は、今期も保証残高を約25パーセント積み上げたいと考えています。「Paid」に関しても、決済額を14.3パーセント増やしていきます。

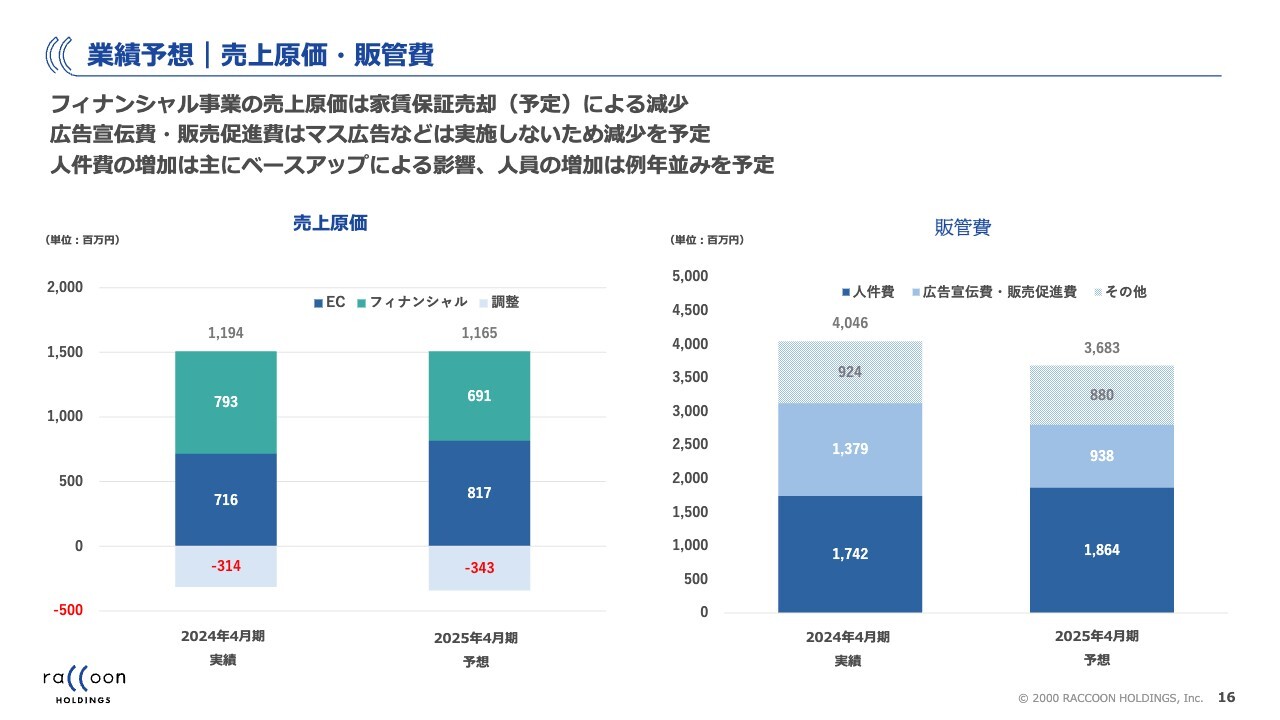

業績予想|売上原価・販管費

今野:コスト面についてご説明します。大きいのは、スライド右側の販管費の部分です。今期は、昨年度に大きくかけたプロモーションの部分が減ることになります。昨年度は、プロモーションに13億7,900万円使っていますが、今期は9億3,800万円になります。

機関投資家さまとお話ししていて、よく聞かれるのがプロモーション額についてです。昨年度はプロモーションを増やして、お客さまが大幅に増えました。「昨年度に14億円弱を使って、今期は9億円に減るけれど、結局またお客さんが増えなくなるのではないか?」と聞かれます。

よく誤解される部分ですのでご説明したいと思います。無駄な部分を削ぎ落した結果であるため、減らないと考えています。昨年度は、いろいろな実験をしました。

坂本:いろいろなところで見ました。

今野:Eコマース事業とフィナンシャル事業の両方でテレビCMを実施して、けっこう効果がありました。地方都市メインで行いましたが、その期間にお客さまや会員登録数が増えました。しかし、そこからの残存はまだ見えておらず、テレビCMは年中行うような規模でないと、結果はなかなか出ないと感じました。

テレビCMの広告宣伝費を削減し、リスティング広告の取捨選択をして、絞るべきものは絞り、強化するべきものを強化していきます。手前味噌ですが、うまくコスト削減ができると思っています。

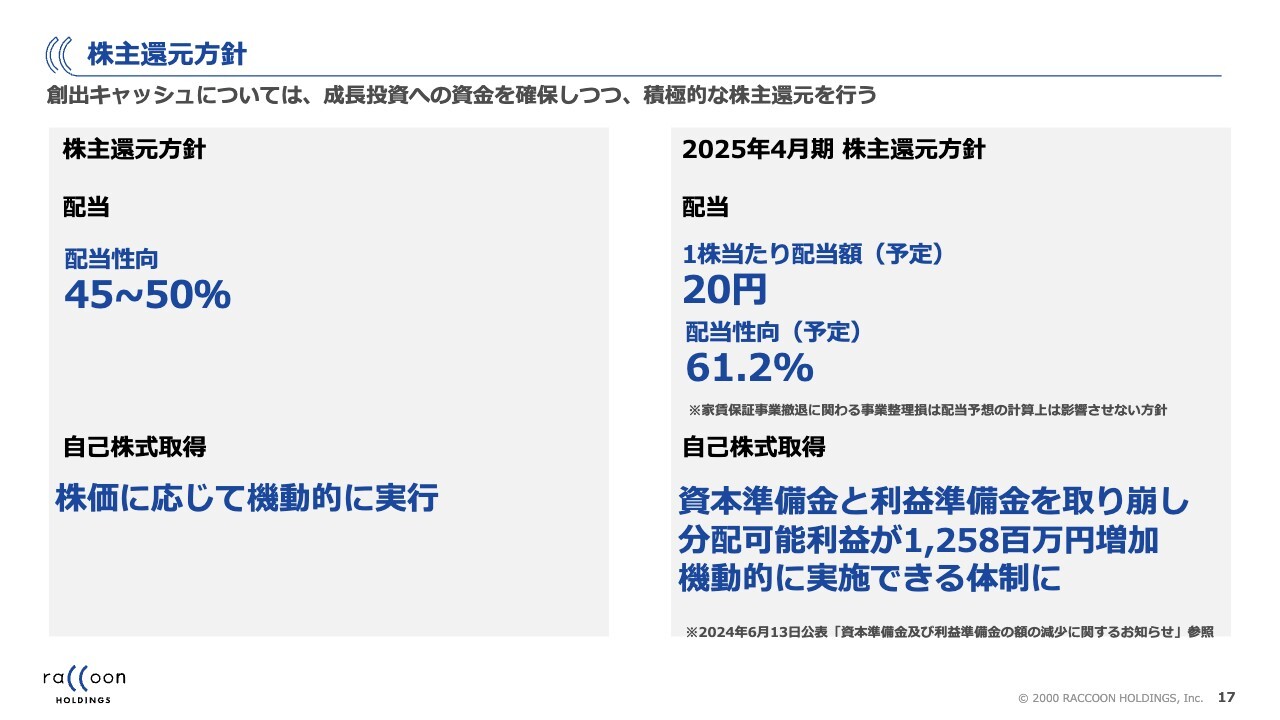

株主還元方針

今野:株主還元方針についてです。我々は、株主還元を重視しており、連結配当性向は45パーセントから50パーセントを目標としています。自己株式取得に関しては、株価に応じて機動的に実行する方針です。

今期の方針として、配当については1株当たり20円です。上期で10円、下期で10円を予定しており、配当性向は61.2パーセントとなり、配当方針よりも高い水準になります。

今期に家賃保証会社を売却するにあたって、特別損失が出る可能性がありますが、その特別損失は株主さまに負担させるべきものではないと考えています。その分を割り戻して配当性向と配当を計算しているため、計算上は多めの配当になります。

自己株式取得のタイミングや金額についてはお伝えできませんが、実行する方針を持っていることは明確にお伝えします。今月の株主総会で、資本準備金と利益準備金の取り崩しを行うことで、自己株式取得を行う分配稼働利益という原資が12億5,800万円増加します。

全てを自己株式取得にあてるわけではありませんが、このような余裕を作って、機動的に検討できるような体制を作ることを表明しています。

坂本:M&Aにも使えるのではないでしょうか?

今野:自己株式取得した株に関しては当然、M&A等にも使えます。

坂本:どのような部分が足りていないなど、今後M&Aはあるのか可能な範囲で教えてください。

今野:M&Aに関しては、決して後ろ向きというわけではありません。Eコマース事業とフィナンシャル事業に強く関連性を持っているような分野、買収によって事業をさらに伸ばせたり、お客さんが欲しがっているサービスを提供できたりする分野に限っては、M&Aも有効な戦略の1つになるだろうと考えています。

坂本:御社は売れ筋が全部見えているため、自社でメーカー機能を持つことは考えているのでしょうか?

今野:お客さまと競合してしまうため、行わないと思います。行えば儲かるかもしれないですが、お客さまのほうを向いた企業でありたいため、基本方針とズレるように思います。

坂本:卸企業では「ニッチな商品だったらいいんだよ」という話はよく聞きます。しかし、御社の場合は「売れないよね」という話のため、なかなか難しいですね。

質疑応答:各事業の競合について

坂本:「Eコマース事業とフィナンシャル事業について、他社との競合状況を教えてください」というご質問です。

今野:Eコマース事業に関しては、「NETSEA」というサイトを運営するオークファンが競合だとよく言われています。ただし、ターゲットが異なっています。我々は、小売店をしっかり審査して、ある程度の質を担保しています。その結果、出展企業数は少なくなっています。

一方でオークファンは、良い悪いではありませんが、もう少し広く浅くやられているため、いろいろな方がいらっしゃいます。そのような意味では、すごく強く競合しているわけではありません。

我々としては、いわゆるリアルの問屋と競合していると考えています。リアルの問屋よりもより便利で品揃えが良く、できれば安いサイトを作って、勝っていきたいというのが我々の考えです。

フィナンシャル事業は、競合はたくさんあります。「URIHO」の保証ビジネスに関しては、上場企業で言うと、イー・ギャランティ、メガバンクの子会社が挙げられます。また、保険会社が行っている取引信用保険は比較的近いサービスです。

ただし、若干すみ分けがあります。我々は、非常に零細な事業者に関しても保証ができるという点が特徴です。一方で他社では、法人格がないとダメであったり、帝国データバンクなどのデータがある程度ないとダメだったりということが多いです。その意味で、競合はしているが、すみ分けられているというかたちです。

「Paid」の決済事業に関して、最もよく言われる上場企業の競合はネットプロテクションズです。こちらは強い競合だと考えており、現状はネットプロテクションズのほうが規模は大きいです。

細かい話になるので割愛しますが、こちらも細かい仕組みがまったく異なるため、我々のサービスに適した会社もあれば、ネットプロテクションズのサービスに適した会社もあり、ある程度のすみ分けがされています。

BtoBの決済は浸透率が圧倒的に低く、まだまだこれからのサービスです。他に取るべきお客さまがたくさんいますので、お互いに頑張っていければよいと考えています。

坂本:市場の成長が自社の成長だというお考えですね。

今野:今はまだ、そのようなステージだと思っています。

質疑応答:金利上昇によるフィナンシャル事業への影響について

坂本:「金利上昇によるフィナンシャル事業への影響はあるのでしょうか?」というご質問です。

今野:金利上昇による影響は、ほとんどないと思います。決済サービスを行っていますが、我々がお金を負担しているわけではありません。「Paid」は、基本的にはお金を先にいただいて、後でサプライヤーにお支払いするサービスです。

いわゆる資金調達的な意味ではなく、どちらかというと効率化やデフォルトリスクの排除を売りにしているため、我々が銀行からどんどんお金を借りてこないとサービスが拡大できないというものではありません。そのため、金利上昇はほとんど影響ないと思います。

質疑応答:倒産件数増加による売掛保証への影響について

坂本:「コロナ倒産も含めてだと思いますが、倒産件数が増えつつあります。売掛保証への影響について教えてください。引き受けるリスクを限定しているのでしょうか?」というご質問です。

今野:おっしゃるとおり、今は日本中で倒産件数がすごく増えていて、先日焼き肉屋がたくさん潰れているという報道もありました。特に保証事業の「URIHO」と「Paid」に与える影響は、プラスとマイナスの2つがあります。

プラスの影響は、売上が伸びやすいということです。倒産件数が増えているため、リスクをなんとか排除したいというお客さまが世の中にたくさん増えています。我々のような保証サービスや決済サービスを積極的に使っていこうというマインドが高まってきています。

マイナスの影響については、保証先が倒産することによって、我々がお金を払わなければいけません。それがコストになりますが、その可能性が高まると言えます。ただし、我々はなんでもかんでも保証しているわけでは当然なく、審査した上で取れるリスクを取っています。

昨年からすでに倒産、デフォルトは増えてきていましたが、あまり影響は出ていません。コロナ禍で政府による助成金やゼロゼロ融資だけで生き残っていた会社は多数ありましたが、もともとそのような会社は保証していません。

あくまでイメージですが、例えば世の中で倒産が10パーセント増えた時に、我々のコストがまったく増えないということはないと思います。ただ、世の中で倒産が10パーセント増えた際に、我々のコストは1パーセントや1.5パーセント増加に抑えられたといったように、緩やかな連動性はあると思いますが、その場合は売上の効果のほうが大きいです。

質疑応答:「URIHO」の平均保証率のトレンドについて

坂本:「『URIHO』の平均保証率のトレンドについて教えてください。競合は低下しいるようですが、御社はいかがでしょうか?」というご質問です。

今野:競合と同様、若干低下しています。ただ、「URIHO」は基本的にはサブスクリプション型の固定料金のため、いわゆる値引きはしていません。サブスクリプション型ではない通常の売掛保証も一部行っていますが、今は「URIHO」の保証料率のほうが安いため、どんどん伸びています。通常の売掛保証は10パーセントぐらいの成長のため、結果としてミックスの問題で料率が下がっている状態です。

今野氏からのご挨拶

今野:本日は、ご視聴いただきありがとうございました。正直、まだまだ話したいことがたくさんありますが、お時間なのでこちらで終わりといたします。昨年度、思い切って一度利益を縮小し、プロモーションをかけて今期以降の成長の土台を作りました。手前味噌ですが、それ自体は本当にうまくいったと思います。

今後、お客さまの数がどんどん増えて、Eコマース事業もフィナンシャル事業も、取引がどんどん増えてくる確信をようやく持てるようになった段階です。今後も、短期的な変動はあるかもしれませんが、ご縁をいただければと思っていますので、よろしくお願いいたします。

配信元:

この銘柄の最新ニュース

ラクーンHDのニュース一覧- 新年、10万円以下で買える連続増益&低PER【プライム】編 <新春特別企画> 2026/01/03

- 第三者割当により発行される第18回新株予約権及び第2回無担保転換社債型新株予約権付社債の払込完了に関するお知らせ 2025/12/17

- 決算マイナス・インパクト銘柄 … 積水ハウス、伊藤園、ラクーンHD (11月28日~12月4日発表分) 2025/12/06

- 出資先である株式会社FUNDINNOの東京証券取引所グロース市場への新規上場に関するお知らせ 2025/12/05

- 【QAあり】ラクーンHD、「BtoBネットワーク構想」早期実現に向け邁進 アドバンテッジパートナーズとの事業提携・資金調達を決定 2025/12/02

マーケットニュース

- 10時の日経平均は604円安の5万3736円、アドテストが271.42円押し下げ (01/15)

- <注目銘柄>=JEH、インバウンド売り上げが回復 (01/15)

- 15日香港・ハンセン指数=寄り付き26972.36(-27.45) (01/15)

- 日経平均は301円安でスタート、ソフトバンクGやアドバンテストなどが下落 (01/15)

おすすめ条件でスクリーニングされた銘柄を見る

ラクーンホールディングスの取引履歴を振り返りませんか?

ラクーンホールディングスの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。