北川鉄工所、自動車部品の生産量回復に加え北川グレステックの連結化、価格転嫁が寄与し前期比増収・大幅増益を達成

目次

北川祐治氏:みなさま、こんにちは。北川鉄工所の北川です。当社の決算説明会にご参加いただき、誠にありがとうございます。

本日は、会社概要、2023年度の決算報告、2024年度事業計画、2023年度トピックスについてご説明します。

会社概要

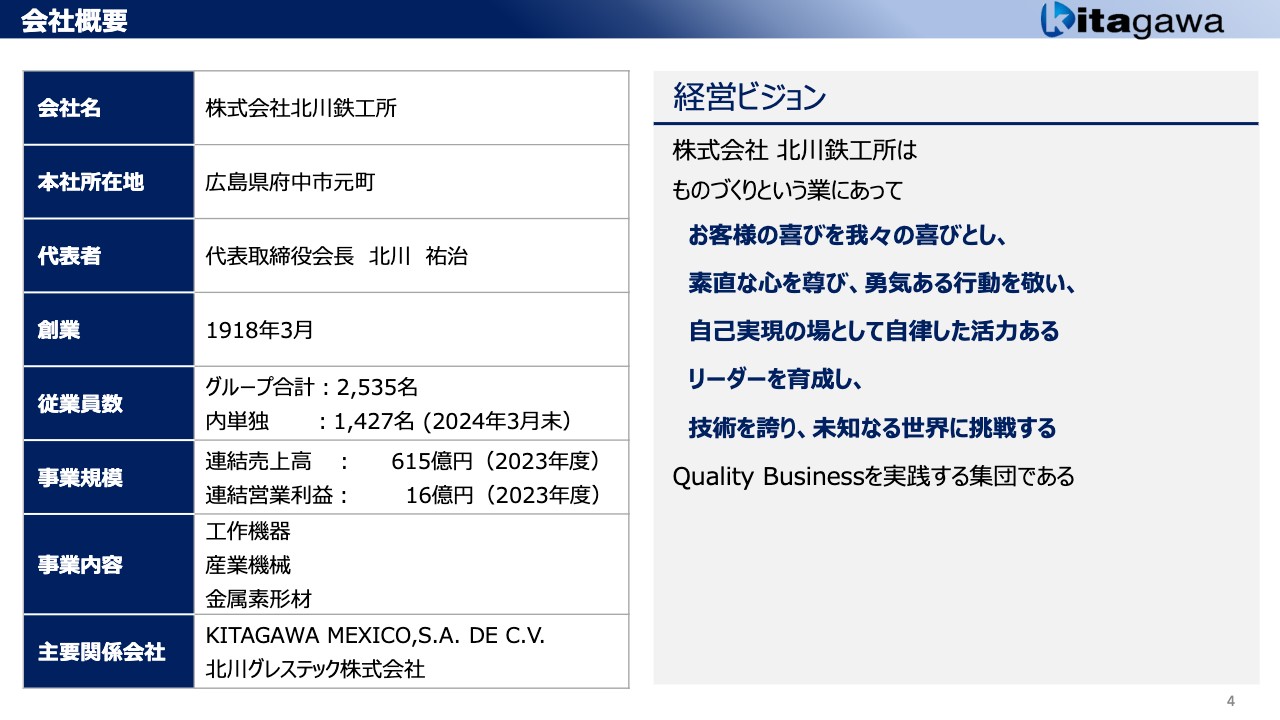

まずは会社概要です。多くは変わらないため、概略でご説明します。当社は、広島県府中市元町に本社を構えています。従業員数は現在、単独で1,427名、グループ全体では2,535名です。

事業内容は工作機器、産業機械、金属素形材と、主たる事業に変更はありません。主要関係会社としては、KITAGAWA MEXICOに加え、2社のM&Aによって、北川グレステックが新たにグループに入りました。

会社概要

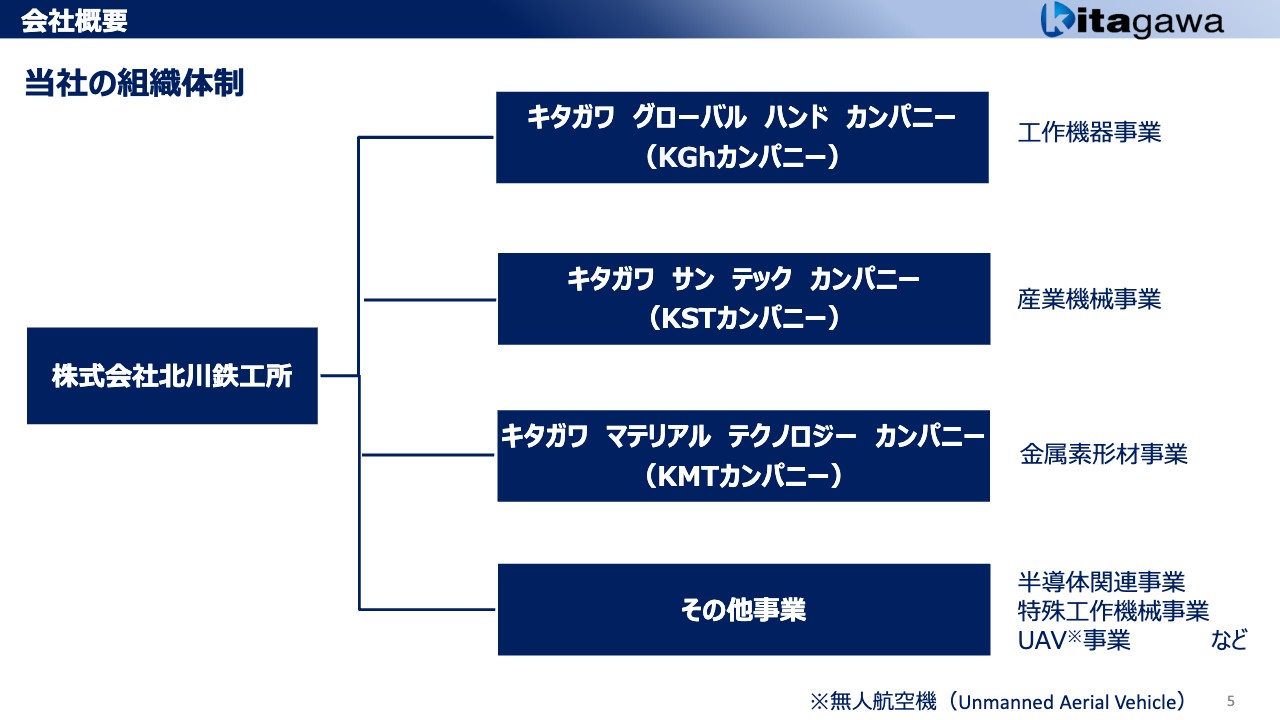

当社の組織体制です。当社は社内カンパニー制をとっていますが、名称が覚えにくいため事業としてご説明します。キタガワ グローバル ハンド カンパニー(KGhカンパニー)が工作機器事業、キタガワ サン テック カンパニー(KSTカンパニー)が産業機械事業、キタガワ マテリアル テクノロジー カンパニー(KMTカンパニー)が金属素形材事業を行っています。

その他事業として、半導体関連事業、特殊工作機械事業、UAV事業、いわゆるドローンの事業があります。

会社概要

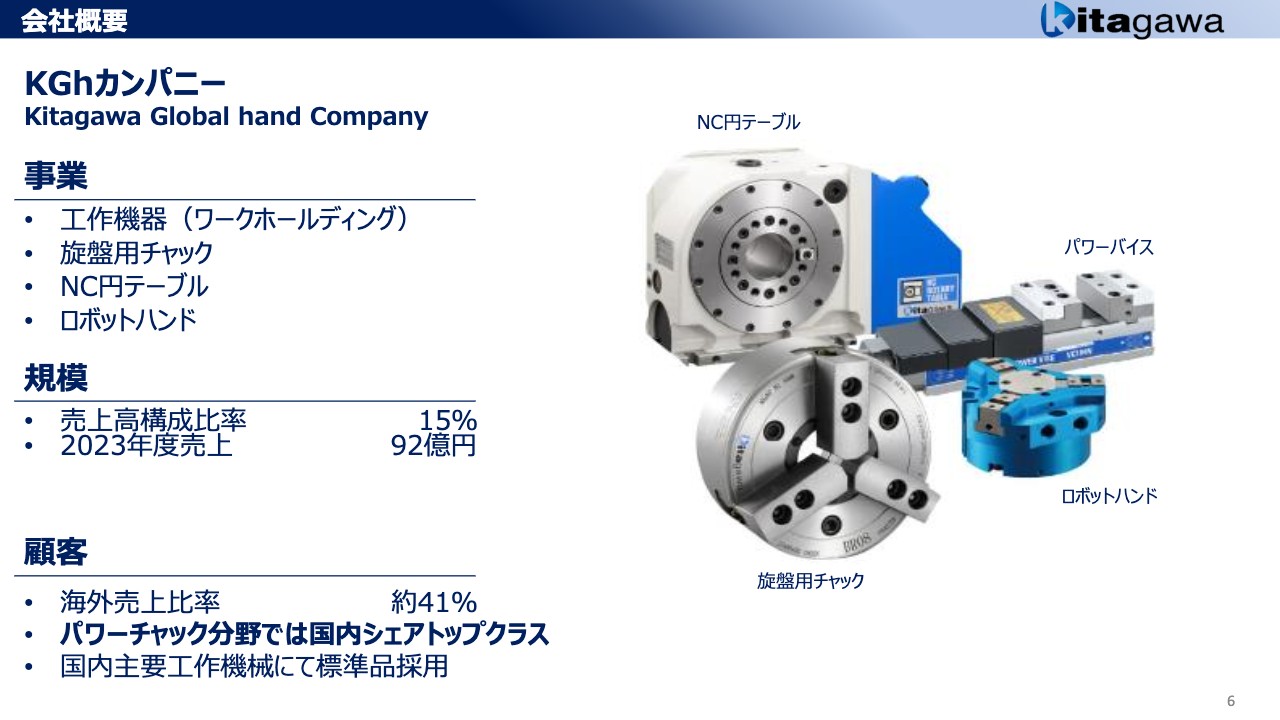

KGhカンパニー(キタガワ グローバルハンド:工作機器事業)では、工作機器(ワークホールディング)として、旋盤用チャック、NC円テーブル、ロボットハンドを扱っています。規模として、2023年度の売上高は92億円で、全体の15パーセントを占めてしています。

お客さまは、国内の主要工作機械メーカーです。海外売上比率が41パーセントありますが、当社から出荷するという意味での比率です。ユーザーは、70パーセント程度に相当すると考えています。

会社概要

KSTカンパニー(キタガワ サンテック:産業機械事業)では、コンクリートプラント、建設用クレーン、立体駐車場、環境機械を扱っています。環境機械は、造粒の技術でペレットなどを扱っています。規模として、2023年度の売上高は197億円で、全体の32パーセントを占めています。

お客さまは国内中心で、全国に営業拠点があります。クレーンの国内シェアはトップクラスで、多くのお客さまに使っていただいています。

会社概要

KMTカンパニー(キタガワ マテリアル テクノロジー:金属素形材事業)では、鉄系鋳物の製造・販売を行っています。規模として、2023年度の売上高は298億円、全体の48パーセントと最も大きな割合を占めています。

お客さまは、自動車部品(デフケース、ミッション部品)のメーカーです。ご承知のように、自動車業界が大きく変化していく中で、当社の商品構成も頻繁に見直しをする必要があるという課題を抱えています。

それ以外に建機・農機部品があり、カンパニー内の構成比率は41パーセントとなっています。

連結決算概要

2023年度の決算概要についてご説明します。全体としては、自動車部品の生産回復に加え、ケメット・ジャパンとシステム精工(現:北川グレステック)を連結子会社化したことにより、売上高は、前期比18億6,700万円増の615億6,700万円となりました。

営業利益は、金属素形材事業において原価高騰分の価格転嫁が進んだこと及び自動車部品の生産量回復等により、前期比14億8,600万円増の16億8,000万円となりました。

親会社株主に帰属する当期純利益は、経常利益の増益分13億7,500万円と投資有価証券売却益5億8,000万円などにより、前期比16億8,500万円増の12億6,700万円となりました。

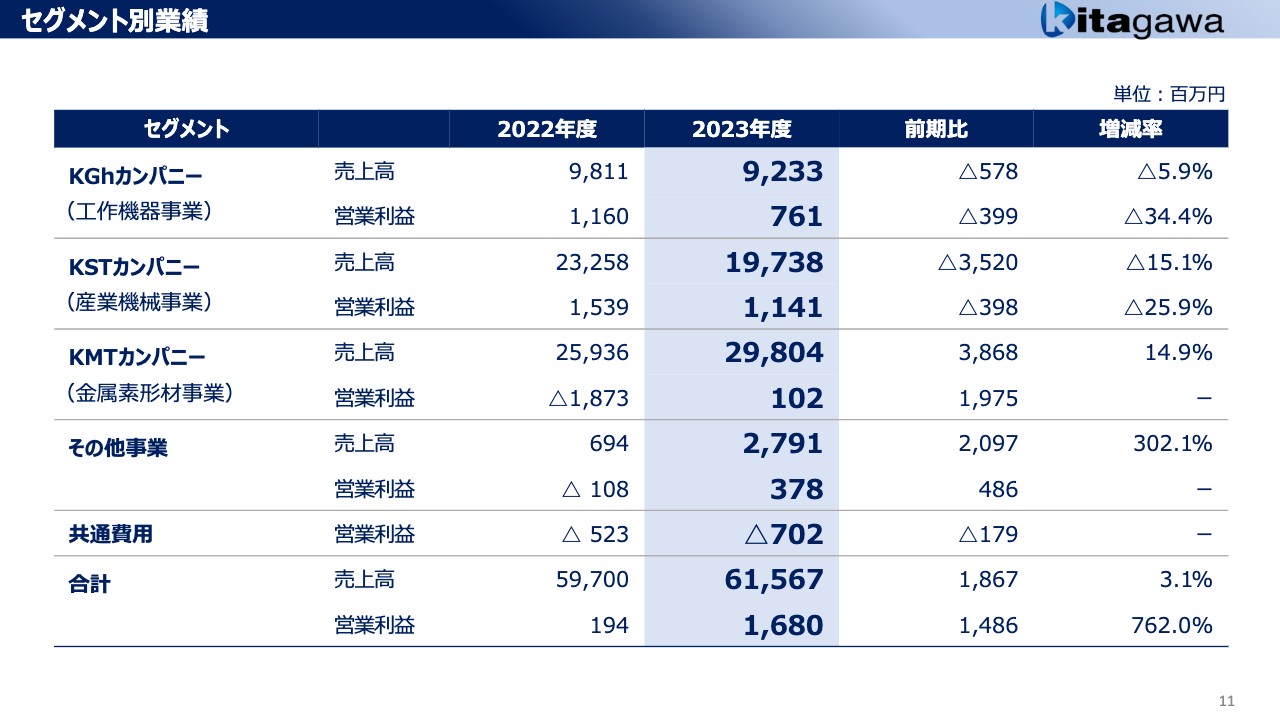

セグメント別業績

セグメント別の業績です。ご覧のように、工作機器事業、産業機械事業ともに、売上高・営業利益が前期比で減少しました。一方、金属素形材事業の売上高は大きく伸び、営業利益は前期比で大きく改善しました。

その他事業は、当社が新たに展開しようとしている分野ですが、2023年度は業績に大きく貢献しています。

それでは、カンパニー別に詳細をご説明します。

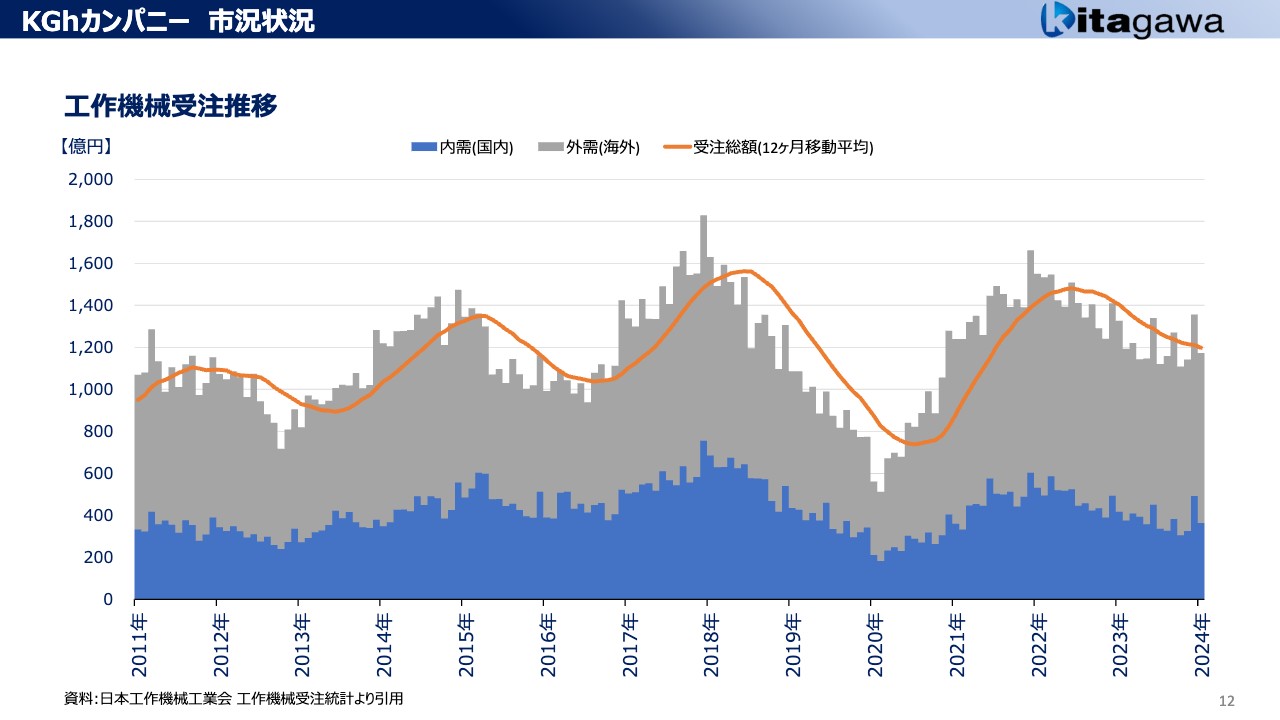

KGhカンパニー 市況状況

KGhカンパニーです。スライドのグラフは、日本全体における工作機械の月額受注額の推移を表しています。

ご覧のように、2011年から2024年まではサインカーブを描くような状態でした。2020年の後半あたりは、コロナ禍により非常に大きな打撃を受けました。そこから回復し、現在は底を打ち、下降局面をようやく脱しつつあります。

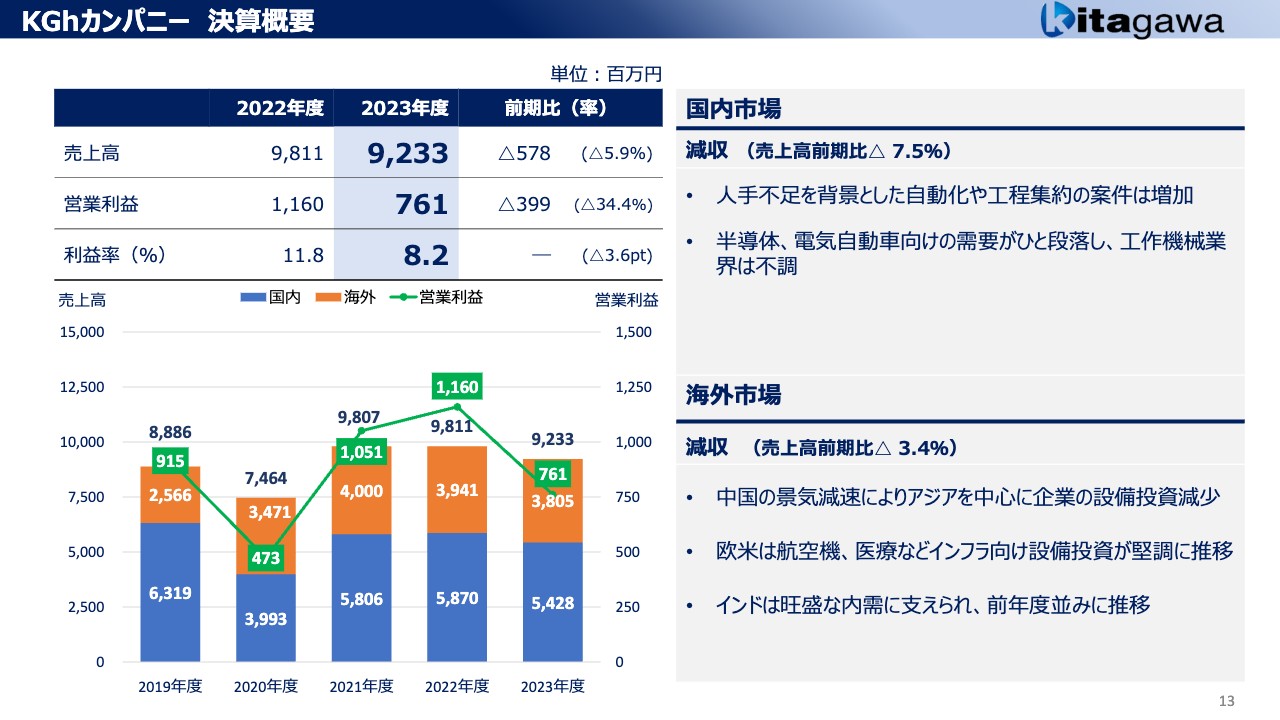

KGhカンパニー 決算概要

そういった中でKGhカンパニーの決算概要ですが、国内はマイナス、海外もややマイナスとなりました。国内のマイナスにはいくつか要因がありますが、自動車業界そのものが大きく変化する必要がある中で、投資をかなり抑えられたことがあり、工作機械事業は自動車業界に偏重しているため、大きな影響を受けました。

当社の2022年度の売上高は約98億円でしたが、本来は110億円に到達してもよかったぐらい、この2年間、工作機械業界は活況を呈していました。ただし、当社は自動車業界に依存し過ぎたこともあり、売上高が伸び悩みました。現在はさらに新しいマーケットへ挑戦しているところです。

海外については、さまざまな業種でいわれていることだと思いますが、中国の景気減速に大きな影響を受けて、業績が落ちています。一方、インドは旺盛な内需に支えられています。当社は生産拠点、販売拠点も含めてインドで拠点化を進めており、今後も業績を伸ばしていきます。

欧米は堅調です。特にヨーロッパでは東ヨーロッパなど、新しいマーケットの開拓を進めています。ヨーロッパそのものはそこまで良いわけではありませんが、当社の数字としては、堅調を維持しています。

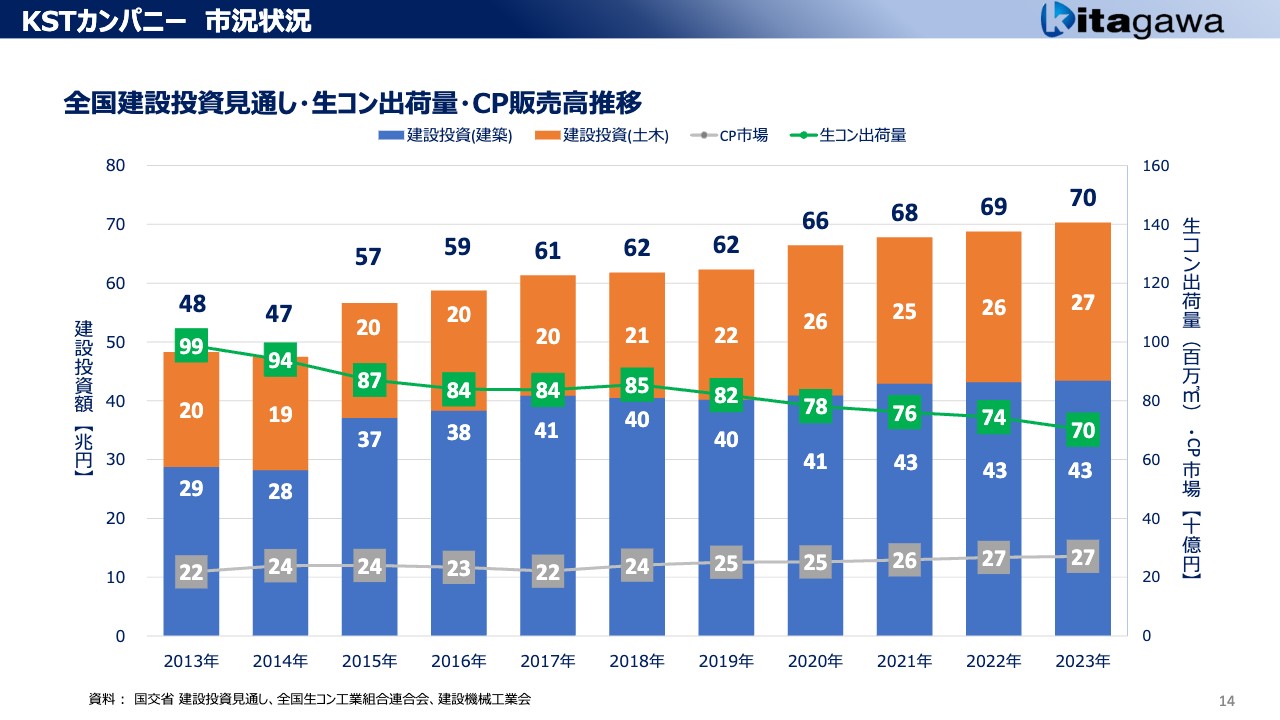

KSTカンパニー 市況状況

KSTカンパニーです。スライドのグラフは、全国の建設投資見通し・生コン出荷量・CP販売高推移を表しています。ご覧のとおり、2013年、2014年を底にして、建設投資額が上昇しています。こちらは、マーケットが大きくなるというよりも、単価が上がっていると考えてよいと思います。

生コンの出荷量については、かつては1億立方メートルが1つの基準でしたが、今は7,000万立方メートルくらいに落ちてきているため、成熟というよりは、衰退しているといえます。しかし生コンは、短時間でお客さまに届ける必要があり、地域性が強く、忙しいところは、いつも忙しい状態です。

また、建設業界では材料、人件費などが高騰しているため、さまざまなところで単価の上昇が見られます。生コンの単価もかなり上昇しているため、生コンの業者は、設備投資ができる環境にあります。プラント業界そのものは現在270億円程度ですが、数字がやや上がってきているのは、全体は減りつつも、設備投資を行っているということです。

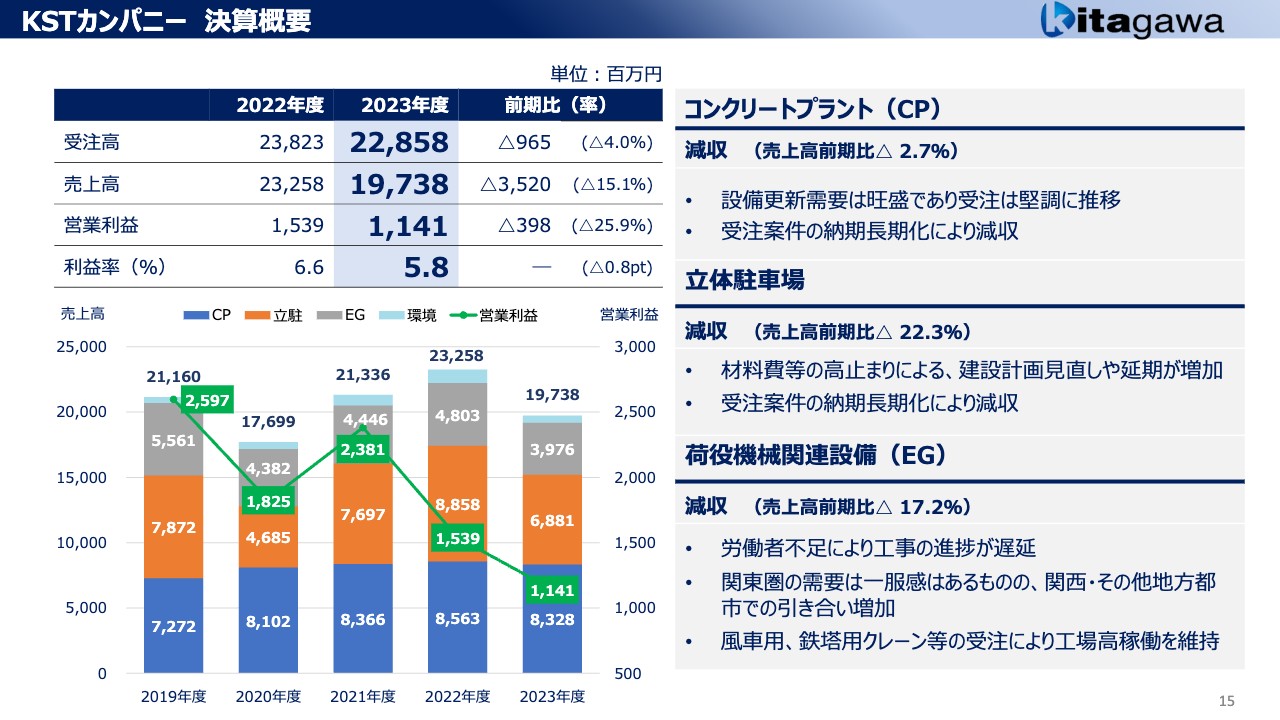

KSTカンパニー 決算概要

KSTカンパニーの決算概要です。スライド上部に受注高を記載していますが、現在、受注残として、クレーンや大型のプラント等で1年を超える納期のものが多く出てきています。受注ベースが現在の状況を表しているということで、受注高を記載しましたが、2022年度が約238億円、2023年度が約228億円とやや減少していますが、好調をキープしています。

一方、売上高は前年比で約15パーセント減少となりましたが、こちらはタイミングによるもので、好調は継続しているとご理解ください。

ただし収益に関しては、先ほどお伝えしたように、材料費等が高騰してきている中で、長納期化し、そのタイミングのずれにより、一つひとつの受注案件の収益性が悪化する傾向にあります。

とりわけ立体駐車場に関しては、材料費やメッキ代、人件費がそれぞれ上昇しているため、採算が悪化しました。当社からすれば採算悪化ですし、お客さまとしては「そんなに高いんだったら、ちょっと計画を見直そう」となり、立体駐車場は厳しい状況です。

しかしながら、ここにきてコスト系が安定してきたため、今後は収益が回復できるような状況になると考えています。

KMTカンパニー 市況状況

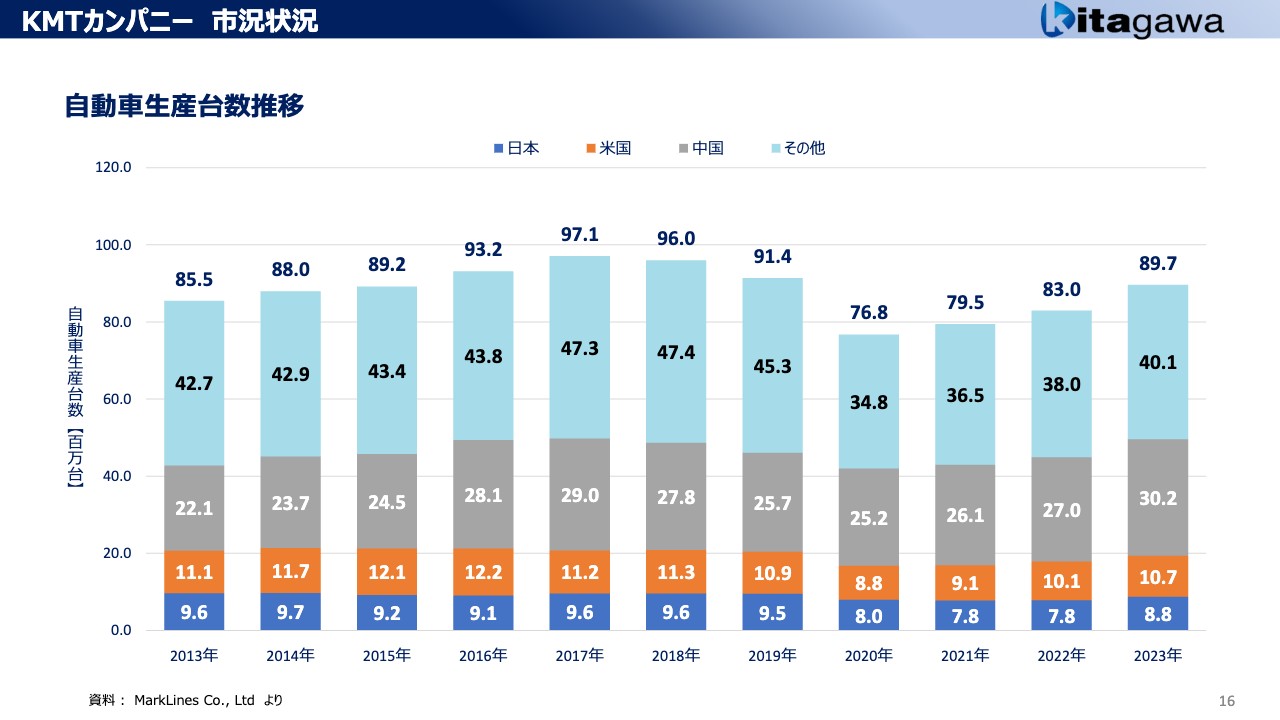

KMTカンパニーです。スライドのグラフは、主力である自動車生産台数の推移を表しています。2023年度の世界の生産台数は8,900万台と、約9,000万台生産したという統計が出ています。日本、米国、中国、インドを含むその他の国の生産台数はご覧のような状況です。

自動車業界は、今後の方向性が明確になっていく中で、マーケット全体が拡大していくと考えています。日本は政策的に生産をキープすると発表していますが、人口減少もあり、非常に厳しい状況にあると感じています。

KMTカンパニー 市況状況

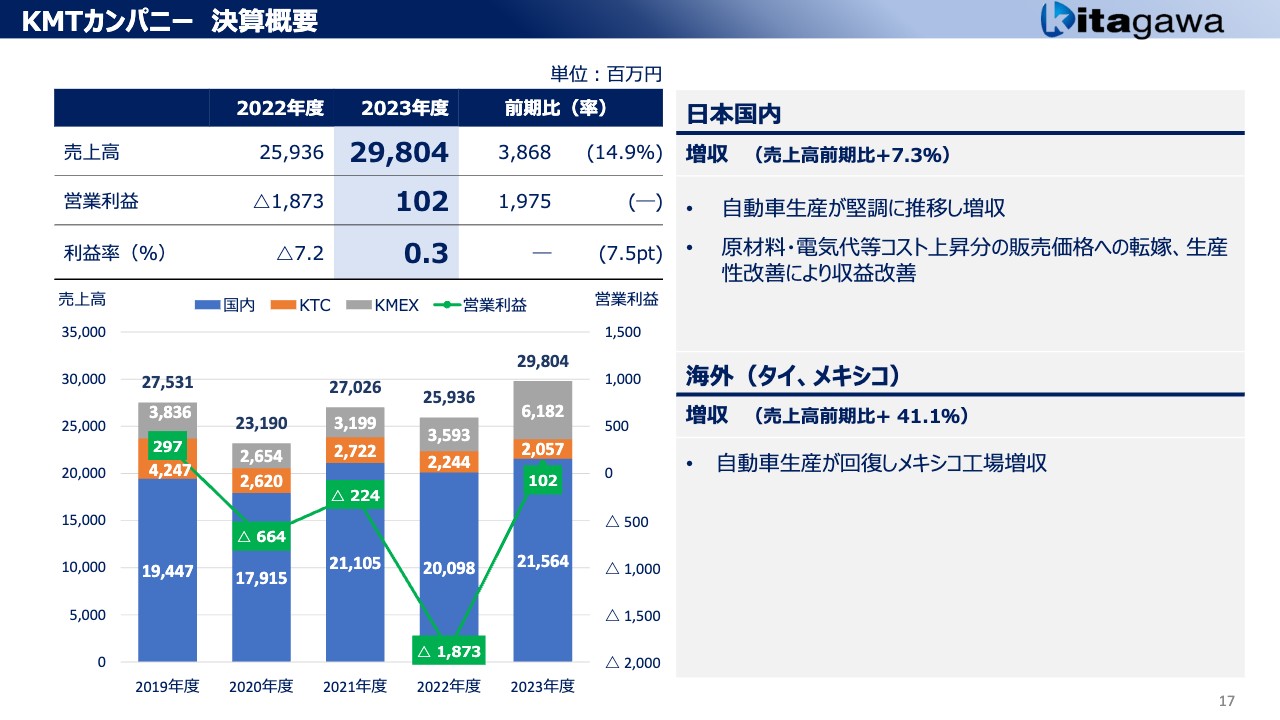

KMTカンパニーの決算概要です。売上高は前年比約14パーセント増の約298億円となりました。営業利益は価格転嫁により、わずかですがプラス計上ができました。

一方、2022年度はまったくと言っていいほど、特に海外の価格転嫁が進みませんでしたが、2023年度になって認めていただいたこともあり、プラスに働いています。

とは言いつつも、材料費やエネルギー代あるいは人件費上昇を、ユーザーである自動車業界が簡単に認めているわけではありません。世界における競争環境下で、若干認めていただいているということで、依然として、採算の厳しい状態が継続しています。

KMTカンパニー 市況状況

海外子会社の状況です。タイの子会社、KTCは投資回収の見込みが立たないため、2023年12月に操業停止しました。お客さまにできるだけご迷惑をかけないように、在庫の作りだめをし、営業は継続していますが、新たな工場へ商品を移管するお手伝いをしながら、我々の工場をクローズする方向で進めています。工場操業停止に伴う構造改革費用として、特別損失3億1,700万円を計上しています。

メキシコ子会社、KMEXは、現在ハイブリッド車の販売が米国で好調で、当初予定の約30パーセント増の受注をいただいています。半導体不足の解消などがあり非常に忙しい状況ですが、コストアップについて価格転嫁が進まない状況です。

ユーザーからまったく認めていただけないわけではありませんが、十分には認めていただけておらず、採算的には厳しい状況が続いています。

加えて、通貨の問題もあります。対ドルで、30パーセントのペソ通貨高となっています。為替のこのようなリスクはユーザー側では見ていただけず、我々が負担しなければならないということで、忙しくなりながらも収益の改善が進んでいません。

これらを我々の課題、主要なテーマとして取り組んでいるところです。

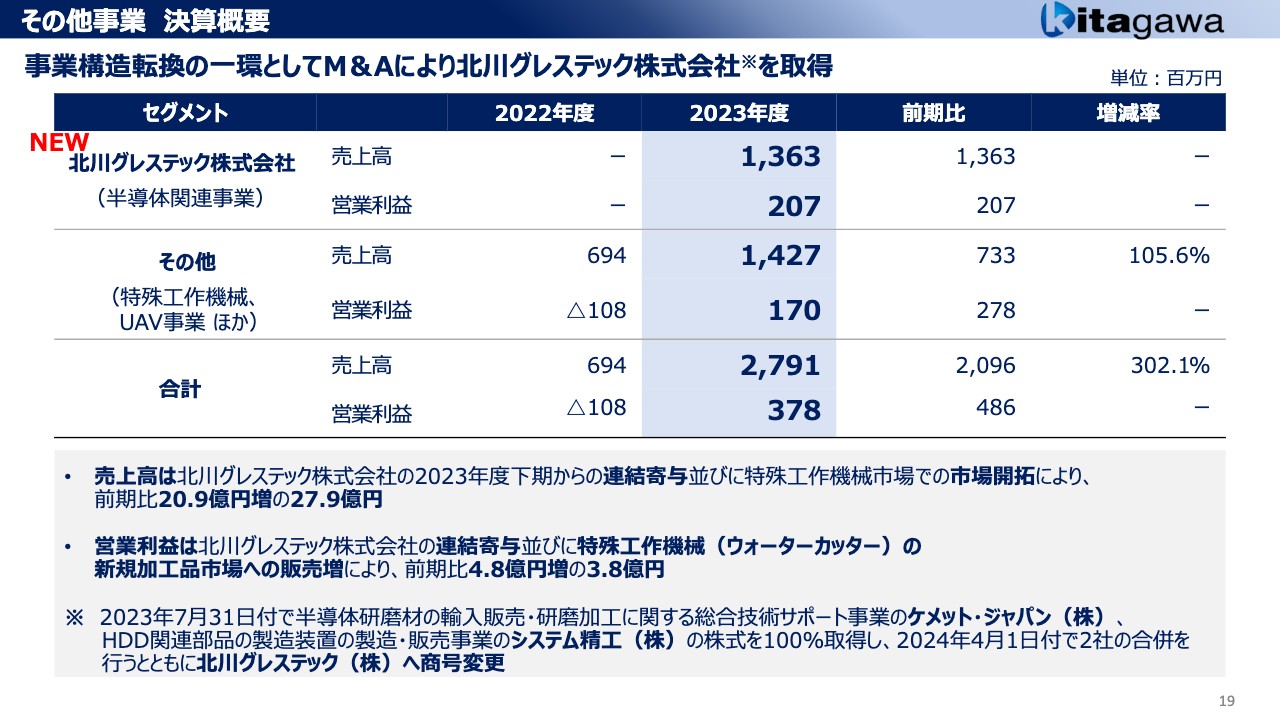

その他事業 決算概要

その他事業です。ケメット・ジャパンとシステム精工が合併し、北川グレステックに商号を変更して、当社の連結子会社となりました。下期から連結に寄与するということで、売上高は約13億円、営業利益は2億700万円です。

その他として、特殊工作機械、UAV事業は、売上高約14億円、営業利益1億7,000万円と、2023年度は業績に大きく貢献しています。

我々が機械メーカーとして新たな展開を行う中で、その他の分野をどのように伸ばしていくのかが今後の鍵となります。

特別利益及び特別損失

特別利益及び特別損失についてです。特別利益の投資有価証券売却益は、日本製鉄の株の売却によるものです。

また、タイ工場の閉鎖に伴い、特別損失3億1,700万円を計上しました。

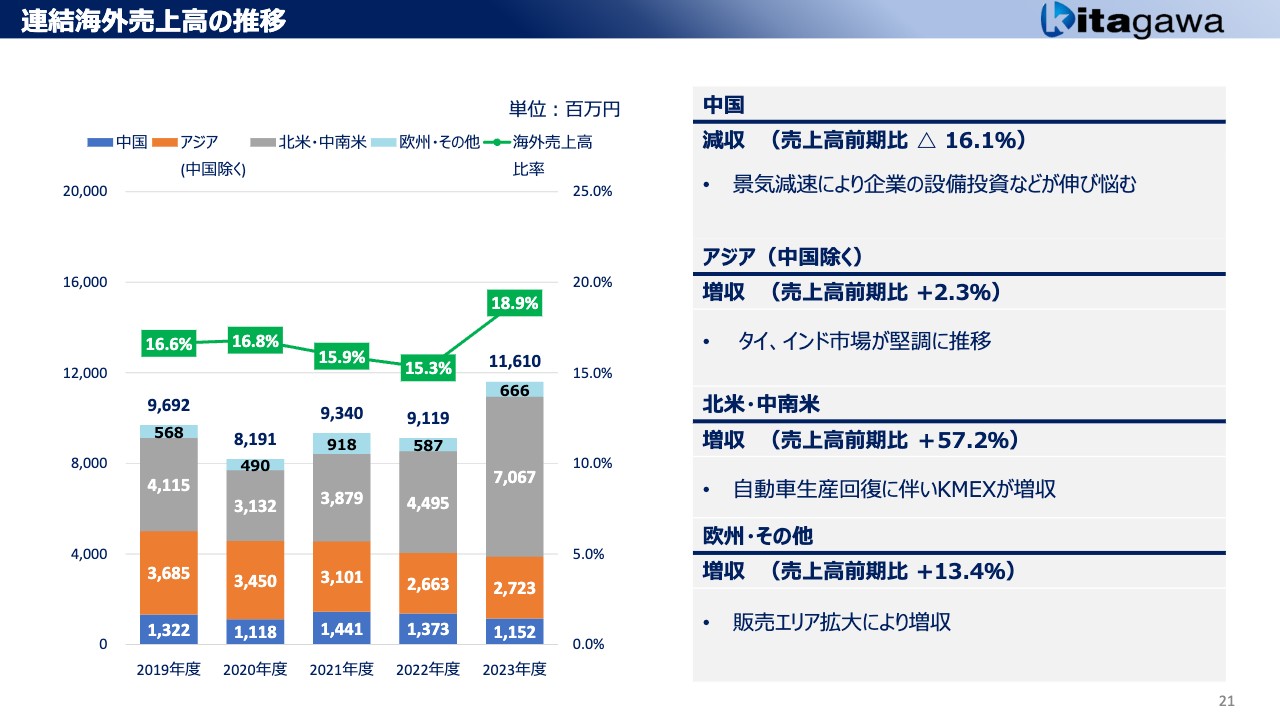

連結海外売上高の推移

グループ全体における連結海外売上高の推移です。スライドの棒グラフの上部に記載している数字は、売上全体の中での海外売上高の比率で、2023年度は18.9パーセントとなりました。その中でも北米・中南米が大きな割合を占めていますが、メキシコでの売上が大きく寄与しています。

今後については、中国は非常に厳しく見通しが立たないこともあり、インドに設けている生産拠点、販売拠点にさらなる投資を行いつつ、新たな市場の開拓に努めていきたいと考えています。

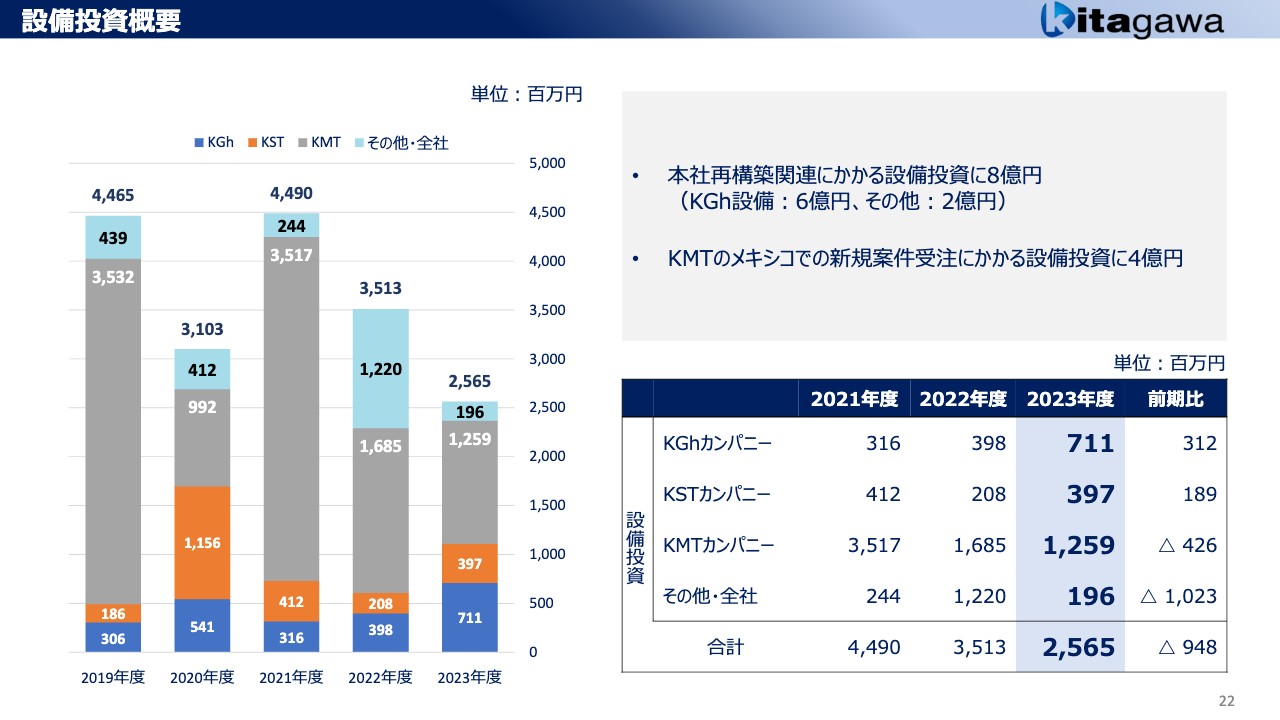

設備投資概要

設備投資の概要です。2023年度の設備投資額は約25億円となりました。スライド右側にカンパニーごとの設備投資額を掲載しています。KMTカンパニーは装置産業のため、メキシコでの新規案件受注にかかる設備投資として4億円程度と、通常の運用のためにも投資が必要です。2023年度は抑えるということで、約25億円の投資となりました。

連結キャッシュフロー概要

キャッシュフローの概要です。2023年度は18億円のフリーキャッシュフローを得ることができました。営業キャッシュフローが約48億円、投資キャッシュフローがマイナス約30億円と、決して満足できる数字ではありません。

我々は、今後も投資しながら事業展開していくため、キャッシュフローを着実にコントロールしつつ事業を進めていきます。

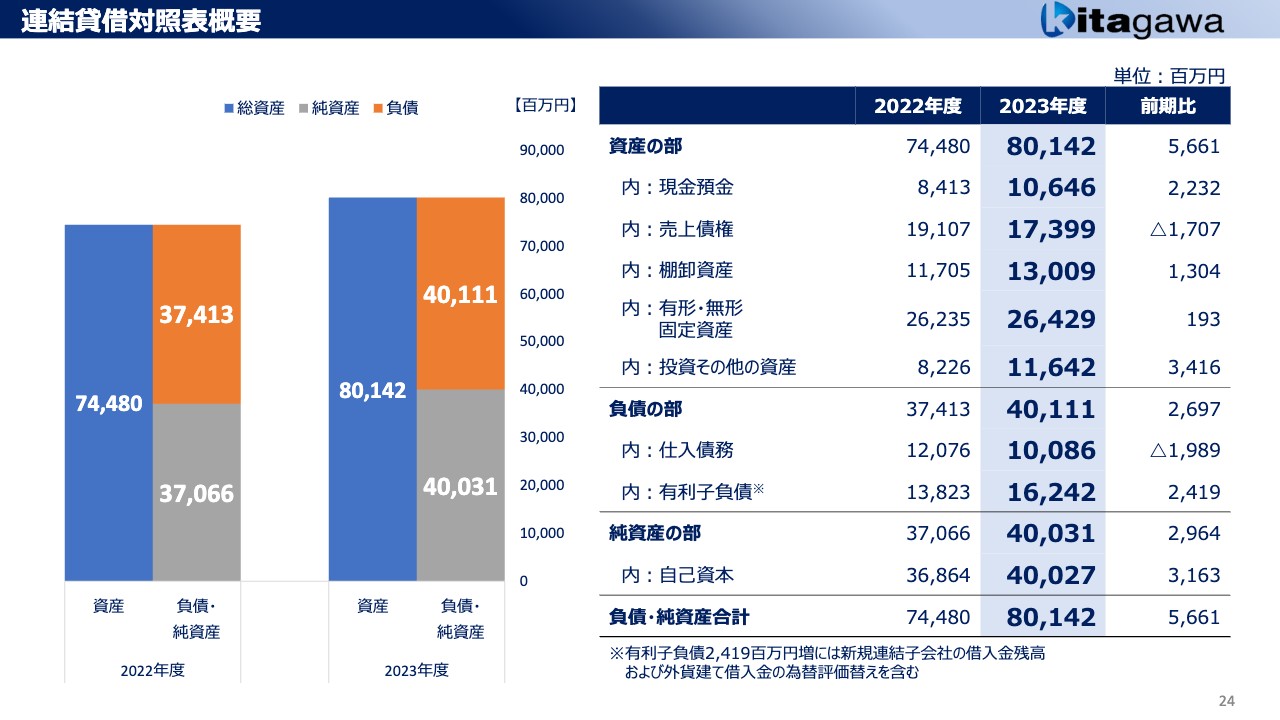

連結貸借対照表概要

連結貸借対照表です。今回、新たに半導体関連の企業をグループに迎えたこともあり、資産は800億円の大台に乗ったものの、純資産の部の自己資本は約400億円と、約50パーセントを自己資本で賄っている状況です。

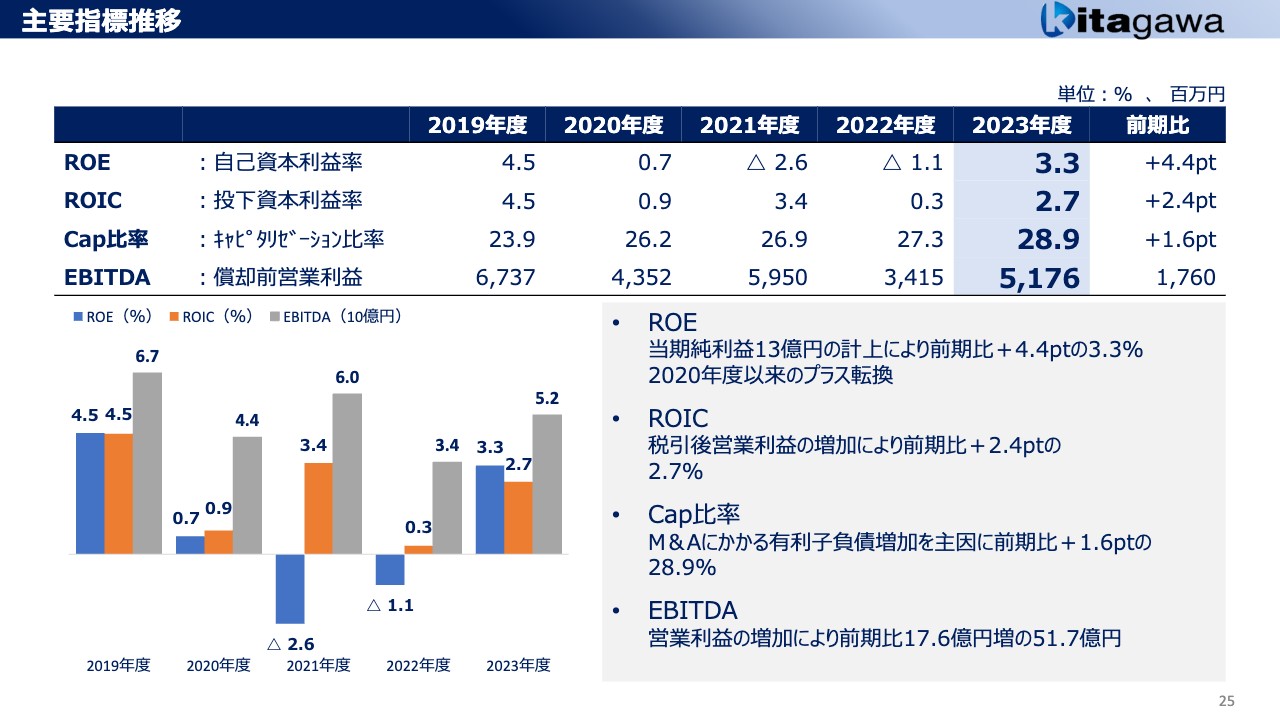

主要指標推移

主要な指標の推移です。我々はROE・ROIC・Cap(キャピタリゼーション)比率と、3つの指標を追いかけていましたが、今回、EBITDAを新たに加えました。投資をしながら事業展開していく中で、キャッシュを生み出すことは大きなテーマであるため、このような指標を設定しています。

2023年度はそれぞれの指標において若干の改善が見られましたが、まだ不十分な水準であると認識しており、さらなる改善を進めていきます。

主要指標推移

主要指標の推移です。それぞれの数値を出した根拠を挙げていますので、ご覧ください。

事業計画概要

2024年度事業計画についてご説明します。全体としては、売上高585億円、営業利益17億円、経常利益22億円、当期純利益16億円を計画しています。売上高については、タイ工場の閉鎖に伴うものが非常に大きく、増やす部分はありますが、今見えている中で確実に減ってしまうものもあり、数値としてはKTCのマイナス30億円がそのまま影響します。ただし、営業利益は2023年度の水準を超えていこうと考えています。

経常利益は前期比若干のマイナスですが、2023年度は為替差益がありましたので、それを除いた数字では、若干のプラスになると計画しています。

セグメント別事業計画

セグメント別の事業計画です。KMTカンパニーの売上高が大きく落ち込む見込みですが、他のカンパニーについては売上高・営業利益を伸ばしていきます。

全体として売上高は減少するものの、営業利益は増加する方向で進めていきたいと考えています。

KGhカンパニー計画概要

KGhカンパニーの2024年度の目標は、売上高95億円、営業利益8億円を計画しています。上期は、工作機械業界が底から脱したという状況にはありませんが、下期はプラスに向かっていくと思います。

特に2025年度は工作機械業界、ロボット業界、あるいは自動車業界などは非常に忙しくなると想定しており、2024年度はそれに間に合うようさまざまな準備をしていきたいと思います。

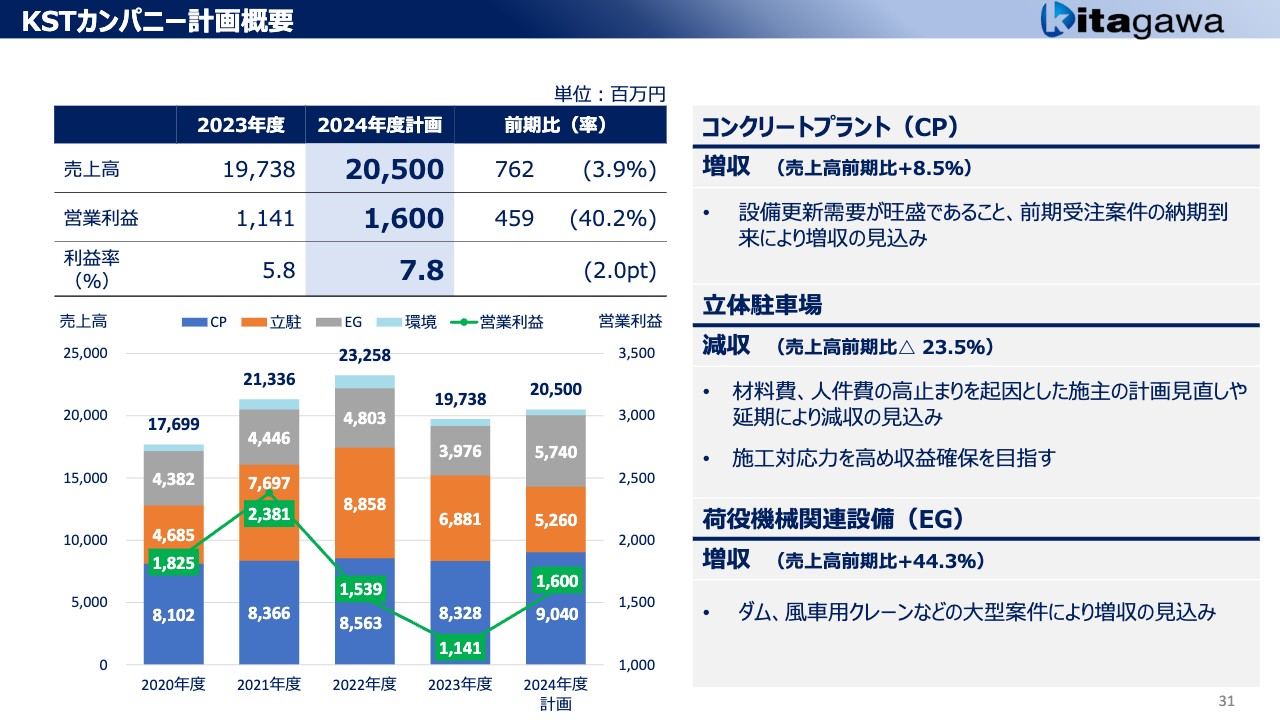

KSTカンパニー計画概要

KSTカンパニーの計画概要です。売上高は205億円、営業利益は16億円を計画しています。先ほど2023年度のご説明でお伝えしたとおり、受注は好調をキープしており、2024年度に売上として計上できるのはこのくらいで、ほぼ受注残での数字となり、あまり変わらないと考えています。

スライドのグラフに記載のとおり、立体駐車場の売上高は約52億円と、かなり大きいです。他の部門はそれなりの収益性を確保できているため、立体駐車場の収益性の確保が大きなテーマと考えています。

荷役機械関連設備(EG)は、ビル建築用クレーンが活況ですが、ダム、風車用クレーン、あるいは送電用の鉄塔用のクレーンなど、新しい分野の商品も認知が進んでいます。2024年度だけではなく、今後の主力商品になっていくと考えています。

KMTカンパニー計画概要

KMTカンパニーの計画概要です。先ほどお伝えしたとおり、売上は大きく減少する見込みです。収益は、黒字を目指して努力していきます。

外部環境的にコストが上昇したものへの価格転嫁がどれだけできるかが数字に大きな影響を与えると考えています。

当然ながら、我々自身の生産性向上については、メーカーとして取り組まなければいけないテーマですが、材料費、エネルギー費用、人件費あるいは為替のリスクなどをすべて背負ったままでは非常に厳しいため、外部環境的な部分の改善を進めていかなければならない状況です。

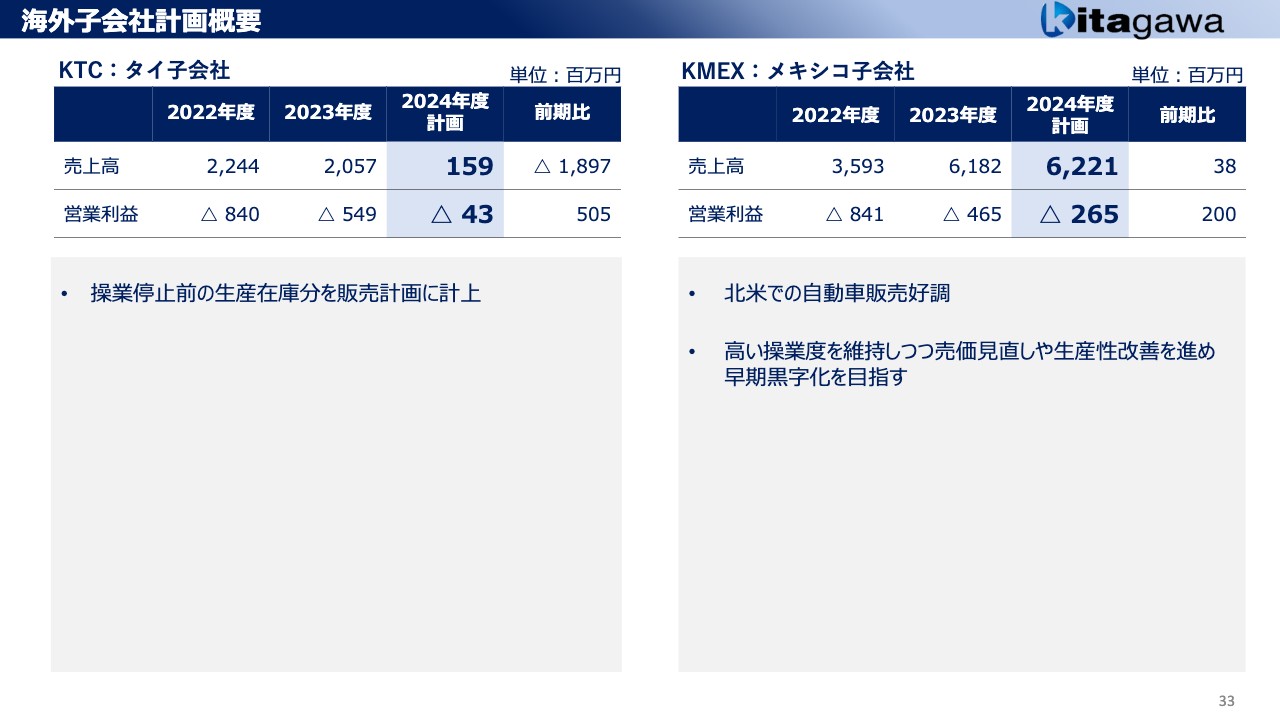

海外子会社計画概要

海外の子会社の状況です。KTCは操業停止しましたが、まだ販売等が残っているため、2024年度計画に計上しています。

KMEXは北米での自動車販売が非常に好調で忙しくしていますが、売価の見直し、生産性改善を進めていかなければいけないということで、いずれにしても早期黒字化を目指していきます。

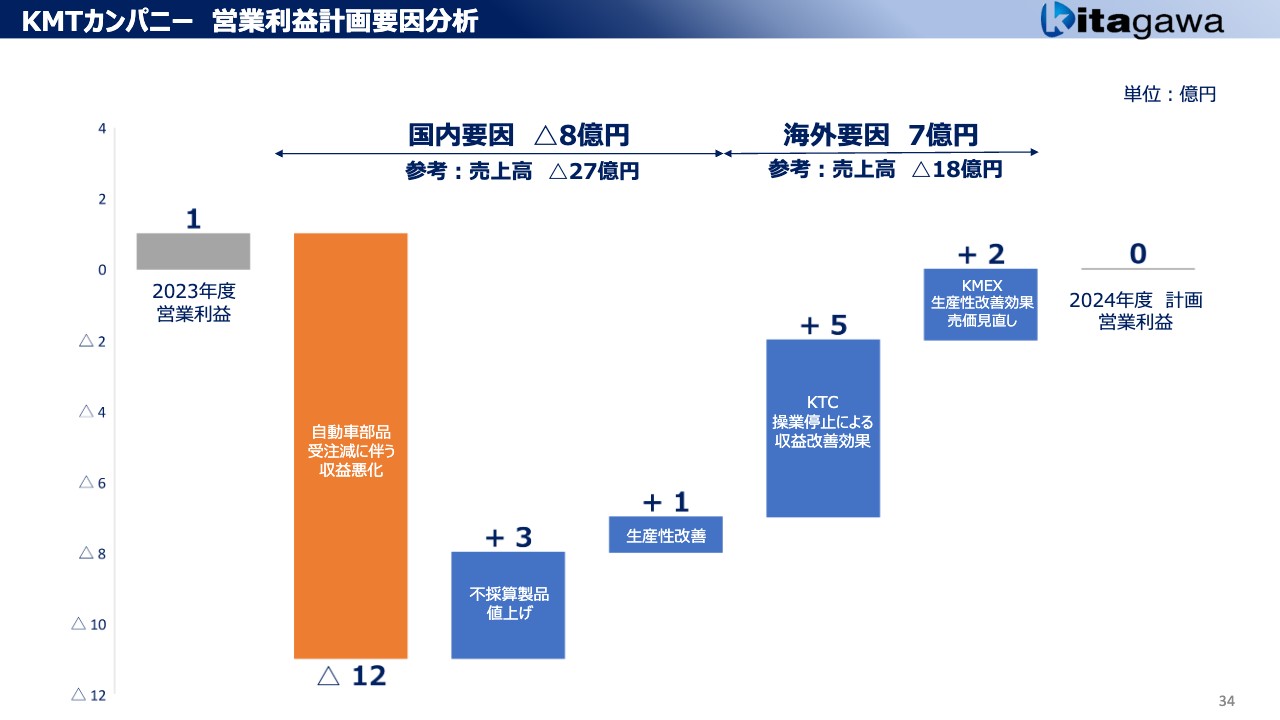

KMTカンパニー 営業利益計画要因分析

KMTカンパニーの営業利益の要因分析です。改善要因として、不採算製品の値上げや生産性の改善、KTCの操業停止、KMEXの生産性改善、売価見直しなどがあります。マイナス12億円は、トランスミッション系の部品の受注減に伴う収益悪化の影響です。この12億円をカバーし、なんとかゼロを実現したいと考えています。

最終的な投資額については、現在の自動車業界は先が見通せず、減少すると計画が出されていますが、直近はそこまで減少しておらず、もう少し様子を見ないとわからない状況にあります。

その他事業 計画概要

その他の事業の計画概要です。北川グレステックの売上高は、2023年度が半期分の寄与だったため、2024年度は約22億円とほぼ倍増となります。その他の特殊工作機械、UAV事業等は、売上高がマイナスですが、1案件が非常に大きい影響を与えますので、順調に伸びるというより、数年間で全体が伸びていくといった位置付けで捉えていかなければいけないと考えています。

2024年度に関してはどちらも厳しい状況ですが、2024年度に売上が計上できる案件が少ないということで、反動ではありませんが2025年度にはまた増えることになります。そのような意味では、数年間は様子を見る必要があると思っています。

経済的な環境だけではなく我々のパフォーマンスという意味でも、その他の事業に期待しています。

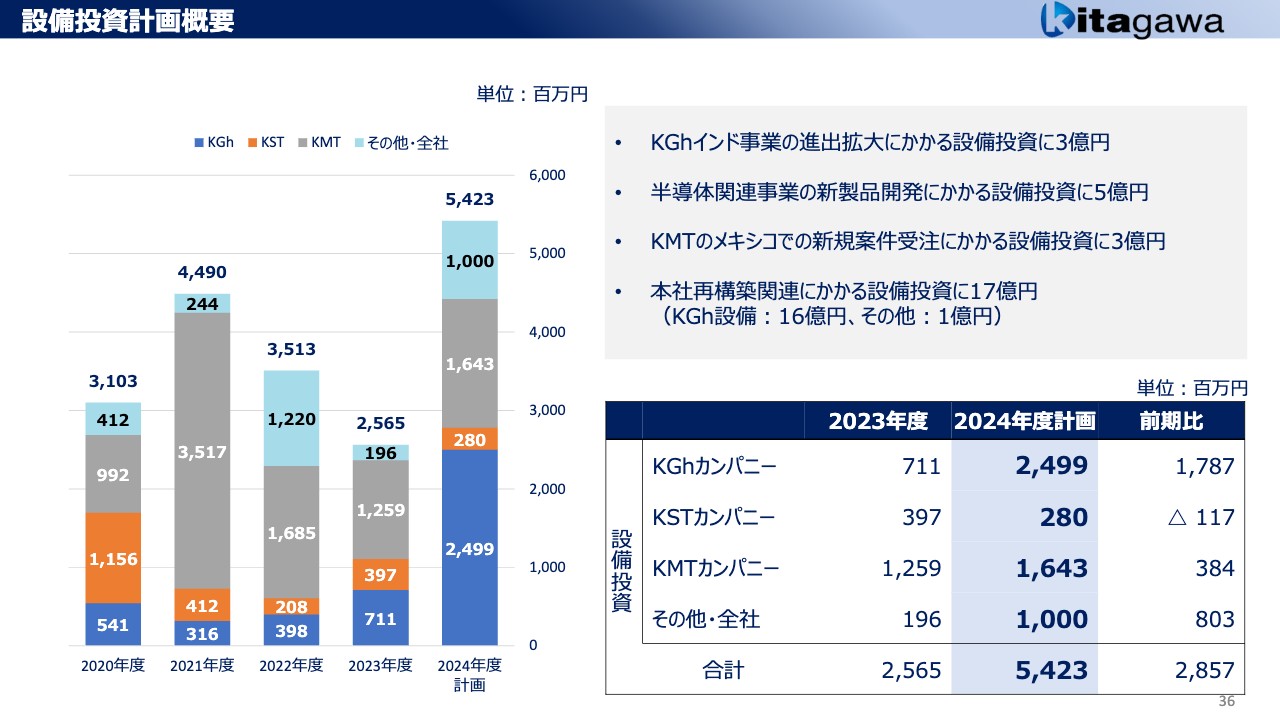

設備投資計画概要

設備投資の計画概要です。2024年度は約54億円と大型の投資になります。現在、7年ほどかけて本社の再構築を行っている中で、KGhカンパニーの工作機械関連の工場の設備投資が17億円と金額が大きくなっています。

あわせて半導体関連で5億円の投資を計画しているほか、KGhインド事業の生産に関わる設備投資を行う計画です。我々の新たな収益源ということで、そのようなところに投資をしていく考えです。

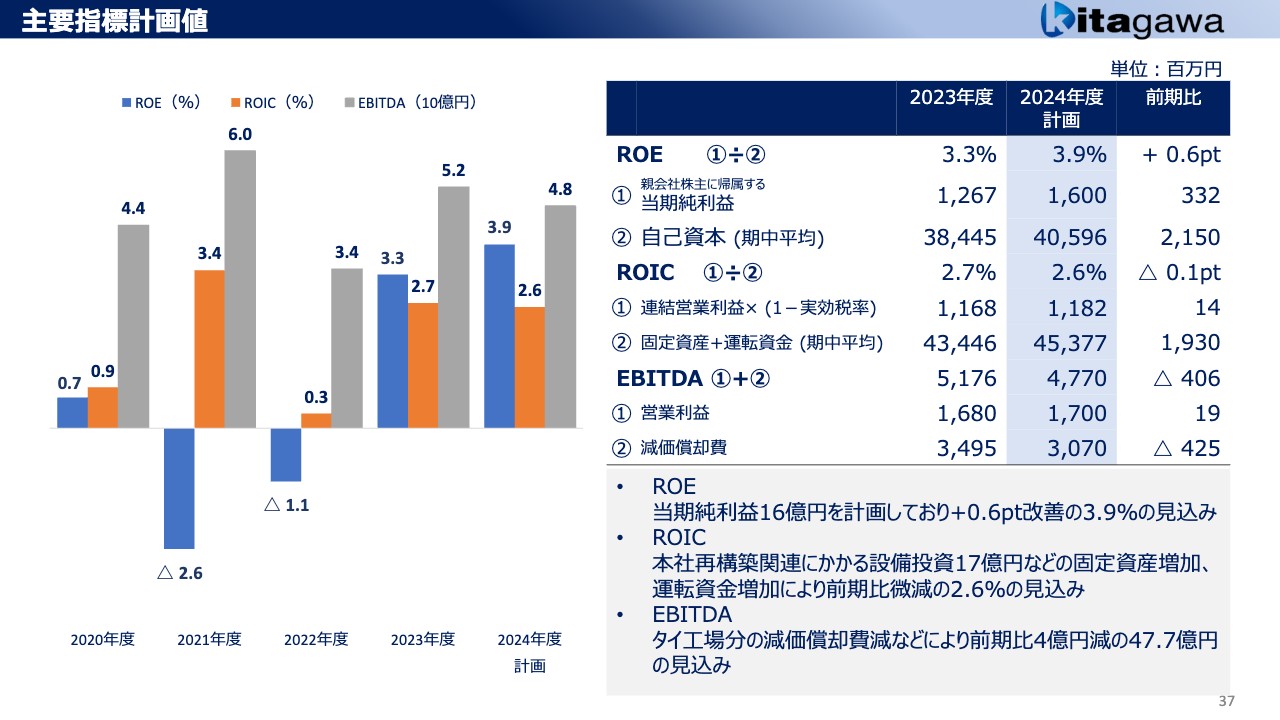

主要指標計画値

主要な指標の計画値についてです。ROE・ROIC・EBITDAの3つを挙げています。ROEは当期純利益が増えるため改善し、ROICは設備投資、固定資産が増えるため前年比微減の見込みです。EBITDAはタイ工場分の減価償却費の減少などにより、若干のマイナスで計画しています。

株主還元

株主還元についてです。配当を主たる手段ということで還元を考えています。2024年度は昨年より10円増配の50円を計画しています。現在の収益計画では配当性向は28.8パーセントになる見込みです。

トピックス

2023年度のトピックスについてご説明します。まずはM&Aによる成長分野への参入についてです。2社のM&Aによって北川グレステックを設立し、現在は受託加工を中心に事業を行っていますが、こちらをベースとして半導体製造装置に分野に参入していきたいと考えています。

また、自動化・省人化のノウハウを持っていますので、こちらもビジネスとして展開しようと思っています。

ハードディスク用研磨装置については、システム精工がもともと研磨を行っていました。材料系が変わりゆく中で、市場もまた変化し続けていますが、新たな分野にも我々の商品を供給できるよう開発を進めていきます。

そのベースになっているのが、精密研磨のための消耗品です。どのような機械と消耗品の組み合わせにより研磨が成立するのかといったことを、北川グレステックではお客さまとの太いパイプを結ぶ手段として考えており、積極的に進めていきたいと考えています。

トピックス

工作機器では、新しい商品である円テーブルが「2023年 “超”モノづくり部品大賞」の「機械・ロボット部品賞」を受賞することができました。また、先ほどお伝えした、鉄塔建設用の新型タワークレーンの開発も行っています。日本国内は発電する場所と消費する場所が離れているため、このような鉄塔は建て替えも含めて今後多くの需要が期待できる新しい商品です。

トピックス

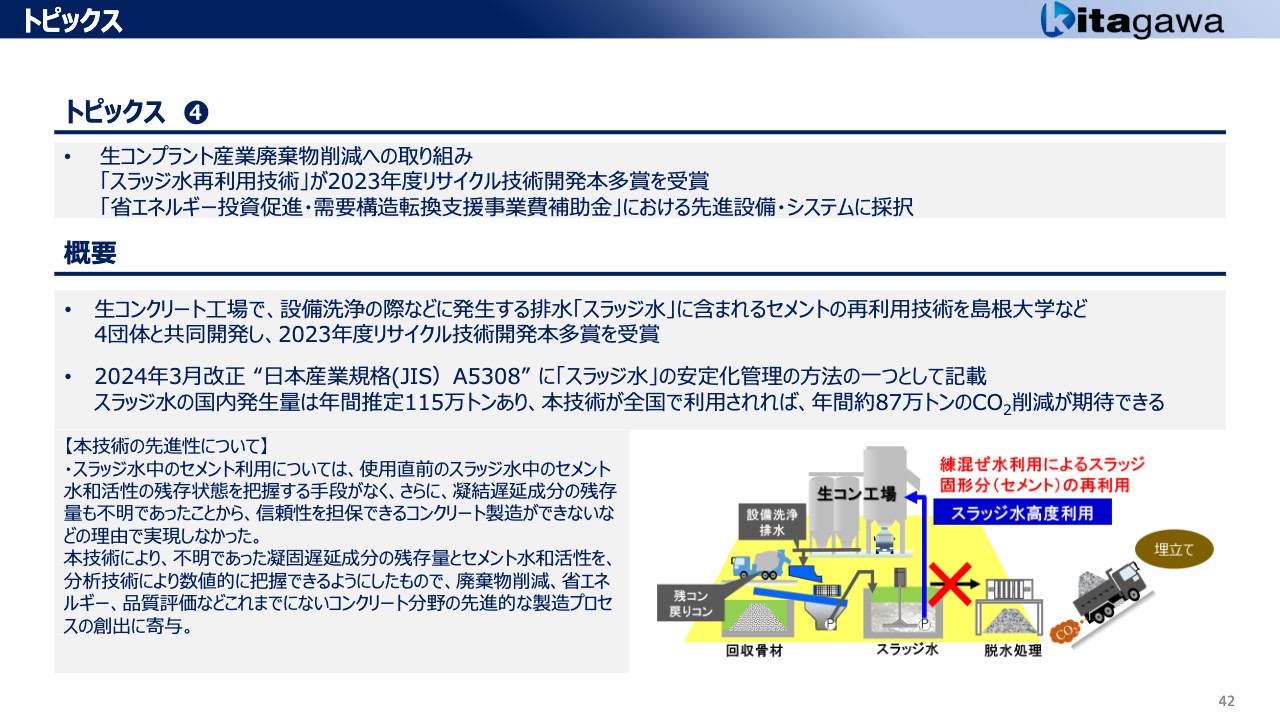

生コンプラント産業廃棄物削減への取り組みです。2023年度に、「スラッジ水再利用技術」が2023年度リサイクル技術開発の本多賞を受賞しました。2024年3月改正のJIS(日本産業規格)で採用されることになりました。

さらに、省エネルギー投資促進事業費の助成金として、3分の2、あるいは2分の1が国から助成される「省エネルギー投資促進・需要構造転換支援事業費補助金」における先進設備・システムに採択されています。

スラッジ水再利用技術は非常に地味ではありますが、採用されると日本国内で年間87万トンのCO2排出量の削減が期待できる商品です。

トピックス

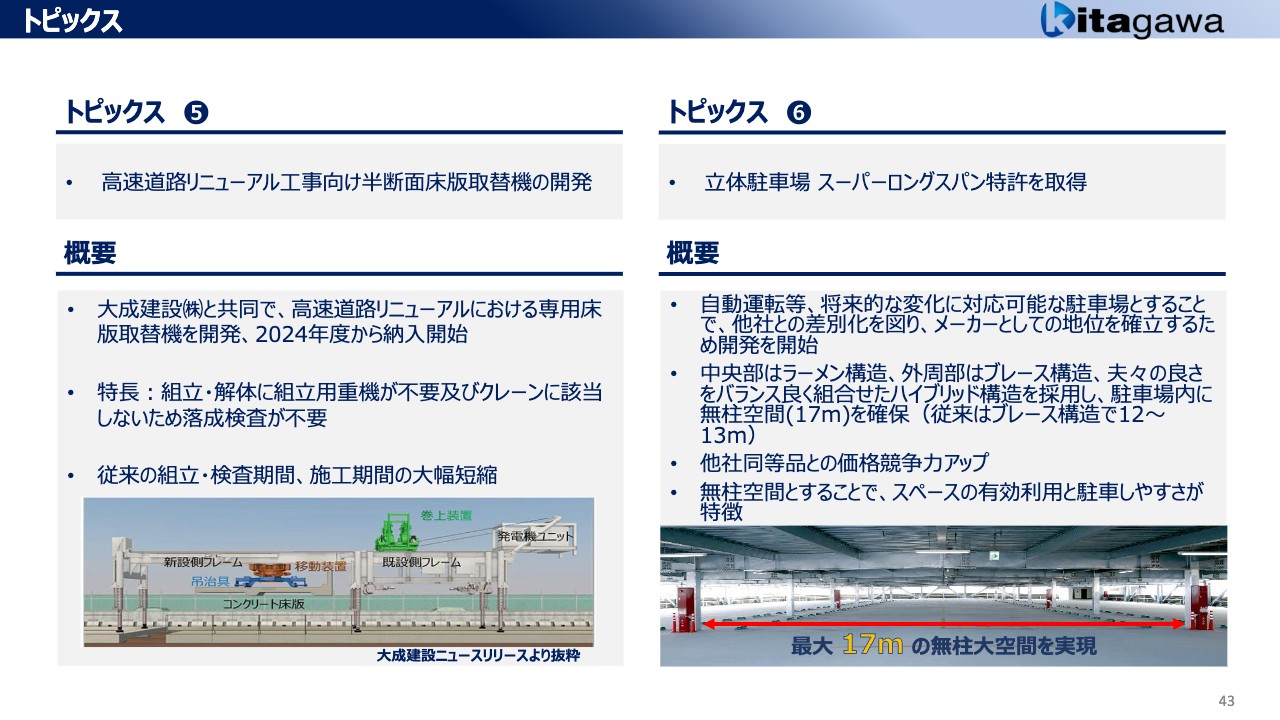

こちらも産業機械関連で、高速道路リニューアル工事のための床版取替機です。大成建設と共同で開発し、従来に比べて組立、検査、施工期間が大幅に短縮しました。今後、さまざまな場面で使われると思っています。本社近くで行ったテストも無事完了し、これから多く活躍していくと考えています。

立体駐車場のスーパーロングスパンはすでに営業を開始し、さまざまなところで好評いただいています。大臣認定取得品ではなかなかないことですが、特許を取得することができました。

トピックス

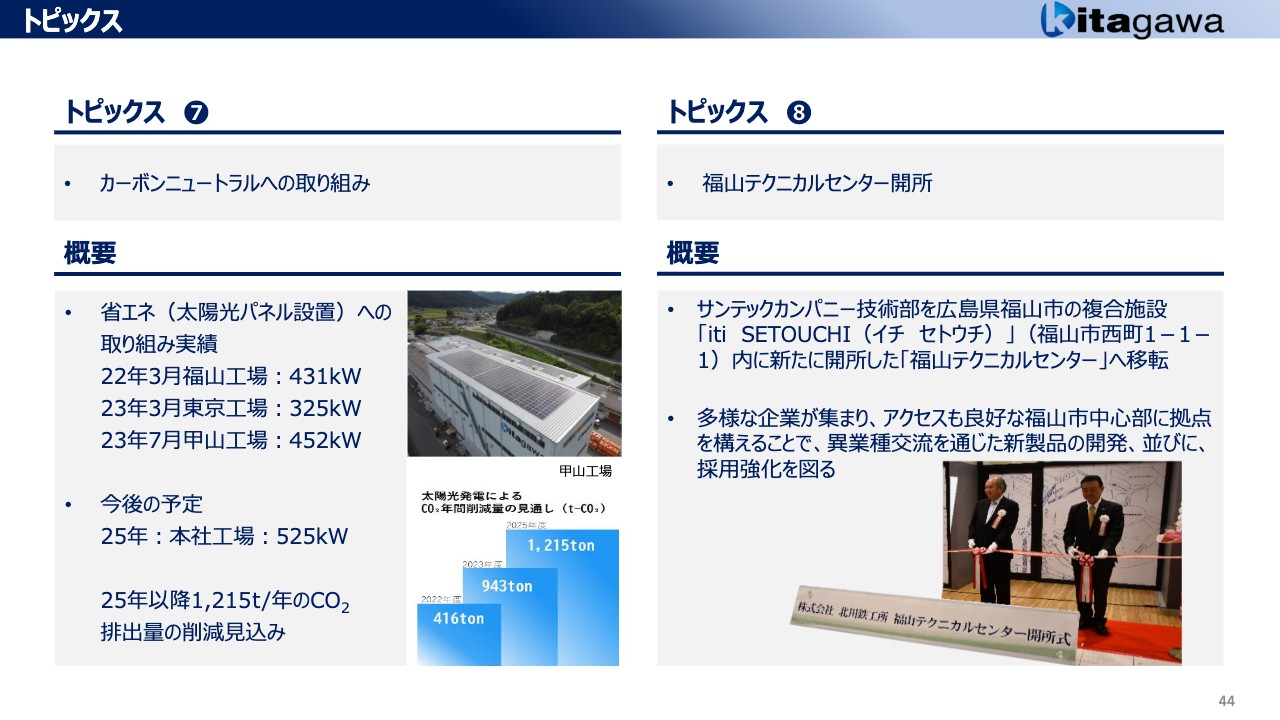

全社的なカーボンニュートラルへの取り組みとして、新しい工場には太陽光パネルなどを設置しています。新しくできる本社工場にも設置をする予定で、2025年以降、年間1,215トンのCO2排出量の削減を見込んでいます。

また、我々は広島県府中市に本社を置いていますが、近隣の中核都市である福山市で働く人たちやお客さまのアクセスが便利なところに、拠点を拡大していきたいと考えています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

6317

|

1,798.0

(15:30)

|

+4.0

(+0.22%)

|

関連銘柄の最新ニュース

-

前日に「買われた株!」総ザライ (2) ―本日につながる期待株は?― 01/06 05:30

-

エクセディが反発、北川鉄からUAV開発に関する事業資産を譲受◇ 01/05 10:42

-

出来高変化率ランキング(9時台)~ナノMRNA、ピクセルなどがランクイン 2025/12/10

-

北川鉄工所、上期は増収増益、営業利益の通期予想を上方修正へ 産業機... 2025/11/26

-

決算プラス・インパクト銘柄 【東証スタンダード・グロース】引け後 ... 2025/11/13

新着ニュース

新着ニュース一覧-

今日 22:25

-

今日 22:20

-

今日 22:13

-

今日 22:05