ハイマックス、通期売上高はスケジュール延伸で横ばいになるも受注高が回復 FY25売上高はYoY+7.2%を見込む

目次

中島太氏:みなさま、こんにちは。株式会社ハイマックス代表取締役社長の中島です。当社の2024年3月期の決算説明動画をご覧いただき、誠にありがとうございます。

はじめに2024年3月期の決算概要、次に中期経営計画の状況、最後に2025年3月期の業績予想についてご説明します。

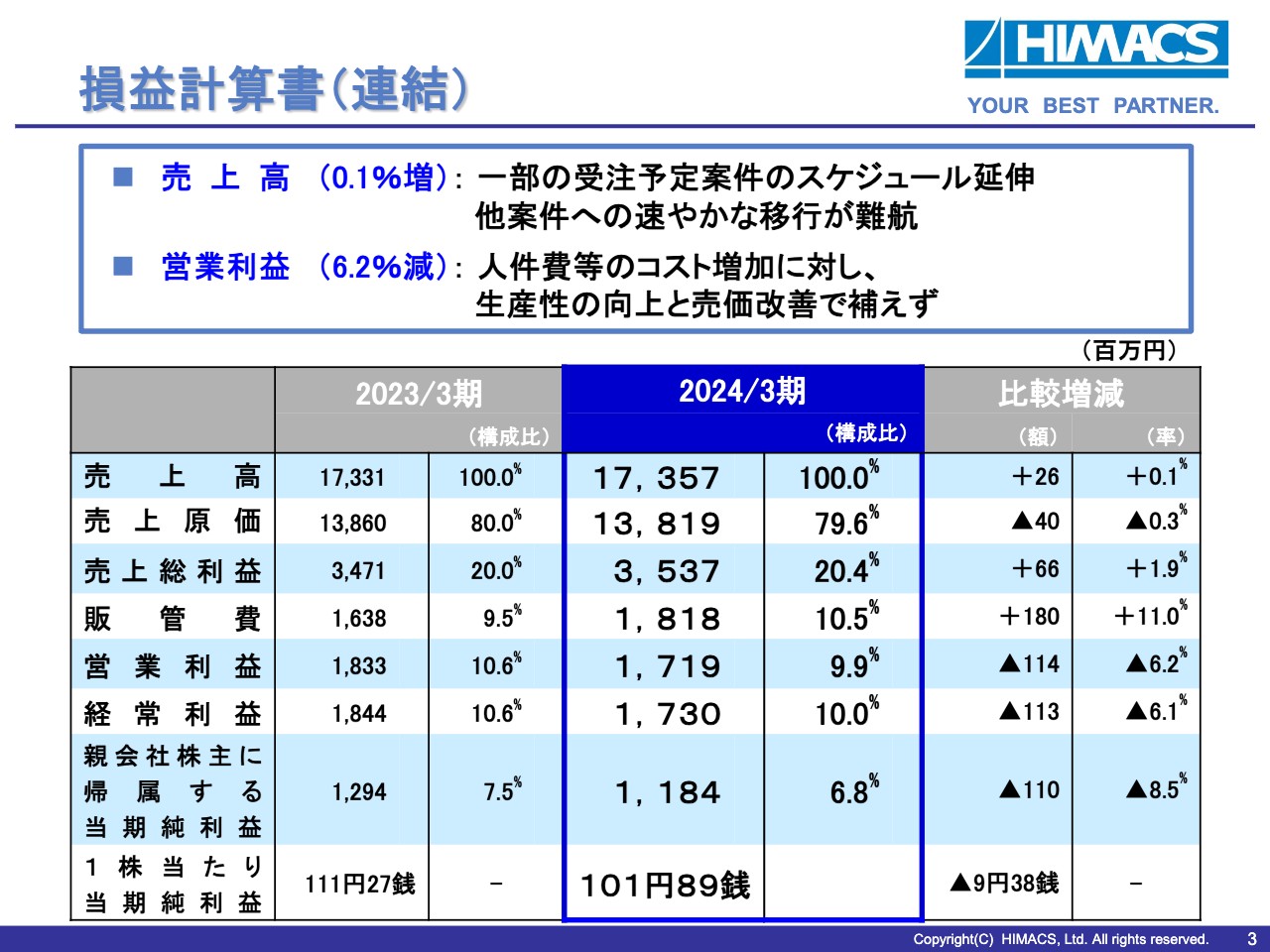

損益計算書(連結)

2024年3月期の決算概要です。売上高は173億5,700万円と、前期比で横ばいとなりました。これは一部の受注予定案件のスケジュールが延伸し、他案件への速やかな移行が難航したことによるものです。

利益面では人件費などのコスト増加を受け、生産性の向上と売価の改善に取り組みましたが、コスト増加分を補うことができず、営業利益17億1,900万円、経常利益17億3,000万円、親会社株主に帰属する当期純利益11億8,400万円と、それぞれ減益となりました。

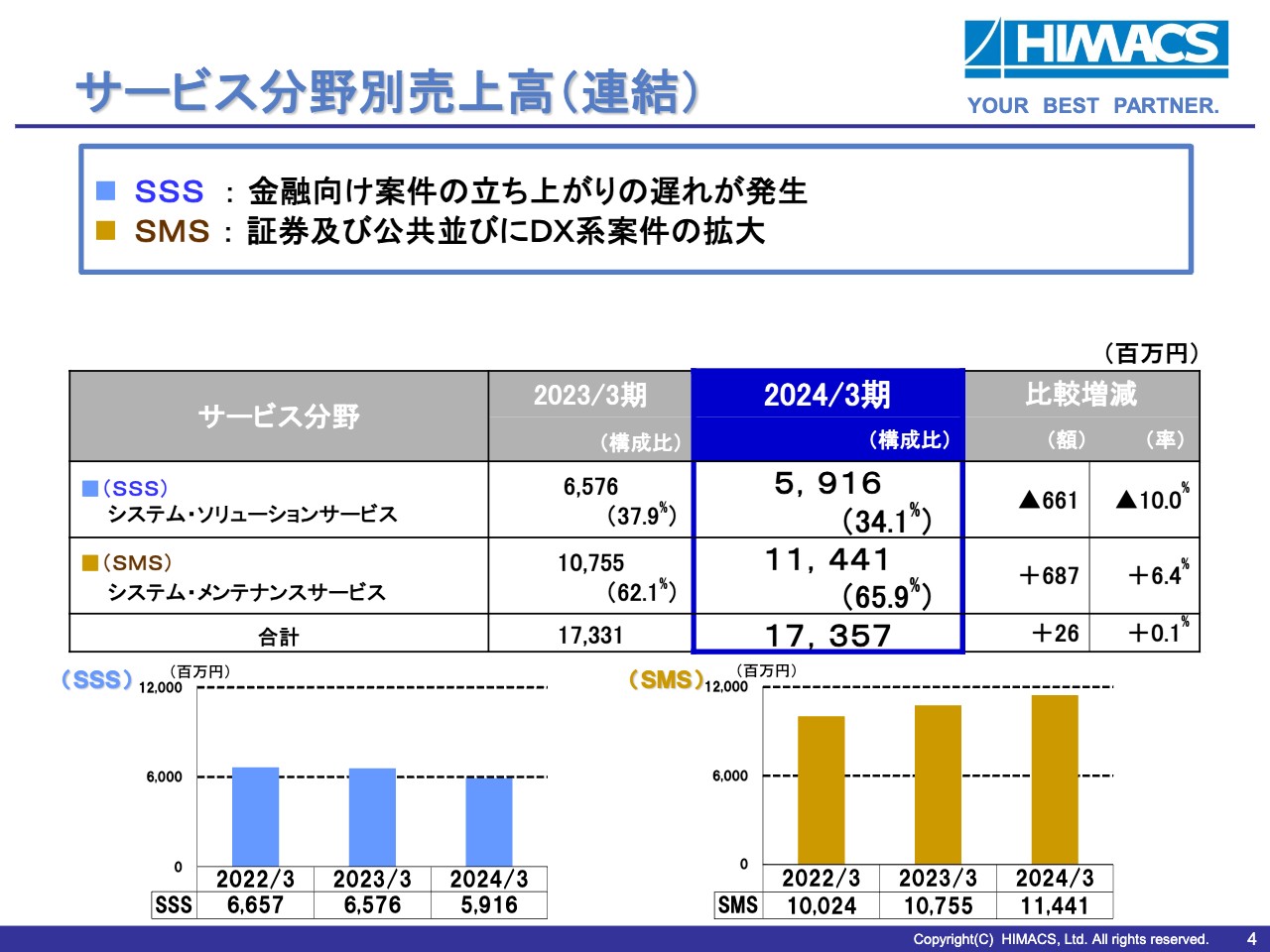

サービス分野別売上高(連結)

サービス分野別の売上高です。システム・ソリューションサービスは、金融向け案件の立ち上がりに遅れが発生し、売上高は前年比6億6,100万円減の59億1,600万円となりました。

システム・メンテナンスサービスは、証券・公共及びDX案件を中心にビジネス領域を拡大したことにより、売上高は前年比6億8,700万円増の114億4,100万円となりました。

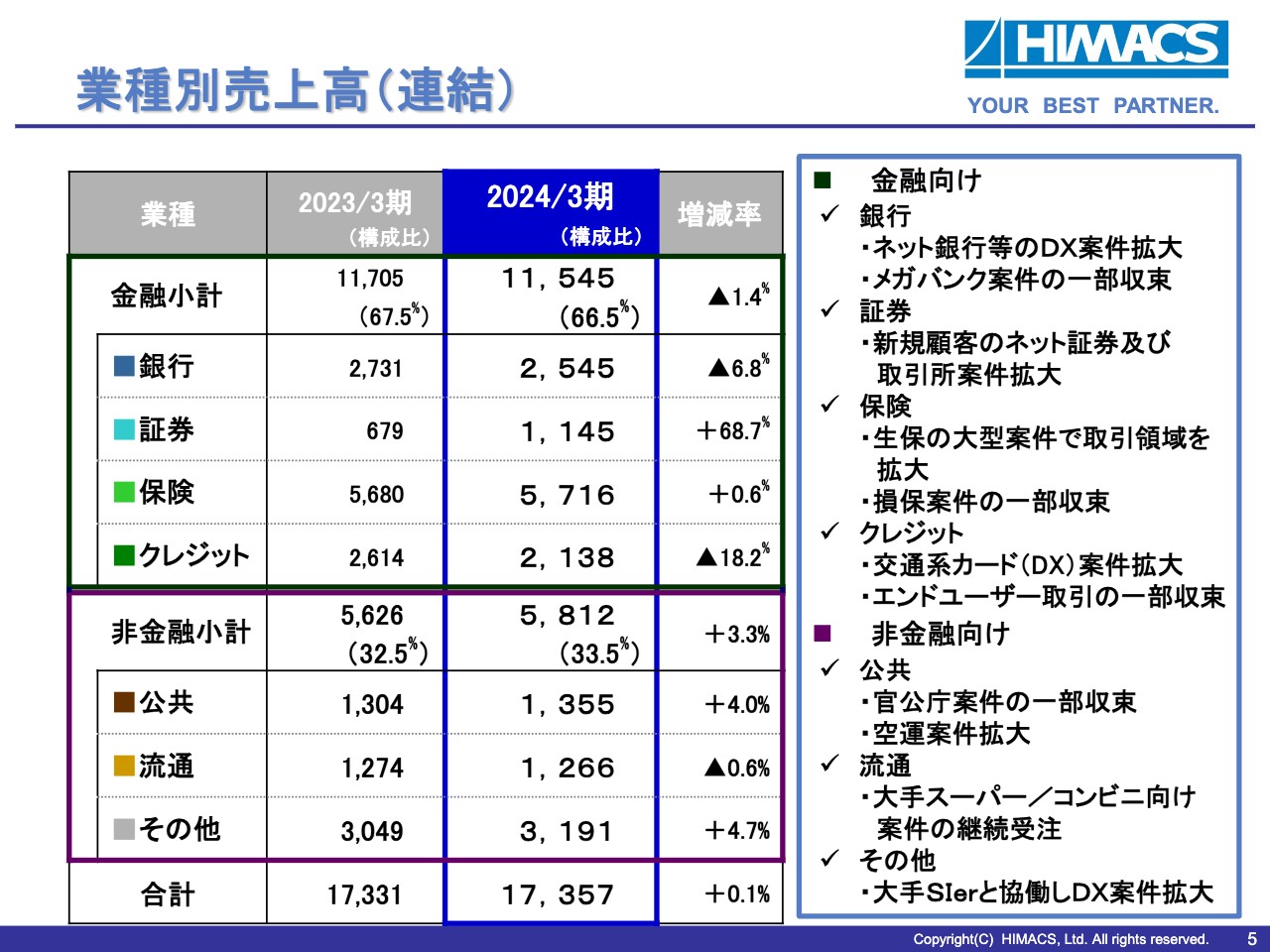

業種別売上高(連結)

金融・非金融の内訳です。金融向けは、新規顧客のネット証券及び取引所案件が拡大しましたが、メガバンク案件や損害保険及びクレジット向けの取引は一部収束しました。非金融向けは、公共の空運および大手SIerと協働したDX案件が拡大しました。

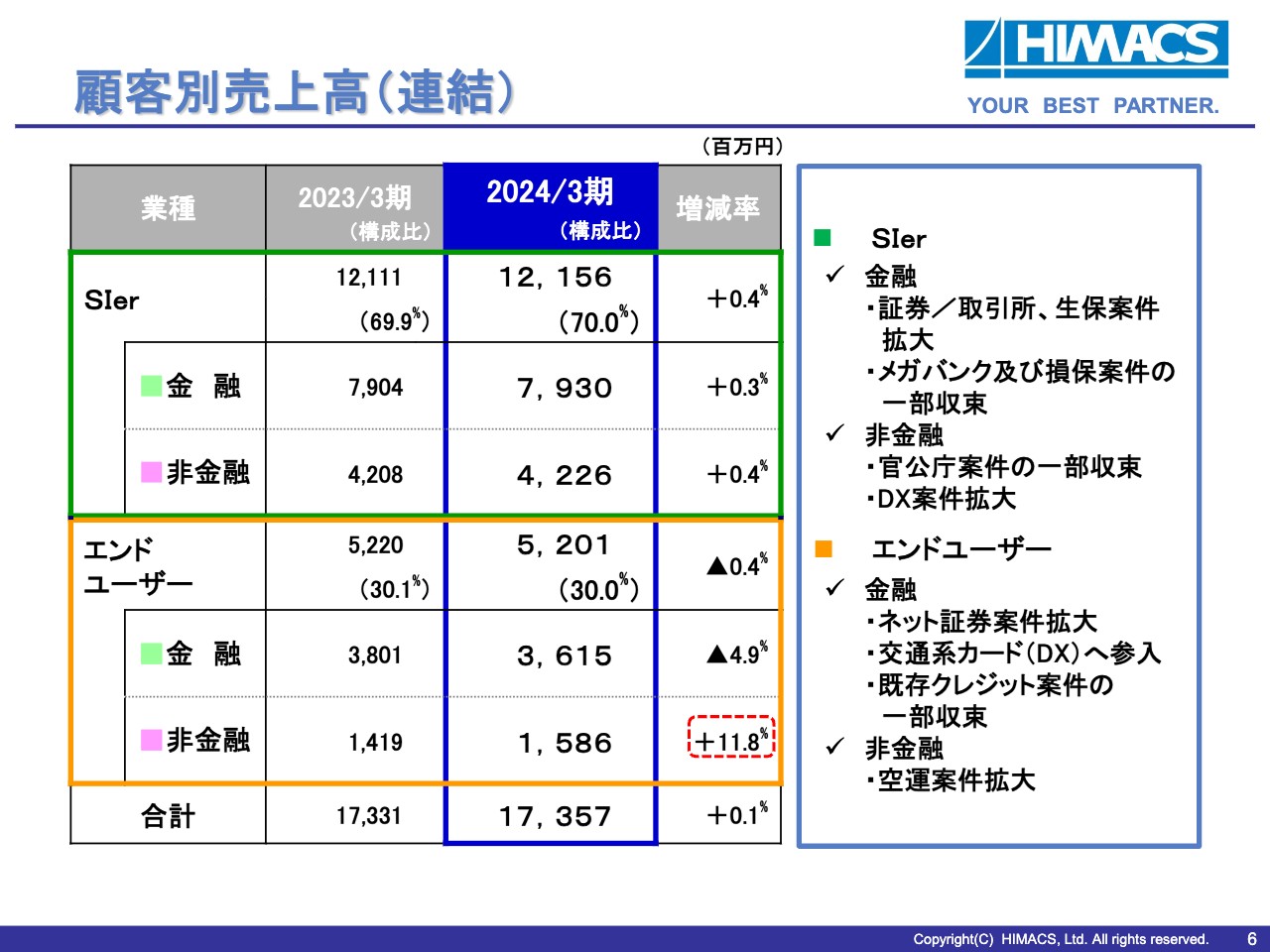

顧客別売上高(連結)

顧客別のトピックスです。SIer経由の取引は前期比横ばい、売上高構成比では70パーセントとなりました。金融では証券および生保案件が拡大した一方、メガバンクおよび損害保険案件が一部収束しました。非金融では、官公庁案件が一部収束した一方、DX案件が拡大しました。

エンドユーザー向けの取引も前期比で横ばい、売上高構成比では30パーセントとなりました。金融ではネット証券が拡大しました。また、交通系カード案件に参入しましたが、既存のクレジット案件が一部収束しました。非金融では、公共の空運向けの案件がコロナ禍以前を上回り、拡大しました。

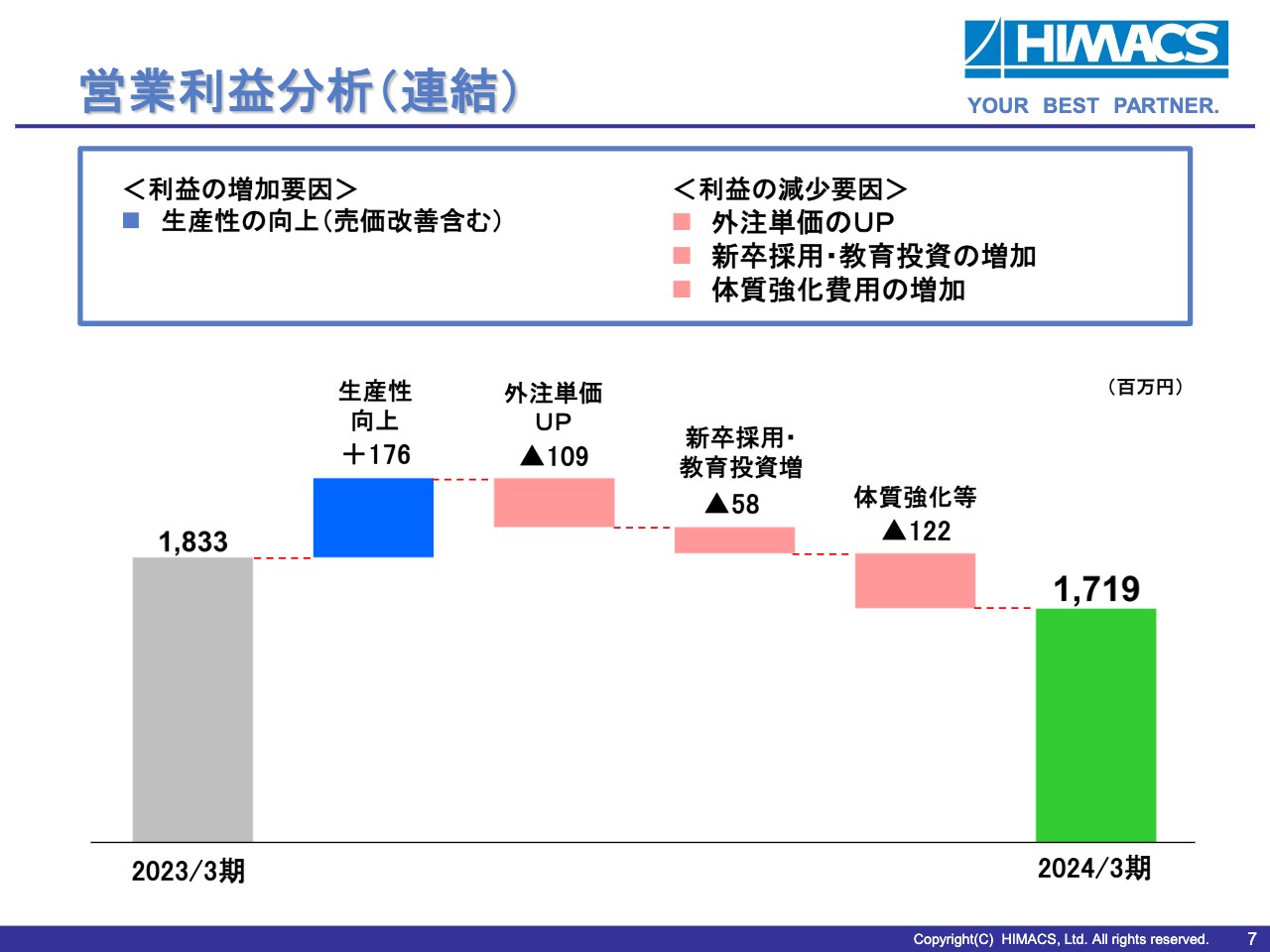

営業利益分析(連結)

グラフは、連結営業利益において前年と比べて減益となった要因を整理したものです。前期の営業利益である18億3,300万円から利益を押し上げた要因は、生産性の向上や売価の改善であり、その金額は1億7,600万円でした。

一方で、外注単価のアップによる1億900万円、新卒採用増に伴う教育投資の増加による5,800万円、給与水準の引き上げや情報化投資などの体質強化費用による1億2,200万円が利益を押し下げた結果、当期の営業利益は17億1,900万円となりました。

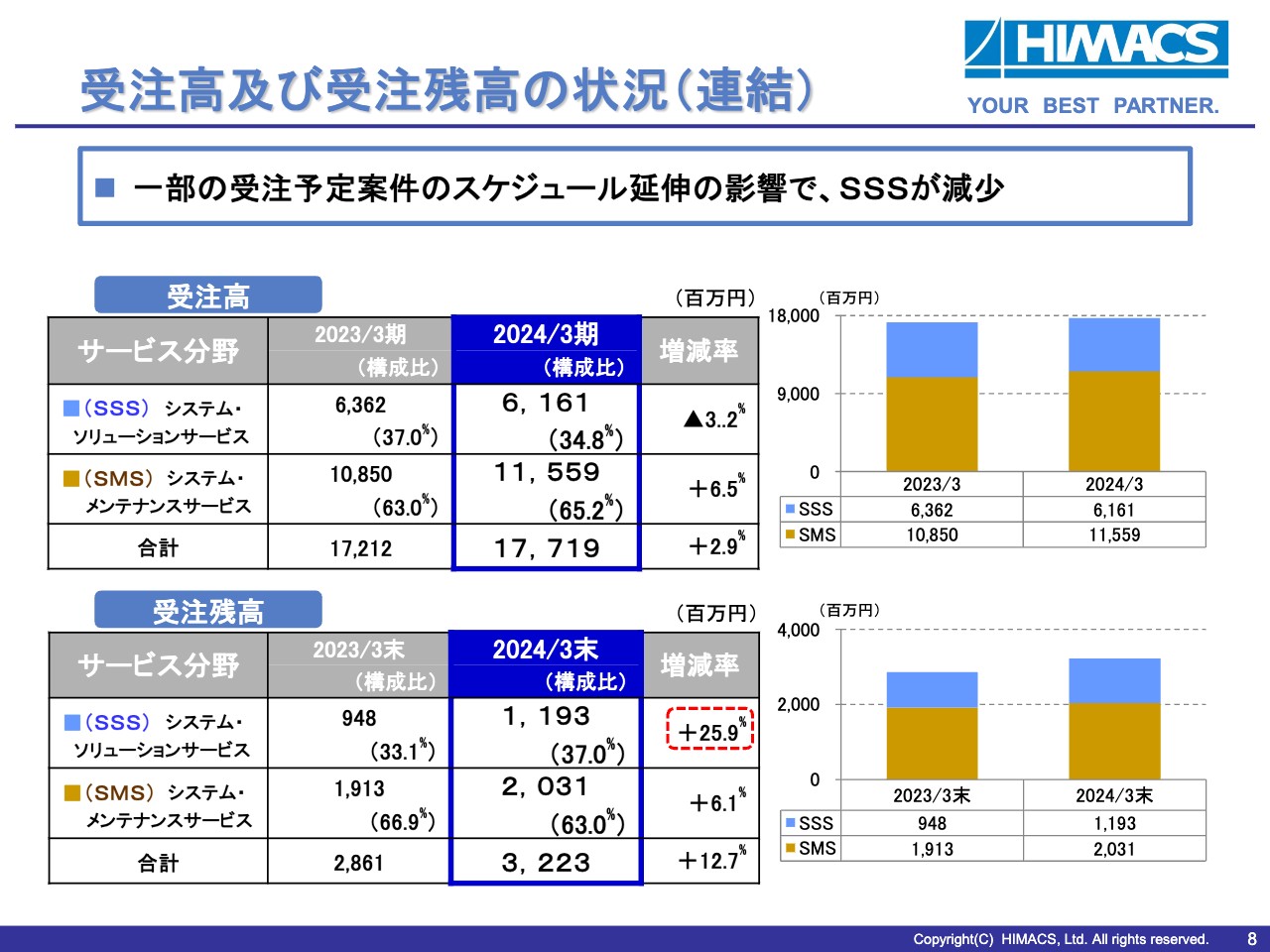

受注高及び受注残高の状況(連結)

受注高および受注残高の状況です。先ほど、一部の受注予定案件のスケジュールが延伸したとご説明しましたが、その影響により、システム・ソリューションサービスの受注高が前期比3.2パーセント減となりました。

一方で、受注残高については、特にシステム・ソリューションサービスが前期比25.9パーセント増と回復し、合計でも前期比12.7パーセント増と積み上がりました。

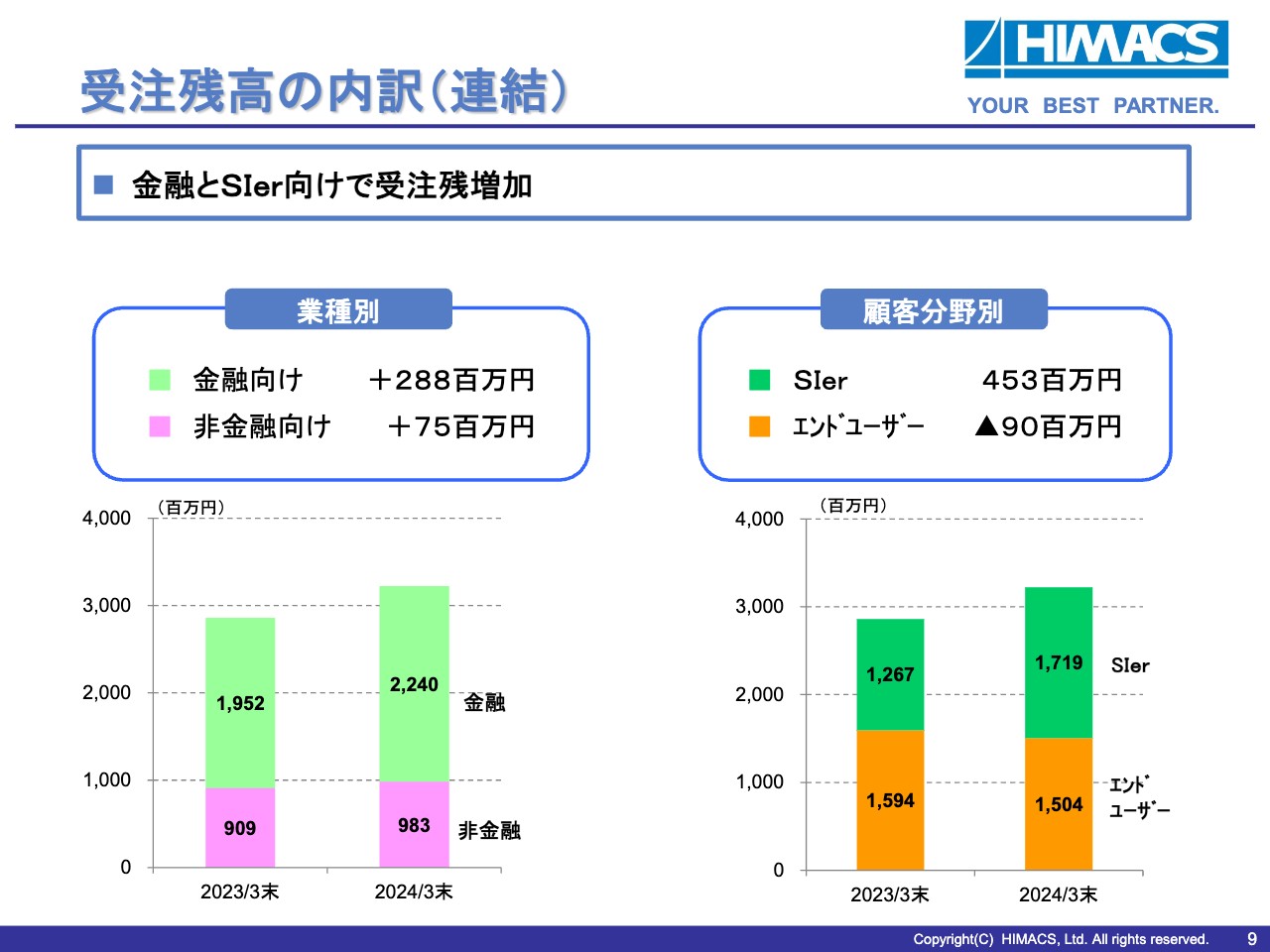

受注残高の内訳(連結)

受注残高の内訳については、金融とSIer向けの案件で増加しています。

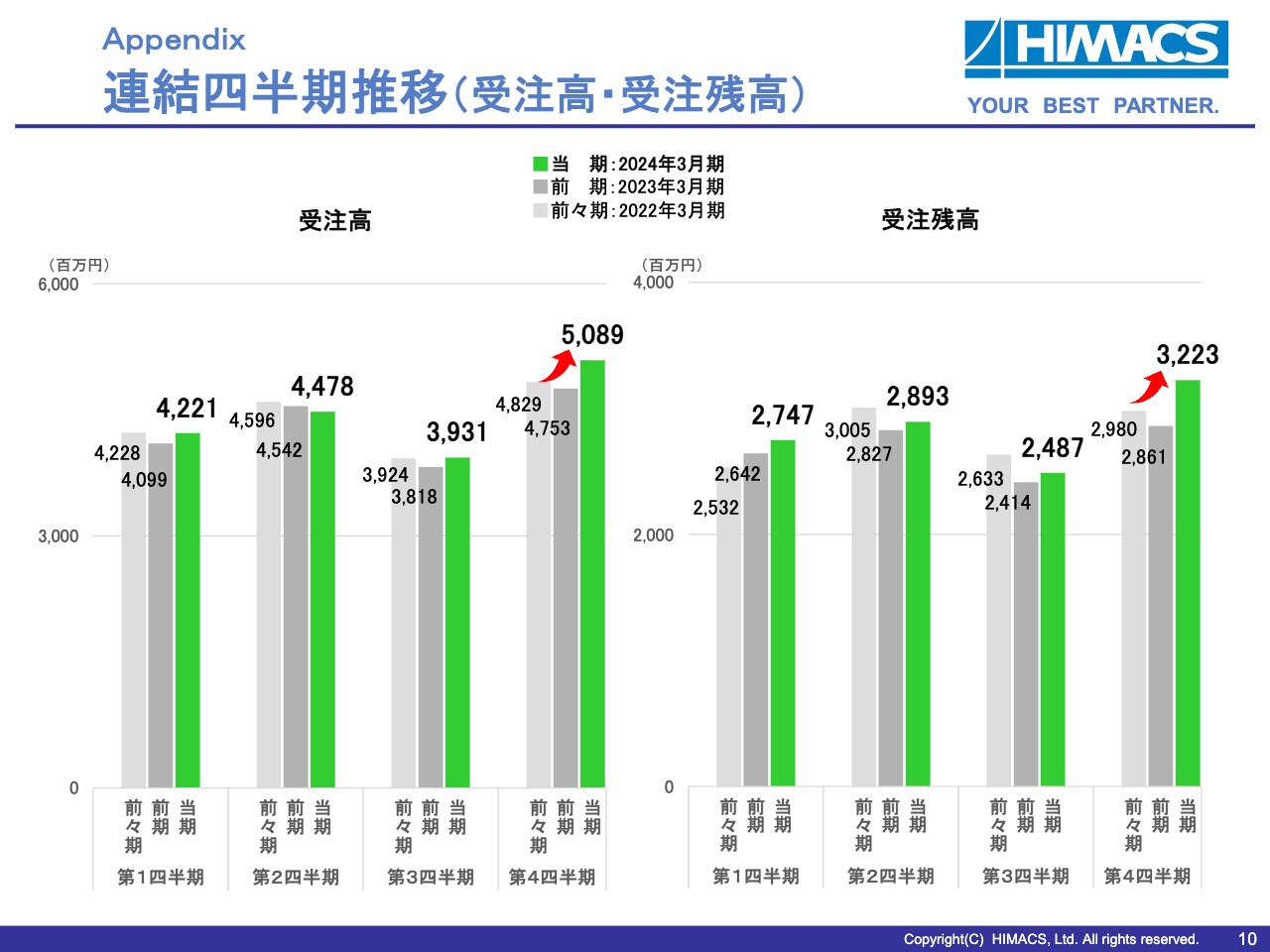

連結四半期推移(受注高・受注残高)

四半期ごとの受注高、受注残高の推移です。受注高・受注残高ともに、ようやく持ち直してきたと考えています。

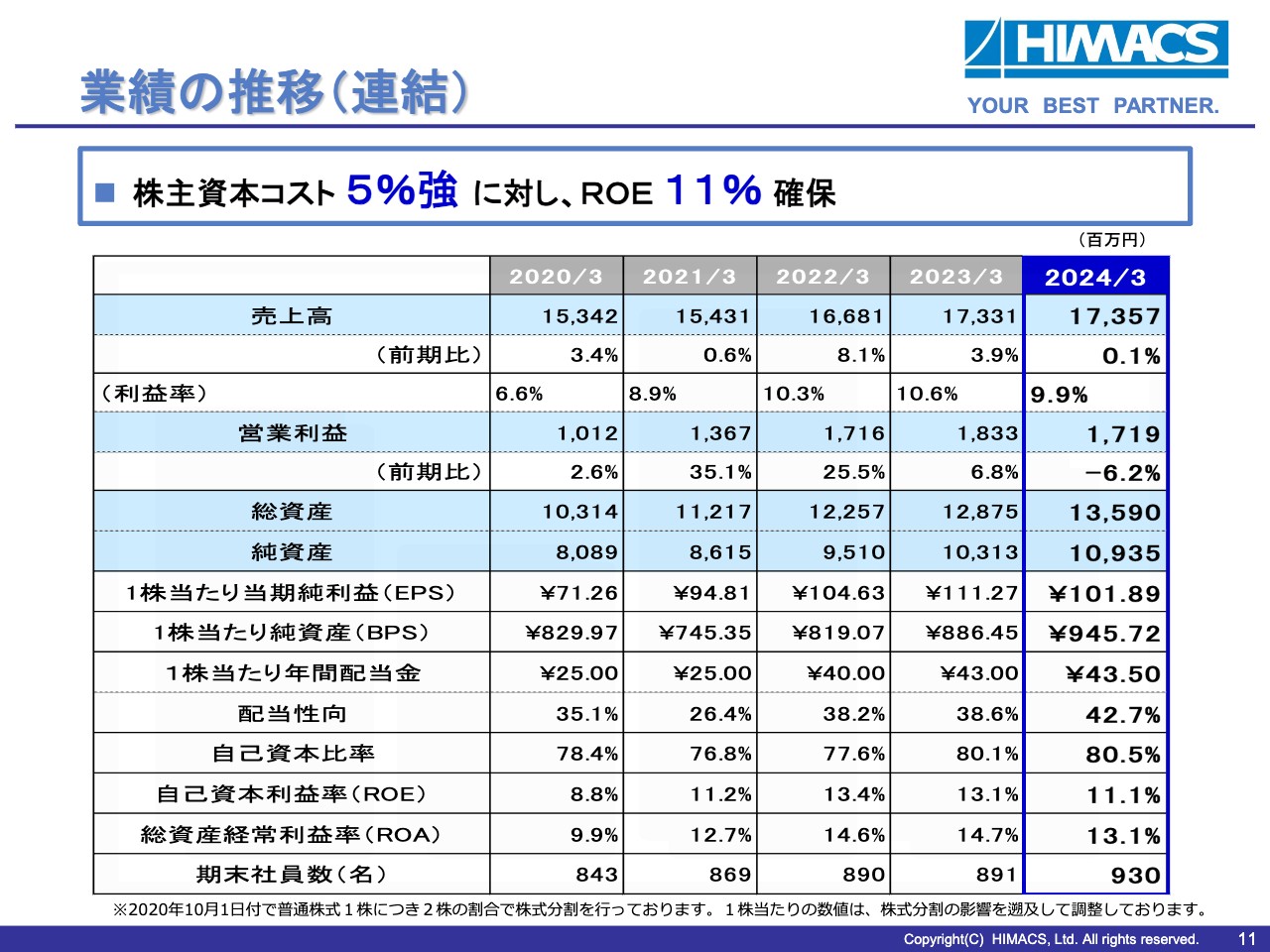

業績の推移(連結)

直近5年間の主な業績指標などの推移です。当社では、株主資本コストを5パーセント強と試算しています。これに対し、利益率は9.9パーセント、ROEは2桁台を維持しています。

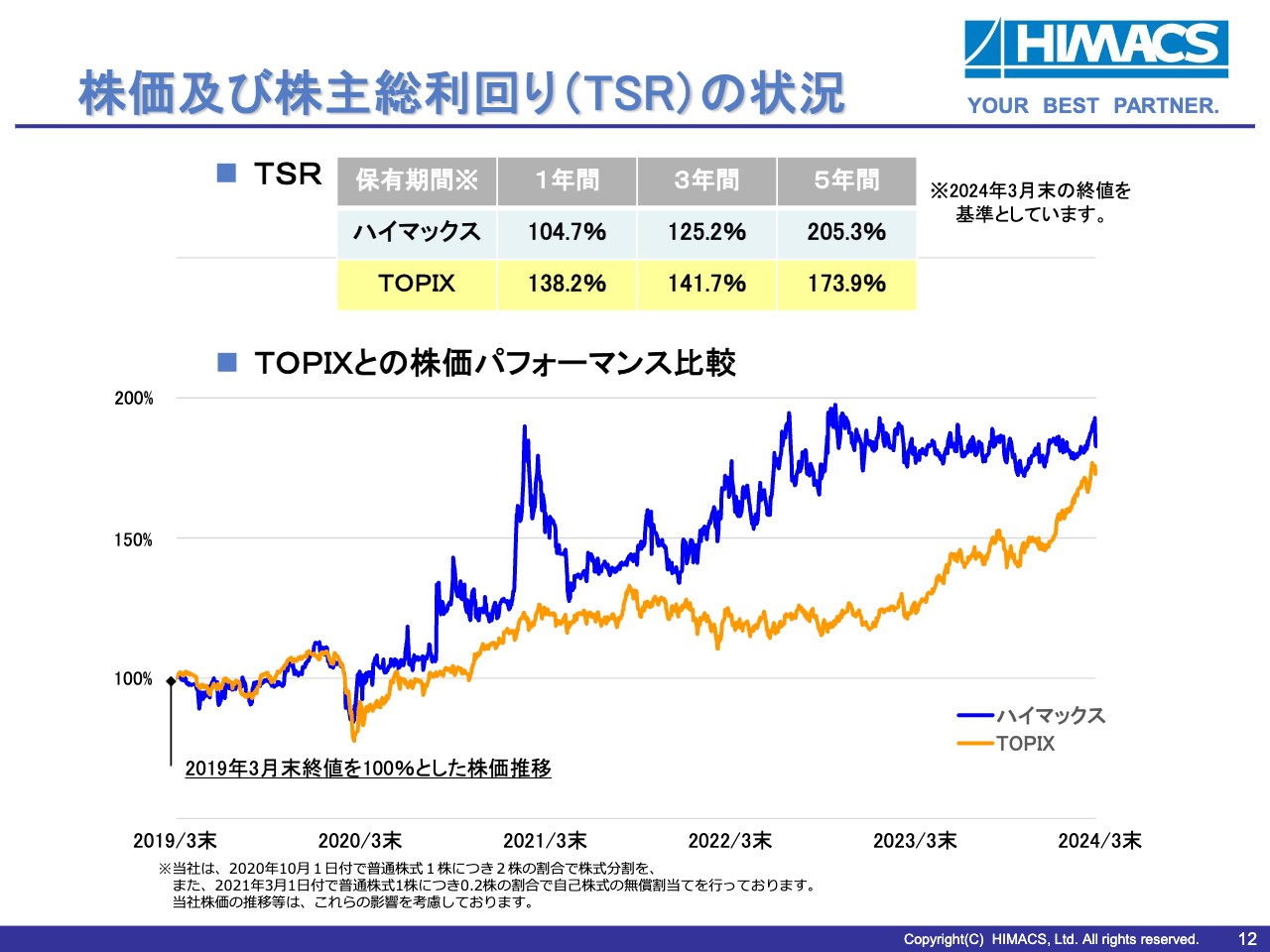

株価及び株主総利回り(TSR)の状況

スライドのグラフは、2019年3月末を起点とし、その後の当社の株価とTOPIXのパフォーマンスの推移を比較したものです。また、一定期間における株主さまにとっての投資収益性を示す株主相利回り(TSR)の数値も、ご参考までに記載しています。

ハイマックスの方向性

中期経営計画「NEXT C4」の概要です。当社が目指す方向性および企業像は、デジタル技術を核とし、実装能力に裏打ちされた技術力を恒常的に提供できる企業となり、ベスト・パートナーとしてお客さまとともに持続的未来の実現に向けて成長していくというものです。

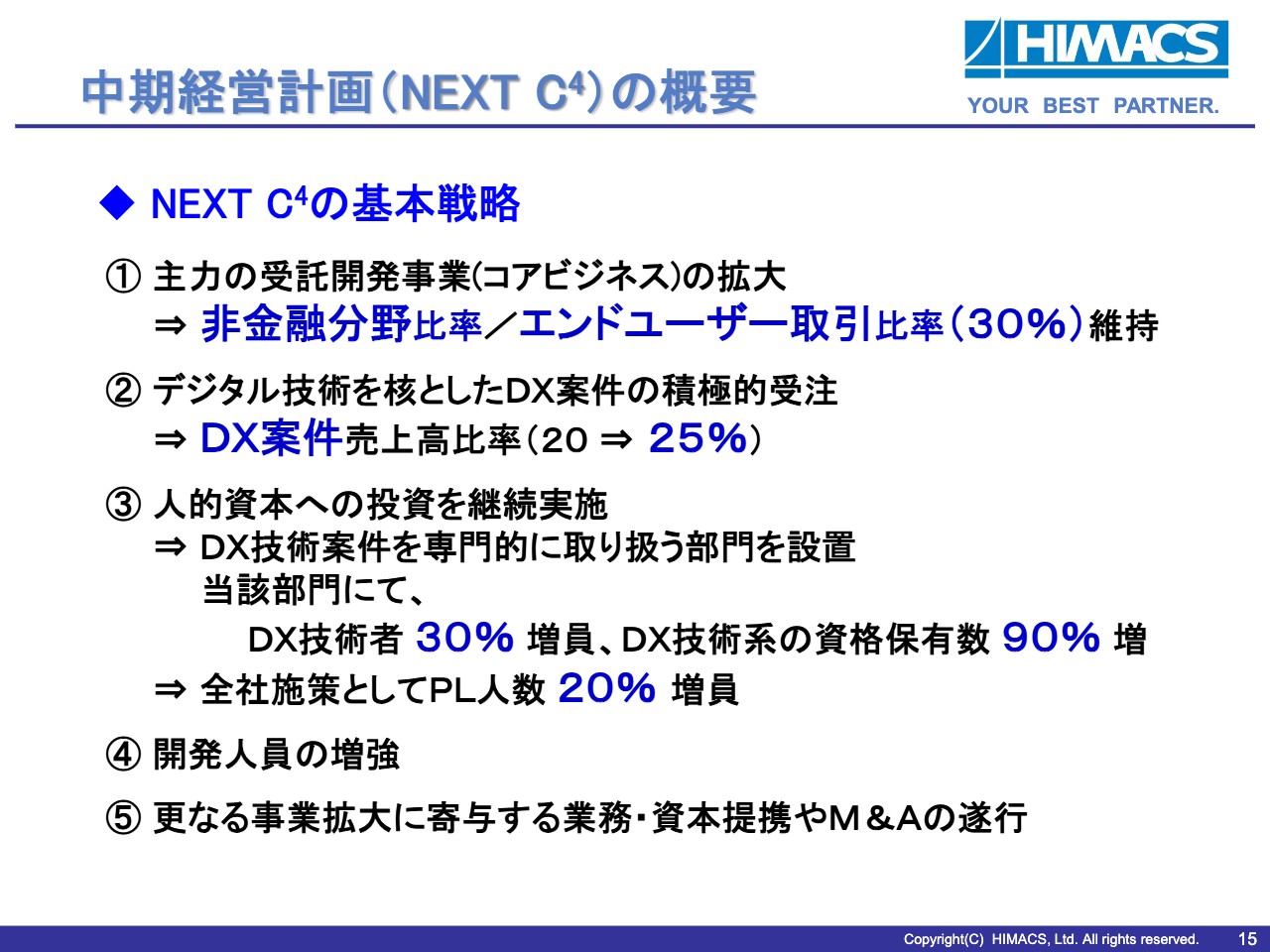

中期経営計画(NEXT C4)の概要

「NEXT C4」の基本戦略です。主力の受託開発事業(コアビジネス)の拡大においては、非金融分野比率およびエンドユーザー取引比率は30パーセントを維持します。また、デジタル技術を核としたDX案件の売上高比率を25パーセントまで高めていきます。

人的資本への投資においては、DX技術案件を専門的に取り扱う部門を設置し、当該部門にてDX技術者数およびDX技術系の資格保有数を増やしていきます。全社施策として、プロジェクトリーダーの増員に向けても投資を継続します。

当社技術者育成に加え、ビジネスパートナー会社を含む開発人員の増強に努めていきます。また、さらなる事業拡大に寄与する資本提携やM&Aを積極的に検討していきます。

当期の取り組み

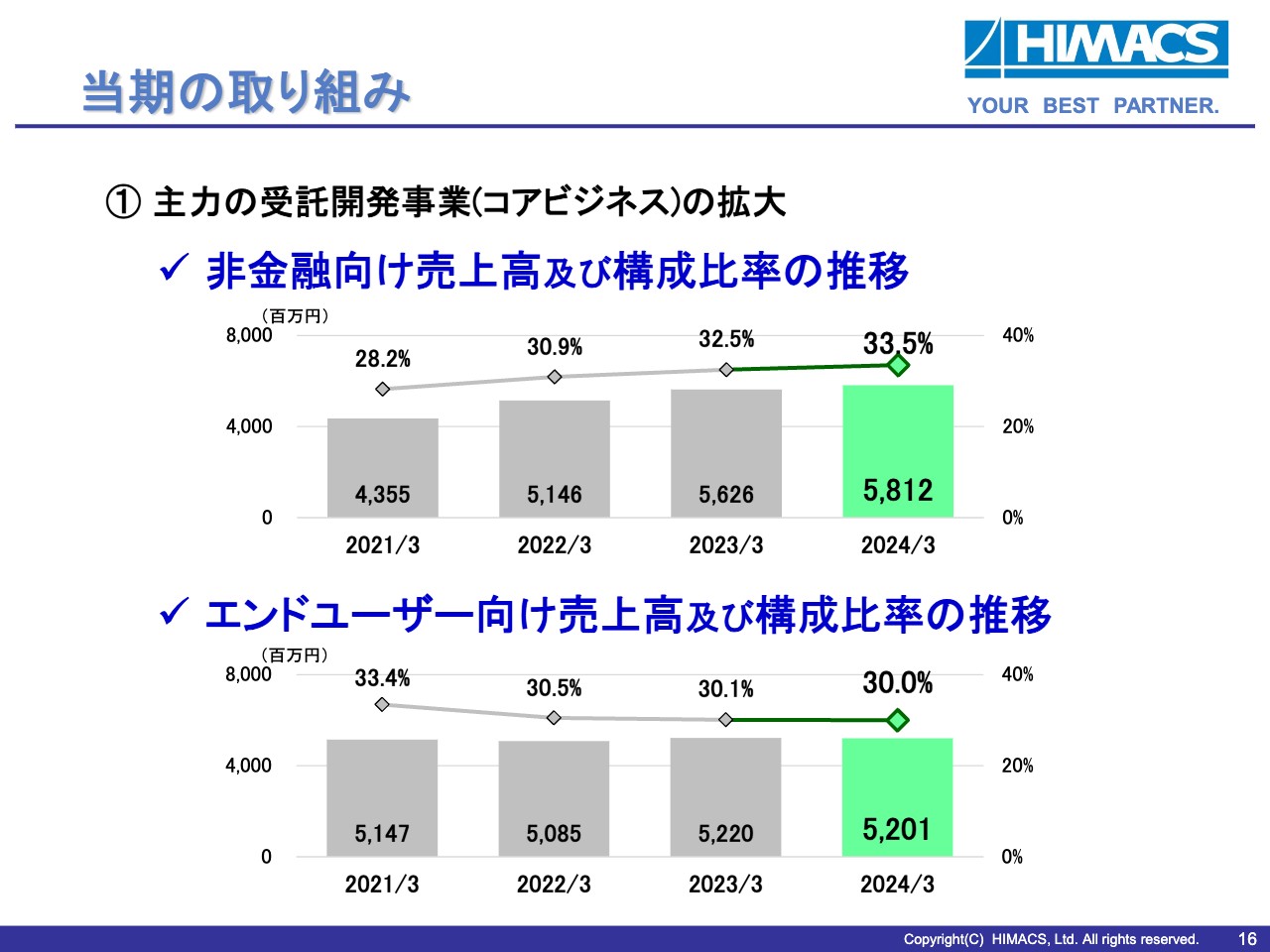

当期の取り組みについてご報告します。非金融およびエンドユーザー取引が売上高に占める比率は、30パーセントの水準を維持しています。

当期の取り組み

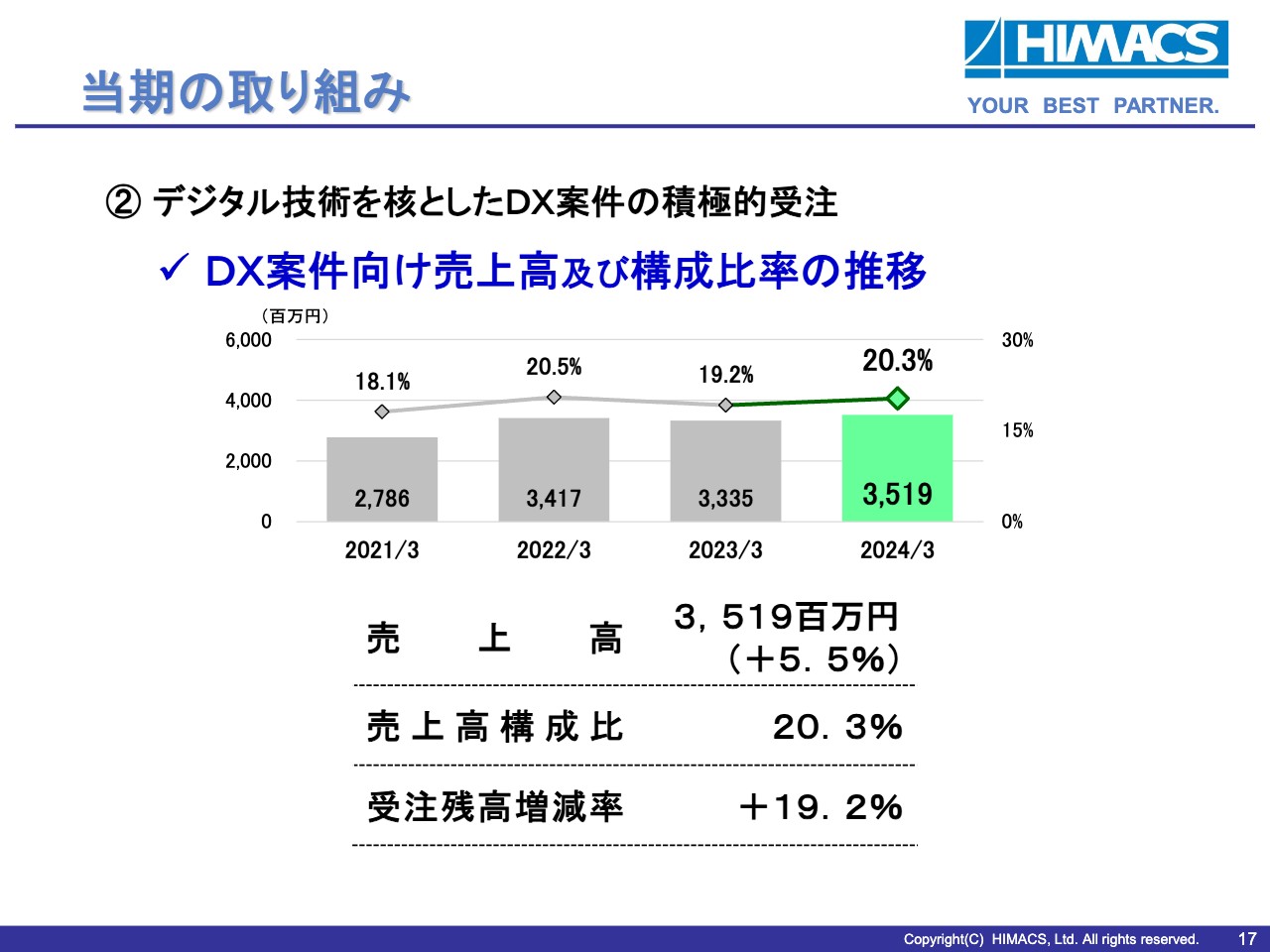

DX案件については、総売上高に対して25パーセント程度まで比率を高めていきます。当期の売上高実績は35億1,900万円、構成比は20.3パーセント、受注残高は前期と比べて19.2パーセント増となりました。今後、実践的なDX技術者の育成に努めていきます。

当期の取り組み

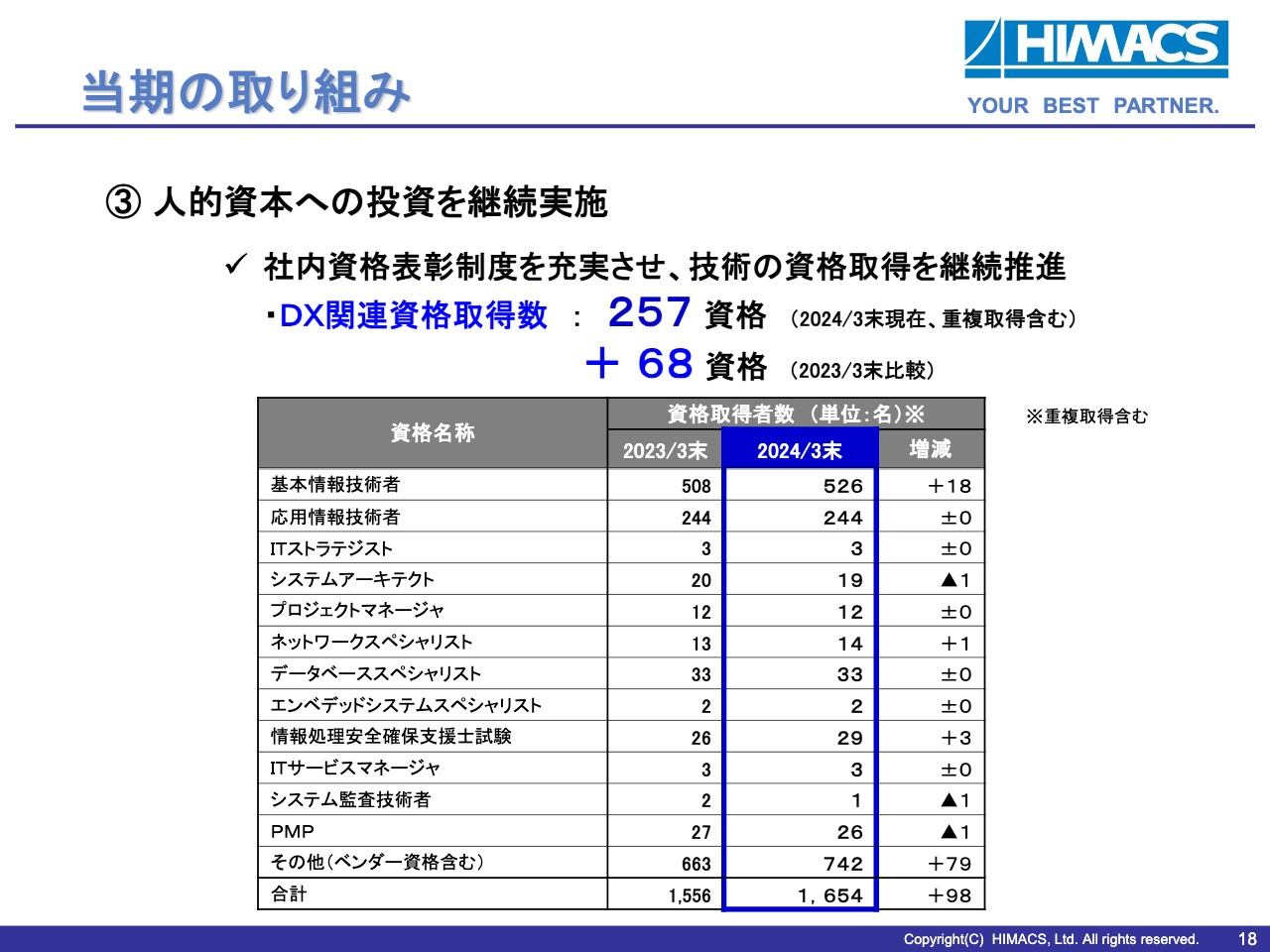

スライドの表は、情報処理技術者試験制度などによる資格取得状況の一覧です。社内表彰制度の充実を通じ、継続的に資格取得を推進しています。特に、DX関連資格取得数は累計257資格で、前年よりも68資格増加しています。

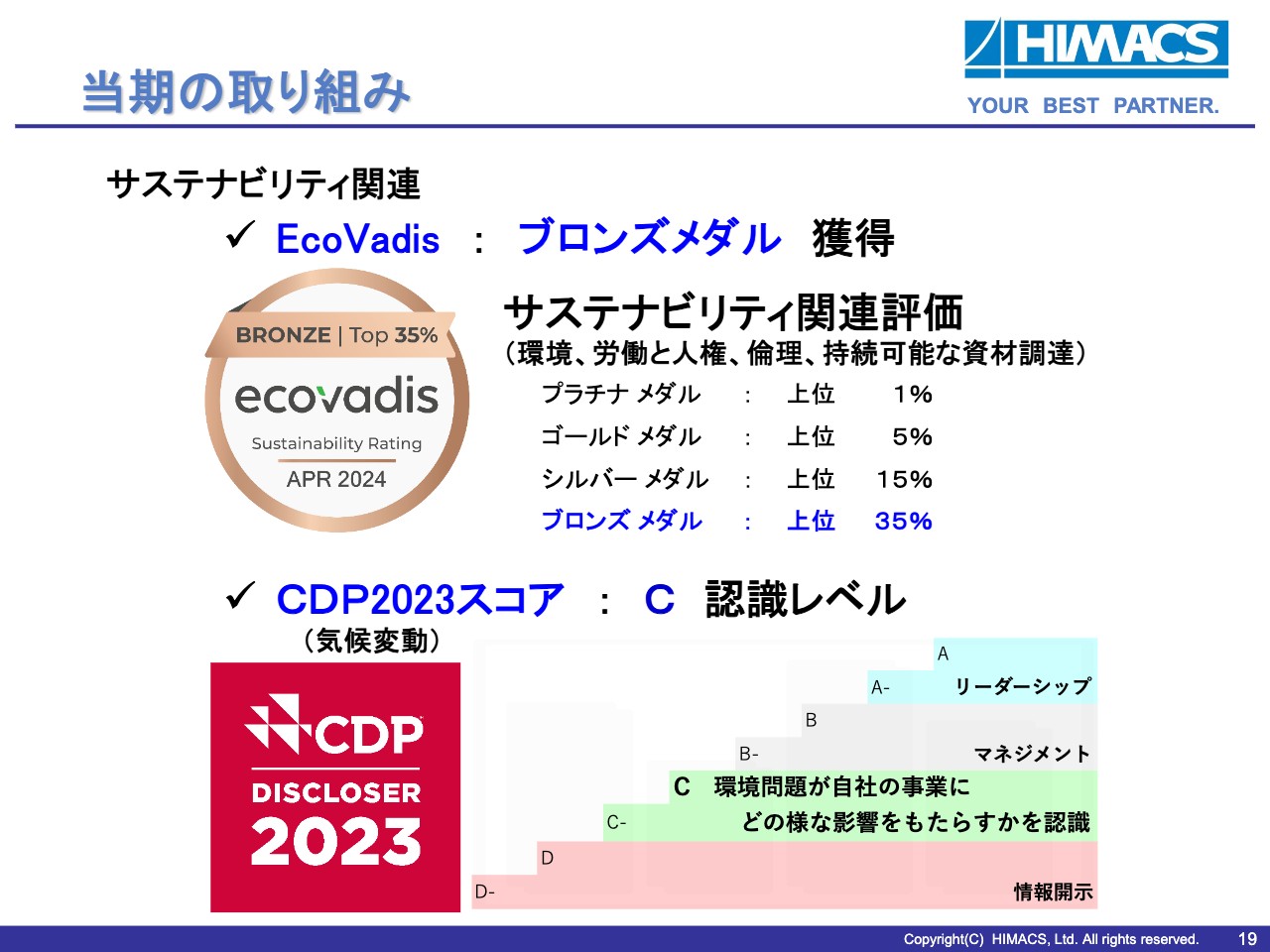

当期の取り組み

サステナビリティ関連の取り組みです。サステナビリティを求める声は日々高まっており、当社もはじめて外部の専門機関からの評価を受けました。

1つ目は、EcoVadis社による評価です。これはグローバルで13万社以上の企業などのCSR調査をされており、今回、当社は上位35パーセントの企業に授与されるブロンズメダルを獲得しました。たいへん光栄に思います。

2つ目は、環境に関する世界的な非営利団体であるCDPによる評価です。結果はC評価でした。これは環境問題が自社の事業にどのような影響をもたらすかを認識しているレベルであるという評価です。今後もさらなる向上に取り組んでいきます。

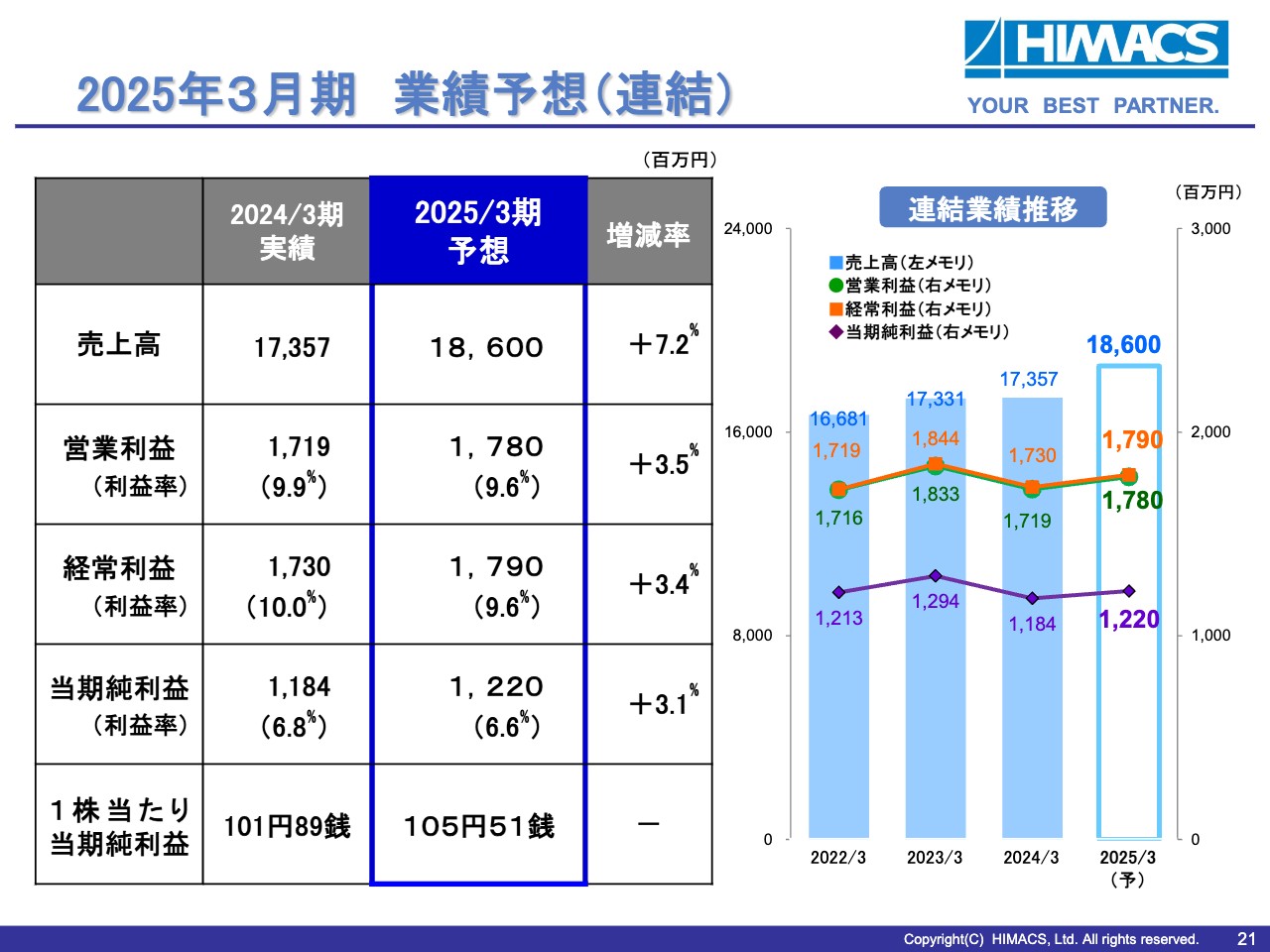

2025年3月期業績予想(連結)

2025年3月期通期の業績予想です。今期の連結業績の見通しについては、売上高は186億円と7.2パーセントの増収を見込んでいます。また、営業利益は17億8,000万円、経常利益は17億9,000万円を見込んでいます。

当期純利益は12億2,000万円と再び増収増益基調に戻る計画です。1株当たり当期純利益は105円51銭となります。

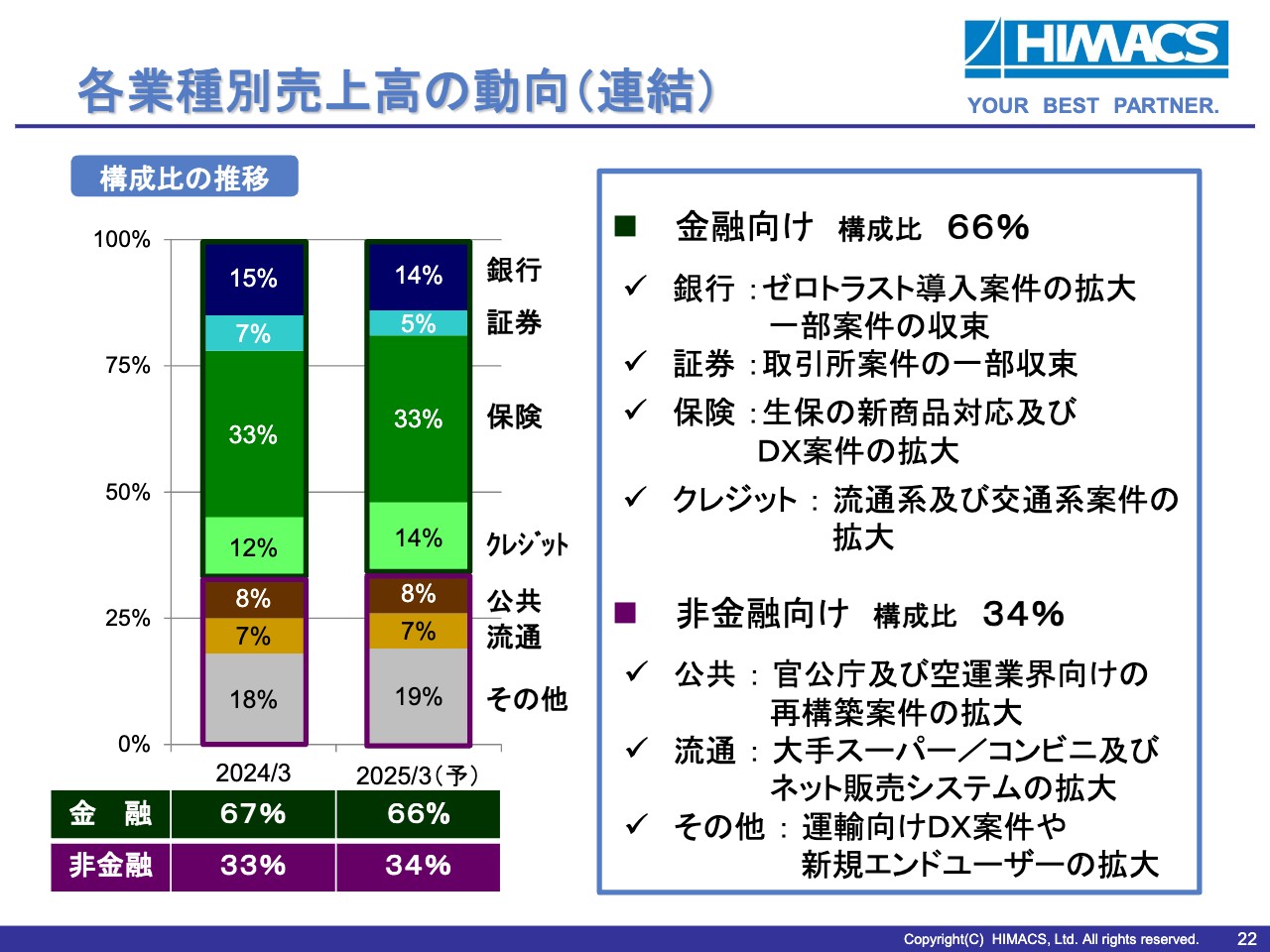

各業種別売上高の動向(連結)

売上高の構成比率は、金融向けが66パーセント、非金融向けが34パーセントとなる見通しです。金融向けは、証券で一部案件が収束する一方、銀行のゼロトラスト導入案件、生保の新商品対応やDX案件の拡大を見通しています。クレジットでは、流通系や交通系のカード案件の拡大を見通しています。

非金融向けでは、官公庁および空運向けの再構築案件や、流通のスーパー/コンビニ案件、ネット販売システム、その他の運輸向けDX案件や新規エンドユーザーとの取引拡大を見込んでいます。

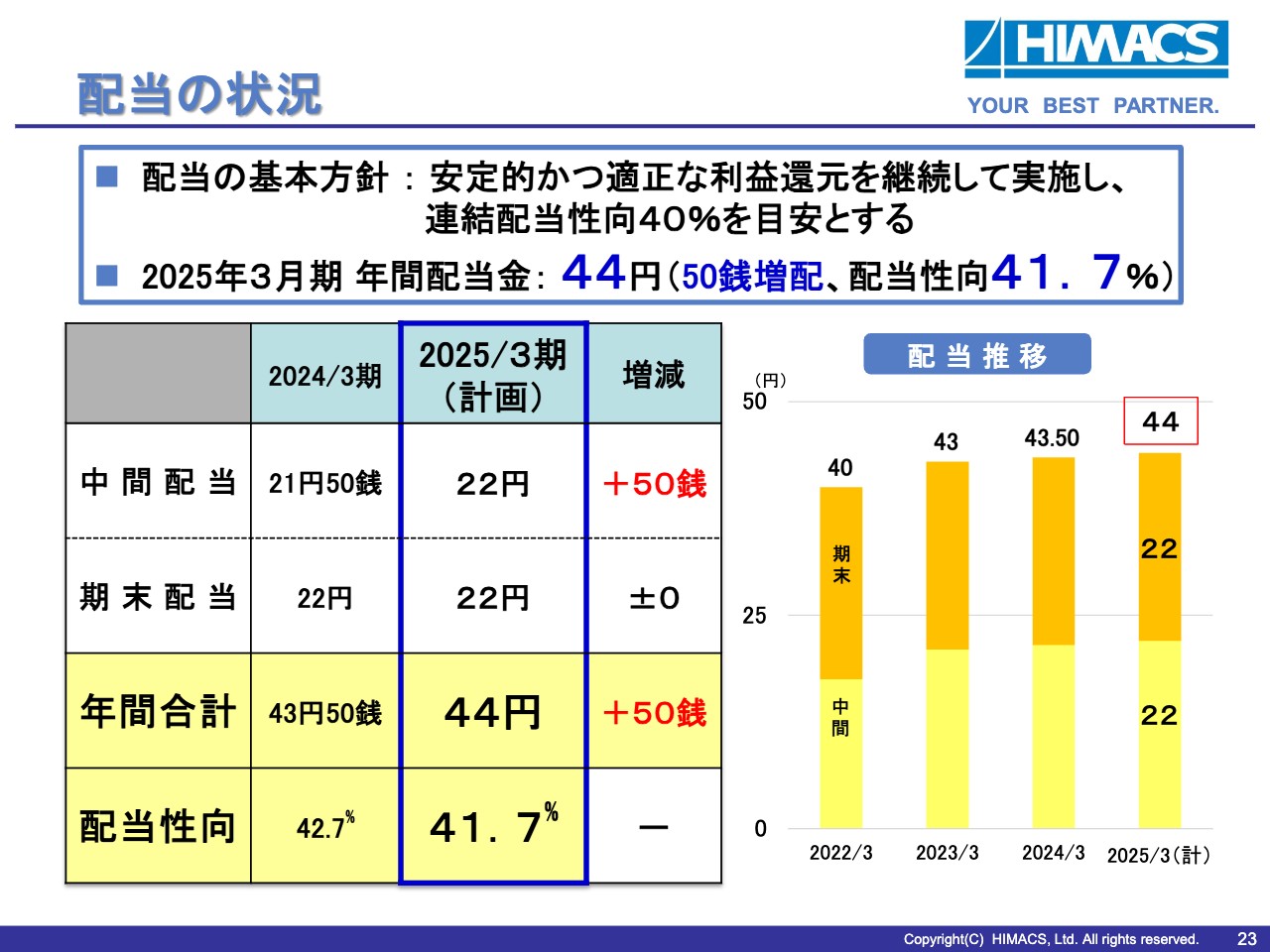

配当の状況

配当の状況についてご説明します。当社の配当政策の基本方針は、安定的かつ適正な利益還元を継続して実施することです。その適正な水準として、連結配当性向は40パーセントを目安としています。

2024年3月期の配当は、前期比で年間50銭の増配とします。2025年3月期についても、利益予想を踏まえ、1株につき44円と、年間で50銭の連続増配の計画とします。配当性向は41.7パーセントとなります。今後も、この基本方針に基づき、安定的かつ適正な利益還元を継続していきます。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

4299

|

1,307.0

(01/30)

|

+6.0

(+0.46%)

|

関連銘柄の最新ニュース

-

ハイマックス(4299) 2026年3月期 第3四半期決算説明会資料 01/30 13:00

-

ハイマックス、4-12月期(3Q累計)経常が13%減益で着地・10... 01/30 13:00

-

ハイマックス(4299) [Summary] Consolidat... 01/30 13:00

-

ハイマックス(4299) 2026年3月期 第3四半期決算短信〔日... 01/30 13:00

-

ハイマックス(4299) 自己株式の消却に関するお知らせ 01/30 13:00

新着ニュース

新着ニュース一覧-

-

今日 17:30

-

今日 17:00

-

今日 10:00