【QAあり】TWOSTONE&Sons、戦略的積極投資・海外募集による資金調達を実施、売上高は14四半期連続で最高値を更新

目次

河端保志氏:こんばんは。株式会社TWOSTONE&Sons代表取締役CEOの河端です。本日は、お時間をいただきありがとうございます。

本日の流れとしては、スライドに載っている順序でご説明します。本資料は、会社のホームページのIRページにアップされていますので、あわせてご確認いただけますと幸いです。

エグゼクティブサマリー① 2024年8月期の注力ポイント

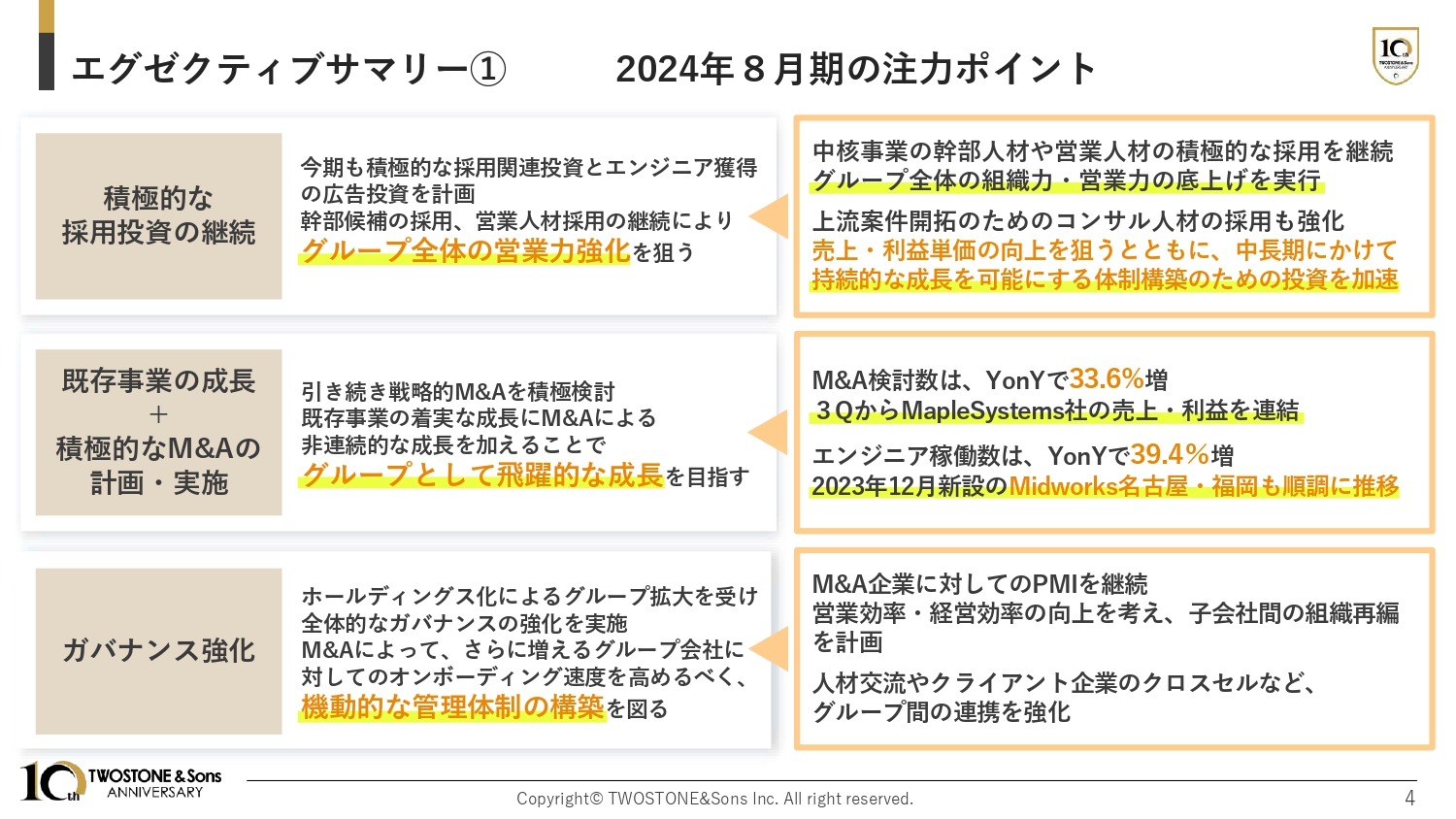

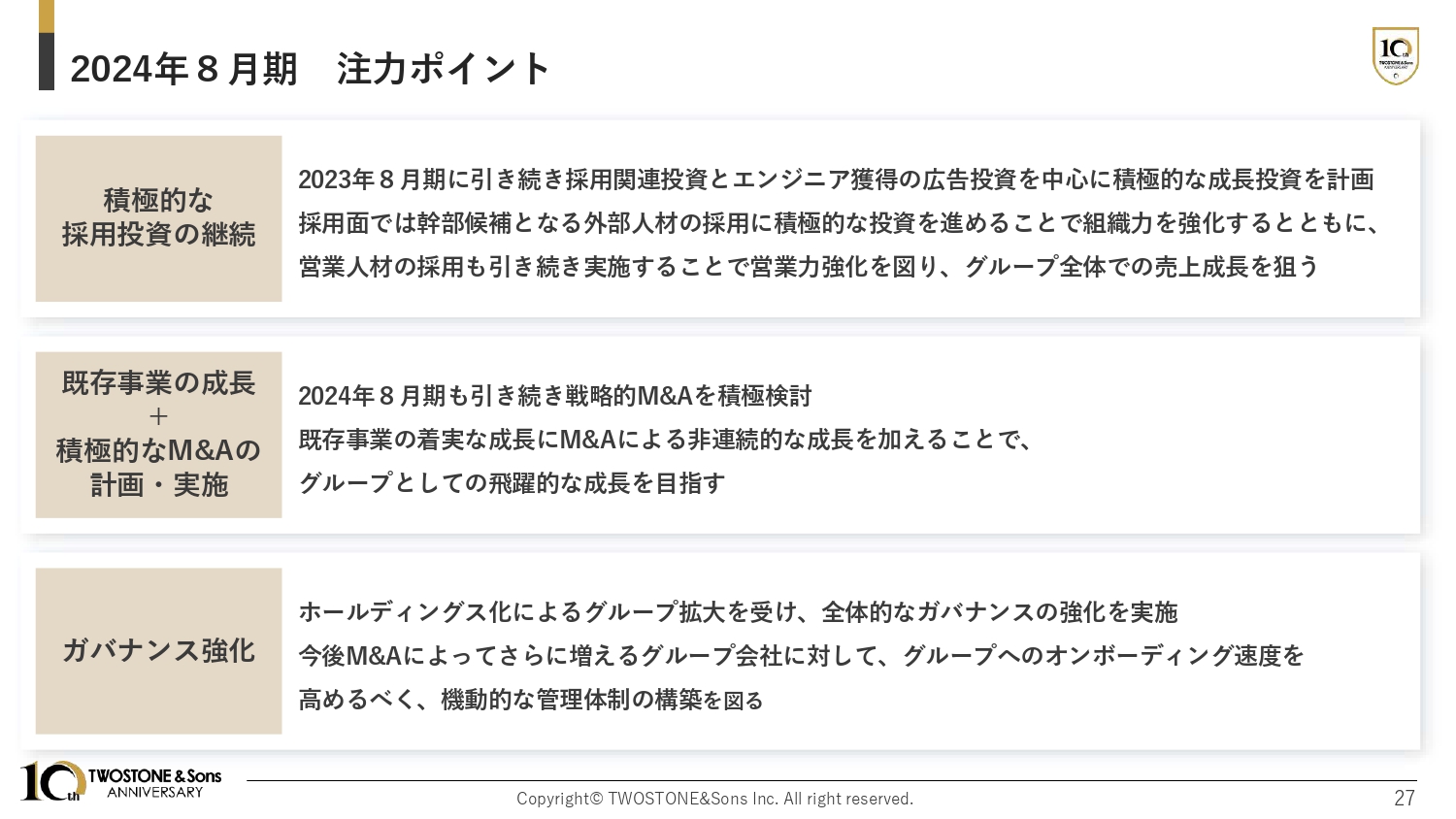

エグゼクティブサマリーについてご説明します。2024年8月期の注力ポイントとその進捗です。2024年8月期は「積極的な採用投資の継続」「既存事業の成長および積極的なM&Aの計画・実施」「ガバナンス強化」の3点を注力ポイントとして掲げています。

1点目は「積極的な採用投資の継続」です。第1四半期に引き続き、第2四半期も中核事業の幹部人材や営業人材を積極的に採用し、グループ全体の組織力、営業力の底上げを実施しました。

上流案件開拓のためのコンサル人材の採用も強化するなど、案件拡大を図るとともに、売上および利益単価の向上を狙っていきます。そのために、中長期にかけても持続的な成長を可能にする体制構築のための投資を加速させていきます。

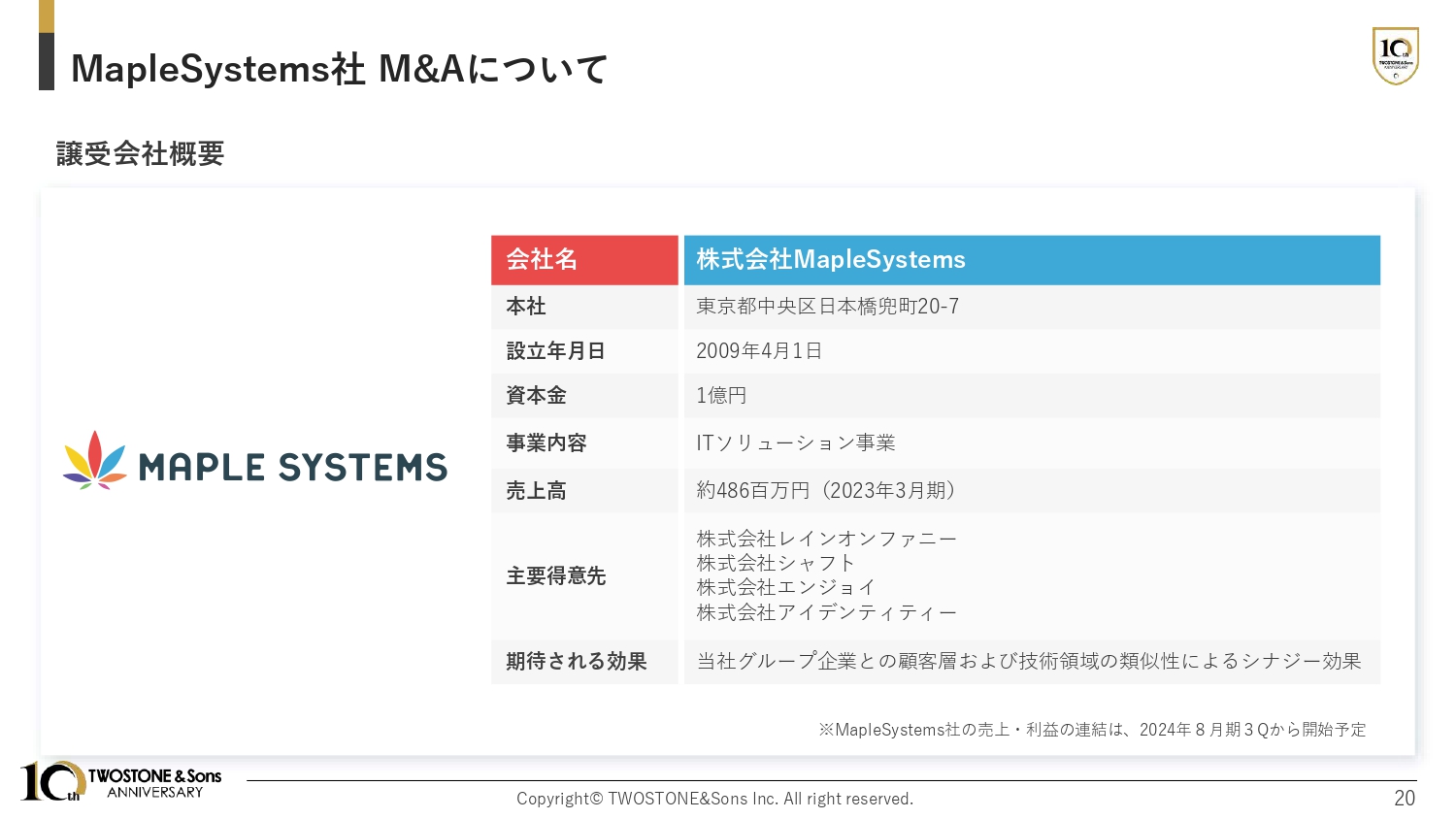

2点目は「既存事業の成長および積極的なM&Aの計画・実施」です。M&Aの検討数は、前年同期比で33.6パーセント増となりました。直近では、2024年2月にMapleSystems社をM&Aしました。

MapleSystems社は自社でのエンジニア採用を非常に得意としている企業で、MapleSystems社の売上・利益の連結は第3四半期からとなります。また、当グループ全体でのエンジニア採用および顧客へのソリューション提供の拡大に大きく貢献してくれると期待しています。こちらの詳細については、後ほどご説明します。

既存事業に関しては、エンジニア稼働数が前年同期比39.4パーセント増と順調に推移しました。2023年12月に「Midworks」の新拠点を名古屋、福岡に設立しました。足元では、こちらの2拠点は非常に好調な滑り出しです。

より一層加速するフリーランスエンジニアの需要に応えるべく、エンジニアマッチング事業のマーケット拡大を図っていきます。

3点目は「ガバナンス強化」です。これまでにM&Aを行ってきた企業に対してPMIを継続しています。具体的には、営業効率や経営効率の向上に向けて、子会社間の組織再編を計画しています。エンジニア人材・営業人材の交流やクライアント企業のクロスセルなど、これまで以上にグループ間の連携を強化していくことが狙いです。後ほど、具体的な推進プロジェクトをご紹介します。

エグゼクティブサマリー② 2024年8月期 第2四半期会計期間業績

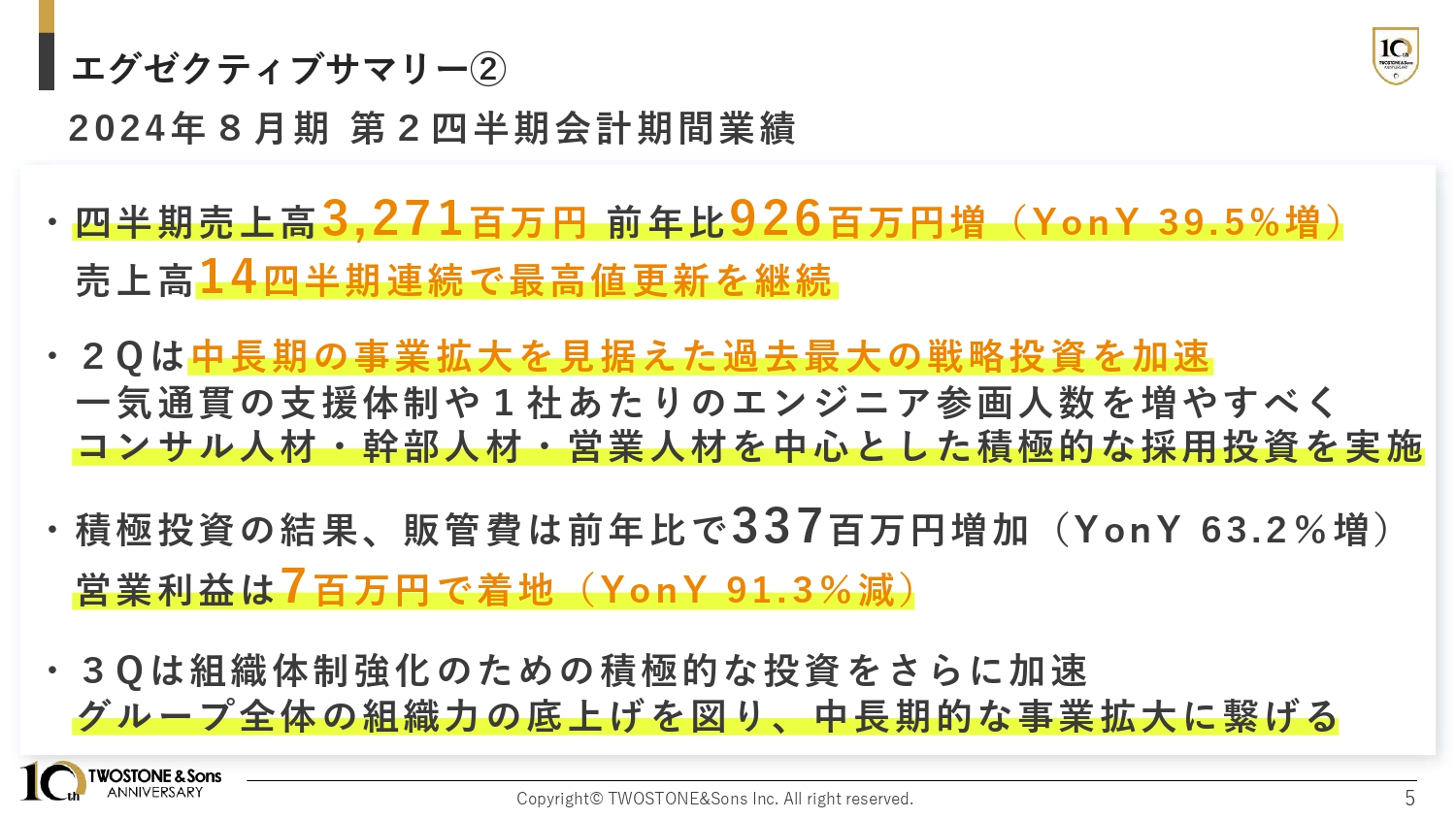

第2四半期の業績に関してご説明します。2024年8月期第2四半期の売上高は、32億7,100万円で着地しました。前年比9億2,600万円増となり、売上高は14四半期連続で最高値を更新しました。

第2四半期は、中長期の事業拡大を見据えた過去最大の戦略投資を加速させました。一気通貫型の支援体制や1社あたりのエンジニア参画人数を増やすべく、コンサル人材・幹部人材・営業人材の積極的な採用投資を実施しました。

そのような積極投資の結果、販管費は前年比3億3,700万円増となり、営業利益は700万円で着地しました。

第3四半期も組織体制強化のための積極的な投資をさらに加速させることで、グループ全体の組織力の底上げを図り、中長期的な事業拡大につなげていきたいと考えています。

エグゼクティブサマリー③ 2024年8月期 第3四半期以降の見通し

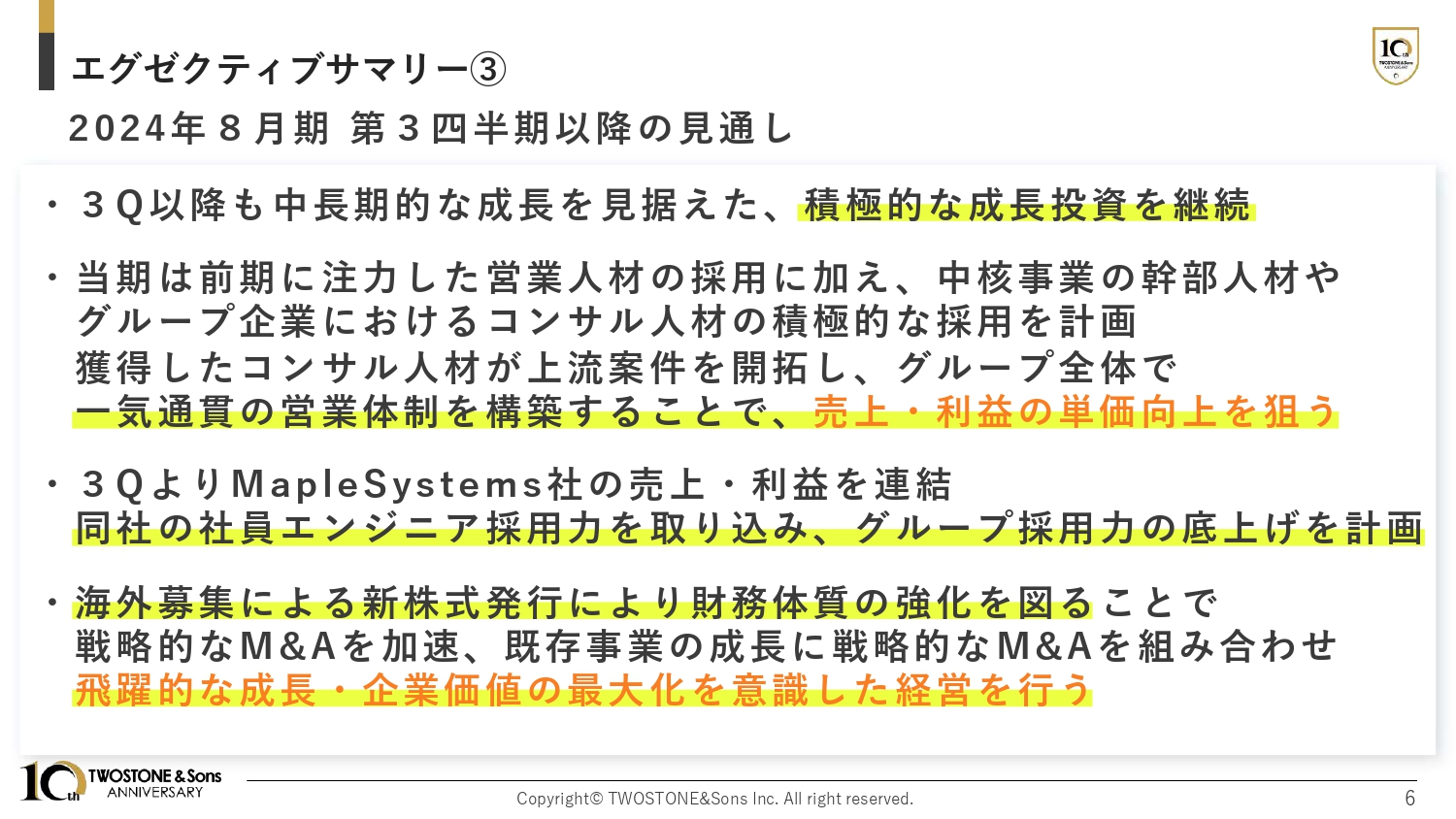

第3四半期以降の見通しについてです。第3四半期以降も、中長期的の成長を見据えた成長投資を継続していきます。2024年8月期は、2023年8月期に注力した営業人材の採用に加え、中核事業の幹部人材やグループ企業におけるコンサル人材の積極的な採用を計画しています。

獲得したコンサル人材が上流案件を開拓し、グループ全体で一気通貫の営業体制を構築することで、売上・利益の単価向上を実現していきたいと考えています。足元では、中核事業の幹部人材の採用が好調で、2024年4月からはプライム上場企業の某人材会社の規模の大きいグループ会社の社長なども当社の責任者として入社しています。

第3四半期からは、新たにM&Aを実施したMapleSystems社の売上・利益を連結します。同社の社員エンジニア採用力をグループへ取り込むことで、グループ全体としての採用力の底上げを計画しています。加えて、MapleSystems社のエンジニアが活躍することで、顧客の課題解決の幅も広がるため、さまざまな場面での貢献につながると考えています。

決算と同時に発表した海外募集による新株式発行により財務体質の強化を図ることで、より戦略的なM&Aを加速していけると考えています。

このように、既存事業の確実な成長にM&Aによる非連続的な成長を組み合わせることで、今後も飛躍的な成長・企業価値の最大化を意識した経営を目指していきます。

海外募集の内容については後ほどご説明します。

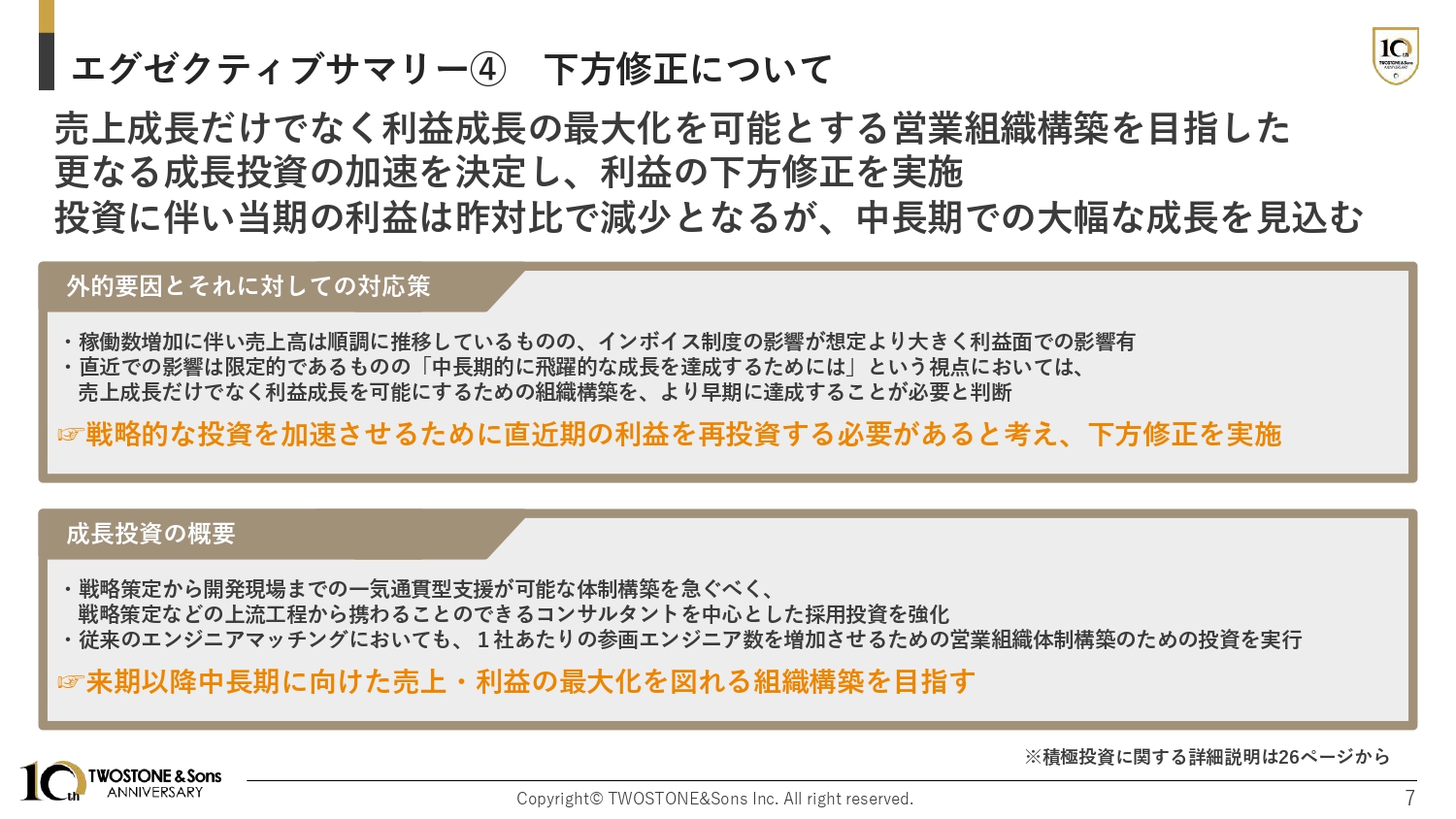

エグゼクティブサマリー④ 下方修正について

先日発表した下方修正について簡単にご説明します。第2四半期も稼働数増加に伴い、売上高は非常に順調に推移していますが、インボイス制度の影響が想定よりも大きかったため、わずかに利益面での影響が生じました。

また、中長期的に持続可能な組織体制にするためには、売上成長だけではなく利益成長を可能にするための組織構築を、より早期に達成することが重要であると考えています。

組織構築を迅速に進めるために、直近期の利益を再投資することで、戦略的な投資を加速させ、組織体制強化を図る必要があると判断しました。そのため、足元の数字を多少犠牲にしたとしても、中長期における重要な数字を改善するための戦略的な投資を行うことを決定しました。

具体的な投資内容としては、これまでにもご説明したように、一気通貫型支援が可能な体制構築を急ぐべく、戦略策定などの上流工程から携わることができるコンサルタントを中心とした採用投資を行います。

また、従来のエンジニアマッチングにおいても、1社あたりの参画エンジニア数を増加させるための営業組織体制構築のための投資を行います。

これらを用いて、2025年8月期以降の中長期に向けた売上・利益の最大化を図れる組織構築を目指しています。

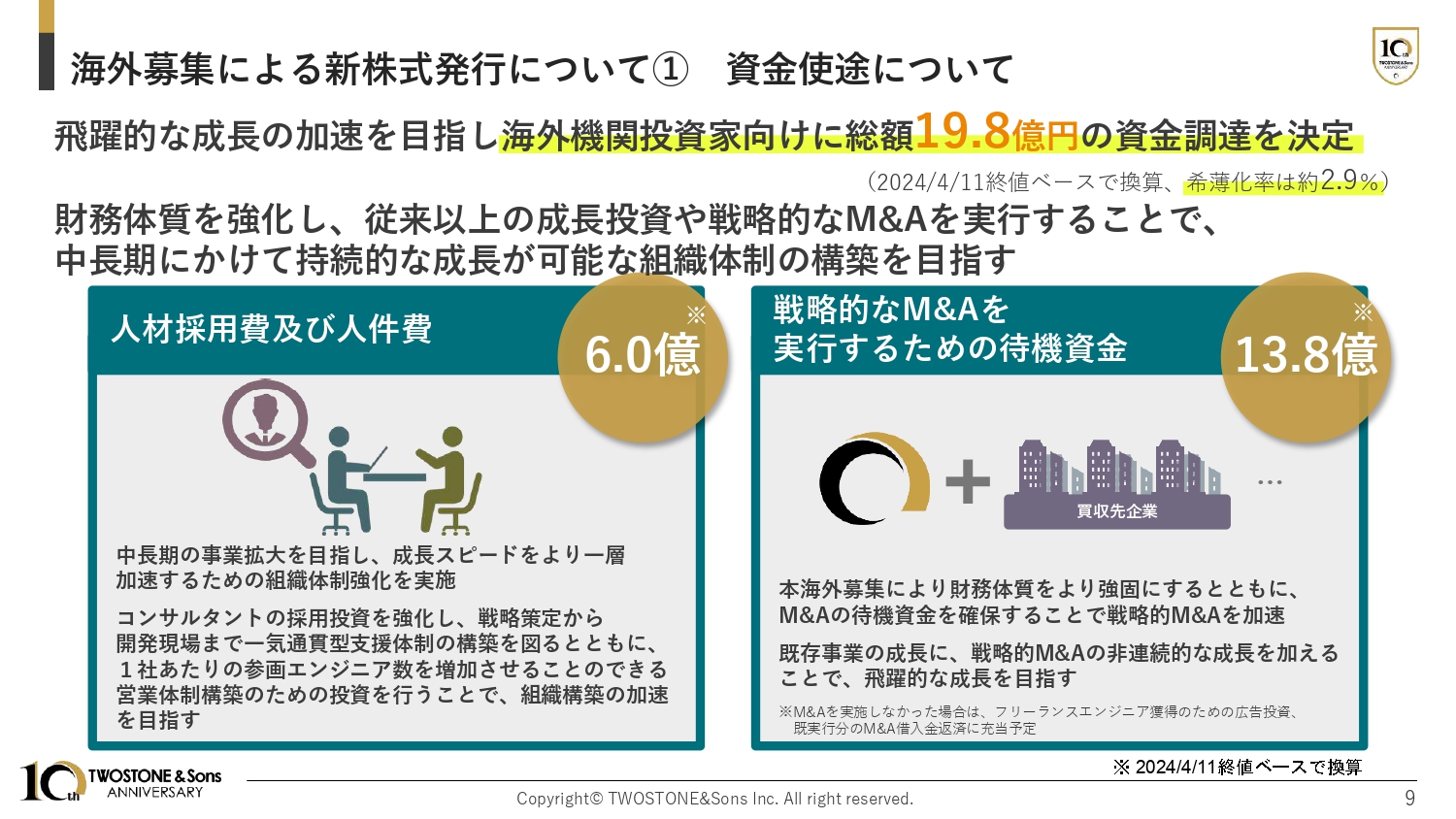

海外募集による新株式発行について① 資金使途について

海外募集による新株式発行についてご説明します。飛躍的な成長を加速させるため、海外市場からの資金調達を決定しました。財務体質を強化し、従来以上の成長投資や戦略的なM&Aを実行することで、中長期にかけて持続的な成長が可能な組織体制の構築を目指していきます。

本増資における当社の株式の希薄化率は約2.9パーセントと非常に少ないことや、相手先が海外機関投資家向けであることなど、市場における当社の株価に与える影響を考慮したかたちで行っています。

具体的な資金使途として、スライドに記載の2点についてご説明します。

1点目は、人材採用費および人件費です。先ほどからご説明しているように、コンサルタントの採用投資を強化し、戦略策定から開発現場までの一気通貫型支援体制の構築を図ります。1社あたりの参画エンジニア数を増加させることができる営業体制も同時に構築していくことで、売上・利益の最大化を狙います。

2点目は、戦略的なM&Aを実行するための待機資金です。今回の資金調達により財務体質がより強固になりましたので、M&Aの待機資金を確保することで戦略的なM&Aを加速させていきます。

またこの現預金及び純資産が増加したことによって、財務体制の強化も図ることができたことで、金融機関とのデットファイナンスも強化していくことができると考えています。

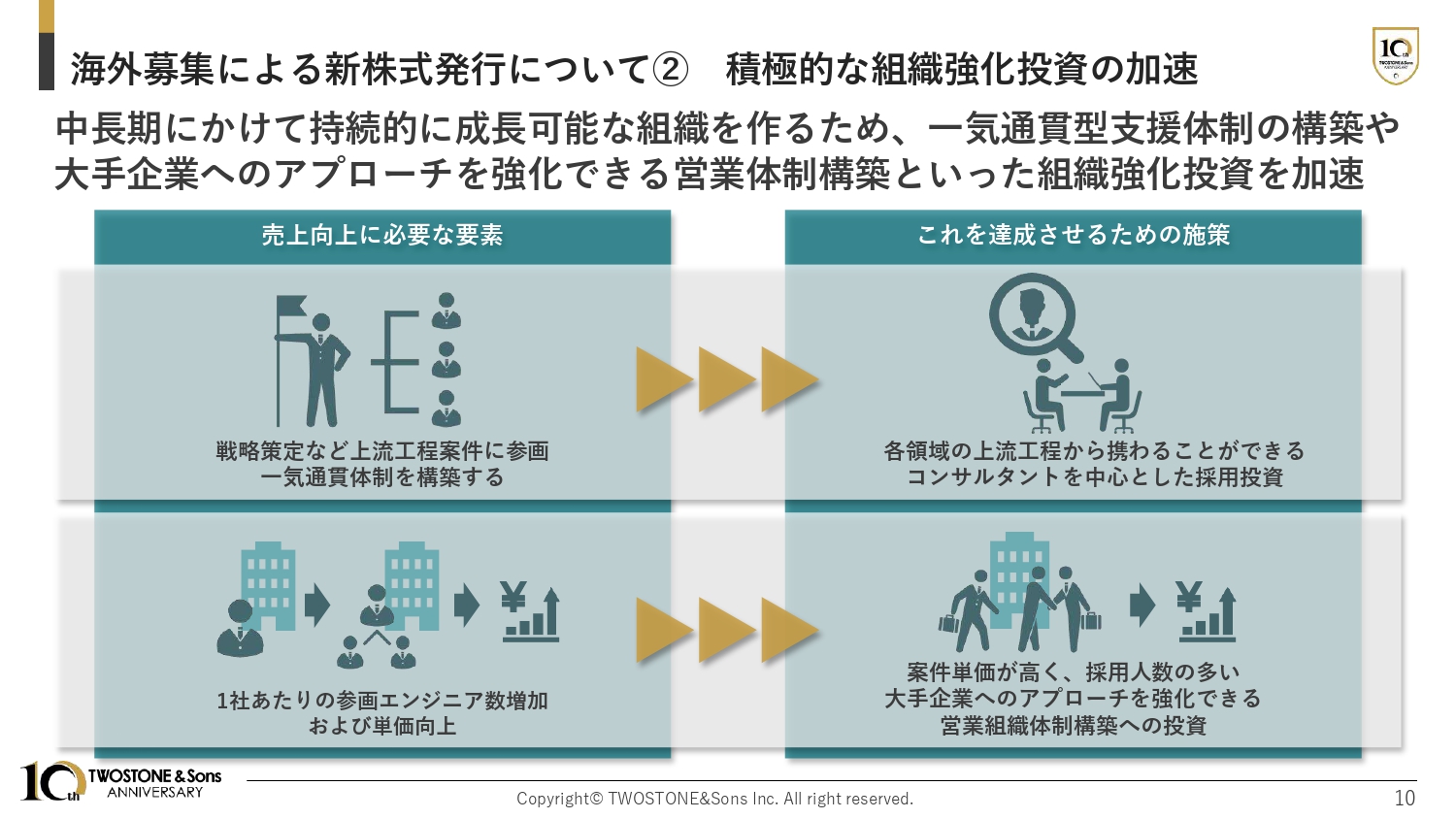

海外募集による新株式発行について② 積極的な組織強化投資の加速

積極的な組織強化投資の加速について、詳細をご説明します。中長期にかけて持続的に成長可能な組織を作るため、一気通貫型支援体制の構築と、1社あたりの参画エンジニア数の増加および単価向上を目指していきます。

今まで得意としてきたエンジニア領域だけではなく、上流工程から一気通貫で企業支援を可能にすることで案件単価を向上させ、さらなる売上・利益の獲得を目指します。

1社あたりの参画エンジニア数増加および単価向上に向けては、営業組織体制の再構築を行います。組織体制を変化させてグループ間のアセットを有効活用することで、複数名でのチーム参画を行っていきます。

また、案件単価が高く、エンジニアの参画人数が多いナショナルクライアントへのアプローチを強化できる営業体制支援の投資を行うことで、さらなる単価向上を狙います。

これらの組織体制強化を実現し、持続的な成長投資をしていきたいと考えています。

海外募集による新株式発行について③ M&Aの必要性

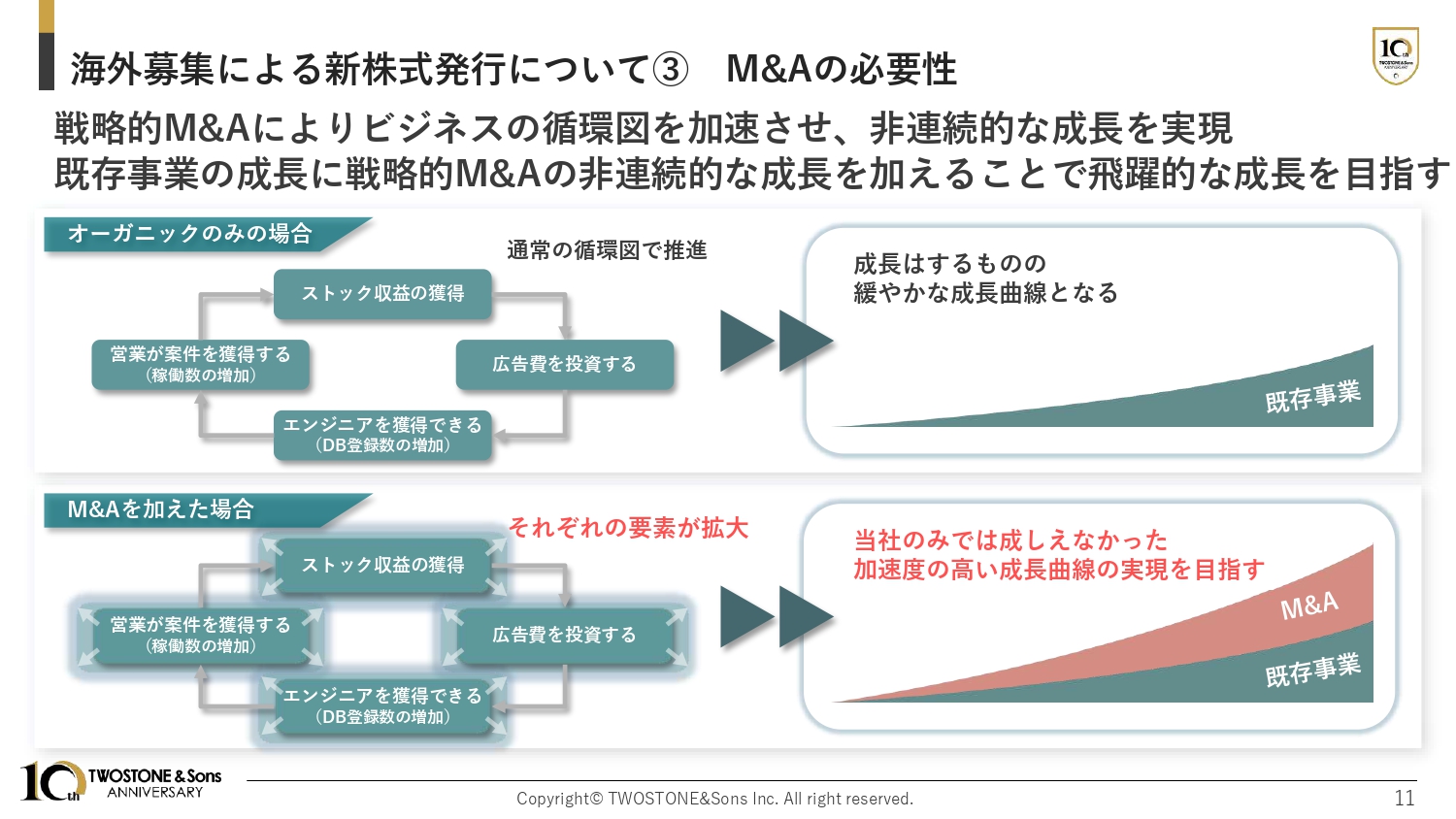

当グループにおけるM&Aに関してご説明します。当社が積極的にM&Aを行う理由は、既存事業の成長だけでは成し得ない飛躍的な成長を実現するためです。

スライド左側の図のように、当社のビジネスモデルは、稼働数が増加することでストック収益が増加し、投資できる金額が増加してさらなるストック収益を生み、循環が一巡するごとに規模が大きくなっていくモデルとなっています。

スライド下部の図のように、M&Aを行うことにより、循環図を構成するそれぞれの要素を一気に拡大させることができます。その結果、スライド右側の図で比較したように、既存事業のみの成長では成し得なかった加速度の高い成長が可能になると考えています。

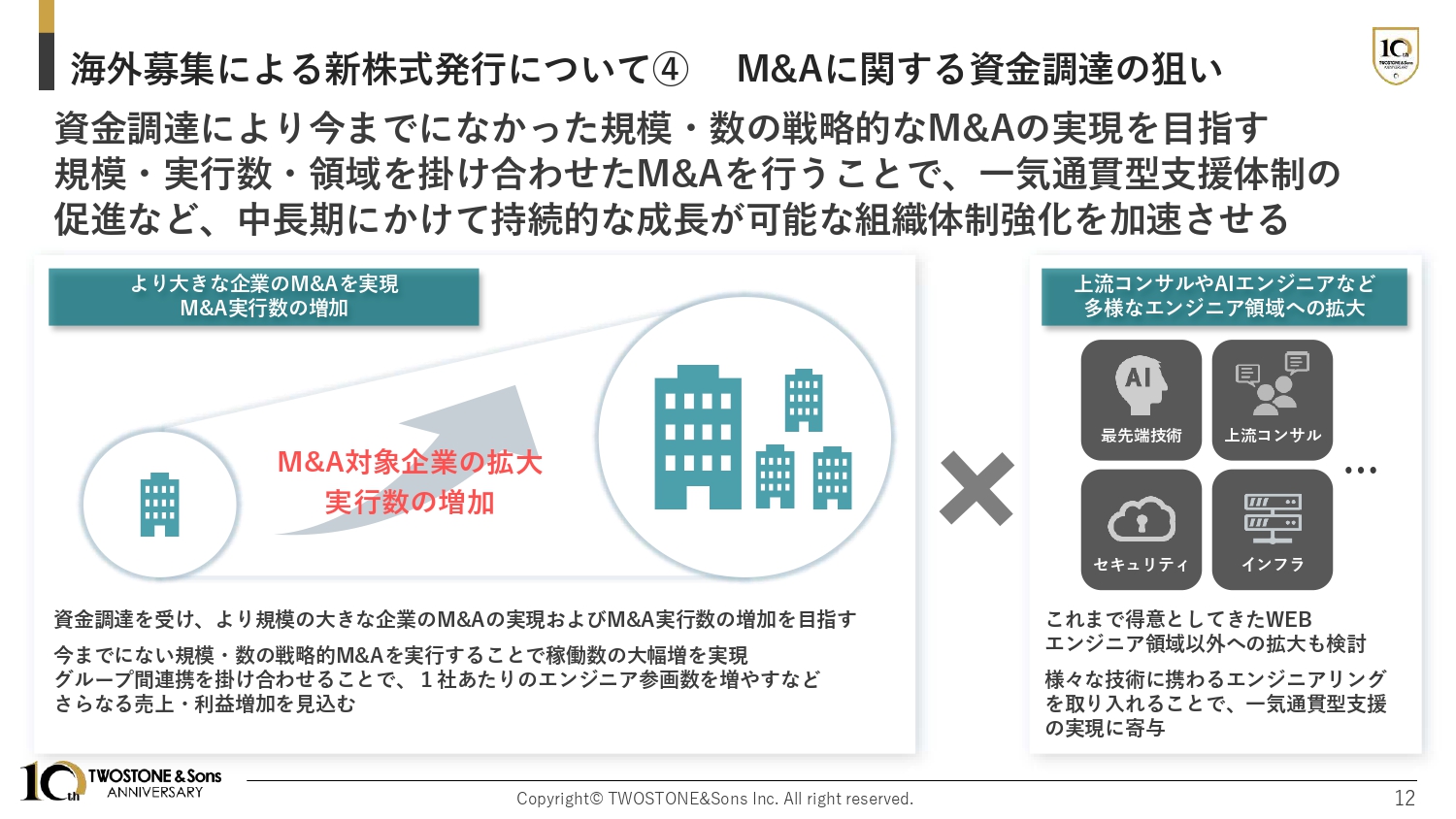

海外募集による新株式発行について④ M&Aに関する資金調達の狙い

M&Aに関する資金調達の狙いについてご説明します。今回の資金調達により、今までになかった大きな規模の企業の買収や、M&Aの数自体を増やしていくことが可能になると考えています。規模の大きな会社であれば、先ほどの循環図の拡大はさらに加速し、M&Aの数を増やすことも同様に循環図の加速を促す要素となります。

そのような規模と実行数の視点から、これまで得意としてきた領域以外の新たな領域を掛け合わせることで、一気通貫型支援体制の促進および中長期にかけた飛躍的な成長を目指していきます。

これまで当社はWebエンジニア領域を得意としてきましたが、新たな領域として、AIエンジニアなどの最先端技術、インフラエンジニアやセキュリティエンジニアなどの領域への拡大を図ることで、クライアントの各課題を幅広いソリューションを用いて解決できるようになると考えています。

このように、今回の増資で得た資金を最適な場所へ投資することによって、飛躍的に成長していきたいと考えています。

財務数値の前年比較

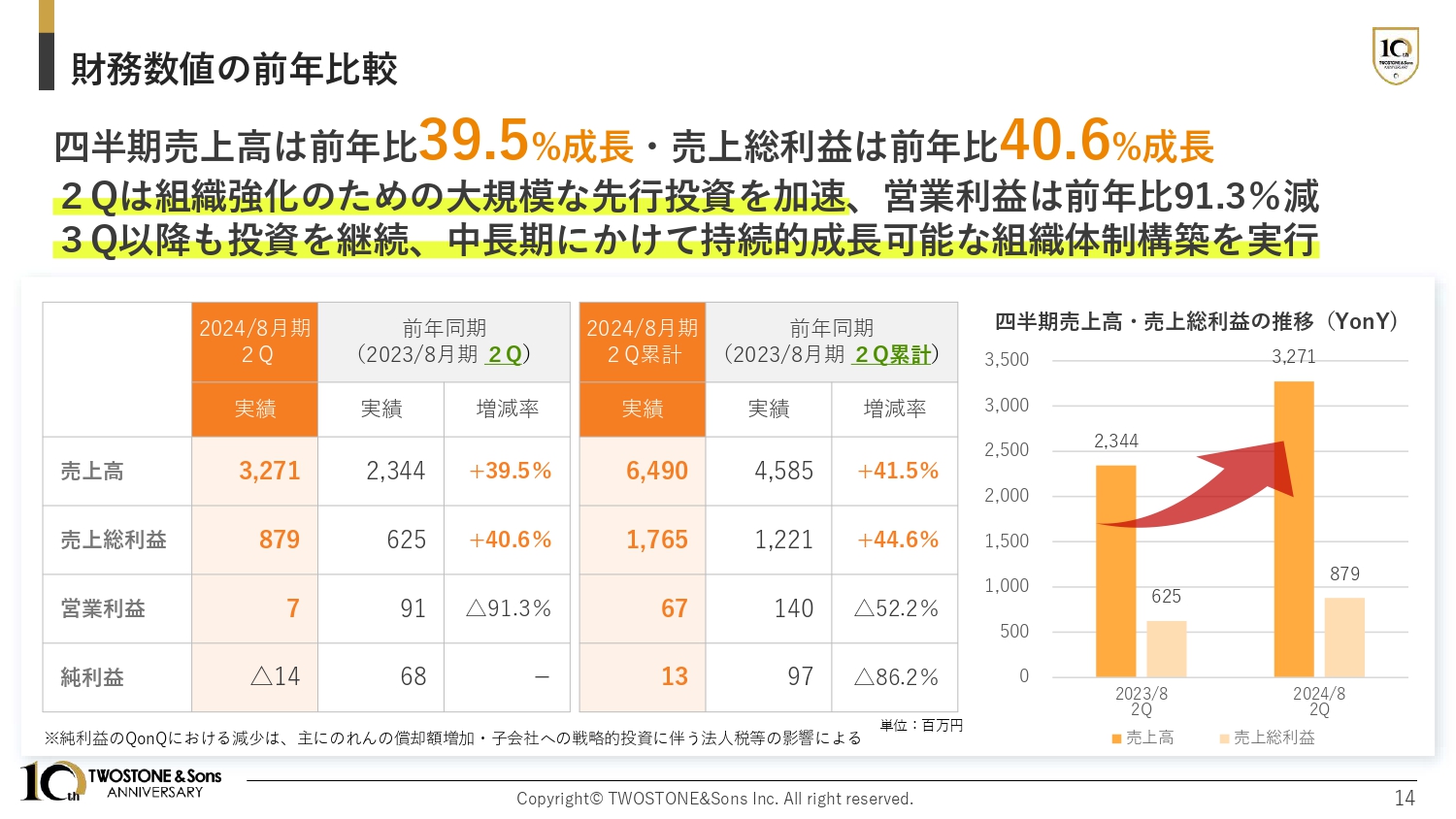

第2四半期の業績についてご説明します。財務数値の前年比較です。四半期売上高は前年比39.5パーセント成長の32億7,100万円となり、売上総利益も前年比40.6パーセント成長の8億7,900万円となりました。

第2四半期は、採用投資を中心に戦略的な先行投資を加速させたため、営業利益は前年比91.3パーセント減となりました。先ほどもお伝えしたように、この結果は長期的なプランをもとにしたものであるため、ネガティブなものではありません。

第3四半期以降も投資を継続し、中長期にかけて持続的成長可能な組織体制構築を実行していきます。

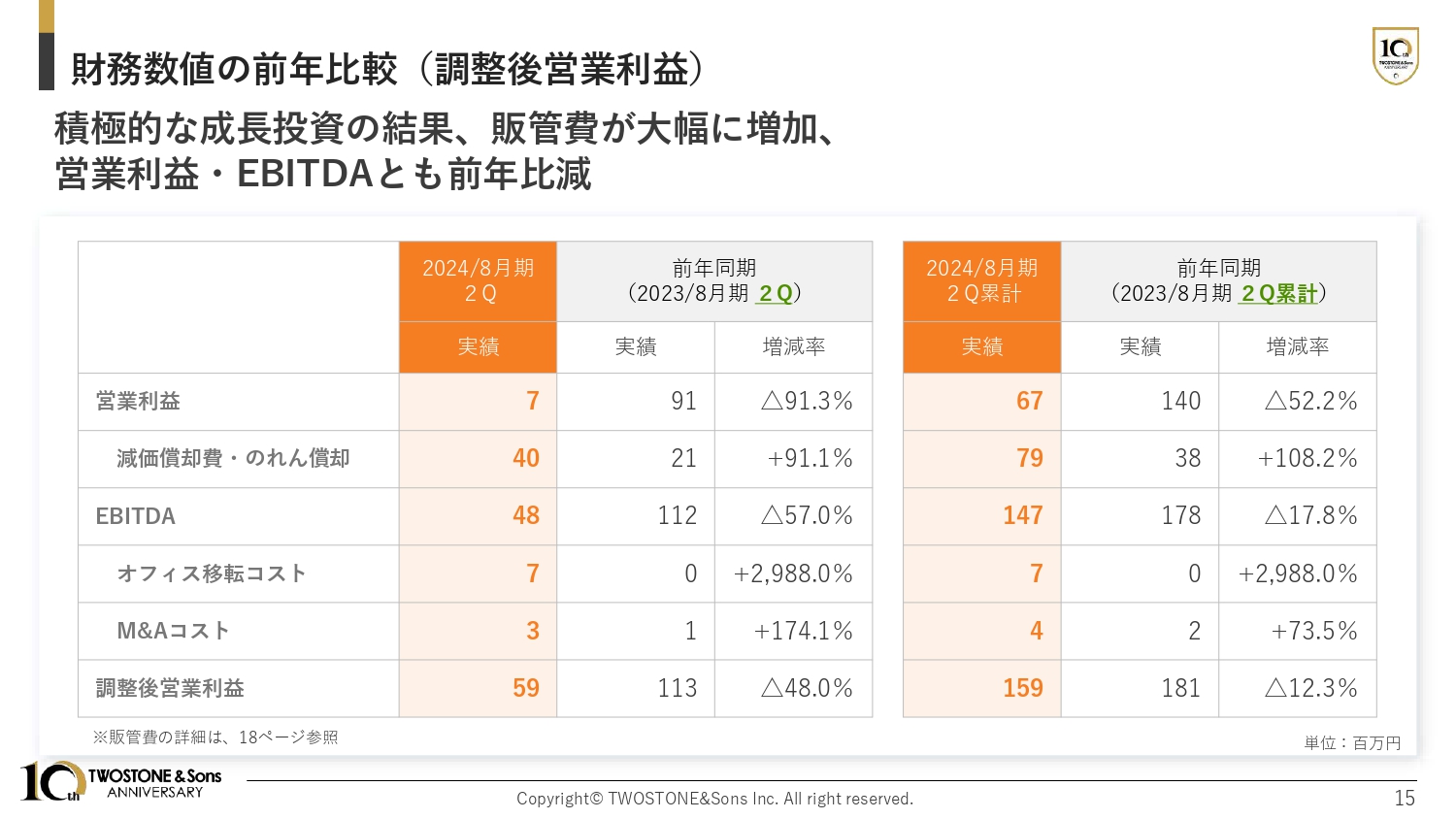

財務数値の前年比較(調整後営業利益)

調整後営業利益に関してです。積極的な成長投資の結果として、販管費は大幅に増加しました。

営業利益、EBITDAともに前年比で減少していますが、こちらも中長期的な成長のための投資を優先した結果ですので、特段問題はありません。

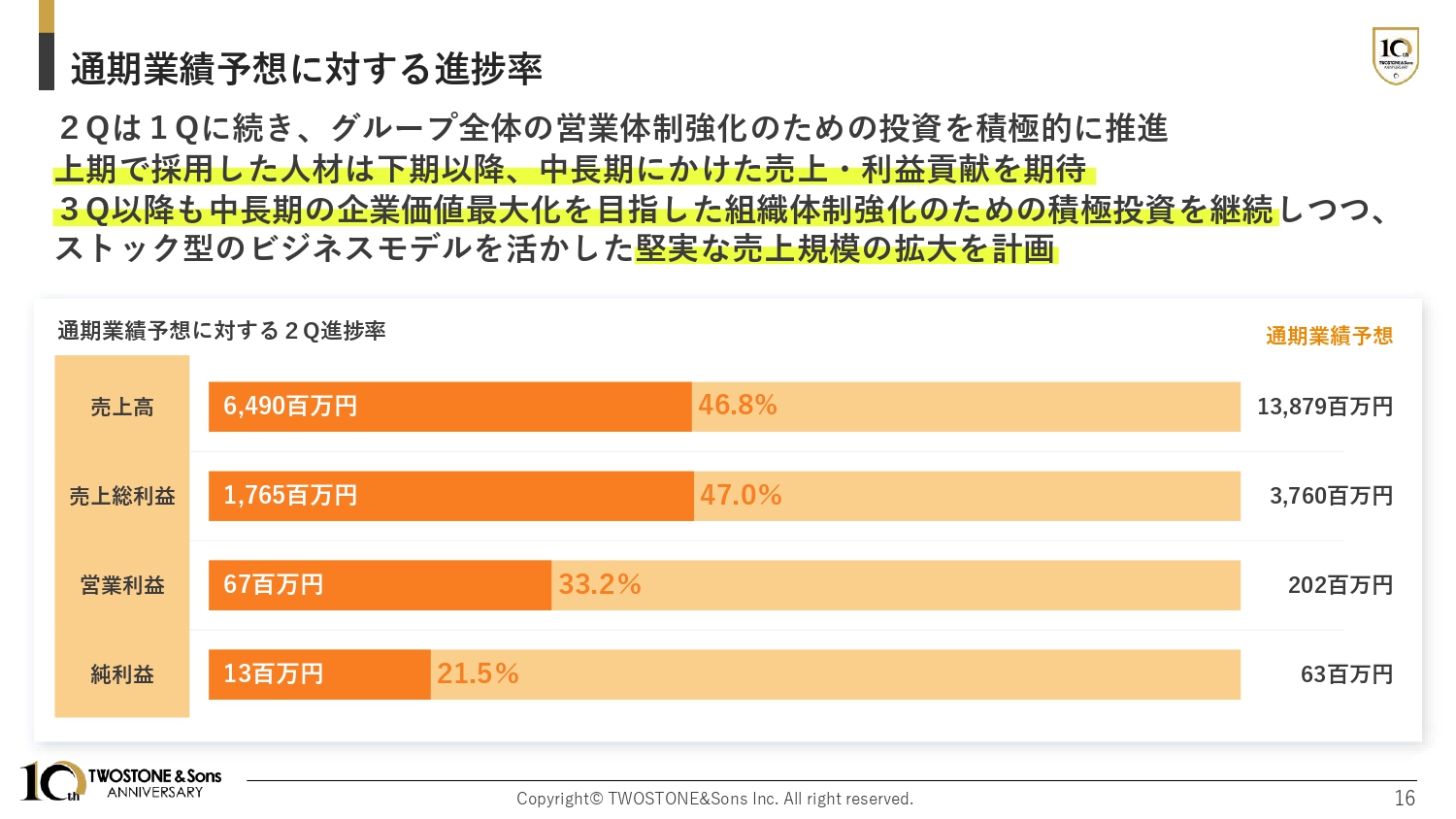

通期業績予想に対する進捗率

通期業績予想に対する第2四半期の進捗率です。第1四半期に引き続き、グループ全体の営業体制強化のための投資を積極的に推進しました。上半期で採用した人材は、下半期以降、中長期にかけた売上・利益貢献を期待しています。

第3四半期以降も、中長期の企業価値最大化を目指した組織体制強化のための積極投資を継続しつつ、ストック型ビジネスモデルを活かした堅実な売上規模の拡大を計画しています。

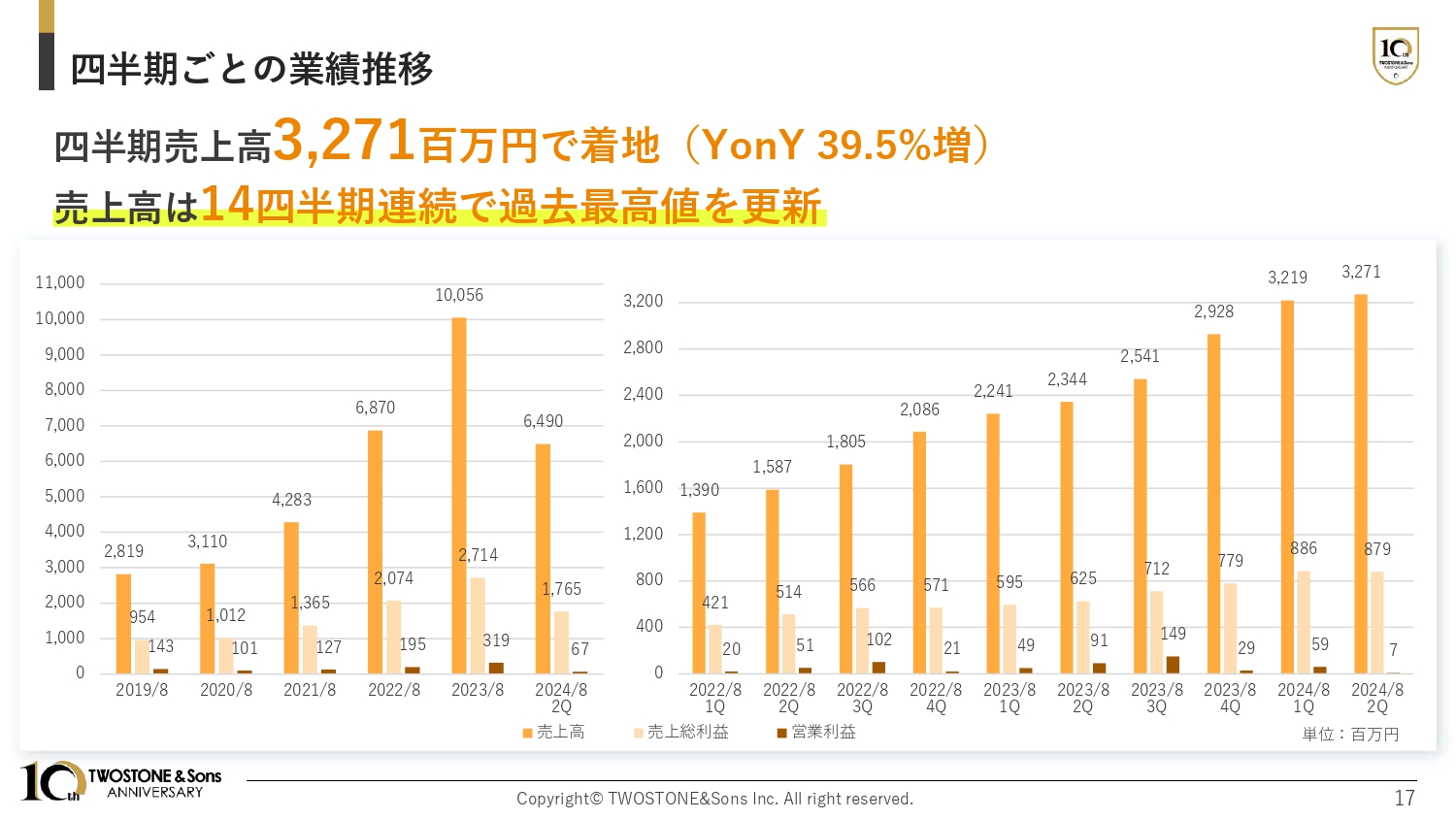

四半期ごとの業績推移

四半期ごとの業績推移です。四半期売上高は32億7,100万円となり、14四半期連続で過去最高を更新しました。この記録をさらに伸ばすべく、第3四半期以降も事業推進に力を入れていきます。

粗利益に関しても、今回の投資をもとに焦らず着実に連続更新の水準に戻すとともに、さらなる利益体制を整えることで、今まで以上の成長曲線を描きたいと考えています。

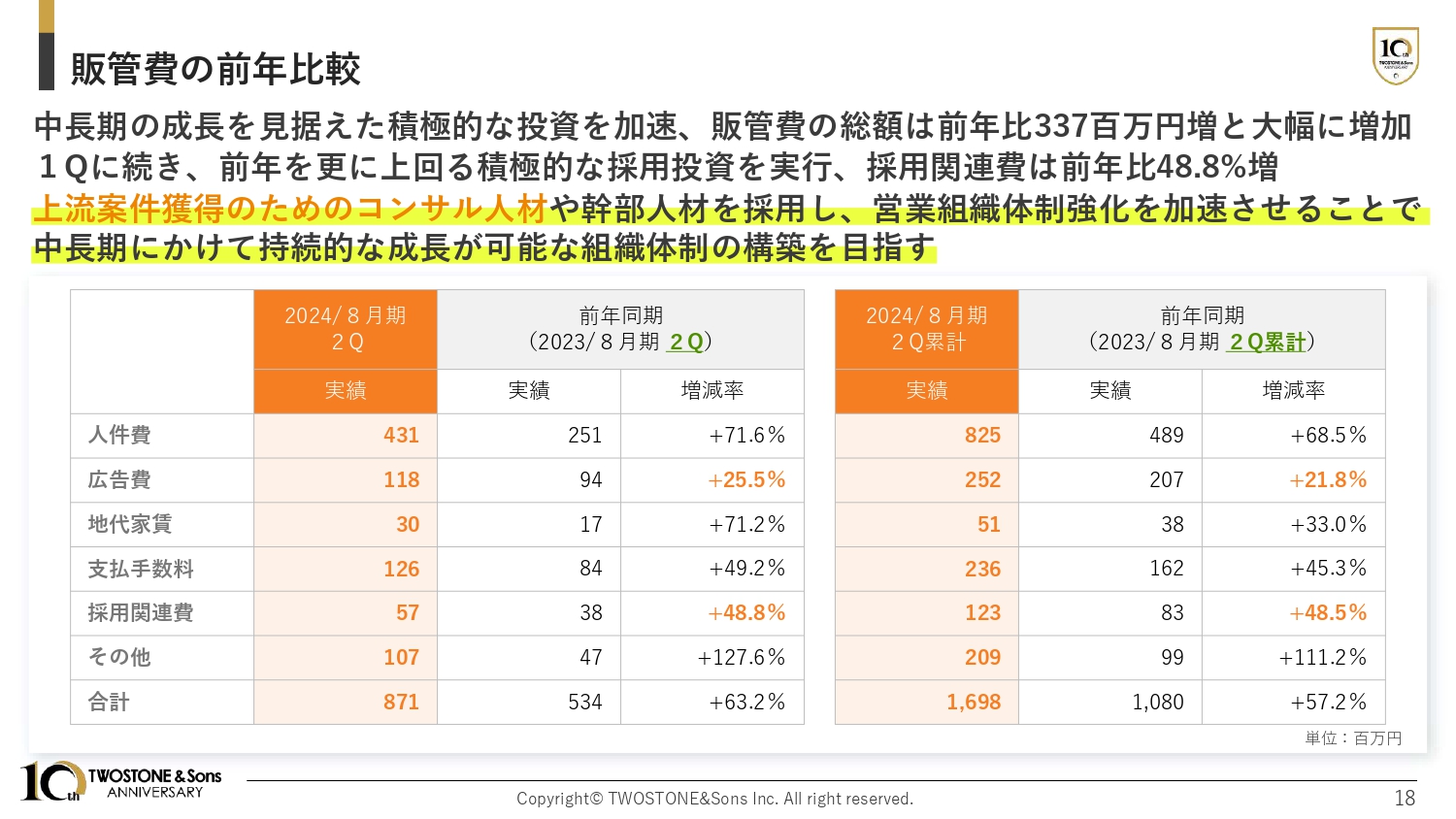

販管費の前年比較

販管費の前年比較です。第2四半期も、第1四半期から続く積極的な投資を加速させた結果、販管費の総額は前年比3億3,700万円増となりました。第1四半期に続き、前年をさらに上回る採用投資を実行したため、採用関連費は前年比48.8パーセント増となりました。

今後も営業人材だけではなく、上流案件獲得のためのコンサル人材や組織の中核となる幹部人材を採用し、営業体制強化を加速させることで中長期の成長を可能にしていきます。

今回の投資は、今後の成長を見据えたものですので、まったく問題ないと考えています。

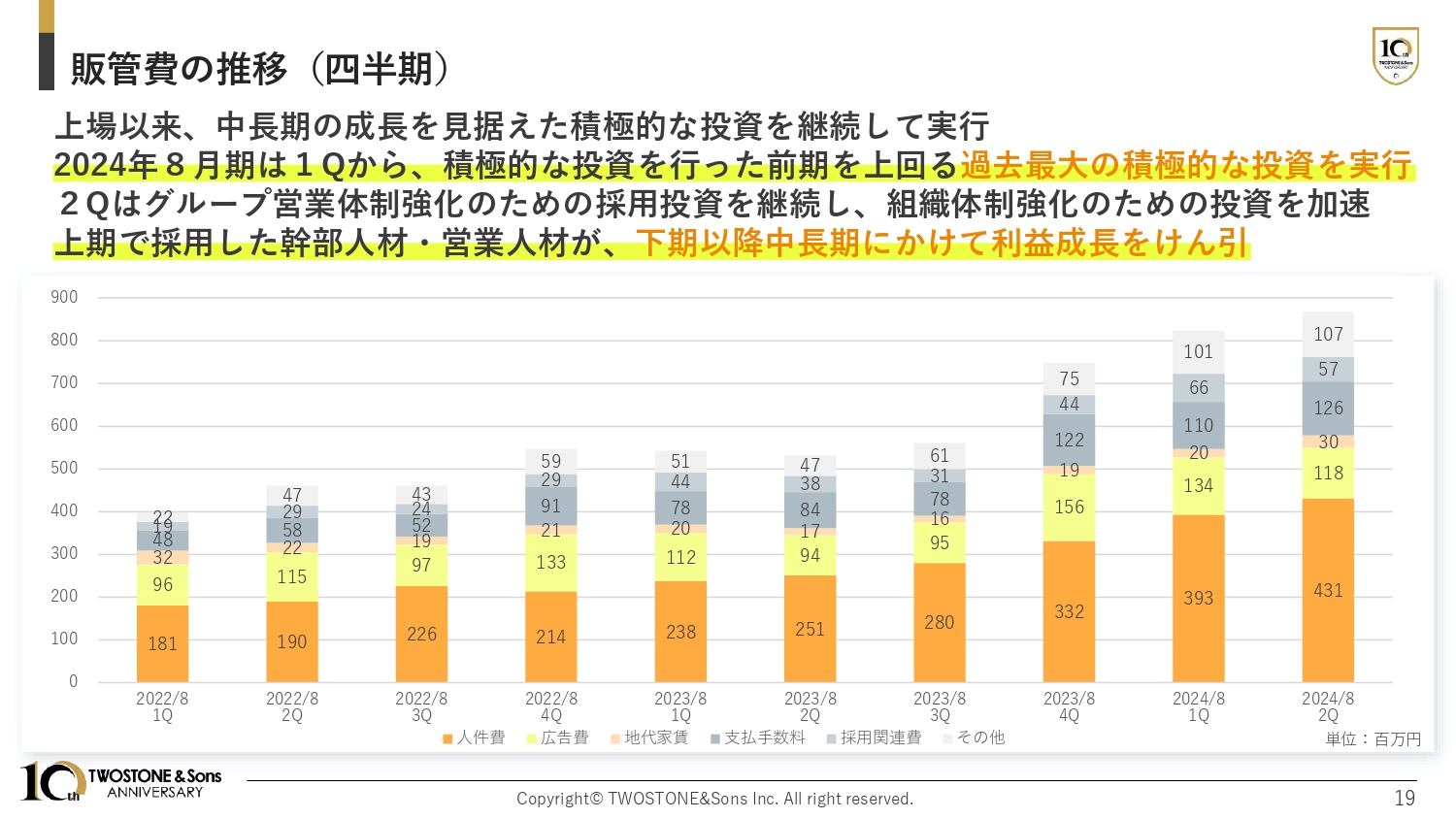

販管費の推移(四半期)

販管費の推移です。上場以来、中長期の成長を見据えた積極的な投資を継続して実行してきました。2024年8月期は第1四半期から、積極的な投資を行った前期を上回る過去最大の積極的な投資を実行しています。

第2四半期は、グループ営業体制強化のための採用投資を継続し、組織体制を強化してきました。今後、上半期で採用した幹部人材や営業人材が、下半期以降から来期以降といった中長期にかけた利益成長をけん引していくことを期待しています。

MapleSystems社 M&Aについて

新たにM&Aした企業に関してご説明します。2024年2月にMapleSystems社のM&Aを実行しました。第3四半期から、売上・利益の連結を行います。つまり、2024年8月期第2四半期までは、売上・利益は連結していません。

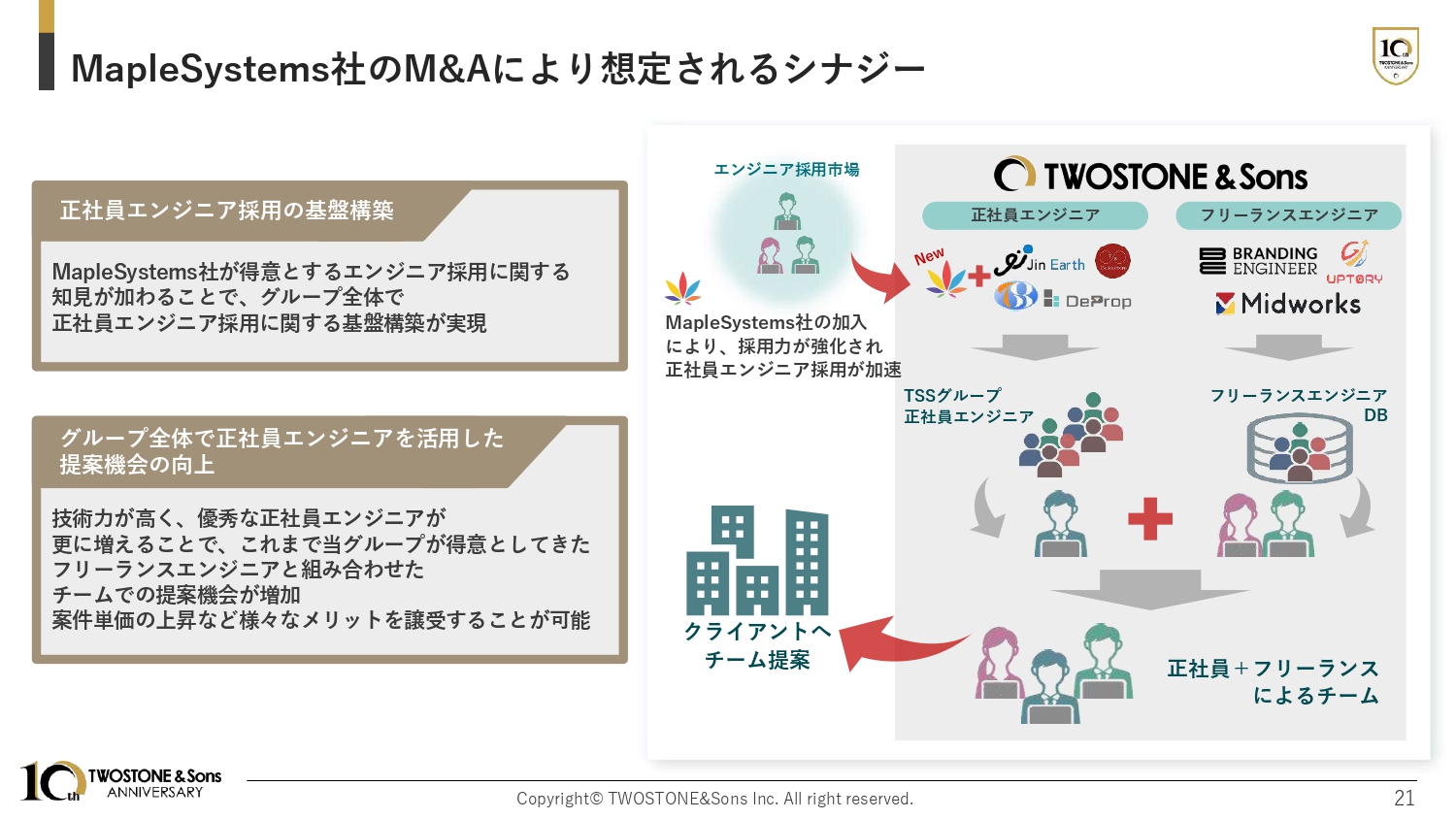

MapleSystems社のM&Aにより想定されるシナジー

MapleSystems社のM&Aにより想定されるシナジーについてです。MapleSystems社は、正社員エンジニアの採用を得意としている企業です。この採用力と知見が当グループに加わることで、グループ全体で正社員エンジニアの採用に関する基盤構築が実現すると考えています。

これまでにM&Aした企業の知見によって正社員エンジニア採用は強化されてきましたが、MapleSystems社のM&Aによって、さらに正社員エンジニアが増加します。その結果、当グループが得意としてきたフリーランスエンジニアと組み合わせたチームでの提案機会が増加すると考えています。

チームでの提案が増えることで、営業案件の増加や案件単価の上昇など、さまざまなメリットを得ることが可能になるため、当グループの成長に大きく貢献することを期待しています。また足元での正社員エンジニアの採用は非常に順調です。

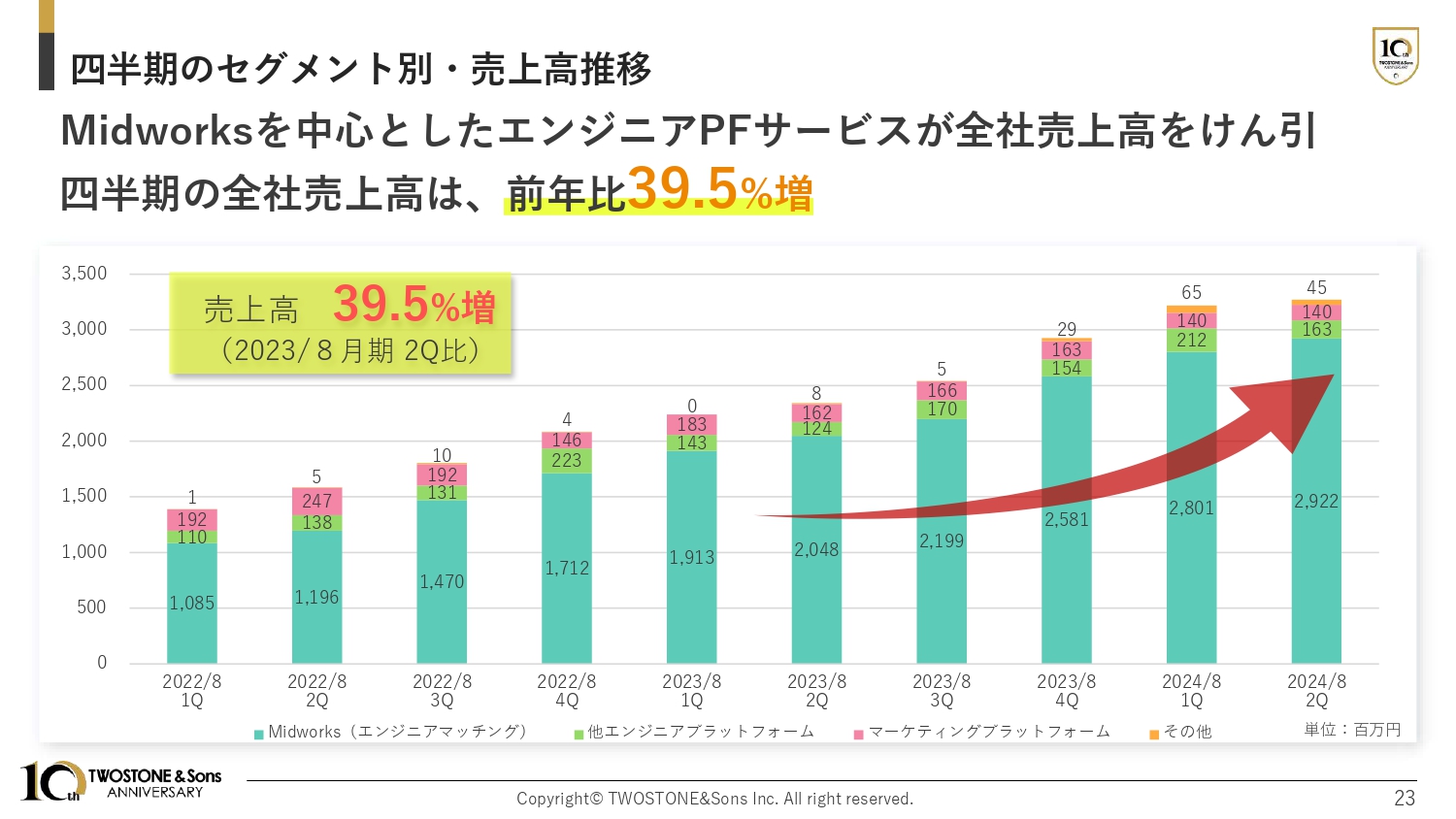

四半期のセグメント別・売上高推移

セグメント別の売上高推移です。「Midworks」を中心としたエンジニアプラットフォームサービスが、今回も全社売上高を牽引しました。第2四半期の全社売上高は、前年比39.5パーセント増となっています。

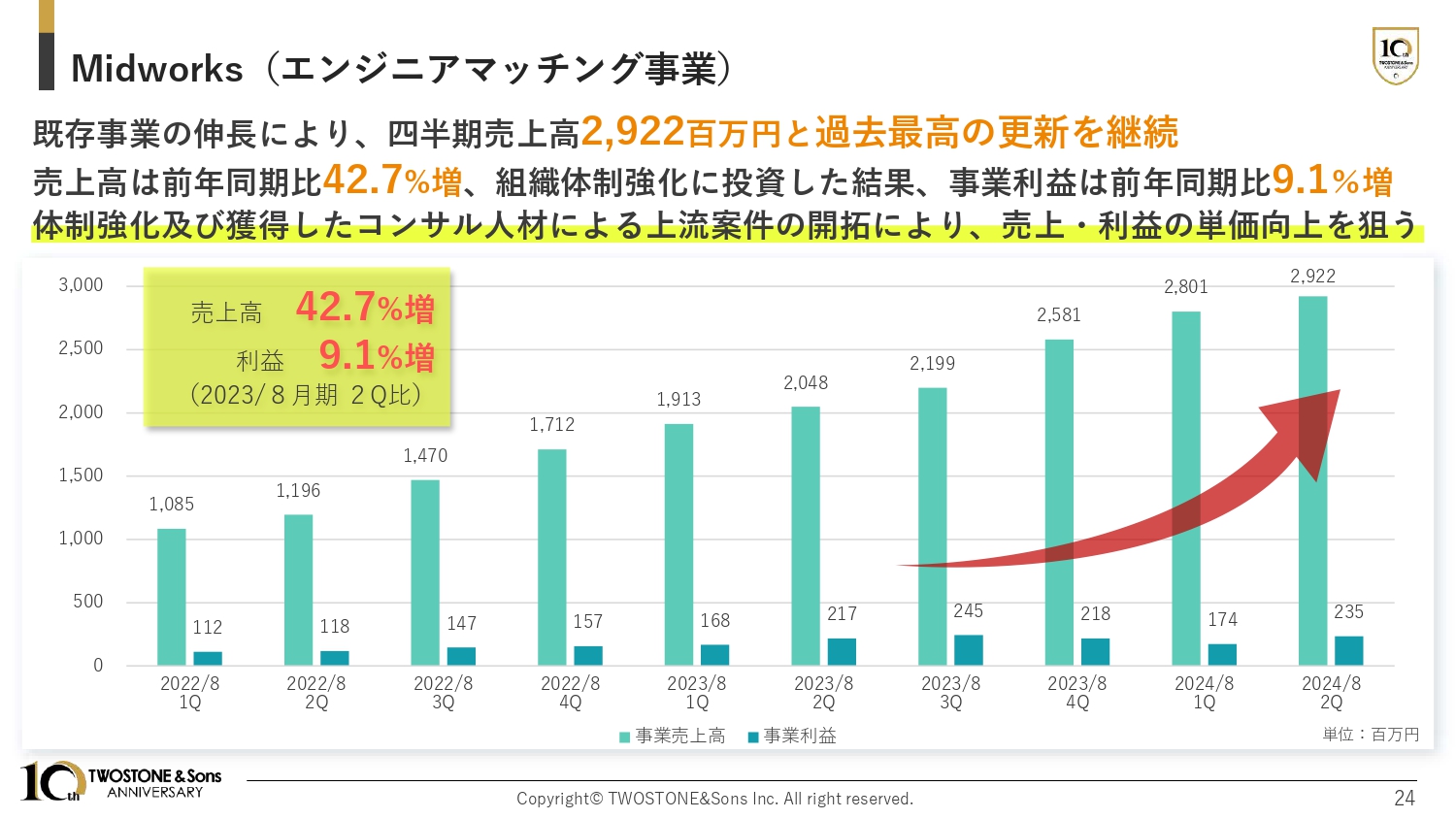

Midworks(エンジニアマッチング事業)

「Midworks」についてご説明します。既存事業の伸長やM&Aによって、四半期売上高は29億2,200万円と過去最高の更新を継続しました。売上高は前年同期比42.7パーセント増となり、戦略的にコンサル人材の採用投資を進めた結果、事業利益は前年同期比9.1パーセント増となりました。

今後の戦略として、獲得したコンサル人材による上流案件の開拓により、一気通貫型支援を加速させていきたいと考えています。

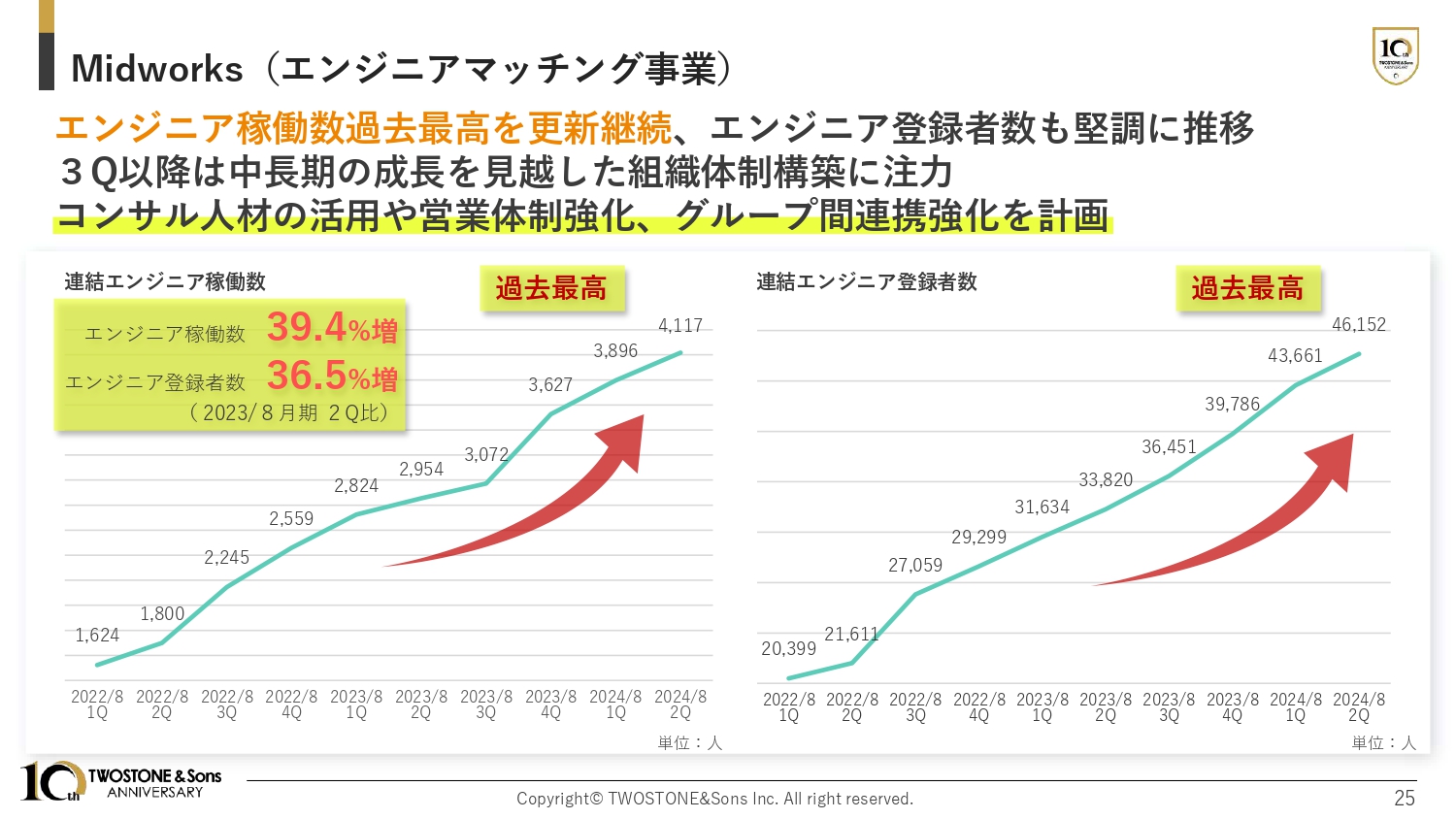

Midworks(エンジニアマッチング事業)

エンジニア稼働数と登録者数です。連結のエンジニア稼働数は、今期も継続して過去最高を更新しました。登録者数も順調に推移しており、4万人突破以降も伸び続けています。

また、第3四半期以降は中長期の成長を見据えた組織体制構築に注力します。これにより、1稼働自体の単価・粗利のさらなる向上を図っていきたいと考えています。

2024年8月期 注力ポイント

2024年8月期の方針です。冒頭でもご説明したように、主にスライドに記載の3点を注力ポイントとして掲げています。

1点目は「積極的な採用投資の継続」です。2023年8月期に続き、採用関連投資とエンジニア獲得の広告投資を中心に積極的な成長投資を計画しています。

採用費に関しては、幹部候補となる外部人材の採用に積極的な投資を進めることで、安定的な組織体制を構築していきます。営業人材の採用も引き続き実施して営業力強化に取り組むことで、グループ全体での売上成長を狙っていきます。

2点目は「既存事業の成長および積極的なM&Aの計画・実施」です。2024年8月期も、引き続き戦略的なM&Aを検討していきます。

既存事業の着実な成長に、M&Aによる非連続的な成長を加えることで、グループとしての飛躍的な成長を目指していきます。

3点目は「ガバナンス強化」です。当グループは、2023年6月にホールディングス体制へ移行しました。今後、M&Aによってさらに増えることが予想されるグループ会社に対して、グループへのオンボーディング速度を高めるべく、機動的な管理体制の構築を図ります。

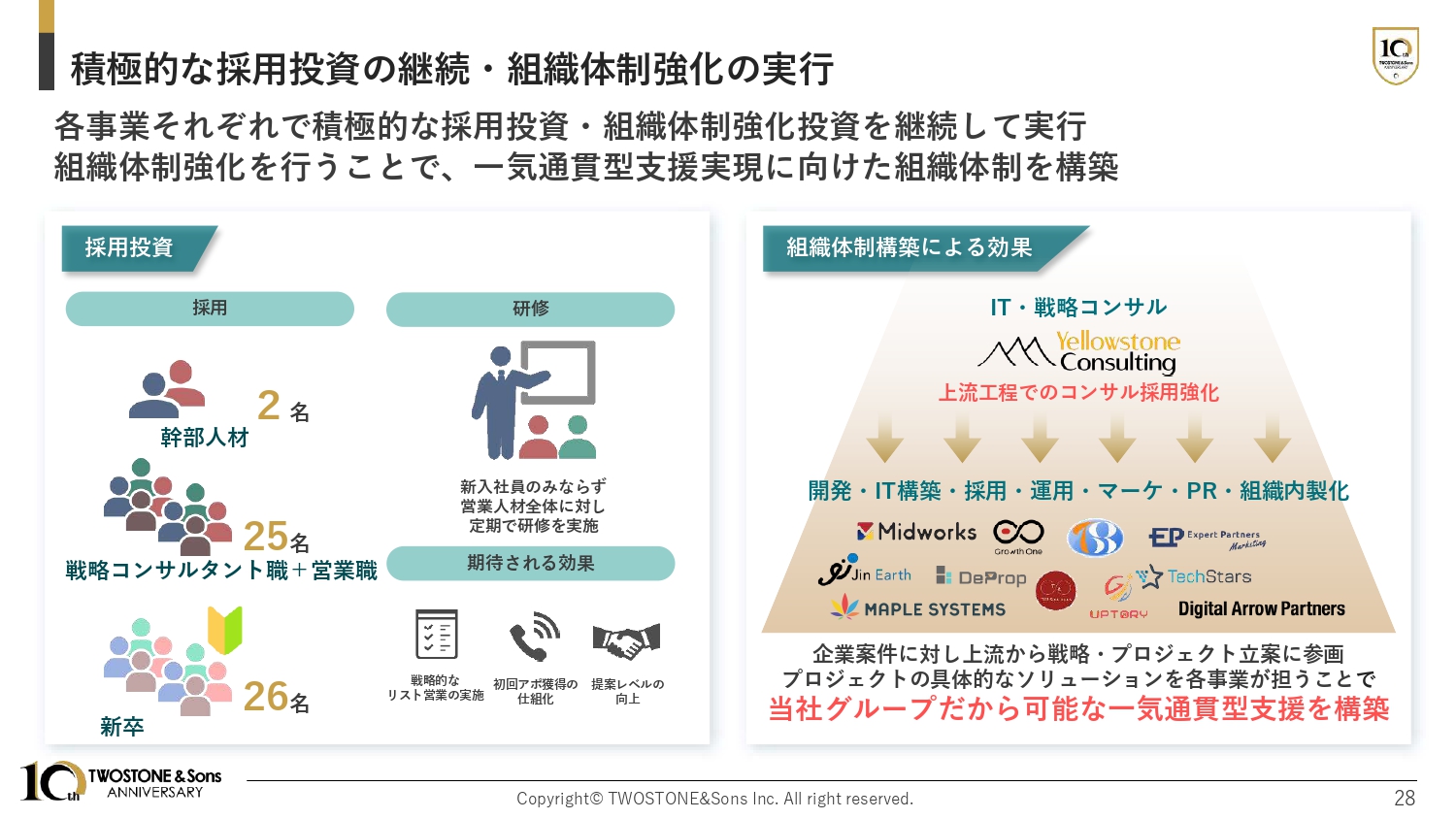

積極的な採用投資の継続・組織体制強化の実行

各事業に関する進捗と今後の方針をご説明します。積極的な採用投資の継続と組織体制構築に関してです。主力事業である「Midworks」を中心に、各事業それぞれで積極的な採用投資を継続して実施しました。第2四半期に関しては、幹部人材を2名、戦略コンサルタント職および営業職を25名採用しました。そして、2024年4月には26名の新卒社員が入社しました。

第1四半期から進めていた、研修を通した新規採用社員育成の仕組みは順調に進捗しています。その結果、第1四半期に採用したメンバーがすでに活躍しているなどの結果も見られるため、第2四半期の採用メンバーも早期の戦略を見込んでいます。

新卒に関しては、半数以上が学生インターンとして早期に参画してくれたこともあり、即戦力としての活躍が見込まれます。

組織体制構築に関しては、採用した人材がそれぞれの役割を果たすことで、一気通貫型支援の実現が進捗すると考えています。具体的には、コンサル人材による上流案件の開拓により、企業の戦略部分から支援を行い、それに伴い必要になる現場レベルの実働を当社のさまざまなソリューションを用いて解決していくのが狙いです。

「一気通貫型支援」をさまざまな領域のソリューションを持つ当社の強みとして、日本社会全体への貢献を目指していきます。

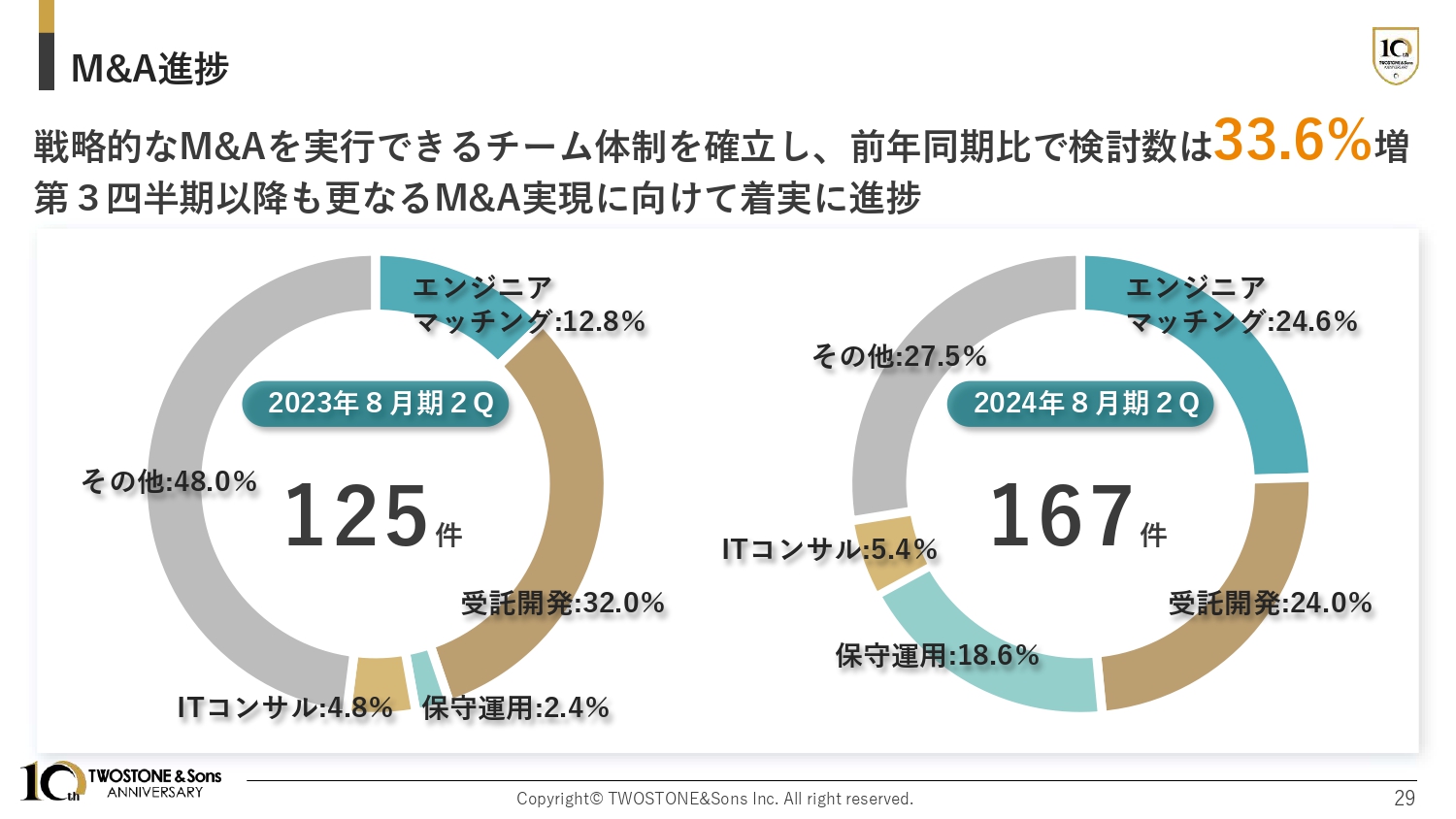

M&A進捗

M&Aの進捗に関してです。戦略的なM&Aを実行できるチーム体制を確立したことで、前年同期比で案件検討数は33.6パーセント増となりました。2024年8月期もさっそくMapleSystems社のM&Aを実行し、戦略的なM&Aをさらに着実に実行していこうと考えています。

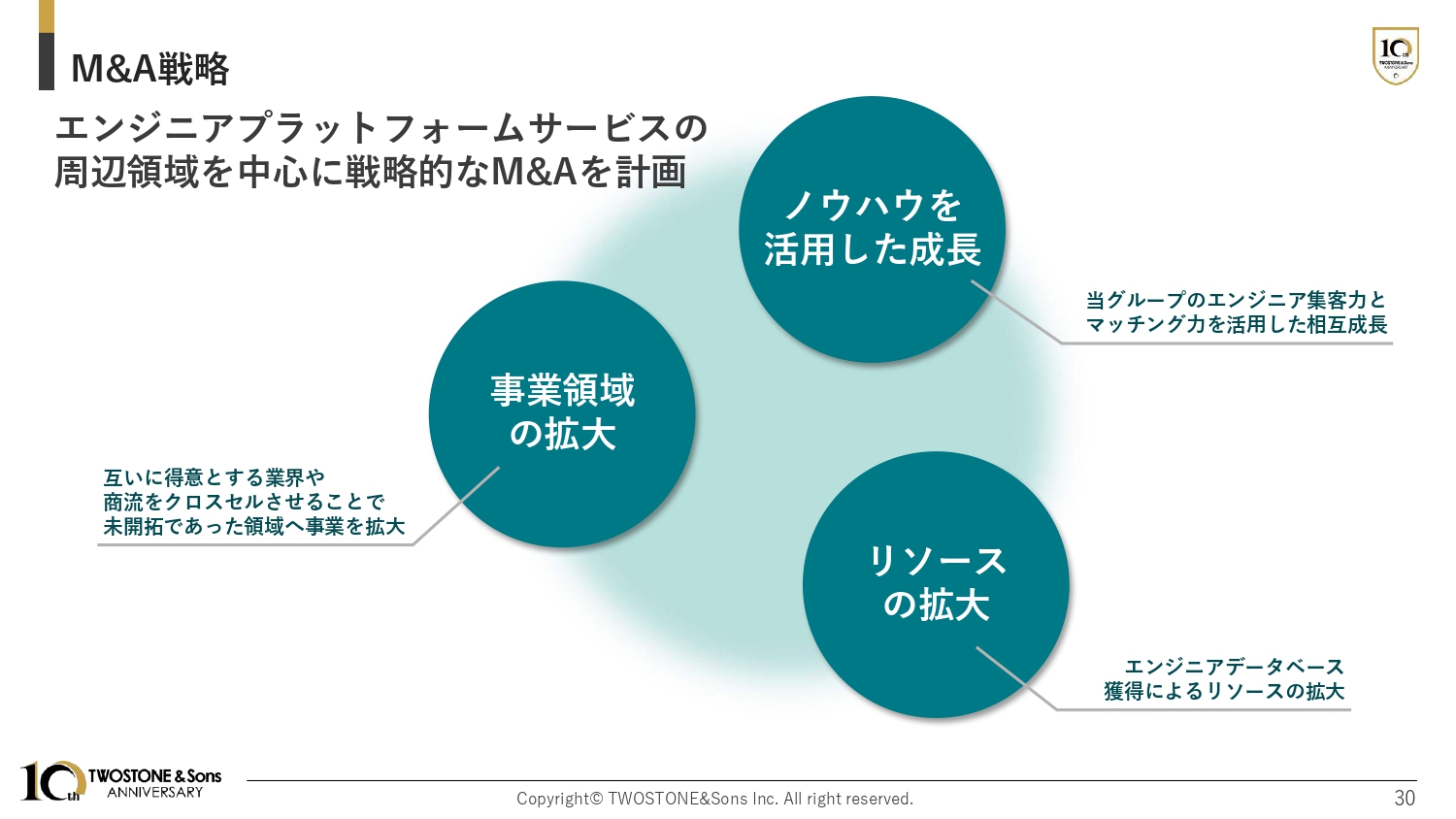

M&A戦略

M&Aの戦略に関してです。M&Aは、飛躍的な成長を遂げるための重要なファクターの1つと考えており、今後も戦略的なM&Aを実行していきたいと考えています。これによる3つの効果についてご説明します。

1つ目は、ノウハウを活用した相互成長です。当社はエンジニア集客力とマッチング力を利点としているため、当社が集客したエンジニアを買収先の企業が保有する案件へとマッチングすることで、相互に成長できると考えています。

2つ目は、事業領域の拡大です。当社とM&Aの相手企業が得意とする業界や商流をクロスセルさせることで、互いに未開拓だった領域へ事業を展開することができ、相互成長できると考えています。

3つ目は、リソースの拡大です。M&Aの相手企業が保有するエンジニアデータベースを活用できるようになることで、グループ全体としてのエンジニアリソースの拡大が見込め、グループ全体の売上を拡大できると考えています。

このように戦略的なM&Aを実行していくことで、グループの飛躍的な成長につなげていきたいと考えています。

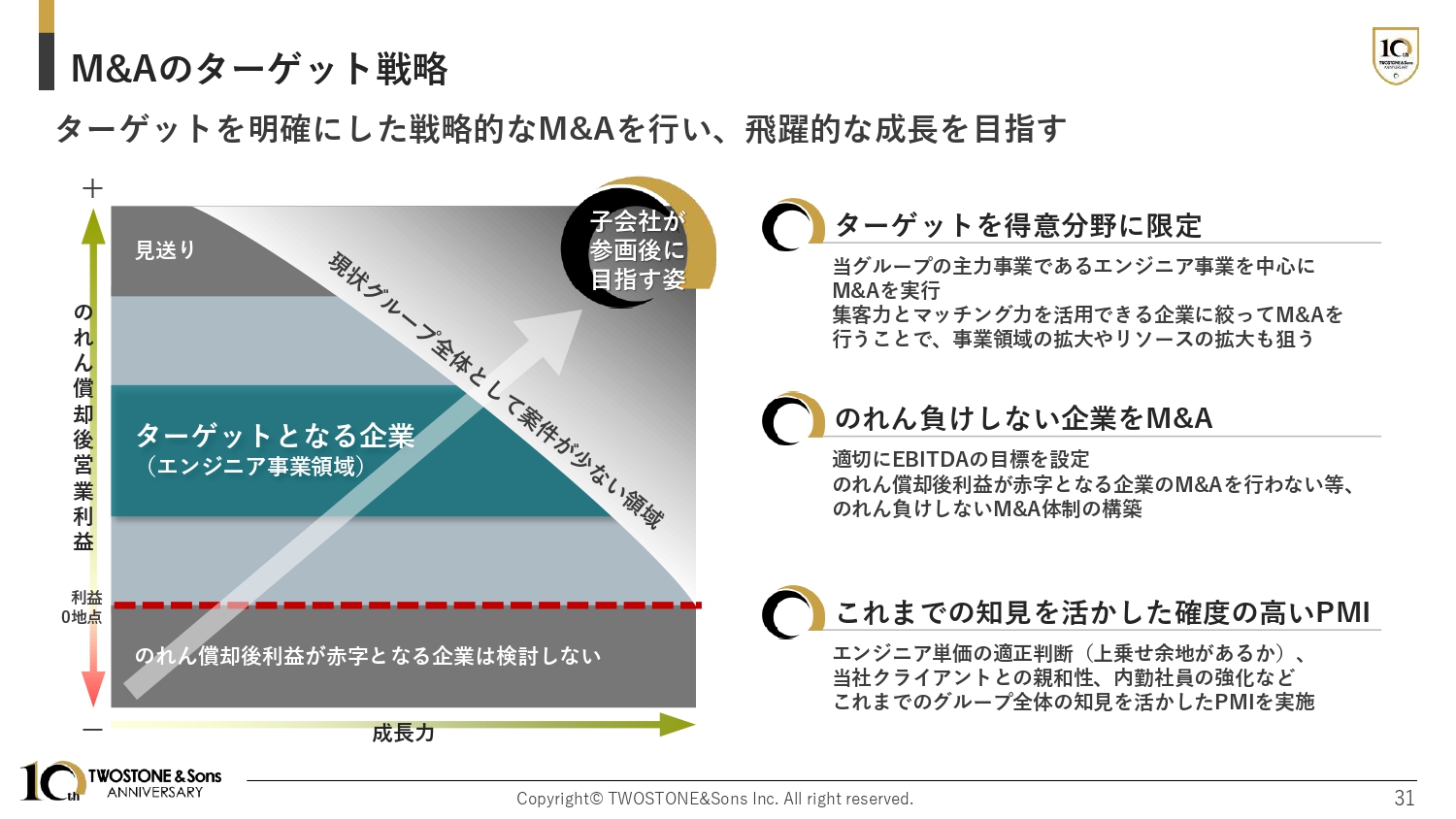

M&Aのターゲット戦略

M&Aのターゲット戦略についてです。スライドに記載のような戦略を考えています。

まず、ターゲットを得意分野に限定します。当グループの集客力とマッチング力を活用できる企業を中心にM&Aを実行し、事業領域やリソースの拡大を狙います。

次に、のれん負けしない企業をM&Aします。適切にEBITDAの目標を設定し、のれん期間も的確に定めることで、のれん負けしないM&A体制を構築します。スライド左側の図は、のれん償却後に利益が赤字となるような企業は検討しないということも表しています。

そして、これまでの知見を活かした確度の高いPMIです。エンジニア単価の適正判断や、グループのクライアントとの親和性や内勤社員の強化など、グループがこれまでに培ってきた知見を活かした確度の高いPMIを実施していきます。

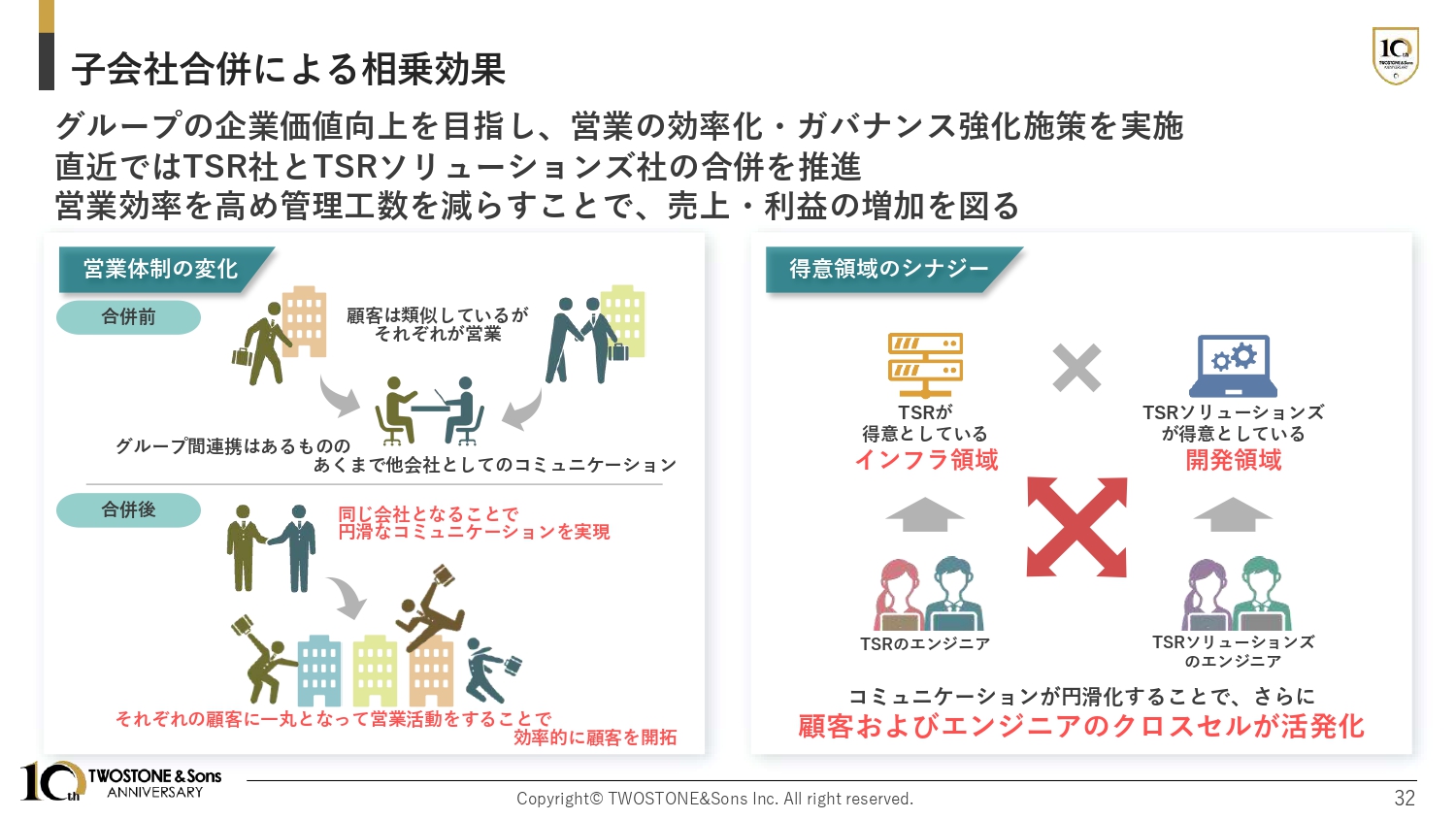

子会社合併による相乗効果

PMI施策としては、シナジー効果の高い企業同士の子会社合併を予定しています。直近では、TSR社とTSRソリューションズ社の合併を推進しています。狙いとしては、営業効率を高め、管理工数を減らすことで、売上・利益の増加につなげます。

例えば、現状はグループ間で連携はあるものの、あくまでも同じグループの他会社としてのコミュニケーションとなってしまうため、顧客は類似していても、それぞれが顧客に対して営業している状態も少なくありません。

合併後は同じ会社となるため、コミュニケーションが現状より円滑になることが期待できます。その結果、一丸となって営業活動をすることで、効率的な顧客開拓につながると考えています。

また、TSR社はインフラ領域を得意としており、TSRソリューションズ社は開発領域を得意としている企業です。この2社の合併により、コミュニケーションが円滑化することで、顧客およびお互いが保有するエンジニアのクロスセルがさらに活発化していくと考えています。

これはもちろん、一気通貫型支援の実動部分にも非常に貢献します。

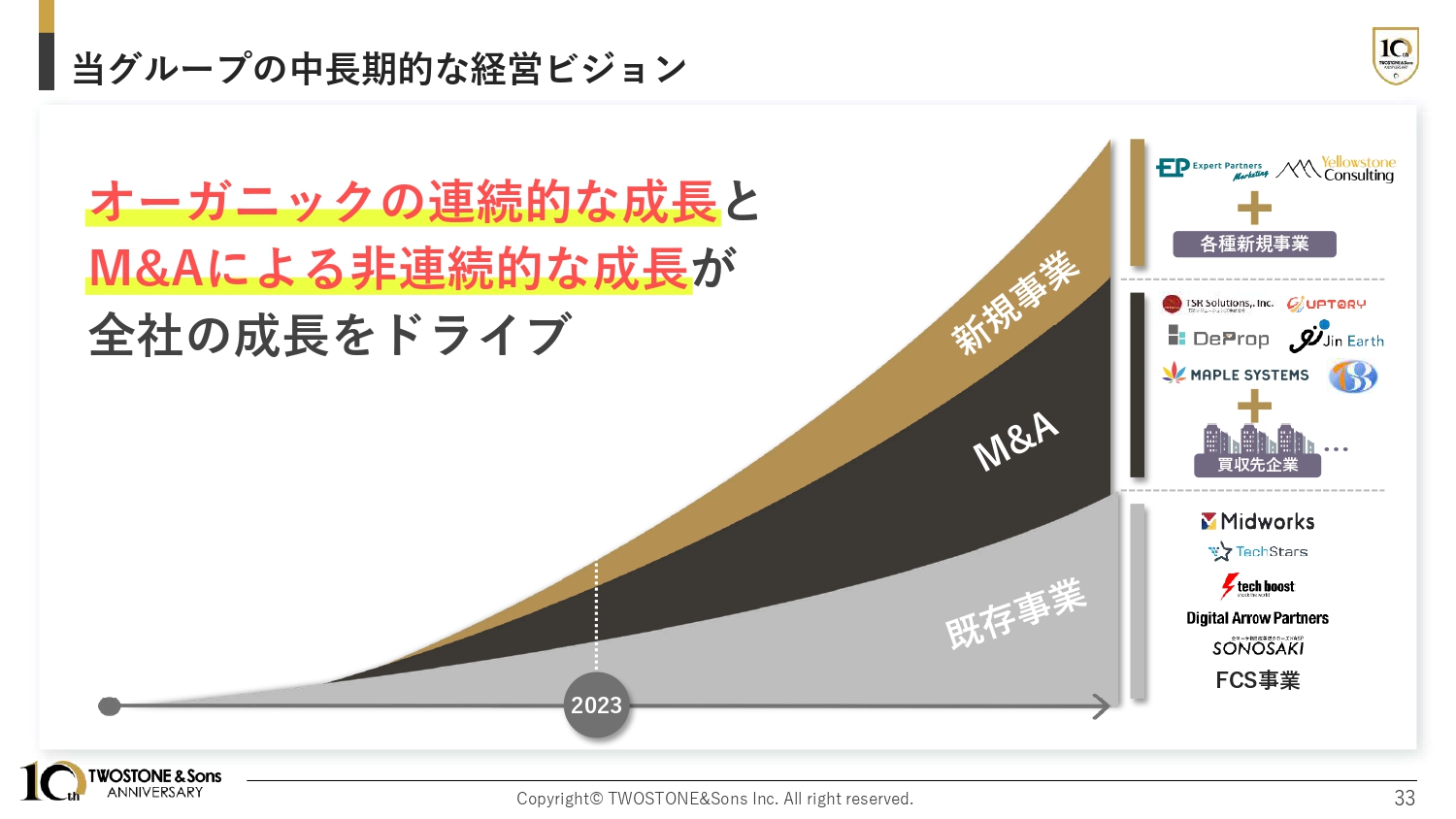

当グループの中長期的な経営ビジョン

これまでの内容を踏まえ、既存事業の連続的な成長とM&Aや新規事業による非連続的な成長を組み合わせることで、中長期的にグループ全体での成長を達成していきたいと考えています。

以上が、2024年8月期第2四半期決算説明会の発表となります。

質疑応答:今後のM&Aについて

「今後のM&Aについて、計画、参入分野、想定する成長率など具体的なところを教えてください」というご質問です。

基本的には、今までと同じ方針のM&Aを検討しており、PMIが非常にうまくいく理由も説明させていただければと思います。現状、国内のフリーランスエンジニア領域において当社はトップティアを走っているのですが、当社より規模が小さい会社は、実際のところは多少苦労しています。

人材領域で垂直的に上がってきている会社というのは、基本的に市場を独占していくかたちになります。当社より規模が小さい会社の場合、エンジニアを集客するために広告を同じようにかけたとしても、どうしてもブランド人気や認知度が低かったり、上場企業でなかったりするため、広告の獲得単価が当社より上がってしまうからです。

そのようにエンジニアの集客コストに差が出るだけでなく、案件のバラエティーも規模の大きさや与信により多くなります。

つまり、エンジニアには豊富なバラエティーの案件と高い単価モデルを提供でき、低い広告単価で仕入れている分を企業側にも還元できるかたちになっています。

買収した会社に参画していたエンジニアの単価を上げたり、その会社の保有案件でエンジニアがいなかった際には当社のデータベースを使ったりと、非常にうまくPMIができるかたちになっています。今後も、このような具体的な部分に関しては、同様のM&Aを行っていきたいと考えています。

質疑応答:現状の組織課題について

「海外募集による資金調達を行うことで組織強化を図るとのことですが、現状の組織の課題は何だと捉えていますか?」というご質問です。

過去の説明会でもお伝えしていることになりますが、当社は営業が弱いことが根本的な課題となっています。エンジニアは非常に売り手市場のため、今まではあまり営業会社らしくならずに、徹底的にエンジニアファーストの組織を作ってきました。そのため、当社からアウトバウンドしてお客さまに営業するようなことをしていませんでした。

今までは、なにもしなくても当社のホームページの問い合わせに企業から「エンジニアを紹介してくれないか」と連絡があり、それに対してエンジニアを提供するかたちになっていました。そのため、会社としての営業力が非常に弱かったのですが、ナショナルクライアントのような大手企業は向こうから来ることはないため、当社からアプローチする必要が出てきています。

そのため足元では営業強化に力を入れており、2024年4月から幹部人材も非常に増え、営業部分に関してはかなり改善が見られています。組織強化を行っていくことで、第4四半期や来期以降に関しても、非常によい結果を出せるのではないのかと思っています。

質疑応答:大企業を買収する際の管理コントロール対策について

「資金調達によってより大きな企業の買収を検討するとありましたが、規模が大きくなれば管理コントロールも大変になると思います。そのあたりの対策などがあればお聞かせください」というご質問です。

現在、足元ではそのためのガバナンスを強化しています。また、当社のメンバーが出向することにより、徹底的なコントロールをしていこうと思っています。管理ができないような会社については、そもそもM&Aを検討しない方針をとっており、管理コントロールができるかどうかをベースにM&Aを考えていきたいと思っています。

質疑応答:M&Aを検討している企業について

「今後のM&Aに関して、現時点で具体的に検討している企業はありますか? 企業名は言えないと思いますので、Yes or Noで回答をお願いします」というご質問です。

常に積極的にソーシングしているため、検討している企業はもちろんございます。

質疑応答:2次請け以下の案件割合について

「獲得できる案件は2次請け以下のものはほとんどない状態なのでしょうか? ゼロではないにしても、その比率はどのようによくなっているのでしょうか?」というご質問です。

実際のところ、まだまだ2次請けの案件もあるというのが実状になります。ただ、企業を挟まずに直接取引するためにも、比較的バリュエーションを気にせず、企業からの与信獲得のために上場を優先したということもあり、その狙いどおり足元では直接取引がどんどん増えてきています。

おそらく、最終的には2次請け案件もほぼゼロに近いかたちにはなってくると思います。具体的な数字は開示しておらず大変恐縮ですが、比率はかなり下がっていくと考えています。

質疑応答:国外マーケットへの参入について

「フリーランスエンジニア不足は世界的な波及が見られますが、国外へのマーケット参入なども視野に入れているのでしょうか?」というご質問です。

世界的なエンジニア不足により、日本のエンジニアを海外に提供することは非常にニーズがあると思っており、足元では海外企業に展開することを積極的に検討しています。

プログラミング言語は世界共通のため、エンジニアはリモートワークを非常に行いやすい仕事でもあります。テキストでの英語のやり取りにふだんから慣れているエンジニアにとっては、その点も問題ありません。

また、円安の影響で、欧米、特に北米などは、日本に比べると単価が上がりやすくなっています。国内のエンジニアにとっても、海外の案件を受けるほうが単価も上がるということもあり、海外への展開は積極的に考えています。

質疑応答:MapleSystems社のM&Aについて

「MapleSystems社のM&Aに関して教えてください。正社員エンジニア採用を得意としていることを利点としてお話しされていましたが、御社はもともとフリーランスを強みとしていたと思います。その中で、正社員エンジニア採用に強みを持った企業を買収するという意思決定に至った理由をお聞かせください」というご質問です。

大企業との取り組みの時、フリーランスのみだと先方が嫌がる場合があります。その際に、正社員エンジニアを出向させ、その下にフリーランスエンジニアのチームを作ることにより、先方が受け入れてくださったり、単価を向上できたりすることがあるため、正社員採用が強い会社と組むことは非常に有意義になります。

質疑応答:エンジニアの収入の水準と上昇ペースについて

「御社の経済圏で仕事をしているエンジニアの収入は、他社の経済圏で仕事をしているエンジニアと比べてどの程度の水準でしょうか? または、上昇ペースは優れているのでしょうか?」というご質問です。

私が言うのもなんですが、私がエンジニアでしたら必ず当社を使うぐらい、お客さまからもらっている金額の中からエンジニアに渡す還元率は非常に高くなっています。

当社もさらに営業強化していき、案件の単価自体を上げた時には、テイクレートを多少変えていくことは考えています。しかし、足元ではエンジニアへの還元率が非常に高い状態になっており、かつ単価向上も進んでいるため、その分エンジニアに対しての還元も行えているかたちです。

質疑応答:子会社の合併について

「子会社の合併に関して、今回はTSRと名前のついた2社でしたが、今後、他の子会社なども合併していく可能性はありますか?」というご質問です。

もちろん、合理性がある場合は合併していこうと考えています。また、当社がホールディングス体制をとっている大きな理由として、若手のためにいろいろなポストを用意することができるという点があります。

今は、優秀な若手ほど裁量権を求めることが多くなっているため、若手が非常に多い当社では、子会社設立などにより小さな組織を作ることで、優秀な若手に子会社の社長などを任せるようにしています。若手のパフォーマンスがブラックボックスにならないため、責任感や裁量権も生まれやすくなっています。

しかし、合併したほうが合理性を伴う場合は合併も行うなど、当初のホールディングス体制の狙いも活かしながら経営を進めたいと考えています。

質疑応答:代表による貸株について

「高原代表が貸株を行っているようですが、これはなぜでしょうか? 河端代表、高原代表は今後も貸株を行っていくのでしょうか?」というご質問です。

高原の貸株は今回の資金調達において必要だったため行ったことで、現在はすでに返却されています。私も高原も基本的には貸株を行うことはありませんので、そのようにご認識いただければ幸いです。

質疑応答:今回の説明会の参加人数について

「今回の説明会の参加者数は、どのくらいでしょうか?」というご質問です。

100名程度となっています。

質疑応答:SIerとしての国内でのポジションについて

「企業体としての御社をSIerとして捉えた場合、国内ではどのようなポジションになっていると認識されていますか? 規模の面、質の面での評価をお願いします」というご質問です。

当社は今、非常に評価していただいていると思います。少し長くなりますが、その理由についてご説明します。

コロナ禍により「DX」という言葉が非常に盛んになりました。それから今までのDXは、社内の工数管理などのDXがメインでした。最近になってやっと、ユーザー向けのサービス、つまりサービスプロバイダー側がDXをしっかり進めていくかたちに変わってきました。

例えば、トヨタをはじめとする自動車業界では、今まではハードのシステムしか持っていませんでした。しかし現在は、テスラのような会社が市場を牽引し、自動車の真ん中にディスプレイが置かれ、自社アプリやWebシステムと連動するハードが非常に多く作られています。

既存のSIerは基幹システム寄りで、Webを伴わないようなシステムを強みとしていたため、Webシステムに関するソリューションやケイパビリティはあまり持っていませんでした。対して、当社はそれらを持っているというところが、まず大きな強みになっています。

また、今までの上流領域の戦略コンサルは、国内ではほとんどが外資系企業でした。アクセンチュア、マッキンゼー、ボストンコンサルティンググループなど、さまざまな外資系企業は本国の税金もかかるため、フィーを多めに取るのは事実です。また、下流工程の開発に関してのソリューションを持っていないため、2次請け、3次請けに流す前提でフィーを取るかたちになっています。

当グループ会社で上流領域を担当するYellowstone Consulting社は、マッキンゼーに出向するような人材が立ち上げています。そのため、上流から下流まで一気通貫で関われることが1つの強みであり、企業からは質も含めて高い評価をいただいています。

質疑応答:マーケター領域の今後の成長について

「先日、マーケター事業の登録者数が5,000名を超えたと発表がありましたが、いずれはエンジニア領域のように伸びていくと期待してもよいでしょうか?」というご質問です。

マーケター領域に関しては、まだリソースを大きく注いでいるわけではないのですが、着実に成長曲線を描き始めています。今後も、エンジニア領域と同様の成長を見込めるのではないかと考えています。

質疑応答:M&A戦略から競争力強化へのメカニズムについて

「御社のM&A戦略がエンジニアデータベースの拡大を通じて競争力を強化するとのご説明がありましたが、そのメカニズムをもう少し詳しく教えてください」というご質問です。

現在、どの企業もエンジニア不足に困っているため、エンジニアのデータベースが多ければ多いほど、取引できる確率が増えていきます。

一方で、エンジニア側は当社のような業者を選ぶ立場となっています。実際にどのような案件があるのか、自分たちの手残りの報酬がどの程度なのか、などを判断軸としてデータベースに登録するかしないかを判断します。

「卵が先か、鶏が先か」のような話になりますが、結局エンジニア登録数が少なければ、大手企業を含め、企業はわざわざ当社と取引する価値はないと思われてしまいます。裏を返せば、一定規模の案件がなければ、エンジニアも登録してくれません。

そのため、多くの案件を有していることや多くのエンジニアを有していることは、競争力強化に非常に重要なファクターとなります。

当社は今、この領域でトップティアを走っているため、正の循環がうまく回っており、競争力という部分で優位性を持っていると考えています。

質疑応答:インターンの業務について

「新卒入社の半数がすでにインターンで勤務していたとのことですが、具体的にどのような業務を行っていたのでしょうか? 即戦力化に期待とあったので、基本的には正社員と同じような業務を行っているのでしょうか?」というご質問です。

もちろん、インターン時代にはガバナンス上関わることができない業務からは外しています。コミットのレベルなどによっても異なりますが、基本的には正社員とほぼ同じような業務を行っていたため、立ち上がりは非常によくなると考えています。

質疑応答:コンサルタント職採用の難易度について

「コンサルタント職の採用は難易度が高い印象がありますが、営業職と比べて難しいと感じることはありますか?」というご質問です。

正直なところ、採用の難易度というよりも、そもそも営業職に比べて母数が少ないため、その分しっかりした魅力付けやアプローチなど、当社を認識してもらうことが非常に重要になってくると考えています。

ただ、他社に比べて採用はうまくいっていると考えています。理由は、当社のケイパビリティやソリューションがコンサルタント側から高評価を受けているためです。

先ほどもお伝えしたとおり、上流領域では戦略策定だけ行うというのが一般的です。当社では、最後のソリューション提供や実際の運用まで責任を持ち、企業に喜ばれるところまで携わることができるため、そのような部分がコンサルタントから魅力を感じてもらえるポイントになっているのではないかと思います。

また、当社は市場の中でも他社に比べて成長率が高いため、そのように伸びている会社でコミットできるという部分も訴求の1つになっています。ストックオプションなどのインセンティブ制度をしっかり設けて、採用強化を図っている点が機能しているのではないかと考えています。

質疑応答:受託企業のM&Aについて

「M&Aの検討内訳の中に受託企業も一定数あるようですが、受託企業のM&Aの可能性はありますか?」というご質問です。

基本的には検討企業のメインは受託企業ではないのですが、もちろんよい受託企業に関しては内容次第で可能性はあると思っています。詳細を見てみなければわかりませんが、例えば大手企業の細かいDX領域に長年携わっているような受託企業にはかなり興味を持っています。

コロナ禍前は、先進国も含め各国でデフレに悩まされましたが、中国の人口爆発により安い労働力が世界中に広がったためにデフレが起きたと思います。中国や先進国を筆頭に少子高齢化が大幅に進み、ブルーカラー系の業態は深刻な人手不足に悩まされていることから、ブルーカラー領域のDXに取り組んでいる会社には大きな可能性があると考えています。

当社は、ブルーカラー領域での上流領域から実際の運用まで進めることは、今後の日本社会、また世界的にも重要であると考え、経営戦略・営業戦略をもとに展開していきたいと考えています。

質疑応答:配当金の増配について

「新興の企業として配当を実施していることに驚くのですが、増配は考えていますか?」というご質問です。

コロナ禍が収束を見せ始めた一昨年から昨年にかけて、世界的なインフレに伴う利上げが行われ、各国が金融規制を行った時に、株式市場のマーケットが下落したタイミングがありました。

当時「配当を出さなければ投資の基準に達しない」「1円でもいいから出してほしい」と言われる機関投資家の方が多く、取り急ぎ1円を出したというのが事実です。したがって、今後すぐの増配は残念ながらまだ検討していません。

みなさまへの株主還元をしていく上では、事業を伸ばして株価を上げることで還元していきたいと考えているため、その点をご了承いただけますと幸いです。

質疑応答:上流工程の人材採用による変化について

「上流工程を担当できる人材の採用により、数年前と比較して大きく変わったことや、今後変わっていくであろうことを教えてください」というご質問です。

今まで当社は、上流の戦略コンサルティングファームなどが作った最後の戦略を実行する下流部分にしか携わってきませんでしたが、上流から一気通貫で関わることにより、利益率や案件のグリップ力、営業力の粘着性が非常に強化されます。

従来は、下流を受け持つ会社の選定で争っていましたが、当社が一気通貫で携わることができる点が1つの強みになっていくと思っています。

質疑応答:企業価値の妥当性について

「御社の企業価値(時価総額)の妥当性が今ひとつ理解できていません。M&A戦略は連動性があるような気がしています。また、河端代表が動画で株式交付制度について話されていましたが、代表としてはどのようにお考えですか?」というご質問です。

株価のバリュエーションに関しては、当社がコントロールできるものではないため、基本的にはノーコメントになってしまいます。以前と比べて、直近では出来高や株価も向上しており、みなさまからよい評価をいただいているのはうれしいポイントです。

M&A戦略については、現在のグロース市場では成長率が重要な指標になっていると考えています。SHIFT社などを筆頭に、基本的に成長率が高く、時価総額が数千億円になっていくような企業は成長率が非常に重要になってきており、その点が高評価をいただいているポイントかと思っています。

また、バリュエーションが500億円を超えたあたりから、従来の中小企業専門から少し上の規模の企業を見ている機関投資家が接触してくださっています。こちらに関しては、やはりTAMを評価しており、今までのSIerと言われる領域の市場を、当社がどんどん吸収していくのではないかと考えているのだと思います。

以前までの日本国内は、基本的に終身雇用が主軸でしたが、今は大企業に勤めていても転職するなど、人材の流動性がかなり上がってきています。

例えば、当社の創業当時にエンジニアにフリーランスを提案すると「フリーランスは怖い」「明日、仕事がなくなるかもしれない」というような会話がよく繰り広げられていました。ただし、合理的に考えた時、エンジニアの有効求人倍率は10倍を下回ったことがなく、働くうえでのデメリットを徹底的に打ち消してメリットを享受できるのはフリーランスだと思っています。

年収を上げていく上で人材の流動性は重要になってきており、実際に欧米では日本の正社員に比べて雇用がまったく守られていません。極端に言えば、すぐに人を解雇することができます。これは一見冷酷に見えるかもしれませんが、人材が必要であればその分給料を上げます。

給料を上げて採用を加速していくため、欧米は日本に比べ、物価を考慮しても給料は高く、それゆえに国力が上がるのではないかと思っています。この人材の流動性というのは、今後日本国内でもかなり変わってくると思っています。

SIer市場の売上合計は、NTTデータ系列の企業を含めると、数十兆円以上あります。例えば、エンジニアを正社員として雇用して出向させるモデルでは、その市場の中の1パーセントでもフリーランスになると、それだけでTAMが年間数千億円に広がっていきます。このTAMの広がりをかなり評価していただいていると感じています。

そもそもマクロな部分で、金融緩和の影響上、国内はこれから間違いなくインフレが進んでいくと思います。政府関係者ともよく話しますが、やはり給料を上げていかなければいけません。給料を上げていくと、当社のテイクレートが仮に一定だとしても、絶対値の売上総利益が上がっていくため、当社にとっても追い風になるというところを全体的に評価いただいていると考えています。

株式交付制度に関しては、まさに株式交付におけるM&Aは、先方が望む限り積極的に行っていきたいと思っています。

質疑応答:時価総額1兆円企業の目標について

「時価総額1兆円企業の目標について自信はありますか?」というご質問です。

あるかないかで言えば、私はまだ夢の話だと思っています。というのも、私は自分の人生で目標は持っても夢は持てないタイプです。

他のインタビュー記事などでも伝えたことがありますが、目標は「がんばれば50パーセント達成できるもの」、夢は「がんばっても5パーセント以下の確度しかないもの」と考えています。そのため、今はまず足元で時価総額1,000億円というバリュエーション、企業価値を目指しています。

1,000億円を達成した後に、2,000億円、3,000億円と目標をコツコツ積み上げ、最終的に1兆円企業を目指していきたいと思っています。今は、まだそこを目指せる規模ではないため、中長期的な目標として取り組んでいきたいと考えています。

ただし当社の強みとして、市場に4,000社近くある上場企業の中でもごくわずかな、創業社長である点があります。なおかつ、社長の平均年齢から考えると私たち2人の年齢は非常に若く、当社は市場でまだ数十年以上戦うことができます。

そのような意味では、まだ大きな可能性を秘めていると考えています。幸いなことに、現在さまざまな経験をさせていただいているため、中長期でその経験が生きてくると考えています。そのために、足元でコツコツがんばって業績を上げていきたいと考えています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

7352

|

624.0

(15:30)

|

+15.0

(+2.46%)

|

関連銘柄の最新ニュース

-

<みんかぶ・個人投資家の予想から>=「買い予想数上昇」1位にTWOST 今日 14:24

-

TWOST(7352) フリーランスエンジニアと企業のマッチングサ... 02/25 10:00

-

本格普及へ開かれた扉、「ステーブルコイン」関連に投資マネー大還流 ... 02/19 19:30

-

東証グロース(大引け)=売り買い拮抗、GDH、窪田製薬HDがS高 02/12 15:33

-

東証グロース(前引け)=売り買い拮抗、窪田製薬HD、中村超硬がS高 02/12 11:33

新着ニュース

新着ニュース一覧-

今日 16:36

-

今日 16:36

-

今日 16:36