サクサHD、通期は大幅な増収増益 基盤事業の部品調達難の改善に向けた調達体制強化が奏功

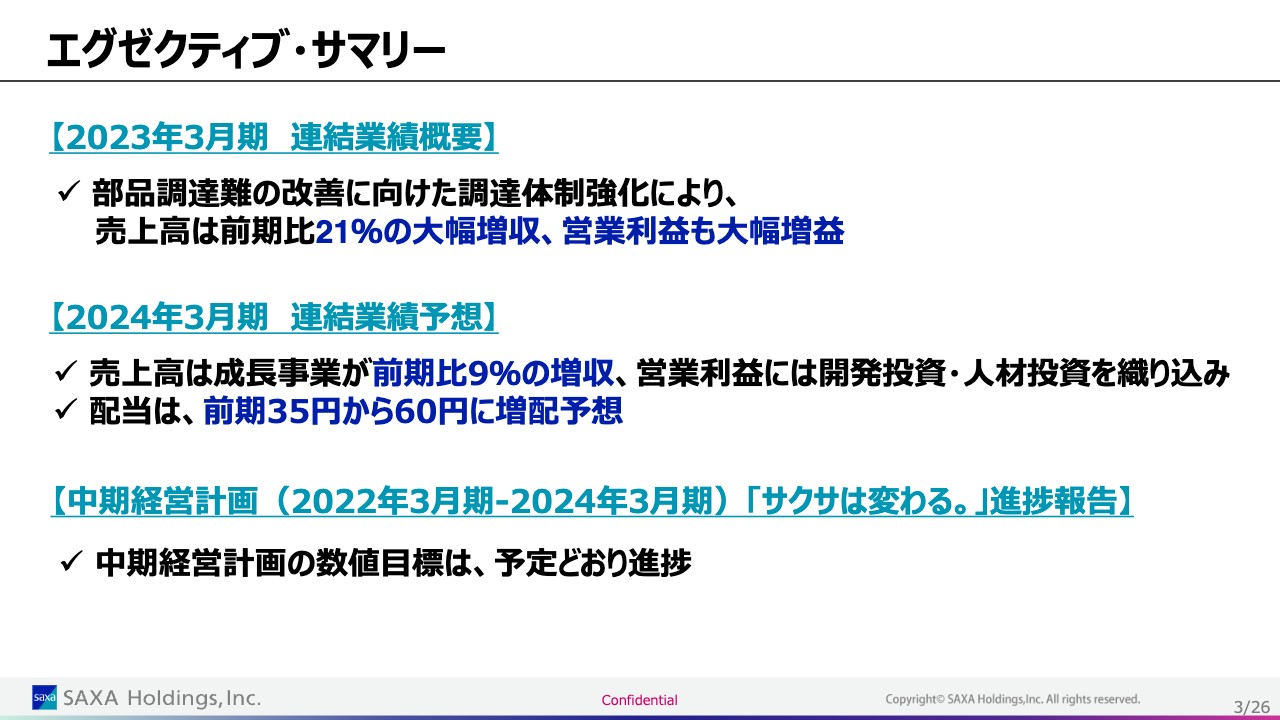

エグゼクティブ・サマリー

丸井武士氏(以下、丸井):サクサホールディングスの丸井でございます。本日は、弊社の2023年3月期決算説明および中期経営計画「サクサは変わる。」の進捗報告をさせていただきます。

2023年3月期の連結業績は、部品調達難の改善に向けた調達体制の強化により、売上高は前期比21パーセントの大幅な増収となりました。営業利益についても大幅な増益となっています。

2024年3月期の連結業績予想としては、売上高は全体で前期比約5パーセントの増収です。その中でも、成長事業は前期比9パーセントの増収を見込んでいます。営業利益については開発投資・人材投資や一時的な費用を織り込み、配当は前期の35円から60円に増配の予定です。

中期経営計画「サクサは変わる。」について、数値目標に対してはほぼ予定どおり進捗しています。

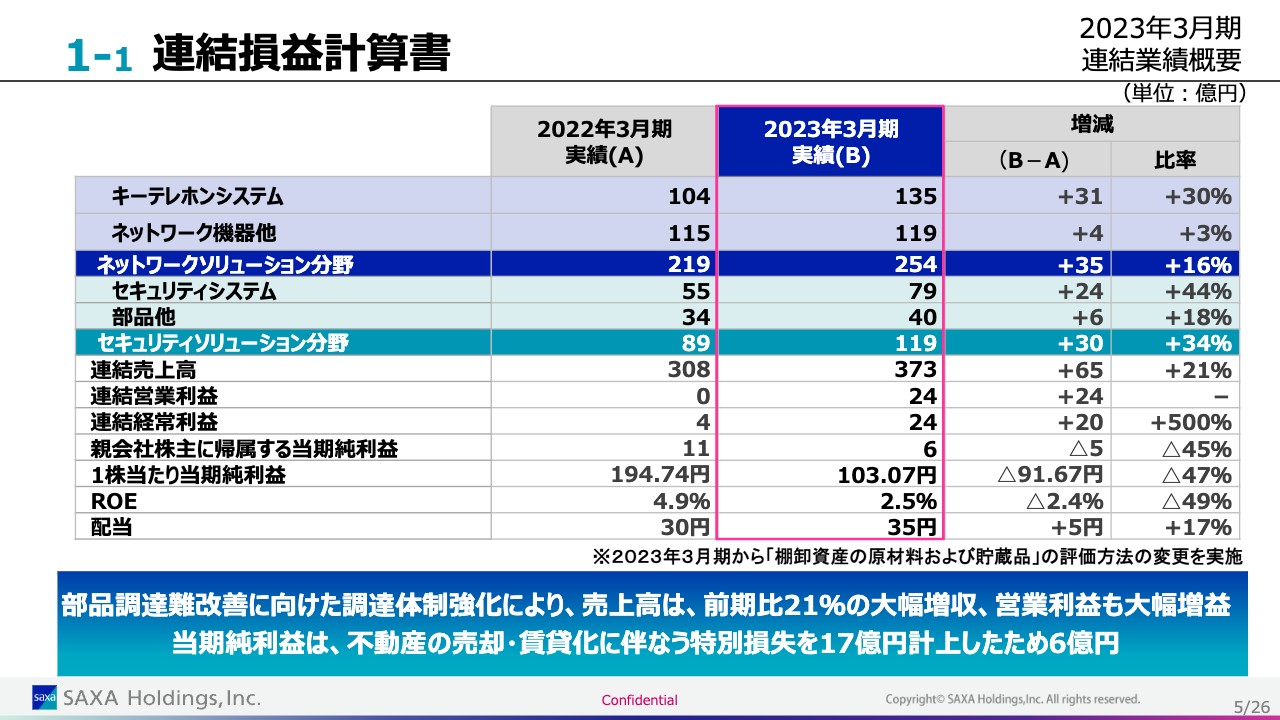

1-1 連結損益計算書

2023年3月期の連結業績です。売上高は前期比65億円増の373億円、営業利益は前期比24億円増の24億円となっています。売上高の増加は、部品の調達難対策の効果によるものです。当期純利益は、不動産の費用など17億円を損失計上したため、6億円となっています。配当は35円です。

ROEは2.5パーセントですが、先ほどご説明した損失計上を除くと、実態としては約7パーセントとなっています。

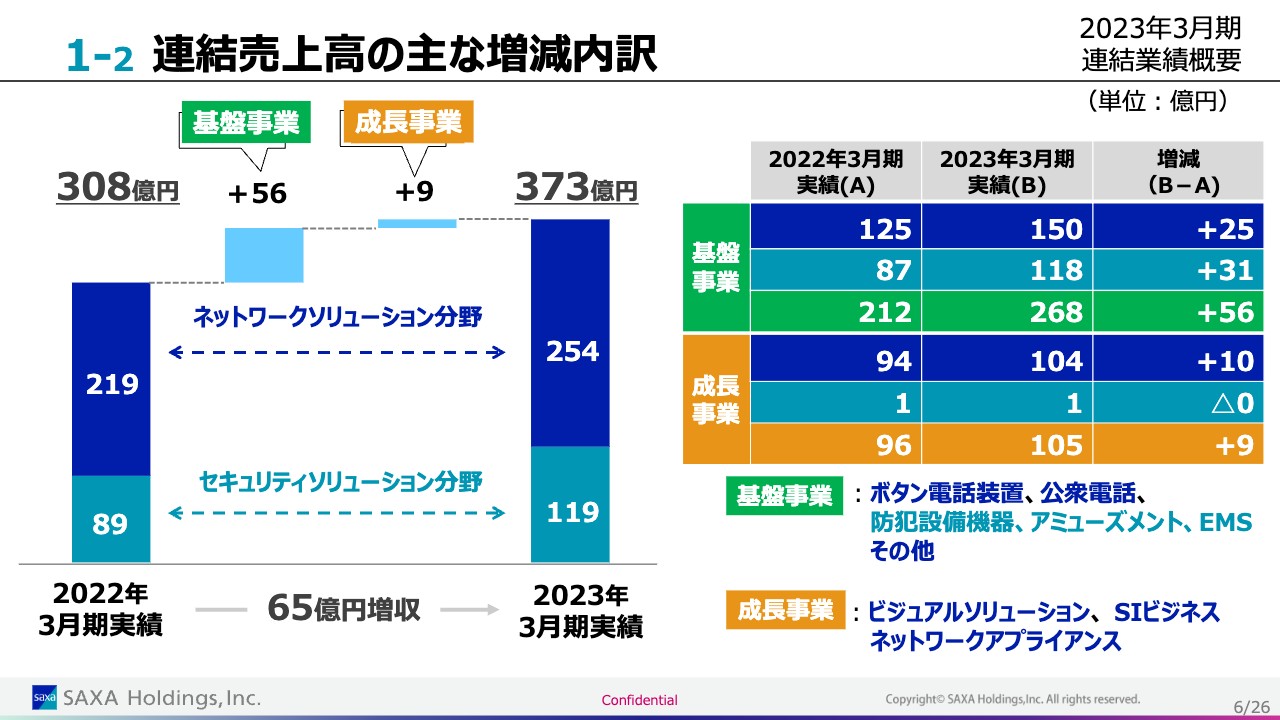

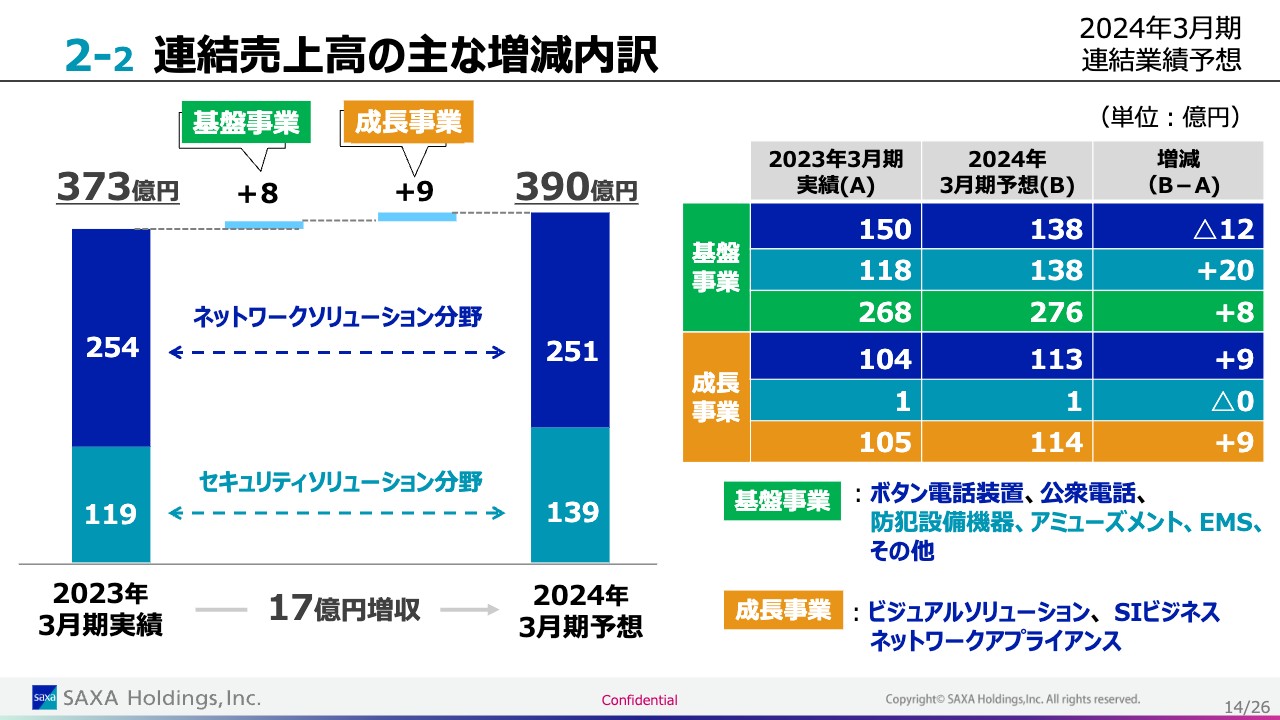

1-2 連結売上高の主な増減内訳

売上高の内訳です。長年築いてきた顧客基盤を中心に展開している基盤事業においては、部品の調達難対策の効果により前期比56億円増となっています。市場が成長しており、サクサの強みが活かせる成長事業については、前期比9億円増という結果です。

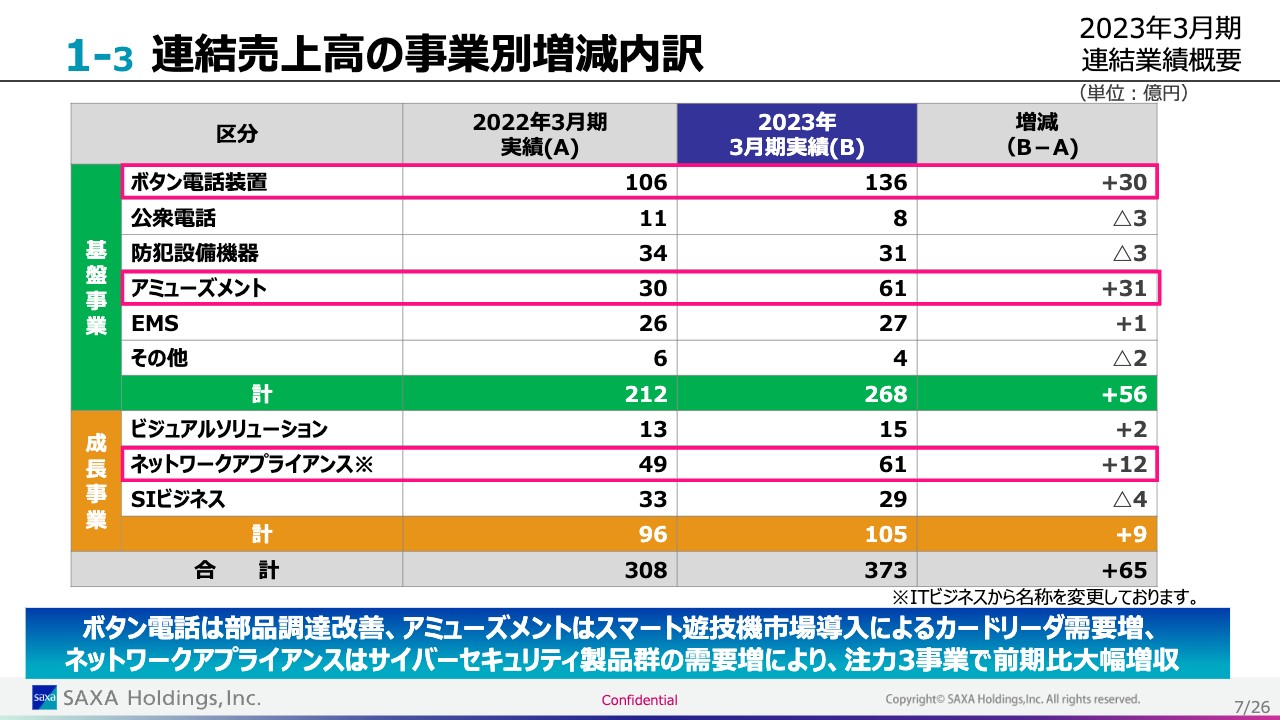

1-3 連結売上高の事業別増減内訳

事業別の内訳です。基盤事業のボタン電話装置においては、部品の調達難対策の効果により前期比30億円増となっています。アミューズメント事業においては、スマート遊技機の市場投入に伴い弊社のカードリーダの需要が高まったことにより、前期比31億円増の結果です。

成長事業では、ネットワークアプライアンス事業においてはサイバーセキュリティ攻撃等への対策需要により、前期比12億円増となっています。

結果として、注力してきた3つの事業で大幅な増収となりました。

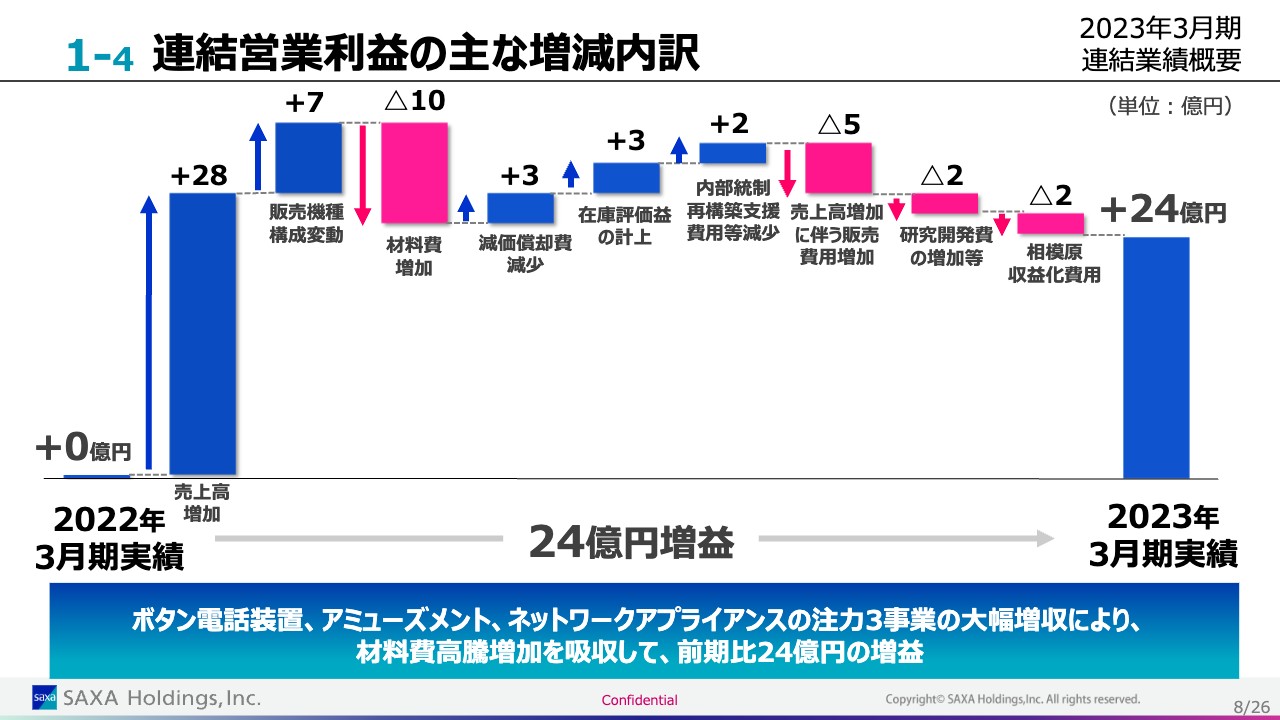

1-4 連結営業利益の主な増減内訳

営業利益の内訳です。注力してきたボタン電話装置・アミューズメント事業・ネットワークアプライアンス事業の大幅な増収により35億円増となりました。また、部品の調達価格の高騰や市場流通品の購入に伴う材料費の増加により10億円減となり、結果として24億円の増益となっています。

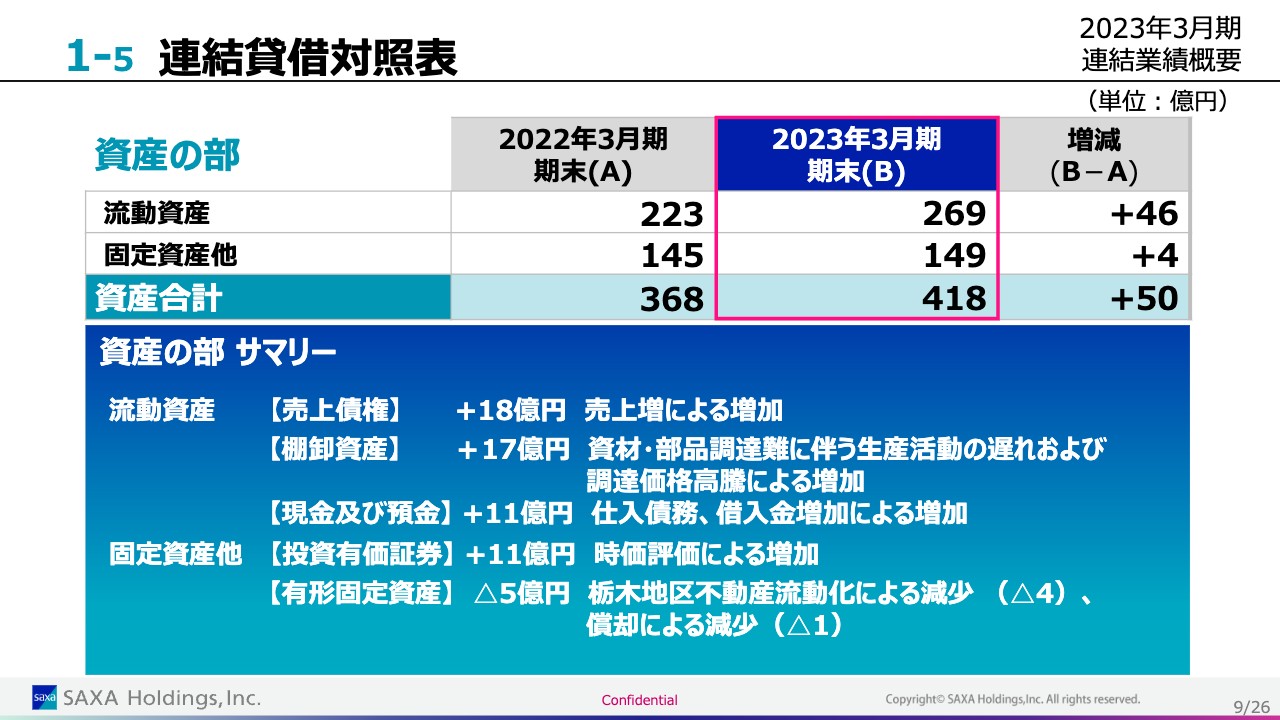

1-5 連結貸借対照表

資産の部です。売上高の増加に伴う売上債権の増加、資材・部品調達難に伴う生産活動の遅延および調達価格の高騰による棚卸の増加、仕入債務・借入金に伴う現金の増加により、流動資産は前期末比46億円増となっています。

固定資産は、有価証券の時価評価の増加、栃木地区の資産の流動化に伴う費用の減少により、前期末比4億円増となっています。

結果として、資産合計では50億円増の418億円となっています。

1-5 連結貸借対照表

負債の部です。資材・部品調達難に伴う生産活動の遅延や部品の調達価格高騰に伴う仕入れ債務の増加、相模原地区の建物の解体や土壌汚染対策にかかわる費用など、資産除去債務の増加がありました。また、資金調達に伴う借入金により、負債全体では前期末比36億円増となっています。

純資産については、前期末比14億円増の249億円となっています。

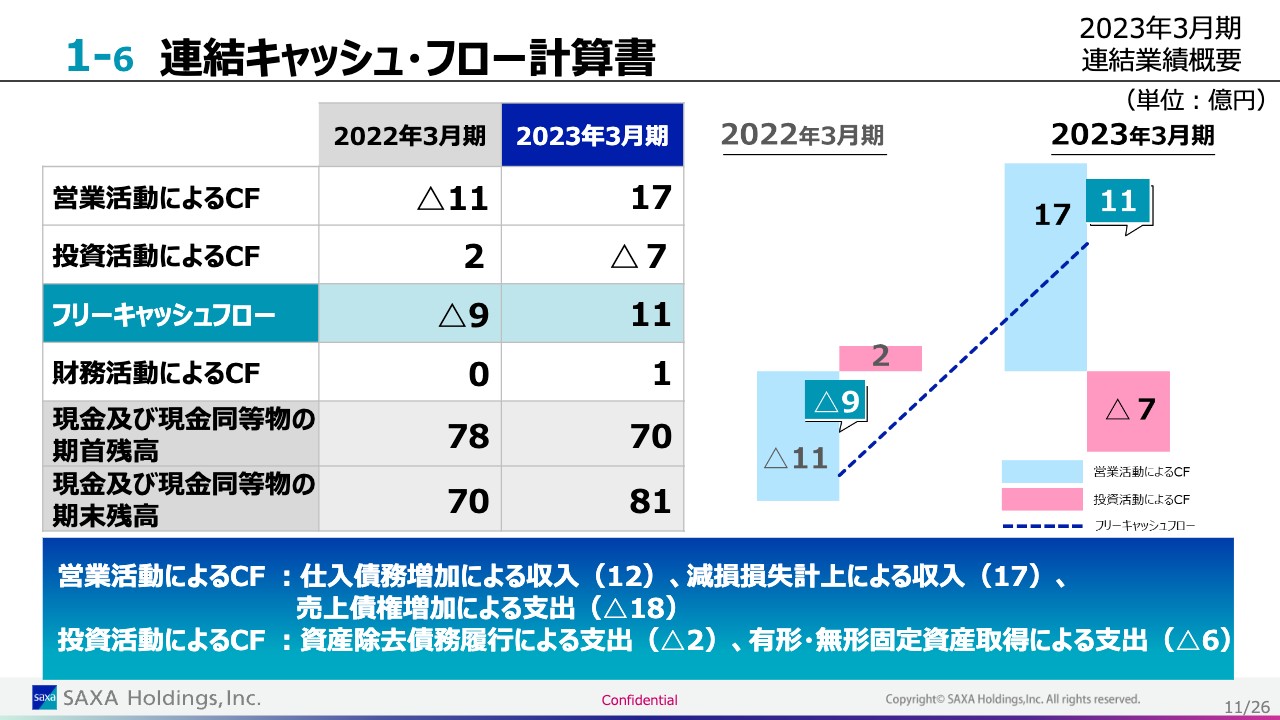

1-6 連結キャッシュ・フロー計算書

キャッシュ・フローです。営業キャッシュ・フローについては、仕入債務の増加や損失計上等の費用をすべて計上してプラス17億円、投資キャッシュ・フローはマイナス7億円となっています。これにより期末残高は11億円増え、現金等の期末残高は81億円となりました。

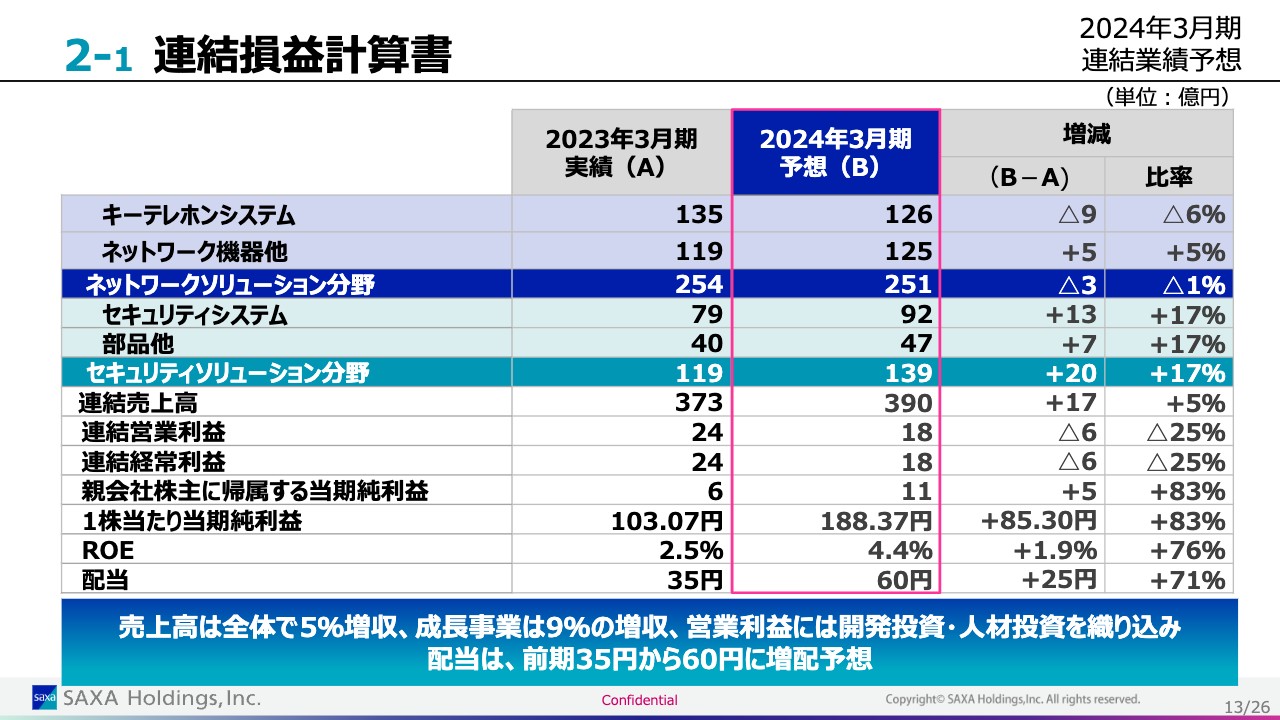

2-1 連結損益計算書

2024年3月期の連結業績予想についてご説明します。売上高は前期比17億円増の390億円、営業利益は開発投資や人材投資や一時的な費用を計上し18億円、当期純利益は11億円となっています。

配当については、前期から増配し60円としています。ROEは4.4パーセントですが、こちらは一時的な費用を計上しているため、それを除くと約6パーセントです。

2-2 連結売上高の主な増減内訳

各事業の営業売上高の内訳です。基盤事業・成長事業とも、それぞれ成長を見込んでいます。

2-3 連結売上高の事業別増減内訳

各事業別の増減内訳です。基盤事業のボタン電話装置は、市場の微減を考慮して端末台数等が減少することを想定し、前期比10億円減の予想です。アミューズメント事業は、スマート遊技機の需要が継続すると考え、前期比11億円増としています。EMS事業では、部品の調達が改善すると想定し前期比8億円増を見込んでいます。

成長事業においては、ビジュアルソリューション・ネットワークアプライアンスともに成長を見込んでおり、9パーセントの増収予想です。

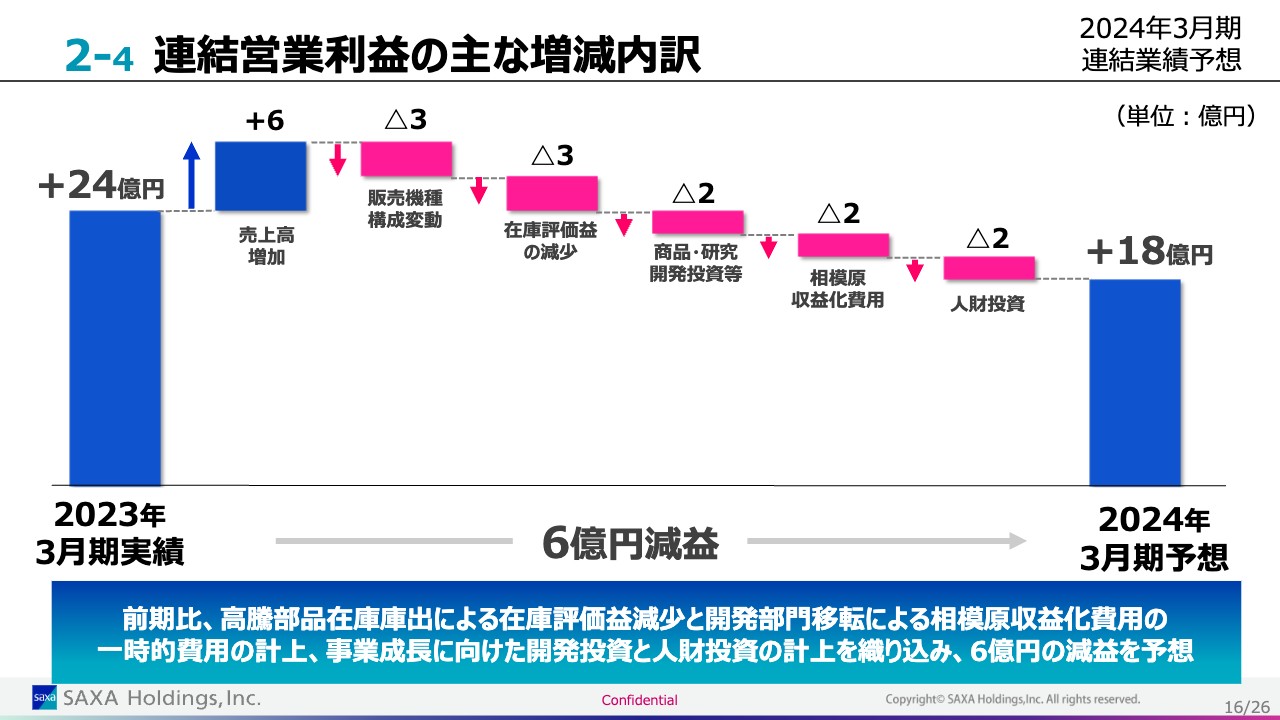

2-4 連結営業利益の主な増減内訳

営業利益の内訳です。今期は、高騰部品の在庫庫出による在庫評価の減少と、開発部門の相模原からの移転に伴う収益化のための費用を一時的な費用として計上しています。その他、開発投資や人材投資の費用計上により、前期と同等の実力はあるものの、一時的な費用を差し引いて営業利益は18億円の計画です。

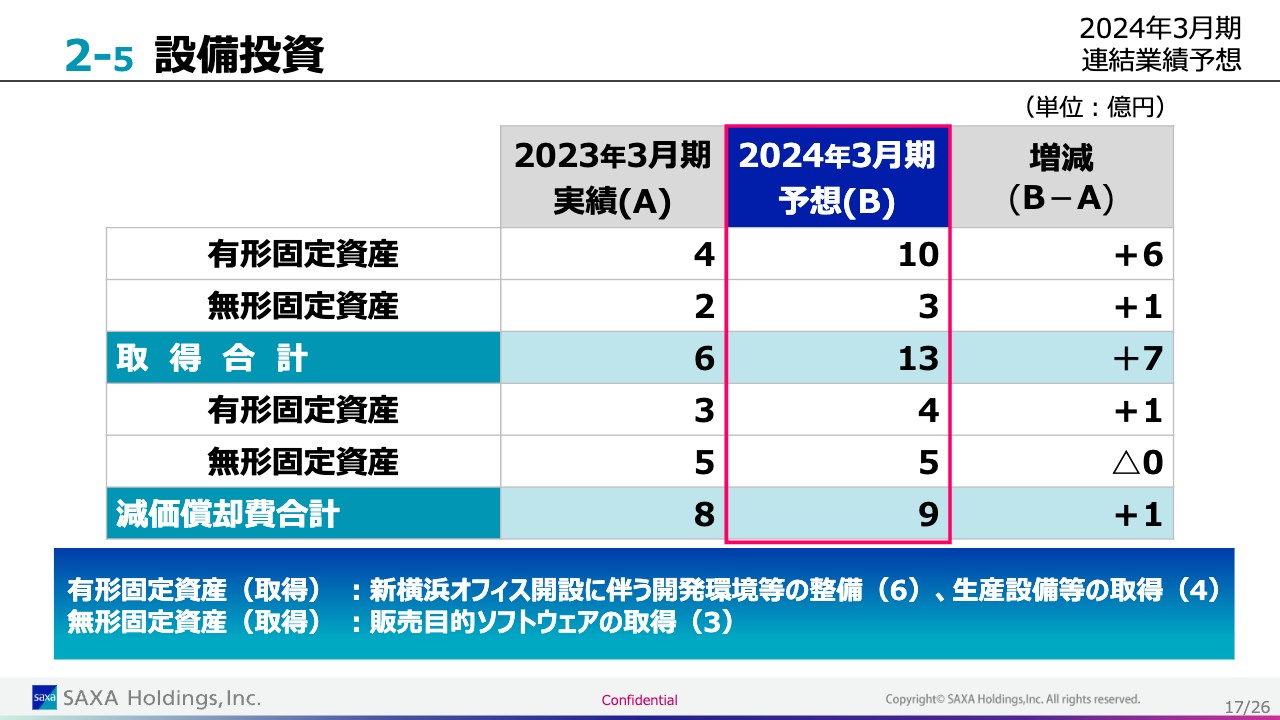

2-5 設備投資

設備投資です。新横浜オフィス開設に伴う費用と生産設備の取得、販売目的ソフトウェアの取得を目的として、13億円の取得を予定しています。

3-1 中期経営計画 数値目標

中期経営計画「サクサは変わる。」の進捗状況をご報告します。数値目標に対しては、前期・今期とも予定どおり進捗しています。ただし、ROEは、先ほどご説明した一過性の費用を計上した影響があるため、その費用を除くと前期は約7パーセント、今期は約6パーセントです。

全体として、売上高・営業利益・ROEのいずれもほぼ予定どおり進捗しています。

3-2 2023年3月期 中期経営計画 進捗状況

前期で実施した活動の状況についてご説明します。まず事業面についてです。基盤事業では、部品の調達改善により、特にボタン電話・アミューズメント事業において収益が改善し、ある程度の収益が確保できる状況となっています。

成長事業では、Office AGENT戦略における、ネットワークアプライアンス機器を中心としたセキュリティ分野のラインナップを強化した結果、収益を拡大しています。映像・AI・IoT戦略では、大手企業との案件を多く発掘できていますが、案件の長期化によりクロージングが進まず、収益化には至っていない状況です。

また、成長事業の戦略として、多種多様なアライアンスを推進していますが、M&Aの実施には至っていません。

財務面について、政策保有株式の縮減を6銘柄で実施しました。保有不動産の流動化・収益化の活動については、栃木地区(那須塩原・矢板地区)の売却、相模原地区の賃貸契約の締結を行っています。

ガバナンスについては、ガバナンス強化のため専門組織を今期から設置し、強化を図っています。サステナビリティ経営においては、前期にサステナビリティレポートを発刊しました。誰もが働きやすく活躍できる職場作りを目指す働き方改革に向けて、健康経営宣言を公表し、前期は「健康経営優良法人2023」に認定されています。

ダイバーシティ・インクルージョン推進活動においては、女性の健康セミナーを開催するなど、労務制度の改善・整備を行っています。

3-3 2024年3月期 中期経営計画 活動計画

今期の計画です。事業面の基盤事業においては、引き続き調達改革の結果にもとづく生産計画をしっかりと反映した製品を供給することで、収益を確保していきたいと考えています。成長事業では、Office AGENT戦略の3つの分野で品揃えを充実することで、さらなる収益拡大を予定しています。

映像・AI・IoT戦略においても、ターゲット市場を定め、その市場に必要となるAI技術を採用した強化を行い、しっかりとしたソリューションを提供することで事業を拡大していきます。成長事業を推進するためのアライアンスについても、いろいろなパートナーを探索しながら推進していく考えです。

財務面では、政策保有株式の原則売却を引き続き進めます。保有不動産については、収益化に向けた活動を継続していきます。

ガバナンス面では、サステナビリティ経営において、マテリアリティを特定しサステナビリティレポートを刷新します。働き方改革については、健康経営活動の各施策を立案・実行していきます。ダイバーシティ・インクルージョンについては、前期は全社共通の課題に取り組みましたので、今期は各社個別の課題に取り組んでいきたいと考えています。

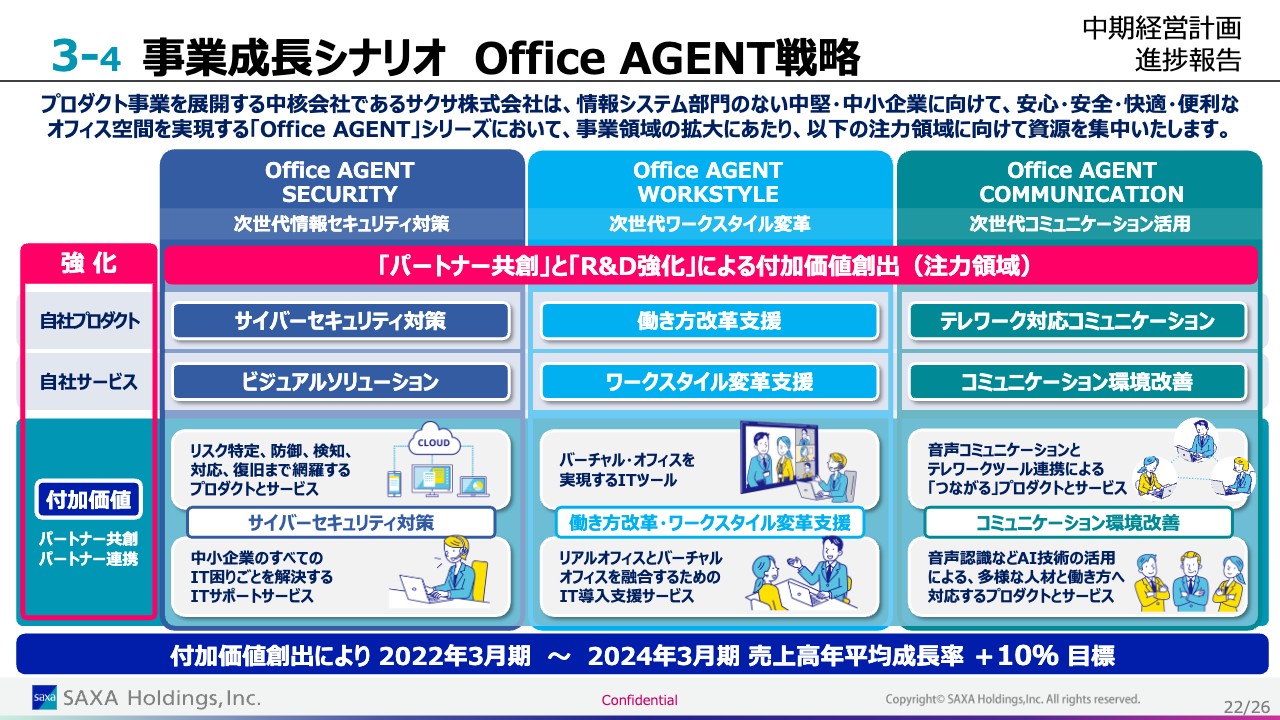

3-4 事業成長シナリオOffice AGENT戦略

事業成長戦略についてご説明します。現在、中堅・中小企業が安心して日常の企業活動に取り組むことができる情報セキュリティ分野、いつでもどこでもオフィスにいるのと同等の働き方ができるワークスタイル変革、いつでもどこでも意思疎通が図れるコミュニケーション分野の3つに注力し、推進しています。

自社のプロダクトやサービスだけではなく、共創パートナーの商品・サービスを活用してすべてのラインナップをそろえていくことで、年平均10パーセント以上の売上高成長を目標に推し進めています。

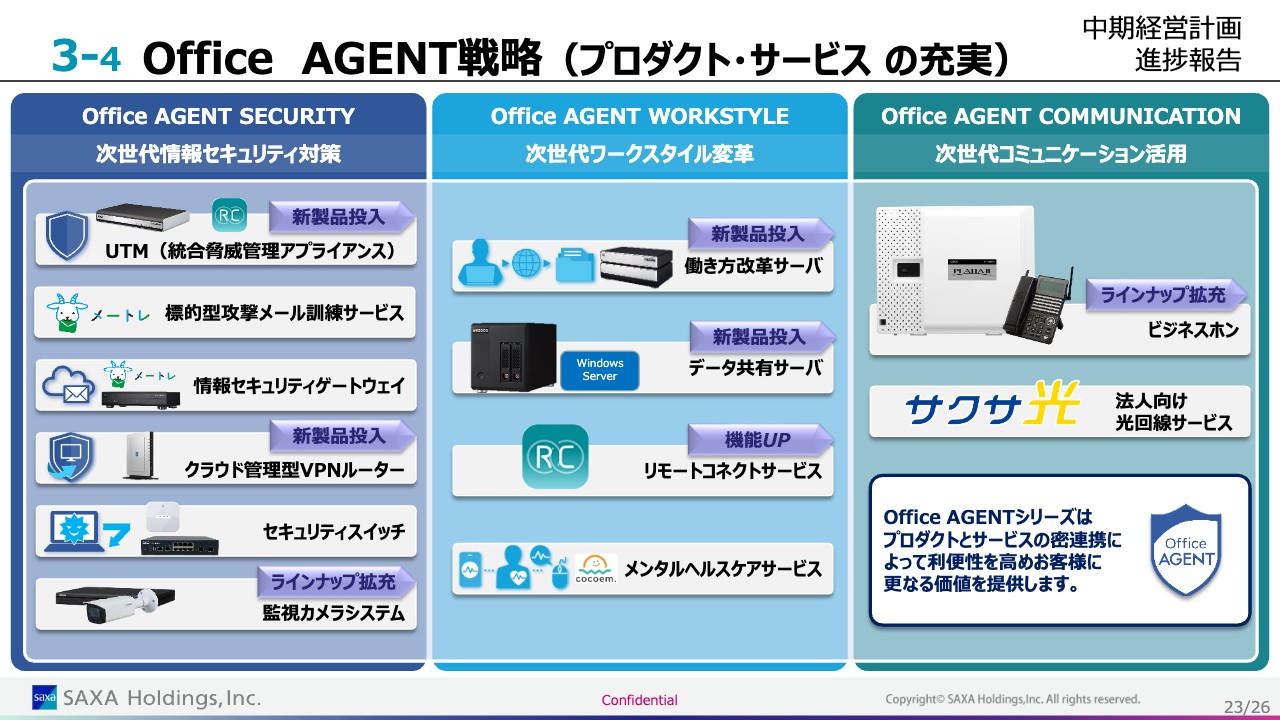

3-4 Office AGENT戦略(プロダクト・サービス の充実)

具体的な商品をご紹介します。セキュリティ分野においては、EDRやセキュリティエンジンなどの製品を強化し、クラウドと連携したVPNルーター等の商品群も提供していきます。映像セキュリティにおいては、AIなどを活用した差別化できる商品群を強化します。

ワークスタイル分野においては、ランサムウェア対策や、電子帳簿保存法対応などのアプリケーションを搭載した働き方改革サーバ等を提供していきたい考えです。データ共有サーバとしては、BCPなどのデータバックアップ等を考慮したアプリケーションを搭載した製品群を提供していきます。また、いつでもどこでも遠隔で働くことができるリモートコネクトサービスについても強化します。

コミュニケーション分野においては、スマートフォン等を活用したコミュニケーションを円滑に行えるツール群や製品ラインナップに注力することで、サービスを強化していきたいと考えています。

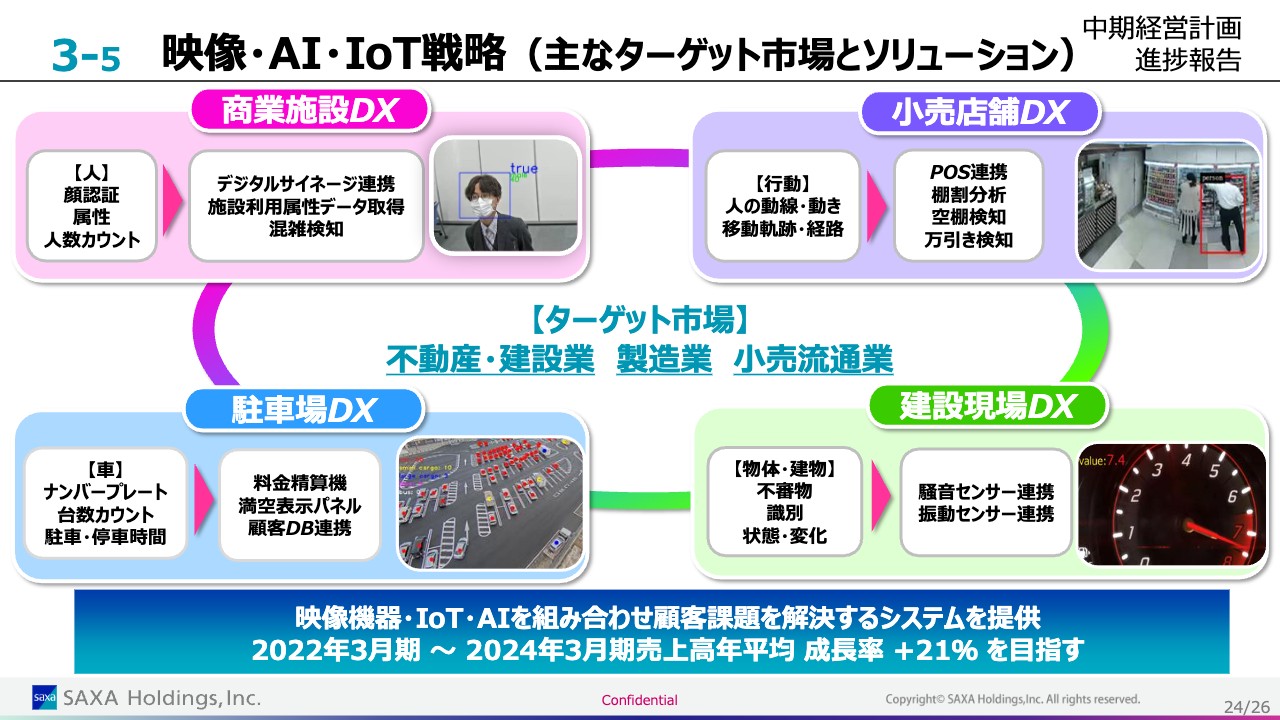

3-5 映像・AI・IoT戦略(主なターゲット市場とソリューション)

映像・AI・IoT戦略です。ターゲット市場として、不動産・建設業・製造業・小売流通業を定めており、本ターゲット市場に必要となるAIを活用した各種ソリューションを展開していきます。

商業施設向けDXでは、顔認証・属性・人数カウントなどの人を活用したデジタルサイネージ連携や、施設利用属性データの取得、混雑検知などのソリューションを展開していきたいと考えています。

小売店舗向けDXでは、人の動線・動き、移動軌跡・経路等の行動を活用したPOS連携や、棚割分析・空棚検知・万引き検知などのソリューションを提供していきます。

駐車場向けDXでは、ナンバープレートや台数カウント、駐車・停車時間などの車を活用した料金精算機自動連動や空き表示など、お客さまのデータベースと連携することで思いやりを提供するようなソリューションを提供します。

建設現場DXでは、不審物や識別、状態・変化などの物体・建物を活用した騒音センサー連携や振動センサー連携によって、建設現場の業務効率化や労災防止などのソリューションを提供していきたいと考えています。

このような映像機器・AI・IoTを組み合わせた顧客課題を解決するシステムを提供することで、売上高年平均成長率20パーセント以上を目指したいと考えています。

3-6 サクサグループのパーパス

サクサグループのパーパスは「明日へつなげる社会をつくる」です。弊社は、お客さまをサステナブルな社会(明日の社会)へつなげることを目指しています。社会課題を解決する事業活動やステークホルダーの期待に応える企業活動、ESGの取り組みを通じて、つなげる社会をしっかりと提供するかたちを作っていき、SDGsへ貢献していきます。

本活動を実施することで、企業価値・社会価値を向上させ、持続成長する企業として実現していきたいと考えています。

質疑応答:上場維持基準適合に向けた計画について

司会者:「上場維持基準の適合に向けた計画書に記載されている、自社株買いや優待導入、売出しについてはまだ検討中でしょうか?」というご質問です。

丸井:弊社としては、現在の流通株数等があまり多いと思っていませんので、現時点では自社株買いは検討していません。それよりも、企業価値向上に努める活動をしっかりと行うことで対応していきます。

現在、個人投資家向けの説明会等、個人投資家を増やす活動を行っています。その中で、株主優待等についても引き続き検討していますので、そのような運用を強化する場合には発表し、実施したいと考えています。

質疑応答:中期経営計画の背景について

司会者:「今回の中期経営計画で『サクサは変わる。』と変化を打ち出しています。このタイミングで変えることにした背景や、何を変えるのかについて詳しくお聞かせください」とのご質問です。

丸井:弊社はメーカーとして、物を提供することを中心に事業を行ってきました。現時点では、物を提供するだけでなく、弊社が強みを活かせる付加価値と物を同時に提供できることを実現したいと考えています。

そのため、Office AGENT戦略と映像・AI・IoT戦略の2つを立ち上げ、物を提供する事業体から、付加価値のサービスやソリューションを同時に提供していくように、会社自体の考え方を大きく変えていきたいとして、「変える」ことからスタートしています。

質疑応答:2023年3月期決算の費用について

司会者:「2023年3月期決算内容に関して、利益を圧迫した費用増のうち一時的な費用は何なのでしょうか?」とのご質問です。

小林俊夫氏(以下、小林):スライドは営業利益の主な増減内訳です。全体としては24億円の増益になりましたが、赤の棒グラフは費用増要因です。一時的なものとしては、まず材料費増加による10億円があります。こちらに関しては、前期の急激な円高進行の影響が約3億円程度含まれています。

次に、相模原収益化費用です。相模原地区は、もともと工場があった所を開発部門等が使用していましたが、広大な土地ですので有効活用すべく、賃貸へ用途変更しました。開発部門は今期に新横浜へ移転する予定で、こちらに伴う相模原の撤収準備費用として2億円を計上しています。

質疑応答:2024年3月期の減益予想について

司会者:「2024年3月期業績予想では、売上高は前期比17億円増の増収ですが、営業利益は前期比6億円減の減益予想です。予想の考え方をご説明ください」とのご質問です。

小林:スライドは2024年3月期業績予想の主な増減内訳です。基本的には増収が増益要因ですが、減益要因として一時的な費用があります。1つは在庫評価益の減少で、こちらは前期に部材が高騰し、高騰した価額で在庫評価されていたものが今期に払い出されていくためです。

加えて、相模原の収益化費用があります。今期については実際に移転する費用として、事務所だけでなく開発設備等の移転も含まれているため、2億円の計上が予定されています。

さらに、将来に対する費用として商品・研究開発投資等の2億円があります。こちらはOffice AGENT戦略においていろいろな新製品の投入やラインナップの拡充を進めていくための開発投資です。また、今後の成長には人財が重要ですので、人財投資として2億円を織り込んでいます。

基本的な事業構造は変わっていませんが、このような一時的な費用と将来投資により減益予想としています。

質疑応答:スマートパチスロ・スマートパチンコの特需について

司会者:「スマートパチスロ・スマートパチンコの特需は、どのくらい続くと見ているのでしょうか?」とのご質問です。

丸井:遊技機市場では現在、全国に約380万台が機器として設置されています。こちらが今後公開されていく想定です。現時点でスマートパチスロは非常に人気が高く、更新が進んでいる状態です。

2023年4月からパチンコ関係のスマート機が出されますが、まだ全メーカーがそろっていません。そのため、今後リプレイスが加速していくと予想され、3年から5年ぐらいの間にそれぞれの公開が進んでいく想定です。

質疑応答:成長事業分野でのアライアンスについて

司会者:「成長事業分野でアライアンスを実施したとのことですが、具体的にどのようなアライアンスを実施したのでしょうか?」とのご質問です。

丸井:Office AGENT戦略の商品ラインナップとして、セキュリティ分野では、パートナーの商品と連携したセキュリティエンジンを組み込んだUTM製品を提供しています。またメール訓練サービス等もパートナーのサービスを使っており、映像系においてもパートナーの製品群をうまく活用しています。

ワークスタイル分野でも、いろいろなパートナーと組んで、電子帳簿保存法対応やランサムウェア対応、BCPのデータバックアップのクラウドサービス連携などをどんどん広げていきたいと考えています。

コミュニケーション分野においても、スマートフォンを活用したさまざまなコミュニケーションツールがありますので、これらについてパートナーと連携し、いろいろなサービスに広げていきたい考えです。

映像・AI・IoT戦略としては、現在、トレーディングカードの真偽判定を行っているテイツーと連携して商品を展開しています。今トレーディングカードは非常に高価な物が出てきており、いろいろな店舗が非常に大きな影響を受けるため、本物か偽物かを判断する力が必要です。そこで今回アライアンスを行い、弊社グループが映像解析の技術を提供し、映像解析で真偽判定をしています。

その他、イスラエルのAI専用プロセッサであるHailo(ヘイロー)という会社の機器においても、今後共同開発契約を済ませ、ソリューションを強化していきたいと考えています。

各ターゲット市場においても、いろいろなお客さまやパートナーと一緒になってさまざまなソリューションを組み上げ、立ち上げていきながら、顧客課題を解決するシステムを提供していきたい考えです。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

6675

|

2,663.0

(11/26)

|

-73.0

(-2.66%)

|

関連銘柄の最新ニュース

-

株式会社ソアー、医療機器の製造受託体制を強化 11/12 13:47

-

サクサ、需要平準化により中間期は減収減益 ビジネスホンはマーケット... 11/12 11:00

-

<11月11日の25日・75日移動平均線ゴールデンクロス銘柄> 11/12 07:30

-

サクサ---2Qは減収なるもサクサブランド事業が若干の増収に 11/11 18:50

-

サクサ、上期経常は44%減益で着地 11/08 15:30

新着ニュース

新着ニュース一覧-

今日 05:05

-

今日 04:38

-

今日 04:35

-

今日 04:31