ジェイフロンティア、売上高・営業利益ともに過去最高 戦略的先行投資により強固な事業モデルの早期構築へ

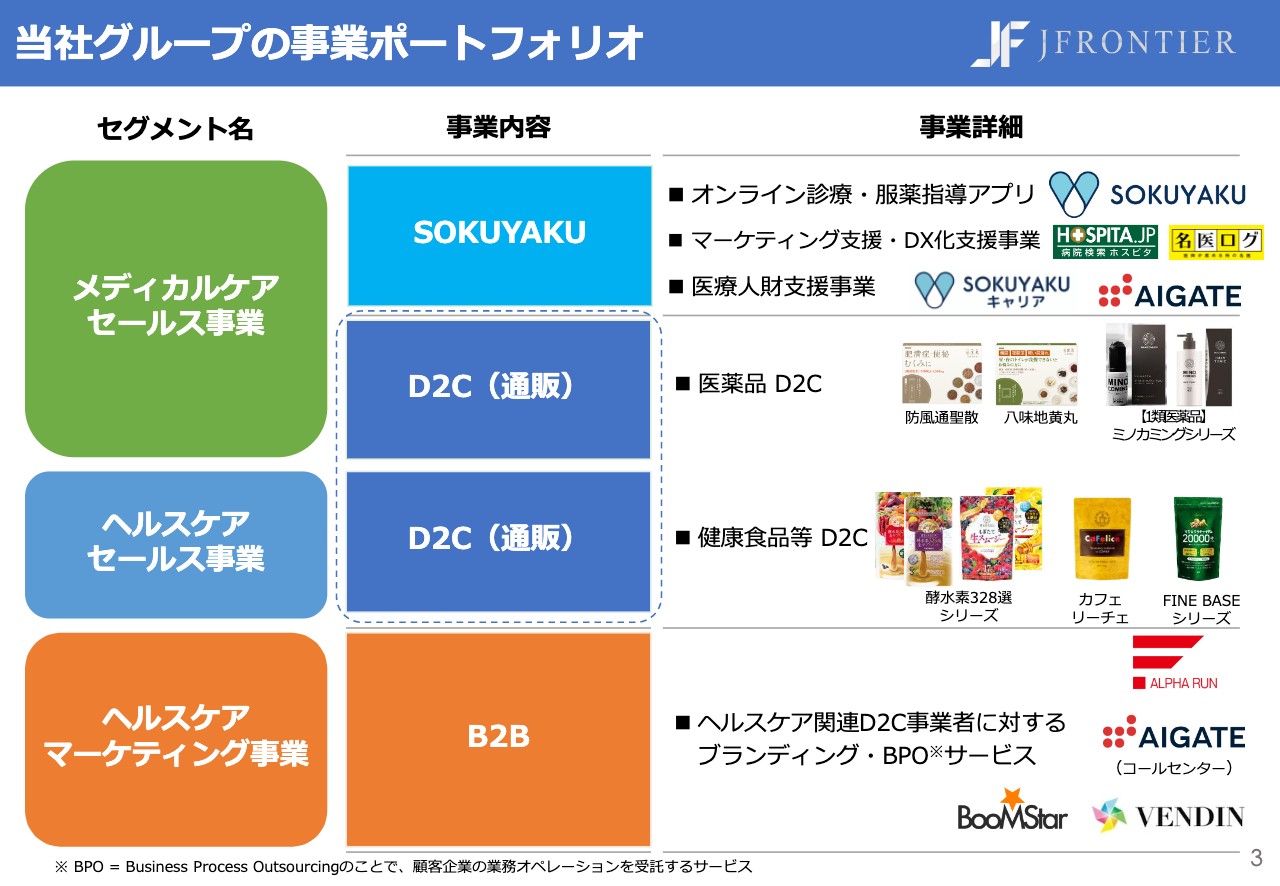

当社グループの事業ポートフォリオ

中村篤弘氏:ジェイフロンティア株式会社代表取締役社長の中村でございます。2022年5月期通期の決算のご報告をさせていただきます。

まず、当社グループの事業ポートフォリオについてご説明します。メディカルケアセールス事業、ヘルスケアセールス事業、ヘルスケアマーケティング事業の3つの事業を展開しています。

D2Cにおいては、メディカルケアセールス事業に医薬品、ヘルスケアセールス事業に健康食品、化粧品等が属しています。

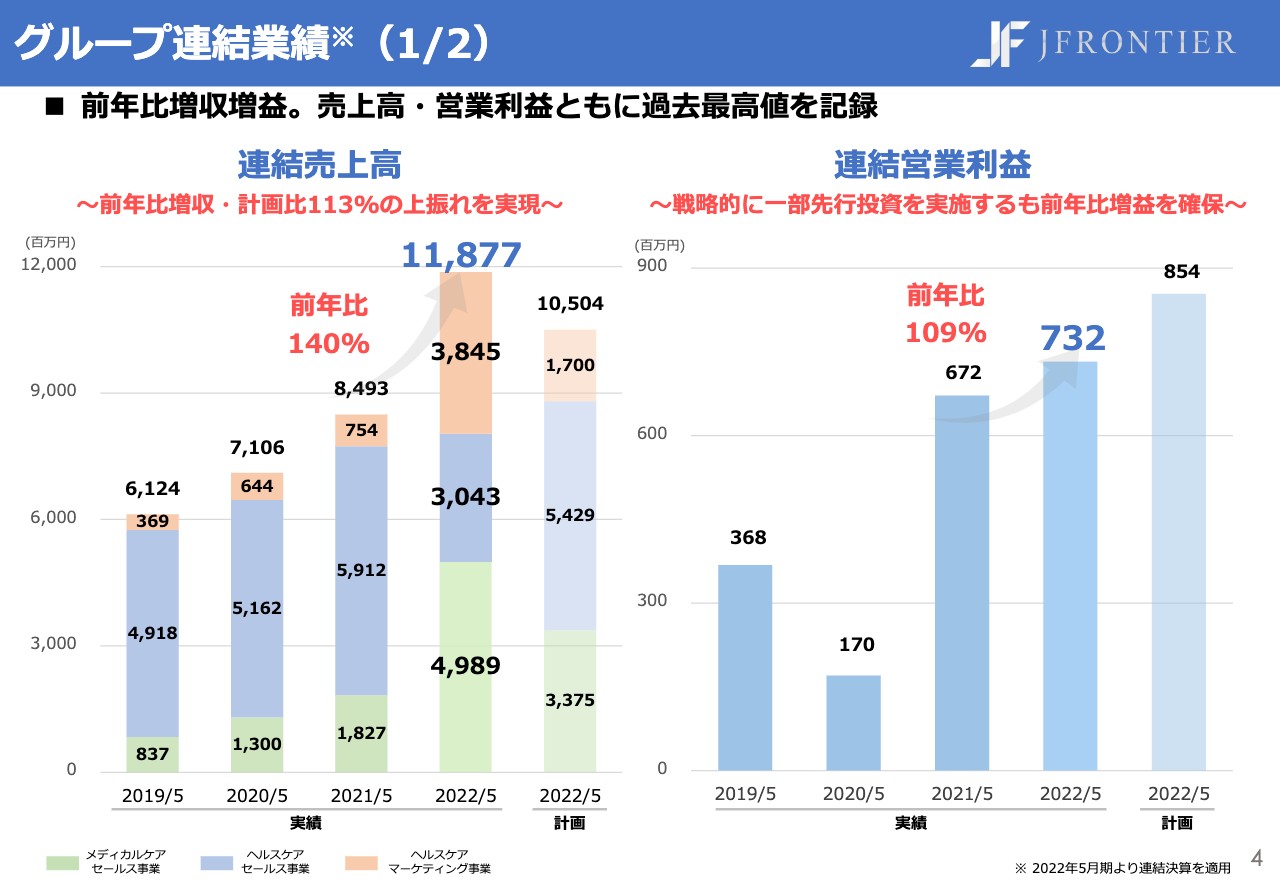

グループ連結業績(1/2)

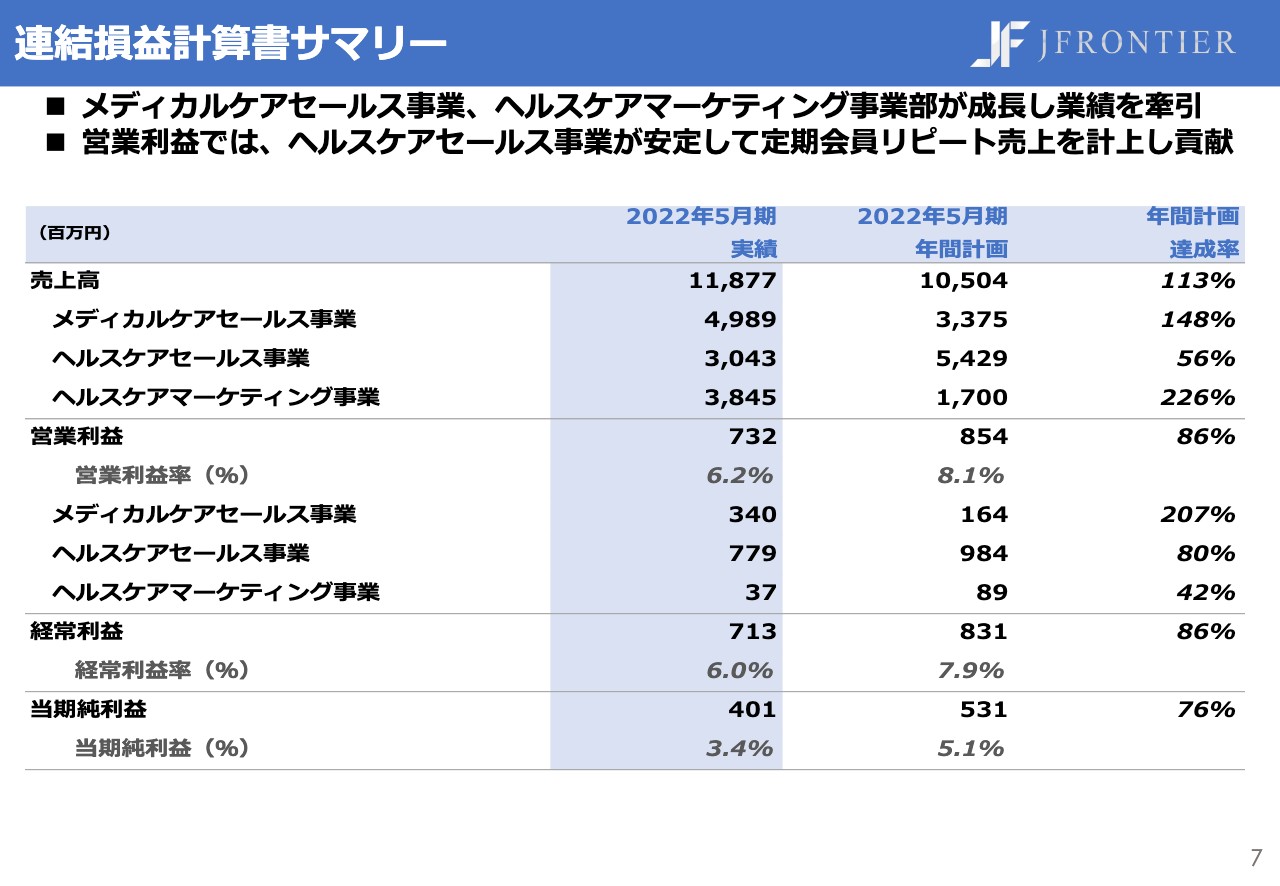

グループ全体の業績ですが、連結売上高は約119億円で、年間計画に対する達成率は113パーセント、前年比140パーセントの増収となりました。連結営業利益は7.3億円で、達成率は86パーセントとなりました。売上高・営業利益ともに過去最高の数値となりました。

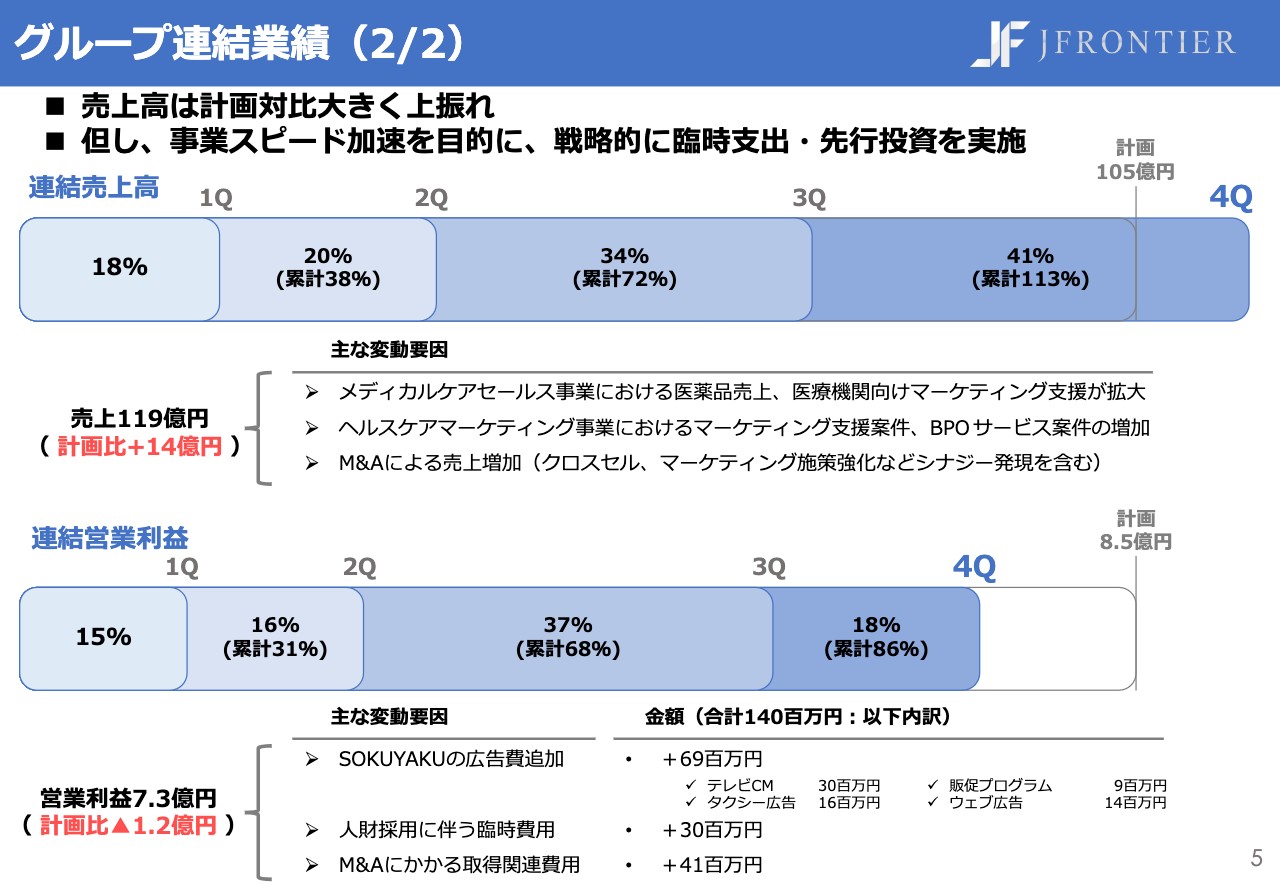

グループ連結業績(2/2)

連結売上高は、医薬品のD2C事業や医療機関へのマーケティング支援、DX化支援事業が好調で、計画から大幅に上振れました。一方、「SOKUYAKU」の広告宣伝費や人財採用、M&Aに伴う費用など、事業スピードのさらなる加速を重視し、戦略的に臨時支出・先行投資を実施しました。

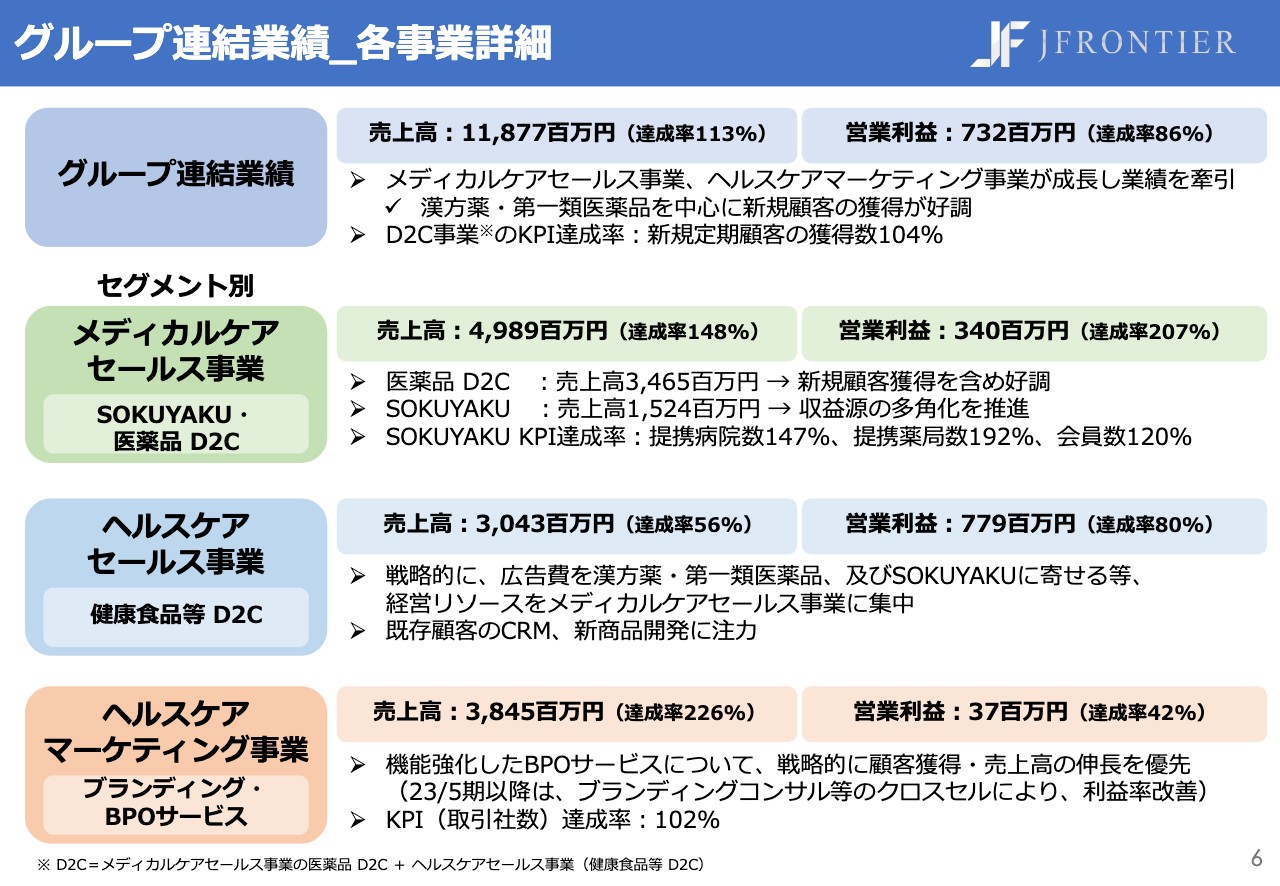

グループ連結業績_各事業詳細

事業ごとの業績の内訳になります。漢方薬・第一類医薬品を中心とした医薬品の新規顧客獲得により、メディカルケアセールス事業が好調に推移し、業績を牽引しました。

「SOKUYAKU」や顧客の獲得効率、LTVが高い医薬品D2Cに広告を集中投下した結果、ヘルスケアセールス事業における健康食品などのD2Cの売上高と営業利益は、戦略的に未達となっています。

ヘルスケアマーケティング事業においては、新規のブランディングコンサル等の案件に加えて、BPOサービス業務も好調であり、売上は計画比226パーセントと大幅に上振れています。

連結損益計算書サマリー

連結損益計算書のサマリーです。

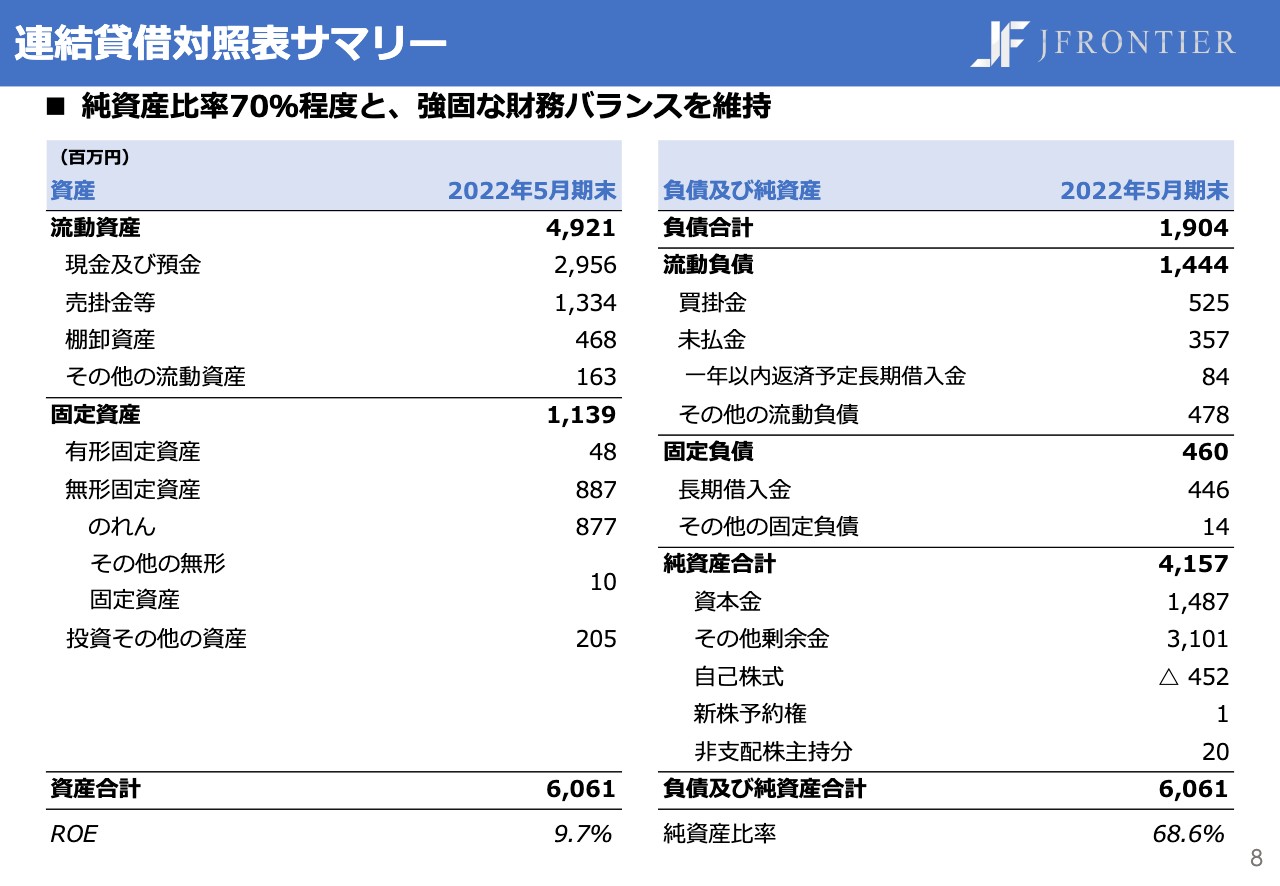

連結貸借対照表サマリー

連結貸借対照表のサマリーとなります。

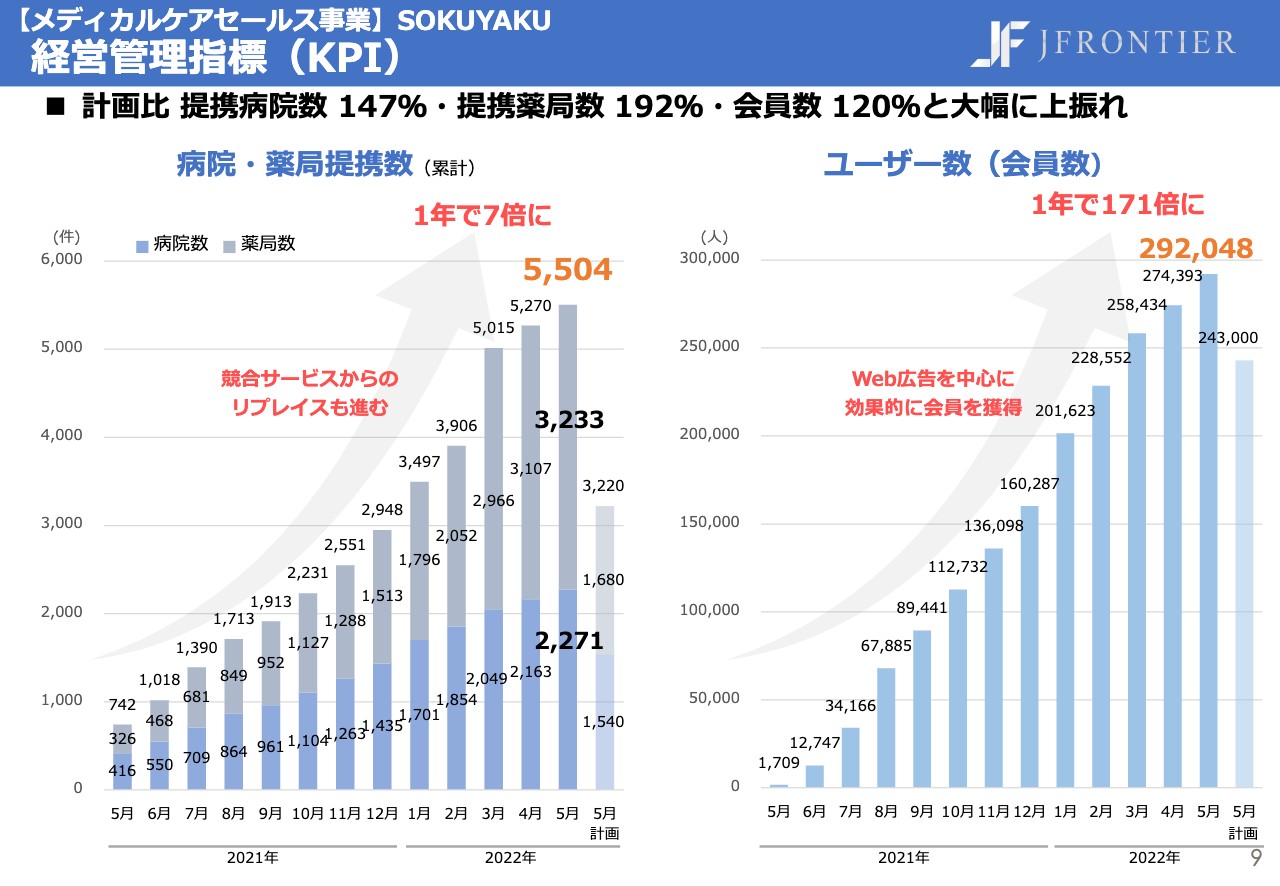

【メディカルケアセールス事業】SOKUYAKU 経営管理指標(KPI)

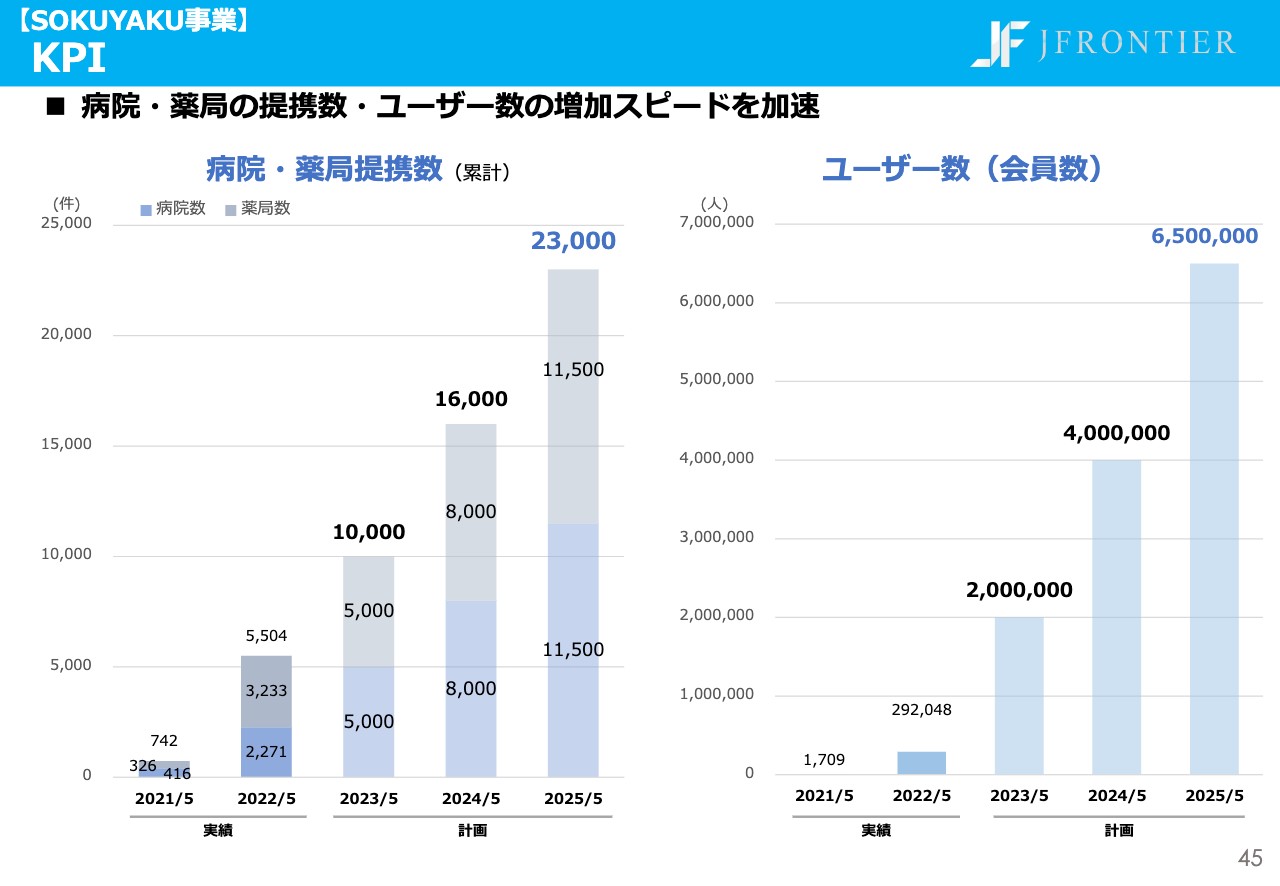

「SOKUYAKU」のKPIをご報告します。病院・薬局の提携数は合計で5,504件と、1年で7倍に急拡大しています。年間計画に対しての達成率ですが、提携病院数は147パーセント、提携薬局数は192パーセントです。

「SOKUYAKU」のユーザー数については29万2,000人と、1年で171倍に成長し、計画に対して120パーセントと大幅に上振れています。引き続き、病院や薬局との提携、ユーザー獲得を進めていきます。

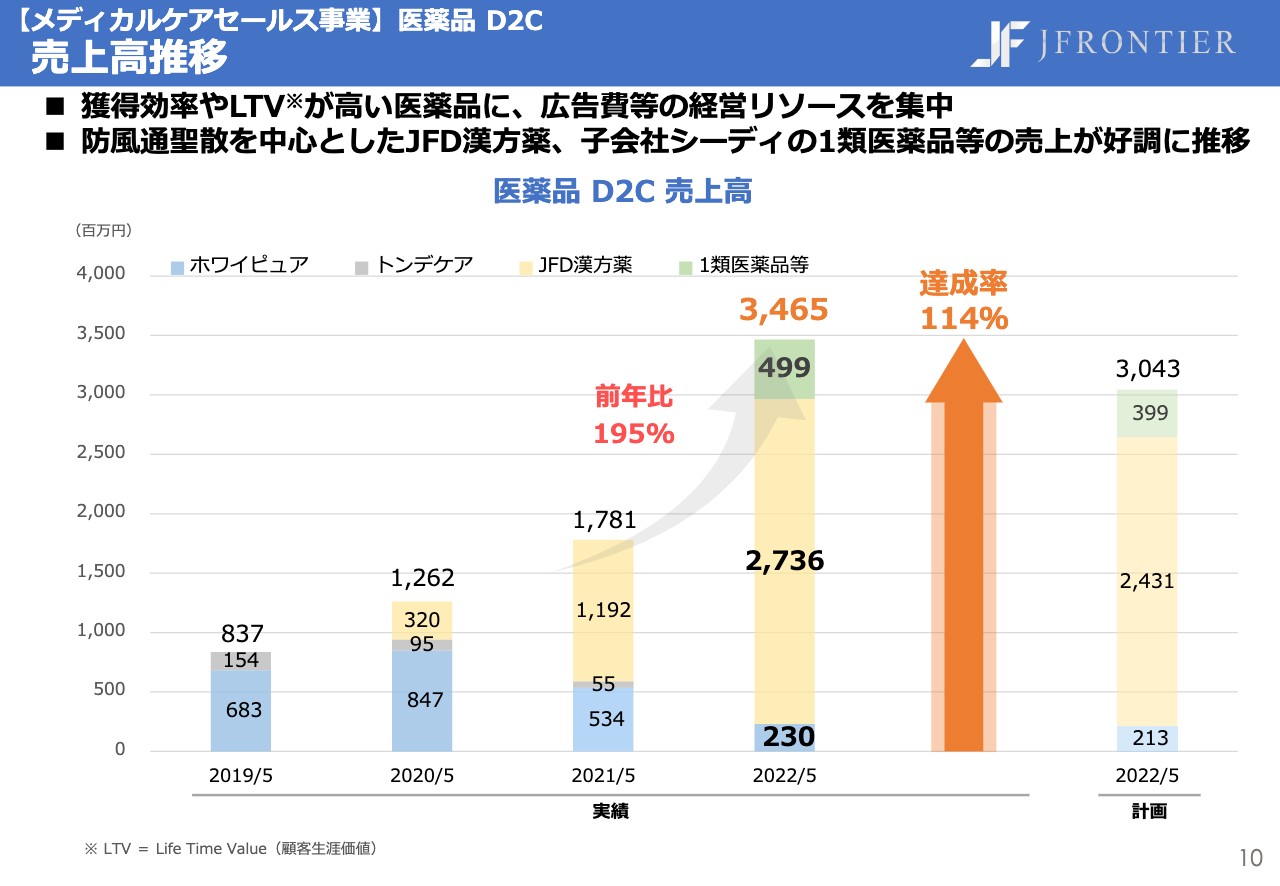

【メディカルケアセールス事業】医薬品 D2C 売上高推移

医薬品のD2Cについてご説明します。売上高は計画に対して114パーセントとなっています。Web広告、SNS広告を中心に、漢方薬や第一類医薬品の反響がよく、高い顧客の獲得効率、LTVを維持することができました。

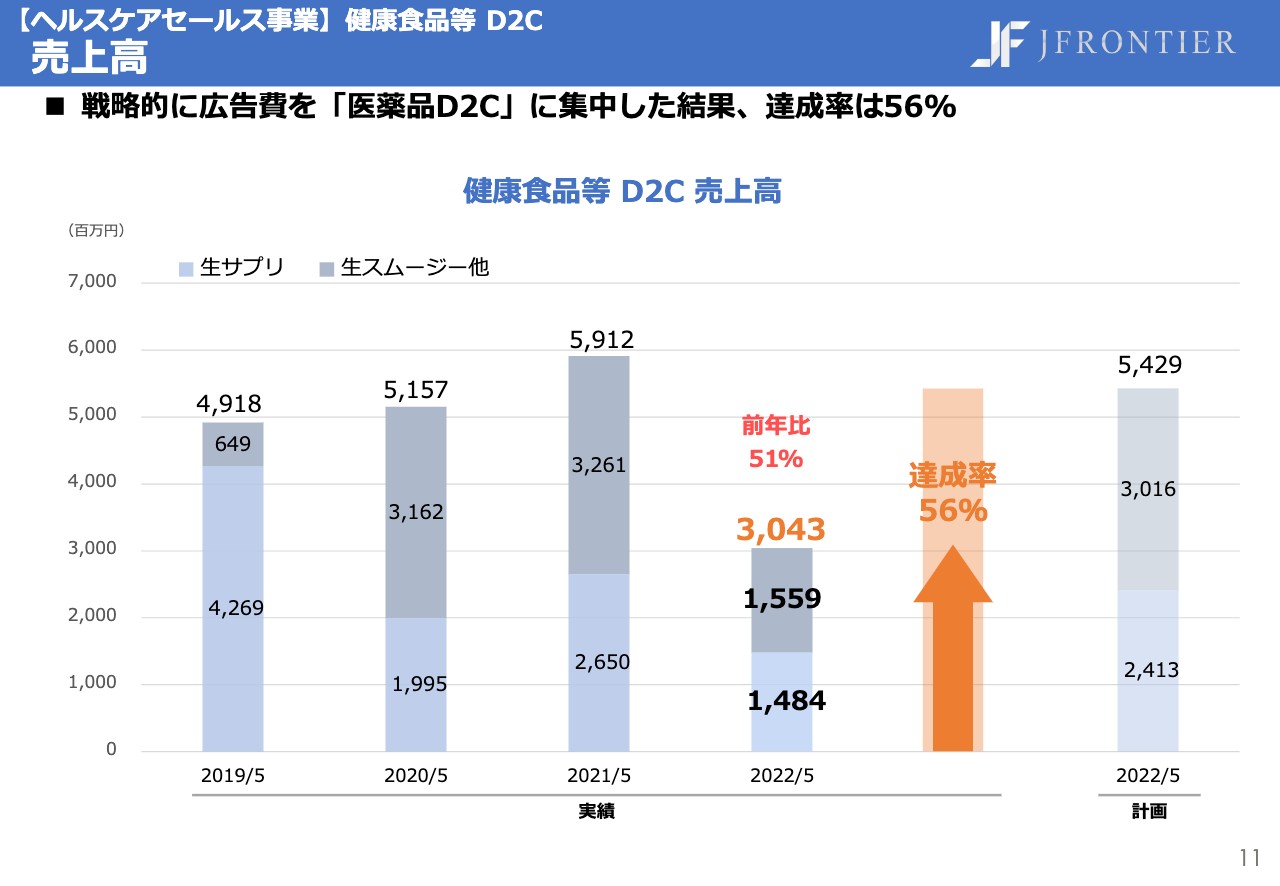

【ヘルスケアセールス事業】健康食品等 D2C 売上高

広告費を「SOKUYAKU」や医薬品D2Cに戦略的に集中投下したことにより、ヘルスケアセールス事業の売上高は計画に対して56パーセントとなっています。

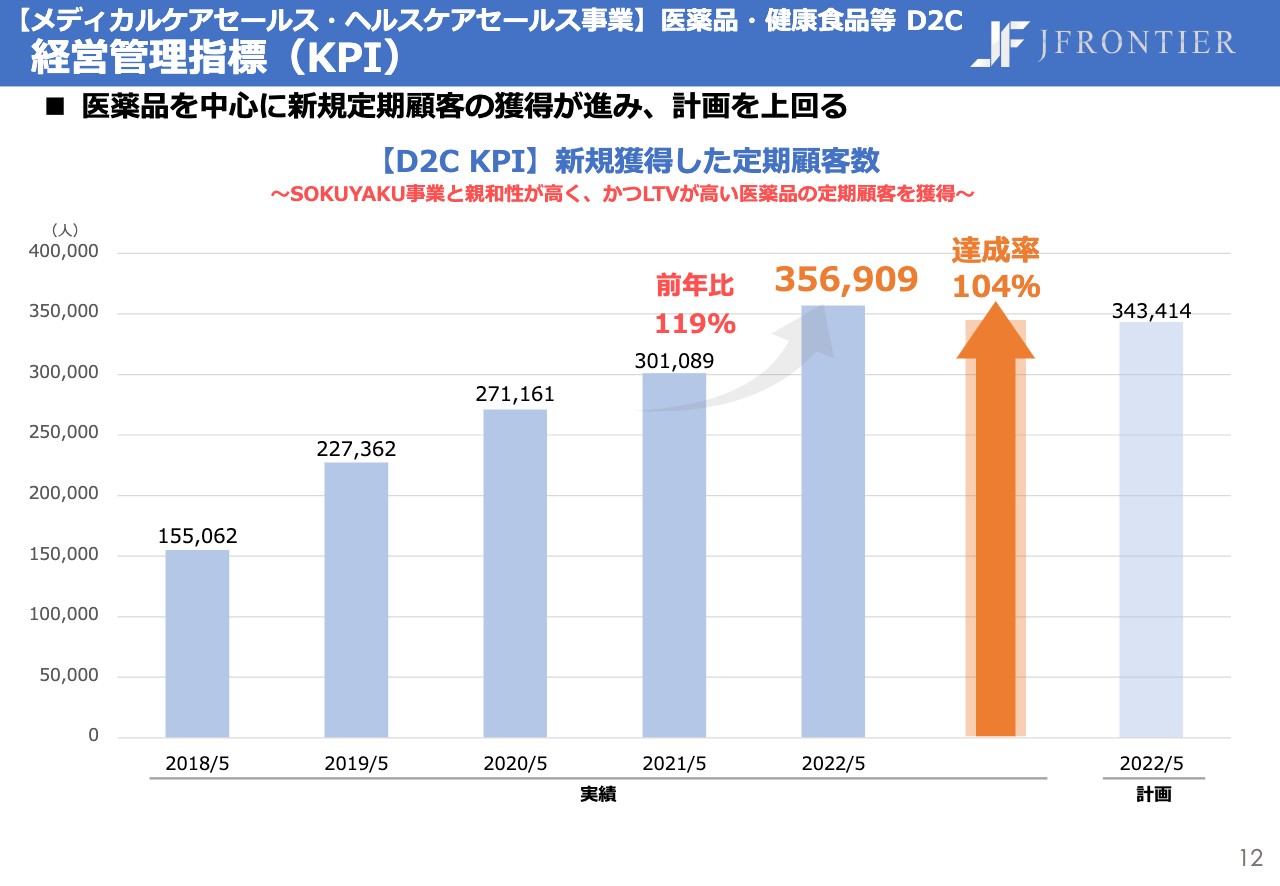

【メディカルケアセールス・ヘルスケアセールス事業】医薬品・健康食品等 D2C 経営管理指標(KPI)

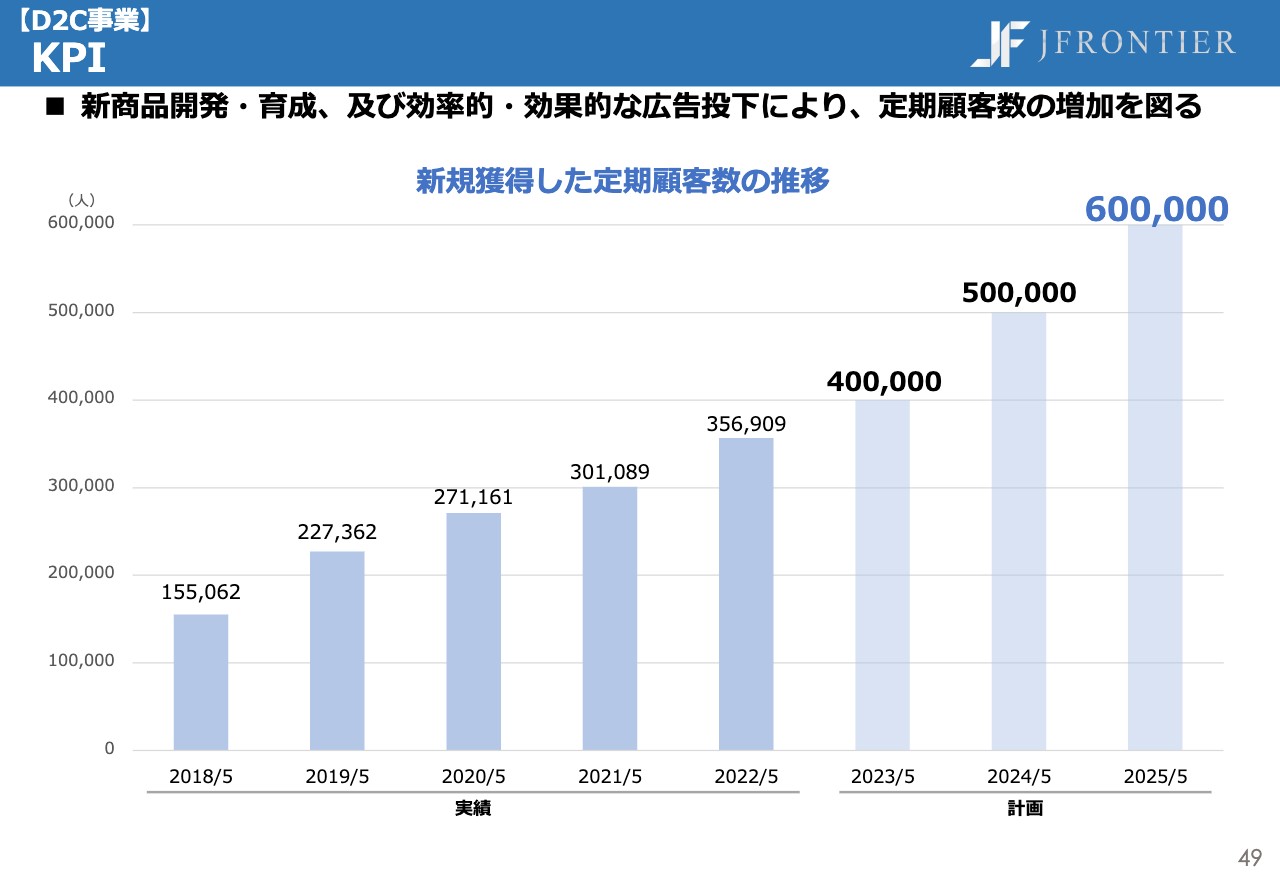

医薬品と健康食品などのD2Cにおける新規顧客の獲得数の推移です。年間で約34万3,000件の獲得目標に対し約35万7,000件と、達成率は104パーセントとなっています。「SOKUYAKU」と親和性が高く、かつLTVが高い医薬品の定期顧客の獲得に成功しています。

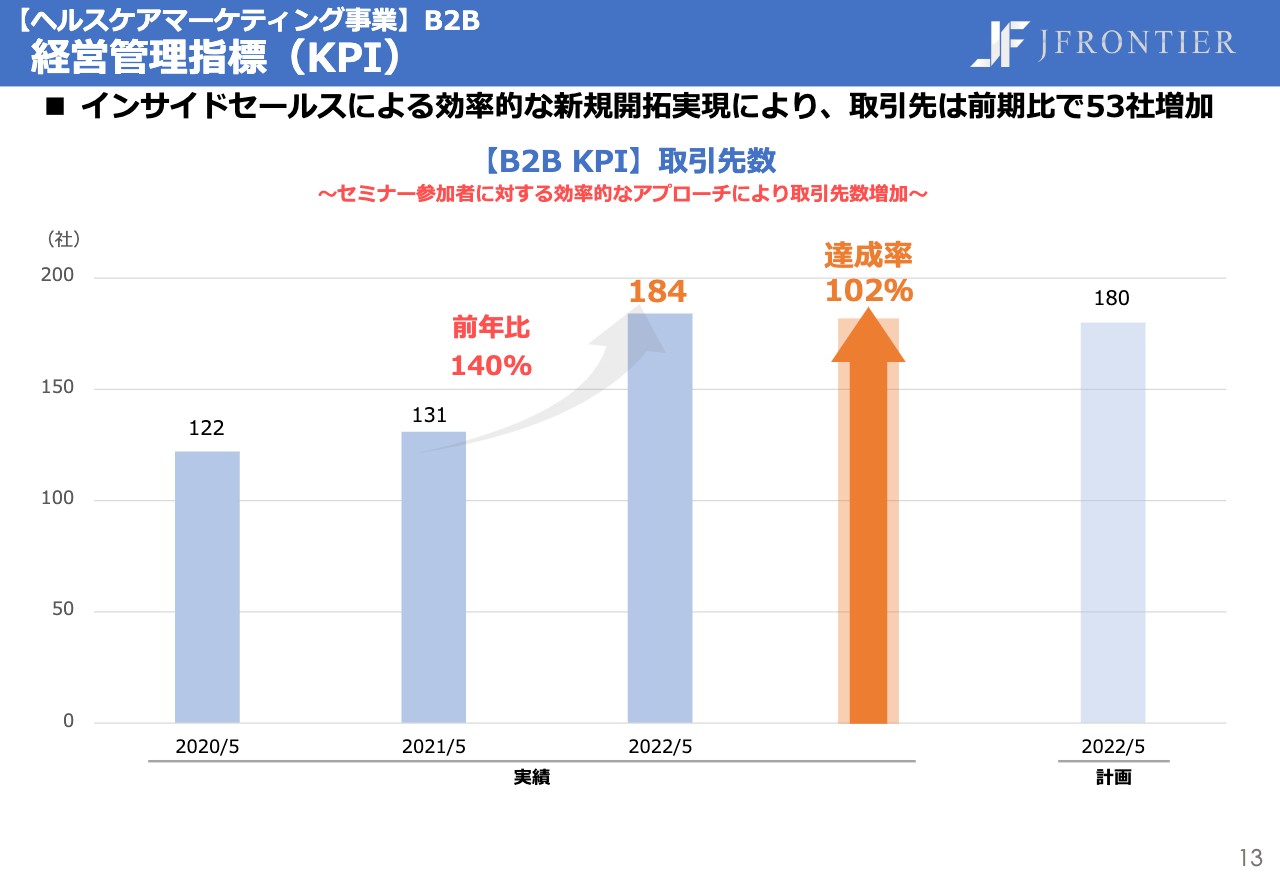

【ヘルスケアマーケティング事業】B2B 経営管理指標(KPI)

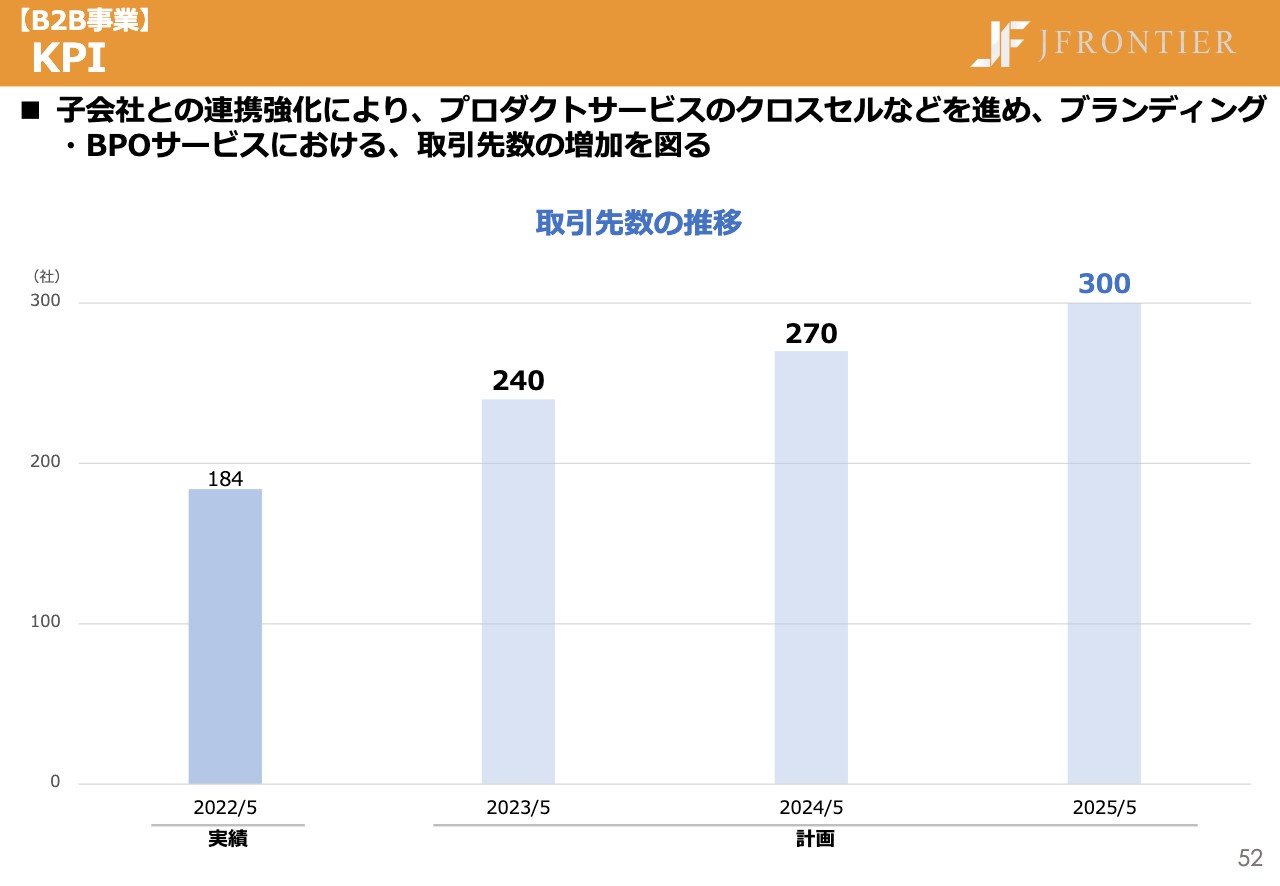

ヘルスケアマーケティング事業のKPIについてご説明します。取引先数の進捗は、180社の目標に対し184社と、達成率は102パーセントとなっています。インサイドセールスによる効率的な新規顧客の獲得に成功しており、前期比で53社増加しています。

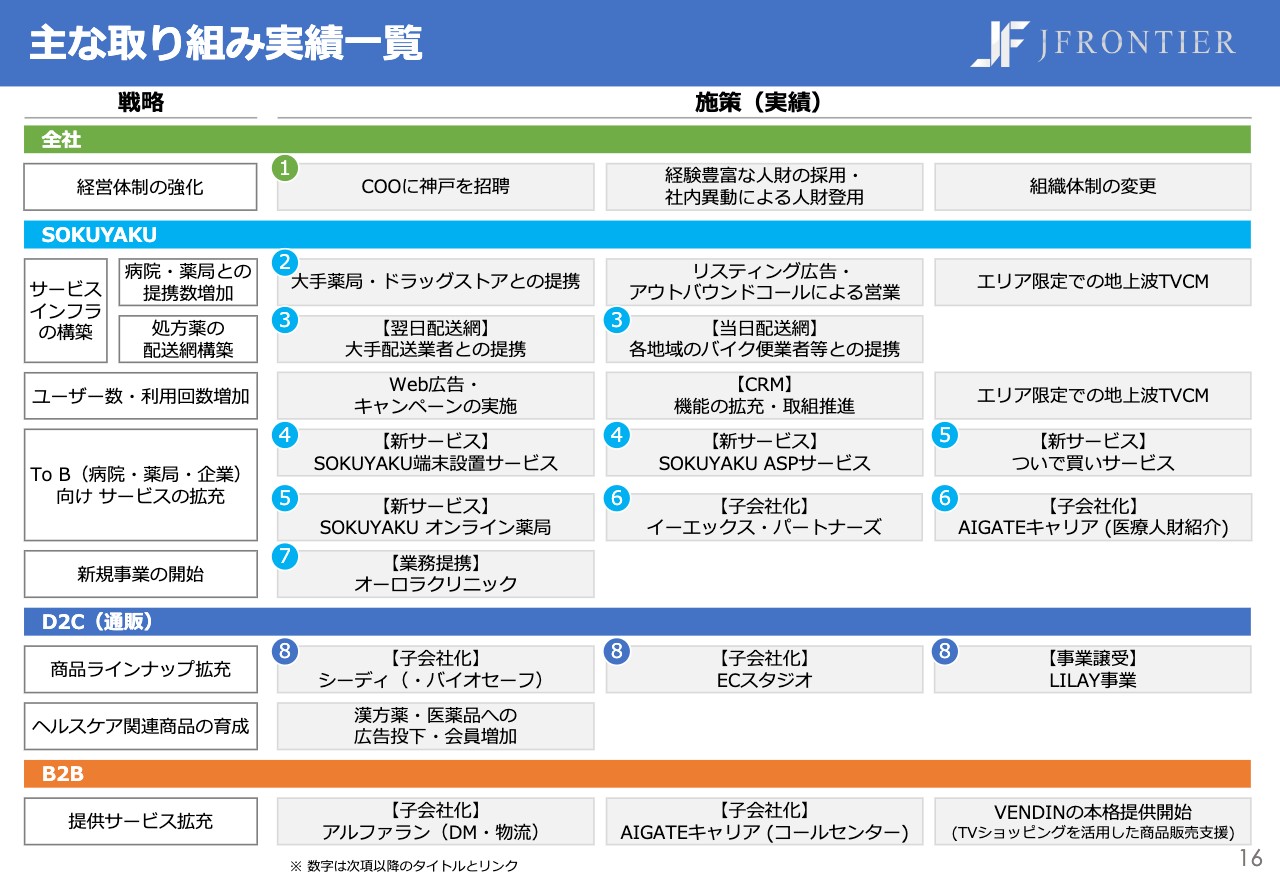

主な取り組み実績一覧

ここからは、2022年5月期の主な取り組みについてご説明します。戦略に紐付く各施策を、着実かつスピード感を持って実行しました。

①【全社】経営体制の強化

まず、経営体制の強化ですが、4月1日よりCOOにキューサイの前社長である神戸が就任しました。神戸のD2Cやマーケティング、経営ボードメンバーとしての知見を活用し、さらなる事業推進力の強化と組織成長を加速していきます。

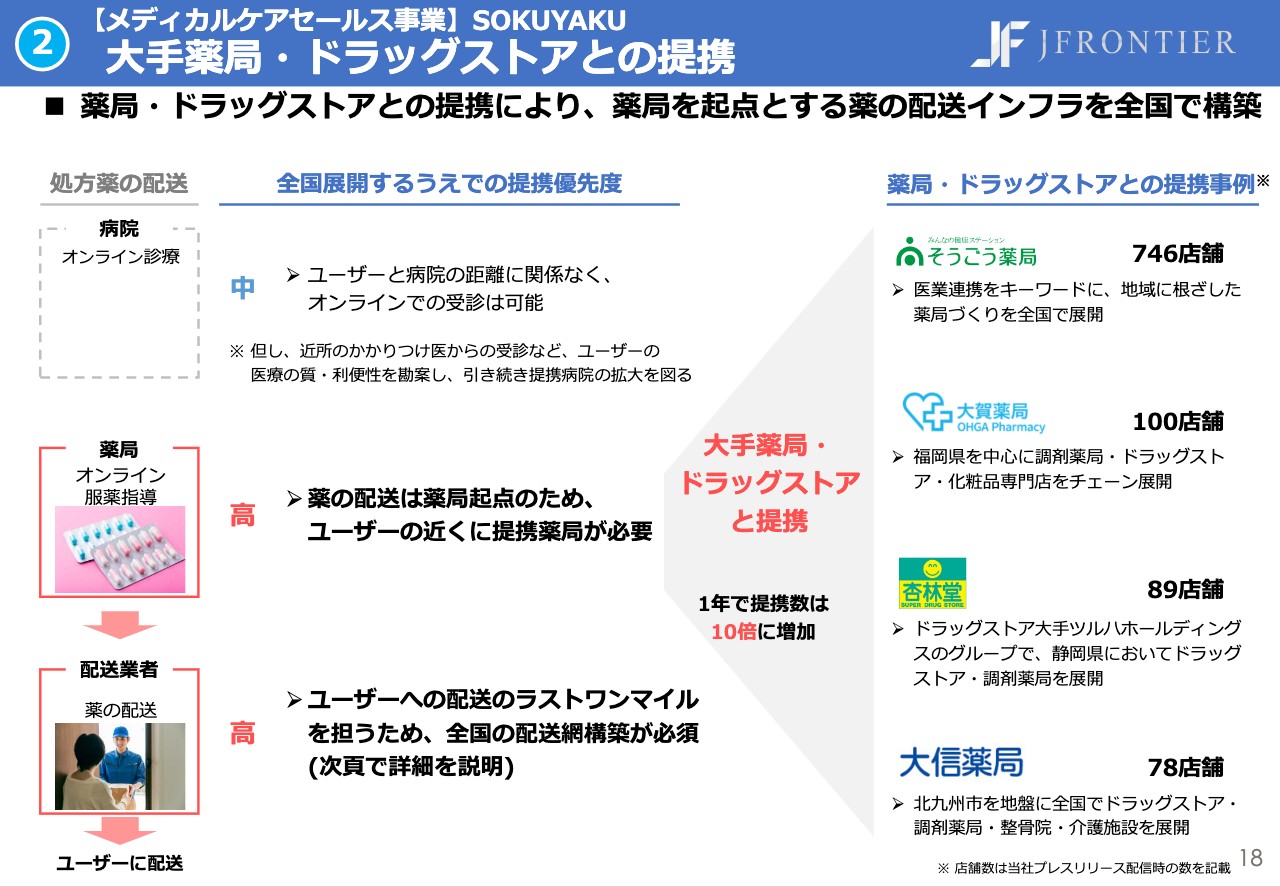

②【メディカルケアセールス事業】SOKUYAKU 大手薬局・ドラッグストアとの提携

「SOKUYAKU」の取り組みについてご説明します。薬の配送サービスを全国で展開するために、起点となる薬局とラストワンマイルを担う配送業者との連携を優先的に進めました。薬局との提携では、そうごう薬局様をはじめとする大手の薬局・ドラッグストアと提携が決まりました。

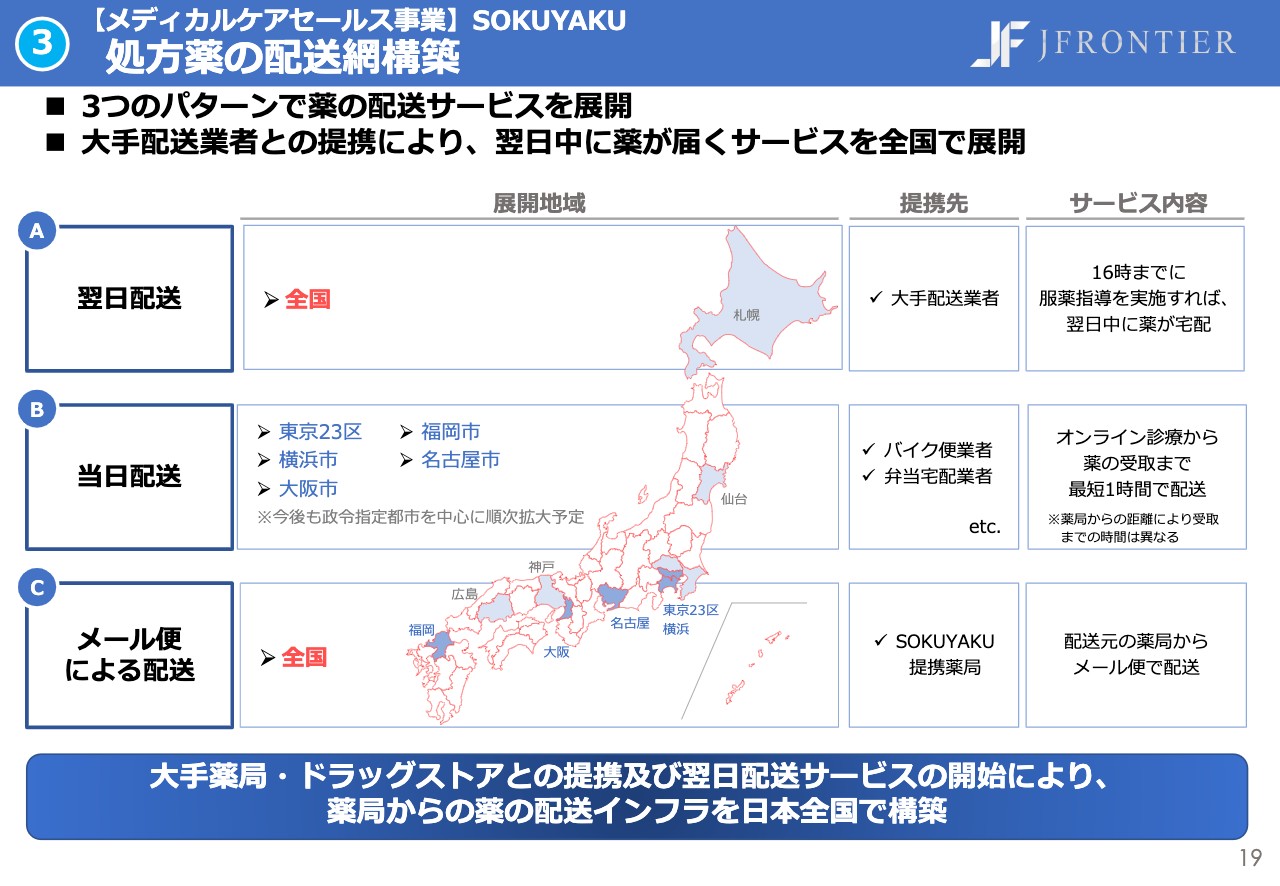

③【メディカルケアセールス事業】SOKUYAKU 処方薬の配送網構築

配送業者との提携にも成功し、翌日配送サービスの全国展開が可能になりました。ユーザーは16時までに服薬指導を実施すれば、翌日中に処方薬を受け取ることができる利便性の高いサービスとなっています。当日宅配網についても今後、政令指定都市を中心に拡大していきます。

④【メディカルケアセールス事業】SOKUYAKU SOKUYAKU To Bサービス(1/2)

「SOKUYAKU」において、病院・薬局・企業などから課金する新サービスを4つリリースしました。

1つ目は、端末設置サービスです。医療機関や介護施設、公民館などに「SOKUYAKU」端末を設置することで、片道数時間かけて通院している患者や特定の専門家の医師がいない医療機関をサポートするサービスです。地方自治体とも連携し、地方の医療難民や医療機関をサポートしていきます。

次に、ASPサービスです。クローズドなオンライン診療環境を希望する医療法人や事業法人に対して、「SOKUYAKU」のシステムをカスタマイズの上ご提供するサービスです。

⑤【メディカルケアセールス事業】SOKUYAKU SOKUYAKU To Bサービス(2/2)

3つ目は、ドラッグストアのEC化実現をサポートする「ついで買いサービス」です。併設の調剤薬局でオンライン服薬指導を実施した際に、食品や日用品を注文いただくと、処方薬の配送と併せてお届けするサービスです。

最後に、4月1日の規制緩和に合わせ、「SOKUYAKU オンライン薬局」をリリースしました。アプリではなくWebブラウザで利用できるため、薬局側で効率的な服薬指導対応が可能となります。

⑥【メディカルケアセールス事業】SOKUYAKU M&A

また、M&Aにより、病院・薬局向けのソリューションを拡充しました。イーエックス・パートナーズの子会社化により、医療機関向けのDX化やマーケティングを支援する事業の強化、AIGATEキャリアの子会社化により、医療人財の紹介機能の強化を図っています。

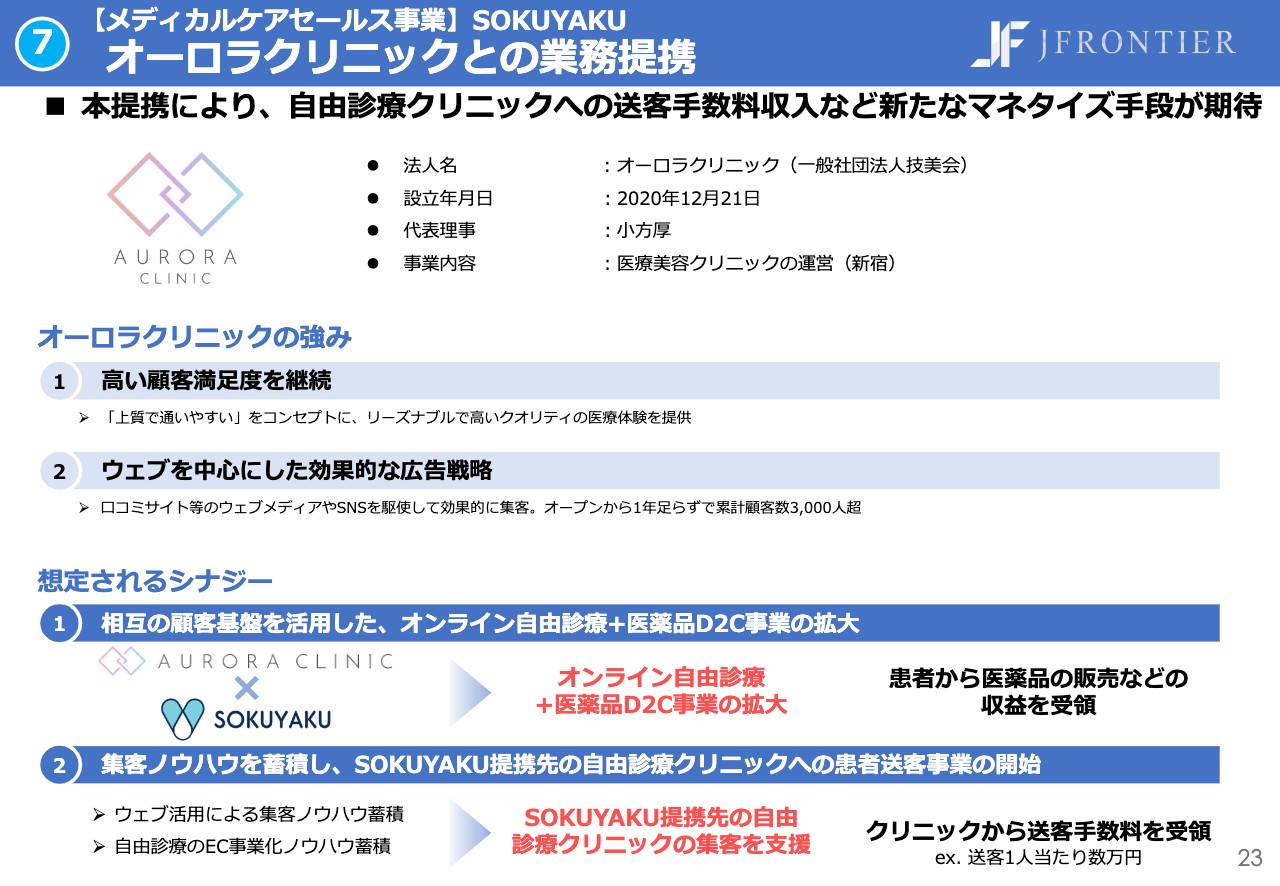

⑦【メディカルケアセールス事業】SOKUYAKU オーロラクリニックとの業務提携

美容医療を手掛けるオーロラクリニックとの提携により、オンラインの自由診療クリニック事業を早期に立ち上げ、医療用医薬品の定期通販モデルの構築を推進します。加えて、蓄積したノウハウを活用し、他の自由診療クリニックへのマーケティング支援を強化していきます。

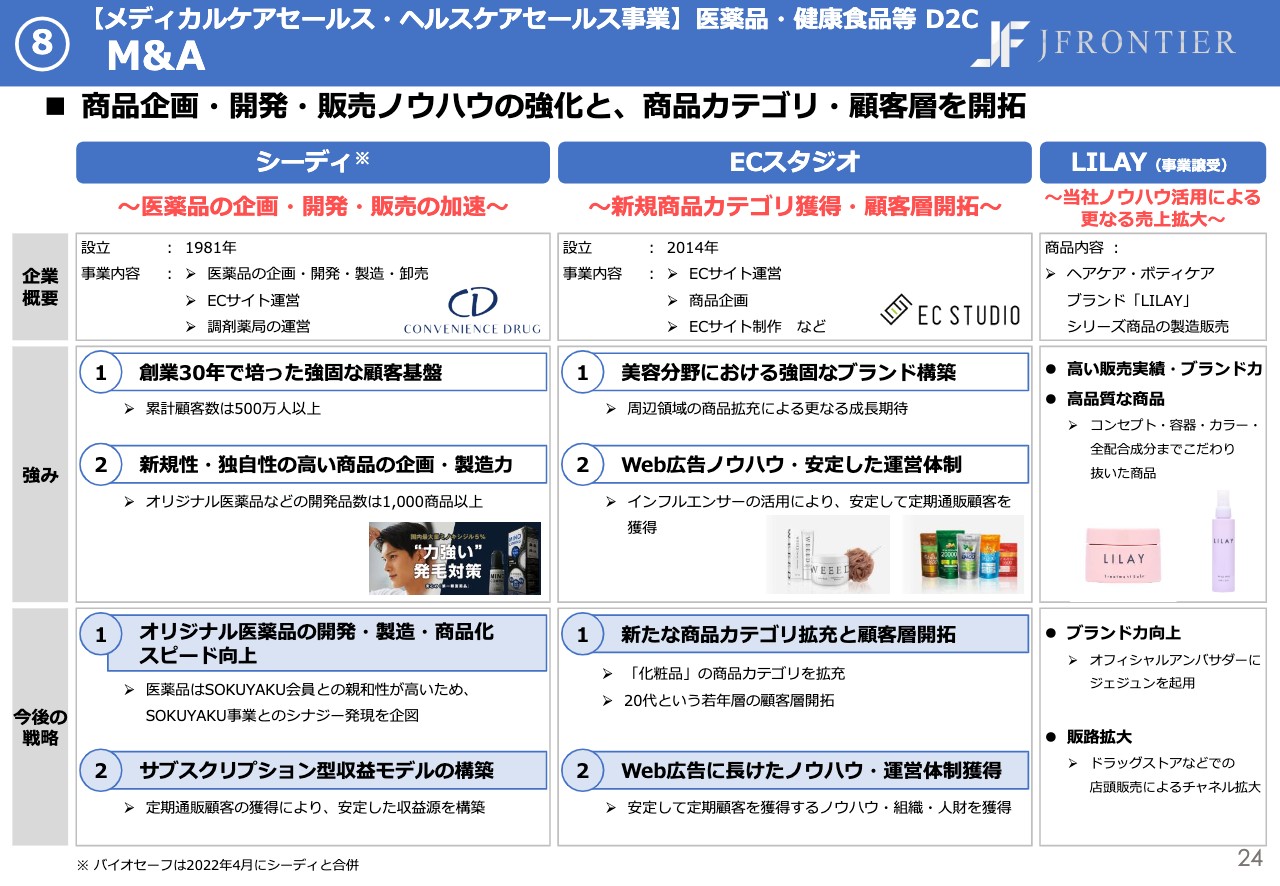

⑧【メディカルケアセールス・ヘルスケアセールス事業】医薬品・健康食品等 D2C M&A

D2C事業に関連するM&Aについてご紹介します。シーディの子会社化により医薬品の開発力を強化、また、ECスタジオの子会社化により、「化粧品」という新たな商品カテゴリの拡充、および若年層の顧客開拓に成功しました。

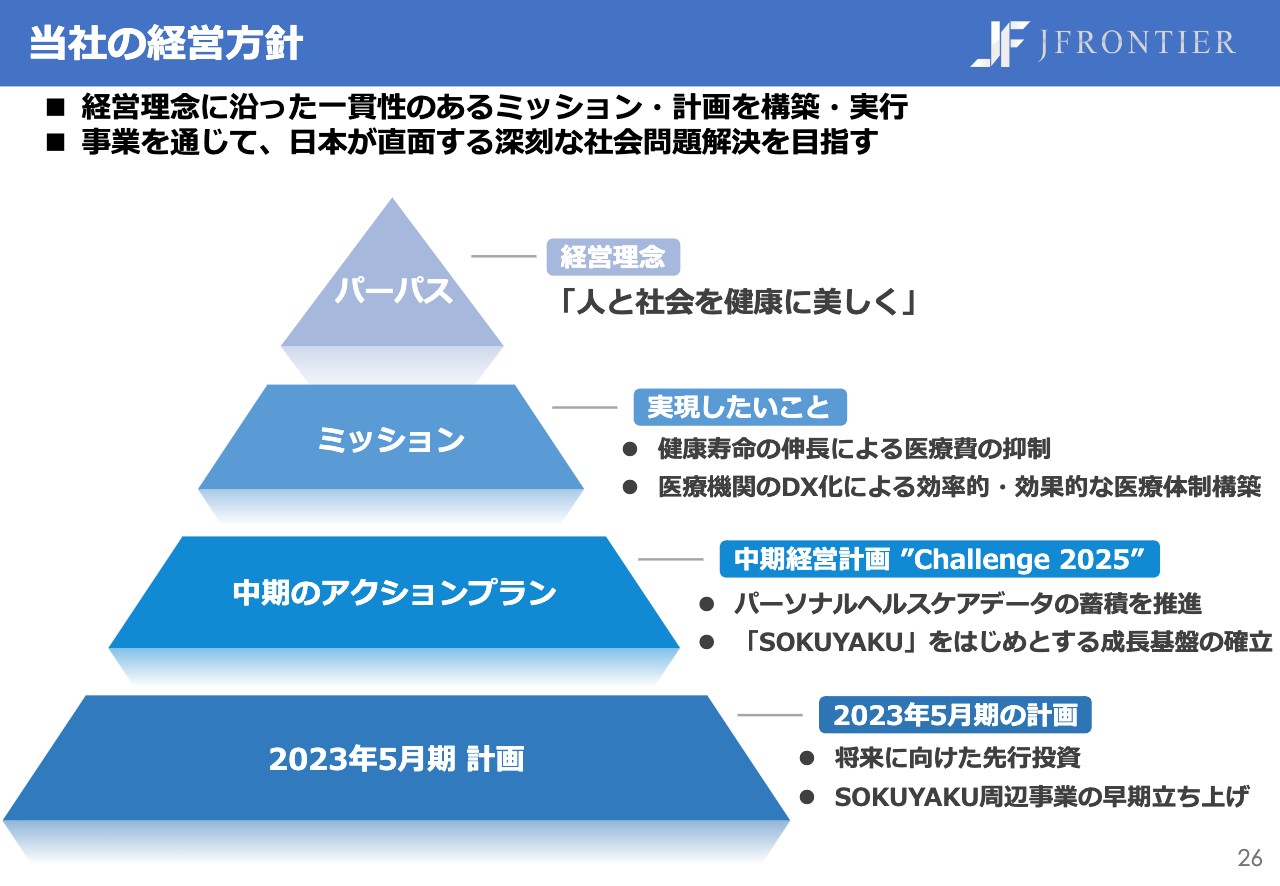

当社の経営方針

今後の成長戦略、3ヶ年計画についてご説明します。当社は、経営理念である「人と社会を健康に美しく」をもとに、一貫性のあるミッション・計画を構築しています。

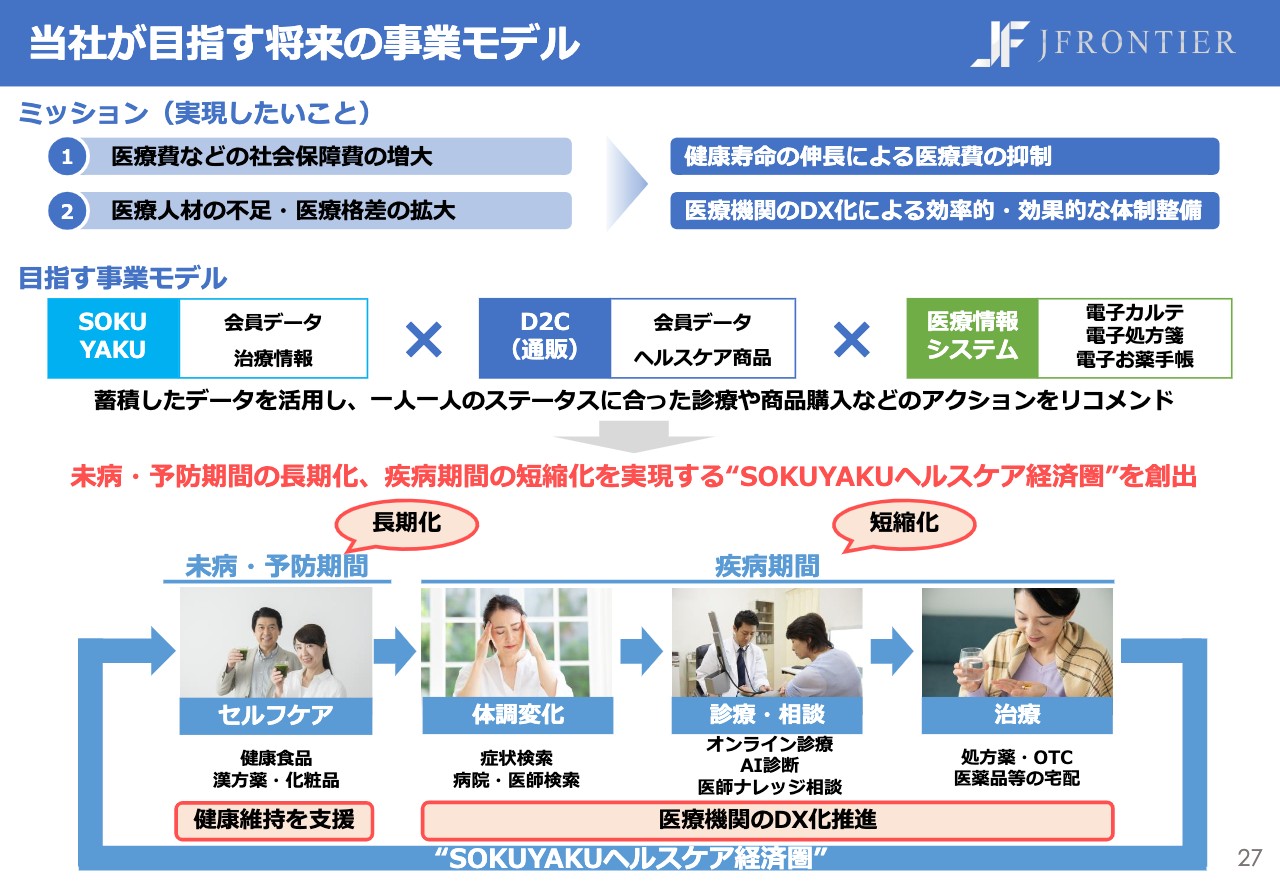

当社が目指す将来の事業モデル

ミッションである「健康寿命の伸長による医療費の抑制」などを図るべく、事業モデルとして「SOKUYAKUヘルスケア経済圏」を創出します。

具体的には、「SOKUYAKU」やD2Cにより蓄積したデータを活用し、一人ひとりのステータスに合った診療や医薬品の提供をリコメンドすることで、未病・予防期間の長期化、疾病期間の短縮化を実現していきます。

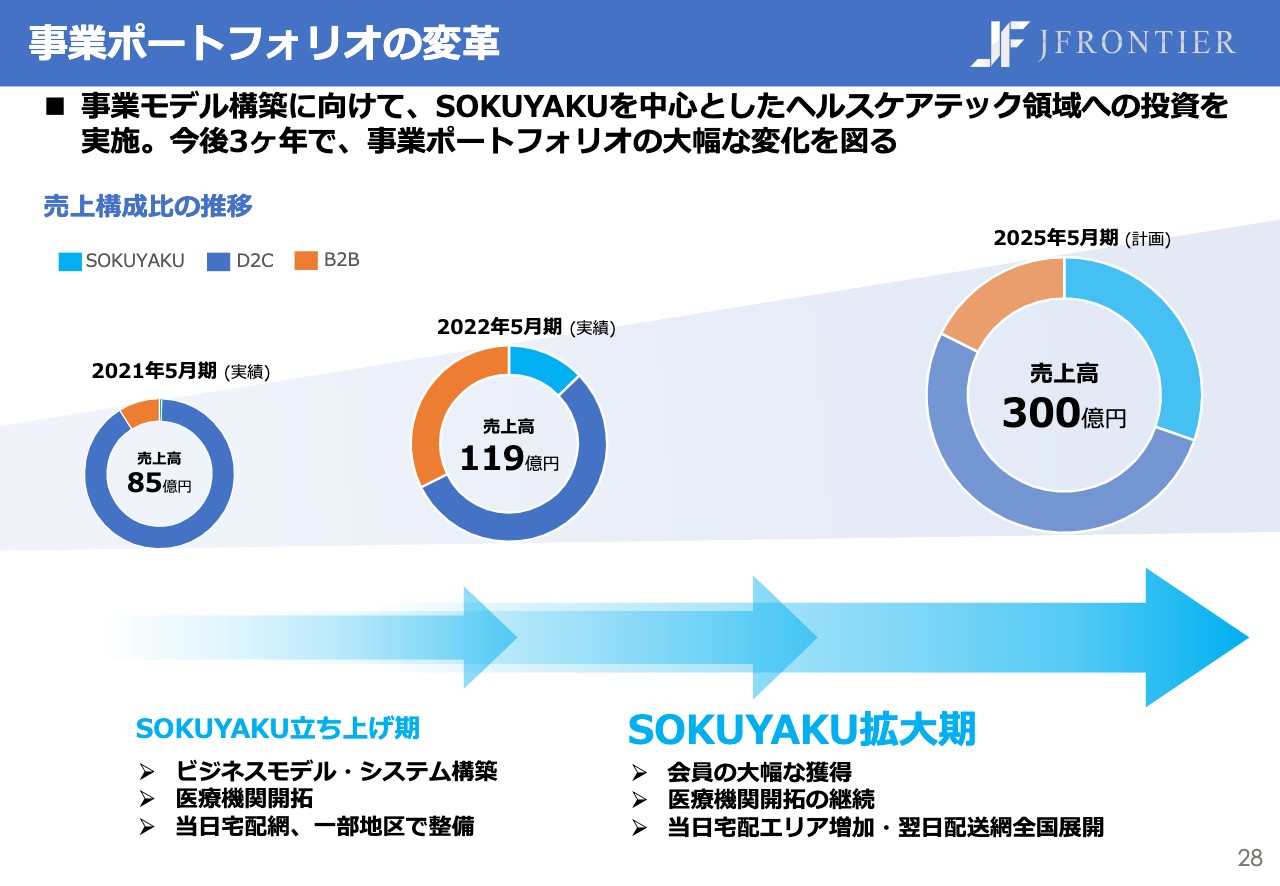

事業ポートフォリオの変革

事業モデル構築に向けて、「SOKUYAKU」を中心としたヘルスケアテック領域への投資を実施し、今後3ヶ年で事業ポートフォリオの大幅な変革を図ります。

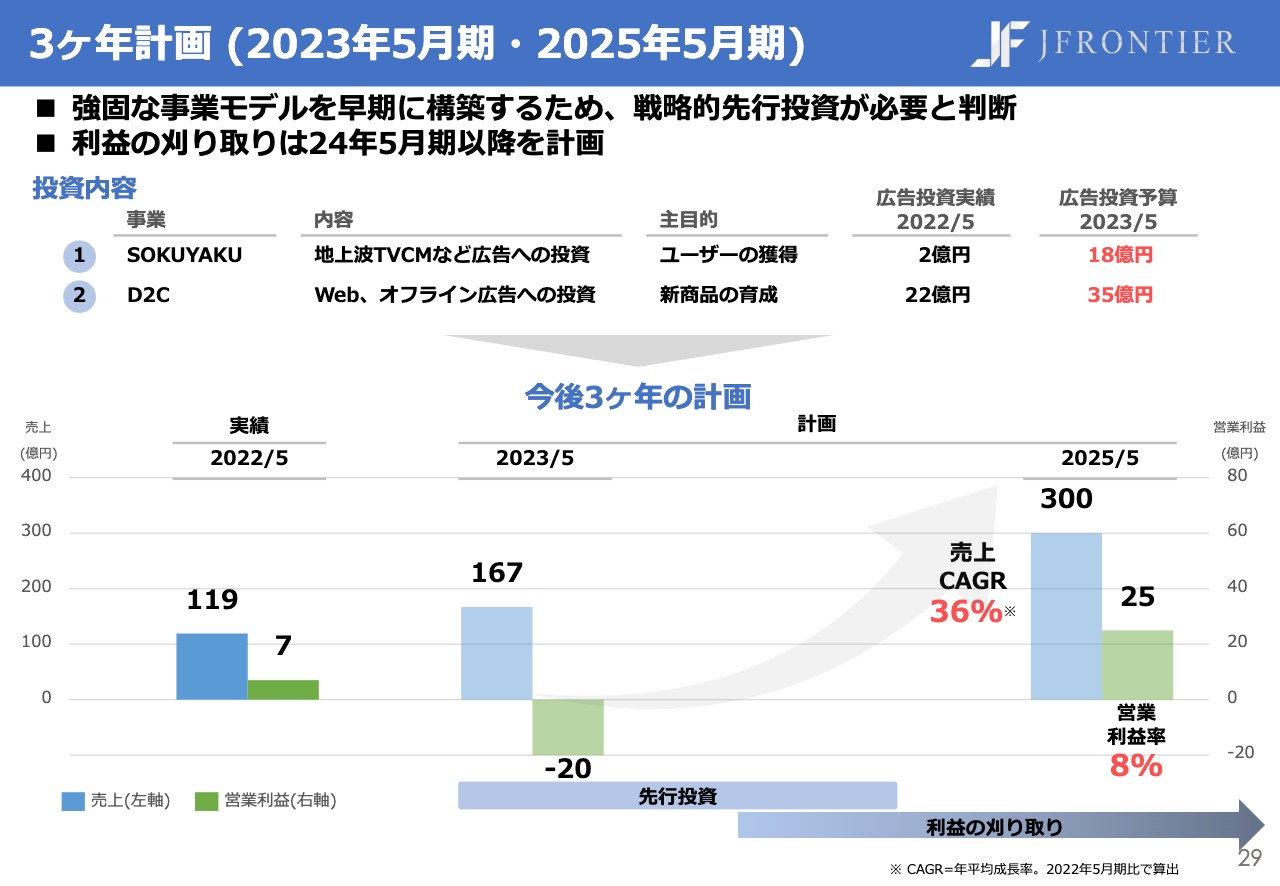

3ヶ年計画 (2023年5月期・2025年5月期)

強固な事業モデルを早期に構築するため、このタイミングで戦略的な先行投資が必要と判断しました。2023年5月期において、「SOKUYAKU」で18億円、D2C事業で35億円規模の広告投下を行います。その結果、2023年5月期は、売上は167億円、営業利益はマイナス20億円の計画となります。

ただし、2025年5月期には、売上300億円、営業利益25億円と、投資効果の早期回収を見込んでいます。後ほど、先行投資を実施しない場合との比較をご説明します。

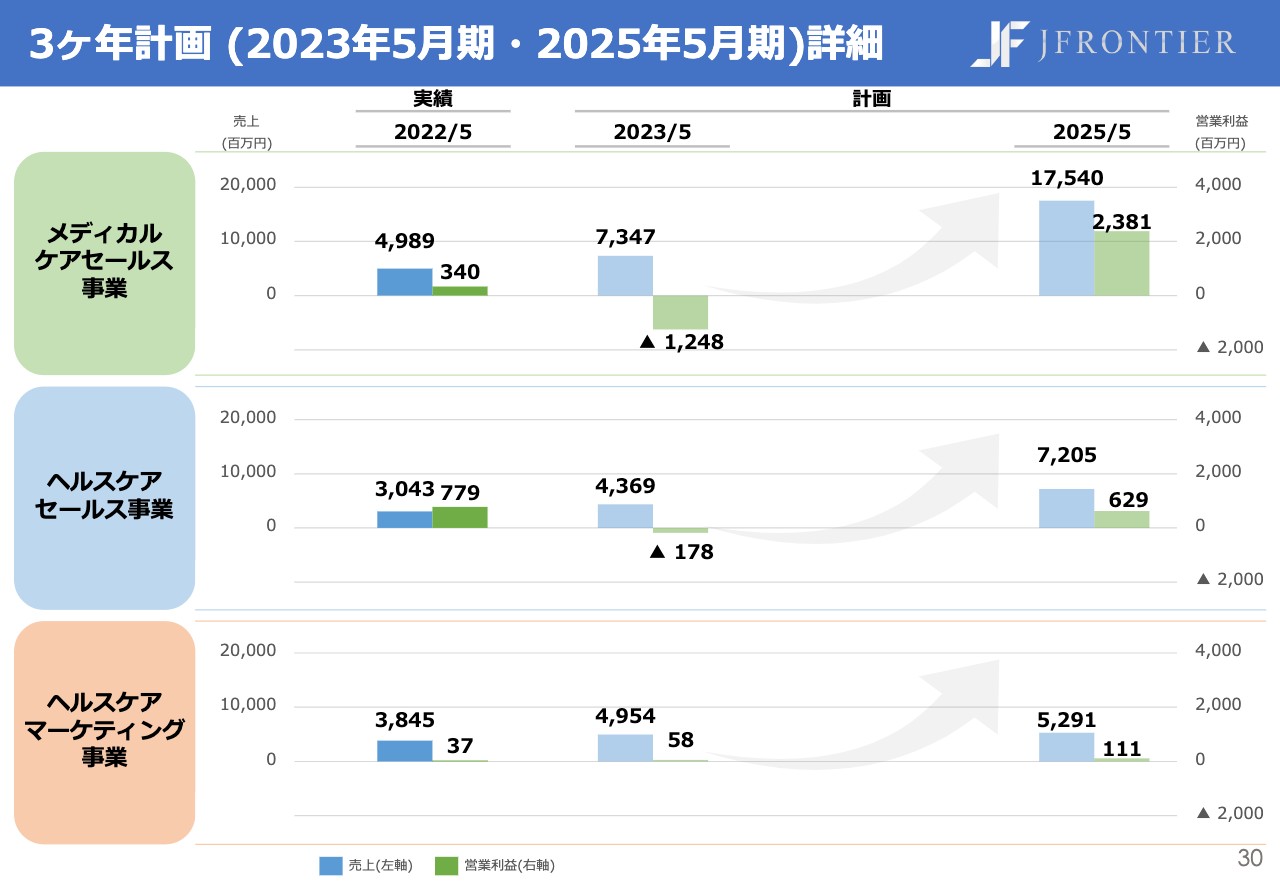

3ヶ年計画 (2023年5月期・2025年5月期)詳細

事業セグメントごとの計画値になります。

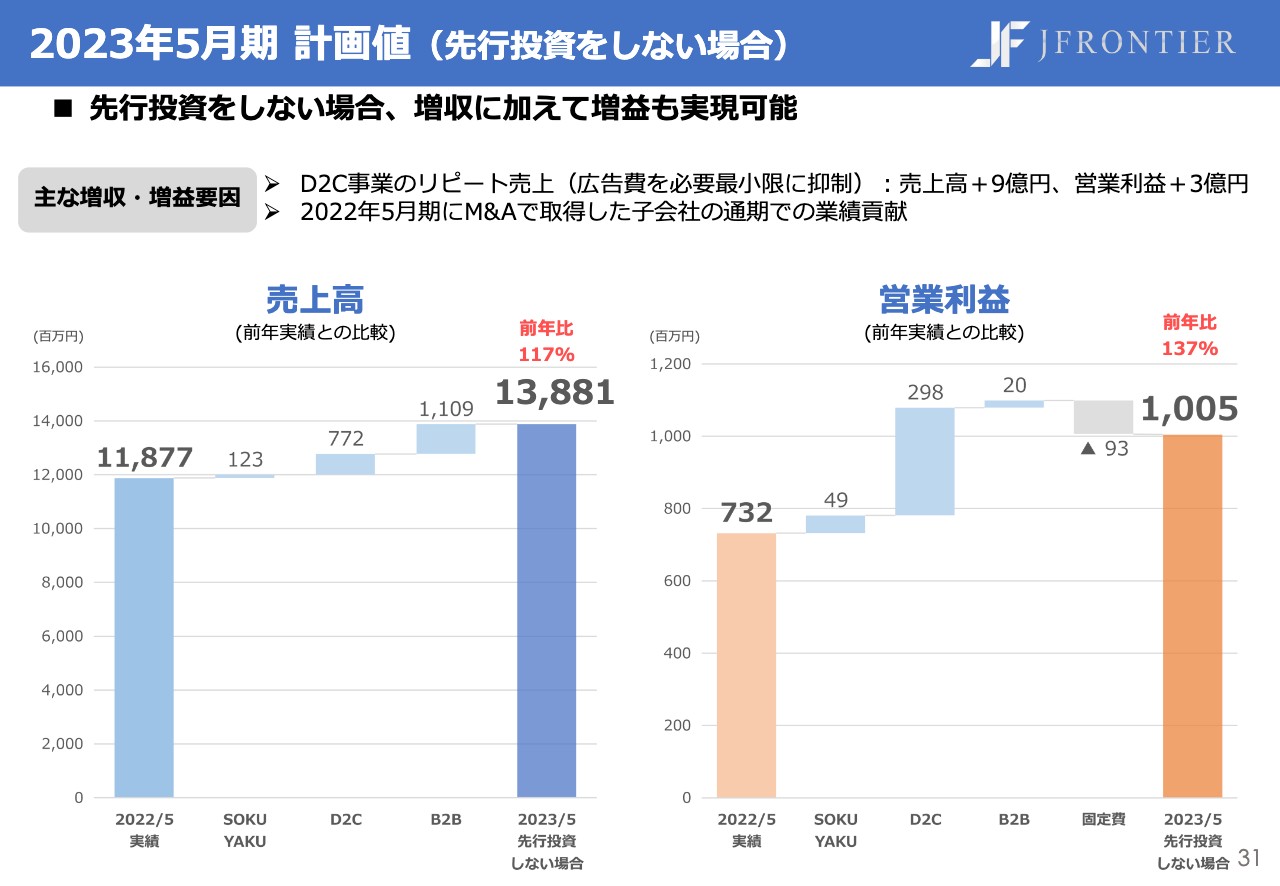

2023年5月期 計画値(先行投資をしない場合)

2023年5月期の計画について、詳細をご説明します。大規模な先行投資を行わないケースでは、売上高は約139億円、営業利益は約10億円と、前年比で増収増益は実現可能と見込んでいます。

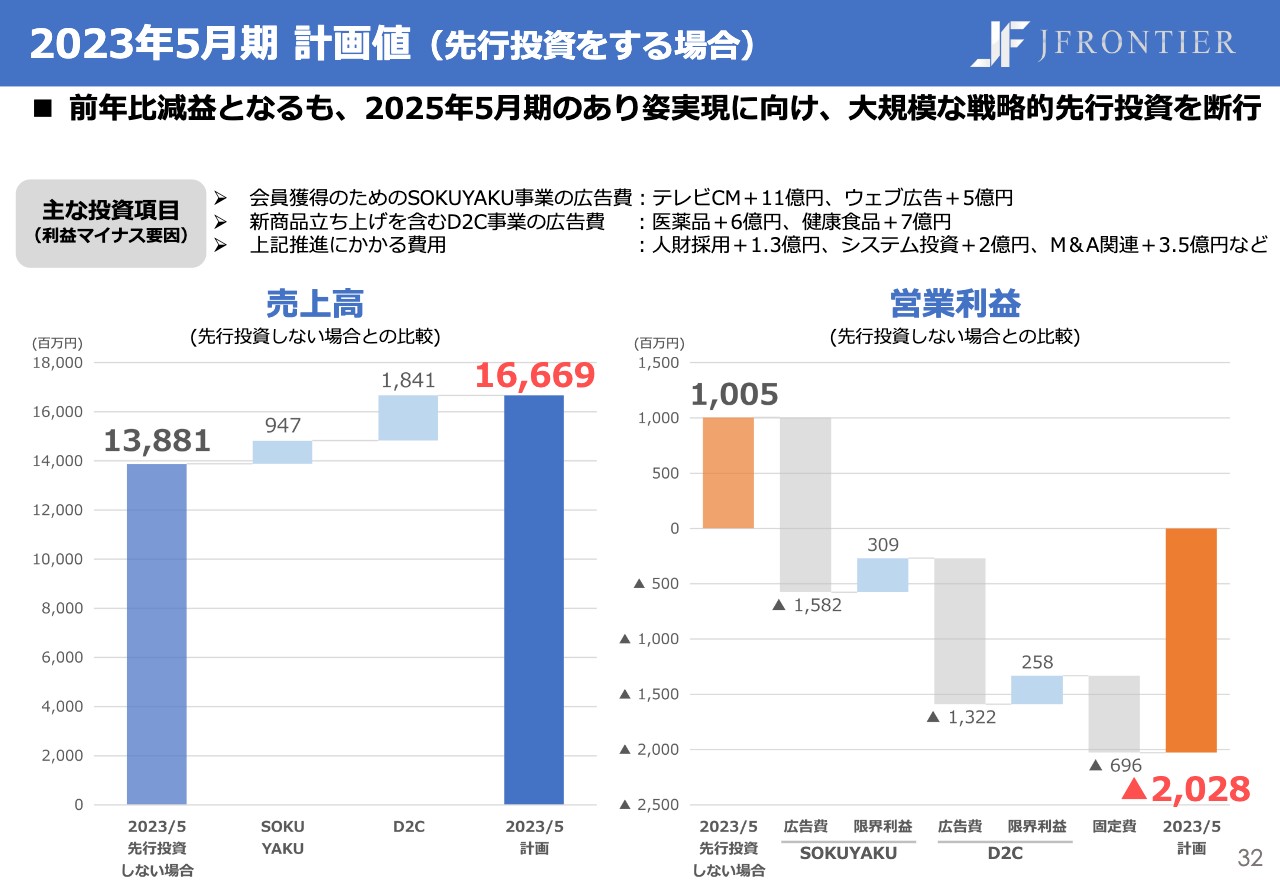

2023年5月期 計画値(先行投資をする場合)

しかしながら、将来のあり姿の早期実現のため、2023年5月期はあえて戦略的に大規模な先行投資を断行する経営判断を行いました。その結果、売上高は167億円、営業利益はマイナス20億円となる見込みです。

【SOKUYAKU事業】To Cサービス SOKUYAKUで実現したい世界観

ここから事業ごとにご説明します。まずはSOKUYAKU事業についてです。いつでも・どこでも・誰でも、医師や薬剤師とつながり、薬がすぐに受け取れる社会の実現を目指します。

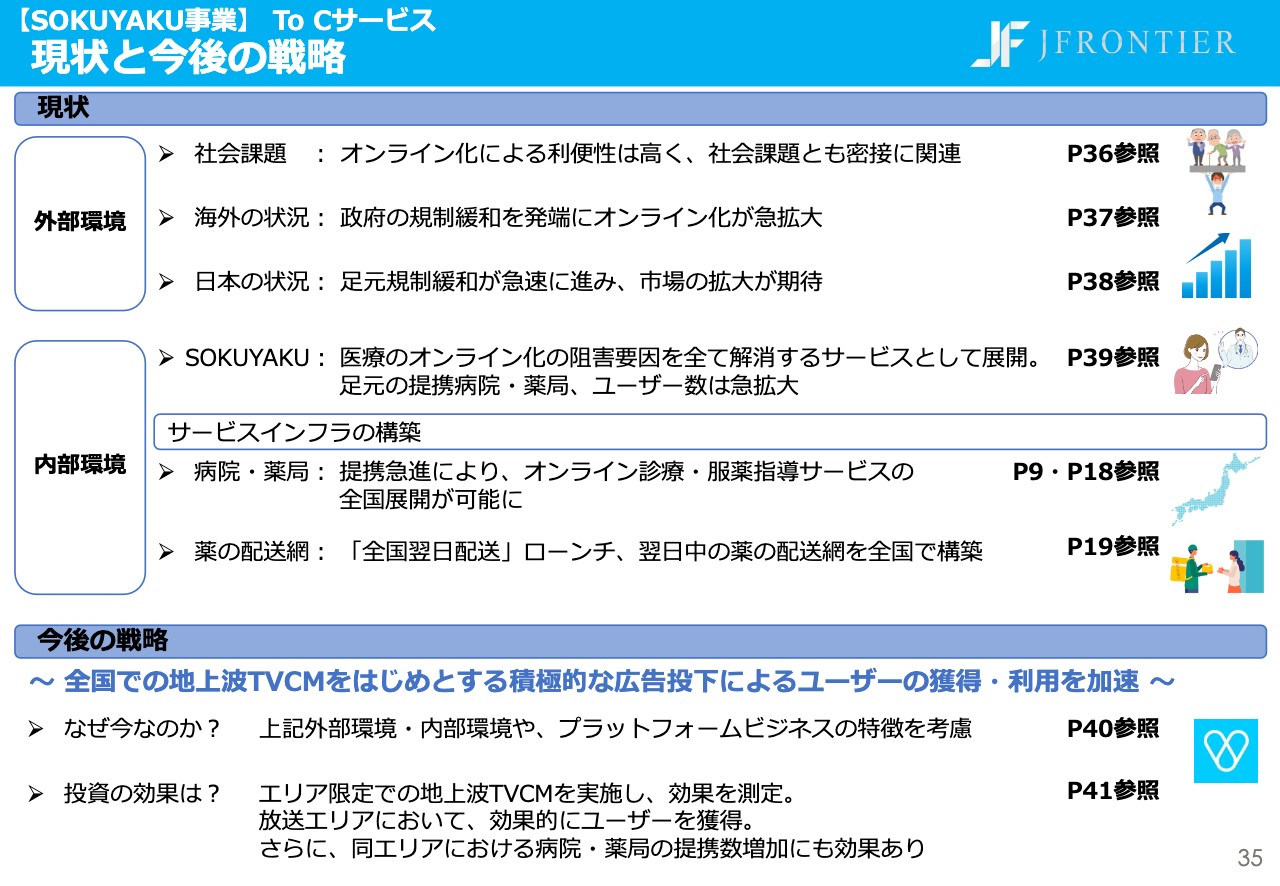

【SOKUYAKU事業】To Cサービス 現状と今後の戦略

そのような社会を実現するための取り組み実績や、今後の戦略についてご説明します。

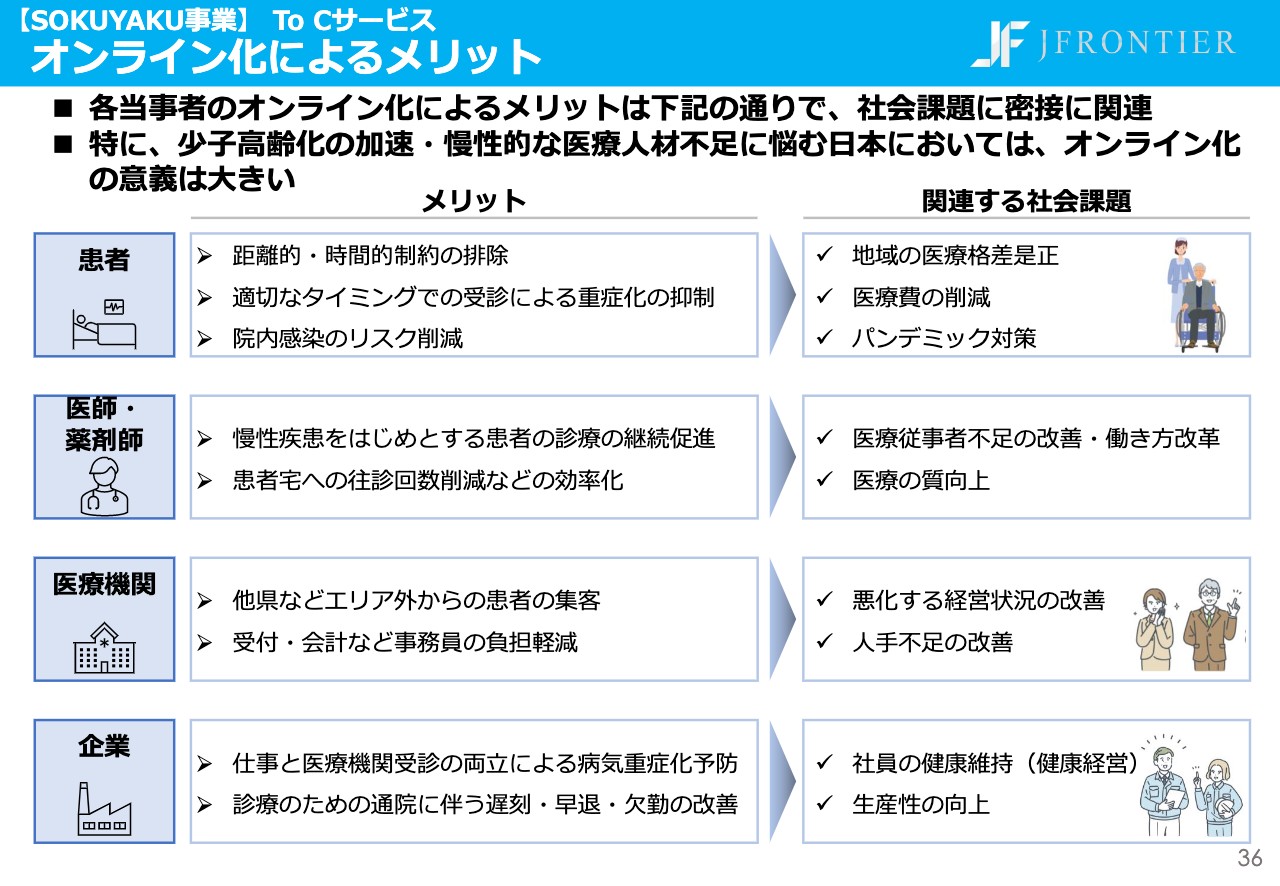

【SOKUYAKU事業】To Cサービス オンライン化によるメリット

少子高齢化の加速・慢性的な医療人材の不足に悩む日本においては、医療のオンライン化の意義は極めて大きいと考えています。

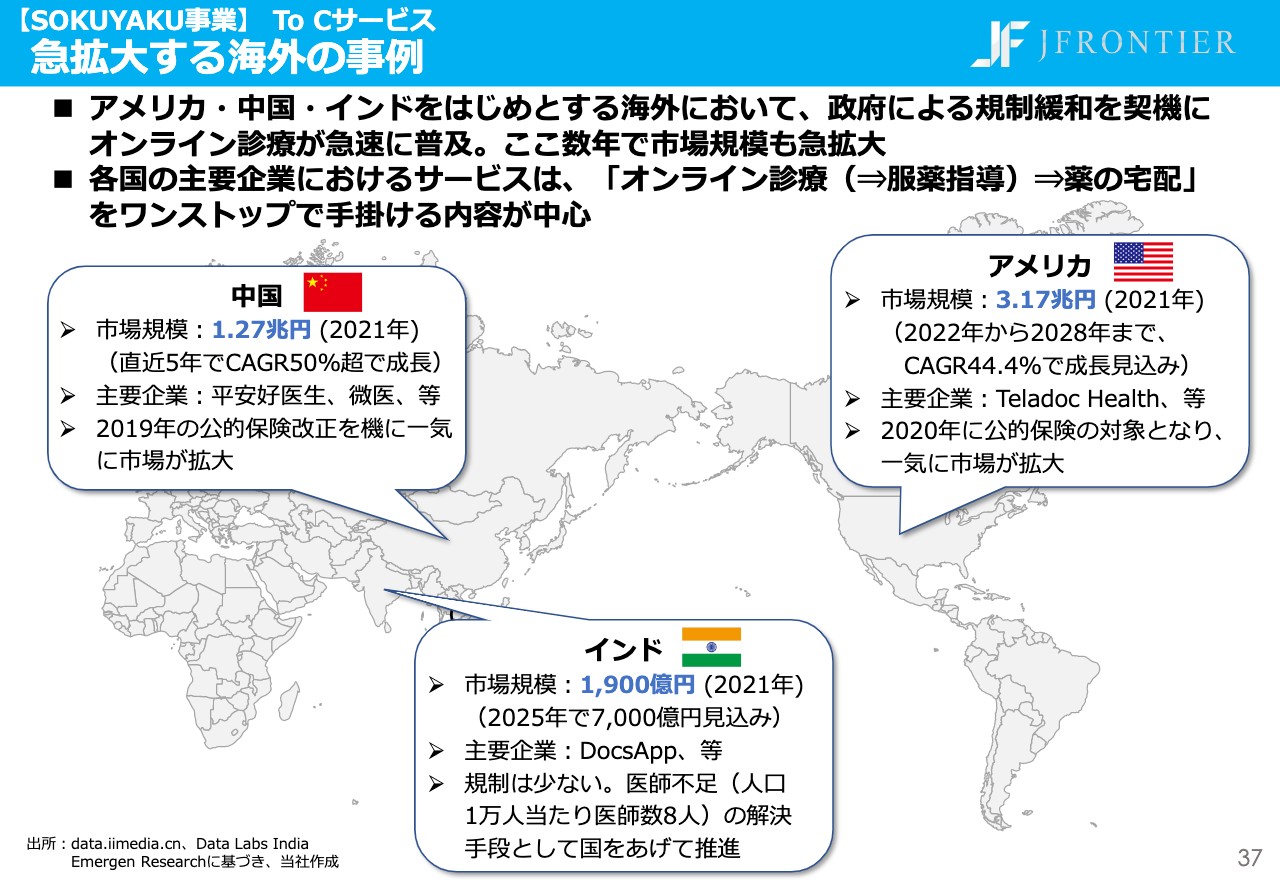

【SOKUYAKU事業】To Cサービス 急拡大する海外の事例

海外において、オンライン診療は急拡大しています。各国の拡大したサービスの共通点としては2点あり、1つ目は、政府による規制緩和を契機として急拡大した点です。2つ目が、オンライン診療から薬の宅配までワンストップで手掛けている点です。

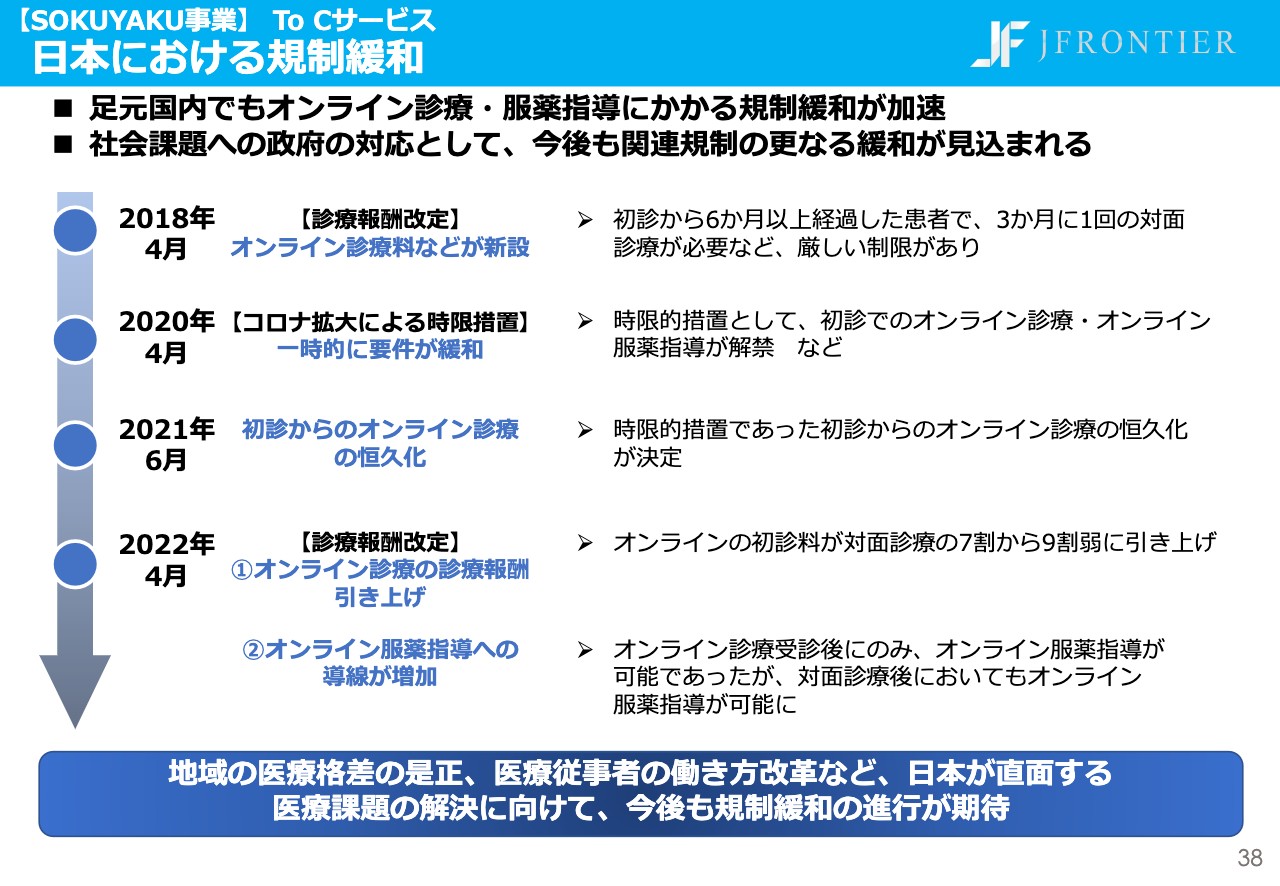

【SOKUYAKU事業】To Cサービス 日本における規制緩和

次に、日本の規制緩和の状況についてご説明します。2021年6月の初診からのオンライン診療の恒久化、2022年4月のオンライン診療の診療報酬引き上げなど、日本でも規制緩和が加速しています。今後も、社会課題への政府の対応として、さらなる緩和が見込まれています。

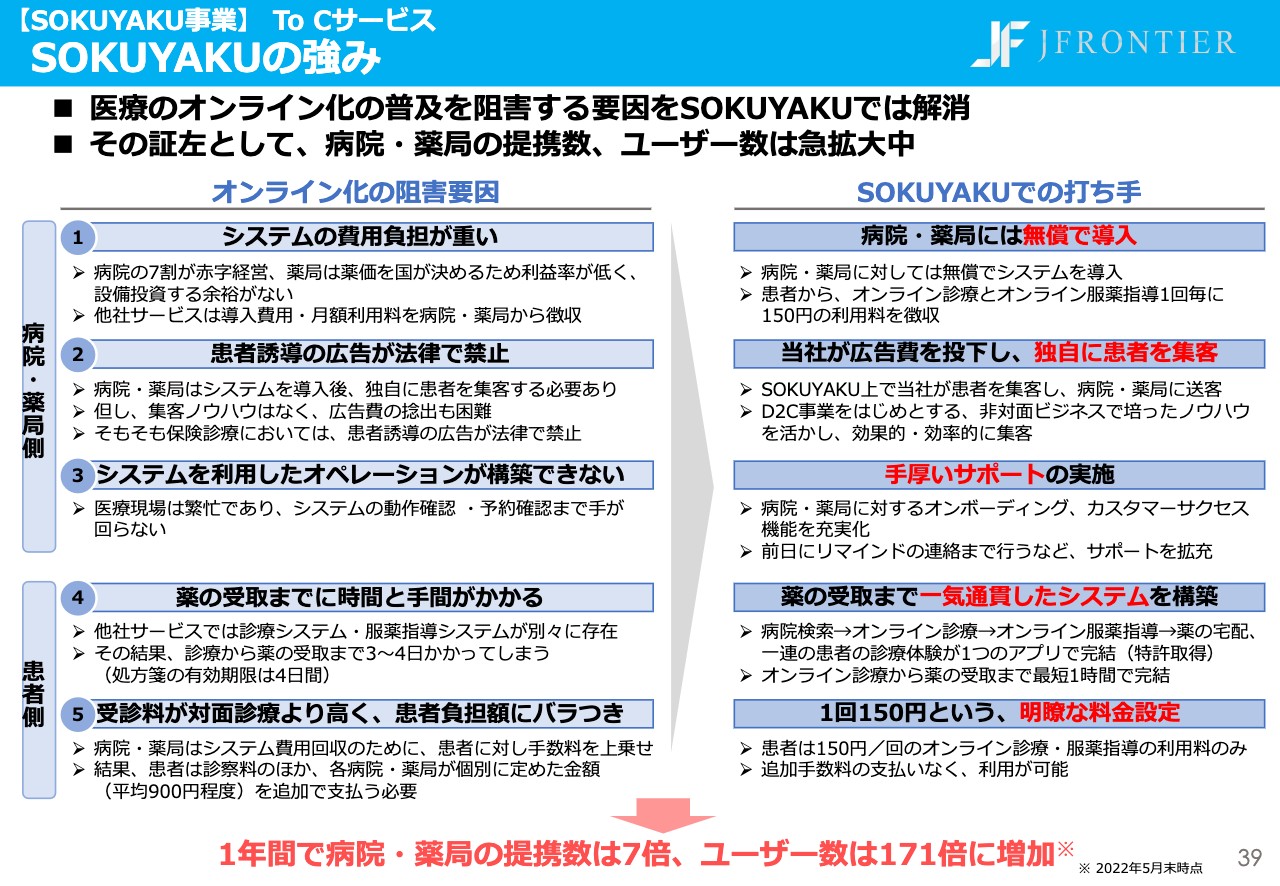

【SOKUYAKU事業】To Cサービス SOKUYAKUの強み

「SOKUYAKU」では、医療のオンライン化普及の阻害要因を解消できるように、サービスを構築しています。その証左として、1年間で病院・薬局の提携数は7倍に、ユーザー数は171倍に増加しています。

他社は、病院・薬局へのシステム導入費用を受領するBtoBのSaaSモデルであるため、病院・薬局へのシステム導入にとどまり、患者であるユーザー向けのマーケティングやユーザビリティの向上までカバーされていないケースがほとんどです。

当社は、独自に患者であるユーザー向けのマーケティングを行い、病院・薬局に送客、利用を促進するTo C型のビジネスモデルです。当社のD2C、非対面ビジネスで培ったノウハウが、大きな差別化のポイントとなっています。

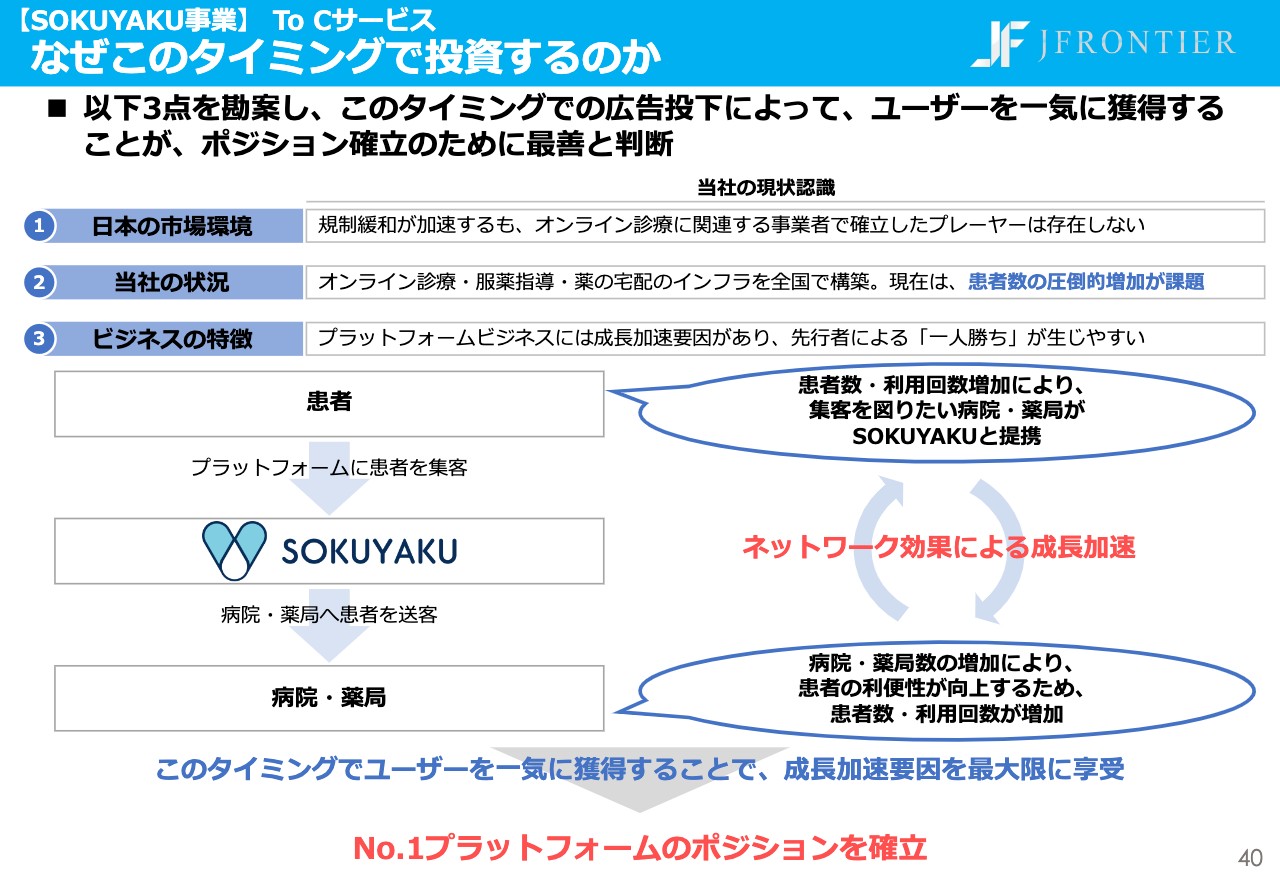

【SOKUYAKU事業】To Cサービス なぜこのタイミングで投資するのか

なぜ、このタイミングで先行投資を行うのかご説明します。規制緩和が加速し、確立したプレーヤーがいない日本の市場環境、病院・薬局・配送業者との提携による全国でのサービス展開が可能になった当社の状況を考慮しました。

さらに、プラットフォームビジネスには、ネットワーク効果などを要因として先行者による「一人勝ち」が生じやすいという特徴があり、そのような成長加速要因を最大限に享受するために、このタイミングでの投資が最善と判断しました。

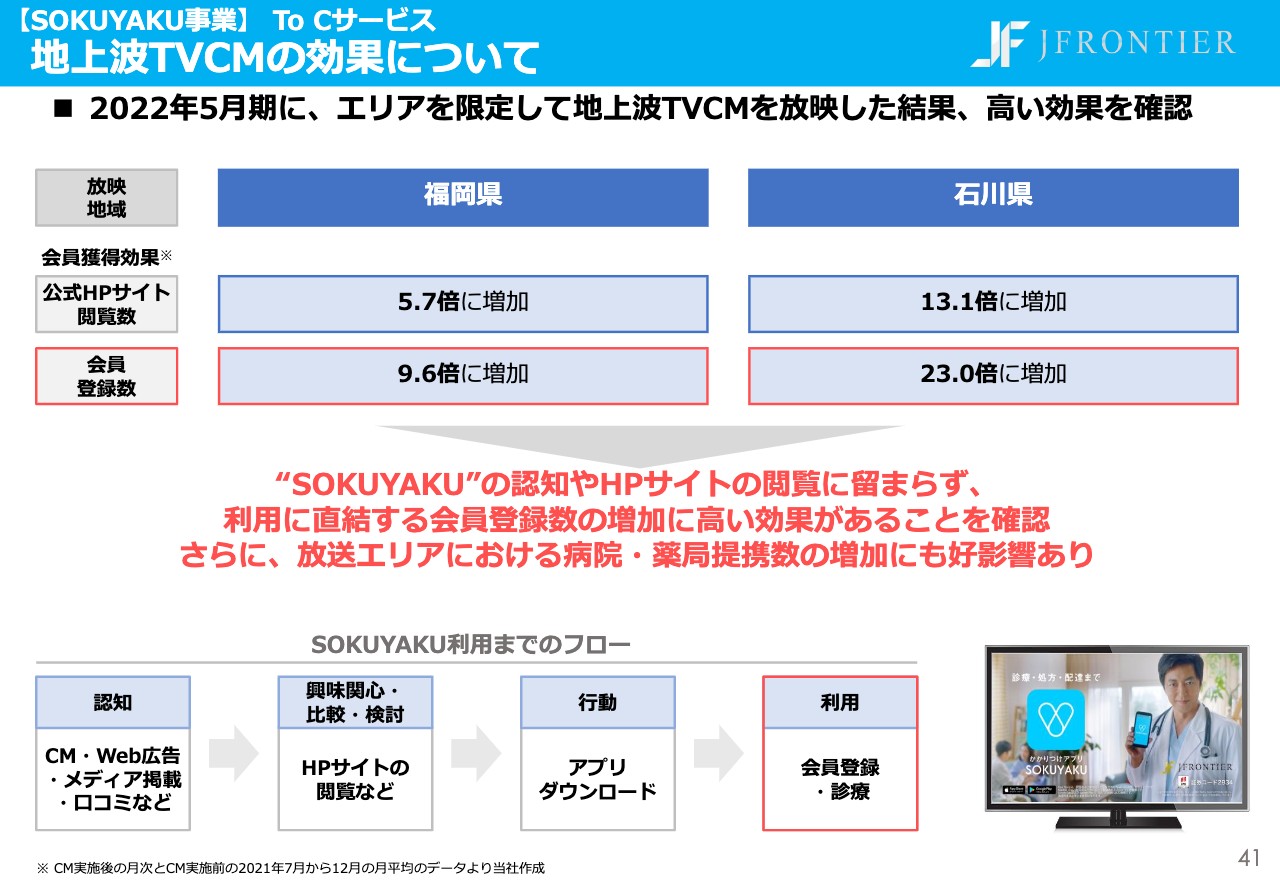

【SOKUYAKU事業】To Cサービス 地上波TVCMの効果について

広告の主要投下先である地上波TVCMの効果についてご説明します。2022年5月期に福岡県と石川県にエリアを限定してTVCMを放送した結果、高い効果が確認できました。「SOKUYAKU」の認知やサイトの閲覧にとどまらず、利用に直結する会員登録数が、福岡県で9.6倍、石川県で23倍に増加しました。また、病院・薬局の提携増加にも高い効果があることが確認できています。

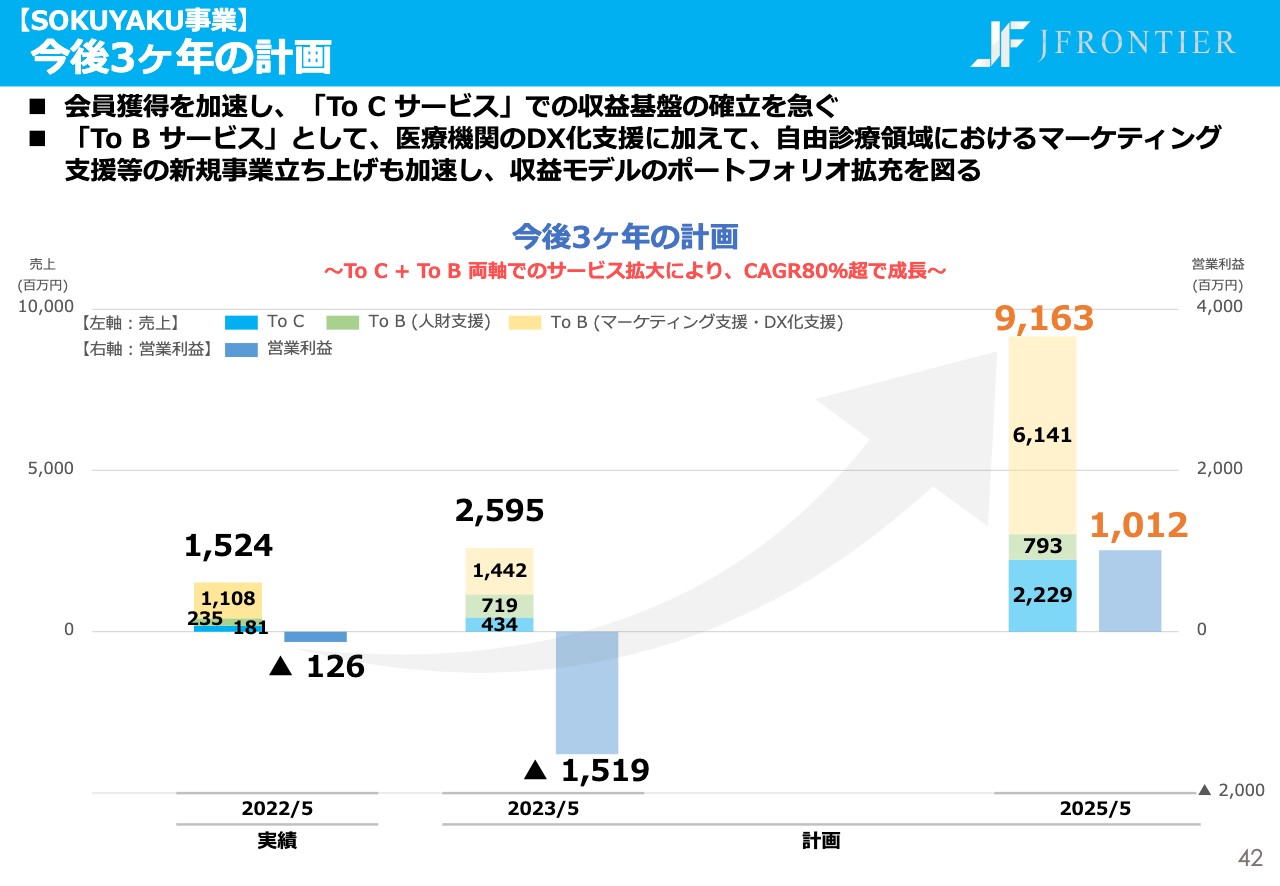

【SOKUYAKU事業】今後3ヶ年の計画

SOKUYAKU事業の3ヶ年計画です。先行投資により会員獲得を加速することで、「To C サービス」の収益基盤を確立します。また「To B サービス」として、医療機関のDX化支援に加え、自由診療領域における集客支援等の新規事業立ち上げも加速し、収益モデルのポートフォリオを拡充します。

その結果、2023年5月期は売上26億円、営業利益はマイナス15億円、2025年5月期は売上92億円、営業利益10億円の計画となります。

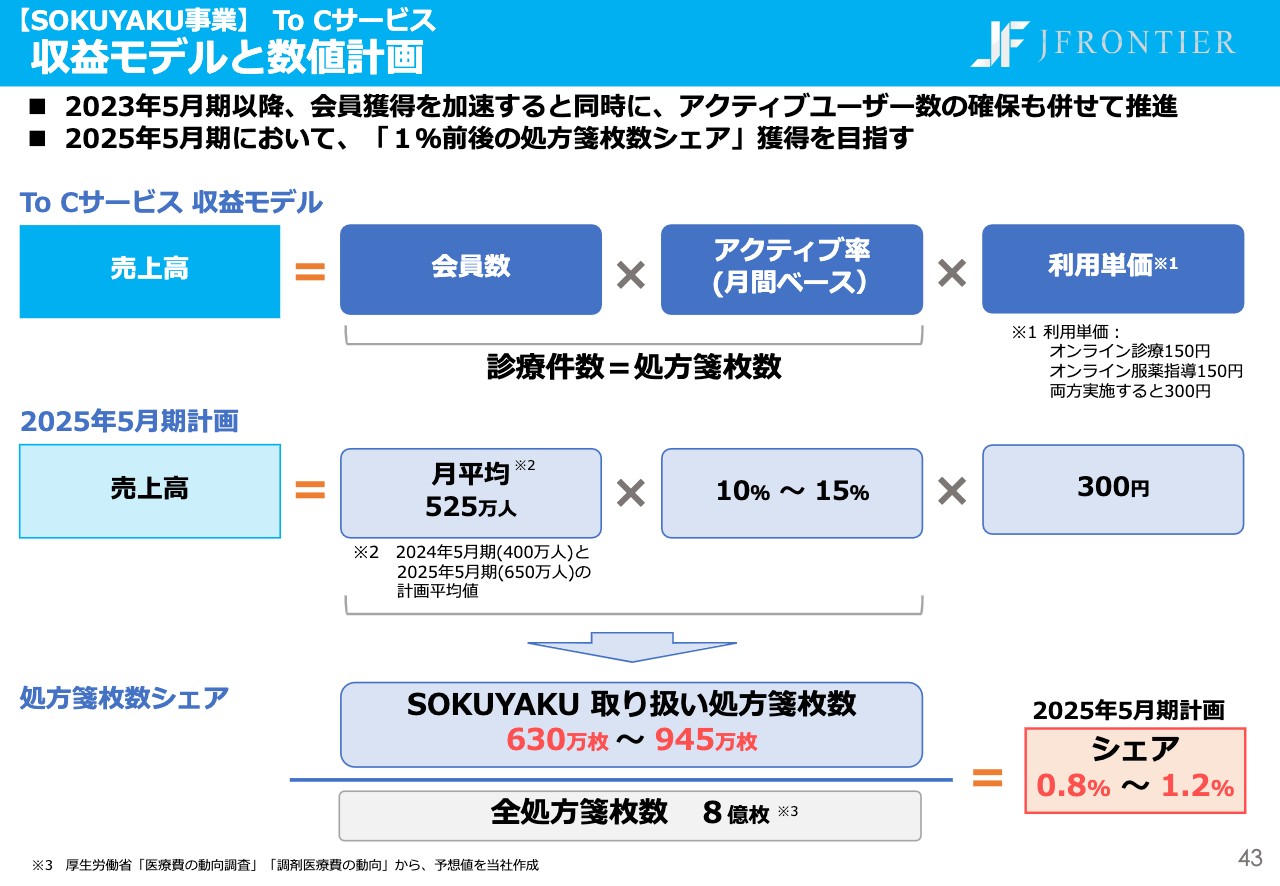

【SOKUYAKU事業】To Cサービス 収益モデルと数値計画

サービス内容ごとのご説明です。まずは、To C サービスの収益モデルです。ユーザーがオンライン診療・服薬指導それぞれを1回利用するごとに、ユーザーから150円の利用料を受領します。「会員数×アクティブ率×利用単価」が売上高となります。2025年5月期には国内の処方箋枚数のうち1パーセントのシェア獲得を目指します。

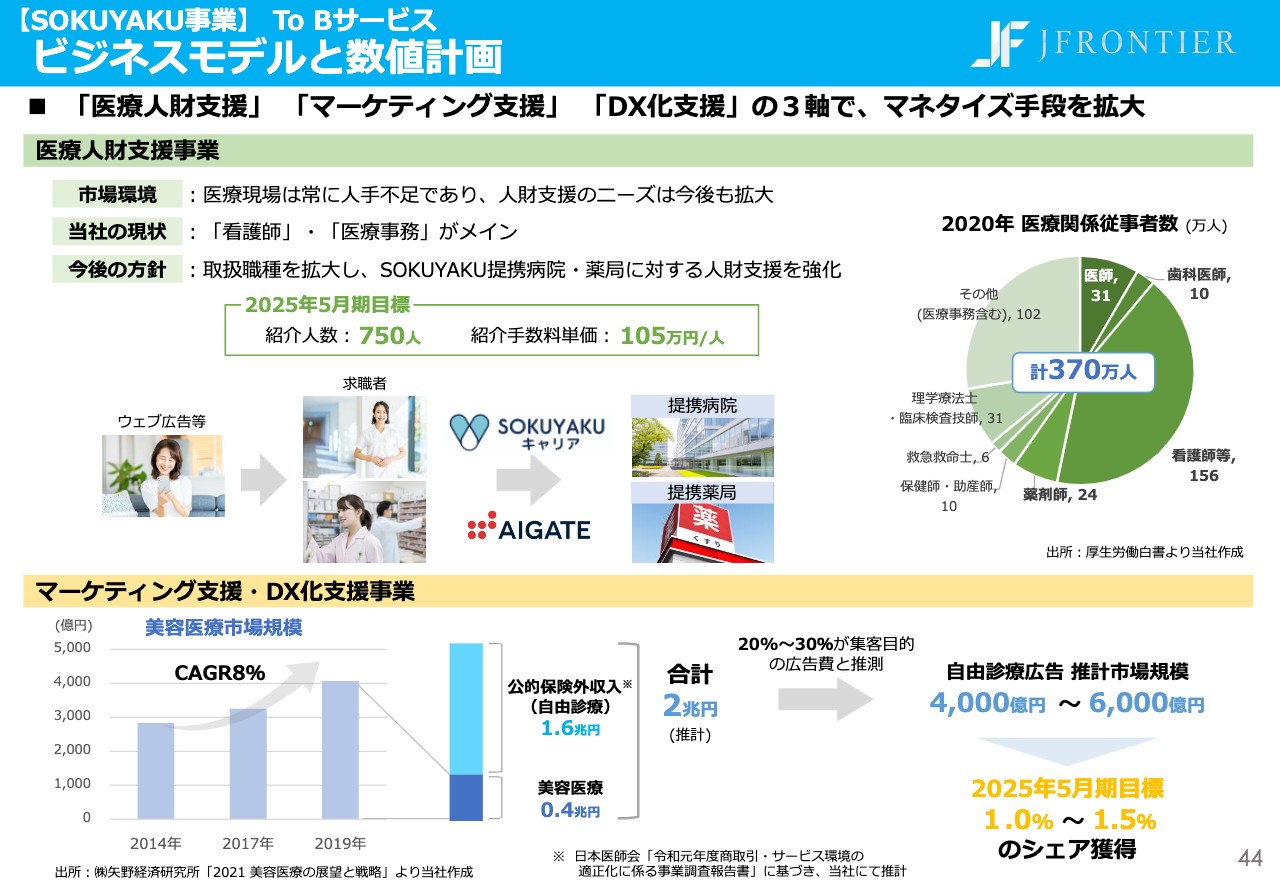

【SOKUYAKU事業】To Bサービス ビジネスモデルと数値計画

To B向けの「SOKUYAKU」サービスについては、医療人財支援、自由診療クリニックのマーケティング支援、DX化支援の3軸でマネタイズを強化していきます。

【SOKUYAKU事業】KPI

「SOKUYAKU」のKPI計画については、ユーザー数の圧倒的な増加に加えて、病院・薬局の提携数の増加スピードも引き続き加速させていきます。

【D2C事業】事業の方針

ここからはD2C事業についてご説明します。事業の方針としては「SOKUYAKUヘルスケア経済圏」の創出に向けて、「未病・予防・治療」「心身の健康維持」関連の商品力強化、取扱商品の多様化を図ります。それにより、消費者にとって効果的・効率的な治療やセルフケア、健康状態の維持を強固にサポートしていきます。

【D2C事業】今後3ヶ年の計画

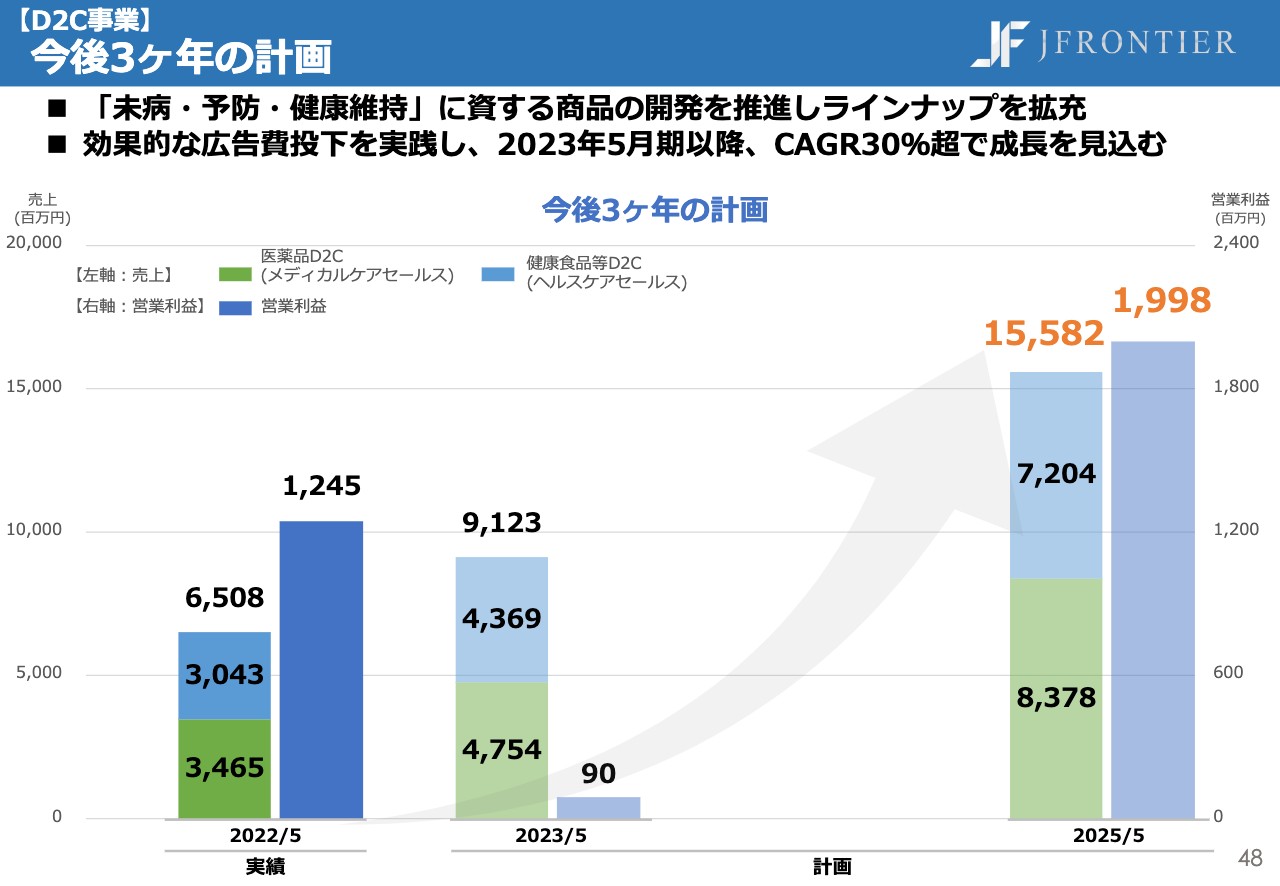

3ヶ年の計画についてです。効果的な広告投下を実践することで、2023年5月期以降にCAGR30パーセントでの成長を見込んでいます。そして、2025年5月期の売上高は約156億円、営業利益は約20億円を計画しています。

3ヶ年の計画についてです。効果的な広告投下を実践することで、2023年5月期以降にCAGR30パーセントでの成長を見込んでいます。そして、2025年5月期の売上高は約156億円、営業利益は約20億円を計画しています。

【D2C事業】KPI

効率的・効果的な広告施策を展開し、定期顧客の新規獲得を引き続き増加させていきます。

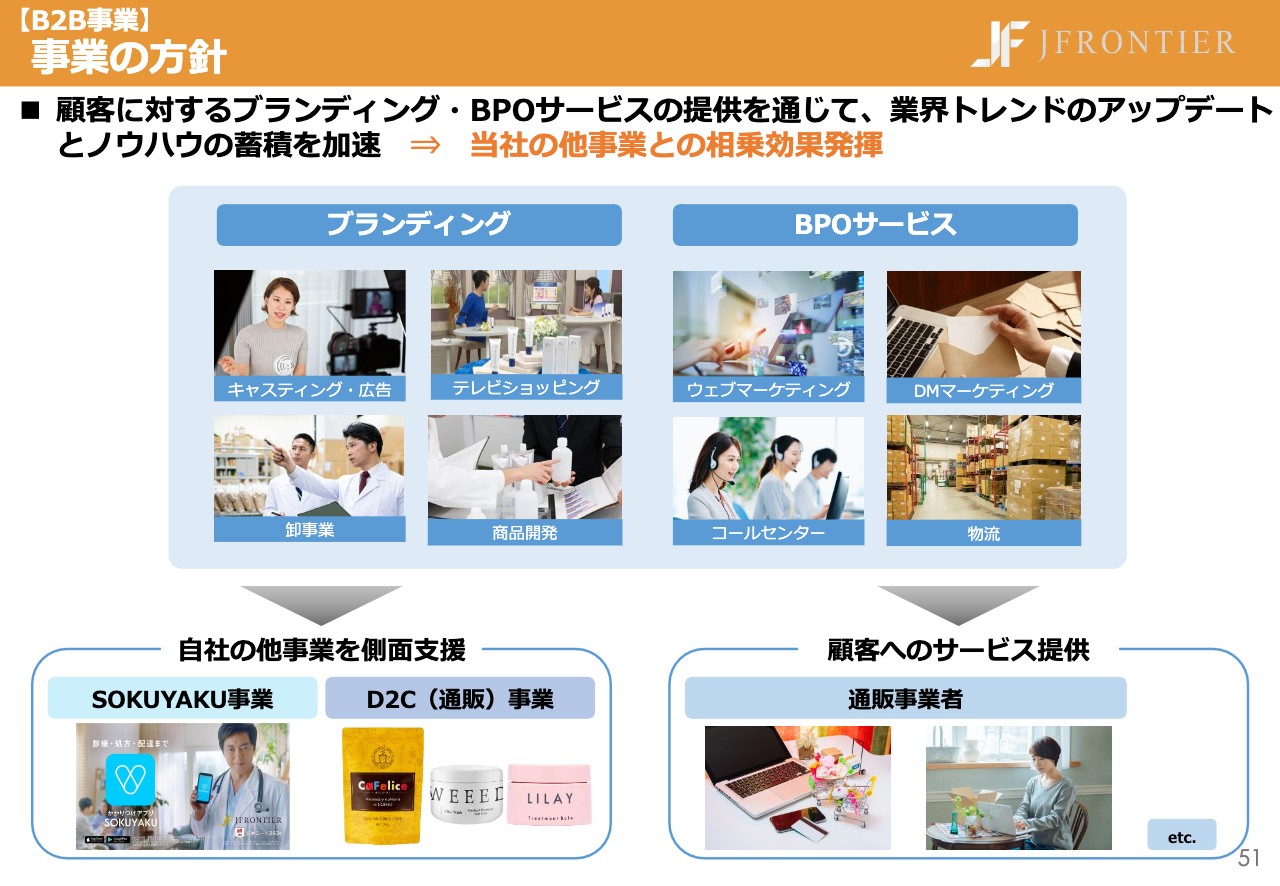

【B2B事業】事業の方針

最後にB2B事業についてご説明します。顧客に対するブランディング・BPOサービスの提供を通じて、業界トレンドのアップデートとノウハウを蓄積していきます。また、得られた知見・ノウハウを当社のSOKUYAKU事業やD2C事業に還元し、さらなる成長を目指します。

【B2B事業】KPI

子会社との連携強化により、プロダクトサービスのクロスセルなどを進め、ブランディング・BPOサービスにおける取引社数の増加を図っていきます。ご説明は以上となります。今後とも引き続きよろしくお願いします。

質疑応答:売上高の上方修正と営業利益の下方修正の理由について

「2022年5月期決算で売上高は上方修正、営業利益は下方修正されていますが、なぜでしょうか?」というご質問をいただきました。

先ほどお伝えしたとおり、連結売上高は119億円で、計画達成率は113パーセント、前年比で140パーセントとなっています。

先行投資として「SOKUYAKU」の広告費に6,900万円を投下しています。また、COO神戸をはじめとする経営人材の採用で3,000万円、M&Aにかかる費用として4,100万円の臨時費用が発生しました。そのため、営業利益に関しては当初の8.5億円の計画に対して、7.3億円と下方修正しています。

質疑応答:2023年5月期の減益の理由について

「2023年5月期に大幅な減益の業績予想を出していますが、こちらの詳細を説明してほしいです」とのご質問をいただきました。

先ほどお伝えしたとおり、通常どおりの経営を行っていけば営業利益10億円を見込める状況ではあります。

先日政府から発表された「骨太の方針」の中に、2026年までにオンライン診療を義務化する旨が盛り込まれました。現在、確立したオンライン診療のプレイヤーはおらず、オンライン診療の認知もされていない状況です。その中で、当社は病院や薬局、配送業者との提携が進み、全国でサービス展開が可能になりました。

例えば、「出前館」「メルカリ」「スタディサプリ」「タイミー」などのプラットフォームビジネスは、SNSなどを通じた「使い勝手がよい」といった口コミによってユーザー数が増えていくという特徴があります。そのため、このような成長加速要因を最大限享受するためにはこのタイミングで先行投資が必要だと考えました。

先ほどもご説明しましたが、一部地域でTVCMのテスト放映をしたところ、ユーザー数の獲得はもちろん、アクティブ率も非常に伸びました。7月7日からは関東圏でも地上波放映しており、Googleでの検索数も2倍以上に伸びています。このように、今期No.1のプラットフォームになるべく先行投資をするという決断をしたことが減益の要因です。

質疑応答:ECスタジオのM&Aの背景と狙いについて

「本日開示されたECスタジオのM&Aの背景と狙いを教えてください。価格は妥当でしょうか?」というものです。

ECスタジオは化粧品ブランドを展開しており、20代から30代の若年層の会員を持っています。そのため、我々が注力している医薬品のメディカルケアセールスのD2Cや、今後強化していく自由診療クリニックに対しての送客に寄与できると考えました。

処方薬の場合は、例えば皮膚科であれば「ヒルロイド」「シナール」をもらっている患者がいたり、自由診療の場合は施術を受けてシミを消すユーザーがいたりします。そのような会員属性が取れている中で、治療の機会は「SOKUYAKU」や自由診療の送客で創出していくのですが、未病や健康維持の観点では医薬部外品や化粧品は非常に重要なポジションになります。化粧品を買ったユーザーが思うような効果が得られなかった場合、処方薬や施術へと連動していきますので、そのようなユーザーを増やしていくという意図もあります。

価格に関しては、実績や今後の成長性などを勘案して非常に妥当だと考えています。しっかりデューデリジェンスを行い、のれんについても監査法人と調整している状況です。

質疑応答:2022年5月期の単体業績について

「2022年5月期の単体業績についてはどうお考えですか?」というご質問をいただきました。

2021年5月期は売上高84億円、営業利益6.7億円だったのに対して、今期は売上高92億円、営業利益7.5億円と増収増益になっています。

質疑応答:第4四半期の「SOKUYAKU」の売上の伸びについて

「2022年5月期の『SOKUYAKU』の売上高が15億円と、第3四半期までの2億4,000万円から大きく伸びているのはなぜですか?」とのことです。

第4四半期から試験的に開始した医療機関向けのマーケティング支援・DX化支援が好調だったことから、11億円の売上を計上することができました。こちらについては今後も大きく伸ばせる可能性があると思っています。

他にも、医療人財紹介で2億4,000万円の売上がありました。なお、オンライン診療・服薬指導1件あたり150円の手数料をいただくTo Cの「SOKUYAKU」ビジネスは1億8,000万円の売上となっています。

質疑応答:ヘルスケアセールス事業の売上未達について

「先行投資により営業利益が下振れるのは理解できますが、ヘルスケアセールスはなぜ売上未達となったのでしょうか?」とのことです。

こちらについては、獲得効率・LTVともに高いメディカルケアセールスの医薬品通販に広告予算を戦略的に充当した結果です。

質疑応答:「SOKUYAKU」の翌日宅配について

「『SOKUYAKU』の翌日宅配について教えてください」というご質問をいただきました。

当日宅配については政令指定都市を中心に開始しており、料金については翌日配送が全国一律440円、当日宅配が550円とかなり安価に運営できています。宅配料金はユーザーである患者に負担してもらうため、当社の負担が増えることもありません。

また、当日宅配・翌日宅配以外にも、メール便もしくは自宅近くの薬局に受け取りに行くことも選択できるようになっています。提携先からの要請もあり、配送業者は非開示としていますが、全国どこでも翌日までには届く体制になっています。

質疑応答:クリニックとの業務提携について

「5月の開示にあったオーロラクリニックとの提携目的であるオンラインクリニックについて教えてください」というご質問をいただきました。

今回の提携によって、医師の診察がなければ処方できない薬の定期通販モデルを強化していきます。まずは、AGAやピル、美容皮膚に関連する薬の取り扱いから始める予定です。

ただし、あくまで自社で運営することを通じてノウハウを獲得することが目的ですので、オンラインクリニックの運営や患者の集客といったマーケティングノウハウを他の自由診療クリニックに横展開し、患者の送客支援事業を展開していきます。

質疑応答:4月に就任した神戸COOの役割について

「4月から神戸COOが就任していますが、具体的にどのようなミッションを任せているのですか?」というご質問をいただきました。

既存事業を統括しながら、各子会社の業績管理などを含めてコミュニケーションのハブとなって、マネジメントしてもらっています。

補足すると、M&Aを行った子会社の業績は概ね好調で、担当部署と子会社社長によるシナジー検討のタスクフォースを定例で実施しています。BPOサービスの当社クライアントへのリプレイス営業も順調ですし、「ホスピタ」を運営しているイーエックス・パートナーズとは相互に病院を紹介し合うかたちでよい相乗効果が出ています。

質疑応答:D2C事業への先行投資の理由について

「『SOKUYAKU』への投資は理解できますが、D2Cにもかなり大きな先行投資を行うと思います。広告投資によって伸ばしていこうとしている商品はどれでしょうか? 2023年5月期にD2Cに投資すべき理由は何ですか?」というご質問をいただきました。

こちらについては、新たな医薬品のプロダクトの立ち上げを強化するためです。「SOKUYAKU」との親和性が高く、医薬品の購入者には「SOKUYAKU」への診療機会の提供を、「SOKUYAKU」利用者には医薬品の提供といった相互連携を強化していきます。

質疑応答:日本のオンライン診療市場について

「海外ではオンライン診療の市場が大きく育っているようですが、日本の状況をどのように見ていますか? 環境的に難しいのではないでしょうか?」というご質問をいただきました。

日本でも規制緩和は着実に進んでおり、内閣府、デジタル庁、厚生労働省、各地方公共団体などと意見交換する機会が定期的にあります。

政府が医療のオンライン化を断行するという強い意志を持っているのは間違いありません。2040年に100兆円近くなると言われる医療費の問題と医療人材不足が社会的課題としてありますので、規制緩和はどんどん進んでいくと考えています。

質疑応答:他社による「SOKUYAKU」の模倣への懸念について

「『SOKUYAKU』の強みが唯一無二であることはわかりましたが、今後他社が模倣するリスクはないのでしょうか?」というご質問です。

結論としては、仮に他社が同じことをしたとしても当社と同じ効果が出せるとは考えていません。

TVCMにしても、ただTVで流せばよいわけではなく、Web広告の施策と組み合わせることではじめて広告効果が生まれます。これは長年D2Cの非対面ビジネスに取り組んでいないとなかなか獲得できないノウハウです。

また、「SOKUYAKU」はワンストップサービスで特許取得済みです。薬の配送網まで当社が独自に整備しているため、ユーザーにとって使い勝手のまったく異なるサービスとなっています。

質疑応答:各子会社の業績の連結について

「各子会社の業績はいつから連結されていますか?」というご質問です。

シーディとAIGATEキャリア、アルファランが2022年5月期第3四半期からで6ヶ月、イーエックスパートナーズが第4四半期からで3ヶ月です。今日発表したECスタジオは2023年5月期の第1四半期から連結される見通しです。

質疑応答:大幅に投資する理由について

「2023年5月期は先行投資を実施しなければ売上高140億円であり、このままのほうが市場の評価は高いと思われますが、なぜあえて大幅な投資をするのですか?」とのご質問をいただきました。

2025年5月期のあり姿である、売上高300億円、営業利益25億円を実現させるためには、どこかで1度大きな投資を行い、しゃがむ必要があったということと、タイミングとしては「SOKUYAKU」のインフラが整備できたというところがあります。病院・薬局と宅配網整備ができたため、会員数の圧倒的な増加が必要です。ここで投資をすれば足がかりが作れるということと、広告については実地検証済みのため無駄打ちにはならないという勝算、算段があります。

質疑応答:広告の費用対効果について

「広告宣伝費をかなり投下すると思いますが、広告の費用対効果についてはどのようにお考えでしょうか。またTVCMが多い背景をご説明ください。」とのご質問です。

広告の費用対効果については、その獲得効率、利用者が1件のダウンロードをいくらで獲得できたかなどの検証を常に行っています。予算はかなり取っていますが、毎週、毎月、デイリーでも検証を行っていきながら、効果が高くないと思ったら一時的にそのCMを打つ地域を変更したり、一時的に広告を止めたりなど、フレキシブルに広告の効果を見ながら検証していこうと思っており、無駄打ちになることがないような販促を行っていきます。

TVCMが多い背景というところでは、実際に福岡、石川で検証して、まずは関東圏を中心に検証しています。「Uber Eats」「出前館」「メルカリ」など、関東圏でサービスが広がり、その後各地域でサービスが利用されるという、アプリが広がってきた経緯がありますので、関東圏でサービスの認知や利用者を増やし、そこからエリアを広げていきたいと考えています。

質疑応答:オンライン診療への投資について

「オンライン診療のところでは、貴社の強みとしては送客だと思いますが、そちらの投資はどのようなことを考えていますか?」とのご質問をいただきました。

今ご説明したように、プラットフォーム上に様々な患者の集客を行っています。病状や症状プラス薬を受け取れるサービスといったWeb検索をフックに集客を行っていますので、そこからいろいろな医療機関を受診していただいている状況です。Web施策、マス施策を含めて、まずユーザー数を増やしていくことが今後の送客につながっていきます。

さらに、1度使っていただいたユーザーにそのサービスを紹介していただくような施策などを行っています。その紹介からもユーザーは増えていっています。

質疑応答:SOKUYAKU事業の今後の取り組みや進行中の取り組みについて

「SOKUYAKU事業の今後の新たな取り組み、また進行中の取り組みなどがあれば、話せる範囲で教えてください」とのご質問です。

いろいろな施策や取り組みを行っておりますが、その1つとして、「ついで買いサービス」があります。これから大手を含めていろいろなドラッグストアとの連携を増やしていきます。ユーザーは処方薬だけではなく、OTCや日用品も併せて受け取ることができます。また、ドラッグストアにとっては、配送網を利用することができ、ユーザーも送客してもらえるので、メリットが大きいと思っています。

今後は「SOKUYAKU」に付随したサービスをいろいろと検討しています。例えば、どのような病気にかかり、どういった薬を飲んでいるかということも情報として把握していますので、「SOKUYAKU」の保険などといった新しいサービスを検討段階として進めています。

質疑応答:新しいサービスの資金調達について

「資金調達はどうするのでしょうか?」とのご質問です。

市場環境も踏まえて当面は必要資金を借り入れで調達する方針です。ただし無尽蔵に調達していくのではなく、DEレシオ1.0倍などを目安にして、調達方針を決めていきます。

質疑応答:今回の先行投資を決定したタイミング、きっかけについて

「1月に上方修正されてから今回の先行投資を決定するまでに3ヶ月と大きく計画が変更されていますが、いつ頃決めましたか? また、大きなきっかけがあったのでしょうか? TVCMの効果があったからでしょうか?」

まさにユーザー数が増えていること、TVCMの効果があったこともあります。先ほどC向けで行っているプレイヤーがいないとお話ししましたが、最初に先行者メリットを獲得しようと思っています。

これはFXも、仮想通貨もそうですが、やはり最初にCMを打って、認知を得たところがシェアを取っているという状況があるため、そこを確立するために、緩やかに伸ばしていくというより圧倒的No.1を取るという意思です。

質疑応答:PMIについて

「かなりたくさんの会社を買収しながら高成長されていますが、PMIはきちんと進んでいますか?」とのご質問です。

はい、進んでいます。各社の社長としっかり面談しながら手入れして行っています。先ほどお話ししたように神戸が中心になって行っており、人も派遣しています。管理部門をはじめ、当社の幹部メンバーを派遣し、事業の進捗をお互いに共有しながら、商品開発を含めてプロジェクト推進をしています。

質疑応答:今後の商品開発のカテゴリー、ジャンルについて

「今後の商品開発はどのようなカテゴリー、ジャンルを考えていますか?」とのご質問です。

「SOKUYAKU」との親和性の高い医薬品の新商品開発を優先に進めており、子会社のシーディと連携の上、第一類医薬品の通販モデルを推進しています。併せて、先ほどのECスタジオとの連携によって化粧品カテゴリーの充実化、また健康維持に資する機能性食品や特定保健機能食品なども取り組む予定です。

新商品開発については、大手化粧品会社から商品企画の専門人材を2名採用しています。商品企画も社内でスピードを上げられるような体制を作っています。

質疑応答:2025年5月期の「SOKUYAKU」会員数150万人達成の確度について

「2025年5月期の『SOKUYAKU』会員数150万人達成の確度についてどのように見ていらっしゃいますか?」とのご質問にお答えします。

非常にチャレンジングな目標ではあると思いますが、可能だと考えています。まず2023年5月期で100万人を突破し、100万人を超えるプラットフォームとしてのプレゼンスが高まります。それにより人が人を呼ぶSNSのようなネットワーク効果でさらに加速度的に増えていきますので、よい循環を作れると考えています。

実は経験のある人材の採用や業務委託も以前から進めており、戦略や実行部隊の体制もすでにできていますので、加速させていきたいと考えています。

質疑応答:電子カルテ・電子処方箋との連携について

「電子カルテ・電子処方箋との連携についてはどのように考えていますか?」とのご質問にお答えします。

電子カルテ、電子処方箋との連携は、カルテについては大手とのアライアンスも視野に入れて動いています。電子処方箋については、2023年1月からスタートしますので、監督官庁からの情報をしっかりキャッチアップしながら進めています。

電子処方箋に切り替えを行うと想定される大手病院・薬局と、先に「SOKUYAKU」を提携しておくことが重要だと考えていますので、そこの営業も今強化しています。電子処方箋の開始となる2023年初めからデータ連携の検討を開始し、2024年5月期にデータ連携を徐々に進め、2025年5月期には具体的にどんどん利用していくかたちで考えています。

質疑応答:宣伝広告の効果がなかった場合の施策について

「宣伝広告の効果がないと広告費用が未消化になると思いますが、その場合、どのような施策があるか、また売上の成長はどのように考えているか教えてください」というご質問です。

効果が低ければ広告を抑制していくため未消化になると思いますが、D2Cなどで、例えばCACが5,000円、6,000円取れているような商品に対して投資を行ったり、オンラインクリニックに投資するなどのすみ分けはできます。

期初にしては強気の発言になりますが、売上は問題ないと考えています。広告自体の効果がきちんと取れているのか見極めをしっかり行いながら無駄打ちが絶対にないような投資を行っていきたいと考えています。

質疑応答:2024年5月期のイメージについて

「2024年5月期のイメージについて教えてください」というご質問をいただきました。

190億円から230億円くらいで黒字化していくイメージです。SOKUYAKU事業と医薬品のD2C事業は伸びるため、2023年5月期の施策進捗を踏まえて柔軟にリソースの配分を行っていきたいと考えています。

質疑応答:現在検討中のM&Aについて

「現在検討中のM&Aはありますか?」とのご質問です。

病院やD2C事業者等については検討を継続しており、適切な時期にそれを開示していきます。

中村氏よりご挨拶

本日は、貴重なお時間をいただき、ありがとうございます。今期も結果を出すべく、全身全霊で事業を全うしてまいりたいと思っています。「SOKUYAKU」を日本No.1のプラットフォームにできるように推進していきますので、引き続き応援のほど、よろしくお願いいたします。

関連銘柄

| 銘柄名称 | 株価 | 前日比 |

|---|---|---|

|

2934

|

1,480.0

(07/26)

|

+46.0

(+3.20%)

|

関連銘柄の最新ニュース

-

週間ランキング【値下がり率】 (7月26日) 今日 08:30

-

ジェイフロ(2934) 第16回定時株主総会の延期に関するお知らせ 07/26 15:00

-

東証グロース(大引け)=値下がり優勢、コーディア、エコナビスタがS高 07/25 15:03

-

<07月24日の年初来安値更新銘柄> 07月25日 07/25 07:36

-

東証グロース(前引け)=値下がり優勢、PRISMバ、WASHハウがS高 07/24 11:33

新着ニュース

新着ニュース一覧-

今日 21:32

-

今日 20:32

-

今日 20:30

-

今日 20:10