株価は半年から8ヶ月先の経済の先行きを映す鏡

まずは右の株価チャートをご覧ください。

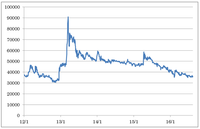

タイトルを見ればお分かりかと思いますが、こちらは日銀(8301)の株価推移を表したものです。

正確に言うと、普通の株式と異なり、「出資証券」と呼ばれるものです。

今回、出資証券について事細かに説明するつもりはありません

。こちらの株価推移、第二次安倍内閣発足から期待感で日銀の株価も倍以上の上昇を演じていたのですが、3ヶ月後からじりじり下落、ここにきて第二次安倍内閣誕生前の安値(30,000円)が視野に入ってきていることがお分かりになるかと思います。

ご存知の通り、7月末の日銀金融政策決定会合でETFの買入増額を決定しましたが、かえって株価対策に失望の声が多く聞かれ(株価対策をする中銀など、日銀以外存在しません)、日銀の政策が限界に近付いており、「9月の会合で打つ手がないのでは?」との観測も広がっています。

ETFの増額により日経平均はサポートされている一方、企業業績の改善も見られないことから上値(17,000円)も重くいびつな価格形成が行われる状況です。

マーケット関係者の中には、このいびつな状況を打開するために、ETF買入を止め(一部の委員からも提案されている追加緩和の縮小)、即座にうみ出しを行った方が、健全化への早道だと話される方もいます。

一般的に「株価は半年から8ヶ月先の経済の先行きを映す鏡」と言われています。このまま日銀の株価がじりじり下げ続けるようだと、金融市場も大きな波乱になる可能性があるのでは?と考えてしまうのですが、果たしてどうでしょうか。以前、当欄でもお伝えをしておりますが、8月は日経平均・NYダウにとって鬼門の月です。

タイトルを見ればお分かりかと思いますが、こちらは日銀(8301)の株価推移を表したものです。

正確に言うと、普通の株式と異なり、「出資証券」と呼ばれるものです。

今回、出資証券について事細かに説明するつもりはありません

。こちらの株価推移、第二次安倍内閣発足から期待感で日銀の株価も倍以上の上昇を演じていたのですが、3ヶ月後からじりじり下落、ここにきて第二次安倍内閣誕生前の安値(30,000円)が視野に入ってきていることがお分かりになるかと思います。

ご存知の通り、7月末の日銀金融政策決定会合でETFの買入増額を決定しましたが、かえって株価対策に失望の声が多く聞かれ(株価対策をする中銀など、日銀以外存在しません)、日銀の政策が限界に近付いており、「9月の会合で打つ手がないのでは?」との観測も広がっています。

ETFの増額により日経平均はサポートされている一方、企業業績の改善も見られないことから上値(17,000円)も重くいびつな価格形成が行われる状況です。

マーケット関係者の中には、このいびつな状況を打開するために、ETF買入を止め(一部の委員からも提案されている追加緩和の縮小)、即座にうみ出しを行った方が、健全化への早道だと話される方もいます。

一般的に「株価は半年から8ヶ月先の経済の先行きを映す鏡」と言われています。このまま日銀の株価がじりじり下げ続けるようだと、金融市場も大きな波乱になる可能性があるのでは?と考えてしまうのですが、果たしてどうでしょうか。以前、当欄でもお伝えをしておりますが、8月は日経平均・NYダウにとって鬼門の月です。