jojuさんのブログ

★プロはインフレ目標政策の骨抜きを織り込み?(長期金利)

債券市場の人間は投資の世界におけるプロ中のプロと目されている。

だから、長期金利の動き(長期国債の現物価格)というのはその国の経済を見るうえで非常に参考になる。 プロ中のプロたちの本音がそこに現れるからです。

さて、長期金利は概ね下式に基ずき決められる。

長期金利=期待(予想)成長率+期待(予想)物価上昇率+リスクプレミアム

上式のうち、長期金利のベースになる中長期の成長率見通しは急激に変わることはない。

リスクプレミアムも流動性リスクなどが高まらなければ大きく変化しない。

中短期の長期金利の変動は、概ね期待(予想)物価上昇率の見通しに左右される。

で、予想インフレ率(予想物価上昇率)に影響するのは、日銀や海外中銀の金融政策、それと景気動向である。

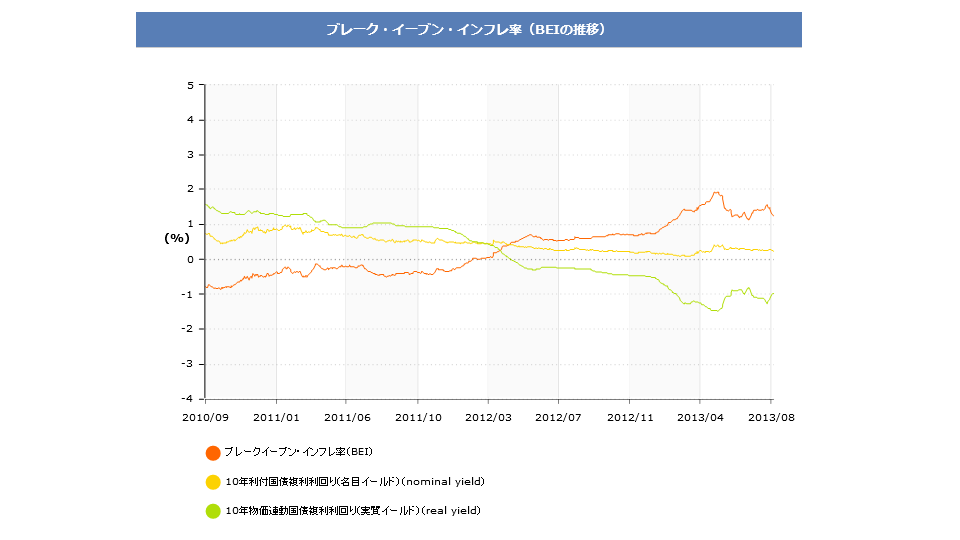

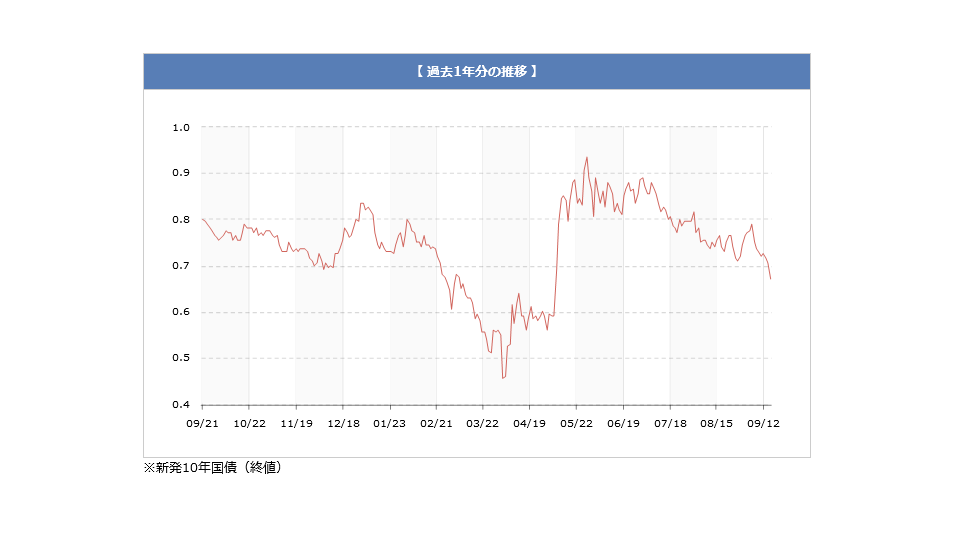

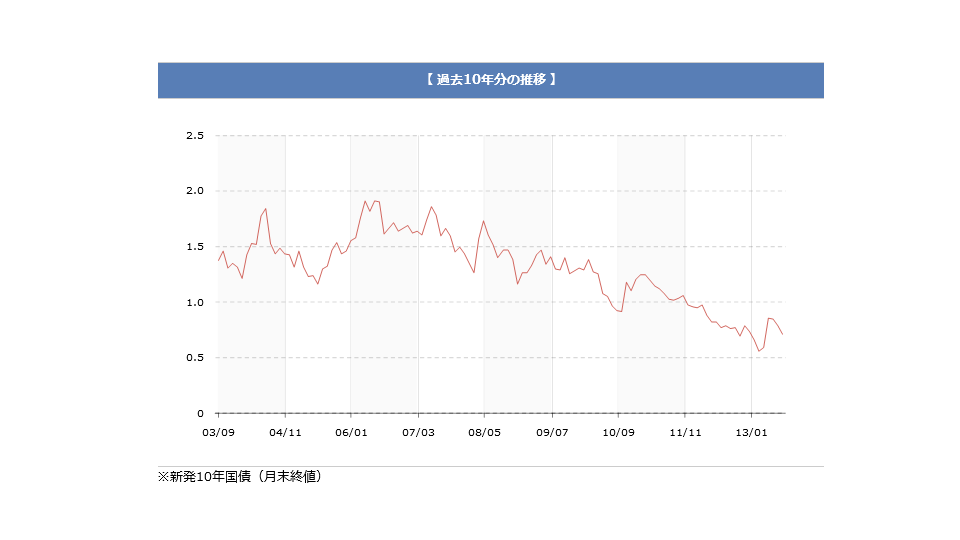

添付図には、物価連動債利回りから推計される予想インフレ率(BEI、添付図1)、長期金利の推移(添付図2,3)を掲げてあります。

5月を山にインフレ予想が急激にしぼんでいることが分かる。

長期金利は、白川日銀の異常デフレ政策で急激低下した底値に舞い戻りつつさえある(添付図3、過去10年の長期金利チャート参照)。

これらを見る限り、プロ中のプロたちの見方は、『日本のインフレ率はそれほど上がって来ない(円安の急激進行はない、とほぼ同意)』に集約されつつあるようです。

つまり、黒田日銀は海外中銀に比べてそれほど強めの金融緩和にしないだろう、と見ている。

財政出動の景気浮揚効果は一時的なうえ、金融政策が控えめならば、その効力は減殺される。 これは90年代の日本がいやというほど経験した事実です。

増税対策の財政出動や成長戦略名目のバラマキをやってもインフレ率はそれほど上がらず、つまり、景気はそれほど盛り上がらない、、、そうなるように日銀の金融緩和は抑制されるだろう。 これがプロ中のプロたちの本音の見立てではないでしょうか?

景気回復は小泉時代の長期緩慢な回復程度に留まり、政府債務の改善はそれほど進まないのでしょう(官僚的には進めたくない)。

なぜ、黒田日銀がそういう政策を取るか?

その背景、根拠は当方過去日記に散々書いてきたので参照されたし。 出来うれば批判的コメントをお願いします。

(補足) 国民が経済音痴だらけだったとしても、市場原理は否応なしに働き続ける。 日銀や財務官僚たちの戦術(官僚支配の強固化)はそれが完ぺきであればあるほど、早期の自爆を招くと予想。 中露韓が隣接する日本は、EUシェルターで守られたフランスのような階級国家や、スウェーデンのような福祉国家にはなれない、、(--;(それにスウェーデンはめちゃくちゃ市場原理的だし)

-

タグ: