2,744円

バローホールディングスのニュース

【QAあり】バローHD、スーパー・ドラッグストア共に伸張 売上高は過去最高を更新、営業利益・経常利益は過去3番目の高水準

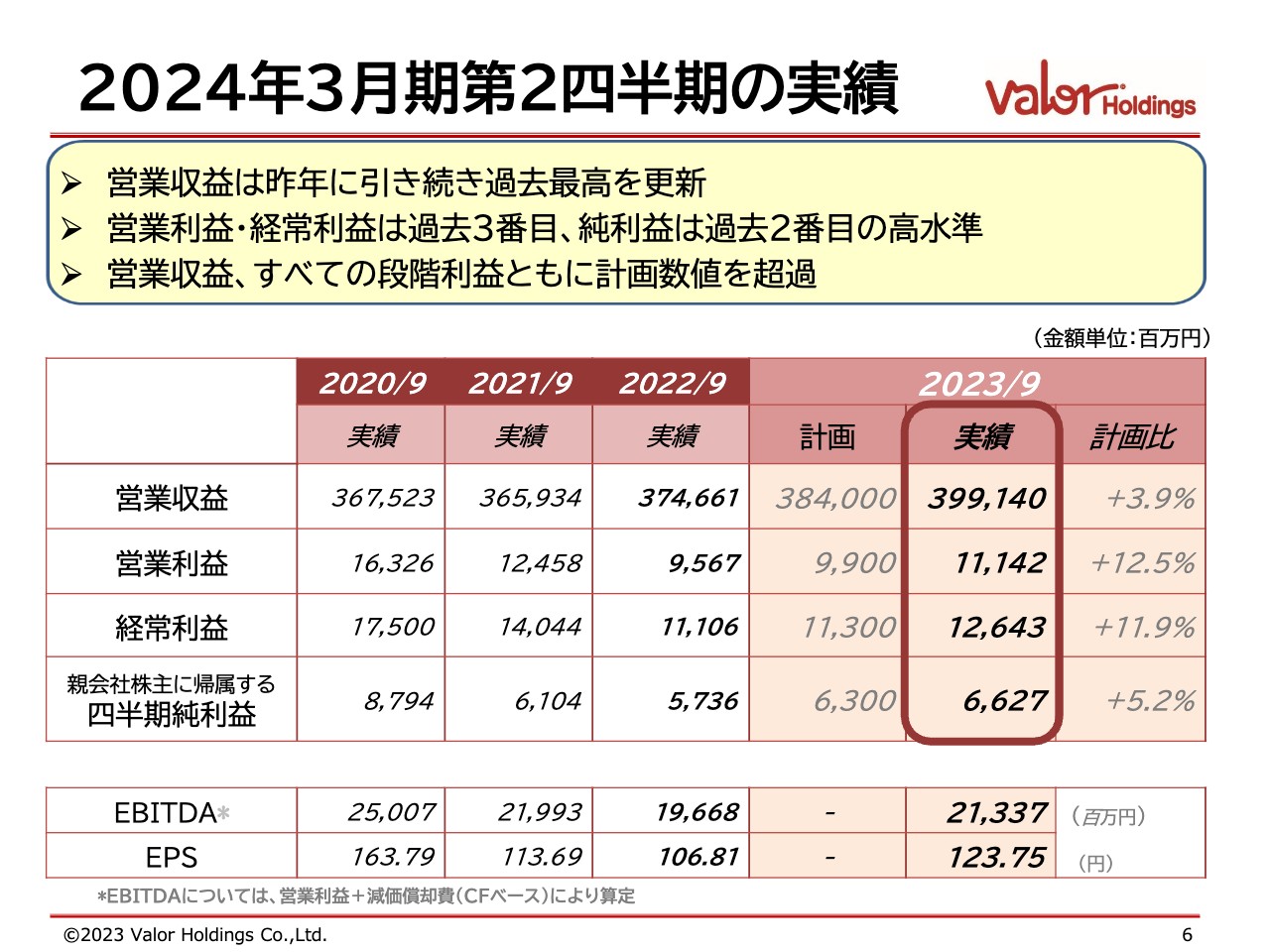

2024年3月期第2四半期の実績

篠花明氏(以下、篠花):本日はお忙しい中、ご出席いただきありがとうございます。さっそくですが、2024年3月期第2四半期連結決算をご説明します。私からは、決算概要と通期の業績の見通しについてお話しします。よろしくお願いします。

2024年3月期第2四半期の実績です。営業収益は3,991億4,000万円で計画比3.9パーセントの増、営業利益は111億4,200万円で計画比12.5パーセントの増です。経常利益は126億4,300万円で計画比11.9パーセントの増、親会社株主に帰属する四半期純利益は66億2,700万円で計画比5.2パーセントの増となっています。

営業収益は昨年に引き続き、過去最高を更新しました。営業利益と経常利益は過去3番目、純利益は過去2番目となりました。1番はコロナ禍の真っ最中だった3年前です。

ただ、スーパーマーケット事業は過去2番目ということで、コロナ禍の一番高かった時に近づいています。ドラッグストア事業は半期で見ると今回は過去最高となり、コロナ禍の時期を超えてきています。

結果として、営業収益はすべての段階利益ともに計画数値を超えるかたちとなりました。

営業利益の増減要因

営業利益の増減要因です。営業総利益は売上が伸長したことと、粗利率が改善したことで約66億円増加しています。一方で経費のところは、販売費が増加しています。これは、チラシの経費は下がっているのですが、4月から始まったクレジットカードの加入経費が増加していることによるものです。水光熱費は数年ぶりに減少に転じています。

上期だけでなく10月も、スーパーマーケット事業では5,000万円ほど水光熱費の改善が見られ、下期はおそらくさらに下がると見込んでいます。

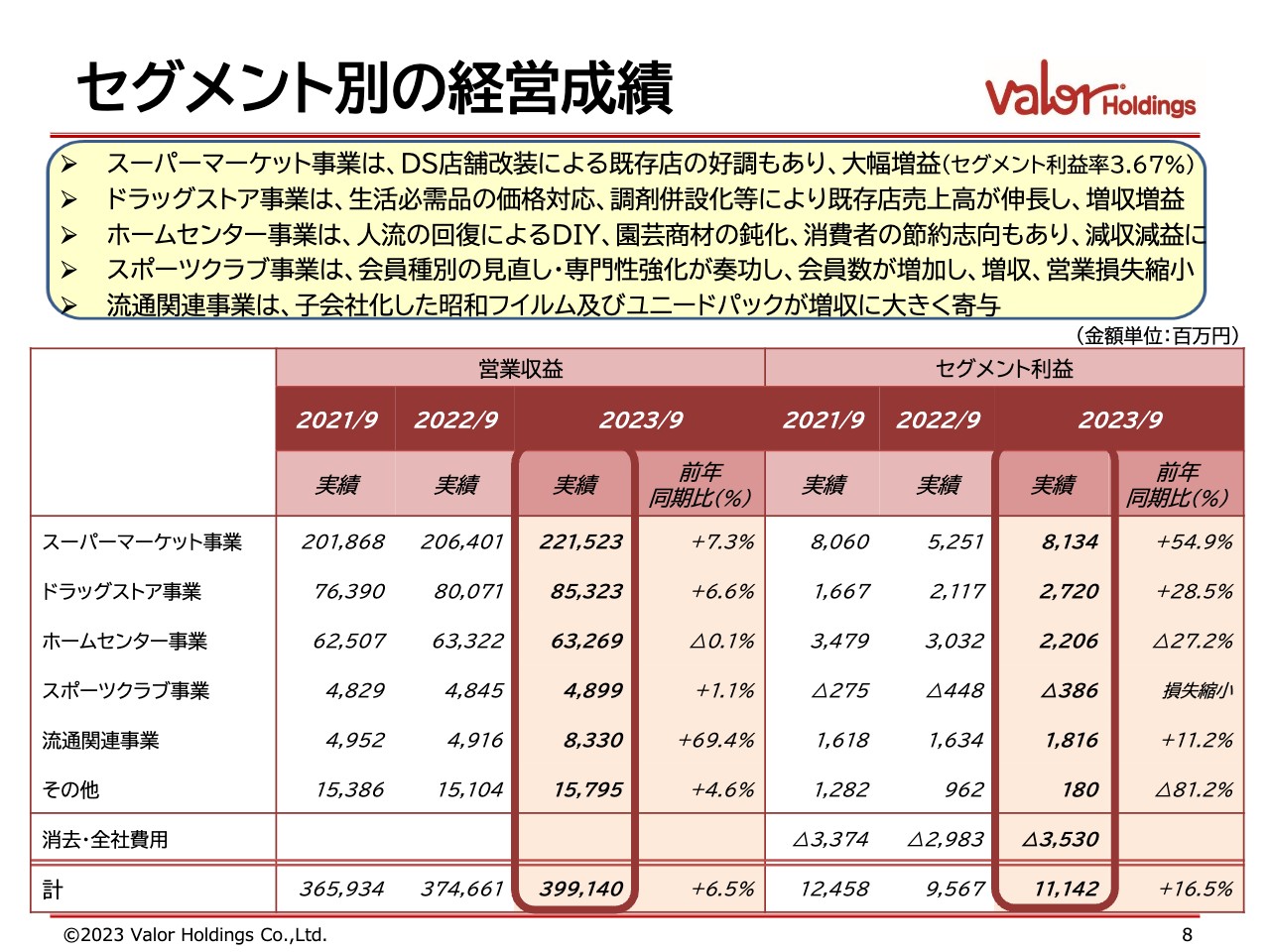

セグメント別の経営成績

続いて、セグメント別の経営成績です。数字はスライドの表をご覧いただきたいのですが、トピックスについて簡単にお話しします。

まず、スーパーマーケット事業ですが、生鮮強化型のデスティネーション・ストアへの改装により、非常に好調に推移しました。改装した店舗については、1割ほど売上高が増加しています。結果として、セグメント利益は前年同期比54.9パーセント増の大幅な増益となりました。

ドラッグストア事業は、生活必需品の価格対応や調剤併設化により、既存店売上高が前年同期から30パーセントほど伸長し、増収増益となっています。

ホームセンター事業は、PBの構成比の上昇や粗利率の向上に取り組んでいますが、DIYや園芸商材の動きがまだいまいちということもあり、減収減益となりました。これは下期も続くのではないかと思います。

スポーツクラブ事業は、ここ数年、非常に苦戦していました。しかしながら、24歳以下の会員やナイト会員の新規会員を募ったり、スイミングやテニスといった専門性を強化したりすることにより、会員数が増加しています。赤字ではありますが、損失は縮小傾向にあるということです。

流通関連事業は、営業収益が前年同期比69.4パーセント増と、非常に伸びています。こちらは、4月に子会社化した昭和フイルム株式会社、ユニードパック株式会社の売上が増収に大きく寄与しています。

経営指標の推移

経営指標の推移です。収益性の改善により、ROEは目安としている8パーセントを超えています。安定性に関する指標も継続的に改善しています。

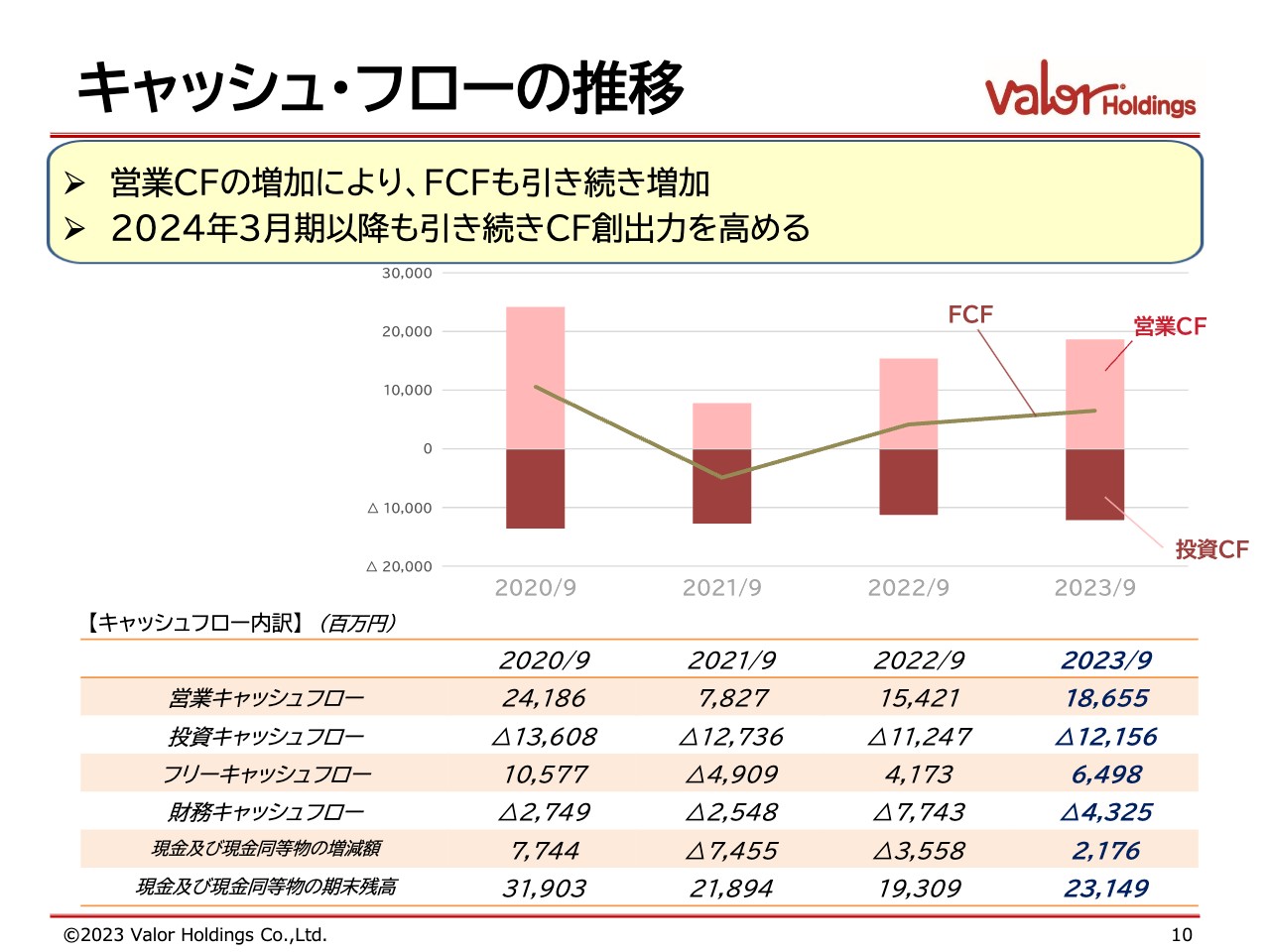

キャッシュ・フローの推移

キャッシュ・フローの推移です。営業キャッシュ・フローの増加により、フリーキャッシュ・フローも増加しています。引き続き、キャッシュの創出力を高めていきたいと考えています。

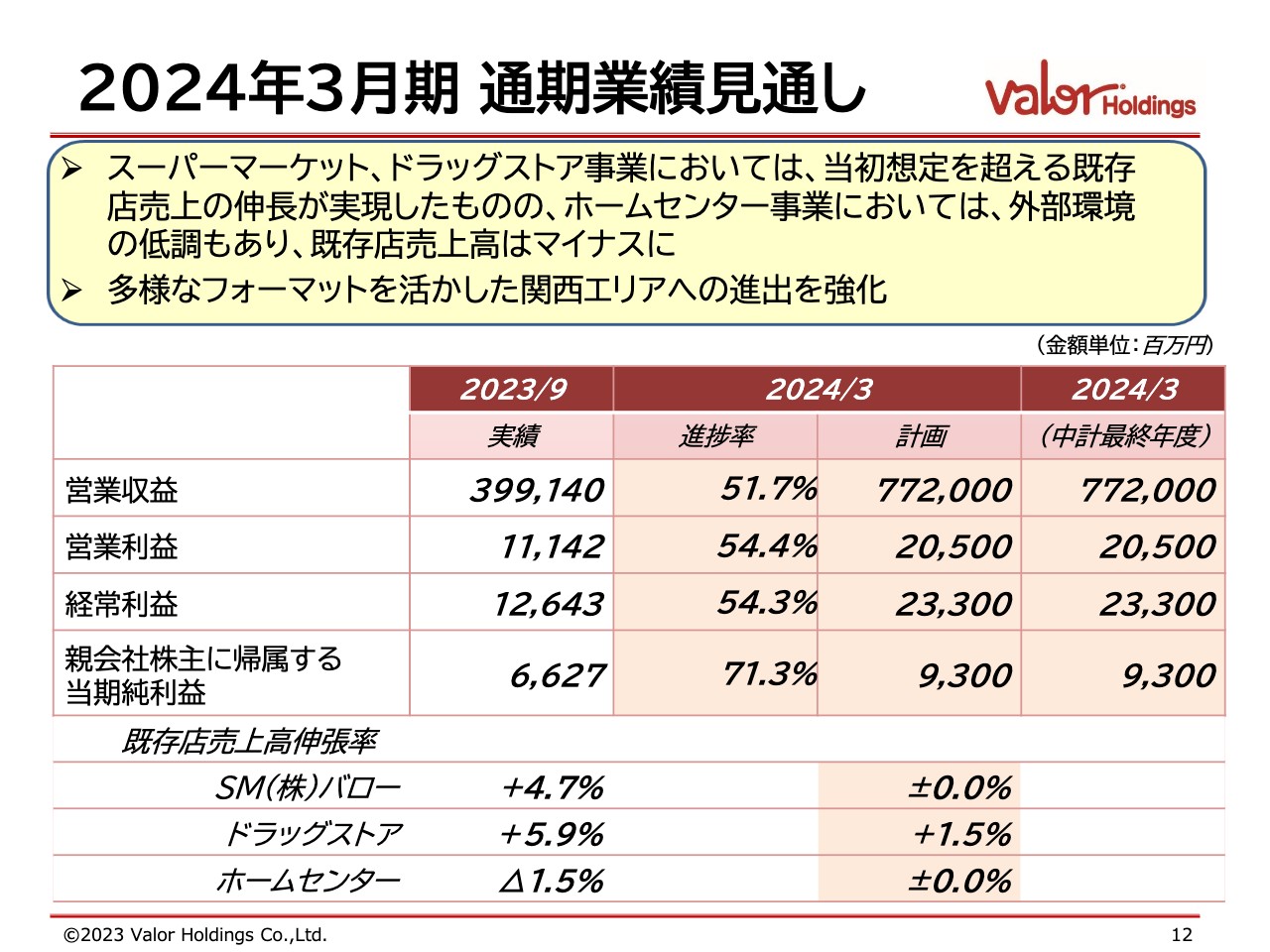

2024年3月期 通期業績見通し

通期の業績の見通しです。営業収益が7,720億円、営業利益が205億円、経常利益が233億円、純利益が93億円で、期初の計画どおりとなっています。

当初の計画では、スーパーマーケット事業の既存店売上伸張率はプラスマイナスゼロと見込んでいたのですが、人流が非常に回復したことや、お盆、「バローの日」といったイベントが復活し、非常に好調に推移しました。加えて、既存店の改装が功を奏した結果、売上高は4.7パーセント増と、想定以上の結果となりました。

ドラッグストア事業については、当初は売上高が計画比1.5パーセント増と見込んでいました。理由としては良い部分と悪い部分があります。悪い部分としては、新型コロナウイルスの無料検査やマスク需要の減少、良い部分としては、人流が回復することで、風邪薬や化粧品の売上が伸びると換算し、1.5パーセント増という計画としました。

結果として予想以上に売上が伸長したため、既存店の売上高は5.9パーセント増となりました。

一方、ホームセンター事業は、コロナ禍の反動がまだ回復してないことや天候不良による影響で、既存店の売上高は計画比で1.5パーセント減と、期初発表と同様になっています。

店舗数および設備投資計画

設備投資です。今期末までに49店舗の出店を計画するとともに、18店舗の閉鎖を実施し、グループ全体の期末時点の店舗数は1,353店舗となる計画です。

スライド下部に記載している設備投資額に関して、ここは今までと少し異なるところですが、新規投資と既存店投資、具体的に出店と改装の投資のところは、継続して投資していきます。

その他の部分、こちらは北陸プロセスセンターや関西物流センターといった、いわゆるインフラへの投資ですが、ここを強化していきたいということで、通常の年度よりも高く計画しています。インフラ整備については、継続的成長のために必要な投資だと認識しており、今後も十分に投資していきたいと思っています。

株主還元 (2024年3月期配当予想について)

株主還元です。中間配当は28円、期末配当は32円で、年間60円の配当としており、期初の計画と同様です。配当性向25パーセントを目途に、当社においては安定的かつ継続的な利益還元を実施するという方針で進めていきたいと思いますので、よろしくお願いします。

私からは以上になります。ありがとうございました。

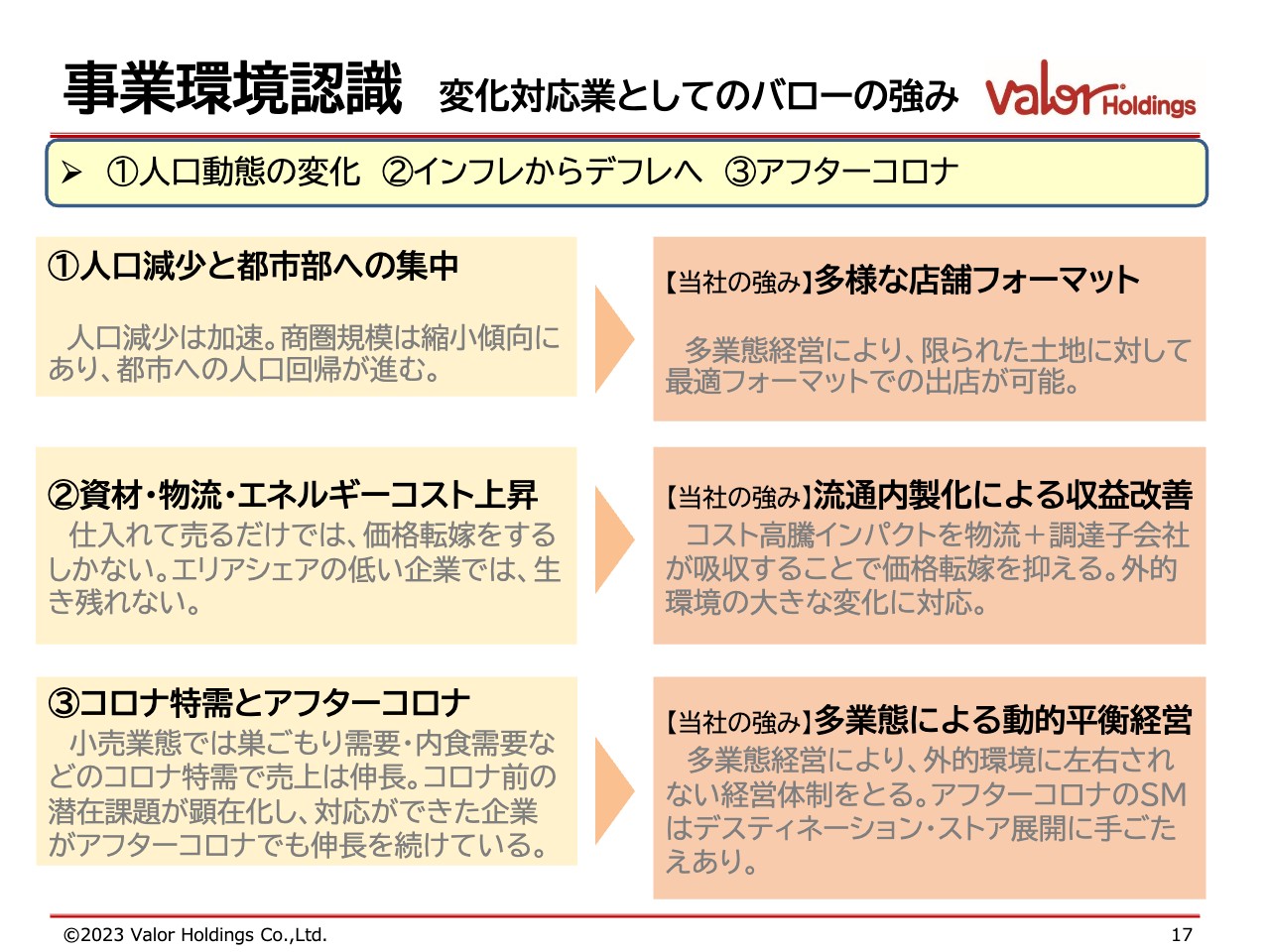

事業環境認識 変化対応業としてのバローの強み

小池孝幸氏(以下、小池):取締役社長の小池です。私からは、これからのバローグループの成長戦略についてお話しします。

最初に、事業環境に関しては、当社グループにとって追い風だと認識していただければと思います。人口減少やエネルギーコストの上昇、アフターコロナといった環境は、今後も我々にとって、ますます武器にしやすい状況になっていくと捉えています。

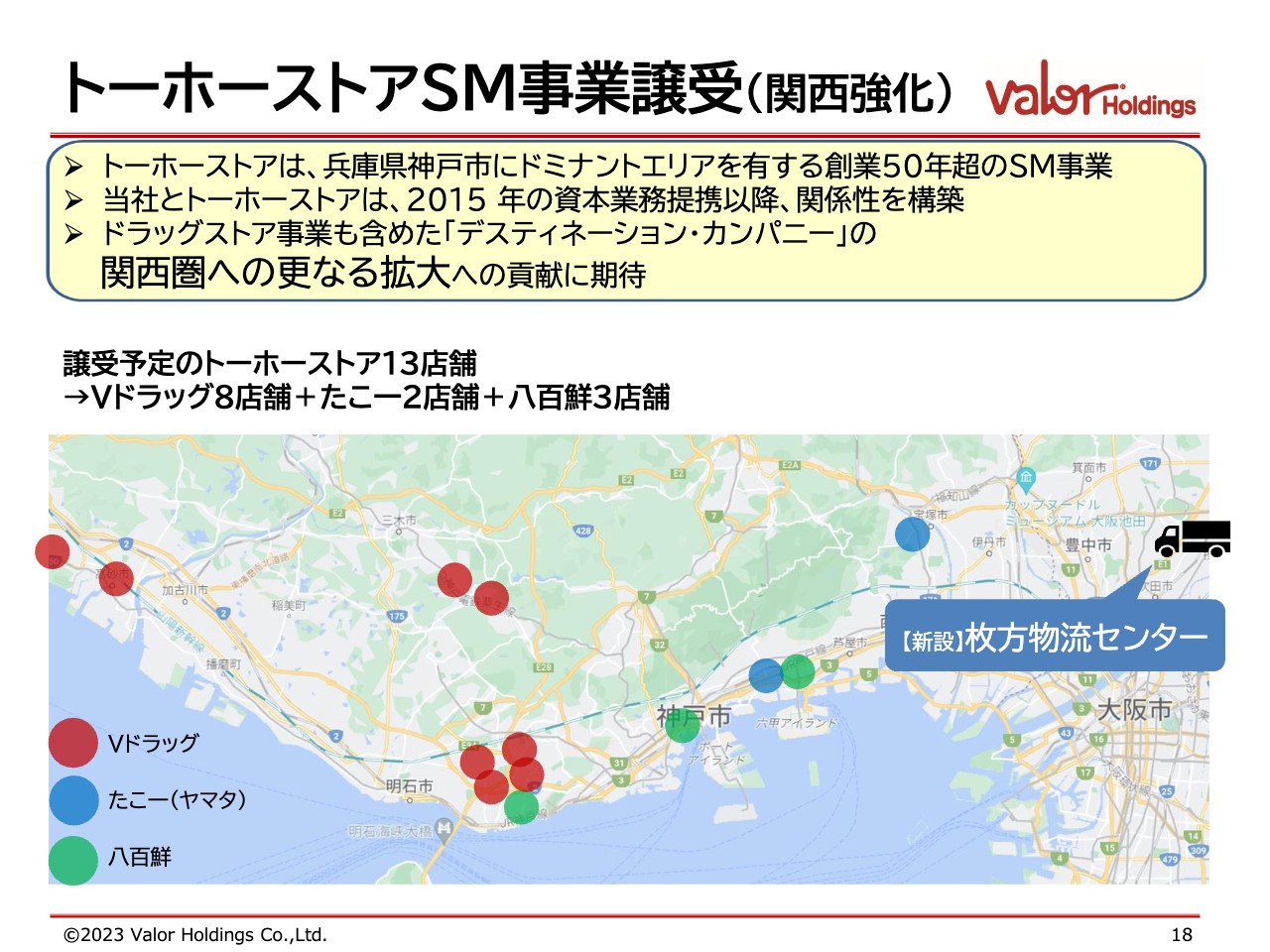

トーホーストアSM事業譲受(関西強化)

次に、直近発表した「トーホーストア」の事業譲渡についてお話しします。当社グループとして「1スーパーマーケットというだけでは受けられない」というかたちをひとつお示しする、良いモデルになるのではないかと思います。

内容はスライドに記載のとおりで、神戸を中心にスーパーマーケットとして展開している店舗を、スーパーマーケットとして受けるのではなく「たこ一」「八百鮮」という他社モデルの生鮮ディスカウントで受けることになります。当然、小さい店舗もありますので、このようなかたちで強みを活かそうという取り組みです。

ある程度の大型店舗に関しては、ドラッグストアとして地域密着の度合いを上げていこうと考えています。大阪府枚方市に物流センターを同時に作り、こことの連携も考えていますが、「トーホーストア」自体が持っていた物流やさまざまな機能というものは、同市と協業しながら、じょうずに外部委託していくことを考えています。

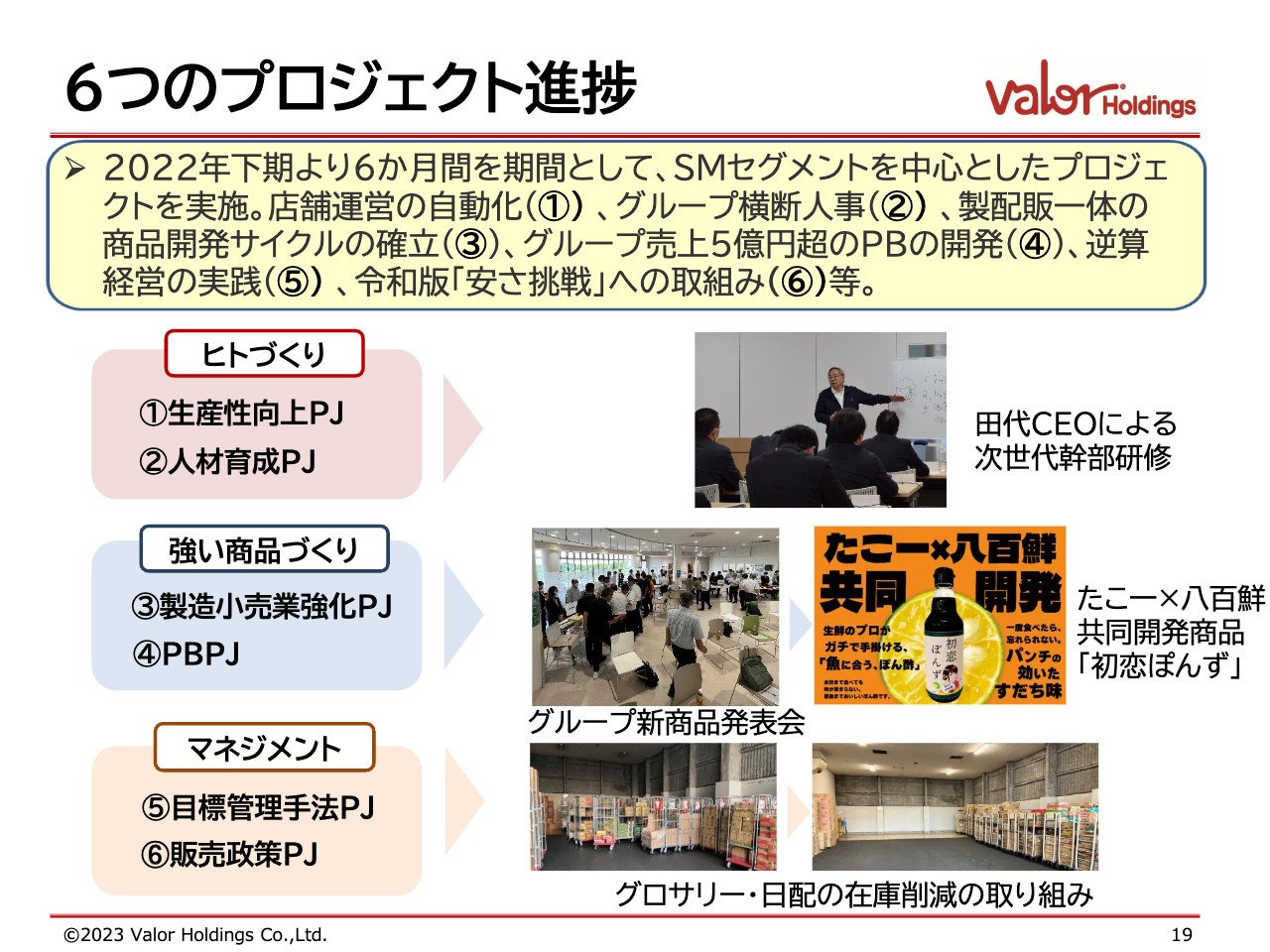

6つのプロジェクト進捗

前回、これからの進め方ということで、6つのプロジェクトを推進していくことをお話ししました。まず、ヒトづくりに関しては生産性向上と人材育成、商品に関しては製造小売業強化とPB、マネジメントに関しては目標管理手法と販売政策ということで、これらについて取り組んできました。

それぞれのプロジェクトは、半年でしっかりと終わっています。基本的には、政策の方向を決めるということで、各事業会社のそれぞれの計画に組み込んで進めています。プロジェクト単体でというよりも、全体の方向として、このようにドライブがかかっているかたちです。

スーパーマーケット事業

スーパーマーケット事業では、先ほどお話ししたように、店舗の改装を進めています。デスティネーション・ストアの進化として実施している取り組みが、ますますかたちとして実感できる状態になってきています。

新たな一番店の創出ということで、直近では、愛知県名古屋市の中小田井店でオープン初日の売上が過去最高を更新し、勢いがしっかりと出ています。そして、そのような売上を作っても崩れないオペレーションも構築できていると考えています。

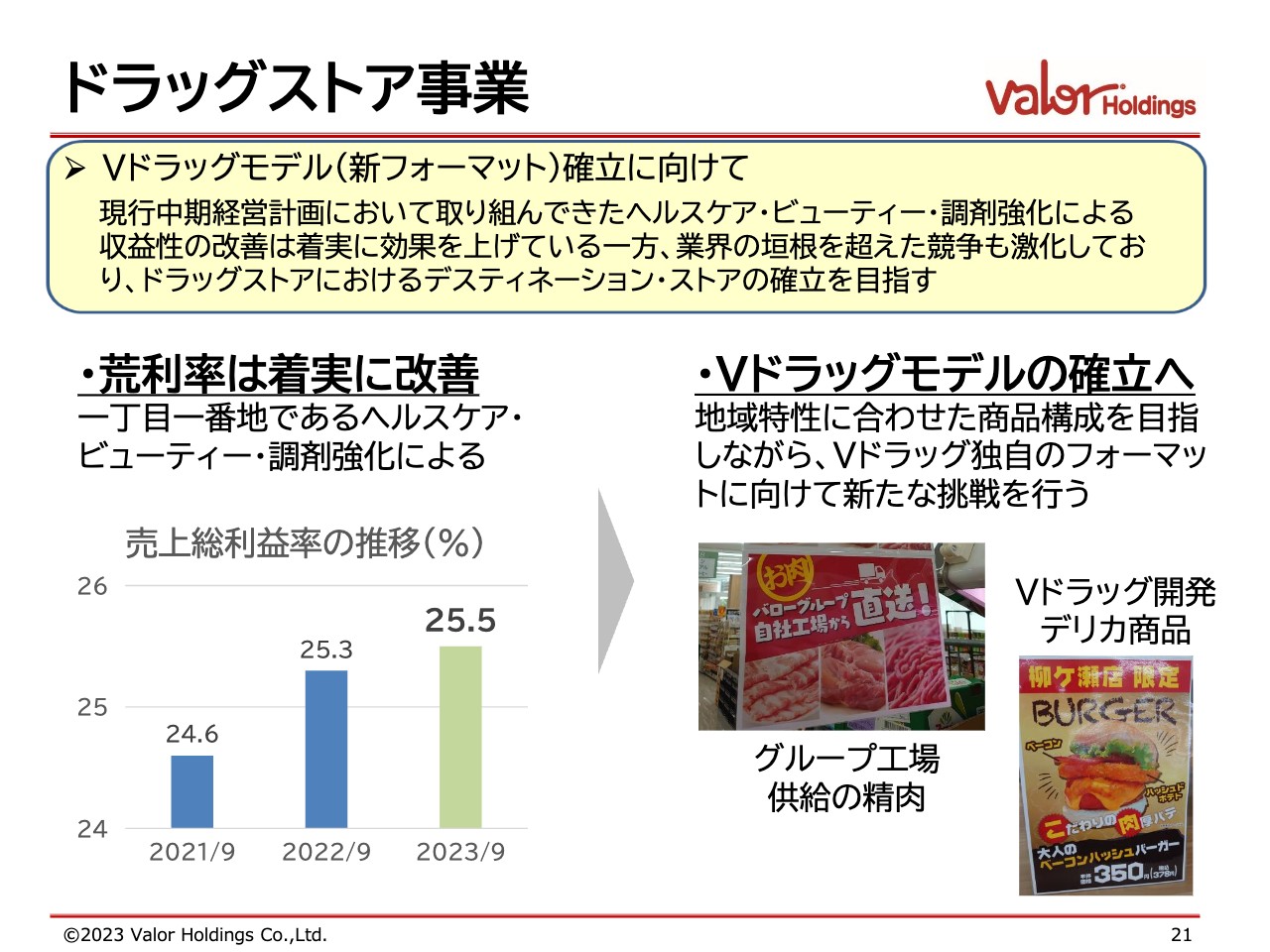

ドラッグストア事業

ドラッグストア事業では収益率の改善をテーマに、ヘルスケア・ビューティー・調剤強化を着実に進めています。

粗利率等の改善はしっかりと進んでおり、これからは当社のインフラを、スーパーだけではなくドラッグストアにもどのように適用していくのかを検討し実施します。例えば、精肉PCの製品をドラッグストアに組み込むなど、そのような取り組みを進めていくことで、よりシナジーを多面的に発揮していこうと考えています。

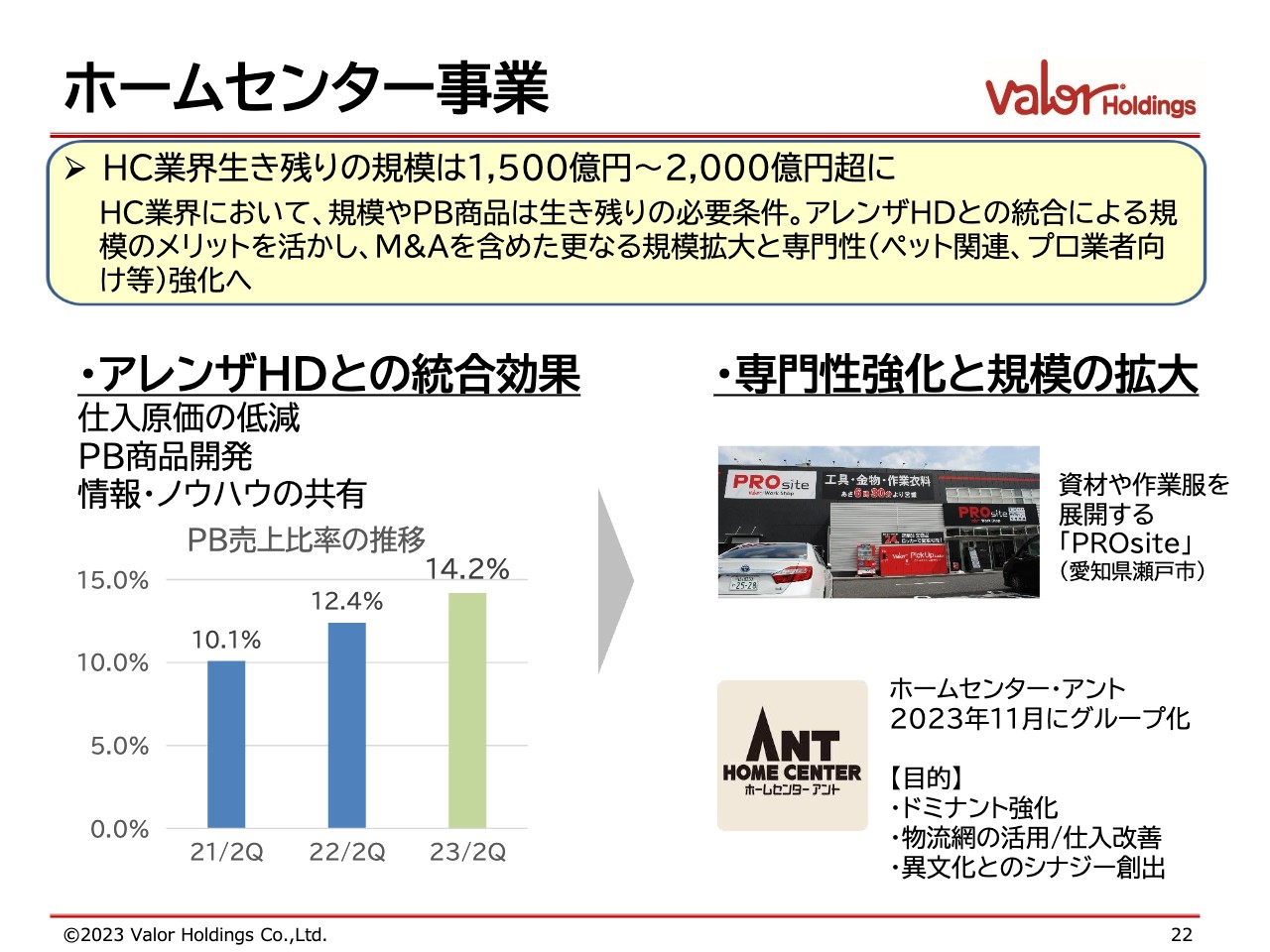

ホームセンター事業

ホームセンター事業です。業界としての厳しさはありますが、業界のトレンドに言い訳を作ってもいけませんので、ますます専門性の強化と統合効果の発揮を進めていきます。

社長が交代して、ますます影響の度合いを深めているということに加え、2023年11月には「ホームセンターアント」をグループ化しました。名古屋エリアに展開する5店舗ほどの小規模ホームセンターですが、ここからまた違う気づきを手に入れていきたいと考えています。

次期中期経営計画 骨子

本日は少し駆け足でご説明しました。私はこの1年間、ステークホルダーのみなさまといろいろなお話をさせていただいて、非常に勉強になると感じており、このような対話を通してこれからの政策をもっと磨いていきたいと考えてきました。

来年4月から新中期経営計画が始まりますが、その骨子について、おおよその方向性が完成しています。これが、みなさまからのさまざまなご質問への回答になるのではないかと思っています。

ここから議論を進めていって、来年4月から、さらに早いスタートダッシュを切っていこうということで、このあたりについてご説明します。次期中計の骨子として考えているのは、スライド左側に列記している4つです。

1 成長戦略 ※強い成長ドライバーの提示

1つ目は成長戦略です。ステークホルダーのみなさまとお話しする中で一番言われるのが「バローは自然、成長していくのだろうけど、強い成長ドライバーは何になると考えているのか?」ということです。

確かに我々は、今までは安さに挑戦し、ディスカウント商品の販売施策を取ったり、5年で80店舗の高速出店を実施したりと、ダイナミズムを生みやすい事業展開行うと同時に、そこにさまざまなものを相乗りさせていくような経営手法をとってきました。

今回もそれを起こす必要があると思っています。具体的には、スライド右上に記載している、関西500億円構想がその柱になると考えています。既存の店舗を強化し、その店舗を基にした売上を二毛作で底上げして、次の3ヶ年では、関西で500億円の規模を作っていきたいと考えています。

私の感覚では、200億円で物流が回るようになり、500億円でさまざまなインフラがきちんと回るようになると考えています。まず、ここまで持っていきます。3年で500億円というと非常に厳しそうに見えますが、これをしっかりと実現していきます。その次にダイナミズムのモデル創出を見込んで、取り組んでいきます。

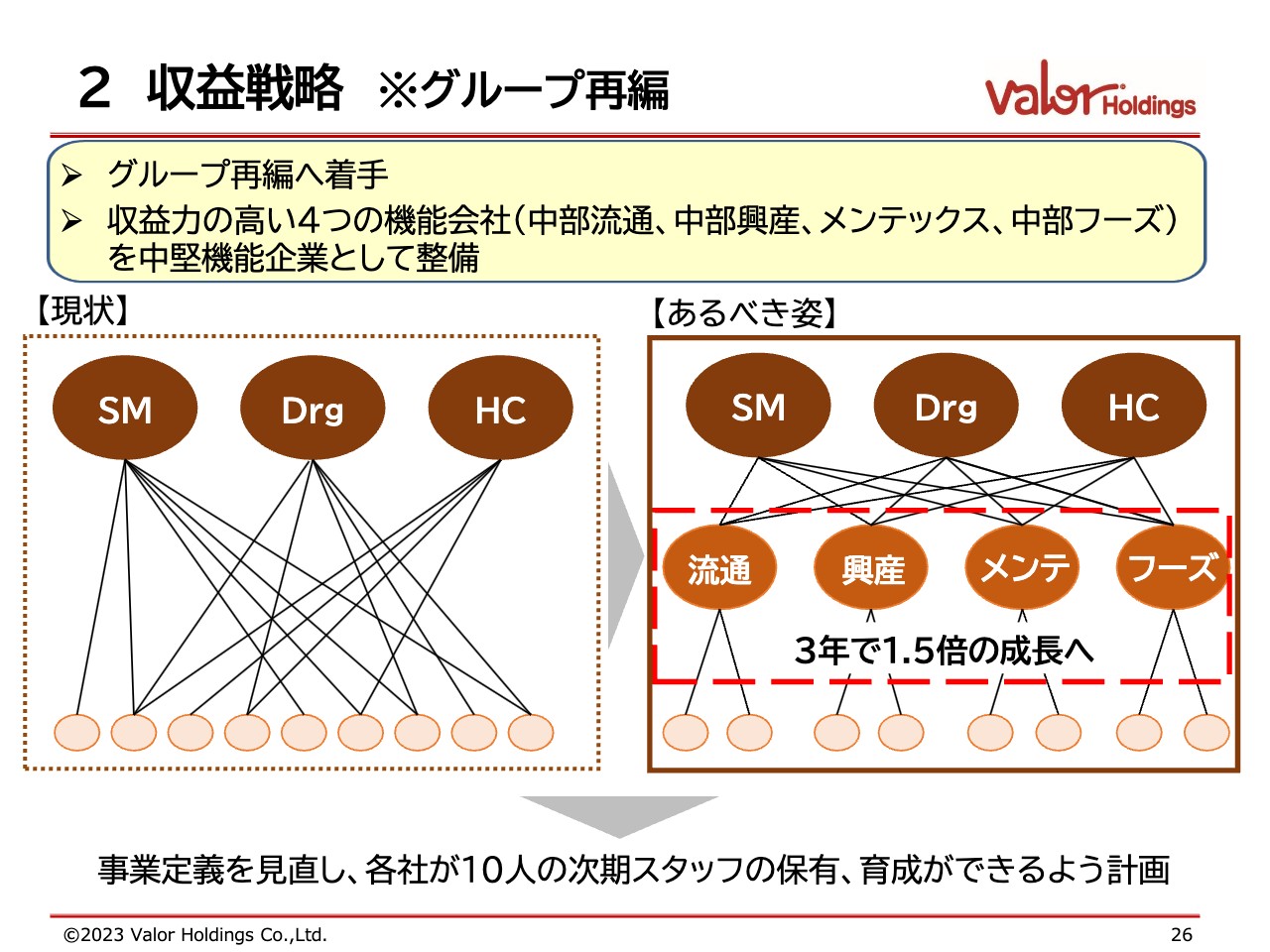

2 収益戦略 ※グループ再編

2つ目が収益戦略です。収益に関してみなさまが心配されているのは、我々のグループ経営が構造的によく見えない、コングロマリット・ディスカウントが起こっているのではないかというところに対して、我々としても明確な回答が出せていないことだと思います。

このような構造の改革に 手を入れる必要があるということです。そのような意味で、グループの再編に着手し、統合についても考えていくというのが次の柱になります。

2 収益戦略 ※成長持続へのインフラ構築

さらに、繰り返しになりますがインフラに投資していきます。現存の我々の物流インフラは、10年から15年前に計画してその先をカウントしています。刈り取れるのがこの期間だと考えると、今埋め込み始めることが非常に大事だと考えています。苦しい時こそ、先を見て行動することにしっかりと着手したいと思います。

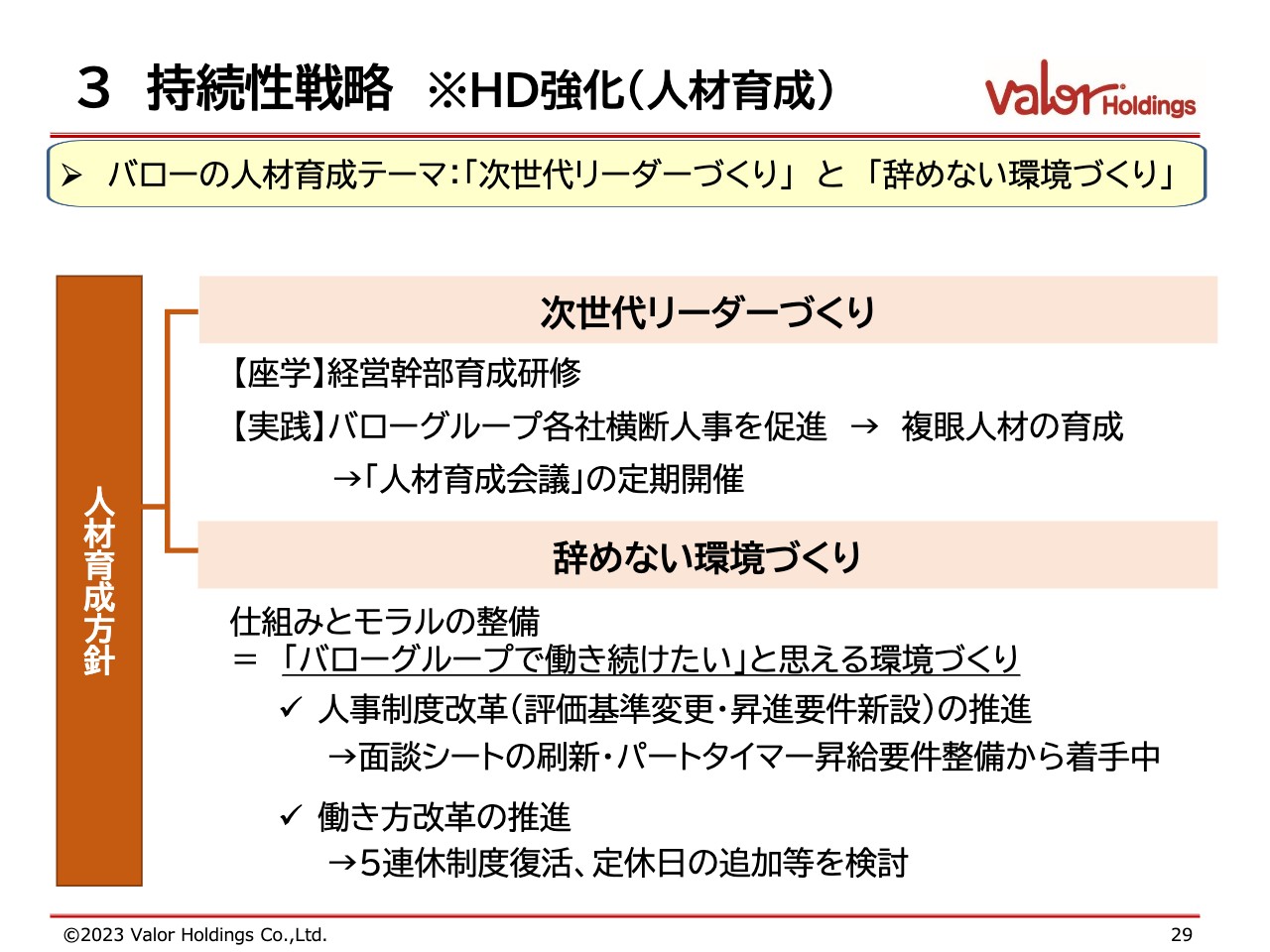

3 持続性戦略 ※HD強化(人材育成)

3つ目の成長の持続性に関しては、オーナーが田代正美から交代し、実業と切り離されていく中で、これからの組織としての強さをどう活かしていくのか、やはり鍵となるのはホールディングスのグリップ力だと考えています。

ホールディングスがグリップするのは何かというと、やはりヒトとカネです。ヒトに関しては、人材に関して以前お話ししたようなことに取り組み、後半はカネ、財務に関してしっかりと強化していくかたちになります。

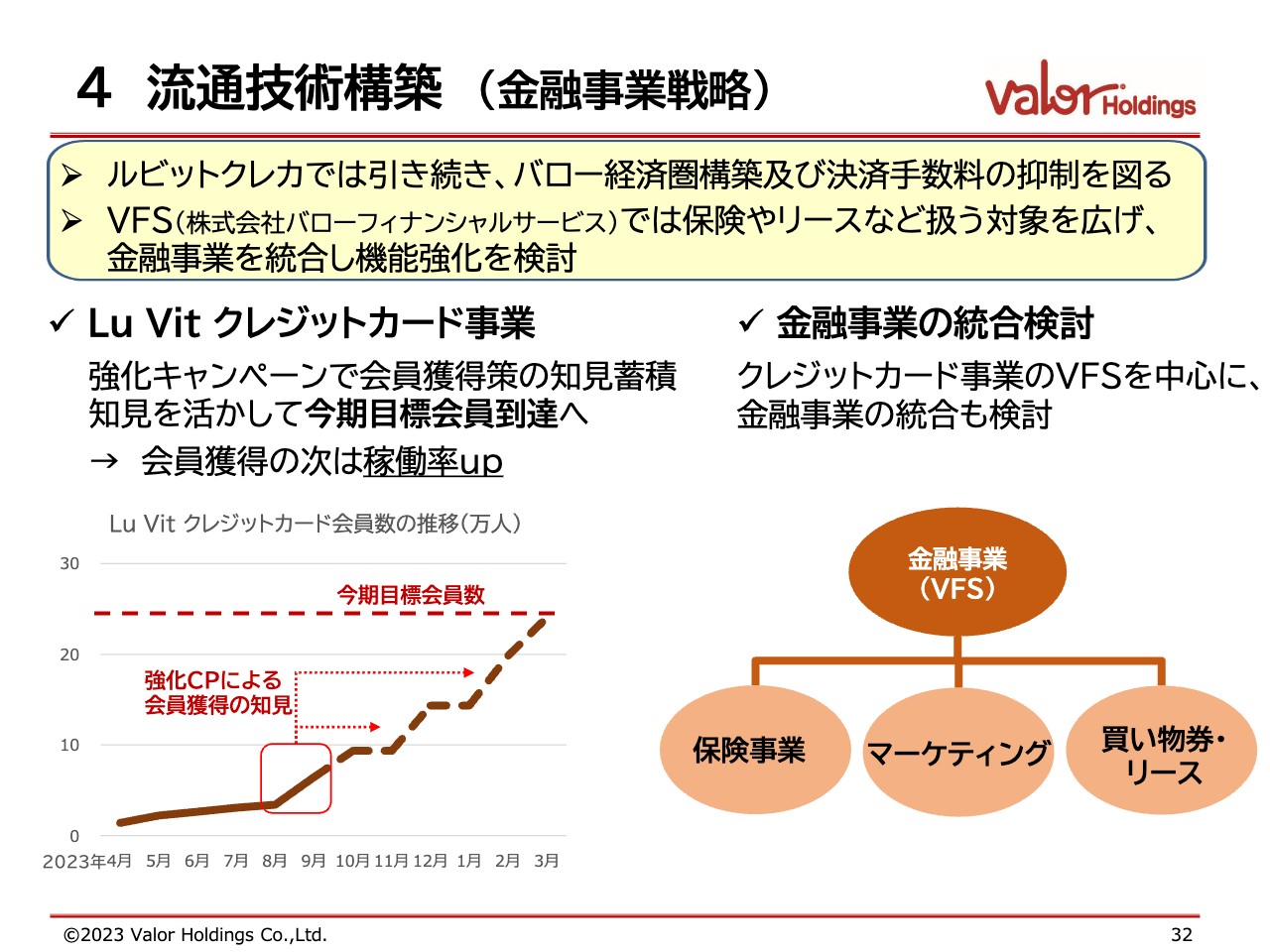

4 流通技術構築 (金融事業戦略)

そして、これからの小売として次に何を撒いていくのかについては、新規事業枠として、流通技術という分野で、私としては、やはりフィナンシャルサービスとしての金融事業、そしてDXをどう活用していくのか、このあたりについて触れたいと思っています。

まずは成長戦略です。強い成長ドライバーを提示することがなぜ必要か、我々は東海エリアを中心に事業を展開していますが、今後はますます強い者同士の戦いになっていくと考えています。

その時に、さらに大きな商圏、そして競合の強い状況にあえて入っていくことが必要です。コンフォートな状態ではなく、ノンコンフォートな状態に入っていくことで、我々の新しい課題を見つけていきたいと思います。

1 成長戦略 ※強い成長ドライバーの提示

500億円にできるかという話については、スライドの表に記載のとおり、すでに我々は260億円以上の売上規模を持っています。ここに、開発ががんばってくれている新規物件、それから「トーホーストア」を合わせていけば十分射程圏内だと考えています。

2 収益戦略 ※グループ再編

収益戦略としては、グループの再編があります。

コングロマリット・ディスカウントについてみなさまが心配されていることは、明確に2つあると思います。1つはグループが多様になりすぎてフォーカスしきれず、いろいろなものが分散するのではないかという心配です。それに起因して2つ目ですが、グループ会社が多すぎてデータや数字が見えなくなり、成長性を把握しづらくなっているのではないかというものです。

そのような意味では、我々のグループはスーパーマーケット・ホームセンター・ドラッグストアで2,000億円以上の大規模センターであるのに対し、グループ企業は50億円くらいの小型センターです。

そうなると、この間には大きな差があります。速力、航続距離が異なることから、本当に連携できるのかということについては、我々も一度、整理する必要があると考えています。そのような中で、機能子会社としてこれまでグループを支えていたものをもう1段階大きく引き上げようということです。

我々の強さであり、独自の技術だと考えている、商社機能における中部流通株式会社、物流の中部興産株式会社、グループ資産を多く持ちファシリティマネジメントを行っているメンテックス株式会社、そして中食に関して、我々の食に関する遊撃的な立場にある中部フーズ株式会社、これらを大きくしていくことでグループにおける連携度を高めていきます。

また、スーパーマーケット、ドラッグストア、ホームセンターが事業規模を成長させ、収益をしっかりと二重に巻き取っていける構造を作っていくことが今後の政策です。

収益戦略について、私は「バローというのはどのような存在で、事業ドメインは何か?」ということをずっと考えていました。これについても、この期に社員と共有を始めています。

製造小売業というかたちよりも、我々はやはり流通業という言葉を追いかけたいと考えています。何が違うかというと、製造小売業というのはメーカー起点で川下に対してアプローチしていくものに対して、我々流通業としては、強みにして踏ん張っていくものは店舗網だと考えています。

販売店が強くあること、そこから逆算して、中間流通のバリューチェーンを組み立てていく、そのような力を有する集団として、再度M&Aや、機能を整備していきますその中では当然、メーカー、卸ともしっかり協業していく道を作っていきたいと考えています。

2 収益戦略 ※成長持続へのインフラ構築

インフラに関して、私はこれまで物流や企画に近いことに携わっていたため、これから何をどのような順番に埋め込んでいけば、勝ちが拾えそうかというところは、少し見えてきています。いろいろな方と議論しながら、ここにもう少し肉付けしていきたいと思っています。

関西エリアへのインフラ展開と同時に、管理に関してはしっかりとした機能がついてきていますが、関西と岐阜の間にある機能性の部分に関しては、再度機能整備に入ろうと思っています。

大枠としてはフローズンが今後伸長すると考え、フローズンエリアにおける物流機能を強化します。また、今非常に伸びているデリカ惣菜・ベーカリーですが、こちらは2014年に新工場を作って以降、新たに工場を作っていないため、こちらをさらに引き上げようと考えています。

現在、最も伸びている肉加工工場の垂直統合については、こちらもしっかりと運営していきます。株式会社バローは肉に関しては、垂直統合を作り上げるところまで、この期に持っていきたいと思っています。

加工肉、ハム・ソーセージの研究も始めていると同時に、店舗を支援するという意味では、水産のPC機能も強くなってきています。店舗で包丁を使わない仕事に関しては、しっかりとバックに集めていくことも進めていこうと考えています。

3 持続性戦略 ※HD強化(人材育成)

持続性について、ホールディングスのグループ各社をどのように成長させていくかということですが、人材育成に関しては、これまでお話ししてきたとおりです。次世代のリーダーをどのように作っていくのかに関しては、会長が一番調べており、それに関する受講生もどんどん増えています。

それに併せて、辞めない環境作りということですが、今後定休日を増やしていくことも視野に入れています。働きやすい環境作りについては、今後より採用活動等が厳しくなるものにはしっかりとフォローしていきます。

3 持続性戦略 ※HD強化(セグメント開示)

もう1つ変えようと思っていることには、コングロマリット・ディスカウントの話にあったように、我々のグループの状況が非常に見えにくい状態になっているということです。ステークホルダーのみなさまだけでなく、我々自身もそこに煙に巻かれてはいけませんので、セグメント管理の仕方を変えようと思っています。セグメント管理については、実は25年前に開始したときから実態が変わっていないのですが、我々は25年前から相当成長していますので、このようなところも変えていきます。

スーパーマーケット(SM)は、例えば、物流には入っていないものの、SMに関する物流の利益を割り戻し、グループに寄せているものも垂直統合の中で同じセグメントと捉えるべきだとして、他社比較を含め効果測定しやすい状態にしていきたいと考えています。

実際に、例えばSMですが、現在、営業利益率は3.2パーセントで、これにグループのほうに落としているお金を組み合わせて、いわゆる一般のセグメントと捉えると0.5パーセントプラスされます。このプラス0.5パーセントが大きいのか低いのか、そしてプラスした後の数字が他社比較でどうなのか、これを今後測定して、みなさまともいろいろな議論を行っていきたいと考えています。

このようなことがおそらくスタート地点になるとして、今後進めていきたいと考えています。

3 持続性戦略 ※HD強化(財務)

財務については、グリップ力を上げていこうと思います。この1年を振り返ると、非常にもったいないことがありましたし、それに対する方法があることも見えてきました。特に、我々のPBRで最もよくないところは、そのような問題に対応していこうと思うと、当期純利益率が非常に低いことです。

ここがなぜ低いのかということですが、減損損失があることです。これが非常に多く、いきなり60億円近い減損が出ました。以前はこの半分の額でしたので、これを異常値だと捉えて、以前の状況に戻そうと考えています。そうすれば法人税等の負担も大きく変わり、数字の残し方を変えることができます。

自己資本比率も適正化し、有利子負債に関しても、最近は調達がそれほど難しくないところもありますので、削減するだけではなく、今後も関西でのインフラ投資も含め、どのレベルが適正かということにも向き合っていきます。

今、財務のメンバーはどんどん強化中です。そこを含めて投資会議、財務会議を直轄で行うことが、これからの1年、それから中計の柱です。

4 流通技術構築 (金融事業戦略)

流通技術構築においては、金融事業に参入しています。フィナンシャルの状況について、いろいろ気になることはあると思いますが、現在、クレジットカード会員数は10万人の単位まで見えたところです。現段階で、すでにここまで集まっているということで、ステージをさらに高め、今期中にしっかりと会員を集めきりたいと考えています。

その後は、カードを使ってもらうことに入っていきますが、このカードで何ができるのかを、この次の中計では考えていきます。

事業領域をきちんと増やしていくということで、金融サービスで何ができるのかを考えてみると、保険、リース、それからいろいろなかたちのサービスがここに含まれます。そうすることで、我々はグループ全体での経済圏構想を加速させることができると思いますし、地域を囲い込んでいく中で、お客さまのライフタイムバリューを基にしっかりと効果測定していきたいと考えています。

客単価、購買頻度とそれを何年くらい継続してもらうのかを、カードの情報から把握し、どのようなお客さまに対して、どこでどのようなアクションを取ることで囲い込みができるのかにも取り組んでいきたいと思います。

実際に、スーパーマーケットとドラッグストアが同地域に同時出店したときに、カニバリ(顧客の奪い合い)を起こすのかどうかを調べてみたら、そのようなことにはならず、ともに成長する結果となりました。このような状況もわかってくるということで、効果測定を活かしていきたいと考えています。

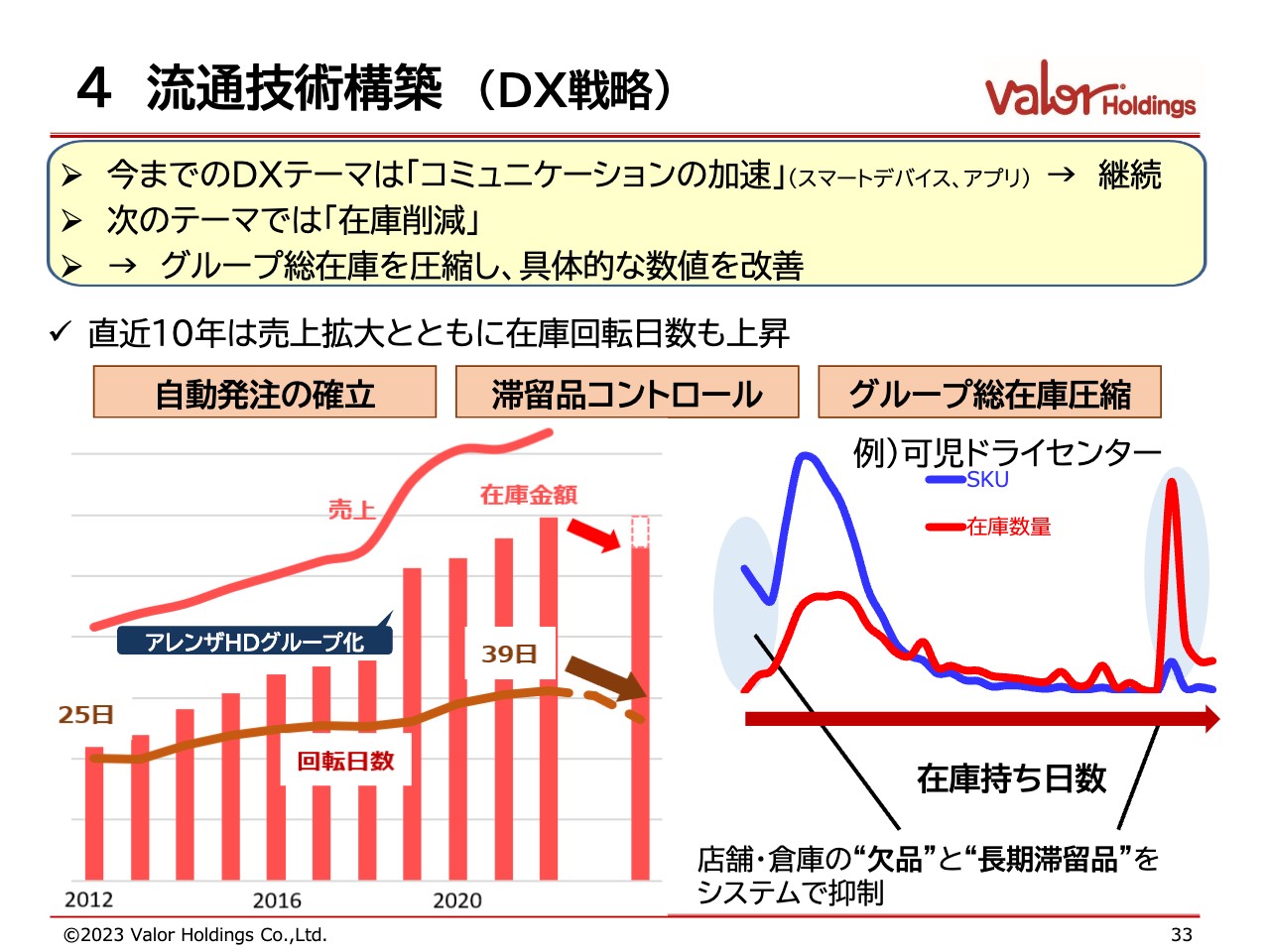

4 流通技術構築 (DX戦略)

最後に、DXについてです。ここのところは世間的に、DXに関するトーンが上がっているのか下がっているのかよくわからない状況ですが、私としてはDXを言葉だけではなく、しっかりと根ざしたものにしていきたいと思っています。

今までの3年間、DXはコミュニケーションを加速させるための環境作りでした。次の3年をどうするかということでは、しっかり組織に腹落ちさせるために「ご利益がある」ということを示さなければなりません。このためにも次の3年間は、DXとの相性が最もよいと考えている在庫削減の分野で、効果を出していきたいと考えています。

実際に、自動発注の確立、滞留品のコントロール、グループ総在庫の改善、このような見方をすることで、回転日数を上げられると思いますので、ぜひここに着手したいと考えています。

2012年は25日だった回転日数が、今は39日となっています。この在庫日数を改善できれば、どれくらいの効果が出るのかということです。現在、売上原価は5,400億円くらいありますが、同じように回転日数を14日間改善できれば、そこに200億円の原資が出ます。このようなことも含め、在庫削減はいろいろなものをよくするためにも、今実施すること、DXとの連携を含めて、取引先と調整していきたいと思います。

グループ経営ということで、我々は自分たちでポートフォリオを組んで進めていこうと考えています。投資家のみなさまにおいても、自分たちでポートフォリオを組むというところでは、少し被ってしまうところもあるかもしれませんが、実務に携わっている我々がこのような地域の中で、グループとしてのコングロマリットをしっかりと効果測定して対話させてもらうことは、良い意味があるのではないかと思っています。

今後もグループとして成長し、1兆円、1.5兆円を目指し、このような中計をベースに進め、来年4月からはこれを即時スタートできるように、この半年間で仕込んでいこうと考えていますので、ぜひ期待ください。

どうぞよろしくお願いします。私からは以上です。

質疑応答:コングロマリット・ディスカウントの解決について

質問者:コングロマリット・ディスカウント問題の解決策について教えてください。

スライド27ページ、31ページでも提示いただきましたが、SM、ドラッグストア、ホームセンターと、セグメント別の利益率がわかるように今後開示いただけるようになるとのことでしたが、グループ内で相殺される部分も大きく、グループの強みであるシナジーの数字がなかなか見えづらいと思います。それについてどのように工夫し、シナジーの説明を強化していくのかについてお考えを聞かせてください。

また、流通関連事業を含むセグメントにおいては、調整額がかなり増えて、実態が見えづらいようになっているため、流通関連事業の中身だけではなく、調整額も整理されて見えやすくなっていくという認識でよいでしょうか?

小池:我々が行おうとしているコングロマリット・ディスカウントへの不安解消に関して、ご質問いただくことは本当に大事だと思っています。

具体的にどう進めていくかというのは手探りの部分もあり、資料で提示しているのはあくまでもイメージです。このようなかたちで出せるのではないかという概算ですが、連結の部分はある程度「えいや」で行うところが必要だと考えており、最初から100点満点にはならないだろうと考えています。

ただし、我々とステークホルダーとの間で、あまりにも会話が成り立たなくなっているというところは、少しずつ解消していきたいと考えています。双方のやり取りの齟齬について、すべて解消できるところまではお時間をいただきたいです。「これを組み合わせるとこのようなかたちになります」「それでは、これに関してはどうなのか」という議論を通じて、少しずつ調整していきたいと考えています。

継続して見ていくことが必要な数字ですが、毎回少しずつ変えるのも問題だということで、このあたりは反対に、これからスモールミーティングなど通じて話していきたいですし、社内で揉んでいきたいと考えています。

質疑応答:設備投資の考え方について

質問者:設備投資の考え方についてです。短期的なところでいうと、今期についてまずおうかがいしたいです。今期は期初計画のままになっていますが、利益が上振れた場合は積み増すようなかたちになるのでしょうか?

また、カード事業のところで先行投資が少し増えています。短期的には、今年は立ち上げがあるため一時的に増えていき、来年以降は外部に払っている手数料の部分が戻ってくるため、そこは落ち着いてくると見てよいでしょうか?

もう1つ、中長期の話だと、中計の期間の中でも設備投資の振り分けの考え方があり、いろいろな施策がありますので、それなりに大きな額になっていくところと、採算性、つまり投資効率も考えた上でコントロールできるのかということも含めてご回答お願いします。

小池:設備投資に関しては、当然ながら我々は予算を持ち、それに対していかにトータルで着地させるのかということを考えて行っています。実際に上期が終わったところでも、どれくらい投資の枠を使い、残りでどのようなものがあるのか、さらに、追加で何があるのかについて協議会を実施しました。

今後についてもそのようなかたちで進めていくのですが、利益が多少上振れするのであれば、そこでさらに投じていくということも行いたいと考えています。これは流動的に判断していくと思います。

反対に、数字が厳しい状況であれば、投資に関しても総枠をきちんとコントロールしていくことになります。今までのようにグループ主体では、それぞれが進めていくというかたちになっていましたが、全体枠で時期と総額をコントロールしていくことが、ホールディングスとしての役割だと思っています。

また、今後に関しては、店舗投資、インフラ投資、IP投資でそれぞれ何パーセントになるかを提示していきたいと思います。ただ、それぞれを単純にカテゴリーに振り分けられるのかは難しいところです。

先ほどのセグメントと一緒で、どちらにもに入るというものもあり、これはもう少ししっかりと考えなければならないと思っているところです。その投資自体が必要かどうかが大事であって、どの枠に入るのかという配分ばかり気にするとおかしくなってしまうと考えています。

そこはありがたいことにホールディングス全体でしっかり見えている、連携が取れている状態ですので、セグメント別投資のようなものの開示はまだ優先的には考えていません。今のままで進めていくということです。

質問者:投資額全体としては、次期中計は今回の中計と同じぐらいなのか、もう少し増えるのか、イメージはありますか?

小池:やはり関西に出していく、また、インフラの種を撒くというところで言うと、投資自体は少し増やしていきたいと思っています。その原資を、在庫削減・改善などいろいろなところから捻出できればと考えています。

質疑応答:スーパーマーケットのグループ再編について

質問者:大枠としては、中計について1つ、また、今回特に触れられていなかったと思いますが、ネットスーパーの状況について1つおうかがいしたいと思っています。

4つの骨子として次期中計についていろいろとお話しいただいた中で、グループ再編に関して卸機能会社の規模をより拡充させていくというお話もありました。あらためて御社のグループ会社図を拝見しますと、スーパーマーケットだけでも10社を超える会社になっています。

これは過去のM&Aの結果も含まれていると思いますし、地域も特性もそれぞれで、致し方ないところもあるかもしれません。

先ほど減損などのお話も出ていましたが、収益性の改善において根本的に手直しをしていく中で、ある程度ドラスティックに、今あるグループ会社自体の、特にスーパーマーケットの再編や集約化を行ったり、時と場合によっては、店舗を減らしたりする必要も出てくるかと思います。

今、スーパーマーケットのグループ再編について、社長ご自身が中計の中ではどのようにご覧になっているかをおうかがいしたいと思います。

小池:2つのご質問、ネットスーパーとスーパーマーケットの再編について回答します。ネットスーパーについてはここまでお話しできていませんでしたが、数字自体は好調に伸長しています。

今の中計に関しても、しっかり伸びてきているというところですし、Amazon社の拠点となる「aino market」も増やしています。今後も進めようと考えているのは、もう一度「aino market」のアプリやEC向けのシステムを、次はどのようなステージに上げるかということです。

ただ、言い方は良くないですが、エリアがネットスーパーとそれほどうまく噛み合っていないというか、受け入れられるまでに意外と時間がかかるエリアで実施しているところがあるのかもしれません。しかし、手堅くやっているかたちになっています。

赤字であるのに無理やり高速で店舗を作って牌を取ろうとするよりも、1店舗ずつきちんと黒字になるように進めているというところで、慎重な段になっています。

ただ、今後に関しては関西進出ということもありますので、そこでどのように進めていくのかをしっかりと考えていますし、ホームセンターのECに関しても次の手を打てないかということも検討中です。

スーパーマーケットの再編に関しては、今回考えている中計のグループ再編で、中間流通機能というか、グループ機能などの機能集約はしていきたいと思っています。しかし、エリアが分散しているものを集約することについては、本当によいことなのかについて検討し、少し慎重に進めたいと思っています。

おっしゃるように、スーパーマーケットにおけるグループ再編も検討が必要かもしれませんが、現在実施を検討していることとして、スーパーマーケットのグループの中でも非常に小さい規模で、人が採用できない・育成できないというレベルに入っているところに関しては、今の強みをバローグループの中に統合するということを進めていきたいと考えています。

ただ、それぞれのエリアで、店舗の看板が実はきちんとお客さまに納得いただけている、少し違う特色を出せていることから、グループのよさを活かすことも同時進行したいと考えています。

今後さらに固定費や間接コストが上がっていく中で、「ここはそろそろ統合するべきかどうか」を順次検討していくことになります。そのため、どちらかというとここは時間をしっかり置きながら検討していきたいところではあります。

やはりお客さま接点は、生半可に、こちらの思いだけで進めるものではないとも考えるわけです。

質問者:関西エリアに関する資料を見ていると、そのような意味では基本的にはグループ全体で攻め込んでいくイメージになるのだと思います。500億円という規模感の中で、そのうちスーパーはどのぐらいの金額のイメージを想定されていますか?

小池:70パーセントぐらいです。その規模をSMで作っていくかたちになると見ており、それなりの出店数が必要になります。

ただ、「関西は物件が集まっていないのか?」というとそんなことはなく、今、森専務がSMグループのところで開発の指導を行いながら物件を集めてくれており、物件自体が出てこないわけではありません。

また、株式会社タチヤ、株式会社八百鮮のグループでは、バローグループでは埋め込められない物件にもアプローチできるところがあります。このあたりでは、それほど難しくないとも言えます。

質問者:ネットスーパーのお話ですが、現在愛知県で実施しているAmazon社との協業は、関西でも考えていらっしゃるのでしょうか?

小池:Amazon社とは「東海では一緒にやりましょう」というかたちになっています。プライム会員が多い名古屋エリアを主体に、一緒に展開していくということです。

関西ではAmazon社のほか、株式会社ライフコーポレーションと組んだりしていますので、関西で展開しようと思うと、我々が自分たちのモデルで持ち込む必要があります。そのような意味で「aino market」を中心に持ち込むかたちになります。

質疑応答:投資の基準とM&Aについて

質問者:2点お願いします。1点目に、投資の基準について教えてください。減損損失がけっこう出ているということで、過去はどうだったのか、そして今後はどうなのかというところについて考えをお聞かせください。

過去に、例えば突然韓国に進出するなど、外から見ると支離滅裂な交渉をしていたのではないかと思われたこともあり、野放図な投資を行って巨額減損を続けてきたという面は否めなかったのではないかとお見受けします。過去の投資基準はどうだったのか、今後中計においてはどのようにされるかということをお聞かせください。

2点目に、グループの拡大施策として、次なる大型のM&Aのようなのも視野にあるのか? 具体的には、中部薬品株式会社においては500店の規模にはなったものの、ドラッグストア全体で見ると、やはりクリティカルパスの1,000店舗には届かないことになります。

株式会社ホームセンターバローを子会社化したアレンザホールディングス株式会社のようなケースも、要はホームセンターを差し出して、より大きな他の上場企業を取り込むというスキームもあり得るかと思います。

この場ではっきり示してほしいということはないのですが、選択肢としてあり得るのかどうかについてコメントをお願いします。

小池:投資に関して非常に厳しいご意見をいただき、ありがとうございます。これからの投資に関して、やはりしっかりと基準やその審査はある程度厳格にしていく必要があると思っています。

そのような中では、今後は私のチェック、それから会長のチェックというダブルチェックになってくるというところで、レベルは引き上げると思います。

確かに過去、いろいろな挑戦をしてきていますが、それがまったくの無駄だったかというと、それはまた別の話です。そこで得た、実際に施策を実施したときにどのような課題が出るのかというPMI(Post Merger Integration、M&A後の統合プロセス)や、シナジーではなくディスシナジーがどのように出てしまうのかに関しては、身をもって勉強したところです。

今後はその知見を活かして、「過去はこうだったけれども、今回もそのようになるのか」と議論していくことになります。直近のところでも、投資に関してはメリットの話ばかりではなく、きちんとデメリットを協議しようということで、メリット・デメリットについて記載しながら、稟議書やいろいろな資料の作成に際して協議することも始めています。

みなさまがおっしゃるような無駄な投資を、我々がしたくてするということは絶対にありませんし、「さすがバローだな」と言ってもらえるようなかたちにしていきたいと思っています。

また、大型のM&Aについて、可能性としては十分あると思っています。先ほどご説明したように、グループを作っていく中で小さい会社を増やし、機能子会社を増やしていくということを行ってきました。

ここでは、統合時は人材を投入しなければならないですし、その後、次の育成にも時間がかかるということも見えてきた中で、ある程度大きなところをしっかりと買っていくことも必要ではないのかと思います。

今後、小さい会社がシナジーを発揮するように調整しながら、次の打ち手を考えていくことが難しくなってくる中では、当然、相手にも大きいものを求められるようにしていきたいと思います。

ただ、M&Aにおいては縁のようなものもあります。これに関しては今お話が進んでいるところはありませんが、まったく視野に入れていないわけではないということで、これをご質問への回答とします。

質疑応答:関西における出店比率について

司会者:「関西戦略ですが、業態による出店の比率はどうお考えでしょうか? 『八百鮮』『たこ一』など生鮮ディスカウンターの小型店での出店が多くなるのでしょうか?」というご質問です。

篠花:関西について、株式会社八百鮮、株式会社ヤマタの物件は、今日出て3ヶ月後にもうオープンできるというような物件が多いため、正直なところ、計画どおりというのはなかなか難しいと思っています。

ただ、株式会社バローが進める大型物件については、やはり3年や4年、5年、長いものですともう少しかかるということで、我々は積極的に取りに行っていますし、実際に持っているものもあり、検討中の物件を多数持っています。基本的に金額ベースでいくと、株式会社バロー、つまり「スーパーマーケットバロー」の比率が高くなります。

質疑応答:消費環境とそれに応じた価格戦略について

司会者:「消費環境をどう見ていらっしゃいますか? 値下げをする企業も見受けられるようになってきましたが、価格戦略はどのような方針を考えているのでしょうか?」というご質問です。

篠花:価格政策ですが、今、基本的な政策としては生鮮強化ということで、毎日仕入れ・売り切りということをしています。相場に合わせたり、逆行したりする場合もありますが、どうしても生鮮は需要と供給のバランスになりますので、ここはじょうずに集客に活かしていきたいと思います。

また、今は「旬」に非常に力を入れています。このあたりはやはり、お客さまに強烈な印象を与えて集客につながるのではないかと思います。ここも大量に売ることによって、他社よりも安く買う、もしくは産直に買いにいきます。特に直接口に入るものですから、鮮度がよい、おいしいということをまず第一にしています。

グロサリーに関しては、ものによっては値上げ要請が4回もあるような時期がありました。我々も、全体的な粗利として、とにかく「スーパーマーケットバロー」の粗利、店舗団体の粗利が低かったものですから、今それを引き上げようとしています。

どこが低くて、どこがそれをカバーしていたのかという話になるのですが、今まで生鮮を強化してきた分、生鮮がちょっと低くなっています。グロサリーなしには、各所にもご迷惑をおかけしたと思います。ここを強化して、適正な粗利にグロサリーなどを設けるということで、上げるものもあれば、下げるものもあるかと思います。

また、あまりにも販促物が多く、店の中が煩雑だったものですから、新店の中小田井店では一度販促物をすべてやめてシンプルにしています。そして「毎日この価格」というものを各部門5品目ずつ出し、明確に、お値打ち価格で販売することによって毎日来ていただけるようにするというような政策も行っています。

価格を上げるものはもう上げましたので、今後はしっかりと精査をして、下げるものは下げ、適正にしていく、もしくは政策的に安く販売するかたちを取っていきたいと思っています。

配信元:

この銘柄の最新ニュース

バローHDのニュース一覧- [Updated]Notice Regarding the Execution of a Basic Agreement for a Capital and Business Alliance with KOHNAN SHOJI Co., Ltd. 2026/02/20

- (訂正)「コーナン商事株式会社との資本業務提携に関する基本合意書締結に関するお知らせ」の一部訂正について 2026/02/18

- 前週末13日に「買われた株!」総ザライ (1) ―本日につながる期待株は?― 2026/02/16

- (訂正)「コーナン商事株式会社との資本業務提携に関する基本合意書締結に関するお知らせ」の一部訂正について 2026/02/13

- 2026年3月期 第3四半期決算短信〔日本基準〕(連結)(公認会計士等による期中レビューの完了) 2026/02/13

マーケットニュース

- 鼓動高まる「再生医療」関連株、薬事承認接近で株高新局面へ突入<株探トップ特集> (03/02)

- 明日の株式相場に向けて=3月相場も「二日新甫」で波乱の出足 (03/02)

- 2日香港・ハンセン指数=終値26059.85(-570.69) (03/02)

- 欧米為替見通し: ドル・円は伸び悩みか、有事のドル買いも高値圏で介入に警戒 (03/02)

おすすめ条件でスクリーニングされた銘柄を見る

バローホールディングスの取引履歴を振り返りませんか?

バローホールディングスの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。