5,301円

三井物産のニュース

【QAあり】三井物産、新たな2030年GHG排出量削減目標と、自然資本取組みとしてTNFD賛同を発表

サステナビリティを取り巻く外部環境

恩田ちさと氏(以下、恩田):サステナビリティ経営推進部の恩田です。本日は、お忙しい中、説明会にご参加いただきありがとうございます。またオンラインからも多数の方にご参加いただいており、感謝申し上げます。本日は私より、当社のサステナビリティ経営の進捗を説明させていただきます。

まず、サステナビリティ経営を取り巻く外部環境を簡単に整理します。

キーワードを2つあげています。1つが変容の時代であること、もう1つが「企業に対する、実質的な変化への期待」というものです。

気候変動や自然資本の問題は、世界的に議論され対策が進められているものの、日々深刻さを増してきています。また、対策に必要な民間投資に対する各国諸政策についても、米国の新政権の動きや欧州の揺り戻しの影響などにより、政策変更リスクも懸念されています。

これまで、サステナビリティの取組みは、目標ドリブンで進めていく動きが強かったと思っています。しかしながら、このように外部環境が変化する中で、より現実的な対応が求められてきていること、各国や地域の実情に即した多様な道筋や対応策の検討が必要とされてきていること、さらには、気候変動と自然資本を融合した取組みが求められてきていること、このような傾向が強まってきている中で、企業はより複雑性をもった対応を求められていると認識しています。

こういった外部環境の変化も踏まえながら、当社のサステナビリティ経営全体像に触れつつ、特に投資家のみなさまのご関心が高い気候変動と、最近のエンゲージメントを通じ、ご関心の高まりを実感している自然資本の2つをテーマとして、ご説明します。

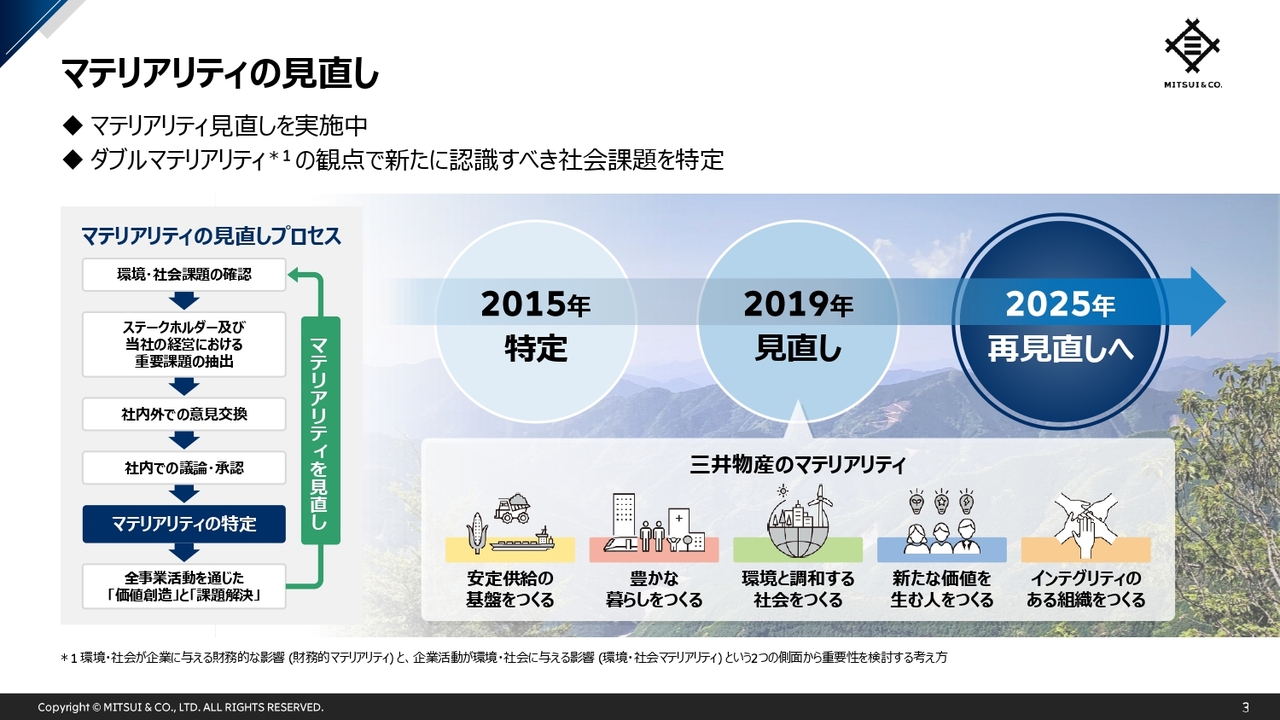

マテリアリティの見直し

こちらでは、現在進めているマテリアリティの見直しについてご説明します。

当社におけるマテリアリティは、Missionである「世界中の未来をつくる」と、事業戦略や個別の事業活動をつなぎ合わせるブリッジのようなものとして捉えています。すなわち、Missionに向かって進む上で、重要課題であるマテリアリティを特定し、それと紐づくかたちで事業活動を推進していくという関係性です。

当社は、2015年に5つのマテリアリティを特定し、2019年に最初の見直しを行っており、現在の5つのマテリアリティを設定しています。

それから5年経っている中で、社会課題が陳腐化していないかを確認する目的で、直近のダブルマテリアリティの視点も踏まえて、今期より見直しを進めています。現在のように、変化の速い時代においては特に、社会課題が陳腐化していないかを確認するプロセスを繰り返すことは、重要だと思っています。

まずは、社会課題を棚卸して、ステークホルダーのみなさまと対話を重ね意見を聴取させていただき、各社会課題についての重要性を評価しています。本日参加されている一部の方にはヒアリングにご協力いただいており、大変ありがとうございました。

見直し完了後にあらためて公表しますが、当社が重要テーマと設定している「気候変動」「人権」「自然資本」が重要な社会課題として特定される見込みであり、また、人権が主なアップデートとなる見込みです。

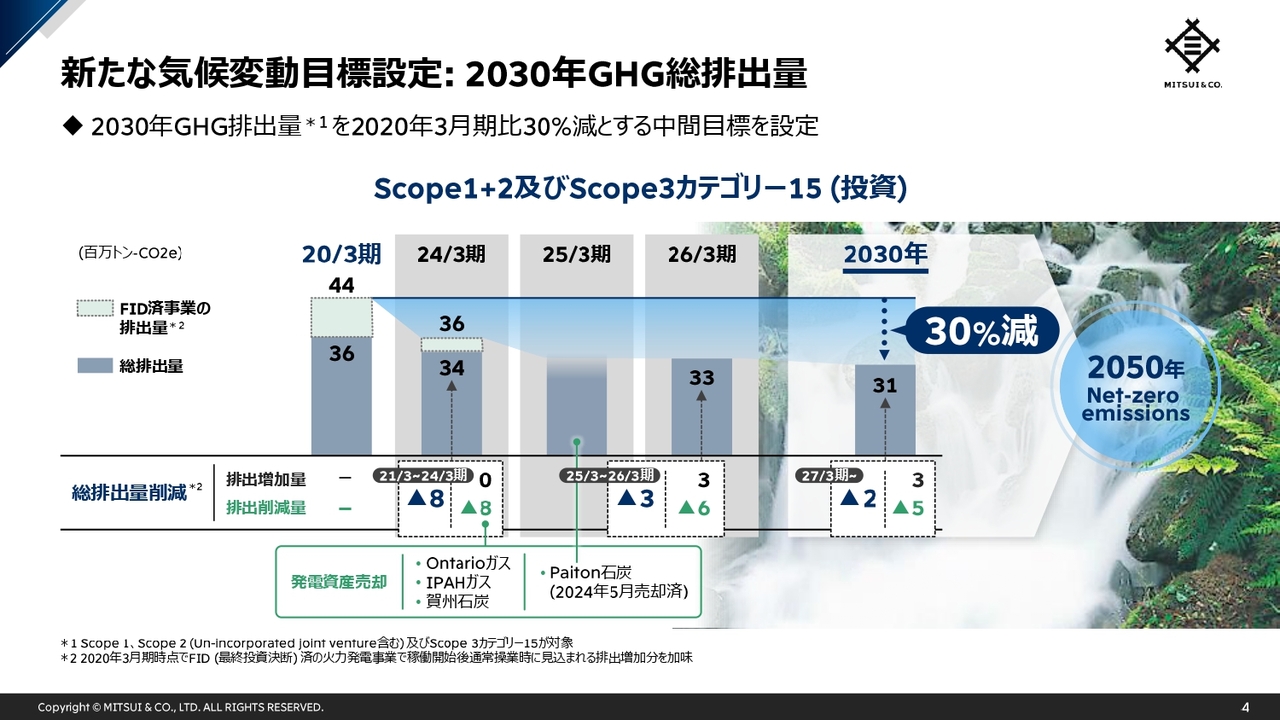

新たな気候変動目標設定:2030年GHG総排出量

こちらでは、気候変動についてご説明します。

当社はGHG排出量に関する新たな目標を設定することにしました。これまで、GHGインパクトを指標とした中間目標を設定していましたが、投資家のみなさまとの対話を踏まえ、削減貢献量を考慮しない、所謂、総排出量に関する目標を設定しました。

2020年3月期の総排出量は3,600万トンでした。ただし、総排出量目標については、同業他社との比較も考慮し、その時点ですでにFIDを完了していた発電事業からの排出量排出削減目標を設定する上での基準年排出量に追加しています。

その結果、総排出量目標の基準となる実績値は4,400万トンとなります。これを、2030年までに30パーセント削減する、というものです。

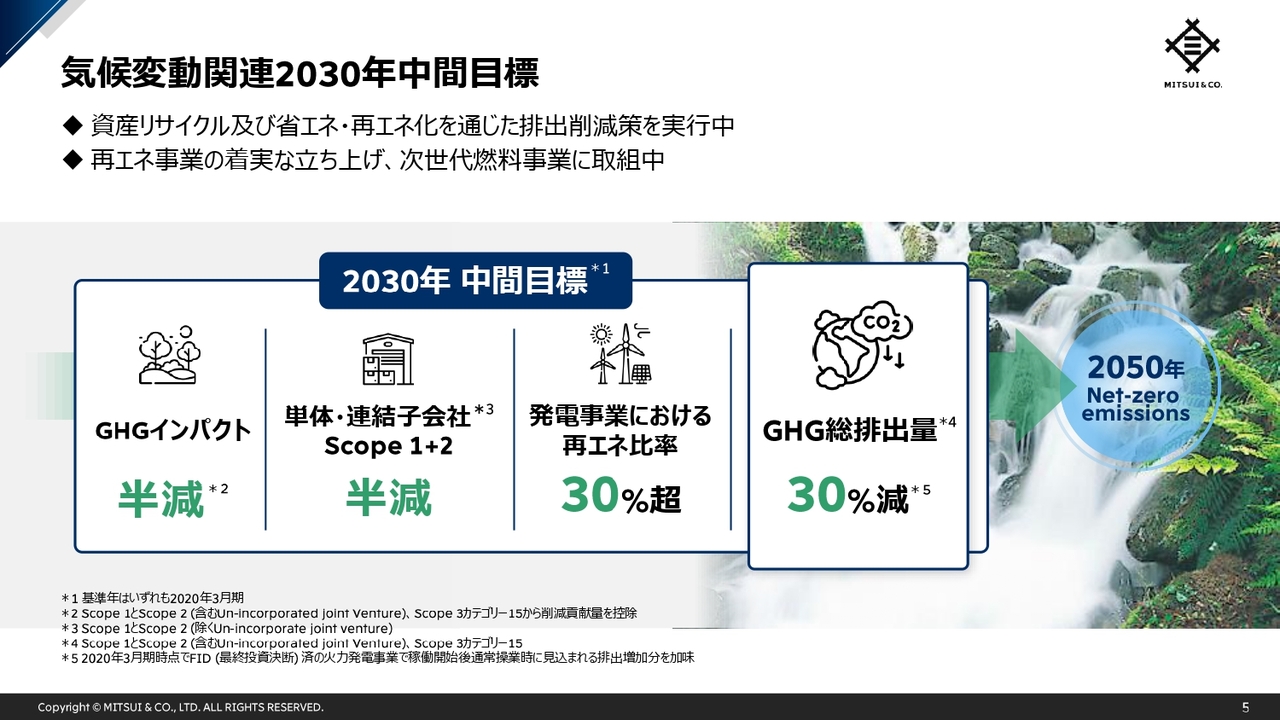

気候変動関連2030年中間目標

これらを踏まえた2030年における中間目標の全体像について、ご説明します。

当社では気候変動関連で3つの中間目標を設定していました。今回の総排出量目標設定により、4つの目標を掲げることとなります。

GHGインパクトの達成に向けては、資産リサイクルを中心に排出削減を進めつつ、削減貢献案件の積上げを進めています。またGHG排出量の見通しをデータベース化しており、投資判断においてはGHG増減も加味しています。

次に、Scope1+2の半減では、各子会社による省エネや使用電力の再エネ化が必要となります。具体的な削減策を検討し、必要コストなどの試算は概ね完了していますが、今後お客さまとの協議も進めながら、順次排出削減を進めていきます。

なお、再エネ比率の目標については、台湾洋上風力発電事業の最終投資決断を行ったことや、複数の石炭火力発電事業を売却したことにより、足元ですでに30パーセントを超えています。

これらの取組みを通じ2050年ネットゼロエミッションに繋げてまいります。

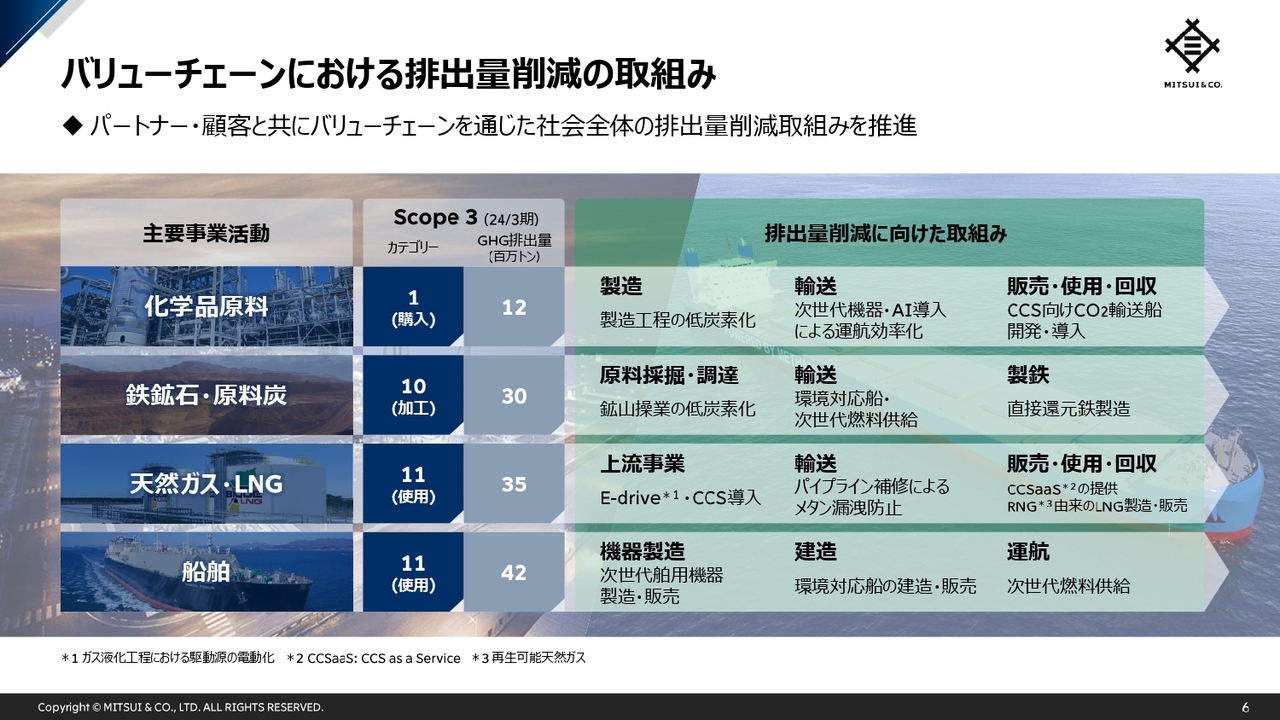

バリューチェーンにおける排出量削減の取組み

次にScope3に関連する取組みについてご説明します。

総合商社として、当社は、さまざまなパートナーやお客さまとのバリューチェーンにおける連携や、幅広い産業に横串を通した連携に強みがあると考えています。このスライドでは、Scope3排出量が相対的に多いバリューチェーンにおいて、その強みを活用するかたちで、どのような削減取組みがあるのかをご紹介しています。

船舶事業においては、次世代燃料が使用可能な、環境対応船の調達を開始しています。世界初のメタノール燃料のばら積み貨物船2隻の建造を進めており、一番船は2025年後半の竣工を予定しています。

また、GHG排出を伴う事業でも、投資検討の際に、収益性とのバランスもとれた低炭素化の視点も要素として加えながら検討しています。例えば、ローズリッジ鉄鉱石事業では、豪州において比較的鉄分が高いという特徴を踏まえ、将来的には還元鉄への活用など製鉄工程での排出量を下げる取組みに貢献していくことも見込んでいます。同様に、ルワイスLNG事業ではE-Driveの導入など、液化工程における低炭素化も進めていくことで、お客さまの低炭素取組みへの貢献につながると考えています。

なお、下段の「船舶の使用」のGHG排出量が最も多く、2024年3月期には4,200万トンを認識しています。ただし、船舶販売事業では、販売年度においてライフサイクル全体の排出量を一括認識することが背景になります。

このように、当社PFを拡充・強化する取組みにおいて、さまざまな領域で、低炭素の取組みが進んでいくことで、Scope 3排出量削減に繋がっていくと考えています。

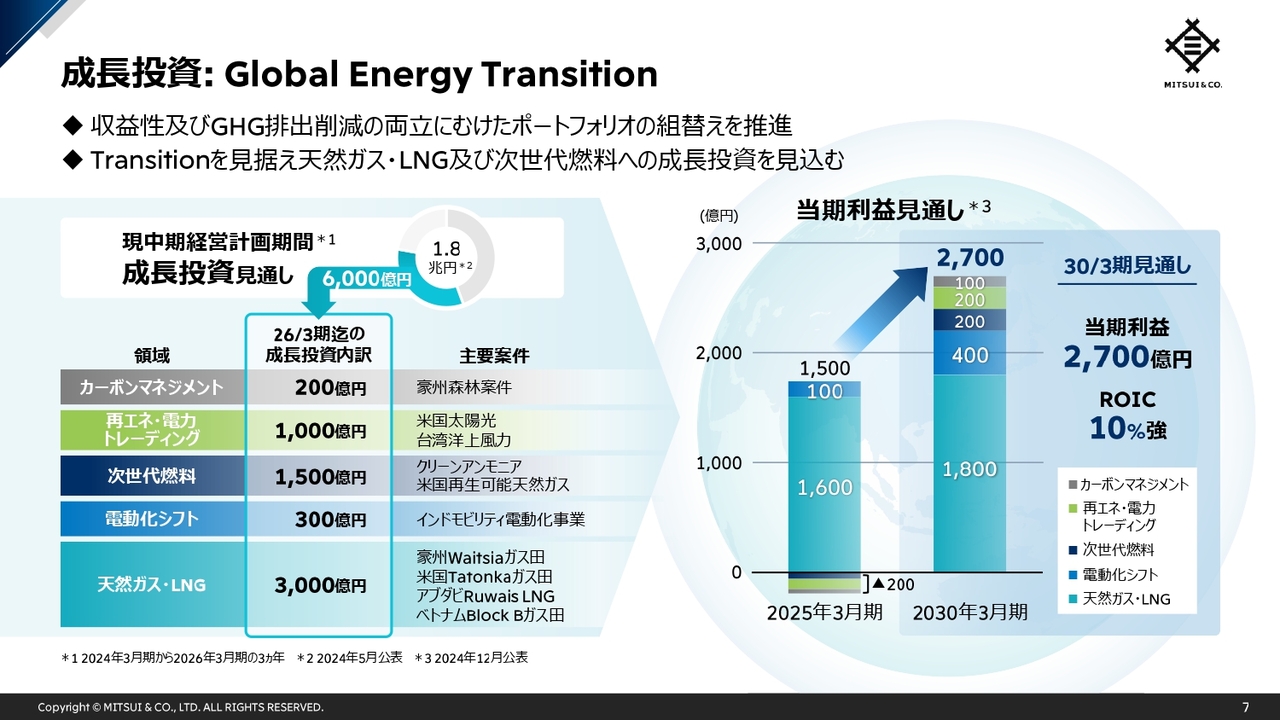

成長投資:Global Energy Transition

このスライドでは、その成長実現のために見込んでいる投資についてご説明します。

中経の攻め筋の1つであるGlobal Energy Transitionの領域において、2030年3月期の当期利益を2,700億円まで成長していく見通しを、昨年12月のインベスターデーで公表しました。

2024年3月期から2026年3月期までの3年間で、Global Energy Transition領域において合計6,000億円の投資を見込むことを2024年5月に公表しています。その内訳として、特に大きいのはルワイスLNGなどの天然ガス・LNGであり、3,000億円を見込んでいます。

また次世代燃料では、クリーンアンモニアおよび米国再生可能天然ガス等を中心に進めており、1,500億円を見込んでいます。

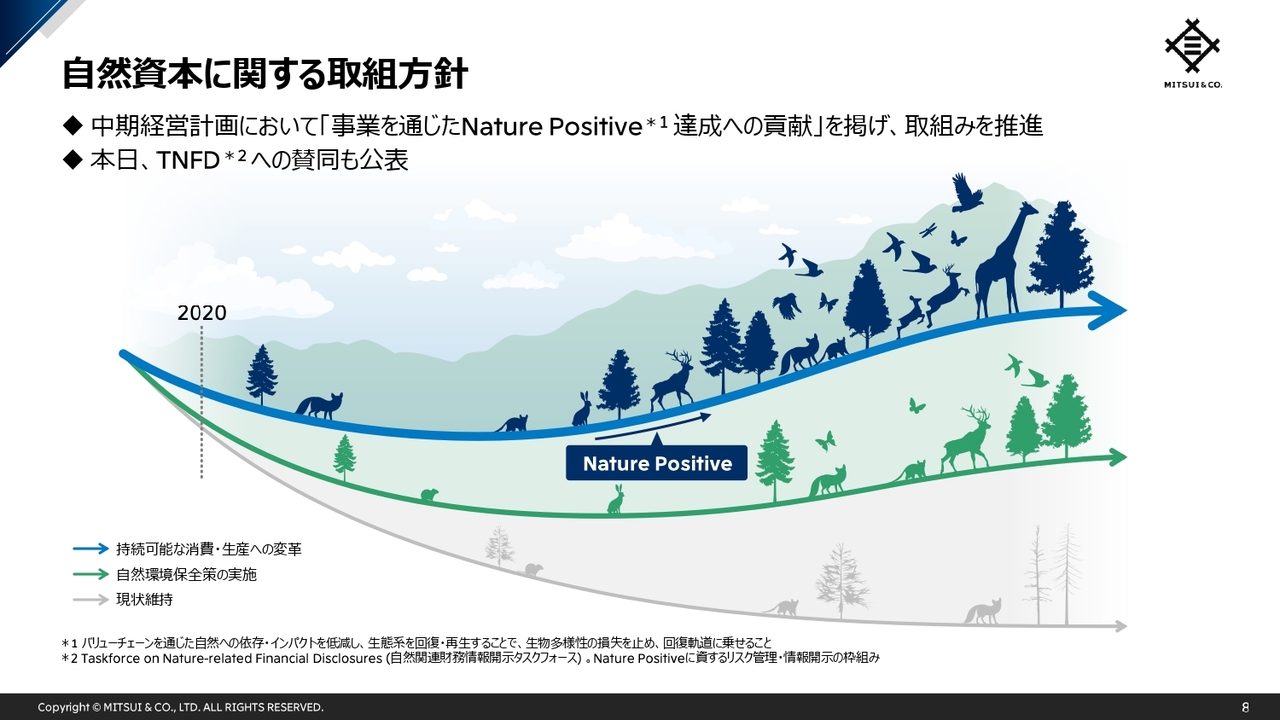

自然資本に関する取組方針

ここからは自然資本の取組みを説明させていただきます。

これまで、当社から自然資本についてご説明する機会はあまりありませんでしたが、中経の重要テーマの1つに設定していますので、本日、自然資本の方針や取組みの進捗をご紹介します。

当社は中経において、事業を通じたNature Positive達成への貢献を掲げて、各種取組みを推進しています。

これまでのステークホルダーのみなさまとの対話を踏まえ、本日TNFDへの賛同を公表しています。

スライドの図は、Nature Positiveに関するもので、青い線のように、自然資本の回復・再生に取り組んでいくことが自然資本の取組みにおける考え方になります。

自然関連の依存・影響の把握と分析

9ページ、10ページでは、TNFDの手法に従い、実施してきた分析結果の概要をご説明します。

事業ポートフォリオにおける自然資本リスクを、自然関連の依存・インパクトの観点で、網羅的に分析したうえで、投下資本額や収益でスクリーニングを行い、重要な10の事業分野を特定しています。

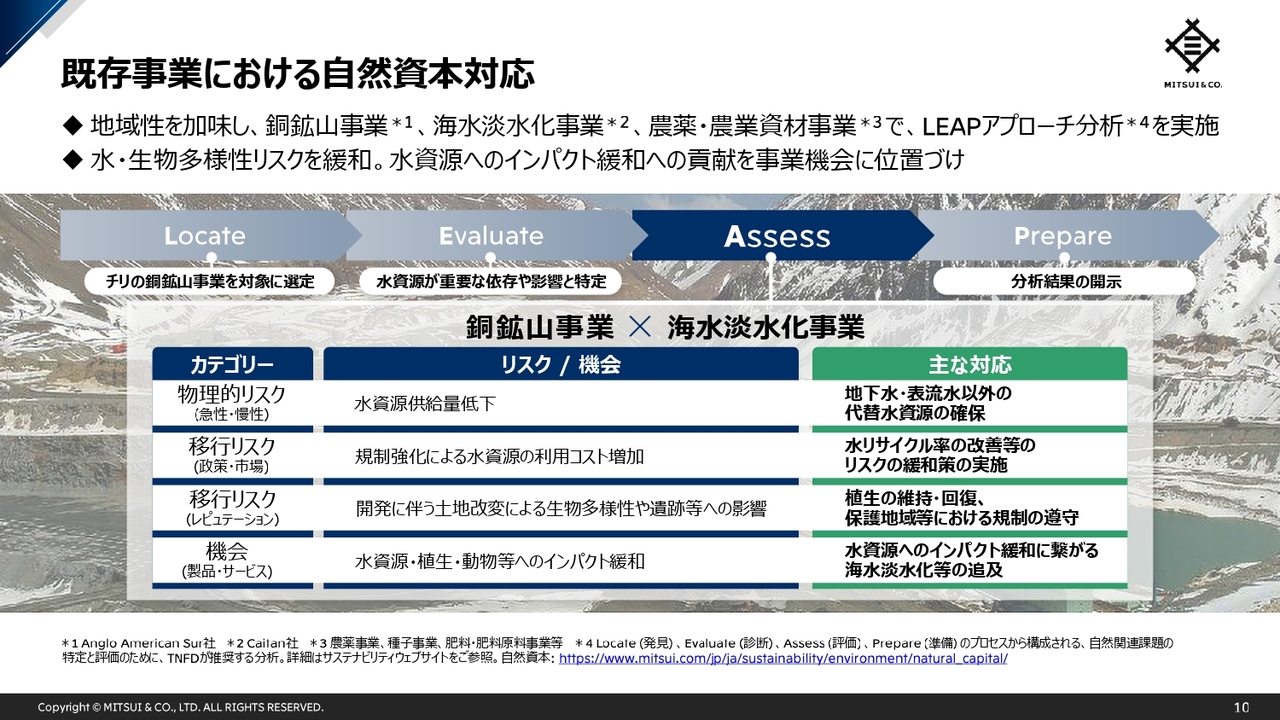

既存事業における自然資本対応

先ほどの10の事業分野から、地域性を加味して、3つの事業に絞り込みました。その銅鉱山事業、海水淡水化事業、農薬・農業資材事業に関して、LEAP分析を実施し、自然関連のリスク・機会を特定しています。

当社が参画する銅鉱山事業と海水淡水化事業を例に、既存事業における自然資本対応をご紹介します。

スライドでは、特にAssess部分を詳しく記載していますが、各ステップについて簡単にご説明します。

まず「Locate」です。自然関連のリスクや機会は、自然との接点を持つロケーションが重要と考えられています。また、財務的な影響の大きい事業での取組みがより重要となります。

当社としては、先ほどの重要事業分野から金属資源採掘・開発事業を対象とし、水ストレスの観点で優先度の高いチリの銅鉱山事業を分析の対象としました。そして、あわせて、機会側の取組として、銅鉱山事業のインパクトを軽減する取組みであるチリの海水淡水化事業を取り上げました。具体的には、鉱山側としてAnglo American Sur、そして、淡水化側としてCaitanを対象としています。

続いて、「Evaluate」です。評価プロセスを行い、銅鉱山事業については、採掘時や鉱物の加工時の水資源・水使用が重要な依存・インパクトであると評価しました。

次に、「Assess」です。この分析を基に、自然関連のリスク・機会を特定しました。例えば、移行リスクの観点では、水使用の規制が強化された場合に、水資源の利用コストが増えることが想定されます。また、開発に伴う土地の改変により、生物多様性へのインパクトが増えることも想定されます。このリスクに対応するため、当社の銅鉱山事業では、水リサイクル率の改善や植生の維持・回復等のリスク緩和策を実施しています。

また、機会の観点では、水使用へのインパクトが大きいため、海水淡水化によるインパクト緩和に繋がる取組みが、新たな機会となります。Caitanは、チリ北部の渇水リスクが高い地域において、BHPがオペレーターを務める銅鉱山向けに淡水を供給しており、インパクトの緩和を実現しています。

なお、この分析のより詳細な情報は、当社のウェブサイトをご覧ください。

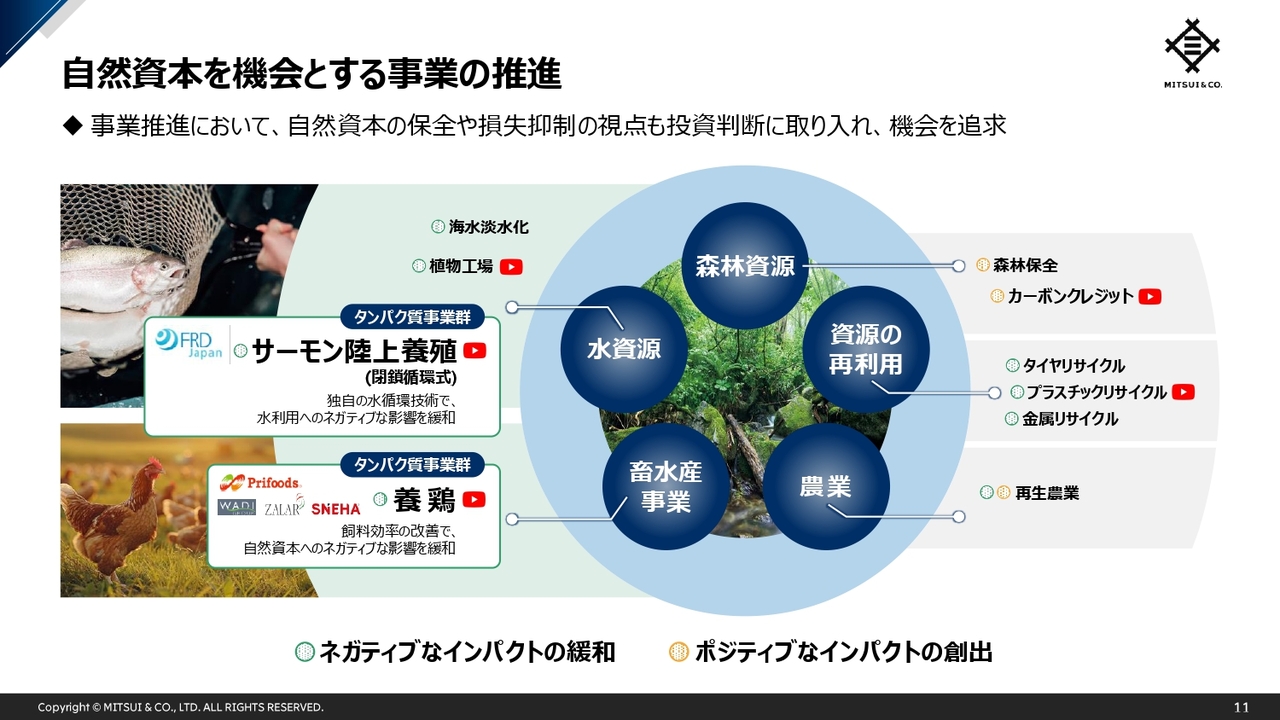

自然資本を機会とする事業の推進

当社は、幅広い事業ポートフォリオを有することから、自然資本の保全と損失抑制を課題として見るのみならず、機会とする各種事業を積極的に推進しています。

この図のとおり、TNFDの枠組みを参考に、「①自然関連のネガティブなインパクトの緩和」と「②ポジティブなインパクトの創出」に分類しています。

Wellness Ecosystem Creationにおける注力領域の1つとして、タンパク質事業に取り組んでおります。この分野においても、投資戦略性の中に自然資本の観点も意識した取組みを進めており、サーモン・養鶏事業をご紹介します。

まず、FRD Japanでは、独自の水循環技術を活用し、取水・排水を抑制することで水利用へのネガティブなインパクトを緩和しています。その技術を使い、サーモン陸上養殖事業に取り組んでいます。木更津での実証実験プラントの運営結果を踏まえ、現在千葉県富津市にて、商業プラントを建設しています。

また、養鶏事業は牛や豚等の他の動物性タンパク質と比較し飼料効率が良いことから、自然資本への負担が相対的に少なく、ネガティブなインパクトの緩和につながっています。

これら以外も取組みを進めており、一部事業については当社が作成した映像をYouTubeマークにリンクを付けています。お時間ある時にご覧ください。

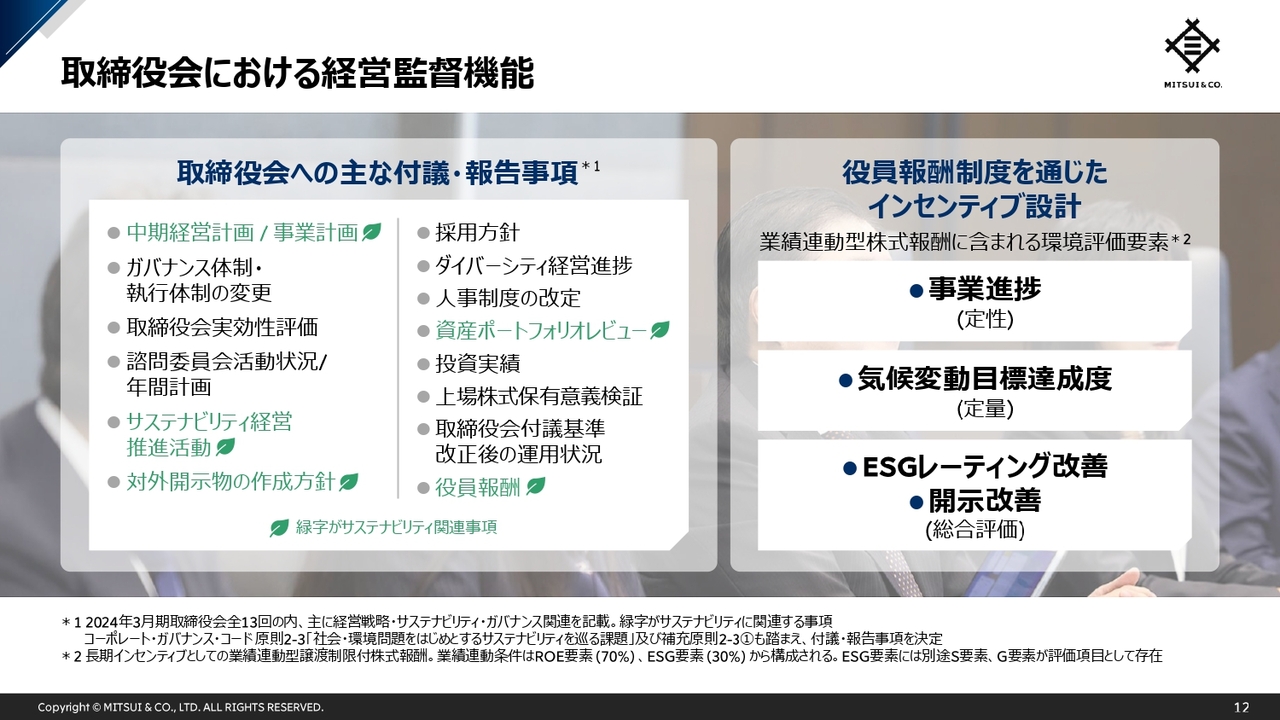

取締役会における経営監督機能

ここから2ページで、ガバナンスについてご紹介します。

サステナビリティ経営に限るものではありませんが、当社取締役会は、経営の適切な監督に努めています。左側の付議・報告事項からわかるとおり、取締役会は2024年3月期に13回開催しました。その中でサステナビリティ関連について幅広い議論を実施しています。

取締役会メンバーで別途実施するフリーディスカッションが年に数回ありますが、今期・前期と気候変動対応をアジェンダとしており、気候変動対応を踏まえたポートフォリオ経営の在り方などを議論しました。

また、インセンティブ設計としての役員報酬についてもご紹介します。当社の業績連動型株式報酬の一部にESG要素が含まれています。特に環境要素としては、気候変動を機会とする事業の進捗や、資産リサイクルの状況などの定性評価や、定量結果であるGHGインパクトやGHG排出量などの目標達成度が挙げられます。また、ESGレーティングの改善度合いや開示の充実なども考慮されています。

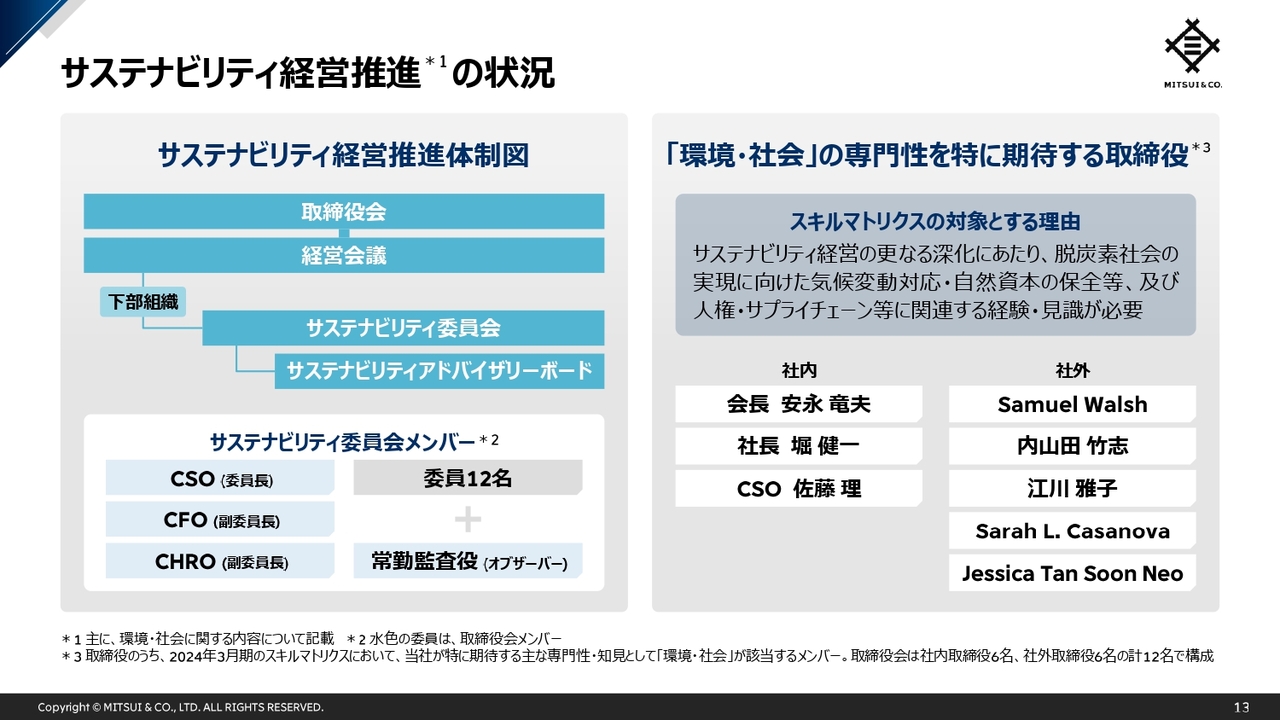

サステナビリティ経営推進の状況

当社では、経営会議の下部組織としてサステナビリティ委員会を設けています。

合計で3名の取締役が参加しており、各アジェンダについて議論をしています。この体制も、取締役会においてサステナビリティに関する議論を深めるにあたり重要な役割を担っています。

また、当社は「環境・社会」をスキルマトリクスの対象の1要素としており、この点に関して専門性や知見を有する取締役が多くいます。そのため、私としては、より高い視座から適切なアドバイスをもらいながら、当社のサステナビリティ経営の推進にあたっています。

終わりに

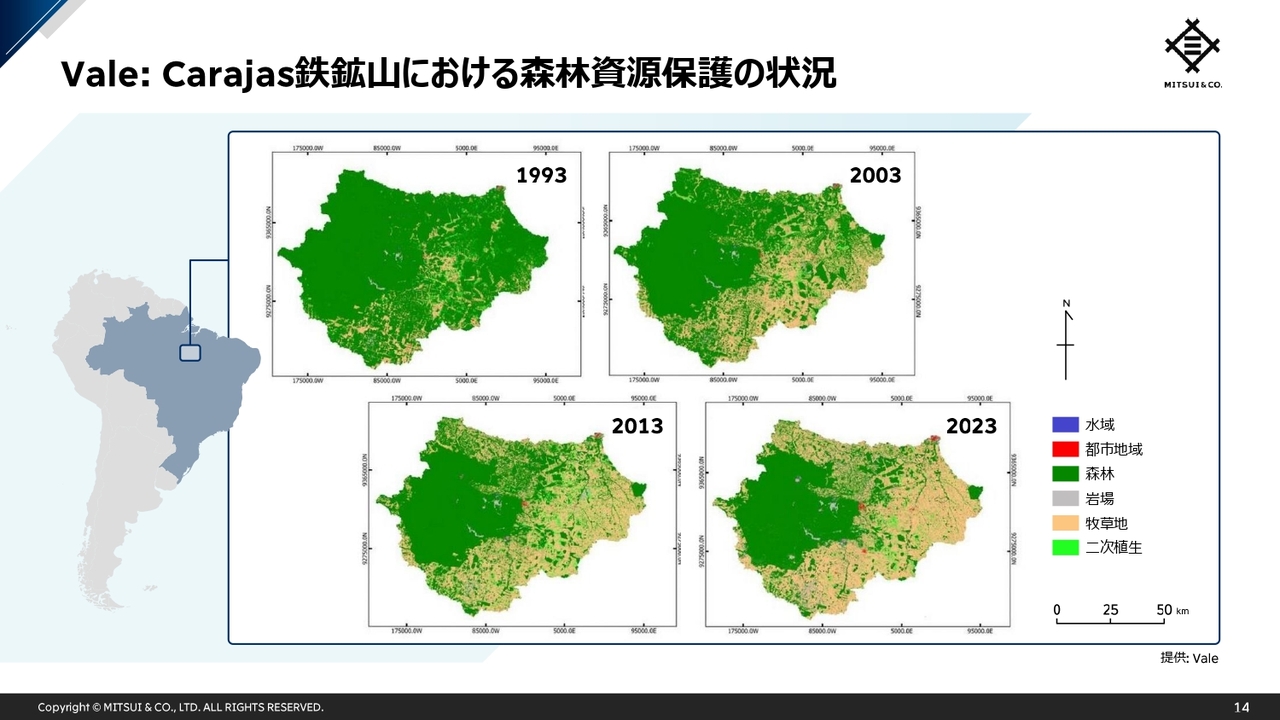

最後になりますが、昨年8月にValeのカラジャス鉱山を訪問した際のお話をさせていただきたいと思います。

私は、サステナビリティ経営推進部長を拝命して今年で4年目になります。さまざまな社内外のステークホルダーの方々と議論させていただく機会に恵まれていますが、ここ最近、事業におけるサステナビリティの組込み、気候変動と自然資本の融合など、サステナビリティのトピックを統合的に考える必要性を感じています。その具体例として、Valeの取組みについてお話しさせていただきます。

このアマゾンの写真は、カラジャス訪問時に説明を受けた際に投影されたものを、この説明会のためにValeから提供してもらったものです。こちらの写真で時間の経過とともにアマゾンの森林資源の変化を示しています。

お示ししたとおり、Valeが保護しているエリアでは森林が保護されている一方で、それ以外の地域は牧草地化していっています。

この規模感で自然保護と鉱山開発を両立させているということを知り、企業として社会に果たす責任の重さを感じました。Valeが保護していなければアマゾンの変化はさらに早いものとなっていたのではないかと思いました。また、収益を上げている会社だからこそ、この規模での活動ができると思いました。

当社としても、このように事業を通じて、社会に貢献していくべきだと思いを新たにしました。そのようにインパクトの大きい解決策を社会に提供していくためには、地に足のついた現実的な解決策である必要があり、何よりも当社の企業価値向上を継続的に続けていくことが必要不可欠だと考えています。それを実現するためにも、当社が果たすべき役割を客観的に認識し、着実に、統合的なサステナビリティ経営を進めてまいります。

以上となります。ご清聴ありがとうございました。

質疑応答:GHG総排出量削減目標の達成に向けた具体的な手段について

質問者:温室効果ガス(GHG)について、2030年総排出量削減目標は世の中の流れを汲んでおり、新たに設定したことに感謝します。総排出量の見通しは今後2025年3月期、2026年3月期はほとんど変わらず推移し、その後2030年までに若干減少していく見通しになっています。一方、当社においてはRuwais LNGやモザンビークLNGなどのLNG事業など、排出量増加が見込まれる新規案件も複数あると理解しています。削減目標をどのように具体的に達成するのか、教えてください。

また、当社は石炭火力発電やガス火力発電などの資産売却を進めており、同業他社より排出削減に取り組んでいる印象がありますが、今後さらなる資産売却も想定しているのでしょうか。

恩田:ご指摘のとおり、今後事業を進めていく中で排出量が増えていく案件もあります。その一方で、排出削減の取組みも進めています。資産ポートフォリオを良質化する中で、資産売却も増やしていくことや、排出削減に繋がるような案件も増やしていくことで、今回設定した、2030年までに総排出量を30パーセント削減する目標を達成できると考えています。資産売却については、一定程度のものをすでに計画中です。

質疑応答:中期経営計画期間における投資計画の見直しについて

質問者:説明会資料7ページに記載のある2030年3月期のROIC10パーセント強や、成長投資の内訳などの見通しについて教えてください。2023年5月に現中期経営計画(中経)を公表した時点と比較すると、内訳にはどの程度変化があるのでしょうか。特に、グリーン投資などについてはROICに対する不安もあります。時代の変化や収益性の観点を踏まえ、例えば中経期間中に天然ガス・LNGなどについてトランジションとして意識的に増やしているのかなど、分類ごとの投資額を変更しているか教えてください。

恩田:大きくは考え方を変えていません。中経を策定する段階において、どのような新たな機会があるのかという点は、全社的に広く確認していることから、3年という期間でそれが大きく変わったということはありません。各案件単位では、製品の環境プレミアムを確保できるかなどにより進捗が分かれるものの、全体としてのROIC見立てについても大きく変更はないと考えています。

小西秀明氏(以下、小西):一つひとつの案件を細かく見ると、タイミングが後ろ倒しになったり、立ち上げに時間を要したりする案件はありますが、全体で進捗を見ると大きくは変わりません。外部環境に応じ、ROICの向上を継続的に検討していきますし、スピード感も、世の中の動きをよく見ながら継続的に検討しています。

また、各事業で低炭素化を推進するにあたり、各製品において低炭素化に必要なコストに応じたプレミアムを獲得できるかという点が、経済性の観点からも大事だと考えています。

質疑応答:気候変動関連開示の課題について

質問者:ESG評価機関であるCDPのClimateについてA評価を獲得されたことをリリースで確認しました。投資家として、当社に対する課題と認識していた総排出量の目標に関して、今般対応されたと認識しました。CDP Climateにはさまざまな設問がありますが、要求されるデータについて、概ね対応ができたとお考えでしょうか。もしくは、まだ課題がありますでしょうか。課題がある場合は、検討されている事項を教えてください。

恩田:今回、総排出量削減目標を設定したのは、投資家のご意見やCDPを含むESG評価機関による評価を踏まえたものです。2025年のCDP Climateに回答する際は、今回設定した総排出量目標設定に関しても報告を予定しています。開示については、例えば当社はGHG Scope3排出量について全カテゴリーを開示しています。今後は、国際サステナビリティ基準審議会(ISSB)の動向も踏まえ、算定方法の観点などから、より正確性を高めていく必要性を感じています。それに向け、現状よりも一層内部統制を効かせるかたちで、データを収集する体制についての検討に着手しています。

質疑応答:カーボンインテンシティについて

質問者:欧米企業の動向を見ると、カーボンインテンシティ(炭素強度)をKPIとして設定している企業も多数あり、グローバルに見て有効なKPIだと考えています。事業ポートフォリオの良質化を進めるにあたり、カーボンインテンシティがKPIとして良いと考えていますが、現状の当社の考えを教えてください。また、ROICとカーボンインテンシティの関係を示す日本企業もありますが、投資家としては利益あたりのカーボンインテンシティをモニタリングすることが有益ではないかと考えています。

恩田:当社においても、特定の事業本部では、事業本部独自のKPIとしてカーボンインテンシティを考慮しています。一方、全社的なKPIにするかどうかについては、検討している事項ではありますが、幅広い事業領域を有する特徴を踏まえると、統一的なカーボンインテンシティをKPIとして用いることは、現時点では実態を適切に示せるかという観点で課題があると考えています。また、利益あたりのカーボンインテンシティのご提案についてもありがとうございます。

質疑応答:カーボンプライシングについて

質問者:カーボンプライシング(CP)について教えてください。連結グループ全体で見た際に、CPの将来の影響をどのように分析しているのでしょうか。例えば、日本においても排出量取引制度であるGX-ETSが開始されますが、その影響を財務上のリスクとしてどのように見ているのでしょうか。また、CPの影響を踏まえたROIC(Carbon adjusted ROIC)もモニタリング項目になると考えますが、どのように考えているか、教えてください。

恩田:当社では、新規投融資案件を検討する際の収益性分析にCPを使っています。また、ROICとの兼ね合いとして、現時点でCPが導入されている国や地域を対象に財務への影響をシミュレーションし、シナリオ分析の開示に含めています。CPが導入されていない国について、社内でのシミュレーションは実施していますが、対外的な開示には現状含めていません。今後は、ISSBにおいてシナリオ分析が要請されることも踏まえ、影響をより詳細に見ていく必要があると考えています。

質疑応答:マテリアリティ見直しについて

質問者:マテリアリティ見直しについて教えてください。今回、当社はどのような背景で、ダブルマテリアリティの検討を進めているのでしょうか。シングルマテリアリティの考え方を採用することも考えられる中で、あえて非財務の影響を観点として加味してマテリアリティを検討されているのはなぜでしょうか。

恩田:2019年に実施した前回の見直し時にも、視点としてはダブルマテリアティを一部考慮していましたが、今回本格的・明示的に検討に組み込んでいます。当社事業の社会に対する影響や当社に対する社会からの影響は相互に影響していることを踏まえると、当社の考え方に即しているのではないかと考えたため、今回ダブルマテリアリティの観点を盛り込んでいます。

質疑応答:サステナビリティ経営に関するグループ全体への浸透について

質問者:Valeに関する図解がわかりやすいと感じました。一方、当社の特徴として、世界各国で事業運営し、さまざまな投資形式で資産や会社を保有しているため、連結グループ全体にサステナビリティを浸透させていくのは難しいのではないでしょうか。どのように考えているかを教えてください。

恩田:連結子会社まで含め、グループ全体にサステナビリティの取組みを浸透させていくことは、かなり難易度が高いと考えています。まず、浸透する仕組みをつくるべく、組織の体制として、各事業本部にサステナビリティ推進担当者を設置する仕組みを設け、事業本部ごとに連結ベースでサステナビリティの取組みが進むことを狙うものとしています。また、そういった仕組みを元に、例えば人権デューデリジェンス実施の取組みを連結ベースで進めていくようにしています。また、GHG排出量Scope1及びScope2の削減も、連結子会社を含め連結ベースで削減を進めないと達成ができないと考えています。このように、体制を構築することに加えて、その体制を活用しながら取組みを進めていくことが、連結グループ全体に対してサステナビリティの取組みを浸透させていく上で鍵となると考えています。実際に年々浸透してきていることを実感しています。

質疑応答:Scope3排出量削減の考え方について

質問者:今回公表した総排出量の2030年削減目標はScope1、Scope2と、Scope3カテゴリー15が対象と理解しています。2050年のNet-zero emissionsに向けては、これらの対象に加えてScope3のカテゴリー1から14に関連する取組みを広げていくことも重要と思います。足元すぐに減らしていくことは難易度が高いかもしれませんが、2050年に向けてという観点で、Scope3排出量についてどのような議論がされているのか、教えてください。

恩田:まずは、2030年の中間目標をしっかり達成することで、2050年のネットゼロエミッションの道筋に乗っていくことが重要だと考えています。2050年のネットゼロエミッションの達成に向けて、Scope3の削減取組みが重要であることは認識しています。当社としての精緻化に向けた課題を認識すると同時に、社会全体として、Scope3の算定方法やバウンダリーの精緻化がどう進んでいくかが決まっておらず、この点がどのように実装されていくのかという点を見る必要があると考えています。世の中のスタンダードを見ながら、Scope3の目標を設定するかどうかを検討していくべきと考えているので、現時点で、明確な議論として進んでいるわけではありません。

新規事業を検討するにあたっては、当然パートナーやお客さまとさまざまな議論をしながら事業投資をしています。近年では、そういった議論の中で、サステナビリティの視点・気候変動対応が一つの要素として入ってきています。この動きが積み上がっていく過程で、Scope3削減についても、基盤ができていくのではないかと考えています。

質疑応答:削減貢献量の見通しについて

質問者:削減貢献量に寄与する案件として、再生可能エネルギー発電や排出権創出、メタノール船など、いろいろな案件があると思います。当社として、どれくらいの削減貢献量を今後見込んでいるのか、教えてください。

恩田:本日は、新たに設定した総排出量の削減目標を中心にご説明しましたが、削減貢献量は当社の事業の進捗を示す数値として引き続き重要視していきます。また、その削減貢献量を加味したGHGインパクト半減の目標も引き続き継続します。2024年3月期時点で、実績として算定しているのは400万トンですが、今後の貢献期待について、どのようなパイプライン案件があるかをモニタリングしています。排出削減の動きによって変化するところはありますが、今のところは2030年で1,400万トンという数字を見込んでいます。

岡本栄一氏(以下、岡本):具体的な数値としては、現在建設中のプロジェクトなどの立ち上がりを踏まえ、2030年には1,400万トンの削減貢献量を見込んでいます。今後の各プロジェクトの立ち上がりに応じて、統合報告書などを通じてアップデートしていく予定です。

質疑応答:Rhodes Ridge権益取得によるGHG排出量への影響について

質問者:GHG総排出量について、2020年3月期にFID済の案件については稼動開始前から排出量に算入することに関連し、教えてください。タイのガス火力発電等の発電事業の立ち上がりに伴う排出量増加が2026年3月期や2027年3月期に含まれると推察しています。Rhodes Ridge鉄鉱石事業については含まれていないと認識していますが、この事業からの排出量増加はどれくらいの影響があるとお考えでしょうか。

恩田:当社の算定方法として、FIDを完了していた案件として稼働開始前から排出量に算入しているのは、火力発電事業となります。それ以外の事業では、通常生産開始時にGHG排出量をカウントしますが、Rhodes Ridgeに関しては、現時点では2030年までの生産開始を見込んでいることから、現時点ではカウントしていません。

岡本:金属資源セグメントにおける鉱山開発に伴うGHG排出量は、主にScope1とScope2として生じますが、上流工程においては一般に排出量がそこまで多くないことから、当社全体への影響は軽微だと考えています。

質疑応答:移行期の取組みについて

質問者:本邦におけるGXリーグ進展の文脈もあり、グリーンスチールやグリーンケミカル等の検討が進んでいると認識しています。当社として、移行期の新製品によるGHG排出量削減への影響をどう見ているか、教えてください。また、トランジションなどの新製品に関して、商社としての政府への働きかけを行っているのか、教えてください。

恩田:グリーン製品・クリーン製品については、業界や製品の種類によって、それぞれの製品が、どのタイミングで需要が大きく出てくるかはケースバイケースだと考えています。クリーンな製品が社会に普及する、市場ができるためには、一定程度のプレミアムを払うマーケットがないと需要に繋がらないと考えています。

大きな流れとしては、中長期的にその方向に向かうだろうと考えています。政府への働きかけについては、各事業現場で関連省庁とお話しさせていただくことや、経営幹部もそういった方々との関係性を有していますので、意見交換の場において、必要に応じ当社としての意見をお伝えすることはあります。

質疑応答:削減貢献量に寄与する案件による業績貢献について

質問者:削減貢献量は、2024年3月期実績400万トンから、2030年3月期までに1,400万トンへの増加を見込んでいると理解しています。この1,400トンの削減貢献量を形成する案件から、当期利益など業績貢献をどれくらい見込んでいるか、教えてください。移行期への需要が増える中で、当期利益への貢献を把握しているのか、教えてください。他社ではそういった開示もはじまっていると認識しています。

恩田:当社は、新規投融資案件の意思決定を行う際に、サステナビリティの取組進展に資することを理由に、事業の収益貢献が低くて構わないという考えはしておらず、他の案件と同様の基準で投資判断を行っています。そのため、一定程度の収益率を見込んでいますが、個別案件の収益率については控えさせていただきます。

小西:削減貢献量と利益貢献に関しては、頂戴したご意見も踏まえ、必要に応じて開示の観点からも検討をしたいと思います。

質疑応答:GHG排出量と自然資本の関係について

質問者:自然資本と気候変動(GHGの削減)は本日のお話のとおり関係性が深いと考えています。例えば再生農業等が顕著な領域だと考えています。再生農業において、GHG排出削減や吸収等、GHG削減目標達成の確度にどう影響していくと考えているか、現状の考えを教えてください。

恩田:自然資本と気候変動のテーマの融合が進んできていると感じています。実際に自然資本の取組深化が、気候変動対応にも効果があると考えています。ただし、現時点で自然資本のどこのエリアからどの程度削減があるというところまでは至っていませんので、今後どのように紐づけていくのか、自然資本の全体感の中で、個別に検討していくことになると考えています。

配信元:

この銘柄の最新ニュース

三井物のニュース一覧- 本日の【上場来高値更新】 INPEX、住友鉱など96銘柄 2026/03/02

- 【↓】日経平均 大引け| 5日ぶり急反落、中東情勢が懸念され売り優勢 (3月2日) 2026/03/02

- 日経平均寄与度ランキング(大引け)~日経平均は大幅反落、アドバンテとファーストリテの2銘柄で約383円押し下げ 2026/03/02

- 日経平均2日大引け=5日ぶり反落、793円安の5万8057円 2026/03/02

- 14時の日経平均は1000円安の5万7849円、アドテストが264.73円押し下げ 2026/03/02

マーケットニュース

- 鼓動高まる「再生医療」関連株、薬事承認接近で株高新局面へ突入<株探トップ特集> (03/02)

- 明日の株式相場に向けて=3月相場も「二日新甫」で波乱の出足 (03/02)

- NY各市場 4時台 ダウ平均は77ドル安 ナスダックもプラス圏での推移 (03/03)

- NY各市場 3時台 ダウ平均は小幅安 ナスダックはプラス圏での推移 (03/03)

おすすめ条件でスクリーニングされた銘柄を見る

三井物産の取引履歴を振り返りませんか?

三井物産の株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。