894円

TWOSTONE&Sonsのニュース

【QAあり】TWOSTONE&Sons、3Q売上高は15四半期連続となる最高値更新 売上総利益は初の10億円突破

目次

河端保志氏:みなさま、本日は金曜日の遅い時間にご参加いただきありがとうございます。株式会社TWOSTONE&Sons代表取締役CEOの河端です。さっそくですが、2024年8月期第3四半期の決算説明会を始めます。よろしくお願いします。

本日は、スライドに載っている順序でご説明します。なお、本資料は当社ホームページのIRページにアップされていますので、併せてご確認いただけますと幸いです。

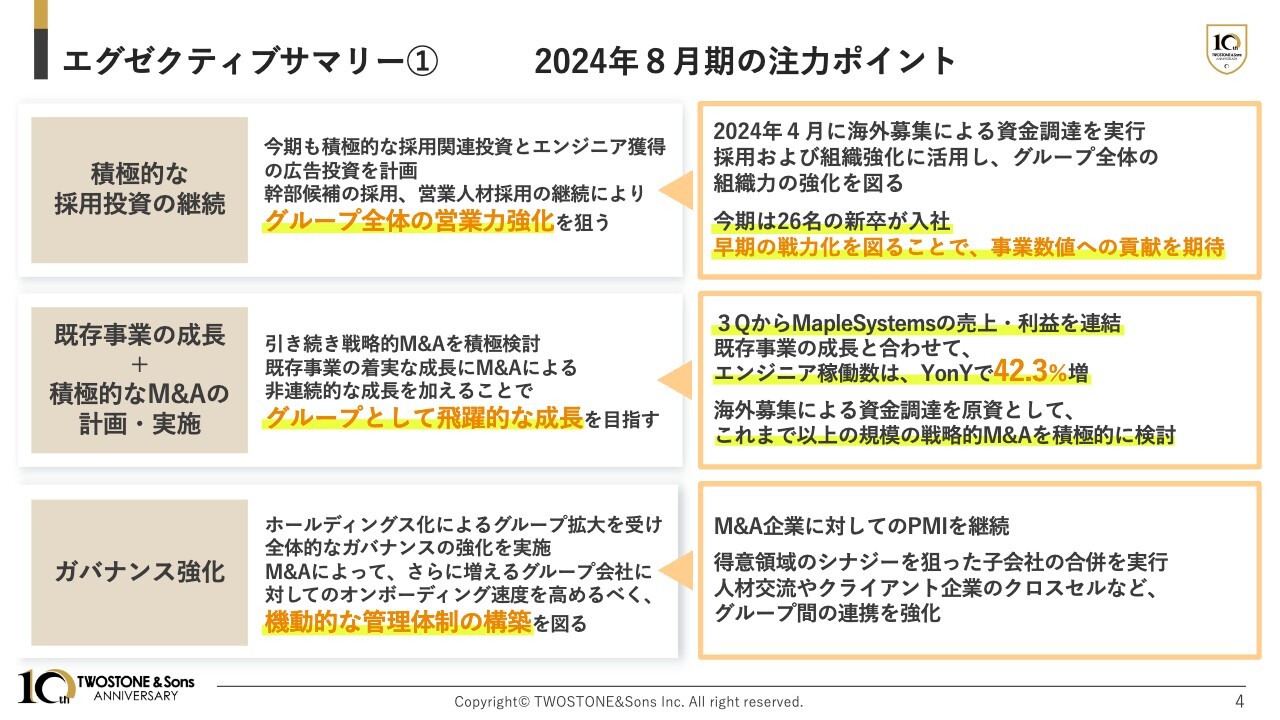

エグゼクティブサマリー① 2024年8月期の注力ポイント

エグゼクティブサマリーについてご説明します。まずは、2024年8月期の注力ポイントとその進捗です。2024年8月期は「積極的な採用投資の継続」「既存事業の成長および積極的なM&Aの計画・実施」「ガバナンス強化」の3点を注力ポイントとして掲げています。

1点目の「積極投資の継続」に関しては、2024年4月に海外募集による資金調達を実行しました。こちらの資金を採用および組織強化に活用し、グループ全体の組織力の強化を図ります。また、2024年4月に新卒が26名入社しました。新卒社員に関しては、早期の戦力化を図ることで事業数値への貢献を期待したいと考えています。

2点目の「既存事業の成長および積極的なM&Aの計画・実施」に関しては、第3四半期からMapleSystems社の売上・利益を連結しています。既存事業の成長と合わせて、エンジニア稼働数は前年同期比42.3パーセント増となりました。また、海外募集による資金調達を原資として、これまで以上の戦略的M&Aを積極的に検討していこうと考えています。

3点目の「ガバナンス強化」に関しては、これまで積極的に行ってきたM&Aに対してPMIを継続しています。具体的には、営業効率や経営効率の向上に向けて、子会社間の合併を実行しました。

エンジニア人材・営業人材の交流やクライアント企業のクロスセルなど、これまで以上にグループ間の連携を強化していくことが狙いです。後ほど、具体的な推進プロジェクトをご紹介します。

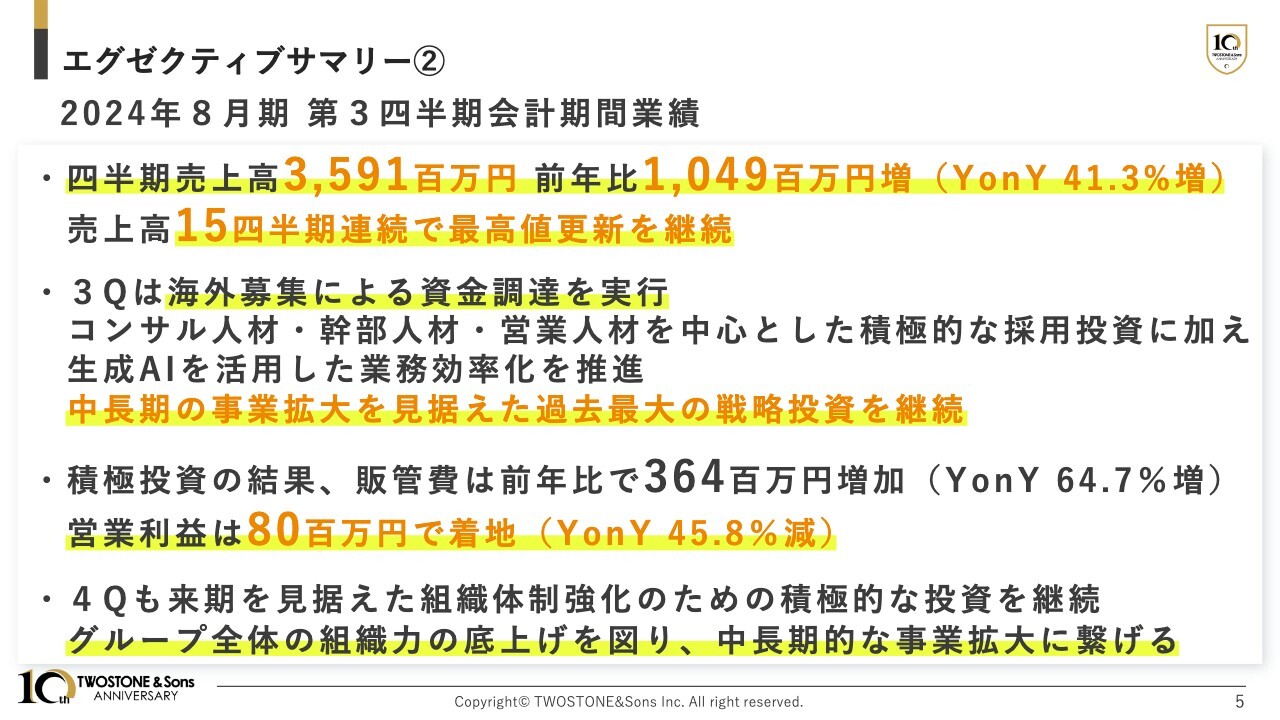

エグゼクティブサマリー② 2024年8月期 第3四半期会計期間業績

第3四半期の業績についてご説明します。売上高は、前年比10億4,900万円増の35億9,100万円で着地し、15四半期連続で最高値更新を継続しています。第3四半期は、M&Aの待機資金および採用などの組織開発費用として海外募集による資金調達を実行し、財務体質の強化を図りました。

また、コンサル人材・幹部人材・営業人材といった当社の成長に必要不可欠となる人材の積極的な採用に加え、生成AIを活用した業務効率化を推進しました。このように、中長期の事業拡大を見据えた過去最大の戦略投資を継続しています。

その結果、販管費は前年比で3億6,400万円増加し、営業利益は8,000万円で着地しました。営業利益は前期比で減少しているものの、売上高および売上総利益はそれぞれ40パーセント以上の成長となっていますので、中長期の成長を見据えた良い投資ができたと考えています。

第4四半期も、管理体制および組織体制強化のための積極投資をさらに加速させることで、グループ全体の組織力を底上げし、中長期的な事業拡大につなげていきたいと考えています。

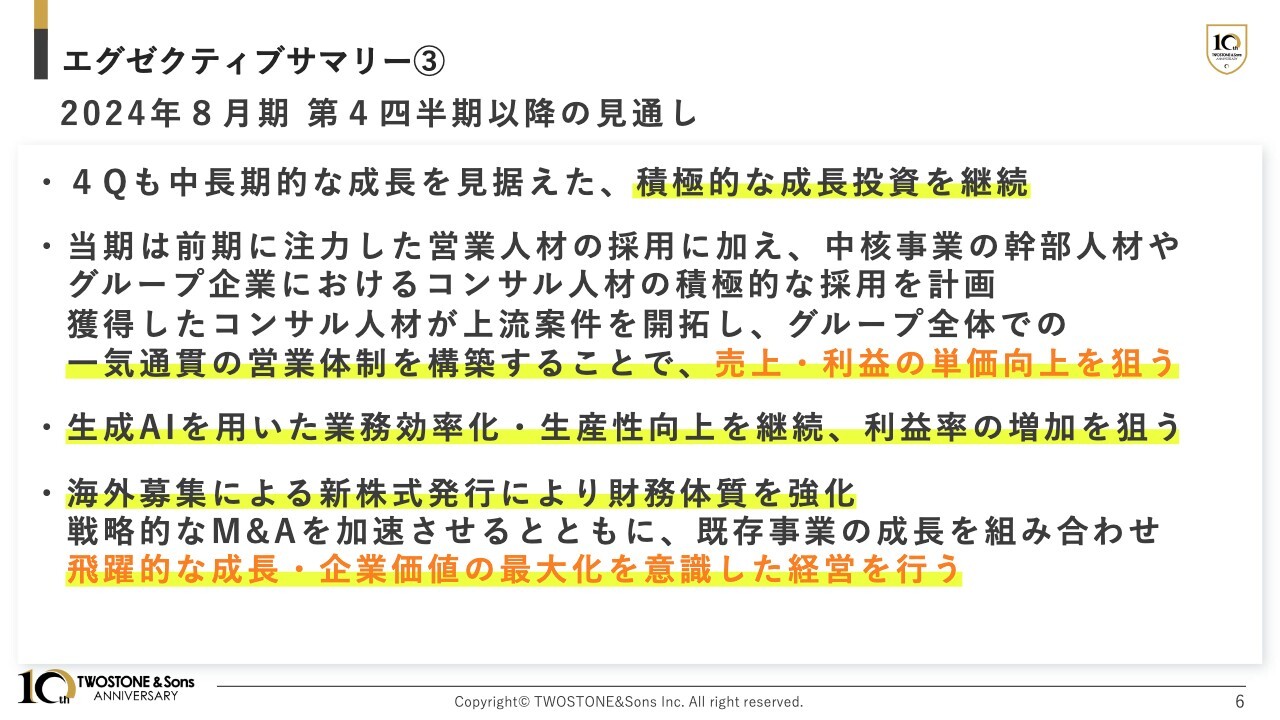

エグゼクティブサマリー③ 2024年8月期 第4四半期以降の見通し

第4四半期以降の見通しについてです。第4四半期も、中長期的な成長を見据えた成長投資を継続します。

2024年8月期は、2023年8月期に注力した営業人材の採用に加え、中核事業の幹部人材やグループ企業におけるコンサル人材の積極的な採用を計画しています。獲得したコンサル人材が上流案件を開拓し、グループ全体で一気通貫の営業体制を構築することで、売上・利益の単価向上を実現していきたいと考えています。

また第3四半期からは、生成AIを用いた業務効率化による生産性向上を推進しており、今後の利益率増加を狙います。

その他にも、第3四半期は海外募集による新株式発行を行い、財務体制の強化を図りました。これにより、今後は戦略的なM&Aをさらに加速していけると考えています。引き続き、既存事業の成長にM&Aによる非連続的な成長を組み合わせることで、さらに飛躍的に成長していきます。

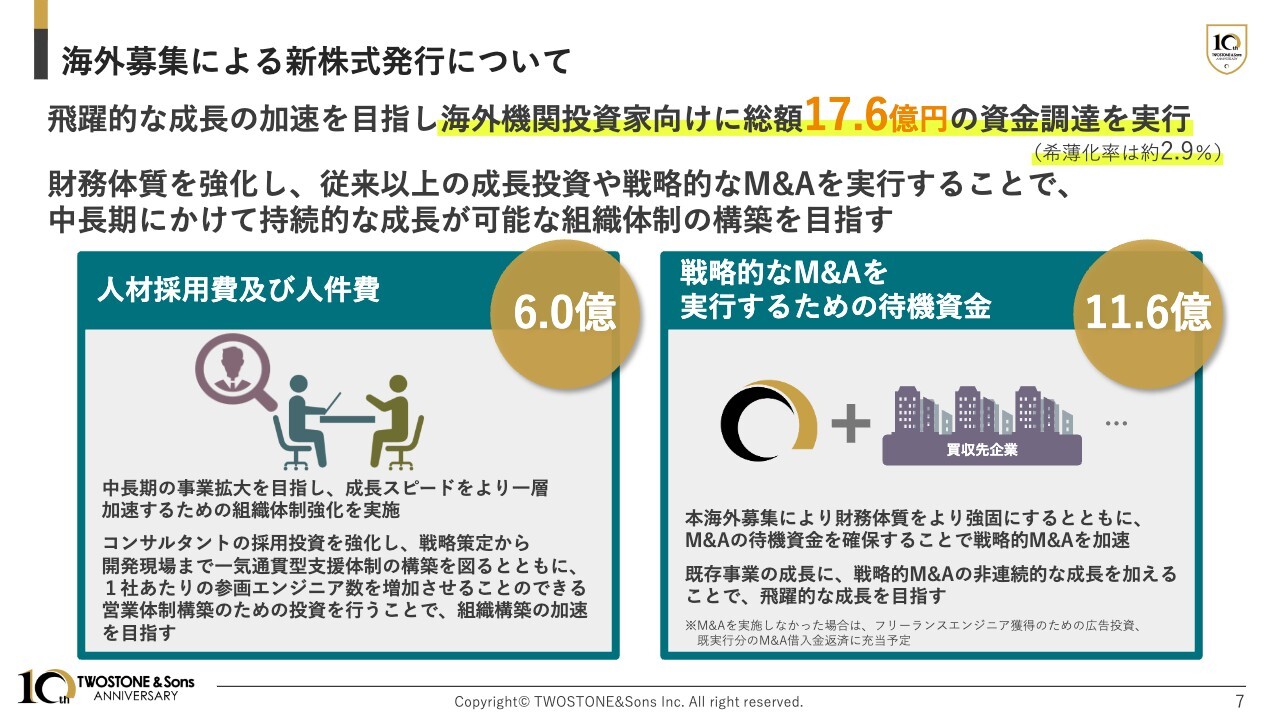

海外募集による新株式発行について

2024年4月に実行した海外募集による新株式発行についてです。先ほどもお伝えしたとおり、財務体制を強化しています。従来以上の成長投資や戦略的なM&Aを実行することで、中長期にかけて持続的な成長が可能な組織体制の構築を目指しています。

また、今回は約2.9パーセントの希薄化であり、その相手先が主に海外機関投資家向けであることからも、市場における当社株価に与える影響を考慮したかたちで実行しています。

調達した資金は、人材採用などの組織開発投資や戦略的なM&Aのための資金として活用し、当社の成長をさらに加速させていきたいと考えています。

代表紹介

ありがたいことに当社の注目度も非常に高まってきており、今回も新規参加の方が大勢いますので、ここであらためて当社について簡単にご紹介します。

まずは自己紹介です。私は1989年生まれの埼玉県出身で、大学院在学中に「エンジニアの価値向上」を目指し、共同代表である代表取締役COOの高原と資本金10万円で創業しました。私が大学院生、高原が大学生の頃の話になります。

私と高原は、幼少期からエンジニアをやっていた関係もあって非常に意気投合しました。それ以来、私は代表取締役CEOとして会社の先頭に立ち、自ら案件獲得や新規事業の立案・立ち上げ、企業との提携などで成長を牽引してきました。会社としては、2020年7月に東証マザーズに上場を果たしています。

ビジョン

当社は、経営ビジョンとして「BREAK THE RULES」を掲げています。こちらには「合理的な非常識を常識にしていく」「不合理な常識を打ち壊す」という意味があります。このような理念を持って、今はまだ常識とされていない価値を見出し、提供することで、世の中に対して価値提供をしていこうと考えています。

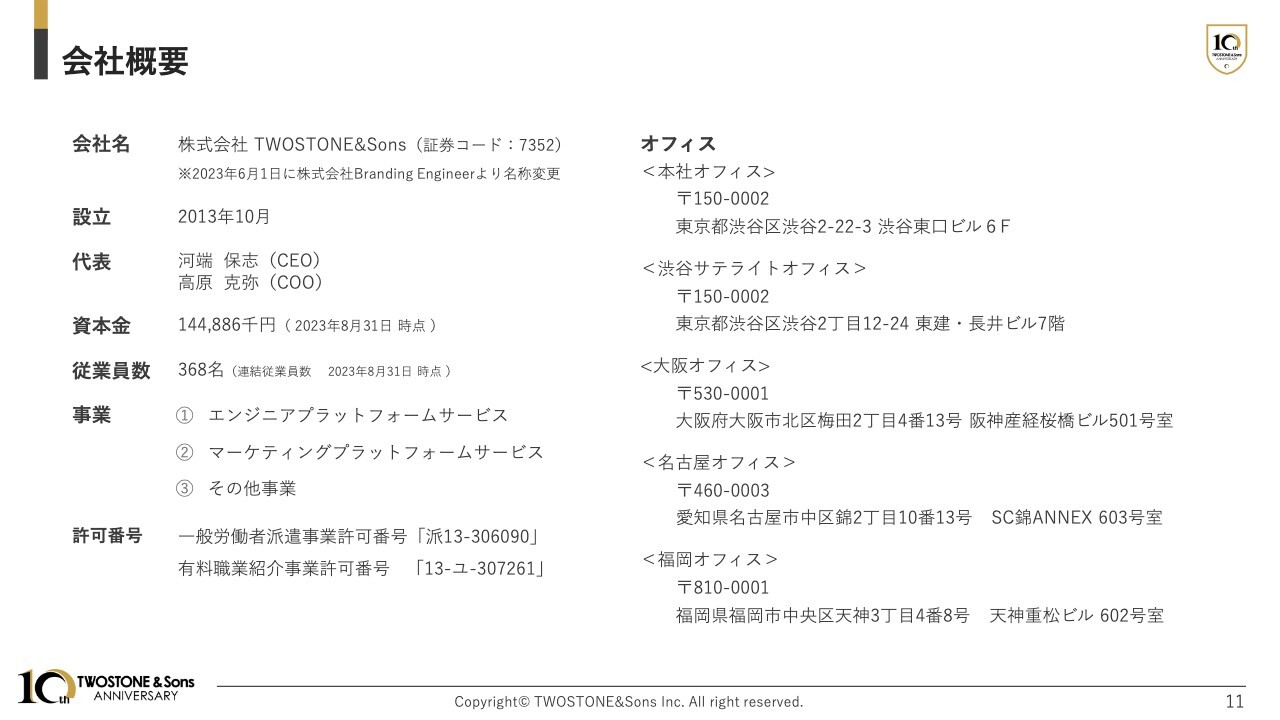

会社概要

会社概要です。オフィスは本社のある渋谷を中心に、大阪、名古屋、福岡に支社を構えています。

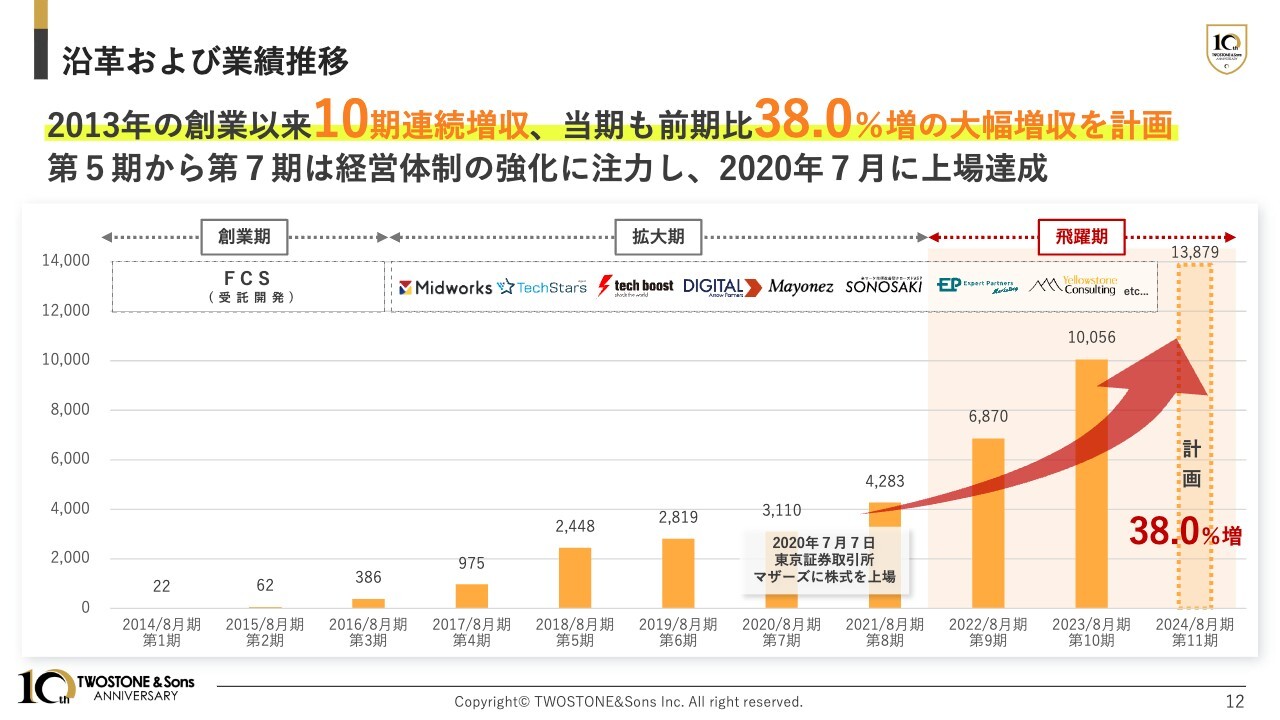

沿革および業績推移

これまでの沿革と業績推移です。当社は2013年の創業以来、2023年8月期までに10期連続で増収を達成し、売上高も100億円に到達しています。2024年8月期も前期比38パーセント増の大幅増収を計画しており、今後もこの成長曲線を維持していきたいと考えています。

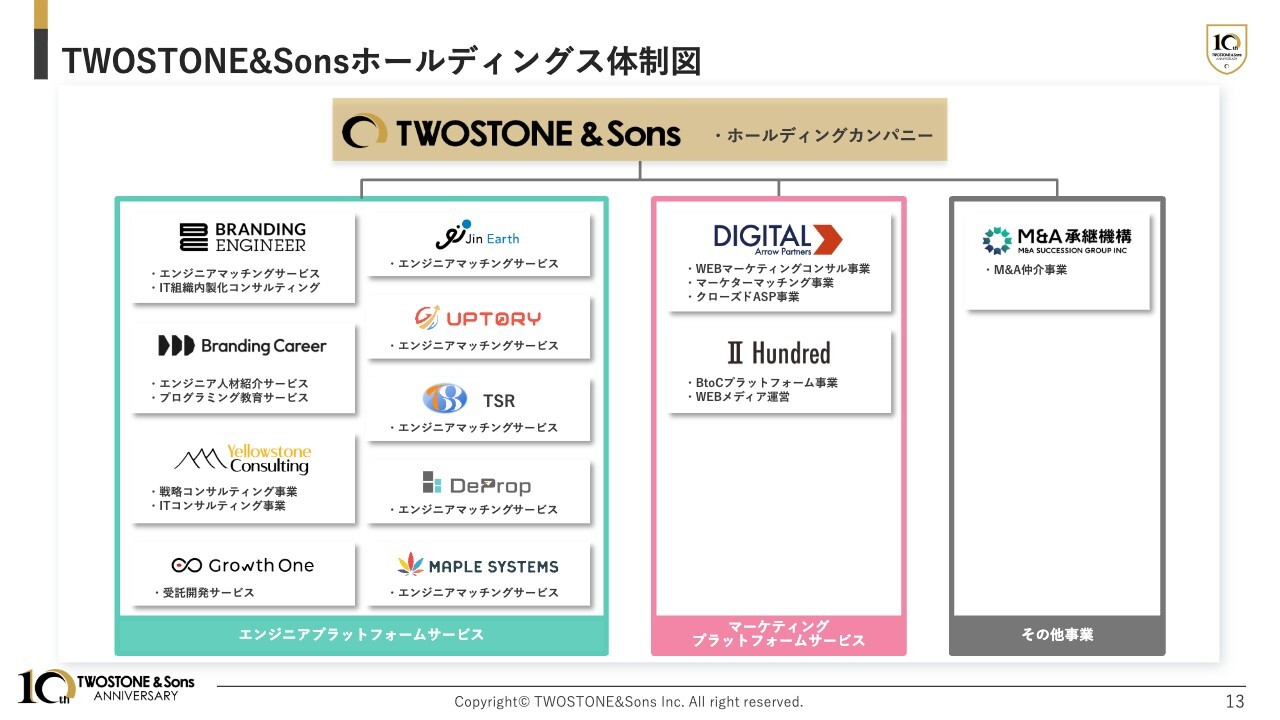

TWOSTONE&Sonsホールディングス体制図

スライドには、ホールディングスの体制図を掲載しています。あらためてご覧いただけますと幸いです。

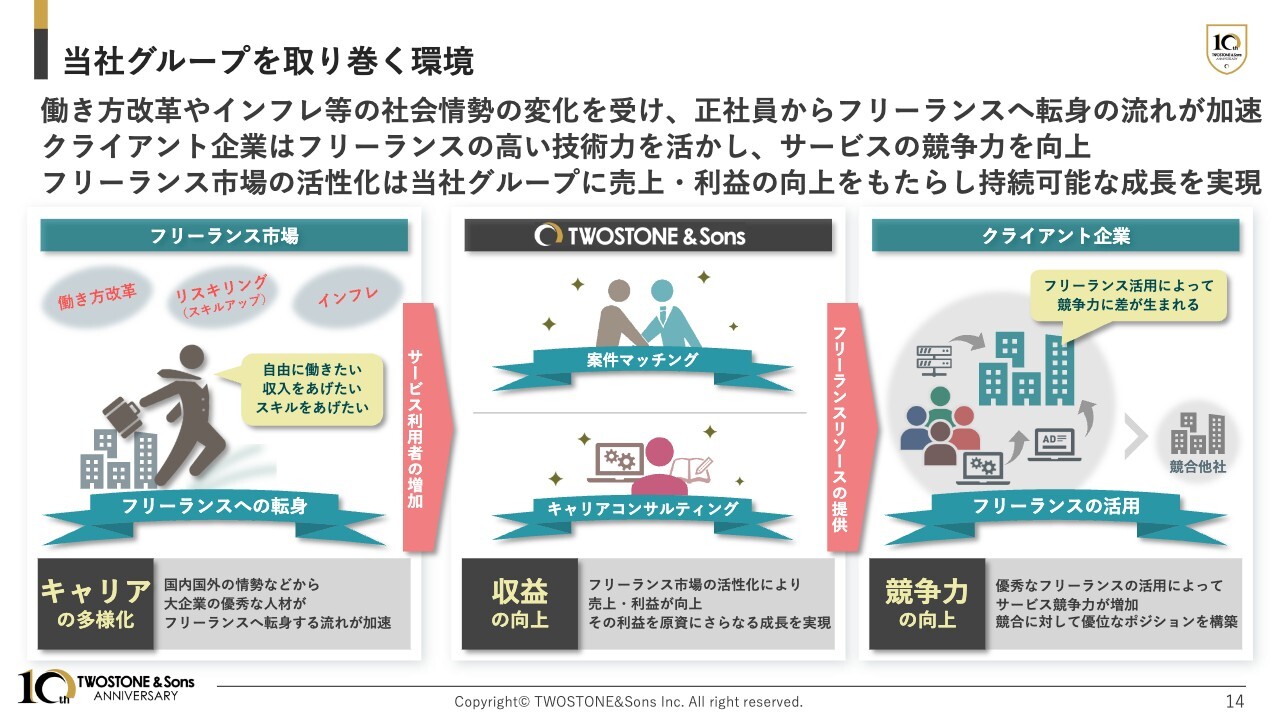

当社グループを取り巻く環境

当社を取り巻く環境について具体的にご説明します。昨今の日本では、働き方改革の推進やインフレによる物価高により、大企業にいるような優秀な人材が正社員からフリーランスへ転身する流れが加速しています。その結果、人材の流動性が非常に高まっており、この流れは今後ますます加速していくと考えています。

当社のビジョンにある「合理的な非常識」に関して言えば、「フリーランス」という働き方が徐々に常識になりつつあると思います。スライド右側にあるように、優秀な人材がフリーランスへ転身する流れが加速することにより、企業が業績を向上させるためにはフリーランス人材の活用が必要不可欠になります。

そのため今後は、フリーランスをいかに効果的に活用できるかにより、企業同士のサービス競争力に差が生まれると考えています。フリーランスを効果的に活用できる企業はサービスの競争力が向上し、競合に対して優位なポジションを構築できるということです。

スライド中央には、当社の役割を記載しています。フリーランス市場が活性化する中で、当社はフリーランスとクライアント企業のマッチングを行います。それだけではなく、フリーランスのキャリアコンサルティングなどを通してフリーランスの価値向上を図ることで、企業とフリーランスのマッチングプラットフォームとしての役割を果たします。

インフレにより給料が上がるように、フリーランス単価も向上が見込まれています。単価の上昇は、仮にテイクレートが一定でも当社の売上・利益の絶対値の向上につながります。加えて、当社が市場優位性を持った存在になることで、テイクレートを向上させることにもつながります。

これらの取り組みの結果、フリーランスは報酬や働き方、習得したいスキルなど、自身のキャリア選択が自由になります。一方で、クライアント企業は、優秀なフリーランスを活用することでサービス競争力の向上が期待できます。

当社としても、収益向上が従業員の給与アップにつながり、今まで以上に優秀な人材の採用が増加することで、収益のさらなる拡大を見込めると考えています。

このように当社を取り巻く環境は、フリーランス、クライアント企業、そして当社にとってそれぞれがwin-winとなるような状態となっています。

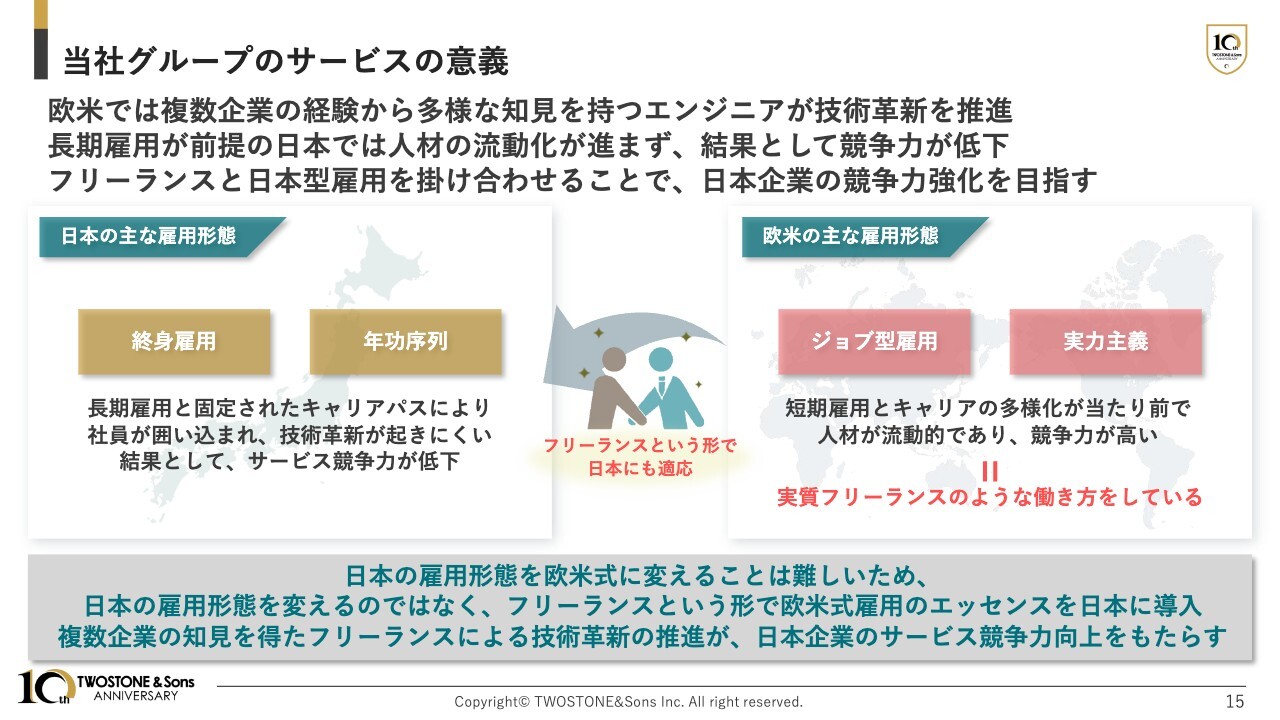

当社グループのサービスの意義

当社グループのサービスの意義についてご説明します。フリーランスを活用することが、なぜサービス競争力の強化につながるのでしょうか。それは、欧米同様に複数企業の経験を得たエンジニアによって技術革新が生まれるからです。

前提として、まずは日本と欧米の雇用形態の違いからご説明します。欧米では、複数企業の経験などから多様な知見を持つエンジニアが技術革新を推進しています。また、ジョブ型雇用や実力主義によって短期雇用とキャリアの多様化が当たり前であり、人材の流動性も高く、その仕組みにより企業のサービス競争力が強化されていく仕組みになっています。

わかりやすく言うと「正社員」という概念があまりなく、実質フリーランスのような働き方をしている人が多いということです。実際に、欧米は日本ほど労働法が厳しくありませんので、レイオフなどもかなりシビアに行われています。

一方の日本では、終身雇用や年功序列が当たり前のため、長期雇用によって固定されたキャリアパスになりやすく、社員が囲い込まれることにより技術革新が起きにくい風潮となっています。結果としてサービスの競争力もどんどん低下していきますし、給料の上昇も欧米と比較すると非常に緩やかになっています。

日本的雇用を欧米式に変えることは難しいと考えていますが、当社は「フリーランス」というかたちを用いることで、欧米式雇用のエッセンスの導入を日本で進めていると言えると考えています。

そうすることで、日本企業でも欧米同様に複数企業の知見を得たフリーランスエンジニアによって技術革新が推進され、結果として日本企業のサービス競争力向上をもたらすことができます。そして最終的には、日本経済全体を底上げする力があると考えています。

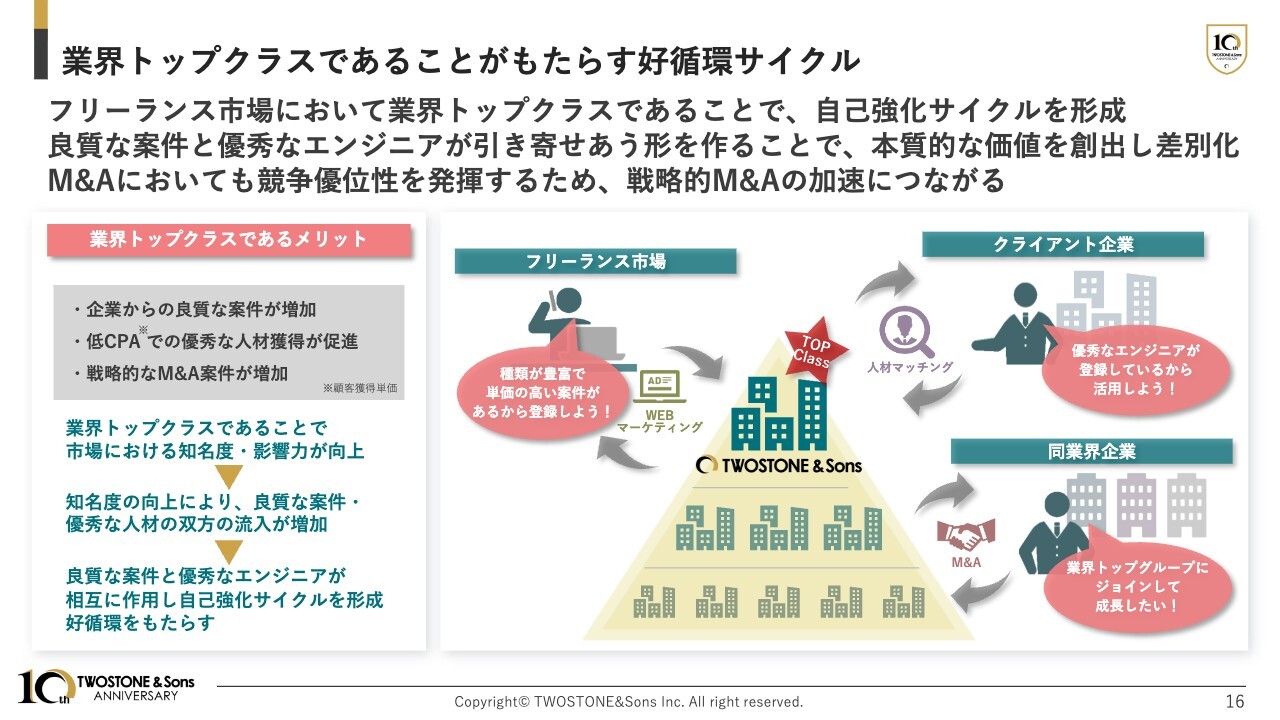

業界トップクラスであることがもたらす好循環サイクル

当社は現在、フリーランス市場において業界トップクラスに位置しています。それは好循環サイクルを獲得するために不可欠な要素でもあります。

業界トップクラスであるメリットについてご説明します。

業界トップクラスであることは、フリーランスエンジニアやクライアント企業など、市場に存在するあらゆるプレイヤーに対して高い知名度や影響力を持つことができます。知名度が向上することによる好循環サイクルの例として、市場からは優秀なフリーランス人材が、クライアント企業からは種類豊富・高単価といった良質な案件がそれぞれ流入してきます。

これらは相互に作用し、良質な案件が集まるところに優秀な人材が集まり、優秀な人材が集まるところに良質な案件が集まるという好循環サイクルを生み出します。

我々の市場における本質的な価値は、「優秀な人材を保有していること」「種類豊富で単価の高い良質な企業案件を保有していること」「それらを効果的にマッチングできること」です。業界トップクラスであることで、先ほどお話ししたような相互作用・好循環が生じ、自己強化サイクルが形成され、さらなる事業成長につながると考えています。

したがって、足元ではそのための先行投資を非常に多く行っています。

また、業界トップクラスの企業であることは、M&Aにも良い効果をもたらします。例えば同業界企業の中に「より成長したい」と思っている企業があった場合、当社グループにジョインすることで、当社グループの保有する良質案件や優秀な人材の活用が可能になります。

このリソースを用いることでスピード感のある成長につながるため、当社グループにジョインすることには大きな価値があると言えます。結果的に、戦略的なM&Aをより加速させることにもつながると考えています。

このように、業界トップクラスの企業であり続けることは、当社グループにとって非常に大きな意味を持ちます。今後も業界トップクラスの地位を保ち、競合他社との差をさらに広げることが重要であると考えています。

そのため、今後も目の前の利益を求めるのではなく、中長期的な企業成長を目指した積極的な投資を行い、既存事業の成長にM&Aを組み合わせることで売上規模の拡大を進めていきたいと考えています。

以上、当社グループを最近知っていただいた方向けに、今回初めて当社について細かくご説明しました。昨今の国内情勢において成長可能性の高い環境にポジションを取っていることと、将来の成長へ向けて積極的な投資を行う企業であることをご理解いただき、応援していただけますと幸いです。

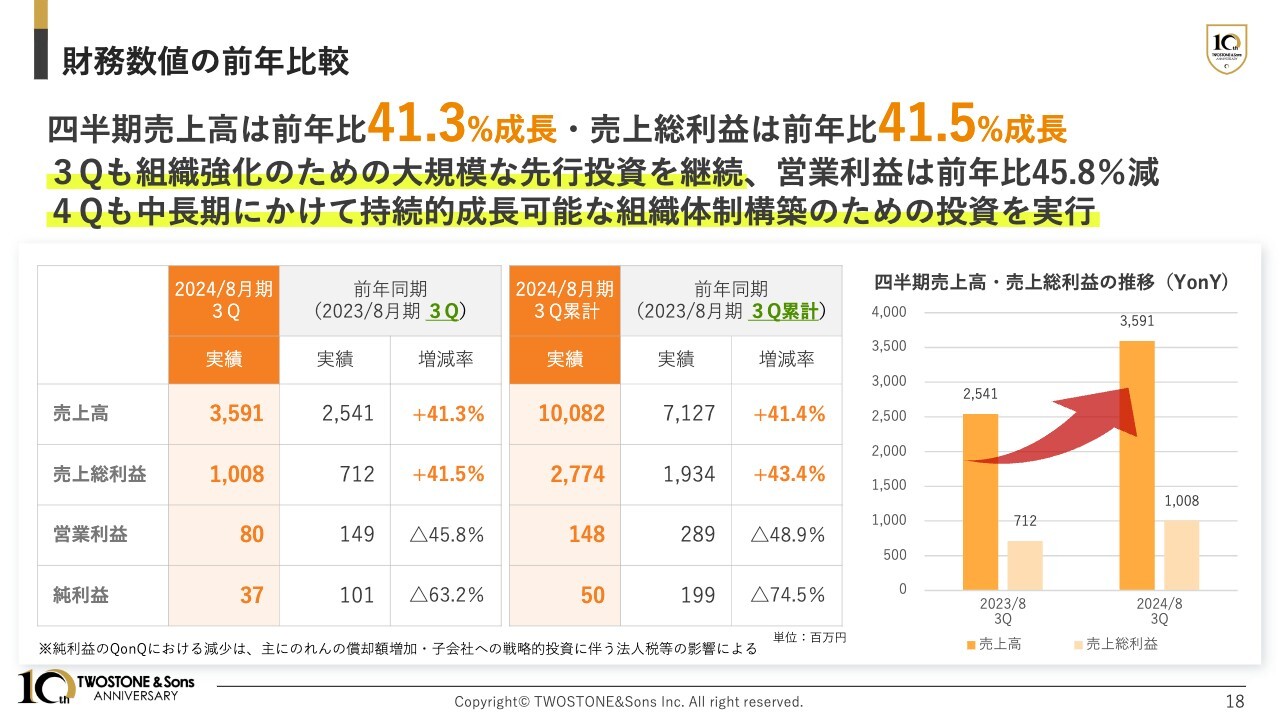

財務数値の前年比較

第3四半期の業績についてご説明します。まずは財務数値の前年比較です。

四半期売上高は前年比41.3パーセント成長の35億9,100万円、売上総利益は前年比41.5パーセント成長の10億800万円となりました。

採用投資を中心に積極的かつ戦略的な先行投資を加速させたため、営業利益は前年比45.8パーセント減となっています。前回の決算説明会でもお伝えしたように、こちらは組織強化のために大規模な先行投資を行った結果です。先行投資は長期的な視点における経営判断によるものですので、決してネガティブなものではありません。

当社は第4四半期も積極的な投資を継続し、中長期にかけて持続的成長が可能な組織体制の構築を実行していきます。

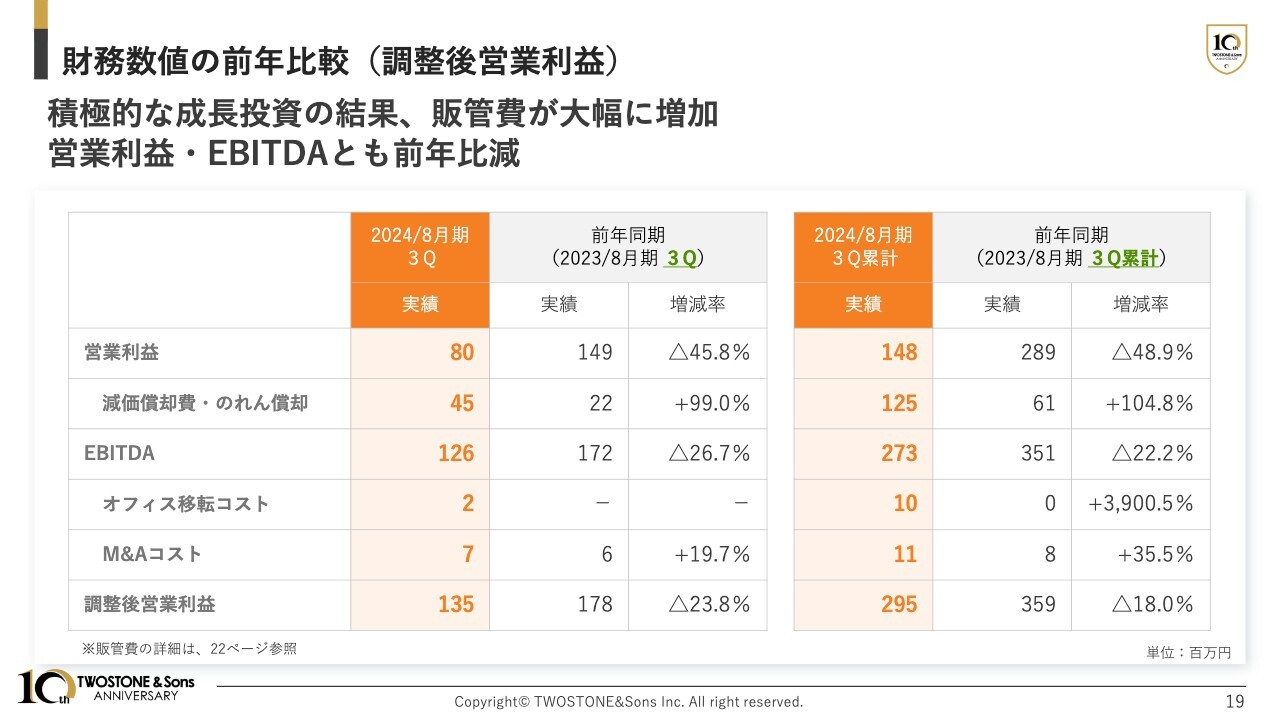

財務数値の前年比較(調整後営業利益)

調整後営業利益についてご説明します。積極的な成長投資の結果、第3四半期も販管費は大幅に増加し、営業利益・EBITDAともに前年比で減少しました。ただし、こちらには一時的な費用が非常に多く含まれていますので、ご安心いただけたらと思います。

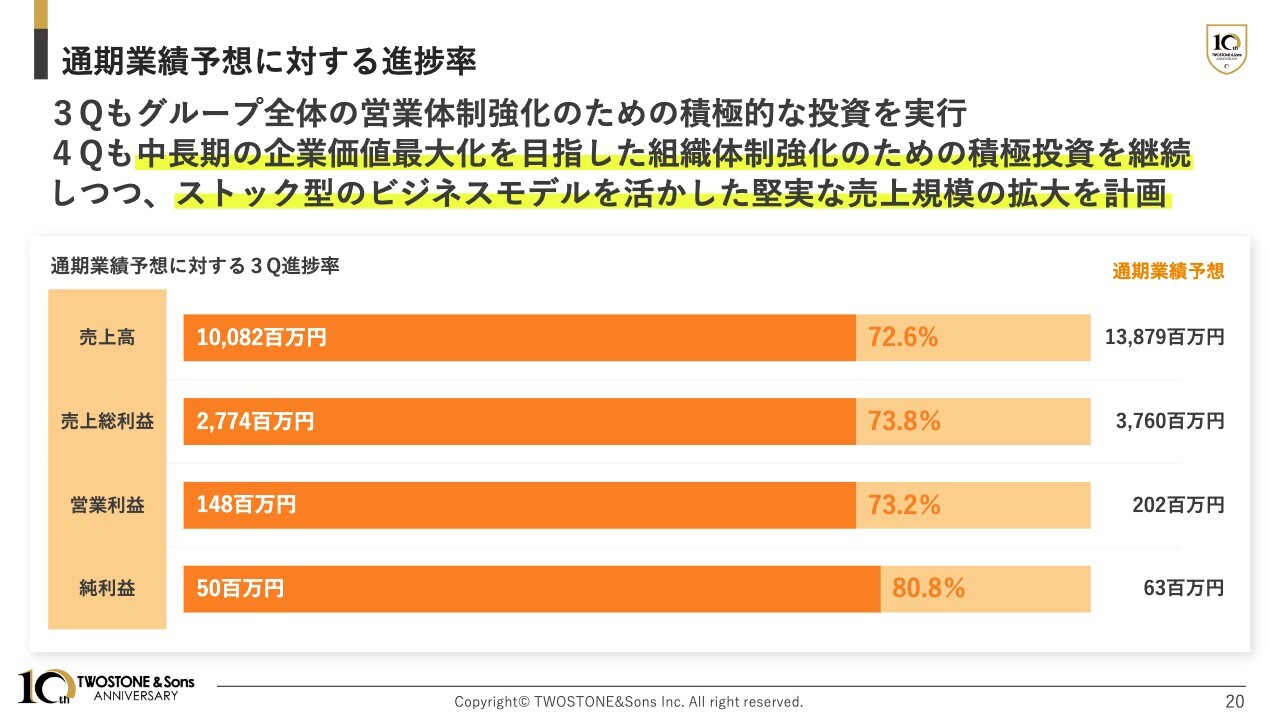

通期業績予想に対する進捗率

通期業績予想に対する進捗率です。第3四半期も、グループ全体の営業体制強化のための投資を積極的に推進しました。第4四半期も中長期の企業価値最大化を目指した組織体制強化のための積極投資を継続しつつ、ストック型ビジネスモデルを活かした堅実な売上規模の拡大を計画しています。

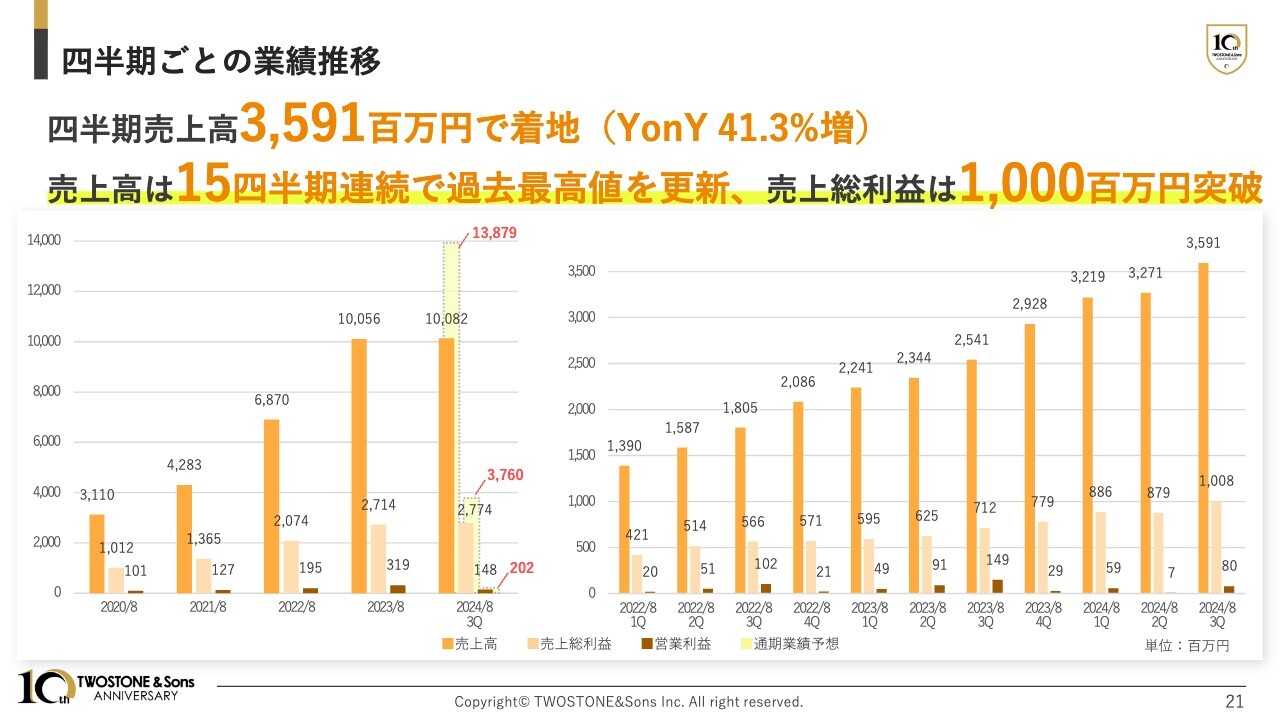

四半期ごとの業績推移

四半期ごとの業績推移です。今回、四半期売上高が35億9,100万円で着地したことで、売上高は15四半期連続での過去最高値更新となりました。売上総利益も10億円を突破し、非常に成長していると考えています。

販管費の前年比較

販管費の前年比較です。第3四半期も、第1四半期から続く積極的な投資をさらに加速させた結果、販管費の総額は前年比3億6,400万円増と大幅に増加しました。第2四半期に続き、前年をさらに上回る採用投資を実行した結果、採用関連費は前年比33.3パーセント増となっています。

今後も営業人材だけでなく、上流案件獲得のためのコンサル人材や組織の中核となる幹部人材を採用し、営業組織体制強化を加速させることで、中長期にかけての持続的な成長が可能な組織体制を目指していきます。

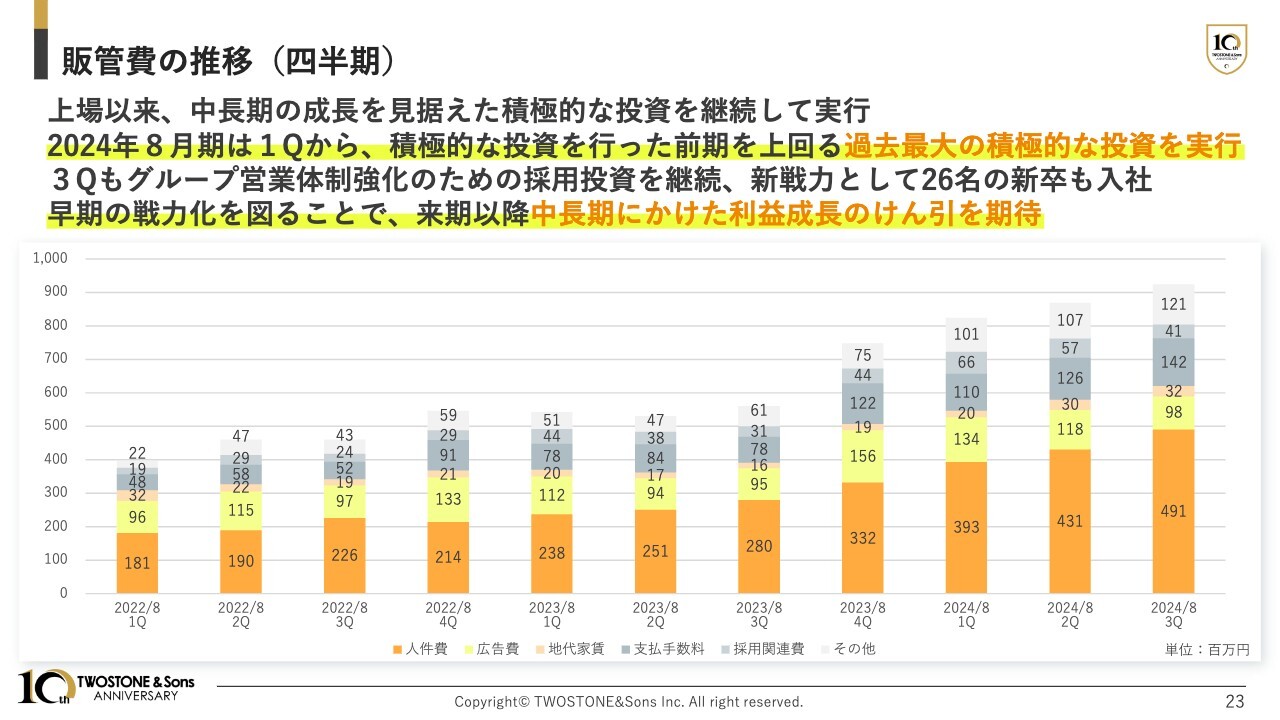

販管費の推移(四半期)

販管費の推移です。上場以来、スライドのグラフのように推移してきました。2024年8月期は、第1四半期から積極的に投資しています。第3四半期ではグループ営業体制強化のための採用投資を継続し、組織体制強化のための投資を加速させました。

また、第3四半期は新戦力として26名の新卒が入社しました。早期の戦力化を図ることで、2025年8月期以降の中長期にかけた利益成長の牽引に期待したいと考えています。

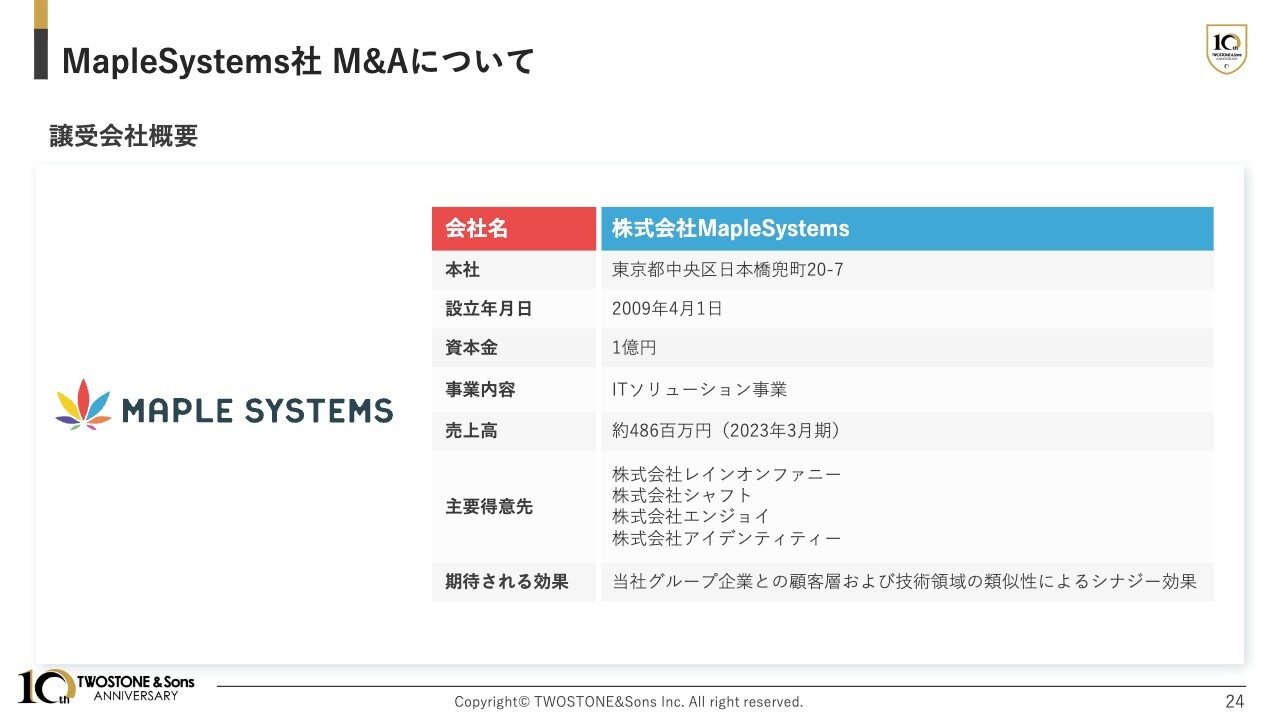

MapleSystems社 M&Aについて

前回の決算説明会でもお話ししましたが、MapleSystems社のM&Aについてご説明します。2024年2月にM&Aを実行し、第3四半期から売上・利益の連結を行っています。

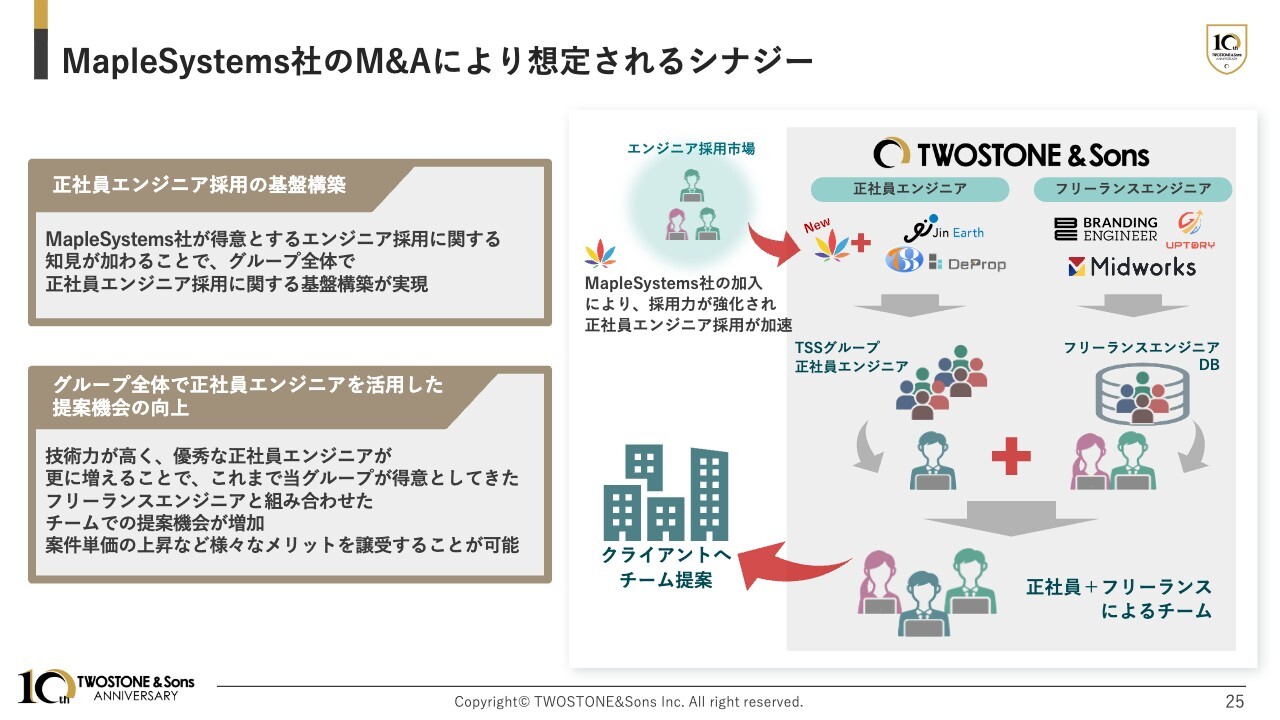

MapleSystems社のM&Aにより想定されるシナジー

M&Aにより想定されるシナジーについてご説明します。MapleSystems社は、正社員エンジニアの採用を得意としている企業です。この採用力と知見が当グループに加わることで、グループ全体として正社員エンジニアの採用に関する基盤構築が実現すると考えています。

また、これまでにM&Aした企業の知見によって正社員エンジニア採用は強化されてきましたが、今回のM&Aによってさらに正社員エンジニアが増加します。これを受け、当グループが得意としてきた「フリーランスエンジニアと組み合わせたチーム」での提案機会が増加しています。

チームでの提案が増えることで、営業案件の増加や案件単価の上昇などのさまざまなメリットを得ることが可能になるため、当グループの成長に大きく貢献することを期待しています。

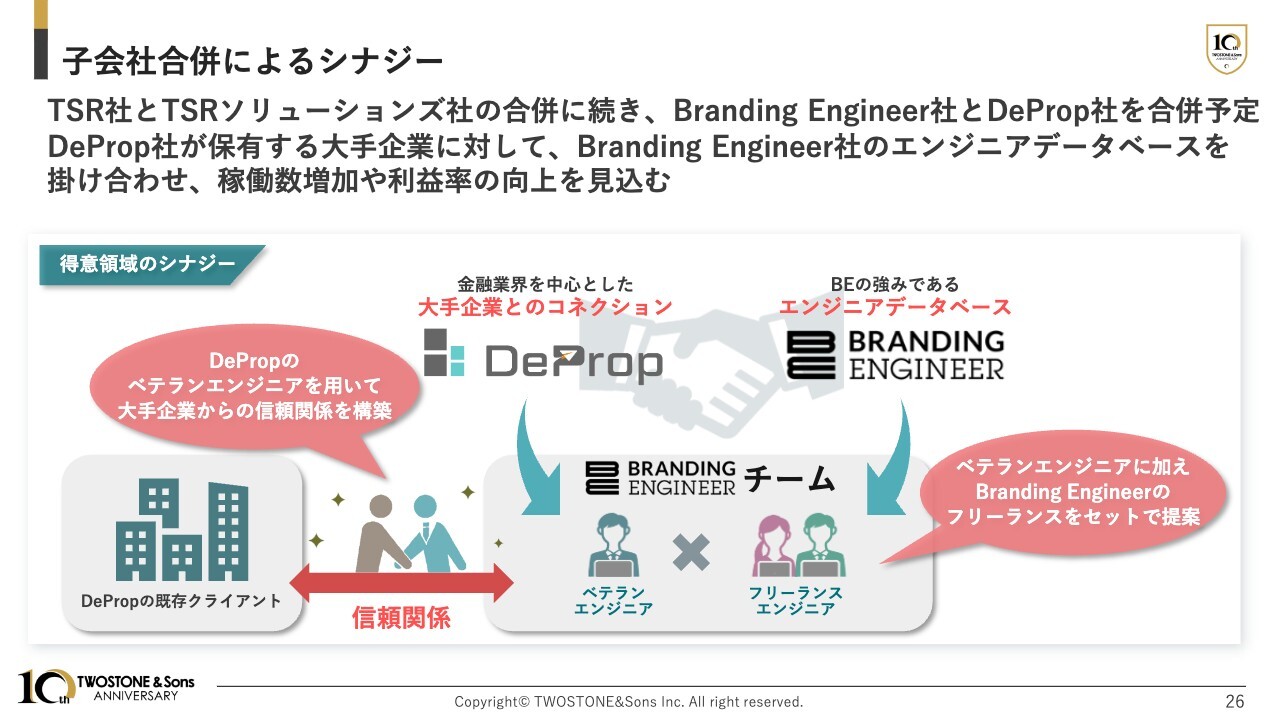

子会社合併によるシナジー

Branding Engineer社とDeProp社の合併についてです。この取り組みの狙いは、DeProp社がベテランエンジニアを用いて信頼関係を構築してきた大手企業に対し、Branding Engineer社のフリーランスエンジニアを提供していくことです。

DeProp社は、金融業界を中心に大手企業との取引を有していることが強みです。一方のBranding Engineer社は、フリーランスエンジニアデータベースに自信がある企業です。

この2社をクロスセルさせることで、例えばDeProp社に所属するベテランエンジニアに加え、フリーランスエンジニアをセットで提案することができます。これにより、稼働数増加と粗利率の向上を見込んでいます。

このように当社では、M&Aを実施して終わりではなく、今回の合併のような選択肢も視野に入れながら、状況に応じた最適なPMIを実施していく方針です。

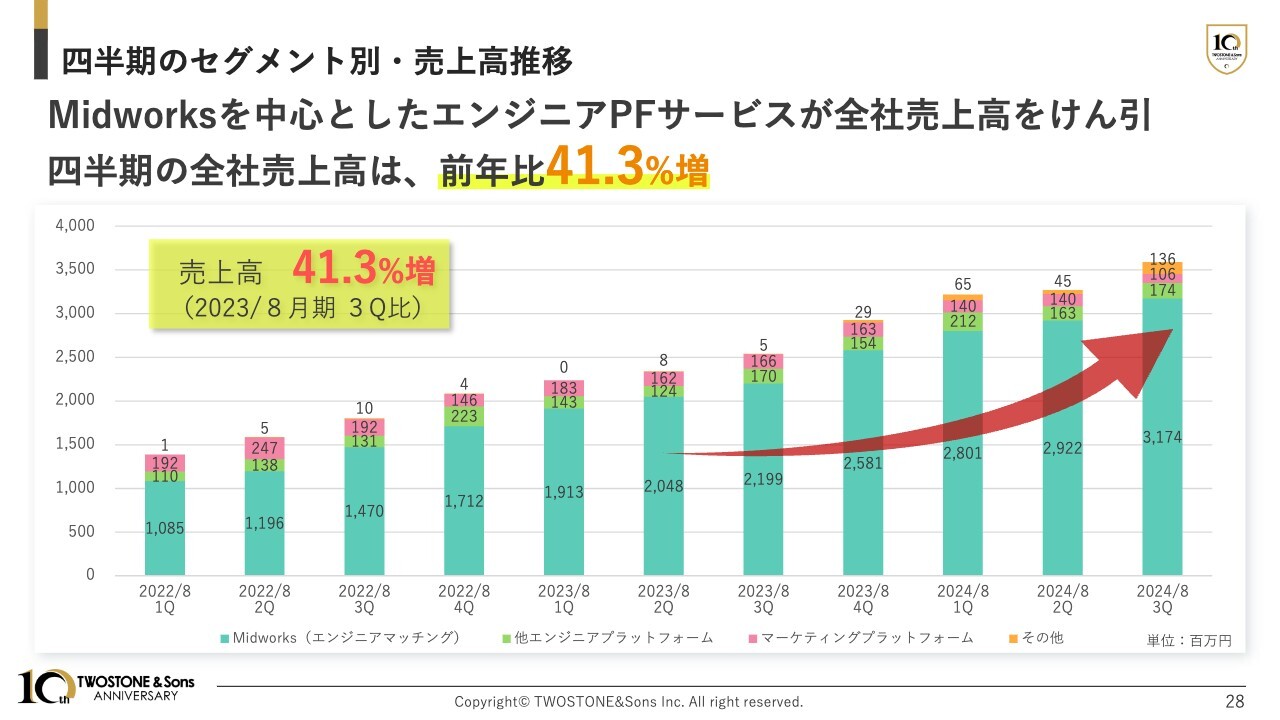

四半期のセグメント別・売上高推移

セグメントの業績についてご説明します。まずは売上高推移に関してです。「Midworks」を中心としたエンジニアプラットフォームサービスが、今回も全社売上高を牽引しました。四半期の全社売上高は前年比41.3パーセント増となっています。

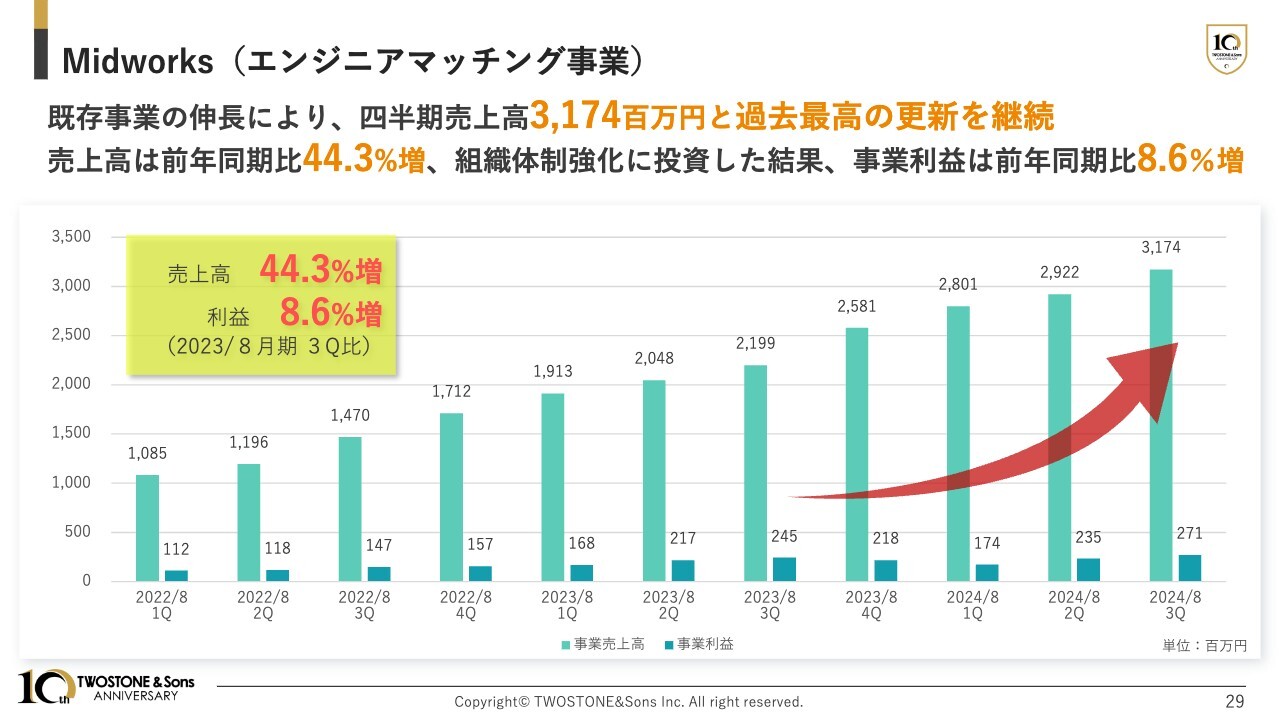

Midworks(エンジニアマッチング事業)

エンジニアマッチング事業に関してです。既存事業の伸長やM&Aにより、四半期売上高は31億7,400万円と過去最高を継続しています。売上高は前年同期比44.3パーセント増となり、コンサル人材の採用投資を戦略的に進めた結果、事業利益は前年同期比8.6パーセント増となりました。

今後も海外投資で調達した資金をもとに、さらなる組織体制強化に投資していきたいと考えています。

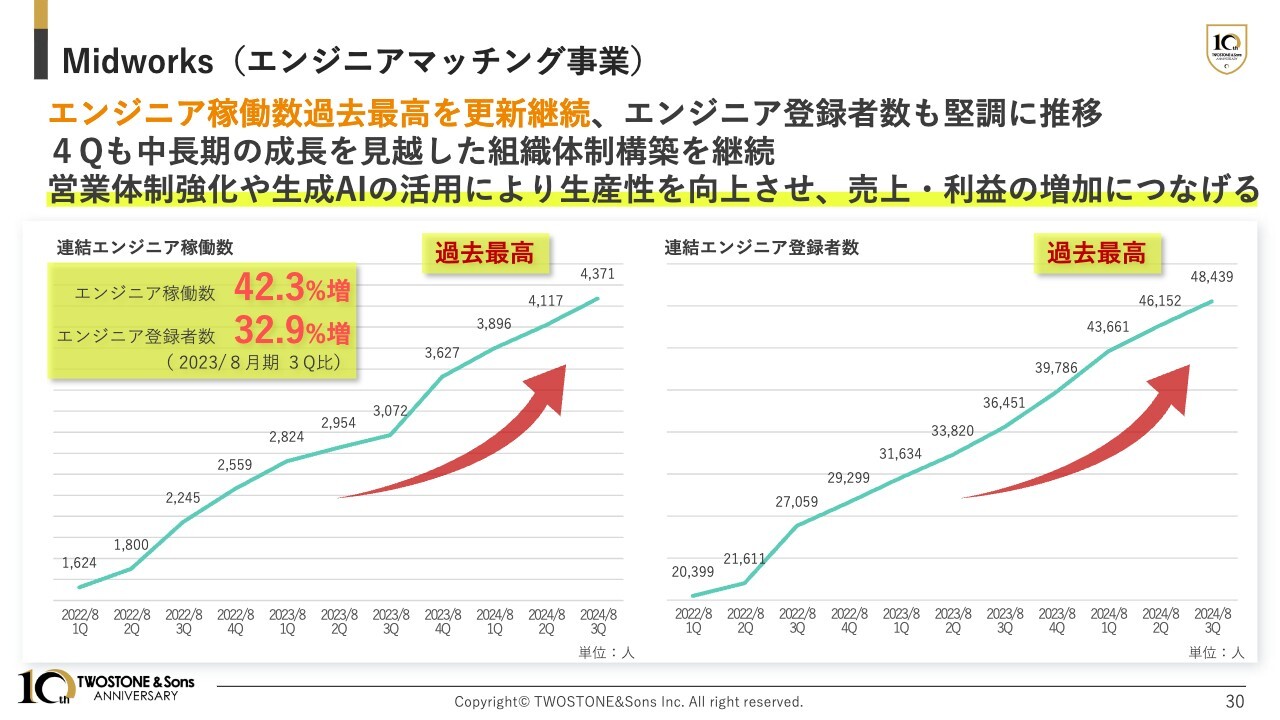

Midworks(エンジニアマッチング事業)

エンジニア稼働数・登録者数に関してです。連結のエンジニア稼働数・登録者数は、前四半期から継続して過去最高を更新しています。登録者数は堅調に推移しており、4万人を突破した以降も伸び続けています。

第4四半期は、中長期の成長を見据えた組織体制構築に注力します。具体的には、コンサル人材の活用や営業体制強化、グループ間連携強化を計画しています。これにより、1稼働自体の単価向上を図り、売上・利益の向上も狙っていきます。

また、このような営業体制強化に加え、生成AIによる生産性向上にも取り組んでいます。営業体制の強化に加え、営業活動の生産性を向上させることで、稼働数増加や単価向上など、売上・利益の増加につなげていく方針です。

2024年8月期 注力ポイント

ここからは2024年8月期の方針についてです。改めて、今回も3つの注力ポイントを掲げています。1つ目は「積極的な採用投資の継続」です。2023年8月期に続き、採用関連投資とエンジニア獲得の広告投資を中心に積極的な成長投資を継続しています。

採用面に関しては、幹部候補となる外部人材の採用に積極的な投資を進めることで、安定的な組織体制を構築していきます。営業人材の採用も引き続き実施し、営業力強化に取り組むことでグループ全体での売上成長を狙っていきます。

2つ目は「既存事業の成長および積極的なM&Aの計画・実施」です。2024年8月期も引き続き、戦略的なM&Aを積極的に検討していきます。

3つ目は「ガバナンス強化」です。当グループは2023年6月にホールディングス体制へと変更しました。今後M&Aによってさらに増えてくることが予想されるグループ会社に対し、グループへのオンボーディング速度を高めるべく、機動的な管理体制の構築を図ります。

これらに関する進捗と今後の方針を次ページからご説明します。

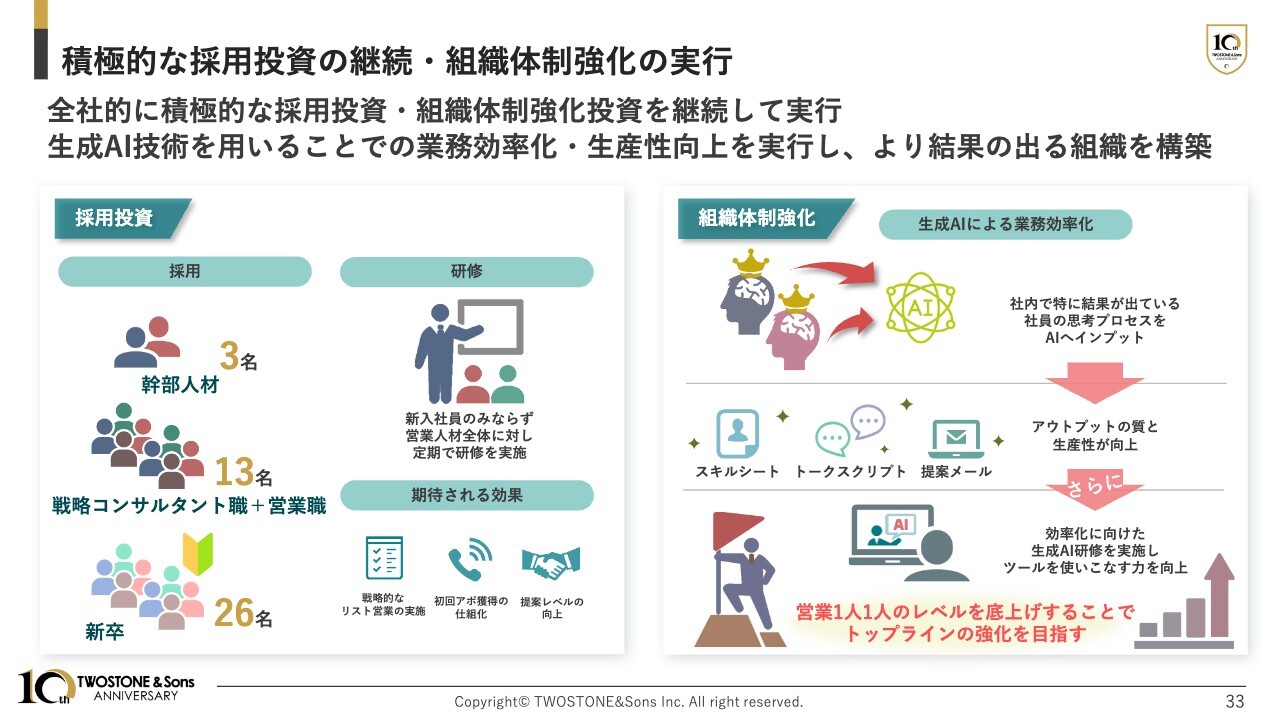

積極的な採用投資の継続・組織体制強化の実行

積極的な採用投資と組織体制構築に関してです。主力事業である「Midworks」を中心に、各事業で積極的な採用投資を実施しました。第3四半期に関しては、幹部人材を3名、戦略コンサル人材および営業人材を13名採用しました。4月には26名の新卒社員が入社しています。

第1四半期から進めていた新規採用社員に対しての研修を通した育成の仕組みは、非常に順調に進捗しています。その結果、第1四半期に採用したメンバーがすでに活躍しているなどの結果も見られるため、第2四半期および第3四半期に採用したメンバーも早期の戦力化を見込んでいます。

また、前回の説明会でもお伝えしたように、新卒に関しては、半数以上が学生インターンとして早期に参画してくれたこともあり、即戦力としての活躍が見込まれています。

組織体制構築に関しては、今回は新たに生成AIによる業務効率化を行いました。具体的には、社内で特に結果が出ている社員の思考プロセスをAIへインプットし、横展開ができる状態を構築しました。その結果、アウトプットの質と生産性の向上が実現しています。

今後は、生成AIに関する研修を社内でも繰り返し実施することで、このようなツールを使いこなす力を向上させていく予定です。そうすることで、営業一人ひとりのレベルがさらに底上げされ、事業数値の強化へつながると考えています。

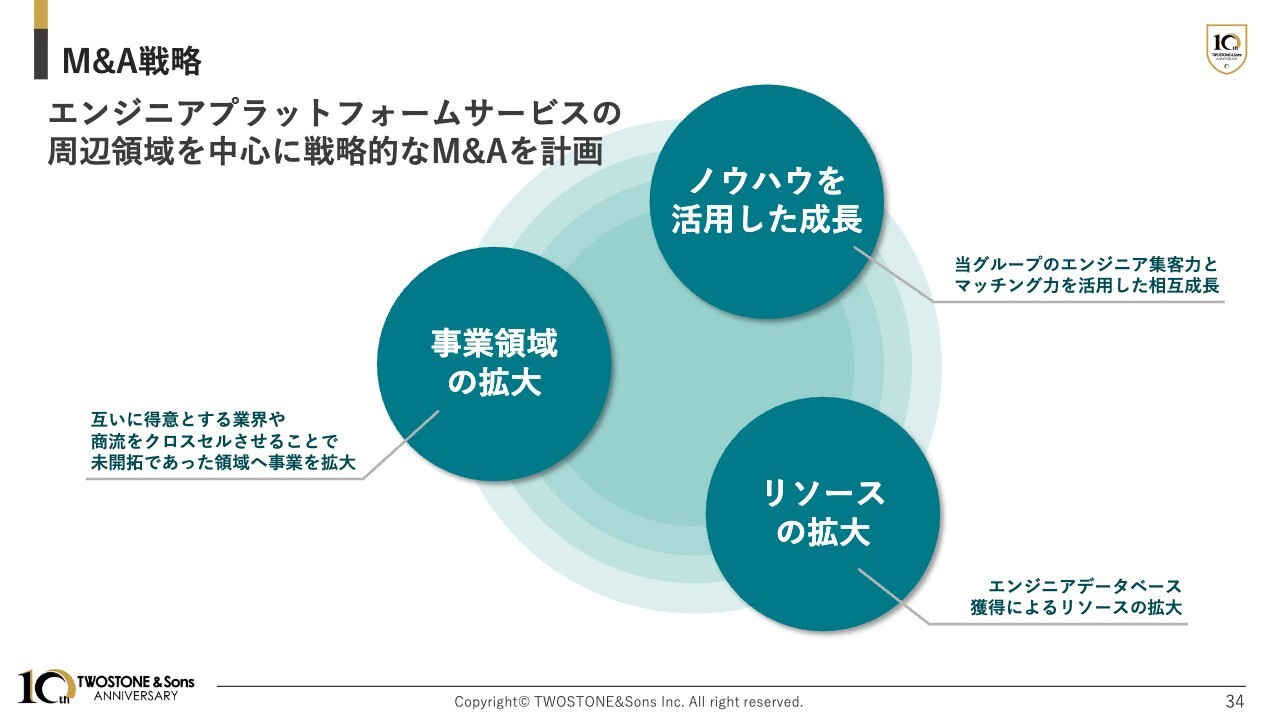

M&A戦略

M&Aに関してです。当社はM&Aを飛躍的な成長を遂げるための重要なファクターの1つであると考えており、今後も積極的に実行していきます。M&Aの3つの効果についてご説明します。

1つ目に「ノウハウを活用した相互成長」です。当社はエンジニアの集客力とマッチングを得意としているため、当社が集客をしたエンジニアを買収先の企業が保有する案件とマッチングすることで、相互に成長できると考えています。

2つ目に「事業領域の拡大」です。当社とM&Aの相手企業がお互いに得意とする業界や商流をクロスセルさせることで、お互いに未開拓だった領域へと事業展開することができ、それにより相互成長ができると考えています。

3つ目に「リソースの拡大」です。M&Aの相手企業が保有するエンジニアデータベースを活用することができるようになることで、当社グループ全体としてのエンジニアリソースの拡大が見込め、結果としてグループ全体の売上拡大につなげることができると考えています。

今後も引き続き、積極的に取り組んでいきたいと考えています。

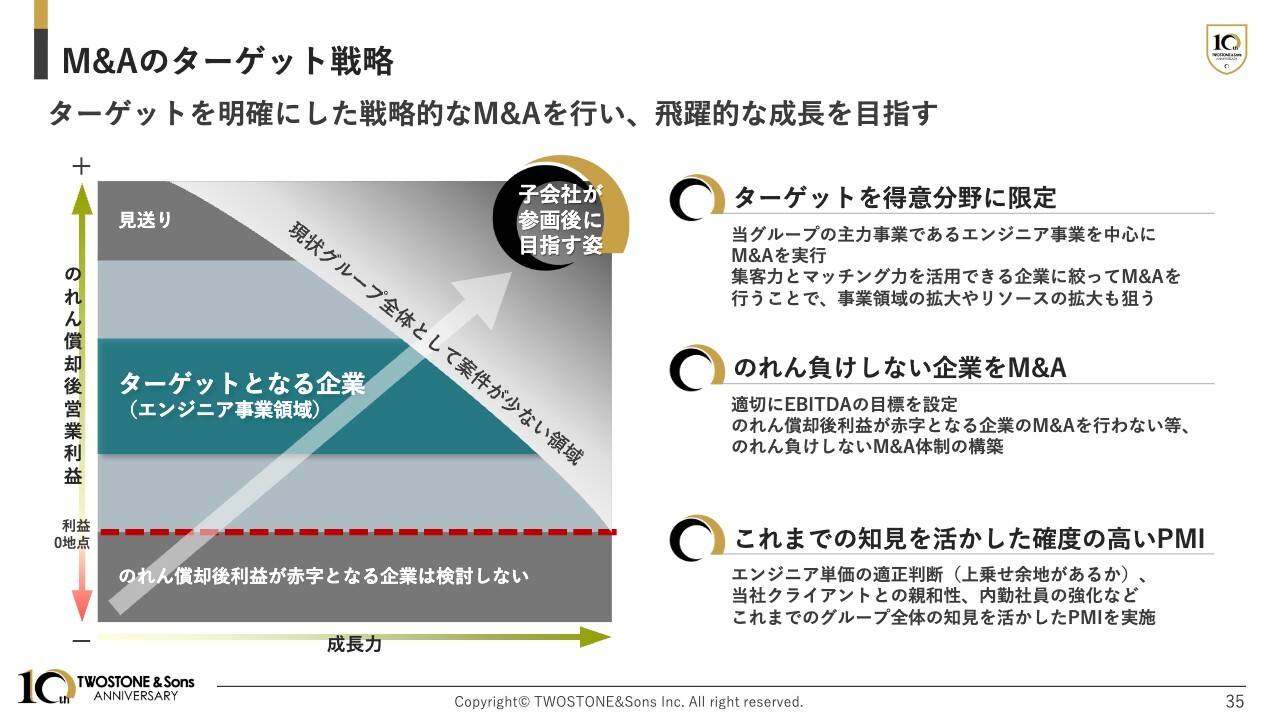

M&Aのターゲット戦略

M&Aのターゲット戦略についてです。まずターゲットを得意分野に限定することで、当グループの集客力とマッチング力を活用できる企業を中心にM&Aを実行し、事業領域やリソースの拡大を狙います。

次に、のれん負けしない企業をM&Aしています。適切にEBITDAの目標を設定し、のれん期間も的確に定めることで、のれん負けしないM&A体制を構築しています。つまり、スライドの図にあるように、のれん償却後利益が赤字となるような企業は検討しないことも表しています。

加えて、これまでの知見を活かした確度の高いPMIです。エンジニア単価の適正判断や、当グループのクライアントとの親和性、内勤社員の強化など、当グループがこれまでに培ってきた知見を活かしたPMIを実施しています。

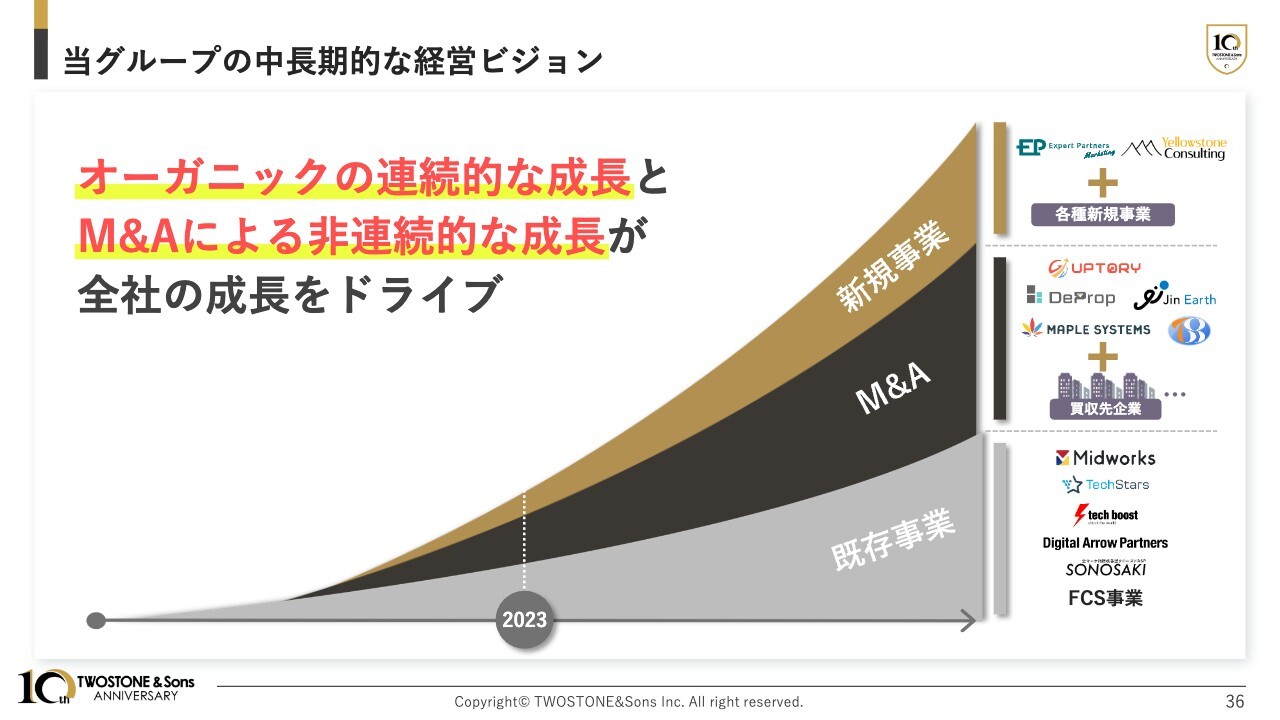

当グループの中長期的な経営ビジョン

これまでの内容を踏まえ、当グループとしては、既存事業の連続的な成長とM&Aや新規事業による非連続的な成長を組み合わせることで、中長期的にグループの成長を達成していきたいと考えています。

以上が、2024年8月期第3四半期の決算発表です。

AppendixならびにESGへの取り組みなど補足情報も記載しているため、ご一読いただけると幸いです。ありがとうございました。

質疑応答:今後の成長投資と利益率の確保について

「過去最高の売上高、おめでとうございます。中長期の成長に向けた積極的な投資による販管費の増大についても理解しているものの、営業利益の減少に関しては投資家から注目される部分だと思います。今後の成長への投資と利益率の確保についてのお考えをいただければ幸いです」というご質問です。

ありがとうございます。最初にお伝えしたいのですが、2024年8月期は3月19日に下方修正を行いました。これは非常に申し訳ないことだと思っています。ただし、足元に関して現状売上総利益の成長がしっかりとできています。

投資に関しても、例えば社員の採用におけるエージェント費用は採用時のみにかかるショット型の費用のため、中長期でそのコストがずっと乗り続けるわけではありません。そちらもご安心いただければと思います。

上場後は、2024年8月期以外は基本的に毎年増益となっており、当社としては売上高が成長するとともに増益を実現していこうと考えています。

足元に関しては、トップラインの成長を一番重点に置いています。当社が現在展開している市場に関しては非常にチャンスだと思っており、人材会社はバーティカルのトップティア、つまりトップクラスの企業が最終的に独占して勝ち続けます。

今回の説明会でもお伝えしたとおり、ブランド認知を行うことによって人材の広告投資効果が非常に高くなっていきますし、それに伴って良いエンジニアがいればいるほど案件や単価は上がってきます。

非常に好循環が狙えるため、そのチャンスが続いている以上は足元では利益率を多少度外視したとしてもどんどん成長に回していきたいと考えています。

ただし、トップラインの成長が鈍化すると感じ始めた時に関しては、利益率を適正に戻して株主配当を行うなどのかたちで株主還元を行っていきたいと考えています。足元は、できる限り今後の中長期的な積極投資に回したいと思っています。

質疑応答:今後のM&Aについて

「今後もM&Aは積極的に行っていきますか?」というご質問です。

M&Aは積極的に行っていこうと考えています。理由としては、私は非常にいろいろな上場企業を調査してきており、高い成長率かつ時価総額においての株価的な意味での成長をしっかり行うためには、やはりM&Aを再現性高く行い、かつM&A自体の質も非常に高いことが必要不可欠だと考えています。

当社の事業と当社が行うM&A戦略は非常にマッチしていると思われるため、今後も積極的に行っていきたいと考えています。そのために2024年4月に海外増資で資金調達を行いました。

質疑応答:今後の雇用のあり方について

「『日本の雇用のあり方を海外のようにしていく』というご説明がありましたが、日本の終身雇用制度自体を見直させることは不可能だと思いますか? あくまでもフリーランスを活用するとのことですが、正社員という概念すらなくしてしまうという意味でしょうか?」というご質問です。

最終的には日本の終身雇用は変わっていくと思います。事実、今までは大企業における離職率は非常に低かったものの、足元では大企業に就職しても辞める方が増えてきていると思っています。

そのような意味では私たちのような企業にとっては非常に追い風であり、人材の流動性が起きれば起きるほど、私たちはビジネスとしてチャンスが得られます。その上で私たちのようなプラットフォーマーの活躍があると思っていますし、制度自体は変わっていくと考えています。

また、非常に残念ではありますが、私たちが会社の終身雇用を終わらせることができるほどの影響力はまだありません。ただし、今ある選択肢の中で、フリーランスというある意味「合理的な非常識」を常識に変えていくことを浸透させることによって日本の働き方の変化はさらに加速すると考えています。

なによりも日本独自の雇用者を守る制度では、経営者が雇用者を解雇するというのは非常に難しいです。しかし、欧米は業績の状況などに応じて簡単にレイオフできます。つまりフリーランス的な働き方を実行することによって、人材の流動性や労働者の賃金が非常に上がりやすくなっているという背景もあります。

そのため、今与えられているルールの中では、フリーランスというやり方が一番良いと思っています。

質疑応答:M&Aにおける業界トップクラスのメリットについて

「業界トップクラスを目指すというところで、M&Aに関して質問です。M&Aの売り手側はあくまでも高く買ってくれるところを目指すため、業界トップか否かは直接的には関係ないように思えたのですが、そういうわけでもないのでしょうか?」というご質問です。

必ずしも高く売りつければいいということではないと思っています。M&Aは買収する会社の従業員が残るため、そのような方たちの意向もきちんと汲み取らないといけません。その方たちが幸せになれるかは、経営者にとって非常に重要な判断軸になっているかと思います。

もちろん高く売りつければいいという経営者もいるとは思うものの、全員がそのような人たちではないと思っています。そもそもの本質的な話として、今この市場はトップティアが勝ち続け、トップティアから多少外れている会社はかなり苦しい状況だと思っています。

同じ広告投資を行ったとしても当社のほうが広告効果は高いため、そのぶんクライアントや顧客に対して単価を還元できます。また、そのような還元が行えるぶん、上場している与信などの関係もあり、案件のバラエティも非常に多く集まってきます。

私がエンジニアであれば絶対に当社に登録するくらいに、当社の案件のバラエティや単価、還元率は非常に良いと思っています。

このような背景から、仮に他の会社が購入したとしても、その後苦しんでしまうことが本質的に起こり得るため、そのような会社はそもそもM&Aを行わないということもあると思っています。

当社のようにこれから成熟していく市場の場合はまだまだですが、すでに成熟しきった市場の場合、例えば派遣会社などはリクルートのような大手企業のみがM&Aし続けています。そのような背景もあって、最終的にはトップティアがM&Aし続けるようなかたちに収束していくと考えています。

質疑応答:生成AI技術の活用により生産性が上がったエピソードについて

「生成AI技術の活用によって生産性が上がったエピソードなどがあれば知りたいです」というご質問です。

非公開情報に触れてしまう関係もあるため、一部だけお伝えします。候補者のスキルシートやいろいろな雑務では、今まで1時間くらいかけていた内容が5分で終わるようになり、そのぶん提案数を増やすことができるなど、生産性を向上することができています。

生産性が上がることの良さとしては、当然のように利益率が高まります。1人当たりが出せる売上・利益が上がっていくため、そのぶん社員の給料を上げることができます。また、エンジニアの単価も当然のように上げることができます。

これにより、強い人材の採用競争に勝つこともできます。良い人材になればなるほど当然年収は上がっていきますので、良い人材に対して高い年収を出せるような企業になることで、さらなる競争力が生まれると思っています。

そのため、生成AIなど昨今非常に話題になっているような生産性を上げられるツールに関しては、これからも積極的に導入していきたいと考えています。

質疑応答:AI技術の近年のトレンドについて

「研修のリリースなどを見ましたが、今後AI技術は業界において必須のスキルになると考えていますか? 近年のトレンドをご存知でしたらぜひ知りたいです」というご質問です。

現状はかなり日常的にAIについて勉強しており「GPT-4o」などのいろいろなツールを毎日かなり積極的に使っています。

足元で考えていることはいくつかありますが、まず今の状況はインターネットの台頭に近いと思っています。例えば「Google」で検索できる力やパソコンを使えるスキルがあるかによって、仕事の生産性は大きく変わると思いますが、AIはそれにけっこう近いものだと考えています。

AIのツールを使うことにより、ユーザー登録されたらヒアリングをもとに提案し、成約となれば請求を行うという既存ビジネスのエコノミクスの中で、生産性を上げていくためにビジネスモデルの一部変更を行うことにより、利益率が高まると思っています。

つまり、AIツールをフローに導入するか否かで今後の明暗が分かれると考えています。

また、NVIDIA社のようなGPUや半導体周りのインフラを行う会社はもちろん伸びていくと思います。これに加えて、ツールを導入して生産性を上げる会社が昨今の大きなテーマになると考えています。

質疑応答:河端社長がエンジニアリングに興味を持ったきっかけについて

「代表2人についてあらためてご紹介がありましたが、そもそも河端代表がエンジニアリングに興味を持ったきっかけが気になります」というご質問です。

個人的な話でお恥ずかしいのですが、昔あるトレーディングカードゲームにハマったことがあります。いろいろなファンサイトを見ているうちに、自分でもそのようなサイトを作りたいと思うようになりました。

家には「Windows95」があり、そこからインターネットの世界に足を踏み入れました。当時、さまざまなサービスに触れました。例えば当時のNHN ハンゲーム社の「ハンゲーム」で遊んでゲームを作りたいと思ったり、P2Pファイル共有ソフトにも触れました。そのような経緯で、エンジニアリングに興味を持つようになりました。

大学ではロボットを作るような学部に入り、人工衛星の姿勢制御の研究をしましたが、アカデミックよりもビジネスの世界に行きたいと考え、思い切って大学院時代に起業したというのが背景です。

質疑応答:低い単価でエンジニアを集められる理由について

「業界トップになることで低い単価でエンジニアを集められる理由は、すでに会社を知っている人が多く、広告を使わなくとも検索による登録数が増えるためということでしょうか?」というご質問です。

おっしゃるとおりです。例えばリクルートを知らない人はほとんどいないと思いますが、実際に広告を相当使っています。AIDMA(アイドマ)ではありませんが、これは想起によるものです。広告は、そのような会社があったと覚えてもらい、時々自分たちのことを思い出させるような役割があると思っています。

知っているか否かでやはり登録率は大きく変わるため、広告は必須と考えます。ただし、サービス知名度の向上に伴って足元ではオーガニックも非常に増えてきており、広告を使わない登録も増えるだろうと考えています。

質疑応答:新卒採用で意識した点について

「新卒採用が順調に進んでいますが、どのような点を意識して採用したのかを教えてください。昨今は大学生の間からビジネスに関わる人材が増えており、優秀な学生の取り合いは避けられないと思っています」というご質問です。

おっしゃるとおり、今までは会社が人を選ぶような時代でしたが、今は人が会社を選ぶ時代になったと感じます。若手であればあるほど、会社という組織の箱がその人にどのようなメリットを与えられるかを重要視するようになってきました。

例えば、会社が人を成長させ、成長する過程で会社の業績が上がり、会社の業績が上がると利益が出て、社員の給料もどんどん上がるというように、ステークホルダー全員がハッピーになるほうに向かわせることは非常に大事だと考えています。特に優秀な学生にとって、そのようなメリットは非常に大切になってきています。

このメリットを徹底的に提供するために私が最も意識していることは、裁量権です。どこにいたかよりも何をしてきたかが評価される時代になってきています。

大企業の場合はやはり上のポストにベテラン層が居続けるがゆえに、席が空かずになかなかチャンスが回ってこないということがあります。その表面積を大きくさせることを重要視し、そのためホールディングスという体制に変更しました。

実際に当社グループでは優秀な新卒のメンバーが、買収した会社の子会社の社長になるという事例があります。このようにポジションが人を育てることを意識し、裁量権を広く与えることにより、優秀な学生の採用を積極的に行っています。

質疑応答:MapleSystems社のM&A効果について

「MapleSystems社に対してもBranding Engineer社のフレームワークを落としこんでいると思いますが、どのような化学反応が起こりそうでしょうか? 今までのパターンとの違いなどはいかがでしょうか?」というご質問です。

MapleSystems社の社長はエンジニアへの思いが熱く、エンジニアの採用に非常に強い方です。そしてMapleSystems社と比べ、私たちは案件獲得能力が高いところがあります。MapleSystems社が採用したエンジニアと、私たちのフリーランスエンジニアをセットで提案することで、企業のいろいろなニーズに応えられるというシナジーが生まれています。

質疑応答:ビジョンについて

「創業時に、今回ご説明いただいたビジョンにしようと思ったのはなぜでしょうか?」というご質問です。

私は「合理的な非常識が常識に変わる時にビジネスが大きく動く」ことを常に信条としています。みなさまにわかりやすい例としては、eコマースです。

私が「Windows95」でインターネットをしていた頃は、テレビなどの情報ではeコマースはネガティブなイメージでした。「クレジットカード情報が盗まれる危険があって危ない」だとか「インターネットで服を買う人なんているの?」といった意見が多かったです。

当時の私は良い意味でいろいろな常識がなかったため、「すごく便利じゃん」と思っていました。店舗を持たないためアルバイトなどの人件費がかからず、その分を顧客に還元できたり、わざわざ外に出なくてもよかったりと、非常に便利なもので「合理的な非常識」であると捉えていました。

本日参加されている方の中で、おそらくeコマースを使わない方はほぼいないでしょう。そのような背景を見ると、当時合理的な非常識だったeコマースが今や常識になっていると思っています。

フリーランスエンジニアについても、以前はエンジニア側でも「フリーランスはなんだか怖い」「明日仕事がなくなるかもしれない」という声が多くありました。ところが、スマートフォンの登場以来、エンジニアの有効求人倍率は10倍を下回ったことがありません。つまり「あなたが思っているデメリットは一番解決できていますよ」ということです。

企業側も「フリーランスエンジニアってどうなの」という捉え方でしたが、今やどんどんフリーランスエンジニアの導入が進んでいます。このような合理的な非常識が常識になっていく流れの中で、私たちがその市場のトップクラスに君臨していることは非常に大事なことだと思っています。

質疑応答:2025年8月期の業績について

「2025年8月期をどのように考えればよいでしょうか? 売上の組み立て方をどのようなかたちでもよいので教えてください」というご質問です。

基本的な大きな流れはまったく変わりません。今回の下方修正は、組織体制強化と採用投資にあたり、やはり今が非常に良いチャンスだと感じたためです。実際に、かなりドラスティックな組織体制強化を行いました。

第1四半期・第2四半期に関しては、足元で痛みを伴うとしても変えることを意識していました。第3四半期くらいまでは多少影響するものの、2025年8月期以降にその結果が大きく出てくるだろうと思っています。

売上に関しては基本的にストック性を活かし、増収増益を見込んでいます。四半期ベースの利益進捗に伴って投資をやや強めることもあるため、利益が多少上下することはあるかと思います。しかし年間ベースでは増益を考えており、出した予算は基本的に割らないような経営を行っていきます。

質疑応答:大手企業のエンジニア採用強化による影響について

「大手企業もエンジニアの採用に力を入れています。その状況がフリーランス市場に影響を与えることはないのでしょうか?」というご質問です。

大手企業がエンジニア採用に力を入れることは、むしろフリーランス市場にとってプラスになると思います。

先ほどお伝えしたように、フリーランスの採用は基本的にジョブ型雇用で、限られた既存リソースを補強するかたちで採用することが多くなっています。

今まで大企業はエンジニアリング自体を受託会社などにすべて外注していましたが、足元では内製化が増えてきています。そのような流れはフリーランスエンジニアにとって大きなチャンスであり、むしろプラスのポイントだと捉えています。

質疑応答:起業を決意したきっかけについて

「就職を経験した後にではなく、いきなり起業するのには勇気が必要だったと思います。河端代表の決意のきっかけは何だったのでしょうか?」というご質問です。

非常に個人的な話で恐縮ですが、私は10代後半くらいから大学に行きながら睡眠時間を削ってビジネスをしてきました。やはり「わくわくすることをしたい」というところと、なによりも「エンジニアの価値向上」にしっかり取り組みたいという強い気持ちがありました。

そのためには当事者になりきる必要があると感じ、起業を決意してBranding Engineerという社名で創業したというかたちです。

ただし、共同代表の高原や仲間の優秀さに惹かれ、非常に背中を押してもらったというのが実際のところです。自分1人であれば怖かったことだろうと思います。

質疑応答:クライアントが求めるエンジニアについて

「クライアントとなる企業が求めているものは、エンジニアの質と供給量ではどちらでしょうか?」というご質問です。

単刀直入に言いますと、ケースバイケースです。エンジニアの質が高ければ高いほどもちろん単価も上がります。そのため、技術難易度が低いシステムの場合は、優秀なエンジニアよりもコーダーと呼ばれるしっかりとコーディングにコミットできる人物のほうがニーズが高い時もあります。

このようなケースですと優秀なエンジニアやベテランの方の単価は高く、先方の予算や実現したいことと合わないことがあります。このように、求める要件がクライアントによって異なるため、要件に合った人を出していくことが重要です。

質疑応答:中長期における先行投資の目標設定について

「中長期における先行投資の目標設定はありますか? 金額や期間、採用人数など、具体的なものがあれば差し支えない範囲で教えてください」というご質問です。

広告投資に関しては、基本的に投資しきっていると思っています。人材会社で売上増加率の高い他社をご覧いただくとおわかりのとおり、規模が大きくなるほど利益が出てきてしまいます。

そのような意味では、これからも私たちとしては強気で投資していきますが、徐々に利益が出てしまうという状況になると思っています。

例えば、来年に「フリーランスが急増した」「案件も非常に増えた」「採用状況も良い」という状況であれば当然投資のアクセルを強く踏みます。あるいは、今年くらいの成長率であれば、今年と同程度のペースで進めます。

あらかじめ具体的な数字を設定するというよりも、マーケットの外的要因を見極めつつ、いかに細かく軌道修正するかが非常に重要だと考えています。したがって、再来年の取り組みについては実際のところ来年の直前までわかりません。毎月、毎週、毎日レベルで細かく軌道修正していくことが重要だと考えています。

質疑応答:投資家との対話について

「毎回丁寧な質疑応答で、経営陣と投資家との距離の近さを感じています。会社の規模が大きくなっても続けてほしいです」というコメントです。

ありがとうございます。非常にうれしいです。私が尊敬する上場企業の社長の方で、低い時価総額から大きく飛躍させた方が「投資家との関係は非常に重要」とおっしゃっていました。私もそのとおりだと思います。

上場したからには、投資家との対話は使命だと捉えています。これからも業績が良い時も悪い時も真摯に向き合っていきますので、引き続きよろしくお願いします。

質疑応答:SIer市場の需要状況や競争環境の変化について

「SIer市場の需要状況や競争環境の変化について、河端代表の見方を教えてください」というご質問です。

基本的にSIerは、基幹システムのようにあまりクラウドを介さず、私たちが最も得意なWebをあまり必要としないソリューションサービスが多いです。この領域は足元で少し苦しんでいると思います。

特に日経225の企業や大企業に関しては、ソフトウェアの活用が足元でテーマになっています。コロナ禍をきっかけにDXが注目されるようになりましたが、社内の生産性を上げることがメインで、ユーザー向けのサービスについてはDXがまったくできていなかったということが多いです。

実際にトヨタ自動車もTesla社を見習い、新しく出すEV車はおそらくこれからアプリケーションを作り、それに連動したサービスを提供していくと思います。ようやくハード系の会社がソフトウェアの融合性を求めていると思っています。

Webのソリューションに強い会社をSIerと呼ぶかはわかりませんが、そのような会社はまだ問題ないと思います。それと比べて基幹システムに思いきり寄っている会社は多少苦しんでいるのではないかと思います。

質疑応答:海外の雇用形態による経済格差について

「海外の雇用形態は、競争力を生む一方で経済格差を生むデメリットもあるように思います。日本はそのあたりも受け入れていくべきだと思いますか?」というご質問です。

資本主義市場にいる関係上、極端な話としては、がんばっている人間と成果を出している人間が経済的メリットをきちんと得ることが、資本主義経済の原点だと思っています。

ただし、身体的な都合などでやむを得ない事情がある場合は、日本では生活保護などのさまざまな支援がしっかりとあります。パフォーマンスを出せる人たちがしっかり稼いで税収を納め、それを国が社会保障に活かすという循環があるということです。

そのため、戦後の高度経済成長時のような、覚悟を持って国を引っ張っていくという強い気持ちを持つ人が増えることが非常に重要なことだと思っています。

配信元:

この銘柄の最新ニュース

TWOSTのニュース一覧- 東証グロース(大引け)=売り買い拮抗、GDH、窪田製薬HDがS高 2026/02/12

- 東証グロース(前引け)=売り買い拮抗、窪田製薬HD、中村超硬がS高 2026/02/12

- 東証グロース(大引け)=値上がり優勢、ブロードE、窪田製薬HDがS高 2026/02/10

- ペンシルとのマーケティングDX領域における協業開始のお知らせ 2026/02/05

- 元人工知能学会会長の松原 仁氏が、TWOSTONE&Sonsグループの顧問へ就任 2026/02/04

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

TWOSTONE&Sonsの取引履歴を振り返りませんか?

TWOSTONE&Sonsの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。