2,328円

オプテックスグループのニュース

オプテックスG、上期は大幅な増収増益 IA事業の半導体・電子部品業界への売上拡大等が業績に寄与

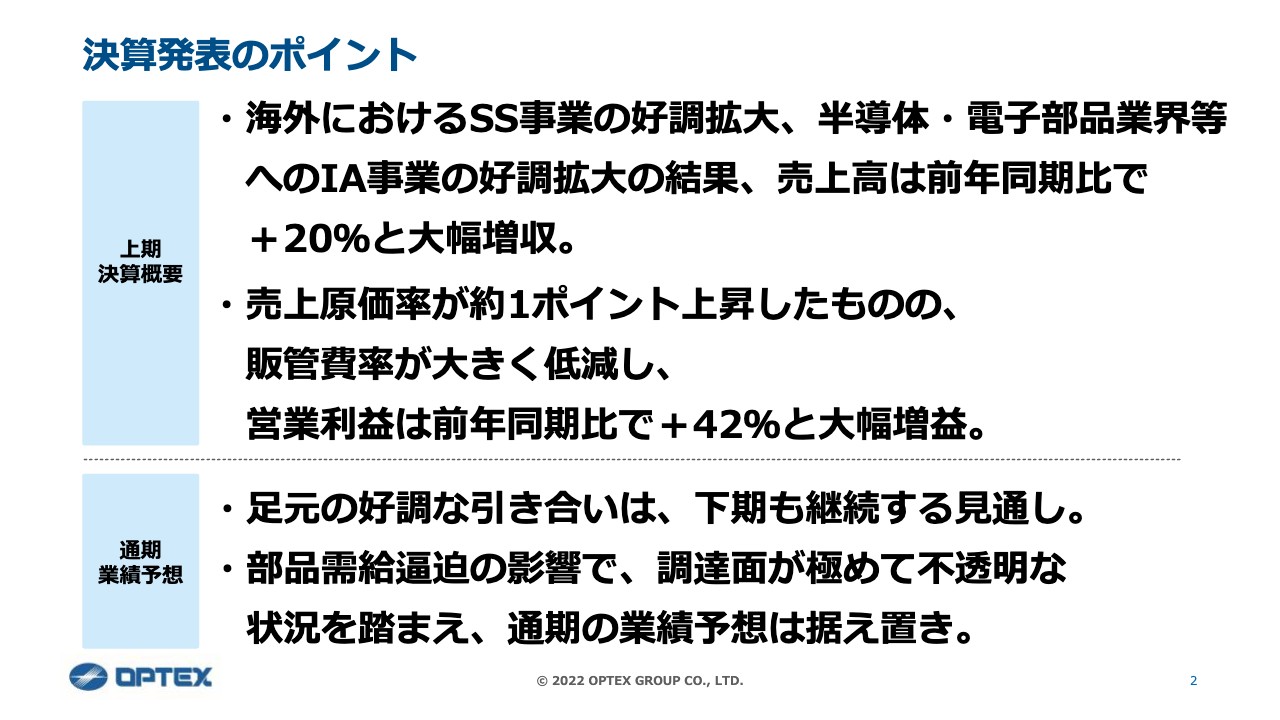

決算発表のポイント

小國勇氏(以下、小國):みなさま、こんにちは。小國でございます。本日は大変お忙しい中、当社の2022年度上期決算説明会にご参加いただき、まことにありがとうございます。早速ご説明に入らせていただきます。

はじめに、決算発表のポイントです。今年の上期はサプライチェーンの混乱や上海のロックダウン、ロシア・ウクライナ問題など、世界経済が非常に不透明な中ではありましたが、私どもではおかげさまで製造業の設備投資や、さまざまな施設のセキュリティ機器への投資が好調に推移しました。

スライドに記載のようにSS事業が好調に拡大しています。IA事業も、設備投資関連、半導体・電子部品業界等で好調に拡大し、売上高は前年同期比で約20パーセントの増収となりました。

また、売上総利益が上がり、前年度上期は41パーセントだった売上高販管費率が、今年度上期は38パーセントとなり、営業利益は前年同期比プラス42.4パーセント、経常利益はプラス51.2パーセントとなりました。こちらは為替益も出ていますが、大幅増益という結果を得ることができました。

今年度の通期業績予想のポイントとして、私どもは今のところ、下期も好調な受注状況が継続すると考えています。ただし、部品の調達状況は今なお逼迫しています。したがって、なかなか正確な見積りができない環境にあり、通期業績予想は据え置きとしていますが、中身が明確になったときはすぐにご報告したいと考えています。

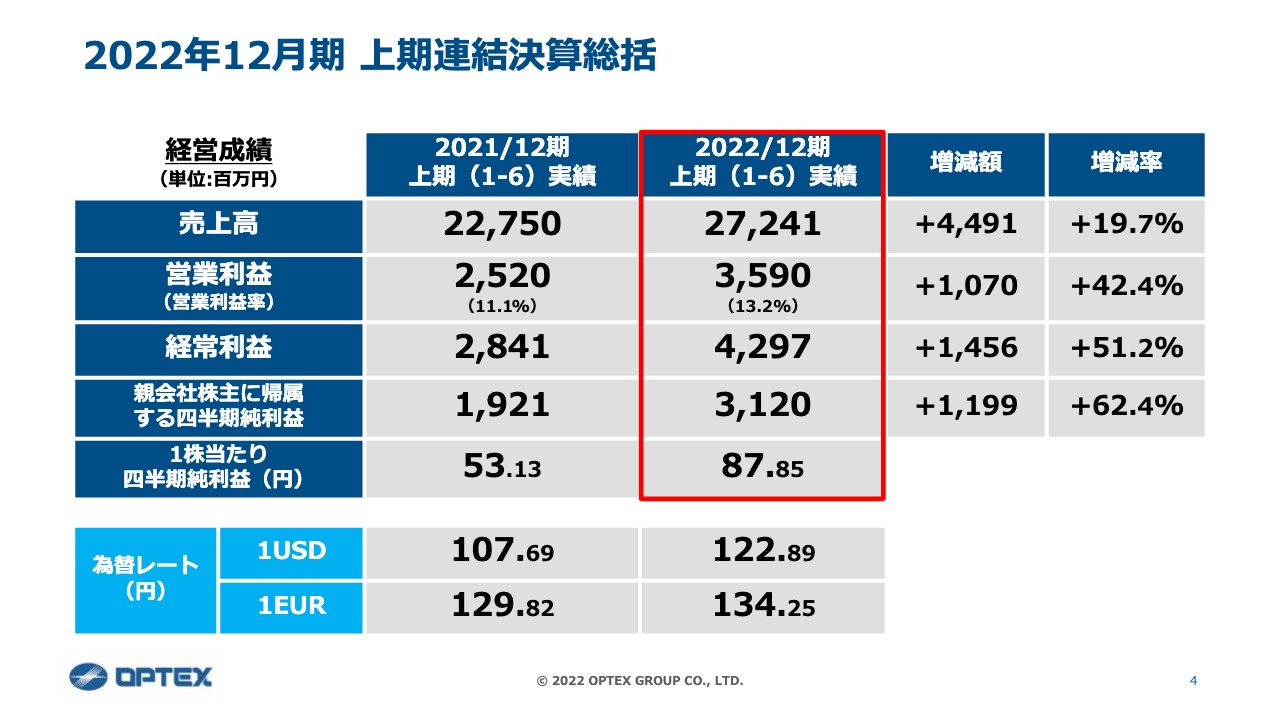

2022年12月期 上期連結決算総括

表のとおり、上期の売上高は約272億円で昨年から約45億円伸びており、増加率は約20パーセントです。営業利益は約36億円で11億円弱の増益、増加率では約42パーセントアップしています。営業利益率も昨年の約11パーセントから、今年は約13パーセントになりました。

経常利益は5割を超える大幅な増益となり、この中に為替差益分が約5億円入っています。1株当たり四半期純利益についても、おかげさまで上期は非常によい決算となりました。

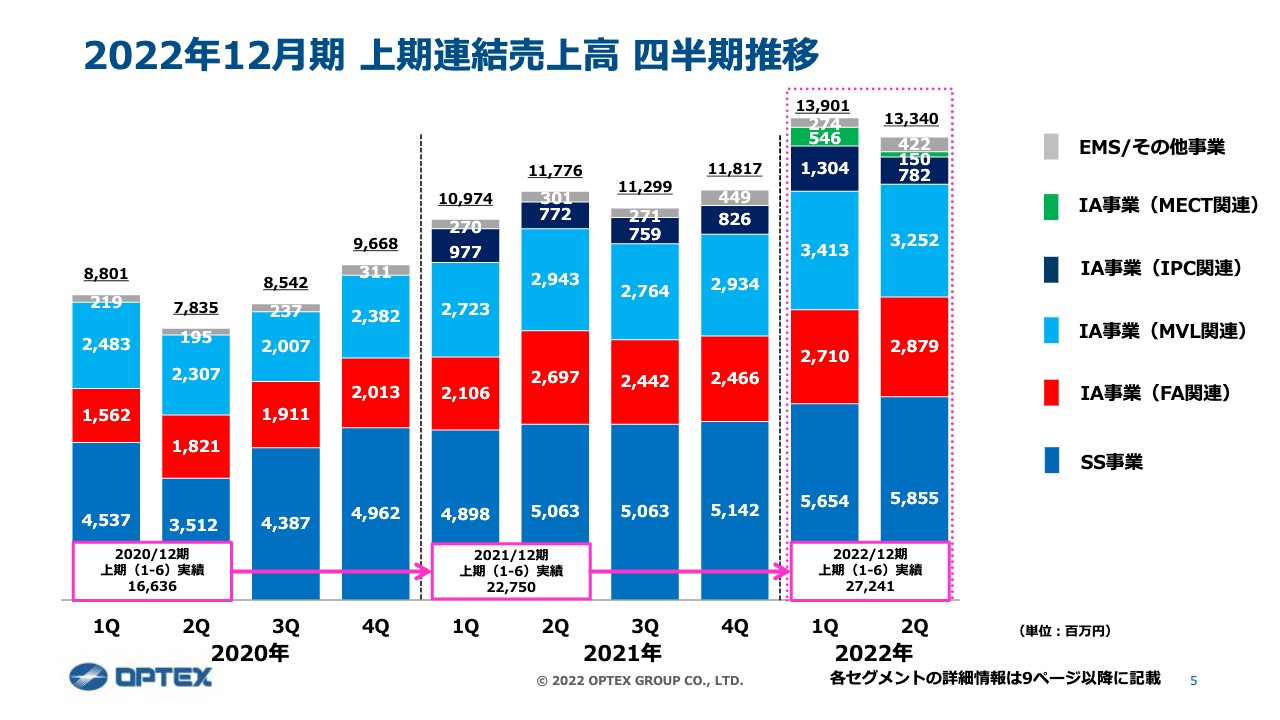

2022年12月期 上期連結売上高 四半期推移

ご覧のグラフは上期の連結売上高の四半期推移で、2020年以降の比較となっています。2020年の上期は約166億円、昨年は約227億円、今期は約272億円で推移しています。

中身としては、棒グラフの下からSS事業、IA事業のFA関連、MVL関連、IPC関連、MECT関連となっています。濃いブルーのIA事業(IPC関連)は、一昨年買収したサンリツオートメイション、グリーンのIA事業(MECT関連)は、昨年買収したミツテックという会社の推移となっています。

第1四半期が約139億円、第2四半期が約133億円と売上高が落ちています。これはサンリツオートメイションの売上高が減少したこともありますが、全体的にはそれよりも、部品が足りず納期が確定できない受注残が積み上がっていることが大きく影響しています。現在の動向としては、受注状況は非常に好調です。

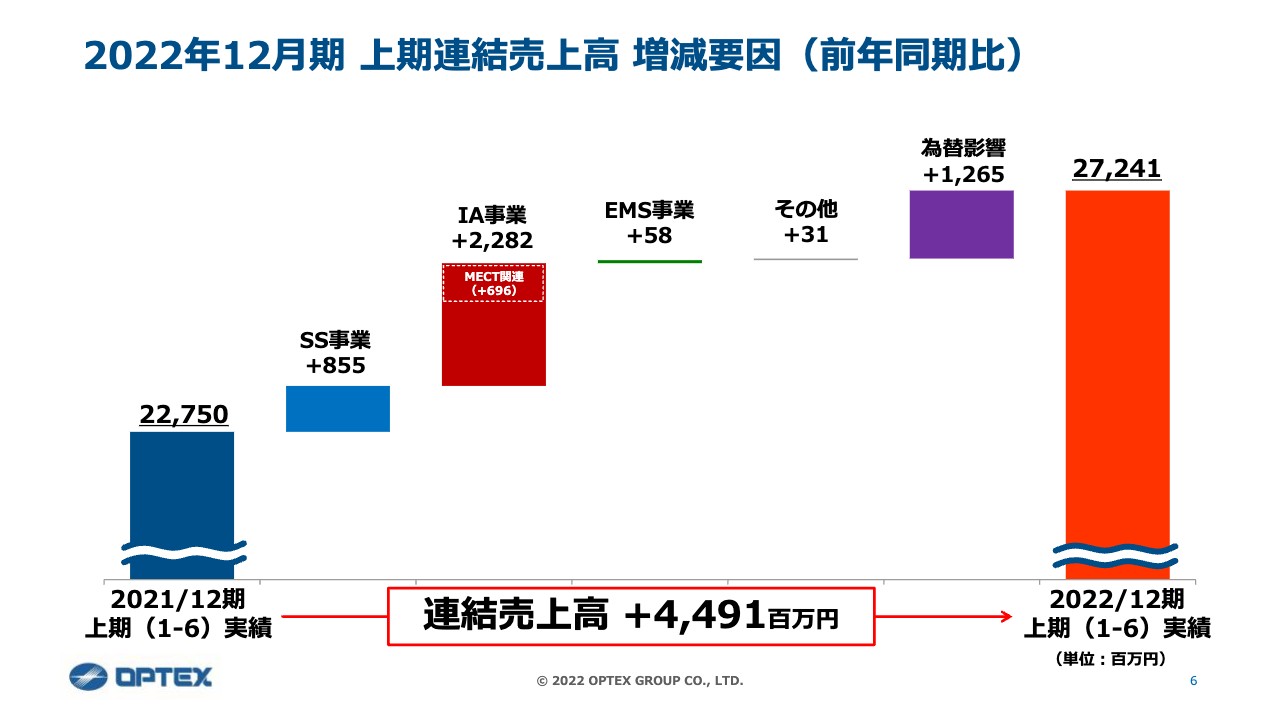

2022年12月期 上期連結売上高 増減要因(前年同期比)

売上高の増減要因についてです。SS事業、IA事業、EMS事業は為替影響を除く、いわゆる真水で増えた売上高になっています。IA事業のMECT関連で約7億円の売上高があったということになります。

為替影響としては、円安でしたので12億6,500万円のプラスとなっています。このうち7億円弱がSS事業、5億円強がIA事業、それぞれに影響を与えています。

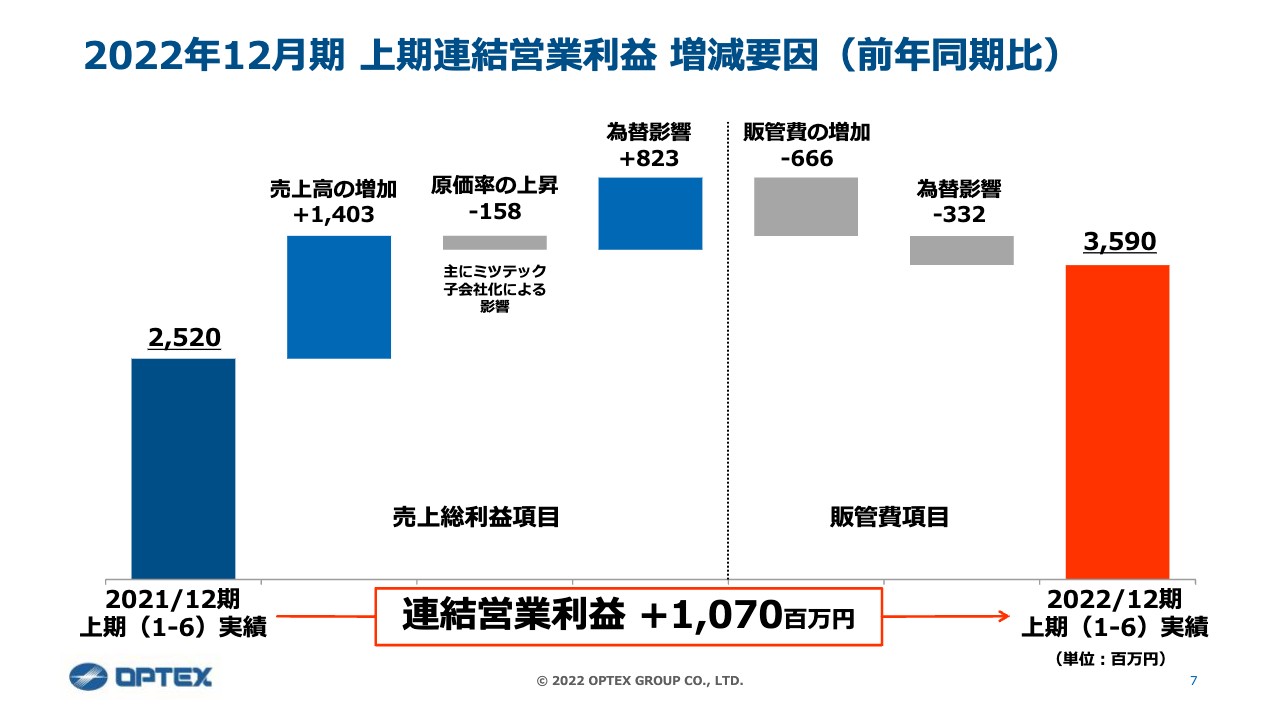

2022年12月期 上期連結営業利益 増減要因(前年同期比)

連結営業利益の増減要因のグラフで、プラス11億円弱の内訳となっています。売上高の増加で約14億円伸びています。

次に、原価率の上昇により約1億6,000万円のマイナス、そして、為替の影響で約8億円増加しています。

販管費の増加で6億6,600万円、為替の影響で3億3,200万円、合計で約10億円のマイナスとなりました。海外の子会社では現地通貨で人件費や経費が支払われるため、為替の影響はマイナスになります。このような内訳で、営業利益は11億円弱の増加となりました。

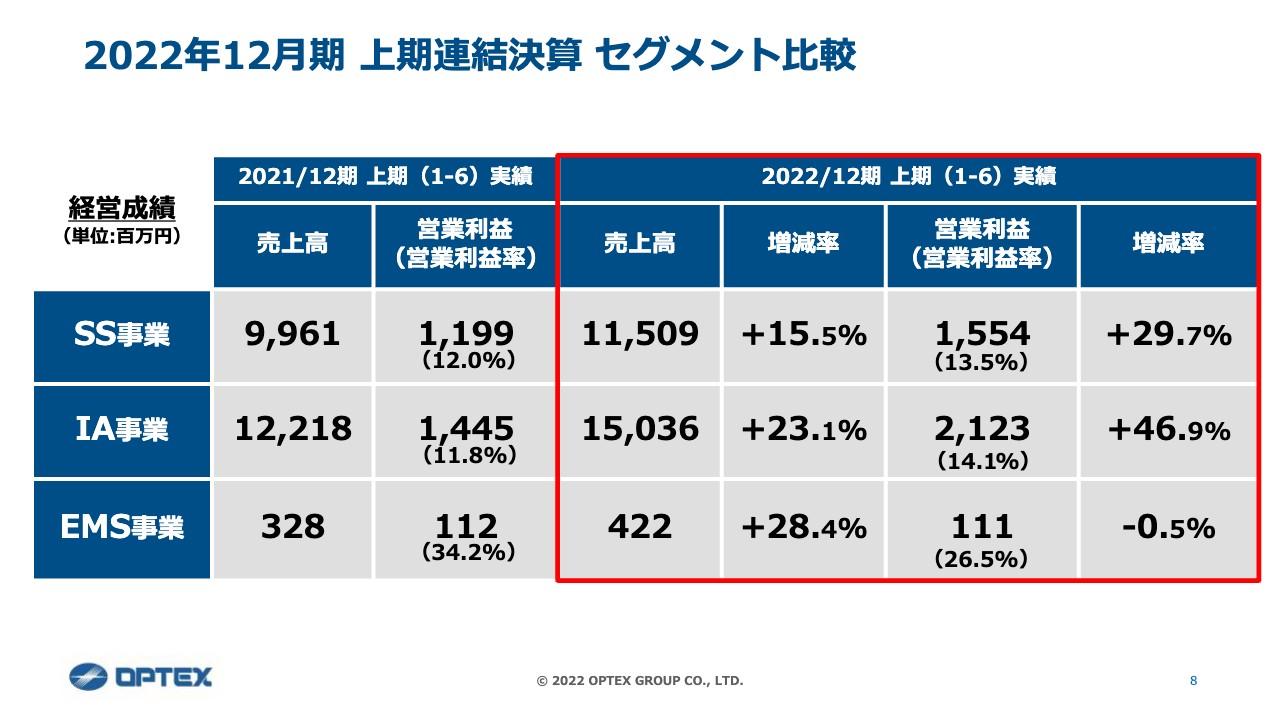

2022年12月期 上期連結決算 セグメント比較

セグメント別の比較になります。EMS事業もありますが、SS事業とIA事業を中心に見ていただければと思います。

営業利益率についてです。SS事業は13.5パーセントと利益性が上がってきています。IA事業も約14パーセントと、昨年から比べて大幅に上がっています。営業利益の増減率では、IA事業が約47パーセント上がっており、利益についても全般的に好転してきています。

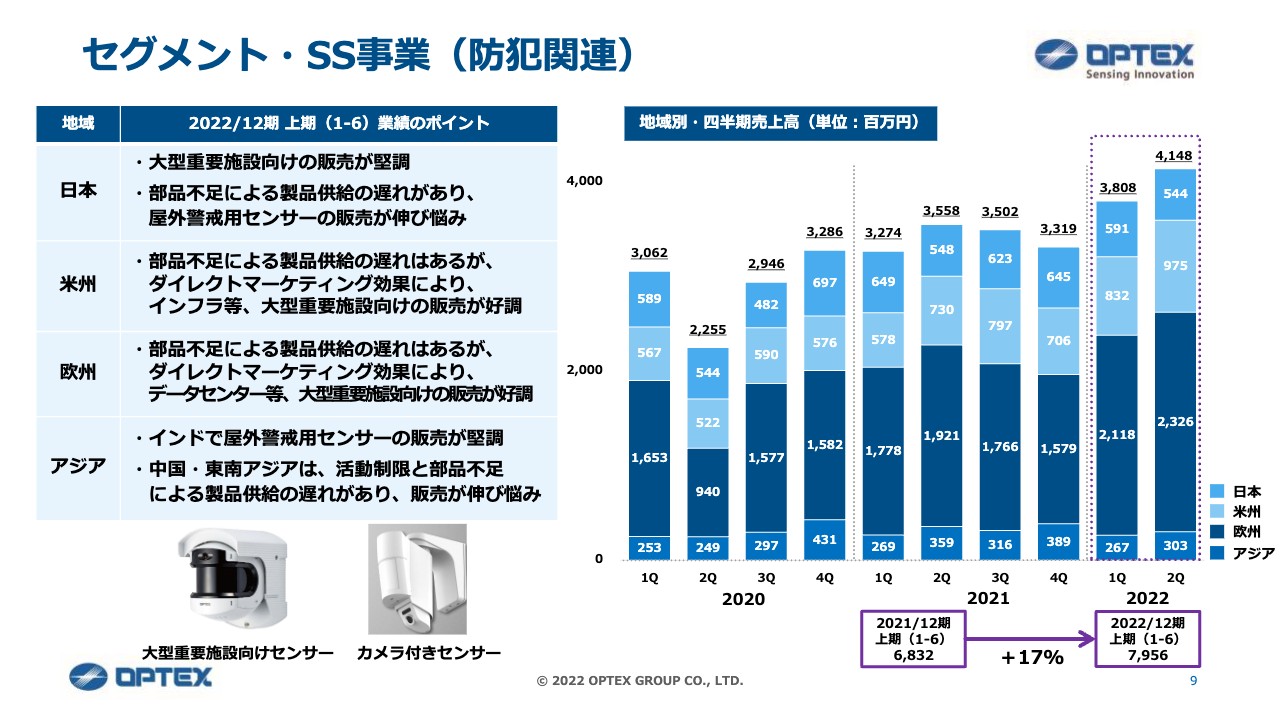

セグメント・SS事業(防犯関連)

それぞれの事業の中身についてです。SS事業の防犯関連では、売上高が約17パーセント増加しました。スライド右側の棒グラフでは地域別に、上から日本、米州、欧州、アジアとなっています。日本においては大型重要施設向けの販売が順調でしたが、部品不足もあり納入が遅れていることが影響しています。

米州・欧州においては、引き続きダイレクトマーケティングを行っています。データセンターや空港、インフラ設備といった重要施設に警備システムの引き合いをいただくため、代理店任せでなく、私どもがメーカーとして直接売り込みに行く中で、順調に推移してきました。

アジアにおいても、規模が小さいと思われるかもしれませんが、インドで引き合いが増えてきています。この部分は今後、中国と並んで注力していきたいと考えています。

商品としては、大型重要施設向けのレーザーセンサーがあります。レーザーが扇形に動いて照射し、侵入者の場所を検知します。レーザーで距離を測りますので、30メートル、50メートルという広範囲でも、どの場所に入ってきたかがわかります。重要施設向けで、非常に競争力の強い商品です。

また、最近我々が力を入れているのがカメラ付きセンサーです。これは、センサーで検出したときにカメラの映像を送ります。今後もセンサーとカメラの連動による画像確認ソリューションに力を入れていきます。

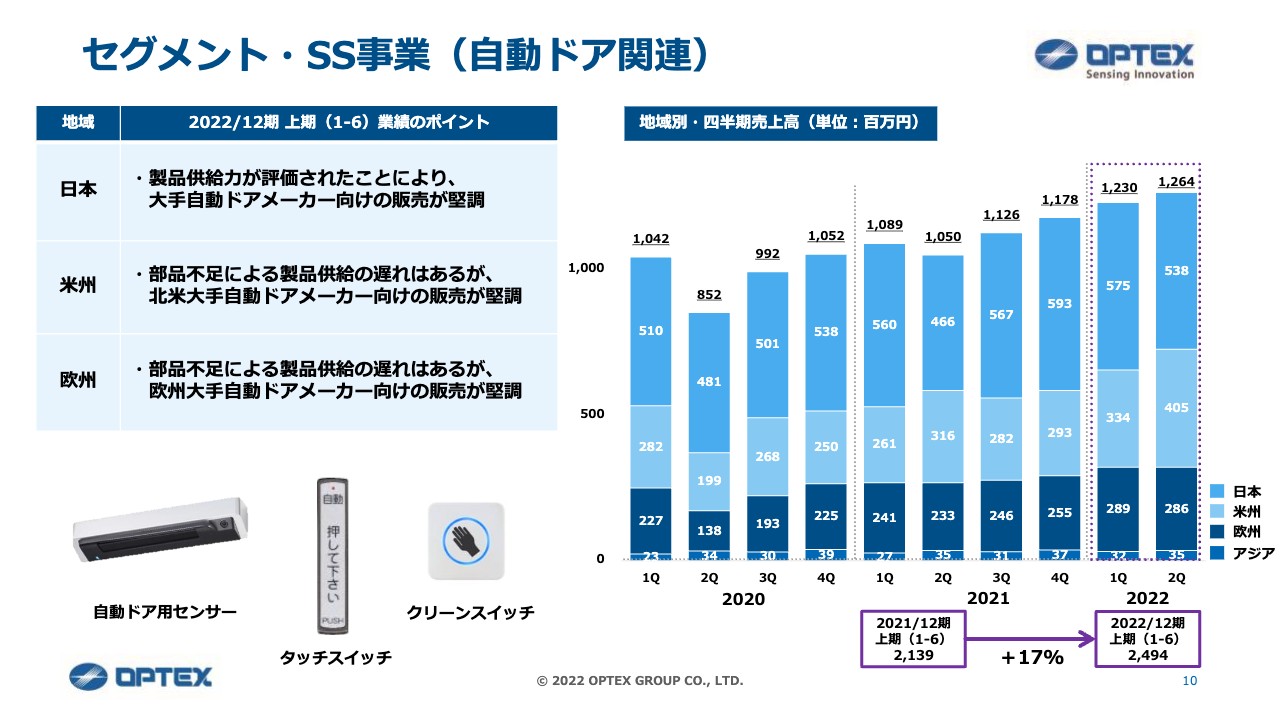

セグメント・SS事業(自動ドア関連)

自動ドアセンサー関連の売上高は、全体的には前年同期比で17パーセント増収となりました。やはり国内は海外と比べると経済活動が少し遅れている関係もあり、建築需要が少し弱いため、第1四半期から第2四半期にかけて若干売上を落としています。しかし、アメリカやヨーロッパでは経済活動が活発になってきていますので、順調に販売を伸ばしています。

特に今、部品不足で海外メーカーが大変苦戦しているなかで、どちらかというと我々のほうがよくキャッチアップできているということで、シェアを上げています。

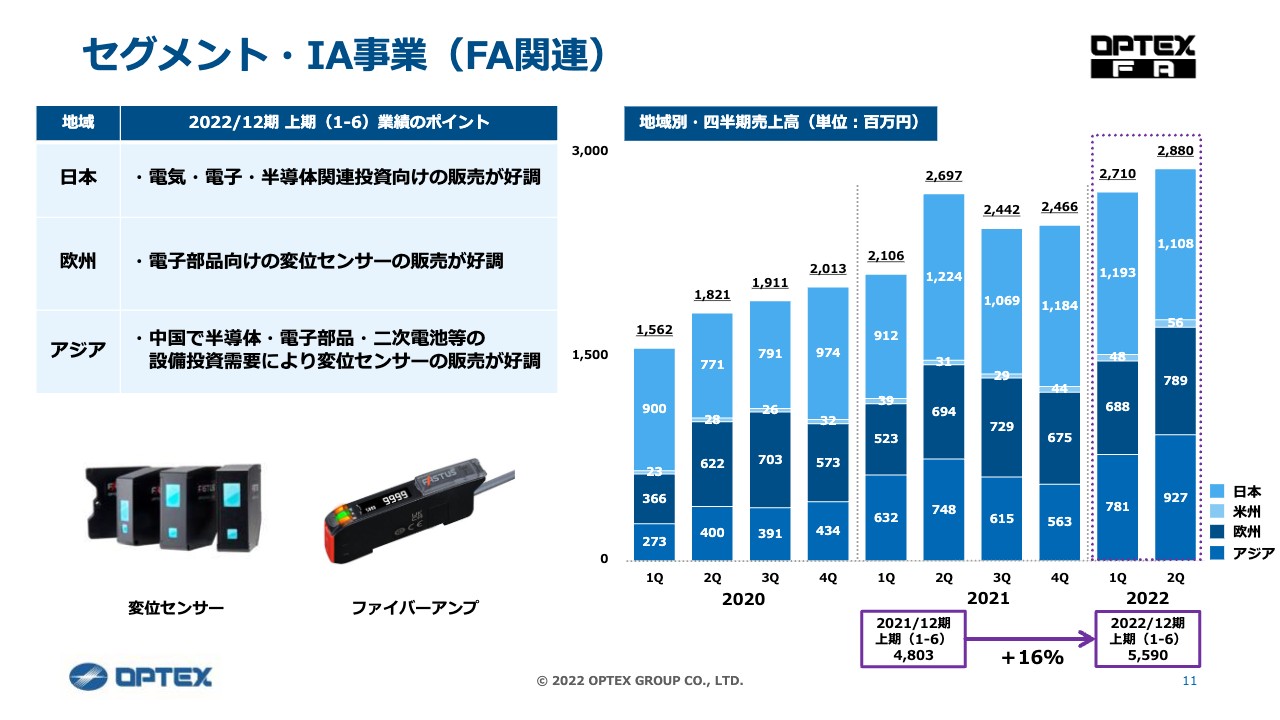

セグメント・IA事業(FA関連)

IA事業のFA関連についてです。この事業は、特に変位センサーと呼ばれる高機能センサーが主力になってきており、全体の3割近くが変位センサーの売上になってきています。

付加価値の非常に高いものですが、やはり部品がかなり逼迫しており、なかなか100パーセントの供給ができないため、国内の売上の伸びも若干弱くなっています。

しかし全体的に見ると、アジアもヨーロッパも非常に好調です。特にヨーロッパは世界No.1のセンサーメーカーであるドイツのSICK(ドイツ語でジック)社向けのOEMですが、彼らもビジネスが非常に好調だったということです。

全体的には16パーセントの増収となっています。実際はもう少し伸びていますが、FA関連の食品業界向け事業の一部をMECT関連のミツテックに移管しているため、その分が若干減っています。

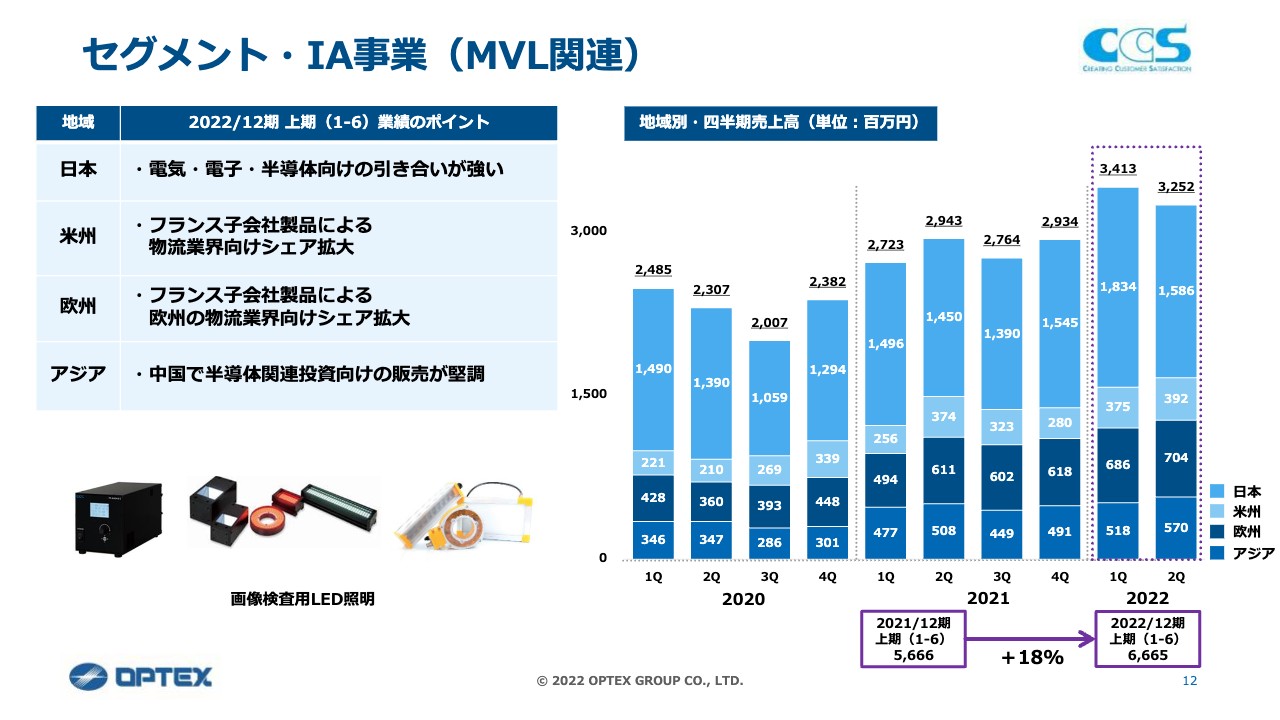

セグメント・IA事業(MVL関連)

MVL関連です。スライドを見ていただくと、特に第2四半期で国内の売上がかなり落ちています。スライド下部の写真の左端にある高機能な電源装置の基幹部品が現在は不足していることが影響しています。

現在、設計変更を行っているところです。来月くらいから設計変更したものがまた出荷されることになりますので、第3四半期の後半くらいから盛り返していくことになるかと思います。

海外についてはそのような高機能なものはあまり出ていないため、順調に伸びています。国内でこれだけ落ち込んでも、全体では前年同期比で18パーセントの増収となっています。受注残はすでに約1ヶ月分積み上がっている状況です。

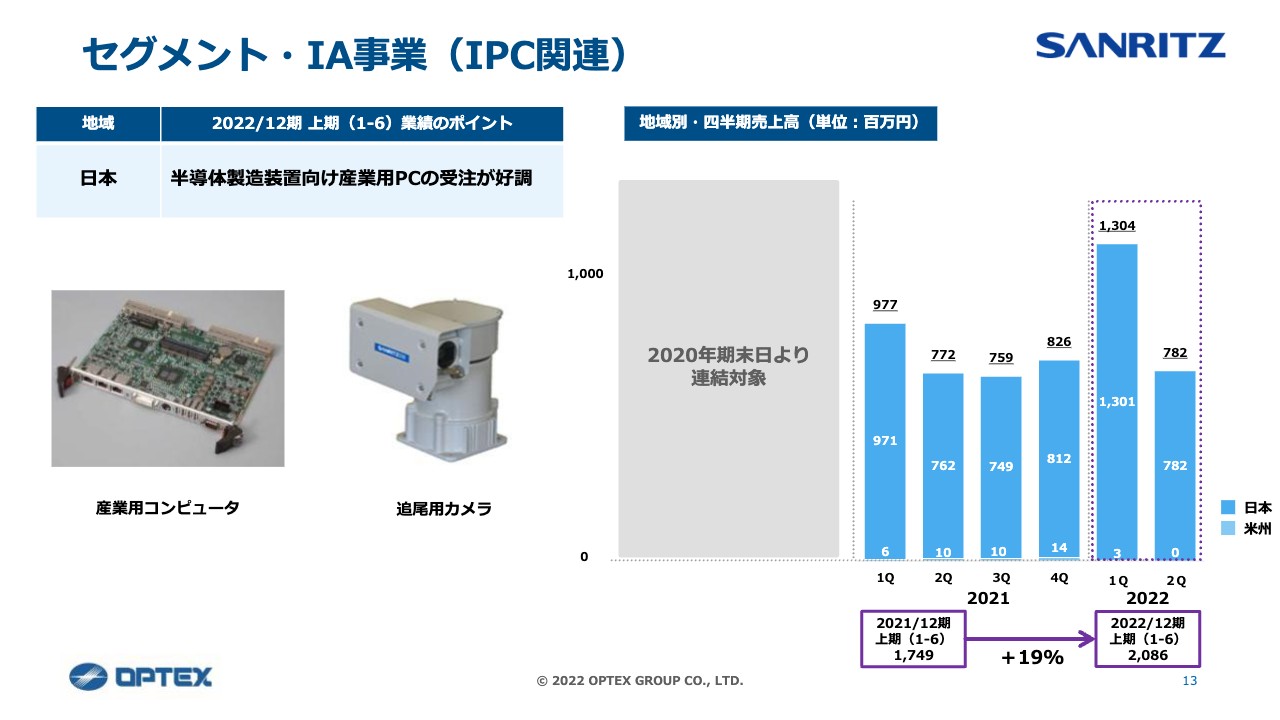

セグメント・IA事業(IPC関連)

こちらは一昨年に買収したサンリツオートメイションのIPC関連です。スライド左側の写真にあるような、産業用コンピュータ(制御機器)が主力です。

みなさまがお持ちのパソコンが基板としてさまざまな機械装置に組み込まれていると考えていただければと思います。半導体の製造装置や、インフラ設備でいうと交通システムなどの信号を制御する産業用のコンピュータです。

変わったところでは、追尾用カメラがあります。こちらはオプテックスと非常にシナジーが出るものです。

IPC関連は昨年から比べると約20パーセント伸びています。第1四半期と第2四半期でこれだけの差がありますが、実は第1四半期はインフラ向けの特需案件があり、それが売上として計上されたためです。

半導体製造装置向けの産業用コンピュータでいうと、部品の供給状況は非常に逼迫しており、未納によってご迷惑をかけています。ですが、計画でいうとだいたい年間で40億円あたりを見ていますので、トータルでいうと凸凹はありますが、今のところはほぼ順調です。

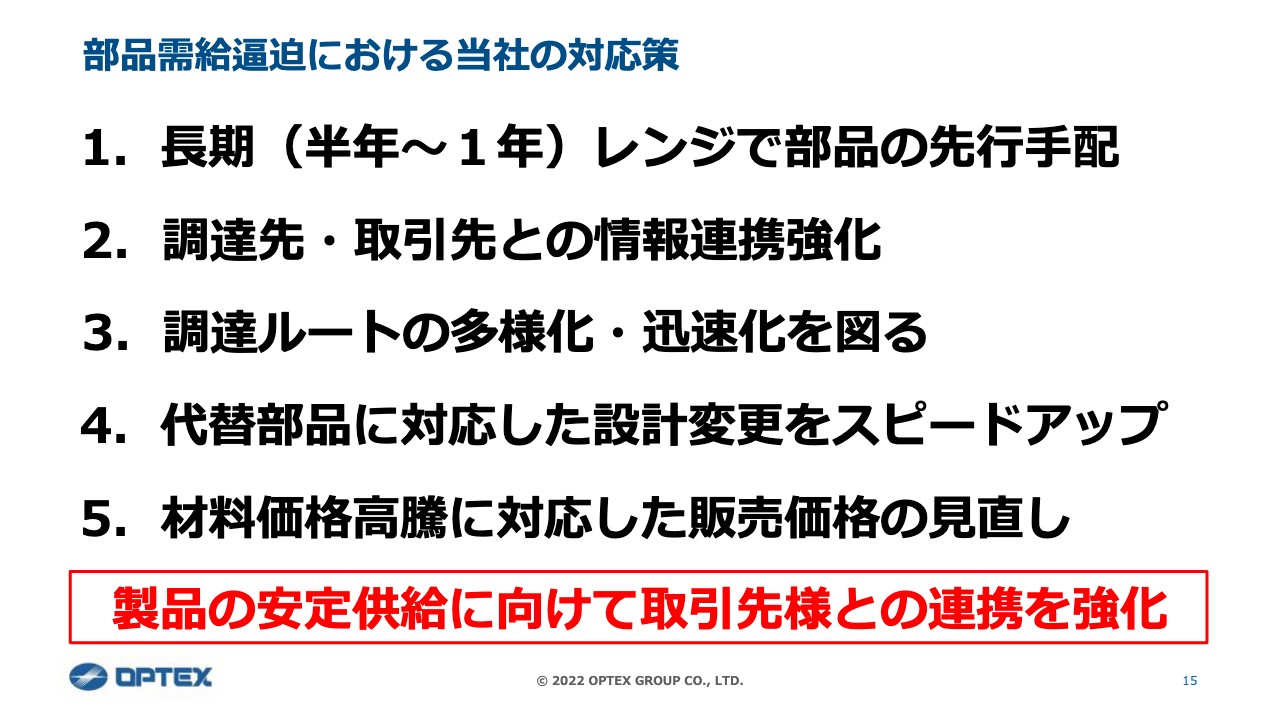

部品需給逼迫における当社の対応策

今、我々の一番大きな課題は、部品の需給逼迫にどう対応するかです。

例えば、正規のルートではないマーケットから部品を買うと値段が非常に高いのですが、そうしたことも行っていく必要があります。これにより部品の在庫が膨らんできています。

安定した生産量を維持するために、長期レンジで部品の先行手配をしています。通常ですと3ヶ月から4ヶ月前に発注をかけていますが、重要部品などは半年から1年先を想定し、確定発注のかたちで調達しています。

また、調達先との情報連携を強化しています。我々は昔から比較的特殊な部品を使っており、創業時から関係を強化してきました。我々の企業規模から考えると、非常に強い協力関係を有していると思っています。

さらに、調達ルートの多様化です。正規のルート以外のところで部品が出てくることがあるため、調達の担当者がさまざまなルートで部品を探し、見つけたらすぐに買いに行くというような状況です。

また、設計変更も積極的に進めています。今月から来月くらいにかけて、設計変更したものが供給される予定です。

当然のことながら、これらの対応策でも、部品の値上がり分をすべて吸収しきれないため、販売価格への転嫁も行っています。ただ、どちらかというと国内よりは海外の取引先のほうが前向きに検討いただけます。国内の取引先はなかなか厳しい状況もありますが、徐々に販売価格の見直しを行っていく予定です。

今後は物流費や出張旅費、部品などいろいろなものの費用が上がっていきますので、販売価格の見直しによって吸収していきたいと考えています。我々は安定供給を第一に考えています。とにかく部品を安定的に供給していただき、調達していくということを大きな課題としています。

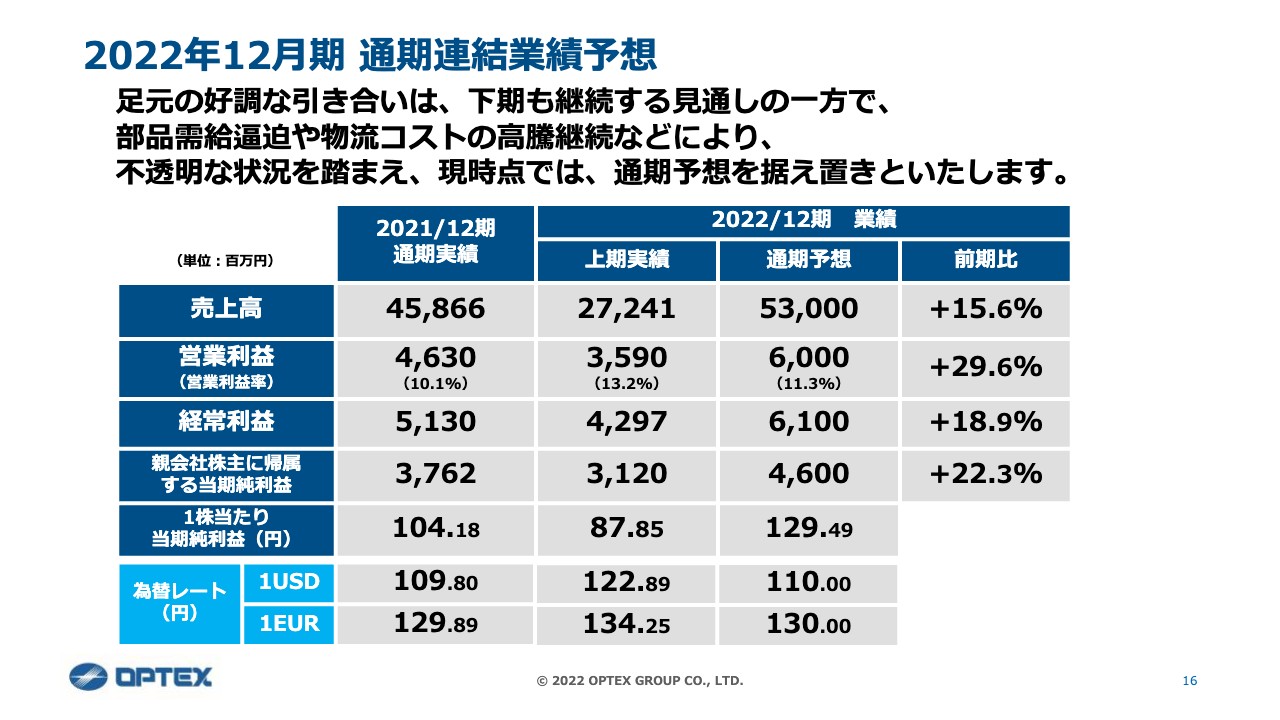

2022年12月期 通期連結業績予想

こちらは通期の連結業績予想です。冒頭でもお伝えしたとおり、通期予想は据え置きとしました。すでに下期にはいっていますが、スライドに記載のとおり、足元では好調な引き合いが継続しています。

一方で、部品をどのように供給してもらうかということが、私どもにとって非常に大きな課題になっています。このような不透明な状況下ですので、通期予想については少しお時間をいただき、わかり次第ご報告したいと考えています。

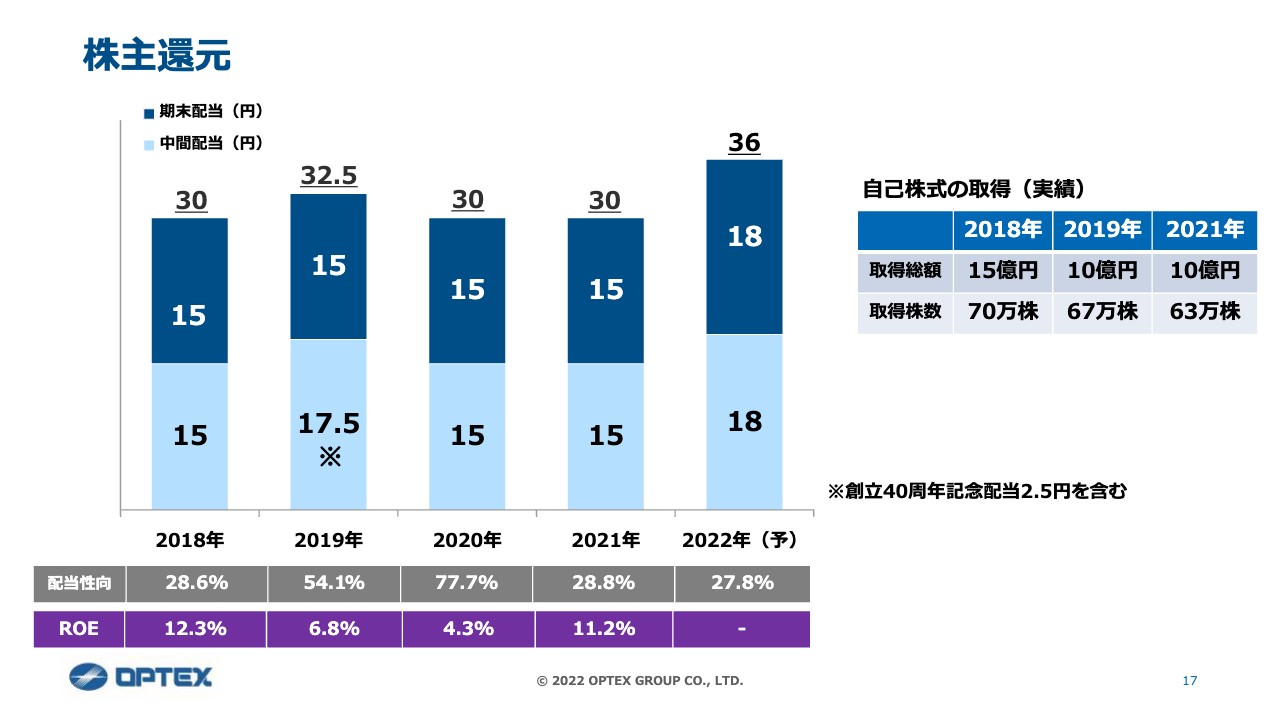

株主還元

株主還元についてご説明します。スライドに記載のとおり、今までは期末配当および中間配当はそれぞれ15円で継続していましたが、2022年の年間配当額は36円の予定です。

配当性向については、私どもは30パーセントを目処に考えています。しかし、2020年のコロナ禍においては、配当性向が77パーセントを超えており、減配は一度もしていません。今期の配当性向は約28パーセント、中間配当が18円、期末配当が18円の年間36円を予定しています。

短い時間ではありましたが、以上で中間決算のご説明とさせていただきます。ありがとうございました。

質疑応答:部品不足による納期への影響について

質問者:同業他社でも部品不足で大変なところが多いと聞いています。今現在は、半年から1年先の部品を確定発注して供給してもらっているとのことですが、部品不足により納期が遅れている割合はどのくらいでしょうか?

小國:部品不足の影響で納期が遅れているものについては、グループ全体で毎月徐々に増えてきており、7月末時点で納期が定まらない受注残が、44億円から45億円ほどあります。

質問者:しばらくこの状況が続くのでしょうか?

小國:この状況はしばらく続くと考えています。受注残は、この数ヶ月で積み上がってきているため、今後も増える可能性が高いと見ています。

質疑応答:IA事業の利益率の減少要因について

質問者: IA事業についてお聞きします。第1四半期と第2四半期を比べると、利益率が17パーセントから11パーセントに下がっていますが、どのような変化があったのでしょうか?

小國:一番大きな要因は、高付加価値製品の出荷が部品不足によって遅れていることです。

質問者:下期以降は回復すると見てよいでしょうか?

小國:設計変更しているものについては、今月以降出荷される予定ですので、第3四半期後半から大きく回復すると見ています。

質疑応答:中期経営計画の見通しについて

質問者:中期経営計画について、策定した時点から見通しが変化していると思います。何か変わってきていることや、見通しを変えていく必要があるものとして、上振れや下振れの要因などがあれば教えていただけますか?

小國:今のところ、見通しについて大幅に変えていくことは考えていません。いろいろな部品の需給状況がひっ迫していますが、おそらく来年早々には緩和してくるものと思いますので、中計達成が難しいということも思っていません。

質疑応答:2023年以降の人材雇用や拠点の増加について

司会者:「SS事業で、ダイレクトマーケティングを強化されているようですが、2023年以降、人の採用や拠点が増える可能性はありますか?」というご質問です。

小國:防犯関連のダイレクトマーケティングの強化については、国内だけではなく、海外も重点的に行っています。今までは代理店に依存していたものを、自分たちで営業していこうと考えています。この業界に精通している人材の採用が必要になってきますので、人材投資が一番の課題になると思います。

また、教育も非常に大きな課題になってくると考えています。こちらに取り組み始めて、すでに2年以上が経ちますが、かなり効果が出てきています。

質疑応答:特需以外の中長期での需要について

司会者:「コロナ禍からの回復による特需以外に、中長期にわたって期待できる需要の増加はどのようなものがありますか? セグメント別でご解説いただけるとありがたいです。」というご質問です。

小國:防犯関連においては、現在、世界で紛争などが起こっています。したがって、国の安全保障から自分たちの生活まで、国内外を問わずセキュリティの意識が非常に高まってきています。

特に、重要施設と呼ばれるようなデータセンター、空港、インフラ施設、また、マーケット的には重要施設ほど大きくないと思いますが個人宅など、このようなところまで広がっていきます。今後は映像でいろいろなものを見ていく分野の需要が大きくなってくると考えています。

また、IA事業については、今後はロボット化や5Gといったものへ、さらに設備投資が進んでいくと思います。

自動ドアについては、我々は世界で30パーセント、国内で50パーセントのマーケットシェアを持っています。日本国内でも我々のセンサーが約100万台の自動ドアに付いています。

入り口の情報に加え、我々のグループで「お客さまが何時に何人来られてどのように動いたか」を分析するセンサーを扱う、技研トラステムという会社があります。こちらを活用し、マーケティング情報をお客さまに提供していくビジネスも強化していきたいと考えています。

配信元:

この銘柄の最新ニュース

オプテクスGのニュース一覧- 子会社の異動(連結子会社の孫会社化)に関するお知らせ 2024/11/14

- 前日に動いた銘柄 part1 セレス、古河電工、メイコーなど 2024/11/11

- 前週末8日に「買われた株!」総ザライ ―本日につながる期待株は?― 2024/11/11

- 決算プラス・インパクト銘柄 【東証プライム】 … 三菱重、IHI、野村 (11月1日~7日発表分) 2024/11/09

- 前日に動いた銘柄 part1 セレス、古河電工、メイコーなど 2024/11/09

マーケットニュース

- ダウ平均は反落 感謝祭休暇を前に動意薄の中、調整の動き=米国株概況 (11/28)

- NY各市場 5時台 ダウ平均は128ドル安 シカゴ日経平均先物は3万7765円 (11/28)

- NY株式:NYダウは138ドル安、ハイテクが重し (11/28)

- NY各市場 4時台 ダウ平均は93ドル安 ナスダックはマイナス圏での推移 (11/28)

おすすめ条件でスクリーニングされた銘柄を見る

オプテックスグループの取引履歴を振り返りませんか?

オプテックスグループの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。