2,831円

オカダアイヨンのニュース

【QAあり】オカダアイヨン、3期連続の過去最高売上・最高利益 解体需要増加と機械の大型化等の対応に向け設備増強を図る

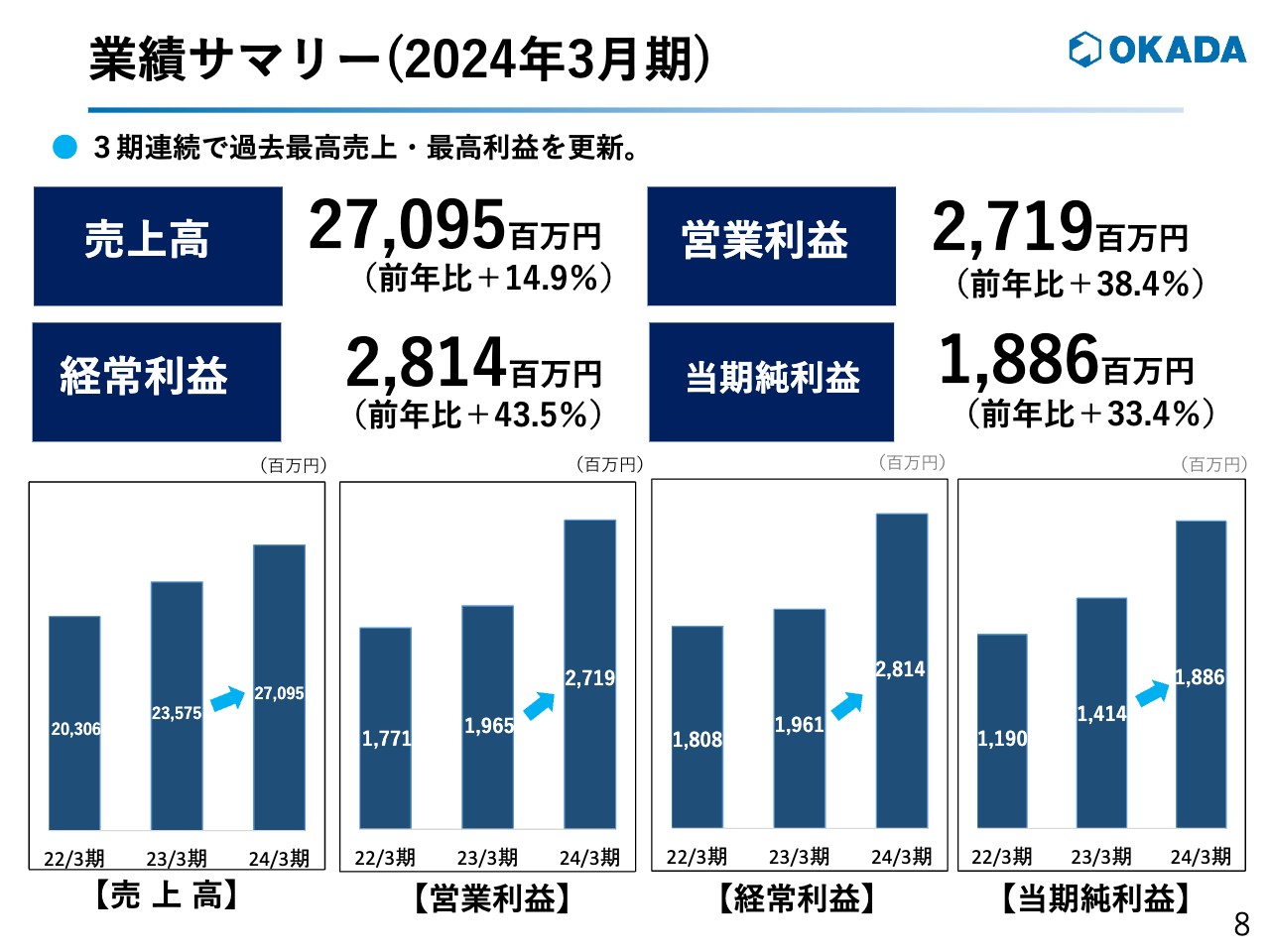

業績サマリー(2024年3月期)

岡田祐司氏(以下、岡田):みなさま、こんにちは。オカダアイヨン株式会社代表取締役社長の岡田祐司です。本日はご多用中にもかかわらず、当社決算説明会をご覧いただき誠にありがとうございます。また、平素よりみなさまにはご支援を賜り、重ねてお礼申し上げます。

それでは、2024年3月期決算説明会を始めます。はじめに、2024年3月期業績サマリーについてご説明します。当連結会計年度における日本経済および世界経済は、コロナ禍明けの経済活動正常化により、緩やかな回復基調となりました。

一方で、資源・エネルギー価格の高止まりや、インフレに伴う欧米の高金利政策の継続、地政学リスクの高まりなどにより、依然として先行きの不透明感が続いています。

このような環境において、当社グループは、長期ビジョン「VISION30」の方針のもと、国内では、解体・インフラ工事需要に対応した増産と、生産性向上を軸にした生産体制強化を注力課題として取り組みました。

開拓余力の大きな海外では、拠点展開している米国・欧州・アジアでの営業体制強化を図るなど、さらなる持続的成長と企業価値向上に注力してきました。

その結果、当連結会計年度の経営成績は、売上高が前年比14.9パーセント増の270億9,500万円、営業利益が前年比38.4パーセント増の27億1,900万円、経常利益が前年比43.5パーセント増の28億1,400万円、当期純利益が前年比33.4パーセント増の18億8,600万円となり、連結会計年度の最高売上、最高利益を3年連続で更新しました。

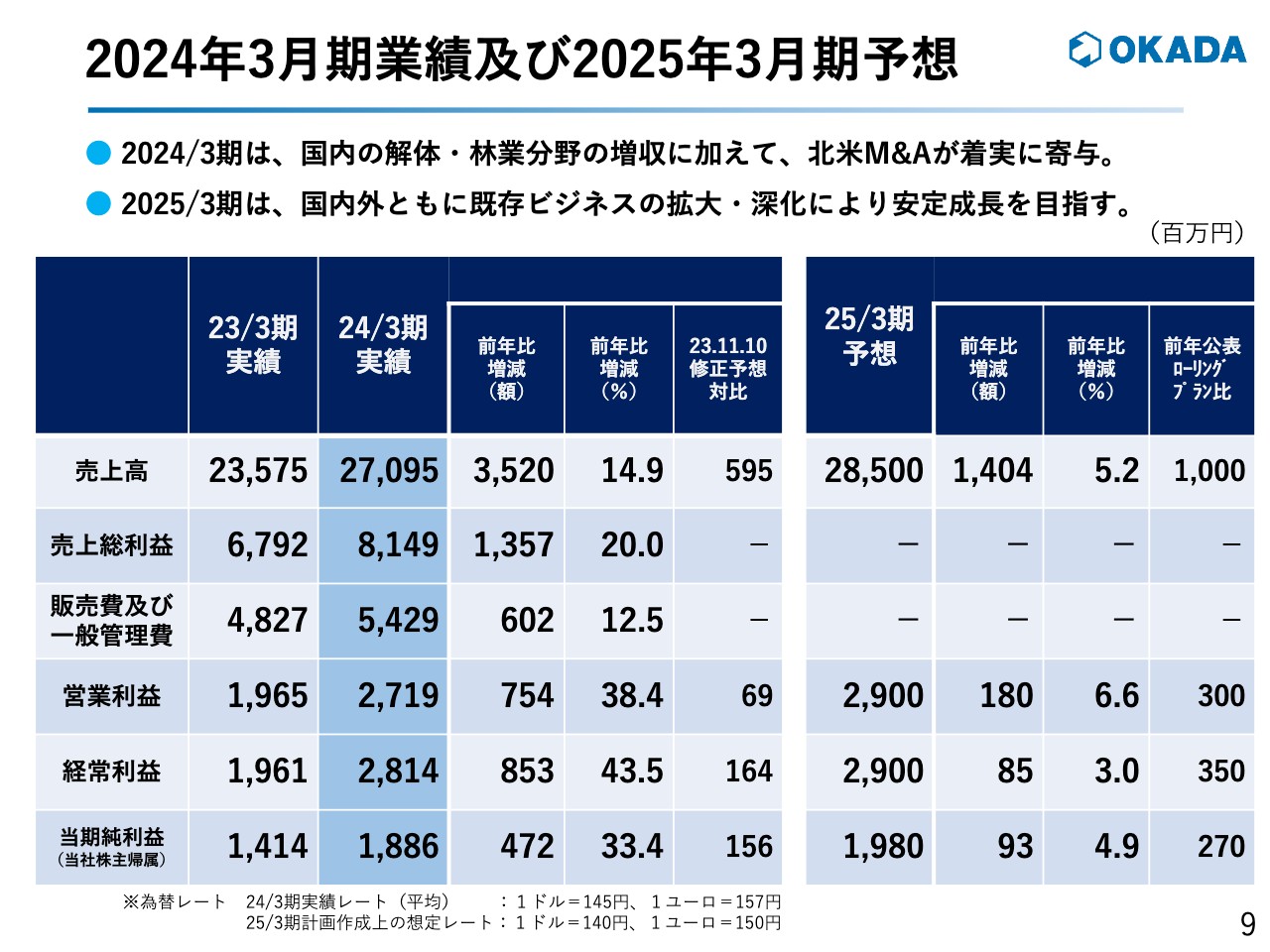

2024年3月期業績及び2025年3月期予想

当期については、国内の解体・林業分野の増収に加えて、北米でのM&Aが着実に寄与しました。

今期については、国内外ともに既存ビジネスの拡大・深化により、さらなる安定的な成長を目指していきます。

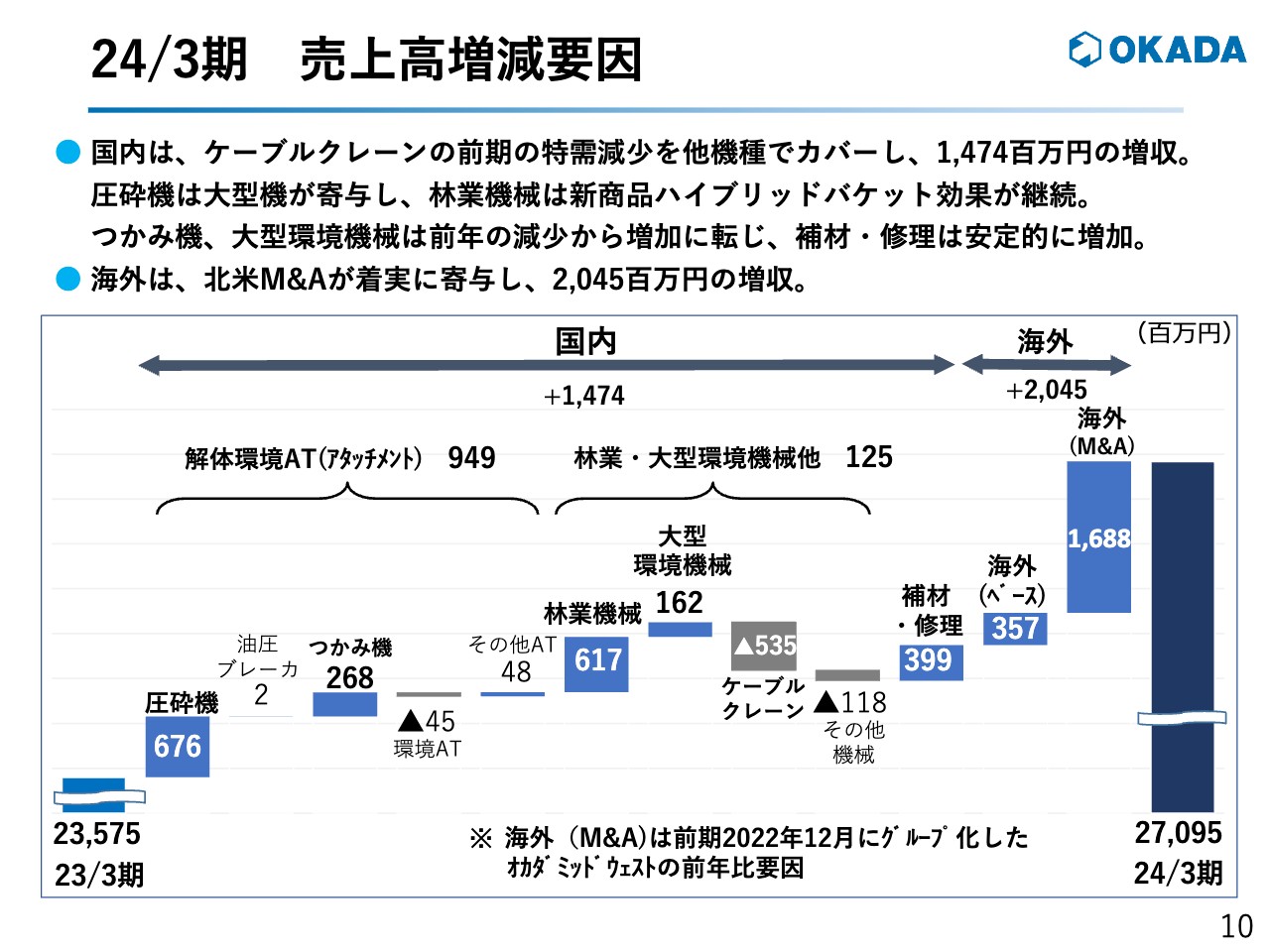

2024年3月期 売上高増減要因

当期売上高の増減要因についてです。国内セグメントでは、2023年3月期のケーブルクレーン事業の特需の減少を、当社の主力製品である圧砕機や、引き続き需要が堅調だったつかみ機、新商品「ハイブリッドバケット」が好調な林業機械、さらには円安で苦戦したものの売上増加となった輸入の大型環境機械などでカバーし、14億7,400万円の増収となりました。

海外セグメントにおいては、北米でのM&Aが着実に寄与し、20億4,500万円の増収となりました。

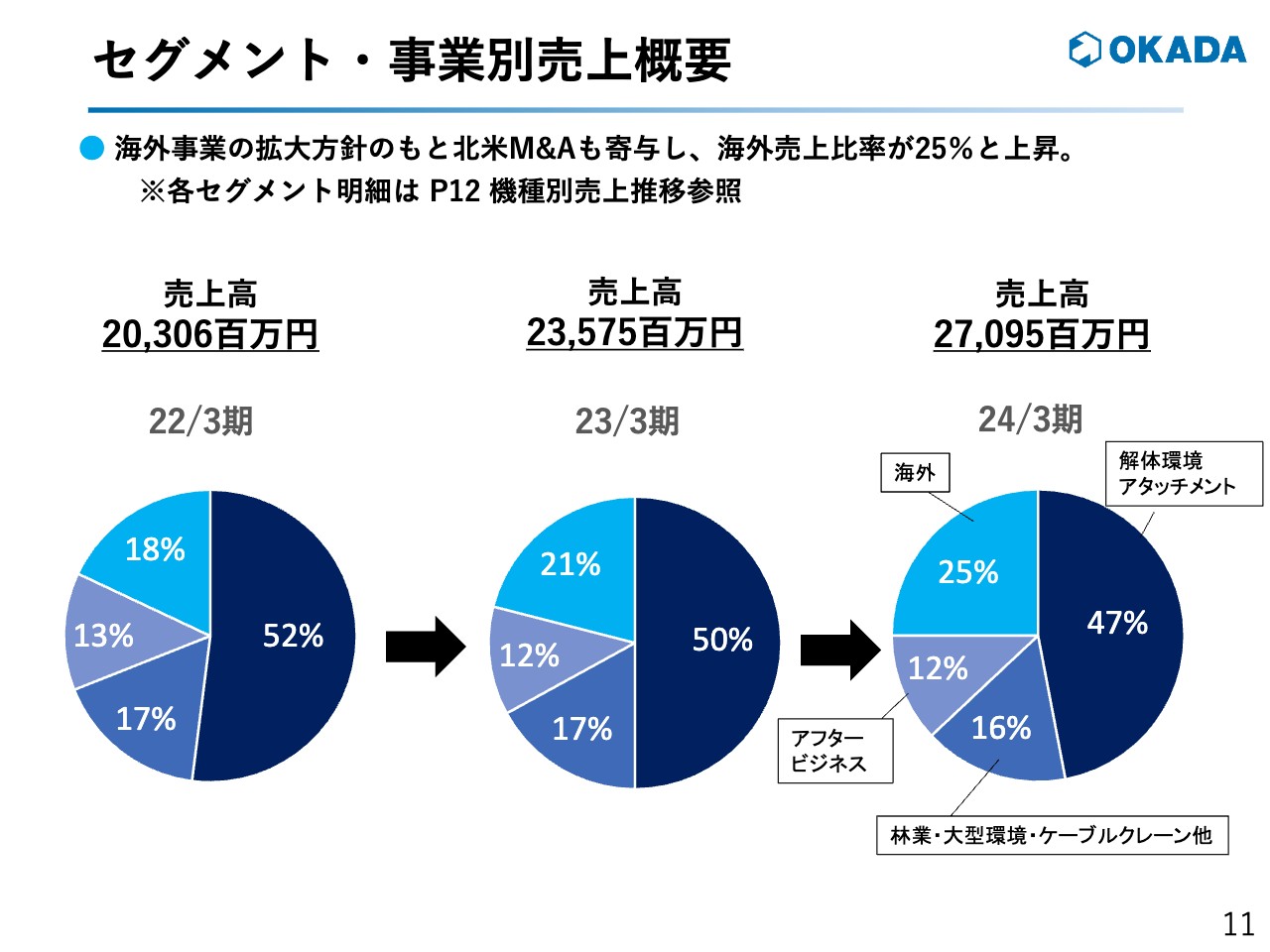

セグメント・事業別売上概要

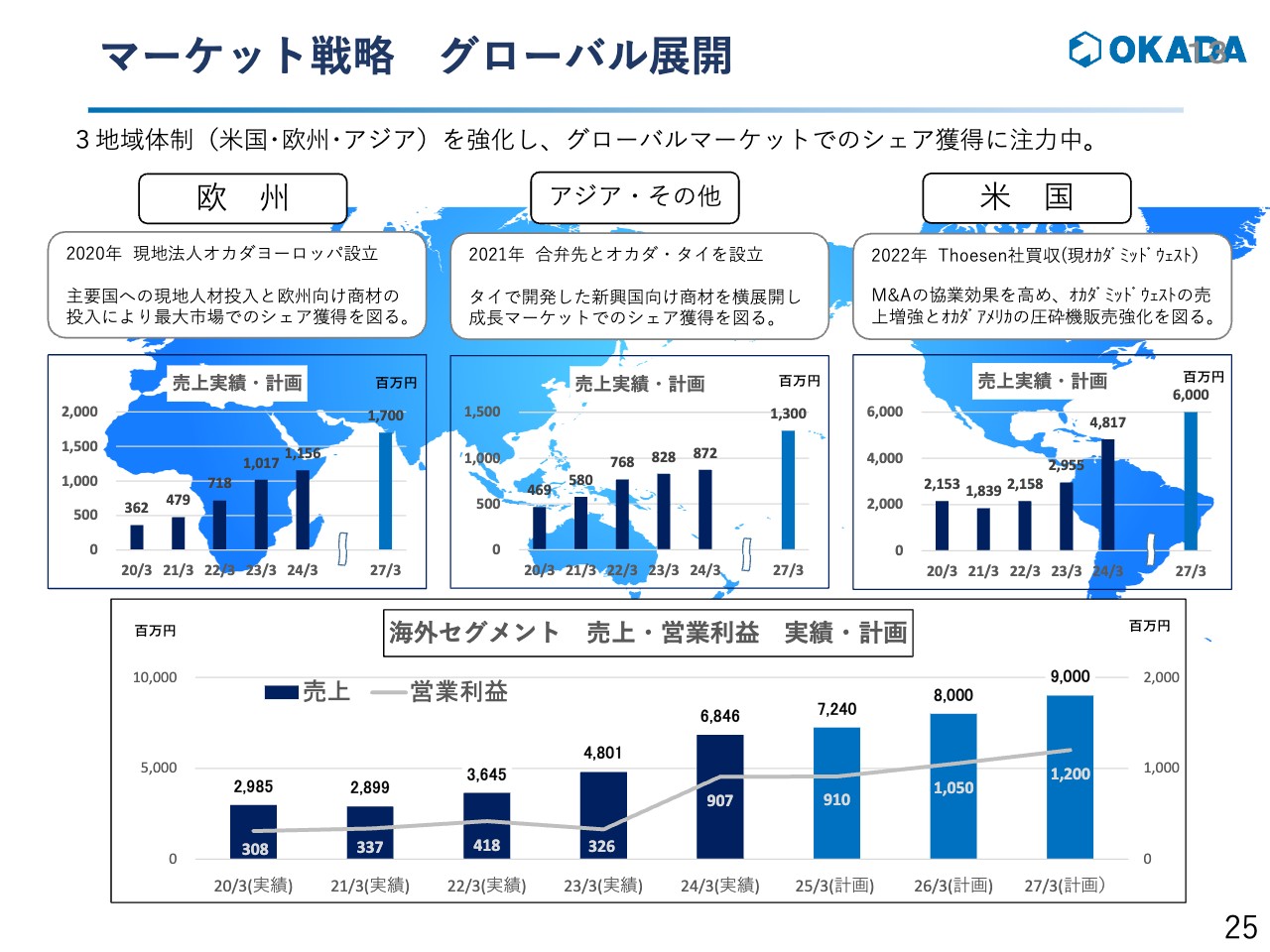

セグメント・事業別売上概要です。構成比率に大きな変化はないものの、4つの売上区分すべてで売上高が増加しました。特に海外セグメントでは、海外事業の拡大方針のもと、既存地域の売上に北米でのM&Aが寄与し、海外売上比率が2023年3月期の21パーセントから25パーセントに上昇しました。

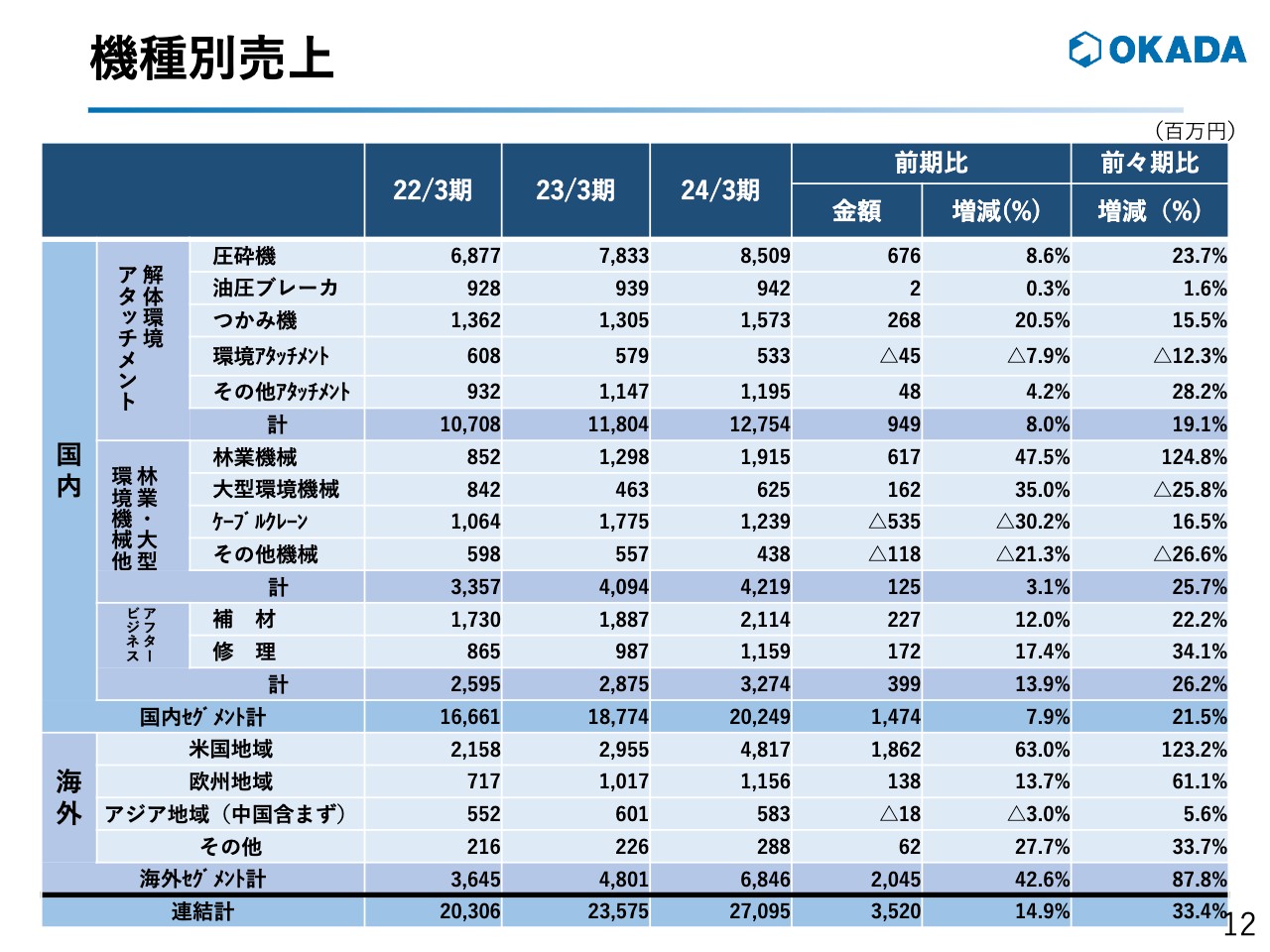

機種別売上

機種別の売上実績についてはスライドのとおりです。

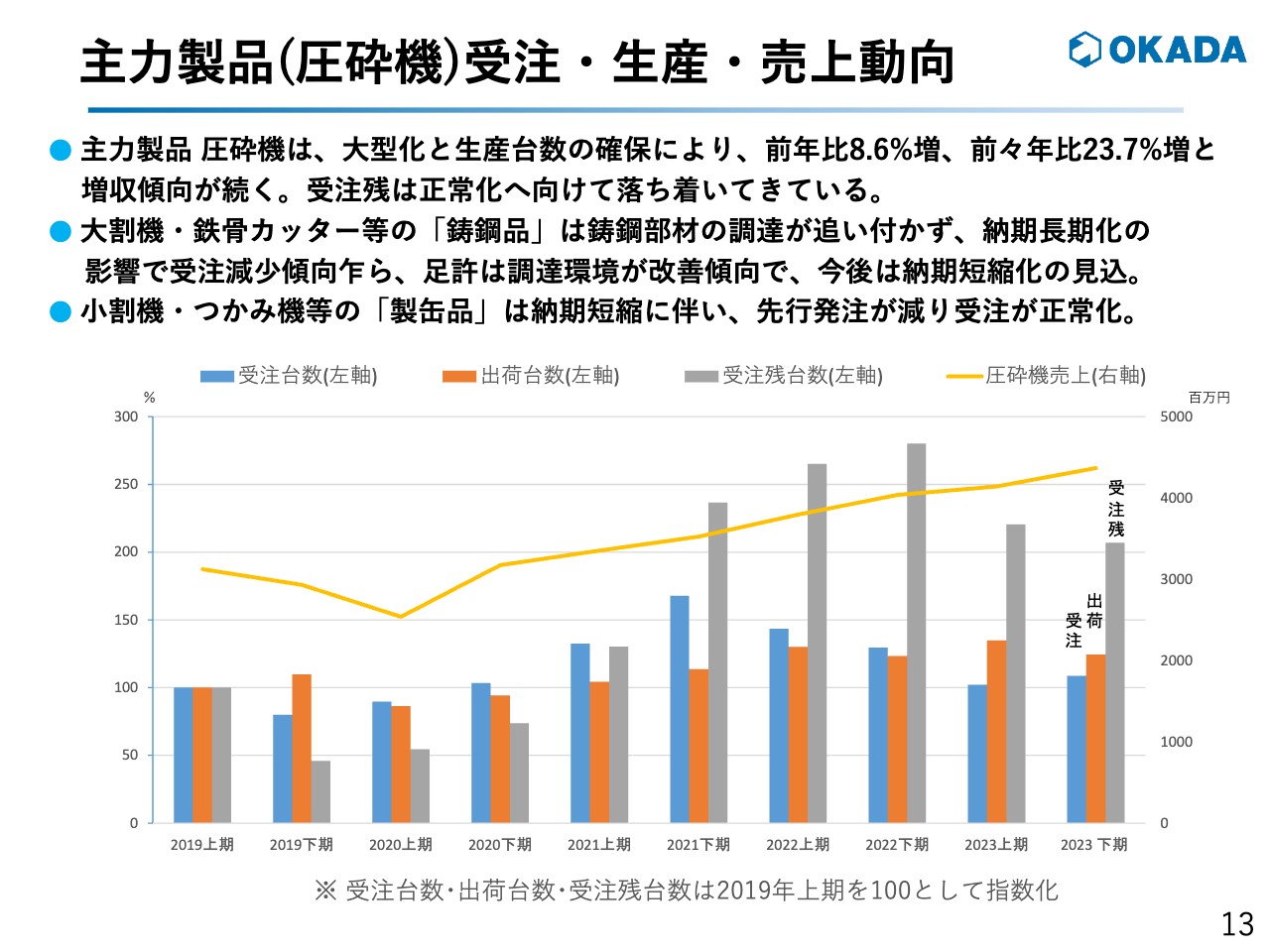

主力製品(圧砕機)受注・生産・売上動向

当社主力製品である圧砕機の受注・生産・売上動向です。圧砕機全体では、アタッチメントの大型化と生産台数の確保により、前年比8.6パーセント増、前々年比23.7パーセント増と増収傾向が続いています。受注残は正常化に向けて落ち着いてきている状況です。

種類別では、圧砕機のうち大割機・鉄骨カッター等の鋳鋼品は、材料である鋳鋼部材の調達が追いつかず、納期長期化の影響で受注残が減少する傾向となりました。こちらの課題については、足元で鋳鋼部材の調達環境が改善傾向にあることから、今後は納期の短縮が見込まれています。

また小割機・つかみ機等の製缶品は、納期の短縮化に伴い、先行発注が減少し、受注残が正常化する傾向となりました。

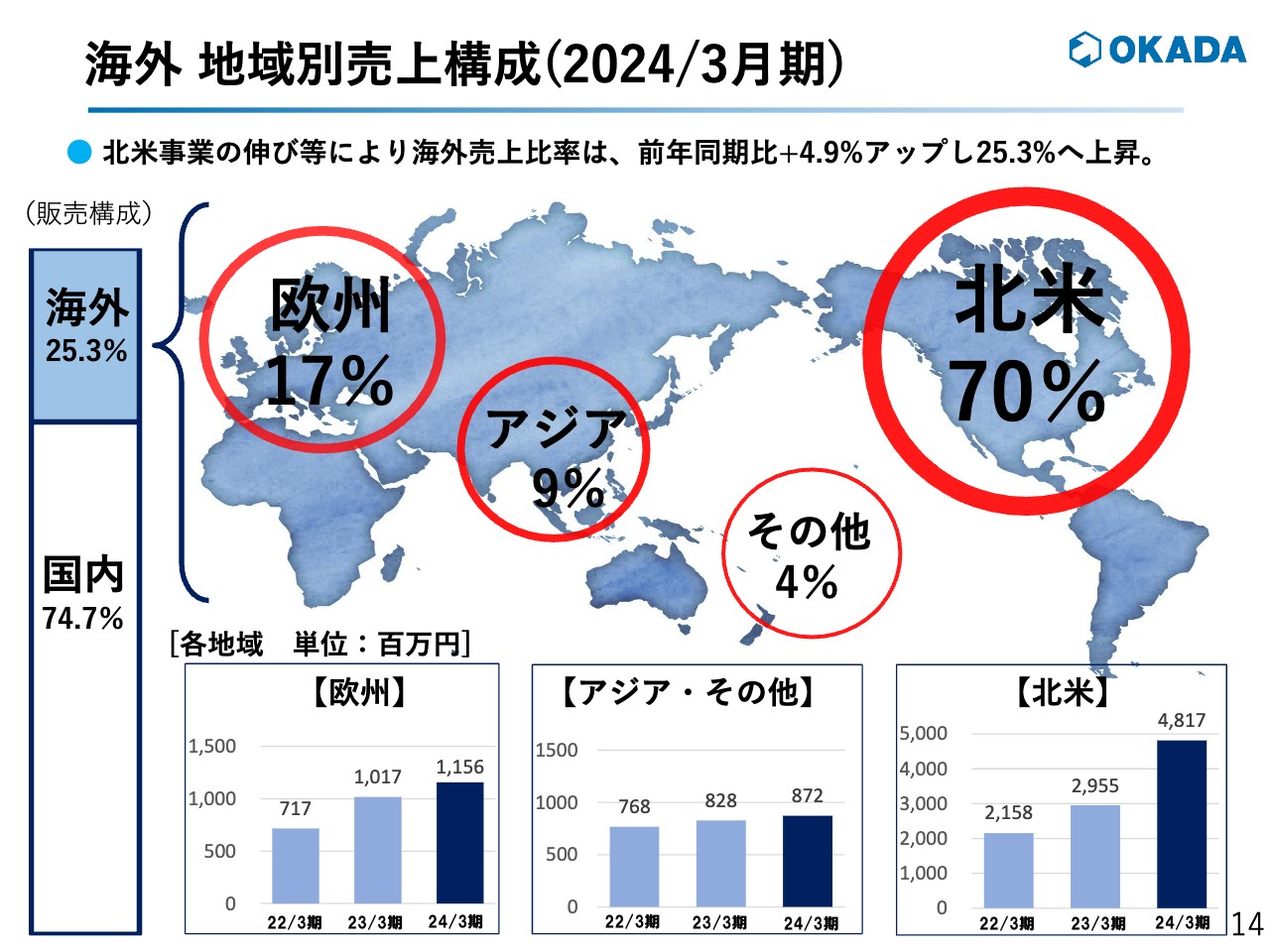

海外 地域別売上構成(2024/3月期)

海外の地域別売上構成です。全体の売上における海外売上比率は、北米事業の伸びなどが寄与し、前年同期比4.9パーセント増の25.3パーセントとなりました。

地域別では、北米地域がインフレの長期化で昨年後半から需要が様子見傾向にある中、オカダアメリカの販売が底堅く推移し、M&Aの売上が寄与しました。その結果、売上高は前年同期比63パーセントにあたる48億1,700万円増となり、海外売上における売上構成比率は2023年3月期の62パーセントから70パーセントに増加しました。

欧州地域では、米国同様、昨年後半から需要減速の影響を受けつつ、売上高は前年同期比13.7パーセントにあたる11億5,600万円増と増収は確保しましたが、海外売上における売上構成比率は2023年3月期の21パーセントから17パーセントに減少しました。

アジア地域では、市場全体の需要減の影響もあり、売上高は前年同期比3パーセントにあたる5億8,300万円減となり、海外売上における売上構成比率も2023年3月期の12パーセントから9パーセントに減少しました。

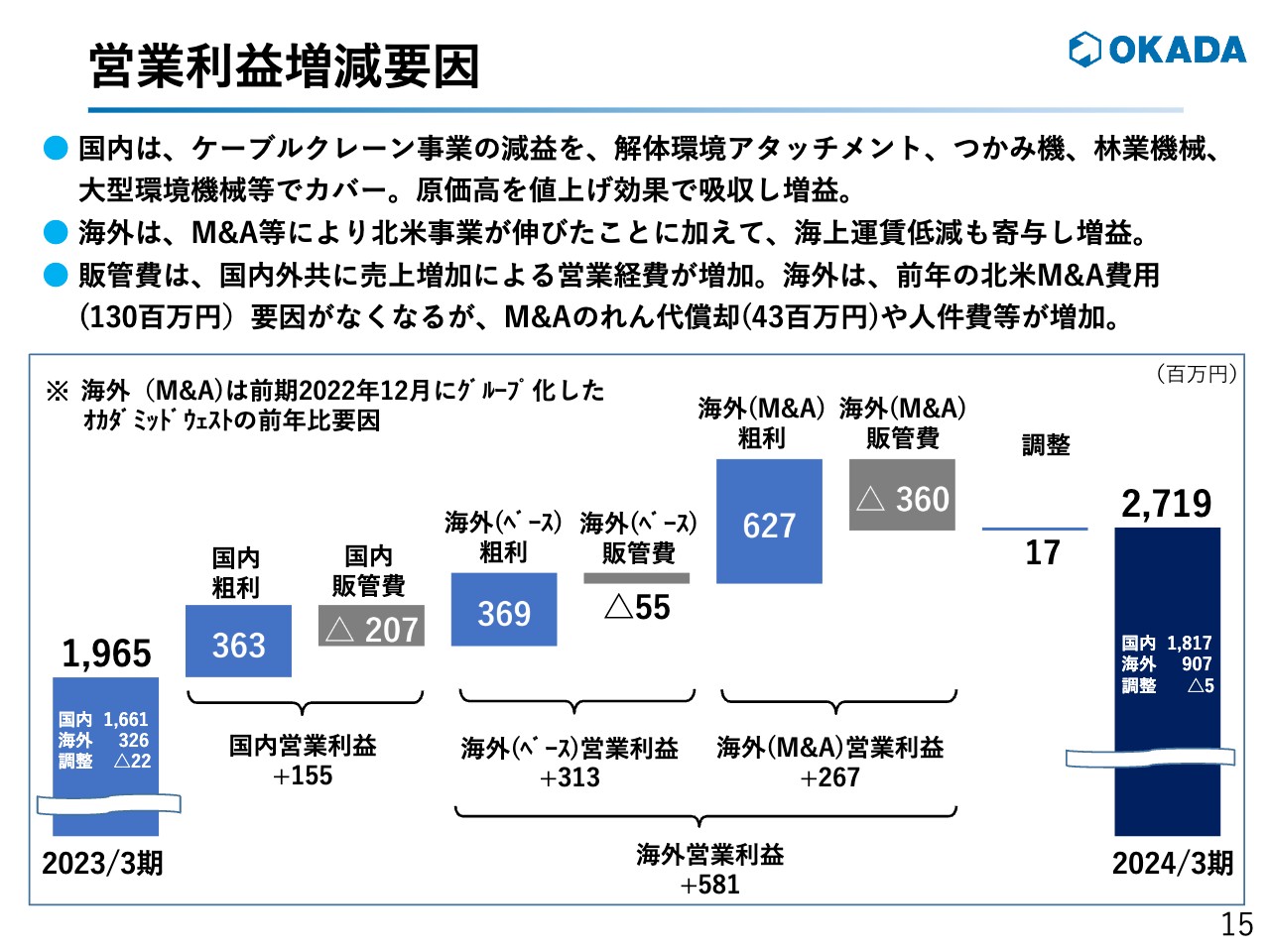

営業利益増減要因

営業利益の増減要因です。国内は、ケーブルクレーン事業の減益を、解体環境アタッチメント、つかみ機、林業機械、大型環境機械等の販売でカバーしたほか、原価高を値上げ効果で吸収し、国内セグメント利益18億1,700万円、前年比9.4パーセント増となりました。

海外は、M&Aののれん償却費などが発生したものの、北米の増収や海上運賃の値戻しの影響が大きく、海外セグメント利益9億700万円、前年比178.2パーセント増の大幅な増益となりました。

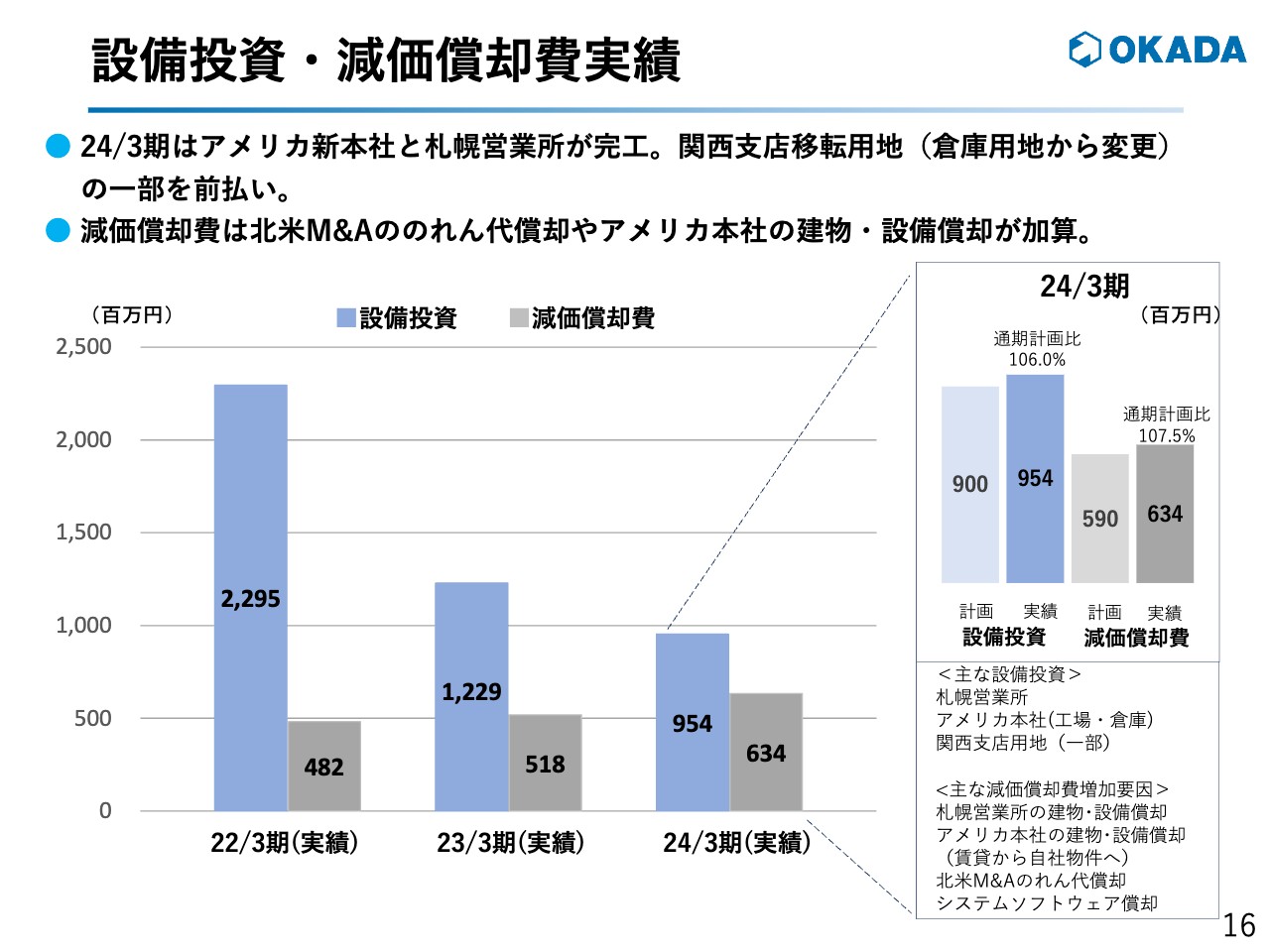

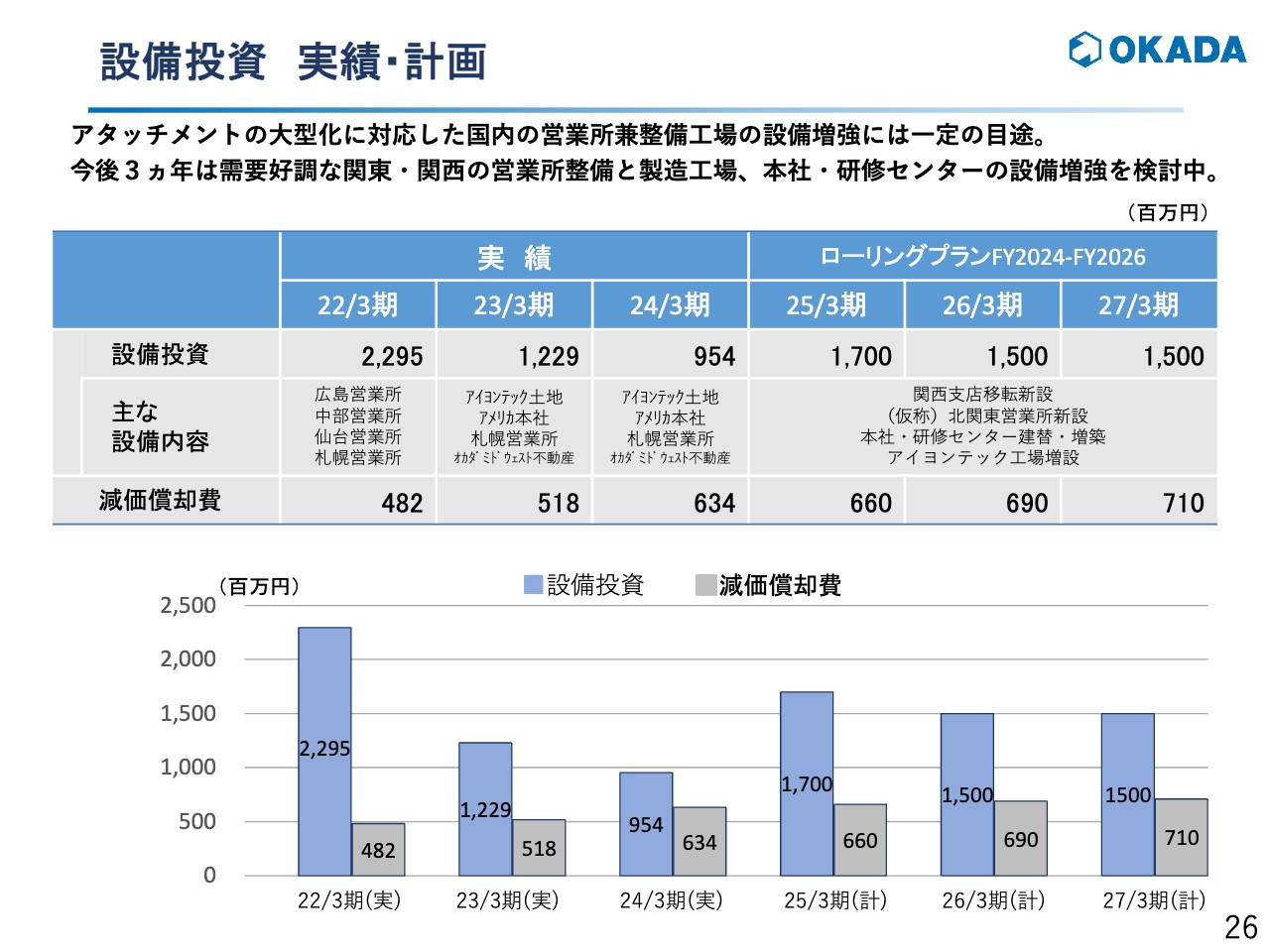

設備投資・減価償却費実績

続いて、設備投資・減価償却費実績です。設備投資は、国内では札幌営業所と関西支店の移転用地の一部前払いがあり、海外ではアメリカ新本社の社屋と倉庫がありました。

減価償却費は、北米のM&Aののれん代償却や、アメリカ新本社の建物、設備償却が加算されました。

以上が、当期の業績概要となります。

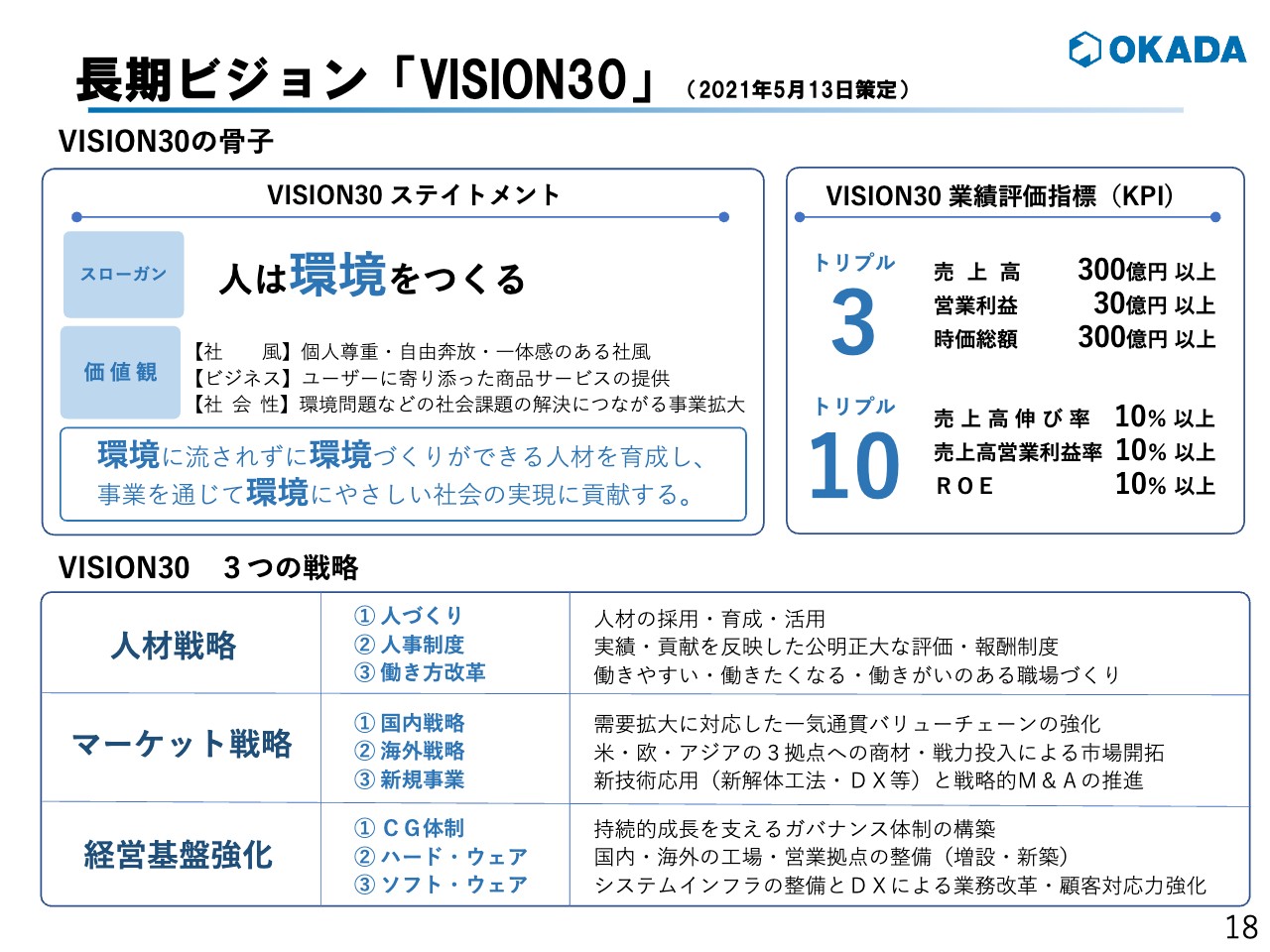

長期ビジョン「VISION30」

2025年3月期の予想と中期経営計画ローリングプランについてご説明します。まず、2021年度から取り組んでいる長期ビジョン「VISION30」では、「人は環境をつくる」をスローガンに、「トリプル3」と「トリプル10」の数値目標を掲げ、主要3戦略として「人材戦略」「マーケット戦略」「経営基盤強化」を実施しています。

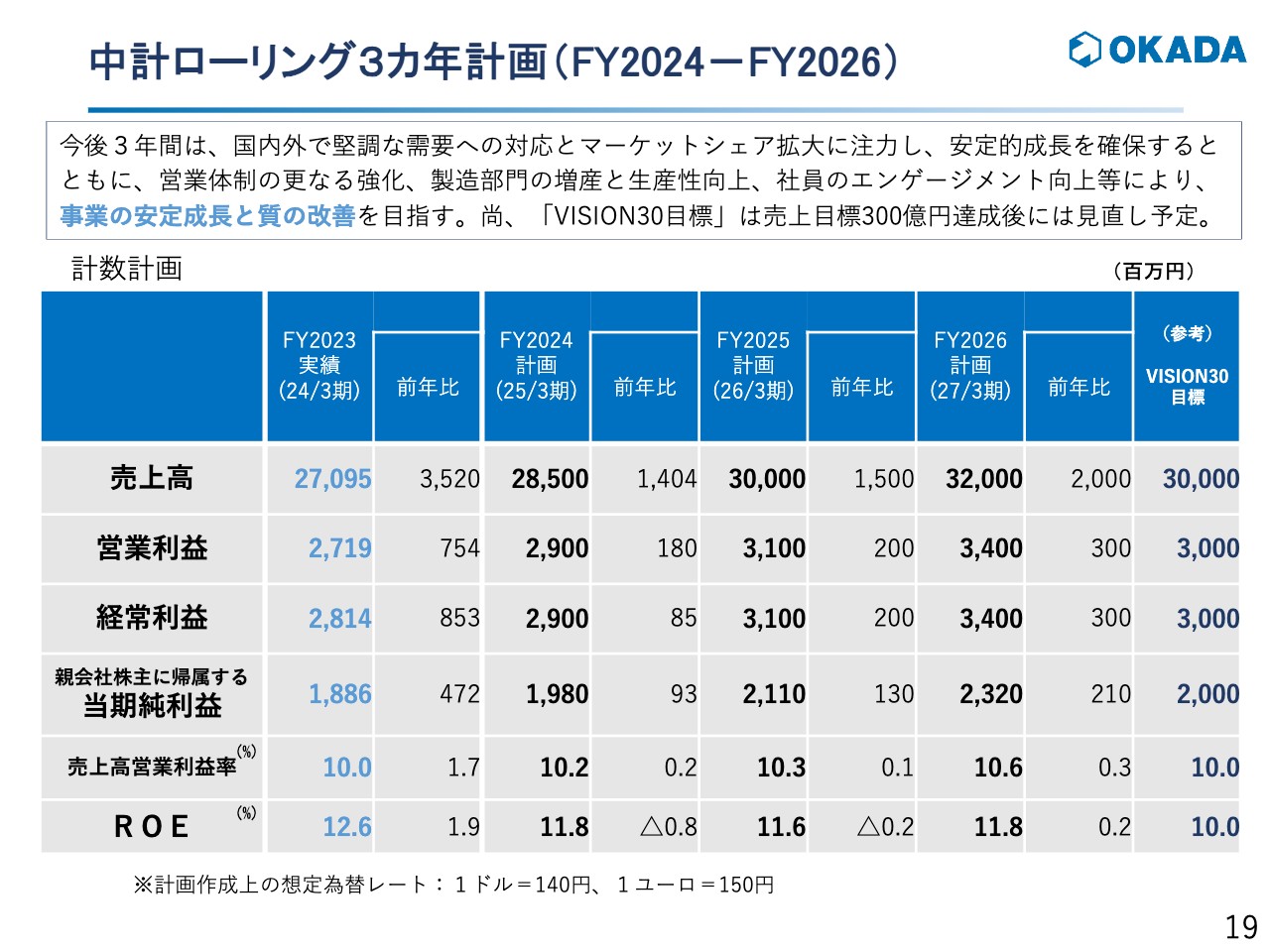

中計ローリング3カ年計画(FY2024-FY2026)

また、当社グループでは、この長期ビジョン「VISION30」のもとに、毎年度、3ヶ年の中計ローリングプランを更新しています。

今後3年間は、国内外で堅調な需要への対応とマーケットシェア拡大に注力し、安定的成長を確保するとともに、営業体制のさらなる強化、製造部門の増産と生産性向上、社員のエンゲージメント向上等により、事業の安定的成長と質の改善を目指していきます。

なお、「VISION30」の目標は、売上目標300億円の達成後には見直す予定です。

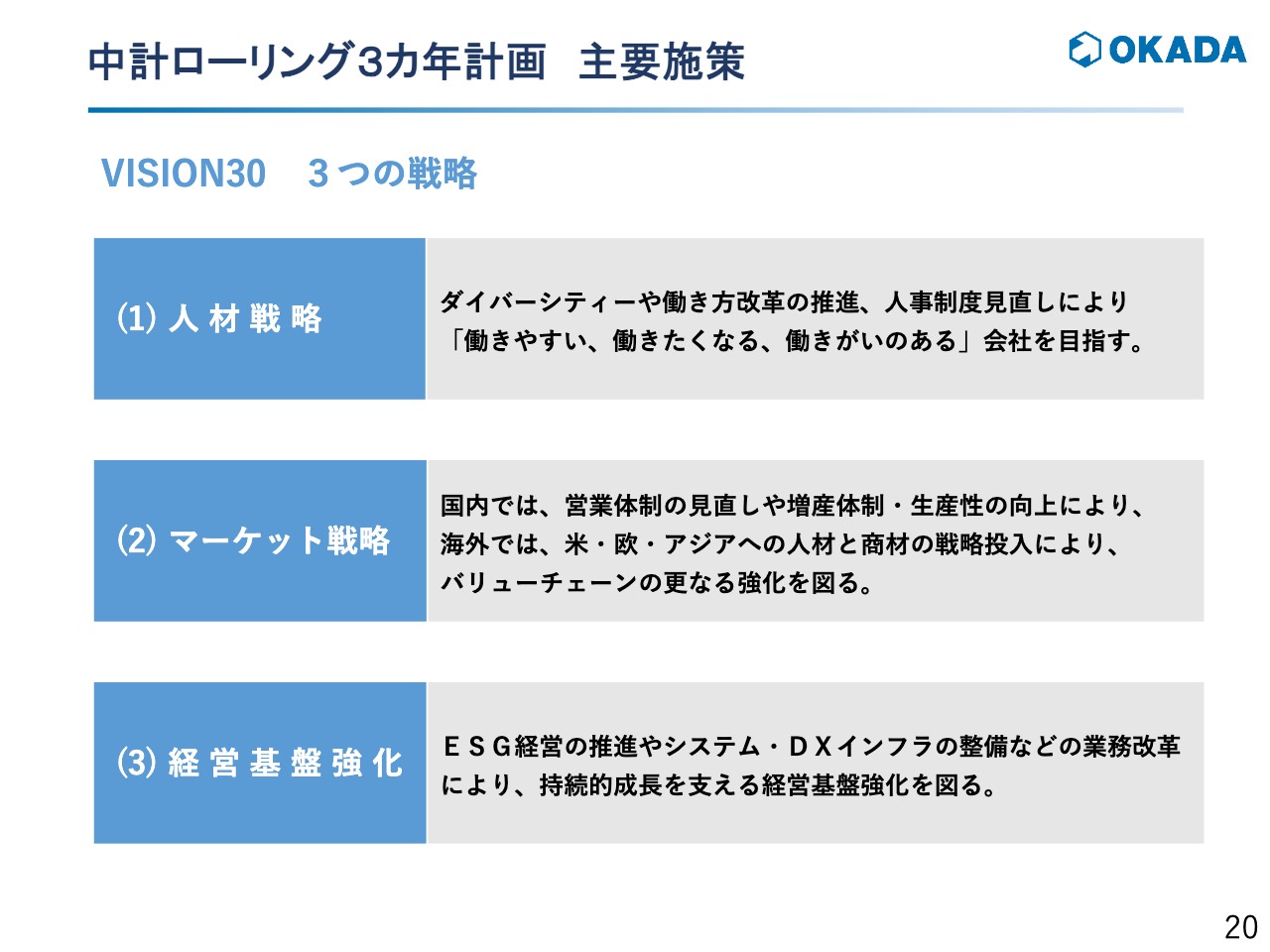

中計ローリング3カ年計画主要施策

中計ローリング3カ年計画の主要施策については、スライド20ページから23ページのとおりです。こちらのページでは、「人材戦略」「マーケット戦略」「経営基盤強化」の3つの基本戦略のもとに、過去3年間で実施してきた具体的施策と、今後3年間で実施予定の主要施策並びに数値的目標を記載しています。

マーケット戦略 国内拠点リニューアル

国内のマーケット戦略については、近年の解体需要の増加と機械の大型化等に対応するため、アイヨンテックの増産体制強化と、全国各地の営業所のメンテナンス体制強化を計画的に実施してきました。次期3ヶ年においても、さらなる成長を目指して計画的に設備の増強を図る予定です。

マーケット戦略グローバル展開

海外のマーケット戦略については、重点3拠点である米国・欧州・アジアでの、人・モノ・資金への投資を強化し、各地域に合った商材と人員によって、シェア獲得に引き続き注力していきます。

設備投資 実績・計画

設備投資の実績・計画についてです。当期までは、国内営業所兼メンテナンス工場の設備増強を実施してきましたが、こちらは2023年5月にオープンした札幌営業所で、一定の目途がつきました。

次期3ヶ年については、需要が好調な関東と関西の営業所の整備と、アイヨンテックの製造工場、本社、研修センター等の設備増強を検討しています。

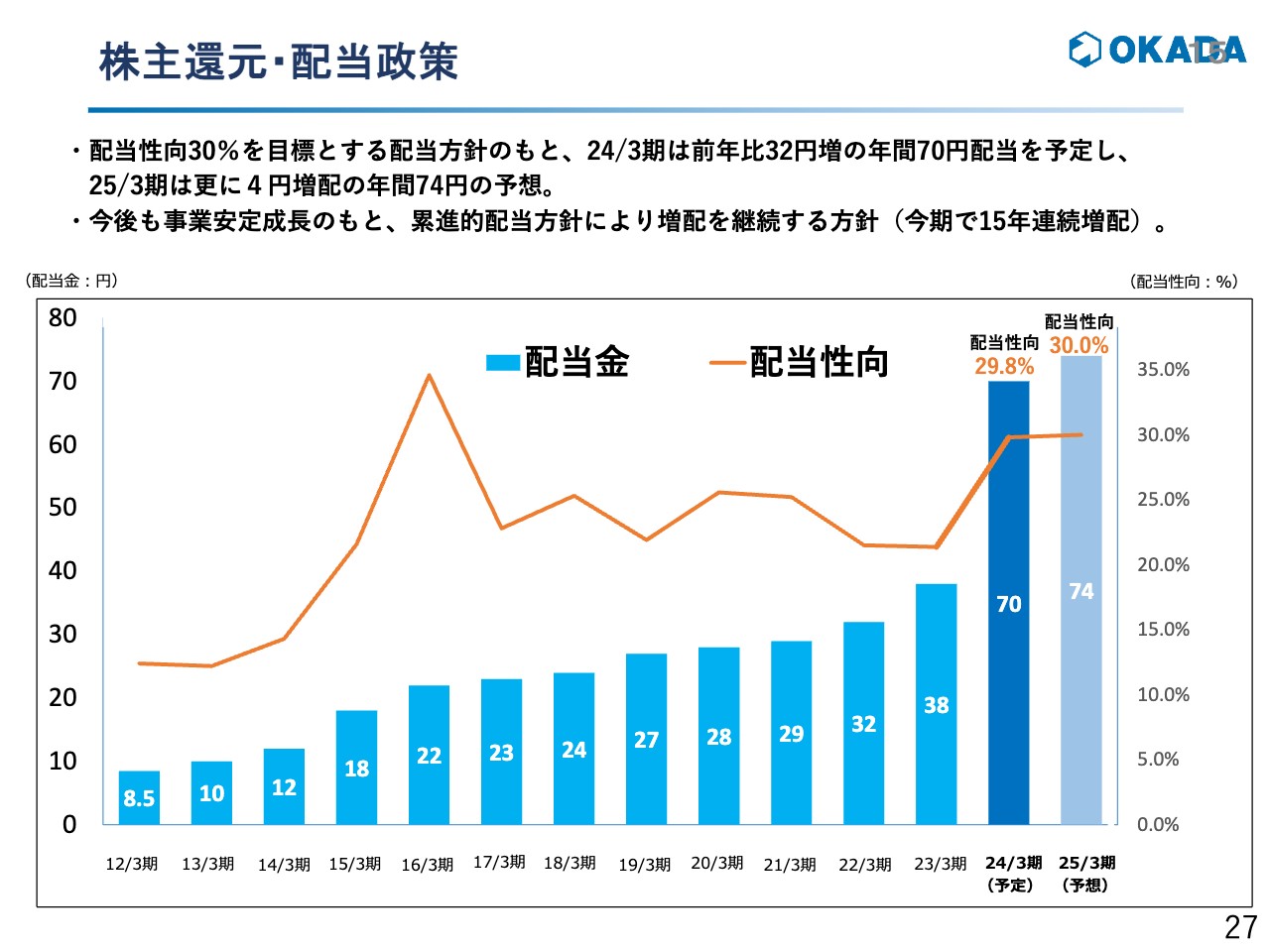

株主還元・配当政策

株主還元と配当政策については、配当性向30パーセントを目標とする配当方針のもと、当期は前年比32円増の年間70円の配当を予定しています。

また、今期については、さらに4円増配の年間74円の配当を予想しています。今後も事業の安定成長のもと、累進的配当方針により増配を継続する方針です。

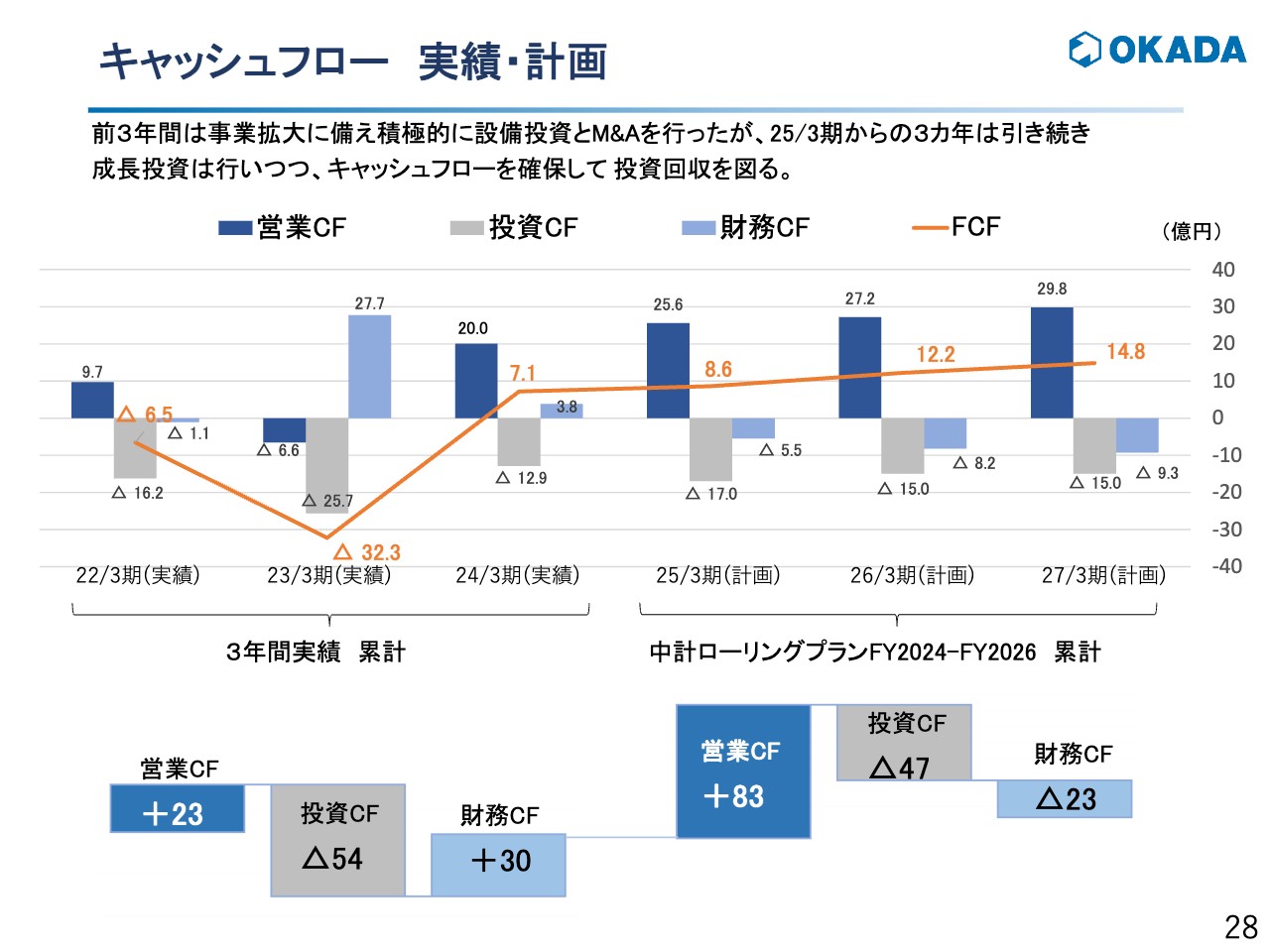

キャッシュフロー 実績・計画

キャッシュフローの実績と計画です。当期までの3ヶ年は事業拡大に備え、積極的に設備投資とM&Aを行ってきました。今期からの3ヶ年については、引き続き成長投資は行いつつもキャッシュフローを確保し、投資回収を図っていきます。

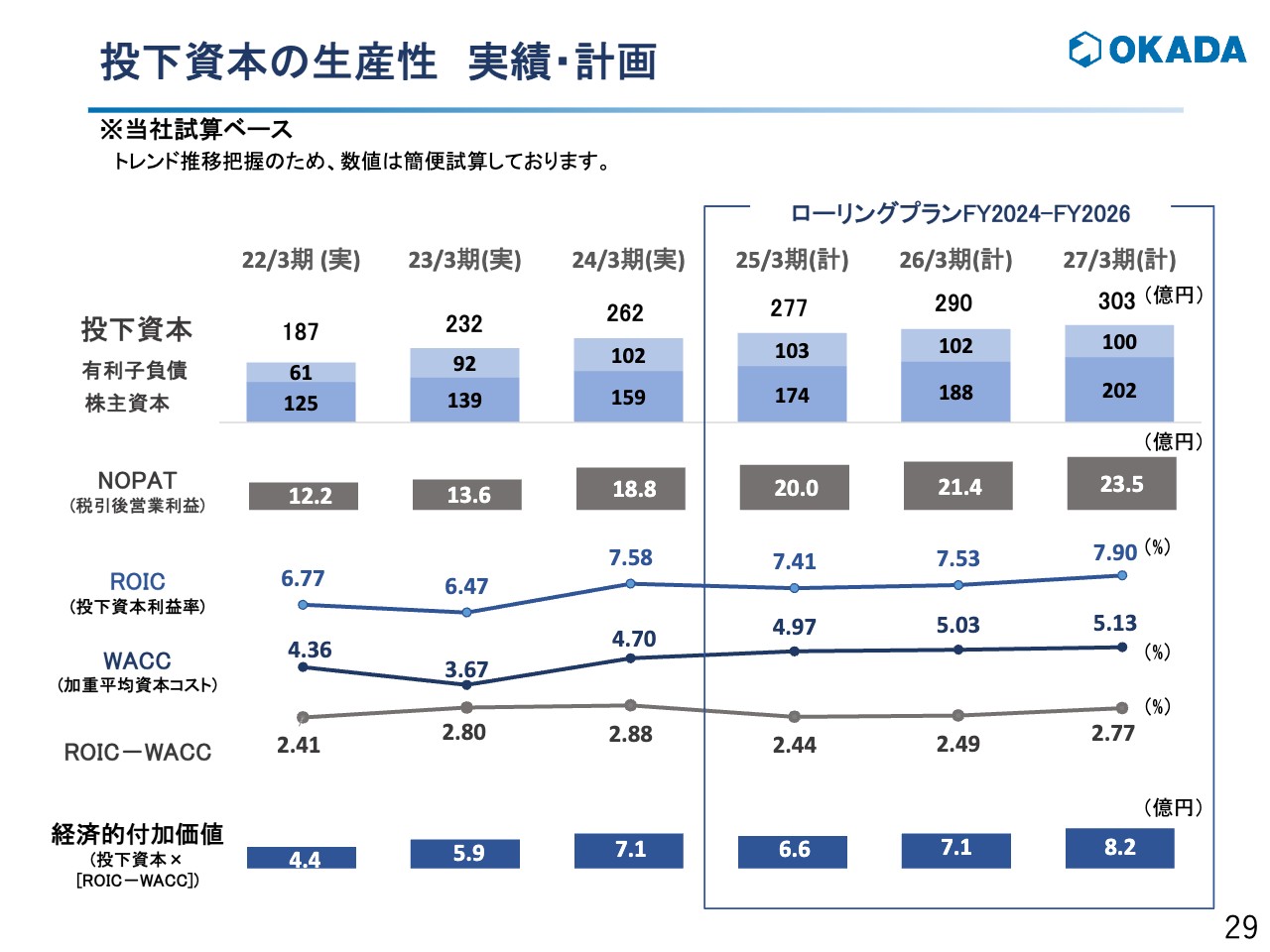

投下資本の生産性 実績・計画

投下資本の生産性の実績と計画については、スライドのとおりです。

以上が、今期からの中期経営計画ローリングプランのご説明となります。

質疑応答:利益が伸び悩んだ要因について

前西信男氏:専務取締役の前西です。私からは、主に計数面を中心に補足的にご説明します。みなさまからのご質問を想定して、事前に作成したQ&Aに基づいてご説明したいと思います。

「2024年3月期第4四半期の業績、特に利益が伸びなかったことの要因を説明してほしいです」というご質問です。

おそらく、みなさまの関心はここにあるのではないかと思っています。なかなかご説明も難しいのですが、まず前年同期比という意味では、第4四半期は国内の売上が前年ほどは伸びませんでした。数字でお伝えすると、前年同期比で1億4,000万円程度の減収になっているものの、海外の売上は1億8,000万円程度の増収になっています。

国内の2023年3月期第4四半期は、ちょうど値上げによる駆け込みの販売があったために大きく伸びました。2024年3月期第4四半期も悪くなかったものの、生産の限界もあり、国内の売上が2023年3月期ほどは積み上がりませんでした。

利益面に関しては、1つは業績が通期を通じて良かったこともあり、社員に対して決算賞与を出しています。通常の年よりも上積みして出しており、そのあたりはご理解をいただきたいと思います。

もう1つは、子会社の南星機械の工場採算が、例えば四半期ベースで取ってみると、なかなか落ち着かないところがあります。特注品などが多く入ってきた時には採算が大きくぶれることもあり、そのあたりが課題です。2024年3月期第4四半期はあまり良くありませんでした。

そのようにいろいろな要因があって、国内の営業利益については前年同期比で約1億8,700万円のマイナスになっています。

一方、海外の営業利益は、前年同期比で1,600万円のプラスとなっており、その他調整項目もあり、連結では、営業利益は1億7,400万円のマイナスです。ここだけをお伝えすると国内要因と思われるかもしれませんが、実は国内のほうはあまり問題には思っていません。

例えば年度を通して見た人件費率や経費率などは、ほぼきちんとコントロールできています。売上に関しても受注残がまだあり、生産さえ行っていければ懸念材料はあまりありません。

ここからが本題ですが、2024年3月期の第2四半期と第3四半期からの流れでいくと、第4四半期に入って海外、特に利益率の高い米国の売上にブレーキがかかったことが、要因として一番大きいと我々は思っています。

この不安定要素があったこともあり、第3四半期までの進捗率は非常に高かったものの業績修正を行っていないのは、この要因だとご理解いただきたいと思います。

米国の状況ですが、2023年7月以降頃から、マーケットが急にトーンダウンしています。これは、コロナ禍からの立ち上がりが急だったため、例えばレンタル会社やディーラーなどの中間在庫が過剰気味になってきたために、在庫調整の時期に入っていったと考えています。

一方で、大統領選ないしは高金利インフレが続いており、金利の引き下げ時期の思惑が少しずれてきていることもあり、おそらく次の投資のタイミングが見えない状況だったと思っています。

「CECE」という、建機業界の各メーカーが交換しているマーケット指標がありますが、我々がメイン商材として扱っている油圧ブレーカーの出荷台数の統計の数値と、当社のアメリカ法人であるオカダアメリカの数字の比較でいくと、アメリカの第3四半期(7月から9月)のCECEの販売台数が、前年同期比で25パーセント落ち込んでいます。

当社の販売台数は、この第3四半期についてはプラス19パーセントと、ここまでは受注残などもあったため、マーケットは落ちたものの、なんとか持ちこたえていました。

しかし、アメリカの第4四半期(10月から12月)の時期のCECEについては、前年同期比でマイナス44パーセントであり、当社もマイナス31パーセントと、同じように急激に落ち込んでいます。このあたりがアメリカの売上が減速した理由となっています。

一方で、2022年12月に買収したシカゴのオカダミッドウェストは、エンドユーザー向けのビジネスを展開しています。そこの感覚では、エンドユーザーの動きはあまり変わっていないと聞いています。

したがって、これはアメリカのインフラ投資が冷え込んでいるのではなく、在庫の要因といった、一時的な循環的な影響だと思っています。そのため、今期の数字の部分はお伝えできないものの、出足はこの流れを引きずりながらも、徐々に立ち上がってくるのではないかと見ています。

以上が、利益があまり伸びなかった要因ということでご理解いただきたいと思います。

質疑応答:部材等の原価高に対する値上げの浸透状況について

「部材等の原価高に対する値上げの浸透状況はどうでしょうか?」というご質問です。

先ほども触れましたが、国内に関しては、2023年2月に2回目の値上げを行っています。ちなみに、値上げによる国内の増収効果は、およそ10パーセントから15パーセント程度と見ています。

利益面への影響でいえば、アタッチメントの粗利率は値上げにより改善しており、原価のほうは上がってきています。また製造と販売の合算では、粗利がおよそ0.8パーセントぐらい改善しています。金額に直すと約7,000万円ほど値上げ効果で増益となっていますが、全体としてはそこまで大きな影響はありません。

我々の業界では、国内の競合他社があまり値上げをしていないこともあり、原価上昇部分をカバーしている程度の値上げ効果とご認識いただければと思っています。

海外では、過去からインフレに応じて値上げを行う、もしくは随時値上げを行う風習があるため、利益率に関しては随時値上げを行いながら確保しています。

質疑応答:為替による利益影響について

「円安が続いていますが、為替による利益影響はどうでしょうか?」というご質問です。

結論的には、当社の場合は輸出影響と輸入影響がほぼ見合っており、影響は相殺されています。

当期についてもう少し詳しくご説明すると、まず円安による増収影響はおよそ3億5,000万円ほどで、売上増加額35億円の約10パーセントです。

利益への影響については、円安により、主に輸出による利益のプラス影響は約2億円あり、輸入サイドによる原価高によるマイナス影響が約2億円あるため、ほぼ見合って相殺されています。

それとは別に、日本から米国に貸しているドル建ての債権があり、この評価の洗い替えを毎期行うため、このあたりの為替リスクとして晒されている部分が、今は約900万ドル弱ほどあったと思います。

その利益影響について、これはヘッジも行っているため、ヘッジコストの差し引き後では、1億6,300万円の為替差益が出ています。これはP/L上では為替差益とデリバティブ評価損という項目で確認いただけます。その差し引きの1億6,300万円が、円安による直接的なプラス影響となっています。

ただし、これは円高になると逆のことが起こるため、ヘッジ等については今検討しています。

質疑応答:特別損失の内容について

「特別損失の内容について教えてほしいです」というご質問です。

今回、特別損失を9,800万円計上しています。これは、以前開発しかけた基幹システムがなかなかうまくいかずに一部分だけ使用しているのですが、今後も使用できそうにない部分を、今回、会計上で一括損金処理を行っています。あくまでこれは会計上の話で、税務上の損金ではないため、最終利益には影響を与えていません。

システムについては、いわゆる「2025年の崖」といわれています。我々の現在のシステムに関しても、すぐに問題になることはないものの、将来的には、そのサポートをどこまでできるかという問題はあります。

そのような背景もあり、3年後に向けて新しい基幹システムの導入を行う予定で、今年からその準備に入っています。今後は十分な準備をしながら進めていきたいと思っています。

質疑応答:生産体制の強化に関する進捗状況について

「これまで課題として挙げていた、生産体制の強化に関する進捗状況はいかがですか?」というご質問です。

2024年3月期の自社の生産アタッチメントの出荷台数は、およそ2パーセントと若干の増加にとどまっている一方、アタッチメントの大型化に伴い、売上は約10パーセント伸びています。

その中で、先ほど社長の説明にもありました、我々の子会社アイヨンテックで組み立てを行っている大割機や鉄骨カッターなど、生産が追いついていない鋳鋼品の圧砕機については、鋳鋼部材のサプライヤーと組み立ての外注先を増やしており、今後徐々にその効果が出てくると思っています。

一方で、例えば小割機やつかみ機などの製缶品等の組み立て製品は、すべて外注で作っています。足元で遅れていた購入部材の納期等も当期には解決されており、納期も短縮されています。生産面での問題は今はまったくない状態で、かなり改善されています。

質疑応答:北米事業の内容および足元の状況について

「北米事業の内容について、また足元の状況について教えてほしい」というご質問です。

先ほど「足元が悪い」とお話しした北米には、我々の連結子会社であるオカダアメリカという販売会社を設置しており、油圧ブレーカーという商品の販売が8割から9割ぐらいを占めています。北米で3拠点を有しており、主にレンタルや建機ディーラー向けに卸売のような商売をしており、国内の営業とは少し立ち位置が異なっています。

そのような状況の中で今後の展開を考え、2022年12月に修理・メンテナンス、販売、レンタル事業を行っているThoesen社を買収しました。シカゴ地域限定で、まずはエンドユーザー向けのビジネスを傘下に収めました。これが現在のオカダミッドウェストという会社になります。

今後は油圧ブレーカーだけではなく、圧砕機を北米で販売していきたいと考えています。そのためには圧砕機を修理・メンテナンスできる体制を構築していきたいということで、このM&Aはその布石と考えています。

2024年3月期は、オカダミッドウェストはほぼ計画どおりの売上と利益を計上しました。シカゴにある会社ですが、真面目な社員が非常に多いこともあり、今後は、営業を強化することにより成長するだろうと期待しています。

冒頭でお話ししたとおり、今北米ではレンタルやディーラーが様子見モードですが、エンドの動きはあまり変わっていないということです。そのため、当面はオカダミッドウェストに期待しながら、期中からはレンタルやディーラーも戻ってくると見込んでおり、その立ち上がりに期待して販売に注力していきたいと思っています。

質疑応答:北米以外の海外の状況について

「北米以外の海外の状況はどうなっていますか?」というご質問です。

欧州についても、2024年3月期は建機市場、アタッチメント市場が2割から3割ほど落ち込んでいます。その中で欧州についてはコロナ禍前に現地法人を出していることもあり、なんとか増収を確保しています。

欧州も北米と同じように現地ディーラー向けの卸売を手掛けており、多くが日系ショベルメーカーの製品を扱っているディーラーです。それらの販売代理店を着実に増やしてきていることが奏功し、今欧州の中ではフランスやスペイン、イギリス、また東欧ではチェコやクロアチアあたりで堅調に売れており、マーケットが悪い中でも、なんとか増収増益で来ています。

一方でアジアもマーケットが今落ちています。特に中国の景気減速で中国製品が流れてきており、少し厳しい状況です。その中で我々としては、インドや台湾、タイあたりで数字を維持しています。台湾は圧砕機が売れるマーケットになっています。

また、タイでは、私どもは現地の建機ディーラーと合弁会社を作り、日本流の方法で、販売・メンテナンスを行う体制を今構築しています。市場開拓しながら、アジア向けのエントリーモデルの商材を開発し、テストなども進めつつ、商品を販売しています。今後は、タイで売れている商材を他のアジアの地域に横展開していくことで、少しずつマーケットシェアを取っていく動きを行っています。

質疑応答:南星機械の業績および今後の課題について

「南星機械の業績はどうなっていますか? また今後の課題について教えてください」というご質問です。

我々は7年前に熊本にある南星機械という会社を買収して、林業機械に本格進出しました。南星機械については2023年3月期に特需があり、ケーブルクレーン事業で足羽川ダムという大型ダムの工事を請け負って、10億円以上の売上が立っていました。

2024年3月期はその裏年になり落ち込みがあったのですが、林業機械でそれをカバーし、売上高は前々期とほぼ同一の41億円を維持しています。営業利益も、2023年3月期と比較すると2024年3月期は5,000万円程度の増益で約2億7,000万円計上しており、グループ業績に貢献していると思っています。

また2024年4月から南星機械については、林業機械やスクラップ機械を販売する営業部隊をオカダアイヨンに完全に統合しました。今後、南星機械自体は、生産工場とケーブルクレーン事業に特化することになります。先ほどもお話ししたとおり、なかなか利益率等が安定しないところもあるため、今後はより工場運営に注力し、工場の稼働率や生産性を高め、もう少し利益を上げていきたいと思っています。

ちなみに林業機械は、オカダアイヨンと統合したことにより、オカダアイヨンで販売しメンテナンスを行っていきます。そのため林業機械に関しても、今後はオカダアイヨンの強みであるメンテナンス体制がきちんと整ってくると期待しています。

質疑応答:今後の設備投資に関する方針について

「今後の設備投資に関する方針を教えてほしいです」というご質問です。

先ほど社長からも説明がありましたが、具体的に言うと、2024年3月期に札幌営業所の移転新設と、オカダアメリカのヘッドオフィスの新築を行いました。我々のアタッチメントの大型化に伴う営業所の修理工場の整備は、いったんこれで完了したのですが、今関東と関西の需要がかなり伸びており、すでに既存の設備ではキャパオーバーで間に合わなくなってきています。関西支店は、今本社と一緒の場所ですが、今後は近くに移転新設する予定です。

また、東京本店はかなり幅広い地域をカバーしていますが、北関東営業所という北関東を担当する営業所を作り、分離する計画に着手しています。北関東営業所を作ることにより、ユーザーとの距離が短くなるため、対応力は強化できると思っています。

2026年3月期以降については、本社機能や研修センターの設置が念頭にあります。本社の一部建て替え、ないしはアイヨンテックの機能拡大のための製造工場への投資を検討しており、向こう3年間で47億円の設備投資を計画しています。これについては先ほどの説明でもあったとおり、基本的には営業キャッシュ・フローで捻出できるようにしていきたいと思っています。

質疑応答:来期以降期待できる分野について

「来期以降の伸びしろとして期待できる分野は何でしょうか?」というご質問です。

基本的には解体用の圧砕機と林業機械と海外の3分野で数字を伸ばしていけます。国内の圧砕機については、看板商品である鋳鋼品の「TSシリーズ」という、大割機や鉄骨カッターの納期長期化が課題でした。サプライヤーの開拓を行い、それがようやく数字になりつつあるため、この1年間ぐらいでかなり改善されると思っています。圧砕機のさらなる増産と販売増が期待できると考えています。

林業機械は営業統合を十分に活かしオカダアイヨンの強みであるメンテナンス機能を活かすとともに、製品ラインアップを増やすことで、市場のシェアを獲得していけると思っています。

海外は一時的に逆風ですが、マーケットの開拓余力はまだあります。海外用の商材と人材を投入していけば徐々に開拓を進めていけると考えています。この3分野で引き続き成長していけると思っています。

質疑応答:「2024年問題」の影響について

「『2024年問題』は御社にどのように作用するのか、ご見解をお聞かせください」というご質問です。

物流に関しては基本的に、親密な物流会社にお願いしており、「2024年問題」が直接的に影響することはあまりないと思っています。

物流業界がいろいろと大変で、彼らも対応していると聞いています。協力できるところはできるだけ協力していきたいと思っていますが、その影響がPL上にたちまち表れることはないと思います。

質疑応答:受注台数の回復と鋳鋼品調達の関係について

「受注台数が2024年3月期下期から回復していますが、こちらは鋳鋼品調達におけるボトルネック解消によるものであり、主に第4四半期から回復しているという認識でよろしいでしょうか?」というご質問です。

鋳鋼品については納期までの日数を要するものがまだあり、ボトルネックは解消できていません。先ほどお話ししたとおり、鋳鋼部材の生産は回復してきているため、秋くらいまでにはなんとか解消していきたいと思っています。

受注台数が若干増加した点をおっしゃっているのかもしれませんが、それは鋳鋼品のボトルネックが解消したためではありません。増加したと言っても少しですので、まだ様子を見てみないとわかりませんが、悪い状況ではないと思っています。

岡田氏からのご挨拶

岡田:本日はお忙しい中、当社決算説明会をご覧いただき、誠にありがとうございました。引き続き社員一同、「一枚岩」をスローガンに、「VISION30」達成に向けて精進していきますので、今期も引き続き、我々への熱いご声援をよろしくお願いします。本日は誠にありがとうございました。

配信元:

この銘柄の最新ニュース

オカアイヨンのニュース一覧- 決算プラス・インパクト銘柄 【東証プライム】引け後 … キオクシア、サンリオ、コクサイエレ (2月12日発表分) 2026/02/13

- 決算プラス・インパクト銘柄 【東証プライム】寄付 … キオクシア、日産自、パンパシHD (2月12日発表分) 2026/02/13

- 2026年3月期 第3四半期 決算短信補足資料 2026/02/12

- オカアイヨン、4-12月期(3Q累計)経常は7%増益で着地 2026/02/12

- [Summary] Financial Results for the Nine Months 2026/02/12

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

オカダアイヨンの取引履歴を振り返りませんか?

オカダアイヨンの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。