---円

メドピアのニュース

メドピア、MIフォース社の貢献等により売上高は前期比1.7倍 期初計画を上回り過去最高を更新

メドピアグループの存在意義

石見陽氏:メドピア株式会社代表取締役の石見です。本日はよろしくお願いいたします。さっそくですが、2023年9月期通期決算説明会を始めさせていただきます。

我々は、上場してから10年弱が経ちますが、ミッションとビジョンを必ずスライドの1ページ目に入れています。

2020年から続くコロナ禍から、すでに3年、4年が経とうとしていますが、その中で新型コロナウイルスによる感染症自体の分類は5類に変わりました。ウィズコロナの時代からアフターコロナの時代となり、それに対する我々の存在意義、そして実現していく姿は、引き続きこのヘルスケア業界、ひいては「ヘルスケア×テクノロジー」の業界を牽引していく立場として、責任を感じているところがあります。

さらに、来年からは医師の働き方改革も始まります。医療の質を保ちながら、より効率的に提供していく時代を急激に迎えることになるのだろうと思います。

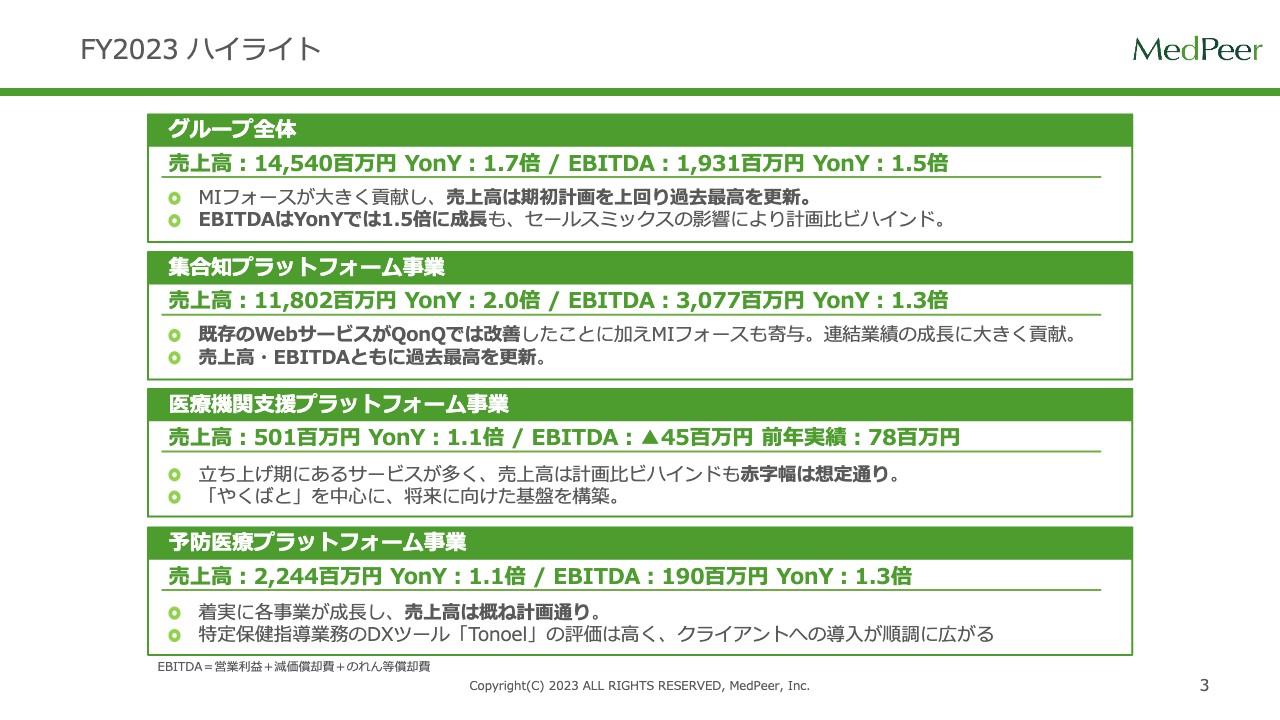

FY2023 ハイライト

財務ハイライトです。グループ全体の売上高は145億4,000万円で、前年同期比1.7倍となりました。EBITDAは19億3,100万円で、前年同期比1.5倍の成長となりました。

昨年グループ化したMIフォースが非常に大きく貢献した結果、売上高は期初計画を上回り、過去最高を更新しています。次のスライドにも記載しましたが、EBITDAはセールスミックスの影響により、計画比で見るとビハインドとなっています。

我々の主力の事業である集合知プラットフォーム事業の売上高は118億200万円と、前年同期比で2倍、EBITDAは30億7,700万円で前年同期比1.3倍となっています。こちらは、既存のWebサービスが前四半期比で改善したことに加え、先ほどお伝えしたMIフォースが寄与しています。

医療機関支援プラットフォーム事業は投資事業という位置づけで、新規事業が集まっているような領域だとご理解いただければと思います。売上高は5億100万円、前年同期比で1.1倍、EBITDAはマイナス4,500万円となりました。こちらは今、投資フェーズであるとご認識ください。売上高は計画比でビハインドとなりましたが、赤字幅は想定どおりです。詳しくは後ほどご説明します。

予防医療プラットフォーム事業の売上高は22億4,400万円、前年同期比で1.1倍となり、EBITDAは1億9,000万円で、前年同期比1.3倍となっています。こちらも後ほどご説明しますが、主なトピックとしては、我々が展開している「Tonoel」というプラットフォームのサービスの好調が挙げられます。クライアントの反応が非常に良く、導入が順調に広がっている状況です。

FY2023 決算サマリー

繰り返しになりますが、このスライドでは売上高・EBITDAについて記載しています。EBITDAはセールスミックスの影響により、EBITDAマージンが1.5ポイント低下している状況です。

四半期別売上推移

四半期別の売上推移です。先ほど言及したとおり、MIフォースの貢献と製薬企業向けマーケティングの改善により、2023年度第4四半期の売上高は前四半期比で1.9倍となりました。こちらは四半期として過去最高の売上高です。

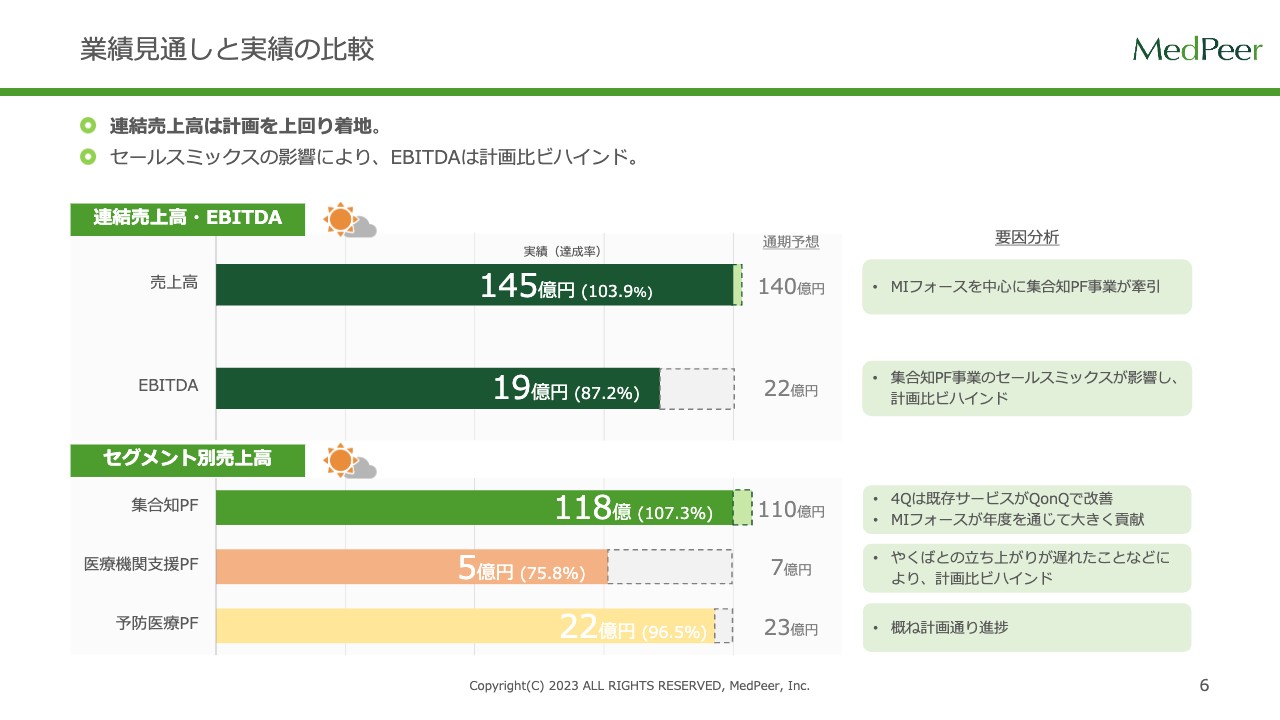

業績見通しと実績の比較

あらかじめ発表していた業績見通しと実績の比較です。先ほどお伝えしたとおり、連結の売上高はMIフォースを中心に伸び、通期予想を上回りました。

EBITDAは22億円と予想していましたが、相対的に利益率の低い事業が業績を牽引したため、セールスミックスの影響により計画比でビハインドとなっています。

各事業の売上高をご覧ください。医療機関支援プラットフォーム事業には「やくばと」という薬局・病院のDXを進めている事業がありますが、そちらの立ち上がりが多少遅れてしまったことにより、売上高は計画比でビハインドとなっています。

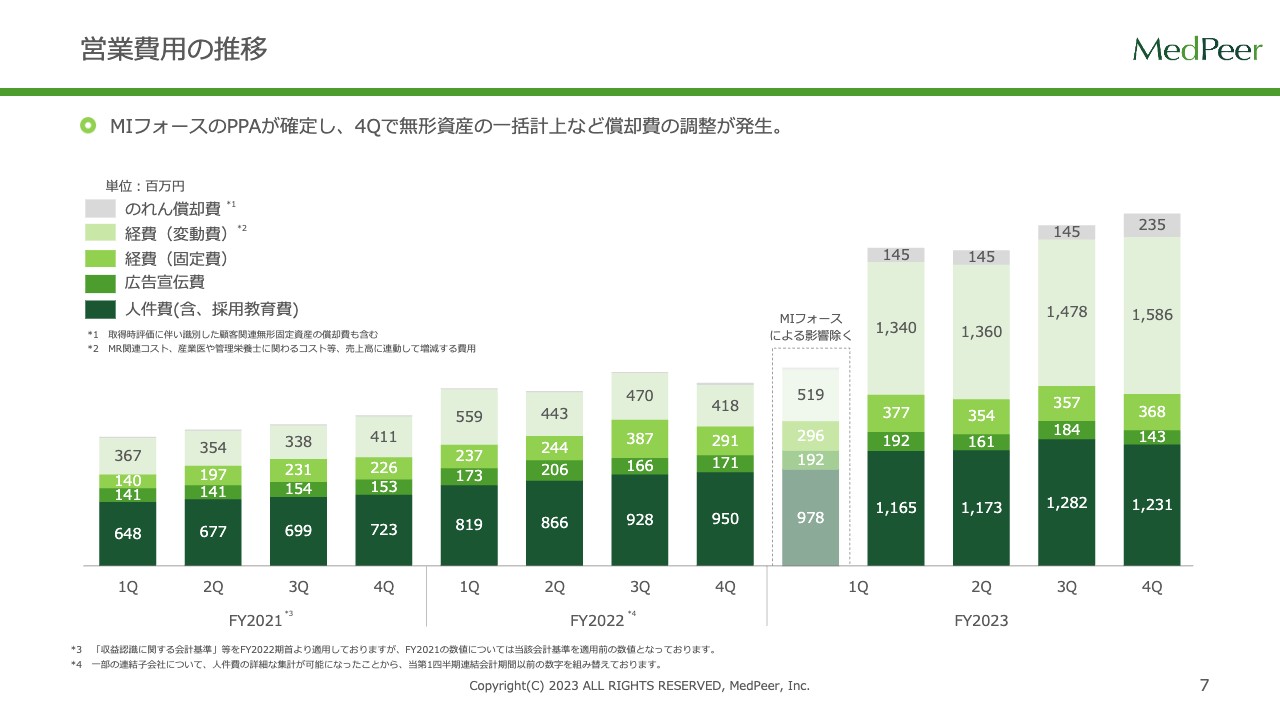

営業費用の推移

営業費用の推移です。昨年からMIフォースがグループに入ったことで、第1四半期以降増加しています。その影響を除く場合は、第1四半期のみ数値を記載しています。

棒グラフの薄い緑色の部分は経費のうち、売上と連動する変動費を示しています。この変動費には、例えばMRの人件費などが含まれます。MIフォースはMRを派遣する会社のため、売上と連動して人件費が増加します。また、我々は産業医の受託を行うサービスや、管理栄養士が食事指導を行うサービスも提供しているため、そのような人に依存するサービスを提供するためのコストも、こちらの変動費に含まれます。

このたび、MIフォースがグループに入ったことで、この変動費が増えている主な要因です。

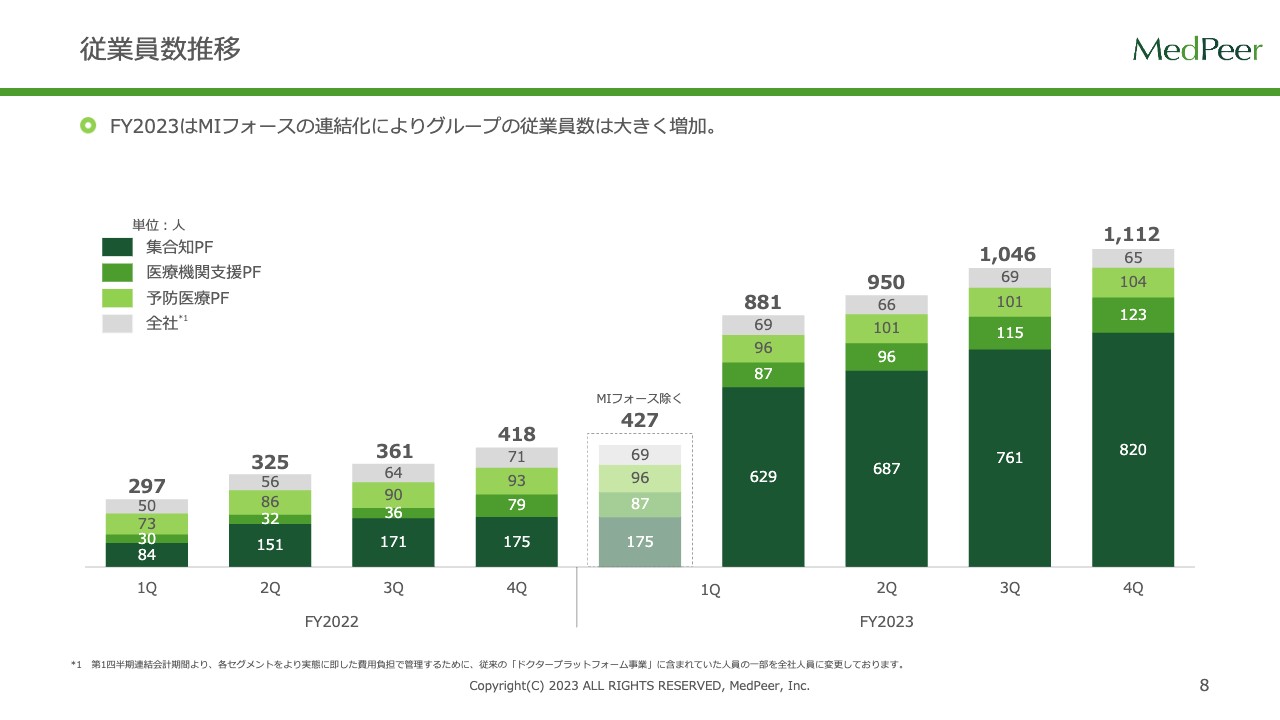

従業員数推移

従業員数の推移です。先ほどの営業費用とほぼ連動するとイメージしていただければと思います。MIフォースのMRの方々もこちらにカウントしており、棒グラフの濃い緑色の部分に含まれます。ご覧のとおり、人数が増えているため、人件費も増加している状況です。

そして現在、当社グループの全従業員数は1,100名強となっています。

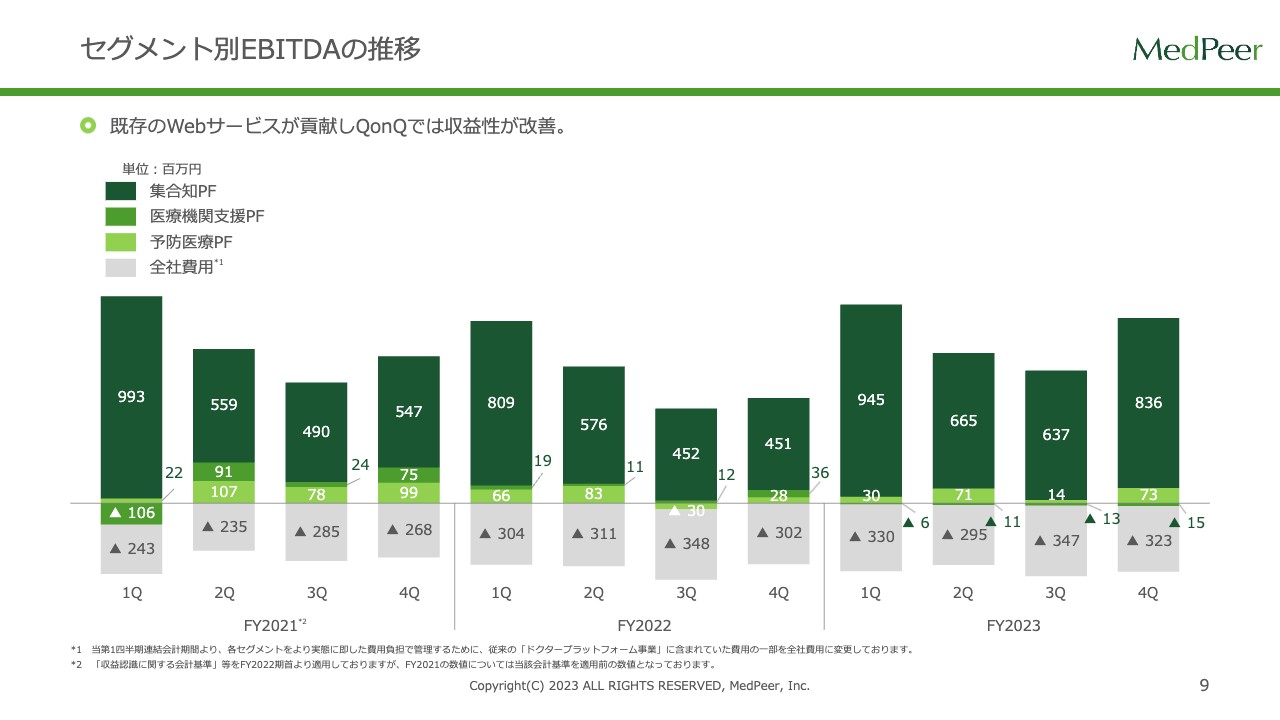

セグメント別EBITDAの推移

セグメント別のEBITDAの推移です。先ほどもご説明したように、既存のWebサービスが貢献し、前四半期比では収益性が改善している状況です。

After COVID-19における事業環境の変化

2024年9月期の戦略と、中期経営計画の見直しについてご説明します。

11ページから13ページまでのスライドを、我々は非常に重要なスライドだと捉えています。冒頭でお伝えしたとおり、アフターコロナにおいては事業環境が急速に変化していると認識しています。

ただし、中長期という意味では、成長性の見立ては変わりません。なぜなら、インターネットがなかった時代にリアルで行ってきた医師に対するプロモーションが、インターネットがある時代にすべて元に戻ることは当然ないと考えているためです。

引き続き、成長性はあるだろうと見ていますが、一方でコロナ禍に相当な変化が起こっているため、その変化をいかに早く捉え、その市場に対してサービスを投入していくかという重要なフェーズだと考えています。

したがって、ウィズコロナの市場を前提としていた事業戦略については、しっかり見直していくタイミングだと考えています。それが、スライドの左側と右側で示したものになります。

2020年から2023年までのコロナ禍は、MRが病院に行けなくなる環境になりました。そのため、MRが対面で医師に対してプロモーションを行う、ディテールの機会がほぼなくなりました。同時に、新型コロナウイルスのワクチンが急激な勢いで開発され、治療薬とワクチンが上市されていきました。

また、これは新型コロナウイルスに限ったことではありませんが、スペシャリティシフトが加速しました。例えば、高血圧・糖尿病のような患者数の多い疾患領域ではなく、希少疾患やがんの領域などへのプロモーションが求められる時代になっていきました。

我々はこの3年間、マーケティングの市場が急速にデジタルにシフトしたことに対し、要望にお応えしてきました。MIフォースが象徴的ですが、それと同時に、ワクチン・治療薬の開発などにより急激に立ち上がる市場に対応するため、MRを派遣するCSO市場の需要も高まりました。

冒頭でもお伝えしましたが、2023年5月に新型コロナウイルスが5類に移行されたことにより、アフターコロナの環境になりました。その中で、市場の環境も急激に変化しています。

医療現場の大きな変化として、病院や開業医などで一定の違いはありますが、基本的には訪問規制がある程度解除されるようになってきています。ただしスライドに記載のとおり、引き続き「会える/会えない」医師の二極化が進んでいます。

その一方で、先日私が学会に参加した際に感じたことは、リアル回帰といいますか、「会えることに価値がある」ということです。そのような意味では、訪問規制の解除という変化は、大きなものだと捉えています。

5類に移行して一番変わった点は、公費負担が終了したことです。当然ながら、先ほどお伝えしたスペシャリティシフトやMRの人員削減は継続されます。

今起きていることとして、一時的にリアル回帰しています。それはプロモーションの世界においても言えることです。リアルについて、揺り戻しが起きていると捉えています。

また、アフターコロナの時代において、医師に対して適切なタイミングで、適切な量のプロモーション、マーケティング、ディテールを行うことが引き続き求められています。「デジタル×リアルのハイブリッドマーケティング」をeMRと呼んでいますが、このような世界観は、非常に重要になってくるだろうと考えています。

同時に、スペシャリティ領域に対しては、デジタルを活用したマーケティングを模索する世界が求められています。そのようなニーズが顕在化しつつあるという認識です。

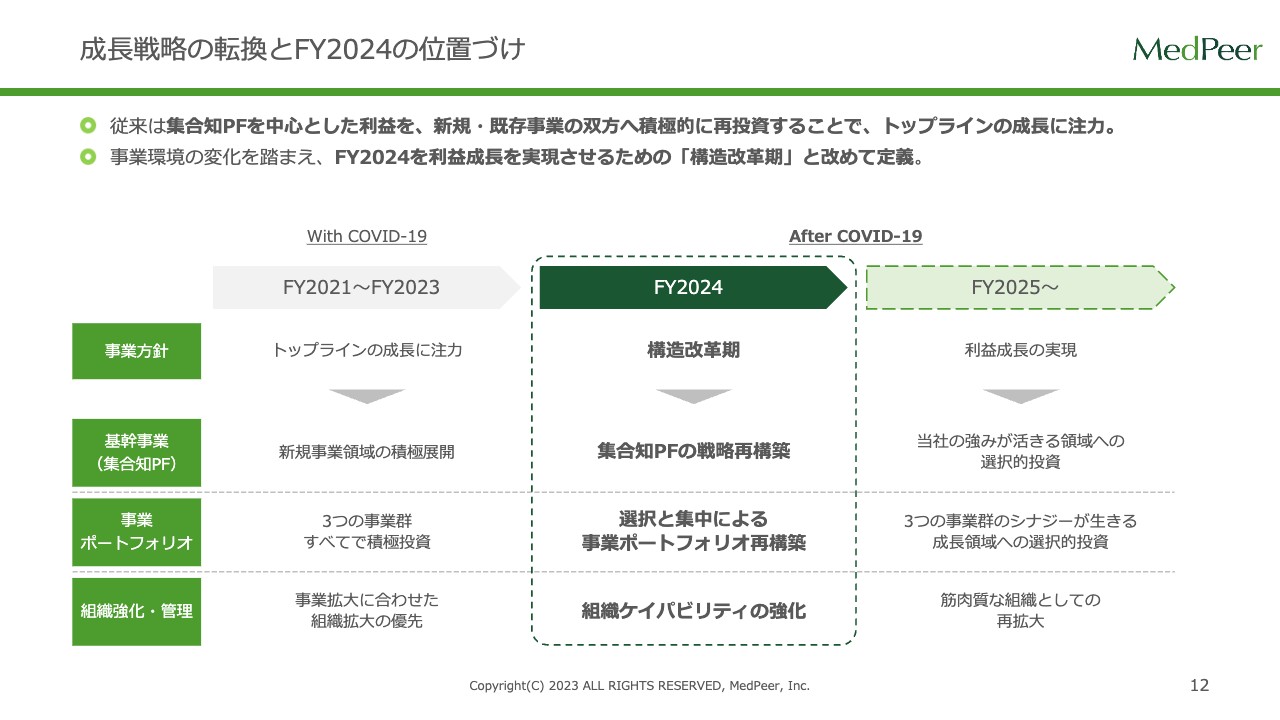

成長戦略の転換とFY2024の位置づけ

スライドには、このような状況の中で、「我々がどのような行動をとってきたか」「当期の位置づけ」「来期以降はどのようなことを目指していくのか」といった戦略を記載しています。

コロナ禍の事業方針においては、製薬企業のマーケティングの手段が、急激な勢いでデジタルにシフトしてきたため、トップラインの成長にひたすら注力してきました。基幹事業である集合知プラットフォームに関しては、新規事業領域も含めて積極的に展開してきましたので、トップラインとしても伸びてきています。

その他、我々には「集合知プラットフォーム」「医療機関支援プラットフォーム」「予防医療プラットフォーム」の3つの事業群がありますが、そのすべてに対して、まずは人も含めて積極的に投資をしていこうという方針でした。そして、売上の急拡大に合わせて、組織拡大を優先させてきました。

スライドに記載しているとおり、当期は「構造改革期」として位置づけたいと考えています。先ほどお伝えした、基幹事業である集合知プラットフォームの戦略をしっかり再構築していこうという考えです。

また事業ポートフォリオについても、「選択と集中」によって、全社戦略に基づいて再構築していく方針です。組織に関しては、今後、組織ケイパビリティを強化していくフェーズだと位置づけています。

その結果として、来期以降、トップラインはもちろん、利益成長をしっかり実現していく方針です。そのためには、当社の強みがより活きる高付加価値なサービス・プロモーションが必要となってきますので、そちらに対しての選択的な投資を行っていきます。

事業ポートフォリオに関しても、3つの事業群のシナジーが活きるように、成長領域への選択的な投資を行っていきたいと思います。また組織としては、再拡大に備え、骨太かつ筋肉質な組織体に持っていく方針です。

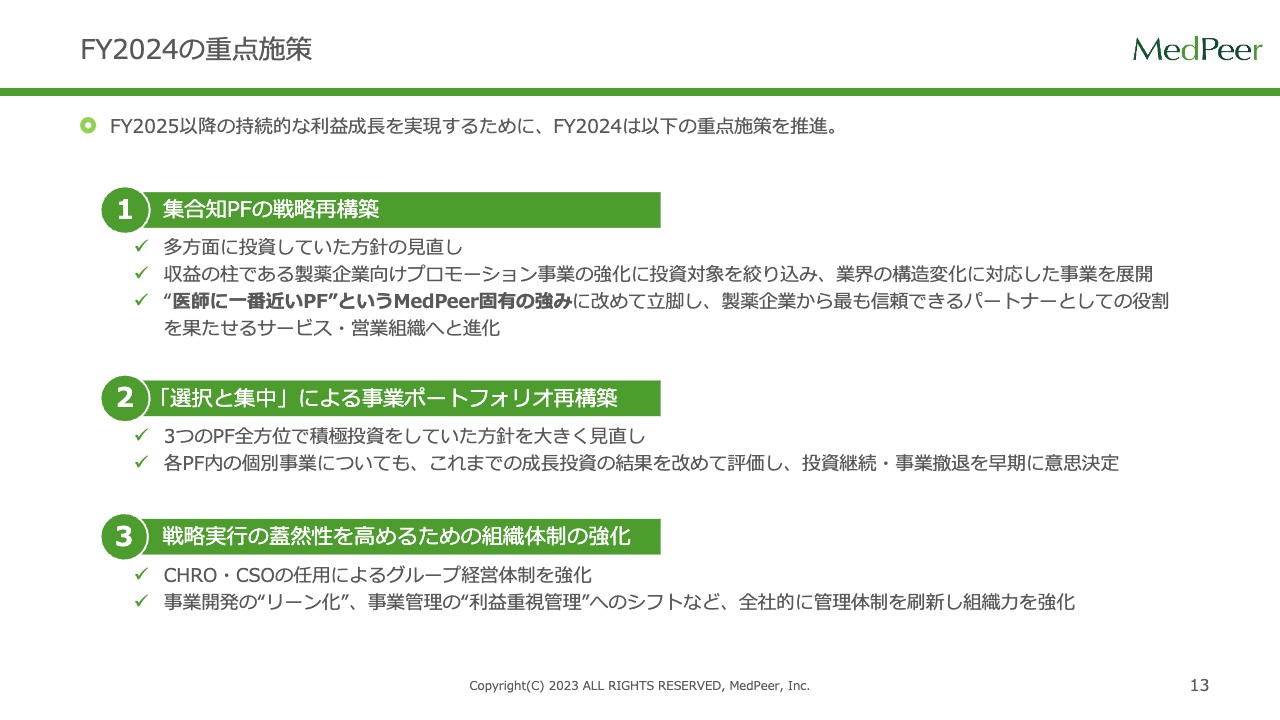

FY2024の重点施策

2024年9月期の重点施策についてです。1つ目は、集合知プラットフォームの戦略再構築です。多方面に投資していた方針をしっかり見直していきたいと考えています。

また、医師会員が現時点で17万人に近づいており、会員の数は順調に拡大しています。「Supporting Doctors, Helping Patients.」が、創業来の我々のミッションです。私自身も医師であるため、「医師に一番近いプラットフォーム」というメドピア固有の強みにあらためて立脚した上で、信頼できるパートナーとしての地位を確立していきたいと考えています。

2つ目は、「選択と集中」による事業ポートフォリオの再構築です。これまで3つのプラットフォームへ全方位で投資をしてきましたが、「この領域であれば、今このタイミングにしっかりアクセルを踏むべきだろう」といったポイントが見えてきています。したがって、しっかりアクセルを踏み、投資を継続し、場合によっては、事業撤退に関しても意思決定していく方針です。

3つ目は、戦略実行の蓋然性を高めるための組織体制の強化です。CHRO・CSOを含めたCxOを5人体制にすることで、グループ経営体制を強化していきます。こちらについては、すでに着手しています。

また事業開発の「リーン化」、つまり短期間で小規模に事業開発し、どんどんPDCAサイクルを回していきます。そのようなかたちで事業開発していく体制も構築しています。

組織体制をより強化していく部分については、後ほどご説明します。

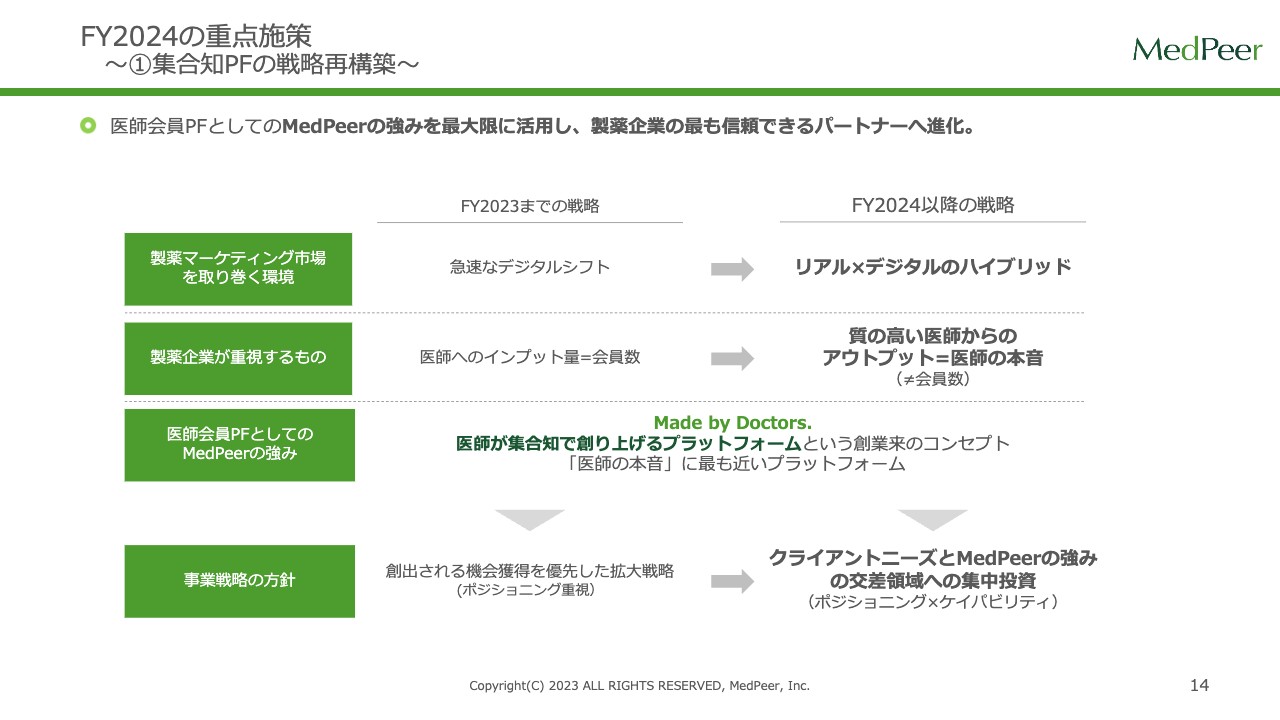

FY2024の重点施策 ~①集合知PF の戦略再構築~

重点施策の1つ目です。スライドに「集合知プラットフォーム戦略再構築」と記載していますが、先ほどからお伝えしているように、急速なデジタルシフトが起きました。それに対して、「リアル×デジタルのハイブリッド」が求められてきており、そこにしっかり応えていきます。

また、会員数が不要になるということではありませんが、質の高い医師からのアウトプット、いわゆる集合知をベースにしたプロモーションが可能性としてかなりあるだろうと考えています。

我々はこれを「Made by Doctors.」と呼んでいますが、集合知で創り上げられるプラットフォームを通して、今までのポジショニング重視のプロモーションに加え、ポジショニングと我々のケイパビリティを合わせたところに集中投資していく方向です。これにより、集合知プラットフォームの戦略を再構築したいと考えています。

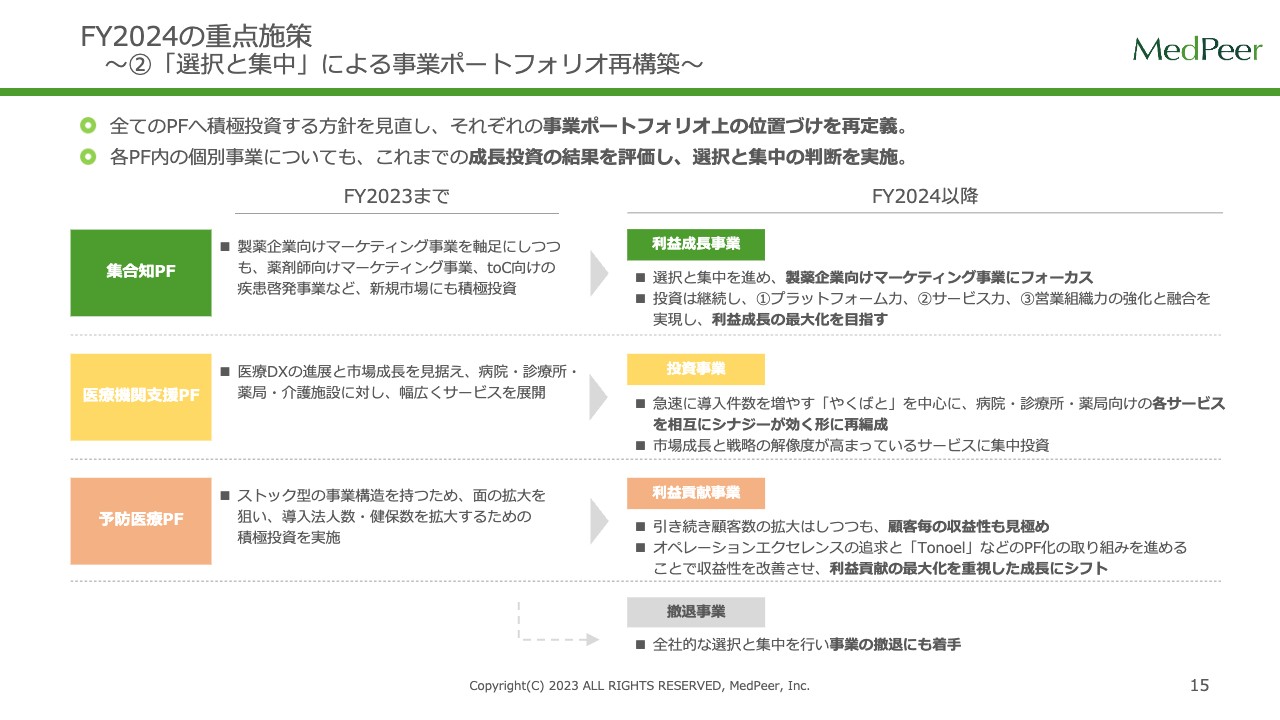

FY2024の重点施策 ~②「選択と集中」による事業ポートフォリオ再構築~

重点施策の2つ目は、「選択と集中」です。スライドをご覧のとおり、「集合知プラットフォーム」「医療機関支援プラットフォーム」「予防医療プラットフォーム」の3つに分類しています。

集合知プラットフォームは、利益成長事業だと捉えています。そのため、製薬企業向けのマーケティング事業にも、「選択と集中」を進めた上でフォーカスしていきます。加えて、プラットフォーム力・サービス力・営業組織力の強化を実現し、利益成長の最大化を目指していく方向です。

医療機関支援プラットフォームは、投資事業という位置づけです。「やくばと」は導入件数が急激に増えていますし、病院・診療所・薬局向けのDXサービスも、反応として非常に良い状態が見えてきています。ですので、しっかりと投資を継続し、次の柱にすることが医療機関支援プラットフォーム事業の位置づけになります。

予防医療プラットフォーム事業に関しては、「利益貢献事業」と記載しています。産業医の支援サービス「first call」と、フィッツプラスが提供する特定保健指導(管理栄養士による食事指導)のサービスにおいても顧客数が拡大していますが、顧客ごとの収益性も見極めていきたいと思います。その上で、チャレンジとして「Tonoel」をプラットフォーム化していくことで、利益貢献の最大化を目指していきたいと考えています。

また、欄外に記載のとおり、「選択と集中」の過程で撤退する事業も出てくると認識しています。

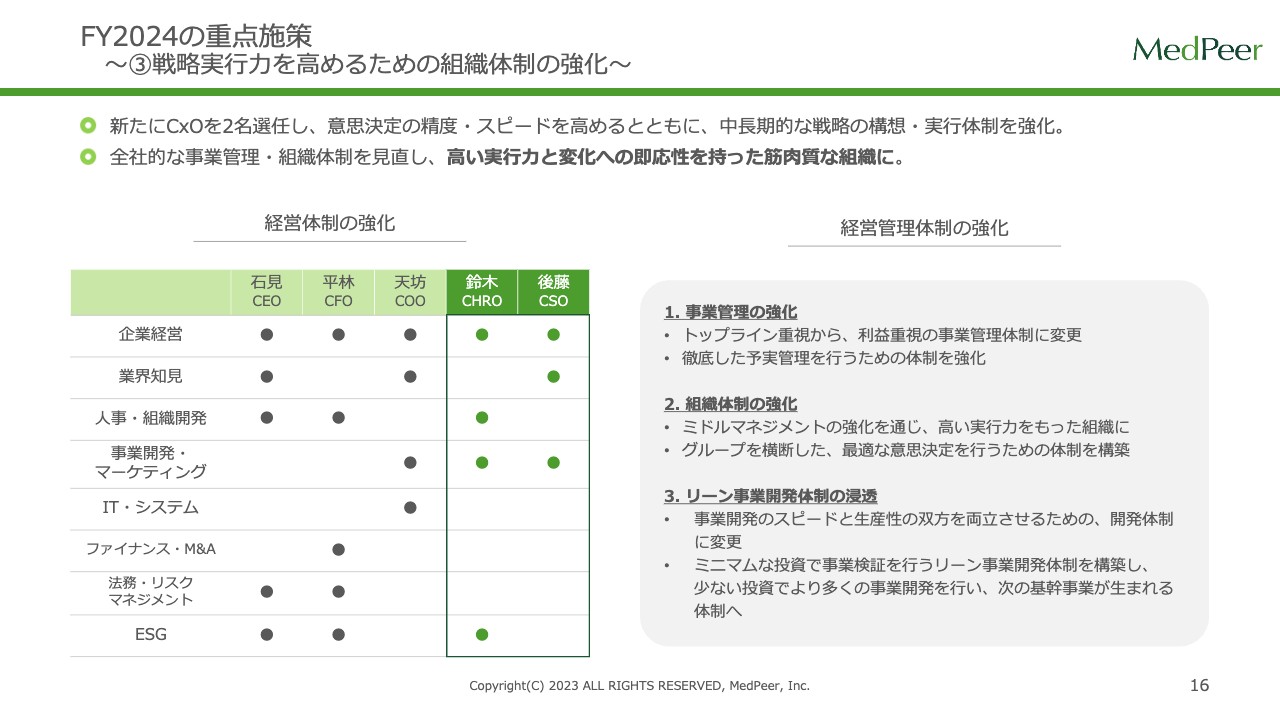

FY2024の重点施策 ~③戦略実行力を高めるための組織体制の強化~

重点施策の3つ目は、「戦略実行力を高めるための組織体制の強化」です。従来は、私を含めたCxO3人体制でした。しかし、全社戦略的な要素が我々の今後の要諦と考えているため、それを強化する意味で、CHROとCSOを加えた5人体制となっています。

この事業管理の強化は、企業として常にすべきことです。先ほどお伝えしたとおり、CxOを中心に、ミドルマネジメントの強化も含めて、組織としての強さをより発揮していきます。

加えて、IT企業の一番良いところは、いろいろなチャレンジを高頻度に高速で回せることです。すでに、ミニマムな投資でしっかり事業検証を行っていく、リーン事業開発体制を回し始めています。

中長期計画値の見直し

中期経営計画値の見直しについてです。冒頭でもお伝えしましたが、中期経営計画に関しては、市場の状況を見据え、戦略の見直しを進めた上で、本年度中に新中期経営計画として公表する予定です。

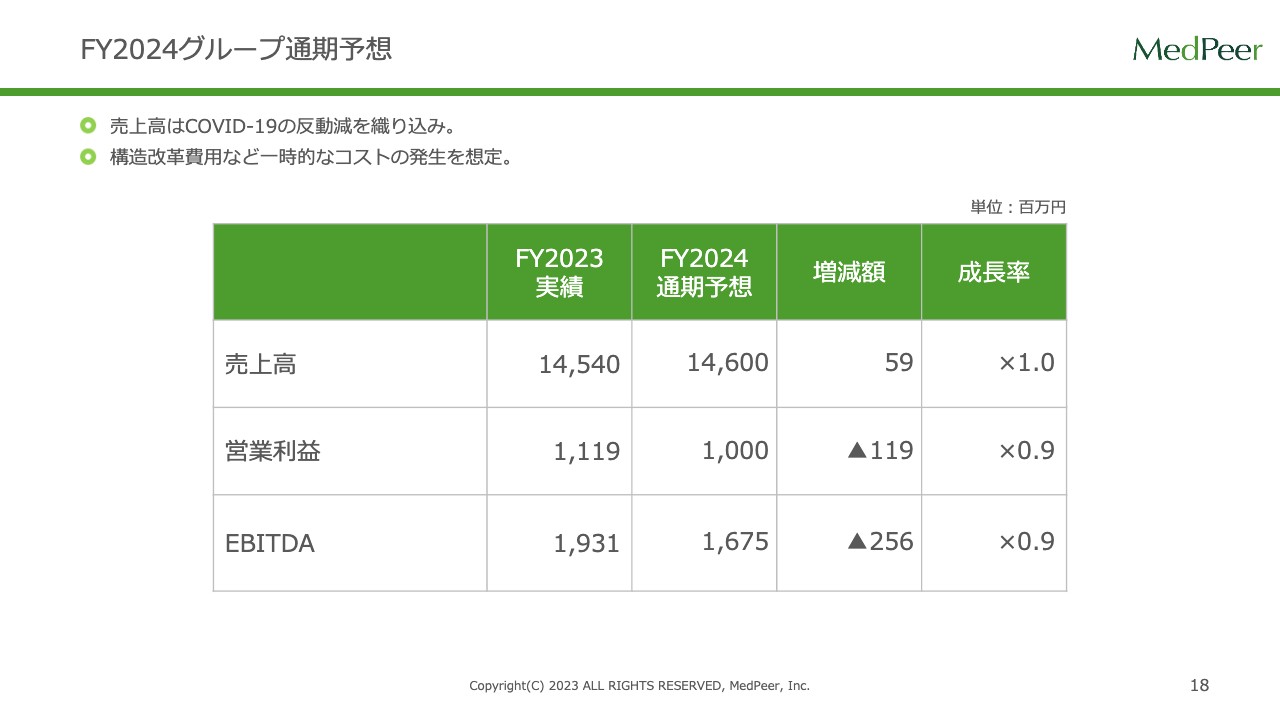

FY2024グループ通期予想

2024年9月期のグループ通期予想は、売上高が146億円、営業利益が10億円、EBITDAが16.75億円を目標として掲げています。成長率はスライドに記載のとおりです。

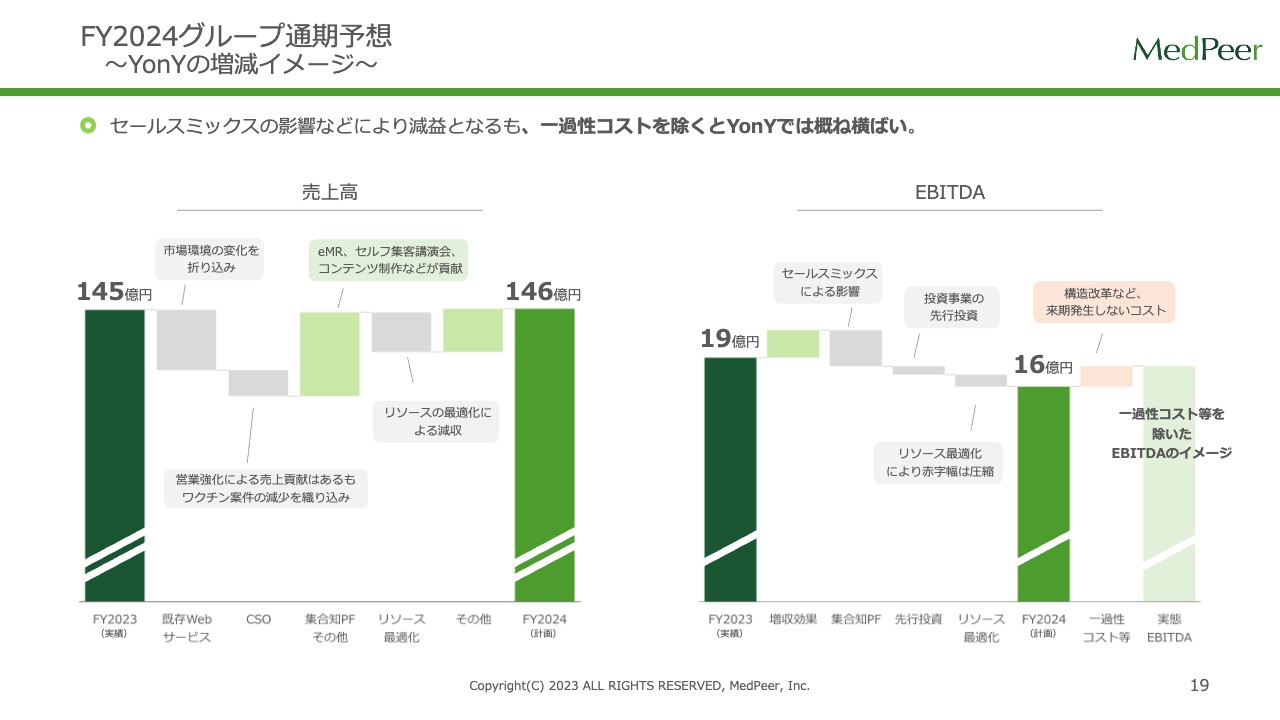

FY2024グループ通期予想 ~YonYの増減イメージ~

内訳についてご説明します。スライド左側は売上高で、前期は145億円、当期は146億円です。スライド右側がEBITDAです。当然ながら、進めるものと引くものがあります。グラフをご覧のとおり、売上の増減が続いていく中で146億円を目指しています。

また、EBITDAは前期の19億円から当期は16億円としていますが、構造改革に関してある程度のコストがかかってくることを想定しています。例えば、事業撤退にもコストがかかります。イメージですが、来期以降は発生しないコストを構造改革コストと捉えており、それらを追加すると前期とほぼ横ばいとなり、来期の発射台と捉えていただければと思います。

我々は、売上も堅めに見ています。状況がかなり変化している中で、この市場の変化を見極め、戦略的に戦っていくための期と位置づけています。

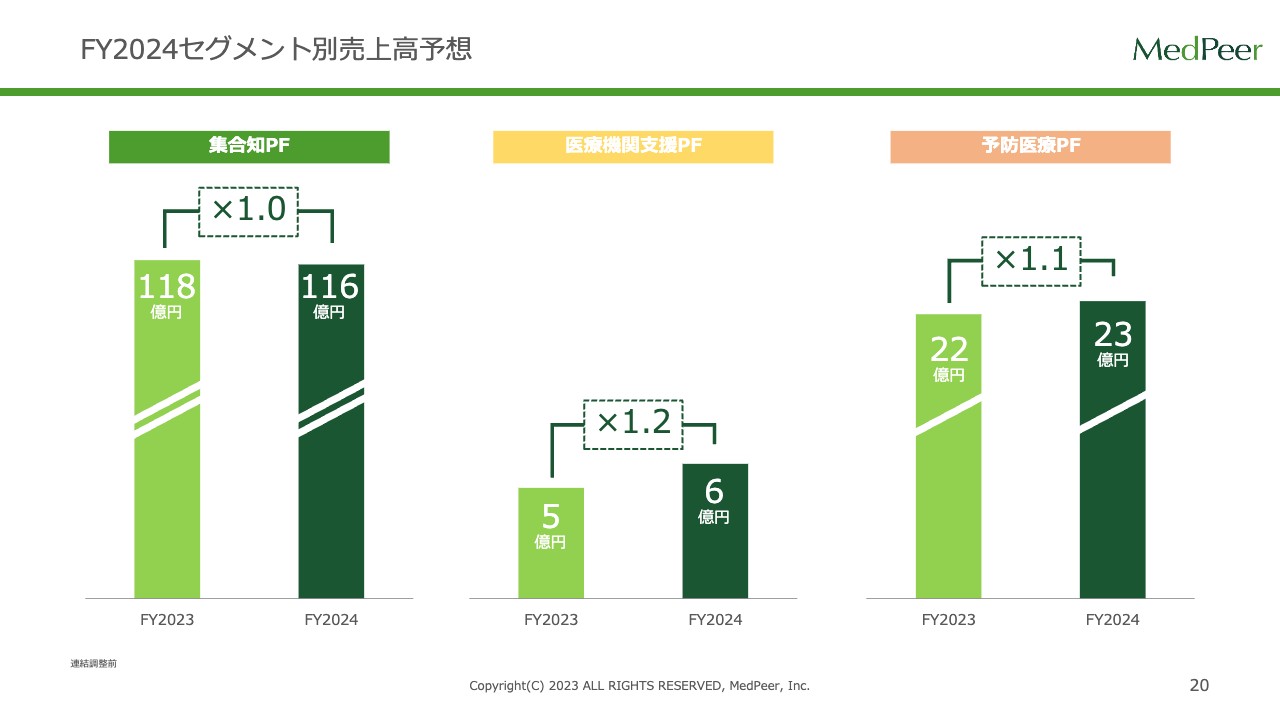

FY2024セグメント別売上高予想

セグメント別の売上高予想です。前期比で「集合知プラットフォーム」が1倍、「医療機関支援プラットフォーム」が1.2倍、「予防医療プラットフォーム」が1.1倍と予想しています。

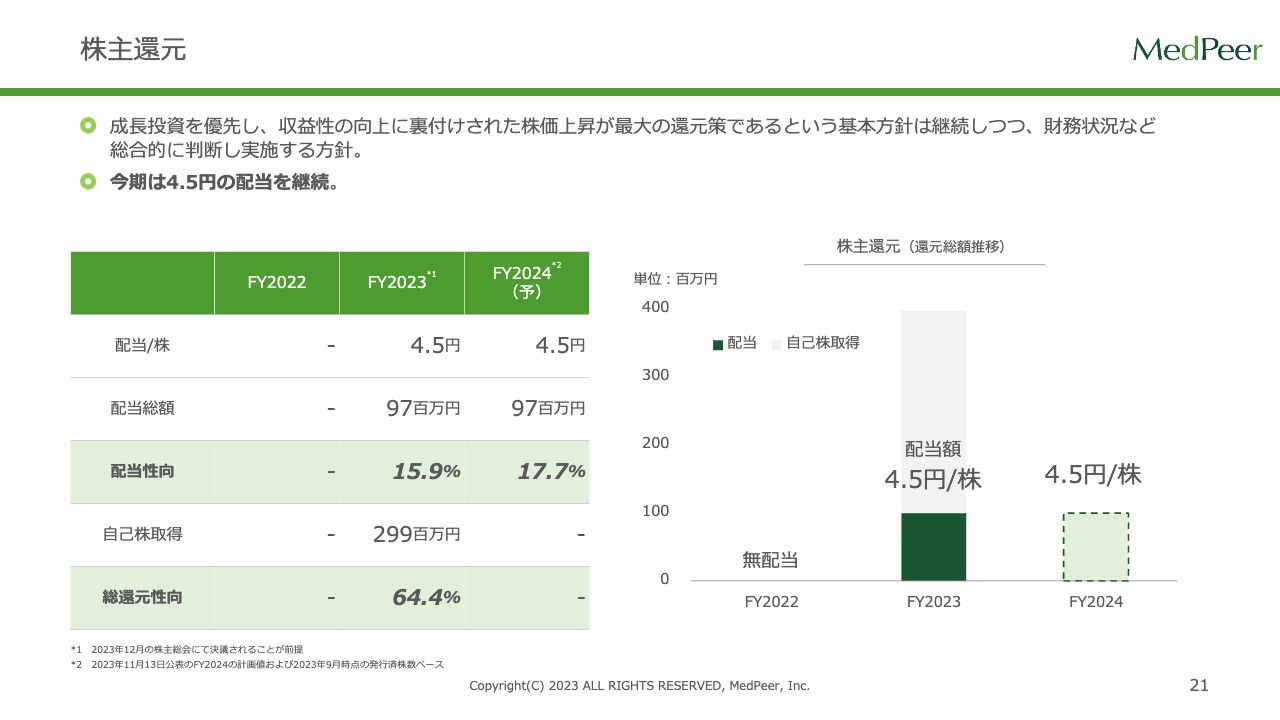

株主還元

株主還元について、前期から配当を始めています。スライドに記載のとおり、今期は4.5円と、前期と同額の配当を予定しています。

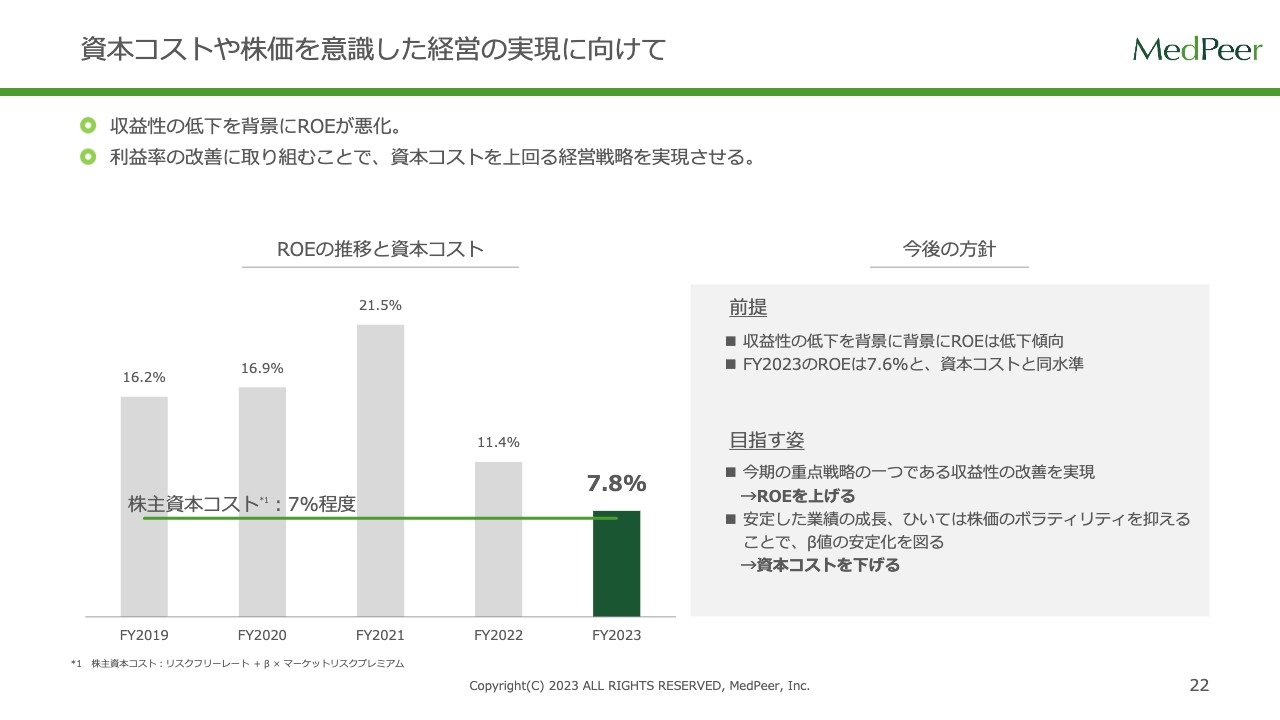

資本コストや株価を意識した経営の実現に向けて

最後に、「資本コストや株価を意識した経営の実現に向けて」です。

現状、株主資本コストは7パーセント程度、ROEは7.8パーセントとなっています。グラフをご覧のとおり、前々期から比較するとROEが悪化している状況です。こちらに関しては、収益性を改善していくことで上げていきたいと思います。

また安定した業績の成長、ひいては株価のボラティリティを抑えることで、資本コストを下げていく考えです。私からのご説明は以上です。

配信元:

この銘柄の最新ニュース

メドピアのニュース一覧- 今週の【重要イベント】米消費者物価、機械受注、米小売売上高 (10月13日~19日) 2025/10/12

- 来週の【重要イベント】米消費者物価、機械受注、米小売売上高 (10月13日~19日) 2025/10/11

- 株式併合、単元株式数の定めの廃止、定款の一部変更及び資本金の額の減少に係る承認決議のお知らせ 2025/09/29

- 出来高変化率ランキング(14時台)~GXGリーダー、カルビーなどがランクイン 2025/09/17

- 臨時株主総会招集ご通知 2025/09/06

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

メドピアの取引履歴を振り返りませんか?

メドピアの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。