1,537円

ウィルグループのニュース

ウィルグループ、通期業績予想を再度上方修正 3Q累計の連結売上収益は前年同期比2桁超の成長

目次

大原茂氏(以下、大原):おはようございます。ウィルグループ代表の大原でございます。本日はお忙しい中、2022年3月期第3四半期決算説明会のライブ配信にご参加いただきまして誠にありがとうございます。はじめに私から説明を行い、その後質疑応答に移ります。それでは始めさせていただきます。

本日の目次です。2022年3月期第3四半期の実績、2022年3月期通期業績予想、配当予想、そして中期経営計画「WILL-being 2023」の重点戦略の進捗についてご説明します。

2022年3月期 3Qハイライト

2022年3月期第3四半期の実績です。第3四半期のハイライトは3つあります。1つ目は、第1四半期、第2四半期に引き続き、第3四半期も業績予想を上回って着地し、通期業績予想を再度上方修正しました。

2つ目に、中期経営計画の基本戦略「WORK SHIFT戦略」は、計画を上回って進捗しています。3つ目は、財務指標は親会社所有者帰属持分比率は、中期経営計画の目標である20パーセントを上回って進捗しています。

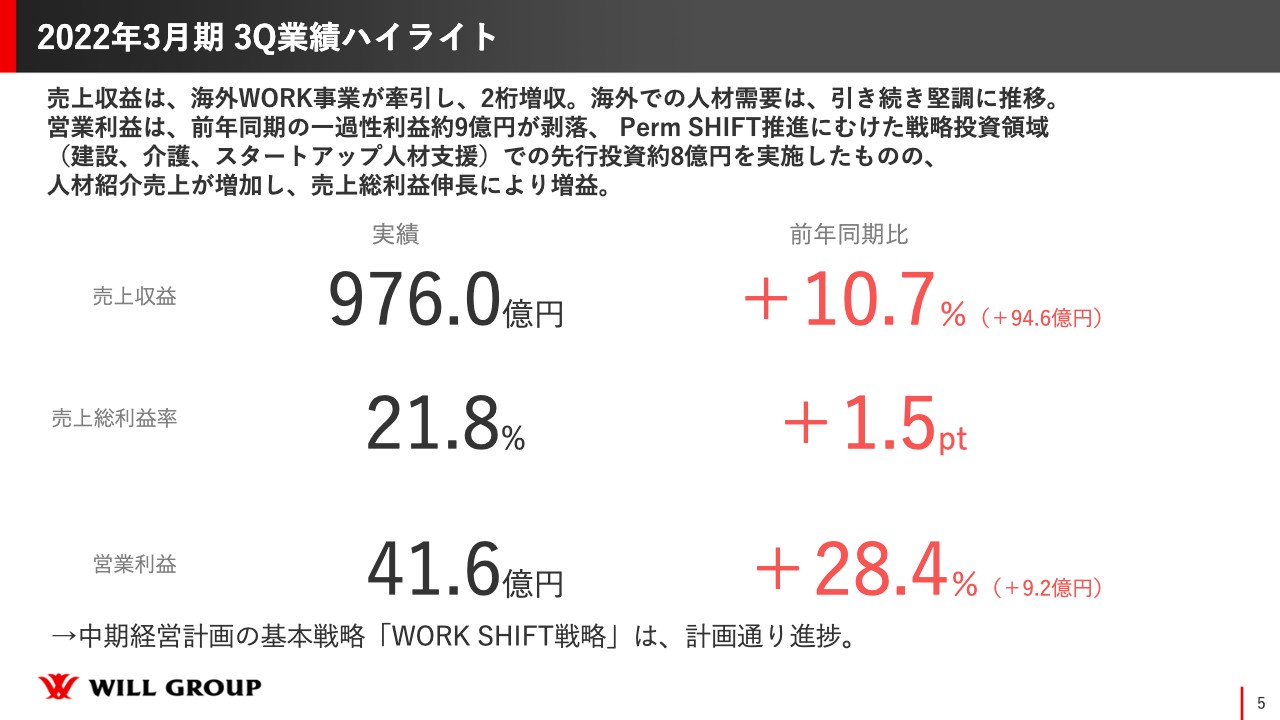

2022年3月期 3Q業績ハイライト

第3四半期の業績ハイライトです。売上収益は976億円、前年同期比でプラス10.7パーセントです。売上総利益率は21.8パーセント、前年同期比でプラス1.5ポイントです。営業利益は41.6億円、前年同期比でプラス28.4パーセントと、利益額として9.2億円のプラスとなりました。

売上収益に関しては海外WORK事業が牽引し、2桁増収となっています。海外での人材需要は引き続き堅調に推移しています。営業利益については、前年同期は一過性の利益が約9億円ありました。また、今期は戦略投資領域への先行投資として約8億円を投資しています。そのような中でも海外の人材紹介売上が増加し、売上総利益は大きく増益となりました。

連結売上収益の四半期推移

四半期ごとの連結売上収益の推移です。2022年3月期第3四半期に関しては、第2四半期と比べて13億円ほどプラスになっています。スライドの棒グラフのとおり、海外は新型コロナウイルス感染拡大前から比較しても伸びており、第2四半期からもプラスに転じています。

第3四半期に関しては、国内は10月から緊急事態宣言が明けたこともあり、派遣も純増が続いている状態でプラスに転じ、コロナ禍でも最高の売上額となりました。

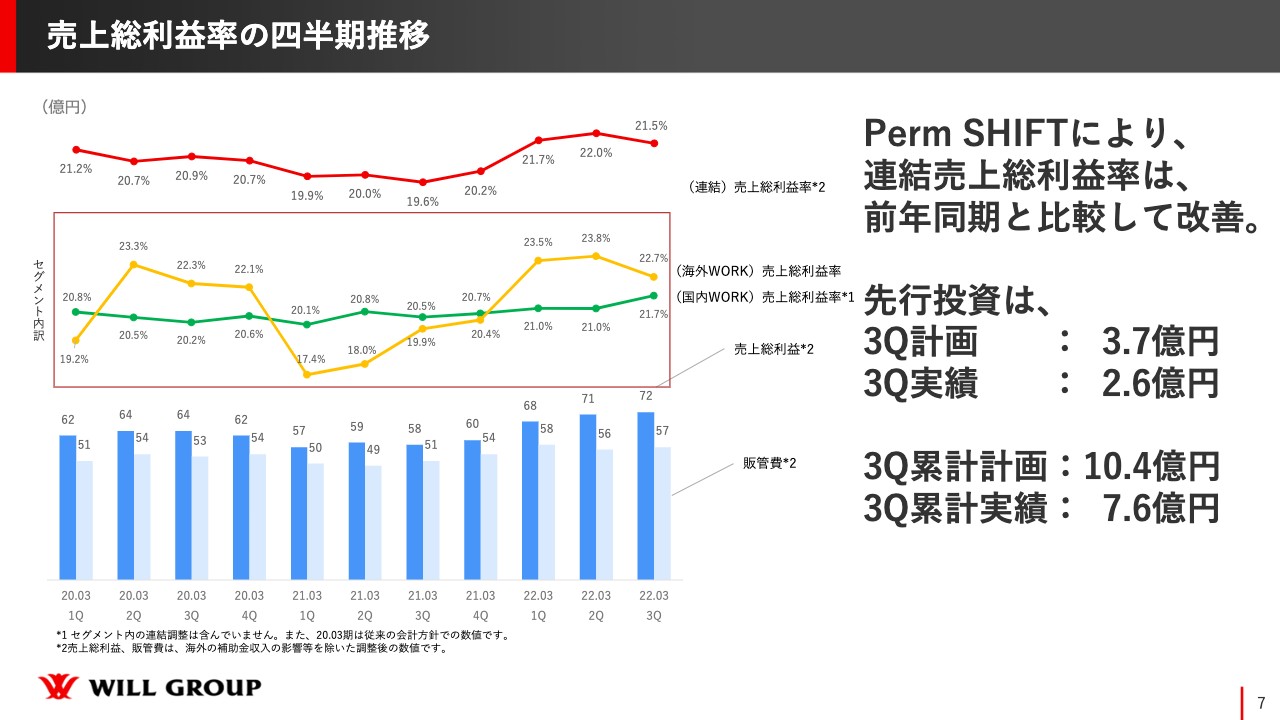

売上総利益率の四半期推移

売上総利益率の四半期推移です。中期経営計画では「Perm SHIFT戦略」を進めており、これが売上総利益額の伸びに一番影響が出ています。つまり、連結売上総利益率を改善し、実額をしっかり伸ばしていくということです。

この結果、2022年3月期第3四半期の連結売上総利益率は21.5パーセントとなり、過去と比較して高い水準で推移しています。

セグメントでは、海外WORK事業については、第3四半期は、第1四半期、第2四半期と比べて若干人材紹介売上が落ちているため、売上総利益率も下がっています。

国内WORK事業の売上総利益率は、コロナ禍前よりも高くなっており、過去の四半期の中で最高の数字となりました。

先行投資は、第3四半期の計画で3.7億円でしたが、実績は2.6億円です。累計計画は10.4億円のところ、実績は7.6億円となっています。

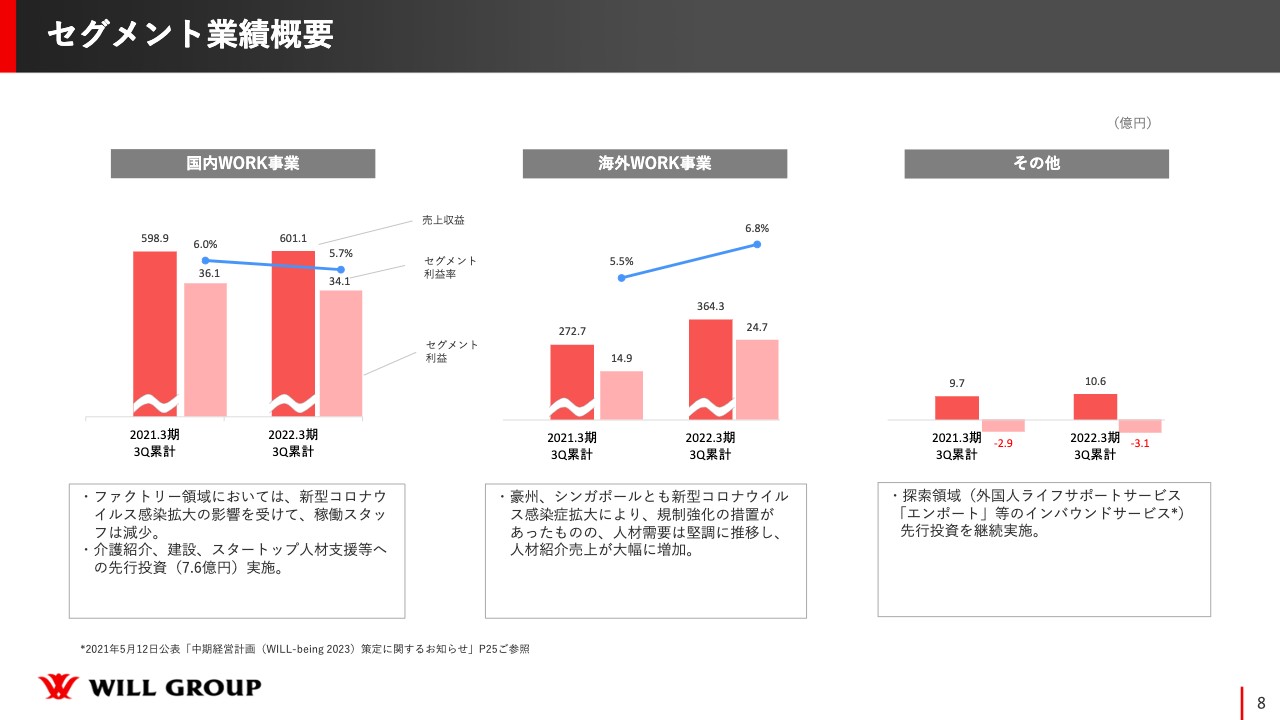

セグメント業績概要

セグメントごとの業績の概要です。国内WORK事業に関して、第3四半期累計の売上収益は前年度から微増となっています。セグメント利益はやや下がっていますが、こちらは介護領域、建設領域、スタートアップの人材支援領域などでしっかりと先行投資を行っているため、セグメント利益ならびにセグメント利益率も下がっています。

海外WORK事業に関しては、第3四半期累計では前年度を大きく上回っています。特に人材紹介が大きく伸び、セグメント利益率、セグメント利益も伸びている状態です。

その他に関しては、探索領域で外国人のライフサポートを行う「エンポート」というインバウンドサービスを行っていますが、コロナ禍で留学生がずっと増えないため、利益もなかなか増える状態ではないということです。

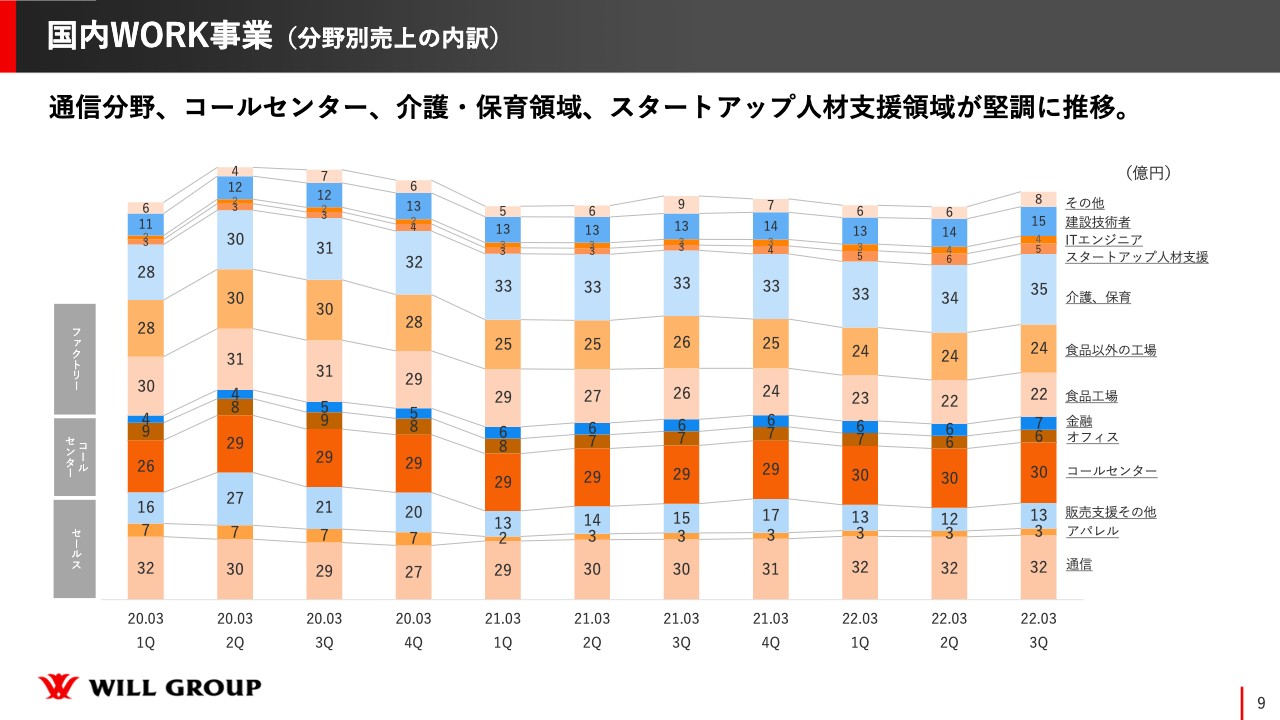

国内WORK事業(分野別売上の内訳)

国内WORK事業の分野別の売上の内訳です。2020年3月期第1四半期から四半期ごとの売上の推移を表していますが、新型コロナウイルス感染拡大前と比較すると、ファクトリー領域、販売支援その他、アパレル領域が下がっている状態で、感染拡大前にはまだ戻りきっていない状態です。

ただし、それ以外の介護、コールセンター、通信分野、保育、スタートアップ人材支援、建設の売上は、堅調に推移しています。

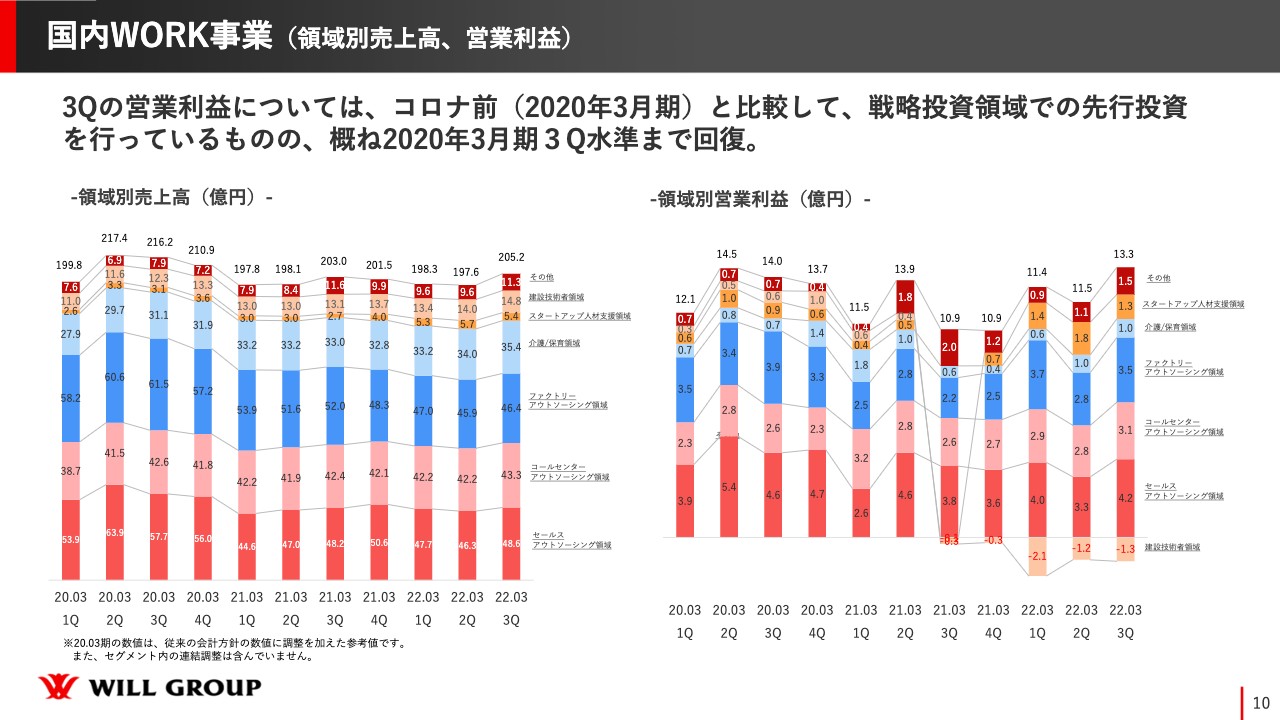

国内WORK事業(領域別売上高、営業利益)

国内WORK事業における売上高と営業利益を四半期ごとに示しています。ファクトリーのアウトソーシング領域の売上高は、新型コロナウイルス感染拡大前と比べて約20パーセント下がっていますが、営業利益はほぼイコールというところまできています。

そのような意味では、新型コロナウイルスによるダウンをきっかけとし、案件をしっかりと選別し、利益が出る体質に徐々に改善できているのではないかと思っています。

領域別の営業利益は、新型コロナウイルス感染拡大前の利益額まではトータルでは追いついていませんが、戦略的投資領域で先行投資を行っていることを考慮すると、おおむね回復している状況です。

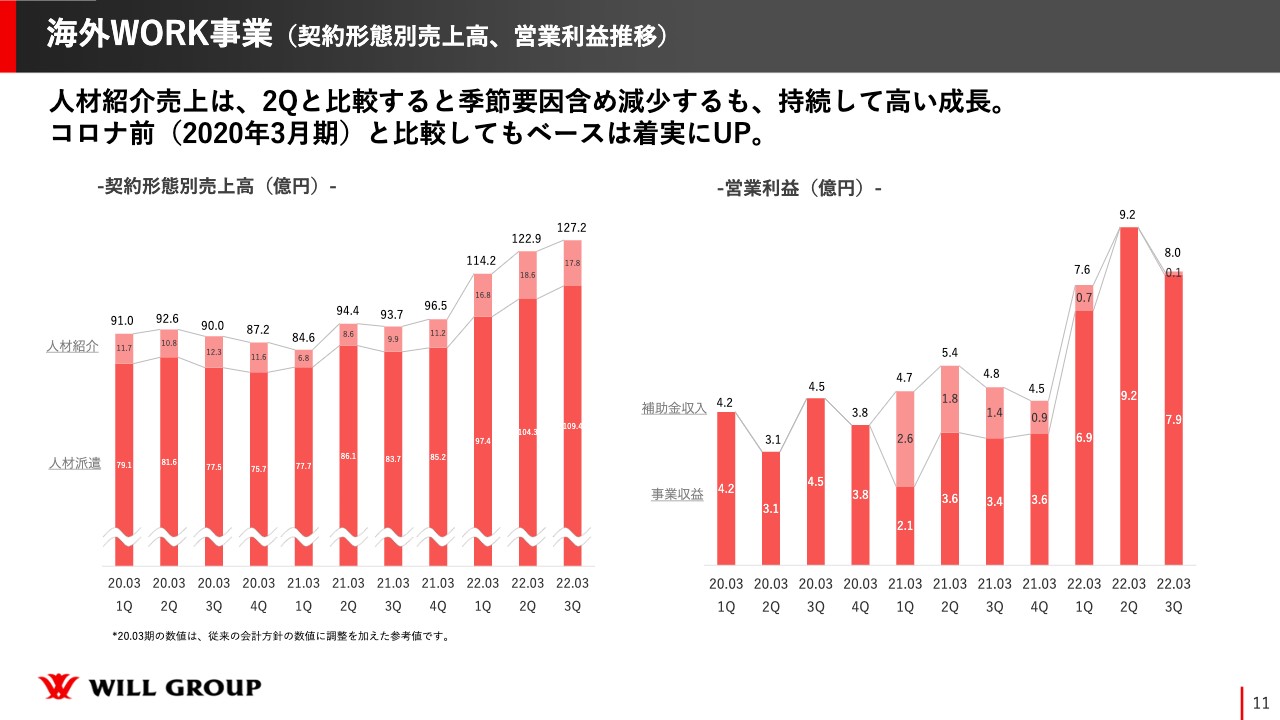

海外WORK事業(契約形態別売上高、営業利益推移)

海外WORK事業に関して、人材紹介の売上高は季節要因もあり、第2四半期と比較するとやや減少していますが、持続して高い成長を誇っています。新型コロナウイルス感染拡大前と比べても、大きく伸長しています。

第1四半期、第2四半期の決算説明時にに、人材紹介売上の伸びについては、「新型コロナウイルスによるリバウンドが大きく影響している」とお話ししましたが、スライドのグラフを見ると、リバウンドだけではなく、ベースとしてしっかりとアップしていることがおわかりいただけると思います。このベースアップを次の四半期もつなげていきたいと考えています。

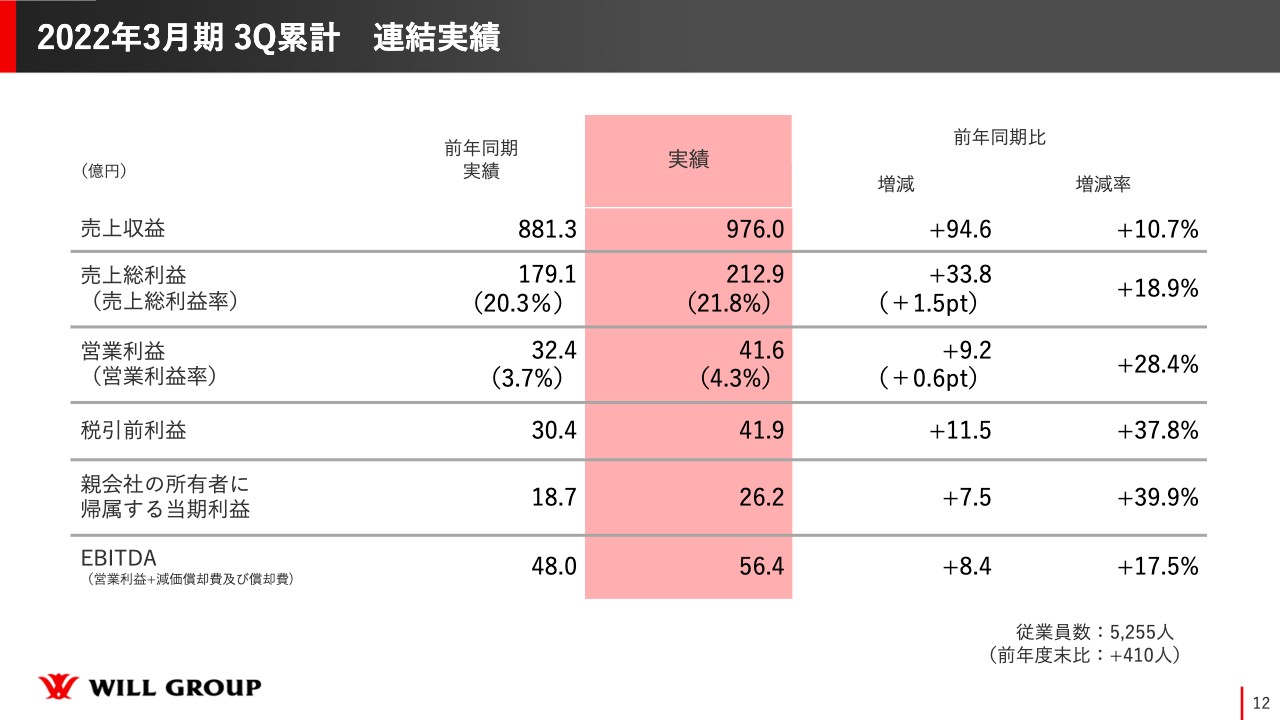

2022年3月期 3Q累計 連結実績

第3四半期累計の連結実績です。売上収益は976億円、前年同期比プラス94億円と、増減率は10パーセントで2桁を超えています。売上総利益は212億円、前年同期比プラス33億円です。売上総利益率は21.8パーセントで前年同期比プラス1.5ポイントとなっています。

営業利益は41億円、前年同期比プラス9億円、営業利益率は4.3パーセント、前年同期比プラス0.6ポイント上積みできています。「Perm SHIFT」がしっかりと順調に進捗していることが、この実績に表れているのではないかと思っています。

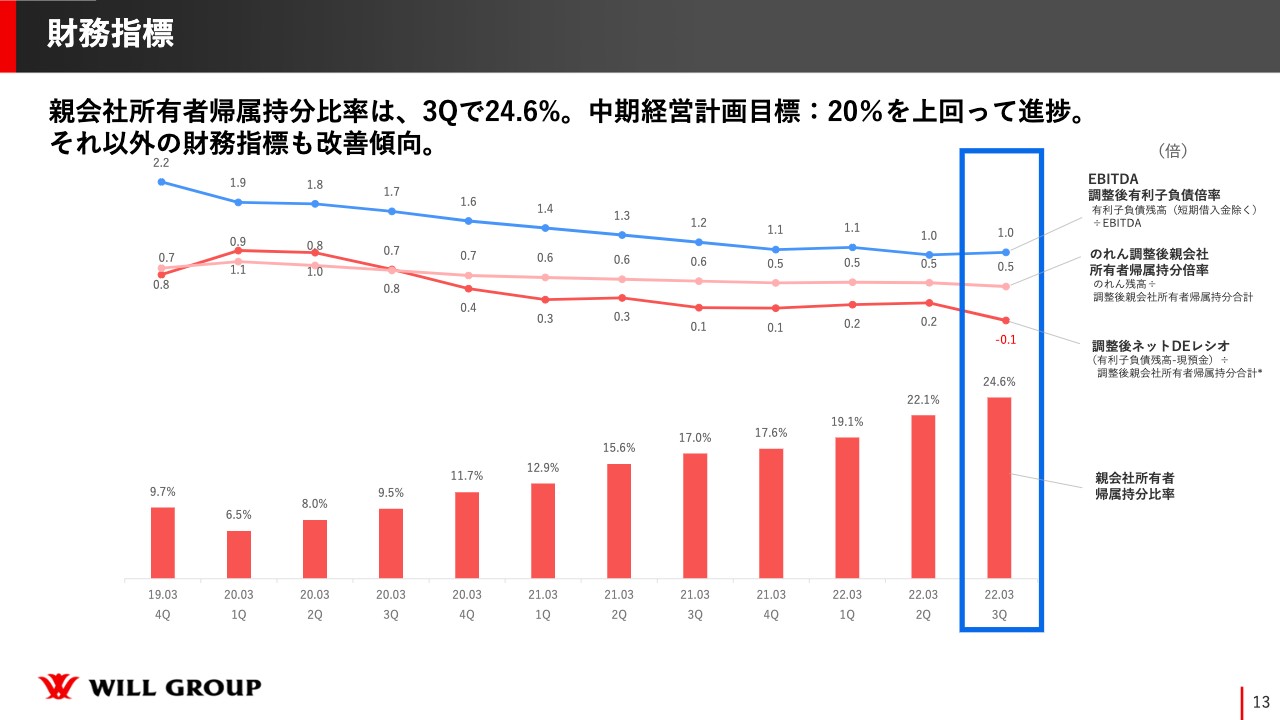

財務指標

財務指標です。第3四半期において、親会社所有者帰属持分比率は24.6パーセントで、中期経営計画の目標数値である20パーセントを上回って、しっかりと進捗しています。それ以外の財務指標も改善傾向で、順調に進んでいると思います。

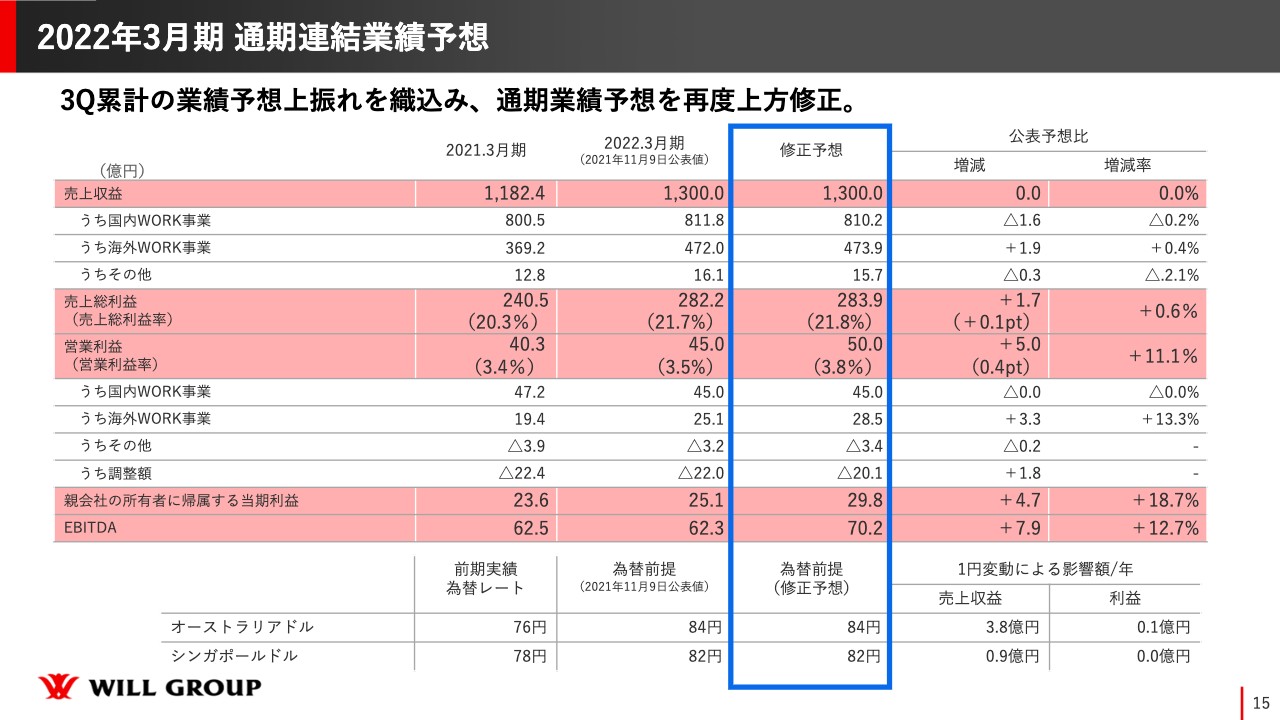

2022年3月期 通期連結業績予想

2022年3月期の通期業績予想と配当予想です。第3四半期の累計の業績予想の上振れを織り込み、通期業績予想を再度上方修正しました。スライドの青い枠内の修正予想の左隣に、前回の公表値を記載しています。

売上収益は1,300億円で据え置きです。売上総利益率もほぼ同じですが、約1億円と0.1ポイント修正しています。営業利益は45億円を50億円に修正しており、プラス5億円上振れています。

2022年3月期 修正業績予想の前提

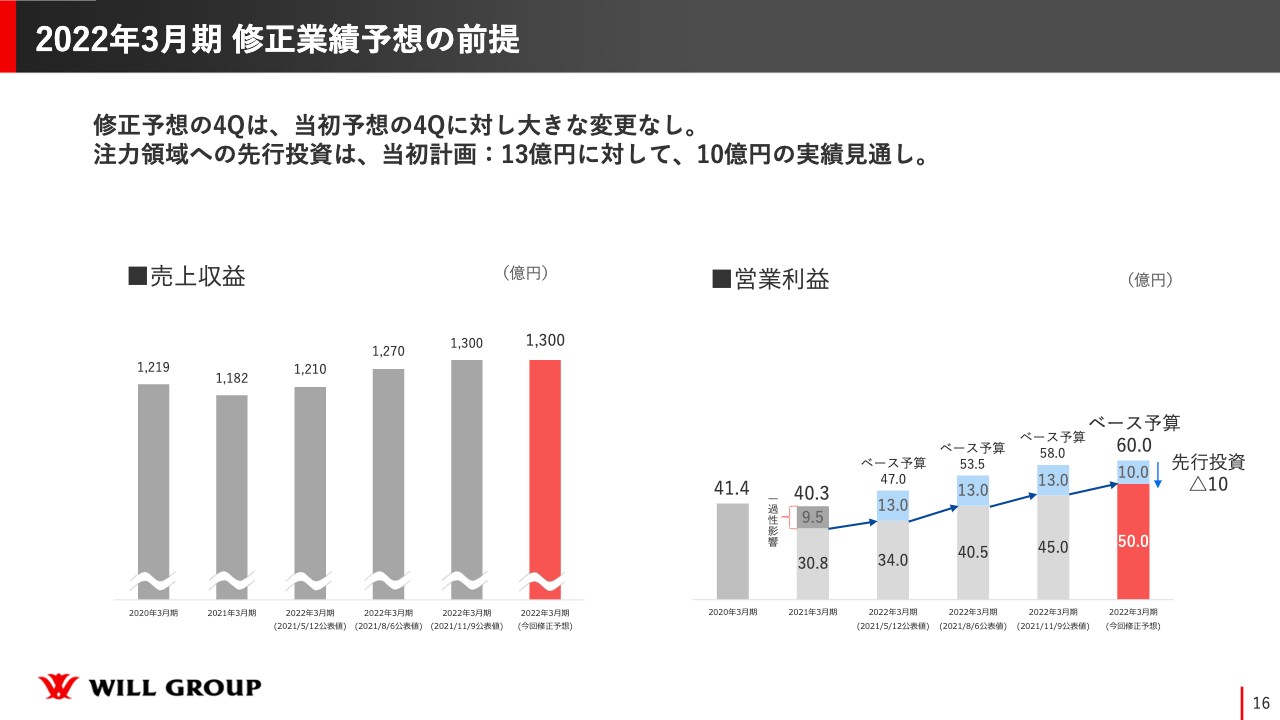

修正業績予想の前提です。スライド右側の営業利益をご覧いただくと、先行投資という薄い青色の部分があります。今期に関しては、もともと13億円の先行投資を行う想定でしたが、最終的に10億円となる見込みです。

ベースとして約60億円の営業利益を出せる力はあるものの、先行投資を行うことによって、50億円の営業利益になる見込みです。

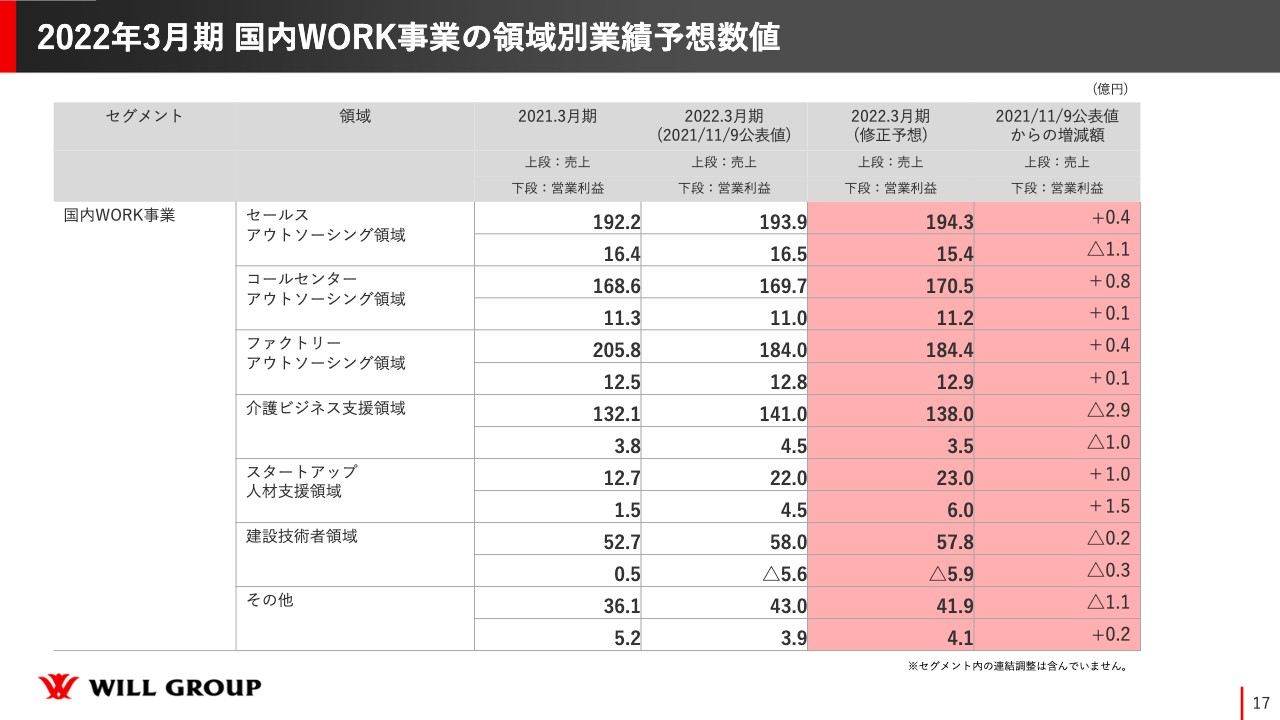

2022年3月期 国内WORK事業の領域別業績予想数値

業績予想の内訳です。45億円から50億円の売上・利益アップに関しては、先行投資の削減分、言わば使い切らなかった部分に加えて、海外事業の上振れ、国内事業のスタートアップ人材の増加などが挙げられます。

他に細かいところで言いますと、コールセンターなども若干プラスとなり、トータルで5億円の上積みとなっています。

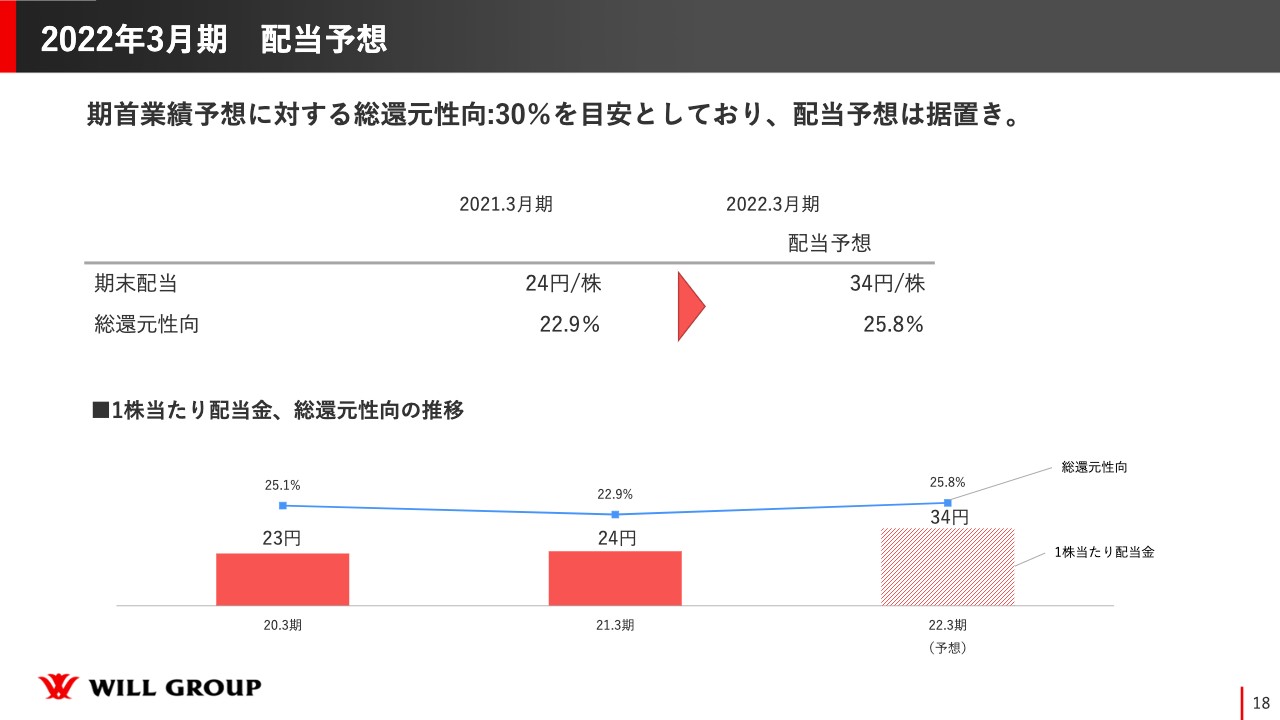

2022年3月期 配当予想

配当予想です。前回の上方修正では、配当予想を25円から34円に引き上げましたが、今回の上方修正においては、配当は据え置きとしています。

我々は、期首の業績予想に対して、総還元性向30パーセントをもともとの目安としています。そのため今回は、据え置きとしていることで、今回の業績予想に対する総還元性向は25.8パーセントとなる予定です。

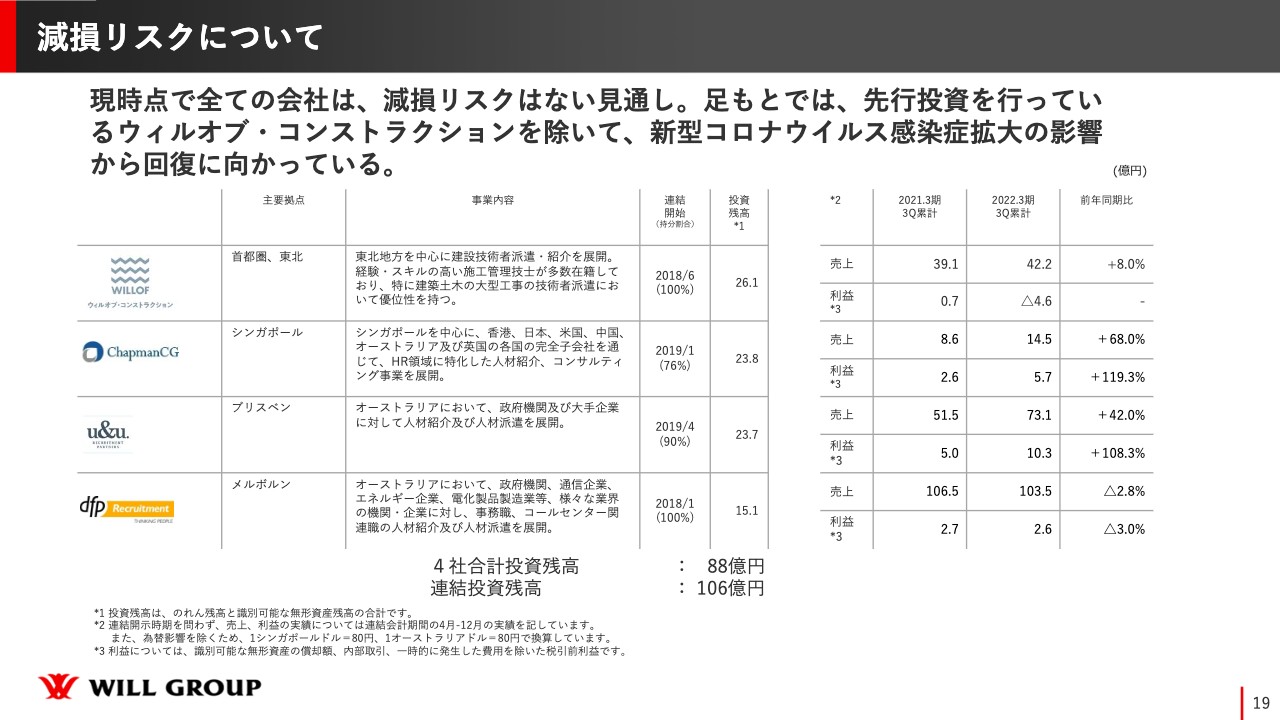

減損リスクについて

減損リスクについてです。現時点で、すべての会社において減損リスクはない見通しです。足元においては、国内のウィルオブ・コンストラクションでは先行投資を行い、トップラインを伸ばしていく方針を掲げており、状況を見ながら投資を行っている状態です。

海外においては、新型コロナウイルス感染拡大の影響はあるものの、しっかりと回復に向かっており、問題ないと判断しています。

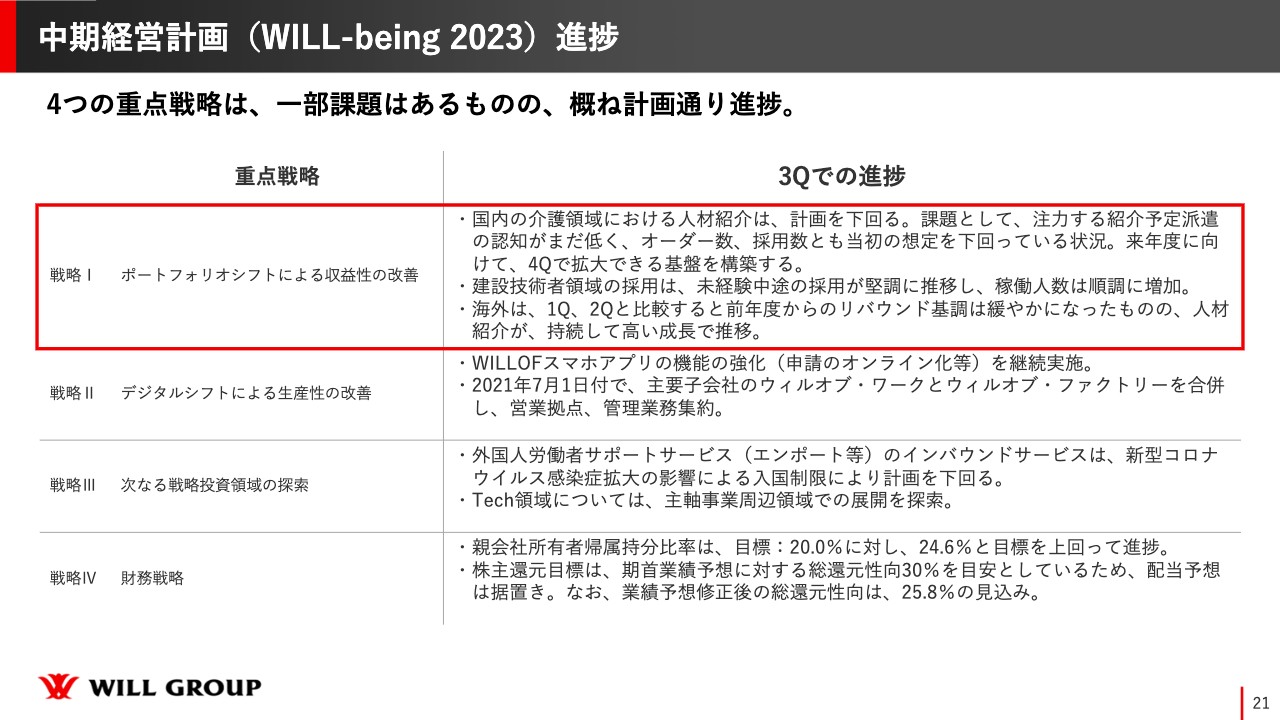

中期経営計画(WILL-being 2023)進捗

中期経営計画「WILL-being 2023」の重点戦略の進捗です。中計の重点戦略は4つあります。ハイライトとしては、一部課題はあるものの、おおむね計画どおりに進捗しています。

戦略の1つ目は、ポートフォリオシフトによる収益性の改善です。ポートフォリオシフトとは、我々がしっかりと投資して伸ばしていく領域、トップラインは大きく伸ばさず利益率を改善していく領域、探索していく領域などをはっきりと分けて、ポートフォリオに合わせた成長戦略を設定してます。

国内で伸ばしていく事業に関しては「Perm SHIFT」として、Perm領域としています。Perm領域は人材紹介や、無期雇用(正社員)の派遣を行う人材派遣の領域です。特に有資格者の派遣に関しては売上総利益率が高く、利益率を大きく改善できると見ています。これによって、Perm領域を拡大することで、収益性を改善していきます。

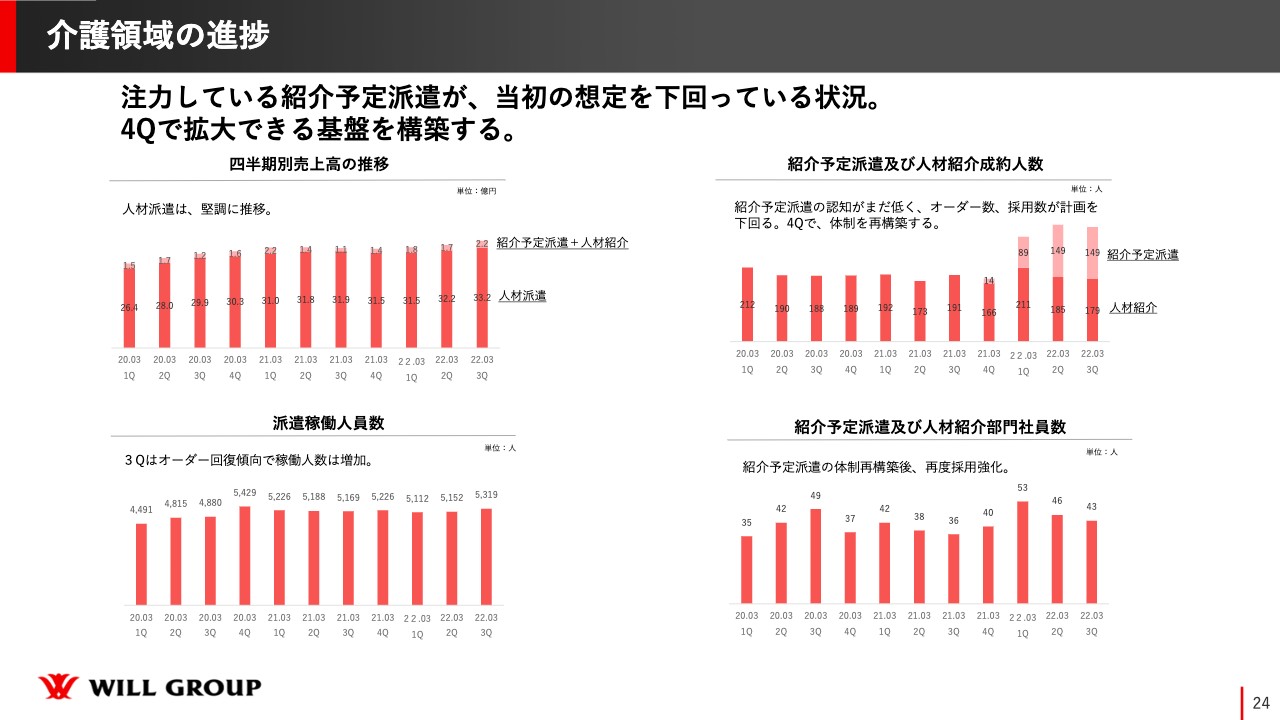

特に、介護や建設の領域を伸ばしていこうと考えていますが、国内の介護領域における人材紹介は計画を下回っている状況です。課題として、注力している介護の紹介予定派遣が、施設にも認知度が低く、オーダー数、マッチング数ともに想定を下回っていることが挙げられます。来期はしっかりと伸ばしていくことを考えながら、第4四半期で基盤を再構築できればと考えています。

建設技術者領域に関しては、未経験中途の採用が堅調に推移しており、稼働人数は順調に増加しています。

海外については、第1四半期、第2四半期と比較してリバウンド基調は緩やかになったものの、人材紹介が持続して高い成長で推移しています。リバウンド需要だけではなく、ベースのほうがしっかりとアップできていると考えています。

戦略の2つ目は、デジタルシフトによる生産性の改善です。こちらは国内におけるTemp(人材派遣)領域である、有期雇用の人材派遣での生産性改善を目指しています。派遣スタッフ向けのスマホアプリを導入し、その機能強化を進めています。

アプリの機能改善を進め、スマートフォンを通じたやり取りでオンラインで完結するように取り組んでおり、営業担当者やコーディネーターの生産性を高め、社員1人当たりの生産性向上を推進しています。

戦略の3つ目は、次なる戦略投資領域の探索です。こちらは大きく2つのトピックがあります。まずは外国人労働者のサポートサービス、「エンポート」等のインバウンドサービスですが、政策に基づく留学生の入国制限による影響があり、もともと立てていた計画数値を下回っている状態です。

もう1つが、Tech事業の探索です。我々が力を入れている主要事業の周辺領域の中での展開を探索しており、ようやくビジネスモデルとしても見通しがついてきたため、第4四半期から試験的に動かそうと考えています。

4つ目は財務戦略です。親会社所有者帰属持分比率は、中期経営計画の最終年度の目標値である20パーセントを上回って進捗しており、現状で24.6パーセントとなっています。

また、株主還元は期首業績予想に対する総還元性向30パーセントを目標としているため、配当予想は据え置きとしています。今回の業績予想修正後の総還元性向は25.8パーセントとなる見込みです。

(国内・海外)ポートフォリオシフト進捗

ポートフォリオシフトの進捗について、少し細かくご説明します。国内WORK事業、海外WORK事業とも、売上総利益率は第3四半期の計画を上回って推移しています。「Perm SHIFT」の推進によって売上総利益率が向上しているということです。

コロナ禍以前の売上総利益率と比較すると、国内WORK事業では20.1パーセントから21.7パーセントと、1.6ポイント増となりました。海外WORK事業でも17.4パーセントから22.7パーセントと増加しています。

このように「Perm SHIFT」を推進し、第4四半期、さらに来期も継続していき、引き続き売上総利益率を高めていければと思います。

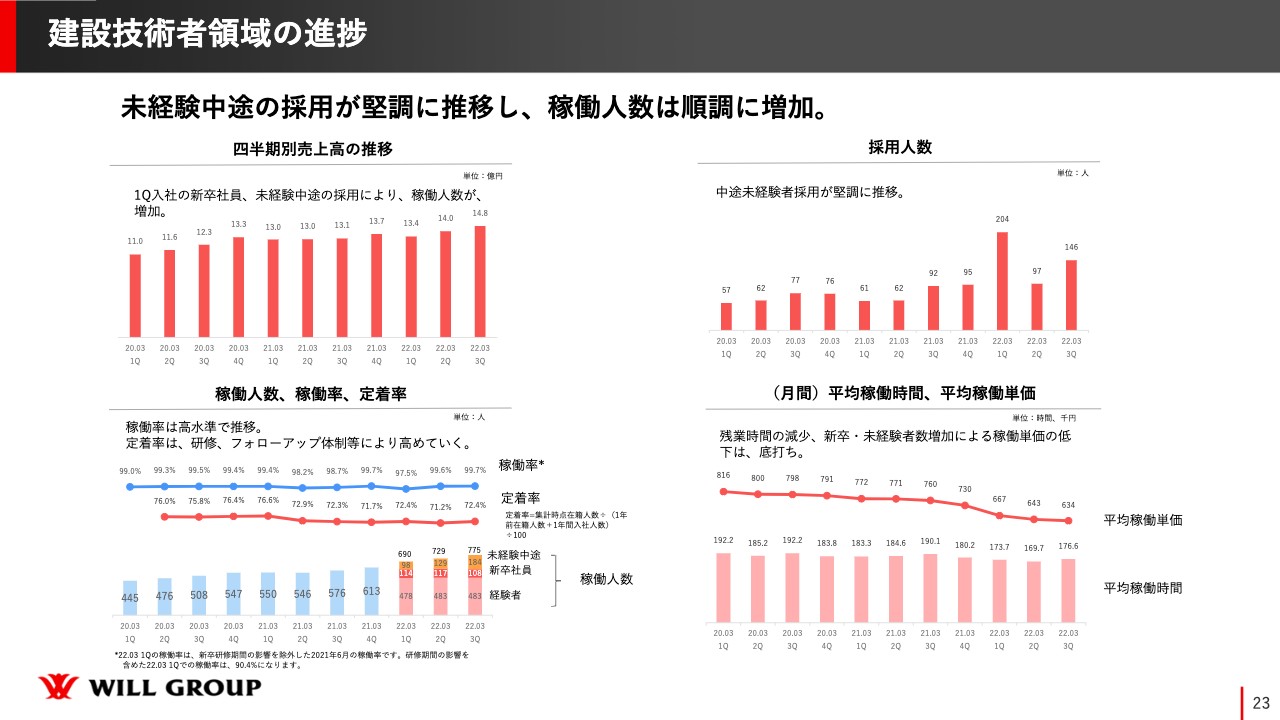

建設技術者領域の進捗

この中計では、国内の2つの領域に特に力を入れていきます。1つ目は建設技術者の領域です。こちらは、未経験の中途採用が堅調に推移しており、稼働人数が順調に増加しています。

スライド右上のグラフは、四半期ごとの採用人数を示しています。第1四半期は204名と大きく膨れ上がっていますが、ここには130名ほどの新卒採用分が含まれています。

第3四半期は前年同期比で約1.5倍となる150名近くまで大きく増加しています。四半期ごとの採用人数をしっかり増やしていき、来期は年間で1,000名ほどを採用できるように進めていきたいと考えています。

また、スライド左下のグラフで示したとおり、定着率が高まることによって稼働人数がさらに増えていきます。定着率については、第2四半期から第3四半期にかけては少し改善しています。まだまだ改善の余地は大きくありますので、PDCAを回しながら改善していきたいと考えています。

介護領域の進捗

2つ目は介護領域です。ハイライトとして、注力している紹介予定派遣が当初の想定を下回っていますが、第4四半期でしっかり基盤を構築し、伸ばしていきたいと考えています。

スライド右上のグラフは、紹介予定派遣および人材紹介の成約人数を示しています。紹介予定派遣の数ヶ月後には人材紹介につながるようなモデルを進めていきたいと考えています。

介護領域の課題として、人材紹介してもすぐに辞めてしまい、施設になかなか定着しないことが挙げられます。それを改善していくためには、いったん派遣で働いた後、両者合意のもと正社員で雇用するのが一番よいモデルなのではないかと考えています。それによって施設側の満足度も上がり、働く人たちも安心して働けると考え、このサービスをスタートしましたが、まだまだ認知がなく、施設側がオーダーをためらっている状況です。このサービスのよさを理解してもらうところから始めていかなければならないと思いますので、しっかりと基盤を作っていこうと考えています。

以上で、第3四半期の決算説明会を終了します。どうもありがとうございました。

質疑応答:今後の課題やリスクについて

大原:「今後の課題や意識しているリスク面についてお聞かせください」というご質問です。

新型コロナウイルスのオミクロン株やさらなる新種の感染拡大を危惧しています。これに伴う行動制限や、濃厚接触者は10日間ほどの自宅待機で稼働できないため、介護施設での人材の受け入れ停止などが目先のリスクだと思っています。

今後については、コロナ禍にあっても中期経営計画の経営目標はしっかり達成できる水準にありますので、伸ばしていきたい建設領域と介護領域の基盤をしっかり構築して、次期中期経営計画に活かしていきたいと考えています。

質疑応答:建設領域の採用人数について

大原:「建設領域は順調に見えますが、来年度はどの程度の採用を見込んでいますか?1,000名の採用という目標値に問題はないでしょうか?」というご質問です。

現状では、四半期で150名ほど採用する力がついてきています。来期には四半期ごとに200名から250名ほど採用できるようにしていきたいと思っています。営業マンを強化し、未経験でも受け入れていただけるオーダー先を増やしていますので、1,000名の採用は達成できると信じています。

さらに、新卒で300名採用したいと考えています。現在、その追い込みをしており、300名には少し届かない可能性はありますが、前年度の130名を大きく上回る採用人数になる予定です。

配信元:

この銘柄の最新ニュース

ウィルGのニュース一覧- 【QAあり】ウィルグループ、2Q営業利益が業績予想を上回る 海外事業の伸び悩みは続くも、建設技術者領域で黒字化達成 2024/11/29

- 2025年3月期 第2四半期決算説明会資料 2024/11/27

- 法定事前開示書類(会社分割)(株式会社CEspace) 2024/11/27

- 連結子会社との会社分割(簡易吸収分割)に関するお知らせ 2024/11/21

- 統合報告書2024 2024/11/20

マーケットニュース

- ダウ平均は続落 11月相場の調整 韓国大統領が突如非常戒厳を宣言=米国株概況 (12/04)

- NY各市場 5時台 ダウ平均は53ドル安 シカゴ日経平均先物は3万9300円 (12/04)

- NY株式:NYダウは76ドル安、雇用統計待ち (12/04)

- アフラックが下落 ガイダンスの一部について少し期待外れとの声=米国株個別 (12/04)

おすすめ条件でスクリーニングされた銘柄を見る

ウィルグループの取引履歴を振り返りませんか?

ウィルグループの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。