1,651円

サークレイスのニュース

サークレイス、2事業ともに成長し売上高は前年比+11.5%を達成、2012年の設立より連続増収を継続

Index

佐藤潤氏:サークレイス株式会社代表取締役社長の佐藤潤でございます。2023年3月期通期の決算説明をさせていただきます。まず、事業概要からご説明し、その後、決算概況、2024年3月期の業績見通しと計画についてご報告します。

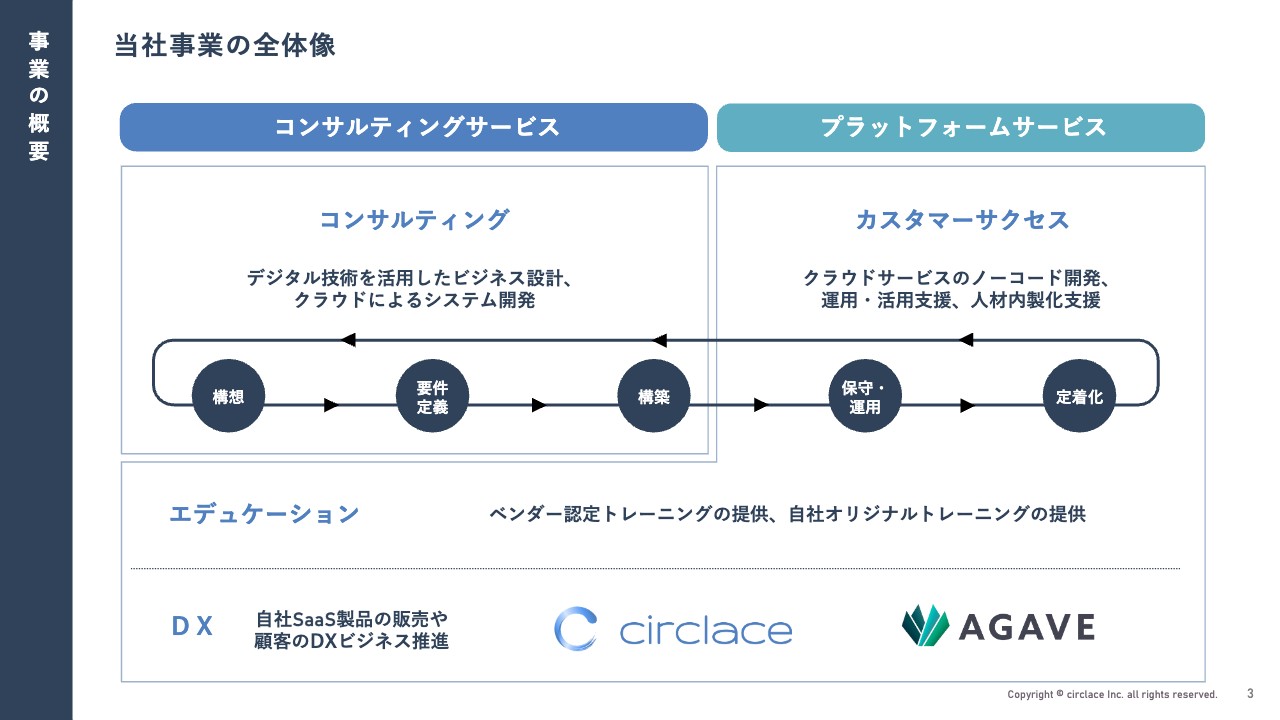

当社事業の全体像

まず、当社事業の全体像です。当社は大きく分けてコンサルティングサービスとプラットフォームサービスの2つの事業を運営しています。

コンサルティングサービスは、戦略策定、構想策定からシステム開発における要件定義、システムの実装までを行っています。主に携わるメンバーのスキルの向上や、人員の増加によってビジネスを成長させる事業です。

プラットフォームサービスは、カスタマーサクセスをメインとしています。保守・運用、定着化、さらにはさまざまなシステムの活用支援などをオンサイト型とリモートで行っています。

こちらは自社開発のSaaS製品「Circlace」を活用し、デジタル化されたサービスにシフトしており、当社事業のDX(デジタルトランスフォーメンーション)化の要となっています。そのため、携わる人員の数に囚われず、お客さまの数を増やせるビジネスモデルへの変革を推進している最中です。

同様に、エデュケーションも従来は教室型のサービスで取り組んでいましたが、現在はすべてオンライン、リモートでお客さまの数を増やせるようになりました。

DX事業については、当社内でも使用している「Circlace」および「AGAVE」といったSaaS型のプラットフォームによりお客さまの数を増やしており、デジタルサービスを中心に経営しています。

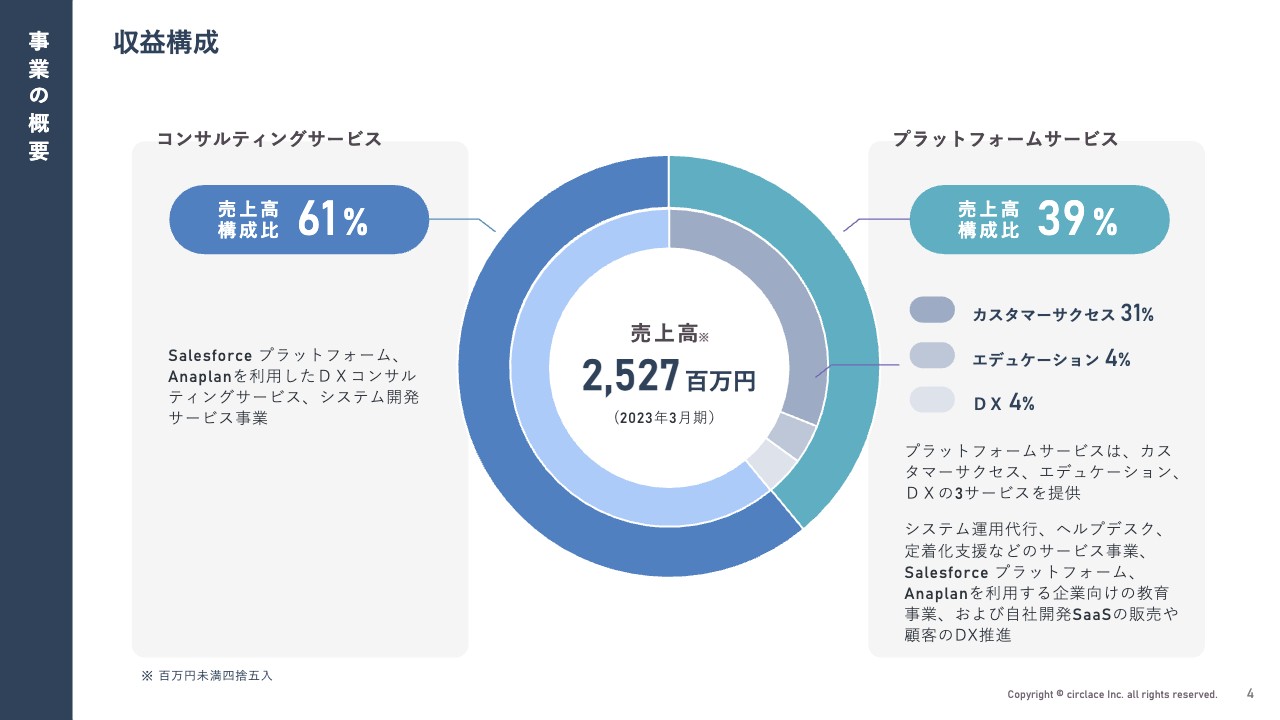

収益構成

売上比率は、コンサルティングサービスが61パーセント、プラットフォームサービスが39パーセントです。プラットフォームサービスの売上比率を伸ばすことにより、経営の安定化を図りつつ、より一層の成長を推進することを目指しています。

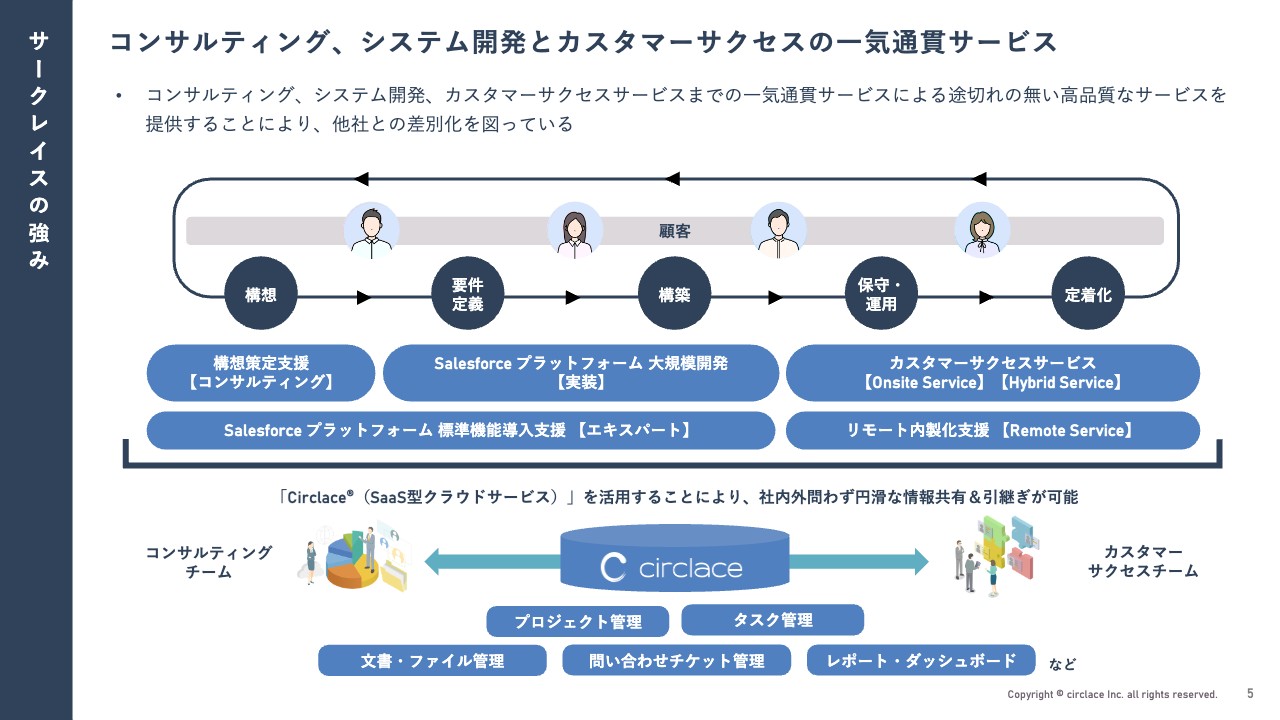

コンサルティング、システム開発とカスタマーサクセスの一気通貫サービス

コンサルティングサービスとプラットフォームサービスはコンサルティングとカスタマーサクセスのサービスになりますが、完全に一気通貫でつながっており、フルラインナップでお客さまに寄り添ったサービスを提供しています。

その裏で当社開発のSaaS型プラットフォーム「Circlace」が動いており、お客さまの接点がすべてデジタル化されています。そこで生まれたコミュニケーションや成果物が次の我々のサービス企画として使われたり、お客さまの中でナレッジとして活用されることにより、お客さまと非常に長いお付き合いができるサービスモデルとなっています。

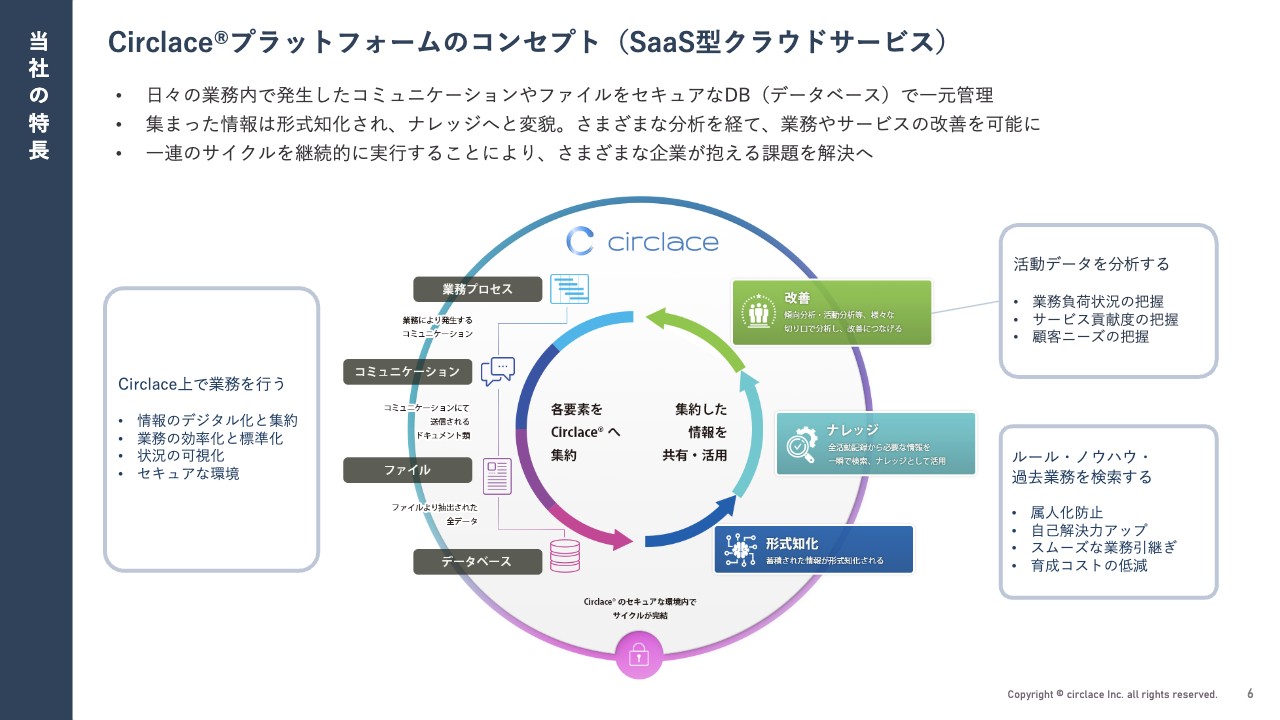

Circlaceプラットフォームのコンセプト(SaaS型クラウドサービス)

「Circlace」は、当社の社名にもなっている基幹製品です。プロジェクト管理、タスク管理、ドキュメント管理などの機能が中心ですが、日々使用することで、お客さまのプロジェクト推進や社内業務などの情報が形式知化され、ナレッジとして活用できます。

そして、そのようなナレッジを日々ブラッシュアップしながら業務を繰り返すことにより、非常に高付加価値なサービスが内外で提供できる仕組みになっています。

2023年3月期通期 決算ハイライト

2023年3月期通期の決算について、概況をご報告します。売上高は前期比11.5パーセント増の25億2,700万円と、成長を果たすことができました。一方で、営業利益は前期比41.9パーセント減の8,700万円となりました。こちらについては、後ほど詳細をご報告します。

当期純利益は前期比93.7パーセント減の1,100万円と大きく減少しました。2月14日に業績修正計画をリリースした時点ではマイナスの予想となっていましたが、プラスで着地することができました。

従業員数は261名、前期比28名の増加、約12パーセント増となりました。

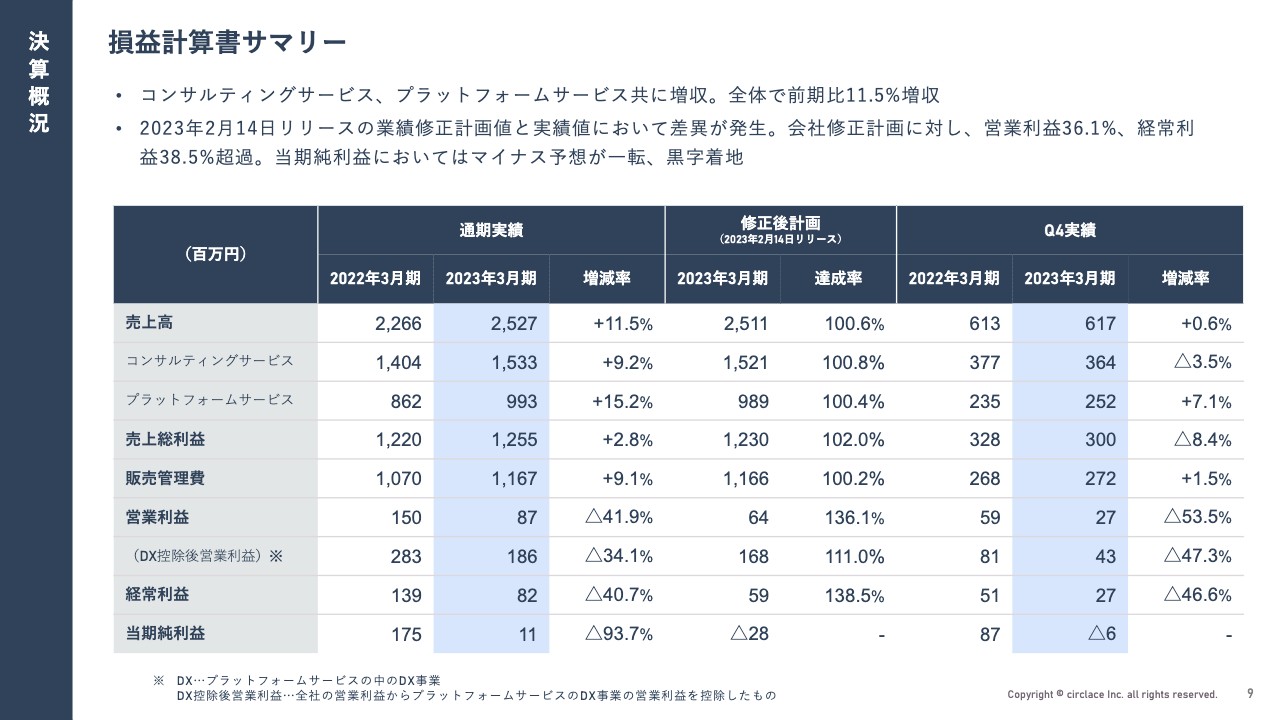

損益計算書サマリー

損益計算書サマリーについてご報告します。まず、コンサルティングサービス、プラットフォームサービスともに増収を果たすことができました。全体で前期比11.5パーセントの増収となっています。

内訳として、コンサルティングサービスは前期比9.2パーセント増の15億3,300万円、プラットフォームサービスは前期比15.2パーセント増の9億9,300万円となりました。

売上総利益は12億5,500万円、販売管理費は11億6,700万円で、2月14日に発表した修正計画に近い数値での着地となりました。営業利益は8,700万円、当期純利益は1,100万円です。

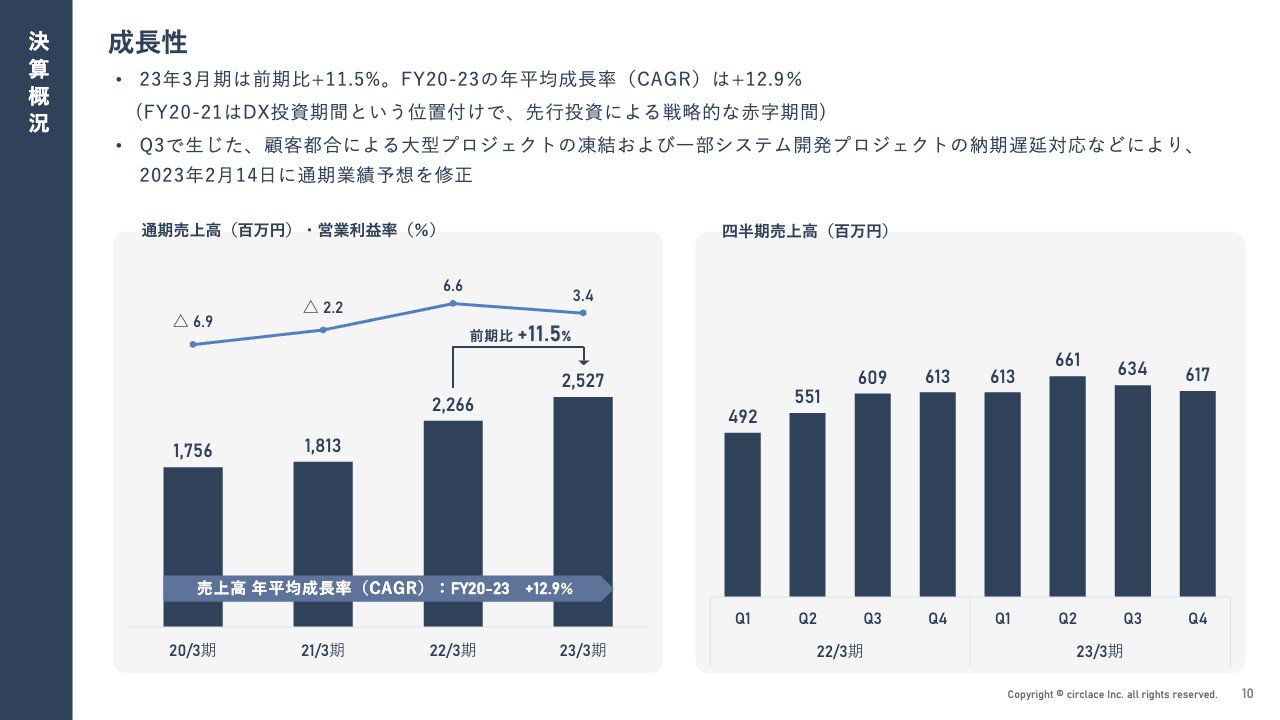

成長性

成長性について補足させていただきます。2023年3月期の売上高は前期比11.5パーセント増となりましたが、2020年からの年平均成長率(CAGR)は12.9パーセントです。

2023年3月期は第3四半期・第4四半期に大変苦戦しました。理由として、大型のプロジェクトがお客さまの都合により延期になったことが挙げられます。

また、当社のプロジェクト管理の問題で一部システム開発のプロジェクトにおいて遅延が発生し、その対応のために後半はあまり成長を伸ばせませんでした。その結果、直近の年平均成長率と比較して若干低めで着地しています。

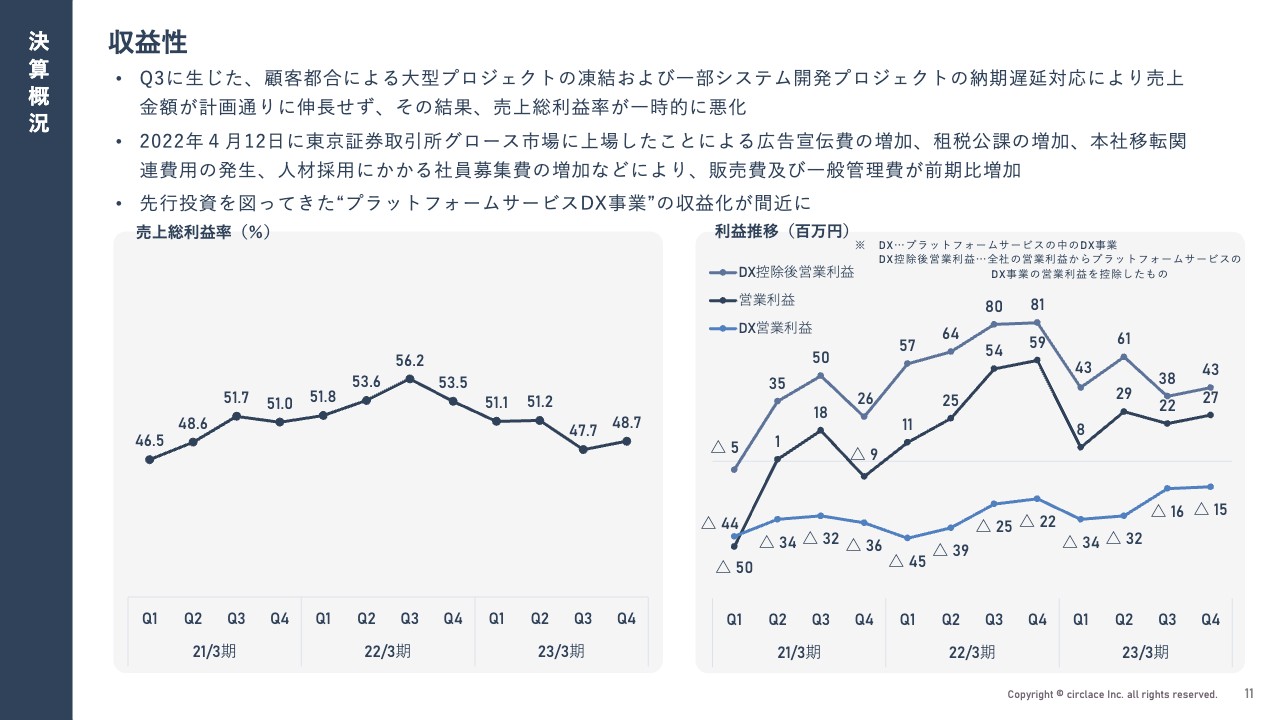

収益性

収益性についてです。こちらも第3四半期・第4四半期に苦戦したことが顕著に表れています。売上総利益率は50パーセントを割っており、営業利益も計画を下回る結果となりました。

一方で、これまで投資を続けてきたDX事業(SaaS事業)の収益が大幅に改善しており、収益化の目処が立ってきています。このように明るい兆しも見え始めた期となりました。

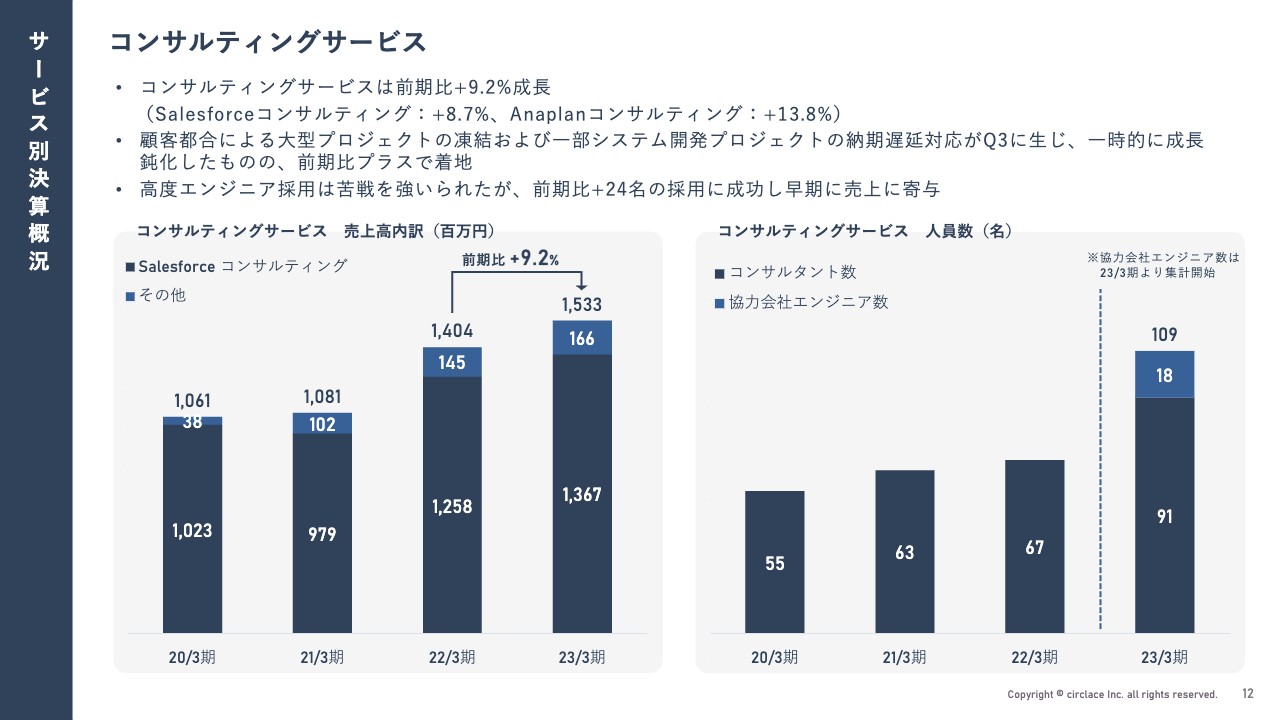

コンサルティングサービス

各サービスについてご説明します。まずコンサルティングサービスです。売上高は前期比9.2パーセント増と、想定よりも低成長となりました。しかし、後ほどご説明する当期の計画においても大きく伸ばせる余地のあるマーケットですので、今後しっかりと成長させていきたいと考えています。

コンサルティングサービスの人員数については、コンサルタント数を前期より24名増員することができました。これまでも採用には非常に苦戦していましたが、こちらは上場による知名度向上もあり、非常に明るい兆しが出始めています。今後も積極的に継続して採用していきたいと考えています。

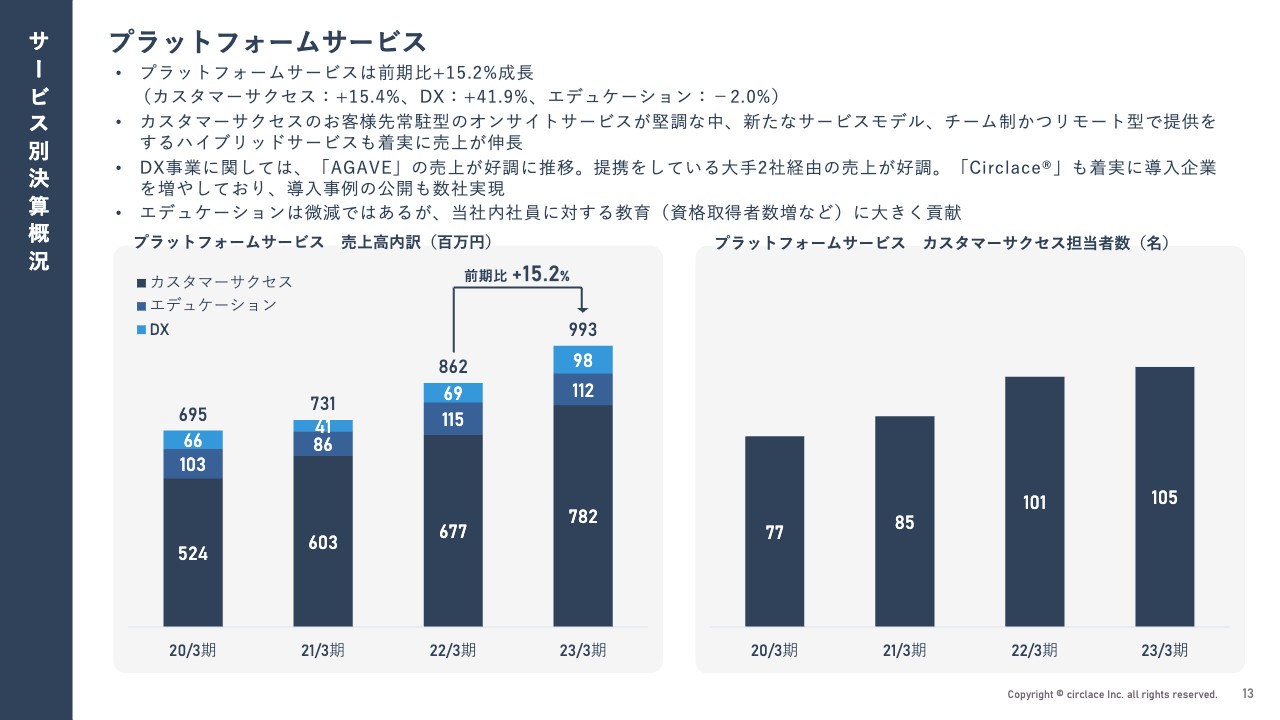

プラットフォームサービス

プラットフォームサービスは「Salesforce」を中心としたシステム管理者の派遣型モデルを現在は「Circlace」を活用したチーム型のコンサルティングサービスに移行している最中であり、前期はその移行に若干苦戦しました。ただし、体制構築やサービス内容の見直しなどが着々と進んでおり、今期はしっかりと成長できる見込みが立ってきています。

全体としては前期比15.2パーセントの成長で、全体の年平均成長率を上回っています。今期にしっかりと伸ばしていくための基礎を作ることができた期となりました。

貸借対照表

貸借対照表です。前期に上場し、資金調達や上場時の増資により純資産を大きく増やすことができました。結果として自己資本比率は70.3パーセントとなり、財務健全性は向上しています。

2024年3月期 業績予想

2024年3月期の計画と業績見通し、トピックスについてご説明します。まず業績予想です。売上高は前期比29.2パーセント増の32億6,600万円を計画しています。内訳としては、コンサルティングサービスが前期比14.2パーセント増、プラットフォームサービスが前期比52.5パーセント増とかなり大きく成長できると考えています。

営業利益は1億8,100万円と若干控えめとしています。こちらは、さらなる成長に向けた投資を並行して行っていくためこのような計画となっています。当期純利益は1億5,200万円を計画しています。

ベトナム合弁会社設立についての基本合意 (2023年4月13日リリース)

トピックスです。2023年4月13日にリリースしたベトナム合弁会社の設立について、リリース当時は基本合意でしたが、現在は東証グロース上場企業のハイブリッドテクノロジーズとグロースリンクとの3社協業が始まっています。3社による営業活動や、プロジェクト推進におけるベトナム人材の活用が進みつつある状況です。

ベトナム合弁会社設立についての基本合意 (2023年4月13日リリース)

ベトナム合弁会社の設立について、スライド右側の図にスキームを示しています。日本における採用難に対し、ベトナムにおいて100人規模の体制を構築し、より大きなプロジェクトへのチャレンジや多くのお客さまへのサービス提供を推進していきたいと考えています。

すでにハイブリッドテクノロジーズ、グロースリンクおよび当社の3社共同で営業活動を始めている状況です。

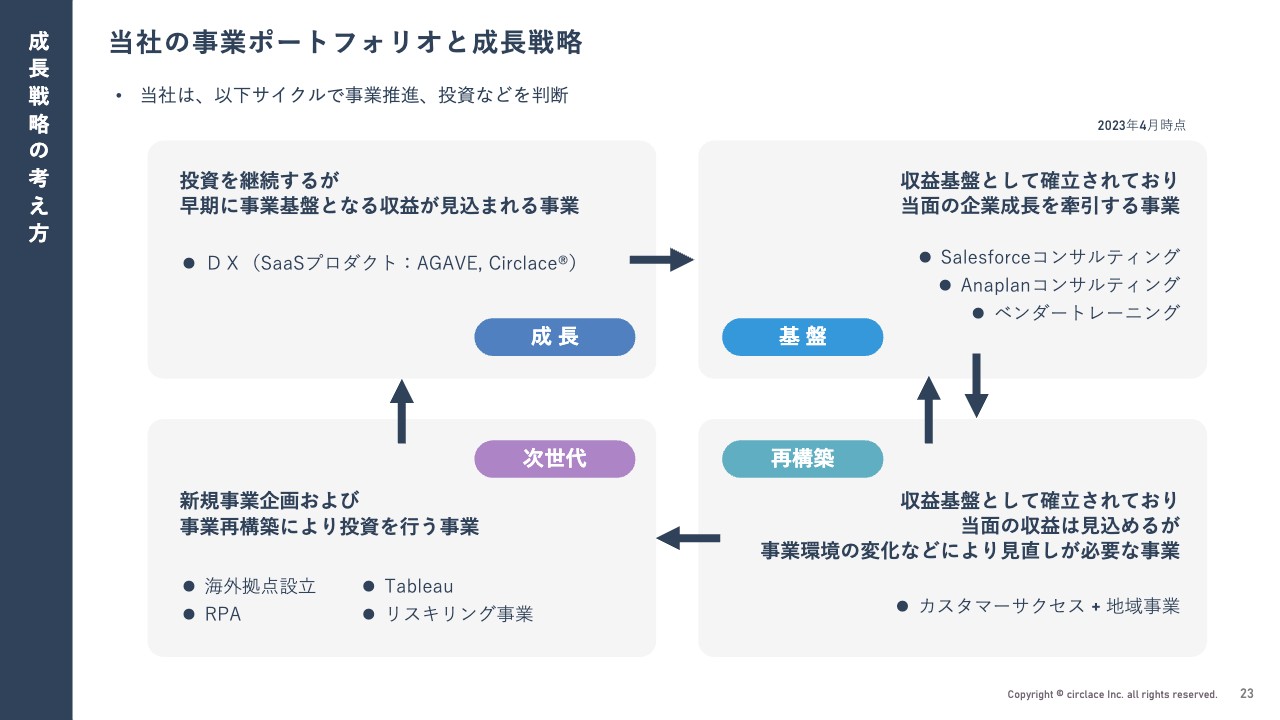

当社の事業ポートフォリオと成長戦略

競争力の源泉と成長戦略についてご説明します。当社の投資および事業運営については、スライドに記載しているポートフォリオに基づいて経営判断を行っています。

右上の「基盤」は、収益基盤として確立されている事業です。こちらには当社の成長を牽引する事業として、Salesforceコンサルティング、Anaplanコンサルティング、ベンダートレーニング(エデュケーション事業)が入っています。

右下の「再構築」では、さまざまな環境変化において、当社のサービスも変化していかないといけないということで、「Circlace」を活用したカスタマーサクセスのDX化推進がこちらに入っています。また、そこに地域事業として、九州の福岡に拠点を設けてサービスを提供しているノーコードシステム開発のサービスをミックスし、新たなサービスとして再構築をしている最中です。

「次世代」では、今後の成長可能性を見込んだ投資、プロトタイピングを行っています。海外拠点の設立ということで、先ほどお伝えしたベトナムにおけるJV(ジョイントベンチャー)の設立を準備しています。また、「Tableau」「Salesforce Marketing Cloud(旧Pardot)」などの新しい製品の知識、技術などの取り込みや、エデュケーション事業のさらなる発展としてリスキリング事業なども検討しています。

さまざまな取り組みをプロトタイピングしながら、左上の「成長」で一層の投資ができるようなサイクルモデルです。現在「成長」のポジションに位置付けている、当社主力SaaS製品の「AGAVE」と「Circlace」は、いよいよ収益化の目処が立ちつつありますので、収益化の後は右上の「基盤」に移ることになります。

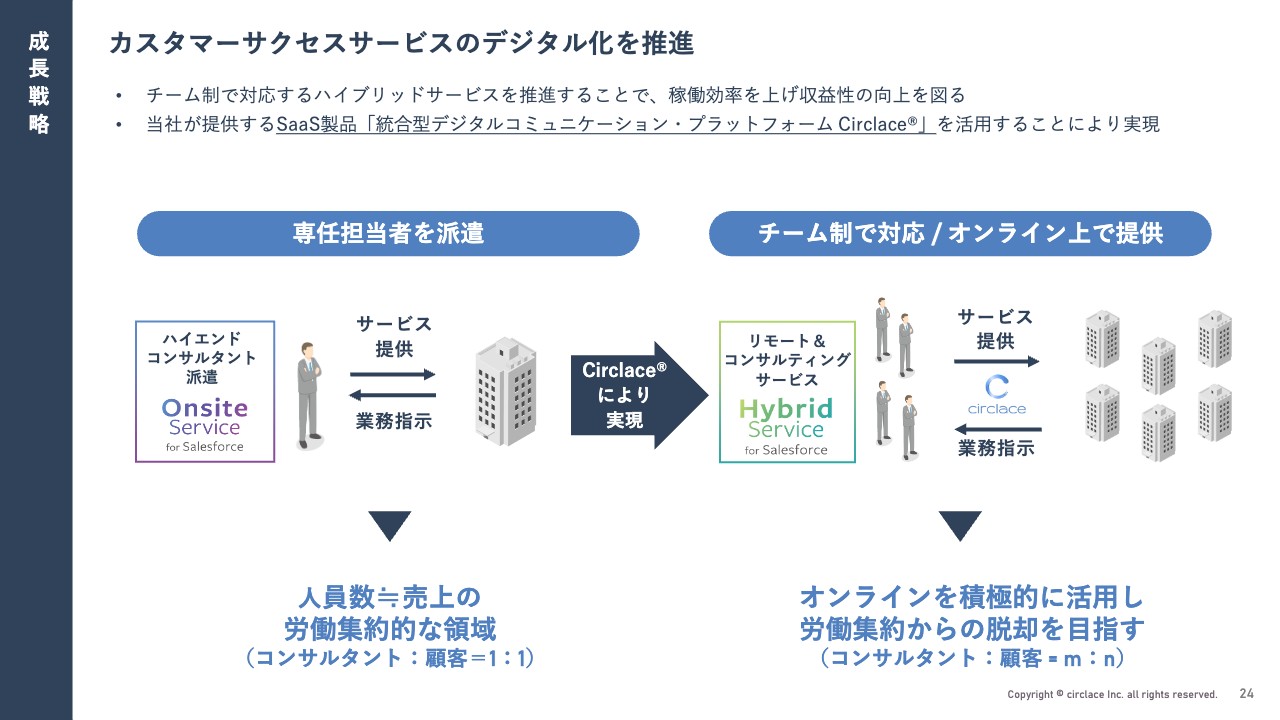

カスタマーサクセスサービスのデジタル化を推進

カスタマーサクセスサービスのデジタル化の推進についてです。2月14日の決算発表でお伝えしたとおり、昨年度は計画を下回ってしまいました。

派遣型をチーム型のサービスに変えていくところで、チームビルディングやチームによるコンサルティングサービスの提供プロセス、サービス内容などについて、1年かけていろいろと試行錯誤していきました。

この取り組みがいよいよ成果を出しつつあります。今期は十分に伸ばして多くのお客さまにサービスを提供したいと考えています。

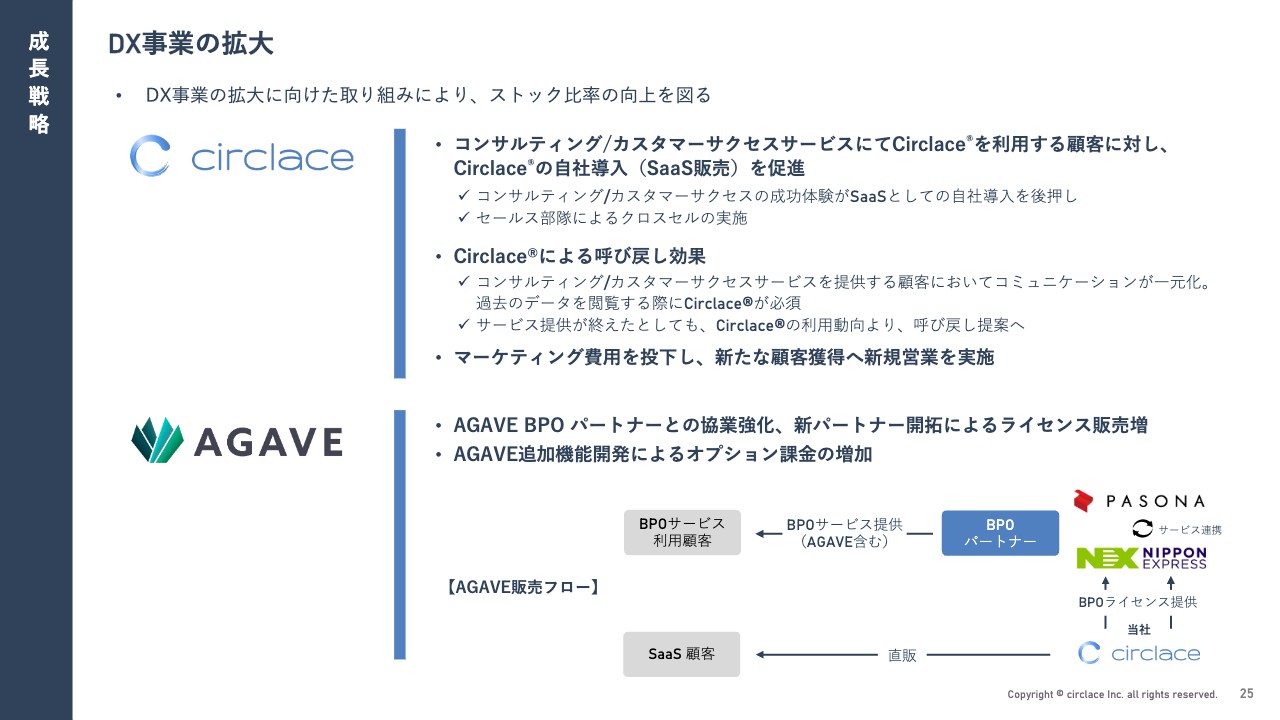

DX事業の拡大

DX事業については、「Circlace」の販売が軌道に乗りつつあります。事例にもありますが、大手のお客さまを中心に非常に多くの引き合いが出てきています。チャット、メールなどのコミュニケーションツールやプロジェクト管理、タスク管理のツールを多く使うことで、情報共有に苦労しているお客さまが非常に増えています。そのようなお客さまに対して「Circlace」は非常に好評です。

これらのツールを統合することによるナレッジの生成や共有などが認められて、販売が増加しています。

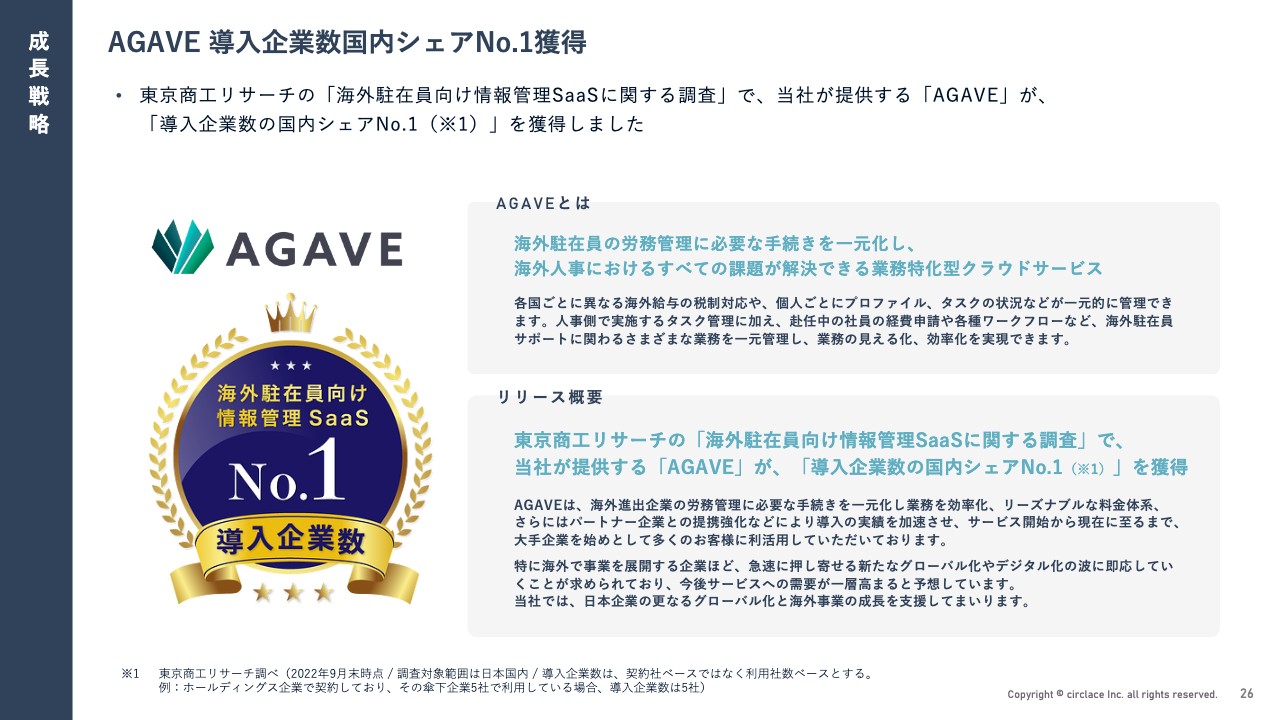

AGAVE 導入企業数国内シェアNo.1獲得

「AGAVE」については、昨年12月に海外駐在員向けの情報管理SaaS「導入企業数の国内シェアNo.1」というお墨付きを東京商工リサーチからいただきました。

引き続き大企業を中心に引き合いも多く、パートナーである日本通運やパソナからの紹介、あるいは販売も順調に増えていますので、しっかりと伸ばしていきたいと思います。

また、日本を代表するグローバル企業への導入が進んでいるため、そのチャネルをチャンスに変えて、さまざまなサービスを提供していきたいと考えています。

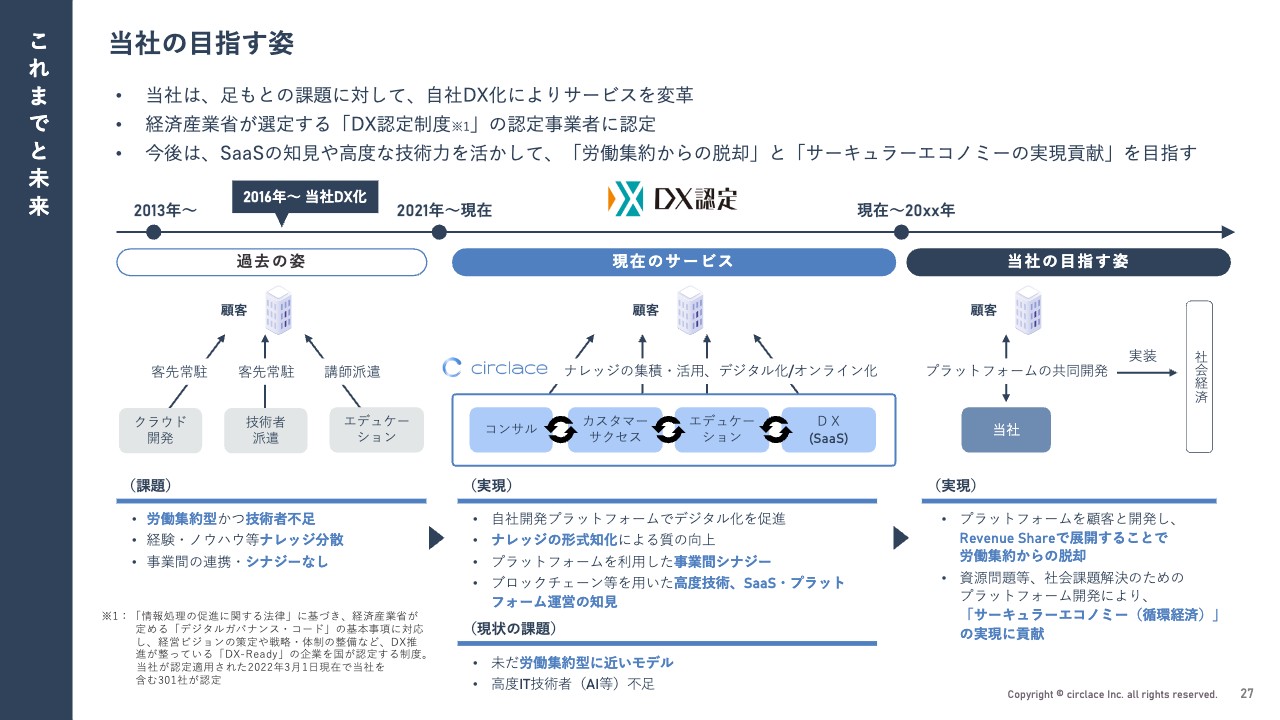

当社の目指す姿

当社の目指す姿です。当社はさまざまな取り組みにより、自社のDXを推進してきました。今後は自社のDXのノウハウを活用し、お客さまの中に入りながらお客さまのDXを推進していきたいと考えています。

お客さまのビジネスプラットフォームを一緒に作り、ともに運営していくような会社になれるよう、今期からお客さまのもとで取り組みを開始しています。フロー型のコンサルティングサービスから、ストック型のサービス提供に変える取り組みを行っています。

以上で、サークレイス株式会社2023年3月期通期の決算概況報告を終了します。ご清聴ありがとうございました。

配信元:

この銘柄の最新ニュース

サークレイスのニュース一覧- イベントス主催「2026年2月12日開催 個人投資家向け 決算当日IRセミナー」動画および書き起こし記事公開のお知らせ 2026/02/26

- 週間ランキング【値下がり率】 (2月20日) 2026/02/21

- サークレイス、新規事業・事業構造改革への投資継続と収益性改善を両立させ、通期計画の達成を目指す 2026/02/18

- 2026年3月期 第3四半期決算に関する説明動画および書き起こし記事公開のお知らせ 2026/02/18

- 東証グロース(大引け)=売り買い拮抗、Gモンスター、マスカットGがS高 2026/02/16

マーケットニュース

- 来週の株式相場に向けて=脱「半導体」相場は続くか、春はTOPIX優勢も (02/27)

- 東京株式(大引け)=96円高と4日続伸、幅広く買われ連日の最高値更新 (02/27)

- NY各市場 2時台 ダウ平均は592ドル安 ナスダックもマイナス圏での推移 (02/28)

- アメックス 売りが目立つ=米国株個別 (02/28)

おすすめ条件でスクリーニングされた銘柄を見る

サークレイスの取引履歴を振り返りませんか?

サークレイスの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。