1,523円

ネクセラファーマのニュース

【QAあり】ネクセラファーマ、3社を統合した新体制で高収益なパイプライン型モデルへのシフトを加速

個人投資家向けIRセミナー

野村広之進氏(以下、野村):みなさま、本日はネクセラファーマ個人投資家説明会にお越しいただき誠にありがとうございます。遅い時間にもかかわらず、たくさんのみなさまにご参加いただけたことを本当にうれしく思います。ネクセラファーマ株式会社CFOの野村です。どうぞよろしくお願いします。

それでは、資料に沿って、まず約40分ご説明した後、残りの時間を質疑応答にあてたいと思います。できるだけざっくばらんにみなさまと意見交換し、質問にお答えしたいと思っているため、その時間が取れるように進めたいと思います。

ホームページに資料をアップロードしますので、疑問点等があればそちらを詳しくご覧いただければと思います。

目次

本日はネクセラファーマの話をする前に、「セクター全体、バイオベンチャーとはそもそも何ですか?」「どのような会社があって、どのようなビジネスをしているのですか?」といった疑問について、少し整理したいと思います。次に当社の概要をご説明し、「今後の展望」でご説明をさらに深めていきます。

最も重要な「今後の展望」の結論を少し先にお話しすると、当社は今年、重要なイベントである米国で臨床試験中のムスカリン作動薬の試験結果の発表をこの7月から9月にも控えています。この薬の特徴や競合などについても整理させていただいておりますので、ぜひ、最後までお付き合いいただければと思います。

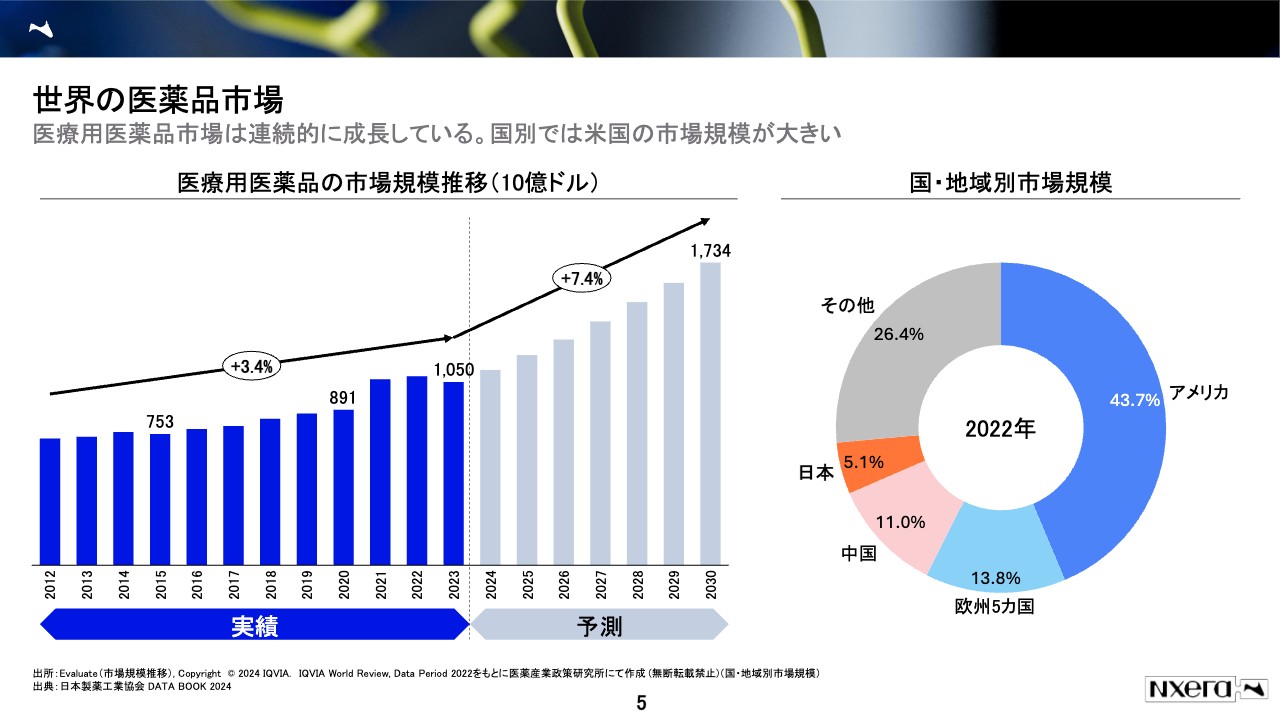

世界の医薬品市場

それではバイオセクターの概要からご説明します。バイオベンチャー、バイオ企業などと呼ばれる企業がこのセクターに属しています。また後程「我々はバイオファーマという、バイオ企業とファーマ、製薬企業の中間地点ぐらいに、ビジネスモデルを深化させていきたい」というお話をします。

バイオというと例えば、バイオマス発電やバイオ酵素といったバイオ製品も該当しますが、基本的に市場として一番大きいのは医薬品への応用で、本日の話も医薬品に関連する部分が全てです。我々もこの医薬品、その中でも医療用医薬品と呼ばれる、いわゆる病院で処方してもらう薬に注力しています。

スライドの左側には、医療用医薬品の市場規模推移のグラフを載せています。単位が10億ドルになっていますが、足元では世界の医薬品市場は非常に大きく、すでに160兆円ぐらいあります。

過去12年間にわたって平均で年間3.4パーセント程度成長しており、今後も7.4パーセントぐらいで成長することが見込まれています。地域別でみると、日本は世界の5.1パーセントぐらいのシェアです。日本の市場規模は、少し数字が前後しますが、だいたい10兆円と言われています。

米国が一番大きく、4割強を占め、次が欧州、中国、そして日本です。欧州の13.8パーセントはいくつかの国の合計で、承認は1つなのですが、国ごとに保険システムが違うため、いくつかの細かい市場を足し合わせて13.8パーセントとなります。

実際のところ、単一の市場で見ると、米国、中国に次いで、日本は3番目になります。欧州でもドイツやフランスなどが医薬品市場として大きいですが、日本はそれらより規模が大きいです。

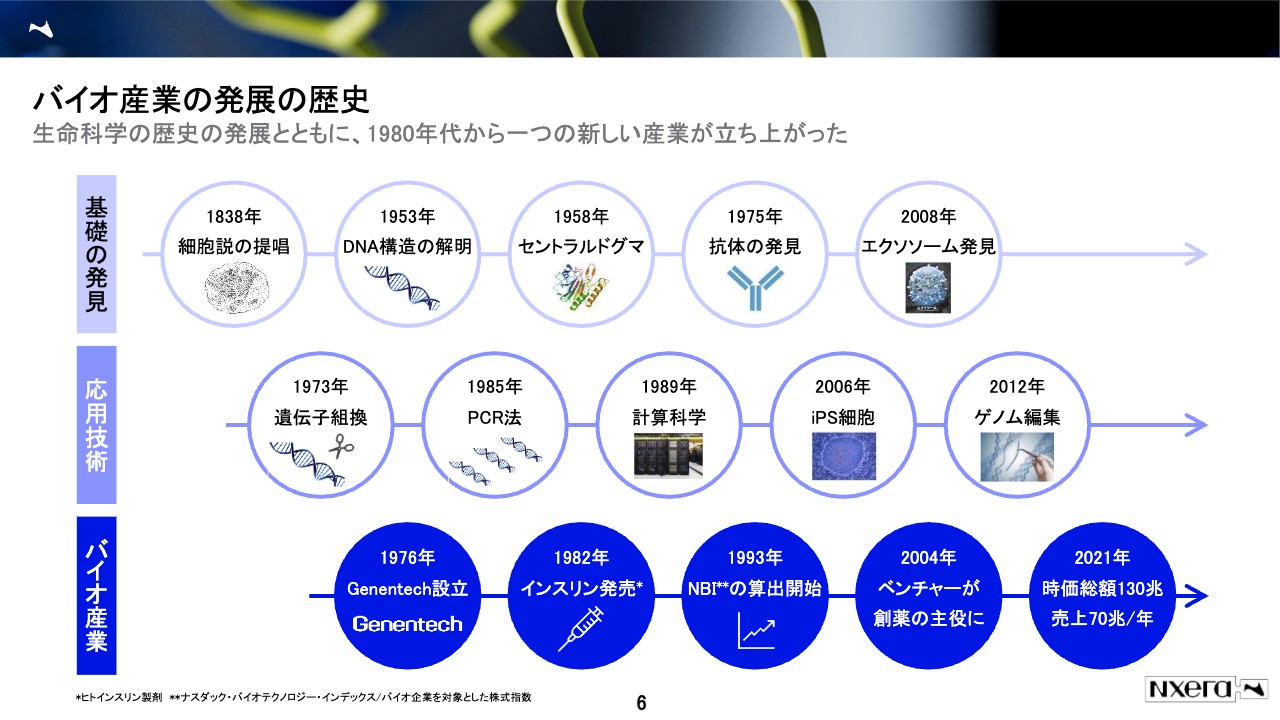

バイオ産業の発展の歴史

次にバイオベンチャーが出現した歴史的な背景です。スライドの一番左は1838年ですが、その後には、1950年代以降の年次が多く並んでいます。

スライドの一番上のラインが、基礎的な発見の歴史です。そこから出てくる応用技術の発見が真ん中のラインで、一番下のラインは応用技術がどのように産業になったかを整理したものです。

1950年代以前の製薬企業は、ファイザー社、イーライリリー社など歴史的な背景もある大企業がほとんどでした。小さい会社が活躍できる余地がなかったということです。

ところが1950年代以降、大学からバイオ技術が発見されそれを基に企業が設立されることで、必ずしも大きい会社ではなくても、例えば大学での発見から起業し成功を収めるようなケースが多く出てきたことで、産業が発展してきた歴史があります。

一番有名なのが、スライドの一番下の濃い青にある、1976年設立のジェネンテックという会社です。これが最初に成功したバイオベンチャーだと言われています。当社の創業者もジェネンテック社の日本法人の社長をしていました。

このジェネンテック社は、バイオ技術によって、他社に先駆けて様々な薬を生み出しました。最初に作った薬がインスリンで、おそらくみなさまも聞いたことがあると思いますが、糖尿病の患者さんが注射するものです。

これを皮切りに、バイオ企業は非常に大きな市場を切り開きました。足元でもその傾向は続いており、創薬の中心は大手企業からベンチャー、中堅企業に移ってきているのが現状です。

少し古い2021年のデータですが、このようなバイオベンチャーの時価総額を足し合わせると、130兆円ぐらい、生み出した薬の売上高を足し合わせると70兆円ぐらいで、非常に大きな存在感があるセクターになっています。これはグローバルでのお話です。

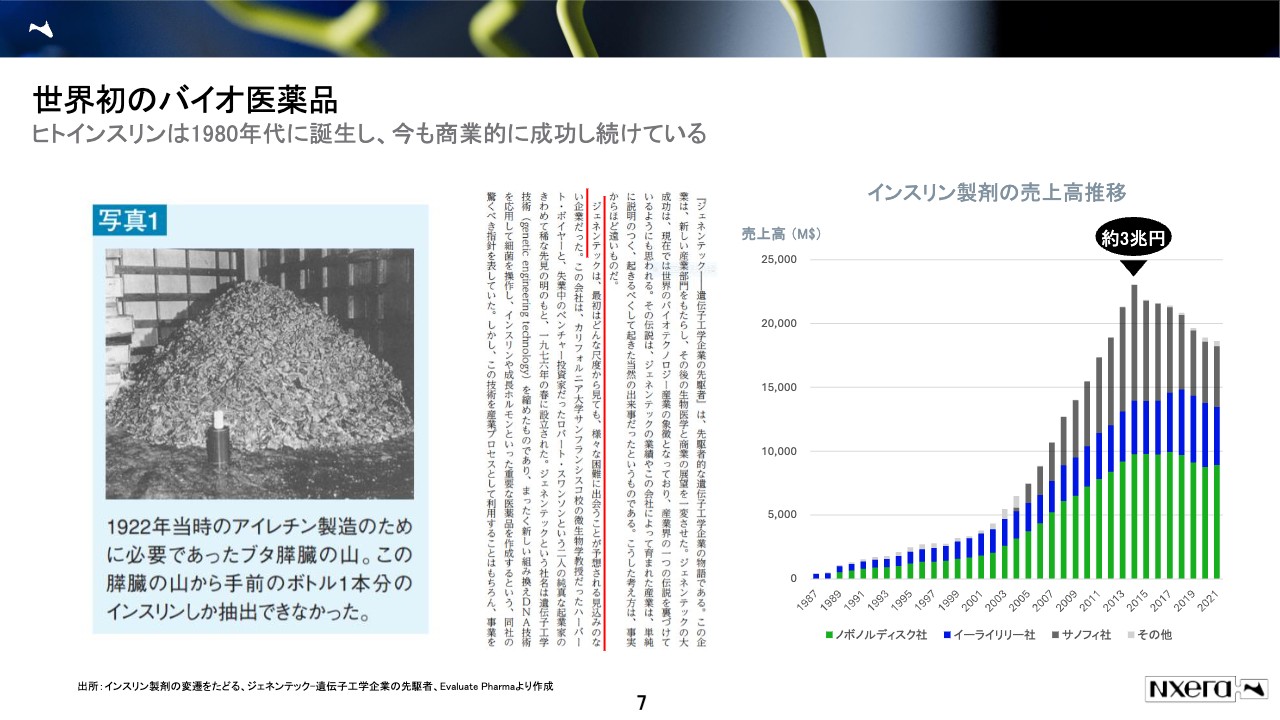

世界初のバイオ医薬品

このインスリンについて、少し深堀したいと思います。スライド左側の写真をご覧ください。大きな山のようなものがあり、その手前にビール缶のような小さいボトルがあります。

ジェネンテック社がインスリンを作る前までは、インスリンが足りない糖尿病の患者に、豚の膵臓をすりつぶし、そこからインスリンを抽出して患者に投与していました。

この豚の膵臓の山から、ボトル1本分のインスリンしか取れず、また当然、豚のインスリンと人のインスリンは違うもので、加えて純度もお世辞にも高くはなかった、多くの副作用が出ていました。

ジェネンテック社は、先ほどスライドで取り上げた遺伝子工学を応用し、実験室の中でこれをピュアに作りました。しかも豚のものではなくヒトインスリンを初めて作った会社です。非常に大きなイノベーションが起きたということです。

この結果、スライド右側のグラフにあるように、インスリンを販売している会社は、グローバルでは3社でほぼ寡占状態なのですが、この3社のうちの1社に、ジェネンテック社はこの権利を売り、買ったほうの会社は、今でもこの3社のうちの1社として残っています。

インスリンは、今はピークから少し落ちていますが、日本円で3兆円ぐらいの売上高があり、莫大な利益を継続的に上げることができています。つまり1つのイノベーションを起こすと、非常に大きなリターンがあることで、この産業が盛り上がるきっかけになった薬です。

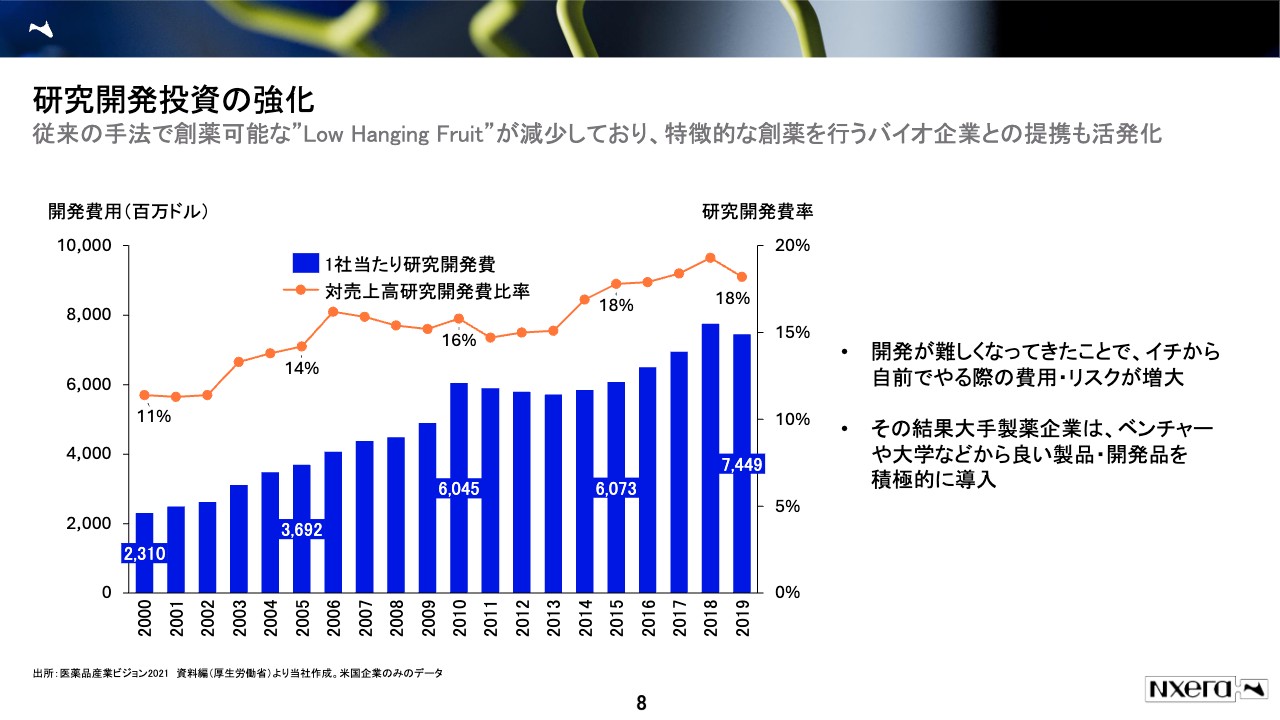

研究開発投資の強化

ジェネンテック社の成功は非常に象徴的な例で、それが起こったのは1980年代でした。このスライドのグラフは、その後少し経った、2000年以降の研究開発費の推移を示したものです。

細かい説明は省きますが、増えていることはわかっていただけると思います。大手の製薬企業の研究開発費は、やはり増える傾向にあります。いろいろな理由がありますが、これまでの手法でできる薬が、次第に取れにくくなってきたためです。

スライドに少し格好よく「Low Hanging Fruit」と書いてありますが、要は「取りやすいものを取り尽くしてしまったため、もう難しいものを取らざるを得ない」ということを言っています。

私は油田に詳しくありませんが、「油田も最初に掘ってすぐは、石油が勢い良く湧き出してきますが、だんだんポンプで吸い上げないと吸えなくなり、最後は無理やり海水などを入れて、その圧力で押し出して搾り取る」という話を聞いたことがあります。創薬もそれと同じで、同じところを同じように掘っていると、だんだん効率が悪くなってきます。

これは我々のビジネスモデルに非常に関係があります。バイオベンチャーは、従来とは違う手法で創薬を目指すプレイヤーになるため、大手企業は新たな油田を求め、ベンチャーとのアライアンスを増やしています。

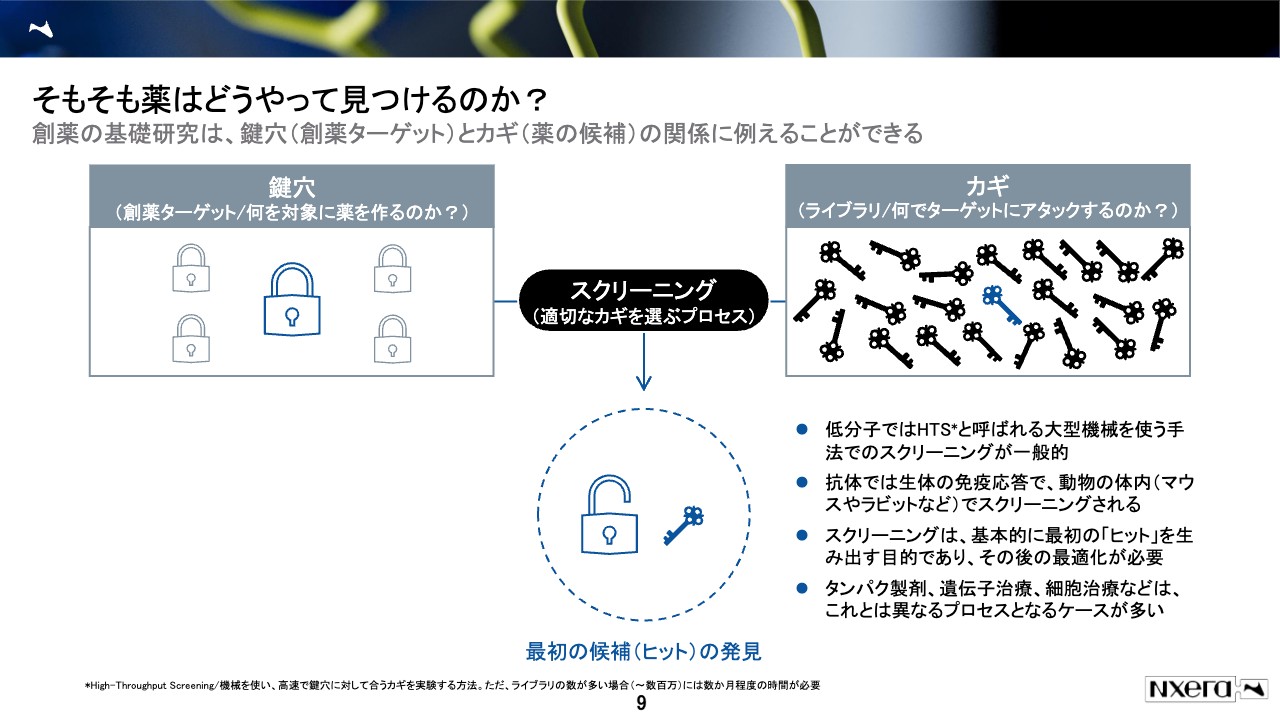

そもそも薬はどうやって見つけるのか?

さて、バイオベンチャーがどのようなことを行っているかを解説する前に、「そもそも薬はどのように作っているのか」をこのスライドでお示しします。

おそらくみなさまは、薬を作ったり発明したりするには大変なプロセスがあり、複雑なことをしていると想像されるかもしれません。それはある意味では正しいですが、実はコンセプトを表すと、スライドに書いてあるとおり、非常に簡単なものになります。

ここでは、最初に大きく2つのものを用意します。左側に鍵穴と書かれています。要は何に対して薬を作るかということで、ターゲットなどと呼ばれていますが、それを最初に持ってくることになります。

想像しやすい例として、エーザイ社などが、最近アルツハイマーの薬を作りました。アルツハイマーは脳の中にアミロイドというゴミが溜まってできる病気とも言われています。この場合、病気の原因に当たるアミロイド、これが左側の鍵穴ということになります。

今度はこの鍵穴を開けるために、合うカギを選ぶ必要があります。これがライブラリと呼ばれているもので、製薬企業が社内に多く持っています。薬の種そのものです。

この絵では20本ぐらいのカギしかありませんが、実際には製薬企業は200万個から300万個のカギを持っています。この鍵穴とカギを、どれがマッチするのか、200万回、300万回と試し、合うものを見つけていきます。

そもそものコンセプトはこのようなもので、大手製薬企業であればどこでも行っているアプローチです。逆に言えば、コンセプト自体はこのように簡単だということです。

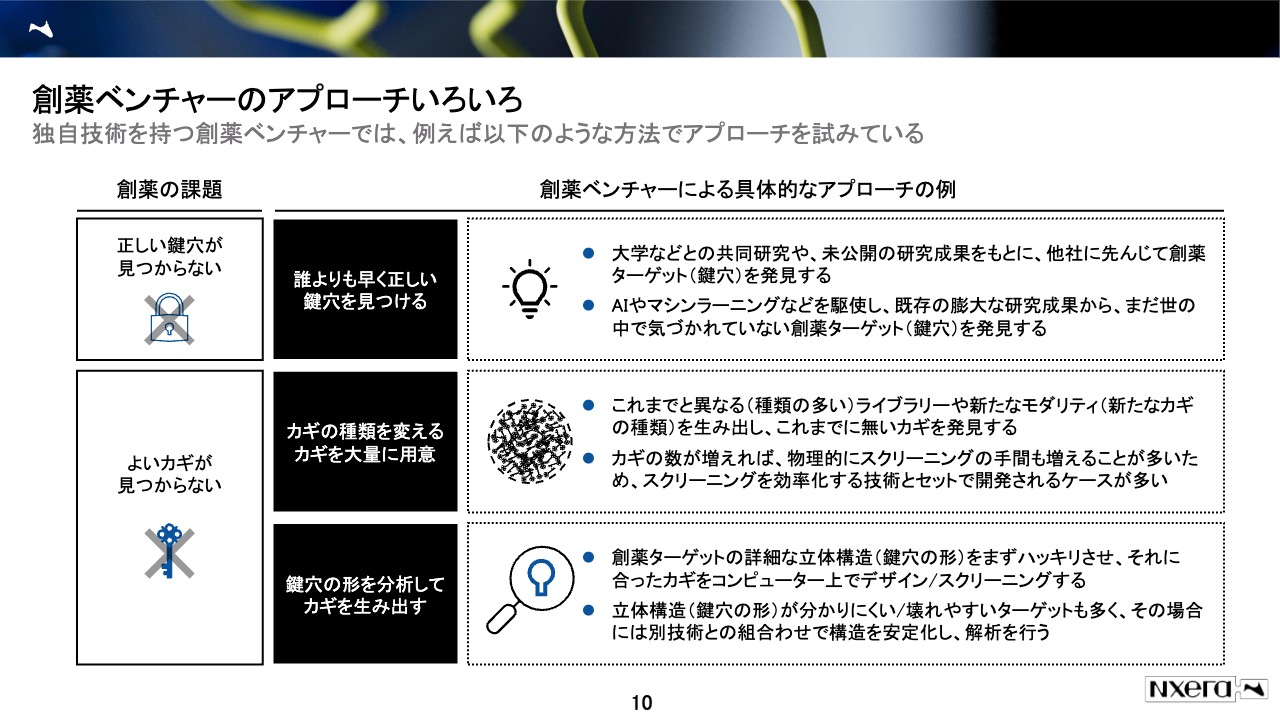

創薬ベンチャーのアプローチいろいろ

さて、創薬ベンチャーはこのような大手から、さらに一歩工夫した薬の見つけ方に挑戦しています。さまざまな方法がありますので、ここに書いてあることが全てではありませんが、主なものを挙げています。

1つは、スライドの左上に書いてある、正しい鍵穴が見つからない課題です。どれに対して薬を作ってよいかわからない状況で、けっこうな頻度で起こっています。

そのような時は、主に大学などの研究成果を活用したり、共同研究をしたりします。いろいろな方法で、正しい鍵穴、どれに対して薬を作ると病気が治るのかを見つけてきます。このようなバイオベンチャーは、日本にも何社もあります。

もう1つは、鍵穴は分かるけれども「よいカギが見つからない」「どのカギを回しても開かない」場合です。

このような時は、主に2つのアプローチがあり、1つ目は、カギを大量に用意することです。先ほど200、300万個とお伝えしたこのカギを、その何十倍にも増やしているベンチャーもあります。

名前は言いませんが、日本の代表的なバイオベンチャーもコンセプトとしてはこのやり方になります。そのようにして良いカギを見つけることは、1つの有望なアプローチ方法だと思います。

もう2つ目の方法は、カギの数を増やすのではなく、鍵穴の形を分析し、それに合ったカギを作るというものです。これは今の言い方で言うと、例えばAI創薬などコンピュータ創薬に相当します。これは実は我々のアプローチです。

3つだけ例示しましたが、いずれにせよバイオベンチャーとは、一般的に言うと、新しいテクノロジーを使って、大手企業とは違った方法で良い薬を見つけてくる会社だとご理解いただければと思います。

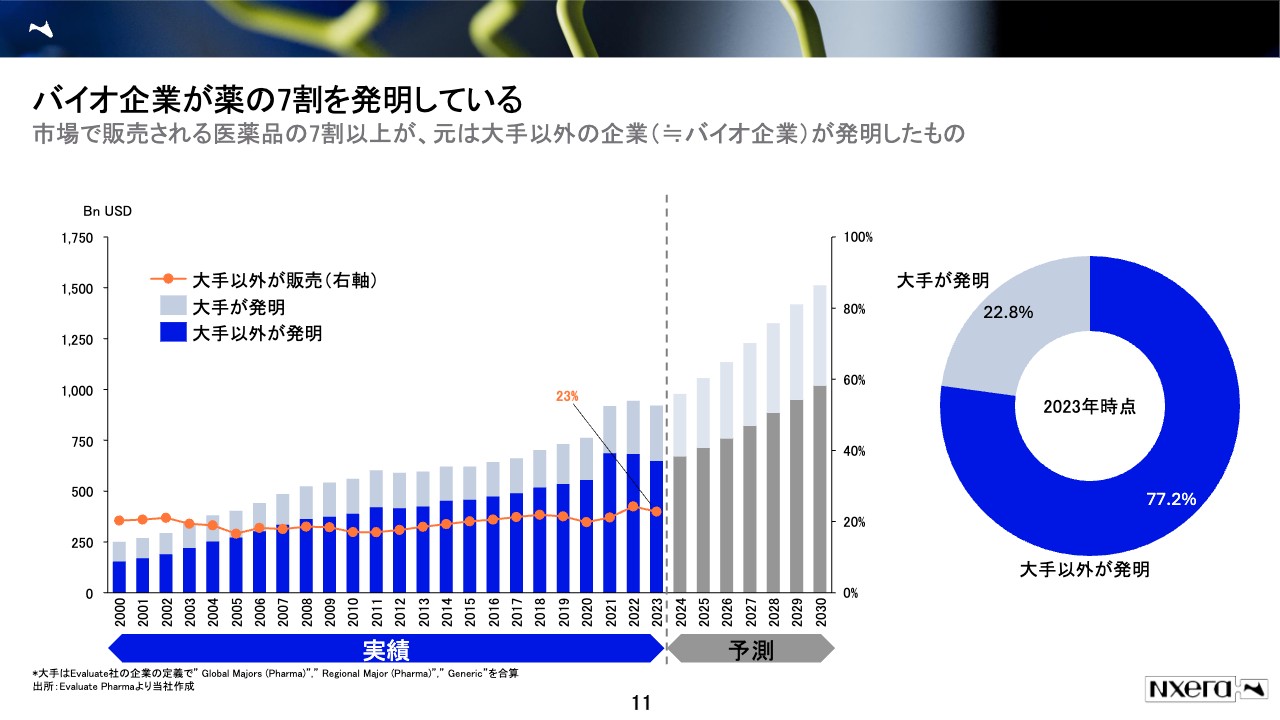

バイオ企業が薬の7割を発明している

このようにバイオベンチャーは、いろいろな創薬の工夫をしています。このスライドは2000年以降のグラフですが、濃い青色の部分が、大手製薬企業ではない会社、つまり創薬ベンチャーなどによって発明された医薬品の売上高になります。

一番わかりやすい例が2021年で、濃い青色の部分が急に伸びていると思います。私も細かい数字は見ていませんが、ほぼ間違いなくモデルナ社とビオンテック社です。

この年にはコロナワクチンができたため、これに関連した売上高だと思います。思い返してみると、モデルナ社はもともとベンチャーで、大手ではありません。ファイザー社のワクチンを発明したのはビオンテック社というドイツのバイオベンチャーです。このように、特にバイオベンチャーが存在感を示したのが2021年でした。

仮にこれらを除いたとしても、市場で販売される薬の70パーセントから75パーセントが、すでにバイオベンチャーの発明によるもので、大手の発明は残りの約25パーセントになります。

また、このグラフに「大手以外が販売」というオレンジ色の折れ線グラフがありますが、要は、バイオベンチャーは約75パーセントの薬を発明していますが、実際に自分で販売しているのは、23パーセントしかないということを意味しています。

そうすると「残りの50パーセントぐらいの薬は、実際どこに行ったか」と言うと、大手にライセンスされていることになります。みなさまも薬局などに行かれた時に、名前を聞いたことのないベンチャーの薬が棚に並んでいることはあまりないと思いますが、それは大手が、結局どこかの段階で権利を買い取り、残りの開発と販売を行っている、つまり役割分担をしているためです。

創薬の中心、発明の中心は、バイオベンチャーに移っているということが、このスライドでお伝えしたいことです。

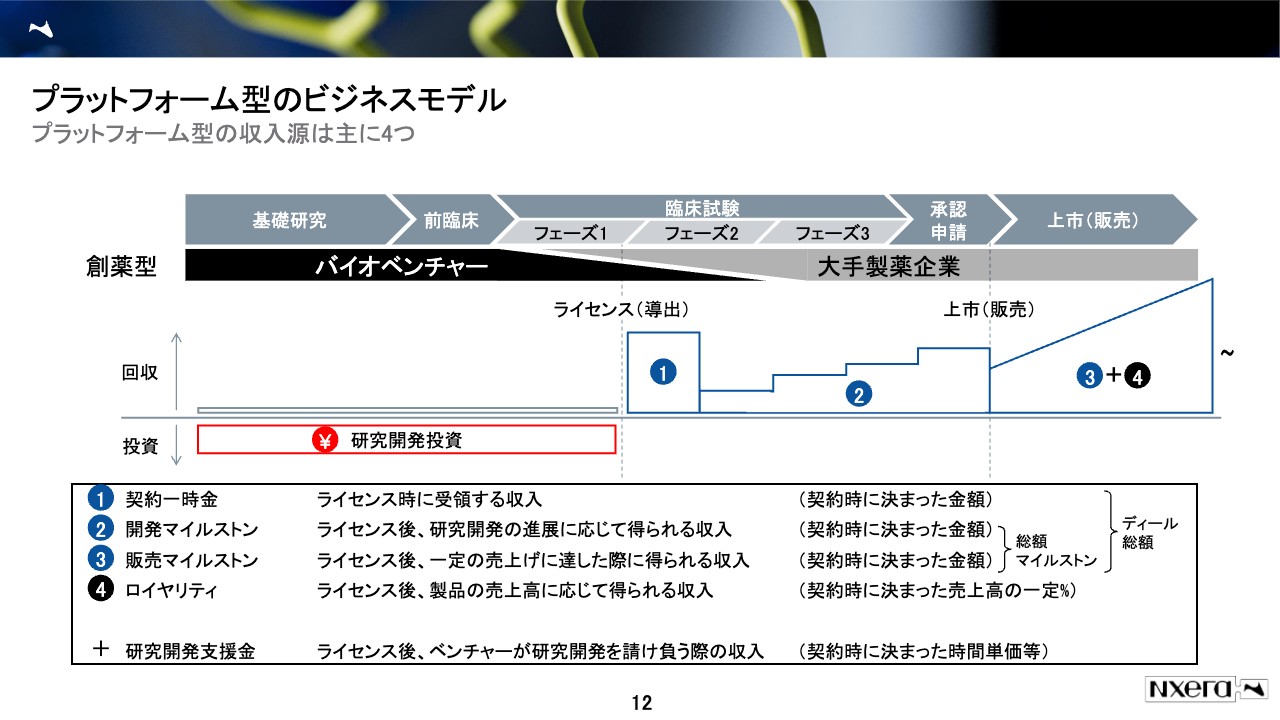

プラットフォーム型のビジネスモデル

ベンチャーの収益化について、当社のセミナーなどを何度もご覧になられている方には、少し飽きてしまうスライドかもしれませんが、当社だけではなく、いろいろなベンチャーに共通するスキームのため、再確認しておきたいと思います。

最初の段階はベンチャーも基本的に自社で研究開発投資を行います。その後どこかの段階で、大手製薬企業とライセンス契約を結ぶと、「契約一時金」がいくら、「マイルストン」がいくら、「ロイヤルティ」がいくらといった具合に、お金がもらえます。

この「マイルストン」は、「①契約一時金」を受け取った後に、ある一定のところまで進んだら、もらえるお金です。薬の開発では、どうしても途中で失敗してしまう可能性があるため、大手としても「ここまで進んだらこれだけ払う契約がしたい」ということになります。

「マイルストン」は、開発の時からもらえる「②開発マイルストン」と、上市後にいくら以上売れたらいくらの「マイルストン」を払うという「③販売マイルストン」の2つに分かれています。

最後は「ロイヤリティ」です。これはわかりやすく、②と③の「マイルストン」とは別にもらえるお金です。当社の場合は常に別設定にしていますが、売上高に応じて何パーセント、例えば薬が100億円売れて、10パーセントであれば10億円を得られる収入です。バイオベンチャーにとってはこのディールの中で、「ロイヤリティ」までもらえると非常に価値があることになります。

当社にもこのような製品がありますが、製造原価や販売費のようなものがなく、そのような意味で、ピュアに利益になるため、収益としてここまでいくと非常に高いリターンになります。

このような構造で、バイオベンチャーは大手から収益を受け取ることになります。

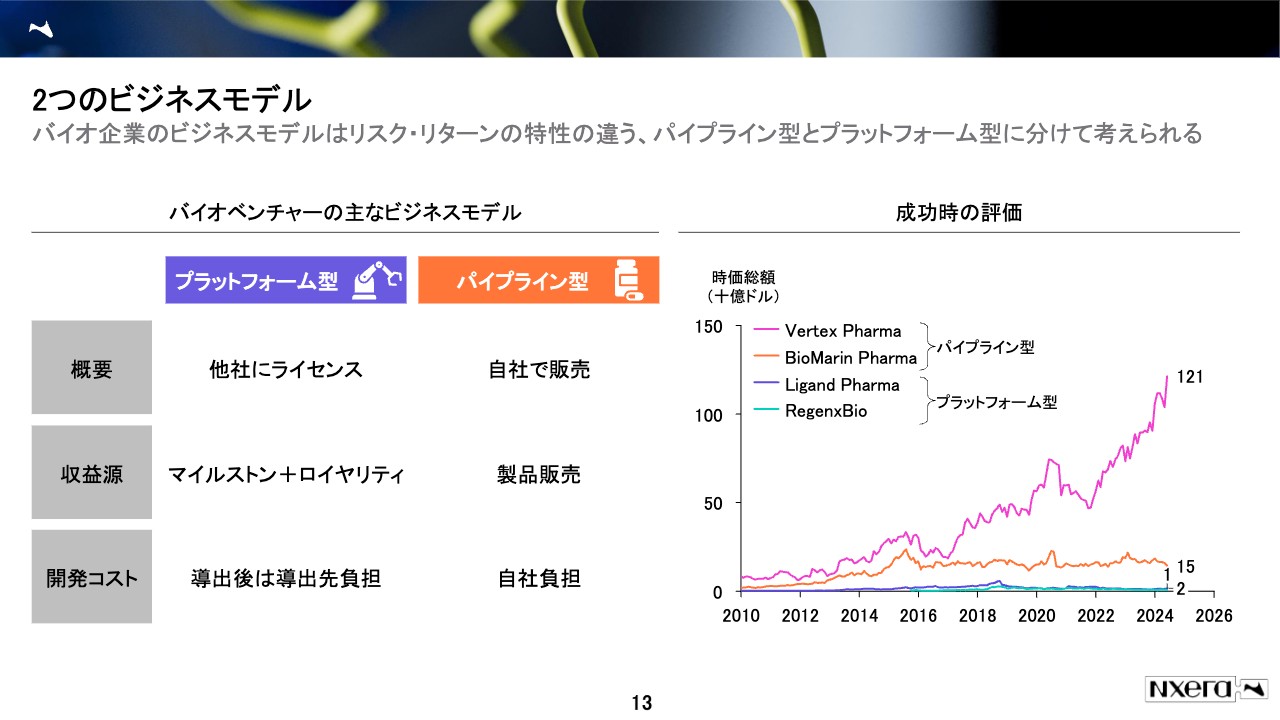

2つのビジネスモデル

ここで、より大きな視点でのバイオベンチャーのビジネスモデルを整理させてください。今私がお伝えしたのは、このスライドで言うと、左の青いところのプラットフォーム型に相当するもので、他社にライセンスすると、「マイルストン」「ロイヤリティ」というかたちで収入をもらいます。

ライセンスした後はお金をもらいながら、開発のコストは大手が負担してくれます。我々もそのような契約を多く結んでいますが、一言で言うと、ベンチャー側には大きなリスクはありません。つまり開発に失敗しても、開発費の大半は大手が出しており、我々が出したものはそれほどありません。

一方でリターンという意味での収入は、ピュアな利益という意味では良いのですが、導出のタイミングにもよりますが、当社の場合だと、おおよそ5パーセントから15パーセントの幅に入ってきます。

したがって、大手はコストは負担しますが、残りの利益を得ることになります。ベンチャーはリスクも少ないが、それほどリターンも多くない、ローリスク/ロー・ミドルリターンです。最後までいけば、非常に良いのですが、そのような構造になっているのがプラットフォーム型になります。

もう1つのパイプライン型は、今はじめて出てきた言葉ですが、これは、小さい製薬企業のようなものです。自社で販売まで行う代わりに開発費も自社で負担し、販売体制を作る必要があります。そこをうまくこなしながら、自社で特徴のある薬を売っていく、これがパイプライン型のモデルになります。

プラットフォーム型とパイプライン型がきれいに分かれる時もあれば、プラットフォーム型であったところが、ある程度の基盤ができると、今度は、自分たちで販売も行うパイプライン型でより高い収益を目指そうとするなど、いくつかのパターンがあります。

これはある程度リスクとリターンがともに高い、つまりミドル・ハイリスク/ハイリターンのモデルになるが、こちらに行こうとするのはある種自然な考え方で、このように2つのビジネスモデルが存在しています。

スライド右側のグラフをご覧ください。このようなビジネスモデルが成功した時に、企業がどのように評価されているのかを、パイプライン型とプラットフォーム型の2種類に注目して時価総額で表しています。

スケールが少し小さいため、グラフの下のほうは見えません。各社ともに、プラットフォーム型、パイプライン型でそれぞれ成功した会社と認識されていますが、より時価総額が大きくなるのは、リスクを取り、リターンも大きいパイプライン型です。

いずれも米国の会社のため、日本とは少しマーケット環境が違いますが、バーテックス社やバイオマリン社のように、少数のMRで非常に付加価値の高い製品を売り高収益を上げている会社と、リガンド・ファーマ社やリジェネックスバイオ社のように、抗体や遺伝子治療のプラットフォームを持っており、それをライセンスしている会社は、株の言葉で言うと、アップサイドが違います。当然、自分たちでリスクを取って売ったほうが、最後は儲かるしリターンが大きいということで、評価が分かれているのが、ビジネスモデルから見た時の現状だと思います。

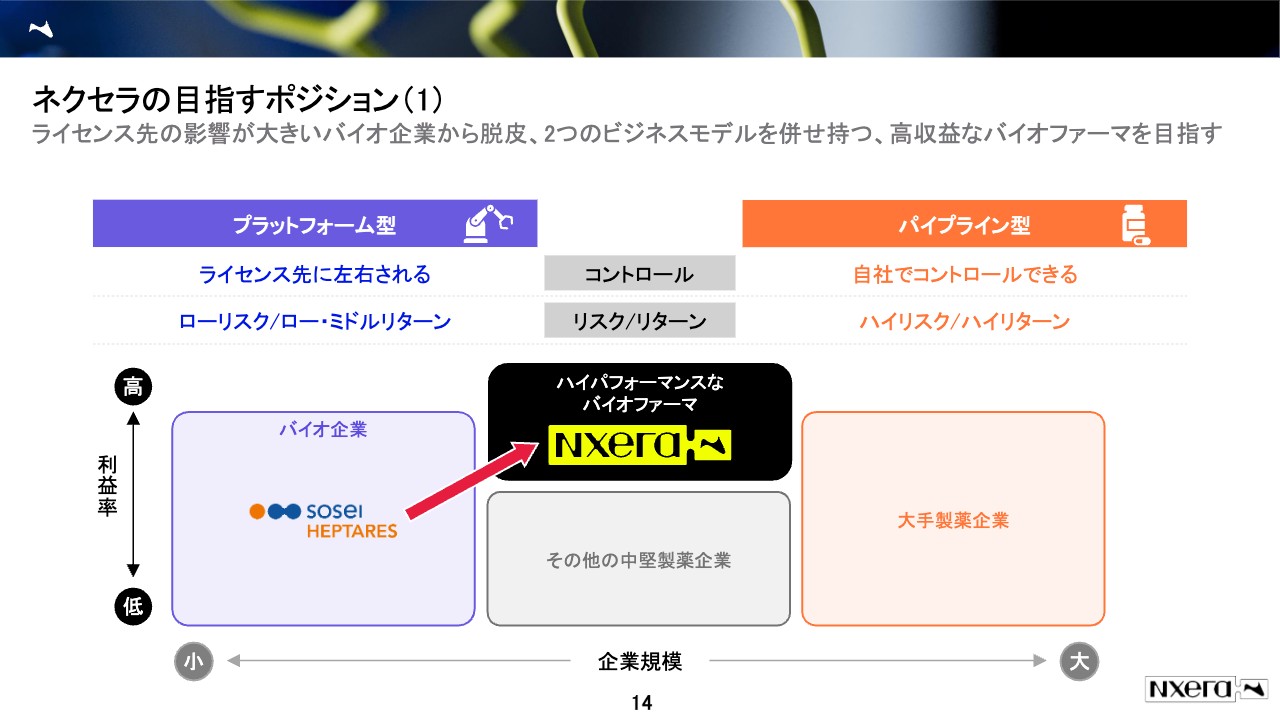

ネクセラの目指すポジション(1)

業界全体のご説明の最後に、「ネクセラはどこを目指しているのか」をお伝えします。少し後で出てきますが、我々は今年の3月末まで、バイオ企業のそーせいという社名で、主にプラットフォーム型のビジネスモデルで、多くの製薬企業とライセンス契約を行い、契約一時金やマイルストン、ロイヤリティをもらうビジネスをしていました。

我々は当然、それ自体がまったく悪いこととは思っていませんし、これは引き続き自信を持って行っていくビジネスですが、どうしても、リスク/リターンで考えると、リスクが低い代わりに、大きなリターンが構造的には見込みにくいビジネスです。

先ほどのチャートを見ていただくと、パイプライン型の時価総額が非常に高く伸びていますが、プラットフォーム型ではそのようにはなりにくいこと、また、去年から当社を見ていただいている方はご存知のとおり、これまで何度も提携先の都合に左右されてきました。

提携先が臨床試験に失敗する、あるいは、提携先の経営方針が変わり、「この領域の薬の開発はもう行いません、特定の領域で今ある20品目の開発は、今後は一切行いません」というような経営判断が、大手製薬企業ではしばしば行われます。

去年イドルシア社の日本・APAC事業を買収し、ここから先、我々が特に力を入れていこうと考えているのはパイプライン型です。自分たちで高収益な薬を売り、リスクもコントロールできますし、リスクを取らなければならない代わりに、成功した時のリターンが非常に大きいからです。

今まさに、このようなところに踏み出そうとしており、スライドではこのポジションを「Nxera」と書いていますが、利益率がより高いビジネス、また企業規模はベンチャーの時より少し大きいけれども、大手よりは小さいということで、最大で数百人の真ん中ぐらいを考えており、このポジションにぜひ行きたいと思います。今の時点でそこに到達しているとは言えませんが、ここを目指し、全社一丸となっているのが我々の現状です。

欧米が良いというつもりはありませんが、やはりこの医薬品産業だと、欧米は非常に経験値も高く、多くの成功例があります。欧米の名だたる成功したバイオ企業は、結局はこのポジションを目指しており、我々も高収益なバイオファーマになりたいと考えています。

ネクセラの目指すポジショニング(2)

プラットフォーム型とパイプライン型、それぞれのビジネスモデルに沿って、最後に我々のビジネスをご紹介します。プラットフォーム型のほうは先ほどからお伝えしているとおり、我々の最先端のテクノロジーを使うことで、大手とは異なる効率の高い方法で創薬を行い、大手とより良いディールを結んでいくことを目指しています。

今のパートナーは、みなさまもご存知の会社が多いと思います。多種多様なグローバルパートナーと、うまく提携して進めており、これは非常に強みのあるビジネスになります。

もう1つ、スライドの右側に書いているのがパイプライン型で、去年イドルシア社から獲得した、自分たちで患者さまのアンメットニーズに応える製品を売っていくビジネスです。

実は、これを米国で行うと、先ほどハイリスク/ハイリターンという書き方をしたとおり、かなりの投資が必要ですが、我々は地域を、日本と、広くてもAPECに絞って行っています。

これは、我々の現在の体力を考え、このリスク/リターンをコントロールしていく必要があると判断したためです。

また、先ほど「世界の単一の国で、日本は3番目のマーケット規模がある」と言いましたが、米国ほどではないにせよ、医薬品企業にとっては非常に魅力的なマーケットであるため、ここに注力しています。

既存製品の「ピヴラッツ」「ダリドレキサント」に加え、多くのインライセンスの機会があるため、患者さまのアンメットニーズがあれば、我々はそれを自分たちのもの、他社との提携で入れたものを問わず、積極的にビジネスを進めていきたいと考えています。

この2つのビジネスモデルを進めていくのが、直近の当社の大きな経営戦略になっています。

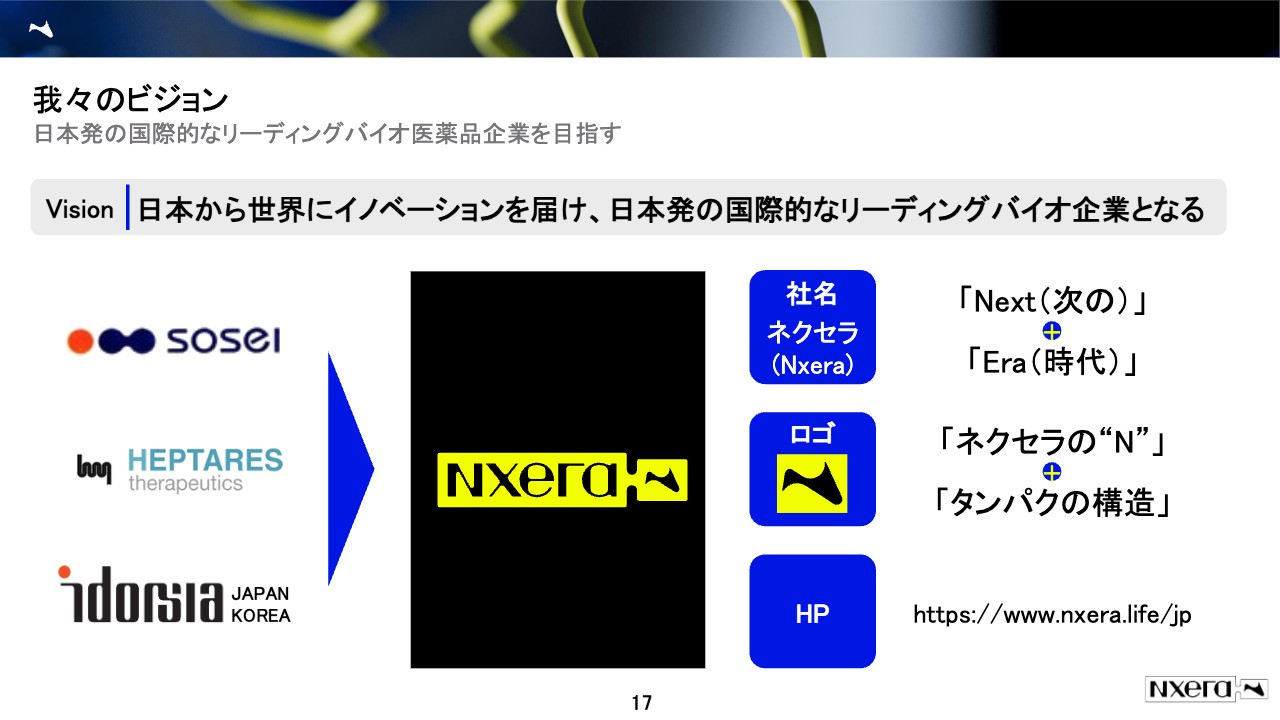

我々のビジョン

当社の概要をここで再確認します。当社は1990年に創業した、比較的歴史の長いバイオベンチャーですが、我々のビジョンは創業以来、まったく変わっていません。これは「日本から世界にイノベーションを届け、日本発の国際的なリーディングバイオ企業となる」ことです。

創業者の田村は、ジェネンテック社の日本法人の社長をしていました。ジェネンテック社は米国の会社です。米国にはそのような成功したバイオベンチャーが多くあり、非常に活況を呈しており、患者さまのために多くの薬を作っていました。一方、日本では、そのような会社がなかなか出てこない状況にあったため、「ぜひ我々がその1社に、できれば最初の1社になりたい」という思いで、このビジョンを堅持しています。

スライドの左側が、おそらく今日ご参加のみなさまも、名前をご存知かもしれませんが、そーせいという会社と、下の2社は、実は買収によって獲得した会社です。研究に特化したヘプタレス社と、日本での商業化や製品販売を拡大するイドルシア社の2社を獲得しました。したがって、ブランドが3つ併存している状態が、今年の3月末まで続いていました。

したがって、ここでブランドを統一し、ネクセラという1つの会社として新たな出発を切ったところです。スライドの右側をご覧のとおり、ロゴや社名にいろいろな思いを込めた会社です。

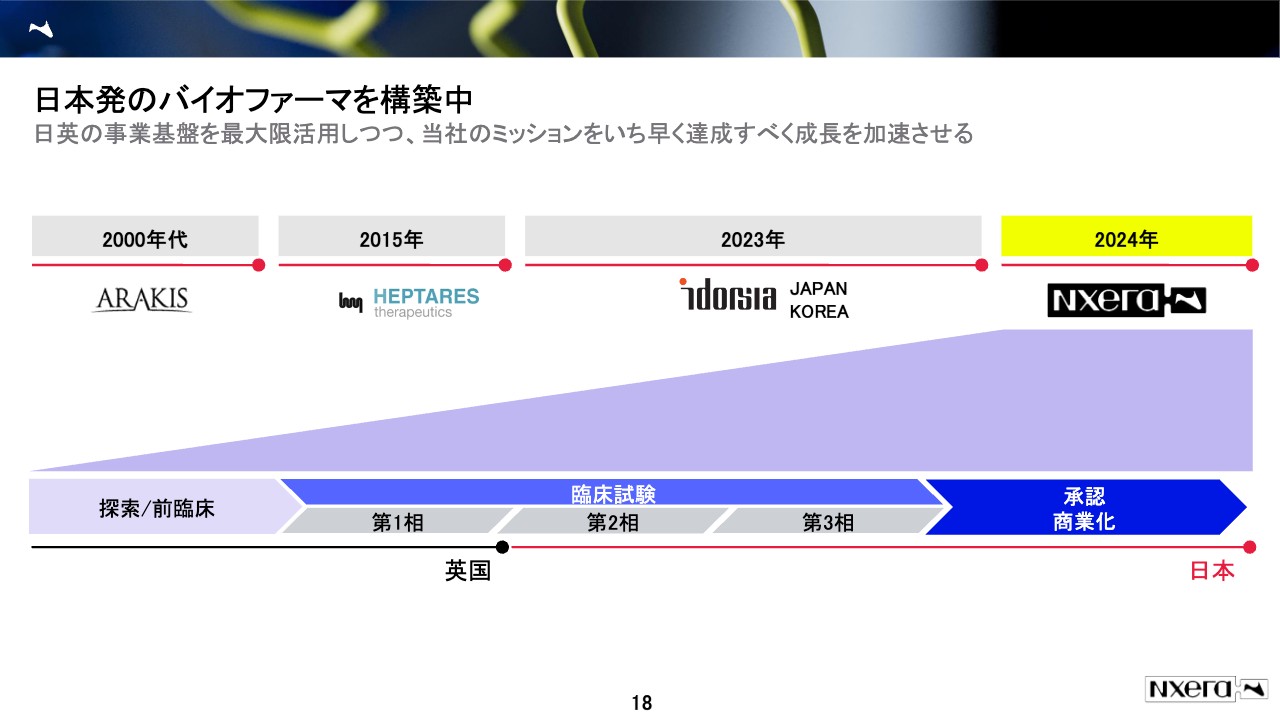

日本発のバイオファーマを構築中

今の買収の話もそうですが、我々はビジネスモデルの転換を意識して行ってきたと自負しています。2000年代に最初の買収を行いましたが、その後、2015年にヘプタレス社を買収し、今のネクセラUKになっています。ネクセラUKの強固な創薬プラットフォームを獲得して、プラットフォーム事業の基盤を確立しました。

そして、2023年に臨床試験の第2相から商業化まで行うイドルシア社を買収し、創薬の一連の流れを全部自社で網羅できるようになりました。

先ほどプラットフォーム型とパイプライン型それぞれメリット、デメリットがあることをご説明しましたが、ようやく良いところ同士を掛け合わせられる企業体制が整ったと考えています。

ネクセラファーマの概要

もう少し踏み込んだ概要です。ネクセラUKでは、スライド左側のとおり、最先端のいわゆるAI創薬、デザイン創薬と呼ばれるものを行っています。

さらにスライド右側のとおり、今実際に売っている、あるいは今年また新たに売りはじめる薬もありますが、アンメットニーズに合致した製品を販売しています。

また、ご紹介が遅くなりましたが、スライドの下部に基本情報を書いています。当社は、東京証券取引所のプライム市場に上場しており、日英で合わせて350人ぐらいの従業員がいる会社です。

今は、200人弱が英国で、残りが日本というかたちになっています。世界では、東京とケンブリッジ、ロンドン、両方英国ですが、ケンブリッジ、ロンドンは従業員が多く、またソウルとバーゼルに小さいオフィスがあります。

当社が他のバイオベンチャーと違うところは、継続的に収益を上げていることです。実際、年によって赤字になることがありますが、おおむね黒字で推移しているのと、いろいろな投資家のご支援もあり、十分な投資余力を持っているため、キャッシュに困って経営が不安定になる、といったことは起こりにくい会社です。

当社のマネジメントチーム

当社の特徴として、英国と日本に半々ぐらいで人がいることからもわかるとおり、非常にグローバル化したベンチャーです。それは拠点という意味でもそうですし、取締役には、創業者の田村を筆頭として日本人と外国人がいます。

実際にオペレーションを担当するマネジメントのところでは、クリスを中心として、日本とUKにそれぞれ4人ずつおり、非常にバランスのとれた国際色豊かなチームとなっています。このことは、一部の製薬企業あるいはバイオファーマにはない特徴だと思っています。

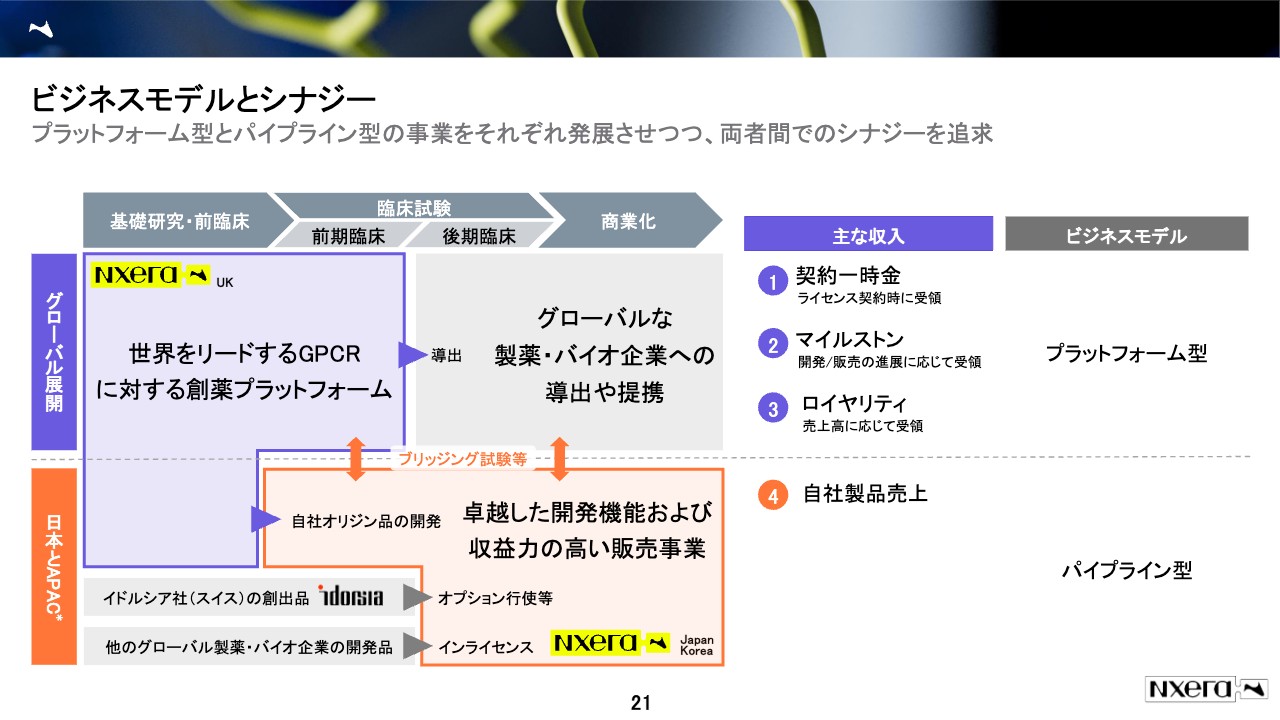

ビジネスモデルとシナジー

ビジネスモデルについて、先ほどかなり時間をかけてご説明したため、ここでは簡単にご説明します。スライドに、基礎研究から商業化までが矢羽根でつながっている絵があります。グローバル展開は、研究開発を行った後、パートナーに導出するというプラットフォーム型のビジネスモデルで、その主な収入は一時金やマイルストンとなります。

日本とAPACは、UKから出てきたものを、ブリッジング試験等を行うことで自社オリジン品を開発し、その後、グローバルのように導出することなく、販売まで行うというパイプライン型のビジネスモデルとなっています。

日本のビジネス自体は去年の買収で獲得したビジネスのため、開発品あるいは製品がすでにたくさんあります。その1つは、もともと持っていた会社、イドルシア社のパイプラインの権利を獲得しています。またオプション権や優先交渉権も確保しています。

先ほどから「我々は自社品、他社品にこだわらない」とお伝えしているとおり、他の会社が作ったものでも導入し、日本の患者さまのために開発を進めていきたいと思い、このような多様なソースからパイプラインを調達、販売を行う予定です。

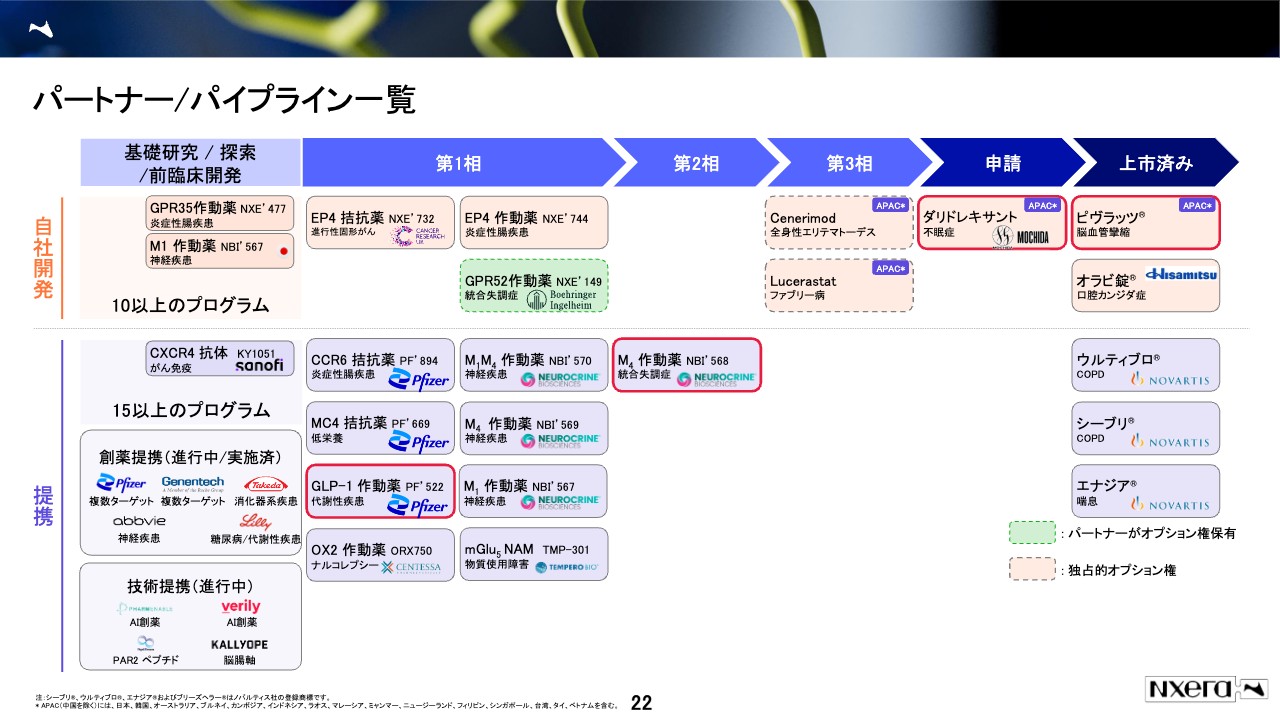

パートナー/パイプライン一覧

スライドの図は、我々が「パイプライン表」と呼んでいるものです。細かい絵が記載されていますが、本日、注目してご説明するのは、次の4つです。

スライド右上の「ピヴラッツ」という販売中の製品、今年ローンチを予定で現在承認申請中の「ダリドレキサント」、統合失調症等の治療薬「M4作動薬」、そして「GLP-1作動薬」です。

「M4作動薬」は、時価総額が2兆円弱のUSのニューロクライン社との提携品で、「GLP-1作動薬」はファイザー社との提携品です。

パートナー/パイプライン一覧

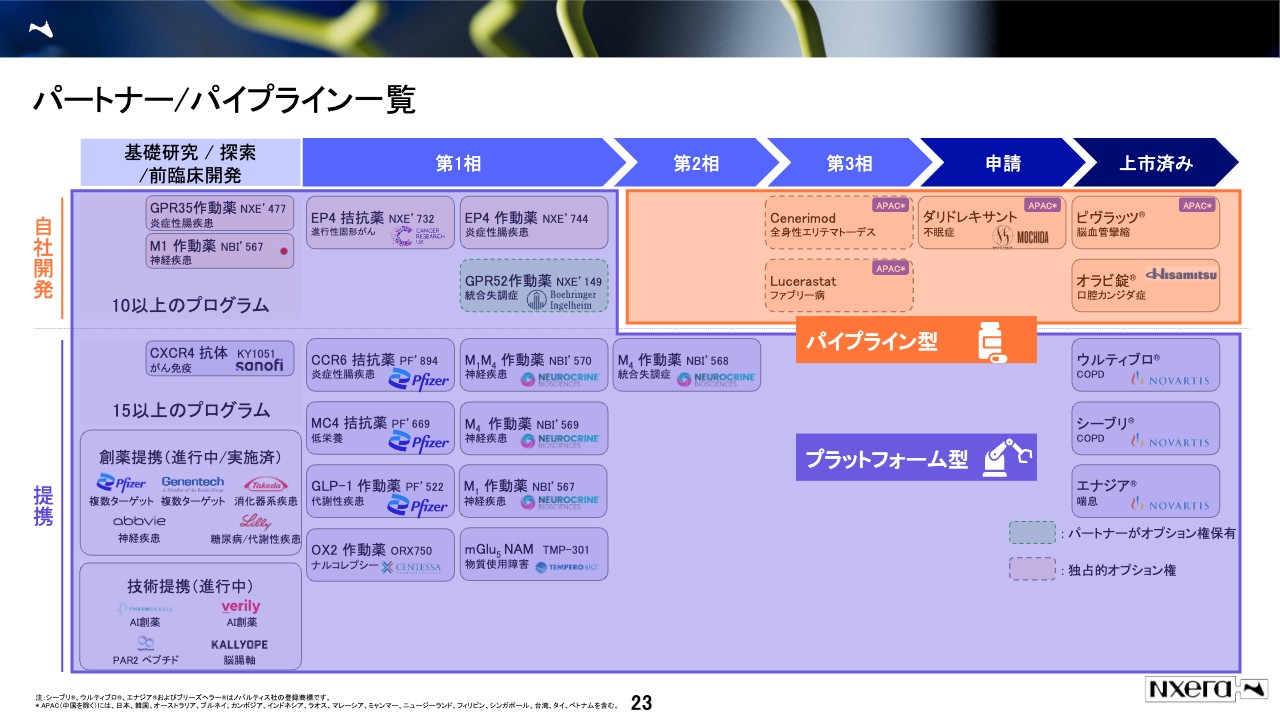

ビジネスモデルとのすみ分けで見ると、スライドの図で青く囲った部分が主に自分たちで作ったビジネスで、プラットフォーム型です。スライド右上のところが自分たちで販売まで行うパイプライン型で、これは去年、主に買収で獲得したものです。

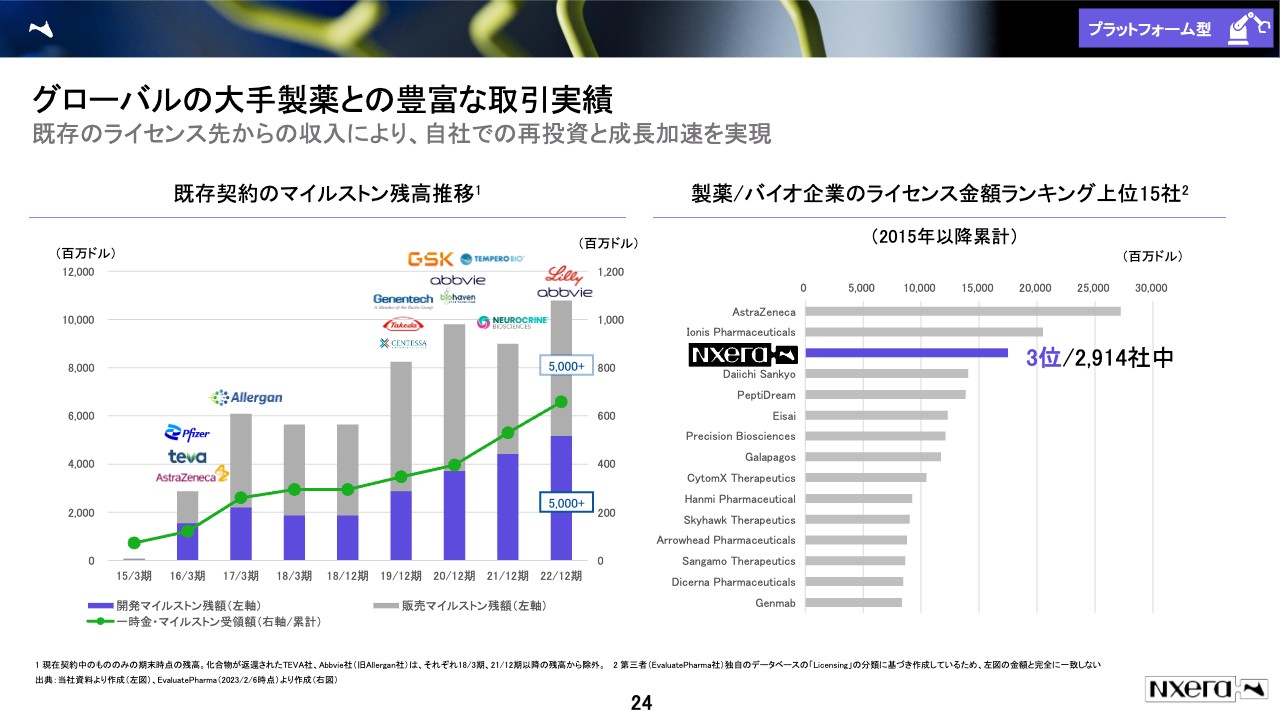

グローバルの大手製薬との豊富な取引実績

ここからはパイプライン型とプラットフォーム型に分けてご説明します。まず、プラットフォーム型です。先ほどからご説明しているとおり、我々はかなり多くのグローバルファーマと提携しています。スライド左側の図には、これまで提携してきた会社のロゴが記載されています。今年、ベーリンガーインゲルハイム社と提携したため、また1社増えます。

開発マイルストンと販売マイルストンは契約を結んだ時に金額が決まっているものです。細かくは開示していないため、個社の正確な数字は出していませんが、おおむね50億ドルずつの合計100億ドル、日本円で1.5兆円くらいの未受領額があります。

薬の開発ですから、これを全部成功させて販売もうまくいった時にもらえるのがこの1.5兆円です。ですので、これが全部もらえるということは我々も期待していませんが、反面、パイプラインの数は多いため、それの何割かはもらえると考えています。これは今後、開発が進んでいくたびに楽しみな部分になります。

大手との提携に関するデータベースも豊富にあります。スライド右側のグラフは、エバリュエート・ファーマ社のデータベースに基づき作成したものですが、2015年のヘプタレス社買収以降のディールの合計値を表したものになります。

注意するところは、大手の名前がさまざまなところにあるのですが、大手は基本的に自分たちで販売するため、ディールの買い手になるケースはあまりありません。このグラフは売り手の金額を集計しているため、アストラゼネカ社は多いものの、基本的に大手製薬企業は入ってきにくいランキングになります。

ベンチャーが中心になるのですが、その中でも我々は大手含めて3位と、グローバルでかなり高い位置にあり、ライセンスというビジネスに関しては一定以上の成功を収めたと言ってよいのではないかと思っています。

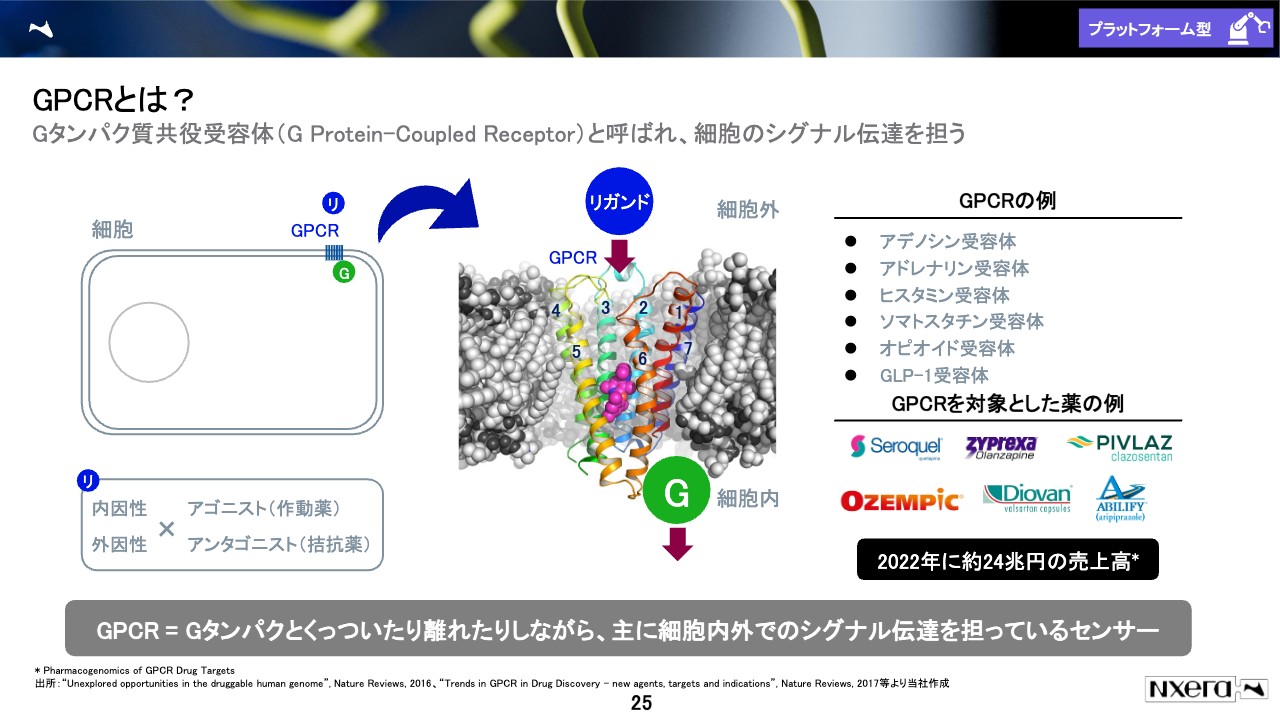

GPCRとは?

ではなぜ我々がこのようなライセンスを得ることができたか、というお話をします。サイエンスのスライドとしては最後になるスライドです。

我々は「GPCR」にターゲットを絞って創薬しています。みなさまの体の中には数十兆個の生きた細胞があって、それがみなさま自身を作っています。このような細胞は、一個一個存在していてもそれほど意味がありません。

例えば「僕は筋肉細胞だから、このような時には縮む」とか、「僕は神経細胞だから、このような時に神経に伝達する」など、私が今、手を動かしているのも、神経伝達しているから動いているわけで、このようにそれぞれの細胞が「自分が今、何をしているのかわかる」と言うと少し言い過ぎですが、そのようなシグナルを受けて自分たちの細胞の挙動を決めているということになります。

その時にそのシグナルを受けるもの、受容するため「受容体」と呼ばれていますが、いわば細胞にとってのセンサーみたいなものの一種がGPCR(Gタンパク質共益受容体)であり、体の中にあるセンサーの中では一番メジャーなタイプで、我々が創薬ターゲットとしているものです。

GPCRを対象とした薬は非常に多く出ています。スライドに記載されている、何となく聞いたことあるような名前の受容体は、すべてGPCRの仲間です。「GPCR」というのは大きなカテゴリーの名前で、その中は細かく分かれていて、創薬のターゲットとなるものだけでも400種類あると言われています。

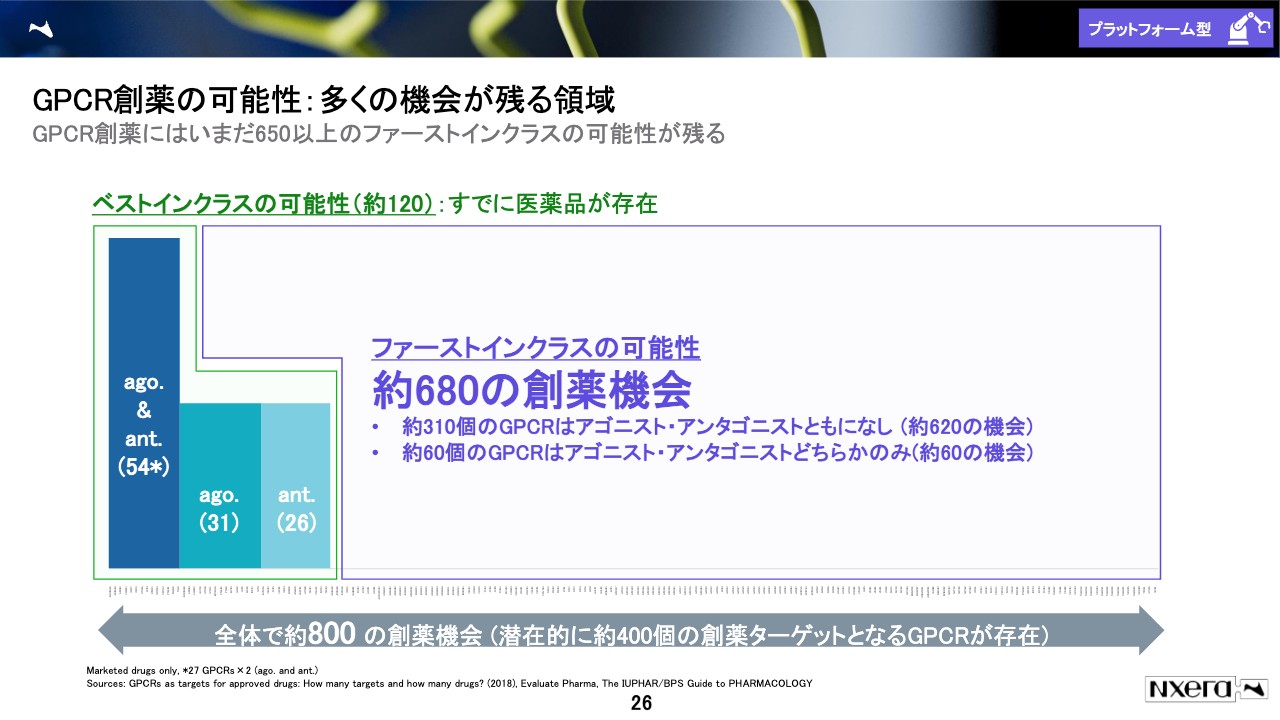

GPCR創薬の可能性:多くの機会が残る領域

受容体のセンサーを刺激するものと、センサーに覆いかぶさって止めてしまうもの、それぞれアゴニストとアンタゴニストという、大きく分けて2つのタイプの薬があります。

その2つのタイプのどちらもあるGPCRが54個、アゴニストという刺激する薬があるGPCRが31個、アンタゴニストという覆いかぶさって止めてしまう薬があるGPCRが26個あります。

先ほどお伝えしたとおり、400種類くらいのGPCRが創薬ターゲットになる可能性があり、さらに刺激するほうと止めるほうの両方がありますから、合わせて800種類くらいのファーストインクラスの薬を作れる機会がGPCRにはあります。

すでに薬ができているのは800個のうちの120個くらいで、残りの680個、8割以上はまだできていないということで、ここに膨大な創薬のオポチュニティーがあります。そこを我々は狙っているため、大手製薬企業にも評価されてさまざまなディールにつながっています。

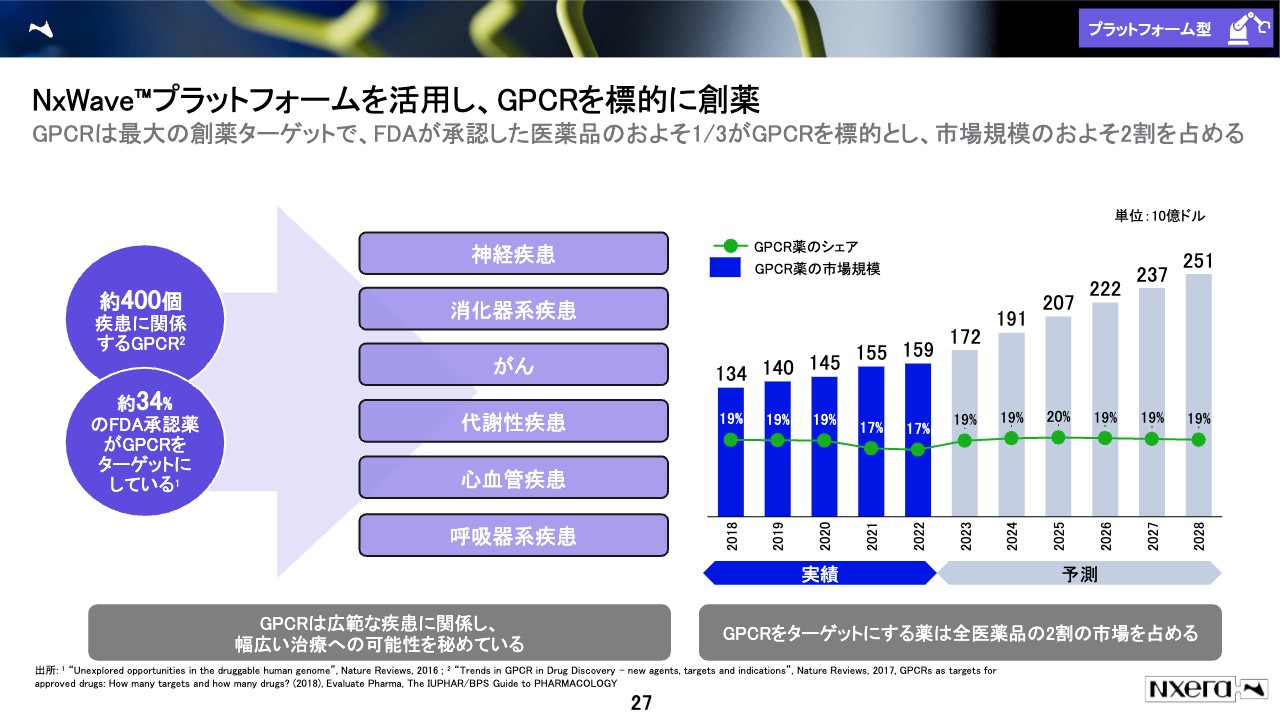

NxWaveプラットフォームを活用し、GPCRを標的に創薬

定量的に言いますと、約400個の疾患に関係するGPCRがありますし、疾患領域は幅広いです。全身にさまざまな種類のGPCRがあり、さまざまな疾患に関わるものができています。GPCRをターゲットにする医薬品の売上高は、今後も伸びていくことが予想されています。

ここでみなさまが不思議に思われるのは、これだけ有望な分野で、薬も多少はあるのに、なぜ大手製薬企業が取り組まないのかということだと思います。そこがまさに我々のテクノロジーのみそです。

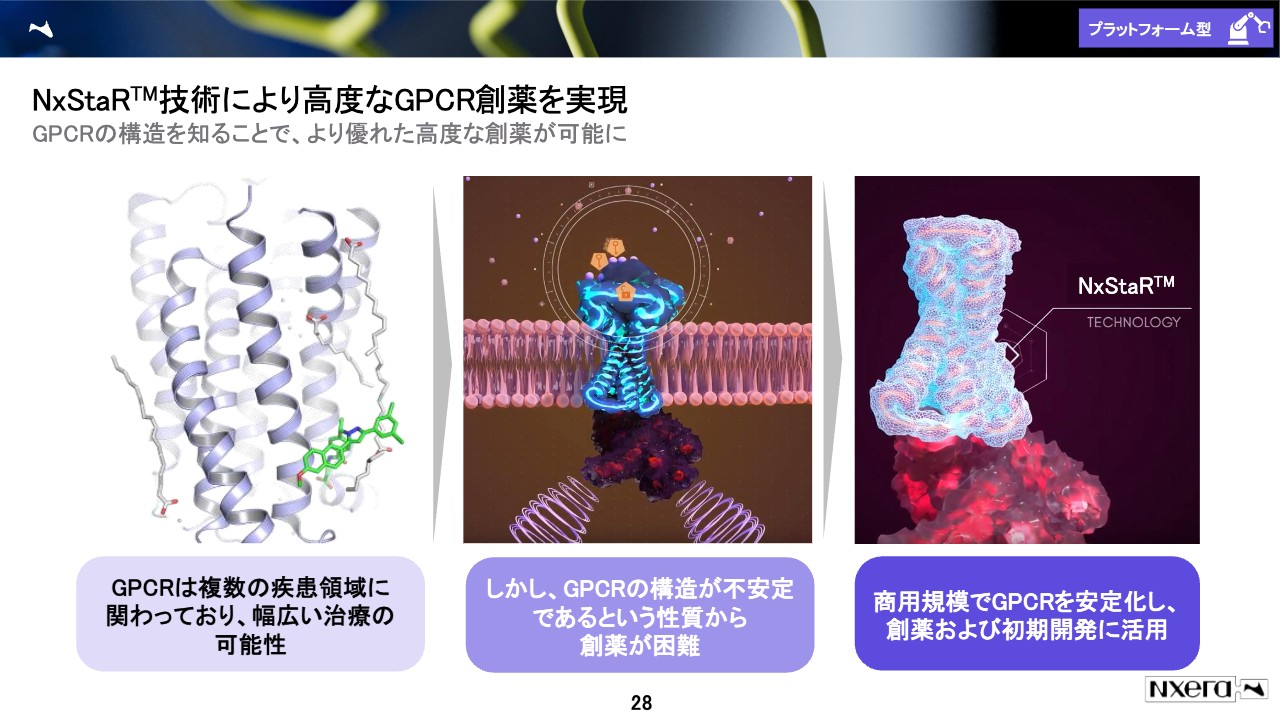

NxStaR技術により高度なGPCR創薬を実現

スライド左側の絵で、くるくるとしたコイルみたいなものがGPCRです。GPCRはけっこう複雑な構造をしており、このコイルが、位置が少しずれたりするだけで違うものになってしまいます。

スライド中央の絵は、先ほどご説明した細胞の表面についているセンサーを表しています。もう少し正確に言いますと、センサーはこのうねうねしているピンク色の膜に埋まっていて、この膜から取り外すとすぐに構造が壊れてしまいます。つまり、創薬のターゲットとしてうまく分析できない、鍵穴の形が壊れてしまうという課題があるターゲットになります。

大手製薬企業も含めて多くのプレイヤーがこの部分でつまずき、GPCRに対する薬を作りたいけれども作る手段がないということで、我々との提携が進むことが多いです。

我々が持つ「NxStaR」という技術を使うと、センサーを膜から取り外しても構造が安定したままで壊れず薬を作ることができます。スライド右側の絵の青く光っているものは、凍らせたイメージのものです。

このように、テクノロジーを基にさまざまな会社と提携し進めているのが我々のプラットフォーム型のビジネスになります。

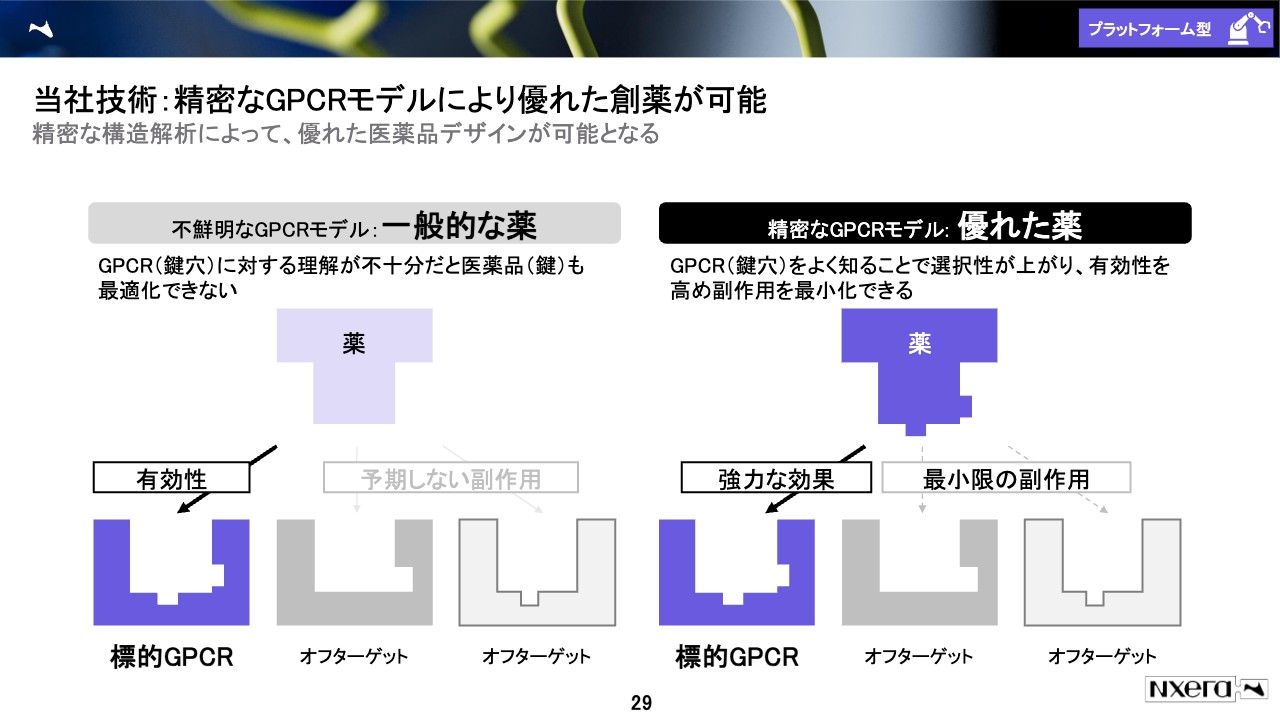

当社技術:精密なGPCRモデルにより優れた創薬が可能

後でも少し出てくるため、コンセプトについてのみご説明します。今お伝えしたとおり我々は、構造を安定化させて、鍵穴をきちんと分析した上で薬を設計して作ります。

スライド左側に記載のような一般的な薬の作り方では、標的GPCRのはまってほしいところにははまるのですが、そうではないところにもはまってしまいます。これは「オフターゲット」と呼ばれますが、副作用の原因などになります。

一方で、我々はきちんと構造を決めてそれに合わせて作るため、ぴったり合わせることができ、精密な創薬ができます。

構造が壊れることなく安定化させたまま薬が作れることの他に、従来の作り方に比べて、コンピュータでデザインして鍵穴の形に合わせて作る方法は、相当以上のメリットかあるのではないかと我々は期待しています。また、そのような期待で多くの大手製薬企業も提携していただいているところです。

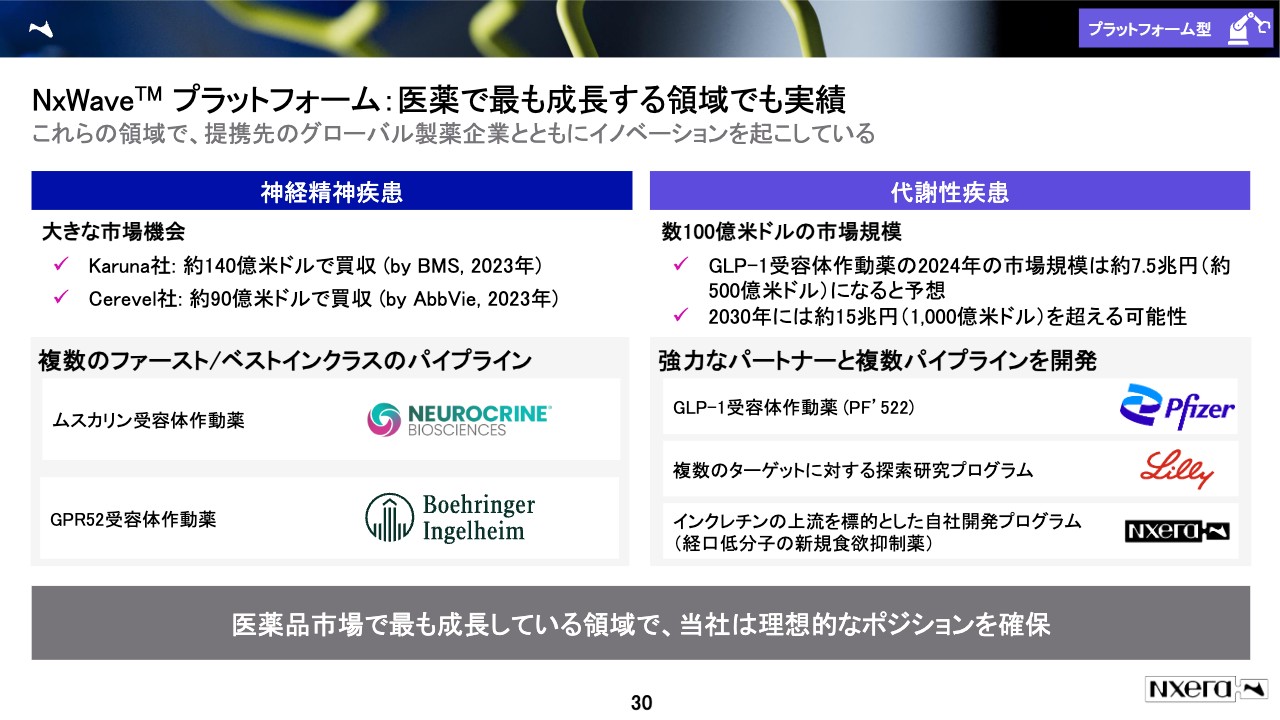

NxWave プラットフォーム:医薬で最も成長する領域でも実績

プラットフォーム型のビジネスの実際の開発領域についてご説明します。今、グローバルの創薬領域でいくつか注目領域があります。1つ目の領域は、統合失調症あるいは精神疾患です。我々はニューロクライン社と、2024年3月に提携したベーリンガーインゲルハイム社と提携しており、非常にホットな領域です。後ほど、ニューロクライン社との提携品ついてもう少し詳細に述べたいと思います。

2つ目の領域は、代謝性疾患です。糖尿病や肥満に対する「GLP-1作動薬」、いわゆる肥満用の痩せ薬が今、非常にグローバルで話題になっています。そこでも我々はファイザー社、イーライリリー社と共に開発し、自社でも開発を行っています。

かなりホットな2つの分野に対してプラットフォームを軸にシーズを作っていっている、開発を行っている状況です。

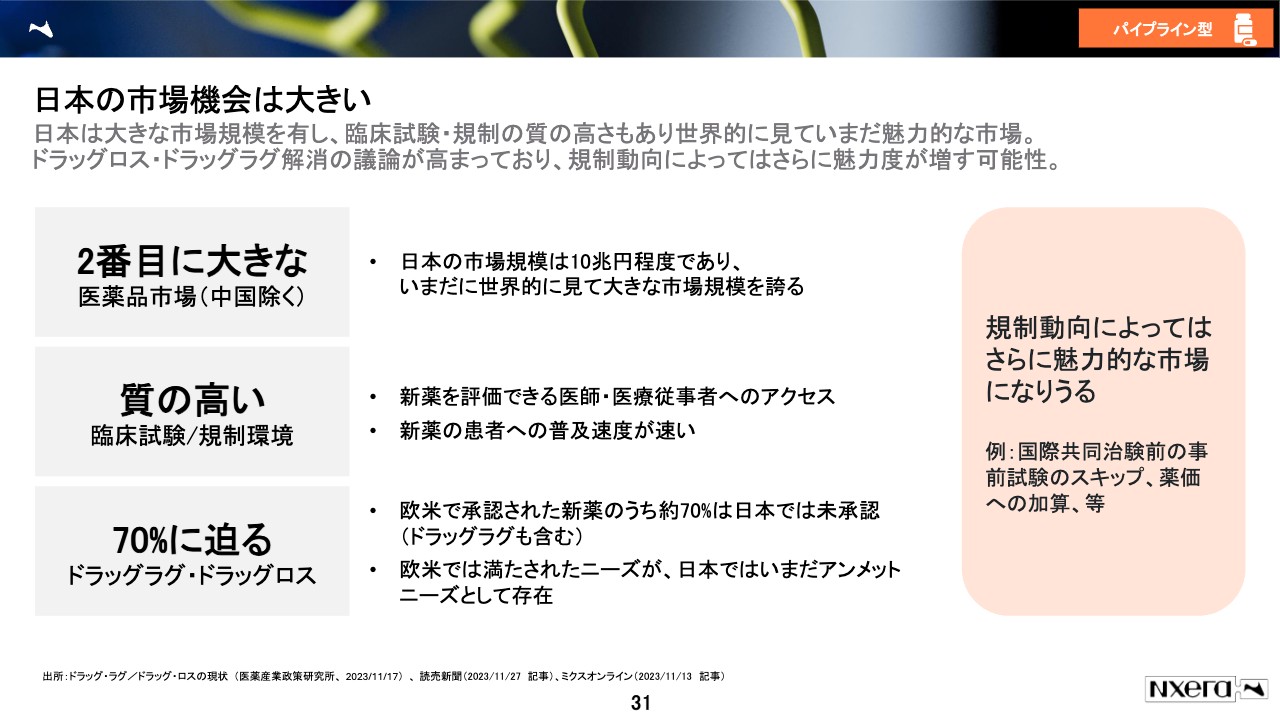

日本の市場機会は大きい

もう一方の、パイプライン型のビジネスモデルについてご説明します。日本の市場は当然さまざまに難しいところはありますが、グローバルで見るとかなり大きいポジションにあります。先ほどお伝えしたように中国を除きますと、単一の国としては2番目に大きな市場です。

また、非常に質が高い臨床試験ができます。そして今、ご存知の方もいるかもしれませんが、厚労省や政府には臨床試験が行いやすい環境にするための努力を日々行っていただいているため、後ろ支えと言いますか、追い風が期待できます。

そして、国民の1人としても問題だと考えますが、ドラッグラグ、ドラッグロスの問題があります。「海外ではこの薬が使えるけど、日本には入ってきていないから使えません」という事情で、結果として、病気になった時に、「海外では治療できるけれども、日本では治療手段がないかもしれない」ということが起こります。

これは非常に由々しき事態だと思うのですが、このようなことが背景としてあり、会社としてもここをぜひ解決したいと考えています。そして、解決するところには市場のチャンスがたくさんあるのではないかと考え、日本、そしてAPACにフォーカスして、自社での開発・販売を目指しています。

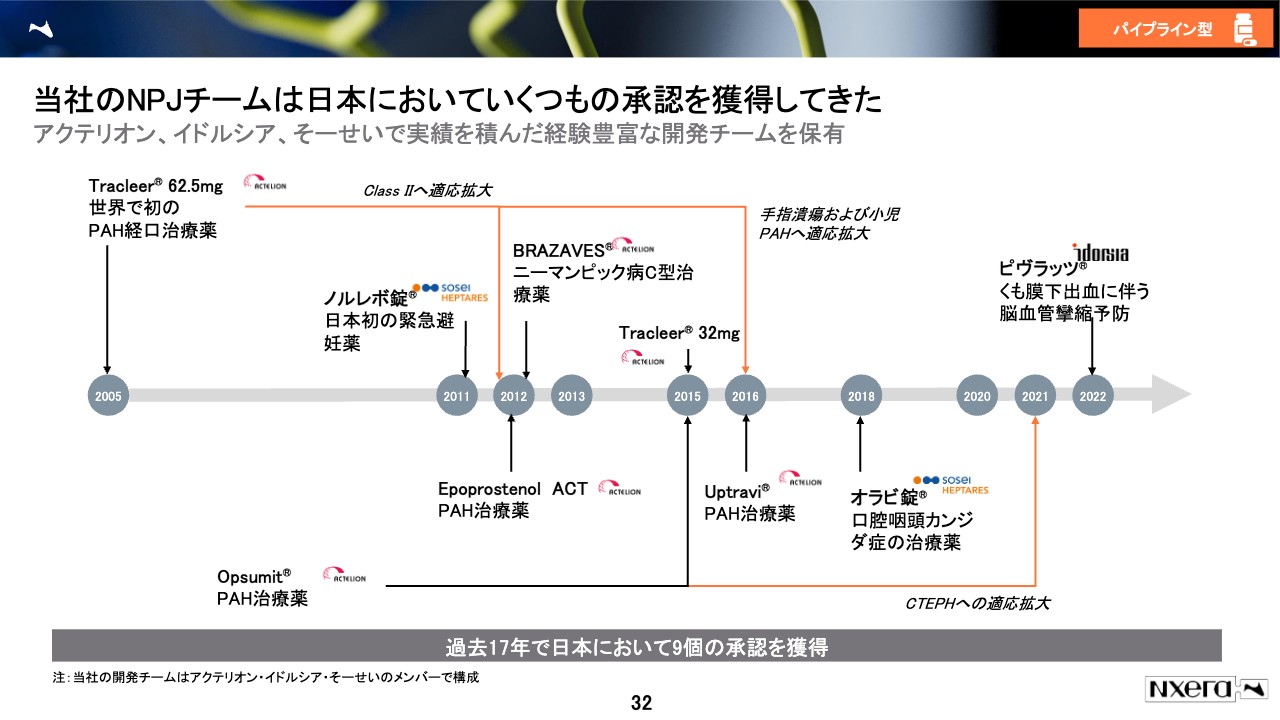

当社のNPJチームは日本においていくつもの承認を獲得してきた

去年、イドルシアファーマシューティカルズ社の日本と韓国の子会社を買収しました。当社もこれまで承認を取得したトラックレコードをいくつか持っていますが、買収したイドルシアファーマシューティカルズジャパン(旧アクテリオン社)のメンバーは非常に多くのトラックレコードを持っており、過去17年間で、日本で9つの承認を取っています。

業界の方なら、この規模の会社でこの数は非常に多いということが実感できると思います。そのような意味で、とても強いチームが今、日本にいるため、ここを軸にどんどん開発を進めていきたいということで、マネジメントに注力しているところです。

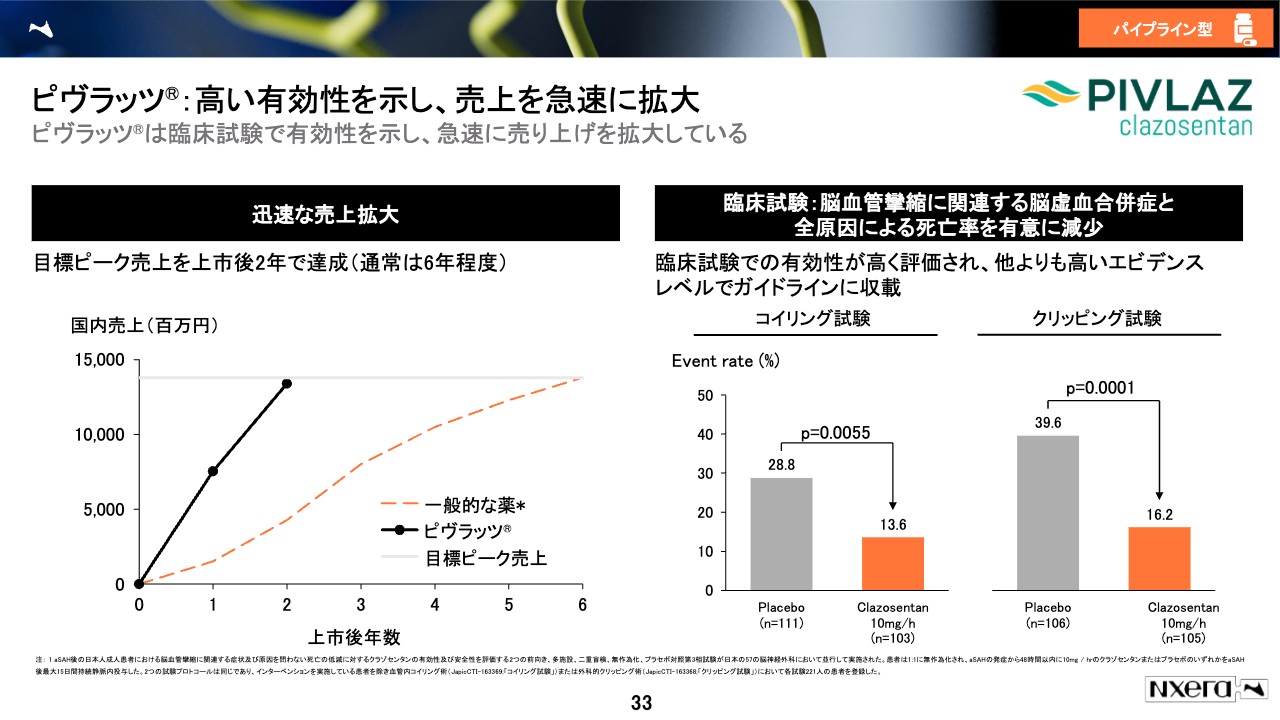

一例として、直近で承認を取った「ピヴラッツ」は、売上高の主力を占めており今年は160億円以上の売上高を目指しています。

ピヴラッツ:高い有効性を示し、売上を急速に拡大

「ピヴラッツ」についてご説明します。売上高は非常に順調に伸びており、去年の実績は134億円でした。今年の目標は160億円以上としています。かなり速いペースでドクターや患者さまに受け入れられている薬になります。

スライド右側のグラフでオレンジ色で示した部分が薬を投与した群です。プラセボという偽の薬を投与した群に比べて極めて良好な臨床試験結果が出ていると自負しております。これが非常に患者さまのために日々役に立っているのではないかというところは、我々も社員として胸を張れるところの1つです。

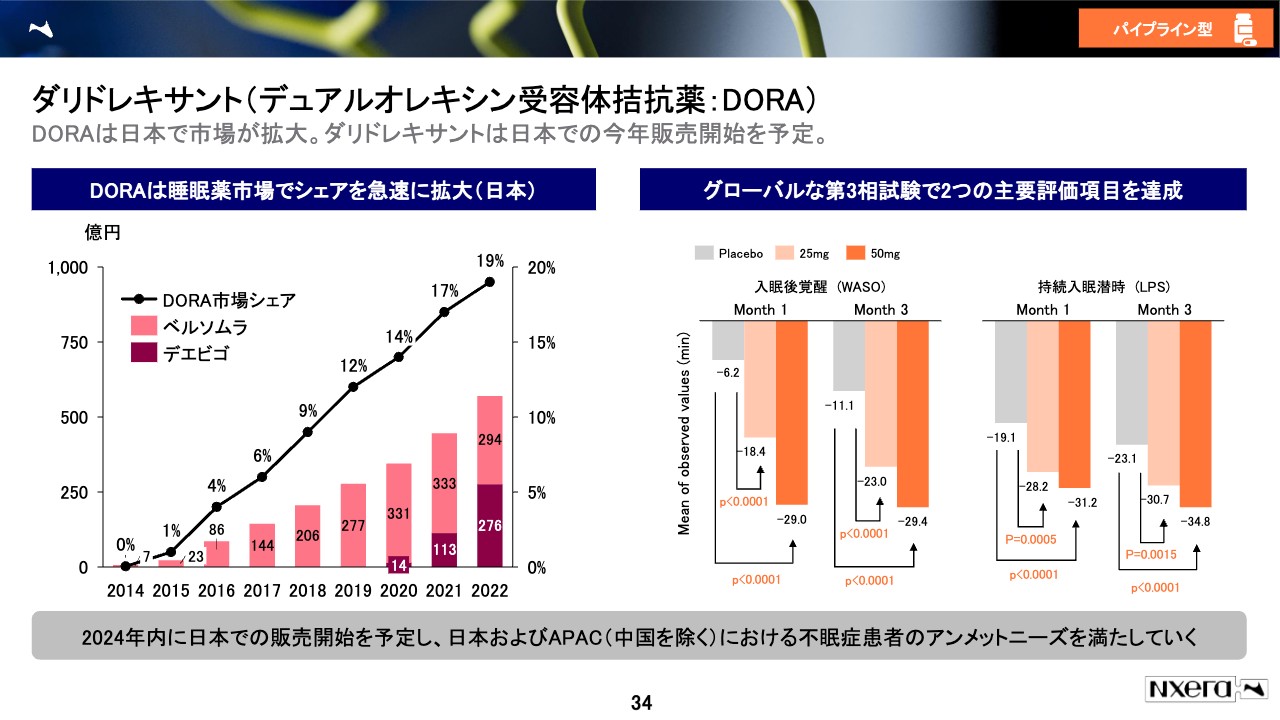

ダリドレキサント(デュアルオレキシン受容体拮抗薬:DORA)

今年の承認を狙っている「ダリドレキサント」についてご説明します。去年10月のリリースで、承認申請を出したことを発表しているため、ご存知の方も多いと思いますが、これから我々としても伸ばしていきたい領域になります。

「DORA」とは、新しい不眠症治療薬のことです。すでに2製品が市場に出ており、その1つはメルク社の「ベルソムラ」で、もう1つはエーザイ社の「デエビゴ」です。DORAは従来のタイプの医薬品と比べ、自然な眠りを誘発し、副作用も少ないため、日本の睡眠薬市場でシェアが拡大しています。我々のダリドレキサントも、臨床試験のフェーズ3の2つの主要評価項目はどちらも達成しており、有効性、安全性共に患者さまのお役に立てると期待しています。

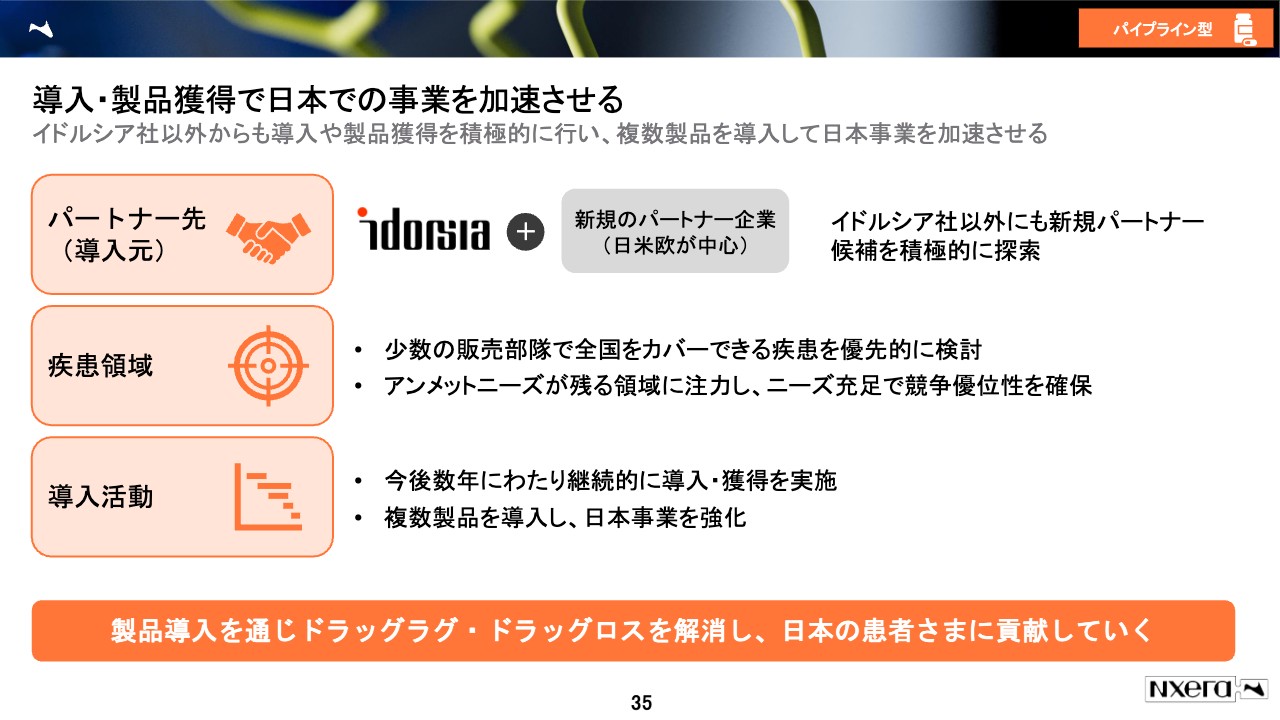

導入・製品獲得で日本での事業を加速させる

導入の機会についてご説明します。医薬品の導入と言いますと、他社、例えば米国の会社が作ったものを日本に入れて自分たちでマイルストンやロイヤリティを払ってビジネスを行うことになります。

そのため、どちらかと言いますと、「自分たちでこんな新しいものを作りました。これを誰かに導出します」というビジネスよりは魅力が伝わりにくいと思っていますが、ドラッグラグ、ドラッグロスが深刻化している中で、日本の企業である我々が日本の患者さまに対して貢献できる、極めて良い機会だと思っています。

さらに、欧米でさまざまな薬が出てくる中で、それを導入して積極的にビジネスを行おうと製薬企業も頑張っているところですが、まだ少し足りていません。

製薬企業は、「我々はこの領域をやります」「うちはがんをやります」「うちは中枢をやります」とさまざまありますが、どうしても漏れてきてしまう領域はあります。

また、「この領域の薬で日本に入れよう」という時に、「うちはいいです」「うちは注力領域ではありません」となると、良い薬であっても候補から漏れてしまう薬が出てきます。

我々は半分が日本の外でビジネスを行っている会社ですから、ここに関しては積極的にコミュニケーションできる立場にありますし、日本のためにこのようなビジネスをぜひ展開していきたいと思っています。こちらは、乞うご期待ということで、今はこれにとどめておきます。

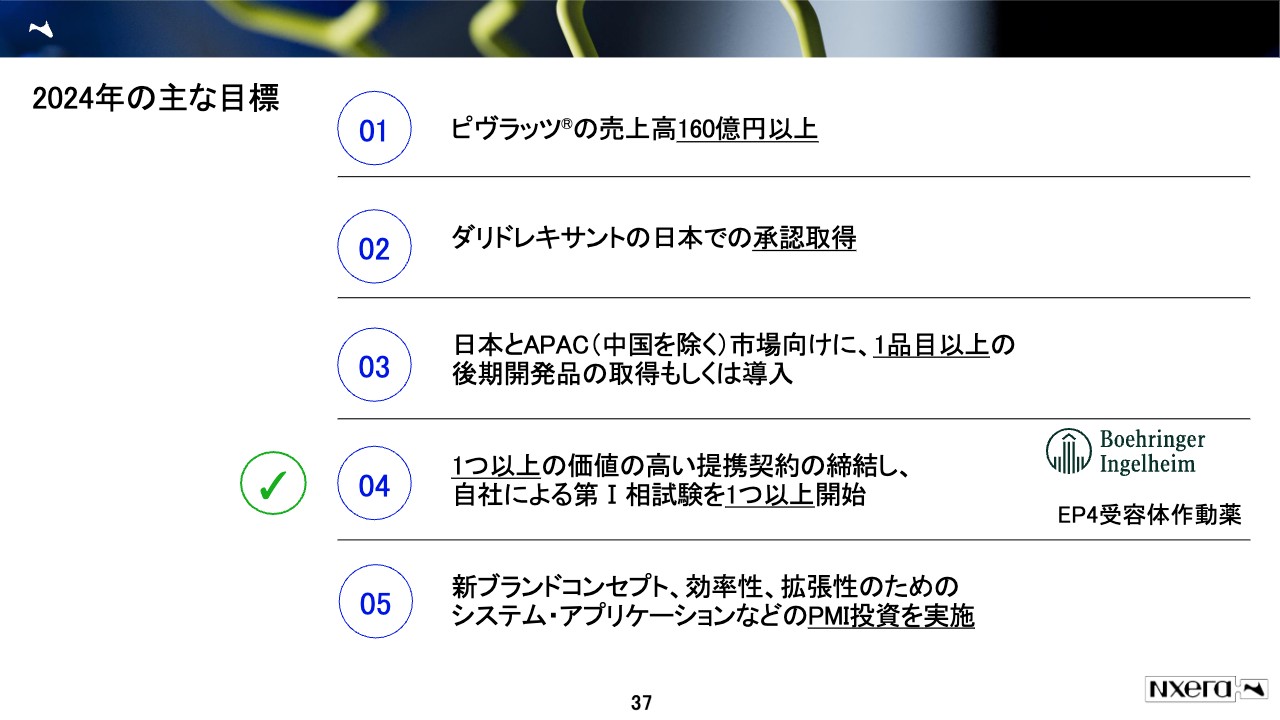

2024年の主な目標

2024年の主な目標についてご説明します。すでに達成したものは、スライド記載の「04」の1つだけで、残りのものはこれからというところです。

1品以上の後期開発品の導入、「ダリドレキサント」の日本での承認取得、「ピヴラッツ」の目標売上高の達成を掲げて行っています。

2024年から2025年初頭で見込まれるイベントの整理

決算説明会資料等でも出していますが、2024年から2025年初頭に見込まれるイベントを示しています。本日はこのうち、スライドの赤色文字で表記した「NBI-568」というシーズに絞ってご説明します。

こちらはニューロクライン社と提携しているもので、ニューロクライン社の今年の第3四半期の7月から9月ということで、もうそれほど間がないのですが、第2相試験の結果が出てきます。これについては、ニューロクライン社からもそのような発表がなされています。

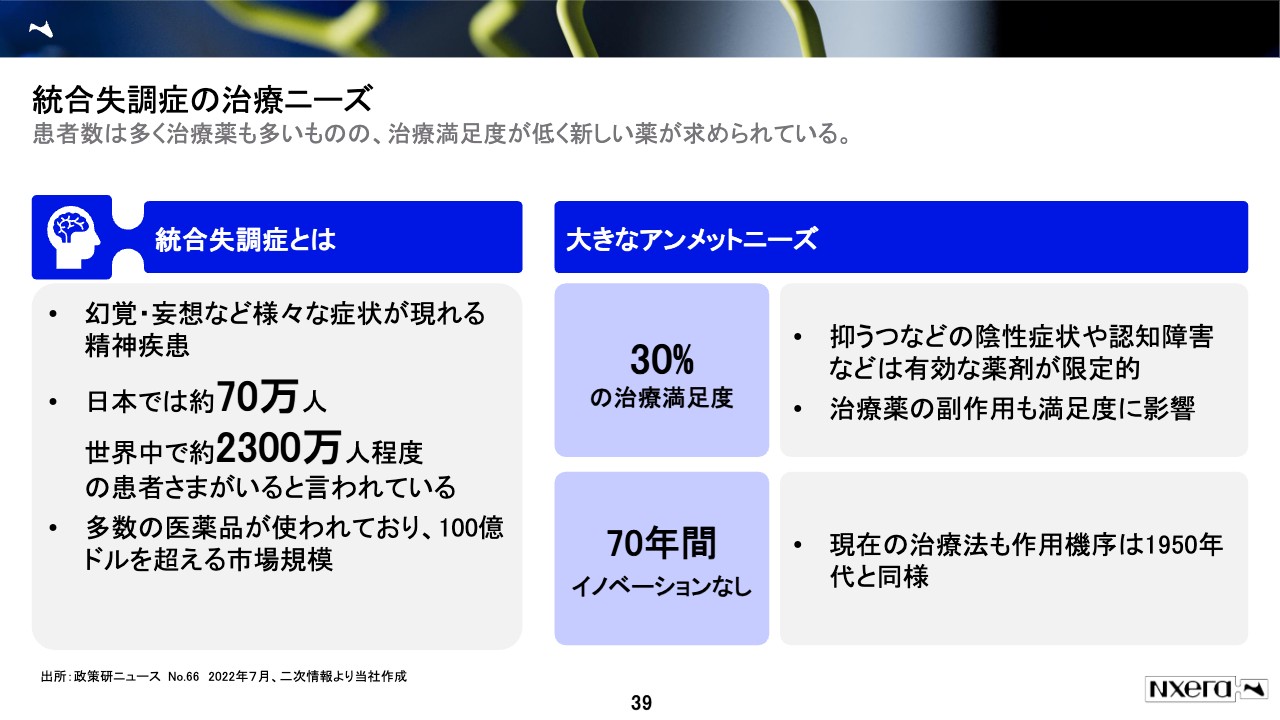

統合失調症の治療ニーズ

「NBI-568」の対象疾患は統合失調症です。日本の市場よりは欧米の市場が大きいです。「統合失調症とは」というところから、スライドを使ってご説明します。

統合失調症患者は日本で70万人、全世界で2,300万人程度いると言われており、市場規模は100億ドル超、日本円で1.5兆円以上です。

非常に大きなアンメットニーズがあります。薬の種類は多いのですが、作用メカニズムがどれも非常に近しいものです。もう少し言いますと、ドパミンとセロトニンという2つの脳内の受容体に関連する作用機序に、今のところは限られた薬しかありません。

それに対して我々はムスカリン受容体をターゲットにしており、全く新しい作用機序で作ろうとしています。

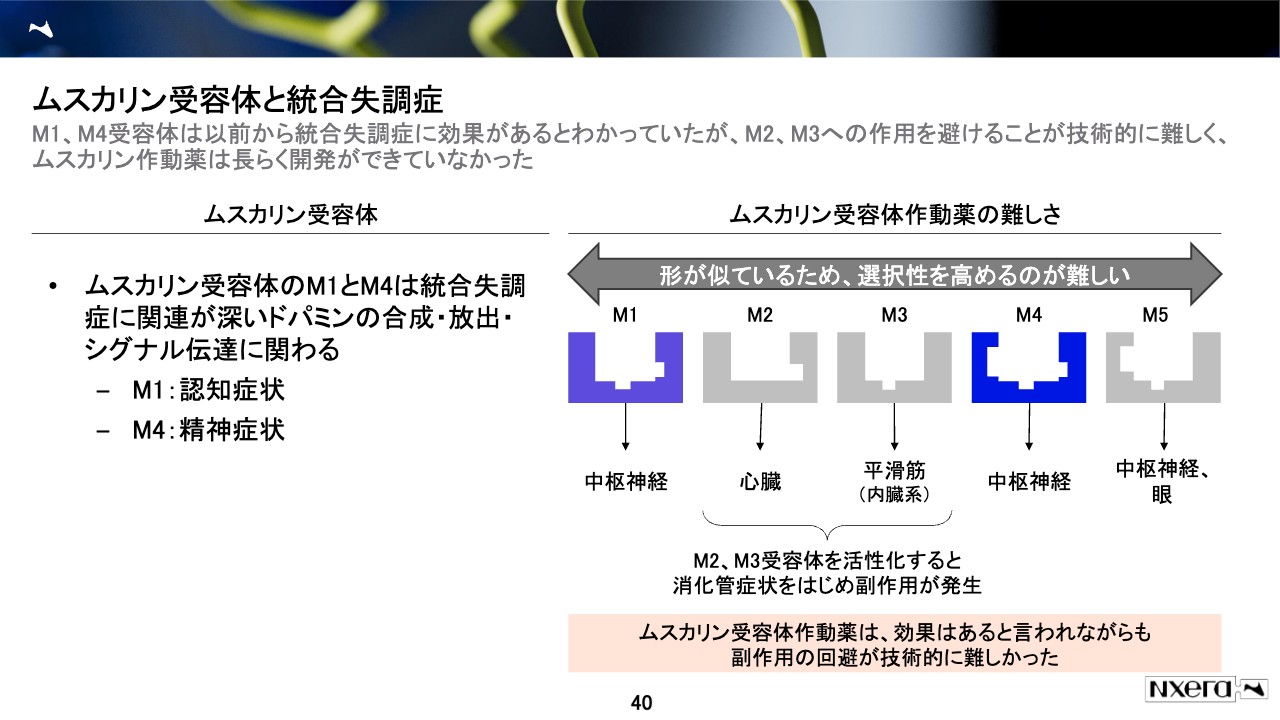

ムスカリン受容体と統合失調症

ムスカリン受容体は統合失調症あるいは認知症に効くということが、以前から知られているターゲットです。スライド右側に少し図が描いてありますが、先ほどの「精密な創薬」というものと関わるのですが、形が比較的似ています。

ムスカリン受容体には、同じカテゴリーの受容体の中で少しずつ異なる5つのサブタイプがあります。これはそれぞれ違う役割を担っているため治療ターゲットとしてとても有望だと思われながらも、かなり厄介なターゲットとして、製薬企業はここ30年以上苦戦してきました。

具体的には、M1とM4の2つが認知症状や精神症状に効くと言われている一方で、M2やM3という別のタイプの受容体は、心臓や、内臓の腸や消化器の平滑筋に影響することが知られており、「M1だけ狙う」「M4だけ狙う」「M1とM4だけ狙う」のようなことができず、他のものにも影響を及ぼして副作用の原因になってしまうことがありました。

そのような事情で、効果は確認されつつも、臨床試験の最終フェーズで落ちることがこれまで頻発してきました。

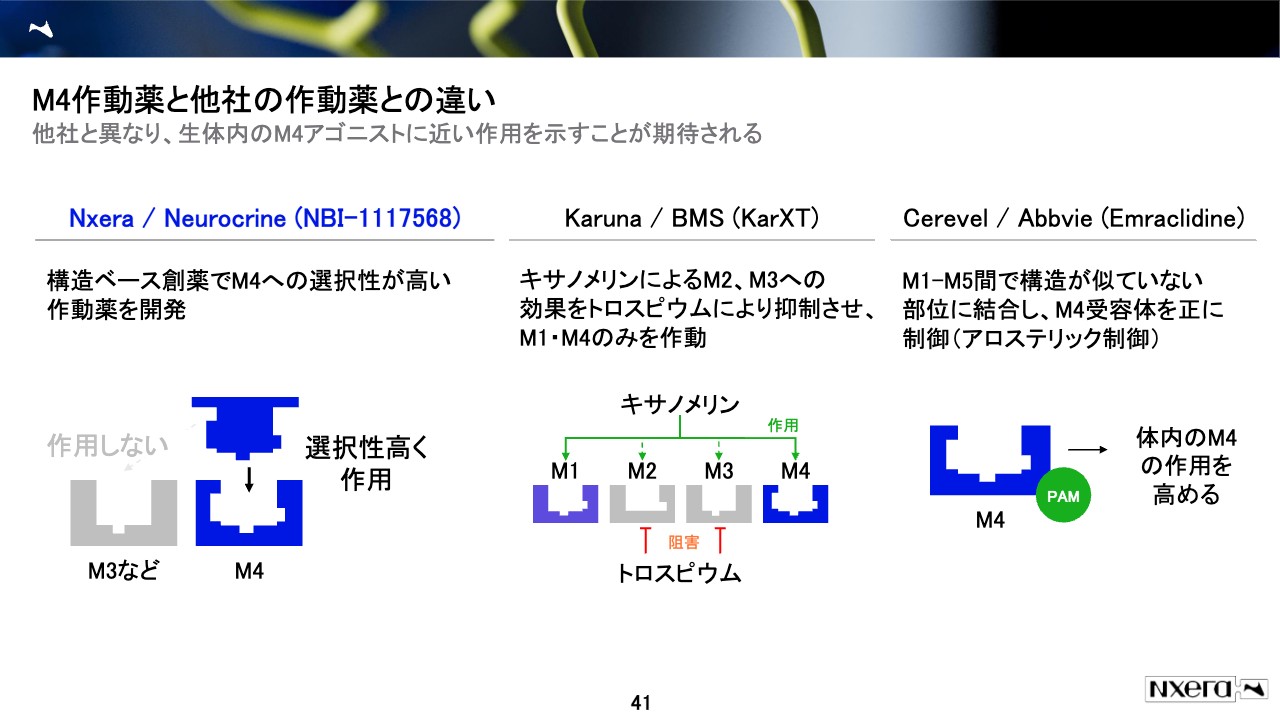

M4作動薬と他社の作動薬との違い

当社は、「精密な創薬」で形をきちんと捉えることにより、他の受容体では作用しないものを多く作り分けているということで、その先陣を切っているのが、ニューロクライン社と提携して開発を行っている「NBI-568」です。ニュースフローの表にも記載しています。

このように統合失調症は規模が大きく有望な分野ですので、競合も何社かあります。一番進んでいるのは、直近でブリストル・マイヤーズスクイブ社に買収されたカルナ・セラピューティクス社で、「キサノメリン」と「トロスピウム」の合剤が今年の第3四半期に承認が予定されています。

これは当社のものとは異なり、M1とM4以外のM2やM3にも作用してしまうのですが、その副作用を抑える薬をセットで投与するというものです。そのため、ピュアにM4にも効くというわけではありません。

したがって、こちらのほうが先行するものの、我々のものがうまくいけば、より良いプロファイルの薬になるのではないかと考えています。

ちなみに「KarXT」という薬は、2030年に約5,000億円の売上高になると予想されています。不完全な薬と我々は考えていますが、それでもそのくらいの市場規模ということで、いかに統合失調症の市場規模が大きいかというのはご理解いただけると思います。

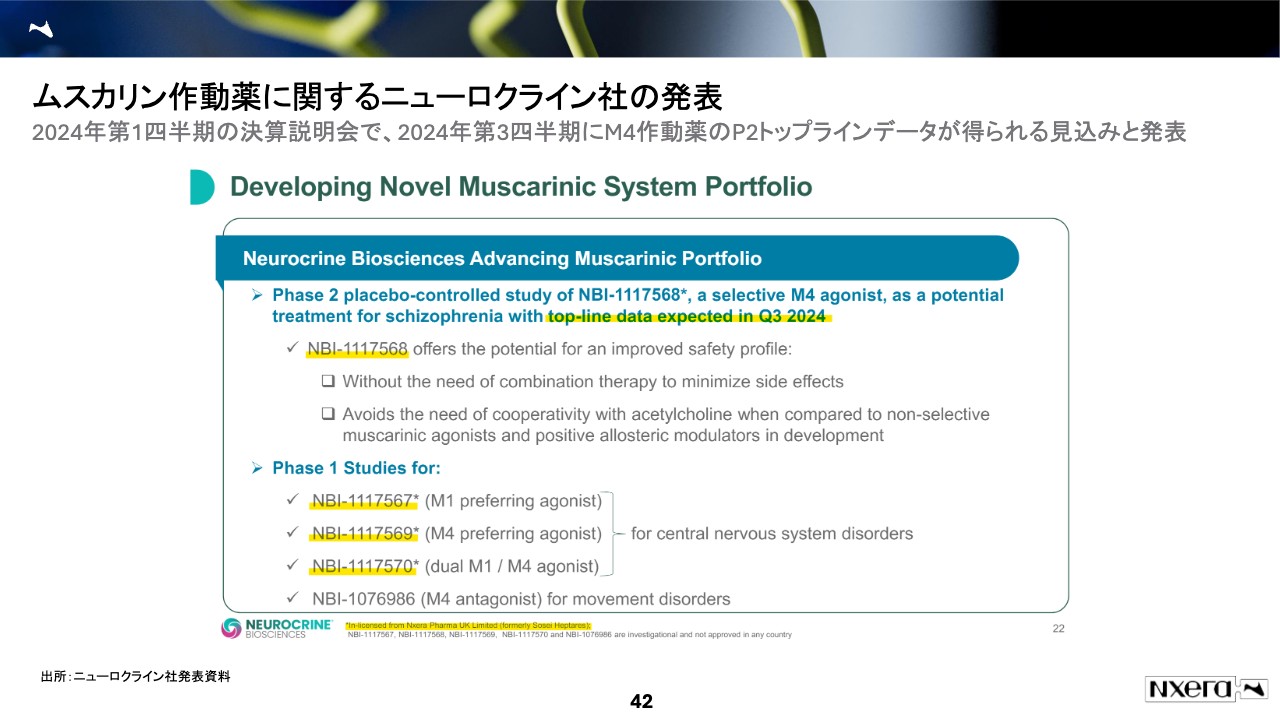

ムスカリン作動薬に関するニューロクライン社の発表

ムスカリン作動薬に関するニューロクライン社の直近の発表についてご説明します。フェーズ2のトップラインデータが今年の第3四半期、7月から9月に予想されており、我々も非常に楽しみに待っているところです。

もう1つ、ムスカリンファミリーは4つのタイプがありM1とM4が大事だという話をしたのですが、このあたりのさまざまな組み合わせの薬も、フェーズ1で我々から導出したものから3つも臨床試験が行われています。

ですので、M4の結果はもとより、ニューロクライン社としてはムスカリンファミリーをポートフォリオ全体でかなり力を入れて開発を進めています。

我々もニューロクライン社と密にコミュニケーションを取っていますし、先方のコミットメントは非常にありがたく思っています。大きな期待を持って、最初の結果を持っているところです。

質疑応答:「ダリドレキサント」の販売承認と販売開始の時期について

質問者:「ダリドレキサント」についてお尋ねします。2024年中の販売承認を目指す、もしくは販売開始を目指すというお話だと思いますが、販売承認が出てから販売開始に至るまでのタイムラグはあるのでしょうか?

もしタイムラグがあるのであれば、例えば「何月の末までに承認が出たら今年中に販売開始にこぎ着けることができるだろう」というように、期間がある程度予測できると思います。そのあたりについて、野村さんの時期的な目途があれば教えてください。

野村:非常に大事なご質問だと思います。何月の承認を狙っているというのは社内的にはありますが、開示していないため、一般論でお答えします。

薬価が決まってからの販売になりますが、販売開始の約1ヶ月前に薬価が決まります。その薬価が決まるのは、承認の遅くとも3ヶ月後です。

したがって、承認されてから遅くとも3ヶ月たったら薬価が決まり、そこからさらに1ヶ月、つまり承認されてから遅くとも4ヶ月たつと販売できるようになります。これが日本の薬価制度の中における極めて一般的な流れです。

我々は今年中に販売までいきたいと思っていますが、その4ヶ月前くらいに承認を取っていないと、そのスケジュールは厳しくなります。

質疑応答:AI創薬のイメージについて

質問者:AI創薬についておうかがいします。「NxStaR」技術によって受容体をハイクオリティで分析できるようになったということはよく理解できたのですが、ここにどのようにAI創薬の技術を組み合わせるか、そのイメージについて教えてください。

野村:最近のはやりで「AI創薬だ」と言っているのを耳にしますが、実は中を見ていただくと、さまざまなタイプがあって一様ではありません。我々の場合も複数のAIを使っていますが、主なものを鍵穴の形を分析して鍵を生み出す際に使われるものです。

コンピュータ上に鍵穴の形を取り込むことで、先ほどくるくるとリボンが回っているような簡略化した絵でお示ししたものの、はるかに精緻なマッピングがコンピュータ上でできます。そして、マッピングの該当部分にはまる化合物を作りたい時には、化合物の設計とマッチングをAIを使用して行います。

マッピングの特定の部分に当てはまる化合物を作りたい時、化合物の設計とマッチングをAIに行わせるのが一番大きなやり方になります。

質問者:ありがとうございます。データドリブンでシミュレーターのようなものを作って、シミュレーター上で適合する化合物を探すということですね。

野村:そのとおりです。細かいことですが、データドリブンという意味でアドバンテージとして提携先にも感じていただいていることがあります。実は2018年頃から、AI創薬に基づいてGPCRを行おうとしている会社が出てきましたが、軒並み順調に進んでいません。

我々も完全にはうまくいっていないため、強く言えませんが、我々は2007年から始めているため社内に多くのデータの蓄積があります。

過去の実験から、「この化合物はうまくいったけど副作用が出た」「これは有効なものではなかった」「これは有効性が出た」といったデータがあります。その蓄積を教師データやライブラリとして活用しており、それは現場にとってかなりの強みだと思っています。

みなさまにご説明すると複雑になるため、あまりお話ししていないのですが、このような使い方をしています。

質疑応答:データ分析の体制について

質問者:2007年からデータを蓄積しているということは、15年分ぐらいのデータがあると思います。分析チームはどのような体制で取り組んでいるのでしょうか?

野村:AIの専門チームがいます。ごく稀に特殊なケースにおいて、外部のAI会社と組んで分析することはあります。例えば、先ほど私がお話ししたような化合物設計のところでは、PHARMENABLEなどと組んでいます。しかし、基本的にはデータ分析はコアな部分なので自社で内製化しています。

質疑応答:M4作動薬の成功確率について

質問者:M4作動薬の成功確率をどのぐらいで見積もっていますか?

野村:非常に難しいご質問で、機関投資家からもよく聞かれます。具体的な数字はお答えしないようにしていますが、一般的にフェーズ2の成功率はかなり厳しい状況です。ここが創薬の山です。

当社を見ている方は、フェーズ2で過去3回ほど失敗しているところを見ていると思いますが、フェーズ2を抜けると、その後の成功率はとても上がります。一般論では、このステップでの成功率は約35パーセントと言われています。

一方で、さまざまな薬を総合した全体の平均は35パーセントですが、M4作動薬はスライドに示したとおり、メカニズムとしては効くということはわかっています。M4作動薬が効くことから「Karuna」や別の会社の薬も進んでおり、その意味ではアベレージよりは確率は高い、ということは言えると思います。

ニューロクライン社もまだ結果を知らないため、ここで議論することは、なかなか難しいのですが、もともとは2024年12月に終了すると予想されていたリクルートメントのスピードは、予想よりも非常に早く進みました。元々が、比較的早いペースの試験でしたが、このようにさらに1四半期分前倒しになりました。恐らくみなさまも臨床試験の前倒しを見ることはそれほどなかったと思います。

大体遅れることのほうが多いと思いますが、今回は前倒しになり、非常に力を入れているということが挙げられます。そのため、今見えているシグナルは悪いものではないと思います。質問に対して直接の回答ではありませんが、以上です。

質問者:投資家目線では期待してもいいと解釈してよろしいでしょうか?

野村:私や社内はもちろん期待しています。正直、2023年、ファイザー社のGLP-1がまさかあそこでドロップするとは思わなかったのですが、今度こそはという思いです。

質疑応答:センテッサ社と「TEMPERO」の経済条件について

質問者:化合物について質問です。センテッサ社と共同開発している「ORX750」について、共同で行い、株を持っているなど複雑なスキームであるため、成功した時にどれだけ上振れがあるのかわかりにくいです。

「TEMPERO」も1度止まったり遅れたりしていますが、このへんはどうなっているのでしょうか?

野村:確かに、数字を積極的に開示できないためわかりにくいと思います。端的に言うと、センテッサ社からは先日マイルストンをいただきました。フェーズ1に関連して460万ドルです。当社の場合の一般的な例では、大体1,000万ドルくらいが相場になります。

ですので、それと比べると半分ぐらいの経済条件になっています。ご質問者さまがおっしゃったとおり、センテッサ社に関しては株を受け取っており、それがおおよそ半分の割合ということです。そして、もう半分は普通のライセンスと同じようにマイルストンやロイヤリティに含まれているというコンセプトです。

そのため、普通のもので期待できる半分ぐらいの経済条件となります。当然残りの半分は株なので株価が上がればそれは採算がとれるわけです。そのような構造になっているとご理解ください。

一方で、「TEMPERO」は様相が違います。こちらはフェーズ1までは我々が行ってから導出していました。そのため、我々のライセンス契約の中でも、後まで取り組んでから導出したものになります。そうすると、ご質問者さまはおわかりかと思いますが、リスクを取って投資しているため経済条件がよくなります。

そのため「TEMPERO」はセンテッサ社のように、株を持ちつつも、見かけ上は経済条件を絞っているようには見えないと思います。曖昧なところもありましたが、お答えになっていれば幸いです。

質問者:センテッサ社について株が半分とおっしゃいましたが、その株がその後に全体を併合してわかりにくくなっています。成功してもそのへんは利益が出ないのではないかと思いますが、いかがでしょうか?

野村:おっしゃることはよくわかります。もともとセンテッサ社は変わったコンセプトで、同じベンチャーキャピタルが10社ぐらいに投資して、1本から2本のパイプラインがあったものをすべて1個の会社にまとめたという経緯があります。

まとめたほうが上場コストや上場維持コストが安いなどといったメリットがあるため、1個の会社にして上場させたという面白い会社です。

我々のシーズもそのうちの1個です。我々としては他力本願ですが、仮に我々のパイプライン以外が成功していれば、当社が失敗しても採算がとれるビジネススキームとなる可能性がありました。

ただし、質問者さまがおっしゃったように、他が運悪く失敗してしまい、時価総額が大きく下がってしまいました。恐らくご質問の趣旨は、我々がもともと持っていた株が、元の価値よりも下がっているという点だと思いますが、おっしゃる通りそのような状況にあります。

どうしてセンテッサ社はこのようなことをやっているのかというと、1個でも当たれば採算がとれるというバリエーションで取り組んでいるからです。

オレキシンやナルコレプシーは非常にマーケットも大きく、まだ臨床試験の結果は出ていませんが、前臨床の結果が学会で発表されており、競合薬に比べてもよいことが報告されています。

そのため、仮に我々が成功した場合、センテッサ社の株も非常に高く評価されると考えています。ご質問者さまの言うとおり、確かに現時点では他社が失敗した分の割を食っています。これは予測が不可能だったところがあり、このような状況になりましたが、成功すれば通常のマイルストンやロイヤリティに加え、株式価値の向上もあり、大きなリターンとなることが期待できます。

質疑応答:リンデンキャピタル社の空売りについて

質問者:本日、御社のブログが更新されているのを拝見しました。Q38にて、「重要な発表前で株価が変動し、インサイダー情報が…」という質問がありました。

冒頭でざっくばらんにお話しさせていただけるとおっしゃったことと、さらに野村さまは前職がみずほ証券に勤めていたということで、かなり知見があると思うため、うかがいたいと思います。

ちょうど1年前の本日は、ファイザー社の件で株価が大きく暴落した日です。これにより痛手を負った株主が多いと思います。大暴落の5営業日ほど前に、リンデンキャピタル社というファンドが空売りを行っていました。私が調べたところ、ここのファンドは1年か1年半ほど特に何も売り買いしていなかったのに、6月15日か16日あたりに急遽150万株ぐらいの空売りをしました。

いつも空売りするファンドなら理解できるのですが、非常に自信を持って売っているなと思っていたら、残念なIRニュースが出てしまいました。暴落すること自体は、それを承知で投資している方が多いと思います。

しかし素人の私からすると不自然な空売りだと思っています。そこでもともと証券会社に勤めていた野村さまから見た考えをうかがいたいです。ファイザー社や御社サイドから何か情報が出ていたのではないかと考えた株主は少なくないと思います。

今回のQ&Aでは、現時点でインサイダー取引は認識していませんという回答がありましたが、規制当局に対して、急激に空売りが増えていることについて御社から何かレポートのようなものを提出する等、実務的な観点からしっかりと見ているというアピールを行う可能性はないのでしょうか?

野村:本来であればWebではなく対面でみなさまとお話ししたいほどのディープなトピックをありがとうございます。気になっている方はとても多いと思います。

言えることと言えないことがありますが、まずは後半のお話からご説明します。怪しい取引があった場合、規制当局と連携するかというと、確実にイエスです。当然、金融庁等とも意見交換をすることは私個人としても、会社としてもあります。

リンデンキャピタルという特定の投資家について、この場でお話しするのは難しいので、一般論としてお答えしますが、当社の特性としてCBを多くの投資家が持っているというのがあります。そしてCBの投資家は、株価が上がると売りポジションを取り、下がるとそれを買い戻すというデルタヘッジという取引を行う場合が、かなりの割合であります。これは、CB投資家として、株価の影響を過度に受けないようにするための調整です。

ここだけ聞くと、「上がってくる時に売りやがって」と思われるかもしれません。私もそう思わなくもありませんが、反対に株価が下がった時はその売りを買い戻すというプレーをするため、結局株価のボラティリティを下げることになります。これは非常によく知られている一般的な取引手法になります。

「それではリンデンキャピタルが当社のCBを買って、そのような取引をしているのですか?」という質問には、この場で申し上げられないのが心苦しいのですが、当然我々はCBの投資家の誰がどのぐらい持っているかというリストを持っています。

リンデンキャピタルに関しては確信を持って、ご指摘の取引がインサイダー情報に基づいた取引とは考えていません。奥歯に物が挟まったような言い方ですが、これでお答えになっていれば幸いです。

ファイザー社の件のようなニュースが出ると、「事前に情報が出ていたのではないか」と思うところもあります。いろいろなプレーをする方がいるため、私もそのような取引がないかどうか見ることもありますが、実際に我々の株を見ていただくと、暴落の前日に暴騰していたりするなど、そもそも動きが激しいというのは、ご容赦いただきたいところではあります。

質疑応答:M1作動薬の戦略について

質問者:M1作動薬は非常に魅力的な薬剤だと思いますが、御社としては認知症のほうを攻めるのか、統合失調症のほうを目指しているのかどちらを考えていますか? また、開発について日本で独自に行うのか、全部欧米に任せるのか、そのあたりの戦略について教えてください。

野村:M1作動薬は今のところ日本は前臨床段階で、まだフェーズ1を始めていない段階です。ご質問者さまにはよくご承知いただいていると思いますが、現在ニューロクライン社がフェーズ1試験を欧米で行っており、我々としては結果を待っている状況です。

最初から日本でも取り組めばよいのではという議論はありますが、ニューロクライン社が自分たちの資金とリスクでフェーズ1を進めており、さらに次の試験に向けて、多くの治験薬を製造しているという状況にあります。

我々がこの結果を見て安全性に問題がないことを確認した後で、日本で始めてからグローバルの試験に参加する、あるいはブログに記したように、直近で規制当局がフェーズ1を飛ばせるのではないかというスキームがありえます。

はやる気持ちを抑えつつ、一番投資対効率がよくて時間軸も変わらない、ニューロクライン社のフェーズ1が終わった段階で我々も方針を決めることがよいと考えています。当然、フェーズ1であるため、それほど失敗確率が高いとは思っていませんが、フェーズ2からの参加でも十分追いつけると考えています。そのため、一緒に取り組むほうが費用対効果がよく、万が一フェーズ1で失敗した時に我々だけ資金を失うといったリスクを抑えることができると考えています。

質疑応答:イドルシアからの導入について

質問者:上半期にはイドルシア社から「Cenerimod」や「Lucerastat」の導入を決定するか検討するとのことでしたが、上半期も中頃になりました。どうなったのでしょうか?

野村:これはまったく後退したわけではありません。ご存じのとおり、「Cenerimod」はもともと、日本とAPACの権利を我々が持っており、イドルシア社がグローバルの権利を持っていました。

我々は、このグローバル開発がうまくいくかどうか確信が持てませんでした。イドルシア社の財務的な課題、別のことに注力する必要性から、計画していたグローバルのフェーズ3試験が実行可能なのかという点です。

最終的に、今年になってヴィアトリスという大きな会社がこの権利を買い取り、「Cenerimod」」と「セラトグレル」というフェーズ3の薬2つの権利を合わせて、今の為替で約500億円強のアップフロントを払っています。この金額がすべてを語るわけではありませんが、世間一般にも期待値が高いと思っていますし、我々としても非常に期待しています。

オプション権行使の決定が上半期とされていたにもかかわらず、どうしてここでは2024年中頃になっているのかというと、テクニカルな問題で、ヴィアトリスとのいろいろな契約書を交わすといったドキュメンテーションの事情があります。

喜ばしいことではありますが、もう1社入ってきたため、ドキュメンテーションで少し時間がかかっています。リリースに記載のとおり、我々も権利を保有しているため、この点について心配はありません。

質問者:ありがとうございます。「セラトグレル」はあまり興味ないのでしょうか?

野村:日本の薬価の状況とマーケットからの判断になりますが、「セラトグレル」は難しいと思っていました。また、優先交渉権だったため、オプション権ほど強い権利がなかったというのも偽らざる事情です。

質疑応答:EP4の時期感や今後の動きについて

質問者:キャンサーリサーチ社で行っているEP4の時期感や今後の動きはいかがでしょうか?

野村:キャンサーリサーチ社と取り組んでいるフェーズ1試験は比較的長くかかりました。これはデータベースに期限が書いてあると思いますが、2026年に終了予定です。

ひとえに、がん患者が対象であることと、リリースやデータベースに記載のとおり、チェックポイント阻害剤との併用の試験と単剤の試験が合わさったような試験になっていることから、フェーズ1と言いつつ有効性を強く見にいく試験となり、少し時間がかかっています。

現在キャンサーリサーチ社が資金を出していますが、がんの領域のため我々でフェーズ2を進めるのはかなりリスキーであり、得意なところでもありません。我々の常ですが、2026年で終わる試験でいい結果が出れば、積極的にライセンス活動を行っていきたいと考えています。

翻って、小野薬品工業社が2ヶ月から3ヶ月前にR&D説明会を行ったと思います。そこでもEP4がテーマに掲げられていたと聞いています。資料も公開されているため、ご確認いただければと思います。

このメカニズム自体がおもしろく、経口での併用薬は、これまで注目されながらもあまり薬が出てきていなかった領域であるため、いいポジションを築けるのではないかと思っています。時間軸は小野薬品に比べて少々遅くなりますが、お待ちいただければと思います。

質疑応答:「Cenerimod」と「Lucerastat」のオプション行使料について

質問者:「Cenerimod」と「Lucerastat」のオプション権関連について質問です。行使する場合かなりのコストがかかると思いますが、進行中の今期のコストの見積もりに入っているという理解でよろしいでしょうか?

野村:今期のR&Dの見積もりの中には入っていません。極めて少額というと語弊があるかもしれませんが、オプション行使料は1桁億円のイメージです。そのため、フェーズ3のアセットを持ってくることを考えれば非常に安い値段で設定されています。

即答できず申し訳ないのですが、このオプション料が100パーセントコストとしてカウントされるかどうかは会計上の問題もあります。計上されない可能性もあると思っており、インパクトはそれほど大きくないと思っています。

質問者:オプションを行使した時、その治験にかかってくる費用はフェーズ3よりも高いものになると思うのですが、こちらはコストとして見積もられているのでしょうか?

野村:今年は見込んでいません。仮にオプションを行使しても、現時点ではすぐにコストがかかってくるという状況ではありません。ただし、少額ではあるもののオプション料がかかり、会計上全額コストにはならないかもしれませんが、部分的にコストになるというシナリオはありえます。

質問者:来期以降、数年はフラットのプラスマイナスゼロで収益を見込んでいくというお話をうかがっていたと記憶しています。仮にオプション権を行使した場合、フェーズ3を行うとすると、いくぶんかコストがかかり、収益を圧迫すると推測しています。

ほかのパイプラインなどへの影響は出るのか、あるいは収益がマイナスに傾く可能性はあるのかといったお話をできる範囲でお聞かせください。

野村:こちらは明確にお答えしないといけないと思いますが、コストは増える可能性があります。「Cenerimod」と「Lucerastat」は100パーセントの導入ではありませんが、フェーズ3を日本で導入すると、基本的には年間数億円から10億円ほどの費用がかかります。その分が今の研究開発費よりも上振れするというのはありえるシナリオです。

一方で、研究開発費に今ある部分も圧縮することを見ています。常にそのような機会を探しており、例えばGPR52作動薬は、2025年の途中ぐらいでフェーズ1の山を越えます。そのような意味では、終わってくるものもあります。

しかし、結論としては、コストが増加する可能性はあると思います。今お話しした金額のイメージで、日本での開発にアクセルを踏めばコストが増えていきます。1本当たり増えてくるというのはありますが、全体である程度バランスを取っていきたいと思っています。

野村氏からのご挨拶

野村:みなさま、夜遅くまでお付き合いいただき本当にありがとうございました。みなさまから口頭でのご質問をいただきましたし、おそらく話したほうが早いということもたくさんあったと思いますので、私個人としても嬉しかったです。

本日、2023年12月期決算説明会のQ&Aをブログにてアップしています。事前にいただいた質問や本日書き込んでいただいた20個の質問についても、チームメンバーの業務の状況も見ながらですが、できるだけ早くお答えしたいと思います。

時間が非常に押してしまったことをお詫び申し上げます。以上で個人投資家説明会を終わります。本日はありがとうございました。

Q&A

時間の関係で取り上げることができなかった質問は、後日こちらに掲載される予定です。

配信元:

この銘柄の最新ニュース

ネクセラのニュース一覧- 前日に動いた銘柄 part1第一稀元素化学工業、東邦亜鉛、東洋エンジニアリングなど 2026/01/15

- 【↑】日経平均 大引け| 3日続伸、高市政権の基盤強化期待で連日高値 (1月14日) 2026/01/14

- ブックオフGHD、三光合成、 冨士ダイス など 2026/01/14

- 注目銘柄ダイジェスト(前場):note、マイクロ波化学など 2026/01/14

- ネクセラファーマ---大幅続落、新規創薬提携への期待低下など反映し国内証券が格下げ 2026/01/14

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

ネクセラファーマの取引履歴を振り返りませんか?

ネクセラファーマの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。