---円

あすか製薬のニュース

あすか製薬、通期連結売上高は467億円 リフキシマは前年比233.3%の大幅成長

2019年3月期決算説明会

丸尾篤嗣氏:みなさま、おはようございます。本日は大変ご多忙の中、当社の決算説明会においでいただき、誠にありがとうございます。社長の説明に先立ちまして、私から、2018年度の決算概要についてご説明したいと思います。

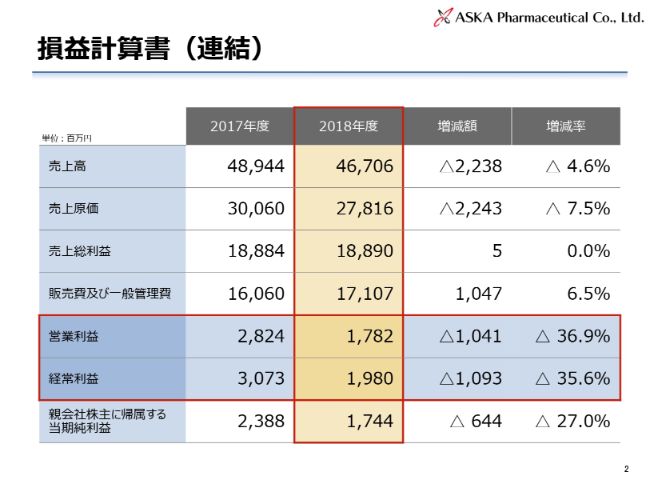

損益計算書(連結)

まず、連結損益計算書でございます。

2018年度の連結売上高でございますが、467億600万円。前年に比べてマイナス22億3,800万円です。当社は2017年度まで、連結の売上高を2期連続で過去最高を更新してございましたが、この2018年度につきましては薬価制度の改革等の影響を受け、減収となってございます。

続きまして、売上原価が278億1,600万円です。原価率が59.6パーセント。2017年度の原価率は61.4パーセントでしたので、約2ポイント改善してございます。この結果、売上総利益は188億9,000万円と、小幅ではありますが、前年度に比べて増益になってございます。

一方、販売費及び一般管理費は171億700万円。前年に比べてプラス10億4,700万円となってございます。これについては、後ほどご説明いたします。

この結果、営業利益が17億8,200万円。経常利益が19億8,000万円で、前年に比べて約10億円の減益となってございます。

最後の当期純利益でございますが、17億4,400万円。前年に比べてマイナス6億4,400万円ということで、この2018年度は減収減益の決算になりました。

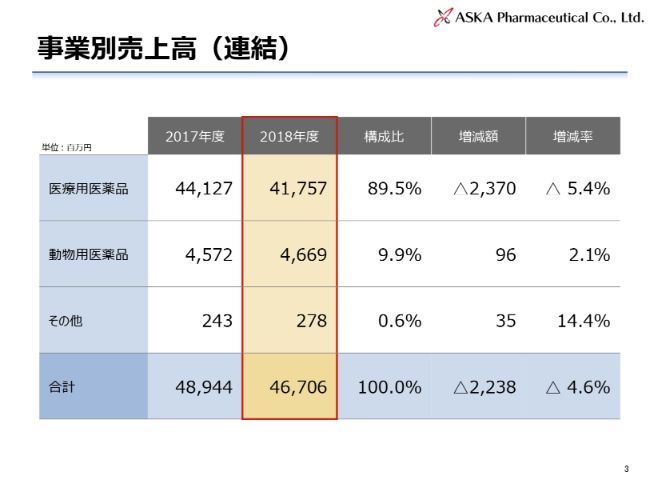

事業別売上高(連結)

今度は、連結の事業別売上高を事業別に見たものでございます。

まず、全体の9割を占める医療用医薬品でございます。417億5,700万円で、前年に比べてマイナス23億7,000万円。

次に、全体の約1割を占める動物用医薬品でございますが、46億6,900万円。これは、畜産用・水産用の医薬品が順調に伸びたことで、プラス2.1パーセントでございます。

その他はウエイトが小さいのですが、子会社でやっている検査業務・健康食品業務等でございます。2億7,800万円ということで、前年に比べて増えてございます。

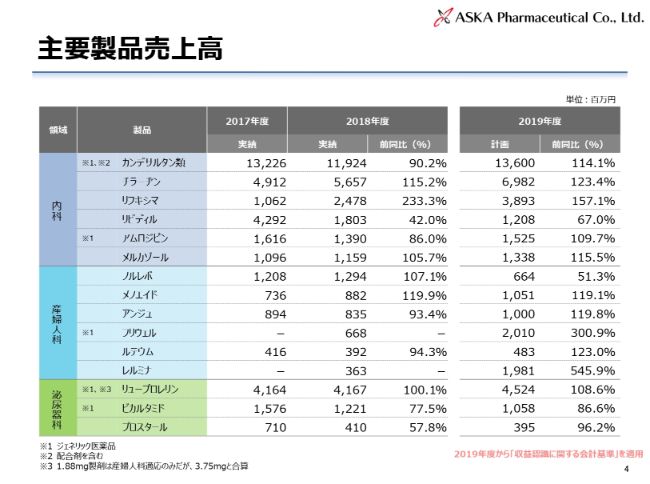

主要製品売上高

医療用医薬品について、領域別に主要製品の売上高を見たものでございます。

まず、増加している製品から見てみたいと思います。内科は、「リフキシマ」が2016年11月に発売されてございますが、対前年で233.3パーセントと大きく伸びました。

「ノルレボ」と「メノエイド」は、産婦人科の先発品でございます。こちらもそれぞれ、プラス7.1パーセント・19.9パーセントと伸びてございます。当社の主力製品であります(内科の)「チラーヂン」も、前年に比べて15.2パーセント伸びてございます。

一方、マイナスの項目でございます。「リピディル」は42億9,200万円から18億300万円で、約25億円のマイナスになってございます。これは、他社で競合品が発売になったことに加えて、ジェネリック品が出たことで大きく影響を受けてございます。

先ほどご説明したとおり、当社全体の売上高が前年に比べてマイナス23億円でしたが、「リピディル」がマイナス25億円で、非常に影響が大きかったことがご理解いただけると思います。

その他につきましては、(内科の)「カンデサルタン」「アムロジピン」や(泌尿器科の)「ビカルタミド」といったジェネリック品が、薬価改定を(大きく)受けてマイナスになってございます。

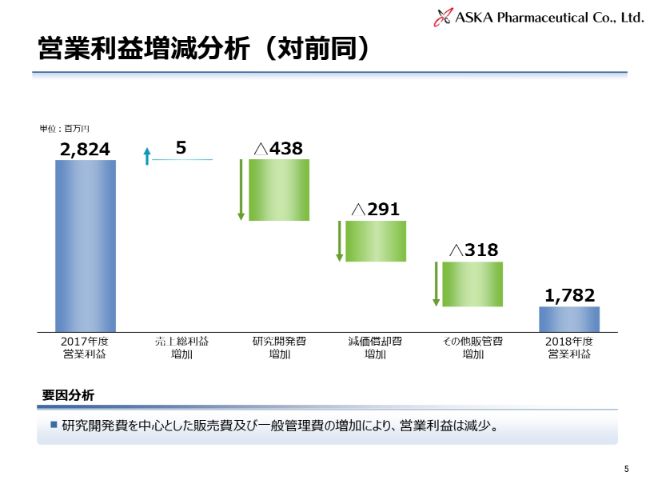

営業利益増減分析(対前同)

今度は、2018年度の営業利益について、対前同で増減分析を行ったものでございます。

2017年度の営業利益が28億2,400万円でした。これに対して、売上高は下がったのですが、売上総利益がプラス500万円となってございます。先ほどご説明したとおり、売上原価率が改善したということです。

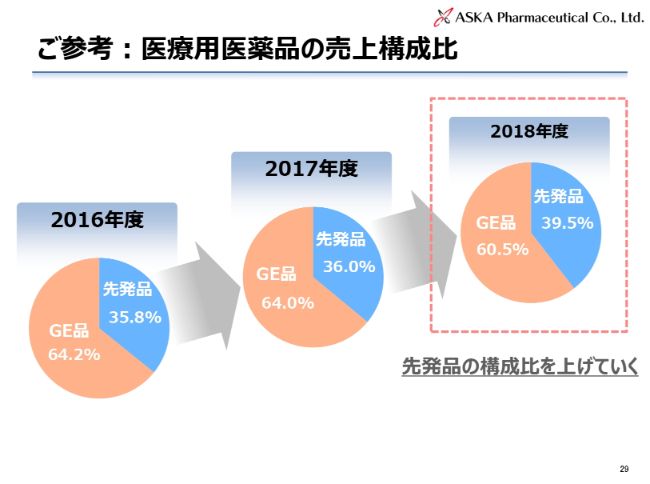

ご参考:医療用医薬品の売上構成比

29ページに記載しておりますが、当社の先発品と後発品(GE品)のウエイトでございます。

2017年度は先発品が36.0パーセント、後発品が64.0パーセント。これに対して2018年度は先発品が39.5パーセント、後発品が60.5パーセントです。先発品のウエイトが増えたことが売上高・原価率の改善につながって、結果として売上総利益の増加をもたらしました。

次に、研究開発がマイナス4億3,800万円。「CDB-2914」(ウリプリスタル)がPhaseⅢに進みまして、臨床検査費用がかかった影響が一番大きいです。

減価償却費がマイナス2億9,100万円でございますが、先期導入しました「TAK-385」(relugolix)の発売で減価償却が始まったことに加えまして、昨年(2018年)の4月にERPを導入してございまして、減価償却もスタートしたことで増えております。

その他販売管理費の増加がマイナス3億1,800万円です。中身で大きなものを挙げますと、当社のいわき工場の注射剤の一部を外部で委託しておりまして、そのための移管費用がかかったことが、その他の販管費の増加をもたらしてございます。

この結果、2018年度の営業利益は17億8,200万円になってございます。

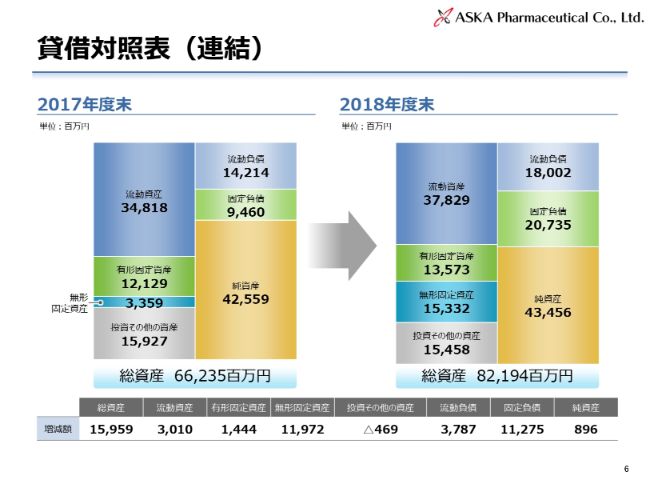

貸借対照表(連結)

今度は、2017年度末と2018年度末の連結貸借対照表を比べたものでございます。

総資産でございますが、2017年度末の662億円から2018年度末は821億円で、159億円の増加になってございます。資産項目の中で一番伸びたものが無形固定資産で、33億円から153億円で、約120億円(の伸び)でございました。

この中身でございますが、先期導入した「TAK-385」と「CDB-2914」の製造販売権を2018年度中に計上した影響が大きいです。これに対して、負債につきましても流動負債・固定負債とも増加しておりますが、中身では短期長期の借入金が資産の増加に対応して増えてございます。

一方、純資産でございます。(2017年度末の)425億円から(2018年度末は)434億円で、利益剰余金の増加を中心に約9億円の増加となってございます。ただ今年度につきましては、総資産の伸びが純資産の伸びを上回ったことで、自己資本比率につきましては2017年度末の64.3パーセントから52.9パーセントに低下してございます。

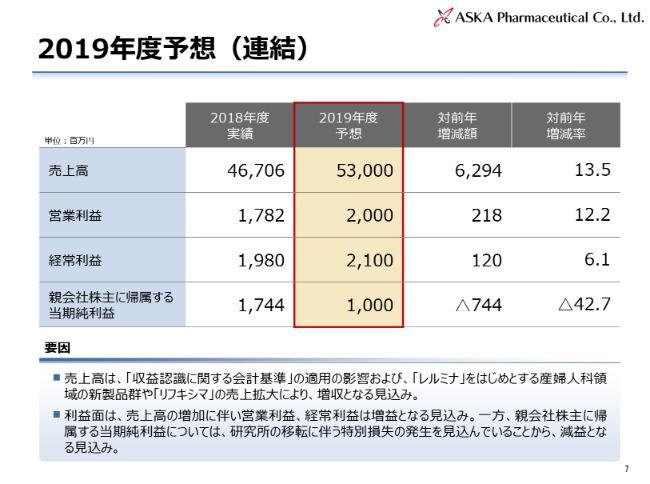

2019年度予想(連結)

2019年度の連結業績予想でございます。

まず、売上高でございます。530億円ということで、対前年でプラス62億9,400万円です。こちらにつきましては、記載しているとおり「収益認識に関する会計基準」の適用の影響および、「レルミナ」をはじめとする産婦人科領域の新製品群や「リフキシマ」の売上拡大により、増収となる見込みでございます。

一方、営業利益は20億円、経常利益は21億円。売上高の増加にともなう影響で、いずれも増益を見込んでおります。ただし、研究所の移転……当社は川崎の研究所を湘南アイパーク(湘南ヘルスイノベーションパーク)へ移転することをすでに発表してございますが、移転にともなう費用を特別損失として発生を見込んでいることから、当期純利益は17億4,400万円から10億円ということで、マイナス7億4,400万円の計画となってございます。

このように2019年度につきましては増収、営業利益・経常利益段階では増益を見込んでおります。

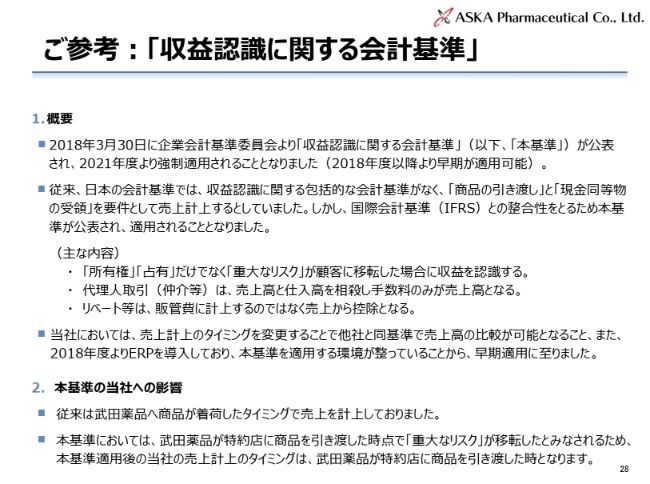

ご参考:「収益認識に関する会計基準」

今申し上げた売上高をアップさせた要因の1つとして、「収益認識に関する会計基準」と申し上げましたが、資料の28ページをご覧ください。

こちらに記載してございますが、「収益認識に関する会計基準」というのは、2021年度から強制適用が決まっております。2018年度以降早期適用が可能ということで、当社は2019年度よりこの会計基準を早期適用することを決定・実施してございます。

その影響でございますが、2の「本基準の当社への影響」に記載してございます。当社は物流業務を武田薬品工業に委託していることで、従来は商品が武田薬品へ着荷したタイミングで売上を計上しておりました。

本基準におきましては、武田薬品が特約店、卸に商品を引き渡した時点で「重大なリスク」が移転したとみなされるため、今年度から売上計上のタイミングを、「武田薬品が特約店に商品を引き渡した時点」に変更してございます。

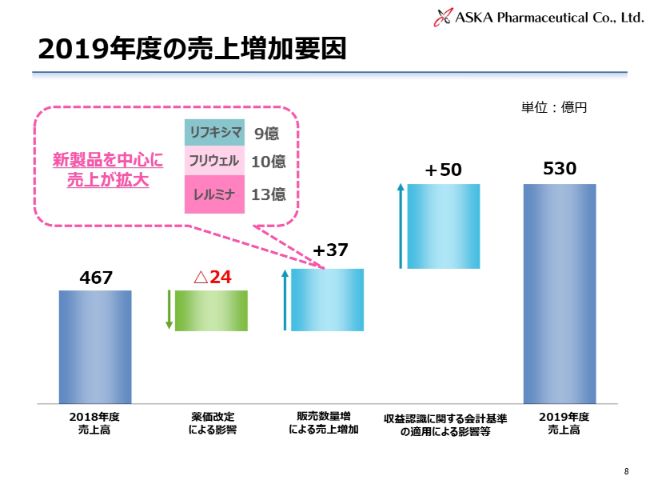

2019年度の売上増加要因

次のページをお願いします。今申し上げた、2019年度の売上増加要因について分析しております。

2018年度の売上高の467億円に対して、今年度予定されている薬価改定による影響でマイナス24億円を見込んでございます。一方、販売数量の増加による売上増加はプラス37億円。この中身は、新製品の「リフキシマ」「フリウェル」「レルミナ」が大層を占めてございます。

その他の中に、今申し上げた「収益認識に関する会計基準」の適用による影響等として50億円を見込んで、2019年度の売上高は530億円の計画になってございます。

私からは以上でございます。どうもありがとうございました。

2018年度総括 2018年度の主な成果①

山口隆氏:それでは私からご説明させていただきます。本日は本当にお暑くお忙しい中、私どもの決算説明会にお越しいただき、ありがとうございます。先ほど丸尾より、業績についてご説明させていただきました。私からは今年度(2018年度)の総括と、2019年度以降の取り組みということで、資料をご覧いただきながら、お話を進めていきたいと思います。

まずは、2018年度の総括です。新製品の「リフキシマ」、それから産婦人科の新製品の上市。それから、先ほど説明がありました(湘南アイパークへの)移転。そして、今後の中期経営計画の見通しについて、お話しさせていただきます。

2018年度総括でございますが、先ほども説明があったとおり、薬価改定の影響があり減収減益でございました。プラス要因としては産婦人科製品、それから「リフキシマ」が大きいということで、専門領域への強化が進み始めているということで、今後もそこを進めていくことになると思います。

上に「カンデサルタン」と書いてございますが、我々の今の売上の多くの部分を「カンデサルタン」が占めております。薬価改定の影響は受けましたが、数量ベースではアップしてございます。「リュープロレリン」につきましても、数量ベースではアップしています。

基礎的医薬品ですが、甲状腺疾患の「チラーヂン」をはじめとした薬でございます。これも医療ニーズの高まりが非常に進んでおりまして、それに伴って順調に推移しているということでございます。

それから「リフキシマ」につきましても、新薬ということで、この領域では初めて適用になった製品として、今は市場浸透を非常に順調に進めているところでございます。

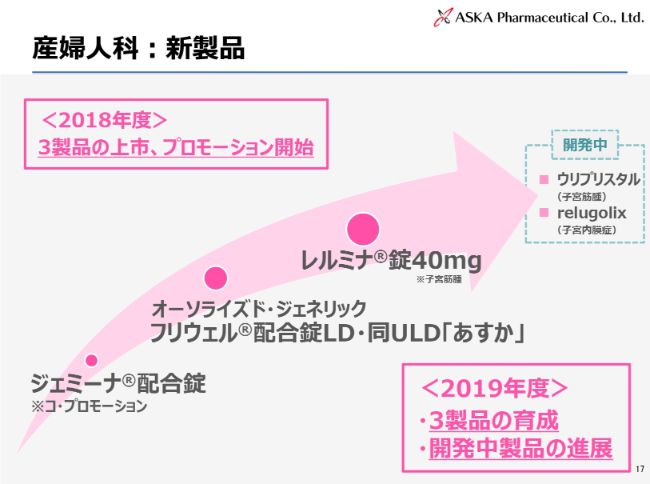

そして、非常に大きいのは、産婦人科領域において3製品を発売できたことです。「ジェミーナ®配合錠」で、コ・プロモーションをやってございます。それから、「フリウェル®配合錠」はオーソライズド・ジェネリックとして発売してございます。そして、(2019年)3月に「レルミナ®錠40mg」の発売をさせていただきました。

これらの3製品が、今後の我々の売上の大きなプラス要因になってくると思っております。

2018年度総括 2018年度の主な成果②

また、重要な投資ということで、この2018年度はかなり大きな投資をしてございます。

1点目は、昨年(2018年)もお話をしましたが、インドでの工場の建設です。NeoASKA Pharma Private Limitedを設立しまして、インドでの生産をスタートする計画を進めてございまして、ここへの投資がありました。

それから、今のいわき工場に第4製剤棟を建設しました。先ほどご説明した「チラーヂン」の医療ニーズが非常に高まってきているということで、新しい工場での生産をスタートしてございます。

それから、先ほどご説明した研究所の移転です。湘南アイパークへの入居ということで、川崎にある研究所を全面移転というかたちで、新しい創薬(研究)を始めたということです。

これらの3つが、大きな重要な投資でございます。

2019年度以降の取り組み

2019年度以降の取り組みということで、「リフキシマ」、産婦人科、甲状腺、湘南アイパークへの移転。また、非常に充実してきておりますパイプライン。そして中期経営計画ということで、順次ご説明いたします。

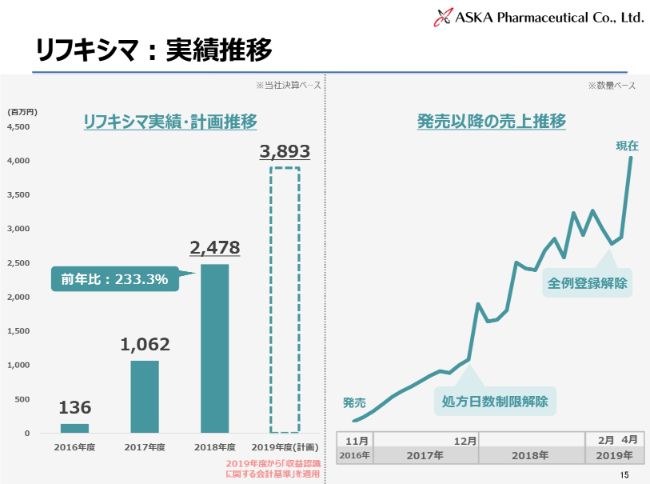

リフキシマ:実績推移

まず「リフキシマ」につきましては、今年度の計画は38億円という数字を上げています。順調に売上が伸びてきております。そのような意味では、先生方へ、この薬が非常に浸透してきているということでございます。

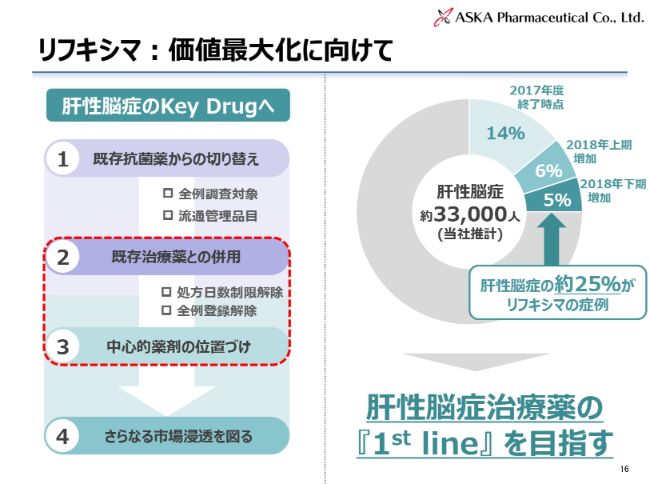

リフキシマ:価値最大化に向けて

今は(肝性脳症の)Key Drugへ、既存治療薬との併用、そして中心的薬剤の位置づけとして使っていただくことでの啓発活動を行っています。肝性脳症について、初めての適用を持った製品ですので、しっかり医薬品の特性を活かした上で使っていただくことを啓発活動してございます。

現在、肝性脳症は約3万3,000人の患者さまがいらっしゃいますが、そのうちの25パーセントまで使われている状況でございます。今後、やはり「1st line」選択薬を目指すということで、「リフキシマ」の価値最大化に向けて、啓発活動をしっかりやっていきたいと思っております。

私どもにとっては非常に大切な薬でありますし、医療上必要なお薬ということで、使っていただければと思っております。

産婦人科:新製品

次に、産婦人科領域で新製品が揃ってきており、非常に重要な領域になってきております。

「ジェミーナ®配合錠」、その次にオーソライズド・ジェネリックの「フリウェル®」、そして「レルミナ®錠40mg」を発売してきまして、今後はパイプラインにあります子宮筋腫の「ウリプリスタル」を上市できる計画を持っております。それから、「relugolix」の子宮内膜症のフェーズⅢ試験も始まってございます。

この産婦人科の領域でしっかりプレゼンスを上げていく取り組みが、これから始まるということでございます。

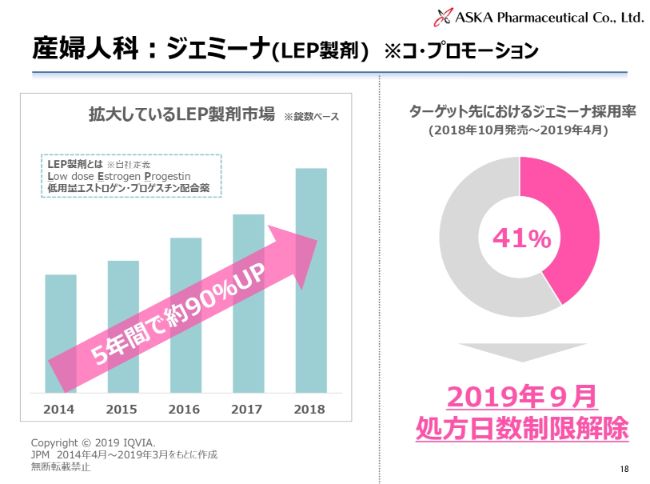

産婦人科:ジェミーナ(LEP製剤) ※コ・プロモーション

LEP製剤の「ジェミーナ」です。

低用量エストロゲン・プロゲスチン配合薬の市場は、非常に大きく伸びてきております。すでに「ジェミーナ」については、我々もコ・プロモーションというかたちで参加しておりますが、ターゲット先で41パーセントの採用率となっております。

非常に大きなポイントは、今年(2019年)の9月に処方日数制限が解除されます。そのポイントの中で、今後「ジェミーナ」がしっかり医療上必要なお薬として使用されることに、我々は注力していきたいと考えております。

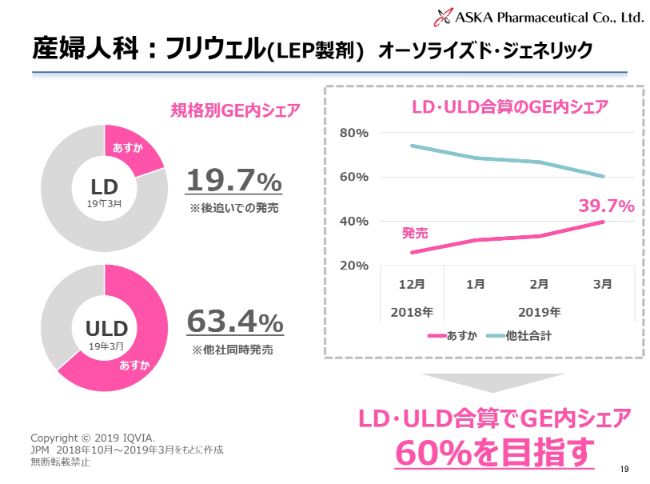

産婦人科:フリウェル(LEP製剤) オーソライズド・ジェネリック

LEP製剤ではオーソライズド・ジェネリックの「フリウェル」も出しまして、このジェネリックの中で、我々は非常に大きく伸ばしてきております。Low Dose(LD)・Ultra Low Dose(ULD)の中で、Low Doseが19.7パーセント、Ultra Low Doseが63.4パーセントのシェアを、ジェネリックの中で持っております。

今後は2つの合算で60パーセントぐらいを取っていきたいということで、ジェネリックのシェアの中でオーソライズド・ジェネリックの比率を上げていきたいと思います。

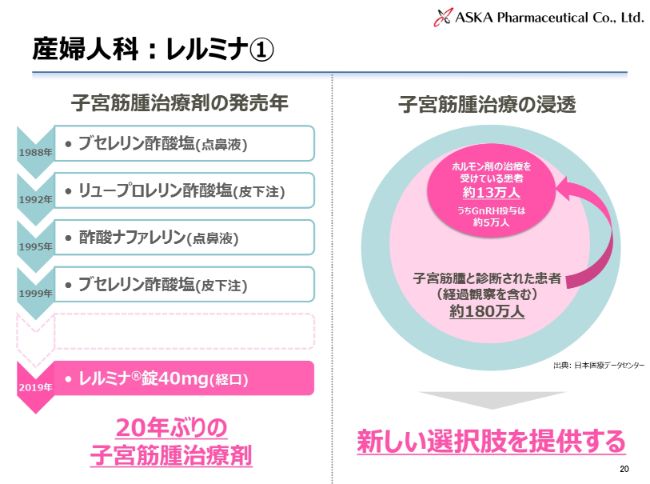

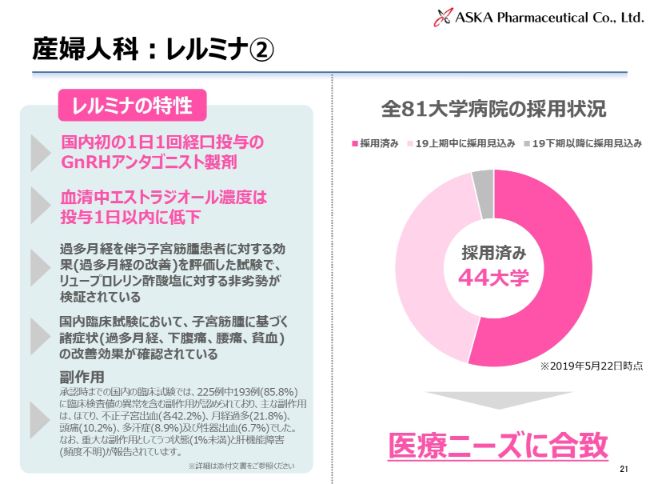

産婦人科:レルミナ①

「レルミナ」につきましては、(2019年)3月1日に発売いたしました。ここに書いておりますように、初めての経口剤ということで、20年ぶりの子宮筋腫の治療剤として発売してございます。

現在、子宮筋腫の患者さまは非常に(多く)、約180万人かそれ以上の患者さまがいらっしゃいますが、実際にホルモン剤の治療をしているのは13万人、そのうちGnRH投与をされているのは5万人ということで、やはりまだしっかりした治療のされていない患者さまがいらっしゃいます。

そのような意味では、このような経口剤が登場したことによって、医療・子宮筋腫治療に貢献できるような製品が登場したということです。しっかりと医療貢献をしていきたいと思っております。

産婦人科:レルミナ②

「レルミナ」の特性です。1日1回の経口投与のGnRHアンタゴニスト製剤でございます。それから、血清中エストラジオール濃度は投与1日以内に低下するということで、使いやすい特性を持った薬でございます。

そのような中で、現在は全81大学病院の中でもすでに44大学(で採用済みで)、それから採用見込みを入れますと(円グラフをご覧いただくとおわかりのように)ほとんどの大学で今後採用になるということです。医療ニーズに合致した製品ということで、しっかりした情報提供活動をしたいと考えております。

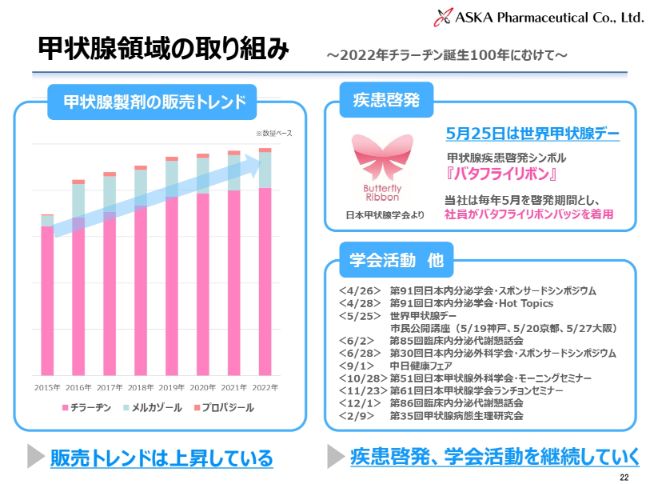

甲状腺領域の取り組み ~2022年チラーヂン誕生100年にむけて~

もう1つ、基礎的医薬品でございます甲状腺につきましても、非常に医療ニーズが高まっております。

「チラーヂン」は、(甲状腺機能)低下症のお薬です。「メルカゾール」「プロパジール」は、(甲状腺機能)亢進症のお薬でございます。非常に大きく伸びてきて、やはりこの甲状腺疾患の医療ニーズが非常に高まっているということです。

その中で我々としては、しっかりとお薬を安定供給していくことは非常に大きな課題でありますし、それをするための新しい工場施設を建設したということでございます。

疾患啓発ということで、私もつけてございますが、5月25日が「世界甲状腺デー」ということで、社員がバタフライリボンバッジをつけて啓発活動をしていくということでございます。

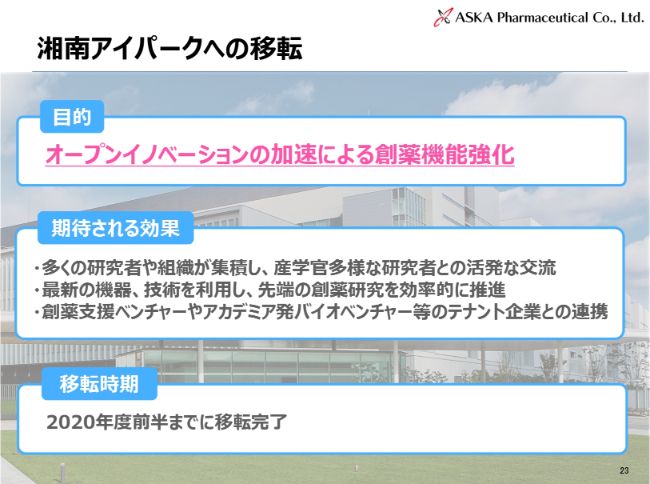

湘南アイパークへの移転

湘南アイパークへの移転です。

製薬メーカーにとってやはり研究は重要であり、(現在の川崎)研究所をすべて閉鎖して、湘南アイパークへ全部移転するという大きな決断をいたしました。

我々は、低分子の創薬がメインでございます。その中で自前ではなく、やはりアカデミックな会社なり、いろいろな会社と付き合うことによって、我々の得意なことを伸ばしていく動きがある。新しい創薬を目指そうということで、あえてそのような新しい環境の中に飛び込んでいくことを選択いたします。その中で我々の得意なところを伸ばしたいということで、大きな決断をしてございます。

順次移転していきまして、2020年の前半までに移転を完了していきたいと思っております。今後を長期的に見て、我々の創薬研究の中から新しいものを生み出せるようにがんばっていきたいと思います。

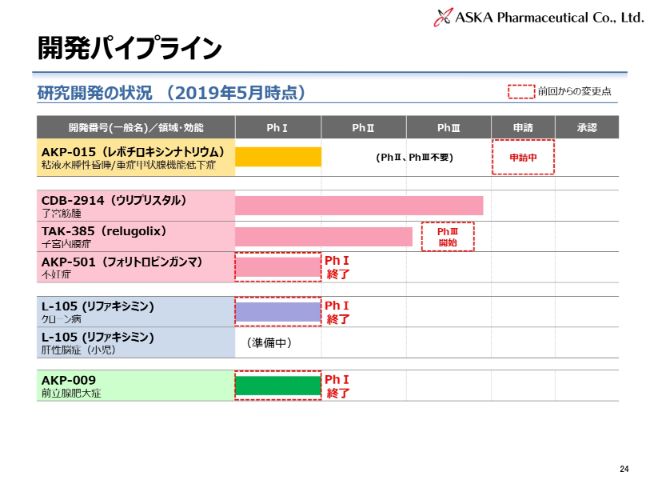

開発パイプライン

開発パイプラインでございます。

「レボチロキシンナトリウム」は、甲状腺(機能低下症)の注射剤でございます。アンメットメディカルニーズの希少疾患の治療ということで、今は申請中で、近々発売ができる状況になっていくと思います。医療上必要性が非常に高い製品でございます。

先ほど言いました子宮筋腫の「ウリプリスタル」という製品も、堅実に進んでいる状況でございます。

子宮内膜症の「relugolix」は、PhaseⅢを開始する予定でございます。

不妊症の治療剤(「フォリトロピンガンマ」)はPhaseⅠが終了し、今後も進めていくことを検討しているところでございます。

「リフキシマ」のライフサイクルマネジメントということで、クローン病・小児肝性脳症(「リファキシミン」)も準備に入っているところでございます。

前立腺肥大症の「AKP-009」は、自社開発のものです。すでにPhaseⅠを終えまして、今度PhaseⅡに入ってくる状況で、これをしっかり伸ばしていきたいと考えております。この(2019年)5月時点の開発状況ということで、非常に開発パイプラインも増えてきている状況でございます。

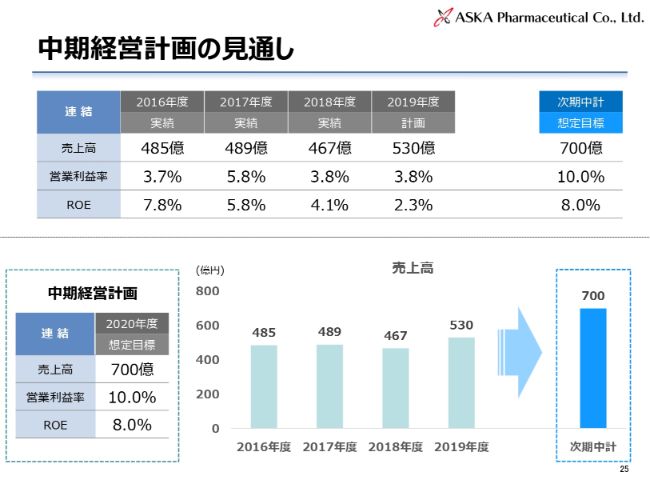

中期経営計画の見通し

中期経営計画の見通しでございます。

我々は2020年に700億円という非常に大きな売上高の目標値、営業利益率で10.0パーセント、ROEで8.0パーセントという目標を立ててございますが、ご承知のように、この数年で、我々のビジネスの環境が大きく変わってきてございます。それから、私どもが予定してきたもののいろいろな遅れもございます。

そのような意味では、なかなか2020年でこの目標値を達成するのは、ちょっと難しい状況になってきております。ただ、先ほどずっとご説明してきました、産婦人科新製品や新薬への取り組みを強化すること。それから、グローバルでいろいろなことを進めております。それらをしっかりやっていくことによって、将来、次期中計で700億円という売上の目標は、達成可能な数字であると考えています。

(具体的な目標値を)どのあたりに置くかは精査中でございますが、その700億円という目標値を少し先にずらしたかたちで進めていきたいと思っています。新しい中期経営計画を立案・発表するときに、また具体的な内容・数字も発表させていただきますが、現時点では精査中に留めておきたいと思っております。

あすか製薬グループ

あすか製薬グループということで、あすか製薬の製薬部門を中心にして、あすか製薬メディカル、あすかアニマルヘルスということで、今年度もしっかりと数字の部分を伸ばしていきたいと考えています。

以上でございます。ご清聴ありがとうございました。

配信元:

この銘柄の最新ニュース

あすか薬のニュース一覧- 毛髪ホルモン量測定キット~テストステロン~2個セット発売のお知らせ~各検査キットのホルモン量 基準値データも開示~ 2024/11/25

- あすか製薬 環境に配慮した包装変更の取り組みのお知らせ 2024/09/24

- FemTech「“髪の毛”でわかる女性ホルモン量測定キット Proges(プロジェス)」発売のお知らせ 2024/04/11

- 「ワークサポート応援金」創設と従業員に対するがん保険加入のお知らせ 2024/04/01

- ~働く人が知っておきたい性のこと~「女性の健康に関する研修動画」販売開始のお知らせ 2023/09/21

マーケットニュース

- 造船関連株に強烈な追い風! 受注トレンドが示す株高の潮目逃すな <株探トップ特集> (12/11)

-

明日の株式相場に向けて=3万6000円プットが示す波乱相場への警戒感

(12/11)

明日の株式相場に向けて=3万6000円プットが示す波乱相場への警戒感

(12/11)

- 本日の【上場来高値更新】 ソニーG、パンパシHDなど16銘柄 (12/11)

- 本日の【新規公開(IPO)】公開価格決定 (11日大引け後 発表分) (12/11)

おすすめ条件でスクリーニングされた銘柄を見る

あすか製薬の取引履歴を振り返りませんか?

あすか製薬の株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。