1,126円

Link-Uグループのニュース

【QAあり】Link-U、4Qとして過去最高売上を達成 リカーリングを中心に筋肉質な収益力向上を実現

2023年7月期決算説明

松原裕樹氏(以下、松原):本日は、お忙しい中ご視聴いただき誠にありがとうございます。これから2023年7月期第4四半期の決算説明会を行います。代表取締役の松原裕樹です。よろしくお願いします。

経営理念

当社は、「世の中の課題を技術で解決する」という理念のもとに事業運営を行っています。今後も、今世の中にある課題を解決する数をどんどん増やしていくべく、事業に邁進していければと思っています。

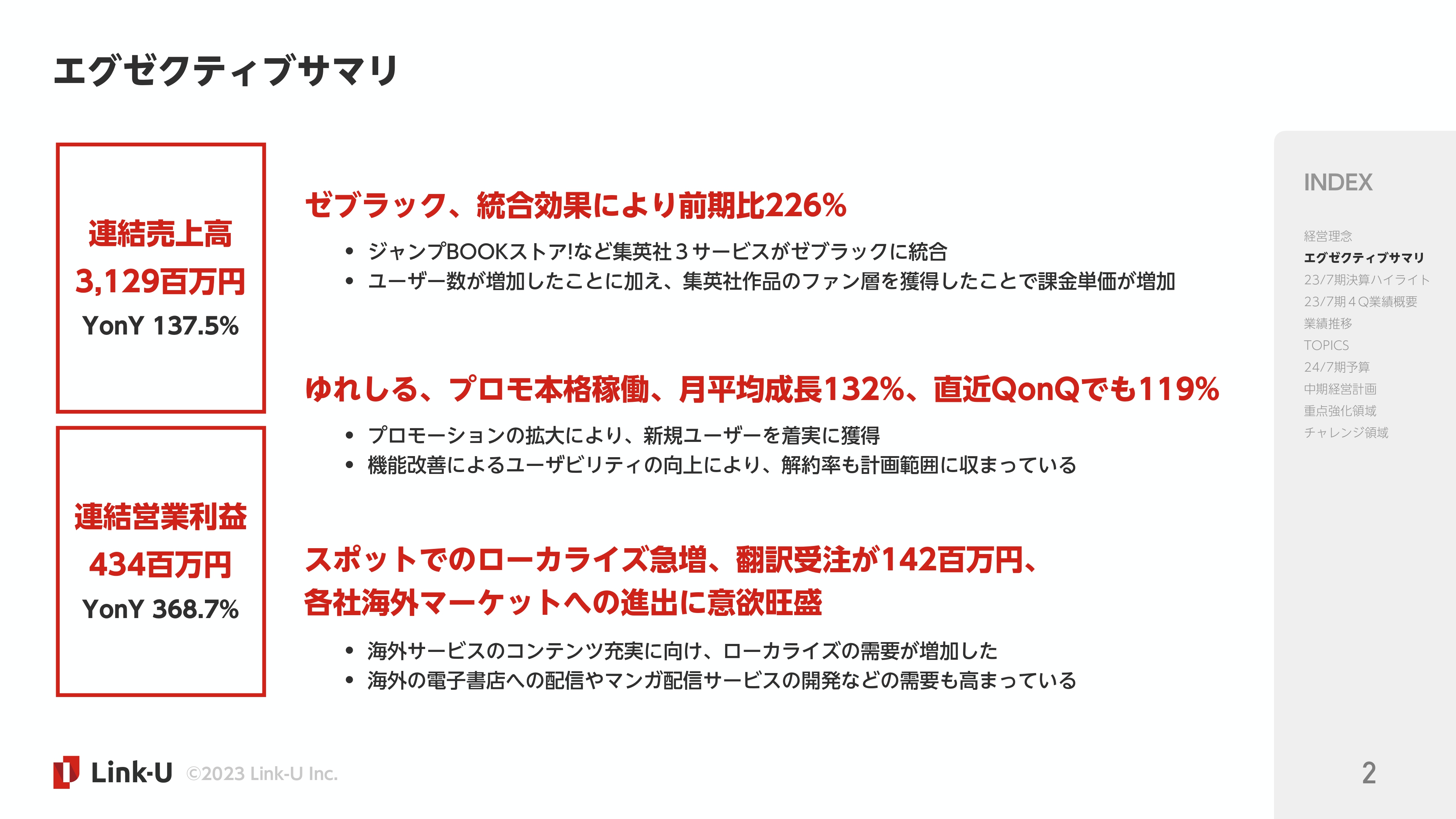

エグゼクティブサマリ

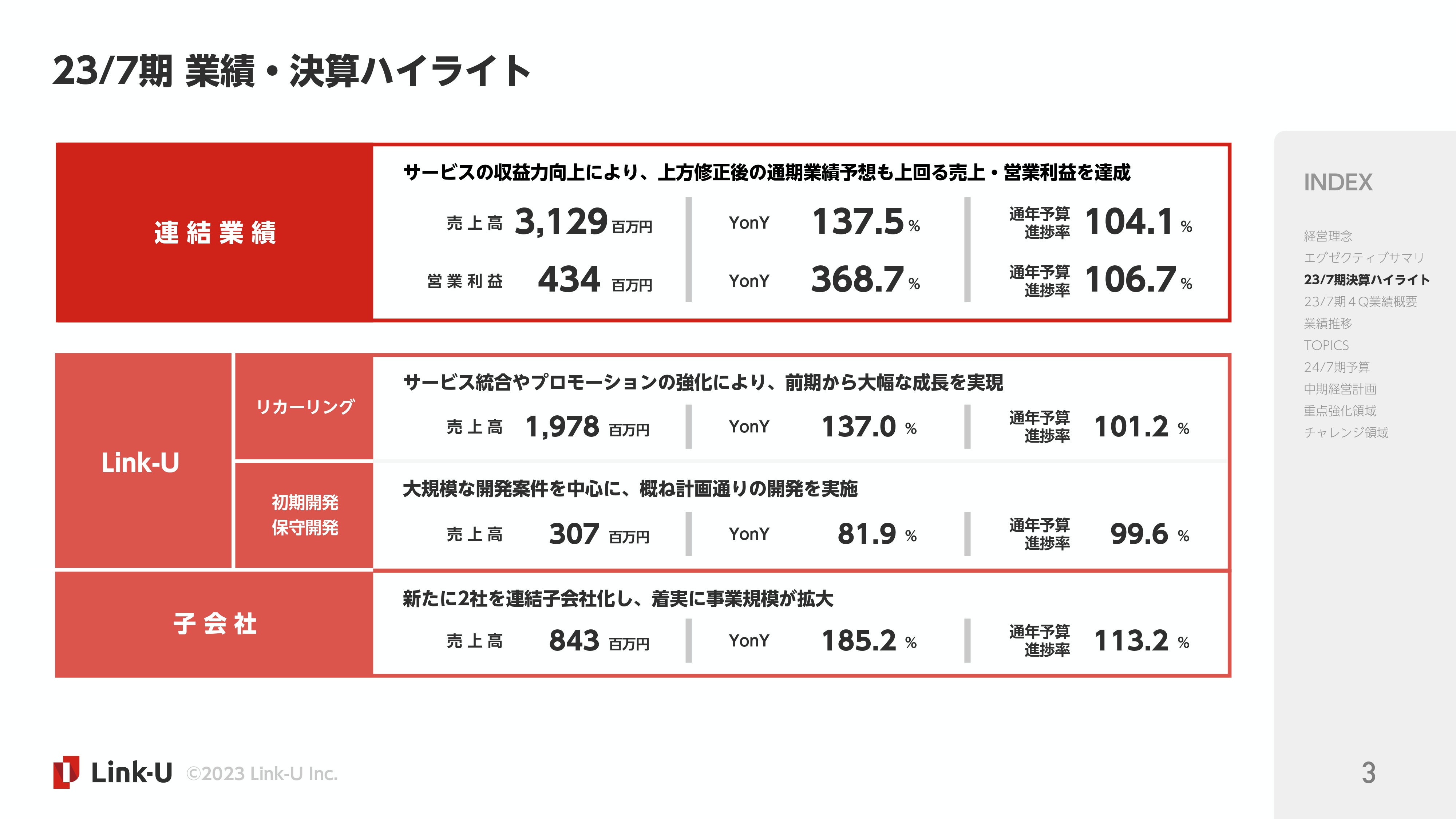

今回は第4四半期に限らず、通期のエグゼクティブサマリになっています。連結売上高は31億2,900万円と、前年比37パーセントプラスの成長で着地できています。営業利益については4億3,400万円と、前期から大幅に増収することができ、予算のほうもしっかり達成できています。

通期として、主に3点のトピックがあったと捉えています。まず1つ目は、以前からお伝えしているとおり、国内のマンガ領域に関して「ゼブラック」のサービス統合が非常に大きかったと考えています。

今までは各出版社専用のアプリを中心にサービスを増やすという展開の仕方でしたが、「ゼブラック」は、たくさんの出版社のコンテンツを1プラットフォームとして取り扱う総合書店型の、我々としては新しいモデルでの展開という立ち位置です。集英社の他のサービス統合を行ったことによって、ユーザー数が一気に増えています。

ユーザー数の増加だけではなく、異なるタイプのファンのみなさまがユーザーになってくださったことが非常に大きいと思っています。もともとは話売りのユーザーがメインで、どちらかというとライトなユーザー層が多かったのですが、サービス統合によって、単行本のみを買っていたサービスからもファンのみなさまが来てくださいました。単行本を買ってくださるようなARPUが高い、つまりロイヤリティの高いユーザーが同じプラットフォームに来てくださったことが、前期との非常に大きな差分になっています。

話売りの場合は、基本的には新しい作品が追加された時に売上の波が出てくるのですが、単行本の場合は同じ作品でも新刊の発売があった時にしっかりと売上がスパイクするかたちになりますので、新しい作品自体の追加がなくても、同作品で新刊が出ると、しっかりと売上の波が作れます。

話売りにおける新しい作品の追加と、単行本における既存作品の新刊の発売が相乗効果として売上に積み上がっていくような構成になったことが、売上面でも非常にプラスになりました。

2点目は、「ゆれしる」に関してです。リリースは1期前ですが、今期よりプロモーションの本格稼働を行ったため、着実に数字として出てきています。プロモーションの拡大については、主に店頭などリアルな場でしっかりとご説明し、加入していただくことがメインのプロモーションの販路になっています。

さらに、機能改善を続けていった結果として、解約率も当初の想定どおりとなっています。しっかりとプロモーションを回していけば売上が蓄積していくようなKPIに、しっかりと収まってきています。

3点目は、マンガの海外マーケット進出で、スライドには翻訳の部分を記載しています。業界において「海外マーケットに出ていくんだ」という熱量や意欲、意識が非常に醸成されてきていることが、我々としては非常に追い風であり、絶好の機会と捉えています。

中でもローカライズ、翻訳や海外向けの運用、新規開発の需要が上がってきています。前期はその熱量の高まりを感じることができた期になり、今期以降の海外への取り組みを進めていく上で大きな手ごたえを感じています。翻訳については、数字としてP/L(損益計算書)にしっかり乗せられたと考えています。

23/7期 業績・決算ハイライト

数字の内訳です。売上高、営業利益に関してはご説明したとおりで、売上高の内訳をスライド下部に記載しています。主にリカーリングがしっかりと成長できたことが非常に良かったと捉えています。

初期開発に関しては3億円程度と、前期よりは低く、対前年比は80パーセントでした。初期開発に頼りきらずに、リカーリングのほうで筋肉質な売上を伸ばしていくことができたことが良かったと思います。

リカーリングに関しては、先ほどご説明した3点以外に出版社のご協力もあり、作品の追加やサービス自体の継続率・課金率の改善につながるような、小さな改善の積み上げを会社全体で行うことにより、それぞれのサービスをしっかり底上げして、リカーリングと毎月入ってくる収益の大きな向上につなげられたと思っています。

また、子会社のほうも前年比185パーセントと、コンテンツ制作やDXを中心に、しっかりと成長できています。

国内のマンガマーケット自体の成長率は、やはりある程度普及した部分もあり、若干鈍化していると言われています。しかし、マーケットにおける我々のパイはまだ非常に少ないため、努力や改善によってしっかり成長させていける余地や、現サービスの売上向上が十分できるのではないかと捉えています。

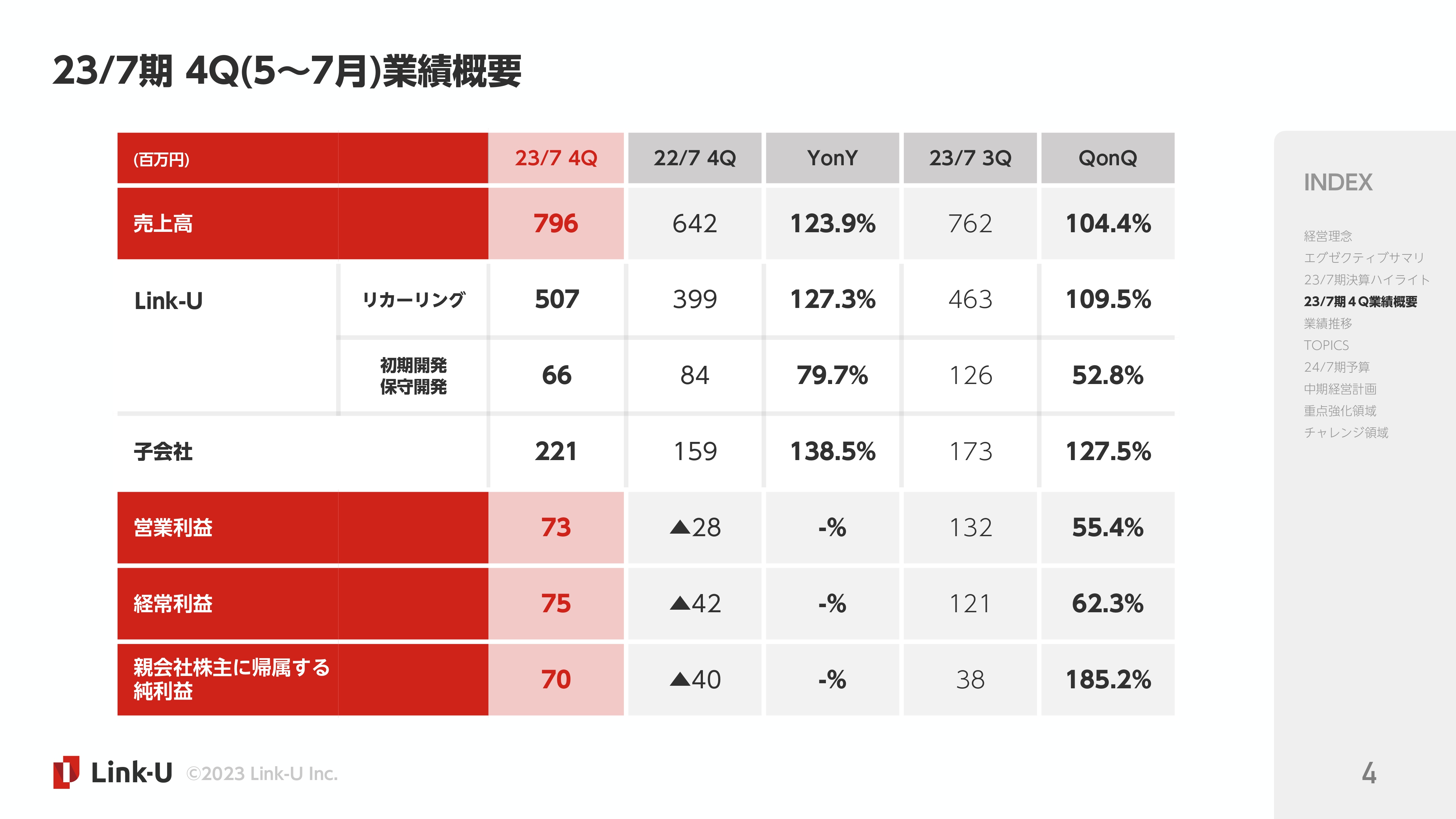

23/7期 4Q(5~7月)業績概要

第4四半期単体での内訳についてご説明します。第3四半期も好調に着地しましたが、第4四半期は初期開発に頼らずリカーリングを成長させることによって、第3四半期を上回る着地ができたことが良かったと考えています。

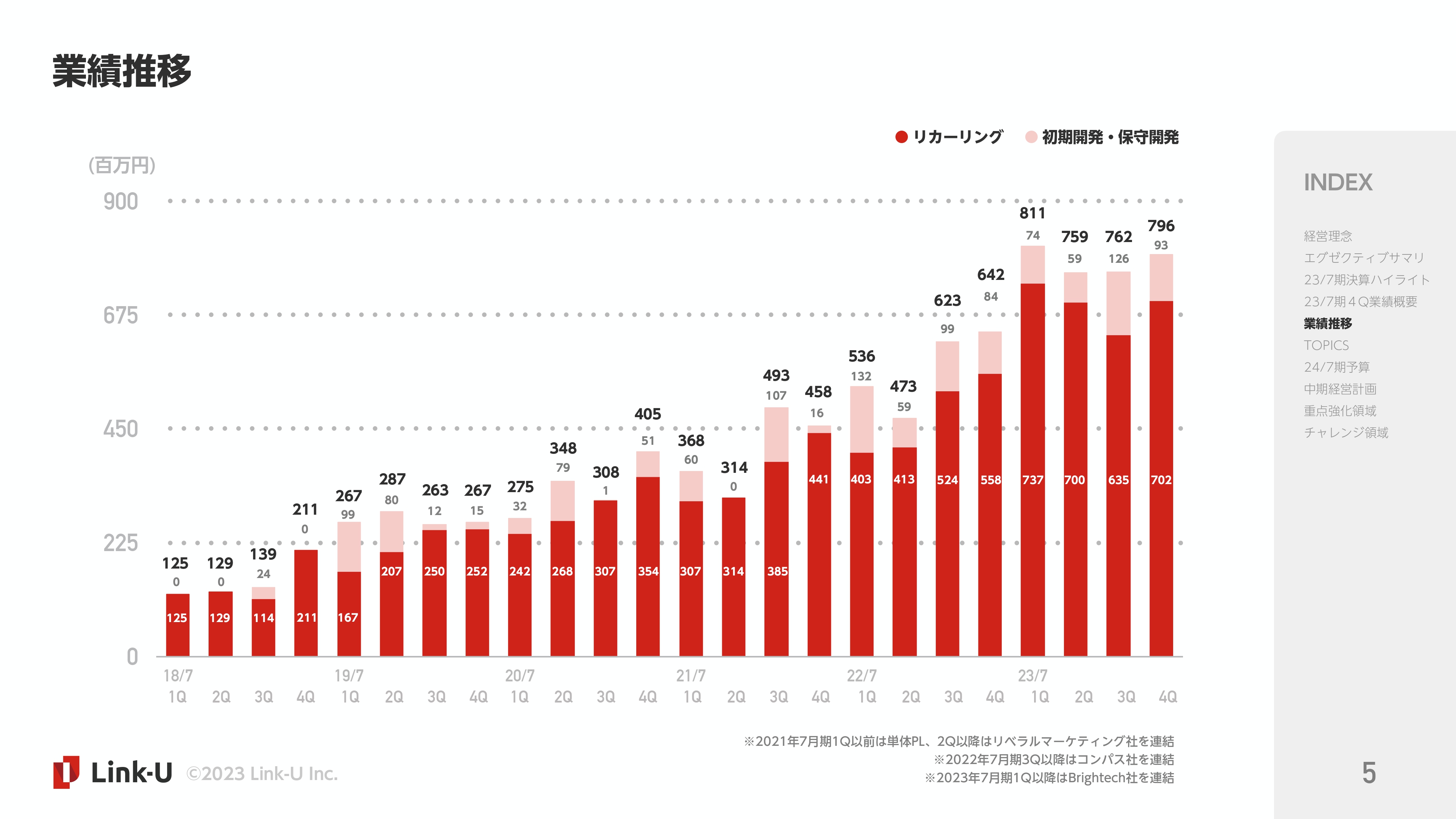

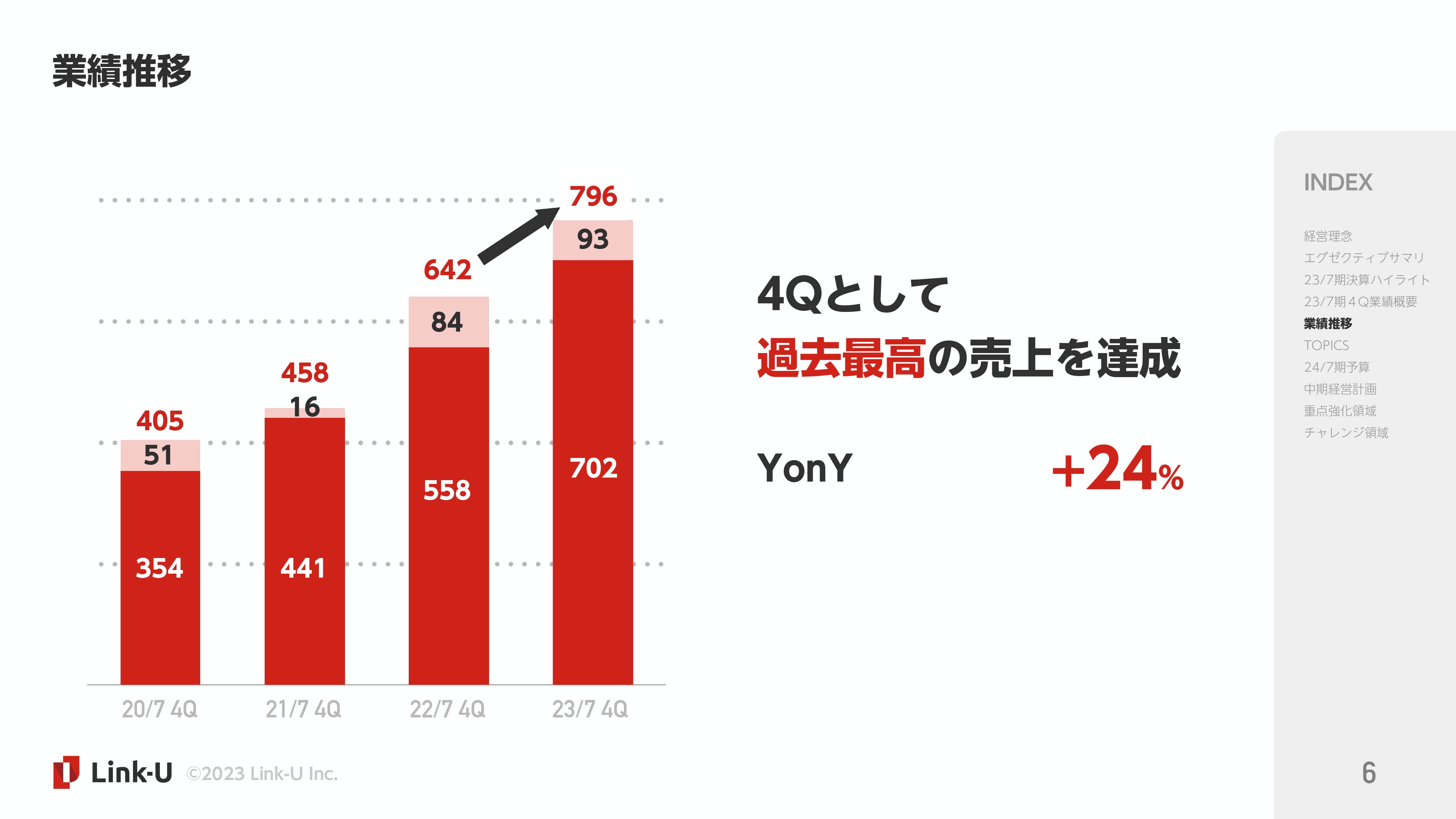

業績推移

四半期ごとの業績推移をスライドに記載しています。今期を振り返ると第1四半期の数値が一番高くなっていますが、一時的な海外サービスの展開に伴う翻訳の増加や、第2四半期では年末年始に伴うキャンペーンがあり、そこが一部剥がれたことで、第3四半期はリカーリングが沈んだかたちになっています。第4四半期は、そのような特殊要因がない状態でしっかり成長できました。

業績推移

国内のマンガマーケットは、ある程度季節性がありますので、第4四半期の比較としてはYonYでしっかりと成長できています。業績推移としては凸凹があるものの、全体の傾向としては、リカーリングを中心にしっかり右肩上がりで達成できていると捉えています。

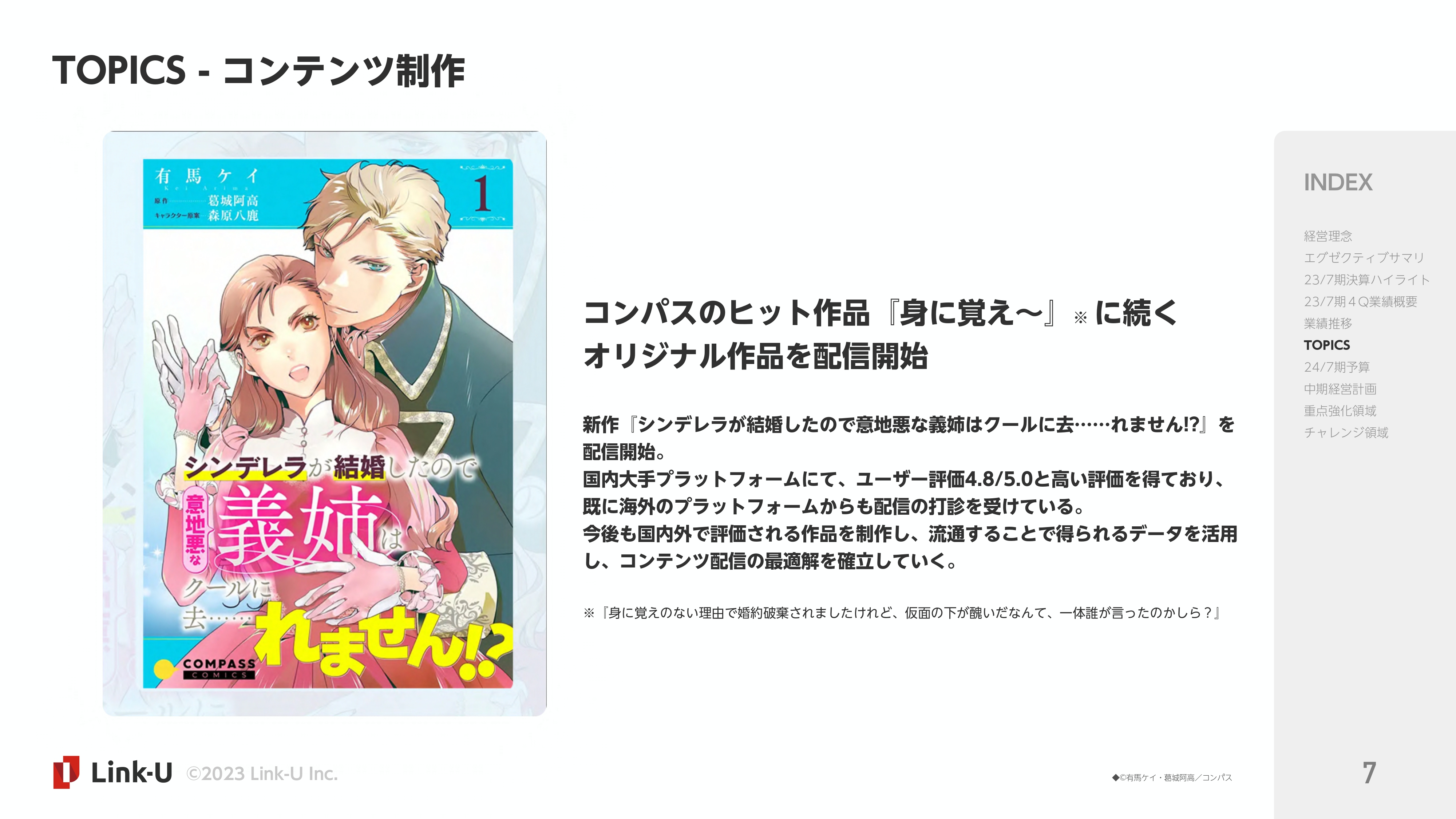

TOPICS - コンテンツ制作

第4四半期を含めた今期のトピックをご説明します。まずは制作グループにおけるコンテンツ制作およびその国内配信についてです。

グループに、コンパスというコンテンツ制作会社があるのですが、現在は『身に覚えのない理由で婚約破棄されましたけれど、仮面の下が醜いだなんて、一体誰が言ったのかしら?』に続くオリジナル作品を配信開始しています。今期は当作品以外に2作品の新作を配信開始しており、『シンデレラが結婚したので意地悪な義姉はクールに去……れません!?』は、その新作の2作品目にあたるということです。

配信開始したばかりですので、チャプターとしてはまだ蓄積されていないのですが、すでに国内の大手電子書店ではユーザー評価4.8と、非常に高い数値を得ています。チャプター数が少ない中でも海外プラットフォームからの配信、ライセンスの打診が来ていますので、今後も非常に期待できる作品だと捉えています。

なぜコンテンツ制作をグループで行っているかについて、あらためてご説明します。もちろん、自社で「Comikey(コミッキー)」という海外向けプラットフォームを展開していますので、そのオリジナル作品として、他社の電子書店やアプリと差別化していく狙いはあるのですが、それ以上にしっかりとデータがほしいということを一番に考えています。

今後は海外のいろいろな国や言語に向けてサービスをどんどん積極的に出していき、コンテンツのポテンシャルを最大限に引き出せるような掲載の順番、流通経路など、配信スキームの成功の方程式を見つけていきたいと考えています。しかし、大手出版の作品を借りて翻訳し、ある意味では好き勝手にリスクをとって配信していくことは、契約の問題やマネジメントも含めて非常に難しい部分がありますので、やはり自社作品で取り組む必要があると捉えています。

読まれない作品を配信しても、当然データは得られません。作るからには、KPIを回しながらしっかりとヒット作を作っていき、そこから版元側、コンテンツ制作側として配信することで得られるデータが必ずあります。

サービス運営側と版元側の両サイドからデータを得ることで、グローバルではどのような配信をしていけば良いのか、グローバルに限らず、国内外でコンテンツのポテンシャルを最大限に引き出すような配信の仕方はどのようなものなのかを見つけに行きたいということが、コンテンツ制作ビジネスを行っている一番大きな理由になっています。

TOPICS - 海外コンテンツ配信

海外に関するトピックです。『ONE PIECE』のマンガを、21言語で世界配信を開始しました。今、非常に話題になっている「Netflix」での実写ドラマ『ONE PIECE』の配信を記念して、総言語数21言語にて『ONE PIECE』のマンガを楽しみつつ、「Netflix」でドラマを楽しめるといった、『ONE PIECE』に没入できるサイクルになるようなプロモーションサイトを制作しました。

この配信自体が今後大きな案件につながるというわけではないのですが、我々が今まで海外への取り組みを先行してきた実績とリソース、ノウハウを評価いただいて、このような案件に取り組めることが、当社としては非常に大きいと感じています。

今後も、積極的にいろいろなことにチャレンジしていきながら、出版社のニーズに常にお応えし、パートナーとして第一想起になるようなポジションを確立していきたいと思っています。

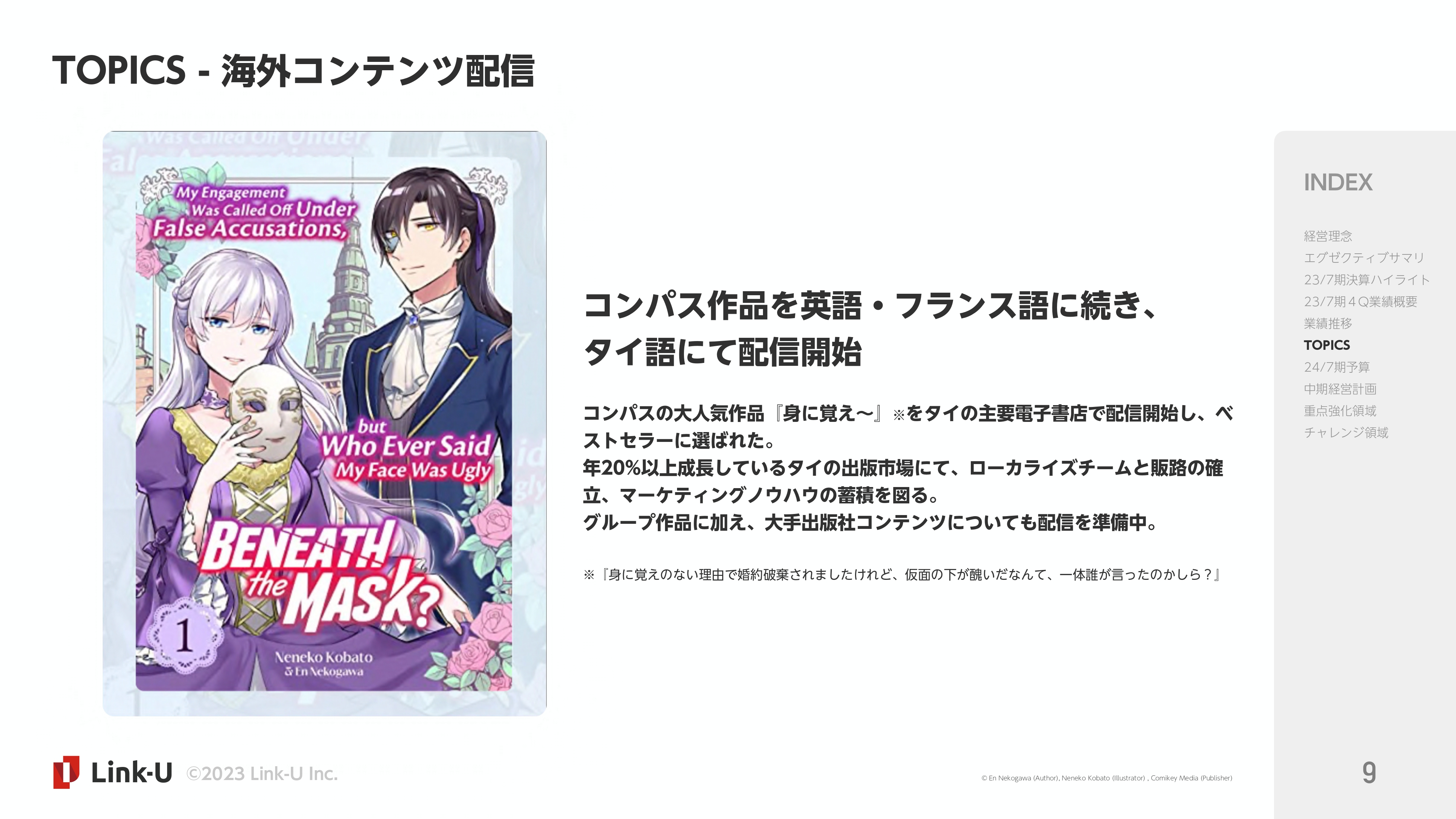

TOPICS - 海外コンテンツ配信

先ほどご説明した、当社のグループ会社のコンパスにおける『身に覚えのない理由で婚約破棄されましたけれど、仮面の下が醜いだなんて、一体誰が言ったのかしら?』という作品の多言語化と、収益化の方針はどのようなかたちが良いのかを模索しているプロジェクトがあります。英語、フランス語の配信は非常に好評をいただいており、現在は新たにタイ語にて配信を開始しています。

英語ではUS(米国)の「Amazon」でベストセラーに入り、フランスは「ピッコマ」にて配信してランキング1位になり、非常に好調に推移しています。新しく加わったタイ語がどのようなマーケットになるか、どのような数字が出てくるのかということも含めて、ローカライズからすべて対応を行った結果、現在は電子書店で配信を開始し、タイでもベストセラーに入りました。

ベストセラーに入ることが重要というよりは、そこから得られるデータを、今後どのように業界への貢献につなげていくかということが非常に重要だと思っています。まずはタイの電子書店の規模感、電子での売上の規模感がきちんとローカライズコスト、マーケティングコストに見合っているのか、マーケットはどのように伸びているのかを、きちんと実数で取得しにいくことが非常に重要だと思っています。

ある程度コストの回収の感覚は見えてきましたので、他の作品にも展開しようと思っています。当社グループの作品だけではなく、すでに大手出版社のコンテンツの獲得ができており、配信の準備をしている段階です。

また、タイは年20パーセント以上で成長しているマーケットです。今後も非常に大きくなっていくと見ているのですが、まだまだ紙の売上のほうが大きいため、この作品に関しては紙でも実際に出してみて、数値を取ることを計画しています。ですので、タイに関しては、電子でも紙でも積極的に出していきながら、しっかりコストがリクープ(回収)するのであれば、どんどん作品を流通させていき、今後伸びていくマーケットに対して資産を蓄積していきたいと思っています。

TOPICS - 情報発信

会社の情報発信についてです。海外事業の取り組みについてご説明しているのですが、ホームページ上で英語に対応できていなかった部分がありましたので、まずはその対応を行いました。英語版ホームページに関しては、海外の投資家さまや海外事業におけるパートナー、サービスの利用者に、当社のことを少しでも知ってもらうために制作を行いました。

また、当社はもともとサーバー事業から始まっているのですが、コンテンツを含めていろいろな領域に出ていっていますので、それがある程度、視覚的にわかりやすいような会社説明動画を作成して配信を行っていますので、ぜひご覧いただければと思います。このような情報発信については、IRを含めて今後も積極的に行っていこうと思っています。

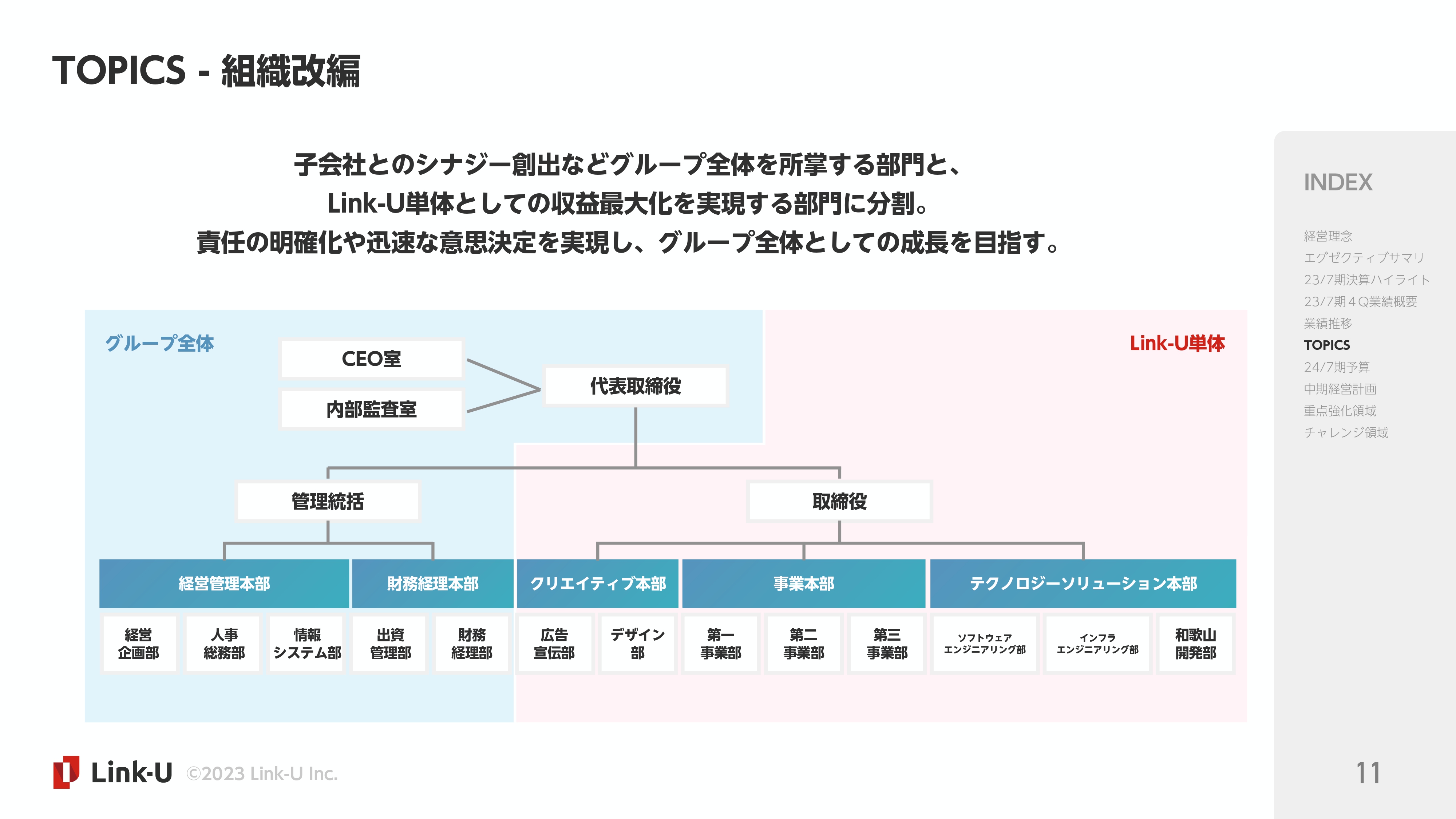

TOPICS - 組織改編

組織のトピックとして、組織改編を行っています。こちらは今後も変更していく想定で、まだファーストステップという位置づけです。

Link-U本体は、国内のマンガにある程度集中して、成長と取り組み、新しい企画にしっかり集中していきます。それ以外のグループ全体では、海外の取り組みや新しい事業からシナジーを創出し、さらなる新規事業など、より目線を上げていきながら、次の新しいものにチャレンジしていくような内訳で、責任と役割を明確化するために組織改編を行っています。

中期経営計画とその後の成長を実施していくためには、おそらくマンガだけではないと考えており、マンガにおいてもその先の国内外の統合や、グローバルな新しい動きがあると思っています。それぞれの短期的・中期的な目線、役割を明確化して担っていけるような、グループ全体としては短期でも長期でも成長していく流れを作っていきたいため、組織改編を進めています。

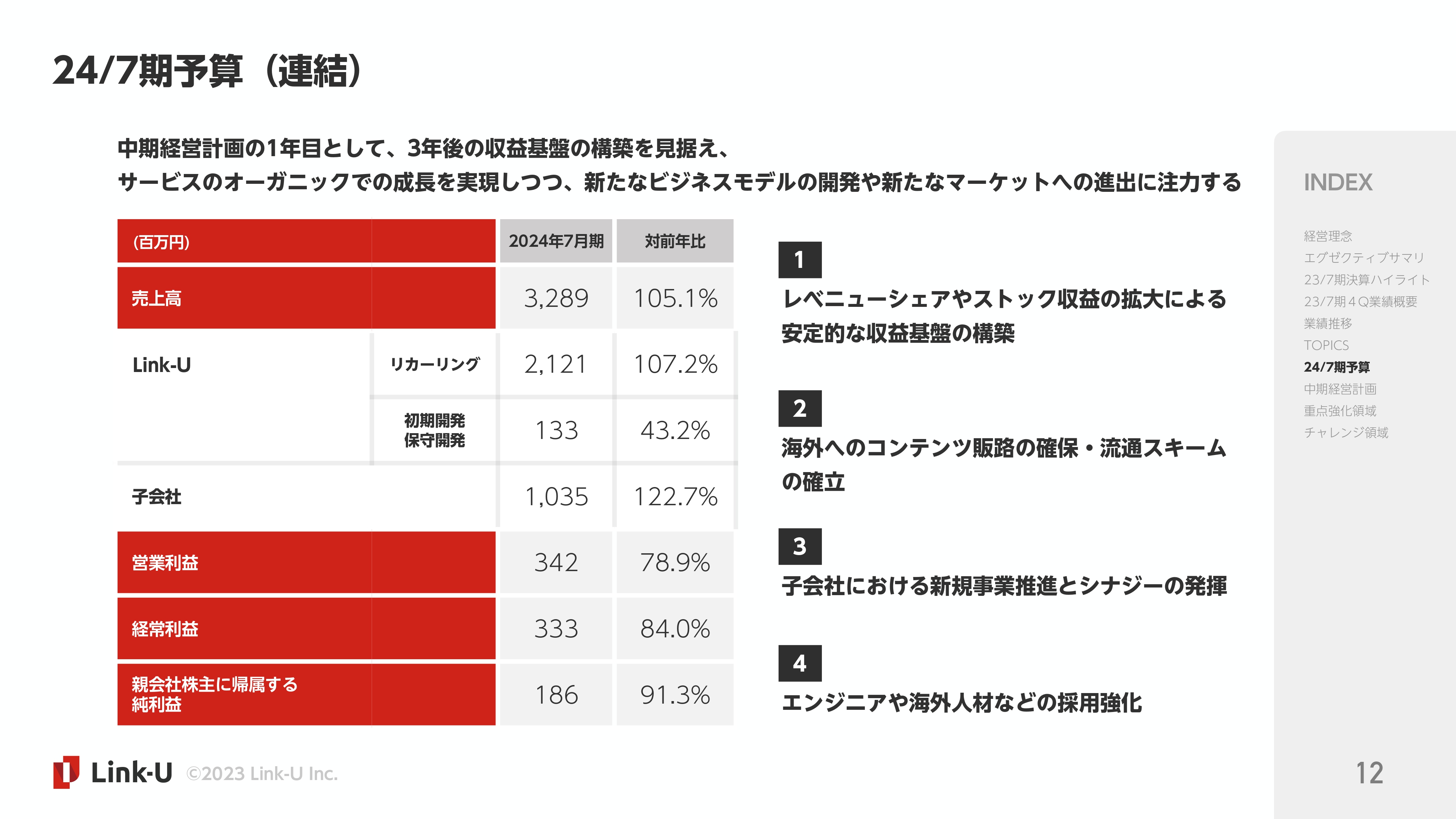

24/7期予算(連結)

ここからは、2024年7月期の予算、中期経営計画の位置づけ、KPIのトラックについてご説明します。2024年7月期に関しては、中期経営計画1年目のため、少し保守的な数字でお出ししています。売上高は105パーセントと、全体としてはそこまで変わらないのですが、リカーリングのほうをしっかり伸ばしていこうと思っています。

24/7期予算(Link-U)

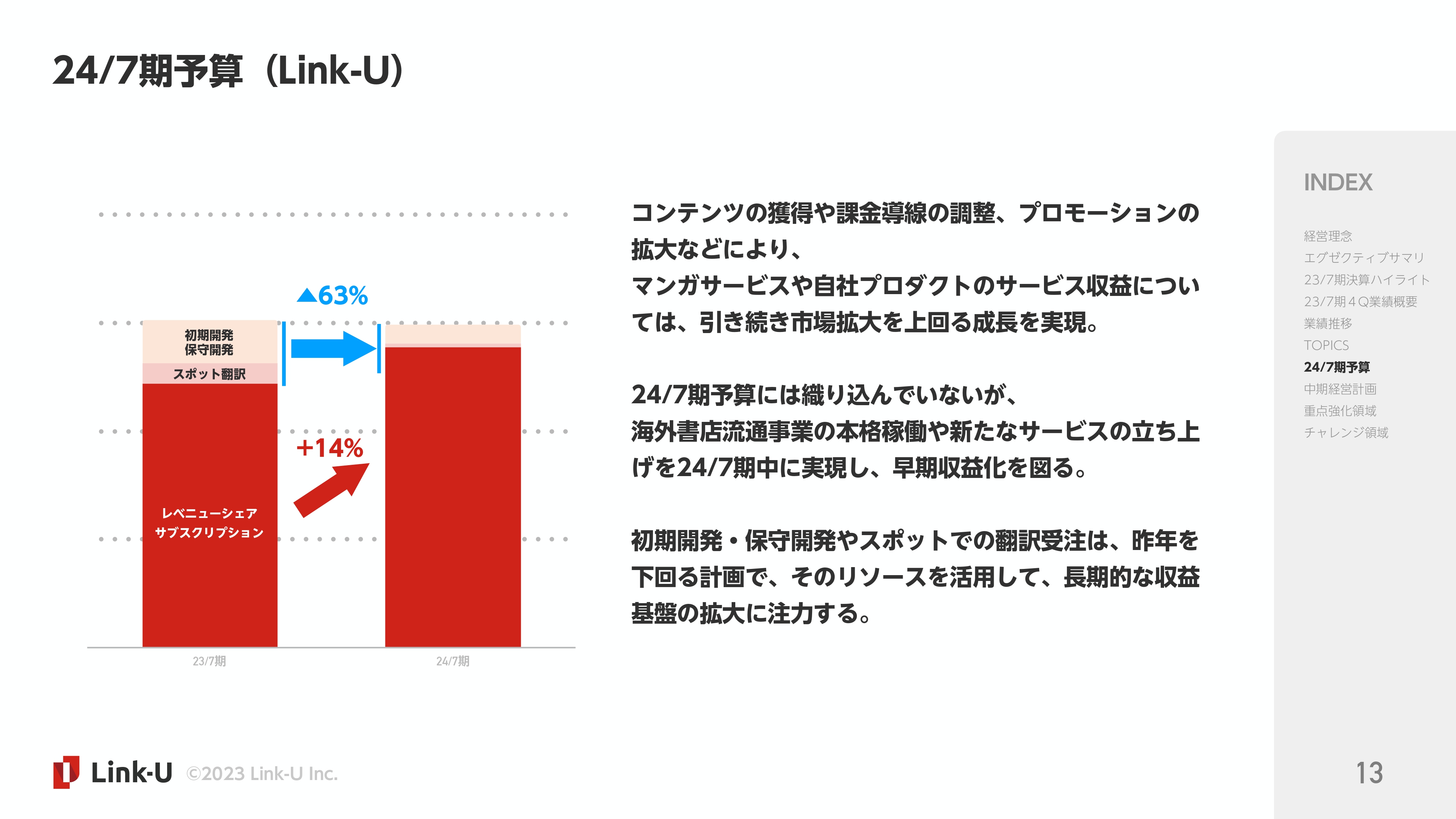

2023年7月期のレベニューシェアについては、売上高は初期開発が3億円程度あり、翻訳はサービスのローンチに合わせて膨らんだところがありました。今のところ、特に大きな翻訳が関わるようなサービスのローンチは予定していませんので、当然削れてくる部分になります。

また、初期開発に関しては、大型受注案件の開発にある程度リソースが取られていました。大型案件をしっかりリリースすることによって、リソースも解放し、自分たちのプロダクトにしっかりと投入していくことを考えています。剥落する部分をしっかりレベニューシェアのリカーリングの成長で埋めていきたい、しっかり成長させていきたいと考えています。トップラインとしては変わらないのですが、内訳が大きく変わってくるということです。

中期経営計画を3年間しっかり達成していくためには、やはりリカーリングが成長していかなければいけません。2023年7月期は初期開発や、新規事業の立ち上げにかなりリソースが依っていましたので、既存事業の成長に振り分けることが非常に大きいと考えています。

内部的な変更と組織変更も含めて、しっかり慣らし運転をしていき、2025年7月期からはP/Lに対しても、大きく数字感を出していくことを考えています。そのための準備期間として、このような方針をとっています。

また、当社としてはこの方針自体も保守的に見ています。例えば、我々が翻訳したものをAmazon等で外販している「海外書店流通事業」は、現在大変好調なスタートを切っています。海外書店流通事業は今、出版本数も出版社数も着実に増えています。また、ご依頼いただいている出版社も、大手を含めて非常に増えてきており、今後かなり売上が高くなっていくだろうと見ています。ただ、現時点では、まだ実績としては当社のグループ作品のみということもあり、その数を現段階で織り込むのは難しいというのが実際のところです。

また新しいサービスの立ち上げも予算にはほとんど入っていません。現在好調な「ゆれしる」の販路に別のサービスを載せていくという計画も今期には織り込まず、来期以降にスタートしていく予定です。組織の改変等がうまくいけば今期中にリリースする可能性もありますが、それらを含めて保守的な数字にしています。

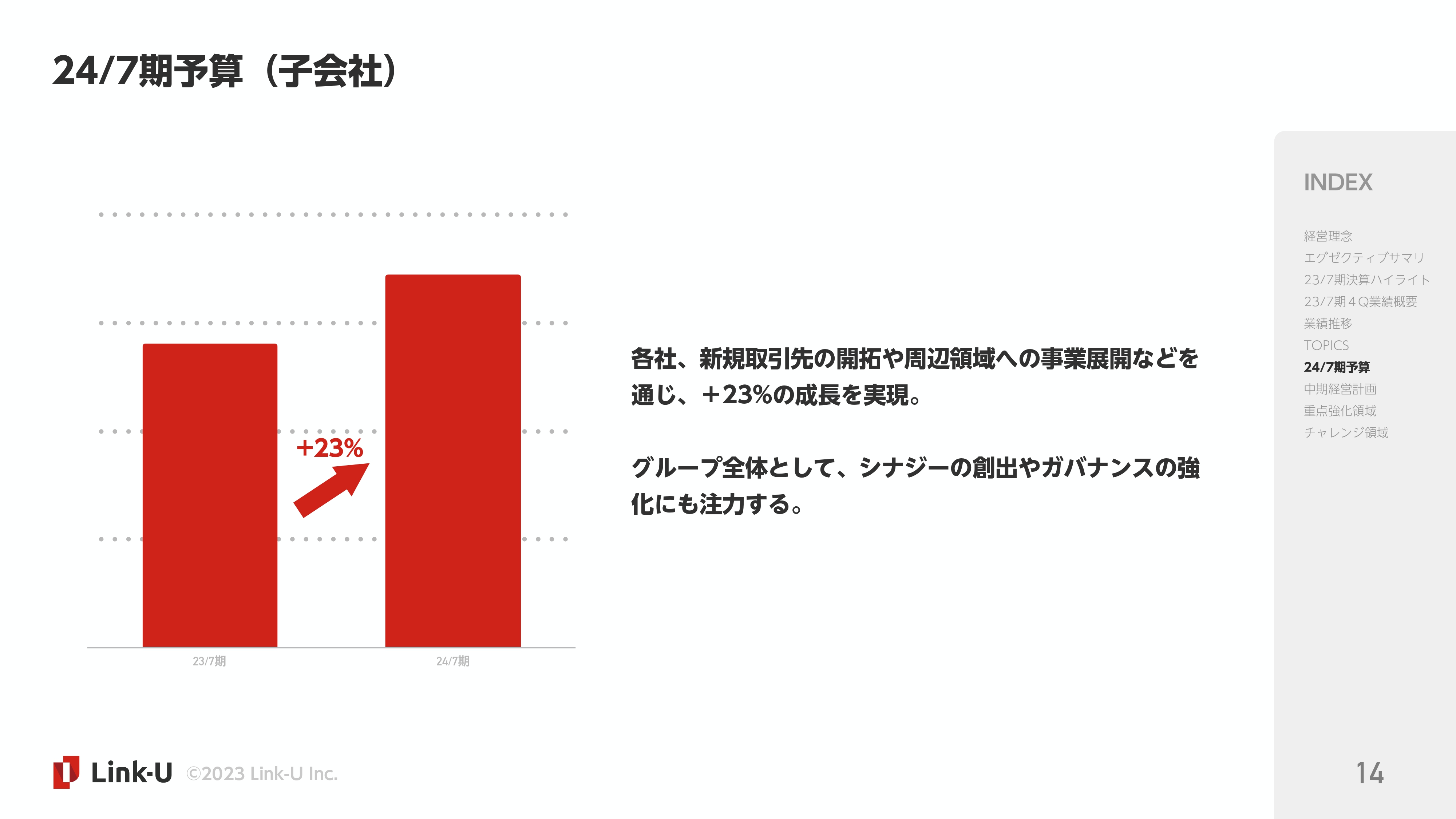

24/7期予算(子会社)

子会社については大きくぶれることはないと考えていますが、最低でも23パーセントの成長ができると見込んで、ご覧の数値を置いています。こちらもこの数値以上の成長を目指して取り組んでいきます。

24/7期予算(連結)

このような部分が、連結売上の前年比105パーセントに表れています。初期開発・保守開発は前年比で43パーセントとかなり抑え込んでおり、その分、リカーリングの筋肉質な成長にリソースを寄せていくイメージです。その間にさまざまな案件に取り組み、2025年7月期と2026年7月期に大きく成長し、必ず中期経営計画を達成する予定です。

2024年4月期に行うべきこととして挙げているのが、スライド右側に記載している4つの取り組みです。

1つ目が、今お話ししたレベニューシェアやストック収益といったリカーリングサービスの着実な拡大です。そのためのチーム作り・組織作りとして、今期から組織変更を行いながら体制を整えていきます。

2つ目が、海外のコンテンツ販路(流通スキーム)の確立です。現在、まさに外販を含めた生産ラインやライセンスの許諾確認など、押さえておくべきポイントを確認しているところです。

海外への販路や流通スキームを確立することにより、作品をラインに乗せることで自動翻訳し、外販されるという1つのソリューションを、業界にお届けできるようになります。まずここを確立するべく、チームで取り組んでいます。

現時点の実績としては、まだグループ会社での流通のみですが、今後は大手出版社ならではの確認するべきポイントや懸念事項をしっかりと洗い出していく予定です。現在、他社の1作品目の流通を手掛けているところです。

3つ目は、「子会社における新規事業推進とシナジーの発揮」です。先ほどお話しした組織改変にも関わってきますが、これまではLink-Uが親会社として、子会社の経営状況の確認や戦略の検討を行ってきました。

今後は、Link-Uは国内の部分に集中し、子会社については私が中心となって役割を決めていきます。それぞれの子会社を掛け合わせることによる新しいシナジーや付加価値の創出を、より強化していきます。その戦略の作り方や会議体のかたちも含めて、今期中に連携を取り、組織としての動きを固めながら、2025年7月期には結果が出せるように進めていきます。

今まではLink-Uが本体となり子会社が増えていくというかたちでした。しかし、今後はそれぞれの子会社が独立し、シナジーを前提とした戦略を議論できるように変えていきます。

4つ目は、「エンジニアや海外人材などの採用強化」です。2025年7月期、2026年7月期の数字を達成するための成長に必要なエンジニア数と、海外における人材に必要なスキルセットが見えてきたため、採用強化に向けてコストを十分にかけていきます。そして採用したメンバーを含めてしっかりとオンボーディングし、2024年7月期には組織作りを行います。

また、2023年7月期の取り組みにより、「海外でこのようなことをしていけば伸びていくだろう」という部分が見えてきました。そのための人材やリソースの確保などは、2024年7月期に取り組んでいくべき課題であると捉えています。

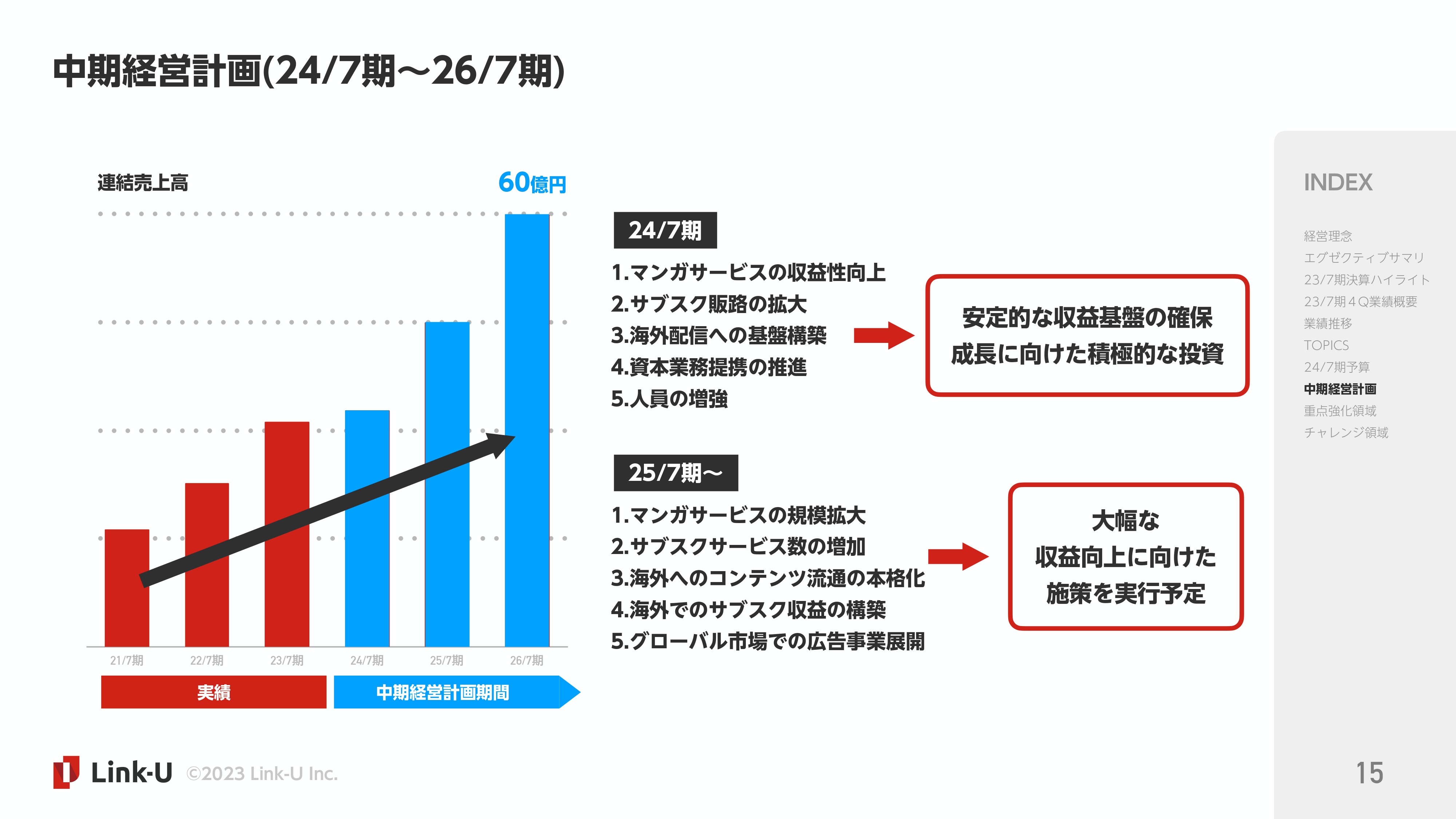

中期経営計画(24/7期~26/7期)

中期経営計画の1年目と2年目である2024年7月期、2025年7月期に目指していく取り組みの内訳を記載しています。

まずは2024年7月期についてご説明します。1つ目の「マンガサービスの収益性向上」については、先ほどお話ししたとおりです。

2つ目の「サブスク販路の拡大」については、現在取り組んでいる「ゆれしる」の販路拡大を続けていきたいと考えています。こちらは2024年4月期中の可能性もありますが、新しいサービスを増やしてサブスクの販路に乗せ、その売上がミルフィーユ状に積み上がっていくイメージを作っていければと考えています。

3つ目の「海外配信への基盤構築」については、先ほどお話ししたとおりです。出版社と連携しながら、「Link-Uに依頼すれば、勝手に翻訳も配信も精算もされていく」というソリューションの確立を、今期中に行っていきます。

4つ目の「資本業務提携の推進」については、資本業務提携を含めた資本政策など、2026年7月期に向けて大きな動きを作っていこうと思っています。そのための議論や検討を進めていきたいと考えています。

5つ目は「人員の増強」です。社内リソースの強化として、まずは安定的な成長に向けたリソースや土台作りを2024年7月期に行います。そして、この1、2年で取り組むべきことの洗い出しとリソースの確保を完了させ、2025年7月期からは確実に数字を出していきたいと考えています。

続いて、2025年7月期の取り組みについてご説明します。1つ目の「マンガサービスの規模拡大」については、何をするべきかの課題が見えてきています。この課題を増やしたリソースで確実にアクションしていきます。

2つ目の「サブスクサービス数の増加」では、拡大できた販路に新しいサブスクサービスを順次乗せていきます。

3つ目の「海外へのコンテンツ流通の本格化」についても、確立したソリューションに出版社のコンテンツを積極的に乗せていこうと考えています。

海外への流通をなぜ増やしていけるのかについてご説明しますと、基本的に大手出版社の海外配信は、海外向けの海外支店や翻訳を行う現地の子会社を中心に行われています。アメリカでも紙の売上が9割近くあり、紙での出版が前提となっています。さらにデジタルのライセンスを取ってデジタル配信をするというのがメインの構造になっています。

そのような場合、アニメ化される作品や、すでに認知されている作品がリストに挙がりますが、そのリストだけでもかなりの量になります。現在の取引先である翻訳会社や海外の支店、子会社だけでは、増え続けるボーンデジタルでのコンテンツをすべて翻訳して出していくことはかなり難しくなります。

さらに、確実に紙の出版をリクープできるかわからない作品ですと、翻訳コストやライセンス獲得、MG(ミニマムギャランティ)を払ってまですべきなのかという問題もあり、海外に出ていく作品数が自然に増えていくということは難しい状況だと捉えています。

我々としては、自身のメディアに掲載するだけでなく、他にもさまざまな出口を作っていこうと思っています。そのためにも、2024年7月期には紙の出版のライセンスがなくても、デジタルだけで翻訳して海外流通し、出版社も当社も十分な利益が出るような構造を作ろうと考えています。そうすることで、2025年7月期には現在の販路では処理しきれない量のコンテンツも、しっかりと担うことができると思っています。

今後は翻訳・流通しきれない作品が次々と増えていきます。我々がその受け手になることで業界に寄与でき、公式の作品を読みたいファンのみなさまに確実にお届けできると考えています。このソリューションのビジネスモデルを確立できれば、我々のビジネスとしてはもちろん、業界やファンのみなさまにとっても非常に大きなメリットがあると考えています。

4つ目の「海外でのサブスク収益の構築」については、現在、海外の部分での収益モデルの模索もある程度できてきており、「Comikey」含めてさまざまな取り組みを検討しています。その部分を2025年7月期に具体化させたいと考えています。

5つ目は「グローバル市場での広告事業展開」です。現在、広告もほぼインハウスでデザインから運用まで社内で行っています。これまで「Comikey」や集英社の「MANGA Plus by SHUEISHA」で培ってきたノウハウや実績をもとに、今後伸びていくグローバルマーケットにおいて、広告単体での売上や収益も狙っていこうと思っています。

マンガだけを見ても、この部分のプレイヤーが少ないというのは大きな課題だと思っています。マンガのプロモーションは、マンガをネイティブの視点で理解して「どのコマが一番このマンガの中でキーになっているか」「それが現地の方にどのような見え方をして、どのような刺さり方をするのか」を理解する必要があります。

通常の広告のようにキャッチコピーを考えてひたすらPDCAを回すのではなく、日本語のニュアンスを理解しながら、現地の言語で展開していかなければなりません。非常に難易度が高い上に、マンガに特化した場合は、あえてそこにリソースをかける代理店はほとんどありません。

ここだけを見ても、今我々が持っているアセットやノウハウは武器になると考えています。海外に出ていくプレイヤーは今後さらに増えていくため、しっかりサポートしていきたいと思います。

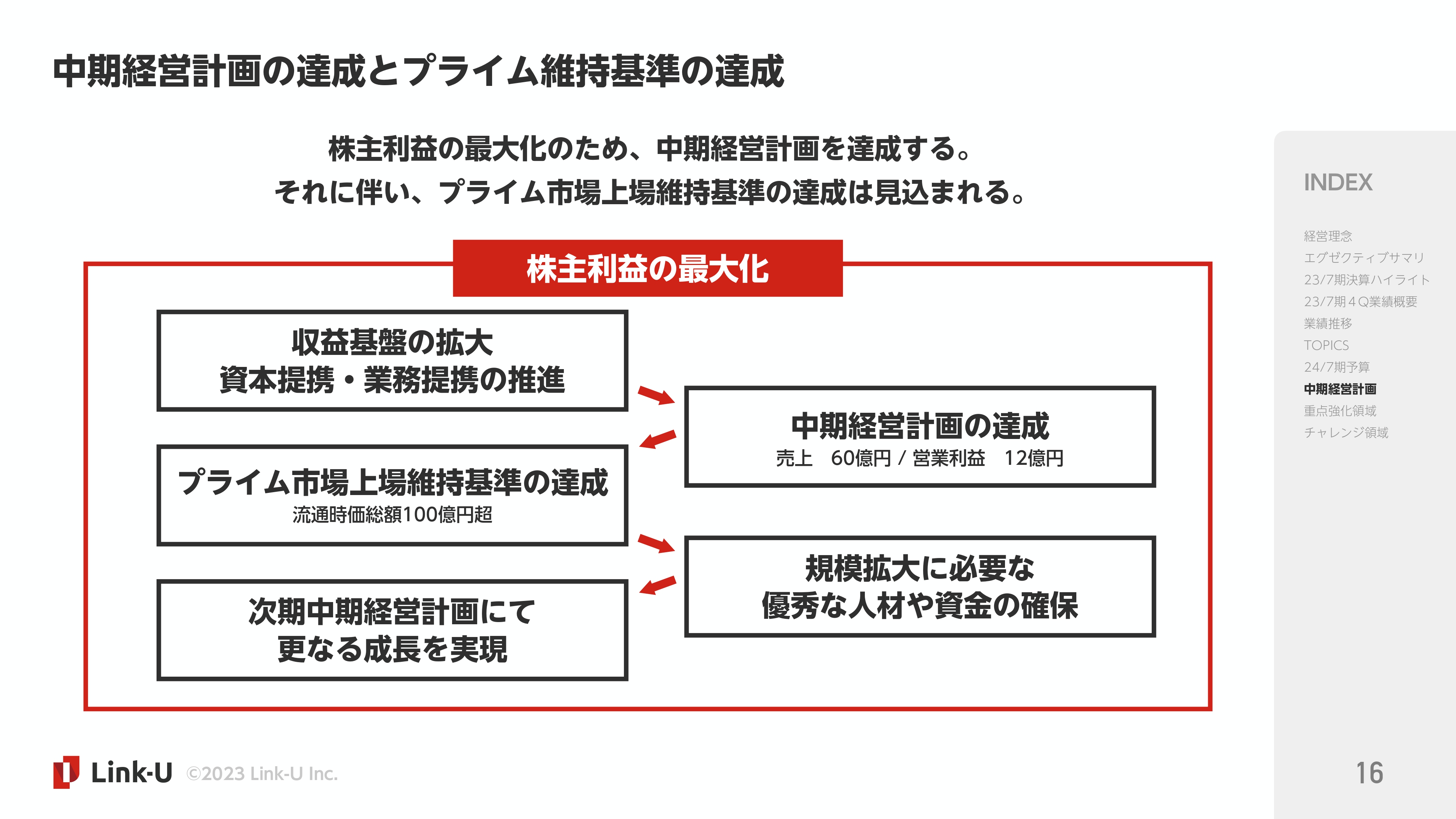

中期経営計画の達成とプライム維持基準の達成

中期経営計画の達成における考え方と、マーケット区分についての考え方について記載しています。

我々は常に株主利益の最大化を考えて経営を行っており、そのためにも中期経営計画の達成は必須だと考えています。そのためにも、確実に会社を成長させていこうと思っています。会社が成長するに伴い、プライム市場の上場維持基準も達成できると見込んでいますので、この2つを達成できるような動きをしていこうと考えています。

中期経営計画の達成はもちろんですが、2026年7月期まで3年ほどあります。それまでにさまざまな取り組みをしていこうと思っています。現時点で発表できる部分は限られていますが、資本提携や業務提携、グローバル展開の加速、自社プロダクトの拡販や国内でのマンガサービスのプロダクトの変革を含めて、さまざまな実のある取り組みをマーケットに提供していこうと思います。

中期経営計画の達成には、数字だけではなくさまざまなアクションも必要です。提携を含めた政策寄りのアクションと、実際に出てきた数字から会社の価値を上げていきます。最終的にはそれらが株価に反映されるという流れを、2026年7月期までに作っていきたいと考えています。

我々には「成長していきたい」という強い思いがあります。そのためには中期経営計画を達成し、それを見せていくことが大前提です。「プライム市場上場維持基準を達成する」と宣言することで、我々が長期的な成長に対してコミットしていくという姿勢を、あらためて示していきます。

ゼブラック - アクション

中期経営計画についてご説明します。まずは重点強化領域である総合書店系マンガサービス「ゼブラック」についてご説明します。

「ゼブラック」に関しては、継続的に定期購読が伸びています。定期購読は今までの我々のプロダクトにはない、毎月入ってくる固定された収益として非常に重要視している部分です。また、「ゼブラック」のユーザー層に合致する売れ筋作品の調達が加速しており、作品の追加によって売上がスパイクするという流れは、現在も維持しています。

「ゼブラック」では継続的な売上の成長とスパイクしていく売上の創出が同時に実現できており、今後も伸ばしていける部分だと考えています。

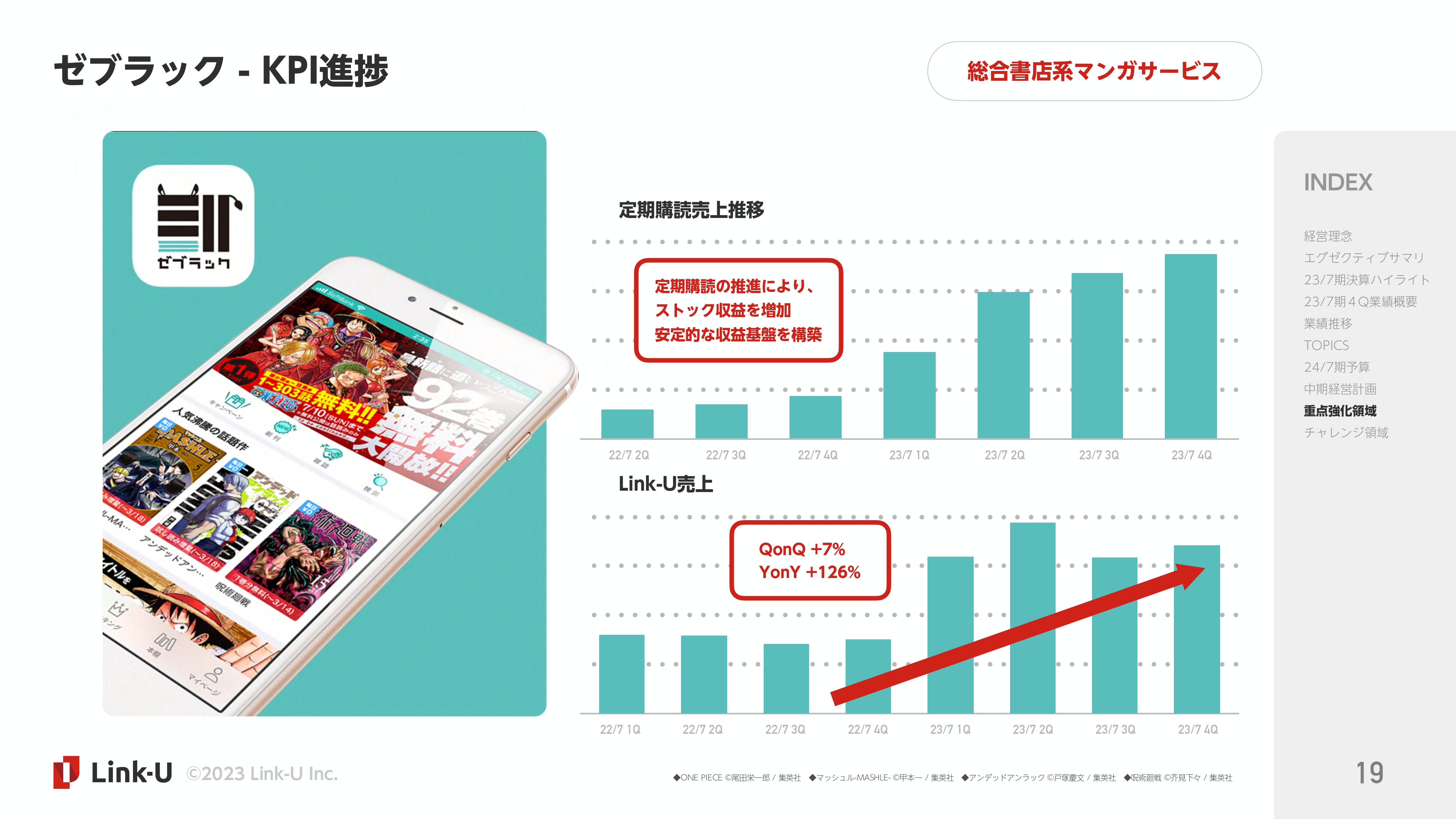

ゼブラック - KPI進捗

スライド上部のグラフは「ゼブラック」の定期購読売上推移です。ご覧のとおり、着実な成長を続けています。

こちらは「ジャンプ」だけでなく、さまざまな出版社と提携し多くの雑誌の定期購読を取り扱っています。作品数を増やし、ユーザーにお届けできる選択肢を増やしながら売上を作っている状況です。

スライド下部のグラフに「Link-U売上」として全体の売上を示しています。第2四半期は年末年始のキャンペーンが非常に伸びましたが、今回の第3四半期ではさらに上回って着地しています。

現在、UI/UXや機能を含めた改善が、かなりコンテンツ調達に依っています。今期はサービス自体の変更も加えながら、コンテンツの調達とUI/UXの変更を掛け合わせ、課金率が上がるような施策や、さらに便利な体験をご提供できるよう改善していきます。

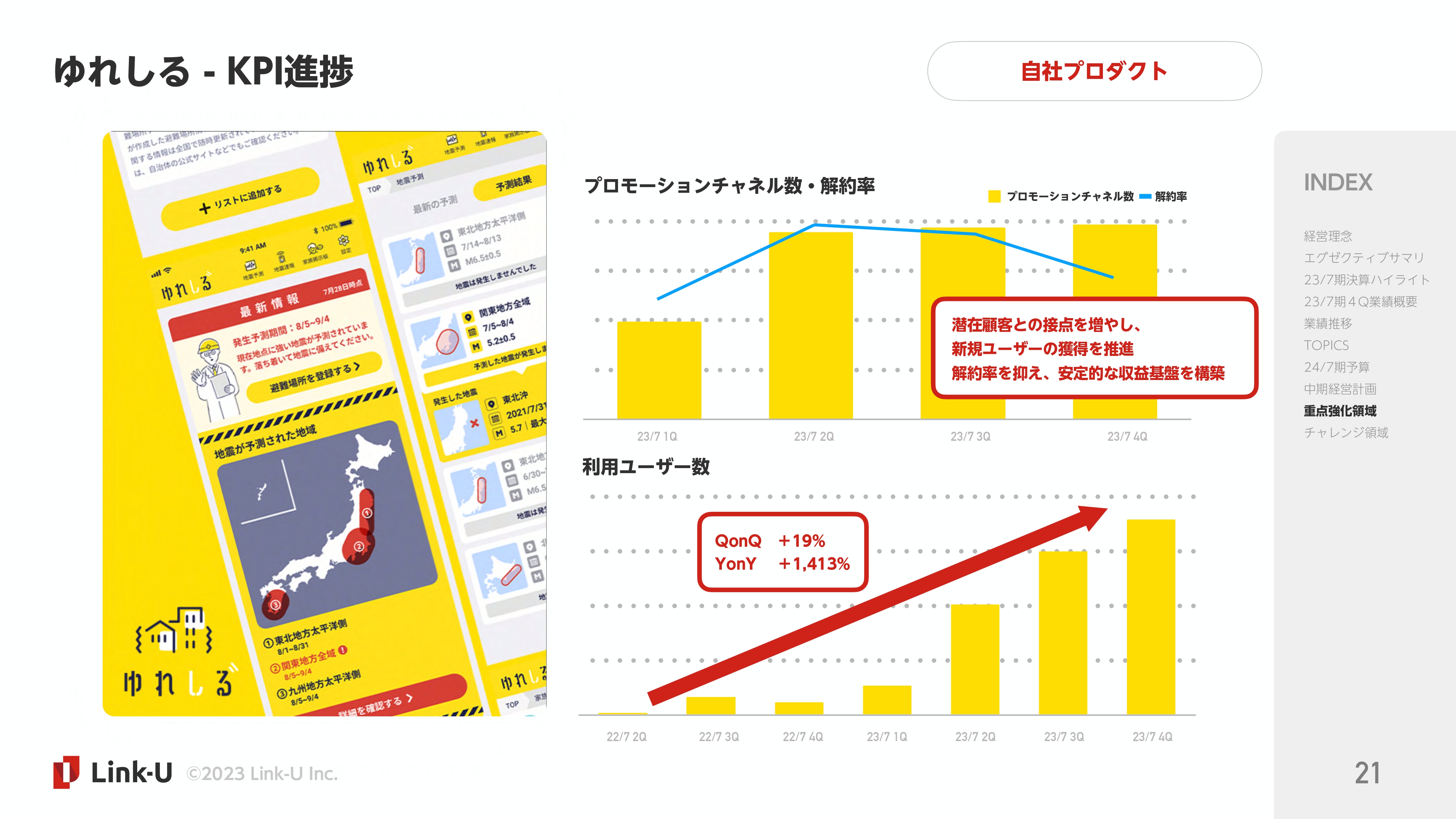

ゆれしる - アクション

「ゆれしる」についてご説明します。これは自社プロダクトの立ち位置のものですが、こちらはさらなるプロモーションチャネルの拡大と機能改修を行っています。

ゆれしる - KPI進捗

スライド上部のグラフは「プロモーションチャネル数・解約率」を示しています。黄色の棒グラフで示したプロモーションチャネル数は微増となっていますが、チャネル数はただ増やせばよいというわけではありません。プロモーションを確実に実行してもらい、アクティブに保つ必要があります。

プロモーションのチャネル数が増えると、どうしてもアクティブでないチャネルも出てきてしまいます。そのようなところとコミュニケーションを取りながら、我々としても「どのようにご提供していけば販売がしやすいか」「獲得につながりやすいか」を含めて常にアップデートしながら、既存のチャネルも含めてマネジメントしていかなければなりません。

必ずしも、チャネル数の増加が売上の増加につながるわけではありません。今後もチャネル数の総量自体を上げていこうと思っていますが、アクティブ率も非常に重要な要素になっています。変わっていない部分もある程度ありますが、内部での動きについてはさまざまな取り組みを行っています。

青い折れ線グラフで示した解約率は、一時的に上がったものの、機能改修を進めることによって下がってきています。スライド下部に示した利用ユーザー数は、足元で着実に伸びてきており、今後も引き続き伸ばしていきたいと思っています。

今後は別のプロダクトに転換できるよう、プロモーションチャネル数とそのアクティブ率を着実に上げていきます。遅くとも2025年7月期には、アクティブ率が上がったプロモーションチャネルに新しいプロダクトを積極的に投入していきたいと思っています。今はその第1弾として、「ゆれしる」をさらに成長させていきたいと考えています。

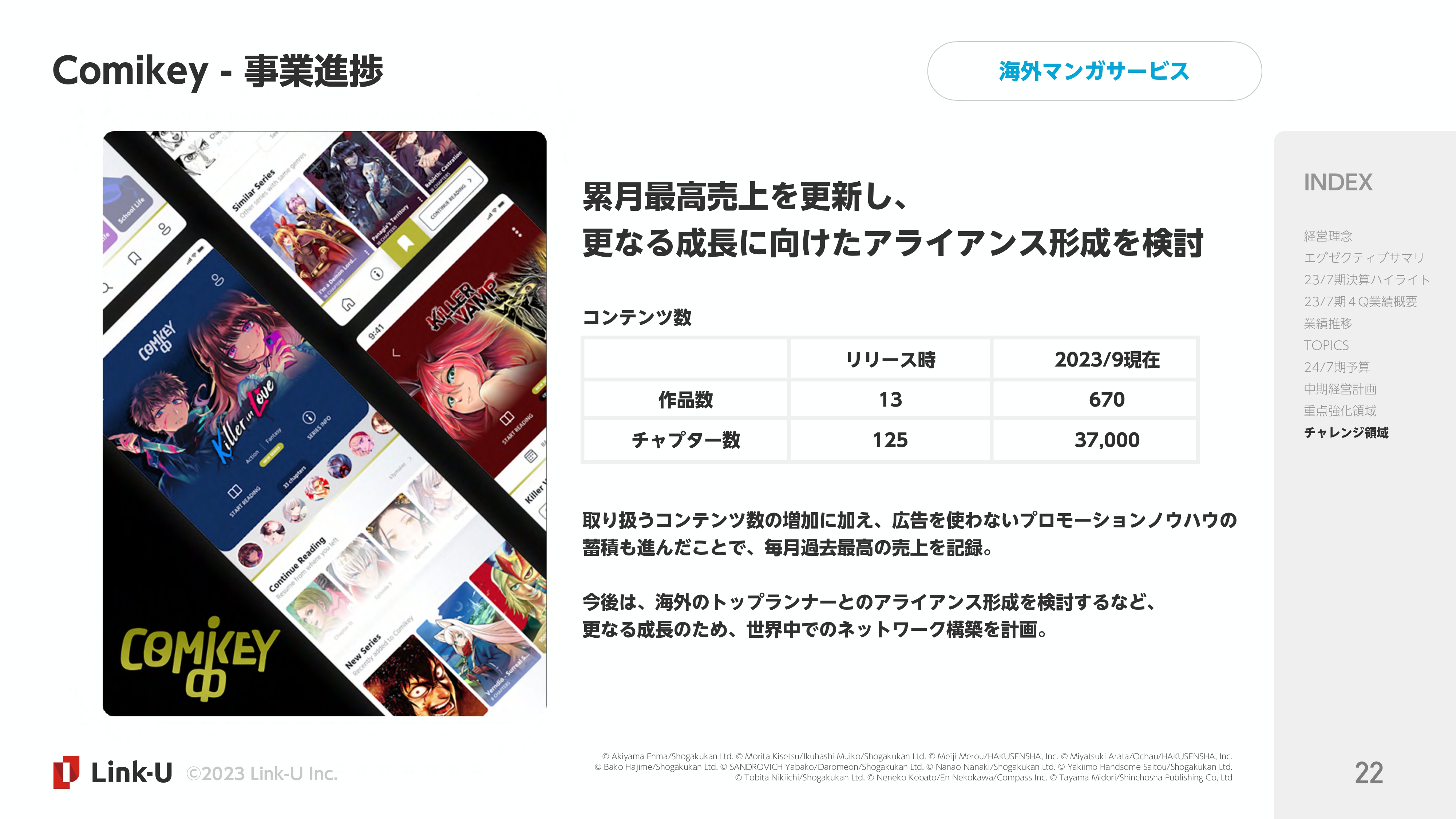

Comikey - 事業進捗

海外マンガサービスの部分についてご説明します。スライドには「Comikey」の数字を示しています。

「Comikey」はまだ連結していないため、売上としては当社のP/Lには出ていませんが、直近の数ヶ月、最高売上を更新し続けています。オーガニックな成長だけでなく、さらなる非連続的な成長を生み出していくため、アライアンスを含めた大きな動きを検討しています。

まず「Comikey」を振り返りとして、コンテンツ数がどのように変化してきたかをスライドの表に記載しています。リリース時は作品数13、チャプター数125と、非常に限られた作品数で開始しました。しかし、その後は多くの出版社に取り組みの意味や今後の広がりについてご理解いただき、現在は多くのご協力をいただいています。

我々としても、いただいた作品を毎週どんどん翻訳していくといった動きを継続的に繰り返していく中で、作品数は670、チャプター数も4万近くとかなり増えてきたところです。

足元の売上も大切ですが、やはりこの業界に還元できるような翻訳された海外向けの資産をしっかり蓄積できているところが非常に大きいと考えています。

また、コンテンツ数の増加だけではなく、広告を使わないプロモーションにも注力しています。広告を使う部分であれば、やはりある程度は費用の勝負になってきますし、参入障壁がないような獲得手法になってしまいます。

そのため、ここを使わない部分として、我々のローカルチームがいるからこそできるような部分のプロモーションノウハウを蓄積しているところです。

さまざまなメディアとの提携にチャレンジして、ある程度のユーザー数を流せないか、お互いにとって良い取り組みはできないか、あるいはどのようなものをファンコミュニティに投入すればユーザーはファンになってくれるかなど、いろいろと試しています。現状は、ほとんど広告費を使わずに、オーガニックな獲得だけで過去最高売上を更新しています。

今後に関しては、当然広告費の投下だけではなく、大きな企業やファンコミュニティを抱えている企業との取り組みを準備するべく現在検討しているところですので、発表できる段階で随時共有したいと考えています。

総合書店や自社プロダクト、また海外の漫画の部分を合わせて、中期経営計画の第2期から第3期に当たる2025年7月期、2026年7月期でしっかりとP/Lを出したいと考えています。そのために来期は着実に地盤固めをして、人材採用を行っていきます。

中期的な成長の基盤を作ることと、プライム市場の維持基準をきちんと達成することで長期的な成長を続けていくため、今期はいろいろと取り組んでいきます。引き続き応援いただけますと幸いです。

私からのご説明は以上です。

質疑応答:システム開発案件の遅延について

松原:「システム開発案件の遅延に関して、適時開示以降の報告がありませんが、案件はどうなりましたか?」というご質問です。

サービス自体は「dアニメストア」のリリースが出ているのですが、初期リリース以外にも追加で行うべきことが残っています。完了の目処が立ち次第リリースしますが、現時点ではまだ具体的な日付は見えていない状況です。

サービスのリリースは行いましたが、残りのタスク、実施したいことがまだあるというところです。目処がわかり次第お知らせしますが、案件自体が完全にストップしているわけではなく、段階的なステップがあり、まずはファーストリリースを行ったという状況です。

質疑応答:のれん償却費およびビューン社の立て直しについて

松原:「ビューンの株式取得価格と今期ののれん償却費について教えてください。また減益続きだったビューンの立て直しに関して、シナジー効果という曖昧な言い方ではなく具体的に教えてください」というご質問です。

今期ののれん償却に関しては、現在、取得としては49パーセントですので、まずはその部分の営業利益とのれんが発生してくるかたちになります。ただし、のれんは我々が取得する利益部分の範囲内に収まると見ています。

ビューンの立て直しをどのように行うかに関してですが、まず今回の出資の意図は2つあります。1つ目は、彼らがtoC向けのサブスクリプションサービスを展開していることです。2つ目は、法人向けの販路拡大という我々の戦略のためです。

1つ目のtoC向けサブスクリプションについてです。サービスモデルというものは常に変革していくため、現在の都度課金モデルに関しても今後変わっていくと思っています。

現時点では、コンテンツもいろいろなマンガアプリに分かれています。どこで何が更新されたのかを知るためにさまざまなアプリをチェックしなければいけないという状況が、今後必ず変わっていくと思います。サービスというものは、原則としてユーザーが望むかたちへと長期的には変わっていくと考えるからです。

映画や音楽と同様に、漫画に関してもそのような動きが出てくると思っています。当然いろいろなライセンスや出版社の許諾など、さまざまな難易度がありますが、そのような部分をしっかりと想定し、動いていかなければならないと考えています。

定額へ世の中が動いていった際に、ユーザー基盤、サービス基盤、あるいはレポーティングを含めたシステムをゼロから構築していくことは非常に難しいと思います。ある程度長く続けられるようなユーザー基盤がなければ、どうしても最初に広告宣伝費が発生してしまいます。

ある程度ユーザー基盤があり、すでに配信実績がある中で出版社のライセンス契約を行っていかなければ、なかなか難しいと思っています。我々がどれほど多くのマンガアプリを手がけていても、定額に関しては新しい企業と提携したいという提案が出る可能性もあります。その1つの選択肢としてしっかりと上がるように、準備をしていきます。

サブスクユーザーの動向や、定額ならではのビジネスモデルの特徴も必ずあるはずです。それらを我々の中で吸収していきながら、そのような時代が来た場合の確かな土台にしていくというイメージです。それがまずtoC向けの展開になります。

もう1つはtoB向けとご説明しましたが、ビューンのマンガ・雑誌読み放題をtoB向けに導入している部分は非常に伸びており、我々としても法人向けの営業販路が欲しいと考えています。

当社の自社プロダクトは「ゆれしる」を含めて伸びていますが、基本的にこれはtoC向けに行っているサービスであり、今後はtoBにも導入できるような自社プロダクトの開発を進めていく予定です。

当然toCにも販売しながら、toB向けにもある程度カスタマイズして販売していくことを想定しています。そこに関しては新しくチームを構築していくよりも、すでに導入実績や販売実績があるチームを仲間に入れたほうが伸びていくと我々は考えました。

また、それがtoB向けの営業として単体であるわけではなく、我々にもtoC向けのサブスクの基盤はあるため、相互にメリットがもたらされます。toCのサブスクの時代が来なかったとしても、我々としては法人販路の拡大で売上を伸ばしていきながら、お互いの収益向上を図れると考え、今回の出資を行いました。

toCのほうもサブスク基盤以外に使わないのかと言えば、そのようなことはなく、toCとは反対に「ゆれしる」で我々の販売経路は非常にうまくいっているため、ここにどんどん「ブック放題」を乗せて、成長基調に乗せていこうと考えています。

我々のこれまでの販売ノウハウを活用しながら、販路を調整し、拡大していきたいと思っています。

質疑応答:売上60億円達成の根拠について

松原:「今期の見込みは5パーセント程度ですが、中期経営計画で2026年7月期に60億円達成とする具体的な根拠は何でしょうか?」というご質問です。

やはり海外の部分が主な根拠です。先ほどご説明した海外事業における広告の部分や、海外向けの漫画の案件も含めた既存の出版社からの案件など、目標に対してブレークダウンして取るべきアクションを検討しており、60億円は十分達成できると考えています。

具体的な内容に関しては現時点で言えない部分もあります。というのも、オーガニックで、我々だけで今の事業だけを行っていくというわけではないためです。いろいろな企業と組んでお互いのアセットを活用し、今はない新たなマーケットを切り開いていこうという試みです。

その提携も含めた、取り組みの内容を今お話しすることができないのですが、然るべきタイミングでお伝えできればと思っています。

質疑応答:中計目標の達成およびビューンの今後について

松原:「中期計画の目標はどのように達成しますか?」というご質問です。

現在、特に海外の売上部分をほとんど連結していないため、2024年7月中に大きな動きを含めて、しっかりと数字を出していきながら、最終的には連結していくことを考えています。外販の部分やコミュニティプラットフォーム自体も連結していないため、海外の部分がP/Lとしてしっかりと大きく寄与できるようになった段階で連結したいと思っています。

そのほかの出資先についても、シナジーを発揮し、軌道に乗せていくことで、しっかりと収益をあげられるよう取り組んでいきます。その上で、さらにLink-Uが関与していくことで成長できると判断した場合は、連結対象としていく予定です。

売上や利益に関しては、自社だけではなく、グループ間のシナジーやグループ会社自身の売上を底上げしていきながら、グループ全体で売上60億円および営業利益12億円を達成していきたいと考えています。

質疑応答:広報活動について

松原:「Link-Uの会社としてのPRが少ないように感じます。企業のX(旧Twitter)や社長のXも更新されていません。アプリやコンテンツのPRも必要ですが、会社としての広報活動も行ってほしいです」というご質問です。

おっしゃるとおり、Link-UとしてPRの発信やニュースの発信は、より積極的にしていかなければならないと思っています。

私自身のXの更新に関しては、現状さまざまな提携や、海外に向けた部分に取り組んでいるため、SNSに使える時間が非常に少ないという背景もあります。とはいえ、ブランディングを含めた発信は非常に重要と考えているため、しっかりとリソースを増やしていきながら、そのような時間も確保できるよう取り組んでいこうと思っています。

やはりある程度の発信をして、仲間を増やしていきながら、事業展開していかなければなりません。周囲を巻き込みながら、サポートを経て大きくなっていく必要があると考えています。

質疑応答:プライム市場の維持について

松原:「株価の下落が続いています。現状でプライム市場の維持は難しいように感じますが、プライム市場の上場は本当に維持できますか?」というご質問です。

本当に維持できるかどうかは当然わかりません。どうすれば維持できるか、実行できるか、達成できるかというところを前提として取り組んでいこうと思っています。そのためにできることはすべて実施する所存ですし、必要なアクションをどの期間に、どのタイミングで行っていけばよいかを逆算しながら、確実に実行していこうと思っています。

実際、現時点で「プライム市場を諦めます」と言ってしまえば、「会社としての成長をそこまで目指していません」と言っているも同然になってしまいます。会社を運営していく以上、我々としては、そのようなつもりはまったくありません。

現在、維持基準まで距離感ができてしまっていることや、我々に足りない部分がたくさんあることは承知しています。また、それをどのように解決するかという議論を重ねなければ意味がないとも思っています。達成できるかどうかは不確実ですが、あくまで挑戦していきます。

質疑応答:採用の進捗および離職率について

松原:「優秀な人材確保が必要と思われますが、採用は順調に進んでいますか? また離職率はどれくらいですか?」というご質問です。

今まで採用は新卒採用メイン、またリファラルメインで行ってきました。しかし、現状の規模感として、従業員が増えてきた段階においては、それだけでは足りなくなりました。現在ではエージェントも活用しながら、採用活動を積極的に実施しています。

当然、ある程度採用フィーを払っていく前提になっているため、提案をいただいており、採用自体の面接数は問題なく増やせています。採用が潤沢にあるわけではないものの、我々が目標としている人数に対して大きくショートするような進捗ではありません。

離職率に関しては非常に低いと思っています。年間で数名というところが現状の実績です。単体での従業員数は現在120名程度のため、許容範囲内であると考えています。

質疑応答:利益率20パーセントの根拠について

松原:「利益率20パーセントの根拠を教えてください」というご質問です。

採用数に関しては、ある程度コントロールしていくことを計画しており、60億円に対しても、現在の人数比のままリニアに採用していくことは考えていません。海外の売上等を含めて、しっかりと売上総利益を作っていき、採用のほうは効率化を考慮しつつ、人数比を抑えながら利益率を向上させていくことを考えています。

利益率20パーセントという指標に関しては、根拠があるというよりは、ある程度計算をして弾き出しているところがあります。実際に当社の利益率は、以前には20パーセント以上ありましたし、その時の数字感の感覚は社内に残っています。

現在はAIを使って効率化できる部分もあるため、しっかりと売上を伸ばした時の適正な人数比や、利益率をしっかりと意識しながら、採用コストや当社の販管費含めた部分をコントロールしていくことを考えています。

今まで利益率は出来上がりのパーセントでしかなかったのですが、今回あえて出すことで、どのようにすればその利益率が出せるかということを全社できちんと意識しながら達成していこうと思っています。

質疑応答:初期開発の上積みの可能性について

松原:「今期初期開発の上積みの可能性はありますか?」というご質問です。

こちらは十分にあると思っています。案件として完全に見えている部分以外は、まだほとんど予算に含んでおらず、またお話があっても未受注部分については基本的に含めていません。本当に実施するかどうかについての当社方針も含めて、案件ごとに決めている状況です。

期初にいただいた案件や現在お話が来ていて最終的に獲得を目指す案件を含めて、出来上がりは毎期だいたい4件、5件は新しい案件が出てきているため、大小含めて十分にあると思っています。ただし、今期の予算としては、自社のリソースを既存サービスのグロースのみに投下した場合で作成しています。

質疑応答:のれん償却の金額について

松原:「のれん償却が今後大きな負担になると思います。49パーセントは公表済みですが、金額を教えてください。決算書まで待たなくてはなりませんか?」というご質問です。

ビューンに関する金額については、売却元であるソフトバンクや各社の意向も当然あります。我々だけで公表できるわけではないため、可能となるタイミングをお待ちいただければと思います。

のれんに関しては先ほどお話ししたとおり、マイナスになることは現状想定していません。即座にしっかりとP/Lに貢献していくような、連結するタイミングでと思っています。ビューンの買収やグループ化が、中期計画にとって大きなマイナスとなることがないように進めているとだけお答えします。

配信元:

この銘柄の最新ニュース

リンクユーGのニュース一覧- 前日に動いた銘柄 part2 MORESCO、マイクロ波化学、noteなど 2026/01/15

- 【↑】日経平均 大引け| 3日続伸、高市政権の基盤強化期待で連日高値 (1月14日) 2026/01/14

- 出来高変化率ランキング(10時台)~岡野バル、ラクオリアなどがランクイン 2026/01/13

- 前日に動いた銘柄 part1ヴィッツ、VALUENEX、ファーストリテイリングなど 2026/01/13

- 週間ランキング【値上がり率】 (1月9日) 2026/01/10

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

Link-Uグループの取引履歴を振り返りませんか?

Link-Uグループの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。