4,043円

ウイングアーク1stのニュース

「営業組織の予算達成に関する実態調査2023」を実施、営業活動の可視化で予算達成状況を完全可視化できているのは約4割でプロセス定義が課題に

ウイングアーク1st株式会社(本社:東京都港区、代表取締役 社長執行役員CEO:田中 潤、以下、ウイングアーク1st)は、 売上高100億以上の営業部の役職者514名を対象に、営業組織の予算達成に関する実態調査を実施しました。

■調査サマリー

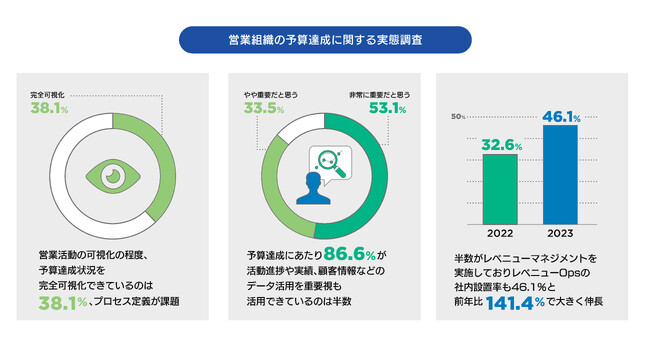

・営業活動の可視化の程度、予算達成状況を完全可視化できているのは38.1%、プロセス定義が課題

・予算達成にあたり86.6%が活動進捗や実績、顧客情報などのデータ活用を重要視も活用できているのは半数

・半数がレベニューマネジメントを実施しておりレベニューOpsの社内設置率も46.1%と前年比141.4%で大きく伸長

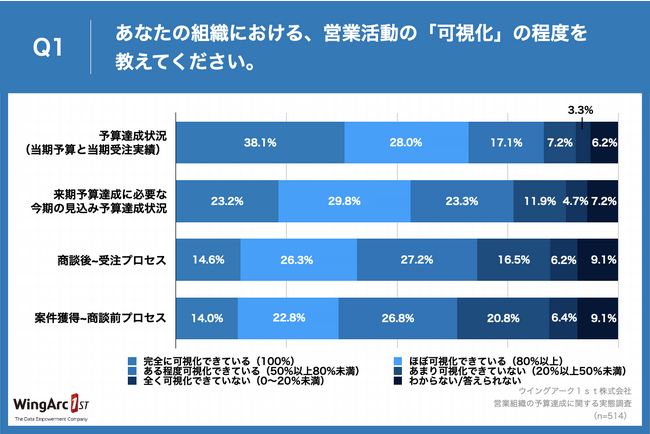

1.営業活動の可視化の程度、予算達成状況に関して「完全に可視化できている」のは38.1%

「Q1.あなたの組織における、営業活動の「可視化」の程度を教えてください。」(n=514)と質問したところ、予算達成状況(当期予算と当期受注実績)は「完全に可視化できている(100%)」が38.1%、「ほぼ可視化できている(80%以上)」が28.0%、来期予算達成に必要な今期の見込み予算達成状況は「完全に可視化できている(100%)」が23.2%、「ほぼ可視化できている(80%以上)」が29.8%などという回答となりました。

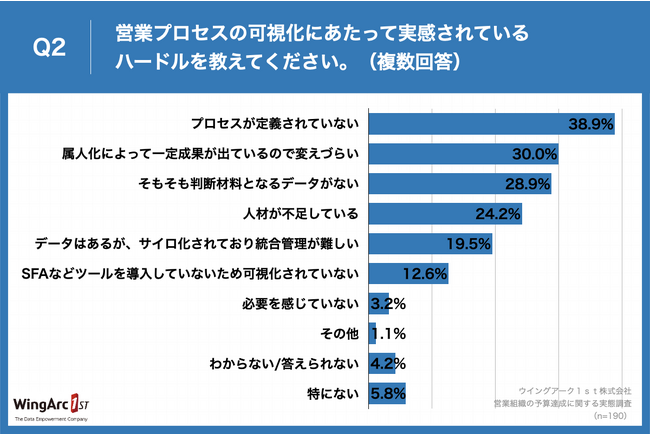

2.営業プロセス可視化のハードル、「プロセスが定義されていない」が38.9%で最多

Q1のいずれかの選択肢で「あまり可視化ができていない」「全く可視化できていない」と回答した方に、「Q2.営業プロセスの可視化にあたって実感されているハードルを教えてください。(複数回答)」(n=190)と質問したところ、「プロセスが定義されていない」が38.9%、「属人化によって一定成果が出ているので変えづらい」が30.0%、「そもそも判断材料となるデータがない」が28.9%という回答となりました。

3.「予算の確保」や「会社が興味を示さない」などもハードルに

いずれかの選択肢で「あまり可視化ができていない」と回答した方に、「Q3.営業プロセスの可視化ができないハードルがQ2以外にあれば自由に教えてください。(自由回答)」(n=130)と質問したところ、「予算の確保」や「会社が興味を示さない」など130の回答を得ることができました。

<自由回答・一部抜粋>

・予算の確保。

・営業マンの抱え込み。

・SFAが効果的に活用できていない。

・会社が興味を示さない。

・インフラ整備の課題と取り組み体制の問題。

・販売予測。

・一部機密事項もあるから。

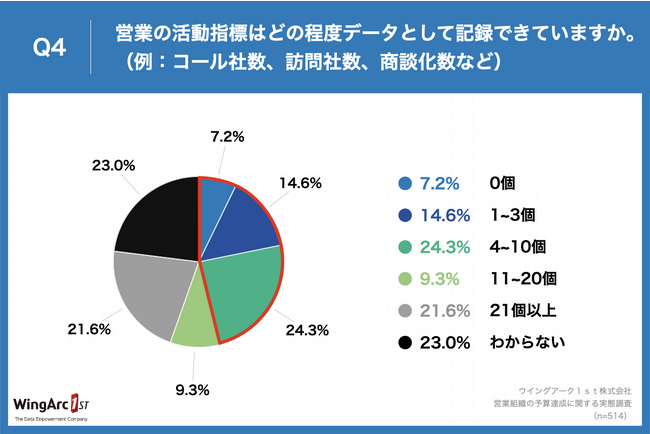

4.営業の活動指標、「10個以下」が約半数

「Q4.営業の活動指標はどの程度データとして記録できていますか。(例:コール社数、訪問社数、商談化数など)」(n=514)と質問したところ、「1~3個」が14.6%、「4~10個」が24.3%という回答となりました。

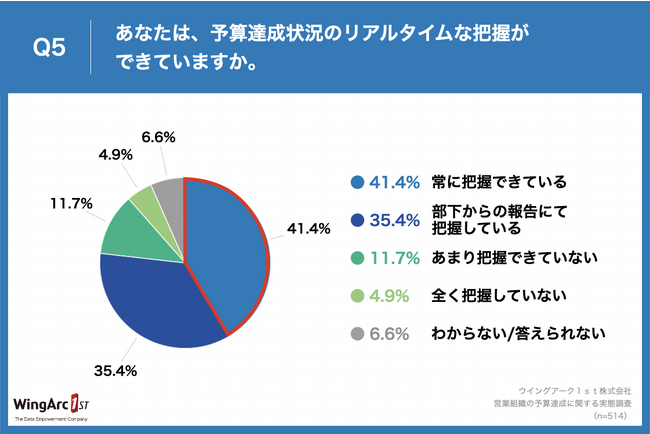

5.予算達成状況のリアルタイムな把握が常にできているのは約4割

「Q5.あなたは、予算達成状況のリアルタイムな把握ができていますか。」(n=514)と質問したところ、「常に把握できている」が41.4%、「部下からの報告にて把握している」が35.4%という回答となりました。

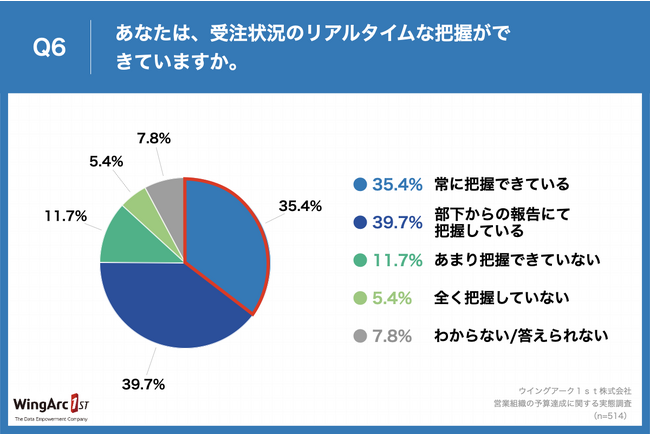

6.受注状況のリアルタイムな把握、常にできているのは4割未満

「Q6.あなたは、受注状況のリアルタイムな把握ができていますか。」(n=514)と質問したところ、「常に把握できている」が35.4%、「部下からの報告にて把握している」が39.7%という回答となりました。

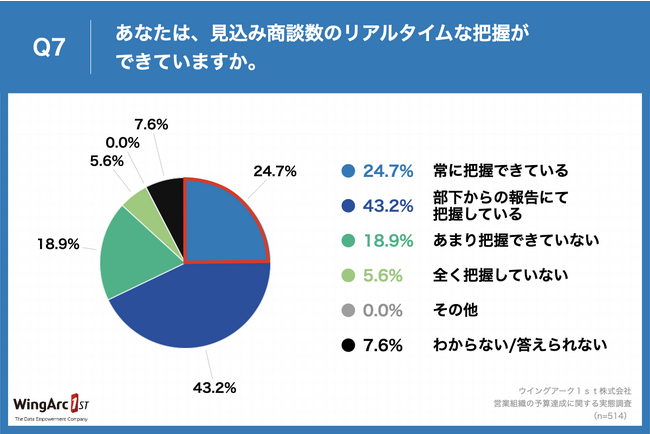

7.見込み商談数、リアルタイムで常に把握できているのは、わずか24.7%

「Q7.あなたは、見込み商談数のリアルタイムな把握ができていますか。」(n=514)と質問したところ、「常に把握できている」が24.7%、「部下からの報告にて把握している」が43.2%という回答となりました。

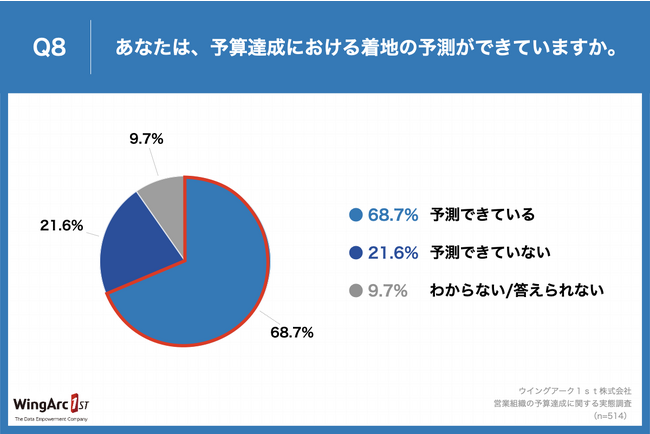

8.予算達成における着地の予測ができているのは約7割

「Q8.あなたは、予算達成における着地の予測ができていますか。」(n=514)と質問したところ、「予測できている」が68.7%、「予測できていない」が21.6%という回答となりました。

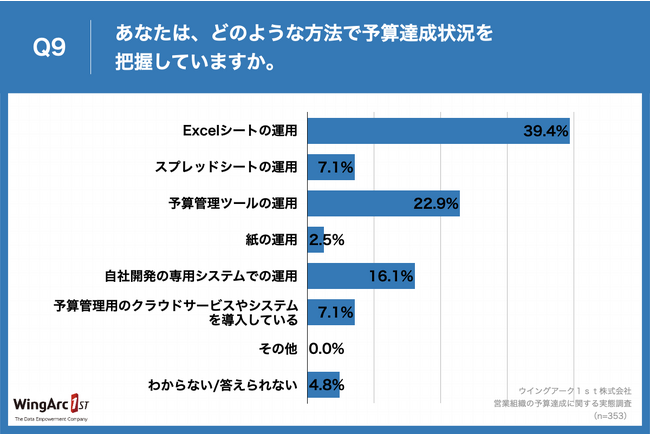

9.予算達成状況を把握、「Excelシートの運用」が39.4%で最多

Q8で予算達成状況を「予測していない」「わからない答えられない」以外を回答した方に、「Q9.あなたは、どのような方法で予算達成状況を把握していますか。」(n=353)と質問したところ、「Excelシートの運用」が39.4%、「予算管理ツールの運用」が22.9%という回答となりました。

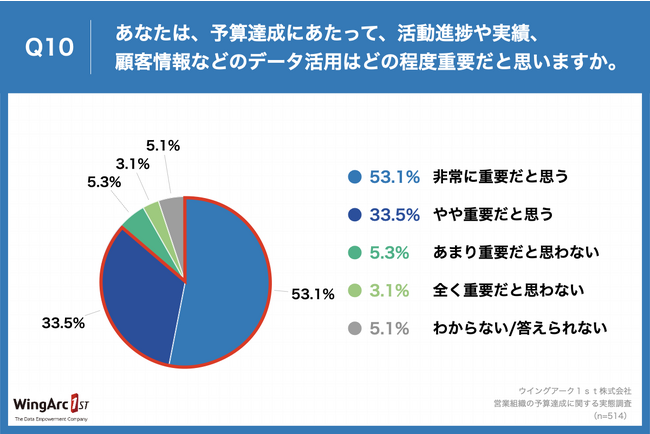

10.約9割が予算達成にあたってデータ活用が重要と回答

「Q10.あなたは、予算達成にあたって、活動進捗や実績、顧客情報などのデータ活用はどの程度重要だと思いますか。」(n=514)と質問したところ、「非常に重要だと思う」が53.1%、「やや重要だと思う」が33.5%という回答となりました。

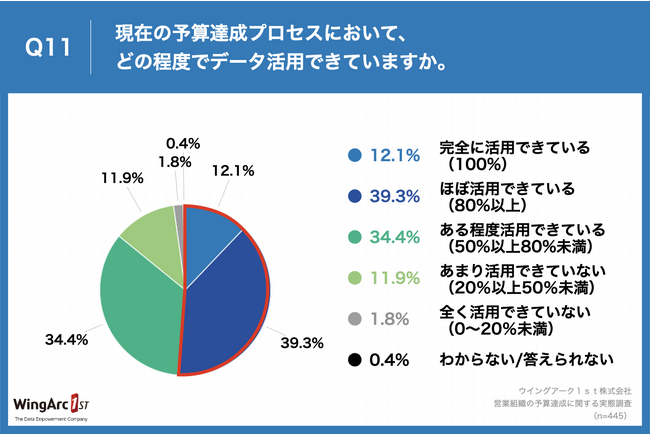

11.現在の予算達成プロセスにおいて、データ活用を80%以上できているのは半数にとどまる

Q10で「とても重要だと思う」「やや重要だと思う」と回答した方に、「Q11.現在の予算達成プロセスにおいて、どの程度でデータ活用できていますか。」(n=445)と質問したところ、「完全に活用できている(100%)」が12.1%、「ほぼ活用できている(80%以上)」が39.3%という回答となりました。

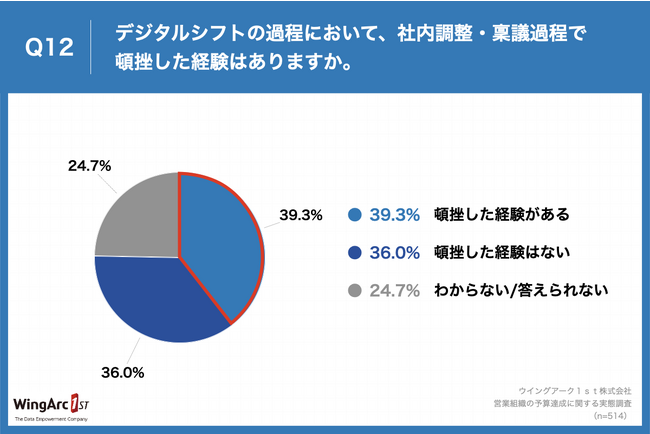

12.デジタルシフトの過程において、約4割が「社内調整・稟議過程で頓挫した経験」あり

「Q12.デジタルシフトの過程において、社内調整・稟議過程で頓挫した経験はありますか。」(n=514)と質問したところ、「頓挫した経験がある」が39.3%、「頓挫した経験はない」が36.0%という回答となりました。

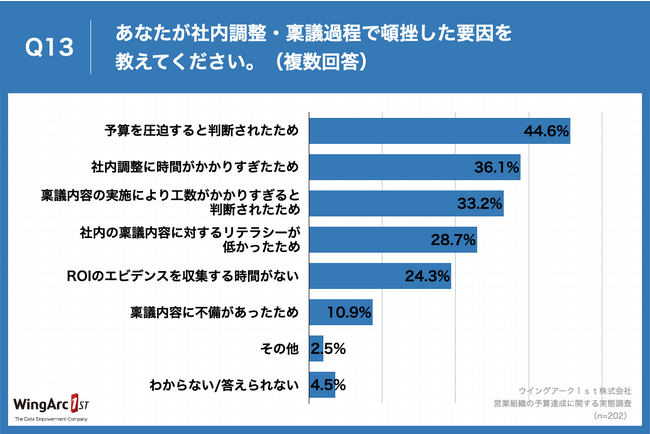

13.頓挫した要因、「予算を圧迫すると判断されたため」が44.6%で最多

Q12で「頓挫した経験がある」と回答した方に、「Q13.あなたが社内調整・稟議過程で頓挫した要因を教えてください。(複数回答)」(n=202)と質問したところ、「予算を圧迫すると判断されたため」が44.6%、「社内調整に時間がかかりすぎたため」が36.1%、「稟議内容の実施により工数がかかりすぎると判断されたため」が33.2%という回答となりました。

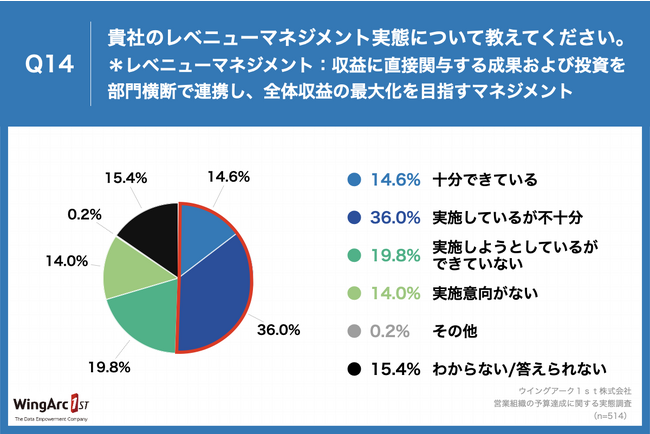

14.レベニューマネジメント実態は半数が実施、実施意向があるを含めると7割に

「Q14.貴社のレベニューマネジメント実態について教えてください。*レベニューマネジメント・・・営業部、マーケティング部、カスタマーサクセス部など収益に直接関与する成果および投資を部門横断で連携し、全体収益の最大化を目指すマネジメント 」(n=514)と質問したところ、「実施しているが不十分」が36.0%、「実施しようとしているができていない」が19.8%という回答となりました。

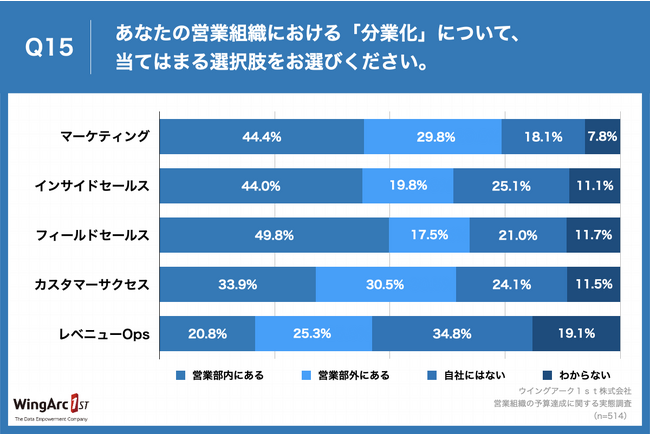

15.レベニューOpsの社内設置率が前年比141.4%で大きく伸長

「Q15.あなたの営業組織における「分業化」について、当てはまる選択肢をお選びください。」(n=514)と質問したところ、レベニューOpsは「営業部内にある」が20.8%、「営業部外にある」が25.3%という回答となり社内設置率は46.1%、前年対比で141.4%と大きく伸長しました。

*レベニューOps・・・Revenue Operations(レベニューオペレーションズ)とは、営業部、マーケティング部、カスタマーサクセス部など収益に直接関与する部門横断で連携する上で、組織間の縦割りを解消し、全員の焦点を合わせ繋げていくことで、顧客提供価値と全体収益の最大化実現を目指す考え方です。

■当社担当役員のエンドースメント

「「営業プロセスの可視化」のハードルとしてプロセスが定義されていないとの回答が最多となり、プロセスの可視化の前提となるプロセスの定義が重要なテーマになると明らかになりました。また、収益に直接関与する成果および投資を部門横断で連携し、全体収益の最大化を目指すレベニューマネジメントの実態は半数が実施、うち4割が実施するも不十分という結果でした。実施意向があるが十分にできていないという回答も2割を占めています。さらにレベニューOpsの社内設置率は昨年比141.6%と大きな伸長を見せており、レベニューマネジメントへの関心の高さ、実際の組織編制への影響がうかがえる結果となりました。レベニューOpsは顧客を中心に据え、収益を最大化するための取り組みです。企業間の競争優位に大きく関与する動きであり、今後日本国内においても経営において最も注目される分野の1つであると考えております」

ウイングアーク1st株式会社 執行役員 マーケティング本部長 久我 温紀

■セミナーのご案内

本プレスリリースで大きな伸長となったレベニューOps・マネジメントの実態に関連した未公表の調査結果を盛り込んだセミナーを実施します。ぜひご参加ください。

Theレベニュー会議~レベニューマネジメントの実態と障壁に挑む~

2020年に始動し、営業、マーケティング、インサイドセールス、経営管理・企画部門などから1,000名以上に視聴いただいている「Theレベニュー会議」シリーズ初のリアル版。Theレベニュー会議では毎回、収益に直接関与する成果・投資を部門横断で連携し、全体収益の最大化を目指すマネジメントの在り方について探究し、満足度90%超と好評いただいています。

今回は、最新の調査結果からみる日本のレベニューマネジメントの実態を分析し、実際に寄せられたいくつかの“障壁”について、登壇者ならどのように挑むのか?パネルディスカッション形式でお届けします。会場で皆様とお会いできることを楽しみにしています!

■調査概要

・調査名:営業組織の予算達成に関する実態調査

・有効回答数:売上高100億以上の営業部の役職者514名※構成比は小数点以下第2位を四捨五入しているため、合計しても必ずしも100とはなりません

・調査期間:2023年7月21日~同年7月24日

・調査機関:自社調査 (調査委託先:株式会社IDEATECH)

・調査方法:オンラインアンケート

・企画:ウイングアーク1st

※2022年度版の調査は下記よりご覧いただけます。

「「営業組織の予算達成に関する実態調査」を実施、営業力強化には「データ活用」が重要か」2022年8月17日発表

https://corp.wingarc.com/public/202208/news1622.html

※本プレスリリースQ15の前年の質問は下記サイト内Q26として掲載しております。

久我温紀 note「営業組織の予算達成に関する実態調査を公開!」https://note.com/atsukikuga/n/nbf1af5e20459

▼ユーザー事例・製品情報・イベントなどウイングアーク1stの最新情報をお届けしています。

・ウイングアーク1st公式Facebook

http://www.facebook.com/wingarc

・ウイングアーク1st公式Twitter

https://twitter.com/WingArc

※本リリースに掲載する社名または製品名は、各社の商標または登録商標です。

■調査サマリー

・営業活動の可視化の程度、予算達成状況を完全可視化できているのは38.1%、プロセス定義が課題

・予算達成にあたり86.6%が活動進捗や実績、顧客情報などのデータ活用を重要視も活用できているのは半数

・半数がレベニューマネジメントを実施しておりレベニューOpsの社内設置率も46.1%と前年比141.4%で大きく伸長

1.営業活動の可視化の程度、予算達成状況に関して「完全に可視化できている」のは38.1%

「Q1.あなたの組織における、営業活動の「可視化」の程度を教えてください。」(n=514)と質問したところ、予算達成状況(当期予算と当期受注実績)は「完全に可視化できている(100%)」が38.1%、「ほぼ可視化できている(80%以上)」が28.0%、来期予算達成に必要な今期の見込み予算達成状況は「完全に可視化できている(100%)」が23.2%、「ほぼ可視化できている(80%以上)」が29.8%などという回答となりました。

2.営業プロセス可視化のハードル、「プロセスが定義されていない」が38.9%で最多

Q1のいずれかの選択肢で「あまり可視化ができていない」「全く可視化できていない」と回答した方に、「Q2.営業プロセスの可視化にあたって実感されているハードルを教えてください。(複数回答)」(n=190)と質問したところ、「プロセスが定義されていない」が38.9%、「属人化によって一定成果が出ているので変えづらい」が30.0%、「そもそも判断材料となるデータがない」が28.9%という回答となりました。

3.「予算の確保」や「会社が興味を示さない」などもハードルに

いずれかの選択肢で「あまり可視化ができていない」と回答した方に、「Q3.営業プロセスの可視化ができないハードルがQ2以外にあれば自由に教えてください。(自由回答)」(n=130)と質問したところ、「予算の確保」や「会社が興味を示さない」など130の回答を得ることができました。

<自由回答・一部抜粋>

・予算の確保。

・営業マンの抱え込み。

・SFAが効果的に活用できていない。

・会社が興味を示さない。

・インフラ整備の課題と取り組み体制の問題。

・販売予測。

・一部機密事項もあるから。

4.営業の活動指標、「10個以下」が約半数

「Q4.営業の活動指標はどの程度データとして記録できていますか。(例:コール社数、訪問社数、商談化数など)」(n=514)と質問したところ、「1~3個」が14.6%、「4~10個」が24.3%という回答となりました。

5.予算達成状況のリアルタイムな把握が常にできているのは約4割

「Q5.あなたは、予算達成状況のリアルタイムな把握ができていますか。」(n=514)と質問したところ、「常に把握できている」が41.4%、「部下からの報告にて把握している」が35.4%という回答となりました。

6.受注状況のリアルタイムな把握、常にできているのは4割未満

「Q6.あなたは、受注状況のリアルタイムな把握ができていますか。」(n=514)と質問したところ、「常に把握できている」が35.4%、「部下からの報告にて把握している」が39.7%という回答となりました。

7.見込み商談数、リアルタイムで常に把握できているのは、わずか24.7%

「Q7.あなたは、見込み商談数のリアルタイムな把握ができていますか。」(n=514)と質問したところ、「常に把握できている」が24.7%、「部下からの報告にて把握している」が43.2%という回答となりました。

8.予算達成における着地の予測ができているのは約7割

「Q8.あなたは、予算達成における着地の予測ができていますか。」(n=514)と質問したところ、「予測できている」が68.7%、「予測できていない」が21.6%という回答となりました。

9.予算達成状況を把握、「Excelシートの運用」が39.4%で最多

Q8で予算達成状況を「予測していない」「わからない答えられない」以外を回答した方に、「Q9.あなたは、どのような方法で予算達成状況を把握していますか。」(n=353)と質問したところ、「Excelシートの運用」が39.4%、「予算管理ツールの運用」が22.9%という回答となりました。

10.約9割が予算達成にあたってデータ活用が重要と回答

「Q10.あなたは、予算達成にあたって、活動進捗や実績、顧客情報などのデータ活用はどの程度重要だと思いますか。」(n=514)と質問したところ、「非常に重要だと思う」が53.1%、「やや重要だと思う」が33.5%という回答となりました。

11.現在の予算達成プロセスにおいて、データ活用を80%以上できているのは半数にとどまる

Q10で「とても重要だと思う」「やや重要だと思う」と回答した方に、「Q11.現在の予算達成プロセスにおいて、どの程度でデータ活用できていますか。」(n=445)と質問したところ、「完全に活用できている(100%)」が12.1%、「ほぼ活用できている(80%以上)」が39.3%という回答となりました。

12.デジタルシフトの過程において、約4割が「社内調整・稟議過程で頓挫した経験」あり

「Q12.デジタルシフトの過程において、社内調整・稟議過程で頓挫した経験はありますか。」(n=514)と質問したところ、「頓挫した経験がある」が39.3%、「頓挫した経験はない」が36.0%という回答となりました。

13.頓挫した要因、「予算を圧迫すると判断されたため」が44.6%で最多

Q12で「頓挫した経験がある」と回答した方に、「Q13.あなたが社内調整・稟議過程で頓挫した要因を教えてください。(複数回答)」(n=202)と質問したところ、「予算を圧迫すると判断されたため」が44.6%、「社内調整に時間がかかりすぎたため」が36.1%、「稟議内容の実施により工数がかかりすぎると判断されたため」が33.2%という回答となりました。

14.レベニューマネジメント実態は半数が実施、実施意向があるを含めると7割に

「Q14.貴社のレベニューマネジメント実態について教えてください。*レベニューマネジメント・・・営業部、マーケティング部、カスタマーサクセス部など収益に直接関与する成果および投資を部門横断で連携し、全体収益の最大化を目指すマネジメント 」(n=514)と質問したところ、「実施しているが不十分」が36.0%、「実施しようとしているができていない」が19.8%という回答となりました。

15.レベニューOpsの社内設置率が前年比141.4%で大きく伸長

「Q15.あなたの営業組織における「分業化」について、当てはまる選択肢をお選びください。」(n=514)と質問したところ、レベニューOpsは「営業部内にある」が20.8%、「営業部外にある」が25.3%という回答となり社内設置率は46.1%、前年対比で141.4%と大きく伸長しました。

*レベニューOps・・・Revenue Operations(レベニューオペレーションズ)とは、営業部、マーケティング部、カスタマーサクセス部など収益に直接関与する部門横断で連携する上で、組織間の縦割りを解消し、全員の焦点を合わせ繋げていくことで、顧客提供価値と全体収益の最大化実現を目指す考え方です。

■当社担当役員のエンドースメント

「「営業プロセスの可視化」のハードルとしてプロセスが定義されていないとの回答が最多となり、プロセスの可視化の前提となるプロセスの定義が重要なテーマになると明らかになりました。また、収益に直接関与する成果および投資を部門横断で連携し、全体収益の最大化を目指すレベニューマネジメントの実態は半数が実施、うち4割が実施するも不十分という結果でした。実施意向があるが十分にできていないという回答も2割を占めています。さらにレベニューOpsの社内設置率は昨年比141.6%と大きな伸長を見せており、レベニューマネジメントへの関心の高さ、実際の組織編制への影響がうかがえる結果となりました。レベニューOpsは顧客を中心に据え、収益を最大化するための取り組みです。企業間の競争優位に大きく関与する動きであり、今後日本国内においても経営において最も注目される分野の1つであると考えております」

ウイングアーク1st株式会社 執行役員 マーケティング本部長 久我 温紀

■セミナーのご案内

本プレスリリースで大きな伸長となったレベニューOps・マネジメントの実態に関連した未公表の調査結果を盛り込んだセミナーを実施します。ぜひご参加ください。

Theレベニュー会議~レベニューマネジメントの実態と障壁に挑む~

2020年に始動し、営業、マーケティング、インサイドセールス、経営管理・企画部門などから1,000名以上に視聴いただいている「Theレベニュー会議」シリーズ初のリアル版。Theレベニュー会議では毎回、収益に直接関与する成果・投資を部門横断で連携し、全体収益の最大化を目指すマネジメントの在り方について探究し、満足度90%超と好評いただいています。

今回は、最新の調査結果からみる日本のレベニューマネジメントの実態を分析し、実際に寄せられたいくつかの“障壁”について、登壇者ならどのように挑むのか?パネルディスカッション形式でお届けします。会場で皆様とお会いできることを楽しみにしています!

■調査概要

・調査名:営業組織の予算達成に関する実態調査

・有効回答数:売上高100億以上の営業部の役職者514名※構成比は小数点以下第2位を四捨五入しているため、合計しても必ずしも100とはなりません

・調査期間:2023年7月21日~同年7月24日

・調査機関:自社調査 (調査委託先:株式会社IDEATECH)

・調査方法:オンラインアンケート

・企画:ウイングアーク1st

※2022年度版の調査は下記よりご覧いただけます。

「「営業組織の予算達成に関する実態調査」を実施、営業力強化には「データ活用」が重要か」2022年8月17日発表

https://corp.wingarc.com/public/202208/news1622.html

※本プレスリリースQ15の前年の質問は下記サイト内Q26として掲載しております。

久我温紀 note「営業組織の予算達成に関する実態調査を公開!」https://note.com/atsukikuga/n/nbf1af5e20459

▼ユーザー事例・製品情報・イベントなどウイングアーク1stの最新情報をお届けしています。

・ウイングアーク1st公式Facebook

http://www.facebook.com/wingarc

・ウイングアーク1st公式Twitter

https://twitter.com/WingArc

※本リリースに掲載する社名または製品名は、各社の商標または登録商標です。

配信元:

この銘柄の最新ニュース

ウイングアクのニュース一覧- 株式会社シムトップスとの資本業務提携に関するお知らせ 2024/11/29

- <動意株・29日>(大引け)=ウイングアク、ノーリツ鋼機、グッドコムAなど 2024/11/29

- ウイングアクは一段高、シムトップスと資本・業務提携 2024/11/29

- 前場に注目すべき3つのポイント~エヌビディア決算通過も防衛や仮想通貨関連などの個別物色~ 2024/11/21

- 日本IBMとウイングアーク1stが協業し、金融サービス向けデジタルサービス・プラットフォームにMotionBoard を連携させた「DSPデータ利活用BI機能」の提供を開始 2024/11/13

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

ウイングアーク1stの取引履歴を振り返りませんか?

ウイングアーク1stの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。