429円

住友化学のニュース

住友化学、上期の連結最終益は前年比20.2%減 薬価改定等の特殊要因が影響

連結業績概要(対前年同期実績)

野崎邦夫氏:住友化学の野崎です。本日はお忙しいところ、当社のカンファレンスコールにご参加いただきまして誠にありがとうございます。

投資家のみなさま、アナリストのみなさまには、日頃から当社の経営にご理解、ご支援をたまわり誠にありがとうございます。この場をお借りして厚く御礼を申し上げます。それでは、ただいまから2018年度上半期の業績につきまして、ご説明を申し上げます。

今年度上半期の連結業績ですが、売上収益は1兆1,221億円となり、前年同期比818億円の増収となりました。経常的な収益力を表しますコア営業利益は1,021億円となり、前年同期比で249億円の減益でした。

コア営業利益に含まれます持分法投資利益は239億円となりまして、前年同期に比べて12億円増益でした。コア営業利益に含まれない非経常項目につきましては、条件付き対価に係る公正価値変動が69億円、事業構造改善費用が24億円など、合計で102億円の損失を計上いたしました。前年同期は固定資産の売却益などを計上しましたことから、前年同期との比較で言いますと、193億円悪化しております。この結果IFRS上の営業利益は919億円となり、前年同期比442億円の減益でした。

金融損益につきましては、104億円の利益となり、前年同期比で83億円改善しております。このうち為替差損益は、期末にかけて円安が進行したこともあり、102億円の利益を計上。前年同期比で73億円改善しております。法人所得税費用は208億円となり、前年同期に比べ65億円、税負担が減少いたしました。

この結果、親会社の所有者に帰属する四半期利益、いわゆる純損益ですが、615億円となり、前年同期比で156億円の減益となりました。ROEは半年ですが、6.4パーセントです。

なお、当社の業績に影響を与えます為替レートと原料ナフサ価格についてです。まず、為替レートですが、USドルの期中平均レートは1ドル当たり110.26円ですので、前年同期と比べますと、若干の円高でした。

一方のナフサ価格は5万1,100円でしたので、前年同期に比べて1万3,500円、約36パーセント上昇しております。海外売上高は64.6パーセントとなりました。主に中国向けに石油化学や情報電子化学での出荷が増加したことなどによりまして、前年同期に比べて海外売上高比率は上昇いたしました。

セグメント別売上収益

セグメント別の業績概要をご説明します。全社の売上収益は、前年同期比818億円の増収でした。セグメント別には、石油化学、エネルギー・機能材料、情報電子化学、健康・農業関連事業で増収となっております。

売上収益の前年同期比の増減について、全社で要因別に分析いたします。価格面では、情報電子化学、医薬品で販売価格が下落した一方で、石油化学においては原料価格の上昇にともない製品市況が上昇したため、売価差で245億円の増収要因となりました。

また数量面では、医薬品・その他を除くすべてのセグメントにおいて出荷が増加したため、数量差は597億円の増収要因となりました。なお、海外子会社の売上収益の邦貨換算差は、若干円高でしたので、24億円の減収要因となりました。

セグメント別コア営業利益

全社のコア営業利益は、前年比で249億円の減益となりました。セグメント別では、エネルギー・ 機能材料、情報電子化学で増益となっております。全社を要因別に分析しますと、価格面は情報電子化学や医薬品での売価ダウンの影響や、石油化学、健康・農業関連事業での交易条件悪化により、185億円のマイナスになりました。

コスト面では、情報電子化学におきまして合理化を進めてまいりましたが、医薬品において販売費が増加したことなどから、60億円のマイナス要因になりました。持分法投資損益、投資利益の増減を含めた数量差等では、出荷が増加したエネルギー・ 機能材料や情報電子化学でプラスとなりました。

一方で、前年同期に事業譲渡益を計上いたしました医薬品や、当期に定期修理の影響がありました石油化学などでマイナスとなり、全体では4億円のマイナスになりました。

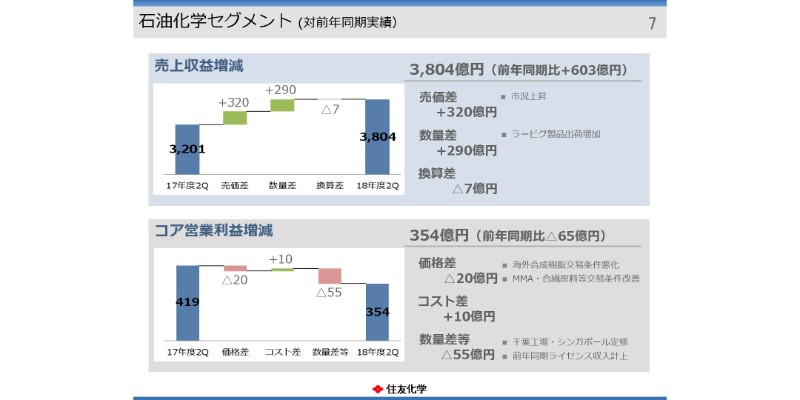

石油化学セグメント(対前年同期実績)

セグメント別の業績概要をご説明いたします。まず石油化学セグメントです。売上収益は3,804億円となりまして、前年同期比で603億円の増収。コア営業利益は354億円となり、前年同期比で65億円の減益となりました。

売上収益につきましては、原料価格の上昇にともない、製品市況が上昇いたしました。また、ラービグ製品の出荷増加の影響もありまして、増収となりました。

ただし、コア営業利益につきましてはマイナスです。メタアクリルやカプロラクタムなどの合成原料の交易条件が改善したことに加えて、持分法適用会社のペトロケミカル社の業績が安定操業の継続により、設備トラブルが前半にありました前年同期に比べて、大幅に改善いたしました。

一方で、海外での合成樹脂の交易条件の悪化に加え、千葉工場やシンガポールにおける定期修繕の影響、また前年はライセンス収入もありましたので、そうした一時的なマイナス要因が、先ほど申し上げましたプラスを上回り、マイナス65億円となっております。

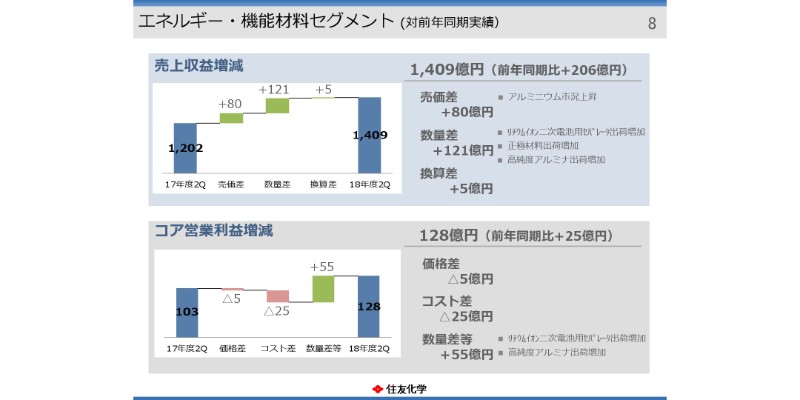

エネルギー・機能材料セグメント(対前年同期実績)

エネルギー・機能材料セグメントです。売上収益は1,409億円となりまして、前年同期比で206億円の増収。コア営業利益は128億円となり、前年同期比で25億円の増益でした。

売上収益は、アルミニウムの市況が上昇したことや、リチウムイオン二次電池用のセパレータや正極材の前駆体、さらに高純度アルミナなどの出荷の増加により、増収となりました。

コア営業利益は、石油化学と同様に千葉工場における定期修繕の影響がありましたが全般的に出荷数量の増加にともない増益となっております。

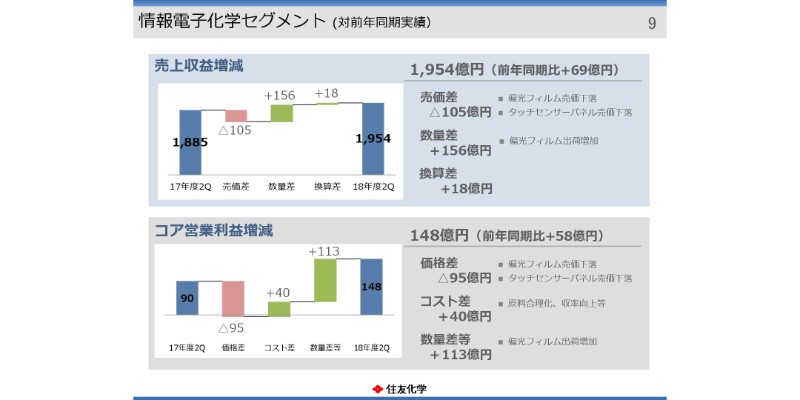

情報電子化学セグメント(対前年同期実績)

情報電子化学セグメントです。売上収益は1,954億円となり、前期比で69億円の増収です。コア営業利益は148億円となり、前年同期比で58億円の増益となりました。

売上収益は、売価面では偏光フィルムやタッチセンサーパネルの販売価格が下落しております。しかし、数量面でおもに偏光フィルムの出荷が増加したため、増収となっております。

コア営業利益は、販売価格下落のマイナス要因がありました。一方で、出荷数量の増加、あるいは合理化等のコスト削減によるプラス効果が上回り、増益となりました。

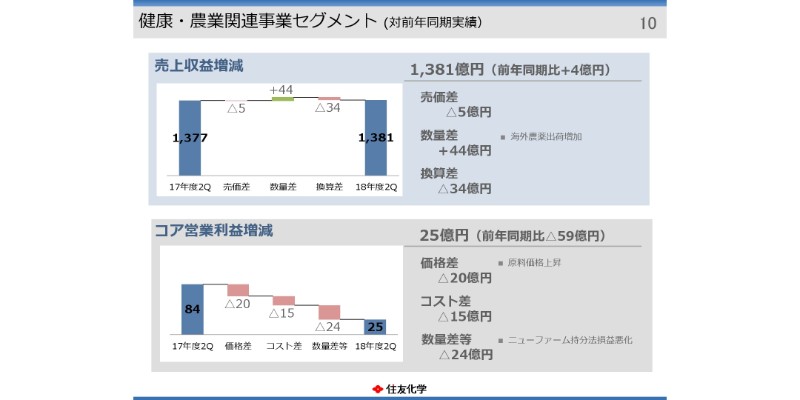

健康・農業関連事業セグメント(対前年同期実績)

健康・農業関連事業セグメントです。売上収益は1,381億円となり、前年同期比で4億円の増収。コア営業利益は25億円となり、前年同期比では59億円の減益でした。

売上収益につきましては、海外農薬の出荷が、南米やアジアを中心に増加しております。しかし、インドルピーやブラジルレアルなどの新興国通貨が安くなっている影響で、海外子会社の邦貨換算差の影響がマイナスでした。したがって、差し引きしますとほぼプラスマイナスゼロという状況でした。

コア営業利益は、原料価格の上昇や持分法適用会社のニューファーム社の業績悪化により、減益となっております。

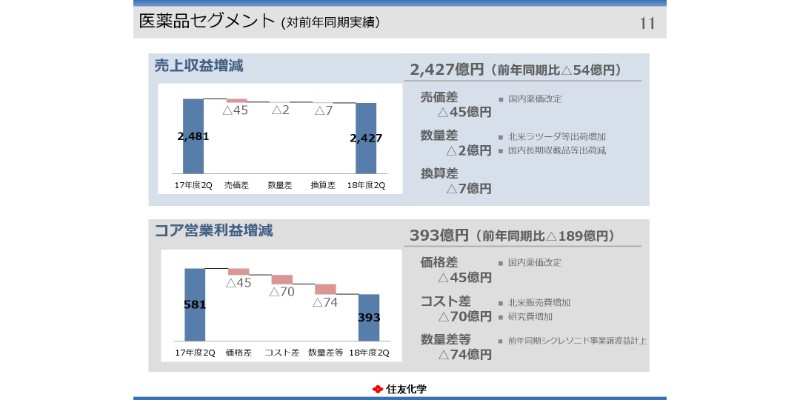

医薬品セグメント(対前年同期実績)

医薬品セグメントにつきましては、売上収益は2,427億円となり、前年同期比で54億円の減収。コア営業利益は393億円となり、前年同期比で189億円の減益となりました。

売上収益は、北米での非定型抗精神病薬「ラツーダ」や、抗てんかん剤「APTIOM」などの出荷が増加しました。一方で、国内では薬価改定の影響と、長期収載品の出荷の減少といったこともあり、減収となっております。

コア営業利益は、薬価改定の影響や北米における販売費の増加に加え、前年同期に事業譲渡益を計上したことによる一時的なマイナス要因もあり、減益となりました。セグメント別の業績概要の説明は以上です。

非経常項目内訳

非経常項目の内訳となります。おもな中身と金額については、冒頭申し上げましたので割愛させていただきます。条件付対価に係る公正価値変動が、前年と当年とで損益の方向が変わり、大きくマイナスになっております。

連結財政状態計算書

連結の財政状態計算書の内容をご説明いたします。2018年9月末の総資産は、3兆2,638億円となり、前期末(3月末)と比べて、1,952億円増加いたしました。有形固定資産や棚卸資産が増加したことがおもな要因です。

有利子負債は9,066億円となり、3月末に比べて645億円、増加いたしました。資本は1兆3,351億円となり、前期末と比べて829億円増加いたしました。これはおもに、利益剰余金が増加したことによるものです。

この結果、親会社所有者帰属持分比率、いわゆる自己資本比率が30.4パーセントですので、前年に比べてわずかですが、0.2ポイント改善しております。

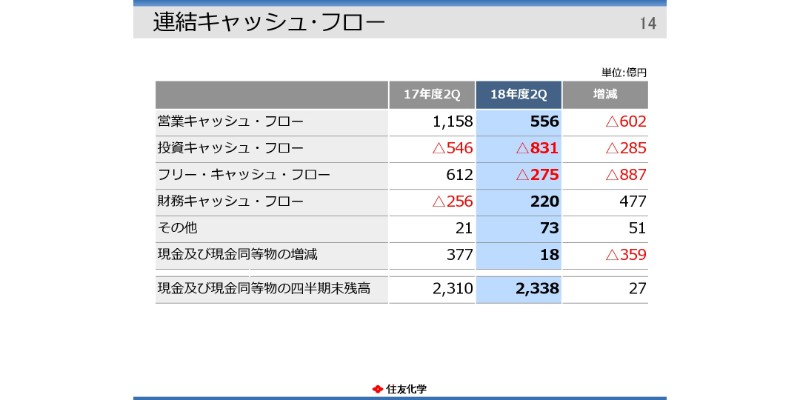

連結キャッシュ・フロー

連結キャッシュ・フローについてご説明いたします。営業キャッシュ・フローは、556億円の収入となり、前年同期に比べて602億円ほど収入が減少いたしました。営業利益の減少や、運転資金が増加したことがおもな要因です。

投資キャッシュ・フローは831億円の支出となり、前年同期に比べて285億円、支出が増加いたしました。固定資産の取得による支出が増加したことがおもな要因です。

この結果、フリー・キャッシュ・フローは275億円の支出となり、前年同期の612億円の収入と比べますと、887億円ほど支出が増加しました。

財務キャッシュ・フローは220億円の収入となり、前年同期と比べて477億円ほど収入が増加いたしました。上半期の業績につきましては以上です。

業績予想(通期)

最後に、通期の業績予想についてご説明を申し上げたいと思います。通期の業績予想につきましては、5月に公表しました数値から変更しておりません。売上収益は2兆4,900億円。コア営業利益では2,400億円、営業利益は2,050億円、当期利益は1,300億円です。

これまでご説明しましたとおり、上半期の業績は前年同期との比較では減益となっております。ただし、おもに特殊要因が影響しているところが大きかったわけです。

繰り返しになりますが、千葉、シンガポールでの定期修理の影響が約90億円あります。さらに、前年はライセンス収入が20億円程度ありました。また、事業譲渡益……医薬ですが、約90億円でしたので、あわせて約200億円ですので、一時的な特殊要因があったと考えられます。

加えて、医薬では薬価改定の影響が40数億円あります。あわせて約240億~250億円は、一時的な要因も含めて、やや特殊な要因による減益ということです。(それを考えると)前年の2,627億円というコア営業利益に比べて、ベースは同程度と考えております。

一方、5月に公表しました上半期の予想に対してですが、達成率はコア営業利益で113パーセント、営業利益で115パーセント、当期利益で112パーセントと、想定を上回る実績となっております。

これはおもに、石油化学、エネルギー・機能材料、情報電子化学を中心とした業績が堅調に推移したことによるものです。

この基調は当面は続くと期待しております。一方で、現在米中でかなりの貿易摩擦が拡大している影響、あるいは中東における地政学的リスクの顕在化等、不確実な要素が高まっていると言わざるを得ない(状況です)。そういう意味では、リスクを考えざるを得ないと思っております。加えて、原料価格につきましても、原油の動向が上がったり下がったりということもありますし、為替レートも先行きは不透明な状況です。

こうした状況を鑑みまして、通期の業績予想につきましては、上期は予想を上回っておりますが、リスクを考えて据え置きとさせていただきます。

決算につきましては以上となります。本日はご参加いただきまして、誠にありがとうございました。

配信元:

この銘柄の最新ニュース

住友化のニュース一覧- [PTS]デイタイムセッション終了 15時以降の上昇95銘柄・下落96銘柄(通常取引終値比) 2024/11/01

- 決算マイナス・インパクト銘柄 【東証プライム】引け後 … 日立、サイバー、エムスリー (10月30日発表分) 2024/10/31

- 決算マイナス・インパクト銘柄 【東証プライム】寄付 … 日立、サイバー、エムスリー (10月30日発表分) 2024/10/31

- 前場に注目すべき3つのポイント~アドバンテストの決算反応に関心が集まる~ 2024/10/31

- [PTS]ナイトタイムセッション17時時点 上昇100銘柄・下落61銘柄(通常取引終値比) 2024/10/30

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

住友化学の取引履歴を振り返りませんか?

住友化学の株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。