501円

J-MAXのニュース

J-MAX、通期の売上高は前年比14.7%増 新中長期経営計画を策定し、さらなる成長に向け舵を切る

報告事項

齊藤浩氏:みなさま、こんにちは。株式会社J-MAX代表取締役社長執行役員の齊藤浩でございます。2023年3月期決算および中長期経営計画についてご説明させていただきますので、どうぞよろしくお願いいたします。

それでは、報告事項に従いましてご説明いたします。はじめに、2023年3月期決算および2024年3月期業績予想についてご説明いたします。

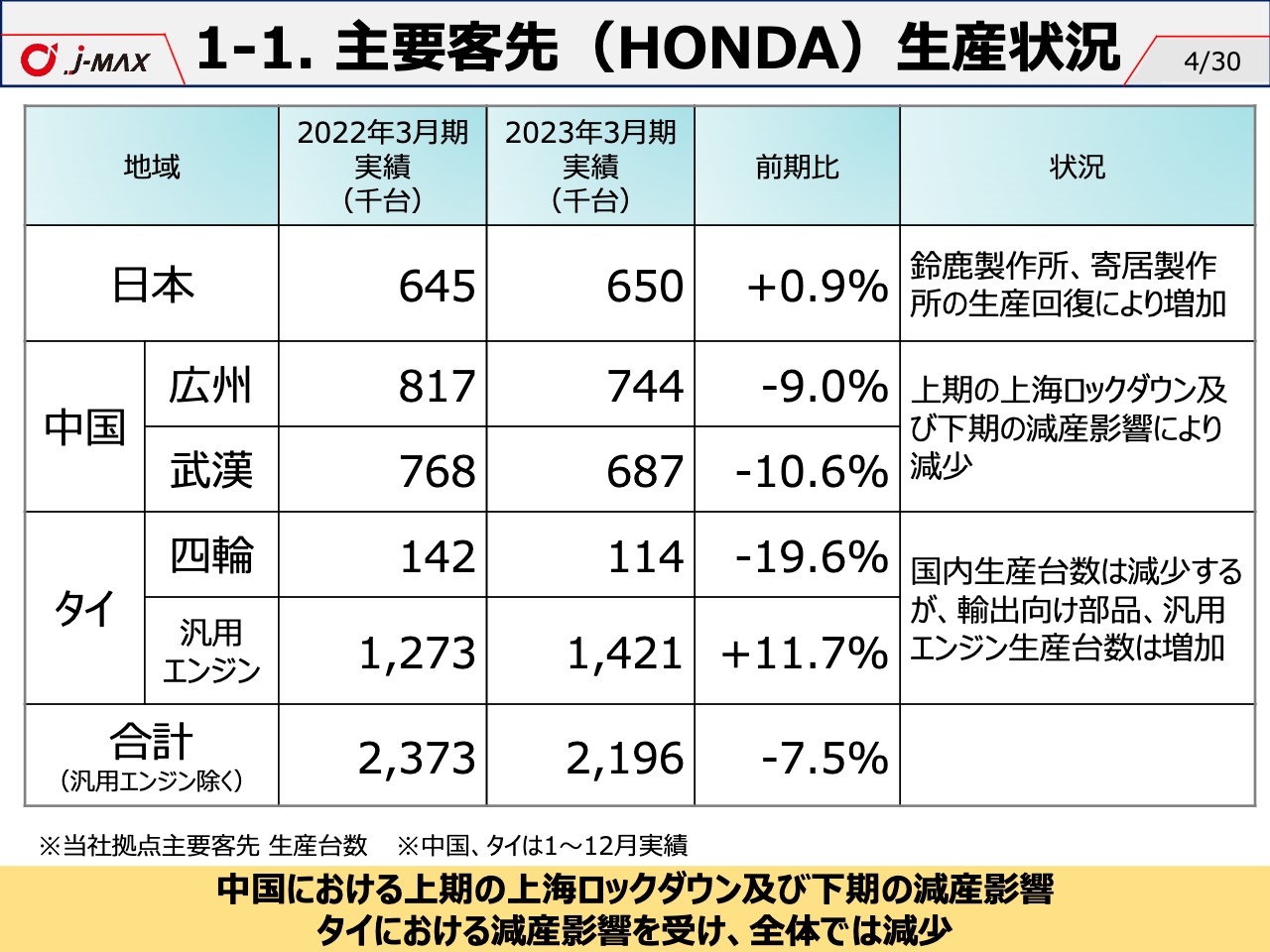

1-1. 主要客先(HONDA)生産状況

まず、主要客先であるホンダ(HONDA)関係における、2023年3月期当社拠点別の生産実績についてご説明いたします。日本においては、ホンダの鈴鹿製作所、寄居製作所の生産回復により、生産台数は前期比0.9パーセント増加しました。

中国においては、4月に発生した上海ロックダウンや10月から12月にかけての減産影響を受け、生産台数は約10パーセント減少しました。

タイにおいては、ホンダの国内生産自動車台数は19.6パーセント減少したものの、汎用エンジン生産台数については11.7パーセント増加しました。

トータルでは中国とタイの減産影響により、生産台数は減少するかたちとなりました。

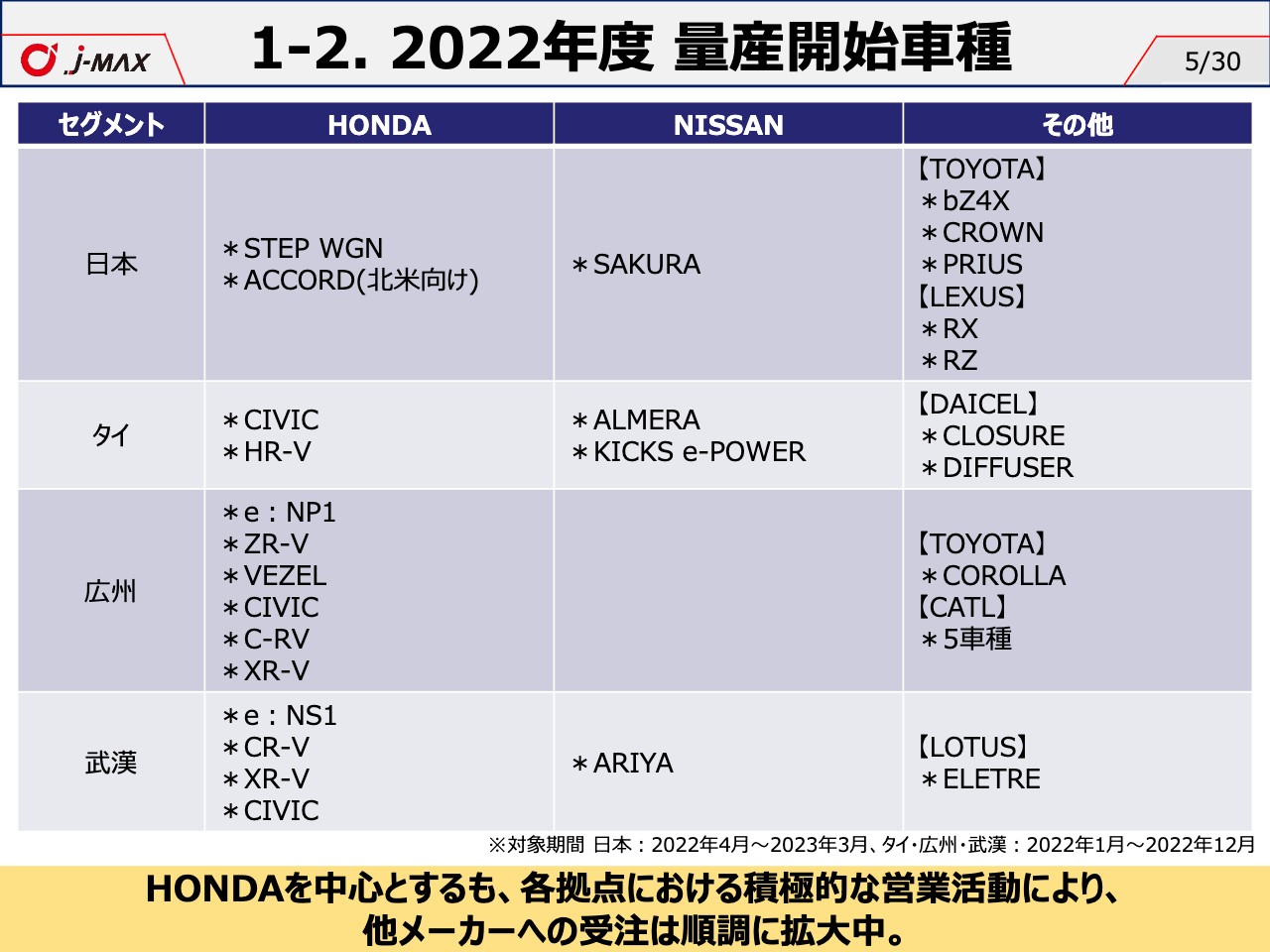

1-2. 2022年度 量産開始車種

続きまして、当社が部品製造する車種における、2022年度の量産開始状況についてご説明いたします。日本では、ホンダのSTEP WGN、日産の軽EV車SAKURAの量産を開始しました。また、トヨタのbZ4X、CROWN、PRIUS、LEXUS RX等の量産も開始しております。

タイでは、ホンダのCIVIC、HR-Vに加えて、日産のALMERA、KICKS e-POWERやDAICEL向けの部品量産を開始しました。

中国では、ホンダのEV車専用ブランドe:Nシリーズのe:NS1、e:NP1が量産を開始しております。それに加えて、トヨタ、CATL、LOTUS向け等の部品量産も開始しました。

全体としては、ホンダ向けを中心としつつも、各拠点における積極的な営業活動により、他メーカーへの受注は順調に拡大しております。

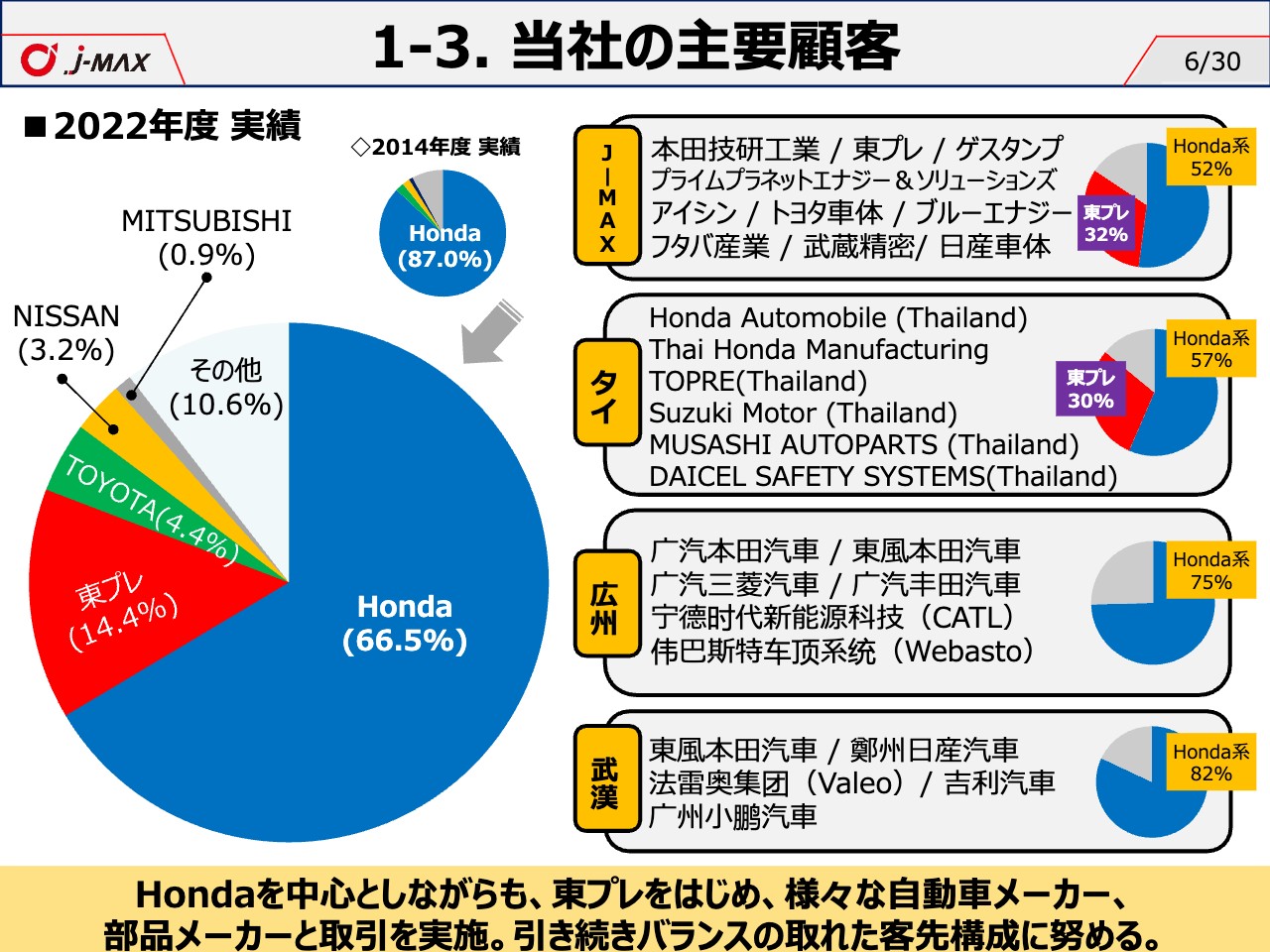

1-3. 当社の主要顧客

続きまして、当社の主要顧客についてご説明いたします。2022年度の実績といたしましては、連結で、主要顧客であります本田技研工業向けが66.5パーセント、東プレ向けが14.4パーセント、トヨタ向けが4.4パーセント、日産向けが3.2パーセント、三菱向けが0.9パーセントとなっており、ホンダ向けが中心となっておりますが、ホンダ向け以外の受注拡大を推進しており、2014年時と比べますと、ホンダ以外の客先の比率が上昇していることが分かるかと思います。

特にJ-MAXとタイにおいては、2017年に資本業務提携した東プレ向けの受注が増加しております。

広州や武漢の中国拠点においては、ValeoやWebastoとの取引を行っている他、ローカルメーカーでもあるCATL、吉利汽車、小鵬汽車とも取引を行っており、ホンダ向け以外の受注拡大は順調に進捗しており、今後も拡大していく方針であります。

ホンダ向けを中心としながらも、さまざまな自動車メーカー、部品メーカーへの受注を拡大しており、今後も引き続きバランスの取れた客先構成に努めてまいります。

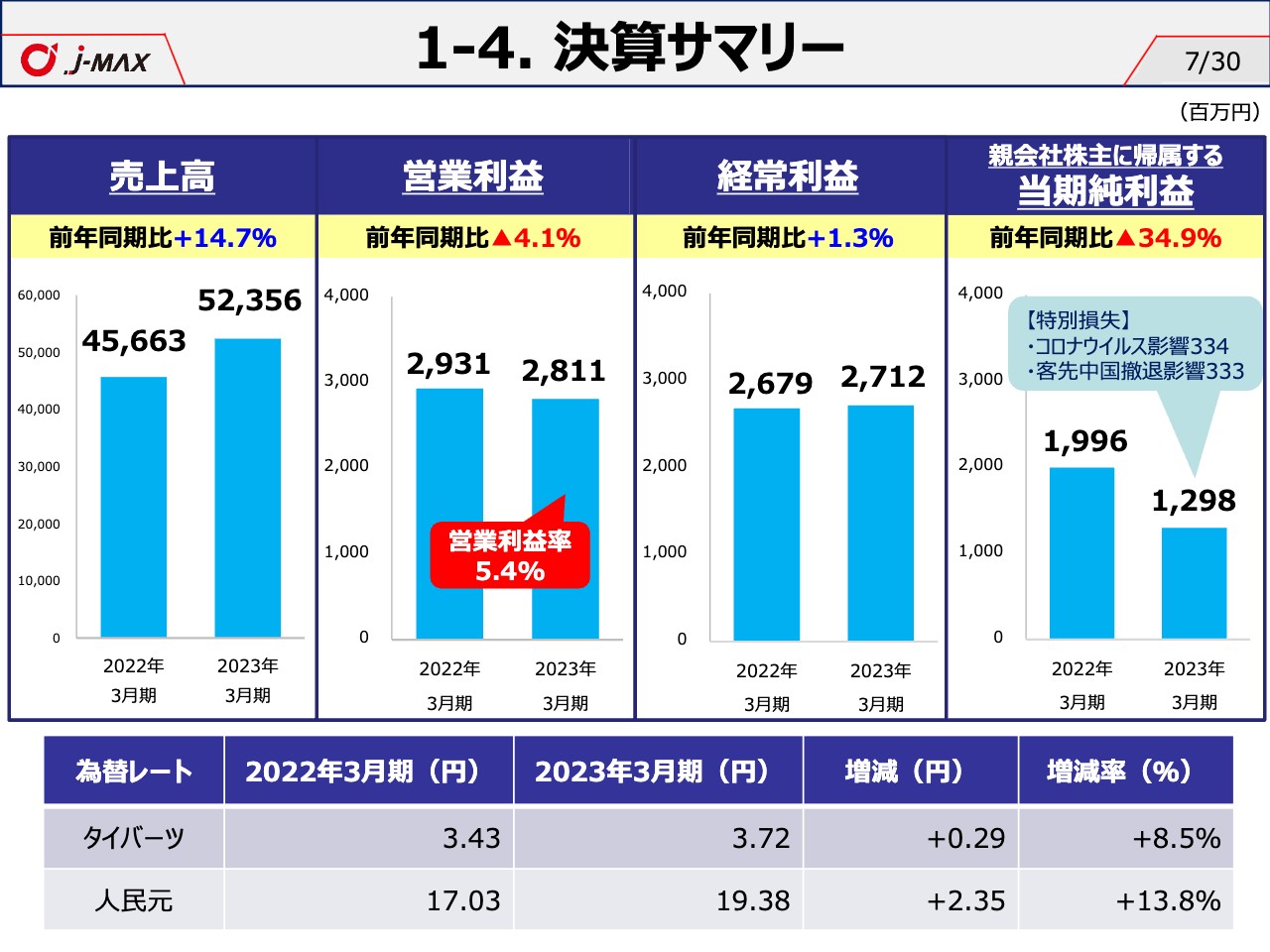

1-4. 決算サマリー

続きまして、2023年3月期の連結業績についてご説明いたします。2023年3月期の実績につきましては、売上高523億5,600万円、前年同期比14.7パーセント増、営業利益28億1,100万円、前年同期比4.1パーセント減、経常利益27億1,200万円、前年同期比1.3パーセント増、親会社株主に帰属する当期純利益12億9,800万円、前年同期比34.9パーセント減となりました。

売上高は、中国拠点において客先の生産減少の影響を受けましたが、円安による為替影響や原材料価格高騰分の売価転嫁の影響により増収となりました。営業利益、経常利益につきましては、前年同期と同等となりましたが、親会社株主に帰属する当期純利益は、コロナウイルスおよび客先の中国事業撤退による影響を特別損失に計上したことにより、減益となりました。

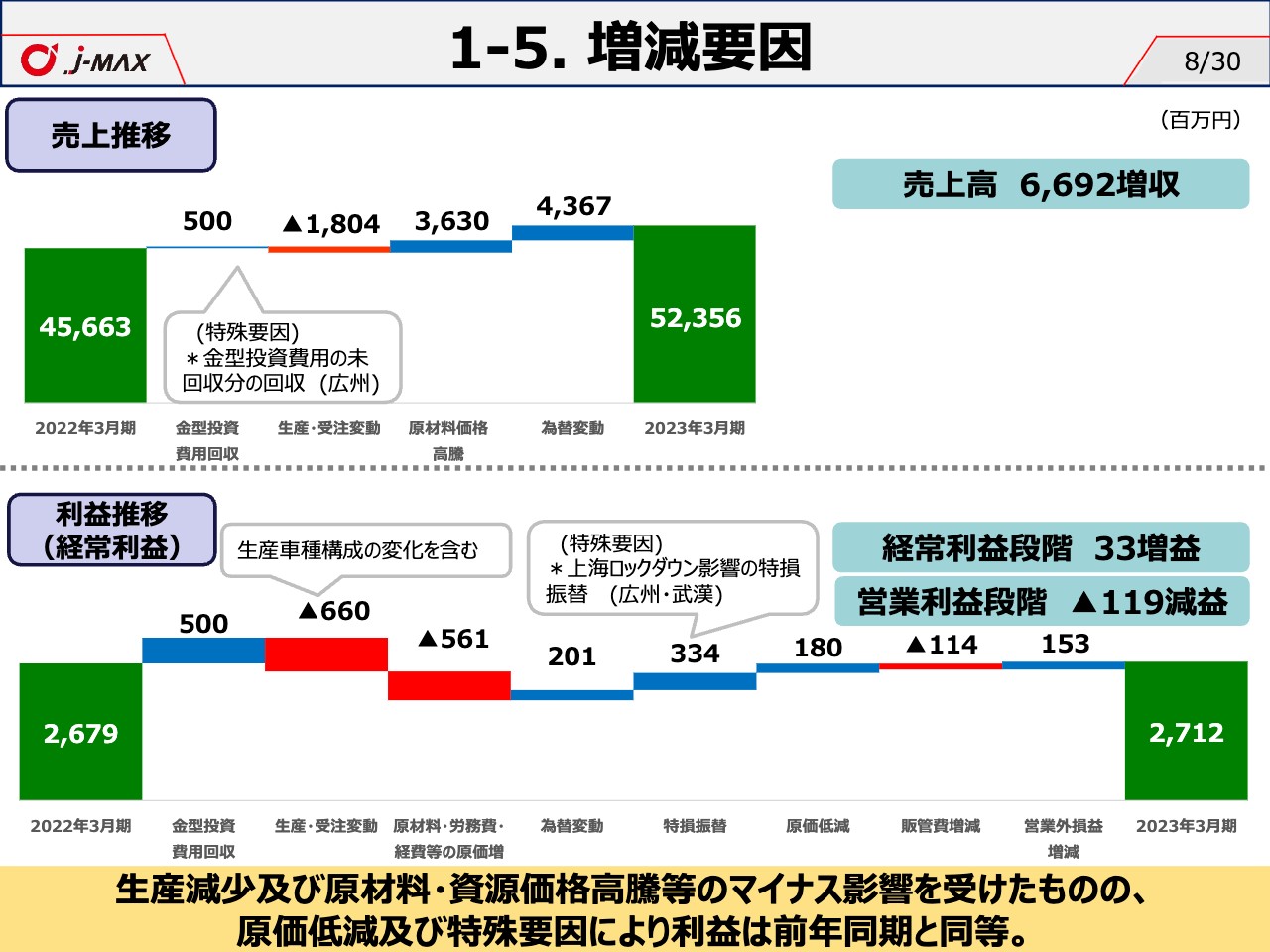

1-5. 増減要因

続きまして、業績増減要因についてご説明いたします。まず売上面においては、当期は前期と比べ66億9,200万円の増収となりました。その要因としましては、上海ロックダウンに伴う生産停止等の生産・受注変動の影響を受けたものの、原材料高騰分の価格転嫁や中国広州における円安の為替影響を受け、増収となりました。

次に利益面においては、当期は前期と比べ営業利益段階で1億1,900万円の減益、経常利益段階で3,300万円の増益となりました。その要因としましては、中国広州における金型投資費用の未回収分の回収、および上海ロックダウンにおける生産停止影響分を特損に振り替えたこと等の特殊要因における増益影響があるものの、中国における生産・受注変動や原材料・資源価格高騰等の外部環境変化の影響が大きく、前年同期と同等になりました。

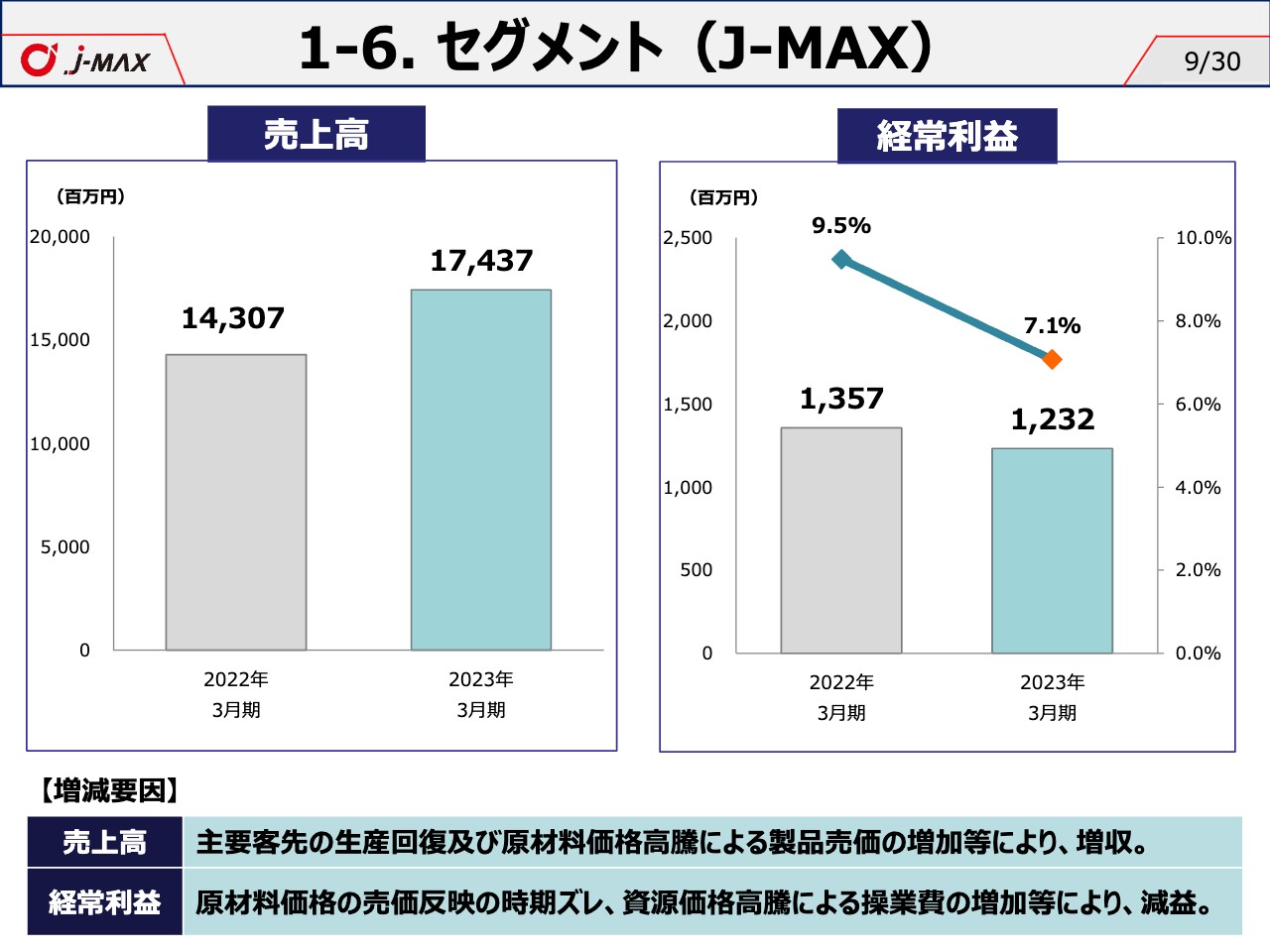

1-6. セグメント(J-MAX)

続きまして、セグメントごとの業績でございます。J-MAXにおいては、部品事業にて主要客先の生産回復および原材料価格高騰による製品売価の増加等により、売上高は増加いたしました。また、生産効率改善等の原価低減活動を推進したものの、原材料価格高騰の売価反映の時期ズレおよび資源価格高騰による操業費の増加等により利益は減少いたしました。

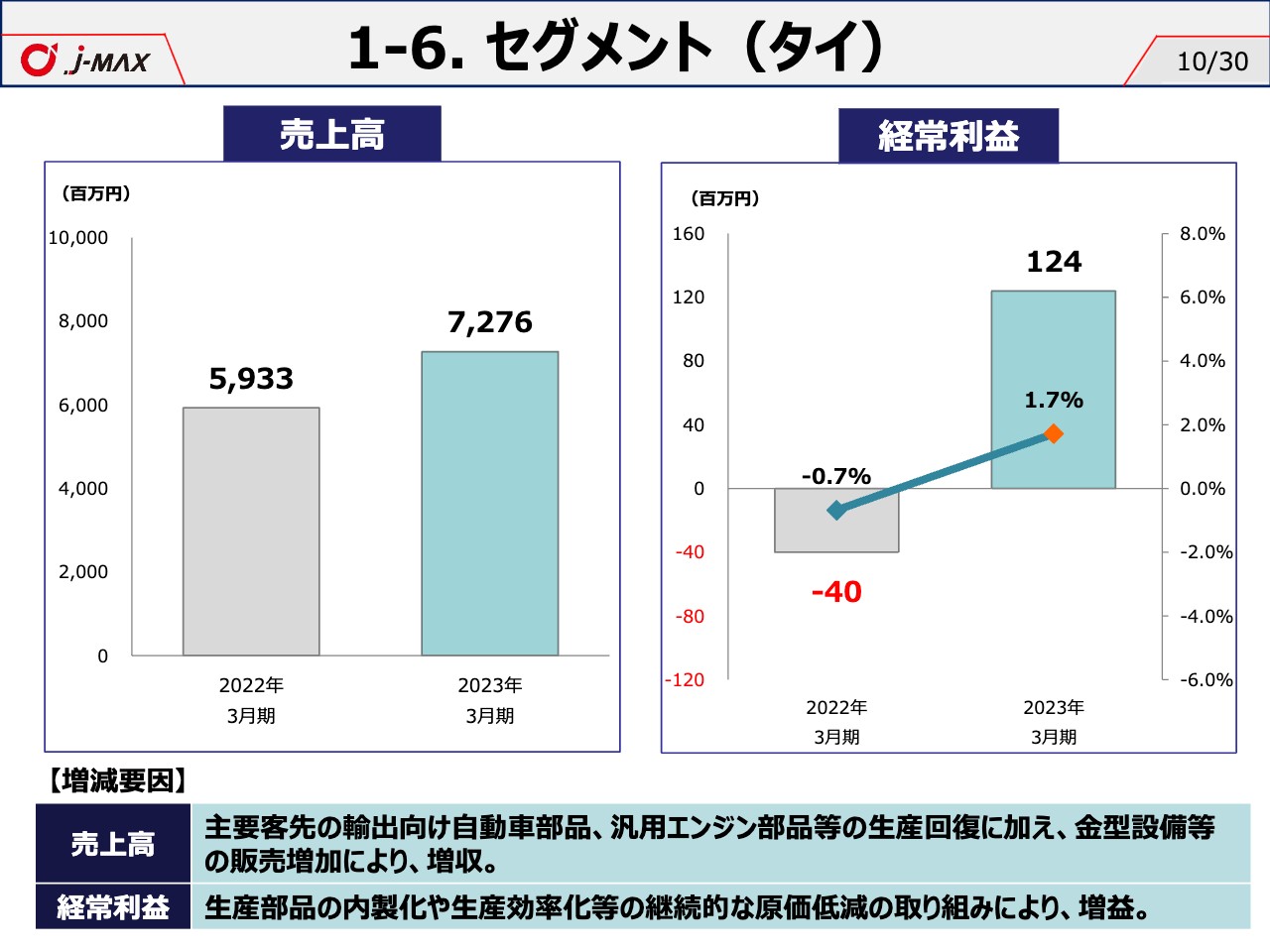

1-6. セグメント(タイ)

タイにおいては、輸出向けおよび汎用エンジン等の生産が回復したことに加え、金型設備等の販売が増加したことにより、売上は増加しました。また、構造改革後も継続的に生産部品の内製化や生産効率化等の原価低減活動の取り組みを実施したことにより、利益は増加しました。なお、タイにおいては全利益段階で黒字へ転換いたしました。

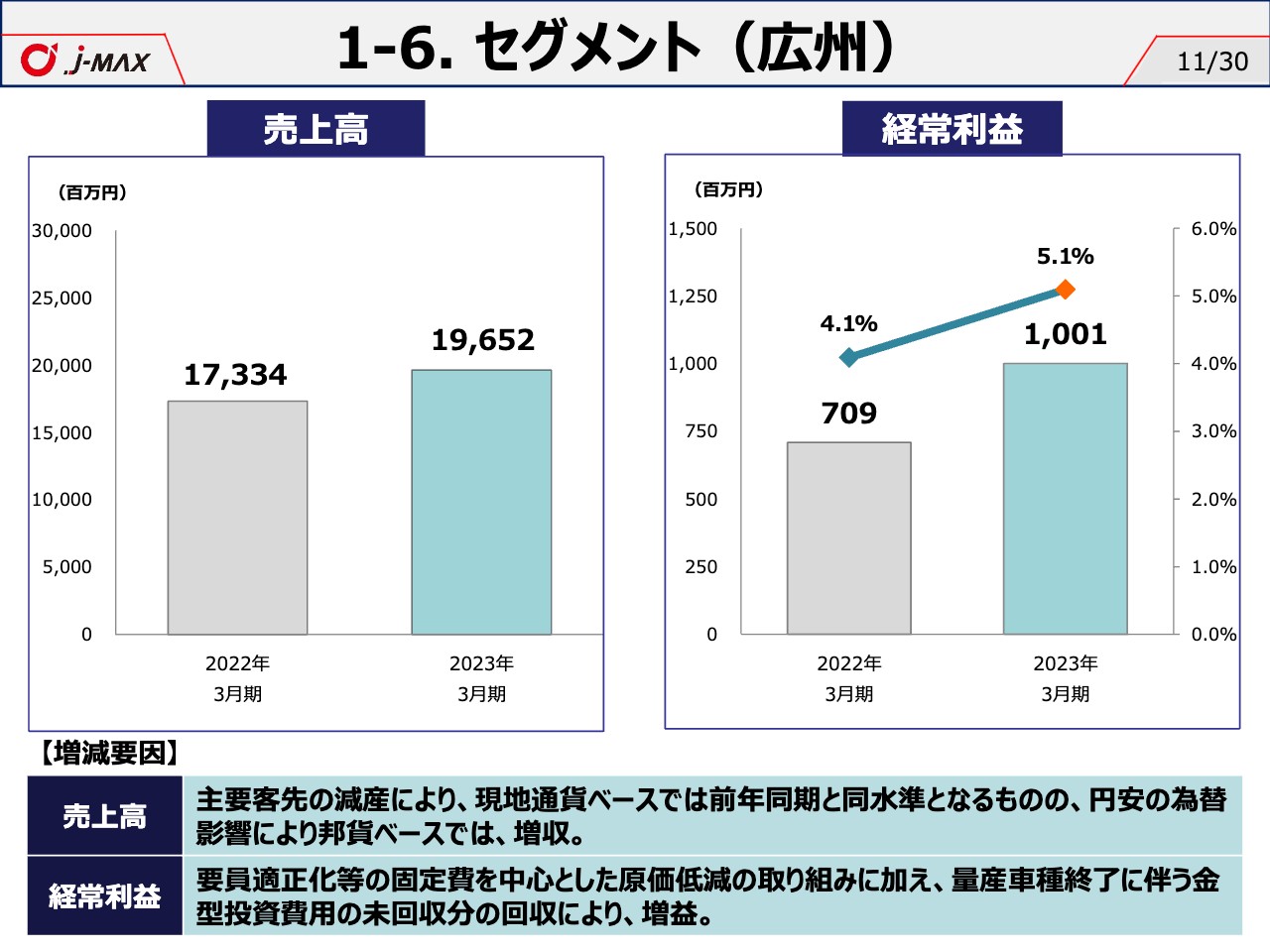

1-6. セグメント(広州)

広州においては、新型コロナウイルス影響によるロックダウンおよび半導体供給不足に伴う主要客先の減産影響等により、売上高は現地通貨ベースでは前年同期と同水準となるものの、円安による為替変動により邦貨ベースでは増加いたしました。なお、要員適正化等の固定費を中心とした原価低減活動の取り組みに加え、量産車種終了に伴う金型投資費用の未回収分の回収により、利益は増加いたしました。

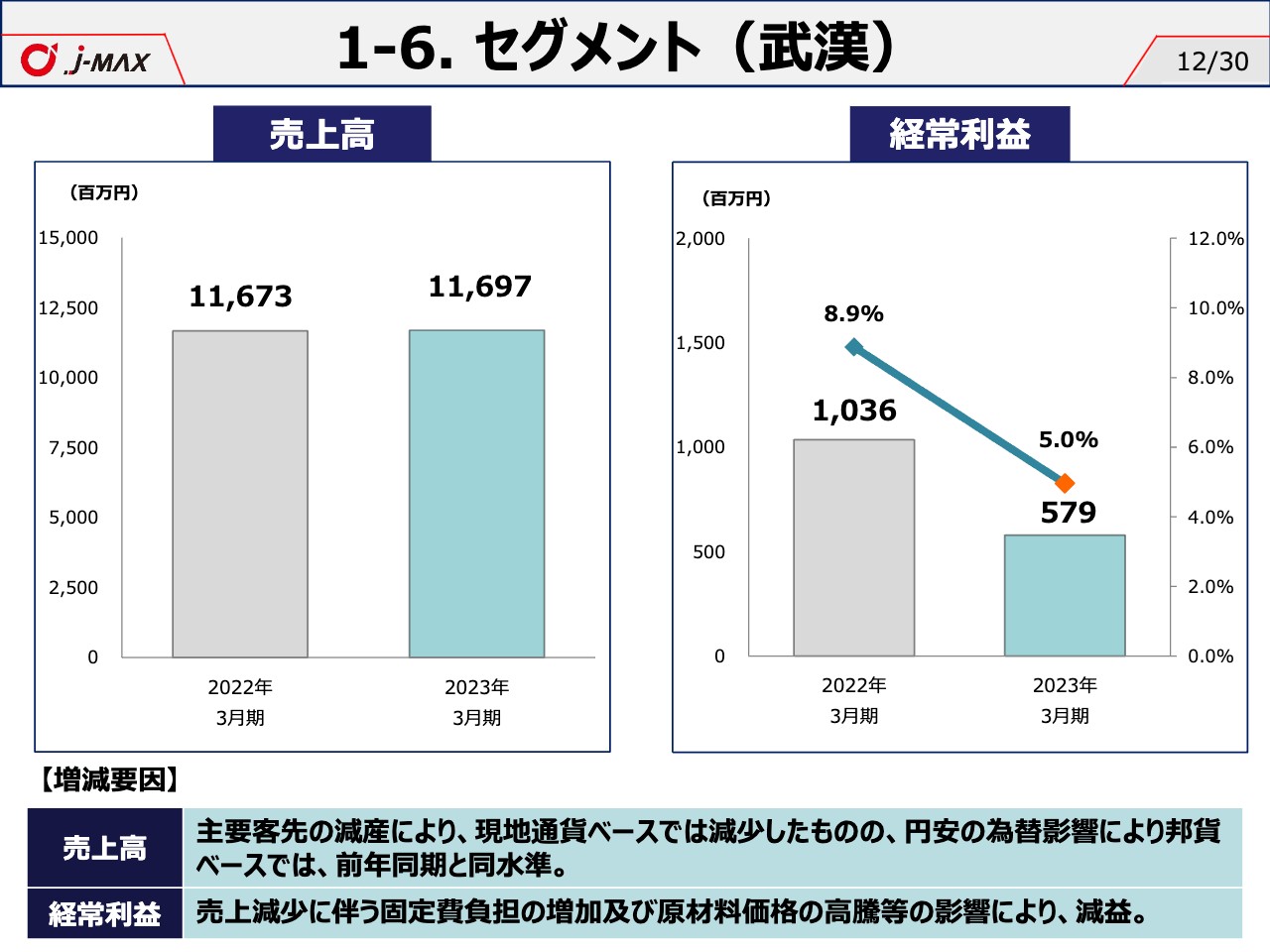

1-6. セグメント(武漢)

武漢においては、新型コロナウイルス影響によるロックダウンおよび半導体供給不足に伴う主要客先の減産影響等により、売上高は現地通貨ベースでは減少したものの、円安による為替変動により邦貨ベースでは前年同期と同水準となりました。また、要員適正化に加え、省人化および自動化ラインの構築に伴う生産効率化等の原価低減活動を推進したものの、売上減少に伴う固定費負担の増加および原材料価格の高騰等の影響により、利益は減少いたしました。

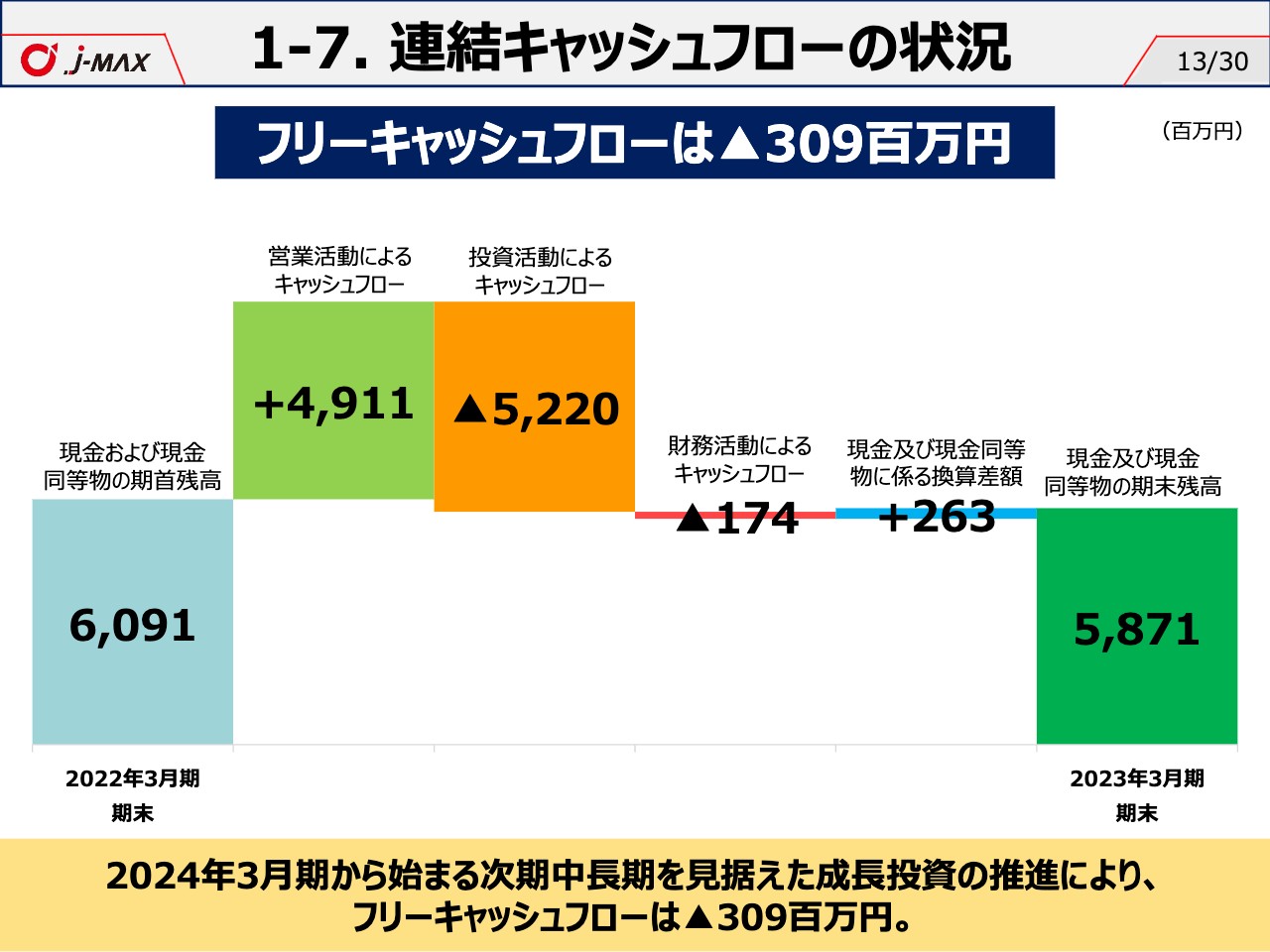

1-7. 連結キャッシュフローの状況

続きまして、キャッシュフローの状況になります。2023年3月期の営業活動によるキャッシュフローは、各拠点での利益創出によりプラス49億1,100万円、投資活動によるキャッシュフローは、マイナス52億2,000万円、財務活動によるキャッシュフローは、マイナス1億7,400万円となっており、フリーキャッシュフローは3億900万円のマイナスとなっております。2023年3月期は、次期中長期を見据えた成長投資の推進により、フリーキャッシュフローはマイナスとなりました。

1-8. 通期連結業績予想

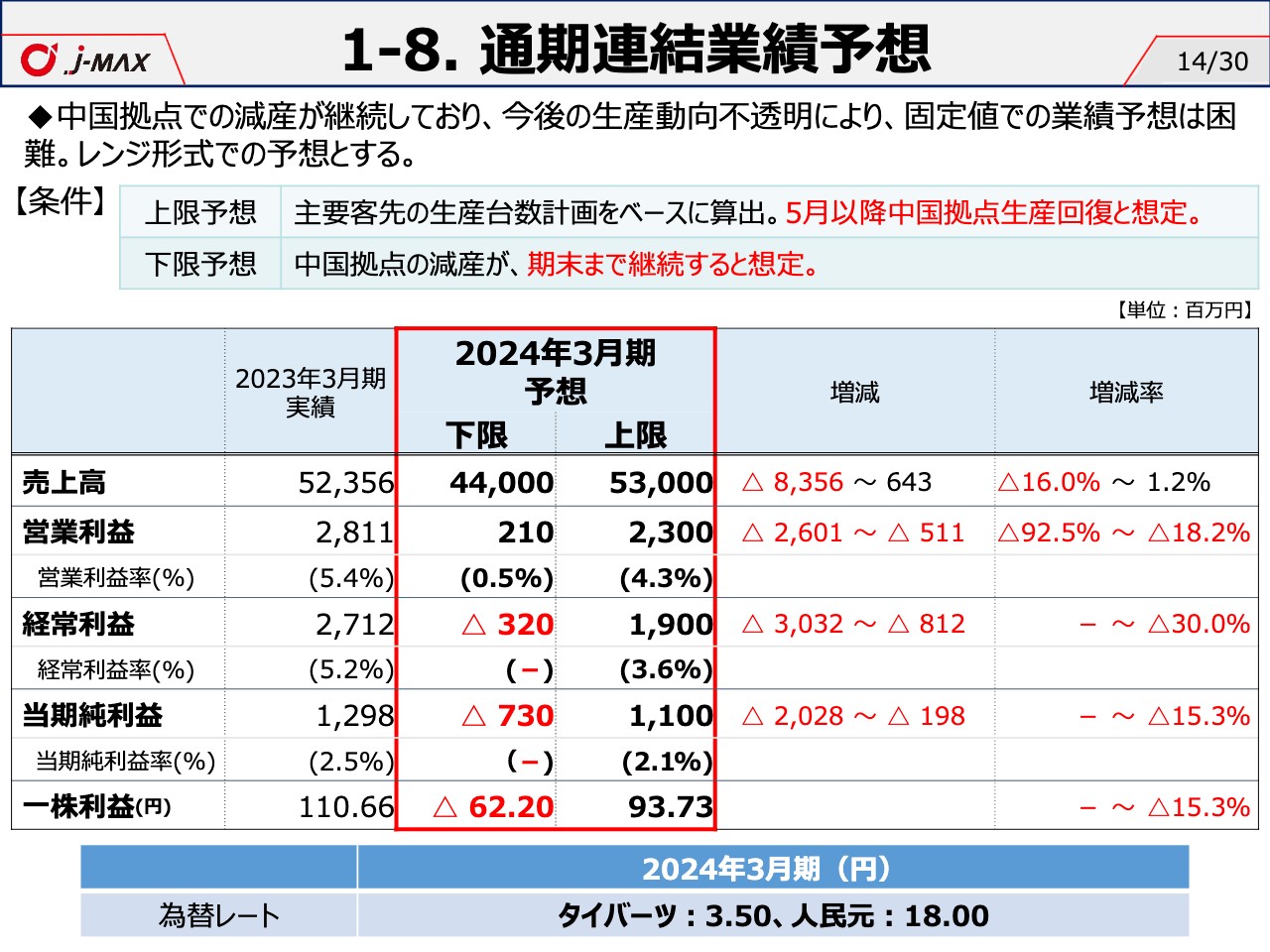

続きまして、2024年3月期の業績予想についてご説明いたします。当社は連結業績に占める中国比率が高い中、中国における主要客先の半導体供給不足の影響およびEV化への対応の遅れ等により、前期と比べ3割程度の生産減少が継続している状況であります。また、前期の生産につきましても、減産と回復を繰り返した経緯もあり、今後の生産動向を見通すことは難しく、固定値での業績予想の算出は困難と判断いたしました。

このような状況の中、非開示ということも考えましたが、株主のみなさまに何らかの判断材料をお示しするため、現時点ではレンジ形式での業績予想とさせていただいております。

2024年3月期の業績予想につきましては、売上高440億円から530億円、営業利益2億1,000万円から23億円、経常利益マイナス3億2,000万円から19億円、親会社株主に帰属する当期純利益マイナス7億3,000万円から11億円としております。

前提条件については、中国拠点の減産が下期にかけて徐々に回復すると想定した予想を上限値、期末まで減産が継続すると想定した予想を下限値と設定した上で算出しております。

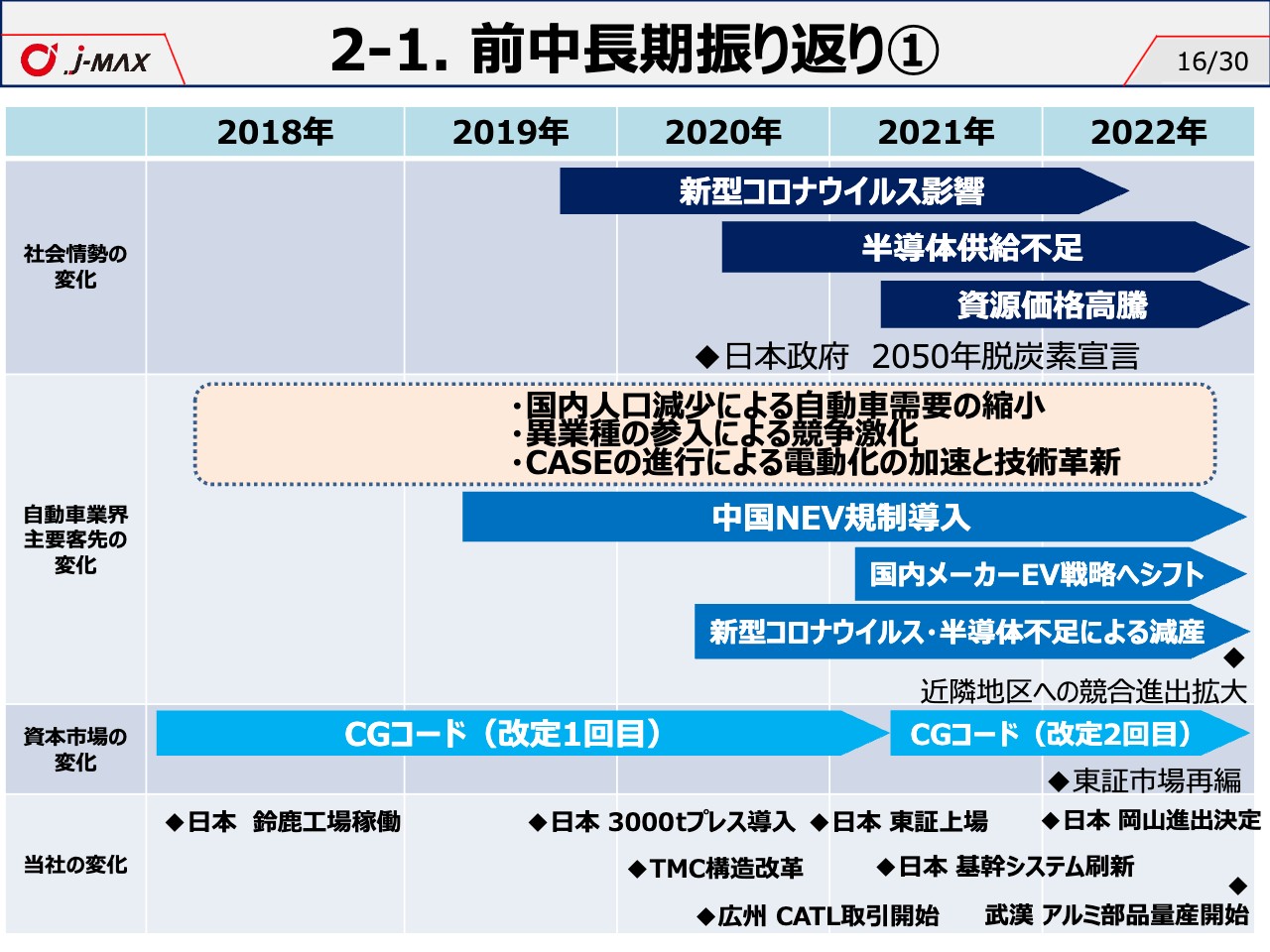

2-1. 前中長期振り返り①

続きまして、前中長期計画の振り返りおよび新中長期計画についてご説明いたします。2018年度から2022年度における前中長期の振り返りになります。前中長期の環境認識につきまして、社会情勢においては、2019年後半より新型コロナウイルスが世界中へ感染拡大したことにより、経済状況が停滞する等、世界規模における景気後退要因が発生いたしました。その後、急激な半導体需要に伴う半導体供給不足に加え、資源価格高騰に伴う鋼材等の原材料価格の高騰が発生し、厳しい状況で推移いたしました。

自動車業界においては、国内人口減少に伴う自動車需要の縮小に加え、カーボンニュートラルやCASEの進行等により、自動車の電動化加速、異業種参入に伴う競争力激化、技術革新等、大きく変化をしております。

資本市場においては、2015年より適用開始されたコーポレートガバナンス・コードについて2回のアップデートを受け、より公正で透明性の高い経営体質が上場企業に求められることとなりました。

当社においては、日本における鈴鹿工場の稼働、3000tプレス設備の導入、岡山進出の決定に加え、広州にてCATLと取引を開始する等、生産性の拡大および電動化加速における受注の拡大を図りました。また、日本における基幹システムの刷新やタイにおける構造改革等の原価低減についても強力に推進してまいりました。

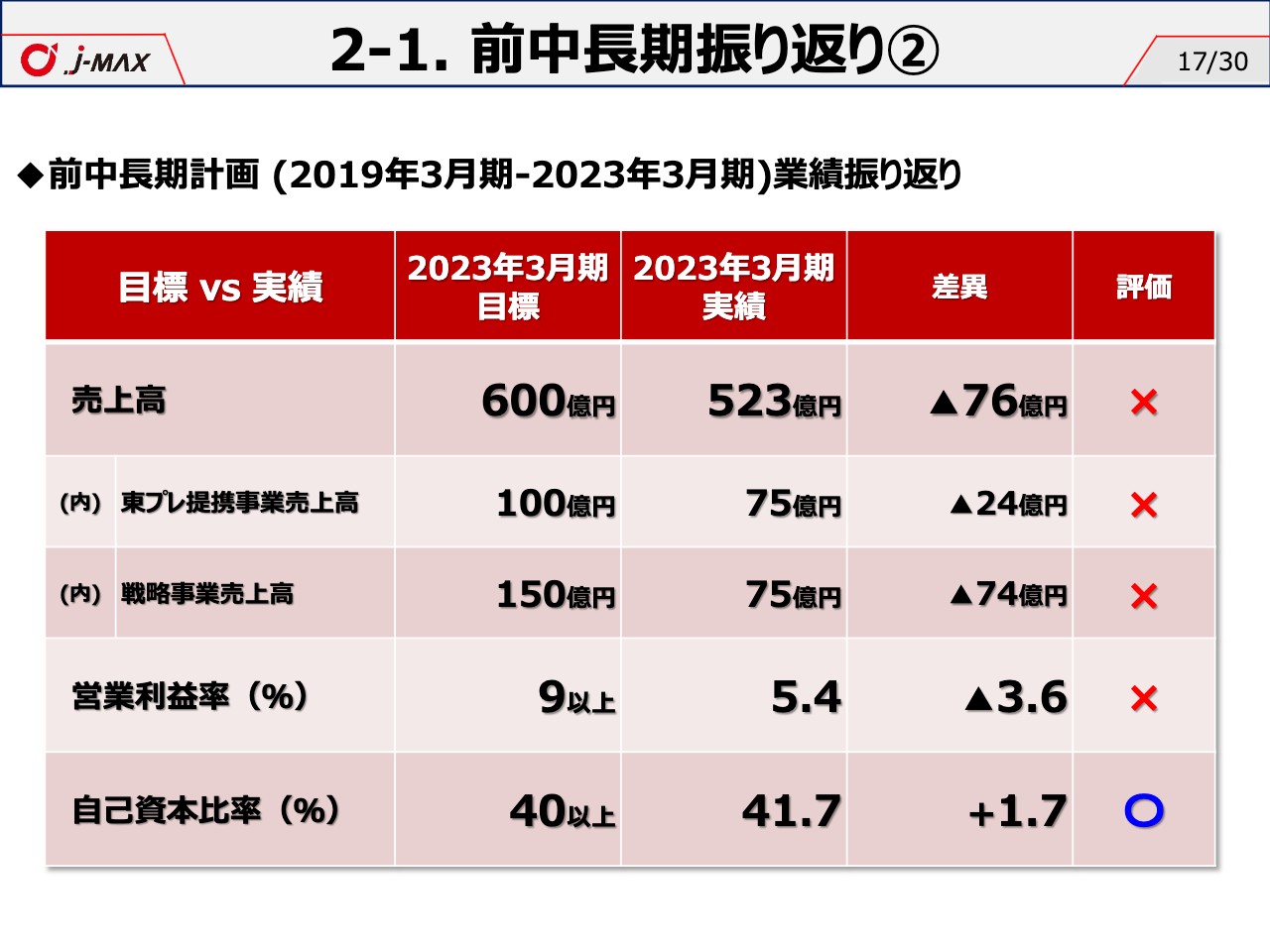

2-1. 前中長期振り返り②

続きまして、前中長期計画の業績振り返りになります。最終年度となる2023年3月期の実績につきましては、売上高は目標600億円に対し523億円、うち東プレ提携事業売上高は目標100億円に対し75億円、うち戦略事業売上高は目標150億円に対し75億円となりました。営業利益率につきましては、目標9パーセント以上に対し5.4パーセント、自己資本比率につきましては、目標40パーセント以上に対し41.7パーセントとなりました。

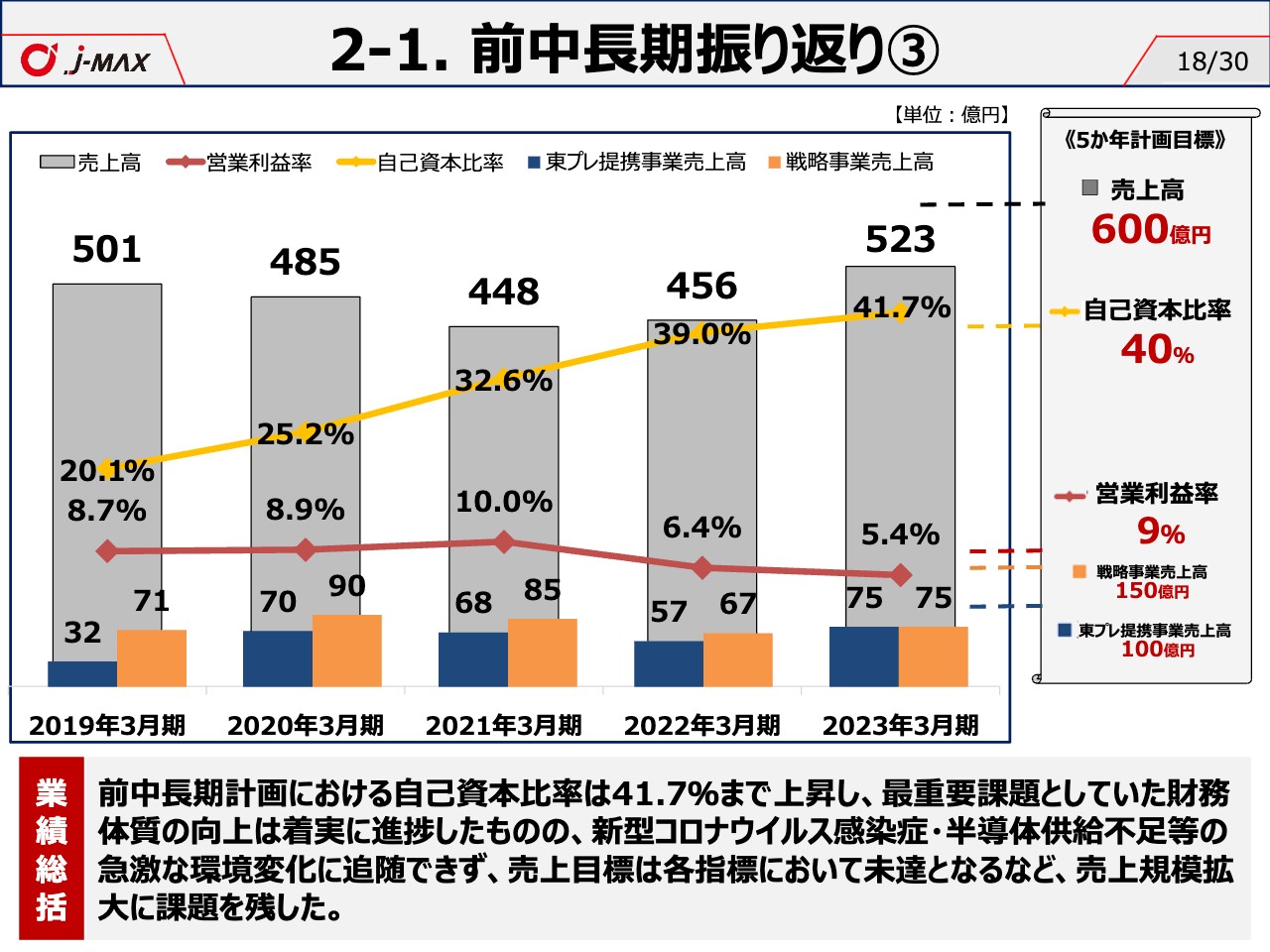

2-1. 前中長期振り返り③

続きまして、前中長期計画の業績振り返りの総括となります。前中長期計画においては、自己資本比率は41.7パーセントまで上昇し、最重要課題としておりました財務体質の向上は着実に進捗したものの、収益に関する指標については、新型コロナウイルス感染症および半導体供給不足等の急激な環境変化に追随できず、各項目において未達となるなど、売上規模拡大に大きな課題を残したものと認識しております。

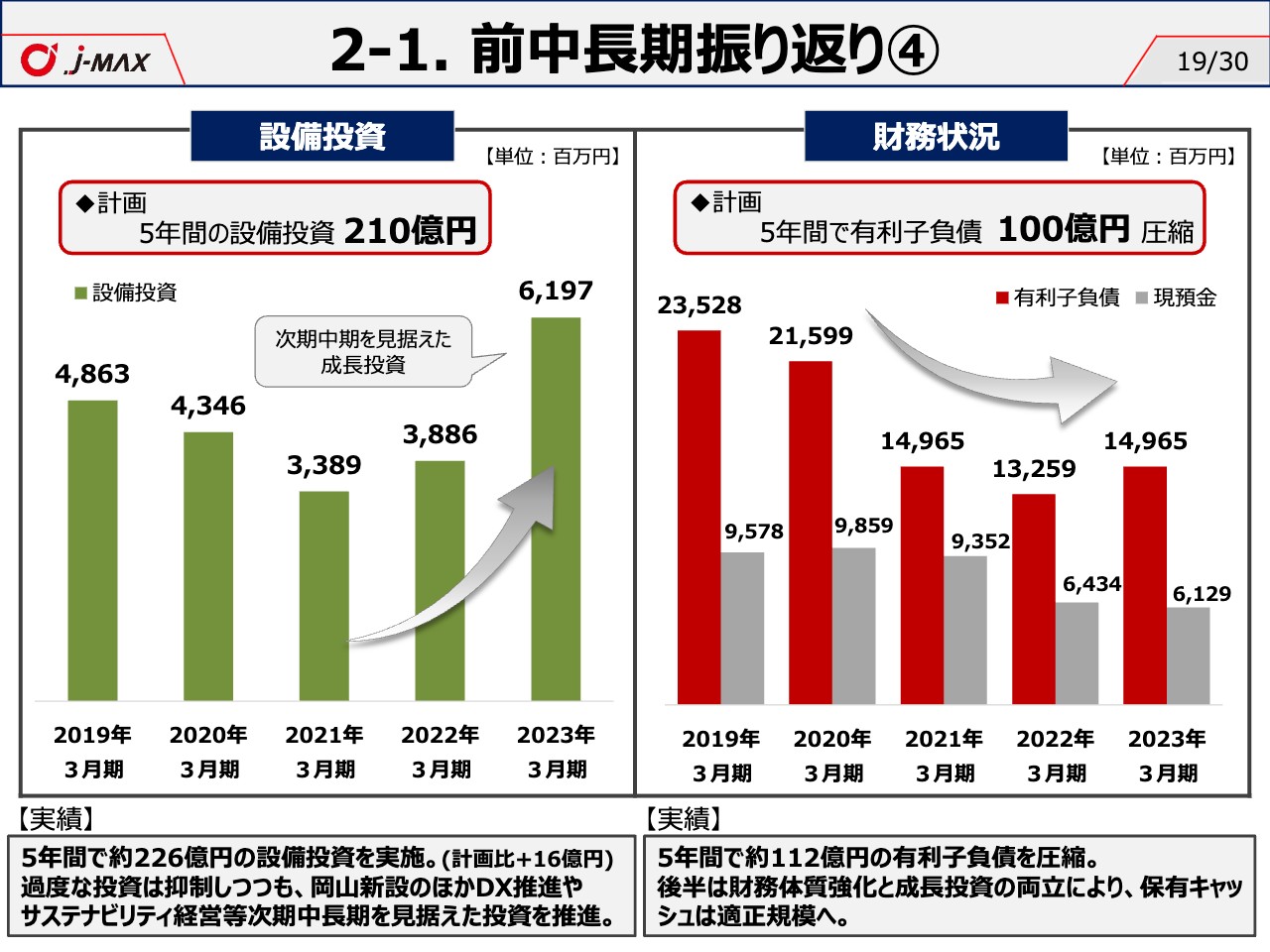

2-1. 前中長期振り返り④

続きまして、設備投資および財務状況についての振り返りとなります。設備投資につきましては、前中長期計画で設定した5年間の設備投資額と同等となる226億円の投資を実施いたしました。財務体質の向上を最重要課題とし、過度な投資は抑制しつつも、岡山工場新設のほか、DX推進やサステナビリティ経営等、次期中長期を見据えた投資を推進いたしました。

財務状況につきましては、前中長期計画で設定した5年間の有利子負債圧縮額100億円に対して、計画を上回る112億円の圧縮をしております。また、前中長期計画の後半におきましては、財務体質強化と成長投資の両立により、保有キャッシュは適正規模となっております。

2-1. 前中長期振り返り⑤

続きまして、前中長期計画の事業戦略の振り返りとなります。前中長期計画における10項目の事業戦略については、財務健全性の確保、大型設備導入による生産能力拡大、CATL社等を中心とする電動化部品事業の強化等を中心に推進いたしましたが、売上規模拡大の未達に加え、技術開発、DXの推進、サステナビリティ等の取り組みが弱く、これらは次期中長期につながる課題として抽出しました。

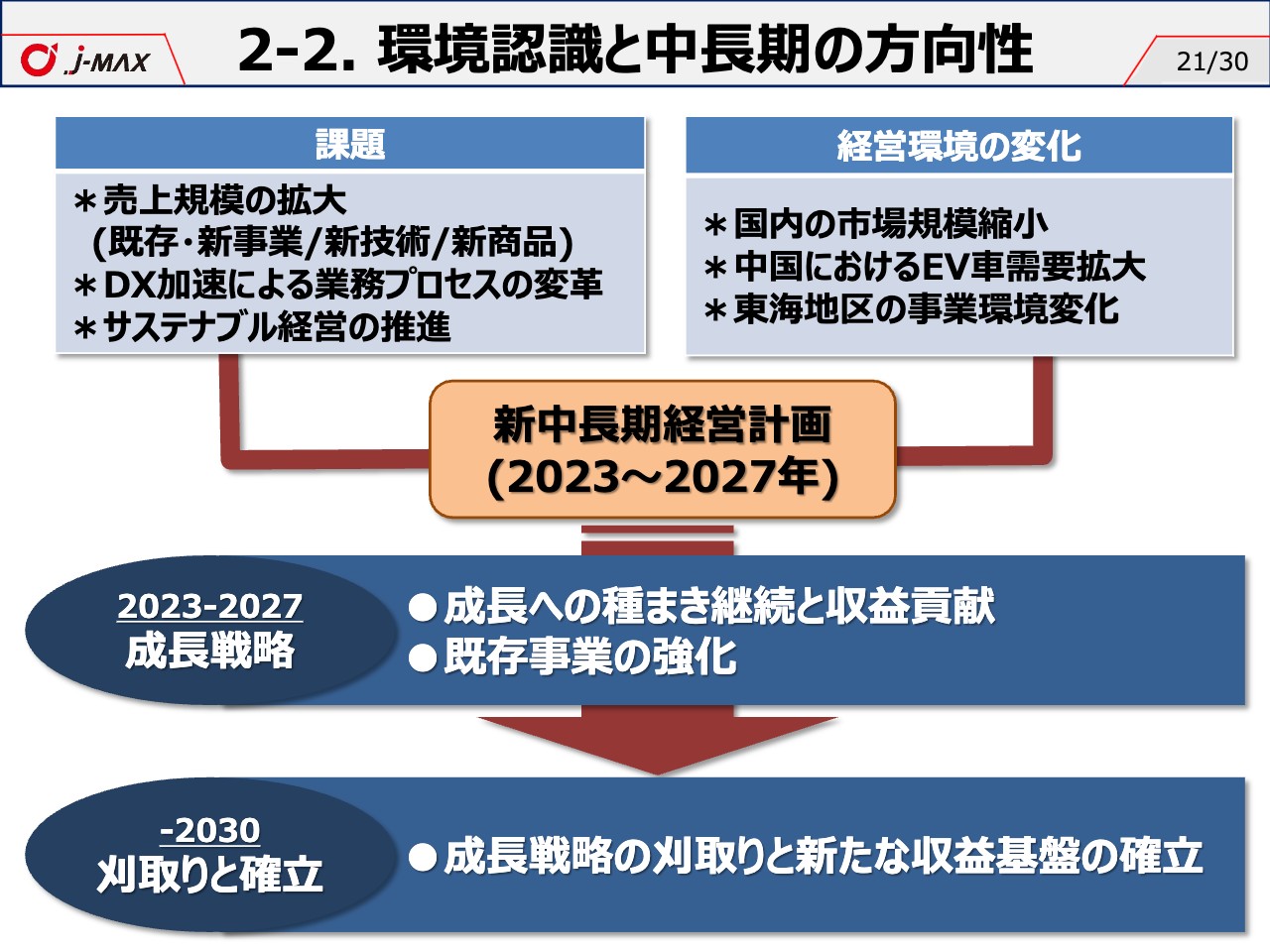

2-2. 環境認識と中長期の方向性

以上の前中長期における当社の課題、および国内の市場規模縮小や中国におけるEV車需要の拡大、当社が位置する東海地区の事業環境変化等の経営環境の変化を考慮し、2023年度から2027年度における5ヶ年の新中長期経営計画を策定いたしました。

前中長期は財務体質の強化を最重要課題として推進いたしましたが、新中長期5ヶ年は攻めの経営による成長戦略の期間と位置付けております。前中長期後半より推進しております、成長への種まきの継続とその収益貢献に加え、当社の主力事業であるボディ部品事業等の既存事業のさらなる強化に取り組んでまいります。

また、次期中長期にあたる2030年までは、新中長期において種まきをした成長戦略の刈り取りと新たな収益基盤の確立期間と位置付けております。

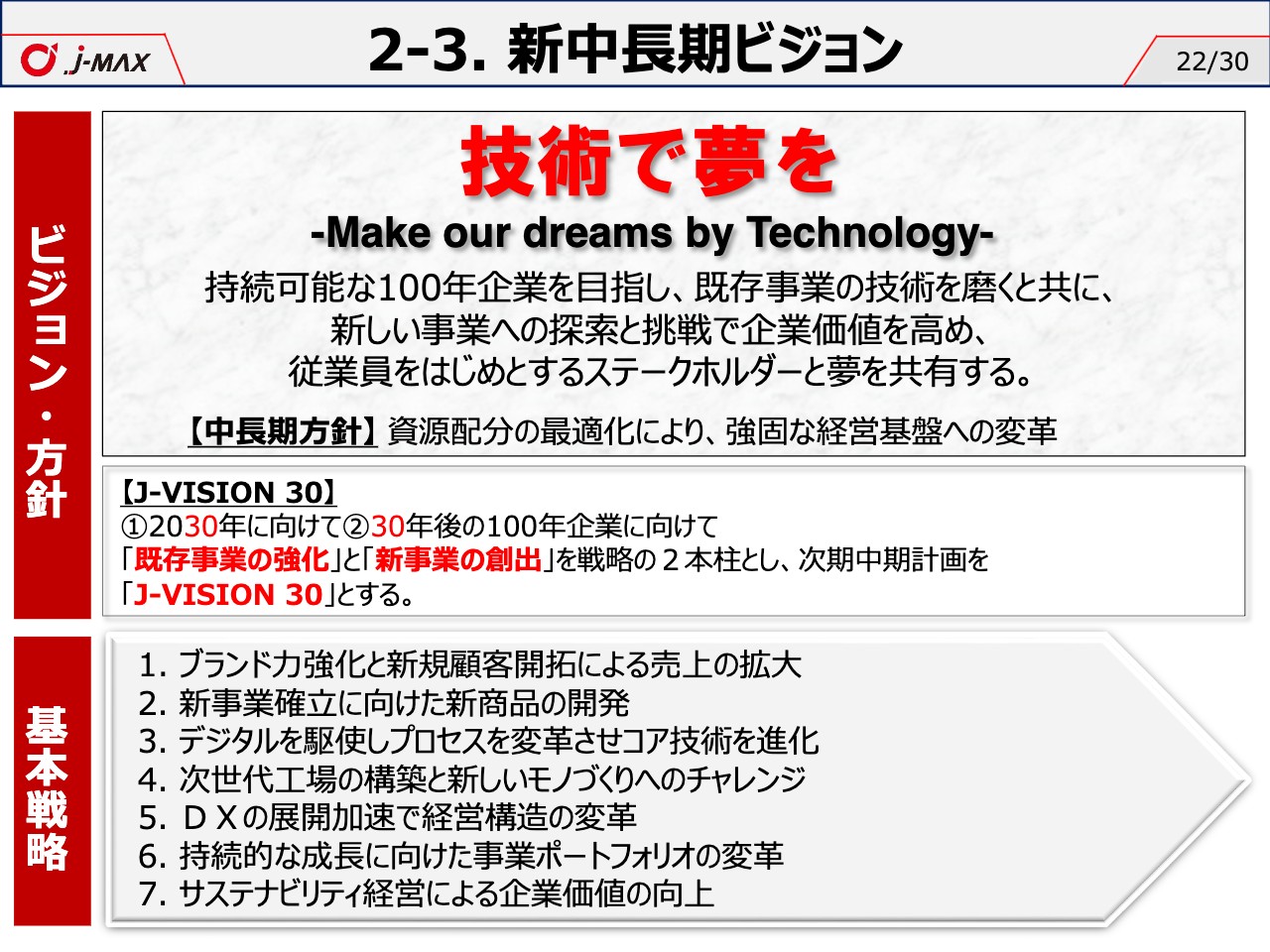

2-3. 新中長期ビジョン

こちらが新中長期経営計画「J-VISION30」の概要であります。前中長期から引き続き、「技術で夢を –Make our dreams by Technology-」をビジョンとし、持続可能な100年企業を目指し、既存事業の技術を磨くと共に、新しい事業への探索と挑戦で企業価値を高め、従業員をはじめとするステークホルダーと夢を共有することを目指しており、中長期方針として資源配分の最適化により、強固な経営基盤へ変革することを掲げております。

また、新中長期計画「J-VISION30」には「2030年に向けて」「30年後の100年企業に向けて」の2つの意味が込められており、成長戦略の2本柱である「既存事業の強化」と「新事業の創出」を強力に推進いたします。

中長期経営計画の達成に向けて7つの基本戦略を設定しており、その内容について次のページより説明いたします。

2-4. 基本戦略

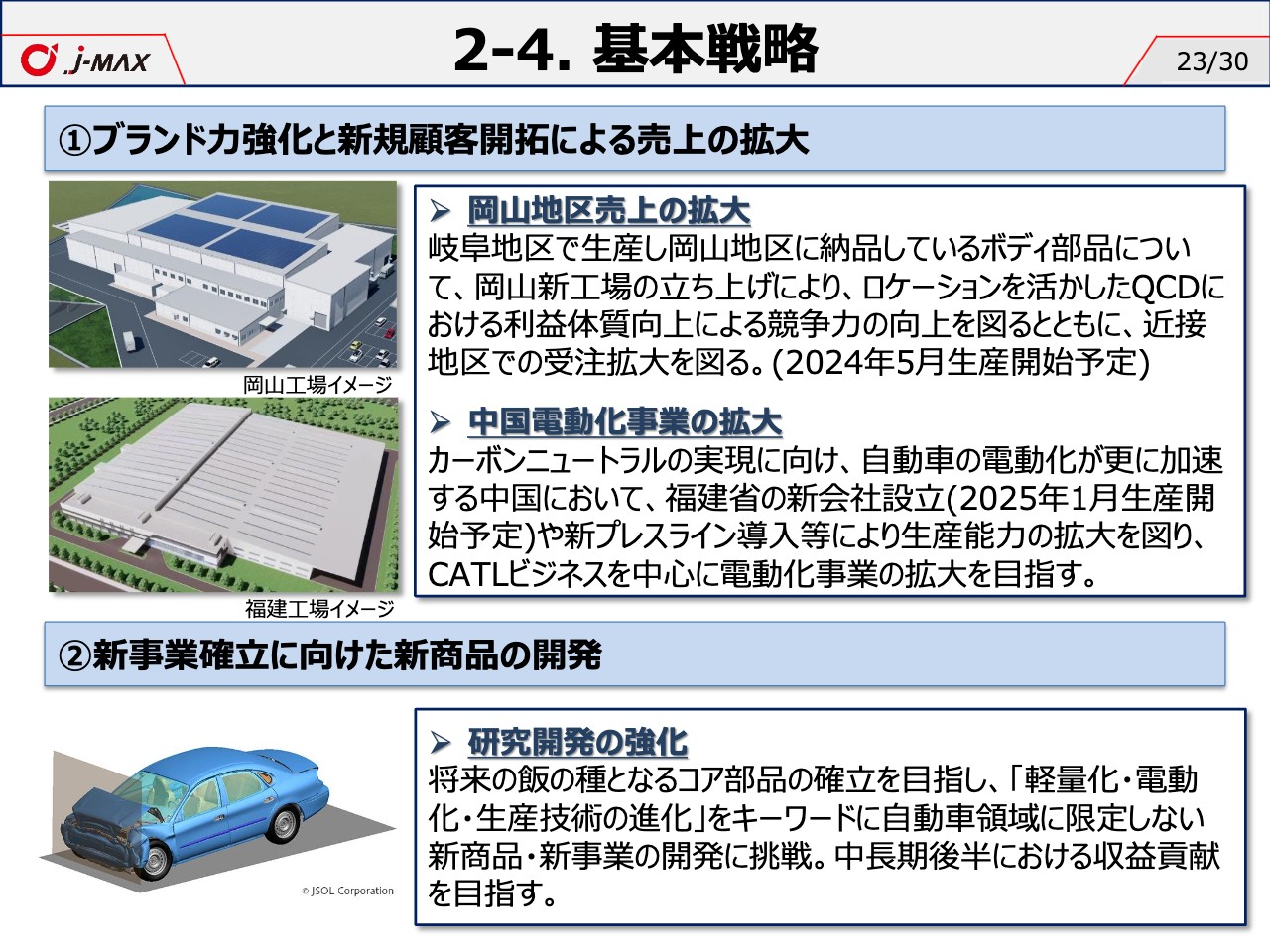

それでは、各基本戦略の説明になります。1つ目は、「ブランド力強化と新規顧客開拓による売上の拡大」であります。前中長期計画において目標未達となり課題を残した売上高について、新中長期計画はトップラインを伸ばすことを重要課題の一つとしており、主要な戦略として「岡山地区売上の拡大」と「中国電動化事業の拡大」を掲げております。

岡山地区売上の拡大については、新工場建設に伴うプレス導入により、日本国内を大型トランスファープレス機3台体制とし、東海地区と比較し競合が少ない西日本地区での超ハイテン部品、電動化部品等の受注拡大を図ります。

現在、三菱自動車工業株式会社の水島製作所において生産されている日産自動車および三菱自動車の軽自動車(DAYZ、ROOX、SAKURA)のボディ部品を岐阜地区で生産し、岡山地区に納品しております。今後の受注計画の中で大垣地区のプレス負荷が一杯になることを見据え、岡山地区を中心とする西日本地区での仕事は西日本地区完結でプレスから溶接まで実施することで、ロケーションを活かしたQCDにおける利益体質向上による競争力の強化につなげます。

続きまして、中国電動化事業の拡大については、カーボンニュートラルの実現に向け、特に中国において急加速する電気自動車の需要拡大に伴う市場の変化に対し、前中長期計画においては、電動化事業を戦略事業として電動化部品の受注拡大を図ってまいりました。

特に広州丸順社においては、車載電池シェア上位を誇るCATL社と取引を開始したのを皮切りに、福建開発・営業センターの開設、広州への新プレスラインの導入等の推進により、生産能力拡大および関係性強化を図っております。

グループ拠点の中でも成長市場にある中国において、急激な電動化や日系企業の減産リスクへの対応として、CATLビジネスについては電動化需要を取り込むビジネスチャンスと捉えており、今後、周辺地区を含め発展が見込まれる中国福建省に新たに新会社を設立することにより、CATL向けを中心に電動化事業の拡大を目指します。

基本戦略の2つ目は、「新事業確立に向けた新商品の開発」であります。当社が属する自動車業界は、日本国内の受注競争激化、中国におけるEV車需要の拡大、日系メーカーの販売不振等、厳しさを増しており、今後の持続的な成長に向け、新規事業の創出を新中長期計画の戦略の一つとしてビジョンに掲げております。

新中長期計画においては、研究開発の強化を図り、将来の飯の種となるコア部品の確立を目指し、「軽量化・電動化・生産技術の進化」をキーワードに自動車領域に限定しない新商品・新事業の開発に挑戦し、中長期後半における収益貢献を目指します。

組織体制としては開発部門と営業部門が一体となって市場ニーズを吸い上げる体制としたほか、前中長期比で3倍の研究開発予算を取り、要員の増員も図り、日本国内の経営資源を研究開発に振り分けます。また、必要に応じてM&Aや業務提携も活用しながらスピードを上げて取り組んでまいります。

2-4. 基本戦略

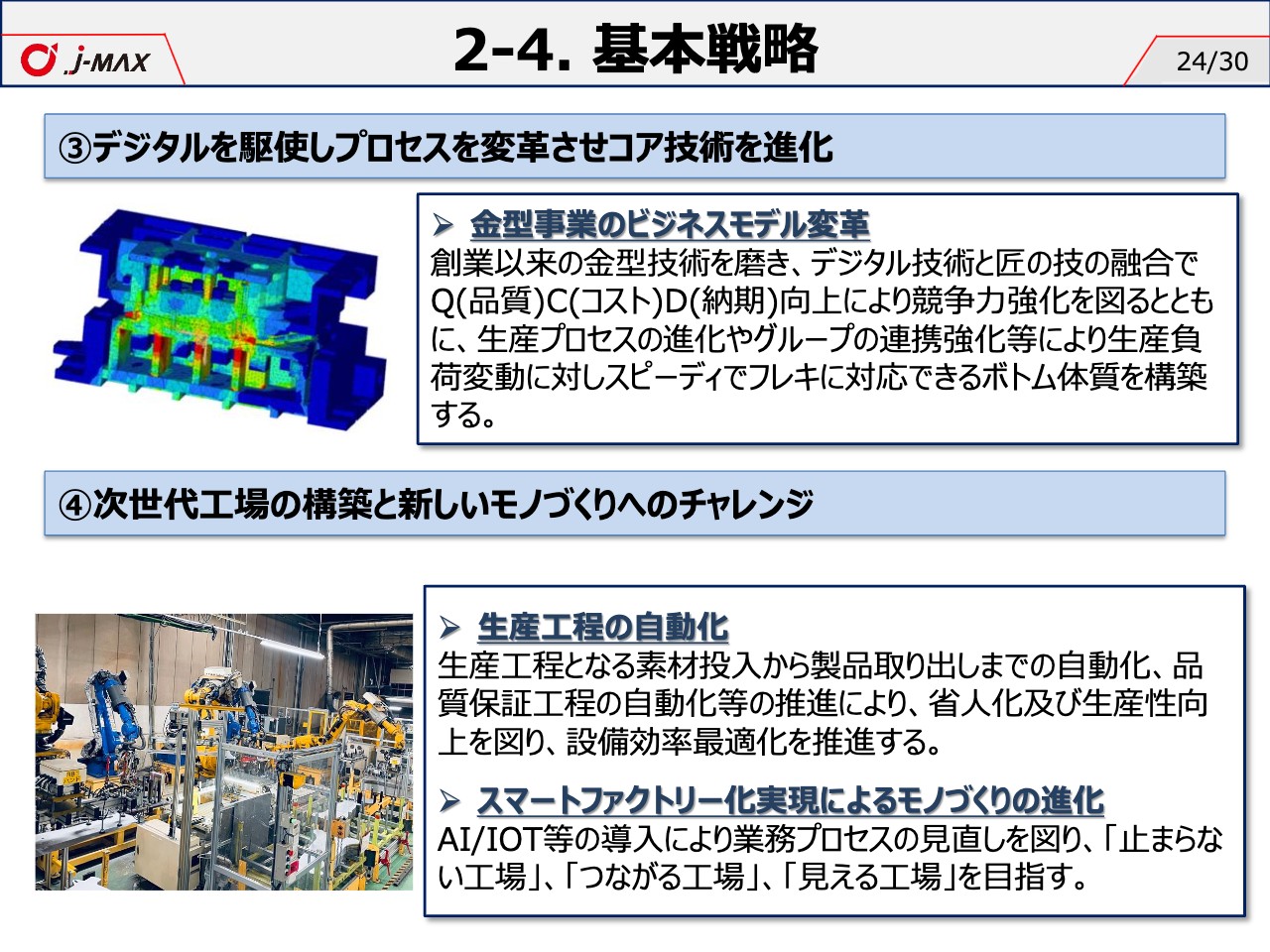

基本戦略の3つ目は、「デジタルを駆使しプロセスを変革させコア技術を進化」であります。こちらの戦略は、金型事業を主体としており、金型事業のビジネスモデル変革を主要な戦略としております。金型事業は自動車のモデルチェンジの車種数によって売上高が大きく影響を受ける事業であり、前中長期計画においても減少影響を受けました。

新中長期計画は、創業以来磨き上げてきた金型の匠の技とデジタル技術の融合で、設計、製造、検査、品質熟成工程の各領域を進化させ、QCD向上により競争力強化を図るとともに、生産プロセスの進化やグループの連携強化等により、生産負荷変動に対しスピーディでフレキシブルに対応できるボトム体質を構築します。

基本戦略の4つ目は、「次世代工場の構築と新しいモノづくりへのチャレンジ」であります。こちらの戦略は、ボディ部品事業を主体としており、モノづくりプロセスにおける進化を主要な戦略としております。生産プロセスにおいては、生産工程となる素材投入から製品取り出しまでの自動化に加え、品質保証工程の自動化等の推進により、省人化および生産性向上を図り、設備効率最適化を推進いたします。また、AIやIOT等の導入により業務プロセスの見直しを図り、スマートファクトリー化の推進による次世代工場の構築で、当社の理想とする「止まらない工場」「つながる工場」「見える工場」の実現を目指します。

2-4. 基本戦略

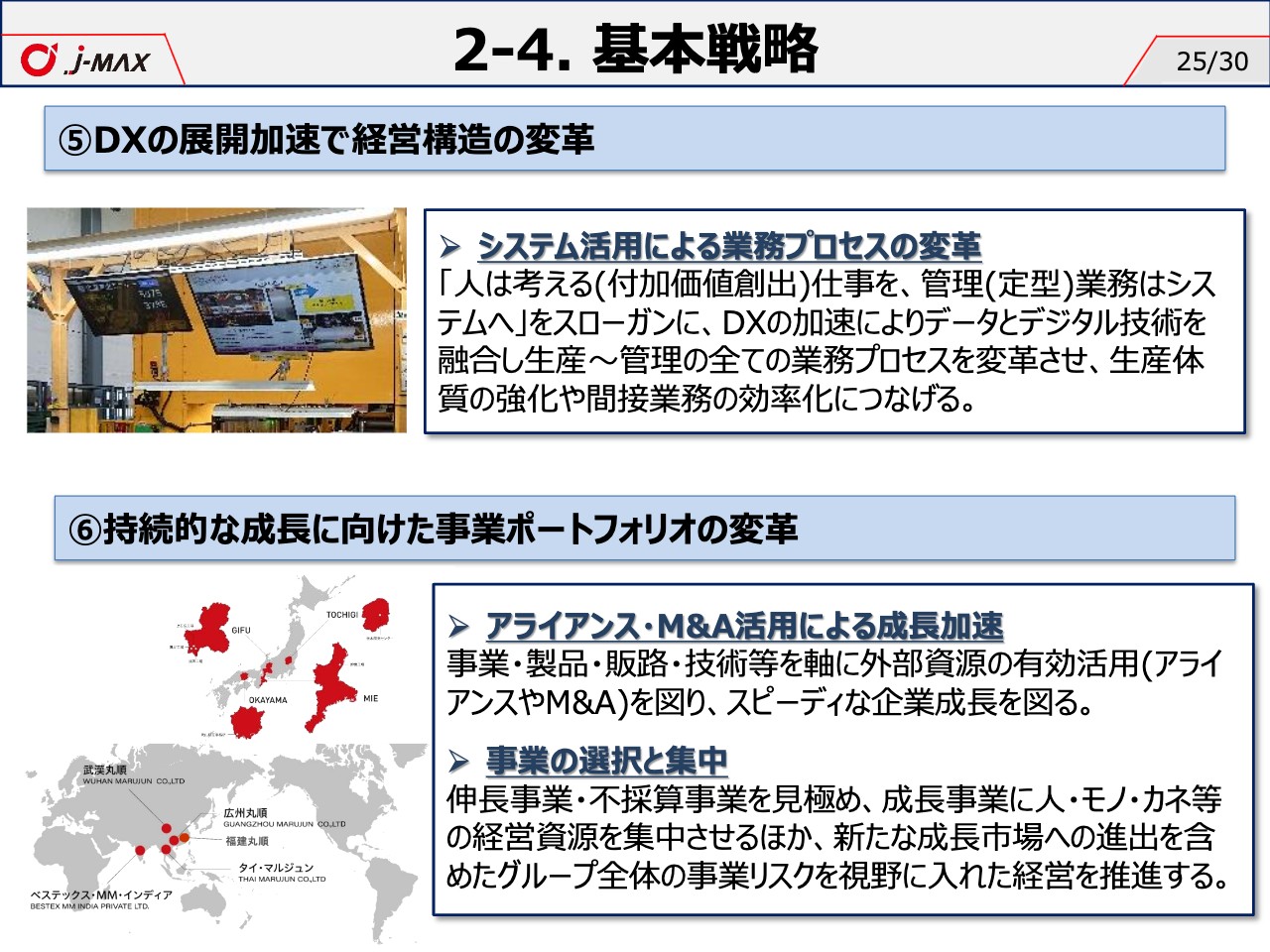

基本戦略の5つ目は、「DXの展開加速で経営構造の変革」であります。前中長期計画においても、DXの活用を推進しており、基幹システムの刷新等に取り組んでまいりましたが、新中長期計画においても、さらなるDXの展開加速により、体質強化につなげます。主要な戦略として、システム活用による業務プロセスの変革を掲げており、「人は考える(付加価値創出)仕事を、管理(定型)業務はシステムへ」をスローガンに、DXの加速によりデータとデジタル技術を融合し生産から管理のすべての業務プロセスを変革させ、生産体質の強化や間接業務の効率化につなげてまいります。

基本戦略の6つ目は、「持続的な成長に向けた事業ポートフォリオの変革」であります。主要な戦略として、「アライアンス・M&A活用による成長加速」と「事業の選択と集中」を掲げており、新しく伸ばす分野と縮小する分野を見極め、持続的な成長に向け最適な事業ポートフォリオを構築いたします。

アライアンス・M&A活用による成長加速においては、事業・製品・販路・技術等を軸にアライアンスやM&Aによる外部資源の有効活用を図り、スピーディな企業成長を図ります。

事業の選択と集中においては、新中長期計画において、岡山新工場の建設や中国福建新会社設立などを計画しておりますが、伸長事業・不採算事業を見極め、成長事業に人・モノ・カネ等の経営資源を集中させるほか、新たな成長市場への進出を含めたグループ全体の事業リスクを視野に入れた経営を推進いたします。

2-4. 基本戦略

基本戦略の7つ目は、「サステナビリティ経営による企業価値の向上」であります。ESGの取組強化においては、持続可能な社会の実現と企業価値の向上に向け、2021年度にサステナビリティ方針の制定、マテリアリティ・KPI・目標値を特定し、昨年には、新たに専門部署となるサステナビリティ推進室を設置し取り組んでおります。こちらが、当社のマテリアリティとなります。新中長期においては再生可能エネルギーの活用拡大やダイバーシティの拡充に加え、ガバナンスの強化等、サステナビリティの実現に向け引き続き取り組みの強化に努めてまいります。

最適な資本政策の実施においては、資本効率性を考慮した上で成長に向けた最適な事業ポートフォリオの構成を図りながら、財務健全性は前中長期計画で構築した水準を維持の上、株主還元の拡充を図り、「成長への投資」「健全性の維持」「株主還元の充実」のバランスを図りながら持続的な成長および企業価値の向上を目指してまいります。

2-5. 中長期目標値

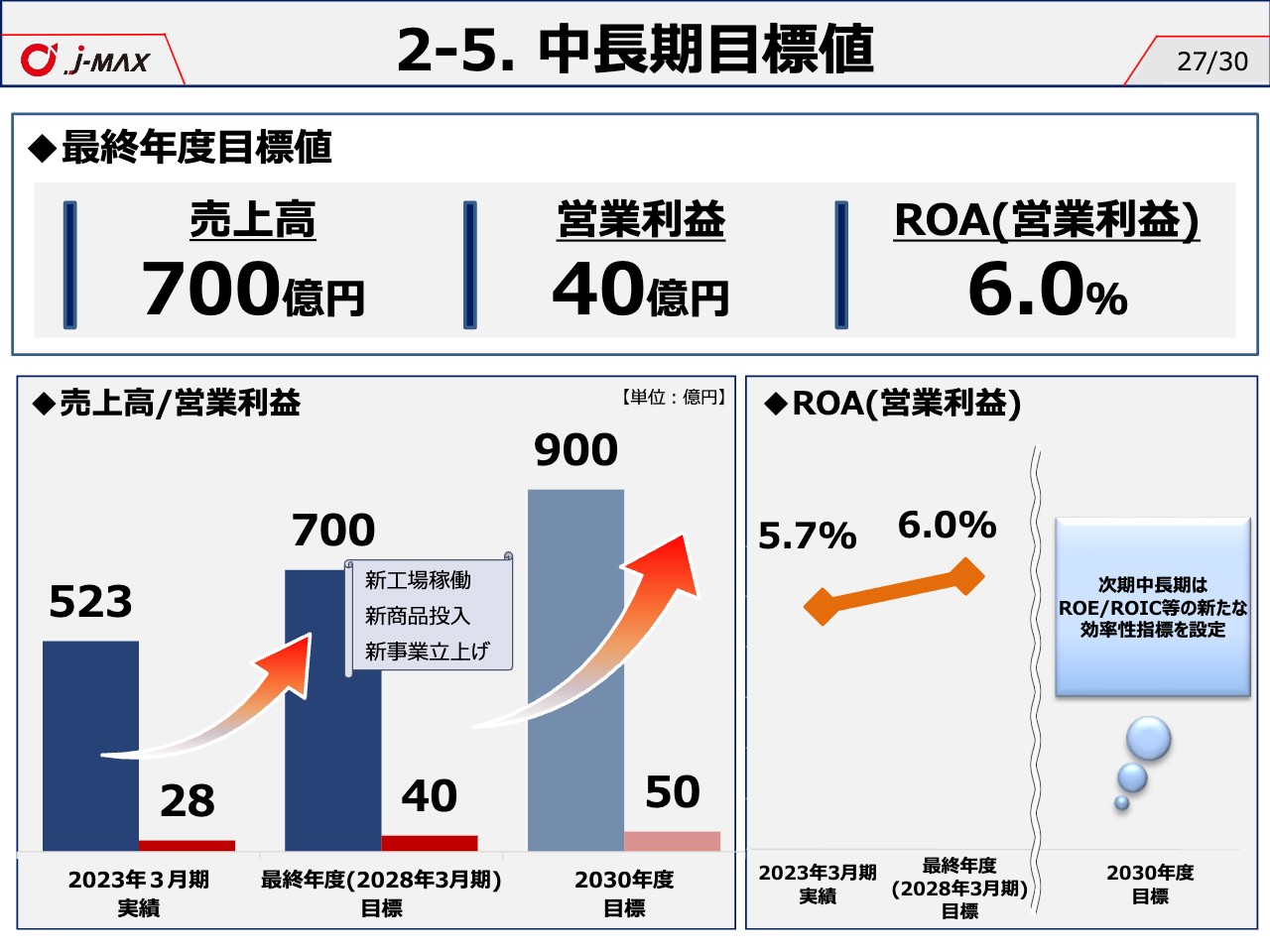

新中長期計画においては、事業規模拡大に向けた成長戦略の下、トップラインを伸すことを優先して利益を確保することを大方針としております。利益面においては、基本戦略でも説明しました、新しいモノづくりによる生産工程の自動化やDX推進による間接業務の効率化等の原価低減の強力な推進により、成長戦略投資による償却費等の固定費負担が増加する中においても、確実に営業利益を確保いたします。また、成長戦略に伴う大型の設備投資を実施するため、KPIにROA(営業利益)を設定し資産効率性を高めてまいります。

以上のとおり、「J-VISION30」におけるKPIについては、売上高、営業利益、ROA(営業利益)を設定し、中長期計画最終年度における目標値については、売上高700億円、営業利益40億円、ROA(営業利益)6.0パーセントを目指してまいります。

また、次期中長期にあたる2030年の目指すべき姿として、売上高900億円、営業利益50億円を設定しており、持続的な成長プランのもと「J-VISION30」の目標値達成に向け、取り組んでまいります。

2-6. 数値計画(キャッシュフロー)

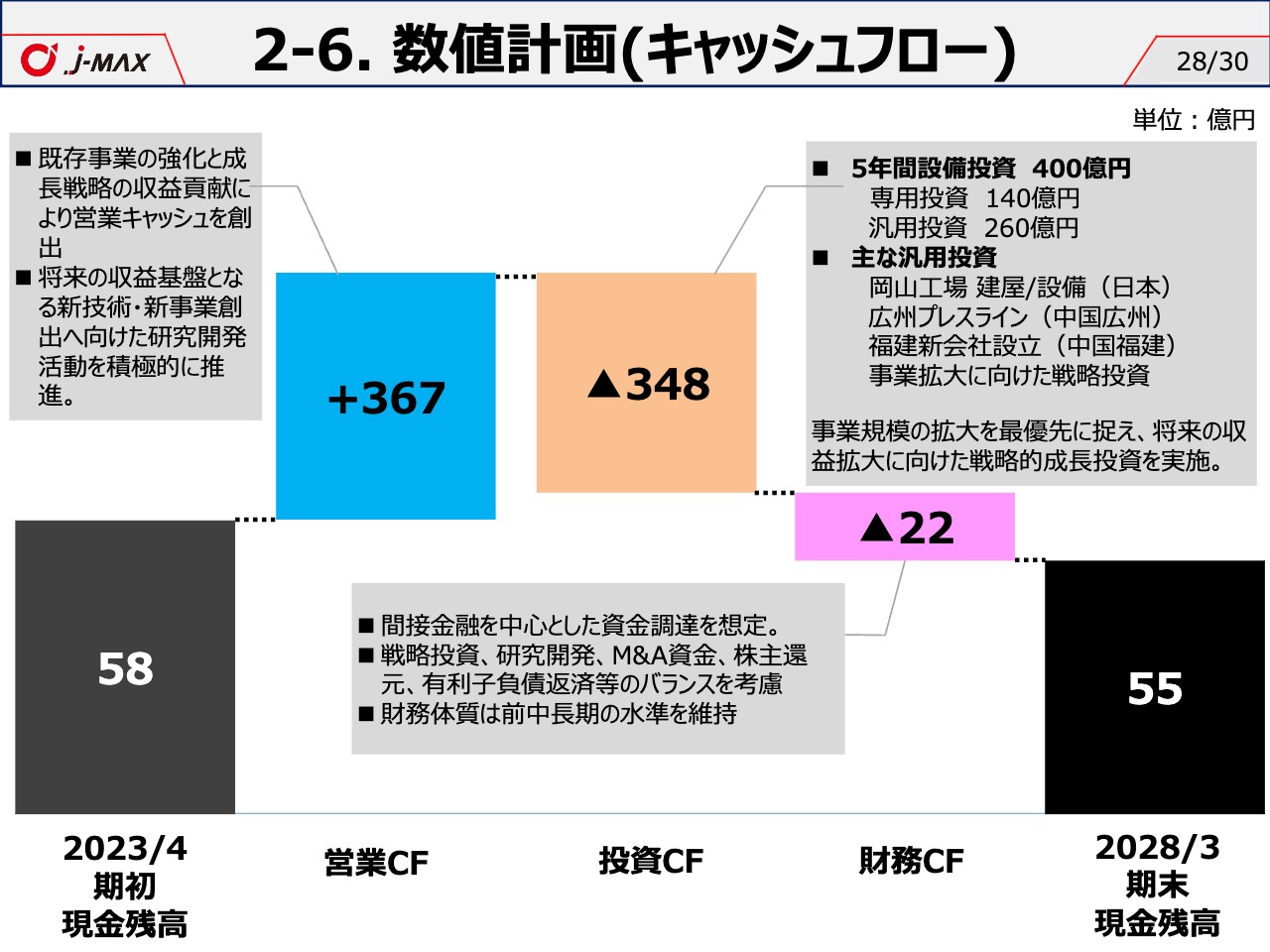

新中長期計画5ヶ年のキャッシュフローについては、営業キャッシュフローとしては、既存事業を中心とした事業規模拡大や研究開発強化に伴い中長期計画後半から新技術等が収益貢献することにより、367億円を計画しております。

投資キャッシュフローについては、部品量産に伴う金型等の専用投資として140億円、事業規模拡大に関する岡山工場、広州プレスライン、福建新会社等の汎用投資として260億円、中長期5年間で400億円の投資計画を織り込み、キャッシュフローとしては348億円の支出を想定しております。設備投資のうち専用投資140億円については、数年で客先から回収できる固定化しない投資となっております。

財務キャッシュフローとしては、設備投資に伴う資金調達と有利子負債の返済により22億の支出を想定しております。

新中長期5ヶ年を通じて、資金調達と有利子負債の返済や株主還元等のキャッシュバランスを考慮し、借入負債が増加する局面においても財務体質および手元キャッシュは前中長期と同水準を維持いたします。

2-7. 株主還元について

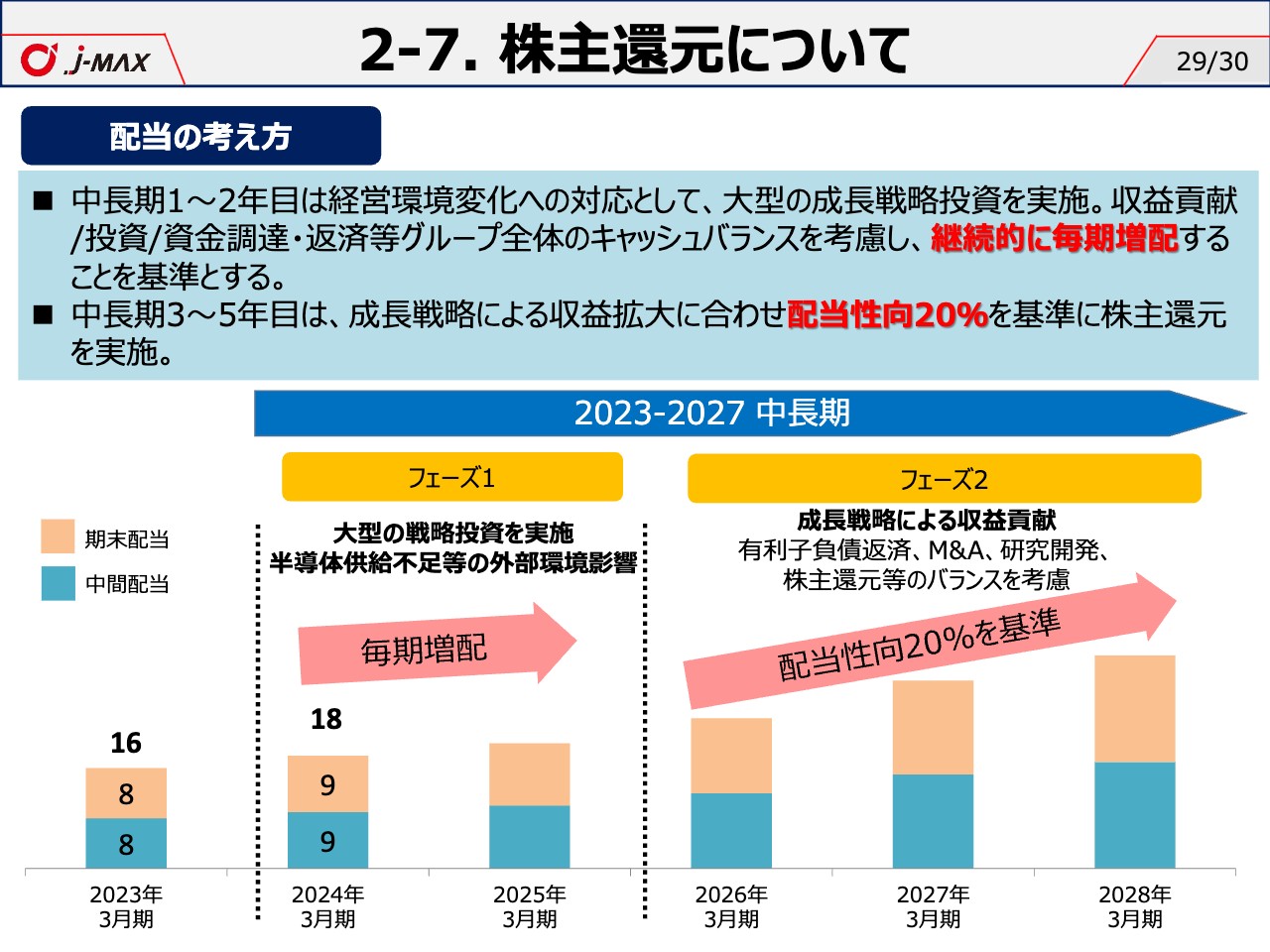

最後に株主還元についてです。新中長期にて株主還元の方針を定める旨をステークホルダーのみなさまにご説明しており、この度方針をお示しさせていただきました。

前中長期は財務体質を強化する中においても、配当は毎期増配としておりましたが、新中長期は、5ヶ年のうち、前半と後半で経営環境が大きく変化するため、株主還元については、新中長期の1年から2年目と3年から5年目を分けて、それぞれ配当方針を設定いたしました。

1年から2年目は、大型の成長戦略投資に伴う資金需要があるため、収益貢献/投資/資金調達および返済等、グループ全体のキャッシュバランスを考慮し継続的に毎期増配することを基準としております。

3年から5年目は、成長戦略による収益拡大に合わせ、配当性向20パーセントを基準とし、中長期各年において増配する計画としております。

また、今期においては減益の見通しではありますが、継続的な還元拡大を推進したく増配する予定としております。

以上で、株式会社J-MAX、2023年3月期決算および中長期経営計画の説明を終了いたします。ご質問に関しましては、当社ホームページよりお問い合わせください。最後までご覧いただきありがとうございました。

配信元:

この銘柄の最新ニュース

J-MAXのニュース一覧- 人事異動に関するお知らせ 2026/02/16

- 決算マイナス・インパクト銘柄 【東証スタンダード・グロース】 … アイスペース、プレイド、フリー (2月6日~12日発表分) 2026/02/14

- 前日に動いた銘柄 part2 カイノス、日本電子材料、ムトーHDなど 2026/02/10

- 決算マイナス・インパクト銘柄 【東証スタンダード・グロース】引け後 … ぷらっと、エネチェンジ、グローバル社 (2月6日発表分) 2026/02/09

- 東証スタンダード(前引け)=値上がり優勢、テクニスコ、ソケッツがS高 2026/02/09

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

J-MAXの取引履歴を振り返りませんか?

J-MAXの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。