960円

フェリシモのニュース

フェリシモ、顧客基盤の拡大、顧客との継続的な関係育成、第2の収益の柱の育成に注力、2025年2月期は黒字化の見込み

会社概要

宮本孝一氏:みなさま、こんにちは。株式会社フェリシモ、経営企画室長の宮本でございます。本日は、当社の会社概要、2024年2月期の決算概要、および今後の戦略、2025年2月期の業績予想についてご説明させていただきます。

最初に、会社概要についてご説明します。

当社は1965年5月に設立し、今年で60年目を迎えます。経営理念「しあわせ社会学の確立と実践」のもとで、「ともにしあわせになるしあわせ」をコアバリューとした事業を通じて、永続的なしあわせ社会を創造することを目指しています。

誰もがしあわせの創り手となり、贈り手となれる、誰もがしあわせを受け取る人になれる社会が私たちの目指すしあわせな社会の姿です。

当社は、事業性、独創性、社会性の3つが重なり合うところを事業領域と定め、特定の業種・業態に制約を設けず、「しあわせをデザインする会社」として事業を展開していきたいと考えています。

事業の紹介

当社は、中核事業として日本国内、海外に向けて服飾・服飾雑貨(衣料品、身の回り品)、生活関連品(住宅用品、生活用品、美容健康関連、手芸・余暇関連、食品)等をカタログ、インターネットなどを通じて通信販売事業を行っています。

当社の通信販売は定期的・継続的な購入スタイルを事業コンセプトとしており、販売は主として「フェリシモ定期便」と呼ばれる商品を毎月1回お届けしていく当社独自の仕組みで行っています。

また、「フェリシモ定期便」によって実現していく暮らしの夢やスタイルを伝える表現と編集に力を入れたカタログを商品と一緒にお届けし、単に販売商品を案内するだけではない情報価値を顧客に毎月提供しています。

インターネットでは商品の販売、お届け状況や履歴等の確認、支払いなどのサービスを提供し、注文受け付けから問い合わせ対応、情報処理、商品管理、注文品発送までの業務についても、自社の受注・物流センターで集約して行っています。

そのほか、当社の世界観を直接体験する飲食業、店舗、ミュージアムなどの運営、ビジネスパートナーに向けては物流・EC支援事業や出品・出稿型の販売プラットフォーム開放事業を展開しています。

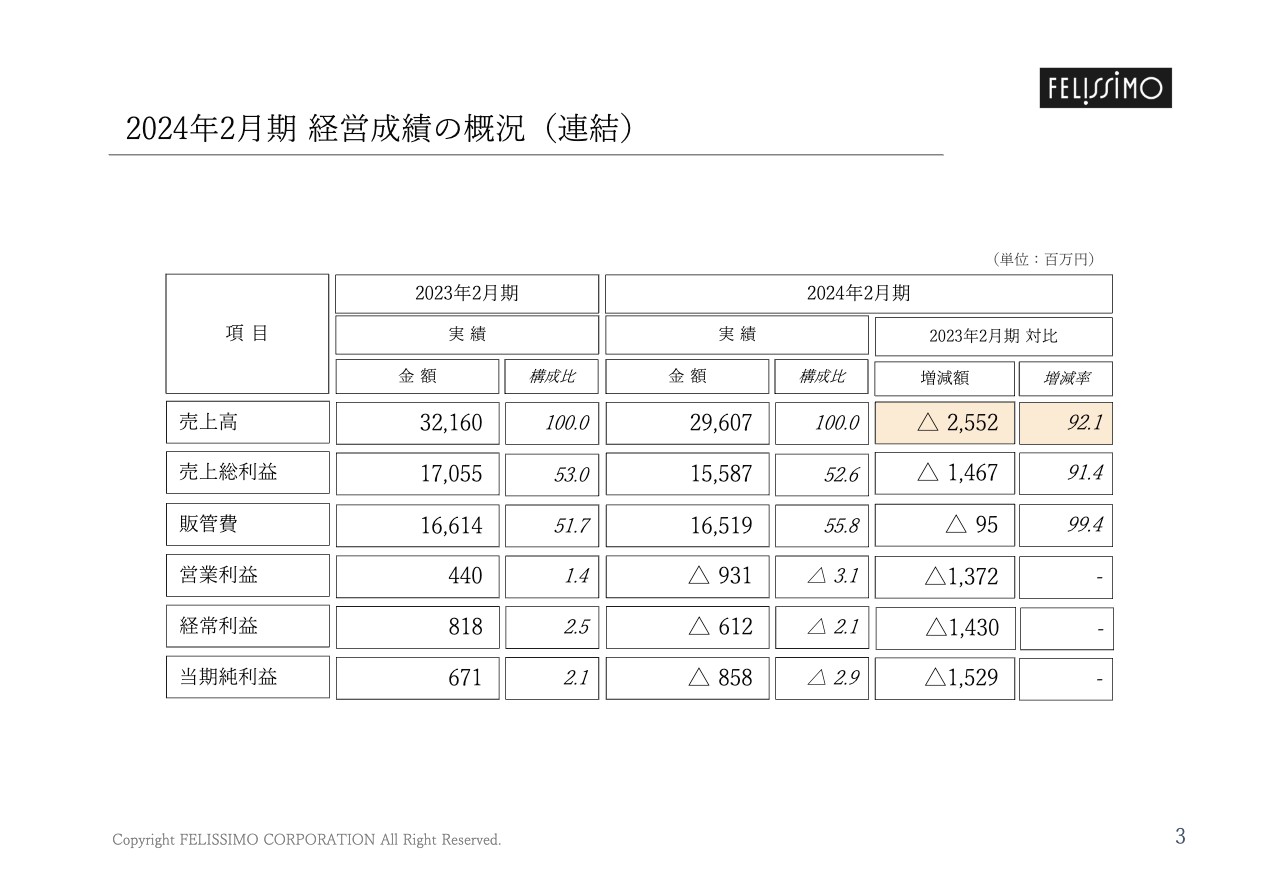

2024年2月期 経営成績の概況(連結)

それでは、2024年2月期の決算概要の経営成績についてご説明します。

消費者の外出機会の増加、物価高による可処分所得の減少といった外部環境の変化がある中で、当社グループが企画する商品の圧倒的な差別化が不十分であったことや、商品が有する価値を魅力的かつ効果的に表現することができなかったことにより、当社グループ連結売上高の多くを占めるフェリシモ、その中核事業である定期便事業におけるのべ顧客数、平均購入回数がともに減少しました。

その結果、2024年2月期における当社グループ連結売上高は296億円700万円となり、前期対比で7.9パーセントの減少となりました。 また、売上高の減少に伴い、営業利益、経常利益、当期純利益いずれもマイナスとなりました。

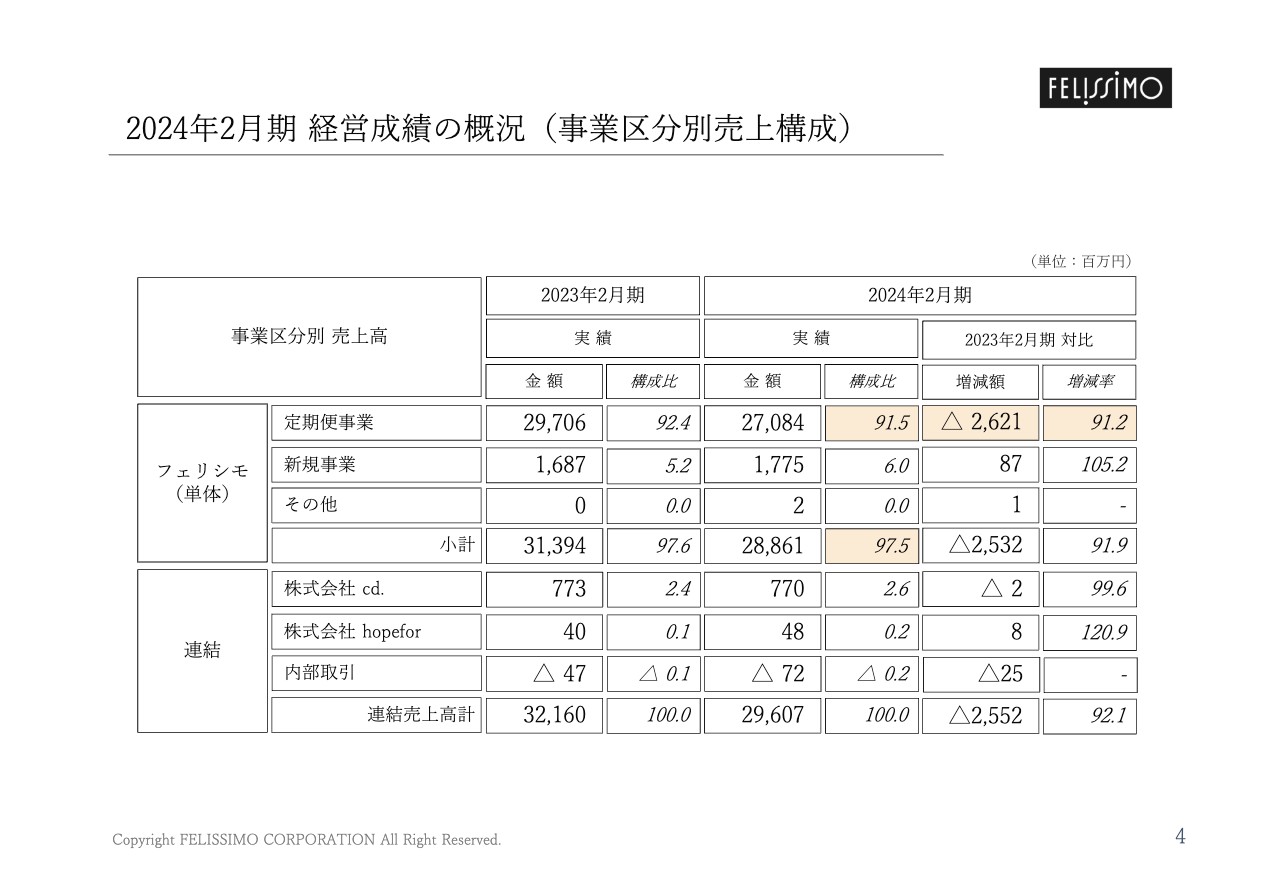

2024年2月期 経営成績の概況(事業区分別売上構成)

続いて、事業区分別売上構成についてご説明します。

当社グループにおいて、フェリシモ(単体)の売上高構成比が97.5パーセントと大部分を占めています。中核事業である定期便事業のグループ内の売上構成比率は91.5パーセントになります。2024年2月期の減収は定期便事業における売上の減少が主因となります。

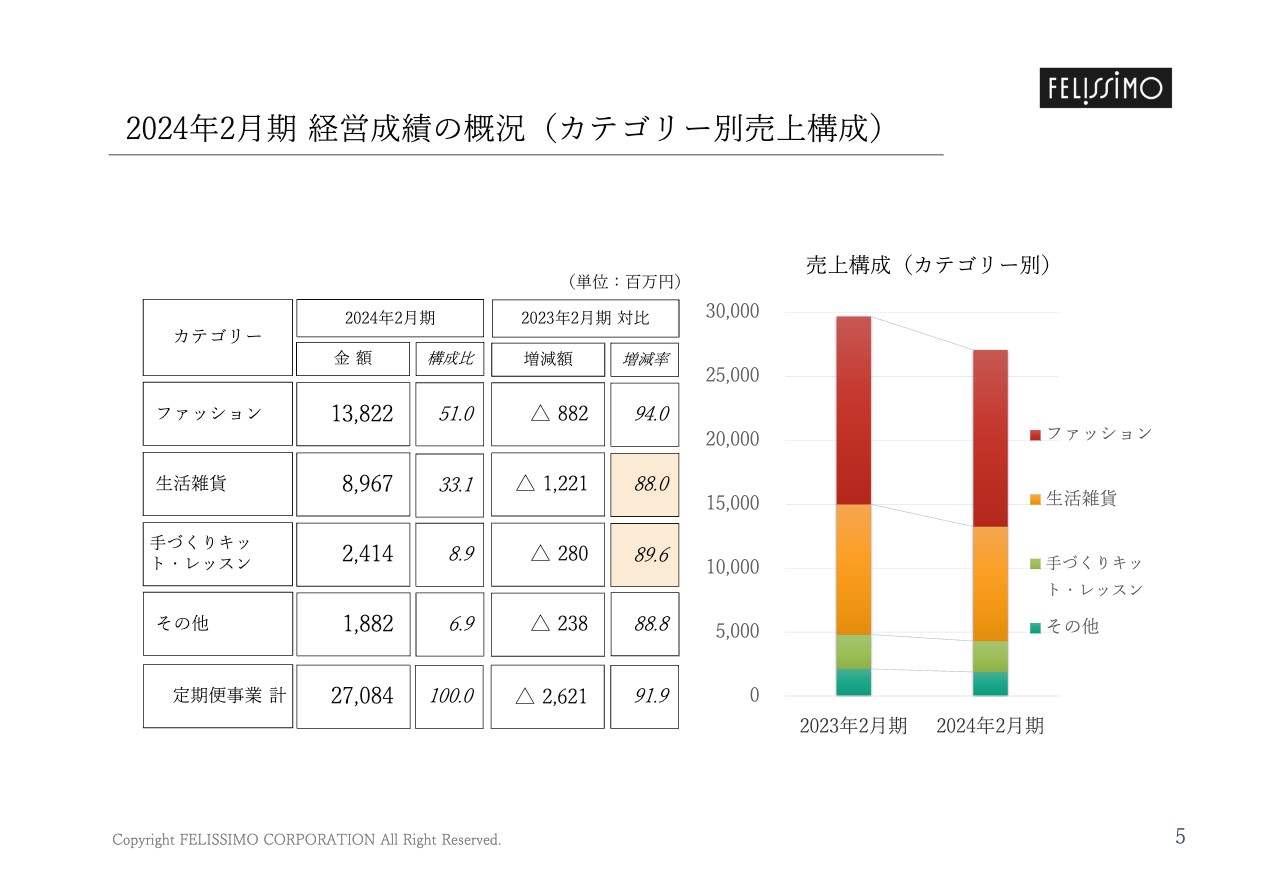

2024年2月期 経営成績の概況(カテゴリー別売上構成)

続いて、定期便事業のカテゴリー別売上構成についてご説明します。

定期便事業において、「ファッション」「生活雑貨」「手づくりキット・レッスン」の3つのカテゴリーで売上の93.1パーセントが構成されます。すべてのカテゴリーが前期実績を下回り、特に「生活雑貨」および「手づくりキット・レッスン」は前期対比で10パーセント以上の減少となりました。

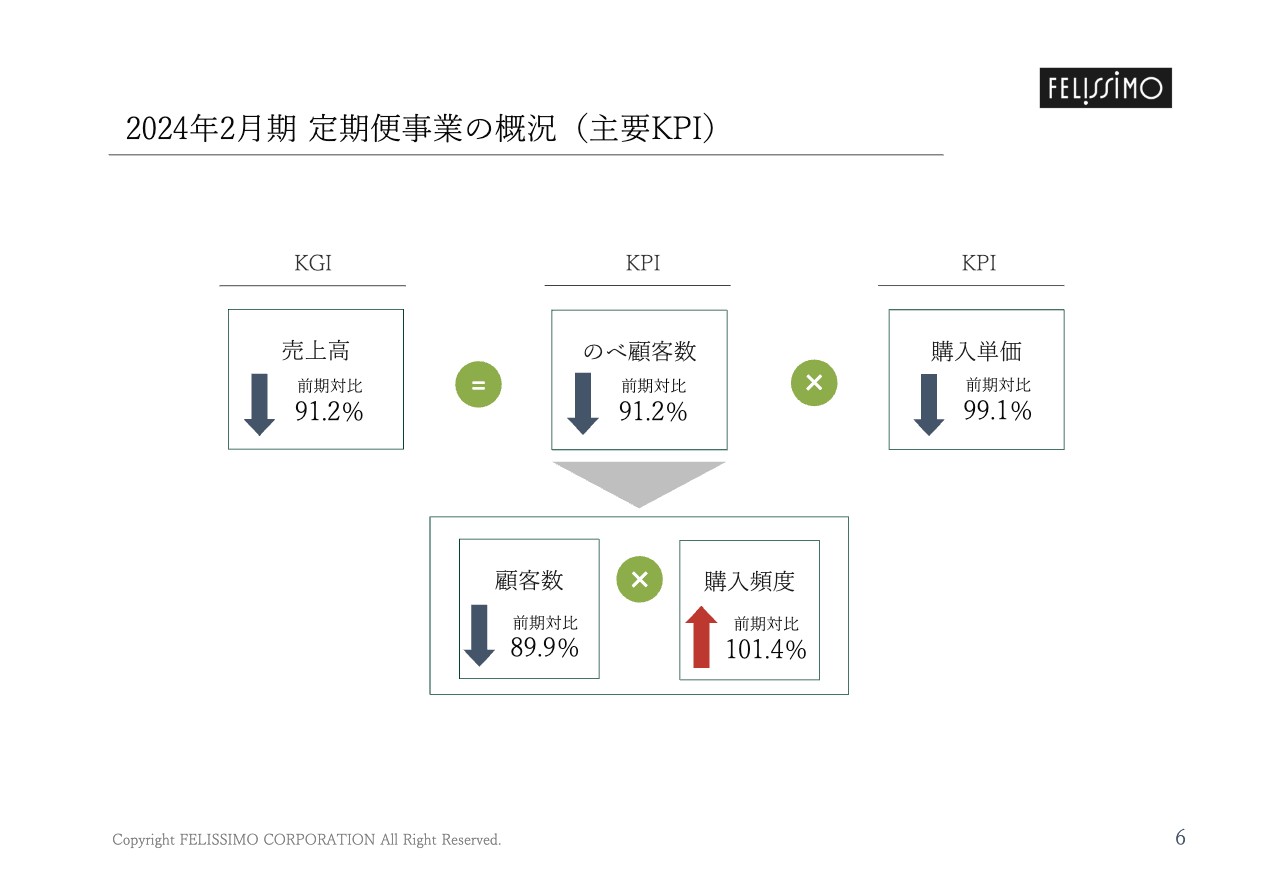

2024年2月期 定期便事業の概況(主要KPI)

次に、定期便事業の状況についてご説明します。

定期便事業においては、「顧客数」「購入単価」「購入頻度」を主要なKPIとして計測、評価しています。それぞれの要素を最大化するためにさまざまな活動や施策を推進しています。2024年2月期については、のべ顧客数、平均購入単価ともに減少となりました。顧客1人当たり購入頻度(回数) は増加となりました。

「顧客数」については、当期はヒット商品の不足、ここ数年顧客獲得をけん引した商品、商品カテゴリーの不調により、新規顧客および休眠からの復活顧客獲得について苦戦を強いられました。加えて、継続購入を促す商品提案が不十分だったことや、春先にWeb基盤システム入替のため広告活動を制限した影響もあり、のべ顧客数は前期対比で8.8パーセントの減少となりました。

「購入単価」については、当期は秋物ファッションが苦戦を強いられた影響が特に大きかったものの、購入頻度の高い顧客(購入点数が多く、購入金額が高くなる傾向あり)の構成比が高かったことや、原価上昇に対する価格転嫁(値上げ)をしたこともあり、平均購入単価は前期実績を若干下回る程度に収まりました。

「購入頻度」については、月1回お届け、年間12回購入いただくビジネスモデルの定期便事業において、当期の顧客1人当たり購入頻度(回数)は前期対比で1.4パーセント増加となりました。また、売上高・顧客数ともに前期を下回りましたが、購入頻度(回数)の高い顧客の構成比は前期を上回り、顧客との継続的な関係育成の面では良いコンディションを保つことができました。

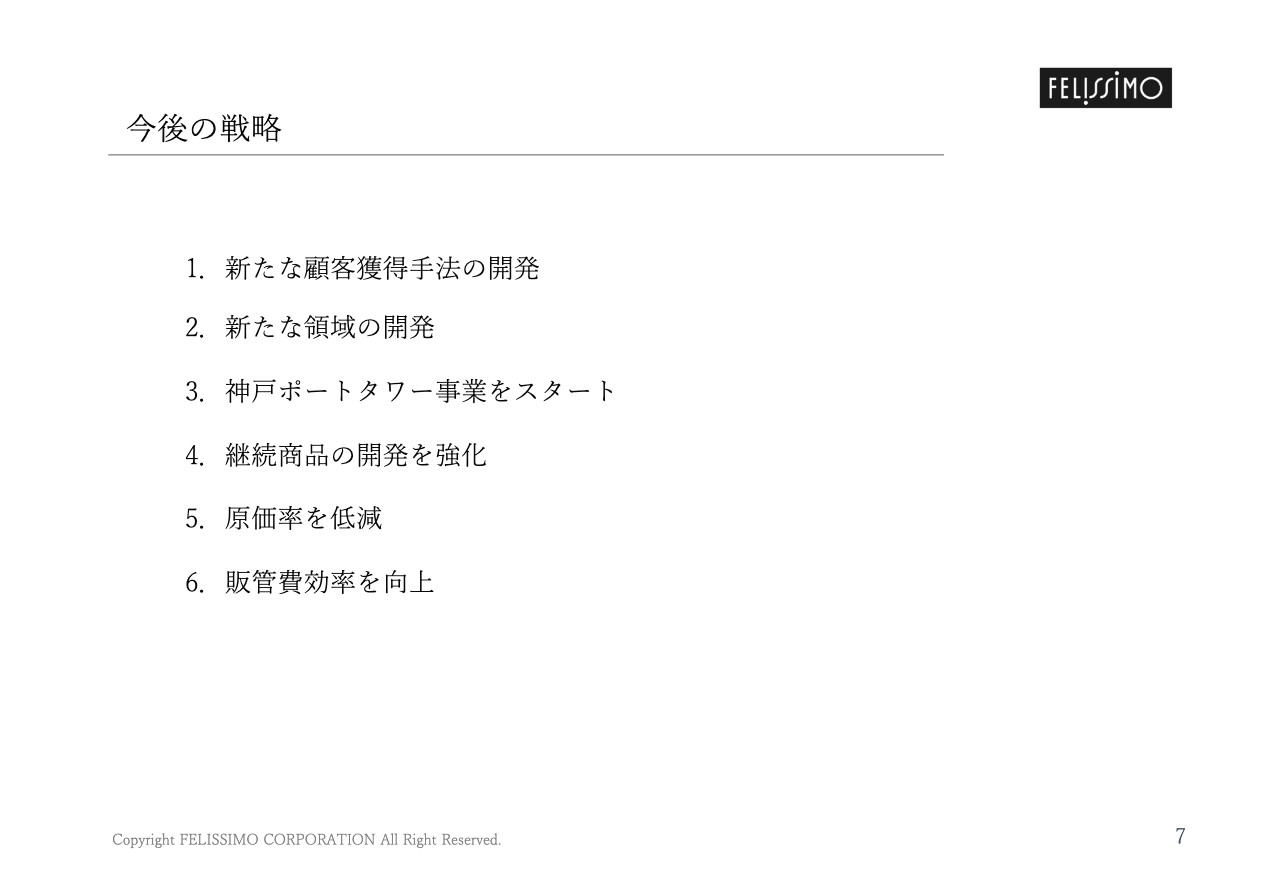

今後の戦略

次に、今後の戦略についてご説明します。

これまでどおり、経営理念である「しあわせ社会学の確立と実践」のもと、長期的視点から「顧客基盤の拡大」「顧客との継続的な関係育成」「第2の収益の柱の育成」の3点に注力し、持続的な成長基盤の形成を図ることは変わりませんが、2024年2月期の業績が純損失という結果となったことをふまえ、2025年2月期を「黒字回復期」と位置付け、次の取り組みを重点的に実施することにより、売上高と利益を回復させ、黒字化を図ります。

定期便事業において、顧客との接点や商品(サービス)領域を拡げ、年間のべ顧客数を増加させることで、売上高の回復とともに、顧客基盤の拡大を図ります。

ライフステージやライフスタイルの転換点を生活者との接点と捉え、そこで出会う生活者の一定数が積層的・継続的に顧客として定着するようなコンテンツの充実やサービス開発を推進します。

ギフト販売機能を拡張することにより現顧客からのつながりをベースにした市場開発にも注力します。

2024年2月期よりスタートした、生活者がお買い物を通じてしあわせの贈り手になれる活動「GO!PEACE!」、新社会人向けライフスタイルメディア「このごろ」などを中心に、新たな顧客層の開発・育成や顧客の年齢層の拡張にも取り組みます。

また、2024年4月26日より展望層の5フロアおよび、初めて入場が可能となる屋上フロア、低層1階エントランスエリアと低層2階から3階の共有フロアを運営しています。年間50万人以上の入場を見込み、入場料収入、物販・飲食などの売上が新たな収益源となることに加え、フェリシモブランドの認知向上、新たな顧客との接点としても寄与していきます。 この、神戸ポートタワー事業を始めとした当社独自の企画力と価値提案力を核とした多角化に着手することにより、第2の収益の柱の育成をさらに加速させます。

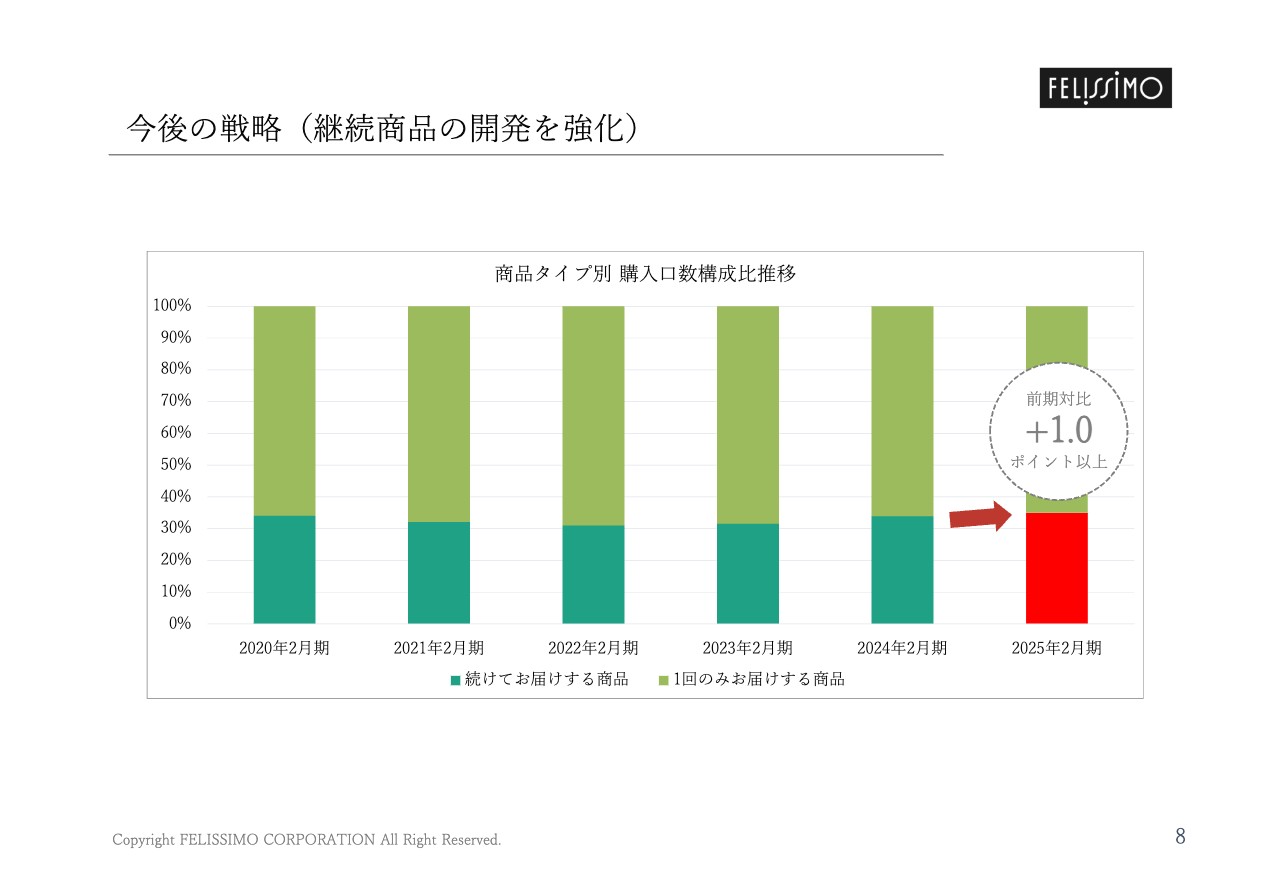

今後の戦略(継続商品の開発を強化)

さらに、定期便事業において、続けてお届けするタイプの商品(サービス)の開発数を増やし、商品当たりの購入回数(のべ口数)を増やすことで、顧客1人当たり購入頻度(回数)アップを目指します。

これにより、売上の拡大だけでなくコミュニケーションの機会も増やし、顧客との継続的な関係育成を図ります。

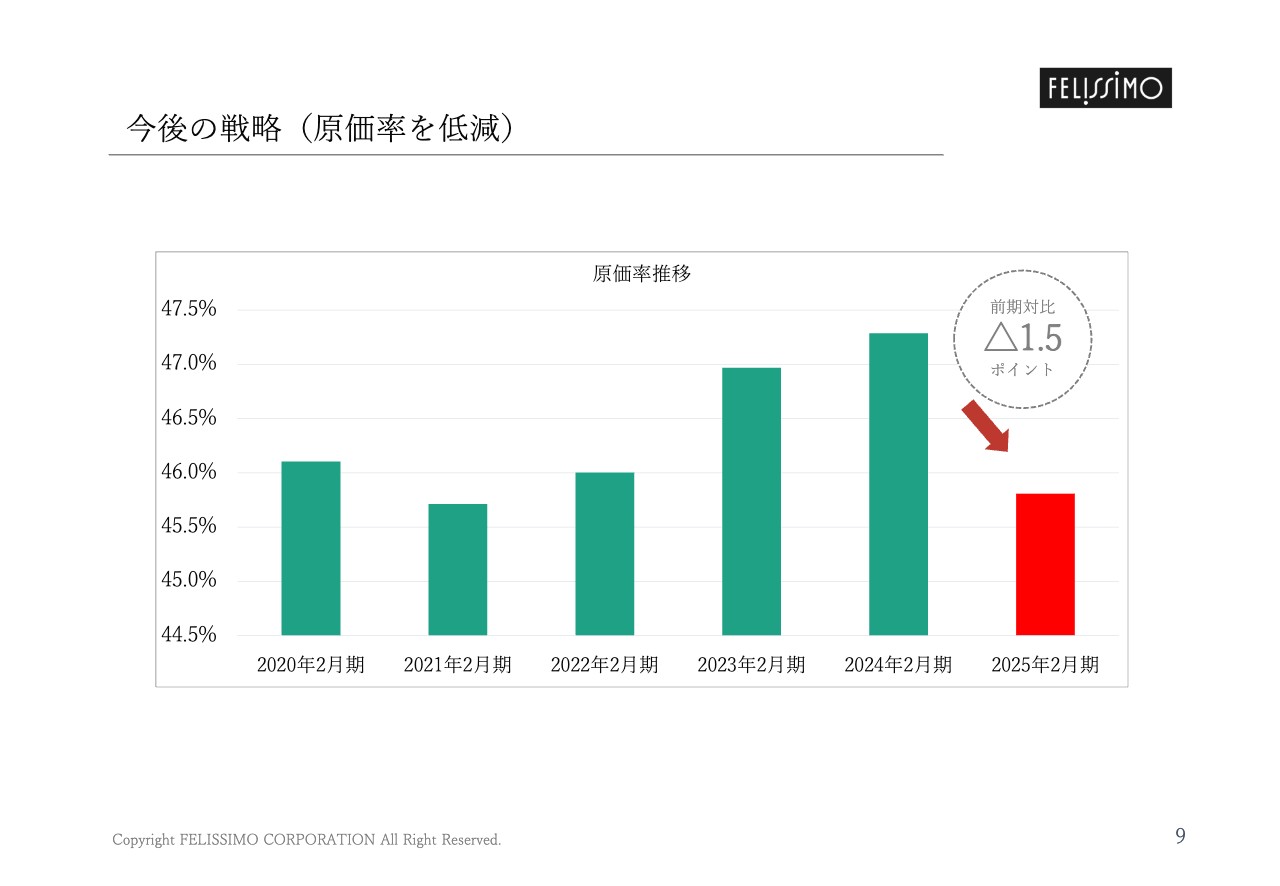

今後の戦略(原価率を低減)

そして、コストコントロールの強化を図ります。特に、フェリシモの定期便事業において、企画する商品の圧倒的な差別化による付加価値の創造とサプライチェーン強化に注力することや、入場料収入が占める割合の多い神戸ポートタワー事業の追加、高原価率であったグループ会社を整理することにより原価率の低減を図ります。

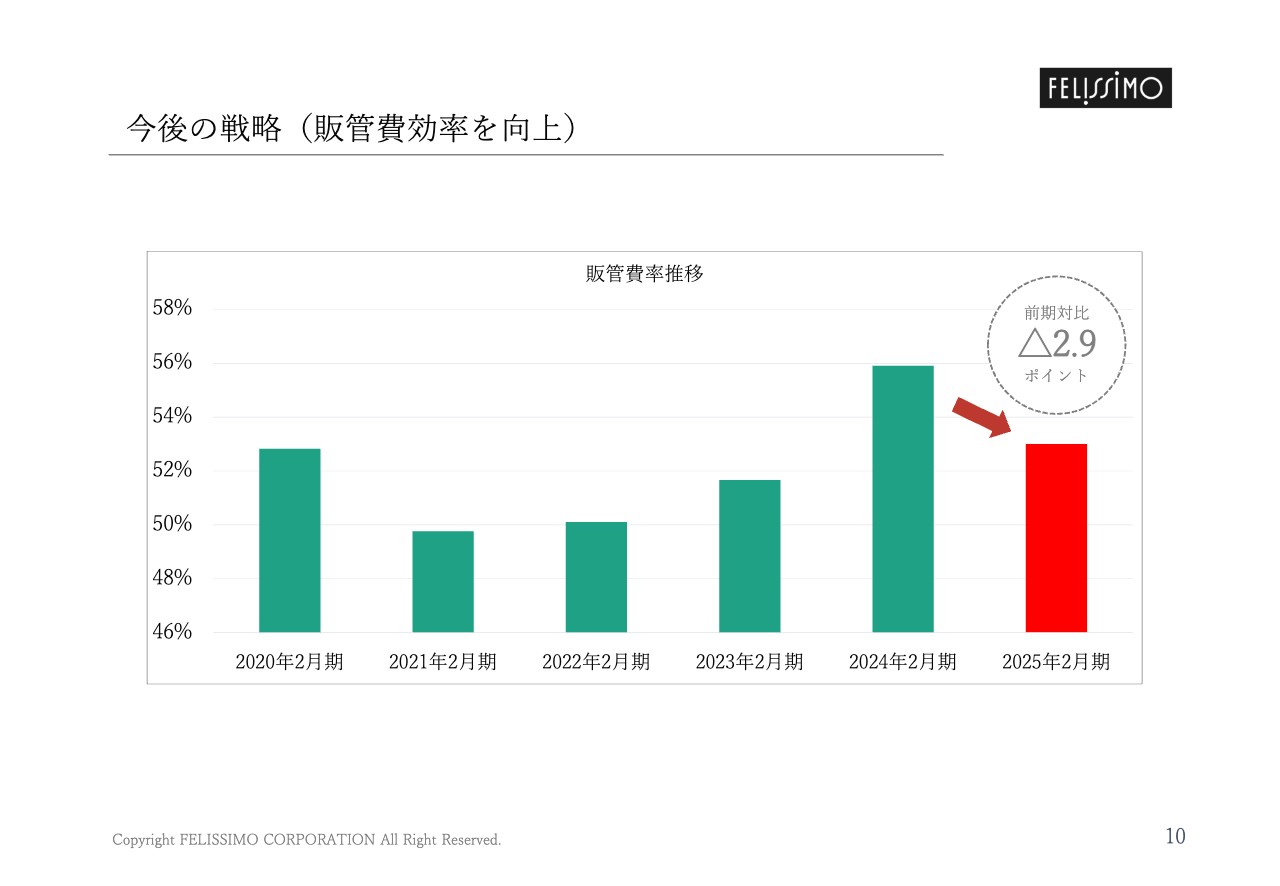

今後の戦略(販管費効率を向上)

また、送料単価の低い配送ルートの開拓と活用、梱包資材改良などにより商品送料を低減させるほか、出荷運用業務の外部委託先との契約の見直し、広告やダイレクトメールで発生する費用の削減、定期便顧客への媒体配布数量の絞り込みなどを実行することにより販管費効率の向上を図ります。

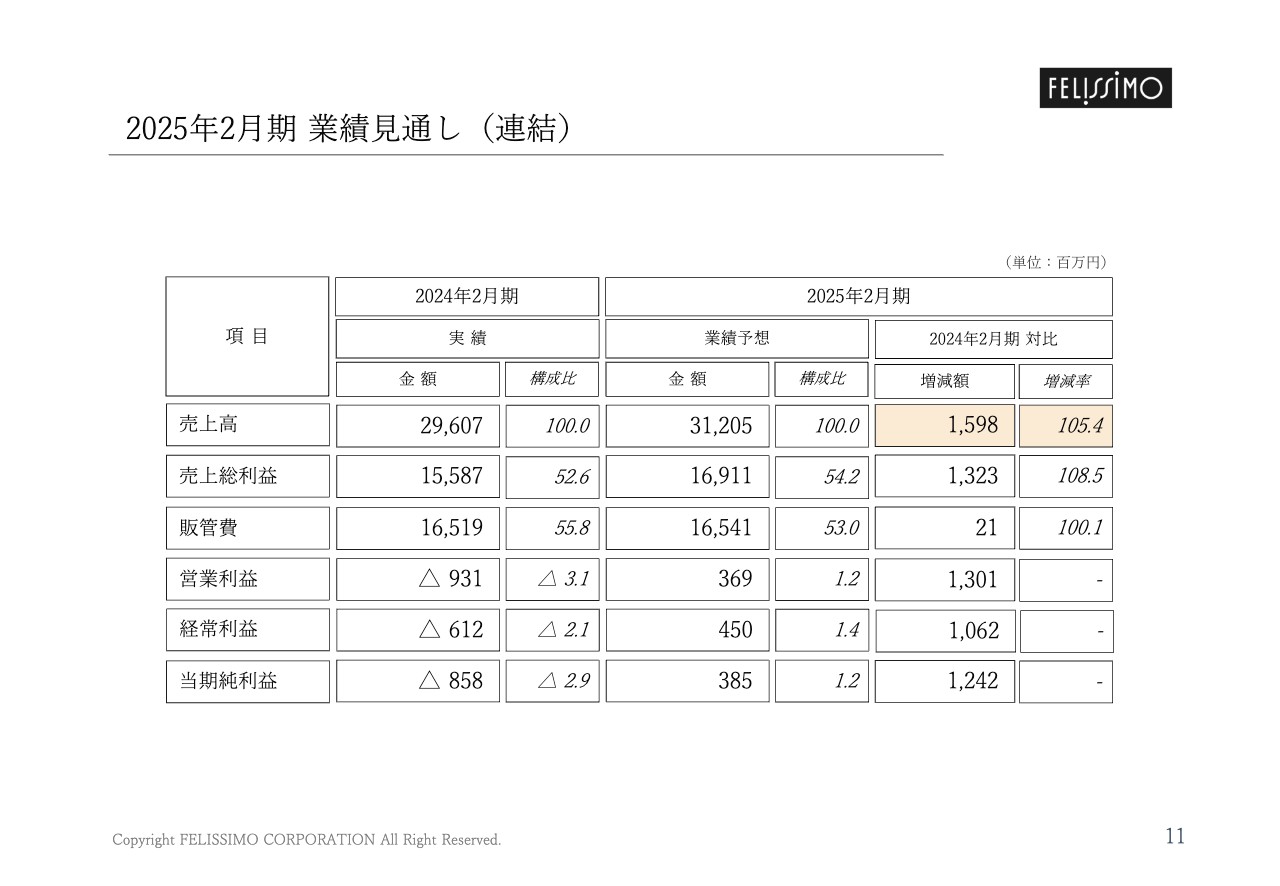

2025年2月期 業績見通し(連結)

最後に、業績予想についてご説明します。

先の取り組みの実行による効果を織り込み、2025年2月期の予想については、売上高は前期対比で5.4パーセント増加の312億500万円、営業利益は3億6,900万円、経常利益は4億5,000万円、当期純利益は3億8,500万円を見込んでいます。

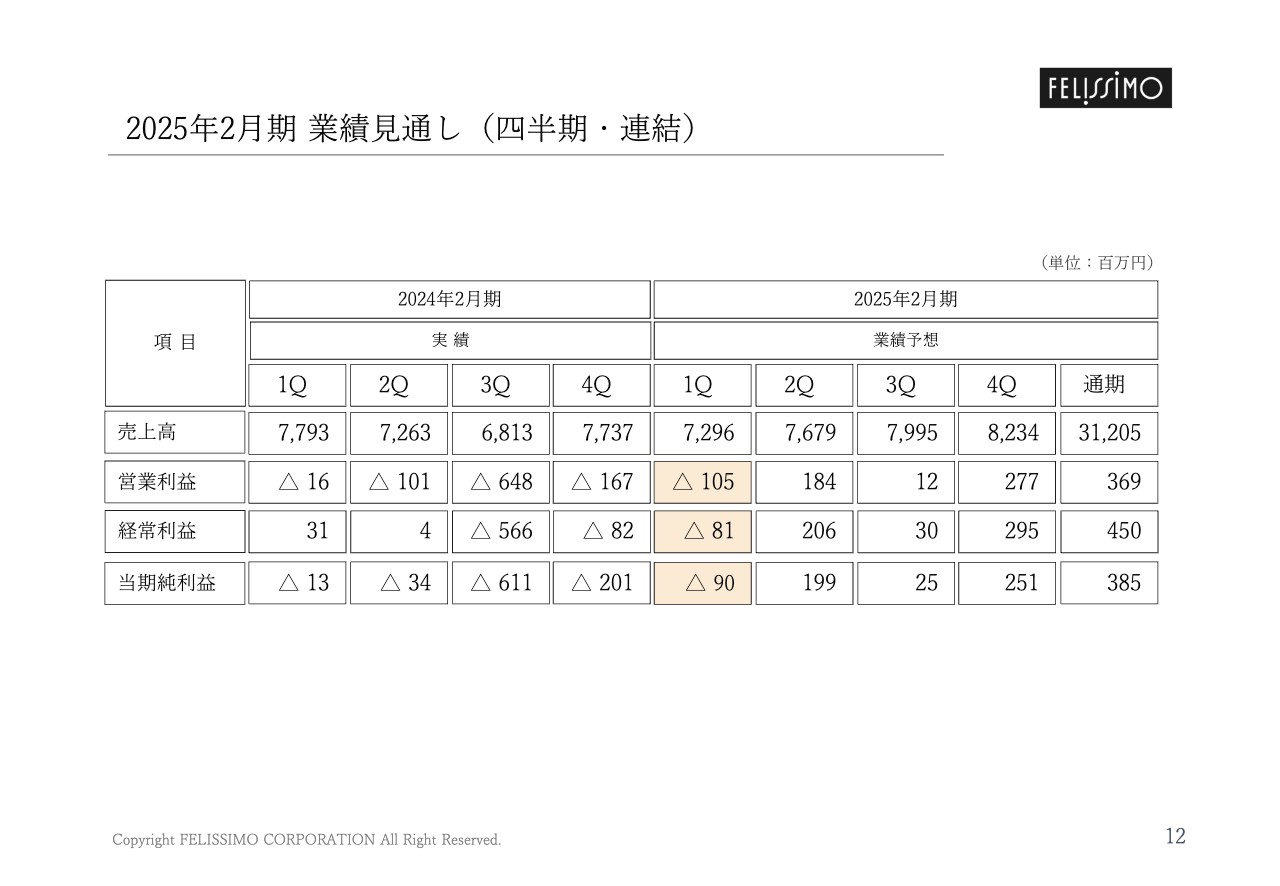

2025年2月期 業績見通し(四半期・連結)

四半期業績見通しについては、先の取り組みが軌道に乗るまでの第1四半期中にはまだ損失が発生するものの、第2四半期以降はプラスに転じ、黒字回復する見通しとなっています。

以上、簡単ではございますが、当社の2024年2月期の決算説明を終了いたします。最後までご覧いただき、ありがとうございました。

配信元:

この銘柄の最新ニュース

フェリシモのニュース一覧- コーポレート・ガバナンスに関する報告書 2026/01/29 2026/01/29

- 代表取締役の追加選定に関するお知らせ 2026/01/27

- 決算マイナス・インパクト銘柄 【東証スタンダード・グロース】引け後 … ジーイエット、ヤマトインタ、タカキュー (1月9日発表分) 2026/01/13

- 決算マイナス・インパクト銘柄 【東証スタンダード・グロース】寄付 … ジーイエット、ヤマトインタ、ワッツ (1月9日発表分) 2026/01/13

- フェリシモ、3-11月期(3Q累計)経常は黒字浮上・通期計画を超過 2026/01/09

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

フェリシモの取引履歴を振り返りませんか?

フェリシモの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。