2,706円

あらたのニュース

あらた、売上高は8期連続で過去最高を更新 2026年3月期までに売上高1兆円を達成すべく成長加速

第54回 個人投資家向けIRセミナー

鈴木洋一氏(以下、鈴木):あらたの鈴木と申します。今日こちらへは地下鉄日比谷線で来ましたが、土曜日にもかかわらず混んでおり、驚いたことに、乗客の半分くらいが外国人観光客でした。

車内ではマスクをしている方が半分くらいで、外されている方もかなり多く見受けられました。コロナ禍の3年間、多くの制限の中で我々はさまざまな仕事をしてきました。やっと制限が解除されましたが、社内において「コロナ前に戻してよいこと」「戻すべきではないこと」があると思います。

私は、自然なコミュニケーションを大切にしながら、生産性を向上させるツールを活用していきたいと考えています。よく俳優が「舞台はお客さまとの一体感があっていい」という話をしますよね?

坂本慎太郎氏(以下、坂本):反応があるから良いという話ですね。このようなセミナーも同様に、対面・Webの両方があります。

鈴木:おっしゃるとおりです。対面・Webをうまく使い分けて一体感を持ちつつ、多くの人に同時にいろいろな情報を届けていきたいと思います。

鈴木:こちらのキャラクターをご存知でしょうか?(手元のぬいぐるみ)

坂本:御社のキャラクターですね。

鈴木:そのとおりです。「どうしても出たい」ということで、本日連れてきました。

坂本:お名前を教えてください。

鈴木:「あらたん」と言います。(スライドのあらたん)何かに似ていると思いませんか?

坂本:最近、映画に出ていますね。

鈴木:あのキャラクターに似ています。映画はご覧になりましたか?

坂本:見ました。

鈴木:私は見ていませんが、非常に評判が良いようですね。初めて私があのゲームを見たのはかなり昔の話になりますが、画面がスクロールするという画期的なゲームでした。これまでこの兄弟が主役になったゲームがいろいろと出ていますが、目的、ミッションは1つです。ゲームをしたことのある方はご存知かと思いますが、姫を助けるのが目的です。

坂本:姫が捕まっているのですよね?

鈴木:そのとおりです。その目的がブレないことが大事で、ミッションは1つです。

坂本:いろいろなシリーズがありますが、ほぼ助けにいく話ですよね。

鈴木:「姫を一緒に助けにいこう」というのがミッションです。企業も同様です。「社会への貢献」という、どの企業にも共通するミッションに加えて、当社では消費者が楽しく快適に暮らせるように、小売業さまの店頭に安定的に商品を届けることをミッションにしています。

ミッション完遂に至るまでの販売方法は、eコマース・リアルのどちらでも構いませんし、商品、チャネルは問いません。「消費者にきちんと商品を届ける」というミッションに向けて、このキャラクターたちと同様に、ブレずに努力していきたいと思っています。

卸売業は流通の中間でさまざまな調整を行う業種と言われますが、私は中間ではなく中核だと思っています。サプライチェーンの中核に位置して仕事をしていくことが、我々の目指すべき姿だと考えています。

当社について

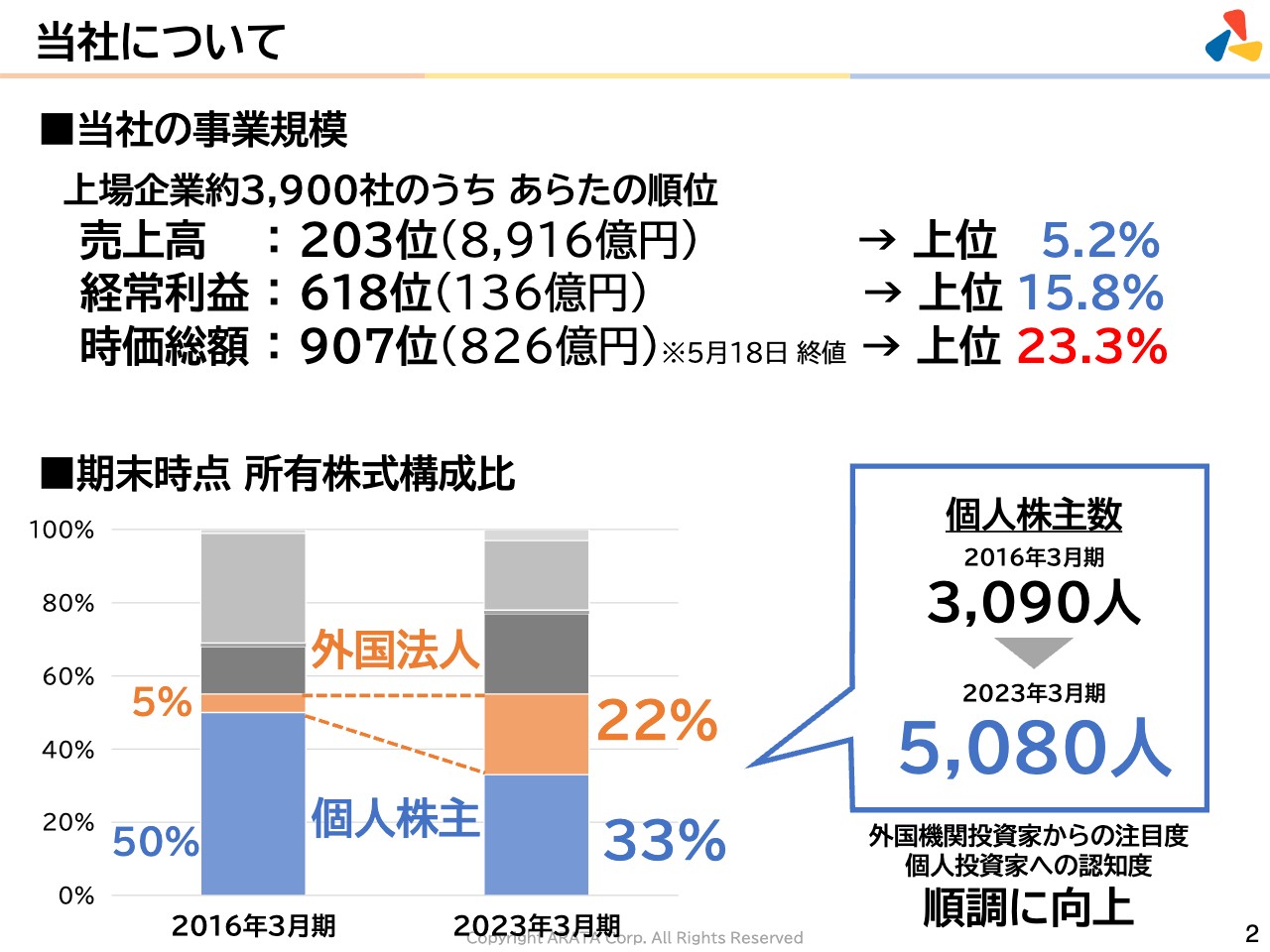

鈴木:まず、当社の事業規模について、売上高、経常利益、時価総額を用いてご説明します。現在、東京証券取引所には約3,900社が上場していますが、売上高のランキングで当社は203位です。

坂本:上位5パーセントくらいですね。

鈴木:100社にすると5位くらいになります。これはすごいことです。

坂本:本当にすごいことですよね。

鈴木:ありがとうございます。経常利益は618位で上位15パーセントに入っています。

課題は時価総額です。時価総額は907位で上位23.3パーセント以内と、やや順位が下がります。

最近、東京証券取引所では「PBR1倍割れ改善」の話題がよく上がっています。上場している以上、時価総額をさらに高めていかなければ成長企業であることが伝わっていないということになりますので、今後もしっかりと対策していきます。

加えて、規模や持っている機能に見合う評価をいただきたいと考えています。こちらは我々の努力次第ですので、今後取り組んでいきます。

株主構成について、2016年と2023年の所有株式構成比をスライドに記載しました。2016年は個人株主が50パーセント、外国法人が5パーセントでしたが、7年後の2023年には、それぞれ33パーセント、22パーセントと外国法人がかなり増えました。これはとても喜ばしいことで、成長性が評価された結果だと思います。

ただし、個人株主の構成比は50パーセントから33パーセントに減少しました。一方が増えたためにもう一方が減ったということだと思いますが、バランスとしてはもう少し個人株主の構成比を上げていきたいと思っています。

個人株主数は3,090人から5,080人と約1.5倍に増加しています。この傾向が進み、株主数が6,000人、7,000人と増えていくことで、当社を好きになってくれたファンの方々から、経営についてご意見をいただける環境を作っていきたいと思っています。

あらたとは?

鈴木:企業概要を動画でご説明します。

(動画流れる)

坂本:動画について、いくつかお伺いします。御社は「売場の総合プロデュース」ということで事業を行っていると思います。営業について、前回、店舗に入って棚を作るといったお話がありましたが、初めての方にもイメージが湧くように詳しく教えてください。

鈴木:小売業さまは、規模の大小にかかわらず売場面積が限られているため、いかにして売上の効率を上げるかが重要です。多くのアイテムを取り扱っているため、すべて並べるというわけにもいきません。

そのため、POS情報やポイントカードの情報に基づいた売れ筋データと、北海道から九州まで全国にいる多くのお得意先さまへの出荷データなどの情報を合わせて提案を行います。それに加え、こちらにあるマスクや洗剤など、商品の大きさや重さ、映像などの情報をすべて用いて、PCで売場の棚割りシミュレーションを行います。

そしてモデルパターンを提案し、メーカーさまからの情報と合わせながら、最終的に決めた商品を売場に反映していくことになります。

商品はPOS情報に基づき動きが見えますので、売れ行きが悪い場合は見直しをかけます。また、殺虫剤、防虫剤などの季節商品を構成するタイミングや、次の商品に切り替えるタイミングなど、さまざまな情報交換をしながらご提案しています。店舗によっては実際に当社のメンバーが行って売場を作り、飾り付けをすることがあります。

坂本:非常にきれいな飾り付けでしたが、御社が行っているのですか?

鈴木:もちろんすべてではありませんが、飾り付けもそうですし、手書きで作っているものもあります。

坂本:元となるデータがあるからこそできるお仕事ということですね。

鈴木:おっしゃるとおりで、「勘・経験・度胸」だけではだめです。データが判断材料になっています。

坂本:また、御社はかなりの数のメーカーと取引があると思いますが、取引がないメーカーはありますか? 取引がないメーカーは、自前で配送網を持っているのでしょうか?

もう少し踏み込んで、御社の規模であれば、相当数の小売店がありますし、普通は任せたほうが物流の負担もかなり軽くなると思います。御社と取引のないメーカーが仮に自社で配送していたとしたら、それは雇用あるいは利益の問題など、どのような理由が考えられますか?

鈴木:ナショナルブランド(NB)と言われている大手メーカーさまとは、概ねすべての企業と取引があります。中堅メーカーさまや小規模ながらもすばらしい商品を取り揃えているメーカーさまなどを含めると何千社、何万社と存在しますので、そのうちの何割かと聞かれると答えにくいのですが、概ね取引があるとご認識いただければと思います。

ただし、大手のメーカーさまで唯一取引がないのが花王さまです。

坂本:よくトラックが走っていますね。自前で配送しているのかと思いました。

鈴木:花王さまは当社のような卸売業を使って商品を小売業さまにお届けするという経営方針ではありません。製造から、卸機能を使い店頭に持っていくところまで、自社の体制の中で完遂するという考え方です。そのため、当社が取り扱っていないということではなく、一般の卸売業者を使っていないということです。

これは花王さまの戦略ですので、どちらが正しいということではないと思います。ただし、先ほどの映像にもありましたが、卸売業では配送を集約し分散しているため、一つひとつ対応すると大変なことになってしまいます。

当社は全国ネットワークを持っていますので、サプライチェーン全体で集約して分散するという点で効率化に貢献できていると思います。

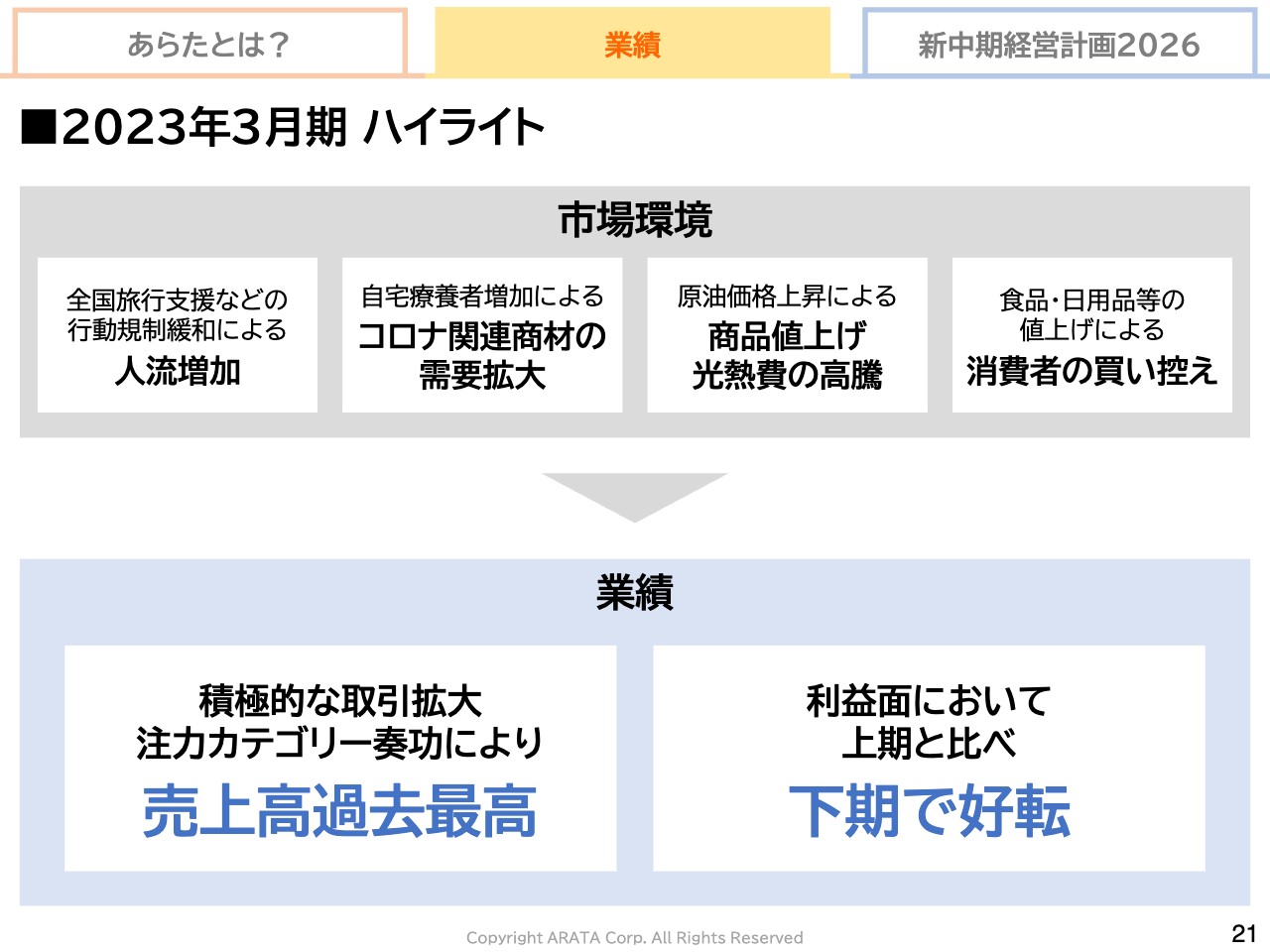

2023年3月期 ハイライト

鈴木:業績の状況です。スライド上部には市場環境について記載していますが、「人流増加」「自宅療養者増加によるコロナ関連商材の需要拡大」「商品値上げと光熱費の高騰」「消費者の買い控え」が起こっています。

このような環境で、直近の2023年3月期の売上高は過去最高となりました。利益面は、前期とほぼ同水準ですが、下期で好転して良いかたちになってきています。

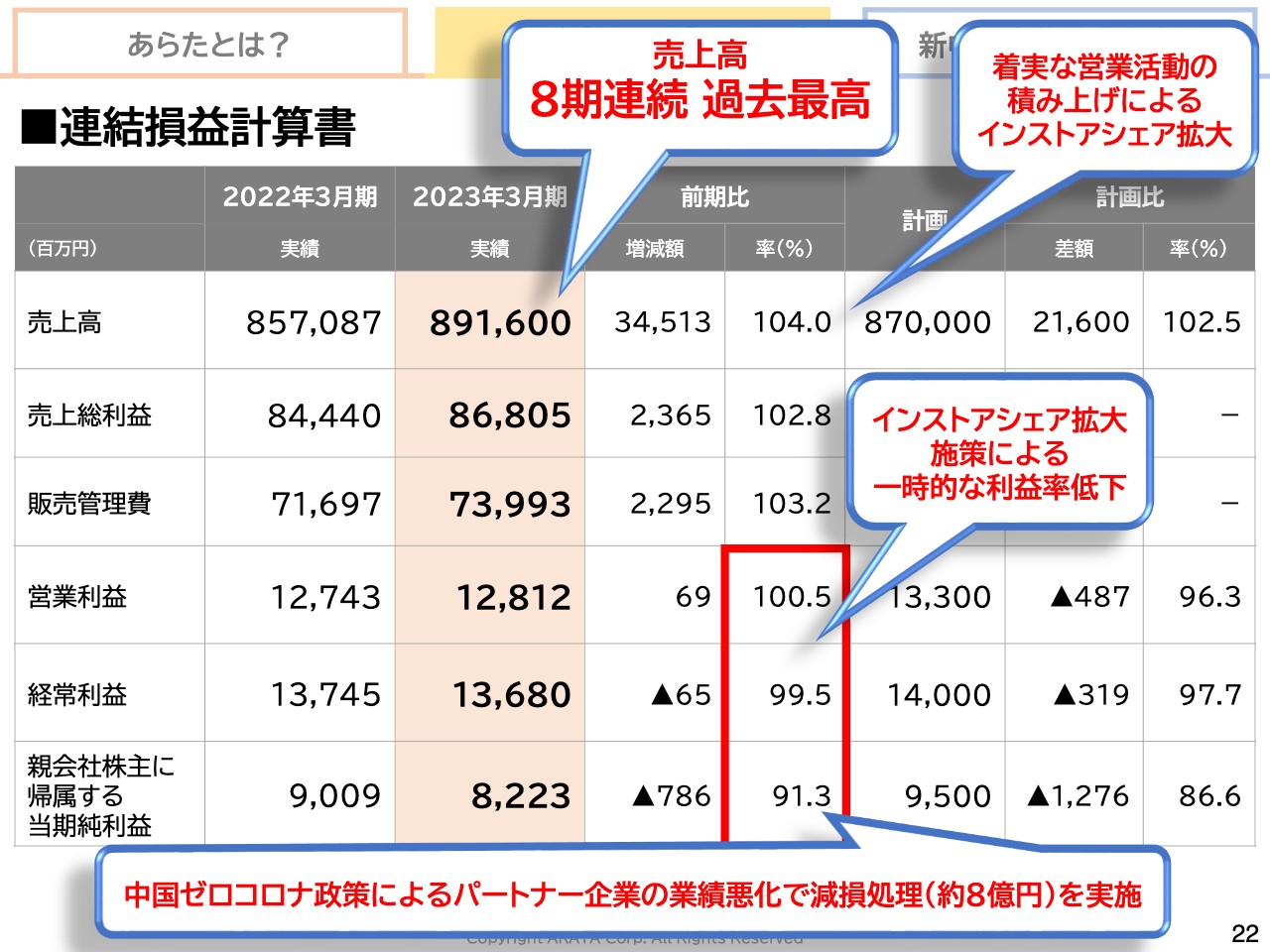

連結損益計算書

鈴木:売上高については、インストアシェアを拡大することで売上増を図り、8,916億円と過去最高となっています。一方、営業利益は前年とほぼ同水準で、経常利益はやや下がっています。

インストアシェアについてご説明します。小売業さまは、当社だけではなく他の卸売業とも取引しています。簡単に言いますと、1つの店舗に持っていく時に、多く持っていくのと少なく持っていくのではどちらがよいかという話です。当然ながら多く持っていったほうがよいということで、売場における取引量をインストアシェアと言います。

坂本:御社が持っているシェアということですね。

鈴木:そのとおりです。インストアシェアの拡大が売上・利益を効率よく上げることにつながるのですが、競合とのいろいろな条件のせめぎ合いが影響し、一時的な利益率の低下につながっています。

坂本:イメージとして、例えばホームセンターでは何社もの卸と取引があると思いますが、ドラッグストアでも何社も卸が入っているということはあるのでしょうか?

鈴木:あります。

坂本:御社の事業規模でも、意外とまだ集約化されていないのですね。

鈴木:小売業が広域化、全国化しているため、集約されてくる傾向にはあります。小売業側としては多くの卸と取引しているよりも、できるだけ集約させて北海道から九州、沖縄まで全国一律の物流網がある卸でないと困ります。

ただし、ビジネスは常に競争しながらお互いが成長していくため、1社にすべて集約するということは今後もないと思います。

坂本:御社としては、効率化を図りたいところですよね。

鈴木:もちろんそうです。

坂本:最近のドラッグストアは生鮮なども置いていますが、御社では取り扱いがありますか?

鈴木:生鮮の取り扱いはありません。

坂本:つまり、ドラッグストアは卸を1社に集約されないということですね。

鈴木:もちろんそうです。

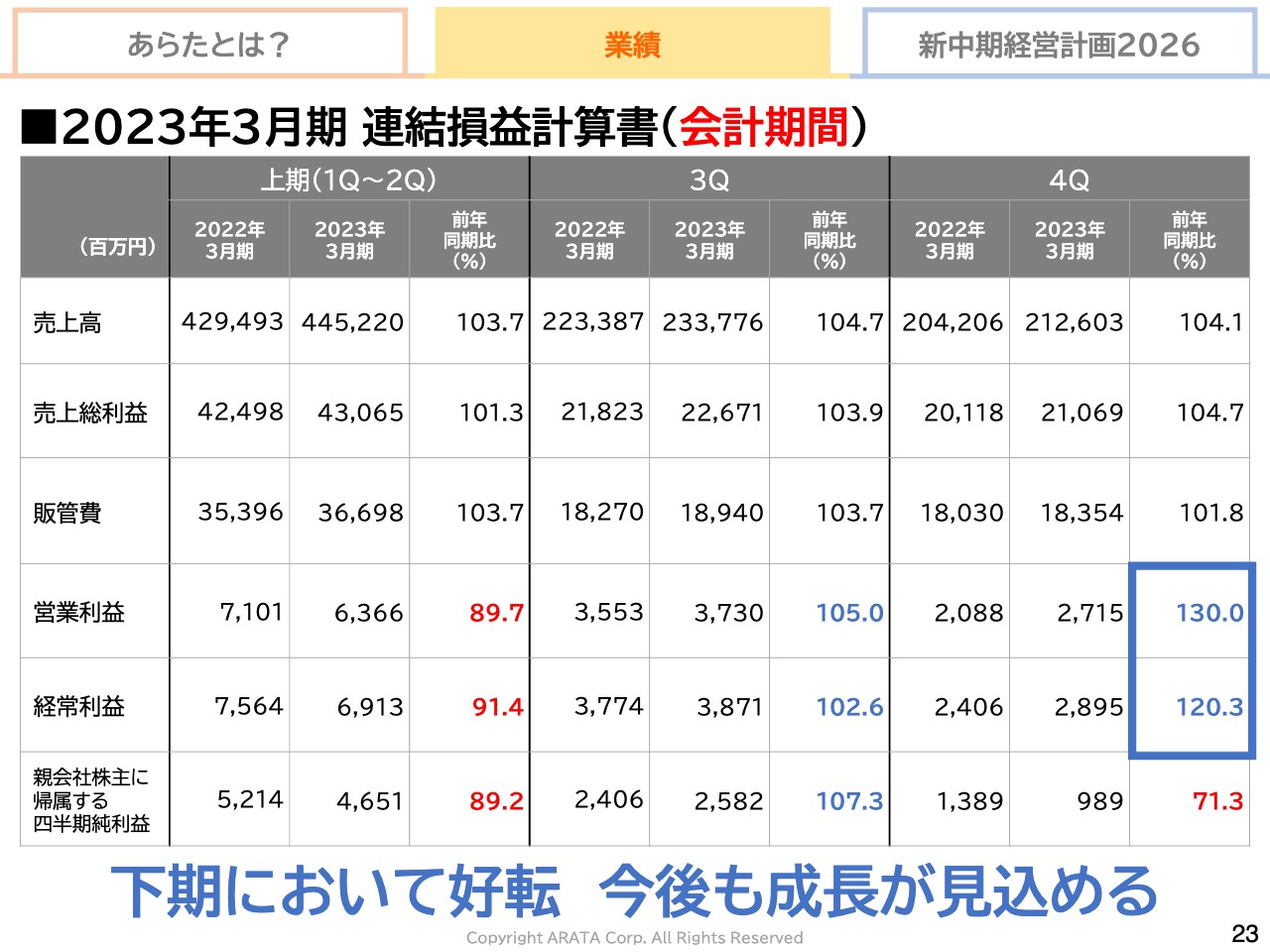

2023年3月期 連結損益計算書(会計期間)

鈴木:利益面において下期に好転したという点について、その数字を青色の太枠で囲っています。第4四半期は、前年同期比で売上高104.1パーセントの伸びに対して、営業利益130パーセント、経常利益120.3パーセントとなっています。

第2四半期、第3四半期に比べると、下期、特に第4四半期に入ってからかなり伸長しており、一時的なマイナス要因を吸収しながら業績が上向いてきています。

坂本:下期に業績が伸びた背景を教えてください。

鈴木:スライドには利益率を記載していないため、わかりにくいかもしれませんが、売上総利益率が上がってきていることが挙げられます。

坂本:元がよくなっているということですね。

鈴木:売上高は前年同期比104パーセントと前年とほぼ同水準でも、売上総利益率が改善してきているため利益が残っていますし、経費率も改善しています。このバランスがしっかりとれていることがポイントです。

また、適切な値上げということで、第4四半期はそれも実行でき、順調に進んでいます。

坂本:値上げについてお伺いします。値上げは、御社にとってプラス、マイナスのどちらに作用しますか? また、御社はメーカーから仕入れ、価格を決めて小売店に持っていくという商売だと思いますが、そこは吸収できているのでしょうか?

鈴木:商品の単価が上がることは、当社にとって非常にプラスです。例えば、ここに「アリエール」というP&Gさまの非常に有名な商品がありますが、これが300円から330円になれば、当社の売上も上がるということです。

問題は仕入れです。メーカーさまからの仕入れ値が上がっても小売業さまへの納価が上がらないと利益が圧縮されてしまうため、このバランスが大切です。仕入れ値が上がった瞬間に納価を上げるのは難しく、いろいろな調整が入りますので、時間的なギャップが生じます。

仕入れ値が上がっても納価が上がらないギャップをいかにうまく合わせていくかが課題です。世間では価格転嫁と言っていますが、どちらかと言いますと、売価は仕入れ値より遅れて反映されます。

大切なのはモノの値段が適切になることです。どこかで無理をしていても経済全体としてよくありません。「モノの価格が適切に上がる・給与も上がる・商品を買える」というよいスパイラルになるよう、対応していきます。

当社は、小売業さま、メーカーさまとも非常によい信頼関係を構築しているため、そのような課題についてともに解決していく姿勢で取り組んでいます。

カテゴリー別売上高

鈴木:カテゴリー別の売上高です。ヘルス&ビューティー、紙製品、ペット商品・その他、ハウスホールド、ホームケア、家庭用品まで、ほとんどの非食品を扱っています。

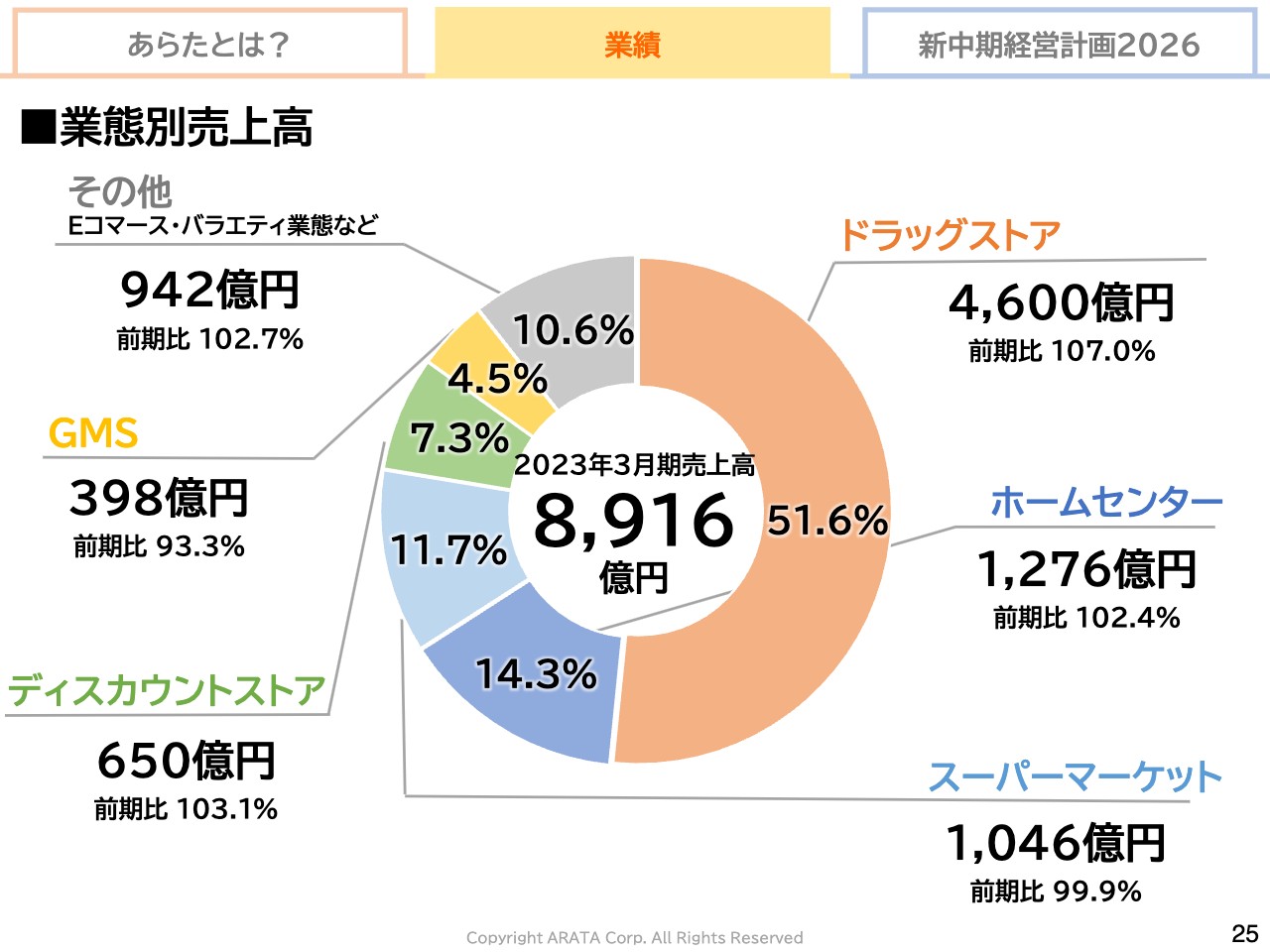

業態別売上高

鈴木:売先はドラッグストアが半数以上の51.6パーセント、続いてホームセンター、スーパーマーケット、ディスカウントストアとなっており、その他に小さく記載していますが、Eコマースとの取引も行っています。

増井麻里子氏:ドラッグストアとホームセンターの売上が伸びていますが、GMS(総合スーパー)が少しマイナスです。これには何か理由があるのでしょうか?

鈴木:大手GMSは総合的に商品を持っているのが強みである一方で、例えばドラッグストアでOTC医薬品、化粧品にも強いところと競っていると、なかなか厳しい面も出てくると思います。

ただし、当社では大手GMSとの取引を重視しています。日本を代表する小売業さまばかりですので、この関係はこれからも強化していきたいと考えています。店舗に合う商品をお届けするにあたり、ドラッグストア、GMS、スーパーマーケットなどの業態は関係ないと思っており、そこに来るお客さまのために商品をお届けします。

環境面もありますが、先方のお考えもありますし、当社の営業戦略によっても上がったり下がったりすることもあります。下がることに対してマイナスのイメージを持っているわけでもなく、今後も取引していける環境にあると考えています。

業績予想

鈴木:業績予想です。スライド上部が実績で、下部が進行期の2024年3月期の予想です。売上高は9,160億円、営業利益は137億円、経常利益は143億円、当期純利益は94億円と、増収増益を狙っていきます。

株主還元

鈴木:配当は2015年から毎年増配しています。

坂本:株主還元にかなり注力されていますね。

鈴木:今後も増配を継続していきたいと考えています。2年前に、配当方針として配当性向30パーセントを目指し段階的に向上という目標を打ち出しましたが、2024年3月期は配当性向30パーセントを目指そうと決めています。

想定している利益からすると、1株当たり166円まで上がります。現在の136円から166円まで一気に30円上げていきます。

また、個人株主への優待を重視していますので、株主優待については今後も継続します。内容として、「QUOカード」1,000円分を、年2回進呈しています。

坂本:株主還元についてお伺いします。冒頭、個人株主も増やしたいという意向をお話しいただきましたが、理想的な割合、イメージがあれば教えてください。

鈴木:難しいですね。個人株主の構成比については答えを持ち合わせていません。私が言えるのは、ともに経営に賛同していただけるファン層を増やしたいということです。

当社は日用品を扱っていますので、個人が経営に密着できると思います。「先日行ったこのお店はこんなふうだったのですが、こうするのはどうでしょう?」などとアドバイスいただけるような、長くお付き合いできる関係性を構築したいと考えています。

そのため、現時点で個人株主の構成比について「何パーセントがいい」という考えは持っていません。まずはそのような関係を作り、状況を見てさらに株主優待を強化したり、変えたりしながら、40パーセント、50パーセントまで高めていきたいと思います。もちろん、機関投資家も大切ですので、両方のバランスをとる必要性があります。

坂本:個人投資家への人気優待を考えてみると、御社は物流を担っているため、自社製品を配るのもよいと思いますし、卸の中で戻ってくる商品もおそらくあると思います。

食品には3分の1ルールがありますが、例えば店舗において使用期限が近くなってきたものを回収し、箱に詰めて送るというのもSDGsの観点でよい取り組みだと思います。このような優待は個人投資家から爆発的人気になるのではないかと私は思っているのですが、御社の機能と商流から可能でしょうか?

鈴木:まず、「QUOカード」よりも商品がよいかどうかという話があると思います。当社が「QUOカード」にしているのは、少し言葉が難しいですが、還元性が高いという理由からです。

坂本:もちろんそうです。利回りを重視する方から好まれますよね。

鈴木:そのような面から現状は「QUOカード」が一番よいと考えています。商品にしてほしいという声はなきにしもあらずですが、喜ばれる商品もそれぞれ違います。

要らないものをもらっても仕方がないですし、カタログから選んでいただくのもなかなか難しい状況です。そのため、全般的に見てQUOカードが評価いただけると思っています。

また、今おっしゃっていたSDGsの取り組みとして、戻ってきた商品を優待にするという考え方もあると思います。ただし、当社ではそもそも戻る商品をなくそうと考えています。商品を多く持っていけばよいというわけではなく、売れる時に売れる商品を置くべきお店に置いていただき、消費者に買っていただくという循環が重要です。

商品が戻るということは非常に無駄なことです。小売業さまから戻ってきた商品を当社からメーカーさまに戻すということは行きと帰りで同じことを行っているため、全体で倍のコストがかかります。SDGsという意味では、戻りをいかに小さくするかが大切なことだと思います。

株価 2023年5月18日(木) 終値

鈴木:5月20日は土曜日で市場が動いていないため、5月18日の直近の実績です。株価は始値が4,585円、前日終値が4,570円ということで、前日比で15円増えています。

これは日本株全体がよい方向に向かっているという背景もありますが、今のところ、決算発表で中期経営計画を開示してから市場から毎日よい反応をしていただいています。

ただし、スライドにはPBR(株価純資産倍率)が出ていませんが、0.77倍くらいです。上がってきてはいますが、なんとか1倍を超えていきたいと思っています。単純計算で株価が5,500円、5,600円になれば、PBRが1倍を超えます。

過去の株価で7,000円台を超えていることもありましたので、これは決して非現実的ではなく、十分に届く範囲だと思っています。しっかりと実績を出して、成長戦略をタイムリーに伝えていけば、理解していただけると考えています。

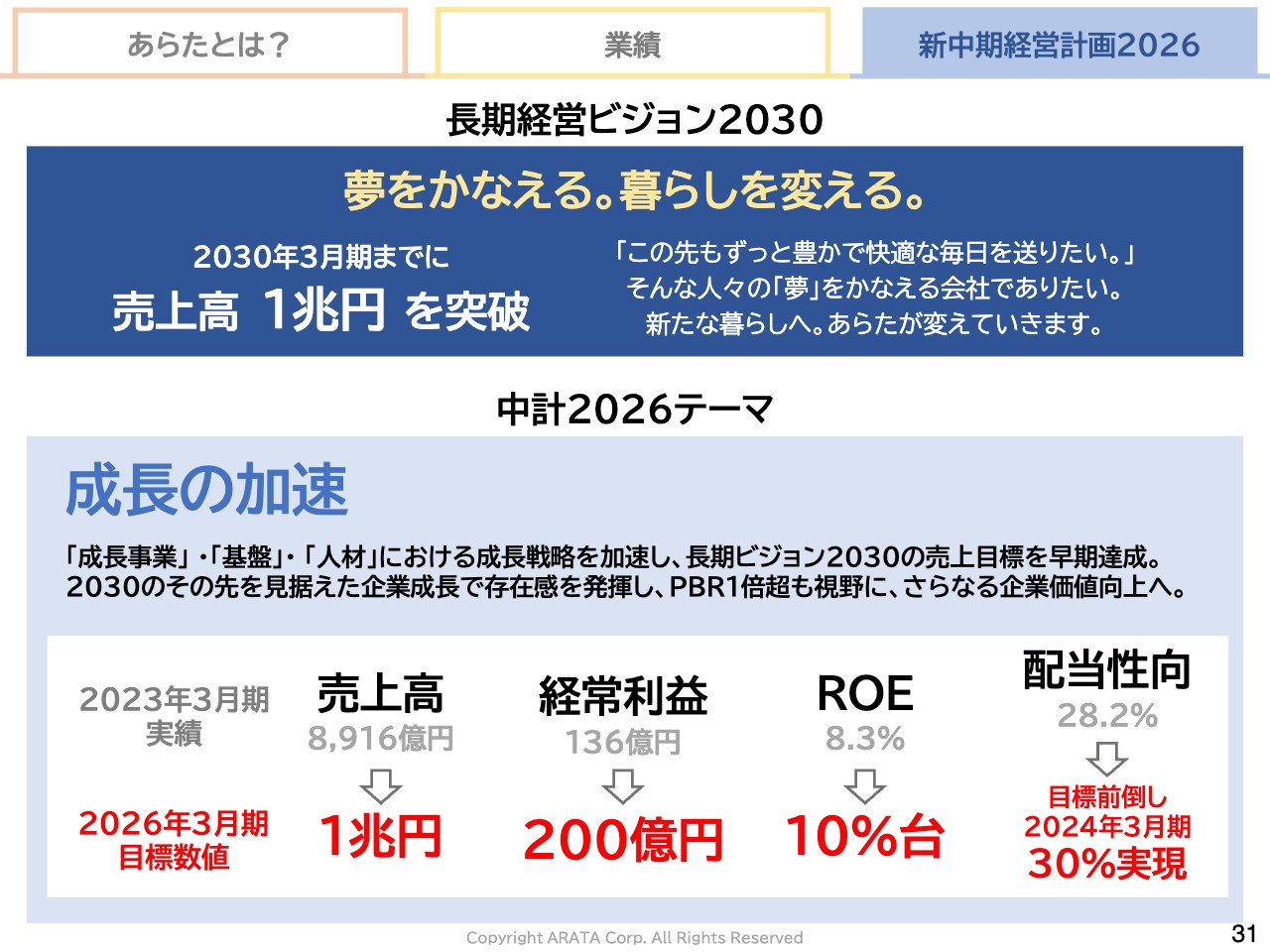

長期経営ビジョン2030における中計2026の位置づけ

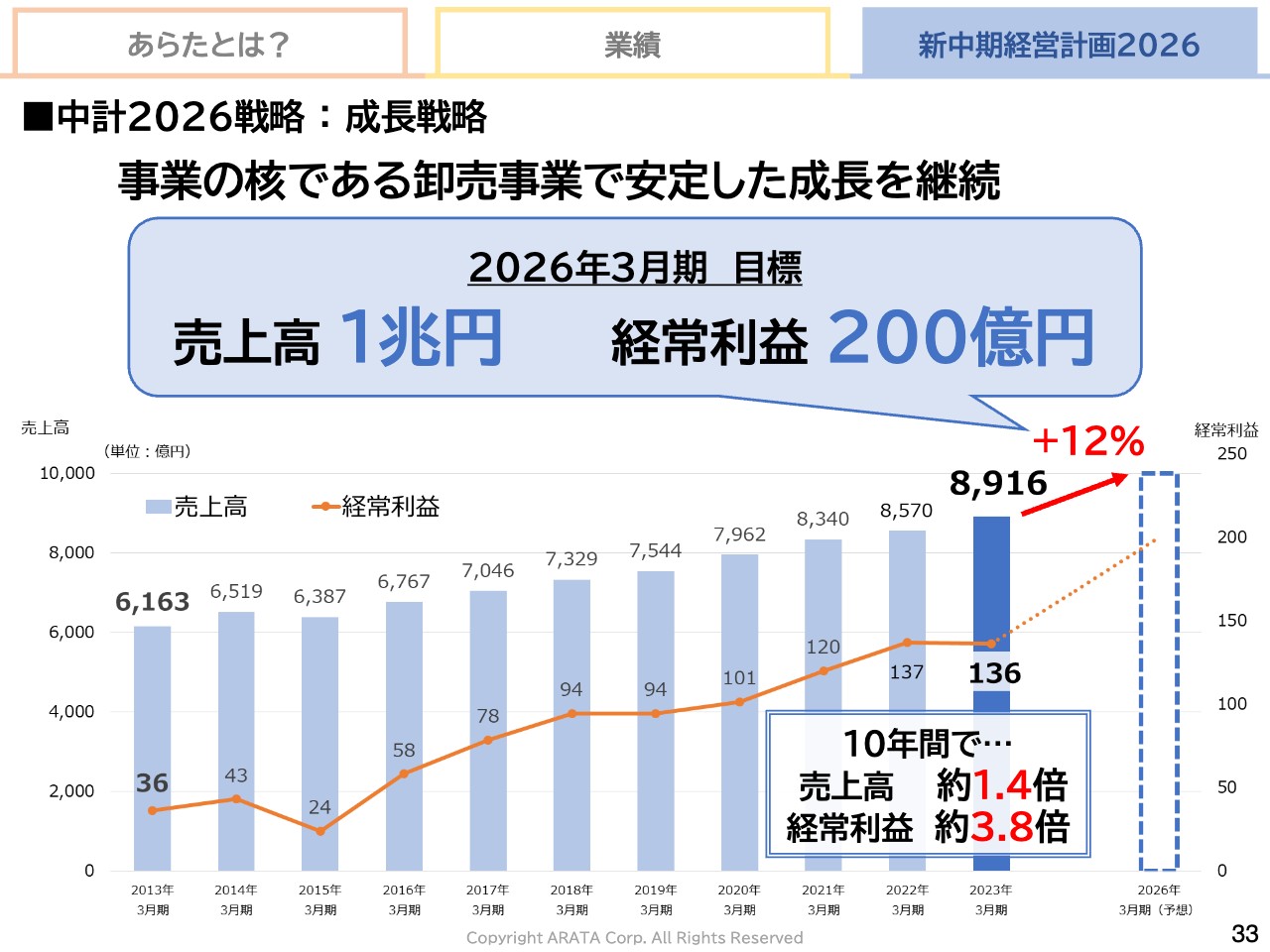

鈴木:中期経営計画について少し触れたいと思います。当社は2030年への長期ビジョンを策定しています。現在は、前期まで実施していた「中計2023」が終わり、長期ビジョンのちょうど中間あたりに入ってくるのですが、ここで成長を加速して2026年には売上高1兆円を突破しようと考えています。もともと2030年までになんとか突破したいと言っていましたが、目標を前倒ししてこの3年間で1兆円まで持っていきたいと思います。

長期経営ビジョン2030

鈴木:「中計2026」のテーマは「成長の加速」です。売上高は1兆円、経常利益は200億円、ROEは10パーセント台に乗せていきたいと思っています。配当性向は、まずは2024年3月期に30パーセントを実現していくつもりです。

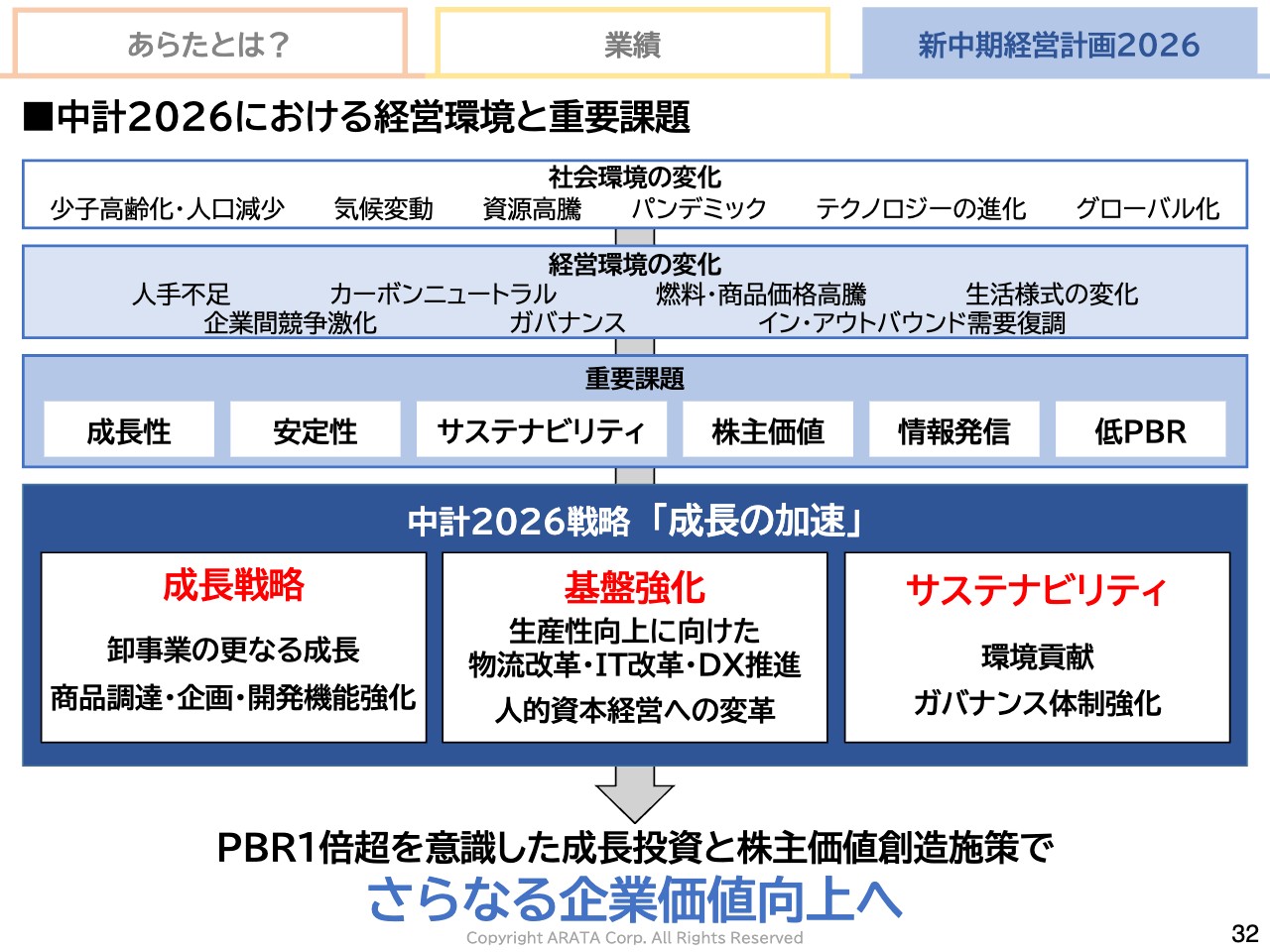

中計2026における経営環境と重要課題

鈴木:今後いろいろな環境変化が考えられますが、「成長戦略」「基盤強化」「サステナビリティ」の3つの視点で活動しようと思っています。

中計2026戦略 : 成長戦略

鈴木:成長戦略についてです。先ほど、経常利益を200億円まで持っていきたいとお話ししました。我々の中心となる事業は卸売業ですので、卸売業の売上高を1兆円に上げることによって、経常利益率を2パーセントに上げる環境を作っていきたいと思っています。

坂本:すでに中計でご説明いただいたのですが、売上高1兆円、経常利益200億円はかなりの増益計画かと思います。こちらを実現するための施策をご説明いただきましたが、核となるものを教えていただけたらと思います。

中計2026戦略 : 成長戦略

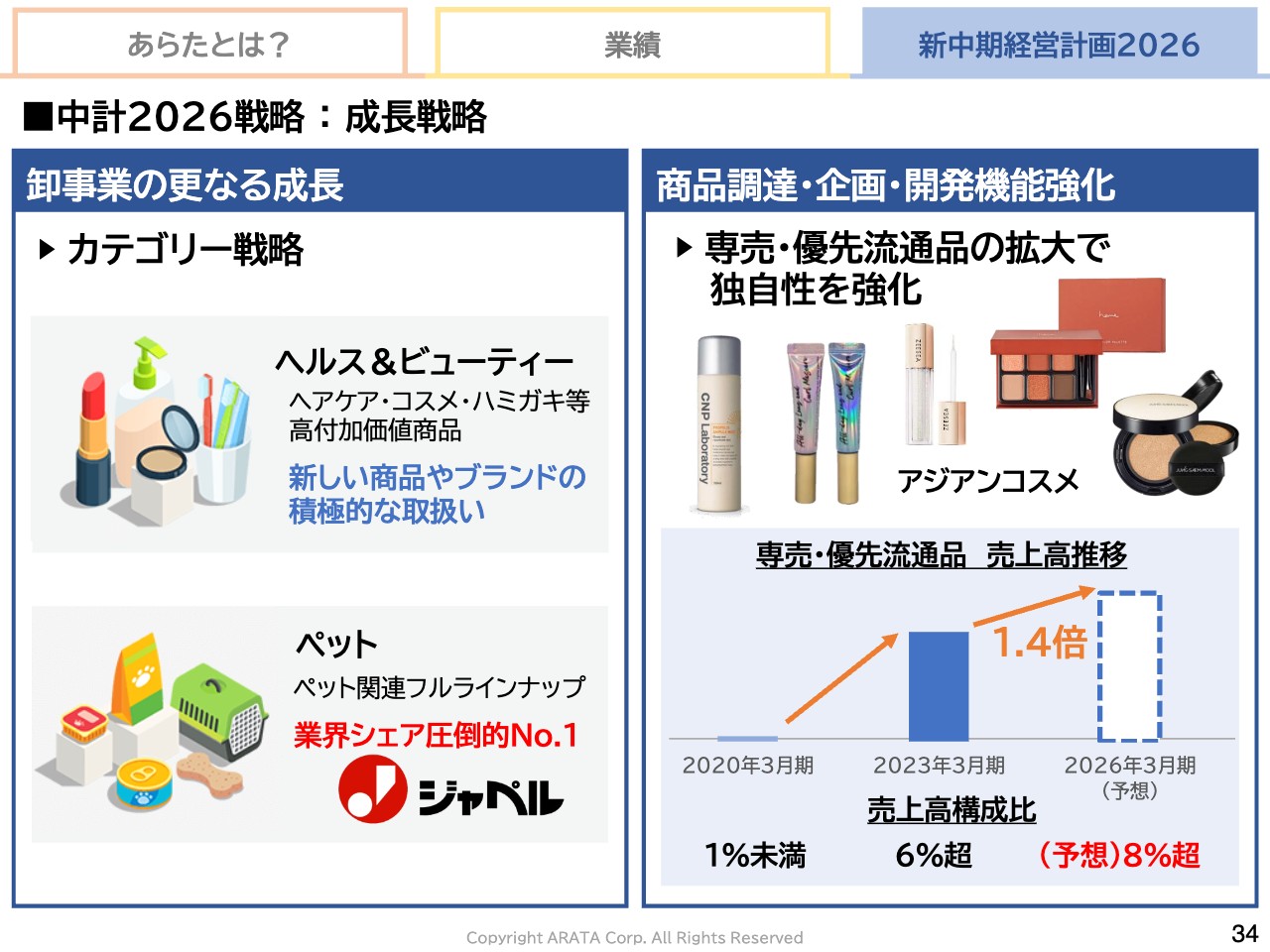

鈴木:1つはカテゴリー戦略です。いろいろなカテゴリーがありますが、我々はヘルス&ビューティー事業に注力したいと思っています。人はいくつになっても「健康でいたい、美しくありたい」という気持ちを持っています。コロナ禍では、外出機会が減ったため化粧品の需要がやや落ちていましたが、ヘルスケア・ビューティーケアは根本的に大きな市場です。その需要が戻ってきましたので、このカテゴリーを推していきます。

ペット事業も、今後注力していきたいカテゴリーです。コロナ禍の3年間で家にいる機会が多くなり、ペットを飼う方も増えて市場自体が大きくなりました。実はペットも人間と同じく高齢化しています。長生きになると年齢に合ったペットフードや、生活するためのサポート品などが必要になるため、需要も増えてきています。

もう1つはユニークさです。会社のユニークさ、いわゆる独自性を出したいと考えています。NB商品はとても大切で当社の核となっていますが、我々だから持っている商品もあります。弊社の一糸よりご説明したいと思います。

一糸:韓国の化粧品「CNP Laboratory」は保湿力が高い商品で、私自身も愛用しています。中国の化粧品「ZEESEA(ズーシー)」という商品は、細かいラメがきれいに発色します。台湾の化粧品「heme(ヒーミー)」は、マット系やラメ系のカラーがバランス良く入っているアイパレットで、どのようなメイクにも使える商品になっています。

ネイルは、韓国で大人気の「DASHING DIVA(ダッシングディバ)」というメーカーさまの商品です。今はジェルネイル等が流行っているのですが、こちらはネイルチップ状になっています。LEDで硬化するという作業がなく、後ろのテープをはがして爪に貼るだけで簡単にネイルができる商品になっています。

鈴木:このほかにもたくさんの商品があります。スライド右側では「専売・優先流通品」と表現していますが、簡単に言いますと、当社しか扱わない商品をこのチャネルだけで販売するということです。

坂本:昔で言うと、独占あるいは代理店のイメージですか?

鈴木:もちろん他社メーカーさまの商品を当社だけが販売することもありますが、我々は商品開発も行います。製造機能は持っていないのですが、「このようなコンセプトの商品を作りたい」というマーケティング機能を持って価格体系やターゲットを決めて、それに合う販促をどのように打っていくか、例えば、オンライン、ドラッグストア、バラエティストアで売っていくのかということを考えます。さまざまな機能が必要になりますが、そのほうが利幅が取れます。

坂本:韓国・台湾のメーカーさまと組むということは、当然ある程度技術とセンスがあって、製造コストも低いため独占して販売でき、開発からお願いするかたちにしているということですね。

鈴木:そのとおりです。スライド右下の全体の売上高の中では構成比が低く、2020年3月期は1パーセント未満でしたが、現在は6パーセントとなっています。2026年3月期には8パーセント超まで持っていきたいと思います。金額としては約800億円です。全体の売上高1兆円における構成比としては低いものの、利益率が高いカテゴリーを伸ばしていくことを今後の戦略にしたいと考えています。

中計2026戦略 : 基盤強化

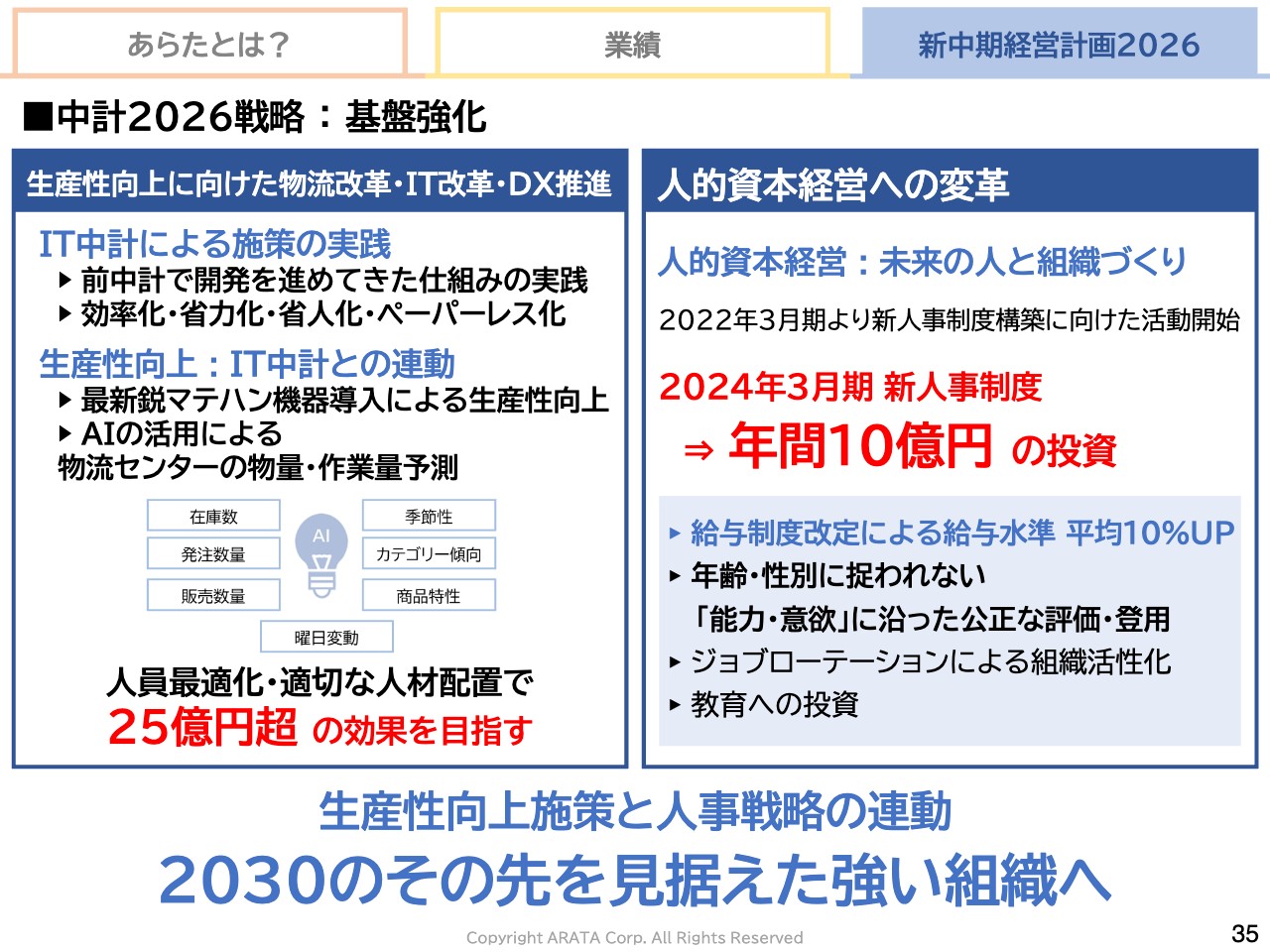

鈴木:基盤強化についてです。昨今、「人的資本」というキーワードをよく聞きますが、企業はやはり人だと思います。社員が意欲を持って働ける環境を作って、持続的に成長していくことが一番大切だと考えています。

スライド左側の生産性向上については、前中計で「IT中計」を実施していました。3年間にわたりシステムの将来を見て開発を進めてきましたが、今中計から本格的に稼働し、業務効率を上げていきます。

代表的な施策として、AIを使って小売店さまからの受注量を予測し、在庫のコントロール、物流センターの人員配置などにつなげていきます。

また、1回発注量の見直しで物流効率改善、メーカーさまからのリベート獲得などの施策を行うことにより、25億円超の効果を出していきたいと考えています。

スライド右側には、人的資本に年間10億円の投資を行うと記載しています。給与水準を上げ、成果に対してより待遇を厚くすることで、お互いの気持ちを強く結びつけていきます。効率化と人事戦略をあわせて、2030年に向けて強い組織を作るという考え方になっています。

中計2026戦略 : サステナビリティ

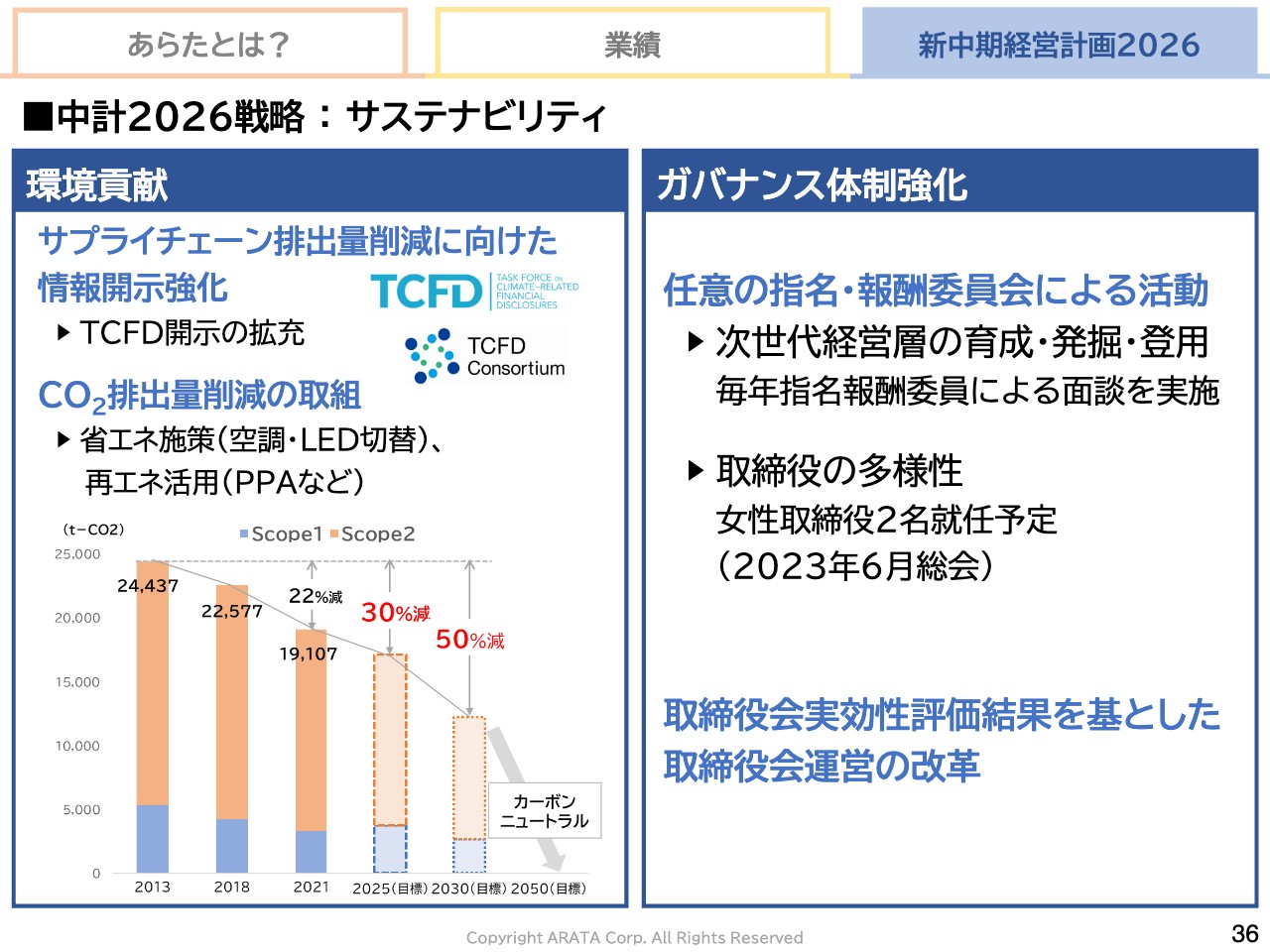

鈴木:ビジネスと環境問題は一体であり、外せない関係だと思っています。ビジネス「&」サステナビリティではなく、ビジネス「with」サステナビリティだと思います。利益の一部を予算化して、環境問題に対して経費としてお金を使うという考えでは長続きしません。環境問題にお金を使うことは投資で、結局はリターンがあると考えています。

CO2排出量については、スライドのグラフに記載しているとおり、さらに下げていこうと考えています。2050年のカーボンニュートラルに向けて、2025年は30パーセント減、2030年は50パーセント減を計画しています。

ガバナンス体制強化については、企業にとって一番大切なところです。こちらが崩れてしまうと、業績をあげても意味をなさなくなってしまいます。

任意の指名・報酬委員会で、次世代に必要な経営幹部を客観的に育成し、評価の報酬についても透明性のあるものにしていきます。また、取締役の多様性については、2023年6月総会で女性取締役2名が就任する予定です。

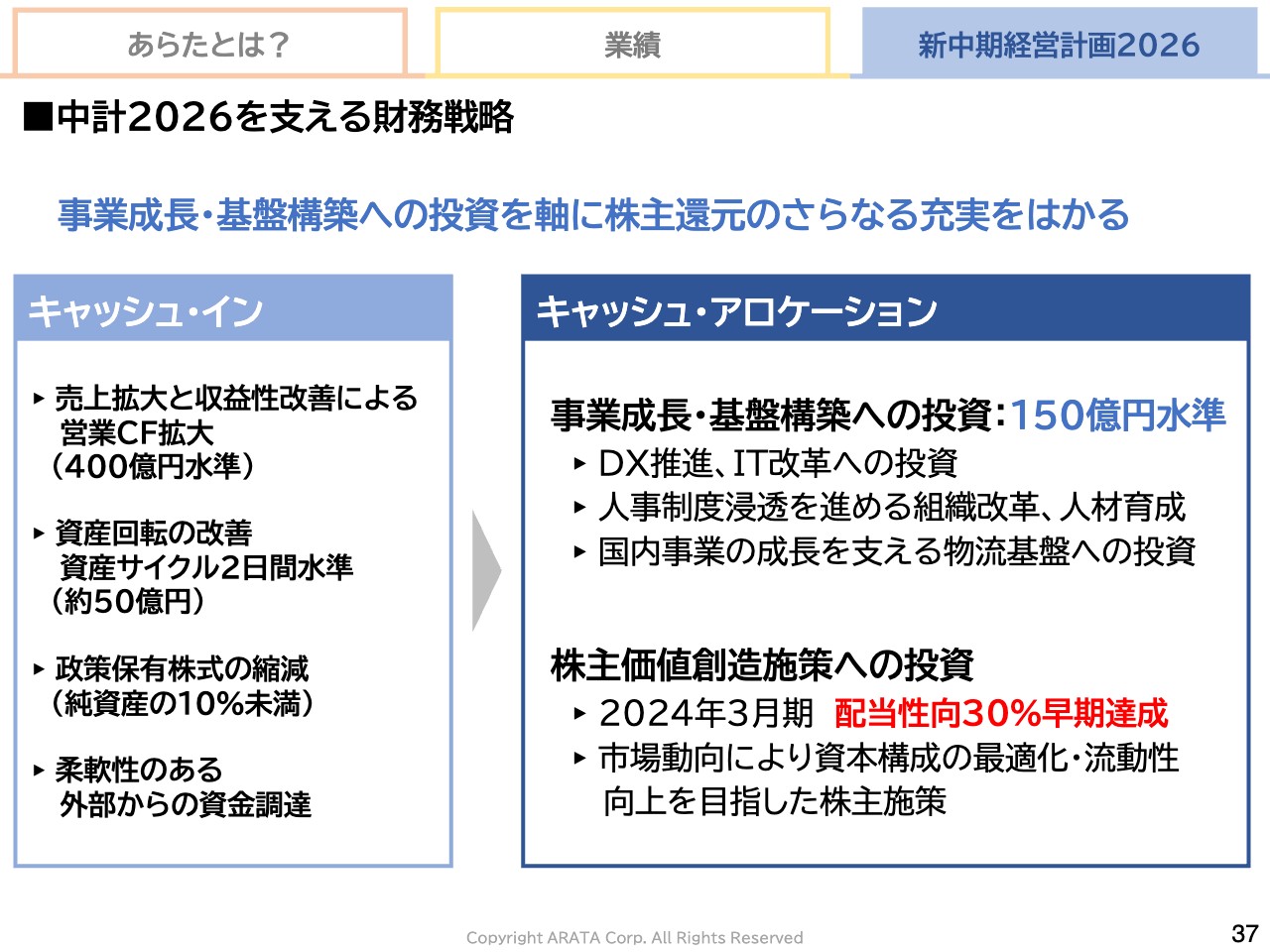

中計2026を支える財務戦略

鈴木:キャッシュ・インとキャッシュ・アロケーションについてです。まずは成長のためお金を使いたいと思っています。キャッシュ・インとして、この3年間の営業キャッシュフローで400億円水準を獲得できると考えています。

資産回転の改善については、売掛金と在庫と買掛金のバランスを2日間改善すると、50億円くらいキャッシュが出てくることになります。また、政策保有株式はすでに10パーセント未満ですが、純資産のうちの10パーセント未満を維持、縮減していきたいと考えています。

資金調達については、金利上昇などがある中で、銀行からの借入や増資、社債の発行などの状況を見て、多様性をもって対応できるように準備していきたいと思っています。

キャッシュ・アロケーションはスライドに記載しているように、事業成長に3年間で150億円を使っていきたいと考えています。株主価値創造のための施策については、配当性向30パーセントは今期での早期達成を目指しています。市場の状況を見ながら、できる施策はなんでも取り組んでいきたいと思っています。

日に新た

鈴木:今日私がお話ししたかったことは、社会のお役に立つということです。社員が1つのワードにしてくれましたので、読み上げます。

「街や四季が移り変わるように、人々の暮らしも日々変化しています。その変化に寄り添って、いつ・どんなときも必要な商品をお届けすることはもちろん、暮らしがもっと豊かに快適になる 新しい商品との出会いもお届けする。それが私たちの使命です。『社会のお役に立ち続ける』変わらない想いを抱きながら、『日に新た』な気持ちで私たちだからこそできる、あらたな価値を提供してまいります。」

質疑応答:インストアマーケティングの利益について

坂本:「インストアマーケティングは、どのくらい利益が出るのでしょうか? 考え方をもう一度教えてください」というご質問です。

鈴木:インストアシェア拡大施策では、1つの店舗で取引できる売上構成比を上げていくことが重要です。極端なことを言うと、同じように売上を上げるとしても、10店舗で100の売上を上げるのと2店舗で100の売上を上げるのではどちらが効率が良いかというと、もちろん2店舗のほうです。

売上は同じでも、できるだけ構成比を上げて利益を高めていくということです。インストアシェアを高めることはとても重要なことで、事業の基本だと思います。

質疑応答:プライベートブランドについて

坂本:プライベートブランドの話が出ていますが、GMSなどは企業自身でプライベートブランドを作っていると思います。御社のプライベートブランドは、市場にない商品を作るためバッティングしないとご説明いただきました。

「GMSは、自社のプライベートブランドと御社との取引製品がバッティングするのではないかと思うのですが、いかがですか?」というご質問です。

鈴木:例えば、需要がかなり高いところを見ながら商品を開発し売っていくと、必ずバッティングします。すき間商品と言いますが、「これはいいけれども、こうなっていたらもっといいよね」ということがポイントです。

当社は商品の製造が本業ではありませんので、多く作って長く売っていくということよりも、市場に合った商品を適切なタイミングで出していくことにより利幅を取ります。そうすれば小売業さまも我々も、製造しているメーカーさまもお互いにハッピーです。そのようにしていけば、必ずしも常にバッティングすることはないと思います。

坂本:アイデアとすき間ですね。前回ご紹介いただいた無香料の柔軟剤などがそれにあたりますね。

鈴木:「香りがないほうがいい」というお客さまもいるということです。

当日に寄せられたその他の質問と回答

当日に寄せられた質問について、時間の関係で取り上げることができなかったものを、後日企業に回答いただきましたのでご紹介します。

<質問1>

質問:今期のコロナ関連商材減少とメイクアップ化粧品などのアフターコロナに関連する商材のプラスではどちらの影響が大きいのでしょうか?

回答:コロナ禍においてもヘルス&ビューティーカテゴリー強化施策を継続してきたことで、アフターコロナで大きく伸長し、コロナ関連商材のマイナスは補えています。

<質問2>

質問:仕入れ先の多角化が以前より進んでいるのでしょうか?

回答:過去から取扱カテゴリーも仕入先数も非常に多く、商品アイテムも多少増減はあるものの大きい変化はありません。以前と大きく違う点としてアジアンコスメの取扱などが増え、海外メーカーさまからの商品が多くなっています。

<質問3>

質問:御社の卸売り商品は小売り実店舗向けが主なのでしょうか? EC向けの比率はどのくらいですか?

回答:当社のお取引先の多くは実店舗を持たれている小売業さまですが、EC事業者との取引も行っています。比率については開示していませんのでご了承ください。

<質問4>

質問:コンビニ、スーパーなどの最近の売場は空間を広くとっている傾向にあります。三密回避でしょうか? 殺風景になりつつあります。陳列する商品が少なくなっているのかもしれません。御社としてはどうお考えですか?

回答:小売業さまの方針で空間を広くとった売場もあるかと思いますが、すべての小売業さまがそのような売場ではなく、来店されるお客さまの層に合わせた陳列を行っている状況であり、当社取引に大きく影響する点はありません。

<質問5>

質問:今後ドローンの導入を検討されているのでしょうか?

回答:現在は検討していません。

<質問6>

質問:弱小個人には値がさ株で買いにくいです。分割してもらえませんか?

回答:当社株価の状況や流動性を見てさまざまな施策を検討します。

<質問7>

質問:近々販売予定の新商品はありますか?

回答:随時魅力的な商品を販売していきますのでご期待ください。

<質問8>

質問:「環境貢献は経費とは考えない、投資である」、同じく経営者として共感します。

回答:ありがとうございます。環境課題への対応は企業として必須であり、コストではなく事業と結びつけた投資という考えでなければ社会に貢献できないと考えています。

<質問9>

質問:経済は低迷期にありながらも、株価はなおも上昇基調を強めると考えてよいのでしょうか?

回答:株価については、さまざまな要因が考えられるため、今後どのような傾向になるのかはお伝えすることができません。

当社業績については、取扱商品が生活必需品であり、景気に左右されにくい強みがあります。業績も安定して成長している状況です。継続的な成長に向けて新中期経営計画の各種施策を実施していきます。

<質問10>

質問:先週の株価上昇は自社株買いなどの影響もあったのでしょうか?

回答:2016年に自社株買いを実施したことはありますが、それ以降実施していません。

説明会動画

配信元:

この銘柄の最新ニュース

あらたのニュース一覧- True Data---新中期経営計画を策定 2029年3月期に売上高30億円以上、営業利益3〜4億円、営業利益率10% 2026/02/19

- 決算マイナス・インパクト銘柄 【東証プライム】引け後 … IHI、ホンダ、SUMCO (2月10日発表分) 2026/02/12

- 決算マイナス・インパクト銘柄 【東証プライム】寄付 … IHI、ホンダ、SUMCO (2月10日発表分) 2026/02/12

- あらた、今期経常を一転17%減益に下方修正 2026/02/10

- [Summary]Consolidated Financial Results for the Nine Months Ended December 31, 2025 (Under Japanese GAAP) 2026/02/10

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

あらたの取引履歴を振り返りませんか?

あらたの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。