4,295円

J-オイルミルズのニュース

J−オイルミルズ、2Qの売上高は前年比20.1%増 市況が回復し、業務用油脂やミール類の販売量が増加

2022年3月期 第2四半期決算説明会

八馬史尚氏:あらためまして社⻑の八馬でございます。よろしくお願いいたします。本日は大変お忙しい中、みなさまの貴重なお時間をいただき、弊社の決算説明会にご参加いただきまして、誠にありがとうございます。またアナリスト、投資家、メディアのみなさまには日頃より大変お世話になっておりますこと、この場を借りて厚く御礼申し上げます。それでは、説明に入らせていただきます。

Agenda

本日は、こちらのスライドのとおり、2021年度第2四半期決算概況、2021年度業績予想および重点取組みの状況についてご説明します。

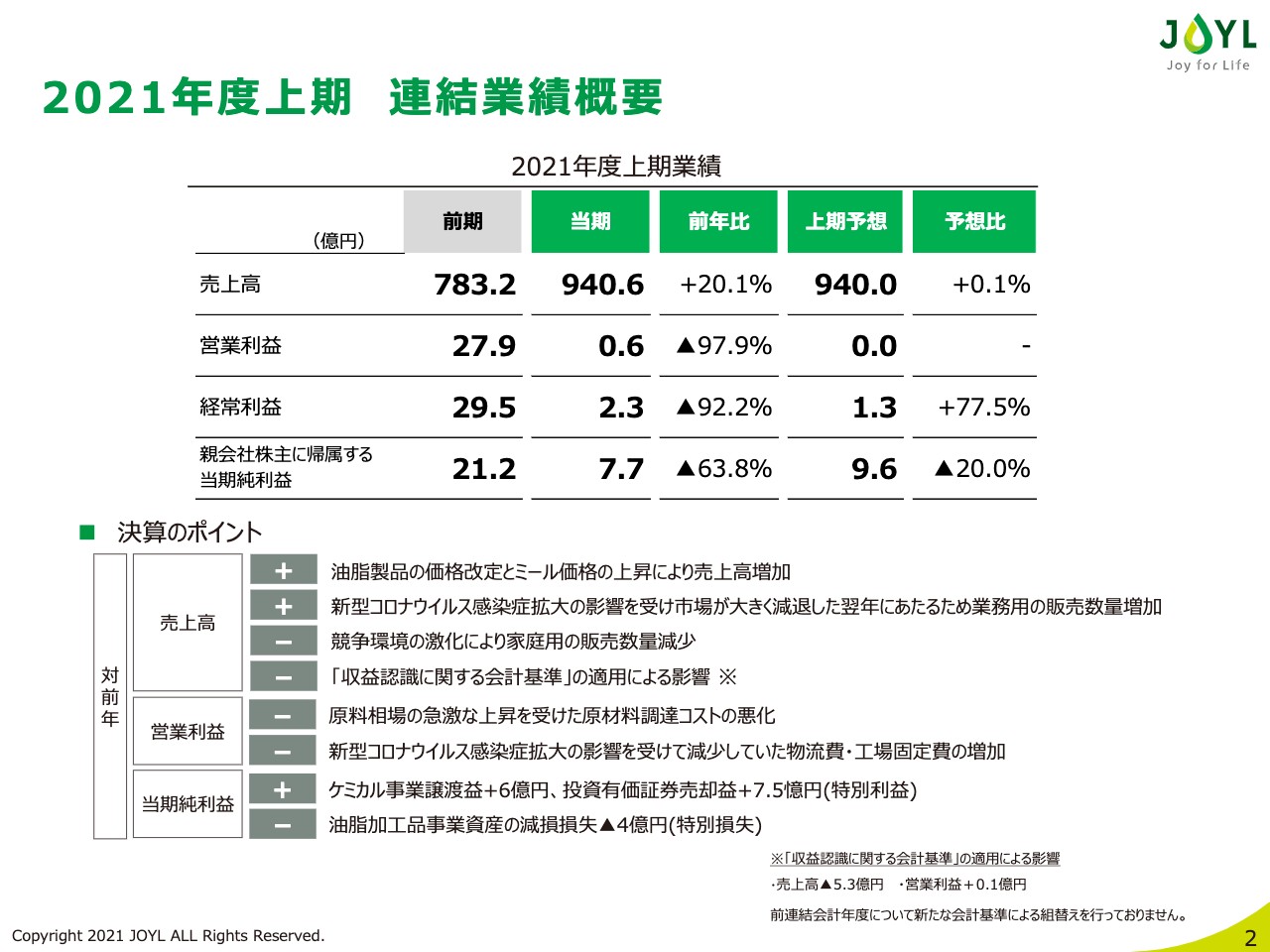

2021年度上期 連結業績概要

まずは2021年度決算概況についてご説明します。売上高は、油脂製品の価格改定、ミール価格の上昇によって20パーセント増加の約940億円となり、ほぼ期初想定値での着地となりました。業務用油脂についてはコロナ禍からの回復基調も反映した物量増加もありましたが、一方で家庭用油脂については競争力の課題をあらためて認識しています。

営業利益は大豆や菜種の原料相場の高騰影響を大きく受けた状況となっています。全体では上期は期初想定の範囲内であったものの、前年から比べると約98パーセント減という非常に厳しい結果となっています。

なお、特別利益として、ケミカル事業譲渡に伴う譲渡益6億円と投資有価証券売却益7億円強があった一方で、油脂加工品の減損計上を行い、そちらで4億円のマイナス要因となっています。

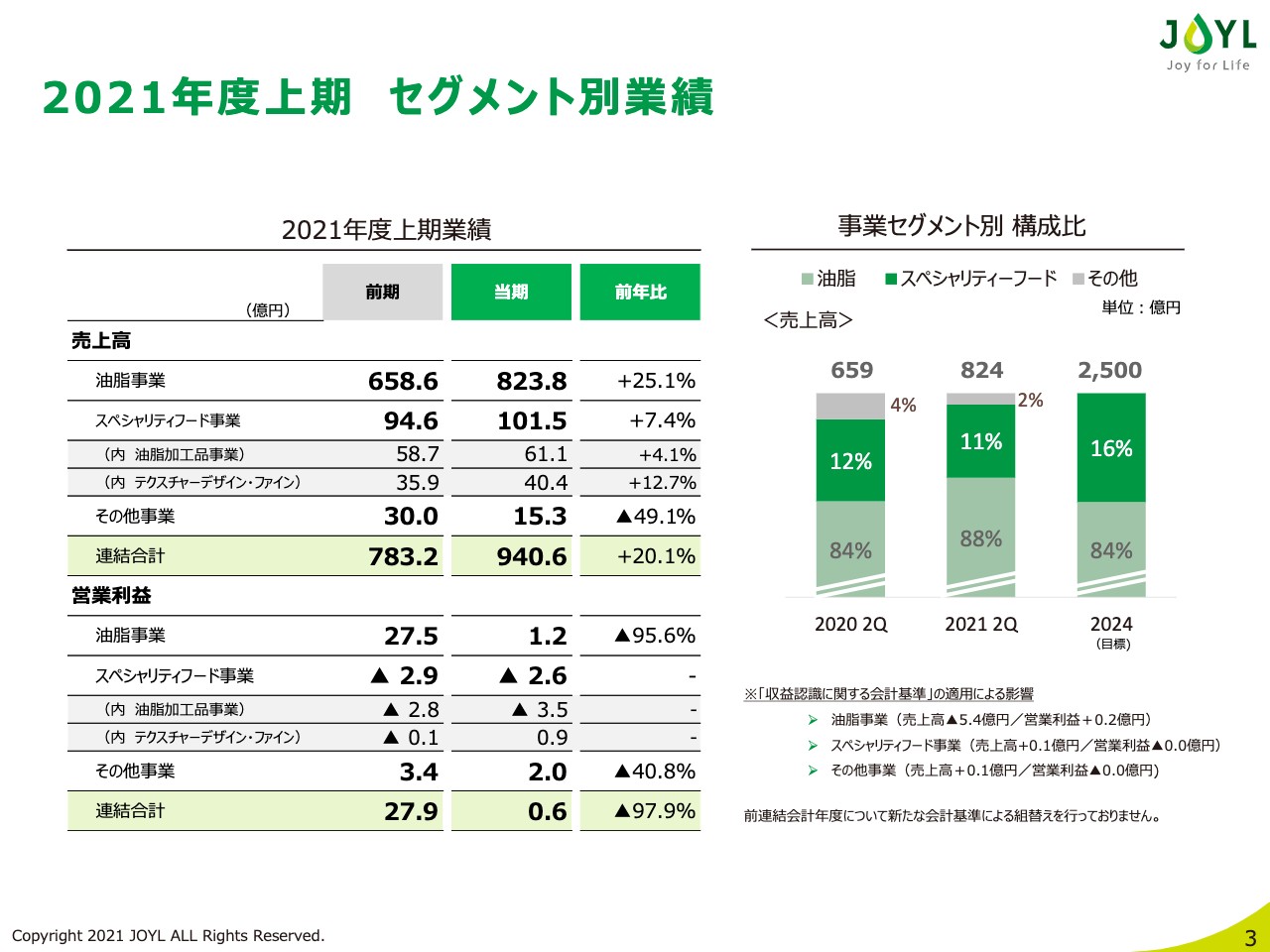

2021年度上期 セグメント別業績

上期におけるセグメント別業績についてご報告します。油脂事業は約824億円と25パーセントの増収となり、スペシャリティフード事業は約102億円で7パーセントの増収という結果でした。スペシャリティフード事業の中でも、油脂加工品事業は約4パーセントの増収、テクスチャーデザイン事業は約13パーセントの増収となっています。その他事業についてはケミカル事業譲渡によって約半減となっています。

営業利益については、油脂事業は昨年度上期の27.5億円から今年度は1.2億円に、スペシャリティフード事業はマイナス2.6億円となっています。油脂加工品事業の赤字が増加する一方で、テクスチャーデザイン事業が黒字転換を果たしたことで、全体では若干の改善となっています。

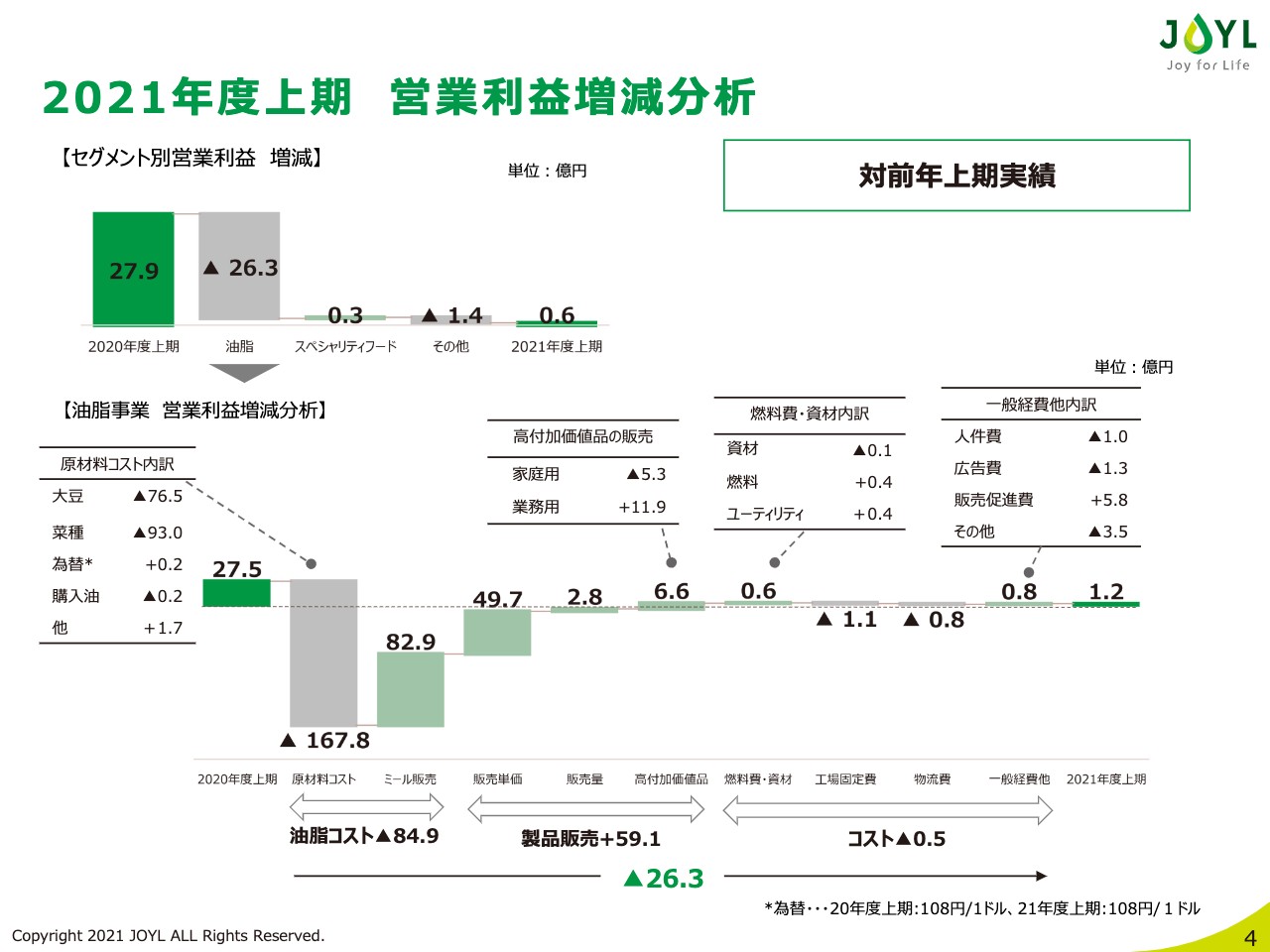

2021年度上期 営業利益増減分析

営業利益増減についてご説明します。スライド下部のグラフをご覧ください。油脂事業の大幅減益の内容ですが、先ほどお話ししたように原料影響が約168億円あります。しかし、ミール価格上昇によってその半分程度を打ち返すことで、全体では約85億円の油脂コスト上昇という結果です。

原料上昇の内訳は、大豆で約77億円、菜種で93億円という結果でした。販売価格改定については、新型コロナウイルスの影響を受ける外食のお客さまも多い中で、計画した水準からは若干の遅れはあったものの、約50億円の価格改定効果に加えて、販売量と高付加価値品の増加影響もありました。

それ以外のコストは多少の増減はありますが、全体では0.5億円の増加とほぼ前年並みで推移しています。

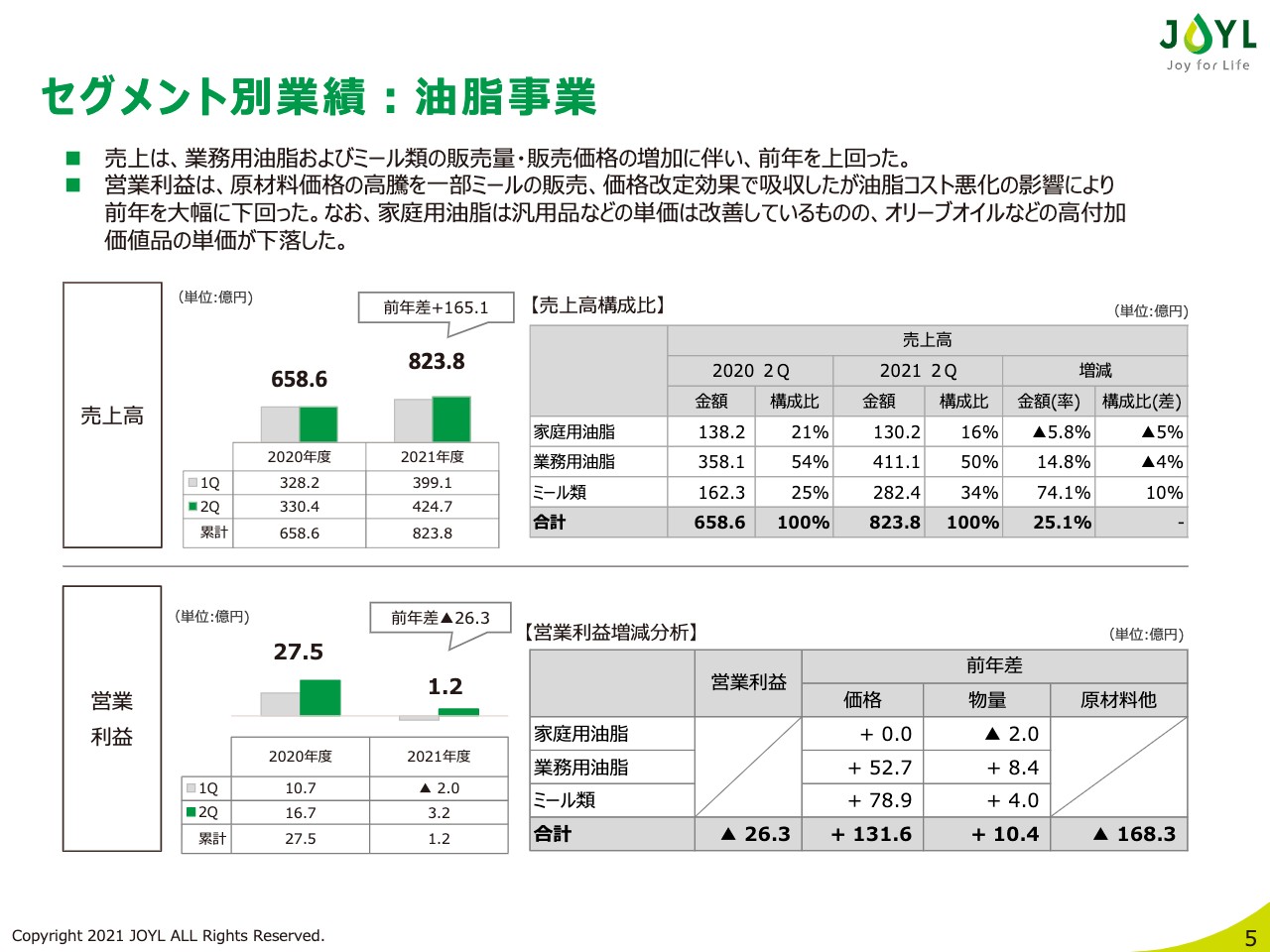

セグメント別業績:油脂事業

セグメント別業績として、油脂事業についてご説明します。売上高は第1四半期は21パーセント増加の約399億円で、第2四半期は29パーセント増加の約425億円となっています。営業利益は第1四半期、赤字からのスタートとなりましたが、第2四半期でリカバリーして黒字をぎりぎり確保した状況です。

家庭用油脂は価格影響がゼロになっていますが、こちらについては汎用油は改訂できたものの、オリーブオイル内でのポートフォリオの入れ替えなどもあり、それらの要因でマイナスとなったことで相殺されています。

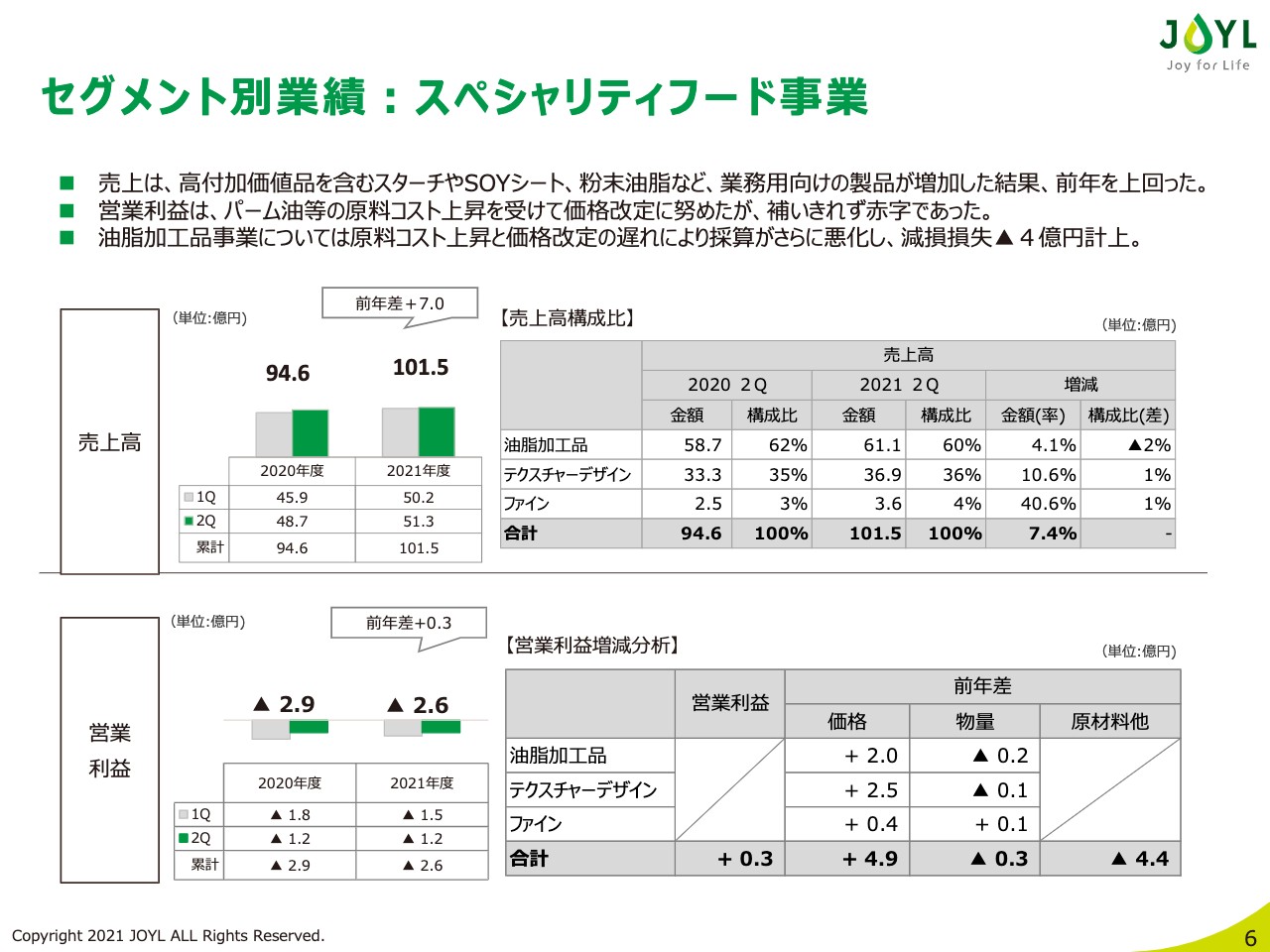

セグメント別業績:スペシャリティフード事業

スペシャリティフード事業については、全体ではようやく売上高が半期で100億円を超える水準まで来ました。粉末油脂とテクスチャーデザイン事業に加え、小規模ながらファイン事業の伸⻑など、次につながる材料も顕在化しつつある状況です。

ただし、ここでの最大の課題は油脂加工品で、特に業務用マーガリン事業です。原料価格の上昇や価格改定の遅れもあり、非常に厳しい状況です。後ほどご説明しますが、遅れていた構造改革の推進と今後の成⻑につながる取り組みを迅速に進めていきます。

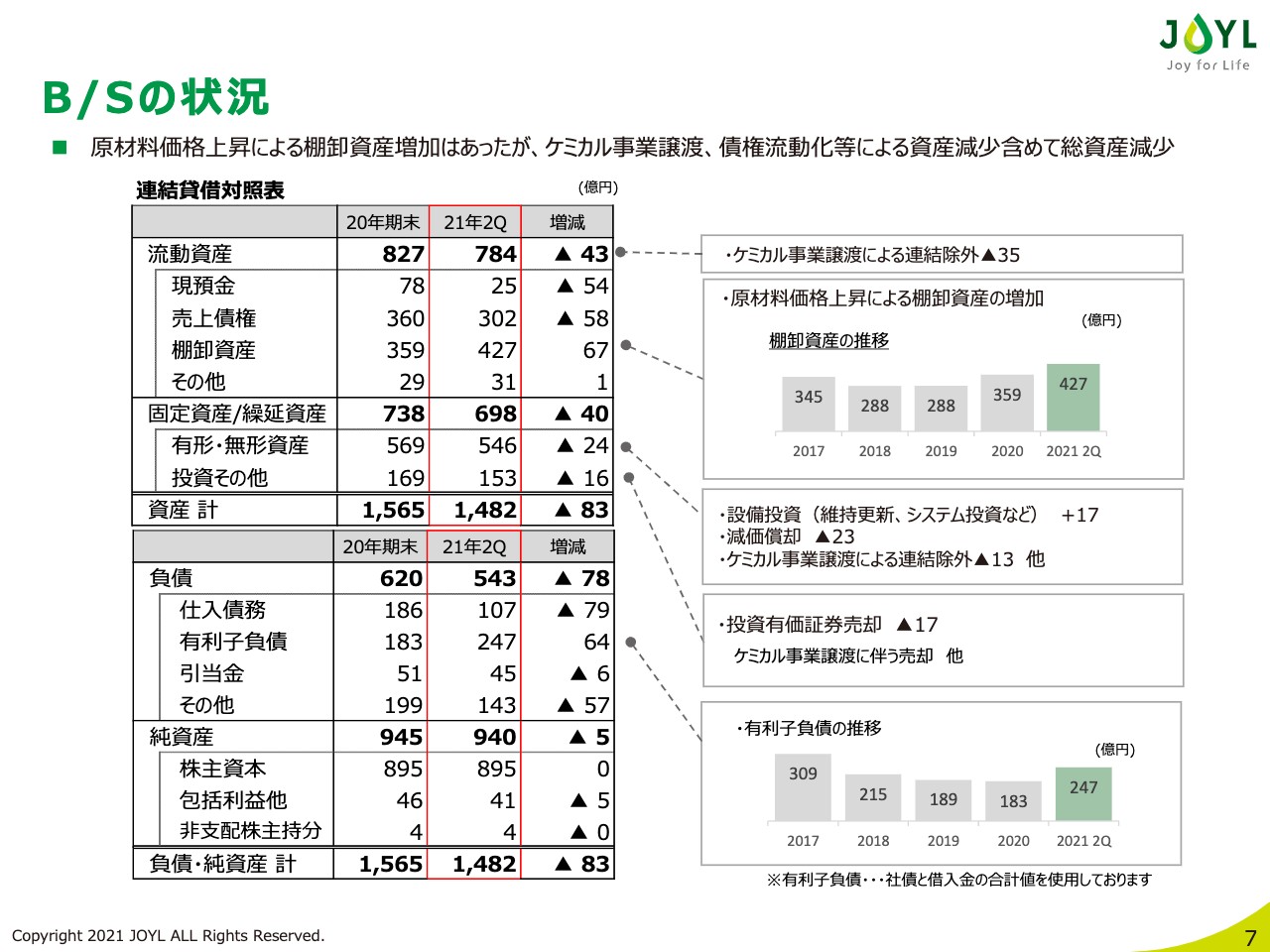

B/Sの状況

B/Sの状況についてご報告します。総資産は昨年度末から比べると、全体で83億円減少の1,482億円となっています。ケミカル事業譲渡によって、流動資産と固定資産合計で55億円の減少要因となっています。

また、今回の原料価格高騰によって棚卸資産が67億円の増加となっています。一方で、売上債権は流動化なども行うことで圧縮し、コーポレートガバナンスコードの政策保有株式の段階的縮減方針に則り、売却なども行っています。

原料の急激な高騰に伴う営業キャッシュフローの悪化によって、上期においては有利子負債が64億円の増加となっていますが、ケミカル事業譲渡による影響と、仕入債務減少や未払法人税などの減少により、負債全体で78億円の減少となりました。

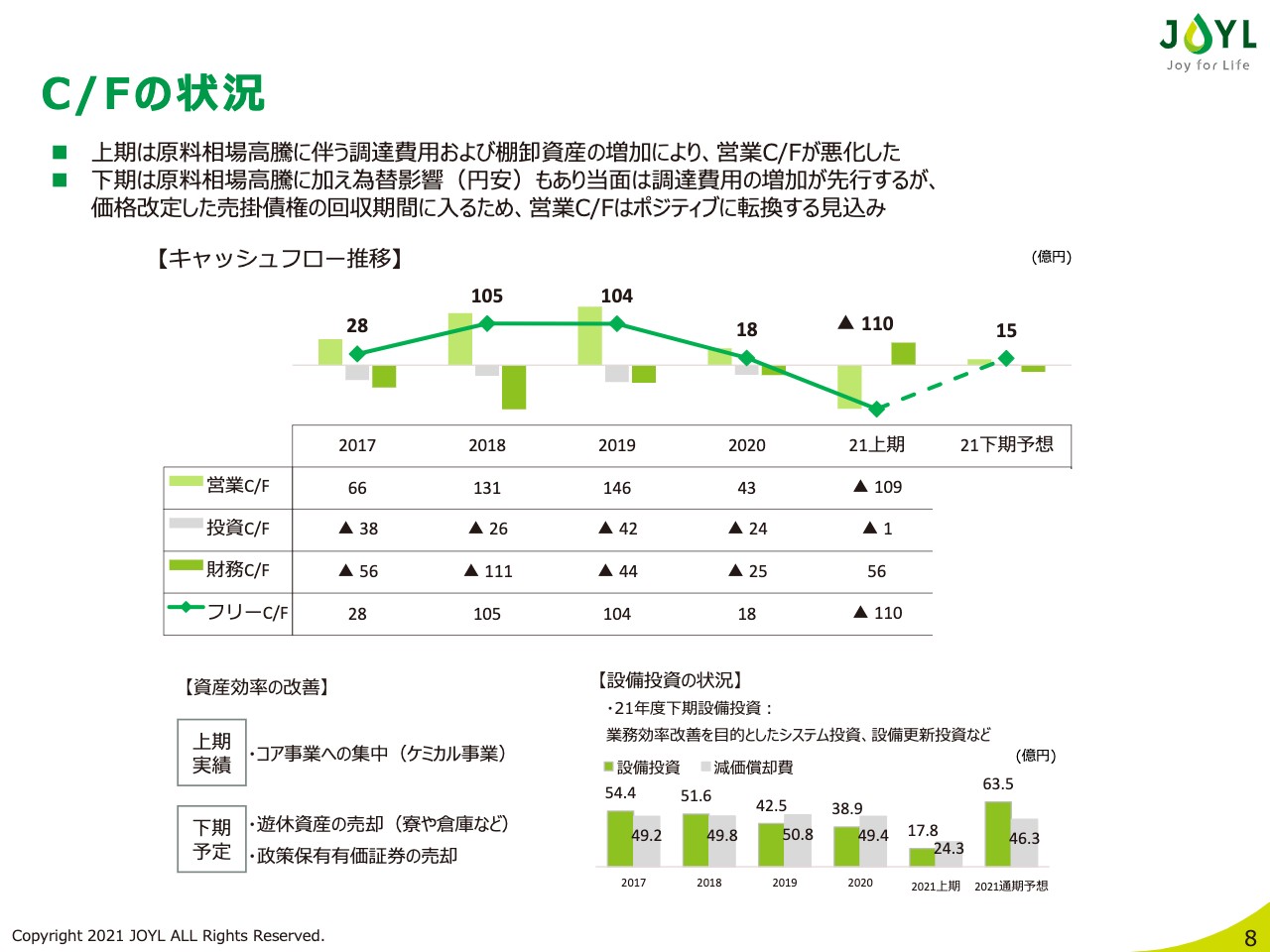

C/Fの状況

キャッシュフローの状況です。原料価格上昇に伴う棚卸資産増加に加え、販売価格改定に先行するかたちで原料価格が上昇したことにより、上期は営業キャッシュフローが大幅に悪化しています。

上期は短期借入によって賄うかたちで運転資金を確保しましたが、下期においては価格改定した売掛金の回収期間に入るため、営業キャッシュフローは2桁と、ポジティブに転換する見通しです。先にお話しした政策保有株式の縮減に加えて遊休資産の売却なども行いながら、この機会に保有資産の抜本的見直しを進めていきます。

2021年度 業績予想

2021年の業績予想および重点取組みについて、ポイントをご説明します。

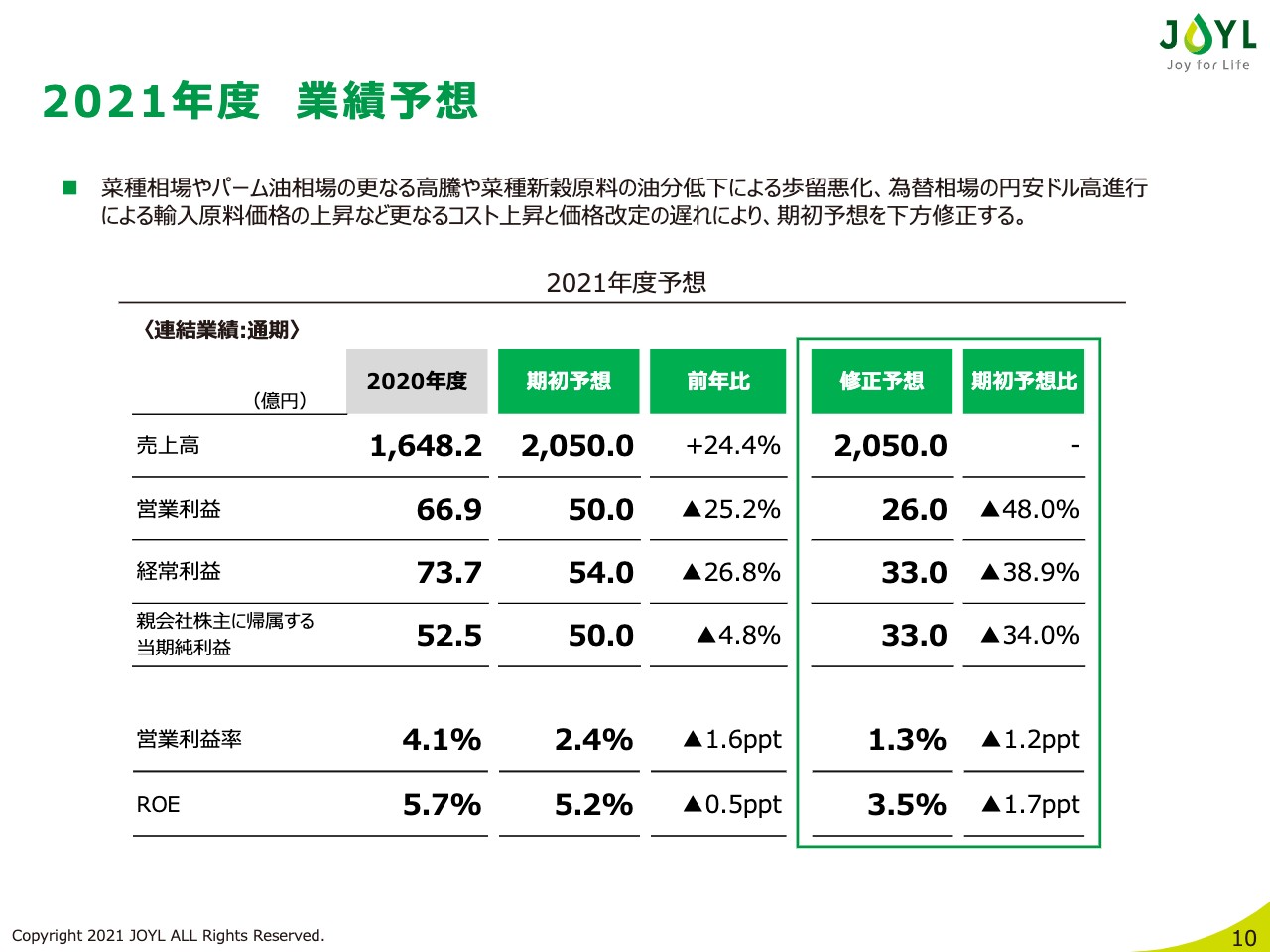

2021年度通期業績予想です。大豆相場については落ち着いてきてはいますが、依然これまでと比して高い水準でとどまっています。対して、菜種やパーム油については、引き続き注視が必要な状況が継続するものと考えています。

中でも菜種については、カナダの減産に加えて産地の乾燥気候に伴う油分の低下が、今後もコストに大きな影響を与えるものと想定しています。加えて今後の為替動向と、それらのコストに対する価格改定の見通しを織り込む中で、この下期においては通期見通しを下方修正することにしました。

販売見通しは変わらず前年比24パーセント増の2,050億円ですが、営業利益は期初目標の50億円から26億円に、当期純利益で33億円とします。結果として営業利益率は1.3パーセントに、ROEは3.5パーセントとなる見通しです。

未曾有の原料高騰という事情があるにせよ、この修正に至ることにお詫び申し上げます。また、経営としてこの結果を重く受け止め、これからの取り組みに反映させられるように努めていきます。

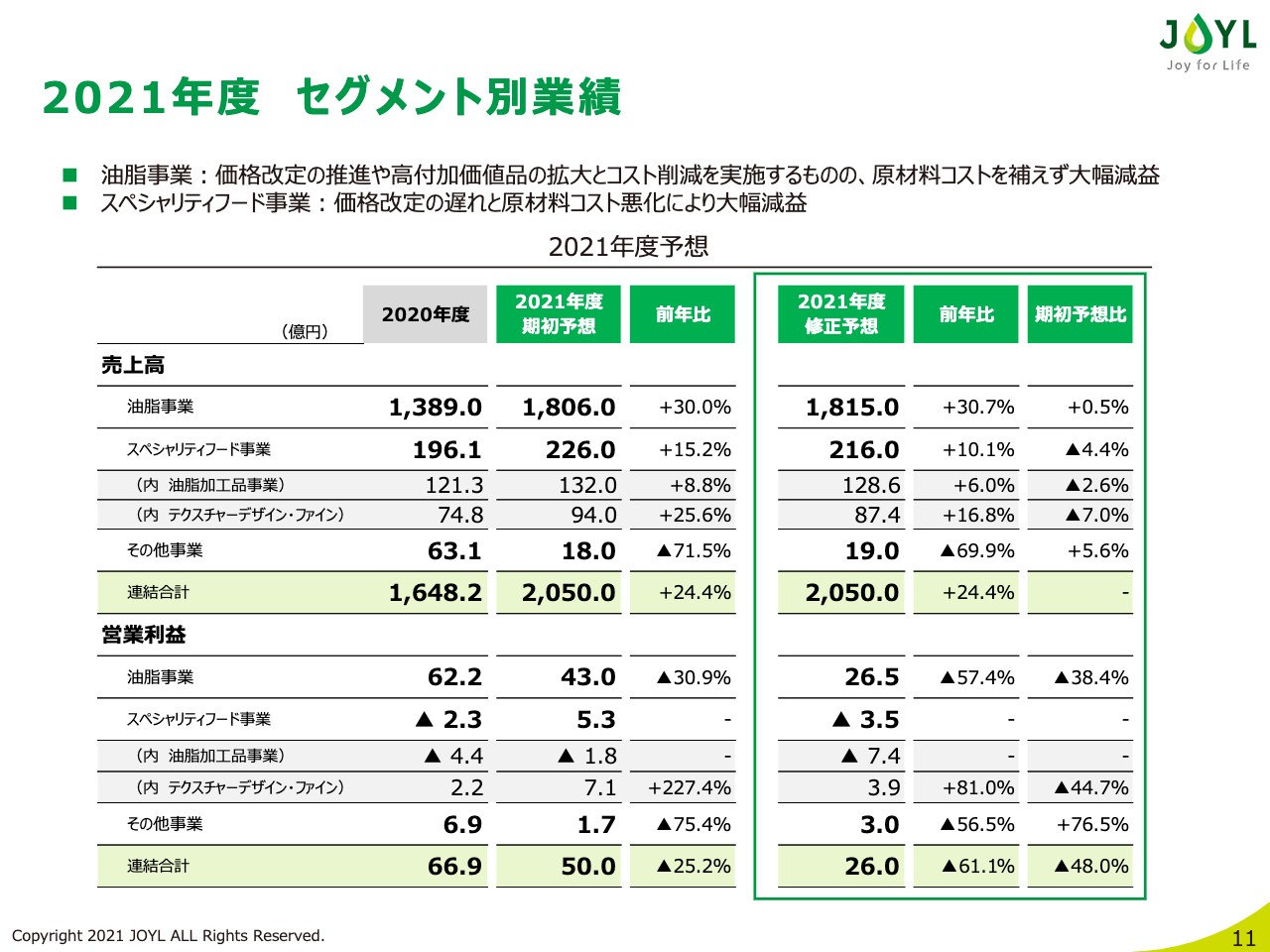

2021年度 セグメント別業績

セグメント別業績予想についてご報告します。油脂事業については通年で売上1,815億円、対前年で約30パーセント増加、スペシャリティフード事業については216億円と約10パーセントの増加を見込んでいます。

営業利益については、油脂事業で26.5億円、スペシャリティフード事業についてはテクスチャーデザイン・ファインが期初予想から下方修正するものの、増益と見通す一方で、油脂加工品事業は価格改定の遅れや原料高の影響もあり、加えて昨年度に行えなかった構造改革に伴うロスなども含め、赤字幅が拡大することにより大きくマイナスとなっていることで、全体でもマイナス3.5億円を見込んでいます。

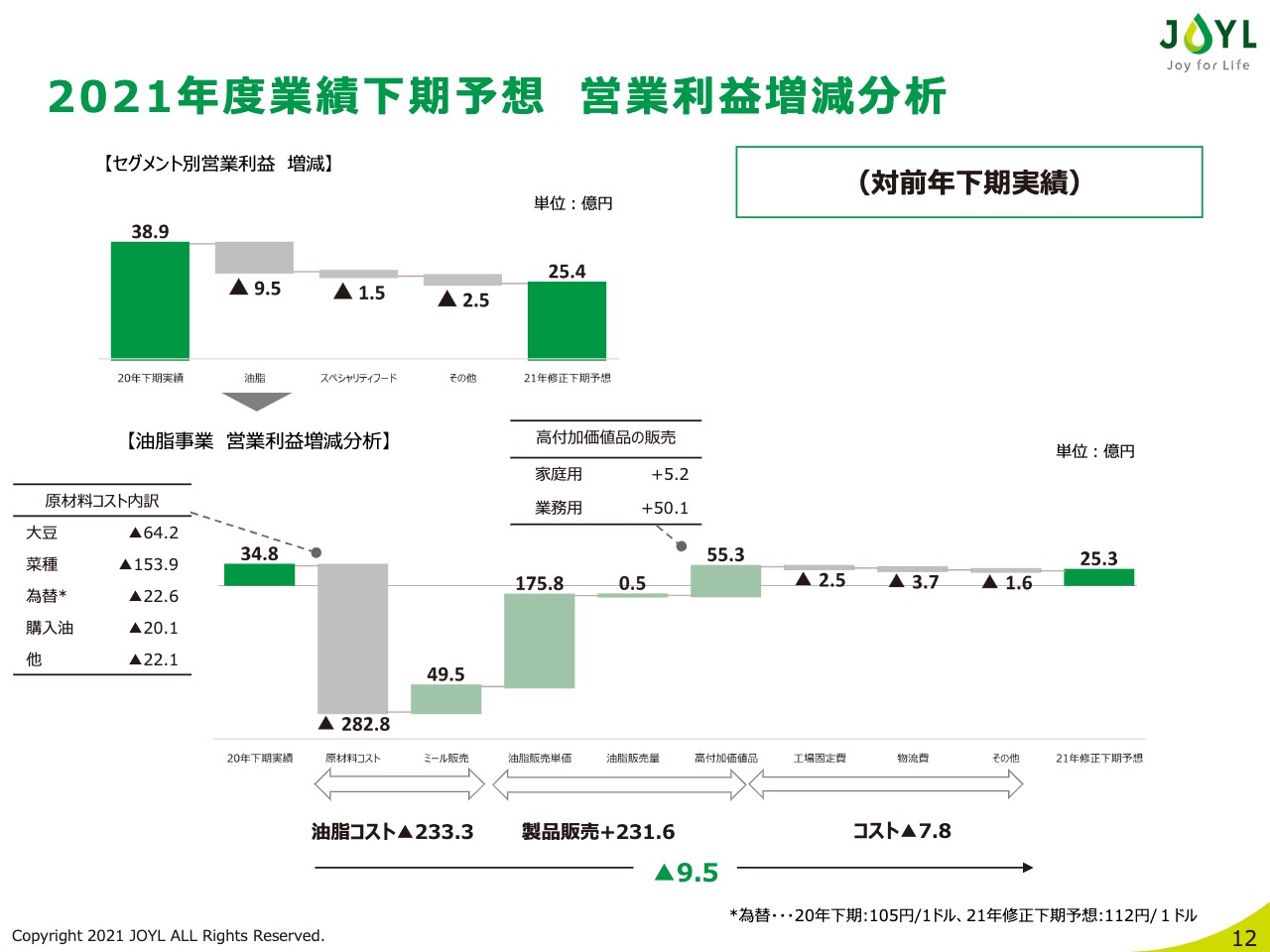

2021年度業績下期予想 営業利益増減分析

営業利益の下期増減要因についてご説明します。油脂事業については9.5億円、スペシャリティフード事業で1.5億円、その他2.5億円、昨年と比べて減益となっています。その他分野はケミカル事業譲渡に起因するものになります。

スライド下部のグラフに示しているのは油脂事業です。油脂事業については昨年下期に比して原料で約283億円、大豆で約64億円、菜種で約154億円の影響を受けています。加えて為替、パームなどの購入油で合計で約40億円弱のマイナス要因となっています。

大豆が落ち着いていることにより、大豆ミールの上昇も結果として限定的となる一方で、菜種ミールの価格は大豆ミールによって相対的に値位置が定められるため、油脂が負うべきコストとして試算すると約233億円のコスト上昇要因となります。価格改定は第4弾まで発表していますが、それらを織り込んで約232億円を打ち返す計画です。一方で、物量増加影響に伴う生産、物流コスト増加によって約8億円の減益要因となる見通しです。

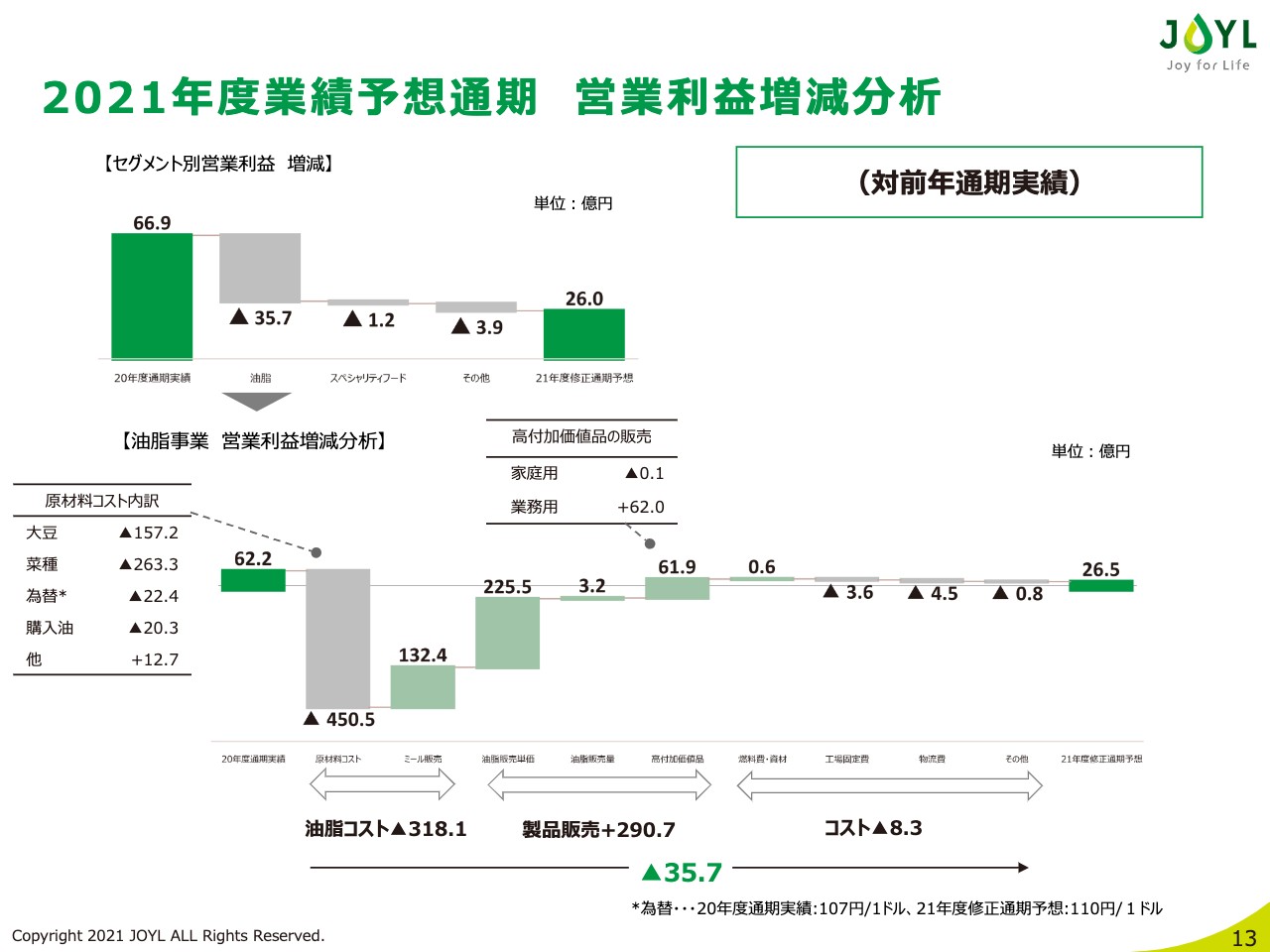

2021年度業績予想通期 営業利益増減分析

通期業績見通しについては、冒頭にお伝えした上期要因と先ほどご説明した下期要因を合算すると、こちらに記載したとおりです。年間を通じて約318億円の油脂コスト増加となっているところを、製品販売で約290億円近くを打ち返す計画です。

相対的に価格改定が遅れていた大手外食・中食のお客さまを含めて全体的な底上げを図ることで実現を目指します。しかし、先に述べた下期の菜種の相場上昇や油分低下の影響を中心に、打ち手による効果が限定されることを踏まえて減益想定とさせていただきました。価格改定と並行して、このコロナ禍の影響を受けている外食のお客さまを中心に、長持ちする油「⻑徳」の拡販も推進することで構造の安定化も進めていきます。

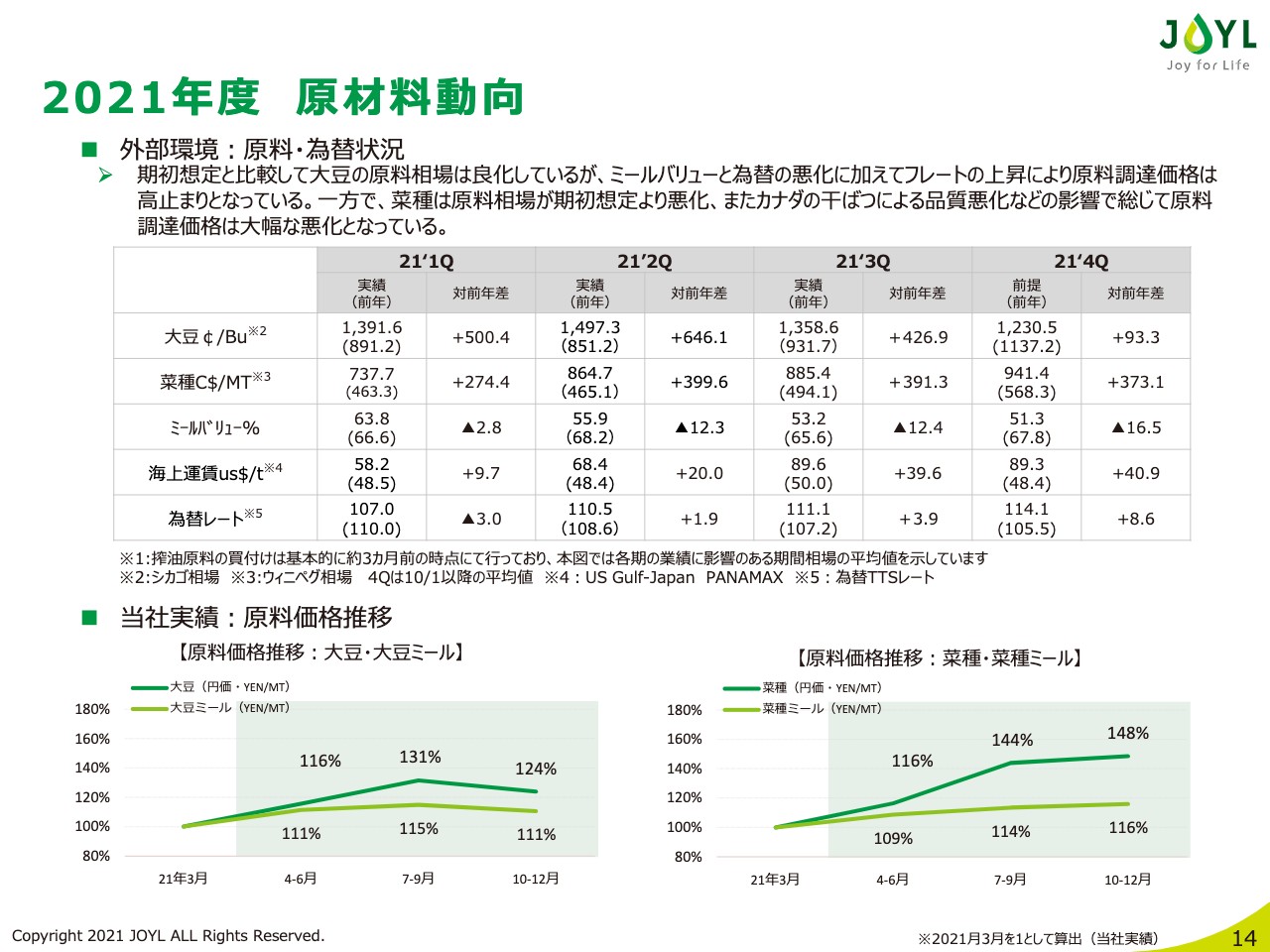

2021年度 原材料動向

原料動向について補足します。バイオ燃料の需要増加が想定されること、世界的な油脂需要増加などを背景に、一時ほどではないにせよ、大豆は引き続き高値圏で推移することを想定しています。

一方で菜種はこの先もさらなる価格上昇に加え、先に申し上げた油分低下影響も相まって、非常に厳しいコスト状況が継続することを想定しています。加えて、ミールバリューの大幅低下の問題があります。さらに申し上げれば大豆と菜種のギャップからミールの価格についても菜種が厳しい状況にあること、海上運賃の高騰、為替影響が結果として油脂コスト全体にかかり、これまでにない非常に厳しい状況となっています。

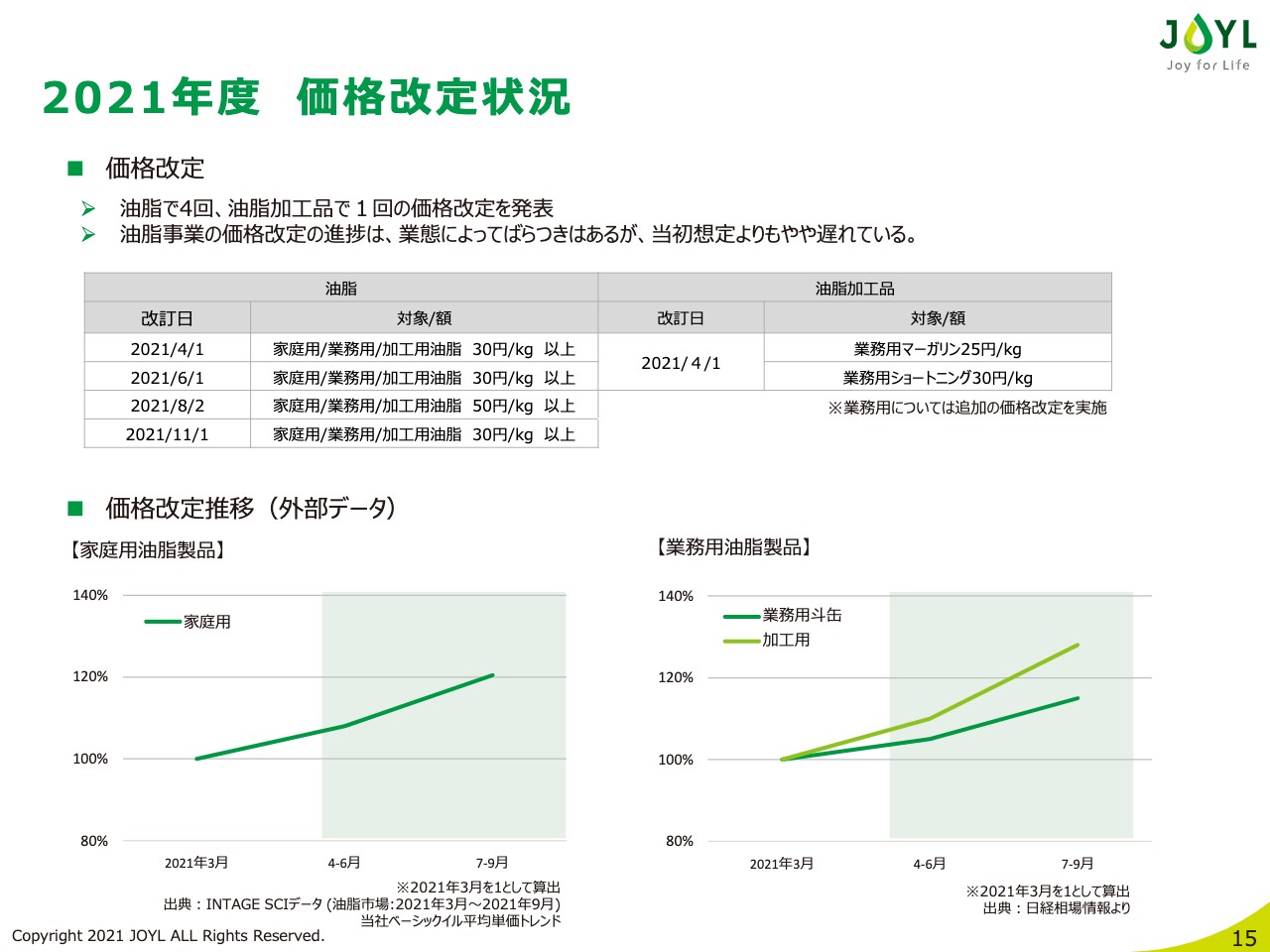

2021年度 価格改定状況

価格改定状況ですが、着実に進展しているものの、原料価格の上昇に対してこの上期においては追い付いていないのが実態です。多くのお客さまに原料状況はご理解いただけているものの、価格改定交渉においてはコロナ禍に苦戦しておられるユーザーさま、交渉力そのものに当社の課題がある家庭用を中心に、これからも引き続きご理解をいただくべく、丁寧にご説明しながら着実に原料状況を反映させた価格水準の達成を目指して取り組んでいきます。

世界的な油脂価格の高騰を受けて、日本においても安定供給責任を果たしていく上でも、適正な価格形成、また、価格の負担が大きいお客さまに対しては⻑持ち油「⻑徳」の販売のみならず個別にオペレーションの改善を含めて、お客さまにしっかりと寄り添って提案活動を進めていきます。

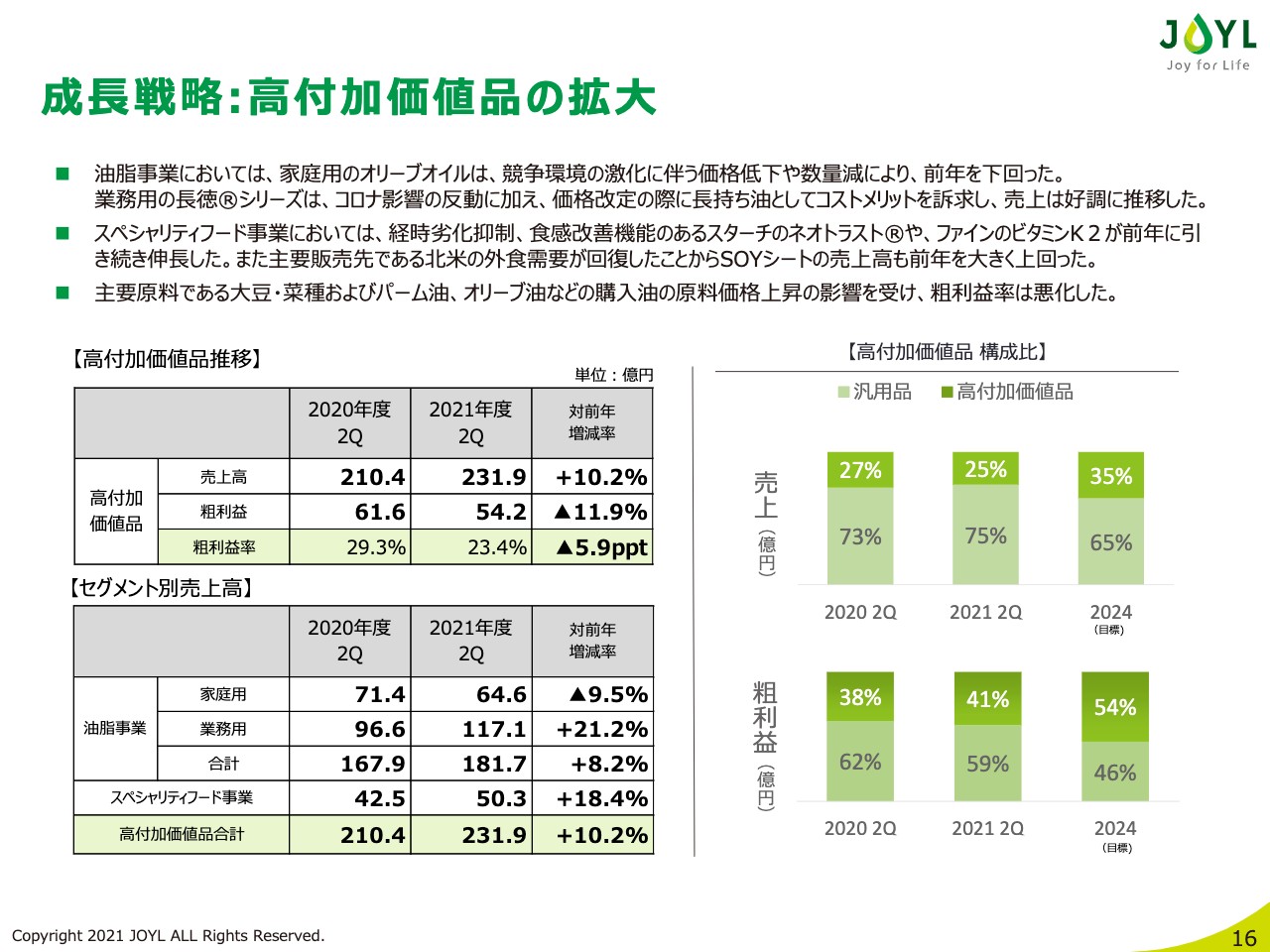

成長戦略:高付加価値品の拡大

ここでは、前中期計画から取り組んできたテーマ、「高付加価値品の拡大」についてご説明します。業務用については約2割以上の拡大を果たし、汎用品の価格上昇に対して⻑持ち油などの機能を有する油脂製品で、しっかりと需要獲得ができた点は成果でした。一方で家庭用油脂においては、オリーブオイルの取り組みが充分ではないことを再認識している次第です。

これからの製品開発、営業力、マーケティング力、それらを総合的に見直すこと、また、そのための組織体制のありようを含めて再構築を進めていきます。

スペシャリティフード事業についても売上は約18パーセント増と、一定の伸⻑をみせています。高付加価値品の中でも「⻑徳」などの機能油は、原料高の影響を受けているため、汎用品ほどではないにせよ粗利益ベースで減益となっています。

しかし、全社では約14パーセントの粗利益率に対して、このセグメントで下がったとはいえ約23パーセントの粗利益率であり、全社の41パーセントを構成する重要な取り組みですので、引き続き事業構造強化のためにも、拡大を進めていきます。

成長戦略:プラントベースフード(PBF)

SDGs関連でも、最近話題に上ることが多いプラントベースフードの取り組みについてご紹介します。すでにご案内しているように、弊社ではUpfield GEC Limited社と提携してココナッツオイルをベースとした、ギリシャ産プラントベースチーズを首都圏において販売開始しました。

さっそくメディアなどでも取り上げていただいていますが、ビーガン、ベジタリアンの方々のみならず、アレルギーをお持ちのお客さまや健康志向のお客さまなども含めて、みなさまから品質面を中心に高い評価をいただいています。

また、この度「日経トレンディ」が選ぶ「2022年ヒット予測ランキング」に当社の”ビオバター”を含む「植物性バター」が27位にランクインしました。まだ市場規模は小さいですが、成⻑市場と考えており、販売エリアでのお客さまの反応を見ると手ごたえを感じており、今後も丁寧に育てていきます。

また、昨今話題に上ることが多いプラントベースミート(PBミート)についても、これまでも多くの外食や中食のお客さまへの提案活動を行ってきました。これまではテクスチャーをデザインする、スターチによる食感改良やフレーバーオイル「JOYLPRO」による提案など、PBミートを構成する素材の販売を中心に行ってきました。加えて最近では、植物性タンパク素材である新ブランド「PLANTXT」を導入し、PBミートトータルでご提案することで高い評価を頂戴し、採用いただいています。

成長戦略:テクスチャ―デザイン

テクスチャーデザイン事業についても、採用事例の拡大が加速しています。「おいしさデザイン」を支えるテクスチャーをデザインすべく、厳選された植物素材と独自加工技術を組み合わせ、従来にない機能を備えたテクスチャー素材をブランド名「TXdeSING」としてシリーズ化しました。

ご好評をいただいている「ネオトラスト」「ハイトラスト」「アミコート」や、また今秋上梓した「エクステン」「フィブレ」をラインナップに加え、テクスチャーデザイン事業は当社の成⻑ドライバーとして、今後も製菓製パン、畜肉加工、水産加工分野へテクスチャーソリューションを提供していきます。

またより一層、当社テクスチャー素材製品を身近に感じていただくために、デジタルプラットフォームを年内に整備し、お客さまのニーズに応える情報を提供していきます。加えて、「SOYシート」は規模はまだ小規模ながら、コロナ禍収束後のアメリカの景気回復に伴い、北米を中心に好調に推移しており、過去最高の出荷量を見込みます。また、最近では中東での需要も増加しており、引合いが多くなってきています。

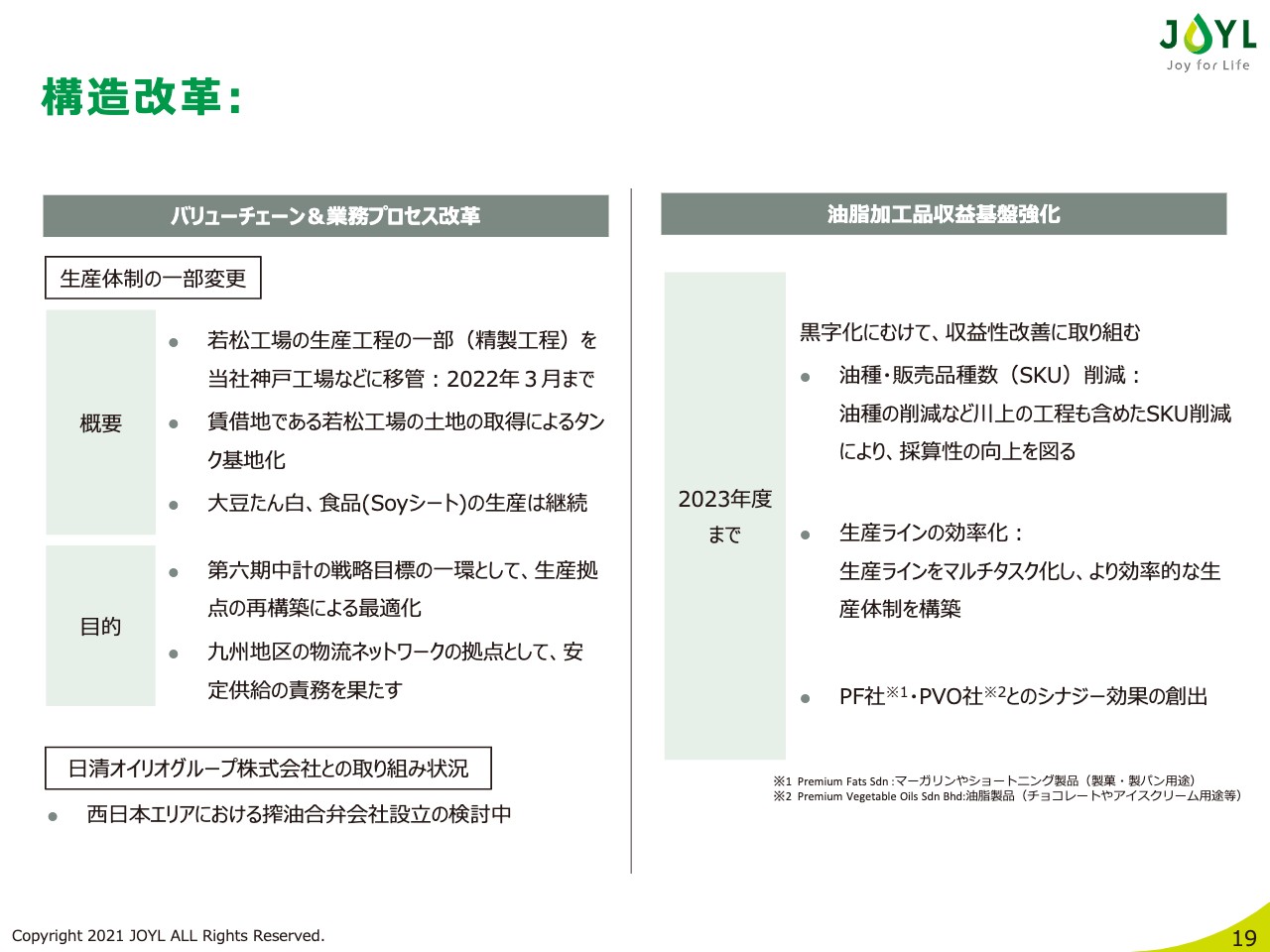

構造改革

中計で挙げている構造改革についてご説明します。生産体制の見直しを行い、生産性向上の一環として若松工場での油脂精製を停止し、神戸工場などの稼働率向上で対応することを決定しました。若松工場については大豆タンパク「SOYシート」の生産を継続しますが、油脂については精製工程を止めてタンク基地として九州エリアの物流拠点として活用していきます。

日清オイリオグループ株式会社との取り組みについては、すでにご報告したように⻄日本エリアを先行して搾油合弁会社の設立検討のため交渉を行っています。

また、先ほどよりお伝えしている油脂加工品の構造改革については、大手のお客さまとの取引などもある中で、残念ながら油種・販売品種数(SKU)の削減が油脂事業と比較してもなかなか進展しなかったことから、遅ればせながら、油種の削減を含めて抜本的な見直しに、新たにようやく着手しました。

これによって、弊社の技術でお役に立てるお客さまへ、用途に特化して、しっかりと価値を提供し、それに見合った価格で販売することで構造強化を図ります。さらに、マレーシアで展開しているPremium Fats Sdn社などとの連携も強化していきます。

経営基盤強化:サステナビリティ

利益創出に加えて、社会課題にどのように向き合うかは私たち企業が問われていることと認識しています。社会課題や環境問題、中でも気候変動問題、あるいはプラスティックごみ問題など、私たちが対峙すべき課題は多岐にわたります。

弊社では2030年度に2013年度比で50パーセントのCO2排出削減を目標としてロードマップを策定しています。また、本年9月から「国連グローバル・コンパクト」に署名しました。先にお伝えしたPBF事業もその一環ですが、製品においては、プラスチック使用量を6割に、CO2排出を2割から3割を削減する紙パック製品を発売し、また先般ご報告した「長徳」シリーズのCO2の20パーセント削減によるCFPマークの取得などを進めています。

サステナビリティ委員会を中心として一層の活動の活性化を推進していきます。また、ESGやSDGsなどに関連した知財取得も積極的に進めることで外部からの評価をいただく場面も増えてきました。今後はこれらの知財を活用しながら、外部とのアライアンスを含めてしっかりとマネタイズする取組みを推進していきます。

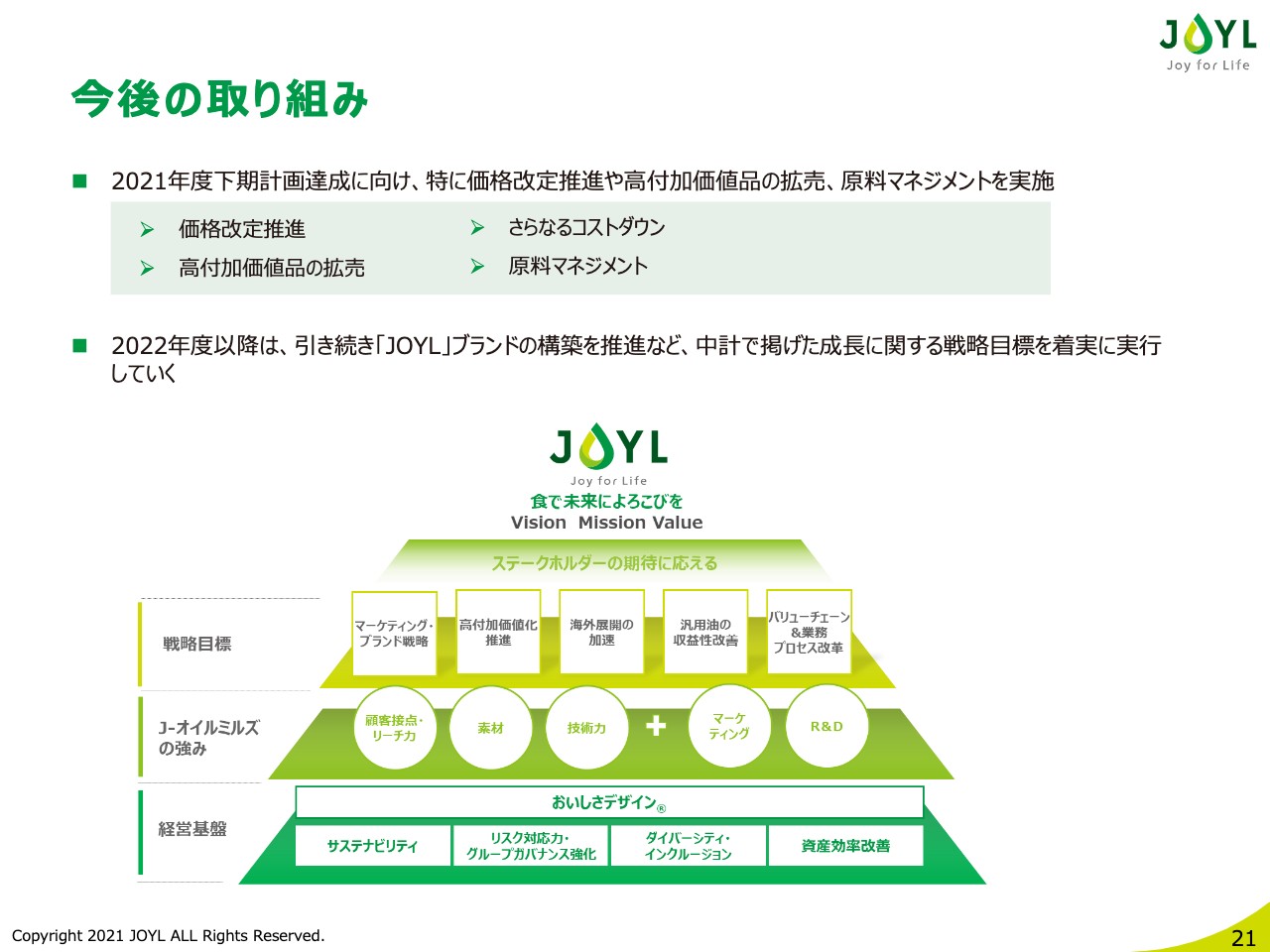

今後の取り組み

第6期中期計画は大変厳しいスタートとなりました。この環境が恐らく継続すること、さらには今後も外部環境のボラティリティがさらに増幅することも想定しながら、これまで行ってきた高付加価値化および構造改革を着実に推進します。

川上における油種の多様化や調達エリアの多様化に加え、川下での大豆、菜種、パームなど原料事情に応じた販売のフレキシビリティの獲得について、あらためて見直す機会としていきます。

世界に目を転じれば、オイルのバリューが上昇しており、油の価値が上がっているとも言えます。安定供給責任を果たす上でも、世界での調達に劣後することがないよう、あるべき価格水準を改めて再設定し、お客さまとの関係を強化しながら、この価値を価格に反映すべく、フォーミュラーの新規導入や、見直しを含む適正化に取り組みます。

同時に、これまでの汎用品の事業における、収益基盤の安定化のための構造改革と、高付加価値化のための新たなチャレンジを、自律的に推進できる組織体制構築を進めていきます。

第6期中期計画で目指すべき姿は高く、挑戦的ですが、業務用のお客さまとの関係が強く、事業の強い基盤として支えてきていただいています。下期以降ではこの関係を一層強固なものとし、遅れている家庭用油脂事業および油脂加工品事業の立て直しを図り、中期計画の達成に向けて全力で取り組んでいく次第です。また、まだ規模は小さいですが、上期には次の成⻑の芽であるPBF事業の種まきが始まっています。中期計画期間中に収穫できるよう育成していく所存です。

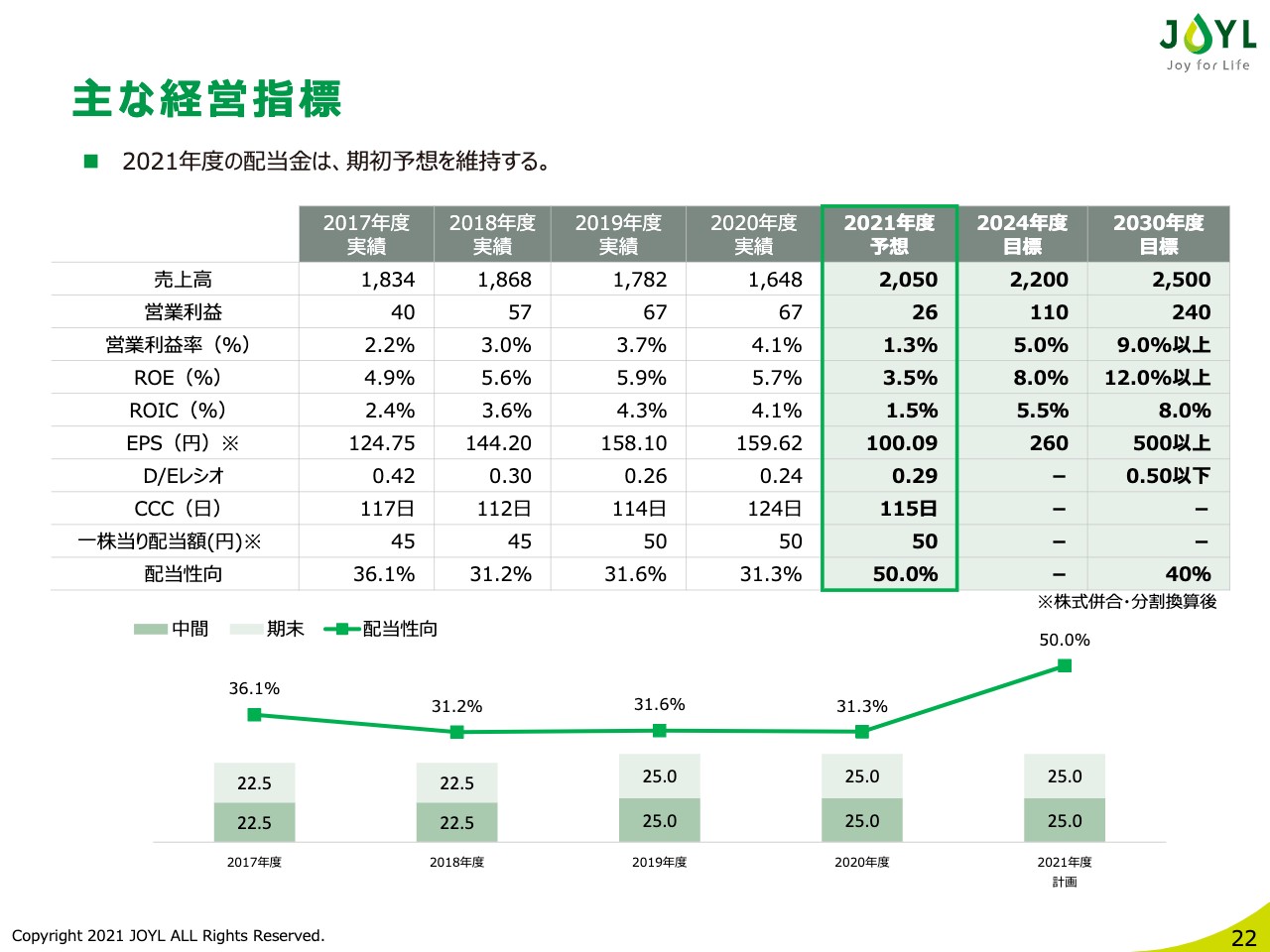

主な経営指標

このスライドでは、これまでの主要な経営指標の推移をお示ししました。今年度の営業利益は非常に厳しい想定ですが、配当については従来どおり50円1株を継続します。

上期は急激な原料価格の高騰と販売のラグが生じたことで営業キャッシュフローが厳しく推移しました。それに伴い借入金も増加しています。

一方でD/Eレシオは0.29で、自己資本比率も60パーセントを維持しています。価格改定を行い、営業キャッシュフローを改善し、先にお話ししたような弊社の知財を含むナレッジを活用し、アライアンスも含めてこれからの環境変化を想定して成⻑のための投資をしっかりと行い、環境変化に強い体質を構築すべく取り組んでいきます。

今回の対応の遅れを反省し、足元の原料事情に適応した価格形成を、早期に確立できる仕組み作りに努めることで、世界的な油脂需要の高まりを追い風とできるよう取り組んでいきます。

引き続き、ご支援ご指導のほど何卒よろしくお願い申し上げます。ご清聴ありがとうございました。

質疑応答:日清オイリオとの業績格差の要因について

司会者:「日清オイリオとの業績格差がくっきりと出た四半期決算でした。貴社から見て、日新オイリオとの着地の差をどのような要因によるものだと考えていますか?」とのご質問です。

八馬:ありがとうございます。要因としては、家庭用油脂製品が競合他社と比べて劣後している点、価格改定が一部の業態において交渉が想定以上に難航した点の2つだと考えています。今後は、ここで明らかとなった反省材料からプラスへ変えていき、成長を加速できるよう取り組んでいきたいと考えています。

質疑応答:家庭用油脂の価格効果の値ならびに高付加価値品の単価下落の要因と対策について

司会者:「家庭用油脂の価格効果が前年差プラス0.0の理由を教えてください。またオリーブオイルなどの高付加価値品の単価が下がった要因と今後の対策について教えてください」とのご質問です。

八馬:こちら服部からご説明を申し上げます。

服部:油脂事業本部、服部です。家庭用油脂のうち、価格改定を実施している汎用品の単価は改善しているものの、オリーブオイルなどの高付加価値品の単価が下がったことで、NETでプラスマイナス0となりました。

オリーブオイルの単価が下がっている要因は、昨年のコロナ禍における需要増に伴い抑えていたチラシなどの販売促進企画に関する費用が今年度は増加したこと、ブレンド油であるクッキング用オリーブオイルの構成比が上がるなどプロダクトミックスが変化したことが要因です。

質疑応答:2021年度のSKU削減の取り組み状況、原材料高の影響継続、『長徳』など高付加価値品の外食産業への浸透状況について

司会者:3点ございます。「2020年度にSKU削減300品目を掲げ、180品目削減実施という数値がありました。2021年度のSKU削減の取り組み状況について、今期の削減数および今後の削減目標について教えてください」とのことです。

続いて2点目です。「原材料高の影響はいつまで続くと見込んでいますでしょうか? 来年以降、さらなる値上げはありますでしょうか?」とのことです。

続いて3点目です。「緊急事態宣言解除後も外食産業は慎重な姿勢が続くといわれています。『長徳』など業務用の高付加価値品を伸ばしていくとのことですが、足下の外食産業への浸透状況を教えてください」とのことです。

八馬:ありがとうございます。1点目のご質問ですが、昨年度は油脂製品を中心に180品目のSKU削減を実施しています。2021年度は、油脂加工品を中心に約50品目のSKU削減を目標としており、収益性改善にむけて価格改定も織り込みながら実施しています。

2点目のご質問ですが、原材料高の影響については、今後も予断を許さない状況だと考えています。現在、大豆の相場価格は落ち着いていますが、従来と比べ高い水準であり、菜種やパームについては今後の動向を注視していく必要があると考えています。価格改定については、今後の相場状況などを見ながら判断していきます。

3点目のご質問ですが、 厳しい状況の中、オペレーションの効率化やコスト削減にも貢献できる『長徳』のニーズは高まっています。今回の説明会資料にも記載していますが、実際に業務用高付加価値品の売上高は前年比プラス20パーセントと伸長しています。また、実際に『長徳』に関するお問い合わせも着実に増加しています。

そういったお客さまに対して、テクニカルサービスを含めてご提供しながら、お客さまでの効果実現ということを進めてまいります。

質疑応答:コスト上昇に対する施策ならびに汎用油脂の適正マージンについて

司会者:「健全に利益を上げていくためには、原料コストや物流費、人件費などのコスト上昇分を踏まえ、もう一歩踏み込んだ価格施策を実行する必要があると考えています。価格交渉力に課題があるとのことですが、解決策を教えてください。また、汎用油脂の適正マージンについて、どのように考えているのか教えてください」とのご質問です。

八馬:では、服部からご説明します。

服部:今後は原料コストや物流費、人件費などのコスト上昇だけでなく、環境対応投資などESGに関する投資も必要だと考えており、それらを踏まえた油脂製品の適正なプライシングを検討していないといけないと考えています。海外の油脂価格は前年から2倍まで上昇していますが、国内の油脂価格は海外のレベルに至っておらず、そのため、輸入油は関税がなくても割高で、国内にも入ってきていません。日本の油の価値は海外と比べ低く見積もられていると考えています。

八馬:若干、補足します。適正な価格水準は、国際価格をベンチマークとして価格のレンジを設定するべきであると考えています。

質疑応答:業績の増減がテクスチャーデザインに与える影響について

司会者:「テクスチャーデザインが増えても、業績の増減で、どの程度の影響があるか見えません。現在の利益水準や、今後の数量の増加による利益増の考え方を教えてください」とのことです。

八馬:現状では一桁前半億台の利益を創出しています。これまで油脂製品でお取引していた中食・外食のお客さまとの幅広い接点を活用し、安定的に成長しています。また、食品の中でもテクスチャーの改良に関するニーズが高まってきていると感じており、当社の顧客リーチ力を活かし、顧客のニーズをキャッチアップしていくことで今後も高い成長を実現できると考えています。

質疑応答:搾油合弁会社設立の進捗状況および協業体制構築への考え方について

司会者:「日清オイリオグループ株式会社との搾油合弁会社設立の進捗状況について教えてください。また、原料リスクや物流などのコスト上昇リスクが高まる中、決断の加速やその他地域への協業体制構築に対する考え方について教えてください」とのご質問です。

八馬:日清オイリオグループ株式会社とは、西日本での搾油合弁会社の設立の検討を始めています。将来的には5月のリリースでも発表しているとおり、搾油機能の全国統合に向けて、着実に取り組みを進めています。

質疑応答:油脂製品の価格改定のスキーム化について

司会者:「油脂製品の価格改定のスキーム化について、家庭用、業務用の考え方を教えてください。フォーミュラ化という理解でよいのでしょうか」とのご質問です。

八馬:価格のフォーミュラ化については主に業務用メインと考えています。家庭用については、今回の汎用油脂の価格改定により、高付加価値品との価格差が縮小したことで、高付加価値品への切り替えが進んでいます。そのため、高付加価値品へシフトし、全体的な価格値を引き上げていきたいと考えています。

質疑応答:パーム油の高止まり要因について

司会者:「パーム油も高止まりそうということですが、その要因について教えてください」とのご質問です。

服部:パーム油の価格の高止まりは、新型コロナウイルス感染症の拡大による人材不足が大きな要因です。とくにマレーシアでは、昨年から収穫時期に人が集まらず、生産量が大きく減少しています。加えて、大豆油や菜種油など植物油全体の価格が上がる中、比較的価格の安かったパームの需要が増加したことも要因として考えられます。

質疑応答:バランスシートの借入増加に対する、還元と資本の健全性への考え方について

司会者:「バランスシートの借入が増加しているが、原料リスクが高まる中で還元と資本の健全性のバランスに関する考え方を教えてください」とのご質問です。

佐藤達也氏:上期は、価格改定効果よりも原料価格が急激に上昇し、手元資金確保のため借入金が増加しました。下期には価格改定効果が出て回収できるようになるた め、運転資金が改善し、来期以降は健全化していくと考えています。また、借入金は増加していますが、D/Eレシオは0.29、自己資本比率は60パーセントと財務的な安全性は高く、一時的なキャッシュポジションで配当を減額させる考えはございません。

質疑応答:『長徳』以外の機能的商品の開発予定について

司会者:「食用油の価格高騰を受け、『長徳』以外にも機能的な商品の開発等のご予定があれば、教えてください」とのことです。

八馬:『長徳』以外には、『フレーバーオイル』を長年にわたり展開しています。最近では、牛肉価格の高騰などを背景にミートフレーバーの需要が増加、また、炒飯の歩留まりを下げる油や“麺さばき油” なども中食需要拡大に伴い増加しています。

質疑応答:ミールバリュー下落の背景と今後の見通しについて

司会者:「ミールバリューが下がっています。下落の背景と、今後の見通しを教えてください」とのことです。

八馬:ありがとうございます。世界的な油脂の需要と供給のバランスにより、油脂価格が上がったため、相対的にミールバリューが下がっていると認識しています。この状況は、今後もある程度、継続すると考えています。

質疑応答:プラントベースフードの売上、利益と今後に向けた手ごたえについて

司会者:「プラントベースフードの売上、利益と今後に向けた手ごたえを教えてください」とのことです。

八馬:9月に発売したばかりでまだまだ売上・利益ともに小規模ですが、今後に向けた手ごたえをかなり感じています。家庭用はまだ首都圏のみの販売ですが、全国への展開も予定しています。また、提携先であるアップフィールド社は多くの乳系プラントベースフードを展開しており、業務提携のスキームに応じて日本市場で提供できると考えています。

配信元:

この銘柄の最新ニュース

Jオイルのニュース一覧- コーポレート・ガバナンスに関する報告書 2024/12/18 2024/12/18

- <12月12日の陽線包み足達成銘柄(買いシグナル)> 2024/12/13

- 10年超の時を経て最高益奪還へ、25年3月期「大復活」有望7銘柄精選 <株探トップ特集> 2024/12/09

- この秋搾りたて! 純国産エクストラバージンオリーブオイル JOYL「伊豆産オリーブ EXTRA VIRGIN OLIVE OIL 雅」 2024/12/02

- <11月29日の年初来高値更新銘柄> 11月30日 2024/11/30

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

J-オイルミルズの取引履歴を振り返りませんか?

J-オイルミルズの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。