イエレンFRB議長「ドル高懸念」は勇み足的解釈か

19日未明に発表された米FOMC声明文とその後のイエレンFRB議長の会見内容を受け、事実上の利上げ開始後ズレ(いわゆる“ビハインド・ザ・カーブ”)観測と金利引き上げペースの緩慢見通しというフォワードガイダンスもあり、一時株高・ドル安の流れに。

声明文では、事前予想通り「辛抱強く(be patient)」が削除されたものの、「(声明から)忍耐強くの文言を削除したからといって、我々が忍耐強くならないという訳ではない」とのイエレンFRB議長の“禅問答”のようなコメントもあり、女史お得意の“市場との対話”と言う名の玉虫色表現に終始した格好。

その“ハト派”的発言がNY時間の株高・ドル安の誘発材料となりましたが、その一方で、昨今のドル高懸念を示したのではないかとの見方も一部材料視された側面があるのも事実。

ただし、イエレンFRB議長のコメントを聞く限り、昨今のドル高基調は彼我比較(=日米欧金融政策スタンス)の上でのあくまで副次的要因としての理解を示しており、ドル高懸念というのはやや勇み足的解釈と考えます。

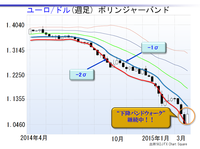

当面はミクロ材料に都度反応する相場展開となりそうですが、マクロの観点では「為替レートは二国間の通貨総量の比で決まる」という、オーソドックスかつシンプルなマネタリーアプローチから勘案すると、ドル/円の押し目買いスタンスとユーロ/ドルの戻り売りスタンスが再度確認できたとものと考えます。

声明文では、事前予想通り「辛抱強く(be patient)」が削除されたものの、「(声明から)忍耐強くの文言を削除したからといって、我々が忍耐強くならないという訳ではない」とのイエレンFRB議長の“禅問答”のようなコメントもあり、女史お得意の“市場との対話”と言う名の玉虫色表現に終始した格好。

その“ハト派”的発言がNY時間の株高・ドル安の誘発材料となりましたが、その一方で、昨今のドル高懸念を示したのではないかとの見方も一部材料視された側面があるのも事実。

ただし、イエレンFRB議長のコメントを聞く限り、昨今のドル高基調は彼我比較(=日米欧金融政策スタンス)の上でのあくまで副次的要因としての理解を示しており、ドル高懸念というのはやや勇み足的解釈と考えます。

当面はミクロ材料に都度反応する相場展開となりそうですが、マクロの観点では「為替レートは二国間の通貨総量の比で決まる」という、オーソドックスかつシンプルなマネタリーアプローチから勘案すると、ドル/円の押し目買いスタンスとユーロ/ドルの戻り売りスタンスが再度確認できたとものと考えます。