2014年日本株式市場展望 PART 3

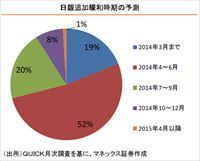

情報ベンダーのQUICKが実施した市場参加者への調査によると、回答者の52%が2014年4~6月に追加緩和の可能性があるとみている。日銀の追加緩和の予想時期は、14年4~6月が最多の52%。14年3月までと答えた19%と合わせると、来年前半に日銀の追加緩和を予想する向きは回答者の7割と圧倒的に多い。

市場の期待が大きいことは逆にリスクでもある。日銀の追加緩和が市場の期待にじゅうぶんに応えられない場合は再び円高に巻き戻って株安を誘うだろう。回答者の予想する追加緩和の具体策は、ETFなどリスク性資産の買い入れ増額が過半を占めた。市場の予想する追加緩和の内容が国債買い入れ増額ではなく、ETFに傾くのにはわけがある。

日銀が、これ以上国債買い入れを増やせば財政ファイナンスとの誹りをますます受けるからだ。2014年日本株式市場展望 PART 2でも述べた通り、現在国債の新規発行の7割を日銀の買いが占めている状況だ。加えて、国債の保有主体としても保険会社を抜いて日銀のシェアがトップとなるのは時間の問題。フローでもストックでも日銀が国債の最大の買い手であり保有者である。国債とは、世界最悪の財政状態にある日本政府の借用証書である。日本の借金は日銀によって買い支えられている。これが財政ファイナンスでなくてなんであろう。その構図がますます鮮明になっている。だから、追加緩和を講じる場合、国債の買い入れ額の増額を打ち出すのも限界があると市場参加者は考えているのだ。

時間軸の延長というオプションもあるがそれだけではインパクトに欠けるうえ、黒田総裁は「当初からオープンエンド」のような発言をしており、時間軸の延長はなおさら新機軸になりえない。結局、追加緩和の方法はETF買い入れ増額しか消去法的にないと思われるが、市場はまだ半信半疑だと想像する。なぜならETFを買って量的緩和をするというのは、端的に言って「株を買っておカネをばらまく」ということだ。そんな金融緩和の方法は前代未聞である。日銀審議委員メンバーが躊躇する様は想像に難くない。おまけにETFは出口政策を考えた場合、非常に難点がある。国債は自動的に償還されるが、ETFは日銀自ら売却しなければならず、ナーバスな市場運営が求められるからだ。つまり出口政策を行う場合、日銀が株を売るのである。下手をしたら市場を大幅に崩しかねない。ETF購入に大幅に依存する量的緩和は毒薬を飲む政策である。

だからこそ、その難しい判断を乗り越えて日銀が実際にETF購入による量的緩和強化を決断すれば株式市場は大幅高となるだろう。ここで言う「ETF購入による量的緩和強化」というのは最低でも5兆円程度への増額である。現行1兆円のETF購入を倍の2兆円に増やしたところで効果は知れている。そのような中途半端な追加緩和となった場合は前述の通り、失望売りを浴びるだろう。大幅高か急落か、ふたつにひとつで中庸はないと思う。

まとめると、以下のふたつのシナリオが想定される。

シナリオ1:<日銀が来年前半(消費増税実施の4月前後)に追加緩和を決定。その内容がETF購入を大幅に増額する量的緩和である場合>日経平均はその後騰勢を強め2万円まで上昇。そこで目標達成感とバリュエーションの制約から頭打ち。その後年末まで1万8000円~2万円のボックス相場が続く。

シナリオ2:<シナリオ1が示現しないケース。すなわち日銀が追加緩和を見送るか、もしくはその内容がETF購入を小幅に増額するにとどまる場合>円高に巻き戻り株も急落。日経平均は1万3000円台まで低下する可能性がある。

シナリオ2.5<但し、シナリオ2には続きがある。消費税増税後に円高株安を招いては、デフレ脱却がさらに遠のく。その場合、「催促相場」の様相を呈し、秋に大々的な追加緩和を迫られることになる。シナリオ2が示現した場合は、市場や政府等からの圧力に押される格好で、今年4月の「異次元緩和」に匹敵するような「異次元緩和第2弾」を日銀は実施せざるをないだろう。そうなれば株価は急激に切り返すだろう。しかし、秋に追加緩和実施では2014年内の上昇余地は時間的に制約を受ける。この場合も年末着地は1万8000円程度だろう。なので、どちらのシナリオが示現しても2014年末は1万8000円~2万円程度を予想する。

今のところ、この2つのシナリオの確率は50%ずつと予想している。どっちもあるだろう。ここでは消去法的にETF増額をメーンシナリオにおいたが、もちろん正攻法 ? すなわち国債買い入れを大幅に増やすというオプションもある。その場合は、「財政ファイナンスとの誹りをうけようが知ったこっちゃない」という日銀の「なりふり構わぬ姿勢」を評価することになるだろう。その開き直りの姿勢は「悪い金利上昇」「悪い円安」のリスクと背中合わせである。そんなリスクは百も承知のうえで異次元緩和第2弾に踏み切れば、市場は日銀がバブルを容認したと解釈するだろう。

いずれにせよ、日銀の追加緩和策の有無、時期、その内容次第で来年の株価動向は大きく変わる。いくつかのシナリオを事前に準備して、それに合った投資行動をとるようにしよう。著書『9割の負け組から抜け出す投資の思考法』でも述べていることだが、準備しておくから早く動けるのである。それぞれのシナリオが示現したら、こうする、と決めておこう。と、同時にシナリオが狂った場合の軌道修正もすばやく行うことが重要である。ゲームプランを事前に持って2014年のマーケットに臨んでほしい。

市場の期待が大きいことは逆にリスクでもある。日銀の追加緩和が市場の期待にじゅうぶんに応えられない場合は再び円高に巻き戻って株安を誘うだろう。回答者の予想する追加緩和の具体策は、ETFなどリスク性資産の買い入れ増額が過半を占めた。市場の予想する追加緩和の内容が国債買い入れ増額ではなく、ETFに傾くのにはわけがある。

日銀が、これ以上国債買い入れを増やせば財政ファイナンスとの誹りをますます受けるからだ。2014年日本株式市場展望 PART 2でも述べた通り、現在国債の新規発行の7割を日銀の買いが占めている状況だ。加えて、国債の保有主体としても保険会社を抜いて日銀のシェアがトップとなるのは時間の問題。フローでもストックでも日銀が国債の最大の買い手であり保有者である。国債とは、世界最悪の財政状態にある日本政府の借用証書である。日本の借金は日銀によって買い支えられている。これが財政ファイナンスでなくてなんであろう。その構図がますます鮮明になっている。だから、追加緩和を講じる場合、国債の買い入れ額の増額を打ち出すのも限界があると市場参加者は考えているのだ。

時間軸の延長というオプションもあるがそれだけではインパクトに欠けるうえ、黒田総裁は「当初からオープンエンド」のような発言をしており、時間軸の延長はなおさら新機軸になりえない。結局、追加緩和の方法はETF買い入れ増額しか消去法的にないと思われるが、市場はまだ半信半疑だと想像する。なぜならETFを買って量的緩和をするというのは、端的に言って「株を買っておカネをばらまく」ということだ。そんな金融緩和の方法は前代未聞である。日銀審議委員メンバーが躊躇する様は想像に難くない。おまけにETFは出口政策を考えた場合、非常に難点がある。国債は自動的に償還されるが、ETFは日銀自ら売却しなければならず、ナーバスな市場運営が求められるからだ。つまり出口政策を行う場合、日銀が株を売るのである。下手をしたら市場を大幅に崩しかねない。ETF購入に大幅に依存する量的緩和は毒薬を飲む政策である。

だからこそ、その難しい判断を乗り越えて日銀が実際にETF購入による量的緩和強化を決断すれば株式市場は大幅高となるだろう。ここで言う「ETF購入による量的緩和強化」というのは最低でも5兆円程度への増額である。現行1兆円のETF購入を倍の2兆円に増やしたところで効果は知れている。そのような中途半端な追加緩和となった場合は前述の通り、失望売りを浴びるだろう。大幅高か急落か、ふたつにひとつで中庸はないと思う。

まとめると、以下のふたつのシナリオが想定される。

シナリオ1:<日銀が来年前半(消費増税実施の4月前後)に追加緩和を決定。その内容がETF購入を大幅に増額する量的緩和である場合>日経平均はその後騰勢を強め2万円まで上昇。そこで目標達成感とバリュエーションの制約から頭打ち。その後年末まで1万8000円~2万円のボックス相場が続く。

シナリオ2:<シナリオ1が示現しないケース。すなわち日銀が追加緩和を見送るか、もしくはその内容がETF購入を小幅に増額するにとどまる場合>円高に巻き戻り株も急落。日経平均は1万3000円台まで低下する可能性がある。

シナリオ2.5<但し、シナリオ2には続きがある。消費税増税後に円高株安を招いては、デフレ脱却がさらに遠のく。その場合、「催促相場」の様相を呈し、秋に大々的な追加緩和を迫られることになる。シナリオ2が示現した場合は、市場や政府等からの圧力に押される格好で、今年4月の「異次元緩和」に匹敵するような「異次元緩和第2弾」を日銀は実施せざるをないだろう。そうなれば株価は急激に切り返すだろう。しかし、秋に追加緩和実施では2014年内の上昇余地は時間的に制約を受ける。この場合も年末着地は1万8000円程度だろう。なので、どちらのシナリオが示現しても2014年末は1万8000円~2万円程度を予想する。

今のところ、この2つのシナリオの確率は50%ずつと予想している。どっちもあるだろう。ここでは消去法的にETF増額をメーンシナリオにおいたが、もちろん正攻法 ? すなわち国債買い入れを大幅に増やすというオプションもある。その場合は、「財政ファイナンスとの誹りをうけようが知ったこっちゃない」という日銀の「なりふり構わぬ姿勢」を評価することになるだろう。その開き直りの姿勢は「悪い金利上昇」「悪い円安」のリスクと背中合わせである。そんなリスクは百も承知のうえで異次元緩和第2弾に踏み切れば、市場は日銀がバブルを容認したと解釈するだろう。

いずれにせよ、日銀の追加緩和策の有無、時期、その内容次第で来年の株価動向は大きく変わる。いくつかのシナリオを事前に準備して、それに合った投資行動をとるようにしよう。著書『9割の負け組から抜け出す投資の思考法』でも述べていることだが、準備しておくから早く動けるのである。それぞれのシナリオが示現したら、こうする、と決めておこう。と、同時にシナリオが狂った場合の軌道修正もすばやく行うことが重要である。ゲームプランを事前に持って2014年のマーケットに臨んでほしい。