さくらインターネット、2Qは売上・利益ともに過去最高を更新 生成AI向けGPUクラウドサービスの提供開始等が寄与

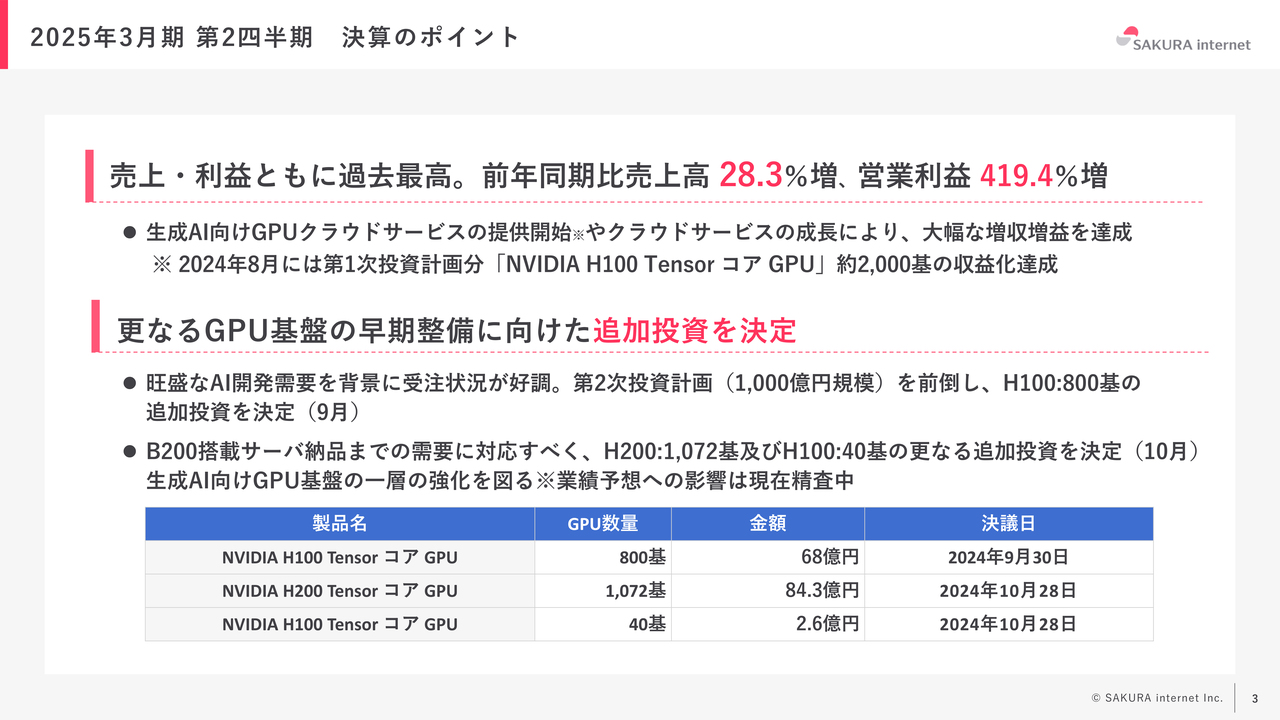

2025年3月期 第2四半期 決算のポイント

田中邦裕氏(以下、田中):本日は大変お忙しい中、さくらインターネット株式会社2025年3月期第2四半期の決算説明会にお越しいただきまして、ありがとうございます。代表取締役社長・最高経営責任者の田中です。これから決算説明をしたいと思います。どうぞよろしくお願いします。

今半期に関しては、売上・利益ともに過去最高になりました。昨年からGPUクラウドへの取り組みをしていました。8年前より「高火力」という名前でサービスを提供しており、2020年頃は非常に厳しい状況もありましたが、昨年から生成AIのブームが来たこともあり、国のご支援もいただきながら、かなりアグレッシブに設備投資を行いました。

また、ディープラーニングのブームの時に比べても、生成AIのブームにおいてのGPUの消費は以前とは比べ物にならないぐらい多く、稼働率は100パーセントと非常に良い結果になりました。

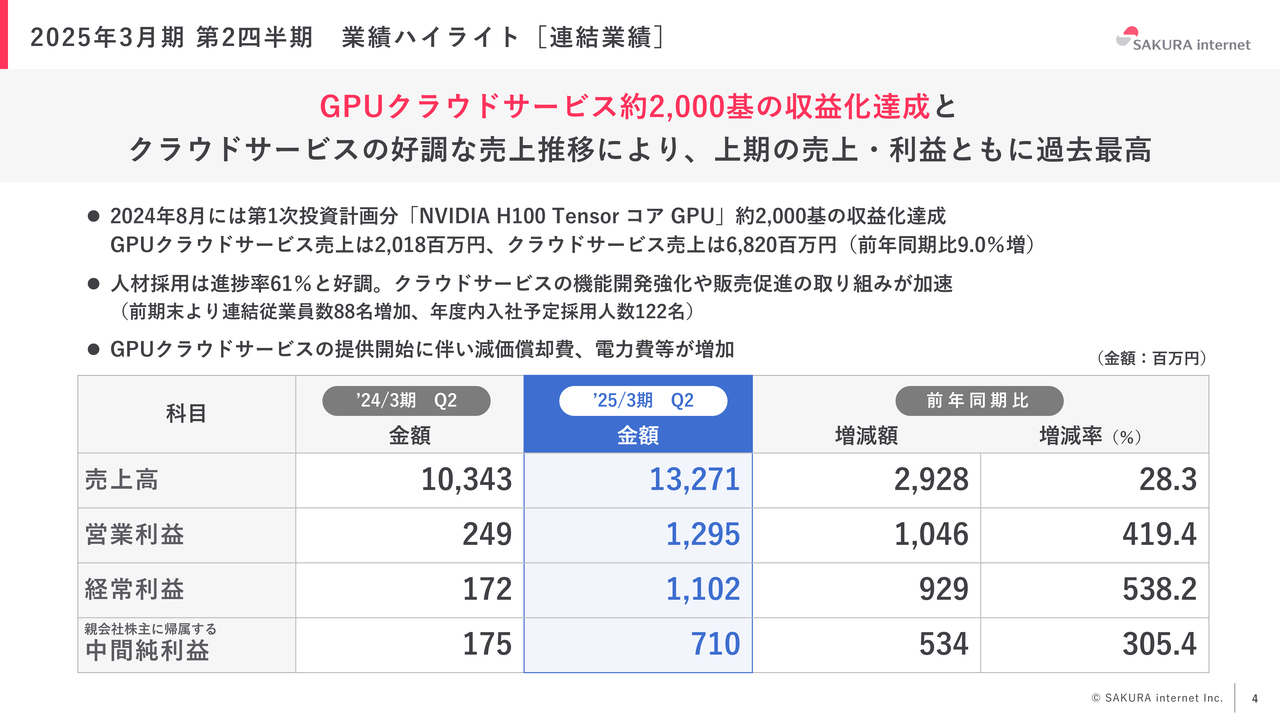

2025年3月期 第2四半期 業績ハイライト[連結業績]

GPUクラウドに関しては非常に大きな伸びを示しました。主要サービスの「さくらのクラウド」に関しても、10パーセントほどの順調な伸びを示しています。

加えて、祖業である「さくらのレンタルサーバ」も順調に伸びています。「さくらのレンタルサーバ」は、一時期低迷している状況がありましたが、やはり投資余力が出てきて人的にも物的にもかなりしっかりと投資をした結果、上昇局面に戻ってきました。

しかしながら、人件費が大幅に増えています。後ほどお話ししますが、ガバメントクラウドへの取り組みに対して、かなりの採用を行っています。

2023年もかなりの採用を行っており、年100名ペースから、今期に関しては200名を超え、おそらく240名から250名ぐらいの採用になると思います。

しかし、ガバメントクラウドの売上がまだ上がっていませんので、先行投資的なもので、約300名から500名の採用がなされることになります。このようなコストを内包しながらプラスになったというのが結果です。

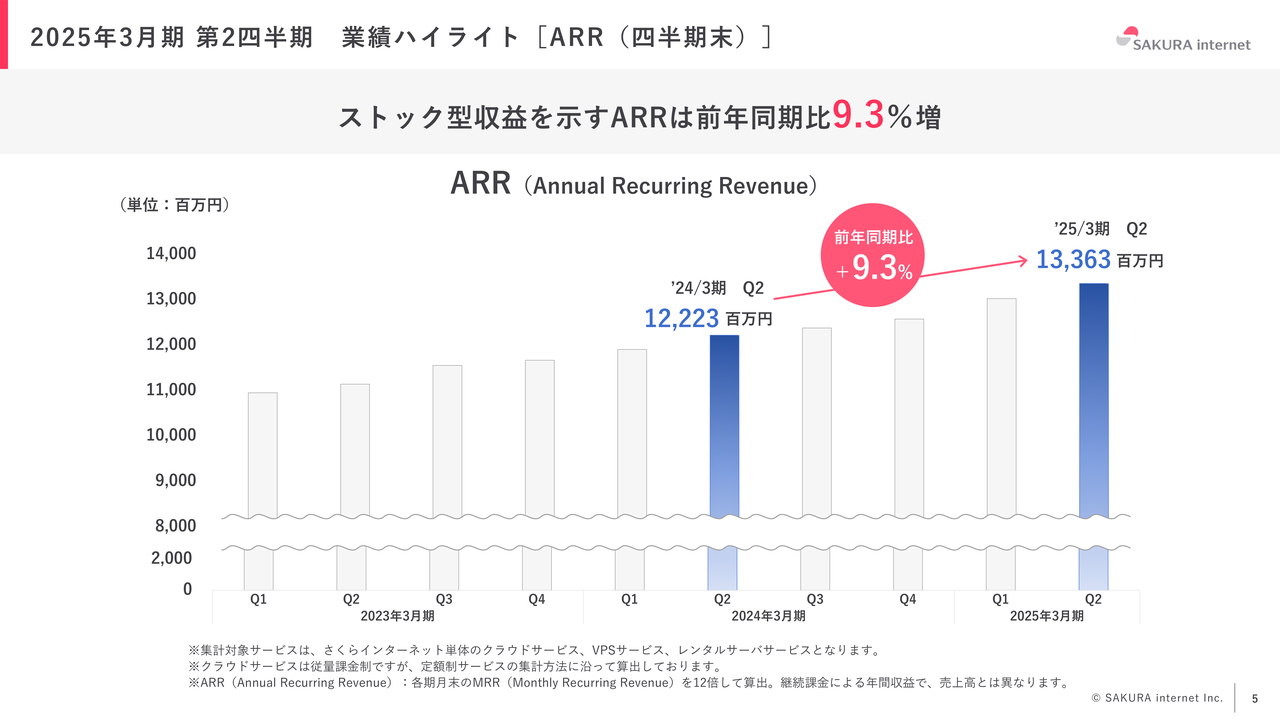

2025年3月期 第2四半期 業績ハイライト[ARR(四半期末)]

ARRについてです。GPUクラウドを除いた売上だけでも10パーセント程度のストックビジネスの成長です。

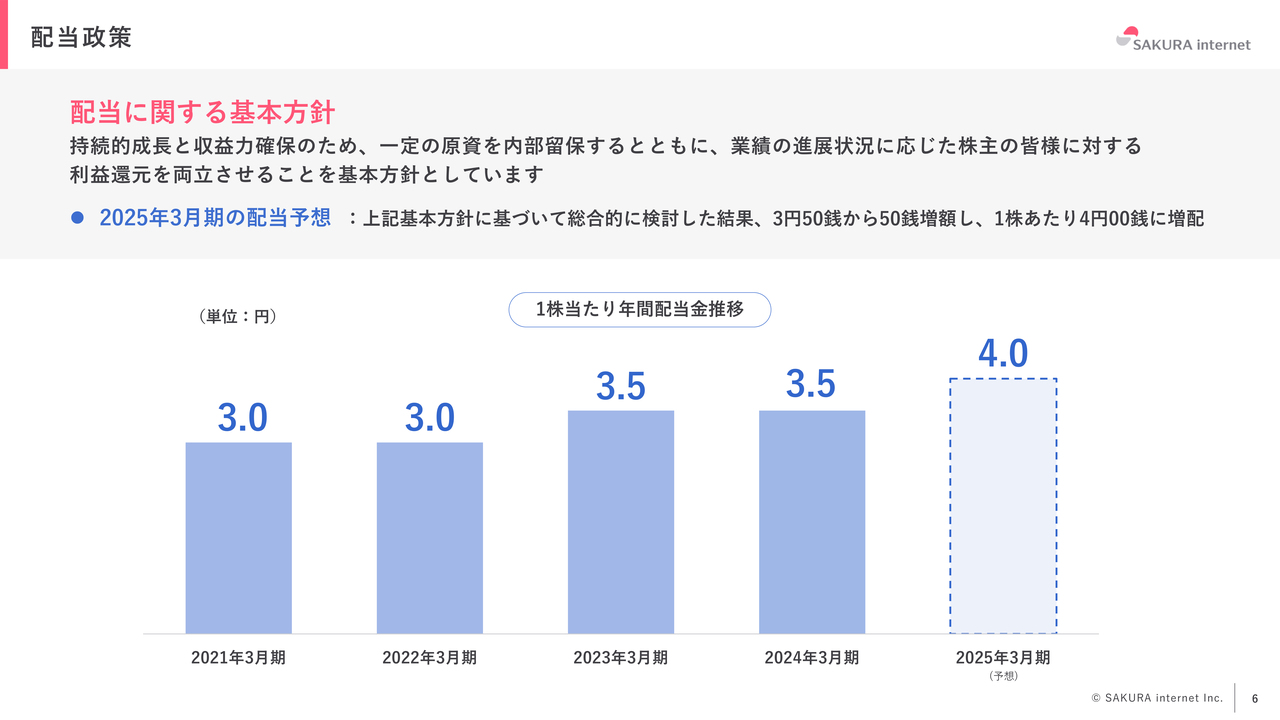

配当政策

その結果、今期に関しては4円の配当を目指しています。今期は非常に業績が良いものの、やはり増資も行い、投資局面でもあります。そのため、昨年より増配とはしますが、できるだけ投資に回していきたいと考えています。

当社グループのESG経営の取り組み

当社のESGへの取り組みです。我々は資金調達をたくさんしなければいけない会社でもあり、外国人機関投資家の方も多くいらっしゃいます。そのような中で、いかにサステナビリティを維持するかは非常に重要です。

特にエネルギーの部分です。当社は大量に電気を使うビジネスを行っています。当社の石狩データセンターの「NVIDIA H100 Tensor コア GPU」(以下、「H100」)については、主に水力発電所からのエネルギーで動かしていますが、今後もさらに消費電力が増える局面にあります。

電気代に関しても、当社としては原子力発電所が動いたとしても基本的には電気代が上がる前提で定価を設定し、お客さまにもご理解いただきながらビジネスを行っています。

正直なところ、景気回復局面といいますかインフレ局面でもありますので、当社としてもコストを下げるよりは、お客さまに上がった定価で買っていただけるような企業努力が重要だと思っています。

上がり続けるコストをしっかりとESGに対して振り向けていくことが、非常に重要だと考えています。

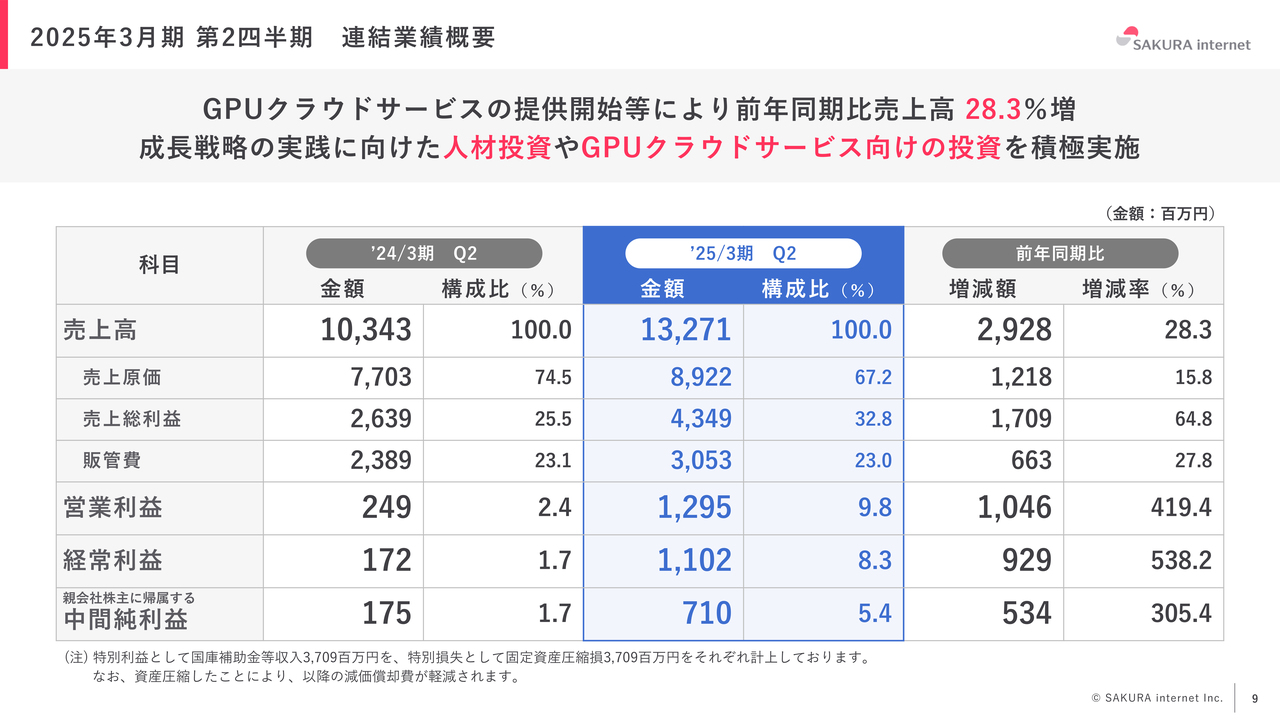

2025年3月期 第2四半期 連結業績概要

ここからは業績の詳細についてお話しします。第2四半期の売上高は前年同期比28.3パーセント増で着地しています。

第1四半期はまだGPUクラウドの売上が少なかったため、利益的にも非常に厳しい状況でした。しかしながら、第2四半期はGPUクラウドの売上が入ってきたこともあり、順調に進んでいる状況です。

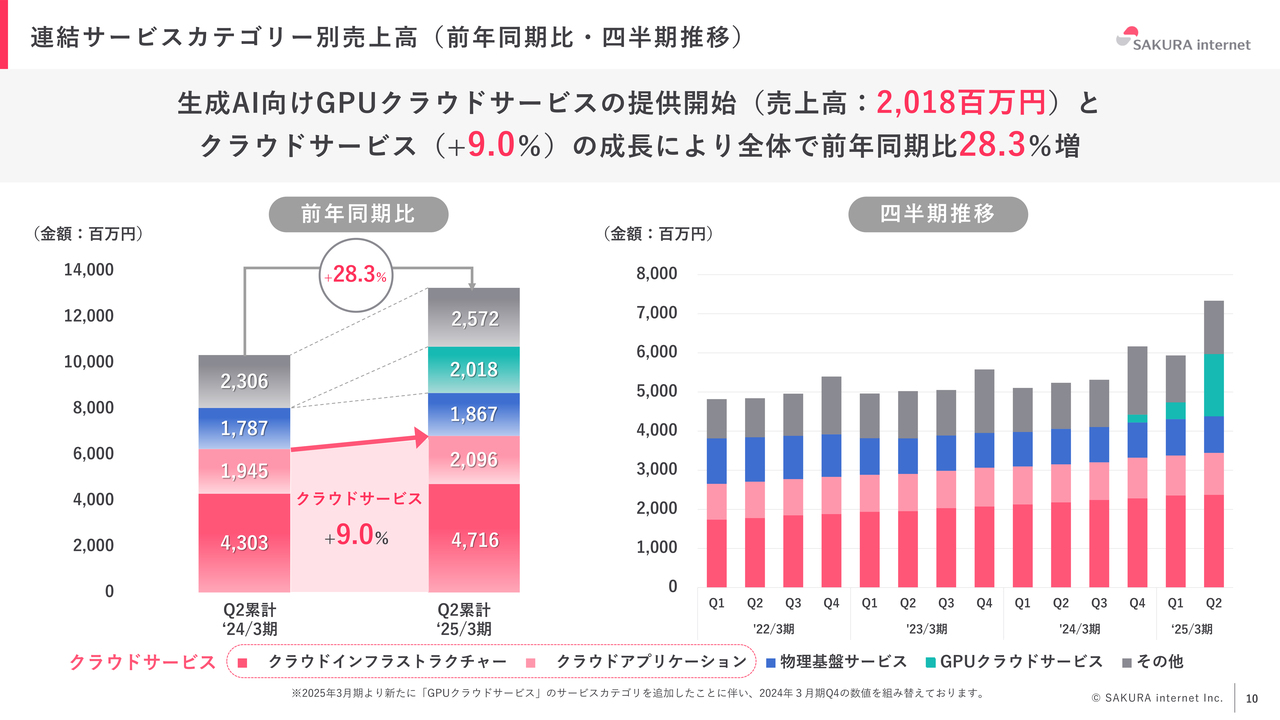

連結サービスカテゴリー別売上高(前年同期比・四半期推移)

売上の構成比としては、クラウドサービスが前年同期比で10パーセント弱伸びています。

クラウドインフラストラクチャーに加えて、当社の祖業であるクラウドアプリケーションと呼ばれる、ホームページ向けのレンタルサーバビジネスも、非常に順調に伸びてきています。さらにGPUクラウドのサービスが入った結果、前年同期比28.3パーセント増となっています。

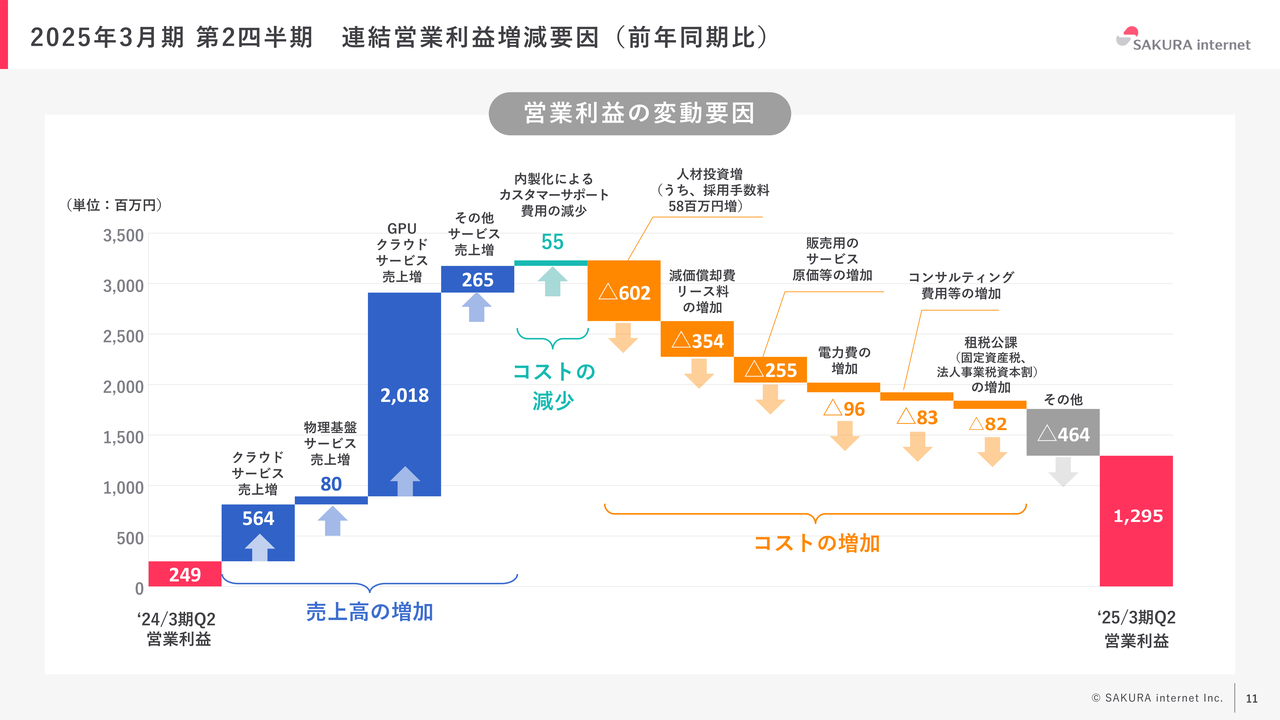

2025年3月期 第2四半期 連結営業利益増減要因(前年同期比)

営業利益の変動要因はスライドに示したとおりで、主軸になっているのはやはりGPUクラウドサービスの売上増です。

それに対して人件費の伸びや減価償却費、リース料の増加がありますが、やはりレンタルサーバに関しても、今年は定価を上げています。

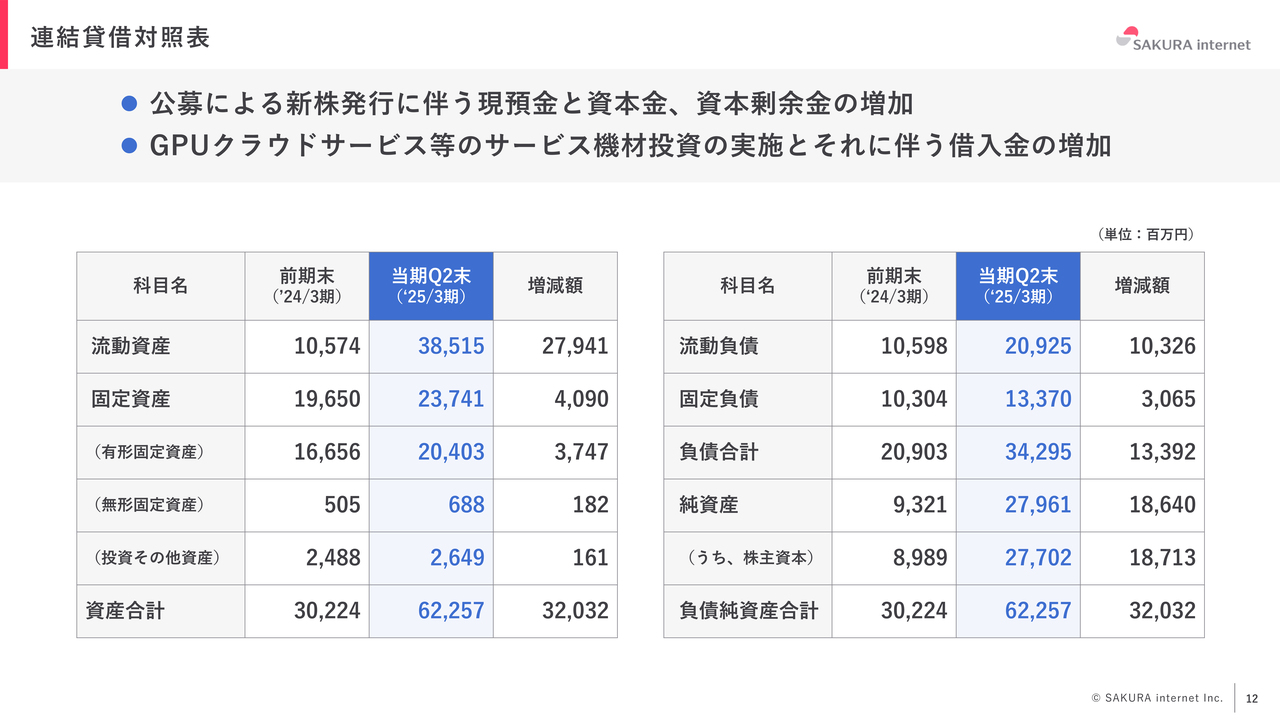

連結貸借対照表

連結貸借対照表は、先日増資してB/Sが大きく膨らんでいます。ROEに関しても一時的に落ちましたが、この調子で利益率が回復し、短期で比較的しっかりとした数値に戻ってくるだろうと思っています。

ただし、当社としては短期的なROEを目指すというより、やはり投資局面でもありますので、3年、5年かけていかに収益性を高めていくかを重視しています。そのため、B/Sが大きくなることは厭わないということもあり、それに伴う純資産の積み上げがあります。

現状、利益も非常に順調に出ていますし、増資によって純資産が非常に膨らんでいますので、今後はいかに売上・利益の中から再投資ができる体制を組んでいくのか、これ以上純資産が利益以外で大幅に増えないようにオペレーション、会社経営をしていくのかが重要だと考えています。

連結キャッシュ・フロー計算書

キャッシュ・フローについてはスライドのとおりです。やはり増資が非常に良い条件でできたということです。

実は、昨年末時点では1,000億円ぐらいの時価総額で150億円ぐらいの調達ができればよいと考えていましたが、結果として、かなり良い水準で10パーセント程度のダイリューションで180億円の増資ができたということで、非常にありがたい話だなと思っています。

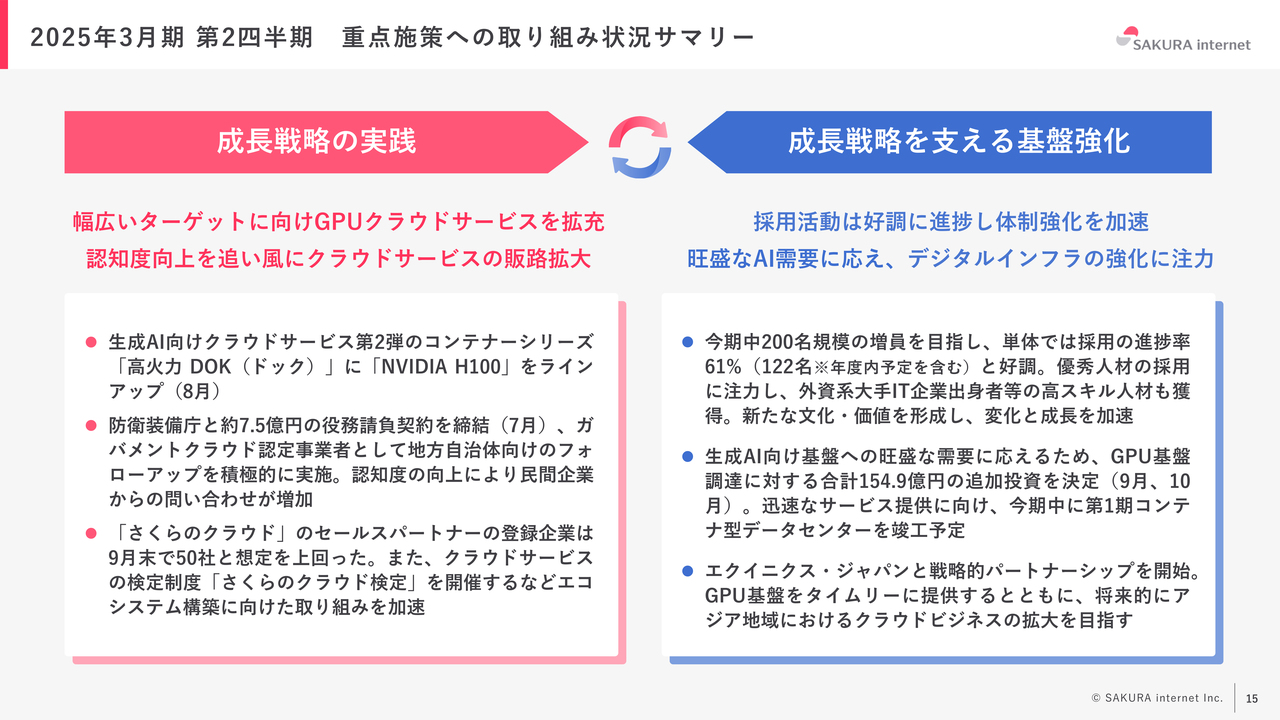

2025年3月期第2四半期 重点施策への取り組み状況サマリー

ここからは事業についてご説明したいと思います。我々がキーワードにしていることは3つあります。

1つは成長です。我々は、マザーズに上場した19年前から、やはりグロースとして伸びていくこと、ある程度大きくなったとしても、しっかりとグロースしていくことを1つのテーマとしています。

もう1つが余白です。データセンターの余白をいかにたくさん作っておくかが、急激に増えゆく需要を受け入れるための重要な経営リソースだと考えています。

加えて、人材についても同様に考えています。2021年に初めて減収になりました。その後に本社の解約や支社の縮小、固定費を縮小した上で人材の採用に振り向けました。

当時、売上がこれだけ伸びることを確信はしていましたが、実際の数値が出ていませんでした。将来の成長に向けて、例えば3年後の売上にフィットするだけの社員を雇っておかないと、やはり成長はできません。

そのため、今必要な人間でも、今必要な資産でもなく、3年後の成長に対していかに人的資本および機材等の設備を確保しておくか、そのような余白が非常に重要だと思っています。

また、人材とつながるものではありますが、技術革新、技術的な投資が重要だと考えています。例えば最近では、クラウド基盤で多くの会社が使っていたソフトウェアが急激に値上げされました。

クラウドの基盤は、やはり海外製のソフトウェアを使っている会社が多いのですが、円安の影響や、そもそもソフトウェアの値段のコントロールにより、事業の原価が変わってしまいます。

当社の弱みとも言えますが、固定費が多い会社ですので、そのような開発もすべて自社で行っています。したがって、サーバと電気を買えばほとんどビジネスが成り立つぐらいまで、できるだけ内製化しようとしています。

やはり、縮小局面においては非常に厳しい状況になりますが、今のように上昇局面においては、利益を最大化させることができますし、逆説的には、余白があるから他社よりもスピーディに投資ができることを意味しています。

そのような中で、やはり今、社員数が増えています。今すぐ必要というわけではありませんが、来年、再来年と、ガバメントクラウドも本格的に始まってくる中にあり、やはり既存の社員のスキルや人数ではそもそも対応ができないことが非常に増えてきています。そのため、成長させるための人材の獲得を進めています。

また、データセンターも自社の石狩データセンターだけでは足りない状況になってきていますので、いち早く、世界一大きなデータセンター事業者であるエクイニクスと事業連携をすると発表しました。

その上で、夢ばかり語っていても飯が食えなければ意味がありませんので、しっかりと売上を上げていくために余白を作ることと、それを勢いよく再投資していくことで、高い成長率を維持することを目指しています。

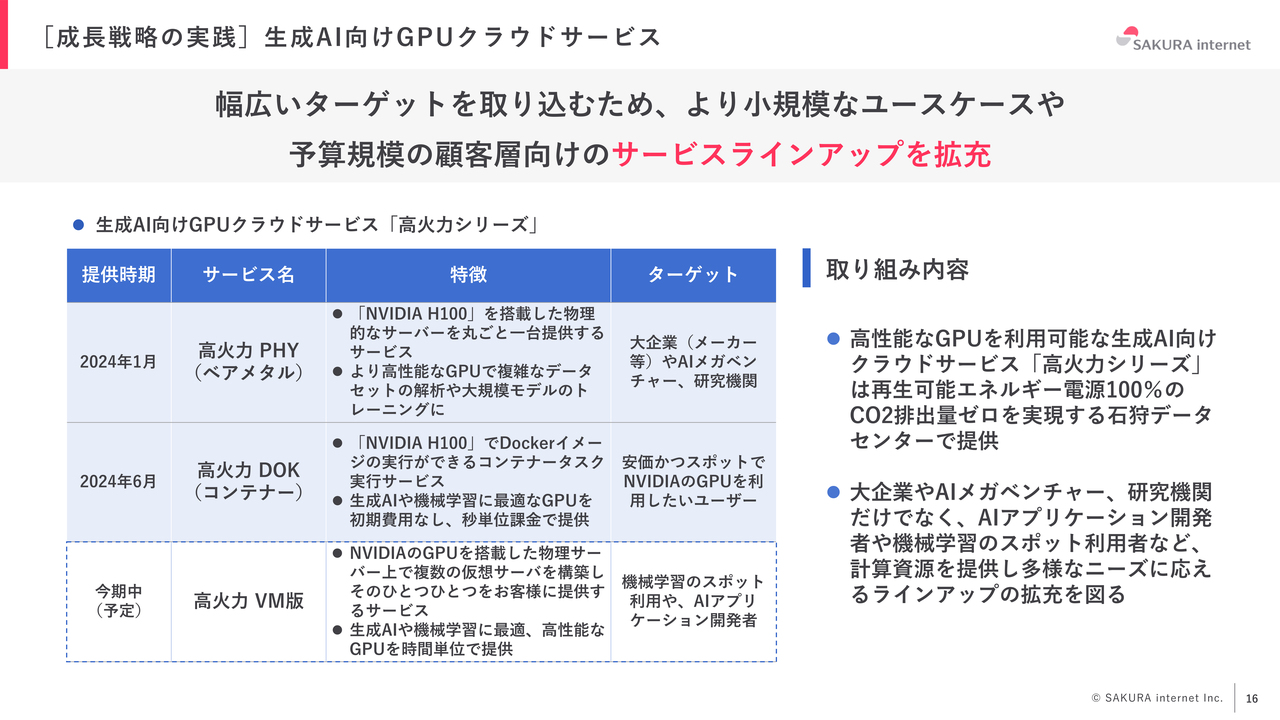

[成長戦略の実践]生成AI向けGPUクラウドサービス

GPUの物理基盤のサービスに関しては、来年、再来年以降、やはりライバル企業も出てきます。

もちろん、当社は国からの助成金は500億円、投資は1,000億円規模と相当に大きなものです。そのため、大規模案件に関しては、おそらく取れるだろうと思っているものの、やはり我々はロングテールのテールで稼いできた会社でもあります。

というのも、ショートヘッドに関しては、いずれ定価のコントロール権はお客さまのほうに移ってしまいますので、やはり、ロングテールのテール部分をたくさん積み上げることが我々の企業体力の強みでもあります。

そのような意味で、「高火力 DOK」という1秒単位で「H100」の超高速なGPU基盤を使えるサービスを8月に出しています。6月にサービスインをしまして、「H100」も8月から開始しています。

やはり中長期にお客さまを創造していくためには、最新GPUのラインナップは必要不可欠だと考えています。このようなロングテールのテールで、秒単位で使っていただけるお客さまが増えるような施策というのも、GPUでは行っています。

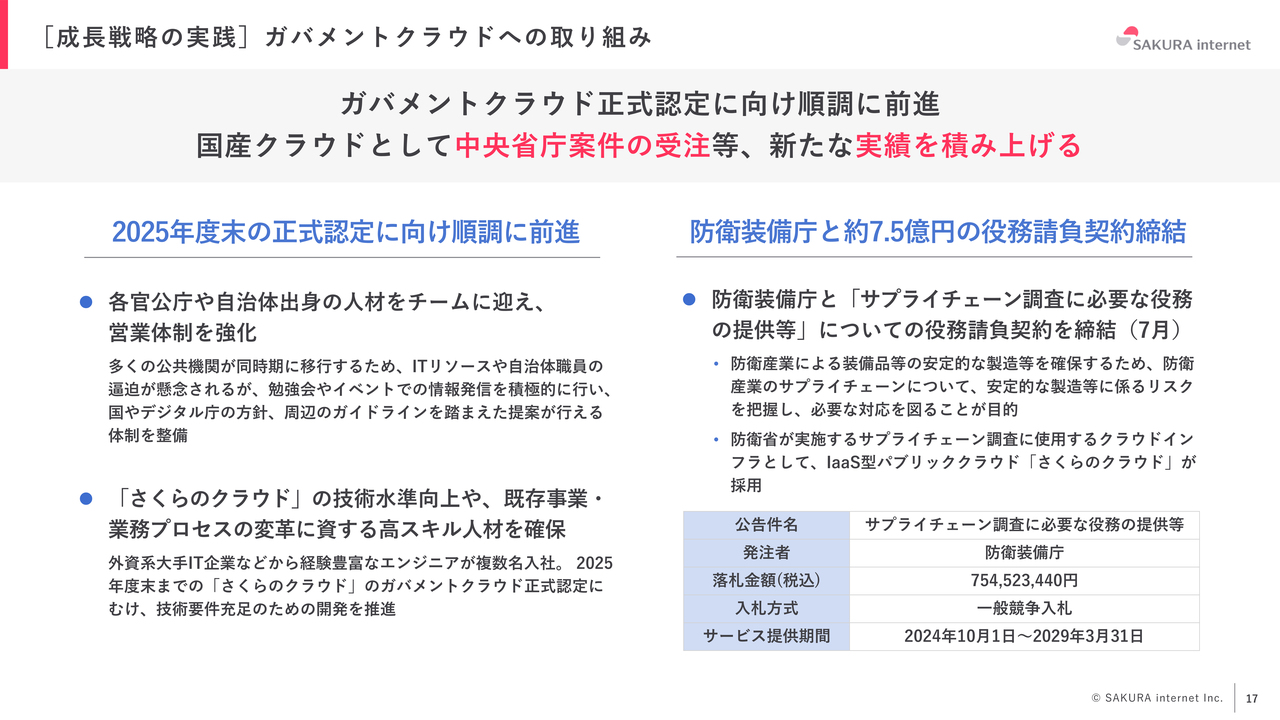

[成長戦略の実践]ガバメントクラウドへの取り組み

ガバメントクラウドに関してはまだ正式には開始していませんが、ガバメントクラウドを前提とした防衛装備庁との役務提供を行います。ここでも何回かお話ししたように、自前主義なので、すべて直販で行っていることによる代理店やパートナーの少なさが、米系の先行する事業者に対する我々のウィークポイントでした。

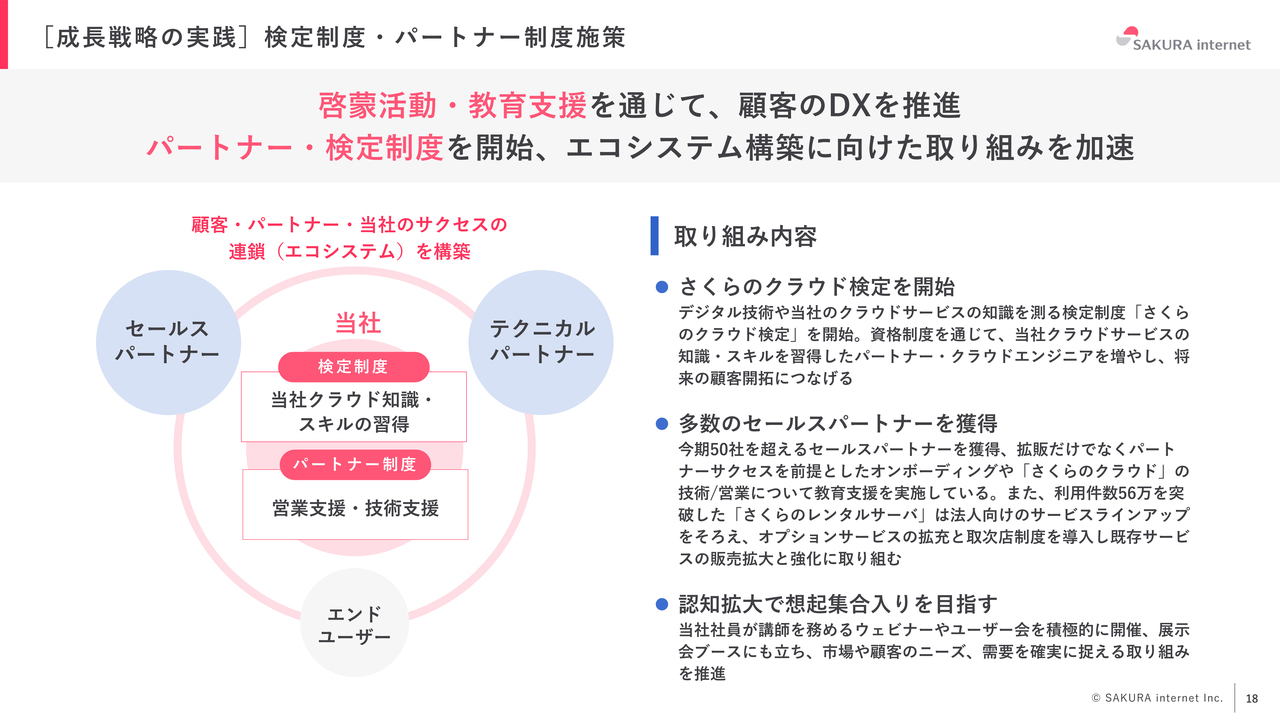

そのような中で先日、「さくらのクラウド検定」を初めて行い、合格者の方が出ています。合格率はだいたい7割だったと聞いています。

米系の先行するクラウド事業者はすべて検定を行っており、正直、トップレイヤーのクラウドベンダーの資格は誰でも持っている状況です。そのような中で、海外のベンダーの資格と我々の資格の両方を持っていると、当然のことながら仕事の幅が広がります。

我々は5番目のクラウド、後発者ということで、いまだ少ないのはネックではありますが、逆にそれを粋と感じて入っていただける受験者の方、また我々を扱っていただけるパートナーの方をしっかり増やすという取り組みです。

まさしく、これが我々の弱みでしたので、それを克服することでガバメントクラウドに認定されて以降、積極的に営業もしています。どうしても「国内に1社選ばれたけれども」のような論調も多いですが、国内に1社あり、そこがしっかりがんばっている状況を作ることで、国のデジタル化にも資するわけですし、我々自身も非常に収益性を担保できます。

本当に収益が出るのは3年後、5年後だとは思いますが、一方で、ガバメントクラウドに認定されたことで、採用は非常に順調になりました。

他社でガバメントクラウドを目論んで開発していたエンジニアや、外資のガバメントクラウドをしていた方々なども、我々に転職してくださっています。

また、この1年で「日本でクラウドインフラといえばさくらだよね」という認知ができたということもありますので、やはりそれを成長戦略の実践として売上につなげていくことが重要だと思っています。

いずれにせよ、ガバメントクラウド認定によって、両方が非常に強くできたということと、GPUクラウドが始まったことによって、その裏の収益に関しても支えられています。この2輪が重要です。それにより投資余力ができて、既存サービスに投資した結果、既存サービスも伸び始めるという非常に良い状況になっていると思っています。

現状、今期中に「高火力 VM版」と呼ばれる、いわゆる大手の米系クラウドが提供されているクラウド型のGPU提供も始まる予定です。

これまでは本当にぎりぎりで、約2,000基がすべて売れてしまって余力がまったくないという状況だったのですが、今回GPUの投入を「H100」「NVIDIA H200 Tensor コア GPU」(以下、「H200」)ともに先月、今月に発表しました。

数台でも、ロングテールのテール側にサーバ提供して、2年後、3年後、いわゆる物理サーバで価格競争力が厳しくなった時のメインになるようなサービスを、今のうちに立ち上げておくということです。

もう1つが、ガバメントクラウドへの取り組みの部分です。正式認定に対する取り組みをしています。官公庁や自治体出身の人材を今チームに加えて、営業体制を強化しています。

その中で、他社から、かなりスキルの高い人材が入ってきているのが非常に重要なところだと思っています。既存の方たちの底上げもできますし、新しい方の技術でやはり我々の企業体力も増してきます。

[成長戦略の実践]検定制度・パートナー制度施策

先ほども申し上げましたが、もう1つは検定制度とパートナー制度です。やはり米系の先行するクラウド事業者に対して、ここは一番弱い部分でした。

垂直立ち上げで非常に大変でしたが、検定は、すでに第1回の試験が始まりましたし、テクニカルパートナー、セールスパートナーは、現状ですでに50社を超えていると聞いています。

やはり、先行するクラウドベンダーのパートナーが非常に多く、それに加えて我々を扱えることによって、お客さまへの提案の幅が広げられますので、非常に興味を持っていただいています。

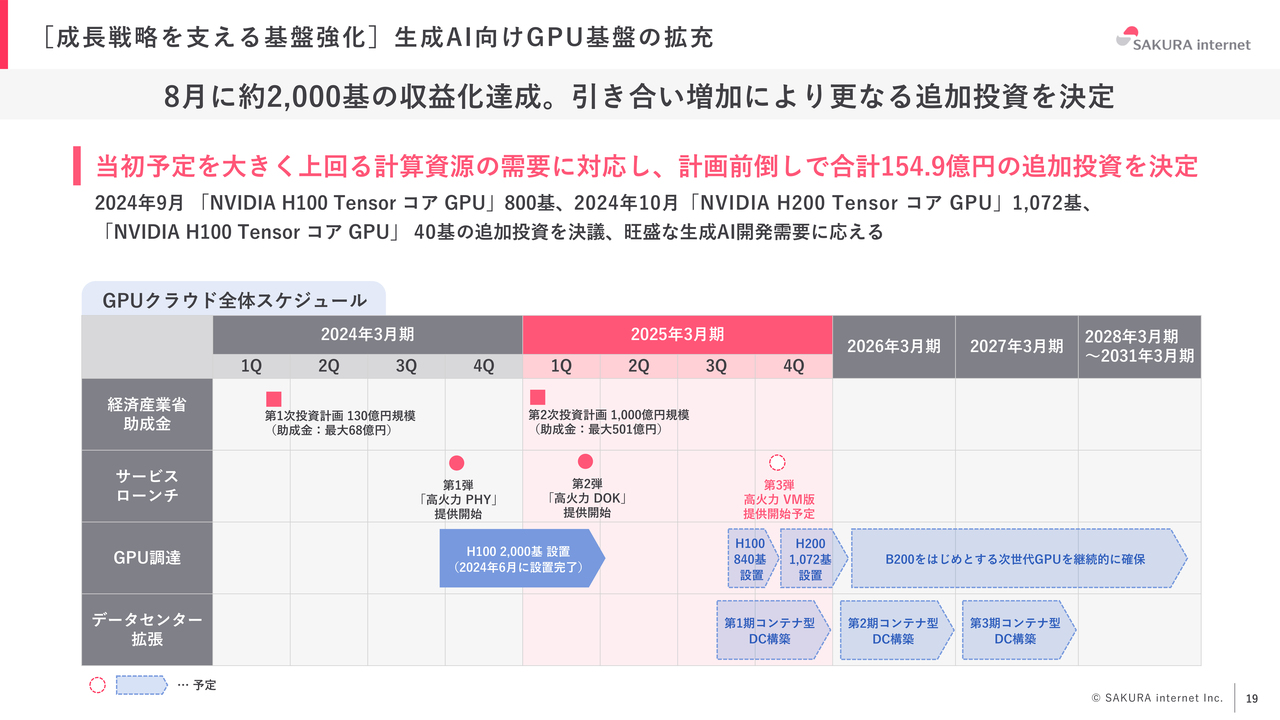

[成長戦略を支える基盤強化]生成AI向けGPU基盤の拡充

GPU基盤は、2028年までにGPUを1万基、1,000億円分投資する計画を出しており、非常に順調に進んでいます。

[成長戦略を支える基盤強化]データセンターへの投資を加速

1つ課題として、「NVIDIA HGX B200 システム」(以下、「B200」)の納入が遅れていました。実はコンテナデータセンターを3つ立ち上げて、3つともGPUは「B200」にしようとしていましたが、やはり春過ぎになってしまうということです。

ただし、足元で本当に需要が非常に多い状況がありますので、先んじて「H200」を入れ、「B200」に関してはもう1つのコンテナに入れます。

足元でいうと、「B200」の需要が逼迫しています。当社はNVIDIAとの間で事前に必要数を確保していますが、来期の需要がさらに伸びてくるとすると、おそらく「B200」だけでなく「H200」も併せて投資していかないと、計算量を確保できないということになります。

そのため我々としては、データセンターへの投資計画を前倒しで行いながら、「B200」に関しては発注している全量を投入したいと思っています。

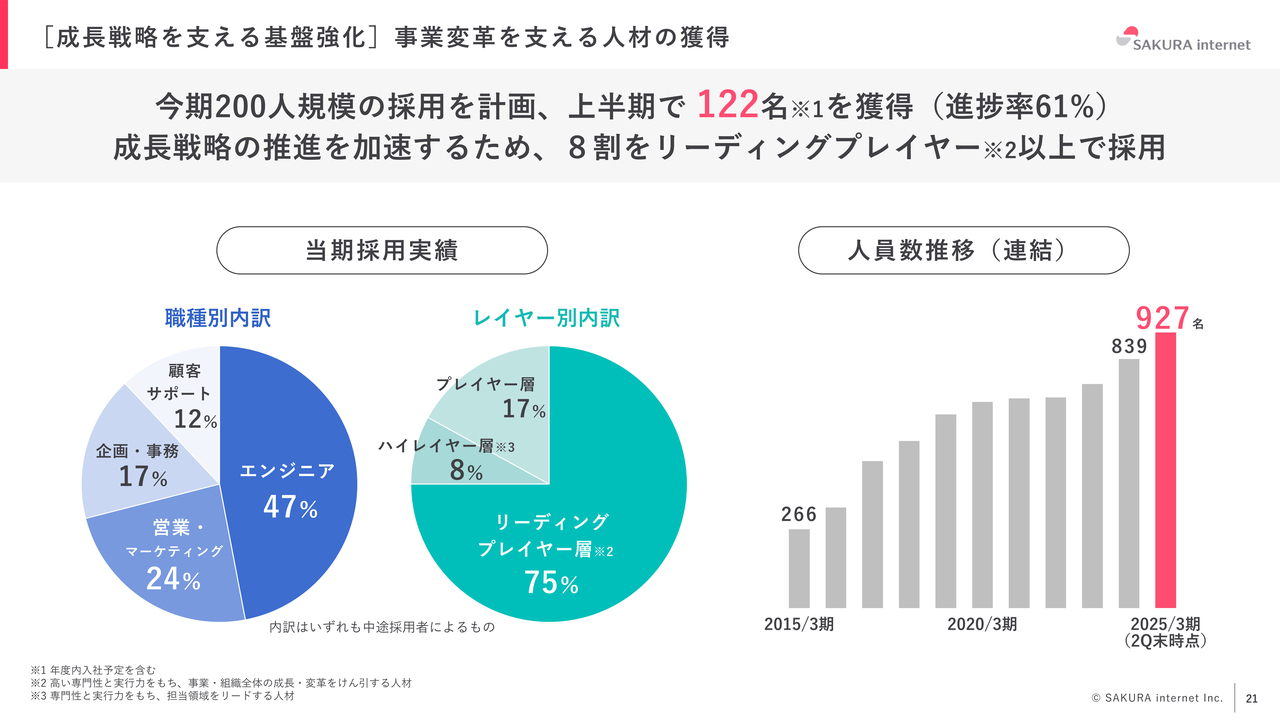

[成長戦略を支える基盤強化]事業変革を支える人材の獲得

もう1つが人材の確保です。先ほどお伝えしたように、今期は200名増員予定のところ、非常に順調に獲得できています。

また、現場の一般的なプレイヤー層ではなく、リーディングプレイヤーとハイレイヤーな人間を中心に採用していますので、採用は難しいのですが、給与水準を大幅に引き上げていくなどさまざまな取り組みを行っており、経過は順調です。

そのような中で、すでに122名が上期で確定しており、通期の200名を超えると推測されます。したがって、だいたい40名から50名くらいは今期予定よりも積み増して採用することになると見込んでいます。

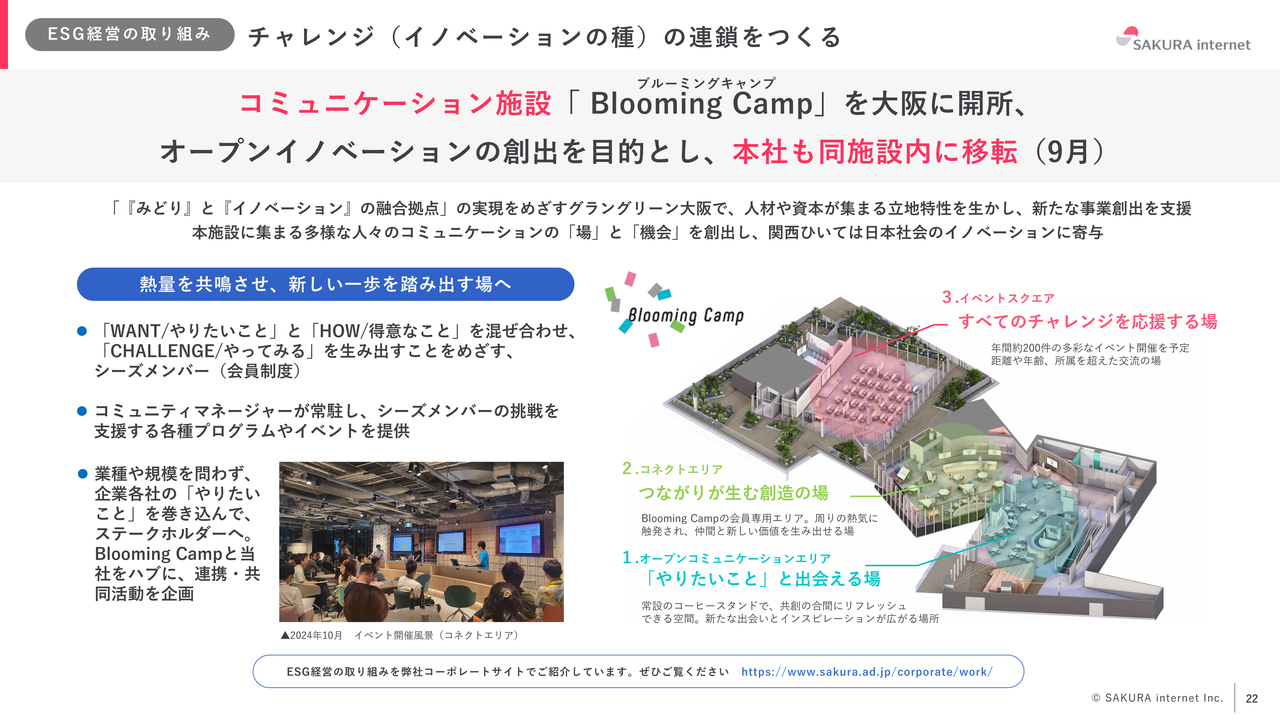

ESG経営の取り組み チャレンジ(イノベーションの種)の連鎖をつくる

先ほど、経営が厳しかった2021年に本社も東京支社も解約・縮小したという話をしましたが、先月、大阪の本社を移転して、大阪駅前にあるグラングリーン大阪という施設に移りました。

その中で当社としては、余白として、またテクノロジーやイノベーションを促進するための場所として本社を活用することを進めており、すでにかなりのイベントが実施されています。

また、この場所は商業エリアです。当社の施設であるBlooming Campは、グラングリーン大阪の広域開発地域にあるJAM BASEという施設の3階にあります。

下に商業施設、その上にレストラン、さらにその上にオフィススペースがあるのが一般的ですが、この施設はそのようなかたちではなく、オフィスも商業施設も飲食店も混ぜるというコンセプトになっています。そのため、Blooming Campは商業施設の延長線上になっており、中にはカフェもあります。

したがって、一般の方も入ることができ、イベントの開催も可能です。多い日だと、2つの場所を利用して昼夜で3、4回イベントを行っている日もあると聞いています。

昨年始まった沖縄県の拠点に加えて、大阪府の拠点も進めていくということを行っています。

私からの説明は以上です。ありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

3778

|

2,740.0

(15:30)

|

-40.0

(-1.43%)

|

関連銘柄の最新ニュース

-

出来高変化率ランキング(14時台)~イーディーピ、カシオ計などがラ... 01/30 14:57

-

出来高変化率ランキング(13時台)~ソラスト、さくらなどがランクイン 01/30 14:04

-

さくらネット(3778) 2026年3月期 第3四半期決算説明資料 01/30 12:30

-

さくらネット(3778) 2026年3月期 第3四半期決算短信〔日... 01/30 12:30

-

さくらネット、4-12月期(3Q累計)経常が赤字転落で着地・10-... 01/30 12:30

新着ニュース

新着ニュース一覧-

今日 21:16

-

今日 21:10

-

今日 20:50

-

今日 20:35