【QAあり】マクニカHD、半導体事業は産機向けが底ばいも、ネットワーク事業の利益が76%拡大 30億円の自己株買いを決定

AGENDA

大河原誠氏:取締役の大河原です。本日はお忙しい中お集まりいただきまして、誠にありがとうございます。

まず、目次です。前半は私から実績をご報告し、その後、代表取締役社長の原から中期経営計画についてご説明します。

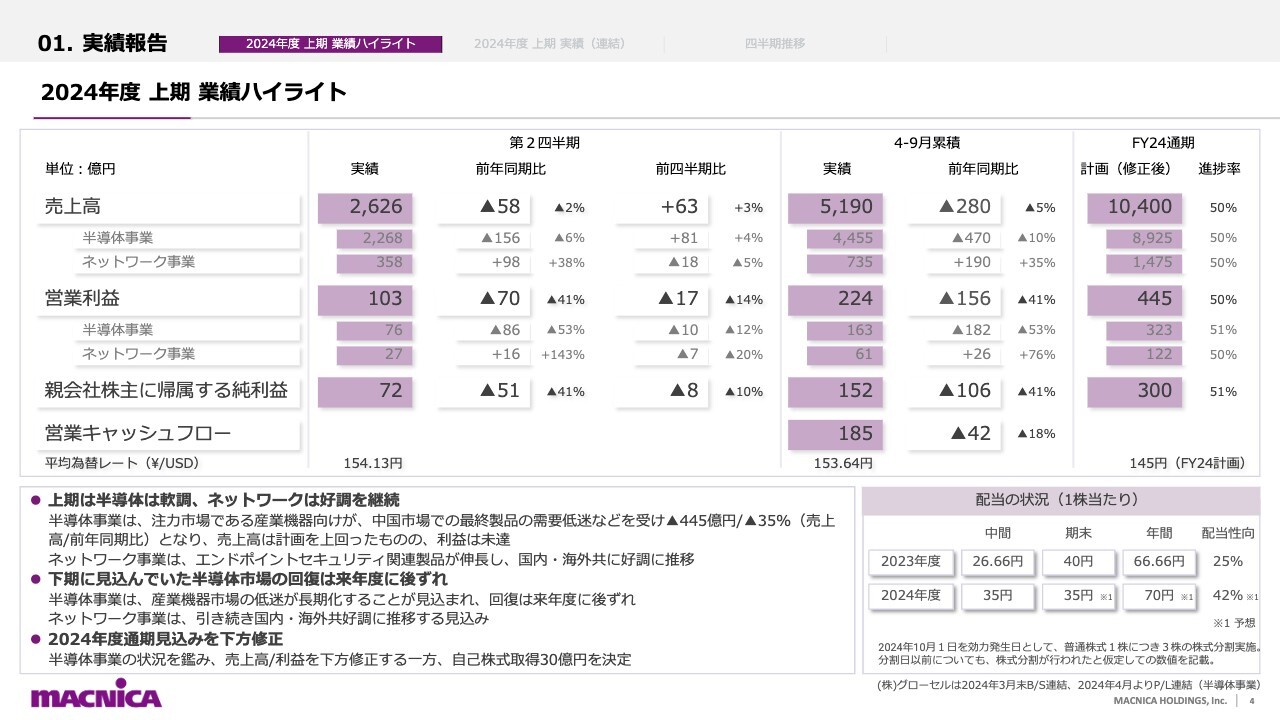

2024年度 上期 業績ハイライト

業績ハイライトです。3点ご説明します。

1つ目は、スライド右上に記載の4月から9月の累積をご覧ください。半導体事業とネットワーク事業の売上高と営業利益を見ると、半導体事業が軟調で、ネットワーク事業が好調です。実績に関してはこのような状況となりました。

2点目は、第3四半期以降について、従前は半導体事業が回復し、ネットワーク事業は引き続き好調という前提で計画を立てていましたが、残念ながら足元では半導体事業の回復が芳しくないため、今期中の回復は難しいという判断に至っています。

したがって、下期に計画していた増収増益も見込めないため、上期並みの低調な売上・利益を想定せざるを得ない状況にあります。ネットワーク事業は上期と同じく好調を維持する前提ですが、下期は半導体事業もネットワーク事業も上期並みの計画としているため、結果的に通期は計画比から大幅な下方修正となりました。

3点目は、株主還元についてです。配当は期初の予定どおりですが、自社株買いを30億円実行することを決議しました。

考え方としては、今年は中期経営計画3年目最後の年に当たるため、中期経営計画で掲げた総還元性向30パーセントから50パーセントというレンジの真ん中あたりは出したいということです。3年平均で40パーセントとし、そこから30億円の自社株買いを計画しています。単年では、総還元性向は50パーセント強となります。

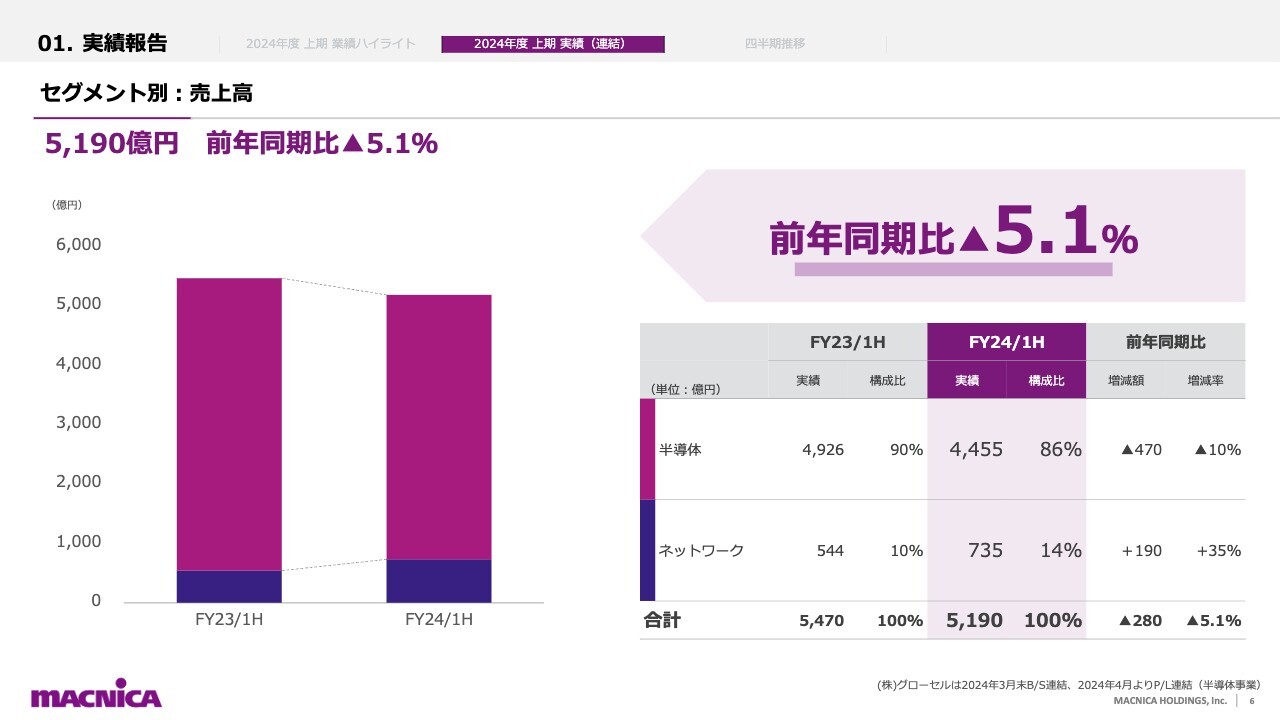

セグメント別:売上高

セグメント別の上期の実績です。売上高の前年同期比についてご説明します。前年同期比はほぼ横ばいですが、半導体事業はマイナス、ネットワーク事業はプラスとなり、合計でマイナス5.1パーセントとなりました。

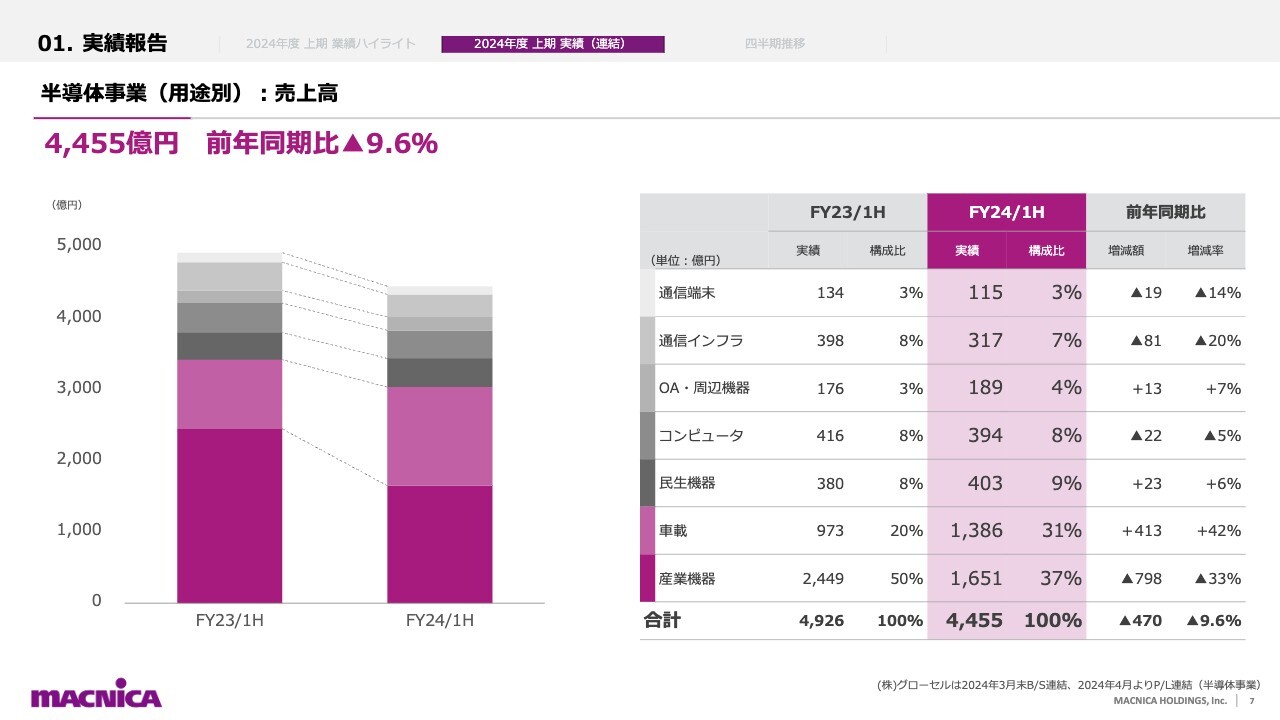

半導体事業(用途別):売上高

半導体事業の売上高の中身についてです。この中で大きなところをご説明します。スライド右側の表に記載している、弊社の注力分野である産業機器・車載の中で、特に産業機器の数字が非常に弱いということです。

これは弊社のお客さまの製品が中国市場において需要が非常に弱いことが最大の要因で、ある意味では中国のマクロ経済の弱さの影響が間接的に出ています。弊社が直接中国に売っている部分も若干ありますが、それよりも間接的に中国の弱さが出ています。こちらが一番の要因です。

車載は増加しています。これはグローセル社の連結が今期から始まっているため、前年同期比で大きなプラスになっており、これを除いた実感としては、だいたい横ばいで推移しています。

コンピュータは、前年同期比で若干減っています。昨年、AIサーバーの特需があったため、その分が減少していますが、実際にはAIサーバー向けを中心に引き続き堅調に推移している分野です。

通信インフラは、前年同期比で若干の減少になっています。これは、国内向けの通信インフラ需要が抑えられているところが反映されているためです。

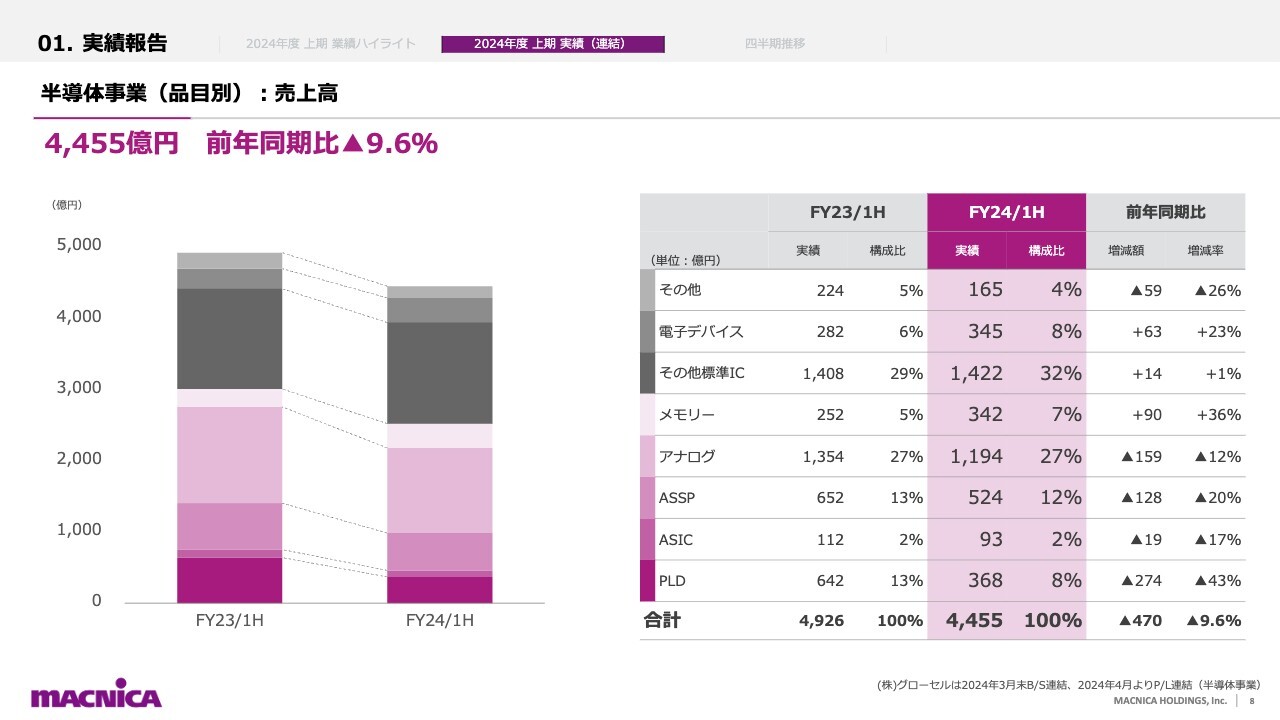

半導体事業(品目別):売上高

品目別の前年同期比についてご説明します。特にスライド右側の表のアナログからPLDで大きくマイナスが連なっていますが、ほとんどが産業機器向けの減少です。特に一番下のPLDの減少が大きくなっていますが、弊社の品目の中でも利益率が比較的高い分野ですので、利益面ではここの減少が非常に痛手になっていることが正直なところです。

メモリーが増加しており、AIサーバー向けの需要がアジア地域で強いことが反映されています。その他標準IC、電子デバイスが増加しているのは、基本的にはほとんどがグローセル社の連結による影響であり、堅調に推移しています。

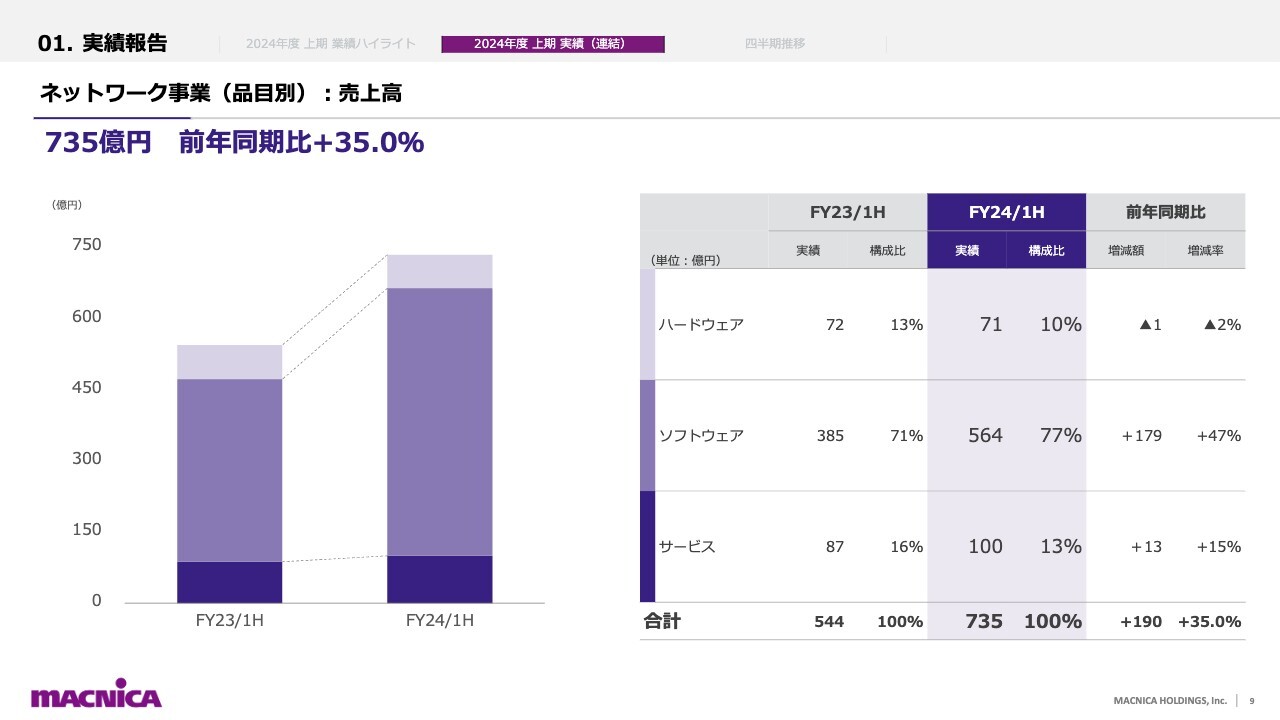

ネットワーク事業(品目別):売上高

ネットワーク事業です。従前の流れですが、ハードウェアが減ってソフトウェアが増えるということで、ハードウェアのオンプレミス中心のビジネスモデルから、ソフトウェアのSaaS中心のビジネスモデルへという流れが継続しています。

以上が決算概要のご説明でした。ありがとうございました。

中期経営計画(2022~2024年度)の修正

原一将氏(以下、原):代表取締役社長の原です。私から2022年度から2024年度の中期経営計画の状況についてご説明します。

初めに、中期経営計画の最終年度である今年度の経営数値目標については、先ほど大河原からお伝えしたとおり、通期業績予想の修正に伴い、スライドの表のように修正・変更とします。

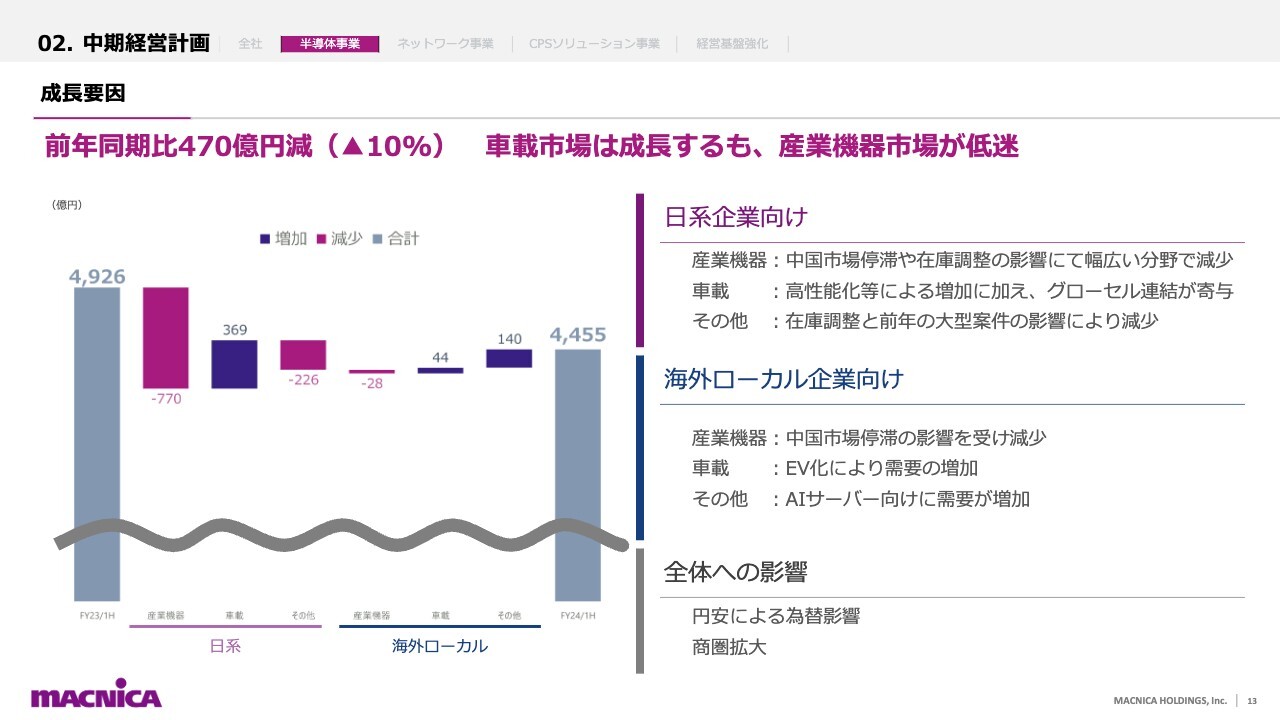

成長要因

半導体事業の状況からご説明します。まず日系企業向けについて、注力市場である産業機器市場では、中国経済の停滞が続き回復が遅れていることや、お客さまの在庫調整が長引いていることにより需要が低迷し、前年同期比770億円の減少となりました。

車載事業は、EV化、自動化、高度な制御など、さまざまな用途に半導体が使用され、需要が増加していることに加え、今年度からグローセル社を連結に加えたことが寄与し、前年同期比369億円の増加となりました。

その他の市場では、前年に生成AI向けの大型案件があった影響もあり、前年同期比226億円の減少となっています。

海外ローカル企業向けでは、全体としては昨年から続く中国市場の停滞の影響を未だに受けていますが、一部AIサーバー向けにPLDやメモリー需要が回復しています。

全体への影響としては、昨年に比べ円安に進んだものの、新しい商流による顧客の獲得も着実に進んでいる状況です。結果として、半導体事業全体として前年同期比9.6パーセント減、470億円減のマイナス成長となりました。

国内戦略市場(産業機器、車載市場)の状況

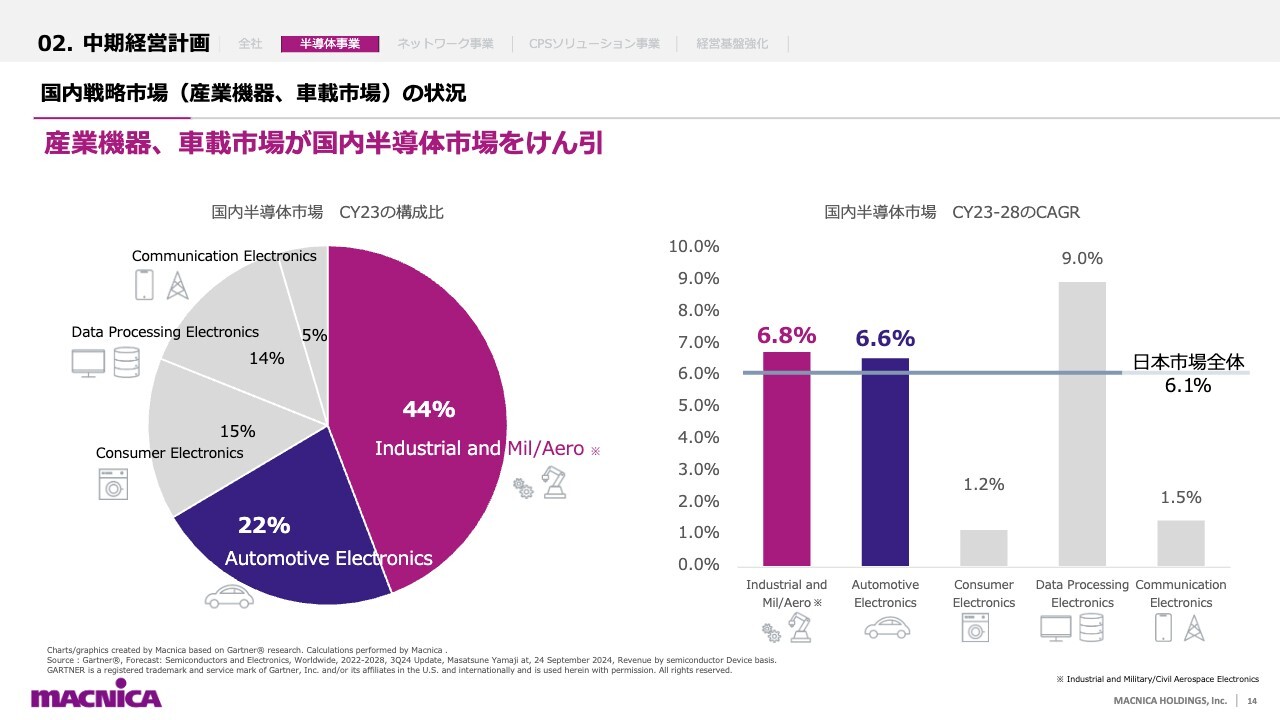

国内半導体市場における市場別シェアとそれぞれの成長率です。

スライド左側の円グラフのとおり、当社の注力市場である産業機器と車載の市場で計66パーセントを占めており、国内市場を大きく牽引しています。

世界市場では、スマートフォン、通信インフラなどのコミュニケーション、パソコンサーバーといったData Processing Electronicsの構成比が非常に大きくなりますが、日本市場は産業機器、車載の構成比率が高いという特徴があります。

スライド右側の棒グラフは、各市場別の2023年から2028年までの年平均成長率を示しています。日本市場全体のCAGRが6.1パーセントであるのに対し、産業機器が6.8パーセント、車載が6.6パーセントと、市場平均よりも高い成長となっています。

Data Processing Electronicsも9パーセントと、さらに高い成長予想となっています。こちらは、AI関連サーバー向けの需要急増によるものです。使用される半導体が高性能GPU、もしくはメモリーといった、ハイボリューム・低マージンとなっていくため、当社としては特定のビジネスを除いては、主に産業機器と車載の市場に注力している状況です。

産業機器市場は、将来の半導体確保に向けて、各国政府主導により半導体工場への投資が行われ、半導体製造装置に長期的な需要が期待されています。また、製造業DX向けのFA工作機械などへの設備投資も期待されています。

車載市場においても、ADASを始めとした安全性の向上、自動化に向けた高度な制御システム、脱炭素化に向けたEV化の動きが加速し、車1台あたりの半導体搭載量が増加することが予測されています。

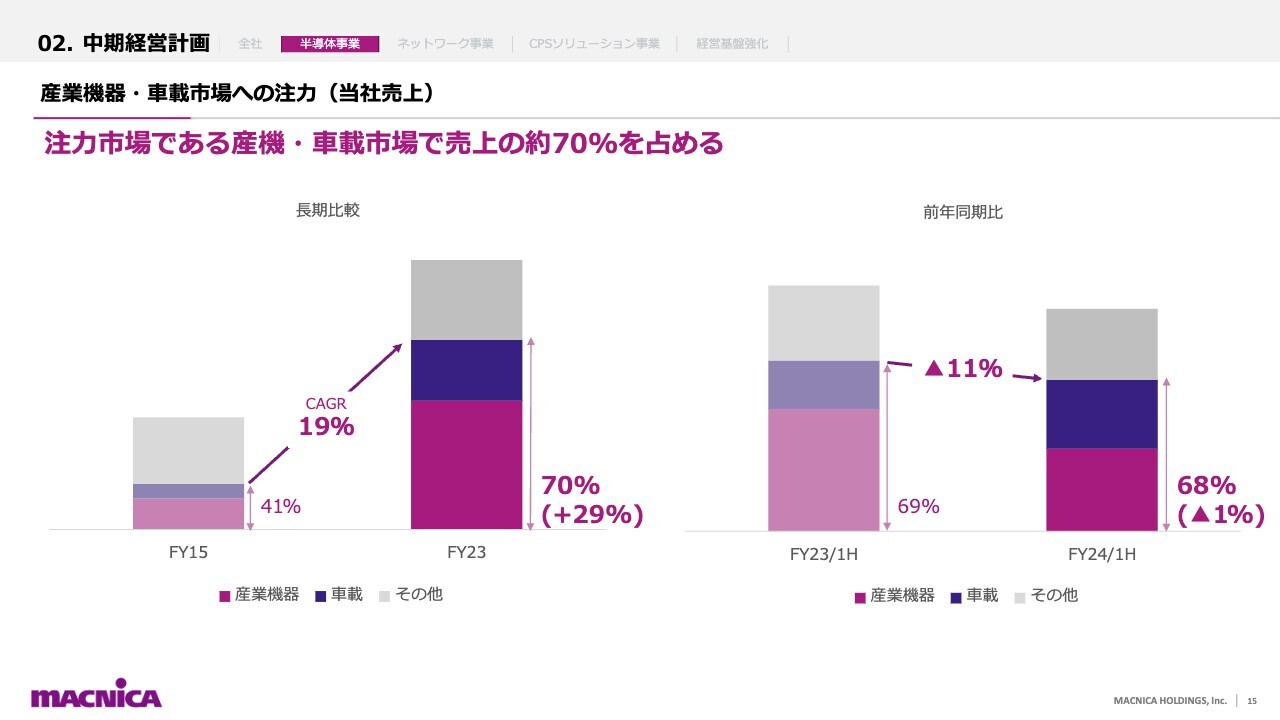

産業機器・車載市場への注力(当社売上)

2つの注力市場における当社の売上の拡大推移を示しています。スライド左側の長期比較では、2015年度は41パーセントの構成比率だったものが、2023年度には70パーセントにまで拡大し、年平均成長率も19パーセントと非常に高い数値となっています。長期的な視点で注力市場にフォーカスすることで、着実に実績を積み上げてきました。

スライド右側の昨年度比では、産業機器市場が一時的に減少しているものの、車載向けの増加もあり、売上構成比率は1ポイントマイナスの68パーセントと高い構成比を維持しています。

中長期的には、国内・アジアにおける半導体市場は、今後もこの2つの市場を中心として成長していく見込みです。これまでもご説明しているとおり、産業機器市場は特に顧客層が広く、仕入れ先である半導体メーカーが直接カバーを行うことが難しい市場で、技術商社である当社のプレゼンスが発揮できる、比較的利益率の高い市場となります。

当社は成長市場である産業機器市場と車載市場に注力することで、顧客数を着実に増やし、半導体事業においてサスティナブルな成長を実現していきます。

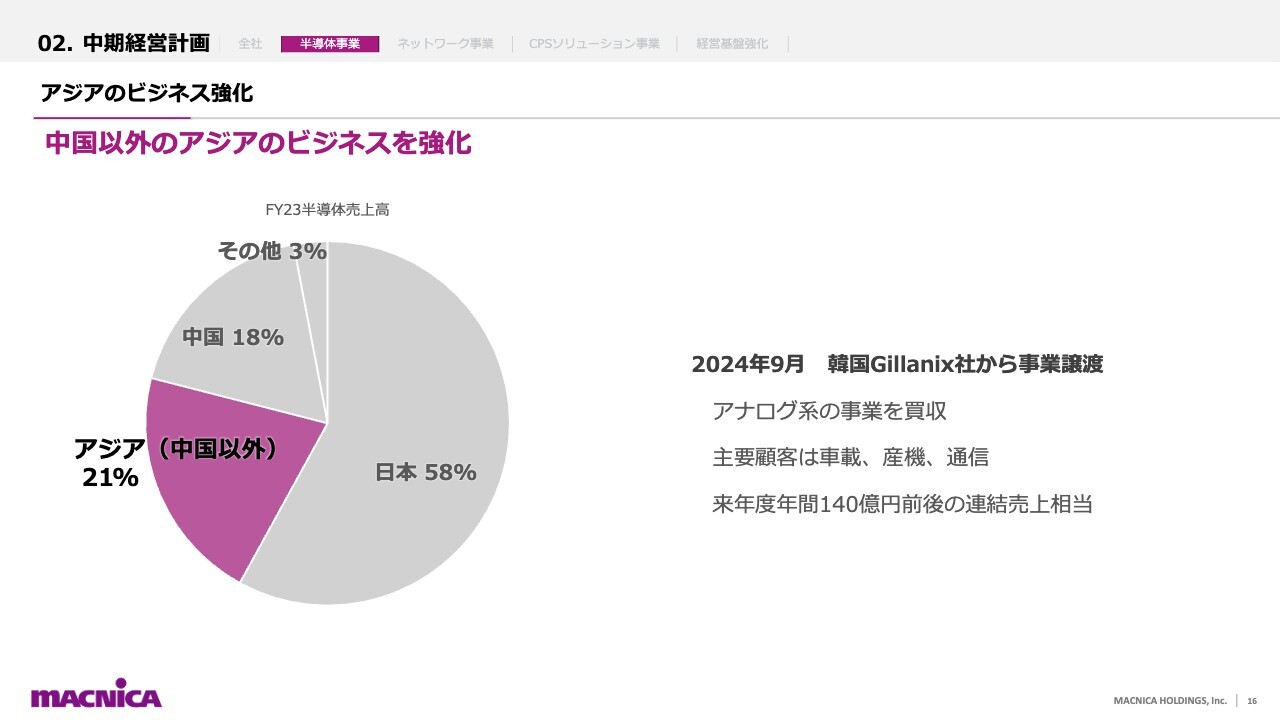

アジアのビジネス強化

地域戦略としては、米中分断リスクを踏まえ、中国以外のアジアの強化を図っていきます。今年9月には、アジアの成長戦略の第一歩として、韓国のGillanix社からアナログ系の半導体事業を買収しました。主要顧客は車載、産機、通信で、来年度140億円前後の連結売上に相当する事業譲渡となります。

今後は大きな成長が見込めるインドを重要市場として、注力していきたいと考えています。

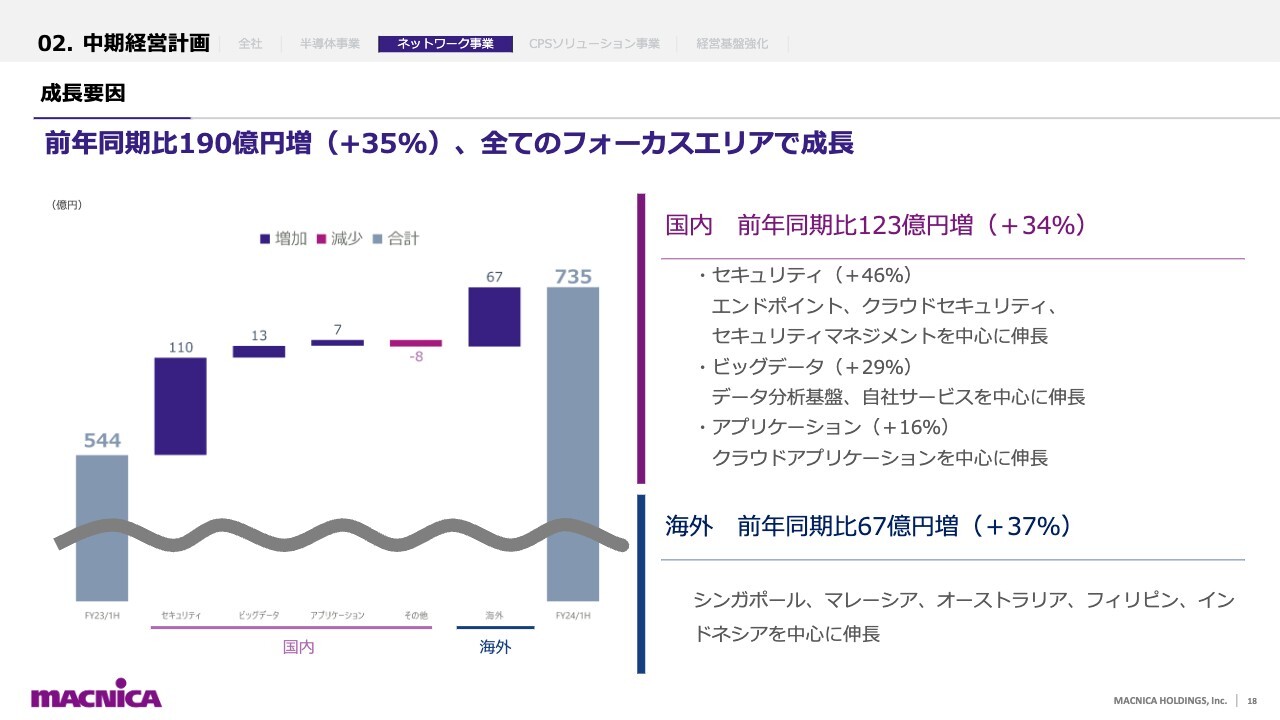

成長要因

ネットワーク事業の状況をご説明します。まず前年同期での成長要因です。国内・海外ともに成長し、全体として35パーセント増、190億円の成長となりました。国内ネットワーク事業は34パーセント増、123億円の成長となります。

国内セキュリティは、エンドポイントセキュリティが49パーセント増、クラウドセキュリティが117パーセント増、セキュリティマネジメントが82パーセント増と大幅に伸長し、全体では46パーセント増、110億円の成長となりました。

国内ビッグデータは、データ分析基盤の製品が引き続き好調で29パーセント増、13億円の成長です。アプリケーションは、クラウド商材が好調で16パーセント増、7億円の成長でした。海外も37パーセント増、67億円の成長となりました。

セキュリティビジネスの成長戦略

セキュリティビジネスの成長戦略について、富士キメラ総研の市場データと照らし合わせてご説明します。

1つ目は、当社の既存ターゲット市場です。昨年度は550億円の売上があり、21パーセントのマーケットシェアでした。今上半期は、エンドポイントセキュリティやクラウドセキュリティが順調に推移し、前年同期比40パーセント増の成長となりました。

2つ目は、2023年度から取り組んでいるターゲット市場の拡大となります。昨年度は12億円の売上があり、69パーセントのマーケットシェアでしたが、CSPMと呼ばれるクラウド活用時におけるセキュリティ対策が順調に推移し、前年同期比304パーセント増と大きく成長することができました。

3つ目は、サイバーセキュリティサービスの強化です。2021年6月より、日本でいち早くサービス提供を開始した「ASM(Attack Surface Management)」という当社オリジナルサービスが好調で、マーケットシェアはまだ小さいものの、前年同期比29パーセント増の成長となりました。

なお、このサービスは管理が不十分な機器を侵入経路とするサイバー攻撃に対応した対策統合管理サービスであり、そのサービスのコア技術である、脆弱性を特定する手法についての特許出願も行っています。

4つ目は、OT、IoT環境向けのセキュリティである、CPSセキュリティの事業化です。OTセキュリティは工場のセキュリティ、IoTは製品のセキュリティとお考えいただければと思います。

まだ黎明期の市場ですが、長期的な成長市場として、引き続きソリューション開発に取り組んでいます。この分野でも、デバイス管理製品の導入が進んだことや、独自のアセスメントサービスの実績が出始めた結果、前年同期比37パーセント増の成長となりました。

5つ目の海外については、後ほどご説明します。

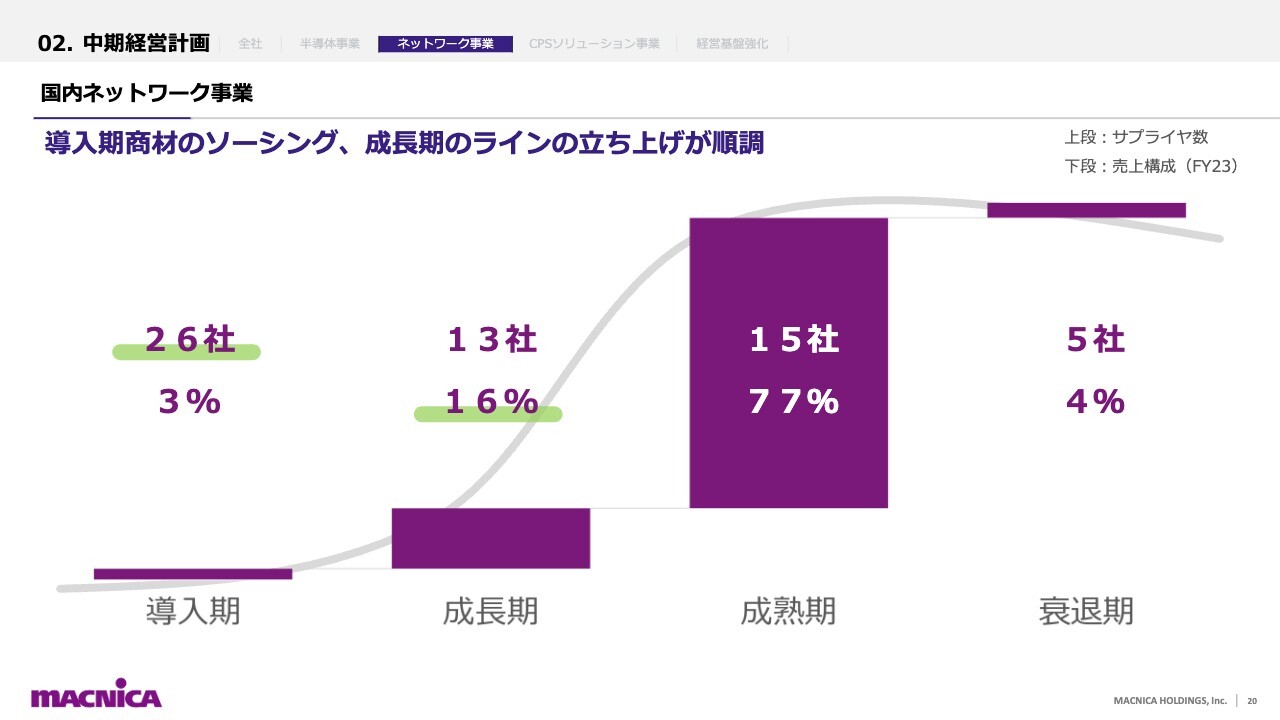

国内ネットワーク事業

スライドの図は、国内ネットワーク事業におけるライフサイクル別のサプライヤ数と2023年度の売上構成を示したものです。

売上構成としては、成熟期のラインが8割近くを占めていますが、成長期のラインも16パーセントとしっかりと将来の成長を見据えて実施しています。導入期のラインの売上構成は当然小さくなっていますが、成長期のラインの倍となる26社と早期に契約し、市場に投入しています。

さらに、この図には表示していませんが、導入期の手前となる創出期において、将来有望な候補を多数創出しています。例えば候補の1つとして、生成AI環境下のセキュリティにおいて今後大きな市場成長が見込める「LLMファイアウォール」などがあります。

今後も新たなサイバー攻撃に対応した製品、ソリューション、サービスを取りそろえることで、ネットワーク事業のサスティナブルな成長を実現していきます。

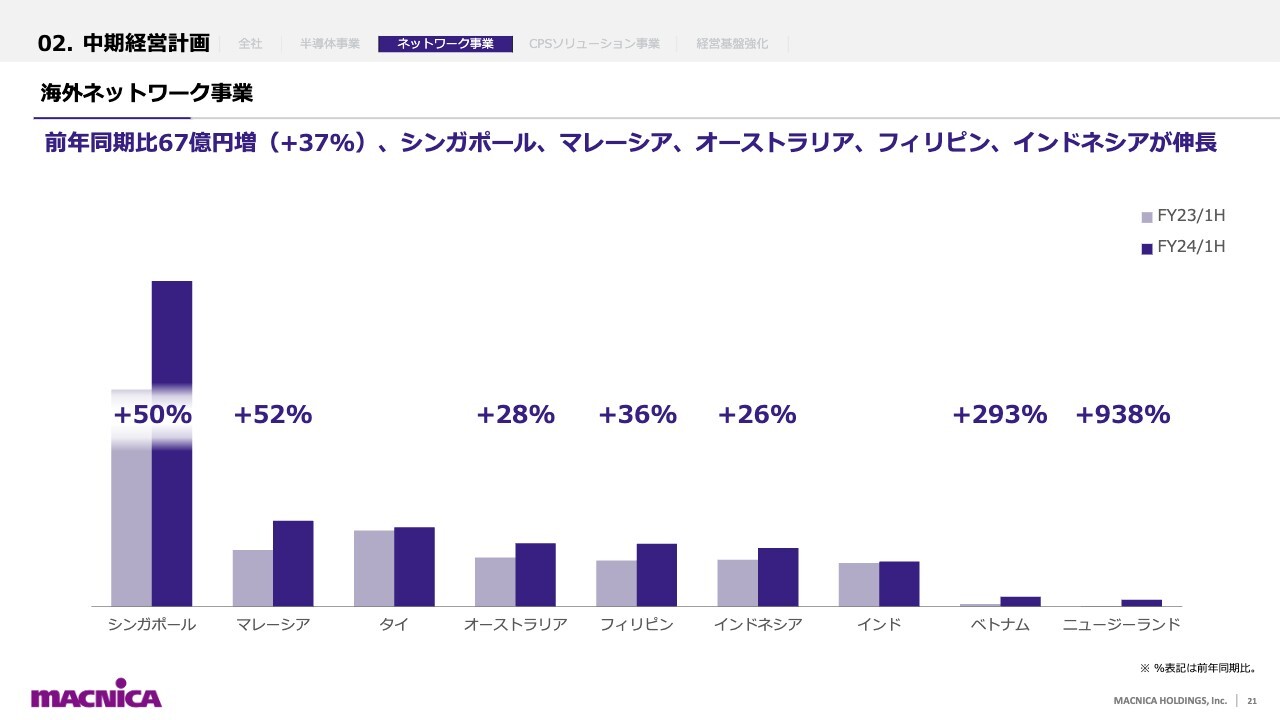

海外ネットワーク事業

海外ネットワーク事業は、前年同期比37パーセント増、67億円の成長となりました。シンガポール、マレーシア、オーストラリア、フィリピン、インドネシアを中心に、すべての国で成長し、とりわけベトナム、ニュージーランドは大幅に成長しました。

各国の市場成熟度に合わせたネットワークセキュリティ、ID管理、暗号鍵管理といった各国の主力製品が、それぞれの成長要因となっています。

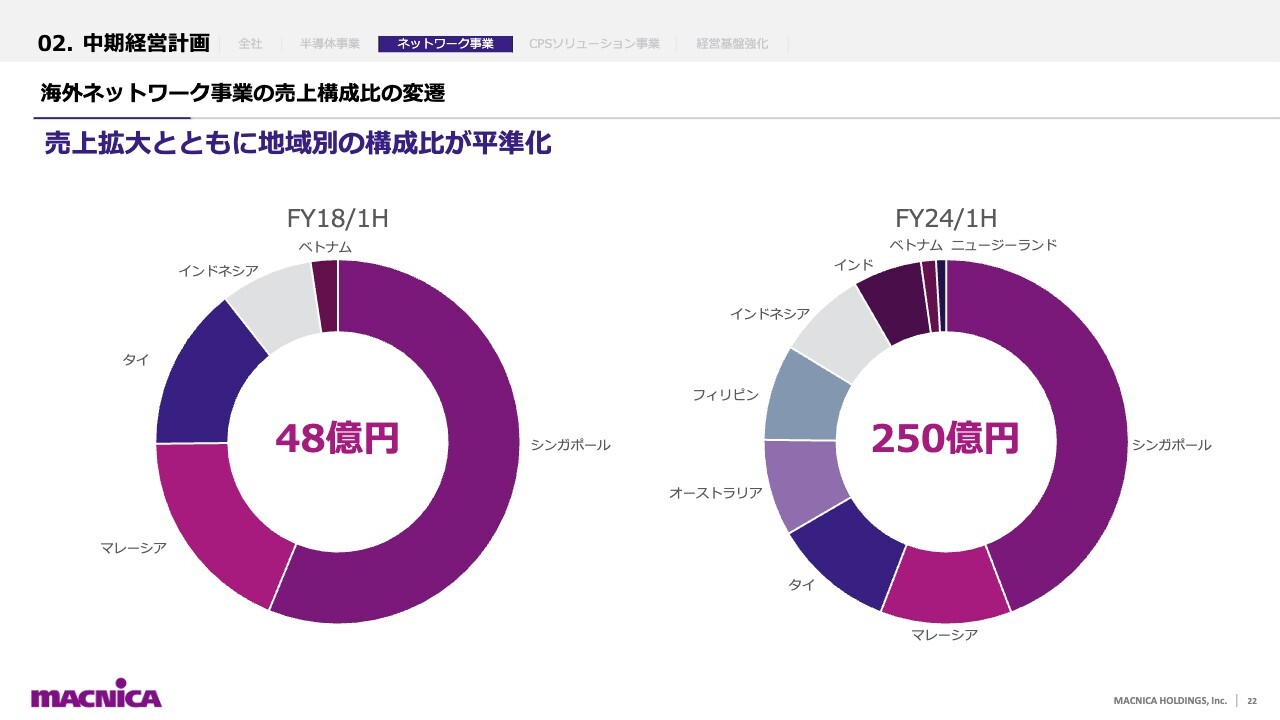

海外ネットワーク事業の売上構成比の変遷

アジア・ASEAN各国の地域別売上構成比です。スライド左側の円グラフのように、この地域に進出した2018年度はシンガポールが56パーセントを占め、マレーシアとタイを合わせた3ヶ国で売上の90パーセントを占めていました。

しかし、スライド右側の円グラフが示す今上半期においては、売上が5倍以上、CAGR32パーセントの成長を果たしながらも、シンガポールの構成比は44パーセントにまで最適化されました。マレーシアが12パーセント、インドネシアが8パーセント、インドが6パーセントと、6ヶ国が構成比を高め、バランスのよいポートフォリオになってきています。

アジア・ASEAN地域をほぼカバーしている100パーセント子会社のNetpoleon社と、昨年買収合意をした中東9ヶ国に展開しているCyberKnight社とともに、日本・アジア・中東をカバーした共通仕入れ先ラインを拡充し、仕入れ先との強固な関係を構築していく中で、各地域でのシェア拡大を進めていきます。

成長しているCPSソリューション事業

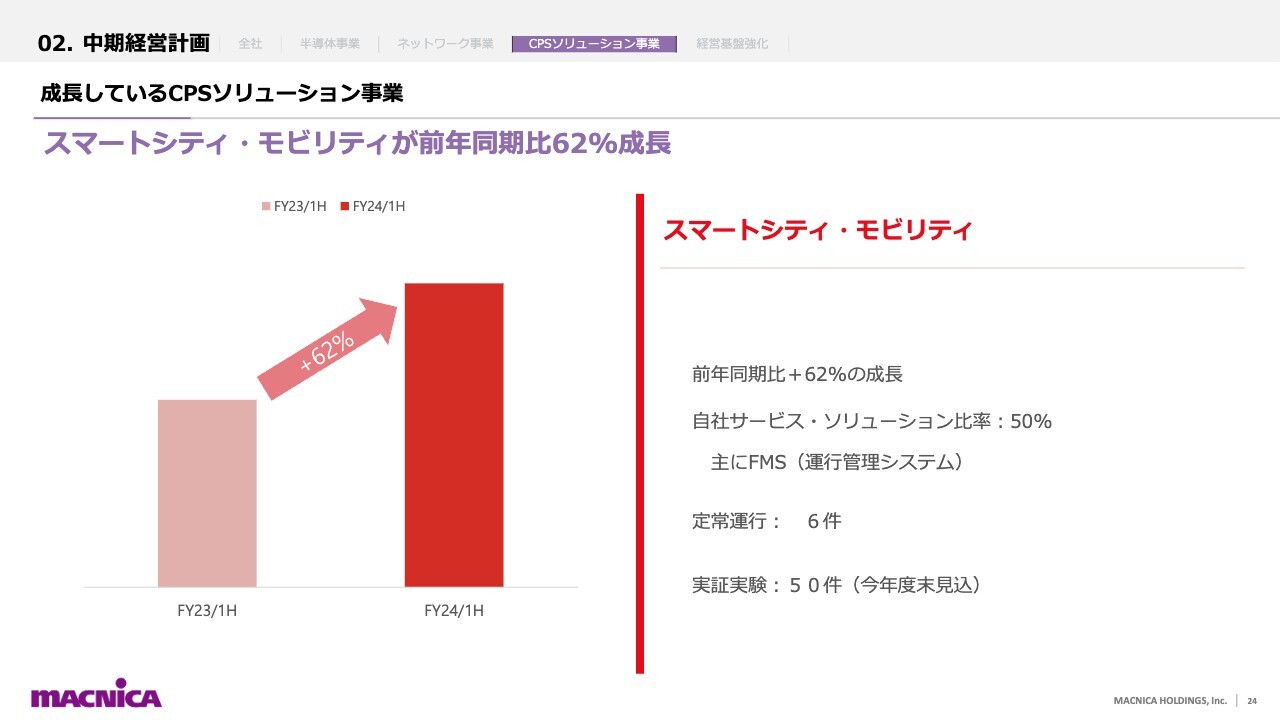

CPSソリューション事業についてご説明します。CPSソリューション事業はスマートシティ・モビリティ、スマートマニュファクチャリング、サーキュラーエコノミー、ヘルスケア、フード・アグリテック、CPSセキュリティの6つのテーマで構成しています。

この中でも、スマートシティ・モビリティが前年同期比62パーセント増と成長を続けています。自動運転EVバス「NAVYA」と自社オリジナルな運行管理システム「everfleet」、遠隔モビリティ管理システムを提供しており、市町村における自動運転バスの社会実装を進めています。今期は新たに14件の実証実験が採択され、昨年度の36件から50件へと増加する見込みです。

また、建機や特殊車両顧客向けに、自動運転ソリューションと開発支援サービスが堅調に伸長し、前年同期比50パーセントの成長となりました。

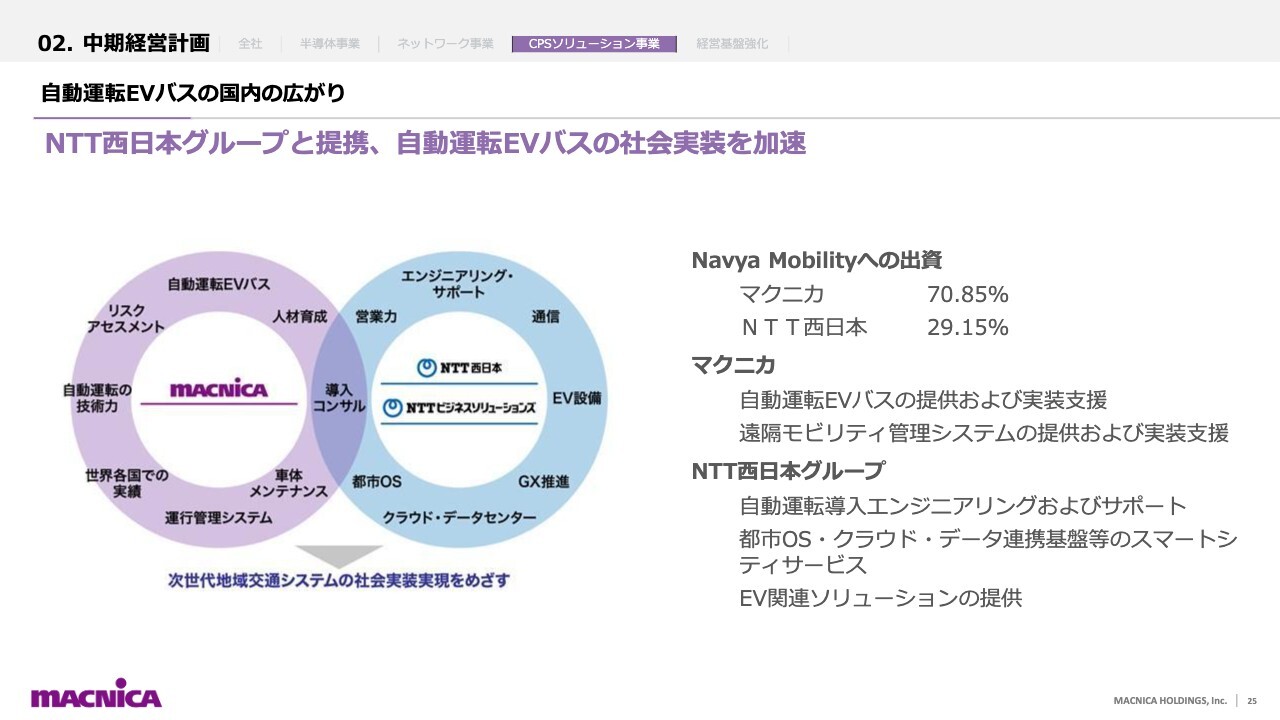

自動運転EVバスの国内の広がり

すでに本事業において業務提携を行っているNTT西日本グループとの連携を、さらに強化していきます。自動運転バスの製造メーカーであり、当社の子会社でもあるフランスのNavya Mobility社へのNTT西日本グループによる資本業務提携が、先日無事に完了しました。

当社は自動運転バスと遠隔モビリティ管理システムを提供し、NTT西日本グループには自動運行に必要な通信技術サポートと、地域密着型の営業ネットワークを活用した自動運転バスの導入サポートを担っていただきます。

それぞれの強みを融合することで、より多くの市町村へ地域密着型のきめ細かい伴走支援を実現し、ハイレベルな自動運転の社会実装を実現していきます。

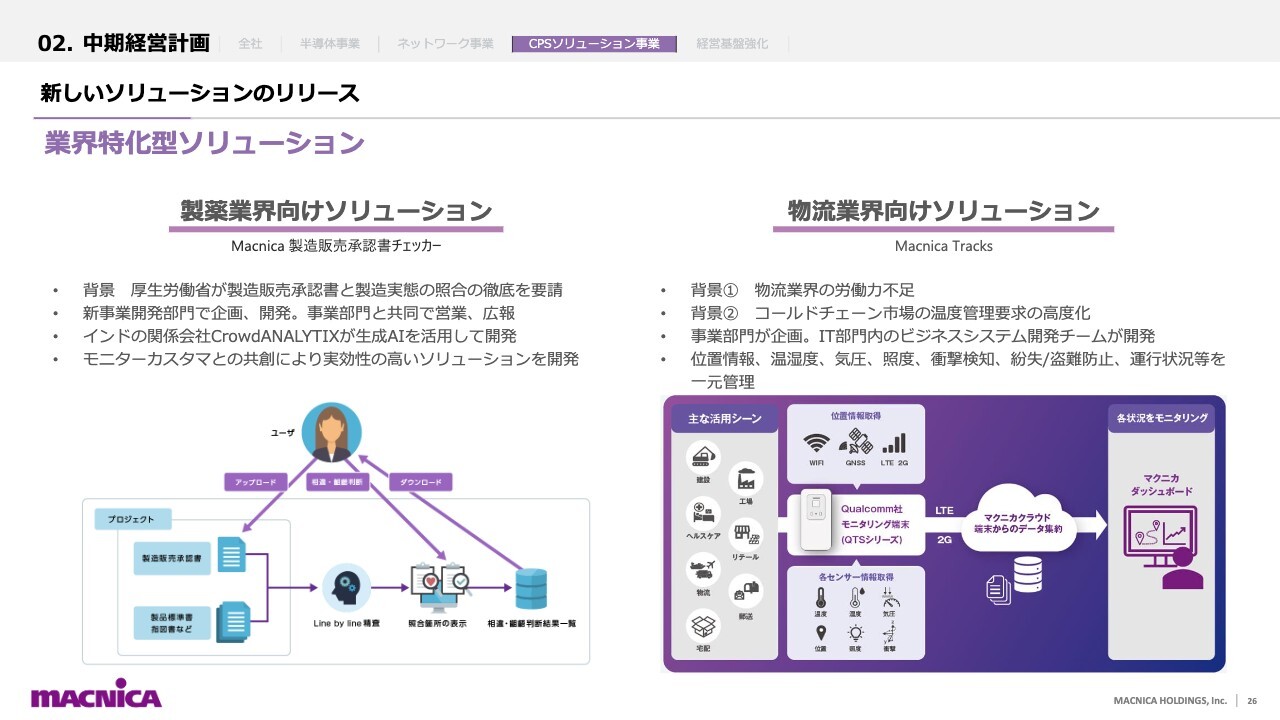

新しいソリューションのリリース

最先端の生成AI、IoT技術を活用したさまざまなDXソリューションをリリースしていますが、その中から業界特化型のソリューションを2つご紹介します。

1つ目は、製薬業界向けソリューション「Macnica 製造販売承認書チェッカー」です。先般、厚生労働省が製造販売承認書と製造実態のドキュメント照合の徹底を要請し、184社の後発医療品メーカーにおいて、9,341品目を対象とした自主点検を行いました。

今後対象会社に対し、日本製薬団体連合会による再発防止に向けた恒久対策のヒアリングが実施されることになっています。この作業は膨大な量のドキュメントに対し、非常に手間がかかり、ヒューマンエラーも発生するため、効率化と品質向上の両立が求められています。

この課題に対しモニターカスタマ3社のご協力をいただきながら、現場の業務プロセスにマッチした、ユーザーの使い勝手と精度が高いDXソリューションを開発することができました。

2つ目は、物流業界をメインターゲットとした「Macnica Tracks」です。ご承知のとおり、物流業界では2024年問題などの労働力不足、運送力不足が深刻になっています。

一方、医薬品向けのGDP対応、食品向けのHACCP対応など、コールドチェーン市場における温度管理要求は年々厳しくなっており、実装工程において、貨物がいつどこでどのような状態なのかをリアルタイムにモニタリングできるシステムや体制が必要となっています。

このような課題に対し、トラッキングに最適な半導体を活用したシステム開発を行い、輸送車の位置情報、貨物内の温湿度、気圧、照度、衝撃検知、紛失・盗難防止といった運行状況を一元管理できるDXソリューションをリリースしました。

いくつかの物流業界のお客さまにて、すでに実証実験を開始しています。今後もこのような業界特有の課題を解決するためのAI・DXソリューションを創出していきます。

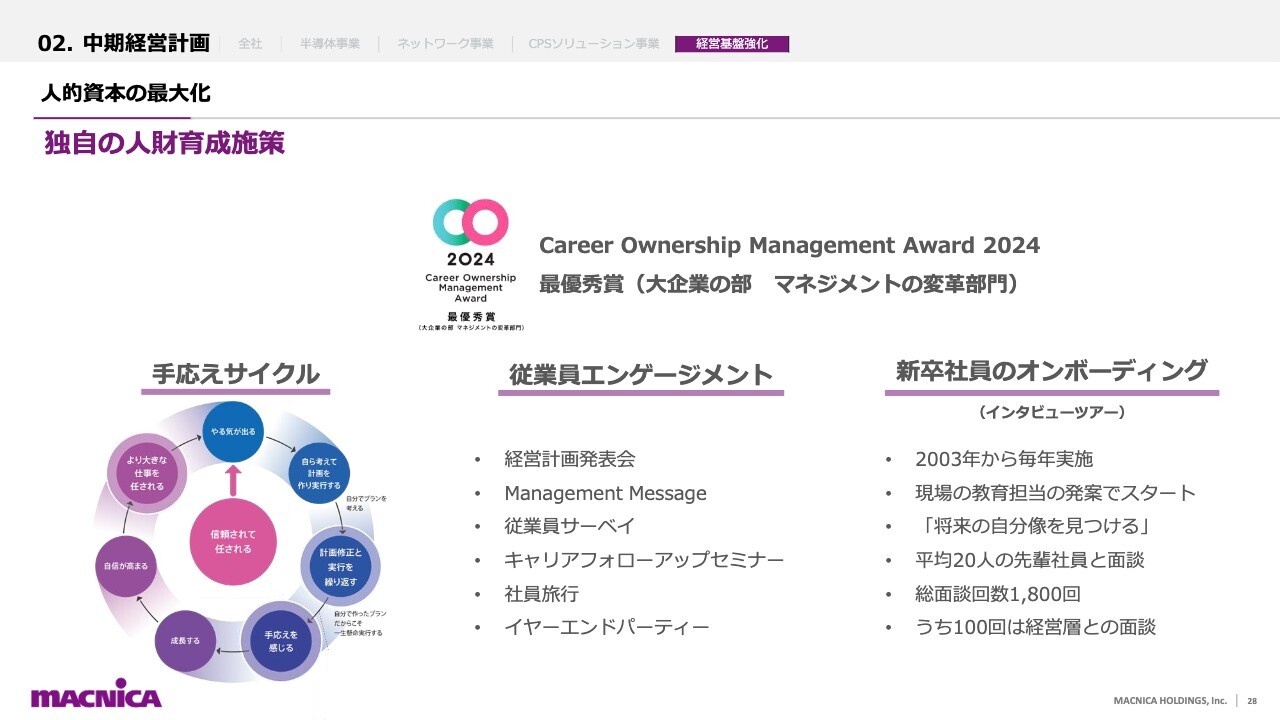

人的資本の最大化

経営基盤についてご説明します。これまでの人的資本の最大化に向けた当社独自の取り組みを評価いただき、昨年の「キャリアオーナーシップ経営 AWARD 2023」での受賞に続いて、今年の「キャリアオーナーシップ経営 AWARD 2024」では「大企業の部 マネジメントの変革部門」で最優秀賞をいただくことができました。

主な受賞理由は3つあります。1つ目は、スライド左側に記載の「手応えサイクル」です。当社では、社員の自主性、主体性を重んじており、現場や若手への権限委譲を徹底しています。その結果、社員一人ひとりが主体的に考え、自ら計画を立案し、実行するサイクルが根づいています。

このサイクルにおいては、上司は部下を信頼し、仕事を任せていきますので、上司が作った計画を部下に指示するのではなく、部下が自分で考えたプランを自ら実行し、計画達成に向けて挑戦と失敗を繰り返しながら改善活動に取り組んでいます。

したがって、よりやりがいや手応えを感じ、それゆえに成長スピードが圧倒的に高まることが、当社の競争力の源泉となっています。

2つ目は、スライド中央に記載の「従業員エンゲージメント」です。グローバル幹部を含めた国内全社員3,500人が一堂に集結し、丸1日かけて経営戦略、事業戦略、重点方針などを共有する経営計画発表会や、私自身が動画を活用しながら毎月発信するManagement Messageで常に会社のあるべきビジョンや方向性を社員に共有しています。

また、2013年から毎年定点観測している社員サーベイによる組織診断により、組織や社員の状況を確認し、それぞれの組織の課題とその改善活動を毎年実施しています。

さらには、新卒だけでなく中途採用を対象とした入社1年後におけるキャリアフォローアップセミナーを毎月実施しています。会長、社長、その他経営層のメンバーとの座談会や親睦会を行い、経営方針、事業戦略、オープンでフラットな企業文化を実感してもらうことにより、早期に活躍する環境を作っています。

その他、国内全社員が参加する社員旅行やイヤーエンドパーティなど、一体感やチームワークを醸成する取り組みも多く実施し、社員エンゲージメントを作り出しています。

3つ目は、スライド右側に記載の「新卒社員のオンボーディング」です。ユニークな取り組みの一例として、社内インタビューツアーを実施しています。これは「将来の自分像を見つける」というテーマで、新卒社員が自由に先輩社員を選び、アポイントをとって、30分間のワンオンワン面談を実施します。それをもとに将来の自分像を描き、各部門で発表するものです。

もちろん私を含めた経営メンバーもアポイント対象となっています。今年は1人平均20人の先輩社員と面談し、総面談数は1,800回となりました。うち100回が私を含めた経営層との面談で、私も約20人と面談を行いました。

このような取り組みが評価され、「キャリアオーナーシップ経営 AWARD 2024」最優秀賞の受賞に至ったということです。

また、オープンワーク株式会社による働きがい研究所の調査レポートでも、「管理職が評価する企業ランキング」で堂々11位にランキングしました。これも当社の組織文化、そして先ほどご説明した人材育成施策の効果によるものだと実感しています。

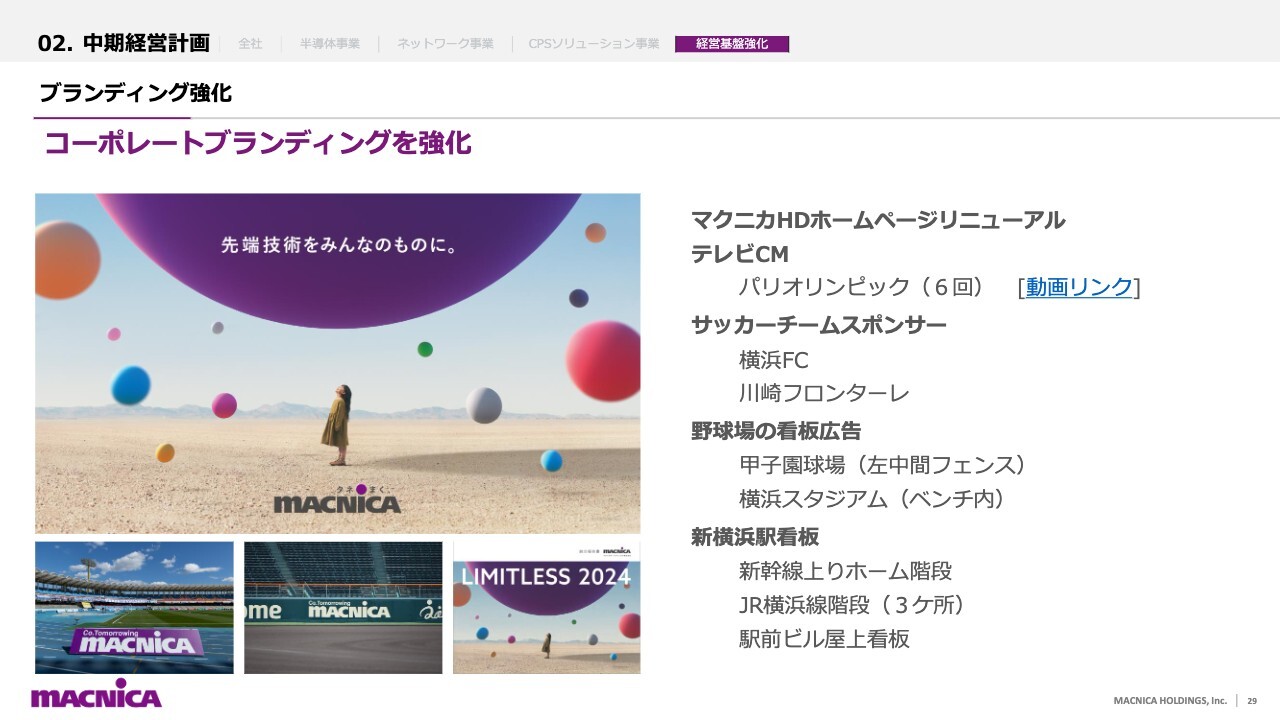

ブランディング強化

コーポレートブランディングにも力を入れています。当社は「変化の先頭に立ち、最先端のその先にある技と知を探索し、未来を描き"今"を創る」というパーパスのとおり、最先端の探索とその技術の社会実装に強みをもっています。

これをブランドイメージとして浸透させるため、「先端技術をみんなのものに。」をブランドスローガンとし、企業理念である「足下に種を蒔き続ける」から、「タネまく、マクニカ」をタグラインとしました。

このブランドコンセプトをもとに、マクニカホールディングスのホームページもリニューアルし、投資家向けの情報の充実も行っています。ブランド動画も作成し、先日もパリオリンピックで6回のテレビ広告を打ちました。この映像はホームページからご視聴できますので、ぜひご覧ください。

他にも、プロスポーツチームとのテクノロジー共創によるブランディング活動や、球場・駅の看板広告など、積極的なマーケティング活動を通じて、「先端技術を社会実装するマクニカ」をより多くのみなさまに認知いただけるよう、今後もコーポレートブランディングを強化していきます。

IR活動の強化

IR活動についても、引き続き重点的に強化していきます。指数については、おかげさまで昨年に引き続き、JPXプライム150指数、JPX日経インデックス400、TOPIX500、FTSE All-World Indexに組み込まれています。

第1四半期終了後の投資家面談は60件で、その半分以上が海外機関投資家との面談となりました。また、先日シンガポールでのIRロードショーを実施し、多くの新規機関投資家のみなさまとの面談の機会をいただくことができました。

先月、「よくわかるマクニカのしくみ」をテーマとした統合報告書「LIMITLESS 2024」を発行しました。先日実施した統合報告書の説明会でも解説しましたが、「LIMITLESS 2024」では、新規投資家のみなさまからいただく多くのご質問に答えてきた技術商社としての役割や、当社の構造的な強み、特長を詳しく記載しています。

そのため、事業の説明に多くの紙面を割いていますので、当社の事業をより深く理解いただく一助となれば幸いです。なお、統合報告書や説明会の様子は「YouTube」でもアップされていますので、ぜひご覧ください。

その他、マクニカホールディングスのホームページやスポンサードリサーチのリニューアルを行い、開示内容のさらなる充実とわかりやすさの改善に努めています。海外投資家のみなさまの利便性向上のため、日本語・英語の同時開示も始めました。これらのIR活動をより強化しながら、企業価値向上に努めていきます。

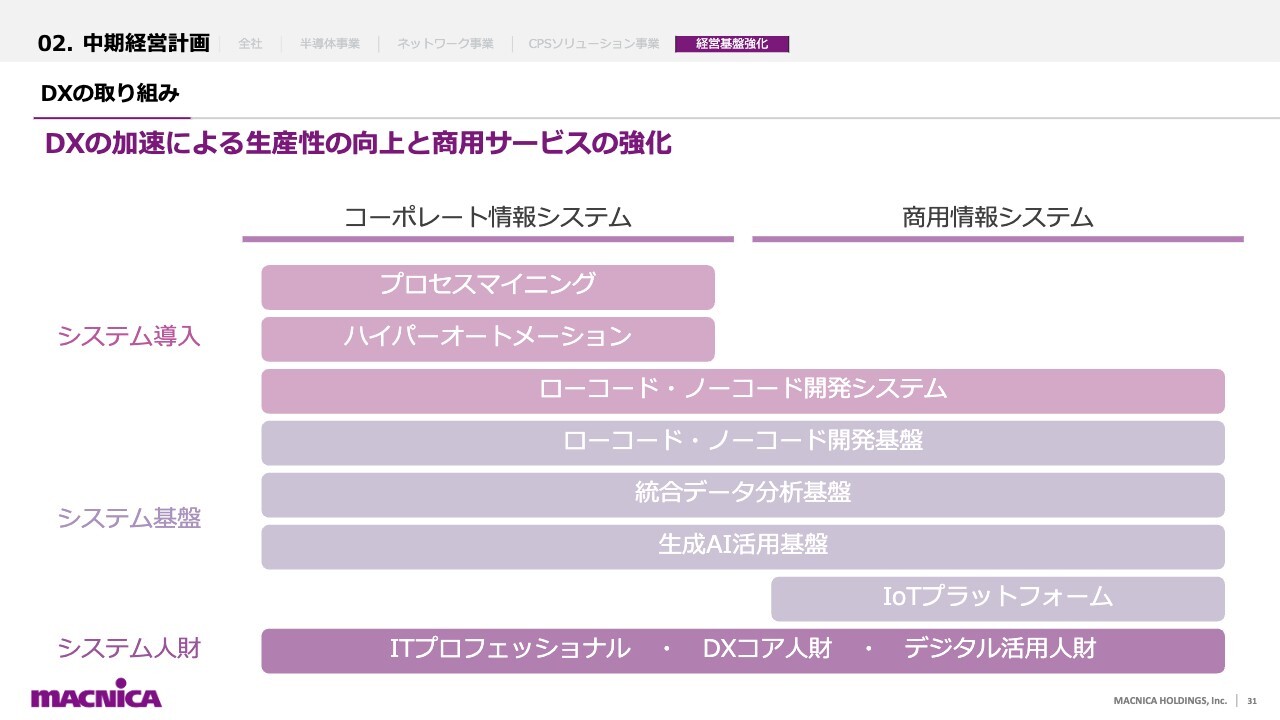

DXの取り組み

当社のDXの取り組みは、社内の情報システムにおけるDXである「コーポレート情報システム」と、お客さまに提供するDXサービスとなる「商用情報システム」、「お客さまのDX支援」の3つに分類できます。

コーポレート情報システムにおいては、業務プロセスを可視化・分析し、業務改善を行う「プロセスマイニング」、複数の業務を連動し自動化することで、業務プロセス全体を強力に自動化する「ハイパーオートメーション」を導入し活用しています。

また、コーポレート情報システムならびに商用情報システムを活用する上で、システム開発工数を劇的に削減し、開発期間、コストを削減する「ローコード・ノーコード開発システム」を導入し、さらにはその活用を推進するための「ローコード・ノーコードコード開発基盤」を社内で展開しています。

これに加えて、経営情報や商用サービスのデータを分析する「統合データ分析基盤」、業務に合わせてさまざまな生成AIを柔軟に利用可能とすることでその活用を推進する「生成AI基盤」、お客さま向けに提供したセンサや制御デバイスのデータを管理し、可視化・自動化のサービスを提供するための「IoTプラットフォーム」を構築し、それぞれ活用を推進しています。

システム人財では、従来の「ITプロフェッショナル」に加えて、前述のシステム導入、システム基盤の構築を通じて、「DXコア人財」「デジタル活用人財」の育成に注力しています。また、商用情報システムでは、当社の事業領域やお客さまの業種・業務の性能性を持った人財もあわせて育成していきます。

これらを強化していくことで、経営効率と社内の業務の生産性をさらに高めるとともに、お客さまへの価値創出を高めるIT・DX支援サービスを提供していきます。

サスティナビリティ経営の推進

このようなDXへの取り組みが評価され、5月に「DX銘柄2024」に認定されました。加えて、CRMの活用を拡張し強化したことが評価され、昨年に続き「2024 CRMベストプラクティス賞」も受賞しました。

スライドに、その他の当社の取り組みや取得している認定を記載しています。今後も「サスティナビリティ経営の推進」というテーマのもと、経営基盤の強化を進めていきます。

Macnica Exponential Technology Met 2024

私からの説明は以上となりますが、今年も「Macnica Exponential Technology 2024(MET2024)」を開催します。

豪華ゲストとの対談や最先端テクノロジーの紹介だけでなく、お客さまやパートナーのみなさまを当社のパーパスに巻き込み、事業拡大や社会課題解決を加速(Exponential)していきたいと考えています。投資家のみなさまもご参加いただけますので、ご興味をお持ちの方はぜひお申し込みの上、ご参加ください。

以上、ご清聴いただきありがとうございました。

質疑応答:半導体事業のASEANにおけるマーケットシェア、ネットワーク事業と半導体事業の連携について

質問者:中期経営計画についてです。中国以外のアジア地域の強化に取り組んでいるとのことですが、特にASEANの部分で今どの程度のシェアを持っていますか? また、最終年度にはどの程度のシェアを獲得する予定かについて、差し支えない範囲で教えてください。

加えて、ネットワーク事業で特にASEANが非常に伸びているようですが、可能であればネットワーク事業と半導体事業の連携や相関を進めているのかについても教えてください。

原:半導体事業のマーケットシェアは、昨年度は国内では22パーセントですが、アジア・ASEANにおいては、まだ1桁パーセント程度のマーケットシェアです。したがって、そのシェアではいろんなリスクがあると考えています。

日本同様に伸びていく分野ということでアジア・中国を強化していたのですが、中国のみでは非常にいろいろな地政学的リスクがあるため、韓国やインドなど、新たな分野をさらに強化していくというお話となりました。やはり最低でも2桁程度には拡大したいというのが当面の目標です。

ASEANにおけるネットワーク事業との連携については、国内のお客さまにおいてはトップセールスでお話ができるため効果がありますが、海外ローカルではお客さまがまったく異なるため、国内同様に連携はそこまで強化することはできないと思います。

ただし、今後強めていくCPS事業は、半導体のセンサー、エッジコンピューティングという、いわゆるフィジカルレイヤーの製品と、ネットワークとサイバーセキュリティというサイバー領域が交じり合い、この強みを活かしてデータビジネスにしていくというビジネスモデルです。

このような点をASEANでも強化していく中で、将来的には半導体とネットワークを含めたCPSソリューション事業がコラボレーションしていく展開を考えています。

質疑応答:グローセル社の統合状況について

質問者:グローセル社の統合状況について教えてください。御社は商圏をたくさん広げているからこそ人手不足感もあり、さらに拡大していくための買収だったと思います。市況が良くないため難しいとは思いますが、1足す1以上の成果を感じられているかなど、手応えについて教えてください。

原:グローセル社との統合の中では、特に同じ半導体のラインを持っているチームは、すでに完全に1つのチームとして活動しています。今はまだエンティティは別ですが、このチームに関しては1つの戦略に基づいて完全に統合しているため、想定どおりの進捗だと考えています。

効果としては、当初統合する時に予想していた新しいお客さまの移管、取り込みを含めて非常に順調です。技術的なエンジニアリングの部分も、それぞれの足りない分野をうまく活かしながら融合できていると思います。

来年度に当社に完全に吸収していく方向でPMIを行っていく中で、よりオペレーショナルエクセレンスやロジスティックを強化しながら最適化していくのが次の大きなテーマになると思います。こちらに関しても、来期以降しっかりと成果を出していきたいと思っているため、特に大きな課題はなく順調に進んでいると思います。

質疑応答:中国の景気刺激策による影響について

質問者:中国に関して、先月あたりから中国でも景気刺激策がかなり真剣に議論され始め、いろいろと実行に移されているものもあります。一方で、御社の見通しでは全体的な市況の悪さが消えないため、上期から下期に向けては横ばいという方針になっているかと思います。御社の得意とする産業機器分野では、この景気刺激策の影響は受けづらいのでしょうか?

原:今我々が見ている数字の中では、中国のデータセンター向けやデータサーバー向けなどは、特需により回復しつつあると思います。ただし、我々が直接取引している中国の産業機器のお客さまは中小企業のため、その分野ではもう少し時間がかかるのではないかという状況です。

また、一部の日本の産業機器メーカーで、中国向けの半導体製造装置が第1四半期に非常に好調なお客さまもありましたが、それ以外の分野はもう少し時間がかかってくると思います。このあたりは中国経済と我々のお客さまの在庫調整とが交じり合っているため、これらが解決していく中で、来年以降徐々に回復することを期待しています。

質疑応答:自己株取得について

質問者:自己株式の取得が発表されていますが、消却される前提という理解で間違いないでしょうか?

原:おっしゃるとおりです。

質疑応答:アメリカ大統領選挙による海外の事業環境への影響について

質問者:海外の事業環境に関して、来週のアメリカ大統領選挙の影響はどのようなシナリオを想定しているかを教えてください。

原:当社の経営への影響としては、候補者の決定による為替の変動が若干気になっています。為替感応度としては、一時的には変動しますが、一定の期間を持てばそれほど大きく変わらないため、ニュートラルに捉えています。

我々の売上のポートフォリオにおいてはそのような状況であるため、大きく左右されることはないと思いますが、為替の動きは気になるところです。マーケットに関しては想定ができないため、回答は難しい状況です。

質疑応答:中期経営計画のシナリオについて

質問者:中期経営計画の最終年度である今期について、今後どのようなシナリオを想定しているか教えてください。

原:今期のシナリオについては、上半期は産業機器の分野が非常に落ち込んでしまったため、利益面でも大きく影響を受けてこのような結果となりました。売上に関しても、前年同期比マイナス5パーセントでした。もともと上期は、市場がかなり低迷している中でマーケットシェアを拡げていく戦略として想定していました。

下期は、前年の上期と同等程度に戻ってくると想定して計画を作っていましたが、今回業績予想を修正しています。それはやはり、中国経済に起因する部分が非常に大きいです。

日本のお客さまも中国マーケットのシェアがある程度あるため、我々が中国向けに直接販売しているもの以外も間接的な中国マーケットの影響が非常に大きく、利益がなかなか戻ってこないことが今回修正した大きな理由です。

需要が年明けに戻ってくる可能性もゼロではありませんが、今のマーケットの状況では非常に難しいのではないかと思います。

そのため、先ほどのご質問にもありましたが、中国のいろいろな制度や施策により、旧正月あたりからまた上昇してくれば多少プラスになるかもしれません。ただし、今のところはそのような想定はないというのが現実的な予想です。

質疑応答:半導体事業の利益率低下の要因について

司会者:「半導体事業の利益率が直近四半期で3.4パーセント程度まで下がっていますが、これは現在の需要環境下における実力値でしょうか? 特殊要因があれば教えてください」というご質問です。

原:今の環境下における実力値だと思います。先ほどご説明したとおり、産業機器が前年同期比で770億円減少しています。売上は全体で5パーセント減少で、それをカバーする売上が車載や中国のデータセンター向けになります。

車載は移管の部分が多く、産業機器ほどの利益率ではないため、利益率は産業機器と比べて相対的に低くなります。大きな特殊要因があるということではなく、プロダクトミックスの結果となります。

質疑応答:産業機器の回復のタイミングについて

司会者:「産業機器の回復は来年度上期でしょうか? 来年度下期の可能性もありますか? 再来期以降にずれ込むリスクも想定しているか教えてください」というご質問です。

原:来年度上期での回復を期待してはいますが、おそらく上期は徐々に兆しが見えてくる程度で、今は下期まで回復が遅れる可能性もあるように思います。このあとの状況をしっかり確認しながら来期の数字を作っていきたいと思いますので、この程度の想定にとどまることをご理解いただければと思います。

質疑応答:半導体事業の売上総利益率の見通しについて

司会者:「半導体事業の売上総利益率は第2四半期で8.7パーセントと、産業機器向けPLDの需要低迷が主な要因だと認識していますが、この水準が第3四半期、第4四半期と続く見通しですか? また、2桁パーセントに回復する時期としてはいつ頃を見込まれるのか教えてください」というご質問です。

原:第2四半期は為替の急激な円高の影響を受けたため、それが特殊要因として売上総利益率に出ていると思います。その影響を差し引いて今回同等の計画を作っており、それをしっかり達成していくのが下期の我々の計画です。2桁パーセントに回復してくるのは、やはり来期になるかと思います。

質疑応答:2025年度の見通しについて

司会者:「2025年度はどのような方針ですか? 産業機器の再浮上は早い段階を見込んでいますか? ルネサス商権の流入などはイメージしていますが、新中期経営計画の開始年度として新たな取り組みを考えていますか?」というご質問です。

原:詳細は来期の計画を作る際にしっかりとお伝えしたいと思います。先ほどの回答の繰り返しになりますが、産業機器の回復は来期の下半期の可能性もあると思います。マーケットとしては、来期は今期より良くなるとは思いますが、以前より大きく戻ってくるかというと、予測できないのが実情で、難しい部分ではあります。

一方で、先ほどお伝えしたとおり、マーケットがなかなか戻ってこない場合はシェアを高めていくことが我々の戦略です。それを今期も実施しています。

ただし、シェアを獲得していくのは、地道にデザイン活動をして売上を作っていく時の利益に比べて移管の利益などになるため、利益率が低いです。今回のグローセル社のM&Aのケース同様、いったん利益率が低くなってしまいます。

したがって、来期はマーケットシェアのさらなる拡張にもしっかりとチャレンジしていきますが、今期に大きく獲得した部分の最適化も、我々の使命として行っていくべきだと考えています。特に営業利益はある程度いろいろな最適化を行っていく中で、徐々に従来の水準にリカバリーしていきたいと考えています。そのような点に期待していただければと思います。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

3132

|

2,784.0

(02/25)

|

+167.0

(+6.38%)

|

関連銘柄の最新ニュース

-

前日に動いた銘柄 part1セイコーグループ、東洋エンジニアリング... 今日 07:15

-

前日に「買われた株!」総ザライ (2) ―本日につながる期待株は?― 02/19 05:30

-

SDSHD、ミクロン精密、GSユアサなど 02/18 16:19

-

マクニカホールディングス---大幅反発、自動運転EV開発の豪企業と... 02/18 14:32

-

マクニカHDが反発、自動運転EV開発の豪ベンチャーと戦略的パートナ... 02/18 14:17

新着ニュース

新着ニュース一覧-

今日 08:35

-

今日 08:33

-

今日 08:30