【QAあり】オーテック、環境システム・管工機材事業ともに前年比2桁増 大型工事進捗や収益性改善を見込み2025年は増収増益計画

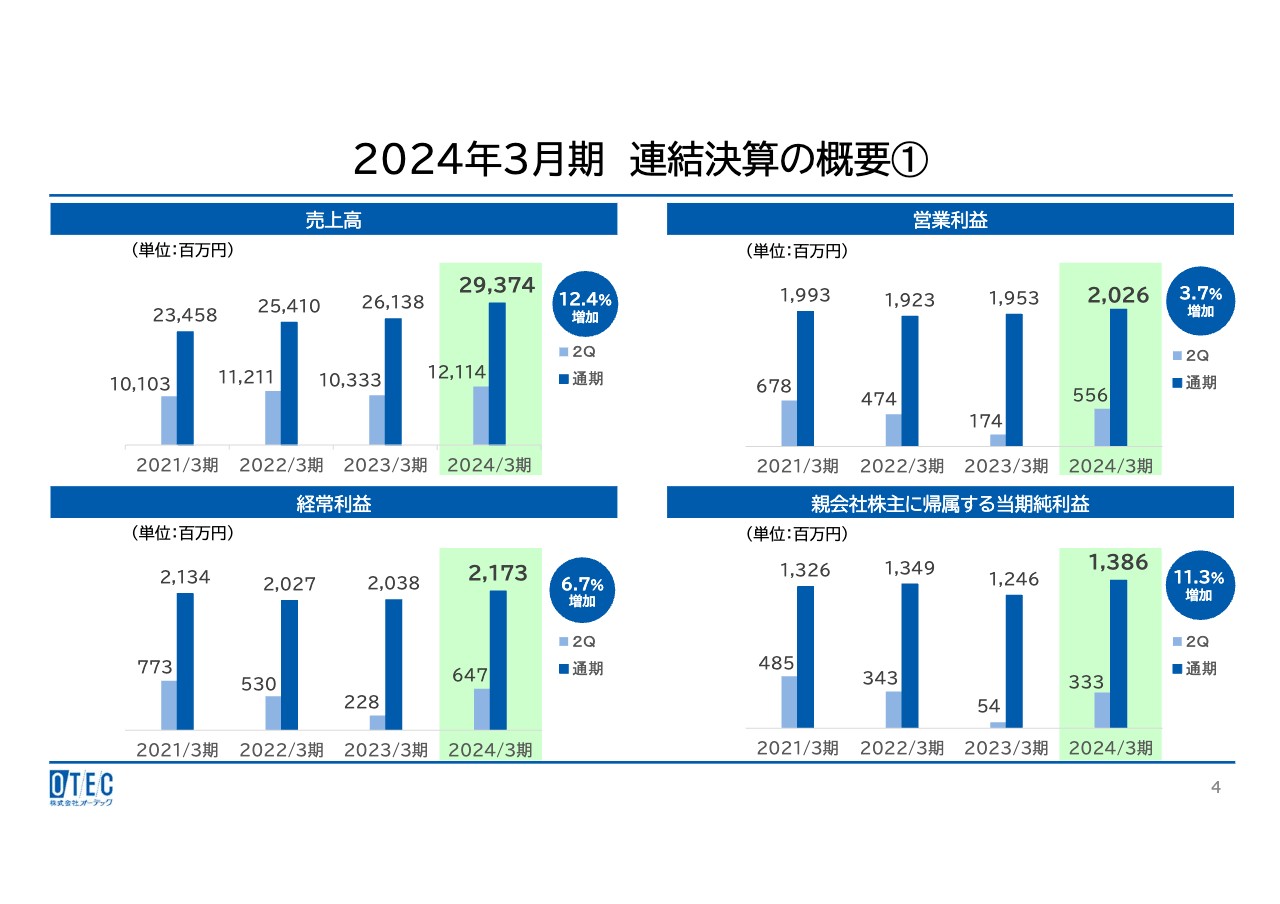

2024年3月期連結決算の概要①

安野進氏:オーテック管理本部長の安野です。本日は弊社の決算説明会にご参加いただきありがとうございます。

2024年3月期決算の概要からご説明します。まず2024年3月期連結決算の概要として、環境システム事業および管工機材事業ともに売上高が増加したことから、前期比12.4パーセントの増収となりました。

営業利益については、受注環境が良好に推移したものの、取引先の売掛債権などに対して貸倒引当金を計上したことから、前期比3.7パーセントの増益にとどまりました。

2024年3月期連結決算の概要②

環境システム事業の受注高は、2023年3月期から10.5パーセント増の178億4,500万円となりました。売上高は前期比12.4パーセント増の293億7,400万円、売上総利益は売上高の増加により74億1,400万円となり、前期比20.7パーセントの増益となりました。

販売費及び一般管理費は、取引先の売掛債権などに対して貸倒引当金を計上したことから、前期比28.5パーセント増の53億8,800万円となり、営業利益は前期比3.7パーセント増の20億2,600万円となりました。

経常利益は、営業外損益に1億4,700万円を計上したことにより前期比6.7パーセント増の21億7,300万円、親会社株主に帰属する当期純利益は前期比11.3パーセント増の13億8,600万円となりました。また、1株当たり当期純利益は271円24銭、1株当たり純資産は3,870円2銭となりました。

2024年3月期セグメント別の実績①

セグメント別の実績についてご説明します。スライドのグラフは売上高と営業損益の推移を示したものです。

2024年3月期セグメント別の実績②

環境システム事業では、新設工事の完成工事高が大幅に増加しました。設備工事の占める割合が大きい自動車関連や半導体工場などが増加した結果、売上高は前期比13.4パーセントの増収となり、営業利益は前期比29.1パーセントの増益となりました。

管工機材事業では、首都圏販売並びに卸販売が伸長した結果、売上高は前期比11.1パーセントの増収となりました。一方、取引先の売掛債権などに貸倒引当金を計上した結果、営業損失を計上することとなりました。

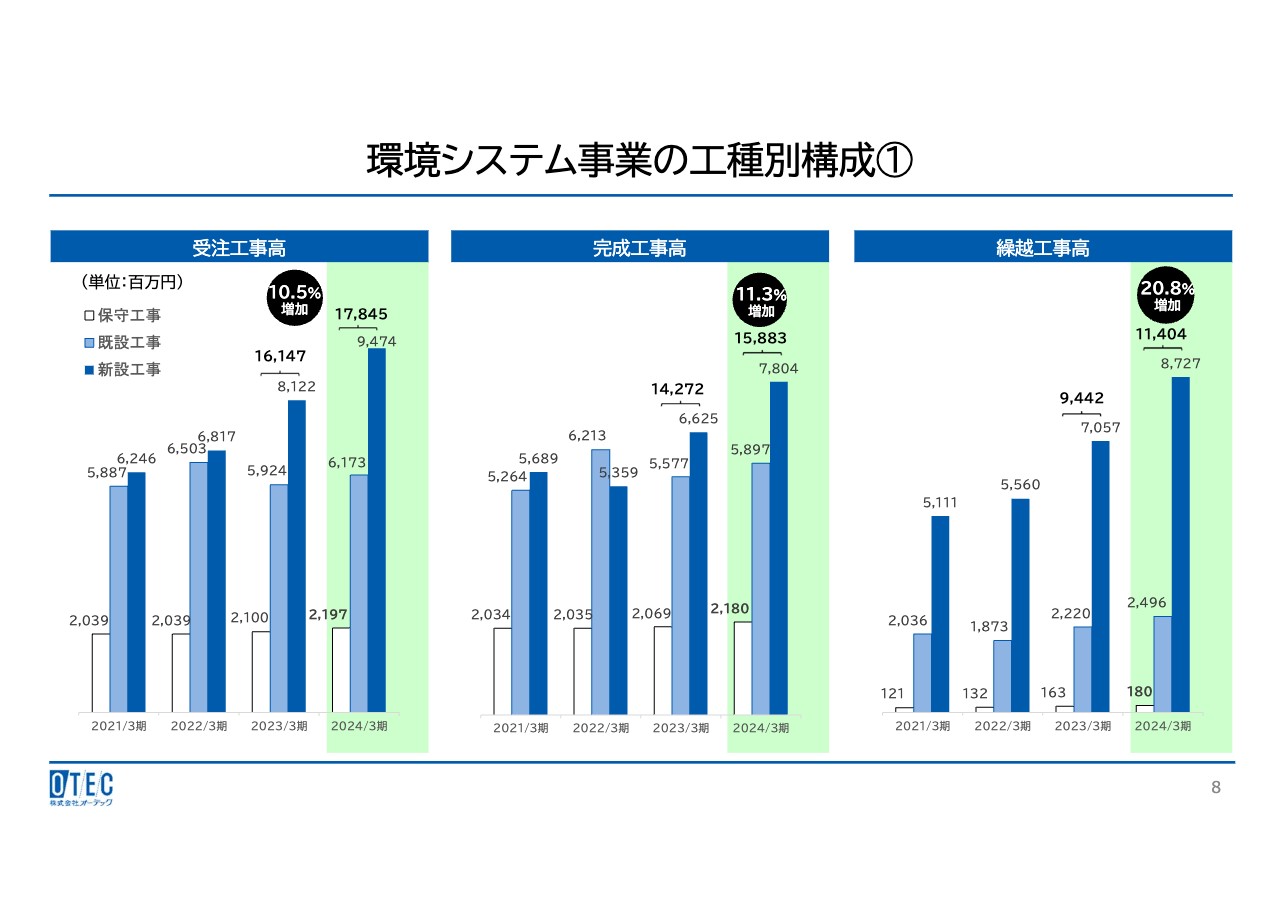

環境システム事業の工種別構成①

環境システム事業の工種別構成についてご説明します。スライドのグラフは受注工事高、完成工事高、繰越工事高の推移を示したものです。

環境システム事業の工種別構成②

受注工事高、完成工事高、繰越工事高ともに増加し、また、各工種とも増加しました。好調な企業収益に支えられ、受注環境は良好に推移し、受注工事高は新設工事が16.6パーセント増加した結果、合計額は前期比10.5パーセント増の178億4,500万円となりました。

完成工事高は、新設工事が前期比で17.8パーセント増加した結果、合計額は前期比11.3パーセント増の158億8,300万円となりました。

また、次年度以降に完成工事高となる繰越工事高については、新設工事が23.7パーセント増加した結果、合計額は前期比20.8パーセント増の114億400万円となりました。

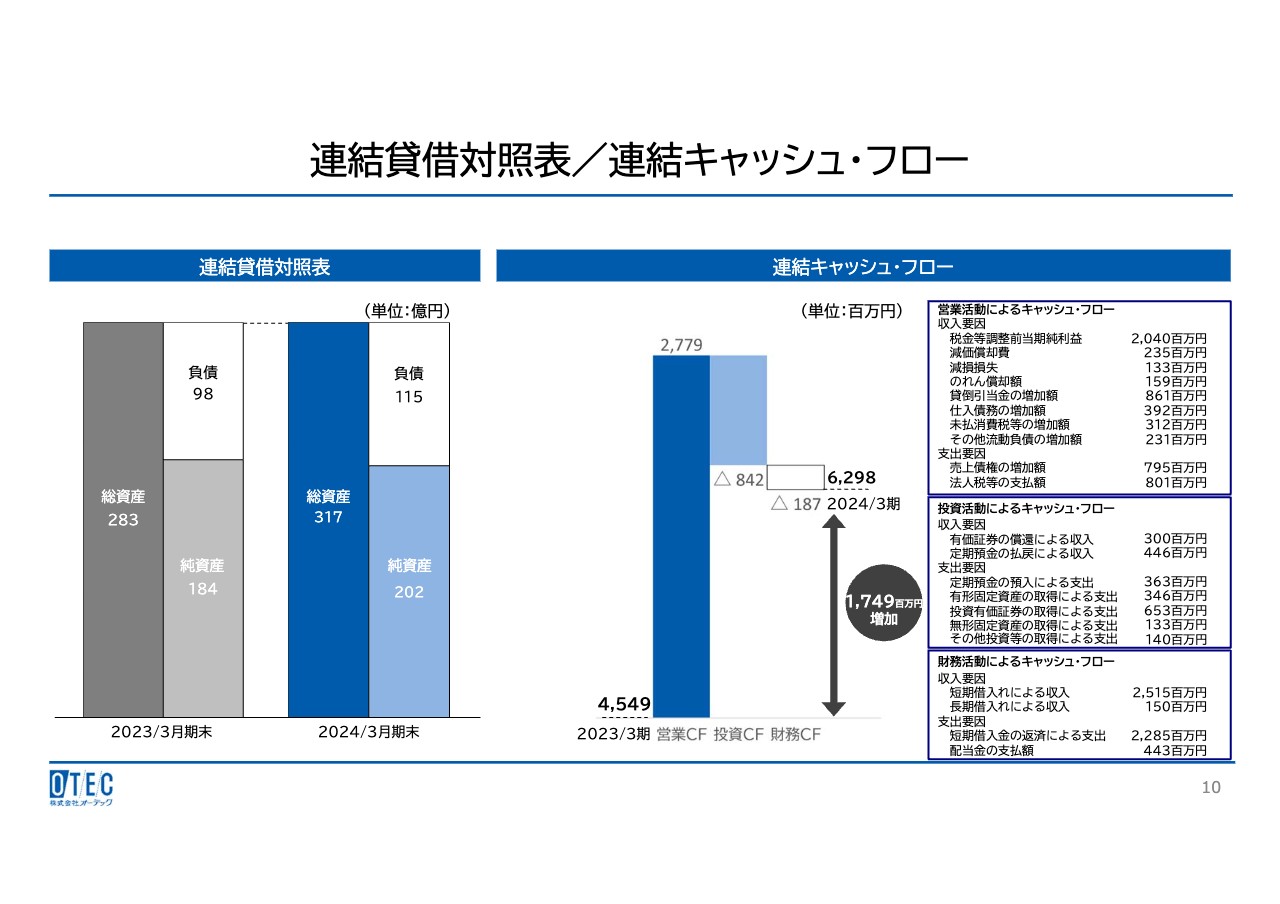

連結貸借対照表/連結キャッシュ・フロー

続いて、財政状態についてご説明します。2024年3月期末の資産額は317億円、負債額は115億円、純資産額は202億円となりました。

キャッシュ・フロー計算書についてご説明します。営業活動によるキャッシュ・フローについては、27億7,900万円の収入となりました。収入の主な要因は税金等調整前当期純利益、減価償却費、貸倒引当金の増加額、仕入債務の増加額、未払消費税などの増加額です。支出の主な要因は、売上債権の増加額および法人税などの支払いによるものです。

投資活動によるキャッシュ・フローについては、8億4,200万円の支出となりました。収入の主な要因は、有価証券の償還による収入、定期預金の払戻による収入です。支出の主な要因は、定期預金の預入による支出、有形固定資産の取得による支出、投資有価証券の取得による支出、無形固定資産の取得による支出などによるものです。

財務活動によるキャッシュ・フローについては、1億8,700万円の支出となりました。収入の主な要因は、短期借入および長期借入による収入です。支出の主な要因は、短期借入の返済による支出、配当金の支払いなどによるものです。

現金および現金同等物の2024年3月期末残高は、前期比17億4,900万円増の62億9,800万円となりました。

簡単ではありますが、2024年3月期決算の概要についてご説明しました。2025年3月期の通期見通しについては、代表取締役社長の市原よりご説明します。

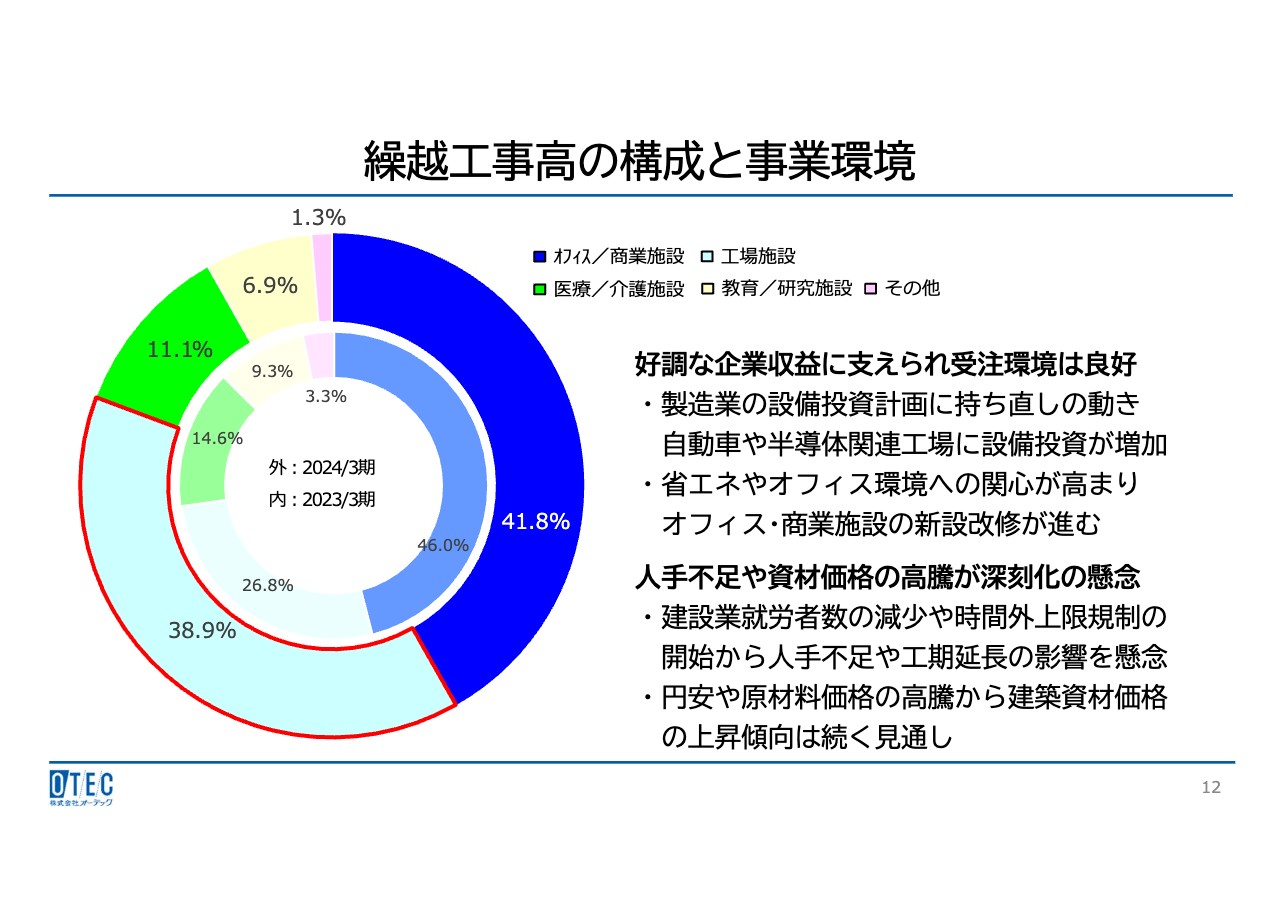

繰越工事高の構成と事業環境

市原伸一氏(以下、市原):代表取締役社長の市原です。本日は弊社の決算説明会にご参加いただき、ありがとうございます。それでは、2025年3月期業績予想についてご説明します。

繰越工事高の構成と事業環境については、スライドの円グラフに示しているとおり、当社の全般的な状況として、工場施設の割合が増加しています。繰越工事高に対する割合は、オフィス/商業施設、工場施設の順となっています。

事業環境としては好調な企業収益に支えられ、受注環境が良好に推移しています。製造業には設備投資計画に持ち直しの動きがみられ、自動車や半導体関連の工場には設備投資の増加がみられます。

また、省エネや働く環境への関心の高まりから、オフィス/商業施設には、新築改修を進める動きがみられます。

一方、建設業界では人手不足や資材価格の高騰に、深刻化する懸念がみられています。建設業就労者数の減少傾向や、2024年度から建設業界に適用された時間外上限規制により、2023年度よりも人手不足や工期延長が懸念される状況にあります。また、円安や原材料価格の高騰から、建築資材の価格の上昇傾向は今後も続く見込みです。

地区別概況

地区別概況です。各地区の繰越工事の割合、主要な受注・繰越工事物件についてご説明します。

北海道地区については、庁舎の新築改修、オフィス・商業施設の整備がみられます。

東北地区については、半導体・産業機器・電子部品などの工場の割合が大幅に増加しました。

東京地区については、再開発事業、庁舎・教育施設の改修がみられます。また、東京を除く首都圏については、自動車関連・医薬・食品などの工場の新設・増築がみられます。

中部地区については、自動車関連・医薬・電子部品工場に新設がみられます。

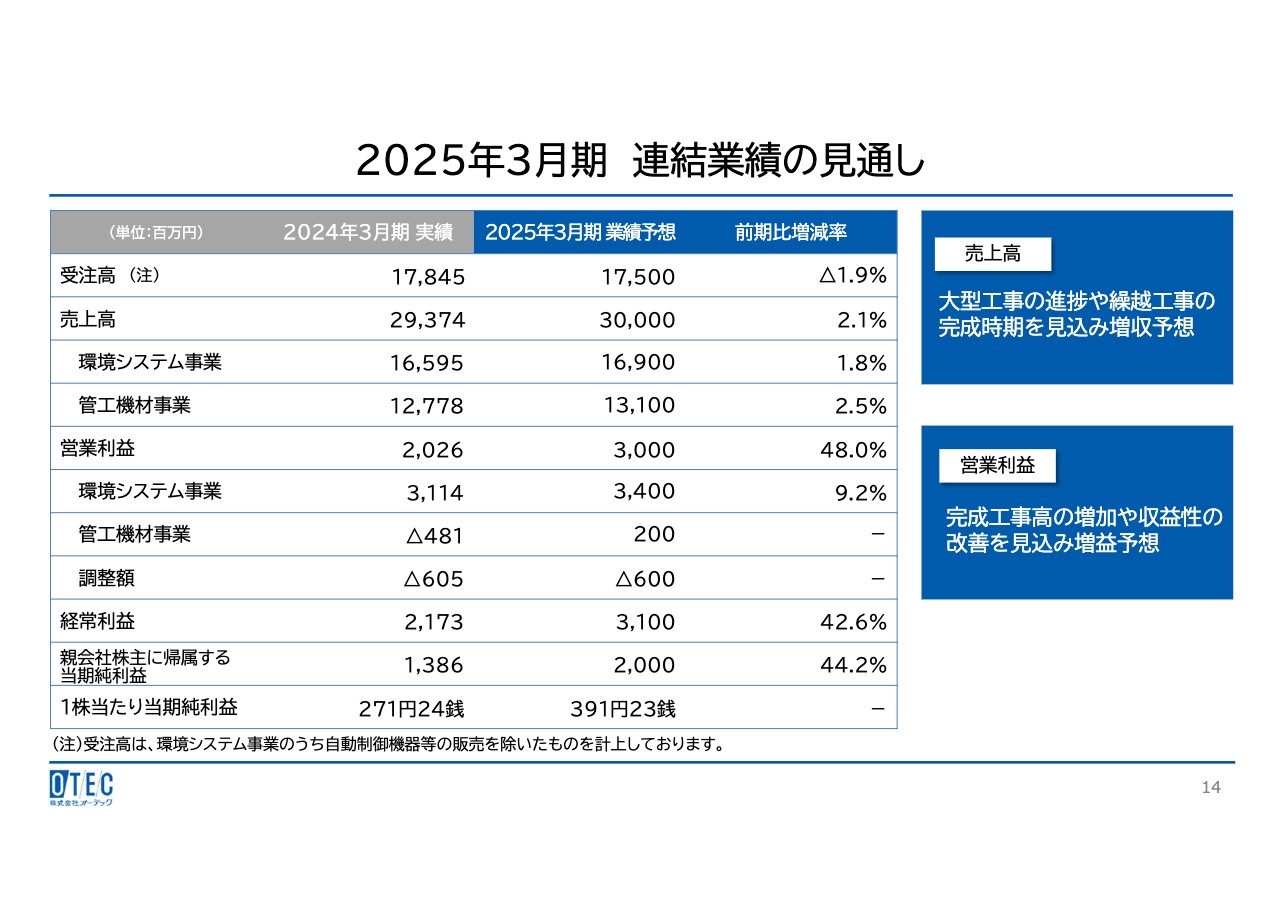

2025年3月期 連結業績の見通し

2025年3月期連結業績の見通しについてご説明します。環境システム事業の受注高は前期比1.9パーセント減少の175億円を予想しています。売上高は前期比2.1パーセント増加の300億円を予想しています。この内訳として、環境システム事業は前期比1.8パーセント増の169億円、管工機材事業は前期比2.5パーセント増の131億円を予想しています。

営業利益は前期比48パーセント増の30億円を予想しています。営業利益の内訳として、環境システム事業は前期比9.2パーセント増の34億円、管工機材事業は2億円の予想です。なお、調整額の6億円はセグメントに配分されない本社の一般管理費などです。

経常利益は31億円を予想しており、親会社株主に帰属する当期純利益は20億円を予想しています。また、1株当たり当期純利益は391円23銭を予想しています。

環境システム事業の工種別構成の見通し

環境システム事業の工種別構成の見通しについてご説明します。受注工事高は2024年3月期の178億4,500万円に対して2025年3月期は175億円、同じく完成工事高は158億8,300万円に対し2025年3月期は160億円を予想しています。この結果、2025年3月末における繰越工事高は129億400万円を予想しています。

2023年3月期の売上高の実績から、第3次中期経営計画の目標である売上高300億円の企業へと成長するためには、経常的に繰越工事高100億円以上を確保する体制が必要だと考えています。

中期経営計画 経営数値目標の進捗

続いて、中長期の経営ビジョンについてご説明します。まず、中期経営計画の経営数値目標です。当社は3ヶ年の中期経営計画を策定しています。

繰越工事高は高い水準を維持しており、新設工事の現場には多くの完成が見込まれます。受注環境は良好ですが、2024年4月から建設業界には時間外勤務の上限規制が適用されたこともあり、期末に向けて大型現場の工期に影響が出ることも懸念されています。

2025年3月期は第3次中期経営計画の最終年度であることから、人員、工期に十分な注意を払いつつ、売上高、利益の目標達成に努めていきます。

中期経営計画 定性目標の進捗①

第3次中期経営計画の進捗についてご説明します。まず「収益力重視の経営と成長投資」では、昨年9月末に資本コストや株価を意識した経営の実現に向けた対応、および配当方針の変更について、収益力の向上とROEの改善を図る方針を公表しました。これに基づき、当期の配当についても上方修正を公表しています。

次に「サステナビリティ経営の推進」では、2023年度に国際的サステナビリティ認証機関EcoVadisのシルバーメダルのほか、健康経営優良法人2024、ZEBリーディング・オーナーなどの認証を取得しました。

中期経営計画 定性目標の進捗②

「組織体制の再構築」では、安全安心を志向した労務体制に向けて、安全衛生協力体制の強化、AI通信型ドライブレコーダの導入を実施しています。

「ダイバーシティの推進」では、社内のコース転換制度を活用し、女性の総合職へのコース転換を進めるとともに、女性に特化した管理職研修と更年期向け健康管理サービスを実施しています。

中期経営計画 定性目標の進捗③

「イキイキ働ける労働環境の整備」では、働き方改革コンサルティングをより推進するため、コンサルティングを受ける社員の対象範囲を全店規模に拡大する取り組みを開始しています。

スポーツ活動への協賛としては、健康増進と国際親善に貢献する国内バレーボールリーグV.LEAGUEのファイナルステージに協賛を行い、企業ロゴと創業90年のロゴを掲出しています。

この他、Jリーグのベガルタ仙台とオフィシャルスポンサー契約を締結し、健康増進活動に関する協賛を実施しています。

配当・株式の状況

配当・株式状況についてご説明します。当社は、将来の積極的な事業展開と経営環境の急激な変化に備えて、経営基盤の強化を図ります。

それとともに利益率の向上に取り組み、株主還元の一層の拡充を図るため、DOE(株主資本配当率)3.2パーセント以上の配当を目指すことを基本方針としています。このため、2025年3月期については普通配当130円を予想しています。

また、資本コストや株価を意識した経営の実現に向けての対応として、収益力の向上とROE8.0パーセント以上の維持、重点分野への積極的投資や株主還元策の見直しを実施していくことにより、PBR1.0倍以上を上回る水準を目標としていきます。

その具体策として、グループ間のシナジーの醸成、配当目標、DOE3.2パーセント以上の実施を基準に進めていきます。

なお、今年5月上旬に公表した貸倒引当金繰入額の計上、および業績予想の修正に関するお知らせに記載のとおり、2024年3月期の不良債権については2024年3月期業績において対応を完了したため、2025年3月期の利益や配当への影響はありません。

長期ビジョンV100 実現に向けた取組み

また、今年5月27日に創業100年に向けた今後10年の取り組みについて、当社の長期ビジョンとして公表しています。

「長期ビジョンV100実現に向けた取り組み」として、「多様な人材の確保」「エンゲージメントの向上」「社員とともに成長する会社」を目指し、両事業について事業基盤の拡大を図ります。

「持続的・安定的な株主還元」「人的資本への投資」「成長事業分野への投資」をもとに、売上高450億円、営業利益45億円、ROE10パーセント以上の目標を達成していきます。

これからも株主のみなさまに利益を還元できるよう、努力していきたいと考えています。今後とも、みなさまのご支援をよろしくお願いします。以上で私からのご説明を終了します。

質疑応答:与信管理の体制・買収防衛策・エリア展開について

質問者:3点あります。1点目は最後にお話があった焦げ付きの件です。リリースのみではよくわからなかったため、今後の与信管理の体制について、どのように対応していくのかもう少し具体的にご説明をお願いします。

2点目は、買収防衛策の更新に関して、以前は非常に株価が割安であったため取り掛からない手はないと思っていました。しかし業績も好調であり、IRも適切に行われて株価も順調に上がってきている現状では特に必要ないように思います。

それよりもROEを上げ、株主にとって魅力的な状態になれば、より株価が上がり、買収するには高すぎる状況になると思います。この段階で買収防衛策を更新したことは理解に苦しむため、これについてのご説明をお願いします。

3点目に、御社は中部地区までをメインに営業していると思いますが、今はいろいろな意味で九州の事業環境がよいと思います。今後の関西・九州地区への営業展開について方針のご説明をお願いします。

市原:まず与信管理については、今回の件を受けて見直しを進めています。実際に与信管理については、内部統制も含めて手順に沿って管理はしていたものの、今回のような事故が起こったことから再度見直しを行い、現在の取引先にはそのような懸念がないことは確認しています。

しかし、売上が次第に増えていく中でもどのように与信を増額していくかについては、もう少し慎重に行う方針に変えていこうと現在ルール作りを行っています。今年6月中くらいには整理ができる予定です。

買収防衛策に関しては、ご質問中にあったようなご意見もあるかと思います。しかし、昨年9月に株価を上げるための施策としてDOEを3.2パーセントに設定したところ、実際に株価は上昇しました。

PBRについても一時期は1倍以上になり、現在は0.9倍ですが、そこから再び上げていく場合も一気に上がっていくことはないと考えています。

また、銀行や生命保険会社、損害保険会社などでは持ち合い株をなくす方向になっています。市場で売っていただける分にはよいのですが、まとまってどちらかに売却するということが起こることも心配しています。

当社株式の大規模買付行為に対しては、株主のみなさまが適切に判断するための情報と時間を確保し、ご判断いただく仕組みを導入した次第です。

中部地区以西への展開については、実際に熊本の半導体工場などでも「手伝ってもらえないか?」というお話もいただきます。しかし、現在各地区の支店ではお仕事をお断りしている状況にあります。現時点ではすでに社員がフル稼働して仕事を受けきれない状況であり、マンパワー的に中部地区以西に進出することが難しい状況です。

しかし先ほどお伝えした「長期ビジョンV100」では、今後そのような検討を行っていくことも視野に入れています。

質疑応答:人材採用の現状について

質問者:人材採用について、いつも苦労しているとうかがっていますが、現在はどのような状況でしょうか?

市原:年々リクルートにかける金額も増えていますが、毎年20名以上の採用を行いたいと考えており、なんとか20名弱は確保しています。

建設業界に応募してくる人があまり多くない中で、結局ゼネコンとサブコン、そして当社のような専門業者の間で人材の取り合いのような状況にもなっており、かなり厳しい状況です。

施策として、当社は新入社員をすぐに配属せずに1年間教育することに加え、福利厚生の充実を図っています。これらを前面に出すことで評価が得られ、入社を決めてくれる学生も増えてきています。そのような部分で他社との違いを出し、人材を獲得していきたいと思っています。

また、今年中に会社としてのリクルート用のホームページを開設するなど、人材獲得に特化したサイトも立ち上げる予定です。

質疑応答:利益率の維持について

質問者:2024年3月期の営業利益率は10パーセント程度まで上昇しています。2025年3月期の見通しでも10パーセントくらいになっていますが、これを維持するための難易度はどの程度でしょうか? また、投資家は10パーセントからさらに上がることも期待してよろしいのでしょうか?

市原:今まで年々利益率の維持に関しては、各地域の各支店によって利益率のばらつきがありました。しかし社内での研修実施なども含めて各支店のばらつきが減り、全支店が収益をフォローできるような体制になってきました。

以前は採算の厳しい物件が年に何件か発生していましたが、現在はほとんどなく、大きな損失の発生する現場は見られない状況です。そのような品質管理も含め、弊社が平準化して維持できるようになってきたことが一番大きいと思っています。

したがって、社員教育などを継続することにより、現場を担当する社員のレベルにも大きな違いを生まないことが、利益率を維持していくための最大の施策だと考えています。

質問者:それはIT等を導入し、システマティックに支店ごとのばらつきをなくしたのでしょうか? あるいは属人的な方法で、たまたまばらつきがなくなったのでしょうか? また、今後さらにそこをブラッシュアップできるのかについてはいかがですか?

市原:一番にはOJTに力を入れています。今までは、忙しさから先輩がなかなか後輩の面倒を見られないという状況がありました。しかし、そのような中でも若年層へのOJTをしっかりと行っていきます。

IT化よりも、しっかりとしたOJTの実施や、どのようなときに後輩の面倒を見るかなどOJTのための研修も行います。また、現場のパトロールを増やすことによって先輩が現場で工程の状況を把握し、助言する機会を増やすなど、適切な現場管理ができるように教育を行っています。

質疑応答:クリーンルームにおける差別化について

質問者:半導体のクリーンルームの施工に関して、他社に対し差別化できている点などあれば教えてください。

市原:クリーンルームそのものに対して差別化できるようなものは特に持っていません。しかし、どのようなタイプの工場でも今までの施工実績があるため、現場が発生すれば対応できます。

クリーンルームは継続して何棟も施工しており、特に当社はそこでのメンテナンスも行っています。その実績によりオーナーにも安心いただけているところもあります。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

1736

|

2,505.0

(15:30)

|

-17.0

(-0.67%)

|

関連銘柄の最新ニュース

-

決算マイナス・インパクト銘柄 【東証スタンダード・グロース】引け後... 02/10 15:53

-

決算マイナス・インパクト銘柄 【東証スタンダード・グロース】寄付 ... 02/10 09:28

-

ハイテク株中心の物色が期待される 02/10 08:43

-

前場に注目すべき3つのポイント~ハイテク株中心の物色が期待される~ 02/10 08:40

-

オーテック、今期経常を一転14%増益に上方修正・最高益、配当も17円増額 02/09 15:30

新着ニュース

新着ニュース一覧-

今日 21:49

-

今日 21:43

-

今日 21:42

-

今日 21:40