Mipox、ハイテク関連製品の需要回復がFY25も継続する見込み 受託事業領域の拡張と新製品の投入により利益拡大を目指す

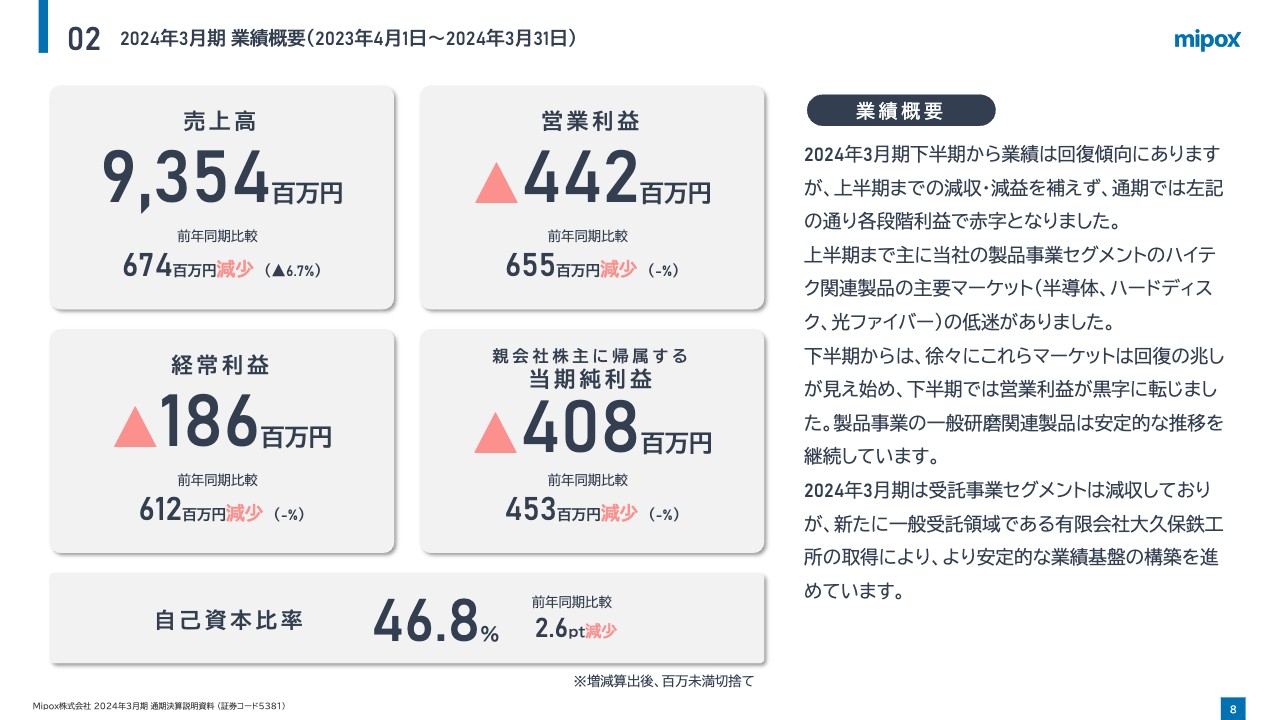

02 2024年3月期 業績概要(2023年4月1日~2024年3月31日)

渡邉淳氏(以下、渡邉):Mipox株式会社代表取締役社長の渡邉淳です。本日は、2024年3月期通期決算説明を行います。よろしくお願いします。

それでは、2024年3月期通期業績および2025年3月期業績見通しについて、財務経理担当役員の仁平よりご説明します。

仁平洋亮氏:財務経理担当役員の仁平洋亮です。2024年3月期通期の業績についてご報告します。

まずは、2024年3月期通期業績概要です。売上高は93億5,400万円、営業損失は4億4,200万円、経常損失は1億8,600万円、親会社株主に帰属する当期純損失は4億800万円となりました。

2024年3月期下半期から業績は回復傾向にありますが、上半期までの減収・減益を補えず、通期では各段階利益で赤字となりました。上半期までは、主に製品事業セグメントのハイテク関連製品の低迷がありました。下半期からは、徐々に関連市場の回復が見え始め、営業利益が黒字に転じています。

2024年3月期の受託事業セグメントは減収していますが、新たに一般受託研磨領域である有限会社大久保鉄工所の取得により、より安定的な業績基盤の構築を進めています。

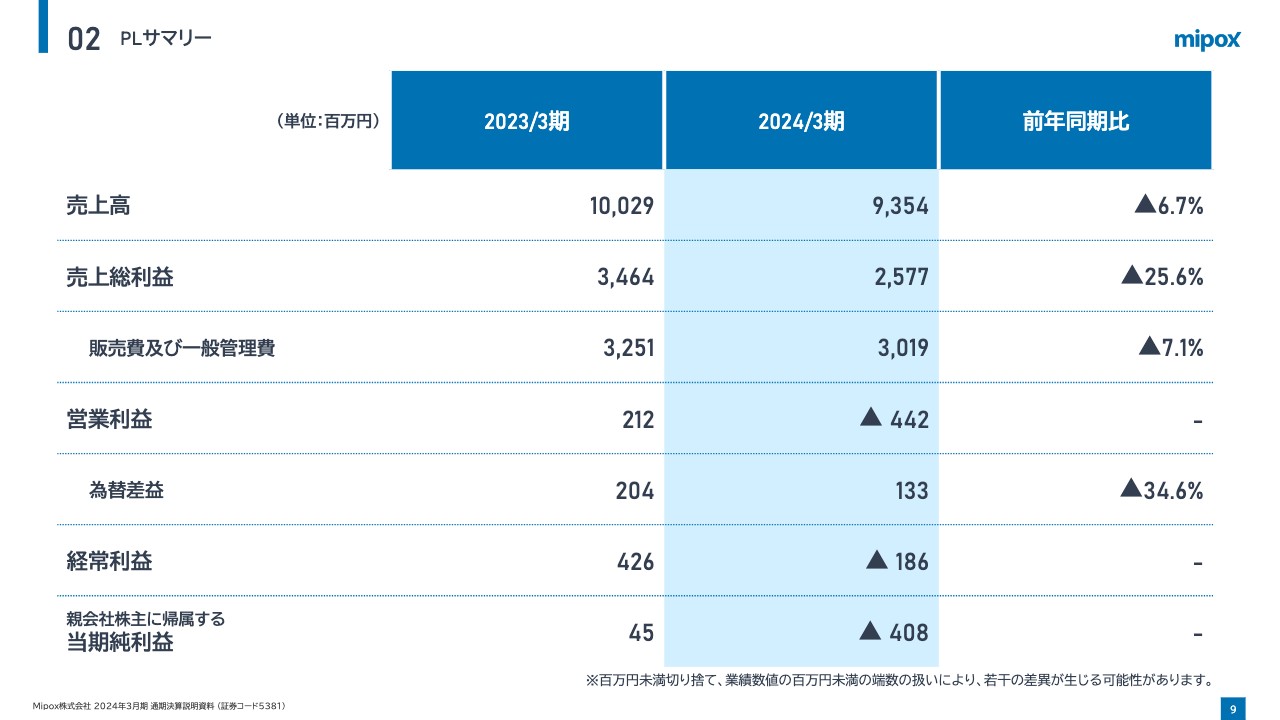

02 PLサマリー

PLサマリーです。2023年3月期との比較では、売上高の減少に加え、一部製品の評価損計上もあり、売上総利益が前期比25.6パーセント減少しました。販管費は物流関連の変動費を中心に減少しましたが、営業損失を計上しています。

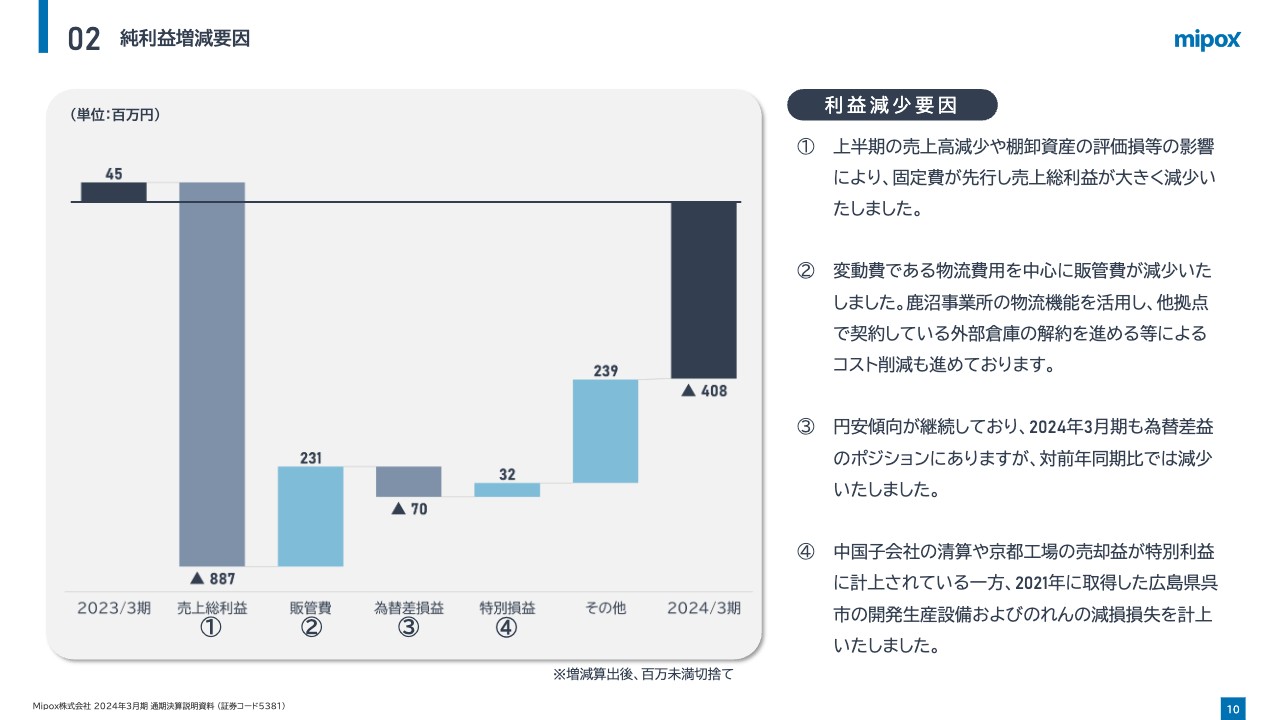

02 純利益増減要因

純利益増減要因です。上半期の売上高減少や棚卸資産の評価損等の影響により、売上総利益が大きく減少しました。また、変動費である物流費を中心に、販管費が減少しました。

中国子会社の清算や、京都工場の売却益による特別利益の計上がありましたが、2021年に取得した広島県呉市の開発生産設備やのれんの減損損失があり、当期純損失は4億800万円となりました。

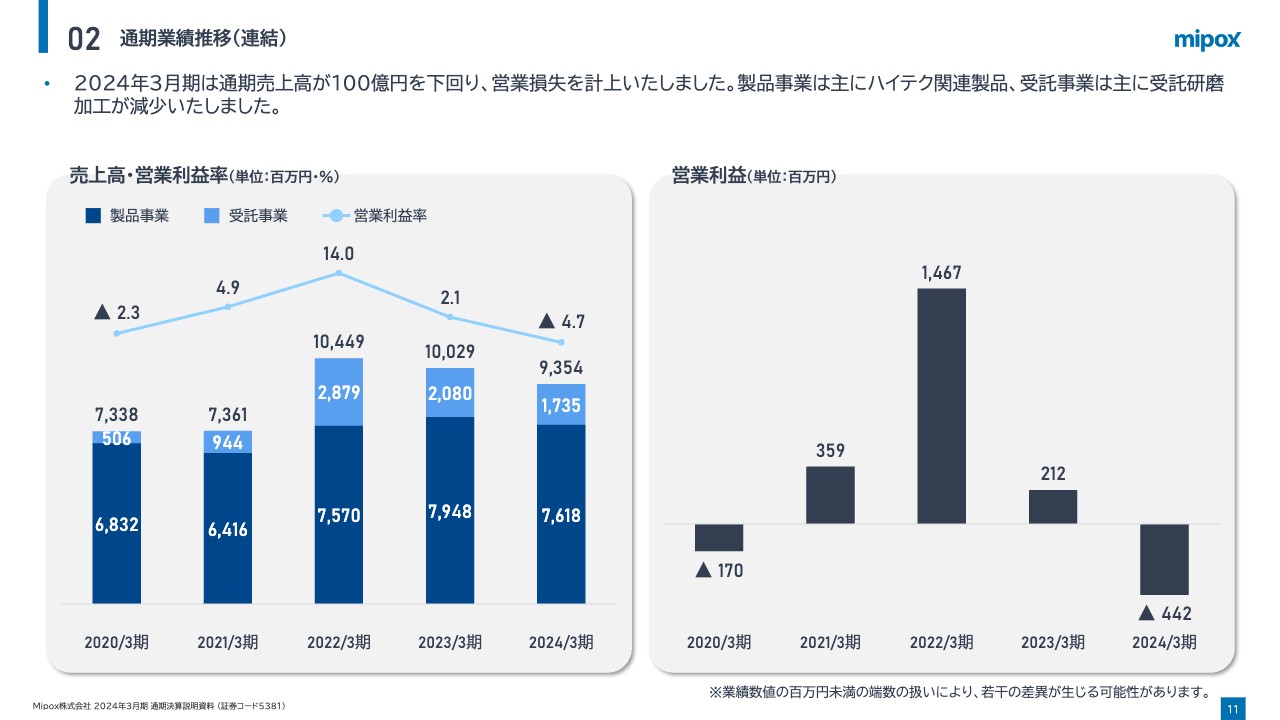

02 通期業績推移(連結)

通期業績推移です。2023年3月期は売上高100億円を維持したものの、2024年3月期は93億5,400万円となりました。製品事業と受託事業ともに売上高が減少し、営業損失4億4,200万円を計上しています。

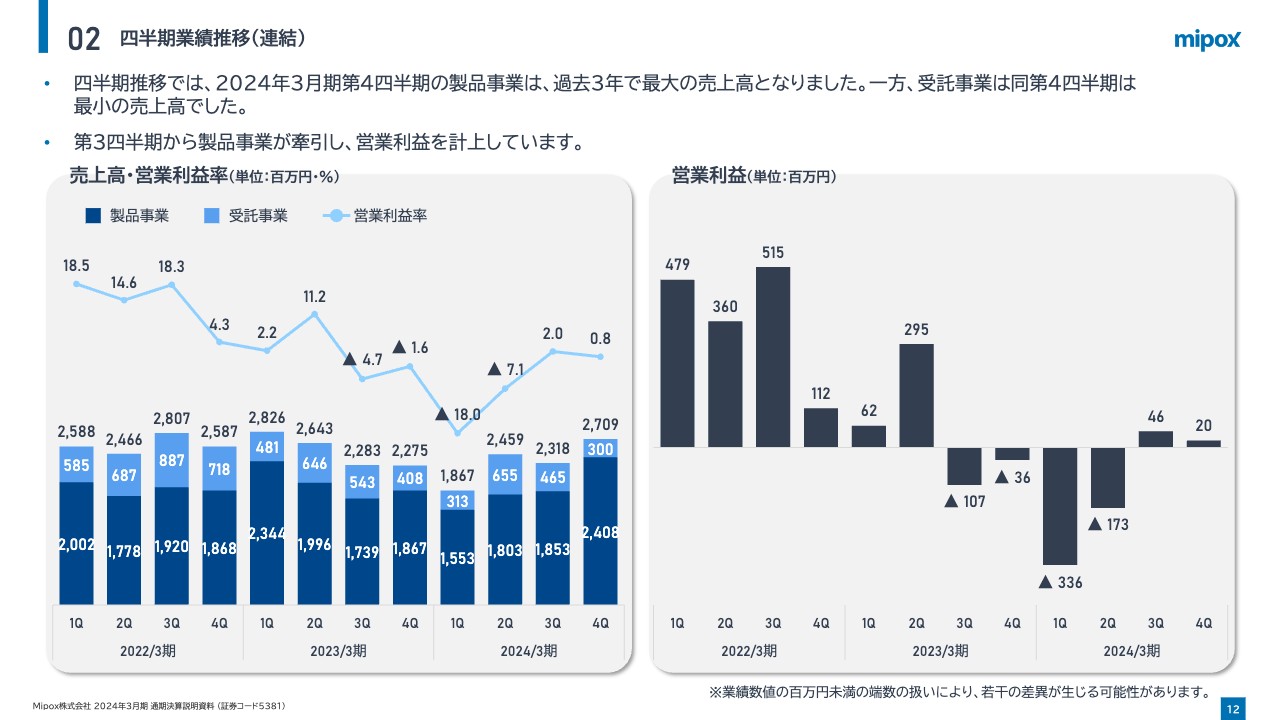

02 四半期業績推移(連結)

四半期業績推移です。2024年3月期第4四半期の製品事業は、過去3年で最大の売上高を計上しました。一方で、受託事業は最小の売上高となりました。第3四半期から製品事業が牽引し、四半期ベースで営業利益を計上しています。

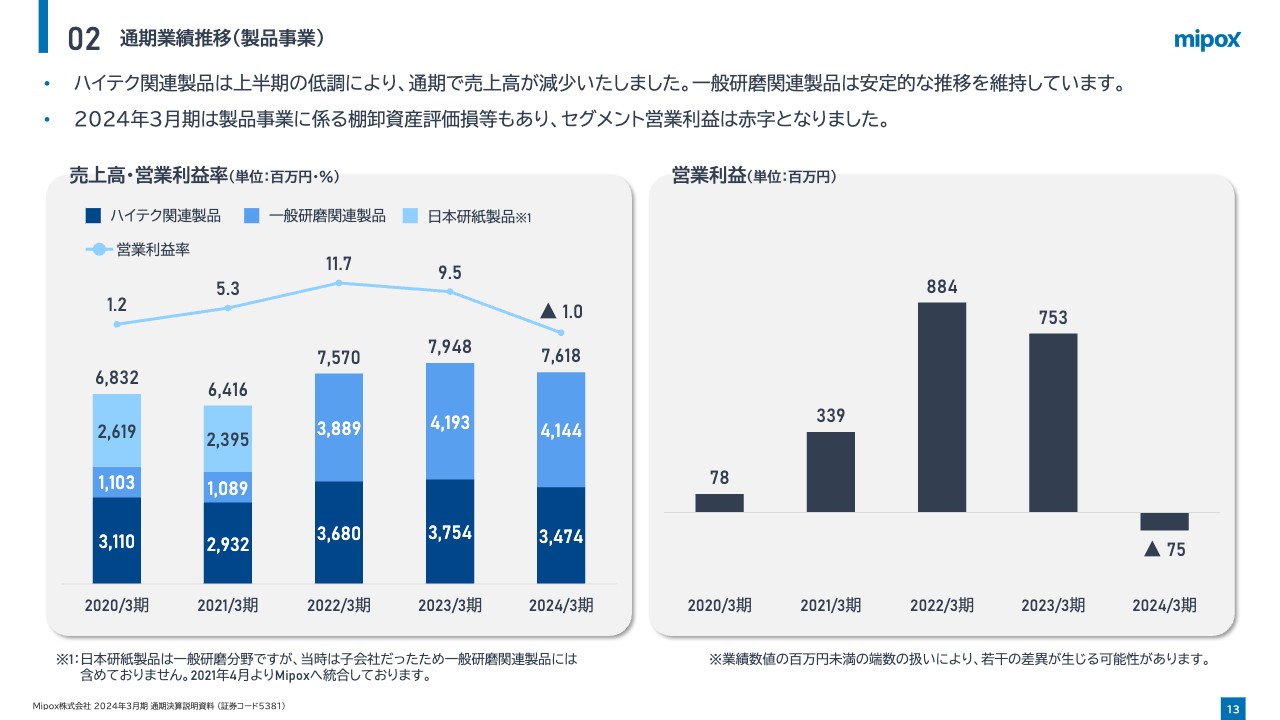

02 通期業績推移(製品事業)

セグメント別推移です。製品事業は、ハイテク関連製品と一般研磨関連製品の2つの製品群に分けられます。

2024年3月期のハイテク関連製品は、上半期の低調により通期で売上高が減少しています。一般研磨関連製品は、対前年でほぼ同水準の推移です。上半期の営業損失が大きく、製品事業は通期で営業損失を計上しています。

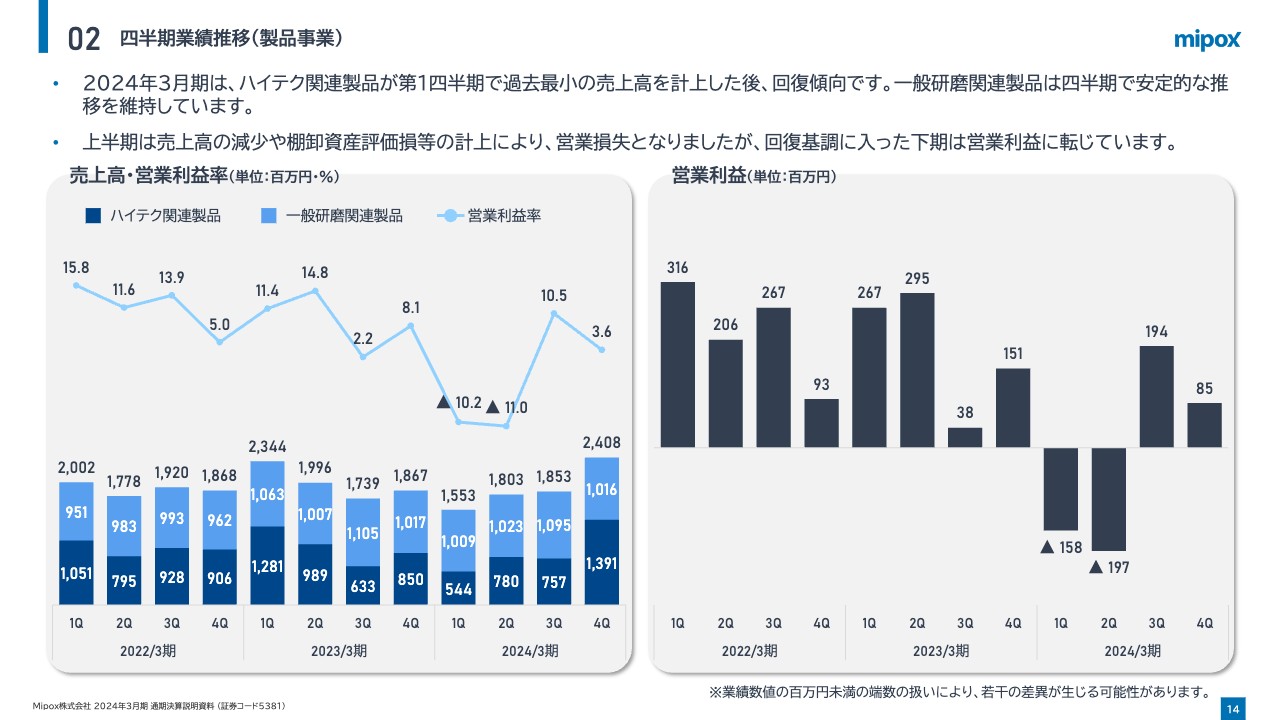

02 四半期業績推移(製品事業)

製品事業セグメントの四半期業績推移です。

ハイテク関連製品は、売上高のボラティリティが大きい一方で相対的に利益率が高く、一般研磨関連製品は、売上高が安定的である一方で利益率が低いという構造です。2024年3月期は、特にハイテク関連製品の増減が大きくなった1年でした。

上半期は棚卸資産の評価損もありましたが、特に第1四半期はハイテク関連製品の売上高が低調であり、四半期ベースで営業損失を計上しています。下半期からは、ハイテク関連製品の売上高の回復と合わせて営業利益に転じています。

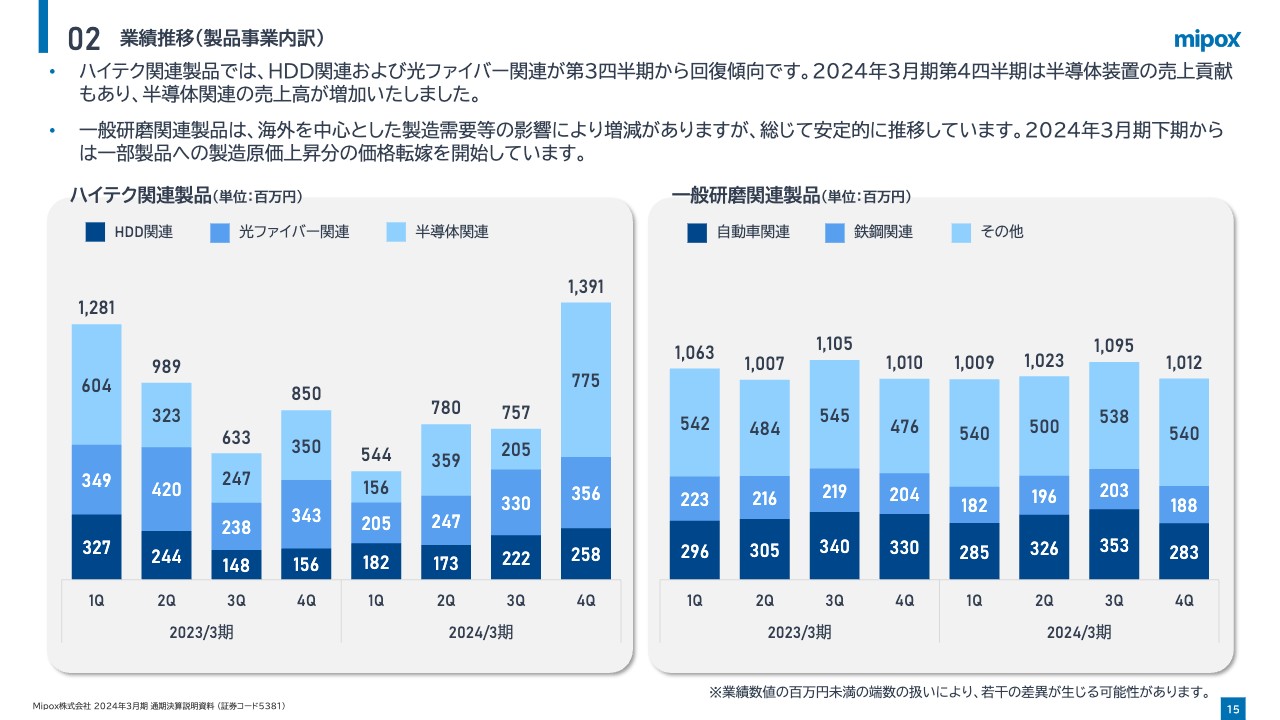

02 業績推移(製品事業内訳)

ハイテク関連製品および一般研磨関連製品の、主な顧客マーケット別売上高推移です。

ハイテク関連製品の顧客マーケットは、HDD関連、光ファイバー関連、半導体関連に分類できます。一般研磨関連製品は多くのマーケットに分類されるため、主な自動車関連、鉄鋼関連、その他の3つの分類としています。

ハイテク関連製品については、HDD関連の売上高推移のとおり、2023年3月期下期から2024年3月期上期までは、利益率の高いハイテク関連製品の売上高が低迷していました。第3四半期からは、HDD関連および光ファイバー関連の回復が見られます。第4四半期には半導体装置の売上貢献があり、半導体関連の売上高が大きく増加しています。

一般研磨関連製品については、全体的にプラスマイナス5パーセント程度の推移です。2024年下期からは、継続する原材料費やエネルギー費用の増加分の価格反映を進めています。

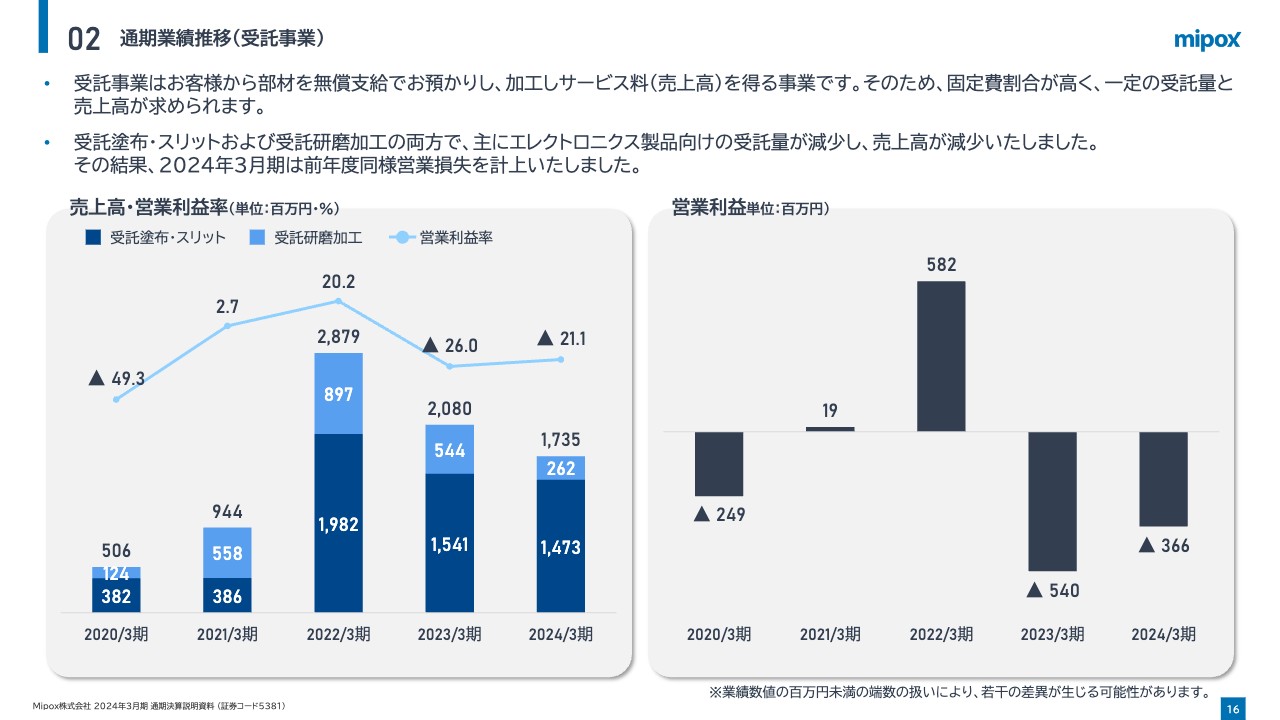

02 通期業績推移(受託事業)

受託事業の通期業績推移です。受託事業は、お客さまから無償支給で部材をお預かりし、弊社の装置や消耗材を用いて加工するサービスです。売上高は加工費相当となるため、製品事業とは異なり、固定費割合が高い利益構造です。

受託事業は、主に機能性フィルムのコーティングとカッティングを行う受託塗布・スリットと、加工の難易度が高い部材の研磨加工を請け負う受託研磨加工の2つに分けられます。

2024年3月期は、受託塗布・スリットおよび受託研磨加工ともに対前年で売上高が減少し、2023年3月期に続いて営業損失を計上しています。2023年3月期に、現在の本社・本店である鹿沼事業所を取得しており、鹿沼事業所の固定費の多くが受託事業に配賦されています。

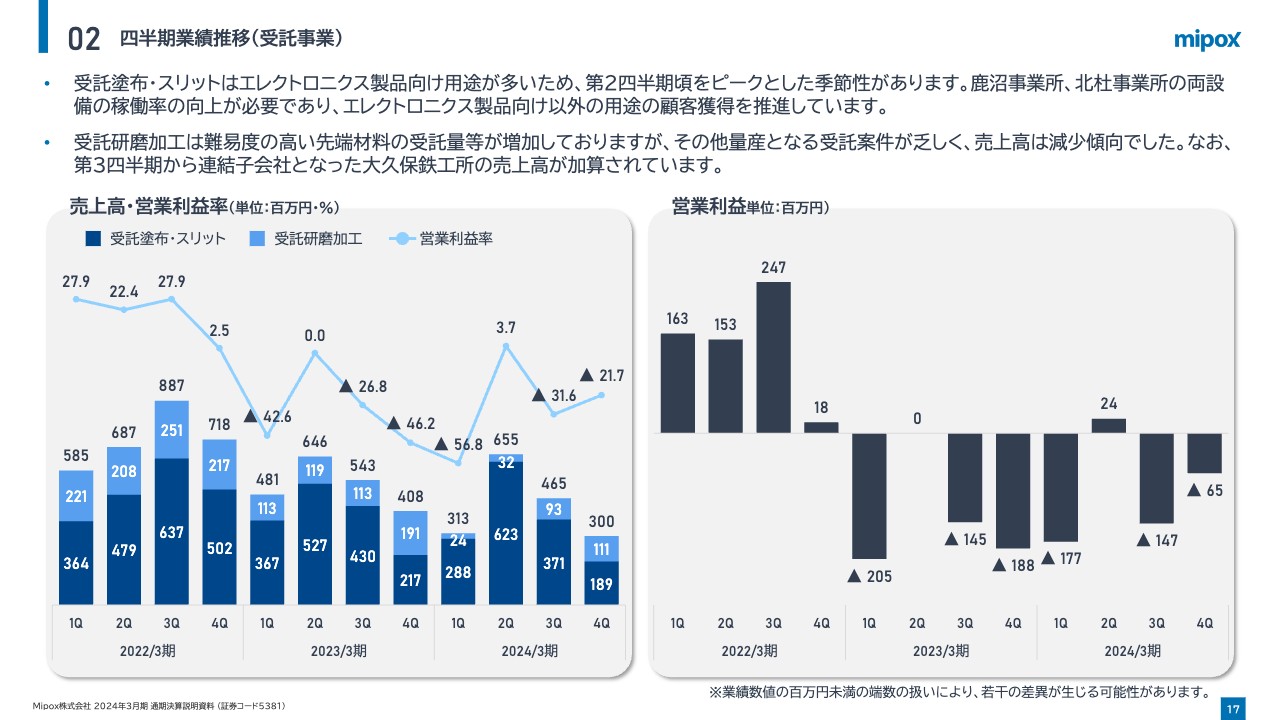

02 四半期業績推移(受託事業)

受託事業セグメントの四半期業績推移です。

受託塗布・スリットは、エレクトロニクス製品向けが多いため、第2四半期頃をピークとした季節性があります。鹿沼事業所、北杜事業所の両設備の稼働率向上が必要であるため、季節性の解消を目的に、エレクトロニクス製品向け以外の顧客獲得を推進しています。

受託研磨加工は、パワー半導体関連や加工難易度が高い先端材料の研磨加工サービスを提供しています。2024年3月期は量産となる受注が乏しく、大きく減収となりました。鹿沼事業所の固定費負担もあり、2023年3月期から営業損失の計上が続いています。

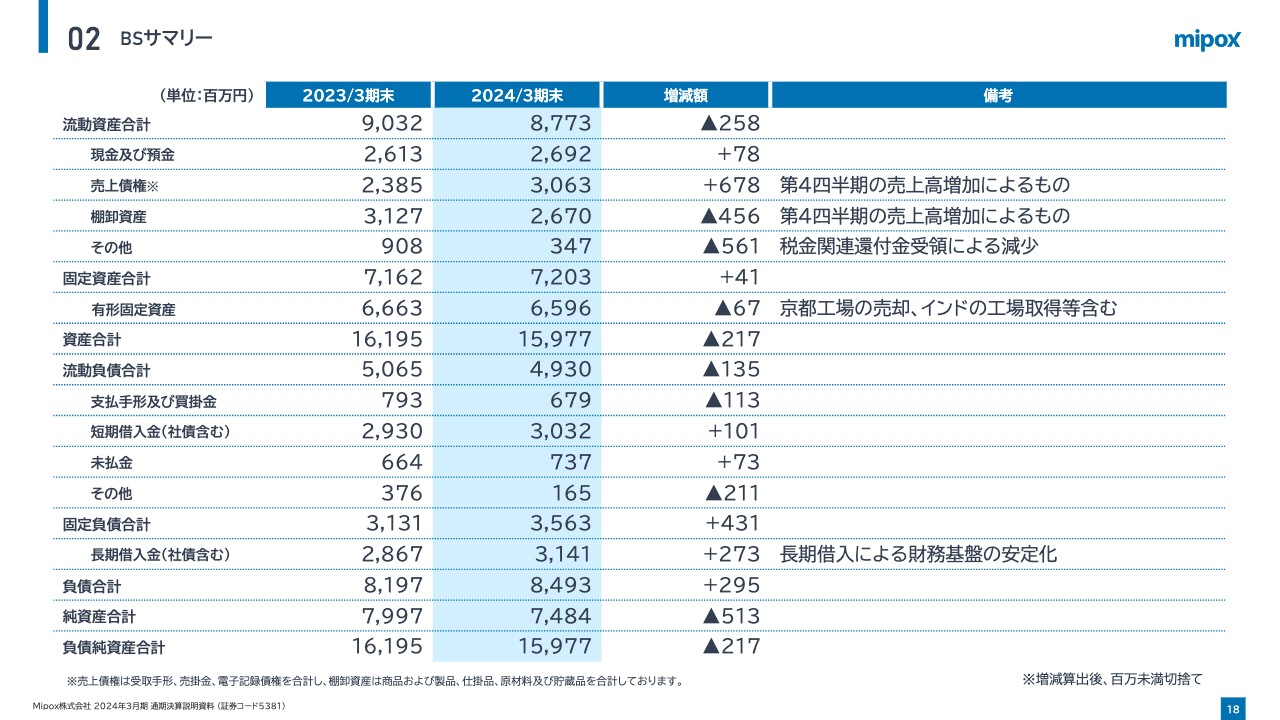

02 BSサマリー

BSサマリーです。十分な流動性資金の確保ができており、自己資本比率は46.8パーセントです。

流動資産では、2024年3月期第4四半期の売上増加により、売上債権は増加、棚卸資産は減少しています。有形固定資産では、京都工場の売却やインド工場の取得、ウェーハ接合装置や太陽光発電システムの導入、広島県呉市の資産の減損などがありました。

負債の部では、新たな金融機関との取引によって長期借入を増加させ、資金調達の安定化を図っています。

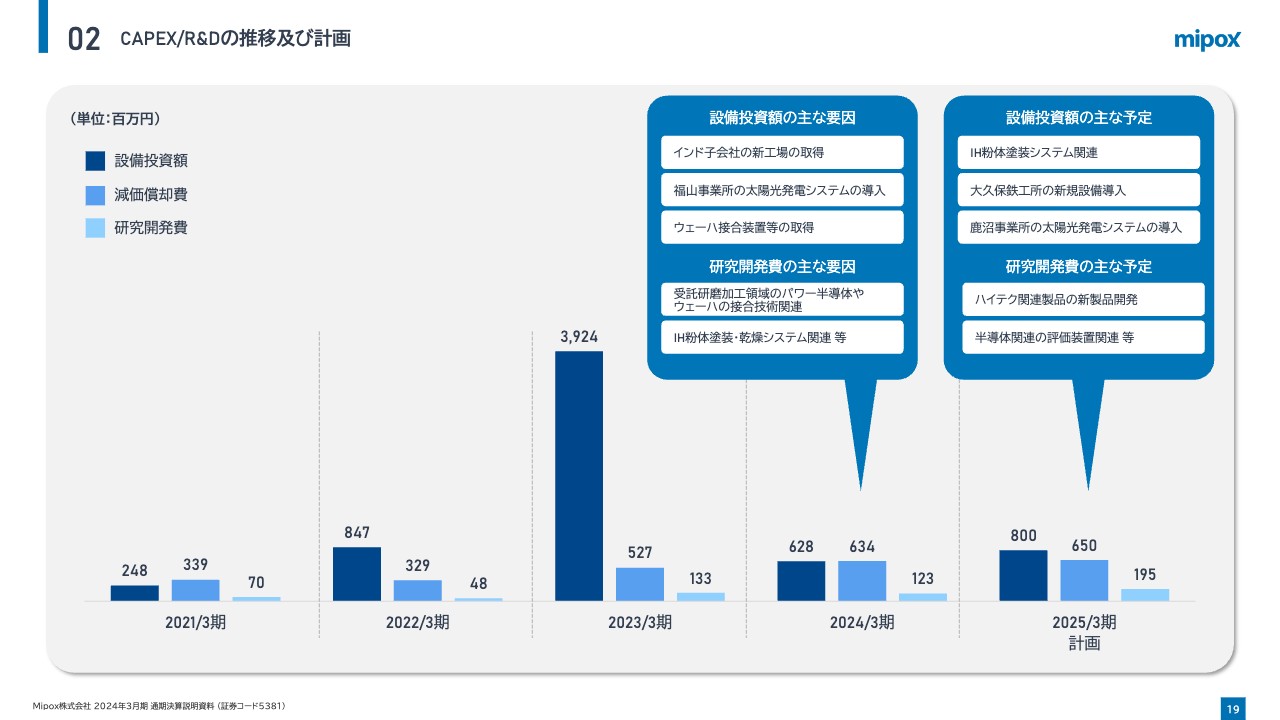

02 CAPEX/R&Dの推移及び計画

設備投資、研究開発費の推移及び計画値です。

設備投資は、2023年3月期には鹿沼事業所の取得によって増加しましたが、2024年3月期は6億円強となりました。主な投資の内容は、スライドに記載のとおりです。2025年3月期は、既存設備の更新投資のほか、IH粉体塗装システム関連や子会社の新規設備導入、鹿沼事業所の太陽光発電システムの導入等を予定しています。

研究開発費は、ハイテク関連製品を中心とした新製品開発や、受託研磨加工分野でのダイヤモンドを代表とした次世代半導体ウェーハの研磨材開発などを進めています。当社の「塗る・切る・磨く」に加え、「観る」技術の研究開発を継続しており、半導体関連の評価装置開発も行っています。

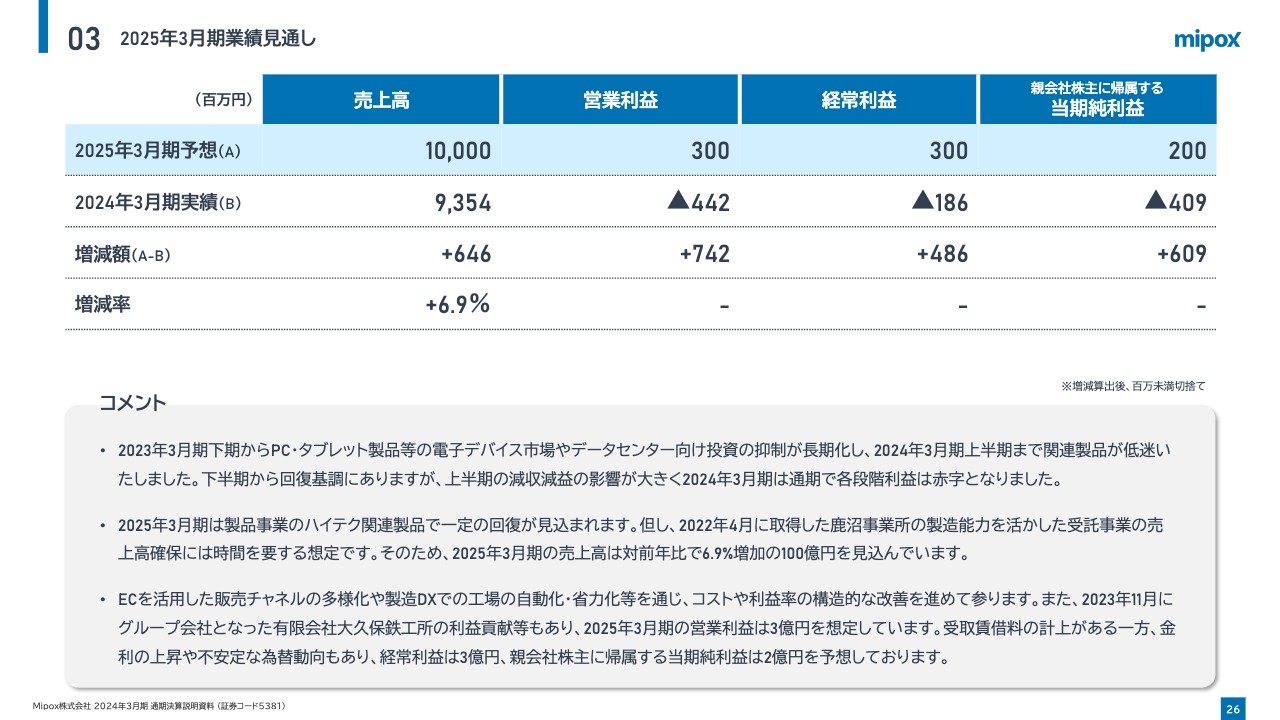

03 2025年3月期業績見通し

2025年3月期の業績見通しです。売上高は100億円、営業利益は3億円、経常利益は3億円、当期純利益は2億円を予想しています。

2025年3月期は、2024年下半期からのハイテク関連製品の需要回復が継続する見込みです。一方で、受託事業の売上高増加には時間を要する見込みであり、通期売上高は前年比6.9パーセント増の100億円を見込んでいます。

製品事業および受託事業の利益率改善を進めることはもちろん、ECを活用した販売チャネルの多様化や製造DXによる自動化・省力化も進めていきます。

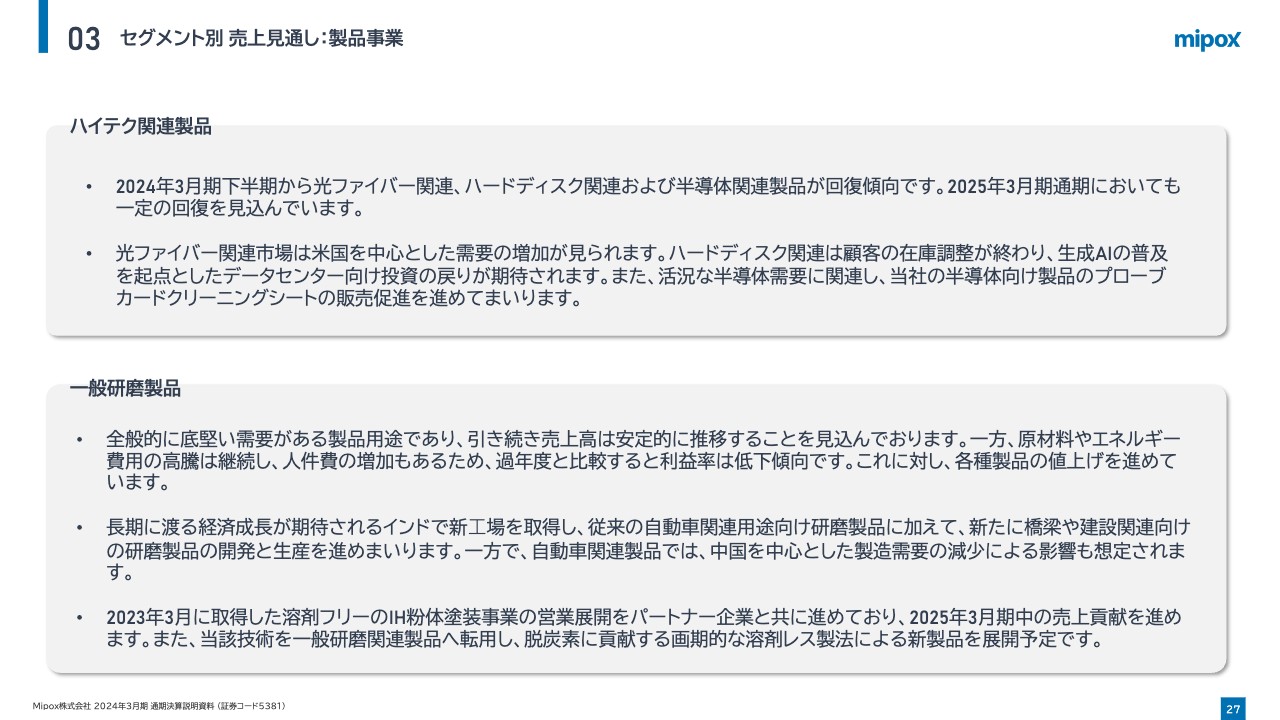

03 セグメント別 売上見通し:製品事業

製品事業の2025年3月期売上見通しです。

ハイテク関連製品では、2024年3月期下半期から光ファイバー関連、ハードディスク関連および半導体関連製品が回復傾向です。2025年3月期通期においても、一定の回復を見込んでいます。

光ファイバー関連市場は、米国を中心とした需要の増加が見られます。ハードディスク関連は、顧客の在庫調整が終わり、生成AIの普及を起点としたデータセンター向け投資の戻りが期待されています。また、活況な半導体需要に関連し、当社の半導体向け製品「プローブカードクリーニングシート」の販売促進を進めていきます。

一般研磨関連製品では、過年度と同様に安定的な推移を見込んでいる一方で、継続している原材料費やエネルギー費用等の価格への反映をさらに進めていきます。

また、新工場を取得したインドでの橋梁や建設関連向けの研磨製品の開発と生産を進めていきます。さらに、新たな事業である溶剤フリーのIH粉体塗装事業の営業展開を、パートナー企業とともに進めています。IH粉体塗装技術を一般研磨関連製品へ転用し、脱炭素に貢献する溶剤レス製法による新製品を展開する予定です。

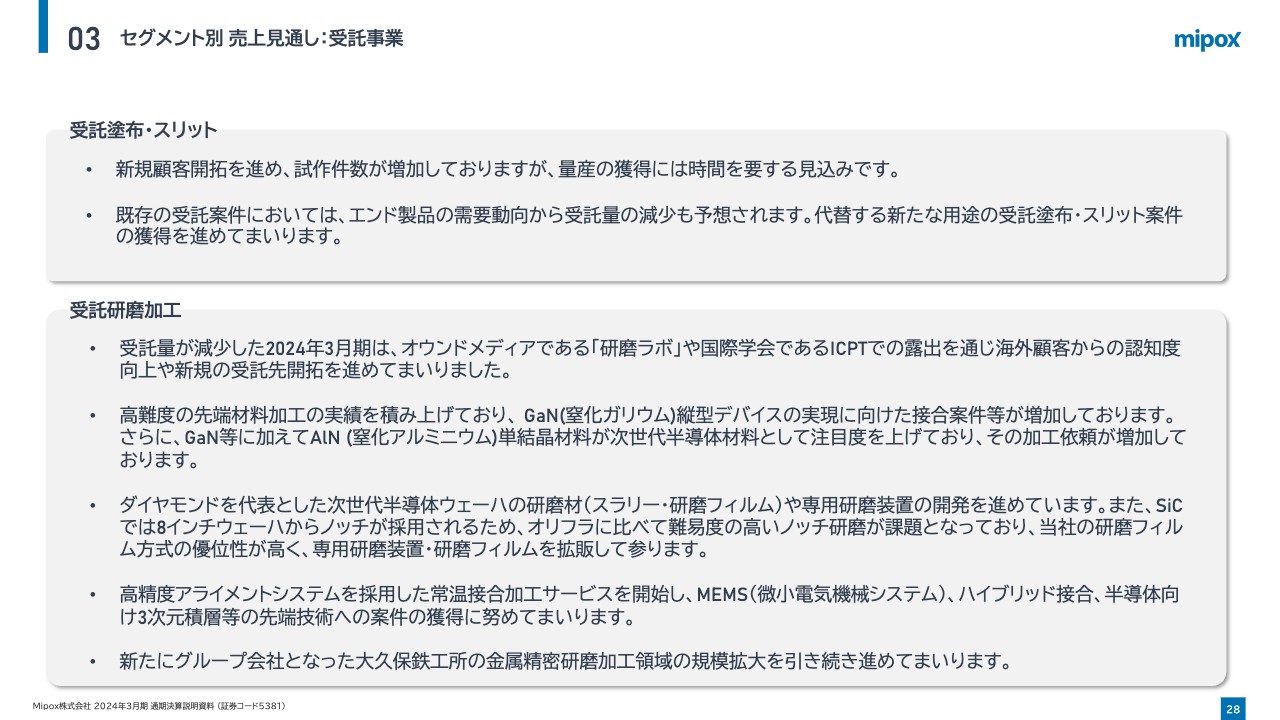

03 セグメント別 売上見通し:受託事業

受託事業の2025年3月期売上見通しです。受託塗布・スリットでは、試作件数が増加しているものの、量産の獲得には時間を要する見込みです。エレクトロニクス製品以外の用途を含めた、受託案件の獲得を進めます。

受託研磨加工では、オウンドメディアや国際学会での露出を通じて新規顧客開拓が進んでいます。高難度な先端材料加工の実績が積み上がっており、GaN(窒化ガリウム)縦型デバイスの実現に向けた接合案件等が増加しています。

GaN(窒化ガリウム)に加え、AIN(窒化アルミニウム)単結晶材料が次世代半導体材料として注目度を上げており、加工依頼が増加しています。ダイヤモンドを代表とした次世代半導体ウェーハの研磨材(スラリー・研磨フィルム)や、専用研磨装置の開発を進めていきます。

また、高精度アライメントシステムを採用した常温接合加工サービスを開始し、案件の獲得に努めていきます。新たにグループ会社となった大久保鉄工所の金属精密研磨加工領域の規模拡大も、引き続き進めていきます。

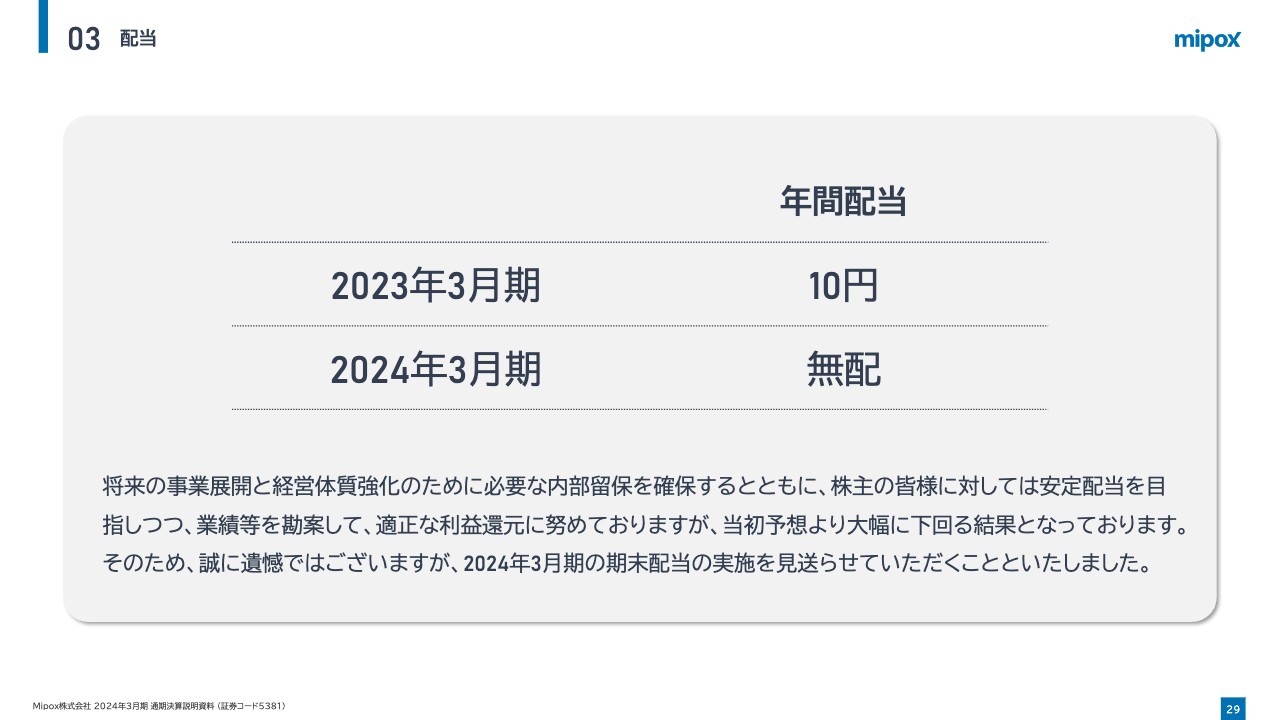

03 配当

配当についてです。将来の事業展開と経営体質強化のために必要な内部留保を確保するとともに、株主のみなさまに対しては安定配当を目指しつつ、業績等を勘案して適正な利益還元に努めています。

しかし、2024年3月期の業績は当初予定を大幅に下回る結果となっています。そのため、誠に遺憾ではありますが、2024年3月期の期末配当の実施を見送ることとしました。ご理解のほど、よろしくお願いします。

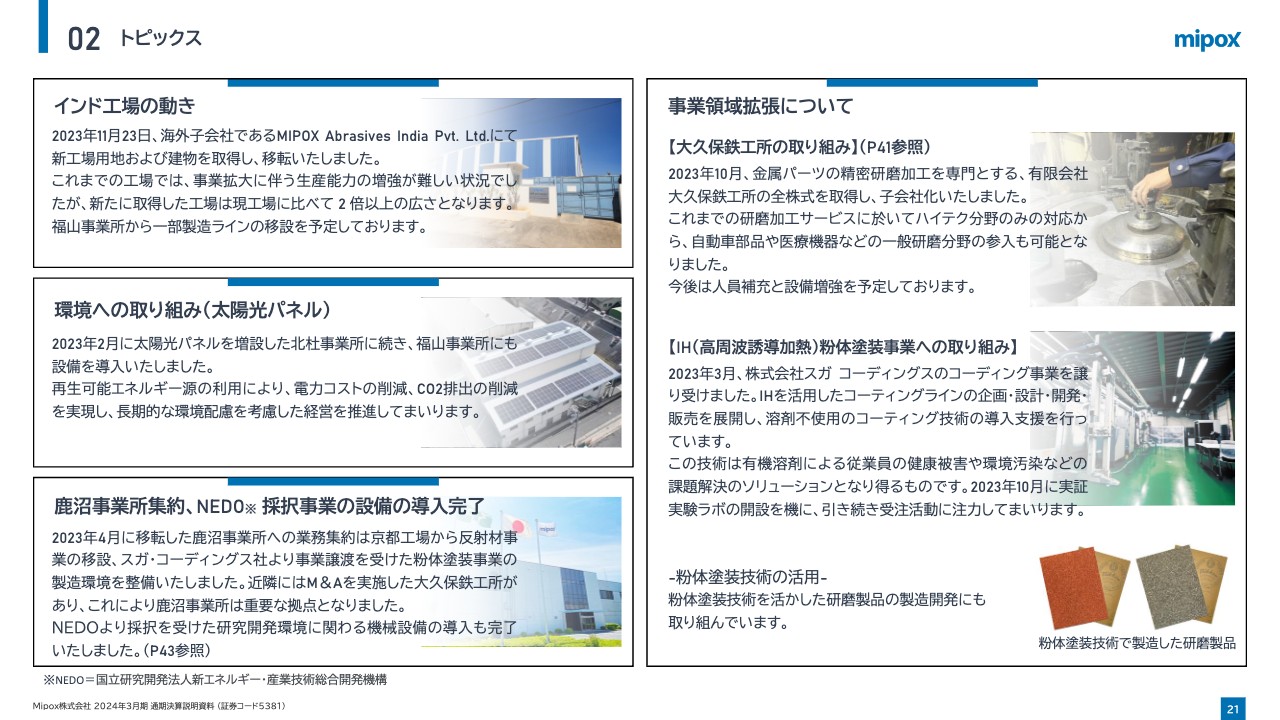

02 トピックス

渡邉:2024年3月期トピックスの一覧です。

まずはインド市場についてご説明します。当社は、伸びると言われているインド市場において、10年以上前から製造オペレーションを行ってきました。10年間で事業は拡大していき、工場が手狭になり、拡張の余地もありませんでした。

インドでは、自分たちがビジネスを主体的に考えることを大事にしているため、インド人の責任者から「新たなビジネスに取り組みたいが、場所がないため拡張したい」という話が出ました。

その後、議論を進める中で、今までは賃借でしたが、今回は思い切って土地と建物を購入し、「ここで取り組んでいく」というコミットメントを持ち、インド工場の拡張を意思決定しました。現時点では工場の立ち上げが完了し、今後はオフィスセットアップや新たな生産設備を導入する予定です。

また、インド市場が伸びています。我々はもともと自動車向けや、一部ハイテクの光ファイバーの研磨材料から進出しましたが、現在いろいろと言われているものの1つが、半導体です。特に後工程側から入ってくると思われる、半導体のお客さまのフォローアップをしていきます。

さらに製品受注に関しては、一般研磨用途の市場が大きく広がっていく中、現在は福山事業所で生産しているサンディングディスクの製造を、まさにこれからインドで立ち上げようとしています。今年の半ば頃には、生産の立ち上げが完了するのではないのかと思います。

事業領域を拡張していく中では、なんでも闇雲に取り組めば良いわけではありません。我々は、まずは「塗る・切る・磨く」というコア技術をベースに考えています。また、製品事業においては、ハイテク研磨関連と一般研磨関連のコントラストを非常に重要視しています。

そして、今回の大久保鉄工所の買収は、受託事業のうち、ハイテク研磨関連には半導体の研磨や精密塗工がありますが、一般研磨関連のポートフォリオを埋めていくという観点から、まずは事業領域拡大を行っています。

我々は「塗る」という技術を持っている中で、塗装に付帯する乾燥方法であるIH(高周波誘導加熱)粉体塗装技術も取得しました。実際にどのように塗装され、乾燥工程が進むのか、実物を見ていただくために鹿沼事業所にデモの場を作り、さらにこれからはこの事業を拡張していきます。

また、IH粉体塗技術を用いて自社製品を作るため、今までは福山事業所でベーシックな研究開発を行っていましたが、これからは北杜事業所でもハイテク材料の研究開発を進めるべく、設備の導入などを進めています。

IHを用いた乾燥技術は、まさに、カーボンニュートラルに近づく打ち手です。再生可能エネルギーの電気を発電し、例えばガスなどの熱媒体に代えて乾燥することが、1つの環境配慮への取り組みであると言えます。

我々も製品やサービスの提供だけでなく、カーボンニュートラルに近づけるための手を打とうという観点から、もともと北杜事業所では約20年前から太陽光発電を行っていましたが、さらに数倍の太陽光パネルを同事業所に設置しました。

さらに、他の事業所でもこのような取り組みをできないかと考えている中、2024年3月期中に起きたこととしては、広島県の福山事業所でも、設置面積はあまり大きくありませんが、可能な限り投資していこうという観点から太陽光パネルを設置し、サステナブルなエネルギーを使うための取り組みを実施しています。

2024年3月期中に、栃木県鹿沼市に本社・本店を移転しました。それだけでなく、鹿沼事業所のスペースをどれだけ活用できるかという観点から、社内では「鹿沼シフト」と言われる体制をとり、さまざまなものを集約する動きをしてきました。

複数の動きがありますが、中でも大きなものとしては、京都にあった「Ref Lite」製品の製造設備を鹿沼市に移設しました。それに伴って京都のオペレーションはクローズしましたが、このような生産設備の施設があります。

また、新たな取り組みについてはすでにリリースで発表していますが、NEDOの「グリーンイノベーションファンド」に関連する設備である、SiCのパワーデバイス向けのウェーハ加工機を鹿沼事業所のクリーンルームと一般環境に併せて設備した点が、鹿沼事業所における一番大きな変化だったと思います。

2024年3月期に最も取り組んだことは、設備導入です。こちらは期中に完成し、設備を立ち上げたものの、相当数の機械があるため、今まさに1台ずつ立ち上げているところです。今年度半ば頃からはそれらの設備を使って試作し、本格的に稼働する状況になっていくと思います。

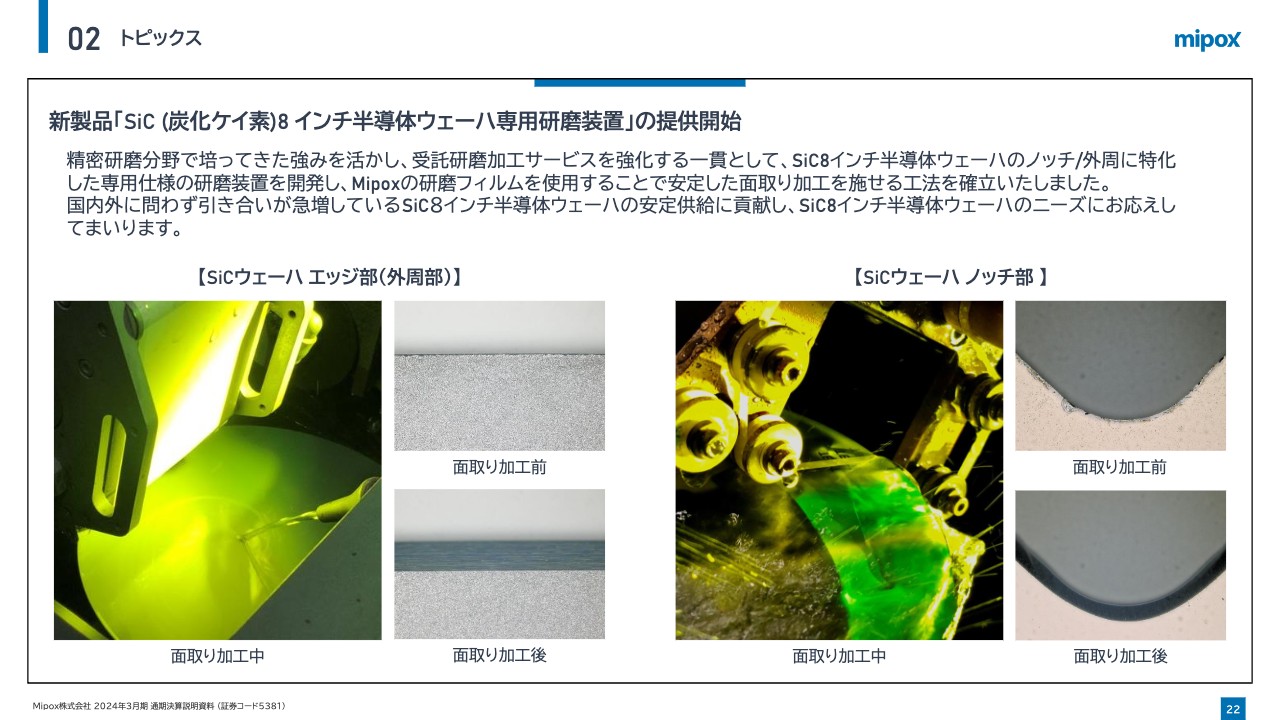

02 トピックス

我々は半導体業界に力を入れている中、NEDOの取り組みとは別に、受託研磨におけるSiC(炭化ケイ素)などの材料にずっと触れてきています。

それに加え、今まで半導体のシリコンウエハの研磨装置やそれに関する消耗材、この先ニーズが出てくる大口径のSiCウエハを用いてなにかできないか社内で議論していた中で、「SiCの大口径8インチ向けの研磨装置をリリースします。

SiCのウエハは、6インチサイズまでは「オリエンテーションフラット」と言われる形式の結晶方位を決めるものという位置決めですが、8インチでは「ノッチ」という小さな切り欠きに変わると言われています。

非常に小さな切り欠きのため、その部分を精密に研磨することが非常に難しいと言われていますが、我々はこれまでにシリコンウエハで培ってきた設備や消耗品を改善・改良することで適用できるのではないのかということで、SiC向けの設備と研磨プロセス・研磨材料を新製品としてリリースしました。

02 トピックス

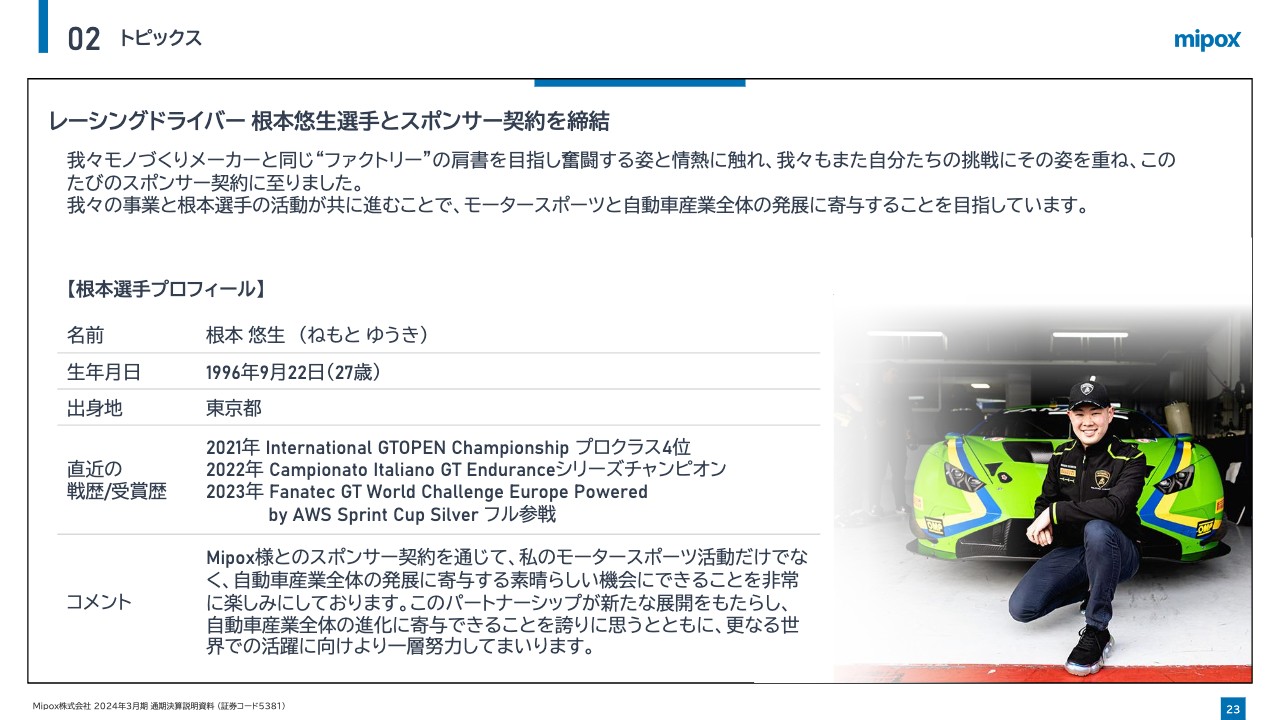

レーシングドライバーの根本悠生選手と、スポンサー契約を締結しました。我々は、普段は一般の方の目に触れない材料を作り、BtoBビジネスを展開しているため、どのような業界、どのようなテクノロジー、どのような変化に我々の製品が使われているのか、なかなかイメージしにくい状態でした。

これをどのように表現し、伝えていこうかと思っていた中で、偶然生まれたきっかけから、根本さんに出会いました。

「塗る・切る・磨くで世界を変える」というアイデンティティのもと、我々は、例えばCFRPと言われる軽量化のための材料や、燃費を良くするために平滑な研磨をすることで、自動車業界だけでなく、モビリティの用途に相当な製品を作っています。

さらに、一般研磨の成長ドライバーとしてモビリティに注目し、さらなる新素材の開発にも取り組んでいることに加え、先ほどお話ししたとおり、世界へのチャレンジという点にシンパシーを感じ、そのような活動を通して、我々がどのような業界にどのような技術を提供しているのかを伝えたいという観点から、スポンサー契約を締結しました。

これからもモータースポーツの発展はもちろん、それ以外のモビリティや新素材という切り口で、我々の「磨く」技術をアピールしていきたいと思います。

以上で、2024年3月期通期の決算説明を終わります。ご清聴ありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

5381

|

751.0

(03/09)

|

-48.0

(-6.00%)

|

関連銘柄の最新ニュース

-

[PTS]ナイトタイムセッション17時30分時点 上昇170銘柄・... 02/18 17:33

-

東証スタンダード(大引け)=値上がり優勢、SDSHD、サンエー化研がS高 02/18 15:32

-

出来高変化率ランキング(14時台)~シンバイオ、INFORICHな... 02/18 15:06

-

出来高変化率ランキング(13時台)~シンバイオ、テクニスコなどがラ... 02/18 14:13

-

東証スタンダード(前引け)=値上がり優勢、SDSHD、放電精密がS高 02/18 11:32

新着ニュース

新着ニュース一覧-

今日 01:43

-

今日 01:22

-

今日 01:21

-